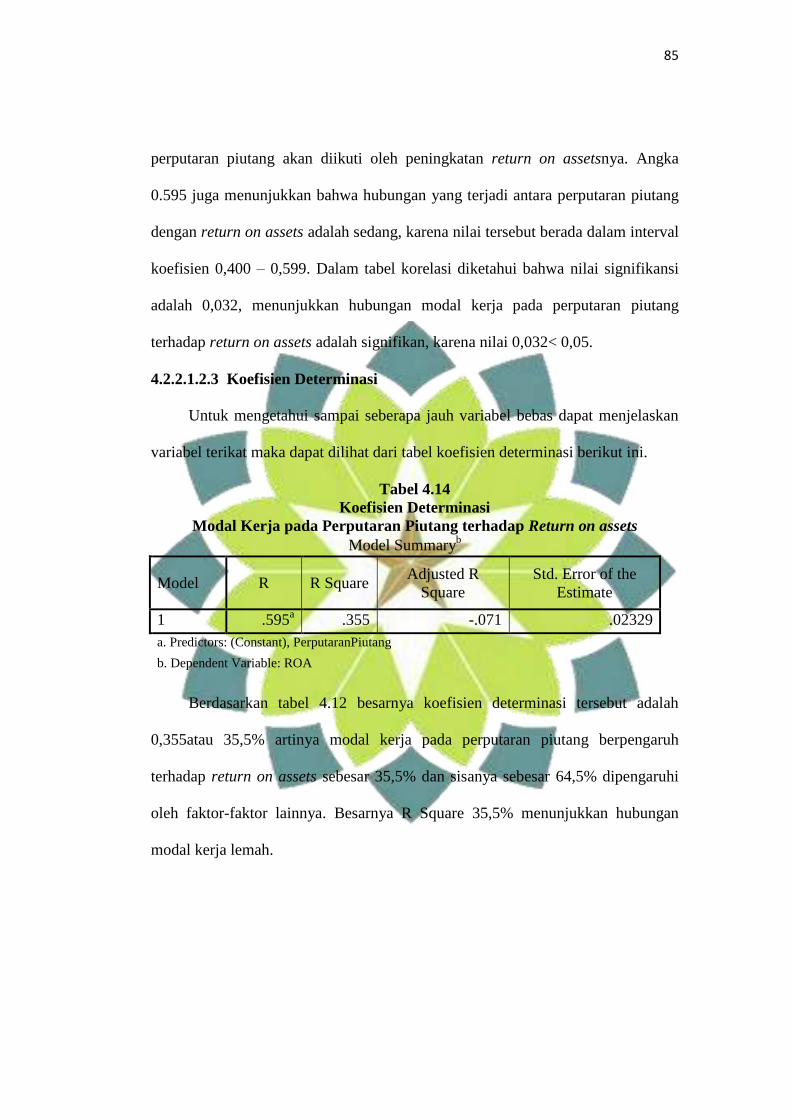

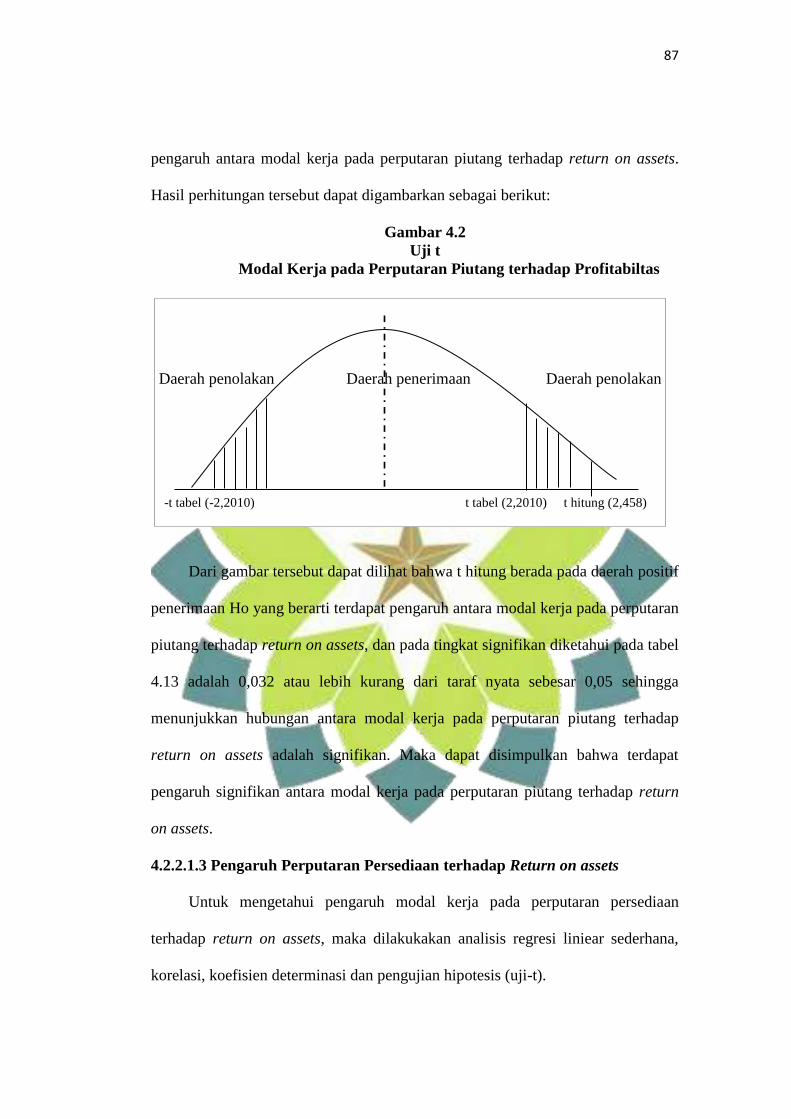

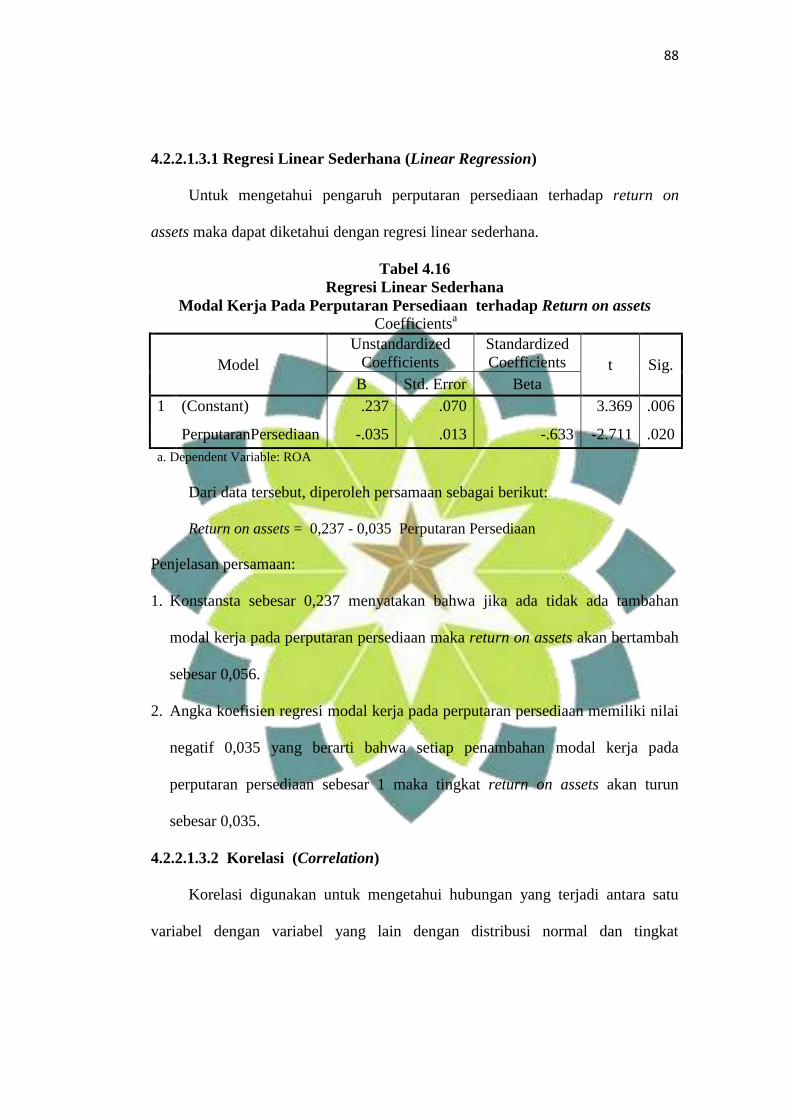

BAB I PENDAHULUAN 1.1 Latar Belakang Masalahdigilib.uinsgd.ac.id/549/4/4_bab1sd4.pdf · dimasa...

116

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah salah satu sarana untuk meningkatkan perekonomian negara, dimana perusahaan dikelolah secara bersama-sama dengan menggunakan manajemen. Manajemen yang baik harus dapat memanfaatkan kesempatan dimasa mendatang serta meningkatkan nilai perusahaan, sehingga perusahaan tersebut dapat mencapai laba yang optimal dan dapat tetap bertahan untuk kelangsungan hidupnya. Tujuan utama berdirinya sebuah perusahaan adalah untuk memaksimalkan nilai perusahaan dan meningkatkan kesejahteraan para pemilik modal. Tujuan tersebut dapat dilihat dari tingkat laba yang diperoleh oleh perusahaan untuk suatu periode tertentu, dimana pada akhirnya laba tersebut akan dibagikan kepada para investor. Investasi merupakan penanaman modal pada salah satu aktiva atau lebih dengan jangka waktu tertentu dan diputuskan oleh seorang manajer keuangan. Keputusan mengenai investasi sangat berpengaruh dalam kinerja perusahaan karena keputusan tersebut menyangkut masalah sumber dana untuk investasi dan yang paling penting yaitu harapan dari investasi itu sendiri (expected return). Tentunya harapan investor dalam berinvestasi adalah untuk mendapatkan keuntungan (return). Investasi dapat ditanamkan pada aktiva tetap (fix asset) dan pada aktiva lancar atau yang sering dikenal dengan modal kerja (working capital).

Transcript of BAB I PENDAHULUAN 1.1 Latar Belakang Masalahdigilib.uinsgd.ac.id/549/4/4_bab1sd4.pdf · dimasa...

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan adalah salah satu sarana untuk meningkatkan perekonomian

negara, dimana perusahaan dikelolah secara bersama-sama dengan menggunakan

manajemen. Manajemen yang baik harus dapat memanfaatkan kesempatan

dimasa mendatang serta meningkatkan nilai perusahaan, sehingga perusahaan

tersebut dapat mencapai laba yang optimal dan dapat tetap bertahan untuk

kelangsungan hidupnya. Tujuan utama berdirinya sebuah perusahaan adalah untuk

memaksimalkan nilai perusahaan dan meningkatkan kesejahteraan para pemilik

modal. Tujuan tersebut dapat dilihat dari tingkat laba yang diperoleh oleh

perusahaan untuk suatu periode tertentu, dimana pada akhirnya laba tersebut akan

dibagikan kepada para investor.

Investasi merupakan penanaman modal pada salah satu aktiva atau lebih

dengan jangka waktu tertentu dan diputuskan oleh seorang manajer keuangan.

Keputusan mengenai investasi sangat berpengaruh dalam kinerja perusahaan

karena keputusan tersebut menyangkut masalah sumber dana untuk investasi dan

yang paling penting yaitu harapan dari investasi itu sendiri (expected return).

Tentunya harapan investor dalam berinvestasi adalah untuk mendapatkan

keuntungan (return). Investasi dapat ditanamkan pada aktiva tetap (fix asset) dan

pada aktiva lancar atau yang sering dikenal dengan modal kerja (working capital).

2

Modal kerja merupakan dana untuk membiayai operasi perusahaan sehari-

hari, seperti membeli bahan baku persediaan, membayar gaji pegawai, ataupun

beban lainnya yang harus dikeluarkan selama beroperasinya perusahaan tersebut.

Perusahaan harus memiliki modal kerja yang cukup agar dapat mengatasi

permasalahan keuangan yang mungkin timbul seperti permasalahan melunasi

kewajiban jangka pendek, inflasi, kerugian, kelangkaan bahan baku persediaan

ataupun permasalahan keuangan lainnya. Perusahaan yang tidak memiliki modal

kerja yang cukup tentu tidak dapat memperluas produksinya, sehingga

keuntunganpun akan berkurang, perusahaan tidak mampu membayar

kewajibannya tepat waktu dan akan mengalami masalah likuiditas.

Investasi yang ditanamkan pada modal kerja tersebut diharapkan akan dapat

kembali ke perusahaan dalam jangka waktu yang pendek melalui hasil penjualan.

Dimana hasil penjualan tersebut akan digunakan kembali untuk kegiatan operasi

dan sebagian keuntungan tersebut akan dibagikan kepada para investor. Dengan

demikian dana tersebut akan kembali berputar dalam modal kerja. Semakin cepat

perputaran modal kerja dinilai akan semakin baik, semakin cepat modal kerja

berputar dalam satu periode akan semakin besar pula return yang akan di

hasilkan.

Menurut Prof. Dr. Manahan P. Tampubolon (2005:55) “ manajemen modal

kerja secara kolektif mencakup aktiva dan pasiva lancar dalam jangka pendek,

sedangkan modal kerja netto menggambarkan perbedaan antara aktiva lancar dan

pasiva lancar dari suatu korporasi. Dengan demikian, dalam manajemen modal

kerja sangat berkaitan dengan manajemen investasi dalam aktiva lancar serta

3

kebijakan dalam pasiva lancar”. Menurut Agus Hajito dan Martono (2011:75)

dikemukakan bahwa perhatian utama dalam manajemen modal kerja adalah pada

manajemen aktiva lancar (gross working capital) perusahaan, yaitu kas, sekuritas,

piutang, persediaan serta pendanaan (terutama kewajiban lancar atau jangka

pendek) yang diperlukan untuk mendukung aktiva lancar.

Perusahaan selalu menginginkan return disetiap operasinya agar return

tersebut dapat digunakan kembali dalam operasi yang akan datang dan membayar

kewajibannya. Begitu pula dengan investor selalu menginginkan return disetiap

investasinya, oleh karena itu perusahaan harus dalam keadaan yang

menguntungkan agar investor dapat berminat dalam meginvestasikan dananya di

perusahaan tersebut.

Return on assets/Rentabilitas menurut Suad Husnan dan Eny Pudjiastuti

(2006:72) adalah “rasio yang mengukur kemampuan perusahaan memperoleh laba

operasi perusahaan”. Sedangkan menurut K. R. Subramanyam dan John. J.Will

(2008:9) “laba operasi (operating income) merupakan suatu pengukuran laba

perusahaan yang berasal dari aktivitas operasi”. Manfaat dari penilaian return on

assets selain untuk mendapatkan return juga untuk mengetahui pertumbuhan

kinerja perusaan, mengevaluasi kinerja perusahaan dan menentukan kebijakan

yang akan datang.

Menurut Toto Prihadi (2010:138) return on assets dapat dibagi ke dalam

tiga kelompok, yaitu Return On Sales (ROS), Return On Equity (ROE), Return on

assets (ROA). ROA adalah tingkat return on assets yang dikaitkan dengan

penggunaan aset. Rasio ini menunjukkan kemampuan modal yang ditanamkan

4

terhadap keseluruhan aktiva yang dimiliki oleh perusahaan untuk menghasilkan

laba. Laba atas aset tersebut adalah perhitungan return on assets perusahaan

dengan didasarkan atas net income (laba bersih) dibagi dengan total asset (total

aktiva) perusahaan, baik yang diinvestasikan di dalam maupun di luar perusahaan.

Menurut hasil penelitian terdahulu yang dilakukan oleh Nita Kripsianti (2013)

mengenai Pengaruh Fixed Asset dan Net Working Capital terhadap Profitabilitas

dikatakan bahwa “Penggunaan ROA dapat dipakai untuk mengetahui tingkat

keuntungan bersih yang diperoleh seluruh modal kerja yang telah diinvestasikan.

Semakin tinggi rasio ini semakin baik keadaan perusahaan.”

Objek penelitian ini adalah PT Indofood Sukses Makmur Tbk. peroide

2000-2012. PT Indofood Sukses Makmur Tbk. adalah perusahaan yang bergerak

pada bidang produksi makanan (food and beverages).

Menurut Martono dan D. Agus Hardjito (2002:76) pada skripsi Temi

Apriani dikatakan bahwa “Investasi dimana biaya eksplisit pendanaan jangka

pendek lebih kecil dari pendanaan jangka panjang digunakan untuk mendukung

investasi dalam modal kerja aktiva lancar, maka return on assets atau kemampuan

perusahaan memperoleh laba semakin besar”. Dari teori tersebut dapat

disimpulkan bahwa investasi modal kerja sangat penting dalam suatu perusahaan,

penggunaan modal kerja yang efektif dan efisien dapat mempercepat perputaran

modal kerja, sehingga return on assets yang diharapkan ikut meningkat. Namun

pada kenyataanya, pada PT Indofood Sukses Makmur Tbk. pada tahun tertentu

ketika unsur-unsur modal kerja tersebut mengalami peningkatan tetapi return on

5

assets yang dihasilkan perusahaan justru mengalami penurunan. Hal tersebut

dapat dilihat pada tabel 1.1.

Tabel 1.1

Perputaran Kas, perputaran Piutang, Perputaran Persediaan dan ROA

PT Indofood Sukses Makmur Tbk.

Periode 31 Desemeber 2000- 31 Desember 2012

No. Tahun Perputaran

Kas (kali)

Perputaran

Piutang (kali)

Perputaran

Persediaan (kali)

ROA

1. 2000 7.93 15.72 5,40 0,05

2. 2001 12.95 16.64 5,25 0,06

3. 2002 14.95 14.62 5,08 0,05

4. 2003 12.33 13.13 5,40 0,04

5. 2004 12.26 13.14 5,91 0,02

6. 2005 15.87 13.14 5,76 0,01

7. 2006 15.87 14.75 5,91 0,04

8. 2007 8.80 15.54 5,94 0,03

9. 2008 8.81 17.65 5,83 0,03

10. 2009 8.55 17.74 4,82 0,05

11. 2010 5.15 17.63 4,82 0,06

12. 2011 3.86 17.07 5,38 0,09

13. 2012 3.79 16.81 5,10 0,08

Sumber : ICMD dan www.indofood.com (data diolah maret 2013)

Berdasarkan table 1.1 diketahui bahwa pada tahun 2000 dalam satu periode

kas dapat berputar sebanyak 7,93 kali, piutang berputar sebanyak 15,72 kali,

persediaan berputar sebanyak 5,40 kali dan ROA yang dihasilkan sebesar 0,05

atau 5 %. Tahun 2001 perputaran kas dan piutang mengalami kenaikan begitupun

pada ROA nya, namun perputaran persediaan mengalami penurunan. Pada tahun

2002 perputaran kas mengalami kenaikan, namun pada tahun ini tidak hanya

persediaan saja yang menurun tetapi piutang dan ROA nyapun mengalami

penurunan.

6

Pada tahun 2003-2004 perputaran kas, perputaran piutang dan perputaran

persediaan mengalami peningkatan, tetapi perputaran ROA justru mengalami

penurunan. Ketika tahun 2005 perputaran kas dan perputaran piutang mengalami

peningkatan, namun perputaran persediaan dan ROA justru mengalami

penurunan. Sebaliknya pada tahun 2006 semua variabel mengalami peningkatan.

Tahun 2007 perputaran kas dan ROA mengalami penurunan, namun perputaran

piutang dan perputaran persediaan mengalami sedikit peningkatan.

Pada tahun 2008 perputaran kas dan perputaran piutang mengalami

kenaikan, namun perputaran persediaan dan ROA mengalami penurunan. Lalu

pada tahun 2009 perputaran kas dan ROA mengalami penurunan, tetapi hal ini

tidak diiringi dengan peningkatan perputaran piutang dan perputaran persediaan.

Pada tahun 2010-2011 perputaran kas, perputaran piutang dan perputaran

persediaan mengalami peningkatan namun ROA nya justru meningkat. Di tahun

2012 semua variabel mengalami penurunan.

7

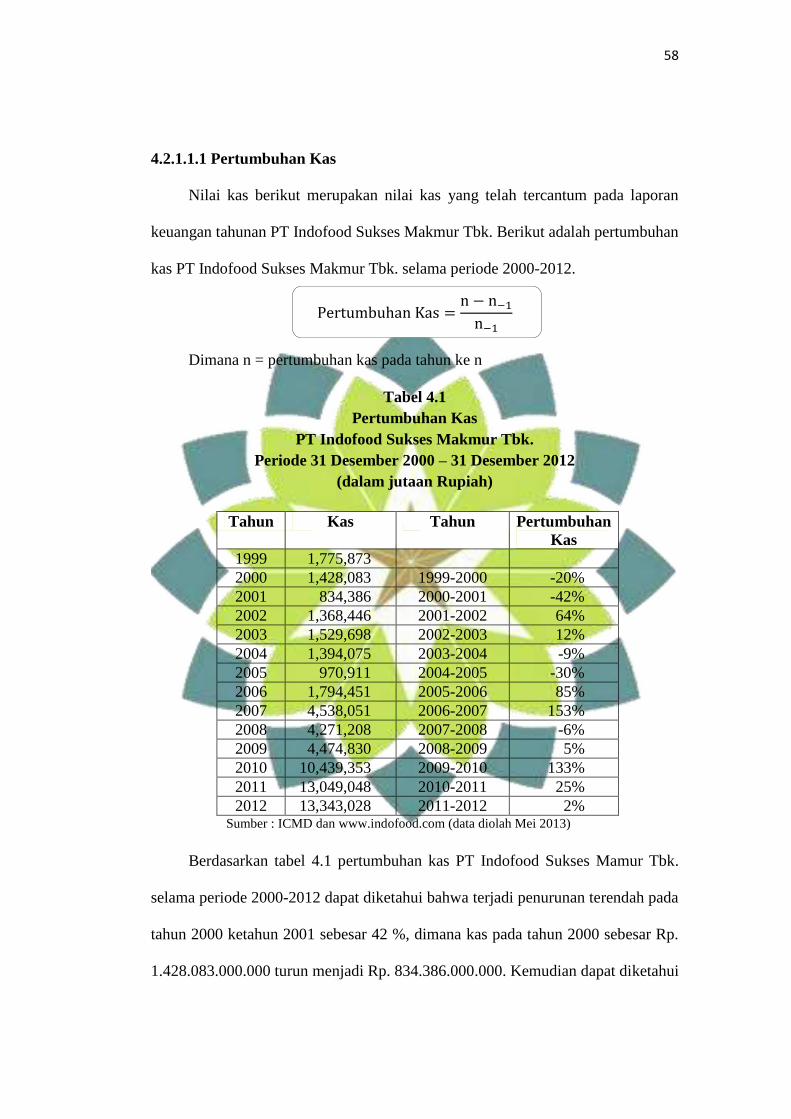

Grafik 1.1

Perputaran Kas, perputaran Piutang dan Perputaran Persediaan

PT Indofood Sukses Makmur Tbk.

Periode 31 Desemeber 2000- 31 Desember 2012

Sumber : ICMD dan www.indofood.com (data diolah mei 2013)

Berdasarkan grafik 1.1 dapat diketahui bahwa pada tahun 2000 perputaran

kas sebesar 7,93 kali, keadaan ini menunjukkan seberapa besar tingkat penjualan

dibandingkan dengan rata-rata kas. Pada 2001 perputaran kas mengalami

peningkatan sampai dengan tahun 2002, namun pada tahun 2003 sampai dengan

tahun 2004 perputaran kas mengalami penurunan. Pada tahun 2005 dan 2006

perputaran kas mengalami peningkatan, dimana pada tahun ini merupakan

perputaran kas tertinngi yaitu dengan nilai 15,87 kali. Selanjutnya pada tahun

2007 perputaran kas mengalami penurunan dan pada tahun 2008 sempat

mengalami kenaikan. Pada tahun 2009-2012 perputaran kas terus mengalami

penurunan, dimana pada tahun 2011 perputaran kas adalah 3,86 kali keadaan ini

7.93

12.95 14.95

12.33 12.26

15.87 15.87

8.80 8.81 8.55

5.15

3.86 3.79

15.72

16.64

14.62

13.13 13.14

13.14

14.75 15.54

17.65

17.74 17.63

17.07 16.81

5.40 5.25 5.08 5.40 5.91 5.76

5.91 5.94 5.83 4.82 4.82

5.38 5.10

-

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PerputaranKas

PerputaranPiutang

PerputaranPersediaan

8

merupakan tingkat perputaran terendah selama tahun 2000-2012. Perputaran kas

pada PT Indofood Sukses Makmur Tbk. dapat dikatakan tidak setabil karena

mengalami kenaikan dan penurunan.

Perputaran piutang pada tahun 2009 sebesar 15,74 kali, keadaan ini

menunjukkan seberapa besar tingkat penjualan dibandingkan dengan rata-rata

piutang. Pada tahun 2001 perputaran piutang mengalami kenaikan, pada tahun

2002-2003 perputaran piutang mengalami penurunan dan pada tahun 2004-2009

perputaran piutang meningkat kembali. Namun pada tahun 2010-2012 perputaran

piutang mengalami penurunan. Perputaran piutang pada PT Indofood Sukses

Makmur Tbk. dapat dikatakan stabil.

Perputaran persediaan pada tahun 2000 sebesar 5,40 kali, keadaan ini

menunjukkan seberapa besar harga pokok penjualan dibandingkan dengan rata-

rata penjualan. Pada tahun 2001-2002 perputaran persediaan mengalami

penurunan, namun pada tahun 2003-2004 perputaran persediaan mengalami

kenaikan. Tahun 2005 perputaran persediaan kembali mngalami penurunan dan

pada tahun 2006-2007 perputaran persediaan sedikit mengalami peningkatan.

Namun pada tahun 2008-2010 mengalami penurunan kembali, dimana perputaran

persediaan tahun 2010 merupakan perputaran dengan nilai terendah yaitu sebesar

4,82 kali. Kemudian tahun 2011 perputaran persediaan meningkan dan turun

kembali tahun 2012. Perputaran persediaan pada PT Indofood Sukses Makmur

Tbk. dapat dikatakan stabil, karena pada grafik, pertumbuhan perputaran tersebut

hampir membentuk garis lurus.

9

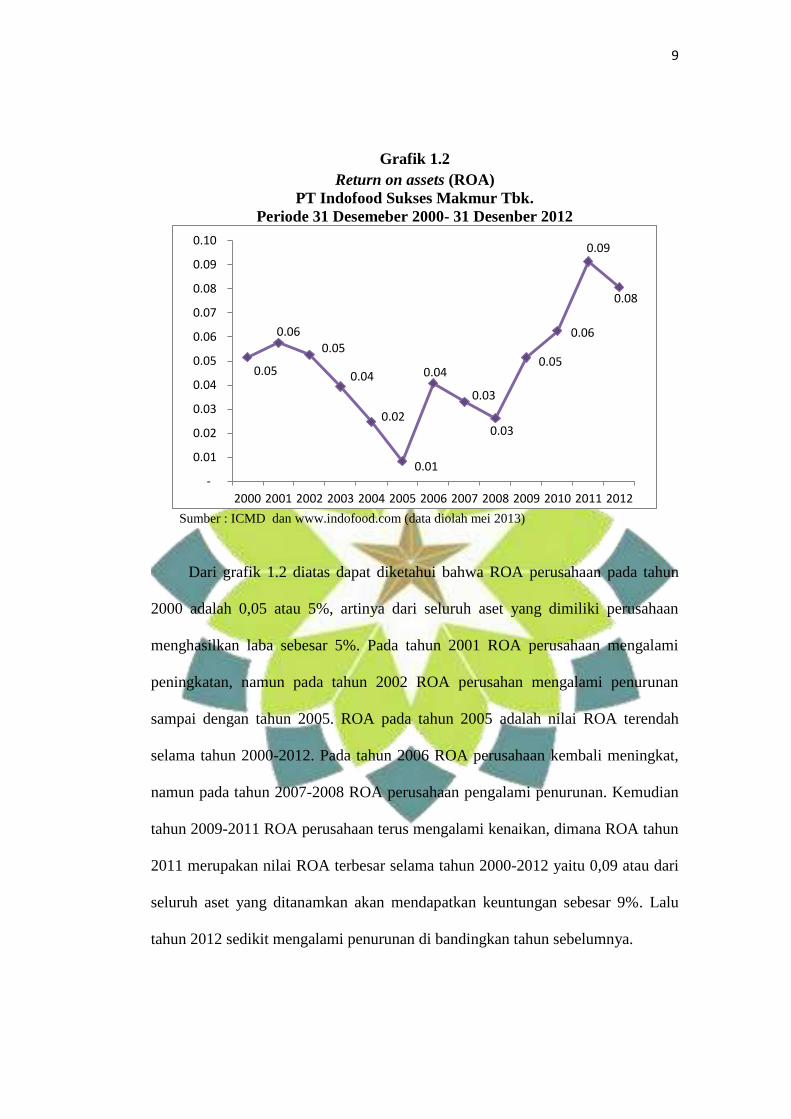

Grafik 1.2

Return on assets (ROA)

PT Indofood Sukses Makmur Tbk.

Periode 31 Desemeber 2000- 31 Desenber 2012

Sumber : ICMD dan www.indofood.com (data diolah mei 2013)

Dari grafik 1.2 diatas dapat diketahui bahwa ROA perusahaan pada tahun

2000 adalah 0,05 atau 5%, artinya dari seluruh aset yang dimiliki perusahaan

menghasilkan laba sebesar 5%. Pada tahun 2001 ROA perusahaan mengalami

peningkatan, namun pada tahun 2002 ROA perusahan mengalami penurunan

sampai dengan tahun 2005. ROA pada tahun 2005 adalah nilai ROA terendah

selama tahun 2000-2012. Pada tahun 2006 ROA perusahaan kembali meningkat,

namun pada tahun 2007-2008 ROA perusahaan pengalami penurunan. Kemudian

tahun 2009-2011 ROA perusahaan terus mengalami kenaikan, dimana ROA tahun

2011 merupakan nilai ROA terbesar selama tahun 2000-2012 yaitu 0,09 atau dari

seluruh aset yang ditanamkan akan mendapatkan keuntungan sebesar 9%. Lalu

tahun 2012 sedikit mengalami penurunan di bandingkan tahun sebelumnya.

0.05

0.06 0.05

0.04

0.02

0.01

0.04

0.03

0.03

0.05

0.06

0.09

0.08

-

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

0.09

0.10

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

10

Peningkatan yang terjadi pada perputaran kas dan perputaran piutang

dikarenakan meningkatnya penjualan bersih perusahaan, namun ketika mengalami

penurunan dikarenakan rata-ratanya meningkat. Peningkatan perputaran

persediaan dikarenakan harga pokok penjualan barang meningkat sedangkan

penurunannya dikarenakan meningkatnya rata-rata persediaan. Pada ROA terjadi

penurunan dikarenakan laba bersih perusahaan menurun dan mengalami

peningkatan dikarenakan total aktiva perusahaan yang meningkat.

Ketika investasi pada perputaran kas meningkat, perputaran piutang,

perputaran persediaan dan ROA justru mengalami penurunan pada tahun 2002,

dan sebaliknya pada tahun 2011 ketika perputaran kas mengalami penurunana,

perputaran piutang, perputaran persediaan dan ROA nya justru mengalami

peningkatan. Pada tahun 2005 perputaran kas dan perputaran piutang mengalami

peningkatan sedangkan perputaran persediaan dan ROA perusahaan mengalami

penurunan, dan sebaliknya pada tahun 2006 ketika perputaran kas dan perputaran

piutang mengalami penurunan, perputaran persediaan dan ROA justru mengalami

peningkatan. Tahun 2009-2011 ketiga variabel independen (modal kerja)

mengalami penurunan beturut-turut, namun hal ini tidak diikuti oleh ROA nya

yang justru mengalami peningkatan.

Seharusnya alokasi dana pada modal kerja berpengaruh positif terhadap

return on assets perusahaan, karena alokasi dana pada modal kerja merupakan

aset yang dapat mendukung oprasional perusahaan. Namun pada tahun-tahun

tertentu ketika terjadi peningkatan perputaran modal kerja yang dapat diukur

dengan perputaran kas, perputaran piutang dan perputaran persediaan yang

11

meningkat, justru return on assets perusahaan mengalami penurunan ataupun

sebaliknya.

Dari fenomena tersebut, maka penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Tingkat Perputaran Modal Kerja Terhadap Return

On Assets PT Indofood Sukses Makmur Tbk Periode 2000-2012”.

1.2 Identifikasi Masalah

Masalah yang akan di angkat pada skripsi ini adalah seberapa besar

pengaruh dari modal kerja yang dilihat dari tiga dimensi yaitu tingkat perputaran

kas, perputaran piutang dan perputaran persediaan terhadap return on assets

(ROA) perusahaan. Dimana modal kerja yang baik akan meningkatkan return on

assetsnya.

Manajer keuangan harus dapat menentukan dan memprediksikan modal

kerja yang optimal agar dapat efisien dan efektif dalam penggunaannya. Manajer

keuangan juga harus menentukan besarnya investasi modal kerja tersebut pada

akun kas, piutang dan persediaan. Karena dengan modal kerja yang berlebihan

akan membuat dana tidak produktif, sedangkan modal kerja yang kurang akan

menghambat perusahaan dalam memperluas produksinya, sehingga

keuntunganpun akan berkurang dan menimbulkan masalah likuiditas bagi

perusahaan.

Besarnya investasi yang akan ditanamkan pada akun kas harus ditentukan

dengan baik. Seperti pada modal kerja, kas perusahaan yang mengalami kekurang

dapat menyebabkan tidak likuidnya perusahaan. Dimana perusahaan tidak mampu

12

memenuhi kewajiban jangka pendeknya ataupun membayar kewajiban tak terduga

seperti memperbaiki kerusakan listrik ataupun mesin produksi. Sedangkan apabila

kas berlebihan tentunya tidak akan menjadi produktif, karena cendrung terjadi

pengendapan dana (idle fund). Investasi pada akun kas yang tinggi dinilai tidak

baik, karena investasi pada akun ini memberikan keuntungan paling rendah

diantara investasi lainnya.

Tidak hanya investasi pada akun kas, piutang pun harus diperhitungkan

dengan baik. Penjualan produk secara kredit atau yang lebih dikenal dengan

piutang, artinya perusahaan baru akan menerima pembayaran penjualan pada

waktu yang akan datang sesuai dengan perjanjian pada saat penjualan. Piutang

yang terlalu besar akan menghambat perusahaan dalam memperoleh keuntungan

dan membeli kembali harga pokok bahan baku yang akan diproduksi berikutnya.

Dengan piutang yang terlalu besar pula artinya perusahaan juga harus siap

dengan adanya piutang yang tidak dapat tertagih, sebab pada kenyataannya ada

pembeli yang tidak mampu melunasi hutang karena beberapa faktor. Piutang yang

terlalu kecilpun akan menjadi tidak baik, karena belum tentu pihak pembeli

mampu membayar produk yang perusahaan jual secara tunai. Jika pembeli yang

mampu membayar tunai hanya sedikit, artinya penjualan perusahaanpun akan

sedikit, keuntungan yang diterimapun akan sedikit dan kemampuan perusahaan

dalam membeli bahan baku yang akan diproduksi berikutnyapun akan sedikit

pula. Oleh karena itu lebih baik perusahaan memiliki piutang dari pada penjualan

perusahaan rendah. Namun tentunya piutang tersebut dengan jangka waktu

pelunasan yang tidak terlalu lama, agar perputaran piutang semakin tinggi.

13

Begitupun pada akun persediaan, adanya risiko kesalahan dalam

menentukan besarnya alokasi persediaan yang dibutuhkan perusahaan untuk di

produksi akan sangat berpengaruh terhadap return on assets perusahaan. Alokasi

yang terlalu besar dapat menyebabkan persediaan tidak produktif, bahkan

persediaan yang disimpan terlalu lama bisa menjadi rusak. ditambah produksi

yang terlalu tinggi akan menyebabkan terlalu banyaknya produk yang tersimpan,

sedangkan belum tentu produk tersebut akan langsung terjual, apa lagi pada

produk food and beverages ini memiliki masa kadaluarsa yang relatif cepat.

Namun di sisi lain alokasi persediaan yang sedikit dapat menghambat berjalannya

kegiatan produksi dikarenakan tidak cukup siapnya bahan baku yang akan

diproduksi (Ready Stock). Selain itu keadaan perekonomian pun dapat

mempengaruhi investasi pada akun persediaan seperti dari segi harga jika

terjadinya inflasi atau perubahan nilai mata uang asing dapat menyebabkan harga

pokok pembelian bahan baku menjadi meningkat. Oleh karena itu semakin cepat

persediaan dapat di produksi dan dijual kembali menjadi kas lalu di belikan lagi

persediaan, dinilai akan semakin baik.

Kesalahan dalam menentukan besarnya investasi tersebut akan berpengaruh

terhadap lambatnya tingkat perputaran kas, tingkat perputaran piutang dan tingkat

perputaran persediaan. Yang berarti lambatnya tingkat perputaran modal kerja,

sedangkan semakin lambat perputaran modal kerja akan mengurangi return on

assets perusahaan. Hubungan antara subvariabel tingkat perputaran kas,

perputaran piutang dan perputaran persediaan terhadap return on assets pada

perusahaan tersebut menunjukkan fenomena yang berbeda. Hal tersebut juga

14

didukung dengan adanya hasil penelitian terdahulu yang menunjukkan beberapa

research gap untuk beberapa variabel yang berpengaruh terhadap return on

assets.

1.3 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan, maka perumusahan masalah penelitian

ini adalah:

1. Seberapa besar pengaruh dari perputaran kas terhadap perolehan return on

assets PT Indofood Sukses Makmur Tbk. periode 2000-2012?

2. Seberapa besar pengaruh dari perputaran piutang terhadap perolehan return on

assets PT Indofood Sukses Makmur Tbk. periode 2000-2012?

3. Seberapa besar pengaruh dari perputaran persediaan terhadap perolehan return

on assets PT Indofood Sukses Makmur Tbk. periode 2000-2012?

4. Seberapa besar pengaruh tingkat perputaran modal kerja (tingkat perputaran

kas, tingkat perputaran piutang dan tingkat perputaran persediaan) terhadap

perolehan return on assets PT Indofood Sukses Makmur Tbk. periode 2000-

2012?

1.4 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini yaitu:

1. Untuk mengetahui dan membuktikan secara empiris dari pengaruh perputaran

kas terhadap return on assets PT Indofood Sukses Makmur Tbk.

15

2. Untuk mengetahui dan membuktikan secara empiris dari pengaruh perputaran

piutang terhadap return on assets PT Indofood Sukses Makmur Tbk.

3. Untuk mengetahui dan membuktikan secara empiris dari pengaruh perputaran

persediaan terhadap return on assets PT Indofood Sukses Makmur Tbk.

4. Untuk mengetahui dan membuktikan secara empiris dari pengaruh tingkat

perputaran modal kerja (tingkat perputaran kas, tingkat perputaran piutang dan

tingkat perputaran persediaan) terhadap perolehan return on assets PT

Indofood Sukses Makmur Tbk.

1.5 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat baik secara teoritis

maupun praktis.

1. Teoritis

Manfaat teoritis yang bisa diambil dengan adanya penelitian ini adalah untuk

memperkaya khasanah penelitian mengenai investasi pada modal kerja

terhadap return on assets yang menjadi tujuan penting perusahaan dalam

kelangsungan usahannya.

2. Praktisi

a. Bagi Perusahaan

Memberikan sumbangan informasi yang dapat dijadikan salah satu bahan

pertimbangan bagi perusahaan dalam mengelola modal kerjanya khususnya

kas, piutang, dan persediaan beserta perputarannya. Maka untuk masa yang

16

akan datang pihak manajemen dapat lebih cermat dan teliti dalam

meningkatkan efisiensi modal kerja dan laba perusahaan.

b. Bagi Universitas

Hasil penelitian ini dapat dipergunakan sebagai referensi dalam melakukan

penelitian yang berkaitan dengan topik tentang pengaruh perputaran kas,

perputaran piutang, perputaran persediaan terhadap return on assets pada

perusahaan food and beverage PT Indofood Sukses Makmur Tbk.

c. Bagi Peneliti

Dapat menambah dan mengembangkan wawasan peneliti khususnya mengenai

pengaruh perputaran modal kerja, yaitu perputaran kas, perputaran piutang, dan

perputaran persediaan dalam memperoleh keuntungan suatu perusahaan.

1.6 Kerangka Pemikiran

Menurut Prof. Dr. Sugiyono (2011:65), “kerangka berfikir merupakan

model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor

yang telah diidentifikasi sebagai masalah yang penting.

a. Landasan Teori

Perusahaan yang baik harus mampu memperhitungkan berapa besar tingkat

modal kerja agar perusahaan dapat memenuhi kewajiban jatuh tempo (likuiditas).

Tingkat keamanan perusahaan (margin safety) dapat dilihat dari besarnya aktiva

lancar yang mampu menutupi hutang lancarnya. Namun modal kerja yang terlalu

besar dapat menyebabkan dana mengendap (idle found) sehingga modal kerja

17

tersebut akan menjadi tidak produktif dan tidak efisein, yang pada akhirnya

membuat perusahaan kehilangan kesempatan untuk menghasilkan laba.

Perputaran modal kerja yang tinggi akan memberikan tingkat pengembalian

yang tinggi pula. Sehingga semakin tinggi rasio ini akan semakin baik, artinya

perusahaan mampu menggunakan asetnya secara efiesien. Pengembalian yang

tinggi juga merupakan penilaian penting bagi investor untuk berinvestasi, dengan

investasi tersebut perusahaan dapat menginvestasikan kembali pada modal

kerjanya.

Dengan komponen modal kerja tersebut dapat diketahui apakah

pengelolahan modal kerja sudah cukup efektif atau belum, sehingga dapat dilihat

dari kenaikan atau penurunan tingkat perputaran modal kerja yang diukur dari

tingkat perputaran kas, perputaran piutang dan perputaran persediaan akan

berpengarauh terhadap return on assets perusahaan.

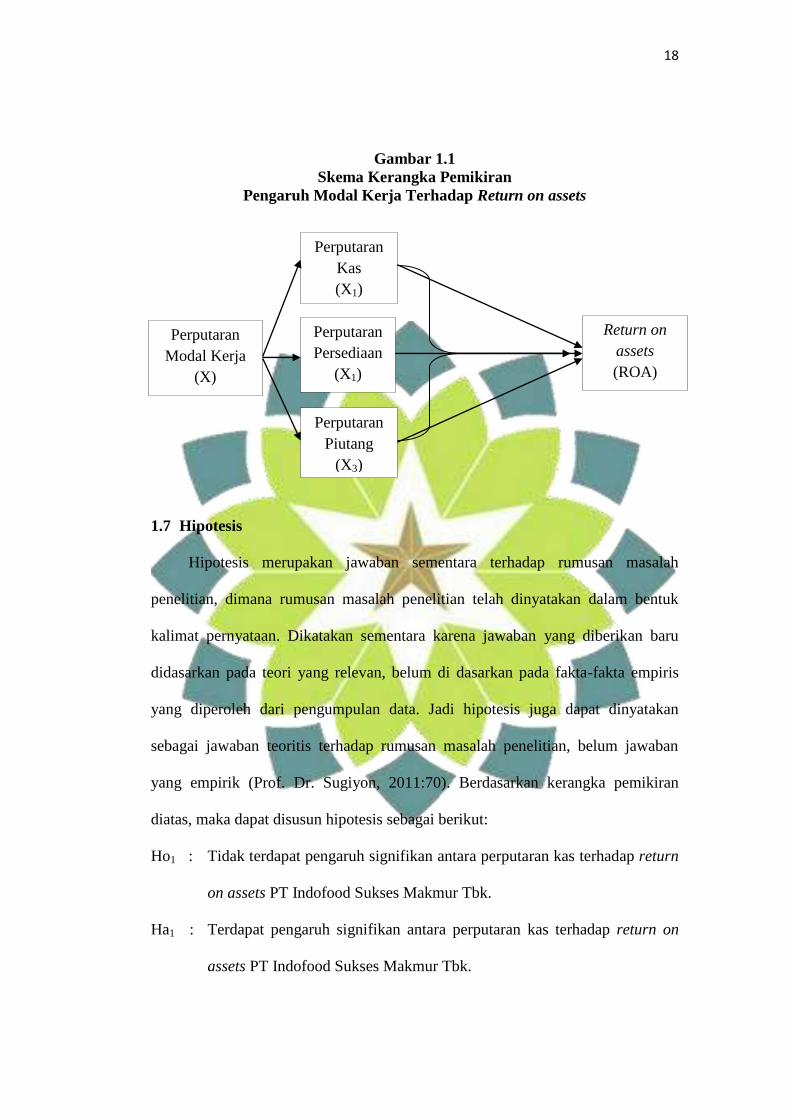

b. Paradigma Pemikiran

Paradigma yang digunakan dalam penelitian ini adalah paradigma ganda

dengan tiga variable independen yaitu perputaran kas (X1), perputaran piutang

(X2), perputaran persediaan (X3) dan variable dependen yaitu return on assets (Y).

paradigm tersebut dapat dilihat pada gambar berikut ini.

18

Gambar 1.1

Skema Kerangka Pemikiran

Pengaruh Modal Kerja Terhadap Return on assets

1.7 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pernyataan. Dikatakan sementara karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum di dasarkan pada fakta-fakta empiris

yang diperoleh dari pengumpulan data. Jadi hipotesis juga dapat dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

yang empirik (Prof. Dr. Sugiyon, 2011:70). Berdasarkan kerangka pemikiran

diatas, maka dapat disusun hipotesis sebagai berikut:

Ho1 : Tidak terdapat pengaruh signifikan antara perputaran kas terhadap return

on assets PT Indofood Sukses Makmur Tbk.

Ha1 : Terdapat pengaruh signifikan antara perputaran kas terhadap return on

assets PT Indofood Sukses Makmur Tbk.

Perputaran

Modal Kerja

(X)

Perputaran

Persediaan

(X1)

Perputaran

Piutang

(X3)

Perputaran

Kas

(X1)

Return on

assets

(ROA)

(Y)

19

Ho2 : Tidak terdapat pengaruh signifikan antara perputaran piutang terhadap

return on assets PT Indofood Sukses Makmur Tbk.

Ha2 : Terdapat pengaruh signifikan antara perputaran piutang terhadap return

on assets PT Indofood Sukses Makmur Tbk.

Ho3 : Tidak terdapat pengaruh signifikan antara perputaran persediaan terhadap

return on assets PT Indofood Sukses Makmur Tbk.

Ha3 : Terdapat pengaruh signifikan Perputaran Persediaan terhadap return on

assets PT Indofood Sukses Makmur Tbk.

Ho4 : Tidak terdapat pengaruh signifikan antara tingkat perputaran modal kerja

(tingkat perputaran kas, tingkat perputaran piutang dan tingkat perputaran

persediaan) terhadap return on assets PT Indofood Sukses Makmur Tbk.

Ha4 : Terdapat pengaruh signifikan antara tingkat perputaran modal kerja

(tingkat perputaran kas, tingkat perputaran piutang dan tingkat perputaran

persediaan) terhadap return on assets PT Indofood Sukses Makmur Tbk.

20

BAB II

TINJAUAN PUSTAKA

2.1 Modal Kerja

Modal kerja merupakan dana untuk membiayai operasi perusahaan sehari-

hari, seperti membeli bahan baku persediaan, membayar gaji pegawai, ataupun

beban lainnya yang harus dikeluarkan selama beroperasinya perusahaan tersebut.

Perusahaan harus memiliki modal kerja yang cukup agar dapat mengatasi

permasalahan keuangan yang mungkin timbul seperti permasalahan melunasi

kewajiban jangka pendek, inflasi, kerugian, kelangkaan bahan baku persediaan

ataupun permasalahan keuangan lainnya. Perusahaan yang tidak memiliki modal

kerja yang cukup tentu tidak dapat memperluas produksinya, sehingga

keuntunganpun akan berkurang dan perusahaan tidak mampu membayar

kewajibannya tepat waktu dan akan mengalami masalah likuiditas.

2.1.1 Pengertian Modal Kerja

Definisi modal kerja menurut Drs. S. Munawir (2010:114) “Suatu analisa

terhadap sumber modal kerja sangat penting bagi penganalisa intern maupun

ekstern, disamping masalah modal kerja ini erat kaitannya dengan operasi

perusahaan sehari-hari juga menunjukkan keamanan atau margin of safety para

kreditur terutama kreditur jangka pendek. Adanya modal kerja yang cukup sangat

penting bagi suatu perusahaan karena dengan modal kerja yang cukup itu

memungkinkan bagi perusahaan untuk beroperasi dengan seekonomis mungkin

dan perusahaan tidak mengalami kesulitan atau menghadapi bahaya-bahaya yang

21

mungkin timbul karena adanya krisis atau kekacauan keuangan. Akan tetapi

adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak

produktif, dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya

kesempatan untuk memperoleh keuntungan telah disia-siakan. Sebaliknya adanya

ketidak cukupan maupun miss-manajemen”.

Menurut Drs. S. Munawir (2010:114) ada tiga konsep atau definisi modal

kerja yang umum dipergunakan:

1. Konsep Kuantatif. Konsep ini menitik beratkan pada kwantum yang diperlukan

untuk mencukupi kebutuhan perusahaan dalam mebiayai operasinya yang

bersifat rutin atau menunjukkan jumlah dana (fund) yang tersedia untuk operasi

jangka pendek, dalam konsep ini menganggap bahwa modal kerja adalah

jumlah aktiva lancar (gross working capital).

2. Konsep Kwalitatif. Konsep ini menitik beratkan pada kualitas modal kerja,

dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar

terhadap hutang jangka pendek (net working capital), yaitu jumlah aktva lancar

yang berasal dari pinjaman jangka panjang maupun dari para pemilik

perusahaan. Definisi ini bersifat kualitatif karena menunjukkan tersedianya

aktiva lancar yang lebih besar daripada hutang lancarnya (hutang jangka

pendek) dan menunjukkan pula margin of protection atau tingkat keamanan

bagi para kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa

mendatang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman

jangka pendek dengan jaminan aktiva lancarnya.

22

3. Konsep Fungsionil. Konsep ini menitik beratkan fungsi dari dana yang dimiliki

dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

Pada dasarnya dana-dana yang dimiliki oleh suatu perusahaan seluruhnya akan

digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan,

tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini

(current income) ada sebagian dana yang akan digunakan untuk memperoleh

atau menghasilkan laba dimasa yang akan datang.

Penentu besar kecilnya modal kerja menurut Bambang Riyanto (2012:64)

ada dua yaitu: periode perputaran atau periode terkaitnya modal kerja dan

pengeluaran kas setiap harinya. Komponen penting dalam modal kerja Menurut

Prof. Dr. Manahan P. Tampubolon (2005:55) adalah:

a. Kas dan surat berharga. Dalam pemilihan besaran alat likuid antara kas dan

surat berharga, manajer keuangan akan menghadapi masalah, seperti yang

berkaitan dengan manajer oprasional. Penyediaan alat likuid kas yang “idle”

seharusnya dapat ditempatkan dalam surat berharga yang dapat memberikan

hasil.

b. Piutang. Piutang ini terjadi karena korporasi menjual barang secara kredit,

sehingga sangat berkaitan dengan manajemen kredit yang diberikan korporasi.

c. Persediaan barang. Persediaan barang umumnya terdiri dari bahan baku,

persediaan setengah jadi (dalam proses) dan barang jadi. Korporasi melakukan

investasi dalam persediaan barang ini menyangkut opportunity cost dari modal

yang tertanam dalam persediaan, biaya penyimpanan dan risiko kerusakan

23

barang. Sedangkan manfaat persediaan barang adalah untuk memenuhi

permintaan khususnya di dalam jumlah besar dan tak terduga.

2.2.2 Faktor-faktor Yang Mempengaruhi Jumlah Modal Kerja

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi suatu

perusahaan bukan merupakan hal yang mudah, karena modal kerja yang

dibutuhkan oleh suatu perusahaan dipengaruhi oleh beberapa faktor sebagai

berikut (Munawir, 2010:116):

1. Sifat atau jenis perusahaan

Kebutuhan modal kerja tergantung pada jenis dan sifat dari usaha yang

dijalankan oleh suatu perusahaan. Modal kerja dari perusahaan jasa relatif lebih

rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri,

karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam

kas, piutang maupun persediaan. Kebutuhan uang tunai untuk membayar

pegawai maupun untuk membiayai operasinya dapat dipenuhi dari penghasilan

atau penerimaan-penerimaan saat itu juga, sedangkan piutang biasanya ditagih

dalam waktu relatif pendek. Bagi perusahaan industri dibutuhkan modal kerja

yang lebih besar karena perusahaan harus mengadakan investasi yang cukup

besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan di dalam

operasinya.

2. Waktu yang diperoleh untuk memproduksi barang yang akan dijual

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan jangka

waktu yang diperlukan untuk memproduksi barang yang akan dijual. Semakin

24

lama waktu yang diperlukan untuk memproduksi barang, maka jumlah modal

kerja yang diperlukan semakin besar.

3. Syarat pembelian dan penjualan

Syarat kredit pembelian barang dagangan atau bahan baku akan mempengaruhi

besar kecilnya modal kerja. Syarat kredit pembelian yang menguntungkan akan

memperkecil kebutuhan uang kas yang harus ditanamkan dalam persediaan dan

sebaliknya. Di samping itu modal kerja juga dipengaruhi oleh syarat penjualan.

Semakin lunak kredit (jangka kredit lebih panjang) yang diberikan kepada

langganan akan semakin besar kebutuhan modal kerja yang harus ditanamkan

dalam piutang.

4. Tingkat perputaran persediaan

Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang

ditanamkan dalam bentuk persediaan (barang) akan semakin rendah. Untuk

dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan

perencanaan dan pengawasan persediaan yang efisien. Semakin tinggi tingkat

perputaran persediaan akan mengurangi risiko kerugian yang disebabkan

karena penurunan harga atau perubahan selera konsumen, di samping itu akan

menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan

tersebut.

5. Tingkat perputaran piutang

Kebutuhan modal kerja juga dipengaruhi jangka waktu penagihan piutang.

Apabila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal

kerja semakin rendah atau kecil. Untuk mencapai tingkat perputaran piutang

25

yang tinggi diperlukan pengawasan piutang yang efektif dan kebijaksanaan

yang tepat sehubungan dengan perluasan kredit, syarat kredit penjualan,

maksimum kredit bagi langganan serta penagihan piutang.

6. Volume Penjualan

Perusahaan membutuhkan modal kerja untuk mendukung kegiatan operasional

pada saat terjadi peningkatan penjualan. Jika tingkat penjualan tinggi maka

modal kerja yang diperlukan relatif tinggi, sebaliknya bila penjualan rendah

dibutuhkan modal kerja yang rendah.

7. Faktor Musim dan Siklus

Fluktuasi dalam penjualan yang disebabkan oleh faktor musim dan siklus akan

mempengaruhi kebutuhan akan modal kerja. Perusahaan yang dipengaruhi oleh

musim membutuhkan jumlah modal kerja yang relatif pendek. Modal kerja

yang ditanamkan dalam bentuk persediaan barang berangsur-angsur meningkat

dalam bulan-bulan menjelang puncak penjualan.

2.2.3 Sumber Modal Kerja

Menurut Munawir (2010:120) mengemukakan bahwa pada umumnya modal

kerja suatu perusahaan berasal dari berbagai sumber, yaitu:

1. Hasil operasi perusahaan

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat

dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan.

Dengan adanya keuntungan atau laba dari usaha perusahaan dan apabila laba

tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan

menambah modal perusahaan yang bersangkutan.

26

2. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek)

Surat-surat berharga merupakan salah satu elemen aktiva lancar yang segera

dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan

adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam

unsur modal kerja yaitu dari bentuk surat berharga menjadi uang kas.

Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu

sumber bertambahnya modal kerja, sebaliknya apabila terjadi kerugian maka

modal kerja akan berkurang.

3. Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva

tetap, investasi jangka panjang dan aktiva tidak lancar lainya yang tidak

diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadikan atau

piutang akan menyebabkan bertambahnya modal kerja.

4. Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan dapat

pula mengadakan emisi saham baru atau meminta kepada para pemilik

perusahaan untuk menambah modalnya atau dengan menerbitkan obligasi.

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan

merupakan sumber penting dari aktiva lancarnya, terutama sebagai tambahan

modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja

musiman, siklis, keadaan darurat atau kebutuhan jangka pendek lainnya.

27

6. Kredit dari supplier

Salah satu sumber modal kerja adalah kredit yang diberikan supplier. Material,

barang-barang dan jasa bisa dibeli secara kredit. Apabila perusahaan kemudian

dapat mengusahakan menjual barang dan menarik pembayaran piutang

sebelum waktu hutang harus dilunasi, perusahaan hanya memerlukan modal

kerja yang kecil.

2.2.4 Manfaat Modal Kerja

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi

tergantung pada sifat dari current asset yang dimiliki seperti kas, efek, piutang,

persediaan, tetapi working capital harus cukup jumlahnya dalam arti harus mampu

membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari, karena

dengan modal yang cukup akan menguntungkan bagi perusahaan, di samping

memungkinkan bagi perusahaan untuk beroperasi secara efisien dan perusahaan

tidak mengalami kesulitan keuangan, juga akan memberikan keuntungan seperti

yang disebutkan oleh Munawir (2010:116):

1. Melindungi perusahaan dari krisis modal kerja karena kekurangan aktiva lancar

2. Memungkinkan untuk membayar semua kewajiban tepat pada waktunya

3. Menjamin dimilikinya credit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau

kesulitan-kesulitaan keuangan yang mungkin terjadi

4. Memungkinkan untuk memiliki persediaan barang dalam jumlah yang cukup

untuk melayani konsumennya

28

5. Memungkinkan bagi perusahaan untuk memberi syarat-syarat kredit yang lebih

menarik bagi pelanggan

6. Memungkinkan bagi perusahaan untuk beroperasi lebih efisien karena tidak

ada kesulitan untuk memperoleh barang dan jasa yang dibutuhkan.

2.2.5 Manajemen Modal Kerja

Menurut Prof. Dr. Manahan P. Tampubolon (2005:55) Manajemen modal

kerja merupakan manajemen aktiva lancar dan pasiva lancar. Manajemen modal

kerja mempunyai beberapa pengertian penting bagi korporasi. Pertama, modal

kerja menunjukkan besarnya investasi yang dilakukan korporasi dalam aktiva

lancar dan klaim atas korporasi yang diwakili oleh hutang lancar. Kedua investasi

dalam aktiva likuid, piutang dan persediaan barang adalah sensitif terhadap

tingkat produksi dan penjualan.

Kekurang cermatan perencanaan posisi aktiva lancar dapat menimbulkan

masalah likuiditas. Korporasi harus dapat mengendalikan tingkat persediaan,

piutang dan kas sehingga jumlahnya sesuai dengan yang direncanakan. Demikian

juga dengan perencanaan hutang dagang, hutang dan pembayaran lainnya harus

dilakukan dengan cermat. Kurangnya perencanaan yang cermat dapat

menimbulkan penguapan arus kas (volatility) arus kas yang dapat membawa

masalah kepada likuiditas.

Keterkaitan masalah diatas dengan manajemen modal kerja adalah bertujuan

untuk mencari tingkat (level) dari susunan aktiva lancar dan pasiva lancar yang

optimal. Kaitan lainnya adalah masalah pembiayaan aktiva lancar dengan pilihan

alternatif antara aktiva lancar dengan jaminan jangka panjang yang harus di

29

pertimbangkan. Tingkat (level) investasi dalam aktiva lancar ditentukan oleh trade

off antara manfaat dan biayanya. Semakin besar posisi aktiva lancar, semakin

besar biaya pengadaannya, disertai opportunity cost dari investasi. Manfaat

tambahan akan semakin berkurang dengan bertambahnya jumlah modal kerja.

2.2.6 Perputaran Modal Kerja

Menurut “Kamus Standar Akuntansi” (Ardiyos, 2006: 633) perputaran

modal kerja (working capital turnover) adalah penjualan dibagi dengan rata-rata

modal kerja. Perbandingan ini menunjukkan aktivitas badan usaha dalam

menggunakan modal kerja untuk memperoleh penerimaan.

Menurut Munawir (2010:80) untuk mengananlisis posisi modal kerja dapat

juga menggunakan rasio lainnya, misalnya rasio antara aktiva lancar dengan total

aktiva, rasio antara tiap pos-pos dalam aktiva lancar dengan total aktiva lancar,

rasio antara total hutang lancar dengan total hutang, rasio antara tiap-tiap pos

hutang lancar dengan total hutang lancar dan lain-lain. Untuk menilai keefektifan

modal kerja dapat menggunakan rasio antara total penjualan dengan modal kerja

rata-rata (working capital turnover). Rasio ini dapat menunjukkan hubungan

antara modal kerja dengan penjualan, dan menunjukkan banyaknya penjualan

yang dapat diperoleh perusahaan untuk tiap rupiah (Rp) modal kerja. Perputaran

yang lama menunjukkan adanya kelebihan modal kerja yang disebabkan

rendahnya perputaran persediaan, piutang, atau adanya saldo kas yang terlalu

besar.

Modal kerja selalu dalam keadaan operasi atau berputar selama perusahaan

tersebut dalam keadaan usaha. Perputaran modal kerja dimulai sejak kas

30

diinvestasikan dalam komponen-komponen modal kerja sampai dengen kembali

lagi menjadi kas.

2.2.7 Perputaran Kas

Menurut Munawir (2010:14), kas adalah uang tunai yang dapat digunakan

untuk membiayai operasi perusahaan. Termasuk dalam pengertian kas adalah check

yang diterima dari para langganan dan simpanan perusahaan di bank dalam bentuk

giro atau permintaan deposit, yaitu simpanan di bank yang dapat diambil kembali

setiap saat oleh perusahaan.

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar

(paling likuid) dan paling mudah berpindah tangan dalam suatu transaksi. Transaksi

tersebut misalnya untuk membayar gaji atau upah pekerja, membeli aktiva tetap,

membayar hutang, membayar deviden dan transaksi lain yang diperlukan perusahaan.

Kas ini merupakan aktiva yang tidak bisa menghasilkan “laba”, dalam artian tidak

bisa mendapatkan laba secara langsung dalam operasi perusahaan. Oleh karena itu

perlu dilakukan usaha pengelolaan (manajemen) kas yang efektif dan efisien sehingga

pemanfaatan kas tersebut dapat optimal. (Agus Harjito dan Matono, 2011:121)

Kas merupakan bentuk aktiva yang paling likuid, yang bisa digunakan segera

untuk memenuhi kewajiban finansial perusahaan. Karena sifat likuidnya tersebut, kas

memberikan keuntungan yang paling rendah. Kalau perusahaan menyimpan kas di

bank dalam bentuk rekening giro yang diterima oleh perusahaan persentasenya akan

lebih rendah daripada kalau disimpan dalam bentuk deposito berjangka yang tidak

setiap saat dapat diuangkan (Suad Husnan dan Enny Pudjiastuti, 2006:105).

Menurut Bambang Riyanto (2012:94-97) adapun persediaan bersih kas dapat

dipengaruhi oleh faktor-faktor sebagai berikut: (1). Perimbangan antara kas masuk

31

dengan kas keluar, (2). Penyimpangan terhadap aliran kas yang diperkirakan dan (3).

Adanya hubungan yang baik dengan bank-bank.

Perputaran kas (cash turnover) adalah perbandingan antara Sales dengan

jumlah kas rata-rata”. Tingkat perputaran kas merupakan ukuran efisiensi penggunaan

kas yang dilakukan oleh perusahaan. Karena tingkat perputaran kas menggambarkan

kecepatan arus kembalinya kas yang telah ditanamkan di dalam modal kerja

(Bambang Riyanto, 2012:95) . Tingkat likuiditas yang tinggi karena adanya kas

dalam jumlah yang besar berarti tingkat perputaran kas tersebut rendah dan

mencerminkan adanya over investment dalam kas dan berarti pula bahwa perusahaan

kurang efektif dalam mengelola kas. Jumlah kas yang relatif kecil akan diperoleh

perputaran kas yang relatif tinggi dan keuntungan yang diperoleh akan lebih besar

(Munawir 2010:158).

Kas diperlukan perusahaan baik untuk membiayai operasi perusahaan

sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Dalam

mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam

dalam modal kerja adalah berasal dari aktivitas operasional perusahaan. Oleh

karena itu, sumber kas dalam penelitian ini berasal dari aktivitas penjualan. Makin

tinggi tingkat perputaran kas berarti makin cepat kembalinya kas masuk pada

perusahaan. Dengan demikian kas akan dapat dipergunakan kembali untuk

membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan

perusahaan.

Rumus Perputaran Kas (Bambang Riyanto 2012:95):

32

Rata-rata Kas = (Kas tahun ini + Kas tahun sebelumnya) / 2

2.2.8 Perputaran Piutang

Piutang (receivable) merupakan nilai jatuh tempo yang berasal dari

penjualan barang atau jasa atau dari pemberian pinjaman uang. Piutang mencakup

nilai jatuh tempo yang berasal dari aktivitas seperti sewa dan bunga. Piutang

usaha (account receivable) mengacu pada janji lisan untuk membayar yang

berasal dari penjualan produk dan jasa secara kredit (K. R. Subramanyam dan

John J. Will, 2008:274).

Menurut Ardiyos (2006:484) dalam “Kamus Standar Akuntansi”,

perputaran piutang adalah total penerimaan operasi dibagi dengan rata-rata

piutang. Digunakan untuk mengukur bagaimana sebuah perusahaan mengelola

utangnya secara efektif. Perputaran piutang merupakan rasio yang mengukur

seberapa cepat piutang dilunasi dalam satu tahun. Apabila perputaran piutang

sebanyak 4x, maka berarti bahwa rata-rata piutang tersebut dilunasi dalam jangka

waktu 360 hari/4 = 90 hari. (Suad Husnan dan Eny Pudjiastuti, 2006:75)

Menurut Munawir (2010:75) piutang yang dimiliki suatu perusahaan

mempunyai hubungan yang erat dengan volume penjualan kredit. Posisi piutang

dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat

perputaran piutang tersebut (turn over receivable), yaitu dengan membagi total

penjualan kredit (netto) dengan piutang rata-rata. Makin tinggi rasio (turn over)

menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya

kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga

memerlukan investasi lebih lanjut.

33

Rumus Perputaran Piutang (Munawir, 2010:75):

Rata-rata Piutang = (piutang tahun ini + piutang tahun sebelumnya) / 2

Perubahan rasio antara penjualan kredit dan rata-rata piutang disebabkan

oleh banyak hal. Munawir (2004:75) mengemukakan bahwa faktor-faktor

penyebabnya adalah sebagai berikut: (1). Turunnya penjualan dan naiknya

piutang, (2). Turunnya piutang dan diikuti turunnya penjualan dalam jumlah yang

lebih besar, (3). Naiknya penjualan diikuti naiknya piutang dalam jumlah yang

lebih besar, (4). Turunnya penjualan dengan piutang yang tetap dan (5). Naiknya

piutang sedangkan penjualan tidak berubah.

2.2.9 Perputaran Persediaan

Menurut K. R. Subramanyam dan John J. Will (2008:279), “persediaan

(inventory) merupakan barang yang akan dijual dalam aktivitas normal

perusahaan. Dengan pengecualian organisasi jasa tertentu, persediaan merupakan

aset inti dan penting dalam perusahaan. Persediaan harus diperhatikan karena

merupakan komponen utama dari aset operasi yang akan mempengaruhi

perhitungan laba.

Manajemen persediaan (inventory management) yang baik merupakan kunci

keberhasilan setiap perusahaan, baik perusahaan manufaktur maupun perusahaan

dagang. Perusahaan manufaktur mempertahankan persediaan, baik persediaan

bahan baku maupun persediaan bahan setengah jadi dalam jumlah tertentu selama

proses produksi. Dalam perusahaan manufaktur terdapat jenis-jenis persediaan

seperti persediaan barang jadi (inventory of finished good), persediaan barang

34

setengah jadi (inventory of work in process) dan persediaan bahan baku atau

bahan mentah (inventory of raw material) (Agus Harjito dan Martono, 2011:87).

Menurut Kamus Besar Ekonomi (Sigit Winarno, SE dan Sujana Ismaya, SE,

2007:266) perputaran persediaan (inventory turnover) adalah perbandingan atau

ukuran yang digunakan untuk mengetahui ketepatan tingkat persediaan, dalam

suatu waktu, dalam rangka menjual atau memutar barang jadi. Menurut “Kamus

Standar Akuntansi” (Ardiyos, 2006:289) perputaran persediaan adalah salah satu

dari rasio-rasio aktivitas (activity ratio), digunakan untuk mengevaluasi usia

persediaan dan kecepatan geraknya.

Menurut Suad Husnan dan Eny Pudjiastuti (dalam bukunya Dasar-Dasar

Manajemen Keuangan 2006:75) perputaran persediaan adalah rasio yang

mengukur berapa lama rata-rata barang berada di gudang. Pemikirannya adalah

bahwa kenaikan persediaan disebabkan oleh peningkatan aktivitas atau karena

perubahan kebijakan persediaan. Kalau terjadi kenaikan persediaan yang tidak

proporsional dengan peningkatan aktivitas, maka terjadi pemborosan dalam

pengelolaan persediaan. Rasio perputaran persediaan dinyatakan sebagai berikut:

Rumus Perputaran Persediaan (Suad Husnan dan Eny Pudjiastuti, 2006:75):

Rata-rata Persediaan = (Pesediaan tahun ini + Persediaan tahun

sebelumnya)/2

Turn over ini menunjukkan berapa kali jumlah persediaan barang dagangan

diganti dalam satu tahun (dijual dan diganti). Untuk mengetahui rata-rata

35

persediaan tersimpan dalam gudang dapat ditentukan dengan membagi jumlah

hari-hari dalam satu tahun dengan turn over terebut. (Munawir 2004:78)

2.3 Return on assets

Return on assets adalah dasar penilain yang sangat penting dalam mengukur

keuntungan yang diperoleh oleh perusahaan. Karena dengan return on assets

investor dapat mengetahui berapa pengembalian atas modal yang telah

ditanamkannya. Oleh karena itu, perusahaan yang baik harus selalu berada dalam

keadaan yang menguntungkan.

2.3.1 Pengertian Return on assets

Bambang Riyanto (2012:35) mendefinisikan return on assets sebagai

berikut: “Return on assets adalah kemampuan suatu perusahaan untuk

menghasilkan laba selama suatu periode tertentu”. Return on assets

menggambarkan kemampuan perusahaan mendapatkan laba melalui semua

kemampuan dan sumber yang ada seperti penjualan, kas, modal, jumlah karyawan

dan sebagainya. Keuntungan yang diperoleh akan mempermudah perusahaan

untuk memperoleh tambahan modal dari pihak luar untuk kegiatan operasional

perusahaan. Return on assets adalah kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu (Toto Prihadi, 2010:138).

Return on assets suatu perusahaan diukur dengan kesuksesan perusahaan

dan kemampuan menggunakan aktivanya secara produktif. Menurut Kamus

Standar Akuntasi (2006:460), Return on assets atau profitability adalah; (1)

Kemampuan perhitungan memperoleh laba, dalam periode tertentu di masa yang

36

akan datang, (2) Suatu perhitungan atas kemungkinan memperoleh laba dari

investasi yang ditanam, dalam periode tertentu di masa yang akan datang.

Return on assets merupakan ukuran kesuksesan dari sebuah perusahaan,

karena return on assets adalah kemampuan perusahaan dalam memperoleh laba

selama periode tertentu. Return on assets dapat diukur dengan membandingkan

antara laba bersih dengan modal ataupun dengan total aktivanya dalam suatu

periode tertentu. Dengan return on assets dapat diketahui efektivitas dan

efisiensin dari penggunaan modal kerja.

2.3.2 Pengukuran Return on assets

Ukuran return on assets memiliki beberapa keunggulan dibandingkan

dengan ukuran kekuatan keuangan jangka panjang lainnya atau solvabilitas yang

hanya mengandalkan pos neraca. Angka ini dapat mengungkapkan pengembalian

atas investasi modal secara efektif dari berbagai perspektif kontributor pendanaan

yang berbeda (kreditor dan pemegang saham) (John J Wild, 2010:162).

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen. Rasio return on assets dapat dibagi menjadi tiga kelompok (Toto

Prhadi, 2010:139):

a. Return On Sales (Laba atas Penjualan)

Rasio return on sales adalah rasip return on assets yang dikaitkan dengan

pendapatan, karena dalam rasio ini ditunjukkan untuk mengetahui tingkat

return on assets laba tertentu terhadap penjualan. Terdiri dari Gross Profit

37

Margin, Operating Margin, Contribution Margin, Margin Before Interest and

Tax, EBITDA Margin, Pretax Margin, Profit Margin / Net Profi Margin.

b. Return On Equity

Tingkat return on assets dikaitkan dengan modal sendiri karena rasio ini

mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan.

c. Return On Investment

Laba yang diperoleh dikaitkan dengan investasi baik pada sisi aset, total capital

maupun pada modal tertentu. Terdiri dari Return On Capital dan Return on

assets.

2.3.3 Return on assets (ROA)

Rasio yang dapat digunakan dalam mengkur tingkat laba yang dihasilkan

atas modal kerja yang diinvestasikan dalam keseluruhan aktiva suatu perusahaan

adalah dengan menggunakan rasio return on assets (ROA). Analisis ROA

mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan

dengan biaya-biaya untuk mendanai asset tersebut.

Menurut Brigham dan Housten (Dasar-Dasar Manajemen Keuangan,

2006:109) ROA adalah rasio antara laba bersih terhadap total aktiva mengukur

tingkat pengembalian total aktiva atau yang lebih dikenal dengan return on assets

(ROA). Munawir (2002:269), “Return on assets merefleksikan seberapa banyak

perusahaan telah memperoleh hasil atas sumber daya keuangan yang telah

ditanamkan”. Sedangkan menurut Mahmud Hanafi (2009:159), analisis Return

38

on assets sering diterjemahkan kedalam bahasa Indonesia sebagai Rentabilitas

Ekonomi yang mengukur kemampuan perusahaan menghasilkan laba pada masa

lalu, analisis ini kemudian bias diproyeksikan kedalam masa depan untuk melihat

kemampuan perusahaan menghasilkan laba pada msa-masa mendatang.

Analisis Return on assets (ROA) atau sering diterjemahkan ke dalam bahasa

Indonesia Rentabilitas Ekonomi mengukur kemapuan perusahaan menghasilkan

laba pada masa lalu dengan menggunakan total aset (kekayaan) yang dipunyai

perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Analisis ini kemudia bisa diproyeksikan ke masa depan untuk melihat

kemampuan perusahaan pada masa-masa mendatang.

ROA bisa dipecahkan lagi ke dalam dua komponen yaitu: profit margin dan

perputaran total aktiva. Profit margin melaporkan kemampuan perusahaan

menghasilkan laba dari tingkat penjualan tertentu. Profit margin bisa

diinterpretasikan sebagai tingkat efisiensi peusahaan, yakni sejauh mana

kemampuan perusahaan menekan biaya-biaya yang ada di perusahaan. Perputaran

modal aset mencerminkan kemampuan perusahaan menghasilkan penjualan dari

total investasi tertentu. Rasio ini juga bisa diartikan sebagai kemampuan

perusahaan mengelola aktiva berdasarkan tingkat penjualan yang tertentu. Rasio

ini mengukur aktivitas penggunaan aktiva perusahaan.

Menurut hasil penelitian terdahulu yang dilakukan oleh Nita Kripsianti

(2013) mengenai Pengaruh Fixed Asset dan Net Working Capital terhadap

Profitabilitas dikatakan bahwa “Rasio ROA ini sering dipakai manajemen untuk

mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam

39

memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu

mempertimbangkan masalah pembiayaan terhadap aset tersebut. ROA (Return on

assets) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar

tingkat pengembalian dari asset yang dimiliki oleh perusahaan. Nilai ROA yang

semakin mendekati 1, berarti semakin baik return on assets perusahaan karena

setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi

nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut. Pengukuran

kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal

yang diinvestasikan dalam keseluruhan aset yang dimiliki untuk menghasilkan

laba. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula

atau rugi, hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara

keseluruhan belum mampu untuk menghasilkan laba.

Menurut Toto Prihadi (2011:152) ROA dapat diartikan dengan dua cara,

yaitu: Mengukur kemampuan perusahaan dalam mendayagunakan aset untuk

memperoleh laba dan mengukur hasil total untuk seluruh penyedia sumber dana

yaitu kreditor dan investor.

Rumus perhitunga ROA (Toto Prihadi, 2011:154):

Rata-rata total aktiva = (total aktiva tahun ini + total aktiva tahun sebelumnya)/2

40

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Penelitian ini dilakukan untuk memperoleh informasi tentang bagaimana

pengaruh perputaran modal kerja terhadap return on assets (ROA) PT Indofood

Sukses Makmur Tbk. periode 2000-2012 yang terdaftar di Bursa Efek Indonesia

(BEI). Sesuai maksud tersebut, maka metode penelitian yang digunakan adalah

asosiatif kausal analitis. Asosiatif analitis menurut Sugiyono (2011:11-12)

merupakan penelitiana yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih, metode ini dapat dibangun suatu teori yang berfungsi untuk

menjelaskan, meramalkan dan mengontrol suatu gejala. Sedangkan asosiatif

kausal analitis artinya hubungan sebab akibat dimana variabel X akan

memperngaruhi variabel Y.

3.2 Jenis dan Sumber Data

Jenis data pada penelitian ini adalah data kuantitatif, data kuantitatif adalah

data yang berupa angka-angka. Kemudian dianalisis lebih lanjut untuk kemudian

diambil kesimpulan. Adapun data kuantitatif yang dimaksud yaitu data-data untuk

mengukur pengaruh tingkat perputaran modal kerja terhadap return on assets

dengan objek penelitian adalah perusahaan Food and Beverages yaitu pada PT

Indofood Sukses Makmur Tbk. yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2000-2012. Sumber data dalam penelitian ini diperoleh dari Indonesian

41

Capital Market Directory (ICMD) dengan periode data 31 Desember 1999 sampai

dengan 2010 dan periode 31 Desember 2011 sampai dengan 2012 dari

www.indofood.com.

3.3 Variabel Penelitian

Variabel bebas yang digunakan dalam penelitian ini adalah Modal Kerja

yang diukur dengan Perputaran Kas, Perputaran Piutang dan Perputaran

Persediaan. Menurut Sugiyono (2011:39) variabel bebas (variabel independen)

adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulya variabel dependen (terikat). Sedangkan variabel dependen (terikat) pada

penelitian ini adalah. Menurut Sugiyono (2011:40) variabel dependen (terikat)

merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya

variabel bebas.

Definisi operasional variabel adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur

konstrak atau variabel tersebut (Nazir, 2011:126). Sedangkan secara teoritis

variabel dapat didefinisikan sebagai atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yang telah ditetapkan peneliti

untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2010:59). Terdapat empat

variabel yang digunakan dalam penelitian ini, yaitu tiga variabel merupakan

variabel independen (bebas) dan yang lainnya merupakan variable independen

(terikat).

42

Tabel 3.1

Operasional Variabel

No. Jenis

Variabel

Sub

Variabel

Cara Menghitung Rumusan Skala

1 Perputaran

Modal

Kerja

(X)

Perputaran

kas

(X1)

Perputaran kas (cash

turnover) adalah

perbandingan antara Sales

dengan jumlah kas rata-rata

CT = Penjualan Bersih

Rata-rata Kas

(Bambang Riyanto 2012

:95)

Rasio

Perputaran

Piutang

(X2)

Posisi piutang dan taksiran

waktu pengumpulan piutang

dapat dinilai dengan

menghitung tingkat

perputaran piutang tersebut

(turn over receivable), yaitu

dengan membagi total

penjualan kredit (netto)

dengan piutang rata-rata.

RTO = Penjualan

Rata-rata Piutang

(Munawir, 2010:75)

Rasio

Perputaran

Persediaan

(X3)

Perputaran persediaan

adalah rasio yang mengukur

berapa lama rata-rata barang

berada di gudang.

IT O= HPP

Rata-rata

Persediaan

(Suad Husnan dan Eny

Pudjiastuti (2006:75)

Rasio

2 Return on

assets

(Y)

Return on assets adalah

suatu cara untuk mengukur

kemampuan perusahaan

dalam mendayagunakan aset

untuk memperoleh laba.

ROA= Laba Bersih

Rata-rata

Total Aset

(Toto Prihadi, 2011:154)

Rasio

3.4 Teknik Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder sehingga

metode pengumpulan data dalam penelitian ini adalah dengan menggunakan cara

non participant observation. Non participant observation menurut Sugiyono

(2010:204) adalah teknik pengumpulan data dengan cara observasi dengan proses

pengumpulan datanya peneliti tidak terlibat dan hanya sebagai pengamat

43

independen. Data diperoleh dengan cara mengutip secara langsung dari laporan

keuangan yang telah terpublikasi di alamat webstite resmi PT Indofood Sukses

Makmur Tbk. dan Indonesia Capital Market Directory.

Selain itu penulis juga memperoleh data yang di perlukan melalui penelitian

kepustakaan (Library Research) untuk memperoleh landasan dan konsep yang

kuat agar dapat menyelesaikan permasalahan, maka penulis mengadakan

penelitian kepustakaan dengan membaca buku, catatan, literatur, internet dan

majalah serta bacaan lain yang berhubungan dengan masalah yang akan diteliti.

3.5 Teknik Pengelolahan Data

Data yang diperoleh akan diolah sehingga sesuai dengan kepentingan

penelitian, data yang diolah tersebut selanjutnya disajikan dalam bentuk tabel. Hal

yang dilakukakan pertama adalah menyusun kembali secara ringkas laporan

keuangan yang dibutuhkan yaitu neraca dan laporan laba rugi dengan

menggunakan pos-pos yang berkaitan dengan pengukuran penelitian. Setelah

laporan keuangan perusahaan tersusun, kemudian penulis membuat rancangan

analisis data yaitu: analisis kinerja keuangan dengan dibantu program Ms. Exel

dan analisis statistik dibantu dengan program SPSS 20.

3.5.1 Analisis Kinerja Keuangan Perusahaan

Analisis kinerja keuangan perusahaan untuk mengukur efisiensi dalam

mengukur modal kerja bersih yang di investasikan dalam menunjang kegiatan

penjualan peusahaan, digunakan rasio perputaran kas, perputaran piutang dan

perputaran persediaan.

44

Rasio perputaran kas digunakan untuk mengukur sebarapa sering kas yang

digunakan untuk kegiatan operasi dapat berputar dan kembali lagi menjadi kas.

Rasio perputaran piutang digunakan untuk mengukur seberapa sering

penjualan kredit dapat berputar dalam perusahaan dan kembali menjadi kas.

Selanjutnya untuk mengukur kemampulabaan perusahaan dapat dilakukan

dengan menghitung rasio keuangan return on assets yang dapat dikaitkan dengan

modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk

menghasilkan laba, yaitu Return on assets (ROA).

Data-data tersebut diperoleh dari laporan keuangan PT Indofood Sukses

Makmur Tbk. periode 2000 sampai dengan 2012. Selanjutnya data-data tersebut

dihitung menggunakan program Ms. Excel.

3.5.2 Analisis Statistika

Penelitian ini terdiri dari tiga variabel independen yakni variabel X1

(Perputaran Kas), variabel X2 (Perputaran Piutang) dan X3 (Perputaran

Persediaan), serta satu variabel dependen yakni variabel Y (Return on assets).

Untuk mengetahui pengaruh dan hubungan dari masing-masing variabel maka

45

digunakan analisis regresi dan korelasi ganda yang dapat dibantu dengan program

SPSS 20.

3.5.2.1 Analisis Statistik Secara Parsial

Dalam pengujian hipotesis, uji parsial dilakukan untuk mengetahui seberapa

besar pengaruh variabel independen terhadap variabel dependen. Uji parsial

adalah suatu nilai yang memberikan kuatnya pengaruh atau hubungan dua

variabel atau lebih dengan salah atau bagian variabel yang dikendalikan. Untuk

mengetahui hubungan secara parsial maka dilakukan korelasi secara parsial,

sehingga diketahui koefisien korelasi dan koefisien determinasi sedangkan untuk

mengetahui pengaruh antar variabel digunakan analisis regresi sederhana.

1. Analisis Regresi Sederhana (Linear Regression)

Analisis regresi sederhana atau linear regression adalah analisis regresi

yang menyangkut sebuah variabel independen dan sebuah variabel dependen

(Nazir, 2011:459). Analisis regresi sederhana dilakukan dengan persamaan

berikut (Sugiyono, 2010:270);

Dimana:

Y = Variabel dependen

a = Intercept (konstanta)

X 1 = Variabel independen

b = Koefisien regresi (slope)

Dimana untuk mencari nilai a dan b dapat menggunakan rumus sebagai berikut :

(∑ )(∑

) (∑ ) ( )

∑ (∑ )

46

𝑟 𝑛 ∑𝑋 𝑌 (∑𝑋 ) (∑𝑌 )

*𝑛 ∑𝑋 ∑𝑋 + *𝑛∑𝑌

(∑𝑌 ) +

∑ (∑ ) (∑ )

∑ (∑ )

2. Korelasi (Correlation)

Untuk mengetahui hubungan yang terjadi antara satu variabel dengan

variabel yang lain dapat digunakan analisis korelasi. Korelasi adalah salah satu

teknik statistika yang digunakan untuk mencari hubungan antara dua variabel atau

lebih yang sifatnya kuantitatif (Sulaiman, 2002:109). Jika nilai-nilai suatu

variabel menarik sedangkan nilai variabel lain menurun, maka kedua variabel

tersebut mempunyai korelasi negatif, sebaliknya jika nilai-nilai suatu variabel

menarik dan diikuti pula dengan menariknya nilai variabel lain, maka kedua

variabel tersebut mempunyai korelasi positif. Derajat atau tingkat hubungan

antara dua variabel diukur dengan indeks korelasi disebut koefisien korelasi

(Nazir, 2011:450). Menurut Sugiyono (2010:276) korelasi dapat dihitung dengan

rumus sebagai berikut;

Besaran koefisien korelasi berkisar antara -1 hingga +1. Nilai r = -1 disebut

korelasi linear negatif (berlawanan arah) artinya terdapat hubungan negatif yang

sempurna antara variabel X dan Y. Nilai r = 1 disebut korelasi linear positif

(searah) artinya terdapat hubungan positif yang sempurna antara variabel X

dengan variabel Y, sedangkan nilai r = 0 berarti tidak ada hubungan antara dua

variabel tersebut. Untuk menginterprestasikan angka kuat tidaknya hubungan (r)

47

antara variabel independen dengan variabel dependen dapat digunakan tabel

berikut:

Tabel 3.2

Pedoman Untuk Memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,400 – 0,599 Sedang

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat kuat (Sugiyono, 2010: 250)

3. Koefisien Determinasi

Koefisien determinasi merupakan kuadrat dari koefisien korelasi parsial

untuk mengetahui sampai seberapa jauh variabel bebas dapat menjelaskan

variabel terikat, maka perlu diketahui nilai koefisien determinasi atau penentuan

r2, yang berguna untuk mengukur besarnya proporsi atau persentase jumlah variasi

dari variabel terikat, atau untuk mengukur sumbangan dari variabel bebas

terhadap variabel terikat. Apabila nilai koefisien determinasi sebesar 1 (100%),

menunjukkan adanya hubungan yang sempurna, sedangkan nilai koefisien

determinasi sebesar 0 menunjukkan tidak terdapat hubungan antara variabel

independen dengan variabel yang diprediksi. Koefisien determinasi dapat dicari

dengan rumus:

Dimana ;

Kd = koefisien determinasi

r = koefisien korelasi

48

Nilai koefisien determinansi adalah antara 0 dan 1. Nilai r2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati 1 (satu) berarti variabel–

variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.

4. Pengujian Hipotesis (t- test)

Uji t digunakan untuk membuktikan apakah variabel-variabel independen

secara sendiri-sendiri mempunyai pengaruh terhadap variabel dependen. Analisa

secara parsial ini digunakan untuk menentukan variabel bebas yang memiliki

hubungan paling dominan terhadap variabel terikat. Uji t dapat menguji

signifikansi pengaruh variabel bebas yakni perputaran kas, perputaran piutang dan

perputaran persediaan terhadap return on assets yang merupakan variabel terikat

atau dependen. Pengujian dilakukan dengan uji statistik dapat dilakukan dengan

langkah-langkah sebagai berikut :

a) Membuat Hipotesis nol (Ho) dan Hipotesis alternatif (Ha) dalam bentuk

kalimat;

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau

tidaknya pengaruh yang signifikan antar variabel independen terhadap variabel

dependen,

1. Ho1 : Tidak terdapat pengaruh signifikan antara modal kerja pada perputaran

kas terhadap return on assets

Ha1 ; Terdapat pengaruh signifikan antara modal kerja pada perputaran kas

terhadap return on assets

49

2. Ho2 ; Tidak terdapat pengaruh signifikan antara modal kerja pada perputaran

piutang terhadap return on assets

Ha2 ; Terdapat pengaruh signifikan antara modal kerja pada perputaran

piutang terhadap return on assets

3. Ho3 ; Tidak terdapat pengaruh signifikan antara modal kerja pada perputaran

persediaan dengan return on assets

Ha3 ; Terdapat pengaruh signifikan antara modal kerja pada perputaran

persediaan terhadap return on assets

b) Membuat Hipotesis nol (Ho) dan Hipotesis alternatif (Ha) dalam model

statistika. Hipotesis penelitian tersebut dinyatakan ke dalam hipotesis statistika

sebagai berikut:

1. Ho1: µ = 0

Ha1: µ ≠ 0

2. Ho2: µ = 0

Ha2: µ ≠ 0

3. Ho3 : µ = 0

Ha3: µ ≠ 0

c) Menetapkan tingkat signifikansi taraf nyata (level of significance) sebesar 5%

atau besarnya α adalah 0,05. Kemudian dicari t tabelnya dengan ketentuan

derajat kepercayaan (dk) atau derajat kebebasan (degree of freedom) df= dk =

n-1

d) Mencari t hitung menggunakan program SPSS.20

e) Membandingkan t hitung dengan t tabel dengan kaidah keputusan;

50

Jika t hitung ≥ t tabel, maka Ho ditolak artinya terdapat pengaruh antara

modal kerja pada perputaran kas, perputaran piutang atau perputaran persediaan

secara parsial terhadap return on assets. Jika t hitung ≤ t tabel, maka Ho diterima

artinya tidak terdapat pengaruh antara modal kerja pada perputaran kas,

perputaran piutang atau perputaran persediaan secara parsial terhadap return on

assets.

Gambar 3.1

Daerah Penerimaan dan Penolakan Ho (Uji -t)

Daerah penolakan hipotesis Daerah penolakan hipotesis

Daerah penerimaan hipotesis

-t tabel (α/2,df) 0 t tabel (α/2,df)

3.5.2.2 Analisis Statistik Secara Simultan

Pengujian secara simultan digunakan untuk mengetahui nilai yang

memberikan kuatnya pengaruh atau hubungan dua variabel atau lebih secara

bersama-sama. Untuk mengetahui hubungan secara simultan maka dilakukan

korelasi berganda sehingga dapat diketahui koefisien korelasi dan koefisien

determinasi, sedangkan untuk mengetahui pengaruh antar variabel digunakan

analisis regresi berganda.

51

1. Analisis Regresi Ganda Linear (Linear Multiple Regression)

Analisisi regresi berganda digunakan untuk mengetahui suatu hubungan

fungsional antara satu variabel dependen dengan lebih dari satu variabel

diestimasikan. Persamaan regresi untuk tiga variabel independen adalah sebagai

berikut (Sugiyono, 2010:284):

Dimana:

Y = Nilai Variabel dependen (Return on assets)

X1 = Nilai variabel independen (Perputaran Kas)

X2 = Nilai variabel independen (Perputaran Piutang)

X3 = Nilai variabel independen (Perputaran Persediaan)

a = Nilai Y taksiran pada saat X = 0

b1 = Nilai kenaikan Y bila X1 naik satu satuan sedangkan X2 dan X3 tetap

b2 = Nilai kenaikan Y bila X2 naik satu satuan sedangkan X1 dan X3 tetap

b3 = Nilai kenaikan Y bila X3 naik satu satuan sedangkan X1 dan X2 tetap

Untuk dapat membuat ramalan melalui regresi, maka data setiap variabel

harus tersedia. Kemudian berdasarkan data tersebut peneliti akan mendapat

persamaan melalui perhitungannya. Untuk menghitung nilai a, b1, b2 dan b3 dapat

menggunakan persamaan sebagai berikut (Sugiyono, 2010:284):

∑ ∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑ ∑

52

∑ ∑ ∑ ∑ ∑ ∑

2. Korelasi Ganda (Multiple Correlation)

Analisis korelasi ganda digunakan untuk mencari hubungan antara dua

variabel bebas atau lebih yang secara bersama-sama dihubungkan dengan variabel

terikatnya. Sehingga dapat diketahui besarnya sumbangan seluruh variabel bebas

yang menjadi obyek penelitian terhadap variabel terikatnya. Untuk menunjukkan

arah kuatnya hubungan antara dua variabel secara bersama-sama atau lebih

dengan variabel lainnya dengan tingkat pengukuran data jenis rasio dapat

digunakan teknik Korelasi Pearson Product Moment dengan rumus sebagai

berikut: (Sulaiman, 2002:111).

∑ (∑ ) (∑ )

* ∑ ∑ + * ∑