BAB I BAB.1 PENDAHULUAN 1.1. Latar...

31

PENDAHULUAN 1.1. Latar Belakang Sumberdaya alam merupakan kekayaan alam yang harus dijaga. Secara teoritis, sumberdaya alam diartikan sebagai kesatuan tanah, air, dan ruang udara, termasuk kekayaan alam yang ada di atas dan di dalamnya yang merupakan hasil proses alamiah baik hayati maupun nonhayati, terbarukan dan tidak terbarukan, sebagai fungsi kehidupan yang meliputi fungsi ekonomi, sosial, dan lingkungan (Undang-undang tentang Pengelolaan Sumberdaya Alam, Pasal 1). Salah satu sumberdaya alam yang bermanfaat bagi kehidupan manusia adalah sumberdaya belerang. Belerang merupakan bahan galian hasil kegiatan vulkanik yang dapat dimanfaatkan sebagai campuran kosmetik, obat-obatan, pemutih dan sebagainya. Sumberdaya belerang terdapat di wilayah-wilayah tertentu dengan bentuklahan vulkanik. Salah satu wilayah penghasil belerang adalah Kawasan Gunungapi Ijen. Kawasan Gunungapi Ijen merupakan kawasan vulkanik yang terletak di Jawa Timur. Kawasan Gunungapi Ijen ini berada di Kecamatan Licin, Kabupaten Banyuwangi dan Kecamatan Sempol, Kabupaten Bondowoso. Kawasan ini berjarak sekitar 33 km dari Banyuwangi dengan posisi geografi sekitar 8°2’30”LS-8°5’30”LS dan 114°12’30”BT-114°16’30”BT. Ijen merupakan Kawasan Gunungapi berkawah dengan ketinggian danau kawah mencapai 2.145 mdpl dan tepi kawahnya mencapai 2.386 m dari permukaan laut (Abidin, dkk. 2007). Aktivitas vulkanik yang menghasilkan senyawa belerang dalam jumlah yang banyak serta fenomena api biru yang menarik terdapat di dalam danau kawah ini (Sankhyaadi, 2014). Keberadaan sumberdaya belerang ini mendorong adanya penambangan belerang di kawah tersebut. Saat ini, penambangan belerang di Kawasan Gunungapi Ijen merupakan penambangan belerang terbesar di Indonesia sehingga perlu dilakukan kajian mendalam mengenai kegiatan penambangan ini. Peraturan Presiden Nomor 7 Tahun 2005 tentang Rencana Pembangunan Jangka Menengah Nasional Tahun 2004-2009, menyebutkan bahwa: BAB I

Transcript of BAB I BAB.1 PENDAHULUAN 1.1. Latar...

BAB.1 PENDAHULUAN

1.1. Latar Belakang

Sumberdaya alam merupakan kekayaan alam yang harus dijaga. Secara

teoritis, sumberdaya alam diartikan sebagai kesatuan tanah, air, dan ruang udara,

termasuk kekayaan alam yang ada di atas dan di dalamnya yang merupakan hasil

proses alamiah baik hayati maupun nonhayati, terbarukan dan tidak terbarukan,

sebagai fungsi kehidupan yang meliputi fungsi ekonomi, sosial, dan lingkungan

(Undang-undang tentang Pengelolaan Sumberdaya Alam, Pasal 1). Salah satu

sumberdaya alam yang bermanfaat bagi kehidupan manusia adalah sumberdaya

belerang. Belerang merupakan bahan galian hasil kegiatan vulkanik yang dapat

dimanfaatkan sebagai campuran kosmetik, obat-obatan, pemutih dan sebagainya.

Sumberdaya belerang terdapat di wilayah-wilayah tertentu dengan bentuklahan

vulkanik. Salah satu wilayah penghasil belerang adalah Kawasan Gunungapi Ijen.

Kawasan Gunungapi Ijen merupakan kawasan vulkanik yang terletak di Jawa

Timur. Kawasan Gunungapi Ijen ini berada di Kecamatan Licin, Kabupaten

Banyuwangi dan Kecamatan Sempol, Kabupaten Bondowoso. Kawasan ini berjarak

sekitar 33 km dari Banyuwangi dengan posisi geografi sekitar 8°2’30”LS-8°5’30”LS

dan 114°12’30”BT-114°16’30”BT. Ijen merupakan Kawasan Gunungapi berkawah

dengan ketinggian danau kawah mencapai 2.145 mdpl dan tepi kawahnya mencapai

2.386 m dari permukaan laut (Abidin, dkk. 2007). Aktivitas vulkanik yang

menghasilkan senyawa belerang dalam jumlah yang banyak serta fenomena api biru

yang menarik terdapat di dalam danau kawah ini (Sankhyaadi, 2014). Keberadaan

sumberdaya belerang ini mendorong adanya penambangan belerang di kawah

tersebut. Saat ini, penambangan belerang di Kawasan Gunungapi Ijen merupakan

penambangan belerang terbesar di Indonesia sehingga perlu dilakukan kajian

mendalam mengenai kegiatan penambangan ini.

Peraturan Presiden Nomor 7 Tahun 2005 tentang Rencana Pembangunan

Jangka Menengah Nasional Tahun 2004-2009, menyebutkan bahwa:

BAB I

2

"sumber daya alam dimanfaatkan untuk sebesar-besamya kemakmuran rakyat

dengan tetap memperhatikan kelestarian fungsi lingkungan hidupnya. Sumber daya

alam memiliki peran ganda, yaitu sebagai modal pertumbuhan ekonomi (resource

based economy) dan sekaligus sebagai penopang sistem kehidupan (life support

sistem)"

Peraturan Presiden ini sejalan dengan pemanfaatan sumberdaya alam belerang

di Kawasan Gunungapi Ijen. Pemanfaatan dan penambangan belerang dilakukan

untuk kemakmuran rakyat dan masyarakat sekitar dengan tetap memperhatikan

lingkungan. Permasalahan yang timbul saat ini adalah belum adanya kajian tertentu

mengenai dampak dan manfaat penambangan. Kajian mengenai dampak dan manfaat

penambangan belerang dapat dilakukan dengan menggunakan pendekatan ekologi.

Pendekatan ekologi yang digunakan mengacu pada tema interaksi aktivitas manusia

dan lingkungan. Tema ini menekankan kepada analisis interaksi antara lingkungan

dan aktivitas manusia. Aktivitas manusia dalam hal ini adalah aktivitas masyarakat

sekitar Gunungapi Ijen dalam memanfaatkan sumberdaya belerang. Faktor-faktor

penyebab adanya aktivitas, baik eksternal maupun internal akan dibahas dan

dijabarkan lebih lanjut dengan pendekatan ekologi ini sehingga dampak

penambangan tersebut dapat dikaji dengan lebih baik.

Berdasarkan sejarahnya, penambangan belerang di Gunungapi Ijen telah

berlangsung selama puluhan tahun. Pengoperasian tambang belerang ini membuat

masyarakat sekitar yang sebelumnya merupakan petani berpindah mata pencaharian

menjadi penambang belerang. Selain menjadi penambang belerang, masyarakat

sekitar juga bekerja sebagai guide turis yang datang untuk berwisata (Rizanti, 2007).

Gunungapi Ijen merupakan penghasil belerang dalam jumlah yang cukup besar.

Informasi dari pengelola Taman Nasional Alas Purwo, yang saat itu masih

membawahi antara lain kawasan Kawah Ijen, bahwa sedikitnya 14 ton belerang setiap

hari berhasil ditambang yang merupakan sekitar 20% dari total cadangan belerang

(Wittiri dan Sumarti, 2011). Penambangan belerang di Kawah Ijen ini setiap harinya

paling tidak melibatkan 500 orang penambang yang mengambil tambang secara

3

bergantian (Kompas, 2011). Penambangan dilakukan dengan cara tradisional tanpa

alat pengamanan tertentu. Penambang turun langsung ke kawah tanpa menggunakan

alat bantu pernafasan untuk menghalangi gas belerang yang dihasilkan (Suhindarto,

2014). Pengangkutan belerang dari dalam kawah ke penampungan di Paltuding

dilakukan dengan cara tradisional pula, yaitu dengan cara dipikul. Dengan cara ini,

para penambang mendapatkan penghasilan per hari sebesar Rp50.000,00-

Rp75.000,00 setelah mengangkat 75-90 kg belerang sebanyak dua kali (Wittiri dan

Sumarti, 2011). Penambangan belerang dengan cara tradisional tanpa alat pengaman

ini menyebabkan berbagai permasalahan kesehatan, terutama permasalahan kulit, gigi

dan pernafasan. Ketika penambangan dilakukan, para pekerja tidak jarang mengalami

batuk-batuk dan mata perih akibat terpapar gas belerang yang mengenai hidung dan

mata. Akan tetapi, selain dampak negatif, penambangan belerang juga memiliki

manfaat berupa pengembangan masyarakat terutama di sektor perekonomian (Rianse

dan Abdi, 2011). Adanya dampak dan manfaat yang mengenai masyarakat secara

langsung inilah yang membuat penelitian ini perlu dilakukan.

Penilaian bagi dampak dan manfaat penambangan sumberdaya belerang

Gunungapi Ijen dilakukan dengan valuasi ekonomi. Penggunaan valuasi ekonomi

dalam penilaian dampakdan manfaat ini akan memberikan gambaran yang lebih nyata

dan terukur mengenai besaran dampak dan manfaat penambangan sumberdaya

belerang Gunungapi Ijen. Besaran nilai yang terukur ini nantinya akan secara kasat

mata terlihat dan dapat dipergunakan sebagai data oleh pemerintah setempat. Data ini

nantinya akan bermanfaat bagi studi lanjutan mengenai penambangan belerang atau

pengambilan kebijakan yang akan dilakukan oleh pemerintah setempat dalam hal ini

adalah pemerintah Kabupaten Banyuwangi.

1.2. Perumusan Masalah

Penambangan merupakan kegiatan yang dapat menimbulkan dampak, baik

dampak positif yang kemudian disebut manfaat maupun dampak negatif. Manfaat

suatu kegiatan penambangan biasanya ditunjukkan dengan meningkatnya

perekonomian masyarakat sekitar sedangkan dampaknya pada umumnya berimbas

4

pada kualitas lingkungan dan kesehatan masyarakat lingkar tambang. Pertambangan

belerang di Kawasan Gunungapi Ijen juga memiliki dampak dan manfaat terhadap

masyarakat di sekitarnya. Manfaat yang tercipta dari kegiatan ini adalah terbantunya

masyarakat dalam meningkatkan pendapatan, sedangkan dampaknya berupa

menurunnya kesehatan masyarakat.

Penelitian sebelumnya menunjukkan salah satu bentuk dampak kegiatan

penambangan, yaitu paparan uap sulfur ditemukan bahwa subjek yang terpapar uap

sulfur mempunyai risiko mengalami gingivitis yang lebih berat dibandingkan dengan

subjek yang tidak terpapar. Asam-asam yang terdapat di dalam udara pernafasan

dapat menyebabkan ulserasi, hemoragi, dan stomatitis pada mukosa (Kartiyani,

2006). Dampak-dampak ini belum terinventarisasi dan belum terukur dengan jelas.

Tujuan penelitian ini adalah untuk menginventarisasi dampak dan mengukur besar

dampak melalui pendekatan valuasi ekonomi. Besarnya dampak yang terukur tersebut

dapat dibandingkan dengan besarnya manfaat yang terukur sehingga terlihat nilai

ekonomi penambangan sumberdaya belerang yang sebenarnya. Hasil perhitungan

nilai sumberdaya belerang dapat dipergunakan untuk menentukan kelayakan kegiatan

penambangan yang telah dilakukan sampai saat ini. Hasil kelayakan dapat

dipergunakan sebagai panduan pembentukan arahan pengelolaan yang baik bagi

penambangan sumberdaya belerang di Kawasan Gunungapi Ijen. Berdasarkan

permasalahan tersebut, dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Apa sajakah manfaat dan dampak aktivitas pertambangan belerang di Kawasan

Gunungapi Ijen?

2. Berapa besar valuasi ekonomi aktivitas pertambangan belerang Gunungapi Ijen?

3. Berapa nilai kelayakan aktivitas penambangan belerang di Kawasan Gunungapi

Ijen?

Berdasarkan latar belakang dan rumusan masalah yang sudah disampaikan

tersebut maka penelitian yang akan dilakukan ini berjudul “Valuasi Ekonomi

Penambangan Sumberdaya Belerang Kawah Ijen, Desa Tamansari, Kabupaten

Banyuwangi, Provinsi Jawa Timur”.

5

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Menganalisis manfaat dan dampak adanya aktivitas pertambangan belerang di

Kawasan Gunungapi Ijen.

2. Mengetahui valuasi ekonomi aktivitas pertambangan belerang di Kawasan

Gunungapi Ijen.

3. Mengetahui kelayakan aktivitas penambangan belerang di Kawasan Gunungapi

Ijen untuk penentuan arahan pengelolaan penambangan.

1.4. Manfaat Penelitian

Manfaat utama yang didapat dari penelitian ini adalah diketahuinya manfaat

dan dampak adanya aktivitas penambangan belerang di Kawasan Gunungapi Ijen

yang dirumuskan dengan nilai ekonomi. Penaksiran nilai ekonomi ini akan

bermanfaat untuk memprediksi nilai manfaat dan dampak adanya tambang belerang.

Besaran valuasi ekonomi manfaat dan dampak penambangan belerang akan

memberikan gambaran yang jelas mengenai kebermanfaatan aktivitas pertambangan

tersebut. Pada akhirnya, penelitian ini akan bermanfaat untuk memberikan arahan

sistem pengelolaan lingkungan yang baik guna mempertahankan kelestarian kawasan

pertambangan belerang Gunungapi Ijen melalui analisis biaya manfaat yang

dilakukan untuk menilai kelayakan kegiatan penambangan sumberdaya belerang ini.

Manfaat penelitian ini secara lebih rinci terbagi menjadi dua, yaitu:

1. Manfaat Praktis

a. Bagi Intansi terkait, penelitian ini bermanfaat sebagai bahan pertimbangan

dalam mengatur tata kelola penambangan sumberdaya belerang. Instansi yang

dimaksudkan dalam penelitian ini adalah PT Candi Ngrimbi, Pengelolan

Kawasan Wisata Gunungapi Ijen dan Balai Konservasi Sumber Daya Alam

(BKSDA) sebagai instansi yang mengawasi kegiatan penambangan

sumberdaya belerang di Gunungapi Ijen.

b. Bagi Pemerintah, dapat menjadi bahan pertimbangan peyusunan kebijakan

pengelolaan pertambangan khususnya penambangan belerang. Pemerintah

6

yang dimaksudkan adalah Pemerintah Daerah Kabupaten Banyuwangi dan

Pemerintah Daerah Provinsi Jawa Timur.

2. Manfaat Teoritis

a. Bagi peneliti, penelitian ini bermanfaat sebagai media pengaplikasian ilmu

khususnya tentang valuasi ekonomi.

b. Bagi kepentingan ilmu pengetahuan, penelitian ini diharapkan menjadi data

pendukung bagi penelitian selanjutnya yang menganalisis bidang yang sama

yaitu valuasi ekonomi.

1.5. Telaah Pustaka dan Penelitian Sebelumnya

1.5.1. Konsep Valuasi Ekonomi

Pengelolaan lingkungan merupakan hal yang harus dilakukan dan dirumuskan

dengan baik. Salah satu perangkat perumusan kebijakan lingkungan adalah valuasi

ekonomi. Valuasi Ekonomi dipelajari dalam ilmu ekonomi lingkungan. Ekonomi

lingkungan didefinisikan sebagai studi tentang dampak yang tidak diinginkan atau

tidak diketahui dari adanya suatu pilihan tentang penggunaan sumberdaya alam

(Suparmoko, 1989). Pada prinsipnya valuasi ekonomi dilakukan untuk memberikan

harga atau memperhitungkan suatu nilai dari sumberdaya yang digunakan dalam

bentuk uang (monetary form) (Mubarok dan Udisubakti, 2012). Konsep lain

menunjukkan bahwa konsep ekonomi merupakan pernyataan nilai ekonomi untuk

seluruh fenomena sumberdaya alam dan lingkungan (Suparmoko, 2006). Valuasi

ekonomi dilakukan karena penyajian angka-angka ekonomi lebih menarik dan lebih

membuka mata pemerintah dalam menentukan kebijakan. Penyajian nilai ekonomi

dinilai lebih nyata dan konkrit dalam menunjukkan besarnya manfaat maupun

dampak dari suatu kegiatan. Nilai yang diperhitungkan merupakan nilai manfaat

sumberdaya dan nilai dampak lingkungan yang terjadi.

Valuasi ekonomi mempunyai beberapa pendekatan dalam penentuan nilai

ekonomi suatu sumberdaya. Suparmoko (2006) membagi pendekatan valuasi

ekonomi menjadi tiga, yaitu:

7

1. Penentuan nilai ekonomi berdasarkan pada perubahan produktivitas dan

pendekatan nilai pasar

Pendekatan ini merupakan pendekatan yang menggunakan harga barang yang

ada di pasaran sebagai nilai dari suatu manfaat atau dampak yang ditimbulkan oleh

suatu kegiatan. Pendekatan ini hanya dapat dilakukan apabila manfaat dan dampak

tersebut mempunyai harga pasar, yaitu manfaat dan dampak yang berwujud konkrit.

Salah satu contoh manfaat yang dapat dinilai dengan harga pasar adalah nilai manfaat

dibebaskannya lahan untuk pembangunan hotel. Harga hotel yang berlaku di pasaran

itulah yang menjadi nilai manfaat dari kegiatan pembebasan lahan tersebut.

Pendekatan harga pasar kurang dapat diaplikasikan untuk manfaat atau dampak yang

tidak konkrit seperti dampak yang mengenai lingkungan dan menurunkan kualitas

lingkungan yang tidak dapat dihitung dengan harga pasar. Pendekatan harga pasar

dibagi kembali menjadi dua, yaitu:

a. Pendekatan harga pasar sebenarnya

b. Pendekatan modal manusia atau pendekatan pendapatan yang hilang

2. Penentuan nilai ekonomi berdasarkan nilai pasar barang pengganti atau barang

pelengkap

Pendekatan kedua ini merupakan pendekatan yang dapat dilakukan apabila

pendekatan harga pasar tidak dapat diaplikasikan untuk menilai suatu kegiatan.

Pendekatan ini dibagi menjadi:

a. Pendekatan nilai kekayaan

Pendekatan nilai kekayaan mendasarkan nilai kekayaan sebagai nilai

pengganti dalam penentuan kualitas lingkungan. Harga rumah yang berada pada

lingkungan yang tidak bersih akan cenderung lebih murah. Melalui logika ini, maka

dapat diketahui nilai lingkungan di daerah tersebut.

b. Pendekatan tingkat upah

Pendekatan ini merupakan pendekatan yang hampir sama dengan pendekatan

nilai kekayaan. Pendekatan ini mempergunakan perbedaan harga upah sebagai nilai

lingkungan. Sebagai contoh, terdapat orang yang mempunyai pekerjaan yang sama

8

namun mempunyai tingkat upah yang berbeda. Logika yang dipakai adalah bahwa

tingkat upah yang dibayarkan pada lingkungan yang tercemar akan lebih tinggi

daripada tingkat upah untuk pekerjaan yang sama namun berada pada lingkungan

yang lebih baik. Tingkat upah yang lebih tinggi tersebut biasanya termasuk

didalamnya dana untuk kesehatan.

c. Pendekatan biaya perjalanan

Pendekatan ini biasa dipergunakan dalam menilai lingkungan pada objek-

objek wisata. Pendekatan ini menganggap bahwa biaya perjalanan dan waktu yang

dikorbankan oleh wisatawan beserta biaya hotel, tiket masuk kawasan wisata dan lain

sebagainya merupakan nilai lingkungan yang ada pada tempat wisata tersebut.

3. Penentuan nilai ekonomi berdasarkan pada hasil survei

Pendekatan ketiga yang dipergunakan untuk mengetahui nilai ekonomi suatu

kegiatan adalah pendekatan survei. Pendekatan ini dibagi kembali menjadi:

a. Lelang dan Survei Langsung

Pendekatan ini dilakukan dengan melakukan kegiatan wawancara kepada

responden untuk mengetahui pendapat mereka mengenai nilai suatu kegiatan. Nilai

suatu kegiatan tersebut tercermin dari kemauan mereka untuk membayar (Willingness

to Pay) suatu kegiatan agar dihentikan atau dengan kemauan mereke menerima ganti

rugi (Willingness to Accept) dalam pelaksanaan suatu kegiatan. Melalui dua hal

tersebut, nilai lingkungan dapat diketahui.

b. Metode Delphi

Metode ini dilakukan dengan mendasarkan diri pada pendapat para ahli.

Metode ini telah banyak dipraktekkan dalam pengambilan keputusan. Pendekatan ini

sangat bergantung pada kehidupan, pengalaman dan pengetahuan para ahli tersebut

dalam menentukan nilai lingkungan.

Berbagai pendekatan tersebut secara lebih sistematis dikelompokkan dalam Tabel 1.1.

9

Tabel 1.1. Pendekatan Valuasi Ekonomi

Harga Pasar Nilai barang

pengganti/pelengkap Teknik Survei

1. Harga pasar yang

sesungguhnya

1. Nilai kekayaan (kondisi

lingkungan, kualitas

lingkungan)

1. Lelang (kesediaan

membayar atau kesediaan

menerima pembayaran)

2. Modal manusia (biaya

pengobatan, hilangnya

waktu kerja, turunnya

produktivitas)

2. Tingkat upah 2. Survei langsung

(kesediaan membayar atau

kesediaan menerima

pembayaran)

3. Biaya kesempatan

(pendapatan yang hilang)

3. Biaya perjalanan 3. Pendekatan Delphi

Sumber: M. Suparmoko dan Maria R Suparmoko (2000) dalam Suparmoko (2006)

Nilai dalam valuasi ekonomi dibagi menjadi beberapa bagian. Pembagian

nilai dalam valuasi ekonomi adalah sebagai berikut (Suparmoko, 2006):

1. Nilai Ekonomi Langsung

Nilai Ekonomi Langsung merupakan nilai yang dihasilkan dari penggunaan

sumberdaya secara langsung atau dari suatu kegiatan secara lasngung.

2. Nilai Ekonomi Tidak Langsung

Merupakan nilai yang didapatkan melalui penggunaan sumberdaya secara tidak

langsung atau hasil tidak langsung dari suatu kegiatan.

3. Nilai Pilihan

Merupakan nilai yang muncul akibat pilihan-pilihan yang dibuat dalam pemanfaatan

suatu sumberdaya.

4. Nilai Warisan

Merupakan nilai yang dikorbankan untuk manfaat yang akan didapatkan oleh

generasi mendatang

5. Nilai Keberadaan

Merupakan nilai yang muncul karena keberadaannya untuk kehidupan generasi

berikutnya.

Rincian pembagian nilai secara lebih detail dapat dilihat pada Gambar 1.1.

10

Sumber: David W. Pearce dan Jeremy J. Warford, World Without End: Economics, Environment, and

Sustainable Development, Oxford University Press, 1993 hal. 99-144 dalam Suparmoko, 2006

Gambar 1.1. Diagram Nilai Sumberdaya Alam dan Lingkungan

Analisis valuasi ekonomi umumnya dilakukan untuk mengetahui kelayakan

suatu kegiatan namun dapat juga dilakukan untuk mengetahui nilai total suatu

sumberdaya. Perbedaan tujuan analisis tersebut membuat banyaknya teknik analisis

valuasi ekonomi. Analisis valuasi ekonomi yang umum dipergunakan adalah:

1. Benefit Cost Analysis atau Analisis Biaya Manfaat

Analisis Biaya Manfaat merupakan suatu prosedur yang menggunakan

variabel biaya dan manfaat untuk menganalisis suatu kegiatan. Hasil perhitungan

biaya manfaat dapat menjadi salah satu pertimbangan untuk menentukan

diberlakukan atau tidak diberlakukannya suatu kegiatan. Kebijakan dibuat oleh

pembuat kebijakan dan analisis biaya manfaat adalah salah satu alat yang dapat

dipergunakan sebagai penentu kebijakan tersebut (Zerbe dan Dively 1994). Hasil

analisis biaya manfaat berupa nilai yang menunjukkan kelayakan suatu kegiatan.

Nilai ini didapatkan melalui perhitungan yang melibatkan manfaat dan biaya sebagai

komponennya. Analisis biaya manfaat terbagi menjadi beberapa metode sebagai

berikut:

11

a. Net Present Value (NPV)

Net Present Value merupakan analisis valuasi ekonomi yang

memperhitungkan selisih antara nilai biaya dan nilai manfaat terhadap besarnya suku

bunga (Husni, 2001). Analisis ini bisa juga diartikan sebagai analisis yang telah

mempertimbangkan faktor diskonto pada waktu tertentu. Penentuan kelayakan suatu

kegiatan dilakukan dengan melihat nilai NPV. Suatu kegiatan dinyatakan layak

apabila nilai NPV lebih besar atau sama dengan nol. Nilai NPV ini menunjukkan

bahwa besar manfaat dari suatu kegiatan dinyatakan lebih besar atau sama dengan

besar biaya yang dipergunakan untuk menjalankan kegiatan tersebut. Besar NPV

kurang dari nol menunjukkan bahwa komponen biaya lebih besar daripada manfaat

yang lebih besar sehingga kegiatan tersebut dinyatakan tidak layak (Husnan dan

Suwarsono, 1994). Net Present Value merupakan teknik analisis biaya manfaat yang

paling sederhana dalam analisis biaya manfaat.

b. Benefit Cost Ratio (BCR)

Benefit Cost Ratio merupakan suatu analisis yang menggunakan komponen

manfaat dan biaya seperti yang dipergunakan dalam NPV. Perbedaan BCR dengan

NPV terletak pada cara hitung dan kriteria kelayakannya. Benefit Cost Ratio

merupakan analisis yang membandingkan nilai biaya dan nilai manfaat dalam suatu

kegiatan. Benefit Cost Ratio terbagi menjadi tiga, yaitu (Zerbe dan Dively, 1994):

Undiscount Benefit Cost Ratio (BCRu)

Undiscount Benefit Cost Ratio merupakan metode yang paling sederhana

dalam analisis BCR. Metode ini tidak memasukkan nilai uang yang masuk tiap tahun

dalam perhitungan. Hal ini tentu akan mempengaruhi perhitungan karena dalam

setiap kegiatan selalu ada aliran dana yang masuk tiap tahunnya. Metode ini

menganggap besar pembayaran yang dilakukan di masa depan sama dengan besar

pembayaran yang dilakukan pada tahun pertama (Zerbe dan Dively, 1994). Atas dasar

alasan tersebutlah, metode BCRu ini kurang dapat dipergunakan untuk

menggambarkan kelayakan suatu kegiatan.

12

Discount Benefit Cost Ratio (BCRd)

Discount Benefit Cost Ratio merupakan metode perhitungan kedua dalam

analisis BCR. Discount Benefit Cost Ratio telah memasukkan nilai uang yang masuk

tiap tahunnya dalam perhitungan. Metode ini menggunakan logika yang serupa

dengan perhitungan NPV, yaitu menghitung biaya dan manfaat kegiatan dengan

memasukkan aliran dana yang masuk tiap tahun.

Penentuan kelayakan suatu kegiatan dilihat pada besaran nilai BCRd. Nilai

BCRd lebih dari 1 menunjukkan bahwa manfaat yang didapatkan lebih besar dari

biaya yang dikeluarkan sehingga suatu kegiatan layak untuk dilakukan. Nilai BCR

kurang dari 1 merupakan nilai yang menunjukkan bahwa manfaat tidak lebih besar

dari biaya sehingga kegiatan tersebut tidak layak dilakukan (Zerbe dan Dively, 1994).

Net Benefit Cost Ratio (BCRn)

Zerbe dan Dively (1994) menyebutkan bahwa Net Benefit Cost Ratio

merupakan metode perhitungan ketiga dalam analisis BCR. Metode BCRn

merupakan metode dengan formula yang paling rumit dalam analisis ini. Formula

BCRn memadukan formula NPV dengan BCRn secara bersamaan. Kelayakan suatu

kegiatan ditentukan berdasarkan besaran nilai BCRn. Nilai BCRn lebih atau sama

dengan satu menunjukkan bahwa suatu kegiatan layak untuk dilakukan.

c. Internal Rate of Return (IRR)

Internal Rate of Return merupakan suatu penilaian kelayakan yang

menghitung tingkat bunga yang menyamakan nilai biaya dengan nilai manfaat yang

diterima. Suatu kegiatan dinyatakan layak apabila tingkat bunya nilai biaya lebih

besar daripada tingkat bunga relevan, yaitu tingkat keuntungan yang disyaratkan

(Husnan dan Suwarsono, 1994). Perhitungan IRR tergolong rumit karena

menggunakan trial and error untuk mendapatkan nilai yang sama untuk persamaan

tersebut

2. Analisis Nilai Ekonomi Total (Total Economic Value)

Nilai Ekonomi Total (NET) atau Total Economic Value (TEV) merupakan

metode yang menekankan pada perbedaan nilai use value dan non use value. NET

atau TEV adalah penjumlahan nilai riil, nilai pilihan dan nilai keberadaan

13

sumberdaya alam dan lingkungan (Suparmoko,1994). Penetapan use value dan non

use value berbeda untuk masing-masing objek kajian sumberdaya.

Metode analisis yang dipergunakan dalam penelitian ini adalah konsep

analisis Total Economic Value untuk penentuan nilai total penambangan sumberdaya

belerang dan Benefit Cost Analysis untuk penentuan kelayakan kegiatan

penambangan sumberdaya belerang di Kawah Ijen. Metode Benefit Cost Analysis

yang dipergunakan dalam penelitian ini adalah Net Present Value, Net Benefit Cost

Ratio dan Internal Rate of Return. Pemilihan tiga metode ini dilakukan karena

penggunaan ketiga metode tersebut dianggap dapat menentukan kelayakan kegiatan

penambangan sumberdaya belerang dengan lebih akurat.

1.5.2. Sumberdaya dan Barang Sumberdaya

Alam mempunyai banyak kekayaan. Kekayaan alam tersebut seringkali

disebut dengan sumberdaya alam. Sumberdaya alam adalah sesuatu yang masih

terdapat di dalam maupun di luar permukaan bumi. Sumberdaya alam mempunyai

sifat masih potensial dan belum dilibatkan dalam fungsi produksi untuk

meningkatkan tersedianya barang dan jasa dalam perekonomian (Suparmoko, 1994).

Pengertian sumberdaya berbeda dengan pengertian barang sumberdaya. Barang

sumberdaya merupakan sumberdaya alam yang telah diambil dari dalam bumi dan

siap untuk dikombinasikan dengan faktor produksi lain sehingga menghasilkan luaran

baru yang dapat berupa barang ataupun jasa sehingga meningkatkan tersedianya

barang dan jasa tersebut (Suparmoko, 1989).

Keberadaan sumberdaya dan barang sumberdaya mempunyai hubungan

secara langsung maupun tidak langsung dengan keadaan ekonomi. Adanya

sumberdaya alam dapat meningkatkan perekonomian masyarakat sekitar ketika

sumberdaya tersebut dimanfaatkan. Hubungan kedua hal tersebut bukanlah

merupakan hubungan tunggal, akan tetapi, terdapat hubungan lain serta dampak yang

ditimbulkan dengan adanya hubungan sumberdaya alam dan keadaan ekonomi.

Pemanfaatan barang sumberdaya untuk mempercepat laju perekonomian masyarakat

mendorong pertumbuhan industri yang akan berdampak terhadap pencemaran

lingkungan (Suparmoko, 1994). Pencemaran lingkungan yang terjadi secara intensif

14

akan berdampak kepada terganggunya kesehatan masyarakat. Hubungan antara

sumberdaya alam, perekonomian serta pencemaran lingkungan dapat dilihat pada

Gambar 1.2.

Gambar 1.2. Hubungan Antara Jumlah Penduduk, Pertumbuhan Ekonomi, Barang

Sumberdaya Alam dan Lingkungan (Suparmoko, 1989)

1.5.3. Sumberdaya Belerang

Belerang atau yang dikenal dengan nama lain Sulfur adalah bahan yang

berbentuk kumpulan kristal kuning padat dengan berat jenis relatif sebesar 2,07 pada

suhu 20° C. Belerang atau Sulfur biasanya didapatkan dalam dua bentuk, yaitu

senyawa sulfida dan sebagai belerang alam yang berbentuk kristal bercampur lumpur

(Sukandarrumidi, 1999). Sulfur memiliki bentuk belah ketupat (kristal rombik) pada

keadaan padat. Sulfur akan tetap stabil pada keadaan ini hingga mencapai suhu 95° C

dan mencair (Kristal monoklinik) pada suhu sekitar 116° C (Setiawan, 2012). Proses

perubahan kristal belerang ini melalui beberapa tahap sebagai berikut (Nurdajat dan

Elkhasnet, 2007):

1. Belerang berbentuk kristal rombik pada suhu kamar. Pada suhu ini, molekul dari

S8 akan saling terkunci.

2. Belerang akan mencair atau membentuk kristal monoklinik pada suhu cairnya

(116° C-120° C). Pada saat pencairan ini, cincin molekul akan terputus dan atom

belerang masing-masing akan memiliki satu elektron bebas.

Barang dan Jasa

Pertumbuhan Ekonomi

Jumlah Penduduk

Menipisnya Sumberdaya Alam

Pencemaran Lingkungan

15

3. Pada suhu yang semakin panas, ujung-ujung rantai S8 akan bertemu dan

membentuk S16. Penambahan temperature akan membuat terbentuknya S24, S32,

S48 dan seterusnya sehingga semakin panjang rantai yang terbentuk, belerang

akan semakin cair dan semakin mudah mengalir (vioscous). Temperatur yang

terlalu tinggi akan membuat ikatan terputus kembali dan belerang cair kembali

berkurang viskositasnya.

Pembentukan semua endapan belerang di Indonesia mempunyai hubungan

erat dengan kegiatan gunungapi. Pada umunya, belerang diperoleh melalui

penyubliman uap belerang, namun dapat juga diperoleh pada endapan lumpur

belerang. Belerang juga terdapat sebagai kerak dasar kawah (Departemen

Pertambangan dan Energi 1992). Indonesia memiliki cebakan belerang hasil

sublimasi uap solfatara dengan kadar yang relatif tinggi, yaitu sebesar 70% sampai

99,9% (Sukandarrumidi, 1999).

Belerang merupakaan salah satu bahan galian. Berdasarkan penggolongan

dalam Pasal 1 huruf b dan Pasal 1 huruf a Peraturan Pemerintah No. 27 Tahun 1980

tentang Penggolongan Bahan Galian, belerang termasuk kedalam bahan galian vital.

Bahan galian vital dapat disebut pula bahan galian golongan B. Penggolongan

sumberdaya belerang disetarakan dengan yodium, brom dan klor (Salim, 2008).

1.5.4. Pengolahan dan Pemanfaatan Sumbedaya Belerang

Belerang merupakan sumberdaya yang dapat dimanfaatkan dalam berbagai

segi kehidupan. Pengolahan belerang dibedakan menjadi dua, yaitu pengolahan

belerang kristal dan belerang cair. Belerang dalam bentuk kristal dapat langsung

dimasukkan dalam autoklaf kemudian ditambahkan solar, air dan NaOH kemudian

dipanaskan dengan uap air tekanan 3 atm (Sukandarrumidi, 1999).Skema pengolahan

belerang ditunjukkan dalam Gambar 1.3 berikut:

16

Gambar 1.3. Skema Pengolahan Belerang (Sukandarrumidi, 1999)

Belerang biasanya menjadi campuran suatu bahan kimia lain untuk menguatkan

manfaat yang ada di dalamnya. Beberapa industri atau bahan olahan yang

memanfaatkan belerang sebagai barang sumberdaya adalah:

1. Belerang sebagai bahan campuran aspal

Setiawan (2012) dalam jurnalnya menyatakan bahwa sulfur dapat

ditambahkan ke dalam aspal minyak. Penambahan sulfur diharapkan akan

memberikan karakteristik campuran yang lebih baik seperti yang disyaratkan oleh

Bina Marga dalam Spesifikasi Umum 2010. Penelitian lain menyebutkan bahwa

penggunaan campuran belerang dengan kadar 15 % terhadap berat agregat aspal

menyebabkan meningkatnya stabilitas aspal. Peningkatan stabilitas ini disebabkan

karena rongga agregat terisi oleh belerang sehingga membuat daya dukung campuran

meningkat.

2. Belerang sebagai bahan sabun

Belerang mempunyai zat-zat yang dapat menghaluskan kulit. Karena

mengandung zat-zat inilah, belerang seringkali dimanfaatkan untuk bahan campuran

sabun. Pemanfaatan belerang sebagai bahan campuran sabun disebabkan karena

belerang dapat mengurangi risiko berbagai penyakit kulit.

17

3. Belerang sebagai bahan pemurni nira dalam produksi gula

Pembuatan gula kristal putih dari bahan baku tebu giling memerlukan

berbagai proses pengerjaan, salah satunya adalah proses pemurnian. Pemurnian

merupakan proses yang sangat penting dan menjadi salah satu proses yang

menentukan kualitas gula kristal putih (Sunantyo, 1995; Utami dan Sumarno, 1996

dalam Sunantyo dan Harisuji, 2002). Salah satu bahan pemurni adalah belerang.

4. Belerang sebagai souvenir

Hasil observasi (2015) menunjukkan bahwa di Gunungapi Ijen, belerang cair

langsung dicetak menjadi souvenir belerang dan ditawarkan kepada para wisatawan.

Souvenir ini dihargai sesuai dengan keinginan penambang. Hal ini karena tidak ada

ukuran yang jelas mengenai harga souvenir belerang tersebut per-gramnya.

1.5.5. Dampak dan Manfaat Penambangan Sumberdaya Belerang

Pemanfaatan suatu sumberdaya tentu memiliki dampak dan manfaat. Dampak

ini dapat mengenai manusia secara langsung sebagai pengendali utama ataupun

kepada lingkungan akibat eksternalitas pemanfaatan sumberdaya belerang. Dampak

yang dapat dikatakan layak untuk dianalisis pada umumnya merupakan dampak

penting. Kriteria dampak penting menurut Suparmoko (2006) adalah:

1. Manusia yang terkena dampak ada dalam jumlah yang besar

2. Dampak mengenai wilayah yang cukup luas

3. Keberlangsungan dampak cukup memakan waktu lama

4. Intensitas dampak tinggi

5. Banyak komponen lingkungan lain yang terkena dampak

6. Dampak tersebut mempunyai sifat kumulatif

7. Dampak mengakibatkan tidak dapat dikembalikannya lingkungan kepada bentuk

dan keadaan sebelumnya.

Berdasarkan studi pustaka, beberapa dampak dan manfaat dari adanya kegiatan

penambangan sumberdaya belerang adalah:

18

1. Dampak:

a. Resiko penyakit gingivitis pada pekerja tambang meningkat

Penelitian yang dilakukan Kartiyani (2006) menyebutkan bahwa subjek yang

terpapar uap sulfur memiliki risiko mengalami karang gigi yang lebih besar daripada

subjek yang tidak terpapar. Penelitian Tuominen dalam Kartiyani (2006) pada pekerja

pabrik baterai dan seng menyebutkan bahwa risiko penyakit terjadi pada pekerja yang

telah 15 tahun bekerja dan terpapar uap sulfur.

b. Risiko gangguan faal paru pada sebagian besar penambang belerang

Penyakit gangguan faal paru disebabkan oleh beberapa faktor, salah satunya

adalah paparan hidrogen sulfida (H2S). Gas ini salah satunya dihasilkan oleh aktivitas

pembentukan belerang dalam proses kegunungapian. Guidorri (1996) dalam Masud

(2013) menyebutkan bahwa paparan gas H2S dalam konsentrasi 20-50 ppm dapat

menyebabkan iritasi paru dan iritasi mukosa.

c. Pencemaran lingkungan

Salim (2008) menyebutkan bahwa pencemaran lingkungan merupakan salah

satu dampak pokok dalam sebuah kegiatan pertambangan. Pengolahan sumberdaya

hasil tambang akan menghasilkan zat sisa yang akan mencemari lingkungan

2. Manfaat:

Meskipun mempunyai beberapa dampak negatif, Salim (2008) dalam bukunya

juga menyebutkan bahwa keberadaan tambang memberikan dampak positif bagi

masyarakat lingkar tambang, yaitu:

a. Bertambahnya lapangan kerja

Adanya pertambangan secara otomastis akan membuat lapangan kerja baru.

Penambahan lapangan kerja ini biasanya akan menyerap tenaga kerja dalam jumlah

yang relatif besar, yaitu masyarakat lingkar tambang.

b. Meningkatnya kesejahteraan

Bertambahnya lapangan kerja dan tenaga kerja yang berkerja dalam sektor

pertambangan membuat pendapatan masyarakat naik dan kesejahteraan masyarakat

meningkat. Hal ini karena tingkat upah dalam sektor pertambangan umumnya lebih

tinggi daripada hasil bekerja dari menanam padi di sawah.

19

c. Terangkatnya potensi pariwisata daerah

Uniknya kegiatan penambangan khususnya penambangan secara tradisional

menarik minat wisatawan untuk datang dan berkunjung. Salah satu penambangan

yang dilakukan dengan unik dan tradisional adalah penambangan sumberdaya

belerang Gunungapi Ijen.

1.5.6. Pengelolaan Penambangan Sumberdaya Belerang

Belerang merupakan bahan galian vital atau biasa disebut bahan galian

golongan B. Usaha penambangan bahan galian vital diatur dalam Pasal 9 Undang-

Undang No.11 Tahun 1967 tentang Ketentuan-Ketentuan Pokok Penambangan.

Usaha pertambangan bahan galian vital yang dilaksanakan oleh negara ataupun

daerah dapat juga dilaksankan oleh (Salim, 2008):

1. Instansi pemerintah yang ditunjuk oleh menteri

2. Perusahaan negara

3. Perusahaan daerah

4. Perusahaan dengan modal bersama antara pemerintah atau perusahaan di satu

pihak dengan Daerah Tingkat I dan atau Daerah Tingkat I atau perusahaan daerah

di pihak lain

5. Perusahaan dengan modal bersama antara negara atau perusahaan negara dan atau

daerah atau perusahaan daerah di satu pihak dengan badan dan/atau perseorangan

swasta di pihak lain.

Bahan galian vital seperti belerang boleh ditambang oleh rakyat

(pertambangan rakyat). Seperti yang telah disebutkan dalam Pasal 1 huruf n Undang-

Undang No.11 Tahun 1967 tentang Ketentuan-Ketentuan Pokok Penambangan,

pertambangan rakyat adalah:

“Suatu usaha pertambangan bahan-bahan galian dari semua golongan a,

b, dan c seperti yang dimaksud dalam Pasal 3 ayat (1) yang dilakukan oleh rakyat

setempat secara kecil-kecilan atau secara gotong royong dengan alat-alat sederhana

untuk pencarian sendiri”

20

Aspek hukum penambangan rakyat diatur dalam Pasal 11 Undang-Undang

No.11 Tahun 1967 tentang Ketentuan-Ketentuan Pokok Penambangan. Pengaturan

luas maksimal penambangan rakyat dibagi sebagai berikut (Salim, 2008):

1. Penambangan kuasa perseorangan dengan luas maksimal 5 hektar

2. Penambangan kuasa kelompok masyarakat dengan luas maksimal 5 hektar

3. Penambangan kuasa koperasi dengan luas maksimal 25 hektar. Luas 25 hektar ini

didapatkan melalui kepemilikan surat kuasa pertambangan sebanyak 5 buah untuk

satu koperasi.

1.6. Penelitian Terdahulu

Penelitian valuasi ekonomi bukan merupakan penelitian baru. Telah banyak

penelitian sejenis yang mempergunakan metode valuasi ekonomi untuk menghitung

nilai suatu kegiatan atau suatu sumberdaya. Perbedaan penelitian valuasi ekonomi

penambangan belerang dengan penelitian valuasi lain yang dilakukan sebelumnya

adalah pada tema kegiatan yang diambil. Valuasi ekonomi dengan tema kegiatan

penambangan merupakan valuasi yang jarang dilakukan. Hal ini disebabkan karena

arahan teknis dan tata cara valuasi penambangan belum disusun secara detail dan

terstruktur seperti halnya valuasi ekonomi ekosistem hutan, mangrove maupun

terumbu karang. Akan tetapi, belum disusunnya teknis valuasi kegiatan penambangan

tidak menjadi alasan untuk tidak dilaksanakannya penelitian valuasi dengan tema

penambangan ini. Adanya penelitian valuasi dengan tema baru akan memberikan

sumbangsih pemikiran guna merumuskan teknis valuasi penambangan di masa

mendatang. Beberapa penelitian valuasi ekonomi yang telah dilakukan terlebih

dahulu dan dijadikan acuan dalam pelaksanaan penelitian ini adalah:

1. Penelitian karya Syarif Husni berjudul “Kajian Ekonomi Pengelolaan Ekosistem

Terumbu Karang (Studi Kasus Kawasan Taman Wisata Alam Laut Gili Indah

Kabupaten Lombok Barat, Propinsi Nusa Tenggara Barat)”. Penelitian ini

memiliki tiga tujuan, yaitu:

a. Menganalisis tingkat pemanfaatan ekosistem terumbu karang

b. Menganalisis nilai ekonomi total manfaat ekosistem terumbu karang

21

c. Mengkaji alternatif pengelolaan ekosistem terumbu karang yang optimal dan

berkelanjutan

Penelitian ini menggunakan tiga metode. Metode Nilai Ekonomi Total

dipergunakan untuk mengetahui manfaat Ekosistem Terumbu Karang di TWAL

Gili Indah Kabupaten Lombok. Metode Analisis Biaya Manfaat dipergunakan

untuk menganalisis kelayakan skenario pengelolaan. Metode ketiga adalah

metode skoring yang dipergunaan untuk melakukan analisis keputusan guna

mengetahui prioritas skenario pengelolaan Ekosistem Terumbu Karang di TWAL

Gili Indah, Kabupaten Lombok. Perbedaan mendasar penelitian ini dengan

penelitian valuasi ekonomi penambangan belerang adalah terletak pada

pendekatan valuasi ekonominya. Meskipun metode yang dipergunakan sama,

yaitu Nilai Ekonomi Total dan Analisis Biaya Manfaat, namun pendekatan

valuasi ekonomi yang dipakai berbeda. Pada penelitian ini, Nilai Ekonomi Total

hanya dihitung berdasarkan nilai manfaat saja sedangkan pada penelitian valuasi

ekonomi penambangan belerang Nilai Ekonomi Total dihitung berdasarkan

pengurangan nilai manfaat dan dampak penambangan. Analisis Biaya Manfaat

dalam penelitian ini dilakukan pada beberapa skenario pengelolaan yang berbeda

sedangkan pada penelitian valuasi ekonomi penambangan belerang Analisis

Biaya Manfaat dilakukan pada keadaan saat ini untuk memprediksikan kelayakan

penambangan pada tiga hingga empat tahun kedepan.

2. Penelitian karya Gerhard berjudul “Valuasi Ekonomi Sumberdaya Alam Rawa

Pening dan Strategi Pelestariannya di Kabupaten Semarang”. Penelitian ini

memiliki tiga tujuan, yaitu:

a. Menganalisis atribut-atribut, fisik, peraturan serta institusi dan masyarakat

sumberdaya Rawa Pening

b. Mengestimasi biaya untuk mengembalikan Rawa Pening pada bentuknya

yang dapat berkesinambungan

c. Memformulasikan strategi pelestarian sumberdaya alam Rawa Pening

Penelitian ini memfokuskan tujuan penelitian pada strategi pengelolaan

sumberdaya Rawa Pening. Penelitian ini menggunkan dua metode untuk

22

menjawab tiga tujuan yang telah dirincikan tersebut. Analisis Hirarki Proses

dipergunakan untuk menjawab tujuan pertama dan tujuan ketiga. Analisis Biaya

Manfaat untuk mengetahui besarnya biaya pengembalian fungsi Rawa Pening.

Perbedaan mendasar penelitian ini dengan penelitian valuasi ekonomi

penambangan sumberdaya belerang adalah tidak dipergunakannya metode Nilai

Ekonomi Total untuk menghitung nilai sumberdaya Rawa Pening. Analisis Biaya

Manfaat yang dipergunakan dalam penelitian ini juga mempunyai tujuan yang

berbeda dengan Analisis Biaya Manfaat pada penelitian valuasi ekonomi

penambangan belerang. Analisis Biaya Manfaat pada penelitian ini tidak

dipergunakan untuk menentukan kelayakan suatu kegiatan, namun lebih

mengarah pada nilai biaya pengembalian fungsi Rawa Pening kepada keadaan

yang lebih baik.

3. Penelitian karya Nugroho berjudul “Valuasi Ekonomi Wisata Pantai Glagah

dengan Pendekatan Biaya Perjalanan (Travel Cost) di Desa Glagah Kecamatan

Temon Kabupaten Kulon Progo”. Penelitian ini memiliki empat tujuan, yaitu:

a. Mengetahui karakteristik sosial ekonomi dan perilaku pengunjung wisata

Pantai Glagah.

b. Mengetahui besar penilaian ekonomi dan besarnya jumlah kesediaan untuk

membayar (Willingness to pay) dari wisata Pantai Glagah.

c. Mengetahui pengaruh berbagai variabel biaya perjalanan di Pantai Glagah.

d. Mengetahui analisis pasar (trend) mengenai permintaan jumlah kunjungan

terhadap wisata Pantai Glagah pada tahun-tahun mendatang

Fokus penelitian adalah untuk mengetahui fenomena sosial dan ekonomi yang

terjadi di Pantai Glagah. Terdapat empat metode analisis yang dipergunakan,

yaitu analisis deskriptif, analisis biaya manfaat, analisis regresi dan analisis trend.

Masing-masing analisis tersebut secara berurutan dipergunakan untuk menjawab

tujuan satu, dua, tiga dan empat. Perbedaan penelitian ini dengan penelitian

valuasi ekonomi penambangan sumberdaya belerang adalah pada penggunaan

metodenya. Penelitian ini hanya menggunakan Metode Biaya Perjalanan saja dan

tidak menggunakan metode Nilai Ekonomi Total dan Analisis Biaya Manfaat.

23

Metode Biaya Perjalanan yang dipergunakan pada valuasi penambangan belerang

hanya dipergunakan sebagai metode pendukung untuk mencari Nilai Ekonomi

Total penambangan dan bukan metode pokok seperti pada penelitian ini.

4. Penelitian karya Simanjuntak berjudul “Analisis Nilai Ekonomi dan Sosial

Ekowisata Tangkahan (Studi Kasus di Desa Nami Sialang dan Desa Sei Serdang

Kecamatan Batang Serangan Kabupaten Langkat Sumatera Utara)”. Penelitian ini

memiliki dua tujuan, yaitu:

a. Mengetahui nilai ekonomi objek wisata Tangkahan, dengan Metode Biaya

Perjalanan

b. Mengetahui manfaat ekonomi dan sosial bagi masyarakat sekitar Desa Namo

Sialang dan Sei Serdang

Penelitian ini menggunakan Metode Biaya Perjalanan untuk menjawab tujuan

pertama dan menggunakan analisis deskriptif untuk menjawab tujuan kedua.

Metode Biaya Perjalanan meruapak metode valuasi utama yang dipergunakan

dalam penelitian. Tujuan kedua dalam penelitian dilakukan untuk memperkuat

analisis pada tujuan pertama. Perbedaan mendasar penelitian ini dengan penelitian

valuasi ekonomi penambangan belerang adalah tidak dipergunakannya metode

Nilai Ekonomi Total dan Analisis Biaya Manfaat.

5. Penelitian karya Eva Nursusandhari berjudul “Persepsi, Preferensi dan

Willingness To Pay Masyarakat terhadap Lingkungan Pemukiman Sekitar

Kawasan Industri (Kasus Kawasan Industri di Kelurahan Utama, Cimahi, Jawa

Barat)”. Penelitian ini mempunyai empat tujuan, yaitu:

a. Menganalisis faktor-faktor yang mempengaruhi persepsi masyarakat terhadap

kualitas lingkungan sekitar kawasan industri di Kelurahan Utama.

b. Menganalisis faktor-faktor yang mempengaruhi preferensi masyarakat

terhadap tempat tinggal sekitar kawasan industri di Kelurahan Utama.

c. Mengkaji kesediaan masyarakat Kelurahan Utama untuk membayar agar

lingkungan di sekitar tempat tinggal tersebut menjadi lebih baik.

d. Menyusun alternatif kebijakan agar terjadi peningkatan kualitas lingkungan

sekitar Kawasan Industri di Kelurahan Utama

24

Penelitian ini berfokus pada analisis variabel kesediaan masyarakat untuk

membayar biaya lingkungan serta perhitungan nilai lingkungan tersebut. Objek

analisis pada penelitian ini adalah lingkungan sekitar kawasan industri. Penelitian

valuasi ekonomi penambangan belerang mengadopsi perhitungan pada penelitian

ini untuk melakukan perhitungan nilai damapak lingkungan di sekitar pabrik

pemasakan belerang. Akan tetapi, perhitungan WTP ini tidak dijadikan sebagai

perhitungan utama dalam valuasi penambangan dan hanya dipergunakan sebagai

perhitungan pendukung untuk mendapatkan Nilai Ekonomi Total.

6. Penelitian “Valuasi Ekonomi Penambangan Sumberdaya Belerang Kawah Ijen,

Desa Tamansari, Kabupaten Banyuwangi, Provinsi Jawa Timur” merupakan

penelitian yang saat ini dilakukan. Penelitian ini merupakan penelitian yang

menggunakan konsep valuasi ekonomi dalam menjawab tujuan pertama hingga

ketiga. Tujuan penelitian ini adalah:

a. Menganalisis manfaat dan dampak adanya aktivitas pertambangan belerang di

Kawasan Gunungapi Ijen.

b. Mengetahui valuasi ekonomi aktivitas pertambangan belerang di Kawasan

Gunungapi Ijen.

a. Mengetahui kelayakan aktivitas penambangan belerang di Kawasan

Gunungapi Ijen untuk penentuan arahan pengelolaan penambangan.

Penelitian ini berbeda jika dibandingkan dengan penelitian valuasi ekonomi

sebelumnya. Hal ini disebabkan karena penelitian ini mengambil tema yang

jarang divaluasikan, yaitu penambangan. Selain itu, penggunaan konsep valuasi

ekonomi untuk menjawab semua tujuan juga merupakan perbedaan yang

mendasar yang dimiliki penelitian ini dengan penelitian valuasi ekonomi

sebelumnya. Tujuan pertama dalam penelitian ini didapatkan dengan

menggunakan pendekatan valuasi ekonomi dalam menganalisis dampak dan

manfaat penambangan. Tujuan kedua dianalisis dengan menggunakan metode

Nilai Ekonomi Total yang perhitungannya didasarkan pada nilai manfaat dan nilai

dampak penambangan. Tujuan ketiga dalam penelitian ini didapatkan dengan

25

menggunakan Analisis Biaya Manfaat berdasarkan tiga rumus, yaitu NPV, BCRn

dan IRR.

Tabel 1.2 memperlihatkan secara lebih rinci dan sistematis terkait penelitian

terdahulu dalam hal valuasi ekonomi serta perbandingannya dengan penelitian valuasi

ekonomi penambangan sumberdaya belerang yang baru saja dilakukan.

Tabel 1.2. Rincian Penelitian Terdahulu No Nama Judul Tujuan Metode Hasil Perbandingan Penelitian

1 Syarif Husni

(Penelitian)

Kajian Ekonomi Pengelolaan

Ekosistem Terumbu Karang

(Studi Kasus Kawasan Taman

Wisata Alam Laut Gili Indah

Kabupaten Lombok Barat,

Propinsi Nusa Tenggara Barat)

1. Menganalisis tingkat

pemanfaatan ekosistem terumbu

karang

2. Menganalisis nilai ekonomi total

manfaat ekosistem terumbu

karang

3. Mengkaji alternatif pengelolaan

ekosistem terumbu karang yang

optimal dan berkelanjutan

1. Nilai Ekonomi Total untuk

mengetahui manfaat

Ekosistem Terumbu Karang

di TWAL Gili Indah

Kabupaten Lombok Barat.

2. Analisis Biaya Manfaat

dipergunakan untuk

menganalisis kelayakan

skenario pengelolaan.

3. Analisis keputusan dengan

sistem skoring untuk

mengetahui prioritas skenario

1. Nilai Ekonomi Total

untuk Ekosistem

Terumbu Karang di

TWAL Gili Indah

2. Skenario yang paling

sesuai dan memberikan

nilai ekonomi yang

tinggi serta pengelolaan

lingkungan yang baik

1. Hasil Nilai Ekonomi

Total dalam penelitian

ini hanya dihitung

berdasarkan manfaat

saja

2. Menggunakan skenario

untuk pemilihan

pengelolaan

2 Gerhard

(Penelitian)

Valuasi Ekonomi Sumberdaya

Alam Rawa Pening dan

Strategi Pelestariannya di

Kabupaten Semarang

1. Menganalisis atribut-atribut,

fisik, peraturan serta institusi dan

masyarakat sumberdaya Rawa

Pening.

2. Mengestimasi biaya untuk

mengembalikan Rawa Pening

pada bentuknya yang dapat

berkesinambungan

3. Memformulasikan strategi

pelestarian sumberdaya alam

Rawa Pening.

1. Analisis Hirarki Proses untuk

menjawab tujuan pertama dan

tujuan ketiga

2. Analisis biaya manfaat untuk

mengetahui besarnya biaya

pengembalian fungsi Rawa

Pening

1. Pengelolaan Rawa

Pening berbasis

masyarakat

menunjukkan nilai yang

rendah

2. Hasil valuasi untuk

skenario kontrol rawa

pening mempunyai nilai

7 dan baik digunakan

untuk pengelolaan

3. Strategi yang baik untuk

pengelolaan rawa pening

1. Tidak meghitung Nilai

Ekonomi Total.

2. Analisis Biaya Manfaat

dipergunakan untuk

menentukan strategi

yang sesuai

3 Puguh Setyo

Nugroho

(Penelitian)

Valuasi Ekonomi Wisata Pantai

Glagah dengan

Pendekatan Biaya Perjalanan

(Travel Cost) di Desa Glagah

Kecamatan Temon Kabupaten

Kulon Progo

1. Mengetahui karakteristik sosial

ekonomi dan perilaku

pengunjung wisata Pantai

Glagah.

2. Mengetahui besar penilaian

ekonomi dan besarnya jumlah

kesediaan untuk membayar

(Willingness to pay) dari wisata

Pantai Glagah.

3. Mengetahui pengaruh berbagai

variabel biaya perjalanan di

Pantai Glagah.

4. Mengetahui analisis pasar

1. Analisis deskriptif untuk

menganalisis fenomena

individual pengunjung

2. Metode Biaya Perjalanan

(Travel Cost Method) untuk

menghitung nilai ekonomi

Pantai Glagah

3. Analisis regresi untuk untuk

menjawab tujuan ketiga

4. Analisis trend untuk

menjawab tujuan ke empat

1. Karakteristik

pengunjung Pantai

Glagah

2. Nilai Ekonomi Pantai

Glagah

3. Korelasi antar variabel

biaya perjalanan

4. Pengunjung Pantai

Glagah menunjukkan

trend naik sejak tahun

2006

1. Tidak menghitung Nilai

Ekonomi Total

2. Tidak menghitung

kelayakan

3. Pada penelitian valuasi

ekonomi penambangan

belerang, tidak dilakukan

uji korelasi anatara

variabel biaya perjalanan

4. Penelitian valuasi

ekonomi penambangan

belerang menggunakan

Metode Biaya Perjalanan

27

(trend) mengenai permintaan

5. jumlah kunjungan terhadap

wisata Pantai Glagah pada

tahun-tahun mendatang

sebagai metode

pendukung untuk

mendapatkan Nilai

Ekonomi Total

4 Yessy Mei

Nina

Simanjuntak

(Penelitian)

Analisis Nilai Ekonomi dan

Sosial Ekowisata Tangkahan

(Studi Kasus di Desa Nami

Sialang dan Desa Sei Serdang

Kecamatan Batang Serangan

Kabupaten Langkat Sumatera

Utara)

1. Mengetahui nilai ekonomi objek

wisata Tangkahan, dengan

Metode Biaya Perjalanan

2. Mengetahui manfaat ekonomi

dan sosial bagi masyarakat

sekitar Desa Namo Sialang dan

Sei Serdang

1. Metode Baiaya Perjalanan

dipergunakan untuk

menjawab tujuan pertama

2. Analisis deskriptif

dipergunakan untuk

menjawab tujuan kedua

1. Nilai Ekonomi objek

wisata Tangkahan

2. Deskripsi manfaat

ekonomi dan sosial objek

wisata Tangkahan bagi

masyarakat sekitar

1. Penelitian ini tidak

menggunakan metode

Nilai Ekonomi Total dan

Analisis Biaya Manfaat

2. Metode Biaya Perjalanan

dipergunakan sebagai

metode pokok

5 Eva N

(Penelitian)

Persepsi, Preferensi dan

Willingness To Pay Masyarakat

terhadap Lingkungan

Pemukiman Sekitar Kawasan

Industri (Kasus Kawasan

Industri di Kelurahan Utama,

Cimahi, Jawa Barat)

1. Menganalisis faktor-faktor yang

mempengaruhi persepsi

masyarakat terhadap kualitas

lingkungan sekitar kawasan

industri di Kelurahan Utama.

2. Menganalisis faktor-faktor yang

mempengaruhi preferensi

masyarakat terhadap tempat

tinggal sekitar kawasan industri

di Kelurahan Utama.

3. Mengkaji kesediaan masyarakat

Kelurahan Utama untuk

membayar agar lingkungan di

sekitar tempat tinggal tersebut

menjadi lebih baik.

4. Menyusun alternatif kebijakan

agar terjadi peningkatan kualitas

lingkungan sekitar Kawasan

Industri di Kelurahan Utama.

1. Analisis uji Rank Spearman,

Chi-Square dan tabulasi

silang. Chi-Square digunakan

hanya untuk melihat

hubungan Persepsi

Masyarakat terhadap Kualitas

Lingkungan

2. uji Rank Spearman, Chi-

Square (χ2) dan tabulasi

silang dengan program SPSS

untuk Analisis Preferensi

Masyarakat terhadap Tempat

Tinggal

3. analisis crosstab dan uji Chi-

Square serta Rank Spearman

untuk Analisis Kesediaan dan

Ketidaksediaan Masyarakat

Membayar untuk

Memperoleh Lingkungan

Pemukiman yang Lebih Baik

4. Metode Willingness to Pay

untuk menghitung nilai

kesediaan membayar

masyarakat

1. Hubungan Korelasi

antar variabel

2. Nilai ekonomi

lingkungan pemukiman

sekitar kawasan industri

1. Hanya menggunakan

metode WTP dalam

analisis valuasi

ekonominya

2. Penelitian ini tidak

menggunakan metode

Nilai Ekonomi Total dan

Analisis Biaya Manfaat

6 Latifatul

Khoiriyah

(Penelitian)

Valuasi Ekonomi

Penambangan Sumberdaya

Belerang Kawah Ijen, Desa

Tamansari, Kabupaten

1. Menganalisis manfaat dan

dampak adanya aktivitas

pertambangan belerang di

Kawasan Gunungapi Ijen.

1. Analisis statistik deskriptif

untuk menjawab tujuan

pertama

2. Analisis dengan Metode

1. Inventarisasi manfaat

dan dampak

penambangan

sumberdaya belerang

1. Penelitian ini

merupakan penelitian

yang menggunakan

konsep valuasi ekonomi

Lanjutan Tabel 1.2. Rincian Penelitian Terdahulu No Nama Judul Tujuan Metode Hasil Perbandingan Penelitian

28

Banyuwangi, Provinsi Jawa

Timur

2. Mengetahui valuasi ekonomi

aktivitas pertambangan

belerang di Kawasan

Gunungapi Ijen.

3. Mengetahui kelayakan aktivitas

penambangan belerang di

Kawasan Gunungapi Ijen untuk

penentuan arahan pengelolaan

penambangan.

Nilai Ekonomi Total untuk

mendapatkan nilai ekonomi

penambangan belerang

pada tujuan kedua

3. Analisis Biaya Manfaat

untuk menentukan

kelayakan pada tujuan

ketiga

2. Nilai Ekonomi Total

penambangan

sumberdaya belerang

3. Nilai kelayakan

sumberdaya belerang

dan arahan

pengelolaan

penambangan belerang

secara penuh mulai dari

tujuan pertama hingga

tujuan ketiga

2. Tujuan pertama dicari

dengan pendekatan

valuasi ekonomi untuk

mencari manfaat dan

dampak

3. Tujuan kedua dicari

dengan metode Nilai

Ekonomi Total

4. Tujuan ketiga dicari

dengan Analisis Biaya

Manfaat

Lanjutan Tabel 1.2. Rincian Penelitian Terdahulu No Nama Judul Tujuan Metode Hasil Perbandingan Penelitian

29

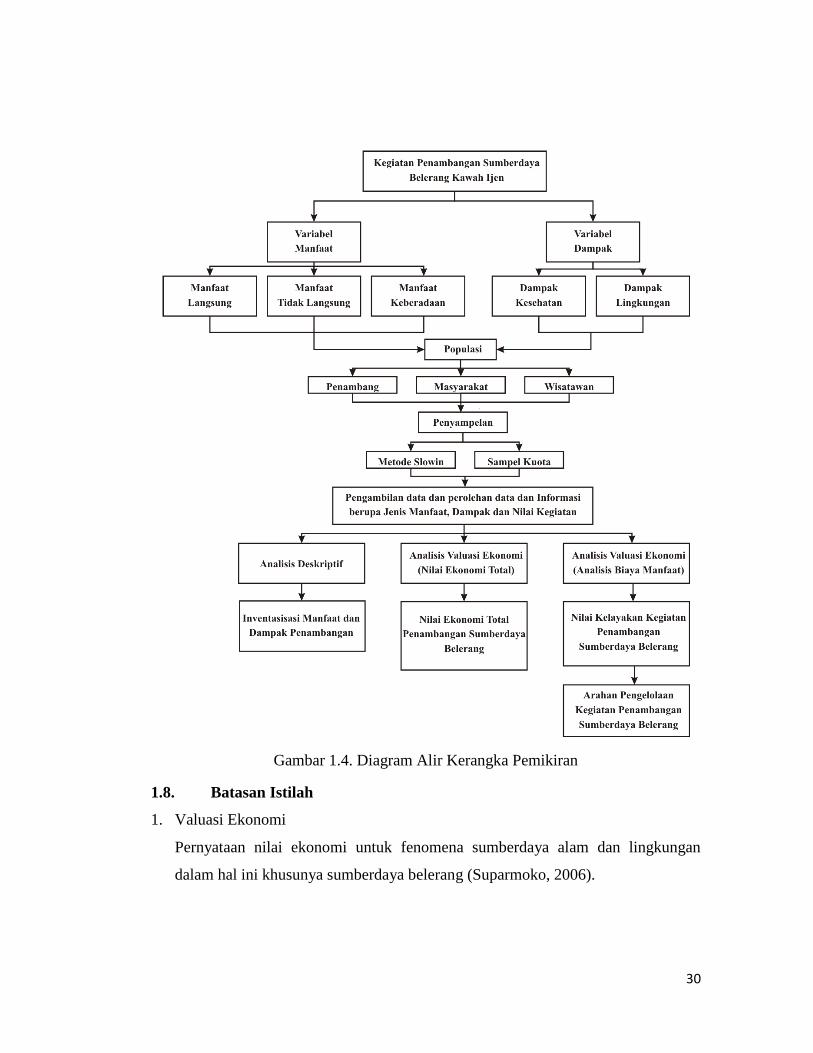

1.7. Kerangka Pemikiran

Kegiatan penambangan sumberdaya belerang yang telah berjalan selama

bertahun-tahun tentu menimbulkan manfaat dan dampak. Manfaat penambangan

berupa manfaat langsung, manfaat tidak langsung dan manfaat keberadaan sedangkan

dampaknya berupa dampak lingkungan dan dampak kesehatan. Data-data ini

diperoleh dari masyarakat sekitar yang berinteraksi langsung dengan penambangan

belerang maupun dengan kawasan wisata Gunungapi Ijen, yaitu penambang,

masyarakat sekitar pabrik dan wisatawan. Melalui tiga jenis masyarakat ini,

didapatkan data yang dipakai untuk melakukan analisis tujuan pertama, kedua dan

ketiga.

Tujuan penelitian ini yang pertama adalah untuk menentukan manfaat dan

dampak suatu kegiatna penambangan. Tujuan kedia penelitian adalah untuk

menentukan nilai ekonomi manfaat dan dampak tersebut. Manfaat dan dampak

tersebut dianalisis dengan menggunakan valuasi ekonomi sehingga dapat terlihat

besar kecilnya manfaat dan dampak yang didapat akibat aktivitas pertambangan

belerang. Valuasi ekonomi manfaat dan dampak penambangan sumberdaya belerang

dilakukan dengan metode Nilai Ekonomi Total (NET). Nilai Ekonomi Total akan

menampilkan nilai total yang dihasilkan dari pengurangan nilai total manfaat dengan

nilai total dampak penambangan sumberdaya belerang. Hasil NET merupakan hasil

tujuan kedua dan dapat dipergunakan sebagai bahan analisis besarnya

kebermanfaatan kegiatan penambangan suberdaya belerang di Kawasan Gunungapi

Ijen. Tujuan ketiga adalah menentukan kelayakan kegiatan penambangan sumberdaya

Belerang. Penentuan kelayakan kegiatan penambangan dilakukan dengan

menggunakan metode Analisis Biaya Manfaat. Hasil analisis ini dipergunakan

sebagai acuan penyusunan arahan pengelolaan kegiatan penambangan sumberdaya

belerang di Kawasan Gunungapi Ijen khususnya di Desa Tamansari. Kerangka

teoretik penelitian ini dapat dilihat secara lebih rinci dan sistematis dalam diagram

yang tersaji pada gambar 1.4.

30

Gambar 1.4. Diagram Alir Kerangka Pemikiran

1.8. Batasan Istilah

1. Valuasi Ekonomi

Pernyataan nilai ekonomi untuk fenomena sumberdaya alam dan lingkungan

dalam hal ini khusunya sumberdaya belerang (Suparmoko, 2006).

31

2. Sumberdaya

Sesuatu yang masih terdapat di dalam maupun di luar permukaan bumi dan

mempunyai sifat masih potensial dan belum dilibatkan dalam fungsi produksi

untuk meningkatkan tersedianya barang dan jasa dalam perekonomian

(Suparmoko, 1994).

3. Sumberdaya belerang

Bahan yang berbentuk kumpulan kristal kuning padat dan dapat ditambang

(Sukandarrumidi, 1999).

4. Nilai Ekonomi Total

Penjumlahan nilai riil, nilai pilihan dan nilai keberadaan sumberdaya alam dan

lingkungan (Suparmoko,1994).

5. Analisis Biaya Manfaat

Suatu prosedur yang menggunakan variabel biaya dan manfaat untuk

menganalisis suatu kegiatan yang dapat dipergunakan sebagai penentu kebijakan

tersebut (Zerbe dan Dively, 1994).

6. Net Present Value

Analisis valuasi ekonomi yang memperhitungkan selisih antara nilai biaya dan

nilai manfaat terhadap besarnya suku bunga (Husni, 2001).

7. Net-Benefit Cost Ratio

Analisis valuasi ekonomi yang memperhitungkan perbandingan antara nilai biaya

dan nilai manfaat terhadap besarnya suku bunga.

8. Internal Rate of Return

Penilaian kelayakan yang menghitung tingkat bunga yang menyamakan nilai

biaya dengan nilai manfaat yang diterima di mana suatu kegiatan dinyatakan

layak apabila tingkat bunga nilai biaya lebih besar daripada tingkat bunga relevan,

yaitu tingkat keuntungan yang disyaratkan (Husnan dan Suwarsono, 1994).