Bab i Akad Mudharabah

44

BAB I PENDAHULUAN 1.1. LATAR BELAKANG Pada dasarnya setiap manusia dalam aktivitasnya baik yang bersifat duniawi maupun ukhrowi tidak lepas dari pada tujuan (maqosyid) dari apa yang akan ia peroleh selepas aktivitas tersebut, dengan berbagai macam perbedaan sudut pandang manusia itu sendiri terhadap esensi dari apa yang hendak ia peroleh, maka tidak jarang dan sangat tidak menutup kemungkinan sekali proses untuk menuju pada tujuan maqosyid-nya pun berwarna-warni. Salah satu contoh dalam aktivitas sosial-ekonomi, banyak dari manusia sendiri yang terjebak dalam hal ini, lebih mengedepankan pada pemenuhan hak pribadi dan mengabaikan hak-hak orang lain baik hak itu berupa individu ataupun masyarakat umum. Akan tetapi Islam adalah sebuah agama yang rahmatan lil-alamin yang mengatur seluruh tatanan kehidupan manusia, sehingga norma-norma yang diberlakukan islam dapat memberikan solusi sebuah keadilan dan kejujuran dalam hal pencapaian manusia pada tujuan daripada aktivitasnya itu, sehingga tidak akan terjadi ketimpangan sosial antara mereka. 1

-

Upload

rosdiana-dewi -

Category

Documents

-

view

60 -

download

6

description

mudharabah

Transcript of Bab i Akad Mudharabah

BAB I

PENDAHULUAN

1.1. LATAR BELAKANG

Pada dasarnya setiap manusia dalam aktivitasnya baik yang bersifat

duniawi maupun ukhrowi tidak lepas dari pada tujuan (maqosyid) dari apa yang

akan ia peroleh selepas aktivitas tersebut, dengan berbagai macam perbedaan

sudut pandang manusia itu sendiri terhadap esensi dari apa yang hendak ia

peroleh, maka tidak jarang dan sangat tidak menutup kemungkinan sekali proses

untuk menuju pada tujuan maqosyid-nya pun berwarna-warni.

Salah satu contoh dalam aktivitas sosial-ekonomi, banyak dari manusia

sendiri yang terjebak dalam hal ini, lebih mengedepankan pada pemenuhan hak

pribadi dan mengabaikan hak-hak orang lain baik hak itu berupa individu ataupun

masyarakat umum. Akan tetapi Islam adalah sebuah agama yang rahmatan lil-

alamin yang mengatur seluruh tatanan kehidupan manusia, sehingga norma-norma

yang diberlakukan islam dapat memberikan solusi sebuah keadilan dan kejujuran

dalam hal pencapaian manusia pada tujuan daripada aktivitasnya itu, sehingga

tidak akan terjadi ketimpangan sosial antara mereka.

Maka tidak jarang diantara kita yang tiap kali menemukan ayat dalam

kitab suci Al-Quran yang mendorong perdagangan dan perniagaan, dan Islam

sangat jelas sekali menyatakan sikap bahwa tidak boleh ada hambatan bagi

perdagangan dan bisnis yang jujur dan halal, agar setiap orang memperoleh

penghasilan, menafkahi keluarga, dan memberikan sedekah kepada mereka yang

kurang beruntung. Salah satu contoh dalam aktivitas ekonomi yaitu perbankan.

Bank merupakan lembaga keuangan yang mempunyai peranan yang sangat

strategis dalam menyerasikan dan mengembangkan stabilitas perekonomian

nasional. Kegiatan utama dari perbankan adalah menyerap dana dari

masyarakat. Hal ini dikarenakan fungsi Bank yang utama adalah sebagai perantara

(intermediary) pihak-pihak kelebihan dana (surplus of funds) dan pihak yang

1

memerlukan dana (luck of funds). Sebagai agent of development, Bank

merupakan alat pemerintah dalam membangun perekonomian bangsa melalui

pembiayaan semua jenis usaha pembangunan, yaitu sebagai financial

intermediary (perantara keuangan) yang memberikan kontribusi terhadap

pendapatan Negara (Karim, 2001: 78).

Sejak diberlakukannya Undang-Undang No 10 Tahun 1998 tentang

Perubahan atas Undang-Undang No 7 Tahun 1992 (undang-undang tentang

perbankan), industri perbankan di Indonesia berlaku sistem perbankan ganda

(Dual Banking System) yakni sistem perbankan konvensional atau pengganti

bunga (yang disebut Bank Konvensional) dan sistem perbankan bagi hasil atau

akad-akad yang sesuai dengan prinsip syariah Islam (yang disebut Bank Syariah).

Munculnya Undang-Undang No 10 Tahun 1998 tentang Perubahan atas Undang-

Undang Nomor 7 Tahun 1992 tentang perbankan ini mengakibatkan perubahan

dalam dunia perbankan yang memberikan peluang lebih besar bagi

pengembangan perbankan syariah. Hal ini terbukti dengan berkembangnya

perbankan syariah dengan pesat. Pada tahun-tahun terakhir ini perbankan

syariah di Indonesia menunjukkan perkembangan yang sangat pesat, baik

dilihat dari jumlah pembukaan cabang baru, jenis usaha Bank dan volume

kegiatan Bank yang dilakukan.

Setelah dikeluarkannya UU No.10 Tahun 1998 yang isinya memberikan

kewenangan dan pengawasan perbankan ke Bank Indonesia dan sekaligus

diperkenalkan landasan hukum bank syariah, perbankan nasional mulai

menerapkan sistem perbankan berganda atau dual banking system. Dual

banking system yaitu adanya sistem perbankan konvensional dan syariah yang

berlangsung dalam suatu negara dimana penerapannya harus berlandaskan pada

karakteristik dari masing-masing sistem.

Diberlakukannya Undang-undang No. 10 Tahun 1998 tentang perubahan

atas Undang-Undang No. 7 Tahun 1992 membuat semakin berkembangnya

lembaga-lembaga keuangan syariah yang cukup pesat belakangan ini, maka bank

sentral selaku otoritas moneter harus memantau dan mengendalikan

perkembangan lembaga-lembaga keuangan baru tersebut. Untuk melaksanakan

2

fungsi pemantauan dan pengendalian, maka otoritas moneter juga harus

membangun seperangkat kebijakan dan instrumen moneter yang sesuai dengan

prinsip-prinsip yang dianut oleh lembaga-lembaga keuangan dan perbankan

syariah. Sebagian negara muslim melakukan konversi mekanisme moneter dan

perbankan yang ada ke dalam sistem islami, seperti Iran dan Pakistan, dan

sebagian negara muslim lainnya, seperti Indonesia, mengakomodasikan

perkembangan tersebut melalui “dual banking system”, dimana perbankan syariah

dapat beroperasi berdampingan dengan perbankan konvensional.

Dalam sistem perbankan syariah, nilai-nilai islami yang melandasi

operasi perbankan syariah merupakan hal yang membedakan dengan sistem

perbankan konvensional. Menurut Rodhoni (2008:7) pengembangan ketentuan

dan instrumen bagi bank syariah tidak dapat dipersamakan dengan yang berlaku

pada bank konvensional. Adanya sebuah instrumen atau ketentuan yang

berlaku bagi bank konvensional tidak berarti bank Indonesia harus selalu

menciptakan instrumen dan mengatur ketentuan yang sama bagi bank

syariah. Instrumen maupun ketentuan tersebut dapat saja diperlukan oleh bank

syariah dan sepanjang tidak melanggar prinsip-prinsip syariah. Hal tersebut

harus diatur oleh bank sentral agar dapat berlaku bagi bank syariah. Apabila

instrumen dan ketentuan tersebut tidak sesuai dengan prinsip syariah namun

dibutuhkan bank syariah maka bank sentral harus menciptakan instrumen dan

mengatur ketentuan yang berbeda dengan yang berlaku bagi bank konvensional.

Dalam perbankan syariah kita telah mengenal bahwa didalamnya tidak

memakai prinsip bunga melainkan prinsip bagi hasil, yang mana prinsip bagi hasil

dalam perbankan syariah ini dapat dilakukan dalam empat akad, yaitu; al-

musyarakah, al-mudharabah, al-muzara’ah dan al-musaqah. Namun, dalam

makalah ini penulis hanya membahas mengenai “akad mudharabah (al-

mudharabah)”. Bank syariah juga mengadakan pembiayaan dalam bentuk jual

beli, berbeda dengan bank konvensional yang tidak ada transaksi jual beli,

didalam bank syariah ada 3 macam jual beli, yaitu bai’ al-murabahah, bai’ al-

istisna dan bai’ as-salam.

3

1.2. RUMUSAN MASALAH

Adapun rumusan masalah yang akan dibahas dalam makalah ini, yaitu:

1. Apa yang dimaksud dengan akad mudharabah?

2. Bagaimana implementasi pembiayaan dengan akad mudharabah?

3. Bagaimana tekhnis perhitungan pembagian hasil usaha dengan akad

mudharabah (PSAK 105)?

1.3. TUJUAN

Adapun yang menjadi tujuan dari pembuatan makalah ini, yaitu:

1. Unruk mengetahui apa yang dimaksud dengan akad mudharabah.

2. Untuk mengetahui implementasi pembiayaan dengan akad mudharabah.

3. Untuk mengetahui tekhnis perhitungan pembagian hasil usaha dengan

akad mudharabah (PSAK 105).

4

BAB II

PEMBAHASAN

2.1 AKAD MUDHARABAH

Mudharabah berasal dari kata adhdharby fil ardhi yaitu bepergian untuk

urusan dagang. Penduduk Hiraz menyebutnya qiradh yang berasal dari kata

alqardhu yang berarti al-qath’u (potongan). Karena pemilik memotong sebagian

hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan.

Mudharabah atau qiradh termasuk dalam kategori syirkah. Di dalam Al-

Quran, kata mudharabah tidak disebutkan secara jelas dengan istilah

mudharabah. Al-Quran hanya menyebutkannya secara musytaq dari kata dharaba

yang terdapat sebanyak 58 kali.

Beberapa ulama memberikan pengertian mudharabah atau qiradh diantaranya

yaitu:

Menurut para Fuqaha, mudharabah ialah “Akad antara dua pihak (orang)

saling menanggung, salah satu pihak menyerahkan hartanya kepada pihak

lain untuk diperdagangkan dengan bagian yang telah ditentukan dari

keuntungan, seperti setengah atau sepertiga dengan syarat-syarat yang

telah ditentukan”.

Menurut Hanafiyah, mudharabah adalah “Akad syirkah dalam laba, satu

pihak pemilik harta dan pihak lain pemilik jasa”.

Malikiyah berpendapat bahwa mudharabah adalah ”Akad perwakilan, di

mana pemilik harta mengeluarkan hartanya kepada yang lain untuk

diperdagangkan dengan pembayaran yang ditentukan (mas dan perak)”.

Imam Hanabilah berpendapat bahwa mudharabah adalah ”Ibarat pemilik

harta menyerahkan hartanya dengan ukuran tertentu kepada orang yang

berdagang dengan bagian dari keuntungan yang diketahui”.

Ulama Syafi’iyah berpendapat bahwa mudharabah adalah ”Akad yang

menentukan seseorang menyerahkan hartanya kepada orang lain untuk di

tijarah-kan”.

5

Syaikh Syihab al-Din al-Qalyubi dan Umairah berpendapat bahwa

mudharabah ialah “Seseorang menyerahkan harta kepada yang lain untuk

ditijarhakan dan keuntungan bersama-sama.”

Sayyid Sabiq berpendapat, mudharabah ialah “Akad antara dua belah

pihak untuk salah satu pihak mengeluarkan sejumlah uang untuk

diperdagangkan dengan syarat keuntungan dibagi dua sesuai dengan

perjanjian”.

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa

mudharabah adalah akad kerjasama usaha antara dua pihak di mana pihak

pertama adalah pemilik modal (shahibul maal), sedangkan pihak lainnya menjadi

pengelola modal (mudharib), dengan syarat bahwa hasil keuntungan yang

diperoleh akan dibagi untuk kedua belah pihak sesuai dengan kesepakatan

bersama (nisbah yang telah disepakati), namun bila terjadi kerugian akan

ditanggung shahibul maal kecuali disebabkan oleh misconduct, negligence, atau

violation oleh pengelola dana. PSAK 105 per 18 memberikan beberapa contoh

bentuk kelalaian pengelola dana, yaitu: persyaratan yang ditentukan di dalam akad

tidak dipenuhi, tidak terdapat kondisi di luar kemampuan (force majeur) yang

lazim dan/atau yang telah ditentukan dalam akad, atau merupakan hasil keputusan

dari institusi yang berwenang.

Akad mudharabah merupakan suatu transaksi pendanaan atau investasi

yang berdasarkan kepercayaan. Kepercayaan merupakan unsur terpenting dalam

akad mudharabah, karena pemilik dana tidak boleh ikut campur didalam

manajemen perusahaan atau proyek yang dibiayai dengan dana pemilik dana

tersebut, kecuali sebatas memberikan saran-saran dan melakukan pengawasan

pada pengelola dana, dan sebagai kepercayaan dari pemilik dana kepada pengelola

dana. Oleh karena itu, kepercayaan merupakan unsur terpenting, maka

mudharabah dalam istilah bahasa Inggris disebut trust financing. Pemilik dana

yang merupakan investor disebut beneficial ownerchip atau sleeping partner, dan

pengelola dana disebut managing trustee atau labour partner. (Syahdeini, 1999).

Sesuai dengan prinsip sistem keuangan syariah yaitu bahwa pihak-pihak

yang terlibat dalam suatu transaksi harus bersama-sama menanggung risiko

6

(berbagi risiko), dalam hal transaksi mudharabah, pemilik dana akan menanggung

risiko finansial sedangkan pengelola dana akan memiliki risiko nonfinansial.

Sebagaimana telah dijelaskan di atas hal ini sesuai dengan hadist Nabi yang

diriwayatkan oleh Ali r.a:

“pungutan itu tergantung pada kekayaan. Sedangkan laba tergantung

pada apa yang mereka sepakati bersama.”

Dalam mudharabah, pemilik dana tidak boleh mensyaratkan sejumlah

tertentu untuk bagiannya karena dapat dipersamakan dengan riba yaitu meminta

kelebihan atau imbalan tanpa ada faktor penyeimbang (iwad) yang diperbolehkan

syariah. Misalnya, ia memberi modal sebesar Rp 100 juta dan ia menyatakan

setiap bulan mendapat Rp 5 juta. Dalam mudharabah, pembagian keuntungan

harus dalam bertuk persentase/nisbah, misalnya 70:30, 70% untuk pengelola dana

dan 30% untuk pemilik dana. Sehingga besarnya keuntungan yang diterima

tergantung pada laba yang dihasilkan. Keuntungan yang dibagikan pun tidak

boleh menggunakan nilai proyeksi (predictive value) akan tetapi harus

menggunakan nilai realisasi keuntungan, yang mengacu pada laporan hasil usaha

yang secara periodik disusun oleh pengelola dana dan diserahkan pada pemilik

dana.

Hikmah dari sistem mudharabah adalah dapat memberi keringanan pada

manusia. Terkadang ada sebagian orang yang memiliki harta, tetapi tidak mampu

untuk membuatnya menjadi produktif. Terkadang pula, ada orang yang tidak

memiliki harta tetapi ia mempunyai kemampuan untuk memproduktifkannya.

Sehingga dengan akad mudharabah kedua belah pihak dapat mengambil manfaat

dari kerja sama yang terbentuk. Pemilik dana mendapatkan manfaat dengan

pengalaman mengelola dana, sedangkan pengelola dana dapat memperoleh

manfaat dengan harta sebagai modal. Dengan demikian, dapat tercipta kerjasama

antara modal dan kerja, sehingga dapat tercipta kemaslahatan dan kesejahteraan

umat.

2.1.1 Jenis Akad Mudharabah

Dalam PSAK, mudharabah diklasifikasikan ke dalam 3 jenis yaitu:

7

1. Mudharabah Muthlaqah, adalah mudharabah dimana pemilik dananya

memberikan kebebasan kepada pengelola dana dalam pengelolaan

investasinya. Mudharabah ini disebut juga investasi tidak terikat. Dalam

mudharabah muthlaqah, pengelola dana memiliki kewenangan untuk

melakukan apa saja dalam pelaksanaan bisnis bagi keberhasilan tujuan

mudharabah itu. Namun, apabila ternyata pengelola dana melakukan

kelalaian atau kecurangan, maka pengelola dana harus bertanggung jawab

atas konsekuensi-konsekuensi yang ditimbulkannya. Sedangkan apabila

terjadi kerugian atas usaha itu, yang bukan karena kelalaian dan

kecurangan pengelola dana maka kerugian itu akan ditanggung oleh

pemilik dana.

2. Mudharabah Muqayyadah, adalah mudharabah dimana pemilik dana

memberikan batasan kepada pengelola antara lain mengenai dana, lokasi,

cara, dan/atau objek investasi atau sektor usaha. Misalnya, tidak

mencampurkan dana yang dimiliki oleh pemilik dana dengan dana lainnya.

Tidak menginvestasikan dananya pada transaksi penjualan cicilan tanpa

penjamin atau mengharuskan pengelola dana untuk melakukan investasi

sendiri tanpa melalui pihak ketiga, (PSAK par 07). Mudharabah jenis ini

disebut juga investasi terikat. Apabila pengelola dana bertindak

bertentangan dengan syarat-syarat yang diberikan oleh pemilik dana, maka

pengelola dana harus bertanggung jawab atas konsekuensi-konsekuensi

yang ditimbulkannya, termasuk konsekuensi keuangan.

3. Mudharabah Musytarakah, adalah mudharabah dimana pengelola dana

menyertakan modal atau dananya dalam kerja sama investasi. Di awal

kerja sama, akad yang disepakati adalah akad mudharabah dengan modal

100% dari pemilik dana, setelah berjalannya operasi usaha dengan

pertimbangan tertentu dan kesepakatan dengan pemilik dana, pengelola

dana ikut menanamkan modalnya dalam usaha tersebut jenis mudharabah

seperti ini disebut mudharabah musytarakah merupakan perpaduan antara

akad mudharabah dan akad musyarakah.

8

2.1.2 Sumber Hukum Akad Mudharabah

Menurut Ijmak Ulama, mudharabah hukumnya jaiz (boleh). Hal ini dapat

diambil dari kisah Rasulullah yang pernah melakukan mudharabah dengan Siti

Khadijah. Siti Khadijah bertindak sebagai pemilik dana dan Rasulullah sebagai

pengelola dana. Lalu Rasulullah membawa barang dagangannya ke negeri Syam.

Dari kisah ini kita lihat akad mudharabah telah terjadi pada masa Rasulullah

sebelum diangkat menjadi Rasul. Mudharabah telah dipraktikan secara luas oleh

orang-orang sebelum masa Islam dan beberapa sahabat Nabi Muhammad SAW.

Jenis bisnis ini sangat bermanfaat dan sangat selaras dengan prinsip dasar ajaran

syariah, oleh karena itu masih tetap ada di dalam sistem islam.

1. Al-Quran

“Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi

dan carilah karunia Allah SWT.” (QS 62:10)

“Maka, jika sebagian kamu memercayai sebagian yang lain, hendaklah

yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa

kepada Allah Tuhannya.” (QS 2:283)

2. As-Sunah

Dari Shalih bin Suaib r.a bahwa Rasulullah SAW bersabda, “tiga hal yang

didalamnya terdapat keberkatan: jual beli secara tangguh, muqaradhah

(mudharabah), dan mencampuradukkan dengan tepung untuk keperluan

rumah bukan untuk di jual.” (HR. Ibnu Majah)

Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia

mensyaratkan kepada pengelola dananya agar tidak mengarungi lautan dan

tidak menuruni lembah, serta tidak membeli hewan ternak. Jika

persyaratan itu dilanggar, ia (pengelola dana) harus menanggung

risikonya. Ketika persyaratan yang ditetapkan Abbas didengar Rasulullah

SAW, beliau membenarkannya.” (HR. Thabrani dari Ibnu Abbas).

Adapun Hadist yang diriwayatkan oleh Ibnu Majah:

Artinya: “Diriwayatkan oleh sholeh bin shuhaib r.a. bahwa Rasulullah

SAW bersabda: Tiga hal yang di dalamnya ada keberkahan, adalah jual

9

beli secara tangguh, muqaradhah (mudharabah), dan mencampur

gandum dengan tepung untuk keperluan rumah (dimakan), bukan

untukdijual. (HR Ibnu Majah)” 21

3. Ijma (kesepakatan) Ulama

Diriwayatkan, sejumlah sahabat menyerahkan (kepada orang,

mudharib) harta anak yatim sebagai mudharabah dan tak ada seorang pun

mengingkari mereka. Karenanya, hal itu dipandang sebagai ijma’ (Wahbah

Zuhaily, al-Fiqh al-Islami wa Adillatuhu, 1989, 4/838). Imam Zailai telah

menyatakan bahwa para sahabat telah berkonsensus terhadap legitimasi

pengolahan harta yatim secara mudharabah. Kesepakatan para sahabat ini

sejalan dengan spirit hadits yang dikutip Abu Ubaid.

Di antara dalil kuat yang menunjukkan akan disyariatkannya

mudharabah ialah kesepakatan ulama Islam sejak zaman dahulu hingga

sekarang akan hal tersebut. Ibnu Munzir asy-Syafi’i berkata, “Kita tidak

mendapatkan dalil tentang al-Qiraadh (mudharabah) dalam Kitab Allah

‘Azza wa Jalla, tidak juga dalam sunnah Rasulullah shallallahu ‘alaihi wa

sallam. Akan tetapi, kita dapatkan bahwa para ulama telah menyepakati

akan kehalalan al-Qiraadh dengan modal berupa uang dinar dan dirham.”

(Al-Isyaraf oleh Ibnul Munzir asy-Syafi’i, 2/38).

Ibnu Hazm berkata, “Al-Qiraadh (al-Mudharabah) telah dikenal

sejak zaman Jahiliyyah, dan dahulu kaum Quraish adalah para pedagang.

Mereka tidak memiliki mata pencaharian selain darinya, padahal di

tengah-tengah mereka terdapat orang tua yang tidak lagi kuasa untuk

bepergian, wanita, anak kecil, anak yatim. Oleh karena itu, orang-orang

yang sedang sibuk atau sakit menyerahkan modalnya kepada orang lain

yang mengelolanya dengan imbalan mendapatkan bagian dari hasil

keuntungannya.

Dan tatkala Rasulullah shallallahu ‘alaihi wa sallam telah diutus,

beliaupun membenarkan akad tersebut, dan kaum muslimin kala itu juga

menjalankannya. Kalaupun sekarang ada yang menyelisihi tentang hal ini,

maka pendapatnya itu tidak perlu diperhatikan, sebab ia telah terlebih

dahulu menyelisihi praktik nyata seluruh umat dari zaman kita hingga

10

zaman Rasulullah shallallahu ‘alaihi wa sallam.” (Al-Muhalla oleh Ibnu

Hazm, 8/247).

Di antara bukti nyata bahwa kesepakatan akan disyariatkannya

mudharabah ialah praktik dari para al-Khulafa’ ar-Rasyidiin, tanpa ada

seorangpun dari sahabat Nabi shallallahu ‘alaihi wa sallam yang

mengingkarinya (Riwayat-riwayat dari para al-khulafa’ ar-Rasyidin dapat

dibaca di kitab Irwaa’ul Ghalil oleh al-Albany, 5/290-294).

4. Qiyas

Transaksi mudharabah diqiyaskan kepada transaksi musaqah.

Mudharabah di qiyaskan kepada al-musyaqah (menyuruh seseorang untuk

mengelola kebun). Selain di antara manusia, ada yang miskin dan ada pula

yang kaya. Di satu sisi, banyak orang kaya yang tidak dapat

mengusahakan hartanya. Di sisi lain, tidak sedikit orang yang miskin yang

mau bekerja, tetapi tidak memiliki modal. Dengan demikian dengan

adanya mudharabah ditujukan antara lain untuk memenuhi kebutuhan

kedua golonngan di atas, yakni untuk kemaslahatan manusia dalam rangka

memenuhi kebutuhan mereka.

5. Kaidah fiqh

تحريمها على دليل يدل أن إال اإلباحة المعامالت فى .األصل

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil

yang mengharamkannya.”

2.1.3 Rukun dan Syarat Akad Mudharabah

Rukun akad mudharabah adalah sebagai berikut:

1. Adanya dua pelaku atau lebih, yaitu investor (pemilik modal) dan

pengelola (mudharib). Kedua belah pihak yang melakukan akad

disyaratkan mampu melakukan tasharruf atau cakap hukum, maka

dibatalkan akad anak-anak yang masih kecil, orang gila, dan orang-orang

yang berada di bawah pengampuan.

2. Modal atau harta pokok (maal), syarat-syaratnya yakni:

Berbentuk uang

11

Mayoritas ulama berpendapat bahwa modal harus berupa uang dan

tidak boleh barang. Mudharabah dengan barang dapat menimbulkan

kesamaran, karena barang pada umumnya bersifat fluktuatif. Apabila

barang itu bersifat tidak fluktuatif seperti berbentuk emas atau perak

batangan (tabar), para ulama berbeda pendapat. Imam Malik dalam

hal ini tidak tegas melarang atau membolehkan. Namun para ulama

Mazhab Hanafi membolehkannya dan nilai barang yang dijadikan

setoran modal harus disepakati pada saat akad oleh mudharib dan

shahibul maal.

Contohnya: seorang memiliki sebuah mobil yang akan diserahkan

kepada mudharib (pengelola modal). Ketika akad kerja sama tersebut

disepakati, maka mobal tersebut wajib ditentukan nilai mata uang saat

itu, misalnya Rp90.000.000, maka modal mudharabah tersebut adalah

Rp90.000.000.

Jelas jumlah dan jenisnya

Jumlah modal harus diketahui dengan jelas agar dapat dibedakan

antara modal yang diperdagangkan dengan laba atau keuntungan dari

perdagangan tersebut yang akan dibagikan kepada dua belah pihak

sesuai dengan perjanjian yang telah disepakati.

Tunai

Hutang tidak dapat dijadikan modal mudharabah. Tanpa adanya

setoran modal, berarti shahibul maal tidak memberikan kontribusi

apapun padahal mudharib telah bekerja. Para ulama syafi’i dan Maliki

melarang hal itu karena merusak sahnya akad. Selain itu hal ini bisa

membuka pintu perbuatan riba, yaitu memberi tangguh kepada si

berhutang yang belum mampu membayar hutangnya dengan

kompensasi si berpiutang mendapatkan imbalan tertentu. Dalam hal

ini para ulama fiqih tidak berbeda pendapat.

Modal diserahkan sepenuhnya kepada pengelola secara langsung

Apabila tidak diserahkan kepada mudharib secara langsung dan tidak

diserahkan sepenuhnya (berangsur-angsur) dikhawatirkan akan terjadi

kerusakan pada modal, yaitu penundaan yang dapat mengganggu

12

waktu mulai bekerja dan akibat yang lebih jauh mengurangi kerjanya

secara maksimal. Apabila modal itu tetap dipegang sebagiannya oleh

pemilik modal, dalam artian tidak diserahkan sepenuhnya, maka

menurut ulama Hanafiyah, Malikiyah, dan Syafi’iyah, akad

mudharabah tidak sah. Sedangkan ulama Hanabilah menyatakan

boleh saja sebagian modal itu berada di tangan pemilik modal, asal

tidak mengganggu kelancaran usahanya.

3. Nisbah Keuntungan

Nisbah adalah besaran yg digunakan untuk pembagan keuntungan,

mencerminkan imbalan yang berhak dterima oleh kedua pihak yang

mudharabah atas keuntungan yang diperoleh. Pengelola dana

mendapatkan imbalan atas kerjanya, sedangkan pemilik dana mendapat

imbalan atas penyertaan modalnya. Nisbah keuntungan harus diketahui

dengan jelas oleh kedua belah pihak, inilah yang akan mencegah

terjadinya perselisihan antara kedua belah pihak mengenai cara pembagian

keuntungan. Jika memang dalam akad tersebut tidak dijelaskan masing-

masing porsi, maka pembagiannya menjadi 50% dan 50%. Perubahan

nisbah harus berdasarkan kesepakatan kedua belah pihak. Pemilik dana

tidak boleh meminta pembagian keuntungan dengan menyatakan nilai

nominal tertentu karena dapat menimbulkan riba.

Syarat-syarat sah akad mudharabah yakni:

1. Proporsi jelas. Keuntungan yang akan menjadi milik pengelola dan

pemilik modal harus jelas persentasenya, seperti 60% : 40%, 50% : 50%

dan sebagainya menurut kesepakatan bersama.

2. Keuntungan harus dibagi untuk kedua belah pihak, yaitu investor (pemilik

modal) dan pengelola (mudharib).

3. Break Even Point (BEP) harus jelas, karena BEP menggunakan sistem

revenue sharing dengan profit sharing berbeda. Revenue sharing adalah

pembagian keuntungan yang dilakukan sebelum dipotong biaya

operasional, sehingga bagi hasil dihitung dari keuntungan kotor/

pendapatan. Sedangkan profit sharing adalah pembagian keuntungan

13

dilakukan setelah dipotong biaya operasional, sehingga bagi hasil dihitung

dari keuntungan bersih.

4. Ijab Qobul/Serah Terima

Melafazkan ijab dari pemilik modal, misalnya aku serahkan uang ini

kepadamu untuk dagang jika ada keuntungan akan dibagi dua dan kabul

dari pengelola.

Sedangkan, menurut Ulama Hanafiyah, rukun mudharabah itu hanya satu, yaitu

ijab (dari shahibul maal) dan kabul persetujuan (dari mudharib). Ulama hanafiyah

menyatakan jika shahibul maal dan mudharib telah melafalkan ijab dan qabul

maka akad mudharabah itu telah memenuhi rukunnya dan sah.

2.1.4 Berakhirnya Akad Mudharabah

Mudharabah termasuk akad kerjasama yang diperbolehkan. Usaha ini

berakhir dengan pembatalan dari salah satu pihak. Karena tidak ada syarat

keberlangsungan terus menerus dalam transaksi usaha semacam ini. Masing-

masing pihak bisa membatalkan transaksi kapan saja dia menghendaki. Transaksi

Mudharabah ini juga bisa berakhir dengan meninggalnya salah satu pihak

transaktor, atau karena ia gila atau idiot.

Imam Ibnu Qudamah (wafat tahun 620 H) menyatakan: “Al Mudharabah

termasuk jenis akad yang diperbolehkan. Ia berakhir dengan pembatalan salah

seorang dari kedua belah pihak siapa saja dengan kematian, gila atau dibatasi

karena idiot, hal itu karena ia beraktivitas pada harta orang lain dengan seizinnya,

maka ia seperti wakil dan tidak ada bedanya antara sebelum beraktivitas dan

sesudahnya.

Sedangkan Imam Al Nawawi menyatakan: Penghentian qiraadh boleh,

karena ia diawalnya adalah perwakilan dan setelah itu menjadi syarikat. Apabila

terdapat keuntungan maka setiap dari kedua belah pihak boleh

memberhentikannya kapan suka dan tidak butuh kehadiran dan keridoan mitranya.

Apabila meninggal atau gila atau hilang akal maka berakhir usaha tersebut.”

14

Imam Syafi’i menyatakan: “Kapan pemilik modal ingin mengambil

modalnya sebelum diusahakan dan sesudahnya dan kapan pengelola ingin keluar

dari qiraadh maka ia keluar darinya.”

Apabila telah dihentikan dan harta (modal) utuh, namun tidak memiliki

keuntungan maka harta tersebut diambil pemilik modal. Apabila terdapat

keuntungan maka keduanya membagi keuntungan tersebut sesuai dengan

kesepakatan. Apabila berhenti dan harta berbentuk barang, lalu keduanya sepakat

menjualnya atau membaginya maka diperbolehkan, karena hak milik kedua belah

pihak. Apabila pengelola minta menjualnya sedang pemilik modal menolak dan

tampak dalam usaha tersebut ada keuntungan, maka pemilik modal dipaksa

menjualnya, karena hak pengelola ada pada keuntungan dan tidak tampak kecuali

dengan dijual. Namun bila tidak tampak keuntungannya maka pemilik modal

tidak dipaksa.

Tampak sekali dari sini keadilan syariat islam yang sangat memperhatikan

keadaan dua belah pihak yang bertransaksi mudharabah. Sehingga seharusnya

kembali memotivasi diri kita untuk belajar dan mengetahu tata aturan syariat

dalam muamalah sehari-hari.

Para ulama menyatakan bahwa akad mudharabah akan berakhir apabila :

1. Masing-masing pihak menyatakan akad batal, atau mudharib (Pengeola

dana) dilarang untuk bertindak hukum terhadap modal yang diberikan,

atau shahibul maal (Pemilik dana) menarik modalnya.

2. Salah satu pihak memutuskan mengundurkan diri.

3. Salah seorang yang berakad meninggal dunia. Jika shahibul maal yang

wafat maka menurut Jumhur Ulama akad mudharabah itu batal, karena

akad mudharabah sama dengan akad wakalah yang gugur disebabkan

wafatnya orang yang mewakilkan. Selain itu, Jumhur Ulama berpendapat

bahwa akad mudharabah tidak bisa diwariskan. Akan tetapi, Ulama

Malikiyah berpendapat bahwa jika salah seorang yang berakad meninggal

dunia, akadnya tidak batal, tetap dilanjutkan oleh ahli warisnya, karena

menurut mereka akad mudharabah boleh diwariskan.

15

4. Salah seorang yang berakad kehilangan kecakapan bertindak hukum,

misalnya gila.

5. Modal habis di tangan shahibul maal sebelum dikelola oleh mudharib.

6. Pengelola dana tidak menjalankan amanahnya sebagai pengelola usaha

untuk mencapai tujuan sebagaimana dituangkan dalam akad. Sebagai

pihak yag mengemban amanah ia harus beritikad baik dan hati-hati.

2.2 IMPLEMENTASI PEMBIAYAAN DENGAN AKAD MUDHARABAH

Pembiayaan adalah penyediaan uang atau yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan antara bank/investor dengan

pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Sebagaimana pengertian akad adalah perjanjian. Kesepakatan Ahli

Hukum Islam (Jumhur Ulama) mendefinisikan akad adalah suatu perikatan antara

ijab dan qobul dengan cara yang dibenarkan syar’i yang menetapkan adanya

akibat-akibat hukum pada obyeknya.

Pengertian dari segi etimologi (bahasa) Mudharabah adalah suatu

perumpamaan (ibarat) seseorang yang memberikan (menyerahkan) harta benda

(modal) kepada orang lain agar digunakan perdagangan yang menghasilkan

keuntungan bersama dengan syarat-syarat tertentu dan jika rugi maka kerugian di

tanggung pemilik modal. Secara teknis, al-mudharabah adalah akad kerja sama

usaha antara dua pihak dimana pihak pertama (shohibul maal) menyediakan

seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha

secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu

diakibatkan bukan akibat kelalaian si pengelola. Seandainya kerugian itu

diakibatkan karena kecurangan atau kelalaian si pengelola, maka dia harus

bertanggung jawab atas kerugian tersebut.

Sistem Mudharabah pada Perbankan Syariah (Perbankan Islam) adalah

aplikasi dari sebuah sistem perekonomian yang salah satunya adalah sistem

mudharabah. Hal ini disebabkan muncul melalui cara pemilihan terhadap

16

pendapat-pendapat madzhab yang dianggap menunjang terhadap sebuah

institusionalisasi lembaga keuangan moderen. Didalam akad pembiayaan

mudharabah yang dilakukan di bank, didalam akad sudah disebutkan bahwa

apabila timbul perselisihan akan diselesaikan melalui Pengadilan Agama.

Meskipun pada prakteknya apabila terjadi perselisihan tetap lebih dahulu

melakukan perdamaian (shulhu) antara bank dengan nasabah.

Akad mudharabah memiliki tingkat risiko yang paling tinggi karena

nasabah diberikan 100% modal dari pihak bank syariah dan kemudian pendapatan

yang diterima bank tidak tetap dikarenakan pendapatan yang diterima dihitung

berdasarkan proporsi bagi hasil yang telah ditetapkan pada awal akad. Oleh

karena itu akad mudharabah termasuk kelompok Natural Uncertainty Contracts

yang tidak memberikan kepastian return atau pengembalian, baik dari segi

jumlah maupun waktunya. Dalam akad pembiayaan mudharabah disebutkan

bahwa salah satu kewajiban nasabah adalah melakukan pembayaran pembiayaan

yang disalurkan bank syariah.

Meskipun pembiayaan dengan akad mudharabah merupakan pembiayaan

dengan risiko yang tinggi, dalam menyalurkan pembiayaannya bank syariah

diharapkan bisa lebih memperbanyak pembiayaan produktif dengan akad

mudharabah yang merupakan core product dari bank syariah. Hal ini dapat

meningkatkan kepercayaan masyarakat mengenai bank syariah yang menjalankan

prinsip-prinsip sesuai dengan syariat Islam. Akad mudharabah merupakan akad

bagi hasil yang tidak didapatkan pada bank konvensional, tidak seperti dengan

akad murabahah (jual-beli) yang konsepnya juga diterapkan pada bank

konvensional. Selain itu, konsep skema bagi hasil juga terbukti dapat meredam

instabilitas sistem keuangan, memperbaiki distribusi pendapatan dan dapat pula

meningkatkan pertumbuhan ekonomi melalui kuatnya hubungan antara sektor

keuangan dan sektor riil pada penggunaan skema bagi hasil tersebut. Bagi

nasabah pembiayaan, nasabah berharap agar rasio bagi hasil yang ditetapkan

dapat memenuhi keinginannya sehingga pihak nasabah nantinya merasa adil pada

saat pendapatan yang dihasilkan dibagikan. Sedangkan bagi pihak bank syariah,

pengungkapan karakter dan usaha yang jujur oleh nasabah akan menentukan rasio

bagi hasil yang akan ditetapkan nantinya

17

Bank Syariah dalam menerapkan pembiayaan produktifnya dengan akad

mudharabah sudah dapat memenuhi harapan yang diinginkan nasabah, bank

syariah bisa lebih meningkatkan jumlah pembiayaannya dengan akad

mudharabah. Salah satunya dengan pemberian pembiayaan dengan akad

mudharabah kepada nasabah-nasabah yang masih baru atau sebelumnya belum

pernah mendapat pinjaman dari bank syariah. Hal ini berisiko tinggi tetapi dapat

diatasi dengan pemberian insentif yang sesuai dengan kemampuan nasabah.

Dalam menyelesaikan permasalahan khususnya yang ada hubungannya dengan

implementasi pembiayaan dengan akad mudharabah, bank diharapkan

mempunyai formulasi khusus dalam penerapannya.

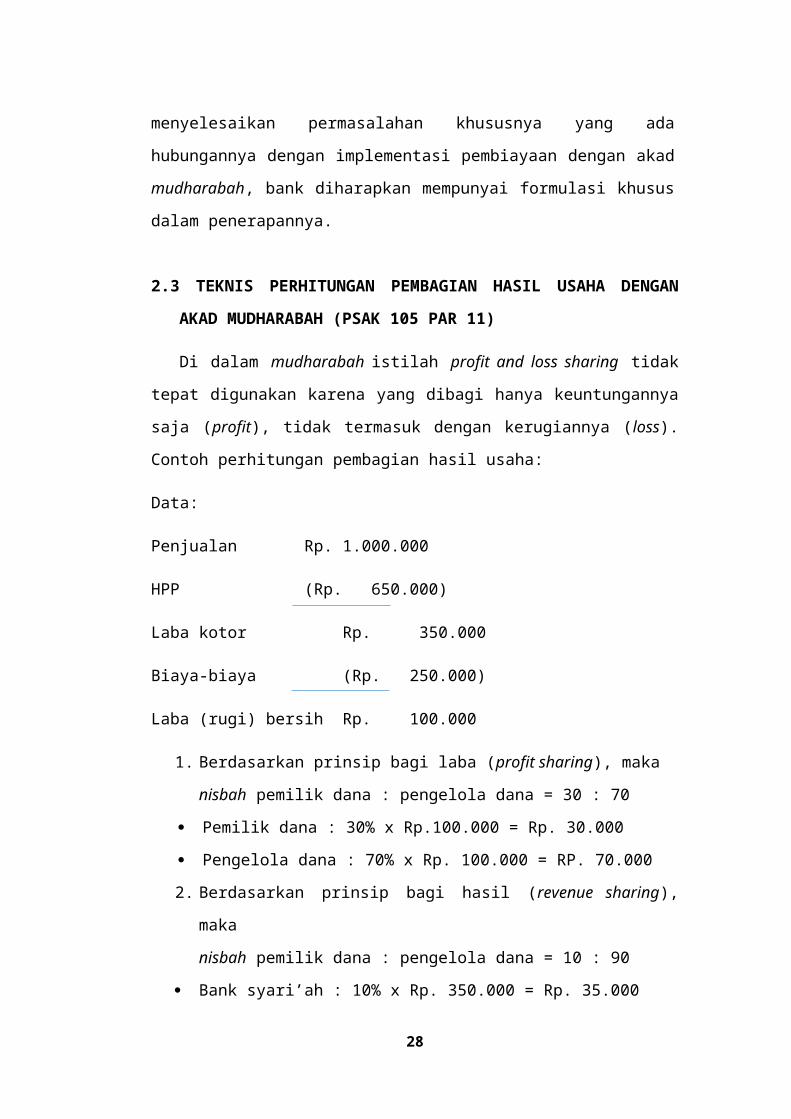

2.3 TEKNIS PERHITUNGAN PEMBAGIAN HASIL USAHA DENGAN

AKAD MUDHARABAH (PSAK 105 PAR 11)

Di dalam mudharabah istilah profit and loss sharing tidak tepat digunakan

karena yang dibagi hanya keuntungannya saja (profit), tidak termasuk dengan

kerugiannya (loss). Contoh perhitungan pembagian hasil usaha:

Data:

Penjualan Rp. 1.000.000

HPP (Rp. 650.000)

Laba kotor Rp. 350.000

Biaya-biaya (Rp. 250.000)

Laba (rugi) bersih Rp. 100.000

1. Berdasarkan prinsip bagi laba (profit sharing), maka

nisbah pemilik dana : pengelola dana = 30 : 70

Pemilik dana : 30% x Rp.100.000 = Rp. 30.000

Pengelola dana : 70% x Rp. 100.000 = RP. 70.000

2. Berdasarkan prinsip bagi hasil (revenue sharing), maka

nisbah pemilik dana : pengelola dana = 10 : 90

Bank syari’ah : 10% x Rp. 350.000 = Rp. 35.000

18

Pengelola : 90% x Rp. 350.000 = Rp. 315.000

2.3.1 Bagi hasil untuk akad mudharabah musytarakah (PSAK 105 PAR 34)

Ketentuan untuk akad jenis ini dapat dilakukan dengan 2 pendekatan yaitu:

1. Hasil investasi dibagi antara pengelola dana dan pemilik dana sesuai

nisbah yang disepakati, selanjutnya bagian hasil investasi setelah

dikurangi untuk pengelola dana tersebut dibagi antara pengelola dana

(sebagai musytarik) dengan pemilik dana sesuai dengan porsi modal

masing-masing.

2. Hasil investasi dibagi antara pengelola dana (sebagai musytarik) dan

pemilik dana sesuai dengan porsi modal masing-masing, selanjutnya

bagian hasil investasi setelah dikurangi untuk pengelola dana tersebut

dibagi antara pengelola dan dengan pemilik dana sesuai dengan nisbah

yang disepakati.

Contoh: Bapak A menginvestasikan uang sebesar Rp. 2.000.000,- untuk usaha

siomay yang dimiliki oleh bapak B dengan akad mudharabah. Nisbah yang

disepakati oleh bapak A dan B adalah 1 : 3. Setelah usaha berjalan, ternyata

dibutuhkan tambahan dana, maka atas persetujuan bapak A, bapak B ikut

menginvestasikan uangnya sebesar Rp 500.000. Dengan demikian bentuk akadnya

adalah akad mudharabah musytarakah. Laba yang diperoleh untuk bulan Januari

2008 adalah sebesar Rp 1.000.000.

Berdasarkan PSAK 105 par 34 maka bagi hasil jika terdapat keuntungan dapat

dilakukan dengan cara:

Alternatif 1:

Pertama, hasil investasi dibagi antara pengelola dana dan pemilik dana sesuai

nisbah yang disepakati:

Bagian A: ¼ x Rp 1.000.000 = Rp 250.00

Bagian B: ¾ x Rp 1.000.000 = Rp 750.000

19

Kemudian bagian investasi setelah dikurangi untuk pengelola dana tersebut (Rp.

1.000.000 – Rp 750.000) dibagi antara pengelola dengan pemilik dana sesuai

dengan porsi modal masing-masing.

Bagian A: Rp 2.000.000/Rp 2.500.000 x Rp 250.000 = Rp 200.000

Bagian B: Rp 500.000/Rp 2.500.000 x Rp 250.000 = Rp 50.000

Sehingga B sebagai pengelola dana akan memperoleh Rp 750.000 + Rp 50.000 =

Rp 800.000, dan A sebagai pemilik dana memperoleh Rp 200.000.

Alternatif 2:

Pertama, hasil investasi dibagi antara pengelola dana (sebagai musytarik) dan

pemilik dana sesuai dengan porsi modal masing-masing.

Bagian A: Rp 2.000.000/Rp 2.500.000 x Rp 1.000.000 = Rp 800.000

Bagian B: Rp 500.000/Rp 2.500.000 x Rp 1.000.000 = Rp 200.000

Kemudian bagian hasil investasi setelah dikurangi untuk pengelola dana (sebagai

musytarik) sebesar Rp 800.000 (Rp 1.000.000 – Rp 200.000) tersebut dibagi

antara pengelola dana dengan pemilik dana sesuai nisbah yang disepakati.

Bagian A: ¼ x Rp 800.000 = Rp 200.000

Bagian B: ¾ x Rp 800.000 = Rp 600.000

Sehingga B memperoleh Rp 200.000 + Rp 600.000 = Rp 800.000, dan A

memperoleh Rp 200.000.

Jika terjadi kerugian atas investasi, maka kerugian dibagi sesuai dengan porsi

modal para musytarik. Misalnya terjadi kerugian sebesar Rp 100.000 maka A akan

menanggung rugi sebesar: Rp 2.000.000/Rp 2.500.000 x Rp 1.000.000 = Rp

800.000.

B akan menanggung rugi sebesar: Rp 500.000/Rp 2.500.000 x Rp 1.000.000 = Rp

200.000.

2.3.2 Perlakuan Akuntansi (PSAK 105)

A. Akuntansi Untuk Pemilik Dana

20

1. Dana mudharabah yang disalurkan oleh pemilik dana diakui sebagai

investasi mudharabah pada saat pembayaran kas atau penyerahan aset

non-kas kepada pengelola dana.

2. Pengukuran investasi mudharabah:

a. Investasi mudharabah dalam bentuk kas diukur sebesar jumlah yang

dibayarkan.

b. Investasi mudharabah dalam bentuk non-kas diukur sebesar nilai wajar

asset non-kas pada saat penyerahan nilai dari investasi mudharabah

dalam bentuk asset non-kas harus disetujui oleh pemilik dana dan

pengelola dana pada saat kontrak.

Ada 2 alasan tidak digunakannya dasar historical cost untuk mengukur

asset non-kas (Siswantoro, 2003).

Penggunaan nilai yang disetujui oleh pihak yang melakukan kontrak

untuk mencapai satu tujuan akuntansi keuangan.

Penggunaan nilai yang disetujui (agreed value) oleh pihak yang

melakukan kontrak untuk nilai asset non-kas menuju aplikasi konsep

representational faithfulness dalam pelaporan.

Investasi mudharabah dalam bentuk kas diukur sebesar jumlah yang

dibayarkan.

Jurnal pada saat penyerahan kas:

Investasi Mudharabah xxx

Kas xxx

Investasi mudharabah dalam bentuk asset non-kas diukur sebesar nilai

wajar asset non-kas pada saat penyerahan kemungkinannya ada 2:

Jika nilai wajar lebih tinggi daripada nilai tercatatnya, maka selisihnya

diakui sebagai keuntungan tangguhan dan diamortisasi sesuai jangka

waktu akad mudharabah.

Jurnal pada saat penyerahan asset non-kas:

Investasi Mudharabah xxx

Keuntungan Tangguhan xxx

Asset Non-kas xxx

21

Jurnal amortisasi keuntungan tangguhan:

Keuntungan Tangguhan xxx

Keuntungan xxx

jika nilai wajar lebih rendah daripada nilai tercatatnya, maka selisihnya

diakui sebagai kerugian dan diakui pada saat penyerahan asset non-kas.

Jurnal:

Investasi Mudharabah xxx

Kerugian Penurunan Nilai xxx

Asset Non-kas xxx

3. Penurunan nilai jika investasi mudharabah dalam bentuk asset non-kas.

a. Penurunan nilai sebelum usaha dimulai.

Jika nilai investasi turun sebelum usaha dimulai disebabkan rusak,

hilang atau faktor lain yang bukan karena kelalaian atau kesalahan

pihak pengelola dana, maka penurunan nilai tersebut diakui sebagai

kerugian dan mengurangi saldo investasi mudharabah.

Jurnal:

Kerugian Investasi Mudharabah xxx

Investasi Mudharabah xxx

b. Penurunan nilai setelah usaha dimulai.

Jika sebagian investasi mudharabah hilang setelah dimulainya usaha

tanpa adanya kelalaian atau kesalahan pengelola dana, maka kerugian

tersebut tidak langsung mengurangi jumlah investasi mudharabah

namun diperhitungkan pada saat pembagis bagi hasil.

Jurnal:

Kerugian Investasi Mudharabah xxx

Penyisihan Investasi Mudharabah xxx

22

Kas xxx

Penyisihan Investasi xxx

Pendapatan Bagi Hasil Mudharabah xxx

4. Kerugian, yaitu yang terjadi dalam suatu priode dalam akad mudharabah

berakhir. Pencatatan kerugian yang terjadi dalam suatu periode sebelum

akad mudharabah berakhir diakui sebagai kerugian dan dibentuk

penyisihan kerugian investasi.

Jurnal:

Kerugian Investasi Mudharabah xxx

Penyisihan Kerugian Investasi Mudharabah xxx

Catatan:

Tujuan dicatan sebagai penyisihan agar jelas nilai investasi awal

mudharabah.

5. Hasil Usaha

Bagian hasil usaha yang belum dibayar oleh pengelola dana diakui sebagai

piutang.

Jurnal:

Piutang Pendapatan Bagi Hasil xxx

Pendapatan Bagi Hasil Mudharabah xxx

Pada saat pengelola dana membayar bagi hasil

Jurnal:

Kas xxx

Piutang Pendapatan Bagi Hasil xxx

6. Akad Mudharabah Berakhir

23

Selisih saat akad mudharabah berakhir, selisih antara investasi

mudharabah setelah dikurangi penyisihan kerugian investasi, dan

pengambilan investasi mudharabah, diakui sebagai keuntungan atau

kerugian.

Jurnal:

Kas/Piutang/Asset Non-kas xxx

Penyisishan Kerugian Investasi xxx

Investasi Mudharabah xxx

Keuntungan Investasi Mudharabah xxx

ATAU

Kas/Piutang/Asset Nonkas xxx

Penyisishan Kerugian Investasi xxx

Kerugian Investasi Mudharabah xxx

Investasi Mudharabah xxx

7. Penyajian

Pemilik dana menyajikan investasinmudharabah dalam laporan keuangan

sebesar nilai tercatat, yaitu nilai investasi mudharabah dikurangi

penyisihan kerugian (jika ada).

8. Pengungkapan

Pemilik dana mengungkapkan hal-hal yang terkait dengan transaksi

mudharabah, tetapi tidak terbatas pada:

a. Isi kesepakatan utama usaha mudharabah, seperti porsi dana,

pembagian hasil usaha, aktivitas usaha mudharabah, dan lain-lain.

b. Rincian jumlah investasi mudharabah berdasarkan jenisnya.

c. Penyisihan kerugian investasi mudharabah selama periode berjalan.

24

d. Pengugkapan yang diperlukan sesuai PSAK No. 101 tentang penyajian

laporan keuangan syariah.

B. Akuntasi Untuk Pengelola Dana

1. Dana yang diterima dari pemilik dana dalam akad diakui sebagai dana

syirkah temporer sebesar jumlah kas atau nilai wajar asset nonkas yang

diterima.

2. Pengukuran dana syirkah temporer

Dana syirkah temporer diukur sebesar jumlah kas atau nilai wajar asset

non-kas yang diterima.

Jurnal:

Kas/Asset Nonkas xxx

Dana Syirkah Temporer xxx

3. Penyaluran kembali dana syirkah temporer

Jika pengelola dana menyalurkan dana syirkah temporer yang diterima

maka pengelola dana mengakui sebagai asset (investasi mudharabah).

Sama seperti akuntansi untuk pemilik dana. Dan ia akan mengakui

pendapatan secara bruto sebelum dikurangi dengan bagian hak pemilik

dana.

Jurnal pencatatan ketika menerima pendapatan bagi hasil dari

penyaluran kembali dana syirkah temporer:

Kas/Piutang xxx

Pendapatan yang belum dibagikan xxx

Hak pihak ketiga atas bagi hasil dana syirkah temporer yang sudah

diperhitungkan tetapi belum dibagikan kepada pemilik dana diakui

sebagai kewajiban sebesar bagi hasil yang menjadi porsi hak pemilik

dana.

Jurnal:

Beban bagi hasil mudharabah xxx

Kas xxx

25

4. Sedangkan apabila pengelola dana mengelola sendiri dana mudharabah

berarti ada pendapatan dan beban yang diakui dan pencatatannya sama

dengan akuntansi konvensional yaitu:

Saat mencatat pendapatan:

Kas/piutang xxx

Pendapatan xxx

Saat mencatan beban:

Beban xxx

Kas/utang xxx

Jurnal penutup yang dibuat akhir periode (apabila diperoleh

keuntungan):

Pendapatan xxx

Beban xxx

Pendapatan yang belum dibagikan xxx

Jurnal ketika dibagihasilkan kepada pemilk dana:

Beban bagi hasil mudharabah xxx

Utang bagi hasil mudharabah xxx

Jurnal pada saat pengelola membayarkan bagi hasil:

Utang bagi hasil mudharabah xxx

Kas xxx

Jurnal penutup yang dibuat apabila terjadi kerugian:

Pendapatan xxx

Penyisihan kerugian xxx

Beban xxx

5. Kerugian diakibatkan oleh kesalahan atau kelalaian pengelola dana

diakui sebagai beban pengelola dana.

Jurnal:

Beban xxx

Utang lain-lain/kas xxx

6. Di akhir akad

Jurnal:

Dana syirkah temporer xxx

26

Kas/asset nonkas xxx

Jika ada penyisihan kerugian sebelumnya.

Jurnal:

Dana syirkah temporer xxx

Kas/asset non kas xxx

Penyisihan kerugian xxx

7. Penyajian

Pengelola dana menyajikan transaksi mudharabah dalam laporan

keuangan:

a. Dana syirkah temporer dari pemilik dana disajikan sebesar nilai

tercatatnya untuk setiap jenis mudharabah, yaitu sebesar dana

syirkah temporer dikurangi dengan penyisihan kerugian (jika ada).

b. Bagi hasil dana syirkah temporer yang sudah diperhitungkan tetapi

belum diserahkan kepada pemilk dana disajikan sebagai pos bagi

hasil yang belum dibagikan sebagai kewajiban.

8. Pengungkapan

Pengelola dana mengungkapakan transaksi mudharabah dalam laporan

keuangan:

a. Isi kesepakatan utama usaha mudharabah, seperti porsi dana,

pembagian hasil usaha, aktivitas usaha mudharabah, dan lain-lain.

b. Rincian dana syirkah temporer yang diterima berdasarkan jenisnya.

c. Penyaluran dana yang berasal dari mudharabah muqayadah.

Pengungkapan yang diperlukan sesuai PSAK No. 101 tentang

penyajian laporan keuangan syariah.

Asumsi pencatatan untuk pengelola dana yang telah dibahas diatas

menggunakan akasd mudharabah muqayyadah, dimana dana dari

pemilik dana langsung disalurkan pada pengelola dana lain (kedua) dan

pengelola dana pertama hanya sebagai perantara yang mempertemukan

antara pemilik dana dengan pengelola dana lain (kedua), maka dana

untuk jenis seperti ini akan dilaporka Off Balance Sheet. Atas kegiatan

27

tersebut pengelola dana pertama akan menerima komisi atas jasa

mempertemukan kedua pihak. Sedangkan antara pemilik dana dan

pengelola dana lain (kedua) berlaku nisbah bagi hasil.

BAB III

PENUTUP

3.1 KESIMPULAN

1. Akad mudharabah merupakan akad kerjasama usaha antara pemilik

dan pengelola giat untuk melakukan kegiatan usaha. Oleh sebab itu,

akad mudharabah merupakan suatu transaksi pembiayaan/invesasi

yang berdasarkan kepercayaan. Kepercayan merupakan unsur

terpenting dalam akad mudharabah, yaitu kepercayaa dari pemilik

dana kepada pengelola dana. Hal ini disebabkan bahwa laba dibagi

atas dasar nisbah bagi hasil berdasarkan kesepakatan kedua belah

pihak, sedangkan bila terjadi kerugian, akan ditanggung oleh si pemilk

dana kecuali disebabkan oleh misconduct, negligence,dan violation

oleh pengelola dana.

2. Terdapat beberapa jenis akad mudharabah, namun seluruh akad

mudharabah tersebut harus memenuhi rukun dan ketentuan syariah

yang mengacu pada Al Quran, As Sunah, Ijma’ dan Qiyas.

3. Akuntansi untuk pengelola dana dan pemilik dana dilakukan sesuai

dengan PSAK No 105. Pelaksanaan akuntansi yang dilakukan adalah

sesuai dengan prinsip syariah yang ada.

3.2 SARAN

1. Melalui pembelajaran dalam makalah ini, kita diharapkan mengerti

tentang pengertian akad mudharabah beserta jenis-jenisnya, sumber

hukum, rukunnya, berakhirnya akad mudharabah seperti apa,

28

implementasi pembiayaan, serta tekhnik perhitungan pembagian

usaha.

2. Penulis menyarankan kepada para pembaca agar meperbanyak

referensi mengenai akad mudharabah. Karena sebagai mahasiswa

akuntansi, seharusnya paham dengan ilmu ini dan sebagai modal awal

untuk nantinya bisa bersaing di dunia kerja.

DAFTAR PUSTAKA

Nurhayati, Sri. 2012. Akuntansi Syariah di Indonesia, Edisi 2, Salemba Empat,

Jakarta:

http://fariskayosi.blogspot.co.id/2015/01/proposal-skripsi-analisis-pengaruh.html?

m=1

http://jimfeb.ub.ac.id/index.php/jimfeb/article/viewFile/369/315

http://merapikancatatan.blogspot.co.id/2012/04/akuntansi-akad-mudharabah.html

29