Bab Empat Gambaran Perkembangan LKM Syariah di Jawa ......67 Bab Empat Gambaran Perkembangan LKM...

24

67 Bab Empat Gambaran Perkembangan LKM Syariah di Jawa Tengah Latar Belakang LKMS BMT di Jawa Tengah Secara umum dapat dikatakan bahwa latar belakang lahirnya LKMS BMT, dapat dijelaskan berdasarkan adanya beberapa alasan sebagai berikut: Pertama, agar masyarakat dapat terhindar dari pengaruh sistem ekonomi kapitalis dan sosialis yang hanya memberikan keuntungan bagi mereka yang mempunyai modal banyak, sehingga ditawarkanlah sebuah sistem ekonomi yang berbasis syari’ah. Ekonomi syari’ah yang dimaksud adalah suatu sistem yang dibangun atas dasar adanya nilai etika yang tertanam seperti pelarangan tentang penipuan dan bentuk kecurangan, adanya hitam di atas putih ketika terjadi transaksi, dan adanya penanaman kejujuran terhadap semua orang dan lain-lain; Kedua, untuk melakukan pembinaan dan pendanaan pada masyarakat menengah ke bawah secara intensif dan berkelanjutan; Ketiga, Agar masyarakat terhindar dari rentenir- rentenir yang memberikan pinjaman modal dengan sistem bunga yang sangat tidak manusiawi; Keempat, agar ada alokasi dana merata pada masyarakat yang fungsinya untuk menciptakan keadilan sosial. Baitul maal wat tamwil (BMT) terdiri atas dua istilah, yaitu baitul maal dan bait at-tamwil. Baitul maal lebih mengarah pada usaha- usaha pengumpulan dan penyaluran dana non-profit, seperti zakat, infaq, dan shadaqoh, sedangkan baitut tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil di atas prinsip syari’ah. LKMS BMT adalah sebutan ringkas dari Baitul Mall wat Tamwil atau Balai-Usaha Mandiri Terpadu, yaitu sebuah lembaga

Transcript of Bab Empat Gambaran Perkembangan LKM Syariah di Jawa ......67 Bab Empat Gambaran Perkembangan LKM...

-

67

Bab Empat

Gambaran Perkembangan LKM Syariah di Jawa Tengah

Latar Belakang LKMS BMT di Jawa Tengah Secara umum dapat dikatakan bahwa latar belakang lahirnya

LKMS BMT, dapat dijelaskan berdasarkan adanya beberapa alasan sebagai berikut: Pertama, agar masyarakat dapat terhindar dari pengaruh sistem ekonomi kapitalis dan sosialis yang hanya memberikan keuntungan bagi mereka yang mempunyai modal banyak, sehingga ditawarkanlah sebuah sistem ekonomi yang berbasis syari’ah. Ekonomi syari’ah yang dimaksud adalah suatu sistem yang dibangun atas dasar adanya nilai etika yang tertanam seperti pelarangan tentang penipuan dan bentuk kecurangan, adanya hitam di atas putih ketika terjadi transaksi, dan adanya penanaman kejujuran terhadap semua orang dan lain-lain; Kedua, untuk melakukan pembinaan dan pendanaan pada masyarakat menengah ke bawah secara intensif dan berkelanjutan; Ketiga, Agar masyarakat terhindar dari rentenir-rentenir yang memberikan pinjaman modal dengan sistem bunga yang sangat tidak manusiawi; Keempat, agar ada alokasi dana merata pada masyarakat yang fungsinya untuk menciptakan keadilan sosial.

Baitul maal wat tamwil (BMT) terdiri atas dua istilah, yaitu baitul maal dan bait at-tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana non-profit, seperti zakat, infaq, dan shadaqoh, sedangkan baitut tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil di atas prinsip syari’ah.

LKMS BMT adalah sebutan ringkas dari Baitul Mall wat Tamwil atau Balai-Usaha Mandiri Terpadu, yaitu sebuah lembaga

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

68

keuangan mikro syari’ah (LKMS) yang memadukan kegiatan ekonomi dan sosial masyarakat setempat. Pada masa ini baitul maal berfungsi untuk mengumpulkan sekaligus tasyaruf dana sosial, sedangkan baitul tamwil merupakan lembaga bisnis yang bermotif laba. Dengan artian, peran sosial BMT akan terlihat pada definisi baitul maal yang berfungsi dan berperan sama dengan Lembaga Amil Zakat (LAZ). Baitul tamwil mempunyai peran bisnis yang lebih mengembangkan usahanya di sektor keuangan, yakni simpan pinjam. Usaha ini seperti usaha perbankan yakni menghimpun dana anggota dan calon anggota (nasabah) serta menyalurkannya kepada sektor ekonomi yang halal dan menguntungkan. Perbedaannya dengan bank terletak pada objek dana, jika bank dapat menarik dana dari masyarakat tanpa syarat, maka BMT hanya boleh menarik dana dari masyarakat dengan syarat menjadi anggota atau calon anggota. LKM/LKMS dapat mengembangkan lahan bisnisnya pada sektor riil maupun sektor keuangan lain. Karena BMT bukan bank maka ia tidak tunduk pada aturan perbankan.

Dalam kerangka manajemen BMT, secara fungsional lembaga ini berperan dalam beberapa hal seperti; pertama, membantu baitul maal dalam menyediakan kas untuk alokasi pembiayaan non-komersial qardh al-hasan. Kedua, menyediakan cadangan penyisihan peng-hapusan pembiayaan macet akibat kebang-krutan usaha nasabah baitul tamwil yang berstatus al-gharim. Ketiga, dengan kiprahnya yang nyata dalam usaha-usaha peningkatan kesejahteraan sosial, ia dapat membantu baitut tamwil dalam mengsukseskan kegiatan promosi produk-produk penghimpunan dana (funding) dan penyalurannya kepada masyarakat (lending). Lebih lanjut BMT diatur dalam Kepmen No. 91/KEP/ M.KUKM/IX/2004 yang memuat bahwa koperasi BMT merupakan koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi dan simpanan sesuai pola bagi hasil (syariah). Dengan begitu, keabsahan BMT dalam legalitas operasionalnya diakui secara nasional seiring izin yang dikeluarkan oleh Kementerian Koperasi dan Usaha Kecil dan Menengah di semua wilayah.

BMT merupakan salah satu bentuk LKM bukan bank yang bersifat informal. LKM dibagi menjadi dua kategori, yaitu bank dan bukan bank (Hasanah & Yusuf, 2013). LKM yang dapat menjangkau peminjaman dana adalah di LKM bukan bank karena prosedur

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

69

administrasi yang dianggap lebih mudah dibandingkan LKM bank. Sunarto (2007) menuliskan bahwa LKM, khususnya BPR dapat menjadi agen perantara keuangan antara pihak yang kelebihan dana dengan pihak yang kekurangan dana. LKM bukan bank formal terdiri dari KSP dan LDKP. Sedangkan bentuk LKM bukan bank yang bersifat informal adalah BMT, KSM dan Arisan.

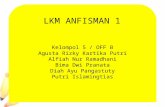

Perkembangan LKM adalah sebagai lembaga keuangan penyedia jasa permodalan kepada masyarakat yang tidak dapat dijangkau oleh masyarakat tingkat bawah. Nuswantara (2012) menulis bahwa LKM menyediakan bantuan peminjaman kepada nasabah, yang dalam hal ini adalah masyarakat kecil untuk membiayai usaha berskala mikro yang akan digelutinya. Usaha berskala mikro adalah usaha yang memiliki aset kurang dari Rp. 50 juta. Profil lembaga keuangan mikro di Indonesia bisa dilihat pada Gambar 4.1 di bawah ini:

Gambar 4.1. Profil LKM di Indonesia

Sumber: Bank Indonesia

BRI Unit Pengaturan = UU Perbankan No. 10/1998 Perizinan = Bank Indonesia Pengawasan= *BRI Cabang *Bank Indonesia untuk BRI keseluruhan

BPR/BPRS Pengaturan= UU Perbankan No. 10/1998 Perizinan = Bank Indonesia Pengawasan = Bank Indonesia

Badan Kredit Desa(BKD) Pengaturan = UU Perbankan No.10/1998 Peizinan = Kementrian Negara Koperasi & UKM Pengawasan = BRI atas nama Bank Indonesia LKM

Bukan Bank

Bank

BMT KSM Arisan

LDKP Pengaturan = Peraturan Daerah Perizinan = Gubernur setiap Provinsi Pengawasan = Pemda Tk. 1

Koperasi Simpan Pinjam (KSP) Pengaturan = UU Koperasi No 17/2012 Perizinan = Kementerian Negara Koperasi & UKM Pengawasan = Kementerian Negara Koperasi & UKM

Formal

Informal

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

70

Kelahiran LKMS BMT secara nasional diawali dengan istilah baitul tamwil (BT), yang pernah populer lewat Teksona di Bandung dan BT Ridho Gusti di Jakarta. Pada bulan Agustus 1991 berdiri sebuah BPRS di Bandung. Kelahirannya terus diikuti dengan beroperasinya Bank Mu’amalah Indonesia (BMI) pada bulan Juni 1992. Jika dilihat dari fungsinya, BT sama dengan BMI atau BPRS yaitu sebagai Lembaga Keuangan Syariah. Yang membedakannya hanya skala dan status kelembagaannya. Bila BMI untuk pengusaha atas, maka BPRS untuk menengah ke bawah, dan BT untuk pengusaha bawah sekali (grass root). Ibaratnya, BMI adalah super-market, BPRS adalah mini market, dan BT adalah warung-warung.

Semakin menjamurnya BT dan istilah BMT pada tahun itu didukung oleh adanya pelatihan-pelatihan yang dilakukan oleh Syariah Bangking Institute (SBI) dan Institute for Sha’riah Economic Dvelopment (ISED), serta Lembaga Pendidikan dan Pengembangan Bank Syari’ah (LPPBS). Bisa dikatakan bahwa BMT dan BPRS dengan pertumbuhan yang cukup pesat merupakan upaya untuk menjangkau usaha masyarakat kecil dan menengah. Dengan demikian munculnya bank dan lembaga keuangan mikro bertujuan mengatasi hambatan operasional di daerah yang belum bisa dijangkau BMI.

Istilah BMT mulai lahir sejak tahun 1995, setelah Bank Muamalat Indonesia (BMI), bank sesuai syari’ah pertama di Indonesia berdiri. Kelahirannya diprakarsai oleh Ikatan Cendekiawan Muslim Indonesia (ICMI), Majelis Ulama Indonesia (MUI), dan Bank Muamalat Indonesia. Namun demikian sesungguhnya BMT sudah mulai ada di Indonesia sejak tahun 1992 yang diprakarsai oleh Aries Mufti, dengan mendirikan BMT Bina Insan Kamil di Jalan Pramuka Jakarta Pusat. Jadi embrionya sejak 1992 tapi belum berkembang. Perkembangan BMT di Jawa Tengah dapat dilihat pada Gambar 4.2 di bawah ini:

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

71

Gambar 4.2. Perkembangan BMT di Jateng

Sumber : Abu Albana,2013

Perkembangan jumlah LKMS, omset LKMS dan asset LKMS di Jawa Tengah antara tahun 2009 – 2014 dapat dilihat pada Gambar 4.3 dan 4.4 berikut ini:

Gambar 4.3: Grafik Perkembangan Jumlah LKMS di Jawa Tengah tahun 2009-2014

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

72

Gambar 4.4: Grafik Perkembangan Omset dan Aset LKMS di Jawa Tengah 2009-2014

Berdasarkan Gambar 4.3 dapat dijelaskan bahwa perkembangan jumlah LKMS di Jawa Tengah dari tahun 2009 – tahun 2014 selalu mengalami kenaikan yaitu dari 25.077 LKMS pada tahun 2009 menjadi 27.572 LKMS pada tahun 2014. Adapun rata-rata kenaikan tiap tahun adalah 1,9%, dan jumlah kenaikan paling besar adalah pada tahun 2011 yaitu sebesar 3,6%. Adapun jumlah LKMS yang aktif di Jawa Tengah dari tahun 2011 – 2014 juga mengalami kenaikan seiring perkembangan jumlah LKMS yaitu dari 20.571 LKM pada tahun 2011 menjadi 22.279 LKMS pada tahun 2014, namun persentase kenaikan dari tahun 2011 – 2014 mengalami penurunan yaitu sebesar 4,9% pada tahun 2011, 3,6% pada tahun 2012, 2,5% pada tahun 2013, 2,0% pada tahun 2014. Namun dari data tersebut perkembangan LKMS yang aktif pada tahun 2010 mengalami penurunan yaitu sebesar -1,2%. akan tetapi perkembangan rata-rata LKMS aktif pada periode 2009 -2014 adalah sebesar 2,4%, hal ini menunjukkan bahwa jumlah LKMS aktif mengalami perkembangan yang positif. Sedangkan untuk jumlah LKMS yang tidak aktif dari tahun 2009 – 2014 turun pada tahun 2010 sebesar 11,1%, hal itu menunjukkan bahwa pada tahun itu jumlah LKMS yang tidak aktif sangatlah tinggi. Namun pada tahun 2011 – 2014 jumlah LKMS yang tidak aktif selalu mengalami penurunan yaitu

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

73

rata-rata 2,3% per tahun. Sehingga dapat disimpulkan bahwa jumlah LKMS di Jawa Tengah dari tahun 2009 – 2014 selalu mengalami kenaikan, disertai dengan kenaikan jumlah LKM yang aktif, dan penurunan jumlah LKMS yang tidak aktif. Hal ini menunjukkan bahwa LKMS di Jawa Tengah dari tahun 2009 -2014 mengalami perkembangan walaupun sempat ada gejolak penurunan LKMS aktif di tahun 2010.

Sedangkan untuk pertumbuhan omset dan asset pada LKMS di Jawa Tengah seperti pada Gambar 4.4 dapat dijelaskan sebagai berikut: pertumbuhan omset dari tahun 2009- 2013 selalu mengalami kenaikan yaitu rata-rata sebesar 32,1 % dengan kenaikan paling tinggi adalah tahun 2012, namun pada tahun 2014 omset mengalami penurunan sebesar 25,7%, akan tetapi dari periode 2009-2014 rata-rata kenaikan omset masih positif yaitu pada 20,6%, hal ini menunjukkan bahwa pada periode ini pertumbuhan omset masih baik dan berkembang. Dari sisi asset LKMS di Jawa Tengah pada periode 2009-2014 selalu mengalami kenaikan yaitu rata-rata 30,5%.

Dari Gambar 4.3 dan 4.4 tersebut dapat disimpulkan bahwa perkembangan LKMS di Jawa Tengah antara tahun 2009 -2014 selalu mengalami perkembangan yang positif, baik dari sisi jumlah LKMS yang aktif maupun jumlah omset dan asset. Sehingga dapat dikatakan bahwa LKMS di Jawa Tengah berkembang dengan kondisi yang bagus karena disertai pertumbuhan omset dan asset.

Sejarah BMT Rizky Prima

BMT Rizky Prima mempunyai bentuk badan hukum koperasi serba usaha, dengan no badan hukum: 180.08/BH/XIV.34/09, sedangkan sejarah pendirian BMT Rizky Prima didasarkan pada pemikiran bahwa masih jarang lembaga keuangan yang mengakses masyarakat bawah yang bertujuan untuk pertumbuhan atau pember-dayaan usaha kecil. Untuk itu, BMT didirikan dengan semangat tujuan menjadikan BMT Rizky Prima sebagai lembaga yang memberi jalan keluar terhadap kendala modal pengembangan usaha sebagaimana banyak dialami oleh para pengusaha kecil dan menengah; menjadi

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

74

perantara kerja sama antara mereka yang mempunyai simpanan harta tetapi tidak bisa melakukan usaha di satu pihak dengan para pengusaha yang membutuhkan dana untuk pengembangan; menjadi lembaga perintis dalam pengembangan lembaga keuangan swadaya dan swadana dengan sistem Syariah Islam (bagi hasil).

Baitul Maal Wat Tamwil (BMT) Rizky Prima merupakan lembaga keuangan mikro syariah yang terdiri dari Baitul Maal dan Baitut Tamwil. Baitul Maal adalah bagian yang berperan sosial dari BMT Rizky Prima yang berfungsi menggalang dana maal dari zakat, infak dan sedekah untuk disalurkan kepada yang berhak dalam bentuk qordul hasan, beasiswa, bantuan kemanusiaan dll.

Baitut Tamwil adalah wajah ekonomi dari BMT Rizky Prima yang berfungsi menggalang dana dari anggota berupa simpanan dan disalurkan dalam bentuk pembiayaan untuk menggerakkan per-ekonomian umat. Dalam operasionalnya, legalitas BMT Rizky Prima disahkan dengan Badan Hukum nomor 180.08/BH/XIV.34/09 tanggal 7 Desember 2009 dengan susunan pengurus sebagai berikut: Ketua H.M. Fachrudin, ST, MT, Sekretaris Dr. H. Anwar Sutoyo, M.Pd, Bendahara H. Effendy, sedangkan susunan pengawasnya adalah: Ketua Mochammad Ridwan, anggota H. Arief Mustofa S.Sos, dr. H. Lukman Mus’at Sp. THT, seperti penuturan Bapak Budi di bawah ini:

“Jadi Begini Bu, BMT Rizky Prima mempunyai visi yaitu menjadi Lembaga Keuangan Islam yang mempunyai Nilai Strategis untuk Pengembangan Ekonomi Umat, sedangkan misinya adalah menjadi BMT yang sehat dan profesional dengan mutu pelayanan yang baik, resiko usaha minimal, dan pengembalian maksimal. Adapun keyakinan yang menjadi pedoman dasar BMT Rizky Prima adalah Shiddiq (benar), Istiqomah (tekun), Fastabiqul khairat (berlomba dalam kebaikan), Amanah (dapat dipercaya), Ta’awun (kerja sama). (Wawancara dengan Bp. Budi, Manajer KSU BMT Rizky Prima 12 juli 2013).

Dalam kinerjanya, manfaat yang hendak dicapai oleh BMT Rizky Prima adalah manfaat sosial yaitu terciptanya solidaritas dan kerja sama antara anggota atau nasabah BMT Rizky Prima sehingga terbentuk komunikasi ekonomi anggota yang lebih produktif; manfaat ekonomis; terwujudnya lembaga keuangan yang bisa membiayai usaha-usaha di sektor kecil dan menengah; menumbuhkan usaha-usaha yang

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

75

dapat memberi nilai lebih, sehingga meningkatkan kemampuan ekonomi umat Islam, meningkatkan kepemilikan aset ekonomi bagi masyarakat Islam. Lebih lanjut Bp.Budi mengatakan:

“Tentu ada Bu dalam wilayah pemasaran KSU BMT Rizky Prima ini meliputi area pasar tradisional dan area umum Bu. Sedangkan area pasar tradisional yang dikelola oleh BMT Rizky Prima sampai saat ini meliputi Pasar Simongan, Pasar Peterongan, Pasar Jatingaleh, Pasar Sampangan, Pasar Bulu, Bu.”.2

“ Ya Bu ada syaratnya, Keanggotaan BMT Rizky Prima, yang pertama, warga negara Indonesia berdomisili di Kota Semarang; kedua, membayar simpanan pokok sebesar Rp. 100.000,00; ketiga, membayar simpanan wajib sebesar Rp. 5.000,00. Sedangkan keuntungan menjadi anggota BMT Rizky Prima ya Bu akan mendapatkan bagian keuntungan dari BMT berupa Sisa Hasil Usaha, dapat ikut terlibat dalam produk-produk BMT Rizky Prima, baik produk simpanan maupun pembiayaan, ikut andil dalam mensyiarkan agama Islam, ikut menggerakkan roda perekonomian, khususnya bagi rakyat kecil Bu.3

Manajemen dan sruktur organisasi BMT Rizky Prima Semarang dikelola dengan manajemen profesional, yakni dikelola secara sistematis, baik dalam pengambilan keputusan maupun operasional. Pola pengambilan keputusan manajemen telah dirumuskan dalam ketentuan yang baku dalam sistem dan prosedur (sisdur), demikian pula dalam operasionalnya yang meliputi funding (simpanan), lending (pembiayaan) dan pembukuan.

Operasional BMT Rizky Prima didukung dengan sistem komputerisasi baik dalam sistem akuntansi, penyimpanan dan penyaluran pembiayaan. Hal ini memungkinkan untuk memberikan pelayanan yang lebih profesional dan akurat. Sistem ini telah dilakukan di seluruh kantor pelayanan BMT Rizky Prima. Selain itu, sistem komputerisasi ini semakin meningkatkan performa, kecepatan dan ketelitian dalam penyajian data kepada para nasabah dan binaan.

Karyawan BMT Rizky Prima berjumlah 10 orang, terdiri dari direktur, general manager, manager operasional, 2 manager pemasaran, 2 Wawancara dengan Bp. Budi Manajer, KSU BMT Rizky Prima 12 juli 2013 3 Wawancara dengan Bp. Budi, Manajer KSU BMT Rizky Prima 12 juli 2013

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

76

3 collector dan house keeping. Jam kerja untuk karyawan BMT Rizky Prima dimulai pukul 07.30 WIB sampai dengan 16.30 WIB berpedoman pada UU ketenagakerjaan dengan dilengkapi asuransi/ jamsostek. BMT Rizky Prima dikelola secara full time dan profesional oleh karyawan yang masing-masing menguasai bidangnya. Personalia BMT Rizky Prima berkualifikasi pendidikan mulai SLTA, D3 sampai sarjana. Selain itu, masing-masing personalia diterima dengan sistem seleksi yang ketat secara internal maupun eksternal sesuai dengan bidang tugas masing-masing. Dalam pelayanannya, BMT Rizky Prima membuka kantor pelayanan di Jln. Kelud Raya No. 41A Semarang. Struktur organisasi BMT Rizky Prima disusun berdasarkan hasil keputusan Rapat Anggota Tahunan. Struktur organisasi BMT Rizky Prima dapat dilihat pada Gambar 4.5.

BMT Rizky Prima bergerak dalam bidang keuangan syariah melalui penggalangan dana masyarakat yang diwujudkan dalam bentuk simpanan umum, simpanan khusus dan simpanan berjangka/deposito. Dana masyarakat yang terkumpul kemudian disalurkan di dunia usaha dan masyarakat yang membutuhkan melalui pembiayaan dengan sistem bagi hasil, margin, fee sesuai akad/perjanjian dengan anggota pembiayaan sesuai dengan besaran porsi/nisbah.

Sistem yang digunakan oleh BMT Rizky Prima baik dalam produk funding (simpanan), lending (pembiayaan) adalah sistem syariah. Produk funding (simpanan) BMT Rizky Prima antara lain simpanan wadi’ah umum, simpanan wadi’ah amanah, simpanan Idul Fitri, simpanan Pendidikan, simpanan Qurban, simpanan Walimahan, dan simpanan Berjangka. Produk Lending (Pembiayaan) BMT Rizky Prima antara lain Pembiayaan bagi hasil Mudharabah dan Musyarakah, Pembiayaan Jual Beli Murabahah, Pembiayaan Jasa Sewa Ijarah, Berikut hasil wawancara dengan Bp.Budi:

“Betul Bu, Dalam penentuan nisbah bagi hasil, margin dan fee BMT Rizky Prima juga selalu mengedepankan prinsip musyawarah dengan saling menguntungkan atau tidak memberatkan bagi anggota pembiayaannya Bu. Selain itu, BMT Rizky Prima juga berupaya menggalang dana zakat, infak dan shodaqoh khususnya dari para anggota dan karyawan sini

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

77

Bu, untuk disalurkan kepada masyarakat yang membutuhkan Bu”.4

Gambar 4.5: Struktur Organisasi BMT Rizky Prima

Penyaluran Dana di BMT Rizky Prima

Proses penyaluran dana kepada anggota didasarkan pada prinsip syariah sehingga dunia usaha dan pemanfaatan dana tidak boleh bertentangan dengan prinsip syariah. Dalam menganalisa kebutuhan calon pembiayaan BMT Rizky Prima menggunakan prinsip penilaian kelayakan pemberian pembiayaan yang dikenal dengan istilah 5C, yang meliputi: (1) Character, merupakan sifat atau watak seseorang. Sifat atau watak dari orang-orang yang diberikan pembiayaan harus benar-benar dapat dipercaya. Untuk membaca watak atau sifat dari calon pembiayaan dapat dilihat dari latar belakang nasabah, baik 4 Wawancara dengan Bp. Budi, Manajer KSU BMT Rizky Prima 12 juli 2013

RAT

PENGURUS DAN PENGAWAS

GENERAL MANAGER

HOUSE KEEPING

AKUNTING ADMIN REMEDIAL

MANAGER OPERASIONAL

COLLECTOR

MANAGER PEMASARAN WILAYAH 1

COLLECTOR

MANAGER PEMASARAN WIL.2

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

78

pekerjaannya maupun pribadi nasabah seperti gaya hidup, keadaan keluarga, hobi dan jiwa sosial. Dari sifat dan watak dapat dijadikan suatu ukuran tentang kemauan atau rasa tanggung jawab untuk membayar tanggungannya. Untuk mengetahui karakter dari pembiayaan maka dilakukan wawancara terhadap calon pembiayaan dan orang-orang di sekitar yang mengenalnya, baik di tempat calon pembiayaan maupun lingkungan kegiatan usahanya; (2) Capacity, adalah analisis untuk mengetahui kemampuan nasabah dalam membayar tanggungan angsurannya. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis atau usaha. Kemampuan ini dihubungkan dengan pendidikan dan pengalamannya selama mengelola usahanya, sehingga akan terlihat kemampuannya dalam mengembalikan pembiayaan yang disalurkan; (3) Capital, untuk mengetahui apakah penggunaan efektif atau tidak, dapat dilihat dari laporan keuangan yang disajikan. Analisis capital juga harus menganalisis dari mana saja sumber modal yang ada sekarang ini, termasuk persentase modal yang digunakan untuk membiayai proyek atau usaha yang akan dijalankan berupa modal sendiri dan berupa modal pembiayaan; (4) Collateral, merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik atau non fisik. Jaminan hendaknya melebihi jumlah pembiayaan yang diberikan. Jaminan juga harus diteliti keabsahannya dan kesempurnaannya, sehingga jika terjadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin; (5) Condition, Economi, di samping keempat prinsip di atas, juga hendaknya memperhatikan kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk masa yang akan datang. Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan terjadinya kredit bermasalah sangat kecil.

Cara pengajuan Pembiayaan di BMT Rizky Prima Pembiayaan dapat dilakukan dengan mekanisme sebagai

berikut. Calon anggota pembiayaan datang ke kantor untuk meminta penjelasan mengenai syarat-syarat yang harus dipenuhi untuk memperoleh fasilitas ijarah. Petugas di kantor memberikan penjelasan

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

79

mengenai syarat-syarat dan ketentuan yang harus dipenuhi oleh calon anggota pembiayaan untuk memperoleh realisasi permohonan pembiayaan yang telah diajukan. Calon anggota pembiayaan menerima formulir permohonan pembiayaan untuk diisi sesuai dengan kebutuhan pembiayaan yang akan diajukan kepada pihak BMT. Seperti penjelasan Bp.Budi, Manajer KSU Rizky Prima berikut ini:

“Tentu ada syaratnya Bu, untuk Calon anggota dalam pembiayaan harus membuat gambaran mengenai usahanya dan penjelasan tentang maksud tujuan dari permohonan pembiayaan. Formulir permohonan pembiayaannya, harus dilengkapi dengan jaminan berupa: sertifikat tanah 1 lembar foto kopi KTP, 1 lembar fotokopi KK, 1 lembar fotokopi surat nikah, 2 lembar fotokopi kartu setoran pajak terakhir dan sertifikat tanah, Untuk jaminan kendaraan roda 2 atau 4, 1 lembar fotokopi KTP, 1 lembar fotokopi KK, 1 lembar fotokopi surat nikah, 1 lembar fotokopi STNK dan BPKB.5

Jangka Waktu Pembiayaan di KSU BMT Rizky Prima Penetapan jangka waktu pembiayaan juga berdasarkan

kesepakatan antara pembiayaan dan BMT. Di samping itu juga pihak BMT mempertimbangkan kemampuan pembiayaan berdasarkan penghasilan serta faktor lain yang mempengaruhi. Jaminan dapat berupa benda bergerak atau benda tidak bergerak. Jaminan benda bergerak misalnya kendaraan, sedangkan benda tidak bergerak berupa tanah, gedung, atau bangunan lain. Bagi para pedagang di pasar bisa menjaminkan surat dasaran atau surat ijin jualan di pasar. Pembayaran atau angsuran dilaksanakan sesuai dengan tanggal pembiayaan setiap bulannya sampai lunas sesuai dengan jangka waktu yang telah disepakati antara pembiayaan dengan BMT Rizky Prima atau disepakati bersama. Lebih lanjut Bp.Budi menjelaskan:

“Bagi terlambat pembayaran angsuran akan dikenakan denda Bu, sesuai awal perjanjian yang telah disepakati bersama, sedangkan yang kurang lancar akan mendapat surat peringatan dan bagi yang sampai mendapat surat

5 Wawancara dengan Bp.Budi,Manajer KSU BMT Rizky Prima tgl 12 juli 2013

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

80

peringatan ketiga, bila belum memenuhi kewajibannya maka akan disengketakan kepada pihak yang berwajib Bu”.6

Dalam pelaksanaannya, pihak BMT mengedepankan prinsip musyawarah untuk mencari jalan terbaik terkait pembiayaan yang bermasalah. Kelancaran angsuran dalam satu bulan menjadi salah satu tolok ukur keberhasilan dan menjadi target bagi masing-masing divisi pemasaran wilayah, termasuk juga jumlah dana yang disalurkan.

Perkembangannya KSU BMT Rizky Prima sangat pesat, dengan aset Rp.2,3 miliar. Sistem yang digunakan oleh BMT Rizky Prima, baik dalam produk funding (simpanan), Lending (pembiayaan) adalah dengan sistem syariah. Dalam sistem pembiayaan yang paling diminati dengan menggunakan mudharabah dan anggota dalam model angsurannya dengan cara jemput bola. Dalam penentuan nisbah bagi hasil, margin dan fee BMT Rizky Prima selalu mengedepankan prinsip musyawarah dengan saling menguntungkan/tidak memberatkan bagi anggota pembiayaan.

Perkembangan yang pesat yang dialami KSU BMT Rizky Prima ini merupakan respon positif yang merupakan Leading sector untuk pembiayaan usaha mikro dan merupakan salah satu multiplier effect dari pertumbuhan dan perkembangan lembaga ekonomi syariah yang banyak melayani kalangan masyarakat bawah atau grass root.

Sejarah LKM Konvensional (KSU Cari Makmur)

Sebagai bahan perbandingan, pada bagian ini akan digambarkan sedikit mengenai latar belakang berdirinya KSU Cari Makmur. Koperasi ini lahir terkait erat dengan fenomena masyarakat sekitar yang berekonomi menengah ke bawah yang menghadapi masalah ekonomi secara riil. Dimana sering terjadi ketimpangan-ketimpangan dalam kehidupan keseharian bermasyarakat sehingga timbul permasalahan. Sehingga Suripto, A.Wardi Sayono dan M. Safari Abdullah, S.Ag menggagas bagaimana bisa ikut menangani permasalahan yang timbul di masyarakat itu sendiri. Kuncinya adalah

6 Wawancara dengan Bp. Budy, Manajer KSU BMT Rizky Prima, Tanggal 17 juli 2013

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

81

bagaimana meningkatkan martabat masyarakat tersebut, maka sepakatlah mereka untuk membentuk koperasi. Suripto, A.Wardi Sayono, M. Safari Abdullah, S.Ag., mengajak masyarakat sekitar di wilayah RW.04, Kel. Kalicari sebanyak 23 orang untuk bermusyawarah pada tanggal 21 Maret 2004 di rumah Bp. Suripto, Jl. Singa Utara No.38, Semarang. Mereka sepakat membentuk koperasi dengan pendiri anggota rapat yang hadir. Nama koperasinya, Koperasi Cari Makmur. Rapat pembentukan awal, tanggal 21 Maret 2004. Seperti penuturan Bp.Suripto berikut ini:

“Ya Bu, dalam filosofi nama Koperasi Cari Makmur berasal dari kata: Cari diambil dari wilayah kelurahan Kalicari yang berarti berupaya, usaha, kemauan, ihtiar, sedangkan makmur berarti kemuliaan, kebahagiaan dan kesejahteraan. Cari Makmur berarti berusaha menuju kemakmuran bersama, dan filosofi logo koperasi huruf C dibentuk dari comet yang sedang bergerak di angkasa dan mengobarkan api dengan arti selalu memupuk semangat mencari kemakmuran Bu harapannya, sedangkan huruf D di tengah yang berbentuk seperti tiga romawi adalah sebagai simbol kekokohan serta kesatuan hasrat kemauan yang ditali dengan koperasi menuju kemakmuran Bu, dengan Asas kekeluargaan, dari Kita, oleh Kita dan untuk Kita. Bila Prinsip keanggotaan Koperasi Bu, bersifat sukarela dan terbuka. Dengan Pengelolaan dilakukan secara demokratis”.7

“Pembagian sisa hasil usaha dilakukan secara adil tentunya Bu, sebanding dengan besarnya jasa usaha masing-masing anggota dan pemberian balas jasa yang terbatas terhadap modal, kemandirian, melaksanakan pendidikan perko-perasian bagi anggota, dengan Visi dan Misi itu Bu, bisa menjadikan Koperasi Cari Makmur jauh lebih baik dan melayani dan menjawab kebutuhan anggota dan masyarakat sehingga tercipta kesejahteraan dan kemakmuran anggota dan masyarakat”.8

Kerja keras dan komitmen tinggi dari segenap pengurus, BP dan pengelola KSU Cari Makmur akhirnya membuahkan hasil. Gedung milik sendiri yang representatif di JI. Kalicari Dalam I Pedurungan Semarang, telah berdiri megah. Diresmikan oleh ketua Dekopinda kota Semarang. Seperti petikan wawancara berikut:

7 Wawancara dengan Ketua KSU Cari Makmur, Bp. Suripto Tanggal 19 Agustus 2013 8 Wawancara dengan Ketua KSU Cari Makmur, Bp. Suripto tanggal 19 Agustus 2013

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

82

“ Ya Bu, KSU Cari Makmur lahir dari keinginan sekelompok orang yang awam tentang koperasi, namun memiliki keinginan kuat untuk membantu pemerintah dalam meningkatkan perekonomian masyarakat sekitarnya Bu. Setelah konsultasi dengan Dinas Koperasi dan UMKM, keinginan membentuk suatu bentuk koperasi tersebut diwujudkan, pada tujuh tahun silam, di kompleks Masjid Baitussalam. Sejatinya injih Bu, setiap perbuatan manusia tergantung dari niatnya, maka, ridlo-Nya juga yang menyertai. Demikian juga halnya dengan operasional koperasi KSU Cari Makmur ini, hadir untuk kesejahteraan anggota dan masyarakat sekitar,"(wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantini, SH, tanggal 12 Agustus 2013).

Keberanian berinovasi dan pengelolaan yang serius serta didukung dengan manajemen profesional, maka lembaga dengan sepuluh orang karyawan ini tetap eksis. Dalam perjalanan waktu, lembaga keuangan ini bukan hanya hidup, tetapi tumbuh dan berkembang. Dengan bertambahnya anggota pada periode Desember 2012 sebanyak 95 orang anggota dan 933 calon anggota. Prestasi tentunya didukung oleh disiplin tinggi, loyalitas, rasa handarbeni serta menjaga kepercayaan.

Lebih lanjut, Hermin Tofiantini mengatakan: “Betul Bu, KSU Cari Makmur tak hanya menyediakan kredit bagi anggota dan calon anggota yang mempunyai usaha, namun juga memantau perkembangannya serta memberikan pembinaan. Beberapa produk simpanan yang dilayani adalah Siarta (Simpanan Camar Tama), Simpanan Camar Tua, Siwacana (Simpanan Camar Siswa Berencana), Simika (Simpanan Investasi Berjangka), Sicahya (Simpanan Camar Hari Raya), Simpanan Paket Lebaran dan Sigurgah (Simpanan Qurban dan Aqiqah) Bu.”9

“Alhamdulilah dengan Kepercayaan anggota dan masyarakat Bu, menyimpan pada KSU Cari Makmur meningkat tiap Tahun. Sehingga Simpanan Pokok Anggota Rp 90.061.900 per Desember 2012, Dalam Pencapaian tersebut Bu, tentunya banyak dukungan dan peran aktif anggota dan masyarakat, sehingga usaha bisa bergerak optimal.”10

9 Wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantina, SH. Tanggal 28

Agustus 2013 10 Wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantina, SH. Tanggal

28 agustus 2013

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

83

“Ya Bu, Pengurus dan pengelola, berupaya memberikan pelayanan terbaik Bu. Sehingga ke depan Bu, koperasi akan mengupayakan peningkatan pendapatan dengan merambah ke bidang usaha produktif lainnya, seperti jasa konstruksi, properti dan perbengkelan. Untuk memenuhi keinginan anggota dan masyarakat, selama ini juga Bu, KSU Cari Makmur bekerja sama dengan takmir Masjid Baitussalam mendirikan KJKS Camar Baitul Mal. Lembaga ini melayani beberapa simpanan dan pembiayaan, dengan pola syariah. Adapun jenis simpanan tersebut adalah Simpanan Salam, Simpanan Pendidikan Mudharabah, Simpanan Qurban Mudharabah, Simpanan Ziarah Mudharabah, Simpanan Haji dan Simpanan Berjangka Mudharabah. Sedangkan jenis pembiayaan tersebut adalah Pembiayaan Baitul Murabahah dan Pembiayaan Umat Multijasa.”11

Keanggotaan di KSU Cari Makmur Jumlah anggota dan calon anggota Koperasi Cari Makmur

sampai dengan Tahun 2014 bisa dilihat pada Tabel 4.1.

Tabel 4.1: Jumlah Anggota dan Calon Anggota KSU Cari Makmur

Tahun Anggota (orang) Calon Anggota (orang) 2010 76 720 2011 84 868 2012 95 933 2013 107 1.058 2014 128 1.204

“Pernah Bu, pada Tanggal 25 Maret 2012 tempat di RM Andeng-andeng Bandungan dengan dihadiri oleh Pengurus, Pengawas, Penasehat, Pengelola dan Staf Karyawan, menjalin komunikasi yang aktif dengan Dinas Koperasi Antar Koperasi dan Instansi lain untuk pengembangan Usaha Koperasi, membenahi administrasi dengan menyusun struktur organisasi, dan mulai menyusun Anggaran Rumah Tangga dan Peraturan Khusus sebagai Pedoman pelaksanaan operasional kerja Koperasi Cari Makmur, mengikuti pelatihan yang diselenggarakan oleh

11 Wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantina, SH. Tanggal

28 agustus 2013)

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

84

Dinas Koperasi maupun Dekopinda secara bergantian untuk Pengurus maupun Karyawan dalam pegangkatan SDM”.12

Bidang Usaha KSU Cari Makmur KSU Cari Makmur melayani simpan pinjam yaitu mening-

katkan simpanan anggota dan meningkatkan pelayanan kepada calon anggota sehingga kepercayaan anggota atau calon anggota untuk menyimpan di Koperasi meningkat. Koperasi juga melakukan sosialisasi kepada masyarakat sekitar melalui PKK, Posyandu tentang perkoperasian dan memperkenalkan pelayanan di Koperasi Cari Makmur. Upaya lain adalah meningkatkan simpanan anggota atau calon anggota melalui referensi dan pemeliharaan anggota melalui peningkatan pelayanan yang baik, menyempurnakan prosedur pinjaman dan meningkatkan keamanan pinjaman dengan jaminan. Perkembangan usaha simpan-pinjam dapat dilihat pada Tabel 4.2.

Tabel 4.2: Perkembangan Unit Simpan Pinjam KSU Cari Makmur (Rp)

Tahun Volume Pinjaman Saldo Piutang Laba Bersih (SHU) 2011 1.127.000,000 989.726.715.80 13.069.667.70 2012 1.291.845.000 1.444.213.142.33 14.908.981.57 2013 1.274.750.000 1.953.571.454.66 17.192.100.19 2014 1.308.420.000 17.192.100.19 26.208.292

Sumber: KSU Cari Makmur

Dalam angsuran pinjaman dikelola secara mandiri di bawah

pengelolaan pengurus, dengan penertiban administrasi pinjaman maupun simpanan untuk meningkatkan kepercayaan anggota dan masyarakat. Untuk mengantisipasi pinjaman macet dilakukan monitoring pinjaman setiap saat dengan mengutamakan kualitas pinjaman. Promosi unit pelayanan dilakukan koperasi melalui pelanggan/pengguna jasa. Selain simpan pinjam juga melayani Pelayanan Kios Pembayaran On Line (KIPPO) yaitu saat ini selain pembayaran listrik dan telepon juga bisa melayani pembayaran air PAM dan pembayaran kredit motor “FIF” yang sudah berjalan. Peningkatan pelanggan KIPO melalui promosi, 12 Wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantina, SH. Tanggal

28 agustus 2013

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

85

referensi, brosur dan instansi juga melayani pembayaran secara kolektif, meningkatkan pelayanan KIPO dengan fasilitas jemput bola.

Kegiatan di Luar Usaha dari KSU Cari Makmur Pada tahun 2012 Koperasi Cari Makmur mendapat kepercayaan

dari Dinas Koperasi UMKM Kota Semarang untuk kegiatan pertama, yaitu ditunjuk oleh dinas untuk acara "Kunjungan Tim Evaluasi Keberpihakan Walikota Semarang terhadap Koperasi dan UMKM Tahun 2012" pada tanggal 6 Juni 2012. Dalam kegiatan ini koperasi diminta untuk menunjukkan fasilitas yang didapat dari Dinas atau Kementrian dan menunjukkan produk-produk UKM hasil binaan Koperasi Cari Makmur. Acara ini dihadiri oleh Tim Evaluasi Tingkat Jawa Tengah dan Tim Dinas Koperasi UMKM Kota Semarang serta segenap pengurus, pengawas karyawan Koperasi Cari Makmur beserta UKM yang ditunjuk. Selain itu juga dipercaya oleh Kementrian untuk melaksanakan Program Pendampingan KUR tahun 2012. Koperasi Cari Makmur diberikan referensi oleh Dinas Koperasi UMKM Kota Semarang untuk membuat Proposal Pendampingan KUR kepada Kementrian Koperasi & UMKM Kota Semarang, Proposal disetujui sesuai dengan Keputusan Deputi Bidang Pengembangan dan Restrukturisasi Usaha Nomor 27/Kep/Dep.6V/2012 tanggal 22 Mei 2012. Dalam hal ini Koperasi ditunjuk untuk menyelesaikan selambatnya akhir Desember 2012 untuk dapat mendampingi 64 UKM yang akan mengakses Kredit Usaha Rakyat (KUR) dari awal pengajuan sampai dengan kredit direalisasi. Koperasi telah dapat mengerjakan sesuai target dan tepat waktu, kegiatan pendampingan mulai dikerjakan pada bulan September 2012 sampai dengan akhir Desember 2012. Tujuan dari kegiatan ini adalah untuk memperkenalkan para pelaku usaha terhadap perbankan dalam mengakses KUR.

Sumber Permodalan KSU Cari Makmur Sumber permodalan KSU Cari Makmur berasal dari anggota

atau calon anggota berupa Simpanan Anggota, dan dari pihak ketiga

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

86

berupa pinjaman dari perbankan dan penyertaan modal. Rincian permodalan Koperasi Cari Makmur bisa dilihat pada Tabel 4.3.

Tabel 4.3: Rincian Permodalan KSU Cari Makmur Tahun 2012 (Rp.)

Modal dari Dalam Simpanan pokok 90.061.900,00 Simpanan wajib 28.650.000,00 Dana cadangan 19.364.111,10 CRK 20..138.241,50 Dana pengembangan koperasi 1.546.000,00

Total modal dari dalam 159.760.252,60 Modal dari Luar Simpanan anggota dan calon anggota

897.845.381,48

Simpanan berjangka 1.010.000.000,00 Hutang BPD (P3KUM) 47.500.000,00

Total modal dari luar 1.955.345.381,48

Total permodalan 2.115.105.634.08 Sumber : KSU Cari Makmur

Pelaksanaan Program Kerja KSU Cari Makmur adalah melanjutkan program kegiatan koperasi yang telah berjalan dan rencana program kerja tahun lalu yang belum bisa dilaksanakan. Rutinitas program yang sudah berjalan ditingkatkan mengikuti pangsa pasar saat ini dan yang telah diprogramkan tahun sebelumnya namun belum bisa dilaksanakan akan dievaluasi kembali. Disamping itu juga meningkatkan kualitas SDM untuk meningkatkan pelayanan yang baik sehingga dapat meningkatkan kepercayaan anggota dan calon anggota. Meningkatnya kepercayaan anggota, calon anggota dan masyarakat dapat dilihat dari pengguna jasa Koperasi Cari Makmur dan peningkatan jumlah Simpanan Anggota. Untuk produk Simpanan Investasi dengan sistem bagi hasil usaha belum berjalan karena belum ada peminat dan masih dievaluasi. Sedangkan produk pinjaman jangka pendek (dengan agunan atau pinjaman musiman yang jangka waktunya 3 bulan, 6 bulan, dan 1 tahun dengan sistem pembayaran jasa dibayar setiap bulan dan pokoknya dibayar setelah jatuh tempo yang sudah disepakati) sudah berjalan dan juga diminati oleh sebagian anggota atau calon anggota.

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

87

Hermin Tofiantina,Sekretaris Cari Makmur menjelaskan: “Sebetulnya Bu dalam program sosial yang telah dilaksanakan selama ini beasiswa Bu tapi juga ada kegiatan sosial yang telah dilaksanakan dengan memberikan tambahan snack atau jajanan di posyandu RW.04 sekaligus untuk penyebaran brosur pelayanan koperasi. Menyelenggarakan sosialisasi produk simpanan ke instansi dan organisasi kemasyarakatan dengan sistem jemput bola Bu. Sosialisasi yang telah dilakukan seperti sosialisasi di PKK tingkat RT dan RW dan Posyandu RW dan Sosialisasi ke wilayah sekitar koperasi dengan penyebaran brosur secara door to door sekaligus membantu Dekopinda Kota Semarang dalam penjualan Tiket Jalan Sehat, kira-kira itu hal yang menonjol dari KSU kami”.13

“ Ya Bu, hasil dari sosialisasi dapat terlihat dari peningkatan jumlah simpanan dan peningkatan jumlah pelanggan KIPO. Bekerjasama dengan instansi atau bendahara dalam hal pemberian pinjaman dengan sistem potongan atau pinjaman dengan jaminan ATM. Adapun pinjaman dengan mengetahui bendahara dan kepala sekolah untuk pinjaman dengan jaminan akan dievalusi kembali untuk manajemen resiko jika dirasa beresiko maka tidak dijalankan. (Wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantina, SH. Tanggal 28 Agustus 2013).

“Simpanan qurban dan aqiqah bekerjasama dengan peternak Bu. Dalam pelaksanaan belum ada yang mengelola untuk unit ini BU, namun untuk jenis simpanan ini sudah ada peminatnya meskipun belum begitu banyak sehingga untuk simpanan qurban dan aqiqah dibagikan dalam bentuk uang tunai dan direferensikan membeli ke peternak anggota Koperasi Cari Makmur untuk membeli hewan qurban nantinya Bu”.14

Kerja sama dengan koperasi yang telah berjalan selama ini dalam akses pinjaman LPDB adalah dengan KSU Karya Sejahtera. Sedangkan yang saat ini masih dalam proses dan kerja sama adalah dengan Koppas Gawe Rejo Semarang. Dalam hal informasi, UKM mengakses KUR dengan membenahi prosedur pinjaman melalui Kabag Kredit. Pinjaman diutamakan dengan jaminan yang didukung dengan Perjanjian Kredit yang mengikat kedua belah pihak.

13 Wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantina, SH. Tanggal 28 agustus 2013 14 Wawancara dengan Sekretaris KSU Cari Makmur, Hermin Tofiantina, SH. Tanggal 28 agustus 2013

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

88

Rangkuman BMT mulai hadir di Jawa Tengah pada tahun 1993 yang

dipelopori oleh BMT Binama yang berlokasi di Semarang. Setelah itu pada tahun 1994 mulailah bermunculan BMT lain yang beroperasi di Jawa Tengah yang didasarkan atas gebrakan ICMI yang mempelopori agar BMT dijadikan sebagai gerakan nasional. Sehingga pada tahun 1998 mulailah pemerintah menetapkan undang-undang yang mengatur mengenai bank syariah dan bank konvensional yaitu Undang-Undang No.10 Tahun 1998. Pertumbuhan BMT di Jawa Tengah semakin pesat sampai akhirnya pada tahun 2005 mulai di bentuklah asosiasi BMT se Jawa Tengah yang dibarengi dengan dibentuknya asosiasi BMT Indonesia dan standardisasi akad pada BMT. Sejak saat itulah BMT di Jawa Tengah mulai berkembang pesat sampai saat ini (Abu Albana, 2013).

BMT Rizky Prima merupakan lembaga keuangan mikro syariah yang terdiri dari Baitul Maal dan Baitut Tamwil. Baitul Maal berfungi untuk menggalang dana zakat, infaq, dan sedekah untuk disalurkan kepada yang berhak. Sedangkan Baitut Tamwil berfungsi menggalang dana dari anggota berupa simpanan dan disalurkan dalam bentuk pembiayaan untuk menggerakkan perekonomian ummat. Legalitas BMT Rizky Prima disahkan dengan badan hukum nomor 180.08/BH/XIV.34/09 tanggal 27 Desember 2009. Keyakinan yang menjadi pedoman BMT Rizky Prima adalah Shiddiq (benar), Istiqomah (tekun), Fastabiqul Khairat (berlomba dalam kebaikan), Amanah (dapat dipercaya), Ta’awun (kerja sama). Dalam kinerjanya, manfaat yang hendak dicapai oleh BMT Rizky Prima adalah manfaat sosial yaitu terciptanya solidaritas dan kerja sama antara anggota atau nasabah BMT Rizky Prima. Wilayah pemasaran KSU BMT Rizky Prima meliputi area pasar tradisional dan area umum. BMT Rizky Prima dikelola dengan menejemen yang professional, yakni dikelola secara sistematis, baik dalam pengambilan keputusan maupun operasional. BMT Rizky Prima bergerak dalam bidang keuangan syariah melalui penggalangan dana masyarakat yang diwujudkan dalam bentuk simpanan umum, simpanan khusus, dan simpanan berjangka/deposito. Sistem yang digunakan dalam BMT Rizky Prima adalah sistem syariah

-

Gambaran Perkembangan LKM Syariah di Jawa Tengah

89

dalam semua produknya. Prinsip penilaian kelayakan pemberian pembiayaan dalam menganalisa kebutuhan calon pembiaya BMT disebut dengan 5C, yaitu Character (karakter), Capacity (kemampuan membayar angsuran), Capital (keefektifan penggunaan dana, Collateral (jaminan), Condition Ecconomy (keadaan ekonomi). Penetapan jangka waktu pelaksanaan didasarkan pada kesepakatan antara pembiayaan dan BMT. Jaminan bisa berupa benda bergerak (kendaraan), dan benda tidak bergerak (tanah, gedung, atau bangunan yang lainnya). BMT Rizky Prima menggunakan prinsip musyawarah dalam mengambil keputusan. Sistem pembiayaan yang paling diminati adalah dengan menggunakan mudharbah dan anggota dalam model angsurannya dengan jemput bola.

Sedangkan ide pendirian LKMK KSU Cari Makmur timbul dari keprihatinan beberapa orang terhadap fenomena ketimpangan yang terjadi dalam kehidupan keseharian masyarakat ekonomi menengah ke bawah. Prinsip keanggotaan Koperasi Cari Makmur bersifat sukarela dan terbuka, dengan pengelolaan yang dilakukan secara demokratis. KSU Cari Makmur tak hanya menyediakan kredit bagi anggota dan calon anggota yang mempunyai usaha, namun juga memantau perkembangannya serta memberikan pembinaan. Beberapa produk simpanan yang dilayani adalah Siarta (Simpanan Camar Tama), Simpanan Camar Tua, Siwacana (Simpanan Camar Siswa Berencana), Simika (Simpanan Investasi Berjangka), Sicahya (Simpanan Camar Hari Raya), Simpanan Paket Lebaran dan Sigurgah (Simpanan Qurban dan Aqiqah), KSU Cari Makmur juga melakukan sosialisasi kepada masyarakat melalui PKK, Posyandu, dengan tujuan meningkatkan simpanan anggota dan meningkatkan pelayanan kepada calon anggota, menyempurnakan prosedur pinjaman dan meningkatkan keamanan pinjaman dengan jaminan. Promosi unit pelayanan dilakukan koperasi melalui pelanggan/pengguna jasa, selain simpan pinjam juga melayani pelayanan kios pembayaran on line (KIPPO). Kegiatan di luar usaha KSU Cari Makmur yaitu ditunjuk oleh dinas untuk acara “Kunjungan Tim Evaluasi Keberpihakan Walikota Semarang terhadap Koperasi dan UMKM Tahun 2012”, Program Pendampingan KUR 2012, dan masih banyak lagi kegiatan KSU Cari Makmur di luar usaha. Sumber permodalan KSU Cari Makmur berasal dari anggota atau calon anggota

-

Keadilan Distributif : Studi tentang Lembaga Keuangan Mikro Syariah (LKMS) di Jawa Tengah

90

berupa simpanan anggota, dan dari pihak ketiga berupa pinjaman dari perbankan dan penyertaan modal. KSU Cari Makmur juga memiliki produk Simpanan Qurban dan Simpanan Aqiqah yang bekerja sama langsung dengan peternak. Uang hasil simpanan qurban dan aqiqah akan dibagikan dalam bentuk uang tunai dan direferensikan untuk membeli hewan qurban ke peternak anggota KSU Cari Makmur.