BAB 4 PERENCANAAN KEUANGAN JANGKA PANJANG

24

BAB 4 PERENCANAAN KEUANGAN JANGKA PANJANG Pengertian Perencanaan Keuangan Perencanaan keuangan menjelaskan cara untuk mencapai tujuan keuangan. Rencana keuangan beriisi pernyataan tentang apa yang akan dilakukan pada masa yang akan datang. Dalam menyusun rencana keuangan, manajemen harus menetapkan beberapa elemen kebijakan keuangan perusahaan, yang meliputi: • Investasi dalam aktiva baru yang dibutuhkan perusahaan. • Tingkat leverage keuangan yang akan dilaksanakan perusahaan. • Jumlah kas yang diperlukan untuk membayar pemegang saham. • Jumlah likuiditas dan modal kerja yang dibutuhkan untuk menjamin kelangsungan operasi perusahaan.

description

BAB 4 PERENCANAAN KEUANGAN JANGKA PANJANG

Transcript of BAB 4 PERENCANAAN KEUANGAN JANGKA PANJANG

BAB 4 PERENCANAAN KEUANGAN JANGKA PANJANG

Pengertian Perencanaan Keuangan Perencanaan keuangan menjelaskan cara untuk

mencapai tujuan keuangan. Rencana keuangan beriisi pernyataan tentang apa yang akan dilakukan pada masa yang akan datang.

Dalam menyusun rencana keuangan, manajemen harus menetapkan beberapa elemen kebijakan keuangan perusahaan, yang meliputi:

• Investasi dalam aktiva baru yang dibutuhkan perusahaan.

• Tingkat leverage keuangan yang akan dilaksanakan perusahaan.

• Jumlah kas yang diperlukan untuk membayar pemegang saham.

• Jumlah likuiditas dan modal kerja yang dibutuhkan untuk menjamin kelangsungan operasi perusahaan.

Dimensi perencanaan keuangan

• Planning horizonPenting bagi pihak manajemen perusahaan untuk berpikir tentang masa yang akan datang berdasarkan dimensi waktu, yaitu jangka pendek dan jangka panjang.

• Aggregation Dalam menyusun rencana keuangan, semua

proyek dan investasi yang akan dilakukan perusahaan digabungkan untuk menentukan jumlah investasi yang diperlukan.

Tujuan Perencanaan Keuangan• Examining interactions Rencana keuangan harus merancang suatu hubungan

yang eksplisit antara berbagai usulan investasi untuk aktivitas operasi perusahaan yang berbeda-beda dan alternatif pendanaan yang tersedia bagi perusahaan.

• Exploring options Rencana keuangan memberikan peluang bagi

perusahaan untuk mengembangkan, menganalisis, dan membandingkan berbagai skenario yang berbeda-beda secara konsisten.

• Avoiding surprises Perencanaan keuangan harus mengidentifikasi apa

dampak yang mungkin terjadi terhadap perusahaan jika terjadi keadaan yang berbeda dengan yang diasumsikan.

• Ensuring feasibility and internal consistency Perencanaan keuangan tidak hanya mampu

menjelaskan keterkaitan antara berbagai tujuan yang berbeda, tetapi juga mengupayakan adanya penyatuan struktur untuk rekonsiliasi tujuan dan sasaran yang berbeda-beda.

Model-Model Perencanaan KeuanganKebanyakan model perencanaan keuangan membutuhkan sejumlah

asumsi tentang masa yang akan datang. Berdasarkan asumsi tersebut, suatu model menghasilkan nilai prediksi dari sejumlah variabel yang lain.

• Sales forecast. Hampir semua rencana keuangan dimulai dari rencana penjualan,

terutama pada perusahaan yang menghadapi kendala di bidang pemasaran

• Pro forma statements. Suatu rencana keuangan akan terdiri atas ramalan neraca,

laporan laba rugi, dan laporan arus kas. • Asset requirment. Rencana keuangan mendiskripsikan proyeksi pengeluaran modal.

Proyeksi neraca paling tidak berisi tentang perubahan total aktiva tetap dan modal kerja bersih

• Fianancial requirment. Rencana keuangan akan memuat kebutuhan pendanaan yang

diperlukan. Bagian dari rencana ini akan membahas tentang kebijakan dividen sebagai bagian dari keputusan pendanaan intern, dan kebijakan utang sebagai salah satu sumber dana yang berasal dari luar perusahaan.

• Plug Merupakan sumber yang dirancang dari pendanaan eksternal yang diperlukan berhubung ada kekurangan atau kelebihan dalam pendanaan, sehingga neraca perusahaan menjadi seimbang

• Economic assumption. Rencana harus menyatakan secara eksplisit asumsi kondisi ekonomi yang

dipakai dasar dalam penyusunan rencana tersebut

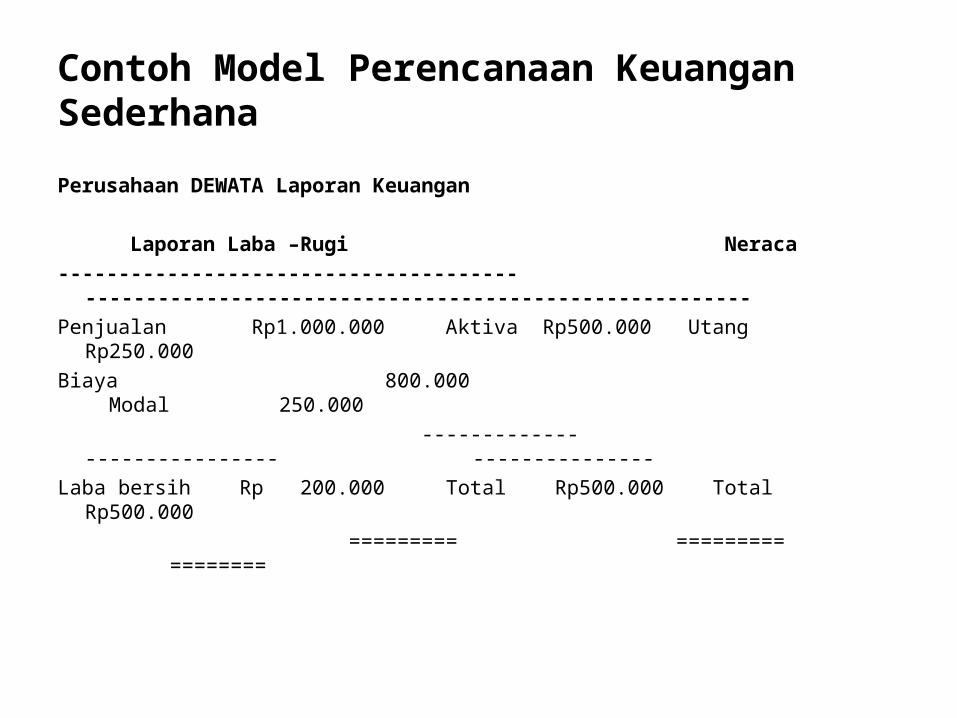

Contoh Model Perencanaan Keuangan SederhanaPerusahaan DEWATA Laporan Keuangan Laporan Laba –Rugi Neraca-------------------------------------- -------------------------------------------------------Penjualan Rp1.000.000 Aktiva Rp500.000 Utang Rp250.000Biaya 800.000 Modal 250.000 ------------- ---------------- ---------------Laba bersih Rp 200.000 Total Rp500.000 Total Rp500.000 ========= ========= ========

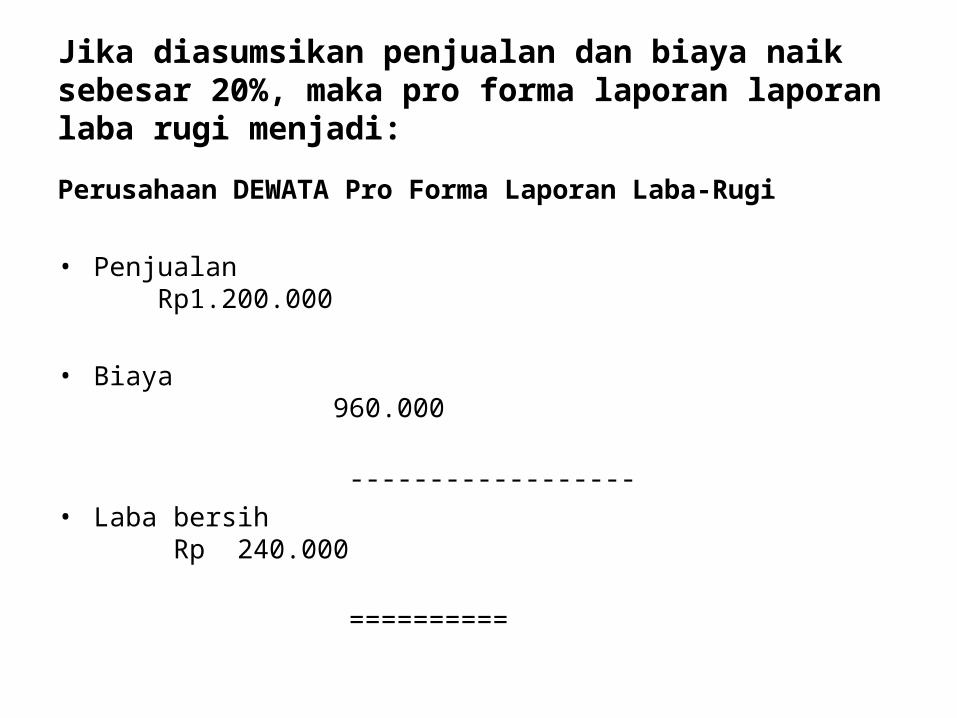

Jika diasumsikan penjualan dan biaya naik sebesar 20%, maka pro forma laporan laporan laba rugi menjadi:Perusahaan DEWATA Pro Forma Laporan Laba-Rugi

• Penjualan Rp1.200.000

• Biaya 960.000 ------------------• Laba bersih Rp 240.000 ==========

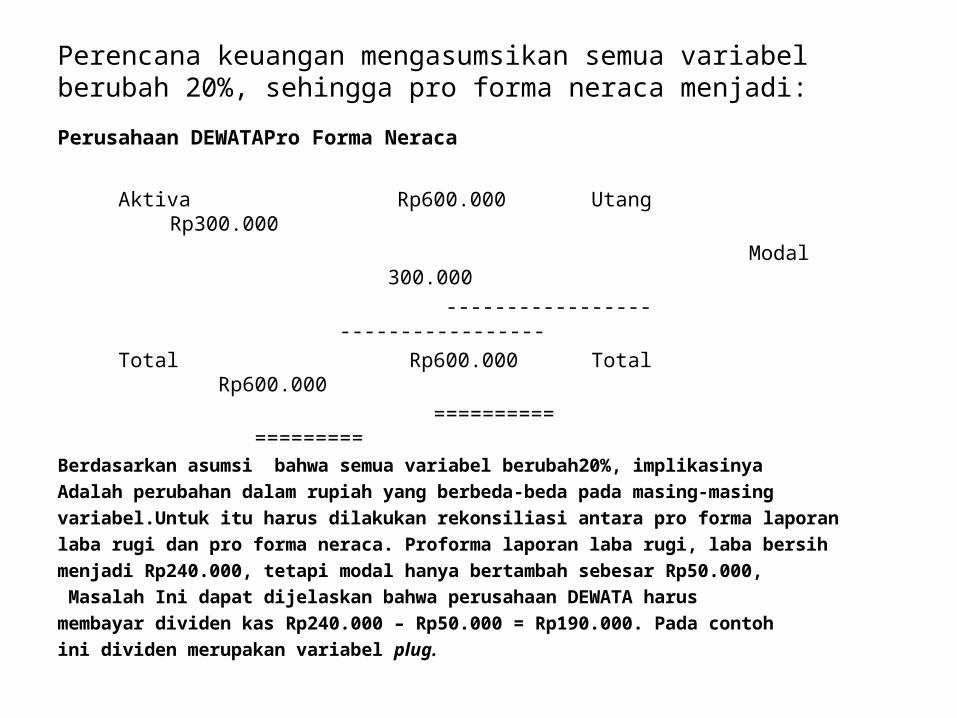

Perencana keuangan mengasumsikan semua variabel berubah 20%, sehingga pro forma neraca menjadi:

Perusahaan DEWATAPro Forma Neraca

Aktiva Rp600.000 Utang Rp300.000 Modal 300.000 ----------------- ----------------- Total Rp600.000 Total Rp600.000 ========== =========Berdasarkan asumsi bahwa semua variabel berubah20%, implikasinyaAdalah perubahan dalam rupiah yang berbeda-beda pada masing-masingvariabel.Untuk itu harus dilakukan rekonsiliasi antara pro forma laporanlaba rugi dan pro forma neraca. Proforma laporan laba rugi, laba bersihmenjadi Rp240.000, tetapi modal hanya bertambah sebesar Rp50.000, Masalah Ini dapat dijelaskan bahwa perusahaan DEWATA harusmembayar dividen kas Rp240.000 – Rp50.000 = Rp190.000. Pada contohini dividen merupakan variabel plug.

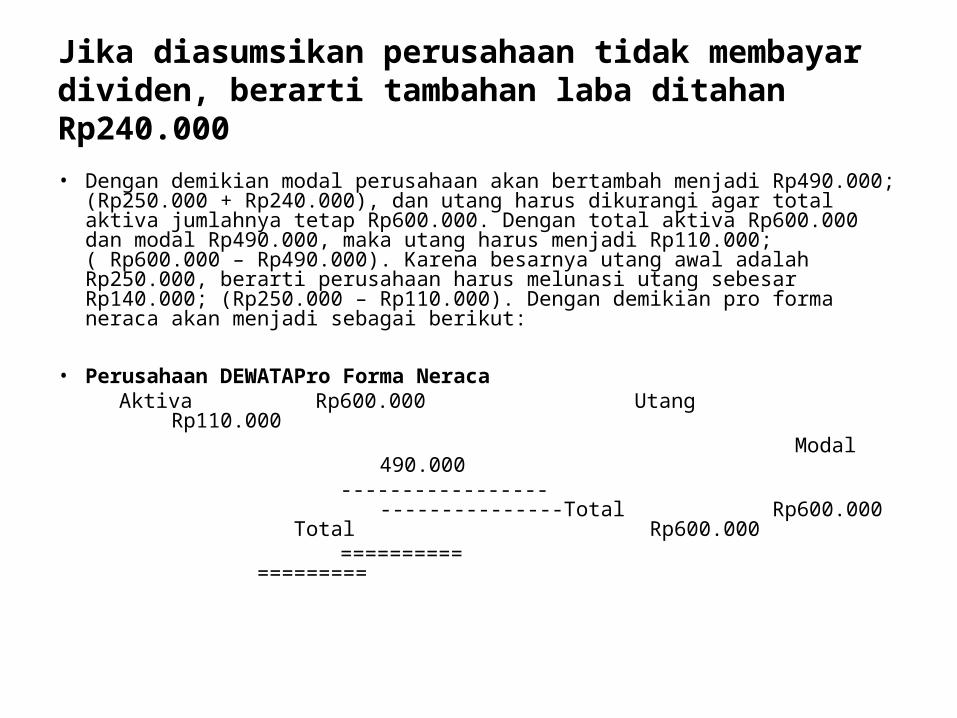

Jika diasumsikan perusahaan tidak membayar dividen, berarti tambahan laba ditahan Rp240.000• Dengan demikian modal perusahaan akan bertambah menjadi

Rp490.000; (Rp250.000 + Rp240.000), dan utang harus dikurangi agar total aktiva jumlahnya tetap Rp600.000. Dengan total aktiva Rp600.000 dan modal Rp490.000, maka utang harus menjadi Rp110.000; ( Rp600.000 – Rp490.000). Karena besarnya utang awal adalah Rp250.000, berarti perusahaan harus melunasi utang sebesar Rp140.000; (Rp250.000 – Rp110.000). Dengan demikian pro forma neraca akan menjadi sebagai berikut:

• Perusahaan DEWATAPro Forma Neraca Aktiva Rp600.000 Utang Rp110.000 Modal 490.000 ----------------- ---------------

Total Rp600.000 Total Rp600.000 ========== =========

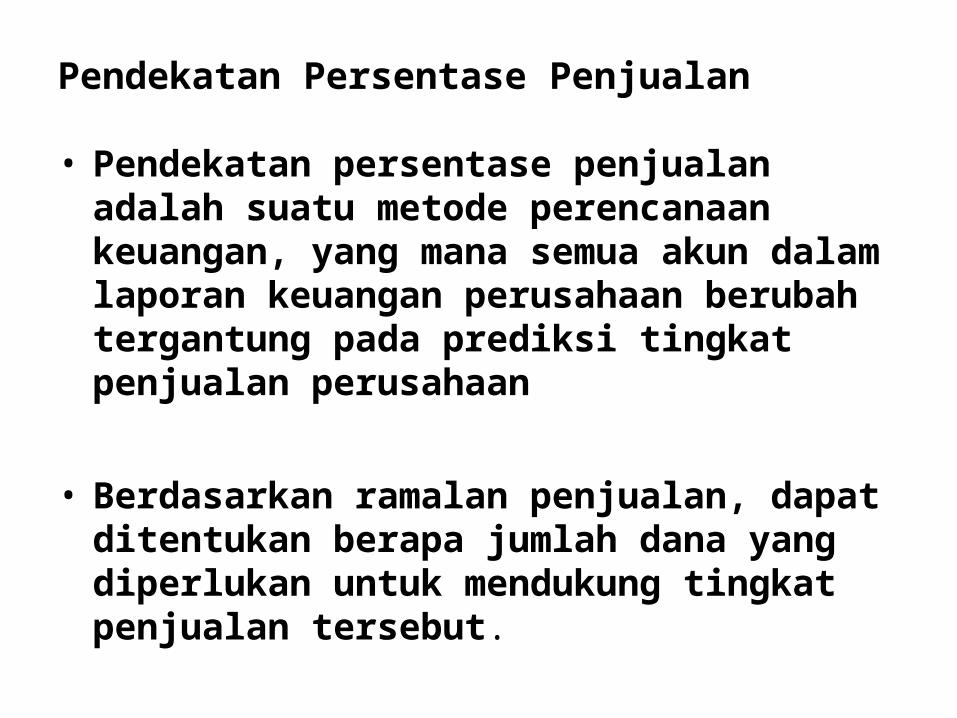

Pendekatan Persentase Penjualan

• Pendekatan persentase penjualan adalah suatu metode perencanaan keuangan, yang mana semua akun dalam laporan keuangan perusahaan berubah tergantung pada prediksi tingkat penjualan perusahaan

• Berdasarkan ramalan penjualan, dapat

ditentukan berapa jumlah dana yang diperlukan untuk mendukung tingkat penjualan tersebut.

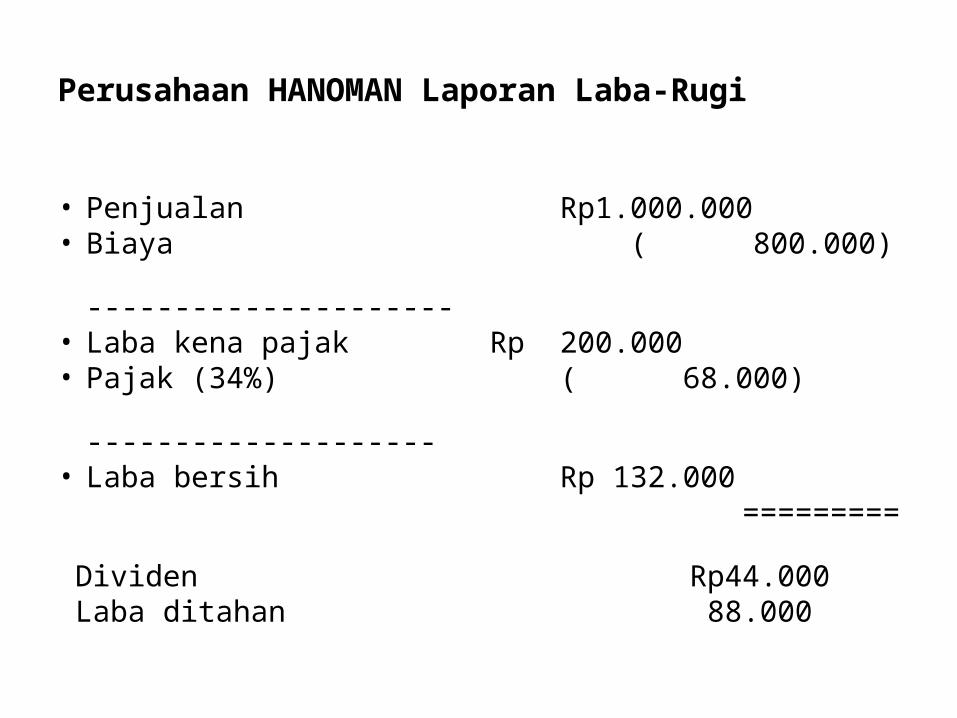

Perusahaan HANOMAN Laporan Laba-Rugi

• Penjualan Rp1.000.000• Biaya ( 800.000) ---------------------• Laba kena pajak Rp 200.000• Pajak (34%) ( 68.000) --------------------• Laba bersih Rp 132.000 ========= Dividen Rp44.000 Laba ditahan 88.000

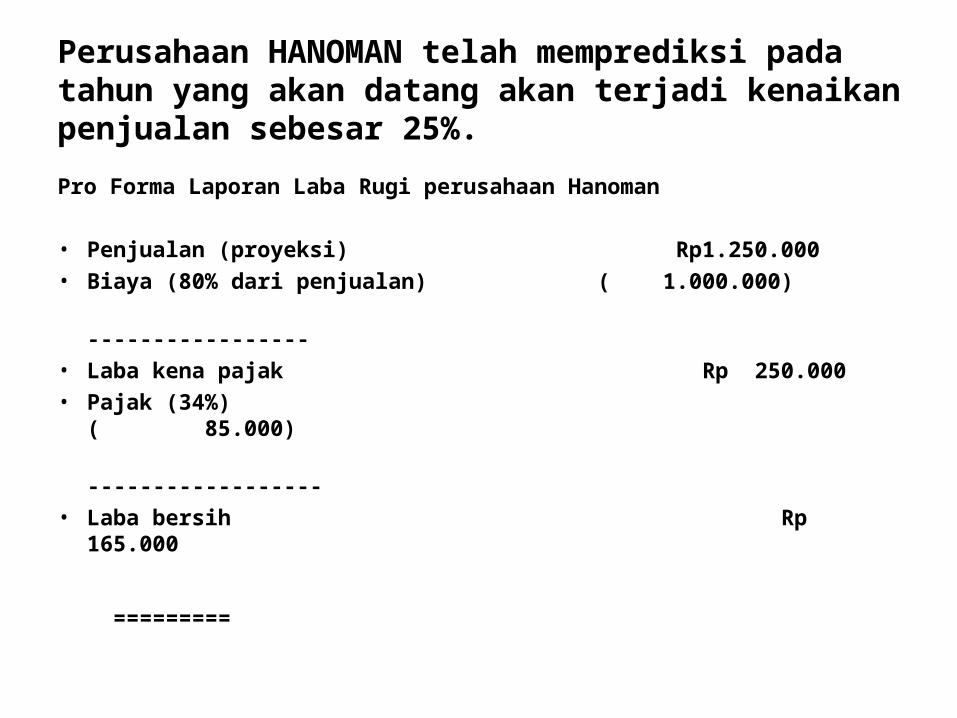

Perusahaan HANOMAN telah memprediksi pada tahun yang akan datang akan terjadi kenaikan penjualan sebesar 25%.

Pro Forma Laporan Laba Rugi perusahaan Hanoman

• Penjualan (proyeksi) Rp1.250.000• Biaya (80% dari penjualan) ( 1.000.000) ----------------- • Laba kena pajak Rp 250.000 • Pajak (34%) ( 85.000) ------------------• Laba bersih Rp 165.000

=========

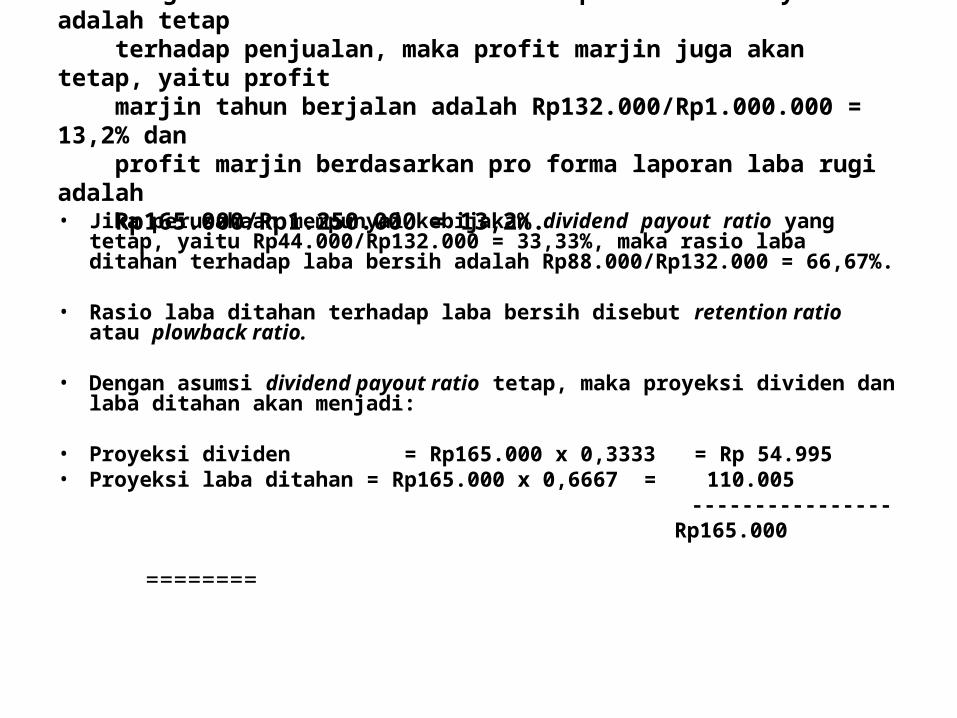

• Sebagai akibat dari asumsi bahwa persentase biaya adalah tetap terhadap penjualan, maka profit marjin juga akan tetap, yaitu profit marjin tahun berjalan adalah Rp132.000/Rp1.000.000 = 13,2% dan profit marjin berdasarkan pro forma laporan laba rugi adalah Rp165.000/Rp1.250.000 = 13,2%.• Jika perusahaan mempunyai kebijakan dividend payout ratio

yang tetap, yaitu Rp44.000/Rp132.000 = 33,33%, maka rasio laba ditahan terhadap laba bersih adalah Rp88.000/Rp132.000 = 66,67%.

• Rasio laba ditahan terhadap laba bersih disebut retention ratio atau plowback ratio.

• Dengan asumsi dividend payout ratio tetap, maka proyeksi dividen dan laba ditahan akan menjadi:

• Proyeksi dividen = Rp165.000 x 0,3333 = Rp 54.995• Proyeksi laba ditahan = Rp165.000 x 0,6667 = 110.005 ---------------- Rp165.000 ========

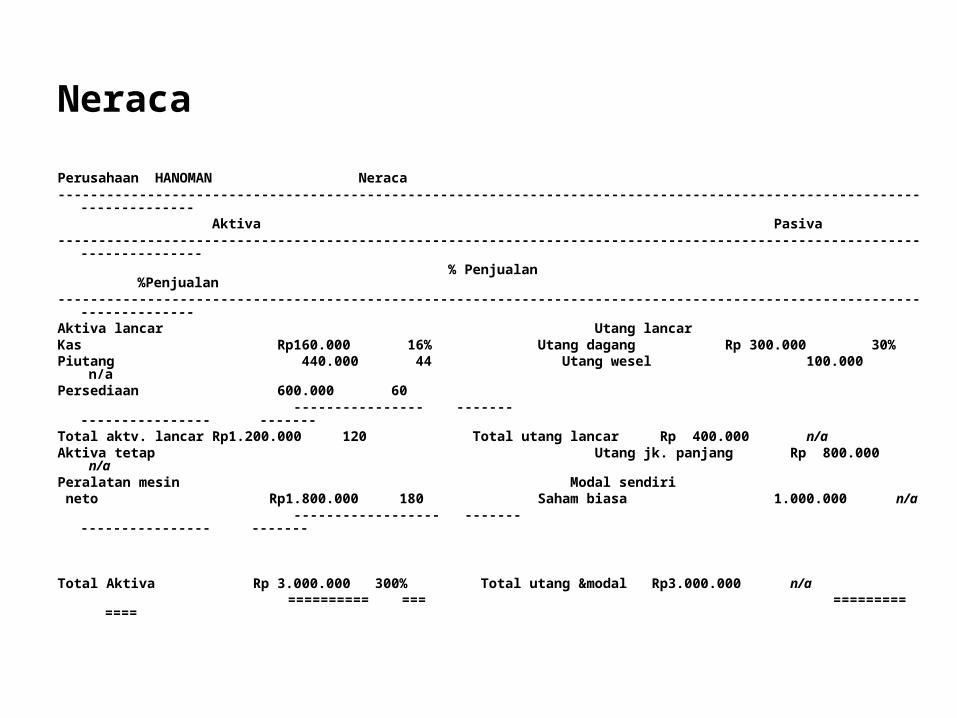

Neraca

Perusahaan HANOMAN Neraca------------------------------------------------------------------------------------------------------------------------ Aktiva Pasiva------------------------------------------------------------------------------------------------------------------------- % Penjualan %Penjualan------------------------------------------------------------------------------------------------------------------------Aktiva lancar Utang lancarKas Rp160.000 16% Utang dagang Rp 300.000 30%Piutang 440.000 44 Utang wesel 100.000 n/aPersediaan 600.000 60 ---------------- ------- ---------------- -------Total aktv. lancar Rp1.200.000 120 Total utang lancar Rp 400.000 n/aAktiva tetap Utang jk. panjang Rp 800.000 n/aPeralatan mesin Modal sendiri neto Rp1.800.000 180 Saham biasa 1.000.000 n/a ------------------ ------- ---------------- -------

Total Aktiva Rp 3.000.000 300% Total utang &modal Rp3.000.000 n/a ========== === ========= ====

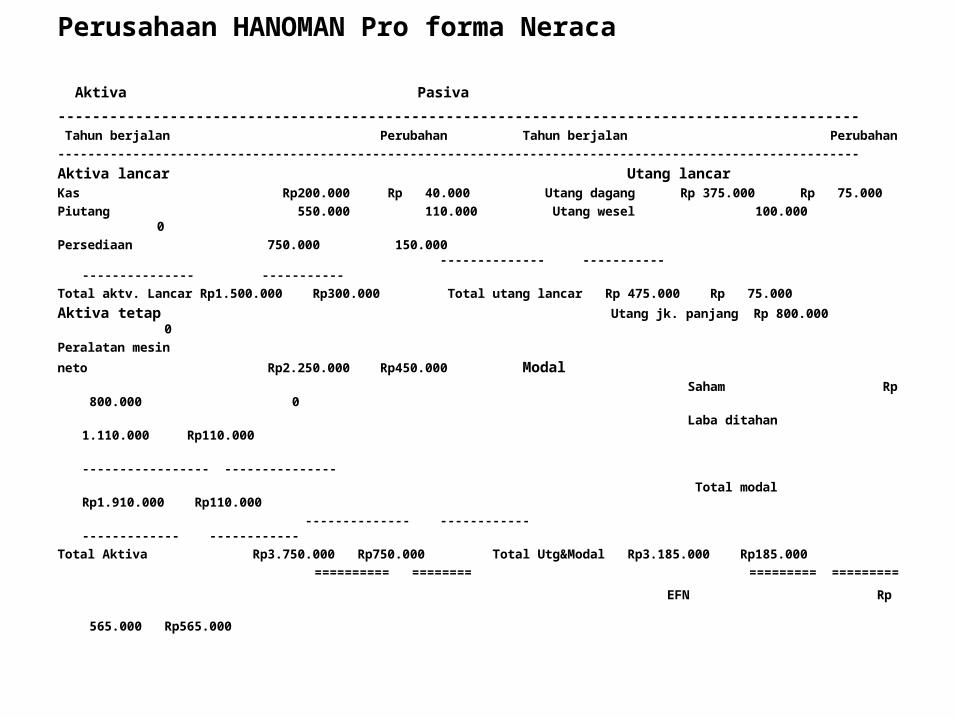

Perusahaan HANOMAN Pro forma Neraca

Aktiva Pasiva--------------------------------------------------------------------------------------------- Tahun berjalan Perubahan Tahun berjalan Perubahan-----------------------------------------------------------------------------------------------------------Aktiva lancar Utang lancarKas Rp200.000 Rp 40.000 Utang dagang Rp 375.000 Rp 75.000Piutang 550.000 110.000 Utang wesel 100.000 0Persediaan 750.000 150.000

-------------- ----------- --------------- -----------Total aktv. Lancar Rp1.500.000 Rp300.000 Total utang lancar Rp 475.000 Rp 75.000Aktiva tetap Utang jk. panjang Rp 800.000 0Peralatan mesin

neto Rp2.250.000 Rp450.000 Modal Saham Rp 800.000 0 Laba ditahan 1.110.000 Rp110.000 ----------------- --------------- Total modal Rp1.910.000 Rp110.000 -------------- ------------ ------------- ------------Total Aktiva Rp3.750.000 Rp750.000 Total Utg&Modal Rp3.185.000 Rp185.000

========== ======== ========= =========

EFN Rp 565.000 Rp565.000

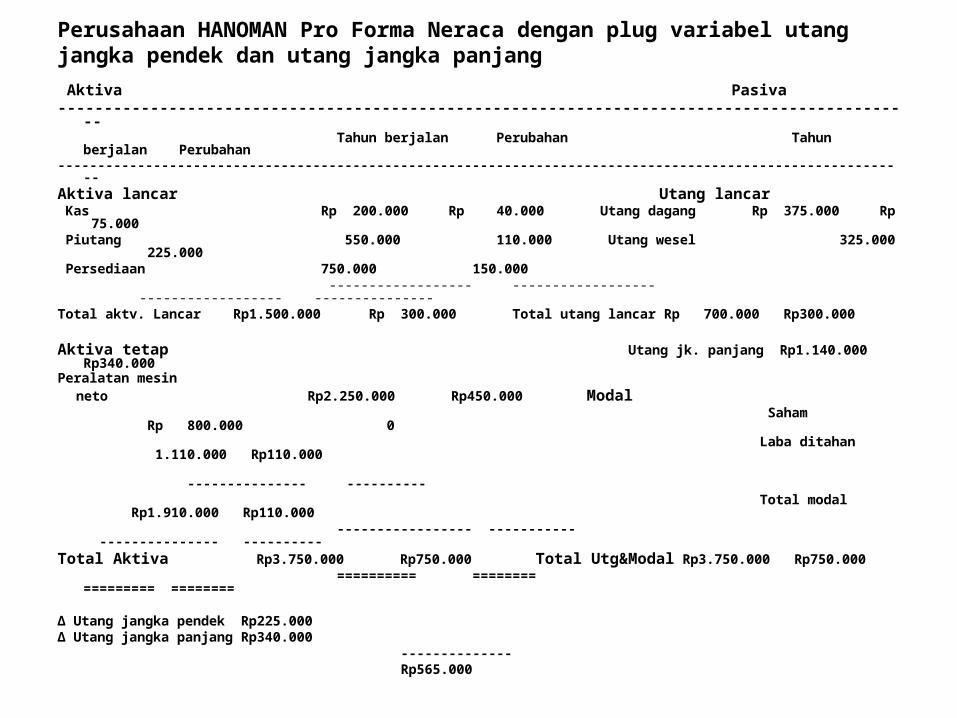

Perusahaan HANOMAN Pro Forma Neraca dengan plug variabel utang jangka pendek dan utang jangka panjang Aktiva Pasiva--------------------------------------------------------------------------------------------- Tahun berjalan Perubahan Tahun berjalan Perubahan-----------------------------------------------------------------------------------------------------------Aktiva lancar Utang lancar Kas Rp 200.000 Rp 40.000 Utang dagang Rp 375.000 Rp 75.000 Piutang 550.000 110.000 Utang wesel 325.000

225.000 Persediaan 750.000 150.000 ------------------ ------------------ ------------------ ---------------Total aktv. Lancar Rp1.500.000 Rp 300.000 Total utang lancar Rp 700.000 Rp300.000

Aktiva tetap Utang jk. panjang Rp1.140.000 Rp340.000

Peralatan mesin

neto Rp2.250.000 Rp450.000 Modal Saham Rp 800.000

0 Laba ditahan 1.110.000

Rp110.000 --------------- ---------- Total modal Rp1.910.000

Rp110.000 ----------------- ----------- --------------- ----------Total Aktiva Rp3.750.000 Rp750.000 Total Utg&Modal Rp3.750.000

Rp750.000 ========== ======== =========

========

∆ Utang jangka pendek Rp225.000∆ Utang jangka panjang Rp340.000 -------------- Rp565.000

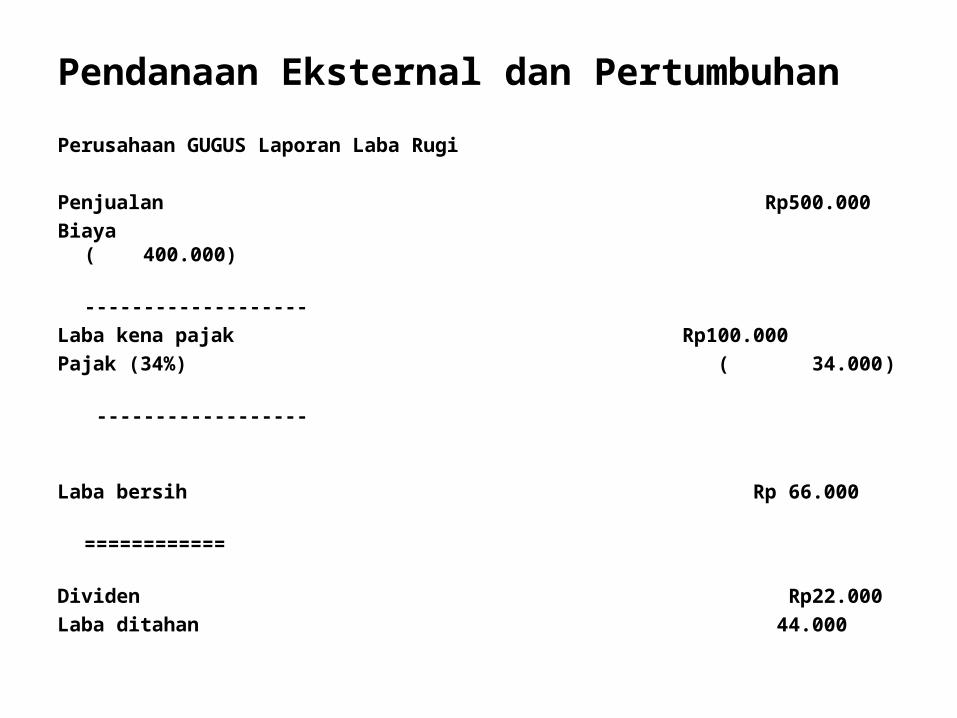

Pendanaan Eksternal dan PertumbuhanPerusahaan GUGUS Laporan Laba Rugi

Penjualan Rp500.000Biaya ( 400.000) -------------------Laba kena pajak Rp100.000Pajak (34%) ( 34.000)

------------------

Laba bersih Rp 66.000 ============

Dividen Rp22.000Laba ditahan 44.000

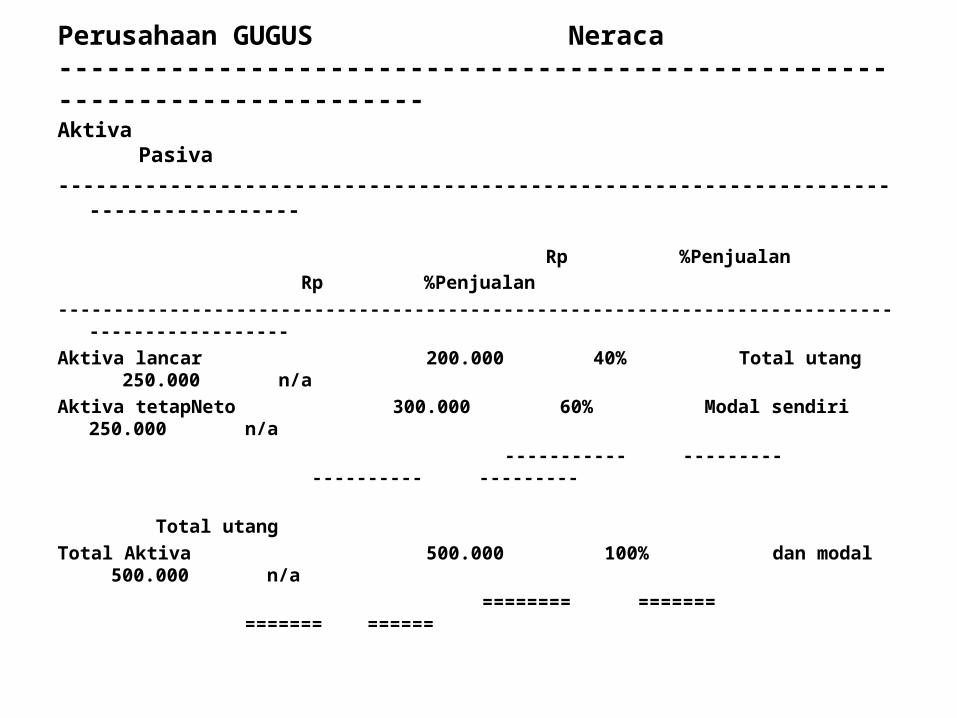

Perusahaan GUGUS Neraca---------------------------------------------------------------------------Aktiva Pasiva------------------------------------------------------------------------------------

Rp %Penjualan Rp %Penjualan

---------------------------------------------------------------------------------------------Aktiva lancar 200.000 40% Total utang

250.000 n/aAktiva tetapNeto 300.000 60% Modal sendiri

250.000 n/a ----------- --------- ----------

--------- Total utangTotal Aktiva 500.000 100% dan modal

500.000 n/a ======== =======

======= ======

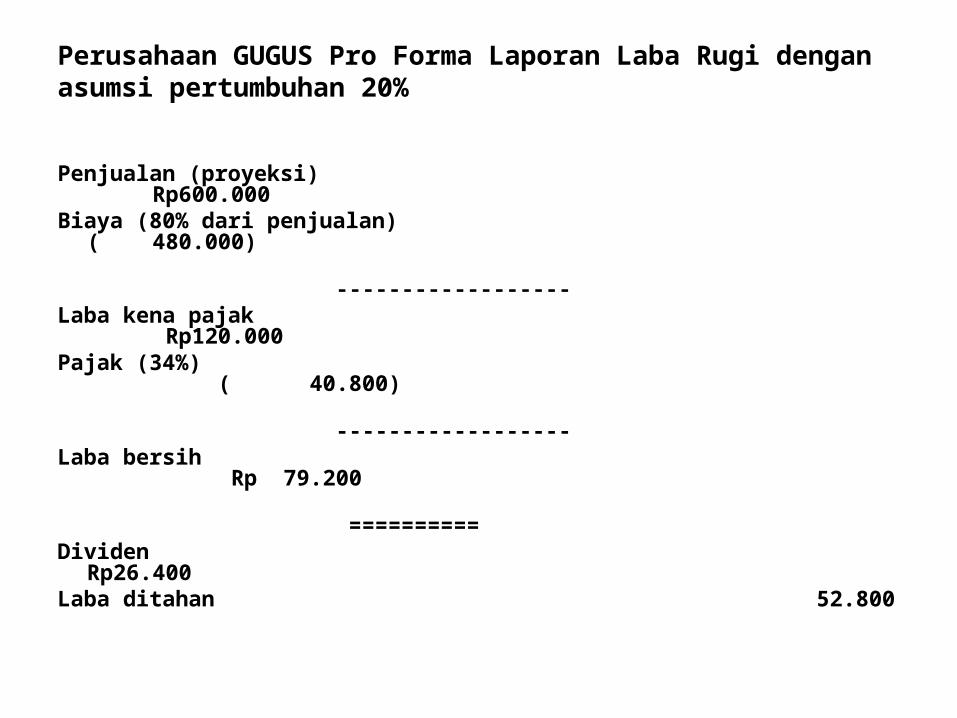

Perusahaan GUGUS Pro Forma Laporan Laba Rugi dengan asumsi pertumbuhan 20%

Penjualan (proyeksi) Rp600.000

Biaya (80% dari penjualan) ( 480.000)

------------------

Laba kena pajak Rp120.000

Pajak (34%) ( 40.800)

------------------

Laba bersih Rp 79.200

==========

Dividen Rp26.400Laba ditahan 52.800

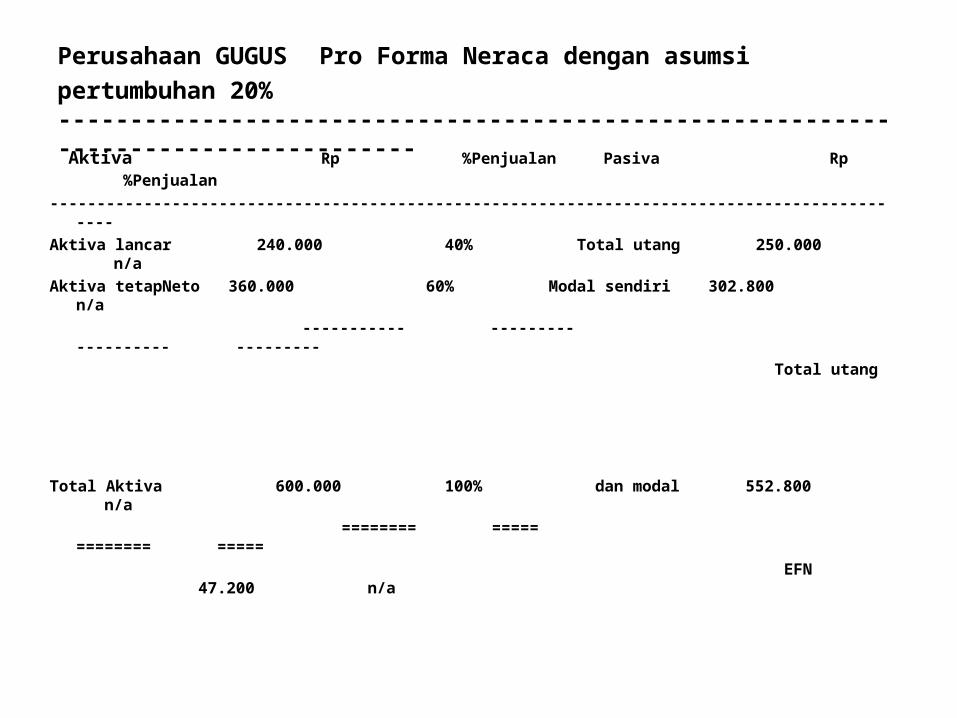

Perusahaan GUGUS Pro Forma Neraca dengan asumsi pertumbuhan 20%----------------------------------------------------------------------------------- Aktiva Rp %Penjualan Pasiva Rp %Penjualan---------------------------------------------------------------------------------------------Aktiva lancar 240.000 40% Total utang 250.000 n/aAktiva tetapNeto 360.000 60% Modal sendiri 302.800 n/a

----------- --------- ---------- --------- Total utang

Total Aktiva 600.000 100% dan modal 552.800 n/a ======== ===== ========

===== EFN 47.200

n/a

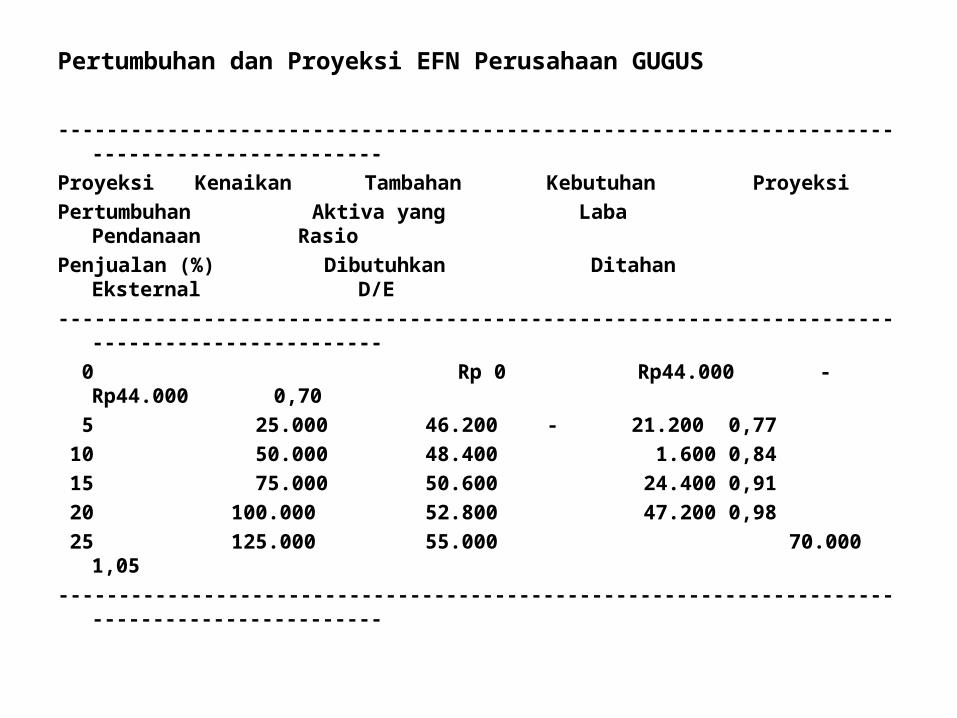

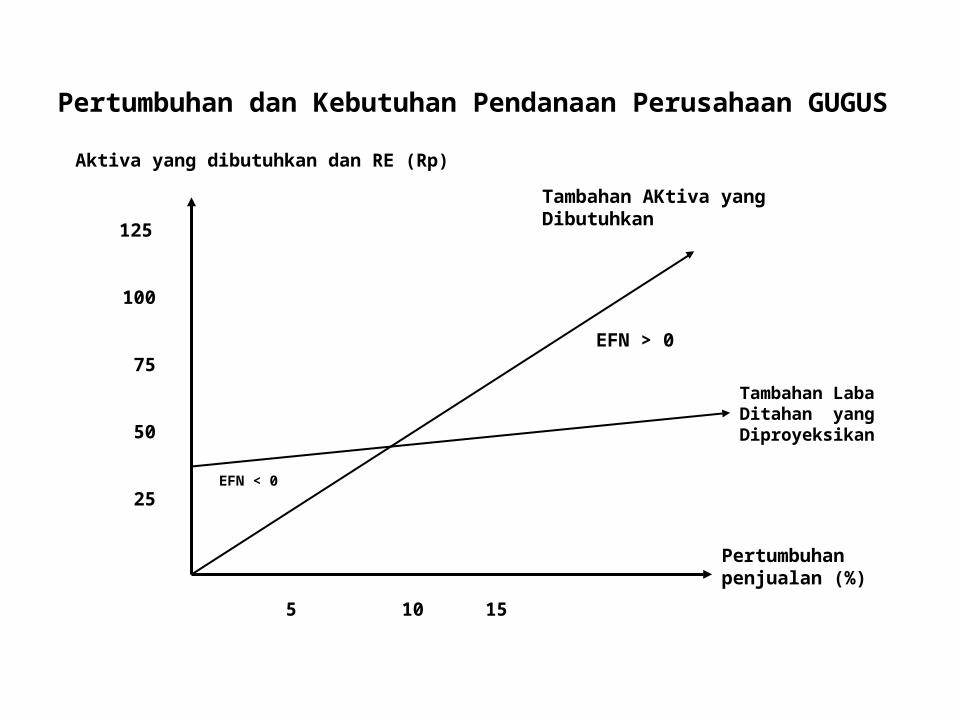

Pertumbuhan dan Proyeksi EFN Perusahaan GUGUS

---------------------------------------------------------------------------------------------Proyeksi Kenaikan Tambahan Kebutuhan ProyeksiPertumbuhan Aktiva yang Laba Pendanaan

RasioPenjualan (%) Dibutuhkan Ditahan Eksternal

D/E --------------------------------------------------------------------------------------------- 0 Rp 0 Rp44.000 - Rp44.000 0,70 5 25.000 46.200 - 21.200 0,77 10 50.000 48.400 1.600 0,84 15 75.000 50.600 24.400 0,91 20 100.000 52.800 47.200 0,98 25 125.000 55.000 70.000 1,05---------------------------------------------------------------------------------------------

Pertumbuhan dan Kebutuhan Pendanaan Perusahaan

GUGUS

5 10 15

125

100

75

50

25

Aktiva yang dibutuhkan dan RE (Rp)

Pertumbuhan penjualan (%)

EFN < 0

EFN > 0

Tambahan AKtiva yang Dibutuhkan

Tambahan Laba Ditahan yang Diproyeksikan

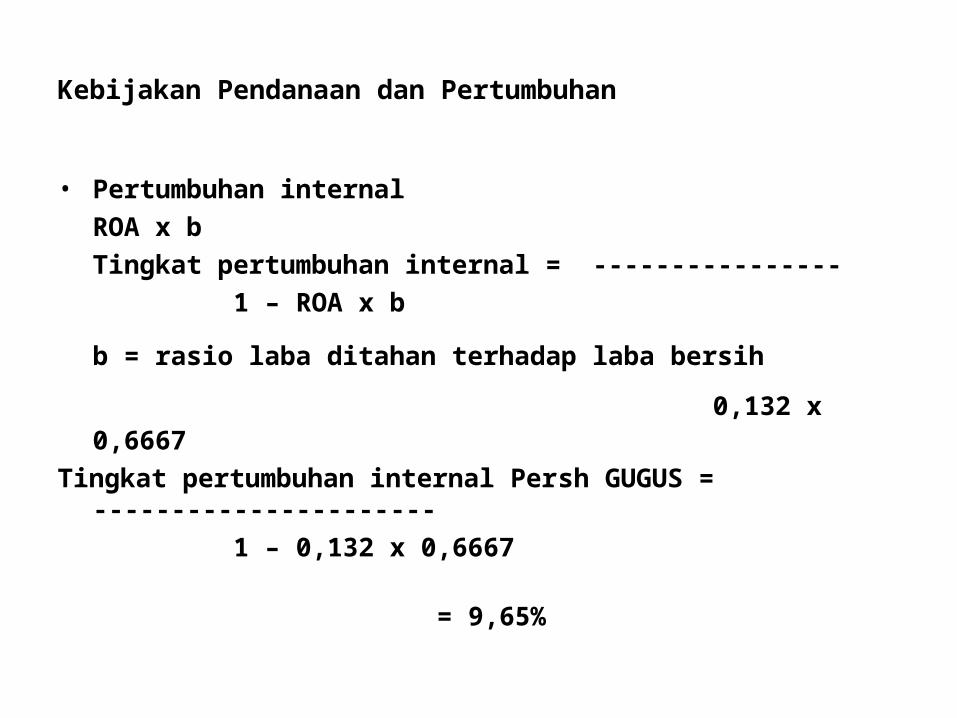

Kebijakan Pendanaan dan Pertumbuhan

• Pertumbuhan internal ROA x bTingkat pertumbuhan internal = ---------------- 1 – ROA x b

b = rasio laba ditahan terhadap laba bersih 0,132 x 0,6667

Tingkat pertumbuhan internal Persh GUGUS = ---------------------- 1 – 0,132 x 0,6667

= 9,65%

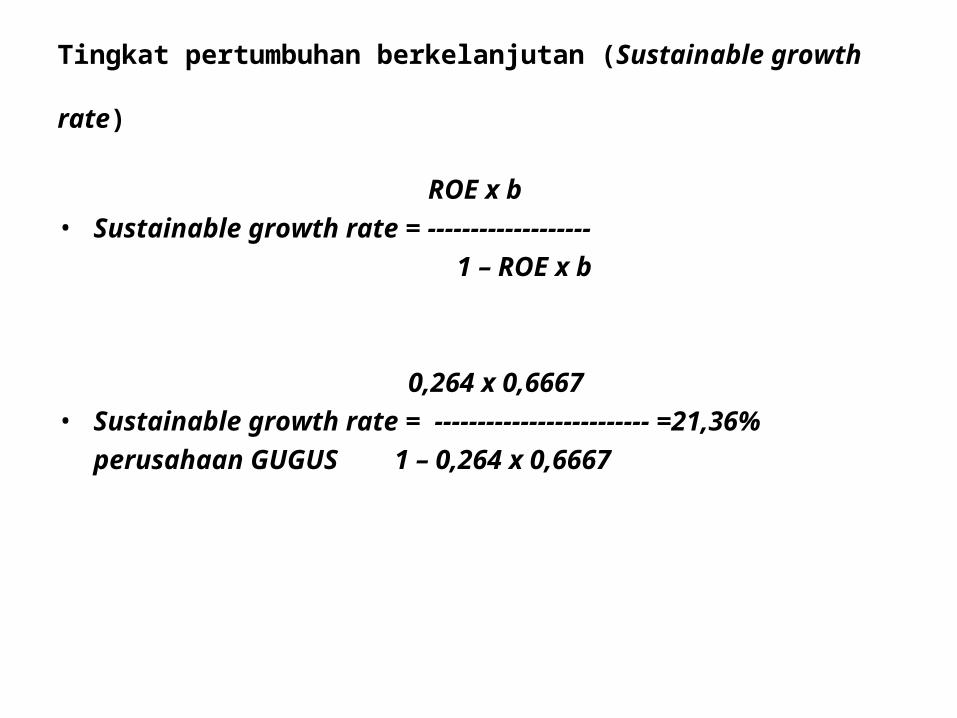

Tingkat pertumbuhan berkelanjutan (Sustainable

growth rate) ROE x b• Sustainable growth rate = -------------------

1 – ROE x b

0,264 x 0,6667• Sustainable growth rate = -------------------------

=21,36%perusahaan GUGUS 1 – 0,264 x 0,6667

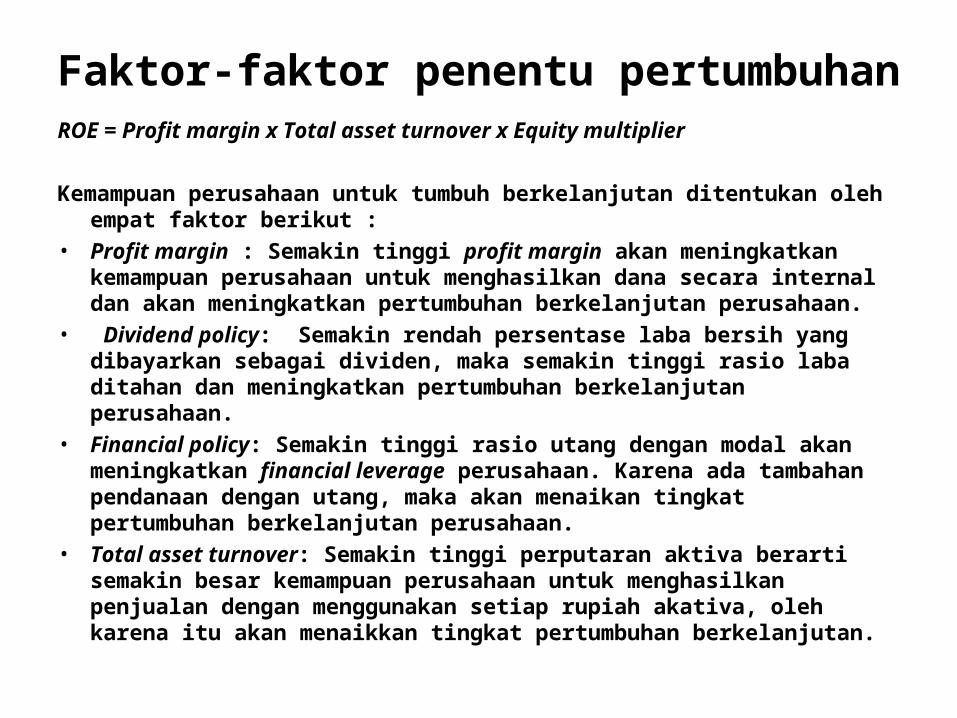

Faktor-faktor penentu pertumbuhan ROE = Profit margin x Total asset turnover x Equity multiplier

Kemampuan perusahaan untuk tumbuh berkelanjutan ditentukan oleh empat faktor berikut :

• Profit margin : Semakin tinggi profit margin akan meningkatkan kemampuan perusahaan untuk menghasilkan dana secara internal dan akan meningkatkan pertumbuhan berkelanjutan perusahaan.

• Dividend policy: Semakin rendah persentase laba bersih yang dibayarkan sebagai dividen, maka semakin tinggi rasio laba ditahan dan meningkatkan pertumbuhan berkelanjutan perusahaan.

• Financial policy: Semakin tinggi rasio utang dengan modal akan meningkatkan financial leverage perusahaan. Karena ada tambahan pendanaan dengan utang, maka akan menaikan tingkat pertumbuhan berkelanjutan perusahaan.

• Total asset turnover: Semakin tinggi perputaran aktiva berarti semakin besar kemampuan perusahaan untuk menghasilkan penjualan dengan menggunakan setiap rupiah akativa, oleh karena itu akan menaikkan tingkat pertumbuhan berkelanjutan.