BAB 4 PEMBAHASAN - thesis.binus.ac.idthesis.binus.ac.id/Doc/Bab4/2012-2-00794-AK Bab4001.pdf ·...

46

76 BAB 4 PEMBAHASAN 4.1 Evaluasi Praktik Kegiatan Mudharabah pada PT. Bank Syariah Mandiri Cabang Kebon Jeruk Dalam pelaksanaanya, antara praktik dan alur pembiayaan mudharabah pada bab 3 sudah sesuai dengan prosedur yang di tetapkan. Dalam alur proses pembiayaan, terdapat flowchart pada Bank Syariah Mandiri. Flowchart ini sangat berfungsi sebagai petunjuk dalam pelaksanaan kegiatan perusahaan khususnya dalam pembiayaan. PT. Bank Syariah Mandiri memiliki beberapa tahap prosedur yang terdapat pada Frame work proses pemberian pembiayaan mudharabah yang terdiri dari : 1. Tahap Investigasi : tahap dimana nasabah mengajukan permohonan pembiayaan serta melengkapi dokumen-dokumen yang dibutuhkan dan Account Officer (AO) melakukan pemeriksaan intern seputar riwayat dan usaha nasabah. 2. Tahap Analisa Pembiayaan : merupakan tahap Account Officer (AO) menganalisis laporan keuangan usaha nasabah dan memeriksa jaminan yang diberikan nasabah untuk dituangkan kedalam Nota Analisa Pembiayaan (NAP) sebagai dasar pada Rapat Komite Pembiayaan. 3. Tahap Pemutusan Pembiayaan : pada tahap ini Komite Pembiayaan memutuskan pembiayaan diterima atau ditolak. 4. Tahap Persetujuan Pembiayaan : Setelah pembiayaan disetujui, pada tahap ini dilakukan akad pembiayaan mudharabah dan pengikatan jaminan.

-

Upload

trinhduong -

Category

Documents

-

view

223 -

download

0

Transcript of BAB 4 PEMBAHASAN - thesis.binus.ac.idthesis.binus.ac.id/Doc/Bab4/2012-2-00794-AK Bab4001.pdf ·...

76

BAB 4

PEMBAHASAN

4.1 Evaluasi Praktik Kegiatan Mudharabah pada PT. Bank Syariah Mandiri

Cabang Kebon Jeruk

Dalam pelaksanaanya, antara praktik dan alur pembiayaan mudharabah pada

bab 3 sudah sesuai dengan prosedur yang di tetapkan. Dalam alur proses

pembiayaan, terdapat flowchart pada Bank Syariah Mandiri. Flowchart ini sangat

berfungsi sebagai petunjuk dalam pelaksanaan kegiatan perusahaan khususnya dalam

pembiayaan. PT. Bank Syariah Mandiri memiliki beberapa tahap prosedur yang

terdapat pada Frame work proses pemberian pembiayaan mudharabah yang terdiri

dari :

1. Tahap Investigasi : tahap dimana nasabah mengajukan permohonan

pembiayaan serta melengkapi dokumen-dokumen yang dibutuhkan dan

Account Officer (AO) melakukan pemeriksaan intern seputar riwayat dan

usaha nasabah.

2. Tahap Analisa Pembiayaan : merupakan tahap Account Officer (AO)

menganalisis laporan keuangan usaha nasabah dan memeriksa jaminan yang

diberikan nasabah untuk dituangkan kedalam Nota Analisa Pembiayaan

(NAP) sebagai dasar pada Rapat Komite Pembiayaan.

3. Tahap Pemutusan Pembiayaan : pada tahap ini Komite Pembiayaan

memutuskan pembiayaan diterima atau ditolak.

4. Tahap Persetujuan Pembiayaan : Setelah pembiayaan disetujui, pada tahap ini

dilakukan akad pembiayaan mudharabah dan pengikatan jaminan.

77

5. Tahap Pencairan Pembiayaan : Setelah disetujui, maka akan dilakukan

pencairan pembiayaan yang dilakukan oleh loan admin pembiayaan serta

dilakukan penyimpanan file pembiayaan.

6. Monitoring pembiayaan : Saat pembiayaan sudah berjalan Account Officer

(AO) melakukan monitoring kepada nasabah secara rutin 1 bulan sekali.

4.2 Pelaksanaan Pembiayaan Mudharabah Serta Perhitungan dan Pencatatan

Jurnal Pembiayaan Mudharabah Pada PT. Bank Syariah Mandiri

4.2.1 Perlaksanaan Pembiayaan Mudharabah Pada PT. Bank Syariah

Mandiri Cabang Kebon jeruk

Pelaksanaan pembiayaan Mudharabah merupakan salah satu produk bagi

hasil yang dilaksanakan oleh Bank Syariah Mandiri Cabang Kebon Jeruk,

dengan berdasarkan prinsip syariah pada umumnya. Bank Syariah Mandiri

Cabang Kebon Jeruk lebih menekankan kepada pembiayaan mudharabah

terhadap usaha pertanian, pertambangan, industri, listrik, gas dan air,

konstruksi atau proyek, perdagangan, transportasi dan komunikasi, jasa dunia

usaha, usaha jasa sosial, namun tetap tidak mengesampingkan pembiayaan

terhadap usaha-usaha yang lain sepanjang tidak bertentangan dengan syari’at

Islam. Aplikasi mudharabah dalam perbankan syariah dapat berupa:

1. Pembiayaan modal kerja, seperti modal kerja untuk perdagangan, industri

atau jasa.

2. Investasi khusus, dimana sumber dana khusus dengan penyaluran yang

khusus dengan syarat-syarat yang telah ditetapkan oleh pihak bank.

78

Secara umum pembiayaan mudharabah di bank syariah terdiri dari

beberapa unsur yaitu:

1. Bank Syariah bertindak sebagai penyedia dana (shahibul maal) secara

umum dan nasabah (mudharib) sebagai pengelola kegiatan dalam usaha.

2. Jangka waktu pembiayaan, yaitu masa pengembalian dana dan pembagian

keuntungan berdasarkan yang disepakati dalam akad/kontrak.

3. Bank syariah tidak ikut serta dalam pengelolaan usaha nasabah

(mudharib).

4. Pembiayaan yang diberikan dalam bentuk uang dan dinyatakan jumlahnya.

5. Pembagian keuntungan dari pengelolaan dan dinyatakan dalam bentuk

nisbah yang disepakati bersama.

6. Nisbah bagi hasil yang disepakati tidak dapat diubah sepanjang waktu

investasi, kecuali atas dasar kesepakatan kedua belah pihak dan tidak

berlaku surut.

7. Bank syariah meminta jaminan atau ada orang yang menjamin untuk

mengatasi resiko apabila nasabah (mudharib) tidak memenuhi kewajiban

dengan niat curang atau lalai.

8. Sesuai dengan jenis-jenis pembiayaan mudharabah yang terdapat dalam

Fiqih Islam.

Pelaksanaan Pembiayaan Mudharabah di Bank Syariah Mandiri terdiri dua jenis

yaitu:

a. Pembiayaan Mudharabah Muthlaqah

Pada jenis pembiayaan mudharabah muthlaqah Bank Syariah Mandiri

Cabang Kebon Jeruk memberikan fasilitas dan otorisasi serta hak sepenuhnya

79

kepada nasabah atau mudharib untuk melakukan usaha dan mengelola dana

yang dipoeroleh dari pembiayaan mudharabah ini sesuai dengan yang

diinginkannya dan hal tersebut akan disebutkan dalam perjanjian atau

akad/kontrak yang disepakati oleh kedua belah pihak.

Pasar sasaran untuk produk ini adalah para wirausahawan dan

perusahaan yang ingin memperluas bidang usahanya yang telah berjalan

minimal 2 tahun dan melakukan pembukuan. Besar pembiayaan biasanya

disebut plafond pihak Bank Mandiri Syariah Kebon Jeruk tidak memberikan

batasan jumlah pembiayaan, namun untuk minimak pembiayaan dalam

pembiayaan mudharabah adalah Rp. 50.000.000,- . Sedangkan untuk jumlah

maksimum Bank Syariah Mandiri Cabang Kebon Jeruk tidak membatasinya,

tetapi disesuaikan dengan nilai jaminan yang diberikan oleh

nasabah/mudharib. Seperti jaminannya adalah sertifikat tanah, jika nilai dari

tanah tersebut adalah Rp. 100.000.000,- maka batas maksimal dana yang akan

diperoleh nasabah adalah nilai harga tanah dikali 80%, hasil tersebutlah yang

menjadi batas maksimal bagi pembiayaan mudharabah ini. Jangka waktu

pembiayaan antara 1 – 5 tahun, dilihat dari tujuan pembiayaan yang

diberikan. Realisasi pembiayaan yang dapat dilakukan dengan cara sekaligus

atau bisa juga dengan bertahap, Bank Syariah Mandiri Cabang Kebon Jeruk

lebih dominan realisasi dana pembiayaan dengan sekaligus.

Pemberian pembiayaan ini BSM mengenakan biaya yang harus dibayar

oleh nasbah untuk merealisasikan pembiayaan. Adapun biaya-biaya tersebut

adalah:

1. Biaya administrasi

2. Notaris

80

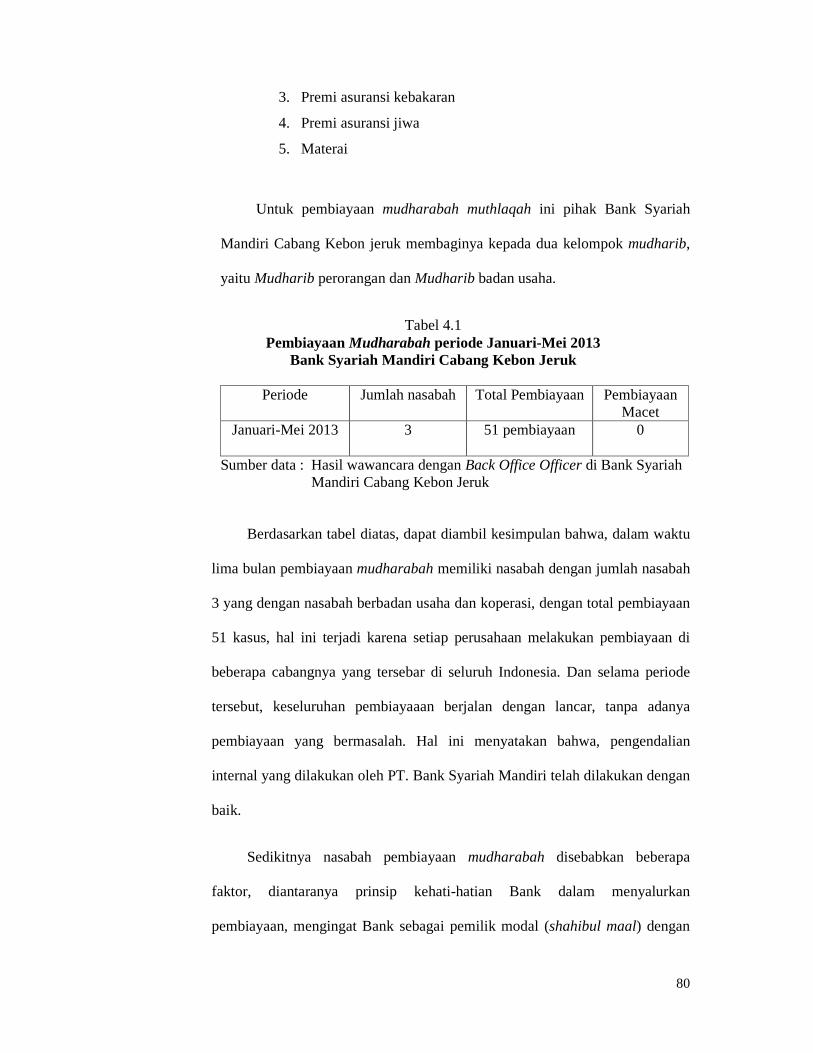

3. Premi asuransi kebakaran

4. Premi asuransi jiwa

5. Materai

Untuk pembiayaan mudharabah muthlaqah ini pihak Bank Syariah

Mandiri Cabang Kebon jeruk membaginya kepada dua kelompok mudharib,

yaitu Mudharib perorangan dan Mudharib badan usaha.

Tabel 4.1 Pembiayaan Mudharabah periode Januari-Mei 2013

Bank Syariah Mandiri Cabang Kebon Jeruk

Periode Jumlah nasabah Total Pembiayaan Pembiayaan Macet

Januari-Mei 2013 3 51 pembiayaan 0

Sumber data : Hasil wawancara dengan Back Office Officer di Bank Syariah Mandiri Cabang Kebon Jeruk

Berdasarkan tabel diatas, dapat diambil kesimpulan bahwa, dalam waktu

lima bulan pembiayaan mudharabah memiliki nasabah dengan jumlah nasabah

3 yang dengan nasabah berbadan usaha dan koperasi, dengan total pembiayaan

51 kasus, hal ini terjadi karena setiap perusahaan melakukan pembiayaan di

beberapa cabangnya yang tersebar di seluruh Indonesia. Dan selama periode

tersebut, keseluruhan pembiayaaan berjalan dengan lancar, tanpa adanya

pembiayaan yang bermasalah. Hal ini menyatakan bahwa, pengendalian

internal yang dilakukan oleh PT. Bank Syariah Mandiri telah dilakukan dengan

baik.

Sedikitnya nasabah pembiayaan mudharabah disebabkan beberapa

faktor, diantaranya prinsip kehati-hatian Bank dalam menyalurkan

pembiayaan, mengingat Bank sebagai pemilik modal (shahibul maal) dengan

81

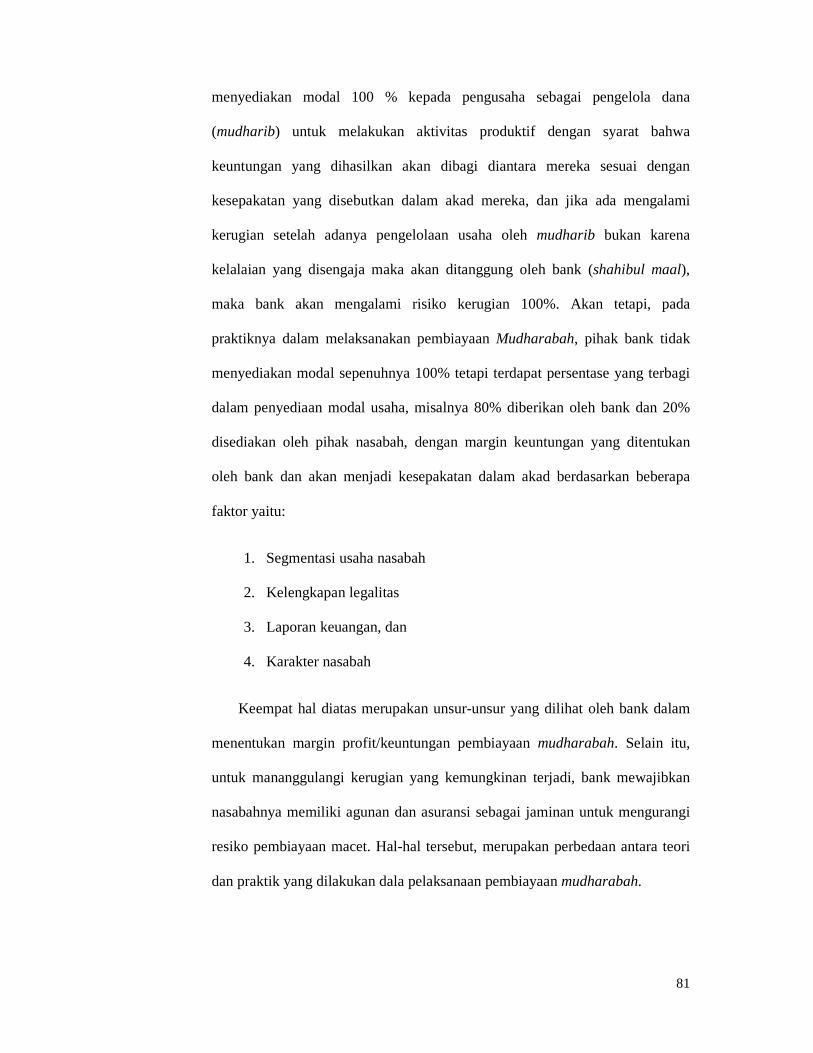

menyediakan modal 100 % kepada pengusaha sebagai pengelola dana

(mudharib) untuk melakukan aktivitas produktif dengan syarat bahwa

keuntungan yang dihasilkan akan dibagi diantara mereka sesuai dengan

kesepakatan yang disebutkan dalam akad mereka, dan jika ada mengalami

kerugian setelah adanya pengelolaan usaha oleh mudharib bukan karena

kelalaian yang disengaja maka akan ditanggung oleh bank (shahibul maal),

maka bank akan mengalami risiko kerugian 100%. Akan tetapi, pada

praktiknya dalam melaksanakan pembiayaan Mudharabah, pihak bank tidak

menyediakan modal sepenuhnya 100% tetapi terdapat persentase yang terbagi

dalam penyediaan modal usaha, misalnya 80% diberikan oleh bank dan 20%

disediakan oleh pihak nasabah, dengan margin keuntungan yang ditentukan

oleh bank dan akan menjadi kesepakatan dalam akad berdasarkan beberapa

faktor yaitu:

1. Segmentasi usaha nasabah

2. Kelengkapan legalitas

3. Laporan keuangan, dan

4. Karakter nasabah

Keempat hal diatas merupakan unsur-unsur yang dilihat oleh bank dalam

menentukan margin profit/keuntungan pembiayaan mudharabah. Selain itu,

untuk mananggulangi kerugian yang kemungkinan terjadi, bank mewajibkan

nasabahnya memiliki agunan dan asuransi sebagai jaminan untuk mengurangi

resiko pembiayaan macet. Hal-hal tersebut, merupakan perbedaan antara teori

dan praktik yang dilakukan dala pelaksanaan pembiayaan mudharabah.

82

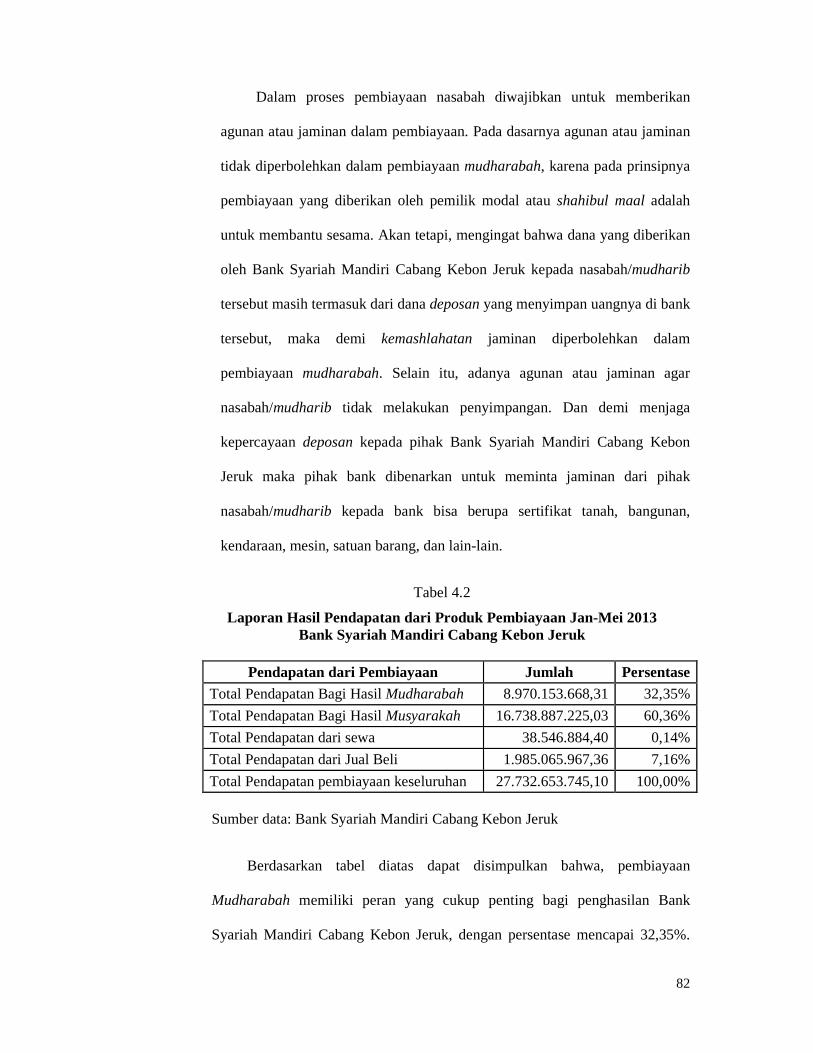

Dalam proses pembiayaan nasabah diwajibkan untuk memberikan

agunan atau jaminan dalam pembiayaan. Pada dasarnya agunan atau jaminan

tidak diperbolehkan dalam pembiayaan mudharabah, karena pada prinsipnya

pembiayaan yang diberikan oleh pemilik modal atau shahibul maal adalah

untuk membantu sesama. Akan tetapi, mengingat bahwa dana yang diberikan

oleh Bank Syariah Mandiri Cabang Kebon Jeruk kepada nasabah/mudharib

tersebut masih termasuk dari dana deposan yang menyimpan uangnya di bank

tersebut, maka demi kemashlahatan jaminan diperbolehkan dalam

pembiayaan mudharabah. Selain itu, adanya agunan atau jaminan agar

nasabah/mudharib tidak melakukan penyimpangan. Dan demi menjaga

kepercayaan deposan kepada pihak Bank Syariah Mandiri Cabang Kebon

Jeruk maka pihak bank dibenarkan untuk meminta jaminan dari pihak

nasabah/mudharib kepada bank bisa berupa sertifikat tanah, bangunan,

kendaraan, mesin, satuan barang, dan lain-lain.

Tabel 4.2

Laporan Hasil Pendapatan dari Produk Pembiayaan Jan-Mei 2013 Bank Syariah Mandiri Cabang Kebon Jeruk

Pendapatan dari Pembiayaan Jumlah Persentase

Total Pendapatan Bagi Hasil Mudharabah 8.970.153.668,31 32,35%

Total Pendapatan Bagi Hasil Musyarakah 16.738.887.225,03 60,36%

Total Pendapatan dari sewa 38.546.884,40 0,14%

Total Pendapatan dari Jual Beli 1.985.065.967,36 7,16%

Total Pendapatan pembiayaan keseluruhan 27.732.653.745,10 100,00%

Sumber data: Bank Syariah Mandiri Cabang Kebon Jeruk

Berdasarkan tabel diatas dapat disimpulkan bahwa, pembiayaan

Mudharabah memiliki peran yang cukup penting bagi penghasilan Bank

Syariah Mandiri Cabang Kebon Jeruk, dengan persentase mencapai 32,35%.

83

Hal ini membuktikan bahwa, memang pembiayaan mudharabah bukan

menjadi produk yang banyak diminati masyarakat, dan pihak bank kurang

menganjurkan pembiayaan mudharabah, dengan faktor memiliki resiko yang

tinggi.

b. Pembiayaan mudharabah muqayyadah

Pembiayaan mudharabah muqayyadah, yaitu kebalikan dari pembiayaan

mudharabah muthlaqah, dalam pembiayaan ini mudharib dibatasi dengan

batasan jenis usaha, waktu, tempat usaha. Jenis mudharabah ini pada akadnya

dicantumkan persyaratan-persyaratan tertentu misalnya hanya boleh digunakan

untuk usaha tertentu, dikota tertentu, dan dalam waktu tertentu. Ikatan-ikatan

ini membuat akad mudharabah menjadi terikat dan sempit.

Pasar sasaran untuk pembiayaan ini adalah wirausahawan yang memiliki

dana yang lebih dan mempercayakan usaha kepada pelaksana usahanya, dan

telah disetujui oleh pihak bank dan investor. Dengan ketentuan pihak bank

sebagai shahibul maal hanya dapat memberikan pembiayaan 95% dari dana

yang diberikan oleh investor.

Pengertian jenis pembiayaan mudharabah ini adalah bahwa selain

melakukan akad mudharabah dengan shahibul maal, maka ketika ia membuat

perjanjian dengan pihak lain dimana kedudukan ia sebagai shahibul maal maka

ia dikatakan melaksanakan mudharabah kedua. Praktek seperti ini banyak

dijumpai dalam bisnis perbankan syariah dimana pihak bank selaku pengelola

dana (mudharib) dalam perniagaannya melakukan akad mudharabah kembali

84

kepada orang lain dengan modal yang ia terima dari nasabah bank (shahibul

maal).

Untuk pembiayaan mudharabah muqayyadah sejak tahun 2010 pihak

Bank Syariah Mandiri Cabang Kebon Jeruk tidak menyalurkan pembiayaan

mudharabah muqayyadah. Hal ini terjadi, disebabkan permintaan dari pihak

nasabah/mudharib yang datang kepada Bank Syariah Mandiri Cabang Kebon

Jeruk hanya menginginkan pembiayaan mudharabah muthalaqah. kemudian

bisa dipahami juga dari permintaan tujuan pembiayaan sebagian hanya untuk

menjalankan pembiayaan modal kerja dan usaha.

Masih kurangnya nasabah yang berminat untuk memanfaatkan

pembiayaan mudharabah muqayyadah dan mudharabah muthlaqah,

disebabkan faktor kurangnya sosialisasi jenis pembiayaan keduanya, sehingga

pembiayaan mudharabah muqayyadah dan muthlaqah belum menjadi produk

unggulan di Bank Syariah Mandiri Cabang Kebon Jeruk.

4.2.2 Perhitungan dan Pencatatan Jurnal Pembiayaan Mudharabah Pada

PT. Bank Syariah Mandiri Cabang Kebon Jeruk

Dalam melakukan transaksi, setiap perusahaan dan bank selalu

melakukan perhitungan dengan sangat teliti dan pencatatan jurnal yang akan

dituangkan kedalam laporan keuangan, serta konsep pengakuan akuntansi yang

mendefinisikan prinsip-prinsip dasar yang menentukan penentuan waktu

pendapatan, biaya, pengakuan keuntungan dan rugi di dalam laporan keuangan.

Maka, dalam bab ini penulis akan menguraikan perhitungan dan jurnal

pembiayaan mudharabah sesuai dengan PSAK 105 tentang mudharabah.

85

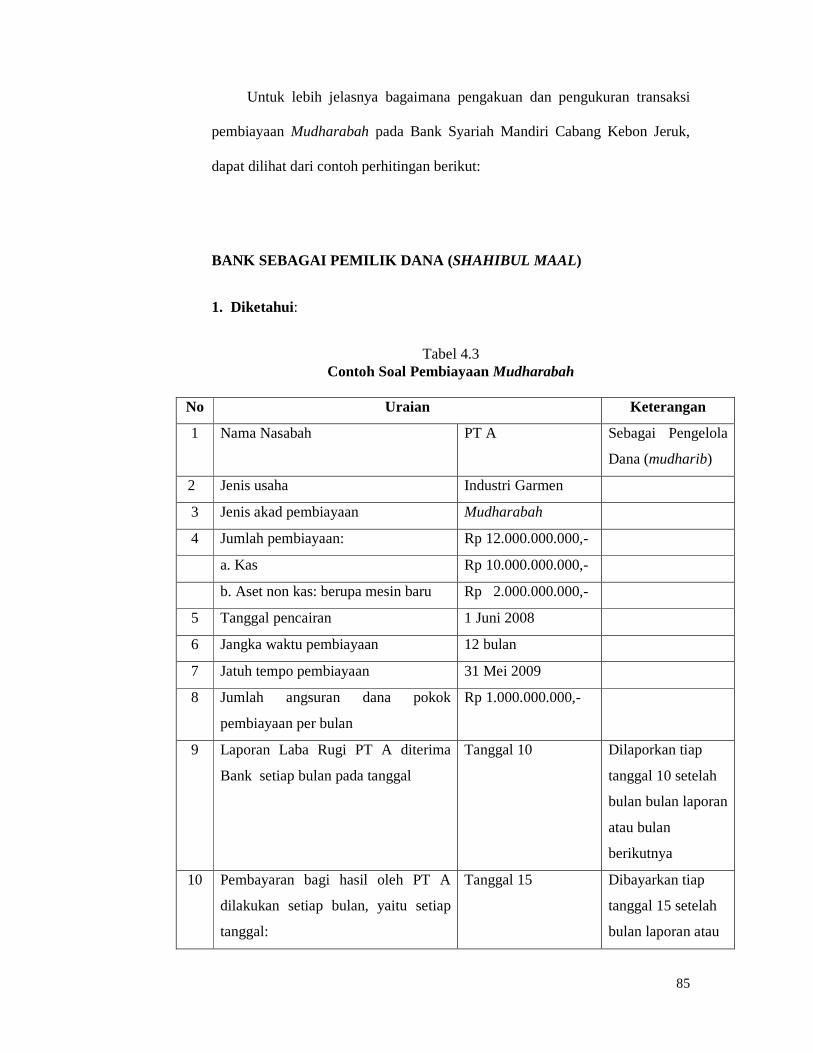

Untuk lebih jelasnya bagaimana pengakuan dan pengukuran transaksi

pembiayaan Mudharabah pada Bank Syariah Mandiri Cabang Kebon Jeruk,

dapat dilihat dari contoh perhitingan berikut:

BANK SEBAGAI PEMILIK DANA (SHAHIBUL MAAL)

1. Diketahui:

Tabel 4.3 Contoh Soal Pembiayaan Mudharabah

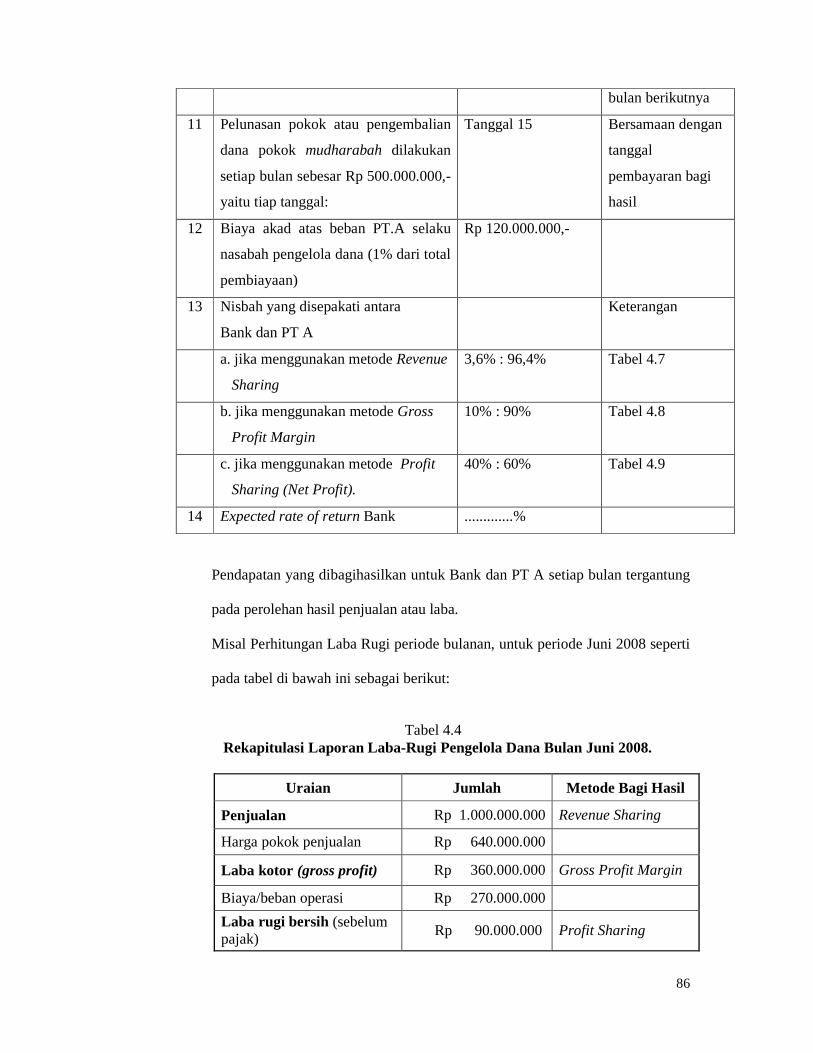

No Uraian Keterangan

1 Nama Nasabah PT A Sebagai Pengelola

Dana (mudharib)

2 Jenis usaha Industri Garmen

3 Jenis akad pembiayaan Mudharabah

4 Jumlah pembiayaan: Rp 12.000.000.000,-

a. Kas Rp 10.000.000.000,-

b. Aset non kas: berupa mesin baru Rp 2.000.000.000,-

5 Tanggal pencairan 1 Juni 2008

6 Jangka waktu pembiayaan 12 bulan

7 Jatuh tempo pembiayaan 31 Mei 2009

8 Jumlah angsuran dana pokok

pembiayaan per bulan

Rp 1.000.000.000,-

9 Laporan Laba Rugi PT A diterima

Bank setiap bulan pada tanggal

Tanggal 10 Dilaporkan tiap

tanggal 10 setelah

bulan bulan laporan

atau bulan

berikutnya

10 Pembayaran bagi hasil oleh PT A

dilakukan setiap bulan, yaitu setiap

tanggal:

Tanggal 15 Dibayarkan tiap

tanggal 15 setelah

bulan laporan atau

86

bulan berikutnya

11 Pelunasan pokok atau pengembalian

dana pokok mudharabah dilakukan

setiap bulan sebesar Rp 500.000.000,-

yaitu tiap tanggal:

Tanggal 15 Bersamaan dengan

tanggal

pembayaran bagi

hasil

12 Biaya akad atas beban PT.A selaku

nasabah pengelola dana (1% dari total

pembiayaan)

Rp 120.000.000,-

13 Nisbah yang disepakati antara

Bank dan PT A

Keterangan

a. jika menggunakan metode Revenue

Sharing

3,6% : 96,4% Tabel 4.7

b. jika menggunakan metode Gross

Profit Margin

10% : 90% Tabel 4.8

c. jika menggunakan metode Profit

Sharing (Net Profit).

40% : 60% Tabel 4.9

14 Expected rate of return Bank .............%

Pendapatan yang dibagihasilkan untuk Bank dan PT A setiap bulan tergantung

pada perolehan hasil penjualan atau laba.

Misal Perhitungan Laba Rugi periode bulanan, untuk periode Juni 2008 seperti

pada tabel di bawah ini sebagai berikut:

Tabel 4.4

Rekapitulasi Laporan Laba-Rugi Pengelola Dana Bulan Juni 2008.

Uraian Jumlah Metode Bagi Hasil

Penjualan Rp 1.000.000.000 Revenue Sharing

Harga pokok penjualan Rp 640.000.000

Laba kotor (gross profit) Rp 360.000.000 Gross Profit Margin

Biaya/beban operasi Rp 270.000.000

Laba rugi bersih (sebelum pajak) Rp 90.000.000 Profit Sharing

87

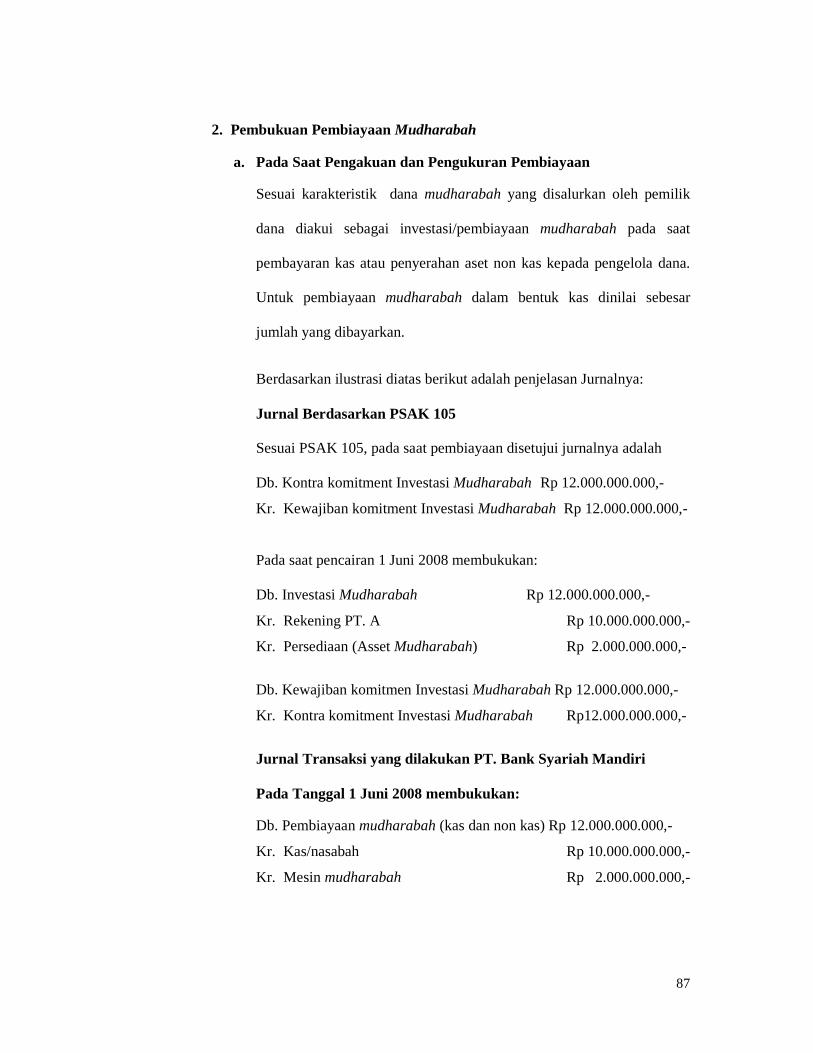

2. Pembukuan Pembiayaan Mudharabah

a. Pada Saat Pengakuan dan Pengukuran Pembiayaan

Sesuai karakteristik dana mudharabah yang disalurkan oleh pemilik

dana diakui sebagai investasi/pembiayaan mudharabah pada saat

pembayaran kas atau penyerahan aset non kas kepada pengelola dana.

Untuk pembiayaan mudharabah dalam bentuk kas dinilai sebesar

jumlah yang dibayarkan.

Berdasarkan ilustrasi diatas berikut adalah penjelasan Jurnalnya:

Jurnal Berdasarkan PSAK 105

Sesuai PSAK 105, pada saat pembiayaan disetujui jurnalnya adalah

Db. Kontra komitment Investasi Mudharabah Rp 12.000.000.000,-

Kr. Kewajiban komitment Investasi Mudharabah Rp 12.000.000.000,-

Pada saat pencairan 1 Juni 2008 membukukan:

Db. Investasi Mudharabah Rp 12.000.000.000,-

Kr. Rekening PT. A Rp 10.000.000.000,-

Kr. Persediaan (Asset Mudharabah) Rp 2.000.000.000,-

Db. Kewajiban komitmen Investasi Mudharabah Rp 12.000.000.000,-

Kr. Kontra komitment Investasi Mudharabah Rp12.000.000.000,-

Jurnal Transaksi yang dilakukan PT. Bank Syariah Mandiri Pada Tanggal 1 Juni 2008 membukukan:

Db. Pembiayaan mudharabah (kas dan non kas) Rp 12.000.000.000,-

Kr. Kas/nasabah Rp 10.000.000.000,-

Kr. Mesin mudharabah Rp 2.000.000.000,-

88

Kesimpulan Penulis adalah belum sesuai dengan PSAK 105, pihak

Bank Syariah Mandiri langsung melakukan penjurnalan saat pencairan,

namun pada saat persetujuan pembiayaan tidak dilakukan jurnal.

Sebaiknya, pada saat persetujuan pembiayaan dilakukan penjurnalan

sesuai PSAK 105.

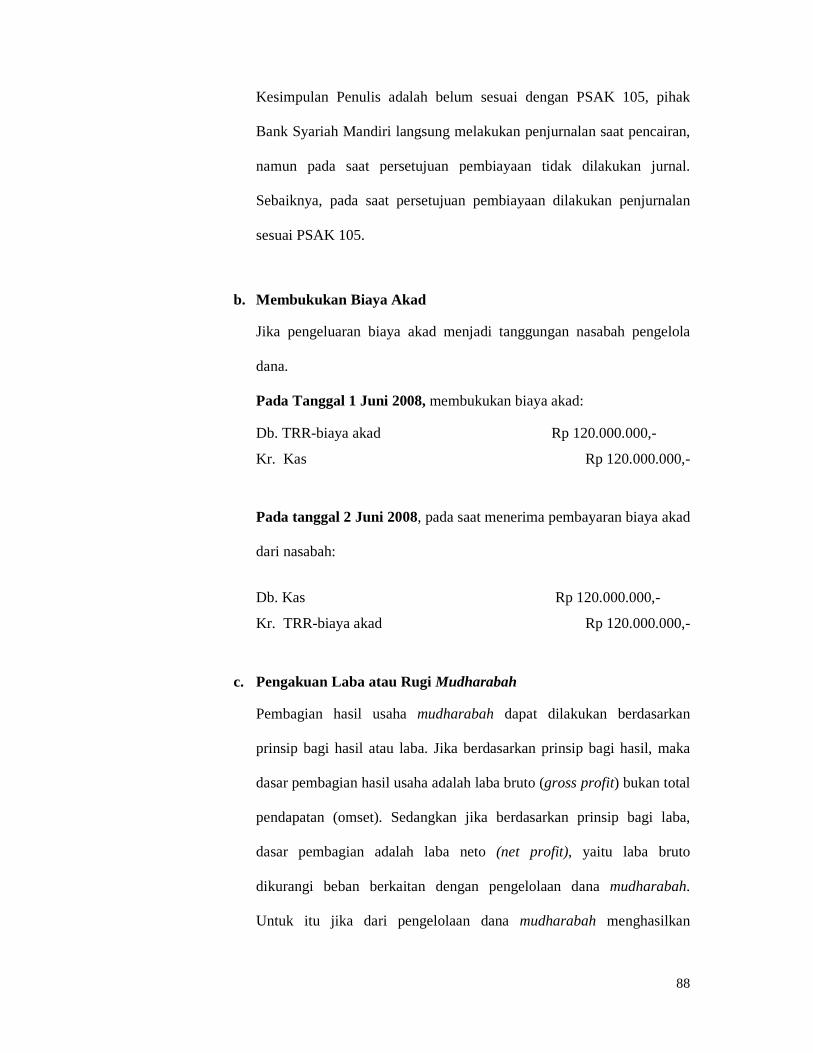

b. Membukukan Biaya Akad

Jika pengeluaran biaya akad menjadi tanggungan nasabah pengelola

dana.

Pada Tanggal 1 Juni 2008, membukukan biaya akad:

Db. TRR-biaya akad Rp 120.000.000,-

Kr. Kas Rp 120.000.000,-

Pada tanggal 2 Juni 2008, pada saat menerima pembayaran biaya akad

dari nasabah:

Db. Kas Rp 120.000.000,-

Kr. TRR-biaya akad Rp 120.000.000,-

c. Pengakuan Laba atau Rugi Mudharabah

Pembagian hasil usaha mudharabah dapat dilakukan berdasarkan

prinsip bagi hasil atau laba. Jika berdasarkan prinsip bagi hasil, maka

dasar pembagian hasil usaha adalah laba bruto (gross profit) bukan total

pendapatan (omset). Sedangkan jika berdasarkan prinsip bagi laba,

dasar pembagian adalah laba neto (net profit), yaitu laba bruto

dikurangi beban berkaitan dengan pengelolaan dana mudharabah.

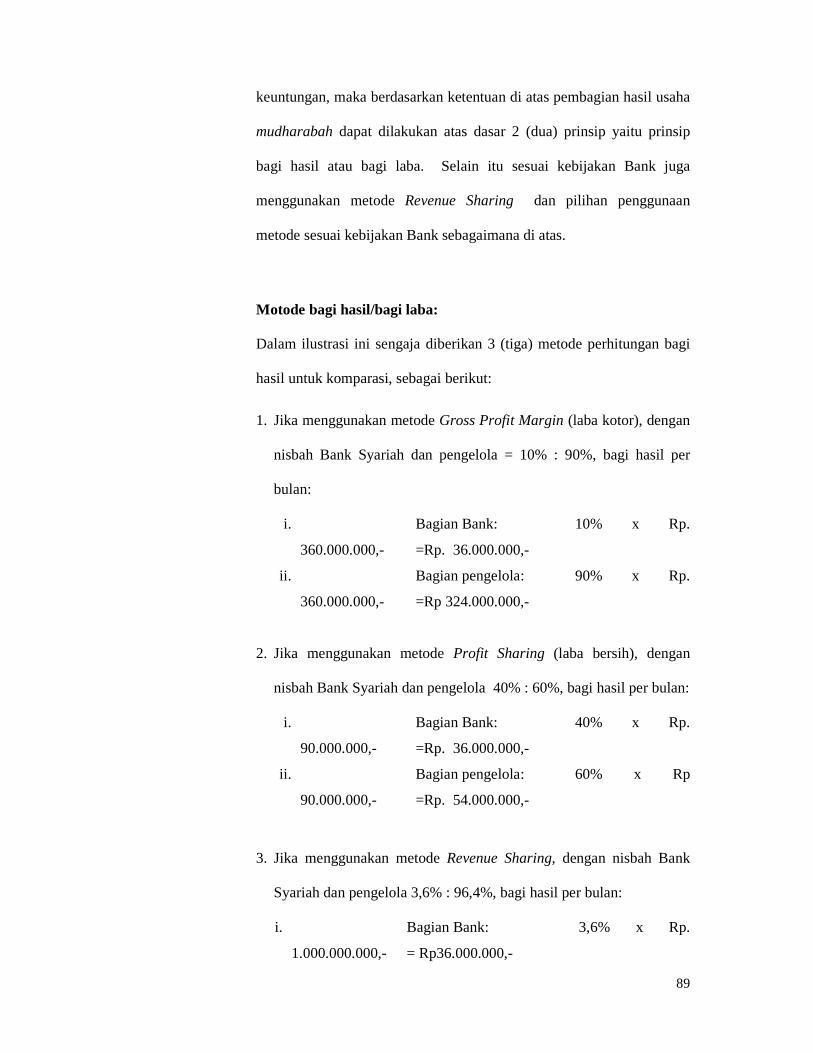

Untuk itu jika dari pengelolaan dana mudharabah menghasilkan

89

keuntungan, maka berdasarkan ketentuan di atas pembagian hasil usaha

mudharabah dapat dilakukan atas dasar 2 (dua) prinsip yaitu prinsip

bagi hasil atau bagi laba. Selain itu sesuai kebijakan Bank juga

menggunakan metode Revenue Sharing dan pilihan penggunaan

metode sesuai kebijakan Bank sebagaimana di atas.

Motode bagi hasil/bagi laba:

Dalam ilustrasi ini sengaja diberikan 3 (tiga) metode perhitungan bagi

hasil untuk komparasi, sebagai berikut:

1. Jika menggunakan metode Gross Profit Margin (laba kotor), dengan

nisbah Bank Syariah dan pengelola = 10% : 90%, bagi hasil per

bulan:

i. Bagian Bank: 10% x Rp.

360.000.000,- =Rp. 36.000.000,-

ii. Bagian pengelola: 90% x Rp.

360.000.000,- =Rp 324.000.000,-

2. Jika menggunakan metode Profit Sharing (laba bersih), dengan

nisbah Bank Syariah dan pengelola 40% : 60%, bagi hasil per bulan:

i. Bagian Bank: 40% x Rp.

90.000.000,- =Rp. 36.000.000,-

ii. Bagian pengelola: 60% x Rp

90.000.000,- =Rp. 54.000.000,-

3. Jika menggunakan metode Revenue Sharing, dengan nisbah Bank

Syariah dan pengelola 3,6% : 96,4%, bagi hasil per bulan:

i. Bagian Bank: 3,6% x Rp.

1.000.000.000,- = Rp36.000.000,-

90

ii. Bagian pengelola: 96,4%xRp.

1.000.000.000,-=Rp 964.000.000,-

Dalam ilustrasi di atas, secara periodik setiap tanggal 10 bulan (sejak

akhir bulan laporan), Bank menerima hasil usaha atau Laporan Laba-

Rugi dari nasabah. Berarti untuk periode bulan Juni 2008 Bank

menerima laporan Laporan Laba Rugi pada tanggal 10 Juli 2008.

Pada tanggal 10 Juli 2008, saat Bank menerima Laporan Perhitungan

Laba Rugi, namun pengelola dana (debitur) belum membayar bagi hasil

(pembayaran bagi hasil dilakukan pada tanggal 15 Juli 2008, maka

dicatat sebagai piutang pendapatan bagi hasil), Bank akan membukukan

sebagai berikut:

1. Jika menggunakan metode Gross Profit Margin atau Net Revenue Sharing:

Db. Piutang pendapatan bagi hasil mudharabah Rp. 36.000.000,-

Kr. Pendapatan bagi hasil mudharabah Rp 36.000.000,-

2. Jika menggunakan metode Profit Sharing:

Db. Piutang pendapatan bagi hasil mudharabah Rp 36.000.000,-

Kr. Pendapatan bagi hasil mudharabah Rp 36.000.000

3. Jika menggunakan metode Revenue Sharing:

Db. Piutang pendapatan bagi hasil mudharabah Rp 36.000.000,-

Kr. Pendapatan bagi hasil mudharabah Rp 36.000.000,-

Kesimpulan penulis adalah untuk jurnal pengakuan pendapatan bagi

hasil mudharabah yang dilakukan oleh PT. Bank Syariah Mandiri telah

91

sesuai dengan PSAK 105. Dan untuk perhitungan bagi hasil, pihak

Bank Syariah Mandiri menggunakan metode Revenue Sharing.

d. Pada saat Bank menerima bagi hasil:

Dalam ilustrasi di atas pengembalian dana (pokok) mudharabah oleh

debitur dilakukan secara bertahap bersamaan dengan pembayaran bagi

hasil. Untuk pembayaran bagi hasil periode bulan Juni 2008 berarti

dibayarkan pada tanggal 15 Juli 2008 bersamaan dengan angsuran dana

pokok mudharabah.

Pada tanggal 15 Juli 2008, saat Bank menerima pembayaran bagi hasil

dari pengelola dana, piutang dihapuskan dan dibukukan:

Db. Kas/rekening nasabah Rp 36.000.000,-

Kr. Piutang pendapatan bagi hasil mudharabah Rp 36.000.000,-

Kesimpulan penulis adalah untuk jurnal penerimaan bagi hasil

mudharabah yang dilakukan oleh PT. Bank Syariah Mandiri telah

sesuai dengan PSAK 105.

e. Pembayaran Kembali Pembiayaan.

Pengembalian dana mudharabah dapat dilakukan secara bertahap

bersamaan dengan pembayaran bagi hasil atau secara total pada saat

mudharabah berakhir. Setiap pembayaran kembali atas pembiayaan

mudharabah oleh pengelola dana diperlakukan sebagai pengurang atau

mengurangi pembiayaan mudharabah Bank. Jadwal angsuran

pelunasan/pembayaran kembali dana pembiayaan mudharabah oleh

pengelola dana:

92

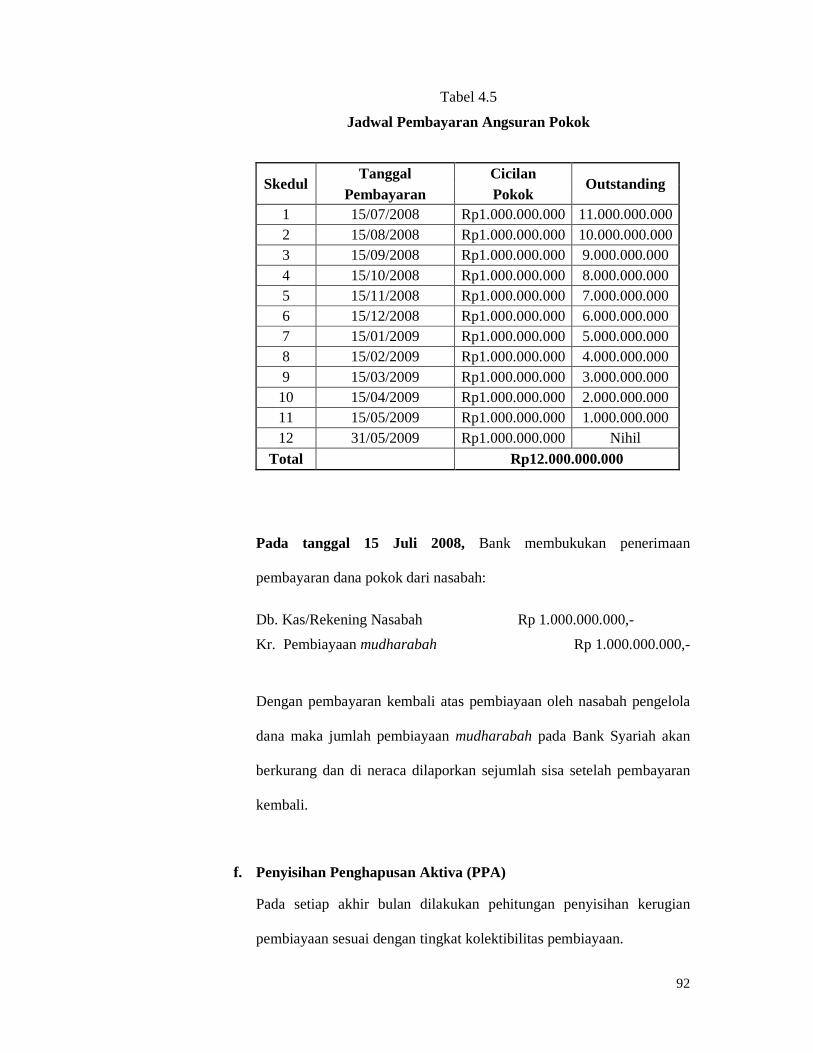

Tabel 4.5

Jadwal Pembayaran Angsuran Pokok

Skedul Tanggal Cicilan

Outstanding Pembayaran Pokok

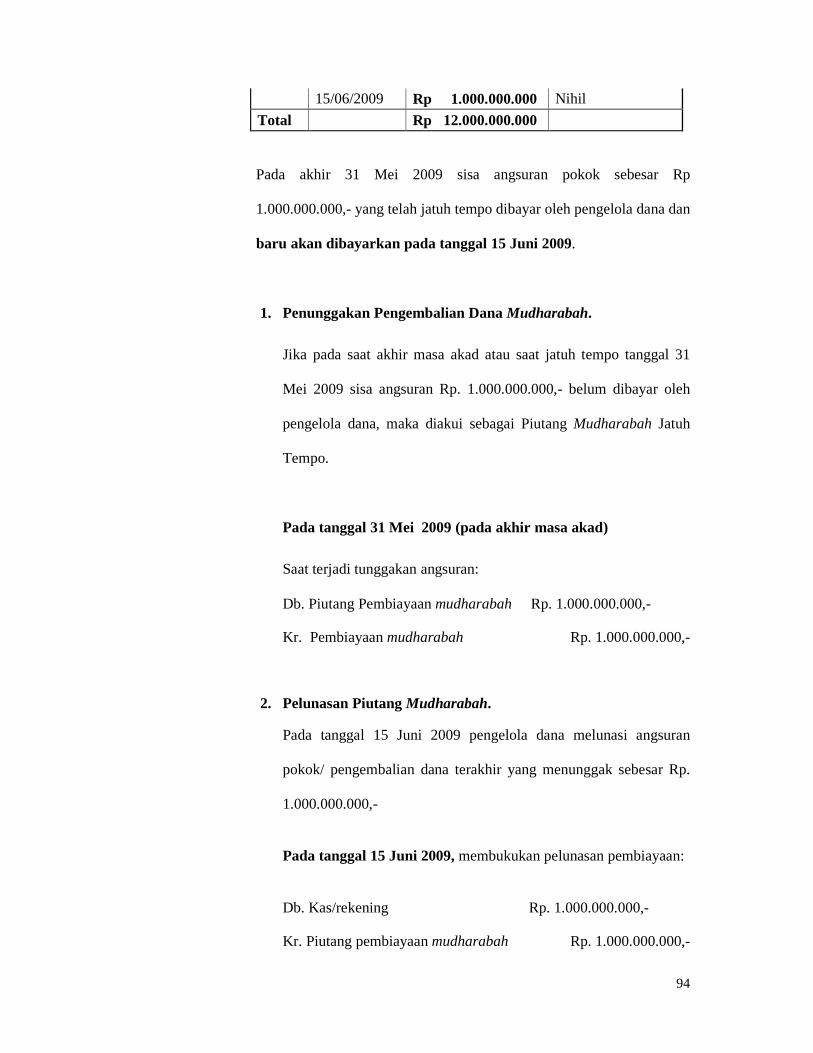

1 15/07/2008 Rp1.000.000.000 11.000.000.000 2 15/08/2008 Rp1.000.000.000 10.000.000.000 3 15/09/2008 Rp1.000.000.000 9.000.000.000 4 15/10/2008 Rp1.000.000.000 8.000.000.000 5 15/11/2008 Rp1.000.000.000 7.000.000.000 6 15/12/2008 Rp1.000.000.000 6.000.000.000 7 15/01/2009 Rp1.000.000.000 5.000.000.000 8 15/02/2009 Rp1.000.000.000 4.000.000.000 9 15/03/2009 Rp1.000.000.000 3.000.000.000 10 15/04/2009 Rp1.000.000.000 2.000.000.000 11 15/05/2009 Rp1.000.000.000 1.000.000.000 12 31/05/2009 Rp1.000.000.000 Nihil

Total Rp12.000.000.000

Pada tanggal 15 Juli 2008, Bank membukukan penerimaan

pembayaran dana pokok dari nasabah:

Db. Kas/Rekening Nasabah Rp 1.000.000.000,-

Kr. Pembiayaan mudharabah Rp 1.000.000.000,-

Dengan pembayaran kembali atas pembiayaan oleh nasabah pengelola

dana maka jumlah pembiayaan mudharabah pada Bank Syariah akan

berkurang dan di neraca dilaporkan sejumlah sisa setelah pembayaran

kembali.

f. Penyisihan Penghapusan Aktiva (PPA)

Pada setiap akhir bulan dilakukan pehitungan penyisihan kerugian

pembiayaan sesuai dengan tingkat kolektibilitas pembiayaan.

93

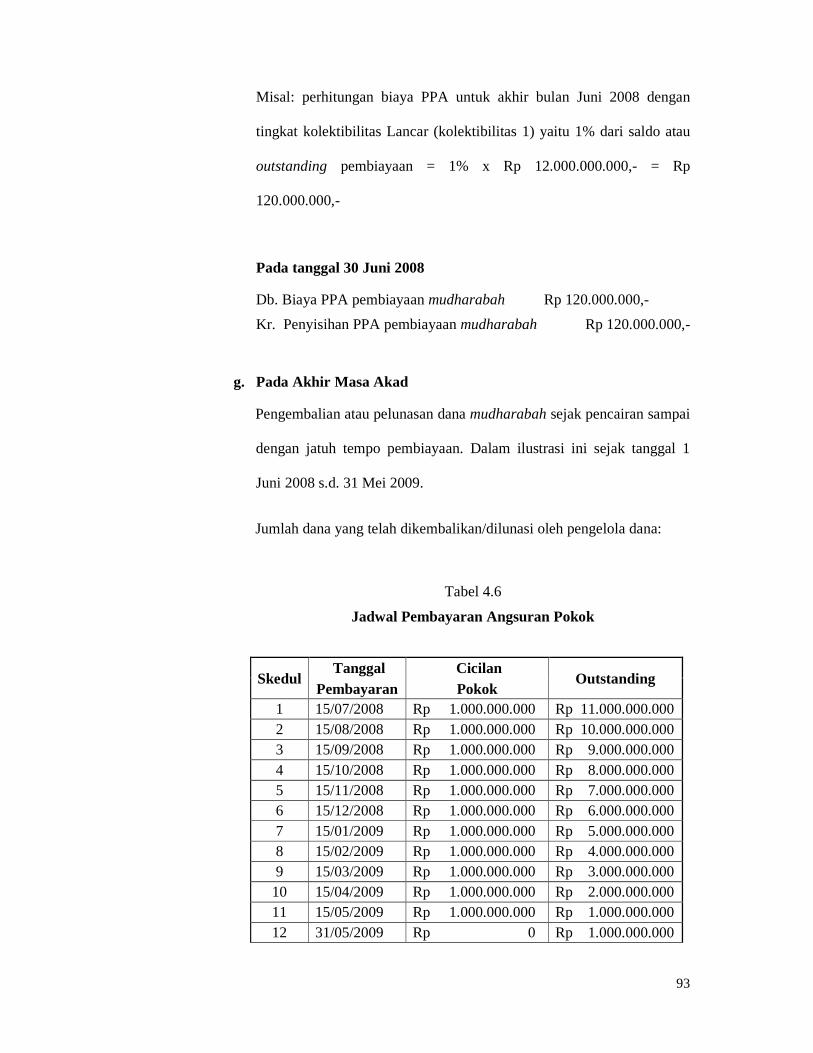

Misal: perhitungan biaya PPA untuk akhir bulan Juni 2008 dengan

tingkat kolektibilitas Lancar (kolektibilitas 1) yaitu 1% dari saldo atau

outstanding pembiayaan = 1% x Rp 12.000.000.000,- = Rp

120.000.000,-

Pada tanggal 30 Juni 2008

Db. Biaya PPA pembiayaan mudharabah Rp 120.000.000,-

Kr. Penyisihan PPA pembiayaan mudharabah Rp 120.000.000,-

g. Pada Akhir Masa Akad

Pengembalian atau pelunasan dana mudharabah sejak pencairan sampai

dengan jatuh tempo pembiayaan. Dalam ilustrasi ini sejak tanggal 1

Juni 2008 s.d. 31 Mei 2009.

Jumlah dana yang telah dikembalikan/dilunasi oleh pengelola dana:

Tabel 4.6

Jadwal Pembayaran Angsuran Pokok

Skedul Tanggal Cicilan

Outstanding Pembayaran Pokok

1 15/07/2008 Rp 1.000.000.000 Rp 11.000.000.000 2 15/08/2008 Rp 1.000.000.000 Rp 10.000.000.000 3 15/09/2008 Rp 1.000.000.000 Rp 9.000.000.000 4 15/10/2008 Rp 1.000.000.000 Rp 8.000.000.000 5 15/11/2008 Rp 1.000.000.000 Rp 7.000.000.000 6 15/12/2008 Rp 1.000.000.000 Rp 6.000.000.000 7 15/01/2009 Rp 1.000.000.000 Rp 5.000.000.000 8 15/02/2009 Rp 1.000.000.000 Rp 4.000.000.000 9 15/03/2009 Rp 1.000.000.000 Rp 3.000.000.000 10 15/04/2009 Rp 1.000.000.000 Rp 2.000.000.000 11 15/05/2009 Rp 1.000.000.000 Rp 1.000.000.000 12 31/05/2009 Rp 0 Rp 1.000.000.000

94

15/06/2009 Rp 1.000.000.000 Nihil

Total Rp 12.000.000.000

Pada akhir 31 Mei 2009 sisa angsuran pokok sebesar Rp

1.000.000.000,- yang telah jatuh tempo dibayar oleh pengelola dana dan

baru akan dibayarkan pada tanggal 15 Juni 2009.

1. Penunggakan Pengembalian Dana Mudharabah.

Jika pada saat akhir masa akad atau saat jatuh tempo tanggal 31

Mei 2009 sisa angsuran Rp. 1.000.000.000,- belum dibayar oleh

pengelola dana, maka diakui sebagai Piutang Mudharabah Jatuh

Tempo.

Pada tanggal 31 Mei 2009 (pada akhir masa akad)

Saat terjadi tunggakan angsuran:

Db. Piutang Pembiayaan mudharabah Rp. 1.000.000.000,-

Kr. Pembiayaan mudharabah Rp. 1.000.000.000,-

2. Pelunasan Piutang Mudharabah.

Pada tanggal 15 Juni 2009 pengelola dana melunasi angsuran

pokok/ pengembalian dana terakhir yang menunggak sebesar Rp.

1.000.000.000,-

Pada tanggal 15 Juni 2009, membukukan pelunasan pembiayaan:

Db. Kas/rekening Rp. 1.000.000.000,-

Kr. Piutang pembiayaan mudharabah Rp. 1.000.000.000,-

95

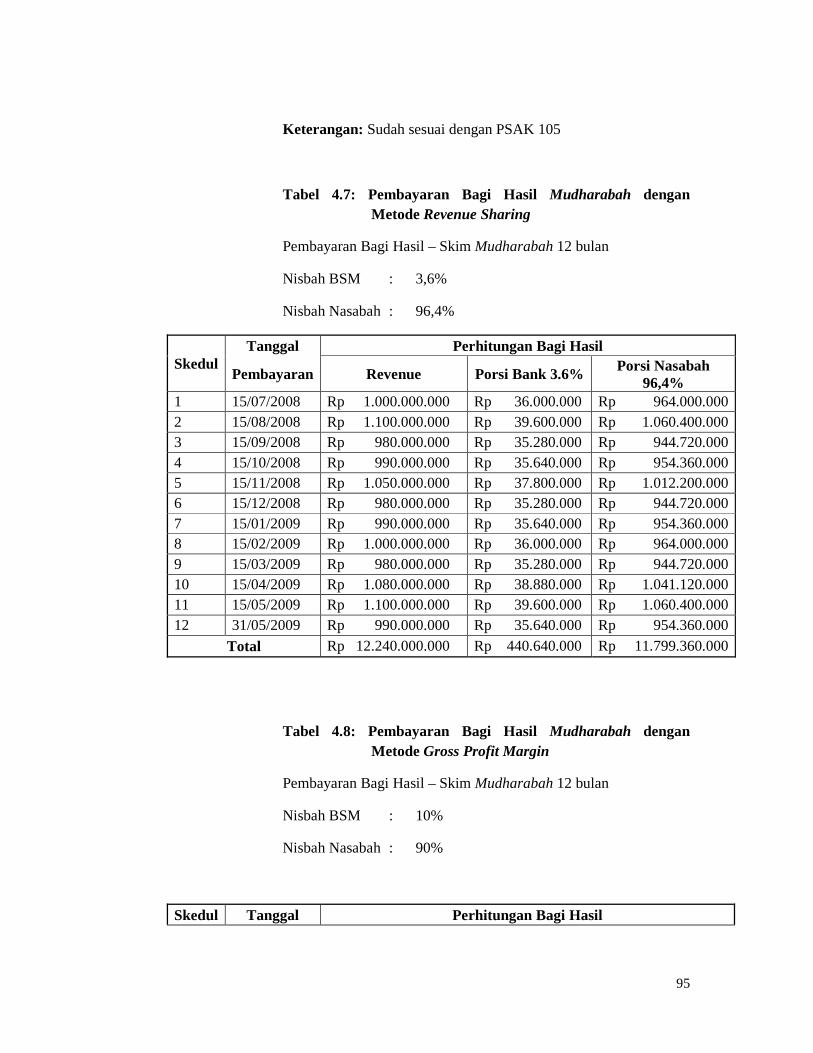

Keterangan: Sudah sesuai dengan PSAK 105

Tabel 4.7: Pembayaran Bagi Hasil Mudharabah dengan Metode Revenue Sharing

Pembayaran Bagi Hasil – Skim Mudharabah 12 bulan

Nisbah BSM : 3,6%

Nisbah Nasabah : 96,4%

Skedul Tanggal Perhitungan Bagi Hasil

Pembayaran Revenue Porsi Bank 3.6% Porsi Nasabah 96,4%

1 15/07/2008 Rp 1.000.000.000 Rp 36.000.000 Rp 964.000.000 2 15/08/2008 Rp 1.100.000.000 Rp 39.600.000 Rp 1.060.400.000 3 15/09/2008 Rp 980.000.000 Rp 35.280.000 Rp 944.720.000 4 15/10/2008 Rp 990.000.000 Rp 35.640.000 Rp 954.360.000 5 15/11/2008 Rp 1.050.000.000 Rp 37.800.000 Rp 1.012.200.000 6 15/12/2008 Rp 980.000.000 Rp 35.280.000 Rp 944.720.000 7 15/01/2009 Rp 990.000.000 Rp 35.640.000 Rp 954.360.000 8 15/02/2009 Rp 1.000.000.000 Rp 36.000.000 Rp 964.000.000 9 15/03/2009 Rp 980.000.000 Rp 35.280.000 Rp 944.720.000 10 15/04/2009 Rp 1.080.000.000 Rp 38.880.000 Rp 1.041.120.000 11 15/05/2009 Rp 1.100.000.000 Rp 39.600.000 Rp 1.060.400.000 12 31/05/2009 Rp 990.000.000 Rp 35.640.000 Rp 954.360.000

Total Rp 12.240.000.000 Rp 440.640.000 Rp 11.799.360.000

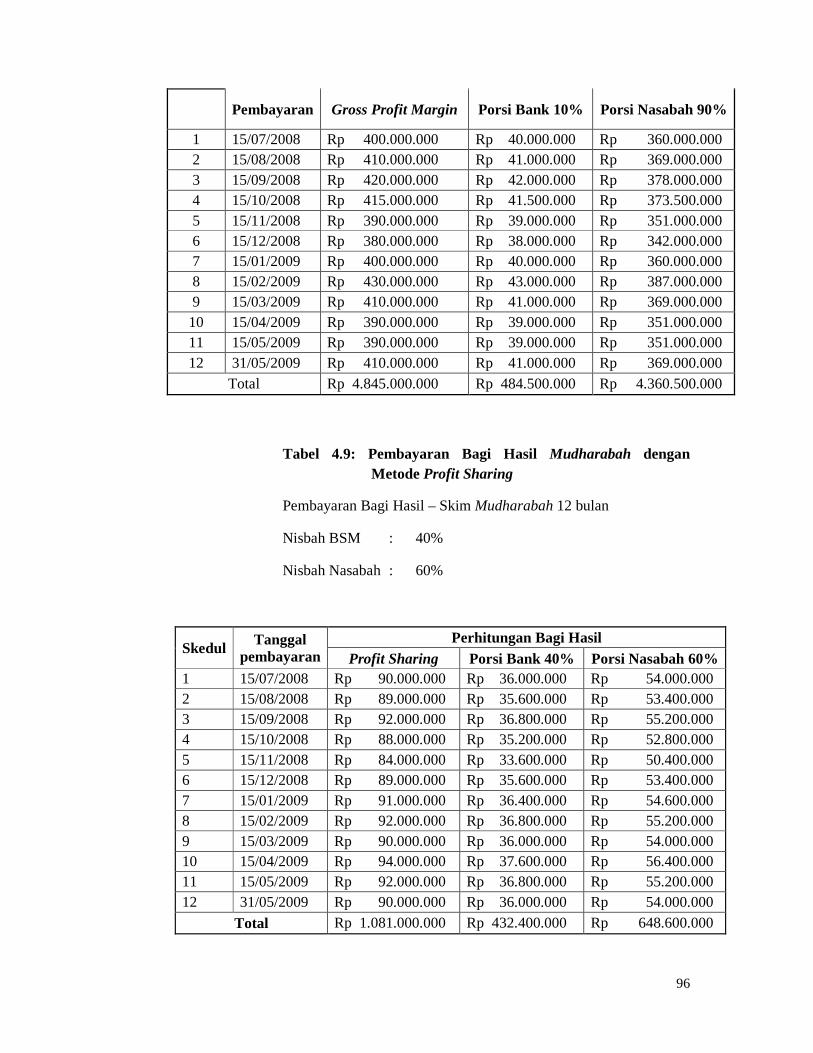

Tabel 4.8: Pembayaran Bagi Hasil Mudharabah dengan Metode Gross Profit Margin

Pembayaran Bagi Hasil – Skim Mudharabah 12 bulan

Nisbah BSM : 10%

Nisbah Nasabah : 90%

Skedul Tanggal Perhitungan Bagi Hasil

96

Pembayaran Gross Profit Margin Porsi Bank 10% Porsi Nasabah 90%

1 15/07/2008 Rp 400.000.000 Rp 40.000.000 Rp 360.000.000 2 15/08/2008 Rp 410.000.000 Rp 41.000.000 Rp 369.000.000 3 15/09/2008 Rp 420.000.000 Rp 42.000.000 Rp 378.000.000 4 15/10/2008 Rp 415.000.000 Rp 41.500.000 Rp 373.500.000 5 15/11/2008 Rp 390.000.000 Rp 39.000.000 Rp 351.000.000 6 15/12/2008 Rp 380.000.000 Rp 38.000.000 Rp 342.000.000 7 15/01/2009 Rp 400.000.000 Rp 40.000.000 Rp 360.000.000 8 15/02/2009 Rp 430.000.000 Rp 43.000.000 Rp 387.000.000 9 15/03/2009 Rp 410.000.000 Rp 41.000.000 Rp 369.000.000 10 15/04/2009 Rp 390.000.000 Rp 39.000.000 Rp 351.000.000 11 15/05/2009 Rp 390.000.000 Rp 39.000.000 Rp 351.000.000 12 31/05/2009 Rp 410.000.000 Rp 41.000.000 Rp 369.000.000

Total Rp 4.845.000.000 Rp 484.500.000 Rp 4.360.500.000

Tabel 4.9: Pembayaran Bagi Hasil Mudharabah dengan Metode Profit Sharing

Pembayaran Bagi Hasil – Skim Mudharabah 12 bulan

Nisbah BSM : 40%

Nisbah Nasabah : 60%

Skedul Tanggal pembayaran

Perhitungan Bagi Hasil Profit Sharing Porsi Bank 40% Porsi Nasabah 60%

1 15/07/2008 Rp 90.000.000 Rp 36.000.000 Rp 54.000.000 2 15/08/2008 Rp 89.000.000 Rp 35.600.000 Rp 53.400.000 3 15/09/2008 Rp 92.000.000 Rp 36.800.000 Rp 55.200.000 4 15/10/2008 Rp 88.000.000 Rp 35.200.000 Rp 52.800.000 5 15/11/2008 Rp 84.000.000 Rp 33.600.000 Rp 50.400.000 6 15/12/2008 Rp 89.000.000 Rp 35.600.000 Rp 53.400.000 7 15/01/2009 Rp 91.000.000 Rp 36.400.000 Rp 54.600.000 8 15/02/2009 Rp 92.000.000 Rp 36.800.000 Rp 55.200.000 9 15/03/2009 Rp 90.000.000 Rp 36.000.000 Rp 54.000.000 10 15/04/2009 Rp 94.000.000 Rp 37.600.000 Rp 56.400.000 11 15/05/2009 Rp 92.000.000 Rp 36.800.000 Rp 55.200.000 12 31/05/2009 Rp 90.000.000 Rp 36.000.000 Rp 54.000.000

Total Rp 1.081.000.000 Rp 432.400.000 Rp 648.600.000

97

Dari penjelasan diatas Penulis dapat menyimpulkan bahwa, PT. Bank Syariah

Mandiri telah menerapkan PSAK 105 dalam melakukan perhitungan dan pencatatan

jurnal transaksi Mudharabah, namun belum sesuai dengan PSAK 105. Pada PT.

Bank Syariah Mandiri masih terjadi beberapa hal yang belum tepat dalam

penerapannya, terutama dalam hal pencatatan jurnal. Hal ini disebabkan bahwa, PT.

Bank Syariah Mandiri memiliki kebijakan khusus dalam pencatatan akun-akun

terkait pembiayaan mudharabah.

4.3 Evaluasi Pengendalian Internal Terhadap Pembiayaan Mudharabah Pada

PT. Bank Syariah Mandiri

Mudharabah merupakan salah satu sumber pendapatan bagi bank. Kegiatan

dalam dunia perbankan akan selalu berhadapan dengan berbagai jenis risiko dengan

tingkat kompleksitas yang beragam dan melekat pada kegiatan usahanya. Risiko

dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat

diperkirakan (anticipated) maupun yang tidak dapat dikelola dan dikendalikan

misalnya, kredit macet sering ditemukan dalam kegiatan pengkreditan. Resiko

lainnya yang ada dalam dunia perbankan yaitu adanya berbagai resiko kecurangan

untuk membuka bank pada rekening sendiri bagi orang-orang didalamnya demi

mendapatkan sejumlah uang yang besar. Sehingga, dapat mengakibatkan kerugian

bagi bank. Oleh karena itu, sebagaimana lembaga perbankan pada umumnya, bank

syariah juga memerlukan serangkaian prosedur pengendalian internal yang dapat

digunakan mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang

timbul dari kegiatan usaha. Maka penulis akan menguraikan dan membahas

98

penerapan pengendalian internal atas pembiayaan mudharabah pada Bank Syariah

Mandiri Cabang Kebon Jeruk.

Dalam bab ini, peneliti akan melakukan evaluasi pengendalian internal

pembiayaan mudharabah pada PT. Bank Syariah Mandiri Cabang Kebon Jeruk

dengan menggunakan pendekatan COSO. Dalam bab ini, penulis melakukan

melakukan evaluasi penerapan 5 komponen dari pengendalian internal menurut

COSO pada Bank Syariah Mandiri Cabang Kebon Jeruk, yaitu lingkungan

pengendalian (control environment), penilaian resiko (risk assessment), aktivitas

pengendalian (control activities), informasi dan komunikasi (information and

communication), dan pemantauan (monitoring).

4.3.1 Lingkungan Pengendalian (control environment)

Lingkungan Pengendalian organisasi, adalah komponen pertama dari

lima komponen pengendalian internal, dan merupakan fondasi dari komponen-

komponen pengendalian sistem yang lain. Lingkungan pengendalian yang baik

dalam perusahaan sangat dipengaruhi oleh prosedur, kebijakan serta struktur

pada perilaku dari manajemen puncak, direktur, dan pemimpin dalam suatu

perusahaan. Dengan adanya lingkungan pengendalian yang baik dalam suatu

perusahaan maka seluruh anggota perusahaan menjadi lebih terkontrol dan

semua dapat menjalankan tugasnya sesuai dengan tujuan dan kebijakan yang

telah ditetapkan oleh perusahaan. Penulis akan melakukan evaluasi terhadap 4

komponen pengendalian internal yang pertama yaitu lingkungan pengendalian.

Berikut ini adalah faktor yang mempengaruhi:

a. Integritas dan nilai etika

99

Dari hasil observasi dan wawancara terhadap karyawan Bank

Syariah Mandiri Cabang Kebon Jeruk, maka penulis dapat menilai

pelaksanaan integritas dan nilai etika perusahaan. Dalam penerapannnya di

perusahaan, integritas dan nilai etika berarti sikap seseorang dalam

melakukan wewenang dan tanggungjawabnya dengan baik dan sesuai

dengan standar yang telah ditetapkan oleh perusahaan. Integritas dan nilai

etika juga berhubungan dengan bagaimana kualitas kinerja dan tingkat

kedisiplinan serta tingkat kejujuran seseorang terhadap pekerjaan yang

dilakukan.

Penulis melakukan penilaian dari kualitas pelayanan mereka kepada

penulis selama melakukan penelitian. Dari hasil observasi dengan bagian

Back Office Officer selaku sumber daya Bank Syariah Mandiri Cabang

Kebon Jeruk yang berwenang pada kantor cabang tersebut, penulis

menemukan beberapa hal yang sudah baik dilaksanakan oleh perusahaan

berhubungan dengan integritas dan nilai etika yaitu:

1. Sikap staf yang selalu siap dan cermat menjawab pertanyyan penulis

seputar topik skripsi yang dibahas dan penerapan khusus dalam

penelitian oleh mahasiswa.

2. Pada masa penelitian yang dilaksanakan selama 2 minggu, setiap

harinya banyak hal baru yang didapat oleh penulis, dan untuk menjaga

confidential perusahaan, ada beberapa pertanyaan dan data yang tidak

bisa dijawab dan diberikan oleh perusahaan, sehingga penulis menjadi

sedikit kesulitan dalam melakukan penelitian secara detail. Hal tersebut

dapat terjadi karena perusahaan memiliki aturan khusus tentang

penelitian yang dilakukan oleh mahasiswa diperusahaan, yaitu

100

mengenai informasi apa saja yang dapat diberikan oleh pihak luar.

Penelitian yang dilakukan penulis hanya pada simulasi dari proses

pembiayaan bagi hasil mudharabah yang digambarkan dan dijelaskan

oleh bagian pembiayaan. Observasi yang dilakukan oleh penulis pada

dokumen-dokumen data nasabah tidak dapat dilihat langsung oleh

penulis, dengan alasan bahwa perusahaan harus menjaga kerahasiaan

data nasabah, sesuai dengan Undang-Undang No. 7 tahun 1992 tentang

Perbankan. Dari hal diatas dapat dilihat bahwa pihak Bank Syariah

Mandiri Cabang Kebon Jeruk, memiliki integritas dan nilai etika yang

baik dengan menjaga informasi rahasia perusahaan terhadap pihak luar.

3. Bank Syariah Mandiri memiliki buku pedoman yang berisi visi dan

misi yang dipegang oleh setiap karyawan. Selain itu, untuk selalu

mengingatkan visi dan misi dari Bank Mandiri Syariah, setiap diadakan

doa pagi sebelum memulai pekerjaan visi dan misi perusahaan selalu

dibacakan. Dimana visi dari Bank Syariah Mandiri yaitu Menjadi Bank

Syariah Terpercaya Pilihan Mitra Usaha, sedangkan misi dari Bank

Syariah Mandiri yaitu

i. Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan

ii. Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM

iii. Merekrut dan mengembangkan pegawai profesional dalam

lingkungan kerja yang sehat

iv. Mengembangkan nilai-nilai syariah universal

101

v. Menyelenggarakan operasional bank sesuai standar perbankan yang

sehat.

Dengan adanya visi dan misi tersebut diharapkan para karyawan

memiliki semangat untuk dapat bekerja dengan sebaik-baiknya agar dapat

tercapai visi dan misi perusahaan. Evaluasi penulis mengenai pelaksanaan

integritas dan etika perusahaan sudah dilaksanakan dengan baik, sesuai

dengan visi dan misi Bank Syariah Mandiri.

b. Filosofi dan Gaya Manajemen

PT. Bank Syariah Mandiri memiliki visi dan misi yang diterapkan

dalam perusahaan, visi dan misi tersebut adalah, yaitu

VISI

“Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha”.

MISI

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

2. Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan

kerja yang sehat

4. Mengembangkan nilai-nilai syariah universal

5. Menyelenggarakan operasional bank sesuai standar perbankan yang

sehat.

Berdasarkan visi dan misi diatas, penulis dapat menyimpulkan

bahwa filosofi manajemen yang ditetapkan perusahaan yaitu menekankan

102

pada kualitas bisnisnya. Perusahaan meyakini bahwa untuk menjaga

costumer value maka perusahaan harus selalu memberikan kualitas

pelayanan dan produk yang bermutu sehingga dapat memberikan kepuasan

kepada pelanggan.

Hasil evaluasi penulis, perusahaan telah memiliki filosofi yang baik,

dimana perusahaan selalu menganggap nasabah sebagai raja. Evaluasi

yang diberikan terkait bagaimana perusahaan mengimplementasikan

kelima hal tersebut, dan bagaimana caranya memberikan pelayanan yang

baik bagi nasabah, dengan prinsip yang selalu mereka jalankan dengan

simbol 3S yaitu Senyum, Salam dan Sapa. Hal tersebut dapat

menggambarkan bagaimana mereka selalu berusaha melayani nasabah

dengan sebaik-baiknya dan penuh keramahan yang menjadi simbol

pelayanan mereka.

Didalam Bank Syariah Mandiri Cabang Kebon Jeruk, hubungan

antara atasan dan bawahan saling berhubungan dengan baik, hal ini terlihat

pada saat penulis melakukan observasi langsung ke perusahaan. Semua

karyawan selalu terlihat akrab dan saling membantu. Hubungan atasan dan

bawahanpun terjalin sangat baik, atasan sangat mendengarkan masukan-

masukan dari bawahannya, dan mempertimbangkan masukan dan motivasi

kepada bawahannya dengan rasa persaudaraan. Hal ini terlihat dari

pemantauan pihak manager setiap harinya menjelang selesainya waktu

pekerjaan, untuk membicarakan perihal pekerjaan yang telah dilakukan

oleh para karyawan dan pembicaraanpun dilakukan secara santai dan

terbuka. Selain itu, agenda harian doa pagi yang dilakukan setiap harinya

juga merupakan kegiatan untuk menjalin silaturahmi antara atasan dan

103

bawahan, agar selalu terjalin dengan baik. Hal tersebut dilakukan, karena

perusahaan ingin menciptakan suasana nyaman didalam perusahaan

sehingga kenyamanan tersebut, para personel di dalam perusahaan dapat

bekerja dengan baik. Dengan begitu, gaya manajemen dalam dalam

memperlakukan karyawannya dengan baik dan selalu mendukung

karyawan dalam menjalankan pekerjaannya.

c. Struktur Organisasi dan pembagian wewenang dan tanggung jawab

Struktur organisasi merupakan suatu gambaran yang menjelaskan

mengenai hubungan antara tiap bagian yang ada di perusahaan dalam

menjalankan kegiatan operasionalnya untuk mencapai tujuan. PT. Bank

Syariah Mandiri telah memiliki struktur organisasi yang tergambar dengan

baik serta penjabaran mengenai uraian atas wewenang dan tanggung jawab

yang jelas dari setiap bagian divisi secara jelas. Hal ini bertujuan agar

setiap divisi dan para stafnya mengerti dengan baik apa saja tugas yang

harus dikerjakan sesuai dengan bagiannya, wewenang dan tanggung jawab

yang dimiliki serta untuk menghindari adanya perangkapan tugas. Namun,

dari hasil wawancara terhadap staff pembiayaan, dan Back Office Officer

mengenai keseluruhan bagian-bagian yang ada didalam struktur organisasi,

penulis menemukan temuan bahwa bagian Staff SDI & GA, bagian Legal

Officer, dan IT Coordinator ternyata belum ada yang mengisi posisi

tersebut. Sehingga berdampak ada penumpukkan tugas pada bagian Back

Office Officer dan PKP yang menggantikan posisi tersebut. Hal ini

dikarenakan, untuk struktur organisasi memang harus dibuat secara

struktural dan fungsional, walaupun memang ada beberapa bagian yang

masih kosong.

104

Dari hasil evaluasi tersebut, penulis menemukan temuan-temuan

yang penulis dapat dari evaluasi dari struktur organisasi dan pembagian

wewenang dan tanggung jawab:

1. Struktur organisasi yang ada di Bank Syariah Mandiri Cabang Kebon

Jeruk sudah jelas, seperti yang diuraikan pada buku pedoman organisasi

dan dilengkapi dengan tujuan jabatan, tanggung jawab utama, tanggung

jawab umum, dimensi/kuantitatif, hubungan kerja (internal dan

eksternal), wewenang, tantangan kerja utama, pendidikan, pengalaman,

dan kompetensi.

2. Buku petunjuk pelaksanaan pembiayaan dan pedoman file/dokumen

dipegang oleh bagian marketing pembiayaan (Account Officer),

pelaksana marketing support dan pelaksana admin pembiayaan, dan

admin support pembiayaan.

3. Dalam struktur organisasi terdapat bagian Legal Officer, staff SDI &

GA, dan staff IT Coordinator akan tetapi pada prakteknya posisi

tersebut masih kosong. Padahal Legal Officer posisi yang sangat

penting yaitu berkaitan dengan perikatan pembiayaan dan kelengkapan

dokumen serta meminimalisir resiko hukum kegiatan kantor cabang.

Sedangkan Staff SDI & GA berkaitan dengan pengembangan karir

karyawan dan kebutuhan para karyawan. Dan IT Coordinator yang

mengelola, memonitoring dan melakukan sosialisasi penggunaan

teknologi informasi dalam mendukung operasional outlet di seluruh

cabang terkait.

105

4. Terjadi penumpukkan tugas pada bagian Back Office Officer yang

merangkap sebagai staff SDI, dan staff IT Coordinator, dan bagian PKP

yang merangkap sebagai legal Officer.

5. Hampir keseluruhan proses pembiayaan dilakukan oleh Account

Officer, termasuk melakukan pemantauan langsung kepada nasabah

yang dilakukan secara rutin dan juga melakukan penagihan terhadap

pembiayaan. Hal tersebut terjadi akibat tidak terdapat pemisahan bagian

Account Officer.

Saran dari penulis mengenai struktur organisasi dan pembagian

wewenang dan tanggung jawab dari evaluasi tersebut adalah sebaiknya

Bank Syariah Mandiri Cabang Kebon Jeruk segera mencari karyawan baru

untuk menduduki posisi legal Officer, Staff SDI & GA dan staff IT

Coordinator, agar tidak terjadi penumpukan tugas pada bagian yang

menggantikan posisi tersebut. Dan seharusnya pada bagian Account

Officer terdapat pemisahan bagian untuk masing-masing jenis pembiayaan,

sehingga dapat memperlancar proses pembiayaan yang dilakukan.

d. Kebijakan dan Praktik Sumber Daya Manusia /SDI

Sebelum menjelaskan tahap proses seleksi karyawan, pada PT. Bank

Syariah Mandiri memiliki level karyawan dibagi menjadi 2 bagian yaitu

1. Level Struktural yaitu bagian Officer yang memiliki bawahan, seperti,

marketing dan supervisor.

2. Level Fungsional yaitu bagian yang setara dengan Officer tetapi tidak

memiliki bawahan, seperti Costumer Service, Teller.

106

Untuk proses seleksi pada saat penerimaan karyawan baru dilakukan

secara bertahap. Mulai dari wawancara yang dilakukan oleh kepada Kepala

Cabang atau manajer yang berkaitan dengan posisi yang dibutuhkan. Jika

hasilnya baik, maka kantor cabang akan mengirimkan data calon karyawan

beserta hasil wawancara kepada kantor pusat, data-data akan diseleksi dan

tahap-tahap selanjutnya akan dilaksanakan oleh kantor pusat. Dalam proses

seleksi ini, perusahaan melakukan psikotest, dan tes kesehatan. Khusus untuk

bagian Frontliner, seperti Costumer Service, dan teller. Setelah lulus dari

seleksi psikotest, maka akan dilakukan Performance Test, yaitu seleksi

penilaian tentang bagaimana cara memberikan pelayanan jasa kepada nasabah

dengan baik dan benar. Dan hal yang paling utama yang menjadi simbol dari

Bank Syariah Mandiri adalah pelayanan 3S yaitu Senyum, Salam dan Sapa.

Jika telah lulus dari Performance Test, seleksi selanjutnya adalah tes kesehatan.

Untuk bagian Officer setelah lulus tes psikotest tahap selanjutnya adalah tes

kesehatan.

Bagi karyawan yang telah lulus dari tahap-tahap seleksi yang dilakukan

karyawan baru akan diberikan training selama 10 hari berturut-turut dan

diberikan fasilitas menginap di hotel tempat penyelenggaraannya. Dan

langsung penandatangananan kontrak selama 1 tahun untuk semua jabatan.

Pada saat kontrak telah selesai, akan dilakukan tes pengangkatan untuk

menjadi pegawai tetap BSM (Bank Syariah Mandiri). Tes Pengangkatan

dilakukan pada periode 3 bulan sekali, dan masing-masing karyawan diberikan

kesempatan tes pengangkatan sampai 3 kali. Jika sampai 3 kali tiga tidak

mendapatkan hasil kelulusan, maka akan diberikan masa tungggu antara 1

sampai 2 tahun untuk mengikuti tes pengangkatan selanjutnya.

107

Bank Syariah Mandiri melakukan evaluasi setiap 3 bulan sekali terhadap

kinerja karyawannya. Di dalam evaluasi tersebut, manajer marketing dan

manajer operasional mengevaluasi kinerja karyawannya. Evaluasi yang

dilakukan dalam bentuk KPI (Key Performance Indicator) yaitu penilaian

seputar taget pencapaian yang pada masing-masing karyawan. Hal tersebut

dilakukan untuk memacu para karyawan agar selalu bekerja dengan baik, dan

dapat mencapai target. Jika para karyawan dapat mencapai target dengan baik

atau bahkan melebihi target yang telah ditentukan akan diberikan penghargaan

berupa bonus kepada para karyawan, selain itu para karyawan juga

diperbolehkan mengutarakan keluhan-keluhan yang menjadi kendala pada saat

melakukan pekerjaannya. Dan perusahaan akan memberikan masukan atas

kendala-kendala tersebut.

Selain itu, pemimpin perusahaan selalu menjamin hubungan yang baik

dengan para karyawannya, dan antar karyawan juga saling menjaga hubungan

bauk untuk membantu proses kelancaran kegiatan yang ada di perusahaan.

Pada setiap harinya biasanya dilakukan doa bersama, hal tersebut bertujuan

jika setiap hari diawali dengan doa, maka perusahaan berharap dapat diberikan

kelancaran pada saat melakukan pekerjaan. Pada saat doa pagi, selalu

ditanyakan bagaimana progress pekerjaan yang dilakukan setiap karyawan,

serta dibacakan Visi dan Misi, dan sebagai salah satu acara untuk mempererat

tali silaruhami antar karyawan termasuk penulis sebagai peneliti disana.

Untuk menghasilkan sumber daya yang baik. Selain doa pagi, perusahaan

juga melakukan acara kebersamaan secara rutin, yaitu dengan mengadakan

pengajian bulanan dan tausiah, yang dilakukan setiap hari jum’at minggu

pertama awal bulan selama 2 jam setelah magrib. Hal ini dilakukan agar, dapat

108

meningkatkan keimanan setiap para karyawan, dan penyejukkan hati. Dan juga

fasilitas e-learning yang diadakan setiap 3 bulan sekali, untuk refreshment

pengetahuan para karyawan dengan memberikan modul masing-masing dan

pertanyaan yang berkaitan dengan modul tersebut. Hasil dari test e-learning

tersebut, akan mempengaruhi bonus, gaji dan promosi jabatan.

Kesimpulan penulis dari hasil evaluasi sumber daya manusia pada Bank

Syariah Mandiri Cabang Kebon Jeruk adalah kebijakan yang diterapkan oleh

peusahaan dalam rangka meningkatkan kinerja dan membangun lingkungan

pekerjaan yang mendukung sudah sangat baik. Saran dari penulis adalah,

alangkah baiknya jika pada periode tertentu diadakan acara-acara kebersamaan

di luar kantor pada akhir pekan yang bertujuan untuk menyegarkan fikiran agar

tetap menjaga semangat untuk bekerja lebih baik lagi, selain itu dapat

mempererat hubungan antar karyawan dan keluarga karyawan dan karyawan

dengan atasan.

4.3.2 Penilaian Resiko (Risk Assessment)

Manajemen perusahaan telah melakukan penaksiran resiko atas

kemungkinan salah saji material yang timbul karena:

a. Resiko penempatan karyawan baru

Untuk menghindari dan mengatasi resiko-resiko yang mungkin

terjadi saat Bank Syariah Mandiri Cabang Kebon Jeruk menempatkan

karyawan baru dalam aktivitas pembiayaan mudharabah, perusahaan

memberikan pelatihan terlebih dahulu selama 10 hari berturut-turut

109

sebelum mereka ditempatkan. Selain itu, seleksi karyawan baru yang

ditempatkan pada posisi penting pembiaayaan yang diutamakan adalah

orang-orang yang sudah memiliki pengalaman bekerja selama 3 tahun

pada posisi yang sama, sedangkan untuk fresh graduate hanya akan

ditempatkan pada posisi staff, jika perusahaan menerima fresh graduate

pada posisi penting bagian pembiayaan mudharabah yaitu yang sudah

mengikuti program Management Training yang diselenggarakan oleh PT.

Bank Syariah Mandiri.

b. Resiko penggunaan sistem

Bank Syariah Mandiri Cabang Kebon Jeruk menerapkan sistem

komputerisasi untuk memproses pembiayaan Mudharabah. Bukan hanya

itu, sistem ini juga memproses pembiayaan-pembiayaan lainnya yang

merupakan bagian dari produk-produk pembiayaan Bank Syariah Mandiri.

Di dalam sistem-sistem tersebut mencatat data-data pembiayaan, pembuatan

jurnal dan laporan keuangan seluruh pembiayaan termasuk pembiayaan

mudharabah. Dalam penggunaan sistem ini tentunya manajemen

perusahaan harus mempertimbangkan resiko-resiko yang akan timbul.

Resiko-resiko yang dapat timbul adalah para karyawan yang berwenang

menggunakan sistem ini tidak terlalu paham dan bingung dalam

menjalankannya atau mungkin terjadinya kesalahan penginputan data-data

yang dilakukan karyawan untuk pembiayaan mudharabah. Karena program-

program ini tidak hanya mencatat seputar pembiayaan mudharabah, akan

tetapi pembiayaan-pembiayaan lainnya. Sehingga, manajemen perusahan

110

memberikan buku panduan yang menjelaskan tentang penggunaan sistem

yang dipakai oleh perusahaan. Selain itu, perusahaan juga memberikan

pelatihan-pelatihan bukan hanya untuk bagian pembiayaan namun kepada

seluruh karyawan, hal tersebut dilakukan agar para karyawan dapat secara

teknis dan dapat cepat mengerti dalam penggunaan sistem tersebut.

c. Resiko Pengendalian Keamanan Data

Untuk mencegah terjadinya penyalahgunaan wewenang dalam

penggunaan aplikasi/sistem yang digunakan, perusahaan memberikan kode

pengguna (user id) dan kode pengaman (password) demi menjaga

kerahasiaan data perusahaan. Oleh karena itu, hanya pihak berwenang saja

yang dapat menggunakan sistem tersebut. Sistem yang terdapat dalam tiap

bagianpun berbeda-beda. Pada bagian administrasi dokumen, terdapat

sistem laporan master pembiayaan untuk menginput data-data pembiayaan,

pendebetan biaya-biaya dan penginputan asuransi online. Sedangkan pada

bagian administrasi pencairan terdapat sistem untuk melakukan pencairan

pembiayaan setelah melalui proses penginputan oleh bagian administrasi

dokumen dan persetujuan oleh komite pembiayaan.

d. Resiko Piutang tak tertagih

Dalam setiap perusahaan terutama bank yang memberikan jasa

pembiayaan, pasti ada pencadangan piutang tak tertagih. Untuk itu, pihak

bank selalu mewajibkan adanya penjaminan atau asuransi untuk menekan

resiko adanya pembiayaan yang macet. Jika nasabah dinyatakan bangkrut

111

dan piutang dinyatakan tak dapat tertagih. Hal-hal yang dilakukan oleh

pihak bank adalah:

1. Pemberian surat pemberitahuan (SP) untuk melunasi hutang maksimal

sampai dengan SP3 rangkap 2 untuk Account Officer dan nasabah,

dengan jangka waktu 1 minggu untuk setiap pemberian SP berikutnya.

2. Jika setelah pemberian SP tidak dilakukan pembayaran, idealnya

dilakukan penyitaan, kemudian dilakukan pelelangan harta nasabah.

Akan tetapi, mekanisme prosesnya panjang dan memerlukan waktu

yang cukup panjang, selain itu telah mendapatkan putusan bahwa

nasabah sudah benar-benar dinyatakan bangkrut.

3. Setelah itu, pihak bank menunggu hasil lelang, sampai benar-benar

selesai.

4. Jika hasil dari lelang melebihi plapond, maka sisanya akan

dikembalikan kepada nasabah.

Berikut ini adalah penggolongan kualitas piutang:

1. Piutang nilai riil jumlah piutang yang dipersyaratkan yang harus

dipenuhi dijaminkan

a. Piutang dagang lancar

b. Nilai/nominal piutang & underlying transaction

c. Belum jatuh tempo

d. Umur piutang tidak lebih dari 6 bulan.

e. Bonafiditas si terhutang dapat dibuktikan:

i. Surat penunjukkan sebagai agen/distributor

112

ii. Perjanjian tertulis dengan nasabah tentang penyelesaian

pembayaran dan/atau boumheer mengakui hutangnya sebagai

agunan dan akan melunasinya melalui BSM

2. Piutang Dagang/Usaha (Potensi Tagihan)

a. Berdasarkan transaksi yang dilakukan:

i. atas dasar kontrak/SPK/PO

b. Berdasarkan pihak yang berhutang:

i. Pemerintah Pusat, Pemerintah Daerah, BUMN, BUMD,

perusahaan swasta dengan peringkat AAA s.d AA- dari

Standar & Poor’s atau peringkat setara dari perusahaan

pemeringkat lainnya yang diakui Bank Indonesia

ii. Perusahaan swasta

c. Berdasarkan umur piutang:

i. < 3 bulan.

ii. <3 bulan s.d 6 bulan

iii. > 6 bulan

Tagihan/ Piutang efektif berupa kontrak kerja/SPK, yang

dibuktikan dengan invoice yang telah disetujui bouwher (dengan

cara endorsement atau lainnya) dan pembayaran tercantum ke

rekening di BSM.

4.3.3 Aktivitas Pengendalian (Control Activities)

a. Prosedur otorisasi yang memadai

113

Otorisasi adalah bagian penting pada prosedur pengendalian internal

dan struktur organisasi. Otorisasi merupakan sesuatu yang sangat perlu

dilakukan dikarenakan bahwa setiap transaksi harus disahkan dengan

benar untuk mewujudkan pengendalian internal yang memadai. Setiap

transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki

wewenang dan persetujuan atas transaksi tersebut. Catatan, formulir, dan

dokumen merupakan media yang digunakan untuk merekam dan mencatat

terjadinya transaksi. Oleh karena itu, penggunaannya harus diawasi

sedemikian rupa, juga dalam pelaksanaannya setiap transaksi perlu di

otorisasi dengan jelas dan sesuai.

Berdasarkan hasil observasi pada Bank Syariah Mandiri Cabang

Kebon Jeruk telah memiliki proses pengotorisasian yang jelas.

Pengotorisasian telah dilakukan oleh orang yang tepat dan benar-benar

berwenang terhadap fungsinya sebagai persetujuan dan pemberitahuan

mengenai kegiatan pembiayaan mudharabah yang terjadi di perusahaan.

Dalam transaksi pembiayaan mudharabah, prosedur otorisasi diatur

sebagai berikut :

1. Pa

da saat diterima informasi dari nasabah yang melakukan permohonan

pembiayaan, bagian Account Officer membuat Nota Analisis

Pembiayaan (NAP) untuk diajukan kepada komite pembiayaan untuk

memutuskan pembiayaan ditolak atau diterima, setelah disetujui

Pelaksana Marketing Support (PMS) membuat Surat Penegasan

Persetujuan (SP3) untuk diberikan kepada nasabah, kemudian

dilaksanakan akad harus disaksikan langsung oleh nasabah, notaris

114

dan Account Officer serta pihak ketiga untuk melakukan

penandatanganan pengikatan/akad.

2. Se

telah dilaksanakan akad, Account Officer membuat Daftar Pengecekan

Realisasi Pembiayaan (DPRD) untuk diserahkan kepada Manajer

Marketing dan manajer operasional untuk melakukan review dan

pengecekan kelengkapannya. Bagian Unit administrasi pembiayaan

untuk memeriksa kelengkapan dokumen dan menyusun Proses

Pencairan Pembiayaan (P3), kemudian diserahkan kepada manajer

marketing, manajer operasional dan kepala cabang untuk diverivikasi

dan pengecekan kelengkapan. Bagian file pembiayaan membubuhkan

tanda tangan pada buku register dokumen masuk file pembiayaan

apabila dokumen file pembiayaan tersebut telah diperiksa

kelengkapannya. Apabila sudah lengkap bagian file pembiayaan

memberikan paraf pada kolom menyerahkan, dan memberikan surat

rekomendasi kepada Account Officer, untuk ditindaklanjuti nasabah.

3. Se

telah lengkap sesuai DPRD dan rekomendasi, kemudian dibuatkan

Costumer Fasility (CF) dan Surat Pencairan. Unit admin Pembiayaan

menyerahkan CF dan SP kepada unit pelaksana data entry dan

pencairan untuk dilakukan proses pembukaan fasilitas seperti

pembukaan rekening dan pencairannya.

Dari hasil evaluasi penulis mengenai prosedur pengotorisasian,

penulis menilai sudah terlaksana dengan baik. Bank Syariah Mandiri telah

115

memiliki prosedur pengotorisasian yang baik dan praktik pelaksanaannya

juga sudah sesuai dengan prosedur pengotorisasian.

b. perancangan dan penggunaan dokumen dan catatan yang cukup

Di dalam seluruh aktivitas pembiayaan mudharabah yang dilakukan

oleh Bank Syariah Mandiri Cabang Kebn Jeruk telah didukung oleh

dokumen yang lengkap. Dokumen tersebut diantaranya, Nota Analisa

Pembiayaan (NAP), Memo Komite Pembiayaan, Surat Penegasan

Persetujuan Pembiayaan (SP3), Tanda terima uang dari nasabah, Surat

Kuasa. Dimana transaksi dilakukan dengan penomoran yang berurutan,

setiap transaksi pembiayaan mudharabah dan perusahaan juga memiliki

catatan dan laporan-laporan yang menunjang kelancaran dan ketertiban

administrasi sehingga setiap pembiayaan dapat diperiksa dengan mudah.

Seluruh transaksi pembiayaan mudharabah juga dicatat tepat waktu,

terbukti dengan pencatatan pembiayaan dilakukan sesuai dengan tanggal

transaski. Selain itu, pencatatan juga dilakukan dengan menggunakan

sistem komputerisasi.

Dalam transaksi pembiayaan mudharabah, aktivitas pengendalian

perancangan dan penggunaan dokumen dan catatan yang cukup telah

dilakukan oleh Bank Syariah Mandiri Cabang Kebon Jeruk, sebagai

berikut:

1. Laporan nasabah baru dibuat secara rutin setiap hari berdasarkan print

number dan tanggal dan pemakaiannya dipertanggungjawabkan oleh

bagian Administrasi.

116

2. Terdapat rekap manual data nasabah yang melakukan pembiayaan

yang dihitung dan dilaporkan setiap bulannya.

c. Pemisahan fungsi yang memadai

Pembagian struktur organisasi merupakan salah satu dari

pengendalian intern yang memisahkan tanggung jawab fungsional secara

tegas. Struktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan.

Pembagian tugas dan wewenang dalam perusahaan ini sudah

memadai, tugas dan wewenang sudah teruraikan dengan jelas. Untuk

menunjang dalam pelaksanaan kegiatan pembiayaan bagian yang terkait

seperti Account Officer, admin pembiayaan, dan support pembiayaan

memiliki panduan alur pembiayaan dalam bentuk softcopy, sehingga

memudahkan dalam pemahaman alur pembiayaan dan pembiayaan

mudharabah di Bank Syariah Mandiri sudah dapat dikatakan berjalan

dengan lancar dan sesuai dengan alur yang digambarkan.

Berikut merupakan pemisahan fungsi dari penelitian dan observasi

langsung penulis di Bank Syariah Mandiri Cabang Kebon Jeruk.

1. Fungsi penginputan data sudah terpisah dengan fungsi pencatatan

piutang

Yang bertugas menginput data dalam master pembiayaan adalah unit

administrasi data entry dan pencairan, sedangkan yang mencetak

catatan piutang dan jurnal adalah accounting.

117

2. Fungsi penyimpanan dokumen sudah terpisah dengan pencairan.

Yang bertugas menyimpan data ke dalam tempat penyimpanan adalah

bagian support marketing dan administrasi pembiayaan bagian

dokumentasi. File penyimpanan dibagi menjadi 2, yaitu file asli

(legal) dan file fotocopy. File asli disimpan oleh bagian admin

pembiayaan dan file fotocopy dipegang oleh bagian support

marketing.

3. Fungsi pencatatan piutang sudah terpisah dari fungsi penagihan

Pencatatan piutang dilakukan oleh bagian accounting, dan fungsi

penagihan dilakukan oleh Account Officer.

Dari hasil evaluasi penulis mengenai pemisahan fungsi, penulis

berpendapat bahwa pemisahan fungsi yang dilakukan pada Bank Syariah

Mandiri sudah cukup memadai. Akan tetapi, memang terjadi

penumpukkan tugas pada bagian Account Officer pada proses pembiayaan,

termasuk melakukan penagihan dan monitoring kepada nasabah.

d. Pengendalian fisik atas kekayaan catatan

Pengendalian fisik atas kekayaan dan catatan yang diterapkan pada

Bank Syariah Mandiri adalah sebagai berikut:

1. Ruang tahan api yang tertutup rapat dan merupakan ruang terbatas

disebut dengan hasanah.

2. Kunci dengan menggunakan sistem dual control yang terdiri dari dua

pintu yaitu besi (solid) yang mempunyai kode rahasia sekaligus kunci

biasa serta pintu besi dengan kunci tersendiri.

118

3. Pemegang kunci rahasia dan masing-masing anak kunci ditetapkan

dengan suatu Surat Ketetapan Kepala Unit Kerja termasuk

penunjukkan alternated.

4. Setiap penyerahan dokumen kepada bagian lain dalam satu unit kerja

atau unit kerja lain harus ada tanda terima. Penerima dokumen wajib

meyakini bahwa dokumen yang diterima telah sesuai dengan

pengantar dokumen atau keterangan tanda terima.

Penerapan menjaga dokumen penting yang dilakukan oleh

perusahaan sudah sangat baik. Hal tersebut dilakukan agar dapat

memperkecil resiko kehilangan dokumen baik. Saran dari penulis adalah

sebaiknya setiap dokumen selalu diberikan nomor urut agar memudahkan

pencarian dokumen.

e. Review atas kinerja

Perusahaan telah menerapkan pengendalian internal melalui review

atas kinerja, penerapan yang dilakukan perusahaan adalah sebagai berikut:

1. Perusahaan melakukan review atas kinerja masing-masing karyawan

yang dilakukan oleh manager marketing dan manager operasional

2. Data yang digunakan adalah absensi, hasil kerja dan khusus untuk

bagian tertentu seperti Costumer Service (CS), Account Officer (AO)

dan Funding Officer (FO) penilaian juga berdasarkan seberapa

banyak nasabah yang masuk dan apakah tujuan dan target yang telah

ditetapkan oleh perusahaan telah tercapai.

119

3. Review kinerja dilakukan secara rutin setiap harinya melalui laporan

dan observasi, selain itu, juga setiap bulannya,agar perusahaan dapat

menilai apakah tujuan atau target yang telah ditetapkan sudah

mencapai target atau belum.

Penulis dapat mengambil kesimpulan bahwa, perusahaan telah

melaksanakan review kinerja para karyawan dengan baik. Sehingga para

karyawan merasakan selalu termotivasi untuk bekerja lebih giat dan

memiliki kontribusi lebih bagi perusahaan.

4.3.4 Informasi dan komunikasi (Information and communication)

Perusahaan telah mendapat sistem akuntansi yang cukup memadai

dengan adanya prosedur-prosedur yang memperlihatkan bagaimana transaksi

yang terjadi dilaksanakan. Dengan adanya prosedur tersebut cukup

membuktikan adanya informasi tertulis.

Pelaksanaan yang dilakukan oleh perusahaan yang berhubungan dengan

informasi dan komunikasi sebagai berikut:

a. Bank Syariah Mandiri Cabang Kebon Jeruk memiliki buku panduan

produk pembiayaan yang ada di dalam perusahaan dan diberikan kepada

seluruh karyawan. Sehingga karyawan dapat memahami produk

pembiayaan yang dimiliki oleh PT. Bank Syariah Mandiri.

b. Bank Syariah Mandiri memiliki file prosedur pembiayaan dalam bentuk

softcopy yang berisi tentang langkah-langkah proses pembiayaan,

pelaksanaan mengenai administrasi file pembiayaan, proses pelaksanaan

komite pembiayaan yang dipegang oleh staff yang berhubungan dengan

120

proses pembiayaan yaitu Account Officer, staff pelaksana marketing

Support, admin support pembiayaan dan staff admin pembiayaan.

c. Bank Syariah Mandiri Cabang Kebon Jeruk memiliki sistem yang selalu

online agar selalu terhubung dengan kantor pusat.

Temuan penulis dalam kelemahan pelaksanaan teknologi dan Informasi

pada Bank Syariah Bukopin Cabang Kebon Jeruk adalah tidak adanya staff IT,

sehingga apabila ada kerusahan atau gangguan pada sistem komputer harus

menggunakan jasa IT dari vendor lain, sehingga membutuhkan waktu yang

lebih lama dan kurang efisien dalam menangani permasalahan dalam bidang

teknologi yang menyangkut sistem.

Saran dari penulis adalah sebaiknya terdapat staff IT yang menetap dan

selalu berada di kantor, agar jika terdapat masalah pada sistem atau komputer

yang rusak dapat segera ditangani dengan cepat dan efisien sehingga

pekerjaaan karyawan tidak tertunda dan selalu lancar.

4.3.5 Pemantauan (monitoring)

Dalam Bank Syariah Mandiri Cabang Kebon Jeruk, fungsi monitoring ini

dilakukan oleh manajer operasional dan manajer marketing dan Back Office

Officer

1. Pemantauan yang dilakukan oleh manajer operasional dan manajer

marketing

Manajer operasional dan manajer marketing melakukan pemantauan

setiap hari. Yaitu dengan melakukan observasi kepada para karyawan atau

121

dengan memeriksa laporan harian yang masuk setiap harinya. Laporan

tersebut diperiksa untuk dicek kebenarannya.

2. Pemantauan yang dilakukan oleh bagian Back Office Officer

Internal control mengecek ulang kebenaran dari semua laporan yang

masuk. Internal control tidak hanya memeriksa dokumen pembiayaan saja,

namun semua transaksi yang ada di Bank Syariah Mandiri Cabang Kebon

Jeruk.

3. Pemantauan yang dilakukan oleh Audit Internal (SKAI)

Audit Internal melakukan pemeriksaan keseluruhan laporan setiap

sebulan sekali di Bank Syariah Mandiri Cabang Kebon Jeruk. SKAI

memeriksa laporan dan pelaksanaan kegiatan pembiayaan dan transaksi

lainnya, apakah sudah sesuai dengan prosedur.

Proses pemantauan yang dilakukan oleh PT Bank Syariah Mandiri

Cabang Kebon Jeruk sudah terlaksana dengan baik. Akan tetapi, seharusnya

internal control dilakukan oleh staff IT Coordinator, namun ini dilakukan oleh

Back Office Officer.