BAB 16 Laba Ditahan

27

Chapter 15-1 @Kris-AA YKPN, 2009 LABA DITAHAN LABA DITAHAN Chapte Chapte r r 15b 15b

Transcript of BAB 16 Laba Ditahan

Chapter 15-1 @Kris-AA YKPN, 2009

LABA DITAHANLABA DITAHANLABA DITAHANLABA DITAHAN

ChapteChapter r

15b15b

Chapter 15-2 @Kris-AA YKPN, 2009

Laba DitahanLaba DitahanLaba DitahanLaba Ditahan

Laba Ditahan

1. Rugi Bersih 2. Penyesuaian tahun sebelumnya 3. Dividen 4. Transaksi saham treasury

1. Laba bersih 2. Penyesuaian tahun sebelumnya 3. Penyesuaian reorganisasi semu

Chapter 15-3 @Kris-AA YKPN, 2009

Dividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan Dividen

Dividen adalah pembayaran sebagian laba perusahaan kepada para pemegang saham. Dividen umumnya lebih kecil dari saldo LDT, karena: 1. Adanya persetujuan dengan kreditur untuk tidak

membagikan laba ditahan seluruhnya guna mengantisipasi kemungkinan terjadinya rugi.

2. Adanya peraturan dari instansi yang berwenang. 3. Adanya kebijakan pencadangan untuk reinvestasi. 4. Adanya kebijakan untuk membayar dividen setiap tahun. 5. Adanya kebijakan pencadangan guna menutup rugi.

Chapter 15-4 @Kris-AA YKPN, 2009

Contoh Kebijakan DividenContoh Kebijakan DividenContoh Kebijakan DividenContoh Kebijakan Dividen

Perusahaan merencanakan untuk menahan (tidak membagi) laba karena perusahaan memerlukan dana untuk mengembangkan perusahaan dan tidak akan membagi dividen tunai untuk saham biasa kelompok A dan kelompok B dalam beberapa tahun mendatang. Kebijakan ini disebabkan karena perusahaan terikat pada persetujuan dengan kreditur (debt agreements). Perusahaan baru akan membayarkan dividen untuk saham biasa kelompok A dan B hanya apabila utang kepada kreditur sudah jatuh tempo dan terlebih dahulu membayar dividen untuk saham prioritas.

Chapter 15-5 @Kris-AA YKPN, 2009

Dividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan Dividen

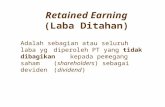

Tanggal-tanggal yang berhubungan dengan dividen: 1. Date of declaration: yaitu tanggal pengumuman

dividen. Pada saat diumumkan, perusahaan akan mendebit rekening Laba Ditahan dan mengkredit rekening Utang Dividen.

2. Date of record: yaitu tanggal pencatatan pemegang saham yang berhak menerima pembayaran dividen. Pada tanggal ini tidak ada jurnal yang dibuat.

3. Date of payment: yaitu tanggal pembayaran dividen. Pada tanggal ini, perusahaan akan mendebit rekening Utang Dividen dan mengkredit rekening Kas.

Chapter 15-6 @Kris-AA YKPN, 2009

Dividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan Dividen

Jenis-jenis Dividen 1. Cash Dividend: dividen yang dibayarkan dalam bentuk kas. 2. Property Dividend: dividen yang dibayarkan dalam bentuk aktiva

selain kas. 3. Scrip Dividend: yaitu dividen yang pembayarannya ditunda, dengan

cara mengeluarkan scrip, yang menyerupai utang wesel. 4. Liquidating Dividend (dividen likuidasi) 5. Stock Dividend (dividen saham): yaitu dividen yang diberikan kepada

pemegang saham dalam bentuk saham. Dalam transaksi stock dividen ini, tidak ada aktiva yang dibagikan dan setiap pemegang saham tetap memiliki proporsi hak pemilikan yang sama dengan sebelum pembagian dividen dan nilai buku saham juga tidak berubah.

Chapter 15-7 @Kris-AA YKPN, 2009

Cash Dividend: dividen yang dibayarkan dalam bentuk kas.

Contoh 1: (Cash dividend). Pada tanggal 10 Juni 2006, PT Renjana mengumumkan dividen tunai sebesar Rp2.500,00 per lembar saham untuk 1.800.000 lembar saham yang tercatat pada tanggal 16 Juni 2006. Dividen ini akan dibayarkan pada tanggal 16 Juli 2006.

Chapter 15-8 @Kris-AA YKPN, 2009

Property Dividend: dividen yang dibayarkan dalam bentuk Aset selain kas.

Contoh 2: (Property dividend). PT Belladona ingin menyerahkan investasi dalam sekuritas yang memiliki kos Rp2.500.000.000 kepada para pemegang saham dengan mengumumkan property dividen pada tanggal 28 Desember 2006. Penyerahan ini akan dilakukan pada tanggal 30 Januari 2007 untuk pemegang saham yang tercatat pada tanggal 15 Januari 2007. Pada saat dividen ini diumumkan, nilai pasar sekuritas adalah Rp4.000.000.000.

Chapter 15-9 @Kris-AA YKPN, 2009

Scrip Dividend: yaitu dividen yang pembayarannya ditunda, dengan cara mengeluarkan scrip, yang menyerupai utang wesel.

Contoh 3: (Scrip dividend). PT Mutiara saat ini tidak memiliki kas dalam jumlah yang cukup untuk membayar dividen, oleh karena itu pada tanggal 27 Mei 2006 perusahaan mengumumkan scrip dividend, berupa wesel berjangka 2 bulan senilai Rp1.600 per lembar untuk 2.531.250 lembar saham yang tercatat pada tanggal 5 Juni 2006. Wesel tersebut berbunga 10% dan jatuh tempo pada tanggal 27 Juli 2006.

Chapter 15-10 @Kris-AA YKPN, 2009

Liquidating Dividend (dividen likuidasi)

Contoh 4: (Liquidating dividend). PT Cempaka mengumumkan dividen tunai sebesar Rp2.400.000.000 dengan catatan Rp900.000.000 merupakan pembagian laba, sedangkan sisanya merupakan pengembalian modal.

Chapter 15-11 @Kris-AA YKPN, 2009

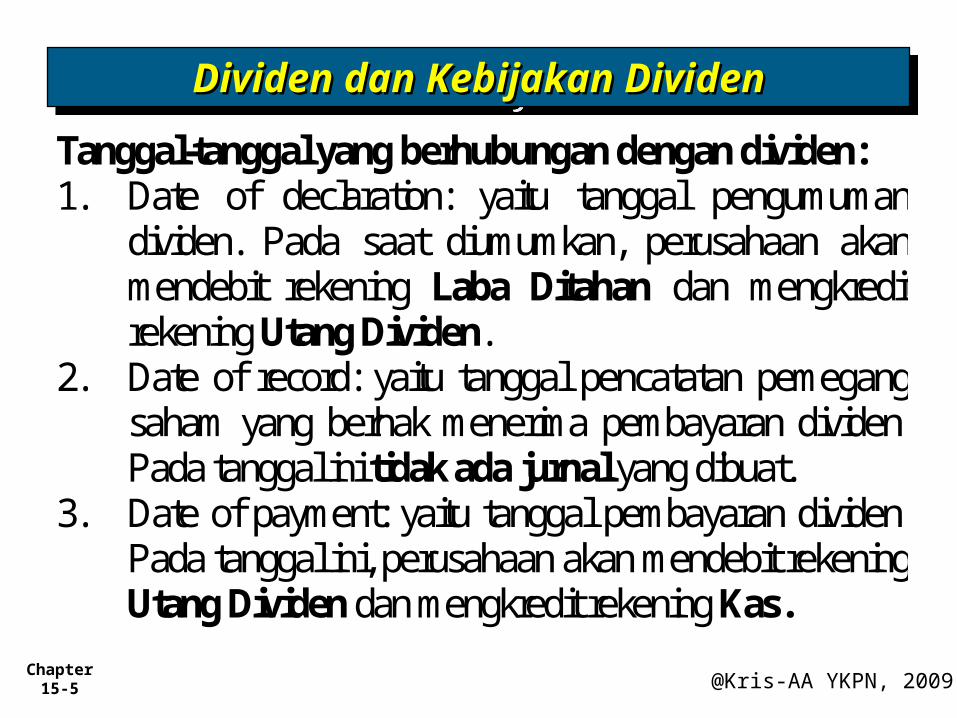

Stock Dividend (dividen saham): yaitu dividen yang diberikan kepada pemegang saham dalam bentuk saham.

Contoh 5. (Stock Dividend). PT Indragiri saat ini memiliki 1.000 lembar saham beredar yang memiliki nilai nominal Rp200.000 per lembar, dan saldo laba ditahan sebesar Rp100.000.000. Perusahaan mengumumkan stock dividend 10%, dengan mengeluarkan 100 lembar saham. Nilai pasar saham pada saat itu adalah Rp260.000 per lembar.

Chapter 15-12 @Kris-AA YKPN, 2009

Dividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan Dividen

Posisi Modal dan Laba Ditahan: Sebelum dividen Modal Saham, 1.000 lembar @ Rp200.000 Rp200.000.000,00 Laba Ditahan 100.000.000,00

Jumlah Modal Rp300.000.000,00 Hak Pemegang Saham: A. 400 lembar, 40% Hak Pemilikan, nilai buku Rp120.000.000,00 B. 500 lembar, 50% Hak Pemilikan, nilai buku 150.000.000,00 C. 100 lembar, 10% Hak Pemilikan, nilai buku 30.000.000,00

Rp300.000.000,00

Chapter 15-13 @Kris-AA YKPN, 2009

Dividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan Dividen

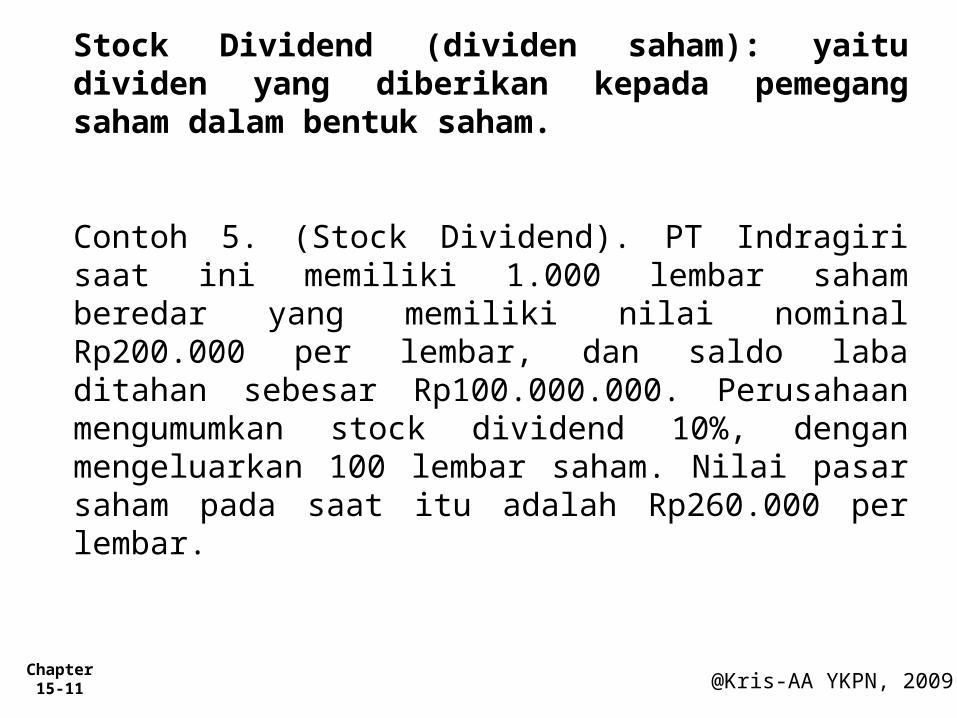

Setelah pengumuman namun sebelum pembayaran dividen: Modal Saham, 1.000 lembar @ Rp200.000 Rp200.000.000,00 Modal Saham Dibagikan, 100 lembar @200.000 20.000.000,00 Agio Saham 6.000.000,00 Laba Ditahan 74.000.000,00

Jumlah Modal Rp300.000.000,00

Chapter 15-14 @Kris-AA YKPN, 2009

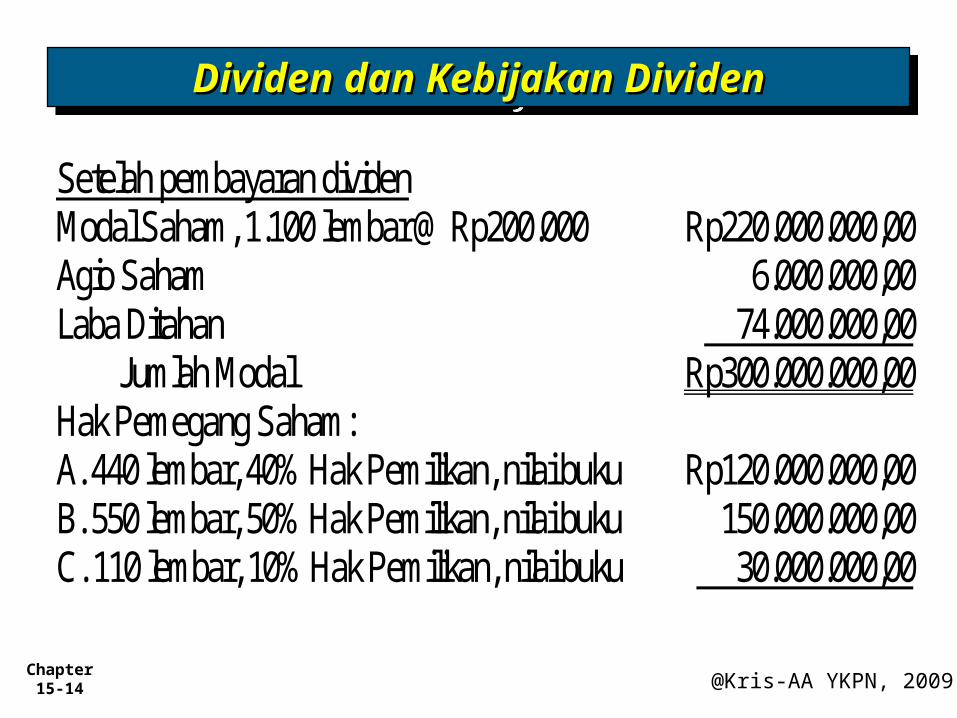

Dividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan DividenDividen dan Kebijakan Dividen

Setelah pembayaran dividen Modal Saham, 1.100 lembar @ Rp200.000 Rp220.000.000,00 Agio Saham 6.000.000,00 Laba Ditahan 74.000.000,00

Jumlah Modal Rp300.000.000,00 Hak Pemegang Saham: A. 440 lembar, 40% Hak Pemilikan, nilai buku Rp120.000.000,00 B. 550 lembar, 50% Hak Pemilikan, nilai buku 150.000.000,00 C. 110 lembar, 10% Hak Pemilikan, nilai buku 30.000.000,00

Chapter 15-15 @Kris-AA YKPN, 2009

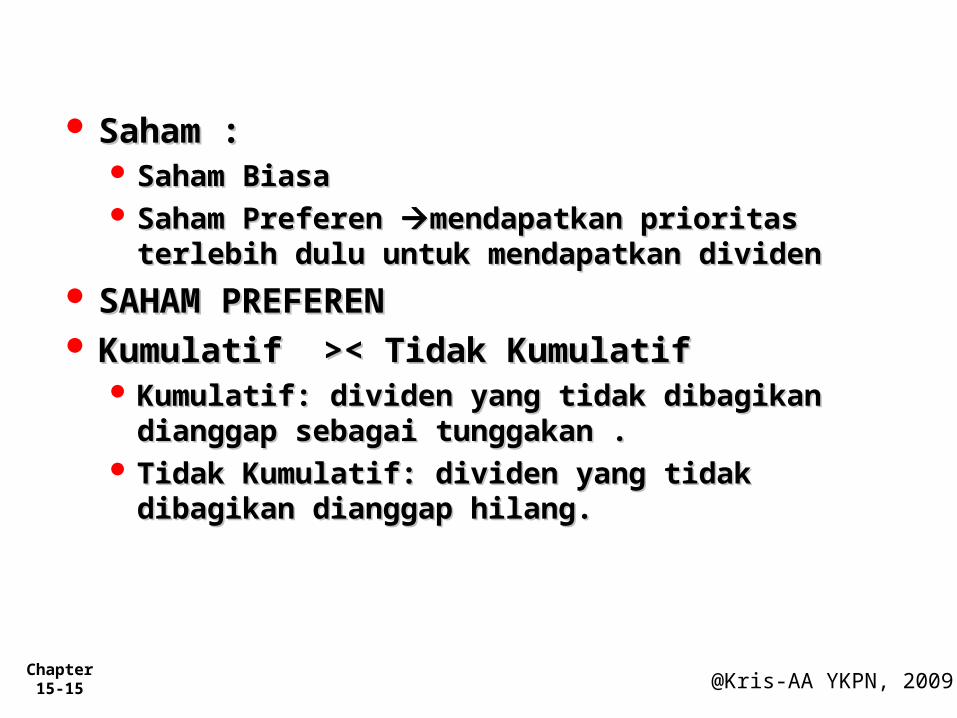

Saham :Saham : Saham BiasaSaham Biasa Saham Preferen Saham Preferen mendapatkan prioritas mendapatkan prioritas

terlebih dulu untuk mendapatkan dividen terlebih dulu untuk mendapatkan dividen SAHAM PREFERENSAHAM PREFEREN Kumulatif >< Tidak KumulatifKumulatif >< Tidak Kumulatif

Kumulatif: dividen yang tidak dibagikan Kumulatif: dividen yang tidak dibagikan dianggap sebagai tunggakan .dianggap sebagai tunggakan .

TidakTidak Kumulatif: dividen yang tidak dibagikan Kumulatif: dividen yang tidak dibagikan dianggap hilang.dianggap hilang.

Chapter 15-16 @Kris-AA YKPN, 2009

Partisipasi: pembagian dividen dibagi sama Partisipasi: pembagian dividen dibagi sama (dgn prosentase tertentu) dengan saham (dgn prosentase tertentu) dengan saham biasa. biasa. Tidak BerpartisipasiTidak Berpartisipasi Partisipasi penuh: selain mendapatkan dividen Partisipasi penuh: selain mendapatkan dividen

dgn prosentase tertentu, juga mendapatkan dgn prosentase tertentu, juga mendapatkan tambahan dividen (jika terdapat sisa) secara tambahan dividen (jika terdapat sisa) secara proporsional dgn saham biasa.proporsional dgn saham biasa.

Partisipasi tidak penuh (parsial): selain Partisipasi tidak penuh (parsial): selain mendapatkan dividen dgn prosentase tertentu, mendapatkan dividen dgn prosentase tertentu, juga mendapatkan tambahan dividen (jika juga mendapatkan tambahan dividen (jika terdapat sisa) dgn prosentase sebesar sisa terdapat sisa) dgn prosentase sebesar sisa partisipasinya.partisipasinya.

Chapter 15-17 @Kris-AA YKPN, 2009

Perhitungan DividenPerhitungan DividenPerhitungan DividenPerhitungan Dividen

PT Que-Sera merencanakan akan membagi dividen tunai sebesar Rp100.000.000. Saham yang beredar terdiri dari saham biasa dengan nilai nominal Rp800.000.000 dan saham preferen 6% dengan nilai nominal Rp200.000.000. dividen tidak dibayarkan selama dua tahun terakhir.

Apabila SP tidak kumulatif dan tidak berpartisipasi

SP

SB

Total

Total

Chapter 15-18 @Kris-AA YKPN, 2009

Perhitungan DividenPerhitungan DividenPerhitungan DividenPerhitungan Dividen

Jika Saham prioritas tidak berpartisipasi dan kumulatif, dan dividen tidak dibayarkan selama dua tahun terakhir.

SP

SB

Total

Total

Chapter 15-19 @Kris-AA YKPN, 2009

Perhitungan DividenPerhitungan DividenPerhitungan DividenPerhitungan Dividen

Jika Saham prioritas berpartisipasi penuh dan tidak kumulatif

SP

SB

Total

Total

Perhitungan tingkat partisipasi dividen: Dividen yang dibagikan Rp100.000.000 Dividen tahun ini (60.000.000) Dividen tersedia untuk partisipasi Rp40.000.000 Total Nilai Nominal Saham yang berpartisipasi Rp1.000.000.000 Tingkat partisipasi = (40.000.000/1.000.000.000) x 100% = 4%

Chapter 15-20 @Kris-AA YKPN, 2009

Perhitungan DividenPerhitungan DividenPerhitungan DividenPerhitungan Dividen

Jika Saham prioritas berpartisipasi penuh dan tidak kumulatif

SP

SB

Total

-

Total

Chapter 15-21 @Kris-AA YKPN, 2009

Perhitungan DividenPerhitungan DividenPerhitungan DividenPerhitungan Dividen

Saham prioritas berpartisipasi penuh dan kumulatif, dan dividen tidak dibayarkan selama dua tahun terakhir.

SP

SB

Total

Total

*) dapat juga dihitung dengan perbandingan modal 1: 4

Chapter 15-22 @Kris-AA YKPN, 2009

Stock SplitsStock SplitsStock SplitsStock Splits

Merupakan upaya untuk menurunkan nilai saham per lembar Tidak ada jurnal yang dibuat, cukup dibuatkan Memorandum

Note yang menunjukkan bahwa Nilai Nominal per lembar saham turun dan Jumlah lembar saham juga naik.

Illustrasi: Modal Sebelum Stock Split Modal Saham, 1.000 lembar @ Rp200.000,00 Rp200.000.000 Laba Ditahan 100.000.000

Jumlah Modal Rp300.000.000

Modal Setelah Stock Split 1 lembar menjadi 2 lembar Modal Saham, 2.000 lembar @ Rp100.000,00 Rp200.000.000 Laba Ditahan 100.000.000

Jumlah Modal Rp300.000.000

Chapter 15-23 @Kris-AA YKPN, 2009

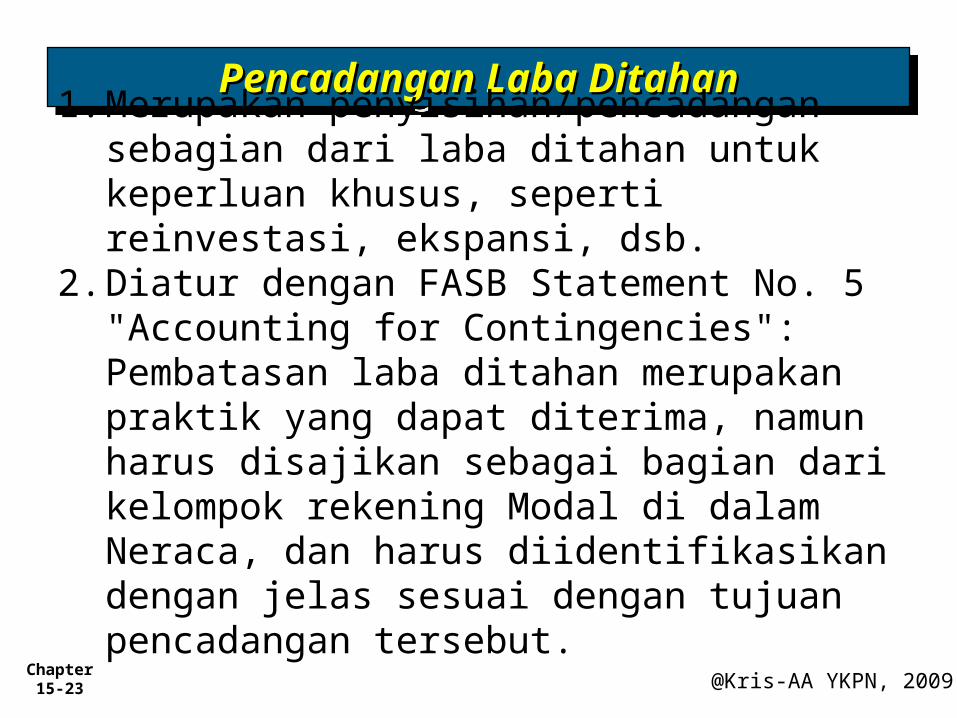

Pencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba Ditahan1. Merupakan penyisihan/pencadangan

sebagian dari laba ditahan untuk keperluan khusus, seperti reinvestasi, ekspansi, dsb.

2. Diatur dengan FASB Statement No. 5 "Accounting for Contingencies": Pembatasan laba ditahan merupakan praktik yang dapat diterima, namun harus disajikan sebagai bagian dari kelompok rekening Modal di dalam Neraca, dan harus diidentifikasikan dengan jelas sesuai dengan tujuan pencadangan tersebut.

Chapter 15-24 @Kris-AA YKPN, 2009

Pencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba Ditahan3. Pada dasarnya "hanya" merupakan

reklasifikasi laba ditahan, yang mencerminkan keinginan manajemen untuk tidak membagikan "bagian yang dicadangkan" untuk dibagikan sebagai dividen, karena perusahaan ingin menggunakannya untuk keperluan khusus.

4. Apabila pencadangan dipandang tidak diperlukan lagi, maka saldo laba ditahan yang disisihkan tersebut harus dikembalikan ke rekening Laba Ditahan.

Chapter 15-25 @Kris-AA YKPN, 2009

Pencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba Ditahan

Pencatatan Pembatasan LDT• Dibentuk cadangan untuk perluasan pabrik

sebesar Rp800.000.000,00 per tahun selama 5 tahun dengan cara mentransfer dari Laba Ditahan

Chapter 15-26 @Kris-AA YKPN, 2009

Pencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba DitahanPencadangan Laba Ditahan

Pengungkapan Pembatasan Laba Ditahan dan Dividen: Dean Food Company

Catatan atas Laporan Konsolidasi

Perjanjian Kredit. Pada tanggal 31 Mei 2006, perusahaan menyepakati perjanjian kredit sebagai berikut: aktiva bersih minimum $175 juta, modal kerja minimum $60 juta, dan current ratio minimum 1.25 harus dijaga; kira-kira $63 juta laba ditahan harus dibatasi untuk pembayaran dividen tunai dan pembelian kembali saham; dan Perusahaan tidak boleh memiliki utang jangka panjang lebih dari 40% dari jumlah modal

Chapter 15-27 @Kris-AA YKPN, 2009