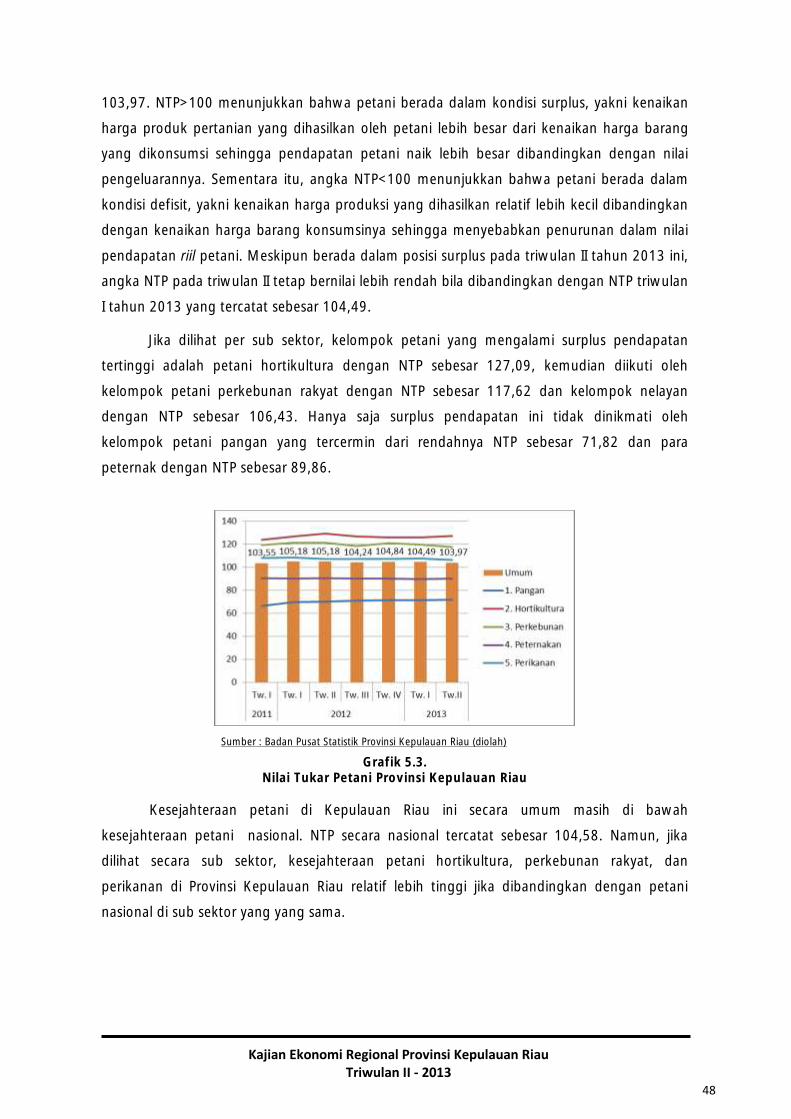

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL · PERKEMBANGAN EKONOMI MAKRO REGIONAL 1.1. KONDISI UMUM...

48

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013 9 BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 1.1. KONDISI UMUM Perekonomian Kepulauan Riau (Kepri) pada triwulan II-2013 mengalami perlambatan dibandingkan dengan triwulan sebelumnya. Pada triwulan II-2013, ekonomi Kepulauan Riau hanya tumbuh 5,17% (yoy), atau melambat dibandingkan pertumbuhan triwulan sebelumnya yang dapat mencapai 7,96% (yoy). Pertumbuhan ini juga lebih rendah dari pertumbuhan ekonomi nasional yang mencapai 5,8% (yoy). Dari sisi permintaan, konsumsi rumah tangga serta investasi yang melambat menjadi penyebab turunnya pertumbuhan ekonomi di periode laporan. Dari sisi penawaran, perlambatan terutama pada Sektor Industri Pengolahan yang tumbuh melambat sebesar 4,79% (yoy), serta Sektor Perdagangan Hotel dan Restoran yang tumbuh melambat sebesar 6,95% (yoy). 1.2. SISI PERMINTAAN 1.2.1. Konsumsi Rumah Tangga Walaupun melambat, konsumsi rumah tangga tetap menjadi pendorong utama pertumbuhan ekonomi Kepri dari sisi permintaan. Pertumbuhan konsumsi rumah tangga mencapai 9,0% (yoy) pada triwulan II-2013 dan merupakan pertumbuhan tertinggi dibandingkan jenis penggunaan lainnya. Selain itu, kegiatan konsumsi rumah tangga memberikan kontribusi terbesar mencapai 51,1% terhadap total Pendapatan Domestik Regional Bruto (PDRB). Masih relatif tingginya konsumsi rumah tangga juga terindikasi dari Indeks Tendensi Konsumen pada triwulan II-2013 yang mencapai 109,44, sedikit meningkat dibandingkan dengan triwulan sebelumnya sebesar 107,16. Berdasarkan indeks ini, ekspektasi tingginya laju inflasi yang menggerus konsumsi makanan sehari-hari dapat dikompensasi dengan optimisme kenaikan pendapatan dari peningkatan Upah Minimum Kabupaten/Kota (UMK) Kota Batam sebesar 45,5% dari Rp1.402.000 per bulan menjadi Rp2.040.000 per bulan sehingga tingkat konsumsi sejumlah komoditas diperkirakan meningkat.

Transcript of BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL · PERKEMBANGAN EKONOMI MAKRO REGIONAL 1.1. KONDISI UMUM...

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

9

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL

1.1. KONDISI UMUM

Perekonomian Kepulauan Riau (Kepri) pada triwulan II-2013 mengalami perlambatan

dibandingkan dengan triwulan sebelumnya. Pada triwulan II-2013, ekonomi Kepulauan Riau

hanya tumbuh 5,17% (yoy), atau melambat dibandingkan pertumbuhan triwulan sebelumnya

yang dapat mencapai 7,96% (yoy). Pertumbuhan ini juga lebih rendah dari pertumbuhan

ekonomi nasional yang mencapai 5,8% (yoy). Dari sisi permintaan, konsumsi rumah tangga

serta investasi yang melambat menjadi penyebab turunnya pertumbuhan ekonomi di periode

laporan. Dari sisi penawaran, perlambatan terutama pada Sektor Industri Pengolahan yang

tumbuh melambat sebesar 4,79% (yoy), serta Sektor Perdagangan Hotel dan Restoran yang

tumbuh melambat sebesar 6,95% (yoy).

1.2. SISI PERMINTAAN

1.2.1. Konsumsi Rumah Tangga

Walaupun melambat, konsumsi rumah tangga tetap menjadi pendorong

utama pertumbuhan ekonomi Kepri dari sisi permintaan. Pertumbuhan konsumsi

rumah tangga mencapai 9,0% (yoy) pada triwulan II-2013 dan merupakan pertumbuhan

tertinggi dibandingkan jenis penggunaan lainnya. Selain itu, kegiatan konsumsi rumah

tangga memberikan kontribusi terbesar mencapai 51,1% terhadap total Pendapatan

Domestik Regional Bruto (PDRB). Masih relatif tingginya konsumsi rumah tangga juga

terindikasi dari Indeks Tendensi Konsumen pada triwulan II-2013 yang mencapai 109,44,

sedikit meningkat dibandingkan dengan triwulan sebelumnya sebesar 107,16. Berdasarkan

indeks ini, ekspektasi tingginya laju inflasi yang menggerus konsumsi makanan sehari-hari

dapat dikompensasi dengan optimisme kenaikan pendapatan dari peningkatan Upah

Minimum Kabupaten/Kota (UMK) Kota Batam sebesar 45,5% dari Rp1.402.000 per bulan

menjadi Rp2.040.000 per bulan sehingga tingkat konsumsi sejumlah komoditas diperkirakan

meningkat.

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

10

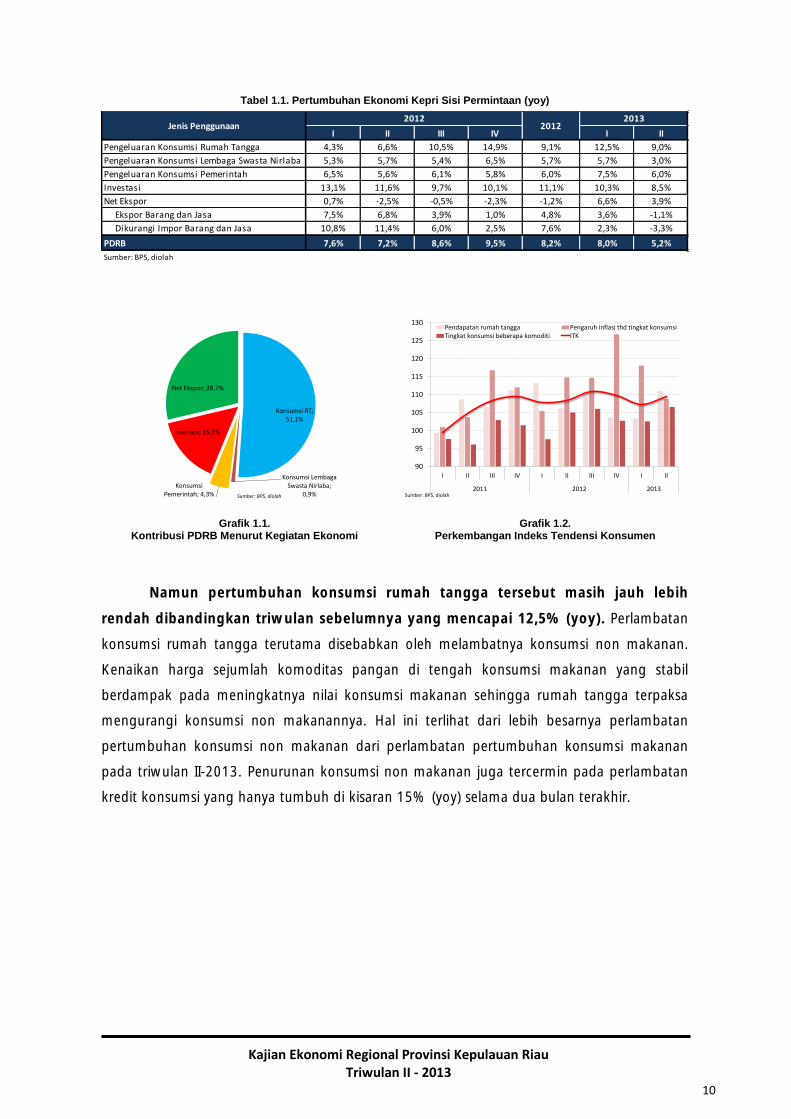

Tabel 1.1. Pertumbuhan Ekonomi Kepri Sisi Permintaan (yoy)

Grafik 1.1. Kontribusi PDRB Menurut Kegiatan Ekonomi

Grafik 1.2. Perkembangan Indeks Tendensi Konsumen

Namun pertumbuhan konsumsi rumah tangga tersebut masih jauh lebih

rendah dibandingkan triwulan sebelumnya yang mencapai 12,5% (yoy). Perlambatan

konsumsi rumah tangga terutama disebabkan oleh melambatnya konsumsi non makanan.

Kenaikan harga sejumlah komoditas pangan di tengah konsumsi makanan yang stabil

berdampak pada meningkatnya nilai konsumsi makanan sehingga rumah tangga terpaksa

mengurangi konsumsi non makanannya. Hal ini terlihat dari lebih besarnya perlambatan

pertumbuhan konsumsi non makanan dari perlambatan pertumbuhan konsumsi makanan

pada triwulan II-2013. Penurunan konsumsi non makanan juga tercermin pada perlambatan

kredit konsumsi yang hanya tumbuh di kisaran 15% (yoy) selama dua bulan terakhir.

I II III IV I II

Pengeluaran Konsumsi Rumah Tangga 4,3% 6,6% 10,5% 14,9% 9,1% 12,5% 9,0%

Pengeluaran Konsumsi Lembaga Swasta Nirlaba 5,3% 5,7% 5,4% 6,5% 5,7% 5,7% 3,0%

Pengeluaran Konsumsi Pemerintah 6,5% 5,6% 6,1% 5,8% 6,0% 7,5% 6,0%

Investasi 13,1% 11,6% 9,7% 10,1% 11,1% 10,3% 8,5%

Net Ekspor 0,7% -2,5% -0,5% -2,3% -1,2% 6,6% 3,9%

Ekspor Barang dan Jasa 7,5% 6,8% 3,9% 1,0% 4,8% 3,6% -1,1%

Dikurangi Impor Barang dan Jasa 10,8% 11,4% 6,0% 2,5% 7,6% 2,3% -3,3%

PDRB 7,6% 7,2% 8,6% 9,5% 8,2% 8,0% 5,2%

Sumber: BPS, diolah

20122012

2013Jenis Penggunaan

Konsumsi RT; 51,1%

Konsumsi Lembaga Swasta Nirlaba;

0,9%Konsumsi

Pemerintah; 4,3%

Investasi; 15,1%

Net Ekspor; 28,7%

Sumber: BPS, diolah

90

95

100

105

110

115

120

125

130

I II III IV I II III IV I II

2011 2012 2013

Pendapatan rumah tangga Pengaruh inflasi thd tingkat konsumsiTingkat konsumsi beberapa komoditi ITK

Sumber: BPS, diolah

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

11

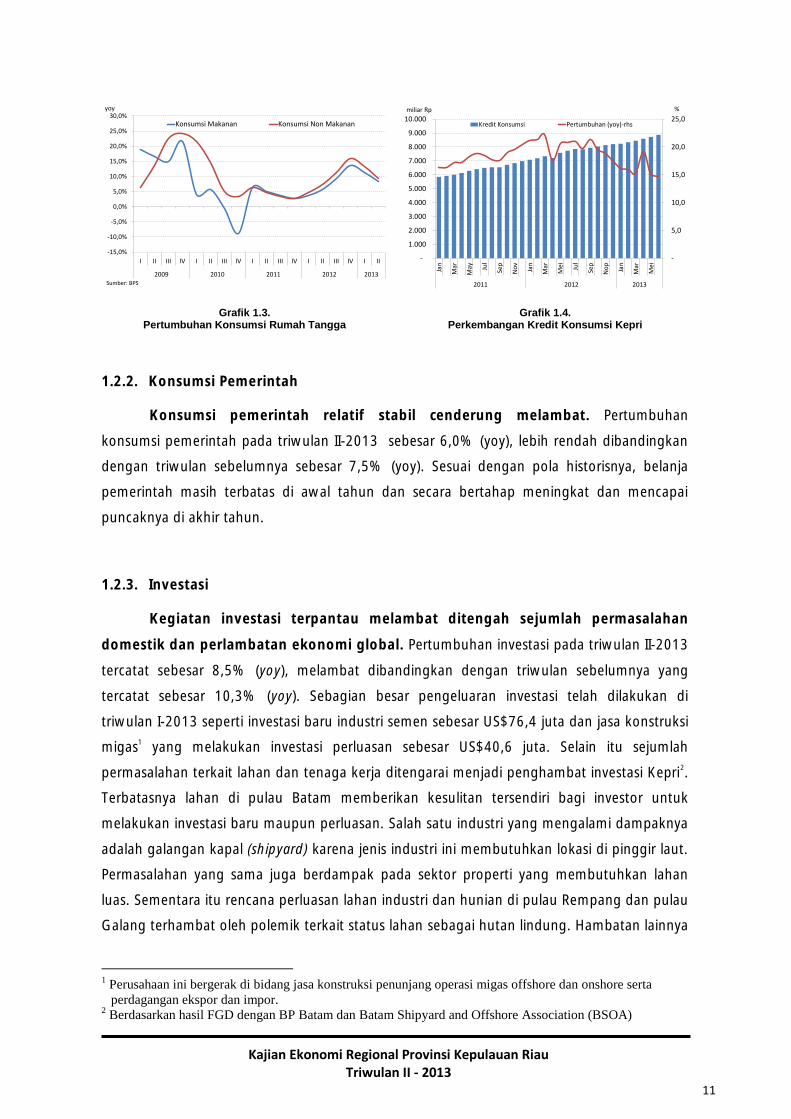

Grafik 1.3. Pertumbuhan Konsumsi Rumah Tangga

Grafik 1.4. Perkembangan Kredit Konsumsi Kepri

1.2.2. Konsumsi Pemerintah

Konsumsi pemerintah relatif stabil cenderung melambat. Pertumbuhan

konsumsi pemerintah pada triwulan II-2013 sebesar 6,0% (yoy), lebih rendah dibandingkan

dengan triwulan sebelumnya sebesar 7,5% (yoy). Sesuai dengan pola historisnya, belanja

pemerintah masih terbatas di awal tahun dan secara bertahap meningkat dan mencapai

puncaknya di akhir tahun.

1.2.3. Investasi

Kegiatan investasi terpantau melambat ditengah sejumlah permasalahan

domestik dan perlambatan ekonomi global. Pertumbuhan investasi pada triwulan II-2013

tercatat sebesar 8,5% (yoy), melambat dibandingkan dengan triwulan sebelumnya yang

tercatat sebesar 10,3% (yoy). Sebagian besar pengeluaran investasi telah dilakukan di

triwulan I-2013 seperti investasi baru industri semen sebesar US$76,4 juta dan jasa konstruksi

migas1 yang melakukan investasi perluasan sebesar US$40,6 juta. Selain itu sejumlah

permasalahan terkait lahan dan tenaga kerja ditengarai menjadi penghambat investasi Kepri2.

Terbatasnya lahan di pulau Batam memberikan kesulitan tersendiri bagi investor untuk

melakukan investasi baru maupun perluasan. Salah satu industri yang mengalami dampaknya

adalah galangan kapal (shipyard) karena jenis industri ini membutuhkan lokasi di pinggir laut.

Permasalahan yang sama juga berdampak pada sektor properti yang membutuhkan lahan

luas. Sementara itu rencana perluasan lahan industri dan hunian di pulau Rempang dan pulau

Galang terhambat oleh polemik terkait status lahan sebagai hutan lindung. Hambatan lainnya

1 Perusahaan ini bergerak di bidang jasa konstruksi penunjang operasi migas offshore dan onshore serta

perdagangan ekspor dan impor. 2 Berdasarkan hasil FGD dengan BP Batam dan Batam Shipyard and Offshore Association (BSOA)

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013

Konsumsi Makanan Konsumsi Non Makanan

yoy

Sumber: BPS

-

5,0

10,0

15,0

20,0

25,0

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Jan

Mar

May Ju

l

Sep

No

v

Jan

Mar

Mei Ju

l

Sep

No

p

Jan

Mar

Mei

2011 2012 2013

Kredit Konsumsi Pertumbuhan (yoy)-rhs

%miliar Rp

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

12

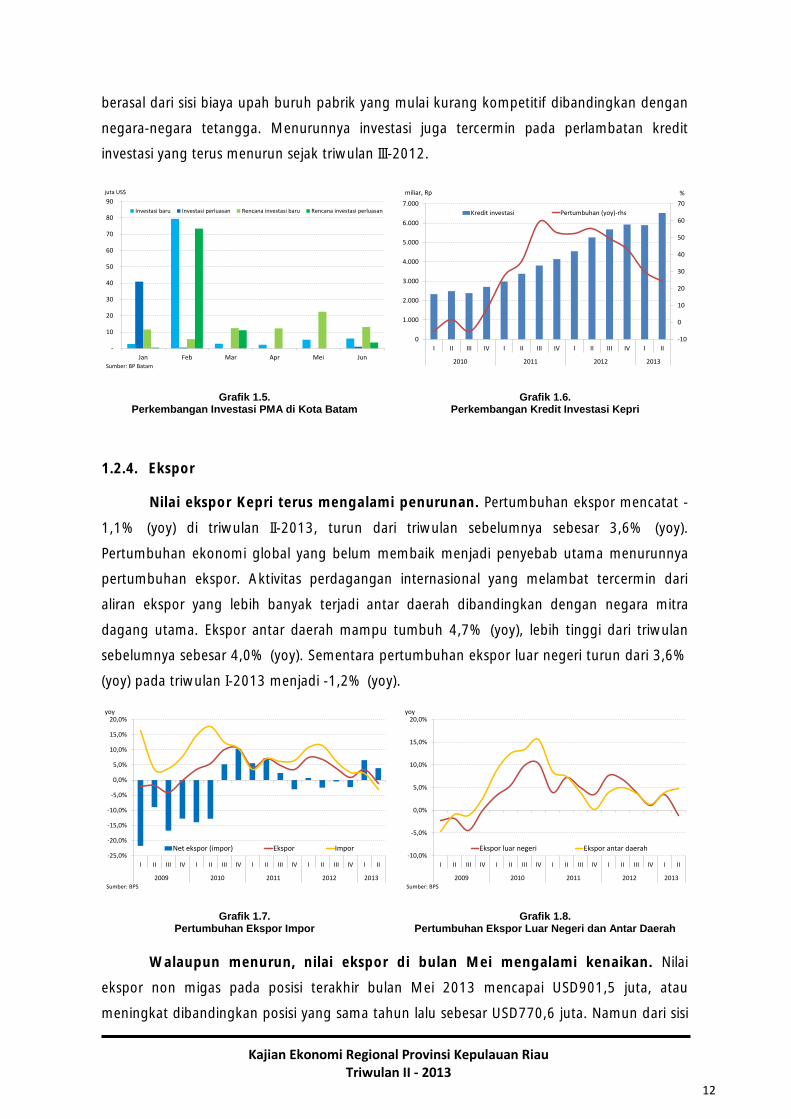

berasal dari sisi biaya upah buruh pabrik yang mulai kurang kompetitif dibandingkan dengan

negara-negara tetangga. Menurunnya investasi juga tercermin pada perlambatan kredit

investasi yang terus menurun sejak triwulan III-2012.

Grafik 1.5. Perkembangan Investasi PMA di Kota Batam

Grafik 1.6. Perkembangan Kredit Investasi Kepri

1.2.4. Ekspor

Nilai ekspor Kepri terus mengalami penurunan. Pertumbuhan ekspor mencatat -

1,1% (yoy) di triwulan II-2013, turun dari triwulan sebelumnya sebesar 3,6% (yoy).

Pertumbuhan ekonomi global yang belum membaik menjadi penyebab utama menurunnya

pertumbuhan ekspor. Aktivitas perdagangan internasional yang melambat tercermin dari

aliran ekspor yang lebih banyak terjadi antar daerah dibandingkan dengan negara mitra

dagang utama. Ekspor antar daerah mampu tumbuh 4,7% (yoy), lebih tinggi dari triwulan

sebelumnya sebesar 4,0% (yoy). Sementara pertumbuhan ekspor luar negeri turun dari 3,6%

(yoy) pada triwulan I-2013 menjadi -1,2% (yoy).

Grafik 1.7. Pertumbuhan Ekspor Impor

Grafik 1.8. Pertumbuhan Ekspor Luar Negeri dan Antar Daerah

Walaupun menurun, nilai ekspor di bulan Mei mengalami kenaikan. Nilai

ekspor non migas pada posisi terakhir bulan Mei 2013 mencapai USD901,5 juta, atau

meningkat dibandingkan posisi yang sama tahun lalu sebesar USD770,6 juta. Namun dari sisi

-

10

20

30

40

50

60

70

80

90

Jan Feb Mar Apr Mei Jun

Investasi baru Investasi perluasan Rencana investasi baru Rencana investasi perluasan

juta US$

Sumber: BP Batam

-10

0

10

20

30

40

50

60

70

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

I II III IV I II III IV I II III IV I II

2010 2011 2012 2013

Kredit investasi Pertumbuhan (yoy)-rhs

miliar, Rp %

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013

Net ekspor (impor) Ekspor Impor

yoy

Sumber: BPS

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013

Ekspor luar negeri Ekspor antar daerah

yoy

Sumber: BPS

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

13

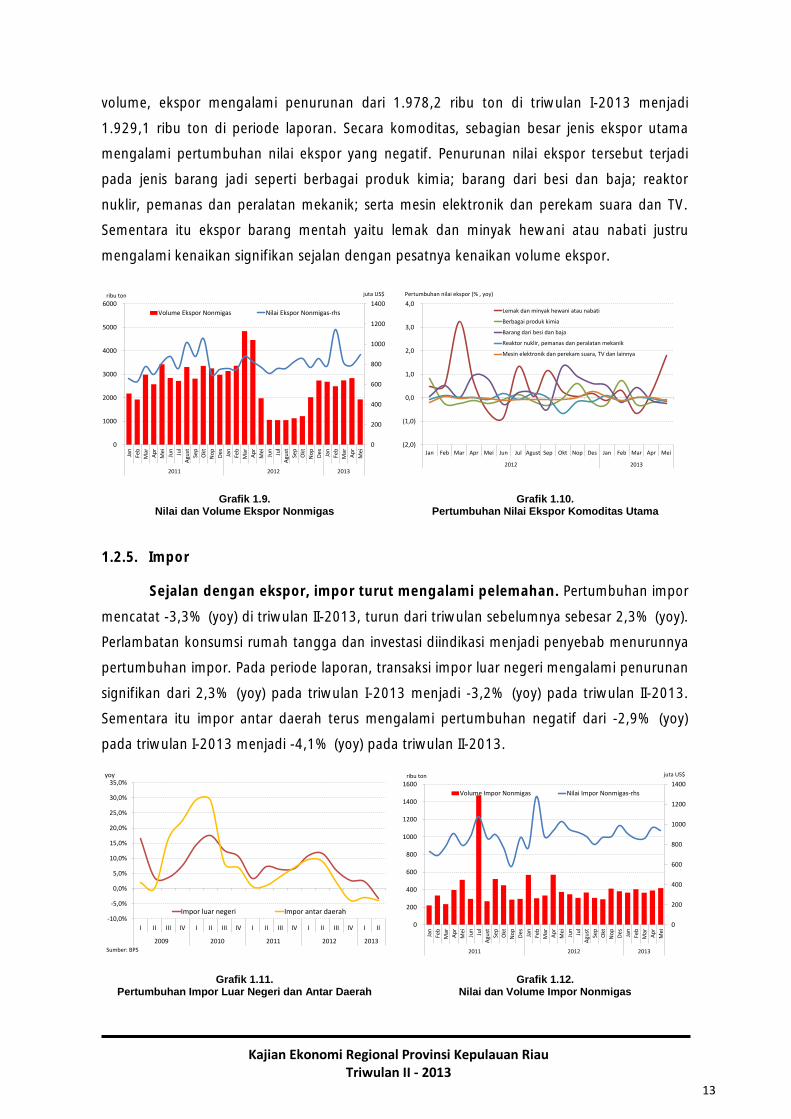

volume, ekspor mengalami penurunan dari 1.978,2 ribu ton di triwulan I-2013 menjadi

1.929,1 ribu ton di periode laporan. Secara komoditas, sebagian besar jenis ekspor utama

mengalami pertumbuhan nilai ekspor yang negatif. Penurunan nilai ekspor tersebut terjadi

pada jenis barang jadi seperti berbagai produk kimia; barang dari besi dan baja; reaktor

nuklir, pemanas dan peralatan mekanik; serta mesin elektronik dan perekam suara dan TV.

Sementara itu ekspor barang mentah yaitu lemak dan minyak hewani atau nabati justru

mengalami kenaikan signifikan sejalan dengan pesatnya kenaikan volume ekspor.

Grafik 1.9. Nilai dan Volume Ekspor Nonmigas

Grafik 1.10. Pertumbuhan Nilai Ekspor Komoditas Utama

1.2.5. Impor

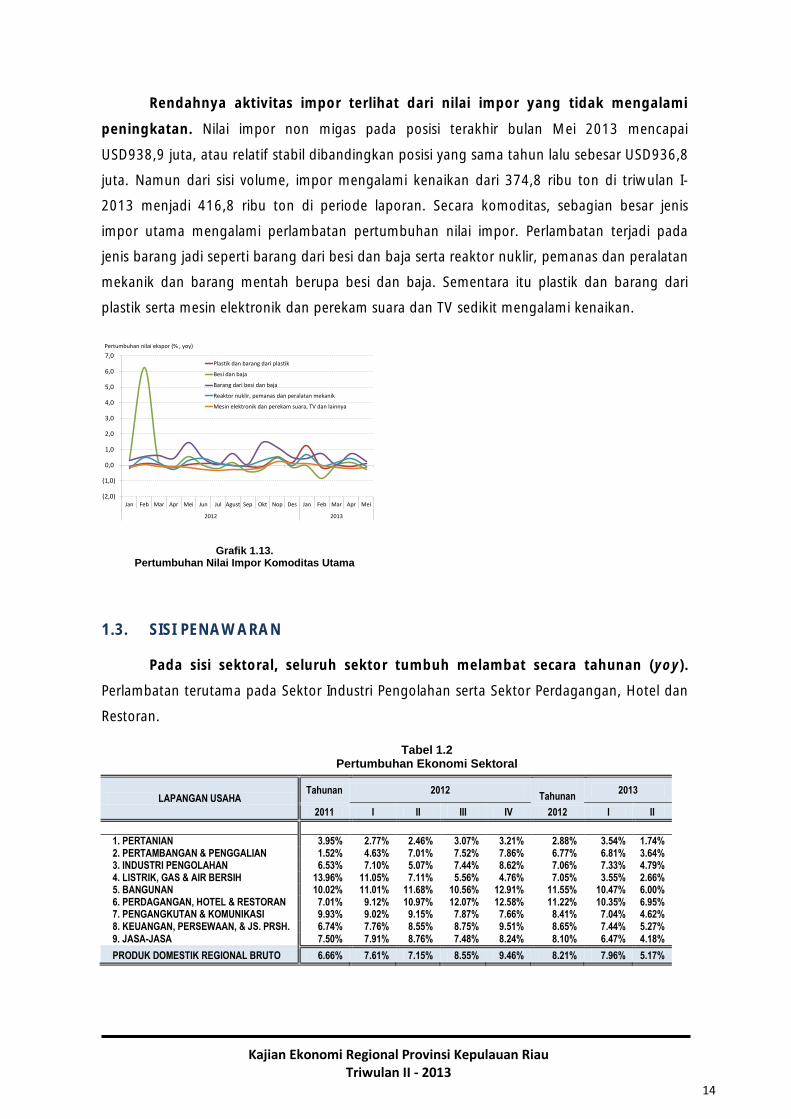

Sejalan dengan ekspor, impor turut mengalami pelemahan. Pertumbuhan impor

mencatat -3,3% (yoy) di triwulan II-2013, turun dari triwulan sebelumnya sebesar 2,3% (yoy).

Perlambatan konsumsi rumah tangga dan investasi diindikasi menjadi penyebab menurunnya

pertumbuhan impor. Pada periode laporan, transaksi impor luar negeri mengalami penurunan

signifikan dari 2,3% (yoy) pada triwulan I-2013 menjadi -3,2% (yoy) pada triwulan II-2013.

Sementara itu impor antar daerah terus mengalami pertumbuhan negatif dari -2,9% (yoy)

pada triwulan I-2013 menjadi -4,1% (yoy) pada triwulan II-2013.

Grafik 1.11. Pertumbuhan Impor Luar Negeri dan Antar Daerah

Grafik 1.12. Nilai dan Volume Impor Nonmigas

0

200

400

600

800

1000

1200

1400

0

1000

2000

3000

4000

5000

6000

Jan

Feb

Mar

Ap

r

Mei

Jun

Jul

Agu

st

Sep

Okt

No

p

Des Jan

Feb

Mar

Ap

r

Mei

Jun

Jul

Agu

st

Sep

Okt

No

p

Des Jan

Feb

Mar

Ap

r

Mei

2011 2012 2013

Volume Ekspor Nonmigas Nilai Ekspor Nonmigas-rhs

juta US$ribu ton

(2,0)

(1,0)

0,0

1,0

2,0

3,0

4,0

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des Jan Feb Mar Apr Mei

2012 2013

Lemak dan minyak hewani atau nabati

Berbagai produk kimia

Barang dari besi dan baja

Reaktor nuklir, pemanas dan peralatan mekanik

Mesin elektronik dan perekam suara, TV dan lainnya

Pertumbuhan nilai ekspor (% , yoy)

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013

Impor luar negeri Impor antar daerah

yoy

Sumber: BPS

0

200

400

600

800

1000

1200

1400

0

200

400

600

800

1000

1200

1400

1600

Jan

Feb

Mar

Ap

r

Mei

Jun

Jul

Agu

st

Sep

Okt

No

p

Des Jan

Feb

Mar

Ap

r

Mei

Jun

Jul

Agu

st

Sep

Okt

No

p

Des Jan

Feb

Mar

Ap

r

Mei

2011 2012 2013

Volume Impor Nonmigas Nilai Impor Nonmigas-rhs

juta US$ribu ton

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

14

Tabel 1.2 Pertumbuhan Ekonomi Sektoral

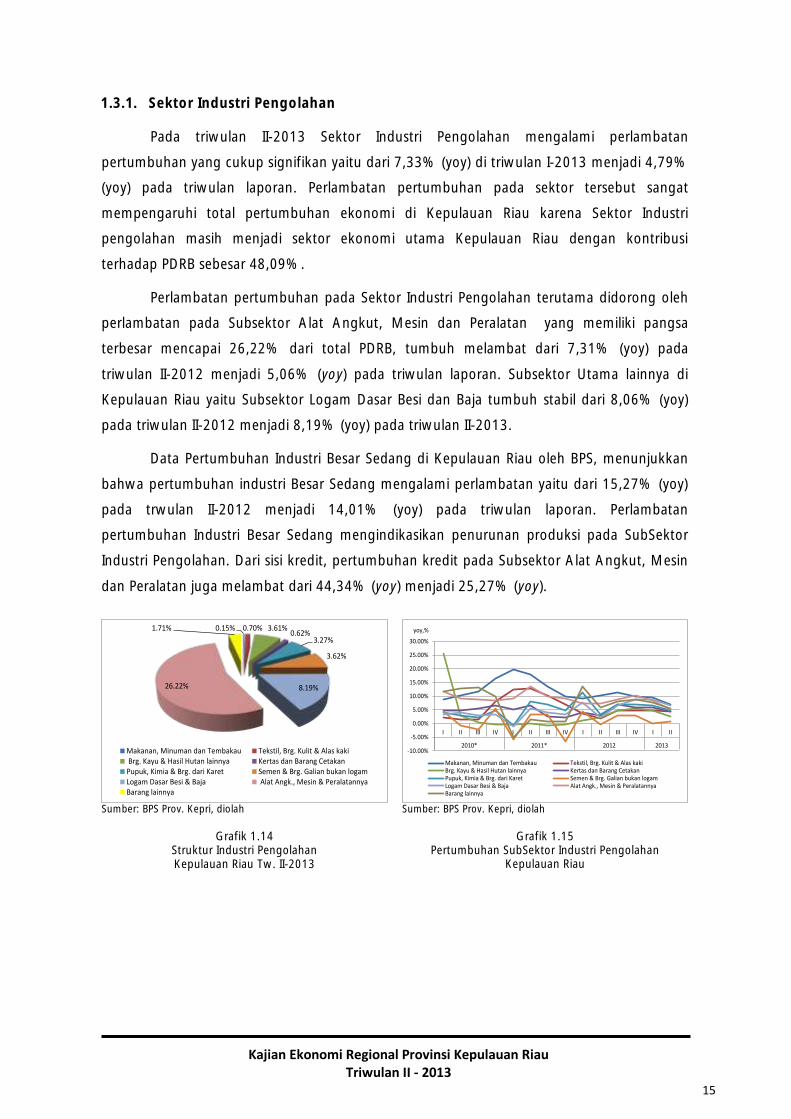

Rendahnya aktivitas impor terlihat dari nilai impor yang tidak mengalami

peningkatan. Nilai impor non migas pada posisi terakhir bulan Mei 2013 mencapai

USD938,9 juta, atau relatif stabil dibandingkan posisi yang sama tahun lalu sebesar USD936,8

juta. Namun dari sisi volume, impor mengalami kenaikan dari 374,8 ribu ton di triwulan I-

2013 menjadi 416,8 ribu ton di periode laporan. Secara komoditas, sebagian besar jenis

impor utama mengalami perlambatan pertumbuhan nilai impor. Perlambatan terjadi pada

jenis barang jadi seperti barang dari besi dan baja serta reaktor nuklir, pemanas dan peralatan

mekanik dan barang mentah berupa besi dan baja. Sementara itu plastik dan barang dari

plastik serta mesin elektronik dan perekam suara dan TV sedikit mengalami kenaikan.

Grafik 1.13. Pertumbuhan Nilai Impor Komoditas Utama

1.3. SISI PENAWARAN

Pada sisi sektoral, seluruh sektor tumbuh melambat secara tahunan (yoy).

Perlambatan terutama pada Sektor Industri Pengolahan serta Sektor Perdagangan, Hotel dan

Restoran.

LAPANGAN USAHA Tahunan 2012

Tahunan

2013

2011 I II III IV 2012 I II

1. PERTANIAN 3.95% 2.77% 2.46% 3.07% 3.21% 2.88% 3.54% 1.74% 2. PERTAMBANGAN & PENGGALIAN 1.52% 4.63% 7.01% 7.52% 7.86% 6.77% 6.81% 3.64% 3. INDUSTRI PENGOLAHAN 6.53% 7.10% 5.07% 7.44% 8.62% 7.06% 7.33% 4.79% 4. LISTRIK, GAS & AIR BERSIH 13.96% 11.05% 7.11% 5.56% 4.76% 7.05% 3.55% 2.66% 5. BANGUNAN 10.02% 11.01% 11.68% 10.56% 12.91% 11.55% 10.47% 6.00% 6. PERDAGANGAN, HOTEL & RESTORAN 7.01% 9.12% 10.97% 12.07% 12.58% 11.22% 10.35% 6.95% 7. PENGANGKUTAN & KOMUNIKASI 9.93% 9.02% 9.15% 7.87% 7.66% 8.41% 7.04% 4.62% 8. KEUANGAN, PERSEWAAN, & JS. PRSH. 6.74% 7.76% 8.55% 8.75% 9.51% 8.65% 7.44% 5.27% 9. JASA-JASA 7.50% 7.91% 8.76% 7.48% 8.24% 8.10% 6.47% 4.18%

PRODUK DOMESTIK REGIONAL BRUTO 6.66% 7.61% 7.15% 8.55% 9.46% 8.21% 7.96% 5.17%

(2,0)

(1,0)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des Jan Feb Mar Apr Mei

2012 2013

Plastik dan barang dari plastik

Besi dan baja

Barang dari besi dan baja

Reaktor nuklir, pemanas dan peralatan mekanik

Mesin elektronik dan perekam suara, TV dan lainnya

Pertumbuhan nilai ekspor (% , yoy)

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

15

1.3.1. Sektor Industri Pengolahan

Pada triwulan II-2013 Sektor Industri Pengolahan mengalami perlambatan

pertumbuhan yang cukup signifikan yaitu dari 7,33% (yoy) di triwulan I-2013 menjadi 4,79%

(yoy) pada triwulan laporan. Perlambatan pertumbuhan pada sektor tersebut sangat

mempengaruhi total pertumbuhan ekonomi di Kepulauan Riau karena Sektor Industri

pengolahan masih menjadi sektor ekonomi utama Kepulauan Riau dengan kontribusi

terhadap PDRB sebesar 48,09%.

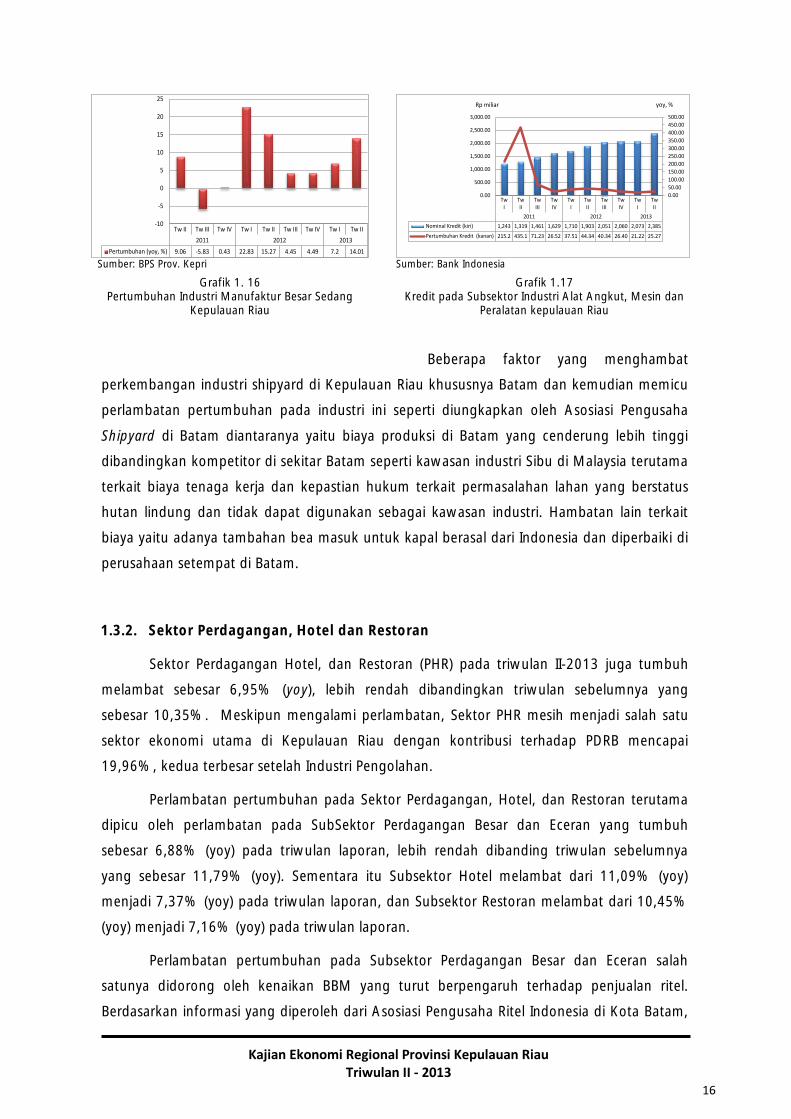

Perlambatan pertumbuhan pada Sektor Industri Pengolahan terutama didorong oleh

perlambatan pada Subsektor Alat Angkut, Mesin dan Peralatan yang memiliki pangsa

terbesar mencapai 26,22% dari total PDRB, tumbuh melambat dari 7,31% (yoy) pada

triwulan II-2012 menjadi 5,06% (yoy) pada triwulan laporan. Subsektor Utama lainnya di

Kepulauan Riau yaitu Subsektor Logam Dasar Besi dan Baja tumbuh stabil dari 8,06% (yoy)

pada triwulan II-2012 menjadi 8,19% (yoy) pada triwulan II-2013.

Data Pertumbuhan Industri Besar Sedang di Kepulauan Riau oleh BPS, menunjukkan

bahwa pertumbuhan industri Besar Sedang mengalami perlambatan yaitu dari 15,27% (yoy)

pada trwulan II-2012 menjadi 14,01% (yoy) pada triwulan laporan. Perlambatan

pertumbuhan Industri Besar Sedang mengindikasikan penurunan produksi pada SubSektor

Industri Pengolahan. Dari sisi kredit, pertumbuhan kredit pada Subsektor Alat Angkut, Mesin

dan Peralatan juga melambat dari 44,34% (yoy) menjadi 25,27% (yoy).

Sumber: BPS Prov. Kepri, diolah

Sumber: BPS Prov. Kepri, diolah

Grafik 1.14 Struktur Industri Pengolahan Kepulauan Riau Tw. II-2013

Grafik 1.15 Pertumbuhan SubSektor Industri Pengolahan

Kepulauan Riau

0.15% 0.70% 3.61%0.62%

3.27%

3.62%

8.19%26.22%

1.71%

Makanan, Minuman dan Tembakau Tekstil, Brg. Kulit & Alas kaki Brg. Kayu & Hasil Hutan lainnya Kertas dan Barang CetakanPupuk, Kimia & Brg. dari Karet Semen & Brg. Galian bukan logamLogam Dasar Besi & Baja Alat Angk., Mesin & PeralatannyaBarang lainnya

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

I II III IV I II III IV I II III IV I II

2010* 2011* 2012 2013

Makanan, Minuman dan Tembakau Tekstil, Brg. Kulit & Alas kakiBrg. Kayu & Hasil Hutan lainnya Kertas dan Barang CetakanPupuk, Kimia & Brg. dari Karet Semen & Brg. Galian bukan logamLogam Dasar Besi & Baja Alat Angk., Mesin & PeralatannyaBarang lainnya

yoy,%

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

16

Sumber: BPS Prov. Kepri

Sumber: Bank Indonesia

Grafik 1. 16 Pertumbuhan Industri Manufaktur Besar Sedang

Kepulauan Riau

Grafik 1.17 Kredit pada Subsektor Industri Alat Angkut, Mesin dan

Peralatan kepulauan Riau

Beberapa faktor yang menghambat

perkembangan industri shipyard di Kepulauan Riau khususnya Batam dan kemudian memicu

perlambatan pertumbuhan pada industri ini seperti diungkapkan oleh Asosiasi Pengusaha

Shipyard di Batam diantaranya yaitu biaya produksi di Batam yang cenderung lebih tinggi

dibandingkan kompetitor di sekitar Batam seperti kawasan industri Sibu di Malaysia terutama

terkait biaya tenaga kerja dan kepastian hukum terkait permasalahan lahan yang berstatus

hutan lindung dan tidak dapat digunakan sebagai kawasan industri. Hambatan lain terkait

biaya yaitu adanya tambahan bea masuk untuk kapal berasal dari Indonesia dan diperbaiki di

perusahaan setempat di Batam.

1.3.2. Sektor Perdagangan, Hotel dan Restoran

Sektor Perdagangan Hotel, dan Restoran (PHR) pada triwulan II-2013 juga tumbuh

melambat sebesar 6,95% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang

sebesar 10,35%. Meskipun mengalami perlambatan, Sektor PHR mesih menjadi salah satu

sektor ekonomi utama di Kepulauan Riau dengan kontribusi terhadap PDRB mencapai

19,96%, kedua terbesar setelah Industri Pengolahan.

Perlambatan pertumbuhan pada Sektor Perdagangan, Hotel, dan Restoran terutama

dipicu oleh perlambatan pada SubSektor Perdagangan Besar dan Eceran yang tumbuh

sebesar 6,88% (yoy) pada triwulan laporan, lebih rendah dibanding triwulan sebelumnya

yang sebesar 11,79% (yoy). Sementara itu Subsektor Hotel melambat dari 11,09% (yoy)

menjadi 7,37% (yoy) pada triwulan laporan, dan Subsektor Restoran melambat dari 10,45%

(yoy) menjadi 7,16% (yoy) pada triwulan laporan.

Perlambatan pertumbuhan pada Subsektor Perdagangan Besar dan Eceran salah

satunya didorong oleh kenaikan BBM yang turut berpengaruh terhadap penjualan ritel.

Berdasarkan informasi yang diperoleh dari Asosiasi Pengusaha Ritel Indonesia di Kota Batam,

Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II

2011 2012 2013

Pertumbuhan (yoy, %) 9.06 -5.83 0.43 22.83 15.27 4.45 4.49 7.2 14.01

-10

-5

0

5

10

15

20

25

TwI

TwII

TwIII

TwIV

TwI

TwII

TwIII

TwIV

TwI

TwII

2011 2012 2013

Nominal Kredit (kiri) 1,243 1,319 1,461 1,629 1,710 1,903 2,051 2,060 2,073 2,385

Pertumbuhan Kredit (kanan) 215.2 435.1 71.23 26.52 37.51 44.34 40.34 26.40 21.22 25.27

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

450.00

500.00

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

Rp miliar yoy, %

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

17

diketahui bahwa kenaikan BBM memberikan hambatan di sisi suplai berupa kenaikan harga

rata-rata sekitar 20%, terutama pada barang segar (fresh foods). Hambatan pada suplai juga

dipengaruhi oleh ketergantungan Prov. Kepri pada daerah lain khususnya Pulau Jawa untuk

pasokan sebagian besar produk konsumsi, sementara jadwal pelayaran Jakarta-Batam oleh

kapal Pelni, moda transportasi yang paling murah, dinilai masih terbatas yaitu hanya dua kali

seminggu.

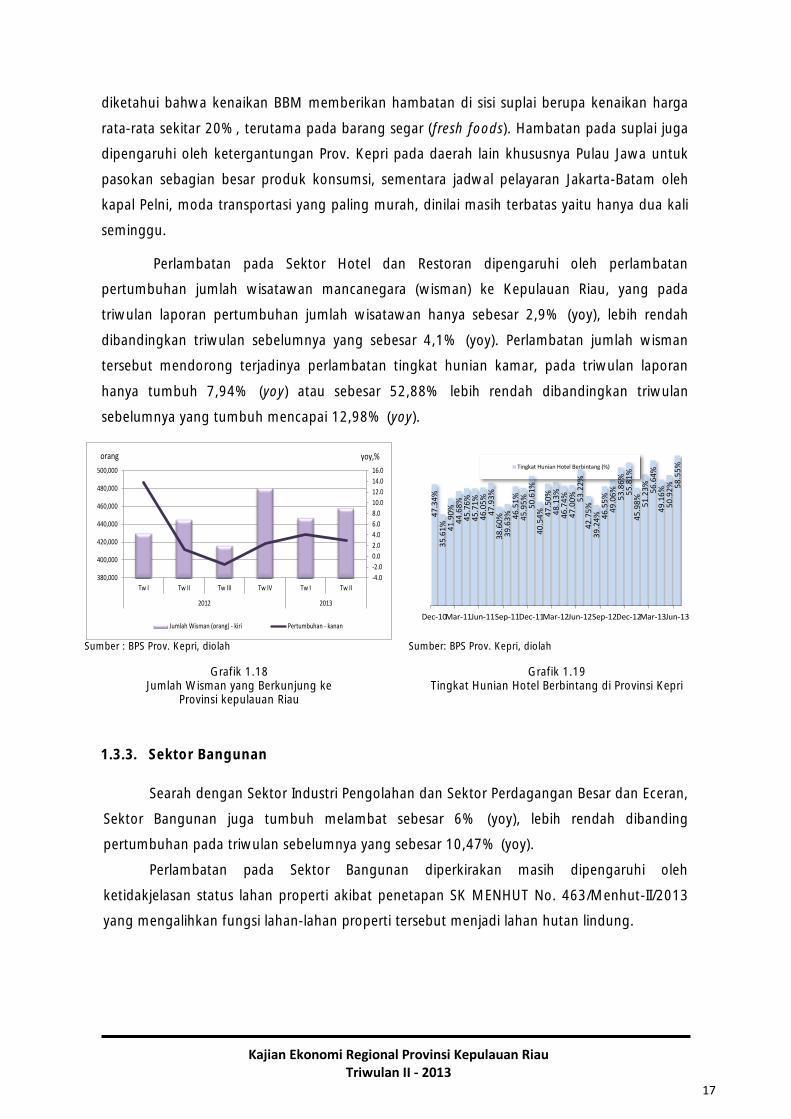

Perlambatan pada Sektor Hotel dan Restoran dipengaruhi oleh perlambatan

pertumbuhan jumlah wisatawan mancanegara (wisman) ke Kepulauan Riau, yang pada

triwulan laporan pertumbuhan jumlah wisatawan hanya sebesar 2,9% (yoy), lebih rendah

dibandingkan triwulan sebelumnya yang sebesar 4,1% (yoy). Perlambatan jumlah wisman

tersebut mendorong terjadinya perlambatan tingkat hunian kamar, pada triwulan laporan

hanya tumbuh 7,94% (yoy) atau sebesar 52,88% lebih rendah dibandingkan triwulan

sebelumnya yang tumbuh mencapai 12,98% (yoy).

Sumber : BPS Prov. Kepri, diolah

Sumber: BPS Prov. Kepri, diolah

Grafik 1.18 Jumlah Wisman yang Berkunjung ke

Provinsi kepulauan Riau

Grafik 1.19 Tingkat Hunian Hotel Berbintang di Provinsi Kepri

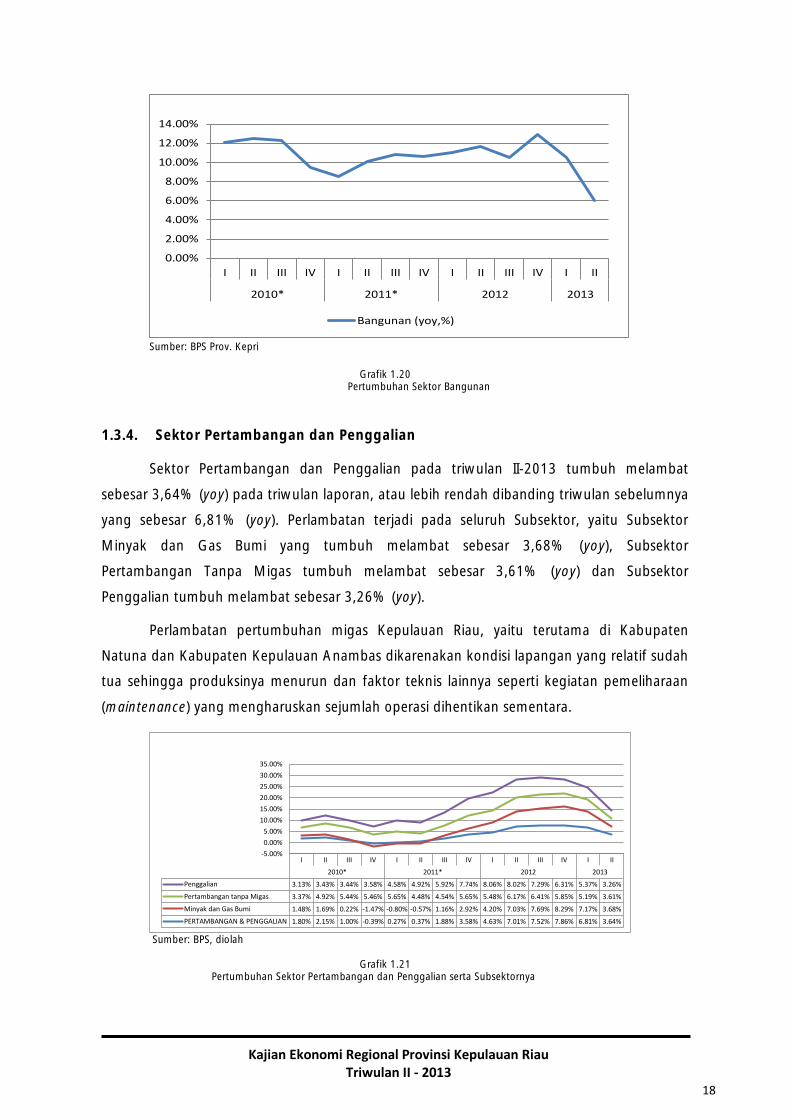

1.3.3. Sektor Bangunan

Searah dengan Sektor Industri Pengolahan dan Sektor Perdagangan Besar dan Eceran,

Sektor Bangunan juga tumbuh melambat sebesar 6% (yoy), lebih rendah dibanding

pertumbuhan pada triwulan sebelumnya yang sebesar 10,47% (yoy).

Perlambatan pada Sektor Bangunan diperkirakan masih dipengaruhi oleh

ketidakjelasan status lahan properti akibat penetapan SK MENHUT No. 463/Menhut-II/2013

yang mengalihkan fungsi lahan-lahan properti tersebut menjadi lahan hutan lindung.

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

380,000

400,000

420,000

440,000

460,000

480,000

500,000

Tw I Tw II Tw III Tw IV Tw I Tw II

2012 2013

Jumlah Wisman (orang) - kiri Pertumbuhan - kanan

orang yoy,%

47

.34

%3

5.6

1% 41

.90

%4

4.6

8%

45

.76

%4

5.7

1%

46

.05

%4

7.9

3%

38

.60

%3

9.6

3% 46

.51

%4

5.9

5%

50

.61

%4

0.5

4% 47

.50

%4

8.1

3%

46

.74

%4

7.0

0% 53

.22

%4

2.7

5%

39

.24

% 46

.55

%4

9.0

6%

53

.86

%5

5.8

1%

45

.98

%5

1.2

3%

56

.64

%4

9.1

6%

50

.92

% 58

.55

%

Dec-10Mar-11Jun-11Sep-11Dec-11Mar-12Jun-12Sep-12Dec-12Mar-13Jun-13

Tingkat Hunian Hotel Berbintang (%)

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

18

Sumber: BPS Prov. Kepri

Grafik 1.20 Pertumbuhan Sektor Bangunan

1.3.4. Sektor Pertambangan dan Penggalian

Sektor Pertambangan dan Penggalian pada triwulan II-2013 tumbuh melambat

sebesar 3,64% (yoy) pada triwulan laporan, atau lebih rendah dibanding triwulan sebelumnya

yang sebesar 6,81% (yoy). Perlambatan terjadi pada seluruh Subsektor, yaitu Subsektor

Minyak dan Gas Bumi yang tumbuh melambat sebesar 3,68% (yoy), Subsektor

Pertambangan Tanpa Migas tumbuh melambat sebesar 3,61% (yoy) dan Subsektor

Penggalian tumbuh melambat sebesar 3,26% (yoy).

Perlambatan pertumbuhan migas Kepulauan Riau, yaitu terutama di Kabupaten

Natuna dan Kabupaten Kepulauan Anambas dikarenakan kondisi lapangan yang relatif sudah

tua sehingga produksinya menurun dan faktor teknis lainnya seperti kegiatan pemeliharaan

(maintenance) yang mengharuskan sejumlah operasi dihentikan sementara.

Sumber: BPS, diolah Grafik 1.21 Pertumbuhan Sektor Pertambangan dan Penggalian serta Subsektornya

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

I II III IV I II III IV I II III IV I II

2010* 2011* 2012 2013

Bangunan (yoy,%)

I II III IV I II III IV I II III IV I II

2010* 2011* 2012 2013

Penggalian 3.13% 3.43% 3.44% 3.58% 4.58% 4.92% 5.92% 7.74% 8.06% 8.02% 7.29% 6.31% 5.37% 3.26%

Pertambangan tanpa Migas 3.37% 4.92% 5.44% 5.46% 5.65% 4.48% 4.54% 5.65% 5.48% 6.17% 6.41% 5.85% 5.19% 3.61%

Minyak dan Gas Bumi 1.48% 1.69% 0.22% -1.47% -0.80% -0.57% 1.16% 2.92% 4.20% 7.03% 7.69% 8.29% 7.17% 3.68%

PERTAMBANGAN & PENGGALIAN 1.80% 2.15% 1.00% -0.39% 0.27% 0.37% 1.88% 3.58% 4.63% 7.01% 7.52% 7.86% 6.81% 3.64%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

19

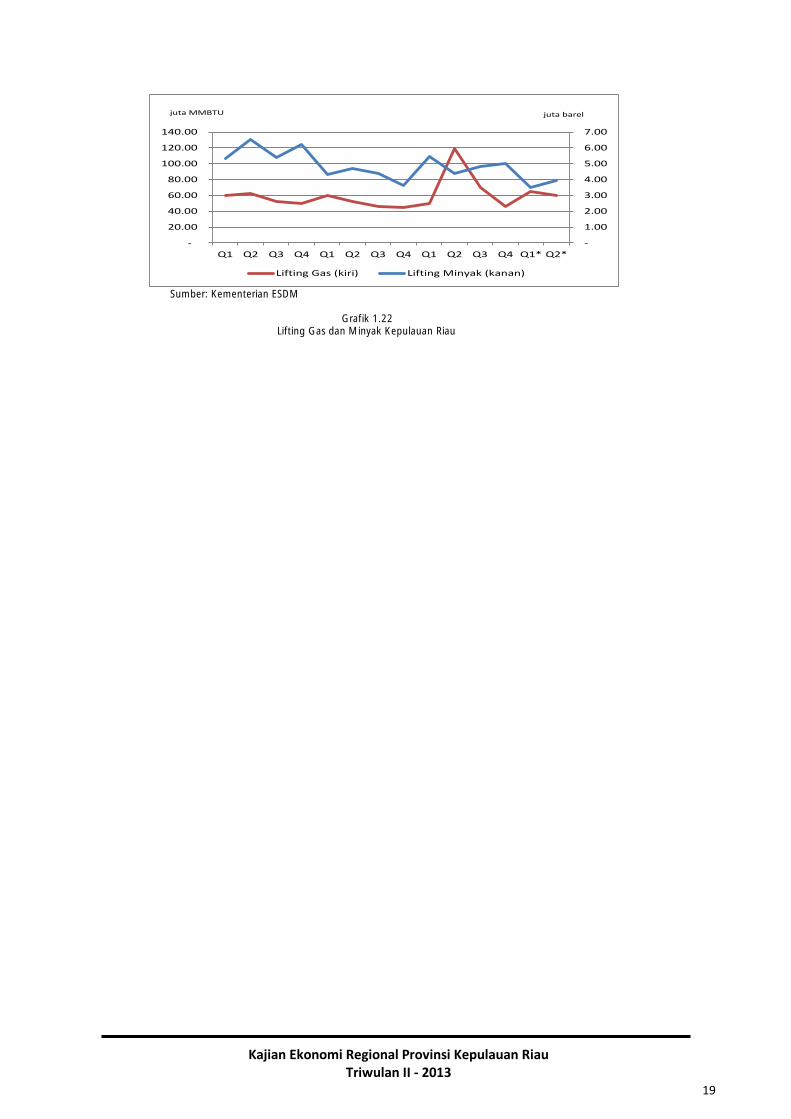

Sumber: Kementerian ESDM

Grafik 1.22

Lifting Gas dan Minyak Kepulauan Riau

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

-

20.00

40.00

60.00

80.00

100.00

120.00

140.00

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1* Q2*

Lifting Gas (kiri) Lifting Minyak (kanan)

juta MMBTU juta barel

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

20

BAB 2 PERKEMBANGAN INFLASI REGIONAL

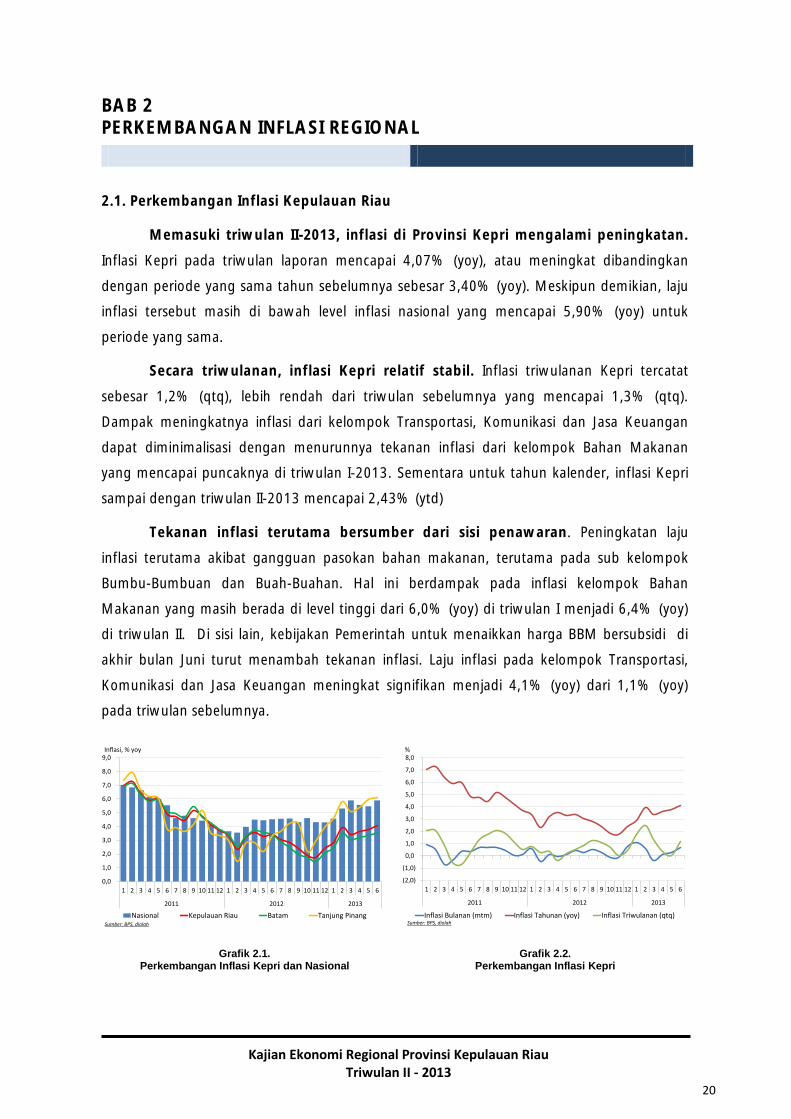

2.1. Perkembangan Inflasi Kepulauan Riau

Memasuki triwulan II-2013, inflasi di Provinsi Kepri mengalami peningkatan.

Inflasi Kepri pada triwulan laporan mencapai 4,07% (yoy), atau meningkat dibandingkan

dengan periode yang sama tahun sebelumnya sebesar 3,40% (yoy). Meskipun demikian, laju

inflasi tersebut masih di bawah level inflasi nasional yang mencapai 5,90% (yoy) untuk

periode yang sama.

Secara triwulanan, inflasi Kepri relatif stabil. Inflasi triwulanan Kepri tercatat

sebesar 1,2% (qtq), lebih rendah dari triwulan sebelumnya yang mencapai 1,3% (qtq).

Dampak meningkatnya inflasi dari kelompok Transportasi, Komunikasi dan Jasa Keuangan

dapat diminimalisasi dengan menurunnya tekanan inflasi dari kelompok Bahan Makanan

yang mencapai puncaknya di triwulan I-2013. Sementara untuk tahun kalender, inflasi Kepri

sampai dengan triwulan II-2013 mencapai 2,43% (ytd)

Tekanan inflasi terutama bersumber dari sisi penawaran. Peningkatan laju

inflasi terutama akibat gangguan pasokan bahan makanan, terutama pada sub kelompok

Bumbu-Bumbuan dan Buah-Buahan. Hal ini berdampak pada inflasi kelompok Bahan

Makanan yang masih berada di level tinggi dari 6,0% (yoy) di triwulan I menjadi 6,4% (yoy)

di triwulan II. Di sisi lain, kebijakan Pemerintah untuk menaikkan harga BBM bersubsidi di

akhir bulan Juni turut menambah tekanan inflasi. Laju inflasi pada kelompok Transportasi,

Komunikasi dan Jasa Keuangan meningkat signifikan menjadi 4,1% (yoy) dari 1,1% (yoy)

pada triwulan sebelumnya.

Grafik 2.1. Perkembangan Inflasi Kepri dan Nasional

Grafik 2.2. Perkembangan Inflasi Kepri

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2011 2012 2013

Nasional Kepulauan Riau Batam Tanjung Pinang

Inflasi, % yoy

Sumber: BPS, diolah

(2,0)

(1,0)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2011 2012 2013

Inflasi Bulanan (mtm) Inflasi Tahunan (yoy) Inflasi Triwulanan (qtq)

%

Sumber: BPS, diolah

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

21

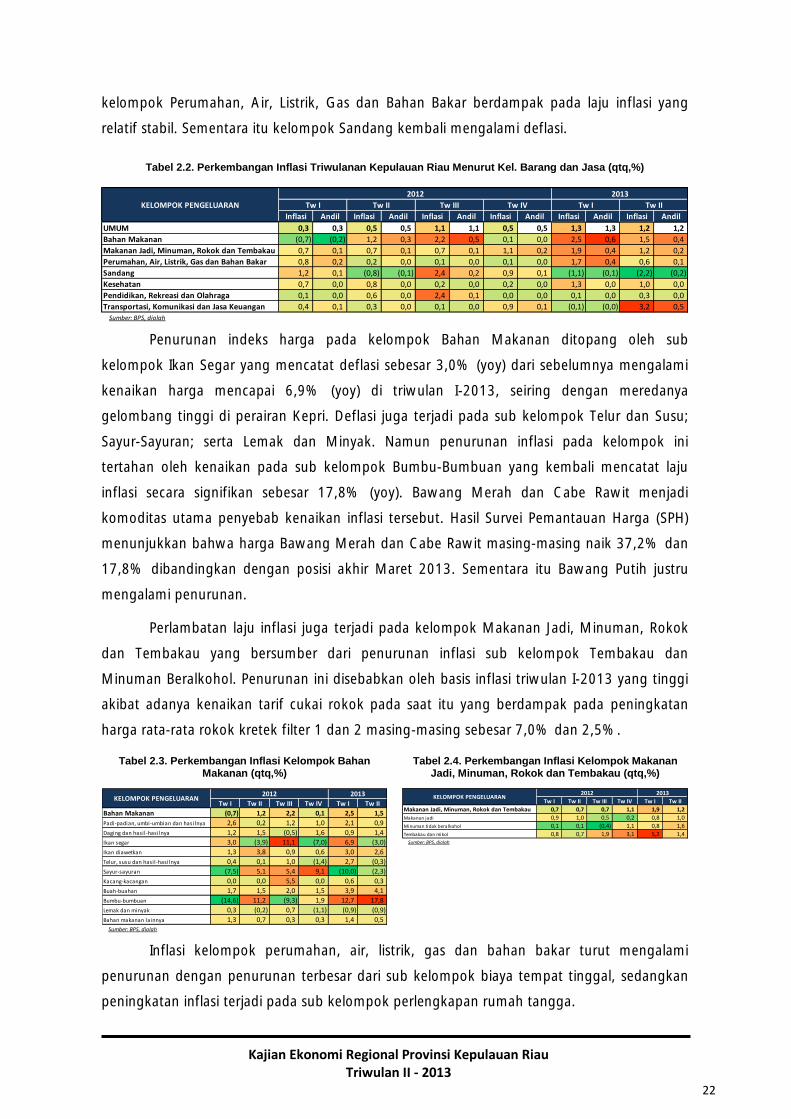

2.2. Inflasi Berdasarkan Kelompok Barang dan Jasa

2.2.1. Inflasi Tahunan

Sebagian besar pergerakan indeks harga kelompok barang dan jasa mengalami

kenaikan di triwulan II-2013. Inflasi tahunan Kepri yang tinggi terutama bersumber dari

kenaikan inflasi yang signifikan pada kelompok Transportasi, Komunikasi dan Jasa Keuangan

yang mencatat inflasi sebesar 4,1% (yoy), naik dibandingkan inflasi pada triwulan

sebelumnya sebesar 1,1% (yoy). Kelompok ini juga memberikan andil inflasi yang cukup

besar mencapai 0,7%. Kelompok Bahan Makanan tetap memberikan andil inflasi terbesar

mencapai 1,6% (yoy) dengan inflasi mencapai 6,4% (yoy). Kelompok lain yang juga

memberikan andil inflasi cukup besar adalah kelompok Makanan Jadi, Minuman, Rokok dan

Tembakau sebesar 0,9%. Sementara itu, terdapat perlambatan inflasi pada kelompok

Pendidikan, Rekreasi dan Olahraga dan pada kelompok Sandang mengalami deflasi. Namun

perlambatan laju inflasi dan deflasi pada 2 (dua) kelompok tersebut tidak mampu menahan

laju inflasi yang terjadi pada kelompok Bahan Makanan, Makanan Jadi dan Transportasi,

Komunikasi dan Jasa Keuangan, sehingga inflasi Kepulauan Riau pada periode laporan

mengalami peningkatan.

Kenaikan inflasi kelompok Bahan Makanan terutama bersumber dari inflasi yang

tinggi pada subkelompok Bumbu-Bumbuan yang mencapai 22,7% (yoy) dengan andil inflasi

sebesar 0,6% diikuti oleh sub kelompok Buah-Buahan yang mencapai 12,0% (yoy) dengan

andil inflasi sebesar 0,3%. Adapun komoditas utama yang berperan besar mendorong inflasi

adalah Bawang Merah, Bawang Putih dan Cabe Rawit.

Sub kelompok lainnya yang menjadi penyumbang inflasi tinggi adalah Rokok dan

Minuman Beralkohol yang mencapai 12,1% (yoy) dan Transportasi yang mencapai 5,5%

(yoy). Kedua sub kelompok tersebut masing-masing memiliki andil inflasi sebesar 0,6%.

Tabel 2.1. Perkembangan Inflasi Tahunan Kepulauan Riau Menurut Kel. Barang dan Jasa (yoy,%)

2.2.2. Inflasi Triwulanan

Kenaikan harga pada kelompok Transportasi, Komunikasi dan Jasa Keuangan yang

bersamaan dengan perlambatan inflasi pada kelompok Bahan Makanan, Makanan Jadi dan

Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil

UMUM 3,2 3,2 3,4 3,4 2,4 2,4 2,4 2,4 3,4 3,4 4,1 4,1

Bahan Makanan 4,1 1,0 7,2 1,8 4,7 1,2 2,7 0,7 6,0 1,6 6,4 1,6

Makanan Jadi, Minuman, Rokok dan Tembakau 2,7 0,5 2,1 0,4 2,5 0,5 3,2 0,6 4,5 0,8 5,0 0,9

Perumahan, Air, Listrik, Gas dan Bahan Bakar 2,0 0,5 1,7 0,4 1,2 0,3 1,1 0,3 2,1 0,5 2,5 0,6

Sandang 4,2 0,3 1,9 0,1 0,9 0,1 3,6 0,3 1,3 0,1 (0,2) (0,0)

Kesehatan 2,7 0,1 2,4 0,1 2,0 0,1 1,9 0,1 2,5 0,1 2,8 0,1

Pendidikan, Rekreasi dan Olahraga 8,5 0,5 8,1 0,4 3,2 0,2 3,1 0,2 3,1 0,2 2,8 0,2

Transportasi, Komunikasi dan Jasa Keuangan 1,8 0,3 1,2 0,2 0,9 0,1 1,6 0,3 1,1 0,2 4,1 0,7 Sumber: BPS, diolah

Tw IIIKELOMPOK PENGELUARAN Tw I Tw II Tw IV Tw I Tw II

2012 2013

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

22

kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar berdampak pada laju inflasi yang

relatif stabil. Sementara itu kelompok Sandang kembali mengalami deflasi.

Tabel 2.2. Perkembangan Inflasi Triwulanan Kepulauan Riau Menurut Kel. Barang dan Jasa (qtq,%)

Penurunan indeks harga pada kelompok Bahan Makanan ditopang oleh sub

kelompok Ikan Segar yang mencatat deflasi sebesar 3,0% (yoy) dari sebelumnya mengalami

kenaikan harga mencapai 6,9% (yoy) di triwulan I-2013, seiring dengan meredanya

gelombang tinggi di perairan Kepri. Deflasi juga terjadi pada sub kelompok Telur dan Susu;

Sayur-Sayuran; serta Lemak dan Minyak. Namun penurunan inflasi pada kelompok ini

tertahan oleh kenaikan pada sub kelompok Bumbu-Bumbuan yang kembali mencatat laju

inflasi secara signifikan sebesar 17,8% (yoy). Bawang Merah dan Cabe Rawit menjadi

komoditas utama penyebab kenaikan inflasi tersebut. Hasil Survei Pemantauan Harga (SPH)

menunjukkan bahwa harga Bawang Merah dan Cabe Rawit masing-masing naik 37,2% dan

17,8% dibandingkan dengan posisi akhir Maret 2013. Sementara itu Bawang Putih justru

mengalami penurunan.

Perlambatan laju inflasi juga terjadi pada kelompok Makanan Jadi, Minuman, Rokok

dan Tembakau yang bersumber dari penurunan inflasi sub kelompok Tembakau dan

Minuman Beralkohol. Penurunan ini disebabkan oleh basis inflasi triwulan I-2013 yang tinggi

akibat adanya kenaikan tarif cukai rokok pada saat itu yang berdampak pada peningkatan

harga rata-rata rokok kretek filter 1 dan 2 masing-masing sebesar 7,0% dan 2,5%.

Tabel 2.3. Perkembangan Inflasi Kelompok Bahan Makanan (qtq,%)

Tabel 2.4. Perkembangan Inflasi Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau (qtq,%)

Inflasi kelompok perumahan, air, listrik, gas dan bahan bakar turut mengalami

penurunan dengan penurunan terbesar dari sub kelompok biaya tempat tinggal, sedangkan

peningkatan inflasi terjadi pada sub kelompok perlengkapan rumah tangga.

Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil

UMUM 0,3 0,3 0,5 0,5 1,1 1,1 0,5 0,5 1,3 1,3 1,2 1,2

Bahan Makanan (0,7) (0,2) 1,2 0,3 2,2 0,5 0,1 0,0 2,5 0,6 1,5 0,4

Makanan Jadi, Minuman, Rokok dan Tembakau 0,7 0,1 0,7 0,1 0,7 0,1 1,1 0,2 1,9 0,4 1,2 0,2

Perumahan, Air, Listrik, Gas dan Bahan Bakar 0,8 0,2 0,2 0,0 0,1 0,0 0,1 0,0 1,7 0,4 0,6 0,1

Sandang 1,2 0,1 (0,8) (0,1) 2,4 0,2 0,9 0,1 (1,1) (0,1) (2,2) (0,2)

Kesehatan 0,7 0,0 0,8 0,0 0,2 0,0 0,2 0,0 1,3 0,0 1,0 0,0

Pendidikan, Rekreasi dan Olahraga 0,1 0,0 0,6 0,0 2,4 0,1 0,0 0,0 0,1 0,0 0,3 0,0

Transportasi, Komunikasi dan Jasa Keuangan 0,4 0,1 0,3 0,0 0,1 0,0 0,9 0,1 (0,1) (0,0) 3,2 0,5 Sumber: BPS, diolah

KELOMPOK PENGELUARAN

2012 2013

Tw I Tw II Tw III Tw IV Tw I Tw II

Tw I Tw II Tw III Tw IV Tw I Tw II

Bahan Makanan (0,7) 1,2 2,2 0,1 2,5 1,5

Padi-padian, umbi-umbian dan hasilnya 2,6 0,2 1,2 1,0 2,1 0,9

Daging dan hasil-hasilnya 1,2 1,5 (0,5) 1,6 0,9 1,4

Ikan segar 3,0 (3,9) 11,1 (7,0) 6,9 (3,0)

Ikan diawetkan 1,3 3,8 0,9 0,6 3,0 2,6

Telur, susu dan hasil-hasilnya 0,4 0,1 1,0 (1,4) 2,7 (0,3)

Sayur-sayuran (7,5) 5,1 5,4 9,1 (10,0) (2,3)

Kacang-kacangan 0,0 0,0 5,5 0,0 0,6 0,3

Buah-buahan 1,7 1,5 2,0 1,5 3,9 4,1

Bumbu-bumbuan (14,6) 11,2 (9,3) 1,9 12,7 17,8

Lemak dan minyak 0,3 (0,2) 0,7 (1,1) (0,9) (0,9)

Bahan makanan lainnya 1,3 0,7 0,3 0,3 1,4 0,5

Sumber: BPS, diolah

KELOMPOK PENGELUARAN2012 2013

Tw I Tw II Tw III Tw IV Tw I Tw II

Makanan Jadi, Minuman, Rokok dan Tembakau 0,7 0,7 0,7 1,1 1,9 1,2

Makanan jadi 0,9 1,0 0,5 0,2 0,8 1,0

Minuman tidak beralkohol 0,1 0,1 (0,4) 1,1 0,8 1,6

Tembakau dan mikol 0,8 0,7 1,9 3,1 5,2 1,4

Sumber: BPS, diolah

KELOMPOK PENGELUARAN2012 2013

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

23

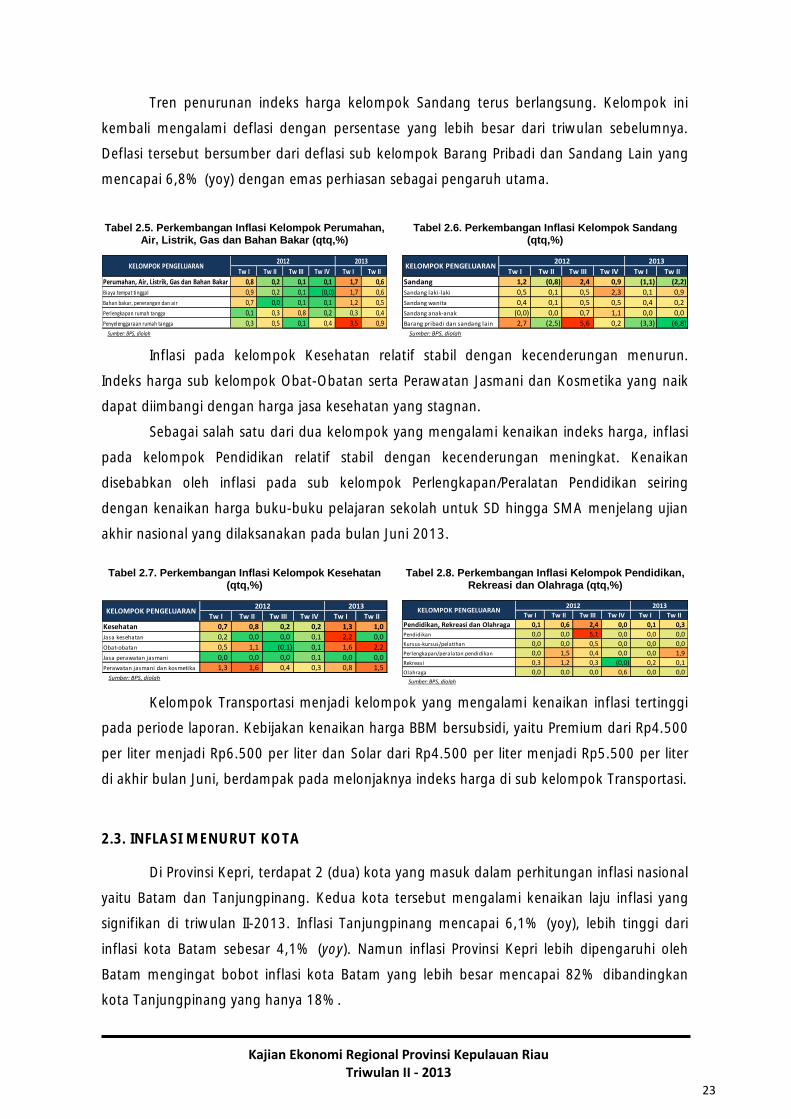

Tren penurunan indeks harga kelompok Sandang terus berlangsung. Kelompok ini

kembali mengalami deflasi dengan persentase yang lebih besar dari triwulan sebelumnya.

Deflasi tersebut bersumber dari deflasi sub kelompok Barang Pribadi dan Sandang Lain yang

mencapai 6,8% (yoy) dengan emas perhiasan sebagai pengaruh utama.

Tabel 2.5. Perkembangan Inflasi Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar (qtq,%)

Tabel 2.6. Perkembangan Inflasi Kelompok Sandang (qtq,%)

Inflasi pada kelompok Kesehatan relatif stabil dengan kecenderungan menurun.

Indeks harga sub kelompok Obat-Obatan serta Perawatan Jasmani dan Kosmetika yang naik

dapat diimbangi dengan harga jasa kesehatan yang stagnan.

Sebagai salah satu dari dua kelompok yang mengalami kenaikan indeks harga, inflasi

pada kelompok Pendidikan relatif stabil dengan kecenderungan meningkat. Kenaikan

disebabkan oleh inflasi pada sub kelompok Perlengkapan/Peralatan Pendidikan seiring

dengan kenaikan harga buku-buku pelajaran sekolah untuk SD hingga SMA menjelang ujian

akhir nasional yang dilaksanakan pada bulan Juni 2013.

Tabel 2.7. Perkembangan Inflasi Kelompok Kesehatan (qtq,%)

Tabel 2.8. Perkembangan Inflasi Kelompok Pendidikan, Rekreasi dan Olahraga (qtq,%)

Kelompok Transportasi menjadi kelompok yang mengalami kenaikan inflasi tertinggi

pada periode laporan. Kebijakan kenaikan harga BBM bersubsidi, yaitu Premium dari Rp4.500

per liter menjadi Rp6.500 per liter dan Solar dari Rp4.500 per liter menjadi Rp5.500 per liter

di akhir bulan Juni, berdampak pada melonjaknya indeks harga di sub kelompok Transportasi.

2.3. INFLASI MENURUT KOTA

Di Provinsi Kepri, terdapat 2 (dua) kota yang masuk dalam perhitungan inflasi nasional

yaitu Batam dan Tanjungpinang. Kedua kota tersebut mengalami kenaikan laju inflasi yang

signifikan di triwulan II-2013. Inflasi Tanjungpinang mencapai 6,1% (yoy), lebih tinggi dari

inflasi kota Batam sebesar 4,1% (yoy). Namun inflasi Provinsi Kepri lebih dipengaruhi oleh

Batam mengingat bobot inflasi kota Batam yang lebih besar mencapai 82% dibandingkan

kota Tanjungpinang yang hanya 18%.

Tw I Tw II Tw III Tw IV Tw I Tw II

Perumahan, Air, Listrik, Gas dan Bahan Bakar 0,8 0,2 0,1 0,1 1,7 0,6

Biaya tempat tinggal 0,9 0,2 0,1 (0,0) 1,7 0,6

Bahan bakar, penerangan dan air 0,7 0,0 0,1 0,1 1,2 0,5

Perlengkapan rumah tangga 0,1 0,3 0,8 0,2 0,3 0,4

Penyelenggaraan rumah tangga 0,3 0,5 0,1 0,4 3,5 0,9 Sumber: BPS, diolah

KELOMPOK PENGELUARAN2012 2013

Tw I Tw II Tw III Tw IV Tw I Tw II

Sandang 1,2 (0,8) 2,4 0,9 (1,1) (2,2)

Sandang laki-laki 0,5 0,1 0,5 2,3 0,1 0,9

Sandang wanita 0,4 0,1 0,5 0,5 0,4 0,2

Sandang anak-anak (0,0) 0,0 0,7 1,1 0,0 0,0

Barang pribadi dan sandang lain 2,7 (2,5) 5,6 0,2 (3,3) (6,8) Sumber: BPS, diolah

KELOMPOK PENGELUARAN2012 2013

Tw I Tw II Tw III Tw IV Tw I Tw II

Kesehatan 0,7 0,8 0,2 0,2 1,3 1,0

Jasa kesehatan 0,2 0,0 0,0 0,1 2,2 0,0

Obat-obatan 0,5 1,1 (0,1) 0,1 1,6 2,2

Jasa perawatan jasmani 0,0 0,0 0,0 0,1 0,0 0,0

Perawatan jasmani dan kosmetika 1,3 1,6 0,4 0,3 0,8 1,5 Sumber: BPS, diolah

KELOMPOK PENGELUARAN2012 2013

Tw I Tw II Tw III Tw IV Tw I Tw II

Pendidikan, Rekreasi dan Olahraga 0,1 0,6 2,4 0,0 0,1 0,3

Pendidikan 0,0 0,0 5,1 0,0 0,0 0,0

Kursus-kursus/pelatihan 0,0 0,0 0,5 0,0 0,0 0,0

Perlengkapan/peralatan pendidikan 0,0 1,5 0,4 0,0 0,0 1,9

Rekreasi 0,3 1,2 0,3 (0,0) 0,2 0,1

Olahraga 0,0 0,0 0,0 0,6 0,0 0,0 Sumber: BPS, diolah

KELOMPOK PENGELUARAN2012 2013

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

24

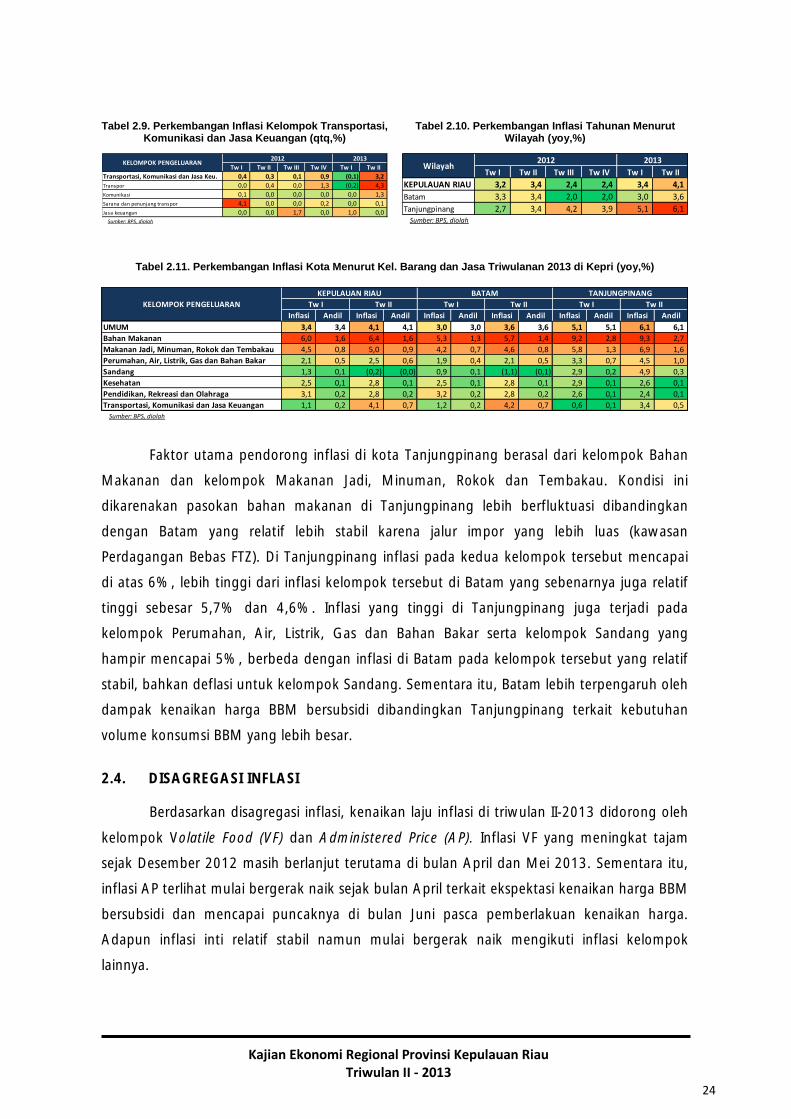

Tabel 2.9. Perkembangan Inflasi Kelompok Transportasi, Komunikasi dan Jasa Keuangan (qtq,%)

Tabel 2.10. Perkembangan Inflasi Tahunan Menurut Wilayah (yoy,%)

Tabel 2.11. Perkembangan Inflasi Kota Menurut Kel. Barang dan Jasa Triwulanan 2013 di Kepri (yoy,%)

Faktor utama pendorong inflasi di kota Tanjungpinang berasal dari kelompok Bahan

Makanan dan kelompok Makanan Jadi, Minuman, Rokok dan Tembakau. Kondisi ini

dikarenakan pasokan bahan makanan di Tanjungpinang lebih berfluktuasi dibandingkan

dengan Batam yang relatif lebih stabil karena jalur impor yang lebih luas (kawasan

Perdagangan Bebas FTZ). Di Tanjungpinang inflasi pada kedua kelompok tersebut mencapai

di atas 6%, lebih tinggi dari inflasi kelompok tersebut di Batam yang sebenarnya juga relatif

tinggi sebesar 5,7% dan 4,6%. Inflasi yang tinggi di Tanjungpinang juga terjadi pada

kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar serta kelompok Sandang yang

hampir mencapai 5%, berbeda dengan inflasi di Batam pada kelompok tersebut yang relatif

stabil, bahkan deflasi untuk kelompok Sandang. Sementara itu, Batam lebih terpengaruh oleh

dampak kenaikan harga BBM bersubsidi dibandingkan Tanjungpinang terkait kebutuhan

volume konsumsi BBM yang lebih besar.

2.4. DISAGREGASI INFLASI

Berdasarkan disagregasi inflasi, kenaikan laju inflasi di triwulan II-2013 didorong oleh

kelompok Volatile Food (VF) dan Administered Price (AP). Inflasi VF yang meningkat tajam

sejak Desember 2012 masih berlanjut terutama di bulan April dan Mei 2013. Sementara itu,

inflasi AP terlihat mulai bergerak naik sejak bulan April terkait ekspektasi kenaikan harga BBM

bersubsidi dan mencapai puncaknya di bulan Juni pasca pemberlakuan kenaikan harga.

Adapun inflasi inti relatif stabil namun mulai bergerak naik mengikuti inflasi kelompok

lainnya.

Tw I Tw II Tw III Tw IV Tw I Tw II

Transportasi, Komunikasi dan Jasa Keu. 0,4 0,3 0,1 0,9 (0,1) 3,2

Transpor 0,0 0,4 0,0 1,3 (0,2) 4,3

Komunikasi 0,1 0,0 0,0 0,0 0,0 1,3

Sarana dan penunjang transpor 4,1 0,0 0,0 0,2 0,0 0,1

Jasa keuangan 0,0 0,0 1,7 0,0 1,0 0,0 Sumber: BPS, diolah

KELOMPOK PENGELUARAN2012 2013

Tw I Tw II Tw III Tw IV Tw I Tw II

KEPULAUAN RIAU 3,2 3,4 2,4 2,4 3,4 4,1

Batam 3,3 3,4 2,0 2,0 3,0 3,6

Tanjungpinang 2,7 3,4 4,2 3,9 5,1 6,1 Sumber: BPS, diolah

Wilayah2012 2013

Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil Inflasi Andil

UMUM 3,4 3,4 4,1 4,1 3,0 3,0 3,6 3,6 5,1 5,1 6,1 6,1

Bahan Makanan 6,0 1,6 6,4 1,6 5,3 1,3 5,7 1,4 9,2 2,8 9,3 2,7

Makanan Jadi, Minuman, Rokok dan Tembakau 4,5 0,8 5,0 0,9 4,2 0,7 4,6 0,8 5,8 1,3 6,9 1,6

Perumahan, Air, Listrik, Gas dan Bahan Bakar 2,1 0,5 2,5 0,6 1,9 0,4 2,1 0,5 3,3 0,7 4,5 1,0

Sandang 1,3 0,1 (0,2) (0,0) 0,9 0,1 (1,1) (0,1) 2,9 0,2 4,9 0,3

Kesehatan 2,5 0,1 2,8 0,1 2,5 0,1 2,8 0,1 2,9 0,1 2,6 0,1

Pendidikan, Rekreasi dan Olahraga 3,1 0,2 2,8 0,2 3,2 0,2 2,8 0,2 2,6 0,1 2,4 0,1

Transportasi, Komunikasi dan Jasa Keuangan 1,1 0,2 4,1 0,7 1,2 0,2 4,2 0,7 0,6 0,1 3,4 0,5 Sumber: BPS, diolah

Tw I Tw II

BATAM

Tw I Tw II

TANJUNGPINANG

Tw I Tw IIKELOMPOK PENGELUARAN

KEPULAUAN RIAU

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

25

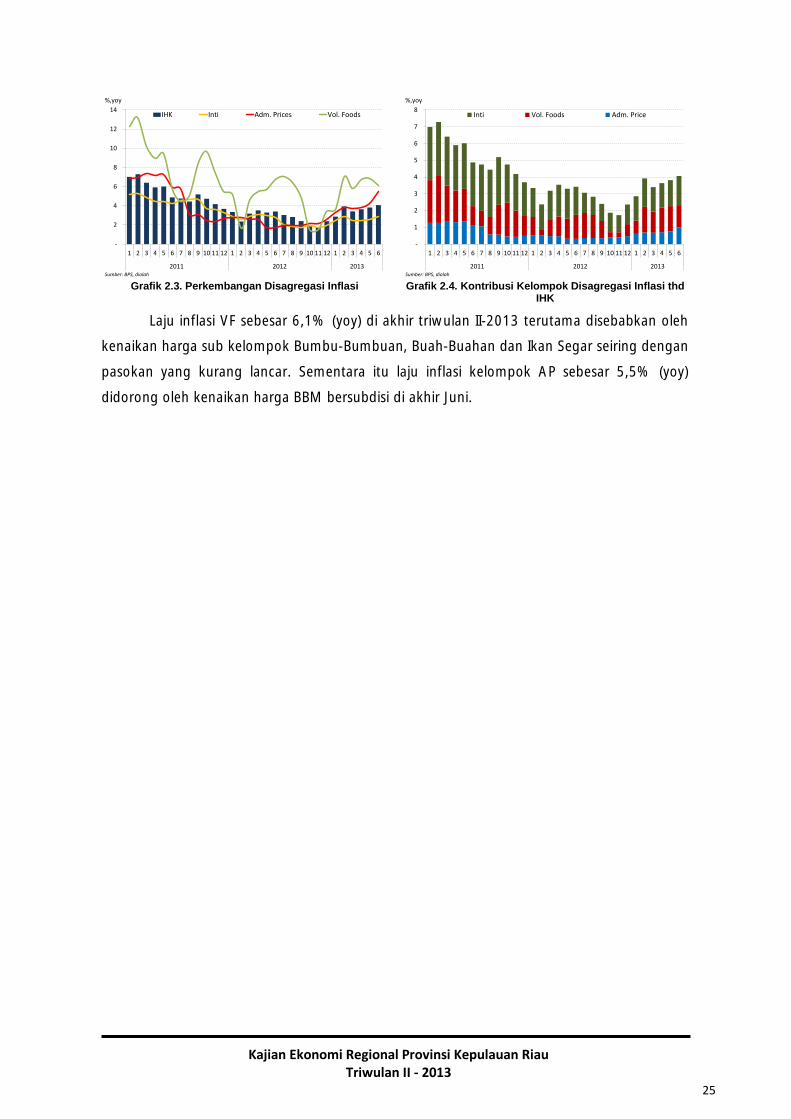

Grafik 2.3. Perkembangan Disagregasi Inflasi Grafik 2.4. Kontribusi Kelompok Disagregasi Inflasi thd

IHK

Laju inflasi VF sebesar 6,1% (yoy) di akhir triwulan II-2013 terutama disebabkan oleh

kenaikan harga sub kelompok Bumbu-Bumbuan, Buah-Buahan dan Ikan Segar seiring dengan

pasokan yang kurang lancar. Sementara itu laju inflasi kelompok AP sebesar 5,5% (yoy)

didorong oleh kenaikan harga BBM bersubdisi di akhir Juni.

-

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2011 2012 2013

IHK Inti Adm. Prices Vol. Foods

%,yoy

Sumber: BPS, diolah

-

1

2

3

4

5

6

7

8

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2011 2012 2013

Inti Vol. Foods Adm. Price

%,yoy

Sumber: BPS, diolah

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

26

BAB 3 PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DAERAH

Secara umum, perkembangan perbankan di Provinsi Kepri pada triwulan II-2013

masih berada pada trend yang positif, tercermin dari pertumbuhan secara triwulanan yang

lebih tinggi bila dibandingkan triwulan sebelumnya, namun mengalami perlambatan bila

diukur secara tahunan. Hal ini sejalan dengan melambatnya pertumbuhan ekonomi Kepri.

Peningkatan pertumbuhan secara triwulanan tersebut terutama didorong oleh peningkatan

aktivitas ekonomi masyarakat dan realisasi anggaran belanja pemerintah pada triwulan II-

2013, setelah sebelumnya mengalami penurunan pada triwulan I-2013.

Transaksi pembayaran tunai pada triwulan II-2013 mengalami peningkatan bila

dibandingkan dengan triwulan sebelumnya (qtq) maupun triwulan yang sama pada tahun

sebelumnya (yoy). Peningkatan penggunaan uang kartal dipengaruhi oleh peningkatan

aktivitas ekonomi masyarakat mau pun pemerintah, antara lain terkait dengan persiapan

masyarakat menjelang Bulan Puasa, liburan sekolah serta tahun ajaran baru. Sementara itu,

volume dan nilai transaksi melalui instrumen uang giral mengalami peningkatan bila

dibandingkan dengan triwulan sebelumnya (qtq) maupun triwulan yang sama pada tahun

sebelumnya (yoy).

3.1. PERKEMBANGAN PERBANKAN PROVINSI KEPRI

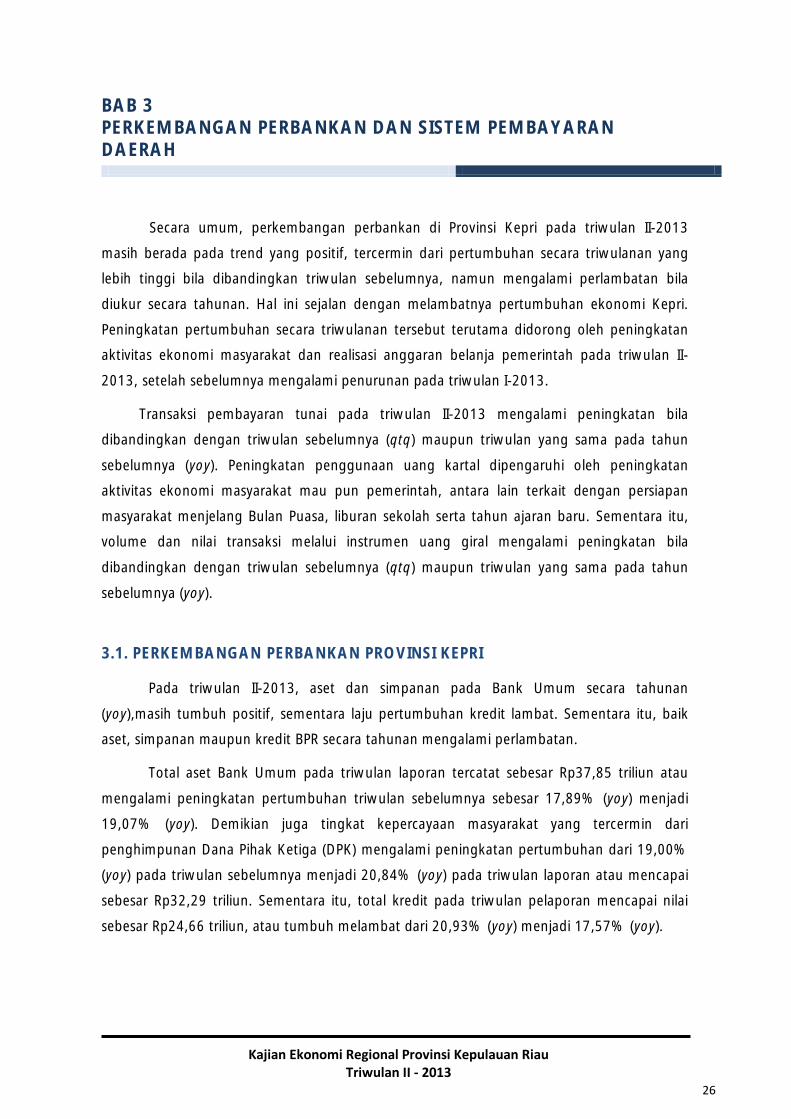

Pada triwulan II-2013, aset dan simpanan pada Bank Umum secara tahunan

(yoy),masih tumbuh positif, sementara laju pertumbuhan kredit lambat. Sementara itu, baik

aset, simpanan maupun kredit BPR secara tahunan mengalami perlambatan.

Total aset Bank Umum pada triwulan laporan tercatat sebesar Rp37,85 triliun atau

mengalami peningkatan pertumbuhan triwulan sebelumnya sebesar 17,89% (yoy) menjadi

19,07% (yoy). Demikian juga tingkat kepercayaan masyarakat yang tercermin dari

penghimpunan Dana Pihak Ketiga (DPK) mengalami peningkatan pertumbuhan dari 19,00%

(yoy) pada triwulan sebelumnya menjadi 20,84% (yoy) pada triwulan laporan atau mencapai

sebesar Rp32,29 triliun. Sementara itu, total kredit pada triwulan pelaporan mencapai nilai

sebesar Rp24,66 triliun, atau tumbuh melambat dari 20,93% (yoy) menjadi 17,57% (yoy).

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

27

Sumber: Bank Indonesia

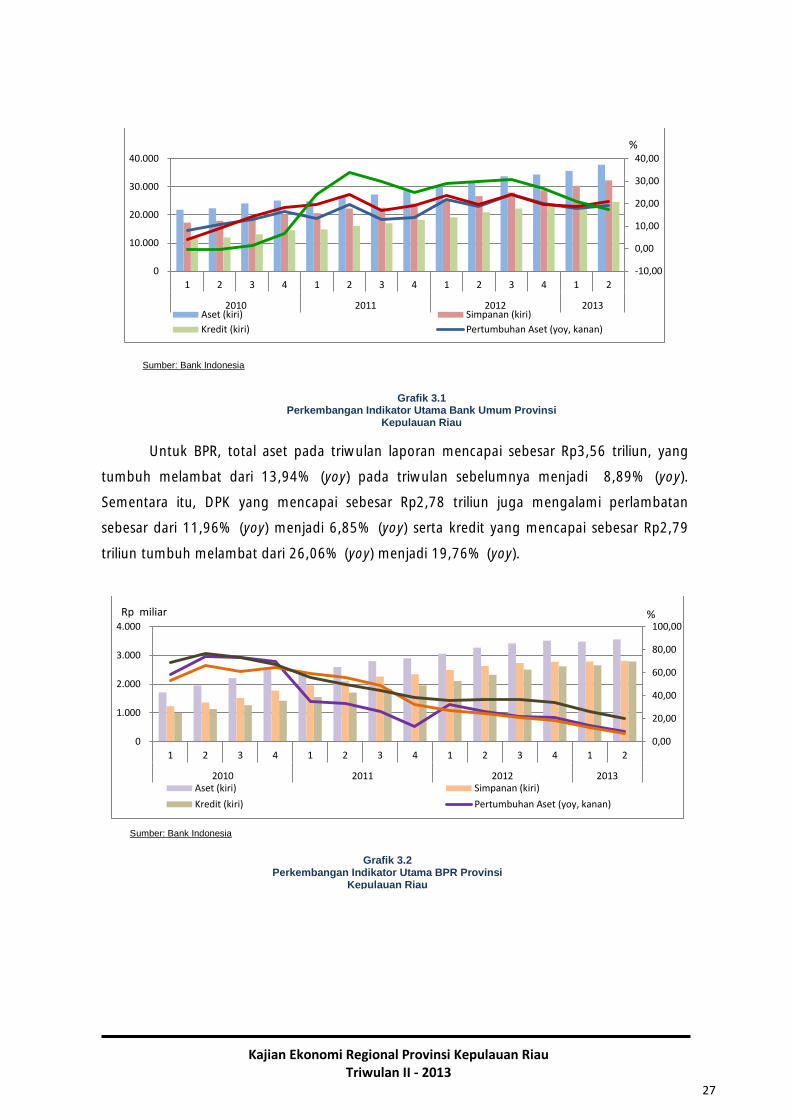

Untuk BPR, total aset pada triwulan laporan mencapai sebesar Rp3,56 triliun, yang

tumbuh melambat dari 13,94% (yoy) pada triwulan sebelumnya menjadi 8,89% (yoy).

Sementara itu, DPK yang mencapai sebesar Rp2,78 triliun juga mengalami perlambatan

sebesar dari 11,96% (yoy) menjadi 6,85% (yoy) serta kredit yang mencapai sebesar Rp2,79

triliun tumbuh melambat dari 26,06% (yoy) menjadi 19,76% (yoy).

Sumber: Bank Indonesia

-10,00

0,00

10,00

20,00

30,00

40,00

0

10.000

20.000

30.000

40.000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013Aset (kiri) Simpanan (kiri)

Kredit (kiri) Pertumbuhan Aset (yoy, kanan)

%

0,00

20,00

40,00

60,00

80,00

100,00

0

1.000

2.000

3.000

4.000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013Aset (kiri) Simpanan (kiri)

Kredit (kiri) Pertumbuhan Aset (yoy, kanan)

Rp miliar %

Grafik 3.1 Perkembangan Indikator Utama Bank Umum Provinsi

Kepulauan Riau

Grafik 3.2 Perkembangan Indikator Utama BPR Provinsi

Kepulauan Riau

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

28

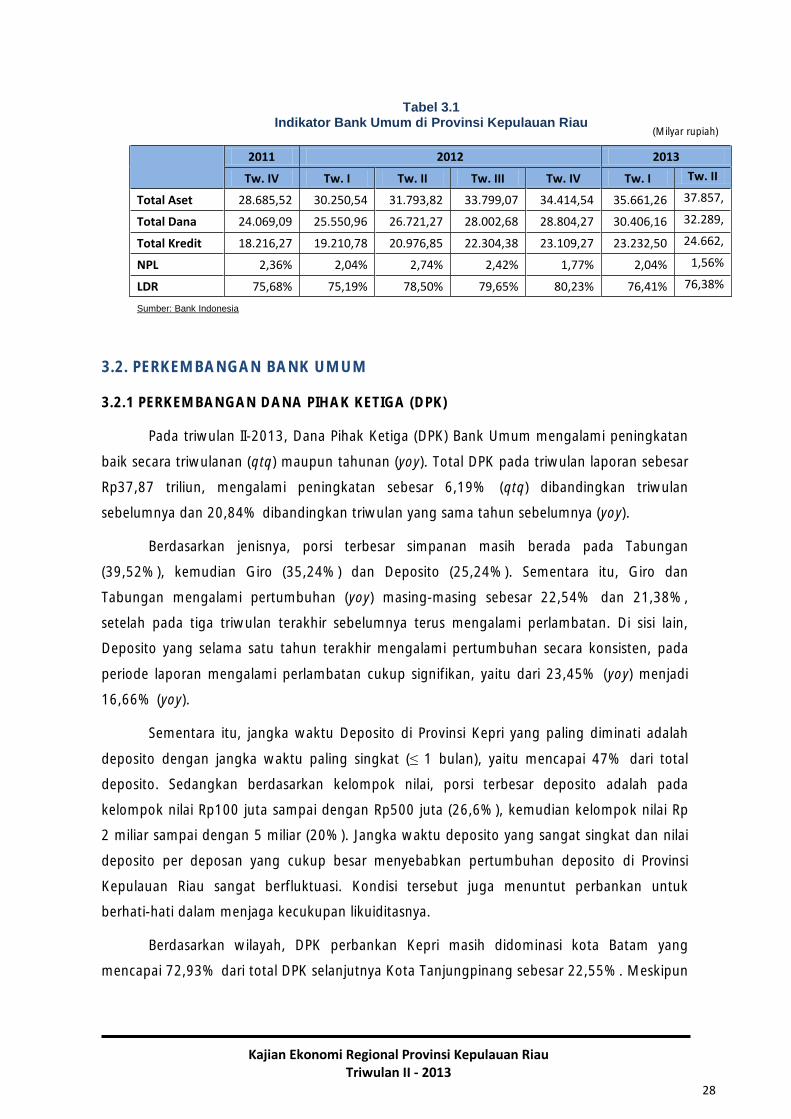

2011 2012 2013

Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II

Total Aset 28.685,52 30.250,54 31.793,82 33.799,07 34.414,54 35.661,26 37.857,

Total Dana 24.069,09 25.550,96 26.721,27 28.002,68 28.804,27 30.406,16 32.289,

Total Kredit 18.216,27 19.210,78 20.976,85 22.304,38 23.109,27 23.232,50 24.662,

NPL 2,36% 2,04% 2,74% 2,42% 1,77% 2,04% 1,56%

LDR 75,68% 75,19% 78,50% 79,65% 80,23% 76,41% 76,38%

3.2. PERKEMBANGAN BANK UMUM

3.2.1 PERKEMBANGAN DANA PIHAK KETIGA (DPK)

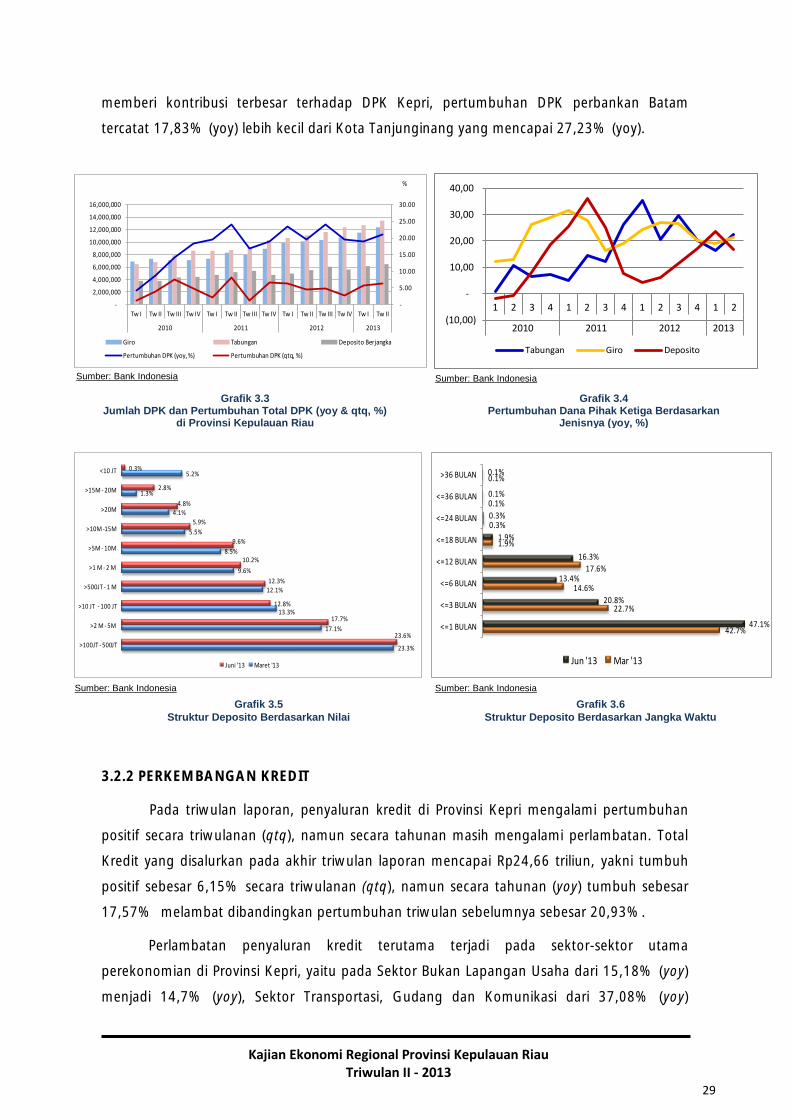

Pada triwulan II-2013, Dana Pihak Ketiga (DPK) Bank Umum mengalami peningkatan

baik secara triwulanan (qtq) maupun tahunan (yoy). Total DPK pada triwulan laporan sebesar

Rp37,87 triliun, mengalami peningkatan sebesar 6,19% (qtq) dibandingkan triwulan

sebelumnya dan 20,84% dibandingkan triwulan yang sama tahun sebelumnya (yoy).

Berdasarkan jenisnya, porsi terbesar simpanan masih berada pada Tabungan

(39,52%), kemudian Giro (35,24%) dan Deposito (25,24%). Sementara itu, Giro dan

Tabungan mengalami pertumbuhan (yoy) masing-masing sebesar 22,54% dan 21,38%,

setelah pada tiga triwulan terakhir sebelumnya terus mengalami perlambatan. Di sisi lain,

Deposito yang selama satu tahun terakhir mengalami pertumbuhan secara konsisten, pada

periode laporan mengalami perlambatan cukup signifikan, yaitu dari 23,45% (yoy) menjadi

16,66% (yoy).

Sementara itu, jangka waktu Deposito di Provinsi Kepri yang paling diminati adalah

deposito dengan jangka waktu paling singkat (≤ 1 bulan), yaitu mencapai 47% dari total

deposito. Sedangkan berdasarkan kelompok nilai, porsi terbesar deposito adalah pada

kelompok nilai Rp100 juta sampai dengan Rp500 juta (26,6%), kemudian kelompok nilai Rp

2 miliar sampai dengan 5 miliar (20%). Jangka waktu deposito yang sangat singkat dan nilai

deposito per deposan yang cukup besar menyebabkan pertumbuhan deposito di Provinsi

Kepulauan Riau sangat berfluktuasi. Kondisi tersebut juga menuntut perbankan untuk

berhati-hati dalam menjaga kecukupan likuiditasnya.

Berdasarkan wilayah, DPK perbankan Kepri masih didominasi kota Batam yang

mencapai 72,93% dari total DPK selanjutnya Kota Tanjungpinang sebesar 22,55%. Meskipun

Sumber: Bank Indonesia

Tabel 3.1 Indikator Bank Umum di Provinsi Kepulauan Riau

(Milyar rupiah)

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

29

(10,00)

-

10,00

20,00

30,00

40,00

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Tabungan Giro Deposito

-

5.00

10.00

15.00

20.00

25.00

30.00

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II

2010 2011 2012 2013

Giro Tabungan Deposito Berjangka

Pertumbuhan DPK (yoy, %) Pertumbuhan DPK (qtq, %)

%

23.3%

17.1%

13.3%

12.1%

9.6%

8.5%

5.5%

4.1%

1.3%

5.2%

23.6%

17.7%

12.8%

12.3%

10.2%

9.6%

5.9%

4.8%

2.8%

0.3%

>100JT - 500JT

>2 M - 5M

>10 JT - 100 JT

>500JT - 1 M

>1 M - 2 M

>5M - 10M

>10M -15M

>20M

>15M - 20M

<10 JT

Juni '13 Maret '13

42.7%

22.7%

14.6%

17.6%

1.9%

0.3%

0.1%

0.1%

47.1%

20.8%

13.4%

16.3%

1.9%

0.3%

0.1%

0.1%

<=1 BULAN

<=3 BULAN

<=6 BULAN

<=12 BULAN

<=18 BULAN

<=24 BULAN

<=36 BULAN

>36 BULAN

Jun '13 Mar '13

memberi kontribusi terbesar terhadap DPK Kepri, pertumbuhan DPK perbankan Batam

tercatat 17,83% (yoy) lebih kecil dari Kota Tanjunginang yang mencapai 27,23% (yoy).

3.2.2 PERKEMBANGAN KREDIT

Pada triwulan laporan, penyaluran kredit di Provinsi Kepri mengalami pertumbuhan

positif secara triwulanan (qtq), namun secara tahunan masih mengalami perlambatan. Total

Kredit yang disalurkan pada akhir triwulan laporan mencapai Rp24,66 triliun, yakni tumbuh

positif sebesar 6,15% secara triwulanan (qtq), namun secara tahunan (yoy) tumbuh sebesar

17,57% melambat dibandingkan pertumbuhan triwulan sebelumnya sebesar 20,93%.

Perlambatan penyaluran kredit terutama terjadi pada sektor-sektor utama

perekonomian di Provinsi Kepri, yaitu pada Sektor Bukan Lapangan Usaha dari 15,18% (yoy)

menjadi 14,7% (yoy), Sektor Transportasi, Gudang dan Komunikasi dari 37,08% (yoy)

Grafik 3.6

Struktur Deposito Berdasarkan Jangka Waktu

Grafik 3.3 Jumlah DPK dan Pertumbuhan Total DPK (yoy & qtq, %)

di Provinsi Kepulauan Riau

Grafik 3.4 Pertumbuhan Dana Pihak Ketiga Berdasarkan

Jenisnya (yoy, %)

Grafik 3.5

Struktur Deposito Berdasarkan Nilai

Sumber: Bank Indonesia Sumber: Bank Indonesia

Sumber: Bank Indonesia Sumber: Bank Indonesia

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

30

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II

2010 2011 2012 2013

Modal Kerja 18.09 10.98 23.37 32.06 33.46 52.44 29.53 18.12 24.15 25.46 29.08 26.62 21.21 16.12

Konsumsi 21.14 18.28 15.82 16.02 14.82 19.13 18.49 21.63 22.22 20.73 21.39 17.43 15.17 14.71

Investasi -5.47 1.80 -5.40 7.38 27.72 36.13 59.59 52.99 52.48 55.50 49.22 43.19 29.79 23.97

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

0

2,000

4,000

6,000

8,000

10,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II

2010 2011 2012 2013

Modal Kerja (Rp miliar) Konsumsi (Rp miliar)

Investasi (Rp miliar) Pertumbuhan Total Kredit (yoy, %)

Pertumbuhan Total Kredit (qtq, %)

Rp miliar %

menjadi 27,55% (yoy) dan Sektor Konstruksi dari 32,65% (yoy) menjadi 5,69% (yoy).

Sementara itu, perlambatan pada Sektor Konsumtif diperkirakan dipengaruhi oleh

pemberlakuan pengaturan Loan to Value (LTV) pada 15 Juni 2012 yang berdampak pada

perlambatan pertumbuhan Kredit Kendaraan Bermotor (KKB) dan Kredit Pemilikan Rumah

(KPR). Penurunan KKB dan KPR kemudian memberikan dampak yang sama pada sektor-

sektor yang berkaitan, diantaranya yaitu Sektor Konstruksi.

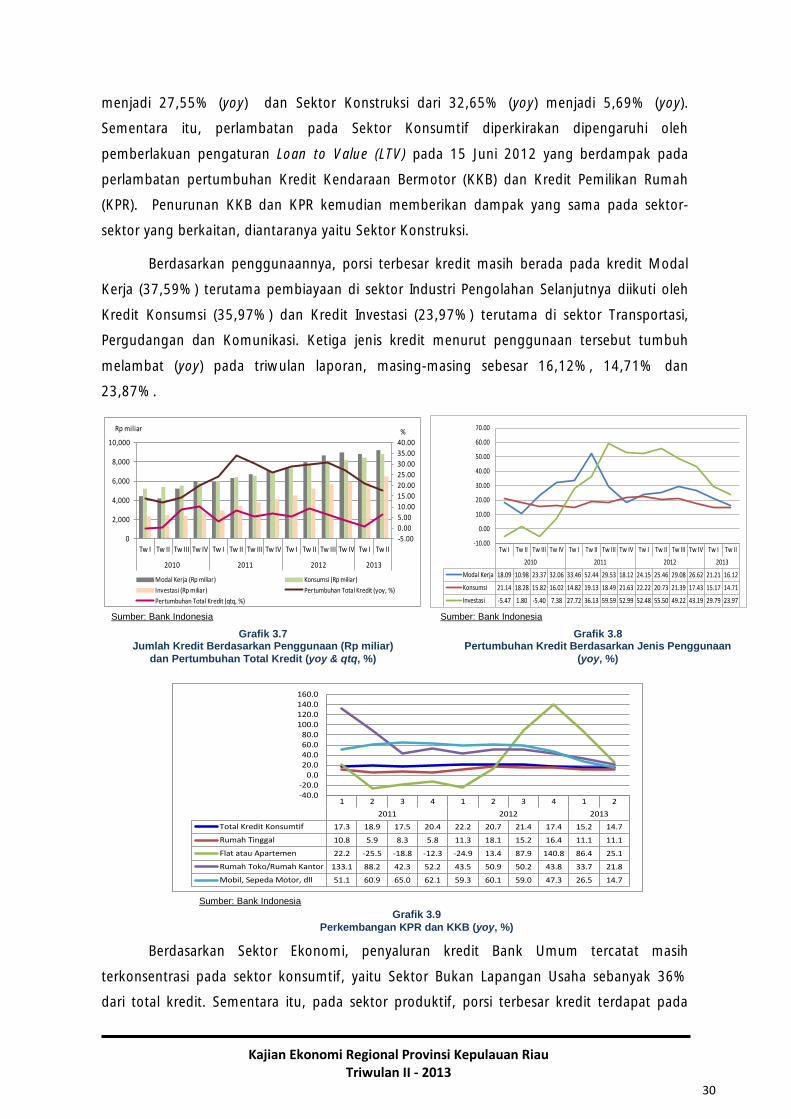

Berdasarkan penggunaannya, porsi terbesar kredit masih berada pada kredit Modal

Kerja (37,59%) terutama pembiayaan di sektor Industri Pengolahan Selanjutnya diikuti oleh

Kredit Konsumsi (35,97%) dan Kredit Investasi (23,97%) terutama di sektor Transportasi,

Pergudangan dan Komunikasi. Ketiga jenis kredit menurut penggunaan tersebut tumbuh

melambat (yoy) pada triwulan laporan, masing-masing sebesar 16,12%, 14,71% dan

23,87%.

Berdasarkan Sektor Ekonomi, penyaluran kredit Bank Umum tercatat masih

terkonsentrasi pada sektor konsumtif, yaitu Sektor Bukan Lapangan Usaha sebanyak 36%

dari total kredit. Sementara itu, pada sektor produktif, porsi terbesar kredit terdapat pada

1 2 3 4 1 2 3 4 1 2

2011 2012 2013

Total Kredit Konsumtif 17.3 18.9 17.5 20.4 22.2 20.7 21.4 17.4 15.2 14.7

Rumah Tinggal 10.8 5.9 8.3 5.8 11.3 18.1 15.2 16.4 11.1 11.1

Flat atau Apartemen 22.2 -25.5 -18.8 -12.3 -24.9 13.4 87.9 140.8 86.4 25.1

Rumah Toko/Rumah Kantor 133.1 88.2 42.3 52.2 43.5 50.9 50.2 43.8 33.7 21.8

Mobil, Sepeda Motor, dll 51.1 60.9 65.0 62.1 59.3 60.1 59.0 47.3 26.5 14.7

-40.0-20.0

0.020.040.060.080.0

100.0120.0140.0160.0

Grafik 3.7 Jumlah Kredit Berdasarkan Penggunaan (Rp miliar)

dan Pertumbuhan Total Kredit (yoy & qtq, %)

Grafik 3.8 Pertumbuhan Kredit Berdasarkan Jenis Penggunaan

(yoy, %)

Grafik 3.9

Perkembangan KPR dan KKB (yoy, %)

Sumber: Bank Indonesia Sumber: Bank Indonesia

Sumber: Bank Indonesia

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

31

1 2 3 4 1 2

2012 2013

Bukan Lapangan Usaha 22.2 20.7 21.4 17.4 15.2 14.7

Industri Pengolahan 19.2 10.9 18.4 17.5 17.8 31.8

Perdagangan Besar Dan Eceran 38.0 35.2 27.2 21.6 18.4 20.3

Trans, Gudang Dan Komunikasi 89.2 85.6 49.5 47.5 37.1 27.5

Real Estate, Sewaan Dan Jasa PT 53.5 31.9 56.5 34.9 21.7 21.8

Konstruksi 45.5 69.8 70.2 76.2 32.6 5.7

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

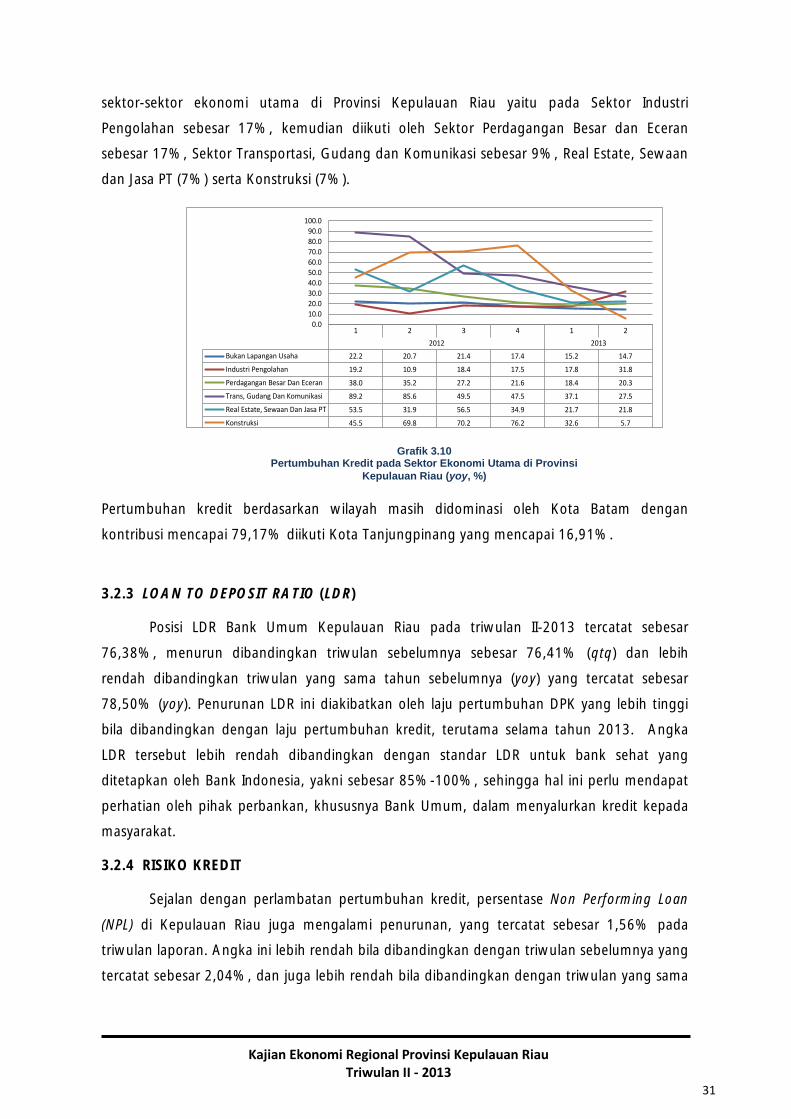

sektor-sektor ekonomi utama di Provinsi Kepulauan Riau yaitu pada Sektor Industri

Pengolahan sebesar 17%, kemudian diikuti oleh Sektor Perdagangan Besar dan Eceran

sebesar 17%, Sektor Transportasi, Gudang dan Komunikasi sebesar 9%, Real Estate, Sewaan

dan Jasa PT (7%) serta Konstruksi (7%).

Pertumbuhan kredit berdasarkan wilayah masih didominasi oleh Kota Batam dengan

kontribusi mencapai 79,17% diikuti Kota Tanjungpinang yang mencapai 16,91%.

3.2.3 LOAN TO DEPOSIT RATIO (LDR)

Posisi LDR Bank Umum Kepulauan Riau pada triwulan II-2013 tercatat sebesar

76,38%, menurun dibandingkan triwulan sebelumnya sebesar 76,41% (qtq) dan lebih

rendah dibandingkan triwulan yang sama tahun sebelumnya (yoy) yang tercatat sebesar

78,50% (yoy). Penurunan LDR ini diakibatkan oleh laju pertumbuhan DPK yang lebih tinggi

bila dibandingkan dengan laju pertumbuhan kredit, terutama selama tahun 2013. Angka

LDR tersebut lebih rendah dibandingkan dengan standar LDR untuk bank sehat yang

ditetapkan oleh Bank Indonesia, yakni sebesar 85%-100%, sehingga hal ini perlu mendapat

perhatian oleh pihak perbankan, khususnya Bank Umum, dalam menyalurkan kredit kepada

masyarakat.

3.2.4 RISIKO KREDIT

Sejalan dengan perlambatan pertumbuhan kredit, persentase Non Performing Loan

(NPL) di Kepulauan Riau juga mengalami penurunan, yang tercatat sebesar 1,56% pada

triwulan laporan. Angka ini lebih rendah bila dibandingkan dengan triwulan sebelumnya yang

tercatat sebesar 2,04%, dan juga lebih rendah bila dibandingkan dengan triwulan yang sama

Grafik 3.10 Pertumbuhan Kredit pada Sektor Ekonomi Utama di Provinsi

Kepulauan Riau (yoy, %)

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

32

pada tahun sebelumnya sebesar 2,74%. Bahkan, angka NPL pada triwulan II-2013 tersebut,

merupakan yang terendah setidaknya dalam 5 tahun terakhir.

Berdasarkan Sektor Ekonomi, pada posisi Juni 2013, angka NPL tertinggi tercatat

pada Sektor Pertanian, Perburuan dan Kehutanan yang mencapai 62,78%, yang selanjutnya

diikuti oleh kredit pada Sektor Jasa Kemasyarakatan, Sosial Budaya, Hiburan dan Perorangan

Lainnya (12,32%) serta Sektor Real Estate, Usaha Persewaan, dan Jasa Perusahaan (12,27%).

Sementara itu, berdasarkan Kabupaten/Kota, angka NPL tertinggi tercatat pada Kota

Tanjung Pinang sebesar 2,58%; diikuti oleh Kota Batam sebesar 1,36%. Sedangkan

Kabupaten dengan angka NPL terkecil yaitu Kabupaten Natuna dengan NPL sebesar 0,84%.

3.3 PERKEMBANGAN BANK UMUM SYARIAH

Pada triwulan laporan, indikator-indikator utama Bank Umum Syariah yaitu asset,

simpanan/Dana Pihak ketiga (DPK) dan pembiayaan masih berada pada tren yang positif dan

mengalami pertumbuhan cukup tinggi secara triwulanan, namun mengalami perlambatan

pertumbuhan secara tahunan (yoy). Peningkatan asset, pembiayaan dan kredit yang lebih

tinggi pada triwulan laporan dibandingkan triwulan sebelumnya (yoy) disebabkan oleh

aktivitas ekonomi masyarakat dan realisasi proyek pemerintah yang mulai meningkat pada

triwulan II setelah mengalami penurunan pada triwulan I.

Secara triwulanan, asset tumbuh cukup signifikan yaitu dari -9,03 (qtq) menjadi

6,06% (qtq), sementara itu secara tahunan asset tumbuh dari 12,21% (yoy) menjadi 12,42%

(yoy). Pertumbuhan asset terutama disebabkan oleh pertumbuhan yang cukup tinggi pada

simpanan.

Searah dengan perkembangan asset, penghimpunan simpanan oleh Bank Syariah

masih mengalami pertumbuhan yang cukup tinggi pada triwulan laporan, yakni dari sebesar -

12,24% (qtq) menjadi 7,44% (qtq), namun secara tahunan mengalami perlambatan

pertumbuhan dari 26,19% (yoy) menjadi 18,05% (yoy).

Sementara itu, penyaluran pembiayaan pada perbankan syariah secara triwulanan

tumbuh dari sebesar 3,24% (qtq) menjadi 5,98% (qtq), namun mengalami perlambatan

pertumbuhan secara tahunan dari sebesar 28,73% (yoy) menjadi 26,14% (yoy). Perlambatan

pembiayaan oleh Bank Umum Syariah terjadi terutama pada pembiayaan investasi yang

mengalami perlambatan cukup signifikan dari sebesar 61,71% (yoy) menjadi 45,10% (yoy)

dan pada perlambatan pembiayaan konsumsi dari sebesar 6,43% (yoy) menjadi 5,42% (yoy).

Sebaliknya, pembiayaan modal kerja menguat dari sebesar 61,18% (yoy) menjadi 68,71%

(yoy). Penguatan pembiayaan modal kerja yang mencapai 28% dari total kredit tersebut

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

33

menunjukkan meluasnya ekspansi kredit oleh Bank Syariah pada sektor-sektor produktif,

terutama sektor.............

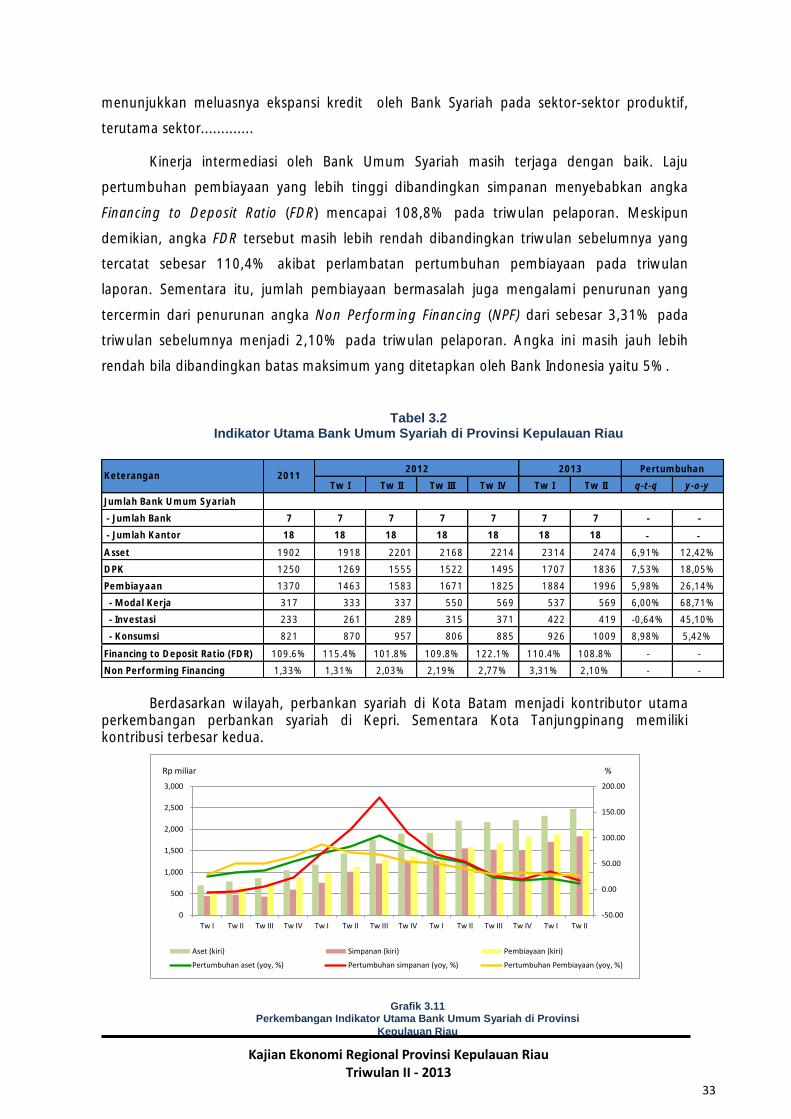

Kinerja intermediasi oleh Bank Umum Syariah masih terjaga dengan baik. Laju

pertumbuhan pembiayaan yang lebih tinggi dibandingkan simpanan menyebabkan angka

Financing to Deposit Ratio (FDR) mencapai 108,8% pada triwulan pelaporan. Meskipun

demikian, angka FDR tersebut masih lebih rendah dibandingkan triwulan sebelumnya yang

tercatat sebesar 110,4% akibat perlambatan pertumbuhan pembiayaan pada triwulan

laporan. Sementara itu, jumlah pembiayaan bermasalah juga mengalami penurunan yang

tercermin dari penurunan angka Non Performing Financing (NPF) dari sebesar 3,31% pada

triwulan sebelumnya menjadi 2,10% pada triwulan pelaporan. Angka ini masih jauh lebih

rendah bila dibandingkan batas maksimum yang ditetapkan oleh Bank Indonesia yaitu 5%.

Berdasarkan wilayah, perbankan syariah di Kota Batam menjadi kontributor utama perkembangan perbankan syariah di Kepri. Sementara Kota Tanjungpinang memiliki kontribusi terbesar kedua.

Tw I Tw II Tw III Tw IV Tw I Tw II q-t-q y-o-y

Jumlah Bank Umum Syariah

- Jumlah Bank 7 7 7 7 7 7 7 - -

- Jumlah Kantor 18 18 18 18 18 18 18 - -

Asset 1902 1918 2201 2168 2214 2314 2474 6,91% 12,42%

DPK 1250 1269 1555 1522 1495 1707 1836 7,53% 18,05%

Pembiayaan 1370 1463 1583 1671 1825 1884 1996 5,98% 26,14%

- Modal Kerja 317 333 337 550 569 537 569 6,00% 68,71%

- Investasi 233 261 289 315 371 422 419 -0,64% 45,10%

- Konsumsi 821 870 957 806 885 926 1009 8,98% 5,42%

Financing to Deposit Ratio (FDR) 109.6% 115.4% 101.8% 109.8% 122.1% 110.4% 108.8% - -

Non Performing Financing 1,33% 1,31% 2,03% 2,19% 2,77% 3,31% 2,10% - -

Keterangan 20112012 2013 Pertumbuhan

-50.00

0.00

50.00

100.00

150.00

200.00

0

500

1,000

1,500

2,000

2,500

3,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II

Aset (kiri) Simpanan (kiri) Pembiayaan (kiri)

Pertumbuhan aset (yoy, %) Pertumbuhan simpanan (yoy, %) Pertumbuhan Pembiayaan (yoy, %)

Rp miliar %

Tabel 3.2 Indikator Utama Bank Umum Syariah di Provinsi Kepulauan Riau

Grafik 3.11 Perkembangan Indikator Utama Bank Umum Syariah di Provinsi

Kepulauan Riau

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

34

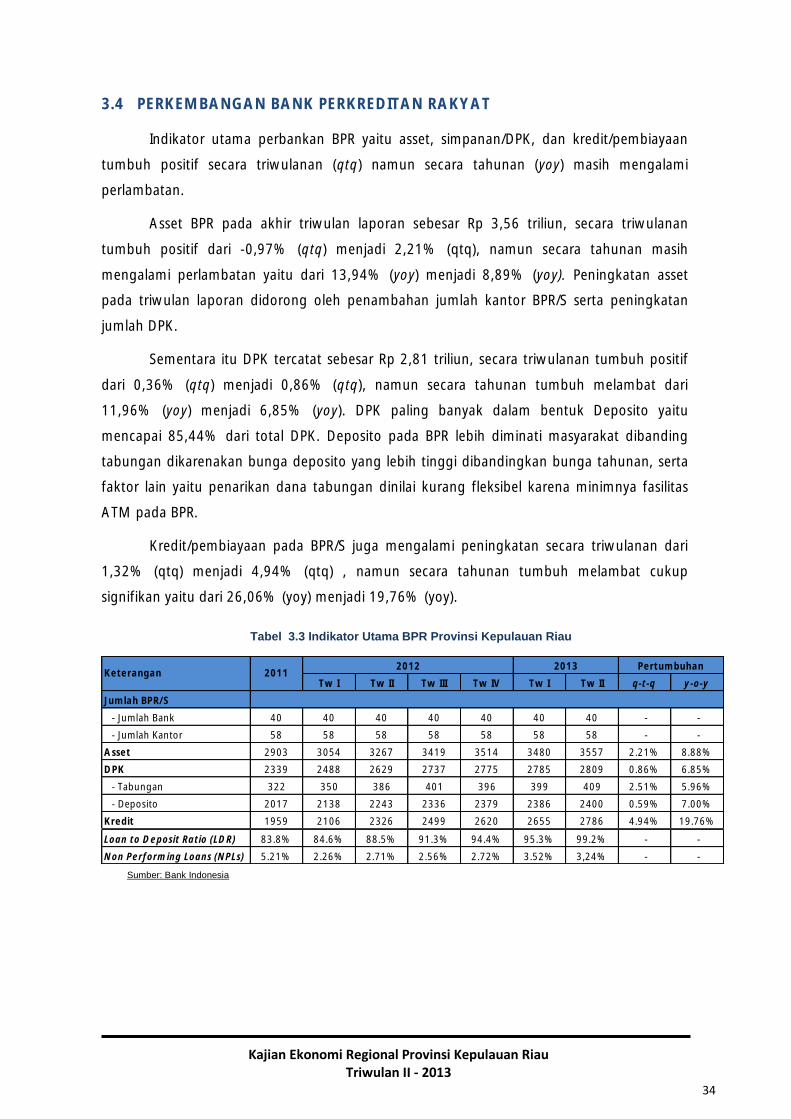

3.4 PERKEMBANGAN BANK PERKREDITAN RAKYAT

Indikator utama perbankan BPR yaitu asset, simpanan/DPK, dan kredit/pembiayaan

tumbuh positif secara triwulanan (qtq) namun secara tahunan (yoy) masih mengalami

perlambatan.

Asset BPR pada akhir triwulan laporan sebesar Rp 3,56 triliun, secara triwulanan

tumbuh positif dari -0,97% (qtq) menjadi 2,21% (qtq), namun secara tahunan masih

mengalami perlambatan yaitu dari 13,94% (yoy) menjadi 8,89% (yoy). Peningkatan asset

pada triwulan laporan didorong oleh penambahan jumlah kantor BPR/S serta peningkatan

jumlah DPK.

Sementara itu DPK tercatat sebesar Rp 2,81 triliun, secara triwulanan tumbuh positif

dari 0,36% (qtq) menjadi 0,86% (qtq), namun secara tahunan tumbuh melambat dari

11,96% (yoy) menjadi 6,85% (yoy). DPK paling banyak dalam bentuk Deposito yaitu

mencapai 85,44% dari total DPK. Deposito pada BPR lebih diminati masyarakat dibanding

tabungan dikarenakan bunga deposito yang lebih tinggi dibandingkan bunga tahunan, serta

faktor lain yaitu penarikan dana tabungan dinilai kurang fleksibel karena minimnya fasilitas

ATM pada BPR.

Kredit/pembiayaan pada BPR/S juga mengalami peningkatan secara triwulanan dari

1,32% (qtq) menjadi 4,94% (qtq) , namun secara tahunan tumbuh melambat cukup

signifikan yaitu dari 26,06% (yoy) menjadi 19,76% (yoy).

Tw I Tw II Tw III Tw IV Tw I Tw II q-t-q y-o-y

Jumlah BPR/S

- Jumlah Bank 40 40 40 40 40 40 40 - -

- Jumlah Kantor 58 58 58 58 58 58 58 - -

Asset 2903 3054 3267 3419 3514 3480 3557 2.21% 8.88%

DPK 2339 2488 2629 2737 2775 2785 2809 0.86% 6.85%

- Tabungan 322 350 386 401 396 399 409 2.51% 5.96%

- Deposito 2017 2138 2243 2336 2379 2386 2400 0.59% 7.00%

Kredit 1959 2106 2326 2499 2620 2655 2786 4.94% 19.76%

Loan to Deposit Ratio (LDR) 83.8% 84.6% 88.5% 91.3% 94.4% 95.3% 99.2% - -

Non Performing Loans (NPLs) 5.21% 2.26% 2.71% 2.56% 2.72% 3.52% 3,24% - -

2012 2013Keterangan 2011

Pertumbuhan

Tabel 3.3 Indikator Utama BPR Provinsi Kepulauan Riau

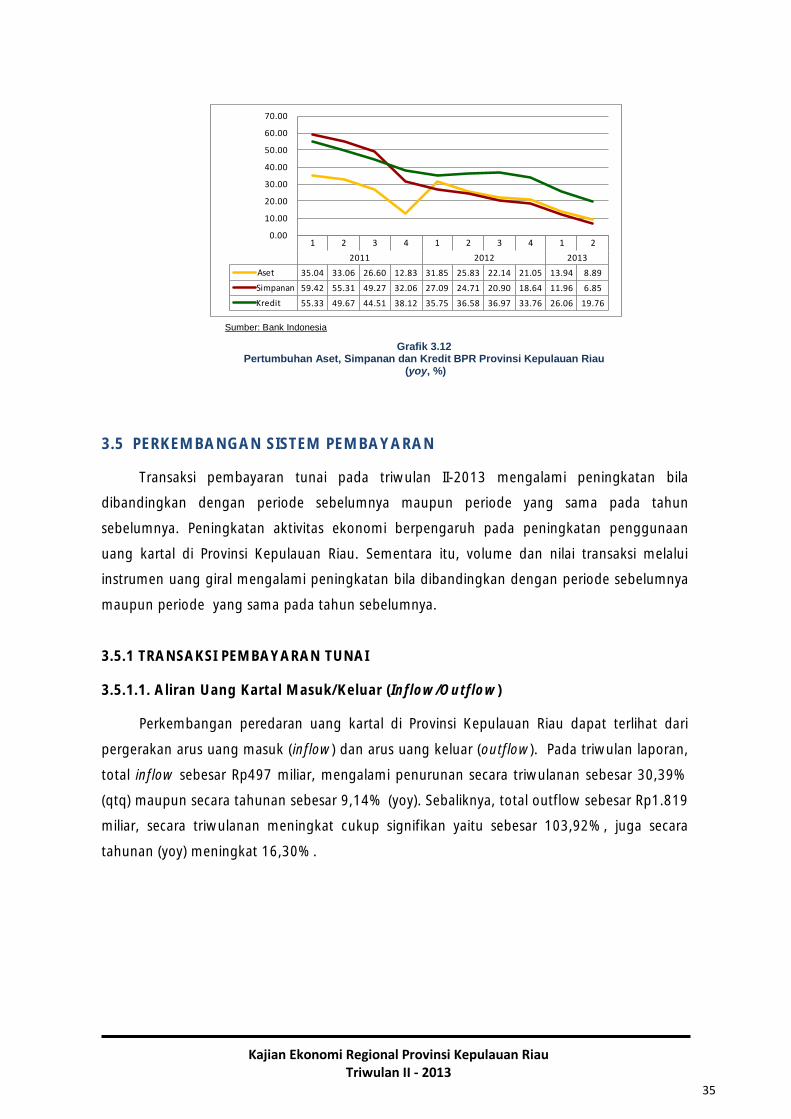

Sumber: Bank Indonesia

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

35

1 2 3 4 1 2 3 4 1 2

2011 2012 2013

Aset 35.04 33.06 26.60 12.83 31.85 25.83 22.14 21.05 13.94 8.89

Simpanan 59.42 55.31 49.27 32.06 27.09 24.71 20.90 18.64 11.96 6.85

Kredit 55.33 49.67 44.51 38.12 35.75 36.58 36.97 33.76 26.06 19.76

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

3.5 PERKEMBANGAN SISTEM PEMBAYARAN

Transaksi pembayaran tunai pada triwulan II-2013 mengalami peningkatan bila

dibandingkan dengan periode sebelumnya maupun periode yang sama pada tahun

sebelumnya. Peningkatan aktivitas ekonomi berpengaruh pada peningkatan penggunaan

uang kartal di Provinsi Kepulauan Riau. Sementara itu, volume dan nilai transaksi melalui

instrumen uang giral mengalami peningkatan bila dibandingkan dengan periode sebelumnya

maupun periode yang sama pada tahun sebelumnya.

3.5.1 TRANSAKSI PEMBAYARAN TUNAI

3.5.1.1. Aliran Uang Kartal Masuk/Keluar (Inflow/Outflow)

Perkembangan peredaran uang kartal di Provinsi Kepulauan Riau dapat terlihat dari

pergerakan arus uang masuk (inflow) dan arus uang keluar (outflow). Pada triwulan laporan,

total inflow sebesar Rp497 miliar, mengalami penurunan secara triwulanan sebesar 30,39%

(qtq) maupun secara tahunan sebesar 9,14% (yoy). Sebaliknya, total outflow sebesar Rp1.819

miliar, secara triwulanan meningkat cukup signifikan yaitu sebesar 103,92%, juga secara

tahunan (yoy) meningkat 16,30%.

Grafik 3.12 Pertumbuhan Aset, Simpanan dan Kredit BPR Provinsi Kepulauan Riau

(yoy, %)

Sumber: Bank Indonesia

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

36

(50.00)

-

50.00

100.00

150.00

200.00

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw.II

2010 2011 2012 2013

Inflow (yoy,%)) Outflow (yoy,%)

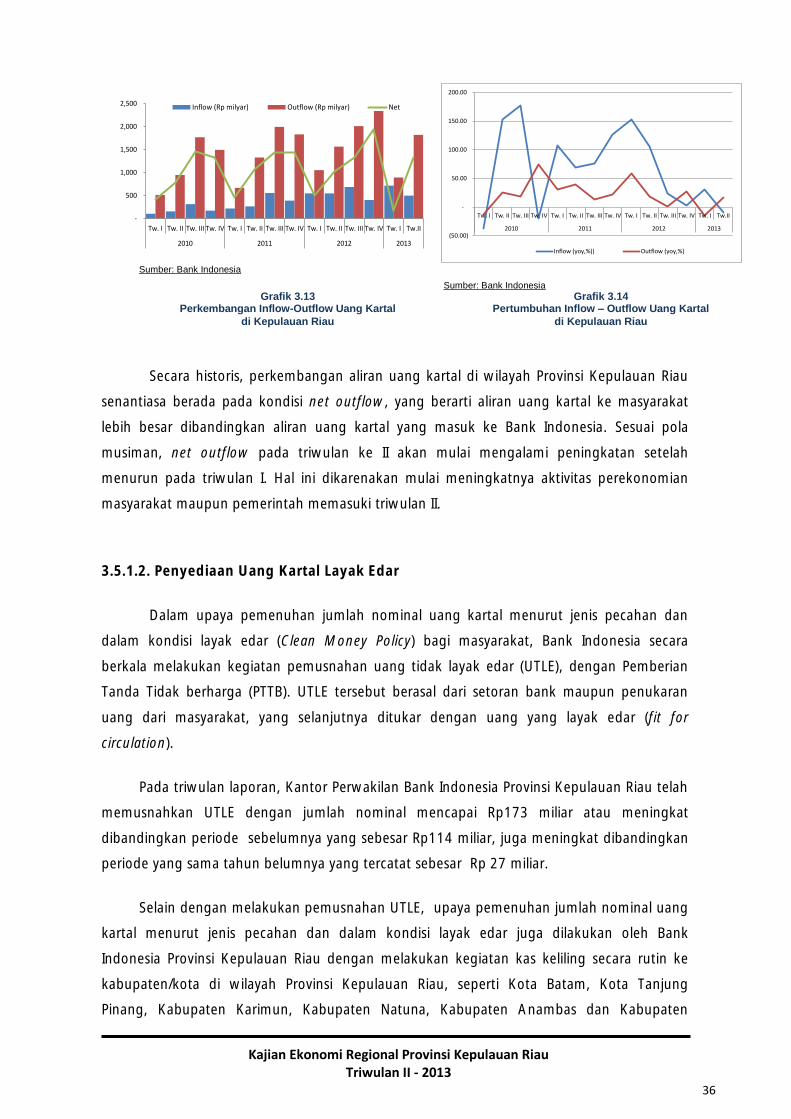

Secara historis, perkembangan aliran uang kartal di wilayah Provinsi Kepulauan Riau

senantiasa berada pada kondisi net outflow, yang berarti aliran uang kartal ke masyarakat

lebih besar dibandingkan aliran uang kartal yang masuk ke Bank Indonesia. Sesuai pola

musiman, net outflow pada triwulan ke II akan mulai mengalami peningkatan setelah

menurun pada triwulan I. Hal ini dikarenakan mulai meningkatnya aktivitas perekonomian

masyarakat maupun pemerintah memasuki triwulan II.

3.5.1.2. Penyediaan Uang Kartal Layak Edar

Dalam upaya pemenuhan jumlah nominal uang kartal menurut jenis pecahan dan

dalam kondisi layak edar (Clean Money Policy) bagi masyarakat, Bank Indonesia secara

berkala melakukan kegiatan pemusnahan uang tidak layak edar (UTLE), dengan Pemberian

Tanda Tidak berharga (PTTB). UTLE tersebut berasal dari setoran bank maupun penukaran

uang dari masyarakat, yang selanjutnya ditukar dengan uang yang layak edar (fit for

circulation).

Pada triwulan laporan, Kantor Perwakilan Bank Indonesia Provinsi Kepulauan Riau telah

memusnahkan UTLE dengan jumlah nominal mencapai Rp173 miliar atau meningkat

dibandingkan periode sebelumnya yang sebesar Rp114 miliar, juga meningkat dibandingkan

periode yang sama tahun belumnya yang tercatat sebesar Rp 27 miliar.

Selain dengan melakukan pemusnahan UTLE, upaya pemenuhan jumlah nominal uang

kartal menurut jenis pecahan dan dalam kondisi layak edar juga dilakukan oleh Bank

Indonesia Provinsi Kepulauan Riau dengan melakukan kegiatan kas keliling secara rutin ke

kabupaten/kota di wilayah Provinsi Kepulauan Riau, seperti Kota Batam, Kota Tanjung

Pinang, Kabupaten Karimun, Kabupaten Natuna, Kabupaten Anambas dan Kabupaten

-

500

1,000

1,500

2,000

2,500

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw.II

2010 2011 2012 2013

Inflow (Rp milyar) Outflow (Rp milyar) Net

Grafik 3.14 Pertumbuhan Inflow – Outflow Uang Kartal

di Kepulauan Riau

Grafik 3.13 Perkembangan Inflow-Outflow Uang Kartal

di Kepulauan Riau

Sumber: Bank Indonesia

Sumber: Bank Indonesia

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

37

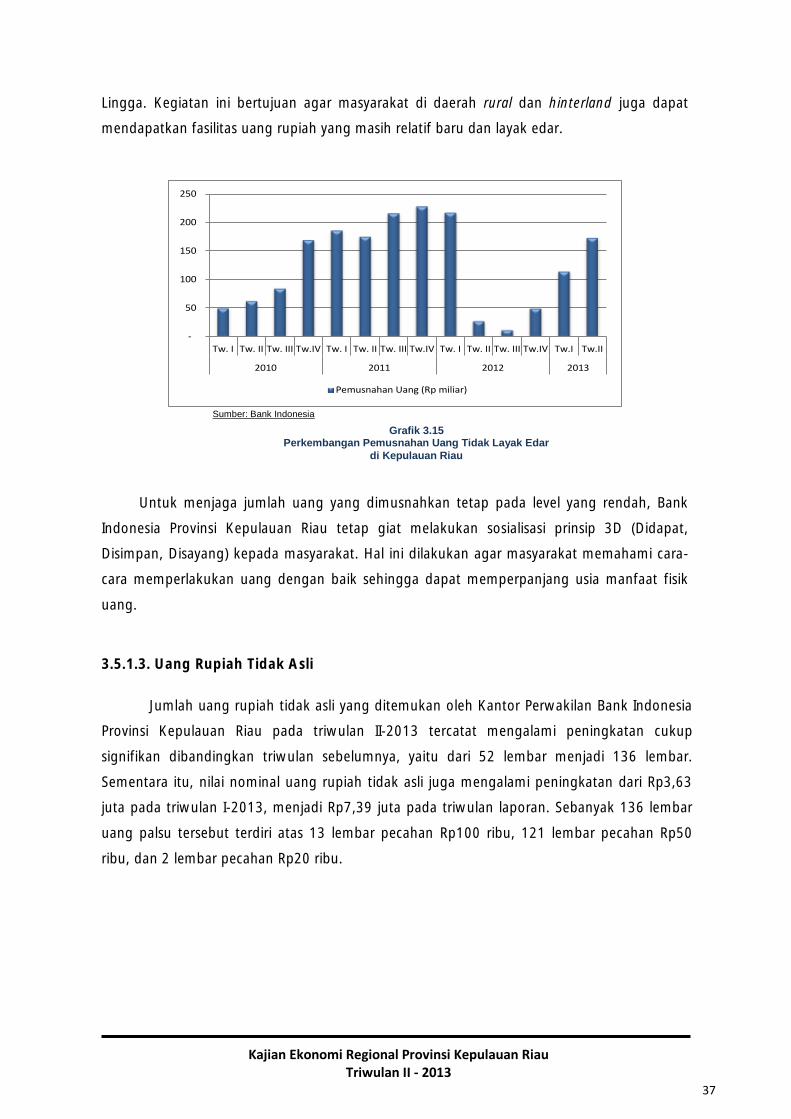

Lingga. Kegiatan ini bertujuan agar masyarakat di daerah rural dan hinterland juga dapat

mendapatkan fasilitas uang rupiah yang masih relatif baru dan layak edar.

Untuk menjaga jumlah uang yang dimusnahkan tetap pada level yang rendah, Bank

Indonesia Provinsi Kepulauan Riau tetap giat melakukan sosialisasi prinsip 3D (Didapat,

Disimpan, Disayang) kepada masyarakat. Hal ini dilakukan agar masyarakat memahami cara-

cara memperlakukan uang dengan baik sehingga dapat memperpanjang usia manfaat fisik

uang.

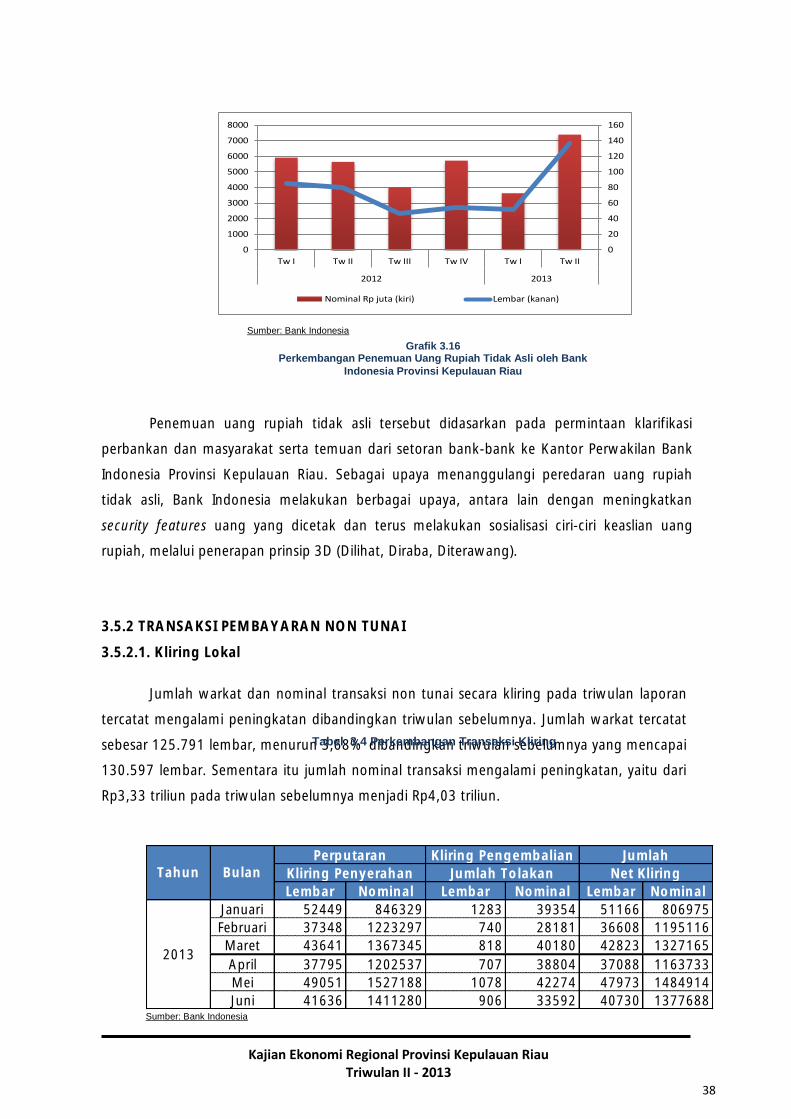

3.5.1.3. Uang Rupiah Tidak Asli

Jumlah uang rupiah tidak asli yang ditemukan oleh Kantor Perwakilan Bank Indonesia

Provinsi Kepulauan Riau pada triwulan II-2013 tercatat mengalami peningkatan cukup

signifikan dibandingkan triwulan sebelumnya, yaitu dari 52 lembar menjadi 136 lembar.

Sementara itu, nilai nominal uang rupiah tidak asli juga mengalami peningkatan dari Rp3,63

juta pada triwulan I-2013, menjadi Rp7,39 juta pada triwulan laporan. Sebanyak 136 lembar

uang palsu tersebut terdiri atas 13 lembar pecahan Rp100 ribu, 121 lembar pecahan Rp50

ribu, dan 2 lembar pecahan Rp20 ribu.

-

50

100

150

200

250

Tw. I Tw. II Tw. III Tw.IV Tw. I Tw. II Tw. III Tw.IV Tw. I Tw. II Tw. III Tw.IV Tw.I Tw.II

2010 2011 2012 2013

Pemusnahan Uang (Rp miliar)

Grafik 3.15 Perkembangan Pemusnahan Uang Tidak Layak Edar

di Kepulauan Riau

Sumber: Bank Indonesia

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

38

0

20

40

60

80

100

120

140

160

0

1000

2000

3000

4000

5000

6000

7000

8000

Tw I Tw II Tw III Tw IV Tw I Tw II

2012 2013

Nominal Rp juta (kiri) Lembar (kanan)

Lembar Nominal Lembar Nominal Lembar Nominal

Januari 52449 846329 1283 39354 51166 806975

Februari 37348 1223297 740 28181 36608 1195116

Maret 43641 1367345 818 40180 42823 1327165

April 37795 1202537 707 38804 37088 1163733

Mei 49051 1527188 1078 42274 47973 1484914

Juni 41636 1411280 906 33592 40730 1377688

2013

Tahun BulanPerputaran Kliring Pengembalian Jumlah

Kliring Penyerahan Jumlah Tolakan Net Kliring

Penemuan uang rupiah tidak asli tersebut didasarkan pada permintaan klarifikasi

perbankan dan masyarakat serta temuan dari setoran bank-bank ke Kantor Perwakilan Bank

Indonesia Provinsi Kepulauan Riau. Sebagai upaya menanggulangi peredaran uang rupiah

tidak asli, Bank Indonesia melakukan berbagai upaya, antara lain dengan meningkatkan

security features uang yang dicetak dan terus melakukan sosialisasi ciri-ciri keaslian uang

rupiah, melalui penerapan prinsip 3D (Dilihat, Diraba, Diterawang).

3.5.2 TRANSAKSI PEMBAYARAN NON TUNAI

3.5.2.1. Kliring Lokal

Jumlah warkat dan nominal transaksi non tunai secara kliring pada triwulan laporan

tercatat mengalami peningkatan dibandingkan triwulan sebelumnya. Jumlah warkat tercatat

sebesar 125.791 lembar, menurun 3,68% dibandingkan triwulan sebelumnya yang mencapai

130.597 lembar. Sementara itu jumlah nominal transaksi mengalami peningkatan, yaitu dari

Rp3,33 triliun pada triwulan sebelumnya menjadi Rp4,03 triliun.

Tabel 3.4 Perkembangan Transaksi Kliring

Sumber: Bank Indonesia

Grafik 3.16 Perkembangan Penemuan Uang Rupiah Tidak Asli oleh Bank

Indonesia Provinsi Kepulauan Riau

Sumber: Bank Indonesia

Sumber: Bank Indonesia

Kajian Ekonomi Regional Provinsi Kepulauan Riau Triwulan II - 2013

39

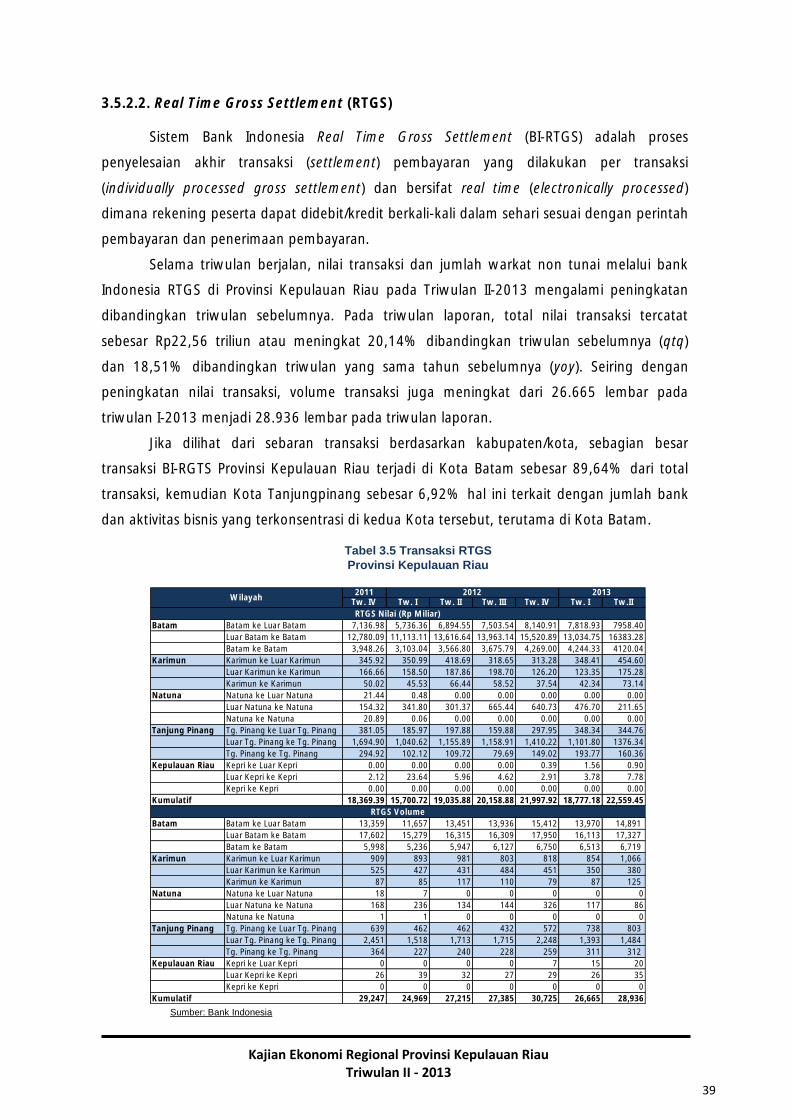

3.5.2.2. Real Time Gross Settlement (RTGS)

Sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) adalah proses

penyelesaian akhir transaksi (settlement) pembayaran yang dilakukan per transaksi

(individually processed gross settlement) dan bersifat real time (electronically processed)

dimana rekening peserta dapat didebit/kredit berkali-kali dalam sehari sesuai dengan perintah

pembayaran dan penerimaan pembayaran.

Selama triwulan berjalan, nilai transaksi dan jumlah warkat non tunai melalui bank

Indonesia RTGS di Provinsi Kepulauan Riau pada Triwulan II-2013 mengalami peningkatan

dibandingkan triwulan sebelumnya. Pada triwulan laporan, total nilai transaksi tercatat

sebesar Rp22,56 triliun atau meningkat 20,14% dibandingkan triwulan sebelumnya (qtq)

dan 18,51% dibandingkan triwulan yang sama tahun sebelumnya (yoy). Seiring dengan

peningkatan nilai transaksi, volume transaksi juga meningkat dari 26.665 lembar pada

triwulan I-2013 menjadi 28.936 lembar pada triwulan laporan.

Jika dilihat dari sebaran transaksi berdasarkan kabupaten/kota, sebagian besar

transaksi BI-RGTS Provinsi Kepulauan Riau terjadi di Kota Batam sebesar 89,64% dari total

transaksi, kemudian Kota Tanjungpinang sebesar 6,92% hal ini terkait dengan jumlah bank

dan aktivitas bisnis yang terkonsentrasi di kedua Kota tersebut, terutama di Kota Batam.

Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw.II

Batam Batam ke Luar Batam 7,136.98 5,736.36 6,894.55 7,503.54 8,140.91 7,818.93 7958.40

Luar Batam ke Batam 12,780.09 11,113.11 13,616.64 13,963.14 15,520.89 13,034.75 16383.28

Batam ke Batam 3,948.26 3,103.04 3,566.80 3,675.79 4,269.00 4,244.33 4120.04

Karimun Karimun ke Luar Karimun 345.92 350.99 418.69 318.65 313.28 348.41 454.60

Luar Karimun ke Karimun 166.66 158.50 187.86 198.70 126.20 123.35 175.28

Karimun ke Karimun 50.02 45.53 66.44 58.52 37.54 42.34 73.14

Natuna Natuna ke Luar Natuna 21.44 0.48 0.00 0.00 0.00 0.00 0.00

Luar Natuna ke Natuna 154.32 341.80 301.37 665.44 640.73 476.70 211.65

Natuna ke Natuna 20.89 0.06 0.00 0.00 0.00 0.00 0.00

Tanjung Pinang Tg. Pinang ke Luar Tg. Pinang 381.05 185.97 197.88 159.88 297.95 348.34 344.76