Auditing Pemeriksaan liabilitas dan ekuitas

23

Pemeriksaan Liabilitas dan Ekuitas Presentation by Taufik, Dhira, Raysa

Transcript of Auditing Pemeriksaan liabilitas dan ekuitas

Pemeriksaan Liabilitas dan EkuitasPresentation by Taufik, Dhira, Raysa

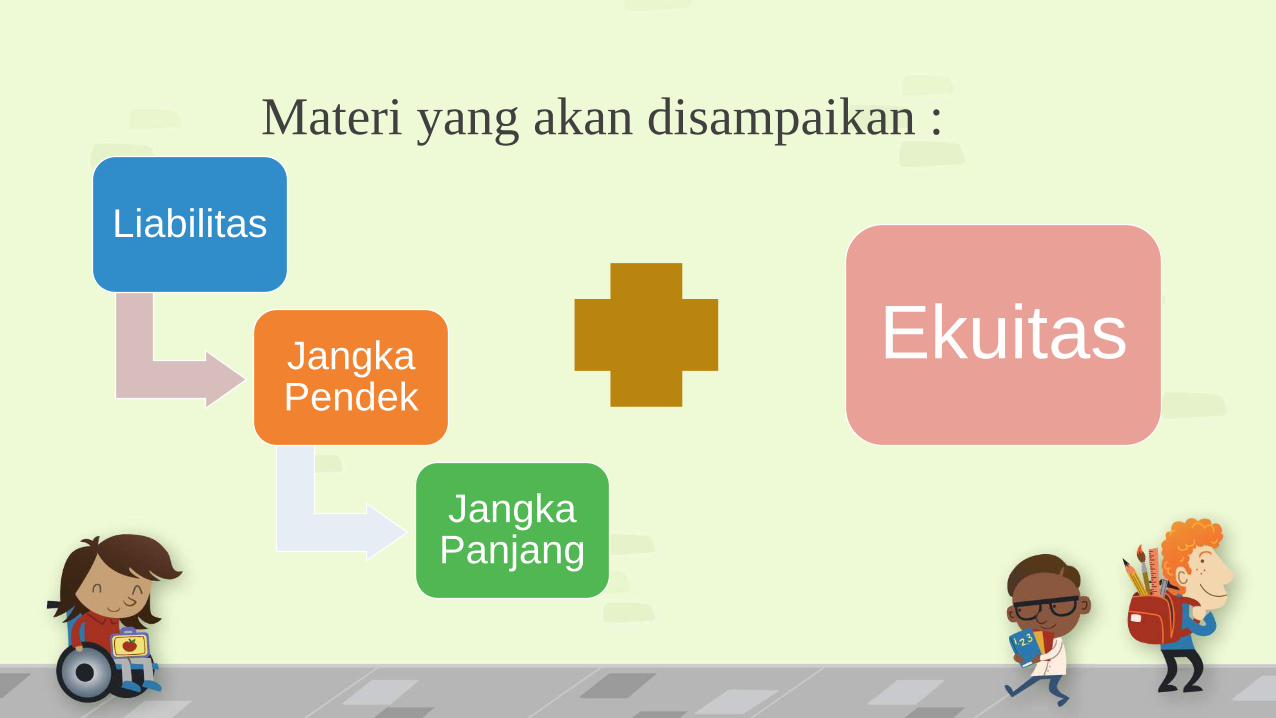

Materi yang akan disampaikan :

Liabilitas

JangkaPendek

JangkaPanjang

Ekuitas

Liabilitas

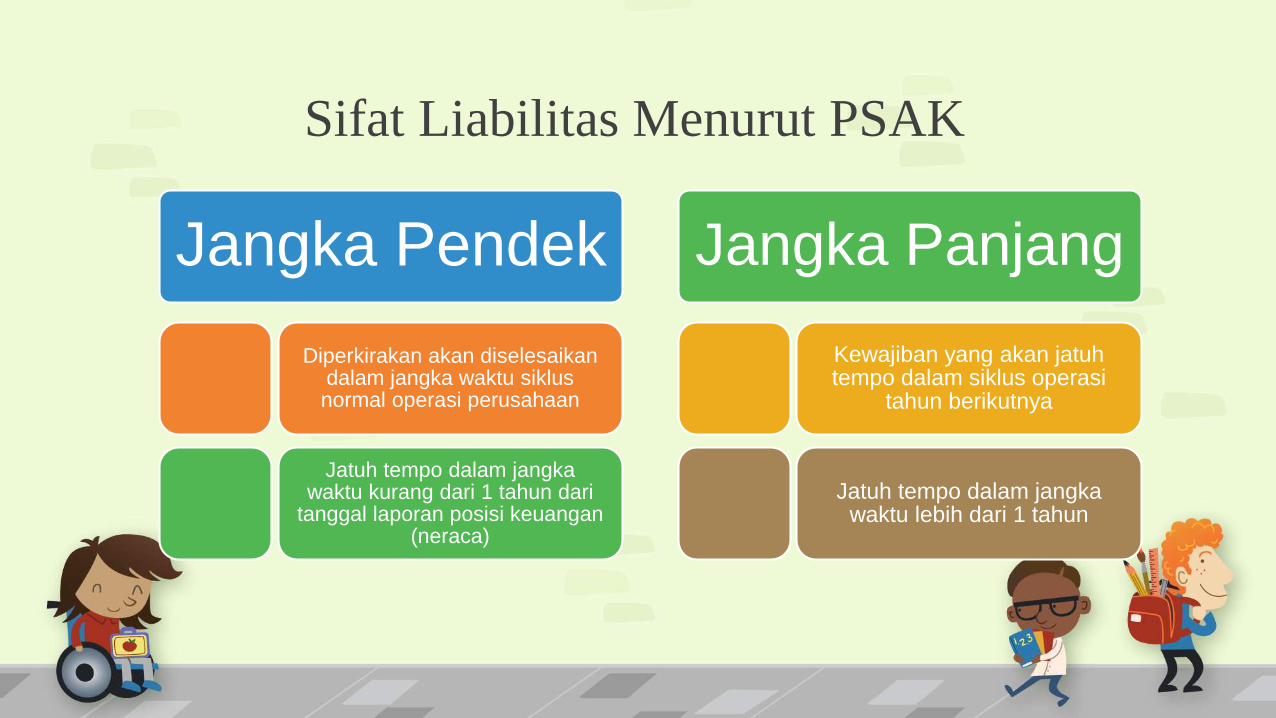

Sifat Liabilitas Menurut PSAK

Jangka Pendek

Diperkirakan akan diselesaikandalam jangka waktu siklusnormal operasi perusahaan

Jatuh tempo dalam jangkawaktu kurang dari 1 tahun dari

tanggal laporan posisi keuangan(neraca)

Jangka Panjang

Kewajiban yang akan jatuhtempo dalam siklus operasi

tahun berikutnya

Jatuh tempo dalam jangkawaktu lebih dari 1 tahun

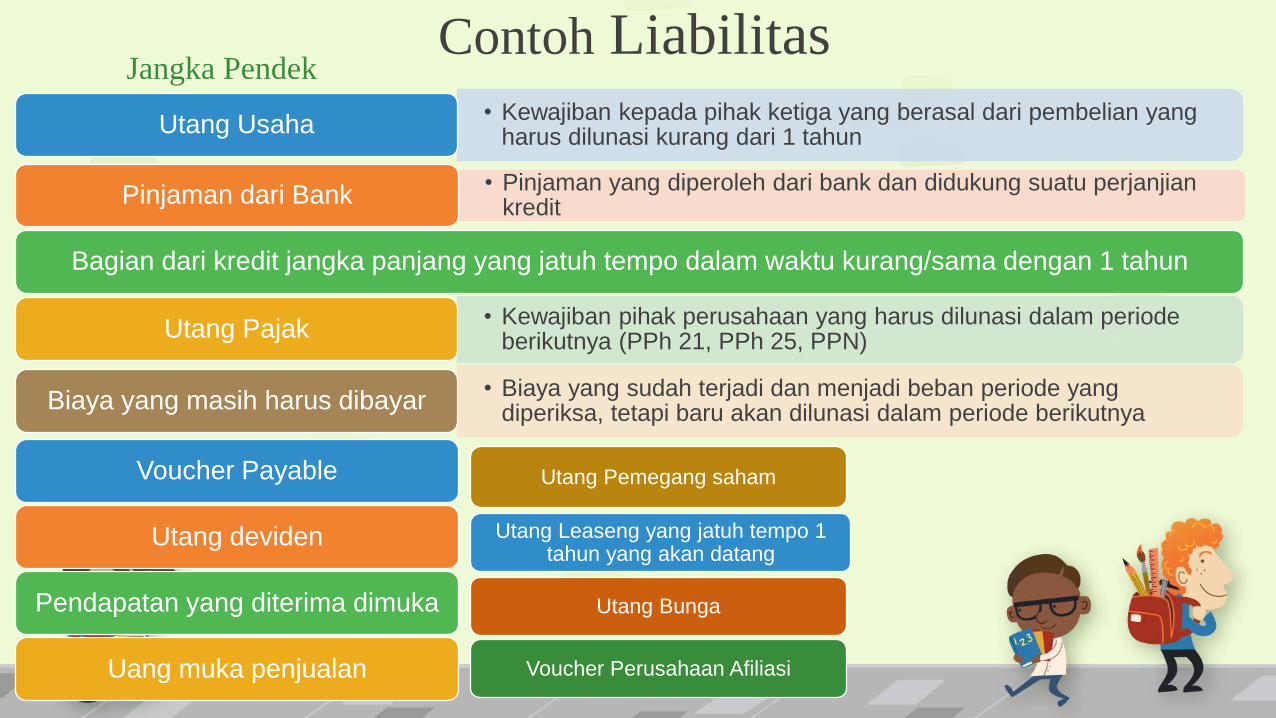

Contoh LiabilitasJangka Pendek

• Kewajiban kepada pihak ketiga yang berasal dari pembelian yang harus dilunasi kurang dari 1 tahun

Utang Usaha

• Pinjaman yang diperoleh dari bank dan didukung suatu perjanjiankredit

Pinjaman dari Bank

Bagian dari kredit jangka panjang yang jatuh tempo dalam waktu kurang/sama dengan 1 tahun

• Kewajiban pihak perusahaan yang harus dilunasi dalam periodeberikutnya (PPh 21, PPh 25, PPN)

Utang Pajak

• Biaya yang sudah terjadi dan menjadi beban periode yang diperiksa, tetapi baru akan dilunasi dalam periode berikutnya

Biaya yang masih harus dibayar

Voucher Payable

Utang deviden

Pendapatan yang diterima dimuka

Uang muka penjualan

Utang Pemegang saham

Utang Leaseng yang jatuh tempo 1 tahun yang akan datang

Utang Bunga

Voucher Perusahaan Afiliasi

Contoh LiabilitasJangka Panjang

• Pinjaman dari bank/Lembaga keuangan bukan bank yang digunakan untuk pembelian aset tetap (gedung, mesin) kecualitanah

Kredit Investasi

• Pinjaman jangka panjang yang diperoleh suatu perusahaandengan menjual obligasiUtang Obligasi

• Suatu pernyataan tertulis dari debitur bahwa ia berjanji akanmembayar sejumlah tertentu, pada tanggal dan bunga tertentuWesel Bayar

Utang Kepada Pemegang Saham/Perusahaan Induk/ Perusahaan Afiliasi

• Utang dari pemegang saham/perusahaan induk yang mempunyaibeberapa sifat.Utang Subordinasi

• Pinjaman sementara yang akan dikembalikan jika kredit invertasiyang dibutuhkan perusahaan sudah diperolehBridging Loan

Utang Leasing

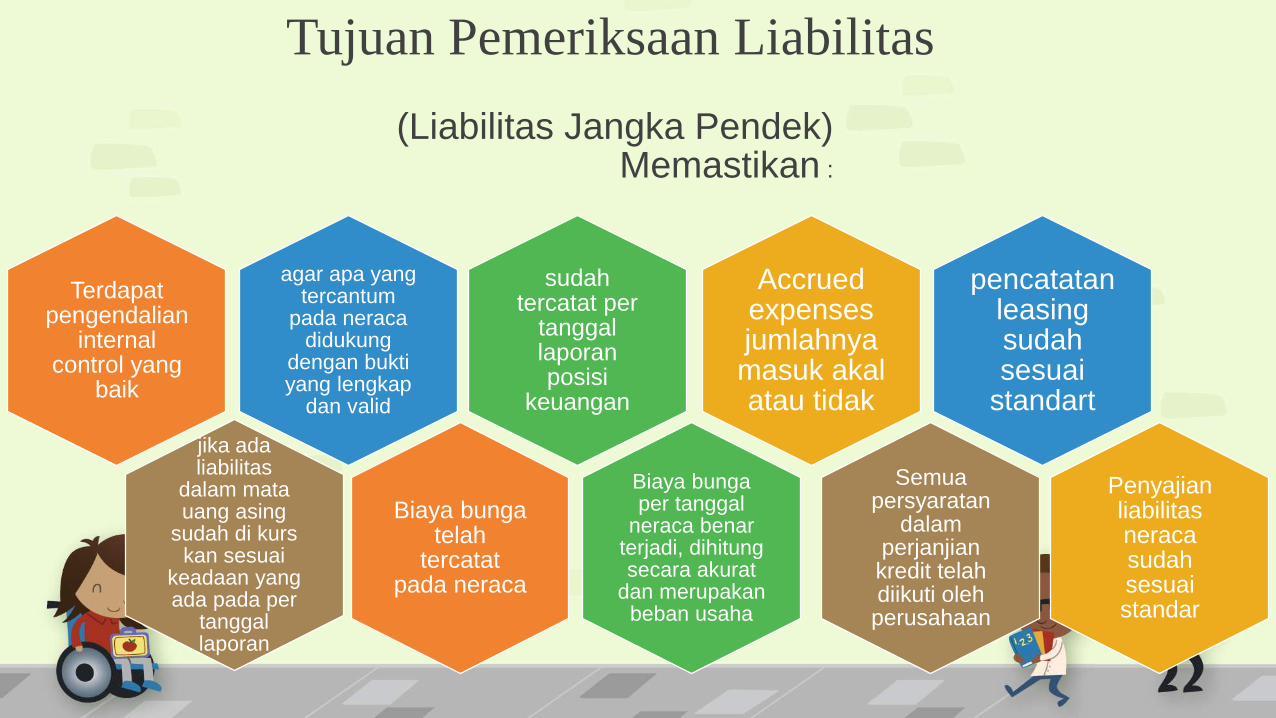

Tujuan Pemeriksaan Liabilitas

agar apa yang tercantum

pada neracadidukung

dengan buktiyang lengkap

dan valid

Terdapatpengendalian

internal control yang

baik

sudahtercatat per

tanggallaporanposisi

keuangan

(Liabilitas Jangka Pendek) Memastikan :

Accrued expenses jumlahnyamasuk akalatau tidak

jika adaliabilitas

dalam matauang asing

sudah di kurskan sesuai

keadaan yang ada pada per

tanggallaporan

pencatatanleasing sudahsesuai

standart

Biaya bungatelah

tercatatpada neraca

Biaya bungaper tanggal

neraca benarterjadi, dihitungsecara akurat

dan merupakanbeban usaha

Penyajianliabilitasneracasudahsesuaistandar

Semuapersyaratan

dalamperjanjiankredit telahdiikuti olehperusahaan

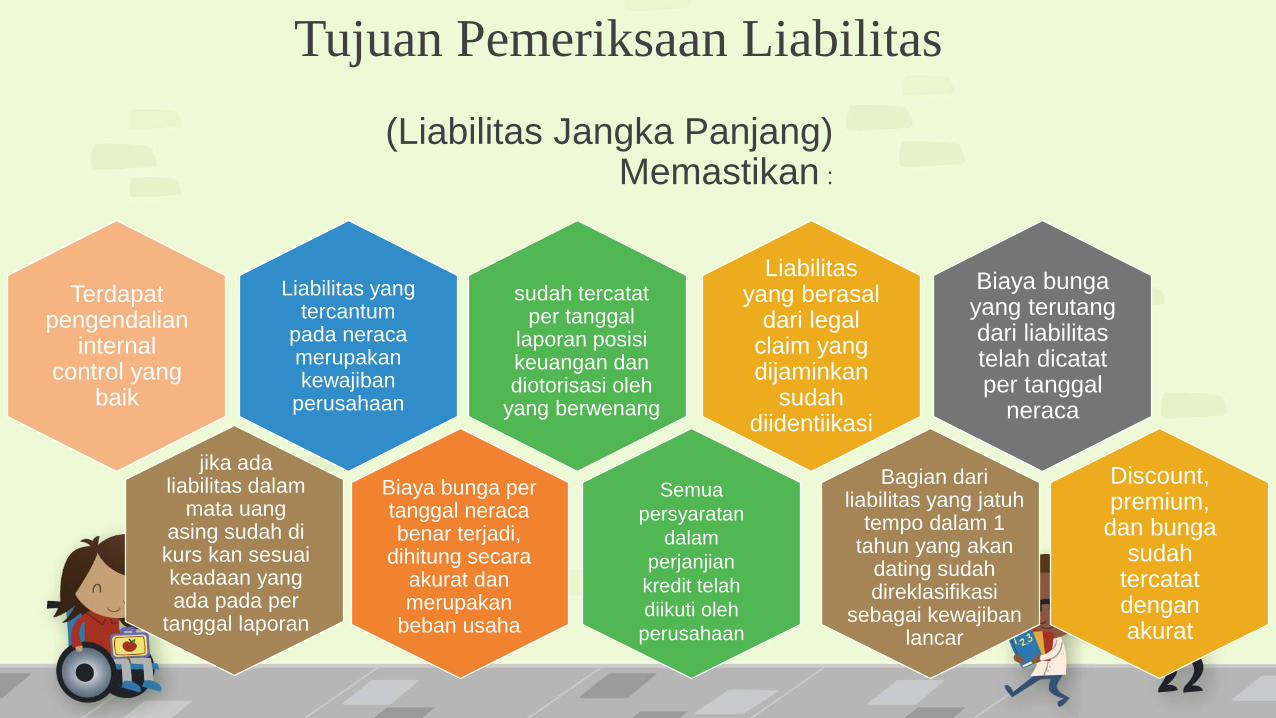

Tujuan Pemeriksaan Liabilitas

Liabilitas yang tercantum

pada neracamerupakankewajiban

perusahaan

Terdapatpengendalian

internal control yang

baik

sudah tercatatper tanggal

laporan posisikeuangan dandiotorisasi oleh

yang berwenang

(Liabilitas Jangka Panjang) Memastikan :

Liabilitasyang berasal

dari legal claim yang dijaminkan

sudahdiidentiikasi

jika adaliabilitas dalam

mata uangasing sudah di kurs kan sesuaikeadaan yang ada pada per

tanggal laporan

Biaya bungayang terutangdari liabilitastelah dicatatper tanggal

neraca

Biaya bunga per tanggal neracabenar terjadi,

dihitung secaraakurat danmerupakan

beban usaha

Semua

persyaratan

dalam

perjanjian

kredit telah

diikuti oleh

perusahaan

Discount, premium, dan bunga

sudahtercatatdenganakurat

Bagian dariliabilitas yang jatuh

tempo dalam 1 tahun yang akan

dating sudahdireklasifikasi

sebagai kewajibanlancar

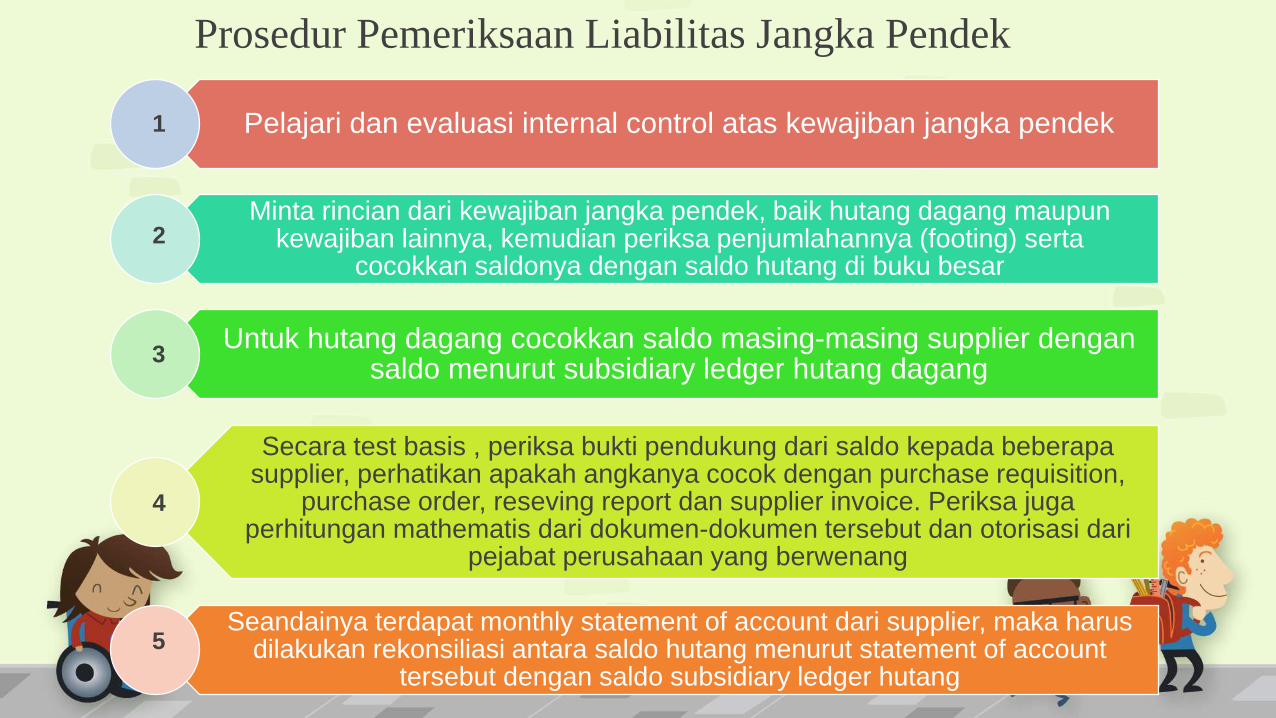

Prosedur Pemeriksaan Liabilitas Jangka Pendek

Pelajari dan evaluasi internal control atas kewajiban jangka pendek

Minta rincian dari kewajiban jangka pendek, baik hutang dagang maupunkewajiban lainnya, kemudian periksa penjumlahannya (footing) serta

cocokkan saldonya dengan saldo hutang di buku besar

Untuk hutang dagang cocokkan saldo masing-masing supplier dengansaldo menurut subsidiary ledger hutang dagang

Secara test basis , periksa bukti pendukung dari saldo kepada beberapasupplier, perhatikan apakah angkanya cocok dengan purchase requisition,

purchase order, reseving report dan supplier invoice. Periksa jugaperhitungan mathematis dari dokumen-dokumen tersebut dan otorisasi dari

pejabat perusahaan yang berwenang

Seandainya terdapat monthly statement of account dari supplier, maka harusdilakukan rekonsiliasi antara saldo hutang menurut statement of account

tersebut dengan saldo subsidiary ledger hutang

1

2

3

4

5

Prosedur Pemeriksaan Liabilitas Jangka Pendek

Pertimbangkan untuk mengirim konfirmasi kepada beberapa supplier baik yang saldonya besar maupun yang saldonya tidak berubah sejak tahun sebelumnya

Periksa pembayaran sesudah tanggal neraaca (subsequent payment) untukmengetahui apakah ada kewajiban yang belum dicatat (unrecorder liabilities) per

tanggal neraca dan untuk menyakinkan diri mengenai kewajaran saldo hutang per tanggal neraca

Seandainya ada hutang kepada bank baik dalam bentuk kredit modal kerja, kreditinvestasi, maupun kredit overdraft, maka kirim konfirmasi ke bank, periksa suratperjanjian kreditnya dan buatkan excepent dari perjanjian kredit tersebut, dan

periksa otorisasi dari direksi untuk perolehan kredit bank tersebut

Seandainya ada hutang dari pemegang saham atau dari direksi atau dariperusahaan afiliasi, yang harus dilunasi dalam waktu satu tahun yang akan datang,

harus dikirim konfirmasi, periksa perjanjian kreditnya dan periksa apakah adapembebanan bunga atas pinjaman tersebut

Seandainya ada hutang leasing, periksa apakah pencatatannya sudah sesuaidengan standar akuntansi sewa guna, dan apakah bagian yang jatuh tempo dalam

waktu satu tahun yang akan datang sudah dicatat sebagi hutang jangka pendek

6

7

8

10

9

Prosedur Pemeriksaan Liabilitas Jangka Pendek

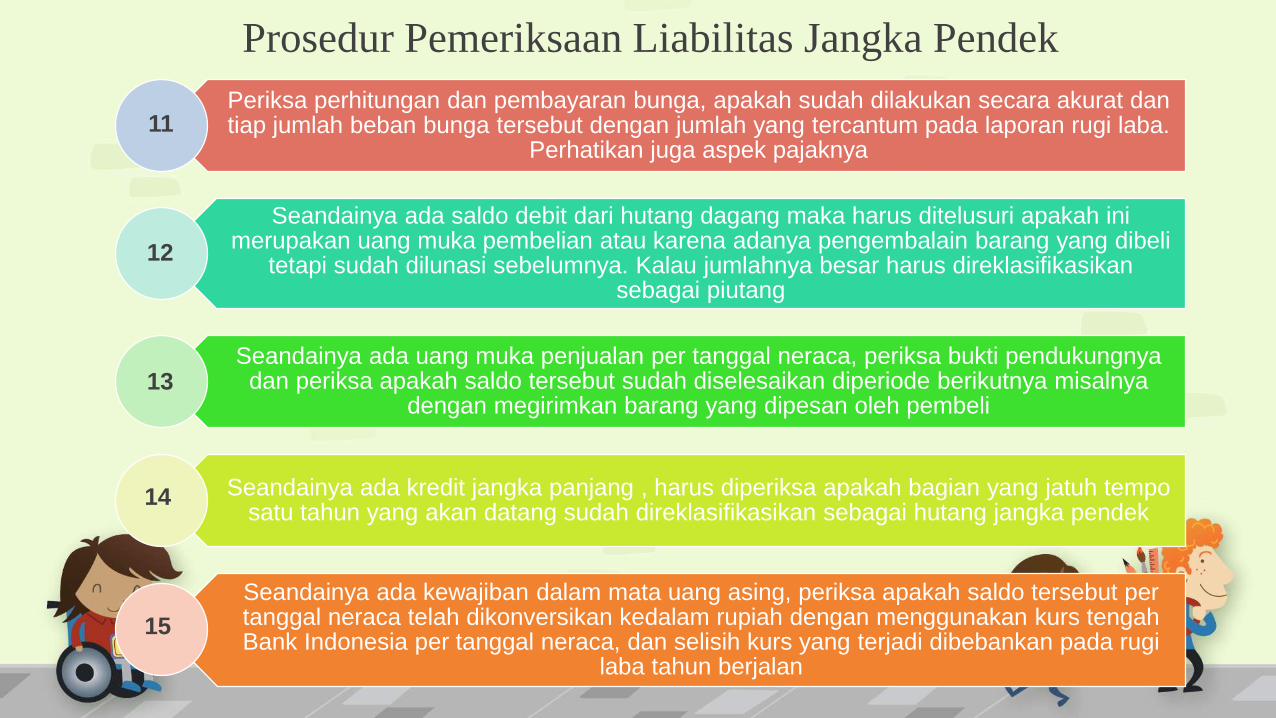

Periksa perhitungan dan pembayaran bunga, apakah sudah dilakukan secara akurat dantiap jumlah beban bunga tersebut dengan jumlah yang tercantum pada laporan rugi laba.

Perhatikan juga aspek pajaknya

Seandainya ada saldo debit dari hutang dagang maka harus ditelusuri apakah inimerupakan uang muka pembelian atau karena adanya pengembalain barang yang dibeli

tetapi sudah dilunasi sebelumnya. Kalau jumlahnya besar harus direklasifikasikansebagai piutang

Seandainya ada uang muka penjualan per tanggal neraca, periksa bukti pendukungnyadan periksa apakah saldo tersebut sudah diselesaikan diperiode berikutnya misalnya

dengan megirimkan barang yang dipesan oleh pembeli

Seandainya ada kredit jangka panjang , harus diperiksa apakah bagian yang jatuh tempo satu tahun yang akan datang sudah direklasifikasikan sebagai hutang jangka pendek

Seandainya ada kewajiban dalam mata uang asing, periksa apakah saldo tersebut per tanggal neraca telah dikonversikan kedalam rupiah dengan menggunakan kurs tengahBank Indonesia per tanggal neraca, dan selisih kurs yang terjadi dibebankan pada rugi

laba tahun berjalan

11

12

13

14

15

Prosedur Pemeriksaan Liabilitas Jangka Panjang

Pelajari dan evaluasi internal control atas libilitas jangka panjang

Dapatkan dan periksa ringkasan perubahan liabilitas jangka panjang berikut discount, premium, dan bunga selama peiode yang diperiksa

Kirim informasi kepada bank yang antara lain menanyakan mengenai : plafon kredit, saldo per tanggal laporan posis keuangan, tingkat bunga, jangka waktu pinjaman dan

jaminan kredit

Minta salinan perjanjian kredit untuk permanent file, lalu perhatikan apakah data yang terdapat dalam perjanjian kredit tersebut sesuai dengan data yang tercantum dalam

kertas kerja pemeriksaan liabilitas jangka panjang

Periksa apakah perolehan/penambahan bunga dan amortisasidiscount/premium dariobligasi. Tie-Up jumlah beban bunga dan amortisasidiscount/premium obligasi dengan

jumlah yang tercantum pada laporan laba rugi. Discount/premium yang belumdiamortisasi harus dilaporkan sebagai pengurangan/penambahan dari nilai nominal

obligasi

1

2

3

4

5

Prosedur Pemeriksaan Liabilitas Jangka Panjang

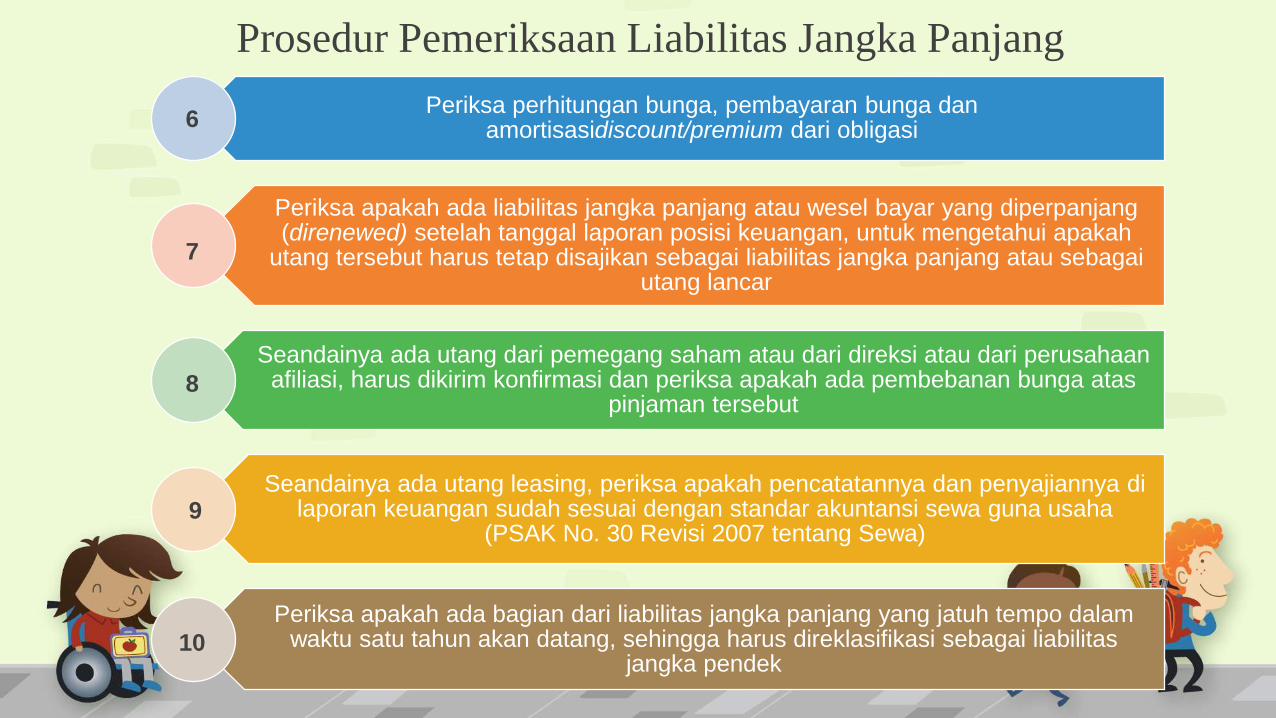

Periksa perhitungan bunga, pembayaran bunga danamortisasidiscount/premium dari obligasi

Periksa apakah ada liabilitas jangka panjang atau wesel bayar yang diperpanjang(direnewed) setelah tanggal laporan posisi keuangan, untuk mengetahui apakah

utang tersebut harus tetap disajikan sebagai liabilitas jangka panjang atau sebagaiutang lancar

Seandainya ada utang dari pemegang saham atau dari direksi atau dari perusahaanafiliasi, harus dikirim konfirmasi dan periksa apakah ada pembebanan bunga atas

pinjaman tersebut

Seandainya ada utang leasing, periksa apakah pencatatannya dan penyajiannya di laporan keuangan sudah sesuai dengan standar akuntansi sewa guna usaha

(PSAK No. 30 Revisi 2007 tentang Sewa)

Periksa apakah ada bagian dari liabilitas jangka panjang yang jatuh tempo dalamwaktu satu tahun akan datang, sehingga harus direklasifikasi sebagai liabilitas

jangka pendek

6

7

8

10

9

Prosedur Pemeriksaan Liabilitas Jangka Panjang

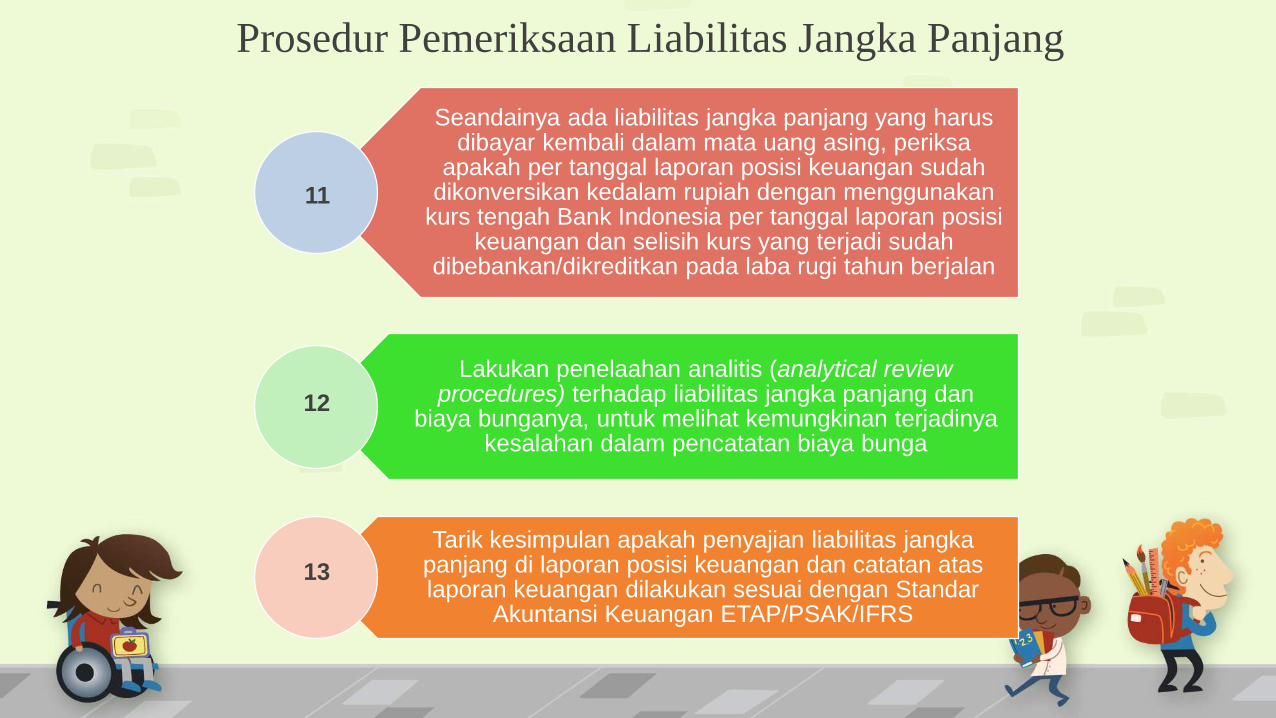

Seandainya ada liabilitas jangka panjang yang harusdibayar kembali dalam mata uang asing, periksa

apakah per tanggal laporan posisi keuangan sudahdikonversikan kedalam rupiah dengan menggunakan

kurs tengah Bank Indonesia per tanggal laporan posisikeuangan dan selisih kurs yang terjadi sudah

dibebankan/dikreditkan pada laba rugi tahun berjalan

Lakukan penelaahan analitis (analytical review procedures) terhadap liabilitas jangka panjang dan

biaya bunganya, untuk melihat kemungkinan terjadinyakesalahan dalam pencatatan biaya bunga

Tarik kesimpulan apakah penyajian liabilitas jangkapanjang di laporan posisi keuangan dan catatan ataslaporan keuangan dilakukan sesuai dengan Standar

Akuntansi Keuangan ETAP/PSAK/IFRS

11

12

13

EkuitasEkuitas sebagai bagian hak pemilik dalam entitas harus

dilaporkan sedemikian rupa sehingga memberikaninformasi mengenai sumbernya secara jelas dan

disajikan sesuai dengan peraturan perundangan dan aktapendirian yang berlaku

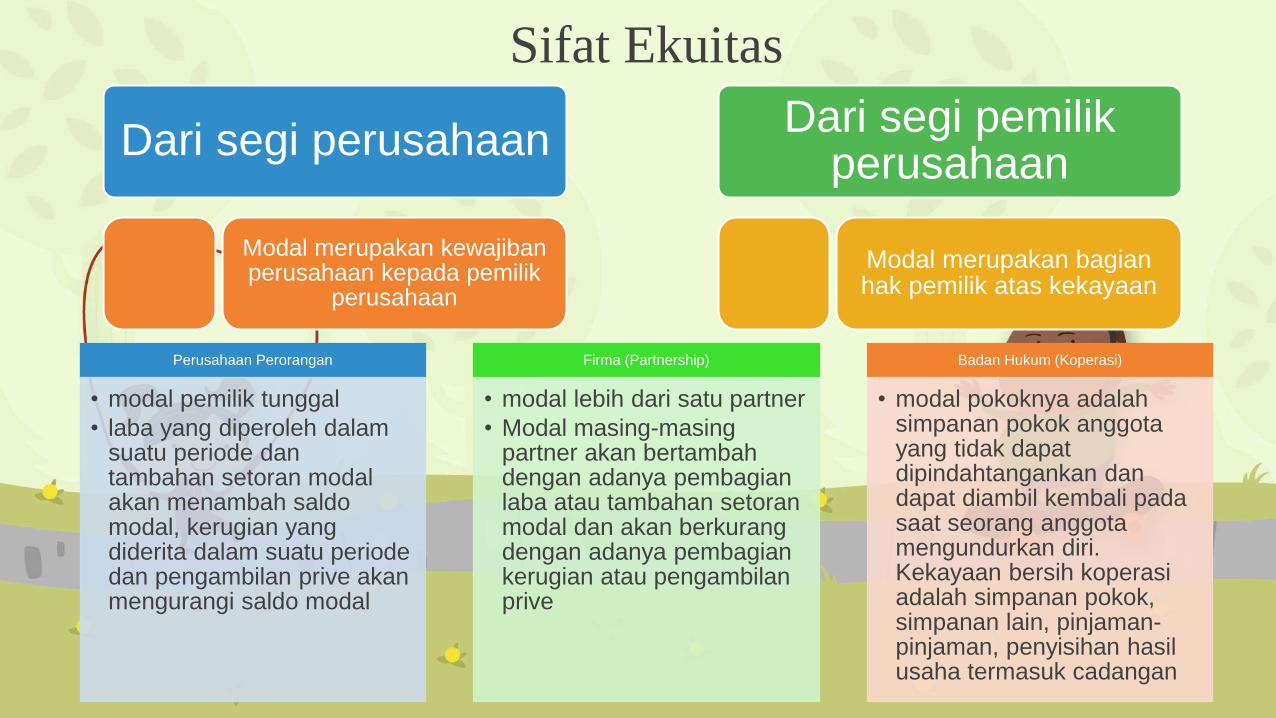

Sifat Ekuitas

Dari segi perusahaan

Modal merupakan kewajibanperusahaan kepada pemilik

perusahaan

Dari segi pemilikperusahaan

Modal merupakan bagianhak pemilik atas kekayaan

Perusahaan Perorangan

• modal pemilik tunggal

• laba yang diperoleh dalamsuatu periode dantambahan setoran modal akan menambah saldomodal, kerugian yang diderita dalam suatu periodedan pengambilan prive akanmengurangi saldo modal

Firma (Partnership)

• modal lebih dari satu partner

• Modal masing-masingpartner akan bertambahdengan adanya pembagianlaba atau tambahan setoranmodal dan akan berkurangdengan adanya pembagiankerugian atau pengambilanprive

Badan Hukum (Koperasi)

• modal pokoknya adalahsimpanan pokok anggotayang tidak dapatdipindahtangankan dandapat diambil kembali padasaat seorang anggotamengundurkan diri. Kekayaan bersih koperasiadalah simpanan pokok, simpanan lain, pinjaman-pinjaman, penyisihan hasilusaha termasuk cadangan

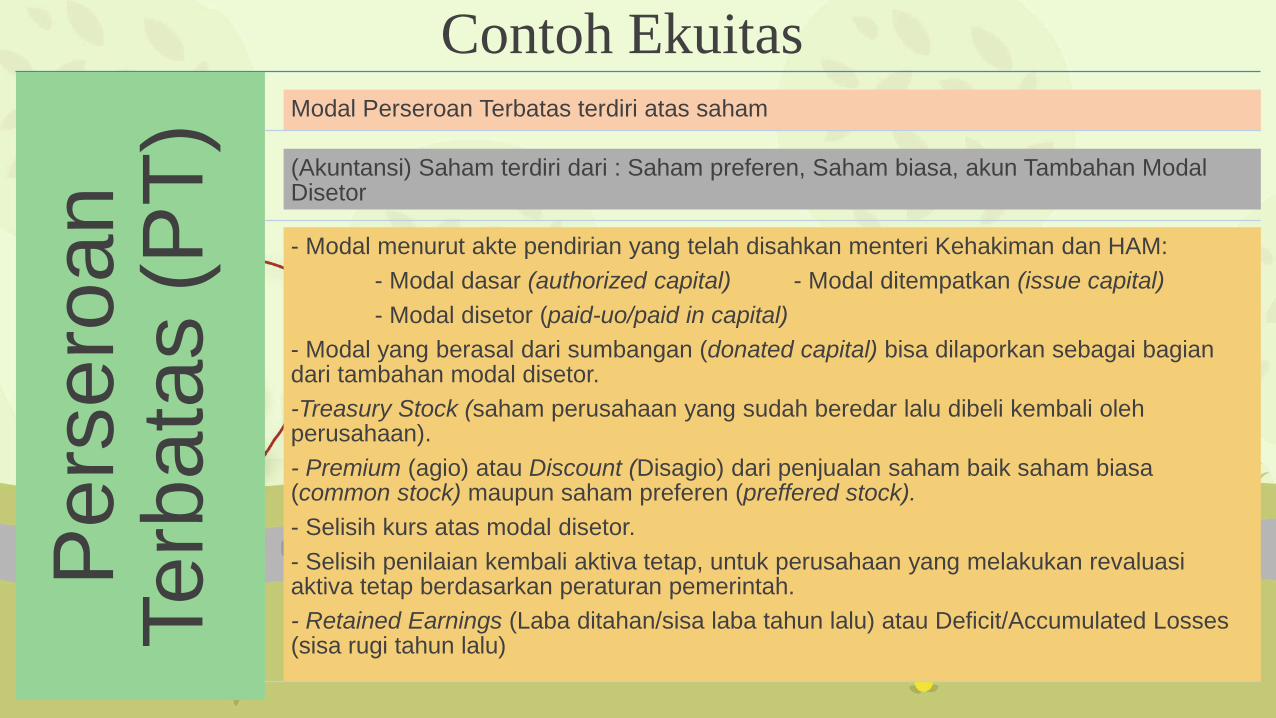

Contoh EkuitasP

ers

ero

an

Terb

ata

s(P

T) Modal Perseroan Terbatas terdiri atas saham

(Akuntansi) Saham terdiri dari : Saham preferen, Saham biasa, akun Tambahan Modal Disetor

- Modal menurut akte pendirian yang telah disahkan menteri Kehakiman dan HAM:

- Modal dasar (authorized capital) - Modal ditempatkan (issue capital)

- Modal disetor (paid-uo/paid in capital)

- Modal yang berasal dari sumbangan (donated capital) bisa dilaporkan sebagai bagiandari tambahan modal disetor.

-Treasury Stock (saham perusahaan yang sudah beredar lalu dibeli kembali olehperusahaan).

- Premium (agio) atau Discount (Disagio) dari penjualan saham baik saham biasa(common stock) maupun saham preferen (preffered stock).

- Selisih kurs atas modal disetor.

- Selisih penilaian kembali aktiva tetap, untuk perusahaan yang melakukan revaluasiaktiva tetap berdasarkan peraturan pemerintah.

- Retained Earnings (Laba ditahan/sisa laba tahun lalu) atau Deficit/Accumulated Losses (sisa rugi tahun lalu)

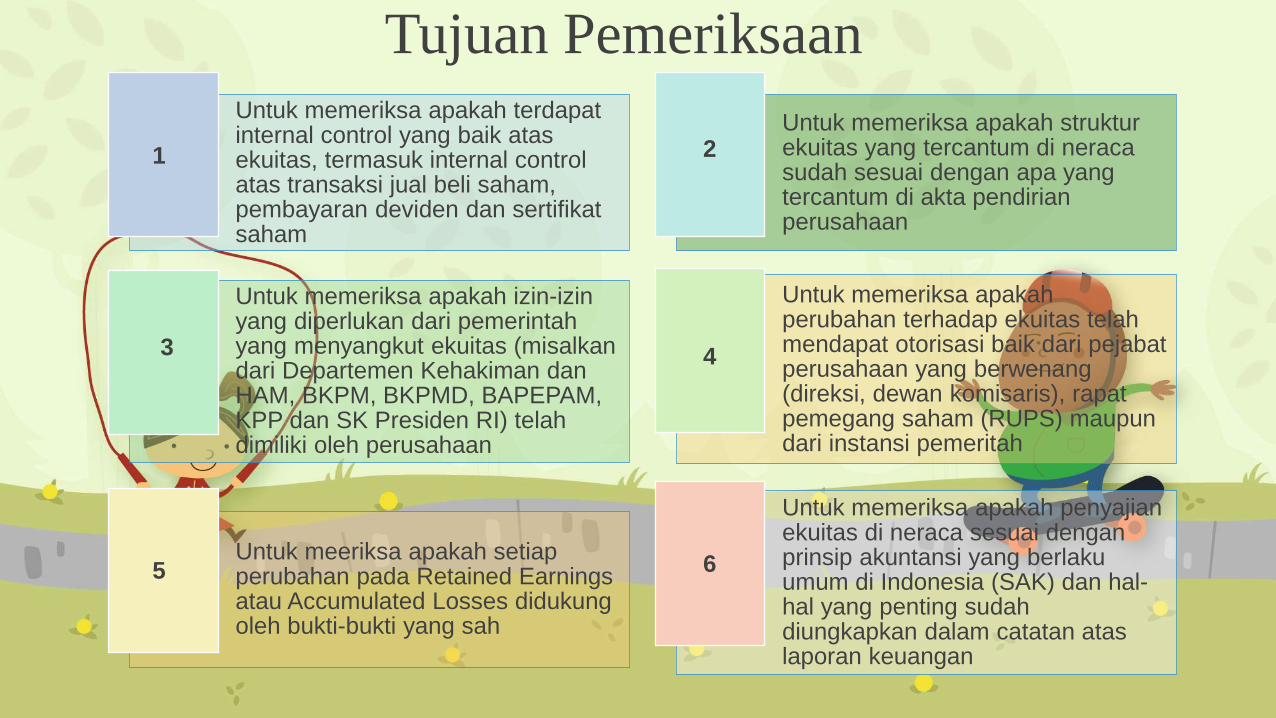

Tujuan PemeriksaanUntuk memeriksa apakah terdapatinternal control yang baik atasekuitas, termasuk internal control atas transaksi jual beli saham, pembayaran deviden dan sertifikatsaham

Untuk memeriksa apakah strukturekuitas yang tercantum di neracasudah sesuai dengan apa yang tercantum di akta pendirianperusahaan

Untuk memeriksa apakah izin-izinyang diperlukan dari pemerintahyang menyangkut ekuitas (misalkandari Departemen Kehakiman danHAM, BKPM, BKPMD, BAPEPAM, KPP dan SK Presiden RI) telahdimiliki oleh perusahaan

Untuk memeriksa apakahperubahan terhadap ekuitas telahmendapat otorisasi baik dari pejabatperusahaan yang berwenang(direksi, dewan komisaris), rapatpemegang saham (RUPS) maupundari instansi pemeritah

Untuk meeriksa apakah setiapperubahan pada Retained Earnings atau Accumulated Losses didukungoleh bukti-bukti yang sah

Untuk memeriksa apakah penyajianekuitas di neraca sesuai denganprinsip akuntansi yang berlakuumum di Indonesia (SAK) dan hal-hal yang penting sudahdiungkapkan dalam catatan ataslaporan keuangan

1 2

43

5 6

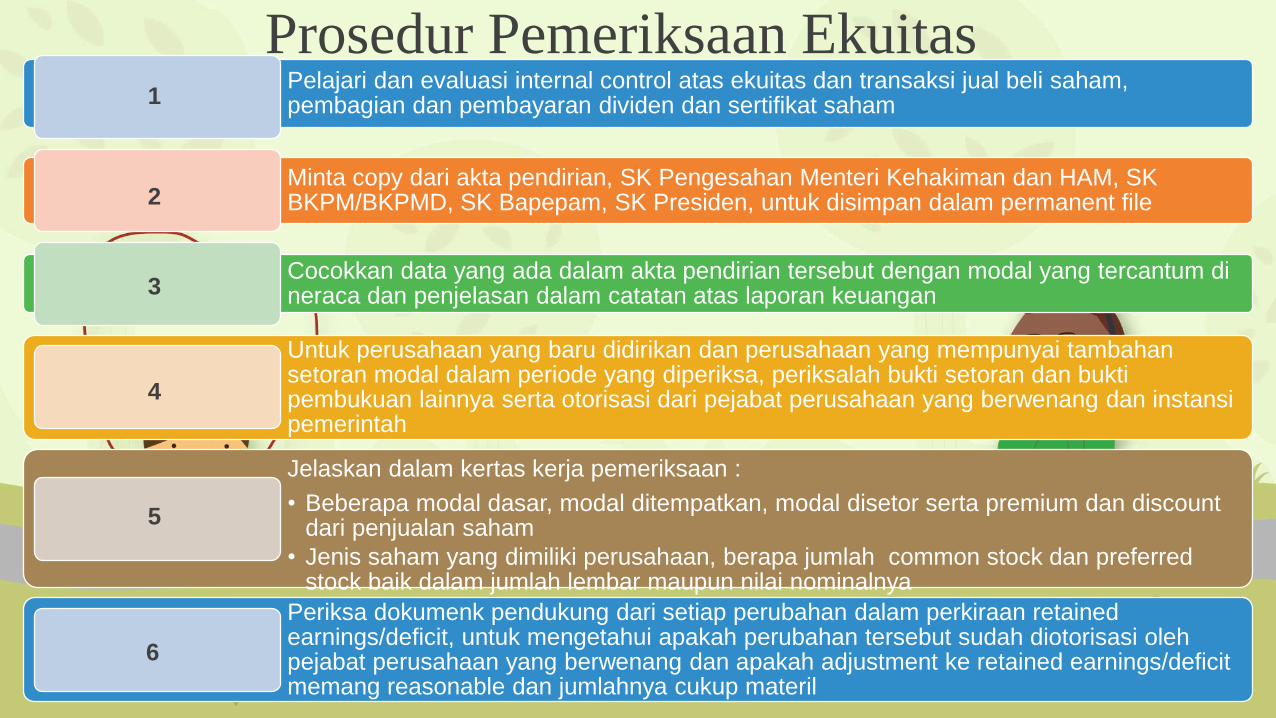

Prosedur Pemeriksaan EkuitasPelajari dan evaluasi internal control atas ekuitas dan transaksi jual beli saham, pembagian dan pembayaran dividen dan sertifikat saham

Minta copy dari akta pendirian, SK Pengesahan Menteri Kehakiman dan HAM, SK BKPM/BKPMD, SK Bapepam, SK Presiden, untuk disimpan dalam permanent file

Cocokkan data yang ada dalam akta pendirian tersebut dengan modal yang tercantum di neraca dan penjelasan dalam catatan atas laporan keuangan

Untuk perusahaan yang baru didirikan dan perusahaan yang mempunyai tambahansetoran modal dalam periode yang diperiksa, periksalah bukti setoran dan buktipembukuan lainnya serta otorisasi dari pejabat perusahaan yang berwenang dan instansipemerintah

Jelaskan dalam kertas kerja pemeriksaan :

• Beberapa modal dasar, modal ditempatkan, modal disetor serta premium dan discount dari penjualan saham

• Jenis saham yang dimiliki perusahaan, berapa jumlah common stock dan preferred stock baik dalam jumlah lembar maupun nilai nominalnya

• Rincian pemegang sahamPeriksa dokumenk pendukung dari setiap perubahan dalam perkiraan retained earnings/deficit, untuk mengetahui apakah perubahan tersebut sudah diotorisasi olehpejabat perusahaan yang berwenang dan apakah adjustment ke retained earnings/deficit memang reasonable dan jumlahnya cukup materil

1

2

3

4

5

6

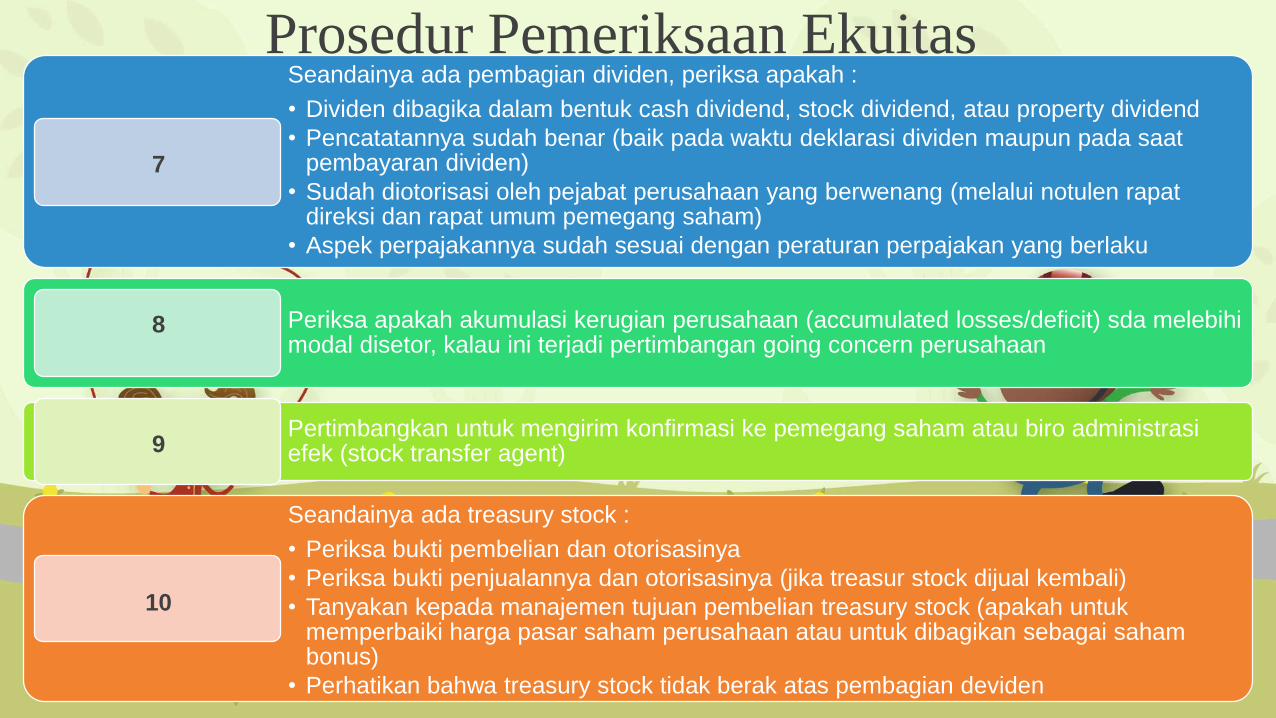

Prosedur Pemeriksaan EkuitasSeandainya ada pembagian dividen, periksa apakah :

• Dividen dibagika dalam bentuk cash dividend, stock dividend, atau property dividend

• Pencatatannya sudah benar (baik pada waktu deklarasi dividen maupun pada saatpembayaran dividen)

• Sudah diotorisasi oleh pejabat perusahaan yang berwenang (melalui notulen rapatdireksi dan rapat umum pemegang saham)

• Aspek perpajakannya sudah sesuai dengan peraturan perpajakan yang berlaku

Periksa apakah akumulasi kerugian perusahaan (accumulated losses/deficit) sda melebihimodal disetor, kalau ini terjadi pertimbangan going concern perusahaan

Pertimbangkan untuk mengirim konfirmasi ke pemegang saham atau biro administrasiefek (stock transfer agent)

Seandainya ada treasury stock :

• Periksa bukti pembelian dan otorisasinya

• Periksa bukti penjualannya dan otorisasinya (jika treasur stock dijual kembali)

• Tanyakan kepada manajemen tujuan pembelian treasury stock (apakah untukmemperbaiki harga pasar saham perusahaan atau untuk dibagikan sebagai sahambonus)

• Perhatikan bahwa treasury stock tidak berak atas pembagian deviden

7

8

9

10

Prosedur Pemeriksaan Ekuitas

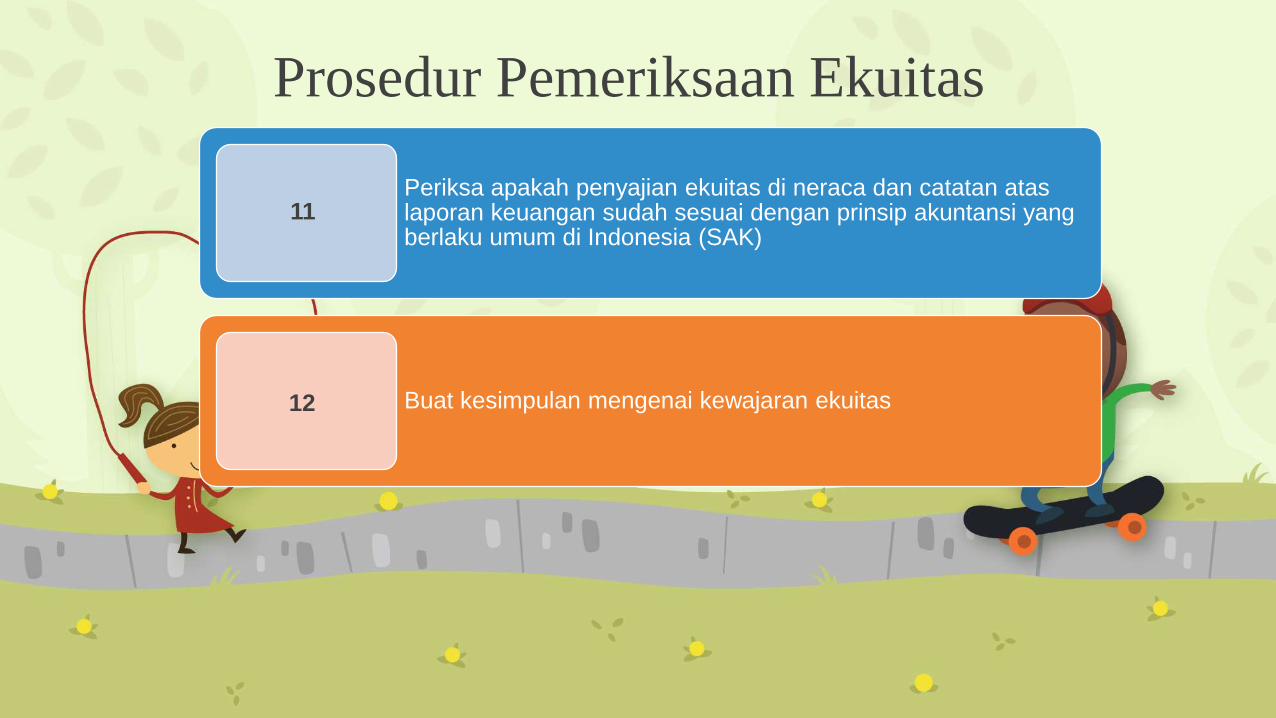

Periksa apakah penyajian ekuitas di neraca dan catatan ataslaporan keuangan sudah sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (SAK)

Buat kesimpulan mengenai kewajaran ekuitas

11

12

Terima Kasih