AUDIT ASET TETAP PADA PERUSAHAAN JASA MANAGEMENT ...

27

LAPORAN TUGAS AKHIR AUDIT ASET TETAP PADA PERUSAHAAN JASA MANAGEMENT CONSULTANT OLEH KAP STEFANUS HERU SANTOSO Disusun oleh : Ely Sagita/1804311007 PROGRAM STUDI AKUNTANSI PROGRAM PENDIDIKAN DIPLOMA TIGA JURUSAN AKUNTANSI POLITEKNIK NEGERI JAKARTA TAHUN 2021

Transcript of AUDIT ASET TETAP PADA PERUSAHAAN JASA MANAGEMENT ...

LAPORAN TUGAS AKHIR

AUDIT ASET TETAP PADA PERUSAHAAN JASA MANAGEMENT

CONSULTANT OLEH KAP STEFANUS HERU SANTOSO

Disusun oleh :

Ely Sagita/1804311007

PROGRAM STUDI AKUNTANSI

PROGRAM PENDIDIKAN DIPLOMA TIGA

JURUSAN AKUNTANSI

POLITEKNIK NEGERI JAKARTA

TAHUN 2021

ii

LAPORAN TUGAS AKHIR

AUDIT ASET TETAP PADA PERUSAHAAN JASA MANAGEMENT

CONSULTANT OLEH KAP STEFANUS HERU SANTOSO

Diajukan sebagai salah satu syarat untuk memperoleh gelar

Program Diploma III Politeknik Negeri Jakarta

Disusun oleh :

Ely Sagita/1804311007

PROGRAM STUDI AKUNTANSI

PROGRAM PENDIDIKAN DIPLOMA TIGA

JURUSAN AKUNTANSI

POLITEKNIK NEGERI JAKARTA

TAHUN 2021

iii

LEMBAR PERNYATAAN ORISINALITAS

Saya menyatakan bahwa yang tertulis di dalam Laporan Tugas Akhir ini adalah hasil

karya saya sendiri bukan jiplakan karya orang lain baik sebagian atau seluruhnya.

Pendapatan, gagasan, atau temuan orang lain yang terdapat di dalam Laporan Tugas

Akhir ini telah saya kutip dan saya rujuk sesuai dengan etika ilmiah.

Nama : Ely Sagita

NIM : 1804311007

Tanda Tangan :

Tanggal : 31 Agustus 2021

iv

LEMBAR PENGESAHAN

Laporan Tugas Akhir ini diajukan oleh :

Nama : Ely Sagita

NIM : 1804311007

Program Studi : D3 Akuntansi

Judul Laporan TA : Audit Aset Tetap Pada Perusahaan Jasa Management

Consultant oleh KAP Stefanus Heru Santoso

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian

persyaratan yang diperlukan untuk memperoleh gelar Diploma III Akuntansi pada

Program Studi D3 Akuntasi Jurusan Akuntansi Politeknik Negeri Jakarta.

DEWAN PENGUJI

Ketua Penguji : Atyanto Mahatmyo, S.E.Ak., M.M. ( )

Anggota Penguji : Ridwan Zulpi Agha, S.E., M.Ak. ( )

DISAHKAN OLEH KETUA JURUSAN AKUNTANSI

Ditetapkan di : Depok

Tanggal : 31 Agustus 2021

Ketua Jurusan Akuntansi

Dr. Sabar Warsini, S.E., M.M.

NIP. 196404151990032002

v

LEMBAR PERSETUJUAN LAPORAN TUGAS AKHIR

Nama Penyusun : Ely Sagita

Nomor Induk Mahasiswa : 1804311007

Jurusan/Program Studi : Akuntansi/D3 Akuntansi

Judul Laporan TA : Audit Aset Tetap Pada Perusahaan Jasa Management

Consultant oleh KAP Stefanus Heru Santoso

Disetujui oleh :

1

Ridwan Zulpi Agha, S.E., M.Ak.

NIP. 198705142018031003

Pembimbing 2

Aminah, S.E., M.M.

NIP. 195909091990032001

Ridwan Zulpi Agha, S.E., M.Ak.

NIP. 198705142018031003

vi

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufik serta

hidayah-Nya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir dengan judul

“ Audit Aset Tetap Pada Perusahaan Jasa Management Consultant oleh KAP Stefanus

Heru Santoso “ dengan baik.

Penyusunan Laporan Tugas Akhir ini disusun sebagai salah satu syarat kelulusan

dari Program DIII Akuntansi, Jurusan Akuntansi Politeknik Negeri Jakarta. Dalam

menyusun Laporan Tugas Akhir ini, penulis mendapatkan bimbingan, dukungan, dan

semangat dari beberapa pihak. Pada kesempatan ini, penulis ucapkan terima kasih yang

sebesar-besarnya kepada mereka yang telah membantu selama masa penyusunan

Laporan Tugas Akhir ini.

Tanpa mengurangi rasa hormat sedikitpun, penulis mengucapkan terima kasih yang

sedalam-dalamnya kepada :

1. Bapak Dr.sc.H. Zainal Nur Arifin, Dipl-Ing.HTL., M.T. selaku Direktur Politeknik

Negeri Jakarta.

2. Ibu Dr. Sabar Warsini, S.E., M.M. selaku Ketua Jurusan Akuntansi Politeknik

Negeri Jakarta.

3. Bapak Ridwan Zulpi Agha, S.E., M.Ak. selaku Ketua Program Studi DIII

Akuntansi Politeknik Negeri Jakarta dan selaku Pembimbing satu yang dengan

penuh semangat memberikan arahan dan bimbingan kepada penulis selama

penyusunan Laporan Tugas Akhir ini.

4. Ibu Aminah, S.E., M.M. selaku Pembimbing dua yang telah memberikan arahan

kepada penulis dalam teknis penulisan penyusunan Laporan Tugas Akhir dengan

baik.

5. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Jakarta yang telah

memberikan ilmu pengetahuan dan bimbingan kepada penulis selama mengikuti

perkuliahan.

vii

6. Staf Administrasi Jurusan Akuntansi yang telah memberikan kemudahan dan

informasi kepada penulis dalam urusan administrasi surat menyurat.

7. Teristimewa untuk kedua orang tua penulis, yaitu bapak dan ibu tercinta yang telah

memberikan dukungan dan doa yang berlimpah.

8. Bapak Stefanus Heru Santoso, M.Ak., CPA., ACPA , yang telah memberikan

kesempatan kepada penulis dalam melaksanakan Praktik Kerja Lapangan di KAP

Stefanus Heru Santoso

9. Kakak Vina Destiana selaku staf di KAP Stefanus Heru Santoso yang senantiasa

membimbing dan memberikan semangat kepada penulis selama menjalankan

kegiatan PKL.

10. Riri Intan Safitri, Rahmi Lila A, Nafisa Chaerani, Shalfa Resno K, Dara Titania

M, Tiara Mardiana, Tiara Rizki, dan Bella Dwiyanti selaku teman satu bimbingan

yang sama.

11. Teman-teman kelas AK6A yang telah bersama-sama merasakan suka dan duka

selama tiga tahun kuliah di Politeknik Negeri Jakarta.

Penulis menyadari bahwa Laporan Tugas Akhir ini tidak luput dari kesalahan,

sehingga masih banyak kekurangan baik dalam penulisan maupun bahasa yang

digunakan. Oleh karena itu, penulis mengharap kritik dan saran yang membangun

guna meningkatkan kualitas dari Laporan Tugas Akhir ini. Dan penulis harap Laporan

Tugas Akhir ini dapat memberi manfaat bagi yang membacanya.

Jakarta, 21 Juli 2021

ELY SAGITA

NIM 1804311007

viii

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK

KEPENTINGAN AKADEMIS

Sebagai civitas akademisi Politeknik Negeri Jakarta, saya yang bertanda tangan

dibawah ini :

Nama : Ely Sagita

NIM : 1804311007

Program Studi : D3 Akuntansi

Jurusan : Akuntansi

Jenis Karya : Laporan Tugas Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Politeknik Negeri Jakarta Hak Bebas Royalti Noneksklusif (Non-Exclusive Royalty-

Free Right) atas karya ilmiah saya yang berjudul :

Audit Aset Tetap Pada Perusahaan Jasa Management Consultant oleh KAP

Stefanus Heru Santoso

Dengan hak bebas royalty noneksklusif ini Politeknik Negeri Jakarta berhak

menyimpan, mengalihmedia atau mengformatkan, mengelola dalam bentuk pangkalan

data (database), merawat, dan mempublikasikan skripsi saya selama tetap

mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Depok

Pada Tanggal : 31 Agustus 2021

Yang menyatakan

(Ely Sagita)

ix

Politeknik Negeri Jakarta

AUDIT ASET TETAP PADA PERUSAHAAN JASA MANAGEMENT

CONSULTANT OLEH KAP STEFANUS HERU SANTOSO

Ely Sagita

Program Studi Diploma III Akuntansi Politeknik Negeri Jakarta

ABSTRAK

Laporan tugas akhir ini bertujuan untuk mendeskripsikan perencanaan audit,

pelaksanaan audit, dan pelaporan audit yang akan dilaksanakan oleh KAP Stefanus

Heru Santoso terhadap akun aset tetap pada PT ECM untuk periode berakhir 31

Desember 2019. Metode pengumpulan data dengan cara wawancara, observasi, dan

studi pustaka. Laporan ini membahas pelaksanaan audit lapangan atas aset tetap,

berdasarkan pelaksanaan PKL di KAP Stefanus Heru Santoso. Hasil audit yang

didapatkan, adanya kesalahan dalam pengklasifikasian dan penyajian aset tetap PT

ECM. Kesalahan tersebut dapat diselesaikan dengan melakukan penyesuaian.

Kata Kunci : Audit, aset tetap, PT ECM, hasil audit, penyesuaian

x

Politeknik Negeri Jakarta

AUDIT OF FIXED ASSETS AT MANAGEMENT CONSULTANT SERVICES

COMPANY BY KAP STEFANUS HERU SANTOSO

Ely Sagita

Diploma III of Accounting Politeknik Negeri Jakarta

ABSTRACT

This final project report aims to describe an audit procedure performed by KAP

Stefanus Heru Santoso toward fixed assets account of PT ECM for accounting period

ended on December 31, 2019. The data have collected through interview, observation,

and literature review. This report discuss about implementation of field auditing on

fixed assets based on PKL implementation in KAP Stefanus Heru Santoso. The audit

result found an error in the classification and presentation of fixed assets. These errors

can be resolved by making adjustments.

Key words : Audit, fixed assets, PT ECM, audit result, adjustement

xi

Politeknik Negeri Jakarta

DAFTAR ISI

LEMBAR PERNYATAAN ORISINALITAS ............................................................ iii

LEMBAR PENGESAHAN ......................................................................................... iv

LEMBAR PERSETUJUAN LAPORAN TUGAS AKHIR .......................................... v

KATA PENGANTAR ................................................................................................. vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK

KEPENTINGAN AKADEMIS ................................................................................. viii

ABSTRAK ................................................................................................................... ix

ABSTRACT .................................................................................................................... x

DAFTAR ISI ................................................................................................................ xi

DAFTAR GAMBAR ................................................................................................. xiii

DAFTAR LAMPIRAN .............................................................................................. xiv

BAB I PENDAHULUAN ............................................................................................ 1

1.1 Latar Belakang ..........................................................................................................1

1.2 Tujuan Penulisan.......................................................................................................2

1.3 Manfaat Penulisan Laporan Tugas Akhir ..............................................................2

1.4 Metode Penulisan......................................................................................................3

1.5 Sistematika Penulisan ...............................................................................................4

BAB II TINJAUAN PUSTAKA ................................................................................. 6

2.1 Definisi dan Konsep Audit ......................................................................................6

2.1.1 Definisi dan Jenis-jenis Audit .................................................................. 6

2.1.2 Tujuan Audit ............................................................................................ 8

2.1.3 Tahapan Perencanaan Audit .................................................................... 9

2.1.4 Bukti Audit ............................................................................................ 11

2.2 Definisi dan Konsep Aset Tetap ........................................................................... 13

2.2.1 Definisi Aset Tetap ................................................................................ 13

2.2.2 Perolehan Aset Tetap ............................................................................. 13

2.2.3 Penyusutan Aset Tetap ........................................................................... 15

xii

Politeknik Negeri Jakarta

2.3 Prosedur Audit Aset Tetap..................................................................................... 17

BAB III GAMBARAN UMUM PERUSAHAAN ................................................... 20

3.1 Profil KAP Stefanus Heru Santoso ....................................................................... 20

3.2 Struktur Organisasi ................................................................................................. 20

3.3 Bidang Usaha .......................................................................................................... 21

BAB IV PEMBAHASAN .......................................................................................... 23

4.1 Perencanaan Audit Aset Tetap .............................................................................. 23

4.1.1 Perencanaan Audit Pendahuluan ........................................................... 23

4.1.2 Pemahaman Bidang Usaha dan Aset Tetap PT ECM ............................ 27

4.1.3 Menetapkan Materialitas ........................................................................ 29

4.1.4 Memahami Pengendalian Internal Aset Tetap PT ECM........................ 31

4.1.5 Menyusun Program Audit Aset Tetap ................................................... 31

4.2 Pelaksanaan Audit Aset Tetap ............................................................................... 33

4.2.1 Mempelajari Program Audit dan Membuat Lead Schedule Aset Tetap 34

4.2.2 Permintaan Data Tambahan ................................................................... 35

4.2.3 Membuat Movement of Fixed Assets ..................................................... 36

4.2.4 Membuat Fixed Assets List .................................................................... 37

4.2.5 Membuat Predictive Test of Depreciation Expenses ............................. 38

4.2.6 Pemeriksaan Fisik Aset Tetap ................................................................ 39

4.2.7 Melakukan Pemeriksaan Penyajian Atas Aset Tetap ............................ 41

4.3 Pelaporan Audit ...................................................................................................... 41

4.3.1 Melakukan Evaluasi Kecukupan Bukti .................................................. 41

4.3.2 Review Kertas Kerja Pemeriksaan ......................................................... 42

4.3.3 Membuat Management Letter dan Draft Audit Report .......................... 44

BAB V PENUTUP ..................................................................................................... 45

5.1 Kesimpulan .............................................................................................................. 45

5.2 Saran ......................................................................................................................... 46

DAFTAR PUSTAKA ................................................................................................. 48

LAMPIRAN ................................................................................................................ 49

xiii

Politeknik Negeri Jakarta

DAFTAR GAMBAR

Gambar 3.1 Logo KAP Stefanus Heru Santoso .......................................................... 20

Gambar 4.1 Surat Tugas .............................................................................................. 26

Gambar 4.2 Permintaan Data ...................................................................................... 27

Gambar 4.3 Daftar Aset Tetap PT ECM ..................................................................... 29

Gambar 4.4 Perhitungan Tingkat Materialitas PT ECM ............................................. 30

Gambar 4.5 Audit Program Aset Tetap ...................................................................... 32

Gambar 4.6 Lead Schedule Aset Tetap ....................................................................... 34

Gambar 4.7 Movement of fixed assets ......................................................................... 36

Gambar 4.8 Predictive Test of Depreciation Expenses ............................................... 38

Gambar 4.9 Berita Acara Pemeriksaan Fisik Aset Tetap ........................................... 40

Gambar 4.10 Lead Schedule ...................................................................................... 42

xiv

Politeknik Negeri Jakarta

DAFTAR LAMPIRAN

Lampiran 1 Engagement Letter ................................................................................... 50

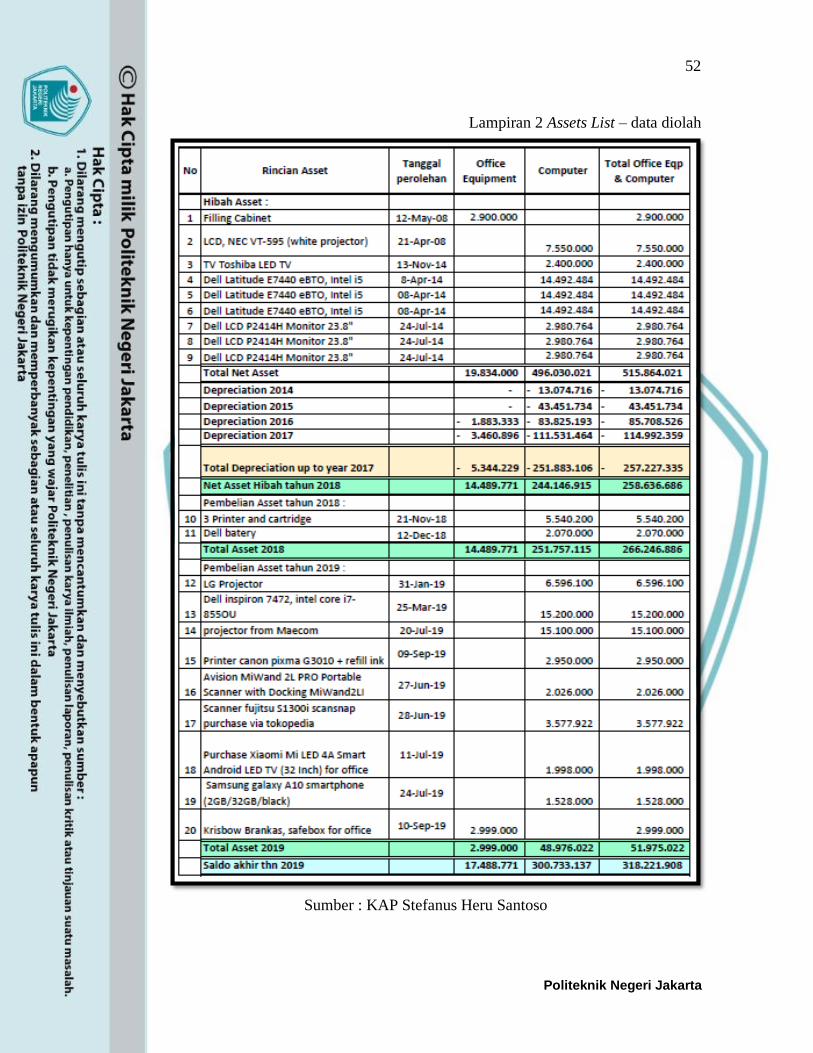

Lampiran 2 Assets List ................................................................................................ 52

1

Politeknik Negeri Jakarta

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu media yang menunjukan baik atau tidaknya kinerja perusahaan yaitu

dengan hasil laporan keuangan. Laporan keuangan merupakan sebuah catatan

informasi keuangan suatu perusahaan dalam satu periode tertentu yang dapat

digunakan untuk menggambarkan situasi kinerja perusahaan. Laporan keuangan

sendiri sangat penting bagi perusahaan sebab dapat menjadi dasar untuk

menentukan atau menilai posisi keuangan perusahaan, serta berguna bagi pihak-

pihak yang berkepentingan dalam pengambilan keputusan. Penyajian laporan

keuangan harus memenuhi beberapa karakteristik menurut SAK ETAP yaitu dapat

dipahami, relevan, materialitas, kelengkapan, dapat dibandingkan, dan tepat

waktu. Oleh karena itu, untuk memenuhi karakteristik penyajian laporan keuangan

tersebut perlu dilakukan pemeriksaan terhadap laporan keuangan yang disebut

audit.

Audit atas laporan keuangan dilakukan untuk menyatakan pendapat apakah

laporan keuangan klien disajikan secara wajar dalam semua hal yang material, dan

sesuai dengan standar akuntansi yang berlaku. Salah satu objek dalam audit

laporan keuangan adalah aset tetap. Aset tetap adalah properti atau peralatan yang

dimiliki dan digunakan perusahaan dalam operasinya untuk menghasilkan

pendapatan. Audit atas aset tetap merupakan pemeriksaan yang dilakukan oleh

auditor atas akun aset tetap guna memeriksa apakah terdapat internal control yang

cukup baik atas aset tetap, memeriksa apakah aset yang tercantum pada laporan

posisi keuangan betul adanya dan masih digunakan serta dimiliki oleh perusahaan,

memeriksa apakah pembebanan penyusutan dalam tahun (periode) yang diperiksa

dilakukan dengan cara yang sesuai dengan SAK, konsisten, dan apakah

perhitungannya telah dilakukan dengan benar (secara akurat).

2

Politeknik Negeri Jakarta

Aset tetap berisiko salah saji, karena adanya berbagai metode penghitungan

penyusutan, kesalahan dalam pengklasifikasian, dan adanya berbagai cara

perolehan aset tetap di antaranya: membeli secara tunai, membeli secara kredit,

perolehan secara leasing, dan mendapatkan secara hibah yang akan berpengaruh

pada nilai aset tetap. KAP Stefanus Heru Santoso mengadakan perikatan audit

pertama dengan PT ECM yang bergerak pada bidang perdagangan dan jasa

khususnya jasa management consultant. Dalam laporan keuangan PT ECM, aset

tetap dilaporkan bernilai material sebesar Rp. 318.221.908 dengan akumulasi

penyusutan sebesar Rp. 120.977.015. Aset tetap yang bernilai material tersebut

perlu dilakukan audit, karena jika terjadi kesalahan dalam penyajiannya akan

berdampak pada banyak laporan yang terkait seperti laporan posisi keuangan,

laporan laba rugi, dan laporan perubahan ekuitas. Oleh karena itu, penulis

ditugaskan oleh KAP Stefanus Heru Santoso untuk melakukan audit atas aset tetap

PT ECM tersebut. Berdasarkan dari pemaparan di atas, penulis tertarik untuk

membahas audit atas aset tetap PT ECM sebagai laporan tugas akhir yang berjudul

“Audit Aset Tetap pada Perusahaan Jasa Management Consultant oleh KAP

Stefanus Heru Santoso”.

1.2 Tujuan Penulisan

Berikut beberapa tujuan dari penulisan laporan tugas akhir ini :

1. Mendeskripsikan tahap perencanaan audit atas aset tetap PT ECM oleh KAP

Stefanus Heru Santoso.

2. Mendeskripsikan tahap pelaksanaan audit aset tetap PT ECM oleh KAP

Stefanus Heru Santoso.

3. Mendeskripsikan tahap pelaporan atas aset tetap PT ECM oleh KAP Stefanus

Heru Santoso.

1.3 Manfaat Penulisan Laporan Tugas Akhir

Adapun penulisan tugas akhir ini diharapkan dapat memberikan manfaat bagi

berbagai pihak, yaitu :

3

Politeknik Negeri Jakarta

1. Bagi Penulis

a) Penyusunan tugas akhir ini dapat memberikan pengetahuan lebih

mengenai bidang audit khususnya audit atas aset tetap.

b) Mampu menerapkan ilmu audit dan teori aset tetap yang telah dipelajari

selama perkuliahan di Politeknik Negeri Jakarta.

c) Menambah wawasan mengenai dunia kerja secara langsung khususnya

bidang audit.

2. Bagi Politeknik Negeri Jakarta

a) Laporan Tugas Akhir ini dapat menambah referensi karya ilmiah dan

penelitian dibidang akuntansi.

b) Sebagai referensi bagi mahasiswa Politeknik Negeri Jakarta untuk

menambah wawasan mengenai audit khususnya audit aset tetap.

3. Bagi Pembaca

a) Menambah informasi mengenai audit atas aset tetap.

b) Menambah wawasan dan pengetahuan mengenai perencanaan audit.

1.4 Metode Penulisan

Dalam penulisan ini tidak terlepas dari keberadaan data yang merupakan bahan

baku untuk melengkapi proses penulisan tugas akhir. Adapun jenis data yang

digunakan adalah sebagai berikut :

1. Sumber Data

Sumber data yang diperoleh oleh penulis dalam penyusunan tugas akhir ini

adalah sumber data primer yaitu, data yang diperoleh dari narasumber seperti

data laporan keuangan tahun 2019, daftar aset tetap, dan bukti

pendukung/supporting document atas aset tetap dari bagian keuangan PT

ECM yang akan diproses sebagai bahan untuk melakukan audit.

2. Metode Pengambilan Data

Dalam pengambilan data, penulis melakukan tiga metode yaitu, wawancara,

observasi dan studi pustaka. Berikut penjelasannya :

4

Politeknik Negeri Jakarta

a. Wawancara, suatu teknik pengambilan data dengan melakukan tanya

jawab untuk mendapatkan informasi yang bertujuan untuk pengumpulan

dan melengkapi data yang dicari.

b. Observasi, yaitu melakukan pengamatan secara langsung terhadap

seluruh aset tetap PT ECM dengan pemeriksaan fisik aset tetap dan

pemeriksaan ke bukti pendukung/supporting document.

b. Studi Pustaka, yaitu pengumpulan data dengan melakukan penelaahan

dari berbagai jenis buku dan sumber lain yang relevan dengan masalah

yang akan dibahas dalam penulisan tugas akhir.

1.5 Sistematika Penulisan

Untuk memudahkan pembaca dalam memahami materi yang disajikan, penulis

menyusun penulisan tugas akhir ini secara sistematis dan membagi menjadi lima

bab yang masing-masing bab terdiri dari beberapa subbab yang berkaitan satu

sama lainnya, meliputi :

Bab 1 Pendahuluan berisikan latar belakang penulisan, tujuan penulisan,

manfaat penulisan, metode penulisan, dan sistematika penulisan. Latar belakang

penulisan berisi tentang alasan penulis memilih dan membahas judul ini. Tujuan

penulisan berisi tentang hal-hal yang akan dibahas dalam laporan ini. Manfaat

penulisan berisi tentang manfaat yang dapat diambil dari penyusunan laporan

tugas akhir ini oleh beberapa pihak di antaranya bagi penulis, bagi Politeknik

Negeri Jakarta, dan bagi pembaca. Metode penulisan berisi tentang metode

penulisan, sumber data, dan teknik pengumpulan data. Sistematika penulisan

menjelaskan dengan singkat bagian-bagian dalam laporan tugas akhir.

Bab 2 Tinjauan Pustaka berisikan definisi dan konsep audit, definisi dan

konsep aset tetap, dan prosedur audit aset tetap. Definisi dan konsep audit berisi

tentang teori auditing di antaranya definisi dan jenis-jenis audit, tujuan audit,

tahapan perencanaan audit, dan bukti audit. Definisi dan konsep aset tetap berisi

tentang teori aset tetap di antaranya definisi aset tetap, perolehan aset tetap, dan

5

Politeknik Negeri Jakarta

penyusutan aset tetap. Prosedur audit aset tetap berisi tentang teori prosedur audit

aset tetap.

Bab 3 Gambaran Umum Perusahaan berisikan tentang profil singkat KAP

Stefanus Heru Santoso yang menjadi sumber objek dalam penulisan tugas akhir

ini. Pada bab ini terdiri dari profil KAP, struktur organisasi, dan bidang usaha pada

KAP Stefanus Heru Santoso.

Bab 4 Pembahasan merupakan bagian inti dari penulisan tugas akhir ini. Bab

ini membahas tentang perencanaan audit aset tetap, pelaksanaan audit aset tetap,

dan pelaporan audit. Perencanaan audit aset tetap berisi tentang rencana auditor

dalam mengaudit aset tetap PT ECM diantaranya perencanaan audit pendahuluan,

pemahaman bidang usaha dan aset tetap PT ECM, penetapan materialitas,

pemahaman pengendalian internal aset tetap perusahaan, dan penyusunan program

audit aset tetap. Pelaksanaan audit aset tetap berisi tentang langkah-langkah

penulis dalam mengaudit aset tetap PT ECM di antaranya mempelajari program

audit dan membuat lead schedule aset tetap, meminta data tambahan, membuat

movement of fixed assets, membuat fixed assets list, membuat predictive test of

depreciation expenses, melakukan pemeriksaan fisik aset tetap, dan melakukan

pemeriksaan penyajian aset tetap. Pelaporan audit berisi tentang hasil akhir dari

seluruh prosedur audit yang telah dilaksanakan yaitu opini dan laporan audit yang

diberikan KAP Stefanus Heru Santoso kepada PT ECM, adapun langkah-langkah

pelaporan audit di antaranya melakukan evaluasi kecukupan bukti, review kertas

kerja pemeriksaan, dan membuat management letter dan draft audit report.

Bab 5 Penutup merupakan bagian akhir dari laporan tugas akhir ini. Pada bab

ini terdiri atas kesimpulan dari pembahasan pada bab sebelumnya dan saran yang

bermanfaat untuk PT ECM.

45

Politeknik Negeri Jakarta

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan yang dilakukan pada bab sebelumnya yaitu audit atas

aset tetap pada PT ECM oleh KAP Stefanus Heru Santoso, maka dapat

disimpulkan bahwa audit atas aset tetap pada PT ECM oleh KAP Stefanus Heru

Santoso terkait perencanaan, pelaksanaan, dan pelaporan audit adalah sebagai

berikut :

1. Tahap perencanaan audit yang telah dilakukan oleh KAP Stefanus Heru

Santoso yaitu diawali dengan melakukan perencanaan audit pendahuluan

seperti mengevaluasi latar belakang dan tujuan PT ECM membutuhkan audit

setelah itu melakukan menerima perikatan audit dan penugasan staf audit,

kemudian memahami bidang usaha dan aset tetap PT ECM dengan melakukan

wawancara secara langsung serta mengirim permintaan data/dokumen untuk

keperluan audit kepada klien, dan auditor juga melakukan pemahaman atas

pengendalian internal aset tetap yang diterapkan oleh klien, lalu setelah

auditor memperoleh dokumen atas aset tetap maka partner KAP Stefanus

Heru Santoso memperhitungkan nilai materialitas atas laporan keuangan PT

ECM, kemudian auditor membuat program audit aset tetap yang akan menjadi

acuan selama pelaksanaan audit atas tetap PT ECM.

2. Tahap pelaksanaan audit yang telah dilakukan oleh KAP Stefanus Heru

Santoso yaitu pertama mempelajari program audit dan membuat lead schedule

aset tetap dengan tujuan agar proses audit dapat berjalan dengan lancar sesuai

dengan perencanaan, kedua auditor meminta data tambahan kepada klien,

ketiga membuat movement of fixed assets yaitu untuk memeriksa apakah

terdapat penambahan aset tetap, keempat membuat fixed assets list yaitu daftar

seluruh aset tetap yang dimiliki oleh perusahaan, kelima membuat predictive

test of depreciation expenses dengan tujuan untuk meyakinkan auditor apakah

46

Politeknik Negeri Jakarta

perhitungan yang dilakukan klien dihitung dengan benar dan konsisten,

keenam melakukan pemeriksaan fisik aset tetap dengan tujuan untuk

membuktikan apakah aset tetap yang dilaporkan berada di tempat

auditee/klien, dan ketujuh melakukan pemeriksaan penyajian aset tetap

dengan tujuan untuk membuktikan bahwa penyajian aset tetap sudah sesuai

dengan SAK.

3. Tahap pelaporan audit yang telah dilakukan oleh KAP Stefanus Heru Santoso

yaitu diawali dengan melakukan evaluasi kecukupan bukti audit yang telah

diperoleh, kemudian auditor mereview terlebih dahulu kelengkapan kertas

kerja pemeriksaan yang telah dijalankan serta mereview atas temuan-temuan

yang bernilai material, lalu diakhiri dengan partner KAP Stefanus Heru

Santoso membuat management letter atas pengendalian internal perusahaan

dan draft audit report yang berisi laporan keuangan perusahaan setelah diaudit

serta jurnal penyesuaian atas temuan-temuan audit. Hasil dari audit atas aset

tetap PT ECM adalah PT ECM membuat jurnal penyesuaian seperti yang

diminta auditor sehingga nilai yang disajikan menjadi sesuai dengan yang

disarankan oleh auditor. Oleh karena itu opini atas aset tetap PT ECM adalah

wajar.

5.2 Saran

Saran yang dapat penulis berikan untuk KAP Stefanus Heru Santoso adalah :

1. Berdasarkan pengalaman penulis dalam mengaudit PT ECM, penulis merasa

beban pekerjaan yang diberikan oleh KAP Stefanus Heru Santoso terlalu berat

jika hanya penulis yang ditugaskan untuk mengaudit PT ECM, ini dibuktikan

dengan surat penugasan staf audit yang dijelaskan pada penjelasan

sebelumnya. Akibatnya pekerjaan tersebut diselesaikan melebihi waktu yang

telah ditentukan, maka dari itu penulis harap agar KAP Stefanus Heru Santoso

menambah jumlah karyawan atau auditor, sehingga pekerjaan audit yang

dikerjakan dapat diselesaikan dengan tepat waktu, dan dapat meringankan

pekerjaan auditor karena adanya tim yang membantu.

47

Politeknik Negeri Jakarta

2. Pada saat melakukan proses audit atas aset tetap, disarankan KAP Stefanus

Heru Santoso untuk melakukan uji analisis terhadap pengeluaran-pengeluaran

yang berhubungan dengan kepemilikan aset tetap klien. Hal ini dilakukan agar

dapat membedakan apakah pengeluaran tersebut masuk kedalam kelompok

pengeluaran penghasilan (revenue expenditure) atau kelompok pengeluaran

modal (capital expenditure).

48

Politeknik Negeri Jakarta

DAFTAR PUSTAKA

Agoes, S. (2017). Auditing : Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan

Publik. Jakarta: Salemba Empat.

Fauziyah. (2019). Auditing : Metodologi dan Kertas Kerja. Sidoarjo: Indomedia

Pustaka.

Hery. (2017). Auditing dan Asurans : Pemeriksaan Akuntansi Berbasis Standar Audit

Internasional. Jakarta: Grasindo.

Sukanto, E., & Widaryanti. (2019). Auditing Berbasis Akun Laporan Keuangan.

Yogyakarta: Deepublish.

49

Politeknik Negeri Jakarta

LAMPIRAN

50

Politeknik Negeri Jakarta

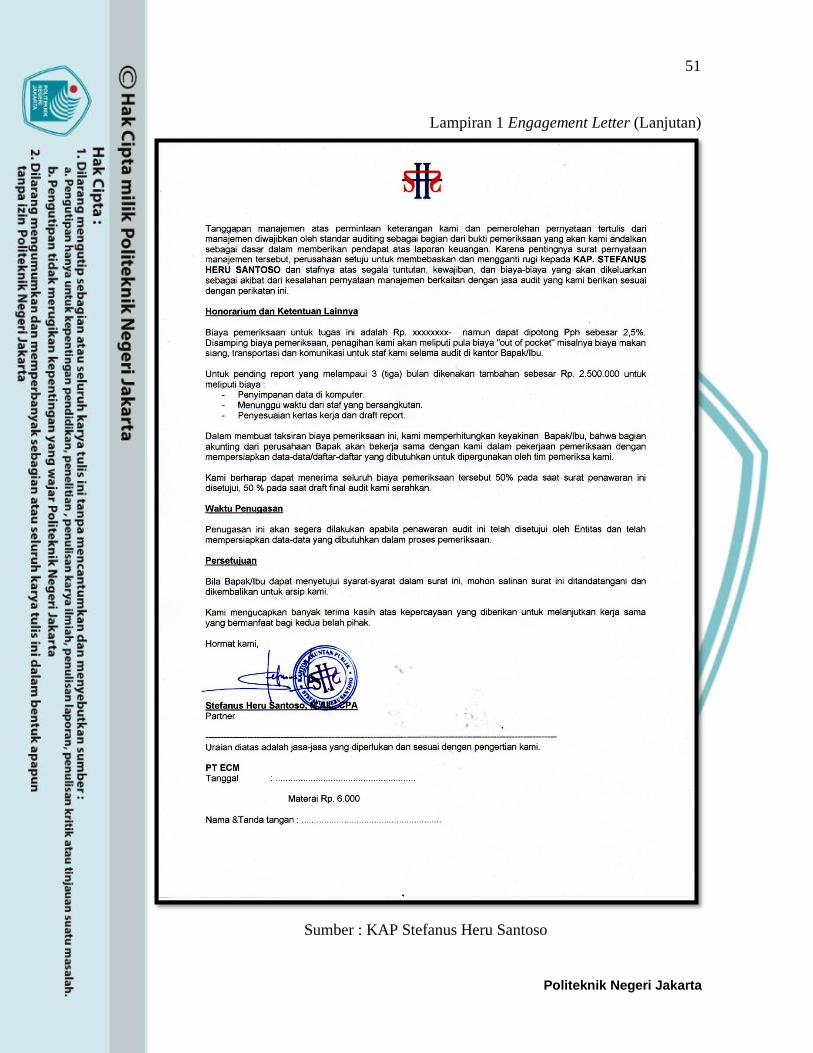

Lampiran 1 Engagement Letter

Sumber : KAP Stefanus Heru Santoso

51

Politeknik Negeri Jakarta

Lampiran 1 Engagement Letter (Lanjutan)

Sumber : KAP Stefanus Heru Santoso

52

Politeknik Negeri Jakarta

Lampiran 2 Assets List – data diolah

Sumber : KAP Stefanus Heru Santoso