ARTIKEL YUSTISIA PUTRIANI -...

29

Nama : Yustisia Putriani NPM : 120120110032 Judul : Pengaruh Biaya Promosi, Tipe Kantor Akuntan Publik, dan Pembangunan Asset Publik Terhadap Penerimaan Infak, Sedekah Dan Wakaf (Penelitian Pada Lembaga Amil Zakat Nasional) ABSTRAK Penelitian ini bertujuan untuk memberikan bukti empiris mengenai biaya promosi, tipe kantor akuntan publik dan pembangunan asset publik yang mempengaruhi penerimaan infak, sadakah dan wakaf pada lembaga amil zakat nasional selama kurun waktu 2006-2011. Metode statistik yang digunakan untuk menguji hipotesis penelitian adalah regresi linier berganda. Hasil model penelitian regresi linier berganda menunjukkan bahwa biaya promosi, tipe kantor akuntan publik dan pembangunan asset publik berpengaruh terhadap penerimaan infak, sadakah dan wakaf secara simultan. Secara parsial, biaya promosi dan tipe kantor akuntan publik berpengaruh terhadap penerimaan ISWaf. Sedangkan pembangunan asset publik tidak signifikan terhadap penerimaan infak, sadakah dan wakaf. Kata Kunci: biaya promosi, tipe kantor akuntan publik, pembangunan asset publik, penerimaan infak, sadakah dan wakaf, lembaga amil zakat nasional. ABSTRACT This study aims to provide empirical evidence regarding cost of promotion, types of audit firms and development of public asset that influence infaq, sadaqah and waqf (ISWaf) receipts in national institutions of zakah during the period 2006-2011 . The statistical methods used to test the research hypothesis is multiple linear regression. The results of multiple linear regression model of the study showed that the cost of promotion, types of audit firms and development of public assets simultaneously influence the collecting of infaq, sadaqah and waqf. Partially, the cost of promotion and types of audit firms influence the acceptance of ISWaf. While development of public asset is not significant to the collecting of ISWaf.

Transcript of ARTIKEL YUSTISIA PUTRIANI -...

Nama : Yustisia Putriani

NPM : 120120110032

Judul : Pengaruh Biaya Promosi, Tipe Kantor Akuntan Publik, dan Pembangunan Asset Publik

Terhadap Penerimaan Infak, Sedekah Dan Wakaf (Penelitian Pada Lembaga Amil Zakat

Nasional)

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai biaya promosi, tipe kantor

akuntan publik dan pembangunan asset publik yang mempengaruhi penerimaan infak, sadakah

dan wakaf pada lembaga amil zakat nasional selama kurun waktu 2006-2011. Metode statistik

yang digunakan untuk menguji hipotesis penelitian adalah regresi linier berganda. Hasil model

penelitian regresi linier berganda menunjukkan bahwa biaya promosi, tipe kantor akuntan publik

dan pembangunan asset publik berpengaruh terhadap penerimaan infak, sadakah dan wakaf

secara simultan. Secara parsial, biaya promosi dan tipe kantor akuntan publik berpengaruh

terhadap penerimaan ISWaf. Sedangkan pembangunan asset publik tidak signifikan terhadap

penerimaan infak, sadakah dan wakaf.

Kata Kunci: biaya promosi, tipe kantor akuntan publik, pembangunan asset publik, penerimaan

infak, sadakah dan wakaf, lembaga amil zakat nasional.

ABSTRACT

This study aims to provide empirical evidence regarding cost of promotion, types of audit firms

and development of public asset that influence infaq, sadaqah and waqf (ISWaf) receipts in

national institutions of zakah during the period 2006-2011 . The statistical methods used to test

the research hypothesis is multiple linear regression. The results of multiple linear regression

model of the study showed that the cost of promotion, types of audit firms and development of

public assets simultaneously influence the collecting of infaq, sadaqah and waqf. Partially, the

cost of promotion and types of audit firms influence the acceptance of ISWaf. While

development of public asset is not significant to the collecting of ISWaf.

Keywords : promotion cost, types of audit firms , development of public assets , collecting of

infaq, sadaqah and waqf , national institutions of zakah.

Latar Belakang

Selain kewajiban berzakat, terdapat ibadah sunnah di dalam Islam yang juga memiliki

dimensi sosial. Ibadah yang dimaksud adalah Infak, Sadakah dan Wakaf (ISWaf). Peruntukan

dana ISWaf yang tidak terbatas seperti halnya delapan asnaf pada peruntukan zakat,

memungkinkan pemanfaatan dana ISWaf untuk kepentingan umum seperti pembangunan sarana

publik. Pertumbuhan Lembaga Amil Zakat (LAZ) di Indonesia yang juga melayani pembayaran

ISWaf serta peningkatan jumlah penerimaan ISWaf dari tahun ke tahun menjadi sebuah

fenomena yang sangat menarik.

Muhammad Arifin Purwakananta dalam Asep Saepudin Jahar (2010) mengatakan tak

kurang dari 400-an lembaga amil telah bermunculan di Indonesia. Jumlah ini belum termasuk

lembaga atau badan yang ada di dalam masyarakat seperti mesjid dan sekolah-sekolah yang

melakukan pengumpulan ISWaf yang bersifat insidentil.

Dilihat dari jumlah penerimaan ISWaf, laporan keuangan beberapa Lembaga Amil Zakat

(LAZ) di Indonesia memperlihatkan pertumbuhan yang signifikan dari tahun ke tahun. Laporan

keuangan Rumah Zakat untuk tahun buku 2007 memperlihatkan peningkatan jumlah penerimaan

infak/sadakah hingga 300% lebih jika dibandingkan penerimaan pada tahun buku 2006,

sedangkan pada Yayasan Daarul Qur’an Nusantara, penerimaan infak/sadakah terikat pada tahun

buku 2009 mengalami peningkatan hingga 500% lebih dibandingkan penerimaan infak/sadakah

pada tahun 2008.

Dibalik jumlah penerimaan yang terus meningkat, kenyataannya tingkat kesadaran umat

Islam dalam menunaikan Zakat, Infak, Sadakah, dan Wakaf (ZISWaf) di Indonesia ternyata

masih sangat rendah. Hasil survei Publik Interest Research and Advocacy Cente (PIRAC) selama

kurun waktu 2004 s/d 2007 menunjukkan tingkat kesadaran umat untuk berzakat pada tahun

2007 adalah sebanyak 55% yang berarti terdapat peningkatan sebanyak 5,2% dari tahun 2004

yang hanya berjumlah 49,8% . (Adiwarman A. Karim & A.Azhar Syarief : 2009)

Rendahnya kesadaran umat Islam untuk menunaikan zakat mungkin juga terjadi pada

infak dan sadakah. Asep Saepudin Jahar (2010) mengatakan bahwa sesuai prediksi PIRAC,

potensi zakat dan sadakah umat Islam Indonesia mencapai 9 trilyun setiap tahun. Data yang

dihimpun Forum Zakat (FOZ) dari beberapa lembaga zakat menunjukkan hasil pengumpulan

sebanyak 2,3 trilyun. Sedangkan Adiwarman A. Karim dan A.Azhar Syarief (2009) mengatakan

bahwa kemungkinan potensi zakat sebanyak 20 trilyun per tahun bisa tergarap jika LAZ yang

sudah ada dipertahankan dan dikembangkan, serta LAZ lainnya bisa mengikuti profesionalisme

LAZ yang sudah ada.

Dari sisi wakaf, penelitian Nasution dan Hasanah (2005) dalam Ranti Wiliasih (2008)

menyebutkan bahwa potensi wakaf tunai di Indonesia berdasarkan perhitungan kasar mereka

adalah sebanyak 3 trilyun rupiah per tahun. Menurut Nasution dan Hasanah, sebagai

perbandingan, PKPU tahun 1426 H telah berhasil mengumpulkan wakaf tunai sebanyak 50 juta

rupiah dan Tabungan Wakaf Indonesia pada tahun 1427 H berhasil mengumpulkan wakaf tunai

lebih kurang sebesar 1,2 milyar. Angka penerimaan yang terealisasi masih jauh dari potensi yang

bisa dicapai. Hal yang terjadi pada zakat, infak dan sadakah, juga terjadi pada wakaf. Walaupun

peningkatan penerimaan terus terjadi, namun penerimaan ini masih jauh dari potensi yang ada.

Menurut Adiwarman A. Karim dan A. Azhar Syarief (2009), faktor penarik yang

menyebabkan munculnya berbagai lembaga amil di Indonesia salah satunya adalah adanya

semangat menyadarkan umat (spirit of consciousness). LAZ sebagai sebuah lembaga mampu

menjadi motor penggerak dalam tujuan penyadaran ini dengan mempromosikan fungsi lembaga,

manfaat ZISWaf serta program yang mereka tawarkan berkaitan dengan pengumpulan,

pengelolaan dan penyaluran ZISWaf kepada masyarakat muslim Indonesia pada khususnya.

Sesuai dengan fungsi LAZ sebagai agen penyadaran umat, promosi merupakan salah satu

cara yang dapat digunakan untuk mengingatkan umat Islam tentang keutamaan dan manfaat

ZISWaf.

“Sosialisasi mengenai berzakat/berinfak/bersedekah melalui lembaga amil zakat

harus terus-menerus dilakukan, karena hal tersebut akan memunculkan kesadaran kolektif

masyarakat untuk mau berzakat, berinfak dan bersadakah melalui lembaga zakat”. (Didin

Hafidhuddin : 2006)

Fakta bahwa potensi yang Indonesia miliki masih jauh dari penerimaan yang berhasil

dikumpulkan menimbulkan pertanyaan mengenai pengaruh biaya promosi yang selama ini

dikeluarkan lembaga amil zakat di Indonesia khususnya.

Penelitian terdahulu oleh Mujiyati et all (2010) menyebutkan bahwa biaya promosi tidak

berpengaruh signifikan terhadap penerimaan zakat, infak dan sadakah (ZIS). Sementara itu

Hamidiyah (2005) dalam Mujiyati et all (2010) menyimpulkan bahwa biaya promosi, jumlah

jaringan dan momen bulan keagamaan memiliki pengaruh positif signifikan terhadap

pengumpulan ZIS.

Untuk menjamin transparansi dan akuntabilitas lembaga amil, pemerintah mewajibkan

LAZNAS untuk melakukan audit dan publish terhadap laporan keuangan lembaga. Audit

haruslah dilakukan oleh auditor independen yang akan memberikan opininya terhadap laporan

keuangan. Selain merupakan wujud pertanggungjawaban lembaga kepada masyarakat, audit juga

berguna untuk memperoleh kepercayaan dari masyarakat luas. Sejalan dengan penelitian

Nikmatuniayah (2012) yang mengatakan bahwa : “dengan dilakukan transparansi publikasi

informasi keuangan kepada publik, maka masyarakat akan lebih percaya kepada lembaga

pengelola zakat tersebut”.

Dari laporan keuangan beberapa LAZNAS, terdapat perbedaan pemilihan tipe Kantor

Akuntan Publik (KAP) yang ditunjuk untuk melaksanakan audit, yaitu KAP afiliasi dan non

afiliasi. Perbedaan pemilihan tipe KAP ini disebabkan oleh alasan yang berbeda dari setiap

LAZNAS seperti jumlah asset yang mereka miliki serta kualitas audit yang diharapkan. Bonita

Winata (2013) menyimpulkan bahwa terdapat perbedaan secara signifikan antara

profesionalisme auditor KAP afiliasi dengan KAP non afiliasi. Namun demikian, seberapa besar

pengaruh tipe KAP pelaksana audit sehingga penunjukkan KAP afiliasi dan non afiliasi yang

sama-sama menghasilkan opini Wajar Tanpa Pengecualian (WTP) pada laporan keuangan

LAZNAS mampu mempengaruhi penerimaan ISWaf sejauh ini masih perlu untuk diteliti.

Melihat fungsi sebuah Negara/pemerintahan, maka masalah kesejahteraan dan

penyediaan sarana publik adalah merupakan kewajiban sebuah pemerintahan. Fungsi

pemerintahan menurut Miriam Budiarjo dalam Sony Devano (2006:5) salah satunya adalah

untuk mengusahakan kesejahteraan dan kemakmuran rakyat. “Pandangan ini di Indonesia

tercermin dalam usaha pemerintah untuk membangun melalui suatu rentetan REPELITA”.

Adapun sumber dana pembiayaan pembangunan umumnya berasal dari pajak dan retribusi yang

dipungut dari masyarakat.

Gusfahmi (2007:2) mengatakan bahwa total pendapatan Negara pada tahun 2005

berjumlah Rp 377,8 triliun.

“Dari total pendapatan tersebut, sebanyak 78,7 % (Rp. 297,5 triliun) bersumber

dari pajak. Sementara itu penggunaan uang pajak dalam Anggaran Pendapatan Belanja

Negara (APBN) dialokasikan sebanyak 51% untuk membayar hutang “. Gusfahmi

(2007:10)

Ekonom UGM Mudrajad Kuncoro dalam seminar nasional Dinamika Perpajakan

Nasional 'Antara Idealisme dan Realita' tahun 2012 mengatakan bahwa penerimaan pajak

yang masuk ke Anggaran Pendapatan dan Belanja Daerah (APBD) dan APBN tidak banyak

dirasakan langsung manfaatnya oleh masyarakat Indonesia. "Di banyak daerah, 58 persen dana

APBD dihabiskan untuk aparatur pemerintahan. Bahkan, bagi daerah pemekaran, 95 persen dana

APBD untuk aparatur". Mudrajat Kuncoro (Situs Pajak : 2012)

“Prasarana publik yang tidak layak disebabkan uang pajak yang langsung

masuk ke APBN dan APBD melalui Kas Negara tidak banyak dialokasikan untuk

membangun, memperbaiki dan memelihara prasarana- prasarana publik. Maka tidaklah

mengherankan jika pembangunan, perbaikan dan pemeliharaan prasarana publik sangat minim

bahkan hingga kondisinya sangat memprihatinkan sekali”. Wiyoso Hadi (Situs Pajak :

2012).

Permasalahan lain yang terkait dengan pajak di Indonesia adalah peningkatan penerimaan

pajak yang tidak diikuti dengan penurunan angka kemiskinan. Seharusnya penerimaan pajak

yang meningkat akan menyebabkan turunnya angka kemiskinan. Selain itu, dana yang

dialokasikan kepada fakir miskin melalui Departemen Sosial hanya berjumlah Rp 16,2 triliun

atau 4,1% dari APBN tahun 2005, Gusfahmi (2007:8). Jika jumlah yang dialokasikan masih

sangat kecil, sepertinya pernyataan di dalam Undang-Undang Dasar 45 (UUD 45) Pasal 34

bahwa “fakir miskin dan anak-anak yang terlantar dipelihara oleh Negara” belum dapat dipenuhi

oleh Negara. Permasalahan ini tentu dapat diatasi jika saja masyarakat muslim khususnya

melalui ibadah ZISWaf ikut berpartisipasi.

Dari beberapa fakta di atas, dapat dilihat bahwa pajak ternyata belum mampu mencukupi

serta menjamin kesejahteraan masyarakat. Walaupun sumber penerimaan Negara tidak hanya

berasal dari pajak, namun komposisi pajak di dalam APBN masih merupakan yang tertinggi.

Manfaat pajak yang tidak dirasakan langsung oleh masyarakat serta permasalahan kemiskinan

yang masih belum selesai bisa jadi menjadi salah satu faktor penyebab tingginya angka

pertumbuhan LAZ di Indonesia.

Berdasarkan konsep pemerintahan Islam menurut Nurul Huda (2012:1), pemenuhan

kepentingan sosial sebenarnya merupakan tanggung jawab pemerintah. “Pemerintah bertanggung

jawab untuk menyediakan, memelihara, dan mengoperasikan public utilities untuk menjamin

terpenuhinya kepentingan sosial”. Namun demikian Nurul Huda juga mengatakan :

“Pada dasarnya merealisasikan kepentingan publik merupakan kewajiban kolektif

pemerintah dan masyarakat, karena Islam mewajibkan suatu masyarakat untuk membuat

serangkaian pengaturan yang dapat memastikan pemenuhan kebutuhan seluruh anggota

masyarakat”. (Nurul Huda : 2012)

Ranti Wiliasih (2008) berpendapat bahwa lembaga wakaf dapat juga berperan dalam

menyediakan fasilitas publik seperti yang dilakukan oleh pemerintah. Disinilah LAZ berperan

sebagai lembaga yang menjadi perpanjangan tangan umat Islam yang ingin merealisasikan

kepentingan publik sesuai dengan prinsip Islam Rahmatan Lil ‘Alamin melalui penghimpunan

dan penyaluran ZISWaf, salah satunya berupa pembangunan sarana publik.

Namun demikian, sebagai penganut Islam dan merupakan mayoritas, masyarakat

Indonesia dibebani dua kewajiban yang tertuang di dalam Undang-Undang (UU), yaitu

kewajiban pajak dan zakat. “Kedua kewajiban ini tertuang di dalam UU No. 38 Tahun 1999

tentang Pengelolaan Zakat dan Kewajiban Pajak dalam UU No. 17 Tahun 2000 Tentang Pajak

Penghasilan”, Gusfahmi (2007:7). Sebagai Negara sekuler dengan penduduk mayoritas muslim

secara automatis kedua kewajiban ini tidak dapat dihindari oleh masyarakat muslim Indonesia.

Ketua Umum Baznas Didin Hafidhuddin mengatakan bahwa :

“Walaupun bukti setoran zakat kepada Badan Amil Zakat (BAZ) dan LAZ yang

teregistrasi saat ini sudah menjadi pengurang pajak di Indonesia, namun kenyataannya masih

banyak umat Islam di Indonesia yang belum memanfaatkan pengurangan penghasilan bruto atas

Pajak Penghasilan (PPh) tersebut”. Situs BAZNAS (2013)

Dengan meningkatnya kesadaran umat Islam akhir-akhir ini akan kewajiban membayar

zakat, diikuti pula dengan kesadaran umat untuk menunaikan infak, sadakah dan wakaf. Dana

ISWaf inilah yang kemudian digunakan LAZ untuk membangun sarana publik. Meskipun

pembangunan sarana publik yang dilakukan LAZ masih jauh dibawah angka penyediaan sarana

publik oleh pemerintah, namun demikian pembangunan sarana ini dapat membantu masyarakat

yang selama ini terkendala biaya untuk mengaksesnya seperti klinik kesehatan dan sekolah.

Penyediaan sarana publik yang dilakukan oleh beberapa LAZ di Indonesia diantaranya

adalah berupa pembangunan sekolah, pesantren, klinik kesehatan, sarana air bersih, sarana

ibadah dll. Khusus untuk kaum dhuafa, pemanfaatan sarana publik ini tidak dipungut biaya.

Perkampungan Qur’an seluas 2 hektar di daerah Cipondoh Tanggerang serta sekolah gratis dan

rumah sakit gratis yang dibangun oleh Daarul Qur’an, Dompet Dhuafa dan Rumah Zakat adalah

contoh asset publik yang berasal dari dana ISWaf. Di Negara lain, keberadaan Universitas Al

Azhar di Cairo Mesir adalah salah satunya.

Seberapa besar pengaruh pembangunan asset publik yang dilakukan LAZ terhadap

penerimaan ISWaf menarik untuk diteliti. Mengingat ibadah ini di dalam ajaran Islam tidak

hanya memiliki dimensi dunia, namun juga memiliki dimensi akhirat dimana pahalanya akan

terus mengalir kepada penyumbangnya bahkan jika penyumbangnya telah meninggal dunia

sekalipun. Pengaruh pembangunan asset publik ini penting untuk diketahui mengingat angka

penerimaan ISWaf masih jauh di bawah potensi yang Indonesia dimiliki serta masih terbatasnya

jumlah asset publik bagi masyarakat kurang mampu.

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dirumuskan masalah

penelitian sebagai berikut :

1. Apakah biaya promosi berpengaruh terhadap penerimaan ISWaf

2. Apakah tipe KAP berpengaruh terhadap penerimaan ISWaf

3. Apakah pembangunan asset publik berpengaruh terhadap penerimaan ISWaf

Pengertian Biaya

Hongren, Datar dan Rajan (2012:49) mendefinisikan biaya sebagai berikut : “Cost as a

resource sacrificed or forgone to achive a spesific objective.” Carter dan Usry (2006:29)

mendefinisikan biaya sebagai nilai tukar, pengeluaran atau pengorbanan untuk memperoleh

manfaat. Sedangkan Henke dan Spoede (1991:4) menyatakan“Cost is defined as that which must

be given up in order to acquire, produce, or effect something.”

Pengertian biaya menurut AICPA di dalam Schaum’s Outline Series Theory and

Problems of Cost Accounting oleh Polimeni, Handy dan Cashin (1994:4) adalah: “Cost is the

amount, measured in money, of cash expended or other property transeferred, capital stock

issued, service performed, or a liability incurred, in consideration of goods or services received

or to be received.”

Dari beberapa pengertian di atas, dapat kita simpulkan bahwa biaya adalah segala

sesuatu yang dikeluarkan ataupun dikorbankan yang dapat diukur dengan uang untuk

memperoleh suatu manfaat berupa barang atau jasa yang akan digunakan untuk tujuan tertentu.

Biaya Dalam Konteks Organisasi Sektor Publik

Mardiasmo (2009:38) mengatakan bahwa biaya (cost) dalam konteks organisasi sektor

publik dapat dikategorikan menjadi tiga kelompok :

1. Biaya input adalah sumber daya yang dikorbankan untuk memberikan pelayanan. Biaya

input bisa berupa biaya tenaga kerja dan biaya bahan baku.

2. Biaya output adalah biaya yang dikeluarkan untuk mengantarkan produk hingga sampai

ke tangan pelanggan. Pada organisasi sektor publik, ouput diukur dengan berbagai cara

tergantung pada pelayanan yang dihasilkan.

3. Biaya proses adalah biaya yang dapat dipisahkan berdasarkan fungsi organisasi. Biaya

diukur dengan mempertimbangkan fungsi organisasi, misalnya biaya departemen

produksi, departemen personalia, biaya dinas-dinas dsb.

Pengertian Promosi

Promosi pada prinsipnya merupakan kegiatan yang dilakukan produsen untuk menarik

konsumen baru maupun untuk mempertahankan konsumen yang sudah ada agar tertarik serta

konsisten menggunakan produk/jasa yang produsen/perusahaan hasilkan. Beberapa pengertian

promosi menurut para ahli adalah:

Engel, Warshaw dan Kinnear (1994:5) mendefinisikan promosi sebagai : “

Communication undertaken to persuade others to accept ideas, concepts, or things.”

Sedangkan Terence A. Shimp (2004:111) mengatakan bahwa promosi mengacu pada

setiap insentif yang digunakan oleh produsen untuk memicu transaksi (pedagang besar dan ritel)

dan/atau konsumen untuk membeli suatu merek serta mendorong tenaga penjualan untuk secara

agresif menjualnya.

Menurut Michael L. Ray dalam Advertising and Promotion oleh Belch dan Belch

(2009:18) pengertian promosi adalah : “The coordination of all seller initiated efforts to set up

channels of information and persuation in order to sell goods and services or promote an idea.”

Kotler dan Keller (2009:496) berpendapat bahwa “Promotions are the mean firms

attempt to inform, persuade and remind consumers about the products and brand that they sell.”

Berdasarkan beberapa definisi di atas, maka dapat disimpulkan bahwa promosi adalah

sebuah komunikasi pemasaran oleh pemasar kepada pelanggan/calon pelanggannya untuk

mengenalkan atau mengingatkan kembali tentang produk/jasa yang mereka hasilkan serta

membujuknya untuk membeli/menggunakan produk dan jasa tersebut.

Bauran Promosi / Pemasaran

Menurut Kotler & Armstrong (2012:75), bauran pemasaran adalah : “A set of tactical

marketing tools that the firm blends to produce the response it wants in the target market”.

Bauran pemasaran diklasifikasikan menjadi 4 (empat) kelompok yang luas disebut ” 4P ” dalam

pemasaran , yaitu :

1) Product (produk)

Kombinasi barang dan jasa yang ditawarkan perusahaan kepada target pasar.

2) Price (harga)

Sejumlah uang yang harus dibayarkan konsumen untuk mendapatkan sebuah produk.

3) Place (lokasi)

Aktivitas perusahaan yang menyebabkan produk tersedia kepada target konsumen.

4) Promotion (promosi)

Aktivitas yang mengkomunikasikan manfaat sebuah produk yang tersedia kepada target

konsumen.

Tujuan Promosi Lembaga Amil

Menurut Syafrudin Arif (2010), tujuan dari promosi lembaga wakaf adalah untuk

memberitahukan, menyadarkan, mengingatkan, mendorong dan memotivasi, menanamkan citra

yang kuat dalam benak, dan memudahkan dan melayani.

Adiwarman A. Karim & A. Azhar Syarief (2009), salah satu keunikan LAZ di Indonesia

saat ini adalah para amil mau tidak mau harus menjadi motor dalam penyadaran umat atas

penting dan perlunya berzakat. Dalam sosialisasinya, para amil bukan sekedar mengingatkan

akan kewajiban berzakat sebagai suatu ketetapan syariat yang harus dipatuhi, namun juga

kebaikan–kebaikan lain bagi mereka yang mengeluarkan zakat, infak dan sedekah dan bagi yang

menerima. “Promosi bagi lembaga zakat merupakan faktor yang sangat penting didalam

mensosialisasikan kewajiban berzakat sekaligus dalam penghimpunan serta pendayagunaan dana

ZIS”. Didin Hafidhuddin (2006)

Biaya Promosi Lembaga Amil

Penggunaan dana zakat sesuai aturan syariah hanya diperuntukkan kepada delapan

golongan penerima. Berbeda dengan infak dan sedekah, agama tidak membatasi golongan

penerima/penggunaan dana infak dan sedekah selama penggunaannya sesuai dengan tuntunan

syariah dan tidak disalurkan kepada hal-hal yang dilarang agama.

Kegiatan promosi yang dilakukan lembaga amil bertujuan untuk menggerakkan umat

Islam untuk menunaikan ZISWaf-nya, sehingga dana infak dan sadakah tidak terikat boleh

digunakan amil/pengelola untuk melakukan promosi berkaitan dengan hal-hal seputar ZISWaf.

Adiwarman A. Karim & A. Azhar Syarief (2009) mengatakan bahwa :

“Umumnya di beberapa LAZ, biaya promosi zakat, infak dan sedekah diambil dari

dana infak dan sedekah atau sponsor. Kalaupun terpaksa harus mengambil porsi dana zakat

itupun tidak boleh melebihi 12,5% dari total zakat yang diterima (karena biaya promosi

zakat dalam konteks ini masuk dalam tanggung jawab amil)”.

Menurut Asep Saepudin Jahar (2010), organisasi filantropi di Belanda menerapkan

usaha-usaha sistem akreditasi bagi pengelolaan filantropi yaitu bersandar pada kriteria-kriteria

diantaranya adalah pembiayaan penghimpunan dana tidak melebihi 25% dari dana yang

terkumpul dan kegiatan penghimpunan dana bersifat sukarela.

“Jika pembiayaan 25% di Belanda sebagai maximum cost, maka pembiyaan dana zakat

dan shadaqah di Indonesia akan mengambil model moderat mengikuti standar asnaf 8 (12.5%),

atau sesuai dengan kesepekatan rasional lembaga akreditasi”. Asep Saepudin Jahar (2010)

Bentuk Promosi LAZ

Bentuk/cara promosi yang dapat dilakukan lembaga amil menurut Syafrudin Arif (2010)

adalah :

a. Surat, contohnya surat penawaran atau ajakan/dakwah untuk berwakaf.

b. Presentasi, baik pesentasi perorangan atau kelompok/lembaga.

c. Barang cetakan seperti brosur, leaflet, poster dan flier.

d. Perhatian, contohnya adalah tampilan dan informasi.

e. Branding informasi ke masyarakat dengan mengintegrasikan berbagai potensi media pada

waktu bersamaan.

f. Penerbitan, seperti jenis media, sasaran konsumen, pesan, buku, buletin, majalah, koran, dll.

g. Perhatian penulisan, seperti informasi, bentuk, lokasi, waktu dan gaya, mandiri dan kerja

sama.

h. Iklan, contohnya seperti iklan di media cetak, televisi, radio, internet, media pertemanan

(facebook, twiter dan lain-lain), dan media luar ruangan.

i. Asesoris dan gift, seperti boolpoint, sticker, gantungan kunci, pembatas buku, kaos, topi,

kalender, buku agenda dan lain-lain.

j. Event, contohnya adalah seperti seminar, pelatihan, lomba, festival, malam amal atau

kegiatan sosial lainnya.

k. Pengabdian kepada masyarakat, dan lain-lain.

Pengertian Auditing

Pengertian auditing menurut Arens, Elder dan Beasley (2011:4) adalah pengumpulan dan

evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara

informasi itu dan kriteria yang telah ditetapkan.

Auditing menurut The Committee on Basic Auditing Concepts di dalam buku An Introduction to

Assurance and Financial Statement Auditing oleh Messier, Glover dan Prawitt (2006:13) adalah:

“A systematic process of objectively obtaining and evaluating evidence regarding assertions

about economic actions and events to ascertain the degree of correspondence between those

assertions and establish criteria and communicating the results to interested users.”

Dari pengertian di atas dapat ditarik kesimpulan bahwa auditing adalah suatu proses objektif

berupa pengumpulan dan pengevaluasian bukti-bukti yang berkaitan dengan informasi keuangan

serta peristiwa-peristiwa ekonomi guna melihat tingkat kesesuaiannya dengan kriteria yang telah

ditetapkan dan melaporkan hasilnya kepada pihak-pihak yang berkepentingan.

Tujuan Auditing dan Tugas Auditor Independen

Dari pengertian Auditing menurut Arens, Elder dan Beasley (2011:4) dapat dilihat bahwa tujuan

auditing adalah untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan

kriteria yang telah ditetapkan. Sedangkan The Auditing Practices Board (APB) dalam buku

Auditing Millichamp dan Taylor (2008:4) menyebutkan tujuan audit adalah:

“To enable the auditor to express an opinion whether the financial statement are prepared, in all

material respects, in accordance with an applicable financial reporting framework.”

Millichamp dan Taylor menyebutkan bahwa tujuan audit adalah (2008:4) :

“Primary: To produce a report by the auditors of their opinion of the truth and fairness of

financial statements so that any person reading and using them can have believe in them.

Secondary: To advice management of any defects or problems with their accounting system and

to suggest ways of improving it. To detect errors and fraud. To prevent errors and fraud by the

deterrent and moral effect of the audit”.

Dari beberapa tujuan menurut para ahli dan APB di atas dapat disimpulkan bahwa tujuan

auditing adalah untuk memberikan/melaporkan opini/pendapat auditor mengenai kesesuaian

informasi yang disajikan di dalam laporan keuangan dengan standar pelaporan yang telah

ditetapkan/standar pelaporan yang berlaku umum.

Arens, Elder dan Beasley (2011:19) mengatakan bahwa jenis auditor yang melakukan praktik

audit salah satunya yaitu kantor akuntan publik (KAP). Kantor Akuntan Publik (KAP) bertugas

mengaudit laporan keuangan historis yang dipublikasikan oleh perusahaan atau organisasi dari

jenis industri serta ukuran yang berbeda. KAP disebut juga auditor eksternal atau auditor

independen.

Laporan Audit

International Standar on Auditing 700 (ISA) dalam buku Auditing Millichamp dan Taylor

(2008:333) menyatakan : “The auditor’s report should contain a clear written expression of

opinion on the financial statements taken as a whole.”

Laporan audit merupakan laporan yang diterbitkan oleh Kantor Akuntan Publik sebagai hasil

akhir audit yang mereka laksanakan, berisi pernyataan pendapat mengenai temuan-temuan

selama audit berlangsung. Laporan ini memiliki bahasa/kata-kata baku yang ditetapkan oleh

standar profesional AICPA, Arens, Elder dan Beasley (2011:58).

Pengertian dan Karakteristik Asset/Barang Publik

Heyman dalam Nurul Huda (2012:3) mengatakan bahwa barang publik merupakan

nonrival in consumption yang artinya bahwa kuantitas dari barang publik dapat dinikmati oleh

lebih dari satu konsumen tanpa mengurangi jumlah yang dinikmati oleh konsumen yang lainnya.

Sifat pokok dari barang publik yaitu barang yang tidak dapat dimiliki. Sekali sudah tersedia,

maka barang ini akan tersedia merata bagi semua orang.

Menurut Nurul Huda (2012:3), terdapat dua karakteristik kunci dalam mengklasifikasikan

suatu barang menjadi barang publik yaitu :

1. Bersifat non rivalvy

Barang publik tersebut dapat dikonsumsi sejumlah orang secara bersama-sama tanpa

mengurangi jumlah yang dapat dikonsumsi oleh konsumen yang lainnya.

2. Nonexcludability

Bahwa tidak ada cara yang mungkin untuk mengecualikan siapapun agar dapat

memanfaatkan barang publik.

Sumber Pembiayaan Sektor Publik Dalam Ekonomi Islam

Sumber Pemasukan dana bagi Negara menurut hukum Islam berasal dari Munawir

Sjadzali (1992:71) :

1. Zakat

Meskipun tidak ada ketegasan zakat itu sebagai pemasukan Negara, tetapi ada beberapa

petunjuk yang membawa kita kepada kesimpulan bahwa zakat adalah sumber keuangan

Negara.

2. Harta warisan tak terbagi

Dalam hal harta utuh tidak terbagi karena tidak adanya ahli waris atau dikarenakan

terdapat sisa harta, ijtihad para ulama yaitu Syafi’iyah berpendapat bahwa seluruh harta

yang tidak terbagi adalah hak Negara atau kaum muslimin yang dimasukkan dalam kas

Negara/baitul maal.

3. Jizyah

Merupakan sejumlah harta yang dibebankan kepada ahli kitab yang berada dibawah

tanggungan dan perjanjian dengan Islam. Jizyah merupakan kewajiban atas pribadi

karena keberadaannya di daerah Islam yang wajib dibayarnya sekali setahun.

4. Ghanimah dan Fai’

Merupakan harta rampasan perang yang merupakan sumber pemasukan bagi Negara yang

kadar kewajiban bagi keduanya ditetapkan dalam Alqur’an.

5. Kharaj

Merupakan sumbangan secara umum yang diserahkan oleh non muslim yang berdiam di

tanah dan wilayah muslim.

Sedangkan menurut Nurul Huda (2012:145), wakaf, Infak dan sedekah dapat

dimanfaatkan oleh Negara dalam melancarkan proyek pembangunan Negara. Penerimaan ini

bersifat sukarela, sehingga menurut Ahmad Faridi dalam Nurul Huda (2012:146), penerimaan

dari pos sukarela ini memiliki korelasi yang positif dengan kondisi keimanan warga Negara,

semakin beriman warga Negara, semakin besar penerimaan Negara melalui pos ini dalam

membiayai pembangunan Negara.

Pengertian LAZ

Undang-Undang No. 23 Tahun 2011 Tentang Pengelolaan Zakat mengatakan bahwa Lembaga

Amil Zakat yang selanjutnya disingkat LAZ adalah lembaga yang dibentuk masyarakat yang

memiliki tugas membantu pengumpulan, pendistribusian, dan pendayagunaan zakat.

Selanjutnya Pasal 28 Undang-Undang No. 23 Tahun 2011 menyatakan bahwa: Selain menerima

zakat, BAZNAS atau LAZ juga dapat menerima infak, sedekah, dan dana sosial keagamaan

lainnya.

Infak, Sadakah dan Wakaf Tunai

Pengertian dan Kajian Umum Tentang Infak

Infak menurut Fafrur Mu’is (2011:128) adalah “mengeluarkan sebagian dari harta,

pendapatan, atau penghasilan untuk suatu kepentingan yang diperintahkan ajaran Islam”.

Harta yang akan diinfakkan tidak memiliki persyaratan mencapai nishab seperti pada

zakat. Pemberi infak adalah setiap muslim, baik yang memiliki kelebihan harta maupun tidak,

yang dianjurkan baik di saat lapang maupun sempit. Sedangkan penerima infak juga tidak

terbatas seperti adanya aturan di dalam zakat terkait golongan yang memiliki hak untuk

menerima pemberian zakat. Berbeda dengan sadakah yang tidak hanya berbentuk materi, dimana

Rasulullah menyebutkan bahwa senyuman kepada sesama saudara muslim adalah sebuah

sadakah, sesuatu yang dapat diinfak-kan oleh seorang muslim adalah berupa materi.

Pengertian Sadakah

“Sadakah berasal dari bahasa arab ash-shadaqah yang satu akar kata dengan shidiq

(benar). Artinya orang yang bersadakah berarti keyakinannya telah benar atau setidaknya ia

yakin dengan kebenaran sadakahnya”. Muhammad Rojaya (2011)

Sedangkan menurut istilah, shadaqah (sadakah) ialah pemberian yang diniatkan

(dimaksudkan) untuk mencari ganjaran pahala di sisi Allah Ta’ala. (at-Ta’riifaat hlm 132 karya

al-Jurjani dalam Yazid bin Abdul Qadir Jawas : 2012).

Menurut Ibnu Manzhur sadakah ialah apa yang diberikan kepada orang fakir karena

Allah. (Lisaanul ‘Arab (VII/309) dalam Yazid bin Abdul Qadir 2012).

Imam an-Nawawi berkata: “Disebut sebagai sadakah karena ia merupakan sebuah bukti

atas kepercayaan pelakunya dan kebenaran keimanannya, baik lahir maupun batin, maka sadakah

itu adalah keyakinan dan kebenaran imannya”. Syarh Shahiih Muslim (VII/48) dalam Yazid bin

Abdul Qadir Jawas (2012)

Pengertian dan Kajian Umum Tentang Wakaf

Syaikh Muhammad bin Shalih al-‘Utsaimin (2008:6) menjabarkan pengertian wakaf

secara etimologi, yaitu menahan suatu barang dan memberikan manfaatnya. Maksudnya, orang

yang berwakaf menahan barang tersebut dari segala hal yang dapat mengalihkan kepemilikan

dan orang tersebut memberikan manfaatnya. Misalnya hasil sewa rumah, pohon yang berbuah,

pengelolaan lahan, dan lain sebagainya.

The Shorter Encyclopaedia of Islam E.J. brill Leiden (1953:626) dalam Mohammad

Daud Ali (1988) menyebut pengertian wakaf menurut istilah hukum Islam yaitu ‘to protect a

thing, to prevent it from becoming the property of a third person’. Artinya memelihara sesuatu

barang atau benda dengan jalan menahannya agar tidak menjadi milik pihak ketiga. Barang yang

ditahan itu haruslah benda yang tetap zatnya yang dilepaskan oleh yang punya dari

kekuasaannya sendiri dengan cara dan syarat tertentu, tetapi dapat dipetik hasilnya dan dapat

dipergunakan untuk keperluan amal kebajikan yang ditetapkan oleh ajaran Islam.

Imam Taqiy al-Din Abi Bakr bin Muhammad al-Husaeni dalam Fiqh Muamalah:

Membahas Ekonomi Islam oleh Hendi Suhendi (2008:240) mengatakan wakaf adalah penahanan

harta yang memungkinkan untuk dimanfaatkan dengan kekalnya benda (zatnya), dilarang untuk

digolongkan zatnya dan dikelola manfaatnya dalam kebaikan untuk mendekatkan diri pada Allah

SWT.

Selanjutnya Andri Soemitra (2009:429) menuliskan bahwa Muhammad Abid Abdullah

Al-Kabisi mengatakan definisi wakaf menurut ahli fikih adalah sebagai berikut :

1) Hanifiyah mengartikan wakaf sebagai menahan materi benda (al-‘ain) milik wakif dan

menyedekahkan atau mewakafkan manfaatnya kepada siapa pun yang diinginkan untuk

tujuan kebajikan. Definisi wakaf tersebut menjelaskan bahwa kedudukan harta wakaf masih

tetap tertahan atau terhenti di tangan wakif itu sendiri. Dengan artian, wakif masih menjadi

pemilik harta yang diwakafkannya, manakala perwakafan hanya terjadi ke atas manfaat

harta tersebut, bukan termasuk aset hartanya.

2) Malikiyah berpendapat, wakaf adalah menjadikan manfaat suatu harta yang dimiliki

(walaupun pemilikannya dengan cara sewa) untuk diberikan kepada orang yang berhak

dengan satu akad (shighat) dalam jangka waktu tertentu sesuai dengan keinginan wakif.

Definisi wakaf tersebut hanya menentukan pemberian wakaf kepada orang atau tempat yang

berhak saja.

3) Syafi’iyah mengartikan wakaf dengan menahan harta yang bisa memberi manfaat serta

kekal materi bendanya (al-‘ain) dengan cara memutuskan hak pengelolaan yang dimiliki

oleh wakif untuk diserahkan kepada nadzir yang dibolehkan oleh syariah. Golongan ini

mensyaratkan harta yang diwakafkan harus harta yang kekal materi bendanya (al-‘ain)

dengan artian harta yang tidak mudah rusak atau musnah serta dapat diambil manfaatnya

secara berterusan.

4) Hanabilah mendefinisikan wakaf dengan bahasa yang sederhana, yaitu menahan asal harta

(tanah) dan menyedekahkan manfaat yang dihasilkan. Itu menurut para ulama ahli fikih.

Tujuan dan Manfaat Wakaf Uang

Menurut Heri Sudarsono (2008:285) tujuan dari penggalangan wakaf tunai yang ada di

masyarakat antara lain:

1. Menggalang tabungan sosial dan mentransformasikan tabungan sosial menjadi modal

sosial serta membantu mengembangkan pasar modal sosial.

2. Meningkatkan investasi sosial

3. Menyisihkan sebagian keuntungan dari sumber daya orang kaya/berkecukupan kepada

fakir miskin dan anak-anak generasi berikutnya.

4. Menciptakan kesadaran diantara orang-orang kaya/berkecukupan menggali tanggung

jawab sosial mereka terhadap masyarakat sekitarnya.

5. Menciptakan integrasi antara keamanan sosial dan kedamaian sosial serta meningkatkan

kesejahteraan.

Sedangkan menurut Syafii Antonio dalam Syafrudin Arif (2010), terdapat manfaat utama wakaf

uang dewasa ini yaitu :

1. Wakaf uang jumlahnya bisa bervariasi sehingga seseorang yang memiliki dana terbatas

sudah bisa mulai memberikan dana wakafnya tanpa harus menunggu menjadi tuan tanah

terlebih dahulu.

2. Melalui wakaf tunai, asset wakaf yang berupa tanah-tanah kosong dapat dimanfaatkan

untuk pembangunan gedung atau diolah lahan pertanian.

3. Dana wakaf tunai juga bisa membantu sebagai lembaga pendidikan Islam yang cash

flownya terkadang kembang kempis dan menggaji civitas akademika ala kadarnya.

4. Pada gilirannya InshaAllah umat Islam dapat lebih mandiri dalam mengembangkan

dunia pendidikan tanpa harus selalu tergantung pada anggaran pendidikan negara yang

terbatas.

Selanjutnya Syafrudin Arif (2010) mengatakan bahwa pada prinsipnya dalam rangka mencapai

tujuan dan fungsi wakaf, harta benda wakaf hanya dapat diperuntukan bagi:

a. Sarana dan kegiatan ibadah;

b. Sarana dan kegiatan pendidikan serta kesehatan;

c. Bantuan kepada fakir miskin, anak terlantar, yatim piatu, bea siswa;

d. Kemajuan dan peningkatan ekonomi umat; dan/atau

e. Kemajuan kesejahteraan umum lainnya yang tidak bertentangan dengan syariah

dan peraturan perundang-undangan.

Kerangka Pemikiran

Biaya promosi yang dikeluarkan bertujuan untuk membujuk dan menarik konsumen

untuk menggunakan produk/jasa yang dihasilkan oleh produsen dan juga berfungsi sebagai alat

untuk menyampaikan ide/gagasan tentang sesuatu hal kepada konsumen. Pada lembaga amil

zakat, fungsi tersebut juga berlaku demikian. Biaya promosi dapat menjadi ujung tombak

penyadaran umat serta sarana untuk kembali mengingatkan masyarakat mengenai ibadah infak,

sadakah dan wakaf.

Hasil studi Hamidiyah (2005) dalam Mujiyati et all (2010) memberikan kesimpulan

bahwa 75.8% faktor yang mempengaruhi pengumpulan Zakat, Infak dan Shadaqah (ZIS) adalah

biaya promosi, jumlah jaringan, peraturan dan momen bulan Ramadhan dan Dzulhijah. Biaya

promosi, jaringan dan momen dalam bulan relijius memiliki pengaruh positif dan signifikan

terhadap pengumpulan Zakat, Infak dan Shadaqah. Sementara itu Mujiyati et all (2010) dalam

penelitiannya menyimpulkan bahwa penerimaan ZIS dipengaruhi oleh variasi promosi, jumlah

jaringan dan momen sebanyak 85.2 %. Hal ini menjelaskan bahwa promosi yang dilakukan LAZ

mampu menyampaikan gagasan mengenai ibadah ini dan informasi mengenai keberadaan LAZ

sebagai penyedia layanan ZISWaf, yang kemudian diharapkan umat muslim tergerak untuk

menunaikannya.

Lembaga Amil Zakat yang dikukuhkan oleh pemerintah sebagai LAZNAS harus bersedia

untuk diaudit syariah dan keuangan secara berkala. LAZNAS kemudian berkewajiban untuk

mempublikasikan laporan keuangan yang telah diaudit melalui media massa. Audit ini bertujuan

untuk melaporkan derajat kesesuaian laporan keuangan yang dihasilkan oleh manajemen dengan

prinsip akuntansi yang berlaku umum. Pemilihan tipe KAP pelaksana audit yang berbeda pada

LAZNAS dapat disebabkan oleh jumlah asset yang dimiliki LAZ ataupun kualitas audit yang

dihasilkan oleh KAP afiliasi dan non afiliasi. Opini WTP yang dihasilkan KAP afiliasi dan KAP

non afiliasi mungkin dapat mempengaruhi pertimbangan masyarakat disebabkan perbedaan

kualitas audit dan profesionalisme yang dihasilkan. Bonita Winata (2013) menyimpulkan bahwa

terdapat perbedaan secara signifikan antara profesionalisme auditor KAP afiliasi dengan

profesionalisme auditor KAP non afiliasi. Mayangsari (2000) dalam Salman Husin (2012)

menyatakan bahwa investor mempersepsikan auditor yang berafiliasi dengan kantor akuntan

asing memiliki kualitas yang lebih tinggi karena auditor tersebut memiliki karakteristik yang bisa

dikaitkan dengan kualitas. Penelitian Nikmatuniayah (2012) mengatakan bahwa dengan

dilakukan transparansi publikasi informasi keuangan kepada publik, maka masyarakat akan

menjadi lebih percaya kepada lembaga pengelola zakat tersebut. Sedangkan Ali (1988:55)

mengatakan bahwa kepercayaan terhadap institusi merupakan salah satu faktor yang

mempengaruhi penerimaan ZISWaf.

Asset publik yang berasal dari ISWaf masyarakat sudah banyak terdapat di beberapa

negara. Universitas Al Azhar di Cairo Mesir adalah salah satunya. Di Indonesia, perkampungan

Qur’an seluas 2 hektar di daerah Cipondoh Tanggerang serta sekolah gratis dan rumah sakit

gratis yang dibangun oleh Daarul Qur’an dan Dompet Dhuafa adalah contoh asset publik yang

juga berasal dari dana ISWaf. Pembangunan asset publik ini kenyataannya mendapat perhatian

dari masyarakat sehingga mampu memicu keinginan untuk menunaikan ISWaf. Hal ini

disebabkan dimensi ibadah ISWaf merupakan dimensi dunia dan akhirat dimana pahala dana

ISWaf yang disumbangkan akan menjadi amal jariyah yang akan terus mengalir kepada si

penyumbang meskipun si penyumbang sudah meninggal dunia.

Ranti Wiliasih (2008) mengatakan bahwa lembaga wakaf juga dapat berperan dalam

menyediakan fasilitas publik seperti yang dilakukan oleh pemerintah. Zulkifli Hasan dan

Muhammad Najib Abdullah (2008) mengatakan bahwa : “The investment of waqf properties

especially land is fundamentally aimed at generating more income to waqf institution that could

be benefited by the beneficiaries”.

Hasil Penelitian

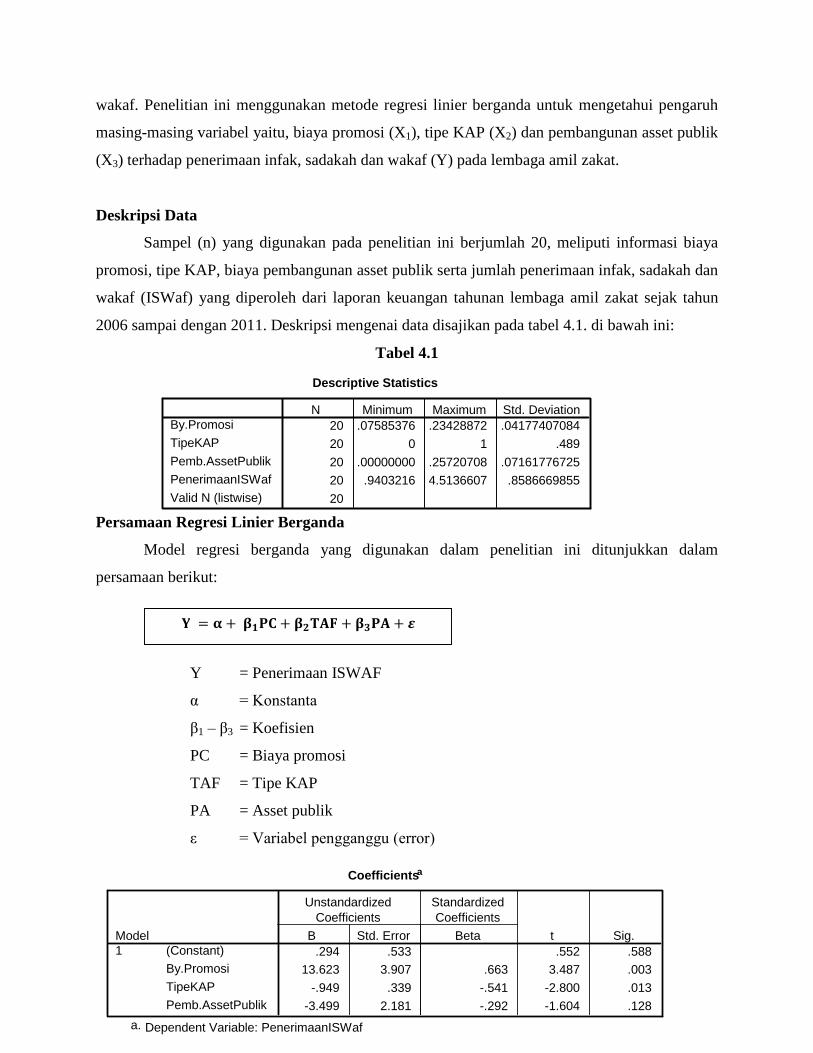

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh biaya

promosi, tipe KAP, dan pembangunan asset publik terhadap penerimaan infak, sadakah dan

Descriptive Statistics

20 .07585376 .23428872 .04177407084

20 0 1 .489

20 .00000000 .25720708 .07161776725

20 .9403216 4.5136607 .8586669855

20

By.Promosi

TipeKAP

Pemb.AssetPublik

PenerimaanISWaf

Valid N (listwise)

N Minimum Maximum Std. Deviation

Coefficientsa

.294 .533 .552 .588

13.623 3.907 .663 3.487 .003

-.949 .339 -.541 -2.800 .013

-3.499 2.181 -.292 -1.604 .128

(Constant)

By.Promosi

TipeKAP

Pemb.AssetPublik

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: PenerimaanISWafa.

wakaf. Penelitian ini menggunakan metode regresi linier berganda untuk mengetahui pengaruh

masing-masing variabel yaitu, biaya promosi (X1), tipe KAP (X2) dan pembangunan asset publik

(X3) terhadap penerimaan infak, sadakah dan wakaf (Y) pada lembaga amil zakat.

Deskripsi Data

Sampel (n) yang digunakan pada penelitian ini berjumlah 20, meliputi informasi biaya

promosi, tipe KAP, biaya pembangunan asset publik serta jumlah penerimaan infak, sadakah dan

wakaf (ISWaf) yang diperoleh dari laporan keuangan tahunan lembaga amil zakat sejak tahun

2006 sampai dengan 2011. Deskripsi mengenai data disajikan pada tabel 4.1. di bawah ini:

Tabel 4.1

Persamaan Regresi Linier Berganda

Model regresi berganda yang digunakan dalam penelitian ini ditunjukkan dalam

persamaan berikut:

Y = Penerimaan ISWAF

α = Konstanta

β1 – β3 = Koefisien

PC = Biaya promosi

TAF = Tipe KAP

PA = Asset publik

ε = Variabel pengganggu (error)

܇ = હ+ ۱۾+ ۴ۯ܂+ ۯ۾ +

Model Summaryb

.704a .496 .402 .664265494 1.206

Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), Pemb.AssetPublik, By.Promosi, TipeKAPa.

Dependent Variable: PenerimaanISWafb.

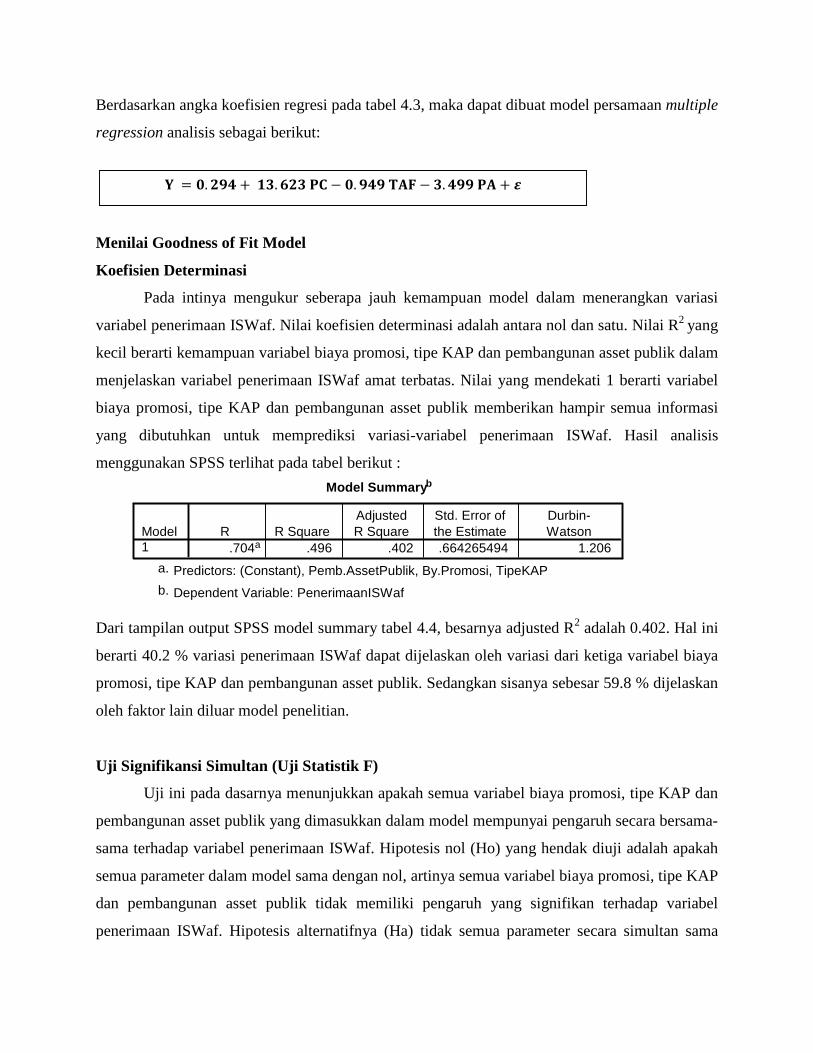

Berdasarkan angka koefisien regresi pada tabel 4.3, maka dapat dibuat model persamaan multiple

regression analisis sebagai berikut:

Menilai Goodness of Fit Model

Koefisien Determinasi

Pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel penerimaan ISWaf. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang

kecil berarti kemampuan variabel biaya promosi, tipe KAP dan pembangunan asset publik dalam

menjelaskan variabel penerimaan ISWaf amat terbatas. Nilai yang mendekati 1 berarti variabel

biaya promosi, tipe KAP dan pembangunan asset publik memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi-variabel penerimaan ISWaf. Hasil analisis

menggunakan SPSS terlihat pada tabel berikut :

Dari tampilan output SPSS model summary tabel 4.4, besarnya adjusted R2 adalah 0.402. Hal ini

berarti 40.2 % variasi penerimaan ISWaf dapat dijelaskan oleh variasi dari ketiga variabel biaya

promosi, tipe KAP dan pembangunan asset publik. Sedangkan sisanya sebesar 59.8 % dijelaskan

oleh faktor lain diluar model penelitian.

Uji Signifikansi Simultan (Uji Statistik F)

Uji ini pada dasarnya menunjukkan apakah semua variabel biaya promosi, tipe KAP dan

pembangunan asset publik yang dimasukkan dalam model mempunyai pengaruh secara bersama-

sama terhadap variabel penerimaan ISWaf. Hipotesis nol (Ho) yang hendak diuji adalah apakah

semua parameter dalam model sama dengan nol, artinya semua variabel biaya promosi, tipe KAP

dan pembangunan asset publik tidak memiliki pengaruh yang signifikan terhadap variabel

penerimaan ISWaf. Hipotesis alternatifnya (Ha) tidak semua parameter secara simultan sama

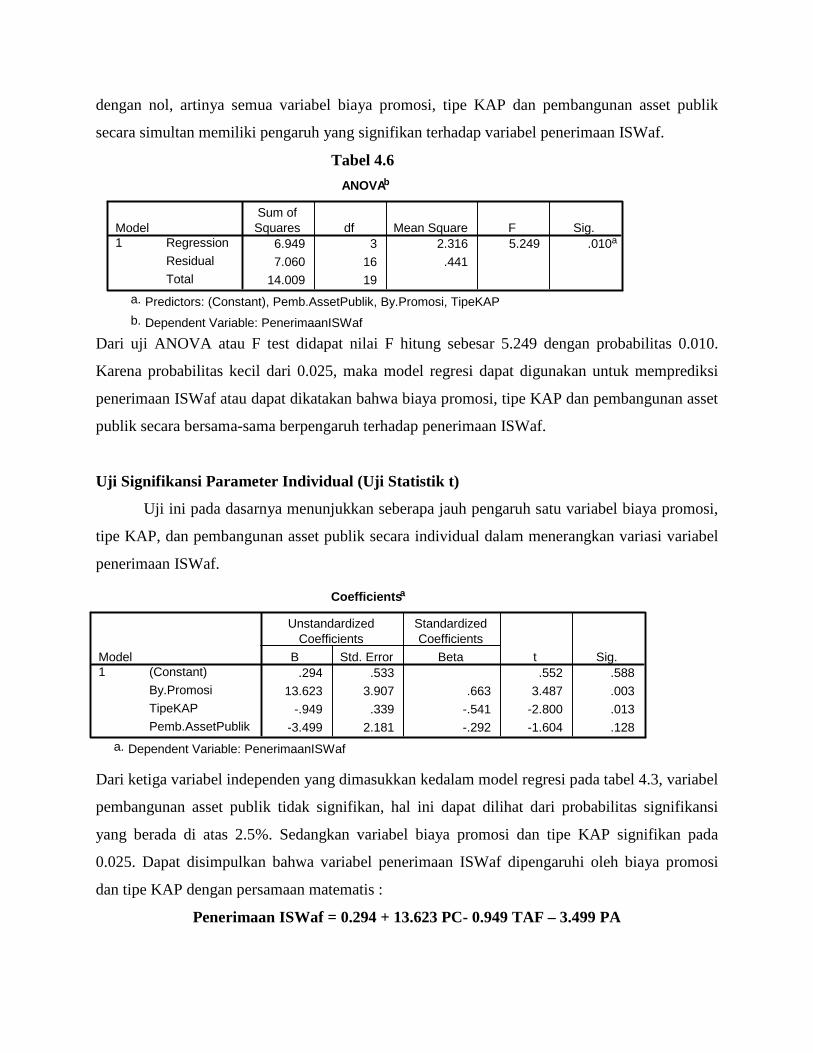

܇ = .ૢ+ .۱۾− .ૢૢ۴ۯ܂− .ૢૢۯ۾ +

ANOVAb

6.949 3 2.316 5.249 .010a

7.060 16 .441

14.009 19

Regression

Residual

Total

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), Pemb.AssetPublik, By.Promosi, TipeKAPa.

Dependent Variable: PenerimaanISWafb.

Coefficientsa

.294 .533 .552 .588

13.623 3.907 .663 3.487 .003

-.949 .339 -.541 -2.800 .013

-3.499 2.181 -.292 -1.604 .128

(Constant)

By.Promosi

TipeKAP

Pemb.AssetPublik

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: PenerimaanISWafa.

dengan nol, artinya semua variabel biaya promosi, tipe KAP dan pembangunan asset publik

secara simultan memiliki pengaruh yang signifikan terhadap variabel penerimaan ISWaf.

Tabel 4.6

Dari uji ANOVA atau F test didapat nilai F hitung sebesar 5.249 dengan probabilitas 0.010.

Karena probabilitas kecil dari 0.025, maka model regresi dapat digunakan untuk memprediksi

penerimaan ISWaf atau dapat dikatakan bahwa biaya promosi, tipe KAP dan pembangunan asset

publik secara bersama-sama berpengaruh terhadap penerimaan ISWaf.

Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji ini pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel biaya promosi,

tipe KAP, dan pembangunan asset publik secara individual dalam menerangkan variasi variabel

penerimaan ISWaf.

Dari ketiga variabel independen yang dimasukkan kedalam model regresi pada tabel 4.3, variabel

pembangunan asset publik tidak signifikan, hal ini dapat dilihat dari probabilitas signifikansi

yang berada di atas 2.5%. Sedangkan variabel biaya promosi dan tipe KAP signifikan pada

0.025. Dapat disimpulkan bahwa variabel penerimaan ISWaf dipengaruhi oleh biaya promosi

dan tipe KAP dengan persamaan matematis :

Penerimaan ISWaf = 0.294 + 13.623 PC- 0.949 TAF – 3.499 PA

Konstanta sebesar 0.294 menyatakan bahwa jika variabel independen dianggap konstan, maka

rata-rata penerimaan ISWaf adalah sebesar 0.294 rupiah. Koofisien regresi biaya promosi

sebesar 13.623 menyatakan bahwa setiap penambahan biaya promosi sebesar Rp.1, akan

meningkatkan penerimaan ISWaf sebesar Rp. 13.623. Koofisien regresi tipe KAP sebesar -0.949

menyatakan bahwa setiap audit yang dilakukan oleh KAP afiliasi, akan menyebabkan penurunan

penerimaan ISWaf sebesar Rp. 0.949. Koofisien regresi pembangunan asset publik sebesar -

3.499 menyatakan bahwa setiap penambahan biaya pembangunan asset publik sebesar Rp.1,

akan menurunkan penerimaan ISWaf sebesar Rp. 3.499.

Pembahasan

Sesuai dengan hipotesis yang diajukan dalam penelitian ini, maka lebih rinci hasil pengujian

akan diuraikan sebagai berikut :

Biaya Promosi Berpengaruh Positif Signifikan Terhadap Penerimaan ISWaf

Dari hasil uji statistik dapat disimpulkan bahwa terdapat pengaruh positif signifikan biaya

promosi terhadap penerimaan ISWaf. Hal ini terjadi karena promosi yang dilakukan lembaga

amil mampu menggerakkan masyarakat untuk menunaikan pembayaran ISWaf dikarenakan

promosi tersebut menjadi sarana untuk kembali mengingatkan masyarakat mengenai ibadah ini.

Hasil penelitian ini tidak mendukung penelitian yang dilakukan sebelumnya oleh Mujiyati et all

(2010) yang manyatakan bahwa biaya promosi tidak memiliki pengaruh signifikan terhadap

pengumpulan ZIS.

Tipe KAP Berpengaruh Negatif Signifikan Terhadap Penerimaan ISWaf

Melihat hasil uji statistik dapat disimpulkan bahwa terdapat pengaruh negatif signifikan

tipe KAP afiliasi terhadap penerimaan ISWaf. Hal ini kemungkinan terjadi karena masyarakat

menilai penunjukkan KAP afiliasi akan menyebabkan pengeluaran biaya audit yang lebih besar

jika dibandingkan dengan penunjukkan KAP non afiliasi. Meskipun proses dan kualitas audit

lebih baik, namun KAP afiliasi menyebabkan penyerapan biaya yang lebih besar yang dianggap

masyarakat sebagai suatu pemborosan dan tidak sesuai dengan core business lembaga amil.

Hasil ini tidak mendukung hasil penelitian sebelumnya yang dilakukan Nikmatuniayah (2012)

yang menyatakan bahwa dengan dilakukan transparansi publikasi informasi keuangan kepada

publik, maka masyarakat akan menjadi lebih percaya kepada lembaga pengelola zakat tersebut.

Pembangunan Asset Publik Berpengaruh Negatif Tidak Signifikan Terhadap Penerimaan

ISWaf

Dari hasil uji statistik dapat disimpulkan bahwa terdapat pengaruh negatif tidak

signifikan pembangunan asset publik terhadap penerimaan ISWaf. Hal ini kemungkinan terjadi

dikarenakan masyarakat yang membayarkan ISWaf tidak memperuntukkan dana ISWaf yang

mereka sumbangkan untuk tujuan tertentu. Penyumbang hampir sepenuhnya menyerahkan

pengelolaan dan penggunaan dana ISWaf untuk tujuan yang sesuai menurut organisasi

pengelola. Selain itu dapat juga terjadi kemungkinan sebaliknya, dimana masyarakat yang

membayarkan ISWaf telah lebih dulu membatasi penggunaan dana ISWaf mereka untuk tujuan

tertentu selain pembangunan asset publik seperti bantuan untuk korban bencana, program

pendidikan gratis dan lain-lain. Hasil ini tidak mendukung hasil penelitian sebelumnya yang

dilakukan oleh Zulkifli Hasan dan Muhammad Najib Abdullah (2008) yang menyatakan bahwa :

“The investment of waqf properties especially land is fundamentally aimed at generating more

income to waqf institution that could be benefited by the beneficiaries”.

Kesimpulan

1. Berdasarkan pada hasil analisis terhadap pengaruh biaya promosi bagi penerimaan ISWaf

dengan, dapat disimpulkan bahwa semakin besar biaya promosi yang dikeluarkan oleh

lembaga amil, maka penerimaan ISWaf akan semakin besar pula. Hal ini terjadi karena

promosi yang dilakukan lembaga amil dapat menyadarkan masyarakat dan mengingatkan

kembali mengenai ibadah ISWaf.

2. Berdasarkan pada hasil analisis terhadap pengaruh tipe KAP bagi penerimaan ISWaf,

diketahui bahwa jika audit dilakukan oleh KAP afiliasi, maka penerimaan ISWaf akan

semakin turun. Hal ini kemungkinan terjadi karena masyarakat menilai penunjukkan

KAP afiliasi akan menyebabkan pengeluaran biaya audit yang lebih besar jika

dibandingkan dengan penunjukkan KAP non afiliasi. Hal ini menurut masyarakat

merupakan suatu pemborosan yang tidak sesuai dengan core business sebuah lembaga

amil.

3. Berdasarkan pada hasil analisis terhadap pengaruh pembangunan asset publik bagi

penerimaan ISWaf, dapat disimpulkan bahwa semakin besar biaya pembangunan asset

publik yang dikeluarkan lembaga amil maka penerimaan ISWaf akan semakin turun. Hal

ini kemungkinan terjadi dikarenakan masyarakat yang membayarkan ISWaf tidak

memperuntukkan dana ISWaf yang mereka sumbangkan untuk tujuan tertentu.

Penyumbang hampir sepenuhnya menyerahkan pengelolaan dan penggunaan dana ISWaf

untuk tujuan yang sesuai menurut organisasi pengelola. Selain itu dapat terjadi

kemungkinan sebaliknya dimana masyarakat yang membayarkan ISWaf, telah lebih dulu

membatasi penggunaan dana ISWaf mereka untuk tujuan tertentu selain pembangunan

asset publik seperti bantuan untuk korban bencana, program pendidikan gratis dan lain-

lain.

4. Biaya promosi, tipe KAP dan pembangunan asset publik secara bersama-sama

berpengaruh terhadap penerimaan ISWaf pada lembaga amil zakat.

Saran

1. Sebaiknya lembaga amil terus meningkatkan kegiatan promosi yang efektif dan efisien

untuk menarik masyarakat sehingga mau menyalurkan ISWaf mereka kepada LAZ dan

mendukung program-program lembaga amil.

2. Lembaga amil di Indonesia harus mampu mempertahankan opini audit Wajar Tanpa

Pengecualian dan menyerahkan pelaksanaan audit kepada KAP yang terpercaya.

3. Penelitian ini masih memiliki pengaruh yang tidak signifikan terhadap penerimaan

ISWaf, oleh karena itu pada penelitian selanjutnya diperlukan penambahan variabel baru

untuk menjelaskan penerimaan ISWaf pada LAZ.

REFERENSI

Adiwarman A. Karim & A. Azhar Syarief. 2009. Fenomena Unik Dibalik Menjamurnya

Lembaga Amil Zakat (LAZ) di Indonesia. Jurnal Pemikiran & Gagasan Vol I

Al-‘Utsaimin, Syaikh Muhammad bin Shalih. 2008. Panduan Wakaf, Hibah dan Wasiat

Menurut Alquran dan as-Sunnah. Jakarta: Pustaka Imam Asy-Syafi’i

Andri Soemitra. 2009. Bank dan Lembaga Keuangan Syariah. Jakarta: Kencana Prenada

Media Group

Arens, Alvin A., Randal J.Elder & Mark S. Beasley. 2011. Auditing dan Jasa Assurance:

Pendekatan Terintegrasi, Jilid 1 Edisi 12. Terjemahan Herman Wibowo. Jakarta: Penerbit

Erlangga

Asep Saepudin Jahar. 2010. Masa Depan Filantropi Islam Indonesia: Kajian Lembaga-

Lembaga Zakat dan Wakaf. Annual Conference on Islamic Studies (ACIS ke 10)

Belch, George E. & Michael A. Belch. 2009. Advertising and Promotion: An Integrated

Marketing Communications Perspective, Eighth Edition. New York: McGraw-Hill/Irwin

Bonita Winata Fani Silaen. 2013. Analisis Profesionalisme Auditor Dilihat Dari Tipe

KAP Dan Hirarki Jabatan Pada KAP Wilayah Bandung (Survei Pada 10 Kantor Akuntan

Publik). Bandung : Skripsi Akuntansi Universitas Pendidikan Indonesia

Carter, Usry. 2006. Akuntansi Biaya. Terjemahan Krista SE.,Ak. Jakarta: Salemba Empat

Didin Hafidhuddin. 2006. Analisis Efektifitas Promosi Lembaga Amil Zakat Dalam

Penghimpunan Zakat Bagi Peningkatan Kesejahteraan Keluarga Dhuafa (Studi Kasus

Lembaga Amil Zakat Dompet Dhuafa Republika). Jurnal Media Gizi dan Keluarga

Engel, James F., Martin R. Warshaw & Thomas C. Kinnear. 1994. Promotional Strategy:

Managing the Marketing Communications Process, Eighth Edition. USA: Irwin/McGraw

Hill

Fahrur Mu’is. 2011. Zakat A-Z: Panduan Mudah, Lengkap, dan Praktis Tentang Zakat.

Solo: Tinta Medina

Godfrey, Jayne., Allan Hodgson, Ann Tarca, Jane Hamilton & Scott Holmes. 2010.

Accounting Theory, 7th Edition. Australia: John Wiley & Sons Australia, Ltd.

Gusfahmi. 2007. Pajak Menurut Syariah. Jakarta : PT RajaGrafindo Persada

Hasan, Zulkifli & Muhammad Najib Abdullah. 2008. The Investment Of Waqf Land As

An Instrument Of Muslims’ Economic Development In Malaysia. Dubai International

Conference on Endowments’ Investment Dubai, the United Arab Emirates.

Hendi Suhendi. 2008. Fiqh Muamalah: Membahas Ekonomi Islam. Jakarta: PT.Raja

Grafindo Persada

Henke, Emerson O. & Charlene W. Spoede. 1991. Cost Accounting: Managerial Use of

Accounting Data. Boston: PWS-Kent.

Heri Sudarsono. 2008. Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi.

Yogyakarta: Penerbit Ekonisia Kampus Fakultas Ekonomi Universitas Islam Indonesia

Yogyakarta

Horngren, Charles T., Srikant M. Datar & Madhav V. Rajan. 2012. Cost Accounting: A

Managerial Emphasis, 14th ed. New Jersey: Prentice Hall,Inc.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19.

Semarang: Badan Penerbit Universitas Diponegoro

Indra Bastian. 2006. Akuntansi Sektor Publik, Suatu Pengantar. Jakarta : Erlangga

Keputusan Fatwa Majelis Ulama Indonesia Tentang Wakaf Uang Tahun 2002

Kotler, Philip & Gary Amstrong. 2012. Principles Of Marketing, 14th Edition. England:

Pearson Education Limited

Kotler, Philip & Kevin Lane Keller. 2009. Manajemen Pemasaran, Edisi 13 Jilid 2.

Terjemahan Bob Sabran, MM. Jakarta: Erlangga

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta : Penerbit Andi

Messier, William F., Steven M. Glover & Douglas F. Prawitt. 2006. Auditing and

Assurance Services: A Systematic Approach, Fourth Edition. NewYork: McGraw Hill

Millichamp, Alan & John R. Taylor. 2008. Auditing 9th Edition. London: South-Western

Mohammad Daud Ali. 1988. Sistem Ekonomi Islam: Zakat dan Wakaf. Jakarta Penerbit

Universitas Indonesia (UI-Press)

Muhammad Rojaya. 2011. Nikmatnya Sadakah. Bandung: PT. Mizan Pustaka

Mujiyati., Bagus Rudhiyoko & Muhammad Sholahuddin. 2010. Some Influence Factors

of Zakah-Infak-Shadaqah Collecting (Case in Surakarta-Central Java-Indonesia).

Seventh International Conference – The Tawhidi Epistemology: Zakat and Waqf

Economy

Munawir Sjadzali dkk. 1992. Zakat Dan Pajak. Jakarta : PT. Bina Rena Pariwara

Nikmatuniayah. 2012. Akuntabilitas Laporan Keuangan Organisasi Pengelola Zakat

Yayasan Daruttaqwa Semarang. Prosiding Seminar Nasional Penelitian dan PKM: Sosial,

Ekonomi, dan Humaniora

Nurul Huda dkk. 2012. Keuangan Publik Islami, Pendekatan Teoretis dan Sejarah.

Jakarta : Kencana

Polimeni, Ralph S., Sheila A. Handy & James A. Cashin. 1994. Schaum’s Outline Of

Theory and Problems of Cost Accounting, 3rd ed. Singapore: McGraw-Hill Book Co.

Ranti Wiliasih. 2008. Pengembangan Wakaf Tunai Sebagai Alternatif Sumber Dana

Pembangunan Daerah. Jurnal Ekonomi dan Bisnis Vol 5

Rifqi Muhammad. 2008. Akuntansi Keuangan Syariah, Konsep Dan Implementasi PSAK

Syariah. Yogyakarta: P3EI Press

Salman Husin. 2012. Profesionalisme Auditor Pada Kantor Akuntan Publik Dilihat

Dari Perbedaan Gender, Kantor Akuntan Publik Dan Hirarki Jabatannya.

Pekanbaru : Skripsi Akuntansi, Universitas Riau

Shimp, Terence A. 2004. Periklanan & Promosi: Aspek Tambahan Komunikasi Terpadu.

Terjemahan Dwi Kartini Yahya. Jakarta: Erlangga

Sony Devano & Siti Kurnia Rahayu. 2006. Perpajakan : Konsep, Teori Dan Isu. Jakarta:

Kencana

Syafrudin Arif. 2010. Wakaf Tunai Sebagai Alternatif Mekanisme Redistribusi Keuangan

Islam. Jurnal Ekonomi Islam Volume IV No. 1

Undang-Undang No. 41 Tahun 2004 Tentang Wakaf

Undang-Undang No.23 Tahun 2011 Tentang Pengelolaan Zakat

Undang-Undang No.38 Tahun 1999 Tentang Pengelolaan Zakat

Wafa, Syed Mohd Ghazali Bin Syed Adwam Wafa. 2010. Development Of Waqfs For

Education In Malaysia. Seventh International Conference – The Tawhidi Epistemology:

Zakat and Waqf Economy

Warren, Carl S., James M. Reeve & Philip E. Fess. 2005. Accounting, 21st Edition. Ohio:

Thomson South-Western

Weygandt, Jerry J., Paul D. Kimmel & Donald E. Kieso. 2010. Accounting Principles, 9th

Edition. Hoboken: John Wiley & Sons, Inc.

Yazid bin Abdul Qadir Jawas. 2012. Sadakah Sebagai Bukti Keimanan & Penghapus

Dosa. Bogor: Pustaka At-Taqwa

Zakariya, Madya bin Man & Abdulwaheed, Salihu. 2011. New Dimension In The

Mobilization Of Waqf Funds For Educational Development. Kuwait Chapter of Arabian

Journal of Business and Management Review Vol. 1, No.1

Wiyoso Hadi. 2012. Kemana Uang Pajak Kita.Melalui

<http://www.pajak.go.id/content/article/ke-mana-uang-pajak-kita>

Didin Hafidhuddin. 2013. Zakat Sebagai Pengurang Penghasilan Kena Pajak. Melalui

<http://pusat.baznas.go.id/berita-artikel/zakat-sebagai-pengurang-penghasilan-kena-

pajak/>

Sekadakis,Georgina.Melalui<http://blogs.bournemouth.ac.uk/etourismlab/research-

projects/current-projects/project-social-media-and-charity-promotions-the-best-practice-

case-study-of-just-drop/>