ARTIKEL ANALISIS RASIO CAMEL UNTUK MENILAI...

17

ARTIKEL ANALISIS RASIO CAMEL UNTUK MENILAI KESEHATAN BPR JAWA TIMUR Oleh: LIANA LINATA SARI NPM. 13.1.02.02.0583 Dibimbing oleh : 1. Dr. Subagyo, M.M. 2. Hery Purnomo, S.E., M.M. PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS NUSANTARA PGRI KEDIRI 2018 Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Transcript of ARTIKEL ANALISIS RASIO CAMEL UNTUK MENILAI...

ARTIKEL

ANALISIS RASIO CAMEL UNTUK MENILAI KESEHATAN BPR JAWA TIMUR

Oleh:

LIANA LINATA SARI

NPM. 13.1.02.02.0583

Dibimbing oleh :

1. Dr. Subagyo, M.M.

2. Hery Purnomo, S.E., M.M.

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS NUSANTARA PGRI KEDIRI

2018

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 1||

SURAT PERNYATAAN

ARTIKEL SKRIPSI TAHUN 2018

Yang bertanda tangan dibawah ini:

Nama Lengkap : Liana Linata sari

NPM : 13.1.02.02.0583

Telepun/HP : 085790666662

Alamat Surel (Email) : [email protected]

Judul Artikel : Analisis Rasio Camel Untuk Menilai Kesehatan BPR

Jawa Timur

Fakultas – Program Studi : Ekonomi - Manajemen

Nama Perguruan Tinggi : Universitas Nusantara PGRI Kediri

Alamat PerguruanTinggi : Jl. KH. Achmad Dahlan No.76 Kediri

Dengan ini menyatakan bahwa:

a. artikel yang saya tulis merupakan karya saya pribadi (bersama tim penulis) dan

bebas plagiarism.

b. artikel telah diteliti dan disetujui untuk diterbitkan oleh Dosen Pembimbing I dan II.

Demikian surat pernyataan ini saya buat dengan sesungguhnya. Apabila dikemudian hari

ditemukan ketidaksesuaian data dengan pernyataan ini dan atau ada tuntutan dari pihak lain,

saya bersedia bertanggungjawab dan diproses sesuai dengan ketentuan yang berlaku.

Mengetahui

Kediri, 15 Januari 2018

Pembimbing I

Dr. Subagyo, M.M.

NIDN. 0717066601

Pembimbing II

Hery Purnomo, S.E., M.M.

NIDN. 0713076803

Penulis,

Liana Linata Sari

NPM. 13.1.02.02.0583

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 2||

ANALISIS RASIO CAMEL UNTUK MENILAI KESEHATAN BPR

JAWA TIMUR

Liana Linata Sari

13.1.02.02.0583

Ekonomi - Manajemen

Email : [email protected]

Dr. Subagyo, M.M. dan Hery Purnomo, S.E., M.M.

UNIVERSITAS NUSANTARA PGRI KEDIRI

ABSTRAK

BPR sangat berperan dalam perekonomian Indonesia khususnya dalam bidang pembiayaan

aktivitas ekonomi Penelitian ini dilakukan untuk mengetahui tingkat kesehatan BPR Jawa Timur

dengan menggunakan metode CAMEL

Pendekatan penelitian yang digunakan adalah pendekatan kuantitatif. Penelitian ini

menggunakan jenis penelitian deskriptif. Populasi dalam penelitian ini adalah BPR di Jawa Timur

dengan teknik purposive sampling didaptkan sampel sebanyak 24 sampel dari 39 BPR. Teknik analisis

data yang digunakan adalah dengan menggunakan metode CAMEL

Hasil penelitian ini menunjukkan bahwa pada permodalan (CAR) didapatkan nilai kredit CAR

BPR tahun 2014 sebesar 267,155%, tahun 2015 sebesar 326,345%, dan tahun 2016 sebesar

356,455%. Kriteria penilaian tingkat kesehatan bank menurut BI 8% sehingga dikategorikan dalam

kelompok SEHAT. Nilai Kredit BOPO BPR tahun 2014 sebesar 397,10%, tahun 2015 sebesar

391,35% dan tahun 2016 sebesar 374,06%, berdasarkan BOPO kriteria penilaian tingkat kesehatan

bank menurut BI sebesar 93,52% sehingga dikategorikan dalam kelompok SEHAT. Pada rentabilitas

(Earning) didapatkan nilai kredit ROA BPR tahun 2014 sebesar 307,54%, tahun 2015 sebesar

248,80%, dan tahun 2016 sebesar 277,06%. Berdasarkan rentabilitas (Earning) tingkat kesehatan

bank yang ditetapkan oleh Bank Indonesia sebesar 1,22% masuk katagori SEHAT. Pada rasio

likuiditas didapatkan nilai kredit LDR BPR tahun 2014 sebesar 136,71%, tahun 2015 sebesar

343,97% dan tahun 2016 sebesar 340,84%. Dan nilainya diatas >102,5% yang tergolong TIDAK

SEHAT Penelitian ini diharapkan dapat memberikan data, informasi, referensi serta gambaran mengenai

tingkat kesehatan bank yang ditinjau dari rasio CAMEL pada BPR Jatim.

Kata Kunci : CAR, ROA, BOPO, LDR dan CAMEL

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 3||

I. PENDAHULUAN

A. Latar Belakang

Kondisi perekonomian Indonesia

yang mengalami keterpurukan sebagai

imbas dari krisis perekonomian pada

tahun 1997 mengakibatkan

bangkrutnya sejumlah bank yang tidak

mampu melanjutkan usahanya.

Bangkrutnya sejumlah bank tersebut

kemudian memberikan motivasi bagi

bank lainnya untuk tetap menjaga

kestabilan dunia perbankan dan

melanjutkan fungsi utamanya.

Berdasarkan Undang – Undang

No.10 Tahun 1998, bank yang diakui

secara resmi di Indonesia terdiri atas

dua jenis, yaitu Bank Umum dan Bank

Perkreditan Rakyat (BPR). Bank

Umum dan BPR melaksanakan

kegiatan usaha secara konvensional

atau syariah.Perbedaan mendasar Bank

Umum dan BPR terletak pada kegiatan

operasionalnya, dimana BPR tidak

diperkenankan untuk melakukan sistem

pembayaran. Sedangkan jenis layanan

yang diberikan oleh BPR adalah

menghimpun dana dari masyarakat

dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan/atau

bentuk lainnya yang serupa,

memberikan kredit, dan menempatkan

dananya dalam bentuk Sertifikat Bank

Indonesia (SBI), deposito berjangka,

sertifikat deposito, dan/atau tabungan

pada bank lain (Latumaerissa, 2011).

Bank Perkreditan Rakyat (BPR)

merupakan suatu lembaga keuangan

yang memiliki peranan yang cukup

penting didalam mendorong

perekonomian di Indonesia.Keberadaan

BPR sangat membantu usaha mikro,

kecil dan menengah, karena kegiatan

usaha BPR terutama ditujukan untuk

melayani usaha-usaha kecil dan

masyarakat di pedesaan. BPR yang

merupakan bagian dari sistem

perbankan harus sehat dan dapat

dipercaya oleh masyarakat agar dapat

berkontribusi maksimal dalam

menggerakan perekonomian secara

keseluruhan.

Riset Info Bankpada April 2013,

sejak tahun 2005 hingga tahun 2012,

ada 47 Bank Perkreditan Rakyat (BPR)

yang harus tutup karena kesalahan

kepengurusan dan moral

(www.infobanknews.com). Selain itu,

jumlah Bank Perkreditan Rakyat (BPR)

dari 1.706 sekarang menyusut hanya

berkisar 1.669. Walaupun jumlah BPR

mengalami penurunan, namun jaringan

usaha BPR terus meningkat dengan

total aset yang tumbuh sebesar 18,44%

per Juli 2013.

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 4||

Dalam menilai tingkat kesehatan

perbankan, pada umumnya digunakan

lima aspek penilaian yaitu Capital,

Assets, Management, Earnings,

Liquidity yang biasa disebut CAMEL

(Surat Edaran Bank Indonesia No.

25/5/BPPP, tanggal 29 Mei 1993). Dari

publikasi laporan keuangan BPR pada

Bank Indonesia, maka dapat

dikategorikan menjadi rasio CAR atau

rasio KPMM, NPL Net, PPAP, NPM,

ROA, BOPO, Cash Ratio dan LDR

(www.bi.go.id). Hasil pengukuran

berdasarkan alat analisis CAMEL

diterapkan untuk menentukan tingkat

kesehatan bank yang dikategorikan

dalam empat predikat yaitu: “Sehat”,

“Cukup Sehat”, “Kurang Sehat”, dan

“Tidak Sehat” (Nugroho, 2011).

Berdasarkan Surat Edaran Bank

Indonesia No 30/3/UPPB tanggal 30

April 1997 dan No 30/12/KEP/DIR

tentang cara penilaian tingkat

kesehatan keuangan bank bisa dilihat

dari berbagai aspek penentuan tingkat

keuangan kesehatan bank

menggunakan lima kelompok faktor

yaitu permodalan, kualitas aktiva

produktif, manajemen, rentabilitas dan

likuiditas atau lebih dikenal dengan

sebutan CAMEL. Dalam mengukur

skala operasi dan struktur

permodalannya pada analisis CAMEL

tersebut ada kriteria yang telah

ditentukan oleh Bank Indonesia adalah

tentang seberapa besar presentasi

kinerja keuangan yang memenuhi

kriteria yang telah ditentukan oleh

Bank Indonesia selaku Badan

Pengawasan Perbankan di Indonesia

untuk dinyatakan sehat dan tidak

merugikan pihak-pihak yang

berkepentingan.

Bank UMKM Jawa Timur adalah

bank perkreditan rakyat yang mayoritas

sahamnya dimiliki oleh Pemerintah

Daerah Provinsi Jawa Timur.

Perkembangan Bank UMKM sangat

pesat, dimana pada tahun 2000

memiliki 1 Kantor Pusat, 21 Kantor

Cabang dan 35 Kantor Kas. Pada tahun

2012 mencapai peningkatan yang luar

biasa. Saat ini Bank UMKM Jawa

Timur rmemiliki 1 kantor pusat, 31

kantor cabang, 75 kantor kas, 8

payment point, 29 mobil kas keliling

dan 52 Binaan LKURK yang terbesar

di seluruh Jawa Timur.

Sesuai visi dan misinya, maka

Bank UMKM Jawa Timur

berkomitmen terus memperluas

wilayah pelayanan dengan membangun

berbagai jaringan kantor. Tujuannya

agar lebih menjangkau nasabah serta

memberikan kemudahan akses

permodalan kepada sector UMKM

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 5||

seluruh Jawa Timur. Pengembangan

jaringan ini terus dilakukan dengan

pembukaan kantor cabang dan kantor

kas baru di seluruh Jawa Timur.

Seiring perkembangan usaha

perusahaan yang mengalami

peningkatan signifikan baik kuantitas

dan kualitas, asset maupun sarana dan

prasarana penunjang kegiatan

operasional perusahaan. Untuk

mempermudah efektifitas dan

pelayanan nasabah, saat ini Bank

UMKM Jawa Timur telah terhubung

secara online di seluruh jaringan

Kantor di Jawa Timur.

Dalam rangka mengantisipasi

persaingan perbankan yang semakin

ketat, maka manajemen merumuskan

daya saing yang tinggi dengan

berupaya meningkatkan mutu

pelayanan kepada seluruh nasabah serta

memenuhi kebutuhan masyarakat akan

produk dan jasa perbankan, bank telah

menyediakan dan mengembangkan

produk dan layanan jasa bank, antara

lain: tabungan-tabungan SIKEMAS

(Simpanan Kesejahteraan Masyarakat),

tabungan TAMPAN (Tabungan Masa

Depan), TAMBUN atau Tabungan

Bumbung dan Tabungan POS DAYA,

Kredit-Kusuma, Kridamas, Kredit

Pundi Rakyat dan Kreta mas, Deposito

(Deposito Berjangka, Deposito

Keluarga, Deposito Berjangka on Call.

Selain itu Bank UMKM Jawa Timur

melakukan kerja sama link page

program, baik dengan pemerintah

Provinsi Jawa Timur untuk

menyalurkan kredit dana bergulir

(channeling) maupun dengan Bank

Jatim untuk menyalurkan KUR (Kredit

Usaha Rakyat), serta sebagai Lembaga

Pengelola Dana Bergulir (LPBD)

Kementerian Koperasi

Visi dan Misi Bank UMKM Jawa

Timur yaitu mempunyai visi, “Menjadi

bank perkreditan rakyat yang sehat dan

berkembang secara wajar, memiliki

sumber daya manusia yang profesional

serta memiliki integritas yang tinggi”.

Dan mempunyai misi “Ikut mendukung

pertumbuhan perekonomian Jawa

Timur melalui pengembangan UMKM

dan Koperasi di daerah pedesaan”.

Berkat prestasi dan pencapaiannya,

penghargaan Indonesia Inspire Award

2012 kategori The Best Inspiring Micro

Finance of The Year” dipersembahkan

kepada Bank UMKM Jawa Timur.

Piagam dan plakat diserahkan oleh

Asisten Deputi Kebijakan Pendidikan

Kementerian Koperasi dan Usaha Kecil

dan Menengah, Rudy Faisal kepada

Direktur Utama Bank UMKM Jawa

Timur H.R. Soeroso, SE, MM.

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 6||

Agar suatu bank dapat

menjalankan seluruh kegiatannya

dengan baik, maka tindakan yang perlu

dilakukan adalah perencanaan,

pengoperasian, pengendalian, dan

pengawasan. Proses aliran keuangan

secara terus menerus dan mencatatnya

dalam laporan keuangan. Dengan

analisa laporan keuangan dapat

diketahui tingkat kesehatan suatu bank,

karena tingkat kesehatan bank

merupakan salah satu alat pengontrol

kelangsungan hidup. Dari laporan

keuangan maka akan diketahui tingkat

kesehatan suatu bank (sehat atau tidak

sehat). Untuk mengetahui sehat atau

tidak sehat dapat dianalisis melalui

aspek yang dilakukan Bank Indonesia,

yaitu CAMEL (Capital, Asset,

Management, Earning, dan Liquidity).

Penilaian Kesehatan Bank saat

ini mengacu pada Peraturan Bank

Indonesia NOMOR:6/10/PBI/2004

tentang Sistem Penilaian Tingkat

Kesehatan Bank dan Peraturan Bank

Indonesia NOMOR:9/1/PBI/2007

tentang Sistem Penilaian Tingkat

kesehatan Bank berdasarkan Prinsip

Syariah. Penilaian Tingkat kesehatan

Bank mencakup penilaian terhadap

faktor-faktor sebagai berikut,

permodalan (capital), kualitas aset

(asset quality), manajemen

(management), rentabilitas (earning),

likuiditas (liquiditas) dan sensitivitas

terhadap Resiko Pasar (Sensitivity to

Market risk) atau disebut CAMELS.

Aspek-aspek tersebut

menggunakan rasio keuangan. Hal ini

menunjukkan bahwa rasio keuangan

dapat digunakan untuk menilai tingkat

kesehatan bank. Secara empiris tingkat

kegagalan bisnis dan kebangkrutan

bank dengan menggunakan rasio-rasio

keuangan model CAMEL dapat diuji

sebagaimana yang telah dilakukan oleh

beberapa peneliti yaitu : Thomson

(1991) dalam Wilopo (2001) yang

menguji manfaat rasio keuangan

CAMEL dalam memprediksi

kegagalan bank di USA pada tahun

1980an dengan menggunakan alat

statistik regresi logit, Whalen dan

Thomson (1988) dalam Wilopo (2001)

menemukan bahwa rasio keuangan

CAMEL cukup akurat dalam

menyusun rating bank. (Spica Amalia

dan Herdinintyas, 2005)

Kelebihan metode CAMEL

dibandingkan dengan analisis rasio

yaitu, dalam metode CAMEL pada

dasarnya tidak hanya menggunakan

pendekatan penilaian kuantitatif yang

diukur dari rasio keuangan perusahaan,

namun juga menerapkan penilaian

kualitatif yang menyangkut aspek

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 7||

keuangan dan manajemen terhadap

ketentuan yang berlaku. Dengan

metode penilaian tersebut diharapkan

dapat memperoleh suatu gambaran

yang komperhenshif terhadap

kesehatan bank.

Berdasarkan hasil penelitian

terdahulu, peneliti tertarik untuk

menggunakan kembali rasio-rasio

CAMEL tersebut. Penelitian ini

mengacu kepada penelitian Yulianto

dan Sulistyowati (2012) yang bertujuan

untuk menguji kembali analisis

CAMEL dalam memprediksi tingkat

kesehatan bank. Perbedaan penelitian

ini dengan penelitian sebelumnya

terdapat pada periode penelitian,

dimana pada penelitian sebelumnya

periodeyang diteliti selama 2 tahun

periode 2009-2011.

Dari latar belakang tersebut

penulis tertarik untuk memilih dan

menulis tingkat kesehatan keuangan

Bank Perkreditan Rakyat. Karena BPR

Jawa Timur memiliki peranan salah

satunya Pro Business yaitu,

mendukung kegiatan usaha, dalam

peranan sebagai lembaga intermediasi

dan mendukung program Pemerintah

Bank UMKM Jawa Timur, selalu

berupaya meningkatkan penyaluran

kredit ke sektor riil terutama ke usaha

mikro kecil dan menengah dan

koperasi (UMKMK) yang mendukung

pertumbuhan perekonomian daerah

(progrowt). Untuk itu penulis

mengangkat judul penelitian“Analisis

Rasio CAMEL Untuk Menilai

Kesehatan BPR Jawa Timur tahun

2014-2016”.

A. Identifikasi Masalah

Berdasarkan latar belakang yang

telah disampaikan maka dapat

diidentifikasikan masalah yang ada,

yaitu :

1. Pentingnya peranan BPR dalam

perekonomian khususnya dalam

bidang pembiayaan aktivitas

ekonomi.

2. Pentingnya mengetahui kinerja BPR

sebagai dasar untuk memprediksi

posisi keuangan dan kinerja dimasa

depan.

3. Pentingnya nilai tingkat kesehatan

BPR untuk menentukan kebijakan,

guna mengetahui kelangsungan

operasional perusahaan dalam

menghadapi berbagai macam

pengaruh pertumbuhan ekonomi.

4. Penilaian tingkat kesehatan BPR

dengan menggunakan metode

CAMEL dengan standar Bank

Indonesia.

5. Pelaksanaan penilaian dilakukan

dengan cara mengkualifikasikan

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 8||

komponen Capital (permodalan),

Asset (aktiva), Management

(manajemen), Earning (rentabilitas),

liquidity (Liquiditas).

B. Pembatasan Masalah

Agar permasalahan penelitian

tidak meluas, maka peneliti perlu

membatasi permasalahan yang ada.

Berdasarkan identifikasi masalah

diatas, maka masalah yang dibahas dari

penelitian ini dibatasi sebagai berikut:

1. Tinjauan umum mengenai analisis

CAMEL meliputi Capital, Asset,

Management, Earning, dan

Liquidity.

2. Tinjauan umum kesehatan bank

BPR terhitung periode tahun 2014-

2016.

C. Rumusan Masalah

Sebagaimana dalam latar

belakang yang telah dikemukakan

diatas, maka yang menjadi pokok

permasalahan dalam penulisan ini

adalah, “Bagaiamana tingkat kesehatan

BPR Jawa Timur dengan menggunakan

metode CAMEL ?”.

D. Tujuan Penelitian

Untuk mengetahui tingkat

kesehatan BPR Jawa Timur dengan

menggunakan metode CAMEL.

E. Kegunaan Penelitian

Berdasarkan hasil penelitian

skripsi ini dapat membeikan kegunaan

sebagai beikut:

1. Kegunaan praktis

a. Bagi investor

Diharapkan dengan adanya

penelitian ini akan

bermanfaat sebagai sumber

informasi untuk menilai

kesehatan Bank khususnya

BPR Jawa Timur.

b. Bagi Perusahaan

Dari hasil penelitian ini

dapat digunakan sebagai

bahan pertimbangan dalam

mengambil keputusan pada

BPR Jawa Timur.

2. Kegunaan teoritis

a. Akademis

Penelitian ini diharapkan

dapat memberikan

kontribusi ilmiah khususnya

bagi Universitas dan dapat

memberikan sumbangan

pemikiran dalam

memecahkan permasalahan

yang berkaitan dengan

kinerja bank atau lembaga

keuangan diera globalisasi

saat ini.

b. Peneliti

Merupakan kesempatan besar untuk

menyempurnakan, menerapkan atau

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 9||

mengimplementasikan ilmu

pengetahuan yang diperoleh semasa

perkuliahan dan mengembangkan teori-

teori yang diperoleh selama masa

pendidikan dalam praktek yang

sesungguhnya di lapangan, dan

menambah wawasan, memperluas pola

pikir secara ilmiah terutama dalam

memahami analisis CAMEL untuk

menilai kesehatan bank dan dapat

dijadikan sebagai bahan referensi

dalam penyusunan penulisan skripsi

serta pembaca dapat mengetahui

tingkat kesehatan BPR Jawa Timur.

II. METODE

A. Identifikasi variabel penelitian

Menurut Sugiono (2011:60 )

variabel penelitian adalah suatu atribut

atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi

tertetu yang di tetapkan oleh peneliti

untuk mempelajari dan kemudian di

tarik kesimpulannya.

Berdasarkan pengertian di atas

ruang lingkup penelitian ini dan

pembahasan hanya difokuskan pada

tingkat kesehatan bank dengan

menggunakan metode CAMEL (capital

asset, manajement, earning dan

liquidity). Variabel dalam penelitian ini

adalah variabel tunggal yaitu kesehatan

bank yang dinilai dengan capital,

assset, management, earning, liquidity.

1. Definisi Operasional

a. Kesehatan Bank

Kesehatan bank dapat

diartikan sebagai kemampuan

suatu Bank untuk melakukan

kegiatan operasional perbankan

secara normal seperti

kemampuan menghimpun dana

dari masyarakat, dari lembaga

lain, dari modal sendiri,

kemampuan mengelola dana,

kemampuan untuk menyalurkan

dana ke karyawan, pemilik

modal, masyarakat dan ke pihak

yang lain. Pemenuhan peraturan

perbankan yang berlaku dan

mampu memenuhi semua

kewajiban dengan baik dengan

cara-cara yang sesuai dengan

peraturan perbankan yang

berlaku. (Sigit Triandaru dan

Totok Budisantosa, 2006:51).

Bank yang sehat memberi

manfaat pada semua pihak, yaitu

pada pemilik bank, pengelola

bank, masyarakat yang

menggunakan jasa bank,

masyarakat umum, bank sentral,

dan pemerintah. Bank yang

sehat selalu mengalami

pertumbuhan yang baik.

Menurut Sudirman

(2013:107), penilaian kesehatan

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 10||

sebuah bank dapat dilakukan

dengan pendekatan kualitatif

melalui penilaian atas berbagai

komponen yang berpengaruh

pada kondisi dan perkembangan

sebuah bank, seperti penilaian

terhadap faktor permodalan atau

capital, kualitas aktiva produktif,

penilaian manajemen bank,

rentabilitas atau earning bank,

dan penilaian likuiditas atau

liquidity bank.

b. Metode CAMEL

Metode CAMEL

merupakan salah satu metode

yang dapat digunakan utuk

menilai tingkat suatu kesehatan

bank berdasarkan standart Bank

Indonesia Rasio yang diguakan

adalah Rasio Capital, Rasio

Asset, Manajemen, Rasio

Earning/Rentabilitas, Rasio

likuiditas.

B. Teknik dan Pendekatan penelitian

1. Jenis Penelitian

Dalam penelitian ini, jenis

penelitian yang digunakan adalah

penelitian deskriptif. Penelitian

deskriptif bertujuan

menggambarkan secara sistematik

dan akurat fakta dan karakteristik

mengenai populasi atau mengenal

bidang tertentu (Sugiyono,

2011:47). Dalam penelitian

deskriptif, peneliti mengupayakan

untuk menghubungkan perilaku

yang diteliti degan variabel lainnya

atau menguji atau menjelaskan

penyebabnya sistematisnya.

Seperti namanya, peneliti

deskriptif hanyalah

mendiskripsikan data yang sudah

ada, yaitu mendiskripsikan

mengenai analisis rasio CAMEL

untuk menilai Kesehatan BPR

Jawa Timur.

2. Pendekatan Penelitian

Dalam penelitian ini peneliti

menggunakan pendekatan

kuantitatif. Pendekatan kuantitatif

yaitu penelitian yang lebih

menekankan analisis pada data-

data numeric (angka) yang diolah

degan metode statistik (Sugiyono,

2011:8). Pada dasarnya,

pendekatan kuatitatif dilakukan

pada penelitian inferensial (dalam

rangka pengujian hipotesis) dan

menyandarkan kesimpulan

hasilnya pada suatu probabilitas

kesalahan penolakan hipotesis

nihil. Dengan metode kuantitatif

akan diperoleh signifikan

perbedaan kelompok atau

signifikasi hubungan antara

variabel yang diteliti.

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 11||

Alasan peneliti

menggunakan pendekatan

kuantitatif adalah data yang akan

dianalisis dalam penelitian ini

terbentuk angka yang sifatnya

dapat diukur, rasional dan

sistematis.

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di BPR

Jawa Timur yang datanya diperoleh

www.bi.go.id

2. Waktu Penelitian

Untuk memperoleh data-data

informasi yang akurat dan aktual

pada saat penelitian maka penelitian

dilakukan pada Oktober 2017

sampai dengan Desember 2017.

D. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2010:61)

berpendapat bahwa populasi dapat

didefinisikan dengan wilayah

generalisasi yang terdiri dari banyak

objek atau subyek yang mempunyai

kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk

dipelajari, tetapi meliputi semua

karakteristik atau sifat yang dimiliki

oleh subyek atau objek yang diteliti.

Populasi dalam penelitian

ini adalah BPR Jawa Timur yang

terdaftar di Bank Indonesia periode

pengamatan 2014-2016 yaitu

sebanyak 39 BPR.

2. Sampel

Menurut Sugiyono (2010:62)

“Sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh

populasi tersebut”. Bila populasi

besar dan peneliti tidak mungkin

mempelajari semua yang ada pada

populasi, misalnya keterbatasan

dana, tenaga, dan waktu maka

peneliti dapat menggunakan sampel

yang diambil dari populasi itu.

Teknik pemilihan sampel dalam

penelitian ini menggunakan

purposife sampling. Menurut

Sugiyono (2010:268) “Purposife

sampling adalah teknik

pengumpulan sampel dengan

pertimangan tertentu”.

Sampel yang digunakan

dalam penelitian ini adalah

BPR Jawa Timur periode

2014-2016.

E. Sumber Data dan Teknik

Pegumpulan Data

1. Sumber data

Teknik pengumpulan data

merupakan cara yang digunakan

untuk mengumpulkan data yang

berguna untuk memecahkan

permasalahan yang dihadapi.

Menurut Sugiyono (2013:225)

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 12||

Sumber sekunder merupakan

sumber yang tidak langsung

memberikan data kepada

pengumpul data misalnya lewat

orang lain atau dokumen.

Sumber data yang digunakan

dalam penelitian ini adalah data

sekunder yang diambil dari situs

resmi Bank Indonesia (BI) yaitu

www.bi.go.id

Dalam penelitian ini data diperoleh

dari data sekuder dimana data yang

diperoleh melalui website

perusahaan BPR Jawa Timur, BI,

serta studi kepustakaan.

2. Teknik pengumpulan data

Menurut Sugiyono (2013:224)

Teknik pengumpulan data

merupakan langkah yang paling

utama dalam penelitian, karena

tujuan utama dari penelitian adalah

mendapatkan data. Penelitian ini

menggunakan sumber penelitian

sekunder yaitu secara tidak

langsung yang melalui media

perantara. Teknik pengumpulan

data merupakan teknik atau cara-

cara yang digunakan oleh peneliti

untuk mengumpulkan data dalam

usaha memecahkan permasalahan

yang dihadapi.

Dalam penelitian ini teknik

pengumpulan data yang digunakan

adalah sebagai berikut :

a. Dokumentasi (File Research)

Teknik pengumpulan data

dalam penelitian ini

menggunakan File Research

dengan menggunakan metode

dokumentasi. Menurut

Sugiyono (2013:240) metode

dokumentasi yaitu metode

dengan cara mencari dan

mengumpulkan data yang

dibutuhkan penelitian. Dalam

hal ini peneliti mencari serta

mengumpulkan data laporan

keuangan BPR Jawa Timur.

b. Library research (Studi

kepustakaan)

Dengan cara mengumpulkan

bahan-bahan dari berbagai

sumber dan mempelajari

literatur-literatur yang

berhubungan dengan topik

pembahasan untuk memperoleh

dasar teoritis.

F. Teknik Analisis Data

Menurut Sugiyono (2013:335)

Analisis data adalah proses mencari

dan menyusun secara sistematis data

yang diperoleh dari hasil wawancara,

catatan lapangan, dan dokumentasi

dengan cara mengorganisasikan data

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 13||

kedalam kategori, menjabarkan

kedalam unit-unit, melakukan sintesa,

menyusun ke dalam pola, memilih

mana yang penting dan yang akan

dipelajari, dan membuat kesimpulan

sehingga mudah dipahami oleh diri

sendiri maupun orang lain.

Teknik analisis yang digunakan

dalam penelitian ini adalah dengan

menggunakan metode CAMEL

berdasarkan Surat Keputusan Direksi

Bank Indonesia Nomor

30/12/KEP/DIR tanggal 30 April 1997

perihal Tata Cara Penilaian Tingkat

Kesehatan BPR. Setelah dilakukan

penilaian terhadap masing-masing

variabel rasio CAMEL kemudian

menentukan nilai kredit dan nilai kredit

faktor masing-masing rasio CAMEL.

III. HASIL DAN KESIMPULAN

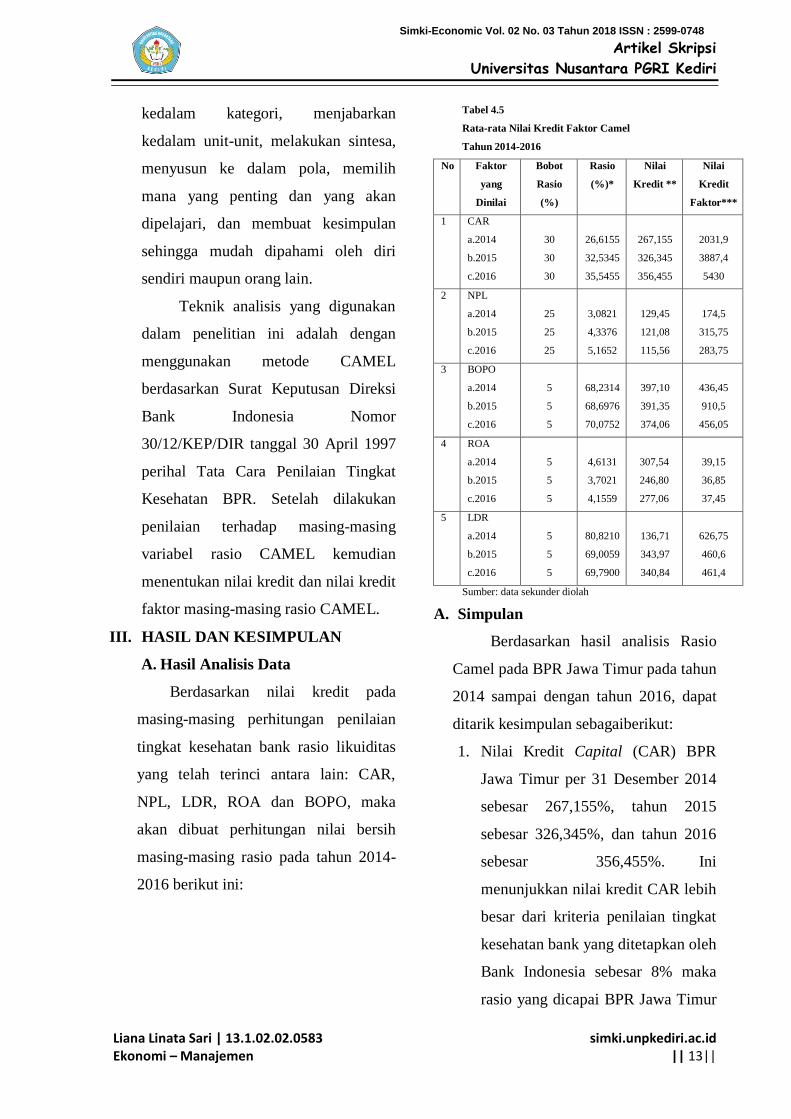

A. Hasil Analisis Data

Berdasarkan nilai kredit pada

masing-masing perhitungan penilaian

tingkat kesehatan bank rasio likuiditas

yang telah terinci antara lain: CAR,

NPL, LDR, ROA dan BOPO, maka

akan dibuat perhitungan nilai bersih

masing-masing rasio pada tahun 2014-

2016 berikut ini:

Tabel 4.5

Rata-rata Nilai Kredit Faktor Camel

Tahun 2014-2016

No Faktor

yang

Dinilai

Bobot

Rasio

(%)

Rasio

(%)*

Nilai

Kredit **

Nilai

Kredit

Faktor***

1 CAR

a.2014

b.2015

c.2016

30

30

30

26,6155

32,5345

35,5455

267,155

326,345

356,455

2031,9

3887,4

5430

2 NPL

a.2014

b.2015

c.2016

25

25

25

3,0821

4,3376

5,1652

129,45

121,08

115,56

174,5

315,75

283,75

3 BOPO

a.2014

b.2015

c.2016

5

5

5

68,2314

68,6976

70,0752

397,10

391,35

374,06

436,45

910,5

456,05

4 ROA

a.2014

b.2015

c.2016

5

5

5

4,6131

3,7021

4,1559

307,54

246,80

277,06

39,15

36,85

37,45

5 LDR

a.2014

b.2015

c.2016

5

5

5

80,8210

69,0059

69,7900

136,71

343,97

340,84

626,75

460,6

461,4

Sumber: data sekunder diolah

A. Simpulan

Berdasarkan hasil analisis Rasio

Camel pada BPR Jawa Timur pada tahun

2014 sampai dengan tahun 2016, dapat

ditarik kesimpulan sebagaiberikut:

1. Nilai Kredit Capital (CAR) BPR

Jawa Timur per 31 Desember 2014

sebesar 267,155%, tahun 2015

sebesar 326,345%, dan tahun 2016

sebesar 356,455%. Ini

menunjukkan nilai kredit CAR lebih

besar dari kriteria penilaian tingkat

kesehatan bank yang ditetapkan oleh

Bank Indonesia sebesar 8% maka

rasio yang dicapai BPR Jawa Timur

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 14||

dikategorikan dalam kelompok

SEHAT.

2. Nilai Kredit BOPO BPR Jawa

Timur per 31 Desember 2014

sebesar 397,10%, tahun 2015

sebesar 391,35% dan tahun 2016

sebesar 374,06%. Ini menunjukkan

nilai kredit BOPO lebih besar dari

kriteria penilaian tingkat kesehatan

bank yang ditetapkan oleh Bank

Indonesia sebesar 93,52% maka

rasio yang dicapai BPR Jawa Timur

dikategorikan dalam kelompok

SEHAT.

3. Nilai Kredit Earning (ROA) BPR

per 31 Desember 2014 sebesar

307,54%, tahun 2015 sebesar

248,80%, dan tahun 2016 sebesar

277,06%. Ini menunjukkan nilai

kredit ROA lebih besar dari kriteria

penilaian tingkat kesehatan bank

yang ditetapkan oleh Bank

Indonesia sebesar 1,22% maka rasio

yang dicapai BPR Jawa Timur

dikategorikan dalam kelompok

SEHAT.

4. Nilai Kredit likuiditas (LDR) BPR

Jawa Timur per 31 Desember 2014

sebesar 136,71%, tahun 2015

sebesar 343,97% dan tahun 2016

sebesar 340,84%. Ini menunjukkan

nilai kredit LDR pada tahun 2014,

2015, dan 2016 diatas >102,5%

tergolong TIDAK SEHAT.

5. Nilai Kredit rentabilitas (NPL) BPR

Jawa Timur per 31 Desember 2014

sebesar 129,45% tahun 2015sebesar

121,08% dan tahun 2016 sebesar

115,56% ini menunjukkan nilai

yang dicapai oleh BPR Jawa Timur

semakin baik.

IV. DAFTAR PUSTAKA

Amalia, Luciana dan winy

Herdiningtyas, 2005.

“Analisis Rasio CAMEL

Terhadap Prediksi Kondisi

Bermasalah pada Lembaga

Perbankan periode 2000-

2002”. Jurnal Akuntansi dan

Keuangan. Vol., No.2.

Nopember Surabaya.

Bank Indonesia. 1997. SK DIR BI

Nomor : 30/11/KEP/DIR.

Jakarta: Bank Indonesia.

Budisantoso Totok,Triandaru

Sigit.2006.Bank dan lembaga

Keuangan lainJakarta:

salemba Empat.

Burhanuddin,S. 2010.Aspek Hukum

Lembaga Keuangan Syariah.

Yogyakarta.Graha Ilmu.

DendaWijaya, Lukman. 2009.

Manajemen Perbankan. Edisi

Kedua. Jakarta:Ghalia

Indonesia.

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 15||

Iswi Haryani. 2010. Restrukturisasi

dan Penghapusan Kredit

Macet. Jakarta: PTElex Media

Komputindo.

Kasmir. 2010. Analisis Laporan

Keuangan. Edisi ketiga.

Jakarta: Rajawali Pers.

. 2011. Analisis Laporan

Keuangan : Jakarta : PT. Raja

Grafindo Persada.

. 2012.Manajemen Perbankan.

Edisi Revisi. Jakarta: PT. Raja

GrafindoPersada

. 2013.Analisis Laporan

Keuangan. Edisi1. Cetakan

ke-6. Jakarta:Rajawali Pers

.2014.Dasar-dasar

Perbankan. Edisi revisi 2008.

Jakarta : PT Raja Grafindo

Persada.

Kusumah, Nurfitiana. 2016. “Analisis

Pengruh Rasio Camel

Terhadap KesehatanBank

Perkreditan Rakyat Povinsi

Jawa Barat Peiode 2013-

2015”.Skripsi.

Jakarta:Univesitas Syarif

Hidayatullah.

Latumaerissa, Julius R. 2011.Bank dan

Lembaga Keuanga Lain.Edisi

pertama.Jakarta: salemba

Empat.

Latumaerissa, Julius R., Bank dan

Lembaga Keuangan Lain.

Jakarta :Salemba Empat,

2012.

Muhamad, Albiru. 2014. “Analisis

CAMEL untuk menilai

kesehatan keuanganBank

pada PD BPR Klaten Periode

2010-2012”.Skripsi. surkarta

:Universitas Muhammadiyah

Surakarta.

Nugroho, Riant. Public Policy Dinamika

Kebijkan –Analisis Kebijkan

ManajemenKebijakan,

Jakarta: PT. Elex Media

Komputindo.

Pandia, Frianto. 2012. Manajemen

Dana dan Kesehatan Bank.

Cetakan pertama.Jakarta :

Rineka Cipta.

Peraturan Bank Indonesia No.

6/10/PBI/2004 tentang Sistem

Penilaian Tingkat Kesehatan

Bank.

PBI No. 9/1/PBI/2007 Tentang Sistem

Penilaian Bank dengan Prinsip

Syariah.

Pratama, Agitya. 2013.”Analisis Tingkat

Kesehatan Bank Pada PT.

BPR SuryaYudha Bnjarnegara

tahun 2010-

2012”.Skripsi.Yogyakarta:Uni

versitas Negeri Yogyakarta.

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Liana Linata Sari | 13.1.02.02.0583 Ekonomi – Manajemen

simki.unpkediri.ac.id || 16||

Rizky, Melissa. 2012. “Analisis Kinerja

Keuangan dengan

menggunakan metode CAMEL

(studi kasus pada PT. Bank

Sulselbar 2008-2010)”.Skipsi.

Makasar:Universitas

Hasanudin Makasar.

Septian, Dea. 2013. “Analisis Pengaruh

Rasio CAMEL Terhadap

Kesehatan Bank Pada Bank

Umum Swasta Nasional di

Indonesia Periode 2007-

2011.Skripsi.

Jakarta:Universitas Islam

Negeri Syarif Hidayatullah.

Sugiyono .2010. Metode Penelitian

Kuantitatif, Kualitatif dan R &

D.Bandung:Alfabeta

Sugiyono. 2013.Metode Penelitian

Kuantitatif, Kualitatif dan R &

D. Bandung:Alfabeta.

Taswan. 2006. Manajemen Perbankan,

Konsep, Teknik & Aplikasi.

Yogyakarta:UPP- STIM

YPKP.

Undang-undang No. 10 tahun 1998

tentang Bank Prekreditan

Rakyat.

Undang-undang No. 7 tahun 1992 pasal

29 tentang perbankan.

Wayan Sudirman. 2013.Manajemen

Perbankan. Cetakan ke-1.

Kencana

Wilopo, 2001.,Jurnal Riset Akuntansi

Indonesia., Vol. 4 No. 2

Yulianto, A & Sulistyowati,W.A. 2012.

“Analisis CAMEL Dalam

MemprediksiTingkat

Kesehtan Bank Yang

Terdaftar Di Bursa Efek

Indonesia Periode Tahun

2009-2011 “ Jurnal Media

Ekonomi & Teknologi

Informasi, Vol.19 No. 1 Maret

2012.

http://www.bi.go.id

http://www.infobankernews.co

m

http://www.bprjatim.co.id

Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : 2599-0748