Arah dan Kebijakan Pengembangan Perbankan Syariah · Lembaga Non-Bank Syariah Lainnya ... OJK...

26

Arah dan Kebijakan Pengembangan Perbankan Syariah Bogor, 6 November 2017 Departemen Perbankan Syariah Otoritas Jasa Keuangan

Transcript of Arah dan Kebijakan Pengembangan Perbankan Syariah · Lembaga Non-Bank Syariah Lainnya ... OJK...

Arah dan Kebijakan Pengembangan

Perbankan Syariah

Bogor, 6 November 2017

Departemen Perbankan Syariah

Otoritas Jasa Keuangan

Agenda

2

Perkembangan Keuangan dan Perbankan Syariah

Global – Nasional

Dasar Hukum Beroperasinya Perbankan Syariah

Arah dan Kebijakan Sektor Jasa Keuangan Syariah Indonesia

Roadmap Perbankan Syariah Indonesia

Perkembangan Keuangan

Dan

Perbankan Syariah

Global – Nasional

4

Perkembangan Keuangan

dan Perbankan Syariah Global

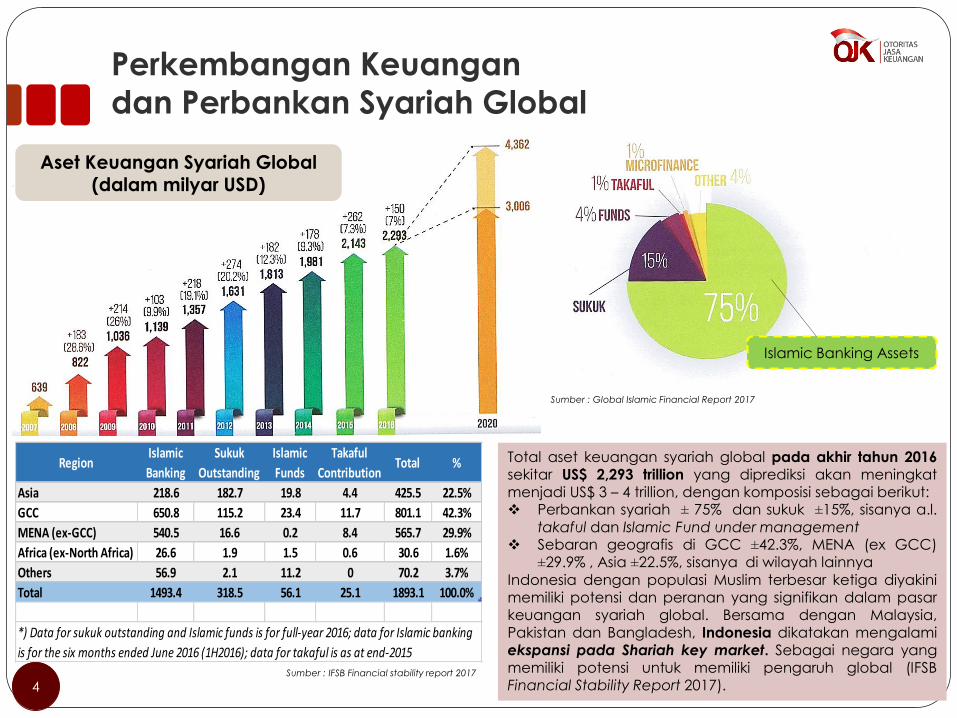

Sumber : IFSB Financial stability report 2017

Total aset keuangan syariah global pada akhir tahun 2016sekitar US$ 2,293 trillion yang diprediksi akan meningkatmenjadi US$ 3 – 4 trillion, dengan komposisi sebagai berikut: Perbankan syariah ± 75% dan sukuk ±15%, sisanya a.l.

takaful dan Islamic Fund under management Sebaran geografis di GCC ±42.3%, MENA (ex GCC)

±29.9% , Asia ±22.5%, sisanya di wilayah lainnya

Indonesia dengan populasi Muslim terbesar ketiga diyakinimemiliki potensi dan peranan yang signifikan dalam pasarkeuangan syariah global. Bersama dengan Malaysia,Pakistan dan Bangladesh, Indonesia dikatakan mengalamiekspansi pada Shariah key market. Sebagai negara yangmemiliki potensi untuk memiliki pengaruh global (IFSBFinancial Stability Report 2017).

Sumber : Global Islamic Financial Report 2017

Aset Keuangan Syariah Global(dalam milyar USD)

RegionIslamic

Banking

Sukuk

Outstanding

Islamic

Funds

Takaful

ContributionTotal %

Asia 218.6 182.7 19.8 4.4 425.5 22.5%

GCC 650.8 115.2 23.4 11.7 801.1 42.3%

MENA (ex-GCC) 540.5 16.6 0.2 8.4 565.7 29.9%

Africa (ex-North Africa) 26.6 1.9 1.5 0.6 30.6 1.6%

Others 56.9 2.1 11.2 0 70.2 3.7%

Total 1493.4 318.5 56.1 25.1 1893.1 100.0%

*) Data for sukuk outstanding and Islamic funds is for full-year 2016; data for Islamic banking

is for the six months ended June 2016 (1H2016); data for takaful is as at end-2015

Islamic Banking Assets

5

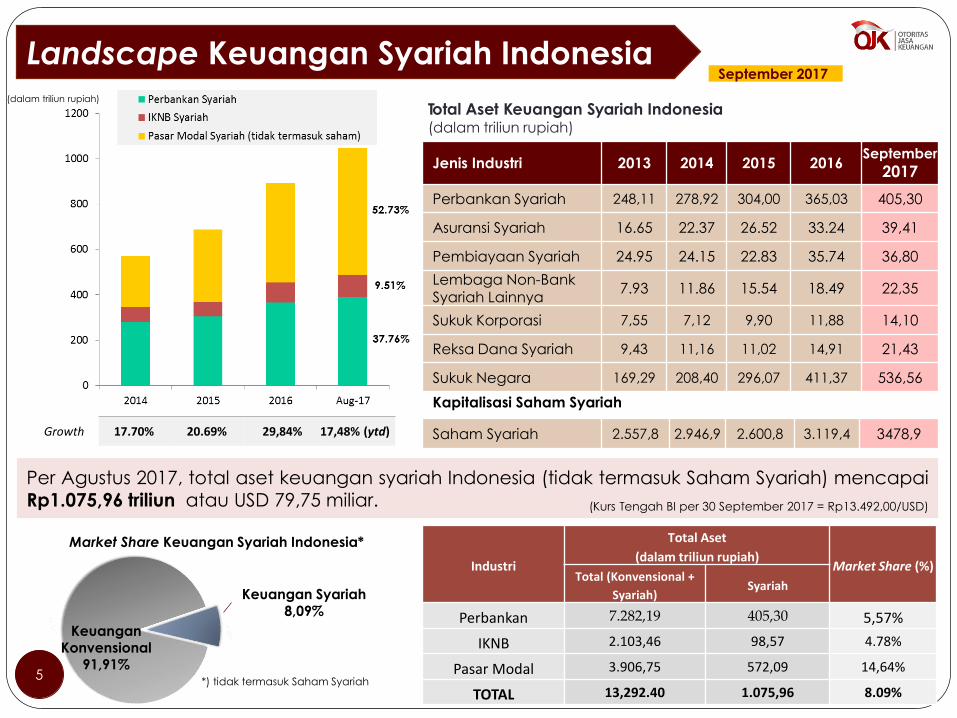

Landscape Keuangan Syariah Indonesia

Total Aset Keuangan Syariah Indonesia (dalam triliun rupiah)

Kapitalisasi Saham Syariah

Jenis Industri 2013 2014 2015 2016September

2017

Perbankan Syariah 248,11 278,92 304,00 365,03 405,30

Asuransi Syariah 16.65 22.37 26.52 33.24 39,41

Pembiayaan Syariah 24.95 24.15 22.83 35.74 36,80

Lembaga Non-Bank Syariah Lainnya

7.93 11.86 15.54 18.49 22,35

Sukuk Korporasi 7,55 7,12 9,90 11,88 14,10

Reksa Dana Syariah 9,43 11,16 11,02 14,91 21,43

Sukuk Negara 169,29 208,40 296,07 411,37 536,56

Saham Syariah 2.557,8 2.946,9 2.600,8 3.119,4 3478,9

Per Agustus 2017, total aset keuangan syariah Indonesia (tidak termasuk Saham Syariah) mencapaiRp1.075,96 triliun atau USD 79,75 miliar. (Kurs Tengah BI per 30 September 2017 = Rp13.492,00/USD)

Market Share Keuangan Syariah Indonesia*

Keuangan Syariah8,09%

*) tidak termasuk Saham Syariah

Keuangan Konvensional

91,91%

Industri

Total Aset

(dalam triliun rupiah)Market Share (%)

Total (Konvensional +

Syariah)Syariah

Perbankan 7.282,19 405,30 5,57%

IKNB 2.103,46 98,57 4.78%

Pasar Modal 3.906,75 572,09 14,64%

TOTAL 13,292.40 1.075,96 8.09%

(dalam triliun rupiah)

Growth 17.70% 20.69% 29,84% 17,48% (ytd)

September 2017

6

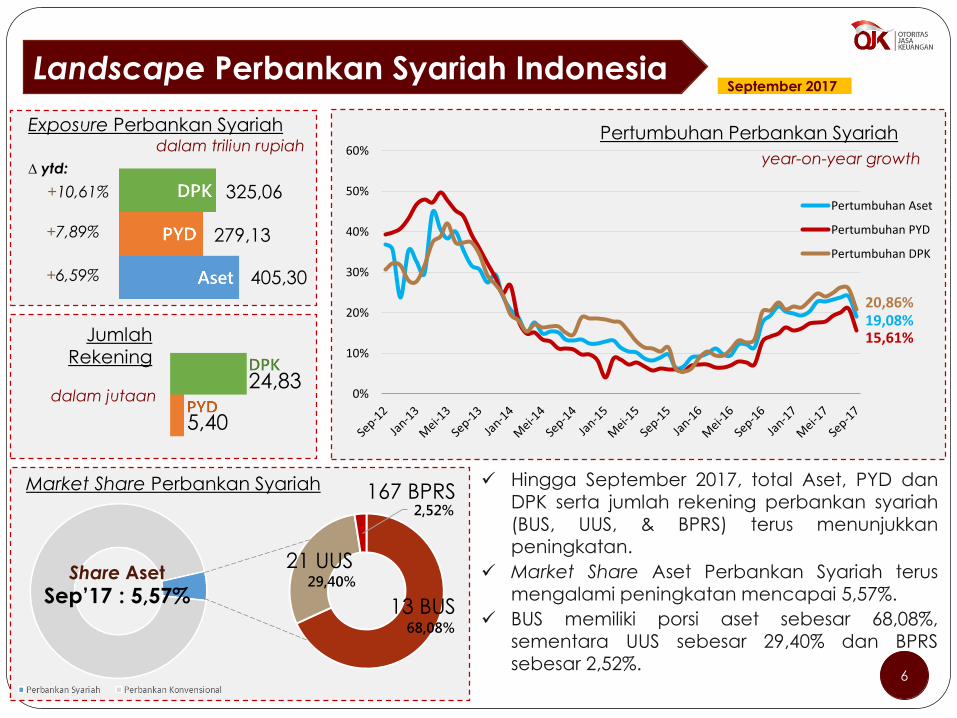

Landscape Perbankan Syariah IndonesiaSeptember 2017

68,08%

29,40%

2,52%

Sep’17 : 5,57%Share Aset

year-on-year growth

Market Share Perbankan Syariah

Exposure Perbankan Syariah Pertumbuhan Perbankan Syariahdalam triliun rupiah

Jumlah

Rekening

dalam jutaan

Hingga September 2017, total Aset, PYD dan

DPK serta jumlah rekening perbankan syariah(BUS, UUS, & BPRS) terus menunjukkanpeningkatan.

Market Share Aset Perbankan Syariah terusmengalami peningkatan mencapai 5,57%.

BUS memiliki porsi aset sebesar 68,08%,sementara UUS sebesar 29,40% dan BPRSsebesar 2,52%.

325,06

279,13

24,83

5,40

+10,61%

405,30

+7,89%

+6,59%

∆ ytd:

167 BPRS

21 UUS

13 BUS

19,08%15,61%

20,86%

0%

10%

20%

30%

40%

50%

60%

Pertumbuhan Aset

Pertumbuhan PYD

Pertumbuhan DPK

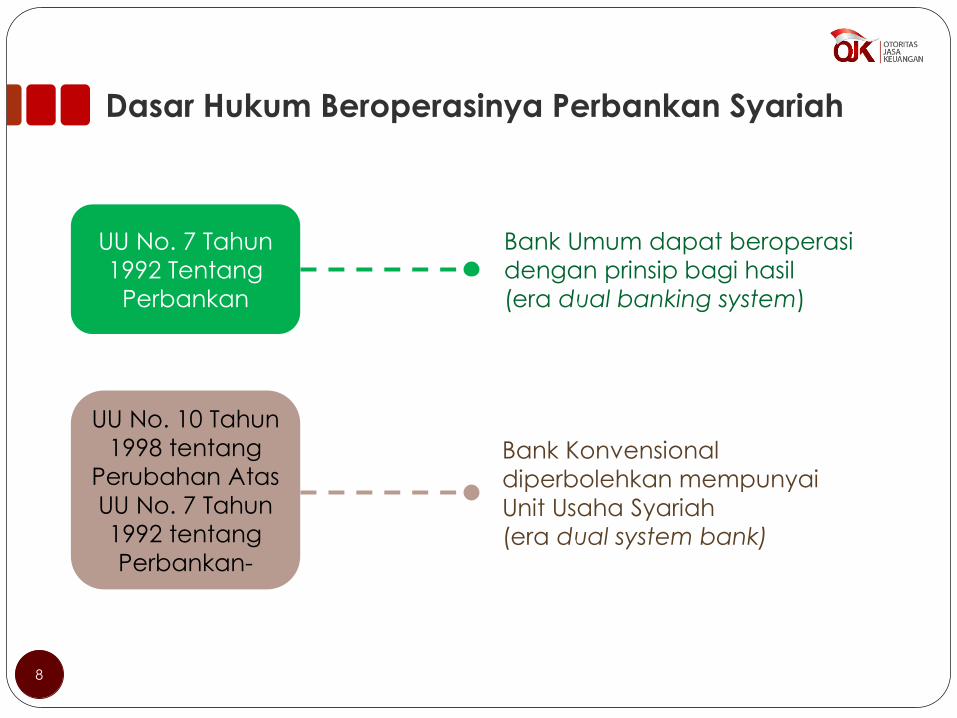

Dasar Hukum Beroperasinya

Perbankan Syariah

8

Dasar Hukum Beroperasinya Perbankan Syariah

UU No. 7 Tahun

1992 Tentang

Perbankan

UU No. 10 Tahun

1998 tentang

Perubahan Atas

UU No. 7 Tahun

1992 tentang

Perbankan-

Bank Umum dapat beroperasi

dengan prinsip bagi hasil

(era dual banking system)

Bank Konvensional

diperbolehkan mempunyai

Unit Usaha Syariah

(era dual system bank)

9

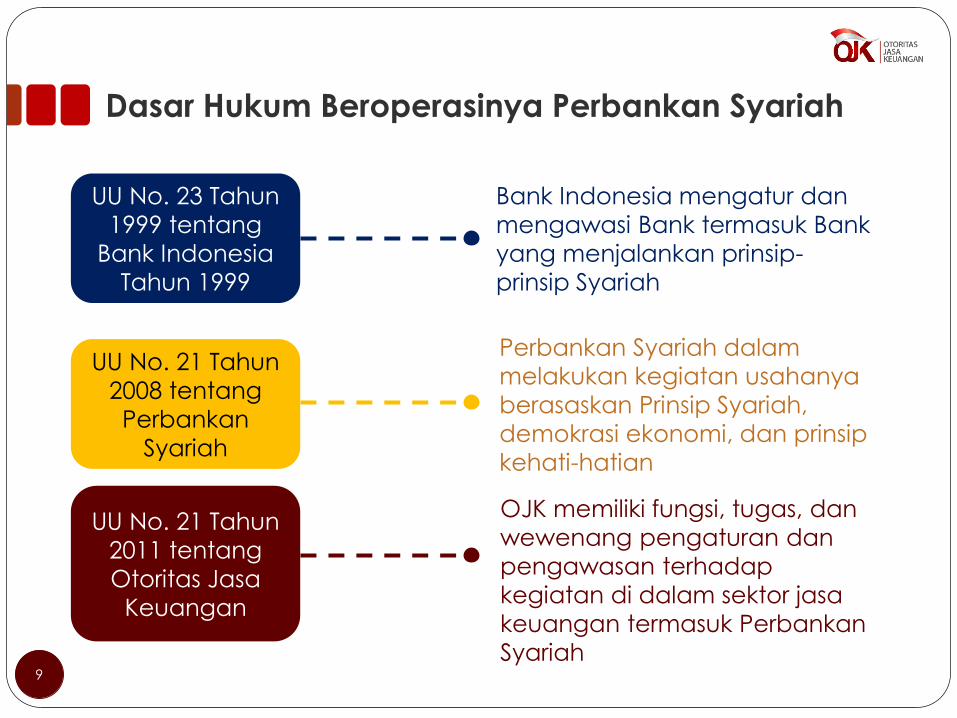

Dasar Hukum Beroperasinya Perbankan Syariah

UU No. 23 Tahun

1999 tentang

Bank Indonesia

Tahun 1999

UU No. 21 Tahun

2008 tentang

Perbankan

Syariah

UU No. 21 Tahun

2011 tentang

Otoritas Jasa

Keuangan

Bank Indonesia mengatur dan

mengawasi Bank termasuk Bank

yang menjalankan prinsip-

prinsip Syariah

Perbankan Syariah dalam

melakukan kegiatan usahanya

berasaskan Prinsip Syariah,

demokrasi ekonomi, dan prinsip

kehati-hatian

OJK memiliki fungsi, tugas, dan

wewenang pengaturan dan

pengawasan terhadap

kegiatan di dalam sektor jasa

keuangan termasuk Perbankan

Syariah

Arah dan Kebijakan

Sektor Jasa Keuangan Syariah Indonesia

11

Pengembangan Keuangan Syariah Indonesia

PerbankanSyariah

IKNB Syariah

PasarModal Syariah

12

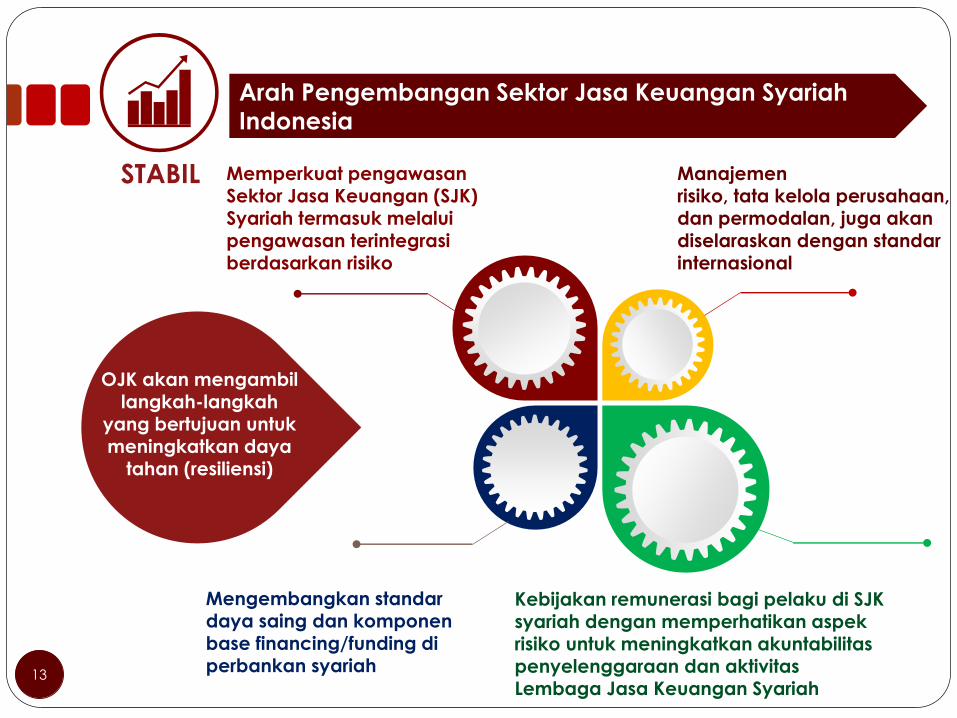

Arah Pengembangan Sektor Jasa Keuangan

Syariah Indonesia

STABIL

OJK menjaga stabilitas sistem keuangan termasuk mengatur sertamengawasi implementasi prinsip-prinsip syariah pada lembaga keuangan syariah sebagai landasan bagi pembangunan yang berkelanjutan

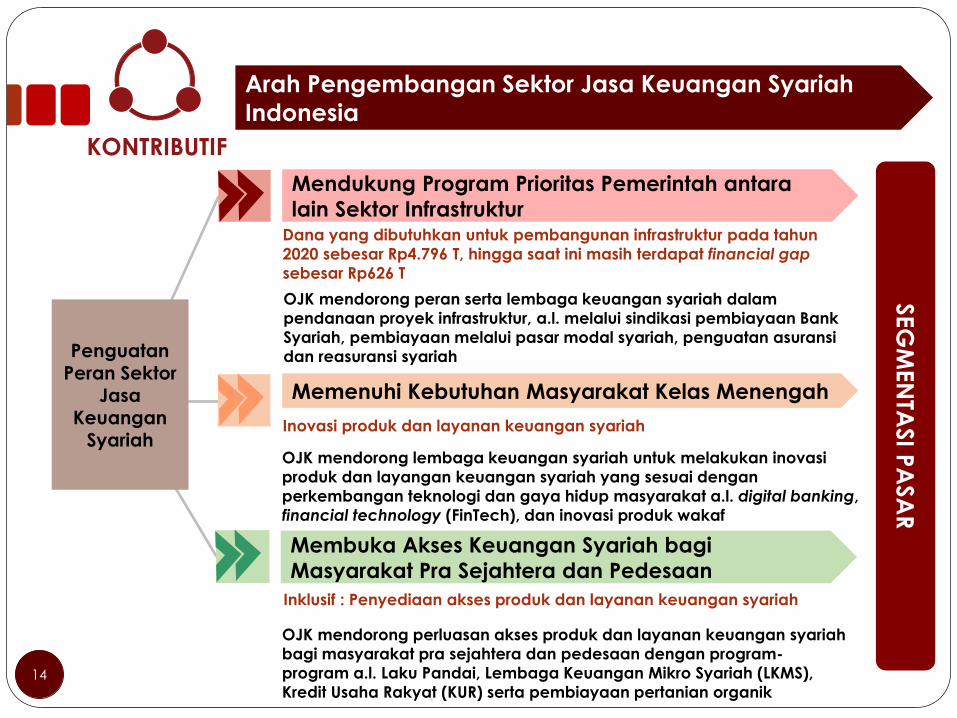

Mendorong Sektor Jasa Keuangan (SJK) Syariah berkontribusi lebihbesar dalam mendukung percepatan ekonomi nasional khususnyadalam pembiayaan sektor prioritas pemerintah (infrastruktur, ketahanan pangan, maritim)KONTRIBUTIF

INKLUSIF

Mendukung upaya peningkatan pemerataan kesejahteraanmasyarakatan serta mengatasi ketimpangan dalam pembangunannasional

Master Plan Sektor Jasa Keuangan Indonesia 2015 – 2019

13

Arah Pengembangan Sektor Jasa Keuangan Syariah

Indonesia

STABIL

Mengembangkan standar daya saing dan komponen base financing/funding di perbankan syariah

OJK akan mengambil langkah-langkah

yang bertujuan untuk meningkatkan daya

tahan (resiliensi)

Memperkuat pengawasan Sektor Jasa Keuangan (SJK) Syariah termasuk melalui pengawasan terintegrasiberdasarkan risiko

Manajemenrisiko, tata kelola perusahaan, dan permodalan, juga akan diselaraskan dengan standar internasional

Kebijakan remunerasi bagi pelaku di SJK syariah dengan memperhatikan aspek risiko untuk meningkatkan akuntabilitas penyelenggaraan dan aktivitas Lembaga Jasa Keuangan Syariah

14

KONTRIBUTIF

Arah Pengembangan Sektor Jasa Keuangan Syariah

Indonesia

Penguatan Peran Sektor

Jasa Keuangan

Syariah

Dana yang dibutuhkan untuk pembangunan infrastruktur pada tahun

2020 sebesar Rp4.796 T, hingga saat ini masih terdapat financial gap

sebesar Rp626 T

OJK mendorong peran serta lembaga keuangan syariah dalam

pendanaan proyek infrastruktur, a.l. melalui sindikasi pembiayaan Bank

Syariah, pembiayaan melalui pasar modal syariah, penguatan asuransi

dan reasuransi syariah

Mendukung Program Prioritas Pemerintah antara

lain Sektor Infrastruktur

Memenuhi Kebutuhan Masyarakat Kelas Menengah

Membuka Akses Keuangan Syariah bagi

Masyarakat Pra Sejahtera dan Pedesaan

SEG

MEN

TASI P

ASA

R

Inovasi produk dan layanan keuangan syariah

OJK mendorong lembaga keuangan syariah untuk melakukan inovasi

produk dan layangan keuangan syariah yang sesuai dengan

perkembangan teknologi dan gaya hidup masyarakat a.l. digital banking,

financial technology (FinTech), dan inovasi produk wakaf

Inklusif : Penyediaan akses produk dan layanan keuangan syariah

OJK mendorong perluasan akses produk dan layanan keuangan syariah

bagi masyarakat pra sejahtera dan pedesaan dengan program-

program a.l. Laku Pandai, Lembaga Keuangan Mikro Syariah (LKMS),

Kredit Usaha Rakyat (KUR) serta pembiayaan pertanian organik

15

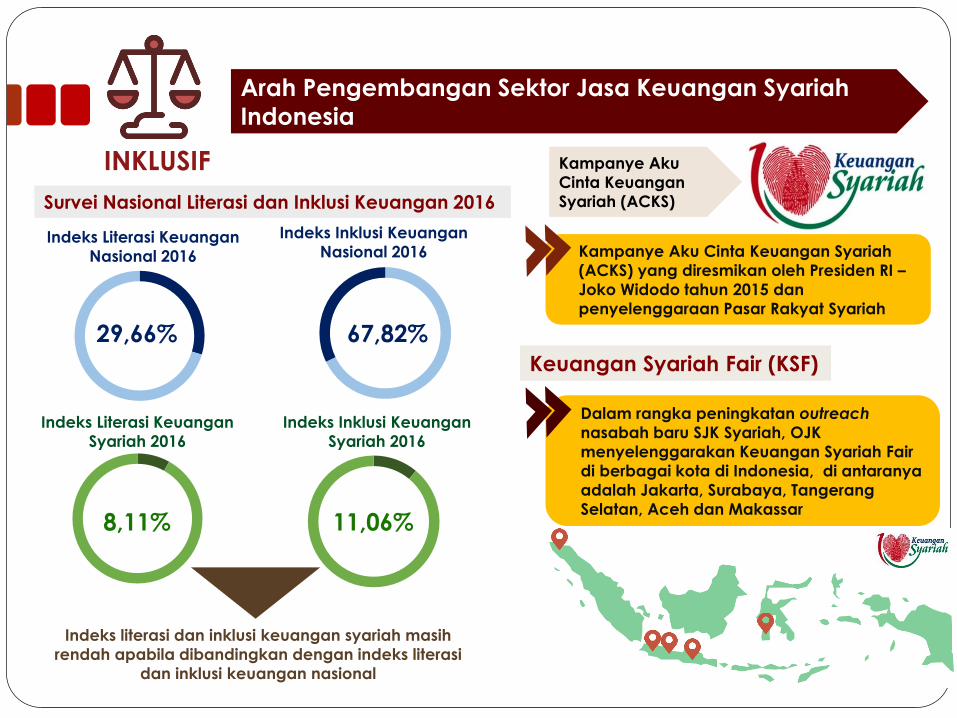

INKLUSIF

Arah Pengembangan Sektor Jasa Keuangan Syariah

Indonesia

8,11%

Indeks Literasi Keuangan

Syariah 2016

Indeks Inklusi Keuangan

Syariah 2016

11,06%

29,66%

Indeks Literasi Keuangan

Nasional 2016

Indeks Inklusi Keuangan

Nasional 2016

67,82%

Survei Nasional Literasi dan Inklusi Keuangan 2016

Indeks literasi dan inklusi keuangan syariah masih

rendah apabila dibandingkan dengan indeks literasi

dan inklusi keuangan nasional

Kampanye Aku

Cinta Keuangan

Syariah (ACKS)

Kampanye Aku Cinta Keuangan Syariah

(ACKS) yang diresmikan oleh Presiden RI –

Joko Widodo tahun 2015 dan

penyelenggaraan Pasar Rakyat Syariah

Keuangan Syariah Fair (KSF)

Dalam rangka peningkatan outreach

nasabah baru SJK Syariah, OJK

menyelenggarakan Keuangan Syariah Fair

di berbagai kota di Indonesia, di antaranya

adalah Jakarta, Surabaya, Tangerang

Selatan, Aceh dan Makassar

16

SimPel iB adalah produk simpanan untuk

siswa yang diterbitkan secara nasional

oleh Bank Umum Syariah di Indonesia

dengan persyaratan mudah dan

sederhana serta fitur yang menarik, dalam

rangka edukasi dan inklusi keuangan

untuk mendorong budaya menabung

sejak dini

Akses Keuangan Syariah

Indonesia untuk Pertanian

Organik yang Selaras, Alami

dan Amanah

OJK khususnya perbankan syariah

sedang mengembangkan pola

pembiayaan syariah untuk pertanian

organik

Tahun 2017, beberapa Bank Umum

Syariah telah bekerja sama dengan

asosiasi pertanian organik untuk

menyalurkan pembiayaan ke pertanian

organik:

BSM kerja sama dengan Biocert

BNI Syariah kerja sama dengan

Swadaya Petani Indonesia (SPI)

BRI Syariah MoU dengan MAPORINA

Laku Pandai bertujuan untuk menyediakan

produk-produk keuangan yang

sederhana, mudah dipahami, dan sesuai

dengan kebutuhan masyarakat yang

belum dapat menjangkau layanan

keuangan.

Per Juni 2017: Telah terdapat 2 Bank Umum

Syariah yang menyelenggarakan Laku Pandai

INKLUSIF

Arah Pengembangan Sektor Jasa Keuangan Syariah

Indonesia

Roadmap Perbankan Syariah Indonesia

2015 – 2019

18

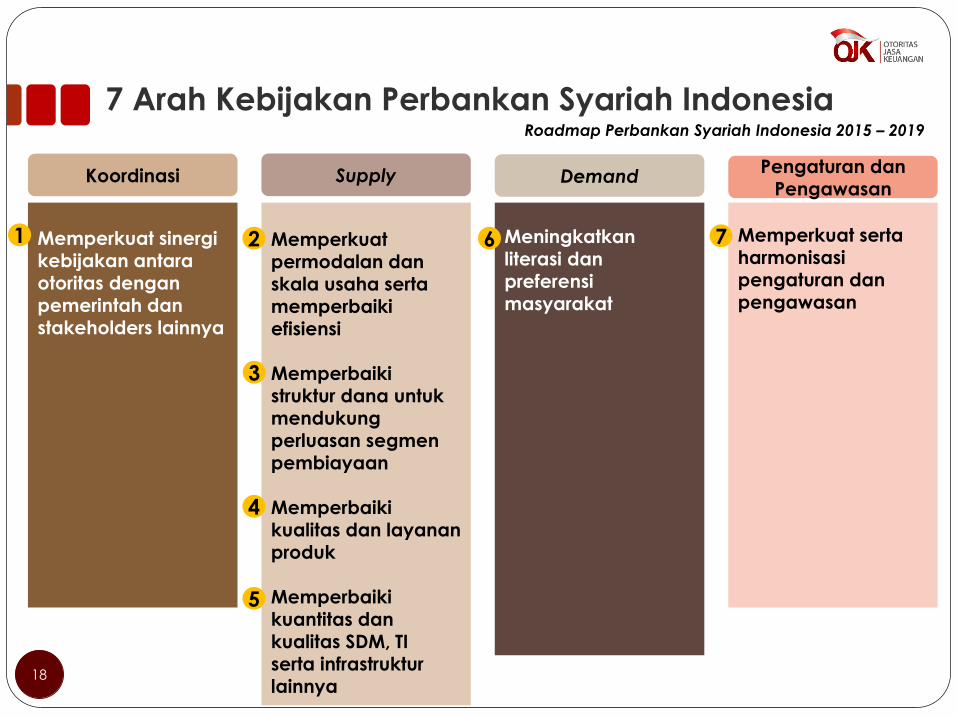

7 Arah Kebijakan Perbankan Syariah Indonesia

Memperkuat sinergi kebijakan antara otoritas dengan pemerintah dan stakeholders lainnya

Memperkuat permodalan dan skala usaha serta memperbaiki efisiensi

Memperbaiki struktur dana untuk mendukung perluasan segmen pembiayaan

Memperbaikikualitas dan layananproduk

Memperbaiki kuantitas dan kualitas SDM, TI serta infrastruktur lainnya

Meningkatkan

literasi dan preferensi masyarakat

Memperkuat serta harmonisasi pengaturan dan pengawasan

1 2

3

4

5

6 7

Koordinasi Supply DemandPengaturan dan

Pengawasan

Roadmap Perbankan Syariah Indonesia 2015 – 2019

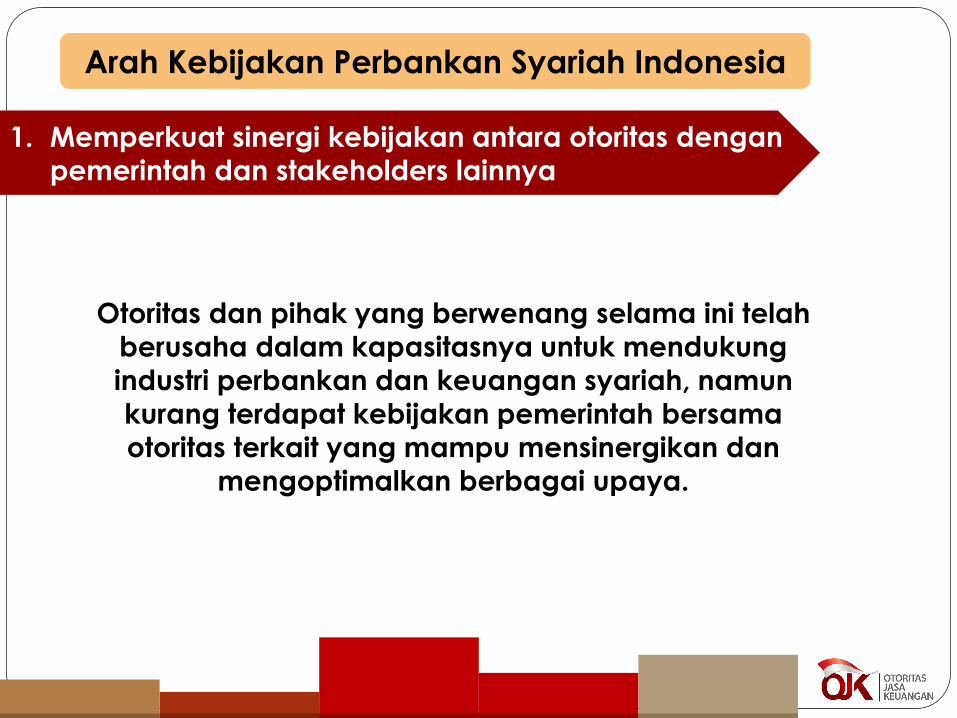

1. Memperkuat sinergi kebijakan antara otoritas dengan

pemerintah dan stakeholders lainnya

Otoritas dan pihak yang berwenang selama ini telah

berusaha dalam kapasitasnya untuk mendukung

industri perbankan dan keuangan syariah, namun

kurang terdapat kebijakan pemerintah bersama

otoritas terkait yang mampu mensinergikan dan

mengoptimalkan berbagai upaya.

Arah Kebijakan Perbankan Syariah Indonesia

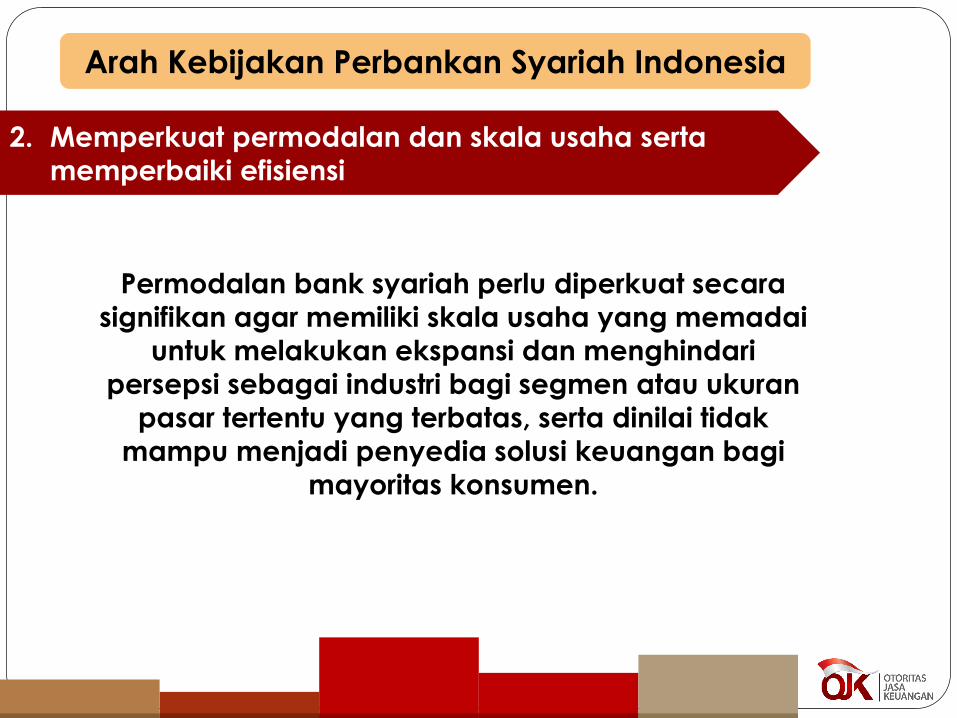

2. Memperkuat permodalan dan skala usaha serta

memperbaiki efisiensi

Permodalan bank syariah perlu diperkuat secara

signifikan agar memiliki skala usaha yang memadai

untuk melakukan ekspansi dan menghindari

persepsi sebagai industri bagi segmen atau ukuran

pasar tertentu yang terbatas, serta dinilai tidak

mampu menjadi penyedia solusi keuangan bagi

mayoritas konsumen.

Arah Kebijakan Perbankan Syariah Indonesia

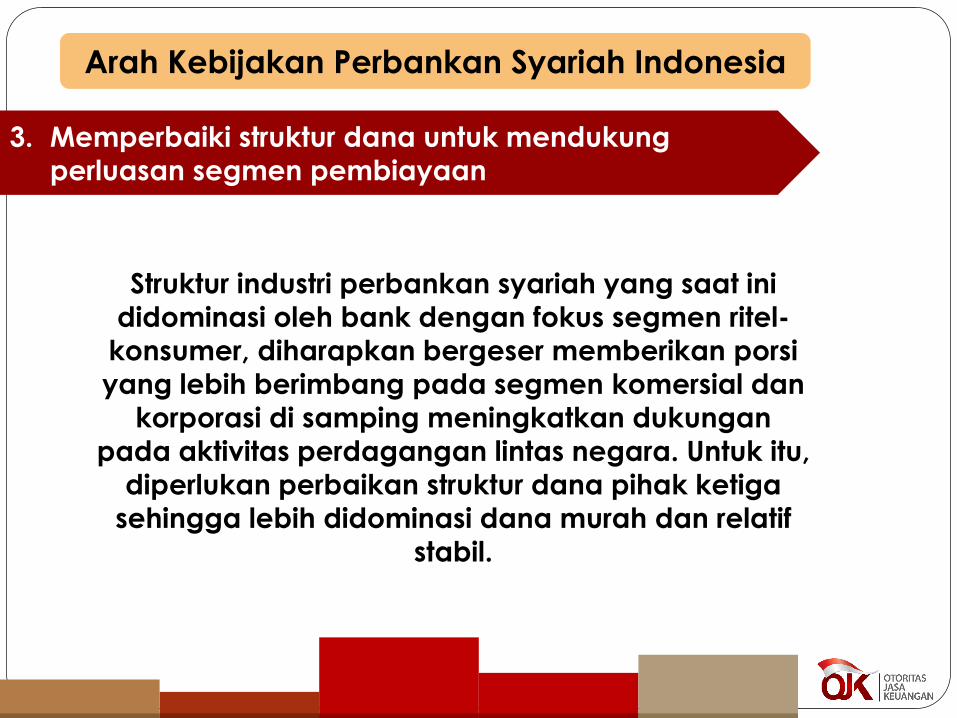

3. Memperbaiki struktur dana untuk mendukung

perluasan segmen pembiayaan

Struktur industri perbankan syariah yang saat ini

didominasi oleh bank dengan fokus segmen ritel-

konsumer, diharapkan bergeser memberikan porsi

yang lebih berimbang pada segmen komersial dan

korporasi di samping meningkatkan dukungan

pada aktivitas perdagangan lintas negara. Untuk itu,

diperlukan perbaikan struktur dana pihak ketiga

sehingga lebih didominasi dana murah dan relatif

stabil.

Arah Kebijakan Perbankan Syariah Indonesia

4. Memperbaiki kualitas dan layanan produk

Perbankan syariah perlu mengantisipasi beberapa

kecenderungan yang mempengaruhi pengembangan

produk ke depan diantaranya:

Pertama: Perluasan aplikasi teknologi informasi dalam

menunjang financial inclusion dan pengembangan

program-program perlindungan social

Kedua: Meningkatnya financial savvy customer seiring

meningkatnya proporsi penduduk berpendapatan

menengah ke atas

Ketiga: Prioritas pengembangan sektor strategis,

infrastruktur dan konektivitas nasional dan kawasan.

Arah Kebijakan Perbankan Syariah Indonesia

5. Memperbaiki kuantitas dan kualitas SDM, TI serta

infrastruktur lainnya

SDM dan TI merupakan infrastruktur strategis yang

sangat mempengaruhi keberhasilan upaya

pengembangan perbankan syariah. Diperlukan

upaya sungguh-sungguh yang dilakukan secara

berkesinambungan untuk dapat mencapai

kuantitas dan kualitas SDM dan TI yang diperlukan

sehingga dapat menghasilkan produk dan layanan

yang sesuai dengan ekspektasi masyarakat.

Arah Kebijakan Perbankan Syariah Indonesia

6. Meningkatkan literasi dan preferensi masyarakat

Dalam rangka meningkatkan literasi atau

pengenalan masyarakat terhadap produk

perbankan syariah, pelaksanaan edukasi dan

sosialisasi beragam produk perbankan syariah perlu

dilakukan secara kolaboratif melibatkan berbagai

pemangku kepentingan.

Arah Kebijakan Perbankan Syariah Indonesia

7. Memperkuat serta harmonisasi pengaturan dan

pengawasan

Dengan semakin dinamisnya perekonomian dan

keuangan global, serta semakin terintegrasinya

produk dan aktivitas di sektor keuangan, kebijakan

pengaturan dan pengawasan sektor jasa keuangan

harus terus diperkuat agar tetap relevan untuk

menjawab perubahan yang terjadi, menciptakan

fairness untuk pelaku industri, serta lebih harmonis

dalam pengaturan yag bersifat cross sectoral.

Arah Kebijakan Perbankan Syariah Indonesia

TERIMA KASIH