APLIKASI SISTEM ERPunivbsi.id/pdf/2014/850/850-P02.pdfperhitungan kebutuhan bahan material,...

43

Aplikasi Sistem ERP (Procurement, Sales Dan Distribusi, Finance dan Accounting, Inventory)

Transcript of APLIKASI SISTEM ERPunivbsi.id/pdf/2014/850/850-P02.pdfperhitungan kebutuhan bahan material,...

Aplikasi Sistem ERP

(Procurement, Sales Dan Distribusi,

Finance dan Accounting, Inventory)

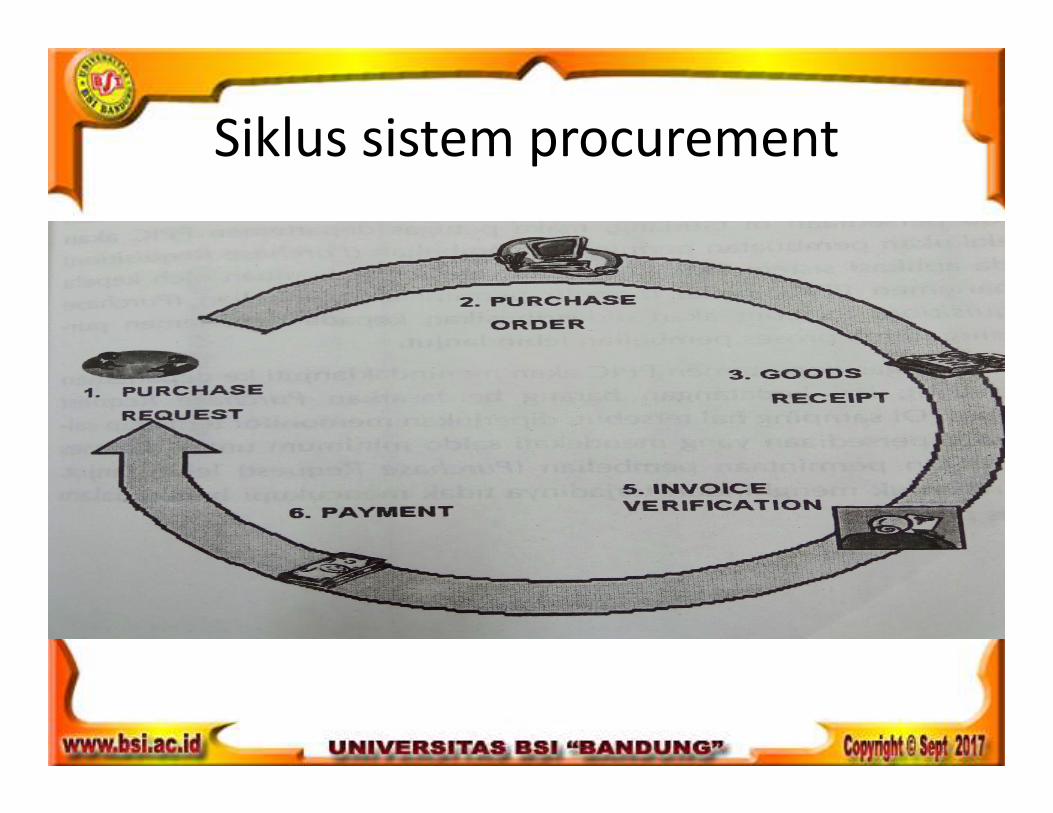

ProcurementSiklus sistem procurement dimulai dari aktivitas

pembuatan pembelian(purchase requisition) daridepartemen. Setelah form permintaan disetujui oleh atasandepartemen terkait dan disampaikan ke departemenpembelian, maka petugas departemen pembelian akanmelakukan pemilihan pihak pemasok negosiasi harga, dankemudian diterbitkan pesanan pembelian (purchase order)sebagai bukti bahwa perusahaan telah menyetujui prosespembelian kepada pihak pemasok. Kemudian prosespenerimaan barang(good receipt) oleh gudang berdasarkanpesanan pembelian tersebut. Berdasarkan kesepakatan,maka pemasok melakukan penagihan yang disertai faktur,faktur pajak untuk proses pembayaran. Proses verifikasipenagihan (invoice verification) oleh departemen keuangan.Setelah itu, dilakukan proses pembayaran kepada pemasoksebagai bukti pelunasan atas barang yang dibeli

Siklus sistem procurement

Laporan Yg Dihasilkan sistem

procurement

• Laporan status permintaan pembelian

• Laporan status pesanan pembelian

• Laporan pembelian

• Laporan retur pembelian

• Laporan kontrol pembelian

Sales Dan DistribusiSiklus manajemen penjualan dimulai dari kegiatan pre-

sales(sales contract) yaitu negosiasi hatrga dengan pihak

pelanggan yg kemudian disertai dengan pembuatan

penawaran harga(quotation). Kemudian dilanjutkan dengan

pemrosesan order penjualan (sales order). Sekarang ini,

penerapan sistem ERP ini dapat dilakukan menggunakan web

based. Setelah itu, administrasi penjualan mengecek

persediaan barang digudang, untuk menyediakan barang

yang diperlukan untuk memenuhi order penjualan. Hal ini

dikenal dengan istilah Inventory Sourcing.

Sales Dan Distribusi

Setelah barang tersedia, maka dilakukan prosesshipping yaitu aktivitas mengirimkan barang ke tempatpelanggan dengan pembuatan surat jalan(SJ) danDelivery Order(DO). Kemudian dilanjutkan denganaktivitas billing yaitu proses pembuatan fakturkomersial, faktur pajak, kwintansi yg disampaikan kepelanggan untuk proses penagihan. Berdasarkantagihan tersebut, pelanggan melakukan pembayaran,jika dilihat dari segi perusahaan , akan dilakukan prosespenerimaan atas nilai piutang pelanggan (receiptaccount receivable)

Siklus Sales Dan Distribusi

Kegunaan Sales Dan Distribusi

• Meningkatkan pelayanan terhadap kepuasanpelanggan, yaitu mempercepat prosespeneriamaan pesanan sampai pengiriman barangdengan tepat waktu

• Memberikan informasi penjualan dan analisapenjualan yang dibutuhkan pihak pelanggan

• Membuat perencanaan penjualan untukperhitungan kebutuhan bahan material, perencanaan pembelian dan produksi barangdimasa depan

Karakteristik modul Sales Dan

Distribusi• Fasilitas mengelola dan penginputan kontrak penjualan dan

order penjualan

• Fasilitas overdue limit kredit, untuk pembatasan order

penjualan terhadap saldo piutang yang sudah jatuh tempo

tapi belum dilakukan pembayaran oleh dihak pelanggan

• Fasilitas untuk penginputan transaksi penjualan dalam

multi curency

• Fasilitas delivery schedule untuk membuat delivery order

berdasarkan sales order yg segera harus dikirim dgn

memperhitungkan jumlah saldo persediaan di gudang

Karakteristik modul Sales Dan

Distribusi

• Fasilitas delivery order untuk transaksi pengiriman barang

tepat waktu

• Fasilitas sales invoice (faktur komersial, faktur

pajak,kwitansi) secara otiomatis untuk proses penagihan ke

pelanggan

• Fasilitas sales return untuk transaksi pengembalian barang

(return jual) dari pelanggan dengan alasan tertentu

Karakteristik modul Sales Dan

Distribusi

Dalam aktivitas sales dan distribusi, sistem informasi

dituntut untuk semakin fleksibel,user friendly yang canggih,

agar mampu mengikuti dan menangani berbagai perubahan

dan keadaan tertentu secara tepat dan cepat, seperti : proses

perubahan harga,alokasi persediaan,fleksibel penggunaan

sistem barcode, mendukung kegiatan promosi, ketepatan

waktu pengiriman dan pengecekan batas plafond kredit

Laporan Yg Dihasilkan Sales Dan

Distribusi• Laporan Sales Kontrak dan Outstanding Sales Kontrak

• Laporan Sales Order dan Outstanding Sales Order

• Laporan Penjualan

• Laporan Analisa Penjualan

• Laporan Retur penjualan

• Laporan Delivery Update

• Laporan Komisi Sales person

• Laporan Kredit Pelanggan

• Laporan Gross Profit

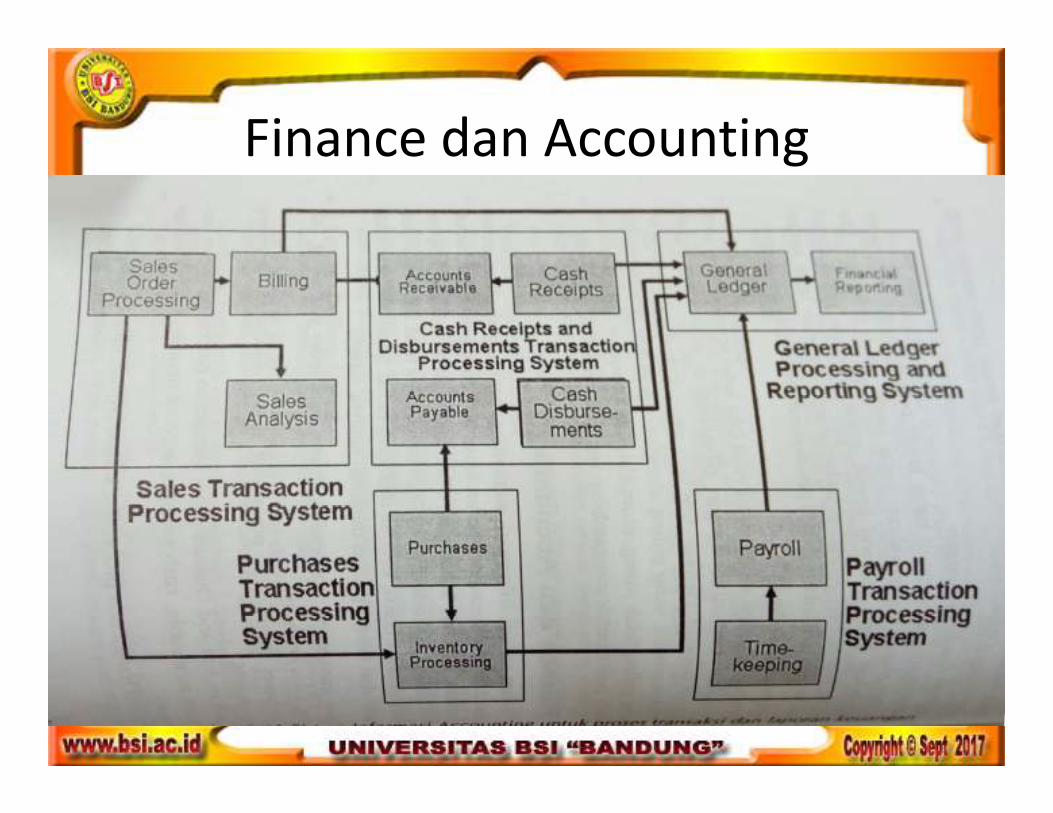

Finance dan AccountingPada sistem ERP, untuk penyusunan laporan keuangandilakukan melalui aplikasi program General Ledger.Semua data transaksi diperoleh dari sistem prosestransaksi lainnya, seperti :

Sales transaction processing sistem : sales orderprocessing, billing, sales analysis

Purchases transaction processing sistem : purchases,inventory, processing

Cash receipt and Disbursement transaction processingsistem : account receivable, cash receipts, accountpayable, cash disbursement

Payroll transaction processing sistem : payroll, timekeeping

Finance dan Accounting

Account Payable

aktivitas utama meliputi verifikasi penagihan (invoiceverification dan pembayaran (payment), dan laporanyang dihasilkan seperti :

Analisa umur hutang usaha (aging schedule)

Daftar saldo hutang usaha per pemasok

Kartu hutang usaha per pemasok

Laporan rincian hutang usaha per pemasok

Laporan uang muka per pemasok

Laporan rincian pembayaran hutang usaha

Account PayableAdalah kegiatan untuk mengelola dan mengendalikan usaha

kepada pemasok secara lebih mudah, shg memungkinkanperusahaan dapat membuat perencanaan pembayaran yangtepat sesuai dengan masing – masing umur hutang. Kegunaanaccount payable :

• Fasilitas partial payment dan full payment dlm pembayaranhutang usaha

• Fasilitas limit kredit

• Fasilitas hold, untuk memblock hutang – hutang yang blmboleh dibayar

• Fasilitas untuk mencatat transaksi uang muka pembelian

• Fasilitas pengentryan transaksi hutang dalam multicurrency

• Fasilitas pencatatan koreksi hutang

Account Receiable

Account receiable dpt dikendalikan seluruh aktivitasberkaitan piutang usaha, yaitu dgn memberikan informasiyang real time ttg saldo piutang usaha yg sudah jatuhtempo dan dpt digunakan sbg dasar untuk pembuatanperencanaan penagihan yg efektif. Kegunaan accountreceiable yaitu :

Fasilitas partial recept dan full receipt dlm pelunasanpiutang usaha

Fasilitas limit kredit

Fasilitas billing, utk membuat formulir penagihan untukpiutang yg segera jatuh tempo shg menjaminpenagihan piutang yg tlh jatuh tempo secara tepatwaktu

Account Receiable

Kegunaan account receiable yaitu :

Fasilitas confirmation later, untuk laporan saldo piutanglangganan yg dikirim langsung ke langganan dpt dicetakmaupun diemail langsung scr otomatis untukkonfirmasi piutang kpd pelanggan

Fasilitas account receivable receipt, untuk mencatattransaksi piutang usaha yg timbul akibat transaksipenjualan dan untuk mencatat transaksi uang mukapenjualan

Fasilitas pengentryan transaksi piutang usaha dalammulti curency

Fasilitas penginputan transaksi koreksi piutang usahadan transaksi kredit note

Account Receiable

Laporan – laporan yg dihasilkan :

oLaporan analisa umur piutang (aging account receivable)

oAnalisa piutang giro mundur

oDaftar saldo piutang usaha (rinci dan ringkasan)

oKartu piutang dan detail kartu piutang per pelanggan

oLaporan piutang per distribusi general ledger (ringkasandan rincian)

oLaporan rincian penerimaan piutang usaha(per periode)

oLaporan saldo uang muka per pelanggan

General ledgerGeneral ledger merupakan jantungkan sistem informasi

accounting karena akan dihasilkan laporan keuangan( financial reporting) untk mengetahui kondisi keuangansuatu perusahaan spt laporan neraca, laporan laba rugi, laporan analisa rasio keuangan dan laporan keuanganlainnya. Kegunaan general ledger yaitu :

• Fasilitas multi currency bagi kode perkiraan yang mempunyai mata uang equvalensi dlm mata uang asing

• Fasilitas jurnal berulang untuk mempermudah danmempercepat entry transaksi untuk transaksi ygberulang

• Tersedia fasilitas budget yg dpt dibandingkan dgn actual secara cepat dan mudah

General ledgerKegunaan general ledger yaitu :

• Penyajian laporan keuangan scr otomatis(automatic reporting

• Sistem pelaporan yg bertingkat dan informatif

• Dapat menyimpan data untuk periode yg tak dibatasidan hanya dibatasi oleh kapasitas hard disk ygdigunakan

• Dirancang sedemikian rupa, shg build un early warning sistem pd saat penginputan transaksi maupun pd saatpenyimpanan transaksi

• Fasilitas posting dan unposting per periode, shhgmemudahkan jika terjadi kekeliruan data pd periodesebelumnya dpt dilakukan proses unposting general ledger

General ledger

Laporan yg dihasilkan yaitu :

Laporan neraca dan laporan rugi

Laporan rincian dan highlight laporan keuangan

Laporan rincian biaya per pusat beban

Laporan rincian saldo perkiraan

Laporan kartu buku besar

Laporan neraca saldo

Laporan daftar jurnal transaksi

Inventory

Melalui model inventory, maka akan dapat dikendalikanpersediaaan bagi perusahaan, sehingga dapatmeminimalkan tingkat persediaan, dimana akanberdampak terhadap penggunaan modal kerja yang dapatdigunakan untuk menumpuk jumlah persediaan menjadilebih rendah tanpa harus menganggu kelancaran prosesproduksi. Juga dapat mengurangi tingkat kerugianpersediaan yang tak terpakai lagi(obselence),rusak(damage) dan persediaan yangkadaluarsa (expired date)

Alasan perlu adanya inventory

• Dapat memenuhi kebutuhan pelanggan pada

waktu tertentu

• Mengambil keuntungan ketika ada potongan

harga dari pihak pemasok

• Menghindari dari fluktuasi harga meningkat

• Menyediakan persediaan cadangan (buffer)

untuk kondisi permintaan yang tidak menentu

• Menjaga kelangsungan proses produksi

Klasifikasi Inventory

• Raw material

• Work in process

• Finished goods

Raw material

Merupakan bahan dasar dari suatu industri yang

digunakan untuk memproduksi barang siap jual ke

pihak pelanggan. Tapi hal ini tergantung dari jenis

perusahaan masing – masing, dimana raw material

diperusahaan dapat menjadi sebagai Finished

goods dari perusahaan lainnya

Work in process

Merupakan inventory yang sudah diolah untuk

diproses menjadi barang jadi (Finished goods), yang

masih setengah jadi (dalam proses penyelesaian).

Dalam perusahaan industri manufaktur, maka proses

Work in process memerlukan biaya proses mesin,

bahan pembantu, tenaga kerja.

Finished goods

Merupakan barang yang siap dikirim atau siap

dijual kepada pihak pelanggan. Dalam

manufaktur, maka Finished goods merupakan

barang dari proses terakhir yang disimpan dalam

gudang untuk siap dijual ke pihak pelanggan.

Just In Time

Inventory identik dengan menumpukan sejumlah uang atau

investasi yang akan menganggu cash flow suatu perusahaan,

terlebih jika inventory tersebut tidak bergerak. Just in Time

adalah metode yang digunakan untuk penanganan sistem

inventory, dimana manfaatnya sbb:

1.Inventory berkurang, shg investasi dlm inventory

berkurang, yg akhirnya akan mempengaruhi kinerja

keuangan perusahaan

2.Barang yg kadaluarsa (obsolete inventory) akan lebih

sedikit

3.Kualitas inventory akan meningkat

4.Mengurangi proses inspeksi dan pengerjaan kembali

Just In Time5. Deteksi inventory yang cepat jika terjadi cacat inventory

yang diakibatkan proses produksi

6. Biaya penanganan inventory mengalami penurunan

seperti hand-ling cost, carrying cost

7. Kebutuhan ruangan atau gudang berkurang, shg dpt

meminimalisasi invetasi gudang

8. Lead time menjadi lebih pendek

9. Produktivitas meningkat

10. Fleksibilitas lebih besar

11. Hubungan dengan pihak supplier menjadi lebih baik

Just In Time

12.Aktivitas penjadwalan dan kontrol menjadi

lebih sederhana

13.Kapasitas meningkat

14.Penggunaan SDM menjadi lebih edisien

15.Lebih banyak variasi produk

16.Kepuasan pelanggan menjadi lebih besar

17.Respon yang lebih cepat thdp pesanan

pelanggan

Karakteristik Modul Inventory1. Fasilitas Inventory Adjusment, untuk melakukan koreksi

persediaan yg terjadi krn kerusakan, selisih stock,

penyusutan, penguapan dsb

2. Fasilitas Inventory Transfer, untuk mencatat proses

perpindahan/ mutasi stock antar gudang, perubahan

jenis produk, serta laporan dan analisa persediaan yg

berguna untuk memudahkan pengendalian persediaan

3. Fasilitas stock validation, untuk pengendalian stock

minus, dimana dilakukan validasi transaksi inventory

agar tidak melebihi stock yang tersedia

4. Fasilitas perhitungan inventory turn over(tingkat

perputaran persediaan)per item persediaan

Karakteristik Modul Inventory

5. Fasilitas perhitungan rata – rata pemakaian per item

persediaan yg digunakan dlm operasi perusahaan

6. Fasilitas kuantitas minimum inventory untuk item

persedian yang dihitung berdasarkan Average Usage,

Lead Time dan jumlah hari yg dipenuhi

7. Fasilitas grouping level dari pergerakan persediaan of

movement(slow moving, middle moving, fast moving)

8. Fasilitas multi warehouse, untuk mencatat persediaan

dgn banyak lokasi gudang yg berbeda – beda

Karakteristik Modul Inventory9. Fasilitas posting dan unposting per-periode, shg

memudahkan jk terjadi kekeliruan data pd periode

sebelumnya dpt dilakukan proses un posting inventory,

dgn otorisasi tertentu

Implemetasi motode sistem inventory Just In Time dpt

berjalan baik, bila didukung dan dijalankan dgn sistem

ERP, dmn terintegrasi dgn Master Production Schedule

(MPS) dan Master Requirement Planning (MRP) dlm

merencanakan kebutuhan produksi untuk pembuatan

permintaan pembelian material yg diteruskan dgn

pembuatan PO. Proses ini tentunya berkaitan dgn Bill Of

Material (BOM)

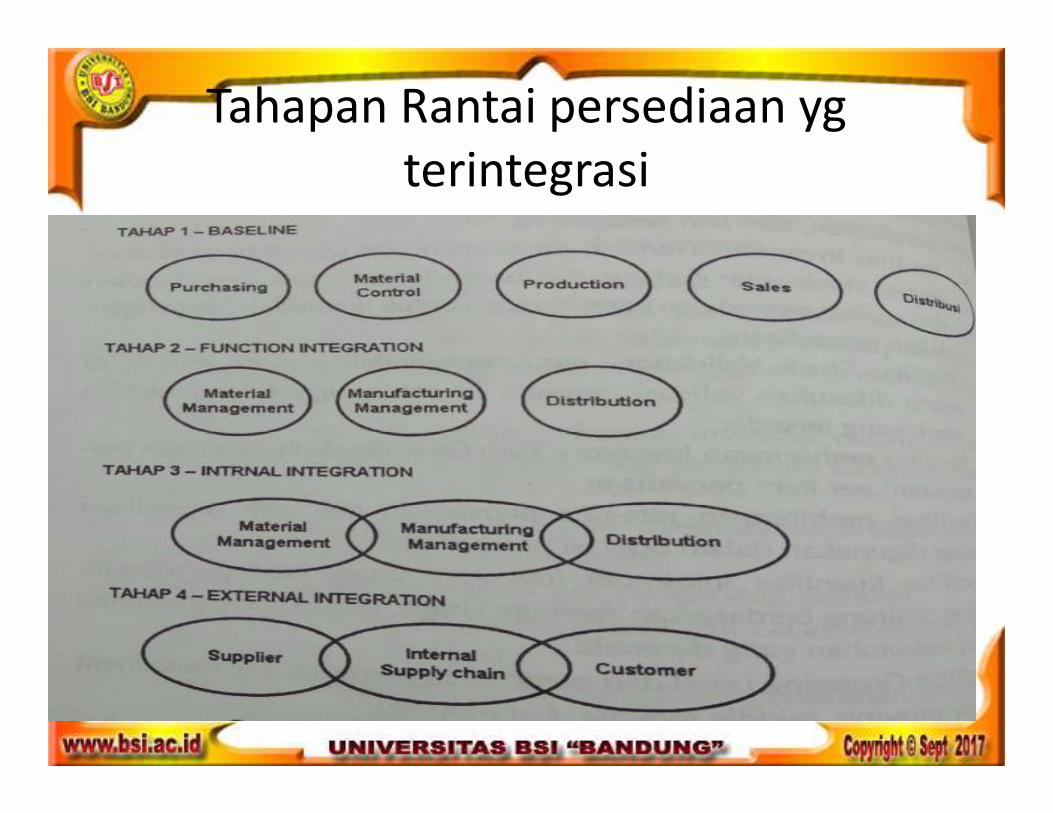

Tahapan Rantai persediaan yg

terintegrasi

Tahapan Rantai persediaan yg

terintegrasi

Tahap I : masing – masing fungsi bisnis tdk saling

berhubungan dan mengerjakan sendiri – sendiri

tanpa melihat fungsi bisnis lainnya, spt fungsi

purchasing, material control, production, sales,

distribusi

Tahap II : perusahaan mulai menggabungkan beberapa

fungsi bisnis yg berdekatan, spt purchasing dgn

material control menjadi material management,

production menjadi manufacturing

management, sales dan distribusi menjadi

distribusi

Tahapan Rantai persediaan yg

terintegrasiTahap III : perusahaan mulai mengintegrasikan dan

terdapat relasi yg kuat antar bagian terkait, shg

terbentuk integrasi internal perusahaan

Tahap IV : Perusahaan menggabungkan internal

perusahaan dgn eksternal, yaitu supllier dan

customer, shg terjadi management rantai

persediaan (supply chain management) dr pihak

supplier, fungsi internal dan pihak customer

Laporan yg dihasilkan

• Laporan data history persediaan

• Informasi harga beli dan harga jual persediaan

• Laporan penerimaan persedian

• Laporan pengeluaran persediaan

• Kartu persediaan ‘

• Laporan stock dan mutasi persediaan

• Laporan status persediaan

• Laporan perubahan jenis produk, koreksipersediaan, retur pengeluaran persediaan

Latihan Pertemuan 2

1. Laporan kontrol pembelian merupakan laporan yang dihasikan oleh sistem ..

a. Procurement d. Inventory

b. Sales Dan Distribusi e. Production

c. Finance dan Accounting

2. Istilah Inventory Sourcing merupakan istilah dalam sistem...

a. Procurement d. Inventory

b. Sales Dan Distribusi e. Production

c. Finance dan Accounting

Latihan Pertemuan 2

2. Istilah Inventory Sourcing merupakan istilah dalam sistem...

a. Procurement d. Inventory

b. Sales Dan Distribusi e. Production

c. Finance dan Accounting

3. Penyusunan laporan keuangan dilakukan melaluiaplikasi program General Ledger merupakan sistem ...

a. Procurement d. Inventory

b. Sales Dan Distribusi e. Production

c. Finance dan Accounting

Latihan Pertemuan 2

3. Penyusunan laporan keuangan dilakukan melaluiaplikasi program General Ledger merupakan sistem ...

a. Procurement d. Inventory

b. Sales Dan Distribusi e. Production

c. Finance dan Accounting

4. Inventory yang sudah diolah untuk diproses menjadibarang jadi disebut ...

a. Raw material d. Just In Time

b. Work in process e. Account Payable

c. Finished goods

Latihan Pertemuan 2

4. Inventory yang sudah diolah untuk diproses menjadi barangjadi disebut ...

a. Raw material d. Just In Time

b. Work in process e. Account Payable

c. Finished goods

5. Perusahaan mulai menggabungkan beberapa fungsi bisnisyg berdekatan merupakan persediaan yg terintegrasi tahap...

a. I d. IV

b. II e. V

c. III

Latihan Pertemuan 2

5. Perusahaan mulai menggabungkan beberapa fungsibisnis yg berdekatan merupakan persediaan ygterintegrasi tahap...

a. I d. IV

b. II e. V

c. III

1. Laporan kontrol pembelian merupakan laporan yang dihasikan oleh sistem ..

a. Procurement d. Inventory

b. Sales Dan Distribusi e. Production

c. Finance dan Accounting