APLIKASI KOMPUTER AKUNTANSI (ZAHIR) · Page 4 Zahir Accounting Versi 5.1 PANDUAN TUGAS KELOMPOK A....

134

APLIKASI KOMPUTER AKUNTANSI (ZAHIR) Disusun sebagai modul mata kuliah Aplikasi Komputer Akuntansi pada Semester Genap 2015/2016 PROGRAM STUDI KOMPUTERISASI AKUNTANSI AMIK BSI PONTIANAK 2015

Transcript of APLIKASI KOMPUTER AKUNTANSI (ZAHIR) · Page 4 Zahir Accounting Versi 5.1 PANDUAN TUGAS KELOMPOK A....

APLIKASI KOMPUTER AKUNTANSI

(ZAHIR)

Disusun sebagai modul mata kuliah Aplikasi Komputer Akuntansi

pada Semester Genap 2015/2016

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

AMIK BSI PONTIANAK

2015

Zahir Accounting Versi 5.1

Daftar Isi

PANDUAN TUGAS KELOMPOK .............................................................................................................. 1 PERTEMUAN 1 Pengenalan Zahir Accounting Versi 5.1 Dan Setup Data Perusahaan ............ 3

PERTEMUAN 2 Create Data Perusahaan Dan Setup Master Data ............................................ 11

PERTEMUAN 3 Entry Saldo Awal dan Entry Transaksi Modul Kas & Bank ................................... 28

PERTEMUAN 4 Entry Transaksi Modul Penjualan & Entry Transaksi Pembelian ......................... 40 PERTEMUAN 5 Entry Transaksi Modul Persediaan dan Buku Besar.............................................. 57

PERTEMUAN 6 Review Materi Studi Kasus Perusahaan Dagang ................................................ 67

PERTEMUAN 7 Tugas 1 (Quiz 1) ........................................................................................................... 72 PERTEMUAN 9-10 Perusahaan Jasa .................................................................................................. 73

PERTEMUAN 11-12 Perusahaan Jasa(2) Studi Kasus: Jasa Travel................................................ 88

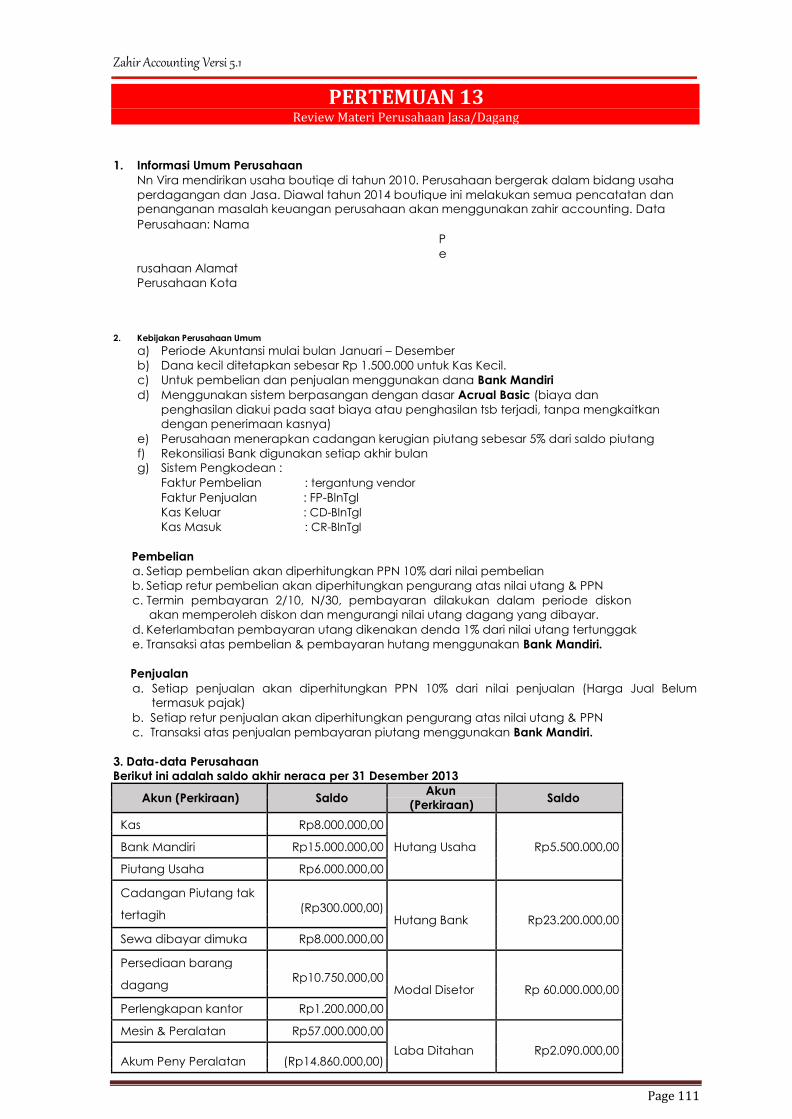

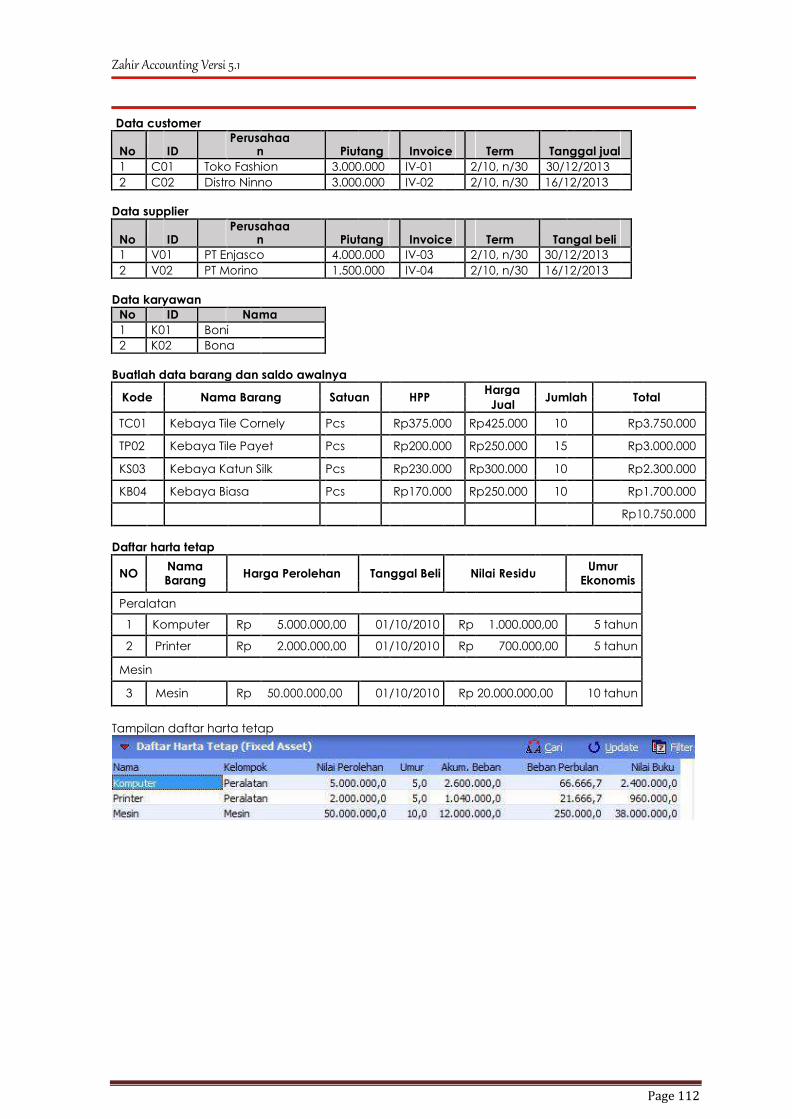

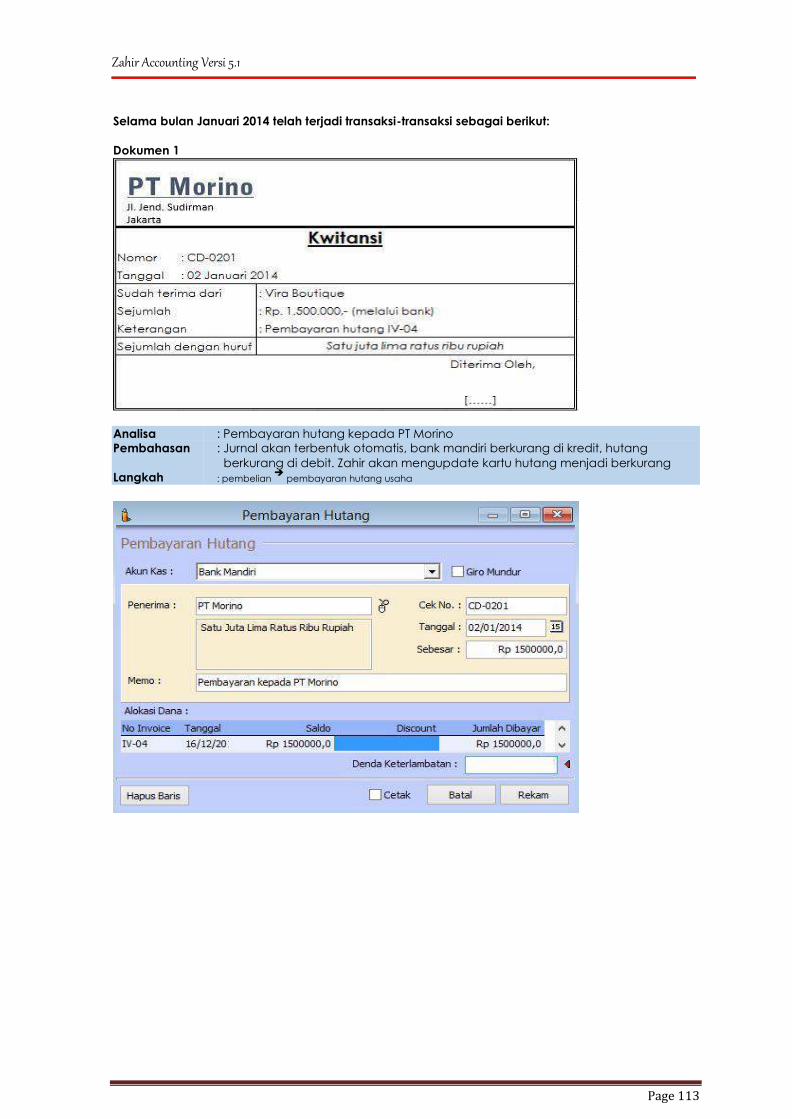

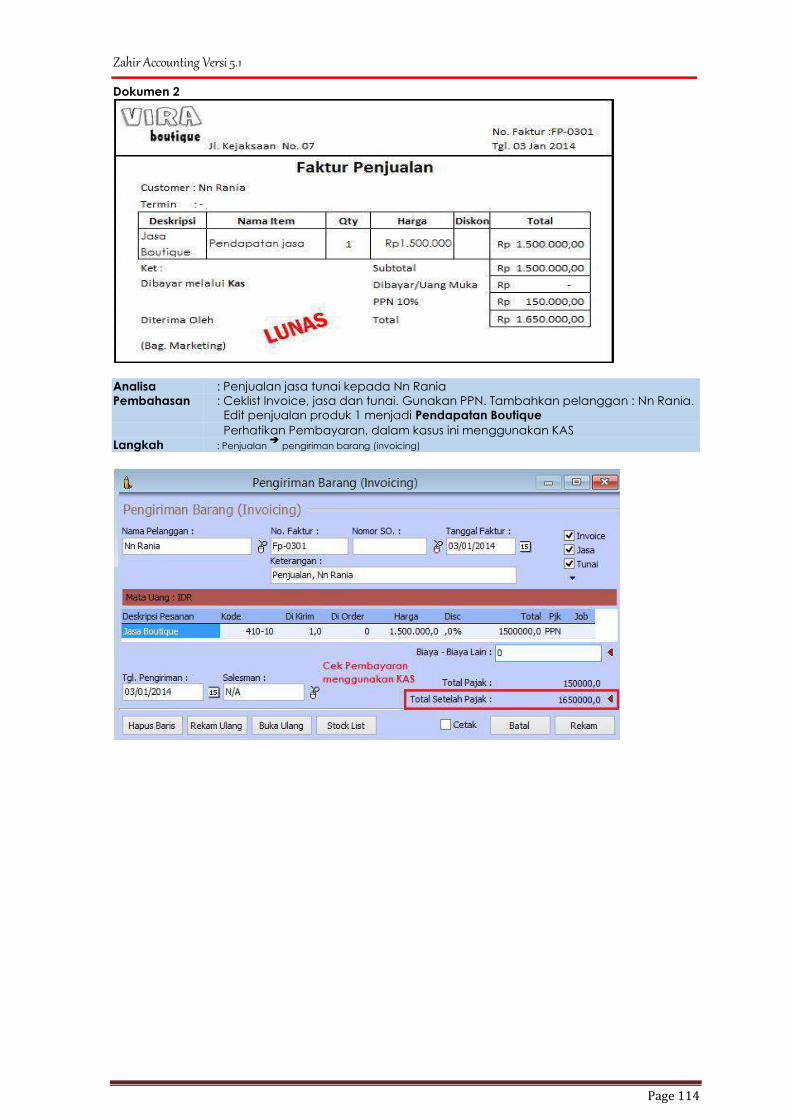

PERTEMUAN 13 Review Materi Perusahaan Jasa/Dagang ....................................................... 107 PERTEMUAN 14 Tugas 2 (Quis 2) ....................................................................................................... 120 PERTEMUAN 15 Tugas 3 (Project) ..................................................................................................... 120

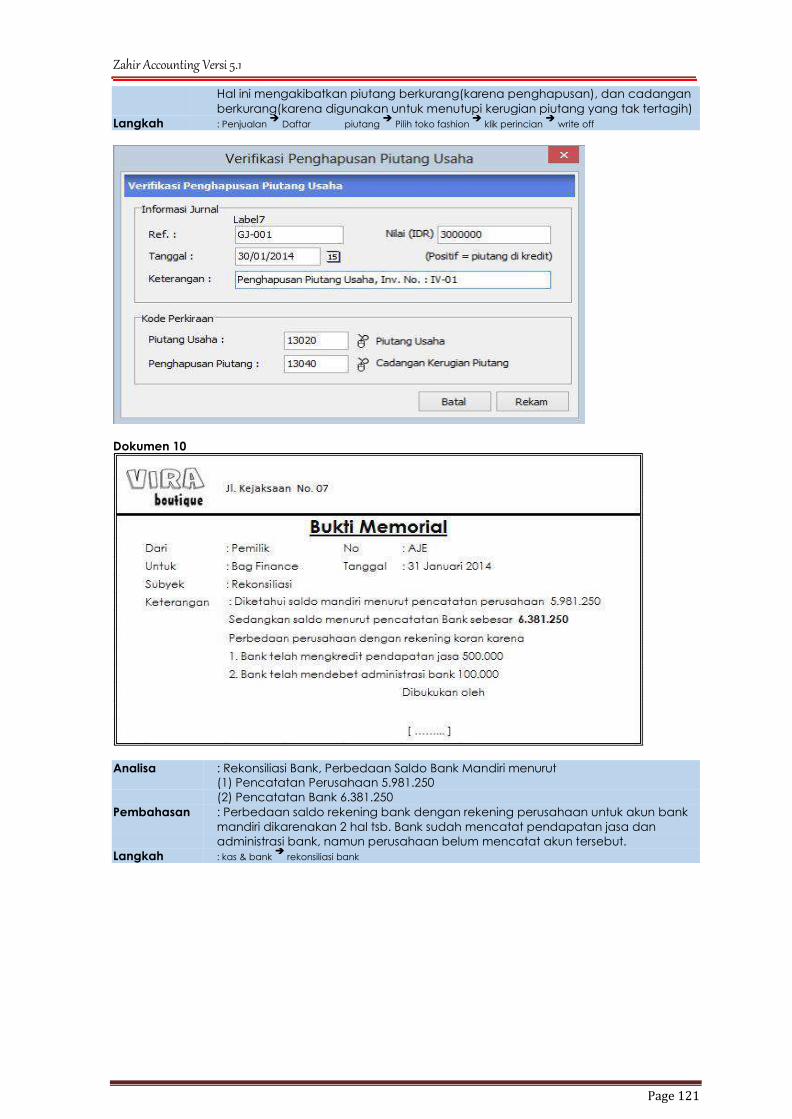

Pembahasan Studi Kasus Kre_Ha_La Sport (Hal 69) ................................................................... 121

Page 4

Zahir Accounting Versi 5.1

PANDUAN TUGAS KELOMPOK

A. Ketentuan Tugas Kelompok

1) Buat tugas kelompok (3-5 mhs) 2) Buat Studi kasus perusahaan dagang dan jasa (dalam satu perusahaan membahas dari sisi

dagang maupun pelayanan jasa). 3) Jenis perusahaan diambil dari tema yang telah ditentukan.

4) Soal studi kasus dikumpulkan minimal 10 transaksi 5) Soal studi kasus dikerjakan di Pertemuan 14 oleh kelompok yang berbeda [Dosen yang

menentukan kelompok pengerjaan tugas]. Dikerjakan dalam waktu 90 menit. Soal dan

jawaban/pembahasan dikumpulkan dalam bentuk softcopy. 6) Bentuk 1 tim dari 3 kelompok untuk membuat Buku, dikumpulkan pada saat UAS

B. Contoh tema studi kasus perusahaan dagang dan jasa sbb:

1. Penjualan elektronik dan service center

2. Penjualan komputer dan service center

3. Penjualan alat musik dan jasa kursus

4. Penjualan batik dan kursus

5. Penjualan accessories motor dan jasa

6. Jual Beli Mobil dan Rental

7. Jual Beli Mobil dan jasa cuci motor 8. Jasa Bengkel dan penjualan sparepart

9. Jasa Salon&Spa dan penjualan kosmetik

10. Jasa Salon dan kursus kecantikan

11. Jasa Laundry dan penjualan makanan & minuman

12. Jasa fotokopi dan Penjualan ATK

13. Jasa Photrography dan penjualan souvenir

14. Pet shop dan klinik hewan

15. Jasa Catering dan kursus masak

16. Klinik dan penjualan obat (apotik)

17. Event organizer dan Bridal shop

18. Lembaga Kursus Bahasa & Penjualan Buku 19. Travel and Tours

20. Distro dan jasa sablon

C. Jenis transaksi dalam studi kasus minimal 10 transaksi terdiri:

1. Transaksi kas masuk

2. Transaksi kas keluar

3. Transaksi penjualan tunai/kredit

4. Transaksi pembelian tunai/kredit

5. Transaksi pembayaran hutang

6. Transaksi pembayaran piutang 7. Transaksi retur pembelian/penjualan

8. Transaksi giro masuk/keluar

9. Transaksi jurnal umum(buku besar)

10. Transaksi rekonsiliasi (jurnal penyesuaian)

D. Pembuatan Buku dari hasil Tugas Kelompok

Untuk membuat BUKU diambil dari tugas kelompok yang digabung dari 3-5 kelompok. Dicetak

oleh mahasiswa sebagai karya (Disarankan dicetak di percetakan). Adapun langkahnya sebagai

berikut:

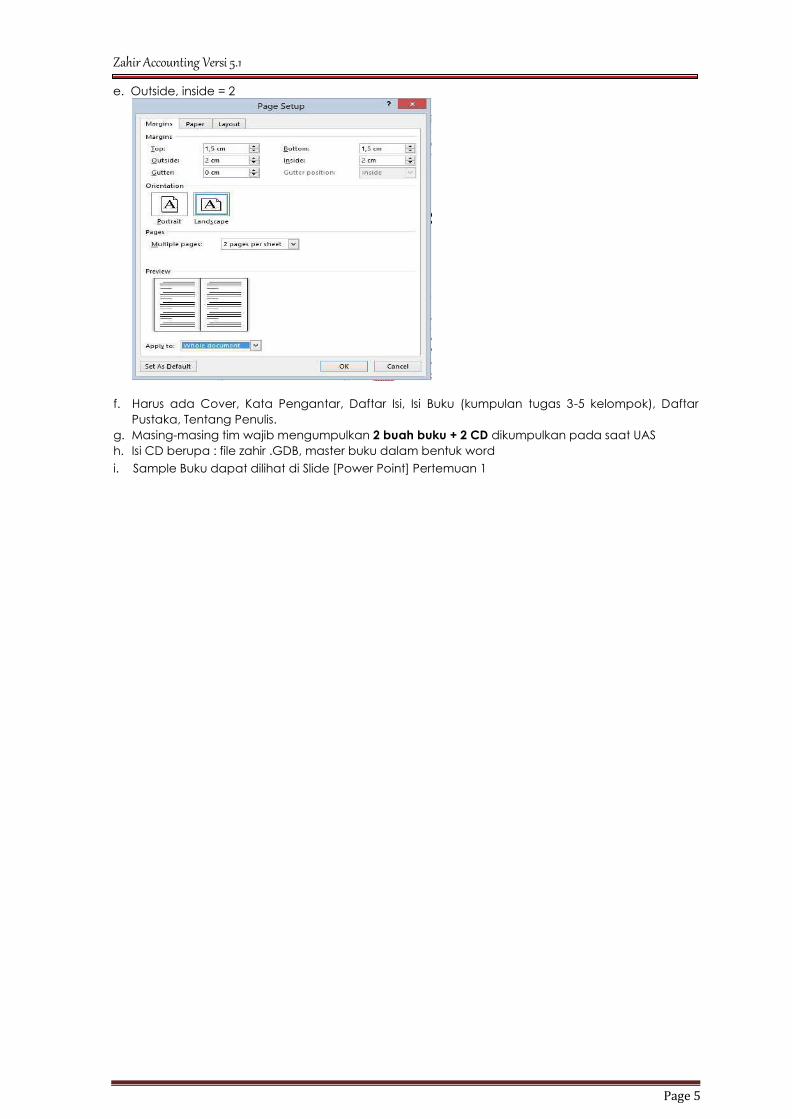

Adapun ketentuan pembuatan buku dapat dilihat pada sample Buku berikut. a. Font : Calibri, Cambria, Consolas, Comic Sans (yang bisa dibaca). b. Size : 12, paraghraph : single c. Kertas A4, Landscape, 2 page per sheet d. Top, Bottom = 1,5

Page 5

Zahir Accounting Versi 5.1 e. Outside, inside = 2

f. Harus ada Cover, Kata Pengantar, Daftar Isi, Isi Buku (kumpulan tugas 3-5 kelompok), Daftar

Pustaka, Tentang Penulis. g. Masing-masing tim wajib mengumpulkan 2 buah buku + 2 CD dikumpulkan pada saat UAS h. Isi CD berupa : file zahir .GDB, master buku dalam bentuk word i. Sample Buku dapat dilihat di Slide [Power Point] Pertemuan 1

Page 6

Zahir Accounting Versi 5.1

PERTEMUAN 1 Pengenalan Zahir Accounting Versi 5.1

Dan Setup Data Perusahaan

1.1 Sekilas Zahir Accounting

Zahir Accounting adalah software akuntansi yang digunakan untuk membuat laporan keuangan, mempunyai fasilitas yang integrated dan berdaya saing tinggi, dilengkapi dengan

analisa laporan berupa grafik dan analisa resiko keuangan yang berguna untuk keputusan

manajemen perusahaan.

Zahir dirancang untuk memenuhi kebutuhan pengusaha, dibuat dari sudut pandang

pengusaha, sehingga setiap pengusaha dapat mengelola dan memiliki kendali penuh terhadap

usahanya tanpa mengharuskan pengusaha dan manajemen perusahaan untuk memahami teori

akuntansi terlebih dahulu.

Zahir memiliki kelebihan-kelebihan serta berbagai perangkat yang mudah digunakan

sehingga memungkinkan para pengusaha dan manajemen untuk mengambil keputusan bisnis

dengan cepat dan tepat, karena Zahir tidak hanya sebagai perangkat penyedia laporan keuangan

semata. Adapun kelebihan Zahir:

❖ Mudah mengontrol keluar masuk barang & informasi stok yang up to date.

❖ Mudah mengelola hutang piutang disertai dengan informasi yang lengkap.

❖ Mudah mengelola cash flow dan mengetahui kondisi keuangan secara riil.

❖ Menghasilkan laporan keuangan yang instan dan cepat.

❖ Analisis keuangan yang akurat dan mudah dipahami.

Zahir Versi 5.1 secara inovatif telah menggabungkan software akuntansi finansial dengan

software manajemen finansial (sebagai Decision Support System). Mudah digunakan tanpa harus

mempelajari teori akuntansi dan dapat membantu mengambil keputusan bisnis dengan cepat dan

akurat.

1.2 Modul dan Fasilitas yang Ada di Zahir

Berikut ini adalah modul-modul yang terdapat pada program Zahir Accounting Versi 5.1:

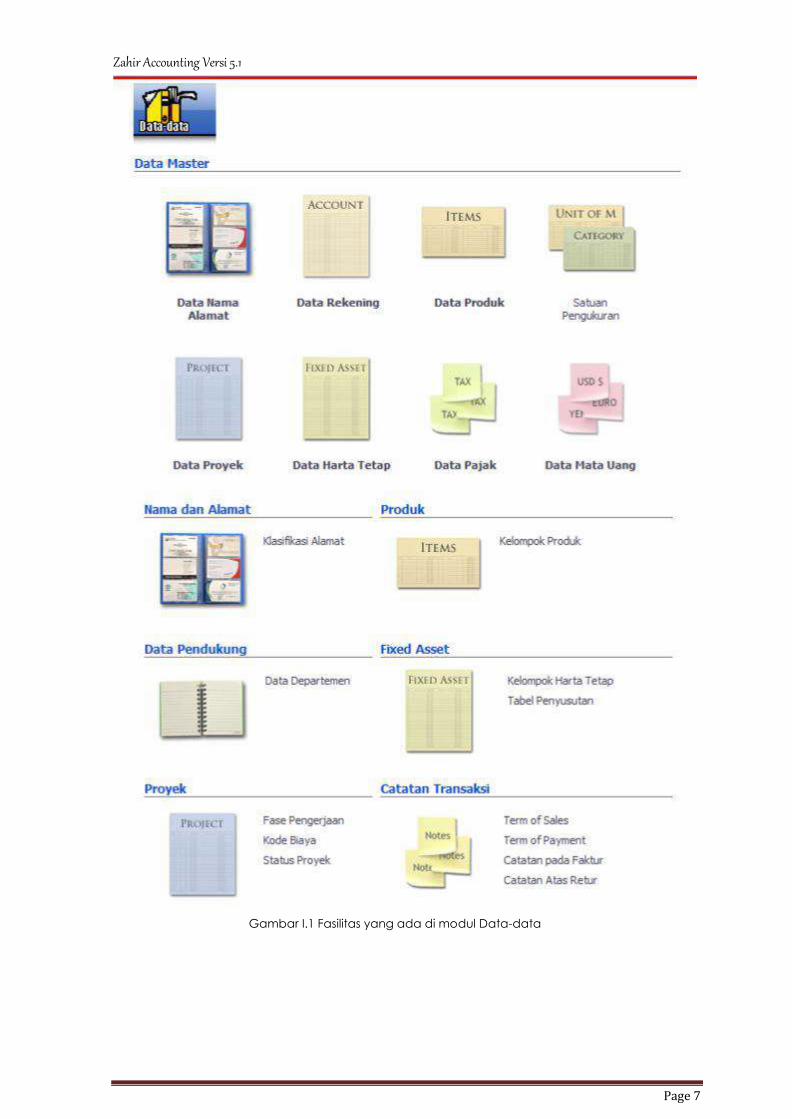

1.2.1 Modul Data-Data

Modul data digunakan untuk membuat data master di suatu data kerja di Zahir Accounting.

Untuk menampilkannya klik Data-Data. Beberapa fasilitas yang ada di modul Data-data: o Data Nama Alamat: Mengelola Data customer, vendor, employee dan other

o Data Rekening: Mengelola (Menambah, mengedit dan mengapus) Akun/Rekening

o Data Produk: Mengelola Barang Dagang o Satuan Pengukuran: Mengelola satuan ukuran barang dagang

o Data Proyek: Mengelola transaksi Proyek o Data Harta Tetap: Mengelola Harta Tetap yang dimiliki perusahaan

o Data Pajak : Mengelola Pajak Barang dagang o Data Mata Uang: mengelola Mata Uang beserta akun penting yang digunakan saat transaksi

Page 7

Zahir Accounting Versi 5.1

Gambar I.1 Fasilitas yang ada di modul Data-data

Page 8

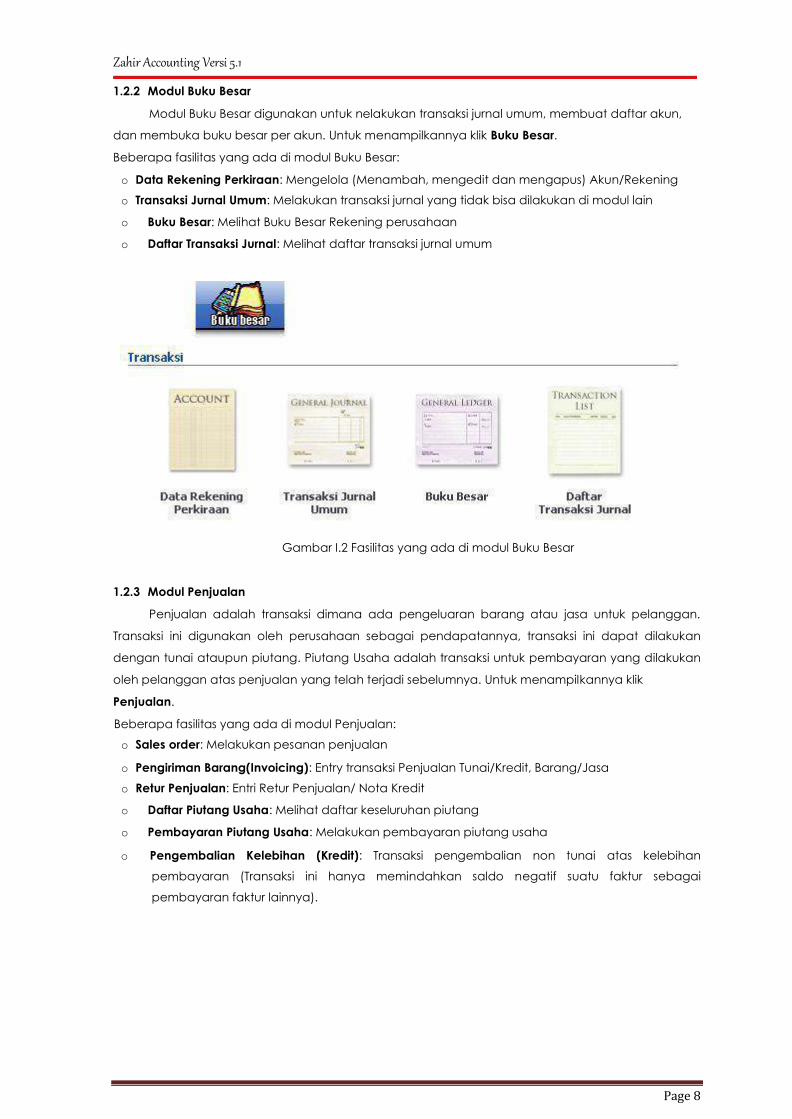

Zahir Accounting Versi 5.1 1.2.2 Modul Buku Besar

Modul Buku Besar digunakan untuk nelakukan transaksi jurnal umum, membuat daftar akun,

dan membuka buku besar per akun. Untuk menampilkannya klik Buku Besar. Beberapa fasilitas yang ada di modul Buku Besar: o Data Rekening Perkiraan: Mengelola (Menambah, mengedit dan mengapus) Akun/Rekening

o Transaksi Jurnal Umum: Melakukan transaksi jurnal yang tidak bisa dilakukan di modul lain o Buku Besar: Melihat Buku Besar Rekening perusahaan

o Daftar Transaksi Jurnal: Melihat daftar transaksi jurnal umum

Gambar I.2 Fasilitas yang ada di modul Buku Besar

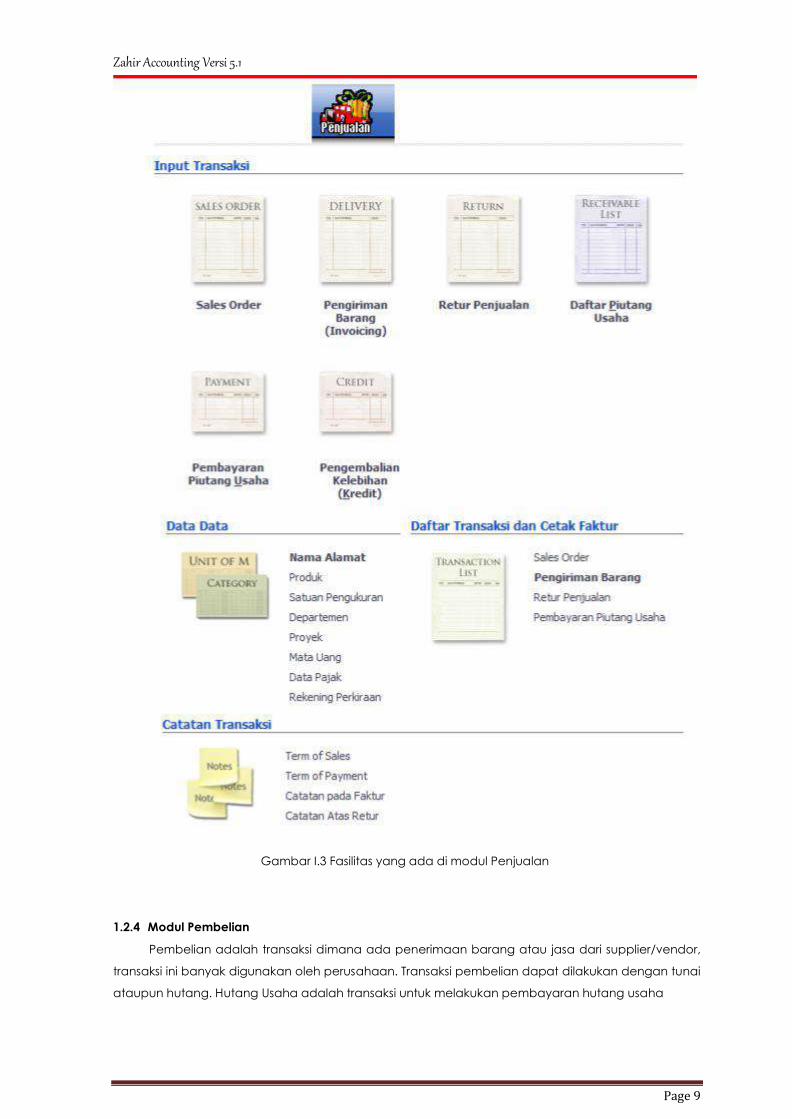

1.2.3 Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk pelanggan.

Transaksi ini digunakan oleh perusahaan sebagai pendapatannya, transaksi ini dapat dilakukan

dengan tunai ataupun piutang. Piutang Usaha adalah transaksi untuk pembayaran yang dilakukan

oleh pelanggan atas penjualan yang telah terjadi sebelumnya. Untuk menampilkannya klik Penjualan. Beberapa fasilitas yang ada di modul Penjualan:

o Sales order: Melakukan pesanan penjualan o Pengiriman Barang(Invoicing): Entry transaksi Penjualan Tunai/Kredit, Barang/Jasa

o Retur Penjualan: Entri Retur Penjualan/ Nota Kredit o Daftar Piutang Usaha: Melihat daftar keseluruhan piutang

o Pembayaran Piutang Usaha: Melakukan pembayaran piutang usaha

o Pengembalian Kelebihan (Kredit): Transaksi pengembalian non tunai atas kelebihan

pembayaran (Transaksi ini hanya memindahkan saldo negatif suatu faktur sebagai

pembayaran faktur lainnya).

Page 9

Zahir Accounting Versi 5.1

Gambar I.3 Fasilitas yang ada di modul Penjualan

1.2.4 Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari supplier/vendor,

transaksi ini banyak digunakan oleh perusahaan. Transaksi pembelian dapat dilakukan dengan tunai

ataupun hutang. Hutang Usaha adalah transaksi untuk melakukan pembayaran hutang usaha

Page 10

Zahir Accounting Versi 5.1 kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya. Untuk

menampilkannya klik Pembelian. Beberapa fasilitas yang ada di modul Pembelian: o

Purchase Order : Entry pesanan pembelian o Pengiriman Barang (Invoicing) : Entry transaksi barang secara tunai/kredit, barang/jasa

o Retur Pembelian: Entry Retur Pembelian/Nota Debet o Daftar Hutang Usaha: Melihat daftar keseluruhan

o Pembayaran Hutang Usaha: Melakukan pembayaran hutang

o Penerimaan Kembalian (Debet): Untuk menginput transaksi kelebihan pembayaran dari

supplier, dimana uang Perusahaan akan dikembalikan secara tunai atau digunakan untuk

pembayaran hutang/pembelian Anda yang lainnya

Gambar I.4 Fasilitas yang ada di modul Pembelian

Page 11

Zahir Accounting Versi 5.1 1.2.5 Modul Kas dan Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atau bank,

seperti transfer antar rekening kas/bank, kas/bank masuk, kas/bank keluar. Untuk kas masuk dan kas

keluar adalah transaksi di luar penginputan penerimaan pembayaran piutang maupun pengeluaran

pembayaran hutang. Untuk menampilkannya klik Kas & Bank.

Beberapa fasilitas yang ada di modul Kas dan Bank: o Transfer Kas: Mencatat Transfer Uang dari satu rekening ke rekening lainnya

o Kas Masuk: Menginput transaksi kas masuk seperti penerimaan setoran modal, pinjaman dari

bank, dll o Kas Keluar: Menginput transaksi kas keluar seperti pembayaran listrik/telpon, pembayaran

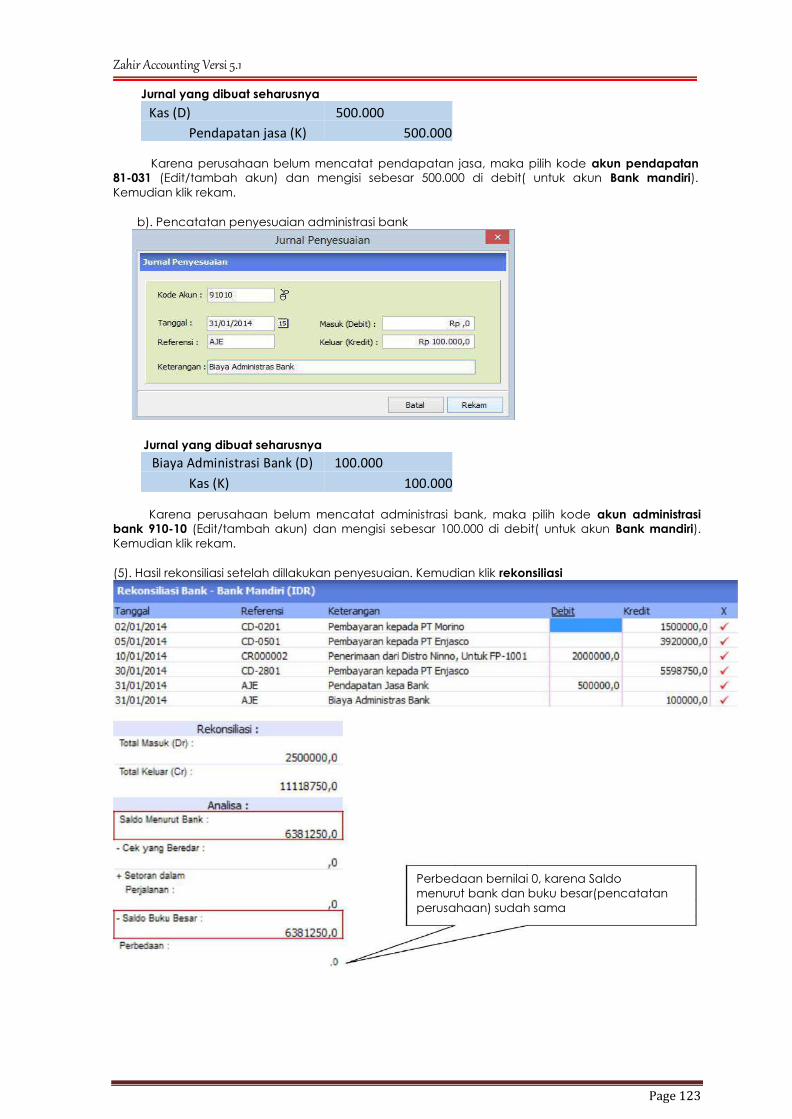

gaji, pembelian asset, pembayaran hutang ke bank, dll o Rekonsiliasi Bank: Menyamakan akun bank dari transaksi yang dicatat di Zahir dengan

laporan rekening koran/buku bank.

Gambar I.5 Fasilitas yang ada di modul Kas dan Bank

1.2.6 Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini dapat dibuat data barang, barang keluar di luar penjualan, pembuatan proses produksi, stock

opname. Untuk menampilkannya klik Persediaan. Beberapa fasilitas yang ada di modul Persediaan: o Pemakaian/Penyesuaian Barang: Digunakan untuk menginput transaksi pemakaian

barang/penyesuaian. Seperti barang A yang ada di pusat digunakan sebanyak X buah untuk

cabang.

Page 12

Zahir Accounting Versi 5.1 o Pemindahan Barang: Digunakan untuk menginput transaksi pemindahan barang/perakitan.

o Contoh : Untuk merakitsebanyak X Komputer, memerlukan beberapa komponen penyusun,

seperti mother board, microprocessor, power supply, cashing, dll. o Stock Opname: Fasilitas stok opname berguna untuk menyamakan jumlah barang yang

tercatat di Zahir dengan yang ada di gudang secara fisik, yang umumnya sering terdapat

perbedaan akibat barang hilang atau rusak. Fasilitas ini biasanya digunakan di akhir periode,

misalkan di akhir bulan o Perakitan: Fasilitas ini berguna untuk mempercepat proses input transaksi Pemindahan Barang,

yaitu Zahir akan secara otomatis menginput transaksi Pemindahan Barang berdasarkan

formula yang ditentukan di masing-masing barang hasil produksi.

Proses persediaan juga berkaitan dengan penerimaan barang yang ada d modul pembelian

dan pengiriman barang yang ada di modul penjualan. Setiap ada penjualan yang akan

menyebabkan barang keluar, secara otomatis Zahir akan membentuk jurnal penyesuaian

persediaan berdasarkan metode yang digunakan.

Gambar I.6 Fasilitas yang ada di modul Persediaan

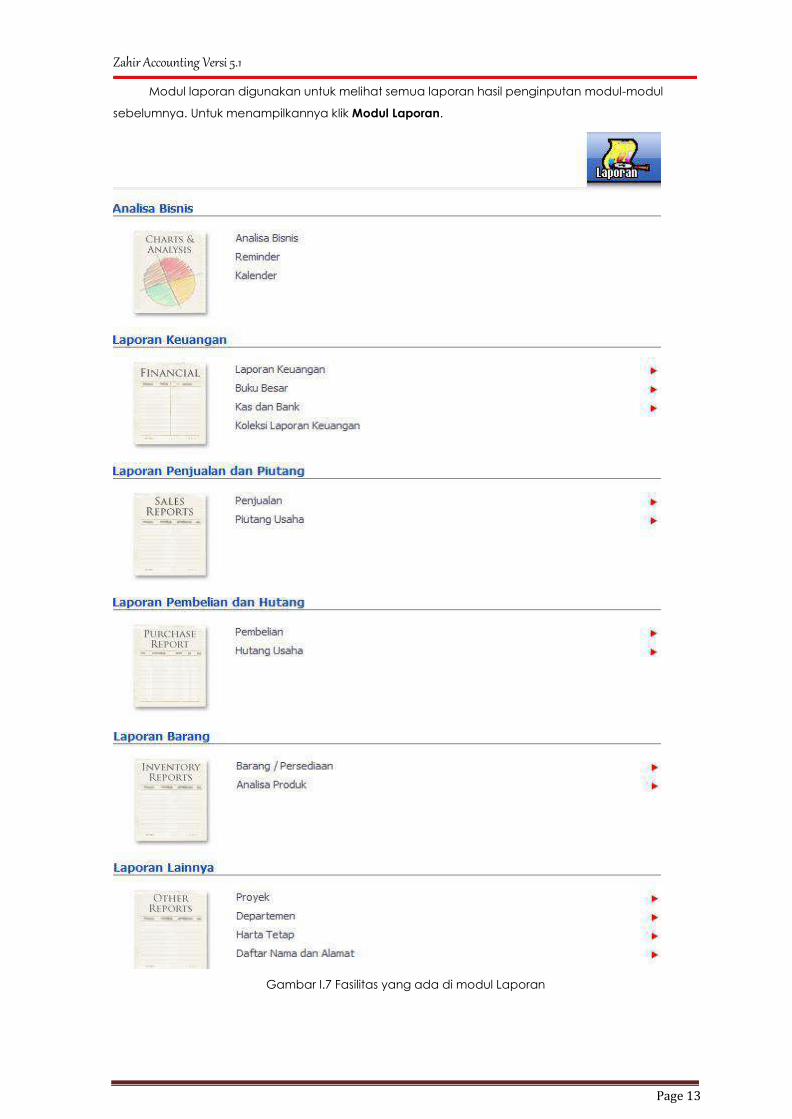

1.2.7 Modul Laporan

Page 13

Zahir Accounting Versi 5.1

Modul laporan digunakan untuk melihat semua laporan hasil penginputan modul-modul

sebelumnya. Untuk menampilkannya klik Modul Laporan.

Gambar I.7 Fasilitas yang ada di modul Laporan

Page 14

Zahir Accounting Versi 5.1

PERTEMUAN 2 Create Data Perusahaan Dan Setup Master Data

2.1. Data Perusahaan

A. Informasi Umum Perusahaan

PT Internal Global merupakan perusahaan dagang yang menjual berbagai macam produk

rumah tangga. Perusahaan ini berdiri tahun 2010 dan mulai melakukan pencatatan keuangan

menggunakan software zahir accounting pada tahun 2013. Berikut Rincian data perusahaan:

Nama Perusahaan : PT. Internal Global

Alamat : Jl. Raya Margonda No.108 Jakarta 16412 – Indonesia

Periode Perusahaan : Januari-Desember 2013

Bulan Konversi : Januari

B. Kebijakan Perusahaan

Kebijakan perusahaan secara umum

1) Periode Akuntansi mulai bulan Januari – Desember

2) Untuk pembelian dan penjualan menggunakan dana kas atau Bank 3) Menggunakan sistem berpasangan dengan dasar Acrual Basic (biaya dan penghasilan

diakui pada saat biaya atau penghasilan tsb terjadi, tanpa mengkaitkan dengan

penerimaan kasnya) 4) Perusahaan menerapkan cadangan kerugian piutang sebesar 5% dari saldo piutang

5) Rekonsiliasi Bank digunakan setiap akhir bulan

Kebijakan perusahaan dalam transaksi pembelian

1) Setiap pembelian akan diperhitungkan PPN 10% dari nilai pembelian

2) Setiap retur pembelian akan diperhitungkan pengurang atas nilai utang & PPN 3) Termin pembayaran 2/10, N/30, pembayaran dilakukan dalam periode diskon akan

memperoleh diskon dan mengurangi nilai utang dagang yang dibayar. 4) Transaksi atas pembelian & pembayaran hutang menggunakan kas atau Bank

Kebijakan perusahaan dalam transaksi penjualan 1) Setiap penjualan akan diperhitungkan PPN 10% dari nilai penjualan (Harga Jual Belum

termasuk pajak) 2) Setiap retur penjualan akan diperhitungkan pengurang atas nilai utang & PPN

3) Transaksi atas penjualan pembayaran piutang menggunakan kas atau Bank

C. Data Saldo Awal Perusahaan Data saldo awal per 31 Desember 2012

Akun Saldo Akun Saldo

Kas Rp20.500.000 Hutang Dagang Rp16.875.000

Kas di Bank Mandiri Rp38.500.000 Hutang Gaji Rp2.115.000

Piutang Dagang Rp4.550.000 Hutang Bank Rp81.375.000

Cadangan Kerugian Piutang (Rp227.500) Modal Disetor Rp90.085.000

Persediaan Kitchen Ware Rp4.440.000

Laba Ditahan Rp26.527.500

Persediaan Home Appliance Rp21.600.000

Asuransi Dibayar Dimuka Rp2.300.000

Sewa Dibayar Dimuka Rp12.815.000

Kendaraan Rp135.000.000

Akum Peny Kendaraan (Rp22.500.000)

Page 15

Zahir Accounting Versi 5.1

D. Data Produk Perusahaan

No

Kode Nama Barang Satuan Stok

Harga Jual Jml

HPP

Total HPP Dasar Min Stok

Persediaan Kitchen Ware dibeli dari supplier utama CV. Riung Jaya

1 B01 Desk Fan Unit 2 200.000 7 Rp 175.000 Rp 1.225.000

2 B02 Rice Cooker Unit 2 275.000 5 Rp 225.000 Rp 1.125.000

3

B03 Water

Unit 2 175.000 7 Rp 120.000

Rp 840.000 Dispenser

4 B04 Juicer Unit 2 300.000 5 Rp 250.000 Rp 1.250.000

Total Kitchen Ware 24 Rp 4.440.000

Persediaan Home Appliance dibeli dari supplier utama PT Sinar Elektro

5 B05 LED TV Unit 1 2.150.000 4 Rp1.775.000 Rp 7.100.000

6

B06 Washing

Unit 1 500.000 4 Rp 375.000

Rp 1.500.000 Machine

7 B07 Refrigerator Unit 1 3.800.000 4 Rp3.250.000 Rp 13.000.000

Total Home Appliance 12 Rp. 21.600.000

Total Persediaan Rp26.040.000

E. Data Customer/Supplier/Karyawan

Data Pelanggan Saldo Piutang Invoice

PT. Megantara 1,250,000 INV-01

PT. Unggul Utama 2,450,000 INV-02

CV. Cipta Kreasi 850,000 INV-03

Total Piutang 4,550,000

Data Supplier Saldo Hutang Invoice

CV. Riung Jaya 6,750,000 INV-04

PT. Sinar Elektro 10,125,000 INV-05

Total Hutang 16.875,000

Data Karyawan Bagian Gaji

Surati Pembelian 1.000.000

Budiman Penjualan 1.115.000

Total Gaji 2.115.000

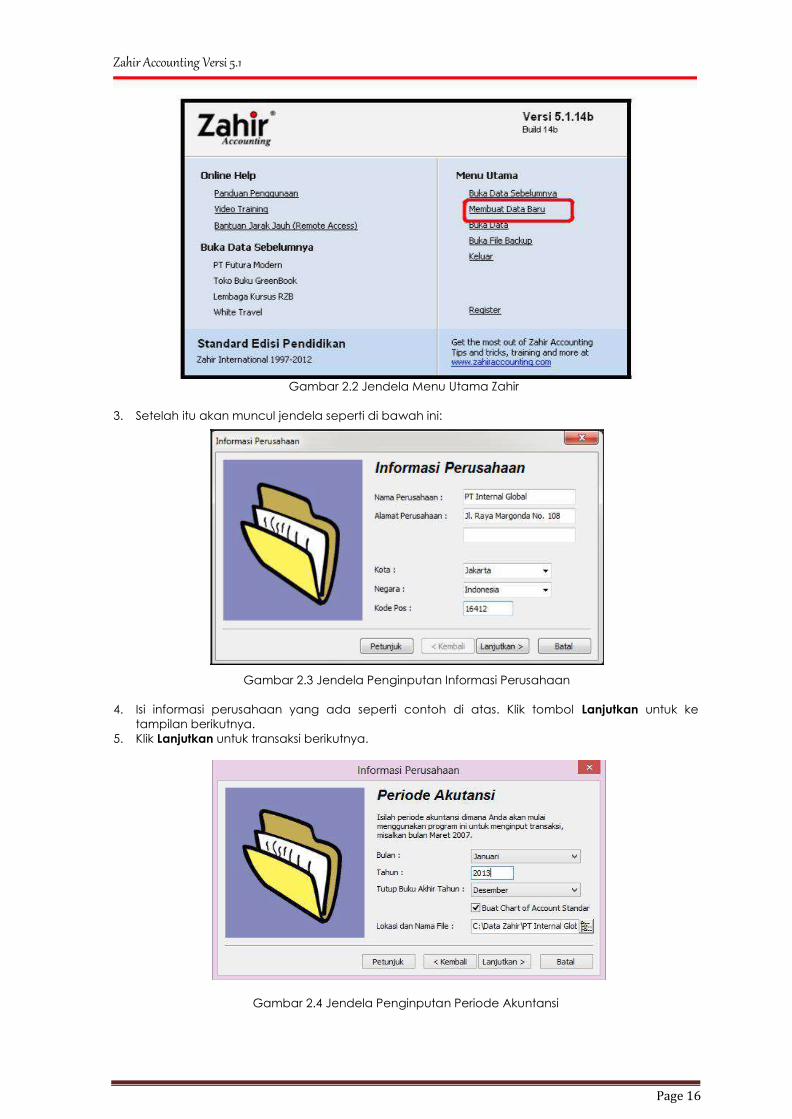

2.2. Membuat Data Perusahaan Baru

Untuk membuat data perusahaan baru ada beberapa langkah yang harus dilakukan

sebagai berikut:

1. Klik Icon zahir pada desktop

2. Klik Membuat Data Baru pada tampilan menu utama.

Page 16

Zahir Accounting Versi 5.1

Gambar 2.2 Jendela Menu Utama Zahir

3. Setelah itu akan muncul jendela seperti di bawah ini:

Gambar 2.3 Jendela Penginputan Informasi Perusahaan

4. Isi informasi perusahaan yang ada seperti contoh di atas. Klik tombol Lanjutkan untuk ke

tampilan berikutnya. 5. Klik Lanjutkan untuk transaksi berikutnya.

Gambar 2.4 Jendela Penginputan Periode Akuntansi

Page 17

Zahir Accounting Versi 5.1

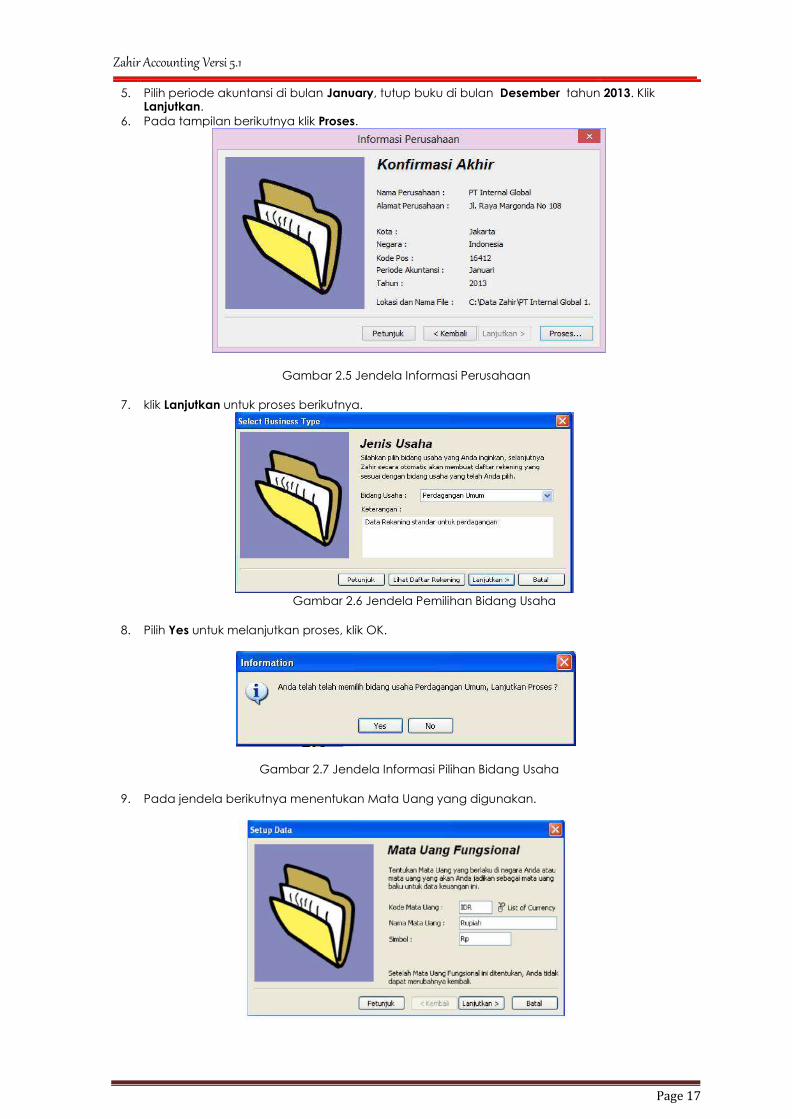

5. Pilih periode akuntansi di bulan January, tutup buku di bulan Desember tahun 2013. Klik Lanjutkan.

6. Pada tampilan berikutnya klik Proses.

Gambar 2.5 Jendela Informasi Perusahaan

7. klik Lanjutkan untuk proses berikutnya.

Gambar 2.6 Jendela Pemilihan Bidang Usaha

8. Pilih Yes untuk melanjutkan proses, klik OK.

Gambar 2.7 Jendela Informasi Pilihan Bidang Usaha

9. Pada jendela berikutnya menentukan Mata Uang yang digunakan.

Page 18

Zahir Accounting Versi 5.1

Gambar 2.8 Jendela Setup Mata Uang

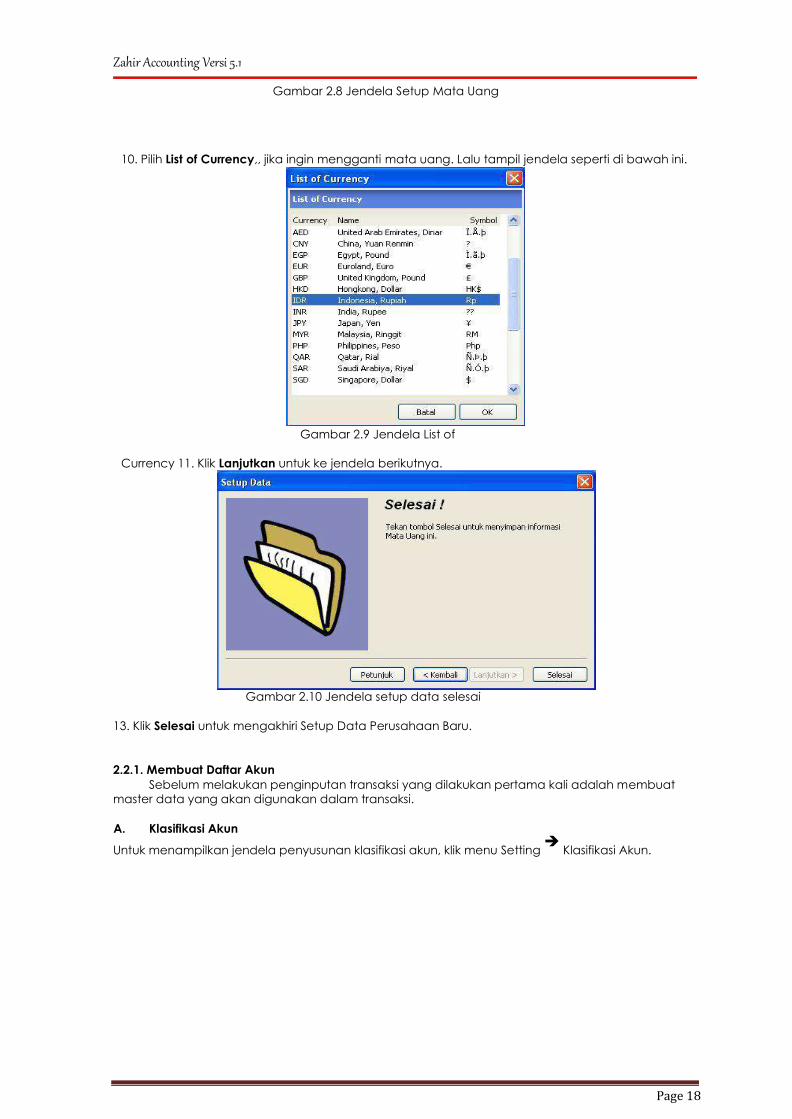

10. Pilih List of Currency,, jika ingin mengganti mata uang. Lalu tampil jendela seperti di bawah ini.

Gambar 2.9 Jendela List of

Currency 11. Klik Lanjutkan untuk ke jendela berikutnya.

Gambar 2.10 Jendela setup data selesai

13. Klik Selesai untuk mengakhiri Setup Data Perusahaan Baru.

2.2.1. Membuat Daftar Akun

Sebelum melakukan penginputan transaksi yang dilakukan pertama kali adalah membuat

master data yang akan digunakan dalam transaksi.

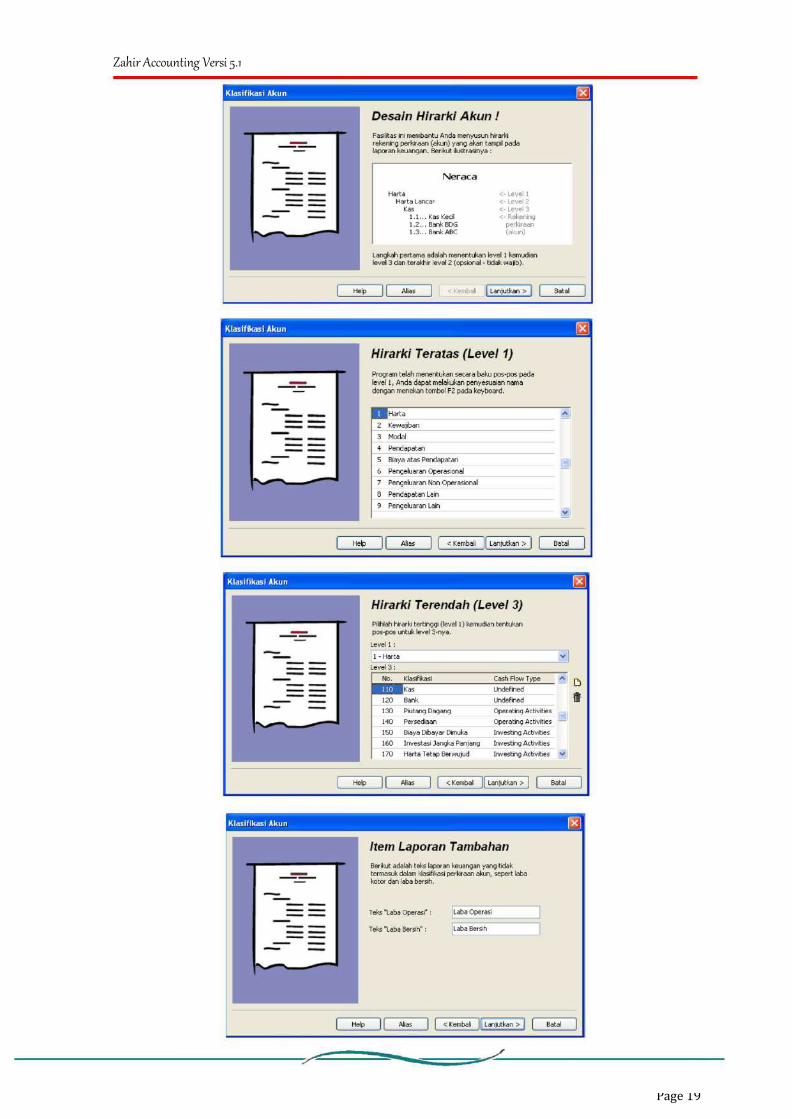

A. Klasifikasi Akun

Untuk menampilkan jendela penyusunan klasifikasi akun, klik menu Setting ➔

Klasifikasi Akun.

Page 19

Zahir Accounting Versi 5.1

Page 20

Zahir Accounting Versi 5.1

B. Mengelola Daftar Akun (Perkiraan)

Tahap selanjutnya membuat data master adalah membuat daftar akun. Zahir telah

menyediakan daftar akun secara lengkap, tetapi apabila daftar akun yang disediakan beda maka

dapat menambahnya, mengedit atau menghapus akun-akun yang tersedia.

Langkah-langkah menampilkan daftar akun:

1. Pilih Modul Buku Besar ➔

pilih Data Rekening Perkiraan.

Gambar 2. 11 Jendela Daftar Akun

Berikut ini adalah cara-cara untuk menambah, mengedit, menghapus, menonaktifkan dan

mengaktifkan kembali suatu akun ❖ Menambah Data Akun Baru

1. Pada jendela Daftar Akun, klik tombol Baru.

Page 21

Zahir Accounting Versi 5.1

Opsi Kas/Bank dipilih hanya ada

kode rekening

Gambar 2.12 Jendela Tambah Akun Baru

2. Pilih Klasifikasi Akun, masukkan Kode dan Nama Akun ➔

klik Rekam. ❖ Mengedit Data Akun

Pada jendela daftar akun, pilih data akun yang akan diedit ➔

klik Edit. ❖ Menghapus Data Akun

Pada jendela daftar akun, pilih data akun yang akan dihapus ➔

klik Hapus. ❖ Menonaktif Data Akun

Pada jendela daftar akun, pilih data akun yang akan nonaktif➔

centang kotak Tidak Aktif

❖ Mengaktifkan akun yang ‘tidak aktif’

Pada jendela daftar akun, pilih data akun terlebih dahulu

Kemudian cari akun yang nonaktif dengan tombol navigasi ➔

hapus tanda centang Tidak Aktif.

Latihan

Tambahkan beberapa akun yang diperlukan pada perusahaan dagang berikut ini: Kode Nama Akun Klasifikasi

150-21 Sewa dibayar dimuka biaya dibayar dimuka

190-22 Perlengkapan harta lainnya

410-71 Potongan Penjualan Home Appliance Pendapatan usaha

510-71 Potongan Pembelian Home Appliance Biaya produksi

610-61 Biaya Kebersihan & Keamanan biaya operasional

610-62 Biaya Sewa biaya operasional

660-17 Biaya Asuransi Biaya non operasional

Page 22

Zahir Accounting Versi 5.1 Edit beberapa akun yang diperlukan pada perusahaan dagang berikut ini:

Awal Diubah menjadi

Bank Bank Mandiri

Piutang Usaha Piutang Dagang

Persediaan 1 Persediaan Kitchen Ware

Persediaan 2 Persediaan Home Appliance

Persediaan 3 Persediaan Sample

Hutang Usaha Hutang Dagang

Penjualan Produk 1 Penjualan Kitchen Ware

Penjualan Produk 2 Penjualan Home Appliance

Penjualan Produk 3 Retur Penjualan Kitchen Ware

Penjualan Produk lainnya Retur Penjualan Home Appliance

Potongan Penjualan Potongan Penjualan Kitchen Ware

Potongan Pembelian Potongan Pembelian Kitchen Ware

Biaya 1 HPP Kitchen Ware

Biaya 2 HPP Home Appliance

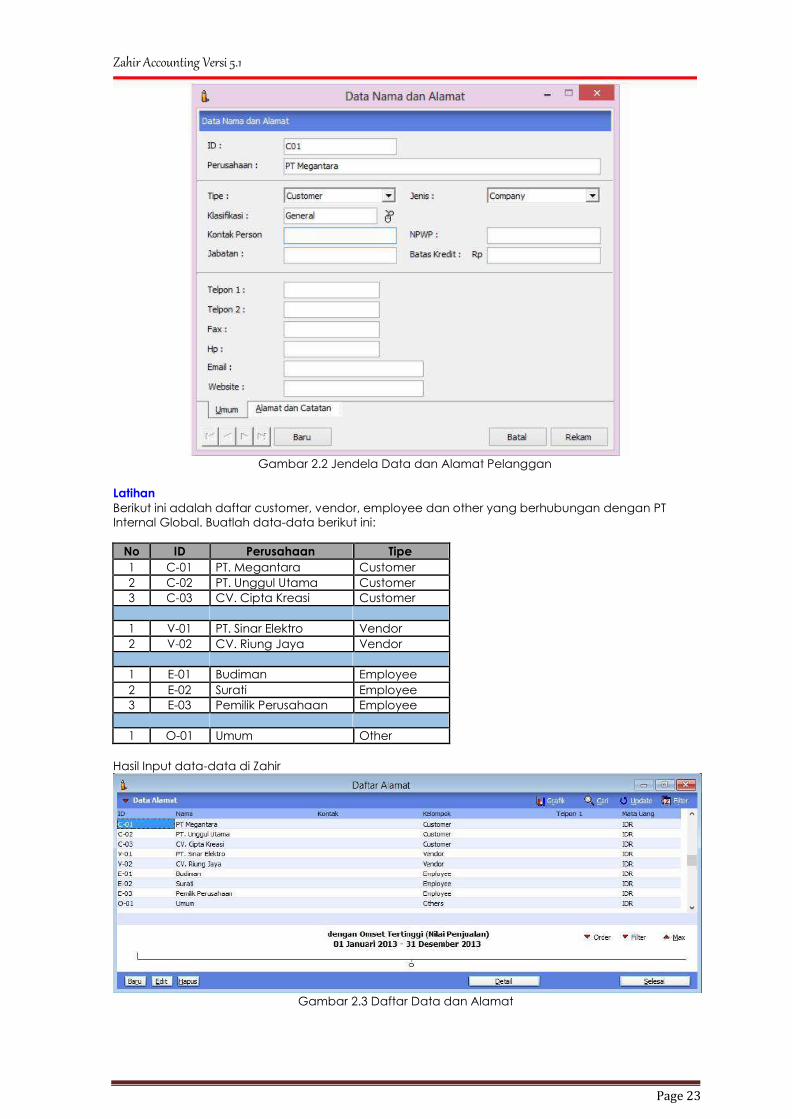

2.2. Membuat Data Master

Data Master digunakan untuk memasukkan data customer, vendor, karyawan dan lain-lain.

Berikut beberapa tipe yang ada di zahir a. Tipe Customer : untuk mengkategorikan pelanggan yang membeli produk perusahaan

b. Tipe Vendor : untuk mengkategorikan pemasok yang produknya dibeli oleh perusahaan c. Tipe Employe : untuk mengkategorikan karyawan perusahaan

d. Tipe Other : untuk mengkategorikan orang/perusahaan yang melakukan transaksi selain penjualan/pembelian produk perusahaan.

Berikut langkahnya:

1. Pilih Modul Data-Data ➔

pilih Data Nama Alamat ➔

Klik Baru

Gambar 2.1 Jendela Daftar Alamat

2. Isi data Nama dan Alamat ➔

kemudian Klik Rekam

Page 23

Zahir Accounting Versi 5.1

Gambar 2.2 Jendela Data dan Alamat Pelanggan

Latihan Berikut ini adalah daftar customer, vendor, employee dan other yang berhubungan dengan PT

Internal Global. Buatlah data-data berikut ini:

No ID Perusahaan Tipe

1 C-01 PT. Megantara Customer

2 C-02 PT. Unggul Utama Customer

3 C-03 CV. Cipta Kreasi Customer

1 V-01 PT. Sinar Elektro Vendor

2 V-02 CV. Riung Jaya Vendor

1 E-01 Budiman Employee

2 E-02 Surati Employee

3 E-03 Pemilik Perusahaan Employee

1 O-01 Umum Other

Hasil Input data-data di Zahir

Gambar 2.3 Daftar Data dan Alamat

Page 24

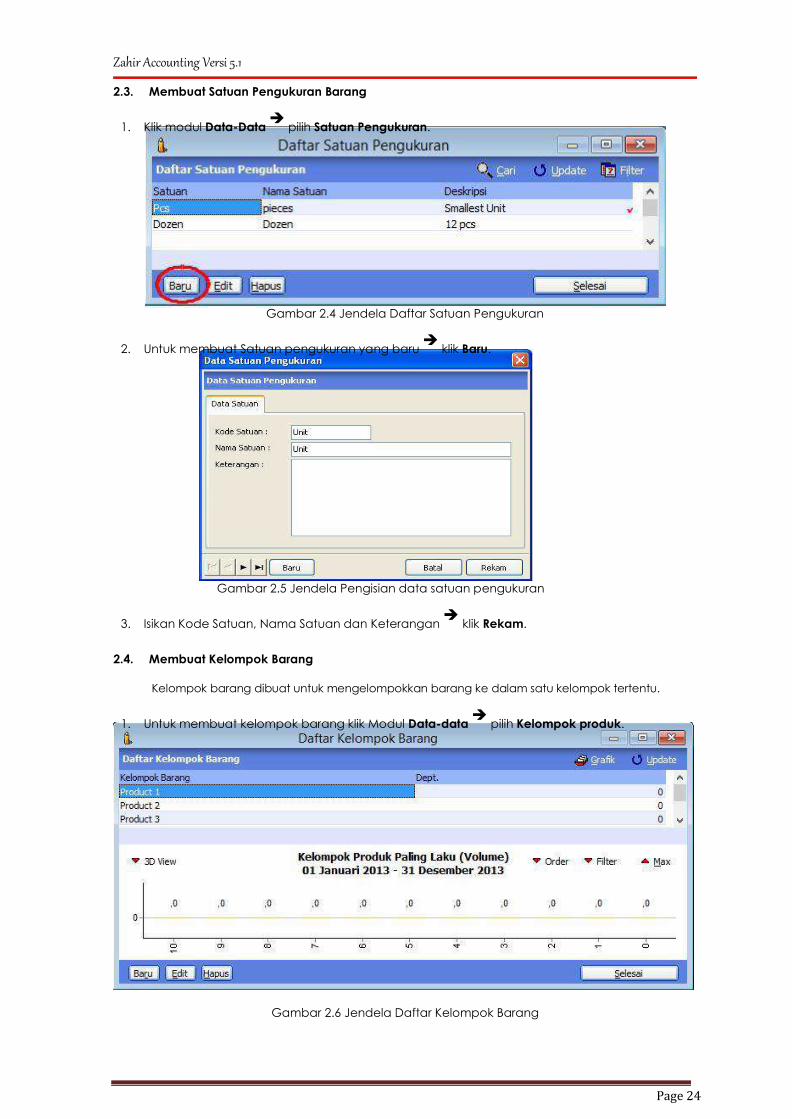

Zahir Accounting Versi 5.1 2.3. Membuat Satuan Pengukuran Barang

1. Klik modul Data-Data ➔

pilih Satuan Pengukuran.

Gambar 2.4 Jendela Daftar Satuan Pengukuran

2. Untuk membuat Satuan pengukuran yang baru ➔

klik Baru.

Gambar 2.5 Jendela Pengisian data satuan pengukuran

3. Isikan Kode Satuan, Nama Satuan dan Keterangan ➔

klik Rekam.

2.4. Membuat Kelompok Barang

Kelompok barang dibuat untuk mengelompokkan barang ke dalam satu kelompok tertentu.

1. Untuk membuat kelompok barang klik Modul Data-data ➔

pilih Kelompok produk.

Gambar 2.6 Jendela Daftar Kelompok Barang

Page 25

Zahir Accounting Versi 5.1

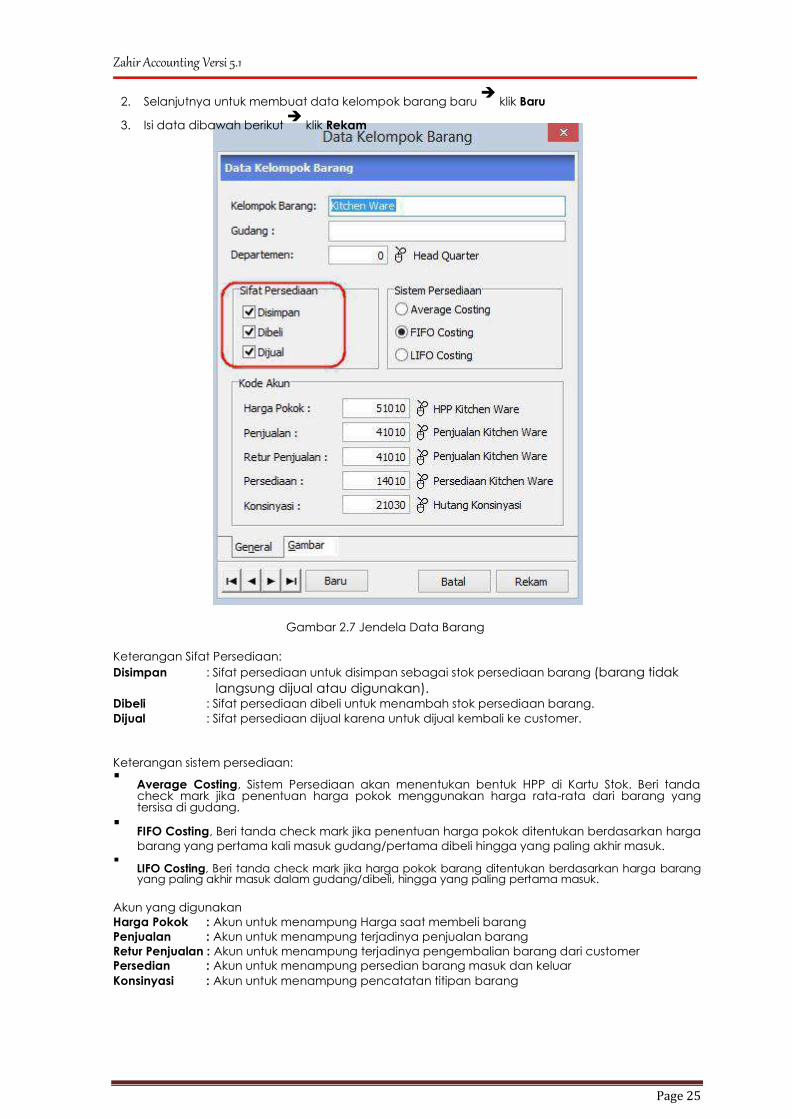

2. Selanjutnya untuk membuat data kelompok barang baru ➔

klik Baru

3. Isi data dibawah berikut ➔

klik Rekam

Gambar 2.7 Jendela Data Barang

Keterangan Sifat Persediaan: Disimpan : Sifat persediaan untuk disimpan sebagai stok persediaan barang (barang tidak

langsung dijual atau digunakan). Dibeli : Sifat persediaan dibeli untuk menambah stok persediaan barang. Dijual : Sifat persediaan dijual karena untuk dijual kembali ke customer.

Keterangan sistem persediaan: ▪ Average Costing, Sistem Persediaan akan menentukan bentuk HPP di Kartu Stok. Beri tanda

check mark jika penentuan harga pokok menggunakan harga rata-rata dari barang yang tersisa di gudang.

▪ FIFO Costing, Beri tanda check mark jika penentuan harga pokok ditentukan berdasarkan harga

barang yang pertama kali masuk gudang/pertama dibeli hingga yang paling akhir masuk.

▪ LIFO Costing, Beri tanda check mark jika harga pokok barang ditentukan berdasarkan harga barang yang paling akhir masuk dalam gudang/dibeli, hingga yang paling pertama masuk.

Akun yang digunakan

Harga Pokok : Akun untuk menampung Harga saat membeli barang

Penjualan : Akun untuk menampung terjadinya penjualan barang Retur Penjualan : Akun untuk menampung terjadinya pengembalian barang dari customer

Persedian : Akun untuk menampung persedian barang masuk dan keluar Konsinyasi : Akun untuk menampung pencatatan titipan barang

Page 26

Zahir Accounting Versi 5.1 Latihan

Edit satuan pengukuran Produk 1 →

Home Appliance 2.5. Membuat Data Pajak

1. Untuk membuat data pajak, pilih Modul Data-data ➔

pilih Data Pajak ➔

klik Baru.

Keterangan:

15010 = Pajak Dibayar Dimuka

21080 = Hutang Pajak Penjualan

Gambar 2.13 Jendela Pengisian Data Pajak

Keterangan: • Jika CheckBox Mengurai HPP di Checkmark maka PPN mengurangi HPP, jika tidak di

Checkmark maka tidak mengurangi HPP. • Akun Beli : Diisi dengan Daftar Akun yang diperlukan pada saat transaksi pembelian untuk

Daftar Akun pajak yang sedang dibuat • Akun Jual : Diisi dengan Daftar Akun yang diperlukan pada saat transaksi penjualan untuk

Daftar Akun pajak yang sedang dibuat

2. Isikan data pajak ➔

klik Rekam.

2.6. Data Mata Uang dan Akun penting

Untuk data mata uang, pilih Modul Data-data ➔

pilih Data Mata Uang ➔

klik Baru untuk menambah data baru atau Edit untuk mengubah data. Dalam latihan ini, mata uang sudah dibuatkan diawal ketika membuat data perusahaan. Dalam tab akun penting pada jendela Data mata uang, berisi akun penting yang digunakan pada saat transaksi. Kita juga dapat mengubah akun penting tersebut sesuai dengan kebutuhan.

Gambar 2.14 Jendela Pengisian Data Mata Uang

Dalam akun penting, diisi akun yang berkaitan dengan kepentingan transaksi perusahaan

Page 27

Zahir Accounting Versi 5.1

a. Piutang usaha : diisi akun piutang usaha (13020) untuk menampung transaksi piutang hasil

penjulan kredit b. Hutang usaha : diisi akun hutang usaha (21020) untuk menampung transaksi hutang hasil

pembelian kredit c. Pembayaran Bank : diisi akun bank (12020) untuk menampung transaksi pembayaran melalui

bank d. Pembayaran Tunai : diisi akun kas (11020) untuk menampung transaksi pembayaran secara

tunai

2.7. Membuat Data Produk

1. Untuk membuat Data Produk baru, pilih Modul Data-data ➔

pilih Data Produk.

Gambar 2.8 Jendela Daftar Barang

2. Untuk membuat data produk baru, pilih Baru.

3. Isikan data produk baru, lalu klik Rekam.

Gambar 2.9 Jendela Pengisian Data Produk Baru Latihan : Buat data produk di bawah ini:

No Kode Nama Barang Satuan Stok

Harga Jual Supplier Utama Dasar Min

Kitchen Ware

1 B01 Desk Fan Unit 2 200.000 CV. Riung Jaya

2 B02 Rice Cooker Unit 2 275.000 CV. Riung Jaya

3 B03 Water Dispenser Unit 2 175.000 CV. Riung Jaya

Page 28

Zahir Accounting Versi 5.1

4 B04 Juicer Unit 2 300.000 CV. Riung Jaya

Home Appliance

5 B05 LED TV Unit 1 2.150.000 PT Sinar Elektro

6 B06 Washing Machine Unit 1 500.000 PT Sinar Elektro

7 B07 Refrigerator Unit 1 3.800.000 PT Sinar Elektro

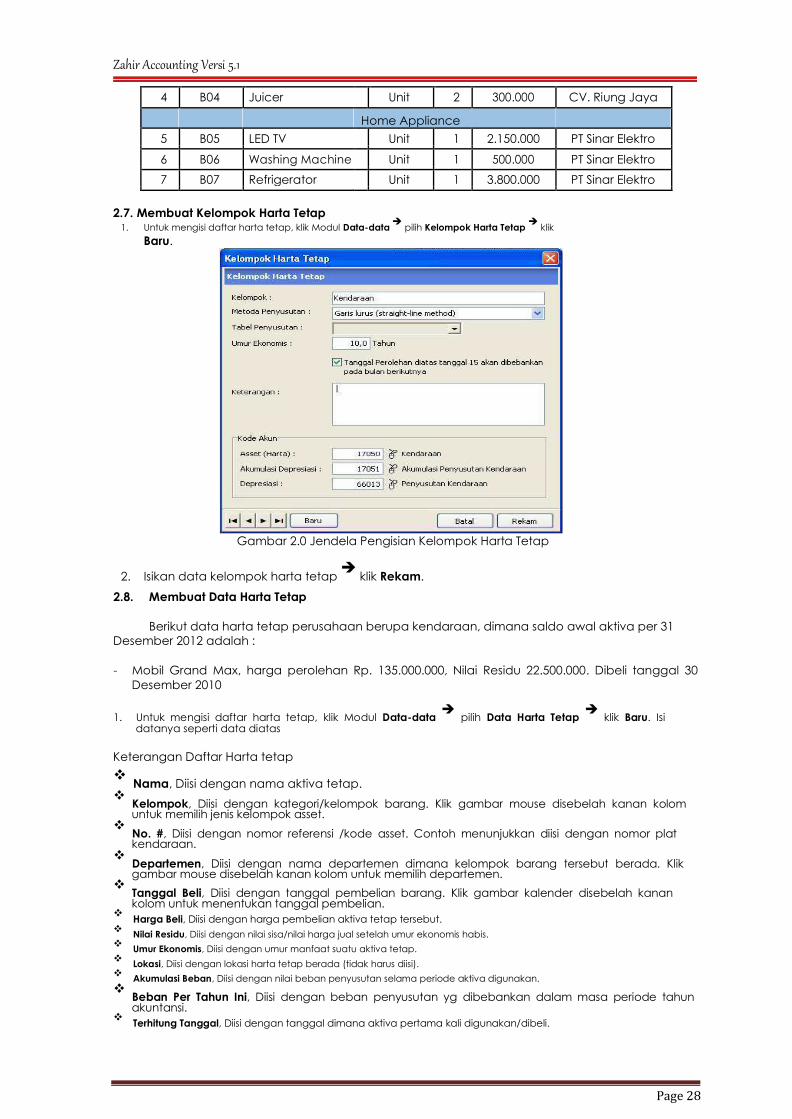

2.7. Membuat Kelompok Harta Tetap

1. Untuk mengisi daftar harta tetap, klik Modul Data-data ➔

pilih Kelompok Harta Tetap ➔

klik

Baru.

Gambar 2.0 Jendela Pengisian Kelompok Harta Tetap

2. Isikan data kelompok harta tetap ➔

klik Rekam. 2.8. Membuat Data Harta Tetap

Berikut data harta tetap perusahaan berupa kendaraan, dimana saldo awal aktiva per 31

Desember 2012 adalah :

- Mobil Grand Max, harga perolehan Rp. 135.000.000, Nilai Residu 22.500.000. Dibeli tanggal 30

Desember 2010

1. Untuk mengisi daftar harta tetap, klik Modul Data-data ➔

pilih Data Harta Tetap ➔

klik Baru. Isi datanya seperti data diatas

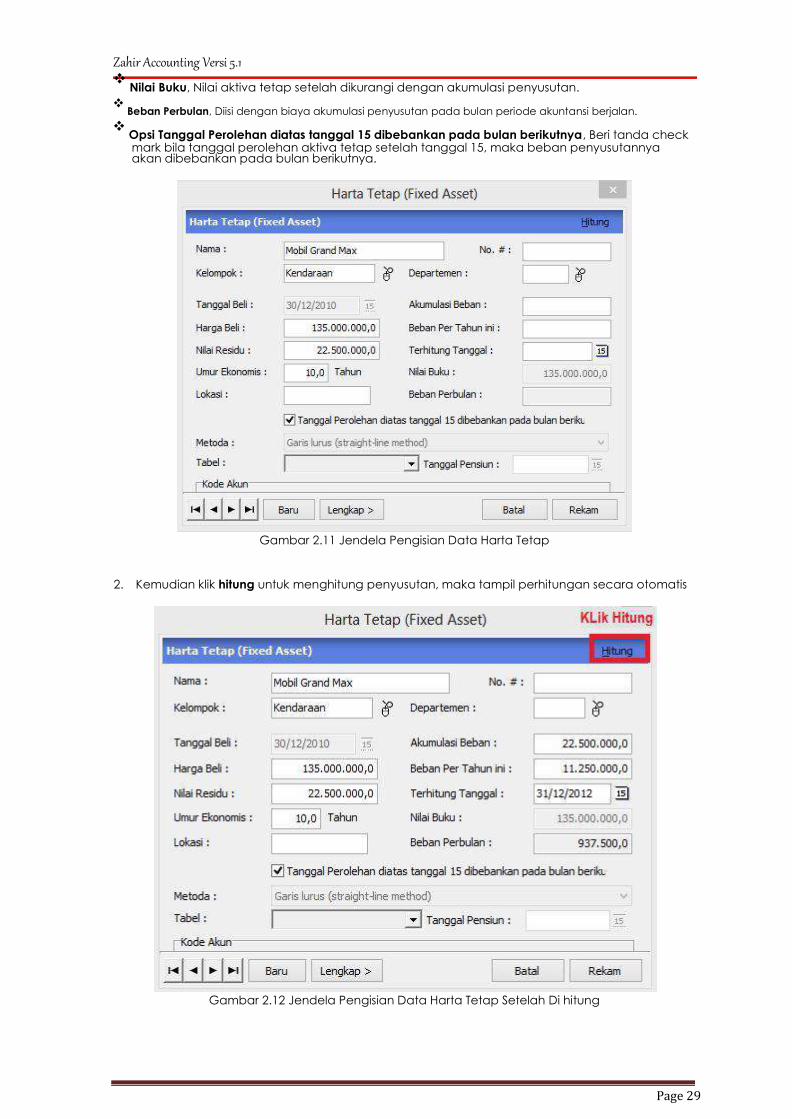

Keterangan Daftar Harta tetap ❖ Nama, Diisi dengan nama aktiva tetap.

❖ Kelompok, Diisi dengan kategori/kelompok barang. Klik gambar mouse disebelah kanan kolom untuk memilih jenis kelompok asset.

❖ No. #, Diisi dengan nomor referensi /kode asset. Contoh menunjukkan diisi dengan nomor plat kendaraan.

❖ Departemen, Diisi dengan nama departemen dimana kelompok barang tersebut berada. Klik gambar mouse disebelah kanan kolom untuk memilih departemen.

❖ Tanggal Beli, Diisi dengan tanggal pembelian barang. Klik gambar kalender disebelah kanan kolom untuk menentukan tanggal pembelian.

❖ Harga Beli, Diisi dengan harga pembelian aktiva tetap tersebut.

❖ Nilai Residu, Diisi dengan nilai sisa/nilai harga jual setelah umur ekonomis habis.

❖ Umur Ekonomis, Diisi dengan umur manfaat suatu aktiva tetap.

❖ Lokasi, Diisi dengan lokasi harta tetap berada (tidak harus diisi).

❖ Akumulasi Beban, Diisi dengan nilai beban penyusutan selama periode aktiva digunakan.

❖ Beban Per Tahun Ini, Diisi dengan beban penyusutan yg dibebankan dalam masa periode tahun akuntansi.

❖ Terhitung Tanggal, Diisi dengan tanggal dimana aktiva pertama kali digunakan/dibeli.

Page 29

Zahir Accounting Versi 5.1 ❖

Nilai Buku, Nilai aktiva tetap setelah dikurangi dengan akumulasi penyusutan. ❖

Beban Perbulan, Diisi dengan biaya akumulasi penyusutan pada bulan periode akuntansi berjalan. ❖

Opsi Tanggal Perolehan diatas tanggal 15 dibebankan pada bulan berikutnya, Beri tanda check mark bila tanggal perolehan aktiva tetap setelah tanggal 15, maka beban penyusutannya akan dibebankan pada bulan berikutnya.

Gambar 2.11 Jendela Pengisian Data Harta Tetap

2. Kemudian klik hitung untuk menghitung penyusutan, maka tampil perhitungan secara otomatis

Gambar 2.12 Jendela Pengisian Data Harta Tetap Setelah Di hitung

Page 30

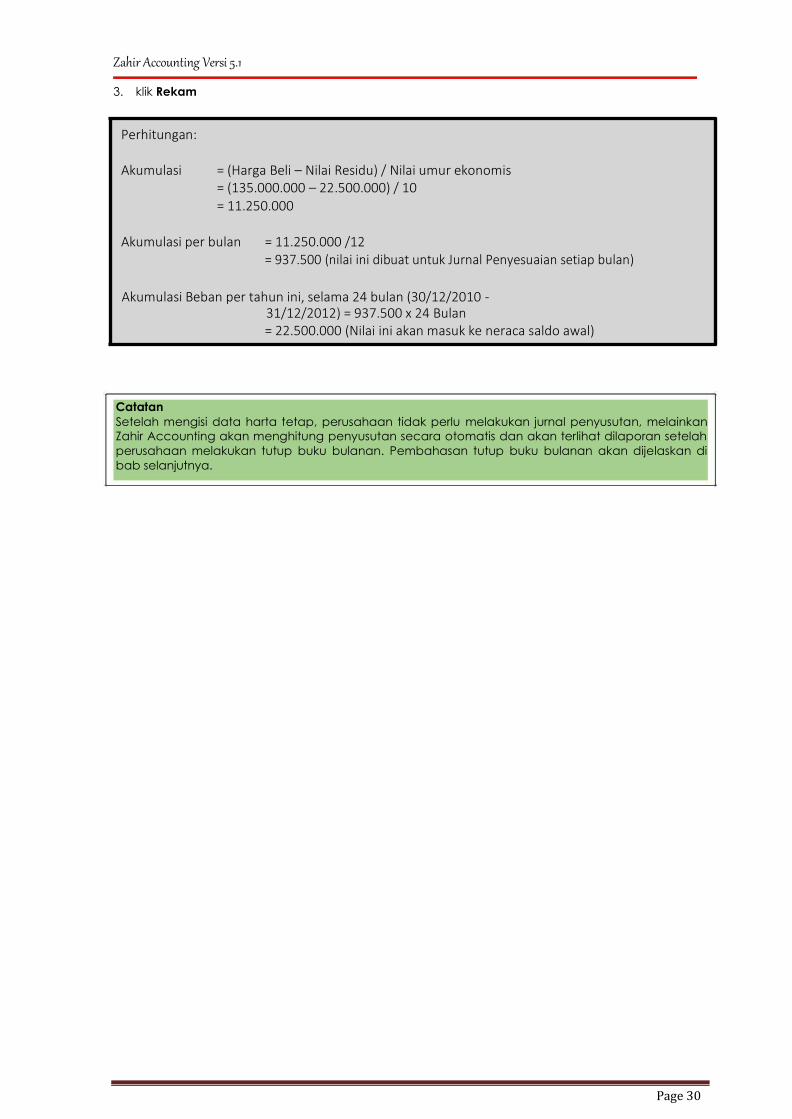

Zahir Accounting Versi 5.1 3. klik Rekam

Perhitungan:

Akumulasi = (Harga Beli – Nilai Residu) / Nilai umur ekonomis = (135.000.000 – 22.500.000) / 10

= 11.250.000

Akumulasi per bulan = 11.250.000 /12 = 937.500 (nilai ini dibuat untuk Jurnal Penyesuaian setiap bulan)

Akumulasi Beban per tahun ini, selama 24 bulan (30/12/2010 - 31/12/2012) = 937.500 x 24 Bulan = 22.500.000 (Nilai ini akan masuk ke neraca saldo awal)

Catatan Setelah mengisi data harta tetap, perusahaan tidak perlu melakukan jurnal penyusutan, melainkan

Zahir Accounting akan menghitung penyusutan secara otomatis dan akan terlihat dilaporan setelah

perusahaan melakukan tutup buku bulanan. Pembahasan tutup buku bulanan akan dijelaskan di

bab selanjutnya.

Page 31

Zahir Accounting Versi 5.1

PERTEMUAN 3 Entry Saldo Awal dan

Entry Transaksi Modul Kas & Bank

3.1. Mengisi Saldo Awal

Misalkan periode awal akuntansi adalah bulan Januari 2013, maka harus menginput saldo

awal di atas dengan periode akhir Desember 2012.

B. Saldo Awal Akun (Perkiraan)

1. Untuk mengisi saldo awal Neraca, klik Setting ➔

pilih Saldo Awal ➔

pilih Saldo Awal Akun.

2. Isilah semua saldo awal yang ada, setelah itu Rekam.

Data saldo awal per 31 desember 2012

Akun Saldo Akun Saldo

Kas Rp20.500.000 Hutang Dagang Rp16.875.000

Kas di Bank Mandiri Rp38.500.000 Hutang Gaji Rp2.115.000

Piutang Dagang Rp4.550.000 Hutang Bank Rp81.375.000

Cadangan Kerugian Piutang (Rp227.500) Modal Disetor Rp90.085.000

Persediaan Kitchen Ware Rp4.440.000

Laba Ditahan Rp26.527.500

Persediaan Home Appliance Rp21.600.000

Asuransi Dibayar Dimuka Rp2.300.000

Sewa Dibayar Dimuka Rp12.815.000

Kendaraan Rp135.000.000

Akum Peny Kendaraan (Rp22.500.000)

Analisa Saldo Awal

Dari studi kasus diatas, dapat dijabarkan sebagai berikut: • Perusahaan memiliki 2 kas untuk pembayaran transaksi, yaitu kas di perusahaan dan kas

di bank mandiri.

• Untuk mengurangi resiko piutang tak tertagih, perusahaan menggunakan metode

cadangan piutang tak tertagih sebesar 5% dari piutangnya. Perhitungan Cadangan

kerugian piutang dapat dihitung sbb : 4.550.000 x 5% = 227.500

• Perusahaan membedakan produknya berdasarkan 2 kategori, yaitu persediaan kitchen ware untuk produk peralatan dapur dan persediaan home appliance untuk produk furniture ruangan. Detail perhitungan lihat di soal.

• Perusahaan masih memiliki saldo Asuransi Dibayar Dimuka sebesar Rp2.300.000. Disetiap

akhir bulan dilakukan Jurnal Penyesuaian.

• Perusahaan masih memiliki saldo Sewa Dibayar Dimuka sebesar Rp12.815.000 untuk penyewaan 11

bulan kedepan. Disetiap akhir bulan dilakukan Jurnal Penyesuaian. Perhitungan di hal 58.

• Perusahaan memiliki harta tetap berupa kendaraan sebesar 135.000.000 dimana perhitungan

akumulasi penyusutan diperhitungkan dari awal pembelian harta tetap sampai dengan umur

perusahaan (perhitungan ada di hal.28)

• Rincian piutang pada customer dan rincian hutang pada supplier ada di hal.31

• Perusahaan membayar gaji karyawan di setiap tanggal 2 bulan berikutnya, oleh karena itu di

awal bulan januari perusahaan harus membayar hutang karyawannya.

Page 32

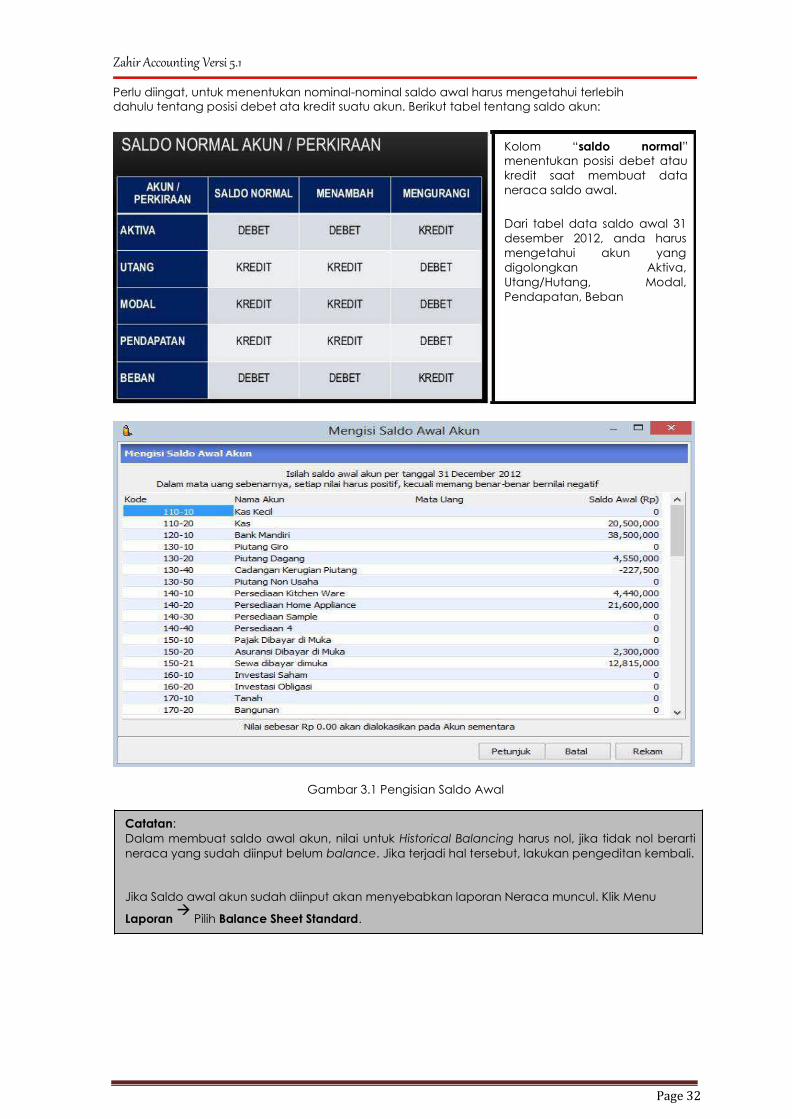

Zahir Accounting Versi 5.1 Perlu diingat, untuk menentukan nominal-nominal saldo awal harus mengetahui terlebih

dahulu tentang posisi debet ata kredit suatu akun. Berikut tabel tentang saldo akun:

Kolom “saldo normal”

menentukan posisi debet atau

kredit saat membuat data

neraca saldo awal.

Dari tabel data saldo awal 31

desember 2012, anda harus

mengetahui akun yang

digolongkan Aktiva,

Utang/Hutang, Modal,

Pendapatan, Beban

Gambar 3.1 Pengisian Saldo Awal

Catatan: Dalam membuat saldo awal akun, nilai untuk Historical Balancing harus nol, jika tidak nol berarti

neraca yang sudah diinput belum balance. Jika terjadi hal tersebut, lakukan pengeditan kembali.

Jika Saldo awal akun sudah diinput akan menyebabkan laporan Neraca muncul. Klik Menu

Laporan →

Pilih Balance Sheet Standard.

Page 33

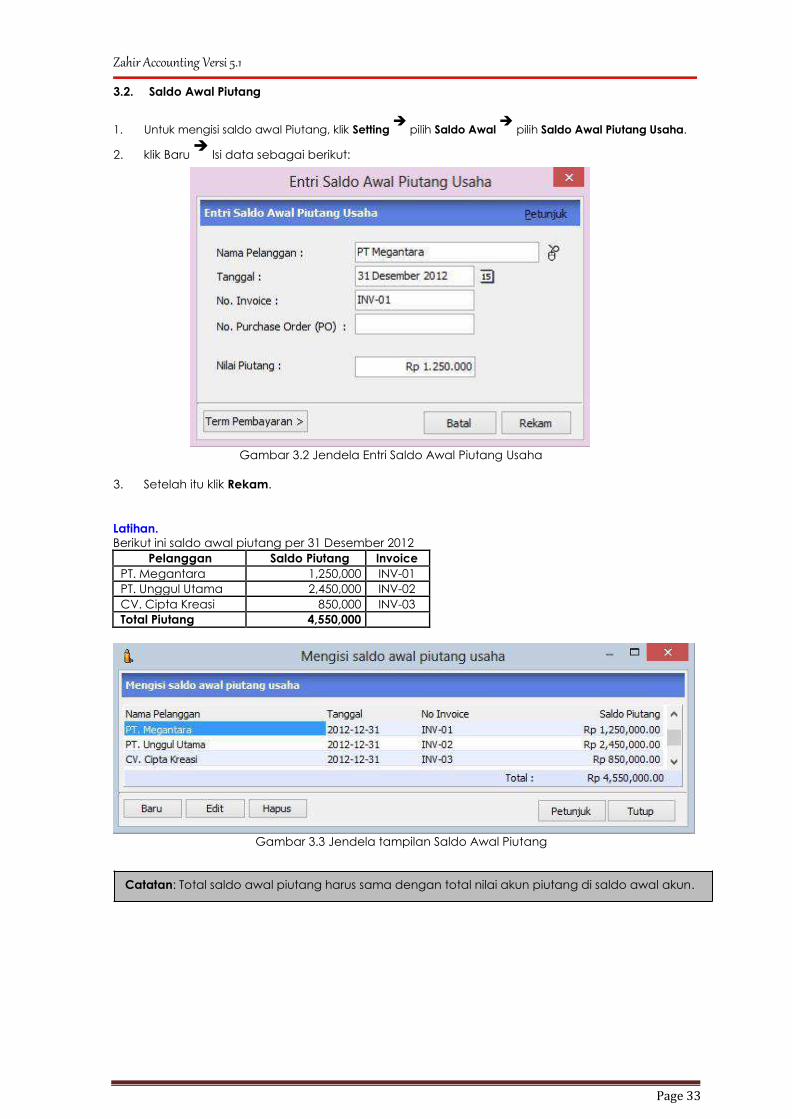

Zahir Accounting Versi 5.1 3.2. Saldo Awal Piutang

1. Untuk mengisi saldo awal Piutang, klik Setting ➔

pilih Saldo Awal ➔

pilih Saldo Awal Piutang Usaha.

2. klik Baru ➔

Isi data sebagai berikut:

Gambar 3.2 Jendela Entri Saldo Awal Piutang Usaha

3. Setelah itu klik Rekam.

Latihan.

Berikut ini saldo awal piutang per 31 Desember 2012 Pelanggan Saldo Piutang Invoice

PT. Megantara 1,250,000 INV-01

PT. Unggul Utama 2,450,000 INV-02

CV. Cipta Kreasi 850,000 INV-03

Total Piutang 4,550,000

Gambar 3.3 Jendela tampilan Saldo Awal Piutang

Catatan: Total saldo awal piutang harus sama dengan total nilai akun piutang di saldo awal akun.

Page 34

Zahir Accounting Versi 5.1 3.3. Saldo Awal Hutang

1. Untuk mengisi saldo awal Hutang, klik Setting ➔

pilih Saldo Awal ➔

pilih Saldo Awal Hutang Usaha.

2. klik Baru ➔

Isi data sebagai berikut:

Gambar 3.4 Jendela Entry Saldo Awal Hutang

3. Setelah itu Rekam.

Latihan.

Berikut ini saldo awal hutang per 31 Desember 2012 Nama Pemasok Saldo Hutang Invoice

CV. Riung Jaya 6,750,000 INV-04

PT. Sinar Elektro 10,125,000 INV-05

Total Hutang 16.875,000

Gambar 3.5 Jendela tampilan Saldo Awal Hutang

Catatan: Total saldo awal hutang harus sama dengan total nilai akun hutang di saldo awal akun.

Tips 3.3. Mengisi Saldo Awal Persediaan F1[petunjuk]

Jika ada kesulitan dalam mengerjakan soal latihan zahir, lihat informasi di menu

Page 35

Zahir Accounting Versi 5.1

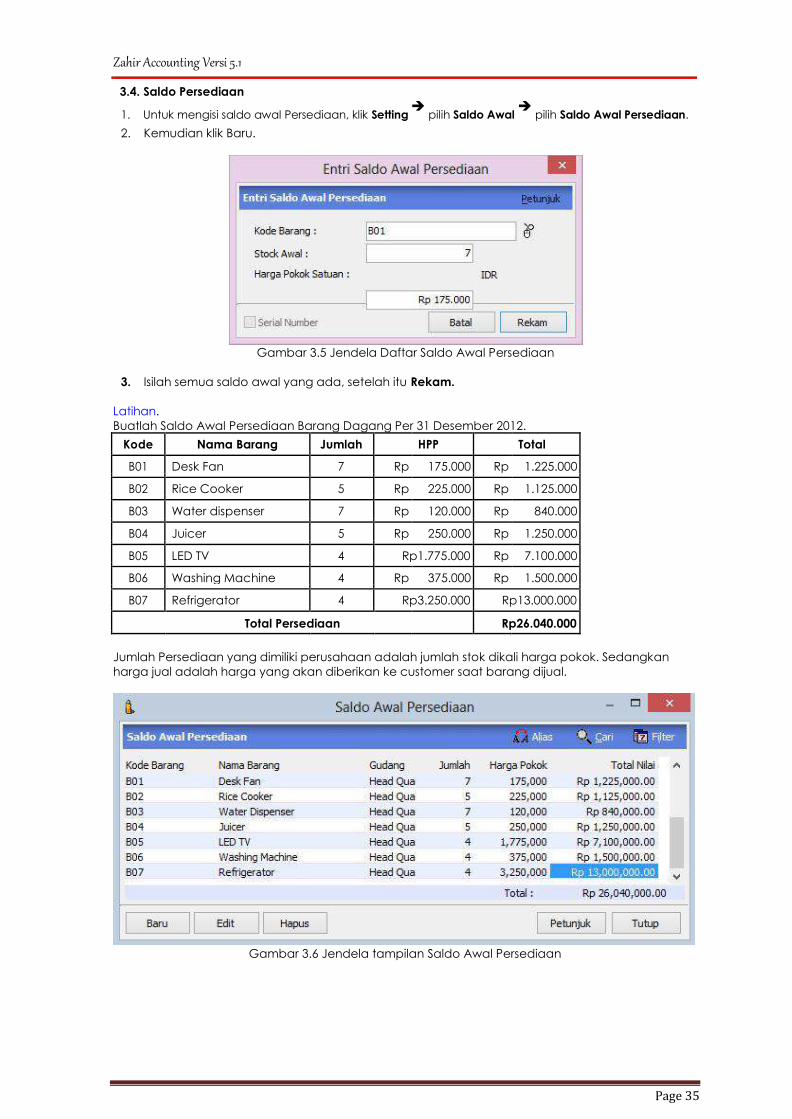

3.4. Saldo Persediaan

1. Untuk mengisi saldo awal Persediaan, klik Setting ➔

pilih Saldo Awal ➔

pilih Saldo Awal Persediaan.

2. Kemudian klik Baru.

Gambar 3.5 Jendela Daftar Saldo Awal Persediaan

3. Isilah semua saldo awal yang ada, setelah itu Rekam.

Latihan.

Buatlah Saldo Awal Persediaan Barang Dagang Per 31 Desember 2012.

Kode Nama Barang Jumlah HPP Total

B01 Desk Fan 7 Rp 175.000 Rp 1.225.000

B02 Rice Cooker 5 Rp 225.000 Rp 1.125.000

B03 Water dispenser 7 Rp 120.000 Rp 840.000

B04 Juicer 5 Rp 250.000 Rp 1.250.000

B05 LED TV 4 Rp1.775.000 Rp 7.100.000

B06 Washing Machine 4 Rp 375.000 Rp 1.500.000

B07 Refrigerator 4 Rp3.250.000 Rp13.000.000

Total Persediaan Rp26.040.000

Jumlah Persediaan yang dimiliki perusahaan adalah jumlah stok dikali harga pokok. Sedangkan

harga jual adalah harga yang akan diberikan ke customer saat barang dijual.

Gambar 3.6 Jendela tampilan Saldo Awal Persediaan

Page 36

Zahir Accounting Versi 5.1 3.5. Transaksi Modul Kas & Bank

Modul Kas & Bank digunakan untuk melakukan transaksi pengeluaran dan pemasukan kas yang berasal dari selain penjualan dan pembelian. Kas masuk biasanya untuk menginput transaksi

berupa, setoran saham, penerimaan uang pinjaman dari bank, pengembalian hutang karyawan dll.

Sedangkan kas keluar untuk menginput transaksi seperti pembayaran listrik/telpon, pembayaran

gaji, pembelian asset, pembayaran hutang ke bank dll.

Catatan : Transaksi kas masuk/kas keluar tidak bisa digunakan untuk menginput transaksi

pembayaran piutang/utang dagang dari pelanggan/penjual, karena transaksi kas/bank TIDAK

MENGUPDATE KARTU HUTANG/PIUTANG USAHA.

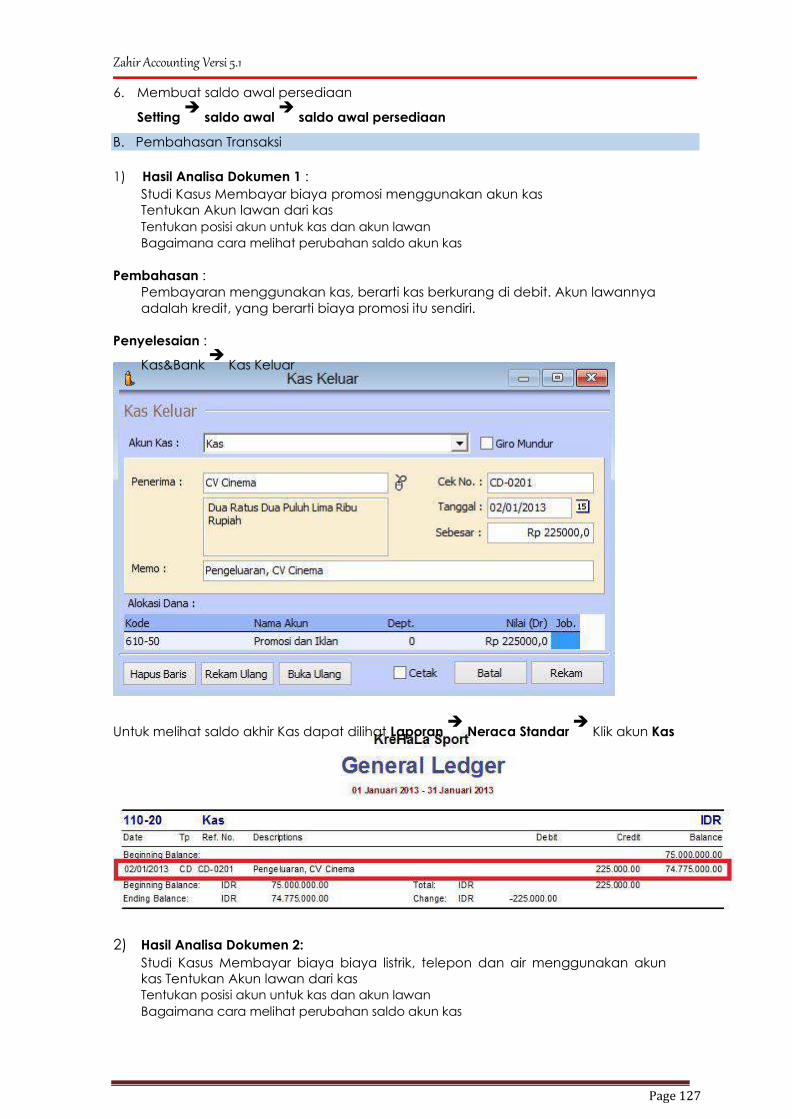

Latihan Studi kasus Modul Kas & Bank a. Dokumen 1 Pengisian Kas Kecil

Hasil Analisa: Berdasarkan bukti transaksi CR001.

1. Akun Kas Kecil bertambah saldo 1 juta dan saldo akun Bank Mandiri berkurang 1 juta. 2. Pertanyaanya, Berapakah saldo akhir akun Bank Mandiri setelah entry transaksi sesuai dengan

bukti CR001 ?

Pembahasan : Pembayaran antar kas di internal perusahaan dapat menggunakan fasilitas transfer

kas.

Penyelesaian

- Klik modul Kas & Bank ➔

pilih Transfer Kas kecil

Page 37

Zahir Accounting Versi 5.1

- Untuk melihat saldo akhir akun Kas Bank Mandiri dapat dilihat di Laporan ➔

Neraca Standar ➔

Klik akun Bank

b. Dokumen 2 Pembayaran iklan

Hasil Analisa: Berdasarkan bukti transaksi CD001.

1. Pembayaran menggunakan dana Kas

2. Tentukan Akun yang digunakan untuk menampung Rp. 250.000,-

3. Akun apa yang di debet dan yang dikredit 4. Lakukan analisa berapa nominal saldo akhir berdasar bukti transaksi CD001 dari akun-akun yang

sudah anda tentukan pada point 1 dan 2

Pembahasan : Pembayaran iklan merupakan pengeluaran operasional yang tidak terkait

penjualan/pembelian. Oleh karena itu masuk ke Modul Kas/Bank

Penyelesaian

- Klik Kas & Bank ➔

Pilih Kas Keluar

35

Page 38

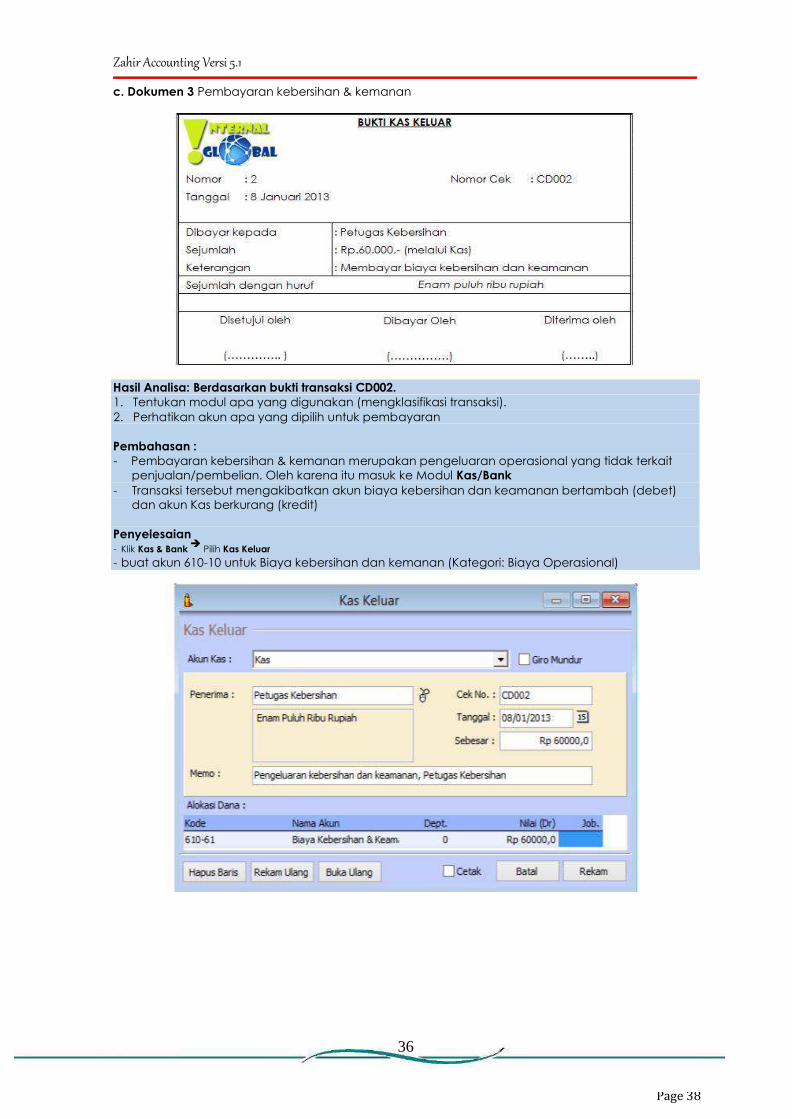

Zahir Accounting Versi 5.1 c. Dokumen 3 Pembayaran kebersihan & kemanan Hasil Analisa: Berdasarkan bukti transaksi CD002.

1. Tentukan modul apa yang digunakan (mengklasifikasi transaksi).

2. Perhatikan akun apa yang dipilih untuk pembayaran

Pembahasan : - Pembayaran kebersihan & kemanan merupakan pengeluaran operasional yang tidak terkait

penjualan/pembelian. Oleh karena itu masuk ke Modul Kas/Bank - Transaksi tersebut mengakibatkan akun biaya kebersihan dan keamanan bertambah (debet)

dan akun Kas berkurang (kredit)

Penyelesaian - Klik Kas & Bank

➔ Pilih Kas Keluar

- buat akun 610-10 untuk Biaya kebersihan dan kemanan (Kategori: Biaya Operasional)

36

Page 39

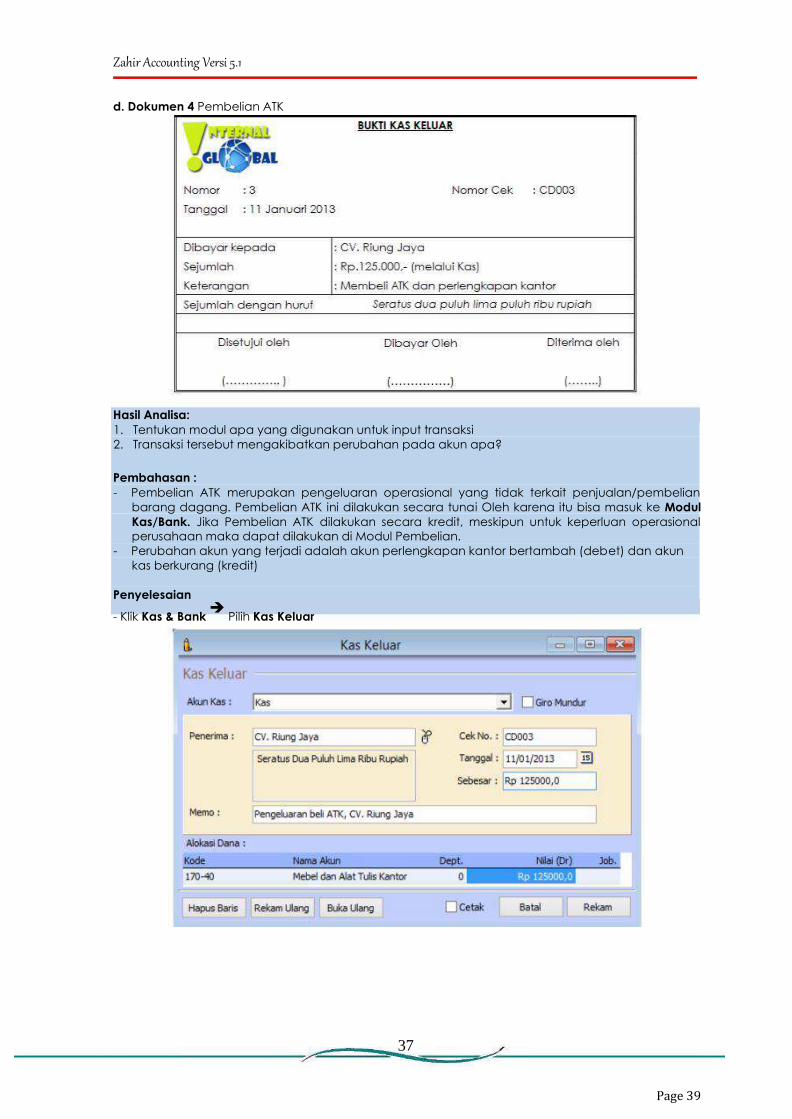

Zahir Accounting Versi 5.1 d. Dokumen 4 Pembelian ATK Hasil Analisa:

1. Tentukan modul apa yang digunakan untuk input transaksi 2. Transaksi tersebut mengakibatkan perubahan pada akun apa?

Pembahasan : - Pembelian ATK merupakan pengeluaran operasional yang tidak terkait penjualan/pembelian

barang dagang. Pembelian ATK ini dilakukan secara tunai Oleh karena itu bisa masuk ke Modul

Kas/Bank. Jika Pembelian ATK dilakukan secara kredit, meskipun untuk keperluan operasional

perusahaan maka dapat dilakukan di Modul Pembelian. - Perubahan akun yang terjadi adalah akun perlengkapan kantor bertambah (debet) dan akun

kas berkurang (kredit)

Penyelesaian

- Klik Kas & Bank ➔

Pilih Kas Keluar

37

Page 40

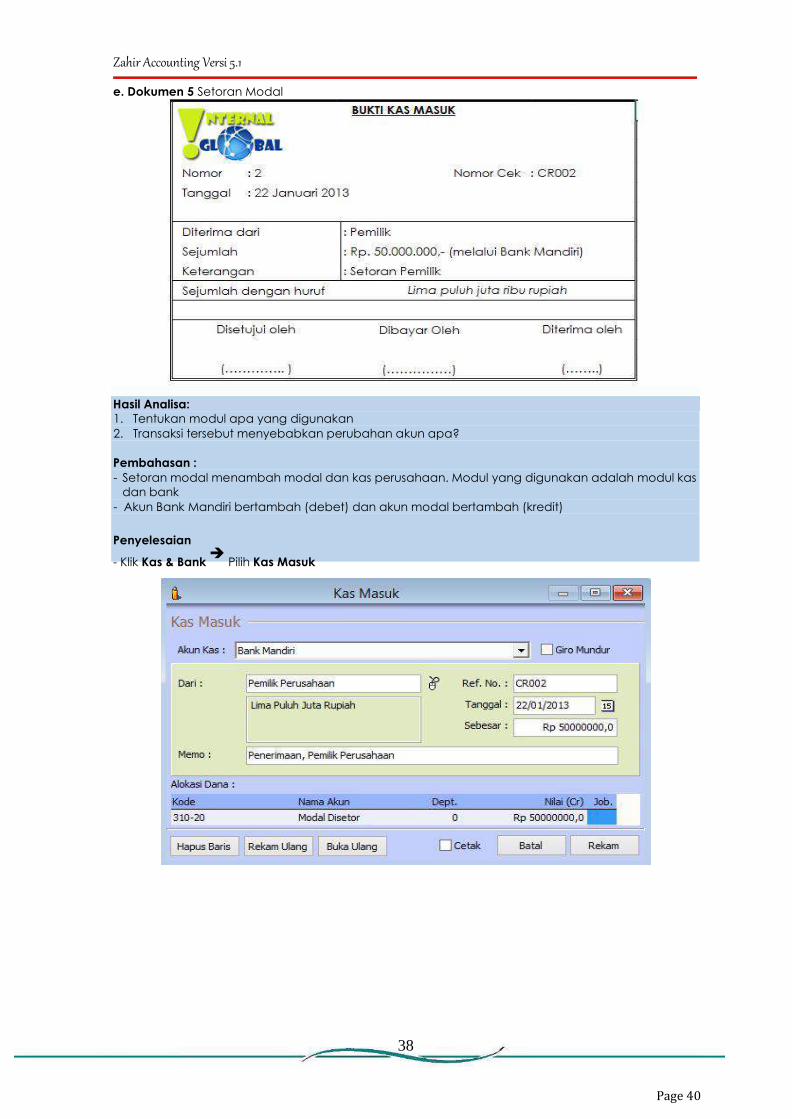

Zahir Accounting Versi 5.1 e. Dokumen 5 Setoran Modal

Hasil Analisa:

1. Tentukan modul apa yang digunakan 2. Transaksi tersebut menyebabkan perubahan akun apa?

Pembahasan : - Setoran modal menambah modal dan kas perusahaan. Modul yang digunakan adalah modul kas

dan bank - Akun Bank Mandiri bertambah (debet) dan akun modal bertambah (kredit)

Penyelesaian

- Klik Kas & Bank ➔

Pilih Kas Masuk

38

Page 41

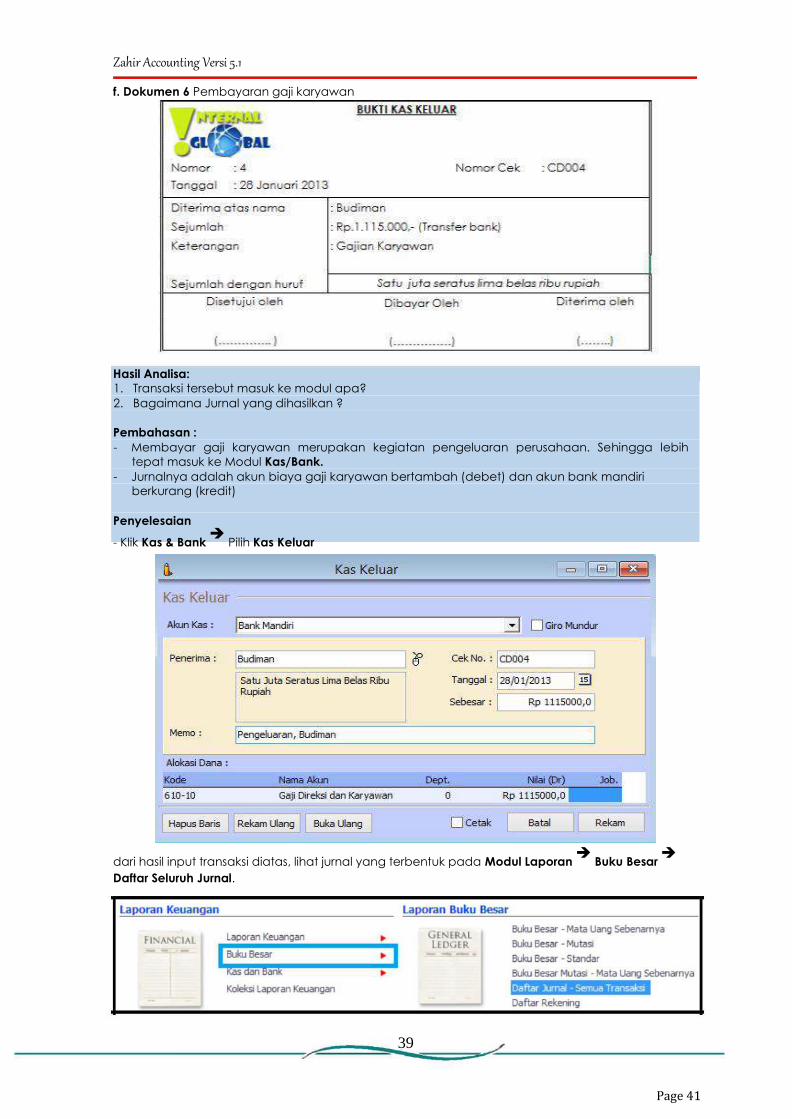

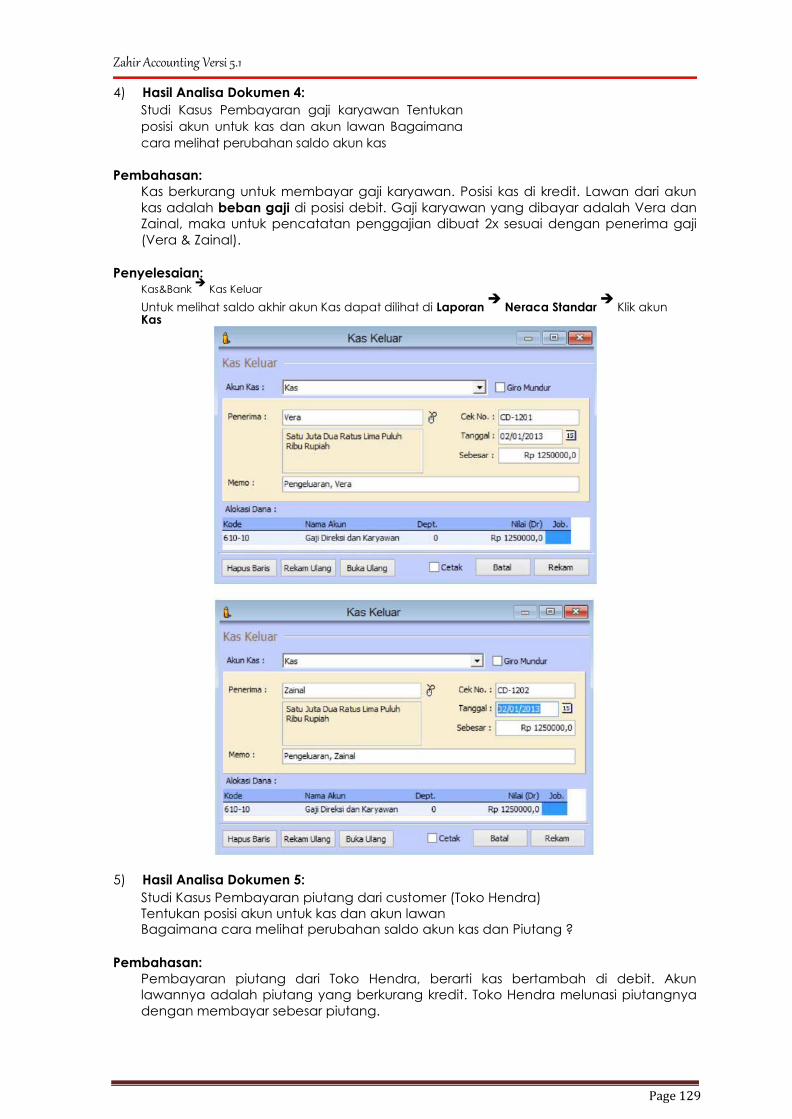

Zahir Accounting Versi 5.1 f. Dokumen 6 Pembayaran gaji karyawan Hasil Analisa:

1. Transaksi tersebut masuk ke modul apa? 2. Bagaimana Jurnal yang dihasilkan ?

Pembahasan : - Membayar gaji karyawan merupakan kegiatan pengeluaran perusahaan. Sehingga lebih

tepat masuk ke Modul Kas/Bank. - Jurnalnya adalah akun biaya gaji karyawan bertambah (debet) dan akun bank mandiri

berkurang (kredit)

Penyelesaian

- Klik Kas & Bank ➔

Pilih Kas Keluar

dari hasil input transaksi diatas, lihat jurnal yang terbentuk pada Modul Laporan ➔

Buku Besar ➔

Daftar Seluruh Jurnal.

39

Page 42

Zahir Accounting Versi 5.1

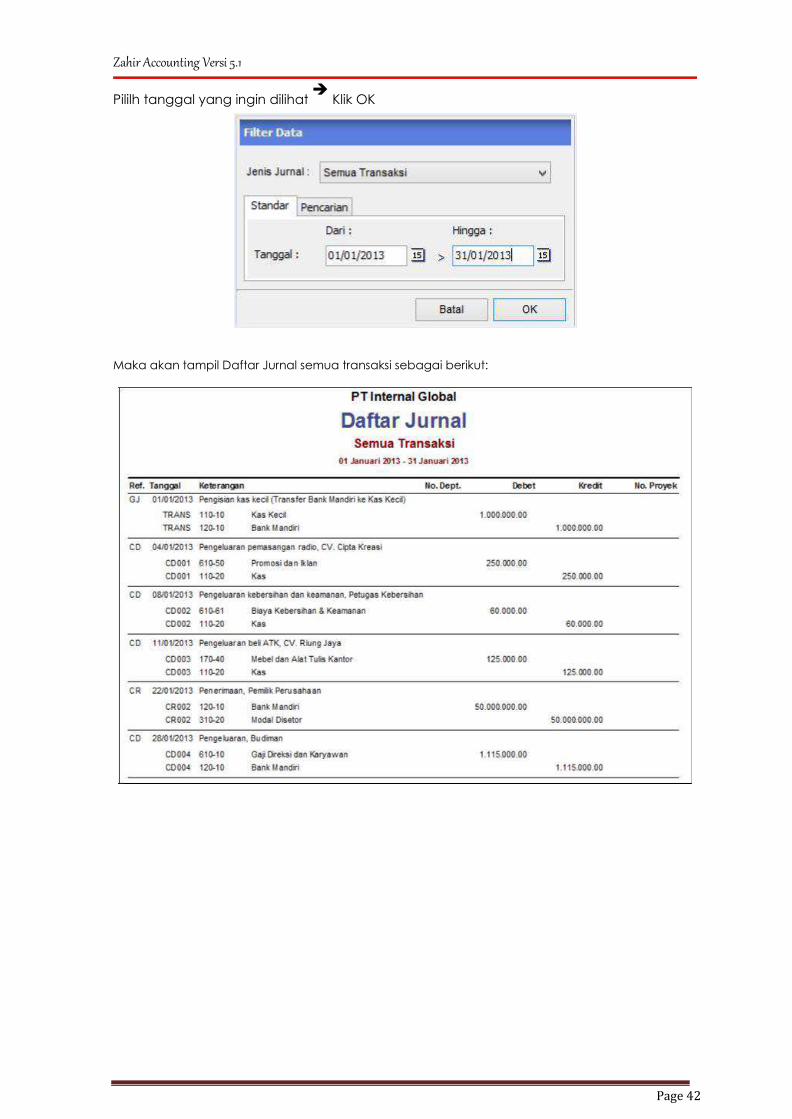

Pililh tanggal yang ingin dilihat ➔

Klik OK

Maka akan tampil Daftar Jurnal semua transaksi sebagai berikut:

Page 43

Zahir Accounting Versi 5.1

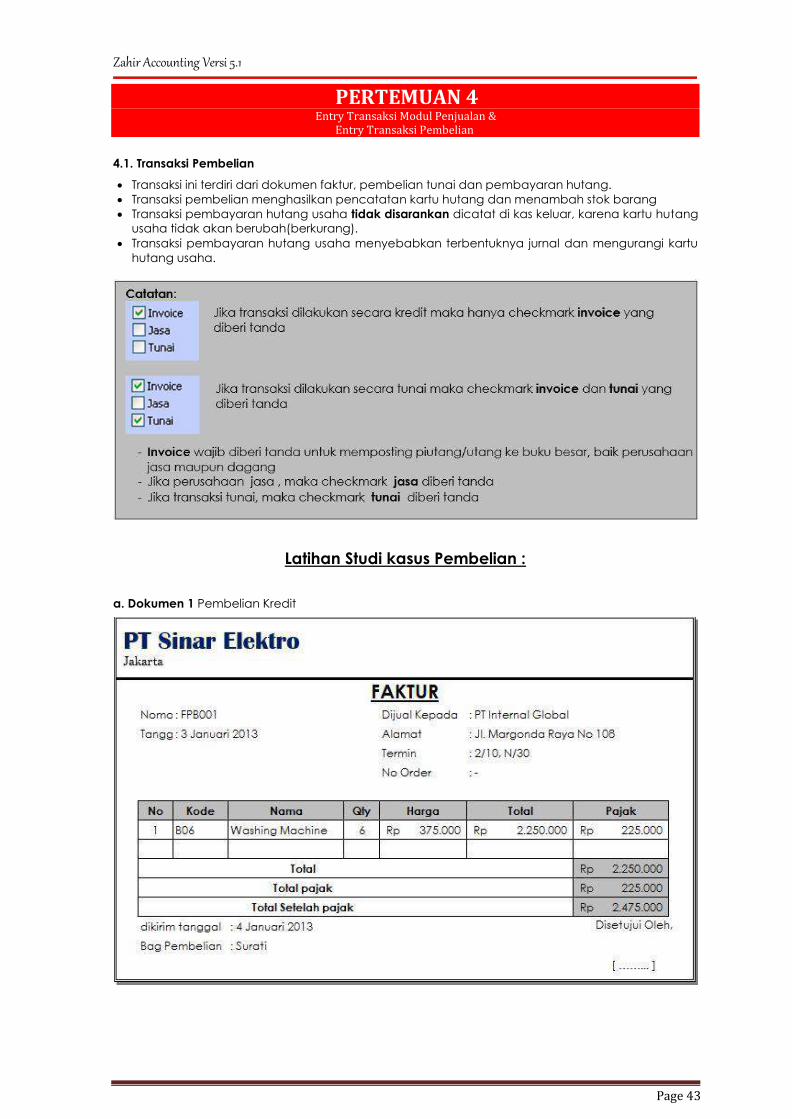

PERTEMUAN 4 Entry Transaksi Modul Penjualan &

Entry Transaksi Pembelian

4.1. Transaksi Pembelian • Transaksi ini terdiri dari dokumen faktur, pembelian tunai dan pembayaran hutang. • Transaksi pembelian menghasilkan pencatatan kartu hutang dan menambah stok barang • Transaksi pembayaran hutang usaha tidak disarankan dicatat di kas keluar, karena kartu hutang

usaha tidak akan berubah(berkurang). • Transaksi pembayaran hutang usaha menyebabkan terbentuknya jurnal dan mengurangi kartu

hutang usaha.

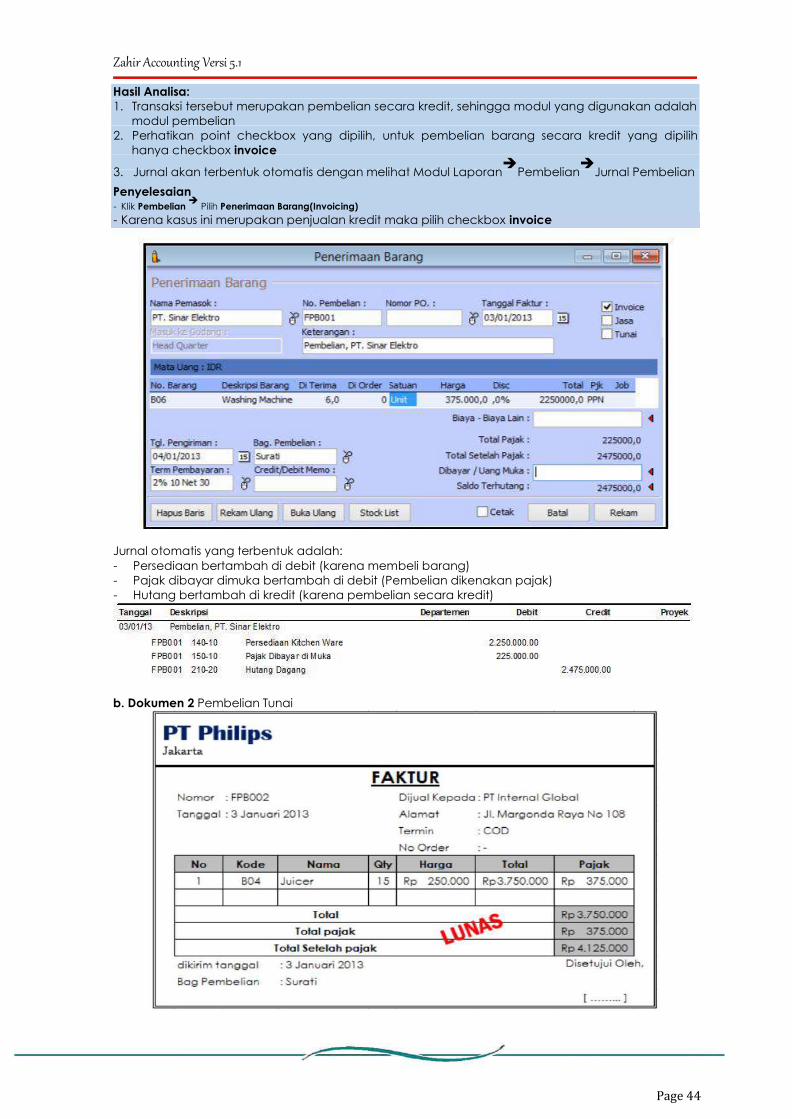

Latihan Studi kasus Pembelian : a. Dokumen 1 Pembelian Kredit

Page 44

Zahir Accounting Versi 5.1 Hasil Analisa: 1. Transaksi tersebut merupakan pembelian secara kredit, sehingga modul yang digunakan adalah

modul pembelian 2. Perhatikan point checkbox yang dipilih, untuk pembelian barang secara kredit yang dipilih

hanya checkbox invoice

3. Jurnal akan terbentuk otomatis dengan melihat Modul Laporan➔

Pembelian➔

Jurnal Pembelian Penyelesaian - Klik Pembelian

➔ Pilih Penerimaan Barang(Invoicing)

- Karena kasus ini merupakan penjualan kredit maka pilih checkbox invoice

Jurnal otomatis yang terbentuk adalah:

- Persediaan bertambah di debit (karena membeli barang)

- Pajak dibayar dimuka bertambah di debit (Pembelian dikenakan pajak)

- Hutang bertambah di kredit (karena pembelian secara kredit) b. Dokumen 2 Pembelian Tunai

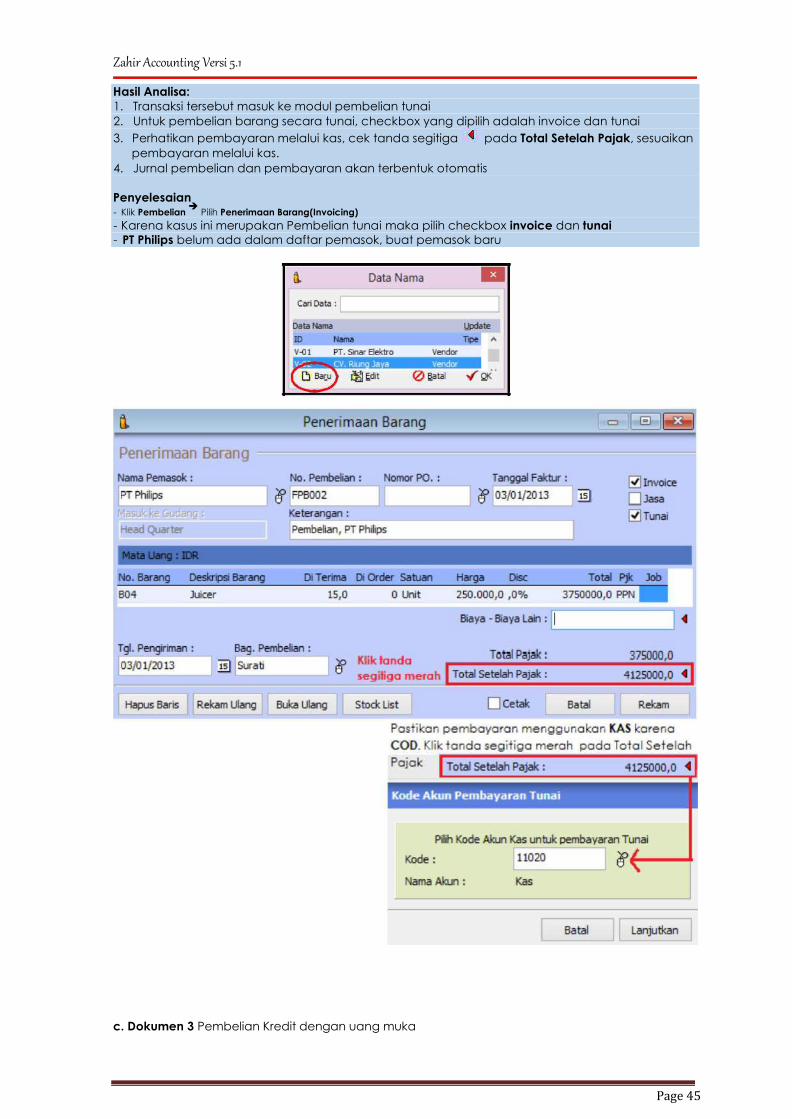

Page 45

Zahir Accounting Versi 5.1 Hasil Analisa: 1. Transaksi tersebut masuk ke modul pembelian tunai

2. Untuk pembelian barang secara tunai, checkbox yang dipilih adalah invoice dan tunai 3. Perhatikan pembayaran melalui kas, cek tanda segitiga pada Total Setelah Pajak, sesuaikan

pembayaran melalui kas.

4. Jurnal pembelian dan pembayaran akan terbentuk otomatis

Penyelesaian - Klik Pembelian

➔ Pilih Penerimaan Barang(Invoicing)

- Karena kasus ini merupakan Pembelian tunai maka pilih checkbox invoice dan tunai

- PT Philips belum ada dalam daftar pemasok, buat pemasok baru c. Dokumen 3 Pembelian Kredit dengan uang muka

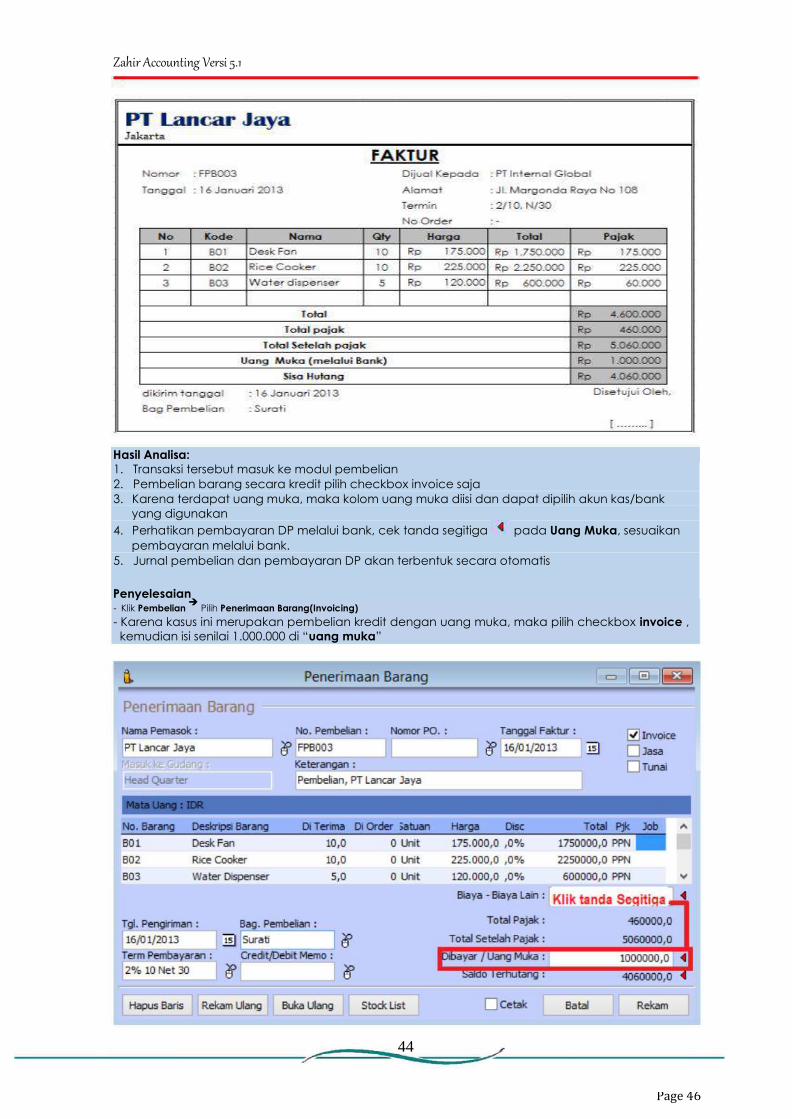

Page 46

Zahir Accounting Versi 5.1

Hasil Analisa:

1. Transaksi tersebut masuk ke modul pembelian

2. Pembelian barang secara kredit pilih checkbox invoice saja 3. Karena terdapat uang muka, maka kolom uang muka diisi dan dapat dipilih akun kas/bank

yang digunakan 4. Perhatikan pembayaran DP melalui bank, cek tanda segitiga pada Uang Muka, sesuaikan

pembayaran melalui bank.

5. Jurnal pembelian dan pembayaran DP akan terbentuk secara otomatis

Penyelesaian - Klik Pembelian

➔ Pilih Penerimaan Barang(Invoicing)

- Karena kasus ini merupakan pembelian kredit dengan uang muka, maka pilih checkbox invoice ,

kemudian isi senilai 1.000.000 di “uang muka”

44

Page 47

Zahir Accounting Versi 5.1

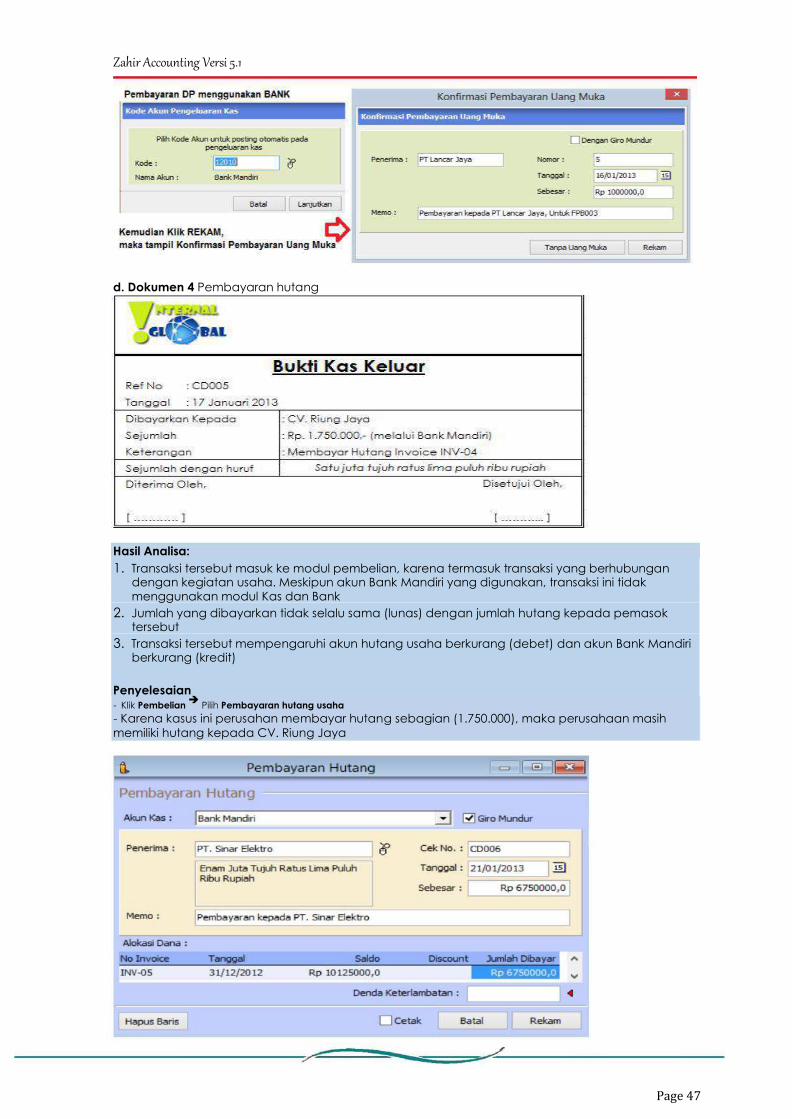

d. Dokumen 4 Pembayaran hutang

Hasil Analisa: 1. Transaksi tersebut masuk ke modul pembelian, karena termasuk transaksi yang berhubungan

dengan kegiatan usaha. Meskipun akun Bank Mandiri yang digunakan, transaksi ini tidak menggunakan modul Kas dan Bank

2. Jumlah yang dibayarkan tidak selalu sama (lunas) dengan jumlah hutang kepada pemasok tersebut

3. Transaksi tersebut mempengaruhi akun hutang usaha berkurang (debet) dan akun Bank Mandiri berkurang (kredit)

Penyelesaian - Klik Pembelian

➔ Pilih Pembayaran hutang usaha

- Karena kasus ini perusahan membayar hutang sebagian (1.750.000), maka perusahaan masih

memiliki hutang kepada CV. Riung Jaya

Page 48

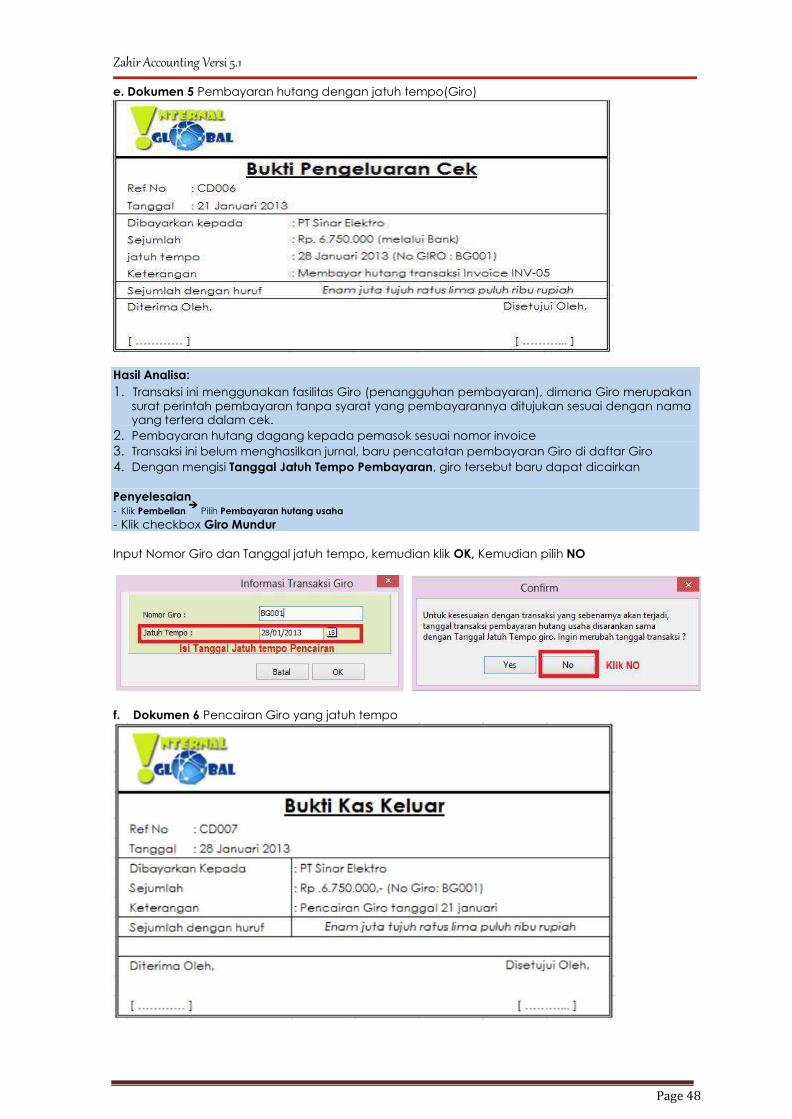

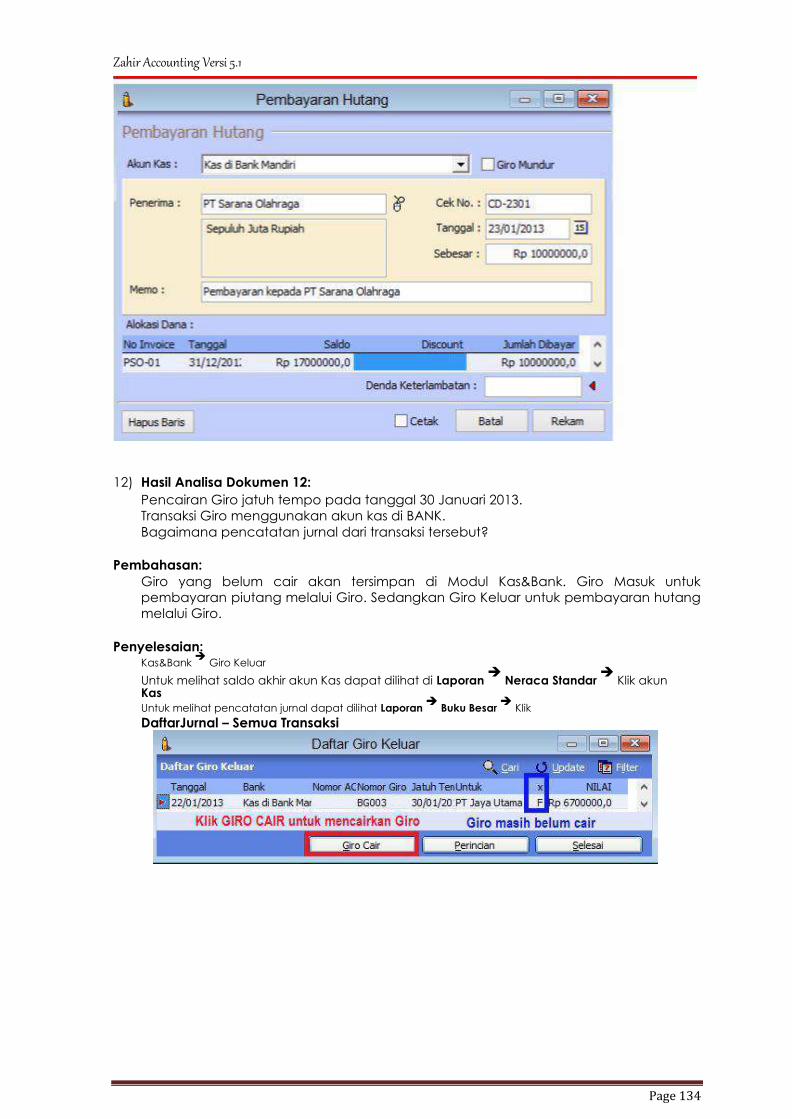

Zahir Accounting Versi 5.1 e. Dokumen 5 Pembayaran hutang dengan jatuh tempo(Giro)

Hasil Analisa: 1. Transaksi ini menggunakan fasilitas Giro (penangguhan pembayaran), dimana Giro merupakan

surat perintah pembayaran tanpa syarat yang pembayarannya ditujukan sesuai dengan nama yang tertera dalam cek.

2. Pembayaran hutang dagang kepada pemasok sesuai nomor invoice 3. Transaksi ini belum menghasilkan jurnal, baru pencatatan pembayaran Giro di daftar Giro 4. Dengan mengisi Tanggal Jatuh Tempo Pembayaran, giro tersebut baru dapat dicairkan Penyelesaian - Klik Pembelian

➔ Pilih Pembayaran hutang usaha

- Klik checkbox Giro Mundur

Input Nomor Giro dan Tanggal jatuh tempo, kemudian klik OK, Kemudian pilih NO f. Dokumen 6 Pencairan Giro yang jatuh tempo

Page 49

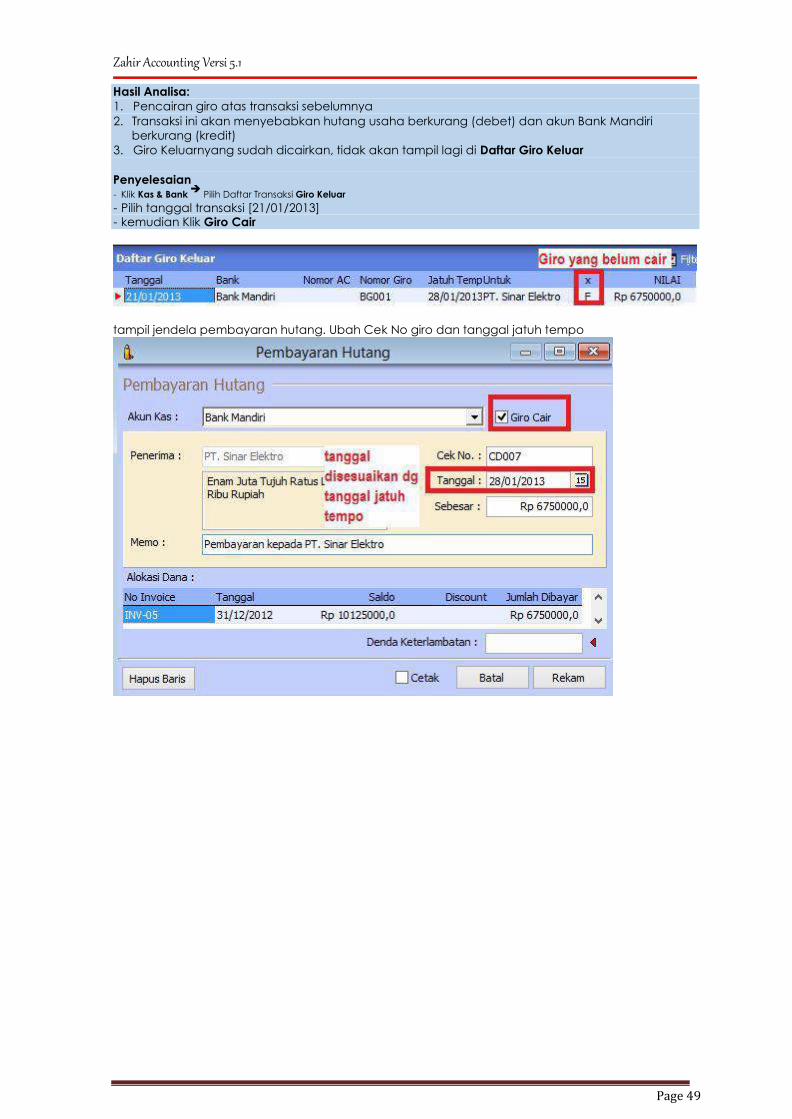

Zahir Accounting Versi 5.1 Hasil Analisa: 1. Pencairan giro atas transaksi sebelumnya 2. Transaksi ini akan menyebabkan hutang usaha berkurang (debet) dan akun Bank Mandiri

berkurang (kredit) 3. Giro Keluarnyang sudah dicairkan, tidak akan tampil lagi di Daftar Giro Keluar

Penyelesaian - Klik Kas & Bank

➔ Pilih Daftar Transaksi Giro Keluar

- Pilih tanggal transaksi [21/01/2013] - kemudian Klik Giro Cair

tampil jendela pembayaran hutang. Ubah Cek No giro dan tanggal jatuh tempo

Page 50

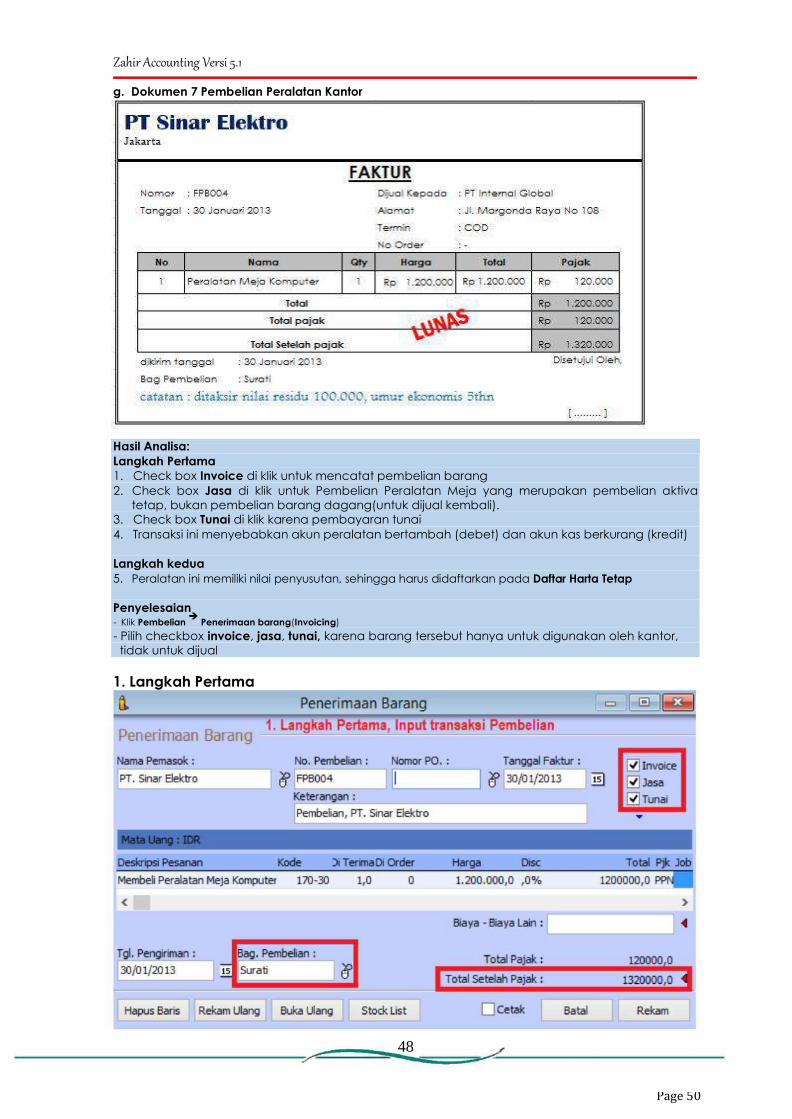

Zahir Accounting Versi 5.1 g. Dokumen 7 Pembelian Peralatan Kantor

Hasil Analisa:

Langkah Pertama

1. Check box Invoice di klik untuk mencatat pembelian barang 2. Check box Jasa di klik untuk Pembelian Peralatan Meja yang merupakan pembelian aktiva

tetap, bukan pembelian barang dagang(untuk dijual kembali).

3. Check box Tunai di klik karena pembayaran tunai 4. Transaksi ini menyebabkan akun peralatan bertambah (debet) dan akun kas berkurang (kredit)

Langkah kedua

5. Peralatan ini memiliki nilai penyusutan, sehingga harus didaftarkan pada Daftar Harta Tetap

Penyelesaian - Klik Pembelian

➔ Penerimaan barang(Invoicing)

- Pilih checkbox invoice, jasa, tunai, karena barang tersebut hanya untuk digunakan oleh kantor,

tidak untuk dijual

1. Langkah Pertama

48

Page 51

Zahir Accounting Versi 5.1

2.Langkah Kedua

Berikut daftar harta tetap yang dimiliki PT Internal Global

Page 52

Zahir Accounting Versi 5.1 4.2. Transaksi Penjualan • Transaksi ini terdiri dari dokumen faktur, penjualan tunai dan pembayaran piutang. • Transaksi penjualan menghasilkan pencatatan kartu piutang dan akan menambah stok barang. • Transaksi pembayaran piutang usaha tidak disarankan masuk ke kas masuk, karena

menyebabkan kartu piutang tidak berkurang. • Transaksi pembayaran piutang usaha menyebabkan kartu piutang usaha berkurang dan

membentuk Jurnal Pembayaran Piutang.

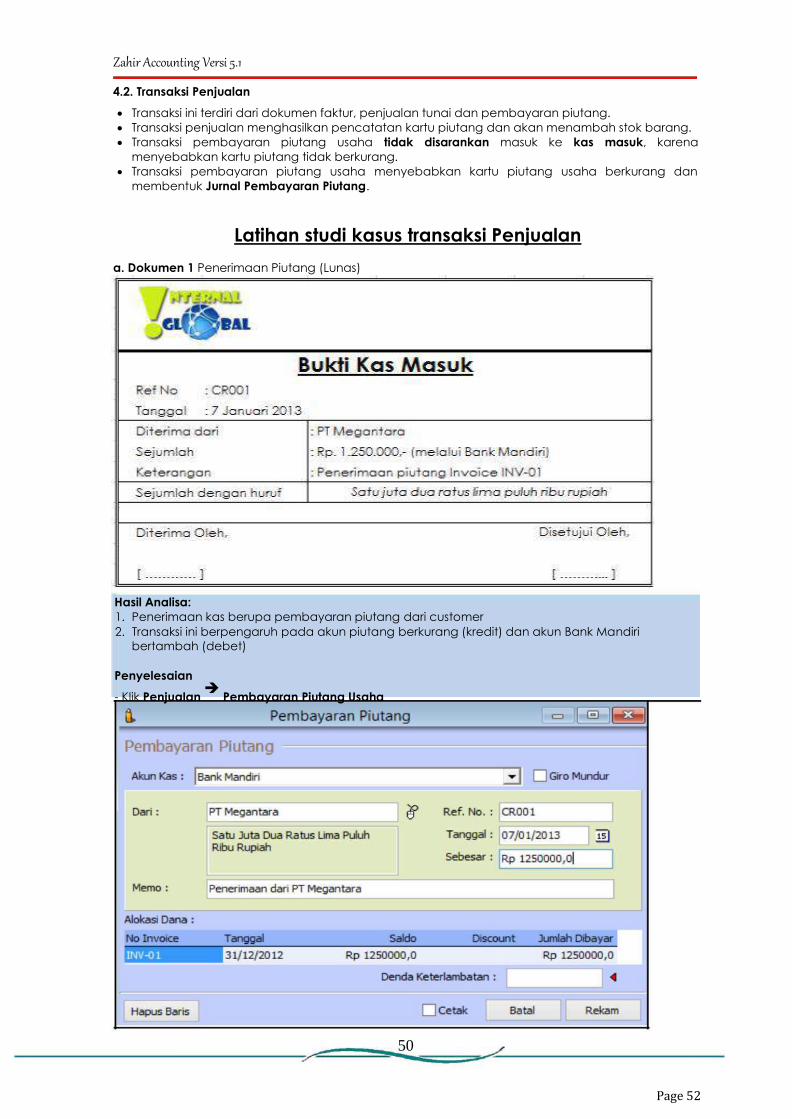

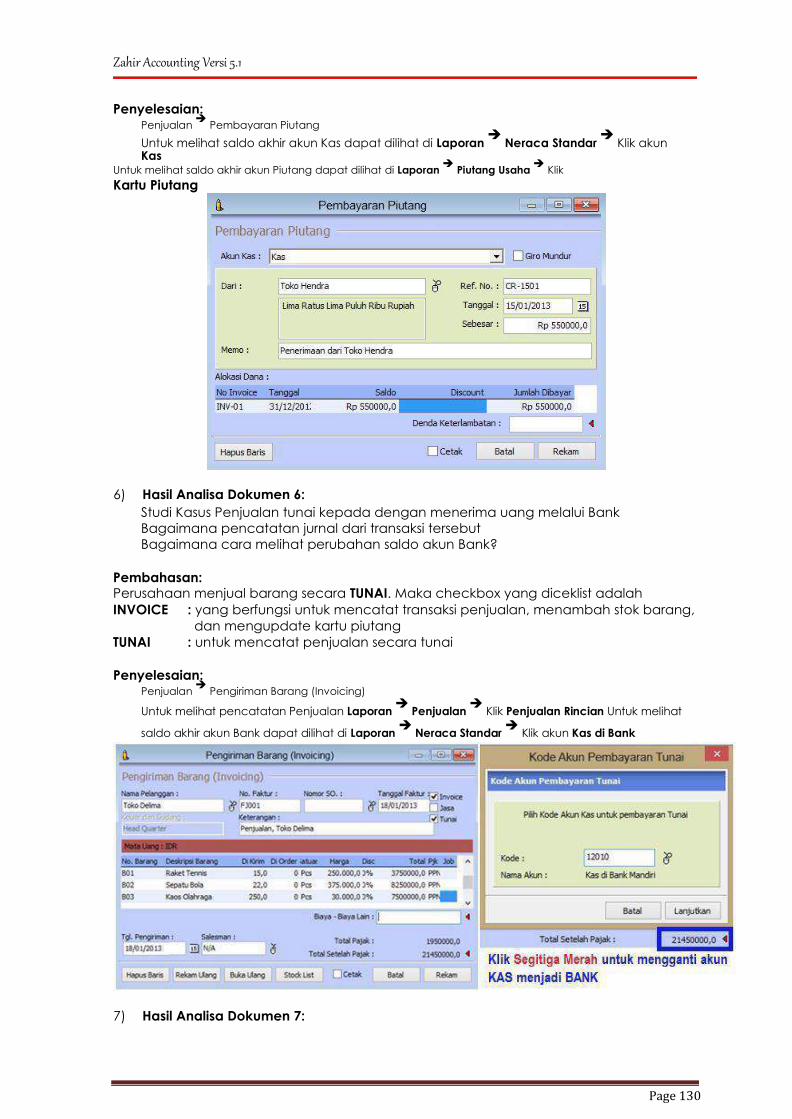

Latihan studi kasus transaksi Penjualan a. Dokumen 1 Penerimaan Piutang (Lunas) Hasil Analisa:

1. Penerimaan kas berupa pembayaran piutang dari customer 2. Transaksi ini berpengaruh pada akun piutang berkurang (kredit) dan akun Bank Mandiri

bertambah (debet)

Penyelesaian

- Klik Penjualan ➔

Pembayaran Piutang Usaha

50

Page 53

Zahir Accounting Versi 5.1 b. Dokumen 2 Order Penjualan

Hasil Analisa:

1. Perusahaan menerima pemesanan penjualan

2. Transaksi ini belum menghasilkan jurnal, hanya pencatatan pemesanan penjualan barang

Penyelesaian - Klik Penjualan

➔ Sales Order

- Karena Pemasok belum ada maka ditambahkan pemasok baru

Page 54

Zahir Accounting Versi 5.1 c. Dokumen 3 Pengiriman barang atas transaksi tanggal 14 Januari, dibayar lunas Hasil Analisa:

1. Pelunasan atas order penjualan sebelumnya 2. Transaksi ini menyebabkan piutang dagang berkurang (debet) dan akun Bank Mandiri

bertambah (debet)

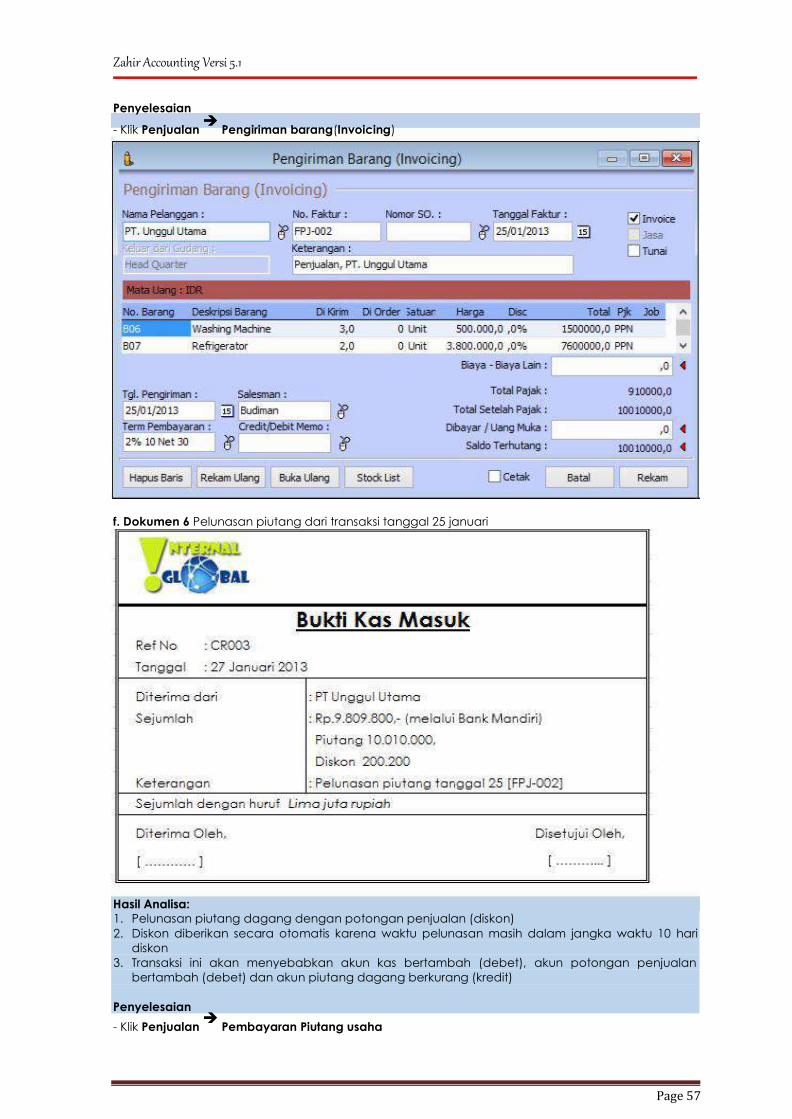

Penyelesaian - Klik Penjualan

➔ Pengiriman barang(Invoicing)

- No SO diambil dari transaksi tanggal 14 [SO001] maka akan tampil semua data transaksi order

- Isi No Faktur FPJ-001

- isi checkbox Invoice dan tunai (karena dibayar lunas)

Page 55

Zahir Accounting Versi 5.1

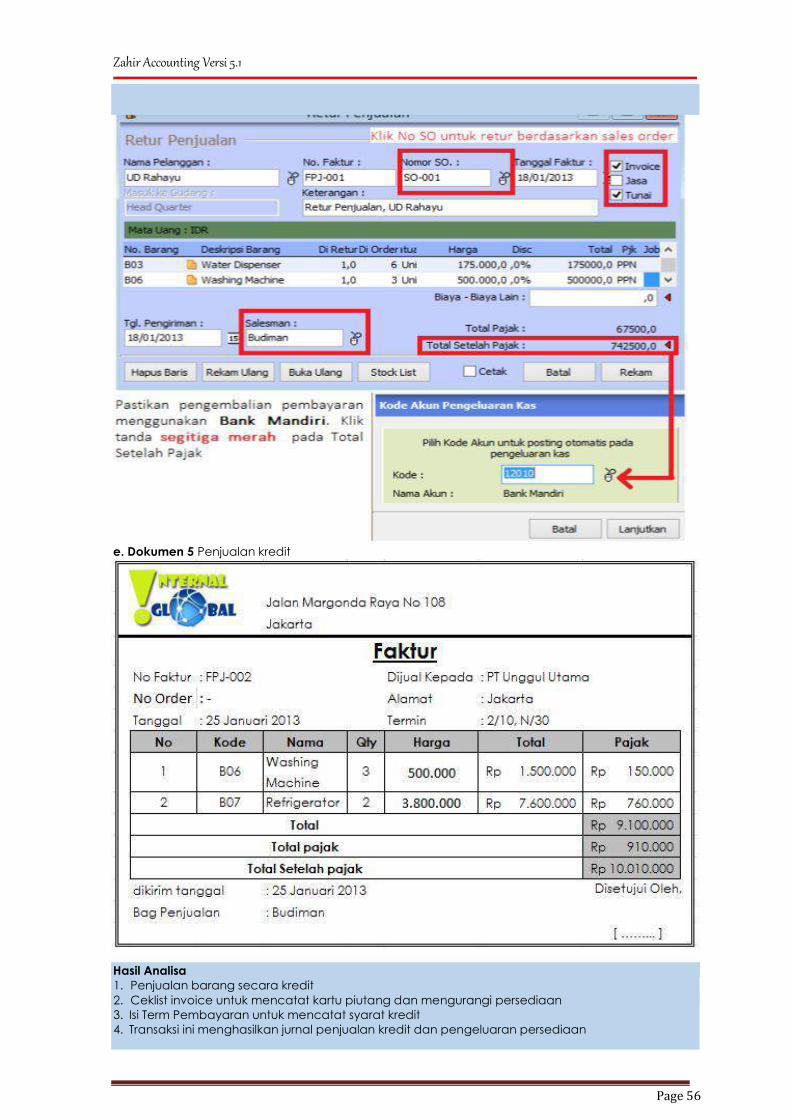

d. Dokumen 4 Transaksi retur penjualan atas pengiriman barang tanggal 15

Hasil Analisa: 1. Terjadi retur (pengembalian) penjualan atas transaksi sebelumnya 2. Transaksi ini menyebabkan akun retur penjualan bertambah (debet), akun persediaan

bertambah (debet), akun penjualan berkurang (debet) dan akun Bank berkurang (kredit)

Penyelesaian - Klik Penjualan

➔ Retur Penjualan

- Klik No SO-001, dan isi data sesuai dengan barang yang diretur

Page 56

Zahir Accounting Versi 5.1

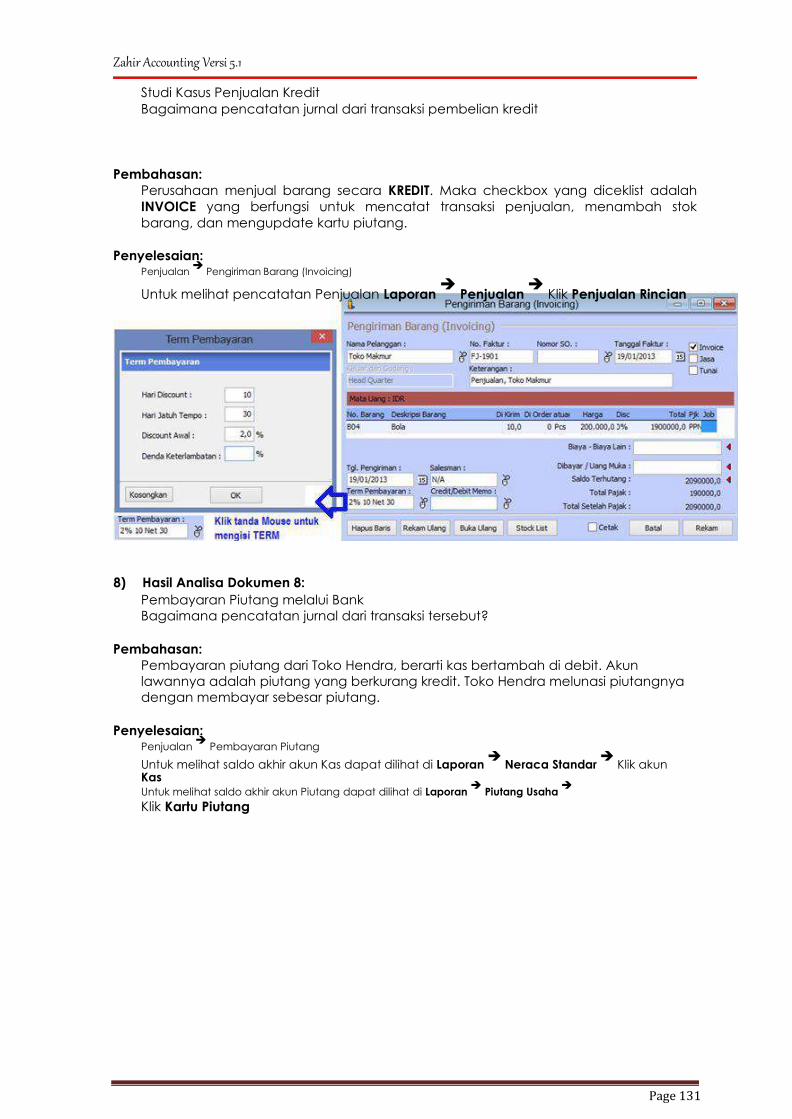

e. Dokumen 5 Penjualan kredit

Hasil Analisa

1. Penjualan barang secara kredit 2. Ceklist invoice untuk mencatat kartu piutang dan mengurangi persediaan 3. Isi Term Pembayaran untuk mencatat syarat kredit 4. Transaksi ini menghasilkan jurnal penjualan kredit dan pengeluaran persediaan

Page 57

Zahir Accounting Versi 5.1

Penyelesaian

- Klik Penjualan ➔

Pengiriman barang(Invoicing)

f. Dokumen 6 Pelunasan piutang dari transaksi tanggal 25 januari

Hasil Analisa:

1. Pelunasan piutang dagang dengan potongan penjualan (diskon) 2. Diskon diberikan secara otomatis karena waktu pelunasan masih dalam jangka waktu 10 hari

diskon 3. Transaksi ini akan menyebabkan akun kas bertambah (debet), akun potongan penjualan

bertambah (debet) dan akun piutang dagang berkurang (kredit)

Penyelesaian

- Klik Penjualan ➔

Pembayaran Piutang usaha

Page 58

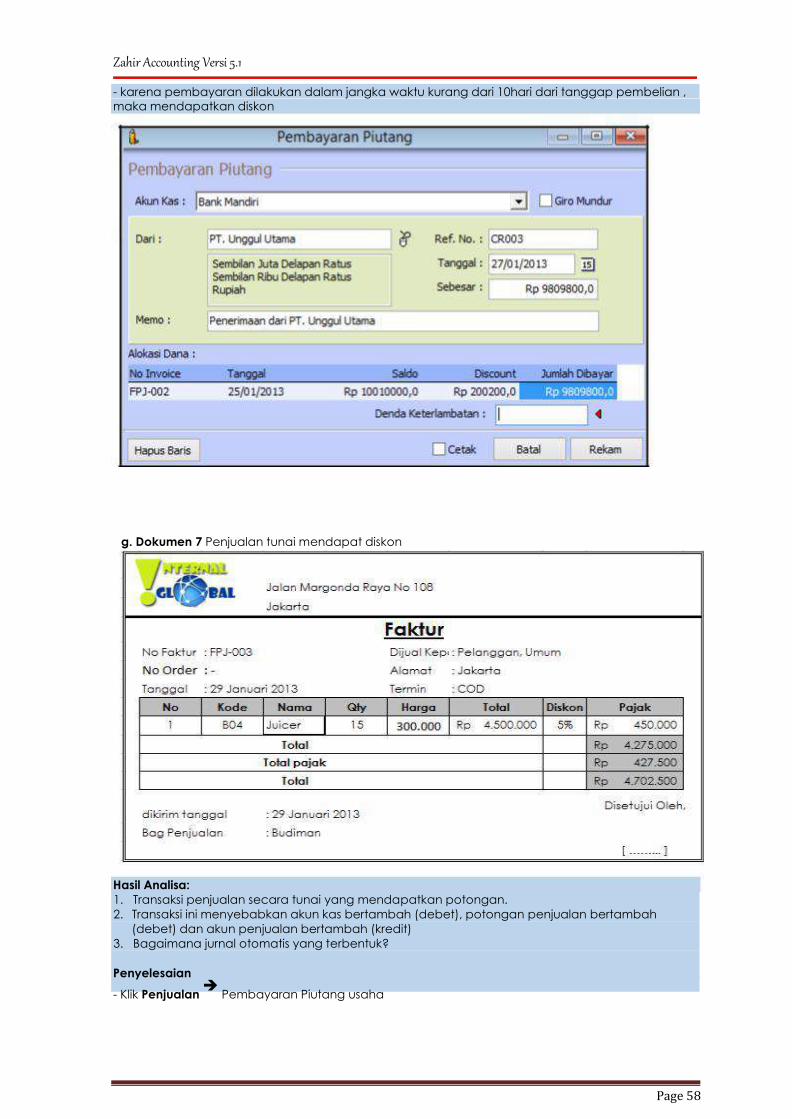

Zahir Accounting Versi 5.1 - karena pembayaran dilakukan dalam jangka waktu kurang dari 10hari dari tanggap pembelian ,

maka mendapatkan diskon

g. Dokumen 7 Penjualan tunai mendapat diskon

Hasil Analisa:

1. Transaksi penjualan secara tunai yang mendapatkan potongan. 2. Transaksi ini menyebabkan akun kas bertambah (debet), potongan penjualan bertambah

(debet) dan akun penjualan bertambah (kredit) 3. Bagaimana jurnal otomatis yang terbentuk?

Penyelesaian

- Klik Penjualan ➔

Pembayaran Piutang usaha

Page 59

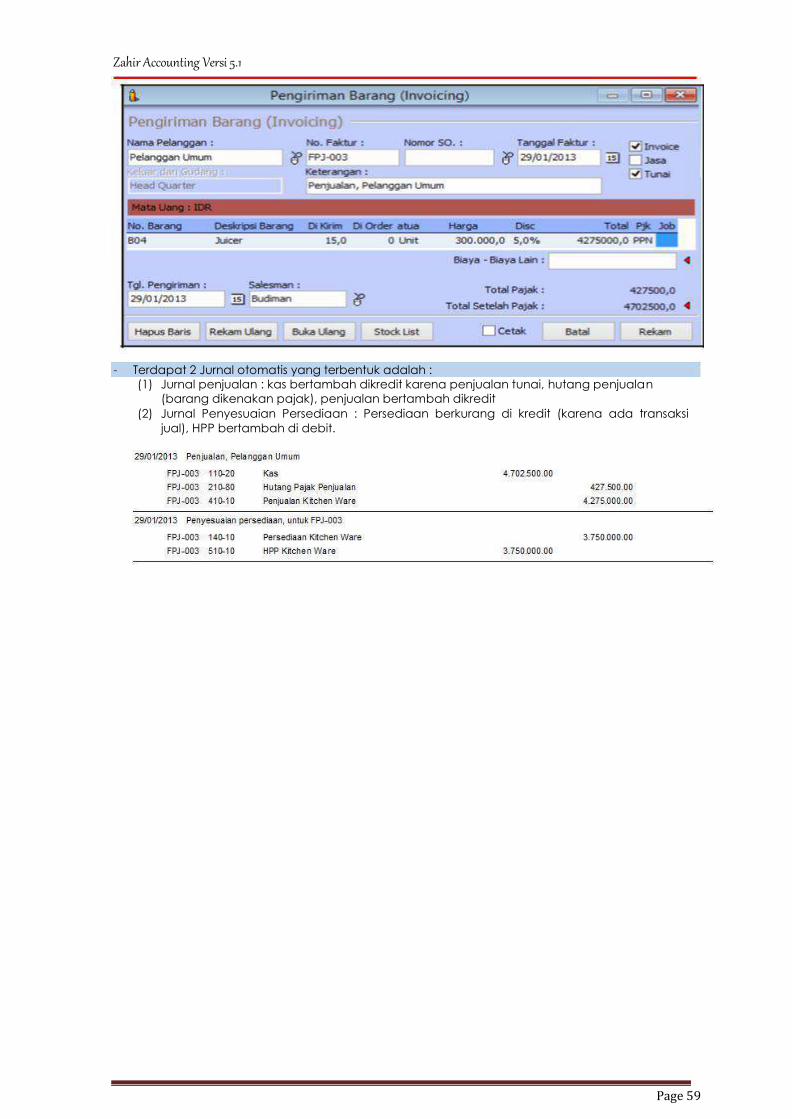

Zahir Accounting Versi 5.1

- Terdapat 2 Jurnal otomatis yang terbentuk adalah : (1) Jurnal penjualan : kas bertambah dikredit karena penjualan tunai, hutang penjualan

(barang dikenakan pajak), penjualan bertambah dikredit (2) Jurnal Penyesuaian Persediaan : Persediaan berkurang di kredit (karena ada transaksi

jual), HPP bertambah di debit.

Page 60

Zahir Accounting Versi 5.1

PERTEMUAN 5 Entry Transaksi Modul Persediaan

dan

Buku Besar

5.1. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan.

Latihan Studi kasus Persediaan Dokumen 1 Pemakaian Persediaan untuk pemberian sample barang ke CV Megah Utama

Hasil Analisa:

1. Transaksi IJ-001 merupakan transaksi pemberian pinjaman barang .

2. Persediaan berkurang karena dipinjam oleh customer.

Pembahasan: Transaksi di atas akan menghasilkan kartu stock berkurang dan terbentuk jurnal penyesuaian

persediaan.

Akun yang dipakai untuk barang yang pinjamkan menggunakan akun Persediaan Sample(1-4030),

akun yang berbeda dengan akun persediaan untuk penjualan(persediaan barang dagang), karena

akun persediaan barang dagang (1-4010) digunakan oleh Akun Penting Inventori di Data Barang

untuk penjurnalan otomatis

Penyelesaian - Klik Persediaan

➔ Pemakaian/Penyesuaian Persediaan

-

58

Page 61

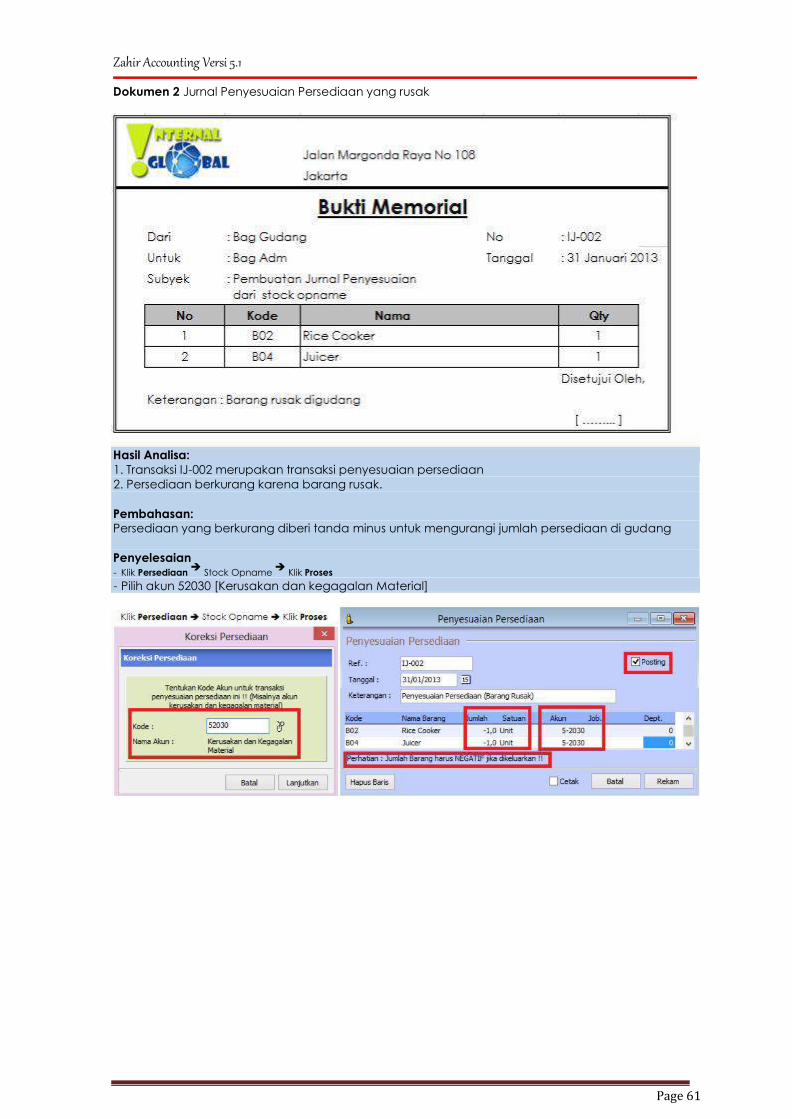

Zahir Accounting Versi 5.1 Dokumen 2 Jurnal Penyesuaian Persediaan yang rusak

Hasil Analisa:

1. Transaksi IJ-002 merupakan transaksi penyesuaian persediaan

2. Persediaan berkurang karena barang rusak.

Pembahasan:

Persediaan yang berkurang diberi tanda minus untuk mengurangi jumlah persediaan di gudang

Penyelesaian - Klik Persediaan

➔ Stock Opname

➔ Klik Proses

- Pilih akun 52030 [Kerusakan dan kegagalan Material]

Page 62

Zahir Accounting Versi 5.1 5.2. Transaksi Buku Besar

Transaksi yang diinput di dalam buku besar adalah transaksi yang tidak diinput di modul

penjualan, pembelian, Kas & Bank, dan persediaan. Transaksi yang diinput biasanya adalah jurnal

penyesuaian(adjustment) yang diperlukan untuk pencatatan tiap bulanan, pengalokasian dan

koreksi. Transaksi penyesuaian diperlukan untuk pendapatan dan biaya yang memiliki masa manfaat

lebih panjang dari usia periode akuntansi dengan pertimbangan bahwa pendapatan atau biaya

tersebut nilainya sangat material

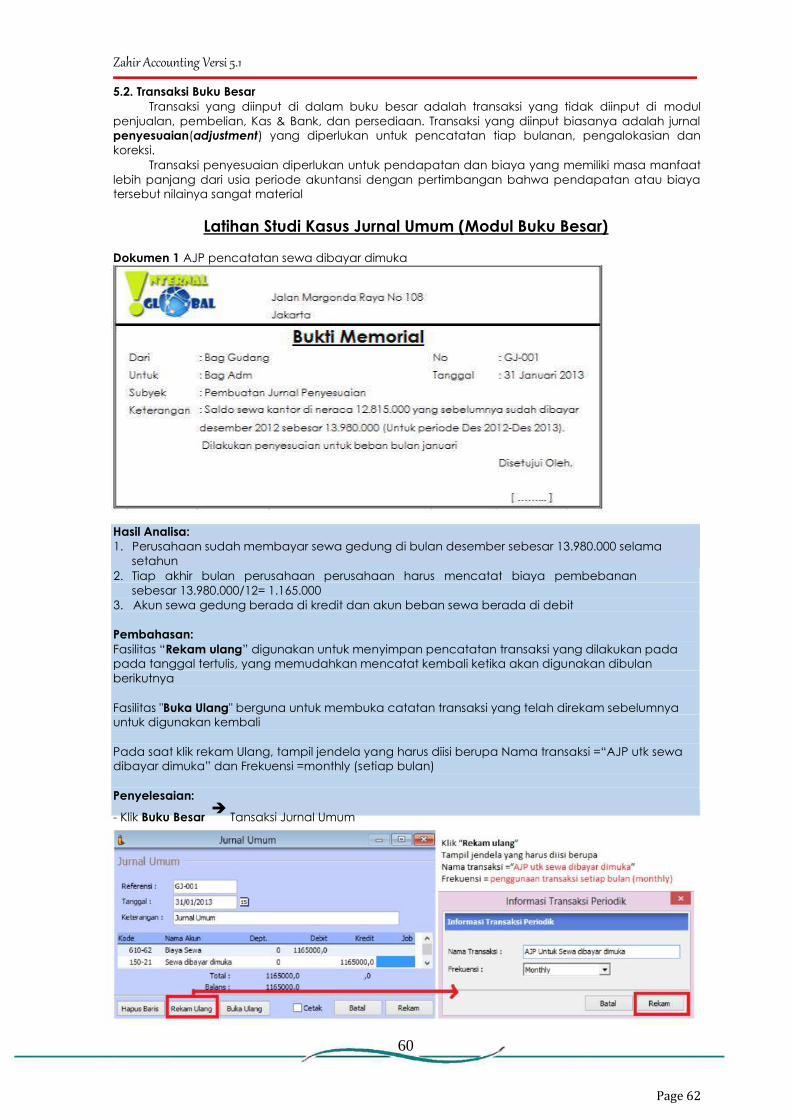

Latihan Studi Kasus Jurnal Umum (Modul Buku Besar) Dokumen 1 AJP pencatatan sewa dibayar dimuka

Hasil Analisa: 1. Perusahaan sudah membayar sewa gedung di bulan desember sebesar 13.980.000 selama

setahun 2. Tiap akhir bulan perusahaan perusahaan harus mencatat biaya pembebanan

sebesar 13.980.000/12= 1.165.000

3. Akun sewa gedung berada di kredit dan akun beban sewa berada di debit

Pembahasan: Fasilitas “Rekam ulang” digunakan untuk menyimpan pencatatan transaksi yang dilakukan pada

pada tanggal tertulis, yang memudahkan mencatat kembali ketika akan digunakan dibulan

berikutnya

Fasilitas "Buka Ulang" berguna untuk membuka catatan transaksi yang telah direkam sebelumnya

untuk digunakan kembali

Pada saat klik rekam Ulang, tampil jendela yang harus diisi berupa Nama transaksi =“AJP utk sewa

dibayar dimuka” dan Frekuensi =monthly (setiap bulan)

Penyelesaian:

- Klik Buku Besar ➔

Tansaksi Jurnal Umum

60

Page 63

Zahir Accounting Versi 5.1

• Biaya dibayar dimuka adalah biaya yang sudah dibayar untuk beberapa periode sekaligus

sehingga pengeluaran atas biaya tersebut akan menjadi beban pada periode tsb dan

beban untuk periode mendatang

• Ada 2 pendekatan dalam mencatat biaya dibayar dimuka 1. Pendekatan harta(neraca) : menggunakan akun xx dibayar dimuka pada saat terjadinya

pembayaran. Pada akhir periode, akun tsb dibalik dengan nilai sebesar yang sudah menjadi

beban 2. Pendekatan beban(laba rugi): menggunakan akun beban xx pada saat terjadinya

pembayaran. Pada akhir periode, akun tsb dibalik dengan nilai sebesar yang belum jatuh

tempo atau belum dirasakan manfaatnya oleh perusahaan.

Pada dasarnya penggunaan metode manapun akan menghasilkan saldo yang sama pada

akhir periode. Perbedaan antara keduanya hanya terletak pada starting point pencatatan

dan pada ayat jurnal penyesuaian. Dokumen 2 AJP Pencatatan asuransi dibayar dimuka

Hasil Analisa:

1. Neraca awal asuransi sebesar 2.300.000

2. Sisa asuransi perusahaan bulan januari sebesar 1.875.000 3. Tiap akhir bulan perusahaan perusahaan harus mencatat biaya pembebanan sebesar

425.000 Neraca awal 2.300.000 - sisa asuransi 1.875.000 yang sudah terpakai = 425.000.

Pembahasan: Pencatatan pada akhir bulan yaitu, biaya asuransi di debit. Dan asuransi dibayar dimuka untuk di

kredit

Penyelesaian

- Klik Buku Besar ➔

Tansaksi Jurnal Umum

Page 64

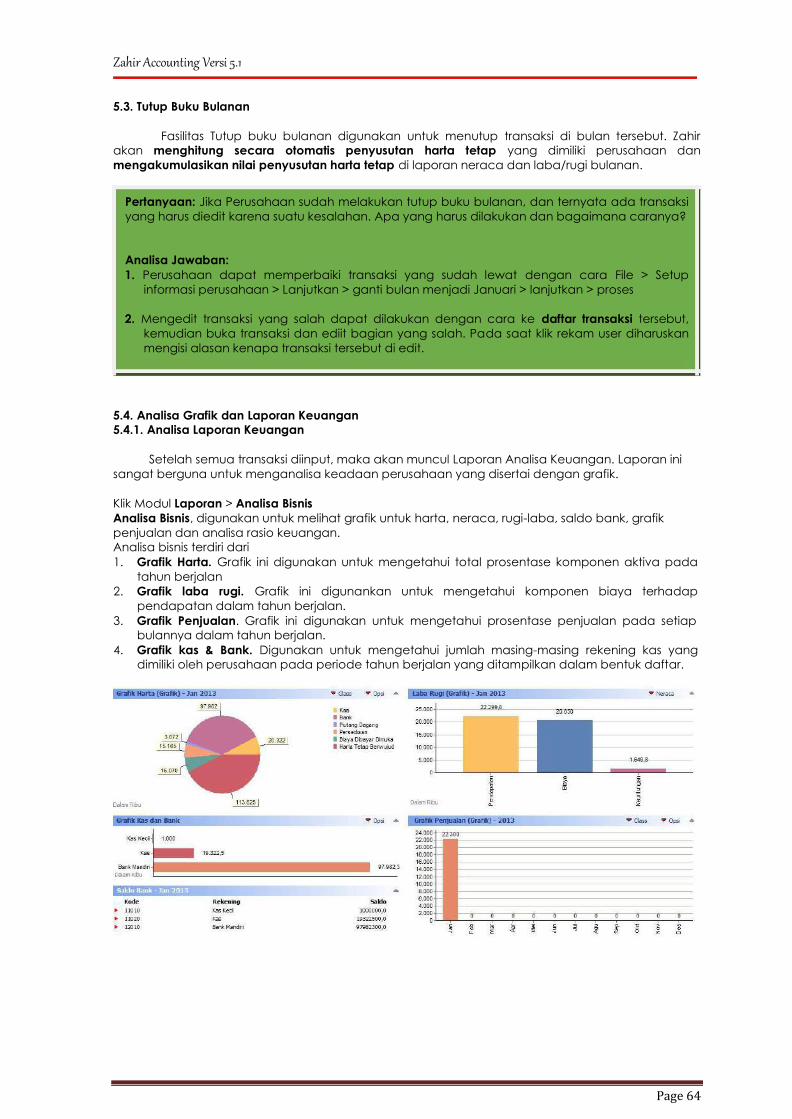

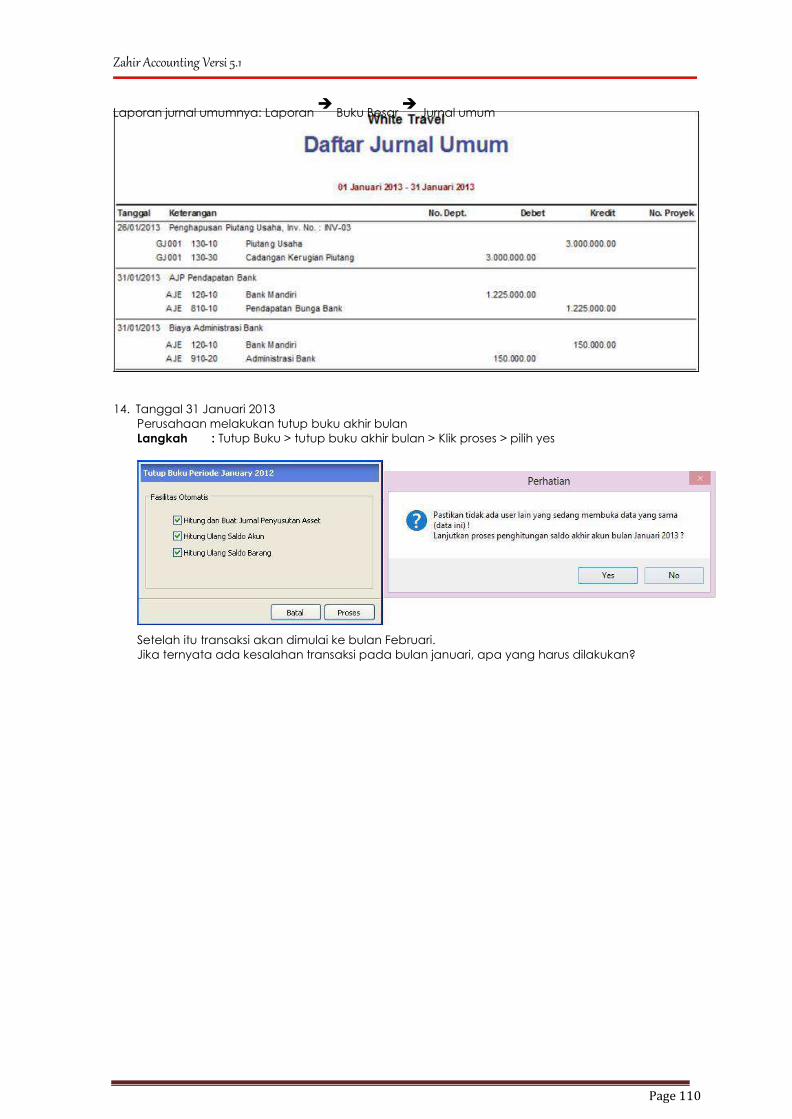

Zahir Accounting Versi 5.1 5.3. Tutup Buku Bulanan

Fasilitas Tutup buku bulanan digunakan untuk menutup transaksi di bulan tersebut. Zahir

akan menghitung secara otomatis penyusutan harta tetap yang dimiliki perusahaan dan

mengakumulasikan nilai penyusutan harta tetap di laporan neraca dan laba/rugi bulanan.

Pertanyaan: Jika Perusahaan sudah melakukan tutup buku bulanan, dan ternyata ada transaksi

yang harus diedit karena suatu kesalahan. Apa yang harus dilakukan dan bagaimana caranya?

Analisa Jawaban: 1. Perusahaan dapat memperbaiki transaksi yang sudah lewat dengan cara File > Setup

informasi perusahaan > Lanjutkan > ganti bulan menjadi Januari > lanjutkan > proses

2. Mengedit transaksi yang salah dapat dilakukan dengan cara ke daftar transaksi tersebut,

kemudian buka transaksi dan ediit bagian yang salah. Pada saat klik rekam user diharuskan

mengisi alasan kenapa transaksi tersebut di edit.

5.4. Analisa Grafik dan Laporan Keuangan

5.4.1. Analisa Laporan Keuangan

Setelah semua transaksi diinput, maka akan muncul Laporan Analisa Keuangan. Laporan ini

sangat berguna untuk menganalisa keadaan perusahaan yang disertai dengan grafik.

Klik Modul Laporan > Analisa Bisnis Analisa Bisnis, digunakan untuk melihat grafik untuk harta, neraca, rugi-laba, saldo bank, grafik

penjualan dan analisa rasio keuangan.

Analisa bisnis terdiri dari 1. Grafik Harta. Grafik ini digunakan untuk mengetahui total prosentase komponen aktiva pada

tahun berjalan 2. Grafik laba rugi. Grafik ini digunankan untuk mengetahui komponen biaya terhadap

pendapatan dalam tahun berjalan. 3. Grafik Penjualan. Grafik ini digunakan untuk mengetahui prosentase penjualan pada setiap

bulannya dalam tahun berjalan. 4. Grafik kas & Bank. Digunakan untuk mengetahui jumlah masing-masing rekening kas yang

dimiliki oleh perusahaan pada periode tahun berjalan yang ditampilkan dalam bentuk daftar.

Page 65

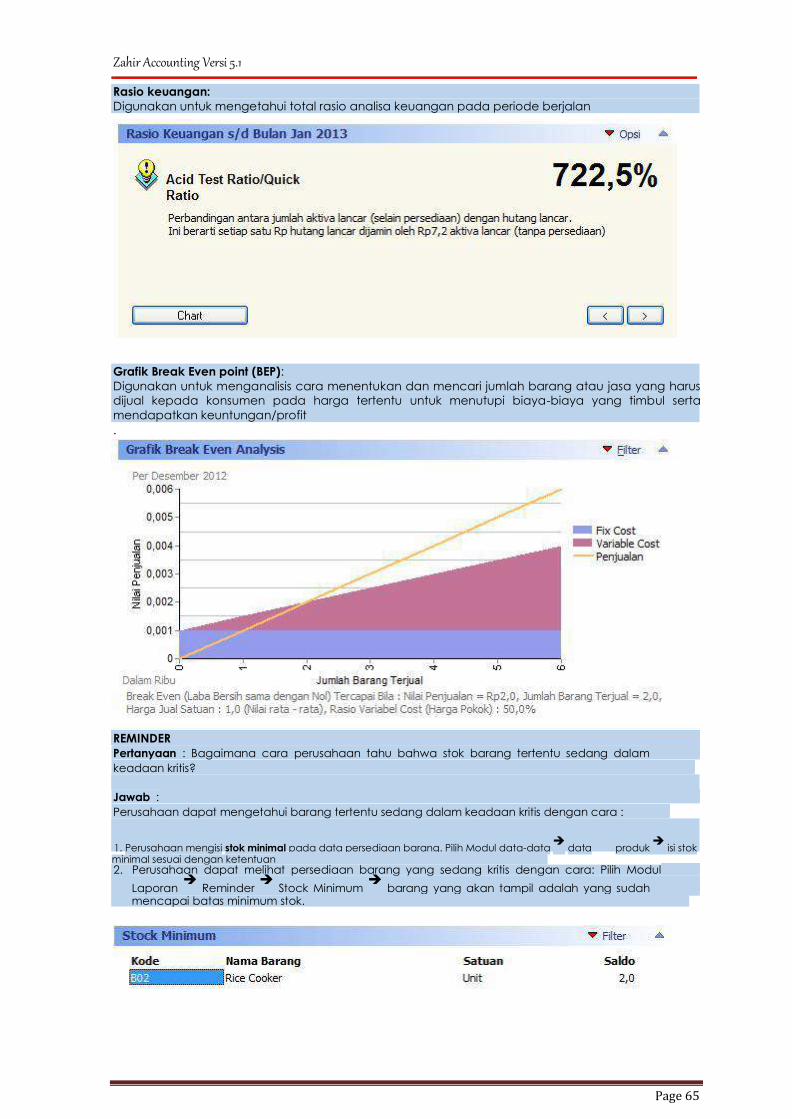

Zahir Accounting Versi 5.1 Rasio keuangan: Digunakan untuk mengetahui total rasio analisa keuangan pada periode berjalan

Grafik Break Even point (BEP): Digunakan untuk menganalisis cara menentukan dan mencari jumlah barang atau jasa yang harus

dijual kepada konsumen pada harga tertentu untuk menutupi biaya-biaya yang timbul serta

mendapatkan keuntungan/profit . REMINDER

Pertanyaan : Bagaimana cara perusahaan tahu bahwa stok barang tertentu sedang dalam

keadaan kritis?

Jawab :

Perusahaan dapat mengetahui barang tertentu sedang dalam keadaan kritis dengan cara :

1. Perusahaan mengisi stok minimal pada data persediaan barang. Pilih Modul data-data ➔

data produk ➔

isi stok minimal sesuai dengan ketentuan 2. Perusahaan dapat melihat persediaan barang yang sedang kritis dengan cara: Pilih Modul

Laporan ➔

Reminder ➔

Stock Minimum ➔

barang yang akan tampil adalah yang sudah mencapai batas minimum stok.

Page 66

Zahir Accounting Versi 5.1 5.4.2. Laporan yang Terbentuk

Berikut ini adalah sebagian laporan-laporan yang terbentuk pada PT. Internal

Global Klik Modul

1. LABA RUGI

Laporan > Laporan Keuangan > Laba Rugi Standar

64

Page 67

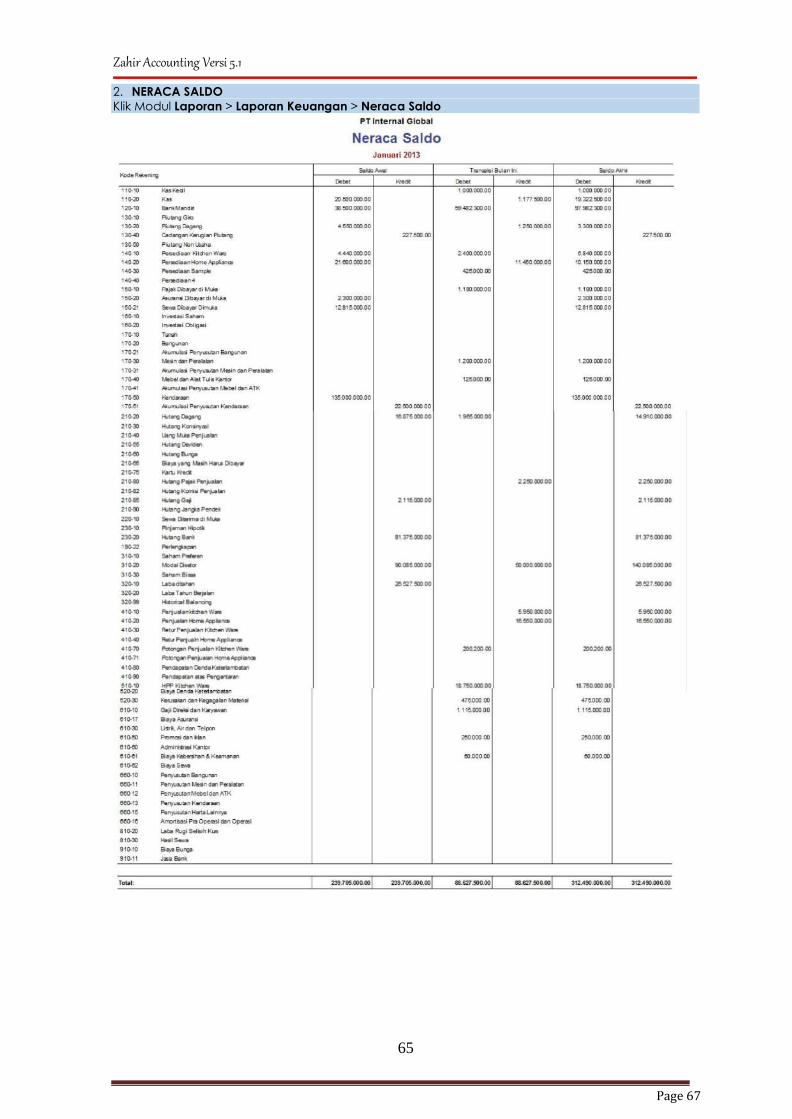

Zahir Accounting Versi 5.1 2. NERACA SALDO Klik Modul Laporan > Laporan Keuangan > Neraca Saldo

65

Page 68

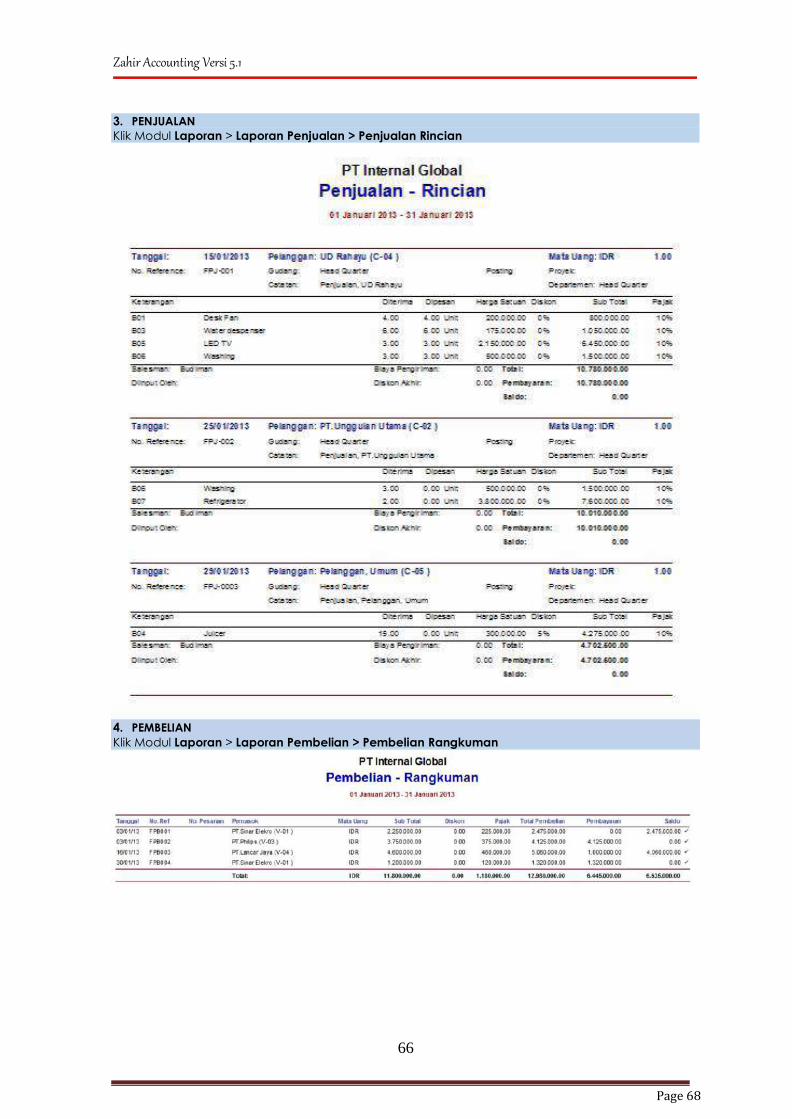

Zahir Accounting Versi 5.1 3. PENJUALAN

Klik Modul Laporan > Laporan Penjualan > Penjualan Rincian

4. PEMBELIAN

Klik Modul Laporan > Laporan Pembelian > Pembelian Rangkuman

66

Page 69

Zahir Accounting Versi 5.1 5. BARANG PALING LARIS

Klik Modul Laporan > Barang > Analisa Produk Dengan melihat laporan ini, Pimpinan bisa mengetahui barang mana yang paling laris dijual.

Berapa keuntungan yang didapat, dll sehingga bisa menentukan keputusan yang akan datang

tentang produk.

Pertanyaan :

1. Bagaimana cara melihat salesman yang melakukan penjualan paling banyak?

2. Bagaimana cara melihat produk yang paling kritis pada bulan tersebut ? 3. Bagaimana caranya agar produk dapat di ingatkan secara otomatis ketika produk

mencapai batas minimum yang telah ditetapkan perusahaan?

Analisa Jawaban: 1. Perusahaan dapat melihat di modul laporan

➔ Penjualan

➔ Penjualan Per Salesman

2. Perusahaan dapat melihat di modul laporan ➔

Barang ➔

Kartu Stok-Umum

3. Perusahaan dapat melihat di modul laporan ➔

Reminder ➔

stock minimum

Page 70

Zahir Accounting Versi 5.1

PERTEMUAN 6 Review Materi

Studi Kasus Perusahaan Dagang

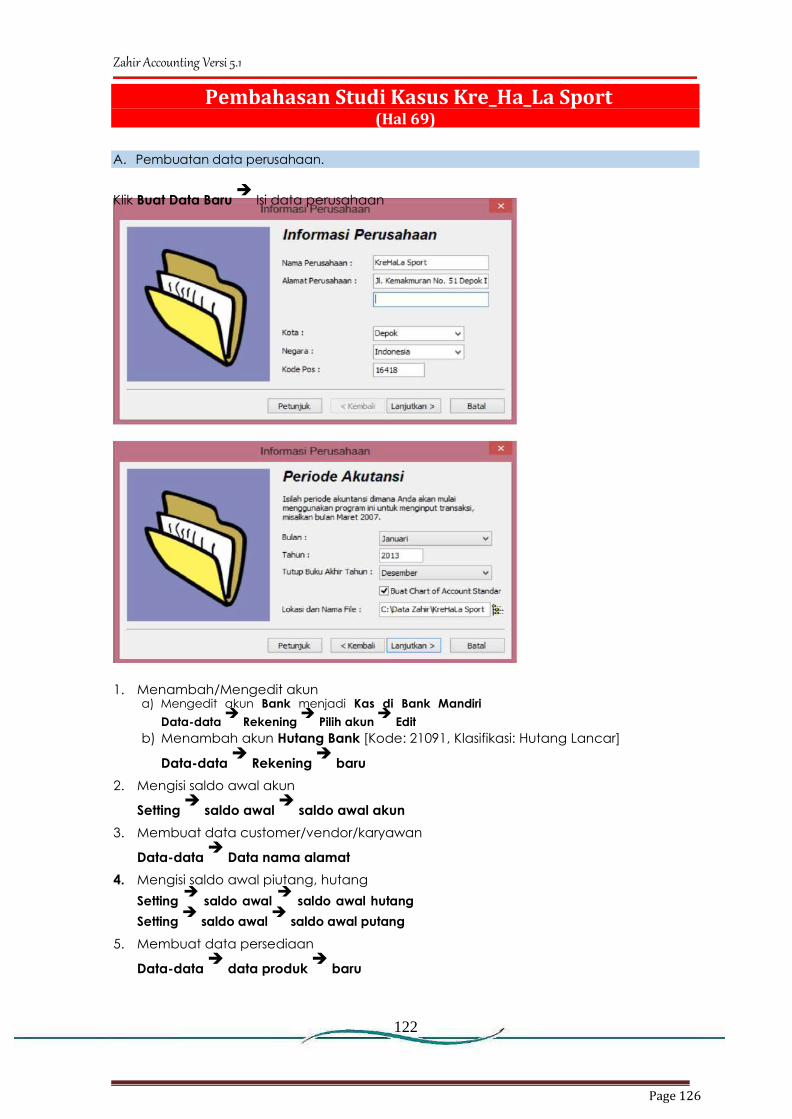

KreHaLa Sport adalah perusahaan yang bergerak dibidang penjualan alat-alat olahraga.

Periode Akuntansi yang digunakan KreHaLa Sport adalah tahun 2013. perusahaan berencana

melakukan seluruh pencatatan transaksi keuangan dilakukan dengan menggunakan Zahir

Accounting mulai bulan Januari. Berikut data mengenai perusahaan:

Nama Perusahaan : KreHaLa Sport

Alamat Perusahaan : Jl. Kemakmuran No. 51 Depok II

Kota : Depok

Negara : Indonesia Kode Pos : 16418

Saldo Awal bulan Januari 2013

Akun (Perkiraan) Saldo

Kas Rp. 75,000,000

Kas di Bank Mandiri Rp. 25,500,000

Piutang Usaha Rp. 2,500,000

Persediaan Dagang Rp. 27,500,000

Bangunan Rp. 65,000,000

Akum Penyusutan Bangunan (Rp. 4,200,000)

Kendaraan Rp. 275,000,000

Akum Penyusutan Kendaraan (Rp. 8,300,000)

Hutang Usaha Rp 49,000,000

Hutang Gaji Rp. 2,500,000

Hutang Bank Rp. 3,600,000

Modal Disetor Rp. 400,000,000

Laba Ditahan Rp. 2,900,000

Data Customer 31 Desember 2012

No ID Perusahaan Saldo Piutang Invoice

1 C01 Toko Hendra Rp. 550,000 INV-01

2 C02 Toko Delima Rp. 750,000 INV-02

3 C03 Toko Makmur Rp. 1,200,000 INV-03

Rp. 2,500,000

Data Supplier 31 Desember 2012 No ID Perusahaan Saldo Hutang Invoice

1 V01 PT. Sarana Olahraga Rp. 17,000,000 PSO-01

2 V02 PT. Jaya Utama Rp. 16,700,000 PJU-02

3 V03 PT. Asia Sport Rp. 15,300,000 PAS-03

Rp. 49,000,000

Data Karyawan

No ID Karyawan Jabatan Gaji

1 K01 Vera Bag. Penjualan 1.250.000

2 K02 Zainal Bag. Pembelian 1.250.000

Data barang & Saldo Awal Persediaan Kode Nama Barang Jumlah HPP Harga Jual

B01 Raket Tennis 20 Rp. 180,000 250.000

B02 Sepatu Bola 25 Rp. 300,000 375.000

B03 Kaos Olahraga 500 Rp. 25,000 30.000

B04 Bola 25 Rp. 150,000 200.000

B05 Kaos Kaki Sport 30 Rp. 5,000 10.000

Total Persediaan Rp. 27,500,000

*harga diatas belum termasuk PPN (Buat PPN 10%)

Page 71

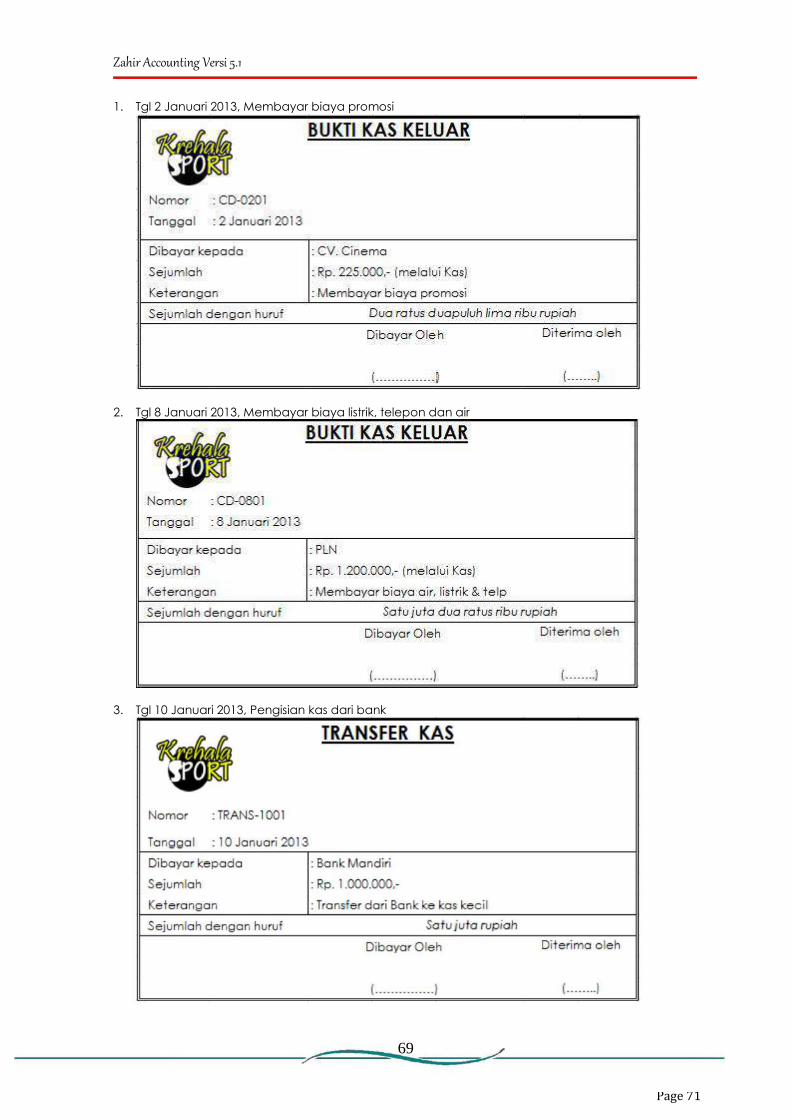

Zahir Accounting Versi 5.1 1. Tgl 2 Januari 2013, Membayar biaya promosi

2. Tgl 8 Januari 2013, Membayar biaya listrik, telepon dan air

3. Tgl 10 Januari 2013, Pengisian kas dari bank

69

Page 72

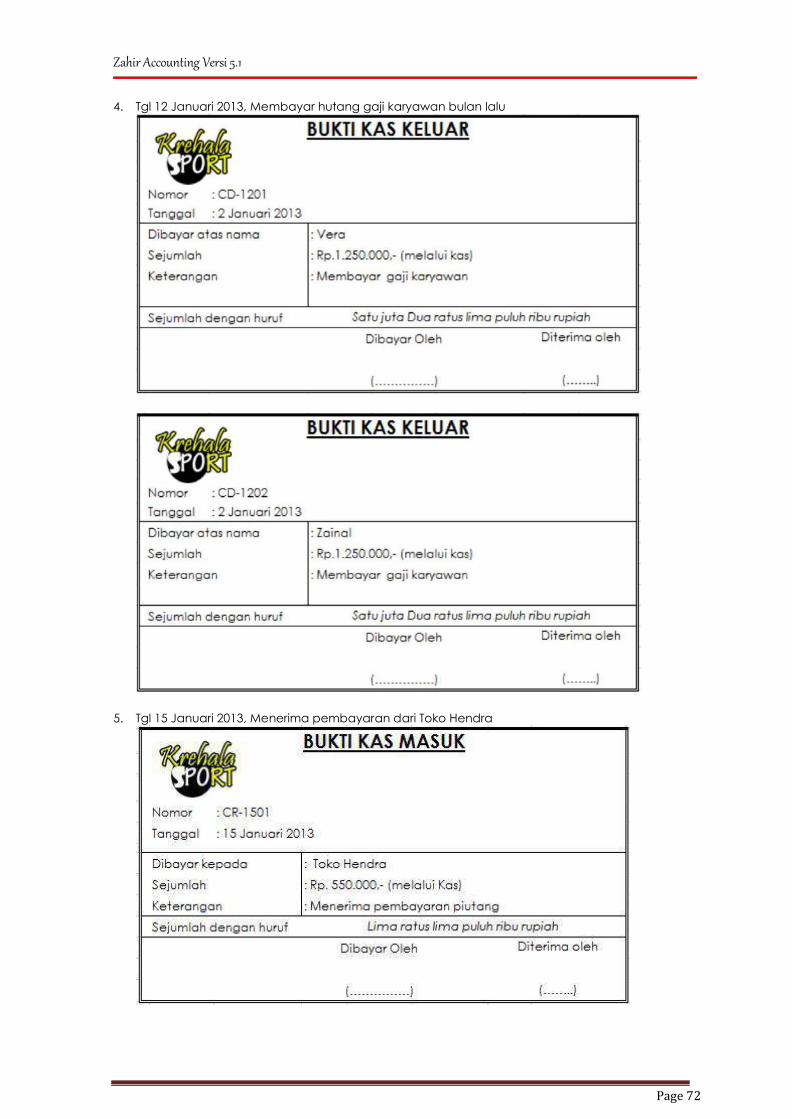

Zahir Accounting Versi 5.1 4. Tgl 12 Januari 2013, Membayar hutang gaji karyawan bulan lalu

5. Tgl 15 Januari 2013, Menerima pembayaran dari Toko Hendra

Page 73

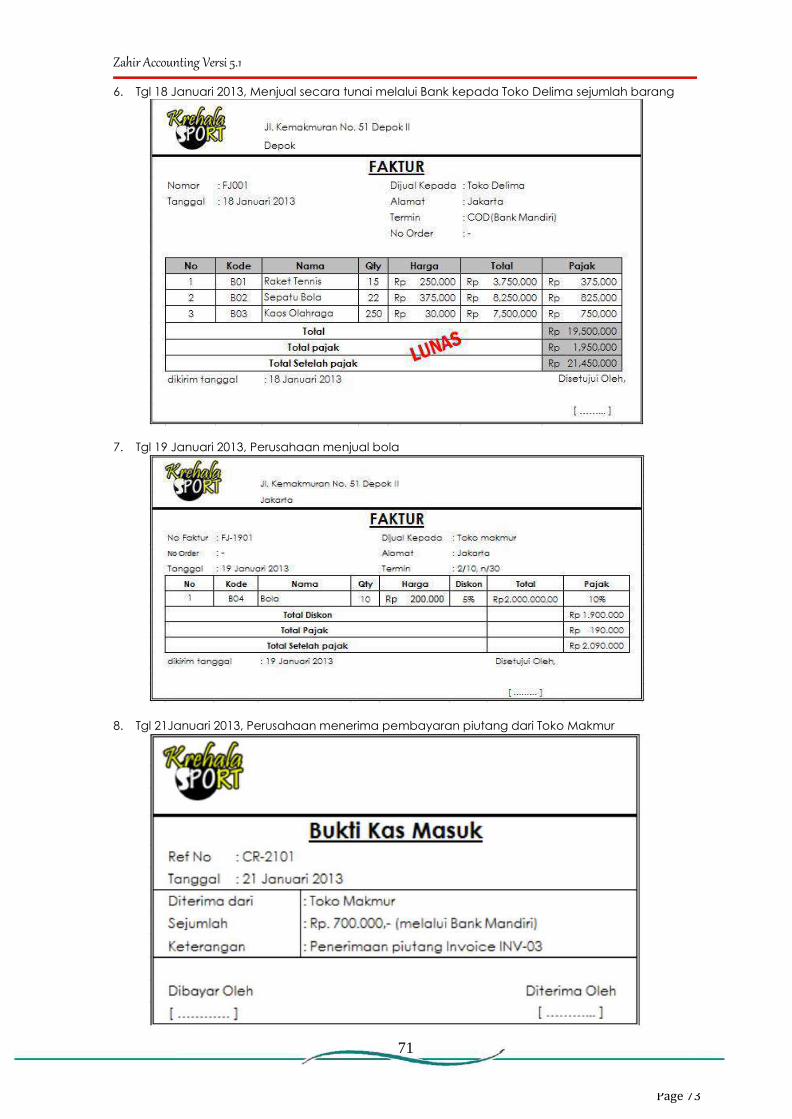

Zahir Accounting Versi 5.1 6. Tgl 18 Januari 2013, Menjual secara tunai melalui Bank kepada Toko Delima sejumlah barang

7. Tgl 19 Januari 2013, Perusahaan menjual bola

8. Tgl 21Januari 2013, Perusahaan menerima pembayaran piutang dari Toko Makmur

71

Page 74

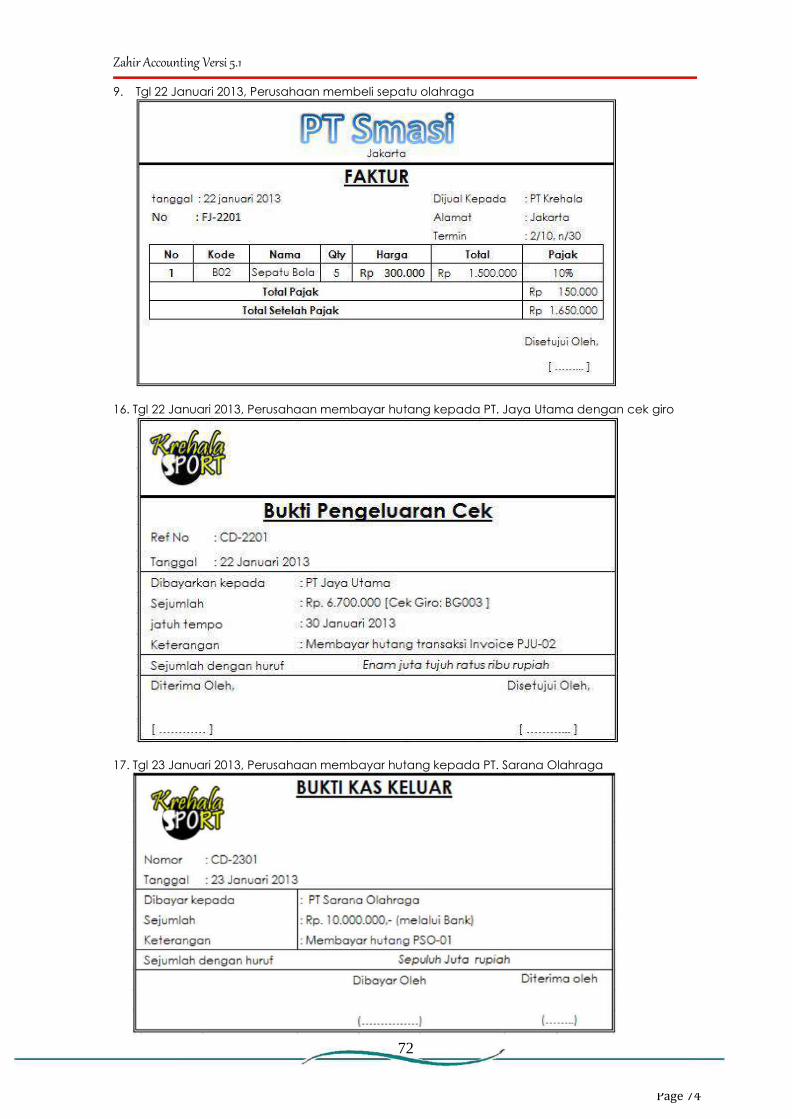

Zahir Accounting Versi 5.1 9. Tgl 22 Januari 2013, Perusahaan membeli sepatu olahraga

16. Tgl 22 Januari 2013, Perusahaan membayar hutang kepada PT. Jaya Utama dengan cek giro

17. Tgl 23 Januari 2013, Perusahaan membayar hutang kepada PT. Sarana Olahraga

72

Page 75

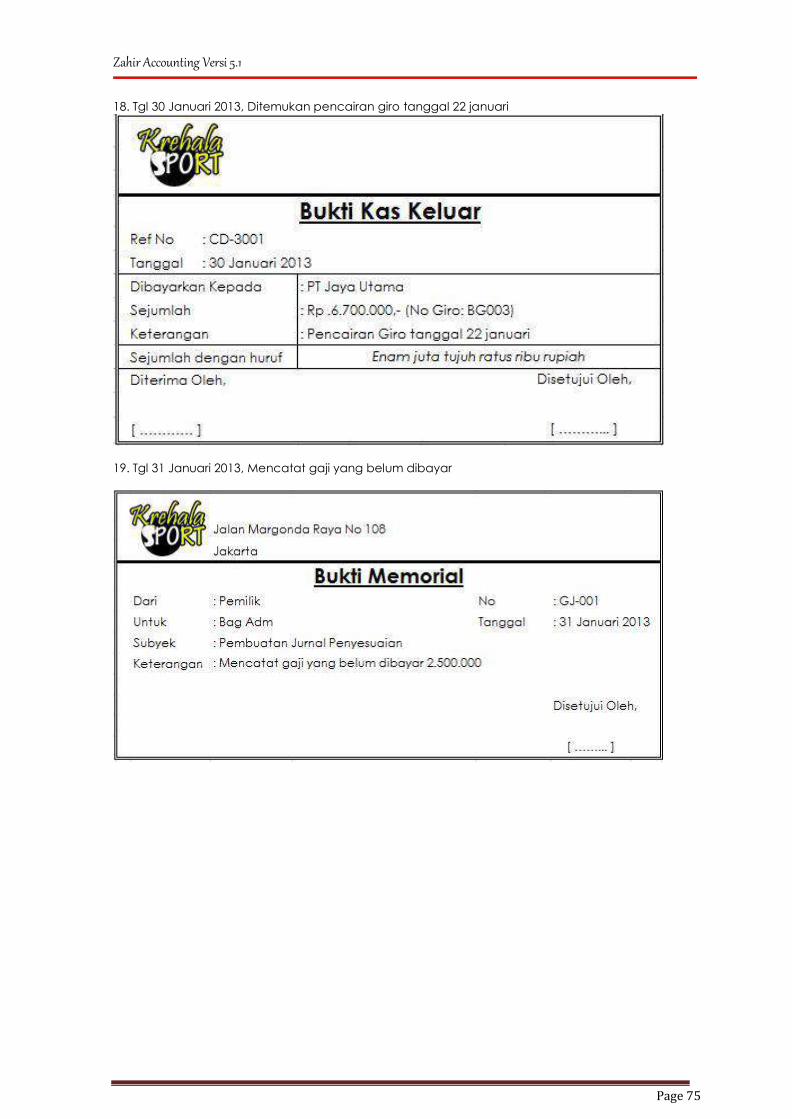

Zahir Accounting Versi 5.1 18. Tgl 30 Januari 2013, Ditemukan pencairan giro tanggal 22 januari 19. Tgl 31 Januari 2013, Mencatat gaji yang belum dibayar

Page 76

PERTEMUAN 7 Tugas 1 (Quiz 1)

Dosen membuat soal studi kasus

Mahasiswa mengerjakan Tugas studi kasus dari Dosen secara Individu

Dosen menanyakan dari laporan yang terbentuk Mahasiswa menjawab pertanyaan dari Dosen

Page 77

Zahir Accounting Versi 5.1

PERTEMUAN 9-10 Perusahaan Jasa

Studi Kasus: Lembaga Kursus

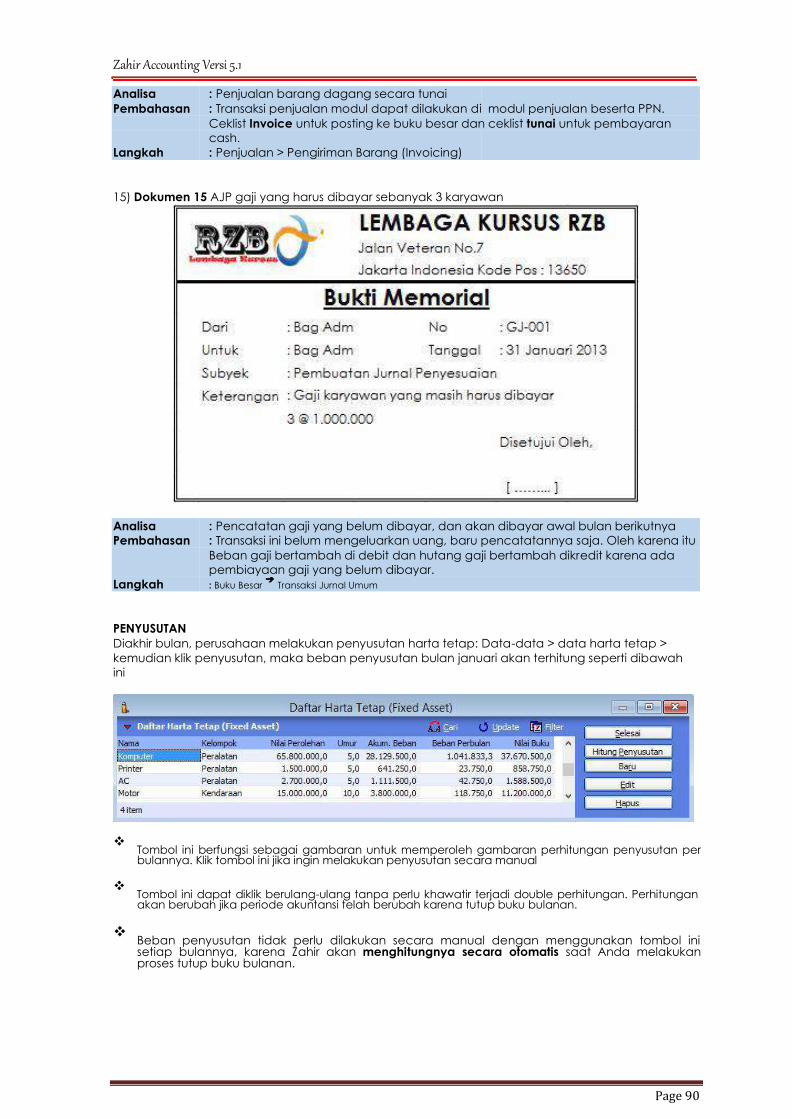

A. Informasi Umum tentang Perusahaan

Tn Rizki mendirikan usaha yang bergerak dibidang jasa di tahun 2010. Berikut data perusahaan:

Nama Perusahaan : Lembaga Kursus RZB

Alamat Perusahaan : Jl. Veteran No. 7

Kota : Jakarta

Negara : Indonesia

Kode Pos : 13650

Lembaga kursus ini memberikan jasa kursus baik secara reguler maupun private. Pada saat

pendaftaran, calon siswa hanya membayar uang jasa kursus tidak termasuk modul. Modul dijual

kepada calon siswa diluar dari biaya kursus. Modul kursus yang akan dijual ke siswa dibeli dari vendor

percetakan modul(perusahaan menyediakan persediaan modul). Dalam struktur organisasi perusahaan, Tn Rizki dibantu oleh para pegawai terdiri atas satu orang

bagian marketing, satu orang bagian service, satu orang tenaga bagian

keuangan/akuntansi/administrasi dan tiga pengajar.

Latihan : ➢ Buatlah akun perusahaan untuk lembaga kursus RZB dengan pilihan bidang usaha Jasa Lembaga

Kursus (Periode 2013)

➢ Edit akun 120-10 Bank menjadi Bank BCA

➢ Edit akun 510-10 Gaji Guru menjadi Gaji Pengajar

➢ Buatlah akun baru dengan

-Kode akun : 140-01 (Persediaan Modul)

Klasifikasi : Persediaan

-Kode akun : 210-56 (Hutang Usaha)

Klasifikasi : Hutang Gaji

-Kode akun : 410-16 (Pendapatan Penjualan Modul)

Klasifikasi : Pendapatan Usaha

-Kode : 410-21 (Retur Penjualan)

Klasidikasi : Pendapatan usaha

-Kode akun : 510-51(Biaya Pembelian Modul)

Klasifikasi : Biaya Usaha

B. Kebijakan yang ditetapkan Perusahaan

Pada awal tahun 2013, lembaga ini bermaksud membuat laporan keuangannya dengan

menggunakan Zahir Accounting. Berikut kebijakan akuntansi perusahaan :

1. Periode Akuntansi mulai bulan Januari – Desember

2. Pencatatan persediaan menggunakan sistem perpetual dan penilaian menggunakan metode

FIFO

3. Dana kecil ditetapkan sebesar Rp 2.500.000 untuk Kas Kecil. 4. Untuk pembelian dan penjualan menggunakan dana Kas

5. Rekonsiliasi Bank digunakan setiap akhir bulan

6. Diadakaan tutup buku akhir bulan

7. Sistem Pengkodean : a. Faktur Pembelian : tergantung supplier b. Faktur Penjualan : FP

c. Kas Keluar : KK

d. Kas Masuk : KM

Page 78

Zahir Accounting Versi 5.1

C. Data-data Perusahaan

Pada dasarnya langkah-langkah untuk membuat data perusahaan jasa sama dengan

perusahaan dagang.

1. Membuat saldo awal Diawal tahun 2013, lembaga ini sudah mempunyai saldo akhir neraca 31 Desember 2012 untuk

saldo awal tahun periode 2013.

Untuk mengisi saldo awal : Setting > Saldo awal > Saldo awal akun

Data Saldo Akhir Desember 2012

Akun (Perkiraan) Saldo Debet Akun

Saldo Kredit (Perkiraan)

Kas Rp8.000.000

Hutang Usaha Rp3.800.000

Kas Kecil Rp2.500.000

Bank BCA Rp25.000.000

Hutang Bank Rp10.600.000 Piutang Usaha Rp5.000.000

Sewa dibayar dimuka Rp2.500.000

Persediaan modul Rp1.200.000

Modal Disetor Rp76.800.000 Peralatan Rp70.000.000

Akum Peny Peralatan (Rp29.727.000)

Kendaraan Rp15.000.000

Laba Ditahan Rp3.998.000 Akum Penyusutan (Rp4.275.000)

Kendaraan

2. Membuat data Customer, Vendor, Employee Perusahaan juga mempunyai data-data pelanggan, pemasok dan karyawan beserta saldo piutang

dan utang akhir desember 2012

Langkah membuat data Customer: Data-data > data nama alamat > klik baru

Data - data

No ID Nama Tipe Jenis Jabatan Saldo Faktur

Awal

1 C01 PT Dimas Sentosa Customer Company 3.000.000 INV-01

2 C02 SMK 7 Customer Company 1.500.000 INV-02

3 C03 Peserta Kelas

Customer Personal

500.000 INV-03 Reguler

4 C04 Peserta Kelas Customer Personal 0,-

Private

5 V01 PT. Printext Vendor Company 1.800.000 FVP-01

6 V02 PT. Komputa Vendor Company 2.000.000 FVK-02

7 E01 Hasbi Employee Pengajar

8 E02 Raissa Employee Pengajar

9 E03 Ibrahim Employee Pengajar

10 E04 Nunik Employee Administrasi

11 E05 Fauzan Employee Marketing

12 E06 Ari Employee Service

Perhatikan untuk tipe, hal ini yang membedakan apakah pelanggan, pemasok dan karyawan dan

tentukan jenisnya apakah perusahaan atau personal. Kemudian isikan data dan klik rekam

3. Membuat saldo awal Piutang usaha

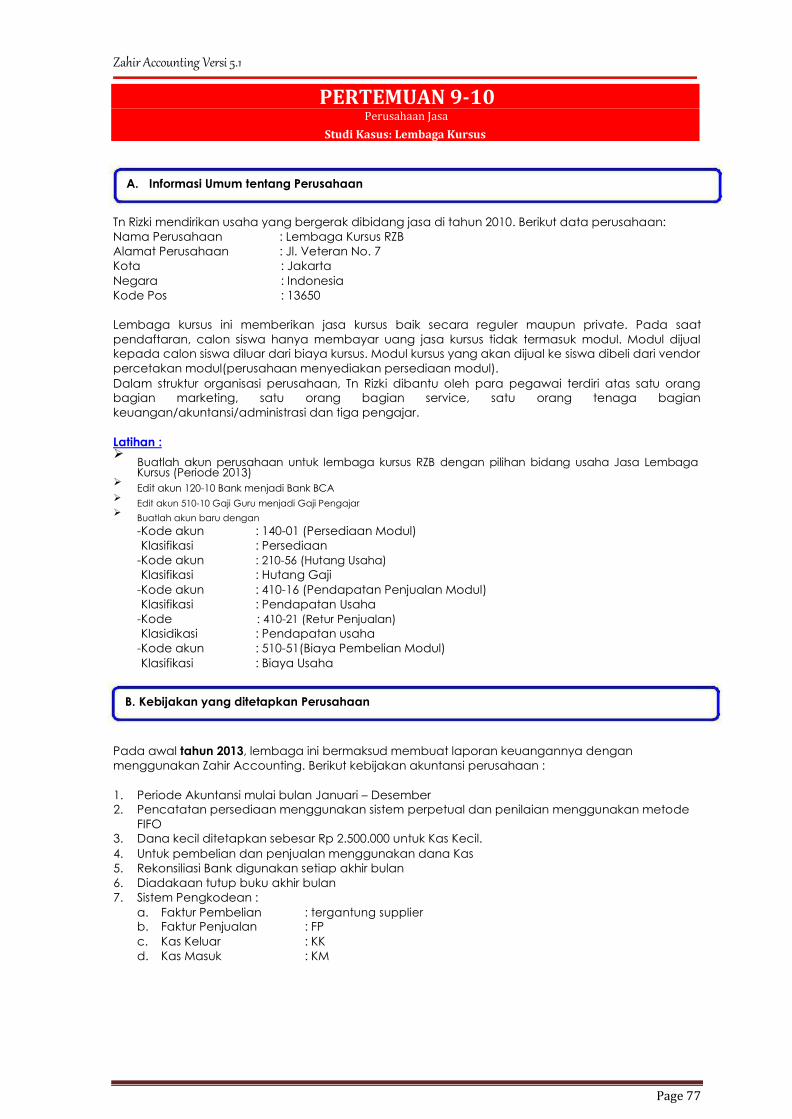

Masih berdasarkan data diatas, buatlah langkah untuk membuat saldo akhir piutang 31 desember

2012 setiap customer

Page 79

Zahir Accounting Versi 5.1 Langkah : Setting > saldo awal > saldo awal piutang usaha > klik baru

Tampilan untuk saldo awal piutang usaha

4. Membuat Saldo awal Hutang Usaha

Masih berdasarkan data diatas, buatlah langkah untuk membuat saldo akhir piutang 31 desember

2012 setiap vendor

Langkah : Setting > saldo awal > saldo awal hutang usaha > klik baru

Tampilan untuk saldo awal hutang usaha

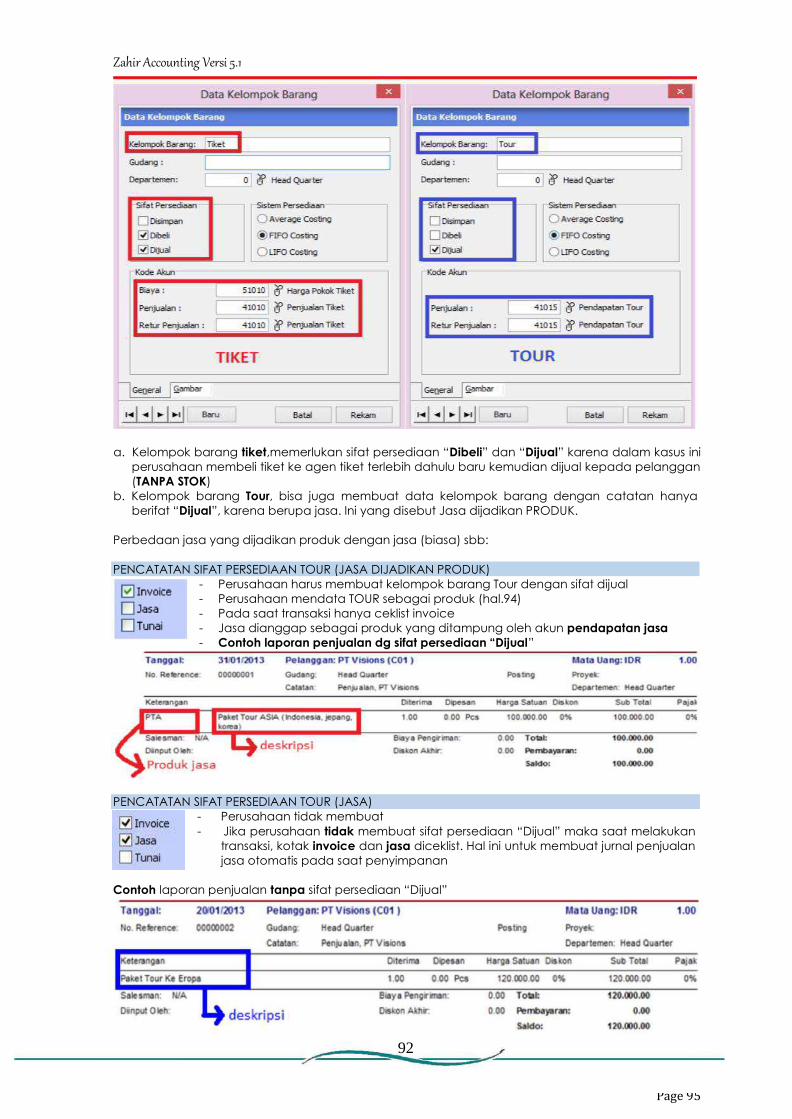

5. Persediaan Modul

Dalam kasus ini, perusahaan menjual modul untuk setiap siswa yang mendaftar kursus(karena biaya

kursus tidak termasuk modul). Modul ini dibeli dari pihak vendor khusus yang mencetak modul.

Sebelum membuat persediaan modul ada beberapa langkah yang harus dilakukan.

5.1. Membuat satuan

Sebelum membuat daftar modul yang akan dijual, terlebih dahulu membuat satuan yang

digunakan. Buat kode satuan berupa buah

Langkah : Persediaan > Satuan pengukuran > klik baru

5.2. Membuat kelompok produk

Setelah membuat satuan, langkah selanjutnya membuat kelompok barang yang berguna untuk

mengelompokkan data barang/produk

Langkah: Persediaan > Kelompok barang > klik baru

Page 80

Zahir Accounting Versi 5.1

Gambar C.1 Data Kelompok barang

5.3. Membuat PPN

Setiap pembelian dan penjualan dikenakan ppn 10% maka membuat daftar pajak terlebih dahulu

Langkah: Data master > data pajak > klik baru

Gambar C.2 Data Pajak (PPN)

5.4. Membuat Persediaan Modul

Setelah data-data yang diperlukan telah disiapkan, maka langkah selanjutnya membuat data

Modul (persediaan)

Page 81

Zahir Accounting Versi 5.1

Daftar Persediaan Modul Kode Nama Modul Qty Satuan Beli Jual

MDL-ZHR Zahir Accounting 2 Buah 30.000 40.000

MDL-PJK Perpajakan Brevet A & B 10 Buah 45.000 55.000

MDL-PPA Paket Pemrograman Akuntansi Excel 10 Buah 28.000 38.000

MDL-WPF Web Programming Fundamental 7 Buah 30.000 40.000

MDL-WPD Web Programming Development 5 Buah 40.000 50.000

Langkah : Klik Modul Data-Data > Data Produk > Klik baru

Gambar C.3 Data Barang/Persediaan

5.5. Saldo awal Persediaan

Setelah memasukkan data program modul, maka selanjutnya adalah mengisi saldo awal

persediaan modul.

Langkah : Setting > saldo awal > saldo awal persediaan > klik baru

Sehingga menghasilkan data seperti dibawah ini

78

Page 82

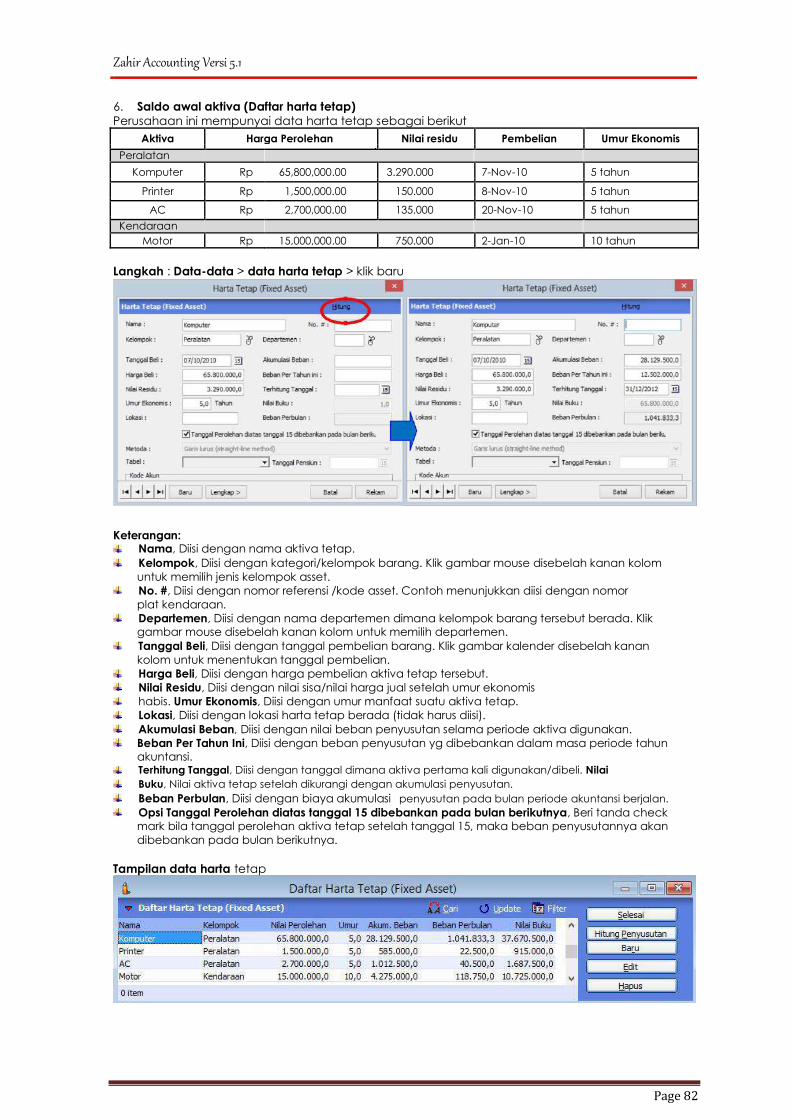

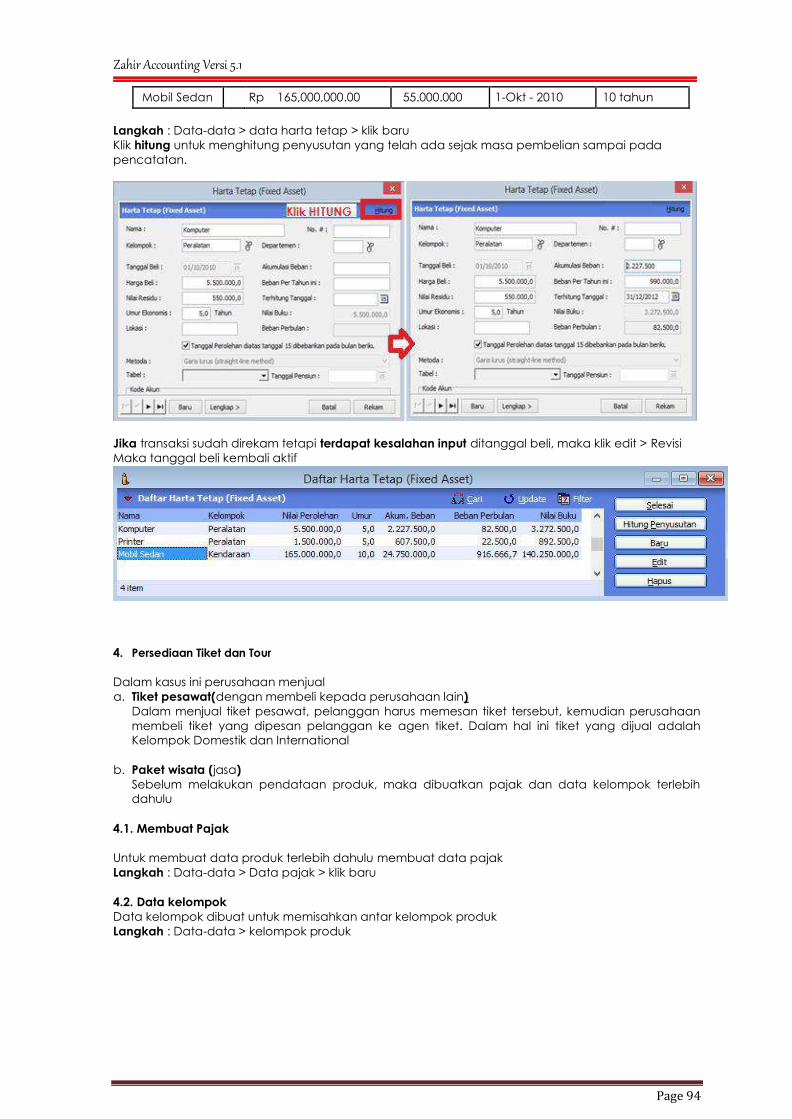

Zahir Accounting Versi 5.1 6. Saldo awal aktiva (Daftar harta tetap)

Perusahaan ini mempunyai data harta tetap sebagai berikut

Aktiva Harga Perolehan Nilai residu Pembelian Umur Ekonomis

Peralatan

Komputer Rp 65,800,000.00 3.290.000 7-Nov-10 5 tahun

Printer Rp 1,500,000.00 150.000 8-Nov-10 5 tahun

AC Rp 2,700,000.00 135.000 20-Nov-10 5 tahun

Kendaraan

Motor Rp 15,000,000.00 750.000 2-Jan-10 10 tahun

Langkah : Data-data > data harta tetap > klik baru

Keterangan: Nama, Diisi dengan nama aktiva tetap. Kelompok, Diisi dengan kategori/kelompok barang. Klik gambar mouse disebelah kanan kolom

untuk memilih jenis kelompok asset. No. #, Diisi dengan nomor referensi /kode asset. Contoh menunjukkan diisi dengan nomor

plat kendaraan. Departemen, Diisi dengan nama departemen dimana kelompok barang tersebut berada. Klik gambar mouse disebelah kanan kolom untuk memilih departemen. Tanggal Beli, Diisi dengan tanggal pembelian barang. Klik gambar kalender disebelah kanan

kolom untuk menentukan tanggal pembelian.

Harga Beli, Diisi dengan harga pembelian aktiva tetap tersebut.

Nilai Residu, Diisi dengan nilai sisa/nilai harga jual setelah umur ekonomis

habis. Umur Ekonomis, Diisi dengan umur manfaat suatu aktiva tetap. Lokasi, Diisi dengan lokasi harta tetap berada (tidak harus diisi). Akumulasi Beban, Diisi dengan nilai beban penyusutan selama periode aktiva digunakan.

Beban Per Tahun Ini, Diisi dengan beban penyusutan yg dibebankan dalam masa periode tahun akuntansi. Terhitung Tanggal, Diisi dengan tanggal dimana aktiva pertama kali digunakan/dibeli. Nilai

Buku, Nilai aktiva tetap setelah dikurangi dengan akumulasi penyusutan.

Beban Perbulan, Diisi dengan biaya akumulasi penyusutan pada bulan periode akuntansi berjalan. Opsi Tanggal Perolehan diatas tanggal 15 dibebankan pada bulan berikutnya, Beri tanda check mark bila tanggal perolehan aktiva tetap setelah tanggal 15, maka beban penyusutannya akan

dibebankan pada bulan berikutnya.

Tampilan data harta tetap

Page 83

Zahir Accounting Versi 5.1

D. Transaksi yang terjadi di selama bulan januari 2013

Perusahaan memiliki daftar kursus yang dibuka beserta harganya, daftar ini hanya sebagai informasi

untuk mengetahui biaya per paket pada saat ada calon siswa yang mendaftar.

Berikut transaksi yang terjadi pada bulan januari 2013

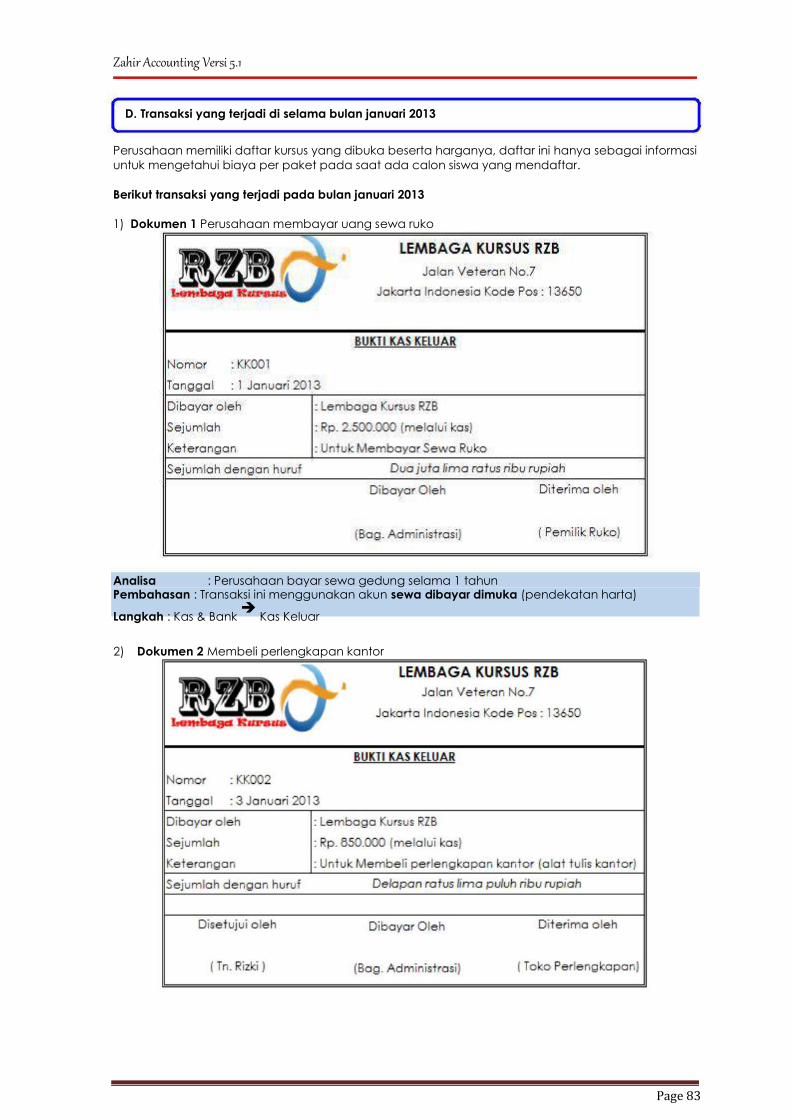

1) Dokumen 1 Perusahaan membayar uang sewa ruko

Analisa : Perusahaan bayar sewa gedung selama 1 tahun Pembahasan : Transaksi ini menggunakan akun sewa dibayar dimuka (pendekatan harta)

Langkah : Kas & Bank ➔

Kas Keluar

2) Dokumen 2 Membeli perlengkapan kantor

Page 84

Zahir Accounting Versi 5.1

Analisa : Pembelian Perlengkapan Kantor Pembahasan : Transaksi ini merupakan pembelian perlengkapan kantor untuk digunakan

keperluan kantor, bukan untuk dijual. Tidak ada PPN, Tidak secara kredit (LUNAS),

maka bisa dilakukan di kas&bank Langkah : Kas & Bank

➔ Kas Keluar

3) Dokumen 3 Penerimaan piutang dari siswa kelas reguler

Analisa : Penerimaan Piutang Usaha dari penjualan kredit Pembahasan : Transaksi ini merupakan penerimaan piutang dari customer, berarti masuk ke

penjualan.

Langkah : Penjualan ➔

pembayaran piutang usaha

4) Dokumen 4. Pembayaran hutang kepada PT Komputa

81

Page 85

Zahir Accounting Versi 5.1

Analisa : Pembayaran hutang sebagian kepada PT Komputa dari pembelian kredit

Pembahasan : Transaksi ini ada kaitannya dengan pembelian sebelumnya sehingga masuk

ke pembelian. Langkah : Pembelian

➔ Pembayaran hutang usaha

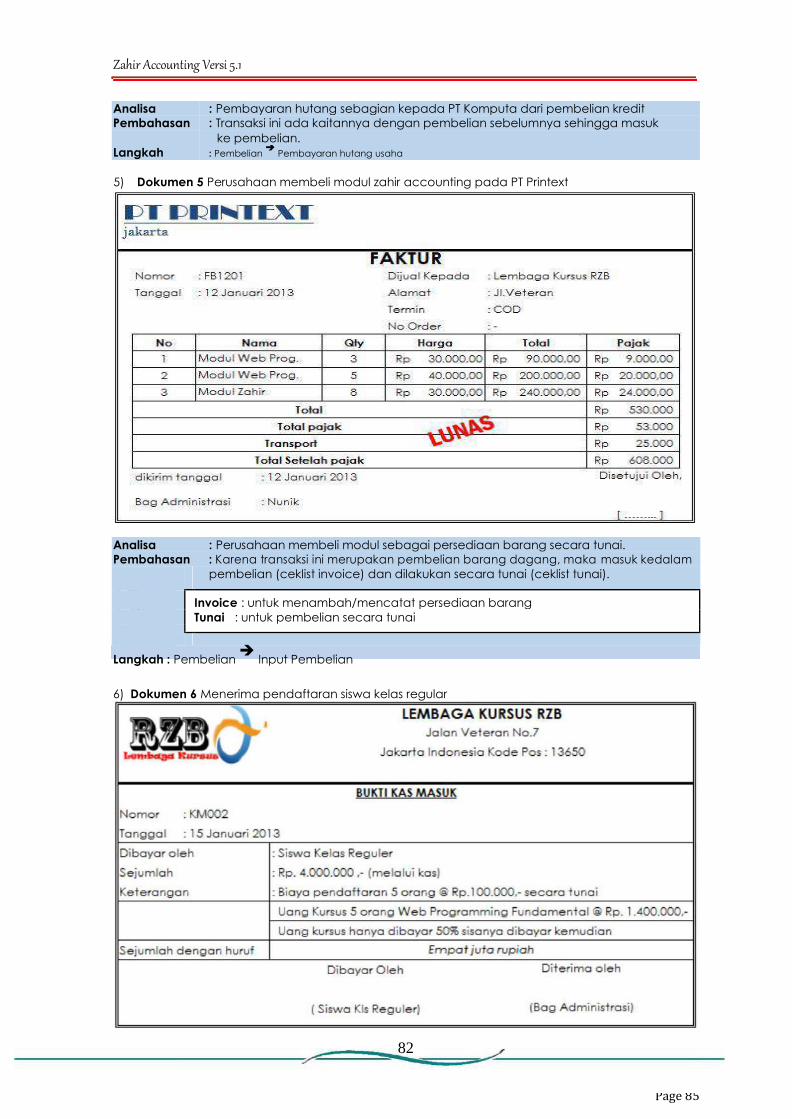

5) Dokumen 5 Perusahaan membeli modul zahir accounting pada PT Printext

Analisa : Perusahaan membeli modul sebagai persediaan barang secara tunai.

Pembahasan : Karena transaksi ini merupakan pembelian barang dagang, maka masuk kedalam

pembelian (ceklist invoice) dan dilakukan secara tunai (ceklist tunai).

Invoice : untuk menambah/mencatat persediaan barang

Tunai : untuk pembelian secara tunai

Langkah : Pembelian ➔

Input Pembelian

6) Dokumen 6 Menerima pendaftaran siswa kelas regular

82

Page 86

Zahir Accounting Versi 5.1

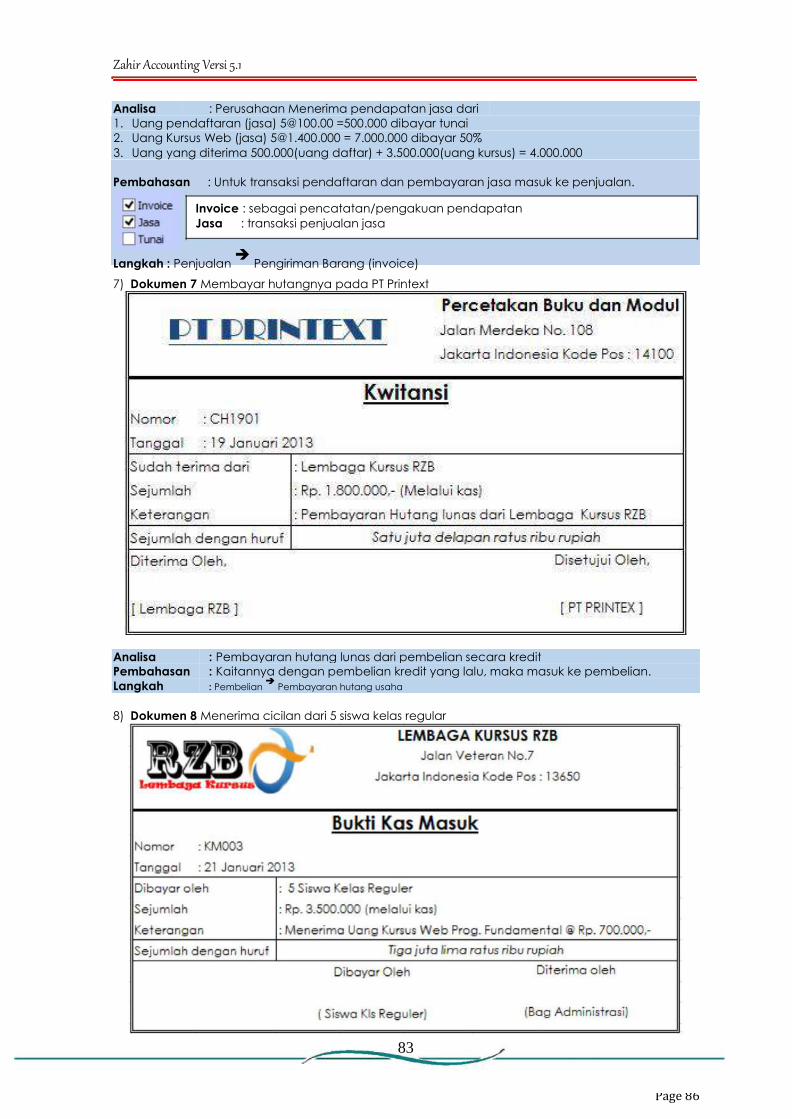

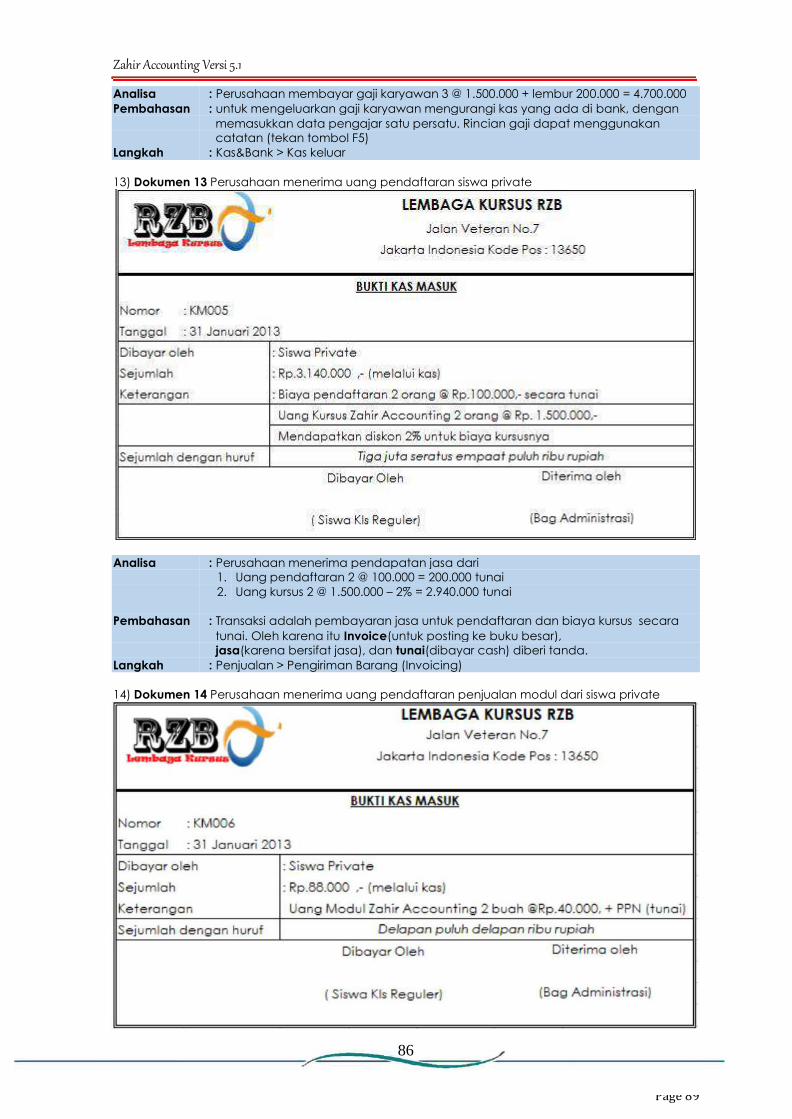

Analisa : Perusahaan Menerima pendapatan jasa dari 1. Uang pendaftaran (jasa) [email protected] =500.000 dibayar tunai

2. Uang Kursus Web (jasa) [email protected] = 7.000.000 dibayar 50%

3. Uang yang diterima 500.000(uang daftar) + 3.500.000(uang kursus) = 4.000.000

Pembahasan : Untuk transaksi pendaftaran dan pembayaran jasa masuk ke penjualan.

Invoice : sebagai pencatatan/pengakuan pendapatan Jasa : transaksi penjualan jasa

Langkah : Penjualan ➔

Pengiriman Barang (invoice) 7) Dokumen 7 Membayar hutangnya pada PT Printext

Analisa : Pembayaran hutang lunas dari pembelian secara kredit

Pembahasan : Kaitannya dengan pembelian kredit yang lalu, maka masuk ke pembelian.

Langkah : Pembelian ➔

Pembayaran hutang usaha

8) Dokumen 8 Menerima cicilan dari 5 siswa kelas regular

83

Page 87

Zahir Accounting Versi 5.1

Analisa : Penerimaan Piutang dari pendapatan jasa (uang kursus) Pembahasan : Pada saat pendaftaran, biaya kursus hanya dibayar 50%, oleh karena itu

pembayaran Selanjutnya adalah cicilan pelunasan Langkah : Penjualan

➔ Pembayaran piutang

9) Dokumen 9 Perusahaan membeli modul kepada PT Komputa secara kredit

Analisa : Pembelian persediaan modul secara kredit Pembahasan : Karena Perusahaan membeli barang secara kredit, maka hanya invoice yang

diberi tanda checkmark

Langkah : Pembelian > Penerimaan Barang (Invoicing)

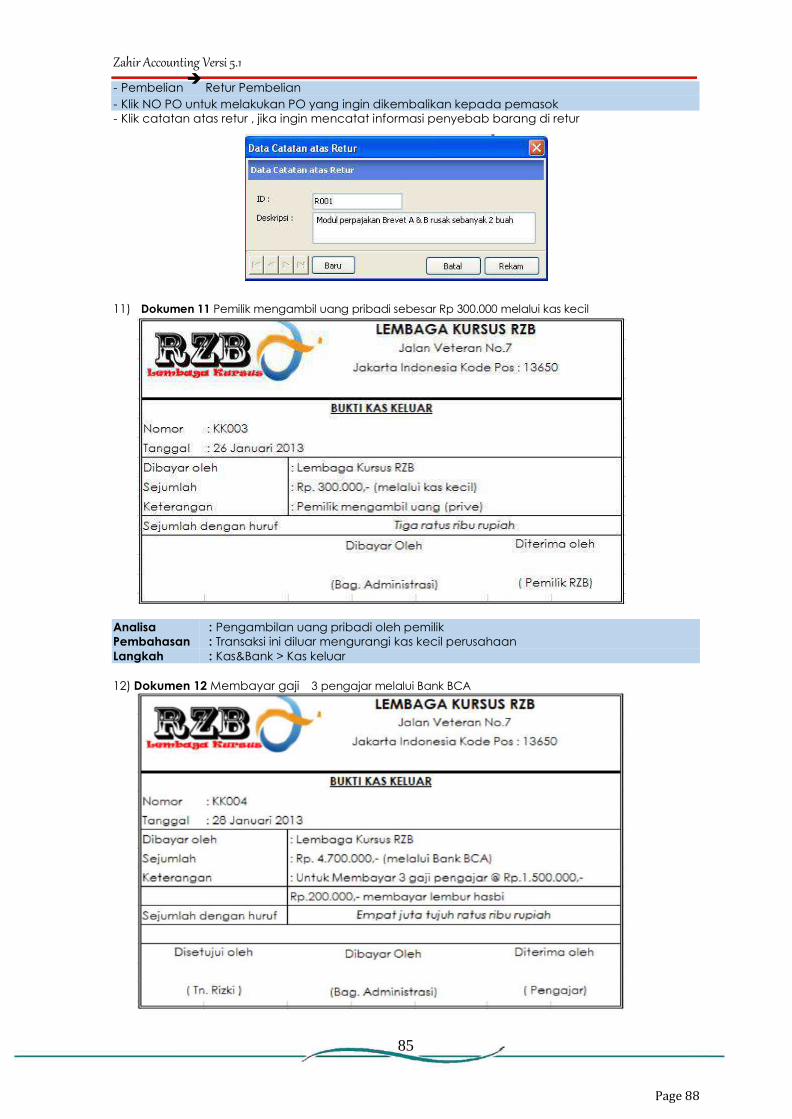

10) Dokumen 10 Perusahaan membuat retur pembelian

Analisa : Retur Pembelian barang dagang kepada supplier PT.Komputa Pembahasan : Retur pembelian ini berasal dari pembelian kredit, oleh karena itu hanya Invoice yang