Anggaran Piutang

15

PENYUSUNAN ANGGARAN HUTANG

-

Upload

sri-rahayu -

Category

Education

-

view

864 -

download

18

Transcript of Anggaran Piutang

PENYUSUNAN ANGGARAN

HUTANG

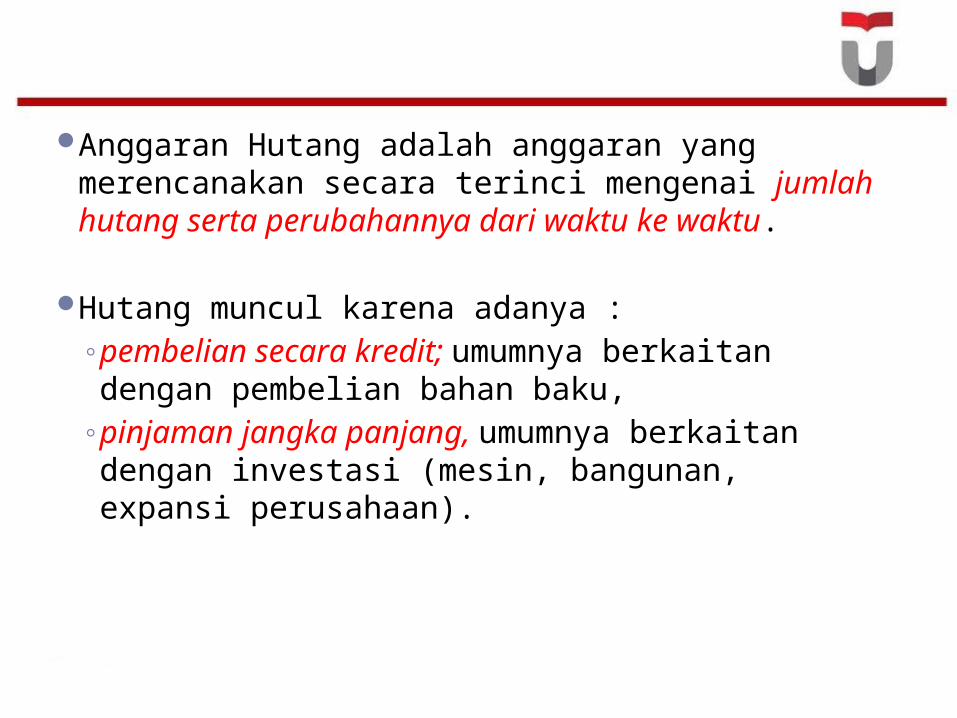

Anggaran Hutang adalah anggaran yang merencanakan secara terinci mengenai jumlah hutang serta perubahannya dari waktu ke waktu.

Hutang muncul karena adanya :◦pembelian secara kredit; umumnya berkaitan dengan pembelian bahan baku,

◦pinjaman jangka panjang, umumnya berkaitan dengan investasi (mesin, bangunan, expansi perusahaan).

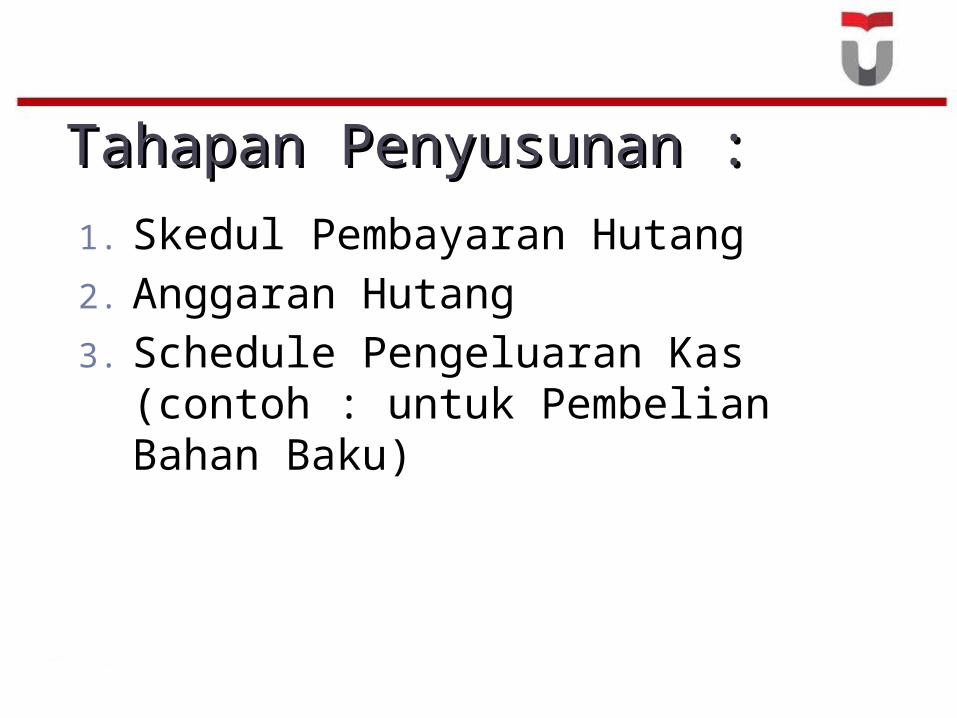

Tahapan Penyusunan :Tahapan Penyusunan :

1. Skedul Pembayaran Hutang2. Anggaran Hutang3. Schedule Pengeluaran Kas (contoh

: untuk Pembelian Bahan Baku)

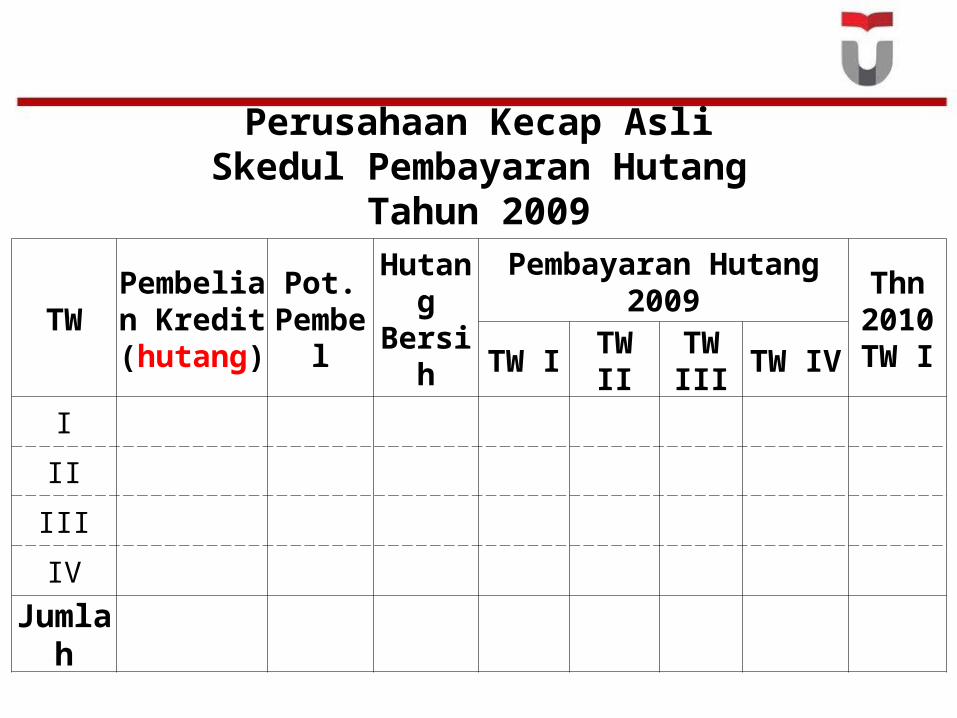

Perusahaan Kecap AsliSkedul Pembayaran Hutang

Tahun 2009

TWPembelian

Kredit (hutang)

Pot. Pembel

Hutang Bersih

Pembayaran Hutang 2009 Thn 2010TW ITW I TW II TW III TW IV

I

II

III

IV

Jumlah

Perusahaan Kecap AsliAnggaran Hutang

Tahun 2009

TW Hutang Awal

Tambahan Hutang

Jumlah Hutang

Pembayaranan Hutang

Hutang Akhir

I

II

III

IV

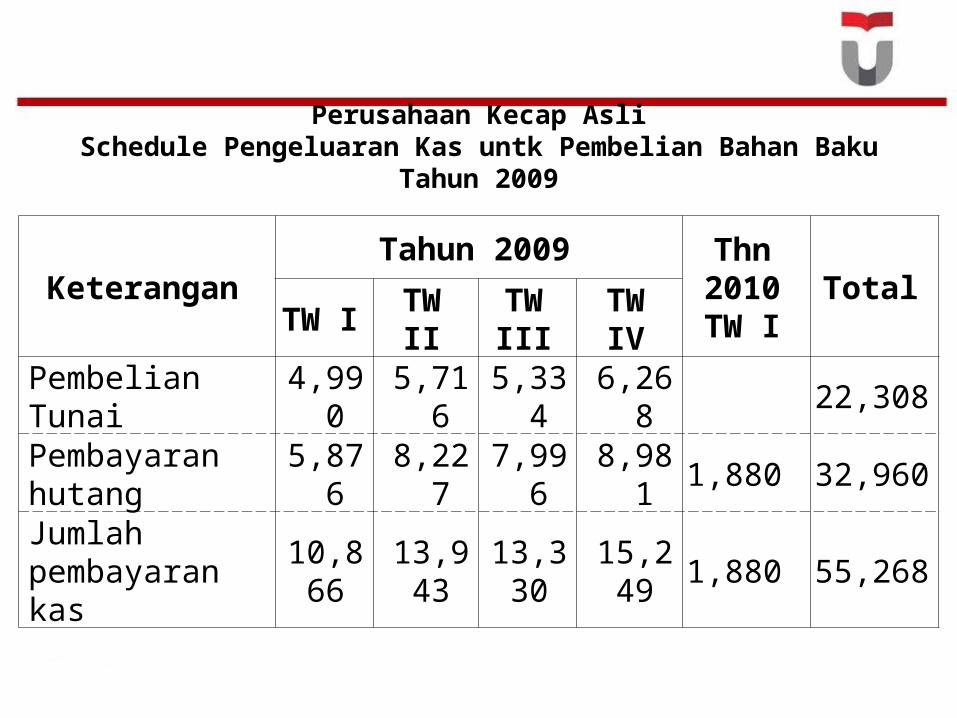

Perusahaan Kecap AsliSchedule Pengeluaran Kas untk Pembelian

Bahan BakuTahun 2009

KeteranganTahun 2009 Thn

2010TW I

TotalTW I TW II

TW III

TW IV

Pembelian TunaiPembayaran hutangJumlah pembayaran kas

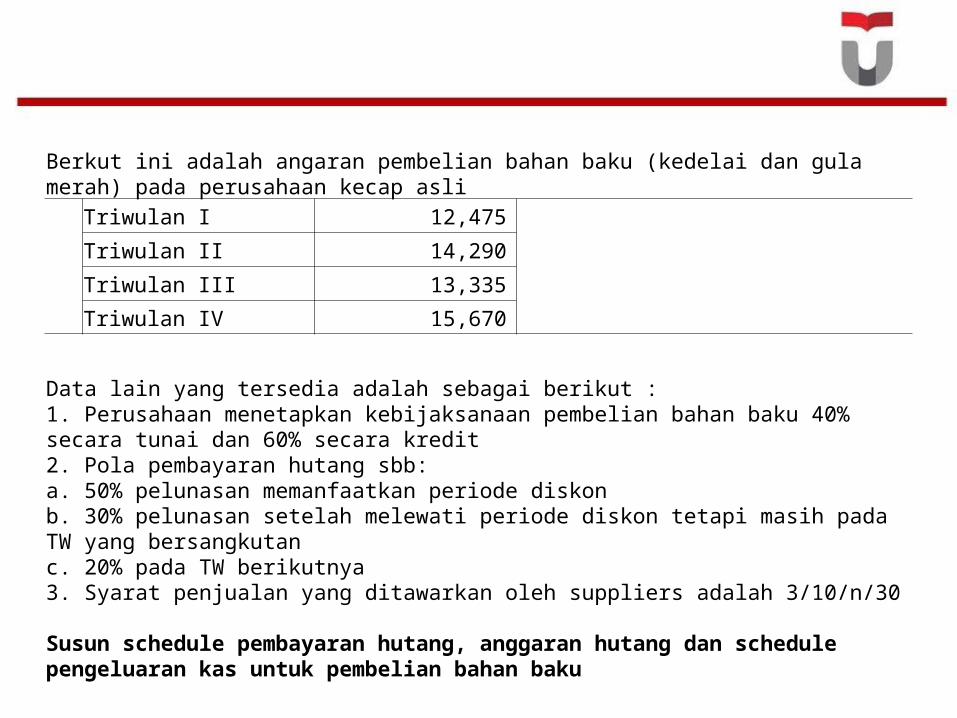

Berkut ini adalah angaran pembelian bahan baku (kedelai dan gula merah) pada perusahaan kecap asli

Triwulan I 12,475

Triwulan II 14,290

Triwulan III 13,335

Triwulan IV 15,670

Data lain yang tersedia adalah sebagai berikut :1. Perusahaan menetapkan kebijaksanaan pembelian bahan baku 40% secara tunai dan 60% secara kredit2. Pola pembayaran hutang sbb:a. 50% pelunasan memanfaatkan periode diskon b. 30% pelunasan setelah melewati periode diskon tetapi masih pada TW yang bersangkutan c. 20% pada TW berikutnya3. Syarat penjualan yang ditawarkan oleh suppliers adalah 3/10/n/30

Susun schedule pembayaran hutang, anggaran hutang dan schedule pengeluaran kas untuk pembelian bahan baku

Perusahaan Kecap AsliSkedul Pembayaran Hutang

Tahun 2009

TWPembelian

Kredit (hutang)

Pot. Pembel

Hutang Bersih

Pembayaran Hutang 2009 Thn 2010TW ITW I TW II TW III TW IV

I

II

III

IV

Jumlah

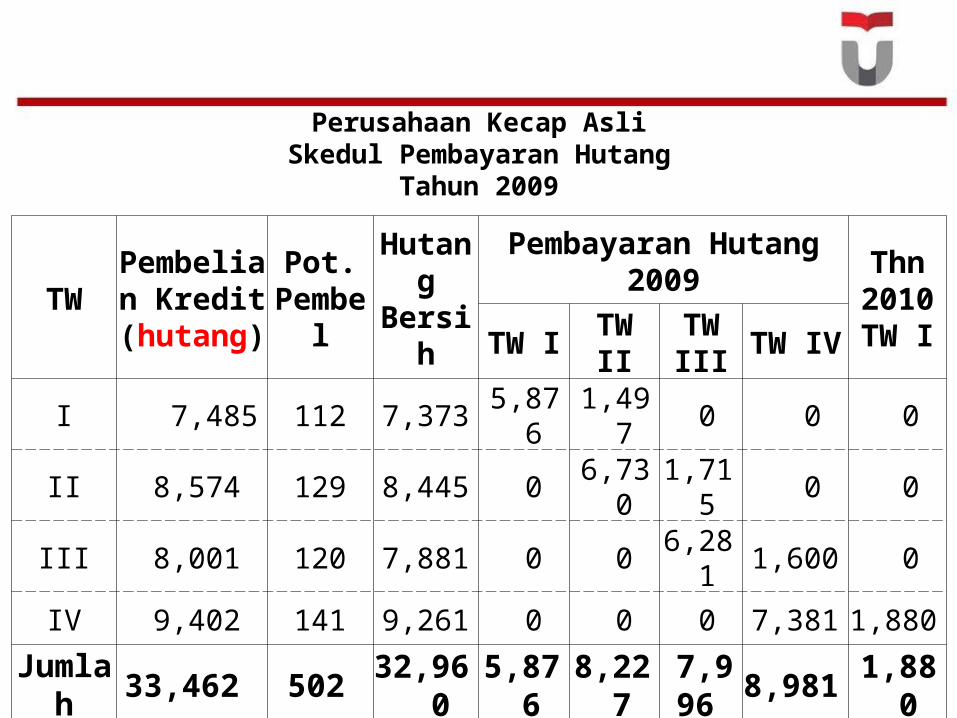

Perusahaan Kecap AsliSkedul Pembayaran Hutang

Tahun 2009

TWPembelian

Kredit (hutang)

Pot. Pembel

Hutang Bersih

Pembayaran Hutang 2009 Thn 2010TW ITW I TW II TW III TW IV

I 7,485 112 7,373 5,876 1,497 0 0 0

II 8,574 129 8,445 0 6,730 1,715 0 0

III 8,001 120 7,881 0 0 6,281 1,600 0

IV 9,402 141 9,261 0 0 0 7,381 1,880

Jumlah 33,462 502 32,960 5,876 8,227 7,996 8,981 1,880

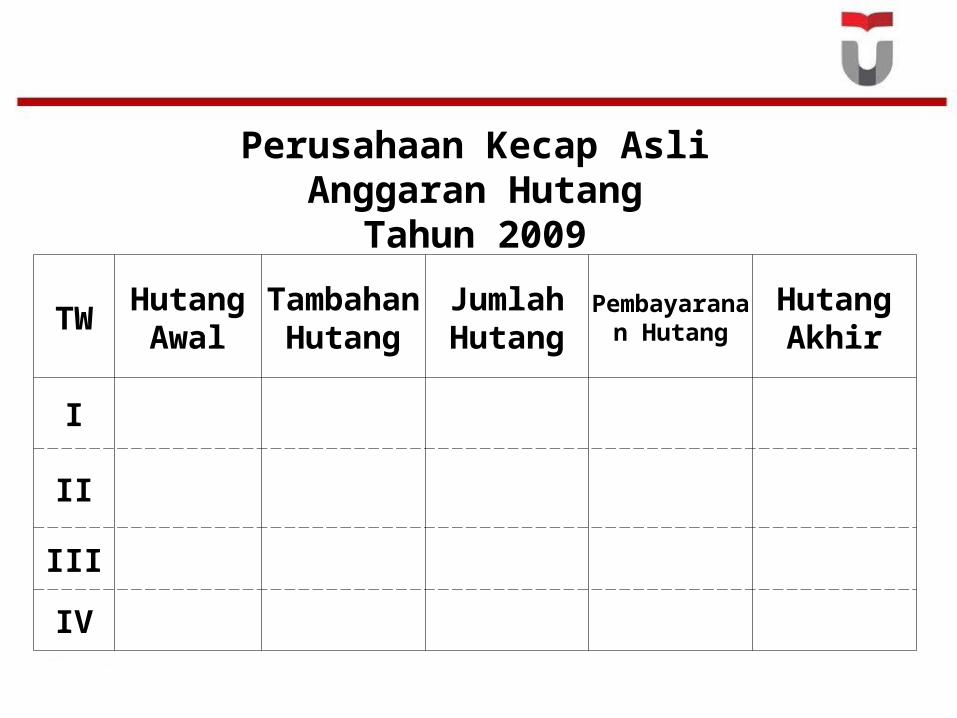

Perusahaan Kecap AsliAnggaran Hutang

Tahun 2009

TW Hutang Awal

Tambahan Hutang

Jumlah Hutang

Pembayaranan Hutang

Hutang Akhir

I

II

III

IV

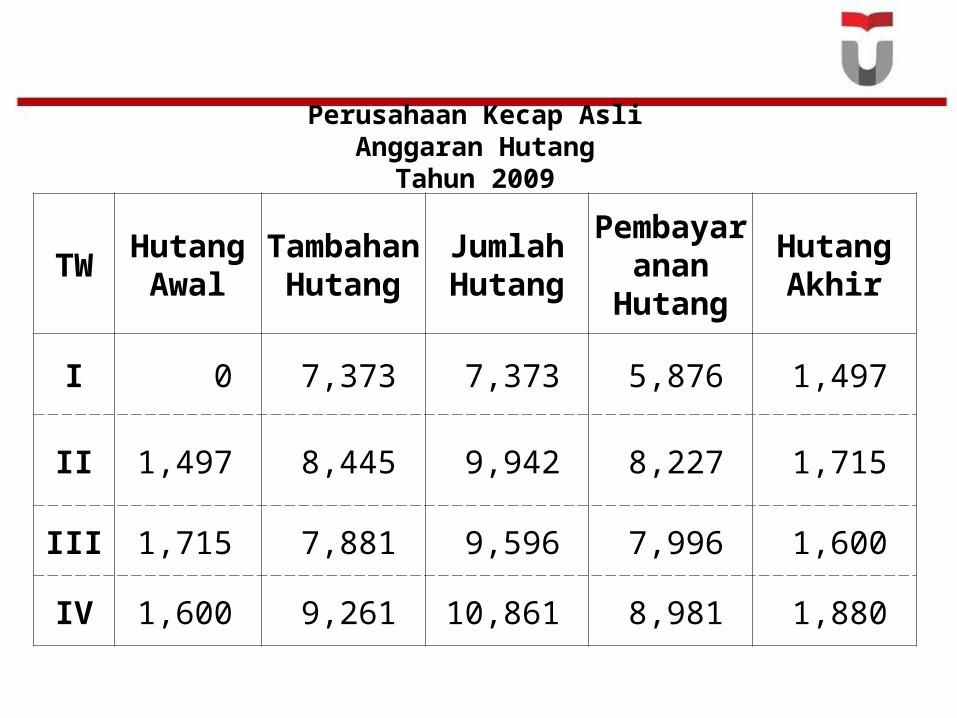

Perusahaan Kecap AsliAnggaran Hutang

Tahun 2009

TW Hutang Awal

Tambahan Hutang

Jumlah Hutang

Pembayaranan Hutang

Hutang Akhir

I 0 7,373 7,373 5,876 1,497

II 1,497 8,445 9,942 8,227 1,715

III 1,715 7,881 9,596 7,996 1,600

IV 1,600 9,261 10,861 8,981 1,880

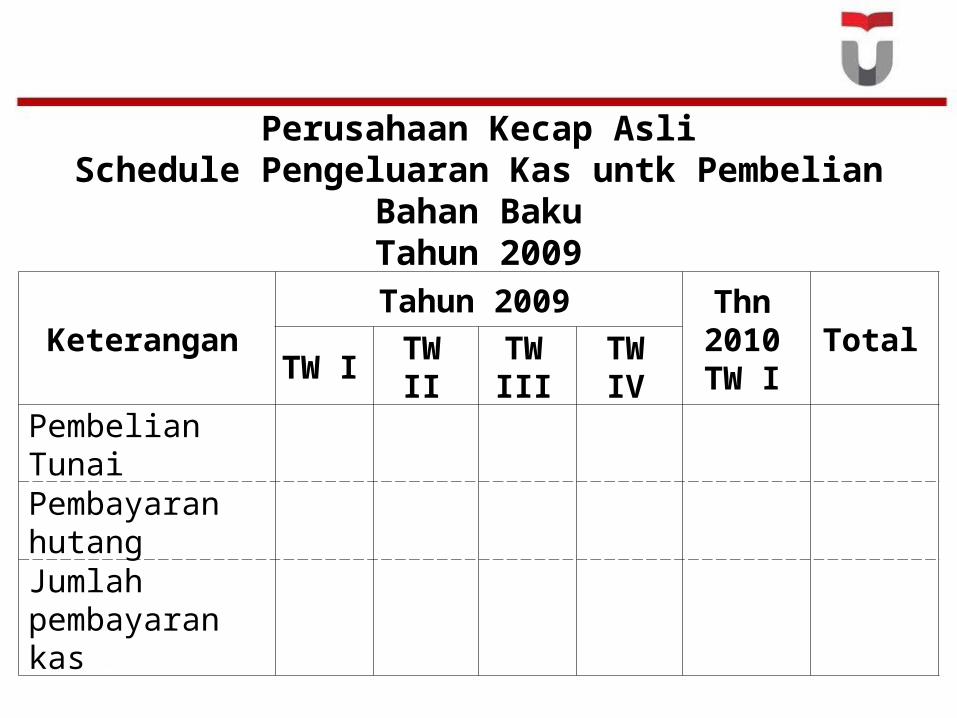

Perusahaan Kecap AsliSchedule Pengeluaran Kas untk Pembelian Bahan Baku

Tahun 2009

KeteranganTahun 2009 Thn

2010TW I

TotalTW I TW II

TW III

TW IV

Pembelian TunaiPembayaran hutangJumlah pembayaran kas

Perusahaan Kecap AsliSchedule Pengeluaran Kas untk Pembelian Bahan Baku

Tahun 2009

KeteranganTahun 2009 Thn

2010TW I

TotalTW I TW II

TW III

TW IV

Pembelian Tunai

4,990

5,716 5,33

4 6,268 22,308

Pembayaran hutang

5,876

8,227 7,99

6 8,981 1,880 32,960

Jumlah pembayaran kas

10,866

13,943

13,330

15,249

1,880 55,268

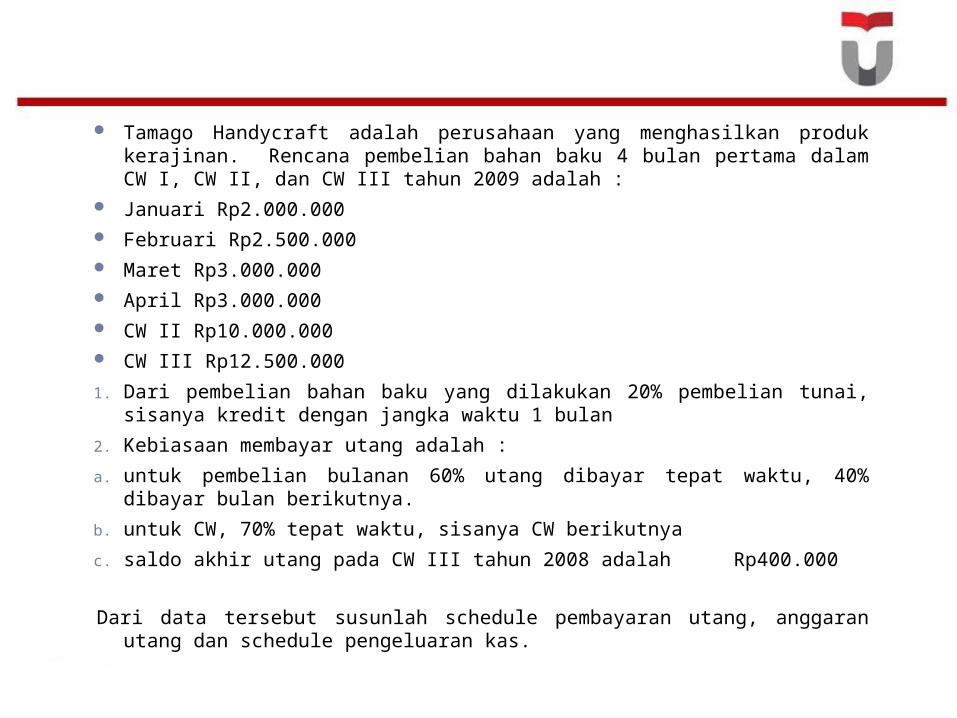

Tamago Handycraft adalah perusahaan yang menghasilkan produk kerajinan. Rencana pembelian bahan baku 4 bulan pertama dalam CW I, CW II, dan CW III tahun 2009 adalah :

Januari Rp2.000.000 Februari Rp2.500.000 Maret Rp3.000.000 April Rp3.000.000 CW II Rp10.000.000 CW III Rp12.500.000

1. Dari pembelian bahan baku yang dilakukan 20% pembelian tunai, sisanya kredit dengan jangka waktu 1 bulan

2. Kebiasaan membayar utang adalah :

a. untuk pembelian bulanan 60% utang dibayar tepat waktu, 40% dibayar bulan berikutnya.

b. untuk CW, 70% tepat waktu, sisanya CW berikutnya

c. saldo akhir utang pada CW III tahun 2008 adalah Rp400.000

Dari data tersebut susunlah schedule pembayaran utang, anggaran utang dan schedule pengeluaran kas.

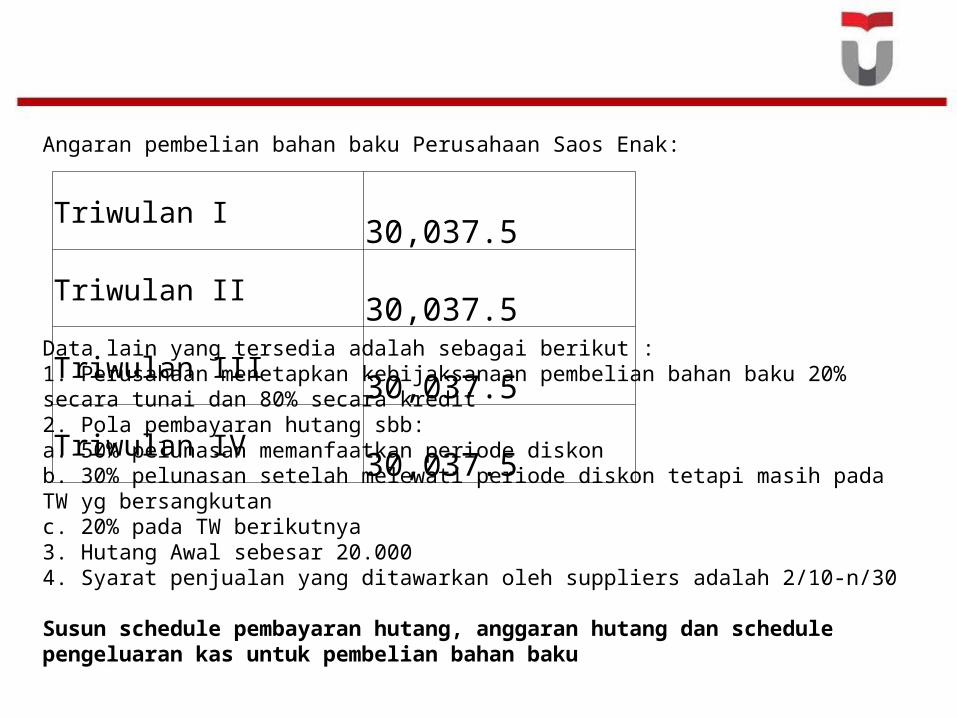

Angaran pembelian bahan baku Perusahaan Saos Enak:

Data lain yang tersedia adalah sebagai berikut :1. Perusahaan menetapkan kebijaksanaan pembelian bahan baku 20% secara tunai dan 80% secara kredit2. Pola pembayaran hutang sbb:a. 50% pelunasan memanfaatkan periode diskon b. 30% pelunasan setelah melewati periode diskon tetapi masih pada TW yg bersangkutan c. 20% pada TW berikutnya3. Hutang Awal sebesar 20.0004. Syarat penjualan yang ditawarkan oleh suppliers adalah 2/10-n/30

Susun schedule pembayaran hutang, anggaran hutang dan schedule pengeluaran kas untuk pembelian bahan baku

Triwulan I 30,037.5 Triwulan II 30,037.5 Triwulan III 30,037.5 Triwulan IV 30,037.5