ANALISIS SEW A-BELl -...

8

ANALISIS SEW A-BELl (Lease-Buy Analysis) 198

Transcript of ANALISIS SEW A-BELl -...

ANALISISSEW A-BELl

(Lease-Buy Analysis)

198

Analisa Sewa-be/i (Lease-Buy Analysis) 199

TUJUAN: Untuk mengevaluasi altematif antara menyewa dibandingkandengan membeli. Pembelian diasumsikan akan dibiayai dengan pinjaman.

PENGISIAN TEMPLATE

Dari CAPITALBUDGETINGsub-menu pilihlahnomor: 2Dari LOTUS pilihlahnama file:LEASEBUY

MENU TEMPLATE

Pilihan menu yang tersedia dan kegunaannya adalah sebagai berikut:OLD DATA- data diisitanpa menghapus data yang sudah adaNEWDATA- menghapus data yang ada dan masukkan data yang baruVIEW- melihat analisissewa-beliPRINT- mencetak asumsi-asumsidan analisissewa-beliHELP - menampilkan layarbantuanEND- memungkinkan sipemakai untuk meninggalkan ~emplate.

CARA MENGISI DATA

Pilihlah OLD DATA dan NEW DATA dari menu. Cursor akan bergerak keposisi pertama dari sektor pengisian. (Perhatikan bahwa sektor pengisianpada umumnya terlihat di layar monitor antara simbol "<" dan ">".)Pengisian untuk template ini adalah di antara sel C3 -CIS.

PEMBAHASAN TENTANG BEBERAPA CARAPENGISIAN

Timing of Payment - jika pembayaran sewa dibuat sebelumnya(pada awal tahun), pilih 0; jika pada akhir tahun, pilih 1.

200 Pengantar Model Komputer Keuangan

Diff.OperatingCost - biayaseperti pemeliharaandan perbaikanyangtermasuk kedalam kontrak sewa akan tetapi harus dibayarkanbila dilakukan.

Depreciation Ufe of Method- Uhat pembahasan pada bab sebelum-nya dari Penganggaran Modal(CAPBUD).

Est. Salvage Val - estimasi nilai disposisi pada akhir periode umurproduktifdari aktivatersebut.

Borrowing Rate - tarif bunga yang dibayarkanuntuk pinjaman.Higher Risk Rate - tarif yang digunakan untuk potongan terhadap

nilai buku untuk menggambarkan adanya ketidak pastian yangberkaitandengan estimasiini. Jika tarif ini dibiarkankosong ataukurang dari Tarif Pinjaman, maka Tarif Pinjaman digunakanuntuk menentukan potongan nilaibuku.

PENGHITUNGAN HASIL

Pada saat melakukan pengisian, tekan <RET> tanpa memasukkan angka.Perhitungan akan dilakukan secara otomatis oleh program tersebut. Programterse but akan kembali ke MENU TEMPLATE setelah proses perhitunganselesai. PENTING: Jangan menggunakan tombol <F9> LOTUS untukmelakukan perhitungan.

PEMBAHASAN ATAS RINGI<ASAN INFORMASIPENYEWAAN DIBANDING PEMBELIAN

Setelah perhitungan, suatu perincian informasi akan tertera, "SummaryLease vs. Purchase," akan terlihat dibawah template. Informasi dan pemba-hasan tentang hal ini akan dibahas sebagai berikut:

ADV/(DISADV) LEASE - Keuntungan dari suatu penyewaan bila diban-dingkan dengan pembelian dapat kita bagi ke dalam duabentuk perhitungan present value yang berbeda. KolomDEBT RATE memperlihatkan seluruh cash flow discounted

Analisa Sewa-beli (Lease-Buy Analysis) 201

pada debt rate. Kolom RISKADJ memperlihatkan estimasisalvage value discounted pada risk-adjusted rate yang lebih tinggi.

AFfER-TAX IRR- PEMBEUANyaitu tarif bunga tanpa pajak dikalikan1dikurangi dengan tarif pajak. Nilai SEWA adalah IRR dariNET CASH FLOW(Bariske 38).

INFORMASI TEKNIS DAN KETERBATASANTEMPLATE

Template LEASEBUY hanya bisa mencakup 10 periode saja. Untuk kepen-tingan analisis, umur produktif aktiva yang berada di bawah perhitungan al-tematif pembelian akan diasumsikan sebanding dengan kebijaksanaan sewamenyewa.

SOAL

Perusahaan Lizard Manufacturing berkeinginan untuk memperoleh mesinbaru dan mempertimbangkan apakah akan meminjam sejumlah dana claribank atau menyewa melalui perusahaan leasing. Ada beberapa hal yangperlu dipertimbangkan:

1. Mesin tersebut berharga $20,000 termasuk biaya pemasangannya,mempunyai umur ekonomis selama lima tahun, clan cliperkirakanakan mempunyai nilai buku sebesar $1,000 pada akhir periode tahunkelima.

2. Lizard climungkinkan untuk clapat meminjam sejumlah uang dari bankdengan interest 11%.

3. Jika perusahaan meminjam dan membeli, maka aktiva tersebut akandidepresiasi dengan metode straight-line.

4. Altematif untuk menyewa bagi perusahaan mengharuskan melakukanpembayaran sejumlah uang dengan jumlah yang sarna selama limatahun sebesar $4,500 dengan pembayaran pertama yang jatuh tem-po satu tahun dari sekarang. Ini merupakan harga sewa bersih, artinya

202 Penganlar Model Komputer Keuangan

perusahaan hams membayar asuransi, pemeliharaan, pajak kekaya-an, dan lain-lain. Pada akhimya, tidakada pilihan pembatalan ataupilihan untuk memperbaharui sewa atau pembelian dari aktiva terse-but limatahun dari sekarang.

5. Tarifmarginal income tax perusahaan adalah 30 persen, dan manaje-men mengestimasibahwa akan berlaku30 persen pada setiap tahun-nya untukperiOdelimatahunkedepan. .

6. Dikarenakan nilai bukunya mempunyai kadar ketidakpastian yanglebih tinggi daripada arus keuangannya (pinjaman,pembayaran sewadan lapisan pajak), maka manajemen menetapkan untuk mel~-nakan 20% potongan tarif untuk memotong ams kasnya.

Dari informasidi atas maka disimpulkan:a) apabila manajemet;1hams menyewa atau membeli mesin bam terse-

but.

b) apakah akibat dari tingkat resiko yang lebih tinggi atas nilai bukunyamasih dalam proses untuk diputuskan.

JAWABAN

Pilihlahbaik pilihan OLD DATAatau NEWDATAdan masukkan informasitersebut kedalam kasus ini. Setelah memasukkanr1ya,data tersebut akanterlihat sebagai berikut:

Purchase Cost >Annual Lease Payment >Timing ot Payment >Ditt. operating Cost >Term ot Lease >Depreciation Lite >Depreciation Method >Est. Salvage Val >Tax Rate . >Borrowing Rate >Higher risk rate >

20000.0 <4500.0 <

1 <<

5 <5 <1 <

1000.0 <30.00%<11.00%<20.00%<

---------------------------------------

Analisa Sewa-be/i (Lease-Buy Analysis) 203

Setelah data yang diisiitu benar, tekan <RET> tanpa memasukkan angka,dan template akan melakukan perhitungan untuk memecahkannya. Padabasis present value, dengan arus discounted pada after-tax borrowing rate,dengan harga sewa $2,010 akan lebihrelistisdaripada mengambilaltematifuntuk melakukan pembelian. Dengan menggunakan tarif potongan yanglebih tinggi untuk nilai buku akan mengakibatkan present value dari pin-jaman pembelian meningkat, peningkatkan keuntungan dari menyewa se-besar $120 sampai $2,130. (Peningkatanakan terjadikarena present valueadalah merupakan kelanjutandari pengeluaran yang dikurangioleh peneri-maan dari nilai bukunya. Menilai kekurangan penerimaan, mendorongpeningkatan present valuedari pengeluaran bersih.)

Dengan memilih baik pilihan VIEWatau PRINT akan menampilkan gam-baran hasil akhir yang dapat dilihat pada Peraga XXV-1 pada halamanberikut ini.

204 Pengantar Model Komputer Keuangan

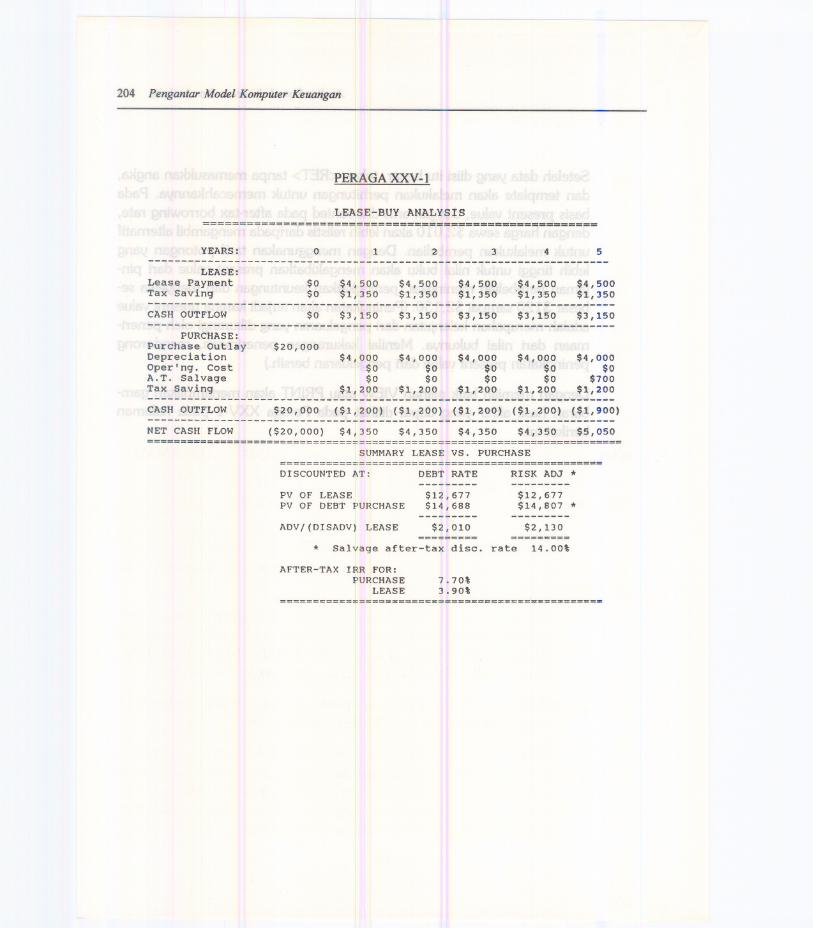

PERAGA XXV-}

LEASE-BUY ANALYSIS

YEARS:

=====================================================~

5o 1 2 3 4----------------------------------------------------------------------LEASE:

Lease PaymentTax Saving

$0$0

$4,500$1,350

$4,500$1,350

$4,500$1,350

$4,500'$1,350

$4,500$1,350

CASH OUTFLOW

-----------------------------------------------------------------------$3,150$0 $3,150 $3,150 $3,150 $3,150-----------------------------------------------------------------------

PURCHASE:Purchase OutlayDepreciationOper'ng. CostA.T. SalvageTax Saving

$20,000$4,000

$0$0

$1,200

$4,000$0$0

$1,200

$4,000$0$0

$1,200

$4,000$0$0

$1,200

$4,000$0

$700$1,200

CASH OUTFLOW-----------------------------------------------------------------------

($20,000) $4,350 $4,350 $4,350

$20,000 ($1,200) ($1,200) ($1,200) ($1,200) ($1,900)

$5,050

-----------------------------------------------------------------------NET CASH FLOW $4,350========================================================================

SUMMARY LEASE VS. PURCHASE=========================================~=======

* Salvage after-tax disc. rate 14.00\

AFTER-TAX IRR FOR:PURCHASE

LEASE7.70\3.90\

DISCOUNTED AT: DEBT RATE RISK AD,}*--------- ---------

PV OF LEASE $12,677 $12,677PV OF DEBT PURCHASE $14,688 $14,807 *

--------- ---------ADV/(DISADV) LEASE $2,010 $2,130

========= =====2===

BAGIANVIII:

PEMBIAYAAN

26 Biaya Modal (cost of capital)27 Leverage

NAMA HAlAMAN

COSTCAP 206LEVERAGE 210

BAB TOPIK

Bagian VIII berhubungan dengan pengambilan keputusan keuangan. Adatiga bentuk jenis keputusan keuangan:

LEASEBUY - Bentuk ini telah dibahas pada bagian terdahulu daribuku ini, Bagian VII: Penganggaran Modal. Ini bisa dilihat langsungdari perangkat lunak yang ada baik dari FINANCING atau CAPITALBUDGETING. Melihat ke Bab 25 untuk melengkapi model ini.

COSTCAP - Memungkinkan sipemakai untuk menghitung weightedaverage biaya kapital NVACC)dari perusahaan itu.

LEVERAGE - Kegunaan dari template ini adalah untuk menganalisisefek dari leverage operasional dan keuangannya. Ada tiga bentukstruktur modal yang berbeda yang bisa dibandingkan. Pertama adalahstruktur no-debt capital dan yang lain adalah altematif "low" dan"high" debt seperti yang ditentukan oleh pemakai.

205