Analisis relevansi going concern sebagai konsep dasar akuntansi

64

Analisis Relevansi Going Concern Sebagai Konsep Dasar Akuntansi Syariah Usep Zainul Arif 40601010

-

Upload

zein-yusuf -

Category

Economy & Finance

-

view

1.085 -

download

8

Transcript of Analisis relevansi going concern sebagai konsep dasar akuntansi

Analisis Relevansi Going Concern Sebagai Konsep Dasar Akuntansi

Syariah

Usep Zainul Arif

40601010

Latar belakang

• Islam itu lebih integral dari sekedar agama (Qardhawi,2001)

• Islam merupakan sebuah konsep integratif dankomprehensif (sempurna) yang tidak dapat dipisahkandalam mengisi hidup dan kehidupan manusia, baikdalam hubungan kepada Tuhan-nya maupun hubungansesama manusia dan alam semesta (Al Banna, 1997).

• Syariah merupakan pedoman yang digunakan olehumat Islam untuk berperilaku dalam segala aspekkehidupan (Triyuwono, 1996: 10). Bagi umat Islam,kegiatan bisnis tidak akan pernah terlepas dari ikatansyariah.

• Smith (1997; Narsa, 2007) menyatakan bahwa akuntansimenyediakan jasa yang penting di dalam lingkungan bisnisuntuk membantu pengambilan keputusan alokasi sumberdaya yang terbatas.

• Hal ini bahwa konsep teori akuntansi yang sekarang(akuntansi konvensional) masih dapat dipakai sebagai dasardalam merumuskan konsep akuntansi yang sesuai dengannilai-nilai syariah Islam (Sofyan Syafri, 2001).

• Anggapan tentang akuntansi sebagai ilmu pengetahuan danpraktik yang bebas dari nilai (value free) pada akhir tahun1970-an sudah mulai digoyang keberadaannya (Triyuwono,1996: 12).

In other side

• Penelitian yang dilakukan oleh Adnan (1996) yangberjudul An Invetigation of Accounting Conceptsan Practice in Islamic Banks, The Case of BankIslam Malaysia Berhad dan Bank MuamalatIndonesia yang dalam kesimpulannya salah satudiantaranya bahwa sebenarnya tidak semuakonsep dasar akuntansi dapat diterima secarasyari'ah. sehingga perlunya dibangun modelakuntansi yang memang sesuai dengan syari'ah,bila diharapkan terjadi konsistensi antara gerakekonomi Islam dan istrumen pendukungnya.

Next • Going concern (kelangsungan hidup) adalah kelangsungan

hidup suatu badan usaha dan merupakan asumsi dalampelaporan keuangan suatu entitas sehingga jika suatu entitasmengalami kondisi yang sebaliknya, entitas tersebut menjadimasalah (petronela, 2004; Santosa dan Wedari, 2007).

• Going concern disebut juga sebagai kontinuitas yang merupakan asumsi akuntansi yang memperkirakan suatubisnis akan berlanjut dalam jangka waktu yang tidak terbatas(syahrul, 2000; Santosa dan Wedari, 2007).

• Asumsi going concern berarti suatu badan usaha dianggapakan mampu mempertahankan kegiatan usahanya dalamjangka panjang dan tidak dilikuidasi dalam waktu jangkapendek

• Kalau kerangka dasar akuntansi konvensional secara eksplisitmemakai dua asumsi dasar, yakni dasar akrual (accrual basic) dankelangsungan usaha (going concern), maka asumsi dasar yang dipakai dalam kerangka dasar versi AAO-IFI terdiri dari empat hal, yakni: The accounting unit concept, The going concern concept, The periodicity concept, The stability of purchasing power of the monetary unit.

• Komparasi kedua konsep dasar di atas, secara tegas menunjukkanbahwa hanya ada satu konsep dasar yang sama-sama diakui olehkedua model akuntansi yakni konsep going concern. Ironisnyaadalah bahwa sebetulnya konsep ini sudah banyak diserang olehberbagai pakar, misalnya Husband (1954), Sterling (1967), Fremgen(1968), Boris (1991) dan Abdel Magid (1981).

• Dalam Islam, aktivitas bisnis atau muamalah pada dasarnya adalah bolehselama tidak ada nash atau dalil-dalil yang melarangnya.

• Ibnu Taimiyah menyatakan bahwa Syariah diturunkan untuk mewujudkan kemaslahatan dan menyempurnakannya, mengeliminasi dan mereduksi kerusakan, memberikan alternatif pilihan terbaik di antara beberapa pilihan, memberikan nilai maslahat yang maksimal di antara beberapa maslahat, dan menghilangkan nilai kerusakan yang lebih besar dengan menanggung kerusakan yang lebih kecil.

• Salah satu syarat sah akad adalah masalah pemberian batas waktu akad. Artinya harus ada masa kontrak yang jelas yang sudah ditetap diawal akad. Hal ini menunjukkan bahwa ketika pendirian usaha harus jelas akadnyadan berapa lama masa kontraknya. Hal ini bertentangan dengan konsepGoing Concern yang menyatakan bahwa perusahaan didirikan untuk masayang tidak terbatas atau untuk selamanya. Tidak ada harapan perusahaanakan di likuidasi dalam jangka pendek.

The reason why?

• Bagimanakah konsep Istimrariyah (kontinuitasentity) dalam perspektif akuntasi syariah

• Bagaimanakah relevansi going concernsebagai konsep dasar akuntansi syariah

Flows Idea

Teori

Akuntansi

Teori akuntansi

Positif

Teori Akuntansi

Normatif

Postula

Akuntansi

Konsep Teoritis

akuntansi

Going

Concern

Islam

Muamalah

Maqasid

Syari’ah

Konsep Akad dan

Perseroan dalam

Muamalah

Konsep

Istimrariyah dalam

IslamRelevansi Going Concern sbg

konsep dasar akuntansi syariah

Research Metodology

• Tahap Deskriptif

– Ontologi menyangkut tentang hakikat apa yang dikaji atau science of being qua being (Ervin Laszlo, 1971; Muhammad, 2003).

– Epistimologi adalah berkaitan dengan bagaimana cara ilmu pengetahuan melakukanpengkajian dan menyusun tubuh pengetahuannya atau studi filsafat yang membahasruang lingkup dan batas-batas pengetahuan. Metodologi digunakan untuk mengujimetode-metode yang digunakan atau yang akan digunakan untuk menghasilkanpengetahuan yang valid (Gaffikin, 1988; Muhammad, 2003).

– Sementara aksiologi adalah tiang penyangga filsafat ilmu yang berkaitan dengankegunaan ilmu yang telah tersusun itu dipergunakan atau theory of value ( Runes, 1972: 32; Muhammad, 2003).

– Berdasarkan tiga sisi tersebut selanjutnya dapat dilakukan analisis terhadap esensi ilmupengetahuan. Walaupun harus disadari bahwa sebagai bahan untuk mengkaji akuntansisyariah maka jalan yang terbaik yang ditempuh adalah mempelajari akuntansi barat yang sudah demikian mapan dan berkembang, bahkan telah dianut baik oleh masyarakatbarat maupun masyarakat muslim (Harahap, 1997)

• Dari sinilah akan dapat ditemukan hakikat ilmuyang sebenarnya, baik dari sisi pengertian, caramemperoleh dan kegunaan bagi masyarakatislam pada khususnya dan masyarakat dunia padaumumnya. Hadjisarosa menyatakan “sesuatu(ekonomi/akuntansi) menurut pengertian yang umum akan memperoleh predikat syariah setelahdikenali secara benar dan utuh, dengan catatan, benar dan utuh menurut hokum-hukumketetapan-Nya (sunnatullah) (Poernomosidi, 1997).

• Tahap Evaluatif– Metode yang digunakan pada tahap evaluatif adalah metode analitik

kritis-rasional. Metode ini diterapkan mengingat pada tahap inidilakukan upaya membandingkan konsep akuntansi barat denganakuntansi syariah.

– sehingga Cooper and Hopper berargumen, bahwa: “… it is a concern with accessing the significance of accounting as a set of everyday practices and as a series of theorical discourses central to studies in accounting” (Cooper & Hopper, 1987; Muhammad, 2003)

– Melalui pendekatan critical theory kita akan melihat suatu teori itubukan saja terletak pada upaya menempatkan ideologi sebagai‘bentuk pemikiran’ akan tetapi juga akan mencoba mengkaji tentangbagaimana kondisi sosial, seperti sistem akuntansi yang dikembangkanoleh kaum kapitalis, terpenuhinya kepuasan kebutuhan hidup, dankebebasan diri dari kondisi sosial masyarakat yang rentan (Alvesson, 1987; Muhammad, 2003)

• Berdasarkan uraian di atas maka melaluipendekatan critical theory ini akan mampumenemukan kerangkan rasional hakikat danpenerapan teori akuntansi yang lebih sesuaidengan budaya lokal Islam, yang sarat dengannilai. Dengan kata lain, pendekatan yang diterapkan dalam penelitian ini harusdimapankan sebagai: “a process which can be used for analyzing and changing the nature of any accounting system, and its social context of any particular organization” (Laughlin, 1987; Muhammad, 2003).

• Metode Pengumpulan Data– Sesuai dengan pendekatan yang digunakan dalam penelitian ini, maka yang

digunakan adalah berupa pernyataan-pernyataan ahli yang relevan. Dengandemikian teknik pengambilan sample data adalah dengan purposive sampling/data, yang selanjutnya didukung dengan teknik analisis isi (content analysis). Teknik ini menurut bogdan dan biklen (1982) yang dikutip syafi’iedimaksudkan untuk pengambilan sampel internal (internal sampling) yaitukeputusan yang diambil, begitu peneliti memiliki suatu pikiran umum tentangjumlah dokumen serta macamnya yang akan dikaji, dengan siapa akanberbicara, dan kapan akan melakukan observasi.

– Penggalian data-data primer mula-mula dilakukan dengan mengumpulkanayat-ayat yang berkaitan dengan istilah perhitungan (hisab), akad yang dalampenggaliannya menggunakan teknik dokumentasi murni. Sedangkan untukmengumpulkan data skunder dilakukan dengan mencari pokok-pokok pikiranyang ditulis oleh para ilmuwan yang telah ditulis dalam buku-buku terutamayang berkaitan dengan tema sentral yang telah diajukan, dalam rangkamenemukan esensi tentang konsep akuntansi.

Technical and analysis model

• Sehubungan dengan permasalahan akuntansimaka Gaffikin menyarankan empat tahapan yang harus dilalui oleh peneliti dalam menerapkanmetodologi analisis. Keempat tahapan tersebutadalah: logical, envioronmental, ideological danlinguistic (Gaffikin, 1989; Muhammad, 2003). Masing-masing tahapan tersebut saling berkaitanerat satu dengan yang lain. Oleh karena itu, keberhasilan konstruksi teori ini akanmenemukan kecocokan kriteria pada semuabidang.

• Dalam Kamus Besar Bahasa Indonesia arti relevansi adalahhubungan atau kaitan. Kata serapan dari kata asing yaitu relevant. Makna hubungan ini artinya adanya kesesuaian antara satu hal dengan hal yang lain.

• Dan dapat disimpulkan bahwa a) akuntansi menyediakanjasa yang penting di dalam lingkungan bisnis untukmembantu pengambilan keputusan alokasi sumber dayayang terbatas; b) informasi yang disediakan akuntansibersifat kuantitatif yang dapat digunakan dengan evaluasikualitatif dalam pengambilan keputusan ekonomi; c) meskipun akuntansi melaporkan apa yang telah terjaditetapi berguna untuk pengambilan keputusan di masamendatang (Smith, Skousen, dan Stice, 1997; Narsa, 2007).

• Tujuan Khusus– Tujuan khusus laporan keuangan adalah untuk menyajikan laporan

posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnyasecara wajar dan sesuai dengan GAAP (Generally Accepted Accounting Principle).

• Tujuan Umum• Tujuan Kualitatif

– Relevan– Dapat dimengerti– Dapat dicek kebenarannya– Netral– Tepat waktu– Dapat diperbandingkan– Lengkap

Kerangka kerja konseptual

• kerangka kerja konseptual serupa dengankonstitusi yaitu suatu koheren yang terdiri daritujuan dan konsep fundamental yang salingberhubungan, yang menjadi landasan bagipenetapan standar yang konsisten daripenentuan sifat, fungsi, serta batas-batas dariakuntansi keuangan dan laporan keuangan.

The benefit is:

• Agar bermanfaat maka penetapan standarharus berlandaskan dan berhubungan denganserangkaian konsep serta tujuan fundamental.

• Masalah-masalah praktis yang baru akandapat dipecahkan secara cepat jika mengacupada kerangka teori dasar yang telah ada.

Accounting theory

• Lebih lanjut dikatan oleh Hendriksen dan Van Breda (1992) seperti yang dikutip Triyuwono(2005) bahwa tujuan utama dari teoriakuntansi adalah memberikan satu set prinsipyang diturunkan secara logis untuk dijadikansebagai referensi dalam menilai danmengembangkan praktik akuntansi.

Positive accounting theory

• Teori ekonomi positif, menurut Friedman (1953; Suwardjono, 2005), pada hakekatnya terbebas dari ikatan pelbagai aspek etika—sebagaimana dikemukakan Keynes. Dia lebih mengacu ke istilah“apa adanya” (what it is) daripada ke istilah “seharusnya demikian” (it should be). Dengan demikian, fungsinya harus dinilai berdasarkanketepatan (precision), bidang kajian (scope), dan kesesuaianperamalan berdasarkan pada pengalaman. Ringkasnya, ekonomipositif adalah, atau dapat dikategorikan sebagai ilmu pengetahuanyang objektif (objective science), seperti halnya ilmu fisika.

• Teori akuntansi positif merupakan varian dari teori ekonomi positif. Teori ini berkembang seiring dengan kebutuhan untuk menjelaskandan memprediksi realitas praktik-praktik akuntansi yang ada dimasyarakat—what it is (Watts dan Zimmerman, 1986; Suwardjono, 2005).

Normative accounting theory

• Teori Akuntansi Normatif adalah Penjelasan ataupenalaran untuk menjustifikasi kelayakan suatuperlakuan akuntansi paling sesuai dengan tujuan yang telah ditetapkan. Lebih menjelaskan praktik-praktikakuntansi yang seharusnya berlaku “it should be”. Nilaisebagai sasaran.

• Akuntansi normatif adalah praktik akuntansi yang dilaksanakan sesuai dengan aturan yang telahditetapkan. Aturan tersebut dikenal dengan namaPraktik Akuntansi Berterima Umum (PABU) atau GAAP. Salah satu bagian kecil dari PABU adalah SAK ataustandar akuntansi Keuangan.

Kosep Dasar (Basic Assumptions)

• Asumsi Entitas Akuntansi (Economic Entity Assumption)

– Asumsi entitas ekonomi mengandung arti bahwa aktivitas ekonomi dapat diidentifikasi dengan unit pertanggungjawaban tertentu, dengan kata lain aktivitas entitas bisnis dapat dipisahkan dan dibedakan dengan aktivitas pemiliknya dan dengan setiap unit bisnis lainnya.

• Asumsi Kelangsungan Hidup (Going Concern Assumption)– Asumsi going concern berarti suatu badan usaha dianggap akan

mampu mempertahankan kegiatan usahanya dalam jangkapanjang dan tidak dilikuidasi dalam waktu jangka pendek. Melalui konsep ini, suatu entitas diasumsikan akan melanjutkanoperasinya cukup lama untuk mewujudkan proyek-proyeknya, komitmen, dan kegiatan yang sedang berlangsung (Belkaoui, 1992).

– Harahap (2001) menyatakan bahwa going concern disebut jugacontinuity. Artinya perusahaan dianggap akan terusmelaksanakan operasinya sepanjang proses pernyelesaianproyek, perjanjian, dan kegiatan yang sedang berlangsung. Perusahaan dianggap tidak akan berhenti, ditutup ataudilikuidasi di masa yang akan datang.

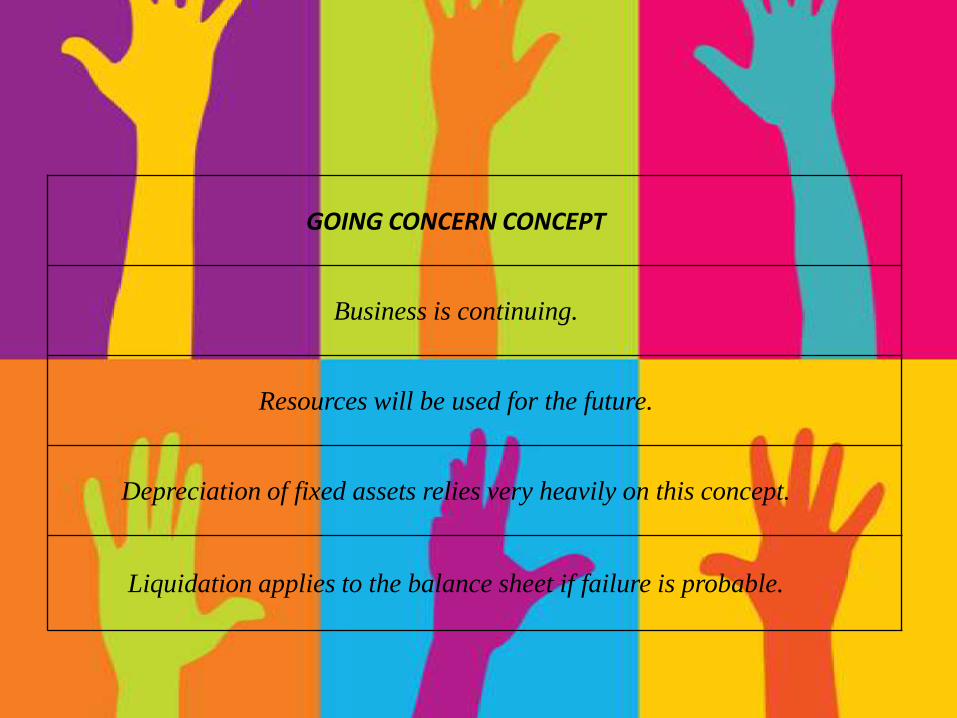

GOING CONCERN CONCEPT

Business is continuing.

Resources will be used for the future.

Depreciation of fixed assets relies very heavily on this concept.

Liquidation applies to the balance sheet if failure is probable.

• Asumsi Unit Pengukuran atau Moneter(Monetary Unit Assumption)– Asumsi ini mengandung pengertian bahwa uang

adalah denominator umum dari aktivitas ekonomi danmerupakan dasar yang tepat bagi pengukuran dan analisis akuntansi. Sebagai catatan unit moneter adalah unit yang relevan, sederhana, tersedia secara universal, dapat dipahami, dan berguna. Selain itu, aplikasi asumsi ini tergantung pada asumsi-asumsi yang lebih dasar bahwa data kuantitatif akan berguna dalam mengkomunikasikan informasi ekonomi dan membuat keputusan ekonomi yang rasional.

• Asumsi Periode Waktu (Periodicity Assumption)

– Latar belakang atau alasan adanya asumsi ini yaitu pemakai perlu diberitahu tentang kinerja dan status ekonomi perusahaan dari waktu ke waktu agar dapat mengevaluasi dan membandingkan dengan perusahaan lain.

Konsep Teoritis Akuntansi

• Proprietary Theory

– Fokus awal kepentingan pelaporan keuanganentitas perusahaan adalah proprietor (pemilik). Proprietor, seperti dijelaskan Rosenfield (2005; Mulawarman, 2006) adalah seorang atau banyakorang yang berkepentingan terhadap keberhasilanatau kegagalan usaha dan bagaimana usahadilakukan yang dapat memberikan tranfer sumberdaya kepada mereka secara sukarela.

Asset – Liabilities = Proprietor’s Equity

( Aset – Kewajiban = Ekuitas Pemilik )

• Entity Theory

– Menurut Entity Theory, entitas dianggap sebagaisesuatu yang terpisah dan berbeda dari pihakyang menanamkan modal dalam perusahaan danunit usaha itulah yang menjadi pusat perhatianyang harus dilayani, bukannya pemilik. Entitasdikonsepsikan memiliki eksistensi yang terpisah(Lorig 1964; Kam 1990; Belkaoui 2000; Suwardjono 2006; Mulawarman, 2009).

Berbeda dengan teori proprietary, teori entitas perusahaan tidakberhubungan dengan nilai sekarang oleh karena penekanannya adalahakuntabilitas cost kepada pemilik atau pemegang saham lainnya. Dengandemikian dasar pengukuran yang relevan adalah historical cost.

Asset = Equities

Asset = Liabilities + Stockholder’s Equity

• Enterprise Theory

– Suojanen (1954; Mulawarman, 2006) memformulasikan perusahan dalam kerangka The Enterprise Theory, sebagai perusahaan yang merupakan bagian dari komunitas sosial, institusidimana keputusan yang dibuat lebih dipengaruhioleh berbagai kelompok yang sebenarnya lebihdari hanya shareholders.

• Teori Dana

– Menurut teori dana, dasar akuntansi bukanlah pemilik ataupun kesatuan tetapi sekelompok aktiva dan kewajiban serta kendalanya yang disebut dana yang mengatur penggunaan aktiva. Jadi teori dana memandang unit bisnis terdiri dari sumber daya ekonomik dan kewajiban serta batasan-batasan yang bertalian dengan penggunaan sumber daya ini.

Teori Akad Dan Perseroan DalamFikih Muamalah

• Dalam Islam, aktivitas bisnis atau muamalahpada dasarnya adalah boleh selama tidak adanash atau dalil-dalil yang melarangnya.

“Hukum asal muamalah adalah halal ataumubah”

• Kaidah lain dari kaidah dasar muamalah(Syamhudi, 2007) adalah pertama; Muamalatdilakukan atas dasar sukarela, tanpa mengandungunsur-unsur paksaan. Kedua; Muamalatdilakukan atas dasar pertimbanganmendatangkan manfaat dan menghindarimadharat dalam hidup bermasyarakat. Ketiga; Muamalat dilakukan dengan memelihara unsurkeadilan, menghindari unsur penganiayaan, unsur-unsur mengambil kesempatan dalamkesempitan.

• Secara umum, maslahah diartikan sebagai kebaikan (kesejahteraan) duniadan akhirat. Para ahli ushul fiqh mendefinisikannya sebagai segala sesuatuyang mengandung manfaat, kegunaan, kebaikan dan menghindarkanmudharat, kerusakan dan mafsadah. (jalb al-nafa’iy wa dafa’i al-dharar).

• Maqasid al-syari’ah dikembangkan untuk mencapai tujuan akhir daridilaksanakannya syari’ah yaitu kemaslahatan umat manusia, bagi Imam as-Syatibi kemaslahatan yang hendak diwujudkan itu terbagi kepada tigatingkatan, yaitu kebutuhan daruriyyah, kebutuhan hajiyyah dan kebutuhantahsiniyyah (Anwar, 2003). – kebutuhan daruriyyah adalah tingkatan kebutuhan yang harus ada atau dapat

disebut sebagai kebutuhan primer. – maqasid al-hajiyyah, ialah kebutuhan sekunder, dimana dalam tingkatan ini

bila kebutuhan tersebut tidak dapat diwujudkan tidak sampai mengancamkeselamatannya, namun akan mengalami hambatan dan kesulitan.

– kebutuhan takhsiniyyah, ialah tingkatan kebutuhan yang apabila tidakdipenuhi tidak akan mengancam eksistensi salah satu dari lima hal pokok tadidan tidak menimbulkan kesulitan.

Akad

• Al-‘aqdu (akad) adalah ar-rabthu wa al –ihkam wa at-taqwiyah (mengikat, menetapkan, menguatkan) (as-Sabatin, 2009).

• Akad menurut istilah syariah adalah keterpautan ijab dan qabul menurut konteks yang dibenarkan syariah, yang memunculkan implikasi pada objeknya.

Rukun dan syarat akad

• Rukun– (1) Dua pihak yang berakad (al-‘aqidan); (2) Objek

akad (mahal al-‘aqd); (3) Redaksi akad (shighath al-a’qd).

• Syarat– Kelayakan dua pihak yang berakad.

– Kapasitas objek akad terhadap hukum akad.

– Akad bukan termasuk yang dilarang oleh nash syariah

– Akad harus memenuhi syarat-syarat in’iqadspesifikasinya.

Perseroan Dalam Islam

• Perseroan Dalam Islam– syirkah berarti mencampurkan dua bagian atau

lebih sedemikian rupa sehingga tidak dapat lagidibedakan satu bagian dengan bagian lainnya (An-Nabhani, 1990: 146).

– Adapun menurut makna syariat, syirkah adalahsuatu akad antara dua pihak atau lebih, yang bersepakat untuk melakukan suatu usaha dengantujuan memperoleh keuntungan (An-Nabhani, 1990: 146).

• Nabi Saw bersabda, sebagaimana dituturkan Abu Hurairahra:– Allah ‘Azza wa Jalla telah berfirman: Aku adalah pihak ketiga

dari dua pihak yang ber-syirkah selama salah satunya tidakmengkhianati yang lainnya. Kalau salah satunya berkhianat, Akukeluar dari keduanya. [HR. Abu Dawud, al-Baihaqi, dan ad-Daruquthni].

• Rukun syirkah yang pokok ada 3 (tiga) yaitu: (1) akad (ijab-kabul), disebut juga shighat; (2) dua pihak yang berakad(‘âqidâni), syaratnya harus memiliki kecakapan (ahliyah) melakukan tasharruf (pengelolaan harta); (2) obyek akad(mahal), disebut juga ma’qûd ‘alayhi, yang mencakuppekerjaan (amal) dan/atau modal (mâl) (Al-Jaziri, 1996: 69; Al-Khayyath, 1982: 76; 1989: 13; Shiddiq, 2007).

Macam-macam syirkah

• Syirkah Inân– syirkah antara dua pihak atau lebih yang masing-

masing memberi konstribusi kerja (‘amal) danmodal (mâl).

– ). Contoh syirkah inân: A dan B insinyur tekniksipil. A dan B sepakat menjalankan bisnis propertidengan membangun dan menjualbelikan rumah. Masing-masing memberikan konstribusi modal sebesar Rp 500 juta dan keduanya sama-samabekerja dalam syirkah tersebut.

• Syirkah ‘Abdan

– syirkah antara dua pihak atau lebih yang masing-masing hanya memberikan konstribusi kerja(‘amal), tanpa konstribusi modal (mâl)

– Contohnya: A dan B. keduanya adalah nelayan, bersepakat melaut bersama untuk mencari ikan. Mereka sepakat pula, jika memperoleh ikan dandijual, hasilnya akan dibagi dengan ketentuan: A mendapatkan sebesar 60% dan B sebesar 40%.

• Syirkah Mudhârabah– syirkah antara dua pihak atau lebih dengan ketentuan, satu

pihak memberikan konstribusi kerja (‘amal), sedangkanpihak lain memberikan konstribusi modal (mâl) (An-Nabhani, 1990: 152).

• Syirkah Wujûh– syirkah antara dua pihak (misal A dan B) yang sama-sama

memberikan konstribusi kerja (‘amal), dengan pihak ketiga(misalnya C) yang memberikan konstribusi modal (mâl). Dalam hal ini, pihak A dan B adalah tokoh masyarakat. Syirkah semacam ini hakikatnya termasuk dalam syirkahmudhârabah sehingga berlaku ketentuan-ketentuansyirkah mudhârabah padanya (An-Nabhani, 1990: 154).

• Syirkah Mufâwadhah

– syirkah antara dua pihak atau lebih yang menggabungkan semua jenis syirkah di atas(syirkah inân, ‘abdan, mudhârabah, dan wujûh) (An-Nabhani, 1990: 156; Al-Khayyath, 1982: 25).

– Contoh: A adalah pemodal, berkonstribusi modal kepada B dan C, dua insinyur tekniksipil, yang sebelumnya sepakat, bahwa masing-masing berkonstribusi kerja. Kemudian B dan C juga sepakat untuk berkonstribusi modal, untuk membeli barang secara kredit atasdasar kepercayaan pedagang kepada B dan C.

– Dalam hal ini, pada awalnya yang ada adalah syirkah ‘abdan, yaitu ketika B dan C sepakatmasing-masing ber-syirkah dengan memberikan konstribusi kerja saja. Lalu, ketika A memberikan modal kepada B dan C, berarti di antara mereka bertiga terwujud syirkahmudhârabah. Di sini A sebagai pemodal, sedangkan B dan C sebagai pengelola. Ketika B dan C sepakat bahwa masing-masing memberikan konstribusi modal, di sampingkonstribusi kerja, berarti terwujud syirkah inân di antara B dan C. Ketika B dan C membeli barang secara kredit atas dasar kepercayaan pedagang kepada keduanya, berarti terwujud syirkah wujûh antara B dan C. Dengan demikian, bentuk syirkah sepertiini telah menggabungkan semua jenis syirkah yang ada, yang disebut syirkahmufâwadhah.

Perseroan dalam Sistem Kapitalis

• Perseroan “Firma”– Perseroan ini merupakan transaksi antara dua orang atau lebih yang

sepakat melakukan perdagangan bersama dengan nama tertentu, kemudian semua anggotanya terikat dengan hutang-hutang perseroandengan jaminan harta milik mereka, tanpa batas.

• Perseroan Saham– perseroan yang terbentuk dari para pesero yang tidak dikenali oleh

khalayak. Pendiri perseroan saham adalah tiap orang yang melakukantransksi perseroan yang pertama. Sebab, transaksi yang itulah yang menjadikan para pelakunya terikat dengan aktivitas tertentu dalamrangka mereallisasikan tujuan bersama, yaitu perseroan. Sedangkanuntuk mendaftarkan diri dalam perseroan tersebut, mengharuskanseseorang untuk membeli satu lembar surat saham atau lebih, dariproyek perseroan, sebai kompensasi dari nilai nama perseroantersebut.

• Legal Entity– Legal entity atau syakhhiyyah qanuniyyah adalah

suatu ungkapan mengenai entitas yang terpisah, yang memungkinkannya untuk menuntut atau dituntutpihak lain secara langsung dalam sifatnya sebagaisuatu peribadi. (Zaid, 2004).

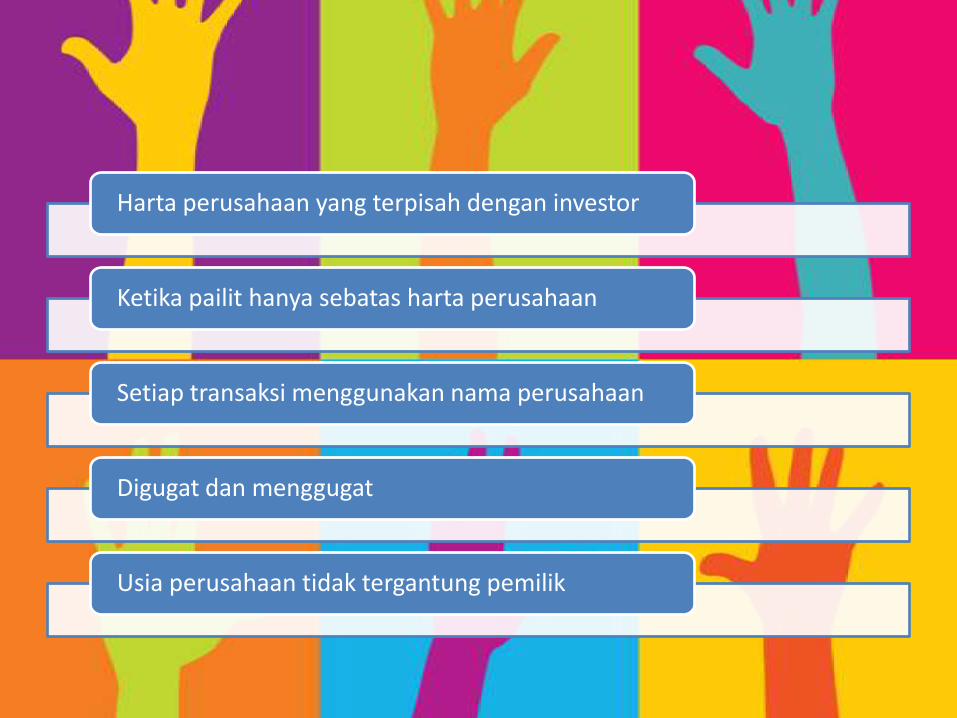

– Dalam kajian hukum perusahaan (company law), perusahaan diposisikan sebagai separate legal entity, yaitu sebagai badan hukum yang harta serta beberapahal lainnya terpisah dengan para pemegang saham, maupun para direksinya. Prinsip ini lahir sejak adanyaKasus Solomon v Solomon pada tahun 1897 (Karsayuda, 2008).

• Harta perusahaan (share) terpisah dari harta-harta pemegang saham dandireksinya ;

• Jika terjadi bankrap (bangkrut), maka harta perusahaan saja yang digunakan untukmembayar utang-utang maupun kewajiban lainnya kepada para pihak ;

• Dalam melaksanakan perjanjian dengan pihak lain digunakan nama perusahaantersebut, bukan nama direksi maupun para komisaris. Dalam konteks ini adabeberapa hal yang dapat dilakukan oleh sebuah perusahaan, yaitu :– Dapat membuka rekening di Bank atas nama perusahaan;– Dapat membeli berbagai macam property, seperti tanah, mobil dan lainnya atas nama

perusahaan;– Dapat berhutang kepada berbagai pihak termasuk institusi-institusi keuangan atas nama

perusahaan.

• Dapat melakukan gugatan, maupun digugat di Pengadilan. Dan dalam beberapahal dapat dikenakan sangsi pidana.

• Perusahaan menjadi sesuatu yang berterusan dan dapat diwariskan. Ia tidaktergantung dari panjangnya umur pendiri, atau hal-hal yang berkaitan denganpendirinya.

• Mendapatkan beberapa keistimewaan dalam peruntukkan perundang-undangan.

Analis Dan Pembahasan

Analisis Konsep Istimrariyah (KontinuitasEntity) Dalam Perspektif Akuntasi Syariah.

• Seperti yang sudah di jelaskan sebelumnya bahwa konsepistimrariyah (kontinuitas entity) adalah konsep yang memberikanpandangan bahwa perusahaan itu akan terus menjalankankegiatannya sampai waktu yang tidak diketahui, dan likuidasinyamerupakan masalah pengecualian, kecuali jika terdapat indikasiyang mengarah kepada kebalikannya (Zaid, 2004).

• Seperti yang dinyatakan oleh Abdel Magid (1981) dan Roszaini(2001) bahwa “Mudharaba and musharaka contracts are for specific periods, however, these are assumed to continue until one or all of the parties involved decide to terminate such contracts.” Ini artinyabahwa asumsi going concern seperti yang didefinisikan olehakuntansi konvensional adalah tidak berlaku. Kontinuitas usahaharus berdasarkan kesepakatan kontrak antara kedua belah pihakyang melakukan kontrak tersebut.

Konsep Dasar

• aksioma atau pernyataan yang tidak perlu dibuktikan lagi kebenarannya karena secara umum telah diterima kesesuaiannya dengan tujuan laporan keuangan, dan menggambarkan ekonomi, politik, sosial, dan hukum dimana akuntansi beroperasi (Tuanakotta, 1984: 79; Arwani, 2009).

Diskursus

Konsepdasar

akuntansisyariah

Pragmatis Idealis

Analisis Konsep Istimrariyah (Kontinuitas Entity) Dalam Perspektif Akuntasi Syariah.

• konsep istimrariyah (kontinuitas entity) adalahkonsep yang memberikan pandangan bahwaperusahaan itu akan terus menjalankankegiatannya sampai waktu yang tidakdiketahui, dan likuidasinya merupakanmasalah pengecualian, kecuali jika terdapatindikasi yang mengarah kepada kebalikannya(Zaid, 2004).

Proprietary Theory

• pemilik memiliki aset dankewajiban

• aktiva harus dinilai dengannilai sekarang (current value)

Entity Theory

• terpisah dan berbeda daripihak yang menanamkanmodal

• dasar pengukuran yang relevan adalah historical cost.

Enterprise Theory

• keseluruhan pihak yang terlibat atau memilikikepentingan baik langsungmaupun tidak langsungdengan perusahaan(Harahap 2002, hal. 74).

Legal Entity

(Zaid, 2004)

sifatnyasebagai suatu

peribadi

menuntutatau dituntut

pihak lain secara

langsung

entitas yang terpisah

Harta perusahaan yang terpisah dengan investor

Ketika pailit hanya sebatas harta perusahaan

Setiap transaksi menggunakan nama perusahaan

Digugat dan menggugat

Usia perusahaan tidak tergantung pemilik

Islamic view

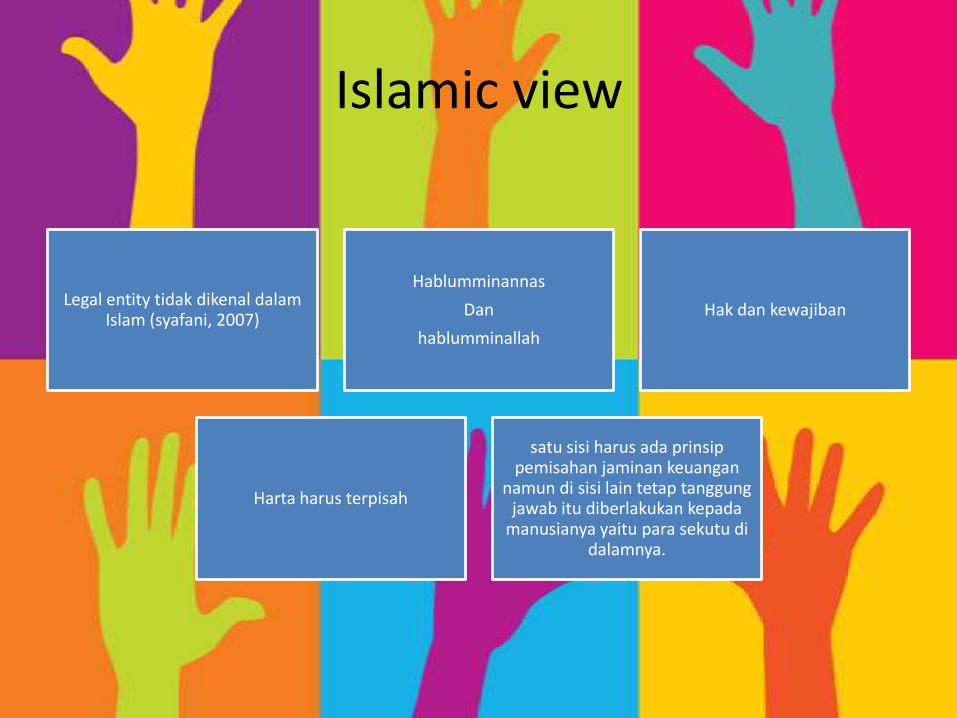

Legal entity tidak dikenal dalamIslam (syafani, 2007)

Hablumminannas

Dan

hablumminallah

Hak dan kewajiban

Harta harus terpisah

satu sisi harus ada prinsip pemisahan jaminan keuangan

namun di sisi lain tetap tanggung jawab itu diberlakukan kepada

manusianya yaitu para sekutu di dalamnya.

Relevansi Going Concern Sebagai Konsep DasarAkuntansi Syariah

• Imam Ghazali (1937) sebagaimana yang dikutip Djaenudin (2009) menyatakan bahwa tujuan syari’ah adalah memelihara kesejahteraan manusia yang mencakup perlindungan keimanan, perlindungan kehidupan, perlindungan akal, perlindungan keturunan, dan perlindungan harta benda, hal-hal yang mendukung untuk merealisasikan lima hal yang harus dilindungi ini adalah tergolong perbuatan yang maslahah bagi manusia dan dikehendaki.

Prinsip-prinsip ekonomi islam menurutIbn Khaldun

• Tauhid Illahiyyah

• kemakmuran dunia akhirat

• dimensi material dan moral

• rahmat li al-’alamin

Pandangan para ahli

• Sebagaimana yang sudah dijelaskan di bagian tinjauan teori, Going concern (kelangsungan hidup) adalah kelangsungan hidup suatu badan usaha dan merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang sebaliknya, entitas tersebut menjadi masalah (petronela, 2004; Santosa dan Wedari, 2007).

• Going concern disebut juga sebagai kontinuitas yang merupakanasumsi akuntansi yang memperkirakan suatu bisnis akan berlanjutdalam jangka waktu yang tidak terbatas (syahrul, 2000; Santosa danWedari, 2007).

• Asumsi going concern berarti suatu badan usaha dianggap akanmampu mempertahankan kegiatan usahanya dalam jangka panjangdan tidak dilikuidasi dalam waktu jangka pendek. Melalui konsepini, suatu entitas diasumsikan akan melanjutkan operasinya cukuplama untuk mewujudkan proyek-proyeknya, komitmen, dankegiatan yang sedang berlangsung (Belkaoui, 1992).

Diantara yang mendukung

• Syahatah (2001) menyatakan alasannya mengapa going concern masih sesuai dengan pandangan akuntansiIslam bahwa, hal ini didasarkan pada pengertian bahwakehidupan ini juga berkesinambungan. Manusiamemang akan fana, tapi Allah akan mewariskan semuayang ada di alam ini.

• Zaid (2004) menyatakan bahwa umur perusahaantidaklah tergantung pada umur pemiliknya, yakni parapemiliknya itu tentu akan berjalan menuju ketiadaan. Ketiadaan mereka itu tidaklah menghentikankehidupan di muka bumi ini, bahkan kehidupan iniakan terus berjalan, dengan atau tanpa adanya mereka.

Yang menolak

• Husband (1954; Adnan, 2005), yang mengkritik konsep ini, keduanya memandang bahwa untuk bisnis venture pada dasarnyaadalah entitas yang memiliki pengalaman, konsep kelangsunganatau asumsi keabadian tampaknya tidak diperlukan.

• Sterling (1968) menolak konsep ini, asumsi going concerndianggapnya masih absurd.

The high rate of business failure would make it difficult to build an evidential case for a projection of continuity. No business has ever continued ‘indefinitely’ into the future.

• Fremgen (1968) juga menganggap going concern bukan sebagaiasumsi atau postulat. Ia menyatakan:

…the going concern concept assumption has had no important influence on the formulation of accounting principles.

• Abdel Magid (1981) menolak konsep ini, ia berpendapatbahwa "the Islamic model of mudaraba does not recognize the going concern assumption."

• Bahkan Roszaini (2001) dan Adnan (2005) juga menyatakanasumsi atau postulat going concern sebenarnya sangatbertentangan dengan konsep tauhid. Hal ini dikarenakanentitas bisnis di asumsikan abadi. Ini artinya entitas bisnissama dengan Tuhan. Padahal yang abadi sejatinya hanyaAllah saja.

• Roszaini (2001) menyatakan secara tegas bahwa going concern atau kelangsungan usaha tergantung pada persetujuan kontrak antara kelompok yang terlibat dalam aktivitas bagi hasil.

Basic argument

• Syahatah (2001) konsep penilaian yang berdasarkan nilai tukar yang berlaku (current Value)

• T. Gambling dan R.A.A. Karim (1991), Muhammad (2004) juga menyatakan bahwabasis penilaian yang sesuai dengan kerangkaIslam adalah penilaian berbasis zakat.