ANALISIS PERMASALAHAN WAJIB PAJAK … Karyawan yang tidak melaporkan SPT/melaporkan SPT tidak...

20

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban Perpajakannya 1 ANALISIS PERMASALAHAN WAJIB PAJAK ORANG PRIBADI DALAM MEMENUHI KEWAJIBAN PERPAJAKANNYA Oleh : Handiyaningrum, Tj. R. dan R. Budi Hendaris Email : [email protected] / [email protected] Abstrak : Penelitian ini berjudul “analisis permasalahan wajib pajak orang pribadi dalam memenuhi kewajibannya”. Masalah dalam penelitian ini adalah masih banyaknya wajib pajak orang pribadi di Unjani yang tidak melaporkan SPT tahunannya. Karena itu peneliti ingin meneliti apakah permasalahan yang menyebabkan wajib pajak tidak memenuhi kewajibannya tersebut. Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis melalui pendekatan kualitatif. Adapun yang dijadikan informan/responden dalam penelitian ini adalah karyawan Unjani. Sampel yang diambil sebesar 53 orang. Adapun hasil penelitian ini menunjukkan bahwa permasalahan wajib pajak orang pribadi dalam memenuhi kewajiban perpajakannya adalah pengetahuan yang kurang baik meliputi pengetahuan tentang tarif pajak, perhitungan pajak, dokumen yang di gunakan saat membayar dan lapor serta sanksi jika tidak memenuhi kewajiban pajak terlebih lagi pengetahuan tentang perencanaan pajak. Selain itu wajib pajak memiliki persepsi: (1) sistem perpajakan di Indonesia sangat rumit, membingungkan dan tidak sederhana, (2) pengendalian perpajakan di Indonesia buruk, (3) perencaan pajak itu tidak diperlukan, (4) penggelapan pajak yang dilakukan akan ketahuan. Pengetahuan dan persepsi wajib pajak akan memotivasi wajib pajak untuk mematuhi ketentuan perpajakan dan memenuhi kewajibannya sebagai wajib pajak atau bahkan wajib pajak membuat perlawanan pasif dengan tidak melaksanakan kewajibannya. Kata kunci : Kewajiban wajib pajak, sistem pemungutan pajak, perencanaan pajak. Abstract : The study is titled "analysis of an individual taxpayer problems in meeting its obligations". The problem in this study are still many individual taxpayers in Unjani who did not report its annual tax return. Hence researchers wanted to examine whether the problems that caused the taxpayer does not meet these obligations. The method used in this research is descriptive method of analysis through qualitative approaches. As for which is used as informants / respondents in this study were employees Unjani. Samples taken by 53 people. The results of this study indicate that the problems of individual taxpayers in fulfilling the obligations of taxation is less good knowledge includes knowledge about tax rates, tax calculation, a document that is in use at pay and report as well as sanctions if it does not meet the tax liability even more knowledge about tax planning . In addition the taxpayer's perception: (1) the tax system in Indonesia is very complicated, confusing and not simple, (2) poor control of taxation in Indonesia, (3) tax planning is not required, (4) tax evasion will be caught. Knowledge and perception of taxpayers will motivate taxpayers to comply with tax provisions and meet its obligations as a taxpayer or the taxpayer even make passive resistance by not doing its duty. Key words: Obligations of taxpayers, tax collection system, tax planning.

Transcript of ANALISIS PERMASALAHAN WAJIB PAJAK … Karyawan yang tidak melaporkan SPT/melaporkan SPT tidak...

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

1

ANALISIS PERMASALAHAN WAJIB PAJAK ORANG PRIBADI

DALAM MEMENUHI KEWAJIBAN PERPAJAKANNYA

Oleh : Handiyaningrum, Tj. R. dan R. Budi Hendaris

Email : [email protected] / [email protected]

Abstrak : Penelitian ini berjudul “analisis permasalahan wajib pajak orang pribadi

dalam memenuhi kewajibannya”. Masalah dalam penelitian ini adalah masih banyaknya

wajib pajak orang pribadi di Unjani yang tidak melaporkan SPT tahunannya. Karena itu

peneliti ingin meneliti apakah permasalahan yang menyebabkan wajib pajak tidak

memenuhi kewajibannya tersebut. Metode yang digunakan dalam penelitian ini adalah

metode deskriptif analisis melalui pendekatan kualitatif. Adapun yang dijadikan

informan/responden dalam penelitian ini adalah karyawan Unjani. Sampel yang diambil

sebesar 53 orang. Adapun hasil penelitian ini menunjukkan bahwa permasalahan wajib

pajak orang pribadi dalam memenuhi kewajiban perpajakannya adalah pengetahuan

yang kurang baik meliputi pengetahuan tentang tarif pajak, perhitungan pajak,

dokumen yang di gunakan saat membayar dan lapor serta sanksi jika tidak memenuhi

kewajiban pajak terlebih lagi pengetahuan tentang perencanaan pajak. Selain itu wajib

pajak memiliki persepsi: (1) sistem perpajakan di Indonesia sangat rumit,

membingungkan dan tidak sederhana, (2) pengendalian perpajakan di Indonesia buruk,

(3) perencaan pajak itu tidak diperlukan, (4) penggelapan pajak yang dilakukan akan

ketahuan. Pengetahuan dan persepsi wajib pajak akan memotivasi wajib pajak untuk

mematuhi ketentuan perpajakan dan memenuhi kewajibannya sebagai wajib pajak atau

bahkan wajib pajak membuat perlawanan pasif dengan tidak melaksanakan

kewajibannya.

Kata kunci : Kewajiban wajib pajak, sistem pemungutan pajak, perencanaan pajak.

Abstract : The study is titled "analysis of an individual taxpayer problems in meeting its

obligations". The problem in this study are still many individual taxpayers in Unjani

who did not report its annual tax return. Hence researchers wanted to examine whether

the problems that caused the taxpayer does not meet these obligations. The method used

in this research is descriptive method of analysis through qualitative approaches. As for

which is used as informants / respondents in this study were employees Unjani. Samples

taken by 53 people. The results of this study indicate that the problems of individual

taxpayers in fulfilling the obligations of taxation is less good knowledge includes

knowledge about tax rates, tax calculation, a document that is in use at pay and report

as well as sanctions if it does not meet the tax liability even more knowledge about tax

planning . In addition the taxpayer's perception: (1) the tax system in Indonesia is very

complicated, confusing and not simple, (2) poor control of taxation in Indonesia, (3) tax

planning is not required, (4) tax evasion will be caught. Knowledge and perception of

taxpayers will motivate taxpayers to comply with tax provisions and meet its obligations

as a taxpayer or the taxpayer even make passive resistance by not doing its duty.

Key words: Obligations of taxpayers, tax collection system, tax planning.

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

2

PPEENNDDAAHHUULLUUAANN

Latar Belakang Penelitian

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang

terhutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-

undang) dengan tidak mendapat prestasi kembali yang dapat ditunjuk secara langsung

dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan

dengan tugas negara untuk menyelenggarakan pemerintahan.

Banyak Wajib Pajak yang belum memenuhi seluruh Kewajiban perpajakan.

Misalnya Wajib Pajak orang pribadi di UNJANI pertama berkewajiban mendaftarkan

diri untuk memperoleh NPWP dan ini baru saja dilakukan ditahun 2008 dan hal itu

dilakukan secara kolektif oleh lembaga tidak atas kesadaran sendiri. Kewajiban

membayar pun telah dilakukan karena memang UNJANI sebagai pemberi kerja telah

melakukan pemotongan pajak bagi seluruh karyawannya tersebut. Kewajiban yang ke

tiga (yaitu mengambil sendiri SPT, mengisinya dengan benar dan memasukkannya

sendiri ke KPP sesuai dengan batas waktu yang telah ditetapkan) inilah yang belum

dipenuhi oleh sebagian besar wajib pajak. Data untuk pemenuhan kewajiban ke tiga ini

dapat dilihat pada tabel 1.1. Sedangkan kewajiban melakukan pembukuan dan

memenuhi pemeriksaan memang jarang dipenuhi oleh wajib pajak orang pribadi karena

memang tidak selalu terjadi pada setiap wajib pajak.

Tabel 1.1 Jumlah Wajib Pajak Orang Pribadi di UNJANI yang Tidak Melaporkan SPT

Tahun 2008 atau Melaporkan SPT Tahun 2008 Tidak Melalui Unjani.

NO KETERANGAN JUMLAH

1. Jumlah Karyawan yang memiliki NPWP 507 orang

2. Jumlah Karyawan yang melaporkan SPT

melalui UNJANI

299 orang

3. Jumlah Karyawan yang tidak melaporkan

SPT/melaporkan SPT tidak melalui UNJANI

208 orang

Sumber : Ka Ur Pelaporan Keuangan BAKU

UNJANI telah beberapa kali memberikan pelatihan, dan juga penyuluhan

kepada karyawannya sebagai wajib pajak orang pribadi akan tetapi dalam praktiknya

masih banyak wajib pajak orang pribadi yang tidak memenuhi kewajibannya terutama

di dalam mengambil sendiri SPT, mengisinya dengan benar dan memasukkannya

sendiri ke KPP sesuai dengan batas waktu yang telah ditetapkan. Tabel 1.1

menunjukkan 45% dari karyawan yang memiliki NPWP yang melaporkan SPTnya

melalui UNJANI. Hal ini berarti ada 55% wajib pajak yang tidak melaporkan SPTnya

atau melaporkan SPT nya tetapi tidak melalui UNJANI.

Berdasarkan pada tabel di atas peneliti tertarik untuk mengetahui Kendala yang

dihadapi Wajib Pajak Orang Pribadi di UNJANI sehingga mereka tidak atau terlambat

memenuhi kewajiban perpajakannya. Untuk itulah peneliti mengambil judul “Analisis

Permasalahan Wajib Pajak orang pribadi dalam memenuhi Kewajiban Perpajakannya”.

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

3

Perumusan Masalah

Penelitian ini akan mengkaji tentang permasalahan wajib pajak orang pribadi di

dalam memenuhi kewajiban perpajakannya, sejalan dengan masalah yang teridentifikan

di dalam pendahuluan maka dapat dirumuskan permasalahan penelitian ini sebagai

berikut:

1. Bagaimana pengetahuan wajib pajak orang pribadi di UNJANI tentang peraturan

perpajakan terutama PPh pasal 21.

2. Bagaimana Persepsi wajib pajak orang pribadi di UNJANI tentang sistem

perpajakan di Indonesia.

3. Bagaimana Persepsi wajib pajak orang pribadi di UNJANI tentang pengendalian

perpajakan di Indonesia terutama KPP Cimahi.

4. Bagaimana persepsi wajib pajak orang pribadi di UNJANI tentang perencanaan

pajak.

5. Bagaimana persepi wajib pajak orang pribadi di UNJANI tentang penggelapan

pajak.

TTIINNJJAAUUAANN PPUUSSTTAAKKAA

Pengertian dan Fungsi Pajak

Banyak pakar pajak yang telah mendefinisikan walaupun secara konteks berbeda

akan tetapi hampir keseluruhan memiliki makna yang sama untuk itu berikut ini akan

dijelaskan beberapa definisi pajak.

Menurut P. J. A. A Andriani yang dikutip oleh R Santoso Brotodihardjo

(2003:3) definisi pajak adalah sebagai berikut :

“ Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terhutang

oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang)

dengan tidak mendapat prestasi kembali yang dapat ditunjuk secara langsung dan yang

dimana adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan

tugas negara untuk menyelenggarakan pemerintahan.”

Selain itu Undang- undang nomor 28 tahun 2007 tentang Perubahan ketiga atas

undang-undang nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan

telah pula mendefinisikan pajak yang maknanya tidak jauh berbeda dengan pengertian

di atas.

Bagi negara pajak mempunyai dua fungsi yaitu :

1. Fungsi Budgateir

yaitu fungsi pengisi kas negara yang diperlukan untuk membiayai pengeluaran-

pengeluaran pemerintahan.

2. Fungsi Legulerend ( mengatur )

Yaitu berfungsi mengatur atau melaksanakan kebijakan negara dalam bidang

ekonomi, sosial maupun politik dengan tujuan tertentu.

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

4

Kewajiban Wajib Pajak

Menurut undang-undang Ketentuan Umum dan Tatacara Perpajakan (KUP)

kewajiban wajib pajak adalah sebagai berikut:

1. Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP)

2. Menghitung dan membayar sendiri pajak dengan benar

3. Mengambil sendiri SPT, mengisinya dengan benar dan memasukkannya sendiri ke

KPP sesuai dengan batas waktu yang telah ditetapkan

4. Menyelenggarakan pembukuan

5. Jika diperiksa wajib :

1. Memperlihatkan dan atau meminjamkan buku atau catatan

2. Memberikan kesempatan untuk memasuki tempat/ruangan guna memperlancar

pemeriksaan

3. Memberikan keterangan yang diperlukan

Subjek Pajak Penghasilan

Wajib pajak adalah subjek pajak yang telah memiliki objek pajak. Subjek pajak

diartikan sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak. Subjek

pajak meliputi:

1. A. Orang pribadi

B. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

2. Badan, terdiri dari PT, CV, perseroan lainnya, BUMN/BUMD dengan nama dan

bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan,

yayasan, organisasi massa, orsospol, atau organisasi yang sejenis, lembaga, dan

bentuk usaha lainnya.

3. Bentuk Usaha Tetap (BUT)

Subjek pajak dapat pula dibedakan menjadi subjek pajak dalam negeri dan subjek

pajak luar negeri. Pada penelitian ini yang akan di teliti adalah subjek pajak orang

pribadi dalam negeri yang definisinya adalah orang pribadi yang bertempat tinggal atau

berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau yang dalam

suatu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di

Indonesia (Waluyo, Wirawan, 2007:54).

Objek Pajak Penghasilan

Tidak semua penghasilan menjadi objek pajak UU Pajak Penghasilan menetapkan

objek pajak pada pasal 4 sbb:

“Objek Pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh WP, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan WP

yang bersangkutan dengan nama dan dalam bentuk apa pun”.

Yang termasuk objek pajak adalah:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau

diperoleh termasuk gaji, upah, tunjangan, honorarium, komisaris, bonus,

gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan

lain dalam undang-undang ini.

2. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

5

3. Laba Usaha

4. Keuntungan karena penjualan atau karena pengalihan harta.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan

tambahan pengembalian pajak

6. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian

utang

7. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi

8. Royalti atau imbalan atas penggunaan hak

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta

10. Penerimaan atau perolehan pembayaran berkala

11. Keuntungan kerena pembebasan utang, kecuali sampai dengan jumlah tertentu

yang ditetapkan dengan PP.

12. Keuntungan karena selisih kurs mata uang asing

13. Selisih lebih karena penilaian kembali aktiva

14. Premi asuransi

15. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari

WP yang menjalankan usaha atau pekerjaan bebas

16. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan

pajak.

17. Penghasilan dari usaha berbasis syariah

18. Imbalan bunga sebagaimana dimaksud dalam Undang-undang yang mengatur

mengenai ketentuan umum dan tata cara perpajakan dan

19. Suplus Bank Indonesia

Masyarakat harus memiliki pengetahuan pajak yang cukup karena sistem

pemungutan pajak yang dilakukan di Indonesia adalah Self Assessment System.

Sistem Pemungutan Pajak

Self Assessment System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya (Mardiasmo, 2009:8):

1. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak

sendiri.

2. Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak

yang terutang.

3. Fiskus (pihak pajak) tidak ikut campur dan hanya mengawasi.

Berdasarkan self assessment system itu wajib pajak harus mengetahui bagaimana

cara menghitung, menyetor dan melaporkan pajak terutang.

Kewajiban Wajib Pajak

Masyarakat hendaknya mengetahui kewajiban apa yang harus diembannya

berkaitan dengan dirinya jika menjadi wajib pajak, dan hal ini seharusnya sudah

diketahui saat masyarakat masih menjadi subjek pajak terutama yang berpotensi

menjadi wajib pajak, agar disaat subjek pajak benar-benar menjadi wajib pajak sudah

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

6

mengetahui apa yang harus dilakukannya. Adapun kewajiban wajib pajak sesuai

undang-undang nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan (KUP) dapat diuraikan sebagai berikut:

1. Mendaftarkan diri untuk mendapatkan NPWP.

NPWP merupakan sarana administrasi perpajakan yang digunakan sebagai identitas

bagi wajib pajak dalam pelaksanaan hak dan kewjiban perpajakannya.

Undang-undang KUP pasal 2 ayat 1 berbunyi wajib pajak yang telah memenuhi

persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-

undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak

dan kepadanya diberikan Nomor Pokok Wajib Pajak. Jika wajib pajak tidak

mendaftarkan sendiri maka sesuai pasal 2 ayat 4 undang-undang KUP Direktur

Jenderal Pajak menerbitkan NPWP secara jabatan apabila wajib pajak tidak

melaksanakan kewajiban perpajakannya. (Indonesian Tax Review, 2007:24).

Cara memperoleh NPWP sangatlah mudah wajib pajak hanya perlu mengisi

formulir pendaftaran NPWP yang sudah disiapkan oleh kantor pajak,

menandatanganinya dan kemudian menyampaikan ke kantor pajak beserta Foto

copy KTP atau passport dan Kartu Keluarga saja. Bahkan saat ini pendaftaran

NPWP dapat dilakukan dengan cara elektronik (Indonesian Tax Review, 2007:24).

Tetapi walaupun demikian tidak semua orang mau dibebani kewajiban perpajakan,

itu sebabnya sedikit orang yang mau memiliki NPWP, tetapi bagi yang berprofesi

sebagai karyawan dan belum ber-NPWP, maka bersiaplah untuk menerima NPWP,

sebab bisa jadi perusahaan tempat karyawan bekerja yang akan mendaftarkannya

sebagai wajib pajak baru.

2. Menghitung dan membayar sendiri pajak dengan benar

Menghitung pajak dasarnya adalah mengalikan Dasar Pengenaan Pajak (DPP)

dengan tarif yang telah ditetapkan. Yang perlu diketahui oleh wajib pajak adalah

DPP akan berbeda-beda tergantung jenis pajaknya demikian pula dengan besarnya

tarif berbeda tergantung jenis pajaknya akan tetapi yang sering digunakan adalah

tarif pasal 17 undang-undang pajak penghasilan sebagai berikut:

Tabel 2.1 Tarif Pasal 17 Beserta Lapisan Kena Pajak.

LAPISAN PENGHASILAN KENA PAJAK TARIF

S/d Rp 50.000.000 5 %

Di atas Rp 50.000.000 s.d Rp 250.000.000 15 %

Di atas Rp 250.000.000 s.d Rp 500.000.000 25 %

Di atas Rp 500.000.000 30 %

(2008:415)

Menyetor adalah kegiatan membayar pajak kepada kas negara melalui bank persepsi

yang telah ditunjuk. Sarana yang digunakan untuk menyetor adalah surat setoran

pajak (SSP)

Fungsi SSP menurut Siti Resmi (2003:34) adalah

Sebagai sarana untuk membayar pajak

Sebagai bukti atau laporan pembayaran pajak.

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

7

3. Mengambil sendiri SPT, mengisinya dengan benar dan memasukkannya sendiri ke

KPP sesuai dengan batas waktu yang telah ditetapkan

SPT adalah surat yang oleh WP digunakan untuk melaporkan penghitungan dan atau

pembayaran pajak, objek pajak dan atau bukan objek dan atau harta dan kewajiban,

menurut ketentuan peraturan perundang-undangan pajak (Siti Resmi, 2003:28)

Fungsi SPT Sesuai pasal 3 ayat 1 UU No 28 tahun 2007, adalah

Bagi WP PPh, SPT sebagai sarana untuk:

Melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terutang

Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

dan atau pelalui pemotongan atau pemungutan pihak lain dalam 1 (satu ) tahun

pajak atau bagian tahun pajak.

Melaporkan penghasilan yang merupakan objek pajak dan atau bukan objek

pajak, harta dan kewajiban.

Melaporkan pembayaran dari pemotong atau pemungut tentang pemotongan

atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) masa pajak

Bagi Pengusaha Kena Pajak, SPT PPN sebagai sarana untuk

Melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN dan PPn

BM yang sebenarnya terutang.

Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

oleh PKP dan atau melaui pihak lain dalam satu Masa Pajak

Melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut

dan disetorkan.

Bagi Pemotong atau Pemungut SPT sebagai sarana untuk melporkan dan

mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

Perlu diperhatikan penyampaian SPT ke Kantor Pajak ada batas waktunya yang

telah ditetapkan pemerintah.

4. Menyelenggarakan pembukuan

Pembukuan diatur dalam UU No 28 tahun 2007 pasal 28. Pengertian Pembukuan

adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan

data dan informasi keuangan yan meliputi harta, kewajiban, modal, penghasilan dan

biaya, serta jumlah harga perolehan dan penyerahan baran atau jasa yang ditutup

dengan menyusun laporan keuangan berupa neraca, laporan laba rugi, pada setiap

Tahun Pajak Berakhir (Siti Resmi, 2003:50)

Wajib pajak yang wajib menyelenggarakan pembukuan adalah :

WP orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan

WP badan di Indonesia

5. Jika diperiksa wajib :

Memperlihatkan dan atau meminjamkan buku atau catatan

Memberikan kesempatan untuk memasuki tempat/ruangan guna memperlancar

pemeriksaan

Memberikan keterangan yang diperlukan

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

8

TTUUJJUUAANN DDAANN MMAANNFFAAAATT PPEENNEELLIITTIIAANN

Tujuan Penelitian

Adapun tujuan yang ingin diperoleh dari kegiatan penelitian ini adalah sebagai

berikut:

1. Untuk menguraikan dan menerangkan pengetahuan wajib pajak orang pribadi di

UNJANI tentang peraturan perpajakan terutama PPh pasal 21.

2. Untuk menguraikan dan menerangkan persepsi wajib pajak orang pribadi di

UNJANI tentang sistem perpajakan di Indonesia.

3. Untuk menguraikan dan menerangkan persepsi wajib pajak orang pribadi di

UNJANI tentang pengendalian perpajakan di Indonesia terutama KPP Cimahi.

4. Untuk menguraikan dan menerangkan persepsi wajib pajak orang pribadi di

UNJANI tentang perencanaan pajak.

5. Untuk menguraikan dan menerangkan persepi wajib pajak orang pribadi di

UNJANI tentang penggelapan pajak.

Manfaat Penelitian

Manfaat yang dapat diperoleh dari kegiatan penelitian ini adalah sebagai berikut:

1. Dapat dijadikan sebagai bahan masukan dan rekomendasi bagi KPPP Cimahi di

dalam memberikan penyuluhan kepada masyarakat.

2. Dapat dijadikan sebagai bahan masukan dan rekomendasi bagi pengambil

kebijakan dilingkungan UNJANI.

3. Dapat dijadikan sebagai bahan pertimbangan saat akan memberikan penyuluhan

(pengabdian kepada masyarakat) yang dilakukan oleh UNJANI, khususnya

Fakultas ekonomi UNJANI.

MMEETTOODDEE PPEENNEELLIITTIIAANN

Penelitian ini menggunakan deskriptif kualitatif karena menginginkan kedalaman

data sehingga dapat “menusuk” sasaran penelitian, selain itu pula karena masalah yang

diteliti membutuhkan studi mendalam.

Metode Penelitian yang akan dilakukan dalam penelitian ini sesuai dengan

pendapat Burhan Bungin yang meliputi :

Objek dan Subjek Penelitian

Penelitian ini berjudul Analisis Permasalahan Wajib Pajak Orang Pribadi dalam

Memehuni Kewajiban Perpajakannya. maka objek dalam penelitian ini adalah

Permasalahan wajib pajak orang pribadi dalam memenuhi kewajiban perpajakannya,

sedangkan subjek dalam penelitian ini adalah Wajib Pajak Orang Pribadi di UNJANI,

maksudnya adalah karyawan UNJANI yang telah menjadi wajib pajak PPh pasal 21.

Proses Pengumpulan dan Analisis Data

Burhan Bungin berpendapat bahwa ”metode pengumpulan data kualitatif yang

paling independen terhadap semua metode pengumpulan data dan teknik analisis data

adalah metode wawancara mendalam, observasi partisipasi, bahan dokumenter serta

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

9

metode-metode baru seperti metode bahan visual dan metode penelusuran bahan

internet”. (2008:107)

Sesuai pendapat Burhan Bungin di atas maka dalam penelitian ini metode

pengumpulan data yang akan digunakan adalah observasi partisipasi dengan cara

menyebarkan kuesioner terbuka kepada para responden. Hal ini dilakukan karena

kesibukan para pegawai sehingga metode wawancara tidak mungkin dilakukan.

Menurut Seiddel (1998) di dalam Burhan Bungin proses analisis data

kualitatif adalah sebagai berikut:

1. Mencatat yang menghasilkan catatan lapangan, dengan hal itu diberi kode agar

sumber datanya tetap dapat ditelusuri

2. Mengumpulkan, memilah-milah, mengklasifikasikan, menyintesiskan, membuat

ikhtisar, dan membuat indeksnya

3. Berfikir, dengan jalan membuat agar kategori data itu mempunyai makna, mencari

dan menemukan pola, dan hubungan-hubungan

4. Membuat temuan-temuan umum

(2008:145)

Proses Penafsiran dan Penyimpulan Hasil Penelitian

Setelah melakukan analisis data maka proses yang dilakukan berikutnya

melakukan penafsiran dan penyimpulan hasil penelitian sesuai menurut Burhan Bungin

langkah yang ditempuh adalah sebagai berikut:

1. Temuan hasil penelitian

2. Teori yang digunakan dalam penelitian

3. Hasil penelitian orang lain

4. Gagasan-gagasan orang lain yang diketahui

5. Pendapat pribadi penulis

6. Bahan- bahan sekunder lainnya

(2008:263)

Penetapan Populasi dan Sampel

Sebelum menentukan jumlah sampel tidak ada salahnya kita ketahui terlebih dahulu

pengertian dari populasi dan sampel menurut Sugiyono berikut ini

” Populasi adalah wilayah generalisasi yang terdiri atas obyek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan.”

(2008:90)

”Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”

(2008:91)

Populasi dalam penelitian ini adalah seluruh wajib pajak orang pribadi di Unjani

yang tidak memasukkan SPT yaitu berjumlah 208 orang. Jumlah sampel penelitian yang

akan digunakan rumus Yamane yang kemukakan oleh Jalaluddin Rahmat sebagai

berikut :

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

10

Keterangan : n = jumlah sampel

N = ukuran populasi

β = Presisi (5%) (1998:82)

Berdasarkan rumus tersebut maka jumlah sampel dari ukuran populasi 208 orang di

dalam penelitian ini adalah 137 orang. Kepada para responden yang berjumlah 137 telah

disebar kuesioner terbuka akan tetapi yang berhasil kembali adalah 53. Sehingga jumlah

sampel yang di analisi tidak 137 melainkan 53.

HHAASSIILL DDAANN PPEEMMBBAAHHAASSAANN

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Peraturan

Perpajakan Terutama PPh Pasal 21

Peraturan perpajakan tentang PPh pasal 21 meliputi, subjek, objek, tarif,

perhitungan, kewajiban wajib pajak, dan form-form yang digunakan dalam perpajakan,

berikut ini hasil kuesioner terbuka yang diperoleh peneliti meliputi hal –hal tersebut.

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Subjek Pajak PPh

pasal 21.

Mayoritas Wajib pajak orang pribadi (karyawan) di UNJANI sudah memiliki

pengetahunan yang baik tentang subjek pajak PPh pasal 21. Dari 53 jawaban responden

42 (79%) orang menjawab dengan benar artinya pengetahuan mereka baik, 5 (10%)

orang masih bingung karena menjawab subjek pajak PPh pasal 21 termasuk badan

artinya pengetahuan 5 orang tersebut cukup, dan ada 6 (11%) responden yang

menjawab “tidak tahu” atau dengan kata lain pengetahuan 6 karyawan Unjani tentang

subjek pajak sama sekali tidak ada / kurang. Penjelasan dalam bentuk tabel dapat di

lihat di bawah ini.

Tabel 5.1 Pengetahuan WP Orang Pribadi di UNJANI Tentang Subjek Pajak PPh Pasal

21

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 42 79%

CUKUP 5 10%

KURANG 6 11%

TOTAL 53 100%

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Objek Pajak PPh

pasal 21

Hasil jawaban kuesioner untuk pengetahuan tentang objek pajak PPh pasal 21

adalah 34 (67,1%) orang menjawab dengan benar artinya mereka telah memiliki

pengetahuan yang baik tentang objek pajak PPh pasal 21, 5 (10%) orang menjawab

kurang benar karena termasuk penghasilan badan usaha artinya mereka memiliki

pengetahuan yang cukup, dan 12 (22,6%) orang menjawab “tidak tahu” artinya mereka

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

11

tidak memiliki pengetahuan tentang objek pajak PPh pasal 21 atau pengetahuannya

masih kurang.

Tabel di bawah ini dapat lebih mudah menjelaskan uraian tersebut.

Tabel 5.2 Pengetahuan WP di Unjani Tentang Objek Pajak PPh Pasal 21

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 34 67,1%

CUKUP 5 10%

KURANG 12 22,6%

TOTAL 53 100%

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Kewajiban Wajib

Pajak.

Wajib pajak memiliki kewajiban yang harus dipenuhinya yaitu mereka harus

menghitung, membayar dan melaporkan semua yang terkait dengan pajaknya. Untuk

pengetahuan tentang kewajiban ini wajib pajak yang menjadi responden dalam

penelitian ini ternyata 19 orang sudah mengetahui dengan baik tentang kewajibannya

karena mereka menjawab dengan benar, 21 orang memiliki pengetahuan yang cukup

tentang kewajiban WP ini karena mereka hanya mengetahui bahwa kewajibannya hanya

membayar saja pajaknya tidak terlambat dan sesuai ketentuan padahal setelah itu

mereka harus melaporkan apa yang sudah dan akan mereka bayar itu yang belum

mereka ketahui. 13 orang lagi tidak mengetahui sama sekali apa sebenarnya kewajiban

dari wajib pajak itu. Berikut ini tabel dari uraian tersebut.

Tabel 5.3 Pengetahuan WP di UNJANI Tentang Kewajiban Perpajakannya.

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 19 35,8%

CUKUP 21 39,6%

KURANG 13 24,6%

TOTAL 53 100%

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Tarif pajak PPh

Pasal 21

Tarif pajak yang saat digunakan untuk wajib pajak orang pribadi sebenarnya

telah diatur dalam pasal 17 UU PPh yang progresif dengan besar 5%, 15%, 25% dan

30%. Untuk pengetahuan tentang tarif ternyata hasil jawaban kuesioner hanya 5 orang

yang menjawab dengan benar, artinya 9,5% saja yang memiliki pengetahuan tentang

tarif dengan baik. 17 orang (32%) menjawab menggunakan tarif yang sudah tidak

digunakan lagi atau pengetahuan mereka tentang tarif tidak diperbaharui dengan

mengikuti aturan yang baru. Dan terbanyak 31 orang (58,5%) kurang memiliki

pengetahuan tentang tarif PPh pasal 21 karena mereka menjawab “tidak tahu” .

Penjelasan dalam bentuk tabel dapat dilihat di bawah ini.

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

12

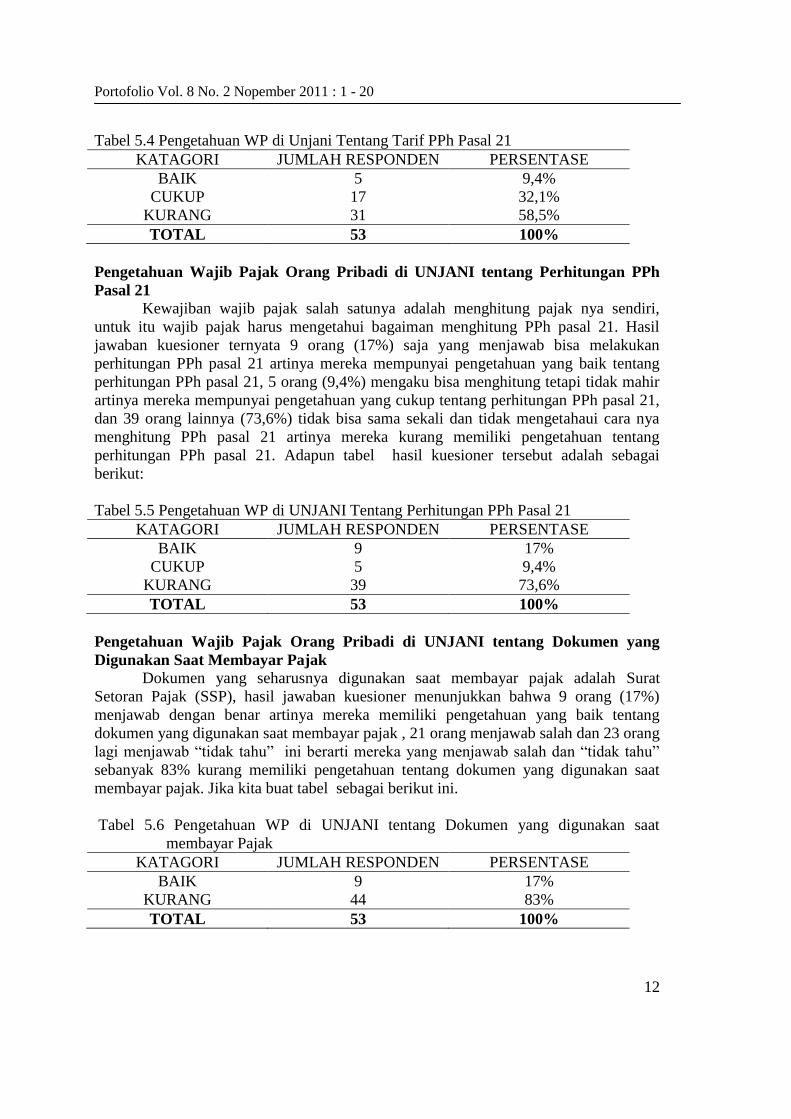

Tabel 5.4 Pengetahuan WP di Unjani Tentang Tarif PPh Pasal 21

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 5 9,4%

CUKUP 17 32,1%

KURANG 31 58,5%

TOTAL 53 100%

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Perhitungan PPh

Pasal 21

Kewajiban wajib pajak salah satunya adalah menghitung pajak nya sendiri,

untuk itu wajib pajak harus mengetahui bagaiman menghitung PPh pasal 21. Hasil

jawaban kuesioner ternyata 9 orang (17%) saja yang menjawab bisa melakukan

perhitungan PPh pasal 21 artinya mereka mempunyai pengetahuan yang baik tentang

perhitungan PPh pasal 21, 5 orang (9,4%) mengaku bisa menghitung tetapi tidak mahir

artinya mereka mempunyai pengetahuan yang cukup tentang perhitungan PPh pasal 21,

dan 39 orang lainnya (73,6%) tidak bisa sama sekali dan tidak mengetahaui cara nya

menghitung PPh pasal 21 artinya mereka kurang memiliki pengetahuan tentang

perhitungan PPh pasal 21. Adapun tabel hasil kuesioner tersebut adalah sebagai

berikut:

Tabel 5.5 Pengetahuan WP di UNJANI Tentang Perhitungan PPh Pasal 21

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 9 17%

CUKUP 5 9,4%

KURANG 39 73,6%

TOTAL 53 100%

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Dokumen yang

Digunakan Saat Membayar Pajak

Dokumen yang seharusnya digunakan saat membayar pajak adalah Surat

Setoran Pajak (SSP), hasil jawaban kuesioner menunjukkan bahwa 9 orang (17%)

menjawab dengan benar artinya mereka memiliki pengetahuan yang baik tentang

dokumen yang digunakan saat membayar pajak , 21 orang menjawab salah dan 23 orang

lagi menjawab “tidak tahu” ini berarti mereka yang menjawab salah dan “tidak tahu”

sebanyak 83% kurang memiliki pengetahuan tentang dokumen yang digunakan saat

membayar pajak. Jika kita buat tabel sebagai berikut ini.

Tabel 5.6 Pengetahuan WP di UNJANI tentang Dokumen yang digunakan saat

membayar Pajak

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 9 17%

KURANG 44 83%

TOTAL 53 100%

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

13

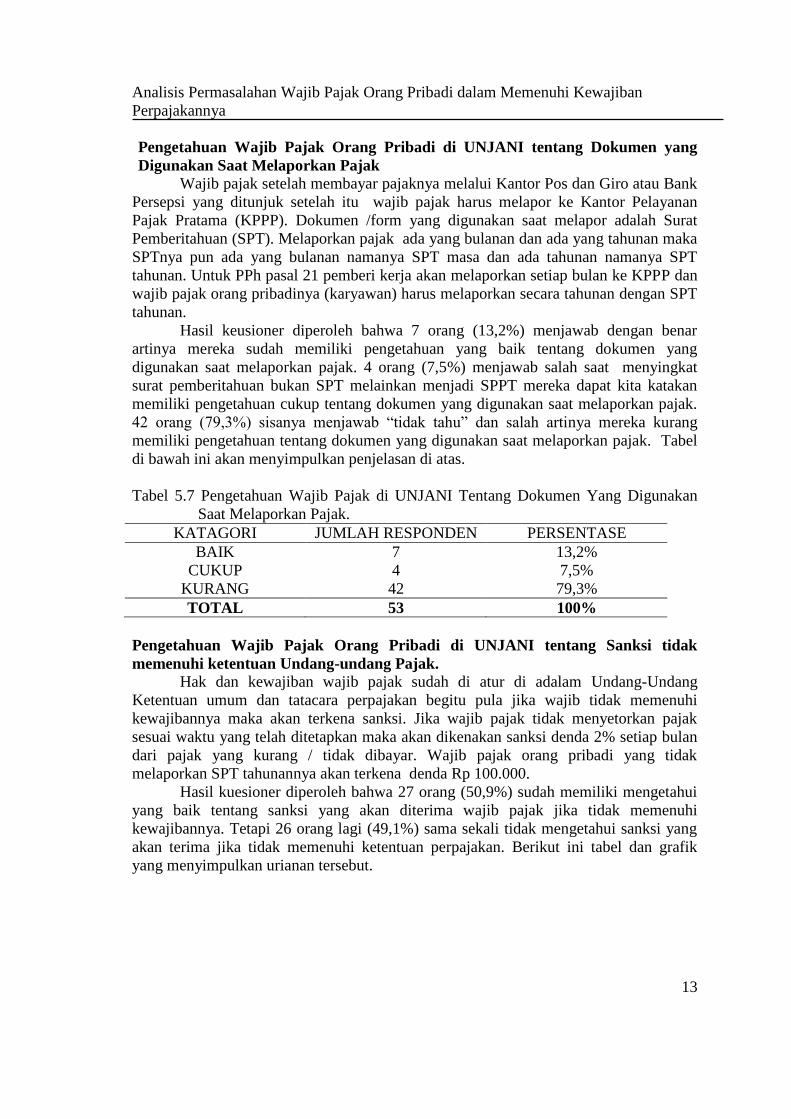

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Dokumen yang

Digunakan Saat Melaporkan Pajak

Wajib pajak setelah membayar pajaknya melalui Kantor Pos dan Giro atau Bank

Persepsi yang ditunjuk setelah itu wajib pajak harus melapor ke Kantor Pelayanan

Pajak Pratama (KPPP). Dokumen /form yang digunakan saat melapor adalah Surat

Pemberitahuan (SPT). Melaporkan pajak ada yang bulanan dan ada yang tahunan maka

SPTnya pun ada yang bulanan namanya SPT masa dan ada tahunan namanya SPT

tahunan. Untuk PPh pasal 21 pemberi kerja akan melaporkan setiap bulan ke KPPP dan

wajib pajak orang pribadinya (karyawan) harus melaporkan secara tahunan dengan SPT

tahunan.

Hasil keusioner diperoleh bahwa 7 orang (13,2%) menjawab dengan benar

artinya mereka sudah memiliki pengetahuan yang baik tentang dokumen yang

digunakan saat melaporkan pajak. 4 orang (7,5%) menjawab salah saat menyingkat

surat pemberitahuan bukan SPT melainkan menjadi SPPT mereka dapat kita katakan

memiliki pengetahuan cukup tentang dokumen yang digunakan saat melaporkan pajak.

42 orang (79,3%) sisanya menjawab “tidak tahu” dan salah artinya mereka kurang

memiliki pengetahuan tentang dokumen yang digunakan saat melaporkan pajak. Tabel

di bawah ini akan menyimpulkan penjelasan di atas.

Tabel 5.7 Pengetahuan Wajib Pajak di UNJANI Tentang Dokumen Yang Digunakan

Saat Melaporkan Pajak.

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 7 13,2%

CUKUP 4 7,5%

KURANG 42 79,3%

TOTAL 53 100%

Pengetahuan Wajib Pajak Orang Pribadi di UNJANI tentang Sanksi tidak

memenuhi ketentuan Undang-undang Pajak.

Hak dan kewajiban wajib pajak sudah di atur di adalam Undang-Undang

Ketentuan umum dan tatacara perpajakan begitu pula jika wajib tidak memenuhi

kewajibannya maka akan terkena sanksi. Jika wajib pajak tidak menyetorkan pajak

sesuai waktu yang telah ditetapkan maka akan dikenakan sanksi denda 2% setiap bulan

dari pajak yang kurang / tidak dibayar. Wajib pajak orang pribadi yang tidak

melaporkan SPT tahunannya akan terkena denda Rp 100.000.

Hasil kuesioner diperoleh bahwa 27 orang (50,9%) sudah memiliki mengetahui

yang baik tentang sanksi yang akan diterima wajib pajak jika tidak memenuhi

kewajibannya. Tetapi 26 orang lagi (49,1%) sama sekali tidak mengetahui sanksi yang

akan terima jika tidak memenuhi ketentuan perpajakan. Berikut ini tabel dan grafik

yang menyimpulkan urianan tersebut.

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

14

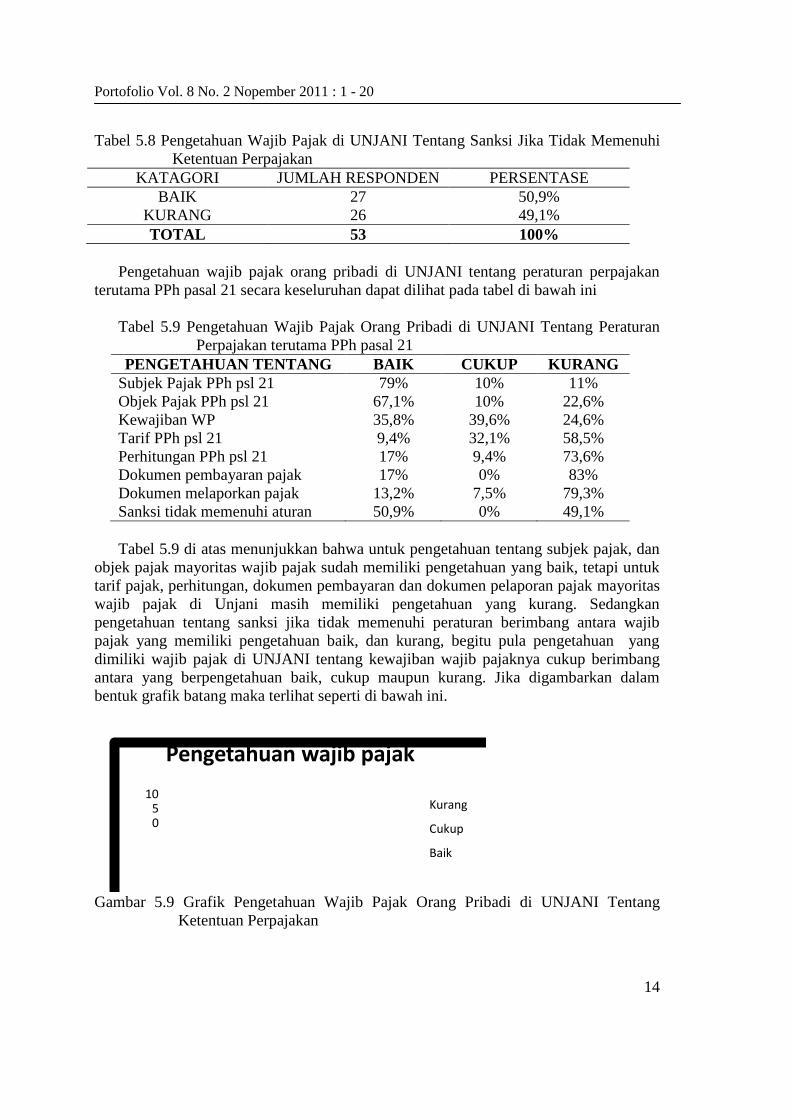

Tabel 5.8 Pengetahuan Wajib Pajak di UNJANI Tentang Sanksi Jika Tidak Memenuhi

Ketentuan Perpajakan

KATAGORI JUMLAH RESPONDEN PERSENTASE

BAIK 27 50,9%

KURANG 26 49,1%

TOTAL 53 100%

Pengetahuan wajib pajak orang pribadi di UNJANI tentang peraturan perpajakan

terutama PPh pasal 21 secara keseluruhan dapat dilihat pada tabel di bawah ini

Tabel 5.9 Pengetahuan Wajib Pajak Orang Pribadi di UNJANI Tentang Peraturan

Perpajakan terutama PPh pasal 21

PENGETAHUAN TENTANG BAIK CUKUP KURANG

Subjek Pajak PPh psl 21 79% 10% 11%

Objek Pajak PPh psl 21 67,1% 10% 22,6%

Kewajiban WP 35,8% 39,6% 24,6%

Tarif PPh psl 21 9,4% 32,1% 58,5%

Perhitungan PPh psl 21 17% 9,4% 73,6%

Dokumen pembayaran pajak 17% 0% 83%

Dokumen melaporkan pajak 13,2% 7,5% 79,3%

Sanksi tidak memenuhi aturan 50,9% 0% 49,1%

Tabel 5.9 di atas menunjukkan bahwa untuk pengetahuan tentang subjek pajak, dan

objek pajak mayoritas wajib pajak sudah memiliki pengetahuan yang baik, tetapi untuk

tarif pajak, perhitungan, dokumen pembayaran dan dokumen pelaporan pajak mayoritas

wajib pajak di Unjani masih memiliki pengetahuan yang kurang. Sedangkan

pengetahuan tentang sanksi jika tidak memenuhi peraturan berimbang antara wajib

pajak yang memiliki pengetahuan baik, dan kurang, begitu pula pengetahuan yang

dimiliki wajib pajak di UNJANI tentang kewajiban wajib pajaknya cukup berimbang

antara yang berpengetahuan baik, cukup maupun kurang. Jika digambarkan dalam

bentuk grafik batang maka terlihat seperti di bawah ini.

05

10

Pengetahuan wajib pajak

Kurang

Cukup

Baik

Gambar 5.9 Grafik Pengetahuan Wajib Pajak Orang Pribadi di UNJANI Tentang

Ketentuan Perpajakan

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

15

Persepsi Wajib Pajak Orang Pribadi di UNJANI tentang Sistem Perpajakan di

Indonesia

Persepsi wajib pajak tentang sistem perpajakan di Indonesia perlu diketahui karena

hal ini akan mempengaruhi kesungguhan wajib pajak dalam memenuhi kewajibannya.

Hasil kuesioner menunjukkan bahwa 37 orang menjawab bahwa sistem perpajakan di

Indonesia rumit bahkan sangat rumit sehingga menyebabkan kebingungan dari wajib

pajak menurut mereka hal itu terjadi karena kurangnya sosialisasi dari kantor pajak akan

hal tersebut. Hanya 3 orang saja yang berpersepsi bahwa sistem perpajakan di Indonesia

sederhana karena telah memberi keparcayaan kepada wajib pajak untuk menghitung,

membayar dan melaporkan sendiri besarnya pajak. Dan masih ada sebanyak 13 orang

yang tidak tahu bagaimana sistem perpajakan di Indonesia.

Sistem pemungutan pajak yang dilaksanakan di Indonesia saat ini adalah self

assesment system dan witholding system. Ternyata 5 orang (9,4%) yang memiliki

pengetahuan tentang sistem pengutan pajak tersebut, sedangkan 48 orang atau 90,6%

lainnya tidak mengetahui sistem pemungutan pajak yang dilaksanakan di Indonesia.

Tabel di bawah ini dapat menunjukkan uraian tersebut:

Tabel 5.10 Persepsi Wajib Pajak di UNJANI Tentang Sistem Perpajakan di Indonesia.

PERPSEPSI RUMIT, TAK JELAS,

MEMBINGUNGKAN

SEDERHANA,

MUDAH TIDAK TAHU

Jumlah 37 orang 3 orang 13 orang

Persentase 69,8% 5,7% 25,5%

Persepsi Wajib Pajak Orang Pribadi di UNJANI tentang Pengendalian

Perpajakan di Indonesia terutama di KPPP Cimahi

Official assesment system atau sistem pemuntutan pajan dimana besarnya pajak

terhutang ditentukan oleh pihak pajak saat tidak lagi dilakukan, tetapi yang saat ini

dilakukan hanyalah dalam rangka pengawasan dan pengendalian. Dirjen Pajak terus

melakukan pembenahan terhadap pengendalian ini, mulai dari dilakukannya reformasi

perpajakan, pengelolaan satu atap hingga ditetapkannya account representatif untuk tiap

wilayah. Kesemuanya itu ditujukan agar tercipta pengendalian yang lebih baik sehingga

diketahuinya para wajib pajak yang tidak patuh atau tidak memenuhi kewajibannya.

Persepsi wajib pajak di Unjani tentang pengendalian perpajakan di Indonesia ini

akan memberikan dampak kepada dirinya terhadap keinginannya untuk memenuhi

kewajiban perpajakannya. Seandainya wajib pajak berpersepsi bahwa pengendalian

perpajakan itu buruk maka akan tumbuh persepsi bahwa ketidak patuhan wajib pajak

tidak akan terditeksi oleh pihak pajak. Sebaliknya jika persepsi wajib pajak terhadap

pengendalian perpajakan di Indonesia adalah baik maka kecenderungannya wajib pajak

akan berusaha mematuhi ketentuan perpajakan karena jika tidak mereka berpersepsi

akan ketahuan oleh pihak pajak.

Hasil kuesioner tentang persepsi wajib pajak di UNJANI terhadap pengendalian

perpajakan di Indonesia terutama di KPPP di Cimahi diperoleh bahwa hanya 3 orang

(5,7%) yang menyatakan baik. Enam orang (11,3%) menyatakan pengendaliannya

“sedang” jadi baik tidak tetapi buruk juga tidak. Delapan orang (15,1%) menyatakan

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

16

buruk, dan sisanya 36 orang (67,9%) menyatakan tidak tahu bagaimana pengendalian

perpajakan di Indonesia termasuk di KPPP Cimahi. Hasil tersebut jika ditunjukkan

dalam tabel adalah sebagai berikut:

Tabel 5.11 Persepsi Wajib Pajak di UNJANI tentang Pengendalian Perpajakan di

Indonesia Terutama di KPPP Cimahi.

Persepsi ttg Pengendalian Baik Sedang Buruk Tidak Tahu

Jumlah 3 6 8 36

Persentase 5,7% 11,3% 15,1% 67,9%

Selain persepsi wajib pajak tentang pengendalian perpajakan maka seperti telah

dijelaskan di atas kita perlu tahu pula bagaimana persepsi wajib pajak di UNJANI jika

tidak membayar dan atau tidak melaporkan pajaknya apakah akan ketahuan atau tidak

oleh pihak pajak karena kedua persepsi tersebut saling terkait.

Hasil kuesioner tentang persepsi dari wajib pajak jika membayar dan atau

melaporkan pajaknya apakah akan diketahui atau tidak oleh pihak pajak diperoleh

bahwa 21 orang (39,6%) menyatakan bahwa jika tidak melakukan pembayaran dan atau

pelaporan pajak pasti akan ketahuan oleh pihak pajak. 9 orang (17%) menyatakan

bahwa tidak akan ketahuan jika tidak melakukan pembayaran dan atau pelaporan pajak

karena pengadministrasian di KPPP belum baik. Sisanya 23 orang (43,4%) lainnya

menyatakan “tidak tahu” apakah akan ketahuan atau tidak jika mereka tidak melakukan

pembayaran dan atau pelaporan pajak. Hasil kuesioner tersebut dapat ditunjukkan dalam

bentuk tabel sebagai berikut:

Tabel 5.12 Persepsi Wajib Pajak di UNJANI Tentang Diketahui Atau Tidaknya Jika

Wajib Pajak Tidak Membayar Dan Atau Melaporkan Pajak.

Persepsi Tetang Tidak Membayar

Dan Atau Melaporkan Pajak Ketahuan Tidak Ketahuan Tidak Tahu

Jumlah 21 9 23

Persentase 39,6% 17% 43,4%

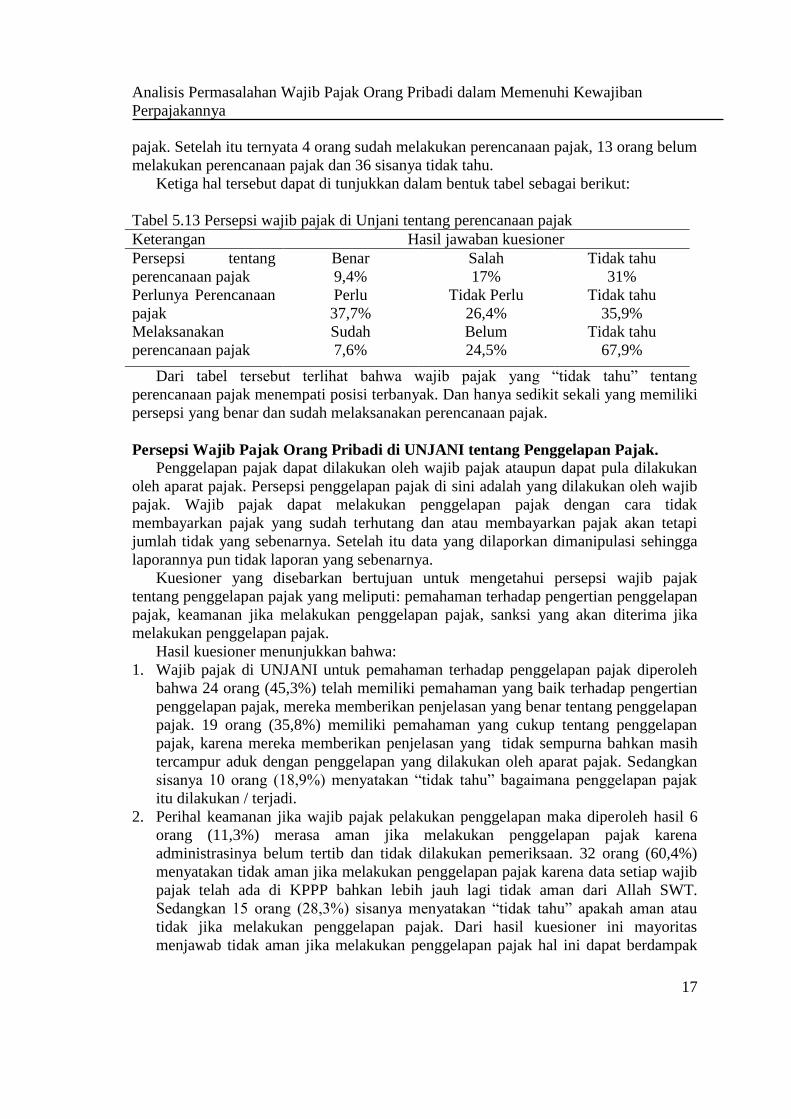

Persepsi Wajib Pajak Orang Pribadi di UNJANI tentang Perencanaan Pajak.

Perencanaan pajak merupakan upaya yang dapat dilakukan oleh wajib pajak agar

beban pajak nya menjadi minimal tentunya tanpa melanggar aturan/ ketentuan

perpajakan. Persepsi wajib pajak tentang perencanaan pajak ini perlu diketahui karena

seandainya wajib pajak telah memiliki persepsi bahwa penggelapan pajak dapat

diketahui oleh pihak pajak maka sudah sepantasnya hal tersebut dihindari kemudian

diperlukan suatu upaya lain agar meminimalkan beban pajaknya yaitu perencanaan

pajak.

Hasil kuesioner tentang pengertian perencanaan pajak diperoleh hanya 5 orang

yang menjawab dengan benar dan 17 orang menjawab salah sedangkan sisanya 31

orang menjawab “tidak tahu”. Kemudian 20 orang merasa perlu melakukan

perencanaan pajak, 14 orang merasa tidak perlu karena sudah dipotong oleh pemberi

kerja dan 19 orang lainnya tidak tahu apakah perlu atau tidak melakukan perencanaan

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

17

pajak. Setelah itu ternyata 4 orang sudah melakukan perencanaan pajak, 13 orang belum

melakukan perencanaan pajak dan 36 sisanya tidak tahu.

Ketiga hal tersebut dapat di tunjukkan dalam bentuk tabel sebagai berikut:

Tabel 5.13 Persepsi wajib pajak di Unjani tentang perencanaan pajak

Keterangan Hasil jawaban kuesioner

Persepsi tentang

perencanaan pajak

Benar Salah Tidak tahu

9,4% 17% 31%

Perlunya Perencanaan

pajak

Perlu Tidak Perlu Tidak tahu

37,7% 26,4% 35,9%

Melaksanakan

perencanaan pajak

Sudah Belum Tidak tahu

7,6% 24,5% 67,9%

Dari tabel tersebut terlihat bahwa wajib pajak yang “tidak tahu” tentang

perencanaan pajak menempati posisi terbanyak. Dan hanya sedikit sekali yang memiliki

persepsi yang benar dan sudah melaksanakan perencanaan pajak.

Persepsi Wajib Pajak Orang Pribadi di UNJANI tentang Penggelapan Pajak.

Penggelapan pajak dapat dilakukan oleh wajib pajak ataupun dapat pula dilakukan

oleh aparat pajak. Persepsi penggelapan pajak di sini adalah yang dilakukan oleh wajib

pajak. Wajib pajak dapat melakukan penggelapan pajak dengan cara tidak

membayarkan pajak yang sudah terhutang dan atau membayarkan pajak akan tetapi

jumlah tidak yang sebenarnya. Setelah itu data yang dilaporkan dimanipulasi sehingga

laporannya pun tidak laporan yang sebenarnya.

Kuesioner yang disebarkan bertujuan untuk mengetahui persepsi wajib pajak

tentang penggelapan pajak yang meliputi: pemahaman terhadap pengertian penggelapan

pajak, keamanan jika melakukan penggelapan pajak, sanksi yang akan diterima jika

melakukan penggelapan pajak.

Hasil kuesioner menunjukkan bahwa:

1. Wajib pajak di UNJANI untuk pemahaman terhadap penggelapan pajak diperoleh

bahwa 24 orang (45,3%) telah memiliki pemahaman yang baik terhadap pengertian

penggelapan pajak, mereka memberikan penjelasan yang benar tentang penggelapan

pajak. 19 orang (35,8%) memiliki pemahaman yang cukup tentang penggelapan

pajak, karena mereka memberikan penjelasan yang tidak sempurna bahkan masih

tercampur aduk dengan penggelapan yang dilakukan oleh aparat pajak. Sedangkan

sisanya 10 orang (18,9%) menyatakan “tidak tahu” bagaimana penggelapan pajak

itu dilakukan / terjadi.

2. Perihal keamanan jika wajib pajak pelakukan penggelapan maka diperoleh hasil 6

orang (11,3%) merasa aman jika melakukan penggelapan pajak karena

administrasinya belum tertib dan tidak dilakukan pemeriksaan. 32 orang (60,4%)

menyatakan tidak aman jika melakukan penggelapan pajak karena data setiap wajib

pajak telah ada di KPPP bahkan lebih jauh lagi tidak aman dari Allah SWT.

Sedangkan 15 orang (28,3%) sisanya menyatakan “tidak tahu” apakah aman atau

tidak jika melakukan penggelapan pajak. Dari hasil kuesioner ini mayoritas

menjawab tidak aman jika melakukan penggelapan pajak hal ini dapat berdampak

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

18

positif terhadap pemenuhan kewajiban perpajakannya. Wajib pajak yang berpersepsi

bahwa penggelapan pajak akan ketahuan oleh fihak pajak maka ia akan berupaya

melakukan pemenuhan kewajibannya. Tapi jika wajib pajak berpersepsi bahwa

penggelapan pajak itu aman tidak akan ketahuan pihak pajak maka ia akan dengan

mudah melalaikan kewajibnnya.

3. Sanksi yang akan diterima jika wajib pajak melakukan penggelapan pajak tentunya

dapat berupa denda, hingga pidana kurungan. Hal tersebut tampaknya sudah

dipahami dengan baik oleh wajib pajak di UNJANI karena mayoritas responden 67

orang (69,8%) menjawab dengan benar tentang sanksi yang akan diterima jika wajib

pajak menggelapkan pajak, hanya 5 orang (9,4%) yang menjawab tidak benar dan

11 orang (20,8%) menjawab “tidak tahu”. Hal ini akan memberikan dampak positif

pada kesungguhan wajib pajak dalam memenuhi kewajibannya karena jika tidak dan

nantinya tergolong dalam kategori penggelapan pajak mereka tahu akan mendapat

sanksi apa.

Persepsi wajib pajak tentang penggelapan pajak dapat ditunjukkan dengan tabel berikut

ini:

Tabel 5.14 Persepsi Wajib Pajak di Unjani Tentang Penggelapan Pajak.

Keterangan Hasil jawaban kuesioner

Persepsi tentang

penggelapan pajak

Benar Salah Tidak tahu

45,3% 35,8% 18,9%

Keamanan jika

menggelapkan pjk

Tidak Aman Aman Tidak tahu

60,4% 11,3% 28,3%

Sanksi jika meng-

gelapkan pajak

Benar Salah Tidak tahu

69,8% 9,4% 20,8%

TTaabbeell ddaann ggrraaffiikk 55..1144 mmeennuunnjjuukkkkaann bbaahhwwaa mmaayyoorriittaass wwaajjiibb ppaajjaakk ssuuddaahh bbeennaarr

tteennttaanngg ppeerrsseeppssii ppeennggggeellaappaann ppaajjaakk ddaann jjuuggaa mmaayyoorriittaass mmeennggeettaahhuuii bbaahhwwaa ttiiddaakk aammaann

jjiikkaa mmeellaakkuukkaann ppeennggggeellaappaann ppaajjaakk.. HHaall iinnii aakkaann mmeemmbbeerriikkaann mmoottiivvaassiikkeeppaaddaa wwaajjiibb

ppaajjaakk uunnttuukk sseellaalluu mmeemmeennuuhhii kkeewwaajjiibbaann ppeerrppaajjaakkaannnnyyaa..

SSIIMMPPUULLAANN DDAANN SSAARRAANN

Simpulan

Berdasarkan hasil pembahasan mengenai analisis permasalahan wajib pajak orang

pribadi dalam memenuhi kewajiban perpajakannya, dapat dikemukakan beberapa

kesimpulan sebagai berikut:

1. Pengetahuan wajib pajak orang pribadi di UNJANI tentang peraturan perpajakan

terutama PPh pasal 21 masih kurang terutama tentang tarif pajak, perhitungan pajak,

dokumen yang di gunakan saat membayar dan lapor serta sanksi jika tidak

memenuhi kewajiban pajak. Hal ini dapat menyebabkan motivasi wajib pajak dalam

memenuhi kewajibannya menjadi rendah karena dengan pengetahuan yang baik

wajib pajak dapat melaksanakan semua kewajibannya tanpa kesulitan yang berarti.

2. Mayoritas (70%) wajib pajak orang pribadi di UNJANI berpersepsi bahwa sistem

perpajakan di Indonesia sangat rumit, membingungkan dan tidak sederhana. Hal ini

melemahkan motivasi wajib pajak untuk memenuhi kewajibannya karena persepsi

Analisis Permasalahan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban

Perpajakannya

19

tersebut dapat menimbulkan keengganan wajib pajak dalam memenuhi

kewajibannya karena kesulitan yang sudah mereka bayangkan.

3. Mayoritas (68%) wajib pajak orang pribadi di UNJANI tidak mengetahui

bagaimana pengendalian perpajakan di Indonesia terutama di KPPP Cimahi. Mereka

merasa tidak pernah mendapat sosialisasi dari kantor pajak tentang hal tersebut,

bahkan ada yang pula yang beranggapan bahwa pengendalian perpajakan di

Indonesia buruk. Hal ini menyebabkan wajib pajak kurang bersungguh-sungguh di

dalam memenuhi kewajiban perpajakannya.

4. Mayoritas Wajib pajak orang pribadi di UNJANI tidak mengetahui tentang

perencanaan pajak, mulai dari pengertian perencanaan pajak, perlu atau tidaknya

perencanaan pajak serta pelaksanaan perencanaan pajak yang dilakukan semuanya

tidak diketahui. Hanya ada sedikit saja yang mengetahui tentang perencanaan pajak,

yang berpersepsi bahwa perencaan pajak itu diperlukan serta sedikit sekali yang

sudah melakukan perencanaan pajak tersebut.

5. Mayoritas wajib pajak orang pribadi di UNJANI memiliki persepsi yang baik

tentang penggelapan pajak bahkan hingga sanksi yang akan diterima oleh wajib

pajak jika melakukan penggelapan pajak wajib pajak sudah mengetahuinya dan

mayoritas pula wajib pajak di UNJANI berpersepsi bahwa jika melakukan

penggelapan pajak hal itu tidak aman dan akan diketahui oleh pihak pajak. Hal ini

akan memotivasi wajib pajak untuk mematuhi ketentuan perpajakan dan memenuhi

kewajibannya sebagai wajib pajak.

Saran

HHaassiill ppeenneelliittiiaann iinnii ddii hhaarraappkkaann ddaappaatt mmeemmbbeerriikkaann mmaassuukkaann bbaaggii ppeerruummuussaann

kkeebbiijjaakkaann ddii KKPPPPPP CCiimmaahhii,, mmaauuppuunn ddii UUNNJJAANNII sseerrttaa FFaakkuullttaass EEkkoonnoommii.. BBeebbeerraappaa

ssaarraann kkeebbiijjaakkaann ddaarrii ppeenneelliittiiaann iinnii aannttaarraa llaaiinn::

1. Dalam upaya meningkatkan target penerimaan pajak KPPP Cimahi maka sudah

selayaknya KPPP melakukan penyuluhan yang intensif terutama kepada seluruh

wajib pajak yang berada di wilayah Cimahi. Walaupun hukum pajak termasuk

hukum publik akan tetapi masyarakat kita belum terbiasa untuk mencari sendiri

informasi yang diperlukan terutama tentang aturan-aturan perpajakan yang baru.

Karena Pengetahuan wajib pajak akan peraturan perpajakan akan mendorong wajib

pajak untuk memenuhi kewajiban perpajakannya.

2. Dalam upaya memberikan pengetahuan yang lebih baik bagi karyawan Unjani

sebaiknya UNJANI memberikan pelatihan yang berkesinambungan bagi seluruh

karyawannya karena Perguruan Tinggi adalah lembaga pendidikan tinggi yang

mempunyai kewajiban sosial juga kewajiban untuk membantu pemerintah.

Harapnya jika karyawan telah memilki pengetahuan yang baik maka dapat

menularkannya kepada lingkungan sekitarnya, keluarga, tetangga dan lain-lain.

3. Dalam upaya melakukan pengabdian kepada masyarakat Fakultas Ekonomi dapat

melakukan penyuluhan tentang ketentuan-ketentuan perpajakan bagi seluruh

karyawan UNJANI saja sehingga pengetahuan karyawan UNJANI tentang

ketentuan perpajakan semakin baik.

Portofolio Vol. 8 No. 2 Nopember 2011 : 1 - 20

20

DAFTAR PUSTAKA

Burhan Bungin. 2008. Penelitian Kualitatif, Jakarta. Prenada Media Group.

Jalaluddin Rahmat. 1998. Metode Penelitian Komunikasi Contoh Analisis Statistik,

Bandung. PT Remaja Rosdakarya.

Mardiasmo. 2009. Perpajakan. Yogyakarta. Andi.

Santoso Brotodihardjo. 2003. Pengantar Ilmu Hukum Pajak. Bandung. PT Refika

Aditama.

Siti Resmi. 2003. Perpajakan Teori & Kasus. Jakarta. Salemba Empat.

Sugiyono, 2008. Metode Penelitian Bisnis. Bandung : Alfabeta.

Waluyo, Wirawan B Ilyas. 2007. Perpajakan Indonesia. Jakarta. Salemba Empat

-----, 2007. Undang – undang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Bandung. Fokusmedia.

-----, 2008. Undang – undang Pajak Penghasilan. Bandung. Fokusmedia.

Majalah-majalah:

-----,Indonesia Tax Review. 2007. Volume VI. Edisi 31. Jakarta Selatan. Smartaxes.

-----,Indonesia Tax Review. 2007. Volume VI. Edisi 46. Jakarta Selatan. Smartaxes.

Website

-----,www. Pajak.go.id

BIODATA:

Handiyaningrum, Tj. R, SE, MSi. adalah dosen Jurusan Akuntansi pada Fakultas Ekonomi

UNJANI.

R. Budi Hendaris, SE, MSi. adalah dosen Jurusan Akuntansi pada Fakultas Ekonomi

UNJANI.