ANALISIS PERENCANAAN PENJUALAN DAN PENGAWASAN … · menjadi dasar keputusan-keputusan manajemen...

24

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018 ANALISIS PERENCANAAN PENJUALAN DAN PENGAWASAN KAS PADA PT.GRESIK CIPTA SEJAHTERA (GCS) CABANG MEDAN Oleh : Rika Mei Hayani Ginting, SE., M.Si Dosen Universitas Sari Mutiara Medan ABSTRAK Penelitian ini bertujuan untuk mengetahui gambaran yang jelas mengenai penerapan Perencanaan Penjualan dan Pengawasan Kas pada perusahaan dan untuk mengetahui apakah Perencanaan Penjulan dan pengawasan kas tersebut dapat sudah mencegah terjaadinya peenyimpangan terhadap anggaran didalam perusahaan. Penelitian ini dilakukan di PT. Gresik Cipta Sejahtera (GCS) cabang Medan yang merupkan perusahaan yang bergerak dibidang perdagangan pupuk. Penelitian ini merupakan jenis penelitian deskriftif yang sifatnya menguraika secara rinci mengenai apakah perencanaan penjualan dan pengawasan kas sudah efektif dan efisien dalam mencapai tujuan perusahaan. Data yang digunakan oleh penulis adalah data primer dan sekunder. Untuk memperoleh data maka penulis melakukan wawancara atau Tanya jawab kepada pihak perusahaan yang dalam hal ini adalah bagian sie SDM/keuangan. Sedangkan data sekunder yang langsung diterima dari perusahaan oleh penulis adalah berupa struktur organisasi perusahaan, sejarah singkat perusahaan dan anggaran kas serta laporan realisasinya. Hasil penelitian menunjukkan bahwa perencanaan penjualan perusahaan dilaksanakan dengan baik untuk meningkatkan efisiensi dan efektivitas dalam pencapaian tujuan perusahaan. Pada tahun 2009 bahwa anggaran dan realisasinya terjadi selisih unfavorable sebesar Rp 139.487,675 khususnya pada penerimaan kas, dimana kas yang dianggarkan lebih besar daripada realisasinya itu disebabkan oleh tidak tercapainya penjualan pada tahun 2009 dan adanya piutang yang tak tertagih. Pada tahun 2010 bahwa anggaran dan realisasinya terjadi selisih favorable, Rp 250,071,768 khususnya padda penerimaan kas dimana kas yang dianggarkan lebih kecil dibandingkan realisasinya, penyebabnya karena tercapainya penjulan pada tahun 2010 dan hampir seluruh piutanag bis tertagih. Sedangkan pada tahun 2009 untuk pengeluaran kas terjadi selisih unfavorable sebesar Rp. 290,757,034, pada tahun 2010 , untuk pengeluaran kas tahun 2010 terjadi selisih unfavorable sebesar Rp. 195,667,661 ini disebabkan karena meningkatnya biaya pemasaran, pembelian, biaya umum dan administrasi. Kata Kunci : Perencanaan Penjualan, Pengawasan Kas

Transcript of ANALISIS PERENCANAAN PENJUALAN DAN PENGAWASAN … · menjadi dasar keputusan-keputusan manajemen...

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

ANALISIS PERENCANAAN PENJUALAN DAN PENGAWASAN KASPADA PT.GRESIK CIPTA SEJAHTERA (GCS) CABANG MEDAN

Oleh :Rika Mei Hayani Ginting, SE., M.SiDosen Universitas Sari Mutiara Medan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui gambaran yang jelas mengenaipenerapan Perencanaan Penjualan dan Pengawasan Kas pada perusahaan danuntuk mengetahui apakah Perencanaan Penjulan dan pengawasan kas tersebutdapat sudah mencegah terjaadinya peenyimpangan terhadap anggaran didalamperusahaan. Penelitian ini dilakukan di PT. Gresik Cipta Sejahtera (GCS) cabangMedan yang merupkan perusahaan yang bergerak dibidang perdagangan pupuk.Penelitian ini merupakan jenis penelitian deskriftif yang sifatnya menguraikasecara rinci mengenai apakah perencanaan penjualan dan pengawasan kas sudahefektif dan efisien dalam mencapai tujuan perusahaan. Data yang digunakan olehpenulis adalah data primer dan sekunder. Untuk memperoleh data maka penulismelakukan wawancara atau Tanya jawab kepada pihak perusahaan yang dalamhal ini adalah bagian sie SDM/keuangan. Sedangkan data sekunder yang langsungditerima dari perusahaan oleh penulis adalah berupa struktur organisasiperusahaan, sejarah singkat perusahaan dan anggaran kas serta laporanrealisasinya. Hasil penelitian menunjukkan bahwa perencanaan penjualanperusahaan dilaksanakan dengan baik untuk meningkatkan efisiensi danefektivitas dalam pencapaian tujuan perusahaan. Pada tahun 2009 bahwa anggarandan realisasinya terjadi selisih unfavorable sebesar Rp 139.487,675 khususnyapada penerimaan kas, dimana kas yang dianggarkan lebih besar daripadarealisasinya itu disebabkan oleh tidak tercapainya penjualan pada tahun 2009 danadanya piutang yang tak tertagih. Pada tahun 2010 bahwa anggaran danrealisasinya terjadi selisih favorable, Rp 250,071,768 khususnya paddapenerimaan kas dimana kas yang dianggarkan lebih kecil dibandingkanrealisasinya, penyebabnya karena tercapainya penjulan pada tahun 2010 danhampir seluruh piutanag bis tertagih. Sedangkan pada tahun 2009 untukpengeluaran kas terjadi selisih unfavorable sebesar Rp. 290,757,034, pada tahun2010 , untuk pengeluaran kas tahun 2010 terjadi selisih unfavorable sebesar Rp.195,667,661 ini disebabkan karena meningkatnya biaya pemasaran, pembelian,biaya umum dan administrasi.Kata Kunci : Perencanaan Penjualan, Pengawasan Kas

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

PENDAHULUANA. Latar Belakang Masalah

Perusahaan-perusahaan yangmasih exist atau berdiri saat ini,berusaha mempertahankan kegiatanoperasional perusahaannya denganberbagai cara. Diantaranya denganmenyediakan barang dan jasa sesuaidengan selera dari masyarakat. Halini disebabkan karena perusahaanhanya dapat tetap berdiri, bila barangdan jasa yang telah diberikan padamasyarakat dapat dimanfaatkan danperusahaan memperoleh balas jasadari masyarakat yang menggunakanproduk yang ditawarkan perusahaanitu. Jika tujuan tersebut tidaktercapai, maka perusahaan akankehilangan sumber dana darimasyarakat dan modal perusahaanberangsur-angsur lemah, sehinggaperusahaan tidak mempunyaikedudukan yang kuat untukmelakukan persaingan denganperusahaan-perusahaan sejenislainnya dalam suatu industri dipasaran.

Untuk memenuhi kebutuhanmasyarakat itu, perusahaanmemanfaatkan pasar sebagai saranauntuk menjual produk yangdihasilkan, sehingga perusahaandapat memperoleh keuntungan yangmerupakan tujuan perusahaan padaumumnya. Untuk mencapai tujuanitu perusahaan harus bersaing denganketat untuk merebut konsumen dariperusahaan-perusahaan sejenislainnya. Manajemen perusahaanberkewajiban memanage seluruhkegiatan operasional perusahaan,mengkoordinasikan dan

mengalokasikan sumber-sumberyang terbatas dengan baik secaraekonomis, efektif dan efisien.

Dalam melakukan hal itucontroller dapat membantumanajemen khususnya dalammelakukan perencanaan danpengawasan. Perencanaan danpengawasan amat berperananpenting dalam keberhasilanperusahaan mencapai tujuannya.Perencanaan harus dilakukan agardalam melaksanakan operasionalperusahaan terarah sehingga tujuanmudah tercapai, sedangkanpengendalian juga penting untukdilaksanakan agar didapat kepastianbahwa operasi perusahaan dilakukansesuai dengan rencana yang telahditetapkan. Pada perusahaan industridan perdagangan, berbagai macamkegiatan operasi perusahaan harusdirencanakan dan dikendalikan agarperusahaan dapat bertahan dalampersaingan, khususnya menyangkutperencanaan penjualan danpengawasan terhadap kas. Penjualanberkaitan dengan peningkatanpendapatan atau bertambahnya kasperusahaan.

Kas sebagai salah satu sumberdaya terpenting dalam menjaminkelangsungan hidup perusahaanmerupakan golongan harta yangpaling lancar yang digunakan untukmembiayai setiap aktivitasperusahaan.Kas merupakan objekyang sering diselewengkan dandisalahgunakan, karena kasmerupakan aktiva yang palingbernilai dibanding aktiva lainnya danjuga karena sifatnya yang kecil

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

sehingga dengan begitu mudahnyadapat dialihkan ataudipindahtangankan. Oleh karena itupengawasan kas harus dilakukansecara efektif dan efisien.Penyelewengan ataupunpenyalahgunaan terhadap kas dapatdihindarkan dengan melakukanpengawasan yang hati-hati terhadapkas yaitu pengawasan dari mulai saatkas diterima sampai saat kasdikeluarkan.

PT.Gresik Cipta Sejahtera(GCS) merupakan salah satuperusahaan milik swasta yangbergerak dibidang distributor pupuk,bahan-bahan, kimia, pestisida,barang-barang teknik dan jugasebagai penyedia jasa transportasidan perdagangan umum. Perusahaanini mengadakan perencanaanpenjualan berdasarkan ramalanpenjualan yang telah dibuat olehpihak managemen dan bagaimanadengan realisasinya terhadap kasmasuk maupun kas keluar yangdiperoleh apakah sesuai dengan yangdianggarkan atau realisasinya.

Berdasarkan uraian diatas,penulis tertarik untuk melakukananalisis perencanaan danpengawasan kas dengan objekpenelitian pada PT.Gresik CiptaSejahtera (GCS) Cabang Medandalam sebuah penelitian denganjudul “Analisis PerencanaanPenjualan dan Pengawasan kaspada PT.Gresik Cipta Sejahtera(GCS) Cabang Medan.

B. Identifikasi MasalahAdapun identifikasi masalah

dalam penelitian ini yaitu:a. Apakah perencanaan penjualan

pada PT.Gresik Cipta Sejahterasudah sesuai dengan yangdiramalkan?

b. Bagaimana pengawasan kaspada PT.Gresik Cipta Sejahterauntuk mencegah terjadinyapenyelewengan ataupenyalahgunaan terhadap kas?

c. Seberapa besar pengaruhperencanaan penjulan danpengawasan kas terhadappenyimpangan anggaran kaspada PT.gresik Cipta Sejahtera.

C. Rumusan MasalahBerdasarkan identifikasi masalah

yang telah dikemukakan di atas,maka dapat dirumuskan masalahpenelitian sebagai berikut : “Apakahperencanaan penjualan danpengawasan kas yang diterapkanpada PT.Gresik Cipta SejahteraCabang Medan dapat meningkatkanefisiensi dan efektifitas perusahaandalam mencapai tujuannya sehinggamencegah terjadinya penyimpanganterhadap kas?”

D. Tujuan PenelitianAdapun yang menjadi tujuan

penelitian ini, Untuk mengetahuibagaimana pelaksanaan perencanaanpenjualan dan pengawasan kas,sehingga dapat mencegah tejadinyapenyimpangan terhadap kas padaPT.Gresik Cipta Sejahtera CabangMedan.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

TINJAUAN PUSTAKAA. Landasan Teori1. Perencanaan Penjualan

Proses PerencanaanPenjualan bagian penting dariPerencanaan dan pengendalian laba,karena:

a. Rencana penjualan akanmenjadi dasar keputusan-keputusan manajemen yangberkenaan dengan pemasaran,

b. Keputusan-keputusan tersebutakan menjadi dasarpenyusunan rencanapenjualan komprehensif.Oleh karena itu, rencana

penjualan yang tidak realistik akanmengakibatkan rencana-rencana laindalam perencanaan dan pengendalianlaba (misalnya, rencana produksi,rencana kebutuhan dan biaya tenagakerja langsung, rencana kebutuhanbahan baku, estimasi biaya overhead,aliran kas, proyeksi neraca danrugi/laba) juga tidak realistik.

Menurut Welsch, Hilton ,Gordon (2000:147) tujuan rencanapenjualan, untuk :

a. Mengurangi ketidakpastianhasil-hasil penjualan dimasayang akan datang,

b. Memasukkan kebijakan dankeputusan manajemen kedalamproses perencanaan (misal:rencana pemasaran),

c. Memberikan informasi yangmendasar pada rencana laba,

d. Memudahkan pengendalianmanajemen atas kegiatanpenjualan.

2. Rencana Penjualan danForecast PenjualanPemahaman tentang rencana

penjualan (sales planning) danramalan penjualan (sales forecasting)sering dikacaukan. Meskipunkeduanya berkaitan erat, namunkeduanya memiliki tujuan-tujuanyang berbeda.

Menurut Welsch, Hilton,Gordon (2000:30) “Salesforecasting/ramalan penjualanmerupakan proyeksi teknis tentangpermintaan pelanggan potensial diwaktu yang akan datang denganmenggunkan asumsi-asumsitertentu”.

Menurut Prawironegoro danPurwanti (2008:18) “Ramalanpenjualan yaitu proyeksi komoditiyang diminta oleh konsumen danproyeksi harga yang mampudijangkau oleh konsumen.

Sales planning, jika forecastpenjualan diterima maka forecasttersebut diubah menjadi rencanapenjualan. Rencana penjualanmerupakan keputusan manajemenyang didasarkan pada forecastpenjualan setelah manajemenmemasukkan berbagai pendapat yangberkenaan dengan volume, harga,usaha-usaha penjualan, produksi, dankeuangan. Manajer penjualan harusmenetapkan target penjualan yangingin dicapai.Target itu harus rsionaldan realistik, rasional artinya targetharus menjelaskan sebab-sebabmengapa harus mencapai targettersebut, realistik artinya target harusbias dicapai oleh tenaga penjualdengan dukungan sumber daya.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

Menurut Prawironegoro danpurwanti (2008:18) penjualan harusmempertimbangkan berbagai faktorantara lain:

1. Kondisi volume produkmemenuhi permintaan pasar,

2. kualitas produk,3. kondisi harga jual produk,

terjangkau atau tidak olehdaya beli konsumen,

4. kondisi kebutuhan konsumen,5. kondisi pasar lokal, regional,

nasional dan internasional,6. kondisi persaingan,7. kondisi tenaga jual,8. kondisi imbalan kepada

tenaga jual,9. kondisi promosi,10. kondisi distribusi.

3. Pengertian Anggaran PenjualanPerencanaan penjualan dapat

dilakukan dengan membuat anggaran

penjualan, dan anggaran penjualandibuat berdasarkan ramalanpenjualan.

Menurut Hansen dan Mowen(2009:427) "Anggaran penjualanadalah proyeksi yang disetujuikomite anggaran yang menjelaskanpenjualan yang diharapkan dalamsatuan unit dan uang".

Menurut Prawironegoro danPurwanti (2008:15) "Anggaranpenjualan yaitu rencana pendapatanperusahaan dalam kurun waktu satutahun atau lebih".4. Penyusunan Anggaran

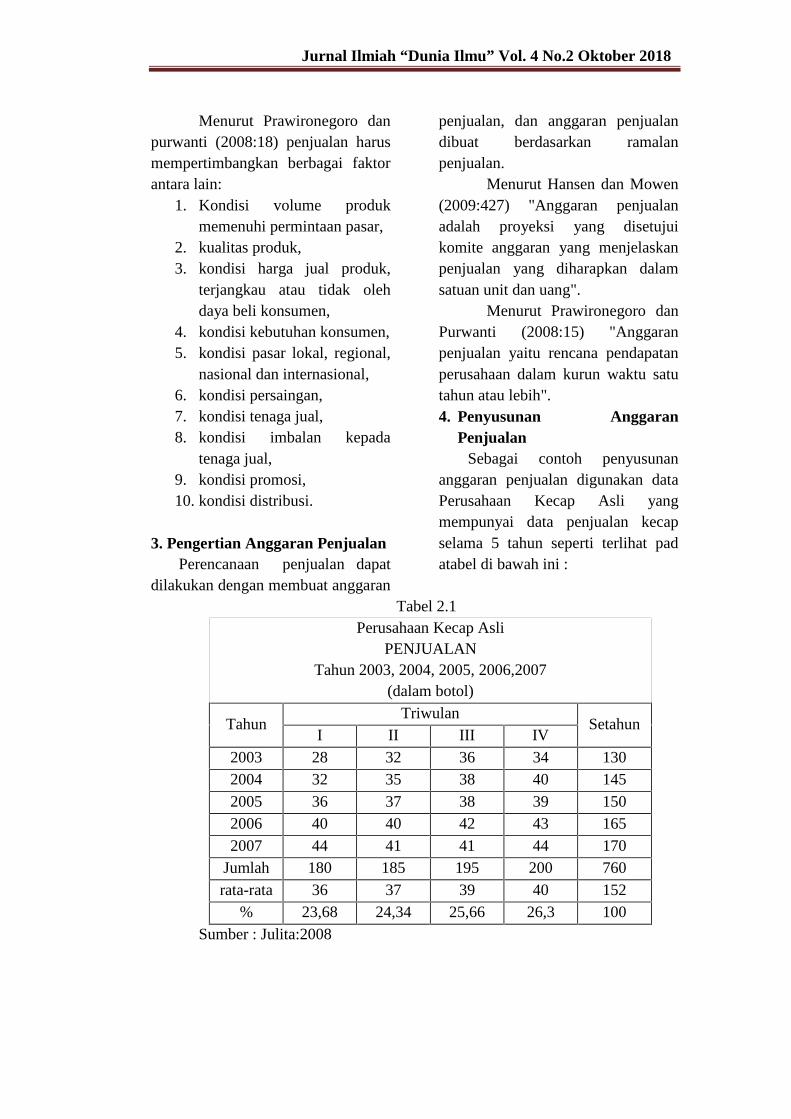

PenjualanSebagai contoh penyusunan

anggaran penjualan digunakan dataPerusahaan Kecap Asli yangmempunyai data penjualan kecapselama 5 tahun seperti terlihat padatabel di bawah ini :

Tabel 2.1Perusahaan Kecap Asli

PENJUALANTahun 2003, 2004, 2005, 2006,2007

(dalam botol)

TahunTriwulan

SetahunI II III IV

2003 28 32 36 34 1302004 32 35 38 40 1452005 36 37 38 39 1502006 40 40 42 43 1652007 44 41 41 44 170

Jumlah 180 185 195 200 760rata-rata 36 37 39 40 152

% 23,68 24,34 25,66 26,3 100Sumber : Julita:2008

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

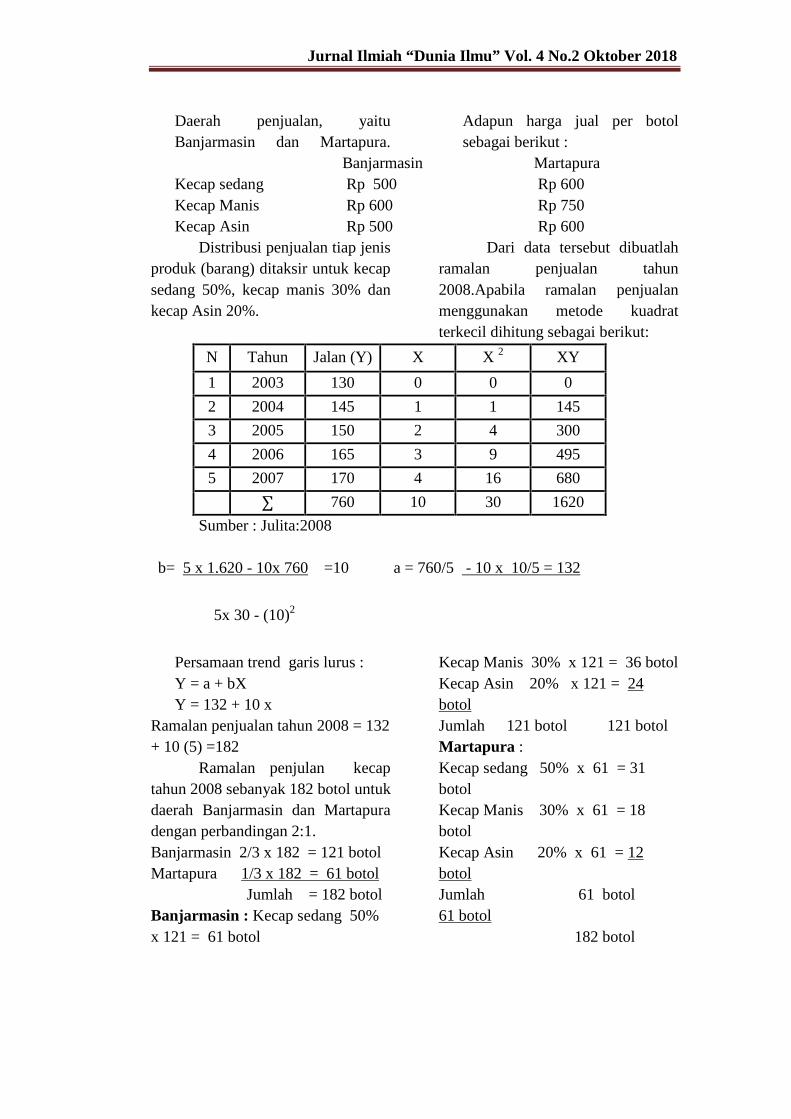

Daerah penjualan, yaituBanjarmasin dan Martapura.

Adapun harga jual per botolsebagai berikut :

Banjarmasin MartapuraKecap sedang Rp 500 Rp 600Kecap Manis Rp 600 Rp 750Kecap Asin Rp 500 Rp 600

Distribusi penjualan tiap jenisproduk (barang) ditaksir untuk kecapsedang 50%, kecap manis 30% dankecap Asin 20%.

Dari data tersebut dibuatlahramalan penjualan tahun2008.Apabila ramalan penjualanmenggunakan metode kuadratterkecil dihitung sebagai berikut:

N Tahun Jalan (Y) X X 2 XY

1 2003 130 0 0 0

2 2004 145 1 1 145

3 2005 150 2 4 300

4 2006 165 3 9 495

5 2007 170 4 16 680∑ 760 10 30 1620

Sumber : Julita:2008

a = 760/5 - 10 x 10/5 = 132

Persamaan trend garis lurus :Y = a + bXY = 132 + 10 x

Ramalan penjualan tahun 2008 = 132+ 10 (5) =182

Ramalan penjulan kecaptahun 2008 sebanyak 182 botol untukdaerah Banjarmasin dan Martapuradengan perbandingan 2:1.Banjarmasin 2/3 x 182 = 121 botolMartapura 1/3 x 182 = 61 botol

Jumlah = 182 botolBanjarmasin : Kecap sedang 50%x 121 = 61 botol

Kecap Manis 30% x 121 = 36 botolKecap Asin 20% x 121 = 24botolJumlah 121 botol 121 botolMartapura :Kecap sedang 50% x 61 = 31botolKecap Manis 30% x 61 = 18botolKecap Asin 20% x 61 = 12botolJumlah 61 botol61 botol

182 botol

b= 5 x 1.620 - 10x 760 =10

5x 30 - (10)2

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

5. Pengertian KasKas merupakan satu-satunya pos

paling penting dalam neraca yangmerupakan salah satu bagian darilaporan keuangan yangmengungkapkan hubungan pentingsumber-sumber yang dimiliki olehsuatu perusahaan. Kas merupakanharta yang dapat digunakan untukmembayar kegiatan operasionalperusahaan atau dapat digunakanuntuk membayar kewajiban saatini.Menurut Basri (2002:61) “Kasdapat diartikan sebagai nilai uangkontan yang ada dalam perusahaanbeserta pos-pos lain yang dalamjangka waktu dekat dapatdiuangkansebagai alat pembayarankebutuhan financial yangmempunyai sifat paling tinggi-tingkat likuiditasnya”.

Menurut Ikatan AkuntanIndonesia (2004.2;3) “Kas terdiridari saldo kas (cash on hand),rekening giro. Setara kas (cashequivalent) adalah investasi yangsifatnnya sangat likuid, berjangkapendek dan yang dengan cepatdijadikan kas dalam jumlah tertentutanpa menghadapi resiko perubahannilai yang signifikan”.

Kas juga mempunyai sifat yangaktif namun tidak produktifartinya bila managemenmenghendaki produktivitas yangtinggi sehingga dapat diharapkanakan memperoleh tingkat laba yangtinggi maka dalam perusahaan itutidak boleh ada kas yangmenganggur.

6. Pengawasan KasMengingat sifat-sifatnya

mengelola kas dalam perusahaanmemerlukan perhatian yang cukupserius. Beberapa hal yang perludiperhatikan pada waktu mengelolakas adalah :a. Pengendalian Internal Atas

Penerimaan KasUntuk melindungi kas dari

pencurian dan penyalahgunaan,perusahaan harus mengendalikan kasmulai dari diterimanya hinggadisetorkan ke bank. Prosedursemacam ini disebut denganpengendalian preventif (PreventeiveControl). Prosedur yang dirancanguntuk mendeteksi pencurian danpenyalahgunaan kas disebutpengendalian detektif (DetektifControl). Dalam pengertian tertentu,pengendalian detektif juga dapatbersifat preventif (mencegah) karenapara karyawan akan berupayamenghindarkan pencurian bilamereka mengetahui bahwa halsemacam itu kemungkinan besarakan terungkap.

Prosedur penerimaan kas dalamperusahaan perlu dirancangsedemikian rupa sehinggakemungkinan tidak tercatat dan tidakditerimanya uang yang seharusnyaditerima dapat dikurangi menjadisekecil mungkin.1. Penerimaan Kas dari PenjualanTunai

Terlepas dari mana asalpenerimaan kas, setiap perusahaanharus menjaga dan membukukanpenerimaan kas sebagaimanamestinya. Salah satu alat

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

pengendalian yang penting untukmengamankan kas yang diterima dicounter penjualan adalah registerkas. Hal yang perlu diperhatikanadalah merancang kas registersedemikian rupa, sehingga mesin kasregister hanya dapat dibuka olehorang yang berwenang. Hal inidimaksudkan agar catatan dalam kasregister dapat dipercaya, karena tidakmudah dirubah oleh semabarangorang dan bersifat permanen.

Seperti telah disebutkan di atas,pemegang kas harus dipisahkan daripetugas pencatat transaksi kas.Dalam hal penjualan tunai,pemisahan ini dimulai dari kasregister. Petugas penjualan yangmengoperasikan mesin kas registertidak diperkenankan merangkapsebagai petugas pembuka mesin kasregister. Seperti halnya petugaspenjualan, kasir juga menangani kas.Oleh karena itu ia tidakdiperkenankan merangkap sebagaipetugas pencatatan transaksi kas.Petugas ketiga biasanya dari bagianaccounting, memerika hasil catatankomputer melalui kas register (ataukertas catatan dalam kas register) danmembandingkan dengan uang yangditerima kasir. Apabila digunakankertas pencatat dalam kas register,maka data dalam kertas pencatattersebut dijadikan dasar untukmembuat jurnal atas transaksipenjualan tunai. Contoh ayat jurnalpenerimaan kas dari penjualan tunai :Kas Rp 1.000.000Penjualan Rp 1.000.000Dengan menggunakan metodeperpetual:

Petugas dibagian accounting,melakukan pencatatan transaksi kas.Tetapi ia tidak mempunyaikewenangan mengurusi kas yangsesungguhnya. Sebaliknya petugaspenjualan dan kasir berurusanlangsung dengan kas yangsesungguhnya. Tetapi ia tidak dapatmenggunakan dan mengambilnyauntuk keperluan pribadi.2. Penerimaan Kas Melalui Pos

Penerimaan pos melalui pos dapatberwujud cek yang diterima dalamamplop atau berupa poswesel.Apabila cek diterima melalui pos,maka pada saat amplop dibuka harusdihadiri oleh dua orang petugas.Seorang diantaranya membuat daftarcekyang diterima sebanyak 3 (tiga)Rangkap. Dalam daftar tersebutdicantumkan nama pengirim,maksud pembayaran, dan jumlahrupiahnya. Lembar pertama besertacek-cek yang diterima, dikirimkankepada kasir. Lembar keduadikirimkan kepaada bagianakuntansi, sedangkan lembar ketigadisimpan oleh petugas yangbersangkutan sebagai arsip.

Apabila penerima kas melalui posberupa poswesel, maka sepertihalnya penerima cek melalui pos,penangannya dilakukan oleh duaorang petugas. Petugas pertamamembuat daftar poswesel yangditerima sebanyak 3(tiga) rangkap,sedangkan petugas kedua bertugasmenguangkan poswesel ke kantorpos. Petugas ini harus dapatpenunjukkan dari perusahaan untukmenguangkan pos wesel atas namaperusahaan, dan memiliki kartu C7.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

Pendistribusian daftar penerimaanposwesel, sama seperti halnya daftarpenerima cek.

Kasir menyetorkan cek dan uangke bank, dan petugas dibagianaccounting mencatat transaksipenerimaan kas dalam jurnal.Dengan demikian apabila saldomenurut laporan bank direkonsiliasioleh orang keempat, maka kesalahanatau kecurangan yang dilakukanpetugas penerima pembayaranmelalui pos, kasir, atau petugasdibagian accounting akan dapatsegera diketahui. Kesalahan ataukecurangan akan dapat diketahuikarena kas yang disetorkan kebankharus sama jumlahnya dengancatatan yang dibuat oleh ketigapetugas lainnya.

Dengan cara demikian,kecurangan jelas akan sulit dilalukan,kecuali mereka bekerjasama. Petugaspenerima pembayaran melalui posharus melaporkan penerimaantersebut kepada si pengirim. Jika halini tidak dilakukan, maka pengirimpasti akan menanyakannya. Kasirharus menyetorkan seluruh uangyang diterimanya, sebab saldomenurut laporan bank harus samadengan saldo kas menurut catatandibagian accounting.b. Pengendalian Internal Atas

Pembayaran / Pengeluaran KasPengendalian internal atas

pembayaran / pengeluaran kas harusmemberika jaminan yang memadaibahwa pembayaran dilakukan hanyauntuk transaksi yang diotorisasikan.

Seperti halnya penerimaan uang,prosedur pengeluaran kas perlu

dirancang sedemikian rupa sehinggahanya pengeluaran-pengeluaran yangtelah disetujui dan betul-betul untukkegiatan perusahaan saja yangdicatat dalam pembukuanperusahaan. Pada dasarnya untukdapat menghasilkan sistempengendalian yang baik, prosedurpengeluaran kas harusmemperhatikan hal-hal sebagaiberikut:

Semua pengeluaran dilakukandengan cek. Pengeluaran-pengeluaran dalam jumlah kecildilakukan melalui dana kas kecil.

Jika kewenangan untukmenandatangani cek didelegasikankepada seorang pegawai yangditunjuk, maka pegawai tersebuttidak diperkenankan untukmelakukan pencatatan transaksi kas.

Dalam perusahaan kecil, managerpemilik biasanya menadatanganisemua cek yang akan dikeluarkan,dan dari kontak-kontak langsung iamengetahui dengan pasti apa yangharus dibayar. Dalam perusahaanbesar, kontak-kontak langsungsemakin berkurang dan digantikandengan prosedur-prosedurpengendalian intern. Prosedur harsudirancang untuk memberi informasikepada penandatangan cek, bahwapembayaran yang dilakukan adalahbenar-benar kewajiban perusahaan,benar-benar terjadi dan olehkarenanya harus dibayar. Prosedur-prosedur yang banyak diterapkanpada berbagai perusahaan untukmencapai tujuan tersebutdilaksanakan dalam salah satu sistemyaitu sistem voucher.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

7. Anggaran KasSebelum memasuki pengertian

mengenai anggaran kas, sebaiknyaharus dipahami mengenai pengertiananggaran. Munandar (2008:1)memberikan pengertian bahwa“Anggaran adalah suatu rencanayang disusun secara sistematis,yangmeliputi seluruh kegiatan perusahan ,yang dinyatakan dalam kesatuanmoneter da berlaku untuk jangkawaktu tertentu yang akandatang.sedangkan Nafarin (2007:12)“Anggaran adalah suatu rencanakeuangan periodik yang disusunberdasarkan program yang telahdisahkan. Menurut DermawanSjahrial (2006:20) “Budgetmerupakan taksiran/estimasiterhadap posisi kas untuk suatuperiode tertentu dimasa datangbiasanya untuk masa 1 (satu) tahun.

Anggaran kas tersebut bisabermanfaat untuk melihat kapanperusahaan membutuhkan kas dankapan mempunyai kelebihan kas.Anggaran kas dapat digunakansebagai alat pengendali penerimaandan pengeluaran kas. Pada saattertentu, anggaran kas dibandingkandengan realisasinya. Apabila terjadipenyimpangan-penyimpangan yangmencolok, manajemen perusahaandapat melakukan tindakan perbaikan.

Menurut Basri (2002:65)“Anggaran kas merupakan perkiraanatau estimasi terhadap posisi kaspada suatu saat tertentu dalam satuperiode tertentu yang akan datang”.Kemudian, Munandar (2001:311)memberikan pengertian bahwa”Budget kas adalah budget yang

merencanakan secara lebih terperinciterhadap jumlah kas besertaperubahan-perubahan dari waktu kewaktu selama periode yang ada, baikperubahan yang berupa penerimaankas maupun perubahan yang berupapengeluaran kas ”.

Menurut Darsono dan purwanti(2008:107) “ Anggaran kas adalahestimasi posisi kas periode tertentudimasa mendatang tentangpenerimaam kas dan pengeluarankas.

Menurut Welsch, Hilton,Gordon (2000:377) “Anggaran kasmenunjukkan arus uang masuk dankeluar yang direncanakan dan posisiterakhir pada akhir tertentu.Misalnya akhir bulan Anggaran kaspada dasarnya meliputi dua bagian:1. penerimaan kas yang direncanakan2. pengeluaran kas yang

direncanakan.Anggaran kas beguna bagi

manajemen sebagai dasar untukmenilai kemampuan perusahaandalam menghasilkan kas dan menilaikeperluan perusahaan untukmenggunakan kas tersebut. Dalamproses pengambilan keputusanekonomi manajemen perlumelakukan evaluasi terhadapkemampuan perusahaanmenghasilkan kas serta kepastianmemperolehnya. Menurut Nafarin(2007:310) kegunaan anggaran kasantara lain sebagai berikut:

a. Menggunakannya sebagai dasaryang sehat untuk pemantauanposisi kas secara terus-menerus,

b. menggunakannya sebagai dasarpenganbilan keputusanpinjaman

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

jangka pendek atau pinjamanjangka panjang; atau dengantambahan modal sendiri unutkmenutupi defisit kas,

c. menggunakannya sebagai dasarkebijakan pemberian kredit,

d. menggunakanya dalammenentukan kemampuanperusahaan membayar devidenkepada pemegang saham,

e. menggunakannya dalammeningkatkan kemampuanmembayar kewajiban jangkapendek,

f. menggunkannya dalammemperkuat posisi dalampenawaran.

Kegunaan budget kas yaitu :a. Dapat dipergunakan untuk

mengantisipasi kebutuhan danakarena defisit dan surplus,

b. dapat dipergunakan untukmencapai target dan mengukurkeberhasilan,

c. dapat dipergunakan ssebagai alatuntuk mengintegrasikan danmengkoordinasikan kegiatan.Menurut Welsch, Hilton,

Gordon (2000:378)Tujuan utama anggaran kas :

1. Memberikan taksiran posisikas pada akhir setiap periodesebagai hasil dari operasi yangdijalankan.

2. Mengetahui kelebihan ataukekurangan kas padawaktunya.

3. Menentukan kebutuhanpembiayaan dan / ataukelebihan kas menggangguruntuk investasi.

4. Menyelaraskan kas dengan (a)total modal kerja (b)pendapatan penjualan (c) biaya(d) investasi (e) utang.

5. Menetapkan dasar yang sehatuntuk pemantauan posisi kassecara terus-menerus.

Penyusunan Anggaran Kasmenurut Nafarin (2007:313)Anggaran kas dapat disusun dalamdua bentuk yaitu :1. Anggaran kas bentuk tunggal

disusun dengan caramengelompokkan satu kelompokkas masuk dan satu kelompok kaskeluar.

2. Anggaran kas bentuk campurandisusun dengan cara tiap kegiatankas masuk dikurangkan dengankas keluar sehingga dapatdiketahui kas masuk bersih ataukas keluar bersih dari masing-masing perusahaan.

8. Analisis selisih anggaranAntara anggaran dengan

kenyataannya (realisasi=aktual)jarang terdapat kesamaan, sehinggahampir selalu terjadi penyimpangan(selisih). Dalam realisasinya yangkita kehendaki bila terjadipenyimpangan maka penyimpangantersebut merupakan selisih (variance)yang menguntungkan (favorable),selisih yang merugikan(unfavorable). Penyimpangantersebut dapat disebabkan olehvolume (unit) yang tidak sesuaidengan anggaran, tetapi dapat jugakarena harga/tarif per unit yang tidaksama dengan anggaran.

Untuk melakukan pengawasananggaran, disamping dengan cara

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

membuat laporan realisasianggaran,manajer mungkinmemerlukan analisis yang lebihtajam mengenai penyimpangantersebut, yaitu dengan menggunakananalisis selisih.

Semakin sedikit penyimpangannanggaran terjadi maka semakin baikkinerja keuangan perusahaan dalamhal penganggaran ini, artinya apayang telah dianggarkan perusahaanmemang sesuai dengan apa yangdibelanjakan, ataupun sebaliknya apayang telah dibelanjakan sesuaidengan apa yang telah dianggarkan.Akan tetapi penyimpangan anggarantersebut memiliki dua kemungkinanyaitu:1. Penyimpangan yang diinginkan

/Favorable VariancePenyimpangan anggaran dariaktual dan yang dianggarkan,dimana penyimpangan yangterjadi memberikan kas masukyang lebih baik bagi perusahaan.

2. Penyimpangan yang tidakdiinginkan/Unfavorable VariancePenyimpangan ini tidakdiharapkan karena mengakibatkankas keluar perusahaan bertambahbanyak.

METODOLOGI PENELITIANA. Rancangan Penelitian1. Jenis Penelitian

Penelitian yang dilakukan olehpenulis adalah penelitian berbentukdeskriptif, yaitu penelitian yangdilakukan dengan cara menguraikansifat-sifat dan keadaan yangsebenarnya dari objek penelitian.

B. Tempat PenelitianPT.GRESIK CIPTA

SEJAHTERA, yang beralamatJln.Glugur No.31-32 Medan.

C. Definisi Operasional VariabelDefinisi operasional variabel yaitu

mendefinisikan secara operasionalvariable yang diamati, indikator danpengukuran skala data.a.Perencanaan Penjualan

Perencanaan Penjulan adalahmenyusun target atau rencanapenjualan umumnya berfokus padaitem/barang. Hasil penjualan dimasalaulu (beberapa tahun terakhir)dipakai sebagai acuan untukmelakukan rancangan peramalanb.Pengawasan Kas

Pengawasan kas adalah suatutindakan untuk mencegah agar tidakterjadi penyelewengan ataupenyalahgunaan atas kas .Sistempengendalian dan pengawasanterhadap kas sangat penting karenaadanya konsekuensi yang mungkinterjadi dan untuk menjaga terjadinyakebocoran-kebocoran terhadap alirankas.

D. Populasi dan SampelMenurut Sugiono (2003:5)

"Popupalsi merupakan wilayahgeneralisasi yang terdiri atas objekatau subjek yang mempunyaikarakteristik tertentu dan mempunyaikesempatan yang sanma untukdipilih menjadi anggotasampel.Maka yang menjadi populasidalam penelitian ini yaitu Laporankeuangan PT.Gresik Cipta Sejahtera.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

Menurut Rochaety (2007:64)"Sampel adalah sebagian unit-unitpopulasi yang diperoleh melaluisampling tertentu". Dalam penelitianini sampel yang digunakan yaitu kaspada tahun 2009-2010.

E. Data dan Instrumen Penelitian1. Data Primer, adalah segala data

yang diperoleh dari objekpenelitian secara langsung dariperusahaan,

2. Data Sekunder, adalah data yangdiperoleh peneliti secara tidaklangsung yang dapat diperolehdari lembaga pengumpul data,misalnya data perusahaantersebut.

F. Teknik Pengumpulan DataUntuk memperoleh data primer

dan data skunder tersebut diataspenulis menggnakan teknikpengumpulan data sebagai berikut

1. Teknik wawancara2. Teknik Studi Literatur3. Teknik dokumentasi

G. Teknik Analisis Data danEvaluasi

Dalam menganalisis data,penulis menggunakan metodedeskriftif yakni denganmengumpulkan, menyusun,mengelompokkan, danmenginterprestasikan, sertamenganalisa data untuk memberikangambaran dan jawaban yang jelasdan akurat dari perumusanpermasalahan.

PEMBAHASANA. Hasil Penelitian1. Sejarah Perkembangan PT

Gresik Cipta Sejahtera (GCS)Cabang MedanPT Gresik Cipta Sejahtera (GCS)

merupakan salah satu perusahaan dilingkungan PT Petrokimia GroupGresik yang sahamnya dimiliki olehYayasan Petrokimia Gresik (YPG)dan Koperasi Karyawan Keluargabesar Petrokimia Gresik (K3PG).Perusahaan ini bergerak di bidangperdagangan, penyaluran produkPT. Petrokimia Gresik Group yaituberupa pupuk dan bahan-bahankimia, pestisida, barang-barangteknik, transportasi. PT Gresik CiptaSejahtera (GCS) didirikan padatanggal 15 Juni April 1972.

Akta PT. Gresik Cipta Sejahtera(GCS) terakhir telah disahkan olehMenteri Kehakiman RepublikIndonesia dan telah diumumkandalam Berita Negara RepublikIndonesia tanggal 26 Februari 1998nomor C2-1220HT. 01. 04. Th 98.

Atas komitmen perusahaandalam memberikan pelayanandengan kualitas prima kepadapelanggan, sejak tahun 2000 PT.Gresik Cipta Sejahtera (GCS) telahmemperoleh Sertifikat ISO9001:2000 dari SGS Internasional,dan tetap dipertahankan hingga saatini.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

4. Pembahasan KegiatanPerusahaan

1. Perencanaan Penjualan padaPT. Gresik Cipta Sejahtera

Sebagai perusahaan yangbergerak di bidang perdagangan, PTGresik Cipta Sejahtera (GCS)Cabang Medan mempunyai tujuanyaitu menjadikan sebuah perusahaanperdagangan pupuk, pestisida danbahan-bahan kimia serta jasa yanghandal sehingga dapat memberikannilai tambah dan kepuasan bagi parastake holder. Berdasarkan tugas danusahaanya tersebut maka PT GresikCipta Sejahtera Cabang Medanmempunyai sumber penerimaan kasutama yang berasal dari penjualanatas produk-produknya, karenasemakin besar produk yang terjualmaka akan semakin besar pulapenerimaaan kas perusahaan.

PT Gresik Cipta SejahteraCabang Medan melakukan sistempenjualannya dengan sistempenjualan tunai maupun sistempenjualan kredit. Penjualan tunaidilaksanakan oleh perusahaandengan cara mewajibkan pembelimelakukan pembayaran terhadapharga barang yang dibeli terlebihdahulu sebelum barang tersebutdiserahkan oleh perusahaan kepadapembeli.

Terdapat tiga macam jenisproduk yang diperdagangkan olehPT Gresik Cipta Sejahtera (GCS)Cabang Medan, yaitu :a. Pupuk subsidi, yaitu terdiri atas

pupuk Urea, pupuk ZA, pupuk

SP36 dan pupuk phonska danpetroganik, sistem penjualannyasecara tunai,

b. pupuk non subsidi, yaitu terdiriatas pupuk KCL, pupuk TSP,pupuk NPK kabomas, pupukRock phospate, pupuk Dolomite,pupuk Amophos dan pupuk ZkPetroganik, sistem penjualannyasecara kredit,

c. asam Sulfat, amoniak danPestisida, sistem penjualannyasecara kredit.Khusus untuk penjualan pupuksubsidi, konsumen yang akanmembeli harus terlebih dahulumembuat kios binaan agar dapatmelakukan pembeliaan.

PT. Gresik Cipta Sejahteramembuat perencanaan penjualanberdasarkan tahun yang lalu dananggaran itu dibuat untuk sebagaiacuan untuk mengurangiketidakpastian hasil-hasil penjualandimasa yang akan datang. Dalam halini yang sangat berperan demimencapai target yang diinginkanadalah bagian pemasaran karenapada bagian pemasaran harusmemikirkan bagaimana dan strategiapa yang akan dilakukan untukmencapai target yang harus dicapaidengan didukung oleh sumber dayamanusia yang memadai.Berikut ini akan penulis sajikanrencana penjualan yang telahdisusun oleh PT Gresik CiptaSejahtera Cabang Medan untuktahun 2009-2010, adalah sebagaiberikut :

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

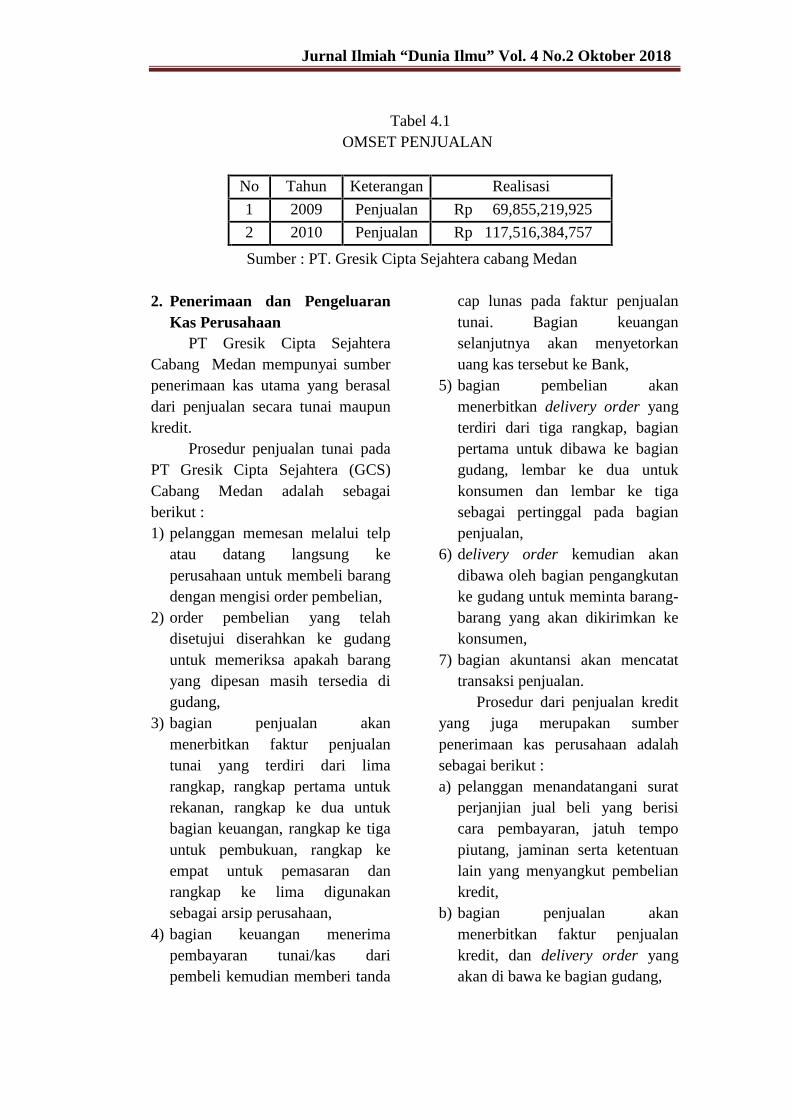

Tabel 4.1OMSET PENJUALAN

No Tahun Keterangan Realisasi

1 2009 Penjualan Rp 69,855,219,925

2 2010 Penjualan Rp 117,516,384,757

Sumber : PT. Gresik Cipta Sejahtera cabang Medan

2. Penerimaan dan PengeluaranKas Perusahaan

PT Gresik Cipta SejahteraCabang Medan mempunyai sumberpenerimaan kas utama yang berasaldari penjualan secara tunai maupunkredit.

Prosedur penjualan tunai padaPT Gresik Cipta Sejahtera (GCS)Cabang Medan adalah sebagaiberikut :1) pelanggan memesan melalui telp

atau datang langsung keperusahaan untuk membeli barangdengan mengisi order pembelian,

2) order pembelian yang telahdisetujui diserahkan ke gudanguntuk memeriksa apakah barangyang dipesan masih tersedia digudang,

3) bagian penjualan akanmenerbitkan faktur penjualantunai yang terdiri dari limarangkap, rangkap pertama untukrekanan, rangkap ke dua untukbagian keuangan, rangkap ke tigauntuk pembukuan, rangkap keempat untuk pemasaran danrangkap ke lima digunakansebagai arsip perusahaan,

4) bagian keuangan menerimapembayaran tunai/kas daripembeli kemudian memberi tanda

cap lunas pada faktur penjualantunai. Bagian keuanganselanjutnya akan menyetorkanuang kas tersebut ke Bank,

5) bagian pembelian akanmenerbitkan delivery order yangterdiri dari tiga rangkap, bagianpertama untuk dibawa ke bagiangudang, lembar ke dua untukkonsumen dan lembar ke tigasebagai pertinggal pada bagianpenjualan,

6) delivery order kemudian akandibawa oleh bagian pengangkutanke gudang untuk meminta barang-barang yang akan dikirimkan kekonsumen,

7) bagian akuntansi akan mencatattransaksi penjualan.

Prosedur dari penjualan kredityang juga merupakan sumberpenerimaan kas perusahaan adalahsebagai berikut :a) pelanggan menandatangani surat

perjanjian jual beli yang berisicara pembayaran, jatuh tempopiutang, jaminan serta ketentuanlain yang menyangkut pembeliankredit,

b) bagian penjualan akanmenerbitkan faktur penjualankredit, dan delivery order yangakan di bawa ke bagian gudang,

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

c) bagian gudang akan menyiapkanbarang sesuai informasi yangtercantum dalam delivery order,

d) bagian pengiriman akanmengirimkan barang padakonsumen,

e) bagian akuntansi akan melakukanpencatatan piutang sesuai dengantembusan faktur penjualan,

f) bagian keuangan/ pembukuanakan melakukan penagihan utangpada debitur jika sudah jatuhtempo berdsarkan bukti fakturpenjualan kredit yang belumdistempel lunas dan suratpengantar barang.

Sumber pengeluaran kasperusahaan pada umumnyadigunakan untuk pembelian barangdagang, biaya pokok penjualan,biaya umum dan administrasi, biayapemasaran, dan biaya lain-lain.

Pengeluaran kas PT GresikCipta sejahtera Cabang Medandilakukan dengan dua cara yaitupengeluaran dengan uang kas yakniuntuk pengeluaran yang jumlahnyakecil dan pengeluaran dengan cekyang dilakukan untuk pengeluaranyang jumlahnya besar. Pengeluarandengan jumlah besar biasannyadilaksanakan dalam hal pengadaanbarang melalui pembelian barangdagang kepada supplier yang telahditentukan oleh perusahaan yangsifatnya tunai. Pembelian barangdagang perusahaan ini melaluibeberapa bagian dalam perusahaanyaitu bagian gudang, bagianpemasaran, kepala cabang, kasir,bagian pembukuan, dan bagianangkutan. Persediaan barang dagang

Perusahaan terdiri atas pupuk subsididan pupuk non subsidi, asam sulfat,amoniak dan pestisida. Apabilapersediaan tidak mencukupi makaperusahaan akan melakukanpembelian.

Prosedur pembelian yangdilaksanakan oleh PT Gresik ciptaSejahtera Cabang Medan adalahsebagai berikut :(1) bagian gudang selalu

memperhatikan jumlah barangyang tersedia di gudang. Padasaat persediaan mencapai jumlahbatas minimum maka bagiangudang akan memberitahukankepada bagian pemasaran untukmelakukan pembelian,

(2) bagian pemasaran akanmembuat surat permohonanhasil produksi kepada supplieryang telah ditentukan olehperusahaan sebelumnya,

(3) sebelum surat tersebutdikirimkan maka harus terlebihdahulu diberikan kepada kepalacabang untuk mendapatkanpengesahannya, setelah itu surattersebut akan dikirimkan kemasing-masing bagian,

(4) supplier akan menyediakanbarang-barang yang diminta olehPT.Gresik Cipta SejahteraCabang Medan dan membuatsurat pengantar barang yangmenyatakan bahwa barangtersebut akan dikirimkan danditujukan kepada PT GresikCipta Sejahtera Cabang Medanyang dibuat rangkap dua (lembarpertama untuk bagian pemasaran

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

dan lembar ke dua untuksupplier),

(5) setelah barang sampai tujuan,bagian pemasaran akanmenerima barang tersebut danakan mememeriksa barangapakah telah sesuai dengan suratorder pembelian dan kemudianmemberikannya kepada bagianangkutan untuk diantar kegudang dengan membuat suratjalan dan laporan penerimaanbarang yang terdiri atas duarangkap (untuk kasir dan bagianangkutan) serta surat jalan untukbagian angkutan,

(6) bagian angkutan akan menerimabarang dan mengantarkannya kegudang sesuai dengan tujuanyang tertera pada surat jalan,

(7) bagian gudang akan menerimabarang dan mencocokan suratjalan dan laporan penerimaanbarang tersebut dengan suratorder pembelian. Setelahsemuanya selesai maka bagiangudang akan menyimpan barangpesanan tersebut,

(8) bagian kasir akanmembandingkan danmencocokan surat orderpembelian dengan laporanpenerimaan barang. Setelah itu,membuat bukti kas keluardengan meminta persetujuandari bagian sie.SDM/keuangandan melakukan pembayarankepada supplier. Sedangkanbukti kas keluar dan dokumenpendukungnya akan dikirimkanke bagian pembukuan,

(9) supplier akan menerimapembayaran dari PT Gresik ciptaSejahtera Cabang Medan.

3. Pengawasan KasUntuk dapat memastikan

kebutuhan akan kas, maka PT GresikCipta Sejahtera Cabang Medanmembuat perencanaan kas.Perusahaan membuat anggaran kas(cash budget) dengan metodepenerimaan dan pengeluaran kas.Anggaran kas perusahaan dibuatsecara terperinci pada setiap bulanuntuk merencanakan jumlah kas dariwaktu ke waktu selama periodepenyusunan anggaran. Dengandemikian, anggaran kas perusahaanmenunjukan aliran kas masuk danaliran kas keluar yang direncanakanperusahaan untuk periode waktutertentu.

Proses penyusunan anggarankas pada PT Gresik Cipta SejahteraCabang Medan terdiri dari beberapalangkah sebagai berikut :a. penerimaan surat perintah dari

dewan direksi di kantor pusatperihal penyusunan rencana kerjadan anggaran untuk semua kantorcabang,

b. kantor cabang medan akanmembentuk suatu tim anggaranuntuk mengkoordinir penyusunananggaran, tim anggaran iniberanggotakan kepala cabang, sieSDM/Keuagan dan stafpemasaran,

c. setiap bagian dalam perusahaanakan melaporkan kinerjanyamasing-masing termasuk bagiansie.SDM & Keuangan yangmelaporkan realisasi atas

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

penerimaan dan pengeluaran kasyang terjadi dalam perusahaan,

d. masing–masing staf dalamsie.SDM & Keuangan akanmengajukan rancangan anggarankas pada setiap bulannya,

e. rancangan anggaran kas yangdiajukan tersebut akan dibahasdalam rapat tim anggaran, bilaanggaran kas yang dibuatdianggap telah tepat dan realistis,maka tidak akan dilakukankoreksi. Namun, bila ternyataanggaran kas tersebut dianggapkurang tepat dan realistis, makatim anggaran akan melakukankoreksi,

f. anggaran yang telah disetujuidalam rapat anggaran tersebutakan diajukan kepada kepalacabang untuk mendapatkanpersetujuan,

g. pengiriman anggaran yang telahdisusun oleh kantor cabang kekantor pusat di Gresik,

h. pembahasan anggaran secarakeseluruhan kantor cabang dalamrapat direksi dan jika diperlukankantor pusat dapat mengoreksi

anggaran yang diajukan olehkantor cabang,

i. pengajuan anggaran kepadadewan komisaris dan RUPS untukdisyahkan,

j. memberikan rencana kerja dananggaran kas kepada setiap kantorcabang untuk dilaksanakan.

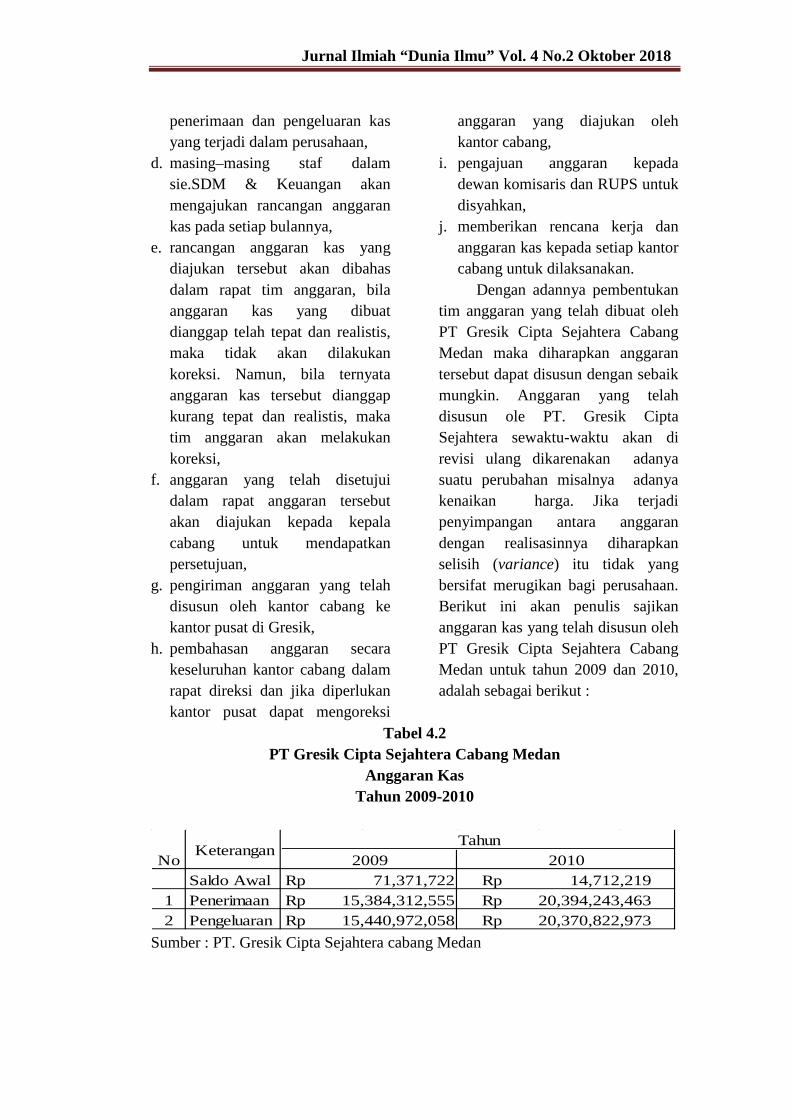

Dengan adannya pembentukantim anggaran yang telah dibuat olehPT Gresik Cipta Sejahtera CabangMedan maka diharapkan anggarantersebut dapat disusun dengan sebaikmungkin. Anggaran yang telahdisusun ole PT. Gresik CiptaSejahtera sewaktu-waktu akan direvisi ulang dikarenakan adanyasuatu perubahan misalnya adanyakenaikan harga. Jika terjadipenyimpangan antara anggarandengan realisasinnya diharapkanselisih (variance) itu tidak yangbersifat merugikan bagi perusahaan.Berikut ini akan penulis sajikananggaran kas yang telah disusun olehPT Gresik Cipta Sejahtera CabangMedan untuk tahun 2009 dan 2010,adalah sebagai berikut :

Tabel 4.2PT Gresik Cipta Sejahtera Cabang Medan

Anggaran KasTahun 2009-2010

Saldo Awal1 Penerimaan2 Pengeluaran

Rp 71,371,722 Rp 15,384,312,555 Rp 15,440,972,058

Rp 14,712,219 Rp 20,394,243,463 Rp 20,370,822,973

NoKeterangan

Tahun2009 2010

Sumber : PT. Gresik Cipta Sejahtera cabang Medan

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

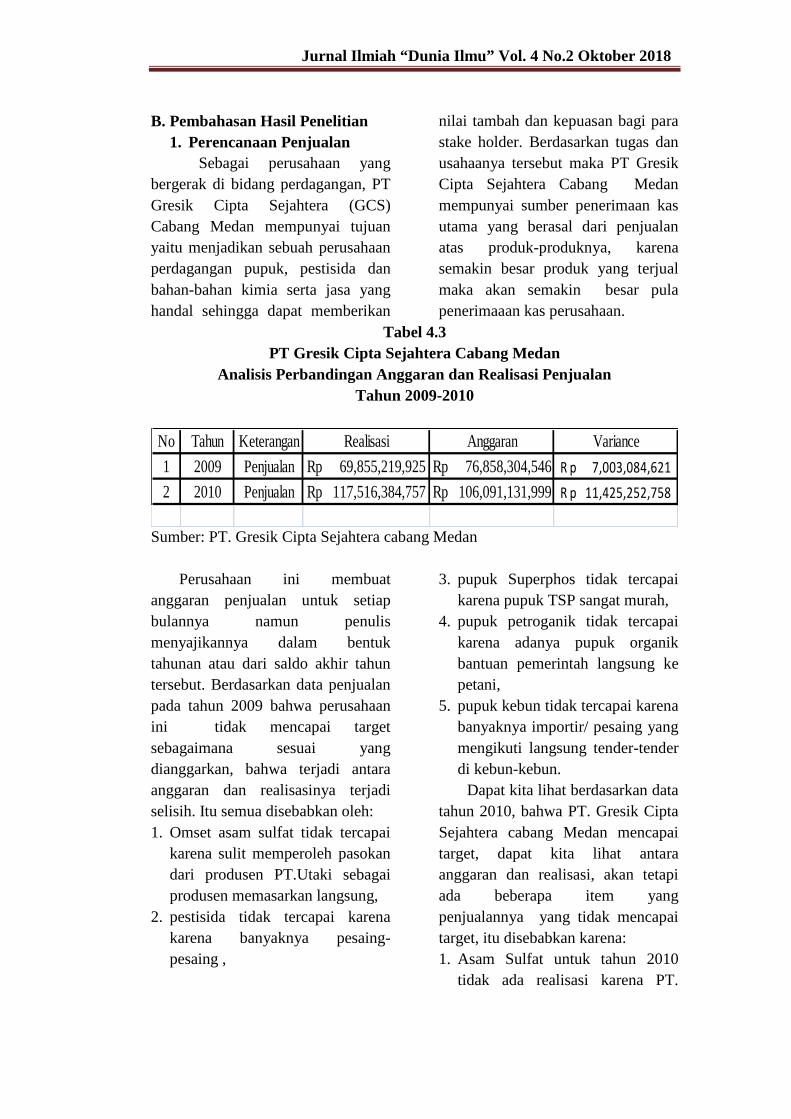

B. Pembahasan Hasil Penelitian1. Perencanaan Penjualan

Sebagai perusahaan yangbergerak di bidang perdagangan, PTGresik Cipta Sejahtera (GCS)Cabang Medan mempunyai tujuanyaitu menjadikan sebuah perusahaanperdagangan pupuk, pestisida danbahan-bahan kimia serta jasa yanghandal sehingga dapat memberikan

nilai tambah dan kepuasan bagi parastake holder. Berdasarkan tugas danusahaanya tersebut maka PT GresikCipta Sejahtera Cabang Medanmempunyai sumber penerimaan kasutama yang berasal dari penjualanatas produk-produknya, karenasemakin besar produk yang terjualmaka akan semakin besar pulapenerimaaan kas perusahaan.

Tabel 4.3PT Gresik Cipta Sejahtera Cabang Medan

Analisis Perbandingan Anggaran dan Realisasi PenjualanTahun 2009-2010

No Tahun Keterangan Realisasi Anggaran Variance

1 2009 Penjualan Rp 69,855,219,925 Rp 76,858,304,546 7,003,084,621R p2 2010 Penjualan Rp 117,516,384,757 Rp 106,091,131,999 11,425,252,758R p

Sumber: PT. Gresik Cipta Sejahtera cabang Medan

Perusahaan ini membuatanggaran penjualan untuk setiapbulannya namun penulismenyajikannya dalam bentuktahunan atau dari saldo akhir tahuntersebut. Berdasarkan data penjualanpada tahun 2009 bahwa perusahaanini tidak mencapai targetsebagaimana sesuai yangdianggarkan, bahwa terjadi antaraanggaran dan realisasinya terjadiselisih. Itu semua disebabkan oleh:1. Omset asam sulfat tidak tercapai

karena sulit memperoleh pasokandari produsen PT.Utaki sebagaiprodusen memasarkan langsung,

2. pestisida tidak tercapai karenakarena banyaknya pesaing-pesaing ,

3. pupuk Superphos tidak tercapaikarena pupuk TSP sangat murah,

4. pupuk petroganik tidak tercapaikarena adanya pupuk organikbantuan pemerintah langsung kepetani,

5. pupuk kebun tidak tercapai karenabanyaknya importir/ pesaing yangmengikuti langsung tender-tenderdi kebun-kebun.

Dapat kita lihat berdasarkan datatahun 2010, bahwa PT. Gresik CiptaSejahtera cabang Medan mencapaitarget, dapat kita lihat antaraanggaran dan realisasi, akan tetapiada beberapa item yangpenjualannya yang tidak mencapaitarget, itu disebabkan karena:1. Asam Sulfat untuk tahun 2010

tidak ada realisasi karena PT.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

GCS tidak mempunyai saranauntuk memasarkan,

2. pupuk petroganik tidak tercapaikarena stock di kios masih tinggidan dampak bantuan langsungpupuk organik oleh Deptan RI,

3. pupuk NPK Kebomas tidaktercapai karena tidak tersedianyastock dari pabrikan, Amophos,ZA kebun, Dolomite tidaktercapai karena produsen danimportir langsung ikut tender diperusahaan perkebunan.

2. Pengawasan kas perusahaanSetiap perusahaan harus

mempunyai satuan pengawasan yangbaik dan efisien sehinggapenyelewengan-penyelewengan didalam perusahaan dapat dihindari.Sebelum kita membandingkan antaraanggaran kas dan realisasi kas,terlebih dahulu kita harus melakukanpengawasan terhadap kas masuk dankas keluar yang didasarkan padasistem pencatatan terhadap sistempenerimaan kas masuk dan sistempengeluaran kas yang terjadi dalamperusahaan agar tidak terjadipenyelewengan dalam halpencatatan.

Pengawasan kas yang dilakukanoleh PT Gresik Cipta SejahteraCabang Medan adalah sebagaiberikut :a. Penetapan Tanggungjawab

Secara Khusus DidalamPengelolaan Kas

Penetapan tanggungjawabsecara khusus dalam pengelolaan kasbaik penerimaan maupunpengeluaran kas dalam perusahaan

telah ditetapkan secara khusus, halini telah digambarkan dan dapatdilihat pada stuktur organisasi danuraian tugas yang ada dalamperusahaan. Untuk mengelolapenerimaan dan pengeluaran kasyang terjadi di perusahaan makatanggungjawab diserahkan padabagian sie.SDM/keuangan khususnyakasir.b. Pemisahan Penanganan dan

Pencatatan Tanda Terima KasPenanganan penerimaan dan

pengeluaran kas akan melibatkanbagian kasir yang kemudian akandilakukan pembukuan ataupencatatan oleh bagian pembukuanatau akuntansi. Bagian akuntansi PTGresik Cipta Sejahtera CabangMedan akan mencatat danmenganalisis serta melaporkan kasdengan menggunakan formulir-formulir yaitu bukti pengeluaran kasdan analisa pengeluaran kas/Bank.Untuk pencatatan dan pembuatanlaporan dilakukan secara langsungoleh bagian akuntansi, kemudianbukti-bukti ataupun dokumen asliserta tembusanya sehubungandengan pencatatan maupunpelaporan kas akan dikirim ke unitakuntansi.

Adapun buku-buku catatanyang diperlukan dan dipergunakanuntuk mencatat transaksi yang terjadipada PT Gresik Cipta SejahteraCabang Medan meliputi :1) buku pembelian, yaitu buku yang

dipergunakan untuk menampungsemua transaksi pembelian yangterjadi,

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

2) buku kas, yaitu buku yangdipergunakan untuk menampungsemua transaksi kas,

3) buku Bank, yaitu buku yangdipergunakan untuk menampungsemua transaksi atas pengeluarandan penerimaan kas melalui bank.

Apabila transaksi kas baikpenerimaan ataupun pengeluaran kastelah dilaksanakan maka tiap-tiapbagian yang terlibat dalam aktivitastersebut membuat laporan untukbagianya masing-masing, tiap-tiaplaporan tersebut akan ditandatanganioleh bagian masing-masingkemudian akan dilaporkan kepadadireksi atau kepala cabang.c. Penyimpanan Semua Kas yang

DiterimaPenyimpanan semua kas yang

diterima oleh perusahaan dilakukanuntuk menghindari penumpukan kasyang berlebihan dan menghindaripenyelewengan-penyelewengan kasserta menghindari adanya pencuriankas perusahaan, dalam hal ini PTGresik Cipta Sejahtera CabangMedan menentukan Bank Mandiri,Bank BNI, dan Bank BRI sebagaimitra untuk penyimpanan uang tunaiperusahaan.d. Sistem Voucher Untuk

Pengendalian Pembayaran KasPenggunaan sistem voucher ini

telah ditetapkan oleh PT Gresik

Cipta Sejahtera Cabang Medan untukmengawasai pengeluaran kasnya,dimana setiap transaksi pengeluarankas didukung oleh dokumenpengeluaran kas dan bukti kas untukpengeluaran. Bukti kas keluar inidibuat oleh bagian kasir kemudiandiserahkan kepada kepalaadministrasi keuangan, setelah buktikas keluar disetujui maka bagiankasir dapat melakukan pengeluarankas untuk pembayaran dan kemudianmemberi tanda lunas pada bukti kaskeluar serta dokumen pengeluarankas tersebut, dengan demikianpenggunaan bukti kas perusahaanakan sama dengan voucher padasistem voucher.

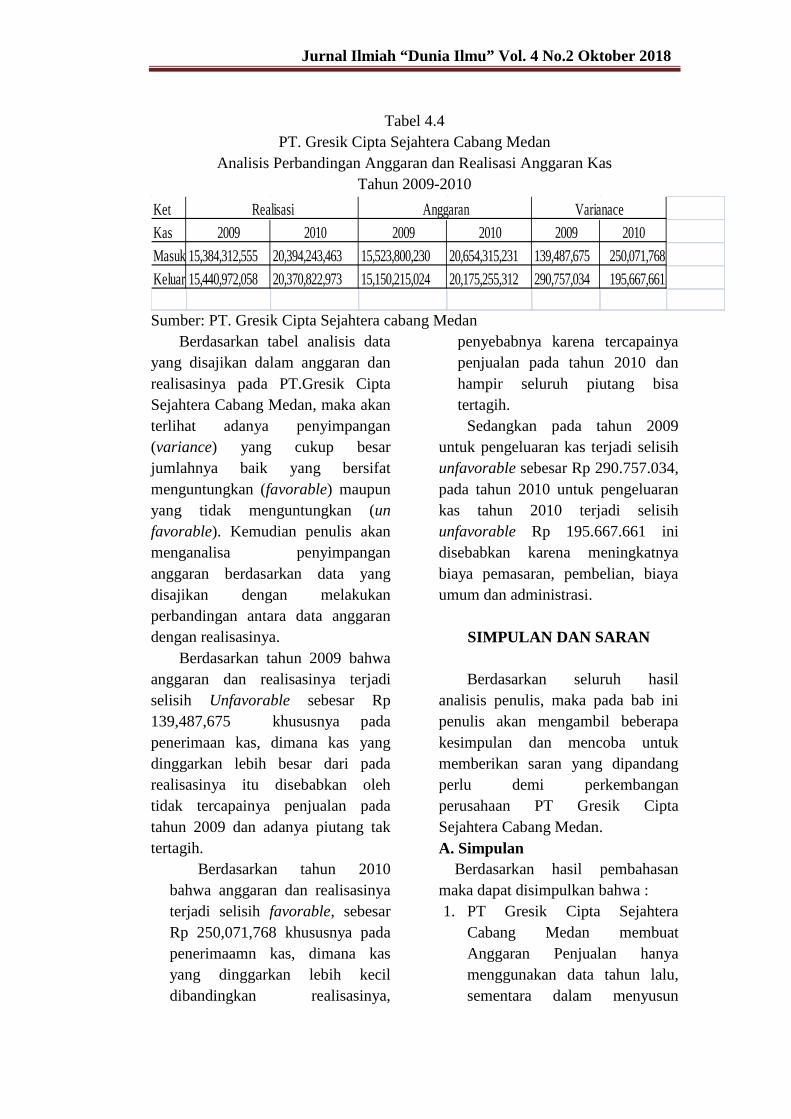

3. Analisis Selisih AnggaranPT Gresik Cipta Sejahtera

Cabang Medan melakukanpengawasan terhadap anggaran kasdengan membandingkan anggarankas dan laporan realisasi kas yangterjadi selama periode anggaran yangtelah dibuat. Berikut penulis sajikanjumlah pengeluaran serta penerimaankas PT Gresik Cipta SejahteraCabang Medan yang terdapat padaanggaran kas dan realisasinnya untukperiode tahun 2009-2010, adalahsebagai berikut :

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

Tabel 4.4PT. Gresik Cipta Sejahtera Cabang Medan

Analisis Perbandingan Anggaran dan Realisasi Anggaran KasTahun 2009-2010

Ket

Kas 2009 2010 2009 2010 2009 2010

Masuk 15,384,312,555 20,394,243,463 15,523,800,230 20,654,315,231 139,487,675 250,071,768

Keluar 15,440,972,058 20,370,822,973 15,150,215,024 20,175,255,312 290,757,034 195,667,661

Realisasi Anggaran Varianace

Sumber: PT. Gresik Cipta Sejahtera cabang MedanBerdasarkan tabel analisis data

yang disajikan dalam anggaran danrealisasinya pada PT.Gresik CiptaSejahtera Cabang Medan, maka akanterlihat adanya penyimpangan(variance) yang cukup besarjumlahnya baik yang bersifatmenguntungkan (favorable) maupunyang tidak menguntungkan (unfavorable). Kemudian penulis akanmenganalisa penyimpangananggaran berdasarkan data yangdisajikan dengan melakukanperbandingan antara data anggarandengan realisasinya.

Berdasarkan tahun 2009 bahwaanggaran dan realisasinya terjadiselisih Unfavorable sebesar Rp139,487,675 khususnya padapenerimaan kas, dimana kas yangdinggarkan lebih besar dari padarealisasinya itu disebabkan olehtidak tercapainya penjualan padatahun 2009 dan adanya piutang taktertagih.

Berdasarkan tahun 2010bahwa anggaran dan realisasinyaterjadi selisih favorable, sebesarRp 250,071,768 khususnya padapenerimaamn kas, dimana kasyang dinggarkan lebih kecildibandingkan realisasinya,

penyebabnya karena tercapainyapenjualan pada tahun 2010 danhampir seluruh piutang bisatertagih.

Sedangkan pada tahun 2009untuk pengeluaran kas terjadi selisihunfavorable sebesar Rp 290.757.034,pada tahun 2010 untuk pengeluarankas tahun 2010 terjadi selisihunfavorable Rp 195.667.661 inidisebabkan karena meningkatnyabiaya pemasaran, pembelian, biayaumum dan administrasi.

SIMPULAN DAN SARAN

Berdasarkan seluruh hasilanalisis penulis, maka pada bab inipenulis akan mengambil beberapakesimpulan dan mencoba untukmemberikan saran yang dipandangperlu demi perkembanganperusahaan PT Gresik CiptaSejahtera Cabang Medan.A. Simpulan

Berdasarkan hasil pembahasanmaka dapat disimpulkan bahwa :1. PT Gresik Cipta Sejahtera

Cabang Medan membuatAnggaran Penjualan hanyamenggunakan data tahun lalu,sementara dalam menyusun

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

suatu anggara pedomannya yaitudata tahun lalu, tahun berjalan,tahun yang akan datang,

2. PT Gresik Cipta SejahteraCabang Medan membuatAnggaran kas denganpembuatan anggaran kas melaluimetode langsung yang dibuatsecara tepat waktu, hal inidilakukan untuk meningkatkanefisiensi dan efektifitas dalampencapaian tujuan perusahaan.

3. sistem pengawasan kasperusahaan dilaksanakan denganbaik namun masih adakelemahan dalam sistempengawasan kas, yaitu orangyang menyiapkan buktipenyetoran kas ke bank tidakterpisah dengan orang yangmenyetor uang ke bank danfungsi penerimaam danpengeluaran kas dilakukan olehsatu orang.

4. Pada tahun 2009 bahwaanggaran dan realisasinya terjadiselisih Unfavorable sebesar Rp139,487,675 khususnya padapenerimaan kas, dimana kasyang dinggarkan lebih besar daripada realisasinya itu disebabkanoleh tidak tercapainya penjualanpada tahun 2009 dan adanyapiutang tak tertagih.

5. Pada tahun 2010 bahwaanggaran dan realisasinya terjadiselisih favorable, sebesar Rp250,071,768 khususnya padapenerimaamn kas, dimana kasyang dinggarkan lebih kecildibandingkan realisasinya,penyebabnya karena tercapainya

penjualan pada tahun 2010 danhampir seluruh piutang bisatertagih.Sedangkan pada tahun2009 untuk pengeluaran kasterjadi selisih unfavorablesebesar Rp 290.757.034, padatahun 2010 untuk pengeluarankas tahun 2010 terjadi selisihunfavorable Rp 195.667.661

B. SaranBerdasarkan hasil

pembahasan dan kesimpulan makadapat diberikan saran sebagaiberikut :1. penyusunan anggaran kas selain

memperhatikan tujuan di masayang akan datang sebaiknyaperusahaan jugamempertimbangkanpengalaman-pengalaman masalalu agar pembuatan anggaranlebih realistis dan secermatmungkin serta dapatterkoordinasi dengan baiksehingga dapat meningkatkanefisiensi dan efektifitasperusahaan,

2. perusahaan perlu membuatstandar nilai atau batasanpenyimpangan yang relevanuntuk mengetahui apakahpenyimpangan yang terjaditerlalu berlebihan atau tidakantara anggaran dan realisasinyasecara tepat,

3. Pengawasan kas harusdiperhatikan sepenuhnya,dimana pembagian tugas untukmenyetorkan uang ke bankterpisah dengan yang membuatbukti setoran ke bank.

Jurnal Ilmiah “Dunia Ilmu” Vol. 4 No.2 Oktober 2018

DAFTAR PUSTAKA

Basri danGitoSudarmo.2002.AnggaranPerusahaan.buku dua.Yogyakaarta: BPFEYogyakarta.

Gorrison, Ray danNoreen,Eric.2000.AkuntansiManagemen.Jakarta:SalembaEmpat.

Hansen, Don dan Mowen,Marryanne.2009.AkuntansiManagemen.Jakarta:SalembaEmpat.

Ikatan AkuntanIndonesia.2004.StandarAkuntansiKeuangan.Jakarta:SalembaEmpat.

Julita2008.Budgeting.Bandung:Citapustaka Media

Munandar .2001. Budgeting :Perencanaan kerja,Pengorganisasian kerja,Pengawaasan Kerja.Edisisatu.Yogyakarta: BPFE-Yogyakarta.

Nafarin.2000.PenganggaaranPerusahaan.Edisi PertamaJakarta:Salemba Empat.

Nafarin.2004.PenganggaaranPerusahaan.Edisi revisiJakarta:Salemba Empat

Nafarin, M.2007. PenganggaranPerusahaan.Edisiketiga.Jakarta: Salemba Empat.

Prawironegoro,Darsono. Purwanti ,Ari .2008. Penganggaranperusahaan .edisi pertama.Jakarta: Mitra Wacana Media.

Rochaety, Eti. Trisnati, Ratih. MajidLatief, Abdul. 2009.Metodologi Penelitian Bisnis.Edisi Revisi. Jakarta: SalembaEmpat.

Rudianto.2009.Penganggaran.Jakarta:Salemba Empat

Sugiyono.2003.Statistik UntukPenelitian. Bandung: CVAlfabeta.

Teguh, Muhammad . 2005. MetodePenelitian Ekonomi. Edisiketiga.Jakarta:PT.RajaGrafindo persada.

Welsch, Hilton, Gordon. 2000.Anggaran, Perencanaan, danpengendalian laba, Jilid Satu,Edisi Pertama, Salemba Empat,Jakarta.