Analisis Perbandingan Kinerja Keuangan Perusahaan Yang .../Analisis... · Analisis Perbandingan...

90

i Analisis Perbandingan Kinerja Keuangan Perusahaan Yang Melakukan Stock Split Dengan Kinerja Keuangan Perusahaan Yang Melakukan Reverse Split (Studi Kasus Pada Perusahaan Go-Public Yang Terdaftar di BEI) Skripsi Disusun guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta Oleh : Mawar Nilasari F 0206082 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Transcript of Analisis Perbandingan Kinerja Keuangan Perusahaan Yang .../Analisis... · Analisis Perbandingan...

i

Analisis Perbandingan Kinerja Keuangan Perusahaan Yang Melakukan Stock Split

Dengan Kinerja Keuangan Perusahaan Yang Melakukan Reverse Split

(Studi Kasus Pada Perusahaan Go-Public Yang Terdaftar di BEI)

Skripsi

Disusun guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

Mawar Nilasari

F 0206082

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

2010

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul

Analisis Perbandingan Kinerja Keuangan Perusahaan Yang Melakukan

Stock Split Dengan Kinerja Keuangan Perusahaan Yang Melakukan

Reverse Split

(Studi Kasus Pada Perusahaan go-public yang Terdaftar di BEI)

Telah disetujui dan diterima oleh Dosen Pembimbing Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, Maret 2010

Disetujui dan diterima oleh Dosen Pembimbing,

( Drs. Atmadji , MM ) NIP : 195905311985031004

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Skripsi Fakultas

Ekonomi Universitas Sebelas Maret guna melangkapi tugas-tugas dan memenuhi

syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen.

Surakarta , 03 April 2010

Tim Penguji :

1. Prof. Dr. Hartono, M.S. sebagai ketua ( ) NIP : 195312211980031004

2. Drs. Atmadji, M.M. sebagai pembimbing ( )

NIP : 195905311985031004

3. Drs. Harmadi, M.M. sebagai penguji ( ) NIP : 195805131984031001

iv

HALAMAN PERSEMBAHAN

Skripsi ini peneliti persembahkan untuk :

1. Ibu dan Bapak tercinta, kalian harta

paling berharga dalam hidupku,

menyertai setiap langkahku, dengan

do’a dan kasih sayang , tanpa kalian

aku tidak akan menjadi seperti

sekarang ini ...

2. Kakak dan keponakanku, yang selalu

menyegarkan suasana ,

3. Barafi-ku , you are completely my

life with your love and your

supports,,, no one days without you ,

hope our dreams to be come true…

4. Ghea n Ira ,,,,ganbatte girls,, thanks

for yours supports n accompany me

in our journey to get the dreams

come true…

5. Sesa, hily, mila, mira, putri,….kalian

teman terbaik yang pernah aku

miliki…..

v

MOTTO

” Dimasa muda kita belajar, dimasa tua kita memahami ”

( Marie Von Ebner – Eschenbach )

” Jangan menyerahkan diri kepada Tuhan tanpa memberikan pribadi yang

terbaik sebelum menyerahkannya kepada Tuhan ”

( Mario Teguh )

” di dalam semua hal-hal yang baik Tuhan menyisipkan sesuatu yang tidak

logis untuk menguji keimanan dan keyakinan kita ”

( Mario teguh )

” Tidak Ada Usaha Yang Sia-Sia ”

( Jefri )

vi

KATA PENGANTAR

Assalammu’alaikum Wr. Wb……

Segala puji syukur penulis panjatkan atas kehadirat Allah SWT yang

senantiasa melimpahkan Rahmat dan HidayahNya , sehingga penulis dapat

menyelesaikan skripsi dengan judul ” Analisis Perbandingan Kinerja

Keuangan Perusahaan Yang Melakukan Stock Split Dengan Kinerja

Keuangan Perusahaan Yang Melakukan Reverse Split (Studi Kasus Pada

Perusahaan go-public yang Terdaftar di BEI)” . Skripsi ini sebagai salah satu

syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang

tulus dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah

membantu baik secara langsung maupun tidak langsung hingga terselesaikannya

skripsi ini. Ucapan terimakasih tersebut penulis haturkan kepada :

1. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Dra. Endang Suhari, M.Si, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Reza Rahardian, SE, M.Si, selaku Sekretaris Jurusan Manajemen

Universitas Sebelas Maret Surakarta.

4. Bapak Drs. Atmadji, MM, selaku pembimbing skripsi yang telah banyak

meluangkan waktunya guna memberikan pengarahan, petunjuk, serta

bimbingan yang sangat berguna dalam penyusunan skripsi ini.

vii

5. Ibu Dra. Soemarjati Tj, MM, selaku pembimbing akademik yang senantiasa

memberikan masukan-masukan yang membangun, serta pengarahan yang

sangat bermanfaat.

6. M Juan Suam Toro, SE, MM, yang telah bersedia meluangkan banyak waktu

guna membagi ilmu, sehingga dapat terselesaikannya skripsi ini.

7. Bapak dan Ibu Dosen serta segenap karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

8. Semua pihak yang telah membantu, yang tidak dapat disebutkan satu-persatu.

Penulis menyadari masih banyak kekurangan yang terdapat dalam skripsi

ini, karena itu segala masukan, kritik, dan saran yang membangun akan

manjadikan skripsi ini lebih berarti.

Wassalammu’alaikum Wr. Wb.......

Surakarta, Maret 2010

Penulis

Mawar Nilasari

viii

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... ....

ABSTRAK..............................................................................................................

HALAMAN PERSETUJUAN PEMBIMBING .................................................

HALAMAN PENGESAHAN................................................................................

HALAMAN PERSEMBAHAN.............................................................................

MOTTO...................................................................................................................

KATA PENGANTAR ................................................................................... .....

DAFTAR ISI .................................................................................................. .....

DAFTAR TABEL .......................................................................................... .....

DAFTAR GAMBAR..............................................................................................

DAFTAR LAMPIRAN..........................................................................................

BAB I PENDAHULUAN ................................................................................ ....

A. LATAR BELAKANG MASALAH......................................................... …

B. PEMBATASAN MASALAH........................................................................

C. RUMUSAN MASALAH...............................................................................

D.TUJUAN PENELITIAN................................................................................

E. MANFAAT PENELITIAN............................................................................

BAB II LANDASAN TEORI …………..……………………………………...

A. PASAR MODAL……...…………………………………………………

B. MANFAAT PASAR MODAL………..…………………………………

i

ii

iii

iv

v

vi

vii

ix

xiii

xiv

xv

1

1

12

12

13

13

15

15

16

ix

C. SAHAM……………..…………………………………………………..

D. TEORI EFISIENSI PASAR MODAL………………………………….

E. TEORI YANG RELEVAN……………………………………………..

F. PEMECAHAN DAN PENGGABUNGAN SAHAM……………………

G. KINERJA KEUANGAN………………………………………………...

H. RERANGKA PEMIKIRAN…………………………………………….

I. HIPOTESIS……………………………………………………………...

BAB III METODE PENELITIAN.........................................…………………..

A. RUANG LINGKUP PENELITIAN……..………………………………

B. POPULASI DAN PENELITIAN SAMPEL………………….…………

C. METODE PENGUMPULAN DAN SUMBER DATA.............................

D. METODE ANALISIS DATA…………………………………………...

BAB IV ANALISIS DATA DAN PEMBAHASAN ...................................... ...

A. DISTRIBUSI SAMPEL PENELITIAN………………………………...

B. ANALISIS DESKRIPTIF...........................................................................

C. PENGUJIAN NORMALITAS DATA.........................................................

D. PENGUJIAN HIPOTESIS...........................................................................

E. PEMBAHASAN...........................................................................................

BAB V SIMPULAN DAN SARAN…………………………………………….

A. SIMPULAN ……………………………………………………………...

19

22

23

25

28

30

32

33

33

34

35

35

40

40

41

43

45

52

56

56

x

B. KETERBATASAN PENELITIAN………………………………………

C. SARAN…………………………………………………………………..

DAFTAR PUSTAKA.............................................................................................

LAMPIRAN............................................................................................................

57

58

60

62

xi

DAFTAR TABEL

Tabel IV. 1 Tabel Daftar Perusahaan yang Melakukan Stock Split tahun

2003 -2007.............................................................................

Tabel IV. 2 Tabel Daftar Perusahaan yang Melakukan Reverse Split

tahun 2003-2007....................................................................

Tabel IV. 3 Tabel Analisis Deskriptif........................................................

Tabel IV. 4 Tabel Proxi Variabel Kinerja Keuangan..............................

Tabel IV. 5 Tabel Hasil Uji dengan Wilcoxon Signed-rank test............

Tabel IV. 6 Tabel Hasil Uji dengan Wilcoxon Signed-rank test ...........

Tabel IV. 7 Tabel Hasil Uji dengan Mann-Whitney U test.....................

40

41

42

44

45

48

50

xii

DAFTAR GAMBAR

II. 1 Gambar Rerangka Pemikiran .................................................................

31

xiii

DAFTAR LAMPIRAN

Daftar Perusahaan Yang Melakukan Stock Split Serta Tanggal

Pengumumannya……………………………………………………………….

Daftar Perusahaan Yang Melakukan Reverse Split Serta Tanggal

Pengumumannya ……………………………………………………………….

Daftar Perusahaan Yang Melakukan Stock Split dan Nilai Dari Masing-Masing

Proxi Variable ........................................................................................

Daftar Perusahaan Yang Melakukan Reverse Split dan Nilai Dari Masing-

Masing Nilai Proxi Variable …………………………………………………..

Hasil Tes Normalitas Data Untuk Stock Split .................................................. ..

Hasil Tes Normalitas Data Untuk Reverse Split .............................................. ..

Hasil Uji Statistik Deskriptif Untuk Stock Split ………………………………..

Hasil Uji Statistik Deskriptif Untuk Reverse Split ……………………………..

Hasil Pengujian Hipotesis Stock Split………………………………………….

Hasil Pengujian Hipotesis Reverse Split............................................................

Hasil Pengujian Hipotesis Antara Stock Split dengan Reverse

Split......................................................................................................................

62

62

63

64

65

65

66

68

70

73

76

xiv

ABSTRAK

Analisis Perbandingan Kinerja Keuangan Perusahaan Yang Melakukan

Stock Split Dengan Kinerja Keuangan Perusahaan Yang Melakukan

Reverse Split

(Studi Kasus Pada Perusahaan go-public yang Terdaftar di BEI)

Oleh :

Mawar Nilasari F0206082

Penelitian ini menguji dua aktivitas perusahaan yaitu stock split(pemecahan saham) dan reverse split (penggabungan saham), dengan membandingkan antara kinerja keuangan perusahaan sebelum dan sesudah melakukan stock split, dan membandingkan kinerja keuangan perusahaan sebelumdan sesudah melakukan reverse split. Langkah selanjutnya dalam penelitian ini adalah dengan membandingkan kinerja keuangan perusahaan setelah perusahaan melakukan stock split dengan kinerja keuangan perusahaan setelah melakukan reverse split. Tujuannya adalah ingin menganalisis apakah terdapat perbedaan dalam tiga hal tersebut. Sehingga hipotesis dalam penelitian ini adalah : 1). Ada perbedaan antara kinerja keuangan perusahaan sebelum dan sesudah stock split, 2). Ada perbedaan kinerja keuangan perusahaan sebelum dan sesudah reverse split, 3). Ada perbedaan antara kinerja keuangan perusahaan yang melakukan stock split dengan kinerja keuangan perusahaan yang melakukan reverse split. Variabel kinerja keuangan perusahaan menggunakan enam proksi yaitu current ratio (untuk rasio likuiditas), debt ratio (untuk rasio leverage), total assets turnover (untuk rasio aktivitas), return on invesment (ROI) dan return on equity (ROE) untuk rasio profitabilias, dan price earnings ratio (PER) untuk nilai rasio nilai pasar. Perusahaan yang diteliti adalah perusahaan go public yang terdaftar di BEI tahun 2003 sampai 2007, sehingga data yang digunakan dalam penelitian ini berasal dari JSX dan IDX quarterly untuk mengetahui perusahaan yang melakukan aktivitas stock split dan atau reverse split. Sedangkan laporan keuangan perusahaan diambil dari ICMD. Rentang waktu yang diambil dalam penelitian ini adalah lima tahun dan data yang digunakan adalah data panel. Kriteria pengambilan sampelnya menggunakan purposive sampling dengan kriteria tertentu dari peneliti, sehingga diperoleh 17 perusahaan yang melakukan aktivitas stock split, dan 13 perusahaan yang melakukan aktivitas reverse split. Metode penelitian menggunakan uji beda dua sampel berpasangan berkorelasi (berhubungan) untuk hipotesis pertama dan kedua yaitu satu tahun sebelum dan satu tahun sesudah perusahaan melakukan aktivitas stock split dan atau reverse split, dan uji beda dua sampel berpasangan independent (tidak berhubungan) untuk hipotesis ketiga. Karena data terdistribusi dominan tidak normal maka

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Salah satu peran pasar modal dalam pengembangan ekonomi adalah

sebagai salah satu sumber pembiayaan bagi perusahaan. Informasi merupakan

salah satu hal penting dalam perkembangan pasar modal yang efisien. Yang

dimaksud dengan efisien adalah efisien secara informational. Sehingga pasar

yang efisien adalah satu pasar yang harga sahamnya mencerminkan semua

informasi baru yang muncul. Selain itu informasi juga memegang peranan

penting terhadap transaksi perdagangan di pasar modal. Informasi berkaitan

dengan pengambilan keputusan yang dilakukan oleh investor untuk memilih

portofolio investasi yang optimal.

Jog, Vijay dan Zhu, Peng Cheng (2004) melakukan penelitian dengan

menggunakan tiga tahun bukti pada orang-orang Kanada untuk menerangkan

implikasi dari stock splits, stock devidens, dan reverse splits dengan

mengukurnya melalui pengujian perubahan pada returns, eps, betas, trading

volume, jumlah transaksi dan P/E ratios. Periode yang digunakan dalam

penelitian ini adalah bulanan yaitu 60 bulan sebelum dan sesudah aktivitas.

Hasil dari penelitian ini mengindikasikan bahwa tidak adanya informasi

signalling karena kinerja saham dalam periode sesudah aktivitas tersebut

kurang bila dibandingkan dengan sebelum aktivitas, tetapi ada satu

2

peningkatan di dalam volume perdagangan namun demikian transaksi per

volum perdagangan berkurang dengan sangat. Bukti ini mendukung hipotesis

harga maksimum dan suatu perubahan di dalam komposisi pemegang saham.

Sebagai tambahan kita menunjukkan bahwa ada suatu perubahan yang

permanen di dalam parameter penilaian seperti yang ditandai oleh P/E ratio

dimana kemungkinan sebagai hasil suatu pergeseran antara investor lembaga

kepada investor perorangan

Stock split adalah pemecahan nilai nominal saham ke dalam nilai nominal

yang lebih kecil. Dengan demikian jumlah lembar saham yang beredar akan

meningkat proporsional dengan penurunan nilai nominal saham. Tujuan stock

split adalah untuk menurunkan harga sehingga dapat menarik minat investor,

meningkatkan likuiditas saham, mengubah investor add lot dan round lot dan

memberikan sinyal kepada pasar mengenai prospek kinerja perusahaan di

masa mendatang.

Stock split merupakan fenomena yang terjadi pada perusahaan publik yang

dianggab sebagai suatu teka-teki karena stock split tidak merubah nilai ekuitas

perusahaan atau tidak mempunyai nilai ekonomis. Ada beberapa pendapat

yang mengatakan mengenai stock split yang pertama stock split hanya

merupakan perubahan yang bersifat “kosmetik”. Kedua, stock split dapat

mempengaruhi keuntungan pemegang saham, resiko saham dan sinyal yang

diberikan kepada pasar. Berdasarkan beberapa pandangan tersebut, penelitian

ini ditujukan untuk menguji kembali sampai sejauh mana stock split

mempengaruhi likuiditas dan return saham (Wang Sutrisno,et al ,2000).

3

Distribusi saham sebagai akibat pemecahan saham di pandang sebagai

perubahan akuntansi yang bersifat kosmetik atau merubah penampilan luar

dari saham yaitu nilai nominalnya tetapi tidak mengubah nilai ekuitas di dalam

neraca perusahaan. Hal ini terjadi karena stock split dilakukan dengan

memecah lembar saham menjadi dua atau lebih lembar saham yang nilai

totalnya adalah sama. Dengan kata lain, pemecahan saham tidak

mempengaruhi ukuran atau distribusi aliran kas (cash flow). Ini berarti

pengumuman stock split tidak memilki nilai ekonomis bagi perusahaan.

Walaupun pemecahan saham dipandang sebagai keputusan ekonomi ynag

bersifat kosmetik, berbagai penelitian justru menemukan bukti-bukti bahwa

perusahaan yang mengumumkan pemecahan saham memperoleh abnormal

return, volatilitas, tingkat likuiditas yang tinggi dan kinerja perusahaan yang

semakin membaik. Terjadinya abnormal return dikarenakan pasar

menganggab pengumuman stock split mengandung informasi mengenai

perusahaan, ada tidaknya informasi tersebut diukur dengan besar atau naik

turunnya abnormal return. Sebaliknya jika pengumuman tersebut tidak

memberikan adanya abnormal return, maka dianggab bahwa pengumuman

tersebut tidak memiliki kandungan informasi.

Studi empiris mengenai reaksi investor terhadap aktivitas stock split yang

dilakukan oleh manajemen perusahaan telah banyak dilakukan. beberapa hasil

penelitian memang menunjukan hasil yang berbeda mengenai efek dan

pengaruh aktivitas split tersebut, misalnya yang berkaitan dengan tingkat

likuiditas, harga sekuritas, dan signal yang disampaikan perusahaan kepada

4

publik. Banyak sekali studi yang telah menguji mengenai stock split, alasan

perusahaan melakukan pemecahan terhadap saham mereka dan kemudian

mengumumkannya kepada masyarakat adalah pada penelitian sebelumnya

menyatakan adanya kenaikan harga saham setelah pengumuman pemecahan

saham perusahaan. Tetapi terdapat alasan yang lebih mendasari pemecahan

saham tersebut yaitu memberikan suatu tanda yang dapat menginformasikan

pendapatan perusahaan di masa yang akan datang.

Ferdiansyah (2007) melakukan penelitian pengaruh stock split terhadap

kinerja keuangan perusahaan yang diproxikan dengan current ratio, total

assets turnover, debt ratio, ROI, ROE dan PER. Hasil dari pengujian tersebut

menunjukan tidak adanya perbedaan variabel debt ratio, current ratio, dan

total assets turnover dan price earnings ratio (PER) sebelum dan sesudah

stock split. Namun pada penelitian ini berhasil menunjukan perbedaan pada

nilai ROI dan ROE sebelum dan sesudah stock split.

Ikenberry et al. (1996) menyatakan bahwa pemecahan berkaitan dengan

excess return dalam tiga tahun setelah pengumuman. Mereka

menginterpretasikan penemuan mereka untuk menjadi konsisten dengan

perkiraan bahwa manajer akan melakukan pemecahan hanya jika mereka

optimis mengenai masa depan perusahaan. Selain itu juga menemukan

kembali bukti bahwa pemecahan saham mengakibatkan terjadinya penataan

kembali harga saham pada rentang yang lebih rendah, sehingga diharapkan

akan semakin banyak partisipan yang terlibat dalam perdagangan dan akan

meningkatkan likuiditas saham di bursa. Wiwit Widayanto dan Sunarjanto

5

(2005) melakukan penelitan mengenai likuiditas pasar setelah pengumuman

stock split. Mereka mengatakan stock split dilakukan dengan tujuan agar

saham menjadi lebih likuid dalam perdagangan, karena dengan stock split

harga saham yang baru menjadi lebih rendah dan jumlah lembar yang beredar

bertambah banyak. Kesimpulan dari penelitian ini yaitu stock split

menunjukan perbedaan yang signifikan terhadap perubahan harga, volume

perdagangan, dan likuiditas saham antara sebelum dan sesudah stock split,

mereka juga mengatakan bahwa penelitian dapat dilakukan secara portfolio

maupun individu untuk dapat mengetahui perusahaan mana saja yang

mengalami kenaikan atau penurunan likuiditas setelah melakuakan stock split.

Menurut Wang Sutrisno et al (2000) yang juga melakukan penelitian

mengenai pengaruh stock split terhadap likuiditas perusahaan menyimpulkan

bahwa aktivitas split tidak mempengaruhi return saham baik secara individual

maupun sebagai sebuah portofolio, Jika ditinjau secara individual, perubahan

persentase spread yang semakin besar tidak disebabkan secara signifikan oleh

harga, volume maupun varians saham., tapi jika ditinjau sebagai sebuah

portofolio, perubahan persentase spread secara signifikan dipengaruhi oleh

harga saham. Dengan semakin besarnya persentase spread, secara keseluruhan

baik ditinjau secara individual maupun sebagai sebuah portofolio disimpulkan

bahwa likuiditas saham mengalami penurunan setelah split

Beberapa penelitian lain menemukan hasil yang berbeda dengan

penelitian-penelitian yang telah dijelaskan di atas. Penelitian yang dilakukan

Brennan dan Copeland (1988), menyimpulkan bahwa semakin tinggi aktivitas

6

pemecahan saham yang dilakukan perusahaan akan mengakibatkan biaya yang

harus ditanggung perusahaan semakin besar. Hal ini dikarenakan biaya

transaksi saham memiliki hubungan negatif dengan harga saham. Meskipun

demikian, aktivitas split yang dilakukan oleh manajemen perusahaan akan

ditangkap investor sebagai suatu signal yeng mengisyaratkan bahwa manajer

memilki informasi yang menguntungkan yang ditunjukan dengan adanya

abnormal return positif disekitar pengumuman split.

Pada penelitian yang dilakukan Asquith et.al (1989) menemukan adanya

reaksi positif terhadap pengumuman stock split yaitu bahwa terdapat kenaikan

laba yang signifikan setelah pengumuman pemecahan saham. Penelitian

tersebut sejalan dengan penelitian yang dilakukan oleh Fama et al (1969) yang

menemukan bahwa pemecahan saham menghasilkan adanya abnormal return

positif yang disebabkan adanya kinerja perusahaan yang baik. Sebagian besar

penelitian yang dilakukan tersebut, dapat disimpulkan bahwa stock split akan

mempengaruhi pasar dengan adanya abnormal return, perubahan risiko

saham, perubahan persentase spread, tingkat likuiditas saham, dan kinerja

operasional perusahaan.

Paling tidak ada dua hypothesis yang dapat menjelaskan reaksi positif

pasar terhadap pengumuman pemecahan saham walupun pada dasarnya

aktivitas itu sendiri tidak mempengaruhi nilai modal perusahaan. Dua

hypothesis tersebut adalah the signaling hypothesis dan the trading

hypothesis. Khomsiyah dan Sulistyo (2001) melakukan penelitian yang

bertujuan untuk menguji faktor-faktor yang menjadi pembeda antara

7

kelompok perusahaan yang melakukan dengan yang tidak melakukan stock

split. Penelitian ini menggunakan dua theory yaitu trading range theory yang

menyatakan bahwa perusahaan yang mengalami harga saham yang terlalu

mahal cenderung untuk melakukan stock split, dengan proksi tingkat

kelemahan harga saham yaitu Price earning ratio (PER) dan price to book

value. Dan yang kedua yaitu signaling theory yang menyatakan bahwa kinerja

perusahaan menjadi penyebab utama perusahaan melakukan keputusan stock

split, proksi kinerja yang digunakan adalah Earning per share (EPS) dan

tingkat pertumbuhan laba.

Berdasarkan hasil penelitian yang telah dilakukan diperoleh hasil yang

bervariasi mengenai pengaruh stock split terhadap kinerja perusahaan. Disini

Gow, Liano, dan Ming (2006) melakukan studi penelitian mengenai apakah

pengumuman pemecahan saham berisi informasi mengenai profitabilitas di

masa yang akan datang. Dalam hal ini profitabilitas perusahaan diukur dengan

perubahan laba di masa depan (future earning change), laba dimasa depan,

atau laba abnormal di masa depan ( future abnormal earning). Penelitian

tersebut membuktikan hasil bahwa aktivitas pemecahan saham yang dilakukan

perusahaan memiliki hubungan yang positif dengan profitabilitas di masa yang

akan datang. Pada kenyataanya pemecahan saham memiliki hubungan negatif

dengan profitabilitas di masa yang akan datang pada tahun-tahun setelah

pengumuman. Kesimpulan akhir yang dihasilkan dari penelitian tersebut

adalah bahwa pemecahan saham bukan merupakan signal yang tepat bagi

prospek laba di masa yang akan datang. Sedangkan menurut Khomsiyah dan

8

Sulistyo (2001) ditinjau dari signaling theory menunjukan bahwa EPS

merupakan factor keputusan stock split, namun penelitian ini tidak

menunjukan bahwa factor pertumbuhan laba merupakan factor keputusan

stock split. Berdasarkan trading range theory PER merupakan variabel yang

membedakan dua kelompok yang melakukan dan tidak melakukan pemecahan

saham, namun penelitian ini tidak berhasil menunjukan bahwa variabel price

to book value merupakan variabel yang membedakan dua kelompok

perusahaan yang melakukan dan tidak melakukan stock split.

Fenomena lain yang muncul selain stock split adalah Reverse split, yaitu

menggabungkan nilai nominal saham menjadi nominal yang lebih besar sesuai

dengan rasio reverse split yang telah ditentukan, dimana perubahan nilai

nominal tersebut hanya mengakibatkan pengurangan jumlah lembar saham,

tetapi tidak mengubah nilai ekuitas perusahaan. Karena dalam beberapa kasus

harga saham yang rendah mengindikasikan rendahnya kualitas dari saham

tersebut, hal ini berbeda dengan stock split yang justru memecah sahamnya

agar nilai nominal dari saham tersebut menjadi lebih kecil. Martell dan Webb

(2005) mengadakan penelitian mengenai reverse split yaitu dengan

membandingkan kinerja saham sebelum dan sesudah split, dimana harga

menjadi sasaran yang jelas yaitu untuk memenuhi persyaratan harga

penawaran minimum serta untuk memenuhi syarat pemeliharaan saham dan

investasi kelembagaan. Penelitian ini menemukan bahwa kinerja setelah

reverse split pada pasar yang lemah rata-rata lebih baik dari pada pasar yang

kuat, selain itu juga menemukan bahwa reverse split sedikitnya termotivasi

9

untuk mempertahankan atau memperoleh kembali harga penawaran yang

minimum dihadapan keseluruhan kemunduran pasar dan tidak semata-mata

oleh kinerja yang lemah.

Pada beberapa penelitian lainnya mengenai reverse split mengatakan

bahwa reverse split ini diumumkan oleh direktur perusahaan dimana

kemudian harus diterima oleh para pemegang saham melalui voting

(pengambilan suara) dari pemegang saham tersebut sebelum secara jelas

mereka menerima manfaat dari adanya reverse split tersebut ( Ki.C Han ).

Studi ini menunjukan pada isu-isu yang belum terpecahkan mengenai reverse

split tersebut. Kemudian penelitian lain (event study) oleh (Jing Lihua),

mengatakan bahwa reverse split merupakan jalan lain untuk menunjukan

kepesimisan para manager terhadap kemampuan untuk meningkatkan harga

saham yang merupakan hasil dari perbaikan pendapatan, apabila mereka

optimis terhadap prospek masa depannya mereka hanya mempunyai sedikit

rangsangan untuk meningkatkan harga saham secara buatan. Pengumuman

dari adanya reverse split ini oleh karena itu ditafsirkan sebagai informasi yang

negatif. Hasil dari penelitian ini yaitu bahwa reverse split menunjukan

abnormal return perusahaan yang negatif disekitar tanggal pengumuman dan

perusahaan-perusahaan kecil memberikan reaksi negatif yang lebih kuat. Lalu

mengapa perusahaan dengan suka rela mengirim signal negatif pada pasar

melalui reverse split, alasan yang mendukung mengapa perusahaan melakukan

reverse split adalah pada penelitian Ki. C Han (1995) yaitu bahwa reverse

split dapat meningkatkan likuiditas saham.

10

Menurut Ki. C Han (1995) pada saat perusahaan tersebut melakukan

Reverse split maka biaya transaksi saham perusahaan tersebut harus menurun

karena saham yang diperdagangkan harganya menjadi tinggi. Disisi lain

pengurangan biaya transaksi itu perlu menjurus kepada perbaikan dari

likuiditas saham. Secara umum harga saham di bawah $5 tidak dapat dibeli

pada nilai margin disyaratkan. Sehingga dengan peningkatan harga saham

setelah reverse split dapat meningkatkan margin yang disyaratkan dimana

pada akhirnya nanti akan meningkatkan likuiditas saham. Penelitian yang

dilakukan oleh Ki. C Han ini adalah untuk meneliti dampak dari reverse split

terhadap likuiditas saham dengan menggunakan variabel bid-ask spread,

trading volume, dan banyaknya non-trading days sebagai proxinya. Hasil

penelitian tersebut menunjukan bahwa bid-ask spread mengalami penurunan

dan trading volume mengalami peningkatan setelah melakukan reverse split.

Dalam event studynya (Jing Lihua) juga menunjukan hal yang sama dengan

(Ki.C Han) yaitu dimana volume perdagangan meningkat setelah adanya

reverse split, dan likuiditas perusahaan juga meningkat.

Seoyoung Kim et al (2008) menguji mengenai kinerja jangka panjang

pengembalian dengan adanya reverse split, juga menguji apakah pasar secara

ekonomis efisien yaitu dengan menetapkan apakah investor akan mendapat

abnormal return dengan short-selling perusahaan, serta menguji keanehan

pada hari setelah pemecahan saham ketika abnormal return negatif. Selain itu

penelitian ini membandingkan perusahaan satu dengan lainnya dengan

karakteristik yang sama, dimana menunjukan pergerakan harga yang

11

mengarah ke bawah serta juga pendapatan dan aliran kas operasi yang rendah.

Oleh karenanya pasar meng-underestimate reverse split untuk kinerja di masa

mendatang. Dengan adanya batasan-batasan kelembagaan dan biaya transaksi

yang berhubungan dengan karakteristik unik dari saham tersebut dengan

mantap menahan kemampuan investor untuk mendapatkan abnormal profits

dari pergerakan saham. Penelitian ini menyimpulkan bahwa meskipun reverse

split merupakan informasi yang tidak efisien tetapi kesempatan para investor

untuk memperoleh abnormal return dibatasi. Penelitian ini menemukan

adanya penurunan harga saham yang tajam pada hari dilakukan reverse split

dapat dijelaskan secara sebagian oleh penyusutan biaya transaksi pada tanggal

setelah pemecahan yang berkaitan dengan ukuran dari pemecahan saham yang

pada akhirnya berkaitan dengan bid-ask spread saham yang relatif. Selain itu

juga menyimpulkan meskipun abnormal return negatif pada pelaporan tanggal

setelah pemecahan saham, sehingga investor yang menjual sebelum tanggal

pemecahan untuk menghindari return yang negatif pada tanggal pemecahan

saham akan membayar biaya transaksi yang lebih tinggi untuk melikuidasi

posisinya, hal ini konsisten dengan pasar efisiensi secara ekonomis.

Dalam penelitian ini fokus pada the signaling hypothesis secara khusus

dalam kaitannya dengan kinerja keuangan perusahaan. Penelitian ini nantinya

akan memperkuat penelitian yang dilakukan sebelumnya, dan juga karena

penelitian mengenai kinerja keuangan sebelum dan sesudah stock split dan

reverse split dan kemudian membandingkan antara kinerja keuangan

perusahaan yang melakukan stock split dan atau reverse split belum banyak

12

dilakukan padahal kebijakan pemecahan saham dan pembalikan pemecahan

saham tersebut terjadi dan sering kali dilakukan di pasar modal Indonesia,

sehingga hal ini dapat memberikan lebih banyak informasi kepada pihak-pihak

yang berkepentingan dengan perusahaan dalam pembuatan keputusan yang

harus dilakukan. Bagi pihak perusahaan justru harus lebih introspeksi dan

berusaha untuk memperoleh informasi yang banyak lagi dalam pembuatan

keputusan yang menyebabkan perbaikan baik kinerja perusahaan maupun

kinerja saham. Oleh karenanya penulis ingin melakukan penelitian dengan

mengambil judul ”Analisis Perbandingan Kinerja Keuangan Perusahaan

Yang Melakukan Stock split Dengan Kinerja Keuangan Perusahaan Yang

Melakukan Reverse split” studi kasus pada perusahaan go-public yang

terdaftar di BEI antara tahun 2003 sampai 2007.

B. PEMBATASAN MASALAH

Penelitian ini membatasi permasalahannya pada perusahaan-perusahaan

go-public yang terdaftar di Bursa Efek Indonesia, yang melakukan stock split

(pemecahan saham) dan atau reverse split (penggabungan saham) antara tahun

2003 sampai dengan tahun 2007.

C. RUMUSAN MASALAH

Berdasarkan dengan teori-teori yang telah disebutkan sebelumnya tadi,

bahwa pemecahan saham (stock split) dan penggabungan saham (reverse split)

mempunyai tujuan untuk memberikan informasi kepada pasar tentang

13

optimisme manajemen akan adanya peningkatan kinerja keuangan perusahaan di

masa mendatang, maka dapat dirumuskan masalah :

a. Apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan

sesudah melakukan stock split ?

b. Apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan

sesudah melakukan reverse split ?

c. Apakah terdapat perbedaan kinerja keuangan perusahaan yang melakukan

stock split dengan kinerja keuangan perusahaan yang melakukan reverse

split ?

D. TUJUAN PENELITIAN

Sesuai dengan rumusan masalah yang disusun maka tujuan yang ingin

dicapai dalam penelitian ini adalah untuk :

a. Mengetahui perbedaan kinerja keuangan perusahaan sebelum dengan

sesudah melakukan stock split.

b. Mengetahui perbedaan kinerja keuangan perusahaan sebelum dengan

sesudah melakukan reverse split.

c. Mengetahui perbedaan kinerja keuangan perusahaan yang telah melakukan

stock split dengan perusahaan yang melakukan reverse split.

E. MANFAAT PENELITIAN

Hasil penelitian ini bermanfaat bagi para investor, emiten (perusahaan

publik), dan peneliti sendiri.

14

1. Bagi para investor hasil penelitian ini dapat membantu dalam mengambil

keputusan investasi portfolionya, Keputusan ini diambil dengan

menggunakan analisis apakah stock split dan reverse split merupakan

sinyal akan adanya perbaikan kinerja perusahaan di masa mendatang.

2. Bagi emiten hasil analisis ini dapat digunakan sebagai bahan pertimbangan

dan evaluasi kebijakan-kebijakan yang akan diambil oleh perusahaan

nantinya.

3. Bagi peneliti sendiri dapat digunakan sebagai bahan rujukan terhadap

beberapa aspek dari penelitian ini yang memerlukan penelitian lebih

lanjut.

15

BAB II

LANDASAN TEORI

A. PASAR MODAL

Pasar modal merupakan tempat terjadinya transaksi asset keuangan jangka

panjang atau long-term financial asset. Jenis surat berharga yang

diperjualbelikan di pasar modal memilki jatuh tempo lebih dari satu tahun.

Pasar modal memungkinkan terpenuhinya kebutuhan dana jangaka panjang

untuk investasi jangka panjang dalam bentuk bangunan, peralatan, dan sarana

produksi lainnya. Bentuk umum surat berharga yang diperjual belikan di pasar

modal adalah : (a). obligasi (b). saham preferen (c). saham biasa. Setiap jenis

instrument pasar modal tersebut merupakan bukti kepemilikan modal dari

lembaga yang mengeluarkanya, yang dapat diperjual belikan. Pemegang

instrument pasar modal mengharapkan memperoleh keuntungan dengan

menahan instrumen tersebut ( Agus Sartono, 2001).

Pasar Modal dipandang sebagai salah satu sarana yang efektif untuk

mempercepat akumulasi dana bagi pembiayaan pembangunan melalui

mekanisme pengumpulan dan dari masyarakat dan menyalurkan dan tersebut

ke sektor-sektor yang produktif. Pembiayaan pembangunan yang memerlukan

dana dalam jumlah yang seharusnya dapat dipenuhi atas kemampuan sendiri,

disamping memanfaatkan bantuan luar negeri sifatnya sebagai pendukung

dana dalam negeri. Pemanfaatan dana dari dalam ini dapat dilakukan dengan

merangsang tabungan masyarakat, tabungan pemerintah dan meningkatakan

16

perdagangan internasional atau ekspor sehingga devisa meningkat (Agus

Sartono, 2001).

Pasar modal menurut Jogiyanto (2007) dapat dibedakan menjadi :

1. Primary Market, yaitu tempat penjualan saham baru yang melibatkan

banker investasi yang merupakan perantara antara perusahaan yang

menjual saham dengan investor.

2. Secondary Market, yaitu tempat perdagangan surat berharga yang sudah

beredar , yaitu setelah sekuritas baru selesai dijual di pasar primer melalui

banker investasi, sekuritas tersebut kemudian diperdagangkan untuk

publik di pasar sekunder bersama-sama dengan sekuritas-sekuritas

perusahaan lainnya yang sudah berada disana.

3. Third Market, yaitu pasar perdagangan surat berharga pada saat pasar

kedua tutup, pasar ini dijalankan oleh broker yang mempertemukan

pembeli dan penjual setelah pasar kedua tutup.

4. Fourth Market, yaitu pasar modal yang dilakukan diantara institusi

berkapasitas besar untuk menghindari komisi untuk broker, dimana

biasanya menggunakan jaringan komunikasi untuk memperdagangkan

saham.

B. Manfaat Pasar Modal

1. Bagi Emiten

Pasar modal sebagai sarana perusahaan untuk meningkatkan

kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan

obligasi. Dimana harga dari surat berharga juga mencerminkan penilaian

17

dari investor terhadap prospek laba perusahaan di masa mendatang serta

kualitas dari manajemennya. Adapun manfaat pasar modal bagi emiten

adalah :

a. Jumlah dana yang dapat dihimpun berjumlah besar, dan dapat

sekaligus diterima oleh emiten pada saat pasar perdana.

b. Tidak ada covenant sehingga manajemen dapat lebih bebas dalam

mengelola dana yang diperoleh perusahaan.

c. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan

dan ketergantungan terhadap bank kecil. Jangka waktu dana tak

terbatas.

d. Cash flow hasil penjualan saham biasanya lebih besar dari pada harga

nominal perusahaan. Emisi saham sangat cocok untuk membiayai

perusahaan yang berisiko tinggi.

2. Bagi Pemodal

Pasar modal yang telah berkembang merupakan sarana investasi

lain yang dapat dimanfaatkan oleh masyarakat pemodal. Bagi investor,

investasi melalui pasar modal dapat dilakukan dengan cara membeli

instrumen pasar modal seperti saham, obligasi ataupun sekuritas kredit.

Melalui pasar modal investor dapat memilih berbagai jenis efek yang

diinginkan. Adapun manfaat pasar modal bagi investor adalah :

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut akan tercermin pada meningkatnya harga saham

menjadi capital gain.

18

b. Sebagai pemegang saham investor memperoleh deviden, dan sebagai

pemegang obligasi investor memperoleh bunga tetap setiap tahun.

c. Bagi pemegang saham mempunyai hak suara dalam RUPS, dan hak

suara dalam RUPO pemegang obligasi.

d. Dapat dengan mudah mengganti instrumen investasi misalnya dari

saham A ke saham B sehingga dapat megurangi risiko dan

meningkatkan keuntungan.

e. Dapat sekaligus melakukan investasi dalam beberapa instrumen untuk

memperkecil risiko secara keseluruhan dan memaksimumkan

keuntungan.

3. Bagi Lembaga Penunjang

Berkembangnya pasar modal juga akan mendorong perkembangan

lembaga menjadi lebih profesional dalam memberikan pelayanan sesuai

dengan bidang masing-masing. Keberhasilan pasar modal tidak terlepas

dari peran lembaga penunjang. Manfaat lain dari pasar modal adalah

munculnya lembaga penunjang baru sehingga semakin bervariasi,

likuiditas efek semakin tinggi.

4. Bagi Pemerintah

Bagi pemerintah, perkembangan pasar modal merupakan altenatif

lain sebagai sumber pembiayaan pembangunan selain dari sektor

perbankan dan tabungan pemerintah. Pembangunan yang semakin pesat

memerlukan dan yang semakin besar pula, untuk itu perlu dimanfaatkan

19

potensi dan masyarakat, adapun manfaat yang langsung dirasakan oleh

pemerintah adalah :

a. Sebagai sumber pembiayaan badan usaha milik negara sehingga tidak

lagi tergantung pada subsidi dari pemerintah.

b. Manajemen badan usaha menjadi lebih baik, manajemen dituntut untuk

lebih profesional.

c. Meningkatkan pendapatan pemerintah dari sektor pajak, penghematan

devisa bagi pembiayaan pembangunan serta serta memperluas

kesempatan kerja.

C. Saham

Suatu perusahaan dapat menjual hak kepemilikan dalam bentuk saham.

Jika perusahaan ini hanya mengeluarkan satu kelas saham saja, saham ini

disebut dengan saham biasa. Untuk menarik investor potensial lainnya, suatu

perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu yang

disebut dengan saham preferen. Saham preferen mempunyai hak-hak prioritas

lebih dari saham biasa. Hak-hak prioritas dari saham preferen yaitu hak atas

deviden yang tetap dan hak terhadap aktiva jika terjadi likuidasi. Akan tetapi,

saham preferen umumnya tidak mempunyai hak veto seperti yang dimiliki

oleh saham biasa (Jogiyanto,2007).

1. Saham Preferen

Saham preferen mempunyai sifat gabungan antara obligasi dan

saham biasa. Seperti bond yang membayarkan bunga atas pinjaman, saham

preferen juga memberikan hasil yang tetap berupa deviden preferen.

20

Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa

hak, hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi

likuidasi. Macam saham Preferen diantaranya :

a. Convertible Prefered Stock

Untuk menarik minat investor yang menyukai saham biasa, dimana

didalamnya memungkinkan pemegangnya untuk menukar saham ini

dengan saham biasa dengan rasio penukaran yang sudah ditentukan.

b. Callable Prefered Stock

Bentuk lain dari saham preferen adalah memberikan hak kepada

perusahaan yang mengeluarkan untuk membeli kembali saham ini dari

pemegang saham pada tanggal tertentu di masa mendatang dengan

nilai tertentu.

c. Adjusted-rate Prefered Stock (ARP)

Saham preferen ini saham inovasi baru di Amerika ynag dikenalkan

pada tahun 1982. saham preferen ini tidak membayar dividen secara

tetap, tetapi tingkat dividen yang dibayar tergantung dari tingkat return

dari sekuritas t-bill.

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham

ini biasanya dalam bentuk saham biasa. Pemegang saham adalah pemilik

dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan

operasi perusahaan.

Beberapa hak yang dimiliki pemegang saham biasa adalah :

21

a. Hak Kontrol, hak pemegang saham biasa untuk memilih pemimpin

perusahaan.

b. Hak Menerima Pembagian Keuntungan, hak pemegang saham biasa

untuk mendapatkan bagian dari keuntungan perusahaan.

c. Hak Preemptive, hak untuk mendapatkan persentase kepemilikan yang

sama jika perusahaan mengeluarkan tambahan lembar saham untuk

tujuan melindungi hak kontrol dari pemegang saham lama dan

melindungi saham lama dari kemrosotan nilai.

3. Saham Treasuri

Saham treasuri adalah saham milik perusahaan yang sudah pernah

dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan

untuk tidak dipensiunkan tetapi disimpan sebagi treasuri. Perusahaan

emiten membali kembali saham beredar sebagai saham treasuri dengan

alasan-alasan sebagai berikut ini :

a. Akan digunakan dan diberikan kepada manajer atau karyawan didalam

perusahaan sebagai bonus dan kompensasi dalam bentuk saham.

b. Meningkatkan volume perdagangan di pasar modal dengan harapan

meningkatkan nilai pasarnya.

c. Menambahkan jumlah lembar saham yang tersedia untuk digunakan

menguassai perusahaan lain.

d. Mengurangi jumlah lembar saham yang beredar untuk menaikan laba

per lembarnya.

22

D. Teori Efisiensi Pasar Modal

Bentuk efisiensi pasar dapat ditinjau dari segi ketersediaan atau ketidak

sediaan informasinya saja, juga dilihat dari kecanggihan pelaku pasar dalam

pengambilan keputusan berdasarkan analisa dari informasi yang tersedia.

Pasar efisien yang ditinjau dari sudut informasi saja disebut dengan efisiensi

pasar secara informasi ( informationally efficient market), sedang pasar efisien

yang ditinjau dari sudut kecanggihan pelaku pasar dalam pengambilan

keputusan berdasarkan informasi yang tersedia disebut dengan efisiensi pasar

secara keputusan ( decisionally efficient market ).

Fama (1969) menyajikan tiga macam bentuk utama dari efisiensi pasar

berdasarkan ketiga macam bentuk dari informasi, yaitu informasi masa lalu,

informasi sekarang yang sedang dipublikasikan, dan informasi pasar sebagai

berikut ini :

1. Efisiensi pasar bentuk lemah (weak form)

Pasar diakatakan efisien dalam bentuk lemah jika harga-harga dari

sekaligus tercermin secara penuh (fully reflect) informasi masa lalu.

Informasi masa lalu ini merupakan informasi yang sudah terjadi. Bentuk

efisiensi pasar secara lemah ini berkaitan dengan teori langkah acak

(random walk theory) yang menyatakan bahwa data masa lalu tidak

berhubungan dengan data masa sekarang.

2. Efisiensi pasar bentuk setengah kuat (semi-strong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan

23

termasuk informasi yang berapa di laporan-laporan keuangan perusahaan

emiten.

3. Efisiensi pasar bentuk kuat ( strong form)

Pasar dikatakan efisiensi dalam bentuk kuat jika harga-harga sekuritas

secara penuh mencerminkan (fully reflect) semua informasi yang tersedia

termasuk informasi privat. Pasar efisien dalam bentuk ini, tidak ada

individual investor yang dapat memperoleh abnormal return karena

mempunyai informasi privat.

E. Teori Yang Relevan

Secara teoritis, motivasi yang melatar belakangi perusahaan melakukan

stock split dan reverse split serta dampak yang ditimbulkan tertuang dalam

beberapa teori, antara lain trading range theory dan signaling theory

1. Trading Range Theory

Trading Range Theory menyatakan bahwa manajemen melakukan stock

split karena didorong oleh perilaku praktisi pasar yang konsisten dengan

anggapan bahwa dengan melakukan stock split, mereka dapat menjaga

harga saham tidak terlalu mahal. Saham dipecah karena ada batas harga

yang optimal untuk saham dan meningkatkan daya beli investor sehingga

tetap banyak orang yang mau memperjual belikannya, yang pada akhirnya

akan meningkatkan likuiditas perdagangan saham. Grinbalt , Masulis, dan

Tritman (1984) menata kembali harga saham akan banyak menarik

perhatian pasar pada saham. Copeland (1979) alternatif penjelasan

dilakukannya pemecahan saham adalah keinginan perusahaan untuk

24

memperdagangkan sahamnya pada rentang perdagangan yang optimal.

Manajemen mungkin mempunyai kecondongan seperti ini karena ketika

harga saham terlalu tinggi, banyak investor kecil yang tidak mampu ikut

membeli saham, dan karenanya mempengaruhi likuiditas dari saham.

Memecah saham akan meningkatkan likuiditas dengan memperbesar

jumlah pembeli dan karenanya akan mengurangi biaya transaksi saham.

Manajemen lebih menyukai membawa investor kecil ke dalam perusahaan

karena investor kecil mempunyai kecenderungan tidak terlalu banyak

mengendalikan. Khomsiyah dan Sulistyo (2001), menyatakan bahwa

perusahaan yang mengalami harga saham yang terlalu mahal cenderung

untuk melakukan stock split. Sedangkan Martell dan Webb (2005)

menemukan bahwa reverse split sedikitnya termotivasi untuk

mempertahankan atau memperoleh kembali harga penawaran yang

minimum dihadapan keseluruhan kemunduran pasar dan tidak semata-

mata oleh kinerja yang lemah.

2. Signaling Theory

Signaling theory menyatakan bahwa stock split memberikan sinyal yang

positif karena manajer perusahaan akan menginformasikan prospek masa

depan yang baik dari perusahaan kepada publik yang belum

mengetahuinya. Alasan sinyal ini didukung dengan adanya kenyataan

bahwa perusahaan yang melakukan stock split adalah perusahaan yang

mempunyai kondisi kinerja yang baik.

25

Stock split adalah sebuah teka-teki, walaupun tidak merubah nilai ekuitas

dari perusahaan, namun pasar cenderung bereaksi ketika terjadi pengumuman

stock split. Hal ini disebabkan perusahaan menggunakan stock split untuk

menyampaikan informasi yang disukai kepada pasar, seperti adanya kenaikan

dividen. Gow, Liano, dan Ming (2006) berdasarkan signaling hypothesis,

pemecaham saham diasosiasikan dengan pengumuman excess return karena

manajer menggunakan pemecahan saham untuk menyampaikan informasi

private yang disukai mengenai prospek perusahaan di masa yang akan datang.

Fama et al (1969) menyatakan bahwa ekspektasi pasar akan kenaikan deviden

adalah alasan utama mengapa pasar bereakasi secara positif pada stock split.

Khomsiyah dan Sulistyo (2001), menyatakan bahwa kinerja perusahaan

menjadi penyebab perusahaan melakukan keputusan stock split.

Ki. C Han (1995) Signal negatif yang diberikan perusahaan dengan

reverse split, dilakukan karena perusahaan percaya bahwa reverse split dapat

meningkatkan margin yang disyaratkan dimana pada akhirnya nanti akan

meningkatkan likuiditas saham. (Jing Lihua) juga menunjukan hal yang sama

dengan (Ki.C Han) yaitu dimana volume perdagangan meningkat setelah

adanya reverse split, dan likuiditas perusahaan juga meningkat. Martell dan

Webb (2005) menemukan bahwa kinerja setelah reverse split pada pasar yang

lemah rata-rata lebih baik dari pada pasar yang kuat.

F. Pemecahan dan Penggabungan Saham

Almilia dan Kristijadi (2005) menjelaskan bahwa pada dasarnya ada dua jenis

pemecahan saham yang dapat dilakukan:

26

1. Split-up atau forward split merupakan pengukuran nilai nominal per lembar

saham yang dapat mengakibatkan bertambahnya jumlah saham yang

beredar, misalnya pemecahan saham dengan rasio 2:1, 3:1, dan 4:1, 5: 1

2. Split-down atau reverse split merupakan peningkatan nilai nominal per

lembar saham sehingga mengakibatkan berkurangnya jumlah saham yang

beredar, misalnya pemecahan saham dengan rasio 1:2, 1:3, 1:4.

Pemecahan saham (stock split) adalah memecah selembar saham menjadi

n lembar saham. Harga per-lembar saham baru setelah stock split adalah

sebesar 1/n dari harga sebelumnya. Dengan demikian, sebenarnya stock split

tidak menambah nilai dari perusahaan atau dengan kata lain stock split tidak

mempunyai nilai ekonomis. Misalnya jumlah saham yang beredar adalah 1

juta lembar dengan nilai Rp 1000,- per lembar. Nilai ekuitas perusahaan

adalah sebesar 1 juta X Rp 1000,- = 1 milyard. Perusahaam memecah dari satu

lembar saham untuk dijadikan sebanyak 2 lembar saham, sehingga harga per

lembar saham baru adalah menjadi Rp 500,- dan jumlah saham beredar

menjadi sebanyak 2 juta lembar. Nilai ekuitas perusahaan tidak berubah, yaitu

tetap sebesar 2 juta X Rp 500,- = Rp 1 milyard ( Jogiyanto 2007).

Penggabungan Saham (reverse split) adalah sebuah kenaikan harga

saham perusahaan dan mengurangi jumlah saham yang beredar (Martell dan

Webb, 2005). Dengan kata lain reverse split menggabungkan nilai nominal

saham menjadi nominal yang lebih besar sesuai dengan rasio reverse split

yang telah ditentukan, dimana perubahan nilai nominal tersebut hanya

mengakibatkan pengurangan jumlah lembar saham, tetapi tidak mengubah

27

nilai ekuitas perusahaan. Sebagai contoh, jumlah saham yang beredar 1 juta

lembar dengan nilai Rp 500,- per lembar saham. Nilai ekuitas perusahaan

sebesar 1 juta X Rp 500,- = 500 juta. Perusahaan me-reverse split sahamnya

dengan rasio 1: 2 atau 2 lembar saham dijadikan 1 lembar saham, sehingga

jumlah saham yang beredar saat ini adalah 500 ribu lembar saham, dengan

nilai saham yang baru menjadi Rp 1000,- per lembar saham. Nilai ekuitas

perusahaan tetap yaitu sebesar 500 ribu X Rp 1000,- = Rp 500 juta.

Menurut Martell dan Webb (2005), secara tradisional reverse split dipandang

sebagai usaha untuk menaikan harga sahamnya agar cukup tinggi untuk

mencapai harga minimum agar dapat bertahan dan tidak di delisting dari

bursa. Reverse split juga dapat digunakan oleh perusahaan untuk beberapa

pertimbangan lain dibanding untuk berhubungan dengan suatu penghapusan

dari bursa yang potensial, yaitu untuk:

§ Meningkatkan dasar pemodal saham tersebut agar termasuk dalam

investasi

§ Mengurangi banyaknya pemegang saham dalam mempersiapkan

mengambil sebuah firm private

§ Mengurangi banyaknya pemegang saham kecil dan untuk memotong biaya

pemeliharaan mereka

Menurut Amir Hamzah (2006), reverse split dapat menimbulkan dampak dan

risiko sebagai berikut :

§ Ada kemungkinan harga saham dipasar akan turun kembali setelah reverse

split. Penurunan harga saham yang disebabkan oleh kondisi pasar adalah

28

faktor yang tidak bisa dihindari oleh setiap pemegang saham. Akan tetapi

walaupun terjadi penurunan harga saham karena kondisi ekonomi secara

umum, harga saham akan tetap berada diatas kriteria delisting menurut

peraturan BEI.

§ Ada kemungkinan terjadinya pecahan saham serta kepemilikan saham

kurang dari satu satuan perdagangan saham (odd lot).

G. Kinerja Keuangan

Kinerja perusahaan diukur dengan beberapa rasio keuangan yaitu (Agus

Sartono,2001) :

a. Rasio Likuiditas

Rasio ini menunjukan kemampuan perusahaan untuk membayar kewajiban

finansial jangka pendek tepat pada waktunya, likuiditas perusahaan

ditunjukan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah

diubah menjadi kas.

Rasio ini diukur dengan :LancarKewajiban

LancarAktivaRatioCurrent =

b. Rasio Aktivitas

Rasio ini menunjukan bagaimana sumberdaya telah dimanfaatkan secara

optimal dengan membandingkan rasio aktivitas dengan standar industri,

sehingga dapat diketahui sejauh mana efisiensi perusahaan dalam

menggunakan assets atau aktivanya untuk memperoleh penjualan. Rasio

ini diukur dengan Perputaran Total Aktiva yaitu menunjukan bagaiamana

efektivitas perusahaan menggunakan keseluruhan aktiva untuk

menciptakan penjualan dan mendapatkan laba.

29

Perputaran Total Aktiva AktivaTotal

Penjualan=

c. Rasio Leverage

Rasio ini menunjukan proporsi penggunaan hutang untuk membiayai

investasinya, semakin sedikit nilai rasio berarti kinerja perusahaan

semakin bagus. Penggunaan utang itu sendiri bagi perusahaan

mengandung tiga dimensi yaitu : (1) pemberi kredit akan menitik beratkan

pada besarnya jaminan atas kredit yang diberikan, (2) dengan

menggunakan utang maka apabila perusahaan mendapatkan keuntungan

yang lebih besar dari beban tetapnya maka pemilik perusahaan

keuntungannya akan meningkat dan (3) dengan menggunakan utang maka

pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan.

Rasio ini diukur dengan : AktivaTotal

KewajibanTotalRatioDebt =

d. Rasio Profitabilitas

Rasio ini menunjukan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Semakin tinggi rasio ini semakin efisien perusahaan tersebut dalam

memanfaatkan fasilitas perusahaan. Rasio ini diukur dengan Return on

invesment yaitu menunjukan kemampuan perusahaan menghasilkan laba

dari aktiva yang dipergunakan, dan Return on equity yaitu mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang

saham perusahaan.

30

AktivaTotalPajakSetelahLaba

ROI =

SendiriModalPajakSetelahLaba

ROE =

e. Market Value Ratio

Banyak pelaku pasar modal yang lebih menaruh perhatian terhadap price

earning ratio yaitu rasio antara harga saham dengan earning per share.

Karena semakin tinggi P/E ratio semakin besar present value growth

opportunities perusahaan. P/E ratio juga diartikan sebagai indikator

kepercayaan pasar terhadap prospek pertumbuhan perusahaan. Rasio ini

diukur dengan :

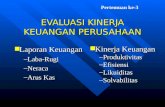

G. RERANGKA PEMIKIRAN

Dalam penelitian ini melakukan analisis perbandingan antara kinerja

keuangan perusahaan yang melakukan stock split dengan kinerja keuangan

perusahaan yang melakukan reverse split. Langkah pertama yang dilakukan

yaitu dengan membanding kinerja keuangan sebelum dan sesudah stock split.

Langkah selanjutnya yaitu membandingkan kinerja keuangan perusahaan

sebelum dan sesudah reverse split. Proxi variabel kinerja keuangan yang

digunakan meliputi rasio-rasio keuangan yaitu ( Agus Sartono, 2001) current

ratio, assets turn over( perputaran total aktiva ), debt ratio, ROI, ROE, dan

yang terakhir PER (rasio harga saham).

SahamLembarperPenerimaanSahamaH

PERarg

=

31

Setelah membandingkan kinerja keuangan sebelum dan sesudah masing-

masing aktivitas yaitu stock split dan reverse split, kemudian langkah terkahir

yang dilakukan yaitu membandingkan antara kinerja keuangan perusahaan

yang melakukan stock split dengan kinerja keuangan yang melakukan reverse

split. Dari uraian tersebut dari dibuat sebuah rerangka pemikiran sebagai

berikut :

Gambar II. 1 Rerangka Pemikiran

Perusahaan Publik yang melakukan Reverse split

Kinerja keuangan setelah melakukan Reverse split

Kinerja keuangan sebelum melakukan Reverse split

Perusahaan Publik yang melakukan Stock split

Kinerja keuangan setelah melakukan Stock split

Kinerja keuangan sebelum melakukan Stock split

Kinerja keuangan setelah melakukan Stock split

Kinerja keuangan setelah melakukan Reverse split

32

H. HIPOTESIS Dari rerangka pemikiran yang telah disebutkan diatas dapat dibuat beberapa

hipotesis penelitian yaitu :

H1 = Ada perbedaan kinerja keuangan perusahaan sebelum dan sesudah

Stock Split

H2 = Ada perbedaan kinerja keuangan perusahaan sebelum dan sesudah

Reverse Split

H3 = Ada perbedaan antara kinerja keuangan perusahaan yang melakukan

Stock Split dan kinerja keuangan perusahaan yang melakukan Reverse

split

33

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan bentuk penelitian event study, karena penelitian

ini hanya mengamati suatu kejadian tertentu pada periode tertentu dengan

mendasarkan pada pengamatan tanggal publikasi sebagai titik krisisnya. Event

yang akan dilakukan penelitian adalah pemecahan saham (stock split) dan

penggabungan saham (reverse split). Penelitian ini bersifat panel, karena

dalam penelitian ini hanya mengambil sampel waktu dan kejadian pada suatu

saat tertentu. Penelitian ini merupakan studi kasus pada Bursa Efek Indonesia.

Event study dapat digunakan untuk menguji kandungan informasi dari suatu

pengumuman dan dapat digunakan untuk menguasai efisiensi pasar bentuk

setengah kuat (Jogiyanto, 2000).

Penelitian ini menggunakan library reseach method untuk mencari

landasan teori pendukung penelitian. Metode yang akan digunakan dalam

penelitian ini adalah metode kuantitatif, data sekunder diolah, dianalisis, dan

diproses lebih lanjut dengan dasar-dasar teori yang telah dipelajari. Analisis

juga dilakukan melalui pendekatan kuantitatif dengan metode statistik untuk

menguji hipotesis.

34

B. Populasi dan Penentuan Sampel

Populasi penelitian ini adalah perusahaan go-public yang terdaftar di Bursa

Efek Indonesia yang melakukan aktivitas stock split dan atau reverse split

selama tahun 2003, 2004, 2005, 2006, dan 2007. Dengan demikian sampel

dari penelitian ini dilakukan dengan metode Purposive Sampling yaitu sampel

diambil sesuai dengan kriteria yang ditentukan oleh peneliti.

Kriteria perusahaan yang menjadi sampel adalah :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia pada periode Januari

2003 sampai dengan Desember 2007, dan datanya tersedia secara lengkap

untuk kebutuhan analisis.

2. Data yang digunakan sebagai sampel terdaftar di Bursa Efek Indonesia,

serta data tersebut merupakan perusahaan yang melakukan aktivitas stock

split dan atau reverse split pada Januari 2003 sampai dengan Desember

2007.

3. Perusahaan yang melakukan aktivitas stock split dan reverse split yang

dijadikan sampel adalah :

a. Untuk stock split perusahaan yang menjadi sampel dalam penelitian

ini adalah perusahaan yang melakukan stock split dengan ukuran

pemecahan 0.5 atau 2 :1.

b. Untuk reverse split perusahaan yang menjadi sampel dalam

penelitian ini adalah perusahaan yang melakukan reverse split

dengan ukuran pemecahan ≤ 0.5 atau lebih kecil sama dengan 1 : 2.

35

C. Metode Pengumpulan dan Sumber Data

a. Data & Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari berbagai sumber antara lain JSX Quarterly dan IDX

Quarterly, sedangkan data pasar dan laporan keuangan tahunan diperoleh

dari Indonesian Capital Market Directory ( ICMD). Data yang digunakan

antara lain :

1. Nama perusahaan (emiten) yang melakukan stock split dan atau

reverse split pada tahun 2003, 2004, 2005, 2006, dan 2007 diperoleh

dari JSX Quarterly dan IDX Quarterly.

2. Tanggal pengumuman stock split dan reverse split setiap perusahaan

yang menjadi sampel yang berasal dari JSX Statistic 2003, 2004,

2005, 2006, dan 2007.

3. Data-data keuangan masing-masing perusahaan yang menjadi

sampel, baik untuk periode 1 tahun sebelum dan 1 tahun sesudah

pengumuman stock split dan reverse split, yang berasal dari ICMD.

D. Metode Analisis Data

1. Analisis Deskriptif

Berisi tentang pembahasan secara deskriptif data sekunder yang telah

dikumpulkan, dimaksudkan untuk mengetahui karakteristik variable

kinerja keuangan perusahaan yang dijadikan sample seperti mean, median,

standar deviasi, nilai minimum, dan maksimum. Statistik Deskriptif adalah

36

statistik yang digunakan untuk menganalisa data dengan cara

menggambarkan data kuantitatif yang telah terkumpul sebagaimana

adanya, dengan tidak menyertakan pengambilan keputusan atau membuat

kesimpulan yang berlaku umum melalui hipotesis (Jonathan Sarwono,

2006).

2. Uji Asumsi Dasar

a. Uji Normalitas

Digunakan untuk mengetahui apakah populasi data berdistribusi

normal atau tidak. Jika analisis menggunkan metode parametrik, maka

persyaratan normalitas harus terpenuhi, yaitu data berdistribusi normal.

Jika data tidak berdistribusi normal, atau jumlah sampel sedikit maka

metode yang digunakan adalah statistik nonparametrik. Dalam

penelitian ini menggunakan uji One Sample Kolmogorov-Smirnov

dengan taraf signifikansi 0,05. Data dinyatakan berdistribusi normal

jika signifikansi lebih besar dari 5% atau 0,05 ( signifikansi > 0,05 ).

b. Uji Homogenitas

Digunakan untuk mengetahui apakah beberapa varian populasi adalah

sama atau tidak. Uji ini dilakukan sebagai prasyarat dalam analisis

independent sample T Test dan ANOVA. Asumsi yang mendasari

dalam analisis varian adalah bahwa varian dari populasi adalah sama.

Sebagai kriteria pengujian, jika signifikansi lebih dari 0,05 (signifikan

> 0,05) maka dapat dikatakan bahwa varian dari dua atau lebih

kelompok data adalah sama.

37

3. Uji Hipotesis

Apabila setelah dilakukan uji normalitas data, dan hasilnya menunjukan

bahwa data terdistribusi normal maka untuk pengujian hipotesisnya

menggunakan statistik parametrik yaitu :

a. Paired Sample T Test

Uji ini digunakan untuk mengetahui ada atau tidaknya perbedaan rata-

rata antara dua kelompok sampel yang berpasangan (berhubungan).

Maksudnya disini adalah sebuah sampel tetapi mengalami dua

perlakuan yang berbeda. Pengujian ini dilakukan pada hipotesis

pertama dan kedua.

Hipotesis pertama yaitu :

H0 = Tidak ada perbedaan kinerja keuangan perusahaan sebelum dan

sesudah Stock Split

H1 = Ada perbedaan kinerja keuangan perusahaan sebelum dan

sesudah Stock Split

Hipotesis kedua yaitu :

H0 = Tidak ada perbedaan kinerja keuangan perusahaan sebelum dan

sesudah Reverse Split

H2 = Ada perbedaan kinerja keuangan perusahaan sebelum dan

sesudah Reverse Split

Kriteria Pengujian :

1) H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

2) H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

38

Atau bila berdasarkan probabilitas :

1) H0 diterima jika P value > 0,05

2) H0 ditolak jika P value < 0,05

Akan tetapi apabila setelah dilakukan pengujian normalitas dan data

terdistribusi tidak normal maka alat uji yang digunakan adalah statistik

nonparametrik yaitu Wilcoxon Signed-Rank test, dengan kriteria

pengujian hipotesis sama seperti pada Paired Sample T Test.

b. Independent Sample T Test

Uji ini digunakan untuk mengetahui ada atau tidaknya perbedaan rata-

rata antara dua kelompok sampel yang tidak berhubungan. Jika ada

perbedaan, rata-rata manakah yang lebih tinggi. Sebelum dilakukan Uji

T Test dilakukan uji kesamaan varian (homogenitas) dengan F test

(Levene’s Test), artinya jika varian sama maka Uji T menggunakan

Equal Variance Assumed (diasumsikan varian sama) dan jika varian

berbeda menggunakan Equal Variance Not Assumed (diasumsikan

varian berbeda). Pengujian ini dilakukan pada hipotesis ketiga yaitu :

H0 = Tidak ada perbedaan antara kinerja keuangan perusahaan yang

melakukan Stock Split dan kinerja keuangan perusahaan yang

melakukan Reverse split

H3 = Ada perbedaan antara kinerja keuangan perusahaan yang

melakukan Stock Split dan kinerja keuangan perusahaan yang

melakukan Reverse split

39

Kriteria Uji F :

1) Jika probabilitas > 0,05 maka kedua varians sama, maka

menggunakan Equal Variance Assumed (diasumsikan varian sama)

2) Jika probabilitas < 0,05 maka kedua varians berbeda, maka

menggunakan Equal Variance Not Assumed (diasumsikan varian

berbeda)

Kriteria Uji hipotesis :

Setelah dilakukan F Test kemudian dilakukan uji Independent Sample

T Test dengan kriteria pengujian hipotesis yang ketiga yaitu :

1) H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

2) H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

Atau bila berdasarkan probabilitas :

1) H0 diterima jika P value > 0,05

2) H0 ditolak jika P value < 0,05

Akan tetapi jika setelah pengujian normalitas, data terdistribusi tidak

normal, maka alat uji yang digunakan adalah statistik nonparametrik

yaitu menggunakan Mann-Whitney U test dengan kriteria pengujian

hipotesis sama seperti pada Independent Sample T Test.

40

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Distribusi Sampel Penelitian

Dari kriteria purposive sampling yang telah dilakukan, jumlah perusahaan

yang menjadi sampel dalam penelitian ini sebanyak 17 perusahaan yang

melakukan aktivitas Stock Split, dan 13 perusahaan yang melakukan aktivitas

Reverse Split pada tahun 2003 – 2007.

Tabel IV. 1 Daftar Perusahaan Yang Melakukan Aktivitas Stock Split

tahun 2003 – 2007

Sumber : data sekunder yang diolah

Tahun Nama Perusahaan Rasio Split

2003 Panin Insurance 1 : 2 Bank NISP 1 : 2 Pool Asuransi Indonesia 1 : 2

2004 Artha Pasific Securitas 1 : 2 Bakrie Sumatra Plantations 1 : 2 Berlian Laju Tanker 1 : 2 Kalbe Farma 1 : 2

2005 Ciputra Surya 1 : 2 2006 Arpeni Pratama Oceanline 1 : 2

Ekadharma International 1 : 2 Intraco Penta 1 : 2 Lippo Karawaci 1 : 2 Pembangunan Jaya Ancol 1 : 2

2007 Charoen Pokphand Indonesia 1 : 2 Davomas Abadi 1 : 2 Hortus Danavest 1 : 2 Humpuss Intermoda Transportasi 1 : 2

41

Tabel IV. 2 Daftar Perusahaan Yang Melakukan Aktivitas Reverse Split

tahun 2003 – 2007

Tahun Nama Perusahaan Rasio Split

2003 - - 2004 Palm Asia Corpora 1 : 10

Sierad Produce 1 : 10 United Capital Indonesia 1 : 2

2005 Artha Pasific International 1 : 2 Bakrie & Brothers 1 : 5 Indo Exchange 1 : 10 Inti Kapuas Arowana 1 : 5 United Capital Indonesia 1 : 3 Lippo E-Net 1 : 10 Sarosa Nugraha 1 : 10

2006 Jaka Inti Realtindo 1 : 25 Sentul City 1 : 4

2007 Bank Artha Graha International 1 : 5 Sumber : data sekunder yang diolah

Rasio split atau pemecahan yang digunakan pada perusahaan yang

melakukan aktivitas Stock Split adalah 1 : 2 sedangkan untuk Reverse Split

tidak ada kriteria rasio pemecahan karena disini peneliti ingin

menyeimbangkan jumlah data antara perusahaan yang melakukan aktivitas

Stock Split dengan perusahaan yang melakukan aktivitas Reverse Split.

Perusahaan yang melakukan aktivitas Stock Split lebih banyak bila

dibandingkan perusahaan yang melakukan aktivitas Reverse Split.

B. Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui nilai mean, median,

standar deviasi, minimum, dan maximum dari masing-masing proxi. Untuk

mengetahui nilai dispersi atau penyebaran nilai proxi maka dapat dilihat

42

melalui standar deviasinya, nilai minimum dan maximum dari setiap proxi

variable. Dan untuk melihat kecenderungan terpusat (central tendency)

menggunakan nilai mean dan median.

Tabel IV. 3 Analisis Deskriptif

Aktivitas Stock Split

Keterangan Mean Median Std Dev Min Max CR t-1 1.9765 1.25 2.03151 0.24 7.94 CR t+1 4.92 2.09 7.46 0.82 27.5 TATO t-1 0.5876 0.42 0.5583 0.06 2.2 TATO t+1 0.6312 0.33 0.67283 0.02 2.55 DR t-1 0.5306 0.58 0.24087 0.09 0.92 DR t+1 0.5194 0.57 0.25677 0.04 0.92 ROI t-1 7.1559 6.32 4.47974 0.86 17.36 ROI t+1 3.5935 4.9 9.01935 -19.36 15.66 ROE t-1 9.0888 13.33 24.45272 -80.86 39.95 ROE t+1 3.3753 15.58 33.21058 -86.5 32.12 PER t-1 11.2041 7.38 9.81738 1.79 39.71 PER t+1 7.27 8.73 14.05735 -38.45 25.1

Aktivitas Reverse Split

Keterangan Mean Median Std Dev Min Max CR t-1 6.5077 3.41 7.31938 0.43 24.39 CR t+1 311.1265 2.86 780.1686 0.79 25.2764 TATO t-1 0.3738 0.13 0.56153 0.02 2.02 TATO t+1 0.2523 0.10 0.37765 -0.03 1.23 DR t-1 0.4408 0.31 0.36351 0.04 1.00 DR t+1 0.2508 0.13 0.27627 0.00 0.93 ROI t-1 -12.1085 -1.9 30.11479 -91.00 9.22 ROI t+1 -1.3738 0.51 7.28279 -22.56 3.39 ROE t-1 -2243.089 -4.37 8041.355 -29006.2 11.16 ROE t+1 -0.9438 1.61 8.90672 -25.9 7.97 PER t-1 -7.5085 -1.13 38.29814 -128.2 41.25 PER t+1 39.9246 16.13 76.13591 -27.54 277.22

Sumber : data sekunder yang diolah

Dari hasil analisis diskriptif diatas terlihat bahwa untuk stock split nilai

mean proxi variable yang mengalami kenaikan adalah current ratio (CR) dan

total assets turnover (TATO), yaitu untuk CR 1.9765 untuk periode sebelum

43

pemecahan, kemudian mengalami kenaikan menjadi 4.92 setelah terjadi

pemecahan. Dan untuk nilai TATO mengalami kenaikan dari 0.5876 menjadi

0.6312 setelah pemecahan. Sedangkan untuk proxi variable lainnya

mengalami penurunan nilai mean yaitu DR mengalami penurunan nilai dari

0.5306 menjadi 0.5194 setelah pemecahan, kemudian ROI dan ROE

mengalami penurunan masing-masing untuk ROI 7.1559 menjadi 3.5935

setelah pemecahan, dan untuk ROE 9.0888 manjadi 3.3753 setelah

pemecahan. Yang terakhir adalah proxi variable PER yaitu menurun dari

11.20 menjadi 7.27 setelah stock split.

Kemudian untuk aktivitas reverse split dapat diketahui proxi variable yang

mengalami kenaikan adalah CR, ROI , ROE dan PER, nilai masing-masing

proxi tersebut untuk CR 6.5077 menjadi 311.1265 setelah reverse split. Untuk

nilai ROI -12.1085 naik menjadi -1.3738 setelah reverse split, sedangkan

untuk ROE -2243.089 menjadi -0.9438 setelah reverse split. Dan untuk nilai

PER mengalami kenaikan dari -7.5085 menjadi 39.9246 setelah reverse split.

Kemudian untuk proxi yang mengalami penurunan yaitu TATO dan DR,

masing mengalami penurunan untuk TATO dari 0.3738 manjadi 0.2523 dan

DR dari 0.4408 menjadi 0.2508 setelah reverse split.

C. Pengujian Normalitas Data

Berdasarkan dari hasil uji normalitas diketahui bahwa data dominan

terdistribusi tidak normal. Hal ini dapat dilihat pada tabel IV. 4 yang

menunjukan uji normalitas terhadap setiap proxi variabel kinerja keuangan.

44

Peneliti melihat dari nilai asymptotic significance setiap proxi berdasarkan

pengujian melalui uji Kolmogorov-Smirnov, dimana nilainya dominan lebih

kecil dari 0,05 (< 0,05) maka berdasarkan kriteria yang ada data terdistribusi

tidak normal.

Tabel IV. 4 Proxi Variabel Kinerja Keuangan

Keterangan P Value Distribusi Stock Split CR t-1 0.000 tdk normal CR t+1 0.000 tdk normal TATO t-1 0.072 normal TATO t+1 0.025 tdk normal DR t-1 0.200 normal DR t+1 0.200 normal ROI t-1 0.162 normal ROI t+1 0.066 normal ROE t-1 0.000 tdk normal ROE t+1 0.000 tdk normal PER t-1 0.142 normal PER t+1 0.046 tdk normal Reverse Split CR t-1 0.072 normal CR t+1 0.000 tdk normal TATO t-1 0.005 tdk normal TATO t+1 0.001 tdk normal DR t-1 0.200 normal DR t+1 0.003 tdk normal ROI t-1 0.000 tdk normal ROI t+1 0.000 tdk normal ROE t-1 0.000 tdk normal ROE t+1 0.000 tdk normal PER t-1 0.000 tdk normal PER t+1 0.017 tdk normal

Sumber : data sekunder yang diolah

45

D. Pengujian Hipotesis

1. Hipotesis pertama

Setelah mengetahui bahwa data yang digunakan dalam penelitian

ini berdistribusi tidak normal, maka dalam pengujian hipotesis

menggunakan alat uji Non-Parametik yaitu untuk pengujian hipotesis yang

pertama menggunakan Wilcoxon Signed Rank-Test, dimana Uji Wilcoxon

ini merupakan alternatif uji t data berpasangan, dalam hipotesis pertama

melakukan pengujian 1 tahun sebelum dan 1 tahun sesudah Stock Split.

Dengan kriteria pengujian untuk nilai asymptotic significance yaitu < 0.05

maka hipotesis nul akan ditolak dan hipotesis alternatif 1 akan diterima

atau dengan kata lain ada perbedaan. Begitu pula sebaliknya jika

asymptotic significance yaitu > 0.05, maka hipotesis nul akan diterima dan

hipotesis alternatif 1 akan ditolak maka dikatakan tidak ada perbedaan.

Table IV. 5 Hasil Uji Dengan Menggunakan Wilcoxon Signed-Rank Test

Keterangan P Value Hasil

Stock Split CR t-1, t+1 0.046 ada perbedaan

TATO t-1, t+1 0.636 tdk ada perbedaan DR t-1, t+1 0.876 tdk ada perbedaan ROI t-1, t+1 0.113 tdk ada perbedaan ROE t-1, t+1 0.407 tdk ada perbedaan PER t-1, t+1 0.619 tdk ada perbedaan

Sumber : data sekunder yang diolah

Dari hasil pengujian diatas dapat diketahui proxi variabel kinerja

keuangan current ratio menunjukan perbedaan yang signifikan sebelum

dan sesudah aktivitas stock split, ini dimungkinkan setelah split jumlah

lembar saham yang dikeluarkan lebih banyak, sehingga menambah jumlah

46

aktiva likuid yang ada diperusahaan. Akan tetapi untuk proxi variabel

kinerja keuangan yang lain yaitu total assets turnover (TATO), debt ratio

(DR), ROI, ROE, dan price earnings ratio (PER) tidak menunjukan

perbedaan yang signifikan antara sebelum dan sesudah stock split.

Hasil ini kurang mendukung penelitian sebelumnya oleh

Ferdiansyah (2007) dimana nilai dari current ratio, tidak menunjukan

perbedaan yang signifikan antara sebelum dan sesudah stock split.

Kemudian untuk nilai ROI dan ROE pada penelitian yang dilakukan oleh

Ferdiansyah (2007) ini justru menunjukan perbedaan yang signifikan

antara sebelum dan sesudah stock split. Untuk PER pada penelitian ini