ANALISIS PENILAIAN TINGKAT KESEHATAN BANK DENGAN ... fix...Alat analisis yang dipergunakan adalah...

13

eJournal Administrasi Bisnis, 2018, 6 (1): 77-89 ISSN 2355-5408, ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2017 ANALISIS PENILAIAN TINGKAT KESEHATAN BANK DENGAN MENGGUNAKAN METODE RGEC (Studi Kasus Bank Maybank Indonesia Dan Bank Mega periode 2015-2016) Familianus Dundang 1 Ringkasan Tujuan penelitian ini untuk mengetahui tingkat kesehatan bank antara Bank Maybank Indonesia dan Bank Mega Periode 2015-2016 dengan menggunakan metode RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital). Alat analisis yang dipergunakan adalah Metode RGEC (Risk Profiel, GCG, Earning, Capital). Penelitian ini menggunakan deskriptif dengan pendekatan kuantitatif dengan subjek penelitian Bank Maybank Indonesia dan Bank Mega yang terdaftar dalam direktori Bank Indonesia, dan memiliki laporan tahunan periode tahun 2015-2016. Teknik pengumpulan data yang dipergunakan adalah teknik dokumentasi dan teknik kepustakaan. Hasil penelitian menunjukkan secara keseluruhan kinerja keuangan Bank Maybank Indonesia dan Bank Mega selama periode 2015-2016 dari segi Risk Profiel yaitu dengan menganalisis risiko kredit yang diwakili dengan rasio NPL miliki Bank Maybank Indonesia dalam kondisi Cukup Sehat sedang Bank Mega memilki kondisi Sehat sehingga Bank Mega dikatakan baik dan dari analisis risiko likuiditas yang diwakili dengan rasio LDR Bank Maybank Indonesia berada pada kondisi Cukup Sehat dan Bank Mega berada pada kondisi Sangat sehat jadi dapat dikatakan Bank Mega Likuid. Sedangkan dari segi Good Corporate Governance (GCG) kinerja Bank Maybank Indonesia dan Bank Mega Baik. Serta dari segi Rentabilitas (Earning) yaitu dengan menganalisis rasio ROA dan Rasio NIM, Bank Maybank Indonesia dikatakan Baik sedangkan Bank Mega Sangat Baik. Dan sedangkan kinerja keuangan Bank Maybank Indonesia dan Bank Mega dari segi Permodalan (Capital) dengan menganalisis atau menghitung rasio CAR (Capital Adequacy Ratio) Bank dikatakan Sangat Baik. Kata kunci: Kesehatan Bank, Metode RGEC Pendahuluan Latar Belakang Mengingat saat ini kepercayaan masyarakat menurun terhadap bank dan saat ini dunia perbankan juga mengalami persaingan yang semakin ketat karena kondisi perekonomian yang semakin terbuka maka Bank Indonesia mengeluarkan peraturan baru dan dalam dasar hukum penilaian tingkat kesehatan bank berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang penilaian 1 Mahasiswa Program S1 Ilmu Admistrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Mulawarman. Email: [email protected]

Transcript of ANALISIS PENILAIAN TINGKAT KESEHATAN BANK DENGAN ... fix...Alat analisis yang dipergunakan adalah...

eJournal Administrasi Bisnis, 2018, 6 (1): 77-89 ISSN 2355-5408, ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2017

ANALISIS PENILAIAN TINGKAT KESEHATAN BANK

DENGAN MENGGUNAKAN METODE RGEC (Studi Kasus Bank Maybank Indonesia Dan Bank Mega periode

2015-2016)

Familianus Dundang1

Ringkasan

Tujuan penelitian ini untuk mengetahui tingkat kesehatan bank antara Bank

Maybank Indonesia dan Bank Mega Periode 2015-2016 dengan menggunakan

metode RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital).

Alat analisis yang dipergunakan adalah Metode RGEC (Risk Profiel, GCG,

Earning, Capital). Penelitian ini menggunakan deskriptif dengan pendekatan

kuantitatif dengan subjek penelitian Bank Maybank Indonesia dan Bank Mega

yang terdaftar dalam direktori Bank Indonesia, dan memiliki laporan tahunan

periode tahun 2015-2016. Teknik pengumpulan data yang dipergunakan adalah

teknik dokumentasi dan teknik kepustakaan. Hasil penelitian menunjukkan secara

keseluruhan kinerja keuangan Bank Maybank Indonesia dan Bank Mega selama

periode 2015-2016 dari segi Risk Profiel yaitu dengan menganalisis risiko kredit

yang diwakili dengan rasio NPL miliki Bank Maybank Indonesia dalam kondisi

Cukup Sehat sedang Bank Mega memilki kondisi Sehat sehingga Bank Mega

dikatakan baik dan dari analisis risiko likuiditas yang diwakili dengan rasio LDR

Bank Maybank Indonesia berada pada kondisi Cukup Sehat dan Bank Mega

berada pada kondisi Sangat sehat jadi dapat dikatakan Bank Mega Likuid.

Sedangkan dari segi Good Corporate Governance (GCG) kinerja Bank Maybank

Indonesia dan Bank Mega Baik. Serta dari segi Rentabilitas (Earning) yaitu

dengan menganalisis rasio ROA dan Rasio NIM, Bank Maybank Indonesia

dikatakan Baik sedangkan Bank Mega Sangat Baik. Dan sedangkan kinerja

keuangan Bank Maybank Indonesia dan Bank Mega dari segi Permodalan

(Capital) dengan menganalisis atau menghitung rasio CAR (Capital Adequacy

Ratio) Bank dikatakan Sangat Baik.

Kata kunci: Kesehatan Bank, Metode RGEC

Pendahuluan

Latar Belakang

Mengingat saat ini kepercayaan masyarakat menurun terhadap bank dan

saat ini dunia perbankan juga mengalami persaingan yang semakin ketat karena

kondisi perekonomian yang semakin terbuka maka Bank Indonesia mengeluarkan

peraturan baru dan dalam dasar hukum penilaian tingkat kesehatan bank

berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang penilaian

1 Mahasiswa Program S1 Ilmu Admistrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Mulawarman. Email: [email protected]

eJournal Administrasi Bisnis, Volume 6, Nomor 1, 2018: 77-89

78

kinerja keuangan bank umum pada tanggal 05 Januari 2011 petunjuk teknis

pelaksanaannya mengacu ke Surat Edaran No.13/24/DPNP Tanggal 25 Oktober

2011. Isi dari peraturan tersebut adalah bahwa bank diwajibkan untuk melakukan

penilaian sendiri (self assessment) terhadap tingkat kesehatan masing-masing

bank. Kesehatan bank merupakan kemampuan suatu bank untuk melakukan

kegiatan operasi perbankan secara normal dan mampu memenuhi semua

kewajibannya dengan baik dengan cara–cara yang sesuai dengan peraturan

perbankan yang berlaku (Triandaru dan Santoso, 2006:51).

Prinsip penilaian kesehatan perbankan menurut Surat Edaran

No.l3/24/DPNP tanggal 25 Oktober 2011 adalah berorientasi risiko,

proporsionalitas, materialitas, siginifikansi, komprehensif dan terstruktur. Adanya

aturan tentang kesehatan bank ini, diharapkan sektor perbankan selalu dalam

kondisi sehat sehingga tidak akan merugikan masyarakat yang berhubungan

dengan perbankan. Adapun cakupan yang digunakan dalam penilaian kesehatan

bank yang merujuk pada metode RGEC yang terdapat pada Surat Edaran

No.13/24/DPNP yaitu Risk Profile (R), Good Corporate Governance (G),

Earnings (E), dan Capital (C) untuk menghasilkan peringkat komposit tingkat

kesehatan bank.

Bank pemerintah di bagi menjadi dua yaitu Bank Swasta Asing dan Bank

Swasta Nasional. Bank Maybank Indonesia adalah bank swasta asing yang

merupakan cabang dari bank asing yang berpusat di luar negeri (membuka cabang

di Indonesia) yang dimiliki oleh negara malaysia, Maybank Indonesia merupakan

perubahan dari BII (Bank Indonesia Internasional) yang kemudian diambil alih

grup Malayan Banking Berhad (Maybank). Dan Bank Mega merupakan bank

swasta nasional yang dimiliki oleh pengusaha nasional Indonesia atau badan-

badan hukum yang peserta dan pimpinannya terdiri atas warga negara Indonesia.

Maka peneliti tertarik untuk menganalisis atau membandingkan kinerja keuangan

anatra Bank Maybank Indonesia dan Bank Mega untuk diukur kesehatan banknya

dengan menggunakan metode RGEC (Risk Profile, Good Corporate Governance,

Earnings, Capital). Perhitungan komponen Risiko (Risk Profile) yang dinilai

melaui Risiko Kredit Non Performing Loan (NPL), dan Risko Likuiditas Loan To

Deposit Ratio (LDR). Rentabilitas (Earning) yang dapat dinilai melalui Return

On Asset (ROA) dan Net Interest Margin (NIM). Dan permodalan bank (Capital)

yang dinilai melalui Capital Adequacy Ratio (CAR). Untuk Good Corporate

Governance (GCG) dalam penelitian ini merupakan faktor kualitas dan tidak

menggunkan rasio keuangan tapi melibatkan rasio manajemen.

Berdasarkan uraian diatas, maka peneliti tertarik untuk mengangkat

penelitian mengenai penilaian kesehatan bank dengan judul

“Analisis Penilaian Tingkat Kesehatan Bank Dengan Menggunakan

Metode RGEC (Studi Kasus Bank Maybank Indonesia dan Bank Mega

Periode 2015-2016)”

Penilaian Tingkat Kesehatan Bank Menggunakan Metode RGEC (Familianus)

79

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan

masalah yang akan diuji lebih lanjut dalam penelitian ini adalah bagaimana

Penilaian Tingkat Kesehatan Bank antara Bank Maybank Indonesia dan Bank

Mega?

Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan maka tinjauan dari

penelitain ini adalah untuk mengetahui dan menganalisis Penilaian Tingkat

Kesehatan Bank antara Bank Maybank Indonesia dan Bank Mega?

Manfaat Penelitian

Adapun hasil penelitian ini diharapkan memberi manfaat sebagai berikut:

1. Penelitian ini diharapkan dapat dimanfaatkan bagi sektor perbankan khususnya

Bank Maybank Indoensia dan Bank Mega untuk melihat kesehatan masing-

masing Bank, sehingga menjadi pembanding bagi masing-masing bank

tersebut.

2. Penelitian ini diharapkan bermanfaat untuk memberikan kontribusi bagi ilmu

pengetahuan dan bisnis mengenai perbankan khususnya mengenai faktor–

faktor dalam menganalisis tingkat kesehatan bank.

Kerangka Dasar Teori

Manajeman Keuangan

Menurut Sutrisno (2009:3) manajemen keuangan atau sering disebut

pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang

berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya

yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut

secara efisien. Usahan mendapatkan dana sering disebut pembelanjaan pasif, dan

bila kita lihat di neraca akan terlihat di sisi pasiva, sedangkan usaha

mengalokasikan dana disebut pembelanjaan aktif dan di neraca akan terlihat di

sisi aktiva.

Bank

Menurut Kasmir (2012:12) Bank diartikan sebagai lembaga keuangan yang

kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Dimana pengertian lembaga keuangan adalah setiap perusahaan yang bergerak

dibidang keuangan, kegiatanya baik hanya menghimpun dana, atau hanya

menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan dana.

Kesehatan Bank

Kesehatan bank dalam pandangan secara umum Santoso dan Triandaru

(2006:51) mengartikan tingkat kesehatan bank sebagai kemampuan suatu bank

untuk melakukan kegiatan operasional perbankan secara normal dan mampu

memenuhi semua kewajibannya dengan baik dengan cara–cara yang sesuai

dengan peraturan yang berlaku.

eJournal Administrasi Bisnis, Volume 6, Nomor 1, 2018: 77-89

80

Faktor Penilaian Tingakat Kesehatan Bank Risk Profile atau Profil Risiko adalah penilaian terhadap risiko yaitu antara lain

risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko strategik,

risiko hukum, risiko kepatuhan, dan risiko reputasi.

Good Corporate Governance atau Tata Kelola Perusahaan adalah suatu tata

kelola bank yang menerapakn prinsip – prinsip keterbukaan, akuntabilitas,

pertanggungjawaban, independensi, dan kewajaran.

Earnings atau Rentabilitas yaitu penilaian kempuan bank dalam menghasilkan

laba.

Capital atau Permodalan meliputi penilaian terhadap kecukupan permodalan dan

pengelolaan permodalan.

Kerangka Konsep

Definisi Konsepsional

Risk Profile atau Profil Risiko adalah penilaian terhadap risiko yaitu antara

lain risiko kredit (NPL) dan risiko likuiditas (LDR), dimana Non Performing

Loan (NPL) atau kredit bermasalah merupakan salah satu fungsi bank adalah

sebagai lembaga intermediary atau penghubung antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana. Dan Loan to Deposit

Ratio (LDR) merupakan perbandingan total kredit terhadap Dana Pihak Ketiga

(DPK) yang dihimpun oleh Bank.

Good Corporate Governance atau Tata Kelola Perusahaan adalah suatu tata

kelola bank yang menerapakn prinsip–prinsip keterbukaan, akuntabilitas,

pertanggungjawaban, independensi, dan kewajaran.

Earnings atau Rentabilitas yang dinilai melalui rasio ROA dan NIM.

Return on Assets (ROA) adalah rasio keuangan perusahaan yang terkait dengan

Bank Maybank Indonesia Dan Bank Mega

Tingkat Kinerja Keuangan Bank

Motode RGEC

Risk Profile

Good Coporate Governance

Earning

Capital

Analisis

Pembahasan

Hasil Penelitian

Penilaian Tingkat Kesehatan Bank Menggunakan Metode RGEC (Familianus)

81

potensi keuntungan mengukur kekuatan perusahaan membuahkan keuntungan

atau juga laba pada tingkat pendapatan, aset dan juga modal saham spesifik. Dan

Net Interest Margin (NIM) adalah ukuran perbedaan antara pendapatan bunga

yang dihasilkan oleh bank atau lembaga keuangan lain dan nilai bunga yang

dibayarkan kepada pemberi pinjaman mereka (misalnya, deposito), relatif

terhadap jumlah mereka (bunga produktif ) aset.

Capital atau Permodalan meliputi penilaian terhadap kecukupan

permodalan dan pengelolaan permodalan dengan penilaian menggunakan CAR,

dimana Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang

berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank.

Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit / aktiva produktif yang berisiko.

Metode Penelitian

Jenis Penelitian

Jenis penelitian yang digunakan adalah jenis penelitian deskriptif dengan

pendekatan kuantitatif pada Bank Maybank Indonesia dan Bank Mega, yaitu

dengan cara menganalisis data-data laporan keuangan.

Definisi Operasional

Risk Profile (Risiko Profile)

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu

indikator penilaian kinerja kualitas aset bank. Non Performing Loan (NPL) di

dalam penelitian ini adalah NPL Pada Bank Maybank Indonesia dan Bank Mega

yang terhitung sejak tahun 2015 sampai dengan tahun 2016.

Loan to Deposit Ratio (LDR), merupakan rasio untuk menilai likuiditas

suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank

terhadap dana pihak ketiga. LDR dalam penelitian ini adalah LDR Pada Bank

Maybank Indonesia dan Bank Mega yang terhitung sejak tahun 2015 sampai

dengan tahun 2016.

Good Caporate Governance (GCG)

GCG (Good Corporate Governance) adalah suatu tata kelola Bank yang

menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas

(accountability), pertanggungjawaban (responsibility), independensi

(independency), dan kewajaran (fairness). Indikator penilaian pada GCG

menggunakan bobot penilaian berdasarkan nilai komposit dari ketetapan Bank

Indonesia.

Earning (Rentabilitas)

Return On Aseets (ROA) merupakan rasio yang digunakan untuk mengukur

kemampuan bank dalam memperoleh laba. ROA dalam penelitian ini adalah ROA

Pada Bank Maybank Indonesia dan Bank Mega yang terhitung sejak tahun 2015

sampai dengan tahun 2016.

Net Interest Margin (NIM) merupakan perbandingan antara pendapatan

bunga bersih terhadap rata – rata aktiva produktifnya. NIM dalam penelitian ini

eJournal Administrasi Bisnis, Volume 6, Nomor 1, 2018: 77-89

82

adalah NIM Pada Bank Maybank Indonesia dan Bank Mega yang terhitung sejak

tahun 2015 sampai dengan tahun 2016.

Capital (Permodalan)

Capital Adequacy Ratio (CAR), merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana. CAR dalam penelitian

ini adalah CAR Pada Bank Maybank Indonesia dan Bank Mega yang terhitung

sejak tahun 2015 sampai dengan tahun 2016.

Jenis Dan Sumber Data

Berdasarkan sumber data penelitian ini menggunakan sumber data

sekunder. Menurut Nur dan Supomo (2013:147), Data sekunder adalah sumber

data yang diperoleh peneliti dari sumber yang sudah ada. Dalam penelitian ini

data sekunder diperoleh dari laporan keuangan PT. Bank Maybank Indonesia tbk

dab PT. Bank Mega Tbk, periode 2015-2016.

Teknik Pengumpulan Data

Adapun teknik atau metode yang digunakan untuk mengumpulkan data

tersebut dalam pelaksanaan penelitian ini adalah.

1. Teknik Kepustakaan (Library Research)

2. Teknik Dokumentasi

Teknis Analisis Data

Penilaian terhadap faktor-faktor RGEC terdiri dari:

a) Analisis Risk Profile

1) Risiko Kredit

Dengan menghitung Non Performing Loan :

2) Risiko Likuiditas

Dengan menghitung rasio sebagai berikut:

b) Analisis Good Corporate Governance (GCG)

c) Analisis Earning

1) Return On Assets (ROA)

2) Net Interest Margin (NIM)

d) Analisis Capital

CAR (Capital Adequacy Ratio).

Penilaian Tingkat Kesehatan Bank Menggunakan Metode RGEC (Familianus)

83

Hasil Penelitian dan Pembahasan

Hasil Penelitian Profil Risko (Risk Profile)

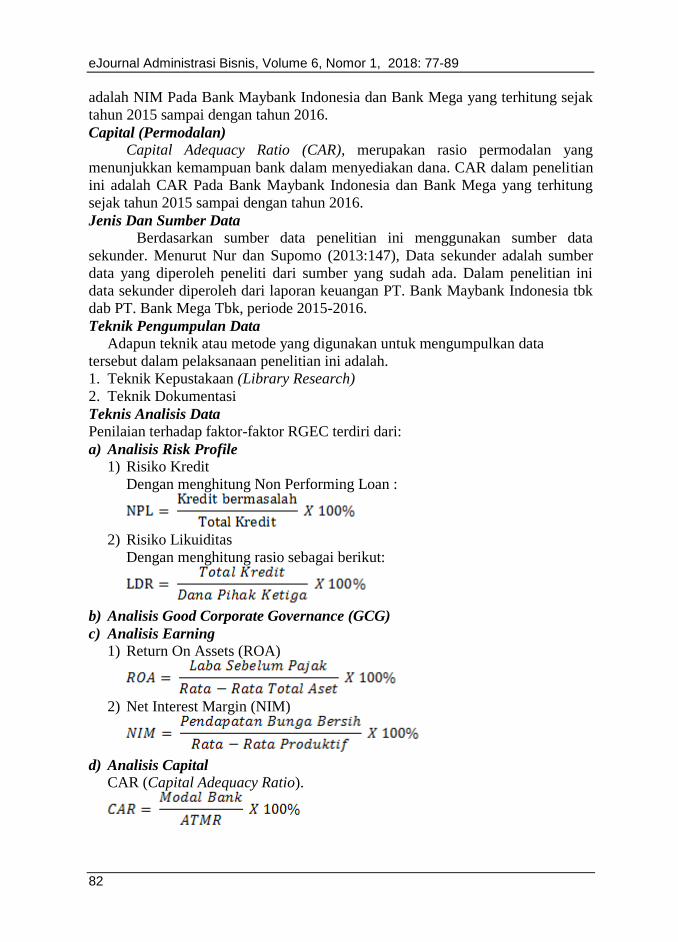

a. NPL (Non Performing Loan)

3,67%

2,81%

3,42% 3,44%3,54%

3,12%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

Bank Maybank Indonesia Bank Mega2015 2016 rata-rata

Sumber data diolah peneliti Grafik diatas menunjukkan nilai NPL Bank Maybank Indonesia dan Bank

Mega periode tahun 2015-2016. Di ketahui pada tahun 2015 nilai NPL Bank

Maybank Indonesia lebih tinggi dari nilai NPL Bank Mega. NPL yang baik pada

tahun tersebut dimiliki oleh Bank Mega dengan nilai 2,81 persen kriteria Sehat,

sedangkan Bank Maybank Indonesia sedikit tinggi yaitu dengan nilai sebesar 3,67

persen kriteria Cukup Sehat. Pada tahun 2016 nilai NPL Bank Maybank

Indonesia berhasil menurunkan nilai NPL yaitu dengan nilai sebesar 3,42 persen

kriteria Sehat..

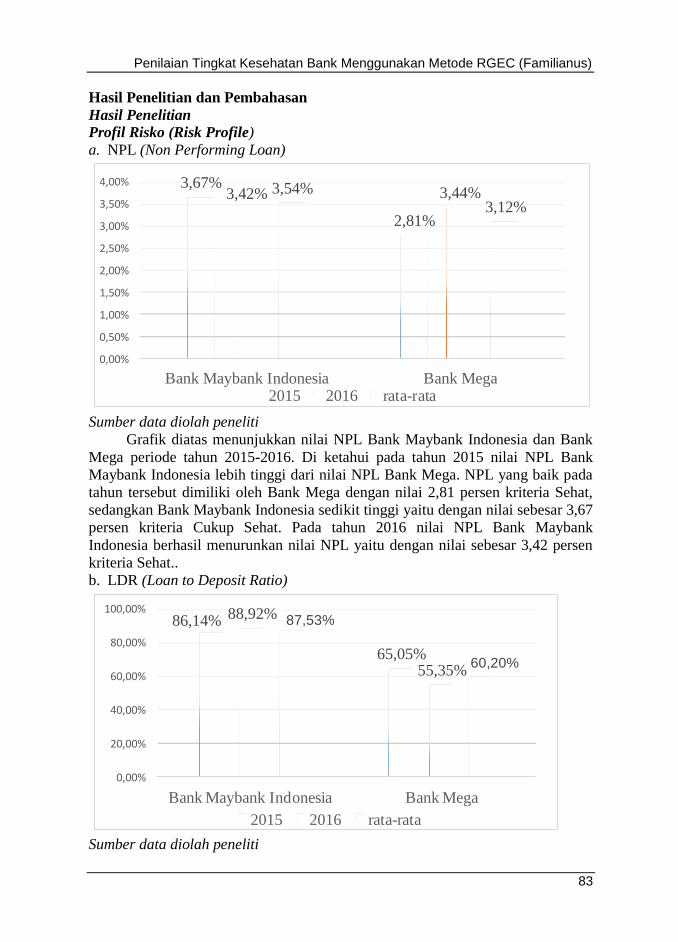

b. LDR (Loan to Deposit Ratio)

86,14%

65,05%

88,92%

55,35%

87,53%

60,20%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

Bank Maybank Indonesia Bank Mega

2015 2016 rata-rata

Sumber data diolah peneliti

eJournal Administrasi Bisnis, Volume 6, Nomor 1, 2018: 77-89

84

Grafik diatas menunjukkan nilai LDR Bank Maybank Indonesia dan Bank

Mega periode tahun 2015-2016. Nilai LDR yang baik pada tahun 2015 dimiliki

oleh Bank Mega dengan nilai sebesar 65,05 persen dan yang cukup buruk pada

tahun tersebut dimiliki oleh Bank Maybank Indonesia yaitu dengan nilai sebesar

86,14 persen. Di tahun berikutnya yaitu pada tahun 2016 nilai LDR yang baik

dimiliki oleh Bank Mega yaitu dengan nilai sebesar 55,35 persen, dan Bank

Maybank Indonesia meningkat dan menjadi sebesar 88,92 persen sehingga

menunjukkan Bank Maybank Indonesia menjadi nilai LDR yang cukup buruk

selama periode 2015-2016 dan yang baik dimiliki oleh Bank Mega.

Good Corporate Govarnance (GCG)

Sumber data diolah peneliti

Faktor GCG diperoleh dari hasil laporan Corporate Governance

perception Index mulai dari tahun 2015-2016. Berdasarkan grafik di atas

diketahui bahwa nilai rata-rata GCG pada Bank Maybank Indonesia dan Bank

Mega memiliki nilai sebesar 2, sehingga menjadi peringkat yang Sehat. Untuk

tahun 2015 Bank Maybank Indonesia dan Bank Mega memiliki nilai yaitu 2

sehingga masuk dalam kategori bank Sehat. Pada tahun 2016 Bank Maybank

Indonesia dan Bank Mega juga memiliki nilai sebesar 2 masuk dalam kategori

bank Sehat. Dengan perhitungan self assessment GCG menggunakan kriteria

Bank Indonesia dan mengikuti program riset yang dilakukan pihak eksternal,

Bank Maybank Indonesia dan Bank Mega menjadi bank yang Sehat dan

terpercaya dalam tata kelola perusahaan.

Penilaian Tingkat Kesehatan Bank Menggunakan Metode RGEC (Familianus)

85

Rentabilitas (Earning)

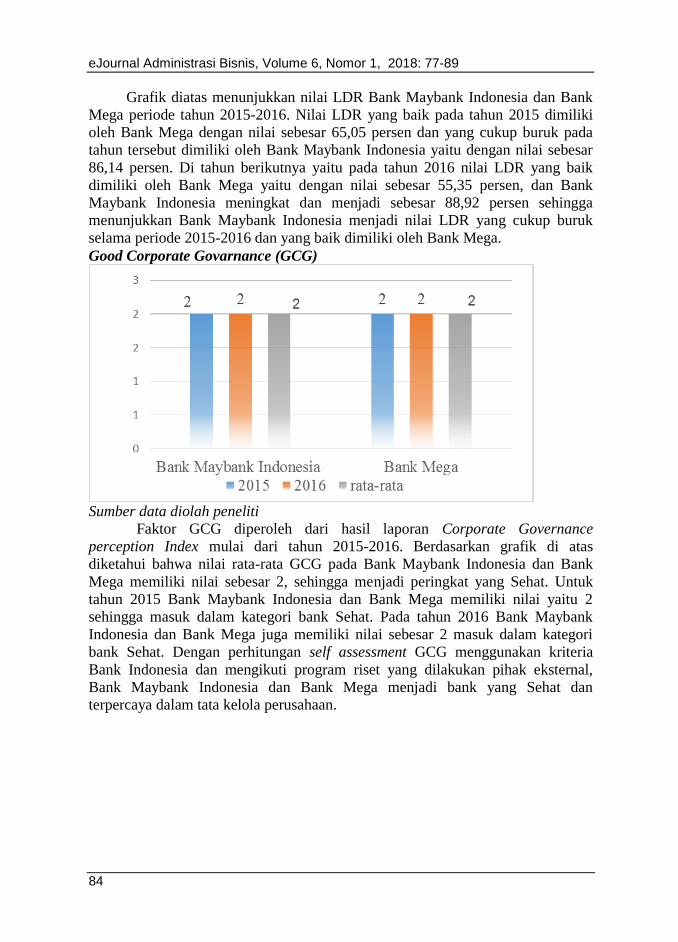

a. ROA (Return On Asset)

Sumber data diolah peneliti

Grafik diatas menunjukkan nilai ROA Bank Maybank Indonesia dan Bank

Mega periode tahun 2015-2016. Nilai ROA Bank Maybank Indonesia pada tahun

2015 sebesar 1,08 persen dengan kriteria Cukup Sehat. Dan nilai ROA Bank

Mega adalah sebesar 1,97 persen dengan kriteria Sehat jadi bisa dikatakan ROA

yang baik pada tahun tersebut adalah Bank Mega. Selanjut pada tahun 2016 nilai

ROA Bank Maybank Indonesia naik menjadi 1,60 persen sehingga masuk dalam

kriteria Sehat, namun nilai ROA terbaik pada tahun tersebut masih dimiliki oleh

Bank Mega dimana nilai meninggkat menjadi sebesar 2,36 persen sehingga

memiliki kriteria Sangat Sehat. Jadi selama periode tersebut yang miliki nilai

ROA yang baik adalah Bank Mega.

b. NIM (Net Interest Margin)

4,45%

6,04%

4,61%

7,01%

4,53%

6,52%

0,00%

2,00%

4,00%

6,00%

8,00%

Bank Maybank Indonesia Bank Mega

2015 2016 rata-rata

Sumber data diolah peneliti

Grafik diatas menunjukkan nilai NIM Bank Maybank Indonesia dan Bank

Mega periode tahun 2015-2016. Nilai NIM Bank Maybank Indonesia dan Bank

eJournal Administrasi Bisnis, Volume 6, Nomor 1, 2018: 77-89

86

Mega pada tahun 2015, yang tinggi dimiliki oleh Bank Mega dengan nilai sebesar

6,04 persen dengan kriteria Sangat Sehat selanjutnya nilai NIM yang rendah

dimiliki oleh Bank Maybank Indonesia dengan nilai 4,45 persen dengan kriteria

Sehat. Dan pada tahun 2016 nilai NIM yang baik pada tahun tersebut masih

dimiliki oleh Bank Mega dengan nilai 7,01 persen kriteria Sangat Sehat dan

diikuti oleh Bank Maybank Indonesia yang memiliki nilai NIM yang rendah yaitu

sebesar 4,61 persen dengan kriteria Sehat.

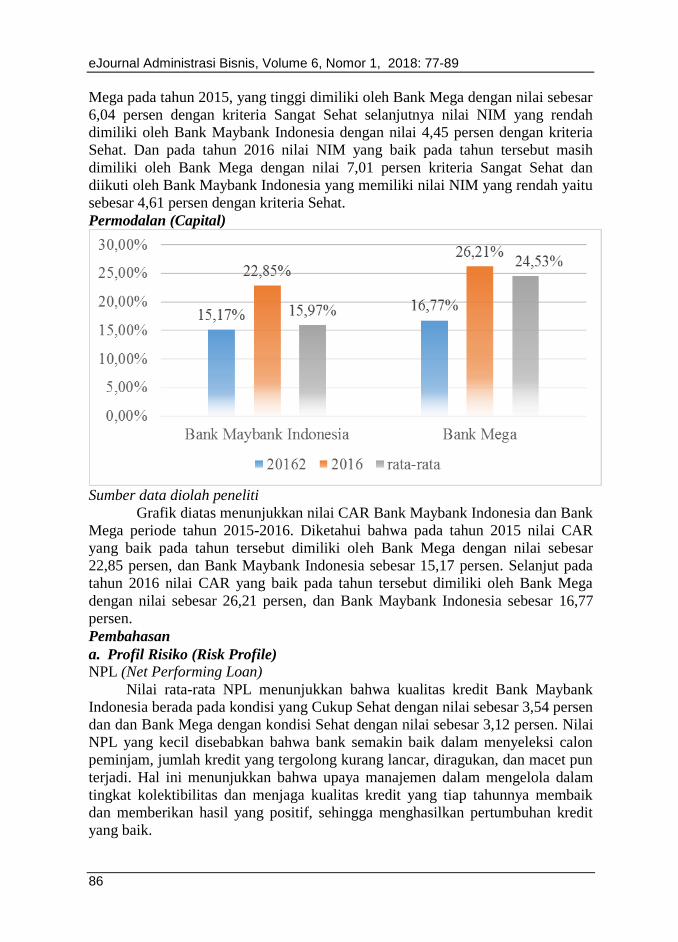

Permodalan (Capital)

Sumber data diolah peneliti

Grafik diatas menunjukkan nilai CAR Bank Maybank Indonesia dan Bank

Mega periode tahun 2015-2016. Diketahui bahwa pada tahun 2015 nilai CAR

yang baik pada tahun tersebut dimiliki oleh Bank Mega dengan nilai sebesar

22,85 persen, dan Bank Maybank Indonesia sebesar 15,17 persen. Selanjut pada

tahun 2016 nilai CAR yang baik pada tahun tersebut dimiliki oleh Bank Mega

dengan nilai sebesar 26,21 persen, dan Bank Maybank Indonesia sebesar 16,77

persen.

Pembahasan

a. Profil Risiko (Risk Profile)

NPL (Net Performing Loan)

Nilai rata-rata NPL menunjukkan bahwa kualitas kredit Bank Maybank

Indonesia berada pada kondisi yang Cukup Sehat dengan nilai sebesar 3,54 persen

dan dan Bank Mega dengan kondisi Sehat dengan nilai sebesar 3,12 persen. Nilai

NPL yang kecil disebabkan bahwa bank semakin baik dalam menyeleksi calon

peminjam, jumlah kredit yang tergolong kurang lancar, diragukan, dan macet pun

terjadi. Hal ini menunjukkan bahwa upaya manajemen dalam mengelola dalam

tingkat kolektibilitas dan menjaga kualitas kredit yang tiap tahunnya membaik

dan memberikan hasil yang positif, sehingga menghasilkan pertumbuhan kredit

yang baik.

Penilaian Tingkat Kesehatan Bank Menggunakan Metode RGEC (Familianus)

87

LDR (Loan to Deposit Ratio)

Nilai rata-rata LDR yang baik dan menghasilkan kriteria Sangat sehat

dimiliki oleh Bank Mega dengan nilai sebesar 60,2 persen dan yang cukup buruk

pada tahun tersebut dimiliki oleh Bank Maybank Indonesia yaitu dengan nilai

sebesar 87,53 persen. Sehingga menunjukkan Bank Maybank Indonesia menjadi

nilai LDR yang cukup buruk selama 2 tahun dan berbeda dengan Bank Mega

memilki nilai LDR yang sangat baik selama periode tersebut. Karena apabila

memiliki nilai LDR yang terlalu tinggi akan menunjukkan bahwa bank terlalu

agresif dalam menyalurkan kredit sehingga dapat meningkatkan eksposur risiko

yang dihadapi. Namun apabila nilai LDR terlalu rendah hal ini mengidikasikan

bahwa jumlah kredit yang disalurkan menurun. Dengan menurunnya kredit yang

disalurkan, maka menurun pula laba yang dihaslikan oleh bank.

b. Good Corporate Governance (GCG) Sesuai dengan peneliti di atas tingakt kesehatan bank ditinjau dari nilai

Good Corporate Governance pada Bank Maybank Indonesia dan Bank Mega

selama tahun 2015-2016 yakini memperoleh nilai 2 dengan kriteria Sehat. Karena

Bank Maybank Indonesia dan Bank Mega melakukan penilaian sendiri (self

assessment) dengan prinsip-prinsip GCG dengan baik, sehingga selama periode

tersebut Bank Maybank Indonesia dan Bank Mega pun tergolong bank yang

terpercaya. Penerapan GCG yang baik akan meningkatkan kepercayaan

Stakeholder untuk melakukan transaksi pada bank yang bersangkutan, karena

dengan melihat nilai GCG suatu bank Stakeholder dapat mengetahui risiko yang

mungkin terjadi apabila melakukan transaksi dengan bank tersebut.

c. Rentabilitas (Earning) ROA (Return On Asset)

Nilai rata-rata ROA Bank Maybank Indonesia sebesar 1,34 persen dengan

kriteria Sehat. Sedangkan nilai rata-rata ROA Bank Mega dengan nilai sebesar

2,16 persen dengan kriteria Sangat Sehat jadi bisa dikatakan ROA yang baik pada

periode tersebut adalah Bank Mega. Walaupun miliki nilai ROA yang tergolong

sehat Bank Maybank Indonesia dan Bank Mega tetap perlu menunjukkan bahwa

kemampuan memperoleh laba dengan mengandalkan aset bisa lebih meningkat

dengan baik.

NIM (Net Interest Margin)

Nilai rata-rata NIM Bank Maybank Indonesia sebesar 4,53 persen dengan

kriteria Sehat dan Bank Mega sebesar 6,52 persen dengan kriteria Sangat Sehat.

walaupun Bank Maybank Indonesia memilki nilai NIM yang sedkit rendah

namun Bank Maybank Indonesia memperoleh pendapatan bunga bersih yang

baik. Sehingga dapat diindikasikan bahwa selama periode tersebut Bank Maybank

Indonesia dan Bank Mega memiliki kemampuan manajemen bank sangat baik

dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga

bersih perusahaan. Memiliki pendapatan bersih yang sedikit kecil atau rendah dan

masih tergolong sehat atau baik, Bank Maybank Indonesia tetap perlu

meningkatkan pendapatan bersih dan mengelola akitva produktif dengan baik.

eJournal Administrasi Bisnis, Volume 6, Nomor 1, 2018: 77-89

88

d. Permodalan (Capital) Capital Adequacy Ratio (CAR) yang besar juga dapat meningkatkan

kepercayaan dari masyarakat untuk menyalurkan dana ke Bank. Bank Maybank

Indonesia dan Bank Mega, diketahui bahwa pada tahun 2015 nilai CAR yang baik

pada tahun tersebut dimiliki Bank Mega dengan nilai sebesar 22,85 persen, dan

Bank Maybank Indonesia sebesar 15,17 persen. Selanjut pada tahun 2016 nilai

CAR yang baik pada tahun tersebut dimiliki oleh Bank Mega dengan nilai sebesar

26,21 persen, dan Bank Maybank Indonesia sebesar 16,77 persen. Meskin pun

Bank Maybank Indonesia memiliki nilai CAR yang rendah dari Bank Mega, nilai

CAR yang dimiliki Bank Maybank Indonesia dan Bank Mega selama tahun 2015-

2016 berada di atas standar yang telah ditetapan sehingga bank dinilai telah

mampu memenuhi kewajiban penyedian modal minimum.

Penutup

Hasil penilaian Profil Risiko (Risk Profile) yang menggunkan faktor risiko

kredit dengan menggunkan rasio NPL dan risiko likuiditas dengan rasio LDR.

Selama tahun 2015-2016 rasio NPL dan LDR Bank Maybank Indonesia berada

dalam kondisi yang cukup sehat, sedangkan Bank Mega memiliki kondisi rasio

NPL sehat dan rasio LDR sangat sehat. Jadi bisa dikatakan bahwa Bank Mega

berhasil menjaga kredit macet dan dana pihak ketiga dengan baik selama tahun

2015-2016.

Hasil penilaian Good Corporate Governance (GCG) Bank Maybank

Indonesia dan Bank Mega pada tahun 2015-2016 memperoleh nilai GCG sebesar

2 berada dalam peringakat 2, yang artinya pelaksanaan prinsip-prinsip GCG pada

periode tersebut terlaksana dengan baik.

Hasil penilaian Rentabilitas (Earning) yang menggunakan dua rasio yaitu

ROA dan NIM. selama tahun 2015-2016 rasio ROA Bank Maybank Indonesia

berada dalam kondisi cukup sehat dan rasio NIM sehat. Sedangkan Bank Mega

memiliki kondisi rasio ROA sehat dan rasio NIM sangat sehat. Jadi Bank Mega

berhasil menjalankan kegiatan operasional dengan efektif sehingga mampu

menghasilkan profitabilitas yang tinggi selama tahun 2015-2016.

Hasil penilaian permodalan (Capital) Bank Maybank Indonesia dan Bank

Mega selama tahun 2015-2016 berada dalam kondisi sangat sehat, hal ini

dibuktikan dengan nilai rata-rata CAR Bank Maybank Indonesia dan Bank Mega

selama periode tersebut adalah 19,01 persen dan 21,46 persen dengan kriteria

sangat sehat.

Kepada bank yang berstatus swasta asing dan swasa nasional sebaiknya

Bank Maybank Indonesia dan Bank Mega mampu mempertahankan dan terus

meningkatkan kesehatan bank pada tahun-tahun berikutnya. Tingkat kesehatan

bank yang sangat sehat akan meningkatkan kepercayaan masyarakat, nasabah,

karyawan, pemegang saham, dan juga pihak lainya terhadap bank.

Kepada penelitian selanjutnya, diharapkan dapat meneliti Bank Swasta

Asing dan Bank Swasta Nasional yang terdapat di indonesia dengan metode

Penilaian Tingkat Kesehatan Bank Menggunakan Metode RGEC (Familianus)

89

RGEC, sehingga bisa dilihat perbeda antara bank swasta asing dan bank swasta

nasional lainnya yang berada di indonesia.

Daftar Pustaka

Budisantoso, Totok, dan Triandaru, sigit, 2006. Bank dan Lembaga Keuangan

Lain, Salemba Empat, Jakarta.

Fahmi, Irham, 2014. Bank dan Lembaga Keuangan Lainnya Teori dan Konsep,

ALFABETA. Bandung.

Fahmi, Irham, 2015. Pengantar Manajemen Keuangan, Teori Dan Soal Jawab.

ALFABETA. Bandung.

Hasibuan, Malayu S. P, 2009. Dasar-Dasar Perbankan, Bumi Aksara, Jakarta.

Harahap, Sofyan Safri, 2009. Analisis Kristis Atas Laporan Keuangan, PT Raja

Grafindo Persada, Jakarta.

Ismail, 2010. Manajemen Perbankan : Dari teori Menuju Aplikasi, Kencana,

Jakarta.

Indrianto, Nur, Supomo, Bambang, 2013. Metode Penelitian Bisnis, BPFE,

Yogyakarta.

Kasmir, 2012. Manajemen Perbankan. Edisi Revisi, PT Raja Grafindo Grup,

Jakarta.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. PT Raja

Grafindo Grup, Jakarta.

Kieso, Donald E, 2008. Akuntansi Intermedite Jilid: 1 Edisi:12 1, Erlangga,

Jakarta.

Santoso, Imam, 2007. Akuntansi Keuangan Menegah, (intermedit accounting), PT

Refika Aditama, Bandung.

Suwardjono, 2007. Teori Akuntansi Perekayasaan Pelaporan Keuangan.

Yogyakerta : BPFE Yogyakarta.

Sutrisno, 2007. Manajemen Keuangan Teori, Konsep dan Aplikasi, edisi 1,

EKONISIA, Yogyakerta.

Sutrisno, 2009. Manajemen Keuangan, Teori, Konsep Dan Aplikasi. EKONISIA,

Yogyakarta.

Sumbramanyan, K. R, Wild, Jhon, J. 2010. Analisis Laporan Keuangan (financial

statement analysis), edisi 10, Salemba Empat, Jakarta.

Taswan, 2008. Akuntansi Perbank Transaksi dalam Valuta Rupiah (edisi 3), UPP

STIM YKPN, Yogyakarta.

Weygandt, Jerry J. Kieso, Donald E. dan Kimmel, D Paul, 2007. Accounting

Principles, (pengantar akuntansi), Salemba Empat, Jakarta.

Jayanti Mandasari tahun (2015) “Analisis Keuangan Dengan Pendekatan Metode

RGEC Pada Bank BUMN (BNI, BRI, BTN dan Bank Mandiri) periode

2012 – 2013”

http://eprints.uny.ac.id/38950/1/SKRIPSI_TUTI%20ALAWIYAH_12804244

027.pdf

http://eprints.uny.ac.id/17380/1/SRIPSI%20FULL.pdf