Analisis Pengendalian Persedian Bahan Baku Minuman...

86

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU MINUMAN BANDREK PADA CV. CIHANJUANG INTI TEKNIK Reinna Elly Suhartanti PROGRAM STUDI SOSIAL EKONOMI PERTANIAN/AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1430 H/2009 M

Transcript of Analisis Pengendalian Persedian Bahan Baku Minuman...

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU MINUMAN

BANDREK PADA CV. CIHANJUANG INTI TEKNIK

Reinna Elly Suhartanti

PROGRAM STUDI SOSIAL EKONOMI PERTANIAN/AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA 1430 H/2009 M

PENGESAHAN UJIAN

Skripsi berjudul ”Analisis Pengendalian Persediaan Bahan Baku Minuman

Bandrek pada CV. Cihanjuang Inti Teknik” yang ditulis oleh Reinna Elly

Suhartanti NIM 104092002906 telah diuji dan dinyatakan lulus dalam sidang

Munaqosyah Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif

Hidayatullah Jakarta pada tanggal 4 Februari 2009. Skripsi ini telah diterima

sebagai salah satu syarat untuk memperoleh gelar Sarjana Strata Satu (SI)

Program Studi Sosial Ekonomi Pertanian/Agribisnis.

Menyetujui,

Penguji I

Rizki Adi Puspita Sari, SP, MMA

Penguji II

Eny Dwiningsih, STP, M.Si

Pembimbing I

Dr. Taswa Sukmadinata, MS

Pembimbing II

Ir. Junaidi, M.Si

Mengetahui,

Dekan Ketua Program Studi

Fakultas Sains dan Teknologi Sosial Ekonomi Pertanian/Agribisnis

DR. Syopiansyah Jaya Putra, M.Sis Ir. Lilis Imamah Ichdayati, M.Si

NIP. 150 317 956 NIP. 131 861 314

DAFTAR ISI

DAFTAR ISI............................................................................................... viii

DAFTAR TABEL....................................................................................... xi

DAFTAR GAMBAR.................................................................................. xiii

DAFTAR LAMPIRAN............................................................................... xiv

BAB I. PENDAHULUAN........................................................................ 1

1.1. Latar Belakang....................................................................

1

1.2. Perumusan Masalah............................................................ 4

1.3. Tujuan Penelitian................................................................ 4

1.4. Manfaat Penelitian.............................................................. 5

BAB II.

TINJAUAN PUSTAKA..............................................................

6

2.1. Pengertian Bandrek............................................................. 6

2.2. Pengertian Bahan Baku....................................................... 6

2.3. Persediaan........................................................................... 7

2.3.1.Pengertian Persediaan................................................ 7

2.3.2.Fungsi Persediaan...................................................... 8

2.3.3.Jenis Persediaan......................................................... 9

2.3.4.Biaya Persediaan........................................................ 10

2.4. Pengendalian Persediaan..................................................... 12

2.4.1.Pengertian Pengendalian Persediaan.......................... 12

2.4.2.Tujuan Pengendalian Persediaan............................... 13

2.4.3.Faktor-faktor yang Menentukan Besarnya Tingkat

Persediaan.................................................................. 13

2.5. Perhitungan Pengendalian Persediaan................................. 16

2.6. Penelitian Terdahulu............................................................ 17

2.7. Alur Kerangka Pemikiran Operasional................................ 18

BAB III. METODE PENELITIAN............................................................ 21

3.1. Lokasi dan Waktu Penelitian............................................... 21

3.2. Jenis dan Sumber Data......................................................... 21

viii

3.3. Metode Pengolahan dan Analisis Data................................ 22

3.4. Definisi Operasional............................................................ 26

BAB IV. GAMBARAN UMUM PERUSAHAAN.................................... 27

4.1. Sejarah dan Perkembangan Perusahaan............................... 27

4.2. Struktur Organisasi.............................................................. 29

4.3. Ketenagakerjaan................................................................... 29

4.4. Produksi Bandrek................................................................. 30

4.4.1.Jenis Alat Produksi.................................................... 30

4.4.2.Penyediaan Bahan-Bahan untuk Pembuatan

Bandrek…………………………………………….. 33

4.4.3.Proses Produksi Bandrek ………………………….. 34

4.5. Produk……………………………………………………... 38

4.6. Pemasaran…………………………………………………. 39

BAB V. HASIL DAN PEMBAHASAN.................................................... 41

5.1. Bahan Baku Bandrek……………………………………... 41

5.1.1.Jenis dan Asal Bahan Baku ..............………………. 41

5.1.2.Prosedur Pembelian Bahan Baku…………………... 42

5.1.3.Pengawasan Kualitas Bahan Baku…………………. 43

5.1.4.Penyimpanan Bahan Baku…………………….. 44

5.1.5.Pemakaian Bahan Baku…………………………. 44

5.2.

Biaya Persediaan………………………………………….

46

5.3. Waktu Tunggu Pengadaan Bahan Baku……………….. 48

5.4. Analisis Pengendalian Persediaan Bahan Baku Bandrek…………………………………………………... 49

5.4.1.Metode Pengendalian Persediaan Bahan Baku

Bandrek Pada CV. Cihanjuang Inti Teknik………... 49

5.4.2.Metode Pengendalian Persediaan Bahan Baku

Bandrek dengan Metode EOQ (Economic Order

Quantity)…………………………………………… 50

5.4.3.Analisis Perbandingan Metode

Pengendalian Persediaan Bahan Baku

yang Dilakukan Perusahaan dengan Metode

EOQ (Economic Order

Quantity)….………………………….…………….. 51

5.4.4.Analisis Persediaan Pengaman (Safety Stock)……... 53

5.4.5.Analisis Titik Pemesanan Kembali (ROP)….……... 56

ix

5.5. Implikasi Pengendalian Persediaan Bahan Baku Bandrek

Pada CV. Cihanjuang Inti Teknik………………………... 57

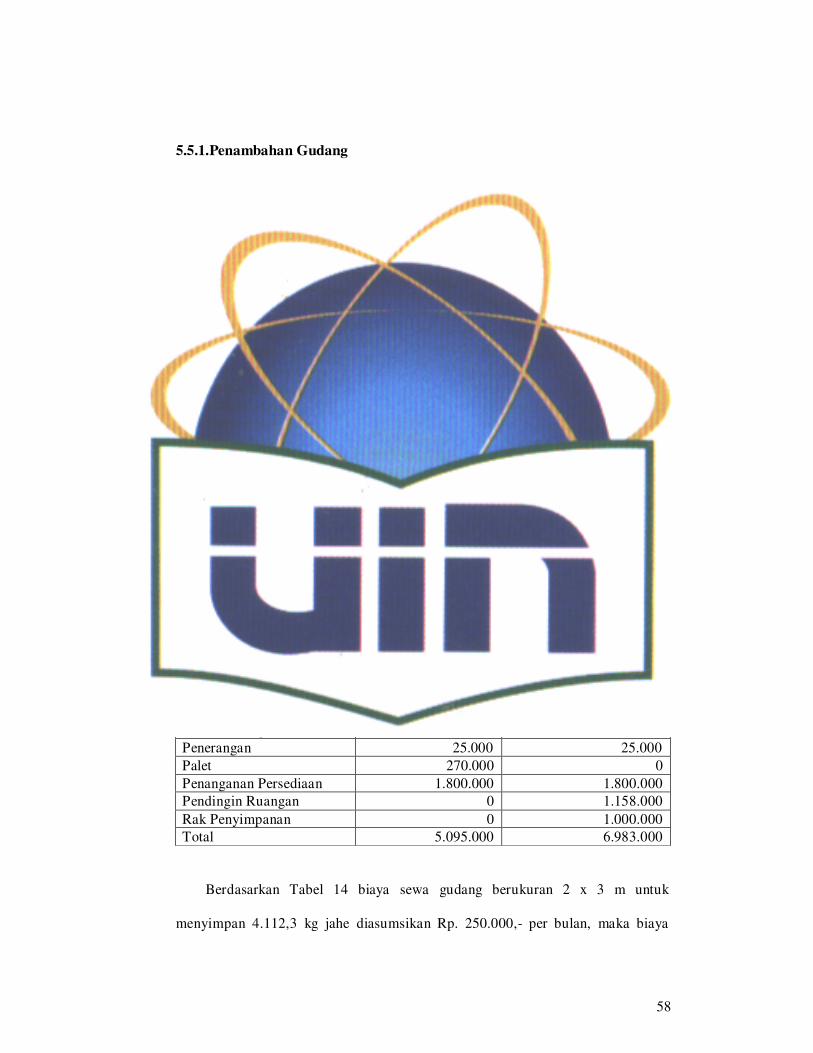

5.5.1.Penambahan Gudang………………………………. 58

5.5.2.Kuantitas Pemesanan Disesuaikan dengan

Kapasitas Gudang………………………………….. 61

5.5.3.Perbandingan Biaya Persediaan Perusahaan, Bila

Menambah Gudang, dan Bila Kuantitas Pemesanan

disesuaikan Kapasitas Gudang……………………... 62

BAB VI. KESIMPULAN DAN SARAN................................................... 64

6.1 Kesimpulan.......................................................................... 64

6.2 Saran.................................................................................... 64

DAFTAR PUSTAKA................................................................................. 66

LAMPIRAN................................................................................................ 68

x

DAFTAR GAMBAR

1. Kerangka Pemikiran Operasional Penelitian........................................ 20

2.

Alur Produksi Minuman Bandrek Hanjuang………………….……...

37

3.

Saluran Pemasaran Minuman Hanjuang…………….………………..

40

xiii

DAFTAR LAMPIRAN

1. Struktur Organisasi CV. Cihanjuang Inti Teknik……………….. 68

2.

Persediaan Bahan Baku Tahun 2007……………………………..

69

3.

Perhitungan Metode EOQ...............................................................

70

4.

Jadwal Pengadaan Bahan Baku Menurut Metode EOQ……….…

72

5.

Perhitungan Safety Stock……………………………….………...

73

6.

Perhitungan Biaya Persediaan dengan Kuantitas Pemesanan

Sesuai Kapasitas Gudang................................................................ 74

7.

Produk CV. Cihanjuang Inti Teknik...............................................

76

8. Surat Keterangan Penelitian……………………………………… 77

xiv

DAFTAR TABEL

1. Jumlah Produksi Bandrek CV. Cihanjuang Inti Teknik Tahun 2002 – 2007...................................................................................................... 39

2.

Volume Pemakaian Bahan Baku Minuman Bandrek Tahun 2007…...

45

3.

Biaya Pemesanan Per Pesanan Bahan Baku Bandrek Tahun

2007………………………………………………………………….. 46

4.

Biaya Penyimpanan Bahan Baku Bandrek Per Tahun ……………….

47

5.

Biaya Persediaan Bahan Baku Bandrek dengan Metode Perusahaan

Tahun 2007……………………………………….………………….. 49

6.

Biaya Total Pemesanan, Biaya Total Penyimpanan, dan Biaya Total

Persediaan dengan Metode EOQ (Economic Order Quantity)………. 51

7.

Perbandingan Kuantitas Pemesanan, Frekuensi Pemesanan, Total

Biaya Pemesanan, Total Biaya Penyimpanan, dan Total Biaya Persediaan Metode Perusahaan dengan Metode EOQ……………….. 52

8.

Penghematan Biaya Persediaan Bahan Baku dengan Metode EOQ

(Economic Order Quantity)………………………………………….. 53

9.

Perhitungan Safety Stock Metode Perusahaan Tahun 2007…………..

54

10. Hasil Perhitungan Safety Stock dengan Metode EOQ Tahun 2007….. 55

11. Perbandingan Biaya Penyimpanan Safety Stock Metode Perusahaan

dengan Metode EOQ Tahun 2007…………………………………… 55

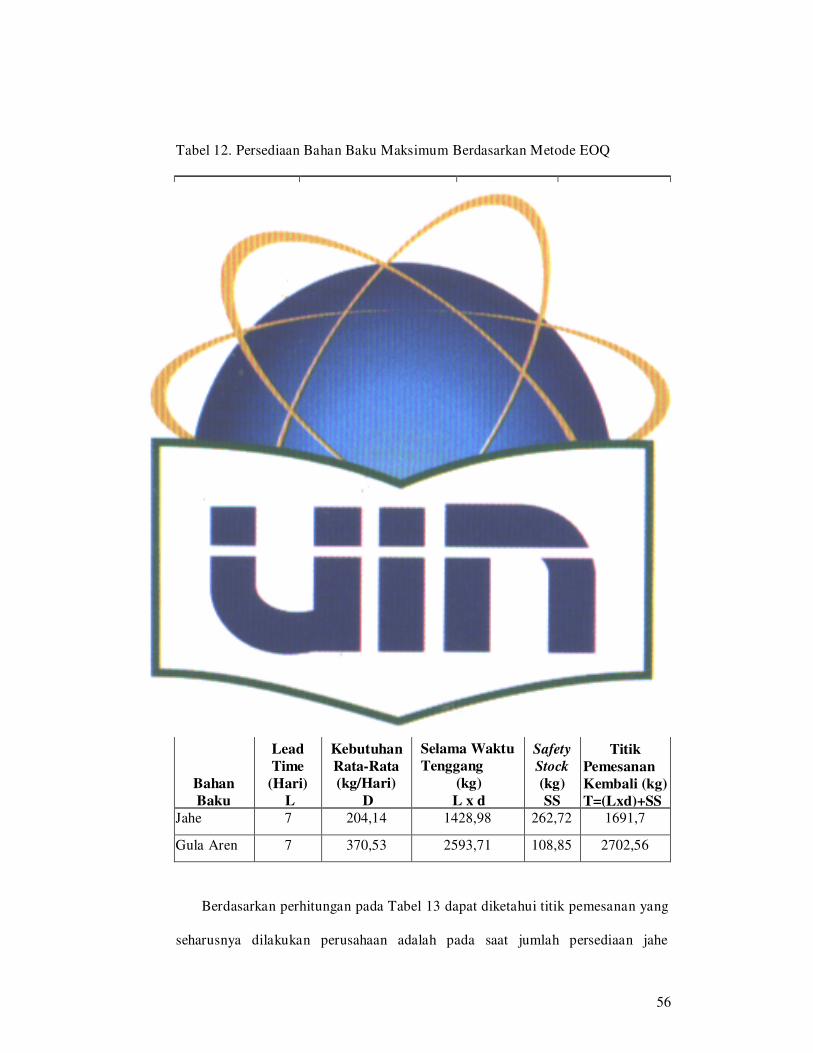

12. Persediaan Bahan Baku Maksimum Berdasarkan Metode EOQ…….. 56

13. Perhitungan Titik Pemesanan Kembali................................................. 56

14. Biaya Penyimpanan Per Tahun di Gudang Baru…………………….. 58

15. Biaya Penyimpanan dengan Adanya Penambahan Gudang…………. 60

16. Perbandingan Biaya Persediaan Bila Menambah Gudang dengan

Metode Perusahaan…………………………………………………... 61

17. Biaya Persediaan Bila Pemesanan disesuaikan Kapasitas Gudang….. 61

xi

18. Perbandingan Biaya Persediaan Perusahaan, Penambahan Gudang, dan Kuantitas Pemesanan Sesuai Kapasitas Gudang………………… 62

xii

RINGKASAN

REINNA ELLY SUHARTANTI. Analisis Pengendalian Persediaan Bahan Baku

Minuman Bandrek Pada CV. Cihanjuang Inti Teknik. (Di bawah bimbingan

TASWA SUKMADINATA dan JUNAIDI).

Bahan baku merupakan salah satu faktor penentu dalam kelancaran proses

produksi, sehingga setiap perusahaan harus mempunyai persediaan bahan baku

yang mencukupi serta memadai dalam menunjang kegiatan produksi perusahaan.

Apabila pasokan bahan baku tersendat maka kegiatan proses produksi akan

terhambat. Terhambatnya proses produksi tentu akan berpengaruh terhadap

tingkat output yang dihasilkan. Penurunan tingkat output ini tentu akan

mempengaruhi tingkat penjualan yang berakibat perusahaan tidak mampu

memenuhi permintaan konsumen. Hal ini pada akhirnya mempengaruhi laba

perusahaan dan kepercayaan konsumen terhadap perusahaan. CV. Cihanjuang Inti

Teknik adalah perusahaan penghasil minuman bandrek yang produknya telah

dipasarkan di dalam dan luar negeri. Pada CV. Cihanjuang Inti Teknik persediaan

bahan baku merupakan hal yang sangat penting untuk proses produksi, oleh

karena itu perusahaan harus dapat menetapkan besarnya persediaan bahan baku

yang optimal dan dapat menekan biaya persediaan agar proses produksi tetap

berjalan lancar.

Tujuan penelitian ini adalah: (1). Mengetahui pengendalian persediaan

bahan baku minuman bandrek yang dilakukan oleh CV. Cihanjuang Inti Teknik.

(2). Merekomendasikan alternatif peningkatan efisiensi dalam pengendalian

persediaan bahan baku minuman bandrek untuk perusahaan.

Penelitian dilakukan di CV. Cihanjuang Inti Teknik, Jl. Cihanjuang No. 204

Cimahi, Jawa Barat. Pemilihan lokasi dilakukan secara sengaja dengan

pertimbangan bahwa CV. Cihanjuang Inti Teknik sebagai salah satu penghasil

minuman bandrek di Jawa Barat yang memiki kemasan yang menarik. Data yang

digunakan dalam penelitian ini adalah data primer dan data sekunder. Untuk

pengendalian persediaan bahan baku minuman bandrek menggunakan metode

EOQ (Economic Order Quantity).

Berdasarkan data kebutuhan bahan baku dan biaya persediaan tahun 2007,

kemudian dilakukan penghitungan jumlah pemesanan bahan baku yang optimal

dengan metode EOQ (Economic Order Quantity), penghitungan persediaan

pengaman dan penentuan kapan melakukan pemesanan bahan baku dengan ROP

(Reorder Point).

Perusahaan selama ini melakukan pemesanan sebanyak 12 kali untuk jahe

dan 24 kali untuk gula aren. Persediaan pengaman yang disediakan oleh

perusahaan sebanyak 1959,76 kg untuk jahe dan 3557,1 kg untuk gula aren,

dimana perhitungannya yaitu 40 persen dari jumlah kebutuhan bahan baku selama

sebulan. Total biaya pemesanan yang dikeluarkan oleh perusahaan pada tahun

2007 adalah sebesar Rp. 2.268.000,-. Total biaya penyimpanan yang dikeluarkan

perusahaan pada tahun 2007 adalah sebesar Rp. 6.643.000,- dan total biaya

persediaannya sebesar Rp.8.911.000,-.

iv

Bila menggunakan metode EOQ dihasilkan total biaya pemesanan Rp.

504.000,-, total biaya penyimpanan sebesar Rp. 523.918,15, dan total biaya

persediaan Rp. 1.027.918,15. Metode EOQ juga menyebabkan frekuensi

pemesanan lebih sedikit yaitu 3 kali untuk jahe dan 5 kali untuk gula aren.

Persediaan pengaman jika dihitung dengan metode EOQ (Economic Order

Quantity) adalah sebanyak 262,72 kg untuk jahe dan 108,85 kg untuk gula aren.

Waktu pemesanan yang harus dilakukan adalah pada saat jumlah persediaan jahe

mencapai 1691,7 kg dan persediaan gula aren mencapai 2702,56 kg. Perhitungan EOQ yang demikian tidak sesuai bila diterapkan di CV.

Cihanjuang Inti Teknik karena kapasitas gudang yang tidak mencukupi, oleh

karena itu digunakan perhitungan EOQ yang sesuai kapasitas gudang. Metode

EOQ (Economic Order Quantity) yang disesuaikan dengan kapasitas gudang

dapat dijadikan model alternatif bagi CV. Cihanjuang Inti Teknik dalam

mengendalikan persediaan bahan baku minuman bandrek. Penggunaan metode

EOQ (Economic Order Quantity) tersebut dapat menghemat biaya persediaan di

CV. Cihanjuang Inti Teknik sebesar Rp.3.011.900,- atau 88,17 persen untuk jahe

dan gula aren sebesar Rp.4.639.900,- atau 84,44 persen.

v

BAB I

PENDAHULUAN

1.1. Latar Belakang

Setiap perusahaan yang bergerak dalam bidang industri, baik itu perusahaan

besar, perusahaan menengah, perusahaan kecil sudah tentu mempunyai persediaan

bahan baku. Persediaan bahan baku yang ada pada setiap perusahaan tentu

berbeda dari segi jumlah maupun jenisnya, hal ini dimungkinkan karena setiap

perusahaan mempunyai skala produksi dan hasil produksi yang berbeda.

Bahan baku merupakan salah satu faktor penentu dalam kelancaran proses

produksi, sehingga setiap perusahaan harus mempunyai persediaan bahan baku

yang cukup dalam menunjang kegiatan produksi perusahaan. Apabila pasokan

bahan baku tersendat maka kegiatan proses produksi akan terhambat.

Terhambatnya proses produksi tentu akan berpengaruh terhadap tingkat output

yang dihasilkan. Penurunan tingkat output ini tentu akan mempengaruhi tingkat

penjualan yang berakibat perusahaan tidak mampu memenuhi permintaan

konsumen. Hal ini pada akhirnya mempengaruhi laba perusahaan dan

kepercayaan konsumen terhadap perusahaan.

Memprediksikan permintaan secara tepat memang sangat sulit, oleh karena

itu perlu direncanakan sedemikian agar persediaan tidak terlalu besar dan juga

tidak terlalu kecil. Bila persediaan ditentukan terlalu besar akan menghadapi

berbagai risiko seperti besarnya beban bunga yang harus ditanggung,

memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar

kemungkinan kerugian karena kerusakan dan turunnya kualitas bahan, sehingga

1

semua ini akan memperkecil keuntungan yang akan didapat perusahaan.

Demikian pula sebaliknya, bila persediaan terlalu kecil akan mempunyai efek

yang menekan keuntungan juga, karena kemungkinan kekurangan bahan baku

mengakibatkan perusahaan tidak bisa bekerja dengan luas produksi yang optimal

(Sutrisno, 2003:96).

Pada perusahaan industri persediaan bahan baku merupakan hal yang sangat

penting untuk proses produksi, oleh karena itu perusahaan harus dapat

menetapkan besarnya persediaan bahan baku yang optimal dan dapat menekan

biaya persediaan agar proses produksi tetap berjalan lancar. Maka untuk maksud

tersebut harus diperhatikan berbagai faktor yang terkait dalam pengadaan dan

penyimpanan bahan baku. Penentuan dan pengelompokkan biaya-biaya yang

terkait dengan pengadaan persediaan perlu mendapatkan perhatian yang khusus

dari pihak manajemen dalam mengambil keputusan yang tepat.

Menurut Rangkuti pengendalian persediaan merupakan hal penting bagi

perusahaan, karena kegiatan ini dapat membantu tercapainya suatu tingkat

efisiensi penggunaan uang dalam persediaan. Namun demikian perlu ditegaskan

bahwa tidak berarti akan dapat melenyapkan sama sekali risiko yang timbul akibat

adanya persediaan yang terlalu besar atau terlalu kecil, melainkan hanya berusaha

mengurangi risiko tersebut. Jadi dalam pengendalian persediaan dapat membantu

mengurangi terjadinya risiko tersebut di atas menjadi sekecil mungkin (Rangkuti,

2000:5).

CV. Cihanjuang Inti Teknik merupakan salah satu produsen minuman

bandrek di Jawa Barat. Bandrek buatan CV. Cihanjuang Inti Teknik ini dikenal

2

dengan nama bandrek Hanjuang yang memiliki beberapa keunggulan

dibandingkan dengan bandrek merek lainnya. Keunggulan yang dimiliki oleh

bandrek Hanjuang adalah menggunakan kemasan yang menarik dan kemasan

tersebut dapat didaur ulang. Selain itu keunggulan bandrek Hanjuang yang lain

adalah memiliki lima rasa, yaitu rasa bandrek original, bandrek spesial, kopi

bandrek, teh bandrek, dan coklat bandrek. Perusahaan ini adalah satu-satunya

produsen bandrek di Jawa Barat yang memproduksi bandrek dengan lima rasa,

karena produsen bandrek lainnya hanya memproduksi satu atau dua jenis rasa

saja. Selain didistribusikan di wilayah Jawa Barat dan sebagian wilayah di

Indonesia, produk minuman yang terbuat dari rempah-rempah ini juga sudah

diekspor hingga ke luar negeri, seperti Malaysia dan Timur Tengah.

Bahan baku yang digunakan dalam pembuatan minuman bandrek Hanjuang

adalah jahe emprit dan gula aren, sedangkan bahan tambahannya adalah gula

putih, kreamer, dan rempah-rempah. Bahan baku tersebut harus cukup tersedia

agar produksi bandrek tidak terhambat dan permintaan konsumen selalu terpenuhi

dengan baik. CV. Cihanjuang Inti Teknik pernah mengalami kekurangan gula

aren pada awal berdirinya divisi makanan dan minuman. Kekurangan gula aren ini

disebabkan karena pada saat itu harga gula aren mengalami kenaikkan, sehingga

banyak petani gula aren yang menjual ketengkulak. Oleh karena itu diperlukan

adanya pengendalian persediaan agar persediaan bahan baku tersebut tidak

kekurangan ataupun kelebihan. Kekurangan persediaan dapat berakibat larinya

pelanggan sedangkan kelebihan persediaan dapat berakibat pemborosan atau tidak

efisien.

3

Berdasarkan uraian di atas, maka penulis tertarik untuk memilih judul “

Analisis Pengendalian Persediaan Bahan Baku Minuman Bandrek Pada CV.

Cihanjuang Inti Teknik.”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka dapat

dirumuskan bahwa masalah dalam pengendalian persediaan bahan baku adalah

menetapkan besarnya persediaan bahan baku dan jadwal pemesanan agar proses

produksi berjalan lancar serta biaya pemesanan dan biaya penyimpanan seefisien

mungkin. Sehubungan dengan maksud tersebut maka yang akan diteliti oleh

penulis adalah:

1. Bagaimanakah pengendalian persediaan bahan baku minuman bandrek yang

dilakukan oleh CV.Cihanjuang Inti Teknik?

2. Adakah alternatif peningkatan efisiensi dalam pengendalian persediaan bahan

baku minuman bandrek untuk perusahaan?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengetahui pengendalian persediaan bahan baku minuman bandrek yang

dilakukan oleh CV. Cihanjuang Inti Teknik.

2. Merekomendasikan alternatif peningkatan efisiensi dalam pengendalian

persediaan bahan baku minuman bandrek untuk perusahaan.

4

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat antara lain:

1. Bagi perusahaan, penelitian ini berguna sebagai pertimbangan keputusan yang

berhubungan dengan pengendalian persediaan bahan baku.

2. Bagi penulis, agar dapat menerapkan teori-teori yang diperoleh selama

perkuliahan terutama yang berhubungan dengan manajemen persediaan bahan

baku.

3. Bagi pembaca, sebagai literatur untuk penelitian yang berhubungan dengan

masalah-masalah yang relevan dengan penelitian ini.

5

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Bandrek

Bandrek adalah minuman tradisional orang Sunda dari Jawa Barat. Minuman

ini cocok untuk dihidangkan pada saat-saat yang dingin, seperti di kala hujan

ataupun malam hari. Bahan dasarnya yang paling penting adalah jahe dan gula

merah, tapi daerah-daerah tertentu menambahkan rempah-rempah tersendiri agar

hangatnya lebih terasa, seperti serai, merica, pandan, telur ayam kampung, dan

sebagainya. Susu bisa ditambahkan atau tidak, tergantung dari selera. Banyak

orang percaya akan khasiatnya untuk penyakit ringan seperti sakit tenggorokan.

Ada juga bandrek yang dikhususkan untuk orang dewasa karena efek panasnya

(Wikipedia, 2007:1).

Menurut Salim (2002:136), bandrek adalah minuman yang dibuat dengan

mencampurkan air panas, gula pasir, gula merah, jahe, dsb. Berbeda dengan Tim

Reality (2008:93) yang menyatakan bahwa bandrek adalah minuman yang dibuat

dari air panas dengan jahe.

2.2. Pengertian Bahan Baku

Menurut Prawirosentono (2001:61), bahan baku (bahan mentah) adalah bahan

utama dari suatu produk atau barang, sedangkan bahan baku penolong merupakan

bahan yang menolong terciptanya suatu barang. Contohnya kulit binatang

merupakan bahan baku utama dari suatu perusahaan pembuat sepatu, sedangkan

lem atau paku merupakan bahan penolong.

6

Bahan baku juga dapat diartikan sebagai bahan utama yang digunakan dalam

proses produksi. Sedangkan bahan tambahan adalah bahan yang ditambahkan

dalam proses produksi yang jumlahnya sedikit, dan bahan penolong adalah bahan-

bahan yang tidak masuk dalam ingredient produk tetapi digunakan dalam proses

produksi. Contohnya pada industri roti bahan bakunya tepung dan bahan

tambahannya adalah ragi (Apriyantono dkk, 2007:10).

Departemen Agama R.I (2003:154) juga menyatakan hal yang sama dengan

Apriyantono mengenai arti bahan baku, bahan tambahan, dan bahan penolong,

tetapi yang sedikit membedakannya adalah contoh dari bahan-bahan tersebut.

Menurut Departemen Agama R.I contoh bahan baku dalam industri roti adalah

tepung terigu dan lemak (shortenig), sedangkan bahan tambahan dalam industri

roti adalah ragi untuk mengembangkan roti dan bahan perasa. Contoh bahan

penolong adalah pada industri minuman dalam kemasan digunakan bahan

penyaring karbon aktif sebagai bahan penolong dalam proses penghilangan bau

(deodorizing).

2.3. Persediaan

2.3.1.Pengertian Persediaan

Shore (1973) dalam Zulfikarijah (2005:4) mendefinisikan bahwa persediaan

sebagai sumberdaya menganggur yang memiliki nilai potensial, definisi tersebut

memasukkan perlengkapan dan tenaga kerja yang menganggur sebagai

persediaan. Berbeda dengan Margaretha (2004:145) yang menyatakan bahwa

persediaan adalah sejumlah bahan atau barang yang disediakan oleh perusahaan,

7

baik berupa barang jadi, bahan mentah, maupun barang dalam proses yang

disediakan untuk menjaga kelancaran operasi perusahaan guna memenuhi

permintaan konsumen setiap waktu.

Persediaan juga dapat diartikan sebagai bahan atau barang yang disimpan

yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan

dalam proses produksi atau perakitan, untuk dijual kembali, atau untuk suku

cadang dari suatu peralatan atau mesin. Persediaan dapat berupa bahan mentah,

bahan pembantu, barang dalam proses, barang jadi, ataupun suku cadang

(Herjanto, 2007:237).

2.3.2.Fungsi Persediaan

Tampubolon (2004:190), menyatakan bahwa fungsi persediaan adalah

sebagai berikut:

1. Fungsi Decoupling

Fungsi decoupling merupakan fungsi perusahaan untuk mengadakan

persediaan decouple, dengan mengadakan pengelompokan operasional

secara terpisah-pisah. Sebagai contoh; perusahaan manufaktur mobil, skedul

perakitan mesin (engine assembly) dipisah dari skedul perakitan tempat

duduk.

2. Fungsi Economic Lot Sizing

Fungsi economic lot sizing adalah fungsi perusahaan untuk mengadakan

penyimpanan persediaan dalam jumlah besar dengan pertimbangan adanya

8

diskon atas pembelian bahan, diskon atas kualitas untuk dipergunakan dalam

proses konversi, serta didukung kapasitas gudang yang memadai.

3. Fungsi Antisipasi

Fungsi antisipasi merupakan penyimpanan persediaan bahan yang fungsinya

untuk penyelamatan jika sampai terjadi keterlambatan datangnya pesanan

bahan dari pemasok atau laveransir.

2.3.3.Jenis Persediaan

Rangkuti (2000:14), menyatakan bahwa jenis persediaan dapat dibedakan

sebagai berikut:

1. Persediaan bahan mentah (raw material)

Persediaan bahan mentah (raw material), yaitu persediaan barang-barang

berwujud, seperti besi, kayu serta komponen-komponen lainnya yang

digunakan dalam proses produksi.

2. Persediaan komponen-komponen rakitan (purchased parts/components)

Persediaan komponen-komponen rakitan (purchased parts/components),

yaitu persediaan barang-barang yang terdiri dari komponen-komponen yang

diperoleh dari perusahaan lain, di mana secara langsung dapat dirakit

menjadi suatu produk.

3. Persediaan bahan pembantu atau penolong (supplies)

Persediaan bahan pembantu atau penolong (supplies), yaitu persediaan

barang-barang yang diperlukan dalam proses produksi, tetapi tidak

merupakan bagian atau komponen barang jadi.

9

4. Persediaan barang dalam proses (work in process)

Persediaan barang dalam proses (work in process), yaitu persediaan barang-

barang yang merupakan keluaran dari tiap-tiap bagian dalam proses

produksi atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu

diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods)

Persediaan barang jadi (finished goods), yaitu persediaan barang-barang

yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual

atau dikirim kepada langganan.

2.3.4.Biaya Persediaan

Menurut Tampubolon (2004:194) biaya persediaan terdiri dari:

1. Biaya penyimpanan (Holding costs atau carrying costs)

Biaya penyimpanan merupakan biaya yang timbul di dalam menyimpan

persediaan, di dalam usaha mengamankan persediaan dari kerusakan,

keusangan atau keausan, dan kehilangan. Biaya-biaya yang termasuk

sebagai biaya penyimpanan adalah sebagai berikut:

a. Biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pendingin

ruangan dan sebagainya).

b. Biaya modal (opportunity cost of capital) yaitu alternatif pendapatan atas

dana yang diinvestasikan dalam persediaan.

c. Biaya keusangan.

d. Biaya penghitungan fisik.

10

e. Biaya asuransi persediaan.

f. Biaya pajak persediaan.

g. Biaya pencurian, pengrusakan atau perampokan.

h. Biaya penanganan persediaan.

2. Biaya pemesanan atau pembelian (ordering costs atau procurement costs)

Biaya pemesanan adalah biaya-biaya yang timbul selama proses pemesanan

sampai barang tersebut dapat dikirim pemasok. Biaya-biaya yang termasuk

biaya pemesanan adalah sebagai berikut:

a. Pemrosesan pesanan dan biaya ekspedisi

b. Upah

c. Biaya telepon

d. Pengeluaran surat menyurat

e. Biaya pengepakan dan penimbangan

f. Biaya pemeriksaan (inspeksi) penerimaan

g. Biaya pengiriman ke gudang

h. Biaya utang lancar

3. Biaya penyiapan (manufacturing) atau set-up cost

Biaya penyiapan merupakan biaya-biaya yang timbul di dalam menyiapkan

mesin dan peralatan untuk dipergunakan dalam proses konversi. Biaya-biaya

yang termasuk biaya penyiapan adalah sebagai berikut:

a. Biaya mesin-mesin menganggur

b. Biaya persiapan tenaga kerja langsung

c. Biaya penjadwalan

11

d. Biaya ekspedisi

4. Biaya kehabisan atau kekurangan bahan (shortage costs)

Biaya kehabisan atau kekurangan bahan adalah biaya yang timbul akibat

kehabisan persediaan karena kesalahan perhitungan. Biaya-biaya yang

termasuk biaya kekurangan bahan adalah sebagai berikut:

a. Kehilangan penjualan

b. Kehilangan langganan

c. Biaya pemesanan khusus

d. Biaya ekspedisi

e. Selisih harga

f. Terganggunya operasi

g. Tambahan pengeluaran kegiatan manajerial

2.4. Pengendalian Persediaan

2.4.1.Pengertian Pengendalian Persediaan

Assauri (2004:176) menyatakan bahwa pengendalian persediaan adalah

suatu kegiatan untuk menentukan tingkat dan komposisi persediaan komponen

rakitan (parts), bahan baku, dan barang hasil/produk, sehingga perusahaan dapat

melindungi kelancaran produksi dan penjualan serta kebutuhan-kebutuhan

pembelanjaan perusahaan dengan efektif dan efisien. Menurut Aminudin

(2005:146), pengendalian persediaan merupakan pengumpulan atau penyimpanan

komoditas yang akan digunakan untuk memenuhi permintaan dari waktu ke

waktu.

12

Pengendalian persediaan juga dapat diartikan sebagai serangkaian kebijakan

pengendalian untuk menentukan tingkat persediaan yang harus dijaga, kapan

pesanan untuk menambah persediaan harus dilakukan dan berapa besar pesanan

harus diadakan. Pengendalian persediaan menentukan dan menjamin tersedianya

persediaan yang tepat dalam kuantitas dan waktu yang tepat (Herjanto, 2007:237).

2.4.2.Tujuan Pengendalian Persediaan

Assauri (2004:177) menyatakan bahwa tujuan pengendalian persediaan

secara terinci dapatlah dinyatakan sebagai usaha untuk:

1. Menjaga agar perusahaan tidak kehabisan persediaan sehingga kegiatan

produksi tidak terhenti.

2. Menjaga supaya pembentukan persediaan oleh perusahaan tidak terlalu besar

atau berlebih-lebihan, sehingga biaya-biaya yang timbul dari persediaan

tidak terlalu besar.

3. Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan

berakibat biaya pemesanan menjadi besar.

2.4.3.Faktor-Faktor yang Menentukan Besarnya Tingkat Persediaan

Faktor-faktor yang mempengaruhi besarnya tingkat persediaan perlu

diketahui guna menentukan kebijaksanaan tingkat persediaan barang yang

optimal. Menurut Muslich (2000:122), faktor-faktor tersebut adalah sebagai

berikut:

13

1. Biaya persediaan barang (Inventory Costs)

Biaya yang berkaitan dengan pemilikan barang dapat dibedakan ke dalam:

a. Holding atau Carrying Costs, yaitu biaya yang dikeluarkan karena

memelihara barang atau opportunity costs karena melakukan investasi

dalam barang dan bukan investasi lainnya.

b. Ordering Costs, yaitu biaya yang dikeluarkan untuk memesan barang

dari supplier.

c. Stock-Out Costs, yaitu biaya yang timbul karena kehabisan barang pada

saat diperlukan.

2. Jumlah permintaan barang oleh pembeli.

Jika permintaan barang dapat diketahui, maka perusahaan dapat menentukan

berapa kebutuhan barang dalam suatu periode. Kebutuhan barang dalam

periode inilah yang harus dapat dipenuhi oleh perusahaan.

3. Lead time.

Lead time adalah lama penyerahan barang antara saat dipesan dengan barang

tiba.

4. Backlogging.

Backlogging yaitu menunda pemenuhan pesanan dari pembeli.

5. Diskonto.

Dengan menerima diskonto untuk pembelian dalam jumlah besar total biaya

persediaan barang akan berkurang. Tetapi pembelian dalam jumlah besar

akan meningkatkan biaya penyimpanan atau holding costs. Sedangkan

14

pembelian kurang dari jumlah minimum tidak memperoleh diskonto, tetapi

biaya pesanan akan meningkat.

Berbeda dengan Prawirosentono (2001:71) yang menyatakan bahwa faktor-

faktor yang menentukan besarnya tingkat persediaan adalah sebagai berikut:

1. Perkiraan pemakaian bahan

Penentuan besarnya persediaan bahan yang diperlukan harus sesuai dengan

kebutuhan pemakaian bahan tersebut dalam suatu periode produksi tertentu.

2. Harga bahan

Harga bahan yang diperlukan merupakan faktor lainnya yang dapat

mempengaruhi besarnya persediaan yang harus diadakan. Harga bahan ini

bila dikalikan dengan jumlah bahan yang diperlukan merupakan kebutuhan

modal yang harus disediakan untuk membeli persediaan tersebut.

3. Biaya persediaan

Terdapat beberapa jenis biaya untuk menyelenggarakan persediaan bahan.

Adapun jenis biaya persediaan adalah biaya pemesanan (biaya order) dan

biaya penyimpanan bahan gudang.

4. Waktu menunggu pemesanan (lead time)

Waktu menunggu pemesanan (lead time) adalah waktu antara atau tenggang

waktu sejak pesanan dilakukan sampai dengan saat pesanan tersebut masuk

ke gudang. Waktu tenggang ini merupakan salah satu faktor yang perlu

diperhatikan agar barang/bahan yang dipesan datang tepat pada waktunya.

15

2.5. Perhitungan Pengendalian Persediaan

Macam-macam perhitungan yang ada di dalam pengendalian persediaan

antara lain:

1. EOQ ( Economic Order Quantity )

EOQ (Economic Order Quantity) adalah jumlah unit barang atau bahan

yang harus dipesan setiap kali mengadakan pemesanan agar biaya-biaya

yang berkaitan dengan pengadaan persediaan minimal dan berarti pula

jumlah unit pembelian yang optimal (Margaretha, 2004:149).

Kelebihan EOQ (Economic Order Quantity) adalah mudah dalam

penggunaannya (Herjanto, 2007:245). EOQ (Economic Order Quantity)

digunakan untuk menentukan kuantitas pesanan persediaan yang

meminimumkan biaya langsung penyimpanan persediaan dan biaya

kebalikannya (inverse cost) pemesanan persediaan (Handoko, 2000:339).

Asumsi-asumsi yang harus diperhatikan dalam penggunaan EOQ

(Economic Order Quantity) adalah sebagai berikut (Handoko, 2000:341):

1. Permintaan akan produk adalah konstan, seragam dan diketahui

(deterministik).

2. Harga per unit produk adalah konstan

3. Biaya penyimpanan per unit per tahun (H) adalah konstan

4. Biaya pemesanan per pesanan (S) adalah konstan

5. Waktu antara pesanan dilakukan dan barang-barang diterima (lead time,

L) adalah konstan.

6. Tidak terjadi kekurangan barang atau “back orders”.

16

2. Safety Stock

Safety Stock adalah persediaan pengaman apabila penggunaan persediaan

melebihi dari perkiraan (Rangkuti, 2000:11).

3. Reorder Point

Reorder Point adalah titik pemesanan yang harus dilakukan suatu

perusahaan, sehubungan dengan adanya lead time dan safety stock

(Rangkuti, 2000:11).

2.6. Penelitian Terdahulu

Rini (2006) melakukan penelitian mengenai Analisis Pengendalian

Persediaan Bahan Baku Susu Pasteurisasi Cup Rasa Coklat (Kasus di Milk

Treatment Koperasi Peternakan Bandung Selatan). Penelitian ini menggunakan

metode EOQ. Penggunaan metode EOQ pada bahan baku gula pasir dan coklat

bubuk dapat menurunkan biaya persediaan. Penurunan biaya ini karena jumlah

persediaan yang tidak menumpuk di gudang akibat pembelian gula pasir dan

coklat bubuk yang tidak berlebihan per pesanan. Hasil dari perhitungan dengan

menggunakan Economic Order Quantity (EOQ) frekuensi pemesanan yang

optimal bagi MT KPBS Pangalengan untuk gula pasir adalah 57 kali selama

setahun dengan kuantitas rata-rata pemesanan perbulannya sebesar 4.905,17 kg.

Untuk coklat bubuk frekuensi pemesanannya adalah 15 kali pesan selama setahun

dengan kuantitas rata-rata pemesanan per bulannya sebesar 679,33 kg. Biaya

persediaan yang terjadi dengan menggunakan metode EOQ sebesar Rp.

2.419.870,40 per tahun untuk bahan baku gula pasir dan sebesar Rp.2.753.954,92

17

untuk coklat bubuk. Penghematan biaya persediaan selama periode 2003 yang

dapat dilakukan bila menggunakan EOQ adalah sebesar Rp. 2.139.162,02 untuk

gula pasir dari biaya persediaan dengan menggunakan kebijakan MT KPBS

Pangalengan. Penghematan biaya coklat bubuk dapat dicapai sebesar Rp.

2.151.787,77 dari biaya persediaan dengan menggunakan kebijakan MT KPBS

Pangalengan. Dengan demikian dapat dikatakan bahwa pengendalian persediaan

bahan baku gula pasir maupun coklat bubuk yang dilakukan MT KPBS

Pangalengan masih belum optimal. Dengan ini maka metode EOQ merupakan

alternatif yang baik dalam memilih metode pengendalian persediaan bahan baku

yang baik pada gula pasir maupun coklat bubuk.

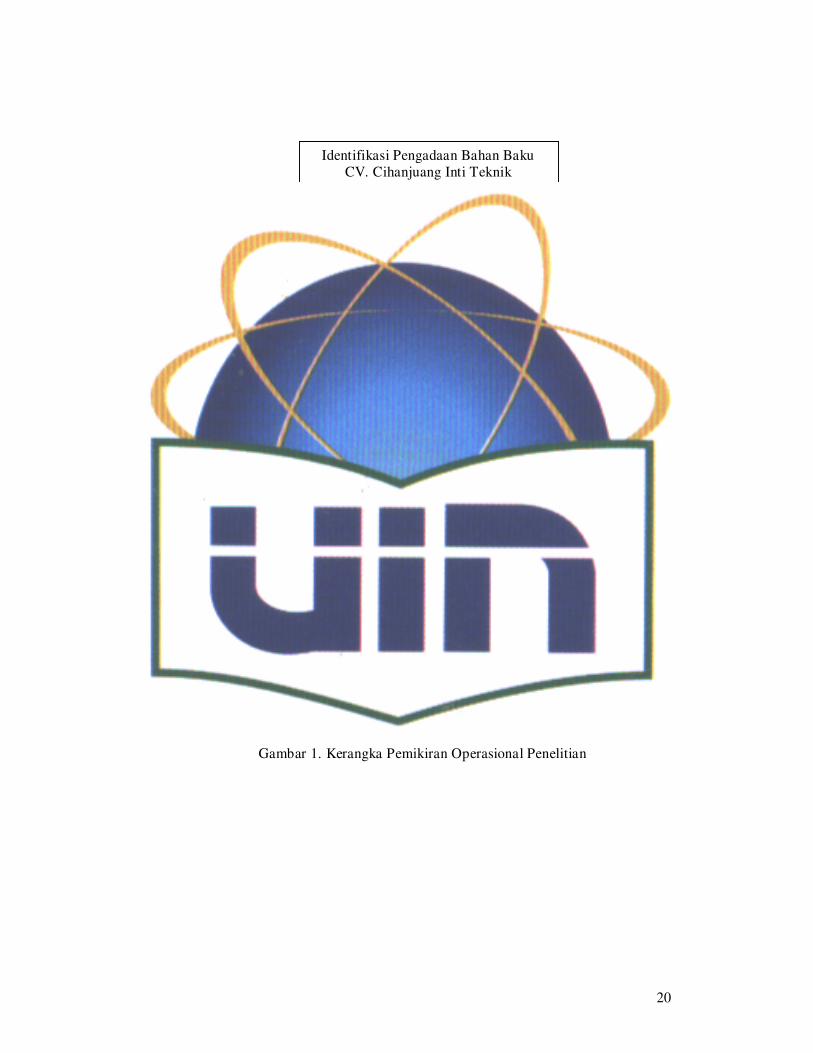

2.7. Alur Kerangka Pemikiran Operasional

Pertama kali yang dilakukan dalam penelitian mengenai pengendalian

persediaan bahan baku di CV. Cihanjuang Inti Teknik adalah mengidentifikasi

sistem pengadaan bahan baku yang dilakukan di perusahaan. Sehingga dalam hal

ini perlu diketahui kebijakan perusahaan sehubungan dengan pembelian bahan

baku, dan penentuan kebutuhan bahan baku yang digunakan dalam proses

produksi.

Identifikasi pengadaan bahan baku perusahaan meliputi mengidentifikasi jenis

dan asal bahan baku, organisasi pengadaan bahan baku dan prosedur pembelian

bahan baku. Kemudian setelah mengetahui kondisi pengadaan bahan baku yang

ada di perusahaan maka tahap berikutnya yang akan dianalisis adalah volume

pemakaian bahan baku, waktu tunggu pengadaan bahan baku dan biaya

18

persediaan bahan baku yang termasuk di dalamnya ialah biaya pemesanan dan

biaya penyimpanan.

Ketiga data tersebut yakni biaya persediaan, volume pemakaian, dan waktu

tunggu, maka dapat ditentukan metode persediaan yang efisien. Biaya-biaya yang

dikeluarkan oleh perusahaan sehubungan dengan persediaan bahan baku

dibandingkan dengan biaya yang dikeluarkan berdasarkan penghitungan EOQ.

Hasil perbandingan ini bisa ditetapkan metode pengendalian persediaan yang

paling efisien. Kerangka pemikiran operasional penelitian ini terdapat pada

Gambar 1.

19

Identifikasi Pengadaan Bahan Baku CV. Cihanjuang Inti Teknik

Jenis dan

Asal Bahan

Baku

Organisasi Pengadaan Bahan

Baku

Prosedur Pembelian Bahan

Baku

Identifikasi Persediaan Bahan Baku

Biaya

Persediaan

Bahan Baku

Lead Time

(Waktu Tunggu) Volume

Pemakaian

Bahan Baku

Analisa Pengendalian Persediaan Bahan Baku

Metode Perusahaan Metode EOQ

Metode Pengendalian Persediaan yang Paling Efisien

Gambar 1. Kerangka Pemikiran Operasional Penelitian

20

BAB III

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di CV. Cihanjuang Inti Teknik yang berlokasi di Jl.

Cihanjuang No.204 Cimahi Utara 40513 Kota Cimahi – Jawa Barat. Penentuan

lokasi penelitian ini dilakukan secara sengaja (purposive), dengan pertimbangan

bahwa CV. Cihanjuang Inti Teknik sebagai salah satu penghasil minuman bandrek

di Jawa Barat yang memiki kemasan yang menarik. Penelitian ini dilakukan

selama satu bulan yaitu pada bulan Juli 2008.

1.2. Jenis dan Sumber Data

Jenis data yang digunakan adalah data primer dan sekunder. Data primer

diperoleh melalui observasi dan wawancara. Observasi dilakukan dengan

melakukan pengamatan langsung penanganan bahan baku dan proses produksi

minuman bandrek. Sedangkan wawancara dilakukan dengan mengajukan

pertanyaan mengenai pengendalian persediaan bahan baku kepada kepala-kepala

bagian yang terkait dengan penelitian ini. Data sekunder diperoleh dari dokumen-

dokumen perusahaan dan bahan pustaka.

Jenis data yang dibutuhkan dalam penelitian ini adalah data kualitatif dan data

kuantitatif. Data kualitatif meliputi tentang gambaran umum perusahaan yang

meliputi sejarah perusahaan, struktur organisasi, proses produksi, tenaga kerja,

dan pemasaran produk. Data kuantitatif meliputi tentang jumlah bahan baku yang

21

digunakan, data pemesanan yang mencakup frekuensi dan tenggang waktu

pemesanan, biaya pemesanan dan biaya penyimpanan.

1.3. Metode Pengolahan dan Analisis Data

Data kualitatif yang diperoleh disajikan secara deskriptif berkenaan dengan

gambaran umum perusahaan yang meliputi sejarah perusahaan, struktur

organisasi, proses produksi, tenaga kerja dan pemasaran produk. Data kuantitatif

yang diperoleh diolah dan ditabulasikan secara sistematis dengan menggunakan

alat bantu software komputer Excell dan kalkulator.

Biaya-biaya persediaan bahan baku yang dikeluarkan oleh perusahaan selama

tahun 2007 dibandingkan dengan biaya yang dikeluarkan berdasarkan

penghitungan EOQ (Economic Order Quantity) dengan rumus sebagai berikut

(Handoko, 2000:340):

Dimana :

EOQ =

2 SD

H

D = penggunaan atau permintaan yang diperkirakan per periode waktu

S = biaya pemesanan (persiapan pesanan dan penyiapan mesin) per pesanan.

H = biaya penyimpanan per unit per tahun

EOQ (Economic Order Quantity) digunakan untuk membandingkan biaya

persediaan bahan baku yang telah dikeluarkan oleh perusahaan, karena mudah

dalam penggunaannya, meskipun dalam penerapannya harus memperhatikan

beberapa asumsi. Asumsi-asumsi tersebut adalah sebagai berikut:

22

1. Kebutuhan akan produk adalah konstan, seragam

dan diketahui (deterministik).

Kebutuhan bahan baku CV. Cihanjuang Inti Teknik setiap bulannya adalah

konstan. Bahan baku yang dipesan dari pemasok adalah seragam atau hanya

satu macam.

2. Harga per unit produk adalah konstan.

Harga per kilogram bahan baku yang dipesan oleh CV. Cihanjuang Inti

Teknik adalah konstan. Tidak ada diskon (potongan harga) jika membeli

dalam jumlah tertentu.

3. Biaya penyimpanan per unit per tahun (H) adalah konstan.

Biaya penyimpanan bahan baku per kilogram per tahun pada CV. Cihanjuang

Inti Teknik tidak mengalami fluktuasi perubahan yang sangat besar. Biaya

penerangan dan pendingin ruangan akan mengalami kenaikan jika biaya listrik

mengalami kenaikan, tetapi hal ini jarang terjadi.

4. Biaya pemesanan per pesanan (S) adalah konstan.

Biaya pemesanan per pesanan pada CV. Cihanjuang Inti Teknik tidak selalu

konstan. Biaya upah pemesanan bahan baku akan naik bila ada kenaikan

BBM (Bahan Bakar Minyak), tetapi hal ini tidak selalu terjadi.

5. Waktu antara pesanan dilakukan dan barang-barang diterima (lead

time, L) adalah konstan.

Waktu antara pesanan dilakukan dan barang diterima di perusahaan yang

terjadi di CV. Cihanjuang Inti Teknik adalah konstan. Lead time dalam

pemesanan barang dari pemasok ke CV. Cihanjuang Inti Teknik adalah 7 hari.

23

= x S

= x H

6. Tidak terjadi kekurangan barang atau “back orders”.

Saat ini CV. Cihanjuang Inti Teknik tidak pernah mengalami kekurangan

bahan baku. Jadi tidak ada pemesanan ulang karena kehabisan persediaan.

Biaya total persediaan dapat dihitung dengan menjumlahkan biaya pemesanan

per tahun dengan biaya penyimpanan per tahun. Biaya pemesanan per tahun dan

biaya penyimpanan per tahun dapat dihitung dengan rumus sebagai berikut

(Herjanto, 2007:248):

Biaya pemesanan per tahun = frekuensi pesanan x biaya pesanan

D = Q

Biaya penyimpanan per tahun = persediaan rata-rata x biaya penyimpanan

Q 2

Jadi biaya total persediaan per tahun adalah sebagai berikut :

D Q TC = S + H

Q 2

Setiap siklus persediaan mempunyai periode waktu selama T, artinya setiap T

hari (atau minggu, bulan, dan lain-lain) pemesanan kembali dilakukan. T

tergantung pada Q. Lamanya T sama dengan proporsi kebutuhan selama satu

periode (A) yang dapat dipenuhi oleh Q. Jadi, rumus untuk mencari T adalah

sebagai berikut (Subagyo dkk, 1995:210):

T = Q A

Dimana: Q = Kuantitas pemesanan optimal

A = Kebutuhan selama satu periode

24

Setelah menghitung kuantitas pemesanan yang optimal dan total biaya

persediaan dengan metode EOQ selanjutnya dilakukan perhitungan Safety Stock.

Perhitungan Safety Stock tujuannya untuk menentukan berapa besar stock yang

dibutuhkan selama masa tenggang untuk memenuhi besarnya permintaan. Safety

Stock dapat dihitung dengan rumus sebagai berikut: (Rangkuti, 2000:95)

SS = Z LT (σd)

Dimana: SS = Safety Stock

Z

= tingkat pelayanan

LT

= masa tenggang

(σd)

= standar deviasi

Apabila EOQ model menjawab pertanyaan berapa banyak pemesanan yang

optimal, tetapi ROP (Reorder Point) menjawab pertanyaan kapan mulai

mengadakan pemesanan kembali. Reorder Point dapat dihitung dengan rumus

(Rangkuti, 2000:94):

ROP = Besarnya permintaan yang + Safety Stock

diharapkan selama masa tenggang

ROP = d LT + Z LT (σd)

Dimana:

d = rata-rata tingkat kebutuhan

LT = masa tenggang

σd = standar deviasi dari tingkat kebutuhan

25

1.4.Definisi Operasional

Batasan-batasan yang digunakan dalam penelitian ini dijelaskan sebagai

berikut:

a. Pengendalian persediaan yaitu suatu kegiatan untuk menentukan tingkat

persediaan yang harus dijaga, kapan pesanan untuk menambah persediaan

harus dilakukan dan berapa besar pesanan harus diadakan.

b. Bahan baku yaitu bahan utama yang digunakan dalam proses produksi

(kilogram).

c. Biaya pemesanan yaitu biaya-biaya yang terkait langsung dengan kegiatan

pemesanan atau pembelian bahan baku yang dilakukan oleh perusahaan

(rupiah).

d. Biaya penyimpanan yaitu biaya yang timbul akibat adanya bahan baku yang

disimpan oleh perusahaan (rupiah).

e. Waktu tunggu (lead time) adalah waktu yang diperlukan sejak dimulainya

pelaksanaan usaha-usaha yang diperlukan untuk memesan barang atau bahan

sampai barang atau bahan tersebut diterima dan ditempatkan dalam gudang

perusahaan (hari).

26

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1. Sejarah dan Perkembangan Perusahaan

Cihanjuang Inti Teknik berdiri pada tahun 1998 dan memperoleh izin usaha

yang sah dengan bentuk perusahaan pada tanggal 3 Agustus 2000. Izin usaha

dengan dengan bentuk Perseroan Comanditer baru diperoleh pada tanggal 23

Agustus 2005 dengan Akte Notaris Ny. Gina Riswara Koswara, S.H. nomor 24.

Visi Cihanjuang Inti Teknik adalah energi sebagai sumber pemberdayaan

ekonomi masyarakat. Maksudnya adalah Cihanjuang Inti Teknik melakukan

pengembangan teknologi pembangkit listrik untuk menunjang kegiatan

masyarakat. Misinya adalah produk Hanjuang sebagai penggerak ekonomi

pedesaan, maksudnya produk Hanjuang dapat meningkatkan ekonomi masyarakat

disekitar perusahaan, karena tenaga kerja yang digunakan berasal dari masyarakat

sekitar CV. Cihanjuang Inti Teknik.

Bisnis utama Cihanjuang Inti Teknik ketika mulai berdiri yaitu dalam

pembuatan alat-alat teknik seperti mesin pencetak tablet, turbo mixer, dryer dan

alat-alat teknologi tepat guna lainnya. Cihanjuang Inti Teknik terus melakukan

inovasi baik dari segi teknologi maupun produknya.

Cihanjuang Inti Teknik kemudian membuat mesin pencetak urea tablet, karena

melihat suatu peluang usaha dalam bidang ini. Sebelumnya urea tablet tersebut

diproduksi oleh PT. Pupuk Sriwijaya, namun karena biaya produksi yang cukup

tinggi, maka PT. Pupuk Sriwijaya menghentikan produksinya dalam pembuatan

pupuk urea tablet. Para petani yang telah terbiasa menggunakan pupuk urea tablet

27

kebingungan untuk mendapatkan jenis pupuk tersebut, mesin pencetak urea tablet

ini kemudian dipasarkan kepada para pengusaha dan pedagang pupuk.

Ternyata mesin tersebut disambut baik karena dalam jangka waktu satu tahun

Cihanjuang Inti Teknik telah menjual lebih dari 100 unit mesin. Cihanjuang Inti

Teknik mendirikan pabrik pencetak urea tablet pada tahun 1999 yang tersebar di

daerah Jawa Barat dan Jawa Tengah, seperti: Subang, Indramayu, Gombong,

Kutuoarjo, dan Yogyakarta.

Cihanjuang Inti Teknik terinspirasi dalam hal pengembangan teknologi

pembangkit listrik, yang diilhami dari turbin tradisional atau kincir yang

digunakan oleh para petani untuk mengaliri sawahnya, kincir tersebut digunakan

juga sebagai penghasil energi listrik. Cihanjuang Inti Teknik mencoba untuk

membuka usaha dalam pembuatan teknologi pembangkit listrik skala kecil atau

disebut dengan Pembangkit Listrik Tenaga Mikrohidro (PLTMH). Maka

berdirilah divisi khusus di bidang mikrohidro pada tahun 2000 yang merupakan

pengembangan divisi teknik dengan pola pemasaran keseluruh desa di Indonesia

yang masih kekurangan energi listrik.

Bersamaan dengan berjalannya pemasangan Pembangkit Listrik Tenaga

Mikrohidro (PLTMH) di desa-desa, menimbulkan ide untuk memanfaatkan

sumber daya pertanian yang melimpah di pedesaan. Berdasarkan ide tersebut

maka pada tahun 2001 bertambah lagi satu divisi di dalam perusahaan Cihanjuang

Inti Teknik, yaitu divisi pangan. Divisi pangan ini ketika pertama kali berdiri

memiliki tiga jenis produk yaitu bajigur, bandrek, dan kopi bandrek. Sampai

sekarang divisi pangan ini terus berinovasi hingga produknya bertambah lagi

28

menjadi sembilan jenis yaitu bandrek original, kopi bandrek, teh bandrek, bandrek

spesial, coklat bandrek, bajigur, kopi bajigur, beas cikur dan sakoteng. Dengan

sedikit memodifikasi rasa serta membuat kemasan yang menarik, Cihanjuang Inti

Teknik mulai mencoba memasarkan produk minuman tersebut ke daerah di

sekitar Bandung. Kemudian meningkatkan lingkup pasar sampai ke daerah Jawa

Barat, dan sekarang pemasarannya meliputi daerah Jawa Barat, Jawa Tengah,

Jawa Timur, Jakarta, Bogor, Tanggerang dan Bekasi.

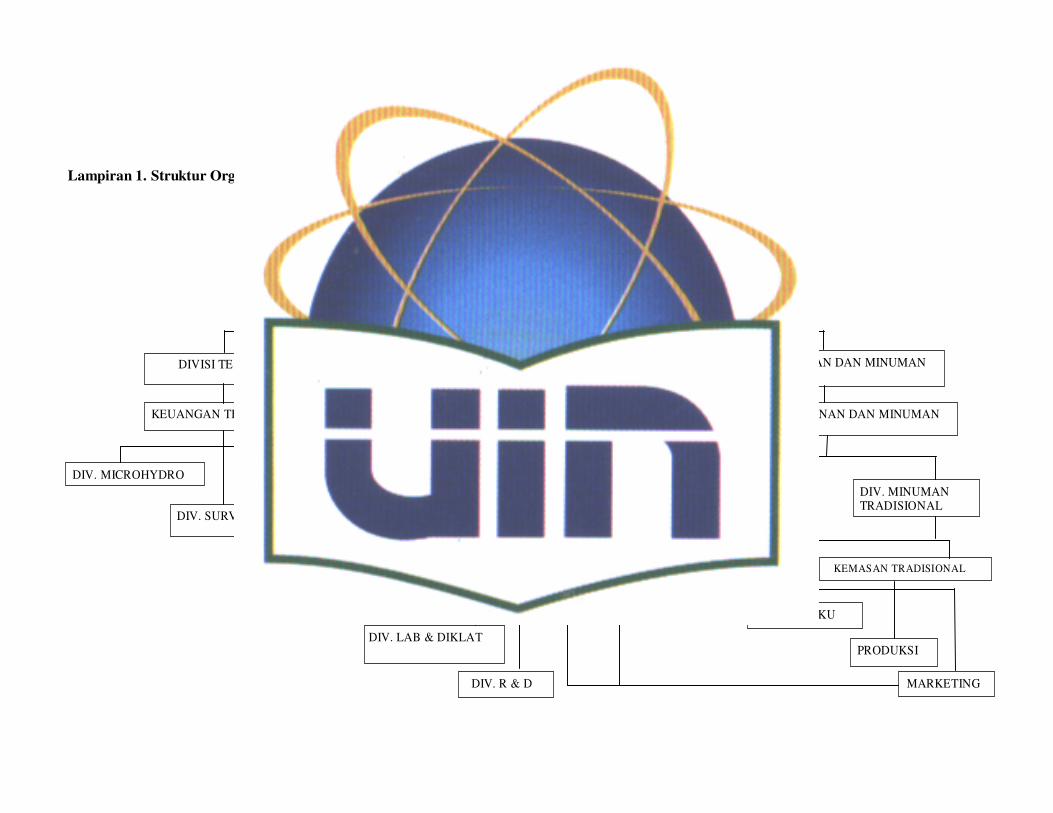

4.2. Struktur Organisasi

Struktur organisasi dibuat perusahaan agar koordinasi dari masing-masing

bagian berjalan lancar dan memudahkan pengendalian, sehingga kesatuan

aktivitas perusahaan dapat lebih terarah dan dapat mempermudah pencapaian

tujuan perusahaan. Bagan struktur organisasi CV. Cihanjuang Inti Teknik terdapat

pada Lampiran 1.

4.3. Ketenagakerjaan

Jumlah tenaga kerja pada divisi teknik yaitu 66 orang karyawan tetap dan 75

orang karyawan kontrak, sedangkan tenaga kerja pada divisi makanan dan

minuman saat ini adalah 48 orang. Tenaga kerja pada divisi makanan dan

minuman terdiri dari 13 orang pria dan 35 orang wanita dengan pendidikan SD

sebanyak 30 persen, SMP 40 persen, SMA 28 persen, dan Diploma 2 persen.

Jam kerja yang berlaku di CV. Cihanjuang Inti Teknik adalah sebagai berikut:

Senin – Jumat : Pukul 07.30 – 16.30 WIB

29

Sabtu : Pukul 08.00 – 14.00 WIB

Upah tenaga kerja pada divisi makanan dan minuman tiap bulan disesuaikan

dengan lamanya masa bekerja, pengelompokan pemberian upah tersebut adalah

sebagai berikut:

a. Tenaga kerja yang bekerja kurang dari satu tahun upahnya sekitar

Rp.600.000,-/bulan.

b. Tenaga kerja yang bekerja lebih dari satu tahun upahnya sekitar Rp.700.000,-

/bulan.

Upah tersebut di luar lembur dan uang makan. Tunjangan yang diberikan

kepada karyawan meliputi tunjangan menikah, hari raya, sakit, selain itu semua

karyawan telah terdaftar sebagai anggota jamsostek sehingga jaminan sosial

karyawan terjamin.

4.4. Produksi Bandrek

4.4.1.Jenis Alat Produksi

Jenis mesin yang digunakan dalam produksi minuman bandrek ini antara lain:

1. Mollen Washer

Fungsi mollen washer adalah untuk membersihkan sisa-sisa kotoran, seperti

tanah yang masih menempel pada jahe dengan bantuan air bersih. Kapasitas

mollen washer untuk sekali proses adalah 40 kg. Jumlah mollen washer yang

dimiliki oleh CV. Cihanjuang Inti Teknik adalah 1 unit. Bentuk mollen washer

ini adalah silinder dengan ukuran diameter 71 cm dan tinggi 87 cm.

30

2. Pengukus jahe

Fungsi pengukus jahe adalah untuk mengukus jahe. Kapasitas pengukus jahe

untuk sekali proses adalah 40 kg. Jumlah pengukus jahe yang dimiliki oleh

CV. Cihanjuang Inti Teknik adalah 2 unit. Bentuk pengukus jahe ini adalah

silinder dengan ukuran diameter 46,5 cm dan tinggi 52 cm.

3. Mesin pengiris jahe

Fungsi pengiris jahe adalah untuk mengiris jahe. Kapasitas pengiris jahe untuk

sekali proses adalah 5 kg. Jumlah pengiris jahe yang dimiliki oleh CV.

Cihanjuang Inti Teknik adalah 1 unit. Bentuk pengiris jahe ini adalah balok

dengan ukuran tinggi 57 cm, panjang 49,5 cm dan lebar 24,5 cm.

4. Dryer

Fungsi dryer adalah untuk mengeringkan jahe. Kapasitas dryer untuk sekali

proses adalah 10 kg. Jumlah dryer yang dimiliki oleh CV. Cihanjuang Inti

Teknik adalah 2 unit. Dryer ini berbentuk balok dengan tinggi 87 cm, panjang

72 cm dan lebar 61 cm.

5. Roaster

Fungsi roaster adalah untuk menyangrai jahe dan rempah-rempah agar kadar

air dari bahan-bahan tersebut hilang, sehingga bahan menjadi awet dan

aromanya terbentuk. Kapasitas roaster untuk sekali proses adalah 5 kg.

Jumlah roaster yang dimiliki oleh CV. Cihanjuang Inti Teknik adalah 1 unit.

Roaster berbentuk balok dengan ukuran tinggi 51 cm, panjang 46 cm dan

lebar 34,5 cm.

31

6. Grinder

Fungsi grinder adalah untuk menghaluskan jahe dan rempah-rempah.

Kapasitas grinder untuk sekali proses adalah ½ kg. Jumlah grinder yang

dimiliki oleh CV. Cihanjuang Inti Teknik adalah 1 unit. Grinder berbentuk

balok dengan ukuran panjang 136 cm, lebar 15,5 cm dan tinggi 87 cm.

7. Cabinet Dryer

Fungsi cabinet dryer adalah untuk mengeringkan gula pasir. Kapasitas setiap

kali proses adalah 50 kg. Jumlah cabinet dryer yang dimiliki oleh CV.

Cihanjuang Inti Teknik adalah 3 unit. Alat ini berbentuk silinder dengan

ukuran diameter 99 cm dan tinggi 21 cm.

8. Mixer

Fungsi mixer adalah untuk mencampurkan bahan-bahan yang telah

dihaluskan. Kapasitas setiap kali proses adalah 20 kg. Jumlah mixer yang

dimiliki oleh CV. Cihanjuang Inti Teknik adalah 1 unit. Mixer berbentuk

balok dengan ukuran tinggi 87 cm, panjang 65 cm dan lebar 37 cm.

9. Filler

Fungsi filler untuk memasukkan bahan-bahan yang telah tercampur rata ke

dalam kemasan plastik. Kapasitas setiap kali proses adalah 6 kg. Jumlah filler

yang dimiliki oleh CV. Cihanjuang Inti Teknik adalah 7 unit. Filler berbentuk

balok dengan ukuran tinggi 166 cm, panjang 81 cm dan lebar 36 cm.

10. Plastic Welder

Plastic Welder berfungsi untuk merekatkan dan memotong plastik yang sudah

diisi bandrek bubuk. Kapasitas setiap kali proses adalah 7 buah kantong

32

plastik. Plastic welder yang dimiliki CV. Cihanjuang Inti Teknik adalah

sebanyak 6 unit. Alat ini berbentuk balok dengan ukuran tinggi 39 cm,

panjang 21 cm, dan lebar 7,5 cm.

4.4.2.Penyediaan Bahan-Bahan untuk Pembuatan Bandrek

Bahan-bahan yang diperlukan untuk pembuatan bandrek terdiri dari bahan

baku dan bahan tambahan. Bahan baku dalam pembuatan bandrek adalah jahe dan

gula aren, karena bahan-bahan tersebut diperlukan dalam jumlah yang lebih

banyak daripada bahan lainnya. Bahan tambahannnya adalah gula putih, kreamer

dan rempah-rempah.

Bahan baku didatangkan oleh pemasok yang merupakan kelompok tani dari

suatu daerah. Jahe didatangkan oleh pemasok dari daerah Cianjur, Sukabumi, dan

Lampung. Bahan tambahan ada yang diperoleh dari pemasok dan ada pula yang

dibeli langsung di makro dan pasar terdekat. Gula pasir didatangkan oleh pemasok

dari daerah Bandung, sedangkan kreamer dibeli langsung di Makro dan rempah-

rempah dibeli di pasar tradisional terdekat.

Perusahaan membuat purchase order kepada pemasok ketika ingin

memesan bahan baku. Bahan baku yang dipesan dapat diterima perusahaan

setelah tujuh hari dilakukan pemesanan, kemudian bahan baku tersebut dibayar

oleh perusahaan secara tunai. Para pemasok mengirimkan bahan baku secara

kontinyu dengan jumlah yang sama setiap pengiriman. Bahan tambahan dibeli

lengsung oleh perusahaan tanpa membuat purchase order. Perusahaan jarang

33

sekali mendapatkan potongan harga untuk pembelian bahan baku dan bahan

tambahan.

4.4.3.Proses Produksi Bandrek

Pembuatan minuman bandrek melalui beberapa tahap yang terdapat pada

Gambar 2. Proses pengolahan bahan baku untuk pembuatan bandrek dapat

dijelaskan sebagai berikut:

1. Sortasi

Sortasi bertujuan untuk memisahkan jahe yang kualitasnya jelek (busuk dan

tercampur oleh benda asing lainnya) dengan jahe yang kualitasnya baik

(tidak cacat dan tidak terdapat benda asing). Sortasi ini dilakukan secara

manual dengan menggunakan tangan.

2. Pencucian

Pencucian jahe bertujuan untuk membersihkan jahe dari kotoran. Pencucian

jahe menggunakan alat molen washer. Waktu proses pencucian dengan

menggunakan alat ini adalah 1 jam.

3. Pengukusan

Pengukusan jahe bertujuan agar jahe matang dan lebih awet. Pengukusan

jahe dilakukan menggunakan panci pengukus dan kompor. Waktu

pengukusan jahe adalah 2 jam dengan suhu 1000C.

4. Pengirisan

Pengirisan jahe bertujuan untuk memperkecil ukuran jahe agar cepat kering.

Jahe diiris dengan tebal sekitar 2 mm menggunakan mesin pengiris jahe.

Waktu proses dengan menggunakan mesin pengiris jahe adalah 5 jam.

34

5. Pengeringan

Pengeringan bertujuan untuk mengeluarkan atau menghilangkan sebagian

air yang terkandung dalam bahan dengan cara menguapkan air tersebut

dengan menggunakan energi panas. Alat yang digunakan adalah dryer.

Waktu proses pengeringan jahe adalah 5 jam dengan suhu 800C, sedangkan

proses pengeringan gula aren dan gula pasir dengan suhu 800C sekitar 1 jam.

6. Penampahan

Penampahan bertujuan untuk menghilangkan sisa-sisa kulit jahe yang telah

dikeringkan. Penampahan dilakukan dengan menggunakan tampah.

7. Roasting (penyangraian)

Penyangraian bertujuan untuk menghasilkan aroma rempah yang khas. Alat

yang digunakan untuk menyangrai adalah roaster. Waktu proses

penyangraian jahe adalah 30 menit, lada 10 menit, cengkeh 10 menit, dan

cabai jawa 20 menit dengan suhu 800C-90

0C.

8. Penggilingan

Penggilingan bertujuan untuk memperkecil ukuran bahan baku menjadi

tepung. Alat yang digunakan adalah grinder. Waktu proses penggilingan

dengan menggunakan grinder adalah 30 menit.

9. Penimbangan

Penimbangan bertujuan untuk memperoleh produk sesuai dengan takaran

dan ukurannya. Prosesnya yaitu satu persatu bahan yang telah berbentuk

bubuk ditimbang sesuai dengan ukuran yang telah ditetapkan perusahaan.

Alat yang digunakan adalah timbangan kecil.

35

10. Pencampuran

Proses pencampuran bertujuan agar bahan-bahan yang telah berbentuk

bubuk dapat tercampur dengan rata. Alat yang digunakan adalah mixer.

Waktu proses dengan menggunakan mixer adalah 30 menit.

11. Pengemasan primer

Pengemasan primer ini terdiri dari:

a. Pengisian

Bahan-bahan yang telah tercampur dimasukkan ke dalam plastik polietilen

yang bertujuan untuk memperoleh bandrek instan dalam kemasan ukuran 31

gram. Alat yang digunakan adalah mesin filler. Waktu proses pengisian

dengan menggunakan filler adalah 2 jam.

b. Perekatan

Perekatan bertujuan agar bandrek tetap dalam keadaan baik. Alat yang

digunakan untuk merekatkan plastik adalah plastic welder. Waktu proses

perekatan dengan menggunakan plastic welder adalah 1 menit dengan suhu

900C.

12. Pengemasan Sekunder

Pengemasan sekunder bertujuan agar produk terlindung dari kontaminasi

dan kerusakan secara fisik. Selanjutnya bandrek yang telah dikemas per

sachet (31 gram) dimasukan ke dalam kantong kertas. Setiap kantong berisi

5 sachet bandrek, kemudian kantong tersebut direkatkan menggunakan tali.

Pengemasan sekunder menggunakan tangan.

36

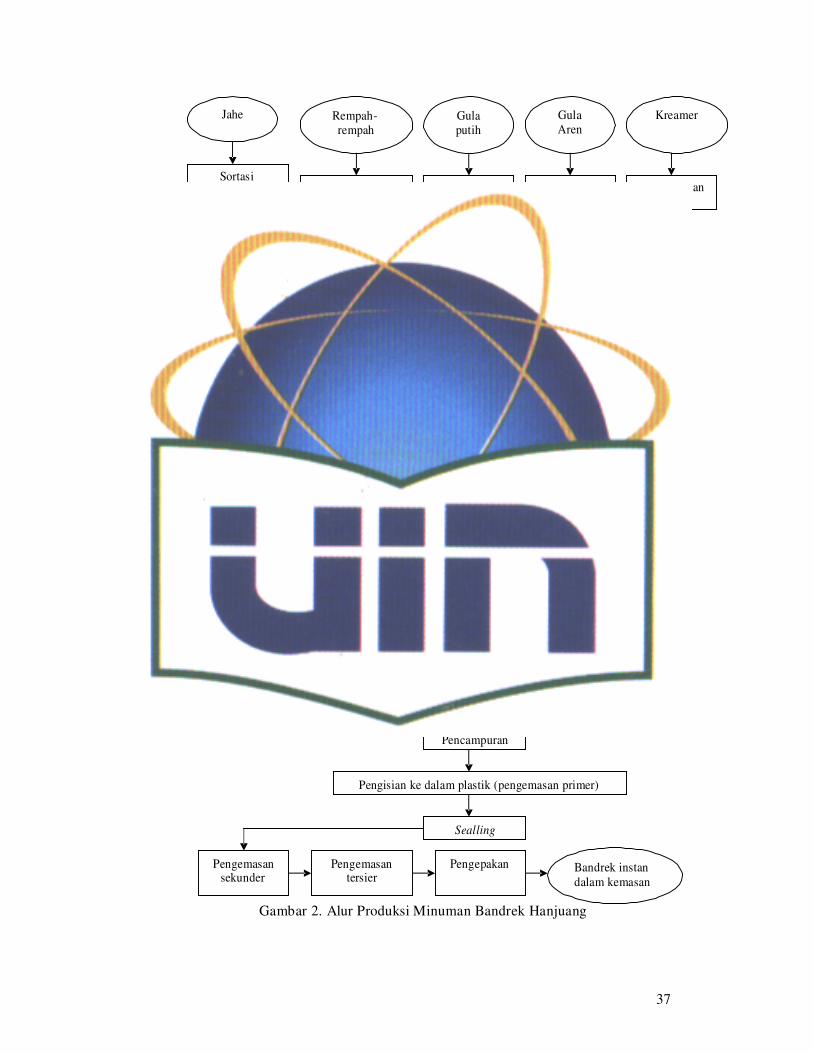

Jahe Rempah- rempah

Gula putih

Gula Aren

Kreamer

Sortasi

Penyangraian

Pengeringan

Penggilingan

Penimbangan

Pencucian

Pengukusan

Penggilingan

Penimbangan Pengayakan

Pengirisan

Rempah- rempah bubuk

Pengeringan

Pengeringan

Penggilingan

Pemisahan kulit

Pengayakan

Jahe tanpa kulit Penimbangan

Penyangraian

Penggilingan

Jahe Bubuk

Penimbangan

Pencampuran

Pengisian ke dalam plastik (pengemasan primer)

Sealling

Pengemasan

sekunder Pengemasan

tersier Pengepakan Bandrek instan

dalam kemasan

Gambar 2. Alur Produksi Minuman Bandrek Hanjuang

37

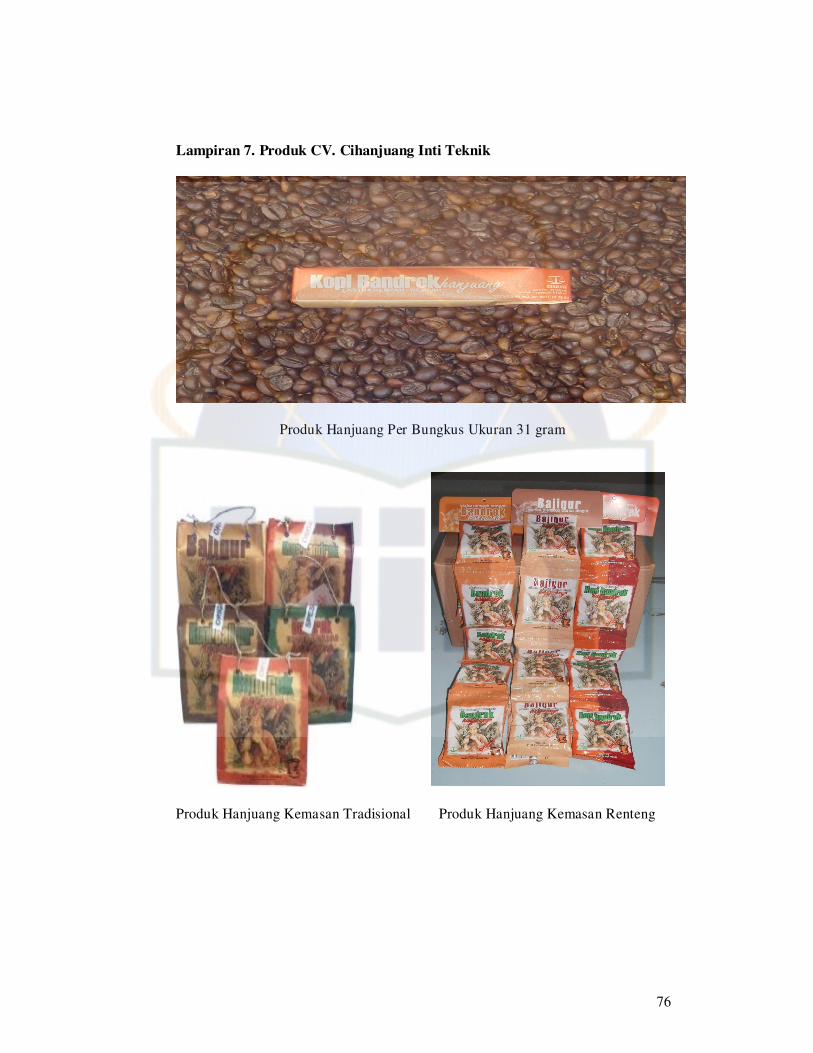

4.5. Produk

CV. Cihanjuang Inti Teknik memproduksi berbagai macam produk yang

dilakukan oleh divisi teknik dan divisi makanan minuman. Divisi teknik

menghasilkan dua jenis produk yaitu Cross Flow dan Propeller. Divisi makanan

menghasilkan satu jenis produk yaitu keripik nangka, sedangkan divisi minuman

menghasilkan sembilan jenis produk yaitu bandrek, bandrek spesial, teh bandrek,

kopi bandrek, coklat bandrek, bajigur, kopi bajigur, beras kencur, dan sakoteng.

Kemasan produk minuman Hanjuang ini dibuat lebih menarik dibanding

merek lain yang dijual di supermarket. Setelah diolah, minuman Hanjuang yang

berbentuk bubuk dibungkus dalam kemasan plastik transparan dengan ukuran

panjang sekitar 10 cm, dengan ketebalan 2 cm. Setelah itu, dibungkus kembali

dengan kertas kraft yang sudah diberi logo produk Hanjuang, kemudian dikemas

dalam kemasan yang lebih besar berisi 5 bungkus. Kemasan tersebut kemudian

diikat dengan tali gantungan dari ijuk atau jerami yang dipilin apik untuk

memudahkan membawanya. Kemasan seperti ini disebut dengan kemasan

tradisional.

Selain dikemas dalam kemasan tradisional, produk minuman Hanjuang juga

dikemas dalam kemasan renteng. Kemasan renteng adalah kemasan yang terbuat

dari plastik seperti kemasan kopi instan yang ada di pasaran. Minuman Hanjuang

dalam kemasan renteng hanya dijual di warung-warung dengan harga yang lebih

murah daripada kemasan tradisional. Kedua jenis kemasan produk Hanjuang

sudah dilengkapi dengan tanggal kadaluarsa dan ijin dari departemen kesehatan

38

RI. Minuman Hanjuang ini dikemas dalam kemasan sekali minum yang berukuran

31 gram. Produk minuman Hanjuang dilampirkan pada Lampiran 7.

Produk minuman Hanjuang yang paling banyak diproduksi adalah bandrek,

karena merupakan permintaan pasar yang tertinggi. Jumlah produksi bandrek

yang diproduksi dari tahun 2002 sampai tahun 2007 terdapat pada Tabel 1.

Tabel 1. Jumlah Produksi Bandrek CV. Cihanjuang Inti Teknik Tahun 2002-2007

Tahun Jumlah Produksi Bandrek

(bungkus) 2002 542000

2003 980540

2004 1439000

2005 3329980

2006 5670000

2007 7840000

Sumber: CV. Cihanjuang Inti Teknik, 2008

Produksi bandrek mengalami kenaikkan setiap tahunnya karena wilayah

pemasaran bandrek diperluas, sehingga permintaan bandrek meningkat.

Kenaikkan produksi yang meningkat pada tahun 2005 dikarenakan perusahaan

sudah melakukan ekspor bandrek ke Timur Tengah, sedangkan pada tahun 2006

perusahaan melakukan ekspor ke Malaysia.

4.6. Pemasaran

Pemasaran minuman Hanjuang ada tiga sistem, yaitu sistem retail (secara

langsung), sistem dealer dan sistem distributor. Sistem retail yaitu penjualan dari

perusahaan langsung kepada konsumen, sistem dealer yaitu penjualan dari

39

perusahaan ke agen dalam negeri kemudian ke konsumen dalam negeri,

sedangkan sistem distributor yaitu penjualan dari perusahaan ke agen luar negeri

kemudian ke konsumen luar negeri. Saluran pemasaran minuman Hanjuang

terdapat pada Gambar 3. Promosi minuman Hanjuang dilakukan melalui iklan di

media cetak dan media elektronik, serta pembagian brosur dan sampel produk

kepada konsumen.

Minuman Hanjuang telah dipasarkan di dalam negeri dan luar negeri. Daerah

pemasaran minuman Hanjuang di dalam negeri antara lain Ciamis, Tasikmalaya,

Banjar, Cirebon, Garut, Sumedang, Bandung, Cianjur, Sukabumi, DKI Jakarta,

Banten, Bali, Batam, Palembang, Medan, Semarang, Malang, dan Yogyakarta.

Daerah pemasaran minuman Hanjuang di luar negeri adalah Malaysia dan Timur

Tengah. Syarat untuk dapat menjadi agen produk Hanjuang di luar negeri yaitu

mampu melakukan pemesanan minimal Rp. 40.000.000,- setiap tiga bulan.

Agen Dalam Negeri

CV. Cihanjuang Inti Teknik

Agen Luar Negeri

Konsumen Dalam Negeri Konsumen Luar Negeri

Gambar 3. Saluran Pemasaran Minuman Hanjuang

40

BAB V

HASIL DAN PEMBAHASAN

5.1. Bahan Baku Bandrek

5.1.1.Jenis dan Asal Bahan Baku

Bahan-bahan yang digunakan dalam pembuatan bandrek Hanjuang antara

lain jahe, gula aren, gula putih, kreamer, dan rempah-rempah. Jahe dan gula aren

merupakan bahan baku minuman bandrek, sedangkan gula putih, kreamer, dan

rempah-rempah merupakan bahan tambahannya. Bahan-bahan yang akan dibahas

dalam penelitian ini hanya bahan bakunya saja, yaitu jahe dan gula aren, karena

merupakan bahan utama dalam pembuatan bandrek. Bahan baku tersebut

diperoleh dari daerah yang berbeda. Jenis dan asal bahan baku bandrek Hanjuang

dapat dijelaskan sebagai berikut:

1. Jahe

Jenis jahe yang digunakan dalam pembuatan bandrek Hanjuang adalah

jahe emprit (jahe kecil). Jahe emprit digunakan dalam proses pembuatan

bandrek Hanjuang karena kandungan kadar airnya sedikit sehingga tidak

terlalu banyak menyusut bila disimpan lama dan dikeringkan. Kelebihan lain

dari jahe emprit adalah rasa rempahnya yang lebih pekat, sehingga sangat

cocok untuk digunakan sebagai bahan ramuan jamu, makanan dan minuman.

Jahe didatangkan oleh pemasok yang berasal dari daerah Cianjur,

Sukabumi, dan Lampung. Pemasok jahe ini lebih dari dua dikarenakan untuk

mengantisipasi kekurangan bahan baku dan baru dimulai sejak tahun 2006.

Pemasok telah konsisten terhadap kesepakatan yang dibuat dengan perusahaan

41

mengenai jumlah dan waktu pengiriman jahe, sehingga pemasok mengirimkan

jahe secara kontinyu dengan jumlah yang sama setiap pengiriman. Pemasok

dari Cianjur mengirimkan 4000 kg jahe setiap dua bulan sekali, pemasok dari

Sukabumi mengrimkan 6000 kg jahe setiap tiga bulan sekali, sedangkan

pemasok dari Lampung mengirimkan 8000 kg jahe setiap enam bulan sekali.

Jumlah bahan baku yang dikirim oleh pemasok sesuai dengan persediaan yang

dimiliki pemasok dan sudah berdasarkan kesepakatan dengan perusahaan.

2. Gula aren

Gula aren diperoleh dari daerah Sukabumi dengan jumlah 4500 kg setiap

dua minggu sekali. Jumlah gula aren yang dikirimkan oleh pemasok Sukabumi

sebanyak 4500 kg karena persediaan gula aren yang dimiliki pemasok selama

dua minggu hanya 4500 kg. Perusahaan mengirimkan purchase order kepada

pemasok bila ingin melakukan pemesanan bahan baku. Purchase order

tersebut berisi jumlah bahan baku yang dipesan. Sama seperti pemasok jahe,

pemasok gula aren ini juga konsisten terhadap kesepakatan yang telah dibuat

dengan perusahaan mengenai jumlah dan waktu pengiriman, sehingga

pemasok tersebut mengirimkan gula aren secara kontinyu.

5.1.2.Prosedur Pembelian Bahan Baku

Pembelian bahan baku bandrek akan dilakukan jika persediaan di gudang

hanya ada 40 persen dari kebutuhan bahan baku sebulan. Rata-rata kebutuhan

bahan baku bandrek dalam sebulan adalah 4899,4 kg untuk jahe dan 8892,75 kg

42

untuk gula aren. Bagian gudang mengetahui jumlah persediaan bahan baku di

dalam gudang sudah mencapai 40 persen yaitu dari data penggunaan bahan baku.

Bagian gudang kemudian melaporkan kepada bagian produksi, kemudian

bagian produksi memberikan laporan jumlah bahan baku yang harus dibeli kepada

bagian pembelian. Selanjutnya bagian pembelian melaporkan kepada bagian

keuangan, kemudian bagian keuangan membuat anggaran pembelian bahan baku

dan melakukan pemesanan kepada pemasok. Satu minggu kemudian barang

sampai di perusahaan dan dibayar tunai.

5.1.3.Pengawasan Kualitas Bahan Baku

Pengawasan dan pengontrolan mutu bahan baku dilakukan oleh bagian

quality control. Pengawasan mutu bahan baku merupakan faktor yang sangat

penting dalam suatu produksi, karena akan mempengaruhi kualitas akhir dari

produk yang dihasilkan.

Pengawasan mutu jahe yaitu dengan memilih jahe yang tua karena rasanya

tidak sepahit jahe muda dan kadar airnya pun lebih sedikit. Selain itu jahe yang

tua akan mempengaruhi rasa dan aroma bandrek. Sedangkan pengawasan mutu

gula aren dilakukan dengan memilih gula aren yang bersih dari granul besar,

tingkat serbuk (mesh) seragam, kandungan air rendah, tidak dicampur dengan gula

kelapa, tidak dicampur zat warna atau pengawet, dan dikemas secara hygines.

43

5.1.4.Penyimpanan Bahan Baku

Jahe dan gula aren disimpan di dalam gudang yang berbeda. Ukuran gudang

untuk menyimpan jahe adalah 2 x 5 m dan 2 x 3 m untuk menyimpan gula aren.

Banyaknya jahe yang dapat disimpan dalam gudang tersebut adalah 15 ton,

sedangkan gula aren sebanyak 10 ton. Fasilitas yang ada dalam gudang

penyimpanan adalah 1 lampu neon berukuran 36 watt untuk gudang jahe dan 18

watt untuk gudang gula aren, 1 pendingin ruangan dengan ukuran 1 pk, 6 palet

dan 1 rak penyimpanan. Pendingin ruangan dan rak penyimpanan hanya ada di

gudang penyimpanan gula aren, sedangkan palet hanya ada di gudang jahe.

Penggunaan pendingin ruangan di dalam gudang gula aren dimaksudkan untuk

mengurangi kadar air yang ada di dalam gula aren.

Jahe disimpan di dalam gudang dengan menggunakan karung besar seperti

karung beras yang ditumpuk dan diletakkan di atas palet. Palet adalah alas yang

terbuat dari papan kayu dengan ukuran 1 x 1,5 m, fungsinya agar bahan baku yang

disimpan tidak langsung bersentuhan dengan lantai, sehingga jahe yang disimpan

tidak lembab. Gula aren yang disimpan masih dalam bentuk gelondongan yang

dibalut dengan daun aren kering. Gula aren diletakkan di rak yang terdiri dari

empat tingkat dan berukuran kira-kira 2 x 1x 2 m.

5.1.5.Pemakaian Bahan Baku

Cara pemakaian bahan baku yang ada di gudang CV. Cihanjuang Inti Teknik

memakai sistem FIFO (First in First Out). Bahan baku yang pertama kali masuk

ke gudang adalah bahan baku yang pertama kali akan digunakan lebih dahulu.

44

Jumlah bahan baku yang digunakan setiap bulannya terdapat pada Tabel 2.

Pemakaian bahan baku mengalami kenaikan dan penurunan yang tidak sama

antara jahe dan gula aren pada bulan Juli, September, dan Desember. Hal ini

disebabkan karena kurangnya pengawasan ketika proses produksi. Misalnya,

kurangnya pengawasan ketika proses pengeringan jahe atau gula aren, sehingga

bahan baku tersebut menjadi gosong dan tidak dapat digunakan untuk proses

produksi selanjutnya.

Terjadi kenaikkan penggunaan bahan baku pada bulan Oktober dan

November yang lebih banyak dari bulan-bulan sebelumnya karena terdapat

permintaan musiman. Penurunan jumlah bahan baku yang digunakan pada bulan

Juli disebabkan karena jumlah permintaan bandrek berkurang. Permintaan

musiman biasa terjadi pada bulan ramadhan dan hari raya Idul Fitri, sehingga

perusahaan memproduksi bandrek lebih banyak dari bulan-bulan biasanya.

Tabel 2. Volume Pemakaian Bahan Baku Bandrek Tahun 2007

Jumlah Pemakaian (kg) Bulan Jahe Gula Aren

Januari 4.231 8.320

Pebruari 4.255 8.650 Maret 4.345 8.743 April 4.563 8.980 Mei 4.660 8.996 Juni 4.543 8.780 Juli 4.545 8.778

Agustus 4.654 8.785

September 4.555 8.912 Oktober 5.785 9.405 November 5.877 9.578 Desember 6.780 8.786 Total 58.793 106.713 Rata-rata per bulan 4899,4 8892,75 Rata-rata per hari 204,14 370,53 Standar deviasi kebutuhan per bulan 800,45 331,51 Standar deviasi kebutuhan per hari 31,98 13,25 Sumber: Data Perusahaan (diolah), 2008

45

5.2. Biaya Persediaan

Biaya persediaan adalah biaya yang terjadi akibat perusahaan melakukan

persediaan bahan baku minuman bandrek yang terdiri dari jahe dan gula aren.

Biaya persediaan yang akan dibahas dalam penelitian ini adalah biaya pemesanan

dan biaya penyimpanan.

Biaya pemesanan adalah biaya yang dikeluarkan oleh perusahaan akibat

adanya pemesanan bahan baku. Komponen biaya pemesanan per pesanan pada

CV. Cihanjuang Inti Teknik berbeda-beda untuk tiap bahan baku. Secara

terperinci biaya pemesanan per pesanan bahan baku minuman bandrek terdapat

pada Tabel 3.

Tabel 3. Biaya Pemesanan Per Pesanan Bahan Baku Bandrek Tahun 2007

Biaya Pemesanan (Rp) Jenis Biaya Jahe Gula Aren

Upah 50000 50000

Biaya telepon 10000 10000

Pengeluaran surat menyurat 3000 3000

Total 63000 63000 Sumber: Hasil Penelitian diolah.

Berdasarkan Tabel 3 upah yang diberikan perusahaan kepada supir setiap kali

kirim sebesar Rp.50.000,-. Biaya telepon untuk setiap kali pesan diperkirakan

sebesar Rp.10.000,- dan biaya untuk surat menyurat diperkirakan Rp. 3.000,-.

Total biaya pemesanan setiap kali pesan untuk jahe dan gula aren adalah

Rp.63.000,-.

Biaya persediaan yang akan dibahas selanjutnya adalah biaya penyimpanan.

Biaya penyimpanan adalah biaya yang dikeluarkan oleh perusahaan akibat

46

melakukan penyimpanan bahan baku. Komponen biaya penyimpanan bahan baku

pada CV. Cihanjuang Inti Teknik berbeda untuk tiap bahan baku. Secara

terperinci komponen biaya penyimpanan bahan baku pada CV. Cihanjuang Inti

Teknik terdapat pada Tabel 4.

Tabel 4. Biaya Penyimpanan Bahan Baku Bandrek Per Tahun

Biaya Penyimpanan (Rp)

Jenis Biaya Jahe Gula Aren

Penerangan di ruang penyimpanan 50000 25000

Pendingin ruangan di ruang penyimpanan 0 1158000

Penanganan persediaan 1800000 1800000

Palet 810000 0

Rak penyimpanan 0 1000000

Total 2660000 3983000 Sumber: Hasil Penelitian diolah.

Berdasarkan Tabel 4 biaya penerangan di ruang penyimpanan selama setahun

diperkirakan Rp. 50.000,- di gudang jahe dan Rp. 25.000,- di gudang gula aren.

Biaya penerangan di ruang penyimpanan jahe lebih besar daripada di ruang

penyimpanan gula aren karena ukuran lampu yang digunakan di gudang jahe lebih

besar yaitu 36 watt, sedangkan di gudang gula aren lampu yang digunakan

berukuran 18 watt. Biaya penanganan persediaan yaitu biaya gaji untuk pengawas

gudang yang bertanggung jawab terhadap pencatatan keluar masuknya bahan

baku dan menjaga keamanan bahan baku. Perusahaan memperkerjakan tiga orang

pengawas gudang dengan gaji per bulan Rp. 100.000,- tiap orang untuk

mengawasi dua gudang, maka biaya penanganan persediaan yang dikeluarkan

perusahaan selama setahun Rp. 1.800.000,- untuk satu gudang. Pembuatan 6 buah

palet membutuhkan biaya Rp. 810.000,- dan pembuatan 1 buah rak penyimpanan

47

membutuhkan biaya Rp. 1.000.000,-. Biaya penyimpanan per tahun yang terbesar

adalah biaya penyimpanan gula aren Rp. 3.983.000,-, sedangkan biaya

penyimpanan jahe Rp. 2.660.000,-. Biaya penyimpanan gula aren lebih besar

daripada biaya penyimpanan jahe karena adanya pendingin ruangan di ruang

penyimpanan.

Total biaya penyimpanan jahe dalam setahun Rp. 2.660.000,-, maka besarnya

biaya penyimpanan jahe per kilogram adalah Rp. 20,28. Biaya penyimpanan jahe

per kilogram diperoleh dari hasil bagi antara total biaya penyimpanan per tahun

dengan jumlah persediaan jahe setahun yaitu 131.169 kg. Begitu pula dengan

biaya penyimpanan gula aren per kilogram sebesar Rp. 32,42 diperoleh dari hasil

bagi antara total biaya penyimpanan gula aren per tahun sebesar Rp. 3.983.000,-

dengan jumlah persediaan gula aren setahun yaitu 122.847 kg. Jumlah persediaan

jahe dan gula aren selama setahun terdapat pada Lampiran 2.

5.3. Waktu Tunggu Pengadaan Bahan Baku

Perhitungan waktu tunggu (lead time) merupakan waktu yang dibutuhkan

sejak bahan baku tersebut dipesan sampai bahan baku datang ke pabrik. Waktu

tunggu (lead time) untuk jahe dan gula aren adalah tujuh hari. Waktu tunggu

pemesanan jahe dari Lampung selama tujuh hari dikarenakan jarak yang cukup

jauh antara pemasok dengan perusahaan, sedangkan waktu tunggu pemesanan dari

Cianjur dan Sukabumi selama tujuh hari karena bahan baku yang dipesan