ANALISIS PENGARUH TINGKAT RESIKO PEMBIAYAAN …e-repository.perpus.iainsalatiga.ac.id/4854/1/SKRIPSI...

146

ANALISIS PENGARUH TINGKAT RESIKO PEMBIAYAAN MURABAHAH, MUSYARAKAH, MUDHARABAH, DAN QARDH TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH DI INDONESIA SKRIPSI Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E) Disusun Oleh : NURUL AZIZAH NIM 21314235 PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA 2018

Transcript of ANALISIS PENGARUH TINGKAT RESIKO PEMBIAYAAN …e-repository.perpus.iainsalatiga.ac.id/4854/1/SKRIPSI...

ANALISIS PENGARUH TINGKAT RESIKO PEMBIAYAAN MURABAHAH, MUSYARAKAH,

MUDHARABAH, DAN QARDH TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH DI

INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

NURUL AZIZAH

NIM 21314235

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

ANALISIS PENGARUH TINGKAT RESIKO PEMBIAYAAN MURABAHAH, MUSYARAKAH,

MUDHARABAH, DAN QARDH TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH DI

INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

NURUL AZIZAH

NIM 21314235

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

i

ii

iii

4

5

6

MOTTO

“Allah akan meninggikan orang-orang yang beriman diantaramu dan orang-orang

yang diberi ilmu pengetahuan beberapa derajat. Dan Allah akan mengetahui apa

yang kamu kerjakan”

(QS. Al-Mujadillah: 11)

7

PERSEMBAHAN

Dengan penuh rasa syukur kehadirat Allah SWT, kupersembahkan skripsi ini

untuk :

Kedua orang tuaku tercinta (Bp. Suwardi Timbul dan Ibu Ngatmi) terimakasih

telah mencurahkan seluruh cinta dan kasih sayang dengan sepenuh hati, telah

membimbing dan mendidik sejak kecil dengan penuh kesabaran. Terimakasih

untuk doa yang telah dipanjatkan yang telah mengiringi setiap langkahku

Saudara-saudaraku tercinta (Ferry, Mbak Endah Setyorini, Mbak Tati Hariati,

Mbak Widiastuti), Ibu Watiyem yang telah memotivasi dan menyemangati serta

penopang doa dan kasing sayang

8

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang

telah memberikan kesempatan kepada penulis untuk menyelesaikan skripsi yang

berjudul “Analisis Pengaruh Tingkat Resiko Pembiayaan Murabahah,

Musyarakah, Mudharabah, dan Qardh Terhadap Profitabilitas Bank Umum

Syariah di Indonesia” yang selesai dengan baik.

Penulisan skripsi ini dibuat untuk memenuhi salah satu persyaratan di

akhir perkuliahan Program Studi Perbankan Syariah S1 Institut Agama Islam

Negeri (IAIN) Salatiga. Penulis ingin mengucapkan terimakasih kepada beberapa

pihak yang secara langsung maupun tidak langsung membantu dan memberikan

dukungan kepada penulis dalam menyelesaikan penulisan skripsi ini. Ucapan

terimakasih dan rasa syukur penulis sampaikan kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri Salatiga

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan

Syariah S1 Institut Agama Islam Negeri Salatiga

4. Bapak Dr. Mochlasin, M.Ag. selaku Dosen Pembimbing skripsi yang telah

meluangkan waktu, member arahan, masukan, dan menyempurnakan

skripsi ini.

5. Bapak Dr. Adang Kuswaya, M.Ag. selaku Dosen Pembimbing Akademik

6. Seluruh dosen dan staff Program Studi Perbankan Syariah S1 Institut

Agama Islam Negeri Salatiga

7. Seluruh Staff Perpustakaan Institut Agama Islam Negeri Salatiga yang

telah memberikan pelayanan sehingga membantu penulis menyelesaikan

skripsi ini

9

8. Kedua orang tuaku tercinta, adikku Ferri, mak ijo, bulik Endah, bulik Tati,

dan bulik Wid serta seluruh keluarga besarku yang selalu memberikan

dukungan dan doa

9. Kakakku Dwi Setyawan yang selalu memberikan doa dan semangat bagi

penulis

10. Teman-teman talent scouting Erni, Linda, Rima, Niska, Aini, Faisal, Ulin,

Ali, Afrida, Yunita, Novi, Umami, Latifah, Widia, Annisa, Ari, Arin

11. Sodara-sodaraku Niska, Aini, dan Wija yang sudah empat tahun ini

bersama

12. Teman-teman KKN Posko 73 Alfi, Dhea, Anis, Putri, Mbak Khoir,

Sukron, Avif, Willy

13. Teman-teman seperjuangan PS S1 angkatan 2014 yang tidak dapat penulis

sebutkan satu persatu, yang senantiasa berjuang bersama-sama untuk

mendapatkan gelar Sarjana Ekonomi (S.E)

14. Teman-teman Kopma FATAWA IAIN Salatiga

Penulis menyadari bahwa penulisan skripsi ini jauh dari kata

sempurna, namun penulis akan berusaha untuk menjadikan suatu bacaan

yang mempunyai nilai manfaat yang sangat besar bagi penulis khususnya

dan para pembaca pada umumnya. Apabila ada saran dan kritik yang

diberikan kepada penulis sangat berharga dalam penulisan skripsi ini,

sehingga menjadi lebih baik dan saya ucapkan terimasih.

Salatiga, 29 Agustus 2018

Penulis

10

ABSTRAK

Azizah, Nurul. 2018. Analisis Pengaruh Tingkat Resiko Pembiayaan Murabahah, Musyarakah, Mudharabah, dan Qardh Terhadap Profitabilitas Bank Umum Syariah di Indonesia. Skripsi. Jurusan S1 Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri Salatiga: Dr. Mochlasin, M.Ag.

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat resiko pembiayaan murabahah, musyarakah, mudharabah, dan qardh terhadap profitabilitas bank umum syariah di Indonesia. Sampel dalam penelitian ini menggunakan teknik purposive sampling sebanyak 10 (sepuluh) bank umum syariah yang terdaftar di Otoritas Jasa Keuangan (OJK) dengan data Non Performing Financing (NPF) dan profitabilitas (ROA) periode 2013-2017. Alat analisis yang digunakan adalah analisis regresi data panel dengan menggunakan aplikasi Eviews 9. Uji estimasi model regresi data panel menggunakan uji common effect model dengan metode Ordinary Least Square (OLS). Hasil penelitian ini menunjukkan bahwa tingkat resiko pembiayaan murabahah berpengaruh negatif tidak signifikan terhadap profitabilitas, tingkat resiko pembiayaan musyarakah berpengaruh negatif dan signifikan terhadap profitabilitas, tingkat resiko pembiayaan mudharabah berpengaruh positif dan signifikan terhadap profitabilitas, dan tingkat resiko pembiayaan qardh berpengaruh positif tidak signifikan terhadap profitabilitas. Sedangkan hasil pengujian tingkat resiko pembiayaan murabahah, musyarakah, mudharabah, dan qardh secara bersama-sama berpengaruh secara signifikan terhadap profitabilitas bank umum syariah di Indonesia.

Kata Kunci : Murabahah, Musyarakah, Mudharabah, Qardh, Profitabilitas (ROA)

11

DAFTAR ISI

HALAMAN JUDUL ....................................................................................................... i

PERSETUJUAN PEMBIMBING................................................................................... ii

LEMBAR PENGESAHAN ........................................................................................... iii

PERNYATAAN KEASLIAN TULISAN .......................................................................iv

PERNYATAAN PUBLIKASI SKRIPSI ......................................................................... v

MOTTO .........................................................................................................................vi

PERSEMBAHAN .........................................................................................................vii

KATA PENGANTAR................................................................................................. viii

ABSTRAK ..................................................................................................................... x

DAFTAR ISI .................................................................................................................xi

DAFTAR TABEL ....................................................................................................... xiii

DAFTAR GAMBAR .................................................................................................... xv

BAB I PENDAHULUAN ............................................................................................... 1

A. Latar Belakang .......................................................................................... 1

B. Rumusan Masalah ................................................................................... 12

C. Tujuan Penelitian .................................................................................... 12

D. Kegunaan Penelitian ................................................................................ 12

E. Sistematika Penulisan .............................................................................. 13

BAB II LANDASAN TEORI ........................................................................................ 15

A. Telaah Pustaka ........................................................................................ 15

B. Kerangka Teori ....................................................................................... 21

1. Teori Profitabilitas ......................................................................................... 21

2. Return On Assets (ROA) ............................................................................... 29

3. Pembiayaan ................................................................................................... 29

4. Resiko Pembiayaan ........................................................................................ 30

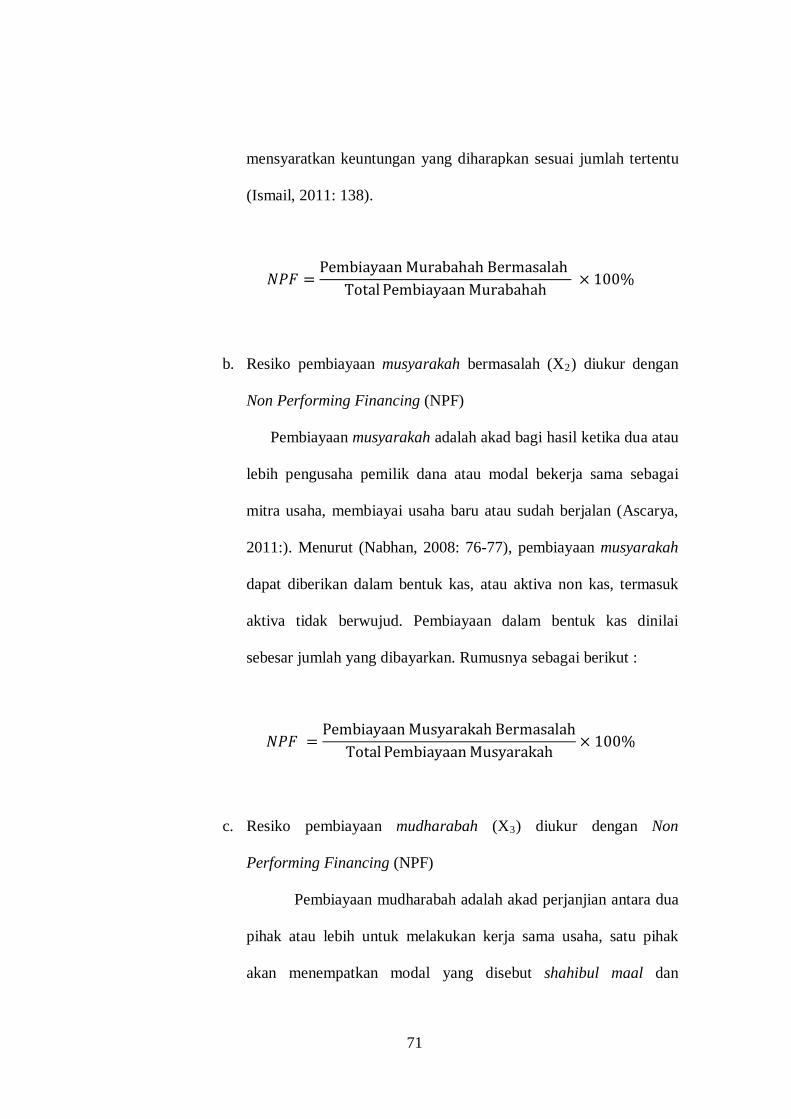

5. Ba’i al-Murabahah ......................................................................................... 36

6. Musyarakah ................................................................................................... 38

7. Mudharabah ................................................................................................... 39

8. Qardh ............................................................................................................ 40

DAFTAR ISI

12

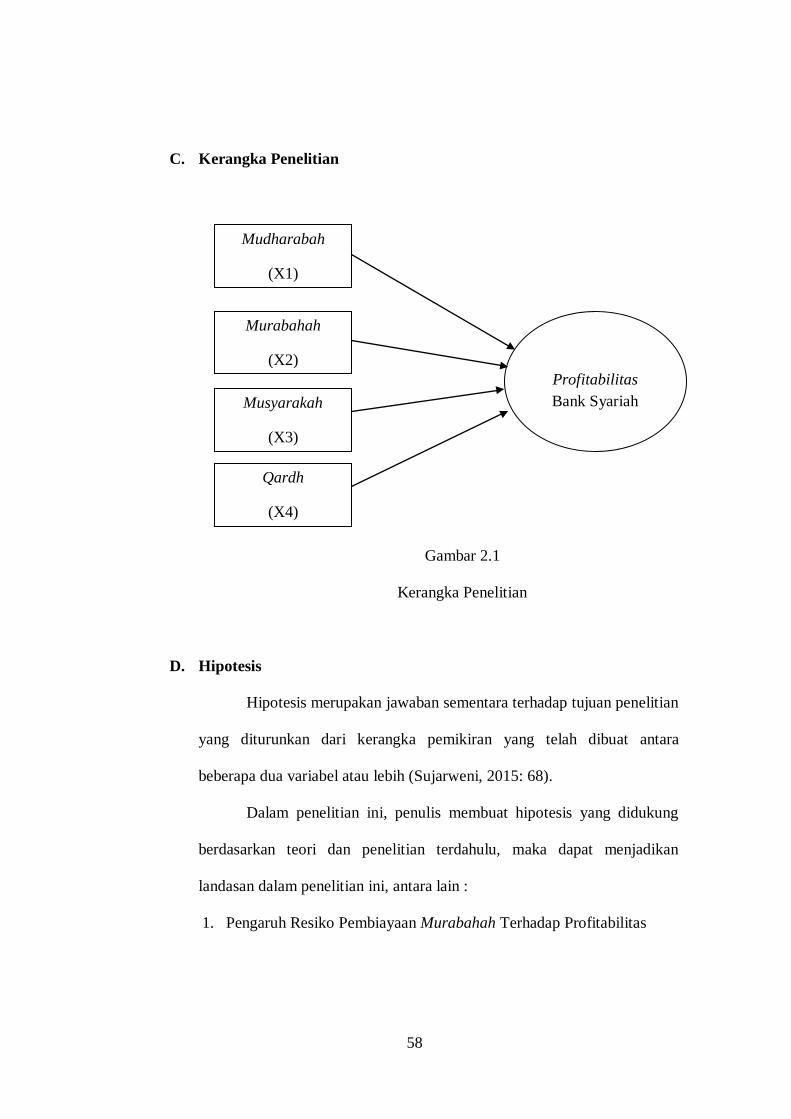

C. Kerangka Penelitian ................................................................................ 42

D. Hipotesis ................................................................................................. 42

BAB III METODE PENELITIAN ................................................................................ 48

A. Jenis Penelitian ........................................................................................ 48

B. Lokasi dan Waktu Penelitian ................................................................... 50

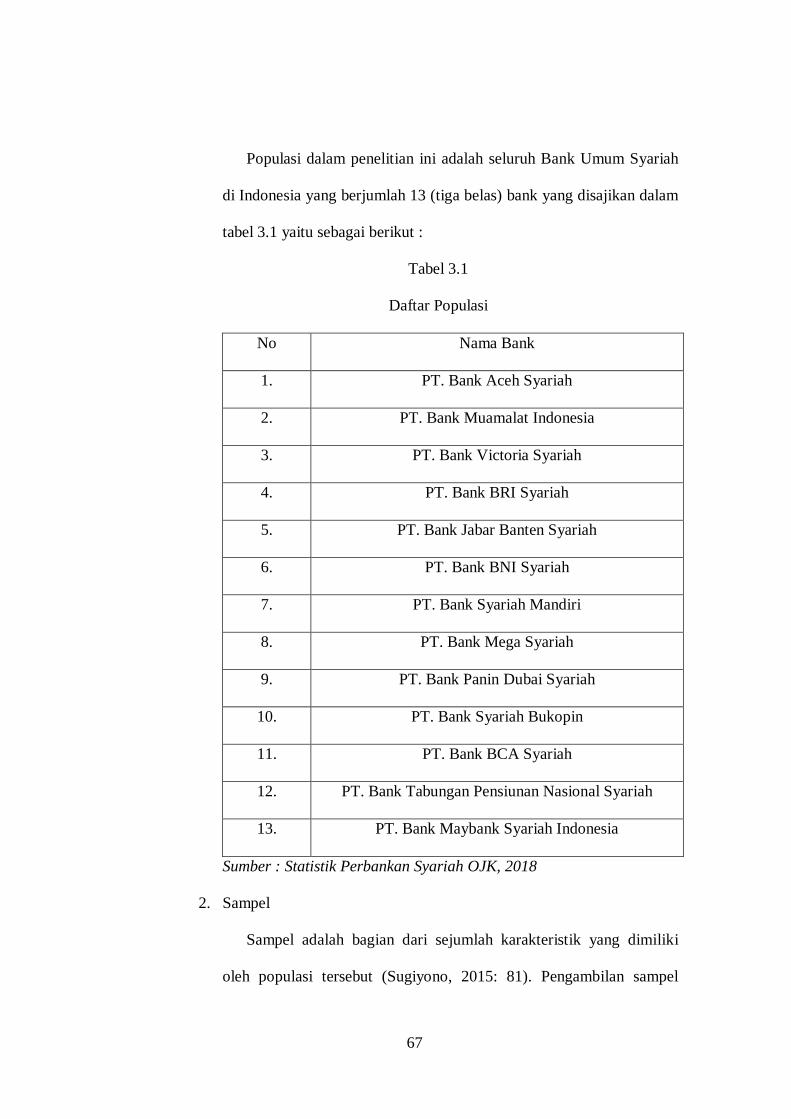

C. Populasi dan Sampel ............................................................................... 50

D. Teknik Pengumpulan Data ...................................................................... 53

E. Definisi Konsep dan Operasional ............................................................ 53

F. Uji Instrumen Penelitian .......................................................................... 56

1. Uji Statistik Deskriptif ................................................................................... 56

2. Uji Stasioneritas ............................................................................................. 57

3. Uji Asumsi Klasik.......................................................................................... 57

4. Uji Statistik (Model Regresi Data Panel) ........................................................ 60

5. Uji Statistik .................................................................................................... 62

6. Analisis Regresi Linier Berganda ................................................................... 64

G. Alat Analisis ........................................................................................... 65

BAB IV ANALISIS DATA .......................................................................................... 66

A. Deskripsi Objek Penelitian ...................................................................... 66

B. Analisis Data ........................................................................................... 66

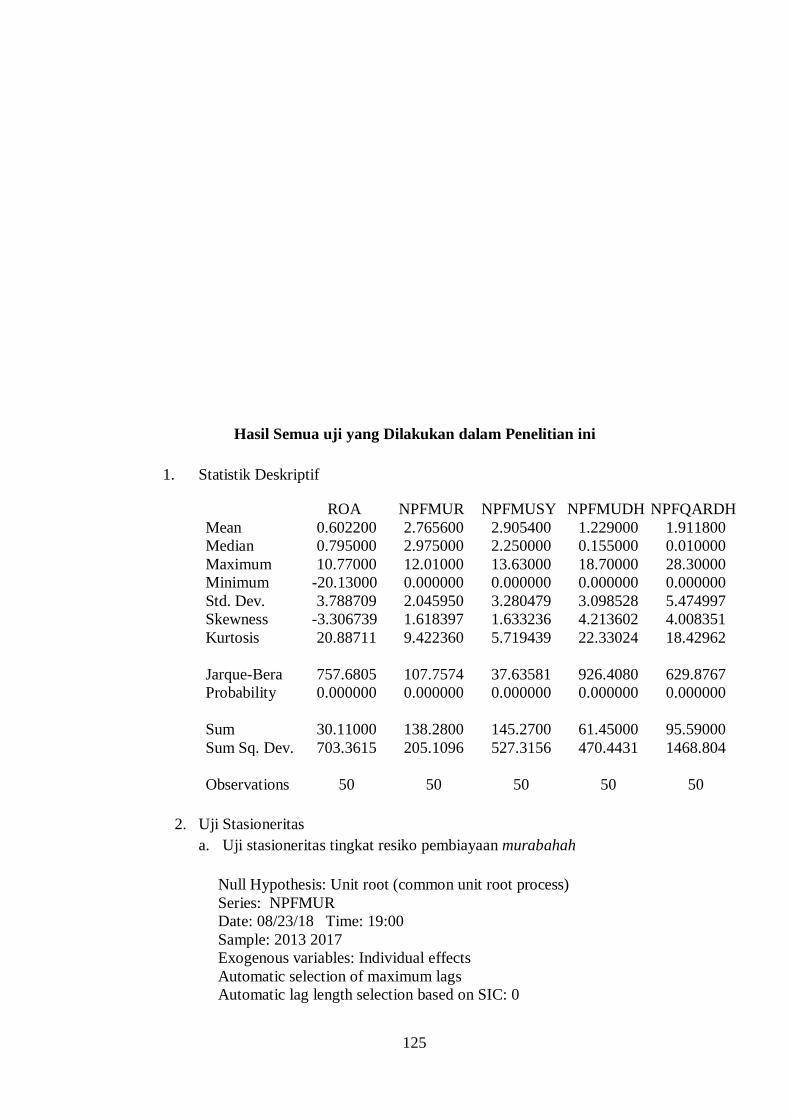

1. Uji Statistik Deskriptif ................................................................................... 66

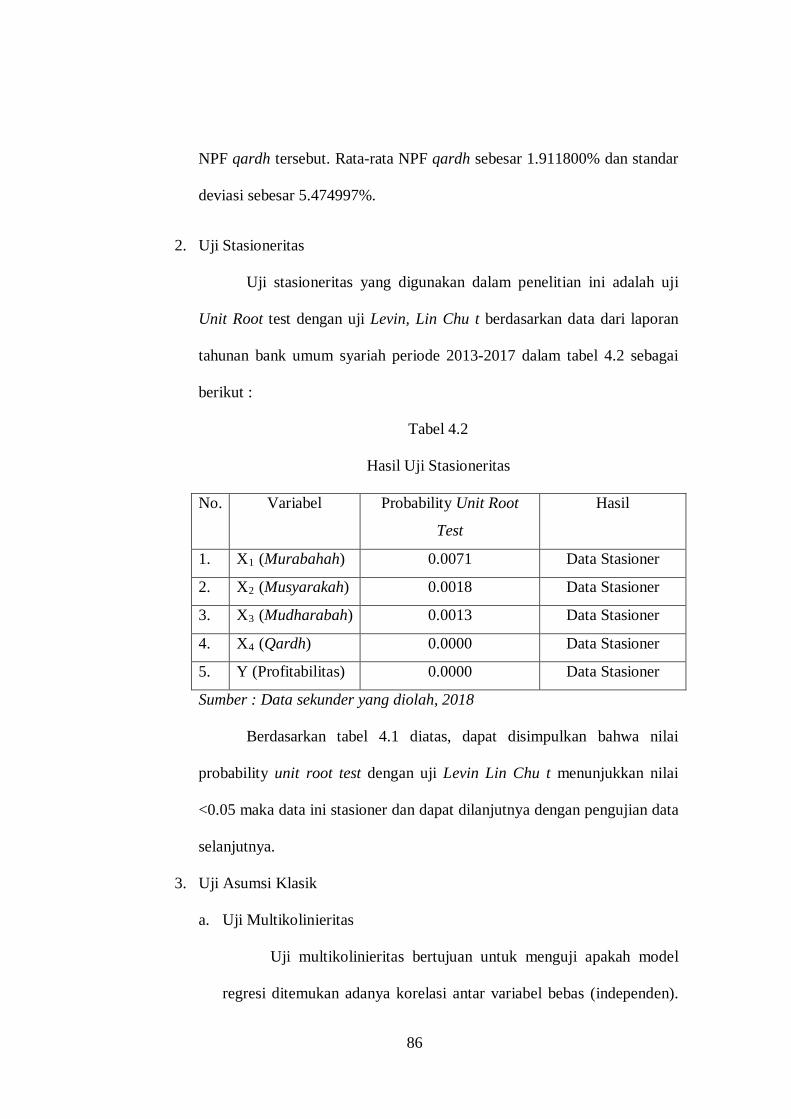

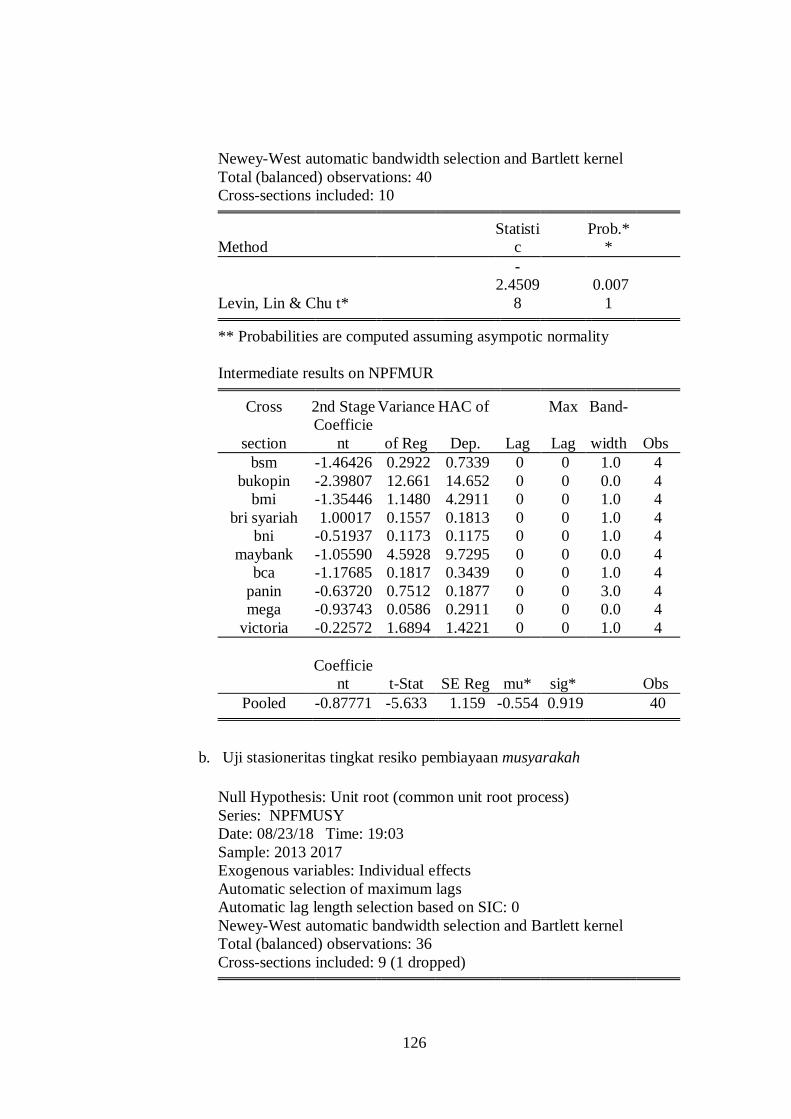

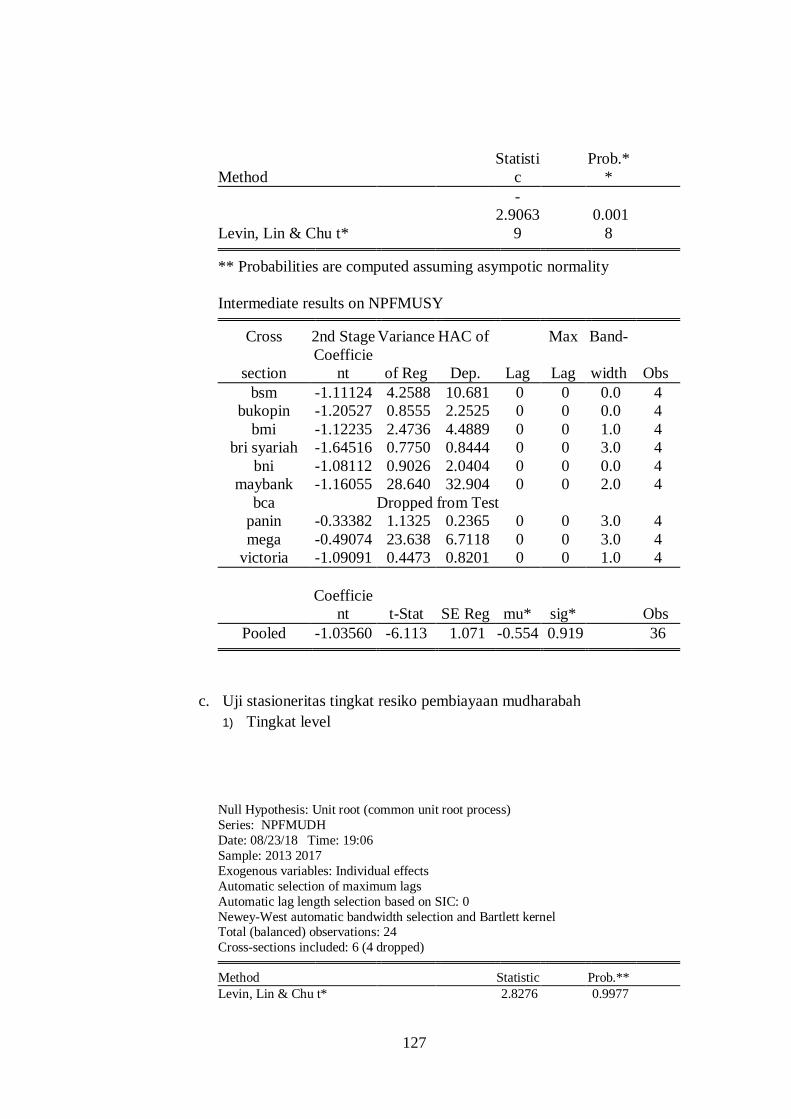

2. Uji Stasioneritas ............................................................................................. 70

3. Uji Asumsi Klasik.......................................................................................... 70

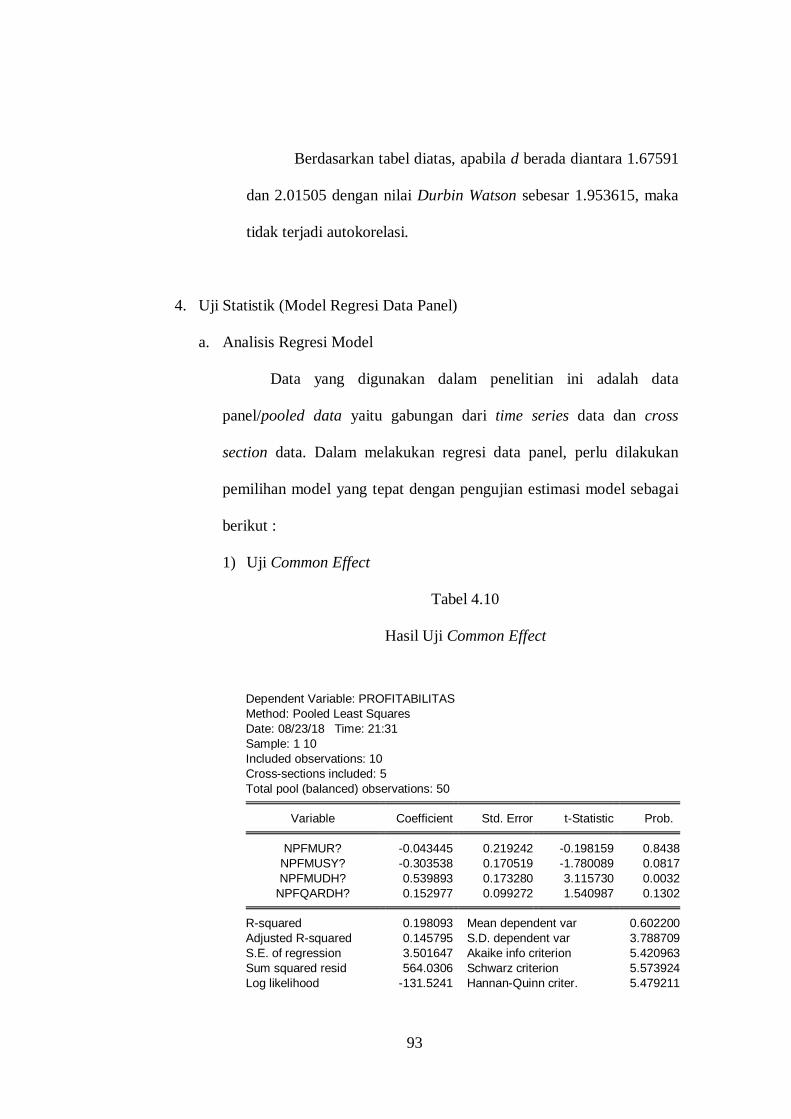

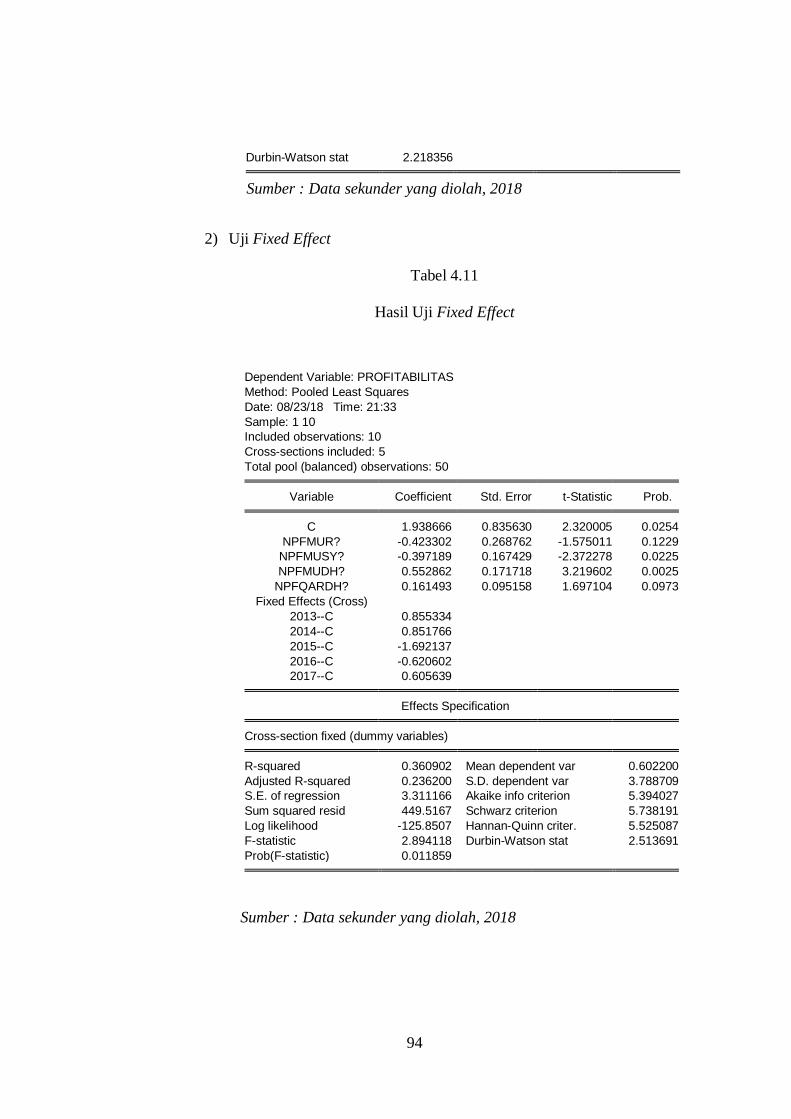

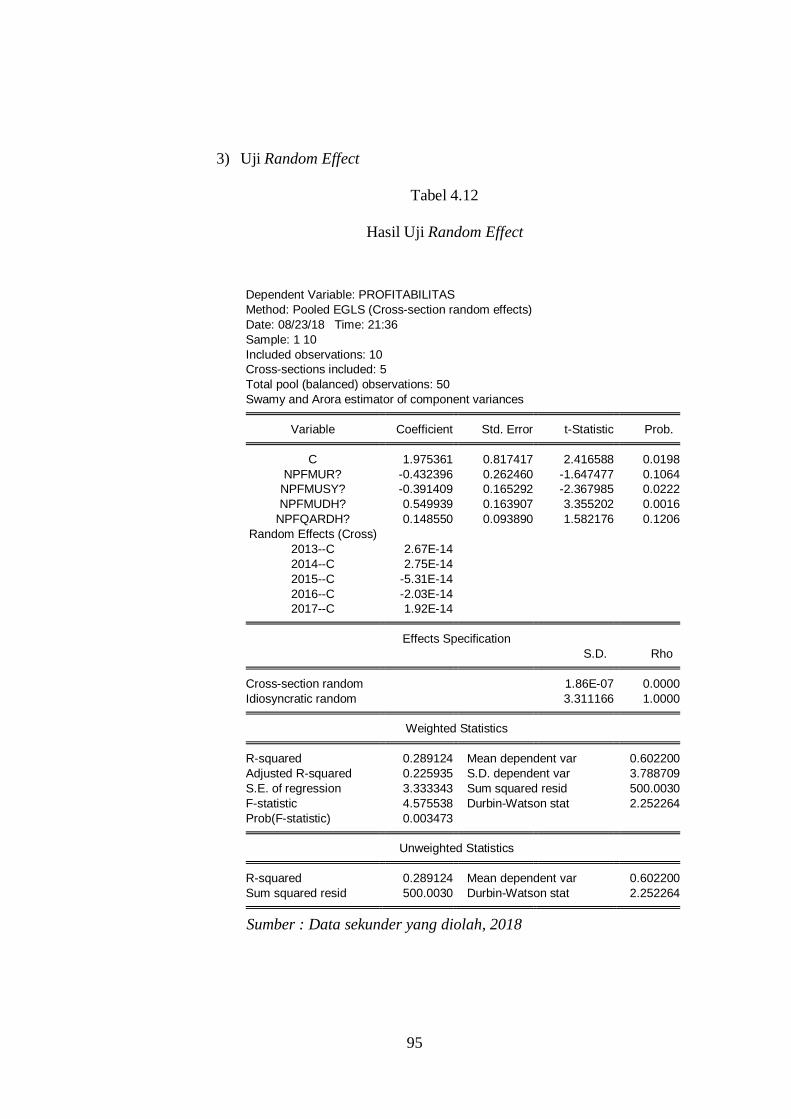

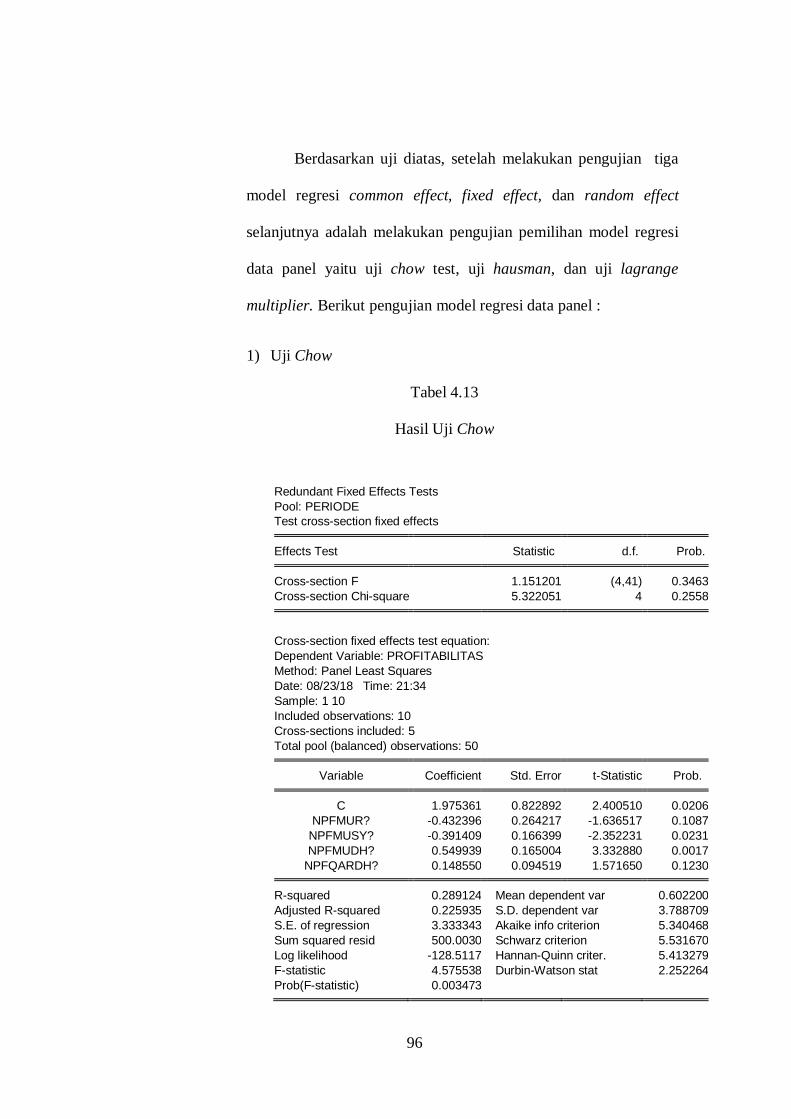

4. Uji Statistik (Model Regresi Data Panel) ........................................................ 77

5. Uji Statistik .................................................................................................... 83

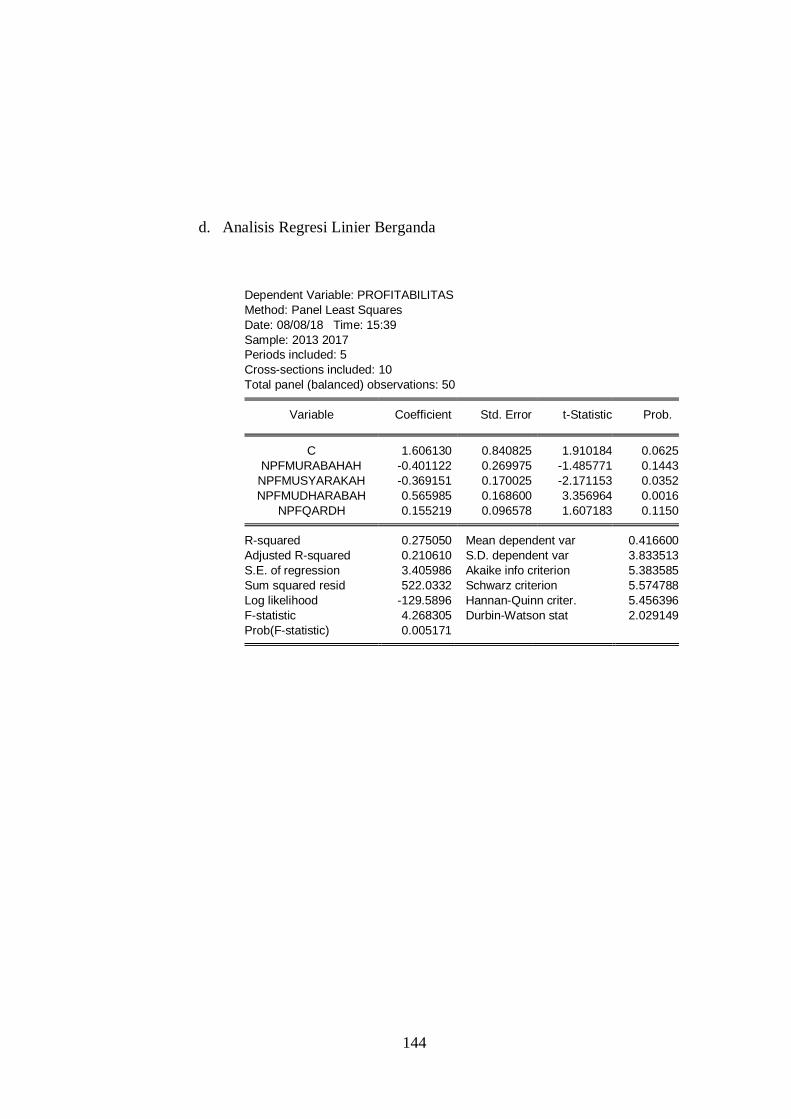

6. Analisis Regresi Linier Berganda ................................................................... 88

BAB V PENUTUP........................................................................................................ 96

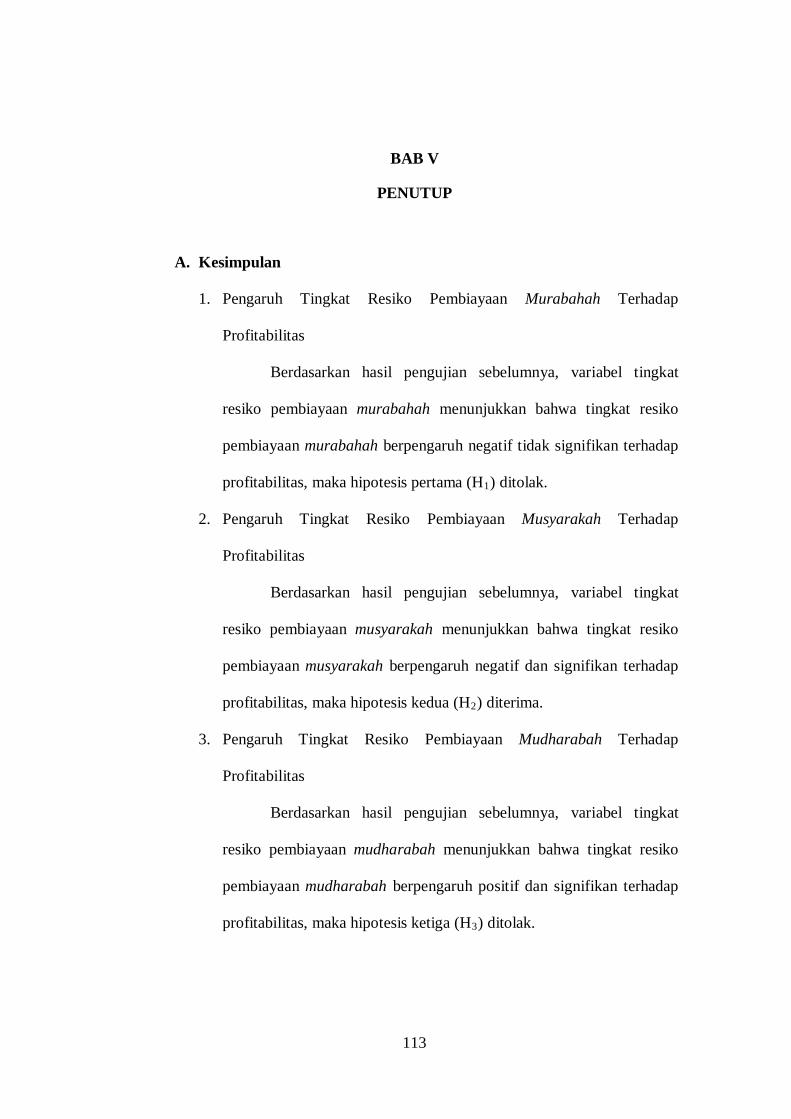

A. Kesimpulan ............................................................................................. 96

B. Saran ....................................................................................................... 97

DAFTAR PUSTAKA .......................................................................................................

DAFTAR RIWAYAT HIDUP ..........................................................................................

LAMPIRAN-LAMPIRAN ................................................................................................

13

DAFTAR TABEL

Tabel 1.1 Komposisi Pembiayaan Bank Umum Syariah (dalam Miliar Rp) .............. Error! Bookmark not defined.

Tabel 2.1 Pengaruh Resiko Pembiayaan Murabahah Terhadap Profitabilitas Bank Umum Syariah.......................................................................................................................... 13

Tabel 2.2 Pengaruh Resiko Pembiayaan Musyarakah Terhadap Profitabilitas Bank Umum Syariah.......................................................................................................................... 15

Tabel 2.3 Pengaruh Resiko Pembiayaan Mudharabah Terhadap Profitabilitas Bank Umum Syariah .............................................................................................................. 17

Tabel 2.4 Pengaruh Resiko Pembiayaan Qardh Terhadap Profitabilitas Bank Umum Syariah.......................................................................................................................... 19

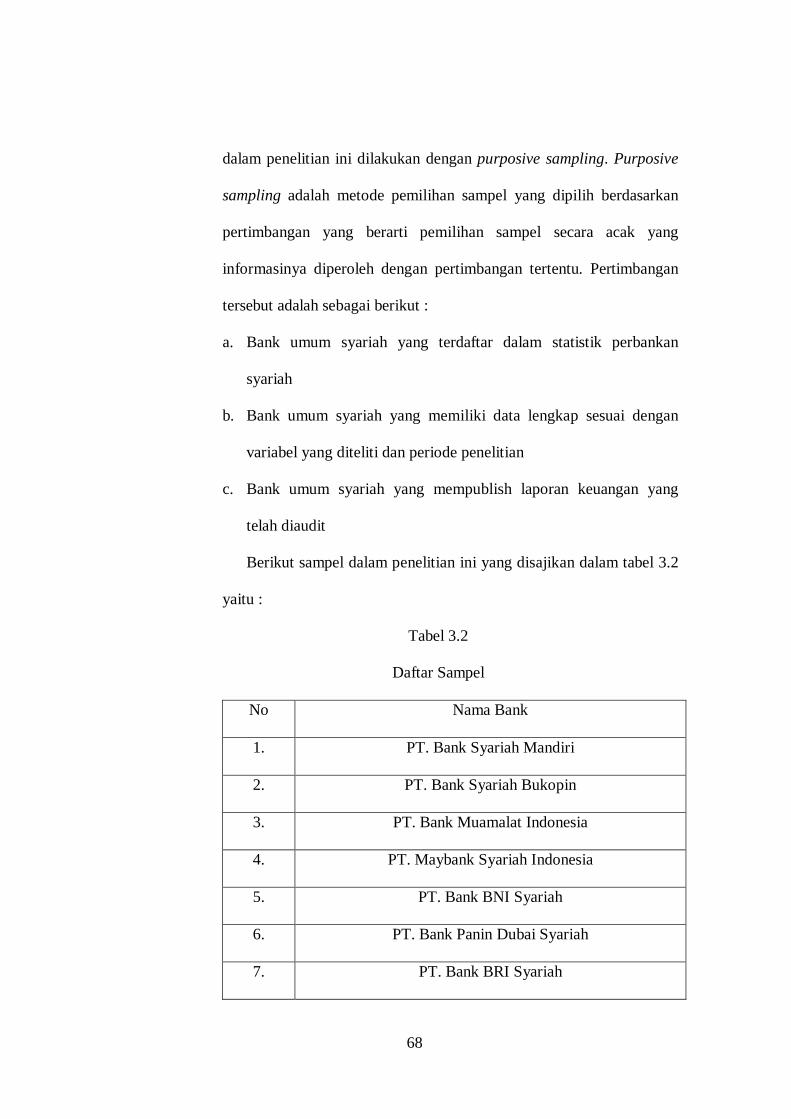

Tabel 3.1 Daftar Populasi .............................................................................................. 53

Tabel 3.2 Daftar Sampel ................................................................................................ 54

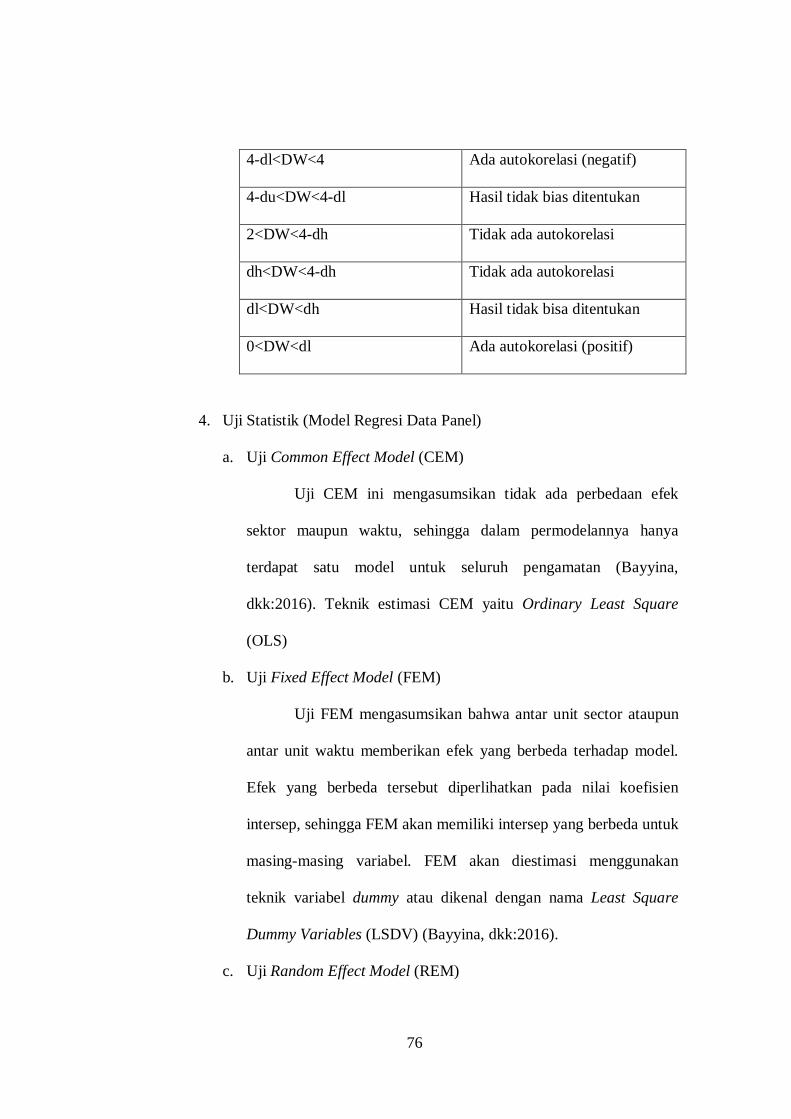

Tabel 3.3 Nilai Autokorelasi.......................................................................................... 62

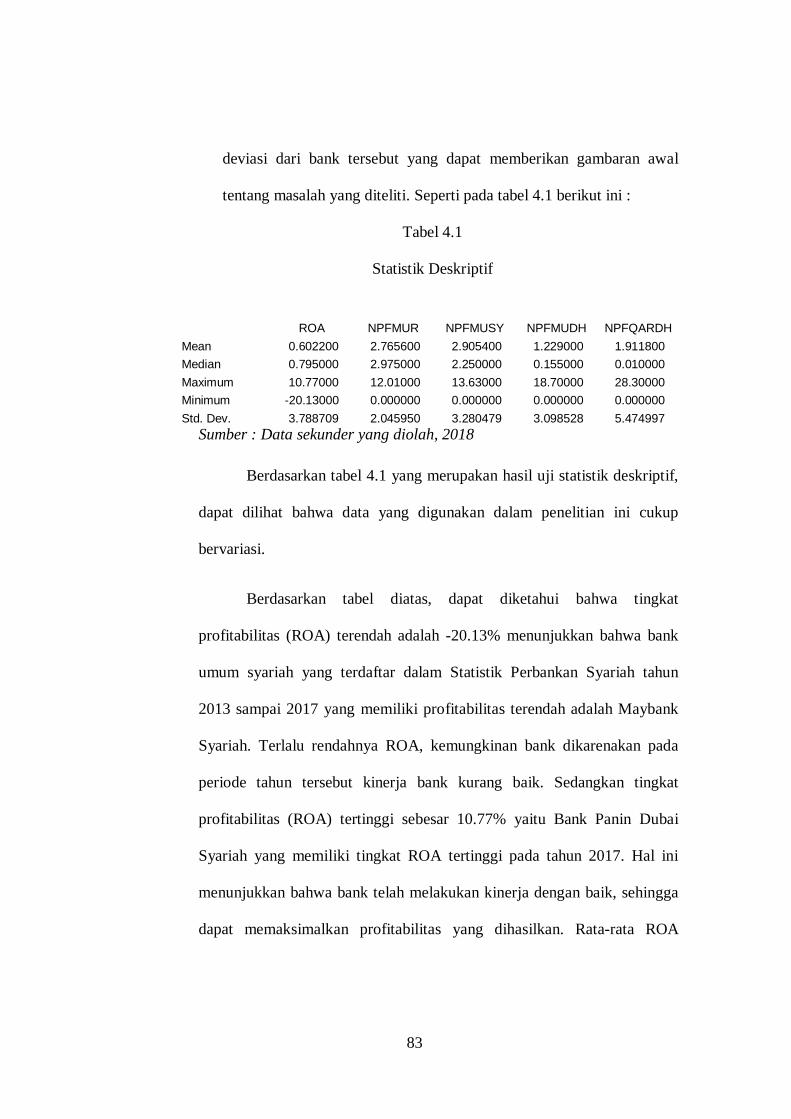

Tabel 4.1 Statistik Deskriptif ......................................................................................... 70

Tabel 4.2 Hasil Uji Stasioneritas ................................................................................... 73

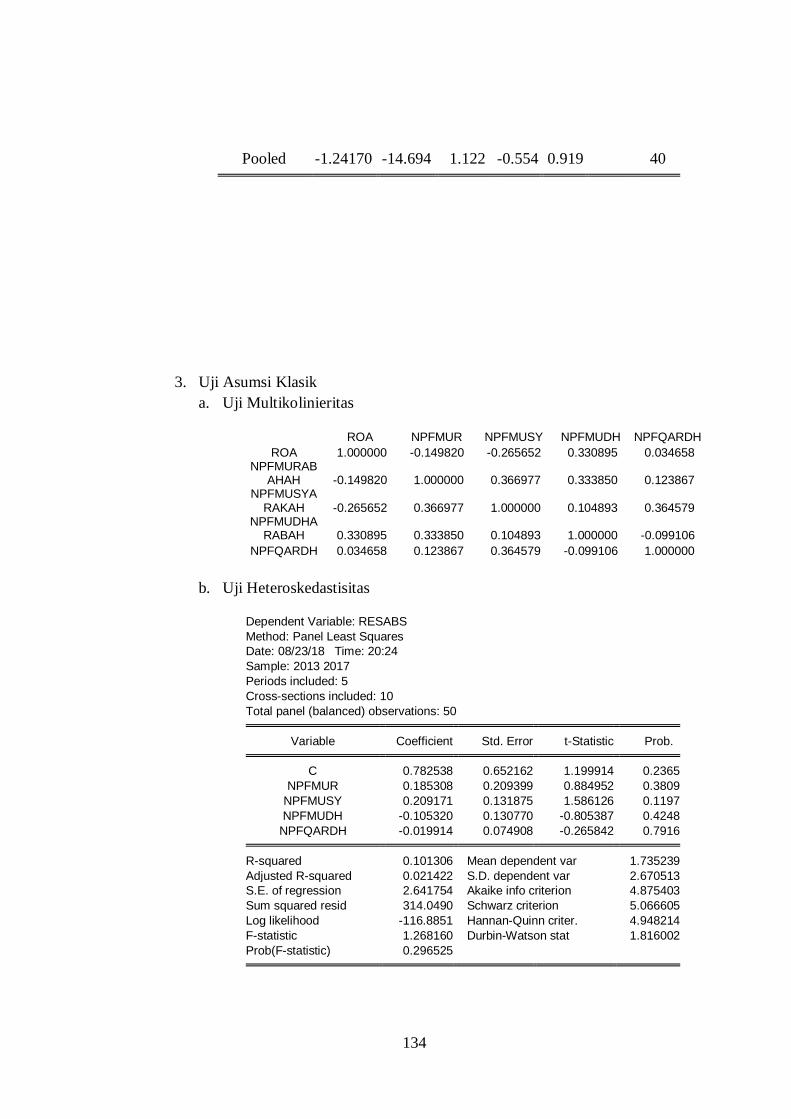

Tabel 4.3 Hasil Uji Multikolinieritas ............................................................................. 73

Tabel 4.4 Hasil Uji Heteroskedastisitas dengan Uji Glejser ............................................ 74

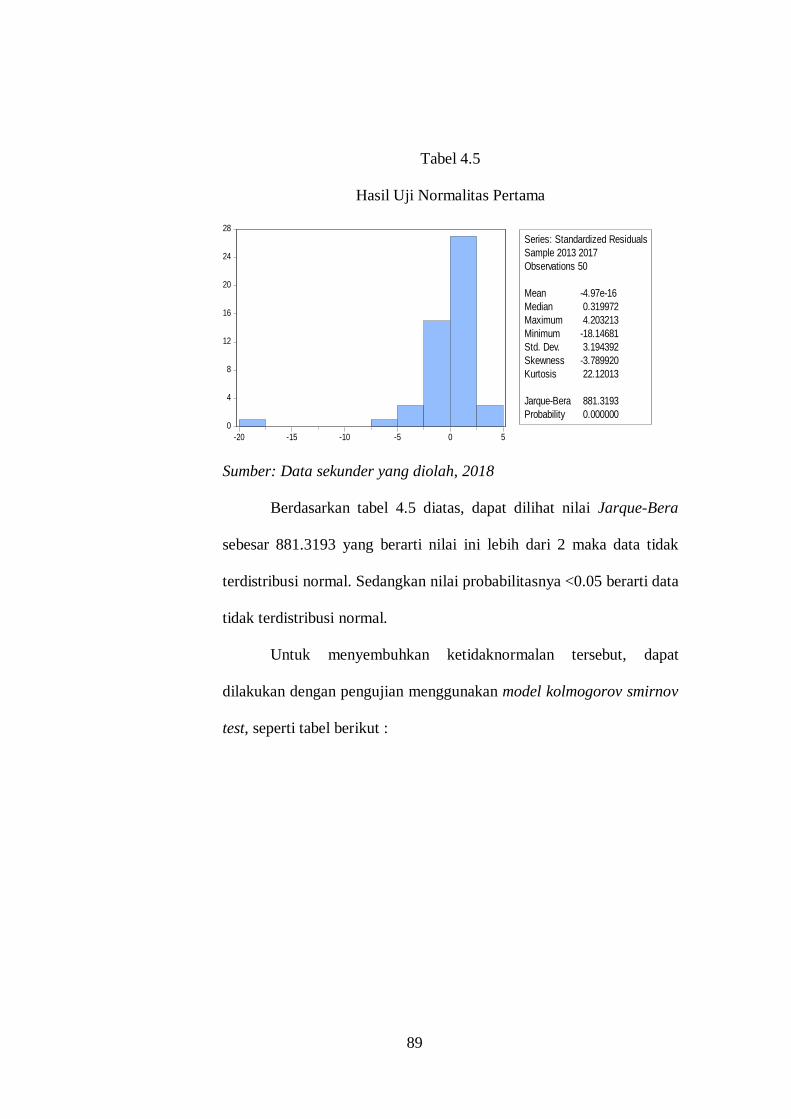

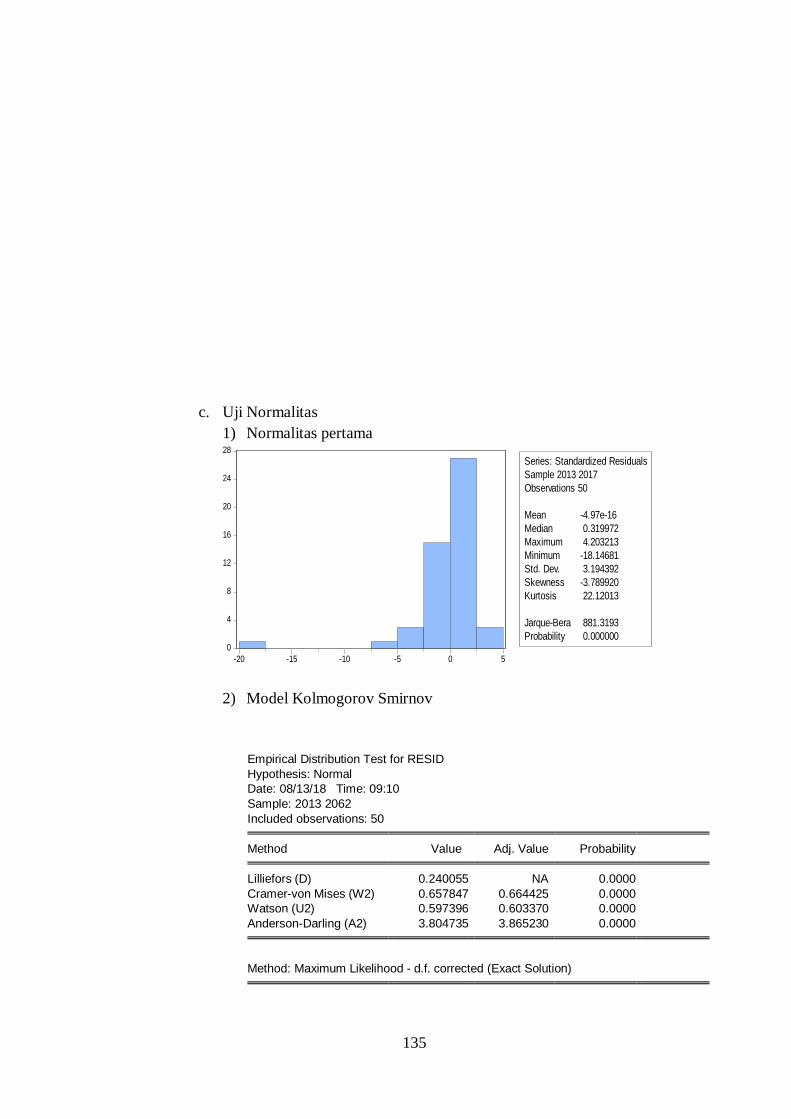

Tabel 4.5 Hasil Uji Normalitas ........................................................................................ 75

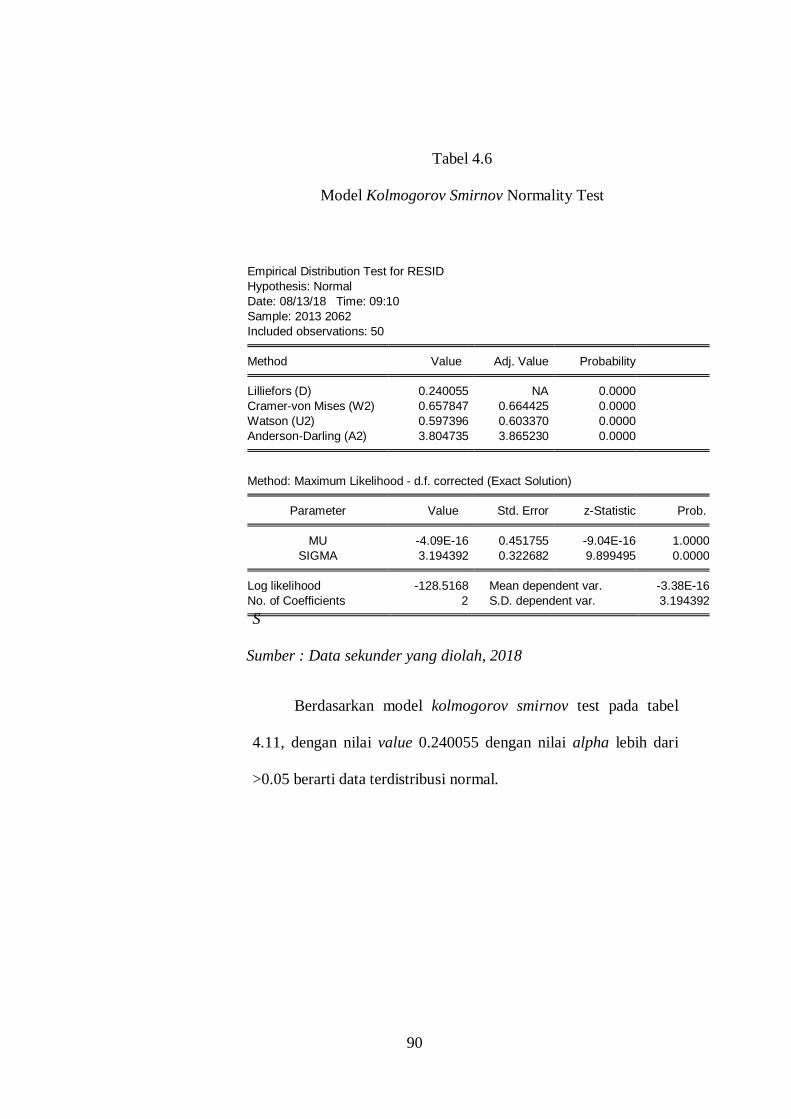

Tabel 4.6 Model Kolmogorov Smirnov Normality Test ................................................... 77

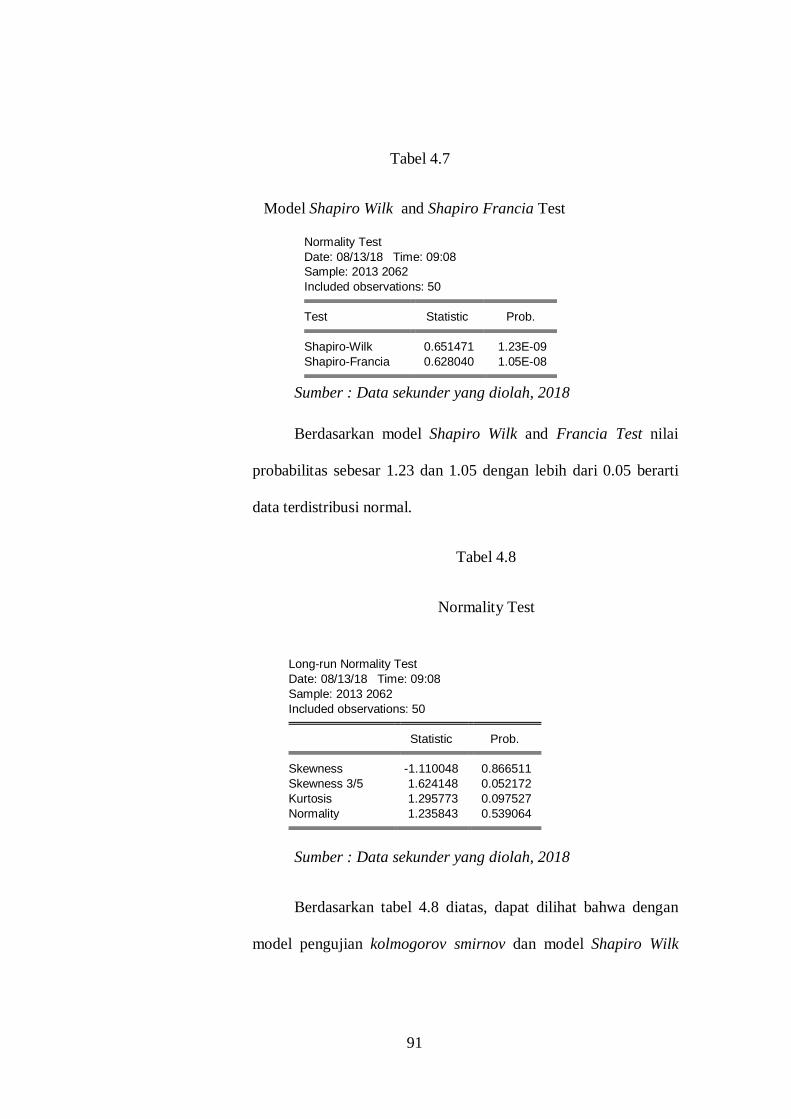

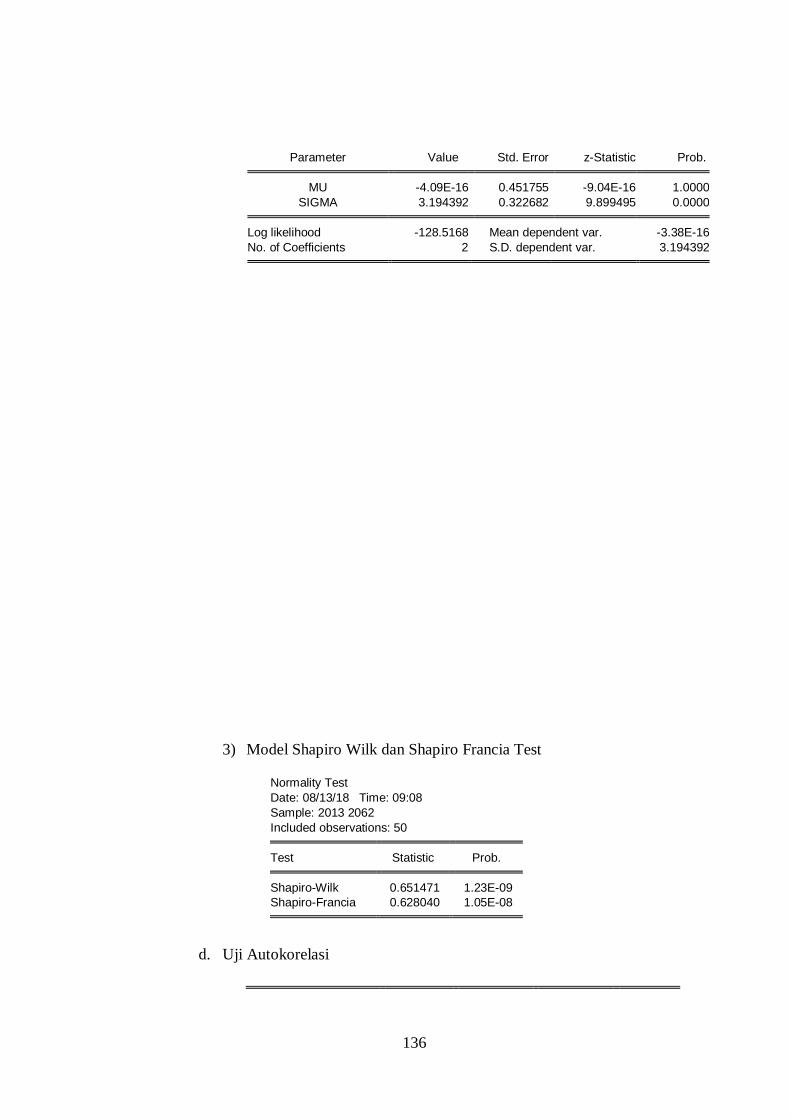

Tabel 4.7 Model Shapiro Wilk dan Shapiro Francia Test ................................................. 78

Tabel 4.8 Normality Test ............................................................................................... 78

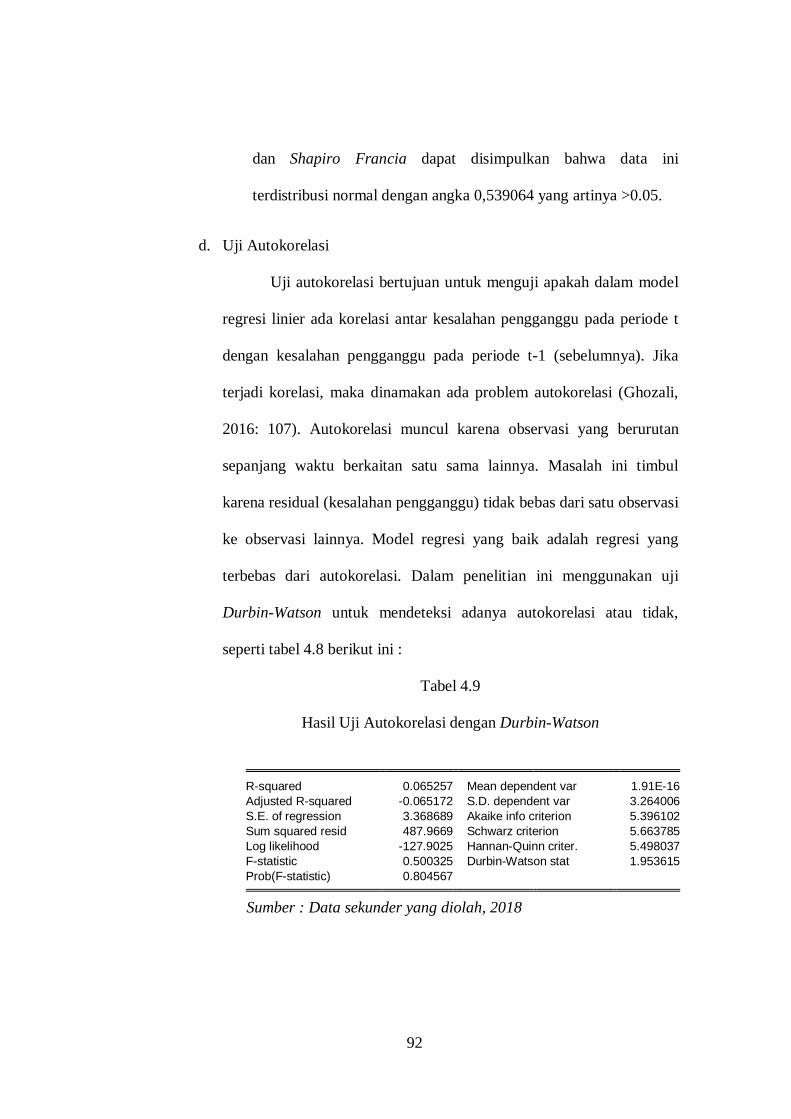

Tabel 4.9 Hasil Uji Autokorelasi dengan Durbin-Watson ................................................ 79

Tabel 4.10 Hasil Uji Common Effect ............................................................................... 80

Tabel 4.11 Hasil Uji Fixed Effect ..................................................................................... 81

Tabel 4.12 Hasil Uji Random Effect ................................................................................ 83

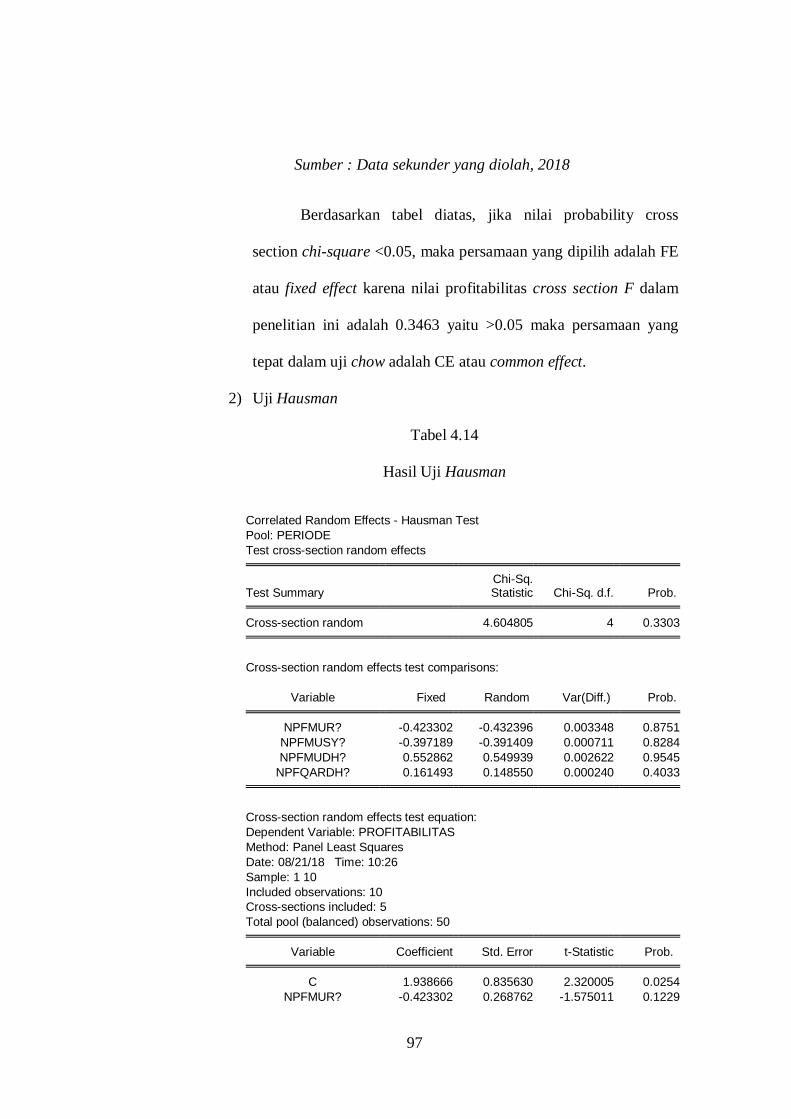

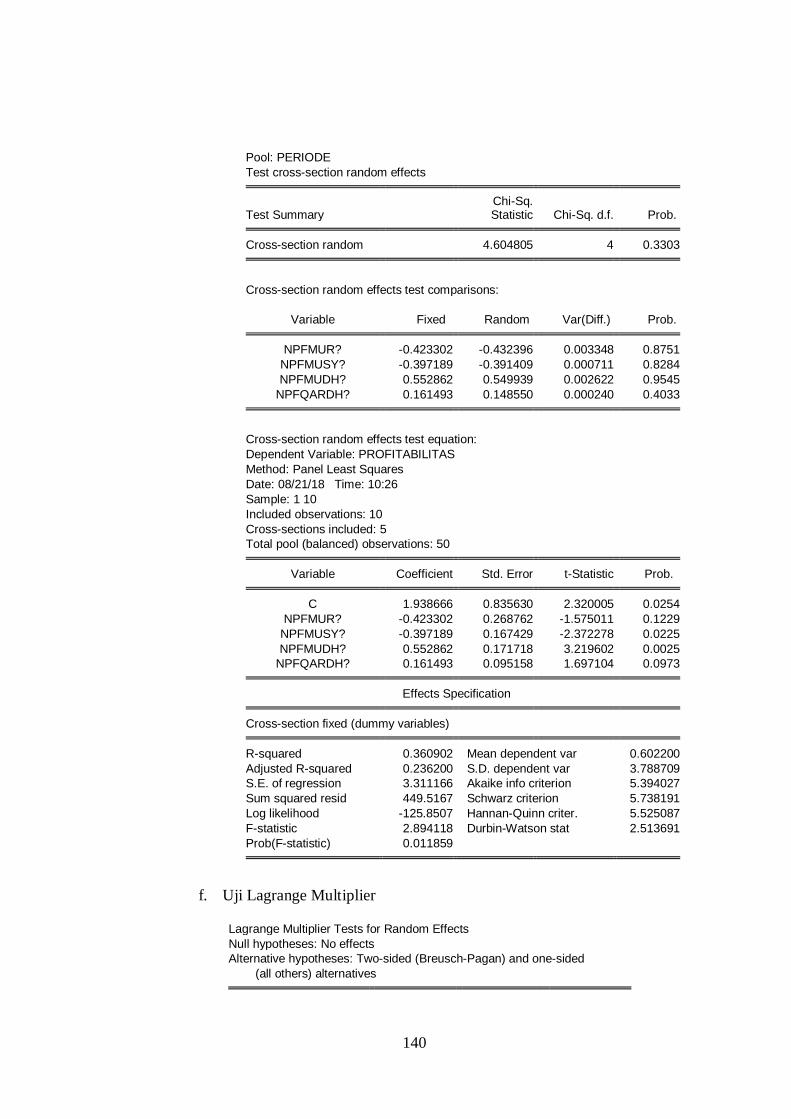

Tabel 4.13 Hasil Uji Chow .............................................................................................. 84

Tabel 4.14 Hasil Uji Hausman ........................................................................................ 85

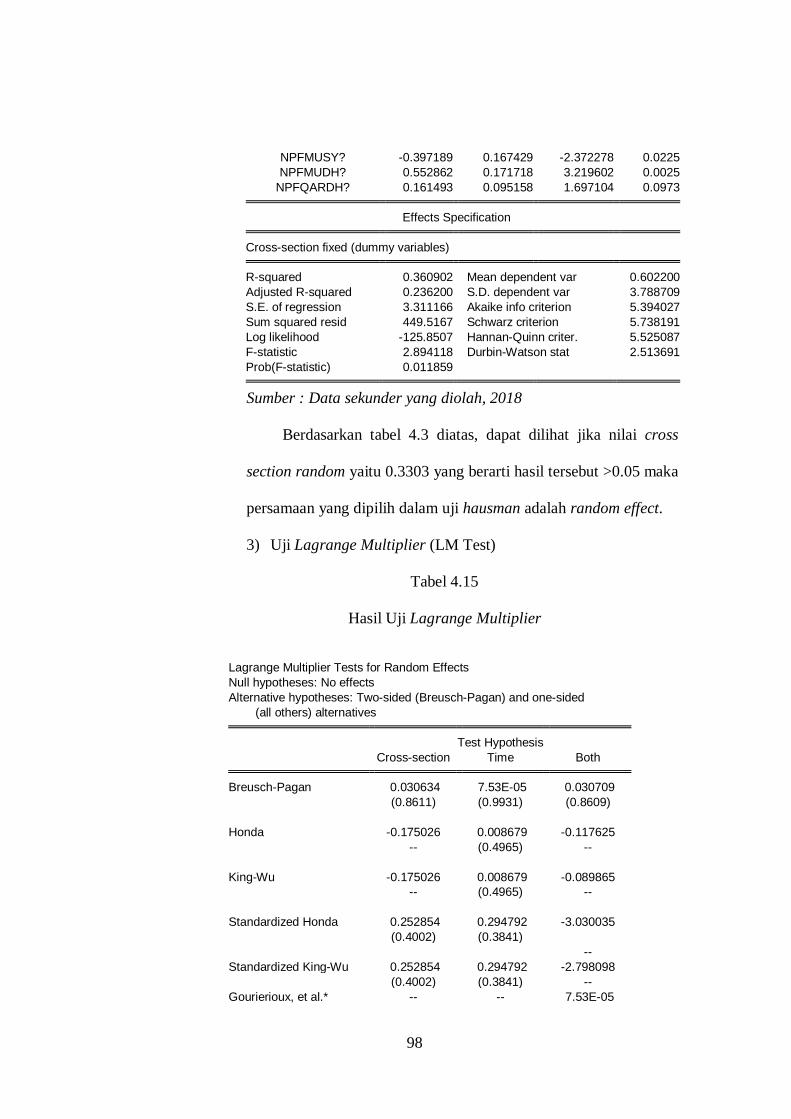

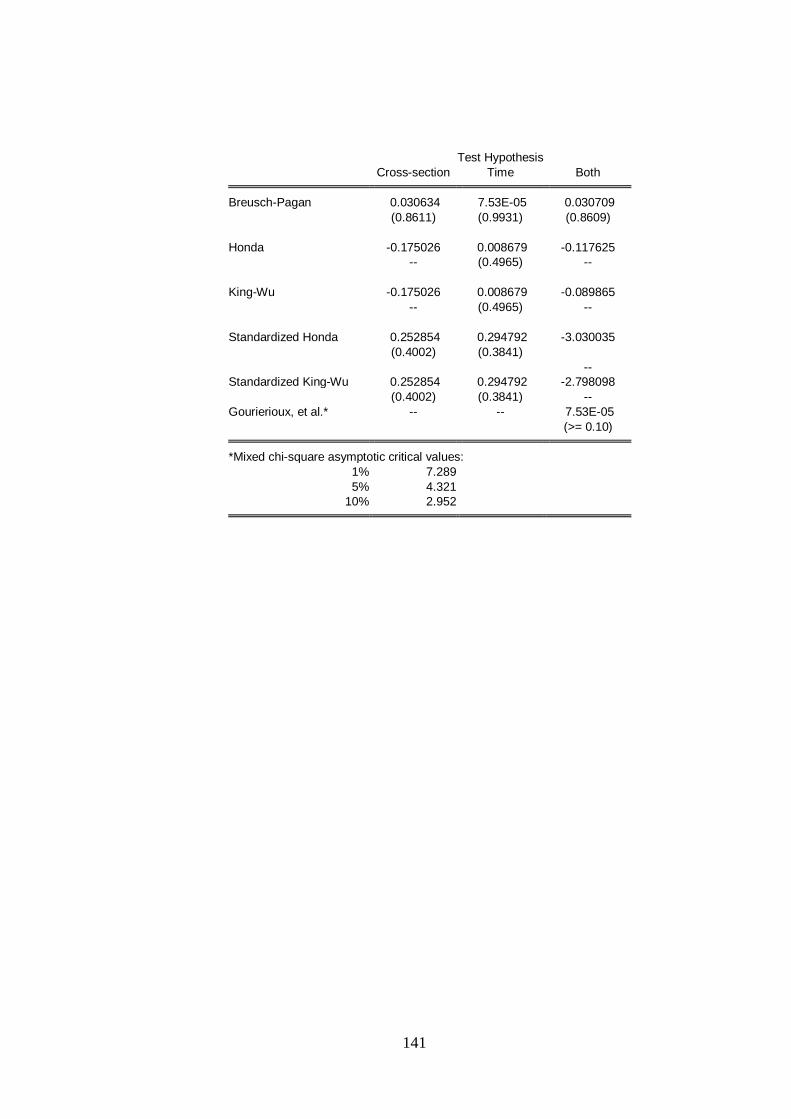

Tabel 4.15 Hasil Uji Lagrange Multiplier......................................................................... 85

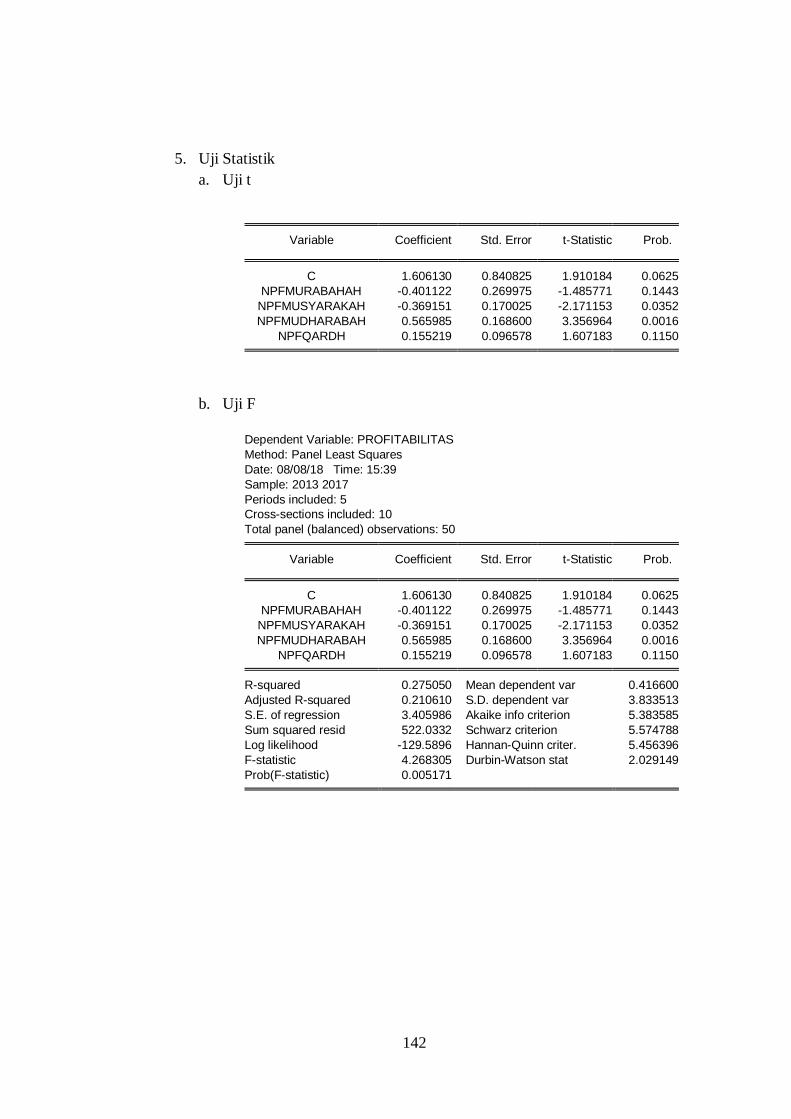

Tabel 4.16 Hasil Uji (ttest) ............................................................................................... 87

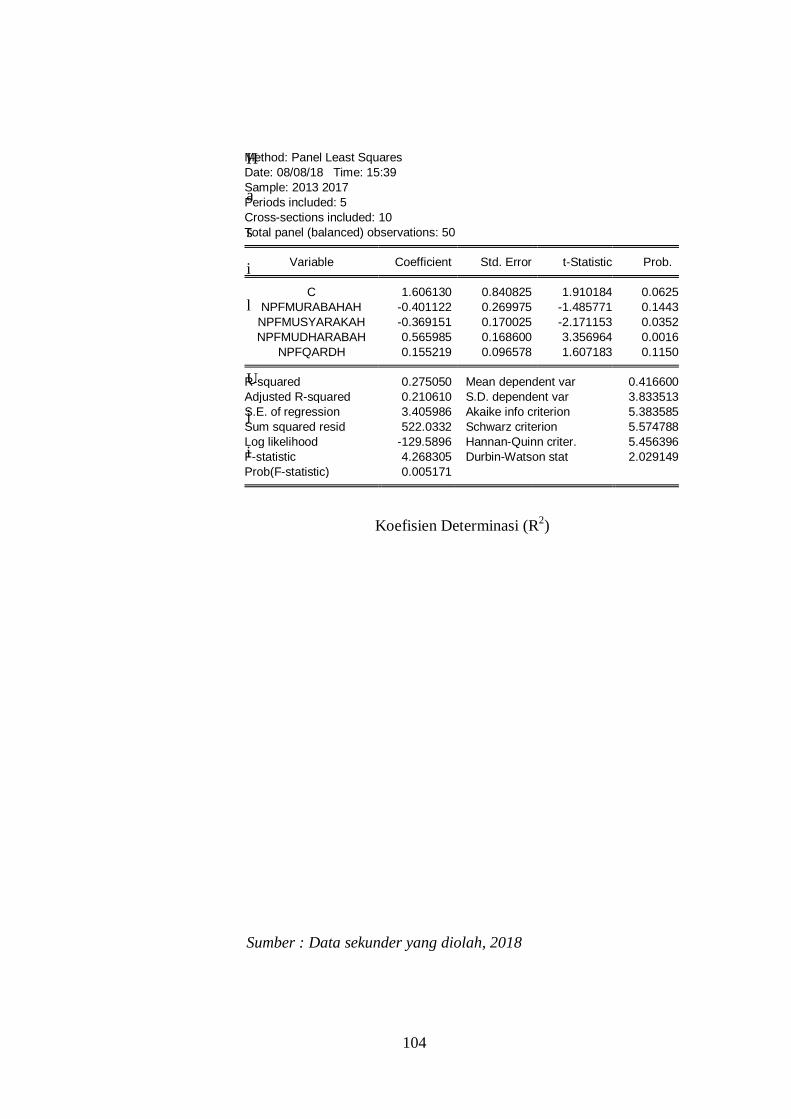

Tabel 4.17 Hasil Uji (Ftest)............................................................................................... 89

14

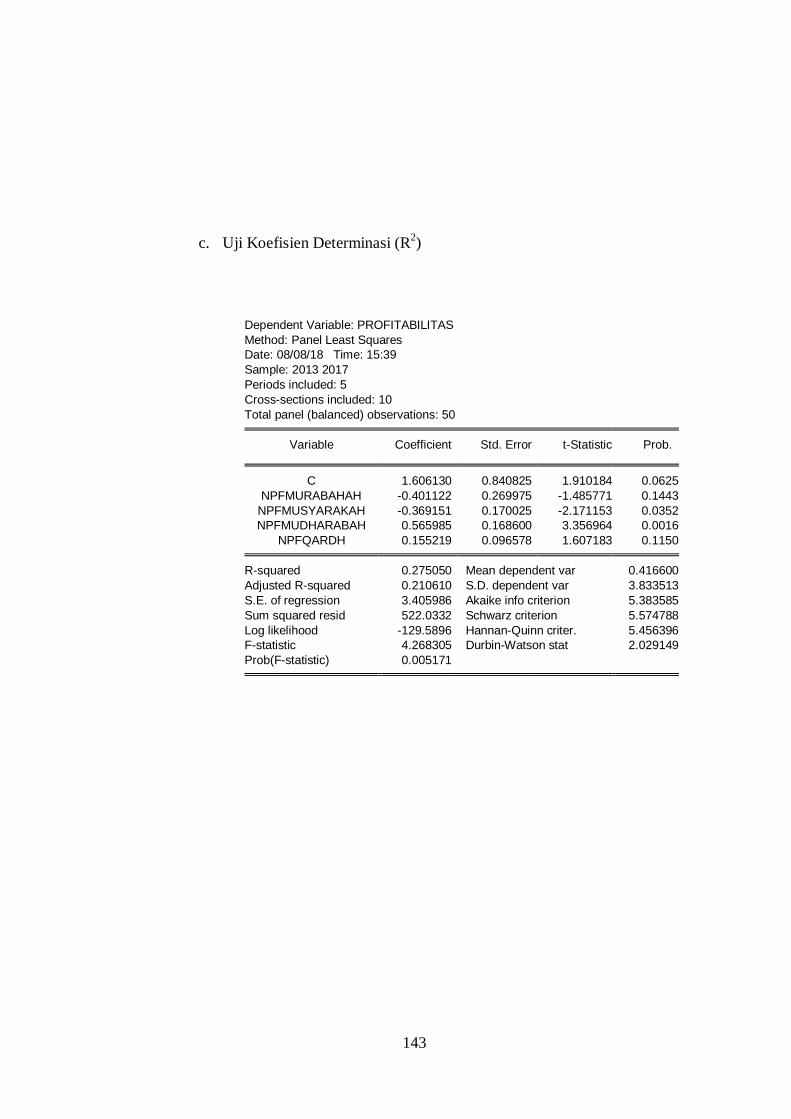

Tabel 4.18 Hasil Uji R2.................................................................................................... 90

Tabel 4.19 Analisis Regresi Linier Berganda ................................................................... 91

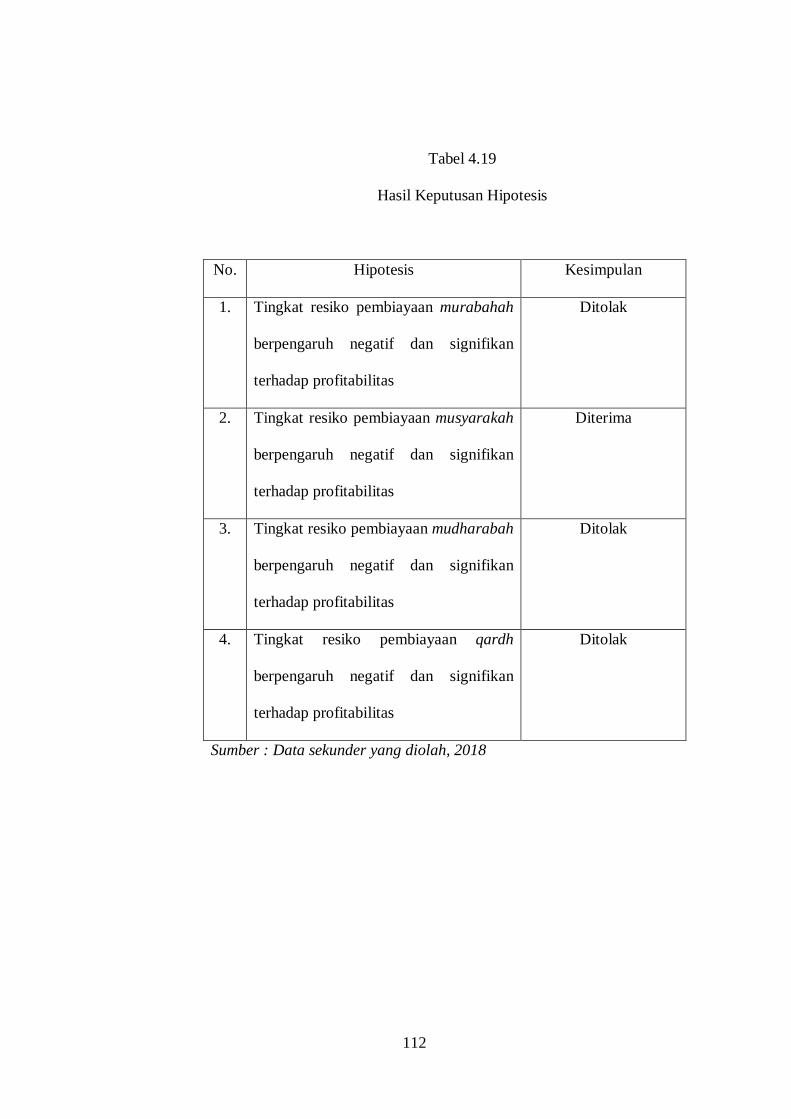

Tabel 4.20 Pengujian Hipotesis ...................................................................................... 98

15

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Pembiayaan Perbankan Syariah……………………….9

Gambar 2.1 Kerangka Penelitian ........................................................................ 46

16

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan di Indonesia tidak hanya perbankan konvensional saja,

tetapi juga ada perbankan syariah. Sejak tahun 1992, perbankan syariah

memainkan perannya di dunia perbankan Indonesia. Bank syariah adalah

lembaga perbankan yang kegiatan usahanya berdasarkan pada prinsip-

prinsip syariah (Susanto, 2008: 17). Pengertian bank syariah sebenarnya

telah diatur dalam Undang-Undang pasal 2 PBI No. 6/24/PBI/2004 tentang

bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah (Yudiana, 2014: 2).

Bentuk hukum yang diperbolehkan adalah perseroan terbatas atau

PT. Secara garis besar hubungan ekonomi berdasarkan prinsip syariah

Islam tersebut ditentukan oleh hubungan akad yang terdiri dari lima

konsep dasar akad. Bersumber dari lima dasar konsep inilah dapat

ditemukan produk-produk lembaga keuangan bank syariah dan lembaga

keuangan bukan bank syariah untuk dioperasionalkan. Kelima konsep

tersebut adalah sistem simpanan, bagi hasil, margin keuntungan, sewa, jasa

atau fee. Kegiatan utama perbankan syariah tersebut harus menggunakan

prinsip dasar bank syariah yang ditetapkan yaitu mudharabah, wadiah,

murabahah, salam, istishna’, ijarah, qardh, rahn, hiwalah, dan wakalah

(Yudiana, 2014 : 2-3).

17

Perkembangan perbankan syariah di Indonesia merupakan suatu

perwujudan dari kebutuhan masyarakat yang menghendaki suatu sistem

perbankan yang mampu menyediakan jasa keuangan yang sehat, juga

memenuhi prinsip-prinsip syariah. Perkembangan sistem keuangan

berdasarkan prinsip-prinsip syariah sebenarnya telah dimulai sebelum

pemerintah secara formal meletakkan dasar-dasar hukum operasionalnya.

Namun demikian agar fungsi perbankan dapat berjalan optimal, maka

diperlukan landasan hukum yang berlaku secara formal (Susanto, 2008:

35).

Di dunia modern, peran bank sangat besar dalam mendorong

pertumbuhan ekonomi suatu Negara. Bank mempunyai peran dalam

menghimpun dana masyarakat dari berbagai kalangan dalam

menempatkan dananya secara aman. Di sisi lain bank berperan dalam

menyalurkan dana kepada masyarakat yang dapat secara langsung

mendapat pinjaman atau pembiayaan dari bank, sepanjang masyarakat

pengguna dana tersebut dapat memenuhi persyaratan yang diberikan oleh

bank (Ismail, 2010: 2-3).

Menurut pasal 4 UU Perbankan Syariah no. 21 Tahun 2008 bank

syariah mewajibkan menjalankan fungsi menghimpun dan menyalurkan

dana masyarakat. Bank syariah akan menginvestasikan dana yang

dihimpun dari masyarakat pada dunia usaha baik sebagai dana modal

maupun sebagai dana rekening investasi, dengan menggunakan alat-alat

investasi yang sesuai dengan syariah Islam. Dalam menjalankan fungsi ini

18

bank syariah hanya bertindak sebagai perantara pihak yang kelebihan dana

dan ingin menginvestasikan dananya dengan pihak yang memerlukan dana

(Yudiana, 2014: 4).

Peningkatan profitabilitas bank syariah terus dilakukan setiap

tahunnya, salah satu cara bank syariah dalam usaha meningkatkan

profitabilitasnya adalah dengan meningkatkan dana dari sumber dana yang

tersedia. Peningkatan sumber dana yang dilakukan oleh bank syariah

ditempuh dengan menghimpun dana dari masyarakat, dana yang telah

dihimpun oleh bank syariah kemudian akan disalurkan kembali kepada

nasabah (Irmawati, 2014).

Mengukur tingkat profitabilitas merupakan hal yang sangat penting

untuk dilakukan, tujuannya yaitu untuk menjamin apakah keuntungan

yang ditargetkan oleh perusahaan dalam beberapa periode telah dicapai

atau tidak (Cut, 2014:200). Profitabilitas merupakan dasar dari adanya

keterkaitan antara efisiensi operasional dengan kualitas jasa yang

dihasilkan oleh suatu bank. Tujuannya adalah untuk mengukut tingkat

efisiensi usaha yang dicapai oleh bank yang bersangkutan. Salah satu rasio

yang digunakan oleh bank untuk mengukur tingkat profitabilitas adalah

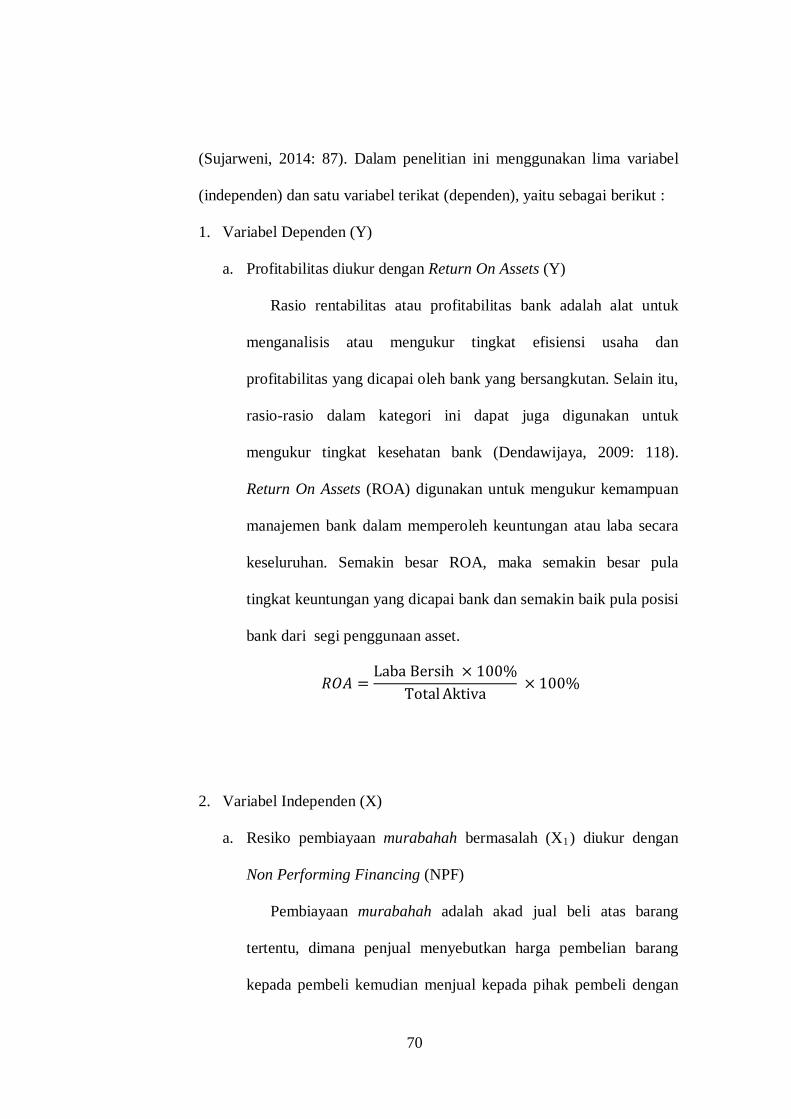

ROA (Return On Asset). ROA menunjukkan kemampuan manajemen bank

dalam mengelola aktiva yang tersedia untuk mendapatkan net income

(Kuncoro dan Suhardjono, 2002:113).

Rasio profitabilitas yang digunakan dalam penelitian ini adalah

ROA, tingkat ROA digunakan untuk mengukur profitabilitas bank karena

19

Bank Indonesia sebagai pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank yang diukur dari asset yang

dananya berasal dari sebagian besar dana simpanan masyarakat. Semakin

besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai oleh bank dan semakin baik posisi bank tersebut dari segi

penggunaan asset (Dendawijaya, 2009:118).

Sumber utama pendapatan atau keuntungan pada Bank Syariah

adalah berasal dari penyaluran dana kepada masyarakat. Penyaluran dana

yang diberikan oleh bank kepada pihak ketiga biasanya disalurkan untuk

pembiayaan, karena pembiayaan merupakan komponen aktiva produktif

yang kegiatannya memberikan fasilitas keuangan (financial) dari satu

pihak kepada pihak lain untuk mendukung kelancaran usaha maupun

untuk investasi yang telah direncanakan.

Berdasarkan gambaran sistem manajemen dana bank syariah, dapat

diuraikan pertama, bank adalah lembaga perantara keuangan dari pihak

yang surplus dana kepada minus dana. Pihak surplus dana adalah pihak-

pihak yang mengamanahkan atau menyimpan uangnya kepada bank.

Pihak-pihak surplus dana tersebut meliputi tiga pihak, yaitu dana pihak

dana pertama, dana pihak kedua, dan dana pihak ketiga. Dana pihak

pertama adalah dana yang berasal dari para pemodal, pemegang saham.

Akad perjanjian antara pihak pertama dengan pihak bank adalah akad

syarikah. Dana pihak kedua adalah dana yang berasal dari pinjaman

lembaga keuangan, pinjaman dari Bank Indonesia. Dana pihak ketiga

20

adalah dana yang berasal dari dana simpanan, tabungan atau deposito

(Muhammad, 2008: 5).

Kedua, setelah dana-dana tersebut dapat dikumpulkan, maka dana

tersebut disalurkan kepada pihak yang membutuhkan dalam bentuk kredit

atau pembiayaan. Secara umum pembiayaan yang diberikan atau

dikeluarkan oleh Bank Syariah meliputi tiga kerangka (aqad) pembiayaan

besar, yaitu pembiayaan ber-aqad tijarah (jual beli), pembiayaan ber-aqad

syarikah (kerjasama atau kongsi), dan pembiayaan ber-aqad hasan

(kebajikan).

Krisis ekonomi yang terjadi sejak akhir 1997, menunjukkan bahwa

bank yang beroperasi dengan prinsip syariah relatif dapat bertahan dan

memiliki kinerja lebih baik di tengah gejolak nilai tukar dan tingkat suku

bunga yang tinggi. Hal ini minimal terlihat pada angka Non Performing

Financing (NPF) yang lebih rendah dibandingkan sistem konvensional,

tidak adanya negative spread dan konsistensinya dalam menjalankan

fungsi intermediasi. Kenyataan tersebut ditopang oleh karakteristik operasi

bank syariah yang melarang bunga (riba), transaksi yang bersifat tidak

transparan (gharar) dan spekulatif (maysir) (Umam, 2016: 213).

Resiko pembiayaan diukur dengan menggunakan rasio Non

Performing Financing (NPF). Hal ini disebabkan karena pembiayaan

bermasalah di Bank Syariah mengalami fluktuatif naik dan turun yang

sudah diambang batas. Sehingga terjadi ketidaknormalan dalam hal

pembiayaan. Tingkat resiko pembiayaan bermasalah atau Non Performing

21

Financing (NPF) yang tinggi atau besar dapat berpengaruh pada

kemungkinan terjadinya penurunan besarnya keuntungan atau pendapatan

yang diperoleh dan akan mempengaruhi besarnya profitabilitas lembaga

keuangan syariah.

Adapun faktor-faktor yang menjadi NPF fluktuatif tinggi adalah

adanya keterlambatan angsuran pembiayaan, sehingga Bank mendapat

teguran dari OJK karena macet dalam hal pembiayaan. Dikatakan NPF

tinggi yaitu ketika NPF mencapai 5%. Untuk menurunkan rasio NPF,

stategi yang dilakukan perusahaan adalah melalui penagihan,

restrukturisasi pembiayaan, dan memperbaiki sistem pembiayaan lebih

baik lagi. Selain itu, pemilihan segmen bisnis lebih terarah dengan

mengikuti kondisi yang ada (www.republika.co.id).

Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan kredit, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara lembaga keuangan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu

(Veithzal, 2008: 4).

Pembiayaan merupakan aktivitas yang sangat penting karena

dengan pembiayaan akan diperoleh sumber pendapatan utama dan menjadi

penunjang kelangsungan usaha bank. Sebaliknya, jika pengelolaannya

tidak baik akan menimbulkan permasalahan dan berhentinya usaha Bank.

Dalam arti sempit, pembiayaan dipakai untuk mendenifisikan pendanaan

22

yang dilakukan oleh lembaga pembiayaan seperti Bank Syariah kepada

Nasabah (Susilo, 2017: 109).

Pembiayaan bermasalah adalah pembiayaan yang pembayaran

angsuran pokok setelah jatuh tempo atau pembiayaan yang

pembayarannya secara tepat waktu sangat diragukan. Non Performing

Financing (NPF) secara luas didefinisikan sebagai suatu pembiayaan

dimana pembayaran dilaukan tersendat-sendat dan tidak mencukupi

kewajiban minimal yang ditetapkan sampai dengan kredit yang sulit untuk

dilunasi atau bahkan tidak dapat ditagih (Mulyaningsih, 2016: 200).

Murabahah merupakan salah satu konsep Islam dalam melakukan

perjanjian jual beli. Konsep ini telah banyak digunakan oleh bank-bank

dan lembaga-lembaga keuangan Islam untuk pembiayaan modal kerja dan

pembiayaan perdagangan para nasabahnya (Muhammad, 2008: 22).

Musyarakah adalah akad kerja sama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing-masing pihak memberikan

kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan (Antonio, 2001: 90).

Pembiayaan mudharabah adalah suatu perkongsian antara dua

pihak atau lebih dimana pihak pertama (shahib al-mal) menyediakan dana,

dan pihak kedua (mudharib) bertanggungjawab atas pengelolaan usaha.

Keuntungan dibagikan sesuai dengan rasio laba yang telah disepakati

bersama secara advance, manakala rugi shahib al-mal akan kehilangan

23

sebagian imbalan dari kerja keras dan keterampilan manajerial (manajerial

skill) selama proyek berlangsung (Muhammad, 2008: 13).

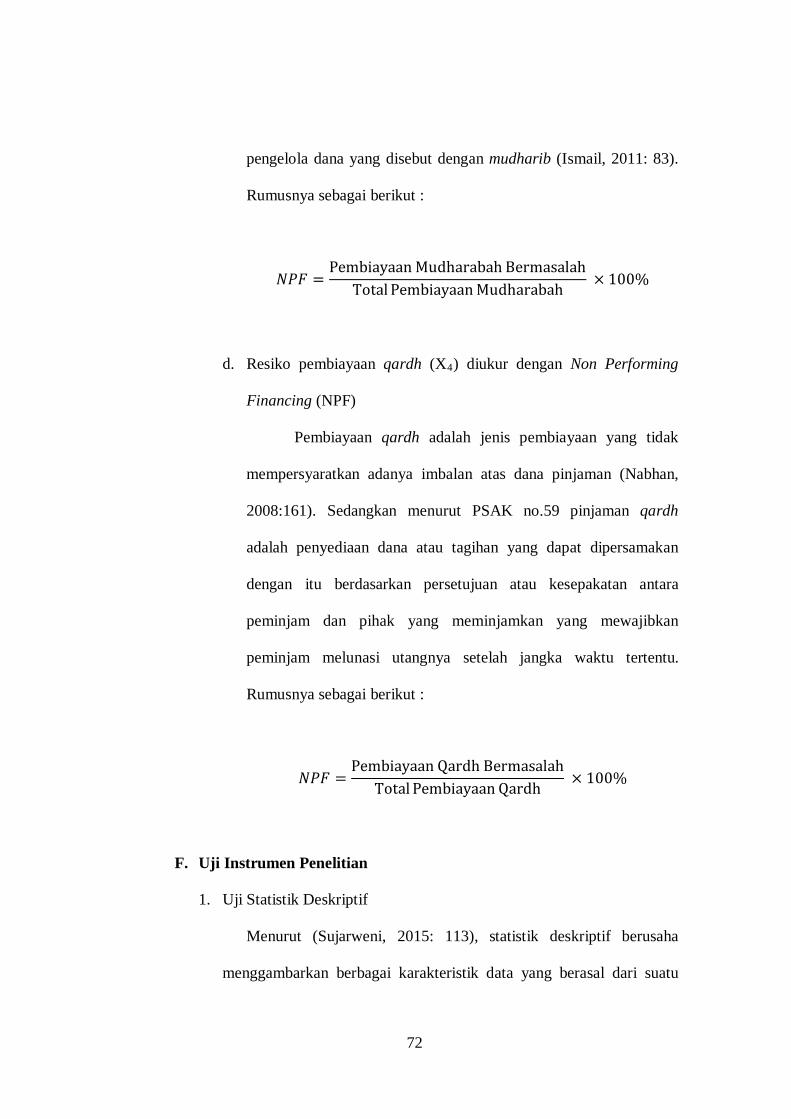

Pembiayaan qardh adalah jenis pinjaman yang tidak

mempersyaratkan adanya imbalan atas dana pinjaman dan bank hanya

boleh mengenakan biaya administratif (Nabhan, 2008: 161). Pinjaman

qardh diakui sebesar jumlah dana yang dipinjamkan pada saat terjadinya.

Kelebihan penerimaan dari pinjaman atas qardh yang dilunasi diakui

sebagai pendapatan pada saat terjadinya.

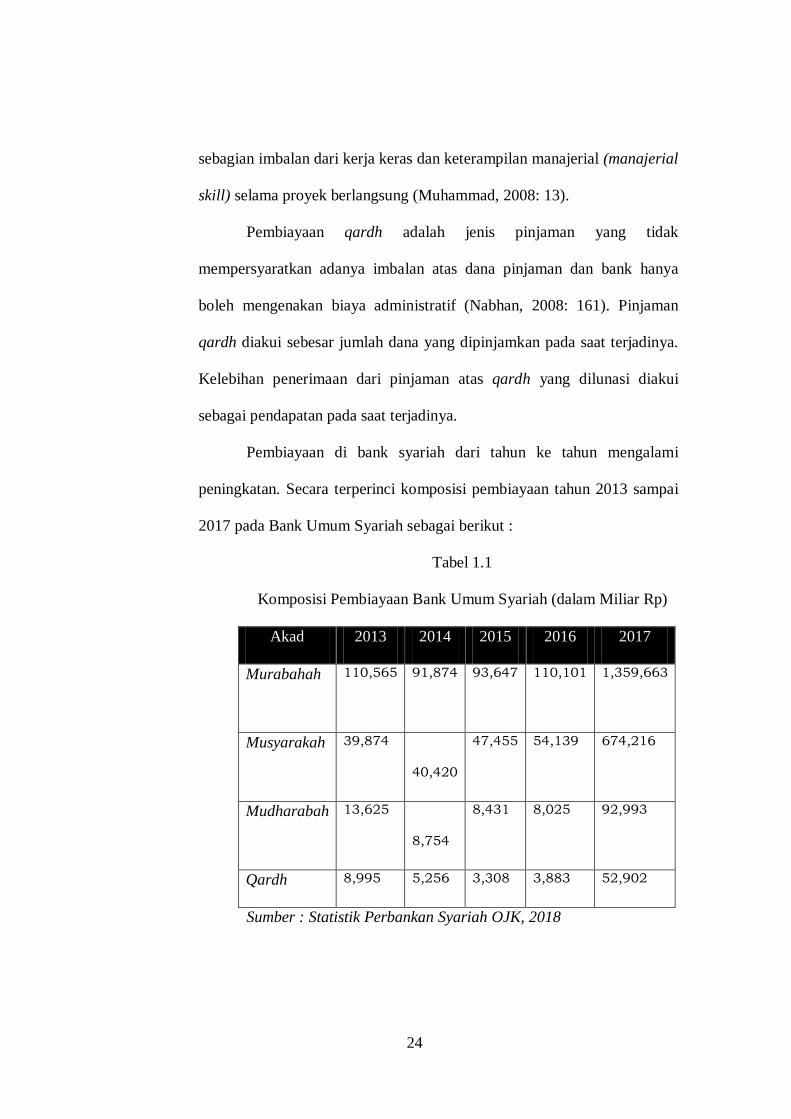

Pembiayaan di bank syariah dari tahun ke tahun mengalami

peningkatan. Secara terperinci komposisi pembiayaan tahun 2013 sampai

2017 pada Bank Umum Syariah sebagai berikut :

Tabel 1.1

Komposisi Pembiayaan Bank Umum Syariah (dalam Miliar Rp)

Akad 2013 2014 2015 2016 2017

Murabahah 110,565

91,874 93,647 110,101 1,359,663

Musyarakah 39,874

40,420

47,455 54,139 674,216

Mudharabah 13,625

8,754

8,431 8,025 92,993

Qardh 8,995 5,256 3,308 3,883 52,902

Sumber : Statistik Perbankan Syariah OJK, 2018

24

Dalam tabel di atas, dapat dilihat bahwa pembiayaan murabahah,

mudharabah, musyarakah, dan qardh dari tahun 2013 sampai 2017

mengalami fluktuatif. Pembiayaan yang memiliki porsi yang relatif paling

tinggi adalah pembiayaan murabahah. Kemudian musyarakah juga tinggi

dibawah murabahah. Karena pembiayaan musyarakah termasuk

pembiayaan yang paling diminati setelah murabahah. Sedangkan

pembiayaan mudharabah, dan qardh memiliki porsi yang relatif lebih

kecil dari pembiayaan murabahah. Menurut Siamat dalam penelitian Cut

Afrianandra dan Evi Mutia menyatakan bahwa risiko pembiayaan dapat

terjadi karena adanya faktor kesengajaan dan atau faktor eksternal diluar

kemampuan atau kendali nasabah penjamin, semua faktor yang berasal

dari lingkungan internal bank dikategorikan sebagai faktor kesengajaan

atau faktor terkendali, sedangkan faktor yang diluar kemampuan kendali

nasabah seperti krisis ekonomi, perubahahn lingkungan debitur, dan

musibah maka tidak menguntungkan bank. Dampak yang terjadi adalah

secara otomatis akan mempengaruhi operating income yang semakin

rendah. Sehingga akan sangat berpengaruh terhadap profitabilitas yang

akan didapatkan oleh perusahaan yang sedang menjalankan aktivitasnya.

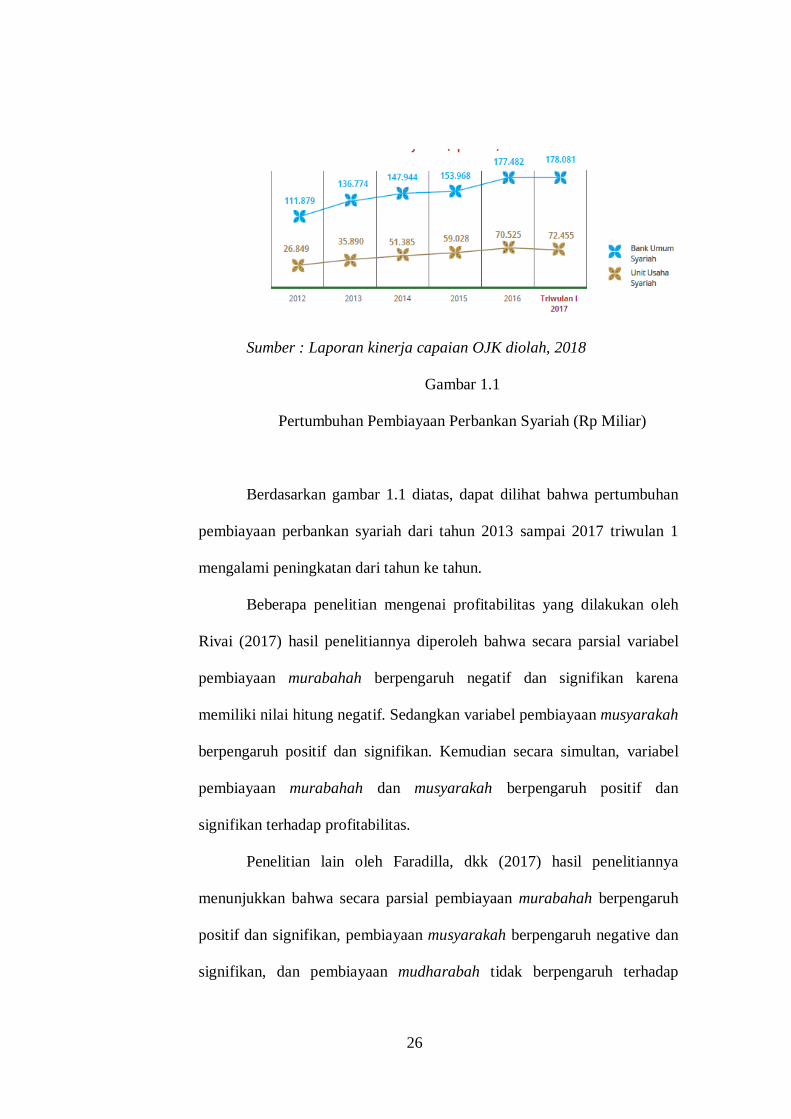

Untuk mengetahui pertumbuhan pembiayaan perbankan syariah,

gambarnya sebagai berikut :

25

Sumber : Laporan kinerja capaian OJK diolah, 2018

Gambar 1.1

Pertumbuhan Pembiayaan Perbankan Syariah (Rp Miliar)

Berdasarkan gambar 1.1 diatas, dapat dilihat bahwa pertumbuhan

pembiayaan perbankan syariah dari tahun 2013 sampai 2017 triwulan 1

mengalami peningkatan dari tahun ke tahun.

Beberapa penelitian mengenai profitabilitas yang dilakukan oleh

Rivai (2017) hasil penelitiannya diperoleh bahwa secara parsial variabel

pembiayaan murabahah berpengaruh negatif dan signifikan karena

memiliki nilai hitung negatif. Sedangkan variabel pembiayaan musyarakah

berpengaruh positif dan signifikan. Kemudian secara simultan, variabel

pembiayaan murabahah dan musyarakah berpengaruh positif dan

signifikan terhadap profitabilitas.

Penelitian lain oleh Faradilla, dkk (2017) hasil penelitiannya

menunjukkan bahwa secara parsial pembiayaan murabahah berpengaruh

positif dan signifikan, pembiayaan musyarakah berpengaruh negative dan

signifikan, dan pembiayaan mudharabah tidak berpengaruh terhadap

26

profitabilitas. Sedangkan secara simultan, resiko pembiayaan murabahah,

musyarakah, dan mudharabah memiliki pengaruh yang signifikan

terhadap profitabilitas bank umum syariah di Indonesia.

Selanjutnya penelitian yang dilakukan oleh Mulyaningsih dan

Fakhruddin (2016). Hasilnya menunjukkan bahwa secara simultan variabel

pembiayaan mudharabah dan musyarakah berpengaruh signifikan

terhadap profitabilitas bank umum syariah. Sedangkan secara parsial

pembiayaan mudharabah dan pembiayaan musyarakah tidak berpengaruh

terhadap profitabilitas.

Afkar (2017) dalam penelitiannya yang berjudul “Influence

Anlysis of Mudharabah Financing and Qardh Fianancing to the

Profitability of Islamic Banking in Indonesia” menunjukkan bahwa

variabel pembiayaan mudharabah tidak berpengaruh signifikan dan

pembiayaan qardh berpengaruh signifikan terhadap profitabilitas bank

umum syariah di Indonesia.

Dari fenomena gap diatas, maka beda penelitian ini dengan

penelitian sebelumnya antara lain dilihat dari periode waktu dan model

analisis data, yaitu dengan menggunakan analisis model regresi data panel.

Berdasarkan uraian yang telah diidentifikasikan diatas, penulis

member judul untuk penelitian ini “Analisis Pengaruh Tingkat Resiko

Pembiayaan Murabahah, Musyarakah, Mudharabah, dan Qardh Terhadap

Profitabilitas Bank Umum Syariah di Indonesia”

27

B. Rumusan Masalah

1. Bagaimana pengaruh tingkat resiko pembiayaan murabahah terhadap

profitabilitas pada bank umum syariah di Indonesia?

2. Bagaimana pengaruh tingkat resiko pembiayaan musyarakah terhadap

profitabilitas pada bank umum syariah di Indonesia?

3. Bagaimana pengaruh tingkat resiko pembiayaan mudharabah terhadap

profitabilitas pada bank umum syariah di Indonesia?

4. Bagaimana pengaruh tingkat resiko pembiayaan qardh terhadap

profitabilitas pada bank umum syariah di Indonesia?

C. Tujuan Penelitiann

1. Untuk menganalisis pengaruh tingkat resiko pembiayaan murabahah

terhadap profitabilitas pada bank umum syariah di Indonesia?

2. Untuk menganalisis pengaruh tingkat resiko pembiayaan musyarakah

terhadap profitabilitas pada bank umum syariah di Indonesia?

3. Untuk menganalisis pengaruh tingkat resiko pembiayaan mudharabah

terhadap profitabilitas pada bank umum syariah di Indonesia?

4. Untuk menganalisis pengaruh tingkat resiko pembiayaan qardh

terhadap profitabilitas pada bank umum syariah di Indonesia?

D. Kegunaan Penelitian

1. Bagi Penulis

28

Sebagai pembelajaran yaitu untuk menganalisis laporan keuangan

serta dapat mempraktikkan teori yang didapat selama perkuliahan

dengan menganalisis suatu masalah

2. Bagi IAIN Salatiga

Diharapkan dapat memberikan informasi serta wawasan yang lebih

luas untuk dijadikan referensi penelitian selanjutnya

3. Bagi Bank Syariah

Diharapkan dapat memberikan pemahaman dan informasi

mengenai keadaan keuangan Bank Syariah kepada para nasabahnya

serta masyarakat umum sehingga dapat menarik minat nasabah

terhadap Bank Syariah dan ingin menggunakan produk-produknya

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut :

BAB I : Pendahuluan

Dalam bab ini berisi Latar Belakang, Rumusan Masalah,

Tujuan Penelitian, Manfaat Penelitian, dan Sistematika

Penulisan

BAB II : Landasan Teori

Dalam bab ini berisi Telaah Pustaka, Kerangka Teori,

Kerangka Penelitian, dan Hipotesis

BAB III : Metode Penelitian

29

Dalam bab ini berisi Jenis Penelitian, Lokasi dan Waktu

Penelitian, Populasi dan Sampel, Teknik Pengumpulan

Data, Definisi Konsep dan Operasional, Instrumen

Penelitian, Uji Instrumen Penelitian, dan Alat Analisis

BAB IV : Analisis Data

Dalam bab ini berisi Analisis Data dan Pembahasan Hasil

Penelitian

BAB V : Penutup

Dalam bab ini berisi Kesimpulan, Saran, dan Bagian Akhir

30

BAB II

LANDASAN TEORI

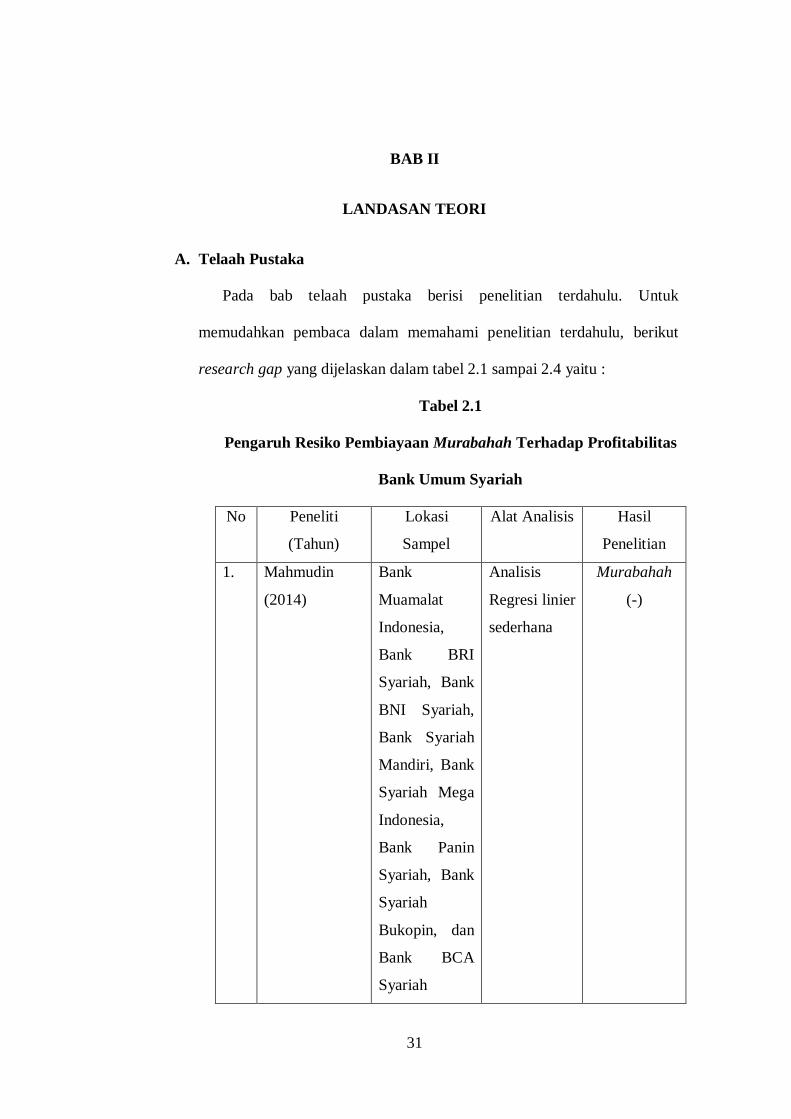

A. Telaah Pustaka

Pada bab telaah pustaka berisi penelitian terdahulu. Untuk

memudahkan pembaca dalam memahami penelitian terdahulu, berikut

research gap yang dijelaskan dalam tabel 2.1 sampai 2.4 yaitu :

Tabel 2.1

Pengaruh Resiko Pembiayaan Murabahah Terhadap Profitabilitas

Bank Umum Syariah

No Peneliti

(Tahun)

Lokasi

Sampel

Alat Analisis Hasil

Penelitian

1. Mahmudin

(2014)

Bank

Muamalat

Indonesia,

Bank BRI

Syariah, Bank

BNI Syariah,

Bank Syariah

Mandiri, Bank

Syariah Mega

Indonesia,

Bank Panin

Syariah, Bank

Syariah

Bukopin, dan

Bank BCA

Syariah

Analisis

Regresi linier

sederhana

Murabahah

(-)

31

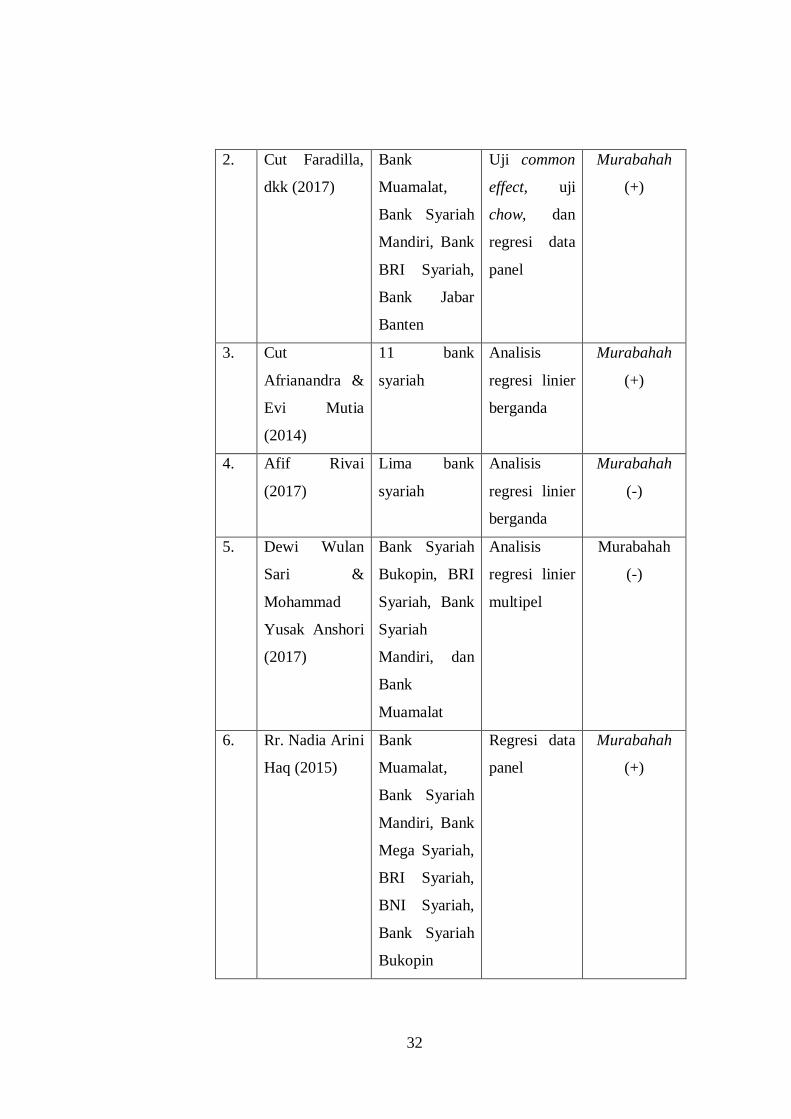

2. Cut Faradilla,

dkk (2017)

Bank

Muamalat,

Bank Syariah

Mandiri, Bank

BRI Syariah,

Bank Jabar

Banten

Uji common

effect, uji

chow, dan

regresi data

panel

Murabahah

(+)

3. Cut

Afrianandra &

Evi Mutia

(2014)

11 bank

syariah

Analisis

regresi linier

berganda

Murabahah

(+)

4. Afif Rivai

(2017)

Lima bank

syariah

Analisis

regresi linier

berganda

Murabahah

(-)

5. Dewi Wulan

Sari &

Mohammad

Yusak Anshori

(2017)

Bank Syariah

Bukopin, BRI

Syariah, Bank

Syariah

Mandiri, dan

Bank

Muamalat

Analisis

regresi linier

multipel

Murabahah

(-)

6. Rr. Nadia Arini

Haq (2015)

Bank

Muamalat,

Bank Syariah

Mandiri, Bank

Mega Syariah,

BRI Syariah,

BNI Syariah,

Bank Syariah

Bukopin

Regresi data

panel

Murabahah

(+)

32

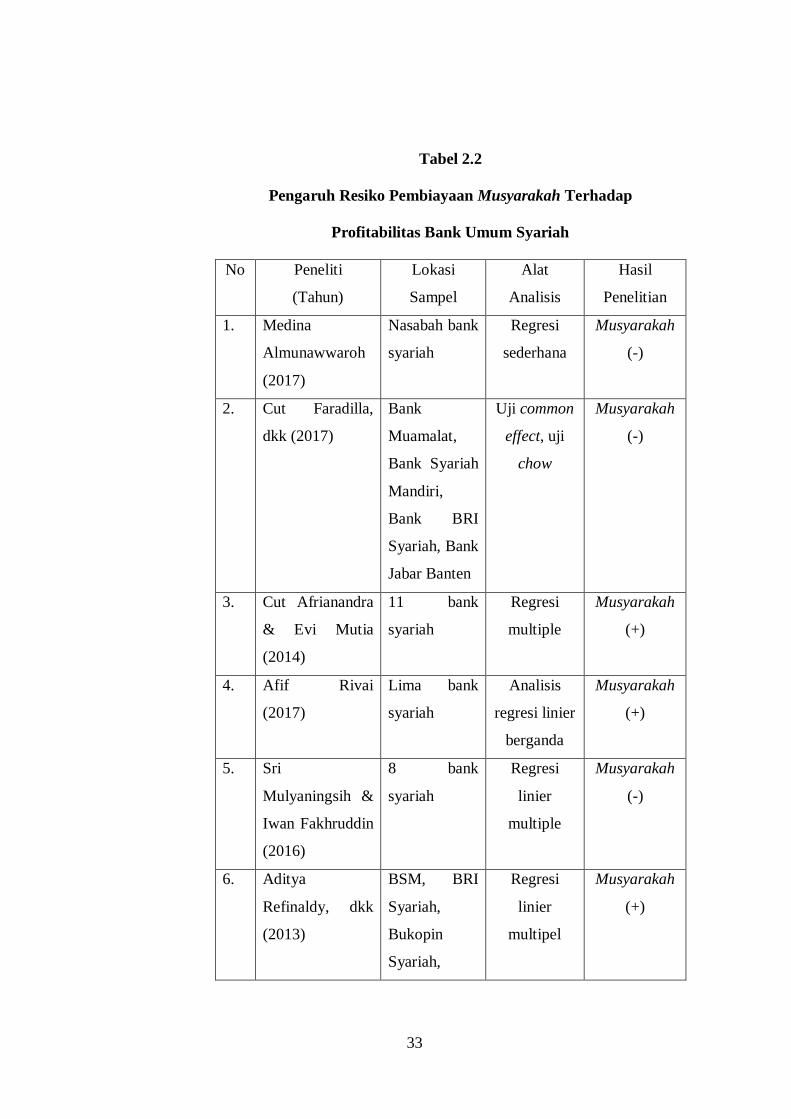

Tabel 2.2

Pengaruh Resiko Pembiayaan Musyarakah Terhadap

Profitabilitas Bank Umum Syariah

No Peneliti

(Tahun)

Lokasi

Sampel

Alat

Analisis

Hasil

Penelitian

1. Medina

Almunawwaroh

(2017)

Nasabah bank

syariah

Regresi

sederhana

Musyarakah

(-)

2. Cut Faradilla,

dkk (2017)

Bank

Muamalat,

Bank Syariah

Mandiri,

Bank BRI

Syariah, Bank

Jabar Banten

Uji common

effect, uji

chow

Musyarakah

(-)

3. Cut Afrianandra

& Evi Mutia

(2014)

11 bank

syariah

Regresi

multiple

Musyarakah

(+)

4. Afif Rivai

(2017)

Lima bank

syariah

Analisis

regresi linier

berganda

Musyarakah

(+)

5. Sri

Mulyaningsih &

Iwan Fakhruddin

(2016)

8 bank

syariah

Regresi

linier

multiple

Musyarakah

(-)

6. Aditya

Refinaldy, dkk

(2013)

BSM, BRI

Syariah,

Bukopin

Syariah,

Regresi

linier

multipel

Musyarakah

(+)

33

Mega

Syariah, BNI

Syariah,

Panin

Syariah, BCA

Syariah

Tabel 2.3

Pengaruh Resiko Pembiayaan Mudharabah Terhadap

Profitabilitas Bank Umum Syariah

No Peneliti

(Tahun)

Lokasi

Sampel

Alat

Analisis

Hasil

Penelitian

1. Indah

Wahyuningsih

(2017)

Bank

Muamalat

Indonesia

Regresi

sederhana

dan uji T

Mudharabah

(+)

2. Cut Faradilla,

dkk (2017)

Bank

Muamalat,

Bank Syariah

Mandiri,

Bank BRI

Syariah, Bank

Jabar Banten

Uji common

effect, uji

chow, dan

regresi data

panel

Mudharabah

(-)

3. Sri

Mulyaningsih &

Iwan

Fakhruddin

(2016)

8 bank

syariah

Regresi

linier

multiple

Mudharabah

(-)

4. Aditya

Refinaldy, dkk

BSM, BRI

Syariah,

Regresi

linier

Mudharabah

(-)

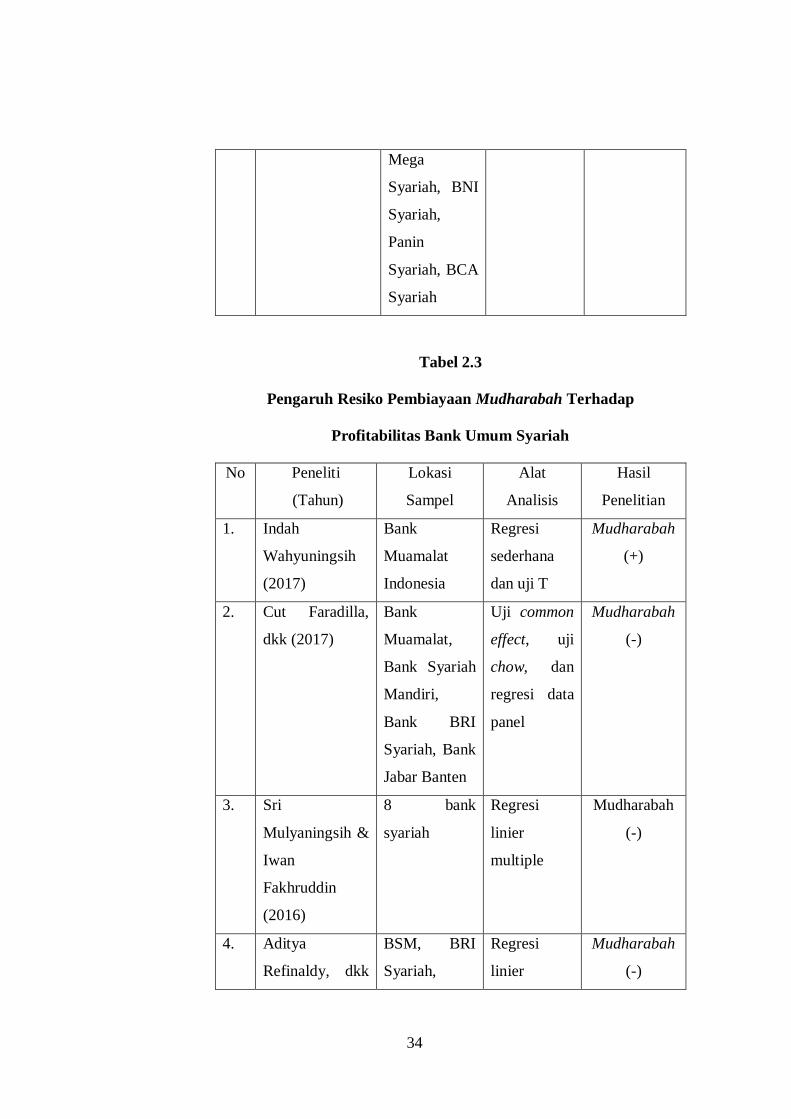

34

(2014) Bukopin

Syariah,

Mega

Syariah, BNI

Syariah,

Panin

Syariah, BCA

Syariah

multiple

5. Ditha Nada

Pratama, dkk

(2017)

Bank

Muamalat

Indonesia

sebanyak 32

triwulan

Analisis

regresi linier

berganda

Mudharabah

(+)

6. Nuril Wahidah

Rizqi, dkk

(2016)

5 bank

syariah

Regresi

linier

multiple

Mudharabah

(+)

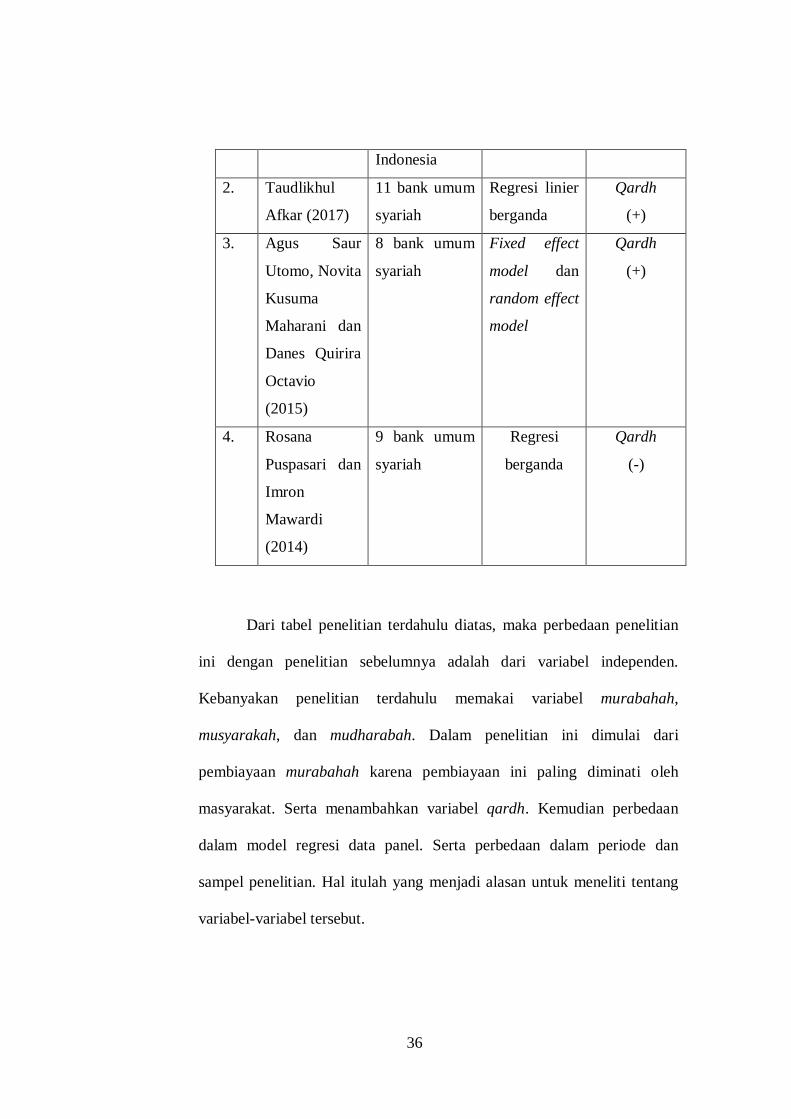

Tabel 2.4

Pengaruh Resiko Pembiayaan Qardh Terhadap Profitabilitas

Bank Umum Syariah

No Peneliti

(Tahun)

Lokasi Sampel Alat Analisis Hasil

Penelitian

1. Dinna Ariyani

(2013)

Bank

Muamalat

Indonesia,

Bank Syariah

Mandiri, dan

Bank Mega

Syariah

Regresi

berganda

Qardh

(-)

35

Indonesia

2. Taudlikhul

Afkar (2017)

11 bank umum

syariah

Regresi linier

berganda

Qardh

(+)

3. Agus Saur

Utomo, Novita

Kusuma

Maharani dan

Danes Quirira

Octavio

(2015)

8 bank umum

syariah

Fixed effect

model dan

random effect

model

Qardh

(+)

4. Rosana

Puspasari dan

Imron

Mawardi

(2014)

9 bank umum

syariah

Regresi

berganda

Qardh

(-)

Dari tabel penelitian terdahulu diatas, maka perbedaan penelitian

ini dengan penelitian sebelumnya adalah dari variabel independen.

Kebanyakan penelitian terdahulu memakai variabel murabahah,

musyarakah, dan mudharabah. Dalam penelitian ini dimulai dari

pembiayaan murabahah karena pembiayaan ini paling diminati oleh

masyarakat. Serta menambahkan variabel qardh. Kemudian perbedaan

dalam model regresi data panel. Serta perbedaan dalam periode dan

sampel penelitian. Hal itulah yang menjadi alasan untuk meneliti tentang

variabel-variabel tersebut.

36

B. Kerangka Teori

Analisis rentabilitas atau profitabilitas bank adalah alat untuk

menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai oleh bank yang bersangkutan.

1. Teori Profitabilitas

Profitabilitas merupakan laba bersih yang diperoleh berdasarkan

kebijakan dan keputusan yang diambil oleh perusahaan. rasio

profitabilitas mengukur keefektifan manajemen yang dapat dilihat dari

tingkat pengembalian yang diperoleh dari penjualan dan investasi.

Laba merupakan tujuan akhir semua perusahaan yang berorientasi

pada bisnis, namun perhitungan laba untuk suatu jangka waktu tertentu

hanya mendekati ketepatan layak saja karena perhitungan yang tepat

baru dapat terjadi jika perusahaan mengakhiri kegiatan usahanya dan

menjual semua aktiva yang ada (Afrianandra, 2014:202).

Rasio profitabilitas merupakan aspek fundamental perusahaan,

karena selain memberikan daya tarik yang besar bagi investor yang

akan menanamkan dananya pada perusahaan juga sebagai alat ukur

terhadap efektivitas dan efisiensi pengguna semua sumber daya yang

ada didalam proses operasional perusahaan. Analisis profitabilitas

dijelaskan bahwa analisis ini mengukur kinerja secara keseluruhan dari

perusahaan dan efisiensi dalam pengelolaan aktiva, kewajiban, dan

kekayaan (Hanafi, 2001: 70).

37

Rasio profitabilitas digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya.

Rasio profitabilitas dikenal juga sebagai rasio rentabilitas. Di samping

bertujuan untuk kemampuan perusahaan dalam menghasilkan laba

selama periode tertentu, rasio ini juga bertujuan untuk mengukur

tingkat efektifitas manajemen dalam menjalankan operasional

perusahaan. rasio profitabilitas merupakan rasio yang menggambarkan

kemampuan perusahaan dalam menghasilkan laba melalui semau

kemampuan dan sumber daya yang dimilikinya, yaitu yang berasal dari

kegiatan penjualan, penggunaan asset maupun penggunaan modal

(Hery, 2015: 226-227).

Rasio ini dapat dibedakan menjadi dua jenis, yaitu rasio tingkat

pengembalian atas investasi dan rasio kinerja operasi, dengan

penjelasan sebagai berikut :

a. Rasio Tingkat Pengembalian atas Investasi

Rasio ini digunakan untuk menilai kompensasi financial atas

penggunanaan asset atau ekuitas terhadap laba bersih (laba setelah

bunga dan pajak). Rasio ini terdiri dari :

1) Hasil Pengembalian atas Investasi (Return on Assets)

Rasio ini adalah rasio yang menunjukkan hasil (return) atas

penggunaan asset perusahaan dalam menciptakan laba bersih.

Dengan kata lain, rasio ini digunakan untuk mengukur seberapa

38

besar jumlah laba bersih yang akan dihasilkan dari setiap

rupiah dana yang tertanam dalam total asset.

Semakin tinggi hasil pengembalian atas asset, berarti

semakin tinggi juga jumlah laba bersih yang dihasilkan dari

setiap rupiah dana yang tertanam dalam total asset. Begitu

sebaliknya, semakin rendah hasil pengembalian atas asset

berarti semakin rendah pula jumlah laba bersih yang dihasilkan

dari setiap rupiah dana yang tertanam dalam total asset (Hery,

2015: 228).

Rasio ini digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan. Rasio ini dapat dirumuskan sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅 =Laba sebelum pajak

Total aktiva

2) Hasil Pengembalian atas Ekuitas (Return on Equity)

Rasio ROE ini merupakan indikator yang amat penting bagi

para pemegang saham dan calon investor untuk mengukur

kemampuan bank dalam memperoleh laba bersih yang

dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio

ini berarti terjadi kenaikan laba bersih dari bank yang

bersangkutan. Selanjunya kenaikan tersebut akan menyebabkan

kenaikan harga saham bank (Dendawijaya, 2009: 119).

Rasio ini yang menunjukkan hasil (return) atas penggunaan

ekuitas perusahaan dalam menciptakan laba bersih. Dengan

39

kata lain, rasio ini digunakan untuk mengukur seberapa besar

jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana

yang tertanam dalam total ekuitas (Hery, 2015: 168-169). Rasio

ini dapat dirumuskan sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅 =Laba bersih setelah pajak

Modal sendiri

Rasio ini banyak diamati oleh para pemegang saham bank

baik pemegang saham sendiri maupun baru, serta para investor

di pasar modal yang ingin membeli saham bank yang

bersangkutan (jika bank tersebut telah go public). dalam

praktiknya, para investor di pasar modal mempunyai beberapa

motif atau tujuan dalam membeli saham bank yang telah

melakukan emisi sahamnya. Motif-motif tersebut adalah antara

lain :

a) Memperoleh deviden berdasarkan keputusan RUPS

b) Mengejar capital gain jika bermain di bursa efek

c) Menguasai perusahaan tersebut melalui pencapaian

mayoritas saham

3) Rasio Kinerja Operasi

Rasio kinerja operasi adalah rasio yang digunakan untuk

mengevaluasi margin laba dari aktivitas operasi (penjualan). Rasio

ini terdiri dari :

a) Margin Laba Kotor (Gross Profit Margin)

40

Rasio ini digunakan untuk mengukur besarnya presentase

laba kotor atas penjualan bersih. Menurut (Hery, 2015: 231),

semakin tinggi margin laba kotor berarti semakin tinggi pula

laba kotor yang dihasilkan dari penjualan bersih. Hal ini

disebabkan karena tingginya harga jual dan atau rendah harga

pokok penjualan. Sebaliknya, semakin rendah margin laba

kotor berarti semakin rendah pula laba kotor yang dihasilkan

dari penjualan bersih, karena rendahnya harga jual atau

tingginya harga pokok penjualan. Gross profit margin

menggambarkan presentase laba kotor yang dihasilkan oleh

setiap pendapatan perusahaan (Murhadi, 2013: 63). Rasio ini

dapat dirumuskan sebagai berikut :

𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺 𝑃𝑃𝐺𝐺𝐺𝐺𝑃𝑃𝑃𝑃𝑃𝑃 𝑀𝑀𝑀𝑀𝐺𝐺𝑀𝑀𝑃𝑃𝑀𝑀 =Laba Kotor

Penjualan bersih

b) Margin Laba Operasional (Operating Profit Margin)

Rasio biaya operasional adalah perbandingan antara biaya

operasional dan pendapatan operasional. Rasio biaya

operasional digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasinya.

Mengingat kegiatan utama bank pada prinsipnya adalah

bertindak sebagai perantara, yaitu menghimpun dana dan

menyalurkan dana, maka biaya dan pendapatan operasional

bank didominasi oleh biaya bunga dan hasil bunga

(Dendawijaya, 2009: 120).

41

Menurut (Hery, 2015: 233), semakin tinggi margin laba

operasional berarti semakin tinggi pula laba operasional yang

dihasilkan dari penjualan bersih. Hal ini disebabkan karena

tingginya laba kotor atau rendahnya beban operasional.

Sebaliknya, semakin rendah margin laba operasional berarti

semakin rendah pula laba operasional yang dihasilkan dari

penjualan bersih, karena rendahnya laba kotor dan atau

tingginya beban operasional. Rasio ini dapat dirumuskan

sebagai berikut :

𝑅𝑅𝑂𝑂𝑂𝑂𝐺𝐺𝑀𝑀𝑃𝑃𝑃𝑃𝑀𝑀𝑀𝑀 𝑃𝑃𝑀𝑀𝑖𝑖𝐺𝐺𝑖𝑖𝑂𝑂 𝐺𝐺𝑀𝑀𝑃𝑃𝑃𝑃𝐺𝐺

=(penjualan netto – HPP – Biaya Adm, Penjualan, Umum

Penjualan Netto

c) Margin Laba Bersih (Net Profit Margin)

Rasio ini digunakan untuk mengukur besarnya presentase

laba bersih atas penjualan bersih. Semakin tinggi margin laba

bersih berarti semakin tinggi jua laba bersih yang dihasilkan

dari penjualan bersih. Hal ini disebabkan karena tingginya laba

sebelum pajak penghasilan. Sebaliknya, semakin rendah

margin laba bersih, maka semakin rendah juga laba bersih yang

dihasilkan dari penjualan bersih, karena rendahnya laba

sebelum pajak penghasilan (Hery, 2015: 235). Rasio ini dapat

dirumuskan sebagai berikut :

𝑁𝑁𝑂𝑂𝑃𝑃 𝑃𝑃𝐺𝐺𝐺𝐺𝑃𝑃𝑃𝑃𝑃𝑃 𝑀𝑀𝑀𝑀𝐺𝐺𝑀𝑀𝑃𝑃𝑀𝑀 =Laba setelah pajakPenjualan bersih

42

d) Net Earning Power Ratio (Rate or Return On Investment/ROI)

Kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan netto

(Sujarweni, 2017: 66). Rasio dapat dirumuskan sebagai berikut

:

𝑅𝑅𝑅𝑅𝑅𝑅 =Laba netto sesudah pajak

Total aktiva

e) Operating Ratio

Biaya operasi per rupiah penjualan. Rasio ini dapat dirumuskan

sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅 =(HPP – Biaya Adm, Penjualan, Umum)

Penjualan Netto

Kemampuan perusahaan untuk menghasilkan, menunjang, dan

menghasilkan profit adalah hal yang sangat diperhatikan oleh investor

di pasar modal. Profitabilitas dapat diukur dalam beberapa hal yang

berbeda, namun dalam dimensi yang saling terkait. Pertama, terdapat

hubungan antara profit dengan sales sehingga terjadi residual return

bagi perusahaan dilihat dari penjualan. Pengukuran yang lain adalah

ROA (Return On Asset), ROI (Return On Investment), dan ROE

43

(Return On Equity) yang berkaitan dengan profit, investasi dan asset

yang digunakan untuk menghasilkannya (Ulupui, 2005).

Indikator yang biasa digunakan untuk mengukur profitabilitas

bank adalah ROE (Return On Equity) yaitu rasio yang menggambarkan

besarnya kembalian atas total modal untuk menghasilkan keuntungan,

dan ROA (Return On Asset) adalah rasio yang menunjukkan

kemampuan manajemen bank dalam menghasilkan laba dari

pengelolaan asset yang dimiliki. ROA digunakan untuk mengukur

profitabilitas karena Bank Indonesia sebagai Pembina da pengawas

perbankan lebih mengutamakan nilai profitabilitas suatu bank, diukur

dengan asset yang dananya sebagian besar dana simpanan masyarakat

(jurnal manajemen dan bisnis media ekonomi, 2017: 200).

2. Return On Asset (ROA)

Menurut (Hanafi & Halim, 2005: 165), Analisis Return On Asset

(ROA) atau rentabilitas ekonomi mengukur kemampuan perusahaan

menghasilkan laba pada masa lalu. Analisis ini diproyeksikan ke masa

depan untuk melihat kemampuan perusahaan dalam menghasilkan laba

pada masa-masa mendatang. Dalam perhitungannya, analisis ROA

mengukur kemampuan perusahaan menghasilkan laba dengan

menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah

sesuai dengan biaya-biaya untuk mendanai asset tersebut.

3. Pembiayaan

44

Pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun

dijalankan oleh orang lain (Muhammad, 2002: 260). Pembiayaan atau

financing adalah pendanaan yang diberikan oleh suatu pihak kepada

pihak lain untuk mendukung investasi yang telah direncanakan, baik

sendiri maupun lembaga (Asiyah, 2014:2). Bank syariah cenderung

memberikan pembiayaan pada nasabah yang memiliki tingkat

kemampuan bayar dan yang berpeluang memberikan keuntungan

kepada bank, kecuali dalam kondisi tertentu.

a. Non Performing Financing (NPF)

Dalam buku (Umam, 2016: 204) dijelaskan bahwa dalam

kenyataannya, walaupun produk perbankan syariah bervariasi dan

dapat disesuaikan dengan kebutuhan nasabah, masih juga

ditemukan adanya permasalahan, khususnya untuk produ di bidang

pembiayaan. Apa yang dikenal dalam sistem perbankan

konvensional dengan istilah kredit bermasalah atau Non

Performing Loan (NPL), juga dikenal dalam sistem perbankan

syariah dengan istilah pembiayaan bermasalah atau Non

Performing Financing (NPF). Adanya NPL dan NPF harus bias

diatasi, karena hal ini sangat menentukan tingkat kesehatan bank.

Bank dengan tingkat NPL atau NPF rendah, akan lebih dipercaya

masyarakat dibandingkan bank dengan tingkat NPL atau NPF yang

45

tinggi. Dalam rangka untuk menjaga tingkat kepercayaan

masyarakat inilah NPL atau NPF perlu diatasi.

4. Resiko Pembiayaan

a. Pengertian Resiko Pembiayaan

Resiko pembiayaan adalah resiko yang disebabkan oleh adanya

kegagalan counterparty dalam memenuhi kewajibannya (Karim,

2010:260).

b. Jenis-Jenis Resiko

Dalam bank syariah, resiko pembiayaan mencakup resiko terkait

produk dan resiko terkait pembiayaan korporasi.

1) Resiko Terkait Pembiayaan Berbasis Natural Certainty

Contracts

Analisis resiko pembiayaan berbasis Natural Certainty

Contracts adalah mengidentifikasi dan menganalisis dampak

dari seluruh resiko nasabah, sehingga keputusan pembiayaan

yang diambil sudah memperhitungkan resiko.

2) Resiko Terkait Pembiayaan Berbasis Natural Uncertainty

Contracts

Analisis resiko pembiayaan berbasis Natural Uncertainty

Contracts adalah mengidentifikasi dan menganalisis dampak

dari seluruh resiko nasabah sehingga keputusan pembiayaan

yang diambil sudah memperhitungkan resiko yang ada.

46

Bank Indonesia sebagaimana tercantum dalam Peraturan

Bank Indonesia Nomor 13/23 tahun 2011 dalam buku

(Prasetyoningrum, 2015: 47-49), mengidentifikasikan 10

(sepuluh) jenis resiko yang melekat pada industry perbankan

syariah, yaitu resiko kredit, resiko pasar, resiko likuiditas, resiko

operasional, resiko hukum (legal), resiko reputasi, resiko

strategik, resiko kepatuhan (compliance), resiko imbal hasil, dan

resiko investasi. Berikut macam-macam resiko yaitu sebagai

berikut :

a) Resiko kredit (credit risk), adalah resiko akibat kegagalan

nasabah atau pihak lain dalam memenuhi kewajiban kepada

bank sesuai perjanjian yang disepakati.

b) Resiko pasar (market risk), adalah resiko pada posisi neraca

dan rekening administratif akibat perubahan harga pasar,

antara lain resiko berupa perubahan nilai dari asset yang

dapat diperdagangkan atau disewakan. Menurut (Arifin,

2009: 73), Bank syariah tidak akan menghadapi resiko

tingkat bunga, walaupun dalam lingkungan dimana berlaku

dual banking system meningkatnya tingkat bunga di pasar

konvensional dapat berdampak pada meningkatnya risiko

likuiditas sebagai akibat adanya nasabah yang menarik dana

dari bank syariah dan berpindah ke bank konvensional.

47

c) Resiko likuiditas (liquidity risk), adalah resiko akibat

ketidakmampuan bank untuk memenuhi kewajiban yang

jatuh tempo dari sumber pendanaan arus kas atau asset

likuid berkualitas tinggi yang dapat diagunkan, tanpa

mengganggu aktivitas dan kondisi keuangan bank. Menurut

(Arifin, 2009: 73-74), pengukuran risiko likuiditas adalah

kompleks dimana faktor kuncinya adalah bahwa bank tidak

dapat leluasa memaksimumkan pendapatan karena adanya

kebutuhan likuiditas. Maka, bank harus memperhatikan

jumlah likuiditas yang tepat. Terlalu banyak likuiditas, maka

akan mengorbankan pendapatan, dan terlalu sedikit akan

berpotensi untuk meminjam dana dengan harga yang tidak

dapat diketahui sebelumnya yang dapat meningkatkan biaya

dan menurunkan profitabilitas.

d) Resiko operasional (operational risk), adalah resiko

kerugian akibat proses internal yang kurang memadai,

kegagalan proses internal, kesalahan manusia, kegagalan

sistem,dan kejadian eksternal dalam bank. Menurut

(Prasetyoningrum, 2015: 61), Aspek khusus perbankan

syariah dapat meningkatkan resiko operasional bank syariah,

meliputi :

i. Pembatalan resiko dalam kontrak murabahah

(kemitraan) dan istishna (manufaktur)

48

ii. Kegagalan sistem pengendalian internal untuk

mendeteksi dan mengelola potensi masalah dalam

proses operasional dan fungsi back office juga resiko

teknis

iii. Kesulitan potensial dalam menegakkan kontrak

Islam dalam lingkungan hukum yang lebih luas

iv. Perlu memelihara dan mengatur persediaan

komoditas di pasar yang tidak likuid

v. Kegagalan mematuhi persyaratan syariah

vi. Potensi biaya dan resiko pemantauan kontrak ekuitas

e) Resiko hukum (legal risk), adalah resiko akibat tuntutan

hokum atau kesalahan yuridis karena ketiadaan peraturan

perundang-undangan yang mendukung atau kelemahan

perikatan

f) Resiko reputasi (reputation risk), adalah resiko akibat

menurunnya tingkat kepercayaan stakeholder yang

bersumber dari persepsi negatif terhadap bank karena

adanya pemberitaan media atau rumor negatif

g) Resiko strategik (strategic risk), adalah resiko yang

diakibatkan ketidaktepatan dalam pengambilan atau

pelaksanaan suatu keputusan startegik serta kegagalan dalam

mengantisipasi perubahan lingkungan bisnis

49

h) Resiko Kepatuhan (compliance risk), adalah resiko akibat

bank tidak mematuhi dan tidak melaksanakan peratura

perundang-undangan dan ketentuan yang berlaku, serta

berprinsip syariah

i) Resiko Imbal Hasil (Rate of Return Risk), adalah resiko

akibat perubahan tingkat imbal hasil yang dibayarkan bank

kepada nasabah karena terjadi perubahan tingkat imbal hasil

yang diterima bank dari penyaluran dana yang dapat

mempengaruhi perilaku nasabah dana pihak ketiga bank

j) Resiko Investasi (Equity Investment Risk), adalah resiko

akibat bank ikut menanggung kerugian usaha nasabah yang

dibiayai dalam pembiayaan bagi hasil profit and loss

sharing.

Klasifikasi tingkat kolektibilitas/pengumpulan pembiayaan

menurut ketentuan Bank Indonesia adalah sebagai berikut :

a) Lancar, adalah pembiayaan yang tidak mengalami

penundaan pengembalian pinjaman

b) Dalam Perhatian Khusus, adalah pembiayaan yang

mengalami penundaan pinjaman selama satu sampai dua

bulan dari waktu yang diperjanjikan

c) Kurang Lancar, adalah pembiayaan yang pengembalian

pokok pinjamannya mengalami penundaan selama tiga bulan

dari waktu yang diperjanjikan

50

d) Diragukan, adalah pembiayaan yang pengembalian pokok

pinjamannya mengalami penundaan selama enam bulan atau

dua kali jadwal yang diperjanjikan

e) Macet, adalah pembiayaan yang pengembalian pokok

pinjamannya telah mengalami penundaan lebih dari satu

tahun sejak jatuh tempo menurut jadwal yang diperjanjikan

3) Teknik-Teknik Pengukuran Resiko

a) Penilaian Kualitatif

Dalam dunia perbankan, analisis pembiayaan sering

menggunakan kerangka 3R dan 5C. kerangka tersebut

digunakan untuk menganalisis kemampuan melunasi

kewajiban dari calon nasabah bank. Penilaian 3R tersebut

adalah Returns yaitu berkaitan dengan hasil yang diperoleh

dari penggunaan pembiayaan yang diminta, Repayment

Capacity yaitu berkaitan dengan kemampuan perusahaan

mengembalikan pembiayaan, Risk-bearing Ability yaitu

berkaitan dengan kemampuan perusahaan menanggung

resiko kegagalan atau ketidakpastian pembiayaan.

Sedangkan kerangka 5C Menurut (Ismail, 2010: 112-113),

yaitu sebagai berikut :

Character, menggambarkan watak dan kepribadian calon

debitur

51

Capacity, untuk mengetahui kemampuan calon debitur

dalam memenuhi kewajibannya sesuai dengan jangka

waktu pembiayaan

Capital, besar modal yang diperlukan peminjam

Collateral, jaminan atau agunan yang diberikan oleh calon

debitur

Condition of Economy, kondisi perekonomian calon debitur

b) Penilaian Kuantitatif

Dalam melakukan penilaian kuantitatif, dapat

dilakukan dengan Rating Perusahaan, Model Skoring,

RAROC (Risk Adjusted Return On Capital), Mortality

Rate, Penurunan resiko pembiayaan menggunakan term

structure.

5. Ba’i Al-Murabahah

Prinsip jual beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang. Tingkat keuntungan bank ditentukan

di depan dan menjadi bagian harga atas barang yang dijual. Transaksi

jual beli dibedakan berdasarkan bentuk pembayarannya dan waktu

penyerahan barang (Sudarsono, 2003:47).

Landasan syariah murabahah dari firman Allah QS. Al-Baqarah

ayat 275 :

52

Artinya :”Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya oang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum dating larangan) dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), amak orang itu adalah penghuni-penghuni neraka, mereka kekal di dalamnya”.

Resiko pembiayaan murabahah bias berakibat buruk pada bank,

diantara kemungkinan resiko yang harus diantisipasi dalam pembiayaan

murabahah antara lain :

a. Tashir (kelalaian), terjadi apabila nasabah sengaja tidak membayar

angsuran

b. Fluktuasi harga komparatif, bila harga barang dipasar naik setelah

LKS membelinya untuk nasabah, karena LKS tidak bias mengubah

harga jual beli tersebut

c. Penolakan nasabah, barang yang dikirim bias saja ditolak nasabah

karena beberapa sebab

d. Dijual, hal ini terjadi karena Bai al-murabahah dapat bersifat jual

beli dengan hutang, maka ketika kontrak ditandatangani, barang itu

53

menjadi milik nasabah dan nasabah bebas melakukan apapun

terhadap asset miliknya termasuk menjualnya kepada pihak lain

(Dumairi, 2008:45).

6. Ba’i Al-Musyarakah

Musyarakah adalah suatu bentuk akad kerjasama perniagaan

antara beberapa pemilik modal untuk menyertakan modalnya dalam

suatu usaha, dimana masing-masing pihak mempunyai hak untuk ikut

serta dalam pelaksanaan manajemen usaha tersebut. Keuntungan dibagi

menurut proporsi penyertaan modal atau berdasarkan kesepakatan

bersama. Musyarakah juga dapat diartikan sebagai pencampuran dana

untuk tujuan pembagian keuntungan (Yudiana, 2014: 65).

Landasan syariah pembiayaan musyarakah, tercantum dalam

QS. Shaad ayat 24 :

Artinya: Daud berkata: “Sesungguhnya dia telah berbuat zalim kepadamu dengan menerima kambingmu itu untuk ditambahkan kepada kambingnya. Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh, dan amat sedikitlah mereka ini”. Dan Daud mengetahui bahwa kami mengujinya, maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat.

Penggunaan modal pembiayaan musyarakah yang lebih besar

pada sis asset akan mengakibatkan ketidakstabilan sistemik pada saat

54

giro dipergunakan dalam jumlah besar oleh bank syariah (Khan dan

Ahmed, 2008, 58).

7. Ba’i Al- Mudharabah

Mudharabah adalah akad kerjasama usaha antara dua pihak

dimana pihak pertama (shahibul maal) menyediakan seluruh dana

(100%) modal, sedangkan pihak lainnya menjadi pengelola (Asiyah,

2014: 183-184). Mudharabah adalah akad kerjasama usaha atau

perniagaan antara pihak yang menyediakan modal dana sebesar 100%

dengan pihak yang mengelola modal (mudharib), untuk diusahakan

dengan porsi keuntungan akan dibagi bersama (nisbah) sesuai

kesepakatan dimuka dari kedua belah pihak, sedangkan kerugian (jika

ada) akan ditanggung pemilik modal, kecuali ditemukan adanya

kelalaian atau kesalahan oleh pihak mudharib, seperti penyelewengan,

kecurangan, dan penyalahgunaan dana (Yudiana, 2014: 61).

Landasan hukum mudharabah dicerminkan untuk mencari

karunia Allah SWT seperti firman Allah dalam Al-Qur’an surat An-

Nisa ayat 29 :

Artinya: “Wahai orang-orang beriman, janganlah kalian memakan harta-harta kalian di antara kalian dengan cara yang batil, kecuali perdagangan yang kalian saling ridha. Dan jangnlah membunuh

55

diri-diri kalian, sesungguhnya Allah itu Maha Kasih Sayang kepada kalian”. (QS. An-Nisa ayat 29).

Resiko yang terdapat dalam mudharabah terutama pada

penerapan dalam pembiayaan adalah sebagai berikut (Antonio,

2001:94) :

a. Side Streaming, nasabah menggunakan dana itu bukan yang seperti

disebut dalam kontrak

b. Lalai dan kesalahan yang disengaja

c. Penyembunyian keuntungan oleh nasabah, bila nasabahnya tidak

jujur

d. Tingkat resiko pembiayaan mudharabah merupakan suatu

keulaitas yang menyatakan keadaan pembiayaan yang diperoleh

dari aktivitas bagi hasil mudharabah yang diperoleh dari aktivitas

bagi hasil (mudharabah).

8. Ba’i Al-Qardh

Qardh adalah jenis pinjaman yang tidak mempersyaratkan adanya

imbalan atas dana pinjaman, bank hanya boleh mengenakan biaya

administrasi (Nabhan, 2008: 161). Pinjaman ini biasanya bersifat sosial

dan untuk keperluan yang bersifat sosial seperti pendidikan dan

kesehatan, tetapi tidak menutup kemungkinan apabila disalurkan

kedalam sektor ekonomi seperti membantu pengusaha kecil.

Sumber dana pinjaman qardh dapat berasal dari intern dan ekstern

bank. Sumber dana yang berasal dari intern bank dilaporkan dalam

neraca bank sebagai peminjam qardh. Sedangkan dana ekstern berasal

56

dari dana yang dilaporkan dalam laporan sumber dan penggunaan dana

qardhul hasan. Qardhul hasan adalah pinjaman tanpa imbalan yang

memungkinkan peminjam untuk menggunakan dana tersebut selama

jangka waktu tertentu dan mengembalikan dalam jumlah yang sama

pada akhir periode yang telah disepakati.

Jika peminjam mengalami kerugian bukan karena kelalaiannya,

maka kerugian tersebut dapat mengurangi jumlah pinjaman. Pelaporan

qardhul hasan disajikan tersendiri dalam laporan sumber dan

penggunaan dana qardhul hasan karena dana tersebut bukan asset bank

yang bersangkutan (Nabhan, 2008: 163). Adapun landasan hukum

qardh Allah berfirman dalam Q.S Al-Baqarah ayat 245 :

Artinya : “Siapakah yang mau member pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di jalan Allah), maka Allah akan memperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah menyempitkan dan melapangkan (rezki) dan ke-pada-Nya-lah kamu kembalikan”.

57

C. Kerangka Penelitian

Independen (X)

Gambar 2.1

Kerangka Penelitian

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap tujuan penelitian

yang diturunkan dari kerangka pemikiran yang telah dibuat antara

beberapa dua variabel atau lebih (Sujarweni, 2015: 68).

Dalam penelitian ini, penulis membuat hipotesis yang didukung

berdasarkan teori dan penelitian terdahulu, maka dapat menjadikan

landasan dalam penelitian ini, antara lain :

1. Pengaruh Resiko Pembiayaan Murabahah Terhadap Profitabilitas

Dependen (Y)

Mudharabah

(X1)

Profitabilitas Bank Syariah

Murabahah

(X2)

Musyarakah

(X3)

Qardh

(X4)

58

Non Performing Financing (NPF) merupakan pembiayaan

yang didalam pelaksanaannya belum mencapai atau memenuhi target

yang diinginkan oleh pihak bank. Resiko pembiayaan murabahah

dapat dilihat dari pembiayaan bermasalah, karena pengembaliannya

tidak sesuai dengan perjanjian yang telah disepakati dengan total

pembiayaan secara keseluruhan, hal ini berpengaruh terhadap

keuntungan yang akan didapatkan oleh bank. Tingkat resiko

pembiayaan Non Performing Financing (NPF) ini secara otomatis

akan mempengaruhi operating income yang akan semakin rendah dan

juga sebaliknya (Afrianandra, 2014: 204). Semakin tinggi pembiayaan

musyarakah bermasalah yang diberikan oleh bank, maka akan

menurunkan tingkat profitabilitas tersebut.

Dalam penelitian yang dilakukan oleh Rivai (2017)

menunjukkan bahwa secara parsial resiko pembiayaan murabahah

berpengaruh negatif dan signifikan. Begitu juga hasil penelitian yang

dilakukan oleh Sari dan Anshori (2017) bahwa pembiayaan

murabahah berpengaruh negatif terhadap profitabilitas karena bank

belum dapat melaksanakan kebijakan baru mengenai hal-hal yang

terlait dengan pembiayaan murabahah, dan hal ini akan menurunkan

profitabilitas. Salah satu faktor yang menyebabkan profitabilitas turun

adalah adanya resiko gagal bayar oleh nasabah. Semakin besar akad

murabahah yang dilakukan, resiko gagal juga akan semakin tinggi

yang mengakibatkan profitabilitas turun.

59

Dari teori dan penelitian terdahulu yang relevan, maka

hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H1 : Resiko pembiayaan murabahah berpengaruh negatif dan

signifikan terhadap profitabilitas bank umum syariah

2. Pengaruh Resiko Pembiayaan Musyarakah Terhadap Profitabilitas

Pembiayaan atau kredit yang dilakukan oleh bank

konvensional maupun bank dengan prinsip syariah sama-sama

mengandung suatu resiko kredit atau pembiayaan. Resiko pembiayaan

akan terjadi apabila nasabah tidak dapat mengembalikan sebesar

pembiayaan yang diberikan ditambah dengan imbalan atau bagi hasil

dalam jangka waktu yang telah ditentukan (Afrianandra, 2014: 204).

Jika tingkat Non Performing Financing (NPF) atau pembiayaan

bermasalah tinggi, maka akan mengalami penurunan. Sedangkan jika

tingkat NPF rendah, maka profitabilitas akan mengalami kenaikan

(Mulyaningsih, 2016: 204). Dalam buku Kasmir (2010), pada

dasarnya setiap pembiayaan yang dilakukan oleh bank memiliki

potensi resiko yang tinggi. Dalam hal ini pembiayaan musyarakah

terkait dengan kemungkinan kegagalan nasabah dalam memenuhi

kewajibannya atau resiko nasabah tidak membayar kembali

hutangnya. Namun hal ini tidak terlepas dari profitabilitas yang akan

diterima bank umum syariah dengan jumlah yang besar pula

mengingat dalam investasi berlaku high risk high return yang artinya

setiap pembiayaan yang dilakukan oleh pihak bank syariah yang

60

memiliki resiko tinggi berpotensi memperoleh tingkat profit yang

tinggi pula (Refinaldy, dkk, 2014: 137).

Hal ini didukung oleh penelitian yang dilakukan oleh

Faradilla, dkk (2017) yang menunjukkan bahwa musyarakah

berpengaruh negatif terhadap profitabilitas karena nilai NPF

mengalami kenaikan yang signifikan sehingga kredit macet di bank

syariah meningkat seiring dengan persaingan bank syariah yang

semakin ketat. Hal ini juga dilakukan oleh Mulyaningsih dan

Fakhruddin (2016) yang menunjukkan pembiayaan musyarakah

berpengaruh negatif terhadap profitabilitas.

Dari teori dan penelitian terdahulu yang relevan, maka

hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H2 : Resiko pembiayaan musyarakah berpengaruh negatif dan

signifikan terhadap profitabilitas bank umum syariah

3. Pengaruh Resiko Pembiayaan Mudharabah Terhadap Profitabilitas

Non Performing Financing merupakan indikator yang

digunakan untuk mengukur kerugian akibat resiko pembiayaan.

Semakin tinggi Non Performing Financing, maka semakin rendah

profitabilitas bank syariah (Mulyaningsih, 2016: 200). Menurut

Rahman dan Rochmatika dalam Arini (2015) apabila bank syariah

dapat mengelola berbagai macam pembiayaan dengan baik, maka

akan sangat mempengaruhi profitabilitas yang dimiliki karena

besarnya pendapatan yang diperoleh dari pengelolaan asset

61

(pembiayaan) yang dimiliki suatu bank dapat menjadi indikator dalam

meningkatkan laba bank syariah.

Hal ini didukung oleh penelitian yang dilakukan oleh

Refinaldy, dkk (2014) yang menunjukkan bahwa variabel resiko

pembiayaan mudharabah berpengaruh negatif terhadap profitabilitas

bank umum syariah. Penelitian Mulyaningsih (2016) pembiayaan

mudharabah juga berpengaruh negatif terhadap profitabilitas.

Dari teori dan penelitian terdahulu yang relevan, maka

hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H3 : Resiko pembiayaan mudharabah berpengaruh negatif dan

signifikan terhadap profitabilitas bank umum syariah

4. Pengaruh Resiko Pembiayaan Qardh Terhadap Profitabilitas

Sifat pembiayaan qardh tidak member keuntungan financial,

karena dalam perbankan syariah pembiayaan qardh diperlukan untuk

membantu keuangan nasabah secara cepat dan berjangka pendek.

Berdasarkan penelitian yang dilakukan oleh Kurniawan (2010) dalam

Puspasari (2014), mengenai pengaruh pembiayaan qardh terhadap

performa bank yaitu ROA dan ROE yang menyatakan bahwa

pembiayaan akad qardh kurang sedikit komersil jika dibandingkan

dengan akad pembiayaan yang lain (Puspasari, 2014: 466).

Penelitian tentang faktor internal bank syariah mengenai

pembiayaan qardhul hasan akan terbatas. Salah satu faktor

pembiayaan tersebut adalah kondisi bank syariah (Utomo, 2015).

62

Dalam penelitian yang dilakukan oleh Ariyani (2013) menunjukkan

bahwa variabel resiko pembiayaan qardh berpengaruh negative

terhadap pertumbuhan laba bersih begitu juga yang dilakukan oleh

Puspasari (2014) yang menunjukkan resiko pembiayaan qardh

berpengaruh negatif karena setiap kenaikan pembiayaan qardh sebesar

satu satuan, maka akan terjadi perubahan. Dengan demikian, semakin

tinggi pembiayaan qardh akan menurunkan laba bersih.

Dari teori dan penelitian terdahulu yang relevan, maka

hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H4 : Resiko pembiayaan qardh berpengaruh negatif dan signifikan

terhadap profitabilitas

63

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini merupakan

penelitian kuantitatif. Penelitian kuantitatif adalah jenis penelitian yang

menghasilkan penemuan-penemuan yang dapat dicapai dengan

menggunakan prosedur-prosedur statistik atau cara-cara lain dari

kuantifikasi atau pengukuran (Sujarweni, 2014: 39). Dalam pendekatan

kuantitatif hakekat hubungan antara variabel-variabel dianalisis dengan

menggunakan teori objektif.

Penelitian ini terdiri dari lima variabel bebas (independen), yaitu

tingkat resiko pembiayaan murabahah, tingkat resiko pembiayaan

musyarakah, tingkat pembiayaan mudharabah, tingkat resiko pembiayaan

ijarah, dan tingkat resiko pembiayaan qardh serta tingkat profitabilitas

yang diproksikan menggunakan rasio Return On Assets (ROA) sebagai

variabel terikat (dependen).

Berdasarkan variabel-variabel yang diteliti, maka jenis penelitian

yang digunakan dalam penelitian ini adalah penelitian deskriptif.

Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui

nilai masing-masing variabel, baik satu variabel atau lebih sifatnya

independen tanpa membuat hubungan maupun perbandingan dengan

64

variabel lain (Sujarweni, 2014:11). Variabel tersebut yang dapat

menggambarkan secara sistematik dan akurat mengenai populasi.

Metode yang digunakan dalam penelitian ini adalah metode

eksplanatory research. Penelitian explanatory adalah penelitian untuk

menguji hipotesis antara variabel yang satu dengan variabel yang lain.