ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, DAN...

15

eJournal Administrasi Bisnis, 2017, 5 (2): 466-480 ISSN 2355-5408 , ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2017 ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP HARGA SAHAM ( Studi Perusahaan Subsektor Farmasi Di Bursa Efek Indonesia Periode 2011 – 2015 ) Nurlela 1 Abstrak Perkembangan BEI ( Bursa Efek Indonesia ) dapat dilihat dengan semakin banyaknya anggota bursa dan juga dapat dilihat dari perubahan harga saham yang diperdagangkan. Pada umumnya kinerja sebuah perusahaan akan berpengaruh pada harga saham perusahaan tersebut. Semakin baik kinerja suatu perusahaan maka semakin tinggi laba usaha yang diperoleh dan pemegang saham akan menikmati keuntungan dari penghasilan perusahaan, sehingga banyak investor yang ingin memiliki saham perusahaan tersebut dan harga saham akan naik.Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh antara rasio likuiditas, leverage, dan profitabilitas terhadap harga saham yang terdaftar di BEI baik secara simultan, parsial, maupun dominan. Penelitian ini dilakukan pada perusahaan subsektor farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015. Teknik Analisa data menggunakan uji analisis regresi berganda. Berdasarkan kriteria tertentu diperoleh sampel sebanyak 6 perusahaan subsektor farmasi yang akan diteliti. Data yang diperoleh dari laporan keuangan perusahaan periode 2011- 2015 yang bersumber dari Indonesian Stock Exchange (IDX). Hasil penelitian menunjukkan bahwa secara simultan variabel current ratio, debt to asset ratio dan return on asset berpengaruh signifikan terhadap harga saham. Secara parsial bahwa variabel current ratio tidak berpengaruh signifikan terhadap harga saham . Sedangkan variabel debt to asset ratio dan return on asset berpengaruh signifikan terhadap harga saham. Serta secara dominan bahwa variabel return on asset yang paling berpengaruh terhadap harga saham. Kata Kunci : Likuiditas, Leverage, Profitabilitas, dan Harga Saham Pendahuluan Persaingan dunia usaha dalam perekonomian pasar bebas sekarang ini semakin ketat. Hal ini disebabkan semakin banyaknya perusahaan yang berdiri dan berkembang sesuai dengan bertambahnya jumlah unit usaha ataupun meningkatnya kegiatan ekonomi yang ditandai dengan meningkatnya kebutuhan pasar. Pemerintah telah memberikan berbagai kemudahan untuk dapat lebih 1 Mahasiswa Program S1 Ilmu Admistrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Mulawarman. Email: [email protected]

Transcript of ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, DAN...

eJournal Administrasi Bisnis, 2017, 5 (2): 466-480 ISSN 2355-5408 , ejournal.adbisnis.fisip-unmul.ac.id

© Copyright 2017

ANALISIS PENGARUH RASIO LIKUIDITAS,

LEVERAGE, DAN PROFITABILITAS TERHADAP

HARGA SAHAM ( Studi Perusahaan Subsektor Farmasi Di Bursa Efek Indonesia

Periode 2011 – 2015 )

Nurlela 1

Abstrak

Perkembangan BEI ( Bursa Efek Indonesia ) dapat dilihat dengan

semakin banyaknya anggota bursa dan juga dapat dilihat dari perubahan

harga saham yang diperdagangkan. Pada umumnya kinerja sebuah

perusahaan akan berpengaruh pada harga saham perusahaan tersebut.

Semakin baik kinerja suatu perusahaan maka semakin tinggi laba usaha yang

diperoleh dan pemegang saham akan menikmati keuntungan dari penghasilan

perusahaan, sehingga banyak investor yang ingin memiliki saham perusahaan

tersebut dan harga saham akan naik.Penelitian ini bertujuan untuk mengetahui

apakah ada pengaruh antara rasio likuiditas, leverage, dan profitabilitas

terhadap harga saham yang terdaftar di BEI baik secara simultan, parsial,

maupun dominan. Penelitian ini dilakukan pada perusahaan subsektor farmasi

yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015. Teknik

Analisa data menggunakan uji analisis regresi berganda. Berdasarkan kriteria

tertentu diperoleh sampel sebanyak 6 perusahaan subsektor farmasi yang akan

diteliti. Data yang diperoleh dari laporan keuangan perusahaan periode 2011-

2015 yang bersumber dari Indonesian Stock Exchange (IDX). Hasil penelitian

menunjukkan bahwa secara simultan variabel current ratio, debt to asset ratio

dan return on asset berpengaruh signifikan terhadap harga saham. Secara

parsial bahwa variabel current ratio tidak berpengaruh signifikan terhadap

harga saham . Sedangkan variabel debt to asset ratio dan return on asset

berpengaruh signifikan terhadap harga saham. Serta secara dominan bahwa

variabel return on asset yang paling berpengaruh terhadap harga saham.

Kata Kunci : Likuiditas, Leverage, Profitabilitas, dan Harga Saham

Pendahuluan

Persaingan dunia usaha dalam perekonomian pasar bebas sekarang ini semakin

ketat. Hal ini disebabkan semakin banyaknya perusahaan yang berdiri dan

berkembang sesuai dengan bertambahnya jumlah unit usaha ataupun

meningkatnya kegiatan ekonomi yang ditandai dengan meningkatnya

kebutuhan pasar. Pemerintah telah memberikan berbagai kemudahan untuk

dapat lebih

1 Mahasiswa Program S1 Ilmu Admistrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Mulawarman. Email: [email protected]

meningkatkan kegiatan ekonomi, seperti halnya memberikan bantuan

permodalan dan memberikan ijin untuk usaha.

Di Indonesia terdapat pasar modal yang bernama Bursa Efek

Indonesia (BEI) atau Indonesian Stock Exchange (IDX). Bursa Efek Indonesia

memiliki peranan penting dalam perekonomian negara, karena dapat

memberikan sarana bagi masyarakat umum untuk berinvestasi dan sebagai

sarana untuk mencari tambahan modal bagi perusahaan go public.

Perkembangan bursa efek dapat dilihat dengan semakin banyaknya anggota

bursa juga dapat dilihat dari perubahan harga harga saham yang

diperdagangkan. Perubahan harga saham dapat memberi petunjuk tentang

kegairahan dan kelesuan aktivitas pasar modal serta pemodal dalam melakukan

transaksi jual beli saham.

Pada umumnya kinerja sebuah perusahaan akan berpengaruh pada

harga saham perusahaan tersebut.Semakin baik kinerja suatu perusahaan maka

semakin tinggi laba usaha yang akan diperoleh dan pemegang saham turut

menikmati keuntungan dari penghasilan perusahaan, sehingga banyak investor

yang ingin memiliki saham perusahaan tersebut dan harga saham akan naik.

Salah satu sektor yang terdaftar di Bursa Efek Indonesia adalah

subsektor farmasi. Subsektor farmasi memiliki peran dalam reformasi dibidang

kesehatan. Dalam permasalahan kesehatan yang terjadi pada umumnya sangat

berkaitan dengan ketersediaan obat-obatan yang dibutuhkan oleh masyarakat.

Industri Farmasi merupakan salah satu fokus investasi Indonesia dalam 5 tahun

kedepan. Pasar farmasi Indonesia tumbuh rata-rata 20,6% pertahun, pada tahun

2011 hingga bulan november 2016. Terkait dengan kebutuhan obat, dengan

jumlah penduduk Indonesia yang terus meningkat serta meningkatnya

kesadaran masyarakat terhadap kesehatan, potensi peningkatan pengeluaran

kesehatan terhadap GDP perkapita turut serta mendorong pertumbuhan industri

farmasi nasional. Pada tahun 2014 di indonesia terdapat 206 perusahaan pelaku

industri farmasi yang mana 33 perusahaan diantaranya merupakan Penanam

Modal Asing (PMA). Sedangkan perusahaan farmasi yang terdaftar di Bursa

Efek Indonesia adalah 10 perusahaan (www.kementrianperindustrian.com).

Ketergantungan industri farmasi Indonesia pada impor bahan baku

menjadi jelas ketika menyadari 90 % dari bahan baku yang digunakan dalam

industri farmasi bahan impor. Selain itu, bahan-bahan yang di impor mencapai

sekitar 75% dari total biaya produksi perusahaan farmasi. Dengan demikian

jelas bahwa depresiasi rupiah memiliki dampak negatif yang parah pada

perusahaan farmasi di Indonesia atau konsumen Indonesia. Depresiasi rupiah

yang tajam membentuk masalah yang lebih besar untuk perusahaan farmasi di

Indonesia dari perlambatan ekonomi tersebut.

Rumusan Masalah Berdasarkan latar belakang yang telah dipaparkan sebelumnya, maka

dapat dirumuskan masalah sebagai berikut :

1. Bagaimana pengaruh Rasio Likuiditas, Leverage, dan Profitabilitas secara

simultan terhadap harga saham subsektor farmasi yang terdaftar di Bursa

Efek Indonesia periode 2011-2015?

eJournal Administrasi Bisnis, Volume 5, Nomor 2, 2017: 466-480

468

2. Bagaimana pengaruh Rasio Likuiditas, Leverage, dan Profitabilitas secara

parsial terhadap harga saham subsektor farmasi yang terdaftar di Bursa

Efek Indonesia periode 2011-2015?

3. Manakah di antara Rasio Likuiditas, Leverage, dan Profitabilitas yang

pengaruhnya dominan terhadap harga saham di Bursa Efek Indonesia

periode 2011-2015?

Tujuan Penelitian

Terkait dengan masalah yang dirumuskan di atas, maka tujuan

penelitian ini adalah :

1. Menganalisis pengaruh Rasio Likuiditas, Leverage, dan Profitabilitas

secara simultan terhadap harga saham subsektor farmasi yang terdaftar di

Bursa Efek Indonesia.

2. Menganalisis pengaruh Rasio Likuiditas, Leverage, dan Profitabilitas

secara parsial terhadap harga saham subsektor farmasi yang terdaftar di

Bursa Efek Indonesia.

3. Menganalisis di antara Rasio Likuiditas, Leverage, dan Profitabilitas yang

mana mempunyai pengaruh yang dominan terhadap harga saham di Bursa

Efek Indonesia.

Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini antara lain

adalah:

1) Dengan adanya penelitian ini diharapkan akan memberikan gambaran

sampai seberapa jauh Rasio Likuiditas, Rasio Leverage dan Rasio

Profitabilitas mempengaruhi perubahan harga saham di Bursa Efek

Indonesia periode 2011-2015.

2) Bagi pihak yang berkepentingan terhadap pasar modal di Indonesia, seperti

BAPEPAM (Badan Pelaksana Pasar Modal), PT (Perusahaan Terbuka),

BEI (Bursa Efek Indonesia), calon emiten dan profesi terkait, hasil

penelitian ini diharapkan dapat memberikan masukan dalam meningkatnya

perannya untuk memenuhi kebutuhan pemakai informasi dalam atau saat

akan melakukan suatu keputusan investasi.

3) Bagi ilmu pengetahuan pada umumnya, hasil penelitian ini dapat

menambah pengetahuan untuk mereka yang berminat mempelajari lebih

lanjut tentang pengetahuan bidang pasar modal.

Kerangka Dasar Teori

Manajemen Keuangan

Manajemen keuangan mempunyai arti yang penting dalam setiap

kegiatan bisnis termasuk dalam kegiatan operasi dan pengelolaan perusahaaan

dan juga manajemen keuangan diharapkan dapat menangkap dan

mengantisipasi perubahan dimasa yang akan datang untuk secara dini

melakukan penyesuaian dan pengambilan keputusan secara tepat dan akurat.

Menurut Fahmi (2015 : 2), manajemen keuangan merupakan

penggabungan dari ilmu dan seni yang membahas, mengkaji dan menganalisis

tentang bagaimana seorang manajer keuangan dengan mempergunakan seluruh

sumberdaya perusahaan untuk mencari dana, mengelola dana, dan membagi

dana dengan saham dan suistainability (keberlanjutan) usaha bagi perusahaan.

Menurut Sutrisno (2009 : 3) manajemen keuangan atau sering disebut

pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang

berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya

yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut

secara efisien. Usaha mendapatkan dana sering disebut pembelanjaan pasif, dan

bila kita lihat di neraca akan terlihat di sisi pasiva, sedangkan usaha

mengalokasikan dana disebut pembelanjaan aktif dan di neraca akan terlihat di

sisi aktiva.

Pasar Modal

Pasar modal di suatu negara telah dapat dijadikan sebagai salah satu

ukuran untuk melihat maju mundurnya dinamika bisnis yang terjadi di negara

tersebut. Dan pemerintah memiliki sentral dalam membentuk serta mendorong

suatu pasar modal yang menjadi pengharapan berbagai pihak,termasuk

menciptakan elemen-elemen mendorong pembentukan pasar modal yang

tumbuh berkembang sesuai pengharapan berbagai pihak.

Menurut Fahmi (2012 : 55) Pasar modal adalah tempat dimana

berbagai pihak khusunya perusahaan menjual saham (stock) dan obligasi

(bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan

sebagai tambahan dana untuk memperkuat modal perusahaan.

Menurut Sunariyah (2011 : 4) yang mendefinisikan pasar modal

secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk

didalamnya adalah bank-bank komersial dan semua lembaga perantara di

bidang keuangan serta surat-surat berharga yang beredar. Pasar modal dapat

diartikan sebagai kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan yang berkaitan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan efek.

Saham

Dipergunakannya saham sebagai salah satu alat untuk mencari

tambahan dana menyebabkan kajian dan analisis tentang saham begitu

berkembang baik secara fundamental dan teknikal. Berbagai literatur mencoba

memberikan rekomendasi yang berbeda-beda namun tujuannya sama yaitu

ingin memberikan profit yang tinggi bagi pemakainya, serta memiliki dampak

keputusan yang bersifat berkelanjutan. Menurut Fahmi (2015 : 270)

mengemukakan bahwa saham adalah:

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan.

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan

diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap

pemegangnya.

c. Persediaan yang siap untuk di jual.

Indeks Harga Saham

Keputusan investor memilih suatu saham sebagai obyek investasinya

membutuhkan data historis terhadap pergerakan saham yang beredar di bursa

eJournal Administrasi Bisnis, Volume 5, Nomor 2, 2017: 466-480

470

baik secara individual, kelompok, maupun gabungan. Setiap investor yang

melakukan investasi saham memiliki tujuan yang sama, yaitu mencari

keuntungan atas investasi tersebut. Salah satu keuntungan investasi saham yaitu

mendapatkan capital gain yang berasal dari selisih harga saat membeli saham

dengan harga saat menjual saham, dimana harga saham saat dijual lebih tinggi

dibanding harga saham saat dibeli.

Menurut Sunariyah (2011 : 136 ) harga saham merupakan satuan angka

dasar yang telah di sepakati. Harga saham dipengaruhi oleh permintaan dan

penawaran terhadap saham itu sendiri di pasar, sehingga harga saham memiliki

keterkaitan dengan pasar suatu saham. Semakin banyak investor yang ingin

membeli saham suatu perusahaan (permintaan), sedangkan sedikit investor

yang ingin menjual saham tersebut (penawaran) maka harga saham tersebut

akan semakin turun.

Laporan Keuangan

Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan

untuk memenuhi kewajiban-kewajibannya jangka pendek, struktur modal

perusahaan, distribusi daripada aktivanya, keefektifan penggunaan aktiva, hasil

usaha/pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar,

serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan.

Menurut Hery (2016 : 3) Laporan keuangan (financial statements)

merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran

data transaksi bisnis.

Menurut Munawir (2014 : 2) Laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak

berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Ajeng ( 2014 : 14 ) Dalam Laporan keuangan terdapat elemen

dasar yang dipergunakan untuk mengakui sebuah transaksi dan

pengelompokkannya seperti aset, kewajiban, ekuitas, investasi oleh pemilik,

distribusi pada pemilik, pendapatan komprehensif, beban, laba dan rugi.

Analisis Rasio

Analisis rasio merupakan bagian dari analisis keuangan. Analisis rasio

adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan

yang ada pada laporan keuangan dalam bentuk rasio keuangan.

Menurut Munawir (2014 : 64) Ratio menggambarkan suatu hubungan

atau perimbangan (mathematical relationship) antara suatu jumlah tertentu

dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa ratio ini

akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang

baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama

apabila angka ratio pembanding yang digunakan standar.

Menurut Hery (2016 : 138) Rasio keuangan merupakan suatu

perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi

sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan.

Menurut Hery ( 2016 : 142 ) Secara garis besar, saat ini dalam praktik

setidaknya ada 5 (lima) jenis rasio keuangan yang sering digunakan untuk

menilai kondisi keuangan dan kinerja perusahaan. Kelima jenis rasio keuangan

tersebut adalah :

a. Rasio Likuiditas

Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera

jatuh tempo. Rasio likuiditas terdiri atas rasio lancar atau current ratio, rasio

cepat atau quick ratio , dan rasio kas atau cash ratio.

b. Rasio Solvabilitas atau Rasio Leverage

Rasio solvabilitas atau Rasio Leverage adalah rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Rasio

solvabilitas atau leverage terdiri atas rasio utang terhadap aset atau debt to

asset ratio, rasio utang terhadap ekuitas atau debt to equity ratio, rasio utang

jangka panjang terhadap ekuitas atau long term debt to equity ratio, rasio

kelipatan bunga yang dihasilkan atau times interest earned ratio, dan rasio

laba operasional terhadap kewajiban atau operating income to liabilities

ratio.

c. Rasio Aktivitas

Rasio Aktivitas merupakan rasio yang digunakan untuk mengukur efisiensi

atas pemanfaatan sumber daya yang dimiliki perusahaan atau untuk menilai

kemampuan perusahaan dalam menjalankan aktivitasnya sehari – hari. Rasio

aktivitas terdiri atas perputaran piutang usaha atau accounts receivable turn

over, perputaran persediaan atau inventory turn over, perputaran modal

kerja working capital turn over, perputaran aset tetap atau fixed assets turn

over, dan perputaran total aset atau total assets turn over.

d. Rasio Profitabilitas

Rasio Profitabilitas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam menghasilkan laba. Rasio profitabilitas terdiri atas hasil

pengembalian atas aset atau return on asset dan hasil pengembalian atas

ekuitas atau return on equity.

e. Rasio Penilaian atau rasio Ukuran Pasar

Rasio Penilaian atau Rasio Ukuran Pasar merupakan rasio yang digunakan

untuk mengestimasi nilai intrinsik perusahaan atau nilai saham. Rasio

penilaian terdiri atas laba perlembar saham biasa atau earning per share,

rasio harga terhadap laba atau price earning ratio, imbal hasil dividen atau

dividen yield, rasio pemabyaran dividen atau dividen payout ratio, dan rasio

harga terhadap nilai buku atau price to book value ratio.

Hipotesis

Berdasarkan perumusan masalah dan kajian empiris yang telah

dilakukan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini

adalah:

H1 : Rasio Likuiditas, Leverage, dan Profitabilitas secara simultan berpengaruh

signifikan terhadap harga saham.

H2 : Rasio Likuiditas, Leverage, dan secara parsial berpengaruh signifikan

terhadap harga saham.

eJournal Administrasi Bisnis, Volume 5, Nomor 2, 2017: 466-480

472

H3 : Rasio Profitabilitas secara dominan berpengaruh signifikan terhadap

harga saham.

Definisi Konsepsional

Untuk menghindarkan adanya penafsiran yang berbeda, maka dari

masing-masing variabel secara konsepsional dapat dirumuskan sebagai berikut

:

a. Rasio lancar (current ratio) adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya

yang segera jatuh tempo dengan menggunakan total aset lancar yang

tersedia.

b. Rasio utang terhadap aset (debt to asset ratio) merupakan rasio yang

digunakan untuk mengukur perbandingan total utang dengan total aset. c. Hasil pengembalian atas aset (return on asset) merupakan rasio yang

menunjukkan seberapa kontribusi aset dalam menciptakan laba bersih.

d. Harga saham merupakan satuan angka dasar yang telah di sepakati. Harga

saham dipengaruhi oleh permintaan dan penawaran terhadap saham itu

sendiri di pasar, sehingga harga saham memiliki keterkaitan dengan pasar

suatu saham.

Metode Penelitian

Jenis Penelitian

Penelitian ini merupakan penelitian expost facto, yaitu penelitian yang

dilakukan untuk meneliti suatu peristiwa yang telah terjadi tanpa ada

manipulasi langsung terhadap variabel atau tanpa menciptakan kondisi tertentu.

Berdasarkan tingkat penjelasan dari kedudukan variabelnya maka penelitian ini

bersifat asosiatif kausal.

Menurut Sugiyono ( 2012 : 37 ) penelitian bersifat asosiatif kausal

yaitu penelitian yang mencari hubungan yang bersifat sebab akibat, yaitu

variabel independen/bebas (variabel yang mempengaruhi) sebagai X dan

variabel dependen/terikat (variabel yang dipengaruhi) sebagai Y.

Lokasi Penelitian

Lokasi perusahaan subsektor farmasi adalah semua perusahaan

farmasi yang mencatatkan sahamnya di Bursa Efek Indonesia atau BEI.

Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan farmasi yang

terdaftar pada periode 2011 - 2015 di Bursa Efek Indonesia yang berjumlah 10

perusahaan yaitu Darya Varia Laboratoria Tbk, indofarma ( Persero ) Tbk,

Kimia Farma ( Persero) Tbk, Kalbe Farma Tbk, Merck Indonesia Tbk, Pyridam

Farma Tbk, Merck Sharp Dohme Pharma Tbk, Industri Jamu & Farmasi Sido

Muncul Tbk, Taisho Pharmaceutical Indonesia Tbk, dan tempo Scan Pasifik

Tbk. Untuk sampel dalam penelitian ini adalah 6 perusahaan farmasi yang

telah memenuhi kriteria yang telah ditentukan dengan menggunakan metode

puposive sampling yaitu Darya Varia Laboratoria Tbk, Kimia Farma ( Persero )

Tbk, Kalbe Farma Tbk, Merck Indonesia Tbk, Pyridam Farma Tbk, dan Tempo

Scan Pasifik Tbk.

Teknik Pengumpulan Data

Teknik pengumpulan data digunakan dengan metode dokumentasi

dimana data dikumpulkan dari Indonesian Capital Market Directory yang

dapat diakses melalui www.idx.co.id

Teknik analisis data

Dalam peneliian kali ini peneliti menggunakan :

Analisis Regresi Linear Barganda

Menurut Priyatno ( 2016 : 92 ) bahwa persamaan regresi linier

berganda adalah persamaan regresi yang digunakan untuk mengetahui

pengaruh antara dua atau lebih variabel independen dengan satu variabel

dependen.

Menurut Sugiyono ( 2012 : 192 ) Persamaan regresi linier berganda

dapat dinyatakan sebagai berikut:

Keterangan:

Y = Variabel harga saham

α = Konstanta

X1 = Current Ratio

X2 = Debt to Asset Ratio

X3 = Return On Asset

e = Random Error

b1,b2,b3 = Koefisien Regresi

Hasil Penelitian dan Pembahasan

Uji Asumsi Klasik

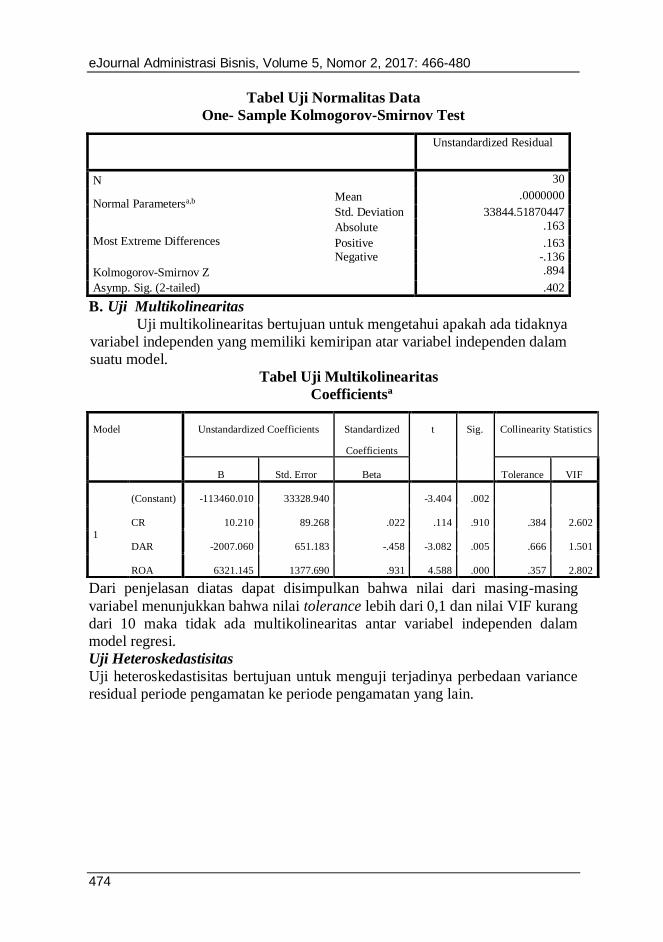

A. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah pengamatan

berdistribusi secara normal atau tidak. Untuk menguji normalitas penelitian ini

menggunakan uji kolmogorov-smirnov. Kriteria penelitian uji ini adalah :

➢ Jika signifikansi penelitian data (sig) > 5% maka data berdistribusi

normal.

➢ Jika signifikansi penelitian data (sig) <5% maka data tidak berdistribusi

normal.

Y = α +b1X1 + b2X2 + b3X3+ e

eJournal Administrasi Bisnis, Volume 5, Nomor 2, 2017: 466-480

474

Tabel Uji Normalitas Data

One- Sample Kolmogorov-Smirnov Test

Tabel Uji Multikolinearitas

Coefficientsa

Dari penjelasan diatas dapat disimpulkan bahwa nilai dari masing-masing

variabel menunjukkan bahwa nilai tolerance lebih dari 0,1 dan nilai VIF kurang

dari 10 maka tidak ada multikolinearitas antar variabel independen dalam

model regresi. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji terjadinya perbedaan variance

residual periode pengamatan ke periode pengamatan yang lain.

Unstandardized Residual

N 30

Normal Parametersa,b Mean .0000000

Std. Deviation 33844.51870447

Most Extreme Differences Absolute .163

Positive .163 Negative -.136

Kolmogorov-Smirnov Z .894

Asymp. Sig. (2-tailed) .402

B. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah ada tidaknya

variabel independen yang memiliki kemiripan atar variabel independen dalam

suatu model.

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -113460.010 33328.940

-3.404 .002

CR 10.210 89.268 .022 .114 .910 .384 2.602

DAR -2007.060 651.183 -.458 -3.082 .005 .666 1.501

ROA 6321.145 1377.690 .931 4.588 .000 .357 2.802

Tabel Uji Heteroskedastisitas

Correlations

ABS_RES CR DAR ROA

Spearman's

rho

ABS_RES

Correlation Coefficient 1.000 .247 .046 .301

Sig. (2-tailed) . .189 .811 .105

N 30 30 30 30

CR

Correlation Coefficient .247 1.000 -.812** .706**

Sig. (2-tailed) .189 . .000 .000

N 30 30 30 30

DAR

Correlation Coefficient .046 -.812** 1.000 -.786**

Sig. (2-tailed) .811 .000 . .000

N 30 30 30 30

ROA

Correlation Coefficient .301 .706** -.786** 1.000

Sig. (2-tailed) .105 .000 .000 .

N 30 30 30 30

Dari output diatas dapat diketahui bahwa korelasi ketiga variabel

independen dengan Absolut Residual (ABS_RES) nilai signifikansinya lebih

dari 0,05. Dengan demikian variabel yang digunakan dalam penelitian ini tidak

mengalami heteroskedastisitas. Sehingga model regresi layak untuk dipakai

karena telah memenuhi uji heteroskedastisitas.

Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi

antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya.

Tabel Uji Autokorelasi

Berdasarkan pada uji autokorelasi, dapat diketahui bahwa nilai DW sebesar

2,229. Nilai Durbin- Watson yaitu 2,229 lebih besar dari batas atas (du)1,6498

dan kurang dari 4-1,6498 (4-du), Jika dilihat dari pengambilan keputusan,

hasilnya termasuk dalam ketentuan du ≤ d ≤ (4-du) sehingga dapat disimpulkan

bahwa 1,6498 ≤ 2,229 ≤ (4-1,6498) menerima H0 yang menyatakan bahwa

tidak ada autokorelasi positif atau negatif berdasarkan tabel Durbin-Watson.

Hal ini berarti tidak terjadi autokorelasi antara variabel independen, sehingga

model regresi layak digunakan.

Model R R

Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 .786a .618 .574 35,743.79556 2.229

eJournal Administrasi Bisnis, Volume 5, Nomor 2, 2017: 466-480

476

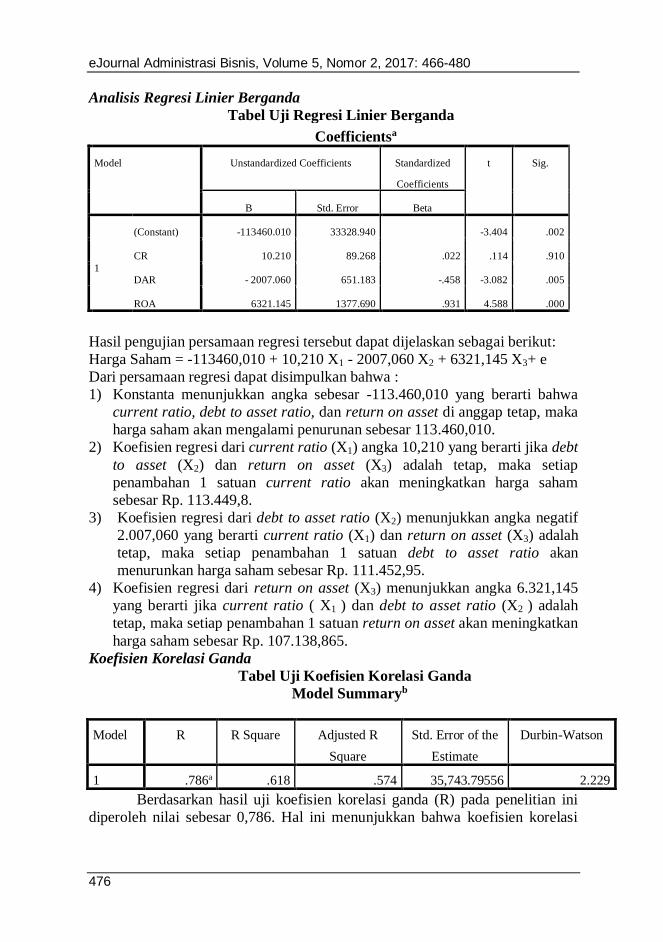

Analisis Regresi Linier Berganda

Tabel Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -113460.010 33328.940

-3.404 .002

CR 10.210 89.268 .022 .114 .910

DAR - 2007.060 651.183 -.458 -3.082 .005

ROA 6321.145 1377.690 .931 4.588 .000

Hasil pengujian persamaan regresi tersebut dapat dijelaskan sebagai berikut:

Harga Saham = -113460,010 + 10,210 X1 - 2007,060 X2 + 6321,145 X3+ e

Dari persamaan regresi dapat disimpulkan bahwa :

1) Konstanta menunjukkan angka sebesar -113.460,010 yang berarti bahwa

current ratio, debt to asset ratio, dan return on asset di anggap tetap, maka

harga saham akan mengalami penurunan sebesar 113.460,010.

2) Koefisien regresi dari current ratio (X1) angka 10,210 yang berarti jika debt

to asset (X2) dan return on asset (X3) adalah tetap, maka setiap

penambahan 1 satuan current ratio akan meningkatkan harga saham

sebesar Rp. 113.449,8.

3) Koefisien regresi dari debt to asset ratio (X2) menunjukkan angka negatif

2.007,060 yang berarti current ratio (X1) dan return on asset (X3) adalah

tetap, maka setiap penambahan 1 satuan debt to asset ratio akan

menurunkan harga saham sebesar Rp. 111.452,95.

4) Koefisien regresi dari return on asset (X3) menunjukkan angka 6.321,145

yang berarti jika current ratio ( X1 ) dan debt to asset ratio (X2 ) adalah

tetap, maka setiap penambahan 1 satuan return on asset akan meningkatkan

harga saham sebesar Rp. 107.138,865.

Koefisien Korelasi Ganda

Tabel Uji Koefisien Korelasi Ganda

Model Summaryb

Berdasarkan hasil uji koefisien korelasi ganda (R) pada penelitian ini

diperoleh nilai sebesar 0,786. Hal ini menunjukkan bahwa koefisien korelasi

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .786a .618 .574 35,743.79556 2.229

ganda ini memiliki nilai yang positif maka korelasi antar variabel tersebut

memiliki hubungan yang searah.

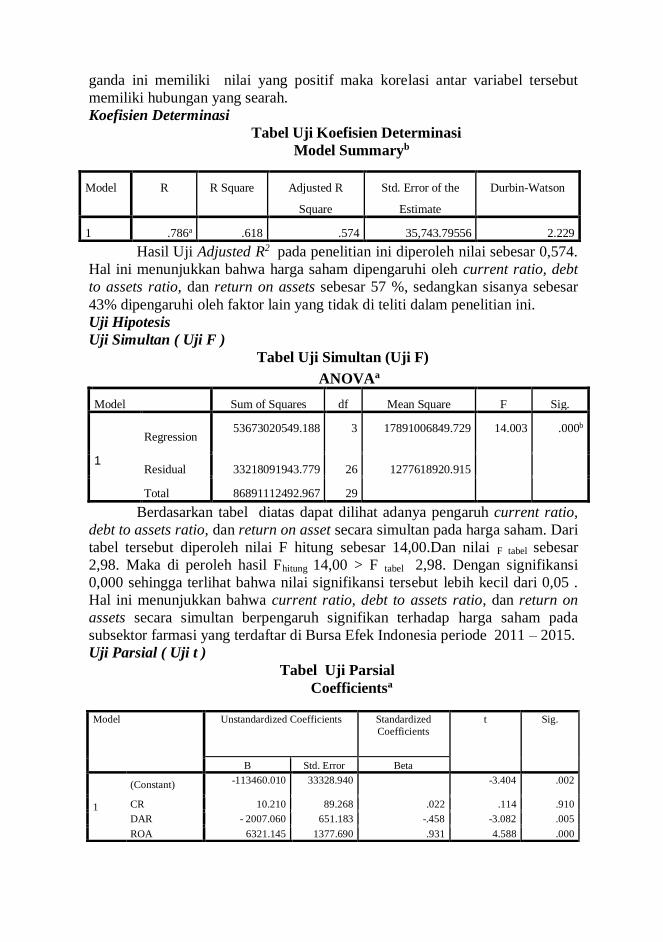

Koefisien Determinasi

Tabel Uji Koefisien Determinasi

Model Summaryb

Hasil Uji Adjusted R2 pada penelitian ini diperoleh nilai sebesar 0,574.

Hal ini menunjukkan bahwa harga saham dipengaruhi oleh current ratio, debt

to assets ratio, dan return on assets sebesar 57 %, sedangkan sisanya sebesar

43% dipengaruhi oleh faktor lain yang tidak di teliti dalam penelitian ini.

Uji Hipotesis

Uji Simultan ( Uji F )

Tabel Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 53673020549.188 3 17891006849.729 14.003 .000b

Residual 33218091943.779 26 1277618920.915

Total 86891112492.967 29

Berdasarkan tabel diatas dapat dilihat adanya pengaruh current ratio,

debt to assets ratio, dan return on asset secara simultan pada harga saham. Dari

tabel tersebut diperoleh nilai F hitung sebesar 14,00.Dan nilai F tabel sebesar

2,98. Maka di peroleh hasil Fhitung 14,00 > F tabel 2,98. Dengan signifikansi

0,000 sehingga terlihat bahwa nilai signifikansi tersebut lebih kecil dari 0,05 .

Hal ini menunjukkan bahwa current ratio, debt to assets ratio, dan return on

assets secara simultan berpengaruh signifikan terhadap harga saham pada

subsektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2011 – 2015.

Uji Parsial ( Uji t )

Tabel Uji Parsial

Coefficientsa

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .786a .618 .574 35,743.79556 2.229

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -113460.010 33328.940 -3.404 .002

CR 10.210 89.268 .022 .114 .910

DAR - 2007.060 651.183 -.458 -3.082 .005

ROA 6321.145 1377.690 .931 4.588 .000

eJournal Administrasi Bisnis, Volume 5, Nomor 2, 2017: 466-480

478

Penjabaran dari hasil yang diperoleh uji t ( parsial ) adalah sebagai berikut :

1) Current Ratio ( CR )

Berdasarkan tabel hasil uji t ( parsial ) diperoleh nilai thitung sebesar 0,114

dan nilai ttabel sebesar 2,055 .Maka nilai thitung 0,114 < ttabel 2,055 jadi dapat

diartikan Ho diterima dan Ha ditolak oleh current ratio sehingga tidak

berpengaruh terhadap harga saham.

2) Debt to Asset Ratio ( DAR )

Berdasarkan tabel hasil uji t ( parsial ) diperoleh nilai thitung sebesar negatif

3,082 dan nilai ttabel sebesar 2,055 Maka nilai thitung -3,082 > ttabel 2,055 jadi

dapat diartikan Ho ditolak dan Ha diterima oleh debt to asset ratio sehingga

berpengaruh negatif terhadap harga saham.

3) Return On Asset ( ROA )

Berdasarkan tabel hasil uji t ( parsial ) diperoleh nilai thitung sebesar 4,588

dan nilai ttabel sebesar 2,055. Maka nilai thitung 4,588 > ttabel 2,055 jadi dapat

diartikan Ho ditolak dan Ha diterima oleh return on asset sehingga

berpengaruh terhadap harga saham.

Pembahasan

Berdasarkan hasil penelitian dapat dijelaskan beberapa penjabaran sebagai

berikut:

a. Pengaruh Current Ratio (CR) terhadap Harga Saham

Dari hasil statistik bahwa current ratio tidak ada pengaruh signifikan

terhadap harga saham. Current ratio yang rendah biasanya menunjukkan

adanya masalah dalam likuiditas perusahaan. Current ratio yang rendah

akan menurunkan harga saham perusahaan yang bersangkutan, karena

investor akan memilih saham perusahaan yang memiliki tingkat likuiditas

yang tinggi.

b. Pengaruh Debt to Asset Ratio (DAR) terhadap Harga Saham.

Dari hasil statistik bahwa debt to asset ratio berpengaruh negatif signifikan

terhadap harga saham. Nilai debt to asset ratio yang tinggi akan mengurangi

kemampuan perusahaan untuk memperoleh pinjaman dari kreditur karena

dikhawatirkan perusahaan tidak mampu melunasi utang utangnya dengan

total aset yang dimilikinya.

c. Pengaruh Return On Asset (ROA) terhadap Harga Saham.

Dari hasil statistik bahwa return on asset pengaruh signifikan terhadap

harga saham. Nilai return on asset yang menurun akan mengurangi

kemampuan perusahaan dalam menghasilkan laba bersih dari setiap rupiah

dana yang tertanam dalam total aset. Nilai return on asset yang semakin

tinggi akan memberikan kontribusi terhadap nilai harga saham yang

semakin tinggi juga, sedangkan nilai return on asset yang rendah akan

memberikan kontribusi terhadap nilai harga saham yang semakin rendah

juga.

Penutup Berdasarkan hasil penelitian dan pembahasan pada penelitian ini, maka dapat

disimpulkan : Secara simultan atau bersama – sama bahwa rasio likuiditas yang diukur

dengan Current Ratio (CR), rasio leverage yang diukur dengan Debt to Asset

Ratio (DAR) dan rasio profitabilitas yang diukur dengan Return On Asset

(ROA) berpengaruh secara signifikan terhadap harga saham.

Secara parsial bahwa rasio likuiditas yang diukur dengan Current Ratio

(CR) tidak berpengaruh signifikan terhadap harga saham. Sedangkan rasio

leverage yang diukur dengan Debt to Asset Ratio (DAR) dan rasio profitabilitas

yang diukur dengan Return On Asset (ROA) berpengaruh signifikan terhadap

harga saham.

Secara dominan bahwa rasio profitabilitas yang diukur dengan Return On

Asset berpengaruh dominan terhadap harga saham.

Bagi calon investor yang berinvestasi pada saham sebaiknya lebih

memperhatikan variabel Debt to Asset Ratio ( DAR ) karena mempunyai

pengaruh signifikan terhadap harga saham. Variabel debt to asset ratio ini

mengidenkasikan bahwa suatu perusahaan dapat mengukur kinerja

perusahaannya dengan membandingkan antara total utang dan total aset.

Selain memperhatikan variabel Debt to Asset Ratio ( DAR ) maka calon

investor perlu memperhatikan juga variabel Return On Asset ( ROA ) karena

variabel ini mempunyai pengaruh signifikan terhadap harga saham. Bagi

investor beranggapan jika suatu perusahaan memiliki kinerja yang baik maka

dapat diartikan perusahaan tersebut mampu mengelola aset yang dimilikinya

dengan efektif dan efisien dengan tujuan memperoleh keuntungan atau laba.

Selain itu bagi peneliti dengan topik yang sejenis disarankan untuk

melakukan kajian lebih lanjut mengenai jenis rasio keuangan.

Daftar Pustaka

Ajeng. 2014. Buku Saku Akuntansi Edisi Paling Lengkap. Penerbit Laskar

Askara: Jakarta.

Fahmi, Irham. 2015. Pengantar Manajemen Keuangan. Penerbit ALFABETA:

Bandung.

__________. 2012. Pengantar Pasar Modal. Penerbit ALFABETA: Bandung.

__________. 2015. Pengantar Teori Portofolio Dan Analisis Investasi.

Penerbit

ALFBETA: Bandung.

Hadi, Nor. 2013. Pasar Modal (Acuan Teoritis Dan Praktis Investasi Instrumen

Pasar Modal).Penerbit GRAHA ILMU: Yogyakarta.

Hery, 2016. Analisis Laporan Keuangan. Penerbit PT. Grasindo: Jakarta.

Munawir. 2014. Analisa Laporan Keuangan. Edisi Keempat. Penerbit Liberty:

Yogyakarta.

Najmudin. 2011. Manajemen Keuangan Dan Aktualisasi Syar’iyyah Modern.

Penerbit CV. ANDI OFFSET: Yogyakarta.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif, Dan R & D.

Penerbit ALFABETA: Yogyakarta.

eJournal Administrasi Bisnis, Volume 5, Nomor 2, 2017: 466-480

480

__________, 2013. Metode Penelitian Bisnis (Pendekatan Kuantitatif,

Kualitatif, dan R& D). Penerbit ALFABETA: Bandung.

Sunariyah. 2011. Pengantar Pengetahuan Pasar Modal. Penerbit UNIT

PENERBIT & PERCETAKAN: Yogyakarta.

Sujarweni, V.Wiratna. 2015. Metodologi Penelitian Bisnis & Ekonomi.Penerbit

Pustaka Baru Press: Yogyakarta.

Priyatno, Duwi. 2016. SPSS Handbook. Penerbit MEDIAKOM: Yogyakarta.

Suslawati, Christie Dwi Karya. (2014). Analisis Perbandingan Pengaruh

Likuiditas, Solvabilitas, dan Profitabilitas Terhadap Harga

Saham Pada Perusahaan LQ 45. Jurnal ilmiah. Universitas

Kristen Maranatha Bandung.

Suharno. (2016). Pengaruh Rasio Keuangan Terhadap Harga Saham

Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia

tahun 2010 -2014. Skripsi. Universitas Negeri Yogyakarta.

Mastoni, Hadi. (2011). Pengaruh Rasio Profitabilitas Terhadap Harga Saham

Perbankan Yang terdaftar Di BEI tahun 2009. Skripsi.

Universitas Negeri Semarang.

http://www.kemenperin.go.id/artikel/13915/kemenperin-prediksi-industri,

diakses (20 november 2016)

http://daryavaria.com/2015/www.idx.co.id/http://www.idx.co.id/Portals/0/Statis

ticData/ListedCompanies/Corporate JSX/Jenis Informasi. (diakses tanggal 26

April 2015).

www.kimiafarma.co.id/2015/www.idx.co.id/http://www.idx.co.id/Portals/0/Stat

iscData/ListedCompanies/Corporate JSX/Jenis Informasi. (diakses tanggal 26

April 2015).

www.kalbe.co.id/2015/www.idx.co.id/http://www.idx.co.id/Portals/0/StatiscDa

ta/ListedCompanies/Corporate JSX/Jenis Informasi. (diakses tanggal 26 April

2015).

www.merck.co.id/2015/www.idx.co.id/http://www.idx.co.id/Portals/0/StatiscD

ata/ListedCompanies/Corporate JSX/Jenis Informasi. (diakses tanggal 26 April

2015).

www.pyridam.com/2015/www.idx.co.id/http://www.idx.co.id/Portals/0/Statisc

Dat/ListedCompanies/Corporate JSX/Jenis Informasi. (diakses tanggal 26 April

2015).

www.thempogroup.com/2015/www.idx.co.idhttp://www.idx.co.id/Portals/0/Sta

tiscData/ListedCompanies/Corporate JSX/Jenis Informasi. (diakses tanggal 26

April 2015).