ANALISIS PENGARUH PROFIT MARGIN DAN JANGKA...

92

i ANALISIS PENGARUH PROFIT MARGIN DAN JANGKA WAKTU PINJAMAN TERHADAP PEMBIAYAAN MURABAHAH (Studi Kasus di LKMS Al-Ishlah Salatiga) S K R I P S I Diajukan Untuk Memenuhi Kewajiban dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata I (SE.Sy) Dalam Ilmu Ekonomi Syari’ah Disusun Oleh : SAIFUL 213 10 027 FAKULTAS EKONOMI DAN BISNIS ISLAM PROGRAM STUDI S-1 PERBANKAN SYARIAH INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA 2016

Transcript of ANALISIS PENGARUH PROFIT MARGIN DAN JANGKA...

i

ANALISIS PENGARUH PROFIT MARGIN DAN JANGKA

WAKTU PINJAMAN TERHADAP PEMBIAYAAN

MURABAHAH

(Studi Kasus di LKMS Al-Ishlah Salatiga)

S K R I P S I

Diajukan Untuk Memenuhi Kewajiban dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata I (SE.Sy)

Dalam Ilmu Ekonomi Syari’ah

Disusun Oleh :

SAIFUL

213 10 027

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI S-1 PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda-tangan, di bawah ini:

Nama : SAIFUL

NIM : 213 10 027

Fakultas : EKONOMI DAN BISNIS ISLAM

Program Studi : S-1 PERBANKAN SYARIAH

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil

karya saya sendiri bukan karya tulis orang lain. Pendapat atau temuan orang lain

yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 10 Maret 2016

Yang Menyatakan,

SAIFUL

NIM. 213 10 027

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA Jl. Stadion 03 Telp. (0298) 323706, 323433 Salatiga 50721

Website : www.stainsalatiga.ac.id E-mail : [email protected]

iv

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka skripsi Saudara:

Nama : Saiful

NIM : 21310027

Jurusan : Syari‟ah

Program Studi : Perbankan Syari‟ah S1

Judul :ANALISIS PENGARUH PROFIT MARGIN DAN

JANGKA WAKTU PINJAMAN TERHADAP

PEMBIAYAAN URABAHAH Studi Kasus di LKMS

Al-Ishlah Salatiga)

Telah kami setujui untuk dimunaqosahkan.

Salatiga, 10 Maret 2016

Pembimbing

Dr. Hikmah Endraswati, S.E, M.S.i.

NIP. 197 705 07 200 003 2 001

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA Jl. Stadion 03 Telp. (0298) 323706, 323433 Salatiga 50721

Website : www.stainsalatiga.ac.id E-mail : [email protected]

v

SKRIPSI

ANALISIS PENGARUH PROFIT MARGIN DAN JANGKA WAKTU

PINJAMAN TERHADAP PEMBIAYAAN MURABAHAH

(Studi Kasus di LKMS Al-Ishlah Salatiga)

DISUSUN OLEH:

SAIFUL

NIM: 213 10 027

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi

dan Bisnis Islam Institut Agama Islam Negeri Salatiga, pada tanggal 15 Maret

2016 dan telah dinyatakan memenuhi syarat guna memperoleh gelar sarjana S1

Perbankan Syariah (SE.Sy)

Susunan Panitia Penguji

Ketua Penguji : Dr. Hikmah Endraswati, M. Si (.........................)

Sekretaris Penguji : Fetria Eka Yudiana, S.E., M.Si (.........................)

Penguji I : Abdul Aziz NP., M.M (.........................)

Penguji II : Drs. Machfudz, M.Ag (.........................)

Salatiga, 30 Maret 2016

Dekan Fakultas Ekonomi dan

Bisnis Islam

Dr. Anton Bawono, SE, M.Si.

NIP. 19740320 200312 1 001

vi

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sungguh- sungguh (urusan) yang lain ” (Al-Insyirah: 6-7) “ Sesungguhnya Allah suka pada hamba yang terampil dan ahli, barang siapa bersusahpayah mencari nafkah bagi keluarganya maka ia serupa dengan seorang mujahid di jalan Allah azza wa jalla” (HR. Ahmad)

PERSEMBAHAN

“ setiap manusia memiliki orang yang dicintai dan dibenci, tapi untukmu, jika ada berkumpul lah dengan orang-orang yang bertakwa” (Imam Syafii) skripsi ini Ku persembhakan untukkedua orang tua saya bapak, ibu serta

kakak, adik dan wulean sari yang ku hanya bisa memandang dari kejauhan

vii

KATA PENGANTAR

بسم اهلل الرمحن الرحيم

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, hidayah dan taufiqnya, sehingga penulis dapat

menyelesaikan penulisan skripsi ini. Sholawat serta salam kami haturkan kepada

junjungan kita Nabi Agung Muhammad SAW yang telah menuntun umatnya ke

jalan kebenaran dan keadilan.

Skripsi ini penulis susun dalam rangka memenuhi tugas dan melengkapi

syarata guna untuk memperoleh gelar sarjana pendidikan. Adapun judul skripsi ini

adalah “ANALISIS PENGARUH PROFIT MARIN DAN JANGKA WAKTU

PINJAMAN TERHADAP PEMBIAYAAN MURABAHAH (Studi Kasus di

LKMS Al-Ishlah Salatiga)”

Penulisan skripsi ini tidak lepas dari berbagai pihak yang telah

memberikan dukungan moril maupun meteriil. Dengan penuh kerendahan hati,

penulis mengucapkan terima kasih kepada:

1. Bapak H. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga

2. Bapak Anton Bawono, SE, M.Si. selaku Dekan Fakultas Syariah IAIN

Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1 Perbankan Syariah

IAIN Salatiga

4. Ibu Hikmah Endraswati, S.E, M.S.i. selaku Dosen Pembimbing yang telah

berkenan secara ikhlas dan sabar meluangakan waktu serta mencurahkan

pikiran dan tenaganya memberi bimbingan dan pengarahan yang sangat

viii

berguna sejak awal proses penyusunan dan penulisan hingga terselesaikannya

skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Islam Program S1 Perbankan

Syariah IAIN Salatiga yang telah berkenan memberikan ilmu pengetahuan

kepada penulis dan pelayanan hingga studi ini dapat selesai.

6. Ayahanda dan Ibunda tercinta yang selalu memberikan dukungan baik moril

maupun spiritual serta yang senantiasa berkorban dan berdoa demi tercapainya

cita-cita.

7. Saudara-saudara dan sahabat-sahabat semua yang telah membantu

memberikan dukungan dalam penyelesaian skripsi ini.

8. Semua pihak yang tidak bisa penulis sebutkan satu per satu yang telah

membantu dalam penulisan skripsi ini.

Semoga amal mereka diterima sebagai amal ibadah oleh Allah SWT serta

mendapatkan balasan yang berlipat ganda amien. Penulis sadar bahwa dalam

penulisan ini masih banyak kekurangan dan jauh dari kesempurnan, dengan

kerendahan hati penulis mohon saran dan kritik yang sifatnya membangun demi

kesempurnaan penulisan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi

penulis pada khususnya maupun pembaca pada umumnya dan memberikan

sumbangan bagi pengetahuan dunia pendidikan. Amien ya robbal „alamien.

Salatiga, …. Maret 2016

Penulis,

SAIFUL

213 10 027

ix

ABSTRAK

Saiful. 2016. Analisis Pengaruh Profit Margin dan Jangka Waktu Pinjaman

Terhadap Pembiayaan Murabahah (Studi Kasus di LKMS Al-Ishlah

Salatiga). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan S1-

Perbankan Syariah. Institut Agama Islam Negeri (IAIN) Salatiga.

Pembimbing : Dr. Hikmah Endraswati, S.E, M.S.i

Kata Kunci: Profit Margin, Jangka Waktu Pinjaman, Pembiiayaan Murabahah.

Penelitian ini bertujuan untuk menganalisis pengaruh margin dan jangka

waktu pinjaman terhadap pembiayaan murabahah di BMT Al-Ishlah Salatiga.

Adapun Analisis yang dipakai adalah Uji hipotesis dengan menghitung Uji t, Uji

F, koefisien determinasi dan analisis regresinya. Sebelum uji hipotesis, terlebih

dahulu dilakukan uji asumsi klasik berupa uji multikolinieritas, uji

heteroskendastisitas, uji autokorelasi, dan uji normalitas.

Hasil analisis menunjukkan bahwa profit margin berpengaruh secara

signifikan terhadap pembiayaan murabahah yang ad di LKMS Al Ishlah Salatiga.

Hal ini terbukti dari hasil uji segnifikansi korelasi diperoleh nilai signifikansi 0,01

< 0,05 sehingga terdapat korelasi positif dan signifikan antara margin dengan

pembiayaan murabahah. Begitu pula untuk variabel jangka waktu pinjaman

diperoleh hasil signifikansi 0,030 < 0,05 maka terdapat korelasi positif dan

signifikan, sehingga jangka waktu pinjaman berpengaruh segnifikan terhadap

pembiayaan murabahah di LKMS Al Ishlah Salatiga.

x

DAFTAR ISI

HALAMAN JUDUL ................................................................................. i

HALAMAN BERLOGO .......................................................................... ii

PERNYATAAN KEASLIAN TULISAN................................................. iii

PERSETUJUAN PEMBIMBING ............................................................. iv

HALAMAN PENGESAHAN ................................................................... v

MOTTO DAN PERSEMBAHAN ............................................................ vi

KATA PENGANTAR .............................................................................. vii

ABSTRAK ................................................................................................ viii

DAFTAR ISI ............................................................................................. ix

DAFTAR TABEL ..................................................................................... x

DAFTAR GAMBAR ................................................................................ xi

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................ 1

B. Rumusan Masalah ......................................................... 4

C. Tujuan Penelitian .......................................................... 5

D. Manfaat Penelitian ........................................................ 5

E. Sistematika Penulisan.................................................... 6

BAB II KAJIAN PUSAKA

A. Telaah Pustaka .............................................................. 8

B. Kerangka Teori ............................................................. 11

C. BMT (Baitul Maal wat Tamwil) ............................. ..... 32

D. Kerangka Penelitian ...................................................... 36

E. Hipotesis ....................................................................... 37

xi

BAB III METODE PENELITIAAN

A. Jenis Penellitian ............................................................ 39

B. Lokasi dan Waktu Penelitian ........................................ 39

C. Populasi dan Sampel ..................................................... 39

D. Teknik Pengumpulan Data............................................ 40

E. Definisi Konsep dan Operasional ................................. 41

F. Analisi Data ................................................................. 42

G. Alat Analisis................................................................. 46

BAB IV ANALISA PENELITIAN

A. Deskripsi Objek Penelitian ........................................... 48

1. Sejarah BMT Al Ishlah Salatiga...................... 48

2. Profil BMT Al Ishlah Salatiga......................... 49

3. Visi dan Misi BMT Al Ishlah Salatiga............. 50

4. Sumber BMT Al Ishlah Salatiga...................... 51

5. Biang Usaha BMT Al Ishlah Salatiga.............. 51

6. Usaha yang di biayai BMT Al Ishlah Salatiga.. 52

B. Penyajian Data .............................................................. 52

C. Hasil Penelitian ............................................................. 53

1. Uji Asumsi Klasik............................................ 53

2. Uji Hipotesis..................................................... 57

3. Hasil Analisis.................................................... 62

BAB V PENUTUP

A. Kesimpulan ................................................................... 64

B. Saran ............................................................................. 65

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xii

DAFTAR TABEL

Tabel 2.1 Perbedaan Penelitian ............................................................... 53

Tabel 4.1 Hasil Uji Normalitas ................................................................ 54

Tabel 4.2 Uji Multikolinieritas................................................................. 55

Tabel 4.3 Uji Autokorelasi....................................................................... 57

Tabel 4.4 Uji Heteroskedastisitas............................................................. 57

Tabel 4.5 Analisis Regresi Berganda ....................................................... 59

Tabel 4.6 Uji F............................ ............................................................. 60

Tabel 4.7 Uji R2 ....................................................................................... 62

xiii

DAFTAR GAMBAR

Gambar 2.1 Alur Murabahah Tanpa Pesanan ................................................ 21

Gambar 2.2 Alur Murabahah Berdasarkan Pesanan ...................................... 22

Gambar 2.3 Skema Pembiayaan .................................................................... 29

Gambar 2.4 Skema Pembiayaan Murabahah ................................................ . 29

Gambar 2.5 Skema Kerangka Penelitian ...................................................... . 35

xiv

DAFTAR LAMPIRAN

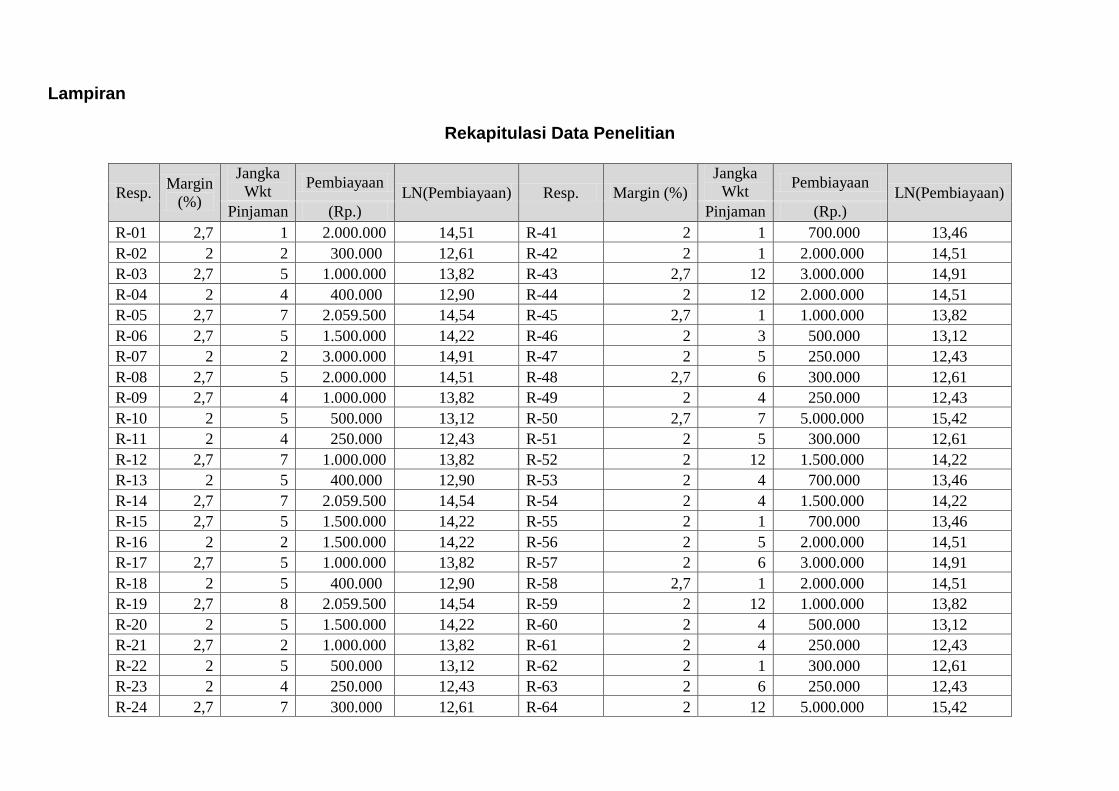

1. Rekapitulasi Data Penelitian

2. Uji Normalitas

3. Uji Multikolinieritas

4. Uji Autokorelasi

5. Uji Heteroskedastisitas

6. Analisis Regresi Ganda

7. Uji F

8. Uji koefisien Determinasi

9. Koefisien Determinasi X1 dan X2 terhadap variabel Y

10. Surat ijin panelitian

11. Riwayat penulis

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Keberadaan perbankan syariah di Indonesia sebagai bagian dari sistem

perbankan nasional yang diharapkan dapat mendorong perekonomian suatu

negara. Tujuan dan fungsi perbankan syariah dalam perekonomian adalah

untuk kemakmuran ekonomi, tingkat kinerja penuh, dan tingkat pertumbuhan

ekonomi yang optimum, keadilan sosial-ekonomi dan distribusi pendapatan

serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi

tabungan yang menjamin adanya pengembalian yang adil dan pelayanan yang

efektif (Setiawan, 2006).

Lembaga keuangan bank dan non bank dalam prinsip pelaksanaannya

menurut ketentuan perundang-undangan dibagi menjadi dua, yaitu lembaga

keuangan syariah dan lembaga keuangan konvensional (Ahmad Sumiyanto,

2008:15). Lembaga keuangan syariah yang berupa bank terdiri dari Bank

Umum Syariah ( BUS ) dan Unit Usaha Syariah (UUS), sedangkan lembaga

syariah non bank antara lain berupa Asuransi Syariah (AS), LKMS (Lembaga

Keuangan Mikro Syarah), dan Unit Simpan Pinjam Syariah (USPS).

LKMS (Lembaga Keuangan Mikro Syarah) adalah lembaga keuangan

syariah non bank yang beroperasi seperti koperasi sehingga berbadan hukum

koperasi. Sesuai dengan surat keputusan dari Menteri Negara, Koperasi,

Usaha Kecil dan Menengah No. 91/Kep/M.KUKM/IX/2004 (Muttaqien,

2008: 61). LKMS (Lembaga Keuangan Mikro Syarah) termasuk pada

2

kategori lembaga keuangan mikro non bank yang mana kinerjanya hampir

sama dengan koperasi dimana di dalamnya terdapat berbagai produk baik

penghimpunan dana maupun penyaluran dana (Ananda, 2011: 4).

LKMS merupakan balai usaha mandiri terpadu yang di dalamnya

terdapat lembaga Syarah yakni lembaga usaha masyarakat yang

mengembangkan aspek-aspek produksi dan investasi untuk meningkatkan

kualitas kegiatan ekonomi dalam skala kecil dan menengah. LKMS sebagai

koperasi syariah, yakni lembaga ekonomi yang berfungsi untuk menarik,

mengelola, dan menyalurkan dana dari, oleh dan untuk masyarakat. Oleh

karena itu LKMS dapat disebut sebagai lembaga swadaya ekonomi umat

yang dibentuk untuk masyarakat (Ridwan, 2013:34).

Sebagai lembaga bisnis, LKMS lebih mengembangkan usahanya pada

sektor keuangan, yakni simpan pinjam. Produk-produk simpanan LKMS

antara lain berupa tabungan dan deposito, sedangkan produk pinjaman berupa

pembiayaan. Pembiayaan yang ada pada LKMS antara lain: Mudharabah,

Musyarakah, Ijarah, Bai‟ Bitsaman Ajil, Murabahah, dan Qardul Hasan.

Kegiatan pengembangan sektor mikro LKMS memberikan pelayanan,

salah satu produk pelayanan LKMS yaitu pembiayaan murobahah. Dalam

suatu pembiayaan murabahah tersebut kita mengenal adanya profit margin.

Profit Margin dalam pembiayaan murabahah merupakan hasil kesepakatan

antara penjual dan pembeli, namun penjual tidak boleh menuntut margin

keuntungan yang berlebih, dan pembeli dilarang menyetujui margin

keuntungan yang terlalu sedikit (Warsono, dkk, 2011:55).

3

Penulis tertarik dengan penelitian mengenai bagaimana besar kecilnya

prosentase profit margin memberikan pengaruh terhadap banyak sedikitnya

anggota dalam melakukan pembiayaan murabahah di LKMS Al-Ishlah

Salatiga. Alasan peneliti menggunakan profit margin adalah karena

merupakan wakil dari rasio profitabilitas dimana rasio ini mampu

menunjukkan kemampuan perusahaan dalam menghasilkan laba bagi

perusahaan secara langsung.

Selain profit margin, penulis juga ingin mengetahui apakah jangka

waktu pinjaman dapat mempengarui banyak tidaknya jumlah pembiayaan

murabahah yang ada di LKMS Al-Ishlah Salatiga. Terdapat beberapa pilihan

jangka waktu pinjaman yang ditawarkan oleh LKMS kepada debitur dimana

debitur dapat memilih sesuai dengan kemampuannya, hal ini supaya tidak

terdapat masalah ataupun kemacetan dalam angsurannya. Namun dalam

beberapa kasus terdapat sedikit banyak kemacetan dalam angsuran

pembiayaan murabahah dan kemacetan ini berakibat secara langsung dan

tidak langsung terhadap oprasional LKMS itu sendiri. Mengingat pembiayaan

yang memberikan keuntungan terbesar bagi LKMS adalah pembiayaan

murabahah.

Berdasarkan permasalahan yang telah dijelaskan, peneliti ingin

meneliti tentang bagaimana pengaruh besar kecilnya prosentase profit margin

terhadap jumlah pembiayaan murabahah. Dan bagaimana pengaruh

pemberian jangka waktu terhadap jumlah pembiayaan murabahah, dengan

mengajukan penelitian yang berjudul :

4

“ANALISIS PENGARUH PROFIT MARGIN DAN JANGKA WAKTU

PINJAMAN TERHADAP PEMBIAYAAN MURABAHAH (Studi Kasus

di LKMS Al-Ishlah Salatiga)”.

B. Rumusan Masalah

Adapun rumusan masalah yang dirumuskan oleh peneliti berdasarkan

latar belakang masalah yang telah dijelaskan sebelumnya adalah sebagai

berikut :

1. Bagaimana pengaruh besar kecilnya prosentase profit margin terhadap

pembiayaan murabahah di LKMS Al-Ishlah Salatiga?

2. Bagaimana pengaruh jangka waktu pinjaman terhadap pembiayaan

murabahah di LKMS Al-Ishlah Salatiga?

3. Bagaimana pengaruh profit margin dan jangka waktu pinjaman secara

bersama-sama terhadap pembiayaan murabahah di LKMS Al-Ishlah

Salatiga?

C. Tujuan Penelitian

Tujuan penelitian yang diharapkan peneliti adalah sebagai berikut :

1. Untuk mengetahui pengaruh profit margin terhadap pembiayaan

murabahah di LKMS Al-Ishlah Salatiga.

2. Untuk mengetahui pengaruh jangka waktu pinjaman terhadap pembiayaan

murabahah di LKMS Al-Ishlah Salatiga.

5

3. Untuk mengetahui pengaruh profit margin dan jangka waktu pinjaman

secara bersama-sama terhadap pembiayaan murabahah di LKMS Al-Ishlah

Salatiga.

D. Manfaat Penelitian

Adapun manfaat yang dihapakan peneliti adalah sebagai berikut :

1. Bagi Peneliti

Diharapkan dapat menambah wawasan pengetahuan, pengalaman dan

penerapan dari teori yang ada terutama pada Ilmu Perbankan dan Lembaga

Keuangan Syari‟ah.

2. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menambah informasi dan

pengetahuan sebagai pembanding bagi penelitian yang akan datang

sehingga dapat memperbaiki segala kekurangan yang ada di dalam

penelitian ini.

3. Bagi Lembaga Keuangan

Diharapkan dapat dijadikan sebagai bahan pertimbangan oleh pihak

Lembaga Keuangan di LKMS Al-Ishlah Salatiga dalam menentukan

kebijakan pengambilan keputusan.

6

E. Sistematika Penulisan

Untuk mendapatkan gambaran yang jelas mengenai penelitian yang akan

penulis susun maka berikut sistematika penulisan penulis :

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, sistematika penulisan skripsi.

BAB II KAJIAN PUSTAKA

Berisi tentang telaah pustaka yaitu jabaran tentang penelitian

terdahulu, kerangka teori berisi deskripsi mengenai variabel,

kerangka penelitian dan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini berisi tentang metode penelitian, jenis dan sumber data,

populasi dan sampel, teknik pengumpulan data, variabel penelitian

serta teknik analisis data penelitian.

BAB IV ANALISIS DATA

Bab ini berisi tentang profil obyek penelitian, deskriptif data

penelitian, analisis data dan pembahasan hasil analisa data.

BAB V PENUTUP

Bab ini berisi tentang rangkaian dari penelitian yang terdiri dari

kesimpulan, saran-saran dan penutup.

7

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Kajian dan penelitian mengenai perbankan syariah dilakukan sebagai

sarana sosialisasi dengan mencantumkan beberapa penelitian yang telah

dilakukan oleh peneliti lain yang memiliki kesamaan dan perbedaan variabel

dengan penelitian yang dilakukan oleh penulis. Beberapa penelitian terdahulu

tersebut antara lain:

Mufidah (2012) dengan judul penelitian “Analisis Variabel-variabel

yang mempengaruhi Murabahah pada Bank Umum Syariah Periode Tahun

2009-2011”. Hasil penelitian menunjukkan bahwa berdasarkan hasil regresi

margin keuntungan berpengaruh positif signifikan terhadap jumlah

pembiayaan murabahah.

Rimadhani (2015) dengan judul penelitian “Analisis Variabel-

Variabel Yang Mempengaruhi Pembiayaan Murabahah Pada Bank Syariah

Mandiri Periode 2008-2011”. Berdasarkan hasil penelitian menunjukkan

bahwa penelitian mengenai pengaruh simpanan (dana pihak ketiga), margin

keuntungan, Non Performing Financing (NPF), dan Financing to Deposit

Ratio (FDR) terhadap pembiayaan murabahah pada Bank Syariah Mandiri,

hasilnya adalah margin keuntungan tidak signifikan terhadap pertumbuhan

pembiayaan murabahah di Bank Syariah Mandiri. Tidak terdapatnya

pengaruh dikarenakan ada unsur Falah didalamnya yang menyebabkan

8

margin keuntungan tidak mempengaruhi pertumbuhan pembiayaan

murabahah di Bank Syariah Mandiri.

Irmayanti (2010) meneliti tentang “Bagaimana Pembiayaan

Murabahah pada BMT Taqwa Muhammadiyah Padang sekaligus faktor-

faktor yang mempengaruhi permintaan Pembiayaan Murabahah pada BMT

Taqwa Muhammadiyah Padang”. Metode penelitian yang digunakan yaitu

metode penelitian kuantitatif dengan alat analisis OLS (Ordinary Least

Square). Hasilnya menunjukkan bahwa besarnya angsuran pada pembiayaan

dan pendapatan nasabah memiliki hubungan negatif terhadap permintaan

Pembiayaan Murabahah pada BMT Taqwa Muhammadiyah Padang.

Lasmarohana (2015) dengan judul penelitian “Analisis Pengaruh Loan

To Value, Jangka Waktu Kredit, Tingkat Pendapatan Dalam Keputusan

Pemberian KRP yang terdapat pada PT.Pembangunan Daerah Jawa Timur

Cabang Malang”. Dengan menggunakan analisis regresi logistik, hasilnya

menunjukkan bahwa jangka waktu kredit tidak mempengaruhi Bank Jatim

dalam keputusan pemberian kredit pemilikan rumah dikarenakan terdapat

faktorfaktor yang lebih dipertimbangkan bank dalam memutuskan pemberian

kredit pemilikan rumah.

Dandang (2015) dengan judul “Analisis Pengaruh Jumlah Pinjaman,

Jangka Waktu Pinjaman dan Efektivitas Terhadap Kolektibilitas Dana

Program Kemitraan Bina Lingkungan PT. Taman Wisata Candi Borobudur

dan Prambanan Periode 2010-2014”. Metode penelitian yang digunakan yaitu

metode penelitian kuantitatif dengan analisis regresi berganda, hasilnya

9

mennjukkan bahwa Jangka waktu pinjaman berpengaruh positif dan

signifikan terhadap kolektibilitas kredit dana Program Kemitraan ( PK ) yang

diberikan oleh PT. TWC. Borobudur, Prambanan.

Penelitian Gopalan, Song, Yerramilli (2010) menguji tentang struktur

jangka waktu kredit terhadap kualitas kredit. Sampel yang digunakan adalah

perusahaan yang terdaftar di S & P dengan periode penelitian 1980-2008.

Hasil penelitian menunjukkan bahwa kredit dengan jangka waktu yang

panjang memiliki tingkat pendapatan yang lebih tinggi. Perusahaan dengan

proporsi yang lebih besar dengan jangka waktu kredit yang pendek

kemungkinan akan memiliki risiko kegagalan yang lebih besar.

Penelitian Fathoni dkk (2015) di PD BPR BKK Kota Semarang

cabang Mijen. Variabel independen yang digunakan adalah fasilitas kredit,

suku bunga, jangka waktu dan jumlah kredit, variabel dependennya adalah

keputusan menggunakan kredit. Dengan teori jangka waktu kredit adalah

suatu masa yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima pada masa yang akan datang (Kuncoro dan

Suhardjono, 2002: 209). Menurut Kuncoro dan Suhardjono (2002: 209)

jangka waktu kredit dalam hal ini kredit dapat dibedakan menurut jangka

waktunya, yaitu kredit jangka pendek (short term-loan), kredit jangka

menengah (medium term-loan), kredit jangka panjang (long term-loan) dan

kredit kepemilikan rumah (karyawan). Hasil penelitian ini menyebutkan

bahwa ada pengaruh positif antara jangka waktu terhadap keputusan

menggunakan kredit. Artinya jika jangka waktu semakin fleksibel maka

10

keputusan menggunakan kredit di PD BPR BKK Kota Semarang Cabang

Mijen akan meningkat.

Skripsi yang disusun ini secara spesifik sebatas meneliti tentang

pengaruh profit argin dan jangka waktu pinjaman terhadap Pembiayaan

Murabahah di LKMS Al-Ishlah Salatiga. Adapun perbedaan penelitian ini

dengan penelitian-penelitian sebelumnya adalah seperti tabel 2.1 di bawah ini

Tabel 2.1

Perbedaan Penelitian

Perbedaan Penelitian

Objek penelitian Variabel penelitian Analisis penelitian

1. Objek yang diteliti dalam

penelitian ini yaitu pada

BMT Al-Ishlah Salatiga.

Variabel yang

digunakan dalam

penelitian ini yaitu

profit margin dan

jangka waktu pinjaman.

Dalam penelitian ini

menggunakan

metode analisis

regresi berganda

2. Penelitian Dadang

(2015), objek yang

diteliti yaitu PT. Taman

Wisata Candi Borobudur

dan Prambanan.

Variabel yang

digunakan yaitu Jumlah

Pinjaman, Jangka

Waktu Pinjaman dan

Efektivitas

Metode

kuantitatif regresi

linier bergana

3. Penelitian Lasmarohana

(2015), objek yang siteliti

yaitu PT.Pembangunan

Daerah Jawa Timur.

Variabel yang

digunakan yaitu Loan

To Value, Jangka Waktu

Kredit, dan Tingkat

Pendapatan

Metode analisis

regresi logistik

11

B. Kerangka Teori

1. Profit Margin

a) Pengertian Profit Margin

Menurut Riyanto (2001:37) “Profit margin yaitu perbandingan antara

“net operating income” dengan “net sales”. Menurut Sutrisno (2001: 254)

“Profit Margin merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai”. Menurut Husnan

dan Pudjiastuti (2004: 74) “Sebuah rasio yang mengukur seberapa banyak

keuntungan operasional bisa diperoleh dari setiap penjualan”.

Menurut Munawir (2007: 89) “Profit margin yaitu besarnya

keuntungan operasi yang dinyatakan dalam prosentase dan jumlah penjualan

bersih. Profit Margin ini mengukur tingkat keuntungan yang dapat dicapai

oleh perusahaan dihubungkan dengan penjualannya.” Menurut Harahap

(2007:304) “Angka ini menunjukkan berapa besar persentase pendapatan

bersih yang diperoleh dari setiap penjualan, semakin besar rasio ini semakin

baik karena dianggap kemampuan perusahaan dalam mendapatkan laba

cukup tinggi.” Dengan demikian dapatlah dikatakan bahwa profit margin

dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada

besar kecilnya laba usaha dalam hubungannya dengan penjualan (sales).

b) Faktor-Faktor Penentu Profit Margin

Menurut Riyanto (2001:39) besar kecilnya profit margin pada setiap

transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba usaha.

Besar kecilnya laba usaha atau net operating income tergantung pada

pendapatan dari penjualan (sales) dan besarnya biaya usaha (operating

12

expenses). Dengan jumlah operating expenses tertentu, profit margin dapat

diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu

profit margin dapat diperbesar dengan menekan atau memperkecil operating

expenses. Dengan demikian maka ada dua alternatif dalam usaha untuk

memperbesar profit margin yaitu:

1) Dengan menambah biaya usaha (operating expenses) sampai tingkat

tertentu diusahakan tercapainya tambahan sales yang sebesar-

besarnya, atau dengan kata lain tambahan sales harus lebih besar

daripada tambahan operating expenses. Perubahan besarnya sales

dapat disebabkan karena perubahan harga per unit apabila volume

sales dalam unit sudah tertentu (tetap), atau disebabkan karena

bertambahnya luas penjualan dalam unit kalau tingkat harga penjualan

per unit produk sudah tertentu. Dengan demikian dapatlah dikatakan

bahwa pengertian menaikkan tingkat sales di sini dapat berarti

memperbesar pendapatan dari sales dengan jalan:

a. Memperbesar volume sales per unit pada tingkat harga

penjualan tertentu.

b. Menaikkan harga penjualan per unit produk pada luas

sales dalam unit tertentu. (Bambang Riyanto, 2001:39)

2) Dengan mengurangi pendapatan dari sales sampai tingkat tertentu

diusahakan adanya pengurangan operating expenses yang sebesar-

besarnya, atau dengan kata lain mengurangi biaya usaha relatif lebih

besar daripada berkurangnya pendapatan dari sales, meskipun jumlah

13

sales selama periode tertentu berkurang, akan tetapi disertai dengan

berkurangnya operating expenses yang lebih sebanding, maka

akibatnya profit marginnya makin besar(Sutrisno, 2001:254).

2. Jangka Waktu Pinjaman

Waktu adalah bagian dari sistem pengukuran yang digunakan

untuk urutan peristiwa, untuk membandingkan durasi kejadian dan

interval, untuk mengukur tingkat perubahan seperti gerakan dari obyek.

Sedangkan jangka waktu merupakan selang waktu antara dua peristiwa

yang sama atau ruang antara dua benda yang sama, bisa juga disebut

dengan interval(Jumingan, 2006:160).

Jangka waktu pinjaman adalah suatu masa yang memisahkan

antara pemberian prestasi dengan kontraprestasi yang akan diterima pada

masa yang akan datang (Kuncoro dan Suhardjono, 2002:209). Indikator

untuk variabel jangka waktu pinjaman mengacu kepada teori waktu

pinjaman sesuai dengan teori Kuncoro dan Suhardjono (2002:209), yaitu :

a. Pinjaman Jangka Pendek (Short term-loan)

b. Pinjaman Jangka Menengah (Medium term-loan)

c. Pinjaman Jangka Panjang (Long term-loan)

d. Pinjaman KPR

14

3. Pembiayaan Murabahah

A) Pengertian Pembiayaan

Dalam UU No. 10 tahun 1998 dijelaskan bahwa pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesempatan antara lembaga keuangan

dengan pihak lain yang mewajibkan pihak yang di biayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu dengan

imbalan atau bagi hasil (Kasmir, 2000: 333).

Sedangkan menurut Muhammad (2005: 17) pembiayaan atau

financing adalah pendanaan yang diberikan oleh suatu pihak kepada

pihak lain untuk mendukung investasi yang telah direncanakan, baik

dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investai yang

direncanakan.

Dari pengertian di atas, dapat dijelaskan bahwa pembiayaan dapat

berupa uang atau tagihan yang nilainya diukur dengan uang dan adanya

kesepakatan antara lembaga keuangan dengan penerima pembiayaan

(debitur) dengan perjanjian yang telah disepakati bersama. Dalam

perjanjian tersebut tercakup hak dan kewajiaban masing-masing

termasuk jangka waktu pinjaman dan keuntungan yang diperoleh.

Untuk meminimalisir resiko pembiayaan yang sulit dihindari, maka

pihak lembaga keuangan memiliki suatu analisis untuk meyakinkan

debitur benar-benar dapat dipercaya dan mampu mengembalikan uang

15

dalam tempo yang telah disepakati bersama. Dalam analisis pembiayaan,

Kasmir (2000: 135-139) menggunakan prinsip 5C, yaitu:

1) Character (Karakter)

Character adalah watak atau sifat calon debitur (Veitzal

Rivai 2007:457). Tujuannya untuk memberikan keyakinan kepada

lembaga keuangan bahwa sifat atau watak debitur dapat dipercaya

dalam membayar pinjaman. Kendala dalam menilai karakter

seseorang karena masing-masing manusia mempunyai sifat dan

watak yang berbeda satu sama lainnya. Untuk menilai debitur harus

memenuhi unsur-unsur Character yaitu:

a. Dapat dipercaya

b. Akhlaknya baik

c. Kemampuan unuk membayar.

Agar mendapatkan gambaran tentang karakter, pihak

lembaga keuangan dapat menempuh dengan berbagai cara di

antaranya; meneliti daftar riwayat hidup, meminta informasi debitur

dari lingkungan sekitar.

2) Capacity (Kemampuan)

Untuk menilai kemampuan calon debitur dalam membayar

pinjaman, dapat dihubungkan dengan kemampuannya mengelola

bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya

akan terlihat kemampuannya dalam mengembalikan pinjamannya.

16

Semakin banyak sumber pendapatan seseorang, maka semakin besar

kemampuannya untuk membayar pembiayaan.

3) Collateral (Jaminan)

Collateral merupakan jaminan yang diberikan calon debitur

baik yang berupa fisik (barang) maupun non fisik (surat berharga).

Jaminan harus diteliti keabsahannya (Dendawijaya, 2005), sehingga

jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat

dicairkan secepat mungkin dengan syarat, jika calon debitur

melakukan penyimpangan terhadap kesepakatan awal. Unsur-unsur

yang terkandung dalam collateral adalah:

a. Barang jaminan mempunyai nilai yang lebih tinggi dari pada

jumlah pengajuan pembiayaan.

b. Harus di lihat keabsahan barangnya.

c. Memiliki nilai ekonomis, yakni jika dijual laku di pasaran atau

produktif (Dendawijaya, 2005).

4) Capital (Modal)

Capital adalah untuk mengetahui sumber-sumber

pembiayaan yang dimiliki debitur terhadap usaha yang akan dibiayai

(Dendawijaya, 2005). Calon debitur wajib memiliki sejumlah dana

guna dapat berpartisipasi dalam pembiayaan proyeknya. Penilaian

terhadap permodalan sangat erat hubungannya dengan nilai modal

yang dimiliki calon nasabah guna membiayai proyek yang akan

dijalankan. Besarnya kemampuan modal calon debitur dapat

diketahui laporan keuangan perusahaan yang dimiliki, semakin besar

17

perusahaan yang dimiliki, semakin mudah memperoleh data modal

sendiri.

5) Condition (Kondisi)

Dalam menilai pembiayaan, hendaknya juga menilai

bagaimana kondisi ekonomi sekarang dan di masa yang akan datang

sesuai dengan sektor masing-masing dalam kondisi perekonomian

yang kurang stabil sebaiknya pembiayaan untuk sektor tertentu

jangan dilakukan terlebih dahulu, harus melihat bagaimana prospek

usaha tersebut dimasa yang akan datang (Kasmir, 2000: 135-139).

Penilaian terhadap kondisi ini untuk mengetahui sejauh

mana kondisi-kondisi yang mempengaruhi perekonomian suatu

daerah sehingga dapat memberikan dampak, baik bersifat positif

maupun negatif terhadap perusahaan yang akan dibiayai (Tjoekam,

2005:94). Dari penjelasan di atas dapat disimpulkan bahwa unsur

condition adalah:

1) Usaha lancar

2) Mempunyai prospek kedepan yang baik

3) Kondisi perekonomian.

B) Tujuan Pembiayaan

Menurut Muhammad (2005: 17-18) secara makro pembiayaan

bertujuan untuk meningkatkan ekonomi umat, tersedianya dana bagi

peningkatan usaha, meningkatkan produktifitas, membuka lapangan

kerja baru, dan terjadi distribusi pendapatan. Sedangkan secara mikro

18

pembiayaan diberikan dengan tujuan memaksimalkan laba,

meminimalkan resiko, penyalahgunaan sumber ekonomi, dan

penyaluran kelebihan dana.

C) Fungsi Pembiayaan

Sesuai dengan tujuan pembiayaan tersebut, maka pembiayaan

memiliki fungsi sebagai berikut: (Muhammad, 2005: 19-21)

a. Meningkatkan daya guna uang, meningkatkan daya guna barang.

b. Meningkatkan kegairahan usaha, stabilitas ekonomi, dan

c. Sebagai jembatan untuk meningkatkan pendapatan nasional.

D) Jenis-jenis Pembiayaan

Jenis-jenis pembiayaan bank syariah menurut Karim (2006: 231)

adalah:

1. Pembiayaan Modal Kerja Syariah

Pembiayaan modal kerja syariah yaitu pembiayaan jangka

pendek yang diberikan kepada perusahaan untuk membiayai

kebutuhan modal usaha berdasarkan prinsip-prinsip syariah. Jangka

waktu untuk pembiayaan maksimal satu tahun dan dapat

diperpanjang sesuai dengan kebutuhan. Perpanjangan fasilitas

pembiayaan modal kerja ini dilakukan atas dasar hasil analisis

terhadap debitur dan fasilitas pembiayaan secara keseluruhan.

Dalam pemberian pembiayaan ini perlu dilakukan analisis

terlebih dahulu, yang meliputi jenis usaha, skala usaha, tingkat

19

kesulitan usaha yang dijalankan, dan karakter transaksi dalam

sektor usaha yang akan dibiayai.

2. Pembiayaan Investasi Syariah

Pembiayaan investasi syariah adalah pembiayaan jangka

menengah atau jangka panjang untuk pembelian barang. Modal

yang diperlukan untuk pendirian proyek baru, rehabilitas

(penggantian mesin atau peralatan lama yang sudah rusak),

modernisasi (penggantian mesin atau peralatan lama dengan yang

baru yang tingkat teknologinya lebih tinggi), ekspansi

(penambahan mesin atau peralatan), dan relokasi proyek yang ada

(pemindahan lokasi proyek atau pabrik secara keseluruhan). Jangka

waktu pembiayaan ini maksimal 12 tahun.

E) Pengertian Murabahah

Kata Murabahah di ambil dari bahasa Arab dari kata ar-ribhu

( yang berarti kelebihan dan tambahan (keuntungan), sedangkan (الربح

secara istilah adalah jual beli dengan harga awal disertai dengan

tambahan keuntungan (www.Esayislam.com/murabahah, 10 Juni

2015).

Menurut M. Syafi`i Antonio (2001:101) murabahah adalah

jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati. Dalam hal ini, penjual harus memberikan pokok produk

yang ia beli dan menentukan tingkat keuntungan sebagai tambahan,

menentukan lama pembiayaan dan besar angsuran yang akan di bayar.

20

a) Landasan Syariah

Murabahah merupakan suatu akad yang diperbolehkan secara

syar'i, serta didukung oleh mayoritas ulama. Landasan hukum akad

murabahah, sebagai berikut:

1. Firman Allah SWT:

Artinya: “…Allah telah menghalalkan jual beli dan

mengharamkan riba...” (QS. Al-Baqarah 2:275)

Artinya: Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali

dengan jalan perniagaan yang Berlaku dengan suka sama-suka di

antara kamu... (QS. An-Nisa’ 4:29)

2. Kaidah fiqih

عامالت فى األصل حريمهات على دليل يد ل أن إال اإلباحة الم

21

Artinya: “Pada dasarnya, semua bentuk muamalah boleh

dilakukan kecuali ada dalil yang mengharamkannya”.

b) Jenis Murabahah

Murabahah dapat dibedakan menjadi dua macam yaitu (Sudarsono,

2003: 30-33):

1. Murabahah tanpa pesanan

Pada prinsipnya, dalam transaksi murabahah pengadaan barang

menjadi tanggung jawab bank syariah sebagai penjual. Dalam

murabahah tanpa pesanan, bank syariah menyediakan barang atau

persediaan barang yang akan diperjual-belikan dilakukan tanpa

memperhatikan ada nasabah yang membeli atau tidak, sehingga

proses pengadaan barang dilakukan sebelum transaksi jual beli

murabahah dilakukan. Pengadaan barang dilakukan dengan

beberapa cara yaitu dengan membeli barang jadi kepada produsen

dan memesan kepada pembuat barang dengan pembayaran

dilakukan secara keseluruhan setelah akad.

Murabahah tanpa pesanan dapat dijelaskan dengan gambar

2.1 berikut:

22

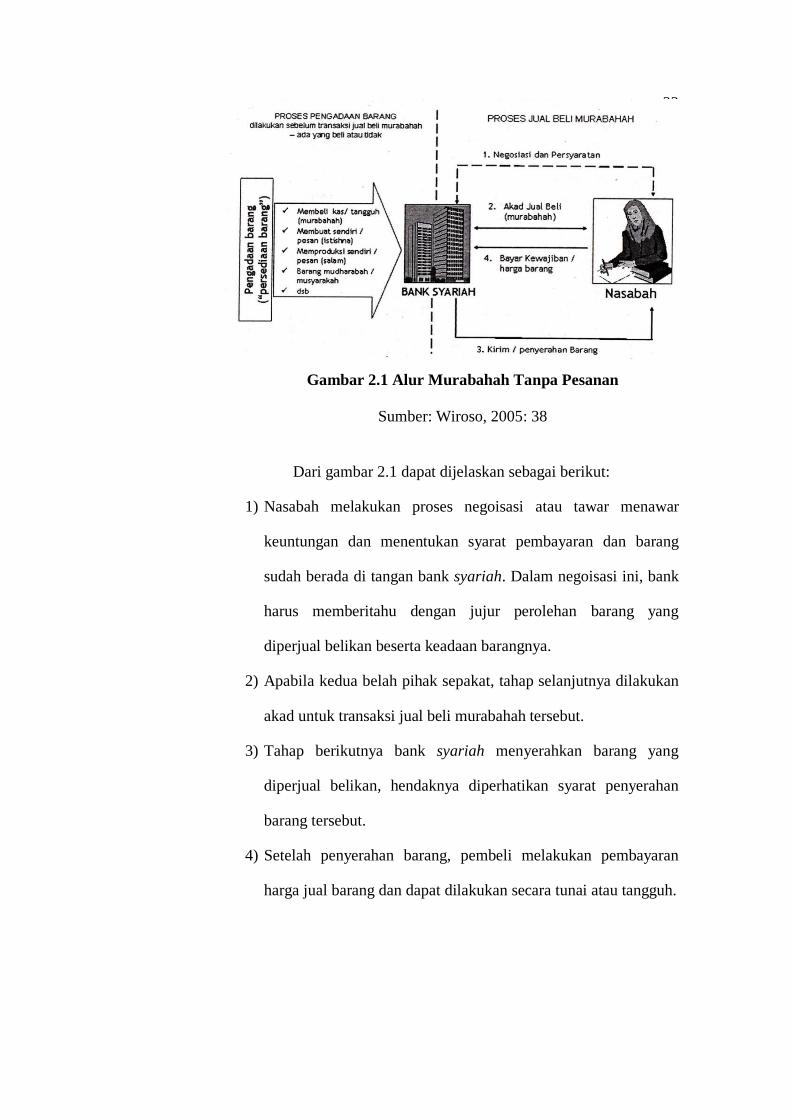

Gambar 2.1 Alur Murabahah Tanpa Pesanan

Sumber: Wiroso, 2005: 38

Dari gambar 2.1 dapat dijelaskan sebagai berikut:

1) Nasabah melakukan proses negoisasi atau tawar menawar

keuntungan dan menentukan syarat pembayaran dan barang

sudah berada di tangan bank syariah. Dalam negoisasi ini, bank

harus memberitahu dengan jujur perolehan barang yang

diperjual belikan beserta keadaan barangnya.

2) Apabila kedua belah pihak sepakat, tahap selanjutnya dilakukan

akad untuk transaksi jual beli murabahah tersebut.

3) Tahap berikutnya bank syariah menyerahkan barang yang

diperjual belikan, hendaknya diperhatikan syarat penyerahan

barang tersebut.

4) Setelah penyerahan barang, pembeli melakukan pembayaran

harga jual barang dan dapat dilakukan secara tunai atau tangguh.

23

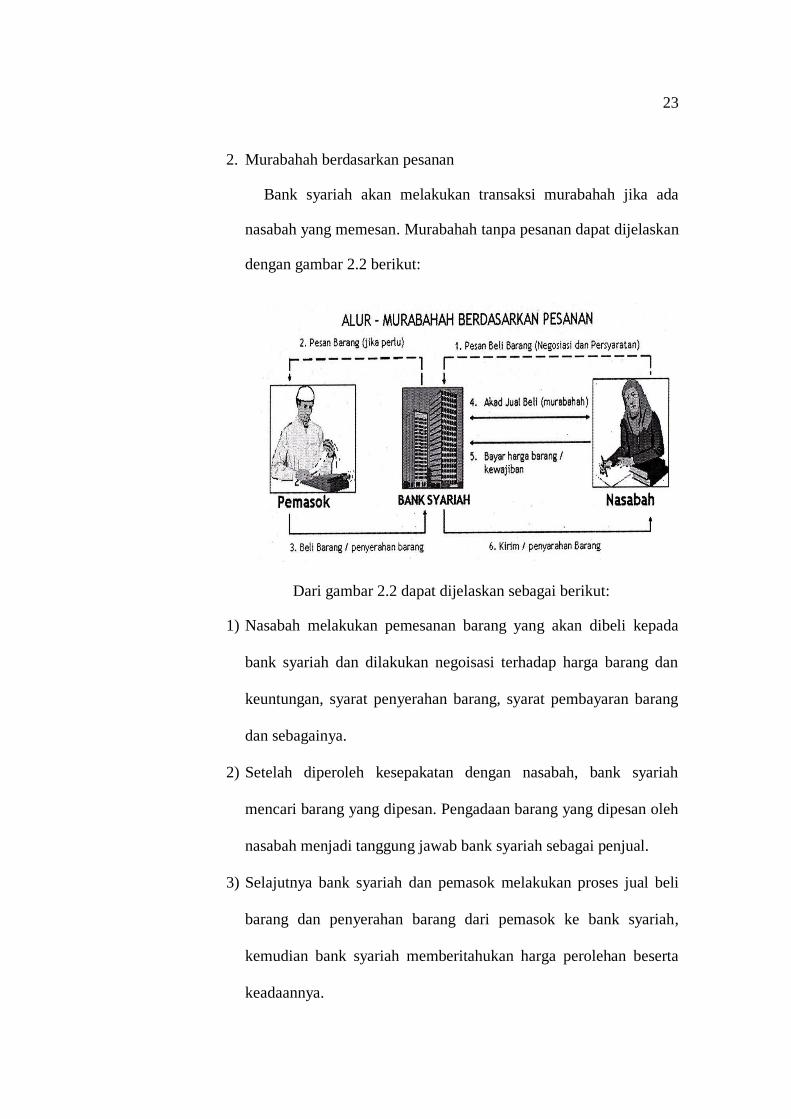

2. Murabahah berdasarkan pesanan

Bank syariah akan melakukan transaksi murabahah jika ada

nasabah yang memesan. Murabahah tanpa pesanan dapat dijelaskan

dengan gambar 2.2 berikut:

Dari gambar 2.2 dapat dijelaskan sebagai berikut:

1) Nasabah melakukan pemesanan barang yang akan dibeli kepada

bank syariah dan dilakukan negoisasi terhadap harga barang dan

keuntungan, syarat penyerahan barang, syarat pembayaran barang

dan sebagainya.

2) Setelah diperoleh kesepakatan dengan nasabah, bank syariah

mencari barang yang dipesan. Pengadaan barang yang dipesan oleh

nasabah menjadi tanggung jawab bank syariah sebagai penjual.

3) Selajutnya bank syariah dan pemasok melakukan proses jual beli

barang dan penyerahan barang dari pemasok ke bank syariah,

kemudian bank syariah memberitahukan harga perolehan beserta

keadaannya.

24

4) Setelah barang secara prinsip menjadi milik bank syariah, maka

dilakukan proses akad jual beli murabahah.

5) Tahap berikutnya bank syariah menyerahkan barang yang diperjual

belikan, hendaknya diperhatikan syarat penyerahan barang,

misalnya sampai tempat pembeli atau tempat penjual saja, hal ini

akan mempengaruhi biaya yang dikeluarkan pembeli.

6) Setelah penyerahan barang, pembeli melakukan pembayaran harga

jual barang dan dapat dilakukan secara tunai atau tangguh.

Kewajiaban pembeli adalah membayar harga jual yang meliputi

harga pokok ditambah dengan keuntungan yang telah disepakati

dan dikurangi uang muka (jika ada).

c) Rukun-rukun Pembiayaan Murabahah (Jual Beli)

Menurut Harahap (1992:94) rukun-rukun murabahah terdiri

dari:

a. Ba‟i : penjual (pihak yang memiliki barang)

b. Musyitari : pembeli (pihak yang akan membeli barang)

c. Mabi‟ : barang yang akan di perjual belikan

d. Tasman : harga barang

e. Ijab Qobul : kontrak/perjanjian

d) Syarat-Syarat Murabahah

Ketentuan murabahah diatur pula dalam Fatwa DSN No.

04/SDSN- MUI/IV/2000 yaitu:

1) Bank dan nasabah harus melakukan akad murabahah yang bebas

riba.

25

2) Barang yang dijual belikan tidak diharamkan oleh syariat Islam.

3) Bank membiayai sebagian atau keseluruhan harga pembelian

barang yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, dan pembeli ini harus sah dan bebas riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian barang dilakukan secara utang.

6) Bank kemudian menjual barang tersebut kepada nasabah dengan

harga senilai harga plus keuntungannya. Dalam kaitan ini bank

harus memberitahu secara jujur harga pokok barang kepada

nasabah berikut biaya yang diperlukan.

7) Nasabah membayar harga barang pada jangka waktu tertentu yang

telah disepakati .

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad,

pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

9) Jika bank hendak mewakilkan kepada nasabah untuk membeli

barang dari pihak ketiga, akad jual beli murabahah harus dilakukan

setelah barang secara prinsip menjadi milik bank.

Dalam pelaksanaan murabahah ini, pihak bank diperbolehkan

untuk meminta jaminan nasabah bertujuan supaya nasabah serius

dengan pemesannya.

e) Prosedur Pembiayaan Murabahah

Salah satu aspek penting dalam perbankan syariah adalah

proses pembiayaan yang sehat yaitu proses pembiayaan yang

26

berimplikasi kepada investasi halal dan baik. Maka prosedur

pembiayaannya, sebagai berikut (Sunarto Zulkifli, 2003: 38):

1) Permohonan Pembiayaan

Tahap awal proses pembiayaan adalah permohonan

pembiayaan. Secara formal, permohonan pembiayaan dilakukan

secara tertulis dari nasabah kepada officer bank. Namun

implementasinya, permohonan dapat dilakukan secara lisan terlebih

dahulu, untuk kemudian ditindaklanjuti dengan permohonan tertulis

jika menurut officer bank usaha dimaksud layak dibiayai.

2) Pengumpulan Data dan Investigasi

Data yang diperlukan oleh officer bank didasari pada

kebutuhan dan tujuan pembiayaan. Untuk pembiayaan, data yang

diperlukan antara lain (Sunarto Zulkifli, 2003: 38):

2.1) Untuk Pegawai (Karyawan Swasta/ PNS):

Kartu identitas calon nasabah dan istri (KTP atau

passport).

Kartu Keluarga, Surat Nikah.

Slip gaji terakhir.

Surat referensi dari kantor tempat bekerja atau SK

pengangkatan untuk PNS.

Salinan rekening bank 3 bulan terakhir.

Salinan tagihan rekening telepon dan listrik.

Data obyek pembiayaan.

Data jaminan.

27

2.2) Untuk pengusaha perorangan:

Kartu identitas calon nasabah dan istri (KTP atau SIM).

Kartu Keluarga, Surat Nikah.

Surat Ijin Usaha Perdagangan.

Nomor Pokok Wajib Pajak.

Salinan rekening bank 3 bulan terakhir.

Salinan tagihan rekening telepon dan listrik 3 bulan

terakhir.

Data obyek pembiayaan.

Data jaminan.

2.3) Untuk profesional (dokter, pengacara, dll):

Kartu identitas calon nasabah dan istri (KTP atau

passport).

Kartu Keluarga, Surat Nikah.

Surat ijin profesi.

Surat ijin praktek.

Salinan rekening bank 3 bulan terakhir.

Salinan tagihan rekening telepon dan listrik 3 bulan

terakhir.

Data obyek pembiayaan.

Data jaminan.

3) Analisis Pembiayaan

Analisis pembiayaan dapat dilakukan dengan berbagai metode

sesuai kebijakan bank. Namun kebanyakan bank menggunakan

metode analisa 5C yaitu: Caracter, Collateral, Capital, Capacity,

28

Condition. Jika calon nasabah memenuhi persyaratan 5C maka

nasabah ketahap selanjutnya.

4) Persetujuan Pembiayaan

Persetujuan pembiayaan adalah proses penentuan disetujui

atau tidaknya sebuah pembiayaan usaha. Yang terlibat dalam komite

pembiayaan adalah officer bank dan senior officer yang bertugas

dalam memutuskan apakah pengajuan pembiayaan ditolak atau

ditunda ataupun disetujui.

5) Pengumpulan Data

Selanjutnya, pengumpulan data digunakan untuk memenuhi

persyaratan tambahan yang diperoleh dari komite pembiayaan.

Penentuan persyaratan ini merupakan hal terpenting dan merupakan

indikasi utama tindak lanjut pencairan dana.

6) Pengikatan

Tahap selanjutnya adalah pengikatan yaitu pengikatan

pembiayaan maupun jaminan. Dalam pengikatan dibedakan menjadi

dua macam yakni: pengikatan di bawah tangan adalah proses

penandatanganan akad yang dilakukan antara bank dan nasabah,

sedangkan pengikatan notariel adalah proses penandatanganan akad

yang disaksikan oleh notaris.

7) Pencairan

Proses selanjutnya adalah pencairan fasilitas pembiayaan

kepada nasabah. Sebelum dilakukan proses pencairan, harus dilakukan

pemeriksaan kembali semua kelengkapaan yang harus dipenuhi sesuai

proposal pembiayaan.

29

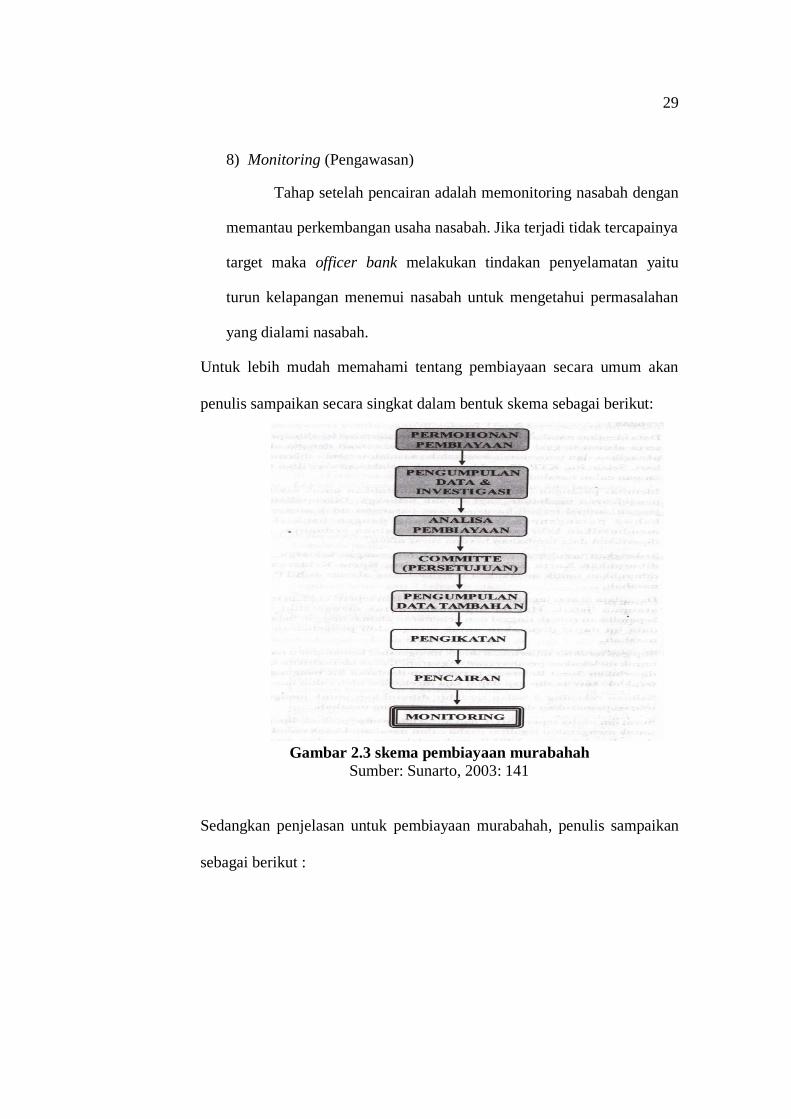

8) Monitoring (Pengawasan)

Tahap setelah pencairan adalah memonitoring nasabah dengan

memantau perkembangan usaha nasabah. Jika terjadi tidak tercapainya

target maka officer bank melakukan tindakan penyelamatan yaitu

turun kelapangan menemui nasabah untuk mengetahui permasalahan

yang dialami nasabah.

Untuk lebih mudah memahami tentang pembiayaan secara umum akan

penulis sampaikan secara singkat dalam bentuk skema sebagai berikut:

Gambar 2.3 Skema Pembiayaan

Gambar 2.3 skema pembiayaan murabahah Sumber: Sunarto, 2003: 141

Sedangkan penjelasan untuk pembiayaan murabahah, penulis sampaikan

sebagai berikut :

30

Gambar 2.4 Skema pembiayaan murabahah

Sumber: Antonio, 2001:107

Keterangan :

a. Adanya kesepakatan antara pihak bank dengan nasabah untuk

melakukan perjanjian atau negosiasi dan persyaratan.

b. Setelah ada negosiasi, kemudian melakukan perjanjian beberapa akad

jual beli antara kedua belah pihak.

c. Dari pihak bank mulai melakukan aktivitas berupa pembelian barang

kepada penjual untuk nasabah atas nama bank.

d. Atas nama bank, penjual mengirim barang kepada nasabah yang telah

di tunjukkan oleh bank.

e. Nasabah menerima barang dan dokumen perjanjian dari penjual atas

nama bank.

f. Setelah nasabah menerima barang dan dokumen dari penjual, maka

yang terakhir kewajiban nasabah membayar barang tersebut kepada

bank sesuai dengan perjanjian awal.

Negosiasi & Persyaratan

Akad jual beli

Bayar

Beli Barang

BANK NASABAH

SUPPLIER

PENJUAL

Terima Barang

&

Dokumen Kirim

31

C. BMT (Baitul Maal wat Tamwil)

1. Gambaran Umum BMT

Baitul maal wattamwil (BMT) terdiri dari dua istilah, yaitu baitul

maal dan baitul tamwil. Secara harfiah (lughowi) baitul maal berarti

rumah dana dan baitut tamwil berarti rumah usaha. BMT sesuai dengan

namanya, terdiri dari dua fungsi utama (Djazuli, 2002) yaitu :

a) Baitul maal (rumah harta), menerima titipan dana zakat, infak dan

sedekah serta mengoptimalkan distribusinya sesuai dengan peraturan

dan amanahnya.

b) Baitul tamwil (rumah pengembangan harta), melakukan kegiatan

pengembangan usaha-usaha produktif dan investasi dalam

meningkatkan kualitas ekonomi pengusaha mikro dengan mendorong

kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi.

Baitul maal wattamwil (BMT) adalah balai usaha mandiri terpadu

yang isinya bayt al-mal wa al-tamwil dengan kegiatan mengembangkan

usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan

ekonomi pengusaha kecil bawah dengan mendorong kegiatan menabung

dan menunjang pembiayaan kegiatan ekonominya. Sebagai lembaga

keuangan BMT bertugas menghimpuun dana dari masyarakat (anggota

BMT) yang mempercayakan dananya disimpan di BMT dan menyalurkan

dana kepada masyarakat (anggota BMT) yang diberikan pinjaman oleh

BMT. Sedangkan sebagai lembaga ekonomi, BMT berhak melakukan

32

kegiatan ekonomi, seperti mengelola kegiatan perdagangan, industri dan

pertanian.

2. Asas dan Landasan BMT

Baitul maal wattamwil (BMT) berlandaskan pancasila dan UUD

1945 serta berlandaskan prinsip syariah Islam, keimanan, keterpaduan

(kaffah), kekeluargaan atau koperasi, kebersamaan, kemandirian dan

profesionalisme. Iman menjadi landasan utama atas keyakinan untuk

tumbuh dan berkembang, keterpaduan menginsyaratkan adanya harapan

untuk mencapai sukses di dunia dan akhirat juga keterpaduan antara sisi

maal dan tamwil (sosial dan bisnis)

3. Prinsip Utama BMT

BMT harus berpegang teguh pada prinsip-prinsip syariah

(Muhamad, 2003: 22). Dengan demikian keberadaan BMT menjadi

organisasi yang sah dan legal, sebagai lembaga keuangan syariah.

Kekeluargaan dan kebersamaan berarti upaya untuk mencapai kesuksesan

tersebut diraih secara bersama-sama. Kemandirian berarti BMT tidak

dapat hidup hanya bergantung padauluran tangan pemerintah, tetapi harus

berkembang dari meningkatnya partisipasi anggota dan masyarakat, untuk

itulah pengelolaannya harus profesional(Muhtarom, 2004).

4. Jenis-jenis Usaha BMT

Dalam operasionalnya, BMT dapat menjalankan berbagai jenis

kegiatan usaha, baik yang berhubungan degan keuangan maupun non-

33

keuangan. Adapun jenis-jenis usaha BMT yang berhubungan dengan

keuangan dapat berupa :

A. Setelah mendapatkan modal awal berupa simpanan pokok khusus,

simpanan pokok dan simpanan wajib sebagai modal dasar BMT,

selanjutnya memobilisasi dana dengan mengembangkannya dalam

aneka simpanan sukarela (semacam tabungan umum) dengan

berasaskan akad murabahah dari anggota berbentuk (Soemitra, 2009)

yaitu:

1) Simpanan biasa;

2) Simpanan pendidikan;

3) Simpanan haji;

4) Simpanan umrah;

5) Simpanan qurban;

6) Simpanan Idul Fitri;

7) Simpanan walimah;

8) Simpanan aqiqah;

9) Simpanan perumahan (pembangunan dan perbaikan);

10) Simpanan kunjungan wisata dan

11) Simpanan murabahah berjangka (semacam disposito 1, 3, 6 dan 12

bulan). Dengan akad waid‟ah (titipan tidak berbagi hasil),

diantaanya :

a. Simpanan yad al-amanaha ; titipan dana azakat, infak, dan

sedekah untuk disampaikan kepada yang berhak.

34

b. Simpanan yad a-damanah; giro yang sewaktu-waktu dapat

diambil oleh penyimpanan.

B. Kegiatan pembiayaan / kredit usaha kecil (mikro) antara lain dapat

berbentuk (Aziz dan Ulfa, 2009) yaitu :

1) pembiayaan mudhrabah, yaitu pembiayaan total dengan

menggunakan mekanisme bagi hasil.

2) Pembiayaan musyarakah, yaitu pembiayaan bersama dengan

menggunakan mekanisme bagi hasil.

3) pembiayaan murabahah, yaitu pemilikan suatu barang tertentu yang

dibayar pada saat jatuh tempo.

4) Pembiayaan bai’ bi tsaman ajil, yaitu pemilikan suatu barang

tertentu dengan mekanisme pembayaran cicilan.

5) Pembiayaan qard al-hasan, yaitu pinjaman tanpa adanya tambahan

pengembalian kecuali sebatas biaya administrasi.

5. Fungsi BMT

a) Penghimpun dan penyalur dana, dengan menyimpan uang di BMT,

uang tersebut dapat ditingkatkan utilitasnya, sehingga timbul unit

surplus (pihak yang memiliki dana berlebih) dan unit defisit (pihak

yang kekurangan dana).

b) Pencipta dan pemberi likuiditas, dapat menciptakan alat pembayaran

yang sah yang mampu memberikan kemampuan untuk memenuhi

kewajiban suatu lembaga/perorangan.

35

c) Sumber pendapatan, BMT dapat menciptakan lapangan kerja dan

memberi pendapatan kepada para pegawainya.

d) Pemberi informasi, memberi informasi kepada masyarakat mengenai

risiko keuntungan dan peluang yang ada pada lembaga tersebut.

D. Kerangka Penelitian

Berdasarkan telaah pustaka dan kerangka teori, maka model

konseptual penelitian dapat dijelaskan melalui kerangka penelitian, sebagai

berikut:

Gambar 2.5 Skema Kerangka Penelitian

E. Hipotesis

Hipotesis berasal dari kata “Hypo” yang berarti di bawah dan

“thesa” yang artinya kebenaran. Hipotesis dapat diartikan sebagai suatu

jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai

terbukti melalui data yang terkumpul. Hipotesis merupakan hubungan

yang diduga secara logis antara dua variabel atau lebih dalam rumusan

posisi yang dapat di uji secara empiris (Nur Indrianto dan Bambang

supono, 2009: 73).

Profit Margin

(X1)

Jangka Waktu Pinjaman

(X2)

Pembiayaan Murabahah

(Y)

36

Definisi di atas dapat ditarik kesimpulan bahwa hipotesis adalah

jawaban sementara yang harus dilakukan kebenarannya. Berdasarkan

tinjauan pustaka dan landasan teori maka hipotesis penelitian dirumuskan

sebagai berikut:

1. Penelitian Mufidah (2012) menunjukkan bahwa margin berpengaruh positi

dan signifikan terhadap terhadap pembiayaan murabahah di Bank Umum

Syariah. Hipotesis dalam penelitian ini yaitu:

H1 : Profit Margin berpengaruh terhadap pembiayaan murabahah di BMT

Al Ishlah Salatiga,

2. Penelitian Dandang (2015) dengan hasil bahwa Jangka waktu pinjaman

berpengaruh positif dan signifikan terhadap kolektibilitas kredit dana

Program Kemitraan (PK) oleh PT. TWC. Borobudur, Prambanan.

Hipotesis dalam penelitian ini yaitu:

H2 : Jangka waktu pinjaman berpengaruh terhadap pembiayaan murabahah

di BMT Al-Ishlah Salatiga. Jawaban ini di perkuat oleh penelitian

sebelumnya.

3. Penelitian Fathoni dkk (2015) dengan hasil pengaruh positif antara jangka

waktu terhadap keputusan menggunakan kredit di PD BPR BKK Kota

Semarang Mijen. Dan juga Penelitian Dandang (2015) dengan hasil bahwa

Jangka waktu pinjaman berpengaruh positif dan signifikan terhadap

kolektibilitas kredit dana Program Kemitraan (PK) oleh PT. TWC.

Borobudur, Prambanan. Hipotesis dalam penelitian ini yaitu:

37

H3 : Profit Margin dan Jangka waktu pinjaman bersama-sama

berpengaruh terhadap pembiayaan murabahah di BMT Al-Ishlah

Salatiga. Jawaban ini di perkuat oleh penelitian sebelumnya.

38

BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

kuantitatif dimana penelitian ini dilakukan dengan mengumpulkan data

dari dokumen berupa angka yang kemudian data tersebut diolah dan

dianalisis untuk mendapatkan suatu informasi ilmiah dibalik angka-angka

tersebut (Martono, 2011: 20).

2. Sumber Data

Sumber data yang di gunakan dalam penelitian ini adalah data

sekunder yaitu data yang diperoleh secara tidak langsung atau arsip yang

memuat peristiwa masa lalu. Data sekunder dapat diperoleh dari jurnal,

majalah, buku, data statistik maupun dari internet (Bawono, 2006: 30).

B. Lokasi dan Waktu Penelitian

Penelitian dilakukan di BMT Al-Ishlah Salatiga dengan alasan

memilih BMT tersebut karena merupakan lembaga keuangan non formal

yang beroperasi atas dasar syariah Islam dan mengelola dana untuk

kesejahteraan umat. Penelitian ini dilakukan pada bulan Januari sampai

bulan Februari tahun 2016.

C. Populasi dan Sampel

Populasi adalah keseluruhan objek maupun subjek yang berada

pada suatu wilayah dan memenuhi syarat-syarat tertentu yang akan diteliti

(Martono, 2011: 74) Dalam penelitian ini yang menjadi populasi penelitian

39

adalah jumlah seluruh pembiayaan murabahah, profit margin dan jangka

waktu pinjaman di BMT Al-Islah Salatiga.

Sampel adalah bagian dari jumlah dan kharakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2008: 118). Sampel yang digunakan

dalam penelitian ini adalah jumlah pembiayaan murabahah yang di

salurkan oleh BMT Al-Islah Salatiga kepada masyarakat atau nasabah

yang berkaitan dengan pinjaman serta profit margin dan jangka waktu

pinjaman dari periode tahun 2012-2014.

D. Teknik Pengumpulan Data

Untuk memperoleh data secara holistik integrative relevan dengan

fokus, maka teknik pengumpulan data yang akan dipakai (Hadi, 2000:196)

meliputi :

1. Metode Interview

Interview atau wawancara yaitu suatu kegiatan yang dilakukan

untuk mendapatkan informasi secara langsung dengan mengungkapkan

pertanyaan-pertanyaan yang sistematis kepada seseorang yang

bersangkutan yang berwenang membantu menyelesaikan

permasalahannya.

Wawancara bermakna tahapan cara interview (wawancara) dengan

seseorang, dan kegiatannya dilakukan secara lisan. Metode ini ditujukan

kepada pimpinan dan karyawan BMT Al-Ishlah Salatiga, yang dapat

menjelaskan lebih jauh tentang margin dan jangka waktu pinjaman

terhadap pembiayaan murabahah di BMT Al-Ishlah Salatiga.

2. Metode Observasi

40

Observasi sebagai pengamatan dan pencatatan dengan sistematis

fenomena yang diselidiki (Hadi, 2000:136). Metode ini digunakan untuk

mendapatkan data yang melibatkan semua indera (penglihatan,

pendengaran, penciuman dan perasa), pencatatan hasil dapat dilakukan

dengan alat rekam elektronik.

3. Metode Dokumentasi

Metode dokumentasi dari asal kata dokumen yang artinya barang-

barang tertentu, majalah, dokumen perusahaan tentang pembiayaan

murabahan dan foto aktifitas di BMT Al-Ishlah Salatiga.

E. Definisi Konsep dan Operasional

Agar tidak terjadi kesalah pahaman dalam penulisan skripsi ini,

perlu penulis jelaskan mengenai istilah-istilah yang terdapat dalam judul di

atas. Istilah-istilah tersebut, antara lain:

1. Pembiayaan murabahah

Pembiayaan murabahah yang dimaksud dalam penelitian ini adalah total

pembiayaan murabahah yang disalurkan bank syariah. Total pembiayaan

murabahah diukur dengan logaritma natural dari nilai pembiayaan

murabahah pada akhir tiap tahun. Penggunaan logaritma natural

bertujuan agar hasilnya tidak menimbulkan bias, mengingat besarnya

nilai pembiayaan murabahah antar bank syariah yang berbeda-beda.

Selain itu, penggunaan logaritma natural juga dimaksudkan agar data

total pembiayaan murabahah dapat terdistribusi normal dan memiliki

standar eror koefisien regresi minimal (Theresia dan Tendelilin, 2007)

dalam (Mulianti,2010:60).

41

2. Profit margin (keuntungan)

Profit margin yaitu merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai”

(Wiroso, 2002).

3. Jangka waktu pinjaman

Adalah ketepatan dan kecepatan waktu dalam perjanjian pencairan dana

dan pelayanan yang diberikan oleh lembaga keuangan (Hermawan dan

Wahyudi, 2008).

F. Teknik Analsisi Data

Analisis data yang digunakan dalam penelitian ini adalah:

1. Analisis Regresi Berganda

Analisis regresi berganda merupakan pengembangan dari analisis

regresi sederhana, yaitu untuk meramalkan nilai variabel terikat (Y)

apabila variabel bebasnya (X) dua atau lebih. Analisis regresi berganda

adalah alat untuk meramalkan nilai pengaruh dua variabel atau lebih

terhadap satu variabel terikat untuk membuktikan ada tidaknya

hubungan fungsional atau hubungan kausal antara dua atau lebih

variabel bebaas X1, X2, ... Xn terhadap satu variabel terikat (Y),

(Muhidin, 2007: 198). Dengan pengaruh margin dan jangka waktu

pinjaman sebagai variabel independen (bebas) dan pembiayaan

murabahah sebagai variabel dependen (terikat) maka persamaan regresi

berganda dapat ditulis sebagai berikut :

Y = α + β1X1 + β2X2 + e

Keterangan :

42

Y = pembiayaan murabahah

α = Konstanta

β1, β2= Koefisien korelasi ganda

X1 = Profit margin

X2 = Jangka waktu pinjaman

e = Standar eror

2. Uji Asumsi Klasik

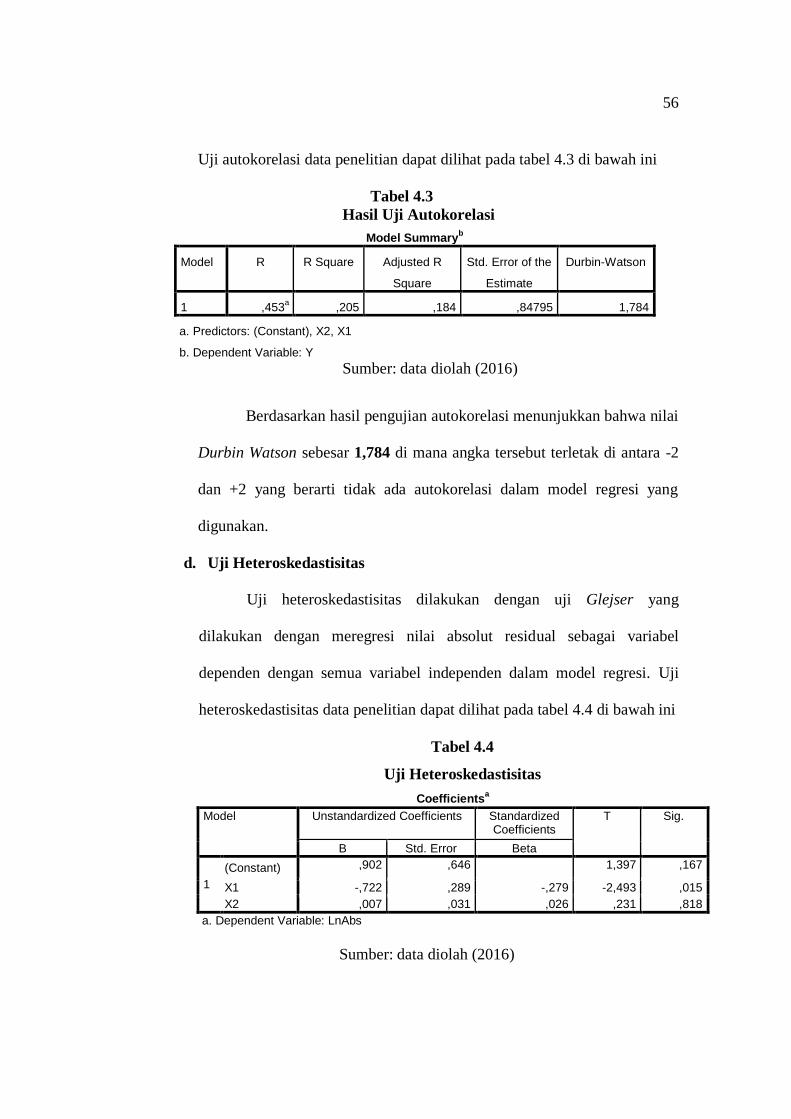

a) Uji Autokorelasi

Salah satu syarat yang harus dipenuhi oleh model regresi adalah

tidak ada autokorelasi. Menurut Widayat dan Amirullah (2002:108) jika

terjadi autokorelasi maka konsekuensinya adalah estimator masih tidak

efisien,oleh karena itu interval kenyakinan menjadi lebar. Konsekuensi

lain jika permasalahan autokorelasi dibiarkan maka varian kesalahan

pengganggu menjadi underestimate, yang pada akhirnya penggunaan

uji t dan uji F tidak lagi bisa digunakan. Untuk mendeteksi adanya

autokorelasi adalah dari besaran Durbin Watson. Secara umum nilai

Durbin Watson yang bisa diambil patokan menurut Santoso (2002:219)

adalah:

1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi.

3. Angka D-W di atas +2 berarti autokorelasi negatif.

43

b) Uji Multikolinieritas

Uji Multikolonearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antara variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

varaibel independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal merupakan

variabel independen yang nilai korelasi antar sesama variabel

independen sama dengan nol. Untuk mendeteksi ada atau tidaknya

multikoloearitas di dalam regresi adalah sebagai berikut : (Ghozali,

2005: 91)

1) Nilai R yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel-

variabel independen banyak yang tidak sifnifikan

mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen.

Jika antar variabel independen ada korelasi yang cukup tinggi,

maka hal ini merupakan indikasi adanya multikoloearitas.

Tidak adanya korelasi yang tinggi antar variabel independe

tidak berarti bebas dari multikolonearitas. Multikolonearitas

dapt disebabkan karena adanya efek kombinasi dua atau lebih

variabel independen.

3) Multikolonearitas dapat juga dilihat dari (1) nilai tolerance

dan lawannya (2) variance inflation faktor (VIF). Kedua

44

ukuran ini menunjukkan setiap variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi

(karena VIF = 1/tolerance). Nilai cut off yang umum dipakai

untuk menunjukkan adanya multikolonearitas adalah nilai

tolerance < 0. 10 atau sama dengannilai VIF > 10.

c) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance darti residual satu pengamatan

ke pengamatan yag lain. Jika residual satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika

berbeda disebut Heteroskdedastisitas. Model regresi yang baik adalah

yang Homoskedastisitas yang tidak terjadi Heteroskedastisitas

(Ghozali, 2005: 105).

d) Uji Normalitas

Uji Normalitas adalah pengujian terhadap model regresi yang

digunakan apakah data variabel dependen dan independen yang

digunakan berdistribusi normal atau tidak (Bawono, 2006: 174). Uji

Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti

diketahui bahwa uji t dan f mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Salah satu cara termudah untuk melihat

normalitas residual adalah dengan melihat grafik histogram serta

melihat nilai signifikan dari uji Kolmogrov-Smirnov.

45

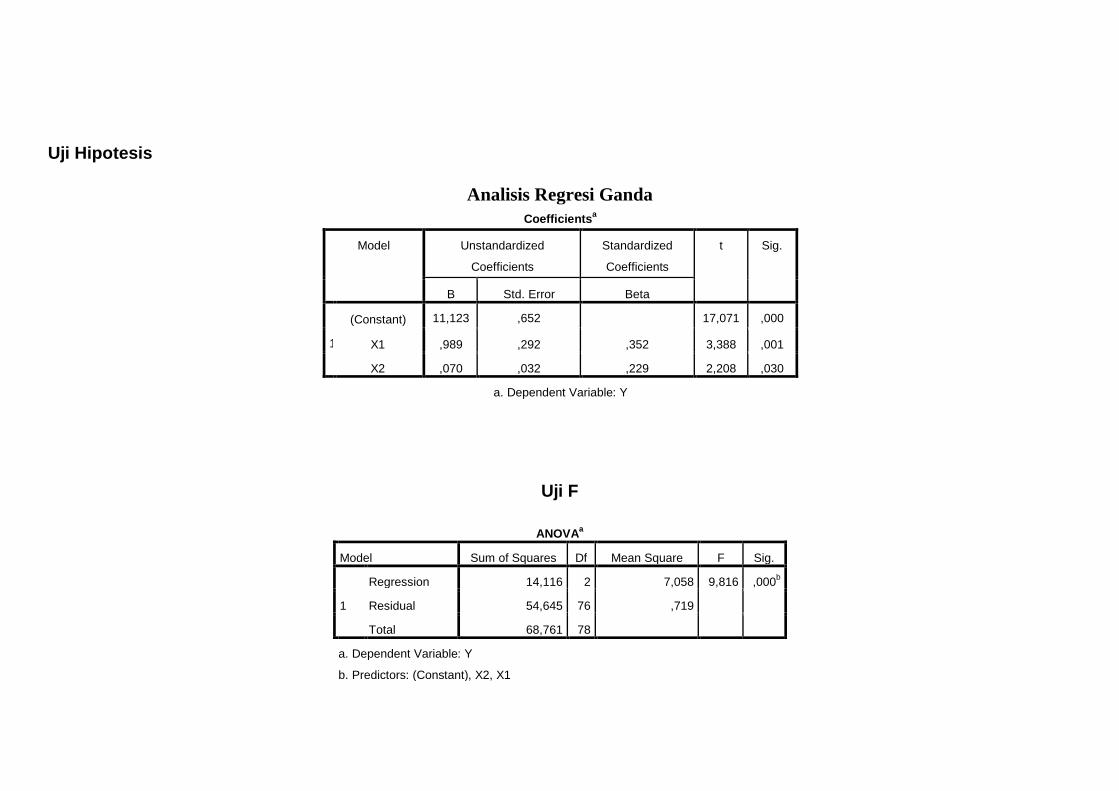

3. Uji Hipotesis

1) Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen secara individual dalam

menerangkan variasi variabel dependen. Pengujian dilakukan

dengan menggunakan signifikan level 0.05 (α=5%). Ketentuan

yang digunakan dalam uji t (Ghozali, 2005: 115) adalah sebagai

berikut:

a. Bila nilai t lebih kecil dari tingkat signifikansi (sig < 0,05), maka

Ha diterima dan H0 ditolak, variabel independen berpengaruh

terhadap variabel dependen.

b. Bila nilai t lebih besar dari tingkat signifikansi (sig > 0,05),

maka Ha ditolak dan H0 diterima, variabel independen tidak

terpengaruh terhadap variabel dependen.

2) Uji F

Uji statistik F pada dasarnya menunjukan apakah semua

variabel independen atau bebas yang dimasukan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen. Hipotesis diterima apabila memiliki taraf signifikansi

dibawah 5% atau 𝛼 < 0,05. Ketentuan yang digunakan dalam uji F

(Ghozali, 2005: 110) adalah sebagai berikut:

a) Jika nilai F lebih kecil dari tingkat signifikansi (sig < 0,05),

maka Ha diterima dan H0 ditolak, variabel independen

berpengaruh terhadap variabel dependen.

46

b) Jika F lebih besar dari tingkat signifikansi (sig > 0,05),

maka Ha ditolak dan H0 diterima, variabel independen

tidak terpengaruh terhadap variabel dependen.

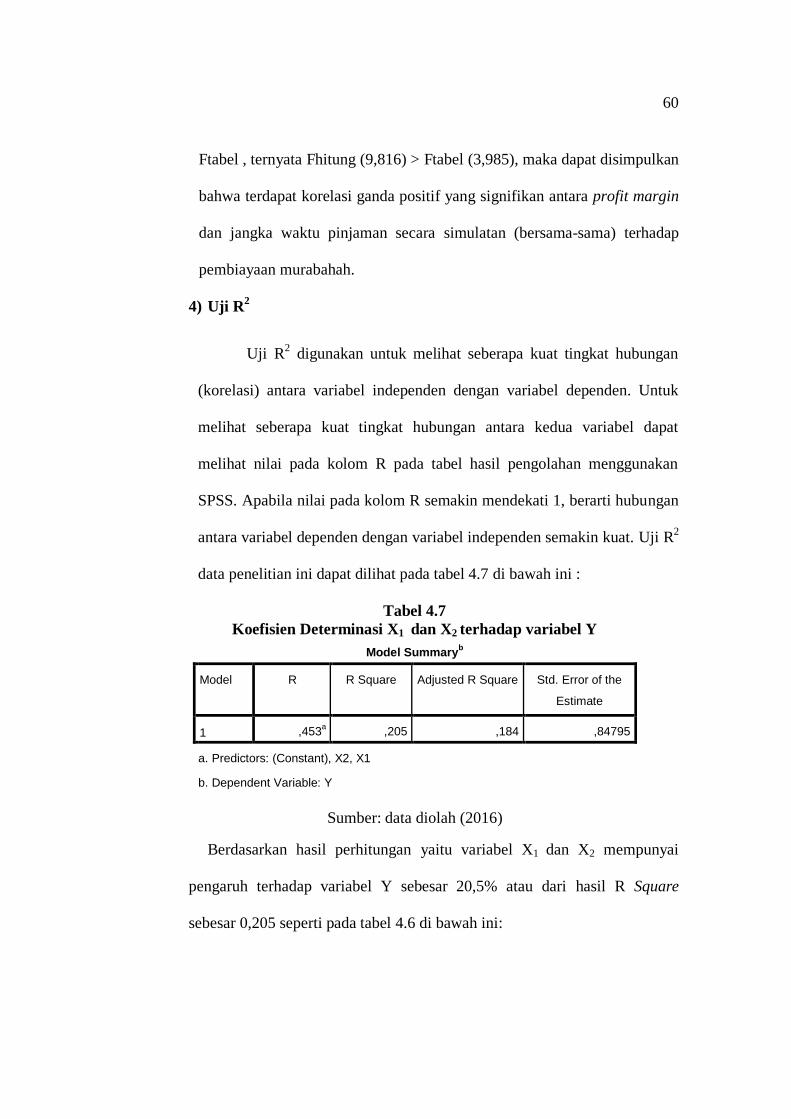

3) Koefisien Determinasi

Koefisien determinasi mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi antara 0 dan 1. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen sangat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Secara umum koefisien

determinasi untuk data silang (crossection) relatif rendah karena

adanya variasi yang besar antara masing-masing pengamatan,

sedangkan untuk data runtun waktu (time series) biasanya

mempunyai nilai koefisien determinasi yang tinggi. (Ghozali,

2005: 116)

G. Alat Analisis

Dalam penelitian ini jenis analisis data yang digunakan adalah

analisis regresi berganda yang mana variabel independen yang digunakan

lebih dari satu. Karena menggunakan variabel independen yang lebih dari

satu untuk mempengaruhi variabel dependen, analisa regresi berganda ini

sering disebut juga multivariateanalysis (Bawono, 2006: 85). Penelitian ini

merupakan data kuantitatif dimana data dapat dinyatakan dalam bentuk

angka, maka akan mudah untuk diaplikasikan ke dalam olah data SPSS 16

for windows. SPSS merupakan sebuah program komputer statistik yang

berfungsi untuk membantu dalam memproses data-data statistik secara

47

tepat dan cepat, serta menghasilkan berbagai output yang dikehendaki oleh

para pengambil keputusan. Statistik dapat diartikan sebagai suatu kegiatan

yang bertujuan untuk mengumpulkan data, meringkas atau menyajikan

data kemudian menganalisis data dengan menggunakan metode tertentu,

dan menginterpretasikan hasil dari analisis tersebut. Dalam penghitungan

statistik, alat yang sering digunakan adalah olah data SPSS. Program olah

data SPSS ini sangat membantu dalam proses pengolahan data, sehingga

hasil olah data yang dicapai juga dapat dipertanggungjawabkan dan

terpercaya.

48

BAB IV

ANALISIS PENELITIAN

A. Deskripsi Objek Penelitian

1. Sejarah BMT Al-Ishlah Salatiga

Perkembangan BMT sejak tahun 1992 sampai sekarang semkin

berkembang. Hal ini dibuktikan semakin banyaknya Lembaga-lembaga

keuangan yang didirikan di Indonesia. Salah satunya yaitu BMT Al-Ishlah

yang bertempat di Jl. Patimura No. 15b Rt 01 Rw 05 Salatiga, Sidorejo,

Salatiga Jawa Tengah, No.Telepon: (0298) 324598.

Proses berdirinya BMT Al-Ishlah bermula dari keinginan organisasi-

organisasi Islam yang ada di lingkup Salatiga. BMT Al-Ishlah berdiri di

bawah naungan Departemen Koperasi dan berbadan hukum KSU Al-Ishlah

518/030/BHVI/2004, NPWP: 02.253.366.5-505.000 Tanggal 27 juni 2005

yang bergerak dalam sektor simpan pinjam yang berorientasi pada

masyarakat menengah kebawah. Lembaga ini berdiri sejak 10 September

1998 hingga sekarang masih tetap eksis dengan mempertahankan fokus

untuk menyejahterakan kehidupan umat. Alasan dipilih usaha keuangan

berbentuk koperasi adalah Lebih mudah cara dan persyaratan pendiriannya,

yaitu:

a) lokasi bisa dimana-mana seperti di provinsi, kabupaten,

kecamatan.

49

b) Sifat keterbukaan koperasi sesuai ajaran agama sehingga

memungkinkan Jangka waktunya pinjamannya hanya tiga bulan.

c) Tempat atau keanggotaannya bertambah terus.

d) Mengutamakan golongan masyarakat menengah ke bawah.

2. Profil BMT Al-Ishlah Salatiga

Nama Koperasi : KSU AL-ISHLAH

Nomor badan hukum : 518/030/BH/VI/2004 Tanggal 7 Juni 2004

Kelurahan : Salatiga

Kecamatan : Sidorejo

Kota : Salatiga

Provinsi : Jawa Tengah

Nomor telepon : (0298)324598

Adapun Struktur Kepengurusan BMT Al-Ishlah Salatiga Periode Tahun

2014-2019, adalah sebagai berikut :

Penasehat : Sinwani

Dewan Syari‟ah : 1. Suranto

2. Nur Hidayah

Pengawas : Edi Triyanto Basuki

Susunan Pengurus

Ketua : Joko Sutriono

Sekretaris : Amin Pramono

Bendahara : Mashud

Susunan Pengelola

50

Manager : Rusdiana , S.Ag

Jumlah Anggota : 4.000

3. VISI dan MISI BMT Al-Ishlah Salatiga

a. Visi BMT Al-Ishlah

Menjalin kerjasama untuk meningkatkan kesejahteraan umat dan

kepuasan anggota menjadi prioritas kami.

b. Misi BMT Al-Ishlah

1. Meningkatkan kesejahteraan anggota pada khususnya dan

memajukan lingkungan kerja pada umumnya.

2. Menciptakan sumber pembiayaan dan penyediaan modal bagi

anggota dengan prinsip syari‟ah.

3. Mengembangkan sikap hemat dan mendorong kegiatan

menyimpan.

4. Menumbuhkan usaha-usaha produktif anggota.

5. Memperkuat posisi tawar, sikap amanah dan jaringan komunikasi

para anggota.

4. Sumber Dana BMT Al-Ishlah Salatiga

Sumber dana pada BMT Al-Ishlah Salatiga di kumpulkan dari

anggotanya dalam bentuk Simpanan, Donasi, Zakat, Infaq dan shodaqoh.

Macam-macam simpanan dan penggalian danan adalah :

a) Simpanan pasar

b) Simpanan sukarela

51

c) Pinjaman pihak ke-3

d) Donasi

e) Zakat,infaq, Shodaqoh.

5. Bidang Usaha BMT Al-Ishlah Salatiga

BMT Al-Ishlah Salatiga merupakan suatu unit usahaa pembiayaan

yang dalam operasinya selain menerima dalam bentuk tabungan maupun

deposito juga menyalurkan dananya dalam bentuk kredit dan

pembiayaan. Bidang usaha yang di bentuk BMT Al-Ishlah Salatiga

adalah berupa produk pengerahan dana. Produk pengerahan dana BMT

Al-Ishlah bertujuan untuk menggali dana masyarakat yang selama ini

masih menganggur atau belum dapat di manfaatkan sehingga dana

tersebut dapat di kelola secara periodik dan tetap berguna bagi

kesejahteraan ummat.

Adapun sasarannya adalah sebagai berikut :

a) Organisasi, yayasan maupun lembaga milik umat islam.

b) Pihak-pihak lain yang bersedia bekerja sama.

6. Bentuk-bentuk usaha yang di biayai di BMT Al-Ishlah adalah :

a) Sektor Perdagangan antara lain: Pedagang sayur, konveksi, toko

kelontong, pedagang buah dan pedagang ikan.

b) Sektor Industri, antara lain: Segala jenis usaha industri kecil yang

mempunyai prospek pengembangan, antara lain; makanan kecil, tahu

dan tempe.

52

c) Sektor Jasa

Segala jenis usaha jasa yang di halalkan menurut syari‟at islam yaitu

tukang becak, tukang reparasi, tukang jahit, tukang reparasi elektro,

sopir dan lain-lain.

B. Penyajian Data

Seperti yang telah dikemukakan pada bab sebelumnya, salah satu

teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan

menggunakan data sekunder berupa dokumen yang di peroleh dari BMT Al-

Ishlah Salatiga. Setelah diperoleh data berdasarkan hasil penelitian tersebut

kemudian dideskripsikan dengan membuat tabulasi yang merupakan proses

mengubah data dari instrumen pengumpulan data menjadi tabel-tabel angka.

C. Hasil Penelitian

1. Uji Asumsi Klasik

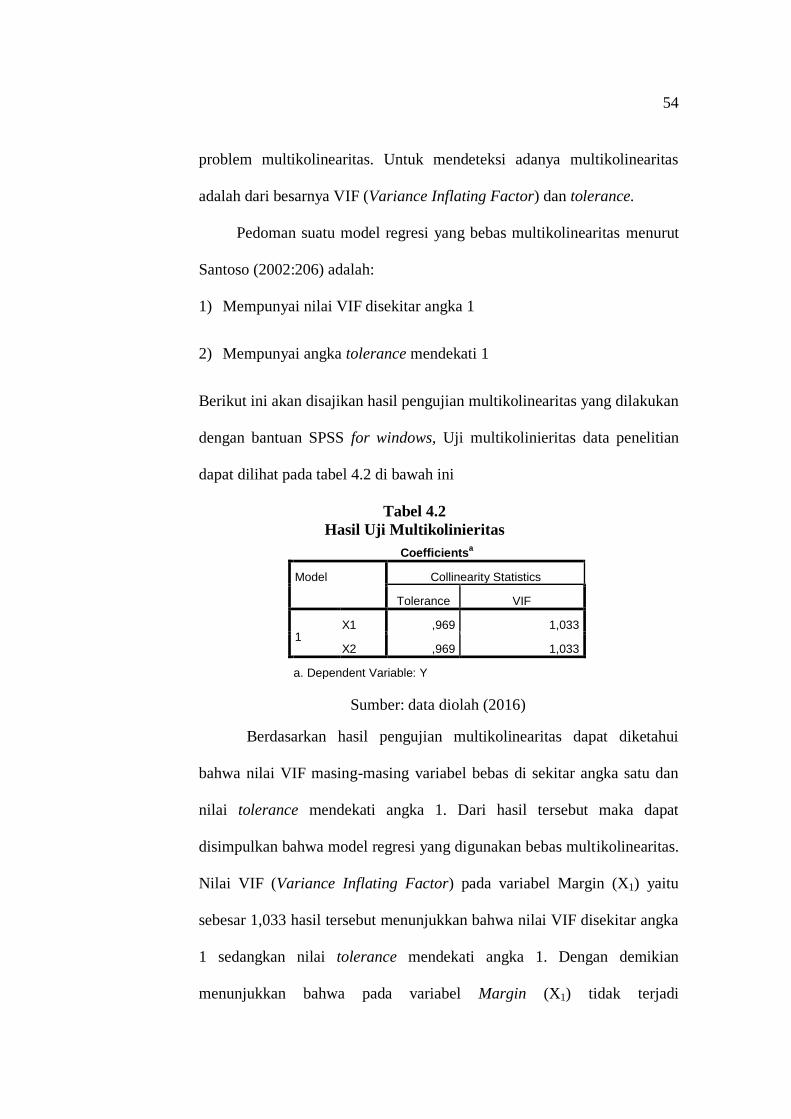

Untuk membuktikan apakah model regresi linier berganda yang

dipergunakan dalam penelitian ini telah memenuhi asumsi klasik atau

belum, maka selanjutnya akan dilakukan evaluasi ekonometrika. Evaluasi

ekonometrika terdiri dari uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Uji Normalitas adalah pengujian terhadap model regresi yang

digunakan apakah data variabel dependen dan independen yang digunakan

berdistribusi normal atau tidak (Bawono, 2006). Uji normalitas data

53

penelitian ini menggunakan uji normalitas Kolmogorov-Smirnof. Data

dianalisis dengan bantuan komputer program SPSS versi 21 Windows

2007. Dasar pengambilan berdasarkan probabilitas. Jika probabilitas >

0,05 maka data penelitian berdistribusi normal.

Uji normalitas data penelitian dapat dilihat pada tabel 4.1 di bawah

ini

Tabel 4.1

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 79

Normal Parametersa,b

Mean ,0000000 Std. Deviation ,83700806

Most Extreme Differences Absolute ,075 Positive ,075 Negative -,046

Kolmogorov-Smirnov Z ,662 Asymp. Sig. (2-tailed) ,772