Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah...

115

“Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah Terhadap Dolar, Inflasi, IHSG dan Jumlah Uang Beredar (M2) Terhadap Tingkat Pengembalian Saham PT. Bank Mandiri (Persero) Tbk”. Oleh Achmad Reza Maulana NIM : 109081000068 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1434 H/2013

Transcript of Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah...

“Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah Terhadap Dolar, Inflasi, IHSG dan Jumlah Uang Beredar (M2) Terhadap Tingkat Pengembalian

Saham PT. Bank Mandiri (Persero) Tbk”.

Oleh Achmad Reza Maulana

NIM : 109081000068

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1434 H/2013

i

“Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah Terhadap Dollar, Inflasi, IHSG dan Jumlah Uang Beredar (M2) Terhadap Tingkat Pengembalian

Saham PT. Bank Mandiri (Persero) Tbk”

Oleh Achmad Reza Maulana NIM : 109081000068

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1434 H/2013 M

vi

BIODATA DIRI

Nama Lengkap : Achmad Reza Maulana

Tempat, Tanggal Lahir : Jakarta, 11 Oktober 1989

Agama : Islam

Alamat Rumah : Jl. Pancawarga I No.31 RT.007 RW.01

Cipinang Besar Selatan Jatinegara, Jakarta Timur

13410

No. Telepon / HP : (021) 8561671 / 085691655227

E-Mail : [email protected]

Pendidikan : Tahun 1995-2001 SD Negeri 19 Pagi Jakarta

Tahun 2001-2004 SMP Negeri 117 Jakarta

Tahun 2004-2007 SMA Negeri 100 Jakarta

Tahun 2009 UIN Syarif Hidayatullah Jakarta

vii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh indikator pasar modal dan indikator-indikator makro ekonomi terhadap return saham Bank Mandiri. Dengan mengetahui indikator mana saja yang berpengaruh, maka hasilnya dapat dijadikan referensi bagi investor untuk berinvestasi pada pasar saham. Model yang akan digunakan dalam penelitian ini adalah model regresi linier berganda dengan menggunakan enam variabel; return saham sebagai variabel dependen serta lima variabel lainnya, yaitu indikator yang terdapat di pasar modal (Indeks Harga Saham Gabungan) dan beberapa indikator makro ekonomi (BI rate, nilai tukar rupiah terhadap dolar, tingkat inflasi, dan jumlah uang beredar) sebagai variabel independen. Dari hasil perhitungan uji t, dapat diambil kesimpulan bahwa IHSG adalah faktor yang berpengaruh positif dan signifikan terhadap return saham pada Bank Mandiri, sedangkan variabel lainnya menunjukkan bahwa BI rate, tingkat inflasi, nilai tukar rupiah terhadap dolar, dan jumlah uang beredar tidak berpengaruh secara signifikan terhadap return saham Bank Mandiri. Kata kunci : return saham, IHSG, BI rate, tingkat inflasi, nilai tukar rupiah

terhadap dolar, dan jumlah uang beredar

viii

ABSTRACT

This research is focused on investigating the effect of capital market indicators and macro-economy indicators toward the stock return of Bank Mandiri. By investigating the indicators that will be influential, the results can be as references for the investors in order to invest in stocks market. The model of this research was multiple linier regession that used 6 variables; returning the stock as a dependent variable whereas the other five variables were the indicators stated on capital market (The Index of Stock Price) and some macro-economy indicators (BI rate, the exchange rate of Rupiah into Dollar, rate of inflation, and the amount of money supply) as independent variables. Based on the result of test calcuation, the result showed that IHSG was positively and significantly influential factor toward returning stock of Bank Mandiri, whereas the other variables showed that BI rate, the exchange rate of Rupiah into Dollar, rate of inflation, and the amount of money supply didn’t give influence significantly toward the returning stock of Bank Mandiri. Key words : stock return, BI rate, the exchange rate of Rupiah into Dollar, rate of inflation, IHSG, and the amount of money supply

ix

KATA PENGANTAR Segala puji bagi Allah SWT Tuhan Yang Maha Pengasih lagi Maha

Penyayang, atas rahmat dan karunianya sehingga penulis dapat menyelesaikan

penyusunan skripsi ini. Shalawat serta salam tidak lupa penulis sanjungkan kepada

junjungan Nabi besar Muhammad SAW, beserta para keluarga dan para sahabatnya

serta seluruh penerus perjuangannya. Semoga kita semua bisa mendapatkan

syafaatnya di akhirat kelak. Amin..

Skripsi ini yang berjudul “Analisis Pengaruh Perubahan BI Rate, Nilai

Tukar Rupiah Terhadap Dollar, Inflasi, IHSG dan Jumlah Uang Beredar (M2)

Terhadap Tingkat Pengembalian Saham PT. Bank Mandiri (Persero) Tbk”.

Saya susun untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi

Program Studi Manajemen Konsentrasi Perbankan pada UIN Syarif Hidayatullah

Jakarta. Dalam menulis skripsi ini saya menggunakan metode pustaka dan data

sekunder dengan menggunakan berbagai buku referensi yang berkaitan dengan

pembahasan saya.

Dalam penyusunan skripsi ini, penulis ingin mengucapkan terima kasih

kepada semua orang yang telah membantu penulis dalam menyelesaikan proposal

skripsi ini, khususnya kedua orang tua tercinta (Ayahanda H.Muchtar BA) dan

(Almarhumah Ibunda Hj.Siti Nasiyah) yang selalu memberikan kebaikan disetiap

doa dan kasih sayangnya, dukungan moral maupun materil serta motivasi kepada

penulis sehingga penulis dapat menyelasaikan skripsi ini tepat pada waktunya.

Pada kesempatan ini pula penulis mengucapkan terima kasih pula kepada

berbagai pihak yang telah membantu penulis dalam menyelesaikan masa studi di UIN

Syarif Hidayatullah Jakarta, yaitu :

1. Bapak Prof Dr. Abdul Hamid, Dekan sekaligus dosen pembimbing I yang telah

banyak bersabar dalam memberikan bimbingan, saran, kritik dan memeriksa dalam

penulisan skripsi ini.

2. Bapak Adhitya Ginanjar, S.E., M.Si, dosen pembimbing II yang telah banyak

bersabar dalam memberikan bimbingan, saran, kritik dan memeriksa dalam

penulisan skripsi ini.

3. Bapak Suhendra, S.Ag., MM, Ketua Program Studi S1 Manajemen UIN Syarif

Hidayatullah Jakarta.

x

4. Seluruh dosen dan karyawan di FEB UIN Syarif Hidayatullah Jakarta. Terima

kasih atas seluruh ilmu dan dukungan yang telah diberikan kepada penulis.

5. Bapak Edwin Markin selaku Pimpinan Perpustakaan PT. Bank Mandiri (Persero)

Tbk yang telah memberikan izin dan kesempatan untuk melakukan penelitian ini.

6. Keluarga besar H.Muchtar tercinta.

7. Guruku, Al-Ustadz Al-Habib Alwi bin Abdurrohman Assegaf, Al-Habib Abdul

Qodir bin Ali Al-Haddad dan Al-Ustadz Abdurrohiem, penguat mentalku dikala

lemah.

8. Sahabatku Rizki Ramadhan, Fajar Ari, dan Eka Widianti. Terima kasih atas

persahabatan kalian.

10. Seluruh pihak lain yang tidak dapat saya cantumkan satu persatu, terima kasih atas

segala doa, bantuan dan dukungannya.

Penulis menyadari skripsi ini masih mengandung banyak kekurangan baik

dari segi isi maupun sistematika. Oleh karena itu, penulis sangat berterima kasih

apabila ada kririk dan saran dari para pembaca untuk perbaikan skripsi ini.

Harapan penulis semoga skripsi ini bermanfaat bagi para pembaca dalam

upaya pembangunan akhlak dan budi pekerti generasi muda sehingga kelak akan

menjadi generasi yang beriman, bertakwa, berakhlak terpuji, bermanfaat bagi agama,

masyarakat bangsa dan Negara. Dan semoga bapak dan ibu memberikan nilai terbaik

untuk penulis.

Ciputat, 23 Mei 2013

Penulis

Achmad Reza Maulana

xi

DAFTAR ISI

Halaman

COVER DALAM .................................................................................... i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................... ii

LEMBAR PERSETUJUAN PEMBIMBING ........................................... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................ iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ........................................... v

BIODATA DIRI ...................................................................................... vi

ABSTRAK ....................................................................................... vii

ABSTRACK ....................................................................................... viii

KATA PENGANTAR ............................................................................. ix

DAFTAR ISI ........................................................................................... xi

DAFTAR TABEL ................................................................................... xv

DAFTAR GAMBAR ............................................................................... xvi

DAFTAR GRAFIK ................................................................................. xvii

DAFTAR LAMPIRAN ........................................................................... xviii

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ...................................................... 1

B. Perumusan Masalah ............................................................... 11

C. Tujuan Penelitian ................................................................... 12

D. Manfaat Penelitian ................................................................. 13

BAB II TINJAUAN PUSTAKA

A. BI Rate .................................................................................. 14

B. Nilai Tukar Rupiah Terhadap Dolar ....................................... 15

xii

C. Tingkat Inflasi ....................................................................... 16

1. Indeks Harga Konsumen (Consumer Price Index) ............... 17

2. Indeks Harga Perdagangan Besar (Whosale Price Index) .... 17

3. Indeks Harga Implisit (GDP Deflator) ................................ 18

D. Indeks Harga Saham ............................................................. 19

1. Indeks Harga Saham Gabungan .......................................... 20

E. Jumlah Uang Beredar ............................................................. 22

1. Jumlah Uang Beredar Dalam Arti Sempit (M1) .................. 22

2. Jumlah Uang Beredar Dalam Arti Luas (M2) ...................... 23

F. Return Saham ......................................................................... 24

1. Return Realisasi (Realized Return) ...................................... 24

a. Return Total ................................................................... 24

b. Relatif Return .................................................................. 26

c. Komulatif Return ............................................................ 26

d. Return Disesuaikan ........................................................ 27

2. Return Ekspektasi (Expected Return) .................................. 28

a. Berdasarkan Nilai Ekspektasi Masa Depan ...................... 28

b. Berdasarkan Nilai-Nilai Return Historis .......................... 29

(1). Metode Rata-Rata (Mean Method) ............................ 29

(2). Metode Tren (Trend Method) ..................................... 30

(3). Metode Jalan Acak (Random Walk Method) .............. 30

c. Berdasarkan Model Return Ekspektasi ........................... 30

G. Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Saham 30

1. Hubungan BI Rate dengan Tingkat Pengembalian Saham ... 31

2. Hubungan Nilai Tukar Rupiah dengan Tingkat Pengembalian Saham31

xiii

3. Hubungan Tingkat Inflasi dengan Tingkat Pengembalian Saham 32

4. Hubungan IHSG dengan Tingkat Pengembalian Saham ....... 32

5. Hubungan JUB dengan Tingkat Pengembalian Saham ........ 33

H. Penelitian Sebelumnya ......................................................... 33

I. Kerangka Pemikiran ................................................................ 35

J. Perumusan Hipotesis............................................................... 37

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian .................................................... 40

B. Metode Penentuan Sampel ..................................................... 40

1. Populasi Penelitian ............................................................ 40

2. Sampel Penelitian ............................................................. 41

C. Metode Pengumpulan Data ................................................... 41

D. Metode Analisis Data ........................................................... 43

1. Pengujian Asumsi-Asumsi Model Regresi ......................... 43

a. Uji Normalitas ................................................................ 43

b. Uji Autokorelasi ............................................................. 43

c. Uji Heteroskedastisitas ................................................... 45

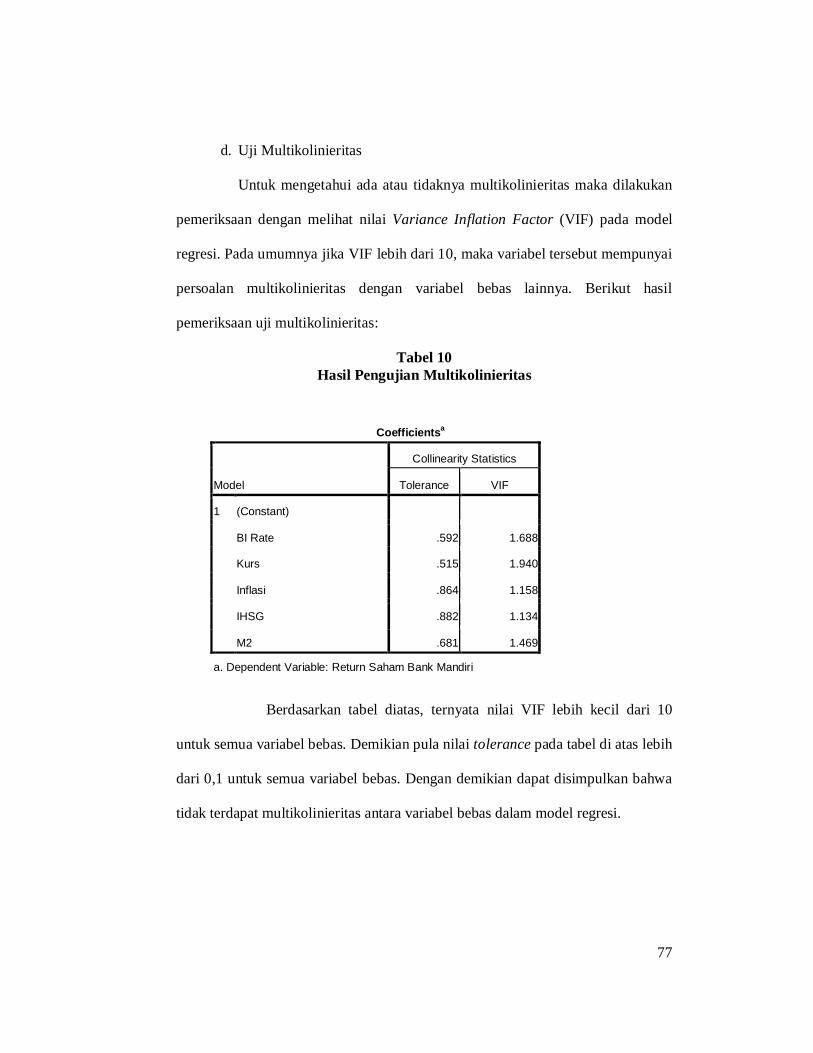

d. Uji Multikolinieritas ....................................................... 46

2. Uji F .................................................................................. 47

3. Uji t ................................................................................... 47

4. Uji Koefisien Determinasi (R2) .......................................... 49

5. Analisis Regresi Linier Berganda (Multiple Regression) .... 50

E. Operasional Variabel Penelitian .............................................. 51

BAB IV ANALISIS DAN PEMBAHASAN PENELITIAN

A. Deskripsi Objek Penelitian ..................................................... 53

xiv

1. Sejarah PT Bank Mandiri (Persero) Tbk. ............................. 53

B. Analisis Data .......................................................................... 54

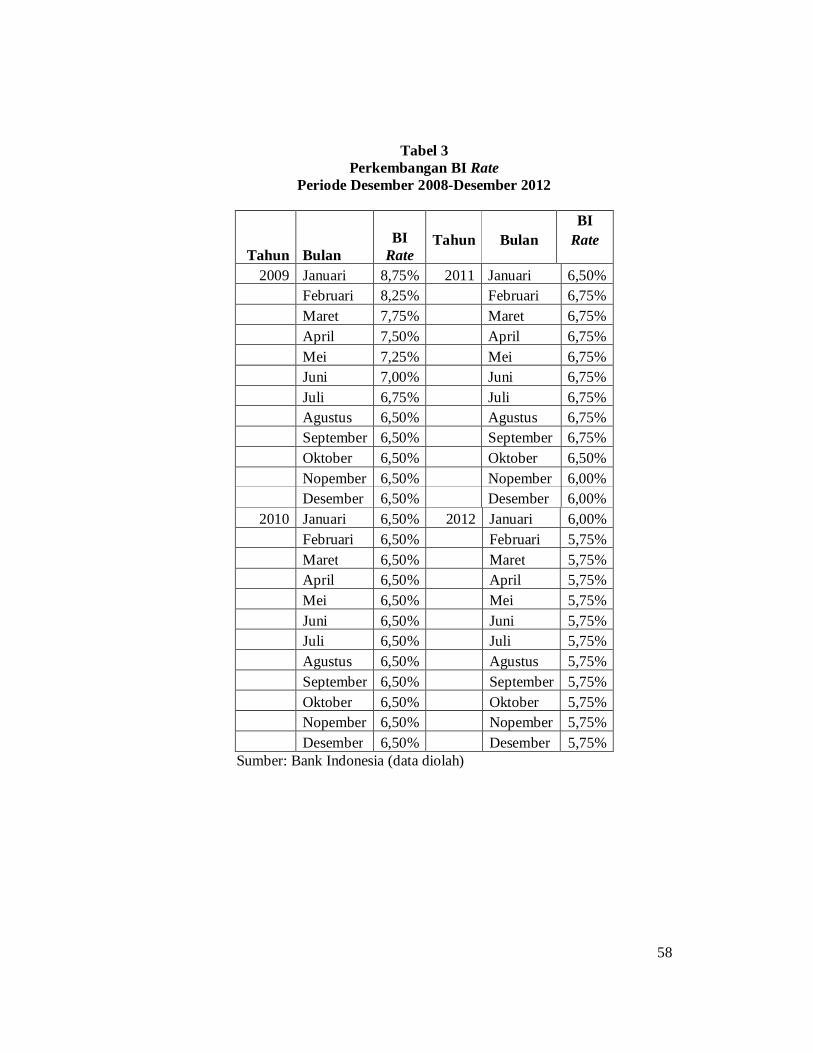

1. Analisis Perkembangan BI Rate .......................................... 54

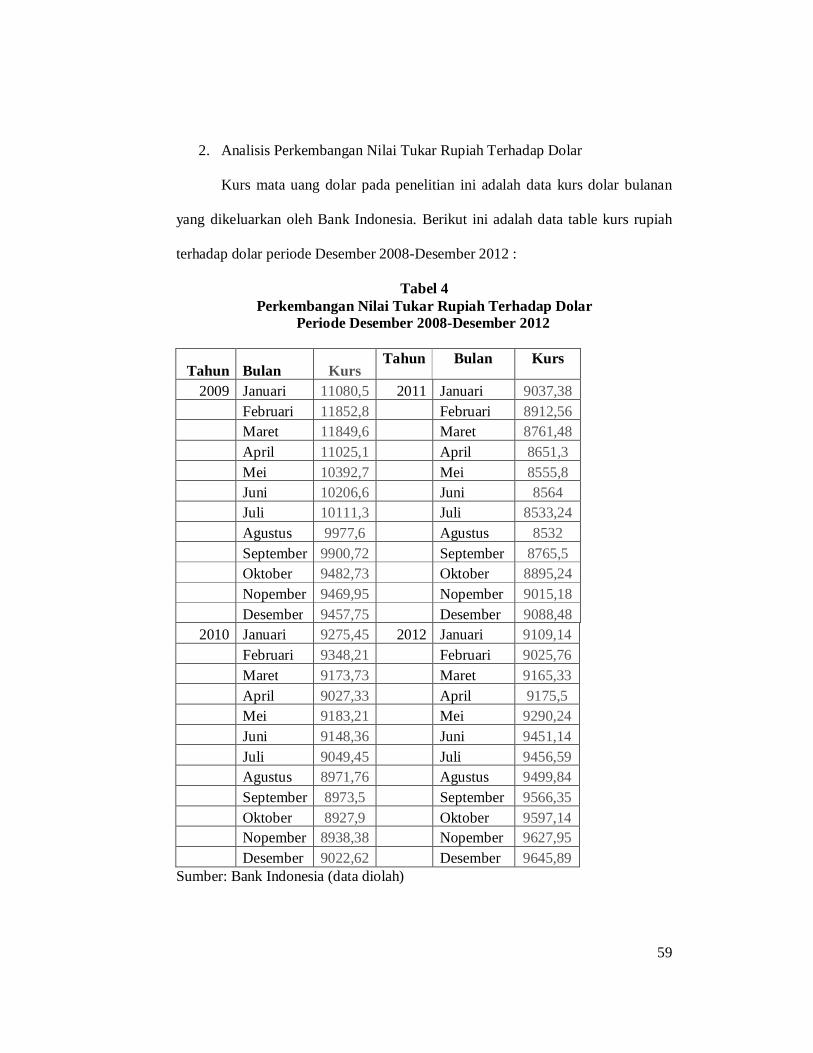

2. Analisis Perkembangan Nilai Tukar Rupiah Terhadap Dolar 59

3. Analisis Perkembangan Tingkat Inflasi ............................... 61

4. Analisis Perkembangan IHSG ............................................. 65

5. Analisis Perkembangan Jumlah Uang Beredar .................... 68

6. Analisis Perkembangan Return Saham Bank Mandiri ......... 70

C. Analisis Hasil Hitung .............................................................. 73

1. Hasil Uji Asumsi-Asumsi Model Regresi ............................ 73

a. Uji Normalitas ................................................................ 73

b. Uji Autokorelasi ............................................................. 74

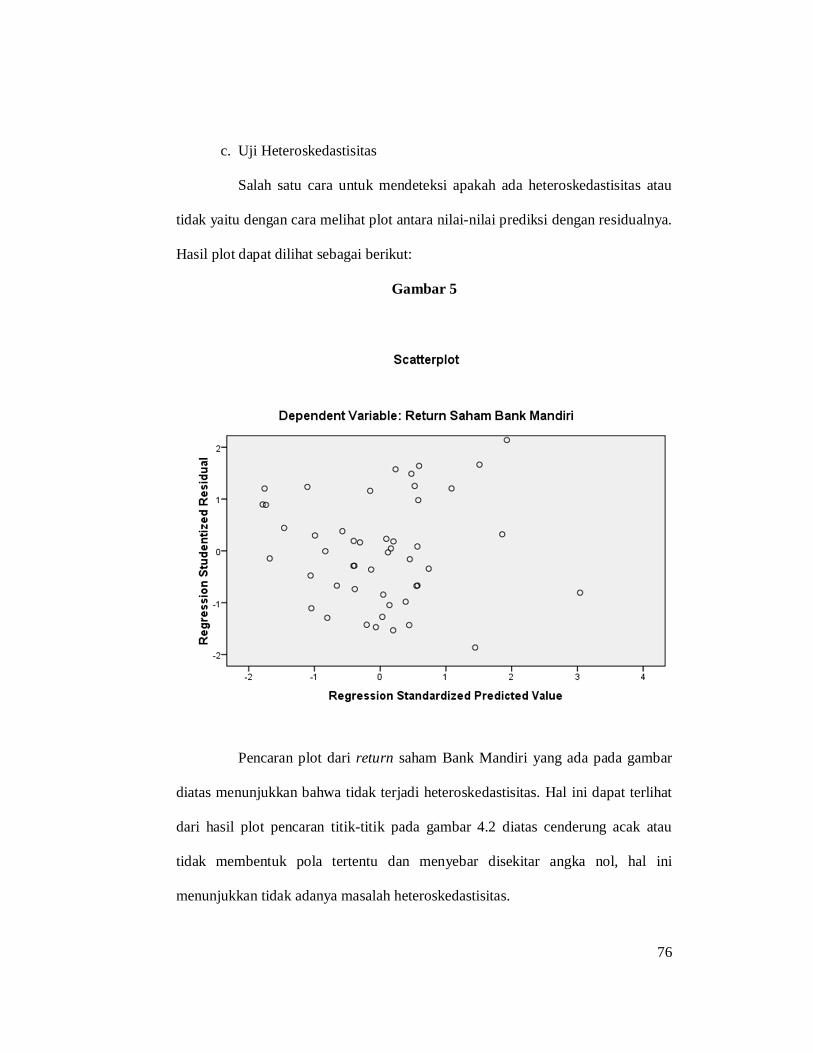

c. Uji Heteroskedastisitas ................................................... 76

d. Uji Multikolinearitas ...................................................... 77

2. Uji Koefisien Regresi Secara Simultan (Uji F) .................... 78

3. Uji Koefisien Regresi Secara Parsial (Uji t) ........................ 79

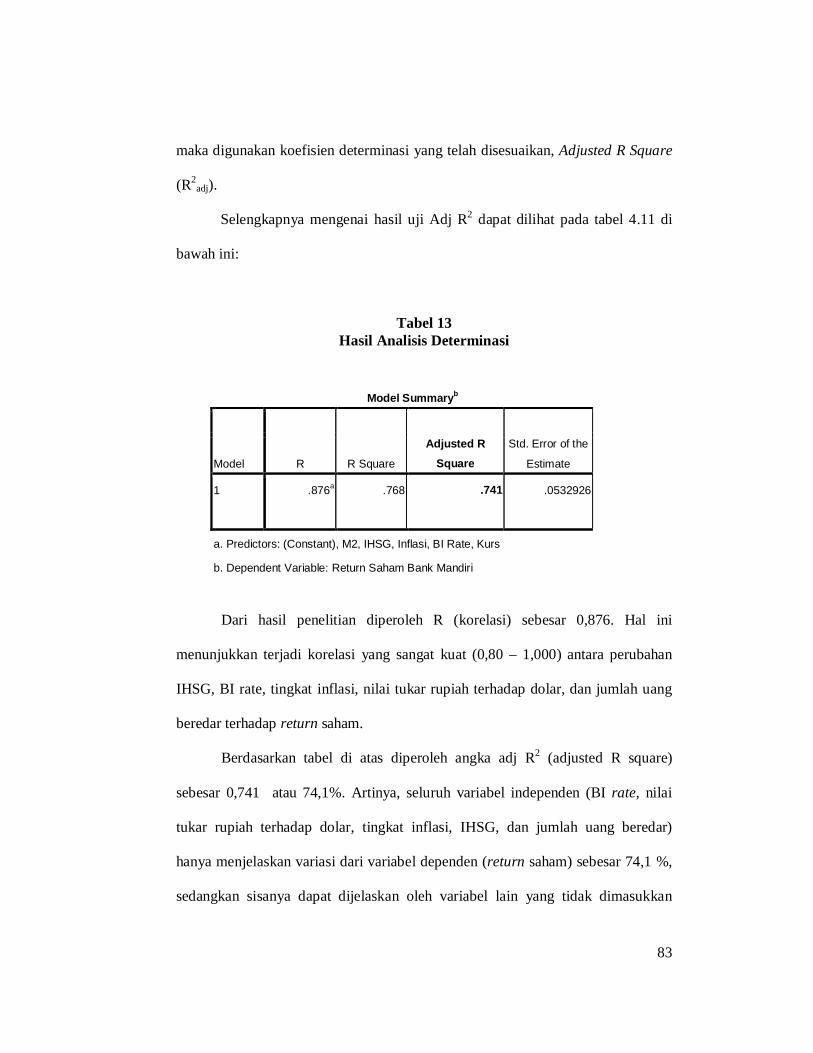

4. Uji Koefisien Determinasi (R2) .......................................... 82

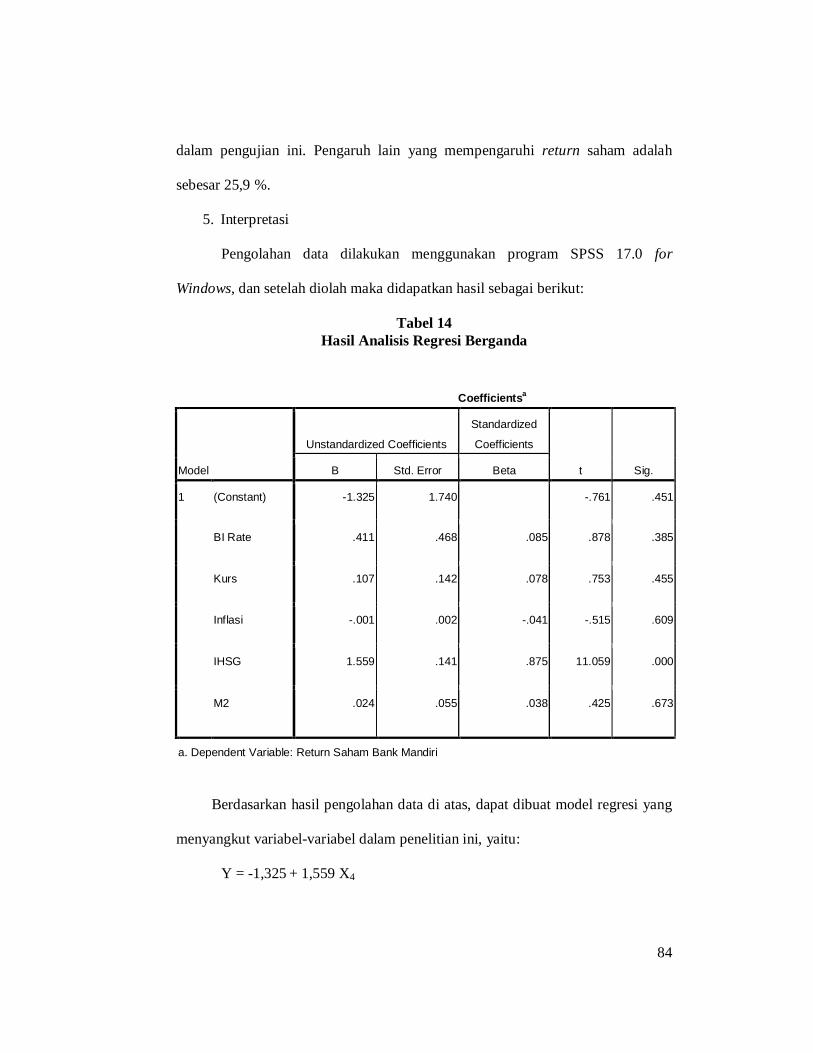

5. Interpretasi .......................................................................... 84

BAB V KESIMPULAN, KETERBATASAN, DAN REKOMENDASI

A. Kesimpulan ........................................................................... 90

B. Rekomendasi ......................................................................... 92

DAFTAR PUSTAKA

LAMPIRAN

PERNYATAAN PENULIS

xv

DAFTAR TABEL

No. Keterangan Halaman

1 Daftar Nilai IHSG, BI Rate, Tingkat Inflasi, Nilai 5

Tukar Rupiah Terhadap Dolar, Jumlah Uang Beredar

Dalam Arti Luas (M2), dan Harga Saham BMRI Pada

Tahun 2009, 2010, dan 2011

2 Operasionalisasi Variabel 51

3 Perkembangan BI Rate 58

4 Perkembangan Nilai Tukar Rupiah Terhadap Dolar 59

5 Perkembangan Inflasi 63

6 Perkembangan IHSG 66

7 Perkembangan Jumlah Uang Beredar 68

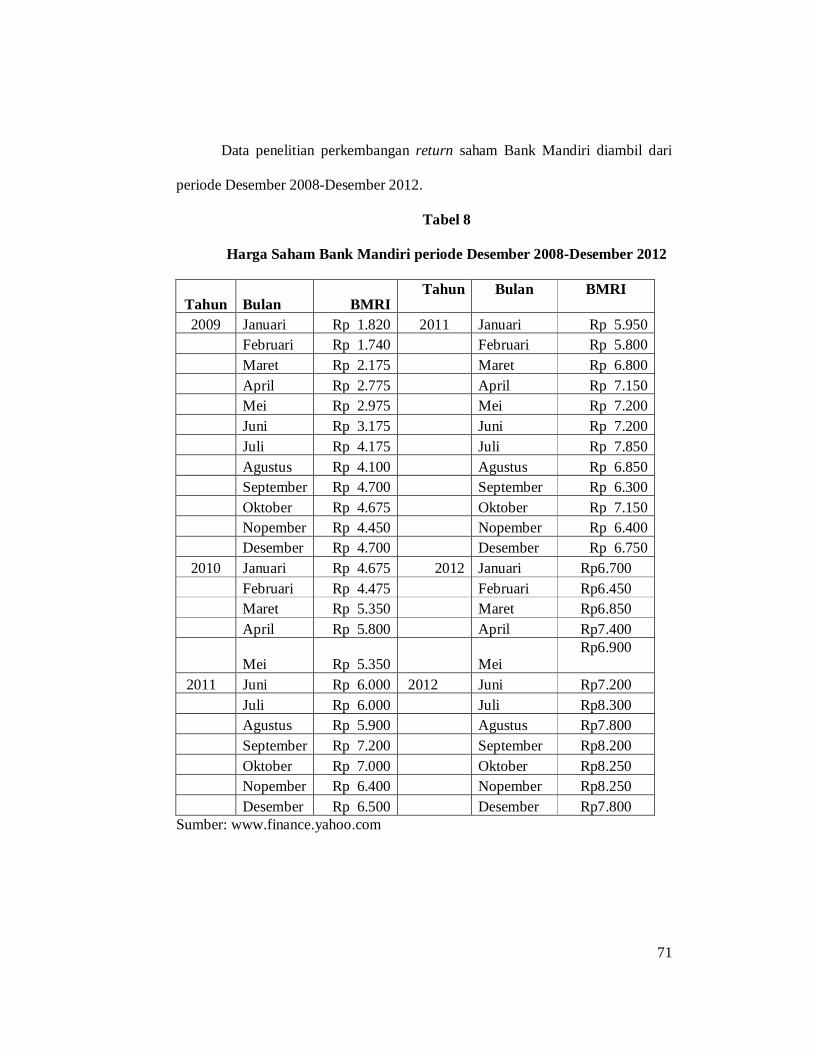

8 Perkembangan Harga Saham Bank Mandiri 71

9 Hasil Pengujian Autokorelasi 75

10 Hasil Pengujian Multikolinieritas 77

11 Hasil Analisis Regresi Berganda 78

12 Hasil Uji Simultan (Uji Statistik F) 80

13 Hasil Uji Parsial (Uji Statistik t) 81

14 Hasil Analisis Determinasi 84

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

1 Kerangka Berpikir 38

2 Gambar Durbin Watson 46

3 Normal P-P Plot of Return Saham BBRI 65

4 Hasil Durbin Watson 75

5 Scatterplot 66

xvii

DAFTAR GRAFIK

No. Keterangan Halaman

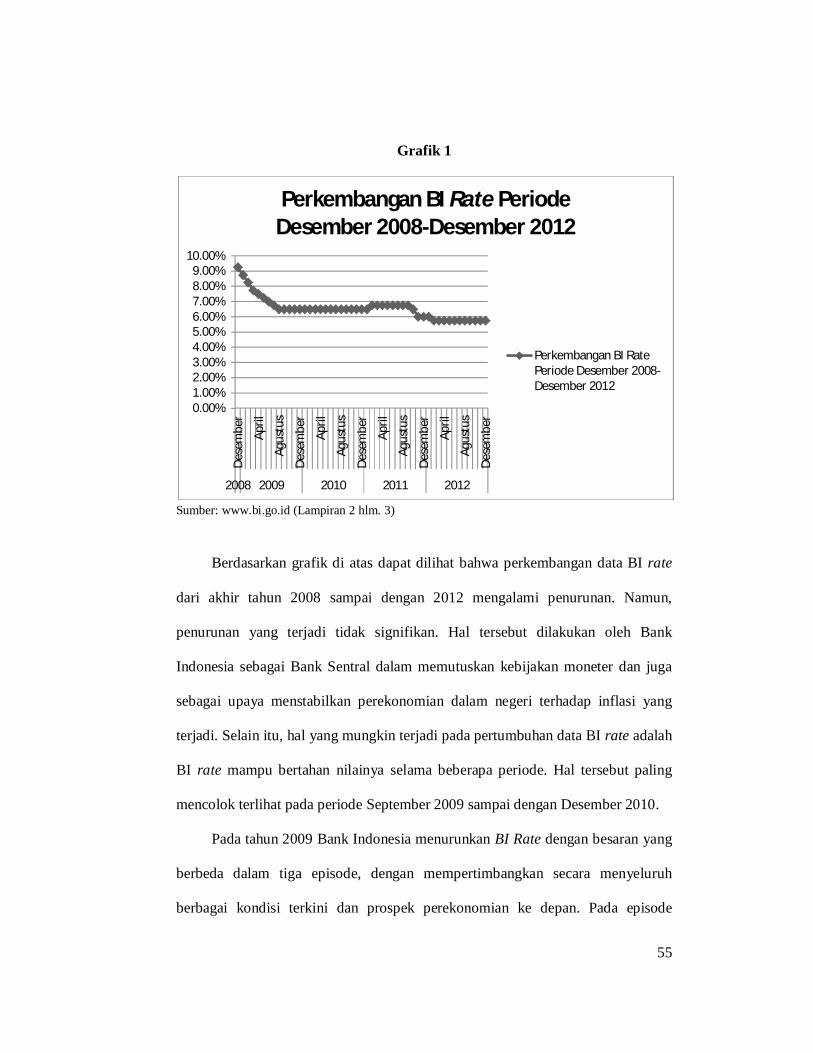

1 Perkembangan BI Rate Periode Desember 2008 - 56

Desember 2012

2 Perkembangan Nilai Tukar Rupiah Terhadap Dolar 57

Periode Desember 2008 - Desember 2012

3 Perkembangan Tingkat Inflasi Periode Desember 2008 - 58

Desember 2012

4 Perkembangan Indeks Harga Saham Gabungan Periode 59

Desember 2008 - Desember 2012

5 Perkembangan Jumlah Uang Beredar Dalam Arti Luas 61

(M2) Periode Desember 2008 - Desember 2012

6 Perkembangan Return Saham Bank Mandiri Periode 62

Desember 2008 - Desember 2012

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Return Saham PT Bank Mandiri (Persero) Tbk. 1

2 IHSG, BI Rate, dan Tingkat Inflasi 3

3 Nilai Tukar Rupiah Terhadap Dolar dan Jumlah Uang 5

Beredar

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Indonesia sebagai negara berkembang memiliki karakter

perekonomian yang tidak berbeda jauh dengan negara sedang

berkembang lainnya. Tujuan pencapaian tingkat pertumbuhan

ekonomi yang tinggi dalam proses pembangunannya dihadapkan pada

permasalahan dalam keterbatasan modal untuk membiayai investasi

pembangunan. Berbagai upaya telah dilakukan agar meningkatkan

peran sektor keuangan dalam pembiayaan pembangunan secara

mandiri dan tidak bergantung pada pembiayaan luar negeri.

Jika diamati akhir-akhir ini negara Indonesia mulai

menampakkan pertumbuhan, baik dilihat dari keuangan dan

pembangunannya. Maka saat ini banyak orang yang menginginkan

untuk dapat hidup serta dalam berinvestasi. Salah satu alternatif

investasi yang mudah dan banyak menjadi pilihan investor adalah

dengan membeli saham pada perusahaan terbuka atau go public, yaitu

perusahaan yang namanya sudah tercatat dan diperdagangkan dibursa

(Afdhalul Amri, 2011)

Perusahaan melakukan kegiatan usaha untuk mencapai satu

tujuan yaitu memperoleh keuntungan. Keuntungan tersebut sangat

diperlukan untuk mempertahankan keberlangsungan sebuah

perusahaan. Untuk meningkatkan laba, cara yang ditempuh

2

perusahaan adalah dengan mempergunakan sumber dana intern

perusahaan seperti penggunaan laba yang ditahan. Namun adakalanya

dana intern yang digunakan perusahaan tidak mencukupi untuk

membiayai kegiatan usaha. Alternatif lain yaitu menggunakan dana

eksternal yang berasal dari lembaga intermediasi seperti perbankan

atau keuangan non bank.

Untuk menghimpun kekurangan dana tersebut, dalam dunia

usaha terdapat suatu wadah penghimpun dana yang dikenal dengan

nama pasar modal. Pasar modal merupakan sarana perusahaan untuk

meningkatkan kebutuhan dana jangka panjang dengan menjual saham

atau mengeluarkan obligasi (Jogiyanto, 2003).

Pasar modal memiliki peran penting dalam perekonomian

sebuah negara. Peran pasar modal lebih dari sekedar tempat

pertemuan antara lenders dan borrowers ataupun tempat untuk

memperdagangkan sekuritas, tetapi berperan dalam mendorong

pembentukan modal dan mempertahankan pertumbuhan ekonomi

dengan memberikan dorongan terhadap domestic savings dan

meningkatkan kuantitas dan kualitas investasi (Renny Wijaya, 2013).

Ekonomi makro merupakan studi mengenai perilaku

perekonomian secara keseluruhan. Lukman (2007:2) mendefinisikan

ilmu ekonomi sebagai ilmu pengetahuan yang mempelajari

bagaimana tingkah laku manusia dalam usaha memenuhi

3

kebutuhannya yang tidak terbatas, dengan mengadakan pemilihan

diantara berbagai alternatif pemakaian atas alat-alat pemuas

kebutuhan yang tersedianya relatif terbatas / langka (scarcity). Dari

pengertian umum tersebut dapat dinyatakan bahwa perilaku ekonomi

yang timbul sebagai tanggapan terhadap dorongan keinginan manusia

untuk memenuhi kebutuhan hidupnya berhadapan dengan alat-alat

pemuas kebutuhan yang terbatas baik jumlahnya maupun macamnya,

sehingga membuat masalah bagi manusia. Lukman (2007:5)

menguraikan bahwa ekonomi makro merupakan bagian dari ilmu

ekonomi yang khusus mempelajari mekanisme bekerjanya

perekonomian sebagai suatu keseluruhan dan bagaimana bentuk

kebijaksanaan di dalamnya.

Saham merupakan salah satu instrument investasi yang banyak

dipilih investor. Renny Wijaya (2013) mendefinisikan saham sebagai

tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu

perusahaan. Menerbitkan saham merupakan salah satu pilihan

perusahaan ketika memutuskan untuk pendanaan perusahaan. Saham

merupakan instrument investasi yang banyak dipilih para investor

karena mampu memberikan return yang menarik.

Supaya investasi dalam bentuk saham tersebut aman dan

menghasilkan tingkat pengembalian yang optimal, maka investor perlu

memperhatikan faktor-faktor yang mempengaruhi tingkat

pengembalian (return) saham (Hadi & Azmi, 2005).

4

Nilai tukar rupiah sangat berfluktuasi. Pada pertengahan 2008

akibat krisis subprime mortage, nilai tukar rupiah melemah hingga

pertengahan 2009. Pada November 2008 nilai tukar rupiah mencapai

Rp 11.711,- per dolar AS. Nilai tukar rupiah terhadap dolar AS

kembali stabil pada pertengahan 2009 sampai dengan pertengahan

2012. (Renny Wijaya, 2013)

Pada 2008, inflasi meningkat menjadi 11,06% seiring dengan

menurunnya IHSG. Inflasi kemudian turun pada 2009 menjadi 2,78%

dari tahun sebelumnya dan kembali naik pada 2010 menjadi 6,96%.

Kenaikan inflasi pada 2008 mendorong Bank Indonesia untuk

meningkatkan BI rate untuk mengendalikan inflasi. Meningkatnya

inflasi pada pertengahan 2008 turut menaikkan BI rate hingga 9,5%.

Pada tahun 2009 hingga 2011, inflasi cenderung turun sehingga BI

rate stabil antara 6,5-6,75%. (www.yahoofinance.com)

Dalam beberapa tahun terakhir, Indeks Harga Saham

Gabungan Bursa Efek Indonesia cenderung meningkat. Mulai dari

451,64 pada Januari 2002 hingga 3821,99 pada Desember 2011.

Adanya krisis subrime mortage yang terjadi di Amerika Serikat pada

pertengahan 2008 serta krisis Eropa akibat gagal bayar Yunani pada

2011 sempat membuat IHSG mengalami penurunan meski kondisi

perbankan relatif kuat, utang yang relatif kecil (26,6% dari GDP),serta

pertumbuhan ekonomi diatas 6%. (Astrid Angelina, 2011)

5

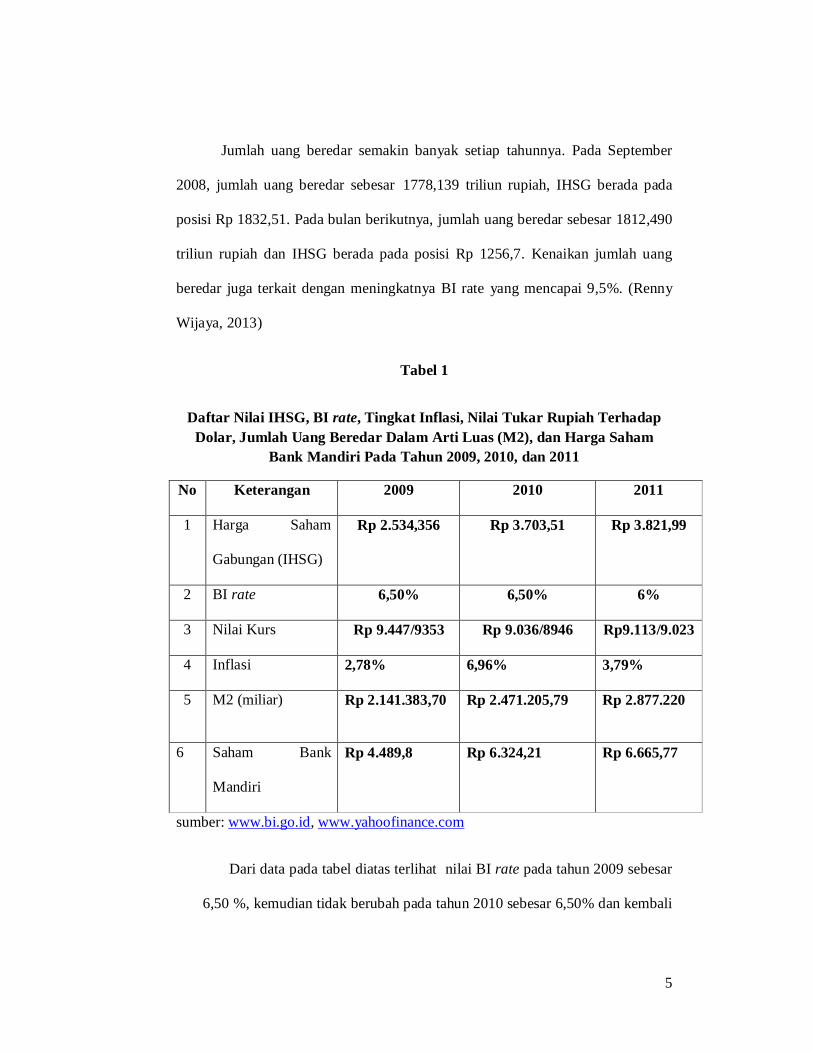

Jumlah uang beredar semakin banyak setiap tahunnya. Pada September

2008, jumlah uang beredar sebesar 1778,139 triliun rupiah, IHSG berada pada

posisi Rp 1832,51. Pada bulan berikutnya, jumlah uang beredar sebesar 1812,490

triliun rupiah dan IHSG berada pada posisi Rp 1256,7. Kenaikan jumlah uang

beredar juga terkait dengan meningkatnya BI rate yang mencapai 9,5%. (Renny

Wijaya, 2013)

Tabel 1

Daftar Nilai IHSG, BI rate, Tingkat Inflasi, Nilai Tukar Rupiah Terhadap Dolar, Jumlah Uang Beredar Dalam Arti Luas (M2), dan Harga Saham

Bank Mandiri Pada Tahun 2009, 2010, dan 2011

No Keterangan 2009 2010 2011

1 Harga Saham

Gabungan (IHSG)

Rp 2.534,356 Rp 3.703,51 Rp 3.821,99

2 BI rate 6,50% 6,50% 6%

3 Nilai Kurs Rp 9.447/9353 Rp 9.036/8946 Rp9.113/9.023

4 Inflasi 2,78% 6,96% 3,79%

5 M2 (miliar) Rp 2.141.383,70 Rp 2.471.205,79 Rp 2.877.220

6 Saham Bank

Mandiri

Rp 4.489,8

Rp 6.324,21

Rp 6.665,77

sumber: www.bi.go.id, www.yahoofinance.com

Dari data pada tabel diatas terlihat nilai BI rate pada tahun 2009 sebesar

6,50 %, kemudian tidak berubah pada tahun 2010 sebesar 6,50% dan kembali

6

menurun menjadi 6% pada tahun 2011. Perubahan nilai BI Rate juga diikuti

dengan perubahan harga saham gabungan (IHSG) yang pada tahun 2009

ditutup sebesar 2.534,356. Namun, pada tahun 2010 IHSG mengalami

peningkatan menjadi sebesar 3.703,51. Pada tahun 2011, IHSG kembali

mengalami kenaikan menjadi sebesar 3.821,99.

Perubahan IHSG tidak hanya disebabkan oleh perubahan nilai BI

rate tetapi juga disebabkan oleh perubahan nilai kurs. Hal tersebut dapat

terlihat pada tabel diatas, IHSG cenderung mengalami peningkatan pada

tahun 2010 akibat tingginya nilai kurs yaitu IHSG sebesar 3.703,51 pada saat

nilai kurs sebesar 9.036/8946.

Variabel yang cenderung meningkat di tiap tahunnya adalah jumlah

uang beredar dalam arti luas (M2) dan tingkat inflasi. Di tahun 2009 M2

tumbuh sebesar 12,95% dan di tahun 2010 kembali meningkat

pertumbuhannya sebesar 15,40%. Untuk tingkat inflasi sendiri, meski naik

dari tahun 2009 ke tahun 2010 yaitu masing-masing sebesar 2,78% dan

6,96%, namun pada tahun 2011 kembali mengalami penurunan sebesar

3,79%.

Dalam membeli saham, investor harus selalu

mempertimbangkan risiko. Apabila investor mengharapkan untuk

memperoleh tingkat keuntungan yang tinggi, maka ia harus bersedia

menanggung risiko yang tinggi pula.

7

Investor lokal maupun internasional dapat masuk ke suatu

perusahaan dengan membeli saham perusahaan yang diinginkan sesuai

dengan tingkat pengembalian yang tinggi. Masuknya investor ke

dalam sebuah perusahaan membuat perusahaan tersebut memperoleh

sumber dana tambahan, namun keputusan investor tersebut dalam

berinvestasi di suatu negara tidak hanya dipengaruhi oleh faktor

fundamental internal suatu perusahaan saja melainkan faktor

fundamental eksternal juga mempengaruhi keputusan investor.

Penelitian ini memfokuskan untuk membahas lima faktor

fundamental eksternal yaitu BI rate, nilai tukar rupiah terhadap dolar,

inflasi, IHSG dan jumlah uang beredar (M2). Objek penelitian ini

memfokuskan pada harga saham industri sektor perbankan yaitu Bank

Mandiri. Keenam hal tersebut memiliki keterkaitan satu sama lain

yang saling mempengaruhi atau dipengaruhi yang kemudian

menggerakkan roda perekonomian.

Dipilihnya Bank Mandiri sebagai objek penelitian tentu penulis

mempunyai alasan tersendiri. Menurut majalah infobank, Bank

Mandiri sukses mengukuhkan diri sebagai bank dengan asset terbesar

di Indonesia, nilai assetnya mencapai Rp.551,89 triliun hingga pada

akhir tahun 2011 atau naik sekitar 22,75 persen dari tahun sebelumnya

(2010) dengan jumlah asset sebesar Rp. 449,77 triliun. Kemudian

pada akhir 2012, asset Bank Mandiri berhasil tumbuh 27 persen

menjadi Rp.630 triliun.

8

Hal inilah yang menjadi alasan penulis mengambil Bank Mandiri

sebagai objek penelitian. Karena dari jumlah asset yang dimiliki suatu

perusahaan menggambarkan bahwa performa perusahaan tersebut baik

sehingga banyak investor yang membeli saham perusahaan tersebut.

Faktor eksternal pertama yang mempengaruhi harga saham

yaitu nilai tukar rupiah terhadap dolar. Di Indonesia kurs valas

mengalami perubahan setiap waktu. Apabila nilai tukar (kurs) naik

maka tingkat pengembalian yang diharapkan dari adanya investasi

akan menurun, sehingga bagi para investor semakin rendah tingkat

perubahan nilai kurs adalah semakin baik. Hubungan atau pengaruh

kurs terhadap Indeks Harga Saham itu sendiri sangat berkaitan erat.

Hal ini dikarenakan kurs adalah salah satu faktor yang mempengaruhi

Indeks Harga Saham, sedangkan Indeks Harga Saham adalah dampak

simultan dari berbagai kejadian utama pada fenomena-fenomena

ekonomi. Apabila kurs menguat, maka secara tidak langsung Indeks

Harga Saham juga akan naik, tapi bila kurs itu melemah maka Indeks

Harga Saham juga akan turun. Naik turunnya harga saham akan terjadi

karena apresiasi rupiah terhadap mata uang asing khususnya nilai

tukar rupiah terhadap dollar yang menyebabkan naik turunnya

permintaan saham di pasar modal oleh investor. (Astrid Angelina,

2011)

Kurs valas bukan satu-satunya faktor fundamental eksternal

ekonomi yang mempengaruhi harga saham. Faktor lain yang turut

9

mempengaruhi yaitu BI rate. Kenaikan tingkat BI rate dapat

mengakibatkan investor mengambil keputusan menarik dana mereka

dari pasar modal. Sebaliknya turunnya tingkat suku bunga membuat

investor akan menanamkan modalnya pada pasar modal. Kondisi ini

sangat menguntungkan bagi perusahaan karena perusahaan dapat

mengambil kredit untuk menambah modal atau investasi dengan

tingkat bunga yang rendah. (Astrid Angelina, 2011)

Inflasi menunjukkan adanya kenaikan tingkat harga secara umum,

dimana nilai uang sebagai refleksi tingkat harga umum tidak stabil. Dengan

adanya inflasi yang tidak bisa diprediksi maka akan memberikan dampak

terhadap performa saham yang nantinya juga berdampak pada tingkat

pengembalian saham. Jika inflasi naik maka nilai rupiah turun atau harga

barang-barang cenderung naik, demikian pula sebaliknya (Hadi & Azmi,

2005).

Untuk IHSG mempunyai hubungan searah dengan return saham.

Kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga

saham naik. Sebaliknya, jika indeks harga saham turun, maka kebanyakan

saham akan mengalami penurunan harga. (Endri, 2006)

Permintaan uang tunai untuk tujuan spekulasi menunjukkan jumlah

uang tunai yang diminta untuk tujuan membiayai transaksi pengeluaran yang

sifatnya spekulatif. Misalnya membeli surat berharga (obligasi) atau saham.

Jumlah uang tunai yang diminta untuk tujuan spekulasi dipengaruhi secara

negatif oleh suku bunga. Artinya, semakin tingi suku bunga semakin sedikit

10

jumlah uang tunai yang diminta untuk tujuan spekulasi, dan sebaliknya.

Sehingga jumlah uang yang beredar akan berpengaruh secara positif terhadap

kinerja saham. (Astrid Angelina, 2011)

Berdasarkan hasil penelitian sebelumnya yang dilakukan oleh

Hadi dan Azmi (2005) pada 7 perusahan yang bergerak disektor

perdagangan menunjukkan terdapat hubungan negatif antara nilai

tukar rupiah terhadap dolar terhadap tingkat pengembalian.

Eka Widiyanti (2011) melakukan analisa yang hasilnya

perubahan tingkat suku bunga SBI tidak berpengaruh terhadap tingkat

pengembalian saham sektor perbankan. Sedangkan perubahan nilai

tukar rupiah terhadap dolar berpengaruh terhadap tingkat

pengembalian saham sektor perbankan.

Astrid Angelina (2011) juga melakukan analisa BI rate, kurs,

inflasi, IHSG dan jumlah uang beredar (M2) terhadap stock return

Bank Rakyat Indonesia. Dari hasil perhitungan uji t, diketahui bahwa

IHSG adalah faktor yang berpengaruh positif dan signifikan terhadap

return saham pada BRI, sedangkan variabel lainnya menunjukkan

bahwa BI rate, tingkat inflasi, nilai tukar rupiah terhadap dolar, dan

jumlah uang beredar tidak berpengaruh secara signifikan terhadap

return saham BRI.

Begitu pula hasil penelitian yang dilakukan Afdhalul Amri

(2011), hasil penelitian menunjukkan bahwa nilai tukar rupiah/USD

dan tingkat inflasi memiliki pengaruh yang signifikan dan positif

11

terhadap harga saham bank persero. Sementara tingkat suku bunga BI

tidak memiliki pengaruh yang signifikan terhadap harga saham bank

persero.

Berkaitan dengan hal tersebut, maka penulis ingin mengangkat

judul “Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah

Terhadap Dollar, Inflasi, IHSG dan Jumlah Uang Beredar (M2)

Terhadap Tingkat Pengembalian Saham PT. Bank Mandiri

(Persero) Tbk”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka penulis merumuskan

permasalahan sebagai berikut:

1. Apakah perubahan tingkat BI rate, nilai tukar rupiah terhadap dolar

(kurs), inflasi, IHSG, jumlah uang beredar (M2) secara bersama-

sama mempunyai pengaruh yang signifikan terhadap tingkat

pengembalian saham PT Bank Mandiri (Persero) Tbk ?

2. Apakah perubahan BI rate mempunyai pengaruh terhadap tingkat

pengembalian saham PT Bank Mandiri (Persero) Tbk ?

3. Apakah perubahan nilai tukar rupiah terhadap dollar (kurs)

mempunyai pengaruh terhadap tingkat pengembalian saham PT

Bank Mandiri (Persero) Tbk ?

4. Apakah perubahan inflasi mempunyai pengaruh terhadap tingkat

pengembalian saham PT Bank Mandiri (Persero) Tbk ?

12

5. Apakah perubahan IHSG mempunyai pengaruh terhadap tingkat

pengembalian saham PT Bank Mandiri (Persero) Tbk ?

6. Apakah perubahan jumlah uang beredar (M2) mempunyai

pengaruh terhadap tingkat pengembalian saham PT Bank Mandiri

(Persero) Tbk ?

C. Tujuan Penelitian

Setelah merumuskan beberapa masalah penulis mempunyai beberapa

tujuan dalam penelitian ini yaitu:

1. Untuk menganalisis pengaruh perubahan BI rate secara parsial

(individu) terhadap tingkat pengembalian saham PT Bank

Mandiri (Persero) Tbk.

2. Untuk menganalisis pengaruh perubahan nilai tukar rupiah

terhadap dolar atau kurs secara parsial (individu) terhadap tingkat

pengembalian saham PT Bank Mandiri (Persero) Tbk.

3. Untuk menganalisis pengaruh perubahan inflasi secara parsial

(individu) terhadap tingkat pengembalian saham PT Bank

Mandiri (Persero) Tbk.

4. Untuk menganalisis pengaruh perubahan IHSG secara parsial

(individu) terhadap tingkat pengembalian saham PT Bank

Mandiri (Persero) Tbk.

5. Untuk menganalisis pengaruh perubahan jumlah uang beredar

(M2) secara parsial (individu) terhadap tingkat pengembalian

saham PT Bank Mandiri (Persero) Tbk.

13

6. Untuk menganalisis pengaruh perubahan BI rate, nilai tukar

rupiah terhadap dolar (kurs), inflasi, IHSG, dan jumlah uang

beredar (M2) secara simultan (bersama-sama) terhadap tingkat

pengembalian saham PT Bank Mandiri (Persero) Tbk.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna khususnya bagi penulis dan pihak-

pihak lain yang berkepentingan, yaitu:

1. Menjadi masukan bagi praktisi bisnis dan investor dalam mengambil

keputusan berkaitan kebijakan yang tepat untuk melakukan investasi

2. Dapat memperkaya pemahaman mengenai konsep-konsep yang telah

dipelajari dengan membandingkannya dalam praktik investasi khususnya

berkenaan dengan tema tingkat pengembalian saham perbankan.

3. Penelitian ini diharapkan bisa berguna bagi penelitian lebih lanjut

berkenaan dengan topik penelitian ini.

4. Menambah referensi dalam menilai kondisi tingkat pengembalian sebuah

bank yang baik.

14

BAB II

TINJAUAN PUSTAKA

A. BI Rate

Menurut situs resmi Bank Indonesia www.bi.go.id, BI rate adalah suku

bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang

ditetapkan oleh bank Indonesia dan diumumkan kepada publik.

BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management)

di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan

suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku

bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga

deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian,

Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan

diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia

akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah

sasaran yang telah ditetapkan.

Dalam penetapannya, jadwal penetapan dan penentuan BI rate melalui

Rapat Dewan Gubernur (RDG), yaitu:

a. Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan

melalui mekanisme RDG Bulanan dengan cakupan materi bulanan.

15

b. Respon kebijakan moneter (BI rate) ditetapkan berlaku sampai dengan

RDG berikutnya

c. Penetapan respon kebijakan moneter (BI rate) dilakukan dengan

memperhatikan efek tunda kebijakan moneter (lag of monetary policy)

dalam memengaruhi inflasi.

d. Dalam hal terjadi perkembangan di luar prakiraan semula,

penetapan stance Kebijakan Moneter dapat dilakukan

sebelum RDG Bulanan melalui RDG Mingguan.

Besarnya perubahan BI rate atau respon kebijakan moneter dinyatakan

dalam perubahan BI rate (secara konsisten dan bertahap dalam kelipatan 25 basis

poin (bps). Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih

besar terhadap pencapaian sasaran inflasi, maka perubahan BI rate dapat

dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

B. Nilai Tukar Rupiah Terhadap Dolar

Menurut www.bi.go.id, yang dimaksud dengan nilai tukar adalah nilai tukar

satuan uang suatu negara terhadap negara lain. Nilai tukar dipengaruhi oleh

beberapa faktor, seperti tingkat suku bunga dalam negeri, tingkat inflasi, dan

intervensi bank sentral terhadap pasar uang jika diperlukan sehingga senantiasa

berubah.

Nilai tukar atau dikenal pula sebagai kurs dalam keuangan adalah sebuah

perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran saat

kini atau di kemudian hari, antara dua mata uang masing-masing negara atau

wilayah (Sumber: www.id.wikipedia.org).

16

Pasar valuta asing adalah pasar dimana mata uang asing diperjualbelikan.

Harga mata uang asing disebut juga sebagai kurs atau nilai tukar, dimana harga

suatu mata uang dinilai dengan mata uang lain. Pergerakan nilai tukar

mencerminkan perubahan tingkat kelangkaan. Suatu mata uang dikatakan

semakin mahal bila nilai tukarnya semakin menguat, begitu juga sebaliknya. Hal

ini mengindikasikan mata uang tersebut semakin langka (Manurung & Rahardja,

2004:72).

Menurut Manurung & Rahardja (2004:74) ada dua jenis mekanisme

penentuan nilai tukar, yaitu mekanisme pasar dan penetapan pemerintah. Jika nilai

tukar mata uang suatu negara ditetapkan berdasarkan mekanisme pasar, maka

negara tersebut dikatakan menganut sistem nilai tukar (kurs) mengambang

(floating exchange rate). Sebaliknya, bila nilai tukarnya ditetapkan pemerintah,

maka negara tersebut menganut nilai tukar (kurs) tetap (fixed exchange rate).

C. Tingkat Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum

dan terus menerus. Dalam perekonomian masalah dan penyebab inflasi sangat

kompleks. Inflasi bukan saja disebabkan oleh penawaran uang yang berlebihan

tetapi juga oleh faktor lain seperti kenaikan gaji, ketidakstabilan politik, pengaruh

inflasi diluar negeri dan kemerosotan nilai mata uang (Sukirno, 2000:10).

Inflasi merupakan salah satu ukuran aktivitas ekonomi yang sering

digunakan untuk menggambarkan kondisi ekonomi nasional. Jika inflasi naik

maka nilai rupiah turun atau harga barang-barang cenderung naik, demikian pula

sebaliknya apabila inflasi turun maka nilai rupiah naik atau harga barang-barang

17

cenderung turun. Apabila inflasi cenderung naik maka ada kemungkinan investor

akan mengalihkan dananya dari aktiva modal ke aktiva riil (Hadi & Azmi, 2005).

Menurut Rahardja dan Manurung (2004:164-166) Untuk mengetahui tingkat

inflasi yang berlaku dalam suatu periode tertentu ada beberapa indikator

makroekonomi yang digunakan yaitu:

1. Indeks Harga Konsumen (Consumer Price Index)

Indeks Harga Konsumen (IHK) adalah angka indeks yang menunjukkan

tingkat harga barang dan jasa yang harus dibeli konsumen dalam satu periode

tertentu. IHK dihitung berdasarkan harga barang dan jasa yang dikonsumsi

masyarakat dalam satu periode tertentu. Inflasi dapat diperoleh dengan rumus:

IHK – IHKt-1

Inflasi =

IHKt-1

2. Indeks Harga Perdagangan Besar (Whosale Price Index)

Berbeda dengan metode perhitungan IHK yang melihat inflasi dari segi

konsumen, indeks harga perdagangan besar (IHPB) melihat inflasi dari segi

produsen. IHPB menunjukkan tingkat harga yang diterima produsen pada

berbagai tingkat produksi Menghitung inflasi berdasarkan data IHPB adalah:

18

IHPB – IHPBt-1

Inflasi = X 100%

IHPBt-1

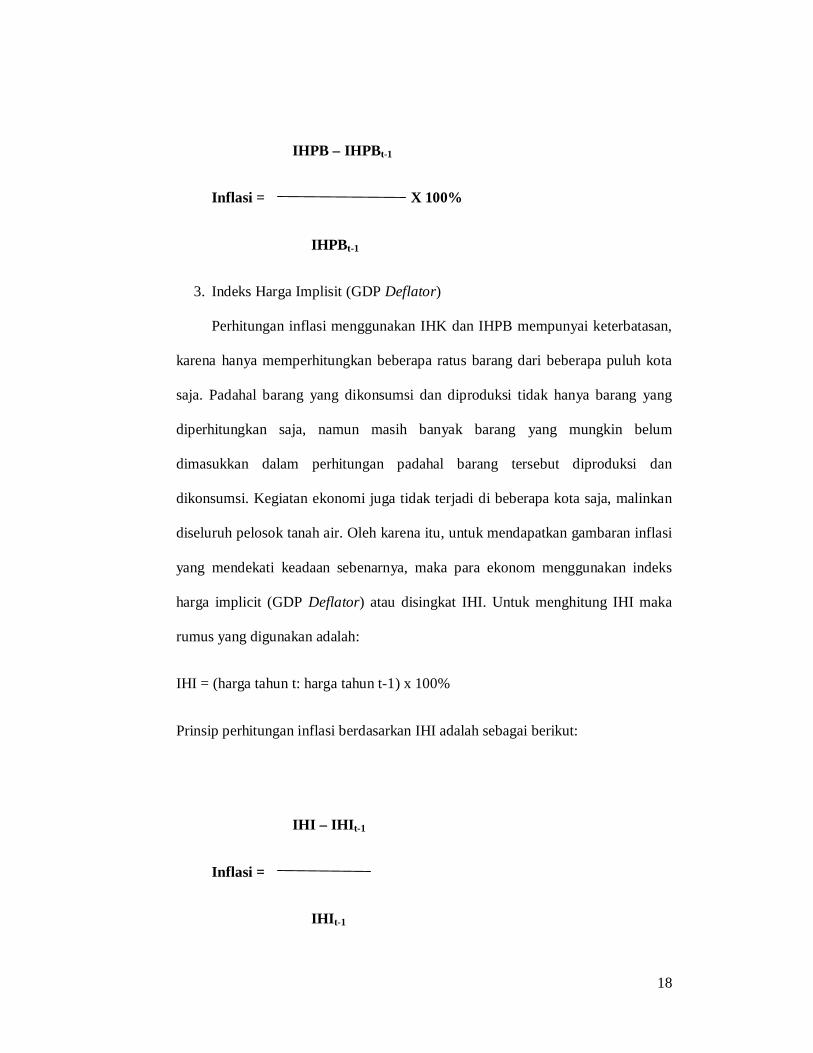

3. Indeks Harga Implisit (GDP Deflator)

Perhitungan inflasi menggunakan IHK dan IHPB mempunyai keterbatasan,

karena hanya memperhitungkan beberapa ratus barang dari beberapa puluh kota

saja. Padahal barang yang dikonsumsi dan diproduksi tidak hanya barang yang

diperhitungkan saja, namun masih banyak barang yang mungkin belum

dimasukkan dalam perhitungan padahal barang tersebut diproduksi dan

dikonsumsi. Kegiatan ekonomi juga tidak terjadi di beberapa kota saja, malinkan

diseluruh pelosok tanah air. Oleh karena itu, untuk mendapatkan gambaran inflasi

yang mendekati keadaan sebenarnya, maka para ekonom menggunakan indeks

harga implicit (GDP Deflator) atau disingkat IHI. Untuk menghitung IHI maka

rumus yang digunakan adalah:

IHI = (harga tahun t: harga tahun t-1) x 100%

Prinsip perhitungan inflasi berdasarkan IHI adalah sebagai berikut:

IHI – IHIt-1

Inflasi =

IHIt-1

19

D. Indeks Harga Saham

Menurut Lubis (2008:157) indeks harga saham adalah ukuran yang

didasarkan pada perhitungan statistik untuk mengetahui perubahan-perubahan

harga saham setiap saat terhadap tahun dasar. Indeks harga saham merupakan

indikator utama yang menggambarkan pergerakan saham.

Ada beberapa jenis pendekatan atau metode perhitungan yang digunakan

untuk menghitung indeks yaitu:

1. Menghitung rata-rata (arithmetic mean) harga saham yang masuk dalam

anggota indeks.

2. Menghitung (geometric mean) dari indeks individual saham yang masuk

dalam anggota indeks.

3. Menghitung rata-rata tertimbang harga pasar.

Umumnya semua indeks harga saham gabungan (composite) menggunakan

metode rata-rata tertimbang termasuk di BEI.

Di Bursa Efek Indonesia terdapat 5 jenis indeks, antara lain:

1. Indeks Individual (Individual Index)

2. Indeks Harga Saham Sektoral (Sectoral Index)

3. Indeks LQ45 (LQ45 Index)

4. Indeks Harga Saham Gabungan (IHSG) (Composite Share Price Index)

5. Indeks Syariah atau JII (Jakarta Islamic Index)

20

1. Indeks Harga Saham Gabungan

Menurut Jogiyanto (2003:60) Indeks Harga Saham Gabungan (IHSG) di

BEJ merupakan pergerakan-pergerakan harga untuk saham biasa dan saham

preferen. Sedangkan menurut Lubis (2008) Indeks Harga Saham Gabungan

(IHSG) (Composite Share Price Index) menggunakan semua saham yang tercatat

sebagai komponen perhitungan indeks. Tanggal 10 Agustus ditetapkan sebagai

dasar (nilai indeks = 100).

Indeks harga saham setiap hari dihitung menggunakan harga saham

terakhir yang terjadi di Bursa. Dua macam indeks yang digunakan di BEI adalah

Indeks Harga Saham Individual dan Indeks Harga Saham Gabungan.

Rumus/persamaan yang digunakan adalah sebagai berikut:

IHSG = ∑ Ht X 100%

∑ H0

Keterangan:

∑ Ht: Total harga semua saham pada waktu yang berlaku

∑ H0: Total harga semua saham pada waktu dasar

Bila IHSG berada diatas 100, berarti kondisi pasar sedang dalam keadaan

ramai, sebaliknya bila IHSG berada dibawah 100 berarti pasar dalam keadaan

lesu. Bila IHSG berada dalam keadaan 100, berarti pasar dalam keadaan stabil.

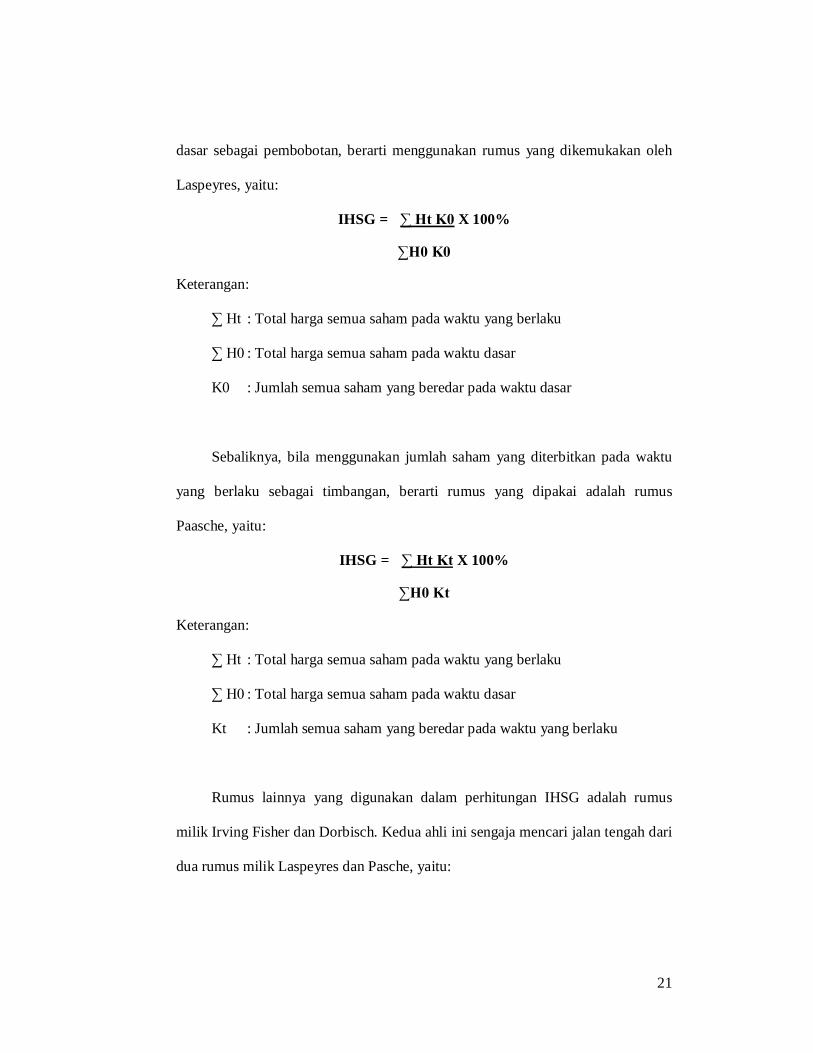

Perhitungan IHSG di atas merupakan perhitungan sederhana, sebab dalam

perhitungan itu kita menganggap semua saham memiliki peran yang sama dalam

mempengaruhi pasar. Bila menggunakan jumlah saham yang beredar pada waktu

21

dasar sebagai pembobotan, berarti menggunakan rumus yang dikemukakan oleh

Laspeyres, yaitu:

IHSG = ∑ Ht K0 X 100%

∑H0 K0

Keterangan:

∑ Ht : Total harga semua saham pada waktu yang berlaku

∑ H0 : Total harga semua saham pada waktu dasar

K0 : Jumlah semua saham yang beredar pada waktu dasar

Sebaliknya, bila menggunakan jumlah saham yang diterbitkan pada waktu

yang berlaku sebagai timbangan, berarti rumus yang dipakai adalah rumus

Paasche, yaitu:

IHSG = ∑ Ht Kt X 100%

∑H0 Kt

Keterangan:

∑ Ht : Total harga semua saham pada waktu yang berlaku

∑ H0 : Total harga semua saham pada waktu dasar

Kt : Jumlah semua saham yang beredar pada waktu yang berlaku

Rumus lainnya yang digunakan dalam perhitungan IHSG adalah rumus

milik Irving Fisher dan Dorbisch. Kedua ahli ini sengaja mencari jalan tengah dari

dua rumus milik Laspeyres dan Pasche, yaitu:

22

Rumus Irving Fisher adalah:

IHSG = √IHSGL x IHSGP

Dimana:

IHSGL: Indeks Harga Saham Gabungan dengan rumus Laspeyres

IHSGP: Indeks Harga Saham Gabungan dengan rumus Paasche

Rumus Dorbisch adalah:

IHSG = IHSGL x IHSGP

2

Dimana:

IHSGL: Indeks Harga Saham Gabungan dengan rumus Laspeyres

IHSGP: Indeks Harga Saham Gabungan dengan rumus Paasche

E. Jumlah Uang Beredar

Manurung & Rahardja (2004:13-14) mengatakan bahwa jumlah uang

beredar adalah uang yang berada di tangan masyarakat secara keseluruhan.

Namun definisi ini terus berkembang, setidak-tidaknya ada dua definisi jumlah

uang beredar yang dipakai yaitu:

1. Pendekatan transaksional, yang memandang jumlah uang beredar yang

dihitung adalah jumlah uang yang dibutuhkan untuk keperluan transaksi.

2. Pendekatan likuiditas, yang mendefinisikan jumlah uang beredar sebagai

jumlah uang untuk kebutuhan transaksi ditambah uang kuasi.

23

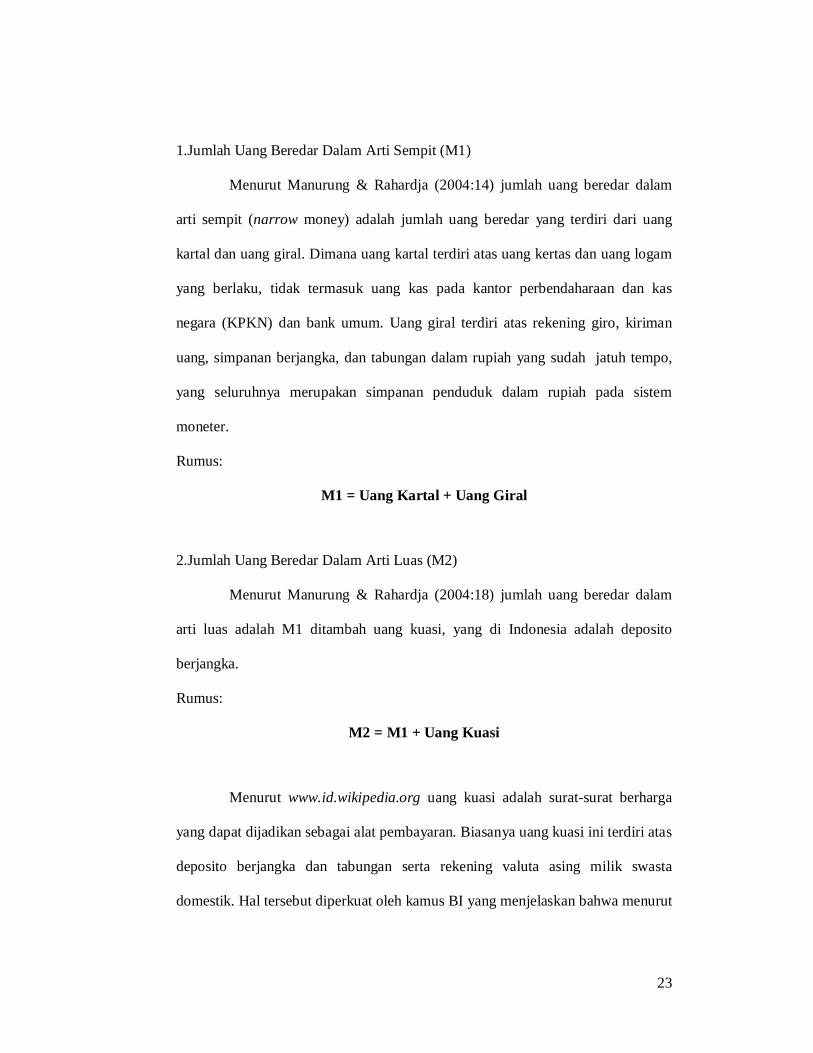

1.Jumlah Uang Beredar Dalam Arti Sempit (M1)

Menurut Manurung & Rahardja (2004:14) jumlah uang beredar dalam

arti sempit (narrow money) adalah jumlah uang beredar yang terdiri dari uang

kartal dan uang giral. Dimana uang kartal terdiri atas uang kertas dan uang logam

yang berlaku, tidak termasuk uang kas pada kantor perbendaharaan dan kas

negara (KPKN) dan bank umum. Uang giral terdiri atas rekening giro, kiriman

uang, simpanan berjangka, dan tabungan dalam rupiah yang sudah jatuh tempo,

yang seluruhnya merupakan simpanan penduduk dalam rupiah pada sistem

moneter.

Rumus:

M1 = Uang Kartal + Uang Giral

2.Jumlah Uang Beredar Dalam Arti Luas (M2)

Menurut Manurung & Rahardja (2004:18) jumlah uang beredar dalam

arti luas adalah M1 ditambah uang kuasi, yang di Indonesia adalah deposito

berjangka.

Rumus:

M2 = M1 + Uang Kuasi

Menurut www.id.wikipedia.org uang kuasi adalah surat-surat berharga

yang dapat dijadikan sebagai alat pembayaran. Biasanya uang kuasi ini terdiri atas

deposito berjangka dan tabungan serta rekening valuta asing milik swasta

domestik. Hal tersebut diperkuat oleh kamus BI yang menjelaskan bahwa menurut

24

pandangan www.bi.go.id uang kuasi adalah tabungan dan deposito berjangka

dalam rupiah dan valas pada bank umum.

F. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi (realized return) yang sudah terjadi atau return ekspektasi

(expected return) yang belum terjadi tetapi yang diharapkan akan terjadi di masa

mendatang (Jogiyanto, 2003:109).

1. Return Realisasi (Realized Return)

Menurut Jogiyanto (2003:109-130) return realisasi merupakan return

yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return

realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Dalam return realisasi ada beberapa pengukuran yang sering

digunakan antara lain:

a. Return Total

Return total atau yang sering disebut dengan return saja merupakan

return keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Return

total terdiri dari capital gain (loss) dan yield. Capital gain atau loss merupakan

selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode

yang lalu. Yield merupakan persentase penerimaan kas periode terhadap harga

investasi periode tertentu dari suatu investasi. Sedangkan yield untuk saham

adalah persentase dividen terhadap harga saham periode sebelumnya.

25

Capital Gain dapat dihitung sebagai berikut:

Capital Gain = Pt – Pt-1

Pt-1

Keterangan :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode lalu

Sedangkan yield dapat dihitung :

Yield = Dt

Pt-1

Keterangan :

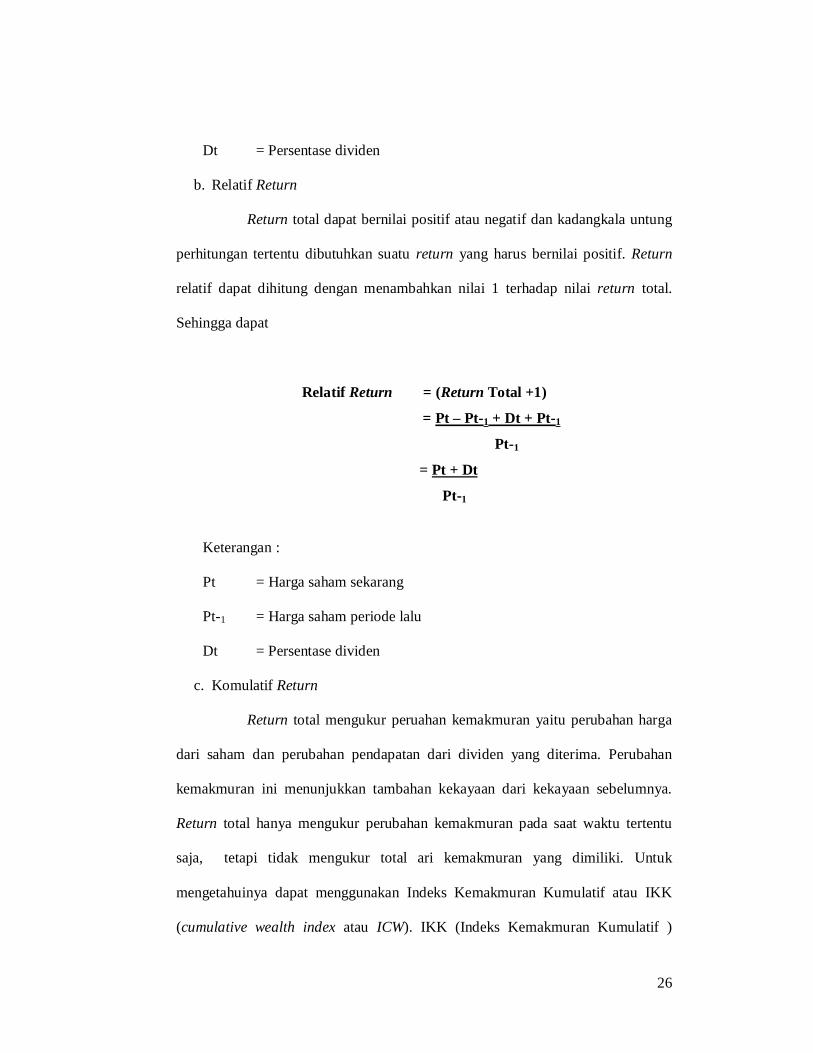

Dt = Persentase dividen

Pt-1 = Harga saham periode sebelumnya

Sehingga return dapat dihitung sebagai berikut :

Return = Capital Gain (Loss) + yield

= Pt – Pt-1 + Dt

Pt-1

Keterangan :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode lalu

26

Dt = Persentase dividen

b. Relatif Return

Return total dapat bernilai positif atau negatif dan kadangkala untung

perhitungan tertentu dibutuhkan suatu return yang harus bernilai positif. Return

relatif dapat dihitung dengan menambahkan nilai 1 terhadap nilai return total.

Sehingga dapat

Relatif Return = (Return Total +1)

= Pt – Pt-1 + Dt + Pt-1

Pt-1

= Pt + Dt

Pt-1

Keterangan :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode lalu

Dt = Persentase dividen

c. Komulatif Return

Return total mengukur peruahan kemakmuran yaitu perubahan harga

dari saham dan perubahan pendapatan dari dividen yang diterima. Perubahan

kemakmuran ini menunjukkan tambahan kekayaan dari kekayaan sebelumnya.

Return total hanya mengukur perubahan kemakmuran pada saat waktu tertentu

saja, tetapi tidak mengukur total ari kemakmuran yang dimiliki. Untuk

mengetahuinya dapat menggunakan Indeks Kemakmuran Kumulatif atau IKK

(cumulative wealth index atau ICW). IKK (Indeks Kemakmuran Kumulatif )

27

mengukur akumulasi semua return mulai dari kemakmuran awal (KK0) yang

dimiliki sebagai berikut:

IKK = KK0 (1+R1)(1+R2)...(1+Rn)

Keterangan :

IKK = Indeks Kemakmuran Kumulatif, mulai dari periode pertama

sampai ke n

KK0 = Kekayaan awal, biasanya digunakan nilai Rp 1,00

Rt = Return periode ke-t, mulai dari awal periode (t=1) sampai ke

akhir periode (t=n)

d. Return Disesuaikan

Return yang dibahas sebelumnya adalah return nominal (nominal

return) yang hanya mengukur perubahan nilai uang tetapi tidak

mempertimbangkan tingkat daya beli dari nilai uang tersebut. Untuk

mempertimbangkan hal ini, return nominal perlu disesuaikan dengan tingkat

inflasi yang ada. Return ini disebut dengan real return atau return yang

disesuaikan dengan inflasi (inflation adjusted return) sebagai berikut:

RIA = (1 + R) - 1

(1 + IF)

Keterangan :

RIA = Return disesuaikan dengan tingkat inflasi

R = Return nominal

IF = Tingkat inflasi

28

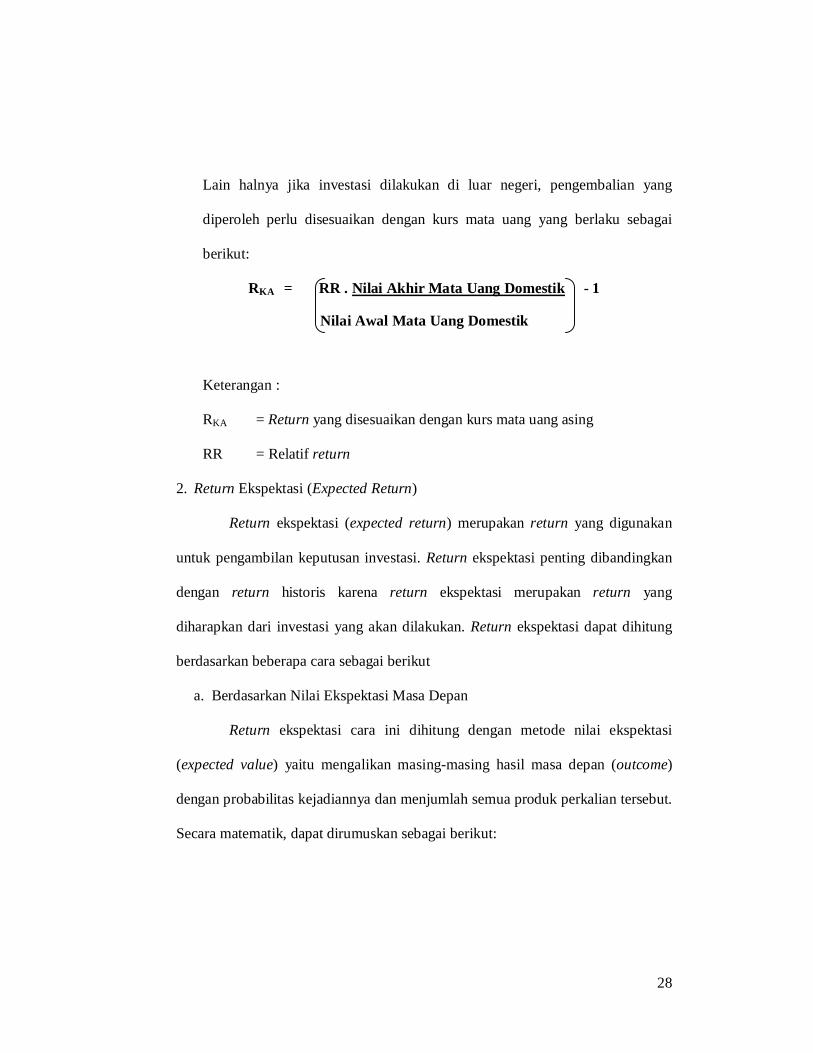

Lain halnya jika investasi dilakukan di luar negeri, pengembalian yang

diperoleh perlu disesuaikan dengan kurs mata uang yang berlaku sebagai

berikut:

RKA = RR . Nilai Akhir Mata Uang Domestik - 1

Nilai Awal Mata Uang Domestik

Keterangan :

RKA = Return yang disesuaikan dengan kurs mata uang asing

RR = Relatif return

2. Return Ekspektasi (Expected Return)

Return ekspektasi (expected return) merupakan return yang digunakan

untuk pengambilan keputusan investasi. Return ekspektasi penting dibandingkan

dengan return historis karena return ekspektasi merupakan return yang

diharapkan dari investasi yang akan dilakukan. Return ekspektasi dapat dihitung

berdasarkan beberapa cara sebagai berikut

a. Berdasarkan Nilai Ekspektasi Masa Depan

Return ekspektasi cara ini dihitung dengan metode nilai ekspektasi

(expected value) yaitu mengalikan masing-masing hasil masa depan (outcome)

dengan probabilitas kejadiannya dan menjumlah semua produk perkalian tersebut.

Secara matematik, dapat dirumuskan sebagai berikut:

29

n

E (Ri) = ∑ (Rij. Pj)

j=1

Keterangan:

E (Ri) = Return ekspektasi suatu sekuritas ke-i

Rij = Hasil masa depan ke-j untuk sekuritas ke-i

Pj = Probabilitas hasil masa depan ke-j (untuk sekuritas ke-i)

n = Jumlah dari hasil masa depan

b. Berdasarkan Nilai-nilai Return Historis

Terdapat tiga metode yang dapat diterapkan untuk menghitung tingkat

pengembalian ekspektasi dengan menggunakan data historis yaitu sebagai berikut:

(1) Metode Rata-rata (Mean Method)

Metode rata-rata mengasumsikan bahwa tingkat pengembalian

ekspektasi dapat dianggap sama dengan rata-rata nilai historisnya, maka dapat

dirumuskan sebagai berikut:

n ∑ (Rij)

E (Ri) = N

j=1

30

Keterangan:

E (Ri) = Return ekspektasi suatu aktiva atau sekuritas ke-i

Rij = Hasil masa depan ke-j untuk sekuritas ke-i

N = Return yang terjadi pada periode pengamatan

(2) Metode Tren (Trend Method)

Metode tren dihitung dengan cara mempertimbangkan

pertumbuhan dari return-returnnya.

(3) Metode Jalan Acak (Random Walk Method)

Metode jalan acak memprediksi bahwa tingkat pengembalian

ekspektasi akan sama dengan tingkat pengembalian terakhir yang terjadi, karena

distribusi data return bersifat acak sehingga diperkirakan return terakhir akan

terulang dimasa depan.

c. Berdasarkan Model Retun Ekspektasi

Model-model untuk menghitung return ekspektasi sangat dibutuhkan.

Sayangnya tidak banyak model yang tersedia. Model yang tersedia yang populer

dan banyak digunakan adalah CAPM.

G. Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Saham

Faktor yang mempengaruhi nilai tingkat pengembalian saham suatu

perusahaan ada dua jenis, yaitu faktor internal yang berasal dari dalam perusahaan

(mikro) dan faktor eksternal yang berasal dari luar perusahaan (makro). Investor

dapat menggunakan seluruh informasi yang berpengaruh terhadap harga saham,

baik yang berasal dari dalam perusahaan maupun dari luar perusahaan.

31

Faktor internal atau mikro dapat diperoleh dari informasi yang berasal dari

dalam perusahaan seperti laporan keuangan perusahaan, pergantian struktur

direksi, penetapan kebijakan baru perusahaan, dan lain sebagainya. Sedangkan

faktor eksternal (makro) merupakan faktor-faktor kebijakan moneter pemerintah,

politik, dan kebijakan-kebijakan serta kondisi-kondisi yang berada di luar kendali

dari perusahaan seperti kondisi perekonomian baik di dalam dan di luar negeri.

1. Hubungan BI Rate dengan Tingkat Pengembalian Saham

Setiap terjadinya kenaikan tingkat suku bunga Sertifikat Bank Indonesia

(SBI) atau yang lebih populer disebut dengan istilah “BI-Rate”, dapat dipastikan

akan berdampak negatif terhadap iklim investasi di pasar modal. Biasanya para

investor lebih cenderung untuk mengalihkan investasinya di pasar modal ke

deposito-deposito di dunia perbankan. Hal ini mengingat naiknya BI rate akan

berdampak juga terhadap kenaikan tingkat suku bunga deposito perbankan

(Yulyanto, 2008). Dengan kata lain, secara teoritis BI rate dan return saham

dinilai memiliki hubungan yang negatif.

2. Hubungan Nilai Tukar Rupiah Terhadap Dolar dengan Tingkat

Pengembalian Saham

Menurut Hendri (2005:18-19) nilai tukar atau kurs yang berlaku di pasar

akan mempengaruhi secara signifikan terhadap bursa saham. Sebagai contoh

apabila terjadi penurunan yang berlebihan akan berdampak kepada perusahaan-

perusahaan go public yang menggantungkan faktor produksinya terhadap barang-

barang import, yaitu biasanya belanja impor yang akan mengakibatkan

meningkatnya biaya produksi dan menurunkan laba perusahaan. Selanjutnya

32

berdampak terhadap anjloknya harga saham perusahaan tersebut. Hal tersebut

menunjukkan bahwa kedua variabel tersebut memiliki hubungan yang positif dan

atau searah.

3. Hubungan Tingkat Inflasi dengan Return Saham

Menurut Della dalam Hendri (2005), jumlah uang beredar adalah

determinasi utama dari terjadinya inflasi. Alasan di balik pendekatan ini adalah

bahwa pertumbuhan jumlah uang beredar meningkatkan permintaan agregat, yang

pada gilirannya akan menaikkan tingkat harga. Jika harga naik maka hal ini akan

sesuai dengan hukum permintaan dan penawaran maka permintaan akan barang

akan menurun. Penurunan ini akan menyebabkan tingkat penjualan perusahaan

juga akan turun pula. Penurunan ini berakibat pada penurunan laba perusahaan.

Penurunan laba berakibat pada turunnya nilai perusahaan dalam menghasilkan

laba dan hal tersebut tentu akan mempengaruhi return saham di bursa saham.

Dengan demikian dapat disimpulkan bahwa secara teoritis, hubungan antara

tingkat inflasi dan return saham berbanding terbalik karena setiap terjadi kenaikan

tingkat inflasi, hal tersebut memungkinkan untuk terjadinya penurunan harga

saham.

4. Hubungan IHSG dengan Return Saham

IHSG merupakan salah satu indikator makro yang menjadi tolak ukur bagi

para investor di pasar modal. Menurut Manurung (2004) oleh Hendri (2005:20)

menyatakan bahwa variabel market return merupakan tingkat pengembalian pasar

yang sangat berpengaruh terhadap return saham.

33

Menurut Jogiyanto (2003:231) kebanyakan saham cenderung mengalami

kenaikan harga jika indeks harga saham naik. Sebaliknya, jika indeks harga saham

turun, maka kebanyakan saham akan mengalami penurunan harga. Hal ini

membuktikan bahwa return-return dari sekuritas mungkin berkorelasi karena

adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Selain itu jika

dilihat dari pergerakannya antara return saham dengan IHSG, dapat dilihat bahwa

kedua variabel tersebut memiliki hubungan searah.

5. Hubungan Jumlah Uang Beredar dengan Return Saham

Menurut Nugroho (2008:17) permintaan uang tunai untuk tujuan spekulasi

menunjukkan jumlah uang tunai yang diminta untuk tujuan membiayai transaksi

pengeluaran yang sifatnya spekulatif. Misalnya membeli surat berharga (obligasi)

atau saham. Jumlah uang tunai yang diminta untuk tujuan spekulasi dipengaruhi

secara negatif oleh suku bunga. Artinya, semakin tinggi suku bunga semakin

sedikit jumlah uang tunai yang diminta untuk tujuan spekulasi, dan sebaliknya.

Sehingga jumlah uang yang beredar akan berpengaruh secara positif terhadap

kinerja saham.

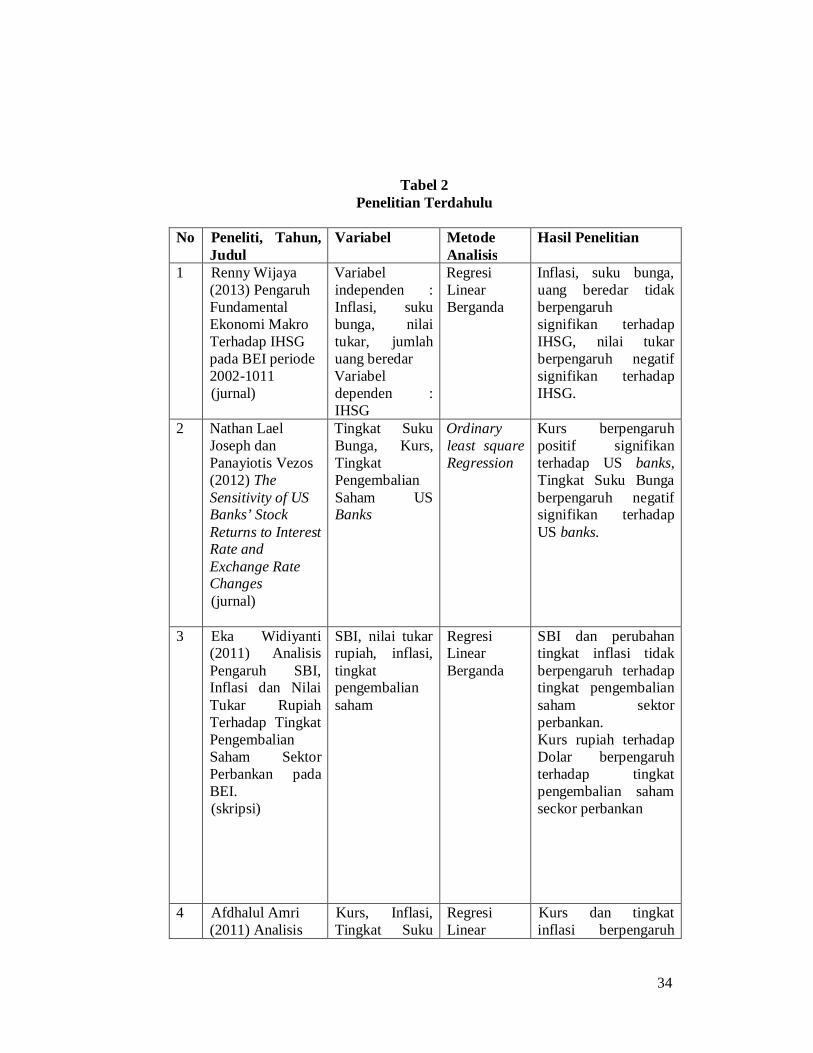

H. Penelitian Sebelumnya

Beberapa studi dilakukan untuk meneliti variabel makro yang

memengaruhi tingkat pengembalian saham, seperti BI Rate, kurs, inflasi,

IHSG, GDP, jumlah uang beredar (M2). Berikut ini merupakan penjelasan

singkatnya:

34

Tabel 2 Penelitian Terdahulu

No Peneliti, Tahun,

Judul Variabel Metode

Analisis Hasil Penelitian

1 Renny Wijaya (2013) Pengaruh Fundamental Ekonomi Makro Terhadap IHSG pada BEI periode 2002-1011 (jurnal)

Variabel independen : Inflasi, suku bunga, nilai tukar, jumlah uang beredar Variabel dependen : IHSG

Regresi Linear Berganda

Inflasi, suku bunga, uang beredar tidak berpengaruh signifikan terhadap IHSG, nilai tukar berpengaruh negatif signifikan terhadap IHSG.

2 Nathan Lael Joseph dan Panayiotis Vezos (2012) The Sensitivity of US Banks’ Stock Returns to Interest Rate and Exchange Rate Changes (jurnal)

Tingkat Suku Bunga, Kurs, Tingkat Pengembalian Saham US Banks

Ordinary least square Regression

Kurs berpengaruh positif signifikan terhadap US banks, Tingkat Suku Bunga berpengaruh negatif signifikan terhadap US banks.

3 Eka Widiyanti (2011) Analisis Pengaruh SBI, Inflasi dan Nilai Tukar Rupiah Terhadap Tingkat Pengembalian Saham Sektor Perbankan pada BEI. (skripsi)

SBI, nilai tukar rupiah, inflasi, tingkat pengembalian saham

Regresi Linear Berganda

SBI dan perubahan tingkat inflasi tidak berpengaruh terhadap tingkat pengembalian saham sektor perbankan. Kurs rupiah terhadap Dolar berpengaruh terhadap tingkat pengembalian saham seckor perbankan

4 Afdhalul Amri (2011) Analisis

Kurs, Inflasi, Tingkat Suku

Regresi Linear

Kurs dan tingkat inflasi berpengaruh

35

Pengaruh Perubahan Kurs, Inflasi, Tingkat Suku Bunga BI dan Volume Perdagangan Terhadap Harga Saham Bank Persero. (skripsi)

Bunga BI, Volume perdagangan, Harga Saham Bank Persero.

Berganda positif signifikan terhadap harga saham bank persero. Tingkat suku bunga BI dan volume perdagangan tidak berpengaruh signifikan terhadap harga saham bank persero.

5 Astrid Angelina (2011) Analisa BI Rate, Kurs, Inflasi, IHSG dan M2 terhadap Stock Return Bank Rakyat Indonesia. (skripsi)

BI Rate, kurs, inflasi, IHSG, M2, stock return BRI.

Regresi Linear Berganda

IHSG berpengaruh positif dan signifikan terhadap stock return BRI. BI Rate, inflasi, kurs, M2 tidak berpengaruh secara signifikan terhadap stock return BRI.

6 S.Hadi dan Taufiq Azmi (2005) Analisis Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Saham Sektor Perdagangan pada Bursa Efek Jakarta. (jurnal)

SBI, nilai aktiva perusahaan, inflasi, PDB, kurs

Panel data regresi

SBI berpengaruh positif terhadap tingkat pengembalian saham, kurs berpengaruh positif terhadap tingkat pengembalian saham.

I. Kerangka Pemikiran

Penjelasan diatas menjelaskan berbagai teori dan pengaruh tentang tingkat

return saham sebagai variabel dependen (Y) dan faktor-faktor yang

mempengaruhinya yaitu, BI rate dan nilai tukar rupiah terhadap dolar sebagai

variabel independen (X). Berdasarkan penjelasan diatas maka penulis membuat

kerangka berpikir yang dapat dilihat dibawah ini:

36

Gambar 1 Kerangka Berpikir

Perbankan Indonesia

Variabel Makro Ekonomi

Inflasi BI Rate Kurs Rupiah IHSG

Tingkat Pengembalian Saham Bank Mandiri

Analisis

Uji F Uji Adjusted R2 Uji T

Uji statistik regresi berganda

Uji signifikasi model

Uji asumsi klasik regresi linear berganda

1. Normalitas 2. Multikolinearitas 3. Heterokedatisitas 4. Autokorelasi

Kesimpulan

JUB (M2)

37

Berdasarkan gambar kerangka berpikir diatas, dapat dilihat bahwa di

dalam penelitian ini penulis menginginkan untuk melakukan pengujian hipotesis

antara variabel independen (X) terhadap variabel dependen (Y) yang dicerminkan

dalam bentuk analisis regresi secara parsial dan secara simultan.

J. Perumusan Hipotesis

Rumusan hipotesis yang diajukan dalam penelitian ini merupakan rumusan

hipotesis alternatif (alternative hypothesis) yang dapat dirumuskan sebagai

berikut:

1. Pengaruh Simultan

Dalam penelitian ini akan dilakukan investigasi seberapa besar pengaruh

perubahan BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG, jumlah

uang beredar (M2) dapat mempengaruhi return saham dengan hipotesis

sebagai berikut:

H0(6): Perubahan BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG,

jumlah uang beredar (M2) secara simultan (bersama-sama) tidak

berpengaruh terhadap return saham.

Ha(6): Perubahan BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG,

jumlah uang beredar (M2) secara simultan (bersama-sama)

berpengaruh terhadap return saham.

2. Pengaruh Perubahan BI Rate Terhadap Tingkat Pengembalian Saham

Penelitian ini dilakukan untuk menguji apakah perubahan BI rate dapat

mempengaruhi return saham dengan hipotesis sebagai berikut:

38

H0(1): Perubahan BI rate tidak berpengaruh terhadap return saham.

Ha(1): Perubahan BI rate berpengaruh terhadap return saham.

3. Pengaruh Perubahan Nilai Tukar Rupiah Terhadap Dolar Terhadap

Tingkat Pengembalian Saham

Penelitian ini dilakukan untuk menguji apakah perubahan nilai tukar

rupiah terhadap dolar dapat mempengaruhi return saham dengan hipotesis

sebagai berikut:

H0(2): Perubahan nilai tukar rupiah terhadap dolar tidak berpengaruh

terhadap return saham.

Ha(2): Perubahan nilai tukar rupiah terhadap dolar berpengaruh terhadap

return saham.

4. Pengaruh Perubahan Inflasi Terhadap Tingkat Pengembalian Saham

Penelitian ini dilakukan untuk menguji apakah perubahan inflasi dapat

mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(3): Perubahan Inflasi tidak berpengaruh terhadap return saham.

Ha(3): Perubahan Inflasi berpengaruh terhadap return saham.

5. Pengaruh Perubahan IHSG Terhadap Tingkat Pengembalian Saham

Penelitian ini dilakukan untuk menguji apakah perubahan IHSG dapat

mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(4): Perubahan IHSG tidak berpengaruh terhadap return saham.

Ha(4): Perubahan IHSG berpengaruh terhadap return saham.

6. Pengaruh Perubahan Jumlah Uang Beredar (M2) Terhadap Tingkat

Pengembalian Saham

39

Penelitian ini dilakukan untuk menguji apakah perubahan JUB (M2) dapat

mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(5): Perubahan jumlah uang beredar (M2) tidak berpengaruh terhadap

return saham.

Ha(5): Perubahan jumlah uang beredar (M2)berpengaruh terhadap return

saham.

40

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Jenis penelitian berdasarkan tujuan penelitian yang digunakan yaitu uji

hipotesis yang menggunakan pengujian analisis regresi linier berganda yang

bertujuan untuk menentukan apakah terdapat pengaruh BI rate, nilai tukar rupiah

terhadap dolar, inflasi, IHSG, jumlah uang beredar (M2) terhadap tingkat

pengembaliansaham. Dimana variabel independen (X) dalam penelitian ini yaitu

BI rate (X1), nilai tukar rupiah terhadap dolar (X2), inflasi (X3), IHSG (X4),

jumlah uang beredar (M2) (X5) , sedangkan variabel dependen (Y) yang

digunakan dalam penelitian ini yaitu tingkat pengembalian saham.

Unit analisis yang akan digunakan di dalam penelitian ini adalah PT Bank

Mandiri (persero) Tbk, yang merupakan perusahaan pada sektor perbankan yang

terdaftar di Bursa Efek Indonesia (BEI). Sedangkan, time horizon yang digunakan

di dalam penelitian ini adalah time series.

B. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang

mempunyai kualitas dan karaketristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2008:61). Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut

(Sugiyono, 2008:62)

41

Populasi yang digunakan dalam penelitian ini adalah data harga saham

perbankan yang sudah terdaftar di BEI.

2. Sampel Penelitian

Teknik sampling yang probability digunakan adalah non sampling dengan

jenis purposive sampling yaitu berdasarkan kriteria-kriteria tertentu yang telah

ditentukan (Joko Sulistyo,2012). Kriteria yang ditentukan dalam pengambilan

sampel dalam penelitian ini adalah harga saham yang dijadikan sampel dari PT

Bank Mandiri Tbk, adalah harga saham pada bulan Desember 2008 sampai

dengan Desember 2012.

Dalam penelitian ini penulis menggunakan sampel data dalam rentang

waktu 48 bulan. Penelitian ini menggunakan data dari tahun 2009-2012 karena

pada masa tersebut berada di dalam siklus yang tergolong lengkap, yakni

pertumbuhan ekonomi menjelang krisis dan pertumbuhan ekonomi masa

pemulihan setelah krisis ekonomi di dunia dan Indonesia. Di samping itu

kelengkapan data penelitian baru bisa didapatkan setelah tahun 2009.

C. Metode Pengumpulan Data

Semua dokumen yang berhubungan dengan penelitian yang bersangkutan

perlu dicatat sebagai sumber informasi. (Sulistyo, 2002:15).

1. Data Sekunder

Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang

yang melakukan penelitian dari sumber-sumber yang telah ada (Hasan, 2002:86).

Peneliti menggunakan data sekunder berupa data runtun waktu (time series)

dengan skala bulanan yang dihimpun oleh Bank Indonesia pada laporan statistik

42

perbankan dari bulan Desember 2008 sampai dengan Desember 2012 yang

diperoleh dari www.bi.go.id. (diakses pada tanggal 10 Maret 2013 pukul 9:49)

2. Metode Studi Pustaka

Yaitu dengan melakukan telaah pustaka, eksplorasi, dan mengkaji

berbagai literatur pustaka seperti berbagai majalah, jurnal, dan sumber-sumber

yang berkaitan dengan penelitian.

3. Internet

Yaitu mengumpulkan data dengan cara mencatat dokumen yang

berhubungan dengan penelitian ini, yang terdapat dalam publikasi Bank

Indonesia, Badan Pusat Statistik, dan yahoo finance yang termasuk dalam sampel

dalam situs-situs internet yang berhubngan dengan data penelitian.

Untuk mengumpulkan data yang diperlukan, penelitian ini sangat

bergantung pada sumber-sumber berikut:

a. Data harga pasar saham PT Bank Mandiri Tbk dan IHSG pada harga

penutupan (closing price), data tersebut diperoleh melalui situs

http://www.finance.yahoo.com. Data diambil mulai periode Desember

2008 sampai dengan Desember 2012

b. Data inflasi dan jumlah uang beredar diperoleh melalui situs

http://www.bps.go.id periode Desember 2008sampai dengan Desember

2012

c. Data BI rate, nilai tukar rupiah terhadap dolar diperoleh melalui situs

http://www.bi.go.id periode Desember 2008 sampai dengan Desember

2012.

43

D. Metode Analisis Data

1. Pengujian Asumsi-Asumsi Model Regresi

Analisis yang dilakukan dalam penelitian ini adalah analisis regresi linier

berganda. Analisis regresi merupakan suatu alat statistik yang digunakan untuk

mengetahui atau memprediksi besarnya variabel respons berdasarkan variabel

prediktor.Analisis regresi dapat menghadapi beberapa masalah serius oleh karena

itu, peneliti harus melakukan beberapa pengujian untuk mendapatkan hasil yang

terbaik. Pengujian tersebut antara lain: uji normalitas, uji autokorelasi, uji

heteroskedastisitas, uji multikolinearitas (Sulistyo, 2002:146).

a. Uji Normalitas

Uji normalitas dimaksudkan untuk memperlihatkan bahwa sampel diambil

dari populasi yang berdistribusi normal (Sulistyo, 2010:50). Menurut Gujarati

(2003), asumsi normalitas gangguan penting sekali, sebab uji eksistensi model (uji

F) maupun uji validitas pengaruh variabel independen (uji t), dan estimasi nilai

variabel dependen mensyaratkan hal ini. Untuk menguji hal tersebut dapat

dipergunakan metode grafis Normal P-P Plot dari standartdized residual

cumulative probability, dengan identifikasi apabila sebarannya berada disekitar

garis normal, maka asumsi kenormalan dapat dipenuhi.

b. Uji Autokorelasi

Autokorelasi terjadi apabila nilai variabel masa lalu memiliki pengaruh

terhadap nilai variabel masa kini atau masa mendatang. Dengan demikian

autokorelasi merupakan masalah khusus dari data time series. Autokorelasi akan

menyebabkan estimasi nilai variasi utyang terlalu rendah dan karenanya

44

menghasilkan estimasi yang terlalu tinggi umtuk R2. Bahkan ketika estimasi nilai

variasi uttidak terlalu rendah, maka estimasi nilai variasi dari koefisien regresi

mungkin akan terlalu rendah, dan karenanya uji t dan uji F menjadi tidak valid

(Gujarati, 2003, Johnston dan DiNardo, 1997).

Autokorelasi dapat dideteksi dengan menggambarkan residual atau galat

atau secara lebih formal dengan menggunakan statistik Durbin Watson (d). Nilai

statistik d yang dihitung, kemudian dibandingkan dengan nilai kritis dari tabel

Durbin Watson (D-W). Nilai d berkisar antara 0 dan 4. Secara umum, nilai d yang

berkisar disekitar d=2 menunjukkan tidak adanya autokorelasi. Jika nilai statistik

D-W jatuh antara nilai kritis dL dan dU maka dikatakan bahwa hasil ujinya tidak

dapat disimpulkan. Akhirnya, jika nilai statistik d adalah lebih kecil dari nilai

kritis dL,terdapat bukti adanya autokorelasi (Salvatore, 2001:172).

Untuk menguji ada tidaknya autokorelasi dapat digunakan tes Durbin

Watson sebagai berikut:

Gambar 2

Durbin Watson

F(d)

Autokorelasi

positif

Daerah

keragu-raguan

Tidak ada

autokorelasi

Daerah

keragu-raguan

Autokorelasi

negatif

0 dl du 4-du 4-dl 4

Keterangan:

45

1. Bila d < dl, maka ada korelasi yang positif.

2. Bila dl ≤ d ≤ du, berarti tidak diketahui apakah model mengandung

autokorelasi atau tidak (ragu-ragu).

3. Bila du < d < 4-du, maka tidak ada korelasi positif maupun negatif.

4. Bila 4-du ≤ d ≤ 4-dl, maka kita tidak dapat mengambil kesimpulan apa-apa.

5. Bila d > 4-dl, maka ada korelasi negatif.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah asumsi yang menyatakan bahwa residu atau

deviasi dari garis yang paling tepat muncul secara random sesuai dengan besarnya

variabel-variabel independen. Bila kesalahan yang terjadi tidak acak tetapi

menunjukkan hubungan yang sistematis sesuai dengan besarnya satu variabel

independen atau lebih, berarti adanya heteroskedastisitas. Heteroskedastisitas

mempengaruhi kesalahan baku koefisien sehingga memberikan indikasi yang

salah dan menyebabkan koefisien determinasi menunjukkan daya menjelaskan

yang terlampau besar (Arsyad, 1996:198).

Heteroskedastisitas dapat dihilangkan dengan menggunakan logaritma dari

variabel penjelas yang menyebabkan terjadinya heteroskedastisitas tersebut atau

dengan menggunakan regresi dengan sistem kuadrat terkecil tertimbang (weighted

least square). Untuk menjalankan regresi jenis ini, pertama harus membagi semua

variabel terikat dan variabel bebas yang menyebabkan terjadinya

heteroskedastisitas dan menjalankan regresi terhadap variabel yang sudah

ditransformasikan tersebut (Salvatore, 2001:170).

46

d. Uji Multikolinieritas

Multikolinieritas adalah keadaan dimana antara dua variabel independen

atau lebih pada model regresi terjadi hubungan linier yang sempurna atau

mendekati sempurna. Model regresi yang baik mensyaratkan tidak adanya

masalah multikolinearitas. Salah satu cara untuk mendeteksi ada tidaknya

multikolinearitas dengan cara melihat nilai Tolerance dan VIF (Priyatno,

2012:61).

Menurut Salvatore (2001:169) multikolinieritas yang serius dapat

dihilangkan atau dikurangi dengan cara:

1) Memperluas ukuran sampel (mengumpulkan lebih banyak data)

2) Menggunakan informasi sebelumnya

3) Melakukan transformasi terhadap hubungan fungsional

4) Membuang satu dari variabel yang memiliki kolinier yang tinggi.

Priyatno (2012:61) mengatakan bahwa pada umumnya jika VIF lebih

besar dari 10 dan nilai Tolerance lebih kecil dari 0,1, maka variabel tersebut

mempunyai persoalan multikolinearitas dengan variabel bebas lainnya yang

artinya uji asumsi tidak terpenuhi. Dengan demikian dapat disimpulkan jika

diketahui nilai Variance Inflation Factor (VIF) lebih kecil dari 10 dan nilai

Tolerance lebih dari 0,1, maka dapat dikatakan bahwa antar variabel bebas

(independen) tidak terjadi persoalan multikolinearitas.

47

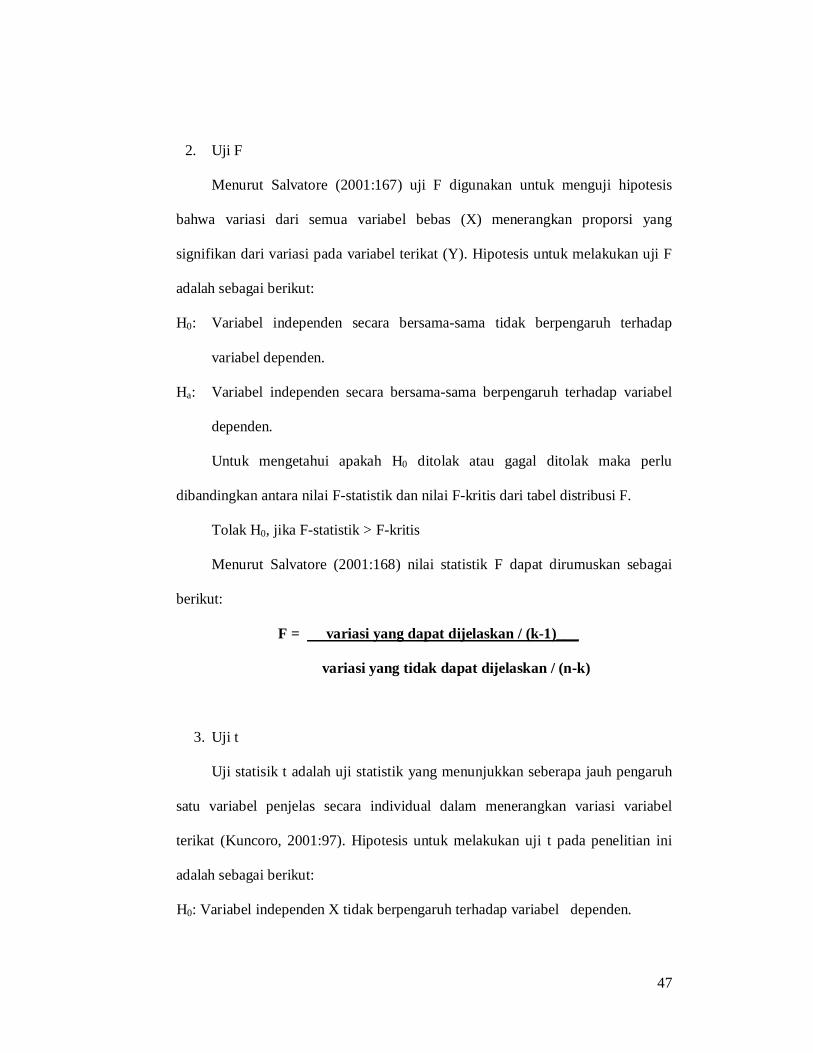

2. Uji F

Menurut Salvatore (2001:167) uji F digunakan untuk menguji hipotesis

bahwa variasi dari semua variabel bebas (X) menerangkan proporsi yang

signifikan dari variasi pada variabel terikat (Y). Hipotesis untuk melakukan uji F

adalah sebagai berikut:

H0: Variabel independen secara bersama-sama tidak berpengaruh terhadap

variabel dependen.

Ha: Variabel independen secara bersama-sama berpengaruh terhadap variabel

dependen.

Untuk mengetahui apakah H0 ditolak atau gagal ditolak maka perlu

dibandingkan antara nilai F-statistik dan nilai F-kritis dari tabel distribusi F.

Tolak H0, jika F-statistik > F-kritis

Menurut Salvatore (2001:168) nilai statistik F dapat dirumuskan sebagai

berikut:

F = variasi yang dapat dijelaskan / (k-1)___

variasi yang tidak dapat dijelaskan / (n-k)

3. Uji t

Uji statisik t adalah uji statistik yang menunjukkan seberapa jauh pengaruh

satu variabel penjelas secara individual dalam menerangkan variasi variabel

terikat (Kuncoro, 2001:97). Hipotesis untuk melakukan uji t pada penelitian ini

adalah sebagai berikut:

H0: Variabel independen X tidak berpengaruh terhadap variabel dependen.

48

Ha: Variabel independen X berpengaruh terhadap variabel dependen.

Keputusan pengujiannya adalah sebagai berikut (Priyatno, 2010:69):

H0 diterima jika –t tabel < t hitung < t tabel

H0 ditolak jika –t hitung < - t tabel atau t hitung > t tabel

Berdasarkan teori yang ada sebelumnya, maka hipotesis untuk masing-

masing variabel independen adalah sebagai berikut:

a. Hipotesis yang berkaitan dengan perubahan BI rate

H01: β1 ≥ 0

Ha1: β1 < 0