ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN DANA … · Medan City budget realization reports in...

36

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA DAERAH DI KOTA MEDAN PERIODE 1999-2012 MUHAMMAD HILMAN DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR BOGOR 2014

Transcript of ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN DANA … · Medan City budget realization reports in...

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN

DANA ALOKASI UMUM TERHADAP BELANJA DAERAH

DI KOTA MEDAN PERIODE 1999-2012

MUHAMMAD HILMAN

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh

Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Daerah di

Kota Medan Periode 1999-2012 adalah benar karya saya dengan arahan dari

komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan

tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks

dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, Maret 2014

Muhammad Hilman

NIM H14100102

ABSTRAK

MUHAMMAD HILMAN. Analisis Pengaruh Pendapatan Asli Daerah dan

Dana Alokasi Umum terhadap Belanja Daerah di Kota Medan Periode 1999-2012.

Dibimbing oleh MUHAMMAD FINDI A.

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU)

terhadap Belanja Daerah (BD) pada Kota Medan. Data yang digunakan dalam

penelitian ini merupakan data sekunder yang berupa data runtut waktu (time

series) dari laporan realisasi APBD Kota Medan dari tahun 1999 sampai tahun

2012. Variabel penelitian terdiri atas satu variabel dependen yaitu BD dan dua

variabel independen yaitu DAU dan PAD. Hasil dari penelitian ini menunjukkan

belanja daerah pada Kota Medan lebih dipengaruhi oleh DAU daripada PAD. Hal

ini menunjukan bahwa terjadi flypaper effect. Hasil analisis juga menunjukkan

bahwa 𝐷𝐴𝑈𝑡−1 dan 𝑃𝐴𝐷𝑡−1 secara serentak juga berpengaruh terhadap BDt.

Kata kunci : Flypaper effect, DAU, PAD, dan belanja daerah

ABSTRACT

MUHAMMAD HILMAN. Analisys on The Effect on Regional Revenue

and General Allocation Fund for Regional Expenditures in Medan City on The

Period of 1999 to 2012. Supervised by MUHAMMAD FINDI A.

This study aims to investigate and analyze the effect of regional revenue

(PAD) and the general allocation fund (DAU) for regional expenditures in Medan

City. The data that is used in this study is a secondary data in time series form of

Medan City budget realization reports in the 1999-2012 period. Variables

consisted of a dependent variable, that is BD and two independent variables, those

are DAU and PAD. The result of this study indicated that regional expenditure in

Medan City is more affected by DAU than PAD. This condition shows that there

is an “flypaper effect” in local government finance. The analysis also showed that

𝐷𝐴𝑈𝑡−1 and 𝑃𝐴𝐷𝑡−1 simultaneously affect the 𝐵𝐷𝑡 .

Keywords: Flypaper effect, general allocation fund, regional revenue, regional

expenditure

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN

DANA ALOKASI UMUM TERHADAP BELANJA DAERAH

DI KOTA MEDAN PERIODE 1999-2012

MUHAMMAD HILMAN

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

Judul Skripsi : Analisis Pengaruh Pendapatan Asli Daerah dan Dana Alokasi

Umum terhadap Belanja Daerah di Kota Medan Periode 1999-2012

Nama : Muhammad Hilman

NIM : H14100102

Disetujui oleh

Dr. Muhammad Findi A, M.E.

Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D.

Ketua Departemen

Tanggal Lulus:

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang

dipilih dalam penelitian yang dilaksanakan sejak bulan Februari 2014 ini ialah

keuangan daerah, dengan judul Analisis Pengaruh Pendapatan Asli Daerah dan

Dana Alokasi Umum terhadap Belanja Daerah di Kota Medan Periode 1999-2012.

Terima kasih penulis ucapkan kepada Bapak Dr Muhammad Findi A, ME

selaku pembimbing. Ungkapan terima kasih juga disampaikan kepada ayah, ibu,

serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2014

Muhammad Hilman

DAFTAR ISI

DAFTAR TABEL iii

DAFTAR GAMBAR iii

DAFTAR LAMPIRAN iii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Hipotesis Penelitian 4

TINJAUAN PUSTAKA 4

Flypaper Effect 4

Dana Alokasi Umum (DAU) 5

Pendapatan Asli Daerah (PAD) 5

Belanja Daerah 5

Pengaruh DAU terhadap Belanja Daerah 6

Pengaruh PAD terhadap Belanja Daerah 6

Kerangka Pemikiran 7

METODE 7

Jenis dan Sumber Data 7

Metode Analisis Data 7

Pengujian Kriteria Ekonomi dan Statistik 8

Uji Ekonometrika 9

Beberapa Kelemahan Metode Ordinary Least Square (OLS) 10

Model Regresi Berganda 11

HASIL DAN PEMBAHASAN 12

Pengaruh DAU dan PAD terhadap Belanja Daerah 12

Pengaruh PAD dan DAU terhadap Belanja Daerah Kota Medan pada Tahun

yang Sama 14

Pengaruh PAD dan DAU terhadap Belanja Daerah Kota Medan Tahun

Berikutnya 15

Indikasi Flypaper Effect 16

Analisis Deskriptif pada Ketergantungan Pemerintah Kota Medan atas Dana

Alokasi Umum 17

Proses Penyusunan Anggaran 18

SIMPULAN DAN SARAN 20

Simpulan 20

Saran 20

DAFTAR PUSTAKA 21

LAMPIRAN 22

RIWAYAT HIDUP 24

DAFTAR TABEL

1 Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Kota

Medan Tahun 1999 sampai 2012 13

DAFTAR GAMBAR

1 Perkembangan Total Dana Alokasi Umum (DAU) dan Pendapatan Asli

Daerah (PAD) Kota Medan Periode 1999-2012 2 2 Kerangka Pemikiran 7

3 Perkembangan Rasio Dana Alokasi Umum (DAU) dan Pendapatan Asli

Daerah (PAD) terhadap Belanja Daerah (BD) Kota Medan Periode

1999-2012. 12 4 Proses Penyusunan APBD 19

DAFTAR LAMPIRAN

1 Perkembangan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU), dan Belanja Daerah (BD) Kota Medan tahun 1999 sampai 2012 22

2 Uji Asumsi Klasik Model Pengaruh PAD dan DAU terhadap Belanja

Daerah Kota Medan pada Tahun yang Sama 22

3 Uji Asumsi Klasik Model Pengaruh PAD dan DAU terhadap Belanja

Daerah Kota Medan pada Tahun Berikutnya 23

1

PENDAHULUAN

Latar Belakang

Penerapan otonomi daerah di Indonesia merupakan wujud dari

diberlakukannya desentralisasi. Indonesia melaksanakan otonomi daerah dengan

memberikan peran yang lebih besar kepada pemerintah dan para pelaku ekonomi

daerah dalam mengelola pembangunan di daerah. Proses pembangunan di

Indonesia sebelumnya telah mengakibatkan terjadinya kesenjangan pembangunan

antara wilayah di Pulau Jawa dan di luar Pulau Jawa, antara Indonesia Barat dan

Timur sehingga menimbulkan tuntutan untuk pelaksanaan otonomi daerah.

Kesenjangan tersebut terjadi karena ketidakmerataan alokasi investasi

antarwilayah yang kemudian memacu ketidakseimbangan pembangunan dalam

pertumbuhan antarwilayah. Oleh karena itu, pelaksanaan otonomi daerah

dianggap sebagai langkah yang tepat untuk mengelola pembangunan di daerah.

Undang-Undang Dasar 1945 telah mengatur kewenangan pemerintah daerah

dalam mengelola daerahnya sendiri sebagaimana yang tertuang dalam pasal 18

ayat (2) yang menyebutkan, “Pemerintahan daerah provinsi, daerah kabupaten,

dan kota mengatur dan mengurus sendiri urusan pemerintahan menurut asas

otonomi dan tugas pembantuan.” Selanjutnya pada pasal 18 ayat (5) tertulis,

“Pemerintahan daerah menjalankan otonomi seluas-luasnya kecuali urusan

pemerintahan yang oleh Undang-Undang ditentukan sebagai urusan pemerintah

pusat.” Dan pada pasal 18 ayat (6) menyatakan, “Pemerintahan daerah berhak

menetapkan peraturan daerah dan peraturan-peraturan lain untuk melaksanakan

otonomi dan tugas pembantuan.”

Undang-Undang Otonomi Daerah mengalami beberapa perubahan yang

bertujuan untuk penyempurnanaan. Undang-Undang Nomor 32 tahun 2004

tentang Pemerintahan Daerah yang disahkan untuk menggantikan Undang-

Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah menyebutkan

bahwa untuk pelaksanaan kewenangan pemerintah daerah, pemerintah pusat akan

mentransfer dana perimbangan yang terdiri atas Dana Alokasi Umum (DAU),

Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil (DBH)

yang terdiri atas pajak dan sumberdaya alam.

Pemerintah daerah juga mempunyai sumber pendanaan sendiri berupa

Pendapatan Asli Daerah (PAD) dan lain-lain pendapatan daerah yang sah.

Kebijakan penggunaan semua dana tersebut diserahkan kepada pemerintah daerah

dan diharapkan dana transfer dari pemerintah pusat digunakan secara efektif dan

efisien oleh pemerintah daerah untuk meningkatkan pelayanannya kepada

masyarakat.

Pada sumber pendanaan yang berasal dari dana transfer, proporsi DAU

memiliki peran yang lebih dominan dibanding DAK dan DBH. Penggunaan DAU

diharapkan dialokasikan dengan sebaik-baiknya agar dapat memaksimalkan

daerah untuk membiayai setiap kebutuhan yang diperlukan sesuai dengan potensi

daerah. Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan, besarnya DAU ditetapkan sekurang-kurangnya 26 persen dari

pendapatan dalam negeri neto yang ditetapkan dalam APBN. DAU yang diberikan

2

pemerintah pusat kepada daerah disesuaikan dengan kondisi dan potensi daerah

tersebut.

Konsep utamanya adalah daerah yang mempunyai kemampuan fiskal rendah

akan mendapatkan DAU dalam jumlah yang relatif besar, sebaliknya daerah yang

mempunyai kemampuan fiskal tinggi akan mendapatkan DAU dalam jumlah yang

kecil. Tetapi jumlah tersebut juga disesuaikan dengan potensi daerah. Pemberian

DAU ini bertujuan mengurangi disparitas fiskal horizontal, sehingga daerah

mempunyai kemampuan fiskal yang relatif sama dalam mengimplementasikan

otonomi daerah. Pemerintah daerah diharapkan mampu mengalokasikan sumber

dana ini pada sektor-sektor produktif agar dapat mendorong peningkatan investasi

di daerah dan juga pada sektor yang berdampak pada peningkatan pelayanan

publik serta dapat meningkatkan kontribusi publik terhadap PAD.

Pendapatan Asli Daerah diharapkan dapat menjadi modal utama bagi

penyelenggaraan pemerintah dan pembangunan. Pendapatan tersebut merupakan

sumber penerimaan yang sepenuhnya menjadi kewenangan daerah dalam

pengelolaannya. Tetapi pada saat ini kondisinya masih sangat kurang memadai.

Hasil dari beberapa penelitian menunjukkan bahwa hampir semua daerah di

Indonesia memiliki derajat desentralisasi fiskal yang rendah (Kuncoro 1995:3-17).

Hal ini terjadi hampir di seluruh kabupaten dan kota, termasuk juga halnya pada

Kota Medan, dimana dari sumber penerimaan daerah yang tercantum dalam

statistik keuangan pemerintah daerah Sumatera Utara, ternyata pos penerimaan

dana perimbangan dari pemerintah pusat terutama pada DAU masih merupakan

sumber penerimaan yang terbesar dalam penyelenggaraan pemerintah dan

pembangunan.

Permasalahan yang sering terjadi saat ini adalah pemerintah daerah terlalu

bergantung pada alokasi DAU untuk membiayai belanja modal dan pembangunan

tanpa mengoptimalkan potensi yang dimiliki oleh daerah. Ketika DAU yang

diterima besar, pemerintah daerah cenderung berusaha agar dana alokasi yang

diterima di periode selanjutnya tidak berkurang atau bahkan diusahakan agar terus

meningkat. Perkembangan total DAU dan PAD di Kota Medan dari tahun 1999

sampai dengan tahun 2012 yang merupakan transfer dana dari pemerintah pusat

dapat dilihat pada Gambar 1 dibawah ini.

Sumber : BPS Kota Medan, 2014 (diolah).

Gambar 1 Perkembangan Total Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) Kota Medan Periode 1999-2012

0

200

400

600

800

1.000

1.200

1.400

Tahun

Jum

lah

Dan

a (m

iliar

ru

pia

h)

PAD

DAU

3

Pada Gambar 1 terlihat bahwa setiap tahun kontribusi DAU lebih besar

dibandingkan dengan PAD. Walaupun Kota Medan termasuk daerah maju, DAU

yang diterima cenderung mengalami peningkatan setiap tahunnya. Jumlah DAU

yang diperoleh pemerintah daerah diusahakan agar habis terpakai tanpa sisa. Hal

ini dilakukan supaya dana transfer di periode selanjutnya tetap atau bahkan

bertambah besar karena seakan-akan daerah terlihat masih membutuhkan dana

transfer yang besar untuk pembangunan.

Daerah yang seharusnya semakin mandiri dalam membiayai pembangunan

daerahnya sendiri melalui PAD malah semakin bergantung pada dana transfer

yang berbentuk DAU dari pemerintah pusat. Secara konseptual, daerah yang maju

sudah seharusnya memiliki tingkat kemandirian fiskal yang tinggi pula. Pada

penelitian ini daerah Kota Medan merupakan daerah yang paling maju di Provinsi

Sumatera Utara. Hal itulah yang melatarbelakangi keinginan peneliti untuk

mengetahui bagaimana pengaruh DAU dan PAD terhadap belanja daerah di Kota

Medan dan apakah terjadi flypaper effect terhadap belanja daerah atau tidak.

Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas maka

permasalahan yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Bagaimanakah pengaruh Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) terhadap Belanja Daerah (BD) di Kota Medan?

2. Apakah terjadi flypaper effect pada belanja daerah Pemerintah Kota

Medan?

3. Bagaimanakah kecenderungan DAU dan PAD dalam peningkatan jumlah

belanja daerah Kota Medan di tahun berikutnya?

Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberikan bukti empiris pada:

1. Pengaruh secara simultan dan parsial dari DAU dan PAD terhadap belanja

Pemerintah Kota Medan.

2. Kemungkinan terjadinya flypaper effect pada belanja daerah Kota Medan.

3. Kecenderungan DAU dan PAD dalam peningkatan jumlah belanja daerah

Kota Medan di tahun berikutnya.

Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Akademisi, penelitian ini diharapkan dapat digunakan sebagai

tambahan referensi bagi pihak-pihak yang ingin mengambil penelitian dan

studi pustaka tentang keuangan daerah.

2. Bagi pemerintah, hasil dari penelitian ini diharapkan dapat menjadi bahan

evaluasi tentang kebijakan keuangan daerah bagi pemerintah daerah

khususnya untuk kabupaten dan kota di Provinsi Sumatera Utara.

4

Hipotesis Penelitian

Hipotesis dalam penelitian ini adalah sebagai berikut :

1. H1 adalah DAU dan PAD secara simultan dan parsial berpengaruh

signifikan terhadap belanja daerah Pemerintah Kota Medan

2. H2 adalah terjadi flypaper effect pada belanja daerah Kota Medan.

3. H3 adalah flypaper effect cenderung menyebabkan peningkatan jumlah

belanja daerah Kota Medan di tahun berikutnya.

TINJAUAN PUSTAKA

Flypaper Effect

Flypaper effect atau efek kertas layang adalah suatu kondisi yang terjadi

saat pemerintah daerah merespon (belanja) lebih banyak dengan menggunakan

dana transfer (grants) yang diproksikan dengan DAU dari pada menggunakan

kemampuan sendiri, diproksikan dengan PAD (Maimunah 2006:9). Karena itu

flypaper effect dianggap sebagai suatu anomali dalam perilaku rasional jika

transfer harus dianggap sebagai tambahan pendapatan masyarakat (seperti halnya

pajak daerah), sehingga harus dibelanjakan dengan cara yang sama pula dengan

PAD.

Fenomena flypaper effect membawa implikasi lebih luas bahwa transfer

akan meningkatkan belanja pemerintah daerah lebih besar daripada penerimaan

transfer itu sendiri. Anomali yang timbul tersebut menghasilkan dua aliran

pemikiran dari para pengamat ekonomi mengenai telaah flypaper effect, yakni

model birokratik (bureaucratic model) dan model ilusi fiskal (fiscal illusion

model).

Flypaper effect dalam model birokratik dilihat dari sudut pandang birokrat.

Pemikiran birokratik berpandangan posisi birokrat lebih kuat dalam pengambilan

keputusan publik dimana berusaha untuk memaksimalkan anggaran sebagai

proksi kekuasaannya. Aliran pemikiran birokratik ini diperkenalkan oleh

Niskanen (1968) yang mengasumsikan birokrat berperilaku memaksimisasi

anggaran sebagai proksi kekuasaannya. Secara implisit, model birokratik ini

menegaskan bahwa adanya atau terjadinya flypaper effect sebagai akibat dari

perilaku birokrat yang lebih leluasa membelanjakan transfer daripada menaikkan

pajak.

Model ilusi fiskal (fiscal illusion model) pertama kali dikemukakan oleh

ekonom Italia bernama Amilcare Puviani yang menggambarkan ilusi fiskal terjadi

saat pembuat keputusan yang memiliki kewenangan dalam suatu institusi

menciptakan ilusi dalam penyusunan keuangan (rekayasa) sehingga mampu

mengarahkan pihak lain pada penilaian maupun tindakan tertentu. Penjelasan

dalam konteks penelitian ini adalah pemerintah daerah melakukan rekayasa

terhadap anggaran agar mampu mendorong masyarakat untuk memberikan

5

kontribusi lebih besar dalam hal membayar pajak atau retribusi, dan juga

mendorong pemerintah pusat untuk mengalokasikan dana dalam jumlah yang

lebih besar. Apabila terdapat respon yang asimetris terkait dengan penerimaan

maupun pengeluaran maka dapat diindikasikan terjadi ilusi fiskal.

Dana Alokasi Umum (DAU)

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah, DAU adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan dengan tujuan untuk

pemerataan kemampuan keuangan antardaerah, untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi. DAU merupakan dana hibah murni

(grants) yang kewenangan penggunaanya diserahkan penuh kepada pemerintah

daerah penerima. DAU digunakan sebagai sarana untuk mengurangi ketimpangan

kemampuan keuangan antardaerah melalui penerapan formula yang

mempertimbangkan kebutuhan dan potensi daerahnya.

Pemberian DAU lebih diprioritaskan pada daerah yang mempunyai

kapasitas fiskal rendah dimana daerah tersebut belum mampu memaksimalkan

PAD-nya dikarenakan suatu hal. Untuk daerah yang mempunyai kapasitas fiskal

tinggi justru akan mendapat jumlah DAU yang lebih kecil, sehingga diharapkan

dapat mengurangi ketidakseimbangan fiskal antardaerah dalam menjalani era

otonomi sekarang.

Jumlah kebutuhan DAU sesuai dengan Undang-Undang Nomor 33 Tahun

2004 pasal 27 ditetapkan sekurang-kurangnya 26 persen dari pendapatan dalam

negeri neto yang ditetapkan dalam APBD. DAU diprioritaskan penggunaannya

untuk mendanai gaji dan tunjangan pegawai, kesejahteraan pegawai, kegiatan

operasi dan pemeliharaan serta pembangunan fisik sarana dan prasarana dalam

rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan

masyarakat.

Pendapatan Asli Daerah (PAD)

Menurut Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat 18, PAD

adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan. Kelompok PAD dipisahkan

menjadi empat jenis pendapatan, yaitu pajak daerah, retribusi daerah, hasil

perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang

dipisahkan, serta Lain-Lain PAD yang sah.

Belanja Daerah

Menurut Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat 14, Belanja

Daerah (BD) adalah semua kewajiban daerah yang diakui sebagai pengurang nilai

kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Pengeluaran

belanja berbeda dengan pengeluaran pembiayaan. Perbedaan tersebut terletak

6

pada ada atau tidaknya pengembalian dana yang telah dikeluarkan. Pemerintah

daerah tidak akan mendapatkan pembayaran kembali atas pengeluaran belanja

yang terjadi, baik pada tahun anggaran berjalan maupun pada tahun anggaran

berikutnya. Sedangkan pengeluaran pembiayaan merupakan pengeluaran yang

akan diterima kembali pembayarannya pada tahun anggaran berjalan atau pada

tahun anggaran berikutnya.

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan (SAP), struktur belanja daerah yang digunakan dalam

APBD diklasifikasikan menurut klasifikasi ekonomi, yaitu Belanja Operasi (BO),

Belanja Modal (BM), dan Belanja Tidak Terduga. Belanja operasi adalah

pengeluaran anggaran untuk kegiatan sehari-hari pemerintah daerah yang

memberikan manfaat jangka pendek. Belanja operasi terdiri atas belanja pegawai,

belanja barang, belanja bunga, belanja subsidi, belanja hibah, dan belanja bantuan

sosial. Belanja modal merupakan pengeluaran yang dianggarkan untuk pembelian

atau pengadaan aset tetap dan aset lainnya untuk digunakan dalam kegiatan

pemerintahan.

Belanja modal terdiri atas belanja tanah; belanja peralatan dan mesin;

belanja gedung dan bangunan; belanja jalan, irigasi dan jaringan; belanja aset

tetap dan lainnya; dan belanja aset lainnya. Belanja tidak terduga adalah

pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak

diharapkan berulang seperti penanggulangan bencana, bencana sosial dan

pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka

penyelenggaraan kewenangan pemerintah pusat/daerah. Belanja tidak terduga

antara lain meliputi belanja penanganan bencana dan belanja pelaksanaan

kewenangan.

Pengaruh DAU terhadap Belanja Daerah

DAU adalah salah satu sumber pendapatan yang penting bagi sebuah daerah

dalam memenuhi pengeluarannya. Tingkat kemandirian suatu daerah dapat dilihat

dari besarnya DAU yang diterima oleh pemerintah daerah. Semakin banyak DAU

yang diterima maka daerah tersebut masih bergantung kepada pemerintah pusat

yang menunjukkan bahwa daerah tersebut belum mandiri dan belum siap menjadi

daerah otonom seperti yang tertuang dalam Undang-Undang Nomor 32 Tahun

2004 tentang Pemerintahan Daerah. Begitu juga sebaliknya, semakin sedikit DAU

yang diterima maka daerah tersebut semakin mandiri dan siap menghadapi

otonomi.

Pengaruh PAD terhadap Belanja Daerah

PAD merupakan sumber pendapatan penting bagi sebuah daerah dalam

memenuhi kebutuhan belanjanya. Besarnya PAD yang diterima oleh pemerintah

daerah dapat menunjukkan tingkat kemandirian suatu daerah. Semakin besar PAD

yang didapat maka semakin memungkinkan daerah tersebut untuk dapat

memenuhi kebutuhan belanjanya sendiri tanpa harus bergantung pada pemerintah

7

pusat. Jika hal ini terjadi, pemerintah daerah tersebut telah mampu untuk mandiri

dan menjadi daerah otonom.

Kerangka Pemikiran

Dalam penelitian yang dilakukan, Kota Medan merupakan suatu daerah

maju yang dianggap mewakili daerah-daerah lainnya di Provinsi Sumatera Utara.

Secara konseptual, daerah yang maju sudah seharusnya memiliki tingkat

kemandirian fiskal yang tinggi pula. Tetapi kondisi keuangan daerah Kota Medan

masih didominasi oleh DAU. Dengan itu peneliti ingin melakukan analisis

pengaruh DAU dan PAD terhadap belanja daerah dengan kerangka pemikiran

sebagai berikut.

Gambar 2 Kerangka Pemikiran

METODE PENELITIAN

Jenis dan Sumber Data

Objek penelitian ini adalah laporan realisasi Anggaran Penerimaan dan

Belanja Daerah (APBD) Pemerintah Kota Medan. Jenis data yang akan diteliti

adalah data sekunder, berupa catatan atau laporan historis yang telah tersusun

dalam arsip yang dipublikasikan dengan periode pengamatan tahun anggaran 1999

sampai 2012. Data diperoleh dari publikasi Badan Pusat Statistik yang berjudul

“Statistik Keuangan Pemerintah Daerah Sumatera Utara”.

Metode Analisis Data

Untuk menguji hipotesis yang diajukan, data dianalisis dengan

menggunakan analisis regresi berganda (multiple regression) dengan

menggunakan Software Eviews. Dalam menguji keberartian koefisien regresi

secara simultan dilakukan uji-F dan untuk menguji pengaruh secara parsial

dilakukan uji-t. Model regresi untuk uji hipotesis I adalah:

𝐿𝑛𝐵𝐷𝑡 = 𝑎 + 𝑏1 𝐿𝑛𝐷𝐴𝑈𝑡 + 𝑏2 𝐿𝑛𝑃𝐴𝐷𝑡 + 𝑒 (1)

Dana Alokasi Umum

Pendapatan Asli Daerah

Belanja Daerah

8

Kriteria penerimaan hipotesis II adalah “Untuk dapat dikatakan telah terjadi

flypaper effect maka hasil yang diperoleh haruslah menunjukkan nilai koefisien

DAU lebih besar dari nilai koefisien PAD dan keduanya signifikan atau PAD

tidak signifikan.”

Untuk menguji apakah flypaper effect cenderung menyebabkan peningkatan

jumlah Belanja Daerah dapat menggunakan regresi berganda, persamaan yang

dapat digunakan dalam pengujian hipotesis III adalah sebagai berikut:

𝐿𝑛𝐵𝐷𝑡 = 𝑎 + 𝑏1 𝐿𝑛𝐷𝐴𝑈𝑡−1 + 𝑏2 𝐿𝑛𝑃𝐴𝐷𝑡−1 + 𝑒 (2)

Penelitian ini menggunakan metode Ordinary Least Square (OLS). Untuk

memudahkan dalam pengolahan data yang digunakan, maka data tersebut

dimasukan ke dalam Microsoft Excel 2007 dan diolah dengan menggunakan

Eviews 6.

Pengujian Kriteria Ekonomi dan Statistik

Setelah menentukan parameter estimasi maka langkah selanjutnya yang

dilakukan adalah melakukan pengujian terhadap parameter estimasi tersebut agar

suatu model dapat dikatakan baik. Pengujian-pengujian tersebut yaitu uji statistik

terhadap model penduga melalui uji F dan pengujian untuk parameter-parameter

regresi melalui uji t serta melihat berapa persen variabel bebas dapat dijelaskan

oleh variabel-variabel terikatnya melalui koefisien determinasi (R-squared). Uji

ekonometrika yang akan dilakukan antara lain uji heteroskedastisitas, uji

autokorelasi, uji multikolinearitas, dan uji normalitas.

Uji t

Uji t atau uji parsial dilakukan untuk melihat apakah masing-masing

variabel bebas (independent variable) secara parsial berpengaruh pada variabel

terikatnya. Probability t-statistik menunjukkan besarnya pengaruh nyata untuk

masing-masing variabel. Apabila probability untuk masing-masing variabel bebas

bernilai lebih kecil dari taraf nyata (prob < α), maka dapat disimpulkan variabel

bebas tersebut berpengaruh nyata. Begitu pula sebaliknya, jika probability lebih

besar dari taraf nyata (prob > α), variabel bebas tersebut tidak memengaruhi

belanja daerah Kota Medan.

Uji F

Probability F-statistic digunakan untuk mengetahui besarnya pengaruh

secara keseluruhan dari variabel bebas (independent variabel) terhadap belanja

daerah Kota Medan. Hipotesis untuk melakukan uji F-statistik adalah sebagai

berikut.

𝐻0 : Semua 𝛼𝑖 = 0, artinya tidak ada variabel bebas yang berpengaruh terhadap

belanja daerah Kota Medan

𝐻1 : 𝛼𝑖 ≠ 0, artinya minimal ada satu variabel bebas yang berpengaruh terhadap

belanja daerah Kota Medan.

9

Apabila probability F-statistic kurang dari taraf nyata (prob < α), maka

kesimpulannya adalah tolak H0, artinya minimal ada satu variabel bebas yang

memengaruhi belanja daerah Kota Medan secara nyata. Namun sebaliknya jika

probability F-statistic lebih besar dari taraf nyata (prob > α), dapat disimpulkan

terima 𝐻0 , artinya tidak ada variabel bebas yang berpengaruh terhadap belanja

daerah Kota Medan.

Uji Koefisien Determinasi (𝑹𝟐)

Uji koefisien determinasi digunakan untuk melihat sejauh mana variabel

bebas mampu menerangkan keragaman variabel terikatnya. Nilai 𝑅2 mengukur

tingkat keberhasilan model regresi yang digunakan dalam memprediksi nilai

variabel terikatnya. Nilai 𝑅2 memiliki dua sifat yaitu memiliki besaran positif dan

besarnya adalah 0 ≤ 𝑅2 ≤ 1. Jika 𝑅2 sebesar nol, maka hal ini menunjukkan bahwa

tidak ada hubungan antara variabel terikat dengan variabel bebas. Sedangkan jika

𝑅2 sebesar satu, maka terdapat kecocokan yang sempurna antara variabel terikat

dengan variabel bebas.

Uji Ekonometrika

Heteroskedastisitas

Suatu fungsi dikatakan baik apabila memenuhi asumsi homoskedastisitas

(tidak terjadi heteroskedastisitas) atau memiliki ragam error yang sama. Adanya

heteroskedastisitas akan menyebabkan parameter yang diduga menjadi tidak

efisien. Heteroskedastisitas tidak merusak ketakbiasan dan konsistensi dari

penaksir Ordinary Least Square (OLS), tetapi penduga OLS tidak lagi efisien baik

dalam sampel kecil maupun besar (yaitu asimtotik) (Gujarati 1997). Untuk

mendeteksi ada tidaknya pelanggaran ini dengan menggunakan White

Heteroscedasticity Test. Nilai probabilitas Obs*R-squared dijadikan sebagai

acuan untuk menolak atau menerima 𝐻0 : homoskedastisitas.

Probabilitas Obs*R-squared < taraf nyata α, maka tolak 𝐻0

Probabilitas Obs*R-squared > taraf nyata α, maka terima 𝐻0

Apabila H0 ditolak maka akan terjadi gejala heteroskedastisitas, begitu juga

sebaliknya apabila terima 𝐻0 maka tidak akan terjadi gejala heteroskedastisitas.

Autokorelasi

Kendall dan Buckland dalam Gujarati (1997) mengatakan istilah

autokorelasi bisa didefinisikan sebagai korelasi diantara anggota observasi yang

diurut menurut waktu (seperti data deret berkala) atau ruang (seperti data lintas

sektoral). Sebagaimana halnya dengan masalah heteroskedastisitas, penduga OLS

tidak lagi efisian atau ragamnya tidak lagi minimum jika ada autokorelasi. Untuk

mendeteksi ada tidaknya autokorelasi dapat digunakan Breusch-Godfrey Serial

Correlation LM Test.

Probabilitas Obs*R-squared < taraf nyata α, maka terdapat autokorelasi

Probabilitas Obs*R-squared > taraf nyata α, maka tidak terdapat

autokorelasi

10

Uji Normalitas

Uji ini dilakukan karena data yang digunakan kurang dari 30. Uji ini

digunakan untuk melihat apakah error term mendekati distribusi normal. Kriteria

uji yang digunakan:

1. Jika diperoleh nilai probabilitas Jarque Bera ≥ taraf nyata (α), maka model

tidak memiliki masalah normalitas masalah normalitas atau dapat

dikatakan error term terdistribusi secara normal.

2. Jika diperoleh nilai probabilitas Jarque Bera ≤ taraf nyata (α), maka model

memilki masalah normalitas atau dapat dikatakan error term tidak

terdistribusi secara normal.

Multikolinearitas

Multikolinearitas terjadi apabila pada regresi berganda tidak terjadi

hubungan antarvariabel bebas atau terjadi karena adanya korelasi yang nyata

antarpeubah bebas. Pelanggaran asumsi ini akan menyebabkan kesulitan untuk

menduga yang diinginkan. Untuk mendeteksi ada tidaknya multikolinearitas

adalah dengan memperhatikan hasil probabilitas t-statistik hasil regresi (Gujarati

1997). Jika banyak koefisien parameter yang diduga menunjukkan hasil yang

tidak signifikan maka hal ini mengindikasikan adanya multikolinearitas. Salah

satu cara yang paling mudah untuk mengatasi pelanggaran ini adalah dengan

menghilangkan salah satu variabel yang tidak signifikan tersebut. Hal ini sering

tidak dilakukan karena dapat menyebabkan bias parameter yang spesifikasi pada

model. Kemudian cara lain adalah dengan mencari variabel instrumental yang

berkorelasi dengan variabel terikat namun tidak berkorelasi dengan variabel bebas

lainnya. Namun hal ini agak sulit dilakukan mengingat tidak adanya informasi

tentang tipe variabel tersebut.

Ada beberapa cara untuk mendeteksi ada tidaknya multikolinear. Salah satu

caranya menurut Gujarati (2007) yaitu melalui correlation matric, dimana batas

terjadinya korelasi antarsesama variabel bebas adalah tidak lebih dari |0.80|.”

Selain itu ada cara lain menurut Gujarati (2007) untuk mendeteksi ada

tidaknya multikolinearitas yaitu dengan menggunakan Uji Klein. Menurut Uji

Klein, apabila terjadi nilai korelasi yang lebih tinggi dari | 0.80 |, multikolinearitas

dapat diabaikan selama nilai korelasi tersebut tidak melebihi Adjusted R-squared-

nya.

Beberapa Kelemahan Metode Ordinary Least Square (OLS)

Ketika menggunakan data runtut waktu (time series), seringkali muncul

kesulitan-kesulitan yang sama sekali tidak dijumpai pada saat menggunakan data

seksi cross section. Sebagian besar kesulitan tersebut berkaitan dengan urutan

pengamatan. Ada beberapa hal yang menjadi kelemahan dari metode Ordinary

Least Square (OLS) dengan menggunakan data time series (Sarwoko 2005) antara

lain :

1. Suatu kondisi dimana suatu variabel time series berubah secara koefisien

dan terprediksi sebelum variabel lain ditentukan demikian. Jika suatu

variabel mendahului variabel lain, tidak dapat dipastikan bahwa variabel

11

pertama tersebut menyebabkan variabel lain berubah, namun hampir dapat

dipastikan bahwa kebalikannya adalah bukan hal itu.

2. Variabel-variabel independen nampak lebih signifikan dari yang

sebenarnya, yaitu apabila variabel-variabel itu memiliki trend menaik yang

sama dengan variabel dependennya dalam kurun waktu periode sampel.

3. Terkadang variabel time series tidak stasioner. Maksudnya rata-rata dan

variannya tidak konstan sepanjang waktu dan nilai kovarian antara dua

periode waktu bergantung dari jarak atau lag antara kedua periode dari

waktu sesungguhnya dimana kovarian itu dihitung dan bukan dari periode

pada waktu itu.

4. Terkadang variabel time series tidak mempunyai kointegrasi yaitu dalam

jangka waktu tertentu tidak terdapat keseimbangan.

5. Sulit untuk menentukan kapan sebuah variabel bebas masuk ke dalam

persamaan regresi. Apakah variabel tersebut penting sebagaimana

dijelaskan dalam teori atau sebaliknya teorinya kurang jelas, maka akan

muncul dilema.

6. Sulit untuk menentukan model persamaan mana yang lebih baik.

7. Perlakuan terhadap error semua model persamaan adalah sama.

Model Regresi Berganda

Model regresi berganda adalah model dalam variabel tak bebas (dependence

variabel) bergantung pada dua atau lebih variabel yang menjelaskan atau variabel

bebas (explanatory variabels/independence variabel). Tujuan dari model ini

adalah untuk menghitung parameter-parameter estimasi dan untuk melihat apakah

ada atau tidakanya hubungan antara variabel-variabel tersebut (Gujarati 1997).

Variabel yang diestimasi adalah variabel terikat yaitu belanja daerah Kota Medan,

sedangkan variabel yang memengaruhinya adalah variabel bebas yaitu PAD dan

DAU. Hal ini digunakan untuk melihat bagaimana pengaruh faktor-faktor tersebut

terhadap belanja daerah Kota Medan, apakah positif atau berhubungan negatif.

Dalam menggunakan model regresi berganda pada hakekatnya asumsi yang

digunakan antara lain (Firdaus 2004):

1. E (ε𝑖) = 0 untuk setiap i.

2. Cov (ε𝑖 , ε𝑗 ) = 0, i ≠ j. Asumsi ini dikenal sebagai asumsi tidak adanya

korelasi berurutan atau tidak adanya autokorelasi.

3. Var ( ε𝑖 ) = σ2 , untuk setiap i, asumsi ini dikenal sebagai asumsi

homoskedastisitas, atau varians sama.

4. Cov (ε𝑖 I 𝑋2𝑖) = Cov (ε𝑖 I 𝑋3𝑖) = 0. Artinya kesalahan pengganggu ε𝑖 dan

variabel bebas X tidak berkorelasi.

5. Tidak ada multikolinearitas (multicolinearity) yang berarti tidak terdapat

hubungan linearitas yang pasti di antara variabel bebas.

12

HASIL DAN PEMBAHASAN

Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah

terhadap Belanja Daerah

Tujuan utama dari desentralisasi fiskal adalah terciptanya kemampuan

dalam hal keuangan daerah, dimana pemerintah daerah diharapkan mampu

menggali sumber-sumber keuangan lokal, khususnya melalui Pendapatan Asli

Daerah (PAD). Daerah yang memiliki tingkat pertumbuhan PAD yang positif

mempunyai kemungkinan untuk memiliki tingkat pendapatan per kapita yang

lebih baik, sehingga dapat memberikan pengaruh yang positif terhadap

petumbuhan ekonomi di suatu daerah. Dalam hal ini jika PAD meningkat, dana

yang akan dikelola untuk pembangunan juga mengalami peningkatan, artinya

semakin besar pendapatan yang didapat maka semakin meningkat pula tingkat

pengeluaran, sehingga ada kecenderungan untuk menghabiskan dana anggaran

daerah. Dalam hal ini pemerintah daerah akan berinisiatif untuk lebih menggali

potensi–potensi daerah dan meningkatkan pertumbuhan ekonomi.

Salah satu fungsi Dana Alokasi Umum (DAU) adalah untuk menutup celah

yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah

yang ada, sehingga distribusi DAU kepada daerah-daerah yang memiliki

kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang

mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang

relatif besar. Demikian pula dengan PAD yang mempunyai inti tujuan untuk

menekan ketergantungan daerah akan transfer DAU, sehingga secara perlahan-

lahan pengalokasian DAU dapat dikurangi seiring kemampuan fiskal daerah dan

pada akhirnya tidak terjadinya flypaper effect.

Sumber : BPS Kota Medan, 2014 (diolah).

Gambar 3 Perkembangan Rasio Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) terhadap Belanja Daerah (BD) Kota Medan

Periode 1999-2012.

Rasio DAU dan PAD terhadap belanja daerah di sini adalah untuk melihat

perbandingan persentase antara DAU dan PAD terhadap belanja daerah periode

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

Per

sen

tase

Tahun

Rasio PAD terhadap BD

Rasio DAU terhadap BD

13

1999-2012. Berdasarkan gambar di atas maka dapat dilihat bahwa pengaruh DAU

terhadap belanja daerah di Kota Medan sangat jelas terlihat, dimana rasio DAU

terhadap belanja daerah dalam kurun waktu 13 tahun terus mendominasi.

Kecenderungan pengaruh DAU dalam jangka panjang dapat menganggu

kemampuan daerah dalam membiayai pengeluarannya khususnya pengelolaan

sumber daya sendiri. Kondisi ini menyebabkan tujuan utama dari DAU untuk

menghilangkan kesenjangan fiskal (fiscal gap) akan tetap ada.

Rendahnya kontribusi PAD terhadap belanja daerah mengindikasikan

daerah tersebut belum memaksimalkan pemanfaatan sumber-sumber penghasil

pertumbuhan PAD seperti peningkatan penerimaan pajak daerah, retribusi daerah,

bagian laba BUMD, dan pendapatan investasinya. Ini dapat terjadi karena adanya

kecenderungan pengharapan transfer dana dari pemerintah pusat, sehingga akan

melemahkan kemampuan daerah dalam membiayai kebutuhannya sendiri.

Pada Gambar 3 juga terlihat bahwa di tahun 2010 rasio PAD terhadap

belanja daerah meningkat dengan pesat sampai pada tahun 2012 hampir

menyamai rasio DAU terhadap belanja daerah. Peningkatan yang pesat itu

disebabkan oleh Undang-Undang Nomor 28 Tahun 2009 yang sudah berlaku

efektif sejak 1 Januari 2010. Undang-Undang ini merupakan salah satu wujud

upaya penguatan taxing power daerah, yaitu dengan perluasan basis pajak daerah

dan retribusi daerah yang sudah ada, penambahan jenis pajak daerah dan retribusi

daerah, peningkatan tarif maksimum beberapa jenis pajak daerah, dan pemberian

diskresi penetapan tarif pajak.

Tabel 1 Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Kota

Medan Tahun 1999 sampai 2012.

Tahun PAD (ribu rupiah) DAU (ribu rupiah)

1999 59.420.212 91.775.589

2000 55.755.686 82.745.669

2001 88.262.844 283.116.623

2002 146.930.659 351.378.074

2003 233.786.688 433.041.453

2004 257.989.893 404.989.980

2005 282.228.792 426.570.000

2006 312.862.351 574.568.000

2007 324.263.785 748.707.000

2008 344.509.313 808.664.570

2009 368.564.026 882.215.657

2010 588.941.453 846.541.452

2011 995.072.572 1.066.353.555

2012 1.147.901.461 1.153.789.320

Sumber : BPS Kota Medan, 2014.

Pada Tabel 4.1 terlihat bahwa DAU Kota Medan cenderung mengalami

peningkatan setiap tahunnya. Peningkatan PAD yang cukup pesat

menggambarkan semakin mandirinya suatu daerah dimana daerah tersebut

semakin mampu membiayai pengeluarannya sendiri dan kebutuhan akan DAU

14

semakin berkurang. Tapi yang menjadi pertanyaan disini adalah kenapa

peningkatan PAD yang pesat itu juga diikuti dengan peningkatan DAU karena

seharusnya kebutuhan akan dana transfer dari pusat berkurang.

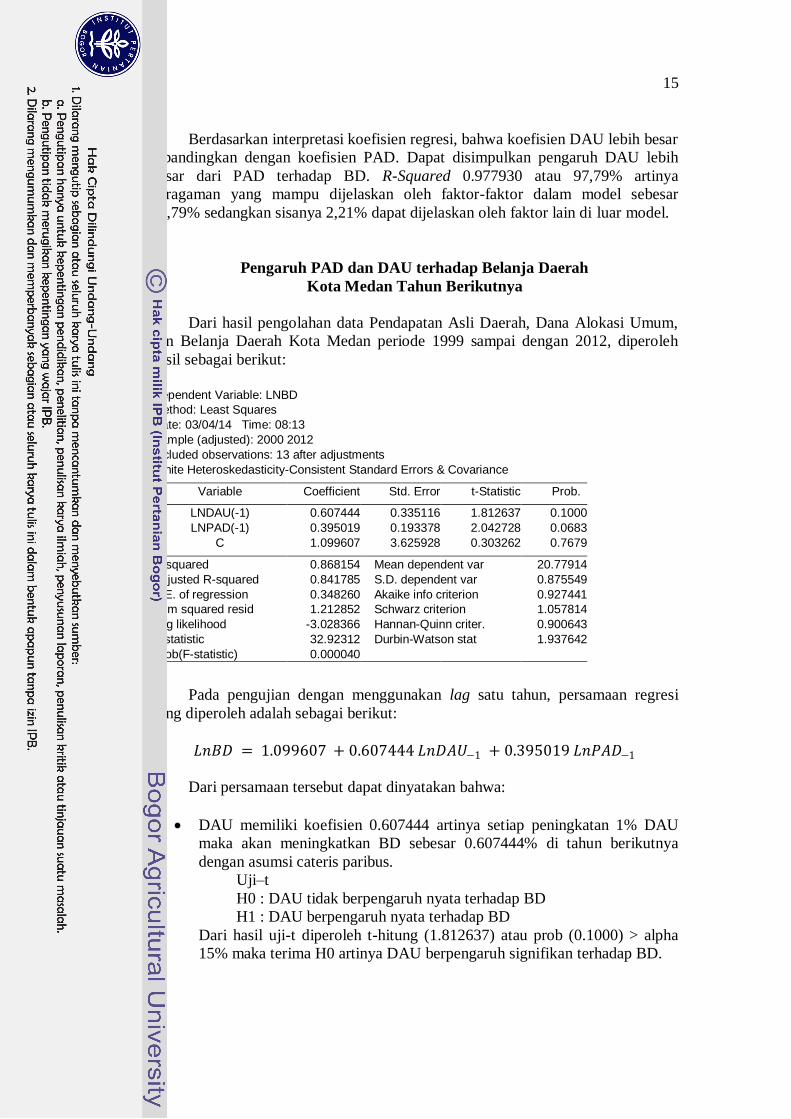

Pengaruh PAD dan DAU terhadap Belanja Daerah

Kota Medan pada Tahun yang Sama

Dari hasil pengolahan data Pendapatan Asli Daerah, Dana Alokasi Umum,

dan belanja daerah Kota Medan periode 1999 sampai dengan 2012, diperoleh

hasil sebagai berikut:

Dependent Variable: LNBD

Method: Least Squares

Date: 03/04/14 Time: 08:12

Sample: 1999 2012

Included observations: 14

White Heteroskedasticity-Consistent Standard Errors & Covariance

Variable Coefficient Std. Error t-Statistic Prob. Keterangan

LNDAU 0.875444 0.125764 6.960995 0.0000 SIGNIFICANT

LNPAD 0.283155 0.097183 2.913643 0.0141 SIGNIFICANT

C -2.300765 0.983872 -2.338480 0.0393

R-squared 0.977930 Mean dependent var 20.64446

Adjusted R-squared 0.973918 S.D. dependent var 0.980576

S.E. of regression 0.158363 Akaike info criterion -0.660440

Sum squared resid 0.275868 Schwarz criterion -0.523500

Log likelihood 7.623083 Hannan-Quinn criter. -0.673117

F-statistic 243.7105 Durbin-Watson stat 1.011135

Prob(F-statistic) 0.000000

Persamaan regresi yang diperoleh sebagai berikut:

𝐿𝑛𝐵𝐷 = −2.300765 + 0.875444 𝐿𝑛𝐷𝐴𝑈 + 0.283155 𝐿𝑛𝑃𝐴𝐷

Dari persamaan tersebut dapat dinyatakan bahwa:

DAU memiliki koefisien 0.875444 artinya setiap peningkatan 1% DAU

maka akan meningkatkan BD sebesar 0.875444% dengan asumsi cateris

paribus.

Uji–t

H0 : DAU tidak berpengaruh nyata terhadap BD

H1 : DAU berpengaruh nyata terhadap BD

Dari hasil uji-t diperoleh t-hitung (6.960995) atau prob (0.0000) < alpha

5% maka tolak H0 artinya DAU berpengaruh signifikan terhadap BD.

PAD memiliki koefisien 0.283155 artinya setiap peningkatan 1% PAD

maka akan meningkatkan BD sebesar 0.283155% dengan asumsi cateris

paribus.

Uji–t

H0 : PAD tidak berpengaruh nyata terhadap BD

H1 : PAD berpengaruh nyata terhadap BD

Dari hasil uji-t diperoleh t-hitung (2.913643) atau prob (0.0141) < alpha

5% maka tolak H0 artinya PAD berpengaruh signifikan terhadap BD.

15

Berdasarkan interpretasi koefisien regresi, bahwa koefisien DAU lebih besar

dibandingkan dengan koefisien PAD. Dapat disimpulkan pengaruh DAU lebih

besar dari PAD terhadap BD. R-Squared 0.977930 atau 97,79% artinya

keragaman yang mampu dijelaskan oleh faktor-faktor dalam model sebesar

97,79% sedangkan sisanya 2,21% dapat dijelaskan oleh faktor lain di luar model.

Pengaruh PAD dan DAU terhadap Belanja Daerah

Kota Medan Tahun Berikutnya

Dari hasil pengolahan data Pendapatan Asli Daerah, Dana Alokasi Umum,

dan Belanja Daerah Kota Medan periode 1999 sampai dengan 2012, diperoleh

hasil sebagai berikut:

Dependent Variable: LNBD

Method: Least Squares

Date: 03/04/14 Time: 08:13

Sample (adjusted): 2000 2012

Included observations: 13 after adjustments

White Heteroskedasticity-Consistent Standard Errors & Covariance

Variable Coefficient Std. Error t-Statistic Prob.

LNDAU(-1) 0.607444 0.335116 1.812637 0.1000

LNPAD(-1) 0.395019 0.193378 2.042728 0.0683

C 1.099607 3.625928 0.303262 0.7679

R-squared 0.868154 Mean dependent var 20.77914

Adjusted R-squared 0.841785 S.D. dependent var 0.875549

S.E. of regression 0.348260 Akaike info criterion 0.927441

Sum squared resid 1.212852 Schwarz criterion 1.057814

Log likelihood -3.028366 Hannan-Quinn criter. 0.900643

F-statistic 32.92312 Durbin-Watson stat 1.937642

Prob(F-statistic) 0.000040

Pada pengujian dengan menggunakan lag satu tahun, persamaan regresi

yang diperoleh adalah sebagai berikut:

𝐿𝑛𝐵𝐷 = 1.099607 + 0.607444 𝐿𝑛𝐷𝐴𝑈−1 + 0.395019 𝐿𝑛𝑃𝐴𝐷−1

Dari persamaan tersebut dapat dinyatakan bahwa:

DAU memiliki koefisien 0.607444 artinya setiap peningkatan 1% DAU

maka akan meningkatkan BD sebesar 0.607444% di tahun berikutnya

dengan asumsi cateris paribus.

Uji–t

H0 : DAU tidak berpengaruh nyata terhadap BD

H1 : DAU berpengaruh nyata terhadap BD

Dari hasil uji-t diperoleh t-hitung (1.812637) atau prob (0.1000) > alpha

15% maka terima H0 artinya DAU berpengaruh signifikan terhadap BD.

16

PAD memiliki koefisien 0.395019 artinya setiap peningkatan 1% PAD

maka akan meningkatkan BD sebesar 0.395019% di tahun berikutnya

dengan asumsi cateris paribus.

Uji–t

H0 : PAD tidak berpengaruh nyata terhadap BD

H1 : PAD berpengaruh nyata terhadap BD

Dari hasil uji-t diperoleh t-hitung (2.042728) atau prob (0.0683) < alpha

15% maka tolak H0 artinya PAD berpengaruh signifikan terhadap BD.

Berdasarkan interpretasi koefisien regresi, bahwa koefisien DAU lebih besar

dibandingkan dengan koefisien PAD. Sehingga dapat disimpulkan pengaruh DAU

lebih besar dari PAD terhadap BD tahun berikutnya. R-Squared 0.868154 atau

86.82% artinya keragaman yang mampu dijelaskan oleh faktor-faktor dalam

model sebesar 86.82% sedangkan sisanya 13,18% dapat dijelaskan oleh faktor

lain diluar model.

Indikasi Flypaper Effect

Hasil analisis dengan menggunakan regresi data time series menunjukkan

bahwa penerimaan daerah berupa Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) sebagai variabel independen berpengaruh signifikan terhadap

pengeluaran pemerintah berupa belanja daerah (BD) sebagai variabel dependen.

Namun pengaruh DAU terhadap belanja daerah lebih tinggi daripada pengaruh

PAD terhadap belanja daerah. Dari kesimpulan tersebut dapat diambil keputusan

DAU sangat berpengaruh cukup besar terhadap belanja daerah dan menimbulkan

flypaper effect. Hal ini membuktikan pemerintah daerah masih bergantung pada

pemerintah pusat dalam mendanai pembangunan daerah. Seharusnya pemerintah

daerah berusaha meningkatkan PAD-nya agar dapat memenuhi kebutuhannya

sendiri. Hal ini juga menunjukkan bahwa tingkat ketergantungan Pemerintah Kota

Medan terhadap pemerintah pusat masih tinggi. Jika hal ini masih terus

berlangsung maka otonomi daerah kemungkinan besar akan sangat terhambat.

Dana perimbangan merupakan konsekuensi dari tidak meratanya

kemampuan keuangan dan ekonomi daerah. Selain itu, tujuan dari dana

perimbangan adalah mengurangi kesenjangan keuangan horizontal antardaerah,

mengurangi kesenjangan vertikal antara pusat dan daerah, mengatasi persoalan

efek pelayanan publik antardaerah, dan untuk menciptakan stabilisasi aktivitas

perekonomian di daerah. Pemerintah daerah bisa merespon transfer dari

pemerintah pusat secara simetris maupun tidak simetris (Gamkhar dan Oates

1996).

Hasil penelitian menunjukkan bahwa respon pemerintah Kota Medan

berbeda untuk DAU dan PAD, artinya ketika penerimaan daerah berasal dari

DAU, maka stimulasi atas belanja daerah yang ditimbulkannya berbeda dengan

stimulasi yang muncul dari PAD-nya, ketika respon pemerintah Kota Medan lebih

besar terhadap DAU maka disebut flypaper effect. DAU memberikan sumbangan

efektif yang paling besar dan paling dominan terhadap belanja daerah sehingga

menimbulkan flypaper effect daripada PAD.

17

Flypaper effect membawa implikasi dimana pemerintah Kota Medan

cenderungan untuk menanti bantuan dari pusat dibandingkan dengan mengelola

sumber daya daerah sendiri. Secara implisit terdapat beberapa implikasi dari

terjadinya flypaper effect pada belanja daerah seperti celah kepincangan fiskal

(fiscal gap) akan tetap ada. Jika terjadi flypaper effect artinya pencapaian

pemberian dana transfer kurang optimal. Selain itu, juga menyebabkan unsur

ketergantungan daerah kepada pemerintah pusat tetap ada, karena secara langsung

pemberian DAU kepada daerah berarti pemerintah pusat mensubsidi pengeluaran

daerah untuk mengurangi beban pembiayaan, sehingga akan melemahkan

kemampuan daerah dalam membiayai kebutuhannya sendiri.

Pada kondisi flypaper Effect ini, pemerintah Kota Medan memperlihatkan

perilaku yang tidak seperti biasanya, sehingga adanya kecenderungan

menganggarkan pengeluaran pemerintah setinggi mungkin dengan tidak

mengupayakan maksimalisasi PAD agar nantinya dapat dapat memperoleh

bantuan berupa transfer dari pemerintah pusat sehingga pemerintah daerah merasa

lebih mudah untuk memaksimalkan belanja daerah daripada menempuh cara

untuk memaksimalkan PAD. Seharusnya pemerintah Kota Medan sudah mulai

mengupayakan dan mencari cara untuk memaksimalkan potensi daerahnya agar

berdampak pada peningkatan PAD. Cara ini harus dilakukan karena tidak

mungkin selamanya pemerintah Kota Medan akan selalu bergantung pada DAU

pemerintah pusat.

Analisis Deskriptif pada Ketergantungan Pemerintah

Kota Medan atas Dana Alokasi Umum

Dana perimbangan adalah pendanaan yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Dana perimbangan diperuntukkan guna

mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah.

Dalam proses pengurangan ketimpangan pada kebutuhan pembiayaan dan

penguasaan pajak antara pemerintah pusat dan pemerintah daerah yaitu melalui

pelaksanaan Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU).

Rendahnya kontribusi PAD terhadap belanja daerah di Kota Medan

menunjukkan kurang maksimalnya pemerintah daerah dalam menggali potensi

daerahnya dalam hal pajak daerah, retribusi daerah, bagian laba BUMD dan

investasi lainnya, dan pendapatan asli daerah lainnya. Berdasarkan Gambar 3,

kontribusi PAD terhadap belanja daerah Kota Medan mengalami peningkatan

yang cukup pesat sejak tahun 2010. Hal ini disebabkan oleh Undang-Undang

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang sudah

berlaku efektif sejak 1 Januari 2010. Undang-Undang ini merupakan salah satu

wujud upaya penguatan taxing power daerah, yaitu dengan perluasan basis pajak

daerah dan retribusi daerah yang sudah ada, penambahan jenis pajak daerah dan

retribusi daerah, peningkatan tarif maksimum beberapa jenis pajak daerah, dan

pemberian diskresi penetapan tarif pajak.

Undang-Undang tersebut menyatakan PBB perkotaan/pedesaan dan BPHTB

sudah menjadi pajak daerah. Peraturan Daerah Kota Medan Nomor 3 Tahun 2011

tentang Pajak Bumi dan Bangunan (PBB) menyatakan bahwa sejak 1 Januari

18

2012 mulai diberlakukan. Seiring dengan hal tersebut maka segala bentuk urusan

PBB dikelola oleh Dinas Pendapatan Kota Medan. Mengacu pada Undang-

Undang Nomor 28 Tahun 2009, maka Pemerintah Kota Medan menetapkan

beberapa Peraturan Daerah yang baru sebagai berikut.

Peraturan Daerah Kota Medan Nomor 1 tentang Bea Perolehan Hak Atas

Tanah dan Bangunan (BPHTB).

Peraturan Daerah Kota Medan Nomor 3 tentang Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB).

Peraturan Daerah Kota Medan Nomor 4 tentang Pajak Hotel.

Peraturan Daerah Kota Medan Nomor 5 tentang Pajak Restoran.

Peraturan Daerah Kota Medan Nomor 6 tentang Pajak Air Tanah.

Peraturan Daerah Kota Medan Nomor 7 tentang Pajak Hiburan.

Peraturan Daerah Kota Medan Nomor 10 tentang Pajak Parkir.

Peraturan Daerah Kota Medan Nomor 11 tentang Pajak Reklame.

Peraturan Daerah Kota Medan Nomor 12 tentang Pajak Sarang Burung

Walet.

Peraturan Daerah Kota Medan Nomor 16 tentang Pajak Penerangan Jalan.

Semua jenis pajak yang tertuang dalam Peraturan Daerah di atas sudah

menjadi pajak daerah kabupaten/kota. Pelaksanaan Peraturan Daerah Kota Medan

tersebut diserahkan kepada Dinas Pendapatan Kota Medan. Ini merupakan

perwujudan dari peningkatan taxing power Kota Medan.

Rendahnya PAD sebelum tahun 2010 dapat disebabkan oleh kecilnya

kewenangan daerah dalam perpajakan dan lemahnya taxing power daerah.

Sehingga dapat disimpulkan semakin besar kewenangan yang dimiliki pemerintah

daerah dalam mengatur keuangannya maka semakin mudah bagi daerah untuk

mencapai kemandiriannya secara financial.

Proses Penyusunan Anggaran

Pemberian dana transfer oleh pemerintah pusat (khususnya DAU) bertujuan

mendorong pemerintah daerah untuk meningkatkan PAD terutama melalui

peningkatan upaya pajak sebagai suatu usaha untuk meningkatkan PAD, sehingga

akan mengurangi ketergantungan daerah terhadap pusat. Tetapi bukti empiris

dalam penelitian ini menunjukkan bahwa terjadi flypaper effect dalam APBD

Kota Medan.

Proses penyusunan anggaran (APBD) melibatkan satuan kerja, tim anggaran

eksekutif, dan legislatif. Eksekutif sebagai pengusul anggaran dan sekaligus

sebagai pelaksana anggaran berupaya memaksimalkan jumlah anggaran (Smith &

Bertozzi 1998), sedangkan legislatif yang dipilih oleh rakyat memanfaatkan

anggaran sebagai alat pengawasan. Legislatif dapat mengubah jumlah anggaran

dan mengubah distribusi belanja/pengeluaran.

Stiglitz (1999) menyatakan bahwa sumber dana memengaruhi kehati-hatian

seseorang dalam membuat kebijakan penggunaannya. Dalam hubungan

antarpemerintah, perilaku ini disebut flypaper effect, yakni adanya perbedaan

respons belanja atas sumber pendapatan atau penerimaan pemerintah. Dalam

19

konteks peran legislatif dalam penganggaran, adanya motif self-interest dapat

memengaruhi pengalokasian dana di dalam anggaran.

Berdasarkan Undang-Undang Dasar 1945, Pasal 23, proses penyusunan

APBD secara skematis hampir sama dengan APBN dan digambarkan sebagai

berikut:

Diajukan

Ditolak

Diterima

Sumber : Departemen Dalam Negeri dan Lembaga Administrasi Negara

Gambar 4 Proses Penyusunan APBD.

Proses penyusunan anggaran dalam penganggaran kinerja dimulai dari

satuan kerja-satuan kerja yang ada di pemerintah kabupaten atau kota, melalui

dokumen usulan anggaran yang disebut Rencana Kerja dan Anggaran Satuan

Kerja Perangkat Daerah (RK SKPD). RK SKPD kemudian diteliti oleh tim

anggaran eksekutif untuk dinilai kelayakannya (berdasarkan urgensi dan

ketersediaan dana) diakomodasi dalam Rancangan APBD (RAPBD) yang akan

disampaikan kepada legislatif dan direspon oleh semua komisi dan fraksi dalam

pembahasan anggaran.

Dalam pembahasan anggaran, eksekutif dan legislatif membuat

kesepakatan-kesepakatan yang dicapai melalui bargaining sebelum anggaran

ditetapkan sebagai suatu peraturan daerah. Anggaran yang telah ditetapkan

menjadi dasar bagi eksekutif untuk melaksanakan aktivitasnya dalam pemberian

layanan publik dan acuan bagi legislatif untuk melaksanakan fungsi pengawasan

dan penilaian kinerja eksekutif dalam hal pertanggungjawaban kepala daerah.

Besarnya kewenangan legislatif dalam proses penyusunan anggaran

membuka ruang bagi legislatif untuk bersikap oportunis. Posisi legislatif sebagai

pengawas bagi pelaksanaan kebijakan pemerintah daerah dapat digunakan untuk

memproritaskan preferensinya dalam penganggaran. Jika ingin merealisasikan

kepentingan pribadinya, politisi memiliki preferensi terhadap alokasi yang

mengandung lucrative opportunities dan memiliki dampak politik jangka panjang

seperti mengusulkan pengurangan terhadap alokasi untuk pendidikan, kesehatan,

dan belanja publik lainnya yang tidak bersifat job programs dan targetable.

Flypaper effect yang terjadi dalam penyusunan APBD dapat dieliminasi oleh

perilaku eksekutif dan legislatif dalam memutuskan persetujuan anggaran yang

lebih memihak pada kepentingan umum. Sehingga daerah terus didorong untuk

BUPATI/WALIKOTA Menyusun RAPBD/Nota

Keuangan Daerah

RAPBD dan disidangkan DPRD

APBD/Perda

APBD tahun lalu

20

terus meningkatkan PAD agar dapat mengurangi ketergantungan terhadap

pemerintah pusat.

Perlu ditekankan bahwa pada subbab ini peneliti tidak bertujuan menuduh

legislatif dan eksekutif sebagai penyebab terjadinya flypaper effect. Peneliti hanya

mencoba menjelaskan secara deskriptif celah-celah legislatif dan eksekutif untuk

bersikap oportunis karena adanya informasi asimetris dalam proses penyusunan

anggaran yang dapat menyebabkan flypaper effect.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian mengenai pengaruh Dana Alokasi Umum

(DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah (BD) di Kota

Medan periode 1999 sampai dengan 2012, maka dapat diambil kesimpulan

sebagai berikut:

1. Berdasarkan hasil analisis, variabel DAU dan PAD berpengaruh positif

dan signifikan terhadap belanja daerah Kota Medan pada tahun yang sama.

2. Pengaruh DAU terhadap belanja daerah lebih tinggi daripada pengaruh

PAD terhadap belanja daerah. Dapat diambil kesimpulan DAU sangat

berpengaruh cukup besar terhadap belanja daerah dan menimbulkan

flypaper effect.

3. Flypaper effect menyebabkan peningkatan jumlah belanja daerah Kota

Medan di tahun berikutnya.

4. Penguatan taxing power daerah dengan memberikan kewenangan yang

lebih besar kepada daerah dalam perpajakan dan retribusi mempermudah

pemerintah daerah dalam memaksimalkan PAD-nya.

Saran

1. Pemerintah Kota Medan perlu melakukan perencanaan dan pelaksanaan

anggaran yang lebih baik dan lebih akurat oleh pemerintah daerah Kota

Medan. Agar pada saat pelaksanaan anggaran jumlah dana yang

dibutuhkan oleh masing-masing satuan kerja lebih efektif dan efisien

sehingga tidak terjadi underfinancing atau overfinancing.

2. Pemerintah pusat diharapkan dapat menekan jumlah DAU secara perlahan

dan memberikan kewenangan yang lebih kepada pemerintah daerah dalam

menggali potensi daerahnya dalam hal perpajakan dan retribusi. Dalam

upaya menciptakan kemandirian daerah, hal itu lebih efektif dilakukan

daripada mempermudah persyaratan pemberian DAU kepada daerah.

3. Pemerintah pusat hendaknya melakukan pengendalian yang lebih ketat

yaitu dengan selalu melakukan verifikasi terhadap segala informasi yang

diperoleh dari pemerintah daerah terkait dengan APBD. Informasi yang

perlu diperhatikan khususnya adalah terkait dengan pengalokasian DAU.

Dana tersebut seharusnya digunakan untuk mendukung upaya

21

memaksimalkan potensi daerah sehingga PAD-nya mecapai angka yang

tinggi.

4. Dilakukannya pengembangan sistem informasi keuangan daerah untuk

menyediakan informasi anggaran yang akurat dan pengembangan

komitmen pemerintah daerah terhadap penyebarluasan informasi sehingga

memudahkan pelaporan dan pengendalian, serta mempermudahkan

mendapatkan informasi. Hal ini dapat mengurangi informasi yang

asimetris yang ada dalam proses penyusunan anggaran.

DAFTAR PUSTAKA

Badan Pusat Statistik. Statistik Keuangan Pemerintah Daerah Sumatera Utara.

Berbagai Edisi Tahun Penerbitan. BPS, Sumatera Utara.

Badruddin, Rudy. 2012. Ekonomika Otonomi Daerah. UPP STIM YKPN,

Yogyakarta.

Halim, Abdul dan Muhammad Iqbal. 2012. Pengelolaan Keuangan Daerah. Edisi

Ketiga. UPP STIM YKPN, Yogyakarta.

Jhingan, ML. 1994. Ekonomi Pembangunan dan Perencanaan. PT Raja Grafindo

Persada, Jakarta.

Kuncoro, Haryo. 2007. Fenomena Flypaper Effect pada Kinerja Keuangan

Pemerintah Daerah Kota dan Kabupaten di Indonesia. The 1st Accounting

Conference Faculty of Economic Universitas Indonesia: 1-29. Tersedia

pada: http://www.feui.ac.id, diakses tanggal 10 Februari 2014.

Kuncoro, Mudrajad. 1997. Ekonomi Pembangunan: Teori, Masalah, dan

Kebijakan. UPP-AMP YKPN, Yogyakarta.

Maimunah, Mutiara. 2006. Flypaper Effect pada Dana Alokasi UMUM (DAU)

dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada

Kabupaten atau Kota di Pulau Sumatera. Simposium Nasional Akuntansi

9:1-27. Tersedia pada: http://www.fekon.unand.ac.id, diakses tanggal 11

Februari 2014.

Mardiasmo. 2002. Otonomi & Manajemen Keuangan Daerah. ANDI, Yogyakarta

Said, Mas’ud. 2008. Arah Baru Otonomi Daerah di Indonesia. UPT Penerbitan

Universitas Muhammadiyah Malang, Malang.

Shinta, Dian Ayu. 2009. Perilaku Asimetris Pemerintah Daerah terhadap Transfer

dari Pemerintah Pusat pada Kabupaten/Kota di Jawa Tengah [Skripsi].

Purwokerto (ID): Universitas Jenderal Soedirman.

Widodo, Pambudi Tri. 2007. Flypaper Effect pada Dana Alokasi UMUM (DAU)

dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada

Kabupaten atau Kota di Bali. (Studi pada Kabupaten/Kota di Bali). Tersedia

pada:

http://rac.uii.ac.id/server/document/Private/2008072511265203312374.pdf.

Diakses 10 Februari 2014.

[DPJK] Direktorat Jenderal Perimbangan Keuangan. Undang-Undang Republik

Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah. Jakarta (ID): DPJK.

22

[Kemendagri] Kementerian Dalam Negeri. Undang-Undang Nomor 32 Tahun

2004 Tentang Pemerintahan Daerah. Jakarta (ID): Kemendagri.

[Pemkomedan] Pemerintah Kota Medan. Produk Hukum Tentang Berbagai Jenis

Pajak Daerah. Medan (ID): Pemkomedan.

LAMPIRAN

Lampiran 1 Perkembangan Pendapatan Asli Daerah (PAD), Dana Alokasi

Umum (DAU), dan Belanja Daerah (BD) Kota Medan tahun

1999 sampai 2012

Tahun

PAD

(ribu rupiah)

DAU

(ribu rupiah)

BD

(ribu rupiah)

1999 59.420.212 91.775.589 160.487.929

2000 55.755.686 82.745.669 158.688.943

2001 88.262.844 283.116.623 414.268.914

2002 146.930.659 351.378.074 542.695.599

2003 233.786.688 433.041.453 793.083.234

2004 257.989.893 404.989.980 628.679.209

2005 282.228.792 426.570.000 691.392.251

2006 312.862.351 574.568.000 1.322.425.419

2007 324.263.785 748.707.000 1.751.826.295

2008 344.509.313 808.664.570 1.872.915.721

2009 368.564.026 882.215.657 1.886.588.720

2010 588.941.453 846.541.452 2.235.195.758

2011 995.072.572 1.066.353.555 3.041.037.853

2012 1.147.901.461 1.153.789.320 3.021.172.391

Sumber: BPS Kota Medan, 2014.

Lampiran 2 Uji Asumsi Klasik Model Pengaruh PAD dan DAU terhadap

Belanja Daerah Kota Medan pada Tahun yang Sama

Normalitas

0

1

2

3

4

5

6

-0.3 -0.2 -0.1 -0.0 0.1 0.2

Series: Residuals

Sample 1999 2012

Observations 14

Mean -4.63e-15

Median 0.056304

Maximum 0.172261

Minimum -0.275125

Std. Dev. 0.145673

Skewness -0.675365

Kurtosis 2.228990

Jarque-Bera 1.411042

Probability 0.493851

23

Heteroskedastisitas

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 0.277232 Prob. F(2,11) 0.7630

Obs*R-squared 0.671817 Prob. Chi-Square(2) 0.7147

Scaled explained SS 0.254858 Prob. Chi-Square(2) 0.8804

Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 2.225557 Prob. F(2,9) 0.1639

Obs*R-squared 4.632746 Prob. Chi-Square(2) 0.0986

Lampiran 3 Uji Asumsi Klasik Model Pengaruh PAD dan DAU terhadap

Belanja Daerah Kota Medan pada Tahun Berikutnya

Normalitas

Heteroskedastisitas

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 6.361298 Prob. F(2,10) 0.0165

Obs*R-squared 7.278823 Prob. Chi-Square(2) 0.0263

Scaled explained SS 3.688029 Prob. Chi-Square(2) 0.1582

Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.045833 Prob. F(2,8) 0.9554

Obs*R-squared 0.147271 Prob. Chi-Square(2) 0.9290

0

1

2

3

4

5

6

7

-0.75 -0.50 -0.25 0.00 0.25 0.50 0.75

Series: Residuals

Sample 2000 2012

Observations 13

Mean 4.70e-15

Median 0.034061

Maximum 0.622174

Minimum -0.532310

Std. Dev. 0.317917

Skewness -0.095539

Kurtosis 2.712576

Jarque-Bera 0.064525

Probability 0.968252

24

RIWAYAT HIDUP

Penulis dilahirkan di Lhokseumawe pada tanggal 10 Oktober 1992 dari ayah

Faisal Putra dan Ibu Hirawati. Penulis adalah putra kedua dari tiga bersaudara.

Tahun 2010 penulis lulus dari SMA Negeri 4 Medan dan pada tahun yang sama

penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Ujian

Talenta Masuk IPB (UTM IPB) dan diterima di Departemen Ilmu Ekonomi,

Fakultas Ekonomi dan Manajemen.

Selama mengikuti perkuliahan, penulis pernah aktif di Himpunan Profesi

dan Peminat Ilmu Ekonomi dan Studi Pembangunan (HIPOTESA) di divisi

discussion and analysis (DNA). Penulis juga bergabung dengan organisasi

Himpunan Mahasiswa Islam (HMI) setelah mengikuti Latihan Kaderisasi I (LK I)

di Komisariat FEM IPB.