ANALISIS PENGARUH KINERJA BANK, EQUIVALENT RATE...

115

ANALISIS PENGARUH KINERJA BANK, EQUIVALENT RATE DAN JARINGAN KANTOR TERHADAP JUMLAH DANA PIHAK KETIGA BANK UMUM SYARIAH SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S. E) AMALIYAH ISMAH WARDANI NIM : 1111046100102 PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH Jakarta 1439 H/ 2018

Transcript of ANALISIS PENGARUH KINERJA BANK, EQUIVALENT RATE...

ANALISIS PENGARUH KINERJA BANK, EQUIVALENT RATE DAN

JARINGAN KANTOR TERHADAP JUMLAH DANA PIHAK KETIGA

BANK UMUM SYARIAH

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi (S. E)

AMALIYAH ISMAH WARDANI

NIM : 1111046100102

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Jakarta

1439 H/ 2018

ii

ii

iii

iv

v

ABSTRAK

Amaliyah Ismah W (NIM : 1111046100102) -.Analisis Pengaruh Kinerja

Bamk, Equivalent Rtate dan Jaringan Kantor Terhadap Dana Pihak Ketiga Bank

Umum Syariah. Konsentrasi perbankan syariah, Program studi perbankan syariah,

Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah

Jakarta, 2018.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh ROA,

BOPO, Equivalent Rate, dan jaringan kantor terhadap dana pihak ketiga

perbankan syariah dan konvensional. Tujuan lain yaitu untuk melihat hubungan

jangka pendek maupun jangka panjang dari variabel - variabel tersebut. Metode

yang digunakan yaitu metode kuantitatif dengan data yang bersumber dari laporan

publikasi bulanan statistik perbankan syariah periode 2013-2017. Data yang

terkumpul dianalisis menggunakan metode VECM.

Hasil penelitian menyatakan ROA berpengaruh positif signifikan terhadap

DPK, BOPO berpengaruh positif signifikan, Equvalent Rate berpengaruh

signifikan positif, dan jaringan kantor berpengaruh signifikan positif terhadap

DPK. Selain itu terdapat hubungan jangka pendek antara ROA, BOPO,

Equivalent Rate dan jaringan kantor terhadap DPK.

Kata Kunci : ROA, BOPO, Equivalent Rate, jumlah kantor, DPK dan VECM

vi

ABSTRACT

Amaliyah Ismah W (NIM: 1111046100102) - Influence Analysis of

Bank Performance, Equivalent Rate and Office Network Against Third Party

Funds of Sharia Commercial Banks. Concentration of sharia banking, Islamic

banking study program, Faculty of Economics and Business, Syarif Hidayatullah

State Islamic University Jakarta, 2018.

This study aims to determine how big the influence of ROA, BOPO,

Equivalent Rate, and office network to third party funds of sharia and

conventional banking. Another goal is to see the short-term and long-term

relationships of these variables. The method used is quantitative method with data

sourced from the monthly publication report of sharia banking statistics period

2013-2017. The collected data were analyzed using VECM method.

The result of the research showed that ROA had significant positive

effect to DPK, BOPO had positive significant effect, Equvalent Rate had a

significant positive effect, and office network had significant positive effect to

DPK. In addition there is a short-term relationship between ROA, BOPO,

Equivalent Rate and office network to DPK.

Keywords: ROA, BOPO, Equivalent Rate, number of offices, DPK and VECM

vii

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

Nama lengkap : Amaliyah Ismah Wardani

Tempat, Tanggal Lahir : Surabaya, 16 Mei 1993

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jalan Pulau Aru Blok A2/4 Komp. AL

Jatimakmur Pondok Gede Bekasi 17413

Telepon : 085217006624

Email : [email protected]

B. Latar Belakang Pendidikan Formal

1999 s.d 2005 : SDN PEGIRIAN 1 Surabaya

2005 s.d 2008 : SMPN 17 Bekasi

2008 s.d 2011 : SMAN 5 Bekasi

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puja dan puji syukur kehadirat Allah SWT atas limpahan rahmat, hidayah

serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat

beriring salam penulis panjatkan kepada Rasulullah Muhammad SAW. yang telah

membawa umat dari jaman jahiliyah sampai ke zaman yang terang-benderang dan

penuh dengan keilmuan yang sangat berkembang saat ini.

Penulis menyadari bahwa skripsi ini bisa terselesaikan berkat doa, Kerja

keras, dukungan dan bantuan dari berbagai pihak baik secara langsung ataupun

tidak langsung. oleh karena itu, pada kesempatan ini penulis mengucapkan

terimakasih yang tulus kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A, Ph.D, selaku Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, MA, selaku Wakil Dekan bidang akademik Program

Studi Muamalat Fakultas Syariah dan Hukum

3. Bapak A.M. Hasan Ali M.A. selaku Ketua program Studi Muamalat dan Bapak

Abdurrauf, Lc. M.A selaku Sekertaris program Studi Muamalat Fakultas

Syariah dan Hukum UIN Syarifhidayatullah Jakarta.

4. Bapak Dr. Syahrul A’dham, M.Ag dan Bapak Maman Rahman Hakim, M.M

selaku Dosen Pembimbing Skripsi yang telah memberikan ilmu, motivasi,

saran dan dengan sabar membimbing penulis hingga terselesaikan skripsi ini.

Semoga Allah membalas kebaikan bapak.

5. Bapak Ahmad Chairul Hadi, M.A, selaku dosen penasihat akademik yang telah

memberikan bantuan dan masukan dalam berbagai hal.

ix

6. Seluruh Dosen dan civitas akademik Fakultas Syariah dan Hukum Universitas

Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan ilmu yang

bermanfaat selama ini.

7. Pimpinan dan Staf Perpustakan Utama, Perpustakan Syariah dan Hukum, yang

telah menyediakan buku-buku yang diperlukan penulis sehingga selesainya

skripsi ini.

8. Kedua orang tuaku tersayang yang dengan tulus selalu mendo’akan, memberi

motivasi yang tiada henti kepada penulis, sehingga penulis mampu

menyelesaikan tugas akhir ini. Semoga selalu diberi kesehatan dan berada

dalam lindungan dan Ridho Allah SWT.

9. Tante dan om yang tidak bisa disebuttkan satu-satu, kakak, dan adik-adiku

tercinta yang menberikan motivasi dan menjadi pelipur lara bagi penulis.

10. Sahabat-sahabatku Ria, Asih, Amy, Retno, Ima, Sabrina, Rika dan Dina yang

telah menjadi sahabat terbaik selama ini, telah membantu dan memberikan

motivasi, terimakasih untuk kebaikan dan kasih sayang yang tulus kalian

berikan, semoga tali persaudaraan kita tetap terjaga dan kita selalu dalam

lindungan dan Ridho Allah SWT.

11. Deasy dan saskia teman seperjuangan sampai selesai, terimakasih atas

semuanya selama ini.

12. Untuk seluruh teman-teman seperjuangan PS C 2011 dan teman-teman

seperjuangan selama masa kuliah, kebaikan dan kebersamaan kalian tidak

penah terlupakan.

13. Teman-teman KKN BARAYA 2014, Terimakasih untuk semua kenangan dan

pengalaman hidup bermafaat yang tak terlupakan selama menjalani KKN

Semoga kalian bahagia dunia akhirat dan tali silaturahmi kita tetap terjaga.

14. Semua pihak yang tidak dapat disebutkan satu persatu, baik secara langsung

maupun tidak langsung atas doa dan bantuannya kepada penulis, saya ucapkan

terima banyak. Semoga doa yang baik di ijabah oleh Allah SWT dan kembali

kepada kalian. Amiin amiin yaa robal alamin.

x

Akhir kata, penulis mengucapkan banyak terima kasih atas semua pihak yang

turut berperan dalam proses penyelesaian skripsi ini. Semoga Karya Ini dapat

Bermanfaat bagi seluruh kalangan masyarakat dan para akademisi.

Wasalamualaikum Warahmatullahi Wabarakatuh

Jakarta, 2017

Penulis

Amaliyah Ismah W

xi

DAFTAR ISI

HALAMAN JUDUL ..............................................................................................i

HALAMAN PERSETUJUAN PEMBIMBING ................................................ ii

HALAMAN PERSETUJUAN PANITIA UJIAN ............................................ iii

LEMBAR PERNYATAAN .................................................................................iv

ABSTRAK ............................................................................................................. v

KATA PENGANTAR ....................................................................................... viii

DAFTAR ISI .........................................................................................................xi

DAFTAR TABEL ............................................................................................. xiii

DAFTAR GRAFIK DAN GAMBAR ...............................................................xiv

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Masalah ................................................................................. 1

B. Identifikasi Masalah dan Pembatasan Masalah .............................................. 8

C. Pembatasan Penelitian .................................................................................... 8

D. Perumusan Masalah ........................................................................................ 8

E. Tujuan dan Manfaat penelitian ....................................................................... 9

F. Sistematika Penulisan ..................................................................................... 9

BAB II TINJAUAN PUSTAKA ........................................................................ 11

A. Landasan Teori ............................................................................................. 11

B. Kajian (Review) Terdahulu .......................................................................... 22

C. Kerangka Pemikiran ..................................................................................... 27

xii

D. Hipotesis Penelitian ...................................................................................... 28

BAB III METODOLOGI PENELITIAN ......................................................... 30

A. Ruang Lingkup Penelitian ............................................................................ 30

B. Variabel Penelitian ....................................................................................... 31

C. Metode Analisis Penelitian ........................................................................... 33

BAB IV HASIL DAN PEMBAHASAN ............................................................ 38

A. Sekilas Gambaran Umum Objek Penelitian ................................................. 38

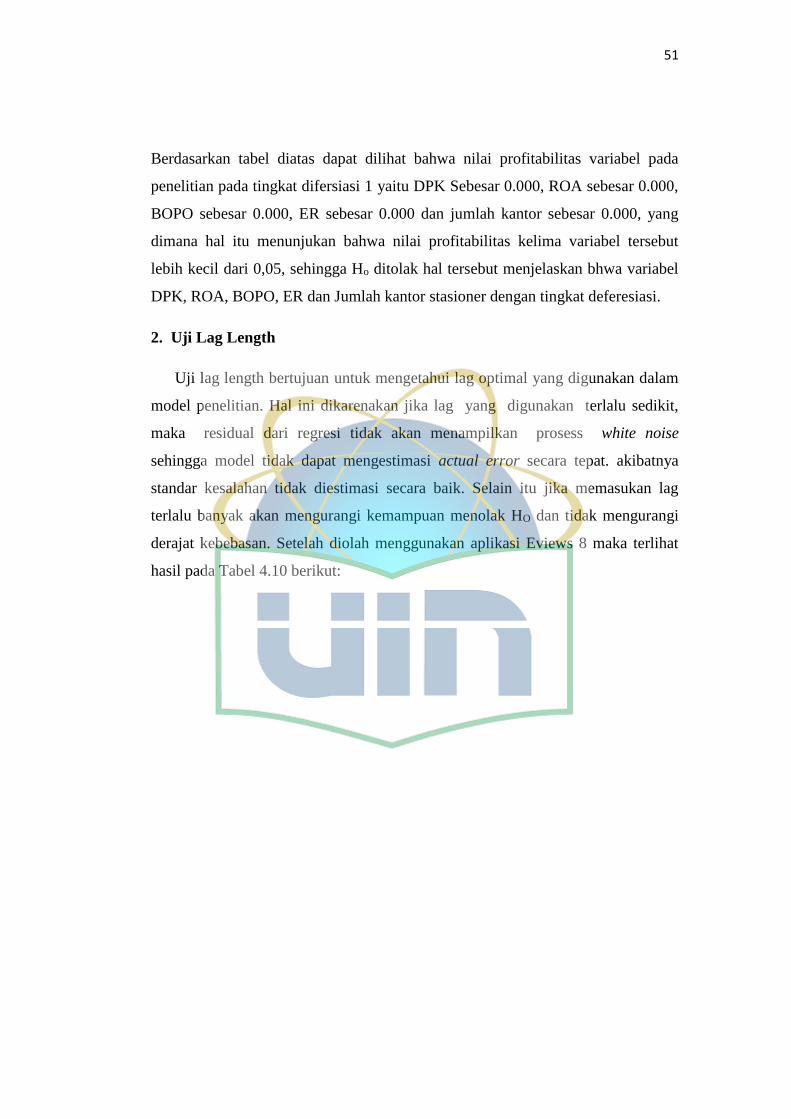

B. Hasil Uji Instrumen Penelitian ..................................................................... 42

BAB V PENUTUP ............................................................................................... 51

A. Kesimpulan ................................................................................................... 51

B. Saran ............................................................................................................. 51

DAFTAR PUSTAKA ............................................................................................ 1

LAMPIRAN ........................................................................................................... 1

xiii

DAFTAR TABEL

Tabel 4.1 ............................................................................................................... 33

Tabel 4.2 ............................................................................................................... 34

Tabel 4.3 ............................................................................................................... 35

Tabel 4.4 ............................................................................................................... 37

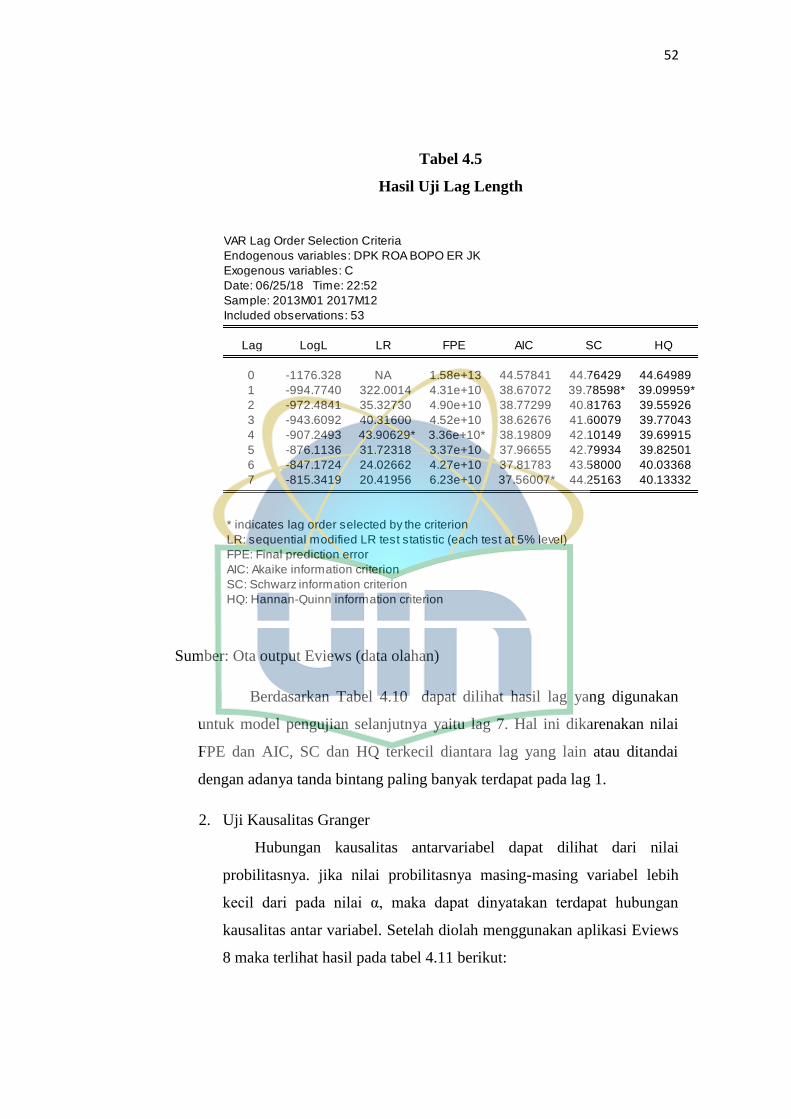

Tabel 4.5 ............................................................................................................... 39

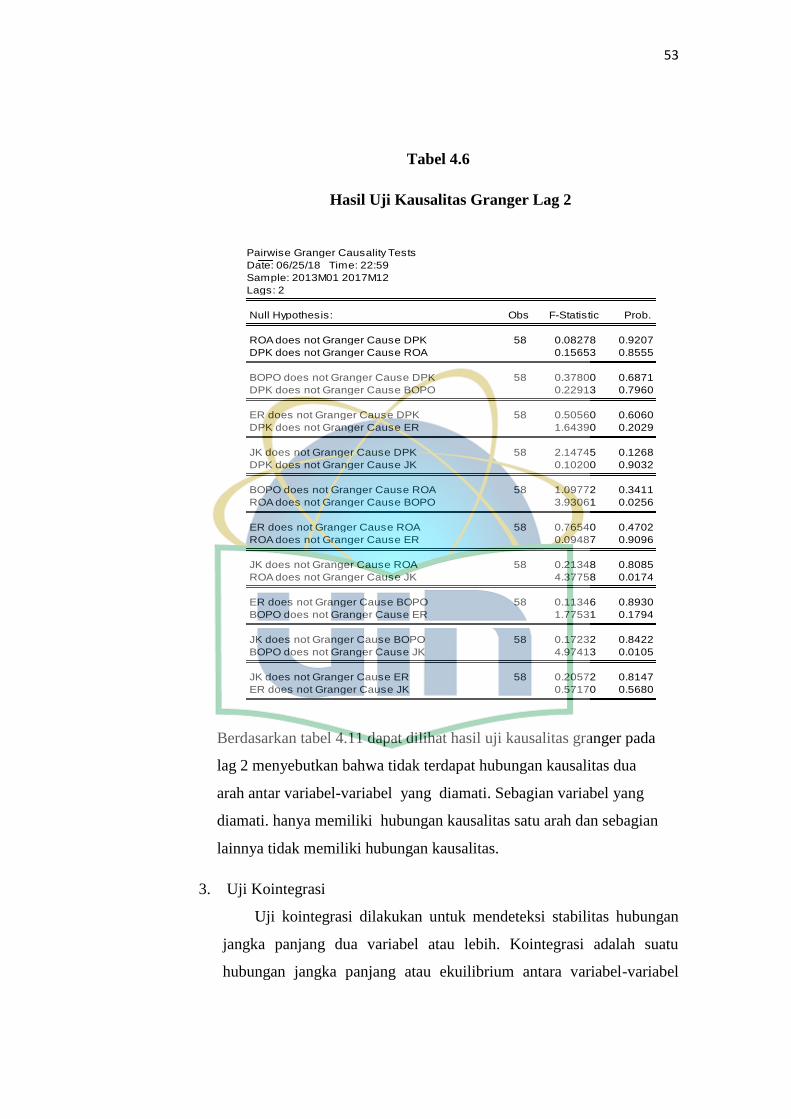

Tabel 4.6 ............................................................................................................... 40

xiv

DAFTAR GRAFIK DAN GAMBAR

Grafik 4.1 .............................................................................................................. 33

Grafik 4.2 .............................................................................................................. 36

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam beberapa tahun terakhir ini, usaha bank syariah dalam menghimpun

dana terlihat mengalami penurunan dan kenaikan.Fenomena bank syariah di

Indonesia memberikan pemahaman pada umat Islam Indonesia adanya

kelembagaan ekonomi dalam perspektif Islam. Berdirinya bank syariah

merupakan salah satu usaha untuk menerapkan prinsip syariah Islam secara

bertahap dengan maksud mengatasi kelemahan umat saat ini dalam bidang

ekonomi dan kesejahteraannya. Keberadaan bank syariah diharapkan mampu

mewujudkan sitem perbankan yang lebih kompetitif, efisien, dan memenuhi

prinsip kehati-hatian serta diharapkan mampu mendukung sector riil melalui

kegiatan pembiayaan yang bebasis bagi hasil dan bebasa dari unsur riba untuk

mewujudkan keadilan dalam kegiatan ekonomi,dan mencapai kemaslahatan

masyarakat.

Bisnis perbankan merupakan salah satu bisnis dibidang jasa yang didasari

dengan azas kepercayaan sehingga masalah kualitas layanan menjadi faktor yang

sangat menentukan dalam keberhasilan usaha. Kualitas layanan suatu bisnis

perbankan merupakan suatu bentuk penilaian konsumen terhadap tingkat layanan

yang diterima (perceived service) dengan tingkat layanan yang diharapkan. Bank

juga memegang peranan penting bagi perekonomian banyak orang dengan tujuan

utamanya adalah menghimpun dan menyalurkan dana. Di Indonesia, perbankan

syariah telah muncul sejak diterbitkan Undang-Undang No.7 Tahun 1992 tentang

Perbankan, yang selanjutkan akan membuka peluang kegiatan usaha perbankan

yang memiliki landasan syariah (bagi hasil). Dengan rata-rata penduduk Indonesia

yang mayoritas beragama Islam,peluang pangsa pasar bank syariah sangat besar

dan mempunyai kesempatan yang besar untuk berkembang yang tentunya akan

membuat iklim persaingan di dunia perbankan syariah semakin kompetitif dan

ketat. Dengan kata lain bank syariah akan dituntut untuk mampu menarik minat

2

masyarakat. Tingkat persaingan yang tinggi,serta konsumen yang makin

selektif,mengharuskan perusahaan untuk memiliki suatu strategi untuk menarik

minat konsumennya. Bank syariah harus mampu meningkatkan daya saing dan

memberikan kepuasaan kepada nasabah untuk menjaga loyalitas nasabahnya.

Bisnis perbankan syariah tidak saja dilakukan oleh bank yang murni berbasis

syariah, tetapi hampir seluruh bank konvensional juga membuka bisnis perbankan

syariah, sehingga memberikan banyak alternatif pilihan bagi masyarakat.Baik

bank syariah maupun bank konvensional menawarkan begitu banyak produk,

fasilitas pelayanan dan promosi bagi para nasabahnya. Kondisi persaingan bisnis

perbankan ini tentunya mendorong setiap bank untuk mencari berbagai strategi

bisnis agar dapat menarik nasabah baru dan mempertahankan nasabah yang telah

ada.

Dunia bank menjadi salah satu salah satu produk jasa yang banyak

digunakan Semakin banyaknya lembaga perbankan syariah dan semakin banyak

pula produk yang ditawarkan oleh bank syariah tersebut. hal tersebut akan

menaikkan kompleksitas tersendiri bagi calon nasabah untuk memilih tempat

menabung. Keberagaman produk dan jasa di perbankan syariah tidak hanya akan

memberikan kesempatan bagi nasabah untuk memiliki pilihan yang lebih luas

dalam memilih produk jasa perbankan syariah,terutama produk tabungan, tetapi

juga akan memunculkan keraguan ketika akan memilih sebuah produk perbankan.

Kemajuan bank syariah saat ini secara kuantitatif meningkat,maka diperlukan

sebuah analisis mengenai pemilihan bank syariah oleh nasabah sebagai tempat

menabung,selain itu diharapkan nasabah dapat mengambil keputusan yang logis

dan efektif mengenai pemilihan tempat menabung yang sesuai dengan kebutuhan

prioritas.

Karena setiap inividu atau nasabah memiliki preferensi yang berbeda-

beda dalam memilih bank syariah,terutama dalam pemilihan bank syariah sebagai

tempat menabung. Tetapi,di sisi lain itu,hingga pada tahun 2015 pangsa bank

syariah masih sebesar 5% dan target 2016 pangsa pasar bank syariah bisa

mencapai angka 12-13%. Pertumbuhan bank syariah masih terkendala masalah

modal, SDM, dan Teknologi sedangkan persaingan dalam dunia perbankan

3

semakin sengit. Terlihat dari total dana pihak ketiga sebesar 212.838.000.000

masih jauh jika dibandingkan dengan total dana pihak ketiga dari perbankan

konvensional yang mencapai 4.414.056.000.000. Dengan hampir 34 jumlah bank

syariah masih belum memenuhi target pangsa pasar bank syariah di Indonesia

yang mayoritas warganya beragama Islam. Bank syariah masih belum diminati

karena adanya beberapa faktor yang membuat bank syariah masih kurang

diminati, salah faktor adalahnya masih rendahnya standar SDM pada perbankan

syariah dengan kata lain masi banyak mengambil SDM dari perbankan

konvesional yang mengakibatkan layanan menjadi kurang maksimal. Selain itu

sumber pendanaan bank-bank syariah berbeda dengan perbankan konvensional. =

Dana bank syariah,kurang lebih 60% bersumber dari deposito, dan 40 persen

dalam bentuk tabungan.

Dalam data Statistik Perbankan Indonesia 2015,di perbankan syariah

persentase untuk tabungan dan giro sebesar 35% dan deposito sebesar 65%. Suku

bunga deposito yang tinggi sehingga berdampak pada bagi hasil yang tinggi.

Tidak mungkin bagi hasil di bawah suku bunga deposito. Sementara tabungan

yang bagi hasilnya tak terlalu tinggi, masih minimal. Sebaliknya, di bank-bank

konvensional yang menganut suku bunga, sebesar 60% sumber pendanaan berasal

dari tabungan, dan 40% dari deposito. Perbankan konvensional mendapat dana

pihak ketiga dari giro dan tabungan sebesar 54% dan yang bersumber dari

deposito sebesar 46%. Dengan kenyataan ini,suku bunga bank konvensional

relatif terjangkau karena mayoritas sumber dana dari tabungan.

Preferensi nasabah dalam memilih bank syariah dipengaruhi oleh beberapa

faktor. Pada awal perkembangannya. Beberapa riset yang pernah

dilakukan,ditemukan bahwa saat itu yang mempengaruhi konsumen untuk

menjadi nasabah perbankan adalah reputasi bank terkait,fasilitas dan servis yang

disediakan,penetapan harga dalam pembiayaan, dan pelayanan. Baru pada decade

2000-an faktor keagamaan menjadi faktor yang mempengaruhi keputusan

seseorang konsumen untuk menyimpan dananya di perbankan syariah. Salah satu

produk jasa yang terdapat di perbankan syariah adalah produk tabungan. Produk

tabungan merupakan salah satu produk yang banyak diminati di perbankan

4

syariah meskipun dalam komposisi sumber dana perbankan relative kecil dan

tingkat fluktuasi dana tabungan kecil dan tidak selabil dana yang bersumber dari

giro. Tabungan merupakan jenis produk bank yang menjadi komoditi yang paling

penting. Dari data statistic Bank Indonesia dari tahun 2012 hingga 2015 terjadi

peningkatan jumlah rekening pada Bank Unit Syariah ataupun dari Unit Usaha

Syariah.

Pada bulan Juni tahun 2015 jumlah rekening untuk tabungan mencapai

14.383.085, jumlah ini meningkat dari tahun sebelumnya dengan jumlah

14.024.264 pada tahun 2014. Menjadi salah satu yang banyak digunakan dan

diminati oleh para nasabah perbankan,tabungan menjadi salah satu fokus

pemasarannya pada perbankan tidak terkecuali perbankan syariah. Banyak

perbankan syariah yang memberikan penawaran dan fasilitas untuk menarik

nasabah agar menggunakan produk tabungan dari bank syariah tersebut.

Penawaran mulai dari biaya administrasi yang rendah,besar bagi hasil

yang didapat,jangkauan fasilitas ATM, dan penawaran yang lainnya. Bank syariah

juga melakukan banyak promosi produk tabungan tersebut,mulai dari

mengiklankan di media cetak atau media elektronik,hingga promosi dengan

menjadi sponsor untuk berbagai kegiatan atau dengan ikut serta dalam event-event

tertentu agar produk dan bank syariah tersebut dikenal masyarakat luas. Perilaku

konsumen merupakan suatu yang dinamis. Ini berarti bahwa seorang konsumen

,kelompok masyarakat, selalu berubah dan bergerak sepanjang waktu. Hal ini

yang akan berimplikasi terhadap studi tentang perilaku konsumen demikian pula

pada pengembangan stategi pemasarannya. Sifat dinamis ini menyiratkan bahwa

seseorang memerlukan suatu stategi pemasaran yang baru.

Salah satu daerah yang memiliki industri bank syariah adalah Daerah

Istemewa Yogyakarta, DIY memiliki pangsa pasar bank syariah yang besar dari

pangsa pasar bank syariah nasional,sekitar 7% melebihi pangsa pasar bank syariah

ditingkat Nasional. Industri perbankan syariah di Provinsi DIY mengalami

peningkatan dalam rentang tahun 2011 sampai September 2014 dilihat dari sisi

aset, DPK, pembiayaan, dan jumlah nasabah. Sehingga peneliti tertarik untuk

memilih DIY sebagai objek penelitian ini. Tingginya tingkat persaingan dalam

5

bisnis perbankan syariah menuntut pihak manajemen bank syariah untuk menguji

perilaku nasabah dalam memilih bank syariah,seingga tercipta strategi pemasaran

yang tepat.

Perilaku konsumen akan mempengaruhi strategi pemasaran yang

digunakan. Peneliti tertarik untuk menganalisa bagaimana cara nasabah memilih

bank dengan mempertimbangkan beberapa faktor atau kriteria yaitu bagi

hasil,biaya administrasi, pelayanan ,dan fasilitas kantor cabang. Kriteria atau

variabel yang digunakan merupakan fitur standar dari sebuah produk tabungan.

Kriteria bagi hasil digunakan karena bagi hasil menjadi salah satu unsur yang

membedakan antara bank syariah dan konvesional, beberapa nasabah memilih

bank syariah karena beranggapan bagi hasil di bank syariah lebih besar

dibandingkan dengan bank konvensional,selain itu bagi hasil bebas dari unsure

riba.

Biaya administrasi yang rendah dan jumlah saldo minimum di rekening

tabungan menjadi kriteria penilaian dalam pemilihan tempat menabung,karena

beberapa nasabah merasa biaya administrasi yang rendah akan memberi

keuntungan tersendiri bagi nasabah. Selain itu jumlah saldo minimum pada

tabungan menjadi pertimbangan nasabah agar bisamenarik seluruh dana yang

dimiliki di rekening tersebut atau jumlah minimum lainnya. Pemilihan kriteria

fasilitas kantor cabang yang memadai dan jangkauan yang luas akan menjadi daya

tarik tersendiri bagi nasabah sehingga akan memudahkan setiap transaksi

perbankannya.

Bank Syariah memiliki sumber dana yang berasal dari dana pihak ketiga.

Apabila pertumbuhan dana pihak ketiga menurun akan mengurangi kemampuan

Bank dalam menyalurkan pembiayaan sehingga, berdampak pada profitabilitas

yang diterima Bank. Akibatnya, kepercayaan masyarakat menurun dan akan

menarik dana yang disimpan1. Pendapat lain memaparkan kepercayaan

masyarakat terkait dengan harapan memperoleh keuntungan yang besar dari

menyimpan dana. Rendahnya bagi hasil atau fee dana pihak ketiga dipengaruhi

1 Muhammad, Manajemen Bank Syariah Edisi Revisi. Yogyakarta: Unit

Penerbit dan Percetakan AMPYKPN 2005

6

rendahnya pendapatan pembiayaaan namun, jumlah dana pihak ketiga tetap

meningkat2.

Pertumbuhan dana pihak ketiga Bank Syariah di Indonesia tahun 2013

sebesar 27,81% atau Rp 147.512 miliar. Pertumbuhan tersebut menurun dari

tahun 2012 yang tumbuh 51,78% sebesar Rp 115.415 miliar. Sementara,

profitabilitas diukur return on assets naik dari 1,79% menjadi 2,14%. Selain itu,

jumlah aset Bank Syariah tahun 2012 bertambah Rp 49,6 miliar menjadi Rp

195.018 miliar. Kemudian, nilai bagi hasil yang didistribusikan dari pendapatan

operasional mencapai Rp 6,1 triliun atau 22,7%. Nilai equivalent rate tahun 2013

menurun dikarenakan tren penurunan suku bunga Perbankan (Laporan

Perkembangan Perbankan Syariah, 2012: 26).

Dampak penurunan pertumbuhan dana pihak ketiga tahun 2013 terjadi hingga

tahun 2014. Pertumbuhan dana pihak ketiga tahun 2014 turun menjadi 24,41%

atau Rp 183.534 miliar. Pada sisi profitabilitas Bank Syariah dinilai dari rasio

ROA melambat sebesar 2,00% dibandingkan tahun 2013. Profitabilitas yang

menurun tercermin dari total aset Bank Syariah tahun 2014 tumbuh 24,23% lebih

rendah dari tahun 2013 yaitu 34,06% menjadi Rp 242.276 miliar. Namun,

pertumbuhan presentase equivalent rate sebesar 39,2% (yoy) lebih tinggi dari

tahun 2013 yang dipengaruhi kenaikan suku bunga Perbankan (Laporan

Perkembangan Keuangan Syariah, 2013: 19).

Laporan Tahunan (2016: 24) mencatat perkembangan Bank Syariah

Indonesia periode 2015-2016 mengalami perlambatan disebabkan kondisi

Perbankan Nasional tumbuh 13,3% menjadi 9,3%. Dampaknya, pertumbuhan

dana pihak ketiga menurun periode 2014-2015 sebesar 18,70% sampai 2014-2015

menjadi 6,11%. Berbeda halnya dengan kinerja operasional dari rasio ROA tahun

2015-2016 tumbuh 0,74% menjadi 0,84%. Sementara, pertumbuhan aset tahun

2015-2016 dari 12,41% turun hingga 8,78%. Selama tahun 2015 sampai 2016

pertumbuhan equivalent rate menurun dari 6,72% menjadi 5,88% dalam periode

laporan.

2 Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan. Jakarta: PT.

RajaGrafindo Persada 2014

7

Berdasarkan PBI No.15/4/PBI/2013 tentang Laporan Stabilitas Moneter dan

Sistem Keuangan Bulanan Perbankan Syariah memaparkan dana pihak ketiga

hingga Desember 2017 Rp 279.335 miliar tumbuh 20,83% lebih tinggi dari tahun

2016. Sementara, kemampuan Bank Syariah menghasilkan profit dari rasio ROA

meningkat sebesar 1,13%. Selain itu, total aset lebih baik dari tahun 2016, yaitu

Rp 356.504 miliar dan tumbuh sebesar 20,33%. Sedangkan, pemberian equivalent

rate menurun sebesar 4,76% sehingga, terjadi fluktuatif periode 2013 sampai 2017

(Statistik Perbankan Syariah)

Laporan Triwulan IV memperlihatkan Bank Syariah memiliki share aset

sebesar 5,20% yang dilatarbelakangi pertumbuhan aset Bank Syariah sebesar

2,28% lebih tinggi dari Bank Konvensional yaitu 1,80%. Laporan Perkembangan

Keuangan Syariah menyimpulkan peningkatan market share periode 2013-2017

sebesar 4,83%. Dengan kemampuan Bank Syariah untuk dapat melakukan

ekspansi menjadi lebih luas. Selanjutnyya, pendapatan akan terus meningkat dan

mampu memberikan equivalent rate kepada nasabah. Pada akhirnya, akan

mendorong masyarakat untuk menyimpan dananya.

Pertumbuhan aset Bank Syariah dengan nasabah sebagai prioritas utama dan

regulasi dari Bank Indonesia, memungkinkan sistem Perbankan Syariah dan

sistem Perbankan Konvensional mempengaruhi satu sama lain. Hal ini,

dipengaruhi penetapan bunga dasar oleh Bank Sentral yang berdampak pada

penetapan suku bunga. Dampaknya, Bank Syariah di Indonesia dalam lingkungan

dual-banking system. Sistem yang mengakibatkan risiko atas perubahan tingkat

suku bunga. Tentu saja risiko tersebut mempengaruhi equivalent rate dana pihak

ketiga Bank Syariah.

Profitabilitas ditentukan dari rasio return on asset berpengaruh positif dan

signifikan terhadap dana pihak ketiga Bank Syariah di Indonesia. Apabila, tingkat

keuntungan naik maka dana pihak ketiga juga naik. Return on aset tidak

berpengaruh signifikan terhadap dana pihak ketiga Bank Syariah di Indoneisa.

Dikarenakan, besarnya Capital Adequacy Ratio, kualitas aset dan posisi likuiditas

sebagai keputusan deposan menyimpan dananya.

.

8

B. Identifikasi Masalah dan Pembatasan Masalah

Berdasarkan latar belakang diatas, dapat diidentifikasi masalah sebagai

berikut:

1. Dana pihak ketiga BUS dari periode 2013 – 2017 mengalami fluktuatif.

2. Rasio profitabilitas yang diliihat dari sisi return on asset dan biaya

operasional pendapatan operasional bank umum syariah masih berada

pada level belum cukup baik.

3. Equivalent rate yang ditawarkan bank berfluktuatif sehingga berdampak

pada masyarakat yang berpikir jika menyimpan uangnya pada bank

syariah.

4. Jaringan kantor pada bank syariah masih belum terlalu banyak.

5. Pemahaman atau kesadaran masyarakat tentang bank syariah masih

minim.

C. Pembatasan Penelitian

Berdasarkan identifikasi masalah dan pembatasan masalah, peneliti

melakukan pembatasan penelitian, antara lain:

1. Ruang lingkup penelitian ini meliputi dari sisi intern yang mempengaruhi

penghimpunan dana dari masyarakat dilihat dari rasio profitabilitas dalam

hal ini return on aset dan biaya operasional pendapatan operasional,

tingkat equivalent rate dan jaringan kantor.

2. Objek penelitian yang diambil adalah dana pihak ketiga bank umum

syariah dimana sebagai lembaga keuangan yang mendominasi jasa

perbankan dalam menghimpun dana dari masyarakat.

D. Perumusan Masalah

Berdasarkan latar belakang tersebut, penelitian ini bermaksud untuk

menganalisa seberapa pengaruh Return on Aset, Biaya Operasional

Pendapatan Operasional, Equivalent Rate, dan Jaringan Kantor terhadap Dana

Pihak Ketiga Bank Umum Syariah. Dengan pengujian menggunakan metode

9

analisis VECM data time series. Adapun permasalahan permasalahan yang

diangakat dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah Return on Aset, Biaya Operasional Pendapatan Operasional,

Equivalent Rate, dan Jaringan Kantor secara jangka pendek berpengruh

terhadap Dana Pihak Ketiga Bank Umum Syariah?

2. Apakah Return on Aset, Biaya Operasional Pendapatan Operasional,

Equivalent Rate, dan Jaringan Kantor secara jangka panjang berpengaruh

terhadap Dana Pihak Ketiga Bank Umum Syariah?

E. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah yang telah dipaparkan diatas, maka

tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh Return on Aset, Biaya Operasional

Pendapatan Operasional, Equivalent Rate, dan Jaringan Kantor secara

jangka pendek terhadap Dana Pihak Ketiga Bank Umum Syariah.

2. Untuk menganalisis pengaruh Return on Aset, Biaya Operasional

Pendapatan Operasional, Equivalent Rate, dan Jaringan Kantor secara

jangka panjang terhadap Dana Pihak Ketiga Bank Umum Syariah.

Penelitian ini juga diharapkan akan membawa manfaat bagi berbagai

pihak antara lain sebagai berikut:

1. Memperoleh ilmu pengetahuan dan penganalisaan laporan keuangan bank

syariah terutama dari sisi faktor penghimpunan dana yang dapat

mempengaruhinya.

2. Dapat menjadi masukkan bagi bank syariah untuk mengambil keputusan.

F. Sistematika Penulisan

Dalam penelitian ini, penulis membagi penulisan skripsi ini menjadi lima

bab dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini berisi latar belakang masalah, identifikasi

masalah dan pembatasan masalah, pembatasan penelitian,

10

perumusan masalah, tujuan dan manfaat penelitian dan

sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini berisi penjelasan landasan teori yang

digunakan terkait variabel – variabel yang dteliti dalam

penelitian ini, kerangka berpikir serta hipotesis.

BAB III METODOLOGI PENELITIAN

Pada bab ini menyajikan jenis dan pendekatan penelitian,

data penelitian, teknik pengumpulan data, metode analisis

penelitian serta variabel penelitian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan hasil analisis penelitian antara

variabel dependen dan independen, dengan menggunakan

analisis deskriptif dan analisis pengujian statistik berupa

analisis VECM dan interpretasinya.

BAB V PENUTUP

Pada bab ini berisi kesimpulan dan saran sebagai hasil dari

penelitian yang dilakukan sehingga diharapkan dapat

berguna untuk kegiatan lebih lanjut.

DAFTAR PUSTAKA

LAMPIRAN

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Dana Pihak Ketiga

Dalam penghimpunan dana masyarakat, dapat diketengahkan

dalam dua prinsip yaitu :

1. Prinsip Al-Wahdiah atau Amanat .

Dalam Surat An-Nisa ayat 58 :

يأمركم أن تؤدوا األمانات إلى أهلها وإذا حكمتم بين الناس إن للا

نعم كان سميعا بصيراأن تحكموا بالعدل إن للا ا يعظكم به إن للا

“Sesungguhnya Allah telah menyuruhmu untuk menyampaikan

amanat 1) kepada orang yang berhak menerimanya. Dan bila kamu

menetapkan hukum antara manusia , maka penetapan hukum hendaknya

adil 2) bahwa dengan itu Allah telah memberikan pengajaran sebaik-

baiknya kepadamu. Sesungguhnya Allah maha mendengar dan melihat.”

Dari ayat tersebut, ungkapan amanat dapat diartikan sebagai titipan murni

atau pihak kepada pihak lain, yang harus dijaga dan dikembalikan kapan

saja penyimpan menghendaki. Prinsip Al-Wahdiah ini dapat dibagi 2

yaitu :

a. Wahdiah Yad Amanah, artinya penerima simpanan tidak bertanggung

jawab atas kehilangan atau kerusakan yang terjadi pada assets titipan,

sepanjang bukan akibat dari kelalaian penerima titipan. Berdasarkan

ketentuan tersebut, Bank Syariah dapat membuat produk jasa berupa safe

deposit box, dimana pihak bank berhak mengenakan biaya pada penitip

sebagai jasa menjaga barang titipan.

b. Wahdiah Yad Dhamanah, artinya penerima titipan dapat menggunakan

12

barang titipan untuk menciptakan manfaat. Penerima titipan meminta izin

kepada penitip untuk menggunakan harta titipan tersebut dengan

ketentuan harus mengembalikan harta tersebut secara utuh kepada penitip

disertai dengan pemberian bonus. Dengan demikian, Bank Syariah dapat

membuat produk jasa berupa current account (giro) dan saving account

(tabungan), misalnya giro wahdiah atau tabungan wahdiah.

2. Prinsip Mudharabah.

Dengan mengacu pada Surat Al-Muzzammi sebagian dari ayat 20, yaitu :

رون

وآخ

بون

ر يض

ض ف رر

ر ال

ون

غت نر يبر م ل

رض ف

الل

“dan yang lain lagi, orang-orang yang bepergian di muka bumi

mencari karunia Allah, sementara yang lain berperang di jalan Allah”.

Bepergian untuk urusan dagang disebut juga Qiradh, yang berasal

dari kata Al-Qardhu yang berarti potongan karena pemilik memotong

sebagian hartanya untuk diperdagangkan dan memeperoleh sebagian

keuangannya. Disebut juga mu’alamalah maksudnya akad antara kedua

belah pihak agar pihak yang satu mengeluarkan sejumlah uang kepada

pihak yang lain untuk dipergunakan untuk berdagang. Laba dibagi dua

sesuai dengan kesepakatan.

Dari surat tersebut terkandung makna prinsip mudharabah yang berasal

dari kata “Adharbufil Ardhi”. Bank syariah dengan berpijak pada prinsip

mudharabah itu dapat menciptakan produk berupa tabungan mudharabah,

deposito mudharabah.

Perkembangan Bank Syariah di Indonesia dipengaruhi oleh

indikator-indikator, seperti: perkembangan jaringan kantor,

perkembangan aset, perkembangan DPK, perkembangan aktiva produktif

utama, komposisi penggunaan dan sumber dana, dan perkembangan

Financing to Deposit Ratio (FDR)

1.

13

Bank Syariah yang memiliki dana pihak ketiga cukup besar akan

dibandingkan dengan pembiayaan yang disalurkan. Selanjutnya, hasilnya

ditambah dengan ekuitas (permodalan) untuk melihat tingkat Financing

Deposit Ratio. Hal ini, sebagai upaya untuk menjaga rasio likuiditas.

Karena likuiditas berhubungan dengan kemampuan bank dalam

memenuhi kewajiban-kewajiban jangka pendek atau jatuh tempo dari

dana pihak ketiga yang disimpan2.

Salah satu yang menjadi indikator perkembangan Bank Syariah

adalah perkembangan dana pihak ketiga. Dana pihak ketiga adalah

pendanaan yang sering disebut juga dengan sisi liability atau beban

kewajiban yang harus dibayar oleh pihak bank kepada nasabah penabung.

Adanya perjanjian antara Bank Syariah dengan nasabah sebelum

menerima dana simpanan dari nasabah3. Penghimpunan dana, untuk

nasabah sebagai shahibul maal (penyimpan/pemilik dana) dan bank

sebagai mudharib (pengelola dana/penerima dana).

Pertumbuhan komposisi dana pihak ketiga Bank Syariah di

Indonesia dipengaruhi meningkatnya jumlah deposito dibandingkan

jumlah tabungan maupun giro. Peran dari jumlah likuiditas terhadap

komposisi dana pihak ketiga Bank Syariah sebagai berikut:

1. Kebutuhan likuiditas diperlukan pemegang rekening giro untuk

memenuhi kebutuhan penarikan. Pemegang rekening giro tidak ikut

berpartisipasi dalam kegiatan bisnis, sehingga kapasitas pembayaran

dibutuhkan untuk memenuhi penarikan kas.

2. Kebutuhan likuiditas diperlukan pemegang rekening investasi

takterbatas yaitu deposito dan tabungan dengan penarikannya berbeda

1 Ascarya dan Yumanita, Bank Syariah: Gambaran Umum. Jakarta: Pusat

Pendidikan dan Studi Kebanksentralan Bank Indonesia 2005 2 Amir Machmud dan Rukmana, Bank Syariah: Teori, Kebijakan dan

Studi Empiris di Indonesia. Jakarta: PT. Gelora Aksara Pratama 2010 3 Dahlan, Bank Syariah: Teoritik, Praktik dan Kritik. Yogyakarta: Teras

2012

14

dari rekening giro, Penarikan yang dibuat pemegang rekening

investasi adalah:

a. lebih rendah dari rate of return yang diharapkan,

b. terkait dengan kondisi keuangan Bank,

c. ketidaksesuaian dengan aturan dan prinsip syariah dalam beragam

kontrak dan aktivitas4.

Faktor-faktor yang mempengaruhi keberhasilan Bank Syariah

dalam menghimpun dana pihak ketiga adalah kepercayaan masyarakat

pada suatu bank, perolehan keuntungan terhadap investasi dan

ketepatan waktu pengambilan simpanan nasabah dengan selalu

tersedia berapa pun jumlah dana yang diinginkan nasabah5.

Dana pihak ketiga di Bank Syariah berhubungan dengan uang.

Istilah uang merupakan semua hal yang digunakan oleh masyarakat

dalam melakukan transaksi. Dilihat dari fungsinya uang sebagai alat

tukar, alat penyimpan nilai dan alat satuan hitung. Islam memandang

uang secara umum untuk transaksi atau alat tukar dan pengukur nilai

barang dan jasa. Selain itu, Islam mengistilahkan uang sebagai

perantara dalam memperlancar aktivitas perekonomian. Salah satu

yang menjadikan masyarakat berpandangan tentang uang adalah untuk

motif berjaga-jaga, namun tidak dianjurkan untuk ditimbun6.

Bank Syariah memobilisasi dana pihak ketiga melalui empat jenis

rekening (accounts), yaitu:

a. Rekening Giro/Current Account

Rekening ini memiliki ciri-siri, sebagai berikut:

4 Bambang Rianto Rustam, Manajemen Risiko Perbankan Syariah di

Indonesia. Jakarta: Salemba Empat 2013 5 Veithzal Rivai; dkk, Islamic Banking & Finance: Dari Teori ke Praktek

dan Keuangan Syari'ah Sebagai Solusi dan Bukan Alternatif. Yogyakarta: BPFE-

Anggota IKAPI 2013 6 Bambang Rianto Rustam, Manajemen Risiko Perbankan Syariah di

Indonesia. Jakarta: Salemba Empat 2013

15

1) nasabah rela apabila bank tidak memberikan imbalan atas dana

simpanan.

2) tujuan atau motif nasabah untuk menyimpan dananya dalam bentuk

rekening giro adalah agar nasabah sewaktu-waktu memiliki akses

terhadap dana simpanannya.

3) nasabah dapat memerintahkan pihak bank agar memindahbukukan

sejumlah saldo rekeing giro ke dalam rekening giro lain di bank yang

sama dengan menerbitkan lembar bilyet giro dari buku yang

disediakan oleh bank.

4) akad yang digunakan dalam rekening giro adalah wadiah dan

mudharabah.

b. Rekening Tabungan (Saving Account)

Ciri-ciri dari rekeing tabungan, sebagai berikut:

1) nasabah tidak dapat menarik dananya dengan menggunakan cek,

namun dengan menandatangani “slip pengambilan” yang khusus dan

telah disediakan bank.

2) rekening tabungan dapat dipidahbukukan ke rekening lain dengan bank

yang sama atau bank lain, dapat pula diperintahkan untuk ditransfer ke

pihak lain.

3) nasabah mendapatkan imbalan dari bank dalam bentuk nisbah bagi

hasil.

4) akad yang digunakan dalam rekening tabungan adalah wadiah dan

mudharabah.

c. Rekening Deposito (Investment Account)

Ciri-ciri rekening deposito, sebagai berikut:

1) nasabah hanya dapat menarik uangnya setelah jangka waktu dalam

perjanjian pembukaan rekening.

2) imbalan yang dibayarkan bagi pemegang rekening deposito ditentukan

menurut hasil yang diperoleh dari kegiatan di bank.

3) apabila terjadi kerugian, maka nasabah penyimpan dana akan

kehilangan bagian dari dananya secara proporsional.

16

4) akad yang digunakan dalam rekening deposito adalah mudharabah

muthlaqah, dan mudharabah muqayyadah.

d. Special Investment Account

Adalah rekening yang digunakan untuk menawarkan kepada calon-

calon investor untuk ikut menanamkan modal dalam rangka membiayai

proyek dalam akad musyarakah. Rekening ini yang membedakan dengan

rekening perbankan konvensional karena melakukan penyertaan modal

untuk suatu proyek investasi7.

Perkembangan dana pihak ketiga Bank Syariah berkaitan dengan

dukungan dari profitabilitas yang diperoleh dari pembiayaan. Konsep

profitabilitas sebagai output dalam teori mikro ekonomi Islam

menjelaskan, tingkat keuntungan yang dihasilkan dari fungsi produksi

yang dijalankan Bank Syariah adalah menggunakan input tetap dan

meminimalkan penggunaan input untuk memaksimalkan output8.

Meminimalkan input adalah modal yang dimiliki Bank Syariah

seperti dana pihak ketiga dengan jumlah dan pertumbuhan mengalami

peningkatan. Hal ini didasarkan pada penelitian yang menyimpulkan

pertumbuhan setiap perbankan di Indonesia sangat dipengaruhi oleh

kemampuan menghimpun dana pihak ketiga. Sehingga, akan semakin

besar perolehan keuntungan dalam bentuk return on assets atau

profitabilitas yang diperoleh9.

Dapat disimpuilkan, indikator profitabilitas dijadikan sebagai

variabel yang mempengaruhi perkembangan dana pihak ketiga pada Bank

Syariah di Indonesia. Bank Syariah memiliki peningkatan yang signifikan

maka masyarakat tetap mempercayakan penempatan dananya karena

7 Sutan Remy Sjahdeini, Perbankan Syariah: Produk-Produk dan Aspek

Hukumnya. Jakarta: Kencana Prenadamedia Group 2014 8 Adiwarman Karim, Ekonomi Mikro Islam Edisi Kelima. Jakarta: Rajawali

Pers 2014 9 Putri Lutfiyah Nirwana dan Septiarini, Dina Fitrisia, Pengaruh Pertumbuhan

Dana Pihak Ketiga Terhadap Laba Perbankan Syariah Di Indonesia. JESTT Vol. 2 No.

8 2015 hal. 15.

17

memperhitungkan bagi hasil yang menguntungkan dalam meningkatkan

profitabilitas10.

Pentingnya profitabilitas untuk mewujudkan perkembangan dana

pihak ketiga, dengan semakin baiknya kinerja operasional Bank Syariah

maka posisi market share semakin besar dan total aset semakin meningkat.

Pertumbuhan jumlah aset menggambarkan semakin besar ukuran

perusahaan dan menunjukkan pembiayaan yang disalurkan semakin

optimal hingga akhirnya akan meningkatkan keuntungan baik nasabah

maupun Bank Syariah.

Keberhasilan Bank Syariah dalam memperoleh dana pihak ketiga

tidak akan terwujud dari program konkret oleh Bank Indonesia, yaitu

menerapkan visi baru pada fase I tahun 2008 hingga fase III tahun 2010.

Sehingga, menjadikan Perbankan Syariah. Indonesia sebagai Perbankan

terkemuka di ASEAN. Dengan pencapaian target aset sebesar Rp 124

triliun dan pertumbuhan industri sebesar 81%11.

Apabila total aset yang dimiliki Bank Syariah semakin mengalami

peningkatan, maka pertumbuhan Perbankan Syariah di Indonesia semakin

pesat. Namun, jika total aset yang dimiliki semakin kecil maka

mempengaruhi tingkat persaingan usaha dalam skala ekonomi menjadi

rendah. Sehingga, nasabah tidak tertarik untuk menyimpan dana di Bank

Syariah, karena kepercayaan masyarakat yang menurun12.

Pada umumnya, individu yang berminat untuk menginvestasikan

dananya di Bank Syariah lebih menginginkan keuntungan yang optimal

namun dengan mementingkan unsur Islam. Berikut ini konsep yang

menjadi ekspektasi individu untuk mendapatkan keuntungan dari investasi.

10 Bambang Saputra, Faktor-Faktor Keuangan yang Mempengaruhi Market

Share Perbankan Syariah di Indonesia. Akuntabilitas, Vol. VII No.2, P-ISSN: 1979-

858X 2014 hal. 2. 11 Sutan Remy Sjahdeini, Perbankan Syariah: Produk-Produk dan Aspek

Hukumnya. Jakarta: Kencana Prenadamedia Group 2014 12 Maltuf Fitri, Peran Dana Pihak Ketiga dalam Kinerja Lembaga Pembiayaan

Syariah dan Faktor-faktor yang Memengaruhinya. economica, Volume VII, Edisi 1

hal. 2.

18

1. Konsep preferensi waktu

Konsep preferensi waktu ditentukan dengan individu yang

dihadapkan pada pilihan investasi dana untuk mendapatkan keuntungan

sekarang dan masa depan. Fungsi waktu pada konsep ini memiliki peran

karena harapan individu yang menginvestasikan dana dengan keuntungan

yang lebih untuk masa depan dibandingkan masa sekarang.

2. Konsep tingkat keuntungan terhadap modal (rate of return on capital)

Konsep ini adalah individu membuat keputusan investasi dengan

pertimbangan tingkat keuntungan dan risiko ketidakpastian yang melekat

pada saat berinvestasi. Ketidakpastian berkaitan dengan nilai waktu uang.

Akan tetapi, uang tidak memiliki nilai waktu atas keuntungan dalam

bentuk simpanan. Investasi berhak menerima keuntungan bila diwujudkan

dalam bentuk aktiva produktif dalam membuat perbandingan arus kas

antarwaktu.

3. Penentuan tingkat keuntungan dalam nilai waktu uang

Investasi dana di perbankan khususnya syariah telah melarang

adanya riba dengan menolak konsep nilai waktu uang. Adanya perbedaan

pendapat tentang tingkat keuntungan, yaitu

a. membolehkan penggunaan rate sebagai faktor keuntungan, alasannya

nisbah bagi hasil dan tingkat bunga dua hal yang berbeda. Faktor

keuntungan diperlukan secara definitif untuk kepentingan efisiensi.

b. menentang menggunakan rate karena perwujudan bunga (interest) dan

efisiensi sebagai proses manajerial, sehingga faktor keuntungan bukan

penentu efisiensi.

Ekspektasi individu untuk mendapatkan keuntungan dari investasi,

pemberian nisbah bagi hasil sebagai keuntungan yang dibagikan Bank

Syariah kepada nasabah dana pihak ketiga. Namun, nisbah bagi hasil dana

pihak ketiga di Bank Syariah memunculkan resiko displacement. Yaitu,

resiko yang terjadi ketika tingkat bagi hasil lebih tinggi dibandingkan

19

tingkat suku bunga, maka nasabah bersedia menyimpan dana di perbankan

syariah13.

Perilaku nasabah dana pihak ketiga di Bank Syariah disebabkan

oleh perubahan ekspektasi tingkat imbal hasil yang diterima yang terjadi

karena menurunnya aset bank dan naiknya imbal hasil yang diberikan

Bank Konvensional14. Hal ini, akan memicu terjadinya perpindahan dana

nasabah dari Bank Syariah kepada Bank Konvensional.

Penelitian Susanti (2015: 6) menyimpulkan Bank Syariah yang

paling dominan terkait peningkatan dana pihak ketiga adalah mayoritas

deposan tergolong dalam nasabah rasional. Hal ini dikarenakan

penempatan dana pada Bank Syariah memberikan keuntungan yang tinggi.

Pemberian keuntungan ini didasarkan atas profit yang diperoleh Perbankan

Syariah dari pengelolaan dana pihak ketiga

2. Faktor Intern Dana Pihak Ketiga

a. ROA

Karakteristik Bank Syariah di Indonesia memiliki nilai positif

untuk bersaing dengan Bank Konvensional, yaitu profitabilitas yang

diperoleh Bank Syariah ditentukan dari fee atas jasa dan bagi hasil dari

akad kerjasama dengan tidak menentukan yang pasti di awal perjanjian.

Sedangkan, margin pembiayaan dimungkinkan di awal perjanjian karena

kepemilikan barang15.

Tingkat keuntungan bersih (net income) yang dihasilkan Bank

Syariah dipengaruhi oleh faktor ekstenal seperti kondisi ekonomi secara

umum dan persaingan di lingkungan wilayah operasinya. Selain itu,

13 Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan. Jakarta: PT.

RajaGrafindo Persada 2014 14 Bambang Rianto Rustam, Manajemen Risiko Perbankan Syariah di

Indonesia. Jakarta: Salemba Empat 2013 15 Edy Wibowo dan Widodo, Untung H.,Mengapa Memilih Bank Syariah.

Bogor: Ghalia Indonesia 2005

20

faktor internal juga mempengaruhi tingkat keuntungan seperti segmentasi

bisinis, pengendalian pendapatan dan pengendalian biaya-biaya16.

Machmud dan Rukmana (2010: 164) menjelaskan profitabiitas

merupakan kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu. Profitabilitas suatu perusahaan diukur dengan

kesuksesan perusahaan dan kemampuan menggunakan aktivitasnya secara

produktif. Semakin besar tingkat keuntungan yang dicapai, kemungkinan

suatu bank dalam kondisi bermasalah semakin kecil. Sehingga, prospek

usaha yang dijalankan di masa mendatang semakin luas dengan modal

yang dimiliki yaitu dana pihak ketiga semakin meningkat.

Bank Syariah menggunakan dasar dari perolehan dana pihak ketiga

yaitu pembagian keuntungan dan kerugian. Selain itu, berorientasi

keuntungan melalui partisipasi kegiatan bisnis dan mengesampingkan

peluang dari pendapatan yang belum diperoleh. Artinya, profitabilitas

yang diperoleh Bank Syariah berasal dari perdagangan asli atau aktivitas

berdasarkan bisnis dengan mencermati kehati-hatian dan kejujuran

sebagai kemampuan untuk kepercayaan dari seorang peminjam.

Indikator dalam melihat sejauh mana Bank Syariah menjalankan

usahanya secara efisien dari sisi pengelolaan dana adalah dengan kinerja

keuangan untuk melihat profitabilitas. Tingkat profitabilitas Perbankan

Syariah di Indonesia diukur dari rasio return on asset (ROA). Semakin

besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank dan semakin baik posisi bank dari peningkatan dana pihak

ketiga yang dihimpun17.

Return On Assets yaitu salah satu rasio yang digunakan untuk

mengukur efisiensi manajemen. Return On Assets menggambarkan

kemampuan baik dalam menghasilkan laba bersih melalui penggunaan

16 Muhammad, Manajemen Bank Syariah Edisi Revisi. Yogyakarta: Unit

Penerbit dan Percetakan AMPYKPN 2005 17 Kasmir, Bank dan Lembaga Keuangan Lainnya, Edisi Revisi 2014. Jakarta:

PT. RajaGrafindo Persada 2014

21

sejumlah aktiva bank. Pemilihan return on assets untuk mengetahui

efisiensi kinerja bank memutar asetnya dalam bentuk presentase18.

Penggunaan return on asset untuk mengukur profit Bank Syariah

harus sesuai dengan prinsip syariah. Selain itu, penggunaan keuntungan

dapat dimanfaatkan untuk distribusi pendapatan kepada para deposan

dana pihak ketiga dengan sistem bagi hasil. Sehingga semakin bertambah

kepercayaan nasabah dalam menyimpan dana pihak ketiga di Bank

Syariah19.

b. BOPO

BOPO (Belanja Operasional terhadap Pendapatan Operasional)

merupakan rasio yang menggambarkan efisiensi perbankan dalam

melakukan kegiatannya. Belanja operasional adalah biaya bunga yang

diberikan pada nasabah sedangkan pendapatan operasional adalah bunga

yang didapatkan dari nasabah. Semakin kecil nilai BOPO artinya semakin

efisien perbankan dalam beroperasi.

c. Equivalent Rate

Perbankan di Indonesia berlaku dual banking system dengan

meningkatnya tingkat bunga di pasar konvensional berdampak pada

meningkatnya risiko likuiditas. Akibatnya, dengan adanya nasabah yang

menarik dana dari Bank Syariah dan berpindah ke Bank Konvensional,

akhirnya menurunkan profitabilitas.

Kelemahan Bank Syariah dalam sistem operasional dengan prinsip

bagi hasil, adalah sikap mendua (standar ganda) umat Islam sendiri, dalam

arti jika meminjam uang berhubungan dengan Bank Syariah agar

keuntungan yang diperoleh dari bagi hasil pinjamannya (dibandingkan

18 Helmi Haris, Manajemen Dana Bank Syariah. Yogyakarta: CV Gerbang

Media Aksara 2015 19 Muhammad Al Ghifari; dkk,Analisis Kinerja Perbankan Syariah di

Indonesia dan Malaysia dengan Pendekatan Maqashid Indeks. Jurnal Ekonomi dan

Perbankan Syariah, Vol. 3. No.2 2015 hal. 9.

22

dengan bunga) untuk dibayarkan ke bank relatif kecil, tetapi jika

menyimpan uang berhubungan dengan Bank Konvensional, agar

keuntungan yang diperoleh dari uang simpanannya tetap20.

Hakikat lembaga intermediasi Bank Syariah yang didasarkan pada

sistem bagi hasil, sangat berbeda dengan Bank Konvensional yang

didasarkan pada bunga. Hal ini menunjukkan bahwa Bank Syariah lebih

menyerupai universal banking yang memiliki kemampuan lebih baik dan

lebih banyak dari Bank Konvensional dalam menghimpun dana dari

masyarakat.

Bagi hasil di Indonesia ternyata tidak bisa terlepas dari resiko

tingkat suku bunga. Resiko yang terjadi adalah resiko bagi hasil, yang

merupakan kondisi dimana perubahan tingkat bagi hasil yanh dibagikan

kepada nasabah akan mempengaruhi perilaku nasabah. Sehingga,

memunculkan kepercayaan nasabah terhadap tingkat bagi hasil yang dapat

memicu pemindahan dana ke bank lain.

Menginvestasikan dana dalam bentuk tabungan, giro maupun

deposito merupakan peluang untung dan rugi. Aplikasi di Bank Syariah,

penghimpunan dana dalam bentuk mudharabah akan mendapatkan insentif

dan penghimpunan dana dalam bentuk wadiah akan diberikan bonus atau

disinsentif. Metode pemberian insentif dan disinsentif di Bank Syariah

dengan equivalent rate. Istilah equivalent rate sebagai perhitungan dengan

mengonversi bagi untuk seluruh nasabah pada masing masing produk

DPK dalam bentuk presentase.

Pemberian equivalent rate untuk dana pihak ketiga Bank Syariah

berkaitan dengan penentuan presentase dari Bank Indonesia. Bank

Indonesia menjalankan fungsi regulasi, kontrol moneter dan perantara

keuangan untuk memberikan pinjaman kepada bank-bank yang

20 Muhammad Pramudi, Sejarah dan Doktrin Bank Islam. Yogyakarta:

KUTUB 2005

23

membutuhkan dana. Hal ini menjadikan suku bunga yang dikenakan oleh

Bank Sentral atas pinjamannya kepada Bank Konvensional dan Bank

Syariah. Sehingga, Bank Sentral mampu mensinyalkan intensi moneter,

mengekspansi stok suplai moneter untuk Perbankan Nasional21.

d. Jaringan Kantor

Jumlah kantor bank berkaitan dengan kemudahan fasilitas serta

pelayanan yang ditawarkan pada masyarakat. Untuk meraih

minatmasyarakat pada bank harus dikembangkan jaringan kantor cabang

dan cabang pembantu yang cukup luas yang dapat menjangkau seluruh

lapisan masyarakat. Makin banyaknya jumlah kantor bank maka

kesempatan masyarakat untuk menabung semakin banyak dan meningkat.

Dengan kondisi yang seperti ini maka akan semakin membuka kesempatan

bagi masyarakat yang ingin memenuhi kebutuhannya di bidang perbankan.

Dalam hal ini adalah menabung atau menyimpan dananya pada lembaga

perbankan, tanpa adanya alasan yang disebabkan lokasi bank yang jauh

dari tempat tinggal, sehingga mereka malas dan enggan untuk

menabungkan uangnya di bank karena tidak memiliki waktu luang.

B. Kajian (Review) Terdahulu

Penelitian terkait dana pihak ketiga, return on assets, BOPO,

equivalent rate dan jaringan kantor telah banyak dilakukan oleh peneliti

sebelumnya. Namun, dengan perbedaan periode waktu dan pengujian

kembali, seberapa besar hasil positif signifikan antara variabel independen

dengan variabel dependen. Berikut ini, beberapa literatur yang akan

dijadikan sebagai hasil penelitian yang relevan diantaranya:

21 International Shari’ah Research Academy for Islamic Finance (ISRA),

Sistem Keuangan Islam: Prinsip dan Operasi. Jakarta: PT. RajaGrafindo Persada

2015

24

Judul dan peneliti Variabel

penelitian

Metode dan

sampel

Hasil penelitian

Pengaruh CAR,

NPF, dan BOPO

terhadap

rentabilitas bank

umum syariah di

Indonesia tahun

2015-2017

Mannik manila -

2017

Variabel

dependen:

rentabilitas

Independen:

CAR, NPF,

BOPO

Jenis penelitian:

kuantitatif

Teknik analisis:

regresi data

panel

pengambilan

sampel:

purposive

sampling

Car tidak

berpengaruh

terhadap

rentabilitas,

sedangkan NPF

dan BOPO

berpeengaruh

terhadap

rentabilitas

Faktor-faktor

yang

mempengaruhi

peningkatan dana

deposito

mudharabah serta

pengaruhnya

terhadap

penggunaan dana

study kasus PT.

BNI divisi

syariah cabang

fatmawati Jakarta

selatan

Sri hastuti - 2010

Deskriptif

analisiss melalui

wawancara

Dalam analisa

faktor-faktor

yang

mempengaruhi

berasal dari

promosi produk-

produk bank.

Pengaruh

Equivalent rate

dan Tingkat

Keuntungan

Dependen: Dana

Pihak Ketiga

Independen:

Equivalent rate,

Jenis penelitian:

kuantitatif

Teknik analisis:

regresi linier

Equivalent rate

berpengaruh

positif dan

signifikan

25

terhadap Dana

Pihak Ketiga

Perbankan

Syariah di

Indonesia Periode

2009-2013.

Susanti (2015)

Tingkat

Keuntungan

berganda

Teknik

pengambilan

sampel:

purposive

sampling

terhadap dana

pihak ketiga

Perbankan

Syariah di

Indonesia.

Tingkat

keuntungan

berpengaruh

positif dan

signifikan

terhadap dana

pihak ketiga

Perbankan

Syariah di

Indonesia

Pengaruh Rate

Bagi Hasil dan BI

Rate Terhadap

Dana Pihak

Ketiga Perbankan

Syariah

Ferdiansyah dkk,

(2015)

Dependen: Dana

Pihak Ketiga

Independen:

Rate Bagi Hasil

dan BI Rate

Jenis peneltian

adalah

kuantitatif.

Metode analisis

regresi berganda.

Teknik

pengambilan

sampel

purposive

sampling

BI rate secara

parsial tidak

memiliki

pengaruh

terhadap dana

pihak ketiga

periode Januari

2010 sampai

Oktober 2013

Rate bagi hasil

memiliki

pengaruh yang

sangat kuat

terhadap dana

pihak ketiga

periode Januari

26

2010 sampai

Oktober 2013

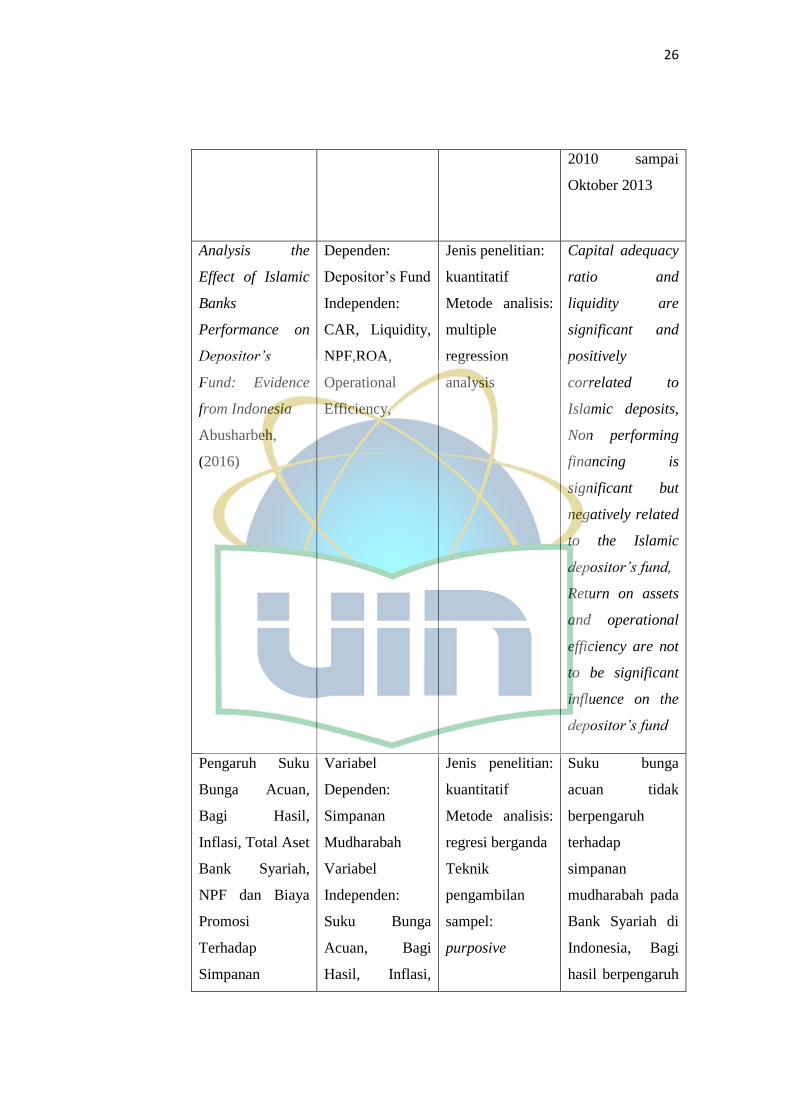

Analysis the

Effect of Islamic

Banks

Performance on

Depositor’s

Fund: Evidence

from Indonesia

Abusharbeh,

(2016)

Dependen:

Depositor’s Fund

Independen:

CAR, Liquidity,

NPF,ROA,

Operational

Efficiency,

Jenis penelitian:

kuantitatif

Metode analisis:

multiple

regression

analysis

Capital adequacy

ratio and

liquidity are

significant and

positively

correlated to

Islamic deposits,

Non performing

financing is

significant but

negatively related

to the Islamic

depositor’s fund,

Return on assets

and operational

efficiency are not

to be significant

influence on the

depositor’s fund

Pengaruh Suku

Bunga Acuan,

Bagi Hasil,

Inflasi, Total Aset

Bank Syariah,

NPF dan Biaya

Promosi

Terhadap

Simpanan

Variabel

Dependen:

Simpanan

Mudharabah

Variabel

Independen:

Suku Bunga

Acuan, Bagi

Hasil, Inflasi,

Jenis penelitian:

kuantitatif

Metode analisis:

regresi berganda

Teknik

pengambilan

sampel:

purposive

Suku bunga

acuan tidak

berpengaruh

terhadap

simpanan

mudharabah pada

Bank Syariah di

Indonesia, Bagi

hasil berpengaruh

27

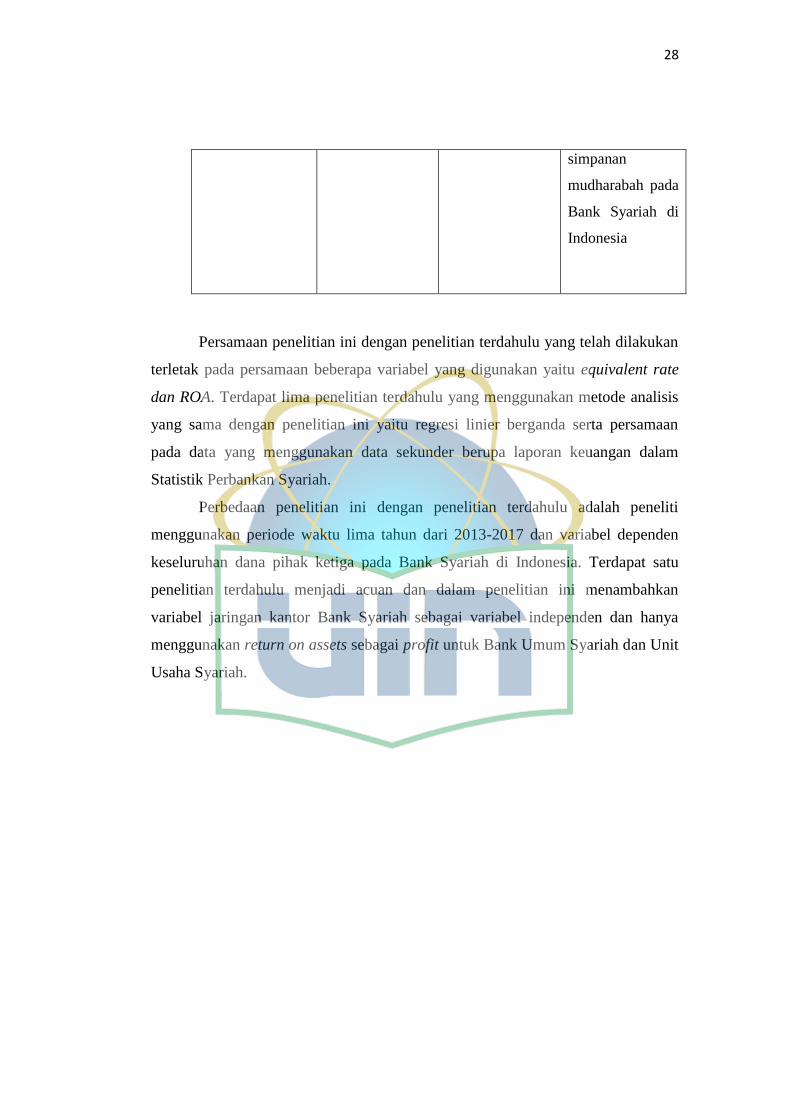

Mudharabah Pada

Bank Syariah di

Indonesia Tahun

2010-2014

Setyawati, dkk

(2016)

Total Aset Bank

Syariah, NPF

dan Biaya

Promosi

sampling positif terhadap

simpanan

mudharabah pada

Bank Syariah di

Indonesia, Inflasi

tidak berpengaruh

terhadap

simpanan

mudharabah pada

Bank Syariah di

Indonesia,

Total aset Bank

Syariah

berpengaruh

positif signifikan

terhadap

simpanan

mudharabah pada

Bank Syariah di

Indonesia,

NPF berpengaruh

negatif signifikan

terhadap

simpanan

mudharabah pada

Bank Syariah di

Indonesia, Biaya

Promosi

berpengaruh

positif signifikan

terhadap

28

simpanan

mudharabah pada

Bank Syariah di

Indonesia

Persamaan penelitian ini dengan penelitian terdahulu yang telah dilakukan

terletak pada persamaan beberapa variabel yang digunakan yaitu equivalent rate

dan ROA. Terdapat lima penelitian terdahulu yang menggunakan metode analisis

yang sama dengan penelitian ini yaitu regresi linier berganda serta persamaan

pada data yang menggunakan data sekunder berupa laporan keuangan dalam

Statistik Perbankan Syariah.

Perbedaan penelitian ini dengan penelitian terdahulu adalah peneliti

menggunakan periode waktu lima tahun dari 2013-2017 dan variabel dependen

keseluruhan dana pihak ketiga pada Bank Syariah di Indonesia. Terdapat satu

penelitian terdahulu menjadi acuan dan dalam penelitian ini menambahkan

variabel jaringan kantor Bank Syariah sebagai variabel independen dan hanya

menggunakan return on assets sebagai profit untuk Bank Umum Syariah dan Unit

Usaha Syariah.

29

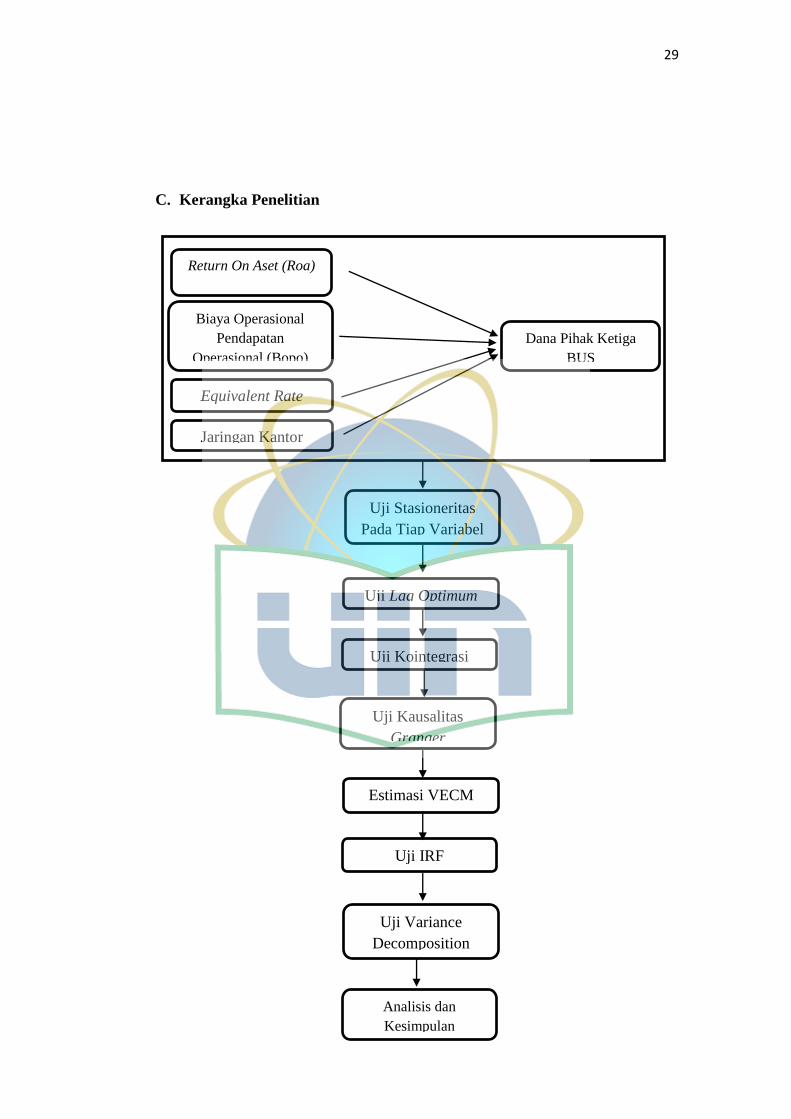

C. Kerangka Penelitian

Uji Kausalitas

Granger

Uji Lag Optimum

Uji Kointegrasi

Uji Stasioneritas

Pada Tiap Variabel

Uji IRF

Uji Variance

Decomposition

Analisis dan

Kesimpulan

Dana Pihak Ketiga

BUS

Jaringan Kantor

Biaya Operasional

Pendapatan

Operasional (Bopo)

Return On Aset (Roa)

Equivalent Rate

Estimasi VECM

30

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Dikatakan sementara karena jawaban yang diberikan

baruberdasarkan teori yang relevan, belum didasarkan pada fakta-fakta

empiris yang diperoleh melalui pengumpulan data.

Berdasarkan rumusan masalah dan kerangka pemikiran teoritis yang telah

diuraikan sebelumnya, maka hipotesis penelitian yang dapat dirumuskan

adalah sebagai berikut:

1. H0: Tidak terdapat pengaruh yang signifikan antara variabel

ROA terhadap DPK BUS dalam jangka pendek

H1: Terdapat pengaruh yang signifikan antara variabel ROA

terhadap DPK BUS dalam jangka pendek.

2. H0: Tidak terdapat pengaruh yang signifikan antara variabel

BOPO terhadap DPK BUS dalam jangka pendek

H1: Terdapat pengaruh yang signifikan antara variabel BOPO

terhadap DPK BUS dalam jangka pendek.

3. H0: Tidak terdapat pengaruh yang signifikan antara variabel

Equivalent rate terhadap DPK BUS dalam jangka pendek

H1: Terdapat pengaruh yang signifikan antara variabel

Equivalent rate terhadap DPK BUS dalam jangka pendek.

4. H0: Tidak terdapat pengaruh yang signifikan antara variabel

jaringan kantor terhadap DPK BUS dalam jangka pendek

H1: Terdapat pengaruh yang signifikan antara variabel jaringan

kantor terhadap DPK BUS dalam jangka pendek.

5. H0: Tidak terdapat pengaruh yang signifikan antara variabel

ROA terhadap DPK BUS dalam jangka panjang

H1: Terdapat pengaruh yang signifikan antara variabel ROA

terhadap DPK BUS dalam jangka panjang

31

6. H0: Tidak terdapat pengaruh yang signifikan antara variabel

BOPO terhadap DPK BUS dalam jangka panjang

H1: Terdapat pengaruh yang signifikan antara variabel BOPO

terhadap DPK BUS dalam jangka panjang

7. H0: Tidak terdapat pengaruh yang signifikan antara variabel

Equivalent rate terhadap DPK BUS dalam jangka panjang

H1: Terdapat pengaruh yang signifikan antara variabel

Equivalent rate terhadap DPK BUS dalam jangka panjang

8. H0: Tidak terdapat pengaruh yang signifikan antara variabel

jaringan kantor terhadap DPK BUS dalam jangka panjang

H1: Terdapat pengaruh yang signifikan antara variabel jaringan

kantor terhadap DPK BUS dalam jangka panjang

32

33

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi pada laporan bulanan yang

mencangkupi data bank umum syariah periode Januari 2013 – Desember

2017 yang dipublis oleh Bank Indonesia. Sedangkan variabel yang akan

diteliti adalah Dana Pihak Ketiga, ROA, BOPO, Equivalent rate dan Jaringan

Kantor Bank Umum Syariah.

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif yaitu

penelitian yang pada analisisnya menekankan data numerik (angka) yang

diolah dengan metode statistika

24. Jenis penelitian penelitian kuantitatif, yaitu penelitian yang menekankan

pada pengujian teori-teori melalui variabel-variabel penelitian dalam angka,

dan melakukan analisis data dengan prosedur statistika atau permodalan

matematis.25 Kemudian membuat gambaran mengenai situasi atau kejadian,

menerangkan hubungan-hubungan, menguji hipotesis-hipotesis, membuat

prediksi serta mendapatkan makna dan implikasi dari suatu masalah yang ingin

dipecahkan.

2. Sumber Data dan Objek Penelitian

Jenis data yang digunakan adalah data sekunder dengan jenis data time

series yaitu data yang secara kronologis disusun menurut waktu pada

suatu variabel tertentu. bentuk data time-series sekunder bulanan yang

diambil dari laporan statistik perbankan syariah yang diperoleh dari

website Otoritas Jasa Keuangan (OJK). Periode penelitian dimulai dari

Januari 2013 sampai Desember 2017.

24Made Wirarta, Metodelogi Penelitian Sosial Ekonomi(Yogyakarta: ANDI.2006), h.160 25Lukman Dendawijaya, Manajemen Perbankan, (Bogor: Ghalia Indonesia, 2005), h 40

34

Data yang digunakan dalam penelitian ini meliputi:

a. Data bulanan jumlah dana pihak ketiga bank umum syariah periode

Januari 2013 – Desember 2017

b. Data bulanan ROA periode Januari 2013 – Desember 2017

c. Data bulanan BOPO periode Januari 2013 – Desember 2017

d. Data bulanan tingkat Equivalent rate periode Januari 2013 -

Desember 2017

e. Data bulanan jumlah kantor periode Januari 2013 – Desember 2017

3. Teknik Pengumpulan Data

a. Studi kepustakaan (Library Research)

Penelitian kepustakaan bertujuan untuk mendapatkan landasan dan

konsep yang kuat agar dapat memecahkan permasalahan. penelitian

kepustakaan dilakukan mengumpulkan literatur-literatur ilmiah buku-

buku,artikel dan jurnal yang terkait dengan penelitian.

b. Field Research

pengumpulan data yang terkait penelitian ini diperoleh dari laporan

statistik bank Indonesia.

c. Internet Research

pengumpulan data terkini peneliti melakukan akses internet untuk

mendapatkan sumber data pada website OJK.

B. Variabel Penelitian

Terdapat dua variabel yang digunakan dalam penelitian ini, yaitu

variabel dependen (variabel terikat) yang dinyatakan oleh Y dan variabel

independen (varibel bebas) yang dinyatakan dengan X. Variabel terikat

penelitian ini yaitu DPK, sedangkan variabel bebas terdiri dari empat

variabel yaitu ROA, BOPO, Equivalent rate, dan jaringan kantor.

1. Variabel Dependen / Terikat (Y)

Dana Pihak Ketiga

35

Dana pihak ketiga merupakan dana yang dihimpun oleh bank syariah,

sumber dana berasal dari modal inti (core capital), dana pihak ketiga

yang terdiri dari dana titipan (wadiah), dan kuasi ekuitas

(mudharabah)26. Dana pihak ketiga adalah dana yang diperoleh bank

yang bersumber dari pihak masyarakat yang menanamkan atau

menitipkan uangnya (dana) kepada pihak bank. Dana dari masyarakat

yang disimpan didalam bank merupakan dana yang paling diandalkan

bank untuk direalisasikan kembali kepada masyarakat yang

membutuhkan pinjaman

2. Variabel Independen / Bebas (X)

a. Return On Asset (ROA)

Rasio Return On Asset (ROA) memperhitungkan bagaimana

kemampuan manajemen bank dalam memperoleh profitabilitasnya

dan manajerial efisiensi secara menyeluruh. “Rasio ROA digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan, semakin besar ROA suatu bank

semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan aktiva.”

Penilaian kesehatan bank yang dilakukan oleh Bank Indonesia

dilihat dari aspek rentabilitas/ profitabilitas dilakukan dengan

menggunakan indikator Return On Aset (ROA).27 Perhitungan

profitabilitas bank dilakukan dengan menggunakan rasio Return On

Aset ( ROA ) atau tingkat pengembalian aktiva.

b. BOPO (Belanja Operasional terhadap Pendapatan

Operasional)

BOPO (Belanja Operasional terhadap Pendapatan Operasional)

merupakan rasio yang menggambarkan efisiensi perbankan dalam

26 A. Machmud, dan Rukmana, Bank Syariah. Teori, Kebijakan, dan Studi Emperis di

Indonesia. Jakarta: Penerbit Erlangga.2009

27 Rahmat Dwi, Analisis Pengaruh KAP terhadap ROA pada PT. Bank Mandiri Cabang

Makassar, ( Skripsi Universitas Makassar, 2011), h. 26.

36

melakukan kegiatannya. Belanja operasional adalah biaya bunga yang

diberikan pada nasabah sedangkan pendapatan operasional adalah

bunga yang didapatkan dari nasabah. Semakin kecil nilai BOPO

artinya semakin efisien perbankan dalam beroperasi.

c. Equivalent rate

Equivalent rate bagi hasil tabungan adalah jumlah bagi hasil

untuk seorang nasabah perbulan dibagi dengan saldo rata‐rata

tabungan nasabah tersebut yang dinyatakan dalam bentuk

persentase28. Equivalent rate juga berarti tingkat pengembalian atas

investasi yang telah ditanamkan, yang menjadi pembanding antara

tingkat keuntungan yang diperoleh dengan besarnya dana yang

ditabung di perbankan syariah.

d. Jaringan kantor

Menurut Moekijat, kantor adalah setiap tempat yang biasanya

dipergunakan untuk melaksanakan pekerjaan tata usaha, dengan nama

apapun juga tempat tersebut mungkin diberikan. Menurut Kamus

Besar Bahasa Indonesia kantor adalah balai (gedung, rumah, ruang)

tempat mengurus suatu pekerjaan atau juga disebut tempat bekerja29.

Jenis-jenis kantor bank menurut Kasmir adalah kantor pusat, kantor

cabang penuh, kantor cabang pembantu, dan kantor kas30.

C. Metode Analisis Penelitian

Teknik yang digunakan ialah metode analisis VECM data ialah metode

(vector error corection model). VECM merupakan suatu metode analisis

yang dgunakan untuk mengetahui tingkah laku jangka pendek dari suatu

28MuhammadSyafi’iAntonio,Bank Syariah dari Teori ke Praktik. Jakarta: Tazkia

Cendikia 2001

29 Moekijat, Administrasi Perkantoran. Bandung: Mandar Maju 1997

30 Kasmir. Analisa Laporan Keuangan. Jakarta: Rajawali Pers 2012

37

variabel terhadap jangka panjangnya, akibat adanya perubahan yang

permanen.

Asumsi yang harus dipenuhi dalam analisis VECM adalah semua

variabel idependen harus stasioner. Jika dalam uji stasioner data belum

menunjukan stasioner dapat di estimasi sehingga data stasioner pada

tingkat diferensiasi. selain stasioner variabel, hal yang penting lain dalam

analisis VECM ialah kointegrasi yang menjelaskan hubungan jangka

pendek dan jangka panjang, jika variabel stasioner dan tidak terkointegrasi

dapat menggunakan model analisis VAR, tapi jika variabel stasioner pada

tingkat diferensiasi dan terkointegrasi model analisis yang digunakan ialah

VECM.

Dapat diukur menggunakan persamaan:

DPKt = α + β1ROAt + β1BOPOt + β1ERt + β1JKt +et

Langkah-langkah yang dilakukan dalam analisis VECM terdiri dari

beberapa langkah yaitu :

1. Uji Stasioneritas

Uji stasioneritas sangat penting bagi data time series dan uji ini

dilakukan sebelum analisa, jika nilai rata-rata varian tersebut tidak

mengalami perubahan secara sistematis sepanjang waktu sehingga data

tersebut konstan. Uji stasioner digunakan dengan melihat uji grafik dan

uji akar unit agar mendapatkan hasil yang akurat. Langkah pengujian

sebagai berikut :

Hipotesis

HO : data tidak stasioner

Ha : data stasioner

Pengambilan keputusan dilakukan dengan kriteria :

- apabila profitabilitas> 0.05 HO diterima

- apabila profitabilitas < 0.05 HO ditolak

38

Artinya, jika nilai profitabilitasnya lebih kecil dari 0,05 maka

dapat disimpulkan bahwa data stasioner. jika nilai profitabilitas lebih

besar dari 0,05 maka data stasioner. jika data tidak stasioner dilevel

normal, data dapat dinaikan ke diferensiasi tingkat 1.31

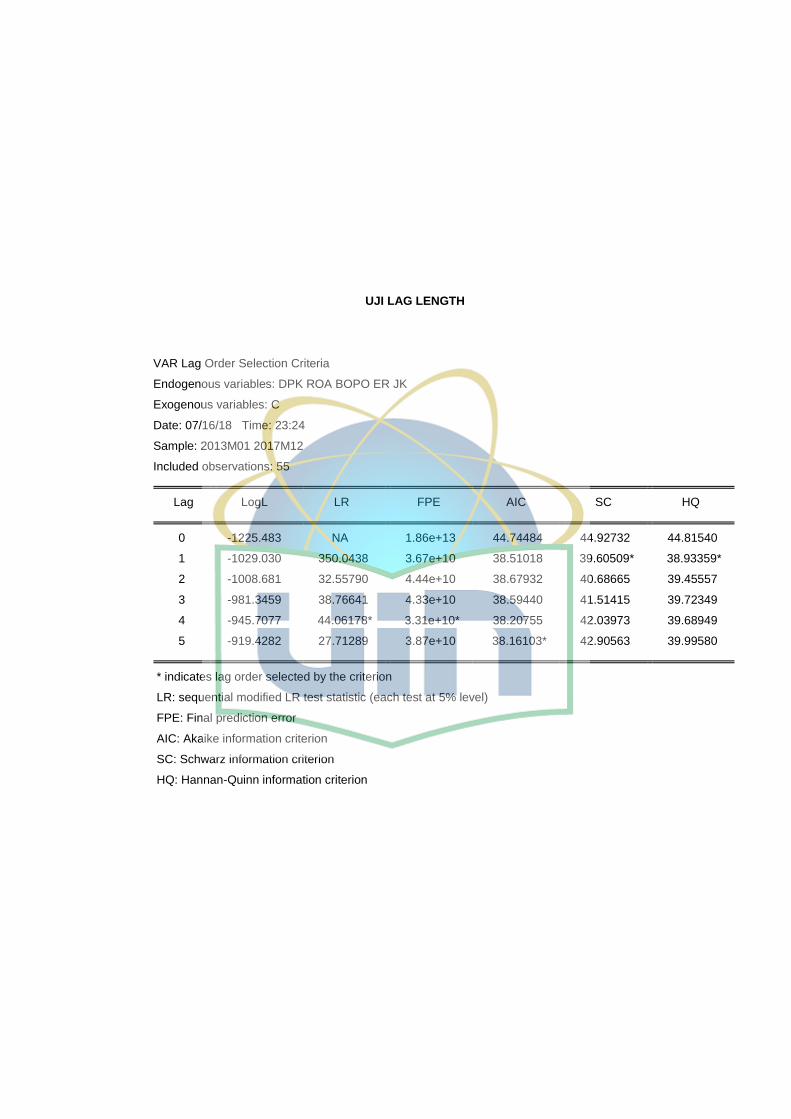

2. Uji Lag Length

Uji lag length digunakan untuk mengetahui lag optimal yang

digunakan dalam model penelitian. Jika lag yang digunakan terlalu

sedikit, maka residual dari regresi tidak akan menampilkan proses white

noise sehingga model tidak dapat mengestimasi secara tepat. akibatnya

standar kesalahan tidak diestimasi secara baik. Selain itu jika

memasukan lag terlalu banyak akan mengurangi kemampuan menolak

HO dan dapat mengurangi derajat kebebasan.32

3. Uji Kausalitas Granger

Uji kausalitas granger bertujuan untuk melihat apakah suatu

variabel mempunyai hubungan dua arah atau hanya satu arah saja. Pada

uji ini yang dilihat adalah pengaruh masa lalu terhadap kondisi

sekarang, sehingga data yang digunakan adalah data time series.

Hubungan kausalitas variabel dapat dilihat menggunakan nilai

profitabilitasnya.

Hipotesis

HO : tidak terdapat hubungan kausalitas antar variabel

Ha : terdapat hubungan kausalitas antar variabel

Pengambilan keputusan dilakukan dengan kriteria :

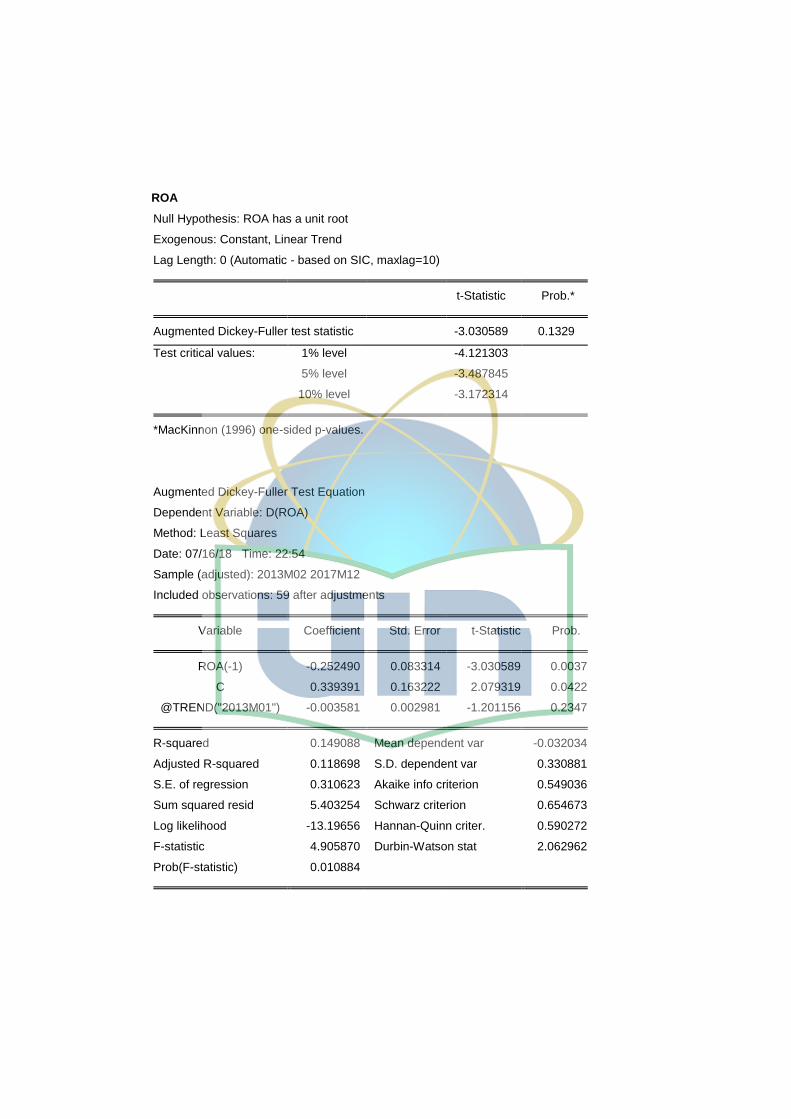

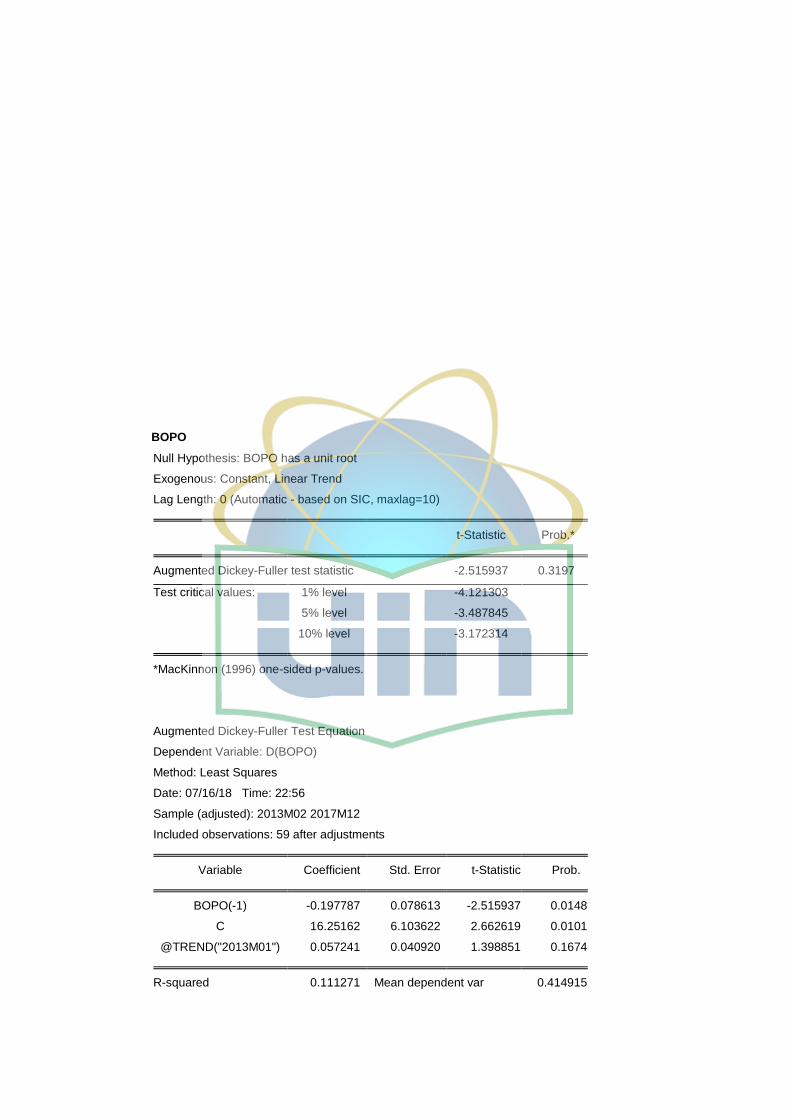

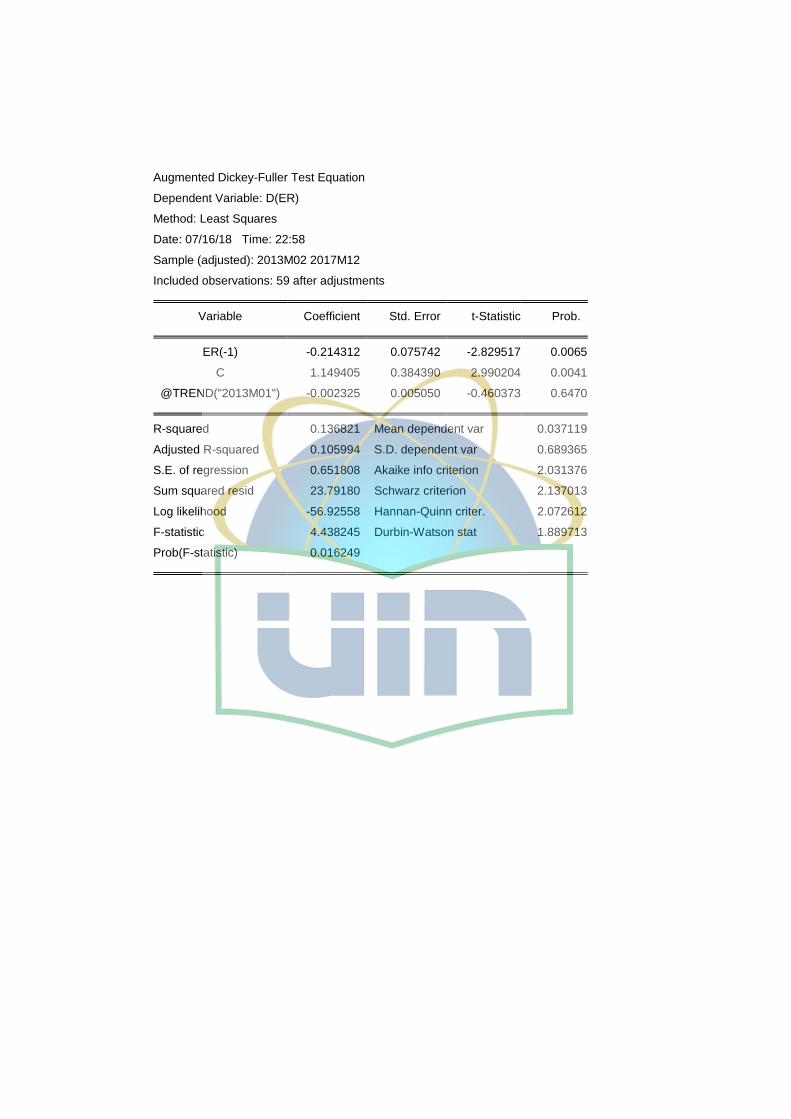

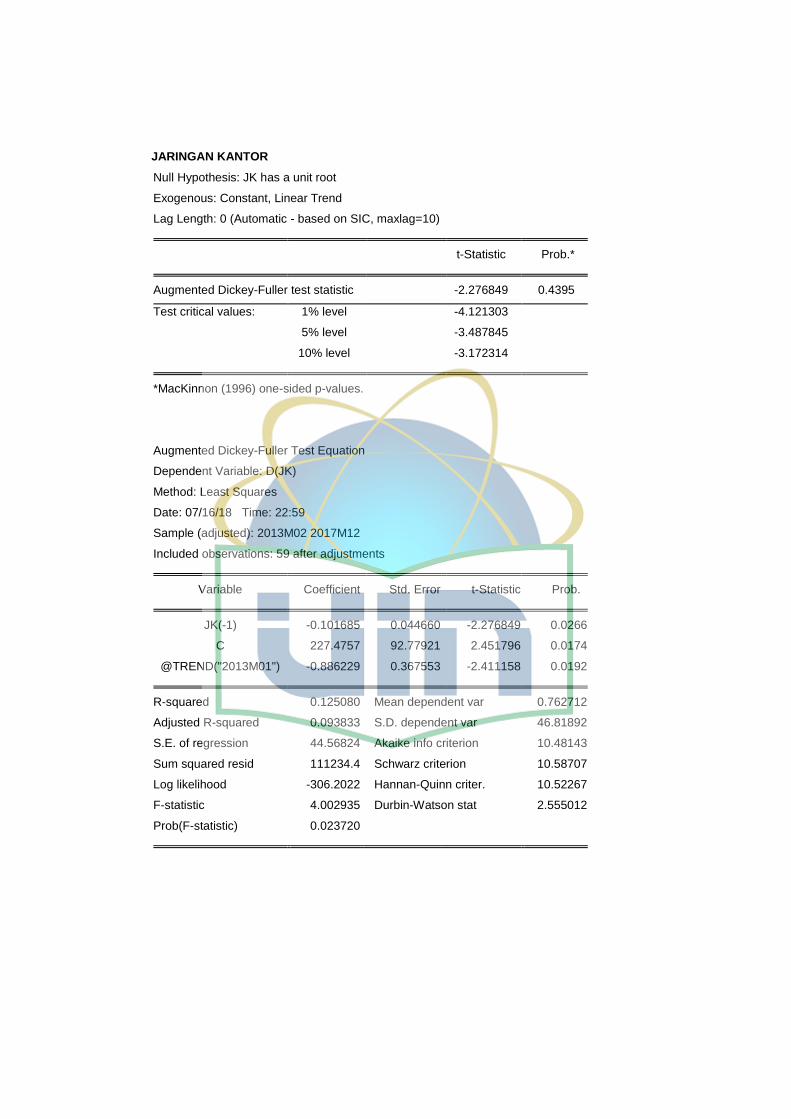

- apabila profitabilitas > 0.05 HO diterima

31Winarno, W Wahyu. Ekonometrika dan statistik dengan eviews ( Yogyakarta :

Sekolah Tinggi Ilmu Manajemen YKPN. 2007), h. .1. 10.5. 32shocrul Rohamtul Ajija, Cara Cerdas Menguasai Eviews. ( Jakarta: Salemba Empat

2011), h.186

39

- apabila profitabilis < 0.05 HO ditolak

Jika nilai profitabilitasnya masing-masing variabel lebih kecil dari

pada nilai α maka dapat dinyatakan terdapat hubungan kausalitas antar

variabel. Begitupun sebaliknya. Jika nilai profitabilitasnya lebih besar

dari 0,05 maka tidak terdapat hubungan kausalitas antar variabel.

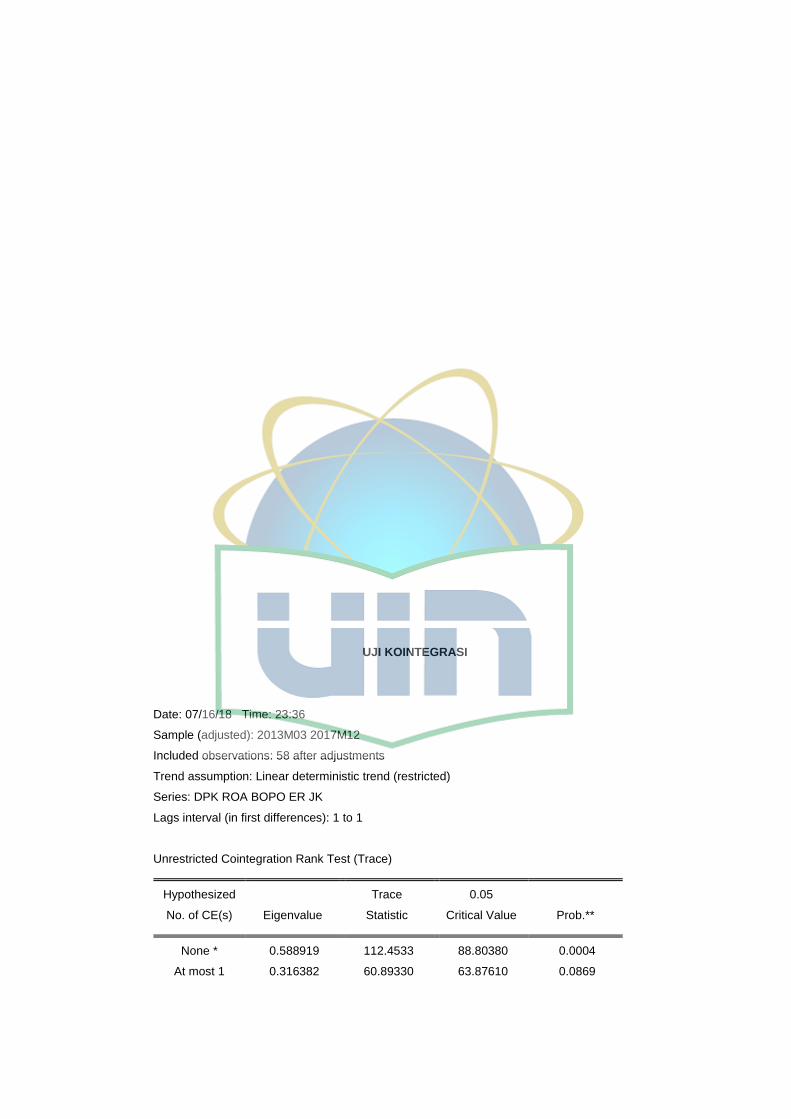

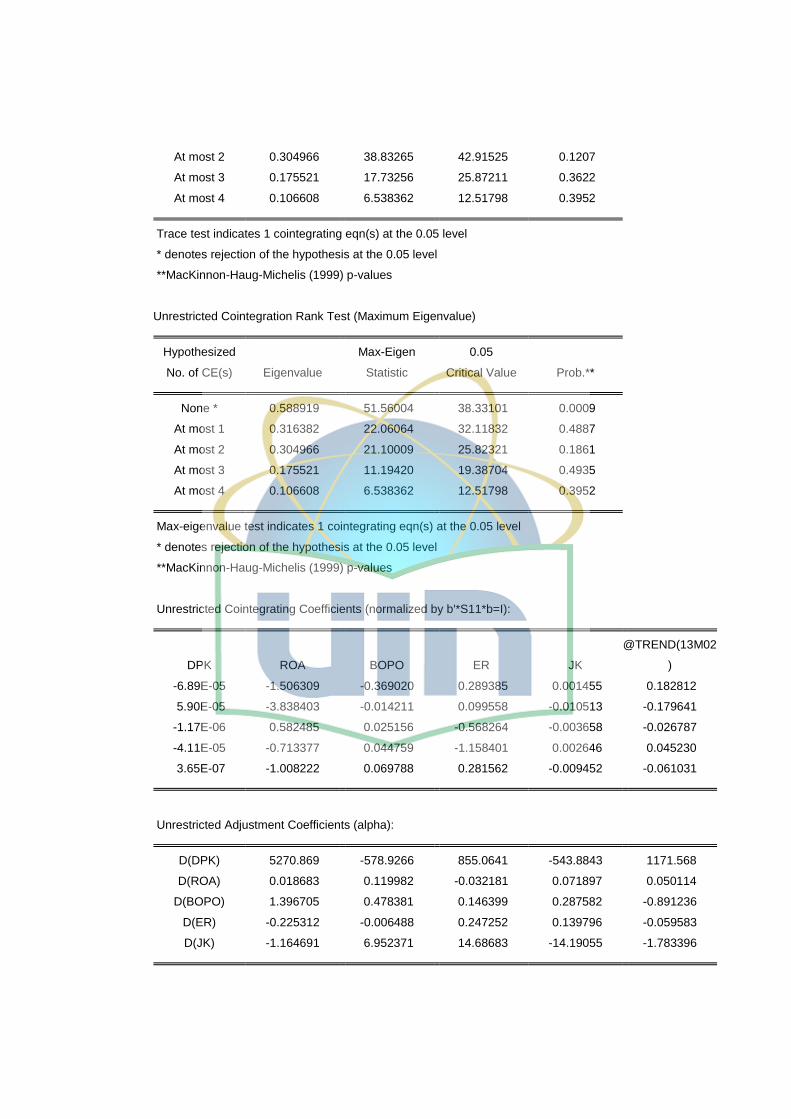

4. Uji Kointegrasi

Uji kointegrasi dilakukan untuk mendeteksi stabilitas hubungan

jangka panjang dua variabel atau lebih. Kointegrasi adalah suatu

hubngan jangka panjang antara variabel-variabel yang stasioner.

Dengan kata lain, walau secara individual variabel - variabel tersebut

tidak stasioner, namun kombinasi antar variabel tersebut bisa menjadi

stasioner.

Ada tiga cara untuk menguji kointgrasi, yaitu : uji kointegrasi

engle-granger. Uji Cointegrating Rergression Durbin watson dan uji

johansen.33 Saat ini yang paling banyak digunakan adalah uji Johansen.

Kointegrasi melalui uji johansen ditunjukan dengan melihat nilai kritis

pada tingkat keyakinan 5% atau 1%. jika nilai Trace Statisticnya lebih

kecil dibanding nilai kritis pada tingkat keyakinan 5% maupun 1%

dapat disimpulkan bahwa antar variabel tidak saling berkointegrasi.

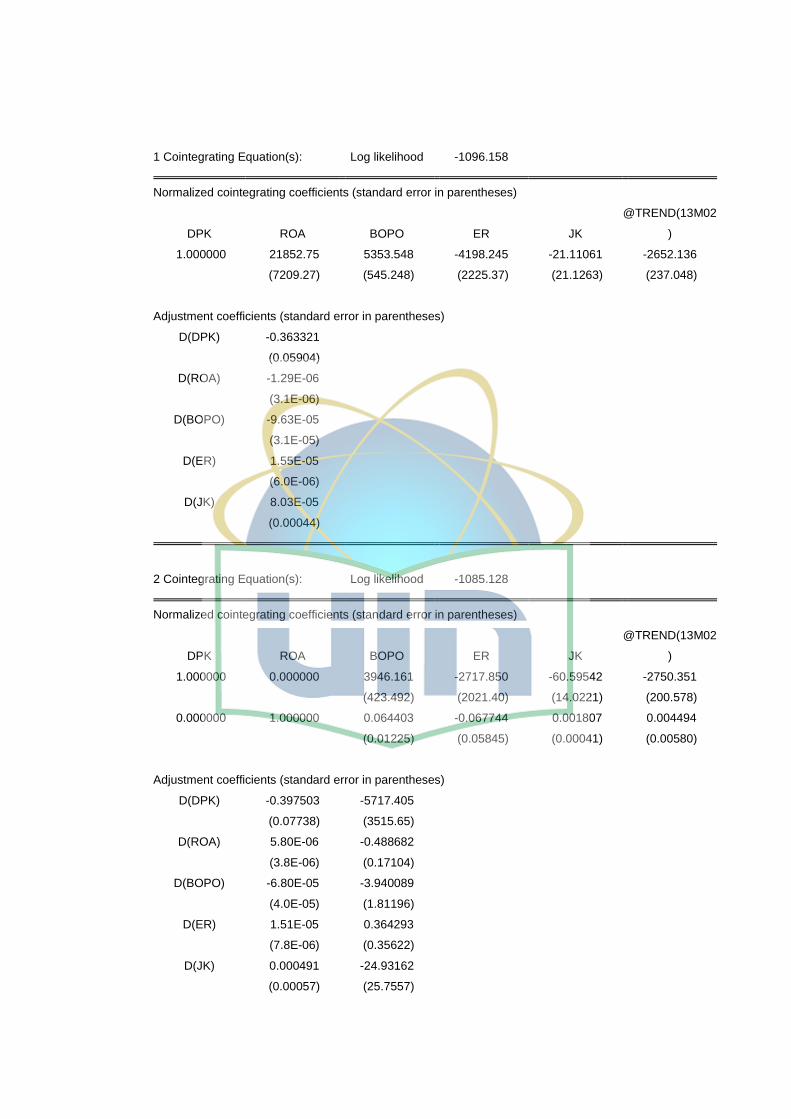

5. Estimasi VECM

Berdasarkan tujuan analisis VECM yaitu untuk mengetahui tingkah

laku jangka pendek dari suatu varibel terhadap jangka panjangnya,

akibat adanya perubahan yang permanen. Maka estimasi yang dapat

digunakan sebagai bentuk persamaan sebelumnya dengan membaca

hasil olahan data. Jika t-statistik hasil estimasi lebih besar dari nilai t-

tabelnya, maka dapat dikatakan terdapat hubungan jangka panjang atau

jangka pendek. Sedangkan, jika nilai t-statistik hasil estimasi lebih kecil

33Winarno, W Wahyu. Ekonometrika dan statistika eviews (Yogyakarta : Sekolah Tinggi Ilmu

Manajemen YKPN. 2007),H.10.6

40

daripada nilai t-tabelnya, maka dapat dikatakan tidak terdapat hubungan

jangka panjang atau jangka pendek.34

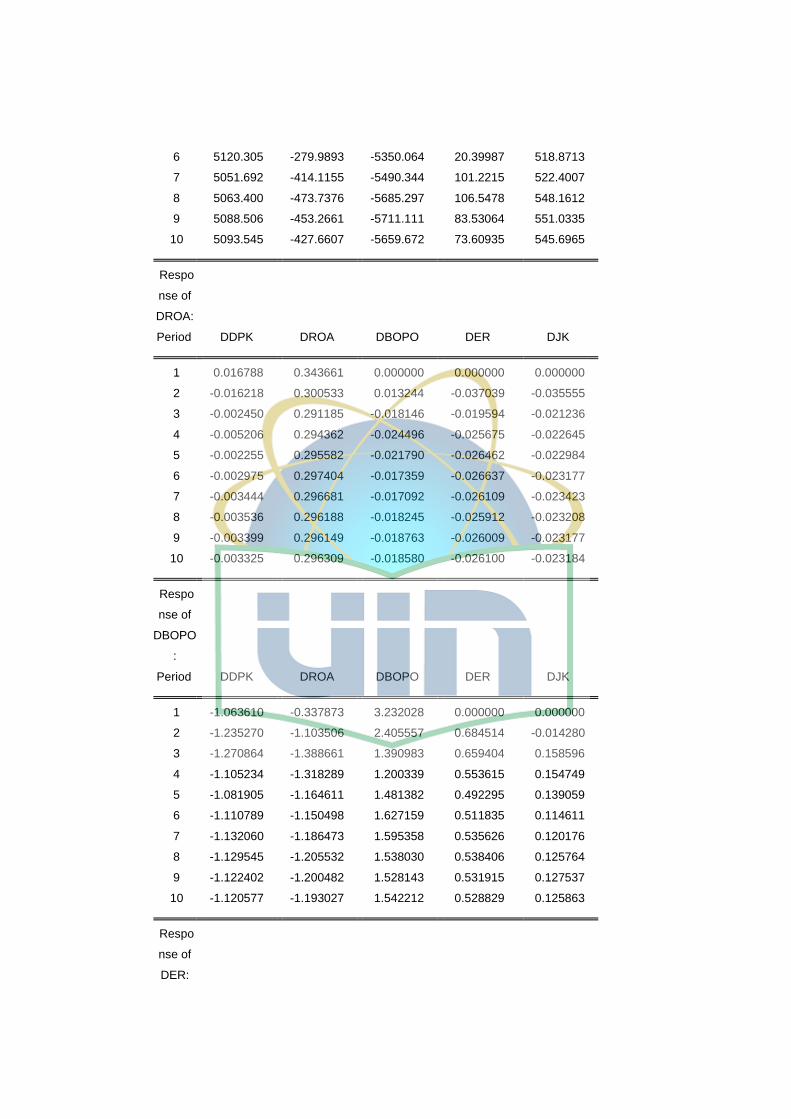

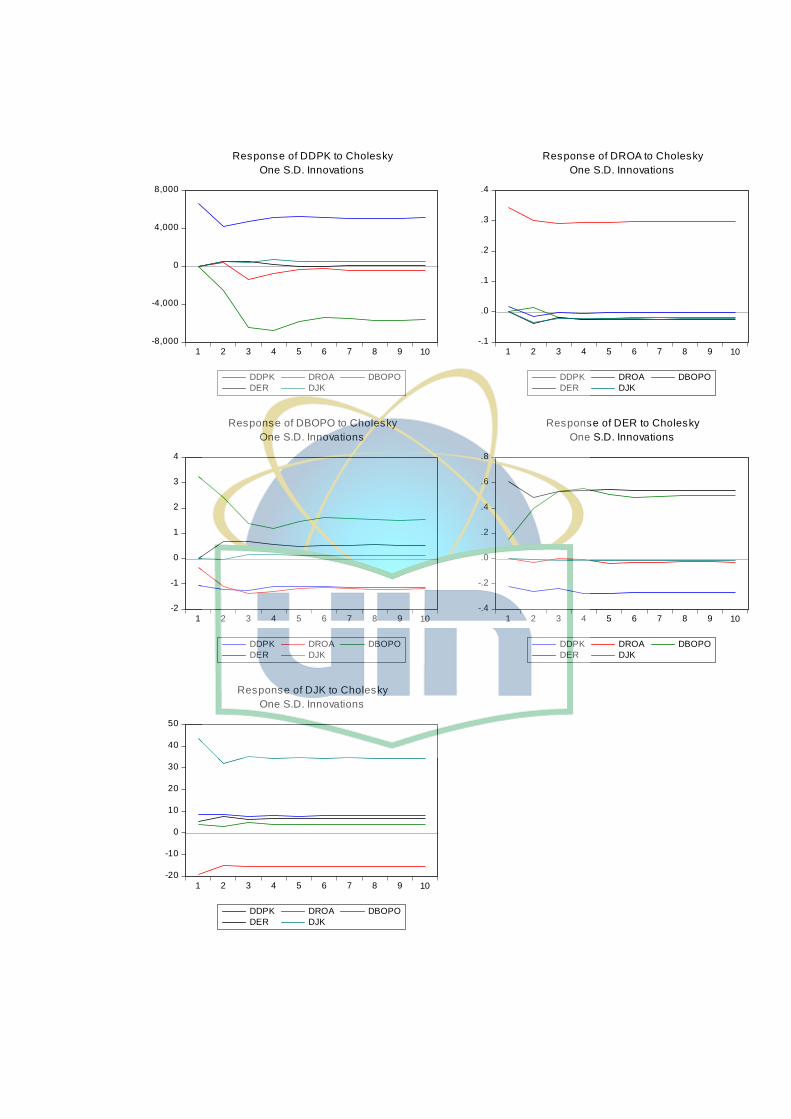

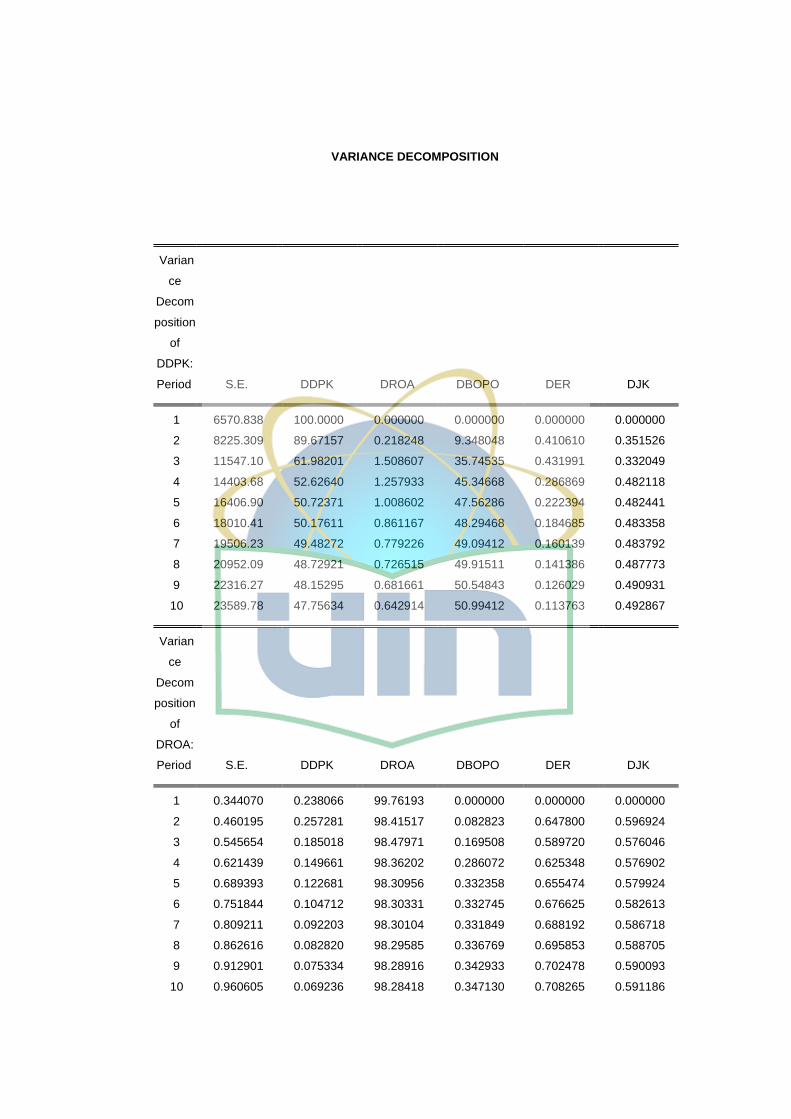

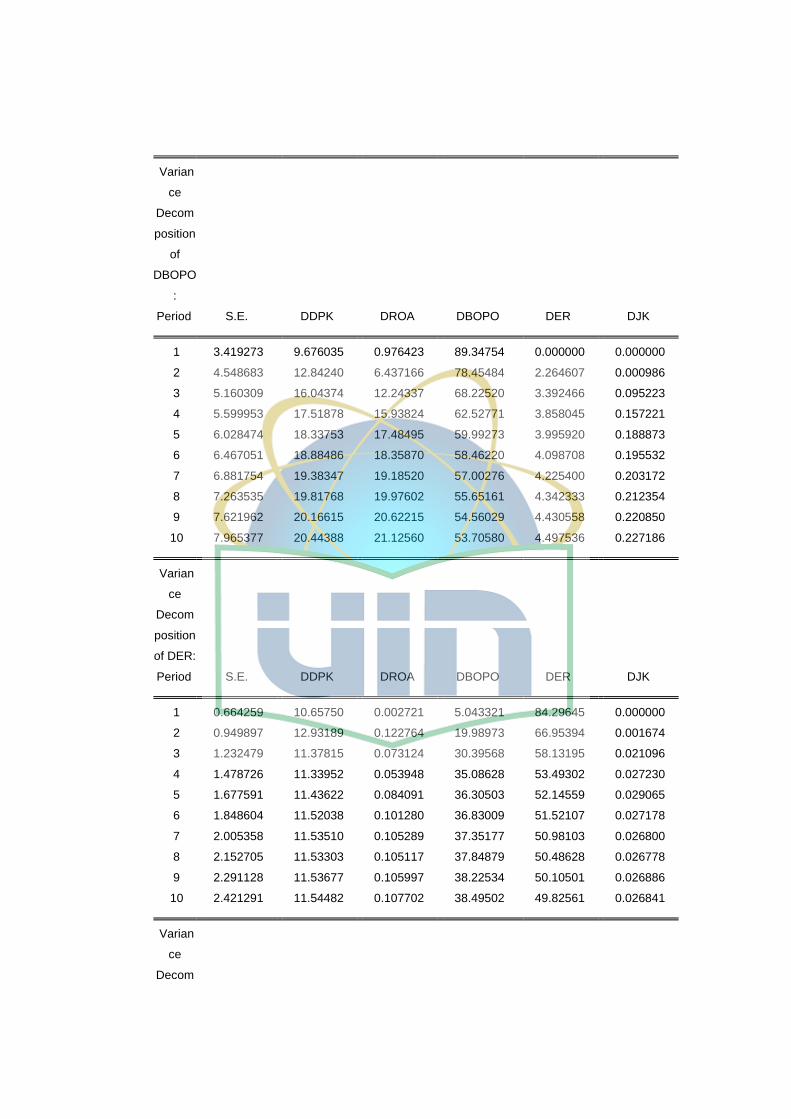

6. UJI IRF