ANALISIS PENGARUH KARAKTERISTIK KOMITE AUDIT DAN ...

63

i ANALISIS PENGARUH KARAKTERISTIK KOMITE AUDIT DAN ADOPSI IFRS TERHADAP KUALITAS LABA (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2010- 2012) SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro Disusun Oleh: ELIANNA NIM. 12030111130127 FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS DIPONEGORO SEMARANG 2015

Transcript of ANALISIS PENGARUH KARAKTERISTIK KOMITE AUDIT DAN ...

i

ANALISIS PENGARUH KARAKTERISTIK

KOMITE AUDIT DAN ADOPSI IFRS TERHADAP

KUALITAS LABA

(Studi Kasus Pada Perusahaan Manufaktur Yang

Terdaftar Di BEI Tahun 2010- 2012)

SKRIPSI

Diajukan sebagai salah satu syarat

untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Diponegoro

Disusun Oleh:

ELIANNA

NIM. 12030111130127

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

2015

ii

PERSETUJUAN SKRIPSI

Nama Penyusun : Elianna

Nomor Induk Mahasiswa : 12030111130127

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : ANALISIS PENGARUH KARAKTERISTIK

KOMITE AUDIT DAN ADOPSI IFRS

TERHADAP KUALITAS LABA

Dosen Pembimbing : Prof. Dr. H. Abdul Rohman, S.E., M.Si, Akt.

Semarang, 23 Februari 2015

Dosen Pembimbing,

(Prof. Dr. H. Abdul Rohman, S.E., M.Si, Akt.)

NIP. 196601081992021001

iii

PENGESAHAN KELULUSAN UJIAN

Nama Penyusun : Elianna

Nomor Induk Mahasiswa : 12030111130127

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : ANALISIS PENGARUH KARAKTERISTIK

KOMITE AUDIT DAN ADOPSI IFRS

TERHADAP KUALITAS LABA

Telah dinyatakan lulus ujian pada tanggal 17 Maret 2015

Tim Penguji

1. Prof. Dr. H. Abdul Rohman, S.E., M.Si., Akt. ( ................................... )

2. Drs. Agustinus Santosa Adiwibowo, M.Si., Akt. ( ................................... )

3. Marsono, S.E., M.Adv, Acc., Akt. ( ................................... )

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Elianna, menyatakan bahwa

skripsi dengan judul: “Analisis Pengaruh Karakteristik Komite Audit dan

Adopsi IFRS Terhadap Kualitas Laba”, adalah hasil tulisan saya sendiri.

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan

atau sebagian tulisan orang lain yang saya ambil dengan menyalin atau meniru

dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau

pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai

tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang

saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan

pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut

di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi

yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti

bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain

seolaholah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah

diberikan oleh universitas batal saya terima.

Semarang, 23 Februari 2015

Yang membuat pernyataan,

(Elianna)

NIM. 12030111130127

v

ABSTRACT

The objective of this research is to examine the characteristics of the audit

committee (the size of the membership of the audit committee, the number of audit

committee meetings, and audit committee independence) and adoption of IFRS-

based accounting standards toward companies earnings quality.

This research used samples from manufacturing companies that listed on

Indonesia Stock Exchange (IDX) during 2010-2012. Based on purposive sampling

technique, it got 45 companies as research samples, so as long as 3 years

observation there were 135 annual reports were analyzed. The method of analysis

of this research was multiple regression.

The results of this research showed that the size of the membership of the

audit committee has significant influence to earnings quality; the number of audit

committee meetings doesn’t have significant influence to earnings quality; audit

committee independence has significant influence to earnings quality; meanwhile

adoption of IFRS-based accounting standards doesn’t have significant influence

to earnings quality.

Keywords : characteristics of the audit committee, IFRS, earnings quality

vi

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Karakteristik

Komite Audit (ukuran komite audit, jumlah pertemuan komite audit, dan komite

audit independen) dan Adopsi standar akuntansi berbasis IFRS terhadap kualitas

laba.

Penelitian ini menggunakan sampel dari perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama tahun 2010-2012. Berdasarkan teknik

purposive sampling, diperoleh 45 perusahaan sebagai sampel penelitian, sehingga

selama 3 tahun pengamatan terdapat 135 laporan tahunan dianalisis. Metode

analisis dari penelitian ini menggunakan analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa ukuran komite audit

berpengaruh signifikan terhadap kualitas laba; jumlah pertemuan komite audit

tidak berpengaruh signifikan terhadap kualitas laba; komite audit independen

berpengaruh signifikan terhadap kualitas laba; sedangkan adopsi standar akuntansi

berbasis IFRS tidak berpengaruh signifikan terhadap kualitas laba.

Kata kunci: Karakteristik komite audit, IFRS, kualitas laba

vii

MOTO DAN PERSEMBAHAN

“….Kuatkanlah hatimu, jangan lemah semangatmu, karena ada upah

bagi usahamu.” (2 Tawarikh 15:7)

“Dan jikalau kita tahu, bahwa Ia mengabulkan apa saja yang kita

minta, maka kita juga tahu, bahwa kita telah memperoleh segala

sesuatu yang telah kita minta kepada-Nya.” (1 Yohanes 5:15)

“Throughout life people will make you mad, disrespect you, and treat

you bad. Let God deal with the things they do, cause hate ini your

heart will consume you too.” (W. Smith)

“Happiest people don’t have all the best, they just make the best of

what they have.”

Skripsi ini kupersembahkan

untuk Satu-Satunya Wanita

Terhebatku,

Mama.

viii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas berkat

dan penyertaan-Nya serta ilmu yang diberikan-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Pengaruh Karakteristik Komite

Audit dan Adopsi IFRS Terhadap Kualitas Laba”.

Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan Program

Sarjana Ekonomi pada Universitas Diponegoro. Penulis menyadari bahwa dalam

penyelesaian skripsi ini terdapat kekurangan dan tidak lepas dari bantuan,

bimbingan, dan saran dari beberapa pihak. Oleh karena itu, dalam kesempatan ini

penulis ingin mengucapkan terima kasih kepada :

1. Tuhan Yesus Kristus yang telah memberikan kasih dan penyertaan-Nya

dari awal perkuliahan sampai detik ini. Terimakasih untuk berkat yang

tidak pernah berhenti sampai sekarang ini. Penyertaan-Mu sempurna.

2. Dr. Suharnomo, M.Si., selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Diponegoro.

3. Prof. Dr. M. Syafrudin, M.Si., Akt selaku Ketua Jurusan Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

4. Prof. Dr. H. Abdul Rohman, M.Si., Akt selaku dosen pembimbing yang

telah bersedia meluangkan waktu untuk memberikan bimbingan yang

sangat bermanfaat dalam penyusunan skripsi ini.

5. Prof. Dr. H. Imam Ghozali, M.Com., Akt., selaku dosen wali yang telah

memberikan saran dan arahan kepada penulis selama masa perkuliahan.

ix

6. Seluruh dosen dan pegawai Fakultas Ekonomika dan Bisnis Universitas

Diponegoro atas ilmu dan bantuan yang telah diberikan selama penulis

menempuh pendidikan.

7. B.Butar-Butar (Ibu), terima kasih untuk semua perjuangan dan

pengorbanannya selama ini hingga penulis bisa menjadi seperti sekarang,

terimakasih untuk kasih sayangnya yang tidak pernah berkurang serta

untuk setiap doa yang diberikan bagi penulis. Tuhan menyertaimu selalu,

mama.

8. Alm M. Purba (Ayah), terimakasih untuk kebersamaan yang singkat

namun sangat berarti dan terkenang selalu, serta untuk semua doa yang

dipanjatkan dari surga untuk penulis. Tuhan bersamamu, papa.

9. Kakak-kakakku terkasih: Era Maria, Elvina, dan Evianna Meilani,

terimakasih untuk dukungan dan doa serta dorongan semangatnya selama

ini, Tuhan menjaga kalian selalu.

10. Randy Harris MS, partner terbaik yang selalu ada bagi penulis,

terimakasih untuk setiap waktu yang dilewati bersama, dan untuk setiap

proses yang membentuk penulis menjadi seperti sekarang ini. Tuhan

memberkati semua rencana dan harapanmu, God’s timing is perfect.

11. Komcil Revival yang sering diterjang “badai” : Ka Ayu Fitaria, Prawira

Putri, Dyah Putri Maharani, Amelia Agata dan Nola Karnia, terimakasih

untuk setiap waktu yang disediakan untuk berkeluh kesah bersama namun

tidak lupa untuk tetap saling menguatkan dan mendoakan. Emas diuji

dalam dapur api, Wanita diuji dalam kebesaran hatinya.

x

12. Tia, Putri, dan Rani, orang-orang yang selalu ada mendukung penulis

khususnya dalam penyusunan skripsi, terimakasih untuk semua waktu

yang kalian berikan sebagai seorang sahabat untuk penulis. Semoga masa

depan yang selalu kita bayangkan, segera menjadi kenyataan.

13. Teman-temanku: Yonatan, Abram, Annauly, Yehezkiel, Alfiandita, Ricko

Daniswara, Carles Sitohang, Esther, Claudia, Mindo, Yosua Martin,

Hendra, Melvin, Andrian, Tian, Doli, Samuel, Paguh Raja, Ondy, Rado,

Gio, Tasya, Wisnu dan semua keluarga PMK 2011 yang tidak bisa penulis

sebutkan satu per satu, terimakasih untuk kebersamaan selama di

Semarang, semoga ikatan persahabatan ini tetap terjalin setelah kuliah,

Tuhan memberkati kalian semua.

14. Intan Wijaya, Melissa Panjaitan, Anastasia Arinda, Sani Toria, dan Conni

Valinda, terimakasih untuk keceriaan dan canda tawa selama ini, Keep in

touch, girls!

15. Pengurus PMK Periode 2014-2015 terkhusus panitia regenerasi,

terimakasih untuk kebersamaan dan panjatan doa selama ini serta

pembelajaran pelayanan yang penulis dapatkan selama bergabung dengan

kalian, Tuhan beserta kita.

16. Adik-adikku 2012 Brigita Vina, Elika, Anton, Simson, Andri, Joseph,

Dita, Janet, Triando, Frans Elkana, Yunika, Claudia, Dwi dan semua yang

tidak bisa penulis sebutkan, terimakasih telah menjadi adik-adik yang luar

biasa selama ini. Tuhan menyertai studi dan kehidupan kalian.

xi

17. Teman tak kenal jarak: Dora Felycia, Devi girsang, Zanna, dan Grace,

terimakasih untuk waktu yang diluangkan untuk saling bertukar pikiran

dan memberikan semangat serta hiburan untuk penulis, see you on the top!

18. KKN Timbulsloko I: Shifa Aulia, Laras, Rudi, Davis, Rifky, Viarin,

Gradika, Hadi, Kozin, Arif, Agustini, dan teman-teman lainnya,

terimakasih untuk waktu dan kebersamaan yang diluangkan untuk saling

berbagi cerita serta pengalaman, semoga kalian sukses selalu.

19. Seluruh keluarga besar Akuntansi FEB Undip 2011 yang tidak bisa penulis

sebutkan satu per satu, terimakasih untuk kebersamaannya dan teman

berbagi ilmu serta pengalaman dari awal perkuliahan sampai saat ini.

Sukses untuk kita semua.

20. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

membantu hingga terselesaikannya skripsi ini.

Akhir kata, penulis menyadari keterbatasan dan kekurangan dalam penulisan

skripsi. Oleh karena itu penulis mohon maaf apabila banyak terdapat kekurangan

dan kesalahan. Semoga skripsi ini bermanfaat bagi kita semua. Amin

Semarang, 23 Februari 2015

Penulis

Elianna

NIM.1203011113012

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................................ i

HALAMAN PERSETUJUAN SKRIPSI ................................................................ ii

PENGESAHAN KELULUSAN UJIAN…………………………………………iii

PERNYATAAN ORISINALITAS SKRIPSI ........................................................ iv

ABSTRACT .............................................................................................................. v

ABSTRAK ............................................................................................................. vi

MOTO DAN PERSEMBAHAN .......................................................................... vii

KATA PENGANTAR ......................................................................................... viii

DAFTAR ISI…………………………………………………………………….xii

DAFTAR TABEL……………………………………………………………….xv

DAFTAR GAMBAR…………………………………………………………....xvi

DAFTAR LAMPIRAN………………………………………………………...xvii

BAB I PENDAHULUAN ....................................................................................... 1

1.1 Latar Belakang ............................................................................................. 1

1.2 Rumusan Masalah .................................................................................... 7

1.3 Tujuan Penelitian ...................................................................................... 8

1.4 Manfaat Penelitian .................................................................................... 9

1.5 Sistematika Penulisan ............................................................................... 9

BAB II TELAAH PUSTAKA .............................................................................. 11

2.1 Landasan Teori ....................................................................................... 11

2.1.1 Teori Agensi (Agency Theory) ........................................................ 11

2.1.2 Kualitas Laba .................................................................................. 13

2.1.3 Komite Audit ................................................................................... 15

2.1.4 Adopsi IFRS .................................................................................... 20

2.2 Penelitian Terdahulu ............................................................................... 22

2.3 Kerangka Pemikiran ............................................................................... 27

2.4 Pengembangan Hipotesis ....................................................................... 29

2.4.1 Pengaruh karakteristik komite audit terhadap kualitas laba ............ 29

xiii

2.4.1.1 Pengaruh Ukuran Komite Audit Terhadap Kualitas

Laba………………………………………………………………29

2.4.1.2 Pengaruh Frekuensi Rapat Komite Audit Terhadap

Kualitas Laba…………………………………………………….31

2.4.1.3 Pengaruh Komite Audit Independen Terhadap Kualitas

Laba…............................................................................................32

2.4.2 Pengaruh Pengadopsian Standar Akuntansi Berbasis IFRS terhadap

kualitas laba ..................................................................................... 34

BAB III METODE PENELITIAN........................................................................ 36

3.1 Variabel Penelitian dan Definisi Operasional Variabel.......................... 36

3.1.1 Variabel Dependen .......................................................................... 36

3.1.2 Variabel Independen ....................................................................... 38

3.2 Populasi dan Sampel .............................................................................. 40

3.3 Jenis dan Sumber Data ........................................................................... 41

3.4 Metode Pengumpulan Data…………………………………………….41

3.5 Metode Analisis ...................................................................................... 42

3.5.1 Analisis Statistik Deskriptif ............................................................ 42

3.5.2 Uji Asumsi Klasik ........................................................................... 42

3.5.2.1 Uji Normalitas Data……………………………………...42

3.5.2.2 Uji Multikoliniearitas…………………………………….43

3.5.2.3 Uji Autokorelasi………………………………………….43

3.5.2.4 Uji Heterokedastisitas……………………………………43

3.5.3 Analisis Regresi .............................................................................. 44

3.5.4 Uji Hipotesis ................................................................................... 45

3.5.4.1 Koefisien Determinasi…………………………………....45

3.5.4.2 Uji F……………………………………………………...45

3.5.4.3 Uji t………………………………………………………46

BAB IV HASIL DAN PEMBAHASAN .............................................................. 47

4.1 Deskripsi Objek Penelitian ..................................................................... 47

xiv

4.2 Analisis Data .......................................................................................... 48

4.2.1 Analisis Statistik Deskriptif ............................................................ 48

4.2.2 Analisis Uji Asumsi Klasik ............................................................. 50

4.2.2.1 Uji Normalitas……………………………………………51

4.2.2.2 Uji Multikolinieritas……………………………………...53

4.2.2.3 Uji Autokorelasi………………………………………….54

4.2.2.4 Uji Heterokedastisitas……………………………………55

4.3 Pengujian Hipotesis ................................................................................ 57

4.3.1 Koefisien Determinasi ..................................................................... 57

4.3.2 Uji Signifikansi Simultan (Uji Statistik F) ...................................... 58

4.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t) .................... 59

4.4 Intepretasi Hasil ...................................................................................... 61

4.4.1 Pengaruh Ukuran Komite Audit Terhadap Kualitas Laba .............. 61

4.4.2 Pengaruh Jumlah Rapat Komite Audit Terhadap Kualitas Laba .... 62

4.4.3 Pengaruh Komite Audit Independen Terhadap Kualitas Laba ....... 63

4.4.4. Pengaruh Pengadopsian IFRS Terhadap Kualitas Laba. ................ 64

BAB V PENUTUP ................................................................................................ 66

5.1 Kesimpulan ............................................................................................. 66

5.2. Keterbatasan Penelitian .......................................................................... 67

5.3 Saran ....................................................................................................... 67

DAFTAR PUSTAKA ........................................................................................... 69

LAMPIRAN-LAMPIRAN……………………………………………………….73

xv

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ........................................................... 24

Tabel 4.1 Kriteria Pengambilan Sampel ............................................................... 47

Tabel 4.2 Hasil Statistik Deskriptif ....................................................................... 48

Tabel 4.3 Statistik Deskriptif Adopsi Penuh IFRS ............................................... 50

Tabel 4.4 One sample Kolmogorov-smirnov ........................................................ 53

Tabel 4.5 Uji Multikoliniearitas ............................................................................ 54

Tabel 4.6 Uji Autokorelasi Durbin-Watson .......................................................... 55

Tabel 4.7 Hasil Uji Heterokedastisitas dengan Uji Glejser .................................. 57

Tabel 4.8 Hasil Uji Koefisien Determinasi ........................................................... 58

Tabel 4.9 Hasil Uji Signifikansi Simultan ............................................................ 58

Tabel 4.10 Hasil Uji Siginifikansi Parameter Individual ...................................... 59

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran .......................................................................... 28

Gambar 4.1 Hasil uji normalitas data .................................................................... 51

Gambar 4.2 Hasil Uji Normalitas Dengan Histogram .......................................... 52

Gambar 4.3 Hasil Uji Heterokedastisitas .............................................................. 56

xvii

DAFTAR LAMPIRAN

Halaman

LAMPIRAN A DAFTAR NAMA PERUSAHAAN SAMPEL ......................... 73

LAMPIRAN B TABULASI PERHITUNGAN DACC ...................................... 76

LAMPIRAN C DATA VARIABEL PENELITIAN........................................... 82

LAMPIRAN D HASIL OUTPUT SPSS ............................................................ 86

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan laporan keuangan adalah menyediakan informasi yang berkualitas

dan bermanfaat dalam pengambilan keputusan ekonomi ataupun investasi (Ikatan

Akuntansi Indonesia, 2004). Selain itu, laporan keuangan juga dapat digunakan

sebagai alat untuk menilai kualitas kinerja manajemen perusahaan. Salah satu

indikator yang dapat digunakan untuk menilai kualitas kinerja manajemen tersebut

adalah kualitas laba. Laba dapat dikatakan berkualitas tinggi apabila laba yang

dilaporkan dapat digunakan oleh para pengguna untuk membuat keputusan yang

terbaik, yaitu laba yang memiliki karakteristik relevansi, reliabilitas dan

komparabilitas atau konsistensi (Sutopo, 2009). Sedangkan Boediono (2005)

berpendapat bahwa laba yang tidak menunjukkan kinerja manajemen yang

sebenarnya atau dengan kata lain mengandung unsur-unsur manipulasi akan

menyajikan informasi yang menyesatkan para pengguna dan tidak dapat

menjelaskan nilai pasar dari perusahaan yang sebenarnya.

Beberapa tahun terakhir, laba sebagai salah satu indikator pengukuran yang

sangat penting dalam laporan keuangan seringkali disalahgunakan untuk

menguntungkan pihak- pihak tertentu dan merugikan pihak lainnya (Shalicha,

2012) . Praktik manipulasi laba atau sering disebut manajemen laba (earnings

management) semakin marak dilakukan oleh para manajemen perusahaan yang

2

nantinya akan sangat berpengaruh terhadap baik buruknya kualitas laba. Biasanya

perusahaan melakukan manajemen laba untuk menaikkan kualitas laba yang akan

dilaporkan, namun keleluasaan yang dimiliki manajemen untuk meningkatkan

laba perusahaan tersebut cenderung menguntungkan pihak manajemen saja dan

merugikan pihak pemilik perusahaan (Paulus, 2012).

Unsur yang terkait erat dengan praktik manajemen laba yang nantinya

akan berpengaruh terhadap aspek kualitas laba antara lain adalah masalah

keagenan (Susanto, 2012). Teori keagenan itu sendiri adalah ketika pihak

prinsipal memberikan wewenang terhadap pihak agen (manajemen) untuk

memberikan jasanya dalam pengambilan keputusan yang berhubungan dengan

kepentingan perusahaan (Jensen dan Meckling, 1976).

Menurut teori agensi, hubungan antara pihak manajemen (agen) dan

prinsipal (pemilik) pada hakekatnya sukar tercipta karena adanya perbedaan

kepentingan antara kedua belah pihak yang saling bertentangan, dan hubungan ini

nantinya dapat mengarah pada kondisi ketidakseimbangan informasi

(asymmetrical information). Dalam kondisi yang asimetri tersebut, agen dapat

melakukan praktik manajemen laba. Velury dan Jenkins (2006) menyatakan

bahwa praktik manajemen laba akan mengakibatkan pelaporan kualitas laba

menjadi rendah.

Salah satu upaya perusahaan untuk mencegah praktik manajemen laba dan

menjaga agar kualitas laba yang dilaporkan perusahaan terhindar dari praktek

kecurangan adalah dengan meningkatkan tugas dan peran keberadaan komite

audit sebagai bagian dari praktik corporate governance yang memiliki hubungan

3

signifikan terhadap Earnings Management (BAPEPAM, 2006). Pernyataan ini

sejalan dengan penelitian yang dilakukan oleh Chtorou et al. (2001) yang

menyatakan bahwa praktik corporate governance yang dilakukan oleh komite

audit dan dewan komisaris berpengaruh negatif terhadap earning management.

Selama beberapa tahun terakhir, terdapat pengingkatan yang cukup

signifikan terhadap peran komite audit dalam penyusunan laporan keuangan

(Martnez dan Futnez, 2007). Kinerja komite audit dalam pengimplementasian

Good Corporate Governance telah menjadi perdebatan dikalangan pemegang

kepentingan (Vafeas, 2005). Kasus-kasus hancurnya perusahaan terkemuka di

dunia sering dikaitkan dengan praktik manipulasi dalam pelaporan keuangan yang

seharusnya dapat dicegah oleh pengawasan dewan direksi dan komite audit

(Ebrahim, 2007 dalam Shalica, 2012).

Teoh dan Wong (1993) dalam Suaryana (2005) menyatakan bahwa

keberadaan komite audit sangat penting dalam perusahaan untuk menjaga kualitas

laba sebagai salah satu informasi yang penting bagi pengguna laporan keuangan

dan menunjukkan nilai perusahaan bagi para investor. Sejalan dengan penelitian

yang dilakukan oleh Aji (2012) yang menyatakan bahwa tugas dan peran komite

audit sangat berhubungan dengan kualitas pelaporan keuangan perusahaan sebagai

badan pengawas proses pelaporan keuangan yang dilakukan oleh manajemen.

Komite audit yang melaksanakan fungsi pengawasan secara efektif akan

mempengaruhi kesuksesan perusahaan khsususnya dalam kualitas pelaporan

keuangan yang diterbitkan oleh perusahaan tersebut (Lin et al, 2006). Fungsi

pengawasan ini juga akan meminimalkan praktik kecurangan atau manipulasi

4

dalam pembuatan laporan keuangan perusahaan dan juga mencegah terjadinya

praktik manajemen laba (earning management) yang mungkin dapat dilakukan

oleh pihak manajemen dalam rangka meningkatkan kualitas laba untuk menaikkan

kualitas kinerja keuangan perusahaan (Bandi, 2009).

Di sisi lain, kualitas pelaporan keuangan perusahaan juga dipengaruhi oleh

standar akuntansi yang digunakan perusahaan dalam menyusun laporan keuangan.

Para pengguna laporan keuangan terutama investor menginginkan penggunaan

sistem akuntansi yang berlaku secara internasional dalam laporan keuangan

dengan tujuan memudahkan para investor untuk melakukan perbandingan

komparatif pada perusahaan-perusahaan tujuan investasinya (Gamayuni, 2009).

IASB (International Accounting Standards Board) sebagai dewan standar

akuntansi terdorong untuk membuat standar akuntansi yang bertaraf internasional

dan menyajikan laporan keuangan yang dapat dipahami para pengguna secara

global yang disebut dengan IFRS (International Financial Reporting Standards)

(Gamayuni, 2009 dalam Sitorus, 2014).

IFRS sebagai standar akuntansi yang berlaku secara internasional memiliki

perbedaan yang cukup signifikan dibandingkan dengan penggunaan standar

akuntansi nasional dari sisi ketepatan waktu pelaporan, keakuratan informasi yang

disajikan dan penurunan risiko pengambilan keputusan yang salah bagi para

investor (Ball 2006, dalam Ismail et al, 2013). Standar akuntansi internasional

yang diterapkan oleh IASB bertujuan untuk menyederhanakan berbagai alternatif

kebijakan akuntansi yang diperbolehkan dan diharapkan untuk membatasi

5

pertimbangan kebijakan manajemen (management’s discretion) terhadap

manipulasi laba sehingga dapat meningkatkan kualitas laba (Cai dkk, 2012).

Kualitas laporan keuangan yang menggunakan standar akuntansi berbasis

IFRS dapat meningkatkan kualitas laba perusahaan yang ditunjukkan oleh

kenaikan relevansi nilai laba (Ismail et al, 2013). Penelitian yang dilakukan Ismail

et al juga menyatakan bahwa kualitas laba juga mengalami peningkatan yang

ditunjukkan oleh penurunan manajemen laba setelah diterapkannya standar

akuntansi berbasis IFRS.

Penelitian mengenai pengaruh karakteristik komite audit terhadap kualitas

laba telah banyak dilakukan. Diantaranya penelitian Suaryava et al. (2005) yang

menguji tentang pengaruh Karakterisrik Komite audit terhadap Kualitas laba dan

Wardhani (2010) yang menguji pengaruh karakteristik komite audit terhadap

manajemen laba. Lebih lanjut, Aditya (2012) menggabungkan penelitian Suaryava

et al (2005) dan Wardhani (2005) yaitu menguji pengaruh karakteristk komite

audit terhadap kualitas dan manajemen laba. Sedangkan beberapa penelitian

mengenai pengaruh penerapan IFRS terhadap kualitas laba juga telah dilakukan.

Penelitian yang dilakukan oleh Ismail et al (2013) menyatakan bahwa penerapan

standar akuntansi berbasis IFRS akan meningkatkan kualitas laba yang

ditunjukkan oleh penurunan manajemen laba. Sejalan dengan penelitian yang

dilakukan oleh Dimitropoulos et al. (2013) yang menyatakan bahwa penerapan

IFRS terbukti mengurangi manajemen laba. Berbeda dengan penelitian yang

dilakukan oleh Sitorus (2014) yang menyatakan bahwa penerapan IFRS terbukti

tidak berpengaruh terhadap penurunan manajemen laba. Hal tersebut sejalan

6

dengan penelitian yang dilakukan oleh Jeanjean dan Stolowy (2008) yang

menyatakan bahwa penerapan IFRS tidak menurunkan pervasivitas manajemen

laba. Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa

terdapat hasil yang berbeda dari berbagai penelitian yang terkait dengan

penerapan IFRS terhadap kualitas laba yang ditunjukkan oleh penurunan

manajemen laba.

Penelitian ini dilakukan untuk menguji pengaruh karakteristik komite audit

yang diukur melalui ukuran keanggotaan komite audit, independensi komite audit,

dan frekuensi pertemuan para anggota komite audit dan pengadopsian stnadar

akuntansi berbasis IFRS terhadap kualitas laba. Berbeda dengan penelitian

Khairul Anuar (2012), penelitian ini tidak menggunakan salah satu komponen

karakteristik komite audit (independensi), melainkan ketiga komponen

karakteristik komite audit. Lebih lanjut penelitian ini juga difokuskan terhadap

kualitas laba, bukan terhadap manajemen laba seperti penelitian Suaryava et al

(2005) ataupun terhadap kualitas dan manajemen laba (Aditya, 2012). Penelitian

ini juga menggunakan variabel independen lainnya yakni pengadopsian standar

akuntansi berbasis IFRS. Jadi dapat disimpulkan penelitian ini secara khusus ingin

menguji tingkat kualitas laba yang dipengaruhi oleh karakteristik komite audit (

ukuran keanggotaan komite audit, komite audit independen, frekuensi pertemuan

para anggota komite audit) dan menguji apakah faktor pengadopsian standar

akuntansi berbasis IFRS juga turut berpengaruh terhadap kualitas laba.

7

1.2 Rumusan Masalah

Kualitas pelaporan keuangan perusahaan dapat diukur melalui kualitas

laba yang dihasilkan. Semakin tinggi kualitas laba yang dihasilkan, maka

hubungan antara nilai perusahaan dan laba yang dilaporkan akan meningkat,

begitupun sebaliknya. Salah satu bentuk dari Good Corporate Governance

khususnya dalam fungsi pengawasan adalah pembentukan komite audit. Dalam

pelaporan keuangan, peranan dan tanggung jawab komite audit adalah mengawasi

proses pembuatan laporan keuangan, yang menekankan kepatuhan terhadap

standar dan aturan akuntansi yang berlaku (Shalicha, 2012). Pengadopsian dan

standar akuntansi yang baik diharapkan dapat meningkatkan kualitas laporan

keuangan dengan menimimalisir tingkat manajemen laba (Narendra, 2013).

Berdasarkan penenlitian yang dilakukan oleh Suaryana (2005) dan Siallagan

dan Machfoedz (2006) menemukan bukti bahwa keberadaan komite audit

mempunyai pengaruh positif terhadap kualitas laba. Lebih lanjut, Lin et al. (2006)

menemukan bukti bahwa ukuran komite audit berpengaruh positif terhadap

kualitas laba. Sementara itu, Kang et al. (2011) menemukan bukti bahwa ukuran

komite audit tidak berpengaruh terhadap discretionary accrual. Penelitian

mengenai penerapan IFRS juga menyatakan hasil yang berbeda-beda. Penelitian

yang dilakukan oleh Wang dan Campbell (2012) menyatakan bahwa penerapan

standar akuntansi berbasis IFRS tidak berpengaruh terhadap praktik manajemen

laba. Sementara itu, Ismail et al (2013) menyatakan bahwa penerapan IFRS

berpengaruhkan signifikan terhadap kualitas laba yang ditunjukkan oleh

penurunan manajemen laba. Berdasarkan hasil dari beberapa penelitian

8

sebelumnya yang menunjukkan hasil berbeda, maka penelitian ini ingin menguji

kembali faktor-faktor yang mempengaruhi kualitas laba dengan rumusan masalah

sebagai berikut:

1. Apakah ukuran keanggotaan komite audit berpengaruh terhadap

kualitas laba?

2. Apakah komite audit independen berpengaruh terhadap kualitas laba?

3. Apakah frekuensi pertemuan para anggota komite audit berpengaruh

terhadap kualitas laba?

4. Apakah pengadopsian standar akuntansi berbasis IFRS berpengaruh

terhadap kualitas laba?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk menganalisis dan memperoleh bukti empiris pengaruh ukuran

keanggotaan komite audit terhadap kualitas laba.

2. Untuk menganalisis dan memperoleh bukti empiris pengaruh

independensi komite audit terhadap kualitas laba.

3. Untuk menganalisis dan memperoleh bukti empiris pengaruh

frekuensi pertemuan para anggota komite audit terhadap kualitas laba.

9

4. Untuk menganalisis dan memperoleh bukti empiris apakah

pengadopsian standar akuntansi berbasis IFRS berpengaruh terhadap

kualitas laba.

1.4 Manfaat Penelitian

Manfaat yang terdapat dalam penelitian ini yaitu:

1. Manfaat teoritis :

Diharapkan dapat menambah literatur terkait karakteristik komite

audit dan pengadopsian standar akuntansi berbasis IFRS serta

pengaruhnya terhadap kualitas laba

2. Manfaat praktis :

Diharapkan penelitian ini dapat memberikan masukan bagi

perusahaan dalam meningkatkan kualitas laba perusahaannya dengan

mengingat pentingnya peran komite audit dalam menentukan kualitas

laba dan sebagai bahan pertimbangan.

1.5 Sistematika Penulisan

Penulisan skrispi ini diuraikan dalam lima bab dengan sistematika

penulisan sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini dijelaskan mengenai latar belakang masalah,

rumusan masalah, tujuan dan kegunaan penelitian, serta

sistematika penulisan.

10

BAB II : TELAAH PUSTAKA

Pada bab ini dijelaskan mengenai landasan teori yang

digunakan dalam penelitian ini dan penelitian terdahulu,

kerangka pemikiran, serta perumusan hipotesis.

BAB III : METODE PENELITIAN

Pada bab ini dijelaskan mengenai metode penelitian,

mencakup variable penelitian dan definisi operasional

variabel, penentuan populasi dan sampel, jenis dan sumber

data yang digunakan dalam penelitian ini, metode

pengumpulan data, serta metode analisis yang digunakan

dalam pengujian hipotesis.

BAB IV : HASIL DAN ANALISIS

Pada bab ini dijelaskan mengenai deskripsi objek

penelitian, analisis data, dan interpretasi hasil sesuai dengan

teknik analisis yang digunakan.

BAB V : PENUTUP

Pada bab ini dijelaskan mengenai penutup yang terdiri dari

kesimpulan dari penelitian yang telah dilakukan,

keterbatasan penelitian, dan saran bagi penelitian

selanjutnya.

11

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

adalah sebuah kontrak antara manajer (agent) dan pihak pemilik (principal) yang

timbul saat pihak principal memberikan wewenang kepada manajer untuk

memberikan jasanya dalam pengambilan keputusan yang berkaitan dengan

kepentingan perusahaan. hubungan ini tercipta atas dasar saling membutuhkan

antara kedua belah pihak untuk memenuhi peran serta kepentingan yang berbeda-

beda.

Adanya perbedaan kepentingan dalan menjalankan hubungan keagenan

seringkali menimbulkan masalah yang dikenal dengan istilah agency problem.

Penyebab utama terjadinya masalah ini adalah adanya perbedaan informasi yang

diterima (informasi asimetri) oleh pihak perusahaan yang diberikan pihak

manajemen (Jensen dan Meckling, 1976). Asimetri informasi dapat berupa

informasi yang terdistribusi dengan tidak merata diantara agen dan prinsipal, serta

tidak mungkinnya prinsipal untuk mengamati secara langsung usaha yang

dilakukan oleh agen. Hal ini menyebabkan agen cenderung melakukan perilaku

yang tidak semestinya (Scott, 2000). Sejalan dengan pernyataan tersebut,

Ujiyantho dan Pramuka (2007) menyatakan bahwa terdapat hubungan yang positif

antara asimteri informasi dengan manajemen laba yang ditunjukkan melalui

12

semakin tinggi tingkat asimetri informasi, maka semain tinggi dorongan untuk

melakukan manajemen laba yang memicu semakin besarnya biaya agensi yang

akan dikeluarkan pihak prinsipal dalam mengawasi segala tindakan yang

dilakukan agen.

Dalam perspektif teori agensi, dijelaskan bahwa manajemen cenderung

melaporkan informasi mengenai laba secara opotunis demi memaksimalkan

kepentingan pribadinya yang artinya informasi kualitas laba yang dilaporkan

adalah bukan yang sebenarnya sehingga informasi yang akan digunakan oleh para

pengguna laporan keuangan tersebut menjadi tidak relevan (Schipper, 1998).

Teori keagenan juga menekankan bahwa hubungan antara pihak manajemen dan

pemilik perusahaan secara spesifik menimbulkan dua permasalahan yakni tujuan

manajemen dan pemilik yang berlawanan serta sulitnya pihak pemilik perusahaan

untuk mengontrol segala tindakan yang dilakukan manajemen karena akan

menimbulkan biaya agensi yang tinggi (Eisenhardt, 1989).

Salah satu cara yang tepat untuk mencegah praktik kecurangan dalam

perusahaan sebagai akibat dari perbedaan kepentingan antara pihak agen dan

prinsipal adalah dengan diterapkannya mekanisme pengawasan corporate

governance. Komite audit sebagai salah satu komponen corporate governance

memiliki wewenang untuk melakukan pengawasan terhadap kegiatan manajemen

perusahaan dan mengevaluasi kinerja keuangan perusahaan. Fungsi pengawasan

yang dijalankan oleh komite audit diharapkan dapat mengurangi serta mencegah

praktik kecurangan yang timbul akibat perbedaan kepentingan antara pihak

manajemen dan prinsipal serta memaksimalkan hubungan antara kedua belah

13

pihak yang antara lain bertujuan untuk meningkatkan kinerja perusahaan dan

memberikan informasi yang relevan kepada semua pihak yang berkepentingan

dalam perusahaan (Suaryana, 2005).

2.1.2 Kualitas Laba

Kualitas laba adalah laba yang secara benar dan akurat menggambarkan

profitabilitas dan kinerja keuangan perusahaan (Sutopo, 2009). Laba juga

merupakan indikator yang dapat digunakan untuk mengukur kinerja operasional

perusahaan serta dapat digunakan oleh para pengguna dalam pengambilan suatu

keputusan (Parawiyati, 1996 dalam Siallagan dan Machfoedz, 2006).

Kualitas laba merupakan indikator untuk mengukur kualitas informasi

keuangan perusahaan. kualitas informasi keuangan yang tinggi berasal dari

tingginya kualitas pelaporan keuangan. Bellovary et al (2005) mendefinisikan

kualitas laba sebagai kemampuan laba dalam merefleksikan kebenaran laba

perusahaan dan membantu memprediksi laba di masa mendatang, dengan

mempertimbangkan stabilitas dan persistensi laba. Laba dimasa mendatang

merupakan salah satu indikator untuk menilai kemampuan perusahaan dalam

memenuhi kewajibannya dimasa depan. Sebagaimana disebutkan dalam Statement

of Financial Accounting Concept (SFAC) nomor 1 bahwa informasi laba pada

umumnya merupakan perhatian utama dalam menaksir kinerja atau

pertanggungjawaban manajemen dan informasi laba membantu pemilik atau pihak

lain melakukan penaksiran atas earning power perusahaan dimasa yang akan

datang (Januar dan Sri, 2002).

14

Pihak manajemen perusahaan mempunyai kesempatan untuk memilih

metode akuntansi yang akan digunakan untuk mengukur besarnya laba yang

diperoleh dan memiliki pilihan untuk dalam menyajikan pengungkapan informasi

yang berkaitan dengan perusahaan (Lobo dan Zhou, 2001). Laba yang diukur atas

dasar akrual dianggap sebagai ukuran yang lebih baik atas kinerja perusahan

dibandingkan arus kas operasi karena akrual mengurangi masalah waktu dan

mismatching yang terdapat dalam penggunaan arus kas dalam jangka pendek

(Boediono,2005). Menurut Watss dan Zimmerman (1986), laporan keuangan yang

dicatat dengan basis akrual (accrual basis) merupakan subyek managerial

discretion, karena fleksibilitas yang diberikan oleh GAAP (Generally Accepted

Accounting Principles) memberikan dorongan kepada manajer untuk

memodifikasi laporan keuangan agar dapat menghasilkan laporan laba seperti

yang diinginkan oleh perusahaan, meskipun menciptakan distorsi dalam pelaporan

laba.

Informasi laba sebagaimana dinyatakan dalam Statement of Financial

Accounting Consepts (SFAC) nomor 2 merupakan unsur utama dalam laporan

keuangan dan sangat penting bagi pihak-pihak yang menggunakannya karena

memiliki nilai prediktif (FASB, 1980). Menurut PSAK Nomor 1 informasi laba

diperlukan untuk menilai perubahan potensi sumber daya ekonomis yang

mungkin dapat dikendalikan dimasa depan, menghasilkan arus kas dari sumber

daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan

dalam memanfaatkan tambahan sumberdaya (IAI, 2004). Laba yang tidak

dilaporkan sesuai dengan fakta yang terjadi dapat diragukan kualitasnya. Laba

15

dapat dikatakan berkualitas tinggi apabila laba yang dilaporkan dapat digunakan

oleh para pengguna untuk membuat keputusan yang terbaik, yaitu laba yang

memiliki karakteristik relevansi, reliabilitas dan komparabilitas atau konsistensi

(Sutopo, 2009). Rendahnya kualitas laba dapat membuat kesalahan dalam

pembuatan keputusan para pemakainya seperti investor dan kreditor, sehingga

nilai perusahaan akan berkurang (Siallagan dan Machfoedz, 2006).

2.1.3 Komite Audit

Konsep komite audit masing-masing dibedakan menurut tujuan, fungsi,

dan tanggungjawab yang diberikan kepada komite audit. Al-Thuneibat (2006)

mendefinisikan komite audit sebagai suatu badan yang dibentuk oleh dewan

komisaris yang beranggotakan setidaknya tiga orang yang terdiri dari komisaris

independen sebagai ketua komite audit dan dua orang eksternal yang independen

terhadap perusahaan. Tujuan utama dibentuknya komite audit dalam suatu

perusahaan adalah untuk meningkatkan kualitas audit dan membantu dewan

komisaris dalam pelaksanaan tugasnya. Arens et al (2009) mendefinisikan komite

audit sebagai sekelompok orang yang dipilih dari anggota dewan direksi yang

bertanggungjawab untuk mempertahankan independensi auditor dalam

perusahaan tersebut.

Komite Audit memiliki wewenang untuk melaksanakan dan mengesahkan

penyelidikan terhadap masalah-masalah di dalam cakupan tanggung jawabnya.

The Institute of Internal Auditors (IIA) merekomendasikan bahwa setiap

perusahaan publik harus memiliki Komite Audit yang diatur sebagai komite tetap.

16

IIA juga menganjurkan dibentuknya Komite Audit di dalam organisasi lainnya,

termasuk lembaga-lembaga non-profit dan pemerintahan. Melalui Surat Edaran

Bapepam No. SE-03/PM/2000 tanggal 5 Mei 2000, Bapepam mensyaratkan

pembentukan Komite Audit pada perusahaan publik Indonesia terdiri dari

sedikitnya tiga orang anggota dan diketuai oleh Komisaris Independen perusahaan

dengan dua orang eksternal yang independen terhadap perusahaan serta

menguasai dan memiliki latar belakang di bidang akuntansi dan keuangan. Lebih

lanjut, melalui Surat edaran Bapepam No. SE-03/PM/2000 keanggotaan komite

audit diatur sebagai berikut:

a. Anggota Komite Audit diangkat dan diberhentikan oleh dewan komisaris.

Masa tugasnya tidak dapat melebihi masa tugas komisaris.

b. Komite Audit minimum beranggotakan tiga orang, termasuk minimum satu

komisaris independen yang bertindak sebagai ketua Komite Audit.

c. Anggota Komite Audit harus independen, yaitu tidak mempunyai hubungan

usaha maupun hubungan afiliasi dengan perusahaan, Direktur, Komisaris atau

Pemegang Saham Utama.

d. Anggota Komite Audit harus memiliki intergritas yang tinggi, kemampuan,

pengetahuan dan pengalaman yang memedai dalam bidang tugasnya, serta

mampu berkomunikasi dengan baik, menurut Bapepam, salah seorang

anggota harus memiliki latar belakang pendidikan akuntansi dan keuangan.

e. Anggota Komite Audit harus memiliki komitmen yang tinggi yang

ditunjukan dengan menyediakan waktu yang cukup untuk melaksanakan

tugas. Di Amerika Serikat bursa sahamnya (NYSE, NASDAQ), dan ASE)

17

juga mengharuskan anggota komite audit financially literature, Artinya

memiliki pengetahuan yang cukup dibidang keuangan.

f. Komite Audit wajib mengadakan rapat sekurang-kurangnya tiga bulan sekali

dengan ketentuan kuorum yang diatur dalam charternya. Berbagai rapat

Komite Audit yang dapat dilakukan meliputi rapat internal Komite Audit,

rapat dengan internal auditor dan external auditor, dan rapat dengan dewan

komisaris maupun dengan dewan direksi. Agar agenda rapat dapat berjalan

lancar efisien, bahan rapat seharusnya sudah disampaikan kepada peserta

sebelumnya.

Di Indonesia, pedoman utama perusahaan dalam pembentukan komite audit

didasarkan pada Peraturan Bapepam-LK No. IXI 5 yang mengatur tentang

pembentukan dan pedoman serta pelaksaanaan kerja komite audit. Berdasarkan

peraturan tersebut, tugas dan tanggung jawab komite audit diuraikan sebagai

berikut:

1. Melakukan penelahaan atas informasi keuangan yang akan dikeluarkan

perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan

lainnya.

2. Melakukan penelahaan atas ketaatan perusahaan terhadap peraturan

perundang-undangan di bidang pasar modal dan peraturan perundang-

undangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelahaan atas pelaksanaan pemeriksaan oleh auditor internal.

18

4. Melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan dan

pelaksanaan manajeme resiko oleh direksi.

5. Melakukan penelahaan dan melaporkan kepada komisaris atas pengaduan

yang berkaitan dengan emiten atau perusahaan publik; dan

6. Menjaga kerahasian dokumen, data dan informasi lainnya.

Salah satu syarat utama dalam keanggotaan komite audit adalah harus terdiri

dari individu-indidvidu yang independen dan tidak terlibat dengan tugas sehari-

hari dari manajemen yang mengelola perusahaan. Alasannya adalah untuk

memelihara integritas serta pandangan yang objektif dalam laporan serta

penyusunan rekomendasi yang diajukan oleh Komite Audit, karena individu yang

independen cenderung lebih adil dan tidak memihak serta objektif dalam

menangani suatu permasalahan. Selain itu, melalui Peraturan Bapepam-LK No.

IXI I 5 mengatur beberapa syarat untuk menjadi anggota komite audit, yaitu:

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan, dan pengalaman

yang memadai sesuai dengan latar belakang pendidikannya, serta mampu

berkomunikasi dengan baik.

2. Salah seorang dari komite audit memiliki latar belakang pendidikan akuntansi

atau keuangan.

3. Memiliki pengetahuan yang cukup untuk membaca dan memahami laporan

keuangan

19

4. Memiliki pengetahuan yang memadai tentang peraturan perundang-undangan

di bidang pasar modal dan peraturan perundang-undangan terkait lainnya

5. Bukan merupakan orang dalam kantor akuntan publik, kantor konsultan

hukum, atau pihak lain yang memberi jasa audit, non audit dan/atau jasa

konsultasi lain kepada emiten atau perusahaan publik yang bersangkutan

dalam waktu enam bulan sebelum diangkat oleh komisaris

6. Bukan merupakan orang yang mempunyai wewenang atau tanggung jawab

untuk merencanakan, memimpin, atau mengendalikan kegiatan emiten atau

perusahaan publik dalam waktu enam bulan sebelu diangkat oleh komisaris

7. Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten

atau perusahaan publik. Dalam hal anggota komite audit memperoleh saham

akibat suatu peristiwa hukum makan dalam jangka waktu paling lama enam

bulan setelah diperolehnya saham tersebut wajib mengalihkan ke pihak lain

8. Tidak mempunyai hubungan keluarga besar karena perkawinan dan keturunan

sampai derajat kedua, baik secara horizontal maupun vertikal dengan

komisaris, direksi, atau pemegang saham utama emiten atau peusahaan

publik, dan/atau: Hubungan usaha baik langsung maupun tidak langsung yang

berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

Selain itu, komite audit juga wajib mengadakan rapat komite audit yang

berfungsi sebagai media komunikasi antara para anggota komite audit dalam

melaksanakan fungsi pengawasan di perusahaan, memonitor proses corporate

20

governance telah diterapkan dengan tepat serta sebagai sarana untuk melakukan

evaluasi pelaksanaan tugas dan tanggung jawab komite audit. Hal ini juga

dipertegas oleh Keputusan Ketua Bapepam No. Kep-24/PM/2004 yang

menyatakan bahwa komite audit wajib mengadakan rapat dengan frekuensi yang

sama dengan ketentuan minimal frekuensi rapat dewan komisaris yang diterapkan

dalam anggaran dasar. Komite audit yang lebih sering mengadakan rapat atau

pertemuan serta pengawasan secara langsung terbukti dapat mengurangi tingkat

manajemen laba dalam perusahaan (Vafeas, 2005 dalam Sanjaya, 2008).

Laporan komite audit kepada dewan komisaris disusun sebagai bentuk

pertanggungjawaban atas setiap penugasan yang diberikan oleh dewan komisaris

dan membuat laporan tahunan pelaksaanaan kegiatan komite audit kepada dewan

komisaris (Bapepam, 2004). Adapun isi dari laporan komite audit antara lain

berisi kesimpulan tentang hasil pelaksaaan tugas dan tanggung jawab komite audit

dan kesimpulan atas kinerja sistem kontrol internal perusahaan. Dengan

berjalannya fungsi dan tanggung jawab komite audit secara efektif, maka

pengawasan terhadap kinerja manajemen perusahaan akan lebih akurat, sehingga

dapat meminimalkan dan mencegah praktik kecurangan yang dapat dilakukan

oleh pihak manajemen perusahaan serta meningkatkan kualitas penerapan

mekanisme good corporate governance pada perusahaan.

2.1.4 Adopsi IFRS

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh

International Accounting Standard Board (IASB). Pembentukan IFRS bertujuan

21

untuk menghasilkan laporan keuangan yang dapat diperbandingkan secara global dan

menyederhanakan berbagai alternatif kebijakan akuntansi yang diperbolehkan

(Siturus, 2013 dan Cai dkk, 2008).

Indonesia mulai mengadopsi IFRS secara penuh terhitung sejak 1 Januari

2012 dengan dikeluarkannya ketetapan oleh Ikatan Akuntansi Indonesia (IAI).

Pengadopsian ini bertujuan agar laporan keuangan yang dihasilkan dapat dengan

mudah dipahami oleh para pengguna laporan keuangan dan dapat

diperbandingkan dimata dunia (Narendra, 2013). Selain itu, Indonesia juga

merupakan bagian dari IFAC (International Federation of Accountant) yang harus

tunduk pada SMO (Statement Membership Obligation). Salah satunya

kebijakannya adalah menerapkan IFRS sebagai accounting standard.

IFRS memiliki karakteristik yang membedakannya dengan standar

akuntansi sebelumnya (Sitorus, 2013), antara lain:

1. IFRS menganut sistem principal based yang lebih banyak membutuhkan

judgement untuk menentukan bagaimana suatu transaksi keuangan dicatat.

2. IFRS menganut sistem fair value based di mana terdapat kewajiban dalam

pencatatan pembukuan mengenai penilaian kembali keakuratan berdasarkan

nilai kini atas suatu aset, liabilitas dan ekuitas (Narendra, 2013).

3. Pengungkapan dalam laporan keuangan harus sejalan dengan data/informasi

yang dipakai untuk pengambilan keputusan yang digunakan oleh manajemen

(Kartikahadi et al., 2012 dalam Sitorus, 2013). Tingkat pengungkapan yang

semakin mendekati pengungkapan penuh (full disclosure) akan mengurangi

tingkat asimetri informasi (Qomairah, 20 13).

22

Standar akuntansi IFRS berbasis prinsip (Principal Based). Principal

Based merupakan pengaturan pada tingkat prinsip yang akan meliputi segala hal

dibawahnya. Basis ini akan membutuhkan penalaran, judgement, dan pemahaman

yang cukup mendalam dari pembaca aturan dalam menerapkannya (Ari, 2011).

Nilai wajar yang digunakan dalam aturan IFRS memiliki kelebihan yakni pos-pos

aset dan liabilitas yang dimiliki lebih mencerminkan nilai yang sebenarnya pada

saat tanggal laporan keuangan.

Salah satu upaya mengurangi manajemen laba tersebut yaitu melakukan

koreksi terhadap standar akuntansi. Perbaikan standar akuntansi yang saat ini

sedang menjadi isu adalah adopsi International Financial Reporting Standard

(IFRS). Tujuan IASB menetapkan standar akuntani internasional adalah untuk

menyederhanakan berbagai alternatif kebijakan akuntansi yang diperbolehkan dan

dapat untuk membatasi pertimbangan kebijakan manajemen (management’s

discretion) terhadap manipulasi laba sehingga dapat meningkatkan kualitas laba

serta menyajikan laporan keuangan yang dapat diperbandingkan dimata

internasional.

2.2 Penelitian Terdahulu

Beberapa penelitian yang menguji tingkat kualitas laba telah dilakukan.

penelitian yang lebih spesifik tentang komite audit juga telah dilakukan.

Diantaranya penelitian yang dilakukan oleh Siallagan dan Machfoedz (2006) yang

meneliti pengaruh mekanisme corporate governance terhadap kualitas laba dan

nilai perusahaan. hasil penelitiannya membuktikan bahwa mekanisme corporate

governance berpengaruh positif terhadap kualitas laba dan nilai perusahaan.

23

Suaryana dan Agung (2005) meneliti tentang pengaruh komite audit

terhadap kualitas laba yang diproksikan dengan koefisien respon laba. Hasilnya

membuktikan bahwa adanya perbedaan koefisien respon laba perusahaan yang

membentuk komite audit dan perusahaan yang tidak membentuk komite audit.

Sama halnya dengan penelitian yang dilakukan Aditya (2012) yang meneliti

tentang pengaruh karkateristik komite audit terhadap manajemen laba dan kualitas

laba. Hasilnya menunjukkan bahwa karakteristik komite audit yang diukur

melalui ukuran komite audit, jumlah rapat komite audit, dan independensi komite

audit berpengaruh negatif terhadap manajemen laba dan secara signifikan

berpangaruh positif terhdapa kualitas laba. Lebih lanjut, Wardhani (2010) meneliti

tentang karakteristik pribadi komite audit dan praktik manajemen laba. Hasilnya

menunjukkan bahwa latar belakang akuntansi keuangan, pengalaman dan partner

auditor dalam KAP berdampak signifikan terhadapa manajemen laba.

Sementara itu, beberapa penelitian mengenai penerapan ifrs terhadap

kualitas laba yang diproksikan melalui manajemen laba juga telah dilakukan.

Penelitian Santy dkk (2012) mengenai apakah adopsi IFRS mempengaruhi

manajemen laba pada perusahaan perbankan di Bursa Efek Indonesia

menunjukkan bahwa adopsi IFRS tidak berpengaruh signifikan terhadap

manajemen laba. Penelitian yang dilakukan oleh ismail et al (2013) menyatakan

bahwa penerapan ifrs berpengaruh signifikan terhadap peningkatan kualitas laba

yang ditunjukkan oleh penurunan manajemen laba. Penelitian yang dilakukan

sitorus (2014) menyatakan bahwa penerapan ifrs tidak berpengaruh terhadap

24

penurunan manajemen laba, namun berpengaruh signifikan terhadap relevansi

nilai laba.

Ringkasan dari hasil penelitian terdahulu yang telah diuraikan di atas dapat

dilihat dalam tabel berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

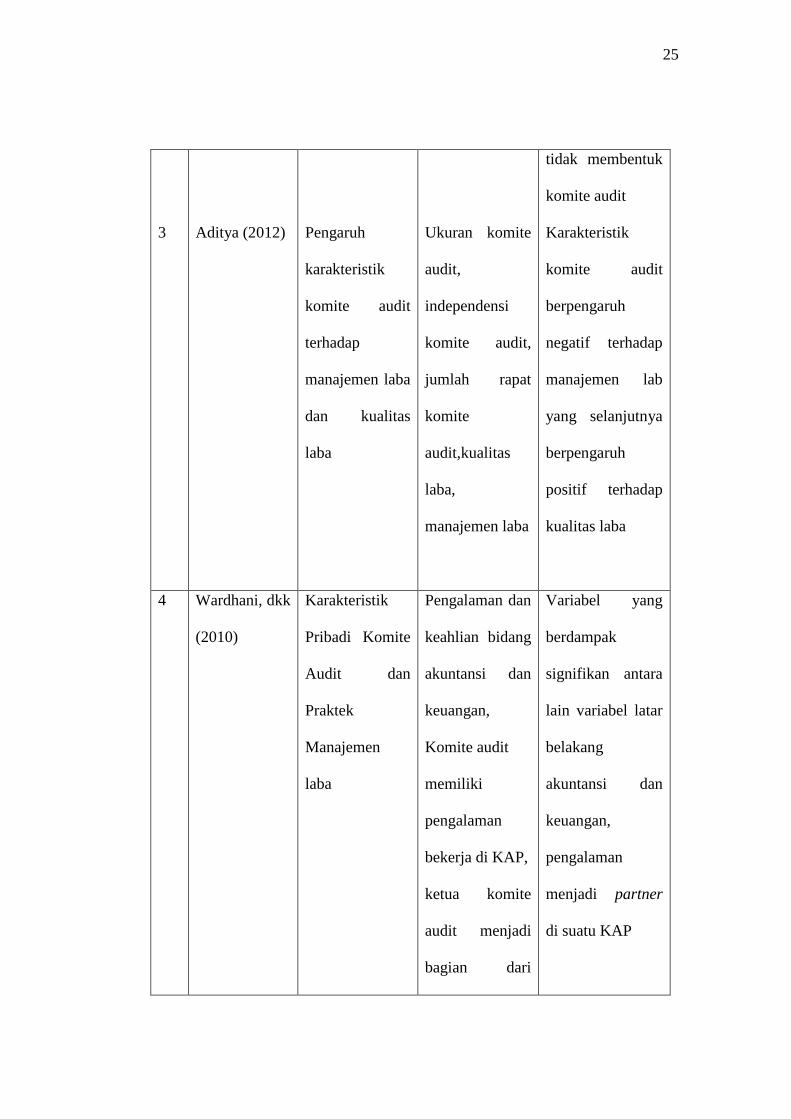

NO Peneliti Judul/Topik Variabel Hasil Penelitian

1 Hamonangan

Siallagan

dan Mas’ud

Machfoedz

(2006)

Mekanisme

Corporate

Governance,

Kualitas Laba

dan

Nilai

Perusahaan

Mekanisme

GCG, Kualitas

Laba, Nilai

perusahaan

Mekanisme GCG

berpengaruh

terhadap kualitas

laba dan nilai

perusahaan.

2

Suaryana,

Agung (2005)

Pengaruh

Komite Audit

Terhadap

Kualitas Laba

Komite Audit,

ERC

Adanya

perbedaan

koefisien respon

laba perusahaan

yang membentuk

komite audit dan

perusahaan yang

25

3

Aditya (2012)

Pengaruh

karakteristik

komite audit

terhadap

manajemen laba

dan kualitas

laba

Ukuran komite

audit,

independensi

komite audit,

jumlah rapat

komite

audit,kualitas

laba,

manajemen laba

tidak membentuk

komite audit

Karakteristik

komite audit

berpengaruh

negatif terhadap

manajemen lab

yang selanjutnya

berpengaruh

positif terhadap

kualitas laba

4 Wardhani, dkk

(2010)

Karakteristik

Pribadi Komite

Audit dan

Praktek

Manajemen

laba

Pengalaman dan

keahlian bidang

akuntansi dan

keuangan,

Komite audit

memiliki

pengalaman

bekerja di KAP,

ketua komite

audit menjadi

bagian dari

Variabel yang

berdampak

signifikan antara

lain variabel latar

belakang

akuntansi dan

keuangan,

pengalaman

menjadi partner

di suatu KAP

26

manajemen

perusahaan.

Tingkat

pendidikan dari

ketua komite

audit. Ukuran

perusahaan.

Tingkat

pertumbuhan

perusahaan.

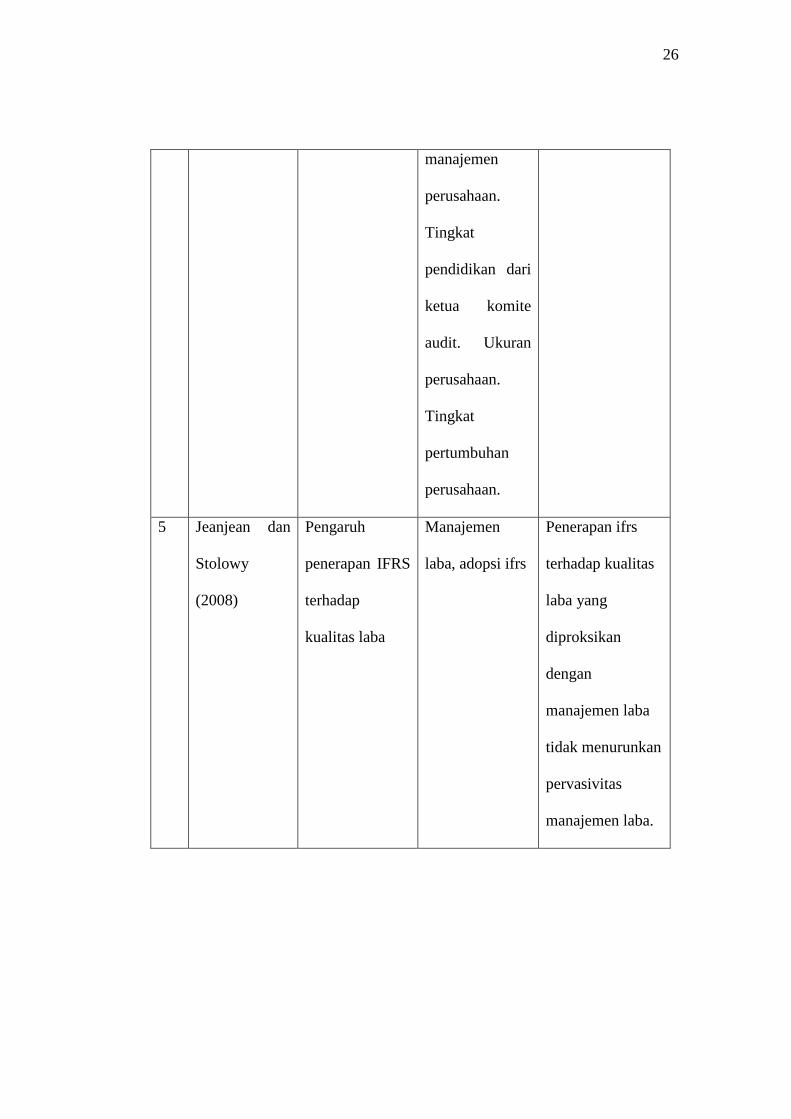

5 Jeanjean dan

Stolowy

(2008)

Pengaruh

penerapan IFRS

terhadap

kualitas laba

Manajemen

laba, adopsi ifrs

Penerapan ifrs

terhadap kualitas

laba yang

diproksikan

dengan

manajemen laba

tidak menurunkan

pervasivitas

manajemen laba.

27

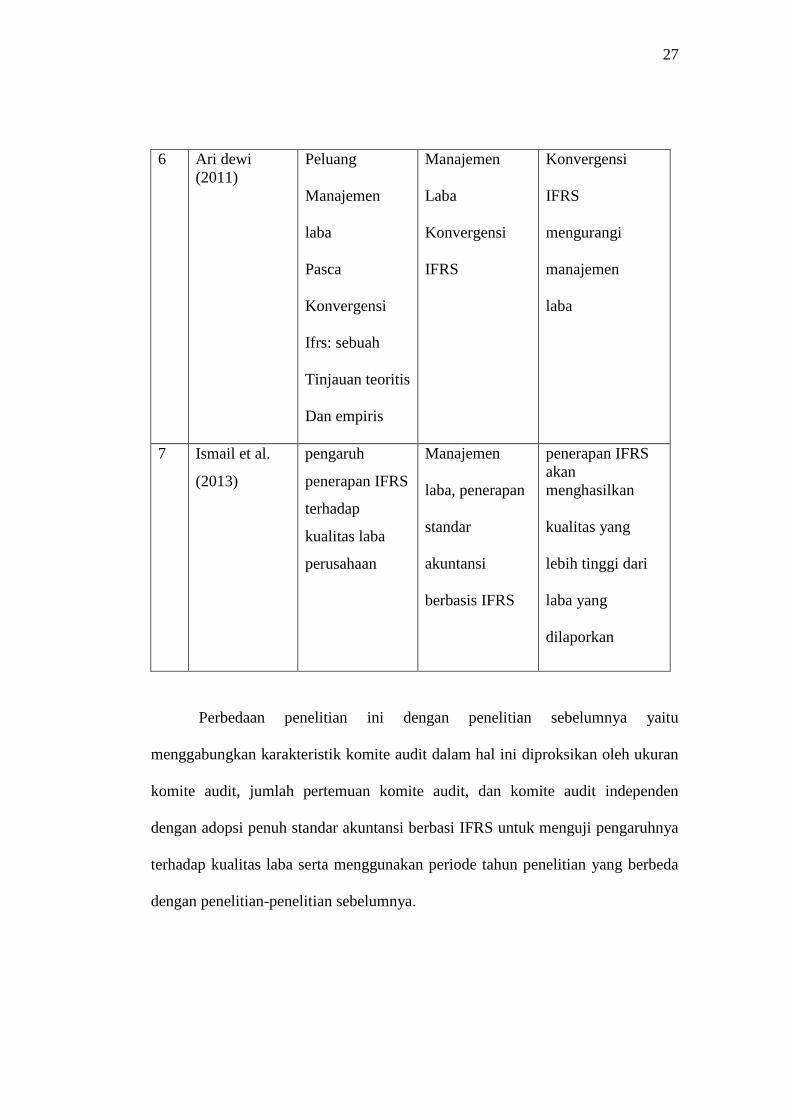

6 Ari dewi

(2011)

Peluang

Manajemen

laba

Pasca

Konvergensi

Ifrs: sebuah

Tinjauan teoritis

Dan empiris

Manajemen

Laba

Konvergensi

IFRS

Konvergensi

IFRS

mengurangi

manajemen

laba

7 Ismail et al.

(2013)

pengaruh

penerapan IFRS

terhadap

kualitas laba

perusahaan

Manajemen

laba, penerapan

standar

akuntansi

berbasis IFRS

penerapan IFRS

akan

menghasilkan

kualitas yang

lebih tinggi dari

laba yang

dilaporkan

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu

menggabungkan karakteristik komite audit dalam hal ini diproksikan oleh ukuran

komite audit, jumlah pertemuan komite audit, dan komite audit independen

dengan adopsi penuh standar akuntansi berbasi IFRS untuk menguji pengaruhnya

terhadap kualitas laba serta menggunakan periode tahun penelitian yang berbeda

dengan penelitian-penelitian sebelumnya.

28

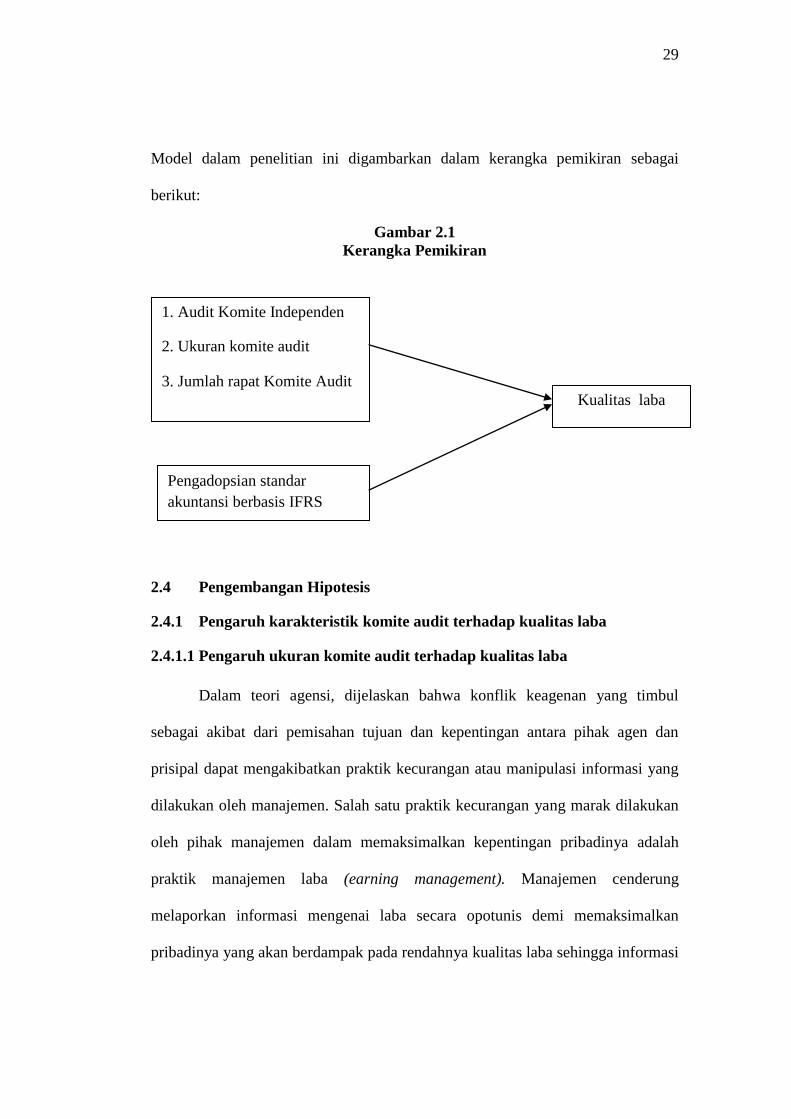

2.3 Kerangka Pemikiran

Keberadaan komite audit didalam perusahaan diharapkan mampu

memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya

menjaga terciptanya sistem pengawasan perusahaan yang memadai serta

dilaksanakannya good corporate governance. Suaryana (2005) menyatakan

bahwa keberadaan komite audit diharapkan dapat meminimalisir konflik keagenan

akibat adanya pemisahan kepentingan yang nantinya dapat berpotensi

menimbulkan praktik kecurangan informasi keuangan yang dapat berakibat

buruknya kualitas laba yang dilaporkan. Sejalan dengan pernyataan Putri (2012)

yang menyatakan bahwa keefektifan kinerja komite audit dalam pengawasan

kinerja manajemen diharapkan mampu meminimalisir keinginan manajemen

untuk mementingkan kepentingannya sendiri sehingga cenderung menyebabkan

konflik dengan pemilik perusahaan.

Kualitas laporan keuangan yang menggunakan standar akuntansi berbasis

IFRS diyakini dapat meningkatkan kualitas laba perusahaan yang ditunjukkan

oleh kenaikan relevansi nilai laba (Ismail et al, 2013). Penelitian yang dilakukan

Ismail et al juga menyatakan bahwa kualitas laba juga mengalami peningkatan

yang ditunjukkan oleh penurunan manajemen laba setelah diterapkannya standar

akuntansi berbasis IFRS

Berdasarkan penjelasan yang telah diuraikan di atas, maka perlu

dilakukan sebuah penelitian lebih lanjut mengenai pengaruh karakteristik komite

audit dan pengadopsian standar akuntansi berbasis IFRS terhadap kualitas laba.

29

Model dalam penelitian ini digambarkan dalam kerangka pemikiran sebagai

berikut:

Gambar 2.1

Kerangka Pemikiran

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh karakteristik komite audit terhadap kualitas laba

2.4.1.1 Pengaruh ukuran komite audit terhadap kualitas laba

Dalam teori agensi, dijelaskan bahwa konflik keagenan yang timbul

sebagai akibat dari pemisahan tujuan dan kepentingan antara pihak agen dan

prisipal dapat mengakibatkan praktik kecurangan atau manipulasi informasi yang

dilakukan oleh manajemen. Salah satu praktik kecurangan yang marak dilakukan

oleh pihak manajemen dalam memaksimalkan kepentingan pribadinya adalah

praktik manajemen laba (earning management). Manajemen cenderung

melaporkan informasi mengenai laba secara opotunis demi memaksimalkan

pribadinya yang akan berdampak pada rendahnya kualitas laba sehingga informasi

Kualitas laba

Pengadopsian standar

akuntansi berbasis IFRS

1. Audit Komite Independen

2. Ukuran komite audit

3. Jumlah rapat Komite Audit

30

yang akan digunakan oleh para pengguna laporan keuangan perusahaan menjadi

tidak relevan.

Komite audit yang bertanggung jawab untuk mengawasi laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian

internal (termasuk audit internal) dapat mengurangi sifat opportunistic manajemen

yang melakukan manajemen laba (earnings management) dengan cara mengawasi

laporan keuangan dan melakukan pengawasan pada audit eksternal (Siallagan dan

Machfoedz, 2006).

Melalui Surat Edaran Bapepam No. SE-03/PM/2000 tanggal 5 Mei 2000,

Bapepam mensyaratkan pembentukan Komite Audit pada perusahaan publik

Indonesia terdiri dari sedikitnya tiga orang anggota dan diketuai oleh Komisaris

Independen perusahaan dengan dua orang eksternal yang independen terhadap

perusahaan serta menguasai dan memiliki latar belakang di bidang akuntansi dan

keuangan. Dalton et al. (1999) dalam Rahmat et al. (2008) menemukan bahwa

komite audit menjadi tidak efektif jika ukurannya terlalu besar atau terlalu kecil.

Jika komite audit memiliki jumlah anggota yang kecil, maka ketrampilan dan

pengetahuan yang berbeda-beda dan beragam akan menjadi sedikit sehingga

menjadi tidak efektif karena para anggota komite audit yang tergabung

didalamnya memiliki referensi pengalaman sesama anggota komite audit. Namun,

jika ukuran komite audit terlalu banyak, akan mengakibatkan kinerja komite audit

yang cenderung menurun karena hilangnya fokus kerja dan anggota kimite audit

menjadi kurang partisipatif karena dibentuk dalam jumlah yang besar.

31

Ukuran komite audit yang tepat dan efektif akan menghasilkan kinerja

komite audit yang baik pula. Namun, menurut penelitian yang dilakukan oleh

Pierce dan Zahra (1992), efektivitas komite audit akan meningkat ketika ukuran

komite audit bertambah atau dalam jumlah yang semakin besar, karena komite

audit akan memiliki sumber daya yang lebih besar pula untuk menghadapi isu

atau masalah-masalah perusahaan. Sama halnya dengan penelitian yang dilakukan

Destika (2011) yang menyatakan bahwa semakin besar ukuran komite audit akan

meningkatkan fungsi monitoring komite audit terhadap pihak manajemen yang

juga menyimpulkan bahwa salah satu karakteritik komite audit yang mendukung

fungsi pengawasan terhadap hubungan manajemen (agen) dengan pihak

perusahaan (prinsipal) agar tidak merugikan kedua belah pihak adalah ukuran

komite audit. Berdasarkan uraian diatas, maka dapat disimpulkan hipotesis

pertama dalam penelitian ini adalah sebagai berikut:

H1 : Ukuran komite audit secara positif berpengaruh terhadap kualitas laba

2.4.1.2 Pengaruh frekuensi rapat komite audit terhadap kualitas laba

Komite audit harus mengadakan rapat yang berfungsi sebagai media

komunikasi antara para anggota komite audit dalam melaksanakan fungsi

pengawasan di perusahaan, memonitor proses corporate governance telah

diterapkan dengan tepat serta sebagai sarana untuk melakukan evaluasi

pelaksanaan tugas dan tanggung jawab komite audit. hal ini dipertegas dengan

Keputusan Ketua Bapepam No. Kep-24/PM/2004 yang menyatakan bahwa

komite audit wajib mengadakan rapat dengan frekuensi yang sama dengan

32

ketentuan minimal frekuensi rapat dewan komisaris yang diterapkan dalam

anggaran dasar.

Vafeas (2005) dalam Sanjaya (2008) menyatakan bahwa Komite audit

yang lebih sering mengadakan rapat atau pertemuan serta pengawasan secara

langsung terbukti dapat mengurangi tingkat manajemen laba dalam perusahaan

sehingga kualitas laba yang dilaporkan adalah yang sebenarnya. Komite audit

biasanya perlu untuk mengadakan pertemuan tiga sampai empat kali dalam satu

tahun untuk melaksanakan kewajiban dan tanggungjawabnya (FCGI, 2002).

Dalam setiap audit committee charter yang dimiliki oleh masing-masing anggota,

komite audit akan mengadakan pertemuan untuk rapat secara periodik dan dapat

mengadakan rapat tambahan atau rapat-rapat khusus bila diperlukan. Pertemuan

secara periodik ini sebagaimana ditetapkan oleh komite audit sendiri dan

dilakukan sekurang-kurangnya sama dengan ketentuan rapat dewan komisaris

yang ditentukan dalam anggaran dasar perusahaan. Berdasarkan uraian diatas

maka dapat disimpulkan hipotesis kedua dalam penelitian ini adalah sebagai

berikut:

H2 : Frekuensi rapat/pertemuan komite audit secara positif berpengaruh

terhadap kualitas laba

2.4.1.3 Pengaruh komite audit independen terhadap kualitas laba

Menurut perspektif teori agensi, komite audit yang independen dapat

menyediakan pemantauan efektif dan membantu memperkuat kontrol internal

(Yatim, 2009). Selain itu, anggota Komite Audit Independen cenderung untuk

33

memperlihatkan kinerja yang lebih baik kepada perusahaan sebagai sarana

meningkatkan reputasi mereka (Fama dan Jensen, 1983, Gilson, 1990 dalam

Yatim, 2009). Independensi ini diharapkan dapat memelihara integritas serta

pandangan yang obyektif dalam laporan serta penyusunan rekomendasi yang

diajukan oleh komite audit. Selain itu, dengan independensi diharapkan masing-

masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi

oleh pihak lain (Komite Nasional Kebijakan Governance [KNKG], 2006).

Bapepam (2004) menghendaki bahwa salah seorang dari anggota komite

audit memiliki latar belakang pendidikan akuntansi atau keuangan. Menurut

Ikatan Komite Audit Indonesia (IKAI), jumlah anggota komite audit dalam suatu

perusahaan dibatasi sampai 5 orang anggota, 2 orang di antaranya merupakan

pihak independen.. Keberadaan komite audit yang cukup independen dapat

membantu dalam mengurangi aktivitas manajemen laba. Proporsi anggota komite

audit independen berpengaruh negatif terhadap earning management. Semakin

tinggi persentase anggota independen maka semakin kecil earning management

yang dilakukan oleh perusahaan. Hal tersebut dipertegas oleh oenelitian yang

dilakukan Xie et al. (2003) yang menyatakan bahwa dewan komisaris independen

dan komite audit yang aktif serta berpengetahuan di bidang keuangan menjadi

faktor penting untuk mencegah kecenderungan manajer untuk melakukan

manajemen laba, sehingga laba yang dipublikasikan mengandung kualitas yang

sebenarnya.

Komite audit yang independen serta memiliki keahlian keuangan dan

akuntansi dapat melakukan tugasnya dengan efektif untuk memonitor proses

34

pelaporan keuangan, karena independensi yang dimiliki komite audit mengandung

arti bahwa mereka tidak mudah diintervensi oleh oihak lain diluar komite audit

untuk melakukan kecurangan atau praktik manipulasi dalam perusahaan serta

mencerminkan kemandirian dan tanggung jawab penuh terhadap tugas-tugas yang

diwewenangkan terhadap komite audit. Berdasarkan uraian diatas, maka dapat

dirumuskan hipotesis ketiga dalam penelitian ini adalah:

H3 : Komite audit independen secara positif berpengaruh terhadap kualitas

laba

2.4.2 Pengaruh Pengadopsian Standar Akuntansi Berbasis IFRS terhadap

kualitas laba

Selain mekanisme pengawasan komite audit sebagai bagian dari praktik

good corporate governance yang diterapkan untuk meminimalkan praktik

kecurangan sehingga kualitas laba yang dialporkan baik, stnadar akuntansi yang

diterapkan oleh perusahaan juga dapat mempengaruhi kualitas hasil pelaporan

keuangan. IFRS adalah standar akuntansi internasional yag diterbitkan oleh IASB

dengan tujuan memudahkan para pengguna laporan keuangan untuk memahami

informasi yang disajikan dalam laporan keuangan dan dapat diperbandingkan

secara global dalam dunia bisnis. IFRS juga menerapkan sistem principal based,

fair value, dan pengungkapan yang menuju full disclosure dengan tujuan agar

menyederhanakan berbagai alternatif kebijakan akuntansi yang diperbolehkan dan

diharapkan untuk membatasi pertimbangan kebijakan manajemen (management’s

discretion) terhadap manipulasi laba sehingga dapat meningkatkan kualitas laba

(Cai dkk, 2008).

35

Menurut teori agensi, konflik keagenan yang terjadi akibat perbedaan

kepentingan pihak manajemen dan pemilik perusahaan cenderung mengakibatkan

penuruan kualitas laba yang dilaporkan yang ditunjukkan melalui peningkatan

praktik manajemen laba (Siallagan dan Machfoedz, 2006). Untuk mecegah praktik

kecurangan yang dapat mempengaruhi kualitas laba, diperlukan mekanisme

pengawasan yang secara khusus dilakukan oleh komite audit dan perusahaan juga

perlu menerapkan standar akuntansi menerapkan sistem-sistem yang

mempermudah pengungkapan dan pelaporan keuangan serta dapat

diperbandingkan secara global.

Berdasarkan penelitian yang dilakukan oleh Sitorus (2014) yang

menyatakan bahwa penerapan IFRS tidak berpengaruh terhadap kualitas laba yang

ditunjukkan oleh penurunan manajemen laba, namun IFRS berpengrauh

signifikan terhadap nilai relevansi laba. Penelitian yang dilakukan oleh Ismail et

al. (2013) menyatakan bahwa penerapan IFRS terbukti berpengaruh terhadap

peningkatan kualitas laba yang ditunjukkan melalui penurunan manajemen laba.

Berdasarkan landasan teori dan uraian yang telah dijelaskan diatas, maka hipotesis

kelima dalam penelitian ini adalah sebagai berikut:

H4 : Pengadopsian standar akuntansi berbasis IFRS berpengaruh secara

positif terhadap kualitas laba

36

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

Penelitian ini melibatkan dua variabel bebas (independen), dan satu

variabel terikat (dependen). Variabel bebas dalam penelitian ini adalah

karakteristik komite audit yang terdiri dari ukuran anggota komite audit, frekuensi

rapat komite audit, komite audit independen, dan adopsi IFRS. Variabel terikatnya

adalah kualitas laba.

3.1.1 Variabel Dependen

Variabel dependen (terikat) adalah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini

adalah kualitas laba. Laba merupakan indikator yang sering digunakan dalam

menilai kinerja perusahaan dan dijadikan sebagai pedoman pengambilan

keputusan.

Kualitas laba dapat diukur melalui discretionary accruals yang dihitung

dengan cara menselisihkan total accruals (TACC) dan nondiscretionary accruals

(NDACC). Dalam menghitung DACC digunakan Modified Jones Model karena

menurut Dechow et al, (1995) (dalam Rachmawati dan Triatmoko, 2007), model

ini dianggap lebih baik di antara model lain untuk mengukur manajemen laba.

Nilai absolut akrual diskresioner dipandang sebagai langkah kebalikan dari

kualitas laba. Artinya, nilai absolut yang lebih tinggi dari akrual diskresioner

37

menunjukkan kualitas laba yang lebih rendah. Model perhitungannya adalah

sebagai berikut:

Discretionary accruals diestimasi menggunakan Cross-Sectional Model

Jones yang dimodifikasi (Dechow et al., 1995). Nondiscretionary accruals

diestimasi pada tahun tertentu dan pada sektor industri tertentu sebagai berikut :

NDAt = α1 [(1/At-1)] + α2 [(ΔREVt − ΔRECt )/At-1] + α3 [PPEt /At-1]...........(1)

Keterangan:

NDAt adalah nondiscretionary accruals tahun t dibagi total aset;

ΔREVt adalah pendapatan tahun t dikurangi pendapatan t – 1;

ΔRECt adalah piutang bersih tahun t dikurangi piutang bersih dalam tahun

t – 1;

PPEt adalah gross property plant and equipment pada akhir tahun t;

At-1 adalah total aset pada akhir tahun t–1; dan

α1, α2 , α3 adalah parameter spesifik tahun dan industri tertentu.

Estimasi parameter α1, α2 , α3 diperoleh dengan menggunakan model

sebagai berikut :

TAt/At-1 = α1 [(1/At-1)] + α2 [(ΔREVt − ΔRECt )/At-1] + α3 [PPEt /At-1] + ε

(error)....................................................................................................................(2)

Keterangan:

TA adalah total accruals dihitung secara langsung dari laporan arus kas,

yakni laba sebelum pos luar biasa dikurangi arus kas operasi (Becker et al.,

1998).

Dari persamaan (1) dan (2) diperoleh: TAt/At-1 = NDAt + ε (error).

38

Discretionary accruals = TAt/At-1 - NDAt, maka Discretionary accruals = ε

(error), atau merupakan residual dari persamaan (2).

3.1.2 Variabel Independen

Variabel independen (bebas) adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain. Variabel independen yang digunakan dalam

penelitian ini yaitu ukuran komite audit, frekuensi rapat komite audit, komite udit

independen dan Adopsi IFRS.

a. Ukuran Komite Audit

Menurut Keputusan Ketua Bapepam No. Kep-29/PM/2004 komite audit

sekurang-kurangnya terdiri dari 1 (satu) orang komisaris independen dan 2 (dua)

orang anggota lain yang berasal dari luar emiten atau perusahaan publik. Sehingga

jumlah anggota komite audit minimal adalah 3 (tiga) orang. Ukuran komite audit

dalam penelitian ini diukur dari jumlah anggota komite audit (Yatim, 2009 dalam

Habibah, 2012).

b. Frekuensi Rapat Komite Audit

Menurut Keputusan Ketua Bapepam No. Kep-29/PM/2004, komite audit

mengadakan rapat sekurang-kurangnya sama dengan ketentuan minimal rapat

dewan komisaris yang ditetapkan dalam Anggaran Dasar. Komite Audit biasanya

perlu untuk mengadakan rapat sedikitnya 4 (empat) kali dalam setahun untuk

melaksanakan kewajiban dan tanggungjawabnya yang menyangkut soal sistem

pelaporan keuangan (KNKG, 2002). Dalam penelitian ini, aktivitas komite audit

diukur dari jumlah rapat komite audit dalam satu tahun.

39

c. Komite Audit Independen

Berdasarkan Keputusan Bapepam Nomor Kep-29/PM/2004, independensi

dari setiap anggota di ukur dengan persyaratan :

a) Bukan merupakan orang dalam badan yang memberikan jasa audit, non-

audit dan konsultasi kepada perusahaan

b) Bukan merupakan eksekutif manajemen

c) Tidak memiliki saham perusahaan baik secara langsung maupun tidak

langsung

d) Tidak memiliki hubungan keluarga dewan komisaris maupun dewan

direksi

e) Tidak memiliki hubungan usaha baik secara langsung maupun tidak

langsung yang berkaitan dengan usaha perusahaan.

Independensi dimaksudkan untuk memelihara integritas serta pandangan

yang objektif dalam laporan serta penyusunan rekomendasi yang diajukan oleh

komite audit, karena individu yang independen cenderung lebih adil dan tidak

memihak serta obyektif dalam menangani suatu permasalahan. Pada penelitian ini