ANALISIS PENGARUH BIAYA MODAL INVESTASI - …/Analisis-pengaruh-biaya... · Syarat-syarat Guna...

134

i ANALISIS PENGARUH BIAYA MODAL INVESTASI (CAPITAL EXPENDITURE) TERHADAP PENDAPATAN PERUSAHAAN DI MASA DATANG (FUTURE CORPORATE EARNING) : PERSPEKTIF WINNER DAN LOSER (Studi Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia (BEI) periode 2004-2009) SKRIPSI Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta Disusun Oleh : DIMAS HERMAWAN NIM. F0206006 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Transcript of ANALISIS PENGARUH BIAYA MODAL INVESTASI - …/Analisis-pengaruh-biaya... · Syarat-syarat Guna...

i

ANALISIS PENGARUH BIAYA MODAL INVESTASI

(CAPITAL EXPENDITURE) TERHADAP PENDAPATAN PERUSAHAAN

DI MASA DATANG (FUTURE CORPORATE EARNING) :

PERSPEKTIF WINNER DAN LOSER

(Studi Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia

(BEI) periode 2004-2009)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh :

DIMAS HERMAWAN NIM. F0206006

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skipsi dengan judul :

ANALISIS PENGARUH BIAYA MODAL INVESTASI

(CAPITAL EXPENDITURE) TERHADAP PENDAPATAN PERUSAHAAN

DI MASA DATANG (FUTURE CORPORATE EARNING) :

PERSPEKTIF WINNER DAN LOSER

(Studi Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia (BEI)

periode 2004-2009)

Surakarta, Februari 2010

Disetujui dan diterima oleh

Bambang Hadinugroho, SE, M.Si NIP 195905081986011001

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh

Gelar Sarjana Ekonomi Jurusan Manajemen

Tim Penguji,

1. Prof. Dr. Hartono, MS Sebagai Ketua (..........................) NIP 195312211980031004

2. Bambang Hadinugroho, SE, M.Si Sebagai Pembimbing (..........................) NIP 195905081986011001

3. Dra. Hj. Mahastuti Agoeng, M.Si Sebagai Anggota (..........................) NIP 1948062219730220011

iv

HALAMAN MOTTO

................Kegagalan dalam hidup hanya disebabkan oleh dua masalah, pertama,

terus berfikir namun tak pernah sedikitpun bertidak, dan kedua, bertindak namun

tak pernah sedikitpun berfikir, jadi matang dalam berfikir dan cerdas dalam

bertindak adalah kuncinya.......(anonim)

................Jangan sia-siakan kesempatan. Janganlah terus berusaha membuka pintu

yang jelas-jelas tertutup, hingga akhirnya tak sadar ada ratusan pintu lain yang

terbuka..........(penulis)

.................Pemimpin boleh mengatakan apapun kepada bawahannya, namun satu

kata yang harus dihindari seorang pemimpin, janganlah berkata “tidak

tahu”...........(naskah aktor Dayan pada sinema “merah putih”)

................Mimpi adalah kunci..........(inspired by Nidji)

v

HALAMAN PERSEMBAHAN

Dengan mengucap puji syukur kehadirat Allah SWT Yang Maha Pengasih Lagi

Maha Penyayang. Kupersembahkan karya kecil nan sederhana ini pada orang

yang kusayangi :

Bapak dan Ibuku tercinta yang telah memberikan kasih sayang, motivasi

serta pengorbanan baik secara moral maupun materiil.

Kakak-kakakku, Mas Indra dan Mas Aryo serta Mbak Anggra dan Mbak

Ira, atas support dan dorongan yang turut memacu penulis untuk terus

berkarya dan berprestasi dalam hal apapun.

Seorang yang tak mungkin terlewatkan, My dear, Lyna Amalia Asterlita

yang selalu memberikan motivasi dan segala hal yang tak tergantikan.

Teman-teman terbaikku, Fajar, Wawan, Dedy, Panji, Mario, Galih,

Nanda, Bambang, Yach, Kepy, Rahadian, Raka, Ary, Addy, Wisnu, dan

keluarga besar browse company, teman magangku Ery dan Desy.

Teman-teman seperjuanganku sewaktu ospek, student day, kuliah

perdana kelas D angkatan 2006, teman kuliah kelas keuangan, hingga

pelatihan pasar modal, PJT dan BMT, kalian adalah orang terpilih.

Almamaterku, untuk ilmu yang begitu bermanfaat.

vi

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Allah SWT atas rahmat

dan hidayahNya serta terima kasih kepada banyak pihak, akhirnya penulis dapat

menyelesaikan penyusunan skripsi ini dengan judul “ Analisis Pengaruh Biaya

Modal Investasi (Capital Expenditure) terhadap Pendapatan Perusahaan dimasa

mendatang (Corporate Earning)” yang merupakan studi historis pada perusahaan

manufaktur yang listing di Bursa Efek Indonesia (BEI) periode 2004-2009,

sebagai syarat kelulusan untuk memperoleh gelar Sarjana Ekonomi pada

Universitas Sebelas Maret Surakarta.

Dalam penulisan skripsi ini, penulis telah mencurahkan segala

kemampuan yang semaksimal mungkin dimana telah berpedoman pada teori yang

telah didapat, buku-buku literatur dan penelitian data sekunder. Namun penulis

menyadari akan kekurangan serta kelemahan-kelemahan yang ada. Hal ini

disebabkan karena keterbatasan kemampuan penulis semata.

Tanpa bantuan dari semua pihak, penulis merasa bahwa penulisan

skripsi ini tidak akan seoptimal dan sesuai dengan waktu yang ditentukan. Oleh

karena itu, penulis menerima bantuan berupa bimbingan dan dorongan serta

sumbangan pikiran yang cukup besar, maka dalam kesempatan ini penulis

mengucapkan terima kasih sebesar-besarnya pada :

1. Bapak Prof. Dr. Bambang Sutopo, M.Comm, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

vii

2. Ibu Dra. Endang Suhari, M.si selaku Ketua Jurusan Manajeman Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Bambang Hadinugroho, SE, M.si, selaku Dosen Pembimbing skripsi

yang telah meluangkan banyak waktu dan pikiran untuk membimbing dan

mengarahkan penulis selama menyusun dan menyelesaikan skripsi ini.

4. Ibu Dra. Mahastuti Agoeng, M.si selaku pembimbing akademis sekaligus

pembimbing magang (KKM) atas kesediaannya untuk meluangkan waktu

dalam setiap kegiatas akademis yang dijalani penulis.

5. Bapak Dr. Mugi Harsono, M.si, sebagai dosen metode penelitian yang telah

mengenalkan jurnal ilmiah pada penulis untuk pertama kalinya.

6. Segenap Dosen dan staf pengajar di Fakultas Ekonomi Universitas Sebelas

Maret Surakarta yang telah memberikan ilmu serta pembelajaran yang

mendalam.

7. Semua pihak yang telah memberikan bantuan baik secara langsung maupun

tak langsung atas kelancaran penulisan skripsi ini yang tak dapat disebutkan

satu persatu.

Semoga segala bantuan dan pengorbanan semua pihak mendapat berkah

dan rahmat dari Allah SWT. Harapan penulis, semoga skripsi ini bisa bermanfaat

bagi pihak yang memerlukan. Akhirnya penulis mengharapkan saran dan kritik

yang bersifat membangun guna penyempurnaan skripsi ini.

Surakarta, Februari 2010

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING .................................................... ii

HALAMAN PENGESAHAN .............................................................................iii

HALAMAN MOTTO ......................................................................................... iv

HALAMAN PERSEMBAHAN ........................................................................... v

KATA PENGANTAR ........................................................................................ vi

DAFTAR ISI .................................................................................................... viii

DAFTAR TABEL ............................................................................................... x

DAFTAR GAMBAR ......................................................................................... xii

DAFTAR LAMPIRAN ..................................................................................... xiii

ABSTRAKSI .................................................................................................... xiv

BAB I. PENDAHULUAN ............................................................................... 1

A. Latar Belakang Masalah ..................................................................... 1

B. Rumusan Masalah .............................................................................. 7

C. Batasan Masalah ................................................................................. 8

D. Tujuan Penelitian ................................................................................ 9

E. Manfaat Penelitian ............................................................................ 10

BAB II. TELAAH PUSTAKA ........................................................................ 11

A. Laporan Keuangan ........................................................................ 11-20

B. Laporan Arus Kas ......................................................................... 20-34

C. Pengertian Biaya Modal Investasi (Capital Expenditure) ................... 34

ix

D. Pengertian Corporate Future Earning................................................ 36

E. Kategorisasi Winner dan Loser ........................................................... 38

F. Penelitian Terdahulu .......................................................................... 39

G. Kerangka Pemikiran .......................................................................... 41

H. Pengembangan Hipotesis ................................................................... 43

BAB III. METODE PENELITIAN ................................................................. 47

A. Desain dan Ruang Lingkup Penelitian .............................................. 47

B. Populasi, Sampel dan Teknik Pengambilan Sampel .......................... 47

C. Sumber Data dan Metode Pengumpulan Data ................................... 49

D. Definisi Operasional Variabel dan Pengukuran Variabel ................... 49

E. Metode Analisis Data ....................................................................... 53

F. Pengujian Hipotesis ......................................................................... 66

BAB IV. ANALISIS DATA DAN PEMBAHASAN ....................................... 69

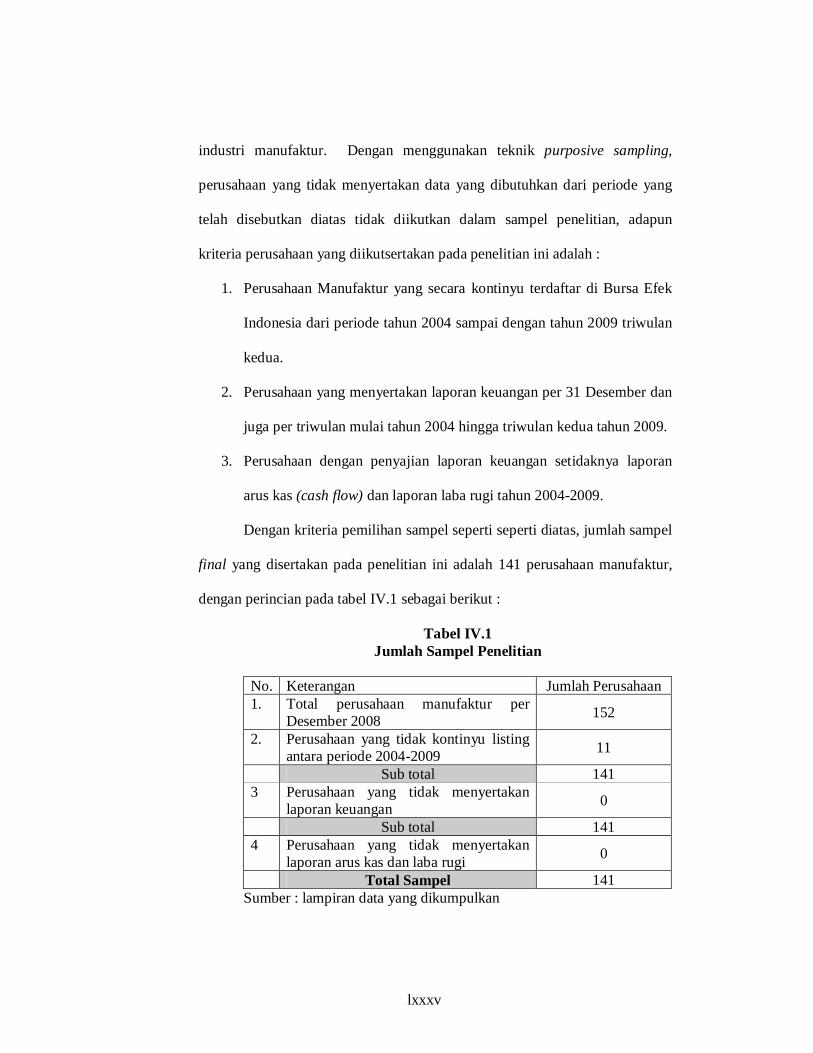

A. Analisis Data .................................................................................... 69

B. Deskripsi Data .................................................................................. 74

C. Pengujian Data dan Uji Asumsi Klasik ............................................. 82

D. Pengujian Hipotesis Penelitian .......................................................... 86

E. Pembahasan Hasil Penelitian .......................................................... 100

BAB V. KESIMPULAN, KETERBATASAN DAN IMPLIKASI ................ 110

A. Kesimpulan .................................................................................... 110

B. Keterbatasan Penelitian................................................................... 112

C. Implikasi ........................................................................................ 114

DAFTAR PUSTAKA

x

DAFTAR TABEL

TABEL Halaman

II.1 Contoh Penyajian Arus Kas Metode Langsung ....................................... 29

II.2 Contoh Penyajian Arus Kas Metode Tidak Langsung ............................. 30

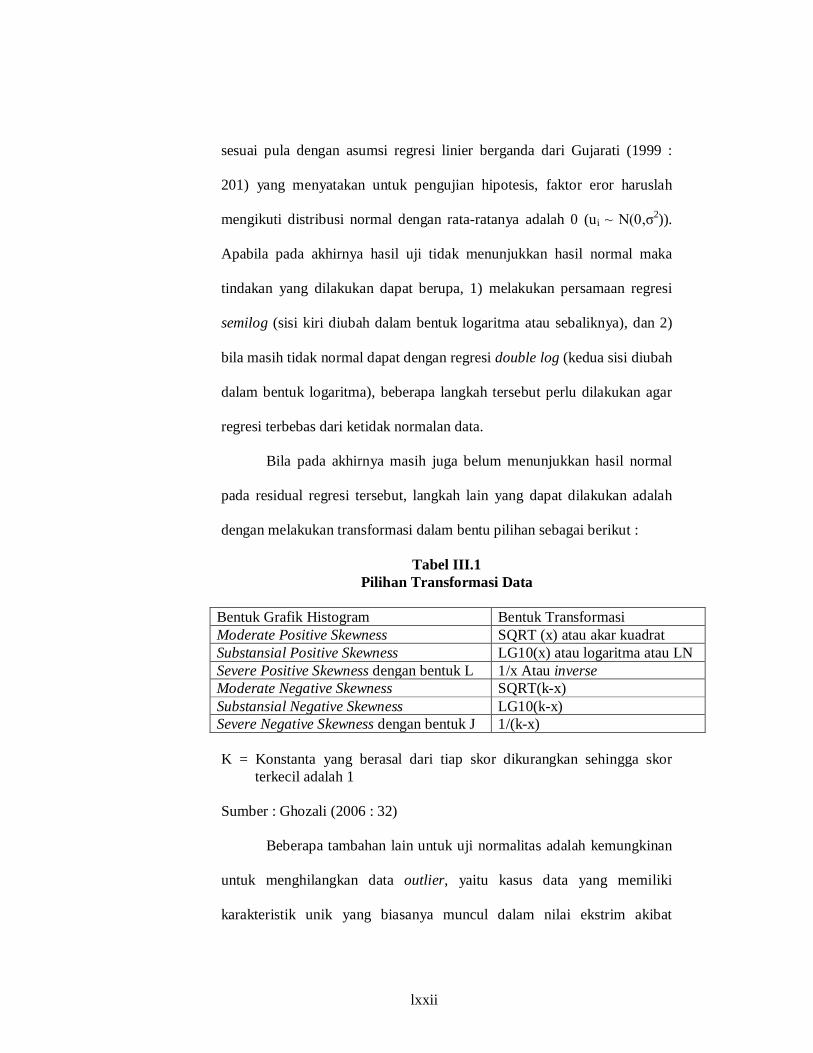

III.1 Pilihan Transformasi Data ...................................................................... 57

III.2 Kriteria Pengujian Autokorelasi............................................................... 61

IV.1 Jumlah Sampel Penelitian ....................................................................... 70

IV.2 Sampel dan Kategorisasi ......................................................................... 72

IV.3 Daftar Sub Kategori Perusahaan Manufaktur Kategori Winner dan Loser

yang Listing di BEI periode 2004-2009 Triwulan Kedua ........................ 72

IV.4 Daftar Sub Kategori Perusahaan Manufaktur Berdasar Portofolio 1-5

yang Listing di BEI periode 2004-2009 Triwulan Kedua ........................ 73

IV.5 Statistik Deskriptif Uji Hipotesis 1 .......................................................... 74

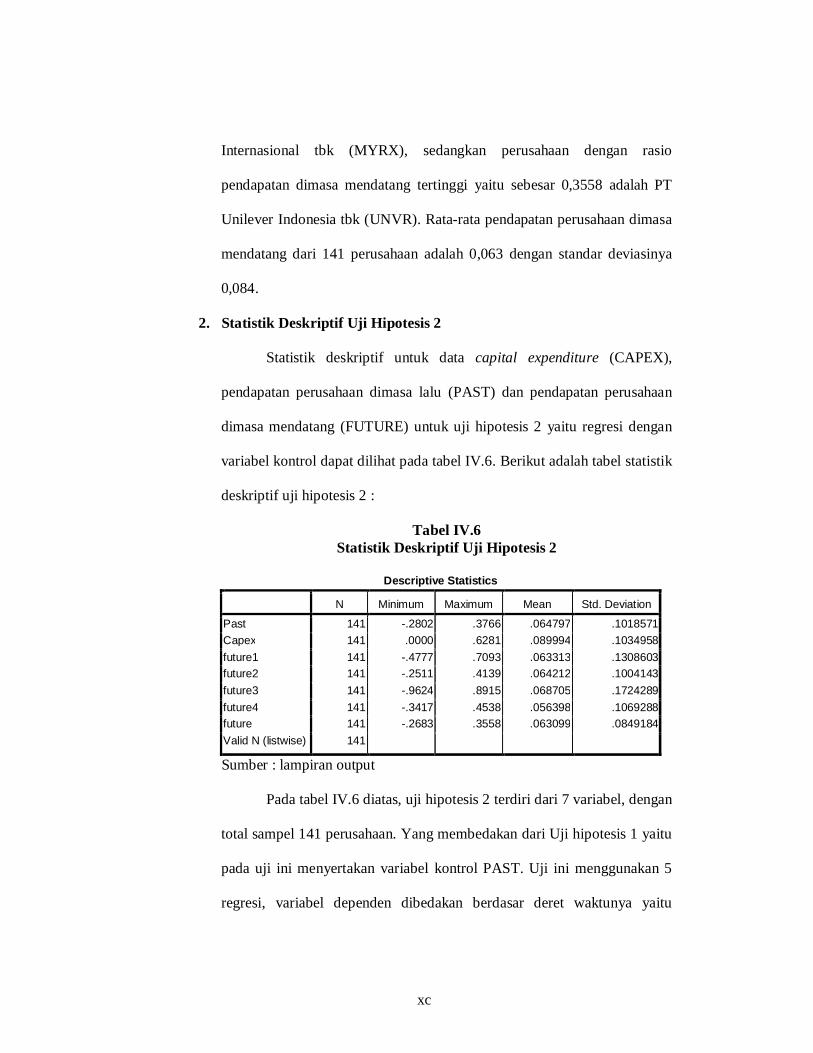

IV.6 Statistik Deskriptif Uji Hipotesis 2 .......................................................... 75

IV.7 Statistik Deskriptif Uji Hipotesis 3a ........................................................ 77

IV.8 Statistik Deskriptif Uji Hipotesis 3b ........................................................ 79

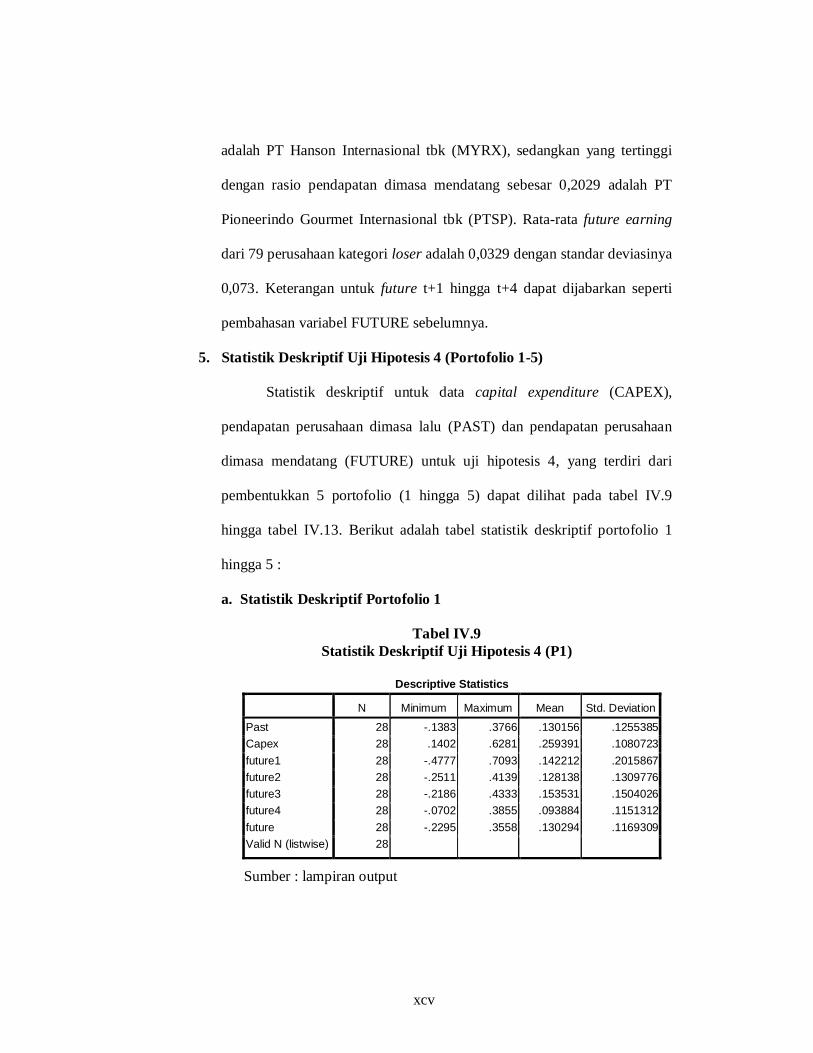

IV.9 Statistik Deskriptif Uji Hipotesis 4 (P1) .................................................. 80

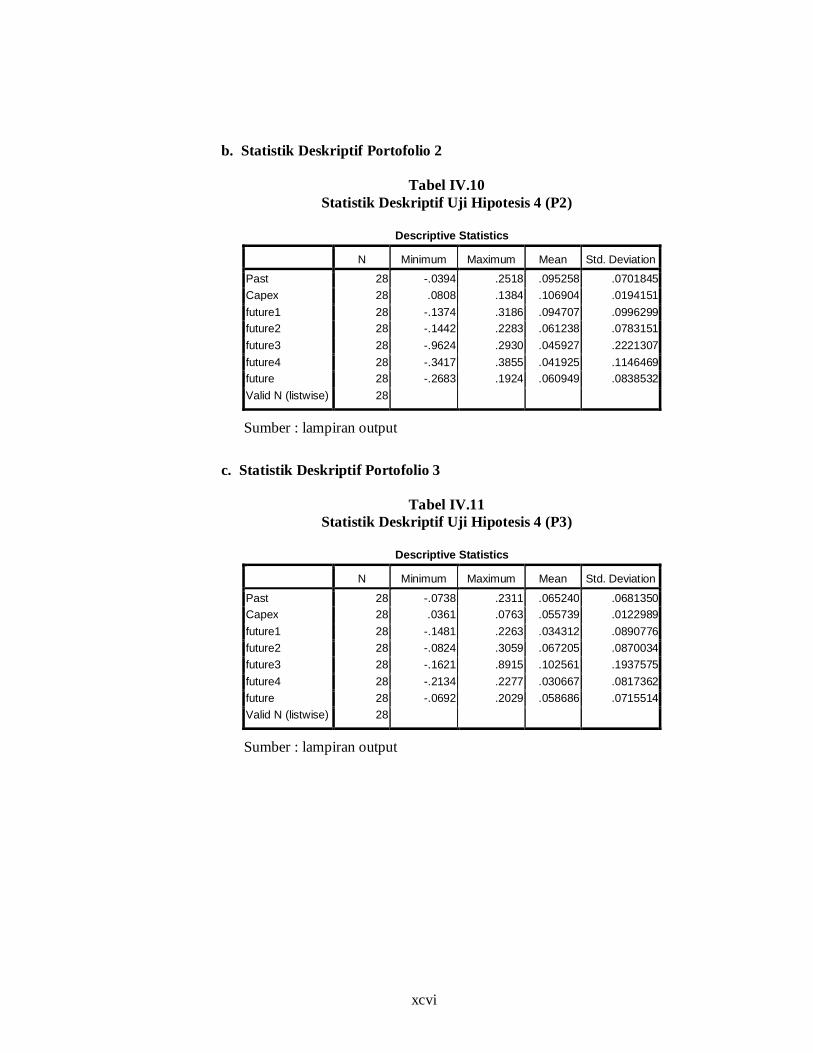

IV.10 Statistik Deskriptif Uji Hipotesis 4 (P2) .................................................. 81

IV.11 Statistik Deskriptif Uji Hipotesis 4 (P3) .................................................. 81

IV.12 Statistik Deskriptif Uji Hipotesis 4 (P4) .................................................. 82

IV.13 Statistik Deskriptif Uji Hipotesis 4 (P5) .................................................. 82

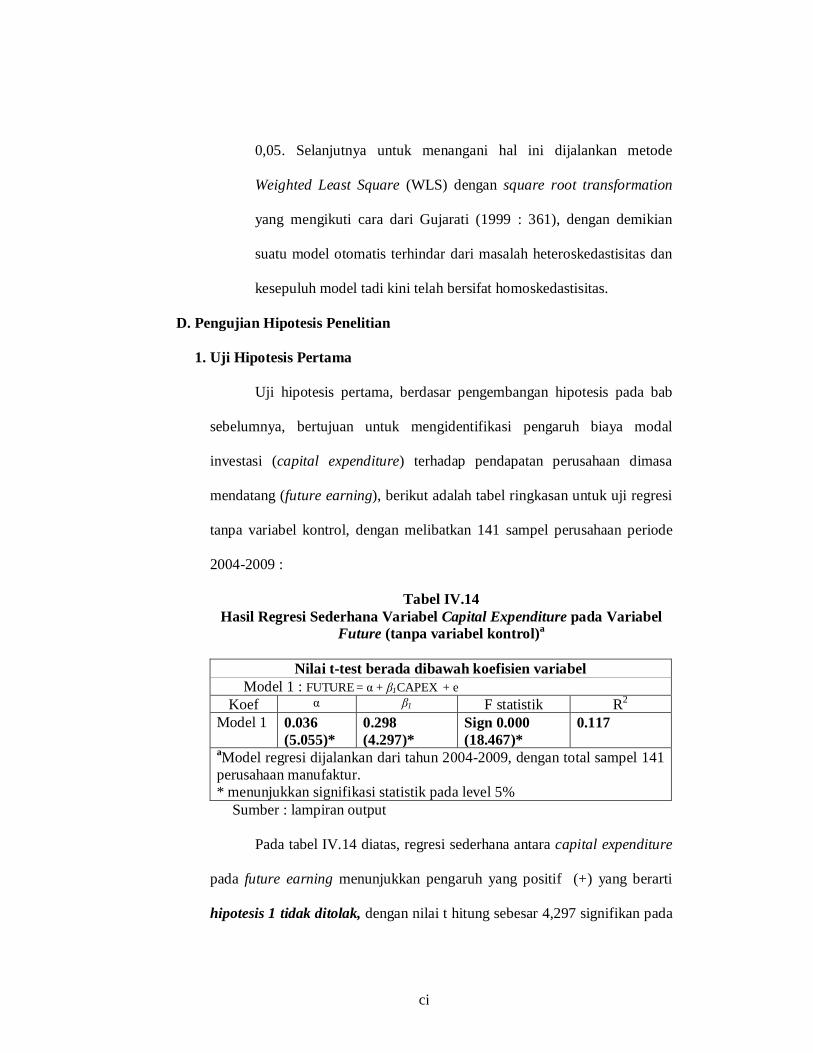

IV.14 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

xi

Future (tanpa variabel kontrol) .............................................................. 86

IV.15 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

Future (dengan variabel kontrol) ... ........................................................ 88

IV.16 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

Future (kategori winner) ............... ........................................................ 90

IV.17 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

Future (kategori loser) .................. ........................................................ 93

IV.18 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

Future (Portofolio 1) ..................... ........................................................ 95

IV.19 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

Future (Portofolio 2) ..................... ........................................................ 96

IV.20 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

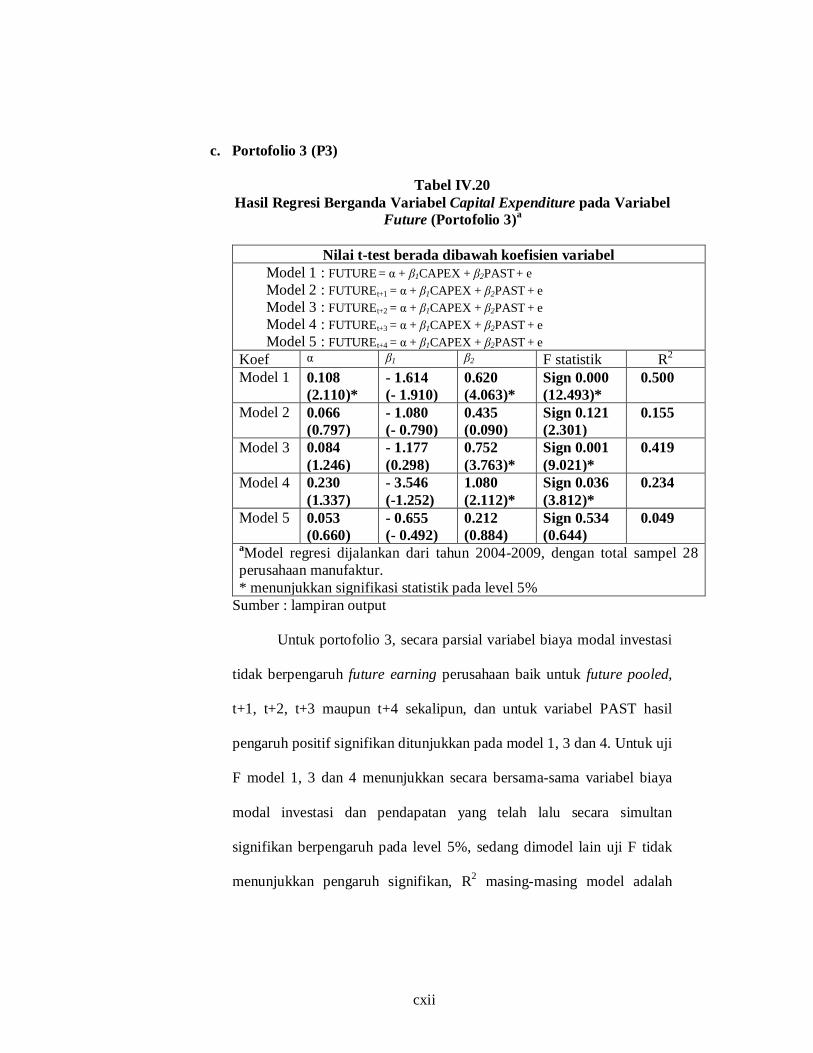

Future (Portofolio 3) ..................... ........................................................ 97

IV.21 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

Future (Portofolio 4) ..................... ........................................................ 98

IV.22 Hasil Regresi Sederhana Variabel Capital Expenditure pada Variabel

Future (Portofolio 5) ..................... ........................................................ 99

xii

DAFTAR GAMBAR

GAMBAR Halaman

II.1 Operasi dan Siklus Bisnis ......................................................................... 27

II.2 Diagram Arus Kas Perusahaan yang Terintegrasi dengan Siklus Produksi

Perusahaan ............................................................................................... 34

II.3 Kerangka Pemikiran ................................................................................. 42

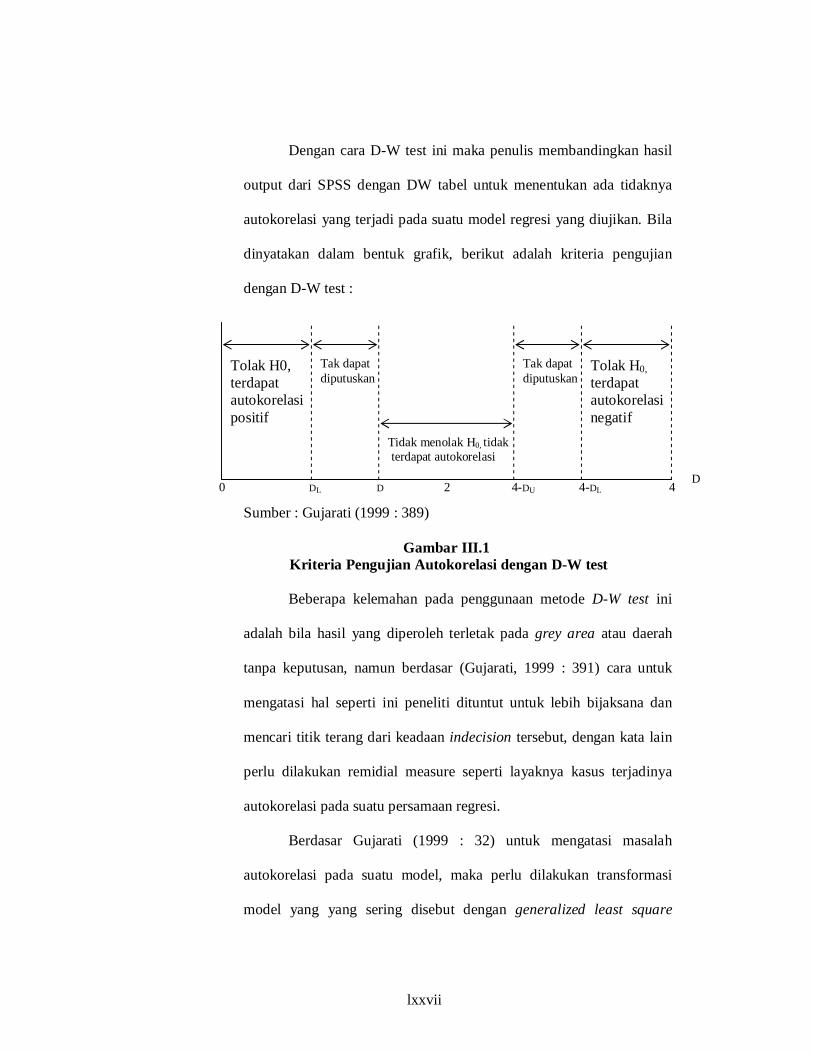

III.1 Kriteria Pengujian Autokorelasi dengan D-W test ..................................... 62

III.2 Ilustrasi Heteroskedastisitas....................................................................... 64

xiii

DAFTAR LAMPIRAN

LAMPIRAN Halaman

1. Daftar Sampel Perusahaan Penelitian .......................................................... 120

2. Data Penelitian ............................................................................................ 133

3. Ringkasan Hasil Uji Asumsi Klasik............................................................. 148

4. Hasil Olah Data Statistik ............................................................................. 154

xiv

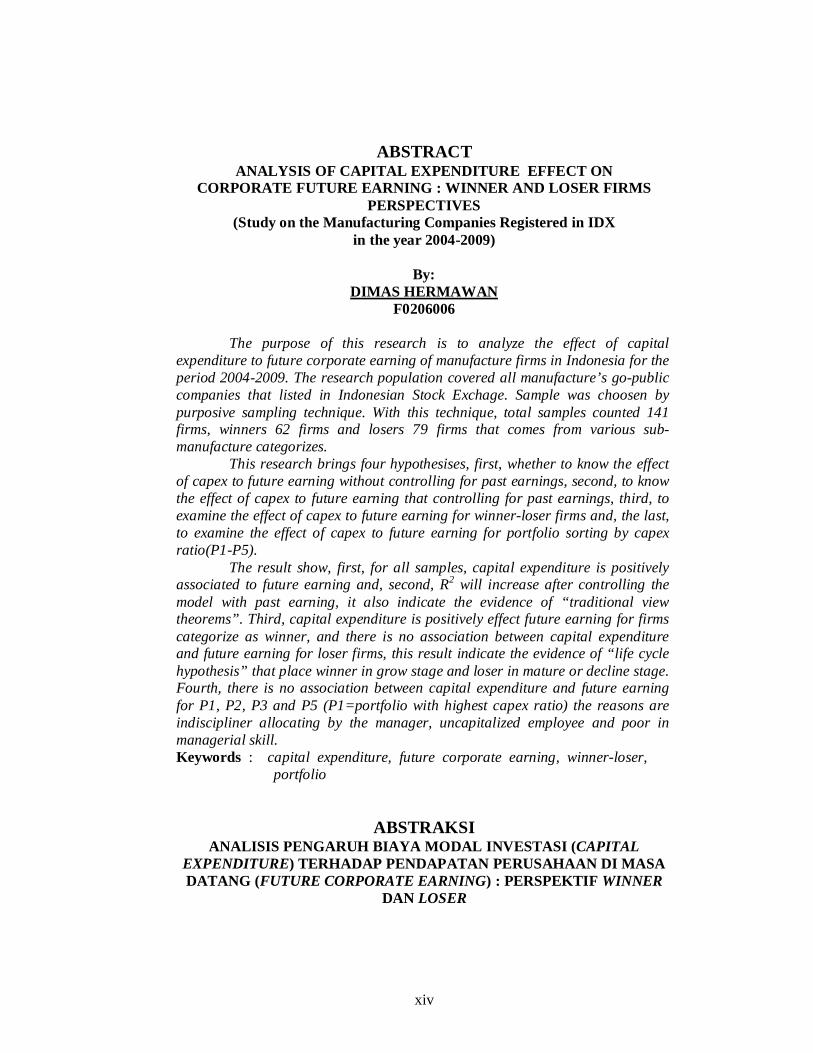

ABSTRACT ANALYSIS OF CAPITAL EXPENDITURE EFFECT ON

CORPORATE FUTURE EARNING : WINNER AND LOSER FIRMS PERSPECTIVES

(Study on the Manufacturing Companies Registered in IDX in the year 2004-2009)

By:

DIMAS HERMAWAN F0206006

The purpose of this research is to analyze the effect of capital

expenditure to future corporate earning of manufacture firms in Indonesia for the period 2004-2009. The research population covered all manufacture’s go-public companies that listed in Indonesian Stock Exchage. Sample was choosen by purposive sampling technique. With this technique, total samples counted 141 firms, winners 62 firms and losers 79 firms that comes from various sub-manufacture categorizes.

This research brings four hypothesises, first, whether to know the effect of capex to future earning without controlling for past earnings, second, to know the effect of capex to future earning that controlling for past earnings, third, to examine the effect of capex to future earning for winner-loser firms and, the last, to examine the effect of capex to future earning for portfolio sorting by capex ratio(P1-P5).

The result show, first, for all samples, capital expenditure is positively associated to future earning and, second, R2 will increase after controlling the model with past earning, it also indicate the evidence of “traditional view theorems”. Third, capital expenditure is positively effect future earning for firms categorize as winner, and there is no association between capital expenditure and future earning for loser firms, this result indicate the evidence of “life cycle hypothesis” that place winner in grow stage and loser in mature or decline stage. Fourth, there is no association between capital expenditure and future earning for P1, P2, P3 and P5 (P1=portfolio with highest capex ratio) the reasons are indiscipliner allocating by the manager, uncapitalized employee and poor in managerial skill. Keywords : capital expenditure, future corporate earning, winner-loser,

portfolio

ABSTRAKSI ANALISIS PENGARUH BIAYA MODAL INVESTASI (CAPITAL

EXPENDITURE) TERHADAP PENDAPATAN PERUSAHAAN DI MASA DATANG (FUTURE CORPORATE EARNING) : PERSPEKTIF WINNER

DAN LOSER

xv

(Studi pada Perusahaan Manufaktur yang listing di Bursa Efek Indonesia (BEI) periode 2004-2009)

Oleh :

DIMAS HERMAWAN F0206006

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh biaya

modal investasi terhadap pendapatan perusahaan dimasa mendatang, dari perusahaan manufaktur Indonesia periode 2004-2009. Populasi dari penelitian ini adalah semua perusahaan manufaktur ynag telah go-public yang listing di Bursa Efek Indonesia. Sampel penelitian dipilih dengan teknik purposive sampling. Dengan teknik ini, total sampel berjumlah 141 perusahaan, dengan winner 62 dan loser 79 perusahaan.

Penelitian ini terdiri dari empat hipotesis, pertama, untuk mengetahui pengaruh capex terhadap pendapatan perusahaan sebelum dikontrol past earning, kedua, untuk mengetahui efek capek terhadap pendapatan perusahaan setelah dikontrol variabel past earning, ketiga efek capex pada pendapatan perusahaan di masa datang dengan kategori winner-loser dan terakhir, untuk meneliti pengaruh pada portofolio berdasar besarnya capex (P1-P5).

Hasil penelitian ini menunjukkan, pertama, untuk semua sampel, capex berpengaruh positif pada pendapatan perusahaan dimasa datang, R2 akan meningkat setelah dikontrol variabel past earning, hasil ini mengindikasikan berlakunya “traditional view theorems”, ketiga, capex berpengaruh positif terhadap pendapatan pendapatan perusahaan dimasa datang untuk kategori winner, dan tak ada pengaruh signifikan untuk perusahaan loser, hasil ini mengindikasikan berlakunya “life cycle hyphothesis” yang menjelaskan winner adalah perusahaan yang sedang mengalami pertumbuhan pesat, dan loser adalah perusahaan yang berada pada tahap “decline”. Keempat, tidak terdapat pengaruh capex terhadap portofolio yang terbentuk (P1, P2, P3 dan P5) dengan P1 sebagai portofolio dengan rasio capex tertinggi. Hasil ini karena manajer yang indisipliner dalam alokasi capex, kinerja karyawan yang belum dioptimalkan dan keahlian manajerial yang buruk.

Kata Kunci : capital expenditure, future corporate earning, winner-loser,

portofolio

xvi

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Analisis laporan keuangan merupakan suatu rangkaian penting dari

analisis bisnis perusahaan. Pada analisis ini, prospek serta risiko perusahaan

untuk kepentingan pengambilan putusan bisnis akan dapat dievaluasi, yang

pada akhirnya keputusan bisnis ini membantu perusahaan dalam

menstrukturkan tugas analisis melalui evaluasi atas lingkungan bisnis

perusahaan, strategi perusahaan serta posisi dan kinerja keuangannya (Wild et.

al, 2005). Terlebih dari itu kegunaan analisis laporan bukan hanya untuk pihak

intern perusahaan semata namun juga untuk pihak ekstern perusahaan, yang

dalam penelitian ini dispesifikasikan untuk kegunaan bagi investor.

Pada penelitian ini akan dibahas mengenai salah satu cara bagi seorang

investor, baik investor individual maupun investor non-individual (lembaga)

kaitannya dalam mengidentifikasi laporan keuangan perusahaan mana saja

yang dapat dimasukkan kedalam pertimbangan portofolio calon investor,

sehingga investor memiliki cara pandang baru akan sebuah pemilihan saham

tertentu. Adapun penelitian ini adalah penelitian replikasi dari Jiang et. al.

(2006) yang fokus utamanya adalah melihat seberapa terkaitkah variabel biaya

modal investasi perusahaan (capital expenditure) pada kemampuan

perusahaan dalam mencetak laba atau pendapatan dimasa mendatang (future

earning). Terkait dengan keberadaan investor, Titman (2003) mengungkapkan

xvii

perlunya seorang investor perlu memperhatikan keberadaan biaya modal

investasi perusahaan sasaran dalam setiap pengambilan putusan, lebih lanjut

dalam papernya dinyatakan, setidaknya bagi seorang investor biaya modal

investasi yang dicantumkan perusahaan dalam laporan keuangan bermanfaat

sebagai : 1) indikator kesempatan investasi, karena dengan makin tinggi nilai

biaya modal investasi maka semakin tinggi pula kesempatan investasi, dan 2)

indikator konfidensialitas manajemen, karena dengan semakin tinggi tingkat

biaya modal investasi perusahaan, dapat diindikasikan bahwa pasar modal saat

ini sedang dalam keadaan tingkat konfidensial yang tinggi di jajaran

manajemennya. Hal senada diungkapkan Wild et. al (2005) yaitu dengan

mengevaluasi capital expenditure saat ini investor dapat memperoleh

informasi tentang 1) efektifitas manajerial, 2) profitabilitas, 3) ramalan laba,

dan 4) perencanaan dan pengendalian. Sehingga dengan penelitian ini akan

menambah pandangan baru tentang kaitan biaya modal investasi dengan

pendapatan perusahaan dimasa datang bagi calon investor, sebab dengan

memprediksi pendapatan dimasa datang akan memudahkan kalkulasi earning

per share yang kemungkinan akan diterima investor dimasa datang.

Biaya modal investasi atau capital expenditure adalah suatu kegiatan

pengeluaran modal investasi yang penting dalam suatu perusahaan Jiang et. al

(2006). Didalam kegiatan penganggaran modal investasi ini, biasanya

perusahaan mengalokasikannya dalam bentuk pengadaan sumber daya seperti

aktiva tetap dan mesin, perluasan area perusahaan serta pabrik, atau mungkin

juga diadakannya penggantian peralatan operasional (equipment replacement).

xviii

Berdasar data yang terkumpul, banyak perusahaan-perusahaan di indonesia

yang melakukan pengalokasian capital expenditure tiap tahunnya. Perusahaan

yang melakukan penambahan capital expenditure tersebut berasal dari

kategori perusahaan yang beraneka ragam dan juga untuk kepentingan yang

beragam pula. Pada Harian Bisnis Indonesia, tertanggal 2 Desember 2009,

terlihat, salah satu perusahaan dari kategori mining, yaitu PT Tambang

Batubara Bukit Asam tbk mengalokasikan capital expenditure sebesar Rp 4

Triliun yang dilakukan untuk perencanaan akuisisi perusahaan BHP Billinton,

ekspansi dan juga pengembangan pelabuhan batu bara di tarahan Lampung

sehingga kapasitas perusahaan mampu menampung 25 juta ton batu bara tiap

tahunnya. Berbeda dengan perusahaan diatas, berdasar harian Bisnis

Indonesia, tertanggal 3 Desember 2009 pada artikel yang bertajuk ”Jasa

Marga alokasikan capex Rp 3,1 triliun”, menyatakan perseroan melakukan

penganggaran capital expenditure untuk kepentingan pendanaan rutin

periodik, biaya operasional dan peningkatan kapasitas jalan serta jalan tol.

Dan pada artikel yang sama PT Kalbe Farma tbk, perusahaan dari kategori

pharmaceutical menganggarkan belanja modal sebesar Rp 450 hingga Rp 500

miliar untuk rencana penambahan kapasitas pabrik, riset dan pengembangan

produk, perawatan mesin serta kontrol kualitas. Masih pada harian yang sama

tertanggal 30 November 2009 PT Bakrieland Development Tbk

menganggarkan belanja modal Rp 3 Triliun untuk keperluan membiayai

sejumlah proyek properti yang dikembangkan perseroan. Mewakili dari

kategori perusahaan manufaktur, pada harian Bisnis Indonesia edisi Jumat, 4

xix

Desember 2009 dalam tajuk ”Capex Astra Internasional Rp 5 Triliun”, dapat

diperoleh fakta bahwa PT Astra International tbk mengalokasikan capital

expenditure senilai Rp 4 hingga Rp 5 Triliun digunakan untuk diserap oleh

anak usahanya yang bergerak disektor batu bara yaitu PT United Tractors tbk.

Masih pada harian yang sama, perusahaan manufaktur lainnya yaitu PT

Unilever Indonesia tbk menganggarkan capex Rp 400 hingga Rp 600 miliar

tahun depan untuk memenuhi kebutuhan rutin perseroan, peningkatan

kapasitas produksi dan perawatan (maintenance) mesin pabrik. Harian Kontan

tertanggal 28 Agustus 2008 juga turut mencatat corporate action dari

perusahaan kategori telekomunikasi yaitu PT Indosat tbk (ISAT)

mendongkrak capital expenditure menjadi 16,6% lebih tinggi dari tahun

sebelumnya, ekspansi tersebut bertujuan untuk kepentingan penguatan sistem

jaringan dan untuk mendongkrak target pelanggan Indosat. Berdasar beberapa

fakta dari beberapa terbitan surat kabar diatas, dapat ditarik beberapa

pernyataan, yaitu perusahaan di Indonesia kerap melakukan alokasi capital

expenditure dengan alokasi yang tidak sedikit, dan untuk berbagai

kepentingan yang dirumuskan perusahaan, hal inilah yang turut mendorong

penulis untuk meneliti lebih lanjut fenomena bisnis terkait corporate actions

di Indonesia. Pada umumnya kegiatan pengadaan berbagai hal itu

dikategorikan sebagai kategori biaya dalam strategi pemutusan oleh

perusahaan.

Dalam membentuk suatu anggaran biaya modal investasi, perusahaan

harus melakukannya hingga investasi itu termasuk dalam kategori layak,

xx

dalam artian bila dikalkulasi hasilnya akan menunjukkan Net present value

atau nilai sekarang bersih yang positif (atau lebih besar dari 0). Jika demikian

maka biaya modal investasi yang akan dianggarkan oleh perusahaan akan

mempengaruhi kemampuan perusahaan dalam menghasilkan pendapatan

dimasa mendatang (Jiang et. al, 2006). Perlu diketahui sumber pembentukan

capital expenditure ini juga cukup beragam, mulai dari sumber dana internal,

pendanaan eksternal seperti penerbitan obligasi, dana carry over tahun lalu,

plafon pinjaman bank, sisa dana IPO, bridging loan pemegang saham, dan lain

sebagainya.

Penelitian ini disusun atas dasar belum banyaknya penelitian serupa

yang menghasilkan kesimpulan secara konklusif tentang hubungan antara

biaya modal investasi dan kemampuan perusahaan dalam mencetak laba

dimasa mendatang. Penelitian terdahulu hanya melihat keterkaitan biaya

modal investasi dengan kemampuan perusahaan dalam menghasilkan laba

pada saat itu juga. Seperti paper Callen et. al (1996) yang mendokumentasikan

bahwa dengan jangka waktu 5 tahun masa investasi, modal berpengaruh

positif pada kemampuan perusahaan dalam mencetak keuntungan pada

periode yang sama. Peneliti lain yaitu Lev dan Thiagaranjan (1993) melihat

hubungan yang positif antara biaya modal investasi dengan pendapatan

perusahaan pada waktu yang sama dengan dikontrol oleh variabel industri.

Berbeda dengan kedua studi diatas, beberapa peneliti juga melihat hubungan

antara biaya modal investasi dengan pendapatan perusahaan dimasa

mendatang, penelitian Echevarria (1997 : 3) dengan menggunakan data dari

xxi

Fortune 500 dalam konteks Negara Amerika mengindikasikan bahwa

perusahaan dengan jutaan dolar yang dikeluarkan untuk aktifitas investasi

untuk memperbarui fasilitas pabrik dan operasi ternyata hanya sekitar 25%

saja yang mampu penghasilkan laba dimasa mendatang. Beranjak dari

fenomena bisnis inilah penerapan konsep Jiang et. al (2006) pada konteks

perusahaan yang listing di Bursa Efek Indonesia (BEI) masih dianggap

relevan, khususnya di perusahaan manufaktur pada periode 2004-2009,

penelitian ini ingin mengungkap seberapa baikkah perusahaan manufaktur

dalam hal menggunakan modal investasinya guna memprediksi kemampuan

menghasilkan pendapatan dimasa mendatang pada kondisi pasar modal di

negara yang sering disebut dengan istilah emerging market.

Paper lain yang turut mendorong penelitian tentang keterkaitan antara

biaya modal investasi saat ini dengan kemampuan menghasilkan pendapatan

dimasa mendatang ini adalah adanya penelitian terdahulu yang tidak selalu

searah dalam mendokumentasikan kedua variabel yang digunakan tersebut.

Kim (2001) yang meneliti perusahaan manufaktur periode 1976-1989 pada

konteks negara Amerika, mendapati bahwa tidak terdapat hubungan yang

linear pada kedua variabel ini, meskipun ketika akhirnya dengan memecah

sampel menjadi 2 yaitu kategori winner dan loser, Kim (2001) mendapati

bahwa capital expenditure berhubungan positif dengan future earning untuk

kategori winner dan sebaliknya berhubungan negatif untuk kategori loser.

Selain itu, secara kuantitas penelitian untuk memprediksi keterkaitan capital

expenditure sebagai variabel prediktor variabel pendapatan perusahaan dimasa

xxii

mendatangpun masih terbatas, dan cenderung melihat hubungannya pada saat

itu juga, seperti penelitian Sunder (1980) yang menyimpulkan bahwa biaya

modal investasi suatu perusahaan berpengaruh pada pendapatan yang

diperoleh perusahaan pada kurun waktu yang sama, dan analoginya dengan

keberadaan jumlah tertentu dari biaya modal investasi perusahaan

mengakibatkan menurunnya pendapatan perusahaan pada suatu tahun berjalan

(Sunder, 1980).

Dengan beberapa kepentingan yang telah diungkapkan diatas,

identifikasi ulang untuk meneliti keterkaitan antara biaya modal investasi

dengan kemampuan perusahaan mendapatkan pendapatan dimasa mendatang

masih perlu dilakukan. Adapun skripsi ini disusun dengan judul “ Analisis

Pengaruh Biaya Modal Investasi (capital Expenditure) Terhadap

Pendapatan Perusahaan dimasa datang (future earning) : Perspektif

Winner dan Loser”, dengan sampel perusahaan manufaktur yang listing di

Bursa Efek Indonesia untuk periode 2004-2009.

B. PERUMUSAN MASALAH

Dari uraian yang telah dikemukakan diatas, dapat dirumuskan

beberapa masalah yang mengemuka, yaitu :

1. Apakah variabel biaya modal investasi (capital expenditure)

berpengaruh terhadap pendapatan perusahaan dimasa mendatang

(corporate future earning) ?

xxiii

2. Apakah variabel biaya modal investasi (capital expenditure)

berpengaruh terhadap pendapatan perusahaan dimasa mendatang

(corporate future earning), setelah dikontrol variabel pendapatan

perusahaan dimasa lampau ?

3. Apakah variabel biaya modal investasi berpengaruh terhadap

pendapatan perusahaan dimasa datang, untuk kategori perusahaan

winner dan untuk kategori loser ?

4. Setelah dikategorikan menjadi 5 portofolio berdasar besarnya rasio

biaya modal investasi, apakah variabel biaya modal investasi (capital

expenditure) berpengaruh terhadap pendapatan perusahaan dimasa

mendatang (corporate future earning) masing-masing portofolio ?

C. BATASAN MASALAH

Batasan masalah pada penelitian ini adalah :

1. Pengidentifikasian bentuk pengaruh antara variabel biaya modal

investasi terhadap future earning dilakukan pada perusahaan

manufaktur yang listing di Bursa Efek Indonesia (BEI) untuk periode

2004 hingga 2009.

2. Horizon atau rentang waktu yang dimaksud dengan future earning

adalah t+1, t+2, t+3, t+4 dan rata-rata t+1 hingga t+4, setelah periode

investasi

xxiv

D. TUJUAN PENELITIAN

Tujuan penelitian terkait identifikasi hubungan antara capital

expenditure dan corporate future earning, adalah :

1. Meneliti ada tidaknya pengaruh biaya modal investasi (capital

expenditure) pada kemampuan perusahaan dalam menghasilkan

pendapatan dimasa datang (future earning).

2. Meneliti ada tidaknya pengaruh biaya modal investasi (capital

expenditure) pada kemampuan perusahaan dalam menghasilkan

pendapatan dimasa datang (future earning) setelah dikontrol variabel

pendapatan perusahaan diwaktu lampau.

3. Meneliti ada tidaknya pengaruh capital expenditure pada future

earning untuk kategori portofolio winner dan loser, sehingga pada

intinya memperjelas ada tidaknya pengaruh track record laba-rugi

perusahaan pada kinerja perusahaan dimasa datang.

4. Meneliti ada tidaknya pengaruh capital expenditure pada future

earning untuk data yang sudah dibentuk menjadi lima portofolio

berdasar pengurutan rasio biaya modal investasi dari yang terkecil

hingga yang terbesar. Sehingga pada intinya melihat ada tidaknya

pengaruh ukuran capital expenditure pada future earning.

xxv

E. MANFAAT PENELITIAN

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Penulis

Penelitian ini diharapkan dapat memberikan manfaat berupa

pengetahuan praktis dan empiris dalam menerapkan teori-teori yang

didapatkan semasa perkuliahan, dan juga penerapan penggunaan

metode berbasis jurnal internasional dalam penelitian replikasi.

2. Praktisi

Bagi praktisi, khususnya calon investor diharapkan penelitian ini dapat

menambah referensi guna mempertimbangkan pemilihan saham untuk

investasi di pasar modal Indonesia berdasar kegiatan investasi yang

dilakukan perusahaan emiten yang hendak dipilih, dan tentunya

dengan tidak mengabaikan analisis lain seperti analisis teknikal dan

fundamental dalam pembentukan portofolio.

3. Akademisi

Hasil penelitian ini juga diharapkan mampu menambah referensi bagi

Lembaga Fakultas Ekonomi Jurusan Manajemen Universitas Sebelas

Maret Surakarta dan diharapkan untuk tambahan bacaan dan referensi

pihak-pihak yang membutuhkan dan berminat mengembangkannya

dalam taraf lebih lanjut.

xxvi

BAB II

TELAAH PUSTAKA

A. Laporan Keuangan

1. Pengertian dan tujuan laporan keuangan

Laporan keuangan disusun dan sekurang-kurangnya setahun sekali

untuk menentukan kebutuhan sejumlah besar pengguna. Dalam Standar

Akuntansi Keuangan (Ikatan Akuntansi Indonesia, 2007 : 1) dikatakan

bahwa laporan keuangan merupakan bagian dari proses pelaporan

keuangan yang juga menunjukkan apa yang telah dilakukan manajemen

(stewardship) atau pertanggung jawaban atas tugas yang telah

dipercayakan kepadanya.

Selain itu, pada intinya laporan keuangan adalah suatu laporan

yang berisi informasi keuangan sebuah organisasi. Dengan adanya laporan

keuangan ini, maka dapat diketahui apa yang sebenarnya terjadi pada

aktiva, laba dan lainnya selama beberapa tahun terakhir.

Sedangkan difinisi laporan keuangan menurut Myer sebagaimana

dikutip Munawir (2004) adalah dua daftar yang disusun oleh akuntan pada

akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar

neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba

rugi. Pada waktu akhrir-akhir ini sudah menjadi kebiasaan bagi perseroan

untuk menambahkan daftar ketiga, yaitu daftar laba yang tidak dibagikan

(laba yang ditahan).

xxvii

Laporan keuangan terdiri dari beberapa laporan seperti neraca,

laporan laba-rugi, laporan laba ditahan dan laporan arus kas serta laporan

lainnya yang sesuai dengan SAK yang berlaku. Laporan-laporan tersebut

menyajikan angka-angka akuntansi dari operasi dan posisi keuangan

perusahaan.

Berikut adalah kriteria suatu laporan keuangan yang lengkap

menurut Standar Akuntansi Keuangan (IAI, 2007 : 1.2) :

a. Neraca yang menyediakan informasi posisi keuangan yang

dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan,

likuiditas dan solvabilitas, serta kemampuan beradaptasi terhadap

perubahan lingkungan.

b. Laporan laba rugi yang menyediakan informasi kinerja perusahaan,

terutama profitabilitas.

c. Laporan perubahan ekuitas yang menggambarkan peningkatan atau

penurunan aktiva bersih atau kekayaan selama periode bersangkutan

berdasarkan pengukuran tertentu yang dianut dan diungkapkan dalam

laporan keuangan.

d. Laporan arus kas yang melaporkan arus kas selama periode tertentu

yang diklasifikasikan menurut aktiva operasi, investasi, dan pendanaan

serta berguna untuk menilai kemajuan perusahaan dalam menghasilkan

kas dan setara kas.

e. Catatan atas laporan keuangan yang mengungkapkan informasi tentang

dasar penyusunan laporan keuangan dan kebijakan akuntansi yang

xxviii

dipilih dan ditetapkan serta pengungkapan-pengungkapan lain yang

dibutuhkan untuk menghasilkan laporan keuangan yang wajar.

Laporan keuangan menurut Munawir dalam Djati (2003) pada

dasarnya adalah hasil dari proses akuntasi yang digunakan sebagai alat

komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan

pihak-pihak yang bekepentingan, baik pihak intern maupun pihak ekstern,

untuk memenuhi kebutuhan informasi yang diperlukan.

Sedangkan menurut Kurniawati (2001) laporan keuangan

perusahaan menyajikan salah satu sumber informasi penting disamping

informasi lainnya seperti informasi industri, pangsa pasar perusahaan,

kondisi perekonomian, kualitas manajemen dan lain sebagainya. Laporan

keuangan tersebut menggambarkan kondisi keuangan dan hasil usaha pada

saat tertentu dan jangka waktu tertentu. Jenis laporan keuangan tersebut

adalah laporan neraca, laporan laba rugi, arus kas dan laporan perubahan

modal.

2. Karakteristik dan unsur laporan keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat

informasi dalam laporan keuangan dapat berguna bagi pemakainya (Ikatan

Akuntansi Indonesia, 2007 : 5), terdapat empat karakteristik pokok sebagai

berikut :

a. Dapat dipahami, kualitas penting informasi yang ditampung dalam

laporan keuangan adalah kemudahannya untuk segera dipakai oleh

pemakai, diasumsikan pemakai memiliki pengetahuan yang memadai

xxix

tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk

mempelajari informasi dengan ketentuan yang wajar.

b. Relevan, informasi harus relevan untuk memenuhi kebutuhan pemakai

dalam proses pengambilan putusan. Informasi yang relevan dapat

membantu mengevaluasi peristiwa masa lalu, masa kini atau masa

depan.

c. Materialitas, relevansi informasi dipengaruhi oleh hakikat dan

materialitasnya. Informasi dipandang material kalau kelalaian untuk

mencantumkan atau kesalahan dalam mencatat informasi tertentu

dapat mempengaruhi keputusan ekonomi yang diambil atas dasar

laporan keuangan.

d. Keandalan, Informasi yang disajikan bebas dari pengertian yang

menyesatkan, kesalahan material dan dapat diandalkan oleh

pemakainya sebagai penyajian yang tulus dan jujur (Faithfull

representative) dari yang seharusnya disajikan

e. Penyajian jujur

f. Substansi Mengungguli bentuk

g. Netralitas, yaitu laporan harus diarahkan pada kebutuhan umum

pengguna.

h. Pertimbangan sehat dan kelengkapan.

i. Dapat dibandingkan, informasi yang disajikan dapat diperbandingkan

antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan serta dapat diperbandingkan antar perusahaan untuk

xxx

mengevaluasi posisi keuanan, kinerja serta perubahan posisi keuangan

secara relatif.

3. Tujuan dan sifat laporan keuangan

Tujuan pelaporan juga dipengaruhi oleh karakteristik dan

keterbatasan, secara garis besar tujuan dan keterbatasan laporan keuangan

seperti yang dijelaskan dalam “Objectives of financial reporting by

business enterprise” dalam Djati (2003) diantara yaitu :

a. Pelaporan keuangan bukan tujuan akhir, akan tetapi bermaksud

memberikan informasi yang berguna dalam pengambilan keputusan

ekonomi dan bisnis.

b. Tujuan pelaporan keuangan tidak bersifat pasti atau tetap, namun

dipengaruhi oleh lingkungan ekonomi, politik, sosial tempat laporan

keuangan tersebut dibuat.

c. Macam-macam jenis informasi yang dapat disediakan :

a. Informasi keuangan berkaitan dengan bisnis perusahaan, serta

industri atau ekonomi secara keseluruhan.

b. Informasi keuangan seringkali merupakan suatu perkiraan dan

bukan merupakan sesuatu yang pasti dan terukur.

c. Sebagian besar informasi merupakan refleksi pengaruh yang

bersifat keuangan dari transaksi dan kejadian yang telah terjadi

(recorded fact).

xxxi

d. Informasi keuangan merupakan salah satu sumber informasi yang

digunakan oleh mereka yang membuat keputusan tentang bisnis

perusahaan.

APB statement no. 4 yang berjudul “ Basic Concept and

Accounting Principle Underlying Financial Business Enterprises”

menyebutkan bahwa laporan keuangan bersifat deskriptif. Pernyataan ini

juga banyak dipengaruhi oleh studi berikutnya mengenai tujuan laporan

keuangan. Dalam statement ini tujuan laporan keuangan digolongkan

menjadi sebagai berikut :

a. Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan

posisi keuangan, hasil usaha dan perubahan posisi keuangan lainnya

secara wajar sehingga dalam hal ini laporan keuangan. Bersifat

historis, menyeluruh dan merupakan progress report yang merupakan

hasil kombinasi antara fakta yang tercatat, prinsip dan anggapan sera

konversi atau kebiasaan dalam akuntansi dan pendapat pribadi

(personal judgement).

b. Tujuan Umum

a. Memberikan informasi yang terpercaya tentang sumber-sumber

ekonomis dan kewajiban perusahaan.

b. Memberikan informasi yang terpercaya tentang sumber kekayaan

bersih dan kegiatan usaha dalam mencari laba.

xxxii

c. Menaksir informasi keuangan yang dapat digunakan untuk

mendapat menaksir potensi perusahaan dalam menghasilkan laba.

d. Memberikan informasi yang diperlukan lainnya tentang perubahan

harta dan kewajiban.

e. Mengungkapkan informasi relevan lainnya yang dibutuhkan oleh

para pemakai laporan keuangan.

c. Tujuan Kualitatif

1) Relevance, artinya memiliki informasi yang benar-benar dapat

membantu pemakai laporan keuangan dalam proses pengambilan

putusan.

2) Understandability, artinya informasi yang dipilih untuk disajikan

bukan saja penting tetapi harus informasi yang dimengerti para

pemakai laporan keuangan.

3) Verifiability, artinya hasil akuntasi itu harus dapat diperiksa oleh

pihak lain yang akan menghasilkan pendapat yang sama.

4) Neutrality, laporan akuntasi itu harus benar-benar netral dari pihak-

pihak yang berkepentingan. Informasi dimaksudkan untuk pihak-

pihak umum dan bukan hanya untuk pihak tertentu saja.

5) Timeliness, artinya laporan akuntansi hanya bermanfaat untuk

pengambilan putusan apabila disediakan pada saat yang tepat.

6) Comparability, artinya informasi akuntansi harus dapat saling

dibandingkan, dengan artian, akuntansi harus mempunyai prinsip

yang sama baik untuk suatu perusahaan atau perusahaan lainnya.

xxxiii

7) Completeness, artinya informasi akuntansi yang dilaporkan harus

mencakup semua kebutuhan yang layak dari para pemakai

(Harahap, 2008 : 128 dalam Djati).

4. Analisis Laporan keuangan

Analisis laporan keuangan adalah proses pertimbangan yang

bertujuan untuk mengevaluasi proses keuangan masa lalu dan masa datang

dari hasil operasi suatu perusahaan. Tujuan utamanya adalah untuk

menetapkan kemungkinan estimasi yang terbaik dan prediksi mengenai

kondisi dan kinerja di masa yang akan datang

Selain itu analisis laporan keuangan juga merupakan alternatif

untuk menguji kegunaan informasi keuangan untuk melakukan klasifikasi

atau prediksi terhadap arus kas dan laba dimasa yang akan datang, yang

bermanfaat untuk mengetahui tingkat likuiditas, solvabilitas dan

rentabilitas perusahaan dimasa mendatang.

Analisis laporan keuangan mencakup perbandingan kinerja

perusahan dengan perusahaan lain dalam industri yang sama dan juga

evaluasi kecenderungan posisi keuangan perusahaan sepanjang waktu.

Analisis ini membantu manajemen mengidentifikasi kekurangan dan

kemudian mengambil tindakan untuk memperbaiki kinerja perusahaan.

Analisis laporan keuangan sangat bermanfaat untuk melihat

kondisi dan perkembangan perusahaan yang bersangkutan. SFAC No. 2

yang dikeluarkan oleh FASB (1978) yang menjelaskan bahwa laporan

keuangan harus dapat membantu investor dan kreditor untuk

xxxiv

menginterpretasikan keadaan perusahaan. Analisis mengenai keadaan

perusahaan dengan menggunakan laporan keuangan dapat dilakukan

dengan berbagai cara yaitu, 1) analisis horisontal, 2) analisis vertikal, 3)

common size analysis, 4) industry conjunction, 5) statement of cash flow

dan 6) financial ratio.

Analisis keuangan memiliki makna yang berbeda bagi orang yang

berlainan, pemberi kredit dagang akan mencurahkan perhatiannya

terutama pada likuiditas perusahaan yang dinanalisis. Klaim mereka

adalah jangka pendek dan kemampuan perusahaan untuk membayar klaim

ini dapat diukur dari analisis likuiditasnya.

Klaim dari pemilik obligasi adalah jangka panjang, karena itu

mereka melihat pada kemampuan cash flow perusahaan untuk memenuhi

kewajibannya dalam waktu yang sama.

Teknik analisis laporan keuangan menurut Munawir (2004) sebagai

berikut :

a. Analisis perbandingan laporan keuangan adalah metode dan teknik

analisis dengan cara memperbandingkan laporan keuangan untuk dua

periode atau lebih.

b. Trend atas tendensi posisi dan kemajuan perusahaan yang dinyatakan

dalam persentase, adalah suatu metode atau teknik analisis untuk

mengetahui tendensi atau keadaan keuangan menunjukkan tendensi

yang tetap, naik atau menurun.

xxxv

c. Analisis laporan sumber atau penggunaan kas, adalah suatu analisis

untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk

mengetahui sumber-sumber serta penggunaan uang kas selama periode

tertentu.

d. Analisis rasio adalah suatu metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba-rugi

secara individu atau kombinasi dari kedua laporan tersebut.

e. Analisis perubahan laba kotor, adalah suatu analisis untuk mengetahui

sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke

periode lain atau perubahan laba kotor suatu periode dengan laba yang

dianggarkan untuk periode tersebut.

f. Analisis break even adalah analisis untuk menentukan tingkat

penjualan yang harus dicapai untuk suatu perusahaan agar perusahaan

tersebut tidak menderita kerugian, tetapi juga belum memperoleh

keuntungan.

B. Laporan Arus Kas

1. Pengertian Laporan Arus kas

Laporan arus kas merupakan salah satu dari tiga laporan keuangan

perusahaan selain laporan laba rugi dan laporan neraca. Laporan arus kas

ini merupakan pernyataan setiap perubahan posisi finansial perusahaan

yang biasanya sering disebut pula dengan istilah “a random collection of

pluses and minuses”.

xxxvi

Laporan arus kas terdiri dari dua format utama yang dapat

digunakan oleh perusahaan profesional, kedua format itu adalah format

langsung (direct method) dan format tidak langsung (indirect method).

Laporan arus kas dengan format langsung merupakan tipe pelaporan yang

langsung menjelaskan sejumlah kas yang diterima perusahaan dan juga

sejumlah kas yang dikeluarkan oleh perusahaan, sedangkan pelaporan arus

kas tidak langsung adalah pelaporan yang hasil akhirnya menunjukkan

hasil yang sama dengan pelaporan langsung, namun setelah melalui

tahapan yang meliputi konversi dari laporan laba-rugi dalam basis kas.

Untuk sebagian besar perusahaan biasanya menggunakan pelaporan jenis

langsung (Higgins, 1992).

Menurut Harahap (2005 : 243) tujuan pelaporan arus kas adalah

memberikan informsi yang relevan tentang penerimaan dan pengeluaran

kas atau setara kas dari suatu perusahaan pada suatu periode tertentu.

Laporan ini akan membantu para investor, kreditur dan pihak lainnya

untuk :

a. Menilai kemampuan perusahaan untuk memasukkan kas dimasa

yang akan datang

b. Menilai kemampuan perusahaan untuk memenuhi kewajibannya

membayar dividen dan keperluan dana untuk kegiatan ekstrem.

c. Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan

dengan penerimaan dan pengeluaran kas.

xxxvii

d. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi

keuangan lainnya selama satu periode tertentu.

Adapun pos-pos penting yang terdapat pada laporan arus kas, yang

nantinya akan digunakan dalam perhitungan di penelitian ini meliputi :

a. Aktivitas operasi

Adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas

lain yang bukan merupakan aktivitas investasi dan aktivitas

pendanaan. Setidaknya aktivitas operasi terdiri dari 5 komponen (Wild

et. al, 2005), yaitu penelitian dan pengembangan, pembelian, produksi,

pemasaran, dan administrasi.

Ikatan Akuntasi Indonesia (IAI, 2007 : 2.3) menyatakan jumlah arus

kas yang berasal dari aktivitas operasi merupakan indikator yang

menentukan apakah operasi perusahaan dapat menghasilkan arus kas

yang cukup untuk melunasi penjaman, memelihara kemampuan

operasi perusahaan, membayarkan dividen, dan melakukan investasi

baru tanpa mengandalkan sumber pendanaan dari luar. Informasi

mengenai unsur tertentu arus kas historis bersama dengan informasi

lain, berguna dalam memprediksi arus kas operasi di masa mendatang.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas

penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas

tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang

memengaruhi pendapatan laba atau rugi bersih.

Contoh kegiatan yang berhubungan dengan aktivitas operasi adalah :

xxxviii

a. Arus kas masuk yang berasal dari aktivitas operasional

- Penerimaan kas dari penjualan barang dan jasa.

- Penerimaan dari royalti, fees, komisi dan pendapatan lain.

- Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi

lainnya.

- Penerimaan dan pembayaran kas dari kontrak yang diadakan

untuk tujuan transaksi usaha dan perdagangan.

b. Arus kas keluar yang berasal dari aktivitas operasional

- Pembayaran kas kepada pemasok barang dan jasa.

- Pembayaran kas kepada karyawan.

- Pembayaran kas atau penerimaan kembali (restitusi) pajak

penghasilan kecuali jika dapat diidentifikasi secara khusus

sebagai bagian dari aktivitas pendanaan dan investasi.

b. Aktivitas investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka

panjang serta investasi lain yang tidak termasuk setara kas (IAI, 2007:

2.2).

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi

perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan

pengeluaran kas sehubungan dengan sumber daya yang bertujuan

untuk menghasilkan pendapatan arus kas masa depan (IAI, 2007 : 2.3).

xxxix

Aktivitas investasi mengungkapkan semua pemerolehan investasi

jangka panjang, meliputi tanah, bangunan, mesin, peralatan, hak legal

(paten, lisensi, hak cipta), modal manusia, sistem informasi, investasi

pada perusahaan anak dan beban-beban ditangguhkan dan berbagai

jenisnya, tanpa memperdulikan apakah investasi tersebut dilakukan

dengan cara tunai, utang atau membeli saham atau menukarkannya

dengan harta non-kas lainnya.

Semua penjualan, peningkatan dan penurunan lain investasi jangka

panjang, bangunan, mesin juga nampak dalam seksi investasi.

Contoh kegiatan yang berhubungan dengan aktivitas Investasi dalah :

a. Arus kas masuk yang berasal dari aktivitas investasi

- Penerimaan kas dari penjualan tanah, bangunan dan peralatan

serta aset tidak berwujud dan aset jangka panjang lainnya.

- Perolehan saham atau intrumen keuangan perusahaan lain.

- Uang muka dan pinjaman yang diberikan kepada pihak lain

serta pelunasannya (kecuali yang dilakukan oleh lembaga

keuangan).

b. Arus kas keluar yang berasal dari aktivitas investasi

- Pembayaran untuk mendapatkan aktiva tetap, aset tidak

berwujud, dan aset jangka panjang lain, termasuk biaya

pengembangan yang dikapitalisasi dan aset tetap yang

dibangun sendiri.

xl

- Pembayaran kas sehubungan dengan future contract, forward

contract, option contract dan swap contract kecuali apabila

kontrak tersebut dilakukan untuk tujuan perdagangan (dealing

or trading), atau apabila pembayaran tersebut diklasifikasikan

sebagai aktivitas pendanaan.

c. Aktivitas pendanaan

Aktifitas pendanaan adalah aktifitas yang mengakibatkan perubahan

dalam jumlah serta komposisi modal pinjaman perusahaan (IAI, 2007 :

2.2) pengungkapan terpisah arus kas yang timbul dari aktivitas

pendanaan perlu dilakukan sebab berguna untuk memprediksi arus kas

masa depan oleh para pemasok modal perusahaan (IAI, 2007 : 2.2).

Pengungkapan secara terpisah arus kas yang timbul dari aktivitas

pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim

terhadap arus kas masa depan oleh para pemasok modal perusahaan.

(Ikatan Akuntansi Indonesia, 2007 : 2.4)

Sedangkan menurut Wild et. al (2005) aktivitas pendanaan adalah

metode yang digunakan perusahaan untuk mendapatkan uang untuk

membayar kebutuhan-kebutuhan seperti pembelian bahan baku,

pembayaran pegawai, pengakuisisian perusahaan lain serta untuk

penelitian dan pengembangan perusahaan.

Sumber utama pendanaan adalah pendanaan eksternal yaitu berupa 1)

Investor ekuitas atau sering disebut dengan pemegang saham, dan 2)

kreditor atau pemberi pinjaman.

xli

Contoh kegiatan yang berhubungan dengan aktivitas pendanaan dalah :

a. Arus kas masuk yang berasal dari aktivitas pendanaan

- Penerimaan kas dari emisi saham atau instrumen modal lainnya.

- Penerimnaan kas dari emisi obligasi, pinjaman, wesel, hipotek,

dan pinjaman lainnya.

b. Arus kas keluar yang berasal dari aktivitas pendanaan

- Pembayaran kas kepada para pemegang saham atau instrumen

modal lainnya.

- Pelunasan pinjaman.

- Pembayaran kas oleh penyewa (Lesee) untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa pembiayaan (finance

lease).

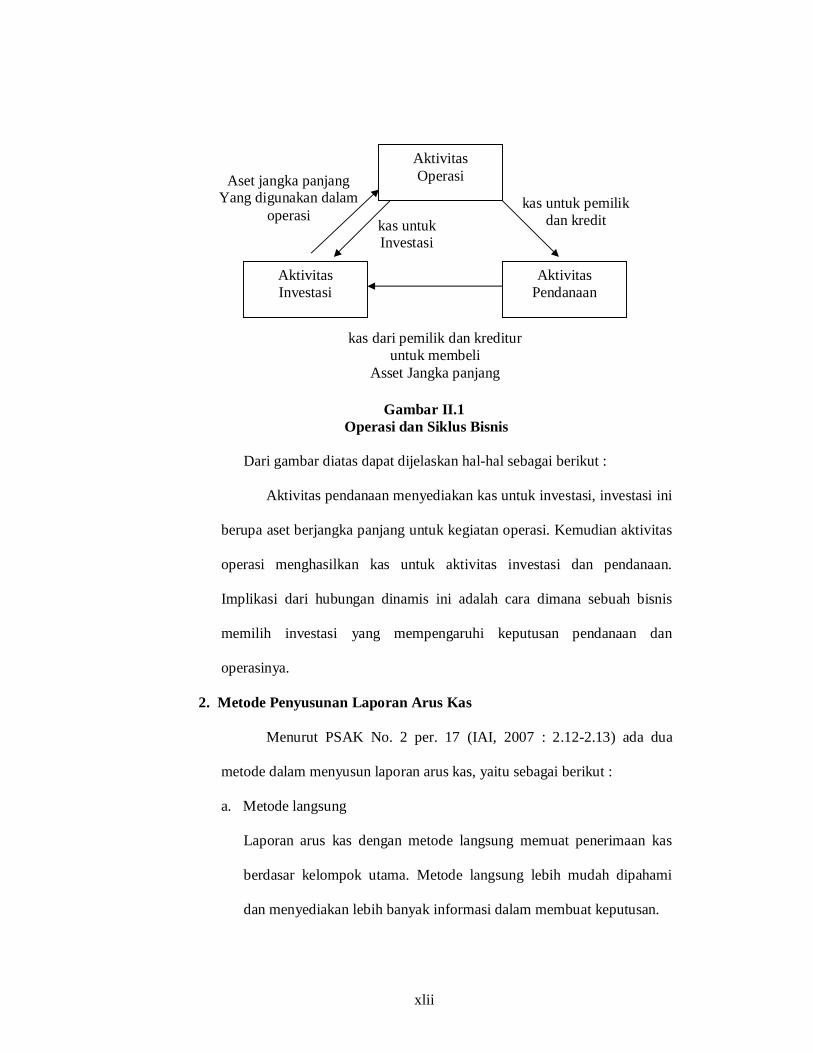

Diantara aktivitas-aktivitas bisnis (operasional, investasi dan

pendanaan) yang menghasilkan transaksi arus kas itu sendiri terdapat

hubungan yang erat.

Hubungan tersebut dapat dilihat pada gambar sebagai berikut :

xlii

Gambar II.1 Operasi dan Siklus Bisnis

Dari gambar diatas dapat dijelaskan hal-hal sebagai berikut :

Aktivitas pendanaan menyediakan kas untuk investasi, investasi ini

berupa aset berjangka panjang untuk kegiatan operasi. Kemudian aktivitas

operasi menghasilkan kas untuk aktivitas investasi dan pendanaan.

Implikasi dari hubungan dinamis ini adalah cara dimana sebuah bisnis

memilih investasi yang mempengaruhi keputusan pendanaan dan

operasinya.

2. Metode Penyusunan Laporan Arus Kas

Menurut PSAK No. 2 per. 17 (IAI, 2007 : 2.12-2.13) ada dua

metode dalam menyusun laporan arus kas, yaitu sebagai berikut :

a. Metode langsung

Laporan arus kas dengan metode langsung memuat penerimaan kas

berdasar kelompok utama. Metode langsung lebih mudah dipahami

dan menyediakan lebih banyak informasi dalam membuat keputusan.

Aktivitas Operasi

Aktivitas Pendanaan

Aktivitas Investasi

kas untuk Investasi

kas untuk pemilik dan kredit

kas dari pemilik dan kreditur untuk membeli

Asset Jangka panjang

Aset jangka panjang Yang digunakan dalam

operasi

xliii

b. Metode tidak langsung

Laporan arus kas dengan metode tidak langsung menyajikan arus kas

dengan jalan menyesuaikan laba dan rugi bersih, dengan pengaruh dari

transaksi bukan kas, penangguhan atau akrual dari penerimaan dan

pembayaran kas untuk operasi dimana laba dari masa depan, dan unsur

penghasilan atau beban yang berkaitan dengan arus kas investasi atau

pendanaan.

xliv

xlv

xlvi

3. Jenis Peramalan Finansial

Beberapa teknik dalam peramalan keadaan finansial dimasa

mendatang telah banyak dikembangkan, prinsip dari teknik-teknik tersebut

dapat diterapkan pada suatu konteks perusahaan besar dan juga unit usaha

yang modern. Dengan menggunakan teknik-teknik ini akan membawa

andil dalam menentukan arah perusahaan terutama untuk peramalan dan

perencanaan untuk keadaan Finansial yang akan datang, berdasar

(Higgins, 1992) adapapun teknik peramalan yang dimaksud antara lain :

a. Laporan Pro Forma (Pro Forma Statement)

Pelaporan finansial merupakan hal yang sentral bagi kegiatan

perencanaan perusahaan, setidaknya karena, pertama, sangat banyak

informasi keuangan yang dibutuhkan untuk perencanaan dan

peramalan dimasa mendatang, kedua karena para manajer keuangan

sangatlah responsif untuk hal-hal kritis yaitu keberadaan dana.

Pelaporan jenis pro forma memiliki lingkup yang cukup luas

dibandingkan tipe pelaporan berdasar aspek-aspek atau kategoris pada

suatu perusahaan. Pada pelaporan pro forma ini strategi utamanya

adalah menggunakan teknik dengan lingkup yang luas lalu membentuk

prosedur spesifikasi dan akhirnya melakukan perencanaan pada

perusahaan yang besar.

Pelaporan Pro Forma ini tidak lebih hanya merupakan prediksi

perkiraan laporan keuangan perusahaan pada akhir periode nantinya,

prediksi ini dapat berupa kulminasi yang intensif, perencanaan

xlvii

operasional yang mendetail dan juga penganggaran perusahaan.

Penggunaan pelaporan pro forma ini pada intinya bertujuan untuk

mengestimasi kebutuhan perusahaan dimasa mendatang untuk

pembiayaan eksternal.

a. Peramalan persentase dari penjualan

Peramalan persentase dari penjualan ini merupakan salah satu jenis

dari peramalan pro forma yang pada intinya menfokuskan pada

laporan rugi laba perusahaan dan juga laporan neraca perusahaan

yang telah disusun. Rasionalitas dari peramalan ini adalah, bahwa

aktiva lancar dan kewajiban lancar akan berhubungan dengan

penjualan. Metode ini menghasilkan cara yang simpel, estimasi

yang logis dari beberapa variabel yang disertakan (Higgins, 1992)

b. Analisis sensitivitas

Analisis sensitivitas juga merupakan suplemen dari pelaporan pro

forma, analisis ini secara formal dapat dinyatakan dengan beberapa

pertanyaan, seperti bagaimana jika pos tertentu meningkat dan pos

lainnya menurun ?, pengaruhnya pada pos lain ? Pada analisis

sensitivitas ini melibatkan suatu perubahan yang sistematis

berdasar asumsi yang disertakan oleh pembuat laporan. Pada

intinya analisis sensitivitas ini adalah melakukan observasi dan

pengamatan tombulnya respon dari dilakukannya peramalan atas

perubahan yang disertakan dalam pos dilaporan performa (Higgins.

1992).

xlviii

b. Peramalan laporan arus kas

Peramalan laporan arus kas merupakan kegiatan antisipasi dari setiap

pos dari kas pada suatu perusahaan dan juga penggunaan kas oleh

suatu perusahaan dalam suatu periode peramalan. Peramalan laporan

arus kas ini adalah tipe peramalan yang mudah dimengerti dan juga

terstruktur, kelemahan dari peramalan pelaporan tipe ini adalah

informasi yang kurang luas bila dibandingkan dengan pelaporan

peramalan tipe pro forma yang telah dijelaskan pada bagian

sebelumnya.

c. Analisis Prospektif

Analisis prospektif merupakan peramalan hasil dimasa depan, seperti,

laba, arus kas atau keduanya. Analisis ini ditarik dari analisis

akuntansi, analisis keuangan, serta analisis lingkungan bisnis dan

strategi. Output analisis prospektif adalah hasil yang diharapkan

(expected payoffs) di masa depan digunakan untuk mengestimasi nilai

perusahaan (Wild et. al, 2005)

4. Siklus Arus Kas

Pada keuangan perusahaan terdapat beberapa prinsip yang terus

menerus berkaitan, kedua unsur itu adalah bagian keuangan perusahaan

dan bagian operasional perusahaan. Kegiatan operasional perusahaan,

metode operasional dan strategi kompetitif perusahaan merupakan unsur

xlix

Production

Investment

Depreciation

Credit Sales

Collection of receivable

Cash Sales

fundamental yang akan membentuk pola pelaporan keuangan yang

digunakan oleh perusahan.

Berdasar Higgins (1992) berikut adalah siklus Arus kas perusahaan

yang telah terintegrasi dengan kegiatan lainnya dalam perusahaan :

Gambar.2

(Sumber : Higgins (1992))

Gambar II.2 Diagram Arus Kas Perusahaan

yang Terintegrasi dengan Siklus Produksi Perusahaan

C. Pengertian biaya modal investasi (capital expenditure)

Berdasar Sunder (1980), biaya modal investasi dapat dinyatakan

sebagai sejumlah uang yang dikeluarkan untuk keperluan konstruksi atau

Cash

Account Receivable

Fixed Asset

Inventory

l

akuisisi baik untuk fasilitas perusahaan ataupun untuk peralatan perusahaan.

Biaya modal investasi ini bukan hanya sekedar faktur sementara saat merger

terjadi, kecuali pada saat tahun terjadinya merger, dengan tujuan

mengasumsikan perbandingan yang optimal dengan indikasi laporan neraca

atau bagian dari laporan laba rugi. Li (2004) menyatakan bahwa capital

expenditure atau capital Investment merupakan suatu sinyal yang digunakan

para analisator dalam memperdiksi kinerja dimasa mendatang, terlebih dari itu

variabel ini memiliki peranan yang sentral dalam penelitian seputar corporate

finance (Li, 2004).

Dalam pelaksanaanya biaya modal investasi ini meliputi beberapa

kegiatan utama seperti pengembangan perusahaan, eksplorasi perusahaan dan

dimungkinkan pula biaya produksi prabayar yang direncanakan perusahaan.

Sartono (2001) menambahkan contoh lain seperti, perlengkapan sistem

distribusi, bangunan, sarana produksi yang baik, serta penelitian dan

pengembangan produk baru.

Dalam konsep penilaian investasi oleh Sartono (2001) berdasar jangka

waktunya capital expenditure biasanya dibagi menjadi investasi jangka

menengah, investasi jangka panjang dan jangka pendek, yang lamanya

masing-masing tipe itu adalah 1-5 tahun, > 5 tahun dan < 1 tahun.

Sartono (2001) menambahkan, secara umum investasi jangka panjang

dapat dikelompokkan menjadi empat macam, yaitu :

1. Investasi penggantian aset karena sudah usang atau karena adanya

teknologi baru.

li

2. Investasi ekspansi berupa penambahan kapasitas produksi karena

adanya kesempatan yang lebih baik.

3. Investasi penambahan produk baru atau diversifikasi produk, dan

4. Investasi lain yang tidak termasuk kedalam hal diatas.

Senada dengan pengelompokkan tipe investasi diatas, Echevarria

(1997 : 5) menyatakan capital expenditure yang dilakukan perusahaan

biasanya dapat berupa penggantian aset yang usang, modernisasi atau

pembaruan aset, dan adopsi teknologi baru. Berdasar hubungan antar investasi

dikenal juga investasi mutually exclusive dan investasi independen, yang

membedakan antar keduanya adalah berpengaruhnya satu sama lain bila salah

satu dipilih untuk dilakukan.

Perlu diingat bahwa keputusan investasi ini mencakup tidak hanya

investasi pada aset riil seperti tanah, bangunan, alat kantor, kendaraan dan aset

lainya, namun juga aset finansiil seperti investasi pada saham dan obligasi.

D. Pengertian Corporate Future Earning

Berdasar Sunder (1980) earning dapat dinyatakan sebagai pendapatan

setelah keseluruhan pemasukkan operasi atau non-operasi, beban-beban dan

juga bunga minoritas, namun diperhitungkan sebelum dividen dari saham

biasa dan juga dividen dari saham preferens. Perhitungannya dinyatakan

setelah item-item yang tidak aplikabel dengan pajak.

Tujuan utama pelaporan laba adalah untuk memberi informasi yang

berguna bagi mereka yang paling berkepentingan dengan laporan keuangan.

lii

Tetapi tujuan yang lebih khusus harus dirinci untuk lebih memahami

pelaporan laba. Salah satu tujuan dasar yang dianggap penting bagi acuan

pemakai laporan keuangan meliputi penggunaan laba sebagai pengukuran

efisiensi manajemen, penggunaan laba historis untuk membantu meramalkan

keadaan usaha dan distribusi dividen dimasa yang akan datang dan

penggunaan laba sebagai pengukuran keberhasilan serta sebagai pedoman

pengambilan putusan manajerial dimasa yang akan datang.

Menurut Kieso (2001), laporan laba rugi membantu pemakai laporan

keuangan untuk memprediksi arus kas masa depan. Kegunaan informasi

dalam laporan laba rugi bagi investor dan kreditor dijelaskan sebagai berikut :

1. Mengevaluasi kinerja masa lalu

2. Memberikan dasar untuk memprediksikan kinerja masa depan.

Meskipun kesuksesan masa lalu tidak menjamin kesuksesan masa

depan, namun prediksi pendapatan laba dari arus kas masa depan dapat

dilakukan dengan keyakinan memadai jika terapat korelasi cukup kuat

antara kinerja masa lalu dengan masa depan.

3. Membantu menilai risiko dan ketidakpastian penerapan arus kas masa

depan.

4. Untuk Menunjukkan hubungan laba bersih terhadap arus kas bisnis.

5. Arus kas sendiri pengertiannya adalah kas bersih aktual “keluar-

masuk” dari dan ke dalam perusahaan. Arus kas dapat digunakan

dalam berbagai cara, misalnya untuk membayar dividen,

meningkatkan persediaan, membiayai piutang, menginvestasikan

liii

dalam aktiva tetap, mengurangi utang atau membeli kembali saham

biasa.

E. Kategorisasi Winner dan Loser

Kategorisasi winner dan loser merupakan suatu bentuk pemikiran yang

berdasar pada kemungkinan adanya perbedaan kinerja dimasa datang terkait

dengan track record perusahaan yang telah dijalani. Tipe kategorisasi ini

merupakan replikasi dari (Kim, 2001) yang memisahkan data berdasar tipe

karakteristik tertentu, dalam penelitiannya kategori winner dapat dijelaskan

sebagai tipe perusahaan dengan keadaan berhasil (succesfull) sedangkan

kategori loser adalah tipe perusahaan dengan kategori kurang berhasil

(unsuccesfull), adapun kriteria kategorisasinya adalah sebagai berikut (Kim,

2001) :

1. Kriteria winner, yaitu perusahaan dengan sistem pemilihan proyek

yang berhasil, dapat dicirikan dengan :

Tidak mengalami kerugian untuk periode lampau yang dijadikan

sampel keadaan dimasa lalu.

Perusahaan yang memiliki rasio market value to book ratio yang

lebih tinggi dibanding median periode awal.

Perusahaan yang tidak mengalami kerugian pada periode

mendatang, yang dijadikan sampel keadaan yang akan datang.

2. Kriteria loser, yaitu perusahaan dengan sistem pemilihan proyek yang

tidak berhasil, dapat dicirikan dengan :

liv

a) Setidaknya pernah mengalami satu kali kerugian untuk periode

lampau yang dijadikan sampel keadaan dimasa lalu.

b) Perusahaan yang memiliki rasio market value to book ratio yang

lebih rendah dibanding median periode awal.

c) Perusahaan yang setidaknya mengalami satu kali kerugian pada

periode mendatang, yang dijadikan sampel keadaan yang akan

datang.

F. Penelitian Terdahulu

Penelitian terdahulu antara biaya modal investasi dan pendapatan

perusahaan dimasa mendatang, keseluruhan dilakukan pada area di luar

Indonesia, bahkan untuk asia tenggara masih sedikit yang mengarah pada

studi ini. Penelitian (Li, 2004) menyatakan hubungan kedua variabel, yaitu

biaya modal investasi dan future earning memiliki hibungan yang negatif,

hasil ini dengan menyertakan variabel overinvestment sebagai variabel

kontrol, dan dengan catatan hubungan tersebut dibuktikan dalam jangka waktu

yang lama (Jangka panjang). Penelitian lain (Jiang, 2006) menemukan hasil

yang berbeda antara hubungan variabel biaya modal investasi dan future

earning, dengan studi yang dilakukan pada 357 perusahaan manufaktur yang

listing di Bursa Efek Taiwan periode 1992-2002, didapatkan hubungan yang

positif antara kedua variabel yang diujikan, dengan kata lain terdapat

hubungan yang searah dalam periode 11 tahun tersebut.

lv

Berbeda dengan kedua literatur diatas, studi dari Inci et. al (2003)

melihatnya dalam konteks yang lebih luas yaitu dengan lingkup negara, pada

penelitiannya ia membandingkan negara G-7 vs non G-7, negara maju vs

negara berkembang, dan didapati terdapat hubungan yang searah antara

capital expenditure dengan future earning pada sampel yang diujikan.

Penelitian Mufidati (2007) menyimpulkan bahwa dengan analisis arus

kas saat ini maka akan mempengaruhi arus kas dimasa mendatang secara

signifikan, namun demikian penelitian yang bersampelkan pada perusahaan

go-public yang listing di Bursa Efek Indonesia ini, hanya menggunakan

rentang waktu yang amat singkat yaitu mulai tahun 2001-2002, sedang

berdasar Jiang et. al (2006) eksekusi optimal dari capital expenditure

memerlukan periode waktu yang panjang.

Serupa dengan penelitian Mufidati (2007), penelitian Danira (2008)

dan Setyawan (2008) juga hanya menggunakan perspektif waktu yang singkat,

yaitu masing-masing tahun 2005-2006 dan tahun 2004-2005 untuk perusahaan

manufaktur yang listing di Bursa Efek Indonesia (BEI), dengan hasil

penelitiannya mengunkapkan arus kas saat ini secara bersamaan berpengaruh

pada arus kas dimasa mendatang, namun secara parsial hanya arus kas dari

kegiatan operasional saja yang berpengaruh pada arus kas dimasa mendatang,

sedangkan untuk kegiatan investasi dan pendanaan tidak ditemukan pengaruh

yang signifikan.

lvi

G. Kerangka Pemikiran

Untuk mempermudah arah dari penyusunan penelitian ini serta

mempermudah dalam penganalisaan masalah yang dihadapi, maka diperlukan

suatu kerangka pemikiran yang akan memberikan gambaran tahap-tahap

penelitian untuk mencapai suatu kesimpulan. Ferdinand (2006)

mengemukakan bahwa kerangka berpikir merupakan model konseptual

tentang bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasi sebagai masalah yang penting.

Kerangka pemikiran pada penelitian ini akan berfokus pada ketiga

variabel penting yang digunakan, yaitu pertama, variabel Biaya modal

Investasi, kedua, variabel Pendapatan perusahaan dimasa mendatang, dan

ketiga, pendapatan perusahaan dimasa lampau. Selanjutnya, ketiga variabel

tersebut diujikan untuk melihat pengaruh biaya modal investasi pada

pendapatan perusahaan dimasa depan, dengan variabel pendapatan masa

lampau sebagai variabel kontrol persamaan utama.

Dengan menggunakan periode waktu selama 6 tahun, yaitu tahun

pertama (2005) sebagai periode investasi dan 4 tahun selanjutnya (2006-2009)

sebagai periode pelaksanaan (executing). Selanjutnya dilakukan empat

pengujian pengaruh biaya modal investasi, yaitu : 1) tanpa variabel kontrol, 2)

dengan variabel kontrol, 3a) Untuk kategori winner, b) Untuk kategori loser

dan 4) setelah melakukan sorting data dan pembentukan portofolio. Berikut

adalah kerangka berfikir pada penelitian ini :

lvii

Gambar II.3 Kerangka Pemikiran

Kerangka penelitian ini merupakan replikasi dari penelitian yang

dilakukan oleh Jiang et al. (2006). Adapun variabel-variabel yang digunakan

dalam penelitian ini adalah:

Variabel independen : Biaya modal Investasi

Variabel dependen : Pendapatan perusahaan dimasa mendatang

Variabel kontrol : Pendapatan perusahaan dimasa lampau

Masih terkait dengan model diatas, Selanjutnya untuk melihat

pengaruh biaya modal investasi pada pendapatan perusahaan dimasa

mendatang secara per tahun, maka pada dijelaskan bahwa periode investasi

adalah tahun 2005, sedangkan periode pelaksanaan atau executing dipisahkan

Pendapatan Perusahaan

Dimasa Mendatang (Future earning)

Periode 2006-2009

FUTURE

Pendapatan Perusahaan diwaktu lampau (Past Earning) Periode 2004

PAST

Variabel kontrol

Biaya modal Investasi (Capital Expenditure)

Periode 2005

(1,2) CAPEX (3a) CAPEX (winner) (3b) CAPEX (Loser)

lviii

berdasar deret waktu, yaitu t+1, t+2, t+3 dan t+4 yang mewakili tahun 2006,

2007, 2008 dan 2009.

H. Pengembangan Hipotesis

Hipotesis menurut Djarwanto PS (2000 : 183) adalah pernyataan

mengenai suatu hal yang harus diuji kebenarannya. Sedangkan Wahyuni

(1993 : 20) mendefinisikan hipotesis sebagai pernyataan atau dugaan

sementara yang diungkapkan secara deklaratif. Pernyataan atau dugaan ini

diformulasikan dalam bentuk variabel agar bisa diuji secara empiris.

1. Pengaruh capital expenditure terhadap future corporate earning.

Callen et al (1996) dalam studinya menghasilkan kesimpulan

bahwa perusahaan dengan rasio capital expenditure pada total aset yang

besar akan dapat menikmati keuntungan atau pendapatan dimasa

mendatang yang positif dengan perhitungan empat tahun pendapatan yang

dirata-rata (four year average). Dan pernyataan serupa diungkapkan dalam

penelitian Jiang et al. (2006) yang menyatakan bahwa capital expenditure

yang ditanamkan perusahaan selama 5 tahun sebelumnya berpengaruh

positif terhadap pendapatan perusahaan dimasa mendatang, yaitu dari rata-

rata pendapatan 5 tahun setelah dilakukannya penambahan beanja modal

perusahaan. Dari pernyataan diatas disusun hipotesis pertama, yaitu :

Hipotesis 1 : Biaya modal investasi (capital expenditure) berpengaruh

pada pendapatan perusahaan dimasa mendatang.

lix

2. Pengaruh capital expenditure terhadap future corporate earning

dengan past corporate earning sebagai variabel kontrol.

Penambahahan variabel pendapatan perusahaan (past earning)

sebagai variabel pengontrol mengikuti model Jiang et. al (2006), hal ini

disebabkan pendapatan perusahaan dimasa mendatang juga disebakan oleh

faktor lain, yaitu pendapatan dimasa lalu. Dalam penelitiannya Jiang et. al

(2006) menyimpulkan dengan penambahan variabel kontrol, capital

expenditure tetap berpengaruh positif pada pendapatan perusahaan dimasa

mendatang namun dengan tingkat kesesuaian model yang meningkat. Dari

perynataan tersebut disusun hipotesis kedua, yaitu :

Hipotesis 2 : Biaya modal investasi (capital expenditure) berpengaruh

pada pendapatan perusahaan dimasa mendatang setelah

dikontrol variabel pendapatan perusahaan dimasa lampau.

3. Pengaruh capital expenditure terhadap future corporate earning untuk

kategori winner dan loser.

Kim (2001) dalam penelitiannya menyatakan perusahaan yang

terkategori sebagai perusahaan kategori winner mampu mengasosiasikan

capital expenditure yang ditanamkan perusahaan dengan pendapatan

perusahaan dimasa mendatang, atau dengan kata lain capital expenditure

berpengaruh positif terhadap future earning untuk perusahaan kategori

winner. Hal ini dikaitkan dengan level atau tahapan yang tengah dijalani

oleh perusahaan terkategori winner, yang sesuai penelitian Ramesh dalam

Kim (2001) dinyatakan perusahaan winner dalam “lifecycle hyphothesis”

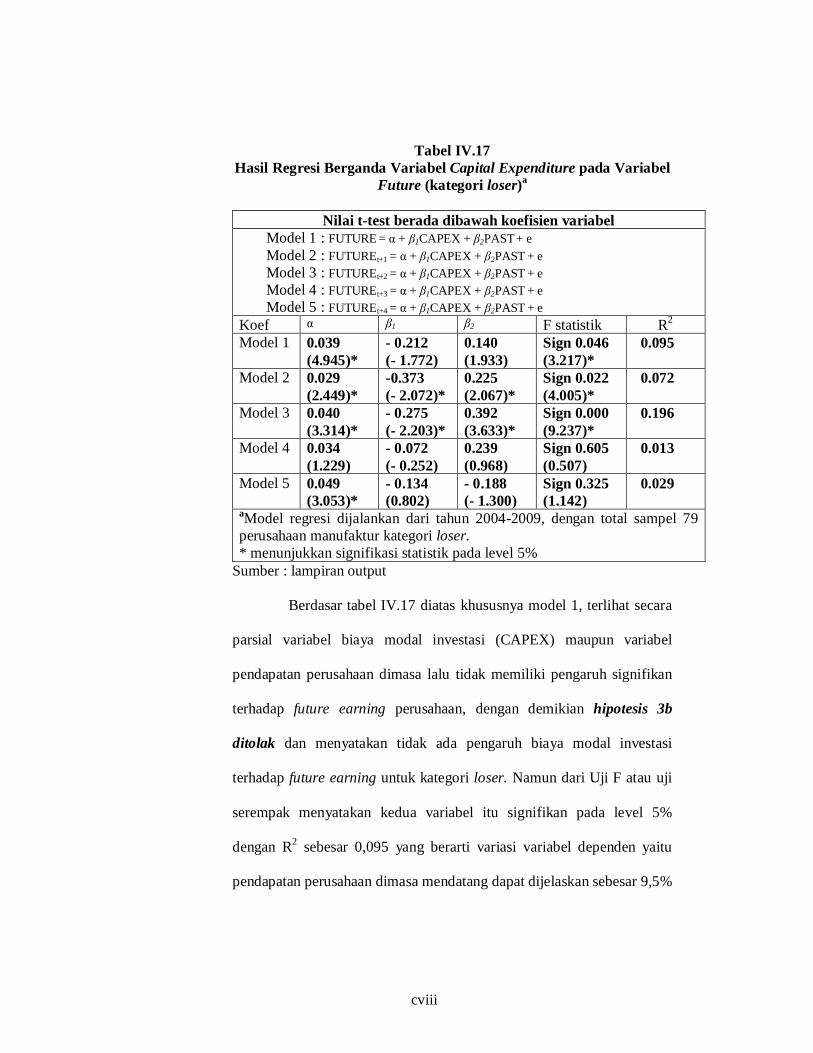

lx