ANALISIS KEBIJAKAN INSTRUMEN INVESTASI EFEK...

110

ANALISIS KEBIJAKAN INSTRUMEN INVESTASI EFEK BERAGUN ASET SYARIAH (EBA SYARIAH) DI INDONESIA TAHUN 2016 SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Syarat-syarat Memperoleh Gelar Sarjana Ekonomi (S.E.) TAUFIQURROHMAN NIM 1112046100062 JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2016 M./ 1438 H.

Transcript of ANALISIS KEBIJAKAN INSTRUMEN INVESTASI EFEK...

i

i

ANALISIS KEBIJAKAN INSTRUMEN INVESTASI EFEK

BERAGUN ASET SYARIAH (EBA SYARIAH) DI INDONESIA

TAHUN 2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Syarat-syarat

Memperoleh Gelar Sarjana Ekonomi (S.E.)

TAUFIQURROHMAN

NIM 1112046100062

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2016 M./ 1438 H.

ii

ii

ANALISIS KEBIJAKAN INSTRUMEN INVESTASI EFEK

BERAGUN ASET SYARIAH (EBA SYARIAH) DI INDONESIA

TAHUN 2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh :

TAUFIQURROHMAN

1112046100062

Dibawah Bimbingan

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2016 M./ 1438 H.

Pembimbing II

Nurul Handayani, S.Pd, M.Pd

NIP 19710113 199903 2 001

Pembimbing I

Prof. Dr. H. Faturrahman Djamil, MA.

NIDN 20-0711-6001

iii

iii

LEMBAR PENGESAHAN PANITIA UJIAN

Hari ini Jum’at, 16 Desember 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Taufiqurrohman

2. Nim : 1112046100062

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Kebijakan Instrumen Investasi Efek Beragun

Aset Syariah (EBA Syariah) di Indonesia Tahun 2016.

Setelah mencermati dan memperlihatkan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa

tersebut dinyatakan lulus dan Skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi (S.E.) pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 16 Desember 2016

PANITIA UJIAN :

1. Ketua : A. M. Hasan Ali, M.A____

NIP. 197512012005011005

2. Sekertaris : Dr. Abdurrauf, M.A______

NIP. 197312152005011002

3. Pembimbing I : Prof. Dr. H. Faturrahman Djamil, MA

NIDN 20-0711-6001

4. Pembimbing II : Nurul Handayani, S.Pd, M.Pd

NIP 19710113 199903 2 001

5. Penguji I : Sofyan Rizal, S.E, M.M

NIP. 1976050302011011002

6. Penguji II : Aini Masruroh, S.E.I, M.M

(………………….)

(………………….)

(………………….)

(………………….)

(………………….)

(………………….)

iii

iv

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Taufiqurrohman

NIM : 1112046100062

Fakultas : Ekonomi dan Bisnis

Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi saya ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggung jawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melakukan pembuktian yang dapat dipertanggung jawabkan, ternyata

memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka

saya siap untuk dikenai sanksi berdasarkan sanksi yang berlaku di Fakultas

Ekonomi dan Bisnis dan Hukum UIN Syarif Hidayatulah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 2 November 2016

Yang Menyatakan

(Taufiqurrohman)

iv

v

v

ABSTRAK

Taufiqurrohman. NIM 1112046100062 Analisis Kebijakan Instrumen

Investasi Efek Beragun Aset Syariah (EBA Syariah) di Indonesia Tahun 2016,

Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Penelitian ini bertujuan untuk mengetahui dan menganalisis Rumusan

kebijakan yang melatarbelakangi dibuatnya POJK No.20/POJK.04/2015 tentang

Penerbitan dan Persyaratan Efek Beragun Aset Syariah. Fokus permasalahan

adalah untuk mengetahui latarbelakang dibuatnya POJK EBA Syariah dan

bagaimana perkembangan EBA Syariah pasca terbitnya POJK EBA Syariah. Data

penelitian didapatkan dari wawancara dengan pihak Otoritas Jasa Keuangan.

Metode yang digunakan dalam penelitian ini adalah metode penelitian

kualitatif dengan analisis deskriptif. Hasil dari penelitian ini menunjukan bahwa

latarbelakang dibuatnya POJK EBA Syariah adalah untuk penyempurnaan

peraturan sebelumnya untuk mengembangkan EBA Syariah. Pasca terbitnya EBA

Syariah masih belum ada institusi yang menerbitkan EBA Syariah.

Kata Kunci : Peraturan Otoritas Jasa Keuangan (POJK), Efek Beragun Aset

Syariah (EBA Syariah).

Pembimbing : Prof. Dr. H. Faturrahman Djamil, MA

: Nurul Handayani, S.Pd, M.Pd

Daftar Pustaka : Tahun 2005 s.d 2013

vi

vi

ABSTRACT

Taufiqurrohman, NIM 1112046100062 The Analysis of Instrument Policy

of Islamic Asset Backed Securities Investment in Indonesia 2016. Concentration

of Islamic Banking, Faculty of Economy and Business, UIN Syarif Hidayatullah

Jakarta 2016. This research is aim to analysis background of formulation policy of

POJK No.20/POJK.04/2015 about publication and regulation of Islamic asset

backed securities. The focus problem is to know the background of formulation

policy of POJK No.20/POJK.04/2015 and the development of Islamic asset

backed securities after that policy have appear. The data that used from in-depth

interview with Financial Service Authority Institution (OJK). The method of this

research is qualitative with description analysis. The result of this reasecrh is

explain that formulation policy of POJK No.20/POJK.04/2015 is to complete the

policy before to develop Islamic asset backed securities. After the policy have

appear there are no institution that rise of Islamic asset backed securities.

Key word: financial service authority regulation (POJK), Islamic asset backed

securities

vii

vii

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

Nama : Taufiqurrohman

Tempat/Tanggal Lahir : Jakarta, 9 September 1994

Jenis Kelamin : Laki-laki

Agama : Islam

Pekerjaan : Mahasiswa

Kewarganegaraan : Indonesia

Alamat : Jl. Balongsari rt 02 rw 02 no 7 Ratujaya

Cipayung Depok

Telephone : 021-77213932 / 083870228117

Email : [email protected]

B. Latar Belakang Pendidikan Formal

2000-2006 : MI Miftahul Jannah

2006-2009 : MTS Arrahmaniyah

2009-2012 : SMA Negeri 6 Depok

2012-2016 : UIN Syarif Hidayatullah Jakarta

C. Latar Belakang Pendidikan Non Formal

1. The Indonesia Capital Market Institute (2016)

2. Sharia Banking Training Center (SBTC) (2015)

3. The Awareness English Course (2013)

D. Keorganisasian

1. Center For Islamic Economins Studies (C.O.I.N.S) (2015-2016)

2. Sharia Banking Training Center (SBTC) (2016)

3. Galeri Investasi Bursa Efek Indonesia (GIBEI) (2015)

viii

viii

KATA PENGANTAR

Subhanallah walhamdu lillah wa laailaaha illallah wallahu akbar. Puji dan

syukur ke hadirat Ilahi Allah SWT yang telah melimpahkan rahmat dan

karuniaNya khususnya kepada penulis sehingga dapat menyelesaikan skripsi ini

dengan baik. Shalawat serta salam senantiasa dipanjatkan kepada Nabi Besar

Muhammad SAW, yang telah mengantarkan manusia dari zaman kegelapan ke

zaman yang terang benderang ini.

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat kelulusan

Strata (S-1) Konsentrasi Perbankan Syariah Program Studi Muamalat Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Penulisan skripsi ini tidak akan terselesaikan tanpa banyak pihak yang

memberikan bantuan. Ucapan rasa hormat dan terima kasih atas segala kepedulian

mereka yang telah memberikan bantuan, baik moril, kritik, saran, masukan,

dorongan semangat, doa maupun pemikiran dalam penulisan skripsi ini. Oleh

karena itu, perkenankan penulis secara khusus mengucapkan terima kasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA., selaku dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak A.M Hasan Ali, MA., selaku Ketua Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

ix

ix

3. Bapak Dr. Abdurrauf, MA., selaku Sekretaris Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

4. Bapak Prof. Dr. H. Faturrahman Djamil, MA. Dan Ibu Nurul Handayani,

S.Pd, M.Pd selaku dosen pembimbing yang tiada hentinya membimbing

penulis dan meluangkan waktu demi terselesaikannya skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang dengan sabar memberikan bekal

ilmu yang tak terhingga nilainya. Ibu Yuke Rahmawati, M.A, yang telah

membantu dan memberikan arahan kepada penulis dalam penyelesaian

skripsi ini.

6. Terimakasih kepada Bapak Primandanu, Bapak Thoriq dan segenap

karyawan PT. OTORITAS JASA KEUANGAN (OJK) yang telah

berkenan menjadi narasumber dalam penelitian skripsi ini.

7. Terimakasih juga disampaikan kepada Bapak Bramantia Nugraha dari PT.

DANAREKSA INVESTMENT MANAGEMENT yang juga telah

bersedia menjadi narasumber.

8. Segenap pimpinan dan karyawan Perpustakaan Fakultas Syariah dan

Hukum, Perpustakaan Fakultas Ekonomi dan Bisnis, dan Perpustakaan

Umum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan fasilitas untuk melakukan studi kepustakaan.

9. Segenap pimpinan dan karyawan akademik Fakultas Ekonomi dan Bisnis,

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah banyak

membantu dan memberikan kemudahan dalam proses administrasi.

x

x

10. Keluarga ideologis di C.O.I.N.S (Center For Islamic Economics Studies)

yang telah memberikan banyak ilmu pengetahuan di luar bangku kuliah.

Terima kasih untuk ilmu dan pengalaman yang diberikan kepada penulis.

11. Terima kasih kepada sahabat-sahabat terbaik penulis, Ahmad Izzuddin Al-

qosam (Jaki), Peni Rahmadani, Tendi Komara, Eko Supriyanto, Siska

Puspitasari, Maya Andyka, Reza M. Ikbal, Rizky Napwansyah dkk. Yang

menjadi motivasi penulis untuk terus berusaha menjalani hidup dan

menjadi lebih baik.

12. Kedua orang tua penulis ayahanda Ismail dan Ibunda Maineng, kakak

Roy, kembaran penulis Hidayat dan adik perempuan penulis Najwa, yang

juga menjadi motivasi untuk terus berusaha menyelesaikan skripsi ini.

13. Terima kasih kepada sahabat-sahabat perjuangan, keluarga besar

Perbankan Syariah B 2012 dan KKN Bumerang 2015, yang senantiasa

membantu, memberikan motivasi, dan mendoakan yang terbaik kepada

penulis. Terima kasih untuk semua kenangan yang tak terlupakan. Semoga

silaturahmi kita tetap dapat terjalin.

Akhir kata kepada semua pihak yang telah membantu selesainya

skripsi ini, penulis ucapkan terima kasih yang sebesar-besarnya. Semoga

Allah SWT mencatatnya sebagai amal baik dan membalasnya lebih baik

lagi. Semoga skripsi ini dapat memberikan manfaat bagi semua kalangan.

Jakarta, 2 November 2016

Taufiqurrohman

xi

xi

DAFTAR ISI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ....................................... iv

ABSTRAK ......................................................................................................................... v

ABSTRACT ...................................................................................................................... vi

DAFTAR RIWAYAT HIDUP ....................................................................................... vii

KATA PENGANTAR .................................................................................................... viii

DAFTAR ISI..................................................................................................................... xi

DAFTAR GAMBAR ...................................................................................................... xiii

DAFTAR LAMPIRAN .................................................................................................. xiv

BAB I PENDAHULUAN ................................................................................................. 1

A. Latar Belakang Masalah.......................................................................................... 1

B. Identifikasi Masalah ................................................................................................ 9

C. Batasan dan Rumusan Masalah............................................................................... 9

D. Tujuan dan Manfaat Penelitian ............................................................................. 10

E. Kerangka Pemikiran .............................................................................................. 11

F. Sistematika Penulisan ........................................................................................... 14

BAB II TINJAUAN PUSTAKA..................................................................................... 16

A. Tinjauan Umum Sekuritisasi ................................................................................. 16

1. Konsep Dasar Sekuritisasi ................................................................................ 16

2. Struktur Sekuritisasi .......................................................................................... 20

3. Proses Sekuritisasi ............................................................................................ 23

B. Pihak-pihak terkait Sekuritisasi Aset .................................................................... 24

1. Originator .......................................................................................................... 24

2. Spesial purpose vehicle (SPV) .......................................................................... 25

3. Manajer Investasi .............................................................................................. 25

4. Bank Kutodian .................................................................................................. 26

5. Lembaga pemeringkat efek ............................................................................... 27

6. Arranger (pengatur) .......................................................................................... 28

7. Profesi penunjang pasar modal ......................................................................... 28

C. Tinjauan Umum kontrak investasi kolektif Efek Beragun Aset (KIK-EBA) ....... 29

xii

xii

1. Konsep dasar Kontrak Investasi Kolektif ......................................................... 29

2. Konsep dasar Efek Beragun Aset ...................................................................... 29

3. Proses penerbitan Kontrak Investasi Kolektif Efek Beragun Aset ................... 33

D. Kontrak Investasi Kolektif Efek Beragun Aset Syariah ....................................... 35

E. Keuntungan dan Resiko Sekuritisasi Aset ............................................................ 36

F. Review Studi Terdahulu........................................................................................ 39

BAB III METODE PENELITIAN ............................................................................... 42

A. Jenis Penelitian ...................................................................................................... 42

B. Lokasi Penelitian ................................................................................................... 42

C. Sumber Data Penelitian ......................................................................................... 43

D. Teknik Pengumpulan Data .................................................................................... 44

E. Metode Analisis Data ............................................................................................ 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................................... 47

A. Profil OJK ............................................................................................................. 47

1. Fungsi, Tugas, dan Wewenang OJK ................................................................. 47

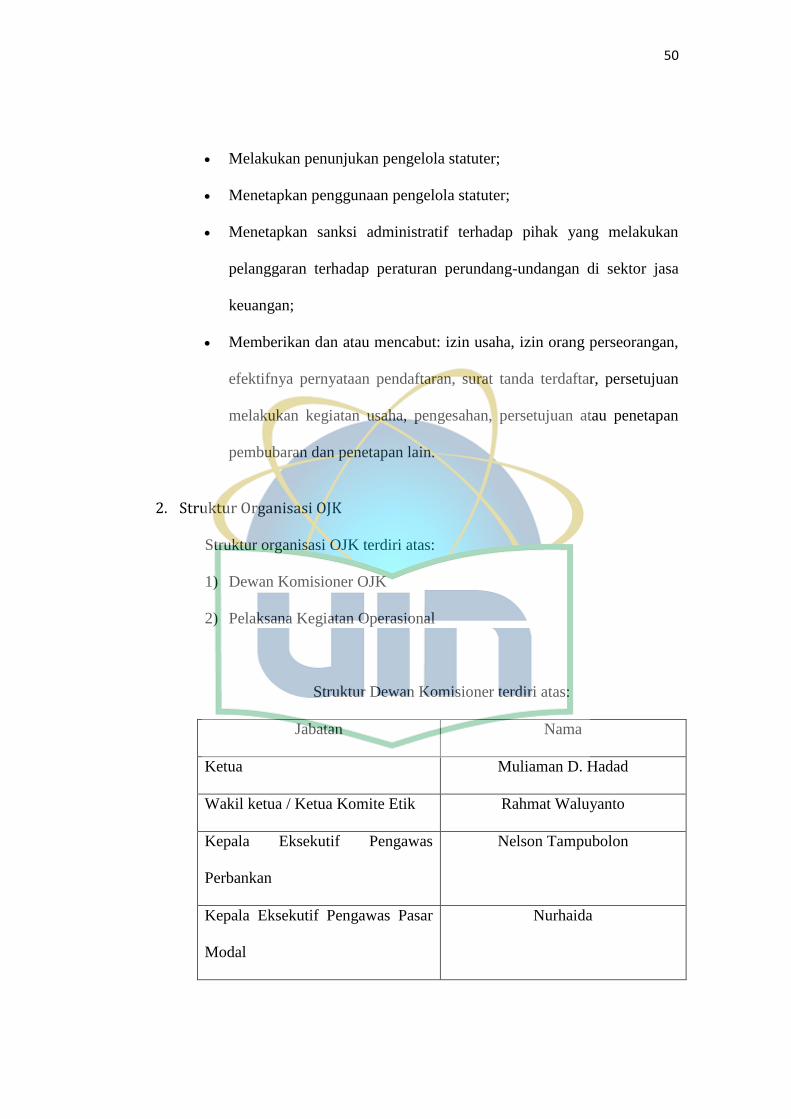

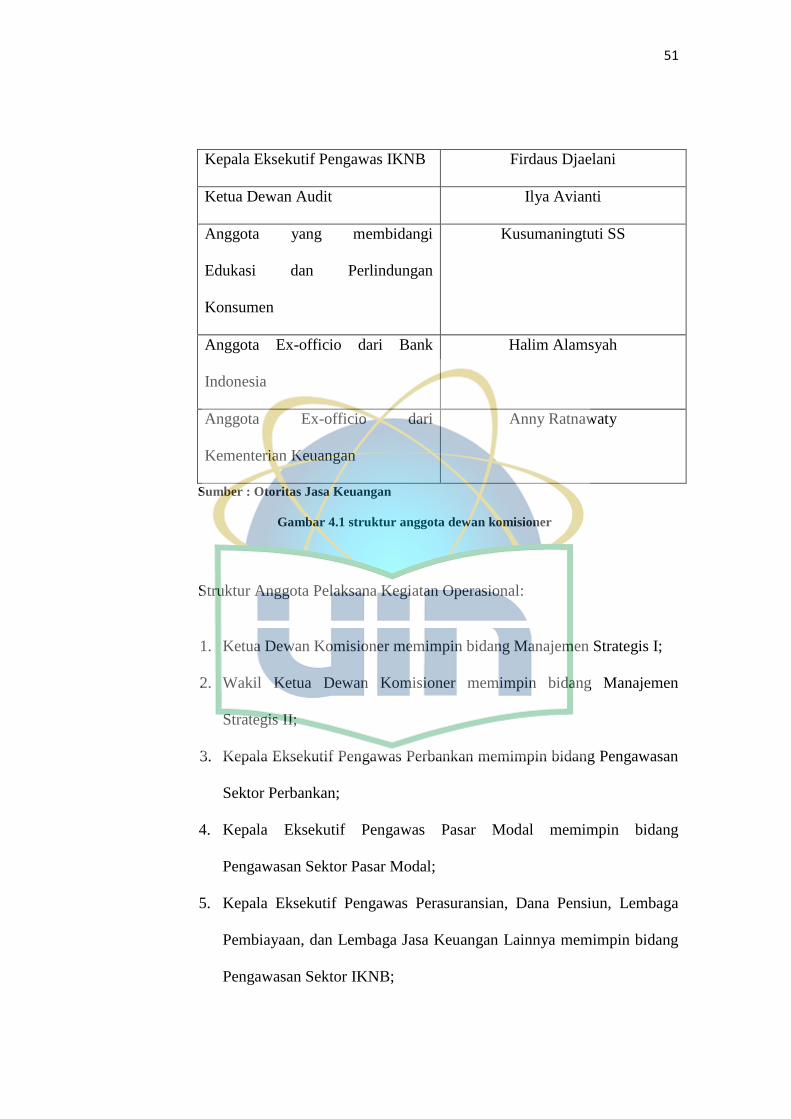

2. Struktur Organisasi OJK ..................................................................................... 50

B. POJK pada Sekuritas ............................................................................................. 52

C. Efek Beragun Aset Konvensional ......................................................................... 53

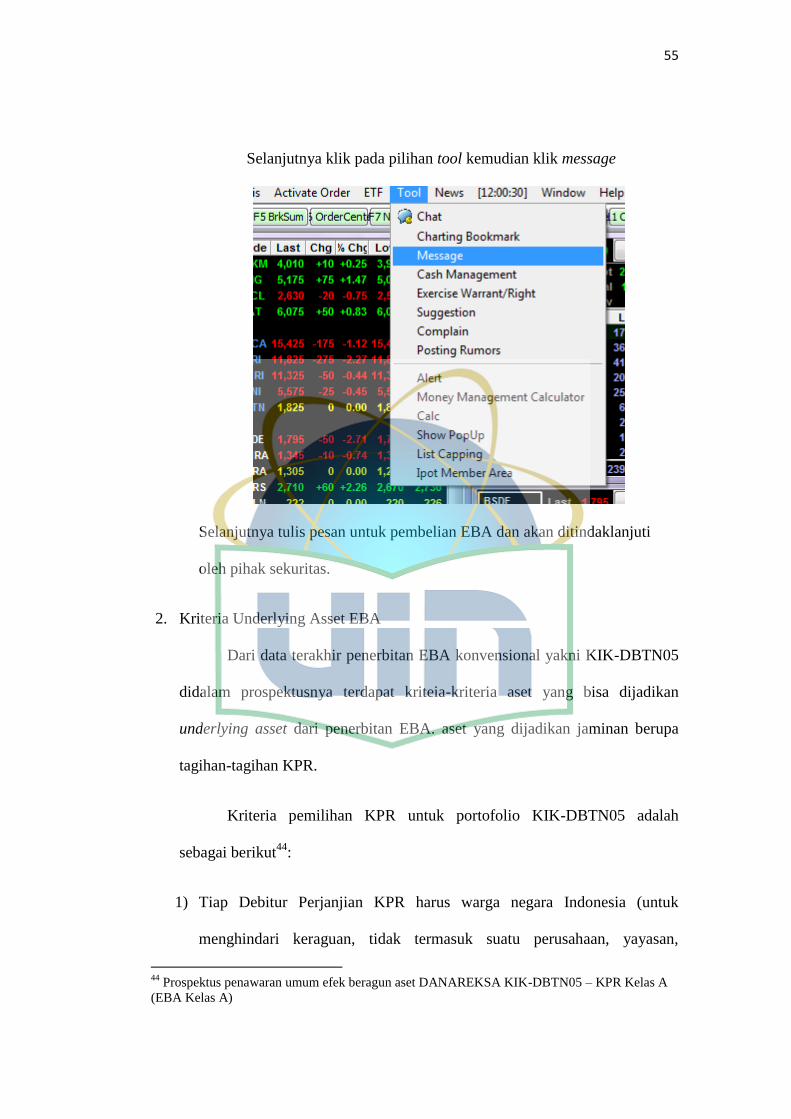

1. Prosedur pembelian EBA .................................................................................. 53

2. Kriteria Underlying Asset EBA ........................................................................ 55

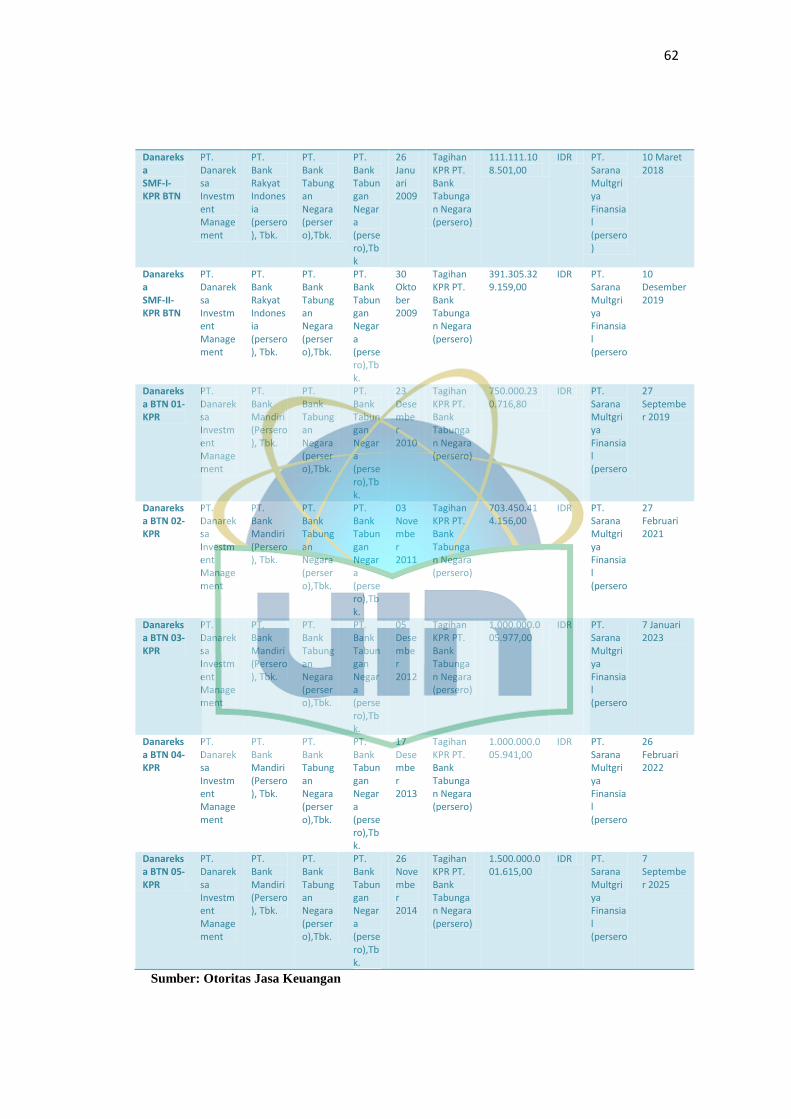

3. Perkembangan EBA .......................................................................................... 61

D. Efek Beragun Aset Syariah ................................................................................... 63

E. Perkembangan Efek Beragun Aset Syariah pasca diterbitkannya POJK Nomor

20/pojk.40/2015 ............................................................................................................ 65

F. Perbandingan Regulasi EBA Konvensional dengan EBA Syariah ....................... 67

G. Interpretasi hasil penelitian ................................................................................... 71

BAB V PENUTUP ........................................................................................................... 73

A. Kesimpulan ........................................................................................................... 73

B. Saran ..................................................................................................................... 75

DAFTAR PUSTAKA ...................................................................................................... 76

LAMPIRAN..................................................................................................................... 79

xiii

xiii

DAFTAR GAMBAR

Gambar Halaman

1.1. Kerangka Pemikiran ……………………………………………

2.1. Tiga Prinsip Utama Sekuritisasi………………………………..

2.2. Struktur Arus Kas dari Sekuritisasi Aset………………………

2.3. Skema Transaksi EBA…………………………………………

4.1. Struktur Anggota Dewan Komisioner………………………….

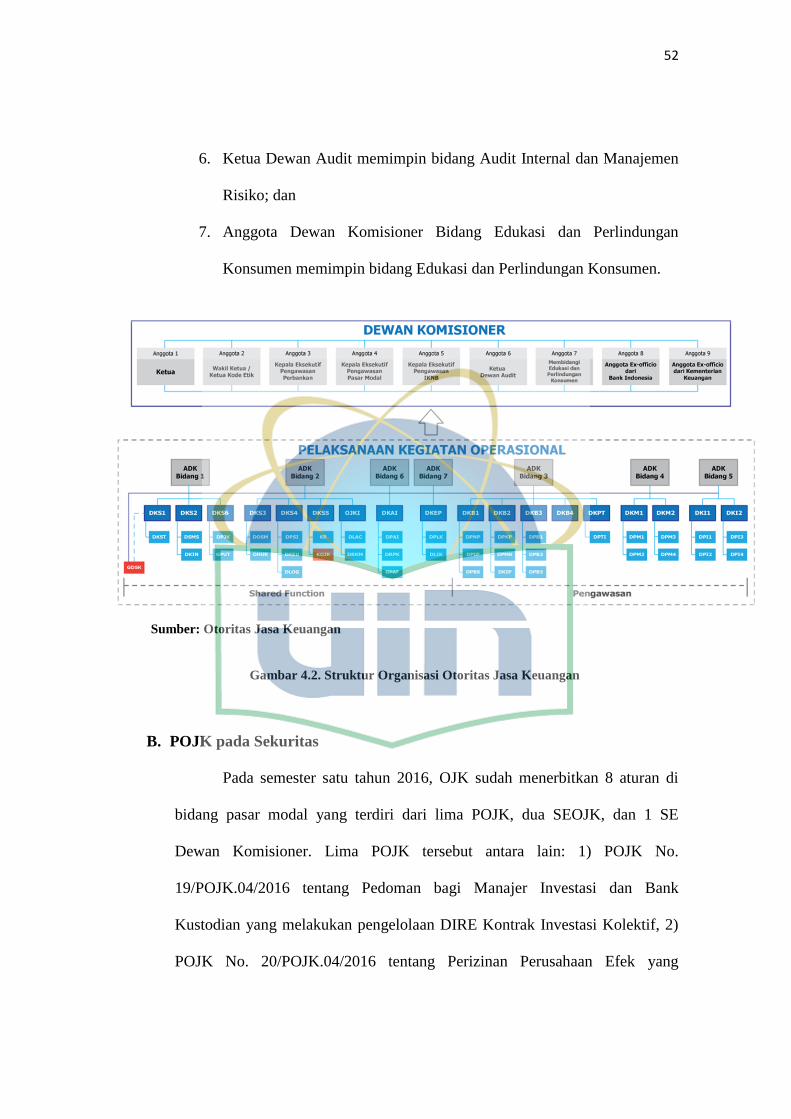

4.2. Strutktur Organisasi OJK………………………………………

4.3. Aplikasi Indoprenier Securities………………………………...

4.4. Data Produk EBA………………………………………………

4.5. Perbandingan Regulasi EBA Konvensional

dengan EBA Syariah……………………………………………

13

18

23

34

50

52

54

62

68

xiv

xiv

DAFTAR LAMPIRAN

Lampiran 1 : Traskrip wawancara dengan Otoritas Jasa Keuangan

Lampiran 2 : Transkrip wawancara dengan Danareksa Investment Management

Lampiran 3 : Surat Permohonan Data/ Wawancara ke Otoritas Jasa Keuangan

Lampiran 4 : Surat Permohonan Data/ Wawancara ke Danareksa Investment

Management

Lampiran 5 : Surat Kesediaan menjadi Pembimbing Skripsi

1

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu sarana perkonomian yang terlihat meningkat dari waktu ke

waktu serta mampu menggerakan masyarakat untuk berpartisipasi dalam

mewujudkan pertumbuhan ekonomi adalah pasar modal. Secara historis pasar

modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa

efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada 14 Desember

1912 bursa efek pertama dibentuk di Batavia oleh pemerintah Hindia-

Belanda.1

Seiring perkembangan pasar modal, dikembangkan pula pasar modal

syariah yaitu pasar modal yang menggunakan prinsip, prosedur, asumsi,

instrumentasi, dan aplikasi bersumber dari nilai epistemologi islam2. Pasar

modal di Indonesia dikelola oleh PT. Bursa Efek Indonesia, baik konvensional

maupun syariah. Dalam Al-qur’an Allah SWT. berfirman dalam surat Al-

Maidah ayat 88 :

وكلوا مما رزقكم الله حلالا طيبا واتقوا الله الذي أنتم به مؤمنون

1 Andri Soemitra MA, Bank dan Lembaga Keuangan Syariah (Jakarta: Kencana, 2009),

h.115.

2 Ardi Hamzah,”Analisa Ekonomi Makro,Industri dan Karatkeristik Perusahaan Terhadap

Beta Saham Syariah”,Jurnal SNA VIII solo (15-16 September 2005): h. 367.

2

Yang artinya: “dan makanlah makanan yang halal lagi baik dari apa yang

Allah telah rezekikan kepadamu, dan bertaqwalah kepada Allah yang kamu

beriman kepada-Nya”.

Ayat diatas merupakan perintah Allah SWT. kepada kita manusia agar

makan makanan yang halal dan baik. Dapat diperluas lagi bahwasannya tidak

hanya berkutat pada makanan. Namun bisnis, perdagangan, transaksi dan

rezeki yang kita cari dan kita peroleh wajib memenuhi aspek kehalalan.3

Terkait dengan pasar modal syariah maka setiap transaksi perdagangan

surat berharga di pasar modal dilaksanakan sesuai dengan ketentuan syariah

Islam.4 Termasuk di dalamnya efek-efek yang diperjualbelikan harus

memenuhi segala persyaratan dan kualifikasi untuk bisa dikategorikan sebagai

efek syariah, dimana pedoman mengenai prinsip-prinsip syariah sebagai syarat

bagi efek syariah bisa di temukan di dalam fatwa Dewan Syariah Nasional

Majelis Ulama Indonesia (DSN-MUI).

Sebagai sumber dana yang langsung melibatkan masyarakat luas, pasar

modal tidak hanya menyediakan instrumen investasi dalam bentuk penyertaan

kepemilikan saham atau obligasi saja, namun pada umumnya hanya dimaknai

dan dimengerti pasar modal sebagai bursa yang memperdagangkan saham atau

obligasi sementara pemahaman mengenai efek-efek lain yang diperjualbelikan

tidaklah terlalu banyak diketahui.

3 Ainur Rachman,”Pengaruh Inflasi Nilai Tukar Rupiah, Bi rate,terhadap Net Asset Value

Reksa Dana Saham Syariah”,Jurnal Ekonomi lslam, Vol. 2. No.12 (Desember 2015): h. 986. 4 Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal Syariah

Indonesia (Jakarta: kencana, 2009), h. 77.

3

Produk-produk di pasar modal selain Saham dan Obligasi juga ada

Reksadana, Dana Investasi Real Estate (DIRE), Equity Trade Fund(ETF),

Kontrak Investasi Berjangka, dan Efek-efek Derivatif seperti Rights atau yg

lebih dikenal dengan Hak Memesan Efek Terlebih dahulu (HMETD), serta

Waran. Produk di pasar modal syariah yakni Saham Syariah, Obligasi Syariah

(Sukuk), Reksadana Syariah, dan sebagainya. Belakangan ada instrumen

investasi yang juga mulai dikenalkan kepada kalangan investor yakni Efek

Beragun Aset (EBA).

Efek Beragun Aset adalah efek (surat berharga) yang terdiri dari

sekumpulan aset keuangan berupa tagihan yang timbul dari surat berharga

komersial seperti tagihan kartu kredit, pemberian kredit, termasuk kredit

pemilikan rumah, kredit mobil, efek bersifat utang yang dijamin pemerintah

dan arus kas. Dalam prosesnya kreditur awal (originator) mengalihkan asset

keuangannya kepada para pemegang EBA.

Ketika perusahaan ingin mengembangkan usahanya dalam term

investasi dan aktifitas keuangan maka membutuhkan banyak dana untuk

mendukung pengembangan tersebut. Untuk memenuhi kebutuhan dana,

perusahaan harus memiliki dua jenis sumber yaitu sumber internal yang

berasal dari laba ditahan perusahaan, investment deposit, cadangan persediaan

dan sumber-sumber eksternal yang berasal dari penerbitan obligasi, kredit

yang ditangguhkan, surat utang, saham biasa dan saham preferen. Ketika efek

beragun aset digunakan sebagai sumber keuangan biasanya didasarkan pada

pertimbangan resiko jangka waktu kredit atau pembiayaan jangka panjang dan

4

dana yang digunakan untuk kredit atau pembiayaan yang notabene berasal dari

dana pihak ketiga atau deposito atau pinjaman jangka pendek. Sehingga

memungkinkan terjadinya liquidity shortage.

Ketika bank melakukan kredit atau pembiayaan kepada nasabah

peminjam, umumnya jangka panjang seperti Kredit Pemilikan Rumah (KPR)

maka bank memiliki tagihan dari kredit atau pembiayaan tersebut, namun arus

kas yang akan diterima tersebut berjangka waktu sekitar 15 sampai 20 tahun

sedangkan bank dalam membiayai KPR tersebut menggunakan dana

masyarakat (nasabah penabung) atau Dana Pihak Ketiga (DPK) yang

menyimpan uang nya dalam bentuk deposito yang rata-rata berjangka waktu

pendek 3 bulanan. Disini terjadi mismatch (ketidak sesuaian) likuiditas antara

dana yang akan diterima dari tagihan dengan dana yang harus dibayar sebagai

beban bank, dari permasalahan itulah muncul skema efek beragun aset, bank

bisa menjual tagihan-tagihan jangka panjangnya dalam bentuk surat berharga

yang kemudian bisa dibeli investor melalui Manajer Investasi. Bank bisa

mendapatkan dana dari pembelian oleh investor Kemudian angsuran dari

pihak debitur akan menjadi hak investor.

Proses seperti ini disebut juga sekuritisasi aset. Secara sederhana

sekuritisasi aset dapat diartikan sebagai penciptaan sekuritas dengan agunan

aset keuangan.5 Produk ini untuk pertama kalinya muncul di Amerika Serikat

dengan diperkenalkannya Mortgage Backed Securities (MBS) dan

5Marisa Adiwilaga dan Chirstian Anderson, Special Purpose Vechile (SPV) dalam transaksi

aset backed securities/ efek beragun aset (EBA) menurut uu No.8 tahun 1995 tentang pasar modal,

Jurnal Hukum Bisnis dan Iinvestasi vol.3 No.( November 2011): h. 29.

5

berkembang dengan pesat pada tahun 1970 hingga tahun 1980. Beberapa

tahun berikutnya sekuritisasi aset ini juga berkembang di negara-negara

Eropa, Australia, Amerika Latin, dan Selandia Baru. Di Indoneisa masalah

sekuritisasi aset baru berkembang kurang lebih tahun 1995 dengan munculnya

transaksi sekuritisasi aset untuk kartu kredit untuk auto loan oleh Astra Sedaya

Finance tahun 1996

Seperti diketahui bahwa saat ini alternatif peran lembaga pembiayaan

sebagai sumber pembiayaan sektor riil yang produktif masih mengalami

kendala mendasar yang berupa keterbatasan modal. Namun seperti telah

dilakukan dalam praktik di negara lain, salah satu upaya untuk mengatasi

liquidity shortage di pasar domestik dan internasional dilakukan melalui

penciptaan mekanisme sekuritisasi aset. Karena melalui sekuritisasi aset,

penerimaan pendapatan pada masa mendatang (Future Income) akan diterima

di depan (Net Present Value) sehingga dapat mengatasi kendala tersebut.6

Dalam rangka pendalaman pasar keuangan pemerintah telah berupaya

mengembangkan pasar Secondary Mortgage Facility (Kredit Perumahan

Rakyat) dengan mendirikan PT Sarana Multigriya Finansial (SMF). Meskipun

demikian, pasar sekunder KPR tersebut relatif masih belum aktif jika

dibandingkan dengan pasar sekunder negara tetangga seperti Malaysia.7

Faktor penyebabnya diduga akibat belum kuatnya regulasi yang ada dan

6 Sri Liani Suselo, dkk,, Sekuritisasi Aset lembaga Pembiayaan dan Pengembangan Pasar

Secondary Mortgage Facility dalam Rangka Pendalaman Pasar keuangan Indonesia. Working

Paper Bank Indonesia (Desember 2013): h. 4. 7 Ibid., h. 4.

6

ketidaktahuan masyarakat seputar proses sekuritisasi aset. Oleh sebab itu,

Bank Indonesia melakukan kajian mengenai sekuritisasi aset lembaga

pembiayaan dan pengembangan pasar sekunder di Indoneisa.

Instrumen investasi Efek Beragun Aset ini masih terbilang baru,

meskipun sudah penah dilakukan oleh Citybank Grup tahun 1995 namun

transaksi ini dilakukan di luar negeri. Di dalam negeri baru dikenal pada tahun

2009 ketika Bank BTN melakukan sekuritisasi aset atas pembiayaan KPR nya.

Produk pertama yang diluncurkan bernama Efek Beragun Aset Danareksa

SMF I – KPR BTN dengan kode ISIN DSMF01.

Meskipun EBA masih terbilang baru namun ada kelebihan dari EBA

ini dibanding instrumen yang hampir sama skemanya yakni obligasi.

kesamaan bisa dilihat dari keuntungan yang didapat investor berupa

pendapatan tetap (fix income) Di luar negeri institusi yang dapat menerbitkan

EBA ada 2 yakni Trust dan SPV. Di sistem hukum Indonesia tidak mengenal

lembaga Trust sementara SPV belum diterapkan secara umum dalam proses

sekuritisasi di Indoneisa. Oleh karena itu, mekanisme yang diatur dan

digunakan untuk melakukan sekuritisasi di pasar modal Indonesia adalah

Kontrak Investasi Kolektif (KIK). Oleh karena EBA diterbitkan oleh suatu

kontrak yakni KIK, sedangkan KIK tidak termasuk badan hukum, maka tidak

dapat dipailitkan yang pada akhirnya dapat melindungi investor pemegang

7

EBA.8 Sedangkan obligasi diterbitkan oleh pelaku industri yang berbadan

hukum sehingga ada resiko pailit dan investor bisa kehilangan uangnya.

Kemudian seiring perkembangan pasar modal syariah, instrumen-

instrumen investasi yang bedasarkan prinsip Islam juga bermunculan, setelah

munculnya Reksadana Syariah kemudian Obligasi Syariah (Sukuk), pada

tanggal 10 november 2015 OJK resmi membuat POJK tentang EBA Syariah

yang tertuang dalam PERATURAN OTORITAS JASA KEUANGAN

NO.20/POJK.40/2015 tentang penerbitan dan persyaratan efek beragun aset

syariah, dan juga pernyataan Tim Kajian pengembangan produk syariah

dipasar modal Bapepeam menyebutkan sekuritisasi syariah bisa diterapkan

dan dikembangkan di Indonesia.9

Penelitian yang dilakukan oleh Galuh Ratnasari dan Moch.Khoirul

Anwar dalan jurnalnya yang berjudul “Perkembangan Sekuritisasi Aset

Syariah di Indonesia” mengatakan bahwa landasan hukum yang ada di

Indonesia sudah cukup memadai untuk melaksanakan sekuritisasi. Dengan

adanya skema dan landasan hukum yang jelas maka sekuritisasi aset syariah

dapat dilaksanakan dan dikembangkan di Indoensia. Tidak semua jenis aset

dapat disekuritisasi, jenis akad yang digunakan di Indonesia saat ini adalah

akad ijarah dan mudharabah.

8 http://mysharing.co/mengenal-efek-beragun-aset-syariah/ artikel diakses 10 Agustus 2016,

pukul114.00 wib 9 Galuh Ratnasari , “Pengembangan Sekuritisasi Syariah (EBAS) di Indoneisa. Jurnal”

Online, Universitas Negri Surabaya, h.3.

8

Sri Liani Suselo, Shinta R.I. Soekro, dan R. Aga Nugraha dalam

working paper Bank Indonesia menulis tentang Sekuritisasi Aset Lembaga

Pembiayaan dan Pengembangan Pasar Secondary Mortgage Facility dalam

rangka Pendalaman Pasar Keuangan Indonesia, dalam tulisannya

menyimpulkan bahwa minimnya originator (sisi penawaran) telah

menyebabkan kurang berkembangnya sekuritisasi aset di Indonesia baik di

pasar primer maupun di pasar sekunder. Dari sisi permintaan, potensi

implementasi sekuritisasi aset sebagai alternatif pendanaan bagi perusahaan

pembiayaan cukup tinggi oleh berbagai lembaga keuangan seperti dana

pensiun, reksadana, serta perusahaan asuransi dan bank untuk melakukan

sekuritisasi. Sekuritisasi aset juga menunjukan potensi yang besar yang

dicerminkan oleh semakin meningkatnya jenis pinjaman yang diberikan oleh

perusahaan pembiayaan khususnya untuk pembiayaan konsumen dan sewa

guna usaha (leasing), dan kredit yang diberikan oleh bank. Potensi yang besar

dari sisi permintaan dan sisi penawaran terhadap sekuritisasi aset diharapkan

akan mendorong pengembangan pasar sekuritas di Indonesia.

Namun sampai saat ini belum ada emiten atau pelaku industri yang

mengimplementasikan EBA Syariah ini. Padahal instrumen investasi EBA

Syariah ini berpeluang untuk menjadi instrumen investasi yang

menguntungkan karena didukung juga oleh program pemerintah pembangunan

sejuta rumah yang dicanangkan Presiden Jokowi dan juga relatif aman karena

ada agunan berupa aset. Untuk itu penulis ingin meninjau hal-hal apa saja

yang melatarbelakangi dibuatnya peraturan tentang EBA Syariah ini, serta

9

perkembangannya pasca dibuatnya peraturan tersebut. Berdasarkan

permasalahan ini penulis tertarik untuk menulis penelitian dengan judul

“ANALISIS KEBIJAKAN INSTRUMEN INVESTASI EFEK

BERAGUN ASET SYARIAH (EBA Syariah) DI INDONESIA TAHUN

2016.”

B. Identifikasi Masalah

Meskipun peraturan tentang instrumen investasi Efek Beragun Aset

Syariah sudah dibuat namun respon dari para pelaku industri tidak secepat

yang diharapkan, tercatat sampai dari saat disahkannya Peraturan OJK No

20/POJK No 40/2015 pada 10 November 2015 sampai pada 27 April 2016

baru ada satu perusahaan yang mengatakan akan menerbitkan EBA Syariah

tersebut. Itupun datang dari PT Sarana Multigriya Finansial selaku arranger

(pengatur) yang dibentuk oleh pemerintah. Menjadi pertanyaan apakah dibuat

nya EBA Syariah ini berdasarkan urgensi dari pelaku pasar di industri pasar

modal yang menginginkan produk investasi beragun aset yang nonribawi

ataukah kondisi pasar yang belum memungkinkan untuk diterbitkannya EBA

Syariah sehingga responnya tidak signifikan. Mengingat EBA

konvensionalpun belum begitu dikenal di masyarakat.

C. Batasan dan Rumusan Masalah

Adapun pembahasan dalam penulisan penelitian ini agar tidak terlalu

melebar maka dibuat batasan masalah yakni hanya seputar kebijakan tentang

10

instrumen investasi Efek Beragun Aset Syariah dan untuk perbandingan maka

disertakan juga pembahasan tentang EBA konvensional,

Dan untuk memfokuskan penelitian pada menemukan jawaban dari

permasalahan yang diteliti, penulis membuat rumusan masalah sebagai

berikut:

1. Bagaimana rumusan ketentuan Efek Beragun Aset (EBA) berdasarkan

peraturan Bapepam LK No. IX.K.1?

2. Bagaimana rumusan ketentuan Efek Beragun Aset Syariah (EBAS)

berdasarkan POJK NOMOR 20/pojk.40/2015?

3. Bagaimana perbedaan regulasi dan aplikasi pada EBA konvensional dan

EBA Syariah?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah

a. Menjelaskan instrumen investasi efek beragun aset serta

perkembangannya.

b. Menjelaskan hal-hal apa saja yang melatarbelakangi dibuatnya

peraturan tentang EBA Syariah.

c. Menjelaskan perbandingan regulasi dan aplikasi EBA dengan EBA

Syariah..

2. Manfaat Penelitian

11

Setelah memperhatikan judul dan pembahasan serta latar belakang

masalah pada skripsi ini, maka penelitian ini diharapkan dapat bermanfaat

bagi pihak pihak yang berkepentingan sebagai berikut:

a. Bagi Akademisi

Penelitian ini memberikan informasi terkait dengan hal-hal yang

melatarbelakangi dibuatnya instrumen investasi Efek Beragun Aset

Syariah. selain itu juga dapat memperkaya bahan kajian atau referensi

untuk penelitian yang akan datang.

b. Bagi Perusahaan.

Penelitian ini akan menjadi masukan dan sebagai bahan acuan dalam

mengambil keputusan yang berkaitan dengan instrumen pendanaan

jangka menengah dan panjang

c. Bagi pihak Investor.

Penelitian ini diharapkan menjadi bahan masukan dan pertimbangan

dalam memilih instrumen investasi EBA Syariah serta menjadikan

alternatif pilihan untuk berinvestasi menjadi lebih banyak.

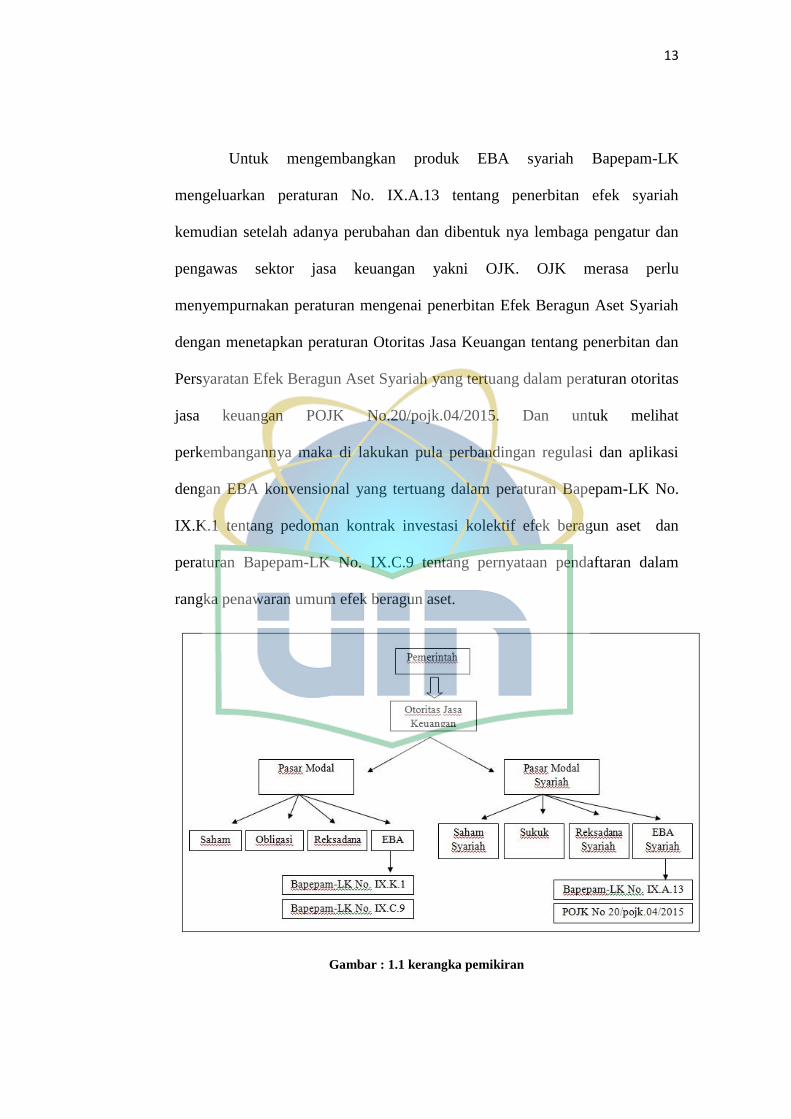

E. Kerangka Pemikiran

Sekuritisasi merupakan suatu proses transformasi aset yang tidak

likuid menjadi surat berharga yang dapat diperdagangkan sesuai dengan

kebutuhan para investor. Dengan demikian perusahaan akan mendapatkan

dana dengan jaminan atau menyerahkan aset keuangan yang dimilikinya dan

kemudian diterbitkan suatu surat berharga oleh pihak lain yang dikenal dengan

12

sebutan sebagai Special Purpose Vechile atau entitas yang betindak sebagai

mediator antara pihak yang membutuhkan dana dengan investor. Walaupun

sekuritisasi banyak ragamnya, namun seringkali istilah sekuritisasi diidentikan

dengan aset backed securities atau yang dibahasa Indonesia dikenal dengan

efek beragun aset.

Dilihat dari sisi syariah, pasar modal adalah salah satu sarana

muamalah. Transaksi didalam pasar modal menurut prinsip hukm syariah

tidak dilarang atau dibolehkan sepanjang tidak terdapat transaksi yang

bertentangan dengan ketentuan yang telah digariskan oleh syariah.10

Diantara

yang dilarang oleh syariah adalah transaksi yang mengandung bunga dan riba.

Larangan transaksi bunga (riba) sangat jelas. Karena itu transaksi

dipasarmodal yang didalamnya terdapat bunga (riba) tidak diperkenankan oleh

syariah.

Dalam pertimbangannya dalam rangka mendorong perkembangan

industri pasar modal maupun pasar modal syariah di Indonesia, pemerintah

dalam hal ini Otoritas Jasa Keuangan bertugas mengawasi dan mengatur

regulasi di sektor jasa keuangan baik di pasar modal, bank, maupun lembaga

keuangan non bank. produk-produk yang ada di pasar modal seperti saham,

obligasi dan reksadana sudah banyak dikenal di masyarakat investor, namun

produk efek beragun aset (EBA) belum banyak diketahui bahkan EBA syariah

masih terbilang baru.

10

Aziz Budi Setiawan, perkembangan Pasar Modal Syariah, artikel ini dipublikasi di kolom

Majalah Hidayatullah, Mei 2005

13

Untuk mengembangkan produk EBA syariah Bapepam-LK

mengeluarkan peraturan No. IX.A.13 tentang penerbitan efek syariah

kemudian setelah adanya perubahan dan dibentuk nya lembaga pengatur dan

pengawas sektor jasa keuangan yakni OJK. OJK merasa perlu

menyempurnakan peraturan mengenai penerbitan Efek Beragun Aset Syariah

dengan menetapkan peraturan Otoritas Jasa Keuangan tentang penerbitan dan

Persyaratan Efek Beragun Aset Syariah yang tertuang dalam peraturan otoritas

jasa keuangan POJK No.20/pojk.04/2015. Dan untuk melihat

perkembangannya maka di lakukan pula perbandingan regulasi dan aplikasi

dengan EBA konvensional yang tertuang dalam peraturan Bapepam-LK No.

IX.K.1 tentang pedoman kontrak investasi kolektif efek beragun aset dan

peraturan Bapepam-LK No. IX.C.9 tentang pernyataan pendaftaran dalam

rangka penawaran umum efek beragun aset.

Gambar : 1.1 kerangka pemikiran

14

F. Sistematika Penulisan

Untuk mempermudah penelitian ini, maka disusun sistematika

penulisan yang terdiri dari lima bab dengan rincian sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini terdiri dari latar belakang masalah, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review

studi terdahulu, metode penelitian dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Pada bab ini mengurai teori-teori yang terkait dengan konsep dasar

sekuritisasi, kontrak investasi kolektif efek beragun aset, dan kontrak

investasi kolektif efek beragun aset syariah.

BAB III : METODE PENELITIAN

Pada bab ini terdapat pembahasan mengenai ruang lingkup penelitian, jenis

penelitian, jenis dan sumber data, teknik pengumpulan data, dan metode

analisis data.

BAB IV : ANALISA HASIL PENELITIAN

Akan menguraikan bagaimana temuan hasil yang diperoleh dari Analisis hal-

hal yang melatarbelakangi dibuatnya peraturan efek beragun aset syariah,

analisis perkembangan efek beragun aset syariah, analisis prospek Efek

Beragun Aset Syariah di masa yang akan datang.

BAB V : PENUTUP

15

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

permasalahan yang telah dibahas sebelumnya dan saran.

DAFTAR PUSTAKA

LAMPIRAN

16

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Sekuritisasi

1. Konsep Dasar Sekuritisasi

Secara sederhana aset securitization didefinisikan sebagai

Transaction created securities backed by financial assets such as loans or

lower quality bonds or notes.11

Securitizaton, menurut Dictionary of Financial Risk Management

adalah:

The proses of converting assets which would normally serve as collateral for

a bank loan into securities which are more liquid and can be traded at lower

cost than the underlyingassets. The largest category of securitized assets is

real estate mortgage loans which serve as collateral for mortgage backed

securities.

Selanjutnya, Securitization, menurut Black’s Law Dictionary adalah

sebagai berikut.12

To converts (assets) into negotiable securities for resale in financial

market, allowing the issuing financial institution to remove assets from its

11 Gary L. Gastineau , “Swiss Bank Corporation – Dictionary of Financial Risk Management”

dalam Gunawan Widjaja dan Yongki Angga., Real Estate Invesment Trust (Jakarta: PT.Raja

Grafindo Persada, 2008), 109.

12

Ibid.,

17

books, to improve its capital ratio and liquidity while marking new loans with

the security proceeds.

Berdasarkan Peraturan Presiden No.19 tahun 2005 tentang

Pembiayaan Sekunder Perumahan, Sekuritisasi adalah suatu transformasi aset

yang tidak likuid menjadi likuid, dengan cara penjualan aset oleh kreditur

asal kepada penerbit yang selanjutnya menerbitkan sekuritas beragun aset

kepada pemodal yang diwakili oleh wali amanat. Pada dasarnya inovasi

keuangan tersebut adalah dengan mengalihkan risiko kredit atas sekelompok

aset kepada pihak lain dan selanjutnya akan diperoleh likuiditas/dana segar

yang dapat diputar kembali untuk menambah volume usaha bank melalui

penyaluran kredit. Di Indonesia, sekuritisasi aset dikenal dengan istilah Efek

Beragun Aset sesuai dengan Keputusan Ketua Badan Pengawas Pasar Modal

dan Lembaga Keuangan (Bapepam-LK) No.KEP- 493/BL/2008 Tahun

2008.13

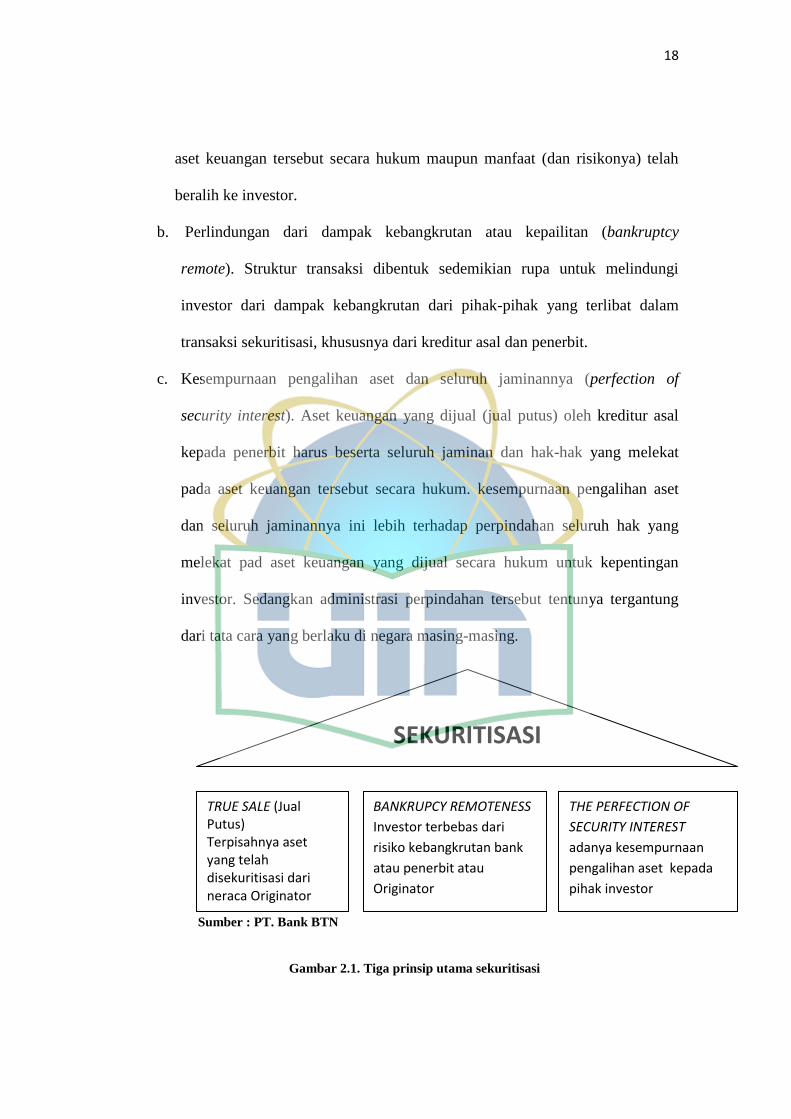

Suatu transaksi sekuritisasi aset (dimana pun juga) akan terlaksana

bila ketiga prinsip berikut terpenuhi:14

a. Jual putus (true sale). Penjualan aset keuangan dari kreditur asal kepada

penerbit harus secara jual putus, baik dari perspektif hukum maupun

perspektif akuntansi. Hal ini dimaksudkan agar aset keuangan tersebut benar-

benar telah keluar dari buku kreditur asal, dan kreditur asal tidak lagi memiliki

aset tersebut baik secara hukum, secara manfaat maupun risiko. Kepemilikan

13 Isye Lily Amelia, “Sekuritisasi Aset Sebagai Alternatif Strategi Pendanaan Bank XYZ,”

(Tesis, Universitas Indoneisa, 2011), h. 5.

14

Soebowo musa,” Apakah Sekuritisasi =KIK-EBA?”, (Jakarta, Kiran, 2008),h. 5.

18

aset keuangan tersebut secara hukum maupun manfaat (dan risikonya) telah

beralih ke investor.

b. Perlindungan dari dampak kebangkrutan atau kepailitan (bankruptcy

remote). Struktur transaksi dibentuk sedemikian rupa untuk melindungi

investor dari dampak kebangkrutan dari pihak-pihak yang terlibat dalam

transaksi sekuritisasi, khususnya dari kreditur asal dan penerbit.

c. Kesempurnaan pengalihan aset dan seluruh jaminannya (perfection of

security interest). Aset keuangan yang dijual (jual putus) oleh kreditur asal

kepada penerbit harus beserta seluruh jaminan dan hak-hak yang melekat

pada aset keuangan tersebut secara hukum. kesempurnaan pengalihan aset

dan seluruh jaminannya ini lebih terhadap perpindahan seluruh hak yang

melekat pad aset keuangan yang dijual secara hukum untuk kepentingan

investor. Sedangkan administrasi perpindahan tersebut tentunya tergantung

dari tata cara yang berlaku di negara masing-masing.

Sumber : PT. Bank BTN

Gambar 2.1. Tiga prinsip utama sekuritisasi

SEKURITISASI

TRUE SALE (Jual Putus) Terpisahnya aset yang telah disekuritisasi dari neraca Originator

BANKRUPCY REMOTENESS

Investor terbebas dari

risiko kebangkrutan bank

atau penerbit atau

Originator

THE PERFECTION OF

SECURITY INTEREST

adanya kesempurnaan

pengalihan aset kepada

pihak investor

19

Pembentukan EBA sebagaimana proses sekuritisasi lazimnya merupakan

suatu proses pembentukan efek, yang merupakan instrument pasar modal,

dari sekumpulan aset yang biasanya merupakan aset keuangan dan berupa

tagihan yang nantinya secara legal akan berada dibawah pengendalian

pemegang EBA (investor) yang diwakili oleh suatu SPV, di Indonesia dalam

bentuk KIK. Pengembalian atas investasi dalam EBA berasal dari likuidasi

atas sekumpulan aset yang menjadi jaminan (asal) pembentukannya, yang

dapat juga berasal dari peningkatan kredit (credit enhancement) yang

disediakan baik secara internal maupun eksternal.

Konsep pengembalian investasi dalam EBA pada prinsipnya ada dua,

yaitu:15

a. Pengembalian pokok dan bunganya dilakukan secara bersamaan dengan

tempo yang teratur dalam kurun waktu tertentu atau lazim disebut dengan

Amortizing Assets Backed Securities;

b. Pembayaran bunga (return investasi) dilakukan secara periodik sedangkan

pelunasan atas pokoknya dilakukan pada akhir periode atau disebut Non-

amortizing Assets Backed Securities.

Dalam perkembangannya, metode pengembalian dapat merupakan

kombinasi dari ke dua metode tersebut, dimana dalam kurun waktu tertentu

15 Tim Studi Perdagangan Efek Beragun Aset Departemen Keuangan Republik Indonesia

Badan Pengawas Pasar Modal Proyek Peningkatan Efisiensi Pasar Modal, Studi Tentang

Perdagangan Efek Beragun Aset.(Jakarta: Tim Studi Perdagangan Efek Beragun Aset, 2013),

h..11.

20

hanya dibayar bunganya saja, selanjutnya pembayaran mencakup unsur

pokok dan bunganya.

2. Struktur Sekuritisasi

Menurut Doherty dan Schlesinger,16

struktur sekuritisasi aset beragun

piutang terdiri atas dua model, yaitu (1) pindah tangan (pass through) dan (2)

salur bayar (pay through).

Pindah tangan adalah aset menjadi milik investor, semua pembayaran

piutang diterima investor, bank (atau pihak yang semula memberi pinjaman)

tidak lagi mencantumkan piutang dalam neraca mereka, tetapi mereka tetap

menerima service fee untuk melayani administrasi piutang, sedangkan salur

bayar adalah kepemilikan piutang tetap di tangan perusahaan pemilik

piutang, pembayaran piutang langsung disalurkan kepada investor, dan

sekuritas tercatat sebagai utang dalam neraca pemilik piutang.

Berdasarkan aliran pembayaran pokok dan bunga kepada investor

terdiri dari:

a. Collateralized debt, merupakan bentuk yang paling mirip dengan model

peminjaman dana melalui penerbitan instrument utang dengan menjaminkan

aset sebagai jaminan pembayaran kembali pinjaman tersebut ( traditional

asset-based borrowing). Aset yang dijaminkan dinilai berdasarkan nilai pasar

atau kemampuannya dalam menghasilkan arus kas. Namun, instrument

hutang ini tidak harus sesuai dengan konfigurasi arus kas dari aset yang

dijaminkan sehingga untuk mendapatkan jaminan pembayaran kembali

16

Neil A. Doherty dan Harris Schlesinger, “Insurance Contracts and Securitization”

(The Journal of Risk and Insurance, 69 No 1): h. 45--62.

21

hutang tersebut sering dilakukan over collateralization, yaitu menjaminkan

nilai aset melebihi nilai pinjaman.

b. Pass-Through, adalah cara paling sederhana untuk melakukan sekuritisasi

aset. Karakterisitik khusus dari struktur ini adalah tidak diperkenankan

adanya rekonfigurasi arus kas, sehingga jumlah pembayaran bunga dan

pokok yang dilakukan oleh debitur hanya diteruskan secara langsung kepada

investor. Dalam hal ini, dari jumlah bunga yang dibayarkan oleh debitur akan

didistribusikan kepada beberapa pihak yang terlibat dalam proses sekuritisasi

berupa bunga investasi ataupun fee seperti investor, servicer, credit enhancer

dan lain-lain. Namun untuk pokok harus diteruskan sesuai dengan jumlah

yang dibayarkan oleh debitur sebagaimana gambar 2.1. (Lederman, 1990;

Fabozzi, Modigliani & Jones, 2010; Saunders & Cornnet, 2011).

c. Pay-Through, struktur ini hampir sama dengan collateralized mortgage

obligation dengan karakteristik bahwa arus kas dari aset dapat dikonfigurasi

kembali dalam suatu tranche. Dengan demikian, setelah originator menjual

sekelompok aset kepada SPV, maka selanjutnya SPV akan menerbitkan surat

berharga dalam beberapa tranche yang didukung oleh arus kas dari aset

dengan tingkat risiko yang berbeda-beda. Kemudian kelas-kelas surat

berharga tersebut ditawarkan kepada berbagai tipe investor yang sesuai

dengan risk appetite-nya seperti gambar 2.2. (Lederman, 1990).

22

Menurut Vera Intanie dewi,17

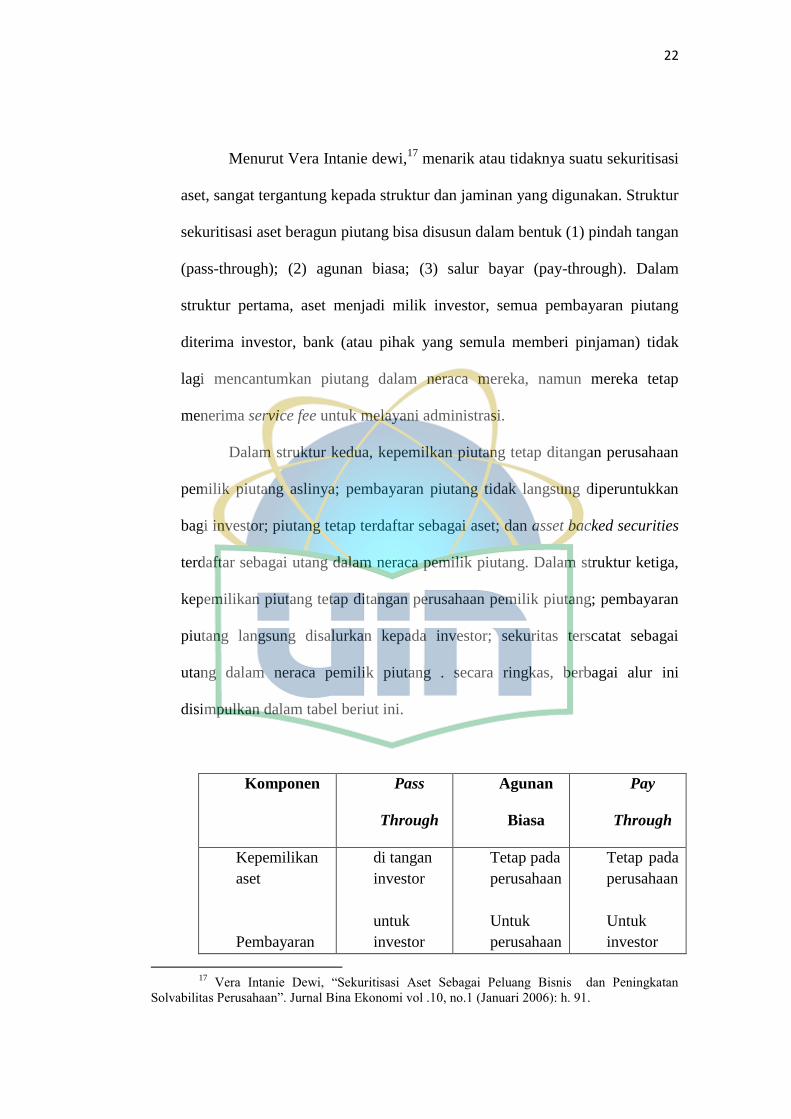

menarik atau tidaknya suatu sekuritisasi

aset, sangat tergantung kepada struktur dan jaminan yang digunakan. Struktur

sekuritisasi aset beragun piutang bisa disusun dalam bentuk (1) pindah tangan

(pass-through); (2) agunan biasa; (3) salur bayar (pay-through). Dalam

struktur pertama, aset menjadi milik investor, semua pembayaran piutang

diterima investor, bank (atau pihak yang semula memberi pinjaman) tidak

lagi mencantumkan piutang dalam neraca mereka, namun mereka tetap

menerima service fee untuk melayani administrasi.

Dalam struktur kedua, kepemilkan piutang tetap ditangan perusahaan

pemilik piutang aslinya; pembayaran piutang tidak langsung diperuntukkan

bagi investor; piutang tetap terdaftar sebagai aset; dan asset backed securities

terdaftar sebagai utang dalam neraca pemilik piutang. Dalam struktur ketiga,

kepemilikan piutang tetap ditangan perusahaan pemilik piutang; pembayaran

piutang langsung disalurkan kepada investor; sekuritas terscatat sebagai

utang dalam neraca pemilik piutang . secara ringkas, berbagai alur ini

disimpulkan dalam tabel beriut ini.

Komponen Pass

Through

Agunan

Biasa

Pay

Through

Kepemilikan

aset

Pembayaran

di tangan

investor

untuk

investor

Tetap pada

perusahaan

Untuk

perusahaan

Tetap pada

perusahaan

Untuk

investor

17

Vera Intanie Dewi, “Sekuritisasi Aset Sebagai Peluang Bisnis dan Peningkatan

Solvabilitas Perusahaan”. Jurnal Bina Ekonomi vol .10, no.1 (Januari 2006): h. 91.

23

Piutang

Pembukuan

di luar

neraca

perusahaan

Tetap di

neraca

perusahaan

Tetap di

neraca

perusahaan

Gambar 2.2 Struktur Alur Kas dari Sekuritisasi Aset

3. Proses Sekuritisasi

Secara sederhana proses sekuritisasi aset menurut Saunders dan

Cornett akan melalui beberapa tahapan yakni:18

1). Memindahkan

sekelompok aset dari neraca bank selaku originator secara jual putus (true

sale) kepada SPV. Dalam hal ini SPV merupakan lembaga yang dibentuk

oleh arranger dengan umur terbatas hanya hingga jatuh tempo surat

berharga yang diterbitkan. Sebelum sekelompok aset tersebut dijual

kepada SPV, Bank akan menyeleksi berdasarkan kriteria-kriteria tertentu,

2). Selanjutnya, SPV akan Menerbitkan surat berharga yang dijamin oleh

arus kas dari aset dimaksud (dikenal dengan istilah Asset Backed

Securities-ABS), 3). Kemudian, SPV menjual ABS tersebut kepada

investor seperti Dana Pensiun dan Asuransi, dan 4). Dana yang diperoleh

dari hasil penjualan ABS akan dibayarkan kepada originator sebagai

pembayaran atas pembelian sekelompok aset. Selain itu, SPV tetap

bertanggung jawab untuk membayarkan bunga dan pokok ABS hingga

jatuh tempo secara tepat waktu kepada investor. Dengan berjalannya

proses sekuritisasi aset maka seluruh pembayaran angsuran pokok maupun

18

Isye Lily Amelia, Sekuritisasi Aset sebagai Alternatif Strategi Pendanaan, h. 14.

24

bunga dari debitur serta agunan atas kelompok aset tersebut akan menjadi

hak investor.

B. Pihak-pihak terkait Sekuritisasi Aset

1. Originator

Deacon merumuskan originator sebagai the entity that originates or

generates the receivables that backed the finance raised. Dengan demikian,

secara umum dapat dikatakan bahwa originator adalah pihak pemilik aset

(pada umumnya piutang-piutang yang berjangka waktu menengah dan

panjang, yaitu yang berjangka waktu lebih dari satu tahun) yang dijadikan

jaminan untuk menerbitkan ABS/EBA tersebut. Tidak ada batasan mengenai

perusahaan yang dapat menjadi originator. Dengan demikian pada prinsipnya

setiap perusahaan dapat menjadi originator, misalnya bank, asuransi, leasing

company, dan pada umumnya semua perusahaan yang memiliki piutang-

piutang yang lebih dari satu tahun.19

Originator (kreditur awal) merupakan pihak yang mengalihkan aset

keuangannya atau yang melakukan sekuritisasi atas aset keuangannya. Setelah

aset keuanganya dijual kepada KIK-EBA (yang diwakili oleh manajer

investasi selaku pengelola portofolionya), maka originator berhak atas

pembayaran dari KIK-EBA (yang berasal dari pemegang EBA) dimana aset

keuangan tersebut diperoleh pihak yang bersangkutan karena pemberian

19 Gunawan widjaja dan Yongki Angga, Real Estate Investment Trust Dana Investasi

Real Estate (Jakarta : Raja Grafindo Persada, 2008), h. 111.

25

pinjaman, penjualan, dan atau pemberian jasa lain yang berkaitan dengan

usahanya.20

2. Spesial purpose vehicle (SPV)

adalah perusahaan yang didirikan khusus untuk membeli aset dari

originator dan kemudian menerbitkan surat berharga yang dijamin dengan aset

tersebut. Spesial Purpose Vehicle juga biasa disebut trustee.

3. Manajer Investasi

Manajer Investasi adalah pihak yang kegiatan usahanya mengelola

portofolio efek untuk para nasabah atau mengelola portofolio investasi

kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana

pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan

peraturan perundang-undangan yang berlaku.

Manajer Investasi atas Efek Beragun Aset wajib mempunyai modal

kerja bersih disesuaikan (MKBD) sekurang-kurangnya 25 miliar rupiah.

Selain itu, dipersyaratkan pula bagi manajer investasi untuk mempunyai

sekurang-kurangnya 2 orang pegawai yang mempunyai pengalaman kerja

sekurang-kurangnya 6 bulan dalam kegiatan perorganisasian, strukturisasi, dan

pengelolaan aset yang mendukung Efek Beragun Aset.

Manajer Investasi wajib mengembangkan likuiditas Efek Beragun Aset

dan membantu pemegang Efek Beragun Aset untuk menjual Efek Beragun

Asetnya. Selain itu agar terjadi obyektivitas dalam tugas manajer investasi,

20

Marisa Adiwilaga, chirstian Anderson, Special Purpose Vechile, h. 34.

26

maka dipersyaratkan pula untuk tidak mempunyai hubungan afiliasi dengan

kreditur awal/originator.

Adapun fungsi manajer investasi berkaitan dengan Efek Beragun Aset,

adalah sebagai pihak yang membeli tagihan yang dijual originator dan

mengeluarkan sertifikat utang atau Unit Penyertaan untuk dijual kepada

investor berdasarkan kontrak.21

4. Bank Kutodian

Bank Kustodian adalah Bank yang memberikan jasa penitipan EBA

dan harta serta jasa lain yang berkaitan dengan sekuritisasi aset sesuai dengan

ketentuan yang berlaku.22

Custodian adalah lembaga penitipan (kolektif) yang menyimpan aset

yang dijadikan jaminan berdasarkan pada pernyataan pemisahan piutang-

piutang yang akan dijadikan sebagai dasar penerbitan ABS atau EBA. Dalam

hal ini pemilik piutang yang akan menerbikan ABS/EBA melalui

pembentukan trusts, berdasarkan pada penyertaan pembentukan trust tersebut

selanjutnya menyerahkan pendaftaran kepemilikan piutang-piutang atas nama

custodian tersebut diperlukan untuk memenuhi ketentuan bahwa piutang-

piutang yang dijadikan sebagai jaminan penerbitan ABS/EBA haruslah

dikeluarkan dari kepemilikan (on balance sheet) originator. Dengan demikian

jika originator tersebut dipailitkan, piutang-piutang yang dijadikan jaminan

21

Tim Studi Perdagangan Efek Beragun Aset, Studi Tentang Perdagangan Efek Beragun

Aset. h..15. 22

Isye Lily Amelia, Sekuritisasi Aset sebagai Alternatif Strategi Pendanaan, h. 39.

27

penerbitan ABS/EBA, yang sudah dikeluarkan dari kepemilikan originator

tidak lagi menjadi harta pailit bagi pemenuhan kewajiban atau utang

originator.23

Fungsi Bank Kustodian berkaitan dengan Efek Beragun Aset

diantaranya: melaksanakan penitipan kolektif, memisahkan aset kontrak

investasi kolektif Efek Beragun Aset dari aset Bank Kustodian dan atau

kekayaan nasabah lain dari Bank Kustodian, memenuhi instruksi dari Manajer

Investasi sesuai ketentuan dalam kontrak investasi kolektif Efek Beragun

Aset.

5. Lembaga pemeringkat efek

Lembaga Pemeringkat (Rating Agency) adalah pihak yang melakukan

pemeringkatan atas struktur transaksi dan EBA yang akan ditawarkan kepada

investor.

Credit Rating Agency adalah perusahaan yang melakukan penilaian

terhadap kualitas putang-piutang yang dijual dan dijadikan dasar bagi

penerbitan ABS atau EBA. Dalam praktik dikenal beberapa lembaga yang

melaksanakan kegiatan penilaian ini. Lembaga-lembaga itu antara lain:

Moody’s, S&P, Fitch IBCA, Duff & Phelps.24

Di Indonesia lembaga

pemeringkat efek ini adalah PEFINDO (Pemeringkat Efek Indoneisa).

Lembaga pemeringkat efek yang memberikan peringkat atas kelas-

kelas EBA. Selain faktor kondisi makro ekonomi dan aspek hukumnya,

23

Gunawan widjaja dan Yongki Angga, Real Estate Investment Trust , h. 116. 24

Ibid.,. h. 123.

28

lembaga pemeringkat efek akan memperhatikan karakter portofolio aset

keuangan yang menjadi agunan (EBA) dalam proses pemeringkatan, dan

biasanya ditinjau dari aspek-aspek : record pembayaran masa lalu, jaminan

dari debitur yang melekat pada utang, analisa cashflow projection, struktur

layer EBA, credit enhancement, dan dalam hal aset keuangannya berupa

future receivable maka originator juga diperhitungkan. disamping itu,

kredibilitas servicer dan juga Manajer Investasi akan menjadi faktor yang tak

kalah pentingnya mengingat fungsinya sebagai pihak yang mewakili para

pemeganga EBA dalam proses pembayaran dari debitur.25

6. Arranger (pengatur)

pihak yang menata transaksi mulai dari melakukan uji tuntas terhadap

kreditur asal, menyusun struktur transaksi, menyusun prospektus, hingga

melaksanakan penawaran umum.

7. Profesi penunjang pasar modal

Profesi penunjang pasar modal meliputi, akuntan dan konsultan hukum

yang melakukan penelaahan terhadap EBA dari aspek akuntansi (keuangan)

dan aspek hukum, serta notaris yang berfungsi sebagai pembuat akta atas

kontrak-kontrak yang berkaitan dengan EBA.26

25

Syafarudin Harahap, “Tinjauan Yuridis Kontrak Investasi Kolektif Efek Beragun Aset

di Bank BTN”, (Tesis, Universitas Diponegoro, 2010), h.85.

26

Marisa Adiwilaga dan chirstian Anderson, Special Purpose Vechile, h. 35.

29

C. Tinjauan Umum kontrak investasi kolektif Efek Beragun Aset (KIK-

EBA)

1. Konsep dasar Kontrak Investasi Kolektif

Kontrak Investasi Kolektif (Collective Investment Contract) yang

selanjutnya disebut KIK adalah Kontrak antara Manajer Investasi

(pengelola dana dari investor) dan Bank Kustodian yang mengikat

pemegang Unit Penyertaan dimana Manajer Investasi diberi wewenang

untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi

wewenang untuk melaksanakan Penitipan Kolektif. Intrumen investasi

yang menggunakan sistem KIK ini diantaranya reksadana dan efek

beragun aset.

2. Konsep dasar Efek Beragun Aset

Dalam Knowledge Bank dari Lyons Financial Solution Holding

Ltd. Khususnya yang berkaitan dengan penelitiannya yang berjudul

Securitization Explained

”Asset-backed securities are securities that are primarily serviced by

cash flow of a securitized assets that attracts interest on the basis of either

being fixed or variable for maturities that can be fixed, revolving, either

long term or short term, that by their own terms convert into cash over the

duration attached to them”.27

27

Agnes elga margareth, “Tinjauan yuridis terhadap pemegang unit penyertaan kontrak

investasi kolektif efek beragun aset (asset backed securities) dalam kepailitan originator,” (Skripsi

S1 Fakultas Hukum Universtitas Sumatera Utara Medan, 2010). H.25.

30

Menurut Ian H. Giddy, Professor of Finance New York University,

memaparkan dalam situsnya28

“Asset–backed securities are securities

which are based on pools of underlying assets”.

Dalam slide Dr. Tsui KaiChong berjudul Asset Backed Securities29

“Bonds or notes that are backed by financial assets”.

Berdasarkan Keputusan Ketua BAPEPAM Nomor Kep-

493/BL/2008 Peraturan Nomor IX.K.1 tentang Pedoman Kontrak Investasi

Kolektif Efek Beragun Aset, Efek beragun Aset (EBA) yang dikenal

dengan asset backed securities (ABS) adalah Unit Penyertaan Kontrak

Investasi Kolektif yang portofolionya terdiri dari aset keuangan berupa

tagihan yang timbul dari surat berharga komersial, sewa guna usaha,

perjanjian jual beli bersyarat, perjanjian pinjaman cicilan, tagihan kartu

kredit, pemberian kredit termasuk kredit pemilikan rumah atau apartemen,

Efek bersifat hutang yang dijamin oleh pemerintah, Sarana Peningkatan

Kredit (Credit Enhancement) / Arus Kas (Cash Flow), serta aset keuangan

setara dan aset keuangan lain yang berkaitan dengan aset keuangan

tersebut.

Secara umum ada dua jenis EBA yang sesuai dengan ketentuan di

pasar modal Indonesia30

berdasarkan penerimaan investor yaitu :

28

http://www.absresearch.com/, dikutip dari Tim Studi Perdagangan Efek Beragun Aset,

Departemen Keuangan Republik Indonesia Badan Pengawas Pasar Modal Proyek Peningkatan

Efisiensi Pasar Modal, Studi Tentang Perdagangan Efek Beragun Aset, h. 8.

29 Seminar Workshop, The Future & Opportunities of Asset Backed Securities in

Indonesia, Jakarta 1 & 2 Oktober 2003, dikutip dari Tim Studi Perdagangan Efek Beragun Aset,

Departemen Keuangan Republik Indonesia Badan Pengawas Pasar Modal Proyek Peningkatan

Efisiensi Pasar Modal, Studi Tentang Perdagangan Efek Beragun Aset h. 8.

31

a. EBA Arus Kas Tetap (fixed income securities) adalah EBA yang

memberikan pemegangnya penghasilan tertentu seperti kepada

pemegang Efek bersifat hutang.

b. EBA Arus Kas Tidak Tetap (floating income securities) adalah EBA

yang menjanjikan pemegangnya suatu penghasilan tidak tertentu

seperti kepada pemegang Efek bersifat ekuitas.

Berdasarkan jenis piutang yang disekuritisasikan, dapat

dibedakan menjadi31

:

a. Mortgage Backed securities (MBS). Mortgage digunakan dalam suatu

transaksi dimana satu pihak menjanjikan suatu aset nyata atau properti

kepada pihak lainnya. MBS ini merupakan EBA yang dijamin oleh

piutang-piutang dengan jaminan mortgage (di Indonesia berbentuk

Hipotek atau Hak Tanggungan). Bentuk dari MBS adalah Mortgage-

Backed Bonds (MBBs), Mortgage Pass Through Securities (MPTs),

dan Mortgage Pay-Through Securities (MPTBs).

b. Asset Backed Securities (ABS). Sekuritisasi aset akan menghasilkan

ABS atau disebut EBA karena setiap pemenuhan kewajiban yang ada

dalam efek tersebut dijamin dengan aset.

30

Tim Studi Perdagangan Efek Beragun Aset, Studi Tentang Perdagangan Efek Beragun

Aset. h..9. 31

Gunawan Widjaja dan E. Paramitha Sapardan, Seri Aspek Hukum Pasar Modal Aset

Securitization (Pelaksanaan SMF di Indonesia), Ed. 1, (Jakarta: PT. Rajagrafindo Persada, 2006),

h.63- 69.

32

c. Collateralized Debt Obligation (CDO). Merupakan sekuritisasi dalam

bentuk penerbitan Surat Utang atau obligasi yang dijamin dengan

piutang jangka menengah dan aset lain kecuali mortgage loan.

d. Collateralized Mortgage Obligation (CMO). Merupakan mortgage

backed bonds yang tidak hanya menerbitkan satu jenis obligasi, tetapi

dengan beberapa macam kelas obligasi (tranches).

Pembentukan EBA sebagaimana proses sekuritisasi lazimnya

merupakan suatu proses pembentukan efek, yang merupakan instrument

pasar modal, dari sekumpulan aset yang biasanya merupakan aset

keuangan dan berupa tagihan yang nantinya secara legal akan berada di

bawah pengendalian pemegang EBA (investor) yang diwakili oleh suatu

SPV, di Indonesia dalam bentuk KIK. Pengembalian atas investasi dalam

EBA berasal dari likuidasi atas sekumpulan aset yang menjadi jaminan

(asal) pembentukannya, yang dapat juga berasal dari peningkatan kredit

(credit enhancement) yang disediakan baik secara internal maupun

eksternal.

Konsep pengembalian investasi dalam EBA pada prinsipnya ada dua32

,

yaitu:

a. Pengembalian pokok dan bunganya dilakukan secara bersamaan

dengan tempo yang teratur dalam kurun waktu tertentu atau lazim

disebut dengan Amortizing Assets Backed Securities;

32

Tim Studi Perdagangan Efek Beragun Aset, Studi Tentang Perdagangan Efek Beragun

Aset., h.10.

33

b. Pembayaran bunga (return investasi) dilakukan secara periodik

sedangkan pelunasan atas pokoknya dilakukan pada akhir periode atau

disebut Non-amortizing Assets Backed Securities.

Dalam perkembangannya, metode pengembalian dapat merupakan

kombinasi dari ke dua metode tersebut, dimana dalam kurun waktu

tertentu hanya dibayar bunganya saja, selanjutnya pembayaran mencakup

unsur pokok dan bunganya.

3. Proses penerbitan Kontrak Investasi Kolektif Efek Beragun Aset

EBA merupakan salah satu instrumen Pasar Modal yang

mempunyai latar belakang aspek hukum yang cukup kompleks terutama

mengenai bentuk hukum yang dapat dipakai sebagai SPV dan pengalihan

hak atas aset. Secara umum EBA mempunyai konstruksi yang sama di

semua negara, namun peraturannya terutama mengenai bentuk SPV-nya

dapat berbeda untuk masing-masing negara. Di Amerika Serikat bentuk

hukum dari SPV dalam EBA adalah Trust atau Corporation. Namun

bentuk hukum Trust ini tidak dikenal dalam sistem hukum di Indonesia,

oleh karena itu perlu ditetapkan bentuk hukum lain yang sesuai untuk

suatu SPV.33

33

Syafarudin Harahap, “Tinjauan Yuridis Kontrak Investasi Kolektif Efek Beragun Aset

di Bank BTN”, (Tesis, Universitas Diponegoro Semarang, 2010), h.76.

34

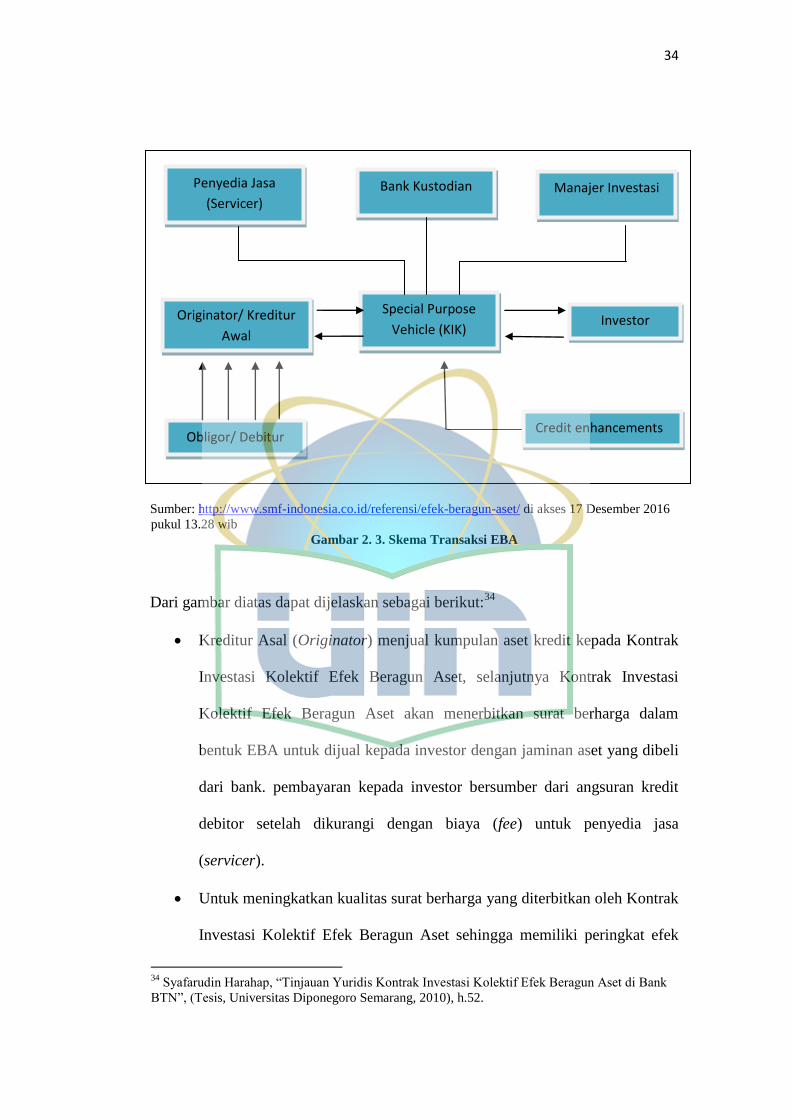

Penyedia Jasa

(Servicer) Bank Kustodian Manajer Investasi

Special Purpose

Vehicle (KIK) Originator/ Kreditur

Awal Investor

Credit enhancements Obligor/ Debitur

Sumber: http://www.smf-indonesia.co.id/referensi/efek-beragun-aset/ di akses 17 Desember 2016

pukul 13.28 wib

Gambar 2. 3. Skema Transaksi EBA

Dari gambar diatas dapat dijelaskan sebagai berikut:34

Kreditur Asal (Originator) menjual kumpulan aset kredit kepada Kontrak

Investasi Kolektif Efek Beragun Aset, selanjutnya Kontrak Investasi

Kolektif Efek Beragun Aset akan menerbitkan surat berharga dalam

bentuk EBA untuk dijual kepada investor dengan jaminan aset yang dibeli

dari bank. pembayaran kepada investor bersumber dari angsuran kredit

debitor setelah dikurangi dengan biaya (fee) untuk penyedia jasa

(servicer).

Untuk meningkatkan kualitas surat berharga yang diterbitkan oleh Kontrak

Investasi Kolektif Efek Beragun Aset sehingga memiliki peringkat efek

34

Syafarudin Harahap, “Tinjauan Yuridis Kontrak Investasi Kolektif Efek Beragun Aset di Bank

BTN”, (Tesis, Universitas Diponegoro Semarang, 2010), h.52.

35

(rating) yang baik, maka selain dijamin dengan aset yang dibeli dari bank

(pool of underlying asset), surat berharga tersebut juga akan dilengkapi

dengan fasilitas kredit pendukung (credit enhacement) yang berfungsi

untuk melindungi kepentingan investor dari potensi kerugian.

Fasilitas credit enhacement bisa diberikan secara internal yaitu diberikan

oleh bank yang melakukan penjualan aset kredit dalam bentuk over

collateralization, atau bisa juga diberikan oleh pihak eksternal dalam

bentuk jaminan pihak ketiga seperti pemerintah atau perusahaan asuransi.

Di Amerika, penerbitan surat berharga dalam bentuk Mortgage Back

Securities (MBS) terdapat jaminan dalam bentuk Timely payment

guarantee yang diberikan oleh salah satu conduit yaitu Ginnie Mae

D. Kontrak Investasi Kolektif Efek Beragun Aset Syariah

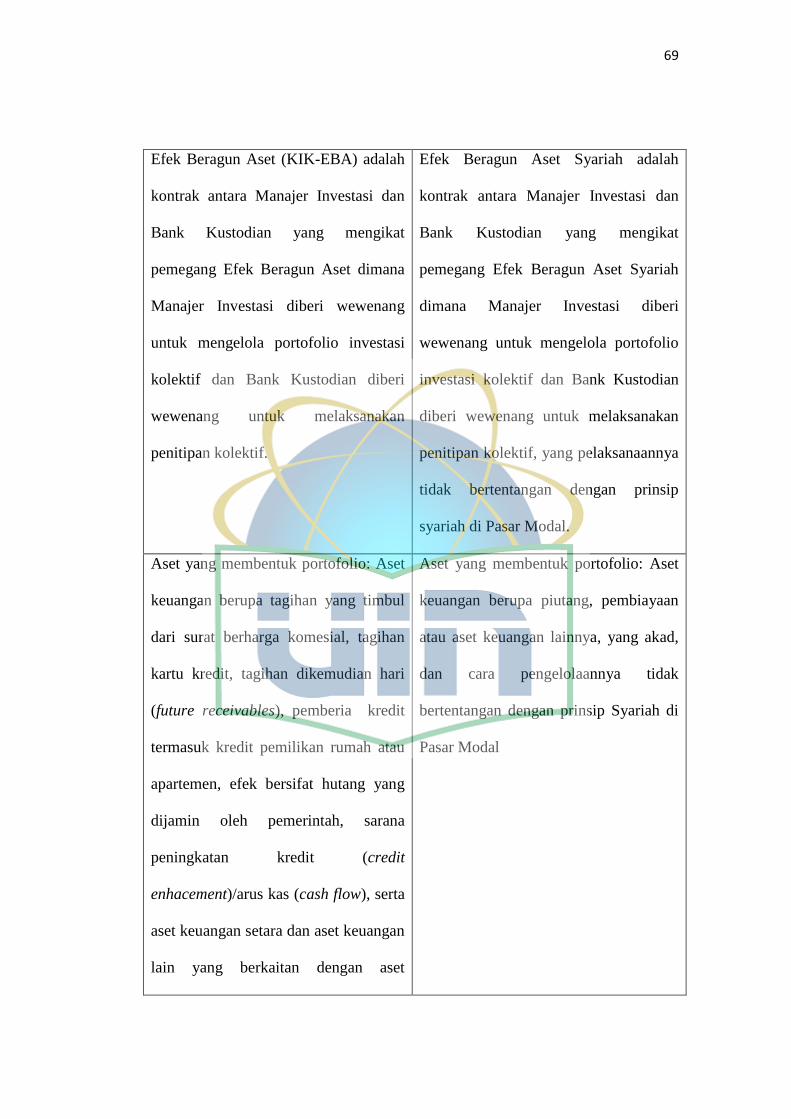

Efek Beragun Aset Syariah adalah efek yang diterbitkan oleh kontrak

investasi kolektif EBA Syariah yang portofolionya terdiri dari aset keuangan

berupa tagihan yang timbul dari surat berharga komersial, tagihan yang timbul

dikemudian hari, jual beli pemilikan aset fisik oleh lembaga keuangan, efek

bersifat investasi yang dijamin oleh pemerintah, sarana peningkatan

investasi/arus kas serta aset keuangan setara, yang sesuai dengan prinsip-

prinsip syariah.35

Berdasarkan peraturan OJK No.20/POJK.04/2015, Kontrak investasi

Kolektif Efek Beragun aset syariah adalah kontrak antara manajer investasi

dan Bank Kustodian yang mengikat pemegang Efek Beragun aset syariah

35

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, h.152

36

dimana manajer investasi diberi wewenang untuk mengelola portofolio

investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan

Penitipan Kolektif, yang pelaksanaannya tidak bertentangan dengan Prinsip

syariah di Pasar modal36

.

Disebut Efek Beragun aset syariah adalah Efek Beragun aset yang:

e. Portofolionya terdiri dari aset keuangan berupa piutang, pembiayaan atau

aset keuangan lainnya;

f. akad

g. Cara pengelolaannya, tidak bertentangan dengan Prinsip syariah di Pasar

modal.

E. Keuntungan dan Resiko Sekuritisasi Aset

1. Keuntungan sekuritisasi aset bagi Originator:

Ada beberapa keuntungan dari sekuritisasi aset yaitu:

Meningkatkan likuiditas, karena pada dasarnya sekuritisasi aset

merupakan penjualan aset, sehingga merupakan sumber dana baru

atau tambahan likuiditas yang diperlukan perusahaan.

Cost of fund yang rendah, karena pendanaan langsung dipasar uang

melalui KIK akan membantu originator untuk mendapatkan dana

dengan biaya yang lebih rendah.

Adanya diversifikasi sumber pembiayaan. EBA membuat alternatif

sumber pembiayaan perusahaan semakin bertambah yang selama ini

36

Buletin Infovesta, (T.tp., Februari 2016).h. 55.

37

hanya mengeluarkan modal dan hutang dengan dana pihak ketiga.

Artinya bila manajemen gagal mendapatkan dana dari pihak ketiga

maka pembiayaan dengan metode sekuritisasi ini akan

mendiversifikasi pembiayaan perusahaan.

Sekuritisasi aset dapat menutupi kesenjangan antara sumber dana

dengan penggunaan dana.

Menerima dana lebih awal.

Investasi EBA menyebabkan resiko katastropik dipindahkan kepada

pemegang EBA. Resiko katastropik merupakan resiko yang terjadi

karena bencana yang dialami oleh debitur sehingga tagihan kurang

lancar atau tidak dapat ditagih.

Meningkatkan kualitas aset/piutang yang pada gilirannya ikut

membawa naik tingkat solvabilitas.

Dana hasil sekuritisasi aset bisa dipakai untuk mengurangi beban

utang berbunga tinggi, serta sekuritisasi menjamin adanya transparansi

karena melibatkan sedikitnya empat pihak yang terlibat dalam

program penjualan, sehingga ada pengawasan ketat.

Sedangkan resikonya adalah ada opportunity cost yang harus dibayar dan

aset perusahaan menjadi lebih kecil.

2. Keuntungan sekuritisasi aset bagi investor:

Sedangkan, keuntungan sekuritisasi aset bagi investor yakni investor

memiliki resiko investasi yang relatif lebih rendah dibandingkan dengan

instrumen lainnya seperti obligasi, pinjaman atau modal ventura. Hal ini

38

karena EBA dalam pengembalian investasinya (return) tidak tergantung

pada satu kinerja korporasi, melainkan pada banyak debitur-debitur.

Investasi dijamin oleh sejumlah tagihan termasuk seluruh jaminan yang

melekat didalamnya (perfection of security interest). Jadi alasan utama

bagi investor untuk memilih surat berharga yang dijamin dengan aset

bukan hanya karena sekuritisasi aset menawarkan penghasilan yang lebih

menarik tetapi juga karena analisanya lebih sederhana dibandingkan

dengan analisa pinjaman dari bank atau korporasi.37

3. Resiko Sekuritisasi Aset

Sekuritisasi Aset memiliki kelemahan berupa resiko yang terdiri dari dua

jenis, yaitu: 38

Resiko Prepayment atau pelunasan dipercepat.

Dengan adanya resiko Prepayment, hal ini mempengaruhi yield yang

akan diterima oleh investor, dan pelunasan yang akan dilakukan lebih

awal juga akan menyebabkan kerugian bagi kreditur.

Resiko Default

Yaitu resiko yang harus ditanggung oleh pemegang EBA, apabila

debitur dari aset jaminan tidak mampu membayar bunga dan pinjaman

tepat pada waktunya.

37

Vera Intanie Dewi, “Sekuritisasi Aset Sebagai Peluang Bisnis dan Peningkatan

Solvabilitas Perusahaan”. Jurnal Bina Ekonomi vol .10, no.1 (Januari 2006): h. 92. 38

Fajar Windri Astuti, “Analisis dampak sekuritisasi aset terhadap kinerja perusahaan”

(Tesis, Universitas Indonesia Depok, 2011), h.31.

39

F. Review Studi Terdahulu

Isye Lily Amelia dalam Tesisnya yang berjudul “Sekuritisasi Aset

sebagai Alternatif Strategi Pendanaan pada Bank XYZ”. tujuan dari penelitian

ini untuk mengetahui pelaksanaan, peluang, kendala, dan potensi

pengembangan aktivitas sekuritisasi tagihan KPR melalui Kontrak Investasi

Kolektif Efek Beragun Aset (KIK-EBA) pada Bank yang menjadi pelopor

aktivitas tersebut.

Hasil penelitian ini menunjukan bahwa bagi Bank, sekuritisasi

menjadi alternatif strategi pendanaan jangka panjan yang ditujukan untuk

mengatasi masalah mismatch antara pembiayaan kredit bertenor panjang

dengan sumber dana jangka pendek. Dana segar hasil sekuritisasi dapat

membantu bank memperbesar kapasitas pembiayaan KPR bagi masyarakat.

Dalam pelaksanaannya masih terdapat kendala pemasaran produk KIK-EBA,

karena relatif baru bagi investor. Namun mengingat kebutuhan perumahan

tinggi dan untuk pembiayaannya membutuhkan dana yang besar, maka

kedepannya sekuritisasi aset akan semakin berkembang dengan dukungan

semua pihak yang terlibat.

Galuh Ratnasari dan Moch.Khoirul Anwar dalan jurnalnya yang

berjudul “Perkembangan Sekuritisasi Aset Syariah di Indonesia” tujuan dari

penelitian ini adalah untuk menganalisis perkembangan sekuritisasi aset

syariah di Indonesia, selagi sekuritisasi aset syariah masih baru dan belum

diaplikasikan secara luas.

40

Hasil penelitian ini menyatakan bahwa landasan hukum yang ada di

Indonesia sudah cukup memadai untuk melaksanakan sekuritisasi. Dengan

adanya skema dan landasan hukum yang jelas maka sekuritisasi aset syariah

dapat dilaksanakan dan dikembangkan di Indoensia. Tidak semua jenis aset

dapat disekuritisasi, jenis akad yang digunakan di Indonesia saat ini adalah

akad ijarah dan mudharabah.

Sri Liani Suselo, Shinta R.I. Soekro, dan R. Aga Nugraha dalam

working paper Bank Indonesia menulis tentang Sekuritisasi Aset Lembaga

Pembiayaan dan Pengembangan Pasar Secondary Mortgage Facility dalam

rangka pendalaman Pasar Keuangan Indonesia, tujuan penelitian ini untuk

mengetahui potensi inmplementasi sekuritisasi aset sebagai alternatif pe

ndanaan bagi lembaga pembiayaan serta melihat potensi secondary mortgage

facility bagi perbankan di Indonesia, dan mengetahui langkah-langkah yang

dibutuhkan untuk mengembangkan sekuritisasi aset di Indonesia.

Hasil dalam tulisan nya menyimpulkan bahwa minimnya originator

(sisi penawaran) telah menyebabkan kurang berkembangnya sekuritisasi aset

di Indonesia baik di pasar primer maupun di pasar sekunder. Namun

sekuritisasi aset ini mempunyai potensi yang besar untuk berkembang. Jika

dilihat dari sisi permintaan, potensi implementasi sekuritisasi aset sebagai

alternatif pendanaan bagi perusahaan pembiayaan cukup tinggi yang

dicerminkan oleh minat yang cukup besar oleh berbagai lembaga keuangan

seperti dana pensiun, reksadana, serta perusahaan asuransi dan bank untuk