ANALISIS HUKUM ISLAM TERHADAP FATWA...

106

ANALISIS HUKUM ISLAM TERHADAP FATWA DEWAN SYARI’AH NASIONAL MAJELIS ULAMA INDONESIA NO. 17/DSN-MUI/IX/2000 TENTANG SANKSI ATAS NASABAH MAMPU YANG MENUNDA-NUNDA PEMBAYARAN SKRIPSI Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata 1 Dalam Ilmu Syari’ah Oleh: SYAMSURI DWI FITRIANTO 2102132 JURUSAN MUAMALAH FAKULTAS SYARI’AH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2008

-

Upload

hoangquynh -

Category

Documents

-

view

251 -

download

0

Transcript of ANALISIS HUKUM ISLAM TERHADAP FATWA...

ANALISIS HUKUM ISLAM TERHADAP FATWA

DEWAN SYARI’AH NASIONAL MAJELIS ULAMA INDONESIA

NO. 17/DSN-MUI/IX/2000 TENTANG SANKSI ATAS NASABAH MAMPU

YANG MENUNDA-NUNDA PEMBAYARAN

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata 1

Dalam Ilmu Syari’ah

Oleh: SYAMSURI DWI FITRIANTO

2102132

JURUSAN MUAMALAH

FAKULTAS SYARI’AH INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG 2008

DEPARTEMEN AGAMA RI INSTITUT AGAMA ISLAM NEGERI WALISONGO

FAKULTAS SYARI’AH Jl. Prof. Dr. Hamka Km. 02 Telp. (024) 7601291 Semarang 50185

PERSETUJUAN PEMBIMBING

Lamp : 4 (empat) eks Hal : Naskah Skripsi An. Sdr. Syamsuri Dwi Fitrianto

Kepada : Yth. Dekan Fakultas Syariah IAIN Walisongo Semarang Di tempat.

Assalamu’alaikum Warahmatullah.

Setelah saya meneliti dan mengadakan perbaikan seperlunya bersama ini saya kirimkan naskah skripsi saudara :

Nama : Syamsuri Dwi Fitrianto

NIM : 2102132

Judul : ANALISIS HUKUM ISLAM TERHADAP FATWA DEWAN SYARI’AH NASIONAL MAJELIS ULAMA INDONESIA NO. 17/DSN-MUI/IX/2000 TENTANG SANKSI ATAS NASABAH MAMPU YANG MENUNDA-NUNDA PEMBAYARAN

Dengan ini saya mohon kiranya naskah skipsi tersebut dapat segera dimunaqasahkan.

Demikian harap menjadikan maklum.

Wassalamu’alaikum Warahmatullah

Pembimbing I, Pembimbing II,

Drs. Ghufron Ajib, M.Ag. Drs. Rustam Dahar KAH, M.Ag. NIP. 150 254 235 NIP. 150 289 260

DEPARTEMEN AGAMA RI INSTITUT AGAMA ISLAM NEGERI WALISONGO

FAKULTAS SYARI’AH Jl. Jl. Prof. Dr. Hamka Km. 02 Telp. (024) 7601291 Semarang 50185

PENGESAHAN

Skripsi Saudara : Syamsuri Dwi Fitrianto

NIM : 2102132

Judul : ANALISIS HUKUM ISLAM TERHADAP FATWA DEWAN SYARI’AH NASIONAL MAJELIS ULAMA INDONESIA NO. 17/DSN-MUI/IX/2000 TENTANG SANKSI ATAS NASABAH MAMPU YANG MENUNDA-NUNDA PEMBAYARAN

Telah dimunaqasahkan pada dewan Penguji fakultas Syari’ah Institut Agama Islam Negeri Walisongo Semarang, dan dinyatakan lulus dengan predikat cumlaude / baik / cukup, pada tanggal :

31 Januari 2008

Dan dapat diterima sebagai syarat guna memperoleh gelar sarjana Strata Satu (SI) tahun akademik 2007/2008.

Semarang, 31 Januari 2008

Ketua Sidang, Sekretaris Sidang,

Drs. H. Musahadi, M.Ag. Drs. Ghufron Ajib, M.Ag. NIP. 150 267 754 NIP. 150 254 235

Penguji I, Penguji II,

Drs. H. Nur Khoirin Yd, M.Ag. Muhammad Saifullah, M.Ag. NIP. 150 254 254 NIP. 150 276 621

Pembimbing I, Pembimbing II,

Drs. Ghufron Ajib, M.Ag. Drs. Rustam Dahar KAH, M.Ag. NIP. 150 254 235 NIP. 150 289 260

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa

skripsi ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau

diterbitkan. Demikian juga skripsi ini tidak berisi satupun pikiran-pikiran

orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan

bahan rujukan.

Semarang, 13 Januari 2008

Deklarator,

SYAMSURI DWI FITRIANTO NIM. 2102132

ABSTRAK

Skripsi ini berjudul “Analisis Hukum Islam Terhadap Fatwa DSN-MUI No.17/DSN-MUI/IX/2000 Tentang Sanksi Atas Nasabah Mampu yang Menunda-nunda Pembayaran.” Islam mengutuk riba, tetapi sekaligus membina keadaan (dalam masyarakat) yang memungkinkan tersedianya pinjaman bebas bunga bagi orang yang memerlukannya. Baik peminjam itu kaya atau miskin harus diberi tempo sesuai dengan kesulitan ekonominya. Terutama dalam bidang hukum syari’ah mengatur dalam berbagai hukum yang diantaranya adalah hukum muamalah, untuk memenuhi kebutuhan yang mendadak, Islam dengan hukum muamalahnya memperbolehkan hutang dengan konsekuensi wajib mengembalikan dan tidak menunda pembayaran hutang.. Dan hutang merupakan salah satu bentuk saling menolong dan amal kebaikan antara sesama manusia dengan cara pemilik harta dalam hal ini lembaga atau perseorangan menghutangkan sebagian hartanya kepada orang yang sangat membutuhkan dengan tujuan membantunya. Untuk mewujudkan kemaslahatan tersebut Allah telah mensyari’atkan cara bermuamalah, salah satunya dengan hutang-piutang. Karena hutang-piutang (Qardh) berarti berlemah lembut kepada manusia, memberi kemudahan dalam memenuhi kebutuhan dan memberikan jalan keluar dari kesulitan.

Dari latar belakang tersebut timbul permasalahan bagaimanakah fatwa DSN-MUI tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran dan bagaimana metode istinbath DSN-MUI dalam mengeluarkan fatwa tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran ditinjau menurut hukum Islam

Penelitian ini bertujuan untuk mengetahui fatwa DSN-MUI tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran dan untuk mengetahui metode istinbath DSN-MUI dalam mengeluarkan fatwa tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran. Jenis penelitian ini adalah dokumentasi, yaitu mengumpulkan dan menelusuri buku-buku yang relevan dengan tema kajian. Sedangkan metode analisis datanya penulis menggunakan deskriptif analisis.

Hasil dari pembahasan menunjukkan bahwa sanksi tentu saja berbeda dibandingkan dengan bunga riba yang diwajibkan bila terjadi keterlambatan pembayaran hutang yang dilakukan secara suka rela oleh kedua belah pihak tanpa membedakan orang yang berhutang tersebut kaya atau miskin. Karena kebanyakan ulama dalam memberikan pendapatnya tidak memperbolehkan akad yang ditandatangani sejak awal dengan adanya sanksi berupa denda sejumlah uang saat terjadinya kesepakatan antara pihak yang memberi hutang dan yang diberi hutang, dikarenakan untuk membedakan adanya unsur riba. Dan dalam menetapkan istinbath hukum menggunakan Al-Qur'an, hadits dan kaidah fiqih, disamping itu menggunakan maslahah mursalah sebagai pertimbangan sebagai dasar hukum.

MOTTO

Artinya : “Hendaklah kamu tolong-menolong dalam kebaikan dan taqwa dan janganlah kamu tolong-menolong dalam dosa dan permusuhan”

(QS. Al-Maidah : 2)1

1 Departemen Agama RI, Al Qur’an dan Terjemahnya, Jakarta: Yayasan Penyelenggara

Penterjemah Dan Penafsir Al Qur’an, 1993 hlm. 156.

PERSEMBAHAN

Dengan segala kebahagiaan serta kerendahan hati, penulis persembahkan

karya skripsi ini untuk :

u Bapak dan Ibuku (R. Achmadi, BA. Dan Titin Suwarti) yang tiada henti-hentinya

mendukungku, mendo’akanku dan membantu kesuksesanku, semoga penulis bisa

mempersembahkan sesuatu yang terbaik di kemudian hari

u Seluruh Keluarga besar penulis, terutama kakaku Wahid Rokhmadi dan adikku Reni

Akhmida U. tercinta terima kasih atas semuanya, semoga amal tersebut menjadikan

tambahnya iman dan taqwa kepada Allah SWT.

u Para Ustadz dan ustadzahku dari kecil sampai sekarang ini yang telah memberikan

ilmunya kepada penulis hingga sekarang

u Special My great affection “ Siti Isro’ah “ yang selalu membantu

dan memotivasi penulis sampai selesai dan menemaniku

dalam langkah suka maupun duka. Thank’s for Anything

u Keluarga besar Bringin, Sahabat-sahabatku Ex-Niaga D2 n Ex-BPI R14, Teman-

teman KKN ’06, RISMA-PK dan semua pihak yang telah membantuku.

KATA PENGANTAR

Puji syukur kepada Allah SWT. yang telah melimpahkan rahmat dan

karunia-Nya, sehingga penulis berhasil menyelesaikan skripsi ini dengan lancar

dan kesehatan yang sangat tak terhingga nilainya.

Shalawat serta salam senantiasa tercurahkan kepada Nabi Muhammad

SAW yang telah membawa kita dari zaman jahiliyah ke zaman zakiyah dengan

ilmu pengetahuan dan ilmu-ilmu keIslaman yang menjadi bekal bagi kita baik

kehidupan di dunia maupun di akhirat.

Tiada kata yang pantas penulis ungkapkan kepada pihak–pihak yang

membantu proses pembuatan skripsi ini, kecuali ucapan terima kasih yang tak

terhingga kepada :

1. Prof. Dr. H. Abdul Jamil, MA., selaku Rektor IAIN Walisongo Semarang.

2. Drs. H. Muhyidin, M.Ag., selaku Dekan Fakultas Syari’ah IAIN Walisongo

Semarang sekaligus Wali Studi..

3. H. Abdul Ghofur, M.Ag., selaku Ketua Jurusan Muamalah Fakultas Syari’ah

IAIN Walisongo Semarang yang telah memberikan persetujuan awal terhadap

proposal skripsi ini.

4. Bapak Drs. Ghufron Ajib, M.Ag., selaku Dosen Pembimbing I yang telah

tulus meluangkan waktu dan pikirannya dengan tanpa pamrih yang semata-

mata untuk membimbing serta mengarahkan penulis dalam penyusunan

hingga terselesainya skripsi ini.

5. Bapak Drs. Rustam Dahar KAH, M.Ag., selaku Dosen Pembimbing II yang

juga telah tulus meluangkan waktu dan pikirannya untuk membimbing serta

mengarahkan penulis dalam penyusunan hingga terselesainya skripsi ini

6. Para Dosen di lingkungan Fakultas Syari’ah IAIN Walisongo Semarang yang

telah membekali berbagai ilmu pengetahuan sehingga penulis mampu

menyelesaikan skripsi ini.

7. Bapak dan Ibunda tercinta (R. Achmadi BA. dan Titin Suwarti), yang telah

mendidikku dari kecil sampai sekarang ini dengan penuh kasih sayang, dan

memberiku dorongan baik moril maupun materiil serta mendo’akanku hingga

dapat menyelesaikan studi ini. Semoga ilmu yang ananda raih dapat

membahagiakan Bapak dan Ibunda, berguna bagi agama nusa dan bangsa.

8. Kakaku (Wahid Rokhmadi sekeluarga) dan adikku (Reni Akhmida Usfuria)

yang selalu memberi motivasi untuk menyelesaikan skripsi ini dan

menghiburku disaat penulis dalam kejenuhan.

9. My Soulmate “ Siti Isro’ah “ yang selalu menemaniku dalam suasana suka

maupun duka dan yang telah mensupport dan membantu penulis dalam proses

terselesaikannya skripsi ini, Thanks For Anything.

10. Semua sahabat-sahabatku (Arief, Yogi, Aufa, Amar, Mahsus, Obed, Khuluk,

Kedul, Sotek, Taqin, Bowox, Anwar, Istin, Rio, dkk), seluruh teman-teman

angkatan 2002 khususnya MUB, temen-temen UKM Musik (Gembus, Nizar,

Ulin, Abror, Wildan (Alm), Kek Dul, Iwhan, Kabel, Gandor, Rini, Titik, Ririn,

Ulfana, dkk), temen-temen di kos An-Nisa, temen-temen RISMA-PK (Ma’ruf,

Gendut, Megan, Budi, Om Nidlom, Lilik, dkk) terima kasih atas motivasi,

goe-yoen serta bantuannya

11. Teman-teman KKN “Posko 34” di Desa Selopajang Barat Kec.Blado

Kab.Batang (Dimas, Hamdan, Joker, Murtadho, Mustofa, Nurul, Iin, Saefuroh,

Chotim, Ulin, Nina) terimakasih atas kebersamaan, waktu dan semangatnya.

12. Para Ustadz dan ustadzahku dari kecil hingga sekarang terima kasih karena

telah membekali ilmu kepada penulis untuk menjalani kehidupan ini.

13. Seluruh teman-teman Ex-BEM 2006, terima kasih atas pengalaman dan

kebersamaannya.

14. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

memberikan dukungan dan bantuannya hingga penulisan skripsi ini selesai.

Karena mereka semua, tiada yang dapat penulis perbuat untuk membalas

kebaikan mereka, kecuali penghargaan yang setinggi-tingginya dan ucapan terima

kasih yang sebanyak-banyaknya serta doa penulis semoga amal kebaikan mereka

semua kepada penulis akan dibalas oleh Allah SWT dengan balasan yang berlipat

ganda. Amiin ya Rabbal ‘Alamiin….

Akhirnya dengan segala kerendahan hati, penulis mohon maaf jika ada

kata-kata yang kurang berkenan dan semoga tulisan ini bisa memberi manfaat

bagi semua. Amien.

Semarang, 13 Januari 2008

Penulis

Syamsuri Dwi Fitrianto 2102132

DAFTAR ISI

Halaman Judul ........................................................................................................... i

Persetujuan Pembimbing ........................................................................................... ii

Pengesahan.................................................................................................................. iii

Deklarasi .................................................................................................................... iv

Abstrak ....................................................................................................................... v

Motto ................... ...................................................................................................... vi

Persembahan....... ........................................................................................................ vii

Kata Pengantar ........................................................................................................... viii

Daftar Isi ..................................................................................................................... xi

BAB I : PENDAHULUAN

A. Latar Belakang Masalah ................................................................. 1

B. Rumusan Masalah ........................................................................... 10

C. Tujuan Penelitian ............................................................................ 11

D. Telaah Pustaka ................................................................................ 11

E. Metode Penelitian ........................................................................... 14

F. Sistematika Penulisan ..................................................................... 16

BAB II : GAMBARAN UMUM TENTANG FATWA DAN SANKSI

DALAM ISLAM

A. Pengertian Fatwa ............................................................................. 18

B. Syarat-Syarat Fatwa......................................................................... 21

C. Dasar Umum dan Sifat Fatwa.......................................................... 26

D. Metode dan Prosedur Penetapan Fatwa ........................................... 27

E. Konsep Sanksi Dalam Hutang Piutang ............................................ 31

BAB III : FATWA DSN-MUI NO.17/DSN-MUI/IX/2000 TENTANG

SANKSI ATAS NASABAH MAMPU YANG MENUNDA-

NUNDA PEMBAYARAN

A. Profil Majelis Ulama Indonesia ....................................................... 40

B. Struktur Kepengurusan MUI .......................................................... 51

C. Kedudukan Fatwa MUI .................................................................. 54

D. Fatwa DSN-MUI No.17/DSN-MUI/IX/2000 Tentang Sanksi

Atas Nasabah Mampu Yang Menunda-nunda Pembayaran ............ 58

BAB IV : ANALISIS HUKUM ISLAM TERHADAP FATWA DSN-MUI

NO.17/DSN-MUI/IX/2000 TENTANG SANKSI ATAS NASABAH

MAMPU YANG MENUNDA-NUNDA PEMBAYARAN

A. Analisis Hukum Islam Terhadap Fatwa DSN-MUI No.17/DSN-

MUI/IX/2000 tentang Sanksi Atas Nasabah Mampu Yang

Menunda-nunda Pembayaran . ........................................................ 65

B. Analisis Terhadap Metode Istinbath Hukum Fatwa DSN-MUI

No.17/DSN-MUI/IX/2000 tentang Sanksi Atas Nasabah Mampu

Yang Menunda-nunda Pembayaran. ................................................ 79

BAB V : PENUTUP

A. Kesimpulan ..................................................................................... 88

B. Saran-saran ..................................................................................... 89

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Dalam Islam, manusia diwajibkan untuk berusaha agar ia

mendapatkan rezeki guna memenuhi kebutuhan kehidupannya. Islam juga

mengajarkan kepada manusia bahwa Allah Maha Pemurah sehingga rezeki-

Nya sangat luas. Bahkan, Allah tidak memberikan rezeki itu kepada kaum

muslimin saja, tetapi kepada siapa saja yang bekerja keras.

Banyak ayat Al-Qur’an dan Hadits Nabi saw, yang memerintahkan

manusia agar bekerja. Manusia dapat bekerja apa saja, yang penting tidak

melanggar garis-garis yang telah ditentukan-Nya. Ia bisa melakukan aktivitas

produksi, seperti pertanian, perkebunan, peternakan, pengolahan makanan dan

minuman, dan sebagainya. Ia juga dapat melakukan aktivitas distribusi seperti

perdagangan, atau dalam bidang jasa seperti transportasi, kesehatan dan

sebagainya.

Untuk memulai usaha seperti ini diperlukan modal, seberapa pun

kecilnya. Adakalanya orang mendapatkan modal dari simpanannya atau dari

keluarganya. Adapula yang meminjam kepada rekan-rekannya. Jika tidak

tersedia, peran institusi keuangan menjadi sangat penting karena dapat

menyediakan modal bagi orang yang ingin berusaha.

Dalam Islam, hubungan pinjam meminjam tidak dilarang, bahkan

dianjurkan agar terjadi hubungan saling menguntungkan, yang pada gilirannya

berakibat kepada hubungan persaudaraan. Hal yang perlu diperhatikan adalah

2

apabila hubungan itu tidak mengikuti aturan yang diajarkan oleh Islam.

Karena itu pihak-pihak yang berhubungan harus mengikuti etika yang

digariskan oleh Islam.1

Dalam perbankan syari’ah, sebenarnya penggunaan kata pinjam

meminjam kurang tepat digunakan disebabkan dua hal. Pertama, pinjaman

merupakan salah satu metode hubungan finansial dalam Islam. Masih banyak

metode yang diajarkan oleh syariah selain pinjaman, seperti jual beli, bagi

hasil, sewa dan sebagainya. Kedua, dalam Islam, pinjam meminjam adalah

akad sosial, bukan akad komersial. Artinya, bila seseorang meminjam sesuatu,

ia tidak boleh disyaratkan untuk memberikan tambahan atas pokok

pinjamannya. Hal ini didasarkan pada hadits Nabi saw, yang mengatakan

bahwa setiap pinjaman yang menghasilkan manfaat adalah riba, sedangkan

para ulama sepakat bahwa riba itu haram. Karena itu, dalam perbankan

syariah, pinjaman tidak disebut kredit, tapi pembiayaan (financing).2

Adapun illat diharamkannya riba adalah sebagaimana kaidah ushul

fikih yang berbunyi:

صل فى العقد رضى المتعاقدين ونتيجته ماإلتزماه بالتعاقداال

Artinya : “Hukum asal dalam transaksi adalah keridhaan kedua belah pihak yang berakad, hasilnya adalah berlaku sahnya yang diakadkan.”

Keridhaan dalam transaksi adalah merupakan prinsip. Oleh karena itu,

transaksi barulah sah apabila didasarkan kepada keridhaan kedua belah pihak.

1 Muhammad Syafi’i Antonio, Bank Syari’ah Dari Teori ke Praktik, Jakarta: Gema Insani

Press, Cet. ke-1, 2001, hlm. 169-170. 2 Ibid.

3

Artinya, tidak sah suatu akad apabila salah satu pihak dalam keadaan terpaksa

atau dipaksa atau juga merasa tertipu.3

Islam mengutuk riba (bunga), tetapi sekaligus membina keadaan

(dalam masyarakat) yang memungkinkan tersedianya pinjaman bebas bunga

bagi orang yang memerlukannya. Bahkan peminjam yang miskin diberi tempo

sesuai dengan kesulitan ekonominya.4 Sesuai dengan firman Allah SWT

dalam Surat Al-Baqarah ayat 280 yang berbunyi :

وإن آان ذو عسرة فنظرة إلى ميسرة وأن تصدقوا خير لكم إن نتم تعلمونآ

Artinya : “Dan jika (orang berhutang itu) dalam kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui.” (QS. Al-Baqarah : 280)5

Seiring dengan peredaran waktu agama Islam berkembang dan

tersebar ke seluruh penjuru, dan kebanyakan persoalan yang dihadapi kaum

muslimin yang hidup di masa Rasullulah SAW berbeda dengan persoalan

yang dihadapi oleh generasi berikutnya. Dengan terjadinya kontak dan saling

mempengaruhi antara Islam dengan budaya lainnya.

Salah satu prinsip dari tasyri’ al-hukmi adalah rafa’ al-kharaj

(menghilangkan kesulitan) hal ini sesuai dengan firman Allah :

يريد الله بكم اليسر ولا يريد بكم العسر

3 Muchlis Usman, Kaidah-Kaidah Ushuliyah dan Fiqhiyah, Jakarta: Raja Grafindo

Persada, 2002, hlm. 184. 4 Afzalur Rahman, Doktrin Ekonomi Islam, Jilid I, Yogyakarta: PT Dana Bhakti Wakaf,

1995, hlm. 67. 5 Departemen Agama RI, Al Qur’an dan Terjemahnya, Jakarta: Yayasan Penyelenggara

Penterjemah Dan Penafsir Al Qur’an, 1993, hlm. 70.

4

Artinya : “Allah menghedaki kemudahan bagimu, dan tidak menghendaki kesukaran bagimu…” (QS. Al-Baqarah : 185)6

Prinsip diatas berlaku dalam semua bidang, baik ibadah, muamalah,

munakahat dan jinayat.

Ajaran syariat Islam secara implisit telah menggariskan penyelesaian

terhadap semua masalah kehidupan, baik manusia secara vertikal maupun

horizontal. Terutama dalam bidang hukum syari’ah mengatur dalam berbagai

hukum yang diantaranya adalah hukum muamalah, untuk memenuhi

kebutuhan yang mendadak, Islam dengan hukum muamalahnya

memperbolehkan hutang dengan konsekuensi wajib mengembalikan. Dan

hutang merupakan salah satu bentuk saling menolong dan amal kebaikan

antara sesama manusia dengan cara pemilik harta dalam hal ini lembaga atau

perseorangan menghutangkan sebagian hartanya kepada orang yang sangat

membutuhkan dengan tujuan membantunya.

Dimana dalam hukum darurat menempati posisi yang amat penting di

dalam syari’ah karena mengandung berbagai keuntungan. Hukum darurat

memperhatikan kebutuhan nyata masyarakat dan memberikan kemudahan

bagi orang yang ditimpa kesulitan. Di dalam muamalah tidak boleh terjadi

penipuan, penghianatan, pemalsuan maupun gharar akan tetapi wajib

diselenggarakan dengan jelas. Sehingga dalam bermuamalah tersebut tidak

ada pihak yang merasa dirugikan.

6 Ibid., hlm. 45.

5

Manusia dalam memenuhi hajat hidupnya tidak mungkin akan

memenuhi sendiri, tetapi ia memerlukan bantuan orang lain oleh karena

kebutuhan manusia sifatnya tidak terbatas. Manusia dijadikan oleh Allah

saling membutuhkan antara satu dengan lainnya, supaya mereka saling

menolong, tukar menukar keperluan dalam segala urusan kepentingan hidup

masing-masing baik dengan jalan jual-beli, sewa menyewa, hutang-piutang

dan dengan jalan lain dalam urusan sendiri maupun kemaslahatan umum.

Manusia diciptakan sebagai makhluk sosial yang mana dalam

kehidupannya tidak bisa lepas dari pertolongan orang lain, seperti contoh

ketika seseorang membutuhkan uang untuk keperluan usaha maka akan

meminjam orang lain yang mempunyai harta lebih, kerena manusia pada satu

waktu tertentu pasti akan mengalami kondisi pasang surut perekonomian.

Untuk menjembatani hal ini, maka syari’at Islam memberi aturan yang amat

simpatik bagi keduanya dalam soal hutang-piutang, hal ini dapat dilihat dalam

surat Al Baqarah ayat 282 :

يا أيها الذين آمنوا إذا تداينتم بدين إلى أجل مسمى فاآتبوه ليكتب بينكم آاتب بالعدلو

Artinya : “Hai orang-orang yang beriman, apabila kamu bermu’amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis diantara kamu menuliskannya dengan benar……” (QS. Al Baqarah : 282)7

Allah SWT telah menjadikan harta sebagai salah satu sebab tegaknya

kemaslahatan manusia di dunia. Untuk mewujudkan kemaslahatan tersebut

7 Ibid., hlm. 70.

6

Allah telah mensyari’atkan cara bermuamalah, salah satunya dengan hutang-

piutang. Karena hutang-piutang (Qardh) berarti berlemah lembut kepada

manusia, memberi kemudahan dalam memenuhi kebutuhan dan memberikan

jalan keluar dari kesulitan.

Manusia dalam memenuhi kebutuhan hidup sehari-hari memang harus

terpenuhi segala kebutuhan dengan harta benda yang telah dimilikinya, jika

kebutuhan telah mendesak padahal harta benda yang telah dimilikinya tidak

dapat memenuhi atau kurang dapat memenuhinya, maka seorang akan

berhutang kepada orang lain baik hutang berupa uang atau barang yang akan

dibayarkan gantinya pada waktu yang lain, sesuai dengan ketentuan yang

menjadi persetujuan kedua belah pihak yang bersangkutan.

Oleh karena itu hutang-piutang merupakan hal yang terkadang

diperlukan dalam hidup sehari-hari, maka Islam memberikan peraturan-

peraturan untuk hutang-piutang ini, Islam menganjurkan orang yang mampu

agar memberi pertolongan kepada saudaranya yang memerlukan, memberi

pertolongan dengan meminjamkam uang atau barang mempunyai nilai

kebaikan yang berpahala di sisi Allah SWT, memberi hutang kepada orang

lain yang memang bernilai ibadah kepada Allah SWT dalam waktu yang sama

bernilai kemanusiaan yang tinggi.

Dalam dunia perekonomian dan tujuan kemaslahatan, hutang-piutang

itu telah menjadi suatu kebiasaan, ini kiranya telah umum diketahui tidak

jarang diantara pedagang sesamanya banyak yang mendasarkan modal

7

usahanya pada uang pinjaman, baik dalam kebutuhan konsumtif maupun

dalam kebutuhan produktif dan dengan cara seperti itu mereka mengharapkan

keuntungan kedua belah pihak tanpa berfikir akibat yang ditimbulkannya.

Kalau pinjam uang, orang yang pikirannya sehat pada umumnya akan

meminjam untuk tujuan tertentu yang bernilai produktif. Atau usaha-usaha

yang membawa keuntungan, oleh karena itu yang meminjam uang itu bersedia

untuk membayar bunga asal tingkat bunga itu lebih rendah dari tingkat laba

yang dicapai dalam usaha yang direncanakan lebih dahulu.8

Dalam transaksi keuangan, eksploitasi maupun ketidakadilan juga

mungkin terjadi. Dalam hal simpan-pinjam misalnya, Islam melarang untuk

mengenakan denda jika hutang telat dibayar karena prinsip hutang dalam hal

ini adalah menolong orang lain (tabarru’) dan tidak dibolehkan mengambil

keuntungan dalam tabarru’. Disamping itu, pengambilan keuntungan sepihak

dalam transaksi keuangan juga dilarang dalam Islam, di mana ada kesepakatan

untuk membayar bunga dalam transaksi hutang piutang atau pembiayaan.

Dalam hal ini, satu pihak akan mendapatkan keuntungan yang sudah pasti,

sedangkan pihak lainnya hanya menikmati sisa keuntungannya. Jelas hal ini

tidaklah adil.9

Sejalan dengan berkembangnya lembaga keuangan syariah di tanah

air, maka MUI sebagai payung dari lembaga dan organisasi keIslaman di

tanah air, menganggap perlu dibentuknya satu dewan syariah yang bersifat

8 Syafruddin Prawiranegara, Ekonomi dan Keuangan Makna Ekonomi Islam, Jakarta: CV.

Haji Masagung, 1988, hlm. 314. 9 Heri Sudarsono, Bank Dan Lembaga Keuangan Syari’ah Deskripsi dan Ilustrasi,

Yogyakarta: Ekonosia Kampus Fakultas Ekonomi UII, 2004, hlm. 1-2.

8

nasional dan membawahi seluruh lembaga keuangan, termasuk di dalamnya

bank-bank syariah. Lembaga ini kelak kemudian dikenal dengan Dewan

Syariah Nasional atau DSN. Dewan Syariah Nasional dibentuk pada tahun

1997 dan merupakan hasil rekomendasi Lokakarya Reksadana Syariah pada

bulan Juli tahun yang sama.10

Fungsi utama Dewan Syariah Nasional adalah mengawasi produk-

produk lembaga keuangan syariah agar sesuai dengan syariah Islam. Untuk

keperluan pengawasan tersebut, Dewan Syariah Nasional membuat garis

panduan produk syariah yang diambil dari sumber-sumber hukum Islam.

Fungsi lain dari Dewan Syariah Nasional adalah meneliti dan memberi fatwa

bagi produk-produk yang dikembangkan oleh lembaga keuangan syariah.

Bukti dari kewenangan tersebut adalah keluarnya fatwa Dewan Nasional

Syari’ah Majelis Ulama Indonesia (DSN-MUI) pada tahun 2000 yang

berhubungan dengan pembiayaan aktifitas perekonomian lembaga keuangan

syari’ah (produk).11

Adapun putusan fatwa DSN-MUI No.17/DSN-MUI/IX/2000 tentang

Sanksi atas Nasabah Mampu yang Menunda-nunda Pembayaran antara lain

yaitu :

1. Sanksi yang disebut dalam fatwa ini adalah sanksi yang dikenakan

Lembaga Keuangan Syariah (LKS) kepada nasabah yang mampu

membayar tetapi menunda-nunda pembayaran dengan disengaja.

10 Muhammad Syafi’i Antonio, op. cit., hlm. 235. 11 Ibid., hlm. 236.

9

2. Nasabah yang tidak atau belum mampu membayar disebabkan force

majeur tidak boleh dikenakan sanksi.

3. Nasabah mampu yang menunda-nunda pembayaran dan atau tidak

mempunyai kemauan dan itikad baik untuk membayar utangnya boleh

dikenakan sanksi.

4. Sanksi didasarkan pada prinsip ta’zir yaitu bertujuan agar nasabah lebih

disiplin dalam melaksanakan kewajibannya.

5. Sanksi dapat berupa denda sejumlah uang yang besarnya ditentukan atas

dasar kesepakatan dan dibuat saat akad ditandatangani.

6. Dana yang berasal dari denda diperuntukkan sebagai dana sosial.

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi

perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan

melalui Badan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui

musyawarah.12

Maka dari itu keragu-raguan dalam menetapkan sanksi berupa denda

atas keterlambatan orang mampu yang mengulur-ulur atau menunda

pembayaran kredit (hutang) cukup beralasan benar. Dalam hal ini karena

denda tersebut sama dengan bunga yang diambil dari orang yang terlambat

membayar hutang. Adapun perbedaannya adalah bahwa bunga terikat dengan

jumlah uang yang diambil dan waktu keterlambatan, sedangkan jumlah denda

ditetapkan tanpa terikat dengan kredit dan waktu keterlambatan.

12 Himpunan Fatwa Dewan Syari’ah Nasional, (Lihat Keputusan Fatwa Dewan Syari’ah

Nasional Majelis Ulama Indonesia No.17/DSN-MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang Menunda-nunda Pembayaran), hlm. 99-100.

10

Terlepas dari permasalahan yang terjadi dalam tata hukum perbankan

syari’ah, konsekuensi logis dari pemberlakuan fatwa DSN-MUI adalah

keterikatan lembaga-lembaga keuangan syari’ah yang berada di wilayah

Indonesia untuk menyandarkan aktifitasnya pada fatwa tersebut.

Berdasarkan latar belakang yang telah penulis uraikan di atas, maka

penulis tertarik untuk membahas lebih lanjut dalam bentuk skripsi mengenai

fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia (MUI) No.17/DSN-

MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang Menunda-nunda

Pembayaran, terutama dari sudut pandang Islam, dengan harapan agar

masyarakat mengetahui sanksi apakah yang patut dipungut atau diterima oleh

nasabah mampu yang menunda-nunda pembayaran hutang tersebut, yang pada

hal ini denda yang ditetapkan oleh DSN-MUI termasuk riba atau bukan.

B. RUMUSAN MASALAH

Dalam skripsi ini penulis berusaha mengkaji permasalahan-

permasalahan sebagai berikut :

1. Bagaimanakah fatwa DSN-MUI tentang Sanksi atas Nasabah Mampu

yang Menunda-nunda Pembayaran?

2. Bagaimana metode istinbath hukum DSN-MUI tentang sanksi atas

Nasabah Mampu yang Menunda-nunda Pembayaran ditinjau menurut

hukum Islam?

C. TUJUAN PENELITIAN

11

Tujuan dari penulisan skripsi ini sebenarnya untuk membahas dan

menjawab apa yang telah penulis rumuskan sebagai bagian dari permasalahan

dan untuk memberikan pengetahuan baru di bidang ilmu syari’ah khususnya.

Selain itu, penelitian ini juga diharapkan mampu mengkaji dan memberi

jawaban secara jelas dari kedua permasalahan di atas, yaitu :

1. Untuk mengetahui fatwa DSN-MUI tentang Sanksi atas Nasabah Mampu

yang Menunda-nunda Pembayaran.

2. Untuk mengetahui metode istinbath hukum DSN-MUI tentang sanksi atas

Nasabah Mampu yang Menunda-nunda Pembayaran.

D. TELAAH PUSTAKA

Sejauh informasi yang penulis ketahui, sampai saat ini belum ada

penelitian yang secara khusus, mengkaji tentang hasil keputusan Dewan

Syari’ah Nasional Majelis Ulama Indonesia (MUI) No.17/DSN-MUI/IX/2000

tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran.

Dan untuk menjaga validitas skripsi ini dari upaya plagiat, maka

penulis perlu mengadakan kajian pustaka. Kajian pustaka yang penulis

maksud adalah meneliti buku-buku yang berkaitan erat dengan pembahasan

penulis. Buku-buku yang penulis jadikan pijakan atau acuan dalam pembuatan

skripsi ini diantaranya adalah :

1. H. Sulaiman Rasjid dalam bukunya yang berjudul “Fiqih Islam”,

diterbitkan oleh PT. Sinar Baru Algensindo, Bandung, 1994. Dalam buku

12

ini menyatakan bahwa memberikan hutang kepada orang lain tidak boleh

membebankan tambahan saat dikembalikannya, akan tetapi apabila orang

yang berhutang itu melebihkan bayarannya atas kemauan sendiri dan tidak

atas perjanjian sebelumnya, maka kelebihan itu boleh bagi yang

mengutangkannya dan menjadi kebaikan untuk orang yang membayar

hutang tersebut.13

2. Drs. Ghufron A. Mas’adi, M.Ag., dalam bukunya yang berjudul “Fiqh

Muamalah Kontekstual”, penerbit PT Raja Grafindo Persada, Jakarta,

Cetakan I, 2002. Di dalam buku ini menjelaskan bahwa sesungguhnya

utang piutang merupakan bentuk muamalah yang bercorak ta’awun

(pertolongan) kepada pihak lain untuk memenuhi kebutuhannya. Sumber

ajaran Islam (al-Qur’an dan al-Hadits) sangat kuat menyerukan prinsip

hidup gotong-royong seperti ini. Bahkan al-Qur’an menyebut piutang

untuk menolong atau meringankan orang lain yang membutuhkan dengan

istilah “menghutang kepada Allah dengan hutang baik”.14

3. Menurut Hamzah Ya’kub dalam bukunya yang berjudul “Kode Etik

Dagang Menurut Islam (pola pembinaan hidup dalam berekonomi),

menjelaskan bagaimana Nabi Muhammad SAW mengajarkan agar jangan

sampai membiasakan hutang jika tidak dalam keadaan terpaksa karena

akan menimbulkan akibat-akibat yang tidak baik, dia juga menjelaskan

13 Sulaiman Rasjid, Fiqih Islam, Bandung: PT Sinar Baru Algensindo, Cet. ke-27, 1994,

hlm. 307. 14 Ghufron A. Mas’adi, Fiqh Muamalah Kontekstual, Jakarta: PT Raja Grafindo Persada,

Cet. ke-1, 2002, hlm. 171

13

faktor-faktor yang mendorong dilakukannya hutang dan sikap dalam

melakukan penyelesaian hutang dengan sikap toleransi.15

4. Yusuf Qardlawi dalam bukunya yang berjudul “Peran Nilai dan Moral

Dalam Perekonomian Islam”, menyatakan bahwa diantara keadilan yang

diwajibkan dalam Islam adalah melunasi hutang pada waktunya selama

yang bersangkutan mampu melakukannya demi melaksanakan beban

tanggungan, menunaikan hak, komitmen dengan akad dan menepati janji.

Jika ia mengulur pembayaran hutang padahal ia mampu, maka ia dzalim

dan berhak mendapatkan siksaan sebagai orang yang dzalim di dunia dan

di akhirat.

5. Skripsi yang berjudul "Studi Analisis Terhadap Fatwa Majelis Ulama

Indonesia tentang wakaf uang", yang disusun oleh Muhammad Shodli

(2199008). Dalam skripsi ini dibahas mengenai fatwa majelis Ulama

Indonesia mengenai hukum kebolehan melaksanakan wakaf uang. Di

mana fatwa ini didasarkan pada maslahah al-ammah bagi kemaslahatan

umat, karena lebih banyak kemaslahatannya ketimbang madlaratnya.

6. Skripsi yang berjudul "Tinjauan Hukum Islam Terhadap Sistem Hutang-

Piutang di Badan Keswadayaan Masyarakat (BKM) Lumintu Kelurahan

Bangunharjo Kecamatan Semarang", yang disusun oleh M. Lutfi Aziz

(2100097). Dalam skripsi ini dibahas mengenai sistem-sistem hutang–

piutang yang telah diaplikasikan di dalam Badan Keswadayaan

15 Hamzah Ya’qub, Kode Etik Dagang Menurut Islam (Pola Pembinaan Hidup Dalam

Berekonomi), Bandung: CV Diponegoro, Cet. ke-1, 1984.

14

Masyarakat (BKM) tersebut, sehingga akan diperoleh gambaran yang

jelas mengenai sistem-sistem yang terdapat di dalamnya.

Berdasarkan literatur yang dijelaskan diatas, maka menurut penulis

pelaksanaan hutang-piutang dalam kegiatan muamalah yang lebih luas lagi

perlu mendapatkan kajian yang mendalam. Oleh karena itu, penulis

termotivasi untuk membahas masalah tersebut dalam bentuk skripsi dengan

harapan hasilnya dapat memperkaya khasanah fiqih Islam pada umumnya dan

menambah wawasan bagi penulis pada khususnya.

E. METODE PENELITIAN

Untuk memperoleh data yang akurat mengenai permasalahan di atas,

maka dalam proposal ini penulis menggunakan beberapa metode penelitian

yang relevan dengan judul di atas :

1. Jenis Penelitian

Jenis penelitian ini adalah dokumentasi. Dokumentasi yang

dimaksud dalam penelitian ini adalah Fatwa DSN-MUI No.17/DSN-

MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang Menunda-nunda

Pembayaran.

2. Sumber Data

Dalam memperoleh sumber data dalam penelitian skripsi ini,

penulis menggunakan sumber data primer dan sekunder yang faktual dan

dapat dipertanggungjawabkan dalam memecahkan permasalahan yang ada

dalam skripsi ini.

15

Sumber data primer adalah data yang diperoleh langsung dari

subyek penelitian dengan menggunakan alat pengukuran atau alat

pengambilan data langsung pada subyek sebagai sumber informasi yang

dicari, atau secara sederhana biasa disebut sumber asli.16 Data primer

dalam penelitian ini berupa dokumen fatwa DSN-MUI No.17/DSN-

MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang Menunda-nunda

Pembayaran.

Sedangkan data sekunder adalah data yang disebut dengan data

tangan kedua yang merupakan data yang diperoleh lewat pihak lain, tidak

langsung diperoleh peneliti dari subyek penelitiannya.17 Data sekunder

diperoleh dari artikel, buku-buku, tulisan-tulisan serta data lain yang ada

relevansinya dengan kajian penelitian ini.

3. Metode Analisis Data

Dalam metodologi analisis data untuk pengolahan dan penelitian,

maka penulis menggunakan Metode Deskriptif Analisis yaitu suatu metode

yang digunakan terhadap suatu data yang dikumpulkan kemudian disusun,

dijelaskan dan sekaligus dianalisa.18 Pemaparan data yang telah diperoleh

dari lapangan maupun dari pustaka kemudian dilakukan analisis sampai

kesimpulan.

Metode ini sangat berguna untuk menggambarkan fatwa DSN

MUI No.17 tahun 2000 tentang sanksi atas nasabah mampu yang

16 Saifudin Azwar, Metode Penelitian, Yogyakarta: Pustaka Pelajar, 2004, hlm. 36. 17 Ibid., hlm. 91. 18 Winarno Surahmad (ed), Pengantar Penelitian Ilmiah Dasar Metode Tehnik, Bandung:

Tarsito, 1994, hlm. 139

16

menunda-nunda pembayaran, sehingga dapat diketahui alasan-alasan yang

digunakan MUI dalam mengeluarkan fatwa tersebut.

F. SISTEMATIKA PENULISAN

Untuk mempermudah dalam memahami skripsi yang akan penulis

buat, maka sebagai gambaran garis besar dari keseluruhan bab yang perlu

dikemukakan sistematika pembahasan sebagai berikut :

Bab I : Pendahuluan yang meliputi Latar Belakang Masalah, Rumusan

Masalah, Tujuan Penelitian, Telaah Pustaka, Metode Penelitian,

dan Sistematika Penulisan.

Bab II : Berbagai landasan teori mengenai Gambaran Umum Tentang

Fatwa dan Sanksi Dalam Islam yang terdiri dari Pengertian Fatwa,

Syarat-syarat Fatwa, Dasar Umum dan Sifat Fatwa, Metode dan

Prosedur Penetapan Fatwa serta Konsep Sanksi Dalam Hutang

Piutang

Bab III : Merupakan pembahasan mengenai Fatwa DSN-MUI No.17/DSN-

MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang

Menunda-nunda Pembayaran meliputi Profil Majelis Ulama

Indonesia (MUI), Struktur Kepengurusan MUI, Kedudukan Fatwa

MUI serta Fatwa DSN-MUI No.17/DSN-MUI/IX/2000 tentang

Sanksi atas Nasabah Mampu yang Menunda-nunda Pembayaran.

17

Bab IV : Berisi tentang Analisis Hukum Islam Terhadap Fatwa DSN-MUI

No.17/DSN-MUI/IX/2000 tentang Sanksi atas Nasabah Mampu

yang Menunda-nunda Pembayaran yang meliputi Analisis Hukum

Islam Terhadap Fatwa MUI No.17/DSN-MUI/IX/2000 tentang

Sanksi atas Nasabah Mampu yang Menunda-nunda Pembayaran

dan Analisis Terhadap Metode Istinbath Hukum Fatwa DSN-MUI

No.17/DSN-MUI/IX/2000 tentang Sanksi atas Nasabah Mampu

yang Menunda-nunda Pembayaran.

Bab V : Penutup yang berisi Kesimpulan dan Saran-saran.

18

BAB II

GAMBARAN UMUM TENTANG FATWA

DAN SANKSI DALAM ISLAM

A. Pengertian Fatwa

1. Pengertian Fatwa Menurut Bahasa

Fatwa berasal dari bahasa Arab, yang fi’ilnya yaitu afta, yufti,

jama’ fatwa adalah fatawa atau fatawu yang mengandung arti nama dari

sesuatu yang difatwakan orang yang berilmu pengetahuan apabila ia

menjelaskan tentang hukum). Fatwa dapat diterjemahkan petuah, nasehat,

jawaban, atas pertanyaan yang berkaitan dengan hukum.

Fatawa (menurut istilah ahli ushul fiqh) adalah pendapat yang

dikemukakan seorang mujtahid atau faqih sebagai jawaban yang diajukan

peminta fatwa (mufti) dalam suatu hukum yang sifatnya tidak mengikat.1

Ada pula yang mengartikan kata fatwa dalam 2 versi yaitu :

a. Fatwa adalah (keputusan, pendapat) yang diberikan oleh mufti tentang

suatu masalah.

b. Fatwa adalah Nasehat orang alim, pelajaran baik, petuah. 2

Mahmud Syaltut, membedakan antara kata fatwa dan soal,

sebagaimana Allah telah menerangkan dalam kitabnya yang mulia kepada

hambanya segala hukum yang menjamin kebahagiaan mereka di dunia dan

akhirat, serta keselamatan mereka baik perorangan maupun secara

1 Zainal Abidin Alwy, Ijtihad Kontemporer dan Reformasi Hukum Islam dalam Perspektif Muhammad Syaltut, Jakarta: Yayasan Haji Abdullah Amin, Cet. I, 2003, hlm. 149.

2 Depdikbud, Kamus Besar Bahasa Indonesia, Jakarta: Balai Pustaka, 1997, hlm. 275

19

berkelompok. Dalam menerangkan hukum-hukum tersebut Al-Qur’an

menempuh dua sistem dengan didahului oleh pertanyaan maupun tidak

didahului dengan pertanyaan.

Sebagaimana dalam pertanyaan tentang hukum, digunakan kata

tanya, juga digunakan minta fatwa (al-istifta),3 misalnya terdapat dalam

Surat An-Nisa’ ayat 176 yang berbunyi :

يستفتونك قل الله يفتيكم في الكلالة إن امرؤ هلك ليس له أخت فلها نصف ما تركولد وله

Artinya : “Mereka meminta fatwa kepadamu (tentang kalalah)

katakanlah: Allah memberi fatwa kepadamu tentang kalalah yaitu Jika seseorang meninggal dunia, dan ia tidak mempunyai anak dan mempunyai saudara perempuan, maka bagi saudaranya yang perempuan itu seperdua dari harta yang ditinggalkannya …“ ( QS. An-Nisa’ : 176)4

Ayat tersebut di atas menerangkan bahwa orang yang meminta

fatwa tentang pembagian pusaka dari orang yang mati yang tidak

meninggalkan anak atau orang tua.

Namun ada sebagian fuqaha yang menyatakan bahwa “fatwa”

adalah bahasa Arab yang berarti “jawaban pertanyaan“ atau “hasil ijtihad“

atau “ketetapan hukum“, maksudnya ialah ketetapan atau keputusan

hukum tentang suatu masalah atau peristiwa yang dinyatakan oleh

seseorang mujtahid sebagai hasil ijtihadnya.

2. Pengertian Fatwa Menurut Syara’

3 Pengertian ini diambil dari perbedaan arti antara dua kalimat, dimana kalimat istifta

menghendaki ketelitian dalam mengeluarkan pendapat, sebagai kata soal tidak mengandung pengertian yang demikian. Mahmud Syaltout, Al-Fatwa, Kairo: Darul Qalam Cet. VI, hlm. 10.

4 Departemen Agama RI, Al Qur’an dan Terjemahnya, Jakarta: Yayasan Penyelenggara Penterjemah atau Pentafsir Al Qur’an, 1971, hlm. 153.

20

Arti fatwa menurut syara’ ialah menerangkan hukum syara’ dalam

suatu persoalan sebagai jawaban dari suatu pertanyaan baik si penanya itu

jelas identitasnya maupun tidak, baik perseorangan maupun kolektif. Ada

juga yang mengartikan fatwa dalam arti syariat yaitu suatu penjelasan

hukum syari’ah dalam menjawab suatu perkara yang diajukan oleh

seseorang yang bertanya, baik penjelasan itu jelas (terang) atau tidak jelas

(ragu-ragu) dan penjelasan itu mengarah pada dua kepentingan yakni

kepentingan masyarakat banyak.

Sedangkan secara istilah syara’, makna fatwa dapat diketahui dari

pendapat para ahli fiqih berikut ini :

a. Imam Zamakhsyari memberikan arti fatwa sebagai suatu yang

lempang lurus.

b. Ibnu Taimiyah memaknai fatwa sebagai penjelasan hukum syari’at

yang tidak terkait pada suatu apapun kecuali hanya mendasar pada

nash-nash syari’ah (al-Qur’an dan al-Hadits) serta aqidah-aqidah yang

umum (ushul fiqih dan qawaidul fiqih).

c. Sayyid Rasyid Ridla menjelaskan makna fatwa sebagai suatu

pemutusan perkara yang aktual yang sesuai dengan prinsip-prinsip

syari’at Islam yang di dalamnya terkandung unsur

kebebasan/kemerdekaan dari keterikatan salah satu mazhab

(fanatisme) dan mengandung nilai-nilai perdamaian atau kebaikan

atau kemashlahatan umat manusia.

21

Seseorang yang memiliki hak dan tugas mengeluarkan fatwa

disebut dengan istilah mufti. Sosok mufti tidak dapat dilabelkan kepada

sembarang orang. 5

B. Syarat-Syarat Fatwa

1. Syarat-syarat Mutfi

Menurut Ibnu Qayyim, syarat-syarat yang harus dipenuhi oleh

seorang mufti adalah sebagai berikut :

a. Mempunyai niat dalam memberi fatwa, yakni mencari keridloan Allah

semata-mata. Karenanya janganlah memberi fatwa untuk mencari

kekayaan atau kemegahan atau karena takut kepada penguasa. Telah

berlaku sumpah Allah memberikan kehebatan di mata manusia kepada

orang yang ikhlas, kepadanya diberikan nur (cahaya) dan memberikan

kehinaan kepada orang yang memberikan fatwa atas dasar untuk

memperkaya dirinya.

b. Hendaklah dia mempunyai ilmu, ketenangan, kewibawaan, dan dapat

menahan kemarahan. Ilmulah yang sangat diperlukan dalam memberi

fatwa. Orang yang memberi fatwa dalam tanpa ilmu berarti mencari

siksaan Allah.6

5 Pengertian fatwa secara istilah ini dapat dilihat dalam Rohadi Abdul Fatah, Analisa

Fatwa Keagamaan Dalam Fiqh Islam, Jakarta, Bumi Aksara, 1991, hlm. 6-17. 6 Hasbi as-Siddiqie, Pengantar Hukum Islam, Jakarta: Bulan Bintang, Jilid I, 1994, hlm.

180-181. Menambahkan mufti sangat memerlukan sifat dapat menahan amaraH. Karena sifat itulah yang menjadi hiasan bagi ilmunya, sebagaimana mufti sangat memerlukan sifat terhormat dan ketenangan jiwa.

22

c. Hendaklah mutfi itu seorang yang benar-benar menguasai ilmunya,

karena apabila dia kurang pengetahuan mungkinlah dia tidak berani

mengemukakan kebenaran di tempat dia harus mengemukakannya dan

mungkin pula dia nekat mengemukakan pendapat di tempat yang

seharusnya dia diam.

d. Hendaklah mutfi itu seorang yang mempunyai kecukupan dalam

bidang material, bukan seorang yang memerlukan bantuan orang

untuk penegak hidupnya, karena dengan mempunyai kecukupan itu,

dia dapat menolong ilmunya, sedang apabila dia memerlukan bantuan-

bantuan orang lain, niscaya akan rendahlah pandangan orang

kepadanya.

e. Hendaklah mutfi itu mengetahui ilmu kemasyarakatan. Apabila sang

mutfi tidak mengetahui keadaan masyarakat mungkinlah dia

menimbulkan kerusakan dengan fatwa-fatwanya itu.

Melalui konsep ijtihad, setiap peristiwa baru akan didapatkan

ketentuan hukumnya yakni dengan mengaplikasikan nash-nash hukum

tersebut agar ditemukan kesesuaiannya dengan kemaslahatan umat

manusia sebagaimana dikehendaki oleh Tuhan.7

Namun demikian, tidak berarti setiap orang dapat melakukan

ijtihad (mencurahkan segala kemampuan berfikir untuk dapat

mengeluarkan hukum syar'i, dari dalil-dalil syara'), karena untuk

melakukan ijtihad seseorang harus memenuhi syarat-syarat tertentu yang

7 Musahadi Ham, Evolusi Konsepsunnah, Semarang: Aneka Ilmu, 2002, hlm. 72

23

dapat membawa derajat mujtahid. Adapun syarat-syarat yang harus

dipenuhi antara lain : mengetahui ketentuan-ketentuan hukum dalam Al-

Qur'an dan sunnah, mengetahui masalah-masalah ijma' dan tidak boleh

menetapkan hukum yang bertentangan dengan apa yang telah diputuskan

secara ijma', mengetahui bahasa Arab, mengetahui ilmu ushul fiqh,

mengetahui nasikh (yang menghapuskan) dan mansukh (yag dihapuskan).8

2. Kewajiban-kewajiban Para Mufti

Sedangkan mengenai kewajiban-kewajiban seorang mufti

diantaranya adalah sebagai berikut :

a. Tidak memberikan fatwa dalam keadaan sangat marah atau sangat

ketakutan, dalam keadaan gundah atau dalam keadaan pikiran sedang

bimbang dengan sesuatu. Karena semua yang demikian itu

menghilangkan ketelitian dan kebimbangan.

b. Hendaklah dia merasakan amat berhajat kepada pertolongan Allah

agar menunjukkannya ke jalan yang harus ditempuh. Sesudah itu

barulah dia meneliti nash-nash Al-Qur’an, nash-nash Hadits, atsar-

atsar para sahabat dan pendapat-pendapat para ulama. Dan hendaklah

dia memberikan segala kesungguhannya untuk menemukan hukum

dari pokoknya sendiri dengan bercermin kepada sikap-sikap yang

telah dilakukan para ulama terdahulu.

8 Nasrun Rusli, Konsep Ijtihad Al-Syaukani, Relevansinya Bagi Pembaharuan Hukum

Islam di Indonesia, Jakarta: Logos, 1999, hlm. 87-94.

24

c. Berdaya upaya menetapkan hukum dengan yang diridloi Allah. Dan

selalulah ia ingat bahwa dia diharuskan memutuskan hukum dengan

apa yang diturunkan, serta dilarang dia mengikuti hawa nafsunya.

Tidak boleh seorang mufti dalam memberi fatwa berpegang kepada

sesuatu pendapat yang pernah dikatakan oleh seorang fuqaha tanpa

melihat kuat lemahnya perkataan itu.9 Dia wajib berfatwa dengan yang

lebih kuat dalilnya.

Bagi orang yang tidak mampu melakukan ijtihad karena tidak

memiliki syarat-syarat tersebut (awam), maka mereka diharuskan

mengambil pendapat para mujtahidin dengan jalan menanyakan

permasalahan yang dihadapinya kepada orang yang diyakini mampu

melakukan ijtihad atas mereka yang dikalangan masyarakat telah

disepakati sebagai seorang yang diterima fatwa-fatwanya (mufti), dalam

arti telah terkenal keahliannya, perintah ini sebagaimana telah ditegaskan

oleh ketentuan Al-Qur'an Surat Al-Nahl ayat 43 yang menyatakan:

وصدها ما آانت تعبد من دون الله إنها آانت من قوم آافرين

Artinya : "Dan kami tidak mengutus sebelum kamu, kecuali orang-orang lelaki yang kami beri wahyu kepada mereka; maka bertanyalah kepada orang yang mempunyai pengetahuan, jika kamu tidak mengetahui". (QS. An-Nal : 43)10

9 Mufti yang bertaqlid sebenarnya bukan mifti tetapi menukil fatwa imam yang

ditaqlidinya. Karena itu sebagian ahli ushul fiqh mufti ini tidak dipandang sebagai mujtahid. Wajib atasnya apabila dia memberi fatwa dengan pendapat seorang imam, mengetahui benar bawa itu pendapat imamnya, karena para ulama telah mengakui yang demikian. Depag R.I., Ushul Fiqh, hlm. 183..

10 Departemen Agama RI, op. cit., hlm. 408

25

Ayat tersebut menegaskan wajibnya bertanya langsung masalah-

masalah hukum yang dihadapi orang awam kepada para mufti atau

mujtahidin yang telah diyakini mampu melakukan ijtihad. Atas pertanyaan

tersebut, yang ada, tidak boleh menolak atau menghindarinya,

sebagaimana telah diultimatum oleh Rasulullah melalui sabdanya bahwa:

"Barang siapa ditanya suatu ilmu lalu ia menyembunyikannya, maka ia

bakal kembali pada hari kiamat dengan kembali ke api neraka".

(H.R. Imam Ahmad).

3. Persamaan dan Perbedaan Antara Putusan Hakim dan Putusan

Fatwa Mufti

Diantara persamaan-persamaan itu adalah :

a. Mengetahui kejadian atau peristiwa yan hendak diberikan fatwa atau

diberikan putusan.

b. Mengetahui hukum syara’

Sedangkan perbedaan-perbedaan itu adalah :

a. Memberi fatwa lebih luas lapangannya dari pada memberi putusan,

karena memberi fatwa menurut pendapat sebagian ulama, boleh

dilakukan oleh seorang merdeka, budak belian, lelaki, wanita, famili

dekat, famili jauh, orang asing bahkan teman sejawat. Sedang putusan

hanya diberikan oleh orang merdeka yang lelaki dan tidak ada sangkut

paut kekeluargaan dengan yang bersangkutan.

b. Putusan hakim berlaku untuk penggugat dan tergugat berbeda dengan

fatwa. Fatwa boleh diterima boleh tidak.

26

c. Putusan hakim yang berbeda dengan pendapat mufti dipandang

berlaku dan fatwa mufti tidak dapat membatalkan putusan hakim,

sedang putusan hakim dapat membatalkan fatwa mufti.

d. Mufti tidak dapat memberikan putusan terkecuali apabila dia telah

menjadi hakim. Berbeda dengan hakim, dia wajib memberi fatwa

apabila belum merupakan suatu keharusan dan boleh memberi fatwa

apabila belum merupakan suatu keharusan. Namun demikian

segolongan ulama Syafi’iyyah dan Hanabillah berpendapat bawa

hakim tidak boleh memberi fatwa pada masalah-masalah yang

mungkin akan dimajukan kepada pengadilan, karena mungkin

putusannya nanti berbeda dengan fatwanya akan timbullah kesulitan

baginya. Dalam masalah ini Syuraih berkata: “saya memutuskan

perkara di antara kamu, bukan memberi fatwa.“11

C. Dasar Umum dan Sifat Fatwa

Mengenai masalah-masalah hukum syari'at yang dihadapi oleh

masyarakat Indonesia, maka para ulama Indonesia yang mampu melakukan

ijtihad, wajib menetapkan hukum atasnya. Karena kemampuan ilmu orang

perorang tidak memungkinkan dirinya untuk menjadi mujtahid mutlak, maka,

pemerintah membentuk satu lembaga khusus yang bertugas atau berwenang

untuk memecahkan masalah-masalah tersebut. Dalam hal ini, lembaga yang

dimaksud adalah MUI. MUI sebagai satu-satunya lembaga pemerintah untuk

11 Hasbi As-Shiddiqie, op. cit., hlm. 184.

27

memberikan fatwa hukum syar'i dan telah diyakini masyarakat tentang

keahliannya dan keadilannya, karena mereka merupakan orang-orang pilihan

yang dianggap telah mampu melakukan ijtihad.

Dalam melakukan ijtihad untuk menetapkan sebuah fatwa hukum,

maka MUI berpedoman pada Pedoman Fatwa Majelis Ulama Indonesia yang

ditetapkan dalam Surat Keputusan MUI Nomor U-596/MUI/X/1997. Dalam

surat keputusan tersebut, terdapat tiga bagian proses utama dalam menentukan

fatwa, yaitu dasar-dasar umum penetapan fatwa, teknik dan kewenangan

organisasi dalam penetapan fatwa.

Dasar-dasar umum penetapan fatwa MUI ditetapkan dalam 2 (ayat 1

dan 2). Pada ayat 1 dikatakan bahwa setiap fatwa didasarkan pada adillat al-

ahkam yang paling kuat dan membawa kemaslahatan bagi umat. Dalam ayat

berikutnya (ayat 2) dijelaskan bahwa dasar-dasar fatwa adalah Al-Qur'an,

Hadits, ijma, qiyas dan dalil-dalil hukum lainnya. Penetapan fatwa bersifat

responsif, proaktif, dan antisipasif. Aktivitas penetapan fatwa dilakukan

secara kolektif oleh suatu lembaga yang dinamakan “Komisi Fatwa“.

D. Metode dan Prosedur Penetapan Fatwa

1. Metode Penetapan Fatwa

Adapun Metode penetapan fatwa adalah :

a. Sebelum fatwa ditetapkan hendaklah ditinjau lebih dahulu pendapat

para imam mazhab tentang masalah yang akan difatwakan tersebut,

secara seksama berikut dalil-dalilnya.

28

b. Masalah yang telah jelas hukumnya (al-ahkam al-qoth’iyyat)

hendaklah disampaikan sebagaimana adanya.

c. Dalam masalah yang terjadi khilafiyyah di kalangan mazhab, maka:

a) Penetapan fatwa didasarkan pada hasil usaha penemuan titik temu

di antara pendapat-pendapat mazhab melalui metode al-jam’u wa

al-taufiq; dan jika usaha penemuan titik temu tidak berhasil

dilakukan, penetapan fatwa didasarkan pada hasil tarjih melalui

metode muqaranah al-mazaib dengan menggunakan kaidah-

kaidah Ushul Fiqh Muqaran.

b) Dalam masalah yang tidak ditemukan pendapat hukumnya di

kalangan mazhab, penetapan fatwa didasarkan pada hasil ijtihad

jama’i (kolektif melalui metode bayani, ta’lili, qiyasi, istihsani

ilhaqi), istislahi dan sadd al-zari’ah.

d. Penetapan fatwa harus senantiasa memperhatikan kemaslahatan

umum (maslahih ’ammah) dan maqashid al-syari’ah.

2. Prosedur Penetapan Fatwa

Prosedur penetapan fatwa dilakukan dengan langkah-langkah

berikut : Pertama; setiap masalah yang diajukan (dihadapi) Majelis Ulama

Indonesia dibahas dalam rapat komisi untuk mengetahui substansi dan

duduk masalahnya. Kedua; dalam rapat komisi, dihadirkan ahli yang

berkaitan dengan masalah yang akan difatwakan untuk didengarkan

pendapatnya untuk dipertimbangkan. Ketiga; setelah pendapat ahli

didengar dan dipertimbangkan, ulama melakukan kajian terhadap

29

pendapat para imam madzhab dan fuqaha dengan memperhatikan dalil-

dalil yang digunakan dengan berbagai cara istidlal-nya dan

kemaslahatannya bagi umat.

Apabila pendapat-pendapat ulama seragam atau hanya satu ulama

yang memiliki pendapat, komisi dapat menjadikan pendapat tersebut

sebagai fatwa. Keempat; jika fuqaha memiliki ragam pendapat, komisi

melakukan pemilihan pendapat melalui tarjih dan memilih salah satu

pendapat untuk difatwakan. Kelima; jika tarjih tidak menghasilkan produk

hukum yang diharapkan, komisi dapat melakukan il haaqu al masaaili

binaadza irihaa dengan memperhatikan mutahaq bih, mutahaq ilaih, dan

wajb al-izhaq. Keenam; apabila cara ilhaq tidak menghasilkan produk

hukum yang memuaskan, komisi dapat melakukan ijtihad jama'i dengan

menggunakan al-qawaid al-ushuliyyat dan al-qawaid al-fiqhiyyat.

Kewenangan Majelis Ulama Indonesia adalah berfatwa tentang :

a. Masalah-masalah keagamaan yang bersifat umum dan menyangkut

umat Islam Indonesia secara nasional dan

b. Masalah-masalah keagamaan yang bersifat umum di suatu daerah

yang diduga dapat meluas ke daerah lain.

Sebagaimana tercantum dalam buku fatwa MUI prosedur

penetapan fatwa pasal 3 adalah sebagai berikut :

a. Setiap masalah yang disampaikan kepada komisi hendaklah terlebih

dahulu dipelajari dengan seksama oleh para anggota komisi atau tim

khusus sekurang-kurangnya seminggu sebelum disidangkan.

30

b. Mengenai masalah yang telah jelas hukumnya (qoth’iy), hendaklah

komisi menyampaikan sebagaimana adanya dan fatwa menjadi gugur

setelah diketahui ada nashnya dari Al-Qur’an, Sunnah.

c. Dalam masalah yang terjadi khilafiyya di kalangan mazhab maka yang

difatwakan adalah hasil tarjih12 setelah memperhatikan fiqh

muqaranah (perbandingan) dengan menggunakan kaidah-kaidah ushul

fiqh muqaran yang berhubungan dengan pentarjihan.

Dalam pasal 4 menyatakan, setelah melakukan pembahasan secara

mendalam dan komprehensif serta memperhatikan pendapat dan

pandangan yang berkembang dalam sidang komisi menetapkan keputusan

fatwa.

1. Setiap keputusan fatwa harus ditanfizkan setelah ditandatangani oleh

daerah pimpinan dalam bentuk surat keputusan fatwa (SKF)

2. SKF harus dirumuskan dengan bahasa yang dapat dipahami dengan

mudah.

3. Dalam SKF harus dicantumkan dasar-dasarnya disertai uraian dalam

analisis secara ringkas, serta sumber-sumber pengambilannya.

12 Tarjih adalah menuatkan salah satu dalil yan tampaknya (secara lahir) bertentanan

denan yan lalu sehina dapat diketahui mana yan lebih kuat dan kemudian diamalkan, dan ditinalkan yan lalu (yan lemah), sebaaimana diketahui tidak semua hukum syariat berdasarkan pada dalil yan qathiy, bahkan sebaian besar berdasarkan pada dalil yan dzanniy. Kadan-kadan dalil dzanniy itu tampak salin bertentanan. Apabila usaha itu untuk memadukannya tidak berhasil maka harus ditarjih, diambil mana yan kuat. M. Abdul Mujieb, Masruru Tolhah, Kamus Istilah Fiqh, Jakarta: PT Pustaka Firdaus, 1994, lm. 372)

31

4. Setiap SKF sedapat mungkin disertai dengan rumusan tindak lanjut

dan rekomendasi dan atau jalan keluar yang diperlukan sebagai

konsekuensi dari SKF tersebut.13

E. Konsep Sanksi Kaitannya Dengan Hutang Piutang.

Pengertian sanksi adalah metode untuk mencapai tujuan yaitu

memberikan efek jera bagi si pelaku pelanggaran. Adanya sanksi berfungsi

mencegah manusia dari tindakan kriminal dan sebagai penebus dosa seorang

muslim dari azab Allah di hari kiamat. Yang dimaksud tindakan kriminal

adalah suatu perbuatan yang tercela. Oleh karena itu, suatu perbuatan tidak

dapat dikatakan sebagai tindak kriminal kecuali jika syara’ telah

menentukannya dengan nash sebagai perbuatan tercela, maka barulah

dianggap sebagai tindakan kriminal.14 Sebagaimana telah ditetapkan dalam

nash Al-Qur’an tentang sanksi dalam Islam yang berfungsi sebagai pencegah

yang berbunyi :

بالنفس والعين بالعين والأنف وآتبنا عليهم فيها أن النفسبالأنف والأذن بالأذن والسن بالسن والجروح قصاص فمن تصدق به فهو آفارة له ومن لم يحكم بما أنزل الله فأولئك هم

الظالمونArtinya : “Dan Kami telah tetapkan terhadap mereka di dalamnya (At

Taurat) bahwasannya jiwa (dibalas) dengan jiwa, mata dengan mata, hidung dengan hidung, telinga dengan telinga, gigi dengan gigi, dan luka-luka (pun) ada qishasnya, Barang siapa yang

13 MUI, Himpunan Fatwa Majelis Ulama Indonesia, hlm. 6-7. (lihat website

www.mui.or.id) 14 Muhammad Ismail, Bunga Rampai Pemikiran Islam, Jakarta: Gema Insani Press, 1993,

hlm. 127.

32

melepaskan (hak qishas) nya, maka melepaskan hak itu (menjadi) penebus dosa baginya. Barang siapa tidak memutuskan perkara menurut apa yang diturunkan Allah, maka mereka itu adalah orang-orang yang zalim.” (QS. Al-Maidah : 45) 15

Adapun pengertian hutang-piutang yang kemukakan di sini ada dua

pengertian, yaitu :

1. Pengertian Hutang-Piutang menurut Etimologi (bahasa)

Secara bahasa hutang piutang (al-qordh) berarti al-qoth’ (terputus).

Harta yang dihutangkan kepada pemilik lain dinamakan qordh karena ia

terputus dari pemiliknya.16

Sedangkan menurut Al- Jurjani, beliau mengatakan: Addainu, yaitu :

االبراء او االدائ ابا اال يسقوا ال الذي هو الدينArtinya : “Ad-Dainu yaitu sesuatu yang tidak dapat gugur kecuali

dengan pelunasan atau pembebasan.” 17

2. Pengertian Hutang-Piutang Menurut Istilah

Definisi hutang piutang menurut istilah yang berkembang di

kalangan fuqaha adalah sebagai berikut :

Menurut fuqaha Hanafiyah yaitu :

القرض هو ما تعطيه من مال مثلى لتتقاضاه اوبعبارة ل مثلي ألخر اخرى هو عقد مخصوص يرد على دفع ما

ليردمثله

15 Departemen Agama RI, op., cit, hlm. 167. 16 Ghufron A. Mas’adi, Fiqh Muamalah Konstektual, Jakarta: PT. Raja Grafindo Persada,

Cet ke-1, 2002, hlm. 170 17 Al-Jurjani, At-Ta’rifat, Jeddah: Al-Haramain, t.th, hlm. 160.

33

Artinya : “Al-Qardh adalah “penyerahan (pemilikan) harta al-misliyat kepada orang lain untuk ditagih pengembaliannya”, atau dengan pengertian lain, “suatu akad yang bertujuan untuk menyerahkan harta misliyat kepada pihak lain untuk dikembalikan yang sejenis dengannya”.

Menurut fuqaha Malikiyah mendefinisikan al-qordh adalah

“penyerahan suatu harta kepada orang lain yang tidak disertai iwadh

(imbalan) atau tambahan dalam pengembaliannya”. Sedang menurut

fuqaha Syafi’iyah term al-qordh mempunyai pengertian yang sama dengan

term al-salaf, yakni “akad pemilikan sesuatu untuk dikembalikan dengan

yang sejenis dan sepadan”.18

Sedangkan menurut Ahli Fiqih: hutang-piutang adalah transaksi

antara dua pihak, yang satu menyerahkan uangnya kepada yang lain secara

sukarela untuk dikembalikan lagi kepadanya oleh pihak kedua dengan hal

yang serupa. Atau seseorang menyerahkan uang kepada pihak lain untuk

dimanfaatkan dan kemudian orang ini mengembalikan penggantinya.19

Dari beberapa definisi tersebut di atas tampaklah bahwa

sesungguhnya utang piutang merupakan bentuk mu’amalah yang bercorak

ta’awun (pertolongan) kepada pihak lain untuk memenuhi kebutuhannya.

Sumber ajaran Islam (Al-Qur’an dan Al-Hadits) sangat kuat menyerukan

prinsip hidup gotong royong seperti ini. Bahkan Al-Qur’an menyebut

piutang untuk menolong atau meringankan orang lain yang membutuhkan

dengan istilah “menghutangkan kepada Allah dengan hutang baik”.

18 Ghufron A. Mas’adi, op. cit., hlm. 171 19 Abu Sura’i Abdul Hadi, Bunga Bank Dalam Persoalan dan Bahayanya Terhadap

Masyarakat, Yogjakarta: Yayasan Masjid Manarul Islam - Bangil dan Pustaka LSI, Cet ke-1, 1991, hlm. 125.

34

يضاعفه له وله أجر من ذا الذي يقرض الله قرضا حسنا ف آريم

Artinya : “Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya, dan dia akan memperoleh pahala yang banyak”. (QS. Al-Hadid : 11)20

Dalam Fiqih Islam, H.M. Anwar mengatakan Qaradh yaitu:

memberikan sesuatu kepada orang lain dengan syarat harus dikembalikan

lagi semisalnya, tetapi bukan barang tersebut dan kalau yang dikembalikan

barang tersebut, bukan qaradh melainkan ariyah atau pinjam meminjam.21

Dari pengertian di atas dapat dipahami bahwa dalam hal hutang-

piutang, harus ada satu pihak untuk memberikan haknya kepada orang

lain, dan adanya pihak tersebut untuk menerima haknya, untuk

ditasyarufkan yang pengembaliannya ditanggungkan pada waktu yang

akan datang.

Oleh karena itu Islam dalam hutang piutang mewajibkan sikap adil

dengan melunasi hutang jika sudah sanggup membayarnya, agar terlepas

tanggung jawabnya. Jika seseorang mampu membayar hutang tetapi ia tidak

melakukannya maka ia bertindak zalim dan berhak menerima sanksi di dunia

maupun di akhirat. Demikian juga orang yang menunda membayar hutang ini

ternyata orang yang sebenarnya mampu membayar hutang itu tepat pada

waktunya, maka penundaan yang dilakukannya adalah satu kezaliman, yaitu

kezaliman kepada orang yang memberi hutang kepadanya.

20 Departemen Agama RI, op. cit., hlm. 902. 21 M. Anwar, Fiqh Islam, Bandung: PT. AL-Ma’arif, 1998, hlm. 52.

35

Adapun sanksi yang diterimanya di dunia ini Nabi Muhammad saw

bersabda : Orang kaya yang menangguhkan pembayaran hutangnya patut

diumumkan (dicemarkan nama baiknya) dan dihukum.

Orang kaya yang enggan membayar hutang terhitung berbuat dzalim

dan pantas mendapatkan ancaman siksa, berdasarkan sabda Nabi SAW, yang

berbunyi :

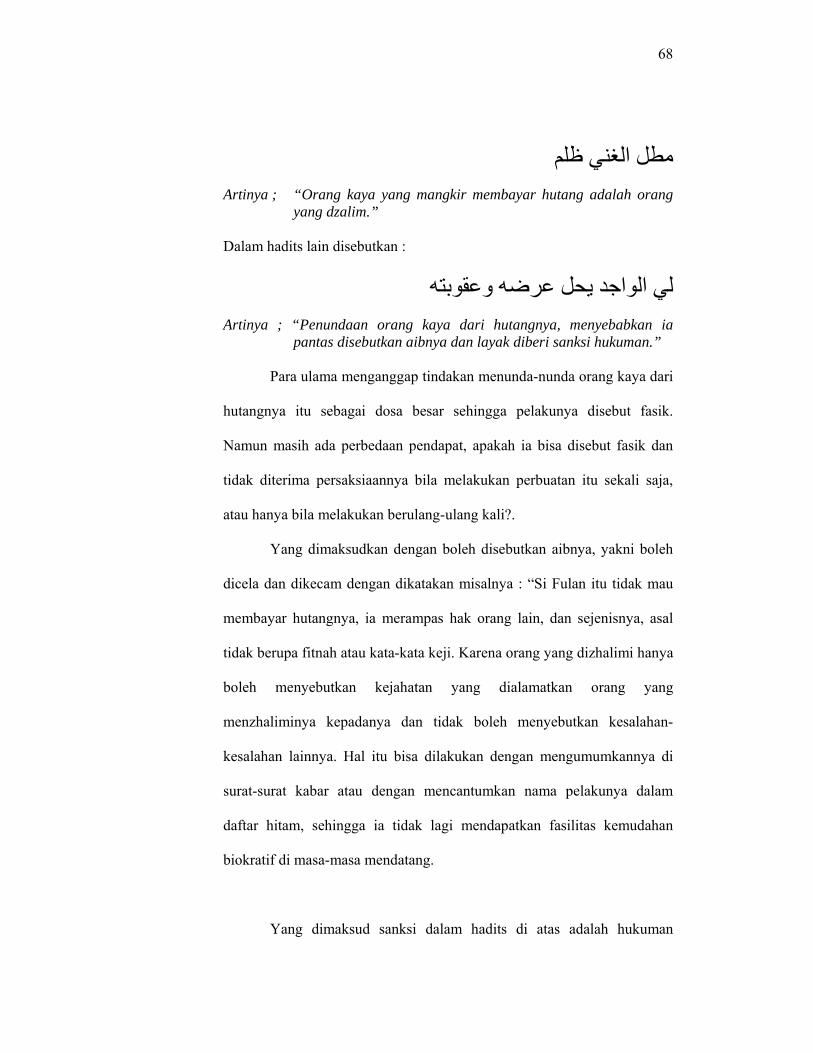

الغني ظلم مطلArtinya : “Orang kaya yang mangkir membayar hutang adalah orang yang

dzalim.”

Dalam hadits lain disebutkan :

رضه وعقوبتهع الواجد يحل ليArtinya : “Penundaan orang kaya dari hutangnya, menyebabkan ia pantas

disebutkan aibnya dan layak diberi sanksi hukuman.”

Para ulama menganggap tindakan menunda-nunda orang kaya dari

hutangnya itu sebagai dosa besar sehingga pelakunya disebut fasik. Namun

masih ada perbedaan pendapat, apakah ia bisa disebut fasik dan tidak diterima

persaksiaannya bila melakukan perbuatan itu sekali saja, atau hanya bila

melakukan berulang-ulang kali.

Yang dimaksudkan dengan boleh disebutkan aibnya, yakni boleh

dicela dan dikecam dengan dikatakan misalnya : “Si Fulan itu tidak mau

membayar hutangnya, ia merampas hak orang lain, dan sejenisnya, asal tidak

berupa fitnah atau kata-kata keji. Karena orang yang dizhalimi hanya boleh

menyebutkan kejahatan yang dialamatkan orang yang menzhaliminya

kepadanya dan tidak boleh menyebutkan kesalahan-kesalahan lainnya. Hal itu

bisa dilakukan dengan mengumumkannya di surat-surat kabar atau dengan

36

mencantumkan nama pelakunya dalam daftar hitam, sehingga ia tidak lagi

mendapatkan fasilitas kemudahan biokratif di masa-masa mendatang.

Yang dimaksud sanksi dalam hadits di atas adalah hukuman penjara.

Al-Jashshash menyatakan, “Seluruh ulama bersepakat bahwa pihak orang

kaya yang mangkir membayar hutang itu tidak harus dihukum dengan

pukulan, namun hanya dipenjara, karena para ulama juga bersepakat bahwa

segala bentuk hukuman selain itu tidak bisa diberlakukan kepadanya di dunia

ini.”

Kemudian beliau juga menandaskan, “Orang yang berbuat zhalim,

tidak syak lagi, berhak mendapatkan sanksi, yakni hukuman kurungan, karena

para ulama bersepakat bahwa tidak ada dalil yang menunjukkan adanya

hukuman baginya selain itu.” Ali dan Syuraih serta Sya’bi pernah menerapkan

hukuman kurungan terhadap kasus hutang tersebut.22

Adapun sanksi di akhirat sungguh sangat pedih karena hutang-piutang

adalah urusan yang bersangkutan dengan manusia dan berdiri di atas hal yang

tidak bisa ditolerir. Bertambah payah lagi jika seseorang mati dalam keadaan

berhutang dan segala peninggalannya tidak bisa menutupi hutangnya.

Di antara ulama ada yang membolehkan sanksi tersebut, berdasarkan

alasan berikut ini :

Karena kemangkiran orang kaya membayar hutang itu adalah

kezhaliman yang harus diberi sanksi, dan tidak ada ijma’ ulama yang

melarang memberikan sanksi hukuman berupa denda finansial sebagaimana

22 Abdullah al-Muslih, Shalah ash-Shawi, Bunga Bank Haram? Menyikapi Fatwa MUI

Menuntaskan Kegamangan Umat, Jakarta: Darul Haq, 2003, hlm. 135-137.

37

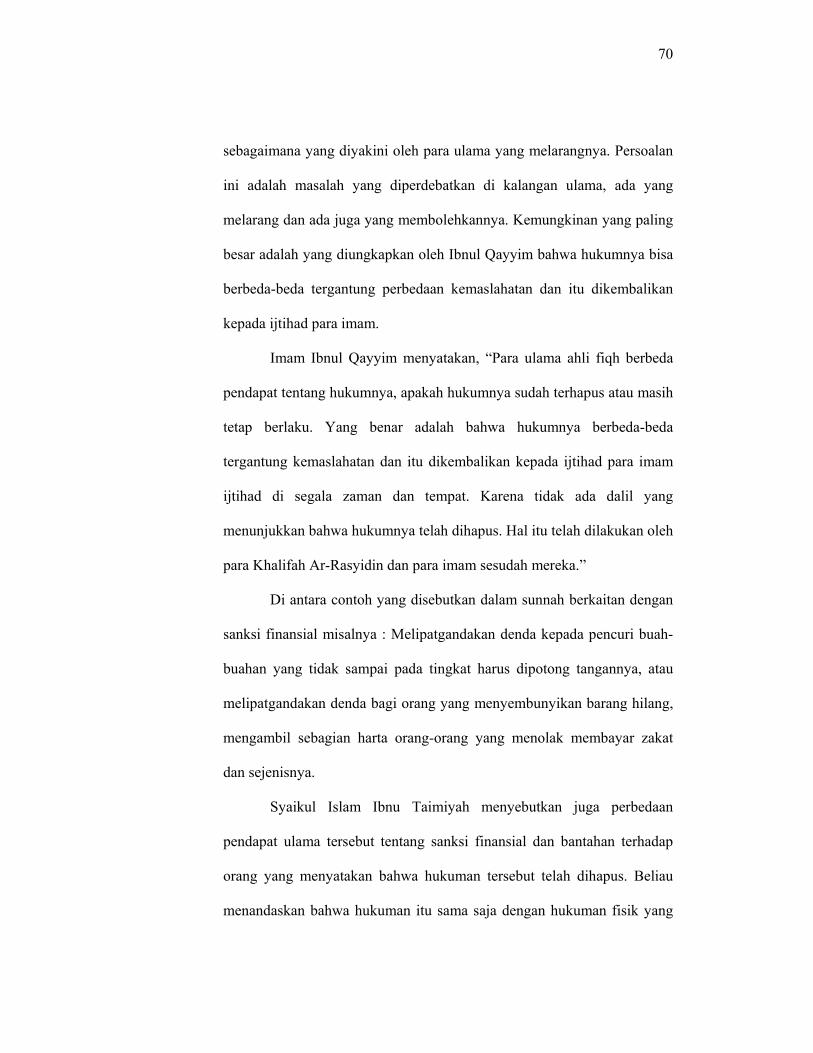

yang diyakini oleh para ulama yang melarangnya. Persoalan ini adalah

masalah yang diperdebatkan di kalangan ulama, ada yang melarang dan ada

juga yang membolehkannya. Kemungkinan yang paling besar adalah yang

diungkapkan oleh Ibnul Qayyim bahwa hukumnya bisa berbeda-beda

tergantung perbedaan kemaslahatan dan itu dikembalikan kepada ijtihad para

imam.

Imam Ibnul Qayyim menyatakan, “Para ulama ahli fiqh berbeda

pendapat tentang hukumnya, apakah hukumnya sudah terhapus atau masih

tetap berlaku. Yang benar adalah bahwa hukumnya berbeda-beda tergantung

kemaslahatan dan itu dikembalikan kepada ijtihad para imam ijtihad di segala

zaman dan tempat. Karena tidak ada dalil yang menunjukkan bahwa

hukumnya telah dihapus. Hal itu telah dilakukan oleh para Khalifah Ar-

Rasyidin dan para imam sesudah mereka.”

Di antara contoh yang disebutkan dalam sunnah berkaitan dengan

sanksi finansial misalnya : Melipatgandakan denda kepada pencuri buah-

buahan yang masih tergantung dipohonnya, disamping hukuman lain yang

sesuai dengan perbuatan mencuri yang tidak sampai pada tingkat harus

dipotong tangannya, atau melipatgandakan denda bagi orang yang

menyembunyikan barang hilang, mengambil sebagian harta orang-orang yang

menolak membayar zakat dan sejenisnya. Dengan demikian sanksi denda

sesuai dengan semangat Al-Qur’an, Allah berfirman :

ولكم في القصاص حياة يا أولي الألباب لعلكم تتقون

38

Artinya : “Dan dalam Qishas itu ada (jaminan kelangsungan) hidup bagimu, hai orang-orang yang berakal, supaya kamu bertakwa.” (Qs. Al-Baqarah.179)23

Syaikul Islam Ibnu Taimiyah menyebutkan juga perbedaan pendapat

ulama tersebut tentang sanksi finansial dan bantahan terhadap orang yang

menyatakan bahwa hukuman tersebut telah dihapus. Beliau menandaskan

bahwa hukuman itu sama saja dengan hukuman fisik yang terbagi menjadi

menjadi hukuman terhadap perusakan, terhadap pengubahan atau terhadap

pemindahan kepemilikan. Berkaitan dengan yang terakhir (pemindahan

kepemilikan) beliau menambahkan sebagai berikut :

“Adapun pemindahan kepemilikan, maka contohnya adalah

sebagaimana yang diriwayatkan oleh Abu Daud dan Ashabus Sunan lainnya

dari Nabi Muhammad SAW bahwa barang siapa yang mencuri buah-buahan

yang masih tergantung di pohonnya sebelum dibawa ke tempat penjemuran,

maka ia dikenai hukuman beberapa kali cambukan dan terkena denda dua kali

lipat harga buah yang diambil.

Demikian juga keputusan yang diambil oleh Umar bin Al-Khaththab

dalam kasus penyembunyian barang hilang bahwa si pelaku dikenai denda dua

kali lipat harga barang yang disembunyikan. Demikian juga pendapat

segolongan ulama seperti Imam Ahmad dan yang lainnya. Umar pernah

memutuskan denda dalam kasus seekor unta hilang orang Badui yang diambil

oleh para budak yang kelaparan. Beliau memerintahkan tuan budak-budak itu

untuk membayar dua kali lipat harga unta tersebut dan tidak memberlakukan

23 Departemen Agama RI, op., cit, hlm. 44

39

hukum potong tangan kepada semua budak itu. Utsman bin Affan juga pernah

memberikan keputusan dalam kasus seorang muslim yang dengan sengaja

membunuh orang kafir dzimmi bahwa denda yang dikenakan kepadanya

dilipatgandakan. Karena pada asalnya denda membunuh kafir dzimmi adalah

setengah dari denda biasa. Pendapat itu diambil juga oleh Ahmad bin

Hambal.”24

24 Abdullah al-Muslih, Shalah ash-Shawi, op. cit., hlm. 138-139

40

BAB III

FATWA DSN-MUI NO.17/DSN-MUI/IX/2000 TENTANG SANKSI ATAS

NASABAH MAMPU YANG MENUNDA-NUNDA PEMBAYARAN

A. Profil Majelis Ulama Indonesia

1. Sekilas tentang Majelis Ulama Indonesia (MUI)

Majelis Ulama Indonesia (MUI) adalah organisasi ‘keulamaan”

yang bersifat independen, tidak berafiliasi kepada salah satu aliran politik,

madzab atau aliran keagamaan Islam yang ada di Indonesia. MUI dibentuk

pada tanggal 26 Juli 1975 M atau 7 Rajab 1395 H, dalam pertemuan ulama

nasional (kemudian disebut Musyawarah Masional I Majelis Ulama

Indonesia) di Jakarta yang menyertakan 4 orang dari daerah tingkat I, 14

orang dari Ormas Islam dan Dinas Rawatan Rohani Islam dan 12 orang

tokoh ulama pusat dan daerah. Munas I MUI itu diselenggarakan oleh

sebuah panitia musyawarah yang dibentuk berdasarkan surat keputusan

Menteri Agama RI No. 28 tanggal 1 Juli 1975 dengan diketuai Letjen

(purnawirawan) H. Sudirman dibantu Tim Penasehat ; Prof. Dr. Hamka,

KH Abdullah Syafi’i dan KH Syukri Ghazali. Acara Munas I ini

berlangsung pada 21-27 Juli 1975.

Pembentukan MUI membuka sejarah baru dalam usaha

mewujudkan kesatuan umat Islam Indonesia dalam suatu forum tingkat

nasional yang dapat menampung, menghimpun dan mempersatukan

pendapat dan pikiran ulama atau umat Islam secara keseluruhan. Usaha

41

pembentukan MUI dilakukan melalui proses yang cukup panjang. Mulai

dari pendekatan kepada tokoh-tokoh ulama, ormas-ormas Islam, pejabat

pemerintah, cendekiawan dan majelis ulama daerah yang sudah ada

(seperti di Jawa Barat, Sumatra Barat dan Aceh). Usaha ini semakin kuat

setelah tercapainya konsensus para ulama dan pemimpin umat Islam dalam

Lokakarya Muballigh se-Indonesia pada 20-29 Nopember 1979. Atas

dasar konsensus inilah, Menteri Agama, Mukti Ali, mengeluarkan SK

pembentukan panitia Munas MUI II, yang segera pula mengadakan

persiapan-persiapan penyelenggaraannya.

Momentum pembangunan nasional yang dilaksanakan pemerintah

Orde Baru juga ikut mendorong kepada pembentukan MUI. Presiden

Soeharto dalam sambutannya pada acara penutupan Lokakarya Muballigh

se-Indonesia, menyatakan pentingnya suatu Majelis Ulama tingkat pusat

guna menjawab tantangan dan kebutuhan pembangunan. Menurut Presiden

Soeharto, membangun masyarakat tidaklah mungkin tanpa kerukunan dan

persatuan. Masyarakat yang bercerai-berai tidsak akan dapat membangun,

lebih-lebih bila umat beragamanya tidak bersatu.

Secara ringkas, berdasarkan pikiran bahwa ulama berkewajiban

membina umat Islam untuk lebih bertaqwa kepada Allah, turut serta

memperoleh ketahanan nasional dan melawan ateisme, ikut menyukseskan

pembangunan nasional dan perlunya wadah persatuan bagi para ulama

seluruh Indonesia, maka dalam Munas Ulama Nasional I diputuskanlah

pembentukan MUI. MUI hanya mempunyai pengurus saja, tidak membuka

42

keanggotaan yang terbuka luas bagi masyarakat. Dengan begitu MUI tidak

menjadi ormas baru di samping ormas-ormas Islam yang telah ada.1

Ulama Indonesia menyadari sepenuhnya bahwa mereka adalah

pewaris tugas-tugas para Nabi (Warasatul Anbiya). Maka mereka

terpanggil untuk berperan aktif dalam membangun masyarakat melalui

wadah MUI, seperti yang pernah dilakukan oleh para ulama pada zaman

penjajahan dan perjuangan kemerdekaan. Di sisi lain umat Islam Indonesia

menghadapi tantangan global yang sangat berat. Kemajuan sains dan

teknologi yang dapat menggoyahkan batas etika dan moral, serta budaya

global yang didominasi Barat, serta pendewaan kebendaan dan pendewaan

hawa nafsu yang dapat melunturkan aspek religiusitas masyarakat serta

meremehkan peran agama dalam kehidupan umat manusia.

Selain itu kemajuan dan keragaman umat Islam Indonesia dalam

alam pikiran keagamaan, organisasi sosial dan kecenderungan aliran dan

aspirasi politik, sering mendatangkan kelemahan dan bahkan dapat

menjadi sumber pertentangan di kalangan umat Islam sendiri.

Akibatnya umat Islam dapat terjebak dalam egoisme kelompok

yang berlebihan. Oleh karena itu kehadiran MUI, makin dirasakan

kebutuhannya sebagai sebuah organisasi kepemimpinan umat Islam yang

bersifat kolektif dalam rangka mewujudkan silaturrahmi, demi terciptanya

persatuan dan kesatuan serta kebersamaan umat Islam.

1 Azyumardi Azra, Menuju Masyarakat Madani, Bandung: PT Remaja Rosdakarya, 2004,

hlm. 65-66.

43

Dalam perjalanannya, selama dua puluh lima tahun Majelis Ulama

Indonesia sebagai wadah musyawarah para ulama, zu’ama dan

cendekiawan muslim berusaha untuk memberikan bimbingan dan tuntunan

kepada umat Islam dalam mewujudkan kehidupan beragama dan

bermasyarakat yang diridhoi Allah Subhanahu wa Ta’ala; memberikan

nasihat dan fatwa mengenai masalah keagamaan dan kemasyarakatan

kepada Pemerintah dan masyarakat, meningkatkan kegiatan bagi

terwujudnya ukhwah Islamiyah dan kerukunan antar-umat beragama

dalam memantapkan persatuan dan kesatuan bangsa serta menjadi

penghubung antara ulama dan umaro (pemerintah) dan penterjemah timbal

balik antara umat dan pemerintah guna mensukseskan pembangunan

nasional; meningkatkan hubungan serta kerjasama antar organisasi,

lembaga Islam dan cendekiawan muslimin dalam memberikan bimbingan

dan tuntunan kepada masyarakat khususnya umat Islam dengan

mengadakan konsultasi dan informasi secara timbal balik.