ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI …lib.unnes.ac.id/17685/1/7250406597.pdf · Tabel 4.8...

133

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PERSEPSI PENGUSAHA KECIL DAN MENENGAH ATAS PENGGUNAAN INFORMASI AKUNTANSI KEUANGAN (Studipada Pengusaha Kecil dan Menengah di Sentra KerajinanTas Kain Kabupaten Kendal) SKRIPSI Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang Oleh YAYUK WIDIYANTI NIM 7250406597 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SEMARANG 2013

-

Upload

hoangquynh -

Category

Documents

-

view

1.260 -

download

1

Transcript of ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI …lib.unnes.ac.id/17685/1/7250406597.pdf · Tabel 4.8...

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

PERSEPSI PENGUSAHA KECIL DAN MENENGAH ATAS

PENGGUNAAN INFORMASI AKUNTANSI KEUANGAN

(Studipada Pengusaha Kecil dan Menengah di Sentra KerajinanTas Kain

Kabupaten Kendal)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

YAYUK WIDIYANTI

NIM 7250406597

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2013

ii

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian

skripsi pada:

Hari :

Tanggal :

Pembimbing I Pembimbing II

Bestari Dwi Handayani, SE,M.Si Akt Linda Agustina, SE, M.Si

NIP.197905022006042001 NIP.197708152000122001

Mengetahui,

Ketua Jurusan Akuntansi

Drs. Fachrurrozie, M.Si

NIP.196206231986011001

iii

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji Skripsi

Drs. Fachrurrozie, M.Si

NIP.196206231986011001

Anggota I Anggota II

Bestari Dwi Handayani, SE,M.Si.Akt Linda Agustina, SE, M.Si

NIP.197905022006042001 NIP. 197708152000122001

Mengetahui :

DekanFakultasEkonomi

Dr. S. Martono, M.Si.

NIP.196603081989011001

iv

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat temuan atau orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Juli 2013

Yayuk Widiyanti

NIM. 7250406597

v

v

MOTTO DAN PERSEMBAHAN

MOTTO:

Life is adventure (Anonim)

PERSEMBAHAN:

Skripsi ini saya persembahkan untuk:

Bapak Rusyanto

Ibu Siti

Suamiku Abu Khumaidi dan Ananda Adli Raisa A

Almamaterku

Sahabat-sahabatku Ipah, Nadia, Nanik, Diah,Astri,Susi,

Nofia, dan Niken

Teman – teman Accounting Class Paralel B’06 yang tidak

bisa ku sebutkan satu per satu,

vi

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat

dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul

”AnalisisFaktor – Faktor Yang Mempengaruhi Persepsi Pengusaha Kecil Dan

Menengah Atas Penggunaan Informasi Akuntansi Keuangan (Studi pada

Pengusaha Kecil dan Menengah di Sentra Kerajinan Tas Kain Kabupaten

Kendal)”.

Penulis menyadari bahwa terwujudnya skripsi ini karena adanya

bimbingan, bantuan, saran dan kerjasama dari berbagai pihak. Dengan segala

kerendahan hati dan rasa hormat, penulis menyampaikan penghargaan dan ucapan

terima kasih atas segala bantuan yang telah diberikan. Dalam kesempatan ini

penulis mengucapkan terima kasih kepada :

1. Rektor Universitas Negeri Semarang, Prof. Dr. Fathur Rokhma, M.Hum, yang

telah memberikan kesempatan kepada penulis untuk belajar dan menuntut

ilmu di Universitas Negeri Semarang,

2. Dekan Fakultas Ekonomi Dr. S. Martono, M.Si, yang telah memberikan

pelayanan dan kesempatan mengikuti program SI di Fakultas Ekonomi,

3. Ketua Jurusan Akuntansi Drs. Fachurrozie, M.Si, yang telah memberikan

fasilitas dan pelayanan selama masa studi di JurusanAkuntansi,

4. Dosen Pembimbing I, Bestari Dwi Handayani, SE,M.Si.Akt yang telah

memberikan bimbingan dan arahan sehingga skripsi ini dapat diselesaikan

dengan baik,

5. Dosen Pembimbing II, Linda Agustina, SE, M.Siyang telah memberikan

bimbingan dan arahan sehingga skripsi ini dapat diselesaikan dengan baik,

vii

vii

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Negeri Semarang, yang

telah membimbing, mengarahkan, dan membagikan ilmu pengetahuannya.

7. Seluruh pengusaha kecil dan menengah di Sentra KerajinanTas Kain

Kabupaten Kendal yang telah berpartisipasi dalam penelitian ini,

8. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Harapan penulis semoga skripsi ini dapat memberikan manfaat bagi semua

pihak yang memerlukan.

Semarang, Juli 2013

Penulis

viii

viii

SARI

Yayuk Widiyanti. 2013. ”AnalisisFaktor – Faktor Yang Mempengaruhi Persepsi

Pengusaha Kecil Dan Menengah Atas Penggunaan Informasi Akuntansi

Keuangan (Studi pada Pengusaha Kecil dan Menengah di Sentra KerajinanTas

Kain Kabupaten Kendal)”.Skripsi. Jurusan Akuntansi. Fakultas Ekonomi.

Universitas Negeri Semarang.PembimbingI.BestariDwi Handayani, SE,M.Si.Akt.

Pembimbing II. Linda Agustina, SE, M.Si.

Kata kunci :Persepsi,Usaha Kecil dan Menengah, Informasi Akuntansi,

Skala Usaha, Umur Perusahaan, Pengetahuan Akuntansi,

Pengalaman dalam Informasi Akuntansi.

Informasi akuntansi diharapkan dapat dilaksanakan dalam berbagai

organisasi karena semakin rumitnya variabel-variabel yang dihadapi termasuk

dalam perusahaan kecil sekalipun.Namun diperkirakan dari seluruh UMKM di

Indonesia hanya 5% yang menyelenggarkan dan menggunakan informas

iakuntansi dalam pengelolaan usahanya. Tidak adanya penyelenggaraan dan

penggunaan informasi akuntansi dalam pengelolaan UKM, pada dasarnya

ditentukan oleh persepsi atas informasi akuntansi para pengusaha kecil dan

menengah yang bertindak sebagai pembuat keputusan. Berdasar hal tersebut,

maka tujuan dari penelitian ini adalah menganalisis secara simultan dan parsial

pengaruh skala usaha, umur perusahaan, pengetahuan akuntansi, dan pengalaman

dalam informasi akuntansi terhadap persepsi pengusaha kecil dan menengah atas

Informasi di Sentra KerajinanTas Kain Kabupaten Kendal.

Populasi dalam penelitian ini adalah seluruh pengusaha kecil dan

menengah diSentra Kerajinan Tas Kain Kabupaten Kendal yang terdaftar sebagai

anggota paguyuban yang berjumlah 31 pengusaha. Pengumpulan data dilakukan

dengan melakukan survey lapangan menggunakan kuesioner. Metode analisis data

menggunakan analisis deskriptif dan analisis regresi berganda dengan α 0.05.

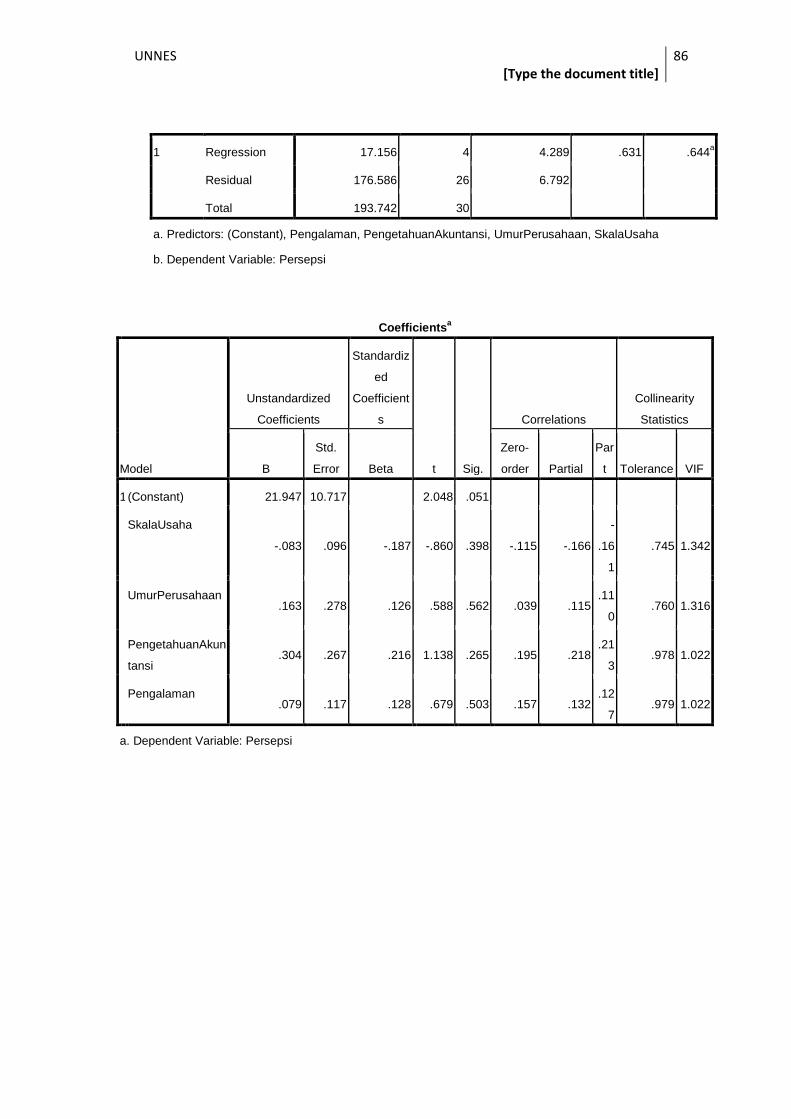

Hasil penelitian menunjukkan rata-rata pengusaha kecil dan menengah di

Sentra Kerajinan Tas Kain Kabupaten Kendal memiliki persepsi yang netralatasi

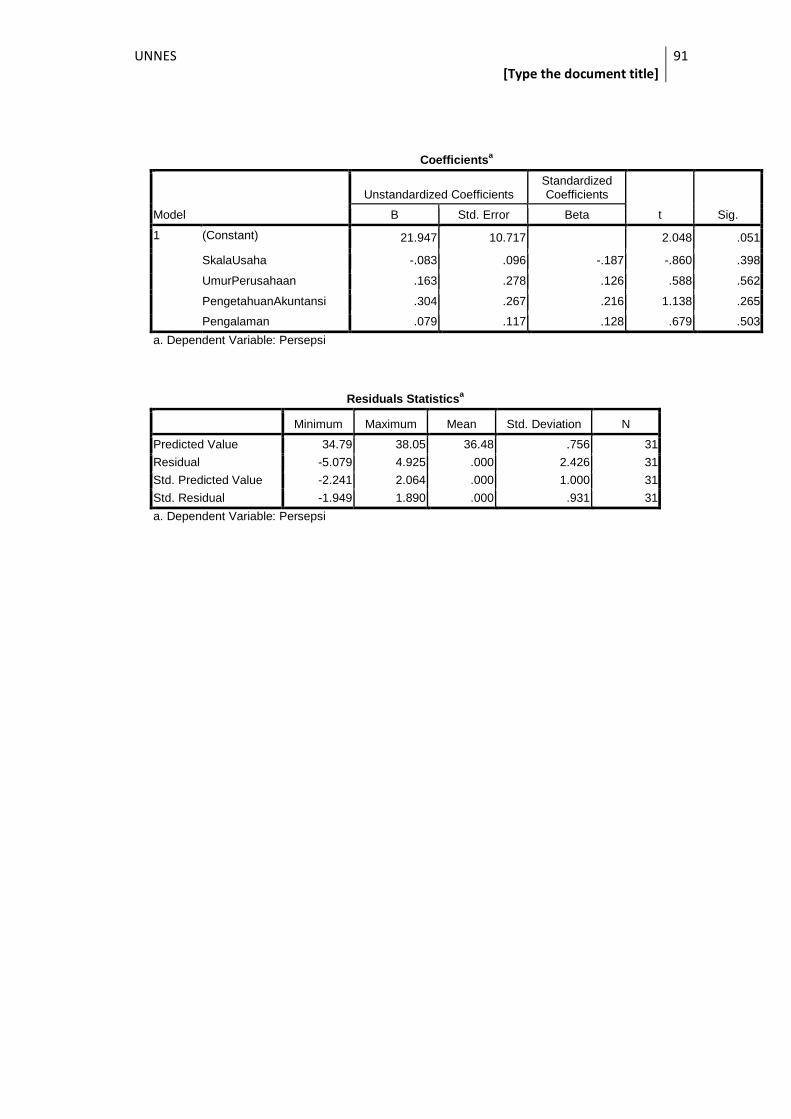

nformasi akuntansi. Berdasarkan hasil uji regresi berganda, secara simultan

diperoleh nilai sig.0.051<α 0.05 dan secara parsial di peroleh nilai sig. skala usaha

0.398 > α 0.05, nilai sig. umur perusahaan 0.562 > α 0.05, nilai sig. pengetahuan

akuntansi 0.265 > α 0.05, dan nilai sig. pengalaman dalam informasi akuntansi

0.503 >α 0,05.

Berdasarkan ha ltersebut maka dapat diketahui bahwa akan terjadi

peningkatan persepsi pengusaha kecil dan menengah atas informasi akuntansi (Y)

setiap terjadi peningkatan pada umur perusahaan (X2), variable pengetahuan

akuntansi (X3) dan pengalaman dalam informasi akuntansi (X4). Dan jika semua

variable independen dianggap konstan maka nilai variable persepsi pengusaha

kecil dan menengah atas informasi akuntansi (Y) sebesa nilai konstantanya yaitu

21,947. Saran yang berkaitan dengan hasil penelitian ini yaitu agar pihak-pihak

yang terkait dengan pengembangan dan pemberdayaan usaha kecil dan menengah

di Kabupaten Kendal dapat memberikan pelatihan akuntansi pada para pengusaha

kecil dan menengah di Kabupaten Kendal.

ix

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................... i

PERSETUJUAN PEMBIMBING ............................................................... ii

PENGSAHAN KELULUSAN .................................................................... iii

PERNYATAAN .......................................................................................... iv

MOTTO DAN PERSEMBAHAN .............................................................. v

KATA PENGANTAR ................................................................................. vi

SARI ............................................................................................................ viii

DAFTAR ISI ................................................................................................ ix

DAFTAR GAMBAR ................................................................................... xiv

DAFTAR TABEL ....................................................................................... xv

DAFTAR LAMPIRAN ............................................................................... xvi

BAB I PENDAHULUAN ............................................................................ 1

1.1 Latar Belakang Masalah .................................................................. 1

1.2 Rumusan Masalah ........................................................................... 8

1.3 Tujuan Penelitian............................................................................. 8

1.4 ManfaatPenelitian .......................................................................... 9

BAB II LANDASAN TEORI ...................................................................... 10

2.1 Persepsi .......................................................................................... 10

2.1.1 Pengertian Persepsi ............................................................ 10

2.1.2 Proses Pembentukan Persepsi ........................................... 10

2.1.3 Faktor-Faktor yang Mempengaruhi Persepsi .................... 11

2.1.3.1 Skala Usaha ....................................................... 11

x

x

2.1.3.2 Umur Perusahaan ............................................. 11

2.1.3.3 Pengetahuan Akuntansi ..................................... 12

2.1.3.4 Pengalaman dalam Informasi Akuntansi ........... 12

2.2 Usaha Kecil dan Menengah (UKM) .................................................. 13

2.2.1 Pengertian Usaha Kecil danMenengah ..................................... 13

2.2.2 Karakteristik Usaha Kecil danMenengah ................................. 14

2.2.3 Pengusaha Kecil danMenengah ................................................ 15

2.3 Informasi Akuntansi ........................................................................... 15

2.3.1 Pengertian Informasi Akuntansi ............................................. 15

2.3.2 Tujuan Informasi Akuntansi ................................................... 16

2.3.3 Jenis Informasi Akuntansi ...................................................... 17

2.4 KerangkaBerfikir ................................................................................ 22

2.5 Hipotesis Penelitian ............................................................................ 25

BAB III METODE PENELITIAN .............................................................. 26

3.1 Populasi Penelitian .......................................................................... 26

3.2Variabel Penelitian dan Operasional Variabel .................................. 26

3.2.1 Skala Usaha ........................................................................... 27

3.2.2 Umur Perusahaan................................................................... 27

3.2.3 Pengetahuan Akuntansi ......................................................... 27

3.2.4 Pengalaman dalam Informasi akuntansi ................................ 28

3.2.5 Persepsi Pengusaha Kecil dan Menengah atas Informasi

Akuntansi ......................................................................... 28

3.3 Sumber Data .................................................................................... 29

3.4 Metode Pengumpulan Data .............................................................. 29

xi

xi

3.5 Validitas dan Reliabilitas ............................................................... 30

3.5.1 Validitas ............................................................................. 30

3.5.2 Reliabilitas ......................................................................... 31

3.6 Metode Analisis Data .................................................................... 32

3.6.1 Analisis Deskriptif Responden .......................................... 32

3.6.2 Analisis Deskriptif Variabel Penelitian............................. 32

3.6.3 Uji Asumsi Klasik .............................................................. 34

3.6.3.1 Uji Normalitas ....................................................... 34

3.6.3.2 Uji Multikolini eritas ............................................. 34

3.6.3.3 Uji Heteroskedastisitas .......................................... 35

3.6.4 Analisis Regresi Berganda .................................................. 35

3.6.5 Uji Hipotesis ....................................................................... 36

3.6.5.1 Uji Simultan dengan F-test ................................... 37

3.6.5.2 Koefisien Determinasi........................................... 37

3.6.5.3 Uji Parsial dengan t-test ........................................ 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ........................... 38

4.1 Hasil Penelitian ............................................................................. 38

4.1.1 Deskripsi Data ...................................................................... 38

4.1.2 Analisis Deskriptif Responden ............................................ 38

4.1.3 Analisis Deskriptif Variabel Penelitian ............................... 41

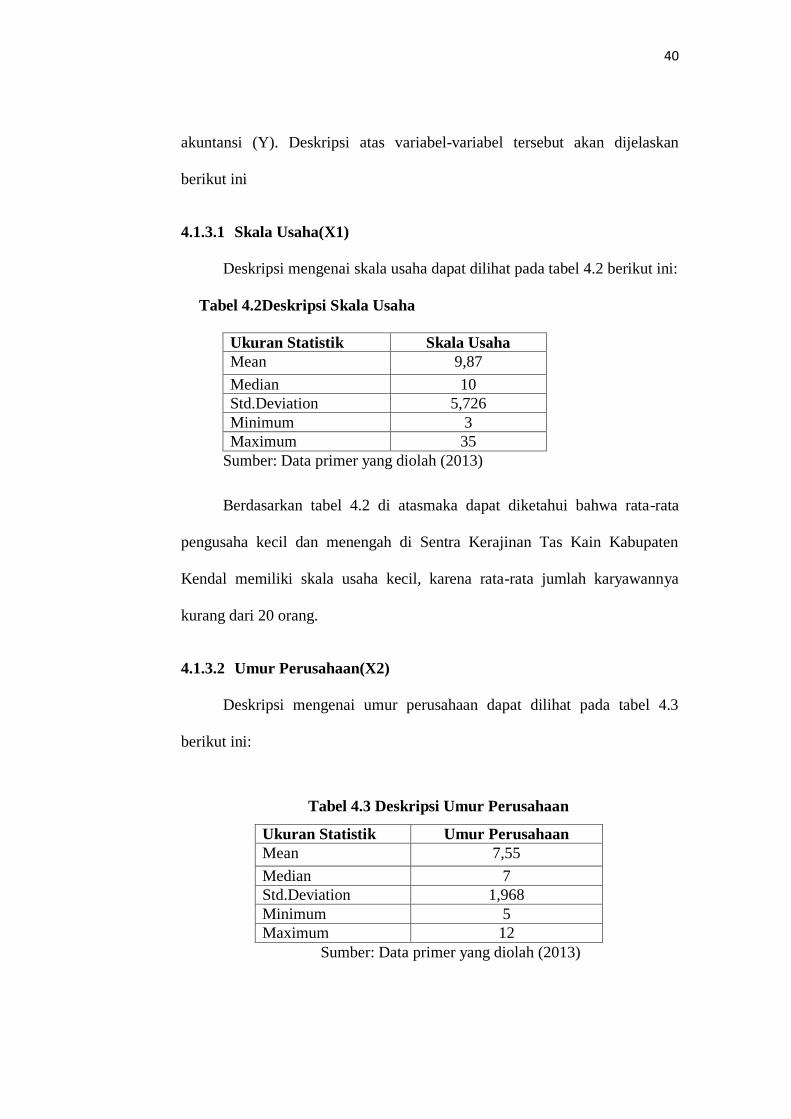

4.1.3.1 Skala Usaha ......................................................... 41

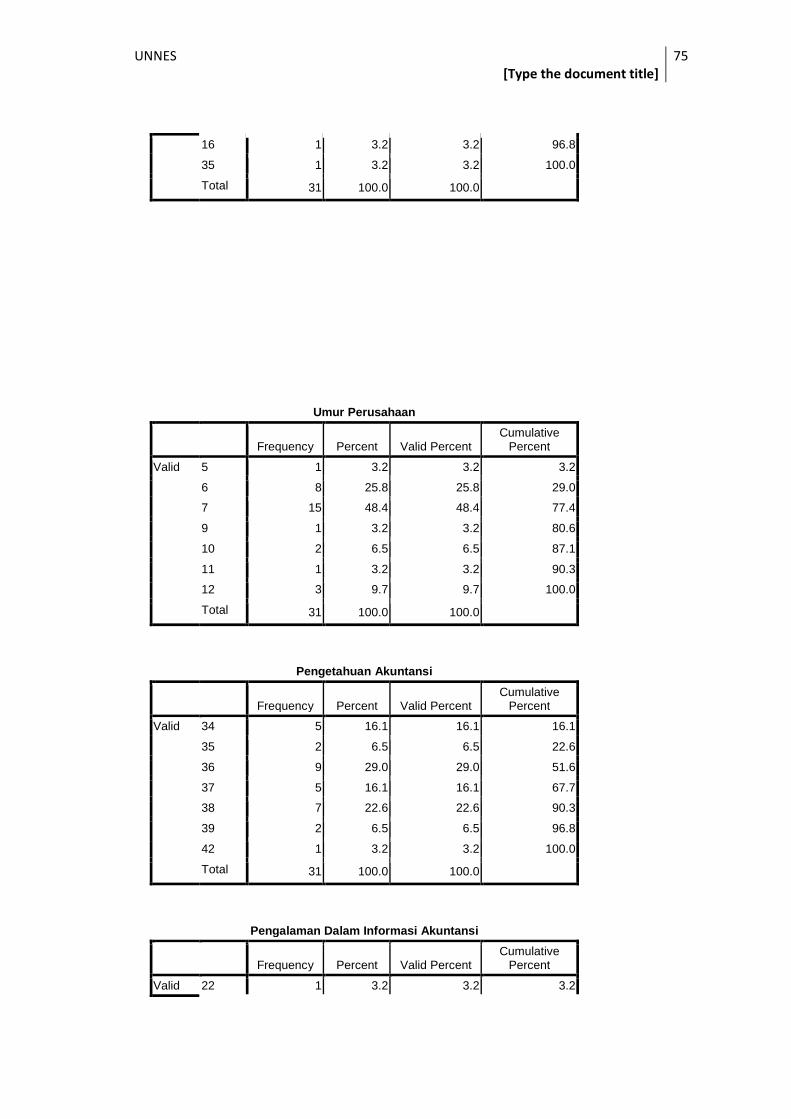

4.1.3.2 Umur Perusahaan ................................................ 41

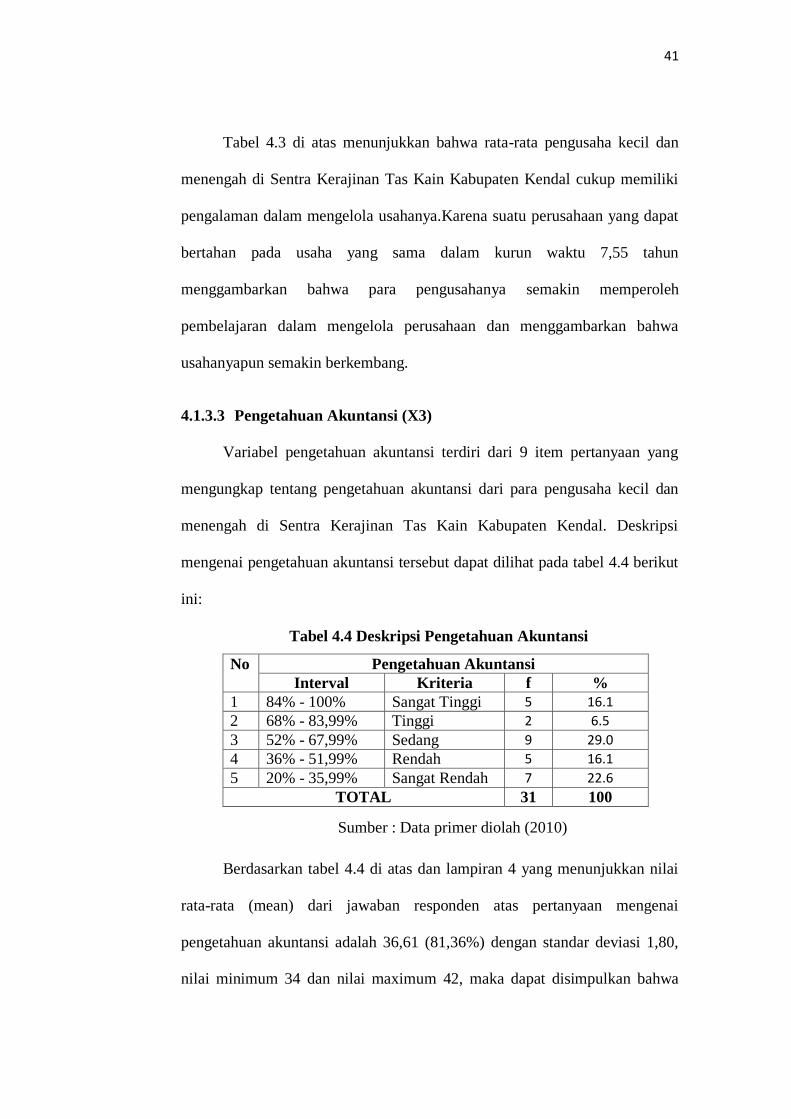

4.1.3.3 Pengetahuan Akuntansi ....................................... 42

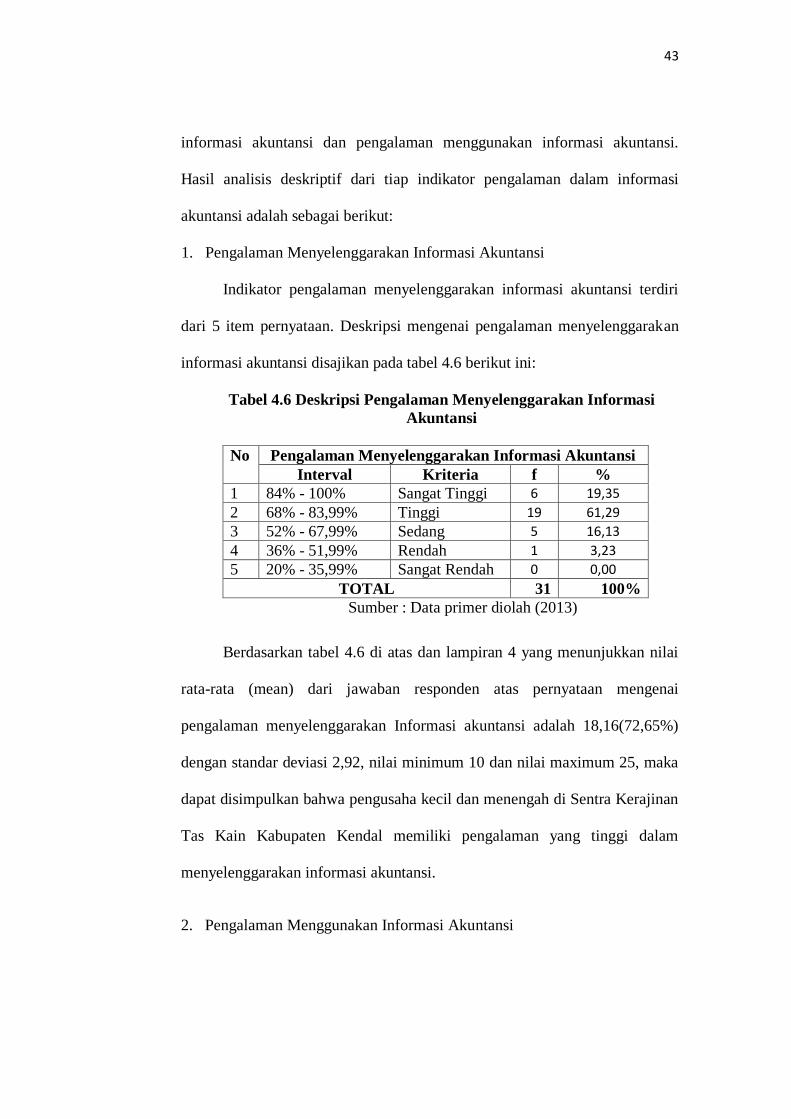

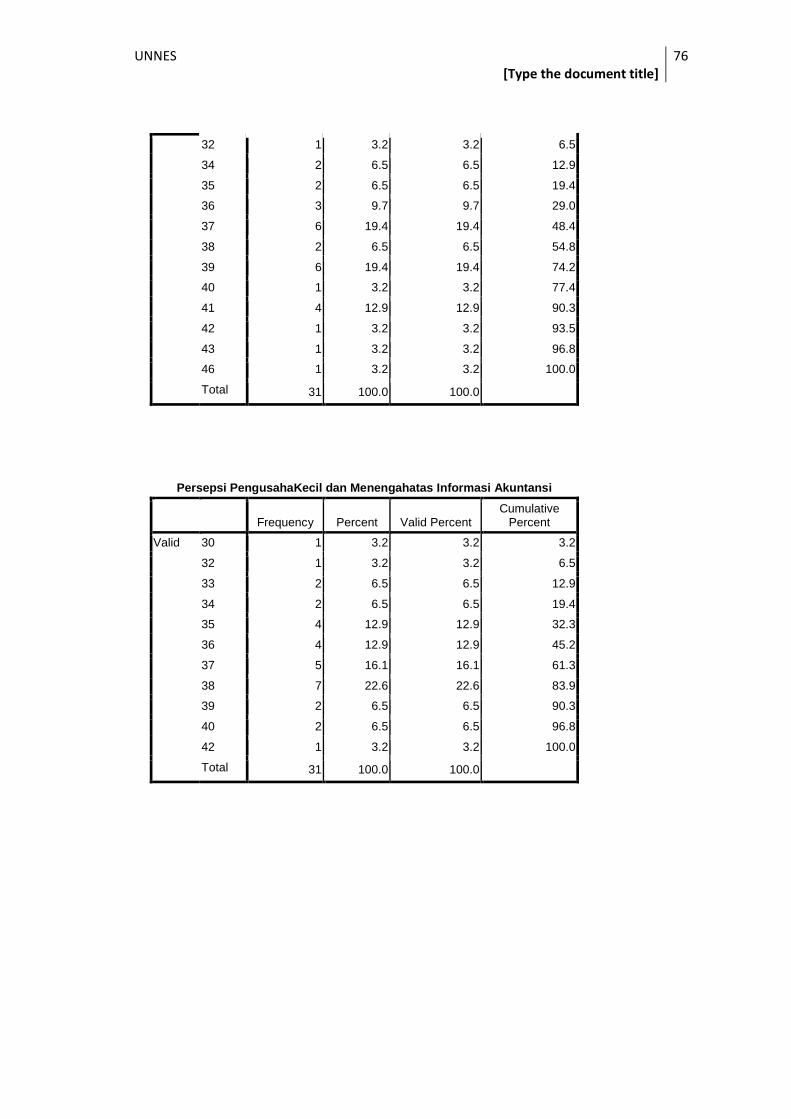

4.1.3.4 Pengalaman dalam Informasi Akuntansi ............ 43

xii

xii

4.1.3.5 Persepsi Pengusaha Kecil dan Menengahatas

Informasi Akuntansi .............................................. 46

4.1.4 Uji Asumsi Klasik ................................................................ 50

4.1.4.1 UjiNormalitas ...................................................... 50

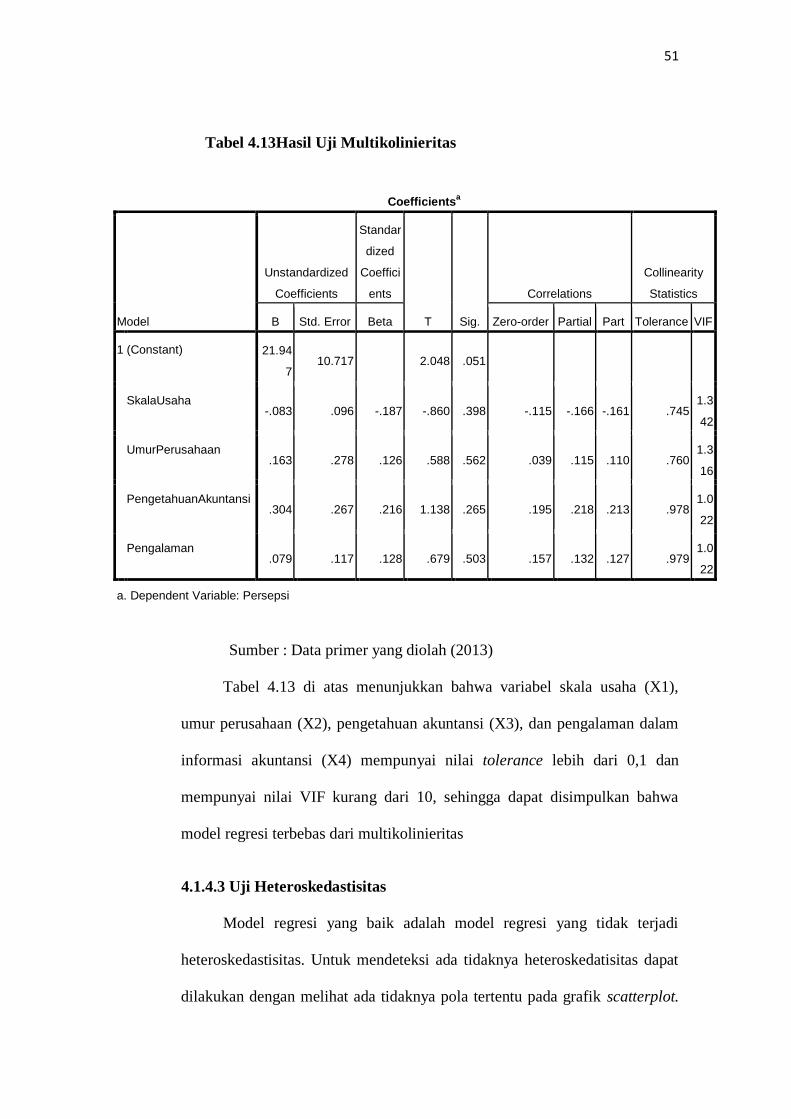

4.1.4.2 UjiMultikolinieritas ............................................. 51

4.1.4.3 UjiHeteroskedastisitas ......................................... 53

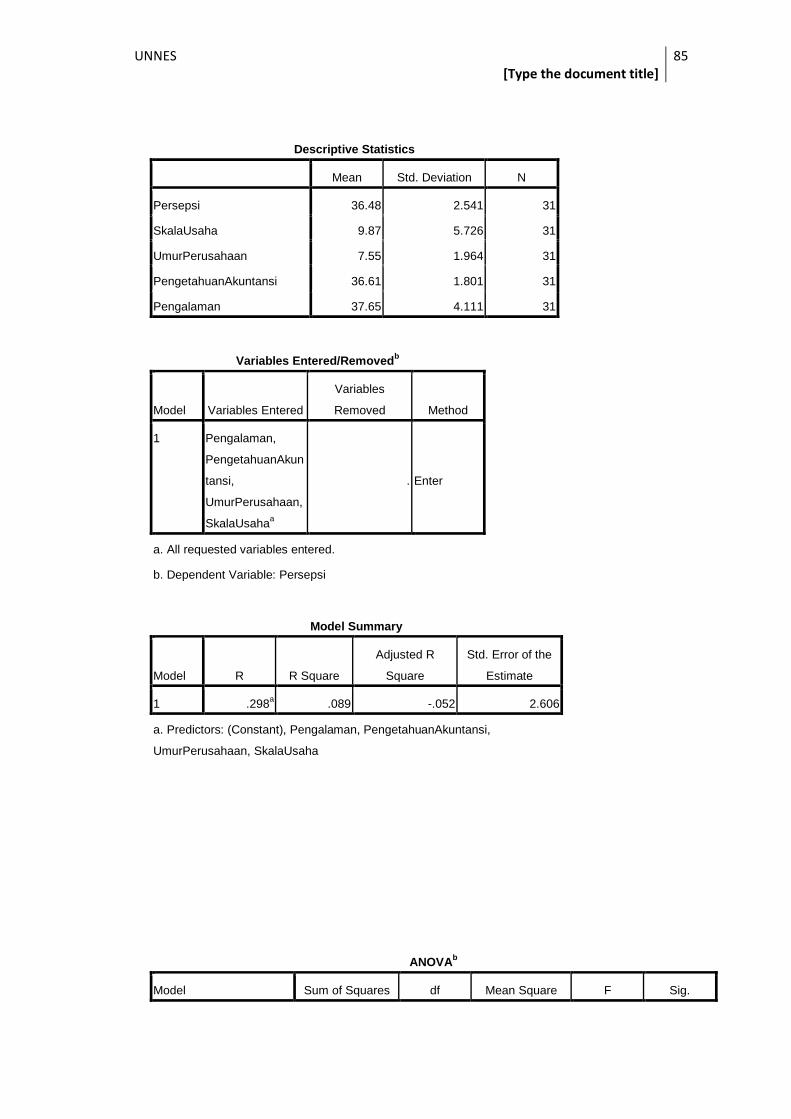

4.1.4 Analisis Regresi Berganda ................................................... 54

4.1.5 Uji Hipotesis ........................................................................ 56

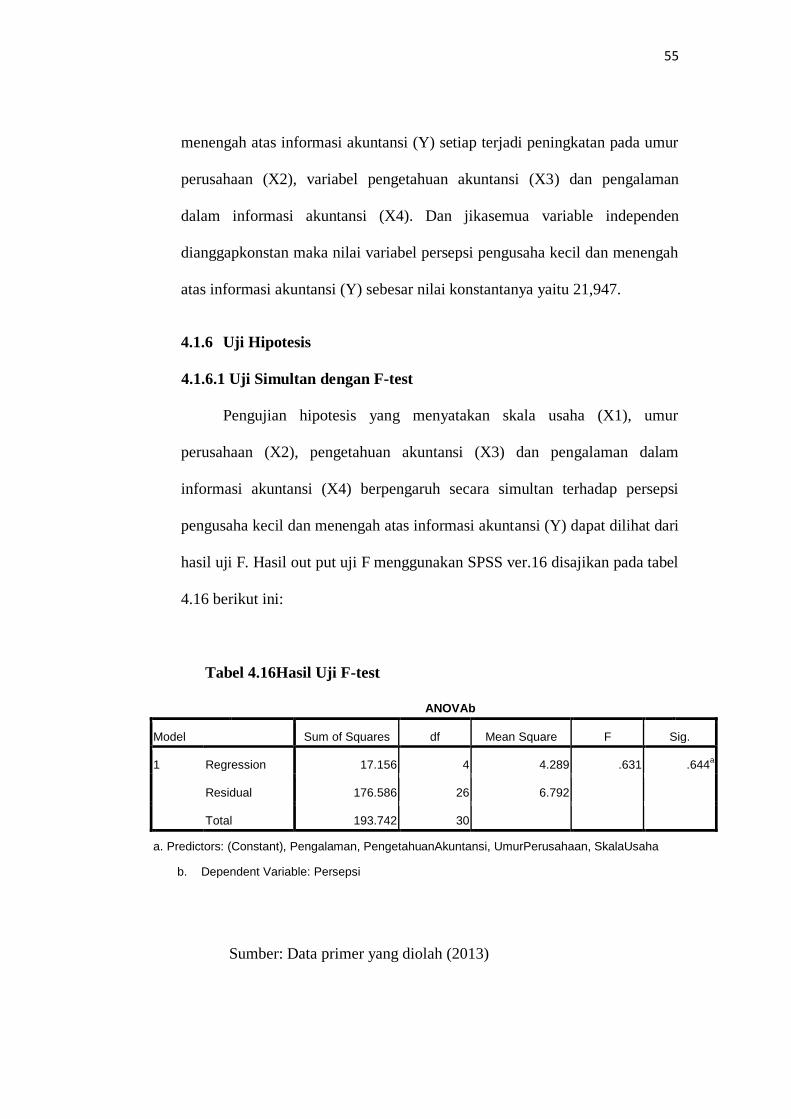

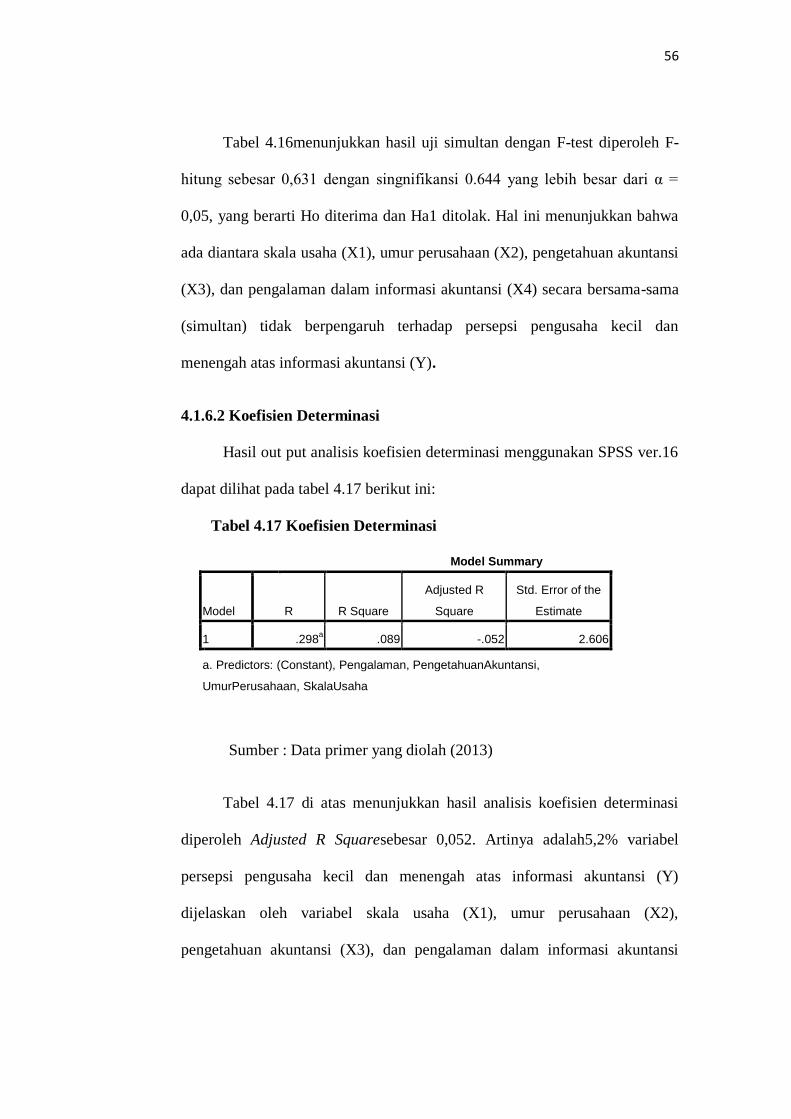

4.1.5.1 Uji Simultan dengan F-test ................................... 56

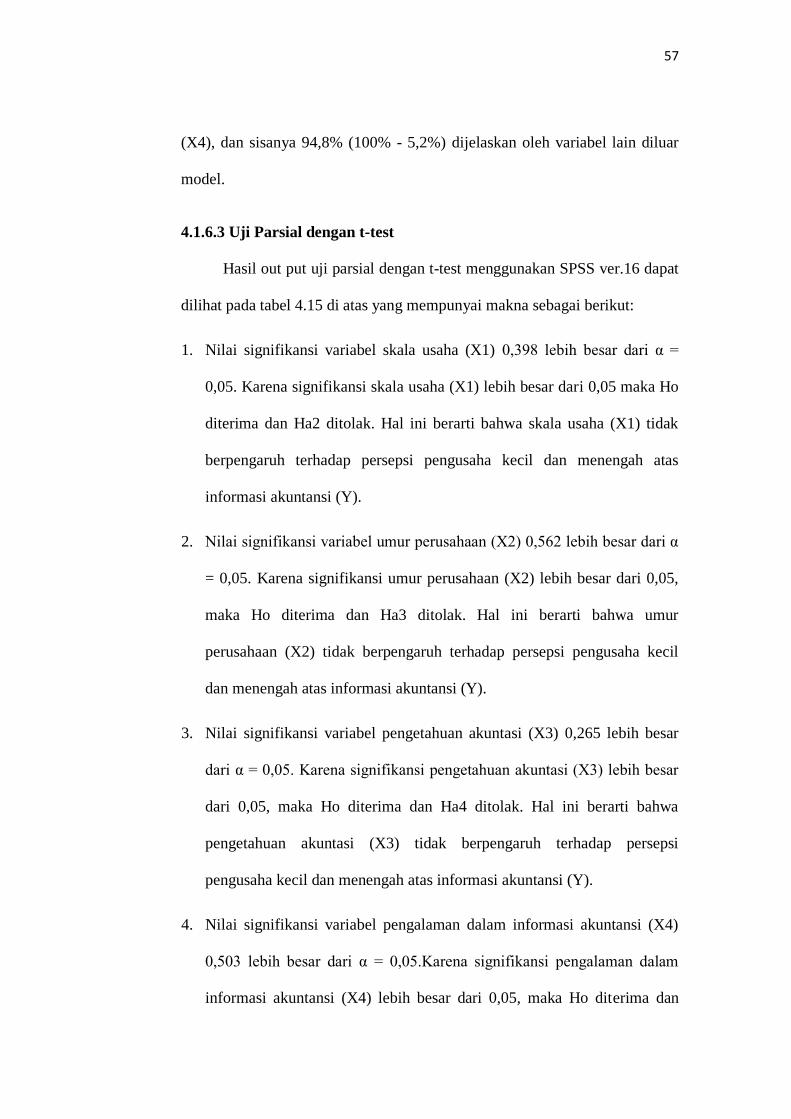

4.1.5.2 Koefisien Determinasi........................................... 57

4.1.5.3 Uji Parsial dengan t-test ........................................ 58

4.2Pembahasan ...................................................................................... 59

4.2.1 PengaruhSkala Usaha Umur Perusahaan Pengetahuan

Akuntansi dan Pengalaman dalam Informasi Akuntansi

Terhadap Persepsi Pengusaha Kecil dan Menengah atas

Informasi Akuntansi .........................................................................

59

4.2.2 Pengaruh Skala Usaha Terhadap Persepsi Pengusaha

Kecil dan Menengah atas Informasi Akuntansi ...............................

61

4.2.3 Pengaruh Umur Perusahaan Terhadap Persepsi

Pengusaha Kecil dan Menengah atas Informasi

Akuntansi .........................................................................................

62

4.2.4 Pengaruh Pengetahuan Akuntansi Terhadap Persepsi

Pengusaha Kecil dan Menengah atas Informasi

xiii

xiii

Akuntansi ......................................................................................... 64

4.2.5 Pengaruh Pengalaman dalam Informas Terhadap

Persepsi Pengusaha Kecil dan Menengah atas Informasi

Akuntansi .........................................................................................

65

BAB V PENUTUP ...................................................................................... 68

5.1 Simpulan .............................................................................................. 68

5.2 Saran ..................................................................................................... 69

DAFTAR PUSTAKA ................................................................................. 71

LAMPIRAN ................................................................................................. 73

xiv

xiv

DAFTAR GAMBAR

Gambar 1 Kerangka Konseptual .................................................................. 24

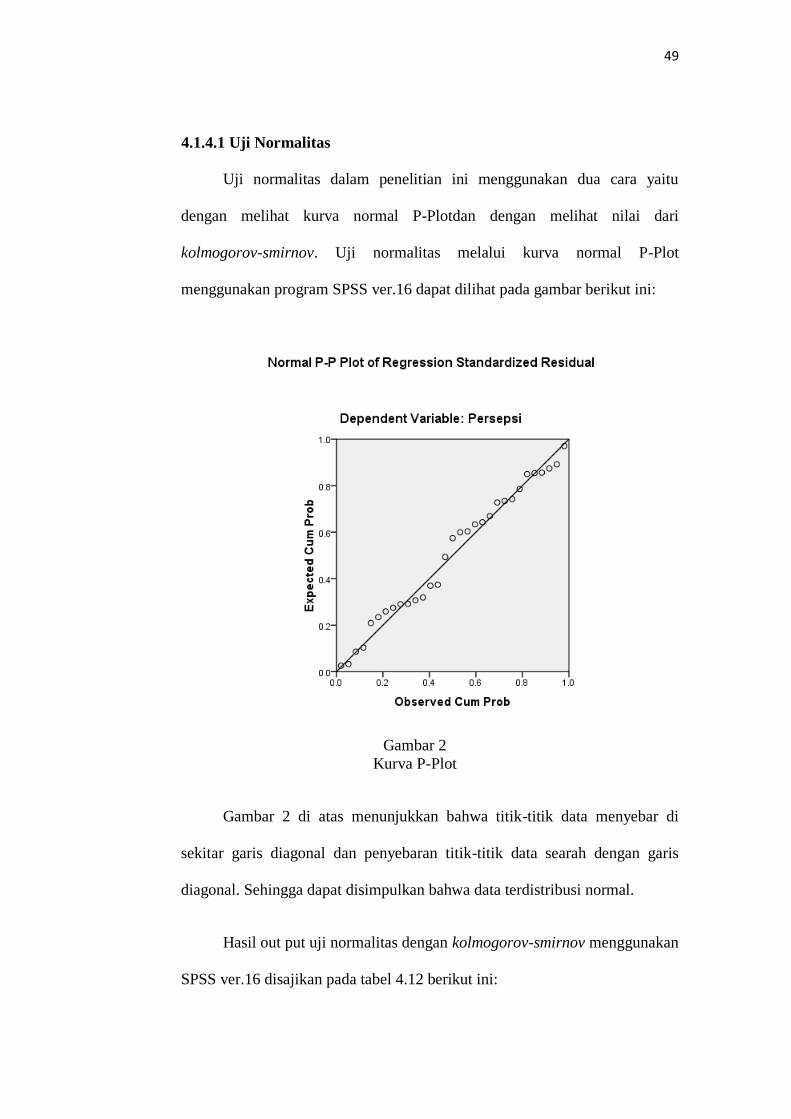

Gambar 2 Kurva P-Plot ................................................................................ 50

Gambar 3 Grafik Scatterplot ........................................................................ 53

xv

xv

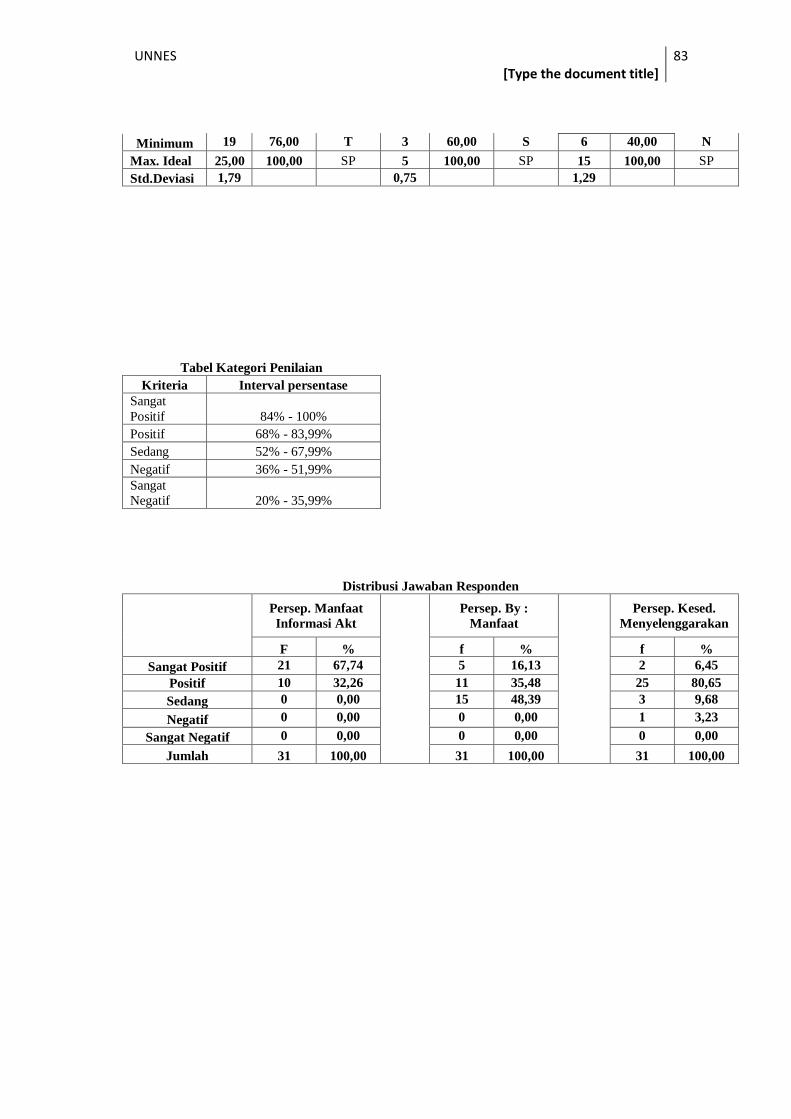

DAFTAR TABEL

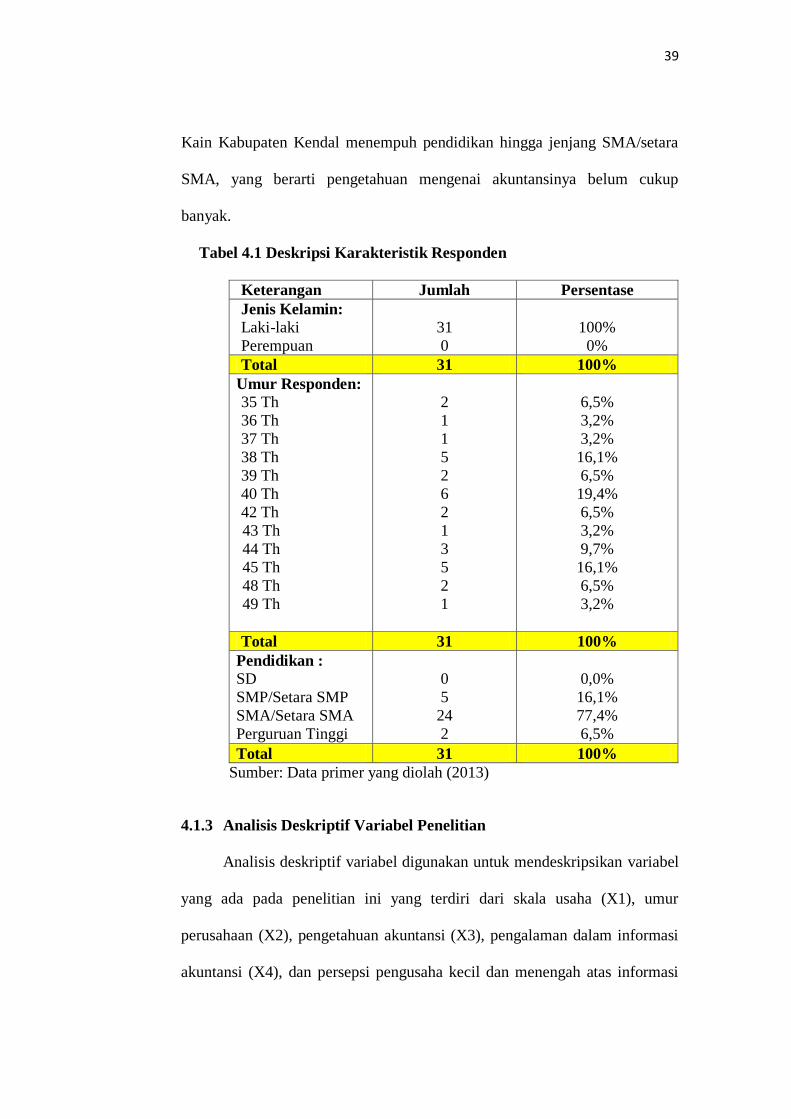

Tabel 4.1 Deskripsi Karakteristik Responden ............................................ 40

Tabel 4.2 Deskripsi Skala Usaha ............................................................... 41

Tabel 4.3 Deskripsi Umur Perusahaan ...................................................... 42

Tabel 4.4 Deskripsi Pengetahuan Akuntansi ............................................. 42

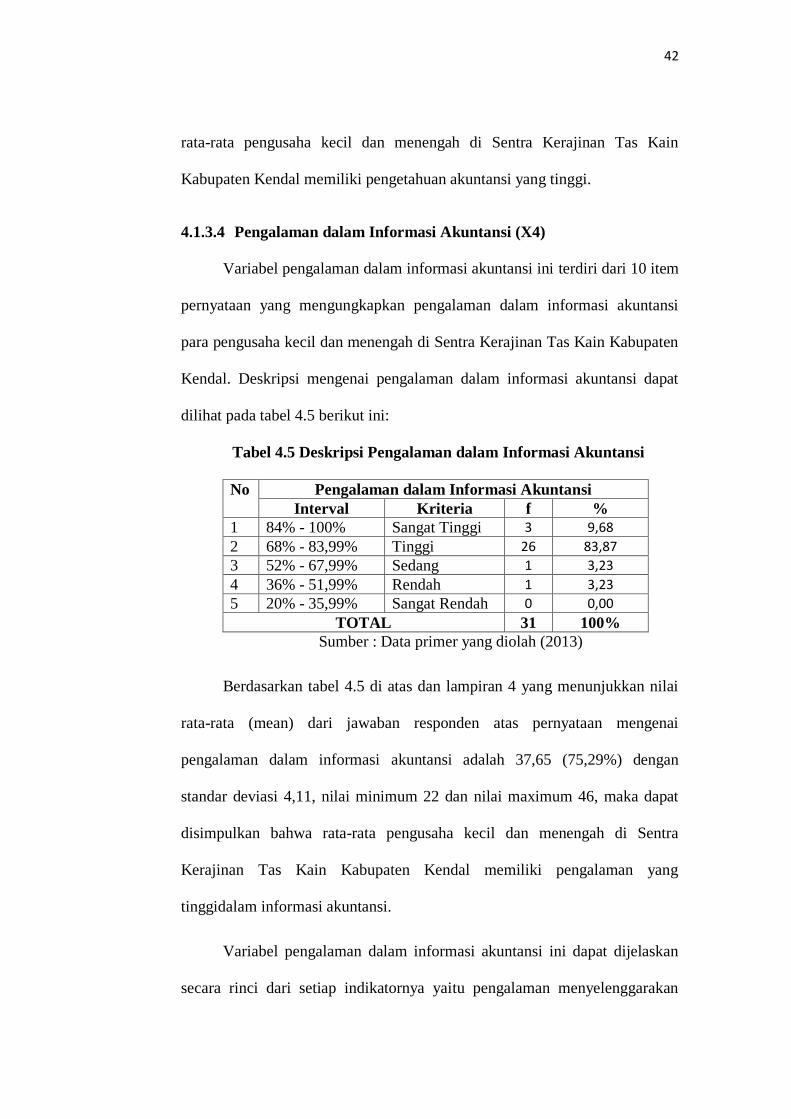

Tabel 4.5 Deskripsi Pengalaman dalam Informasi Akuntansi ................... 43

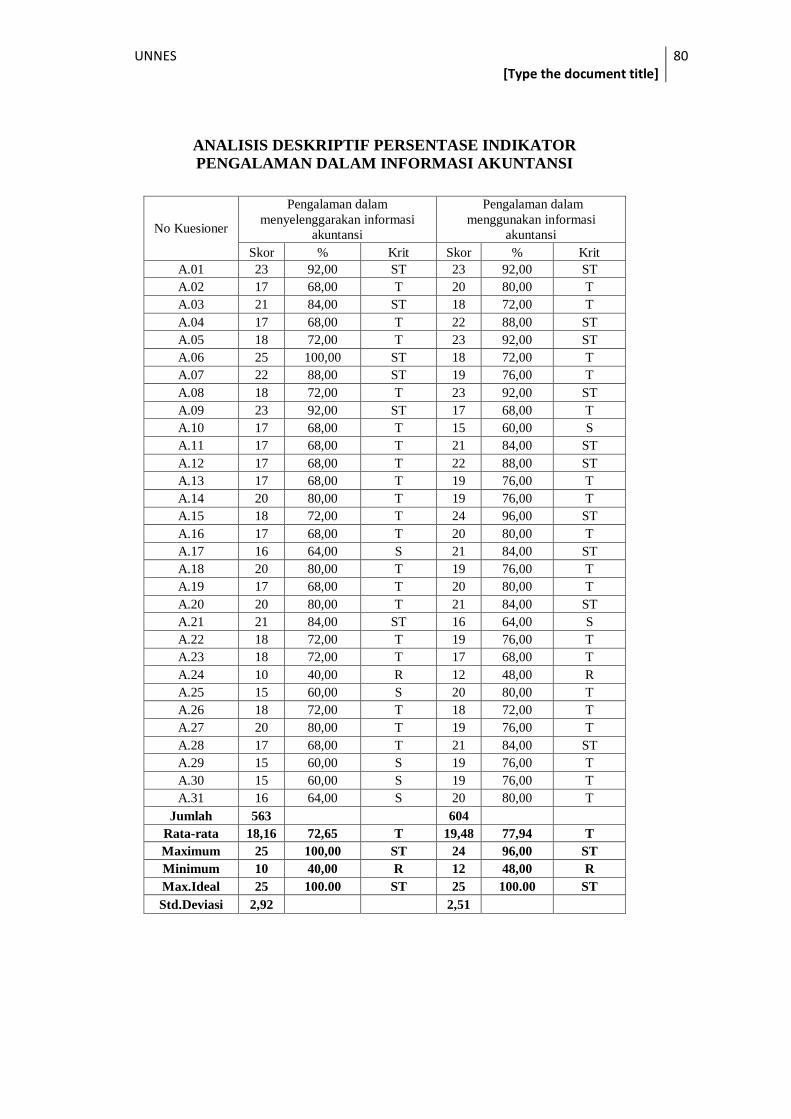

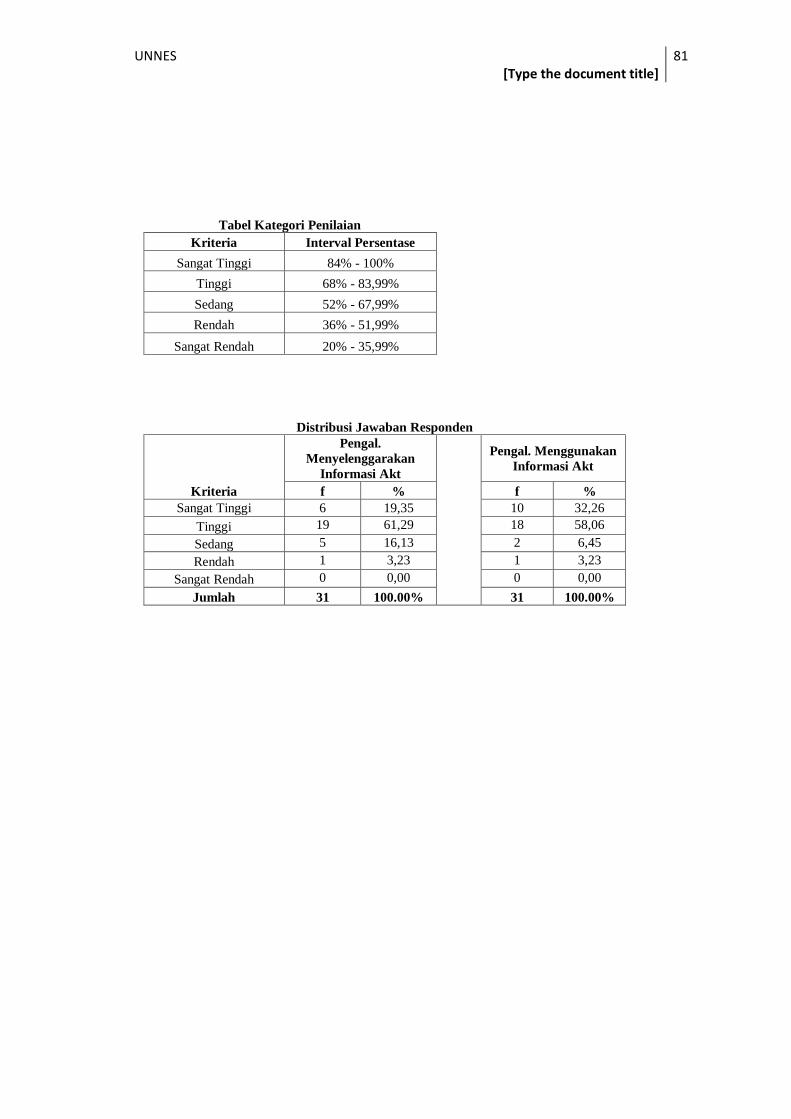

Tabel 4.6 Deskripsi Pengalaman Menyelenggarakan Informasi Akuntansi 44

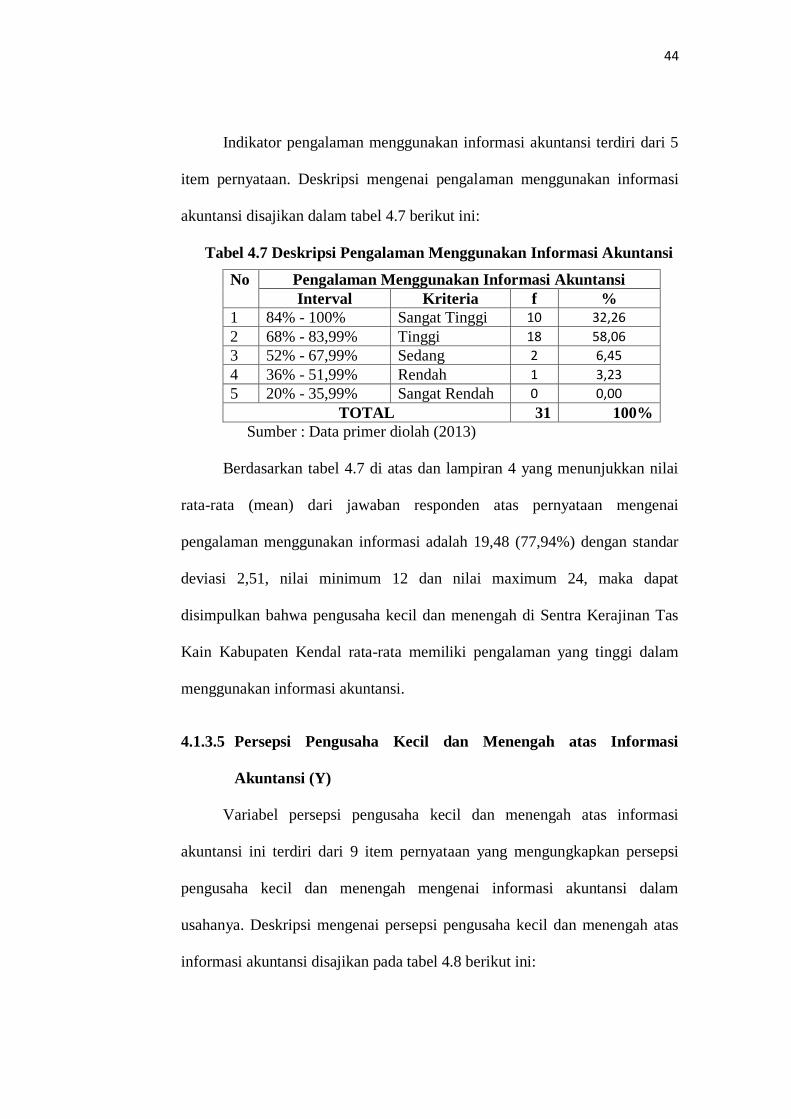

Tabel 4.7 Deskripsi Pengalaman Menggunakaan Informasi Akuntansi .... 45

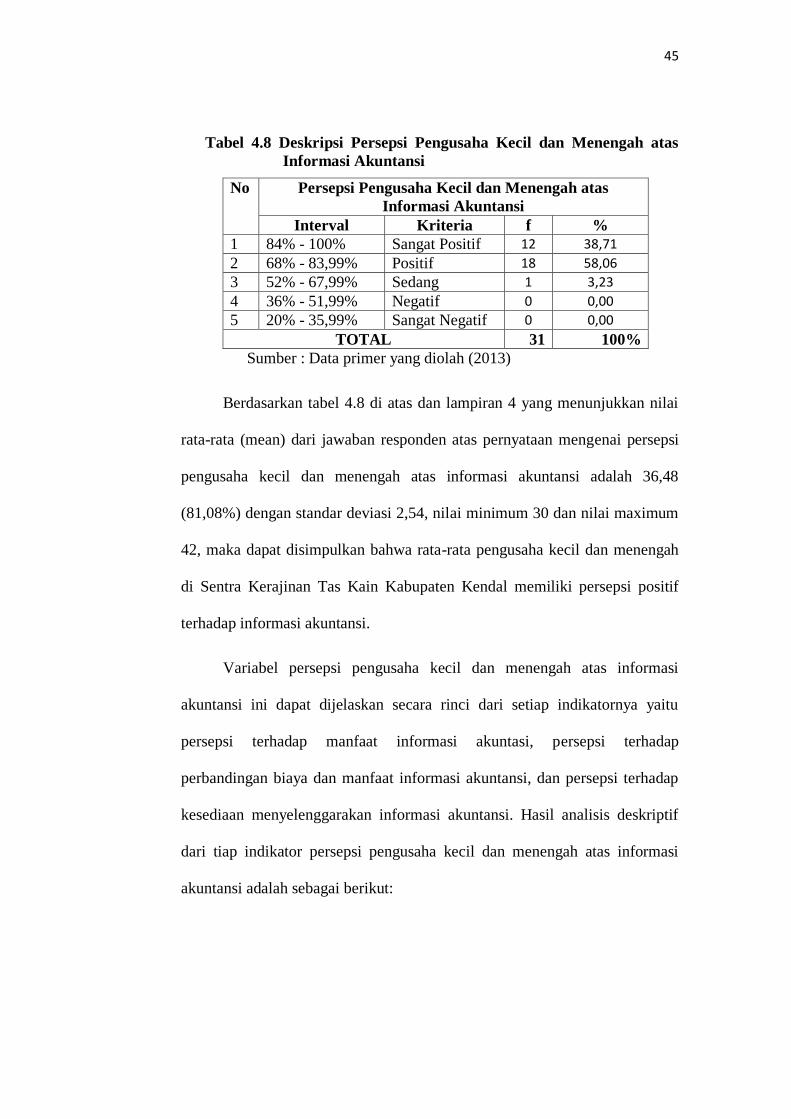

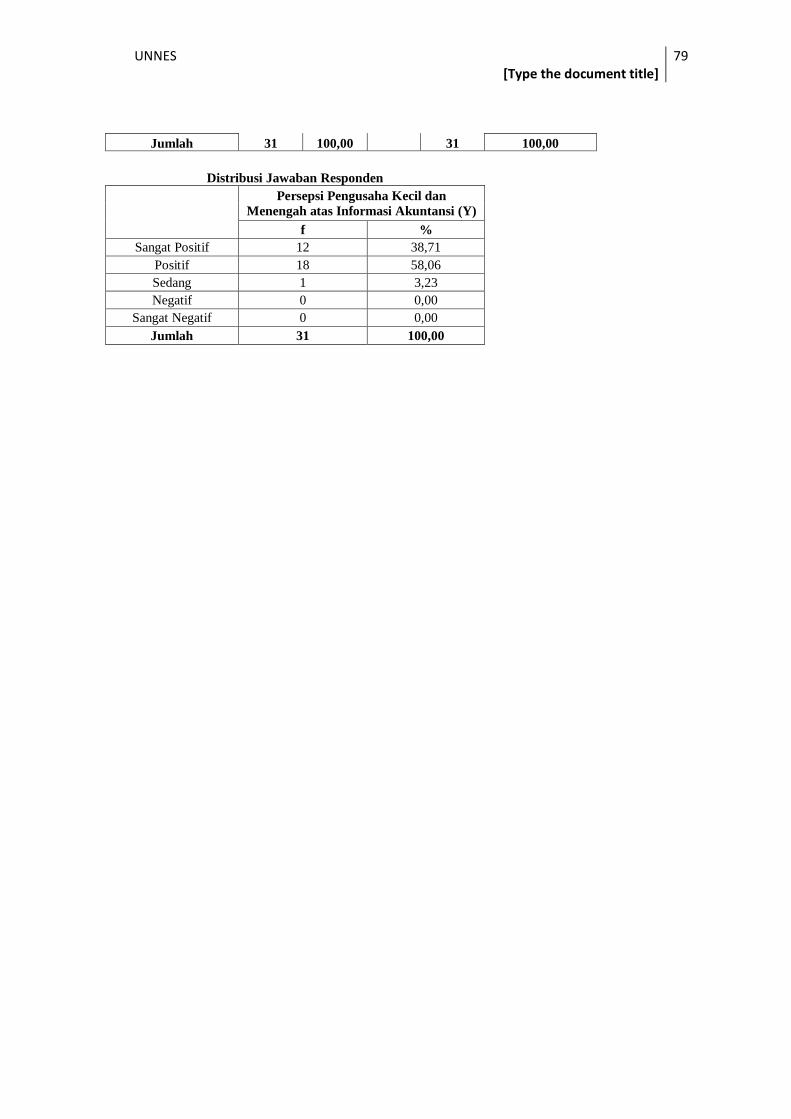

Tabel 4.8 Deskripsi Persepsi Pengusaha Kecil dan Menengah atas Informasi

Akuntansi ................................................................................... 46

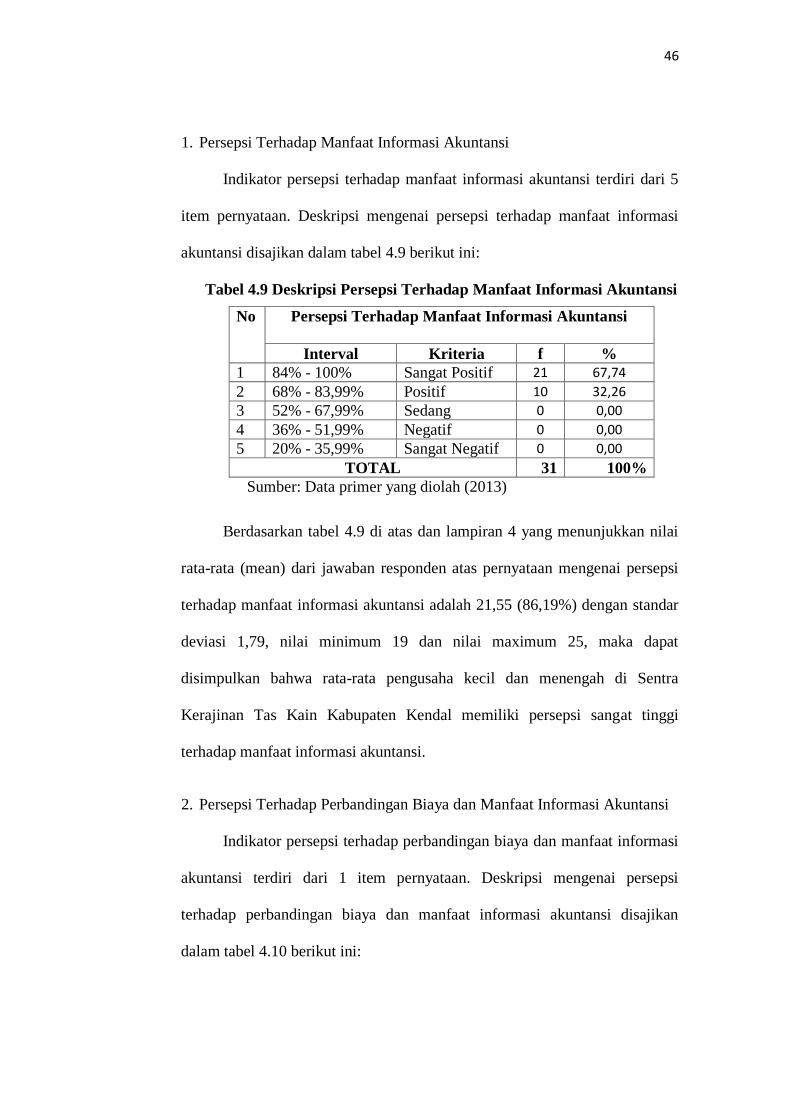

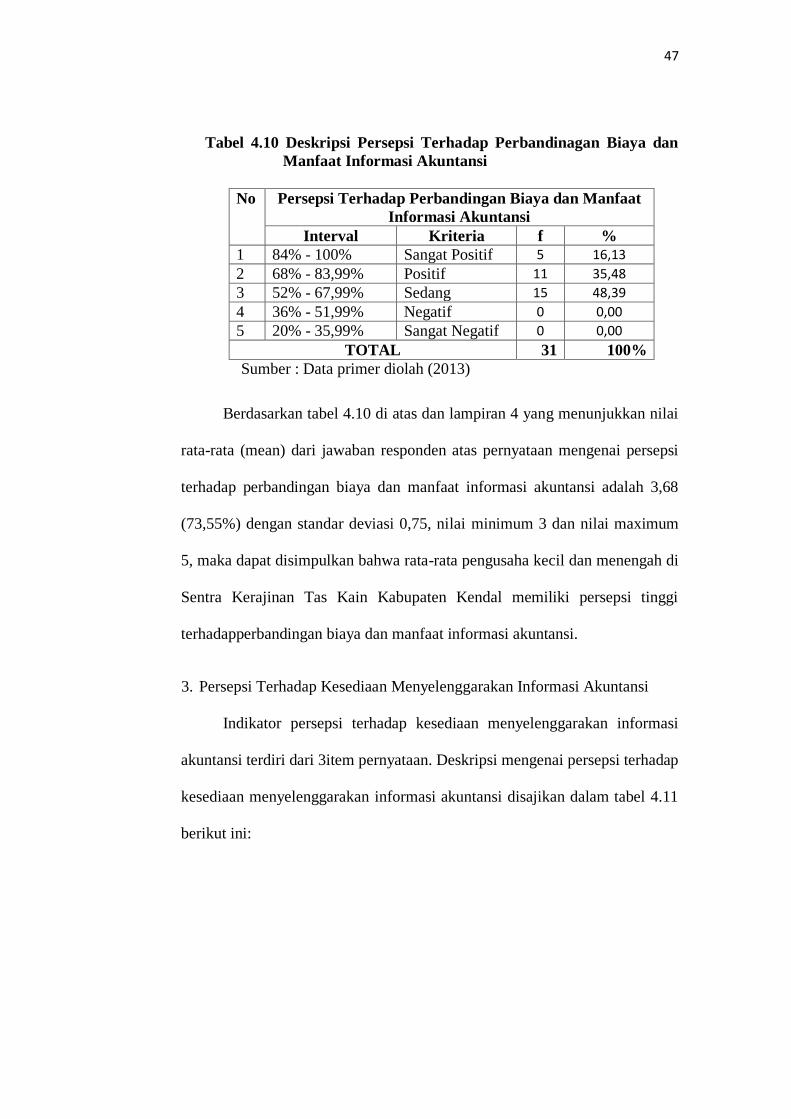

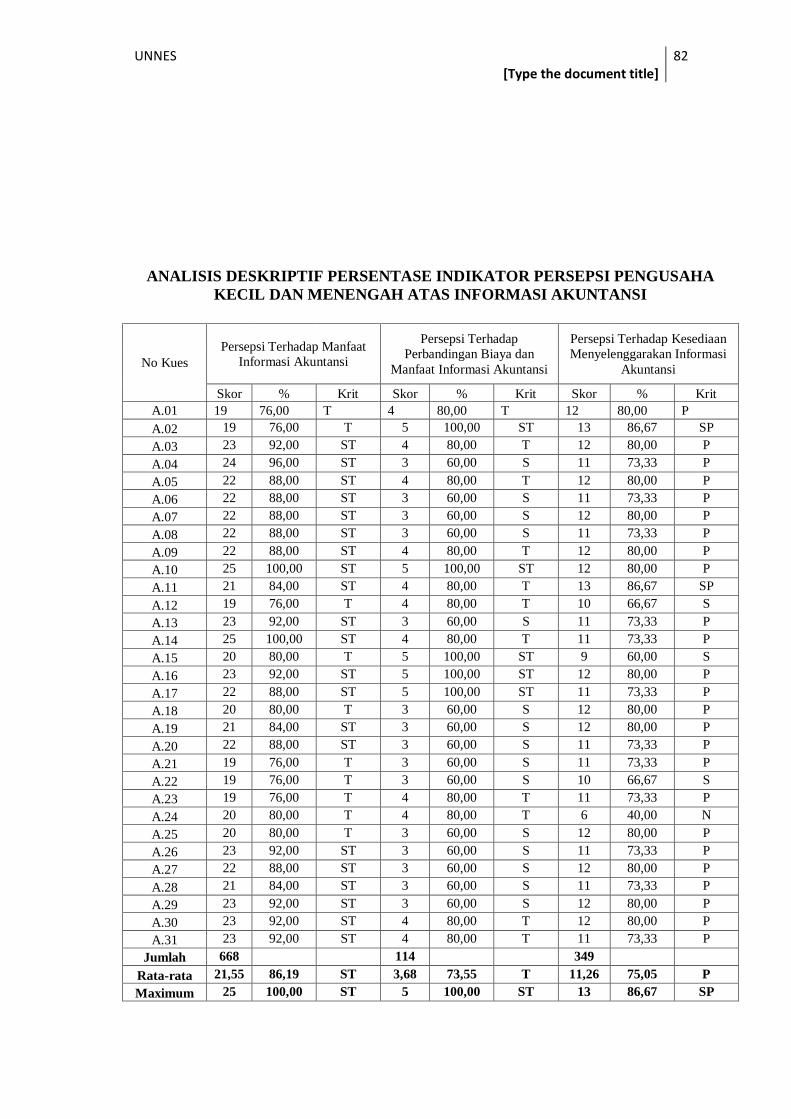

Tabel 4.9 Deskripsi Persepsi Terhadap Manfaa tInformasi Akuntansi ...... 47

Tabel 4.10 Deskripsi Persepsi Terhadap Perbandingan Biaya dan Manfaat

Informasi Akuntansi ................................................................... 48

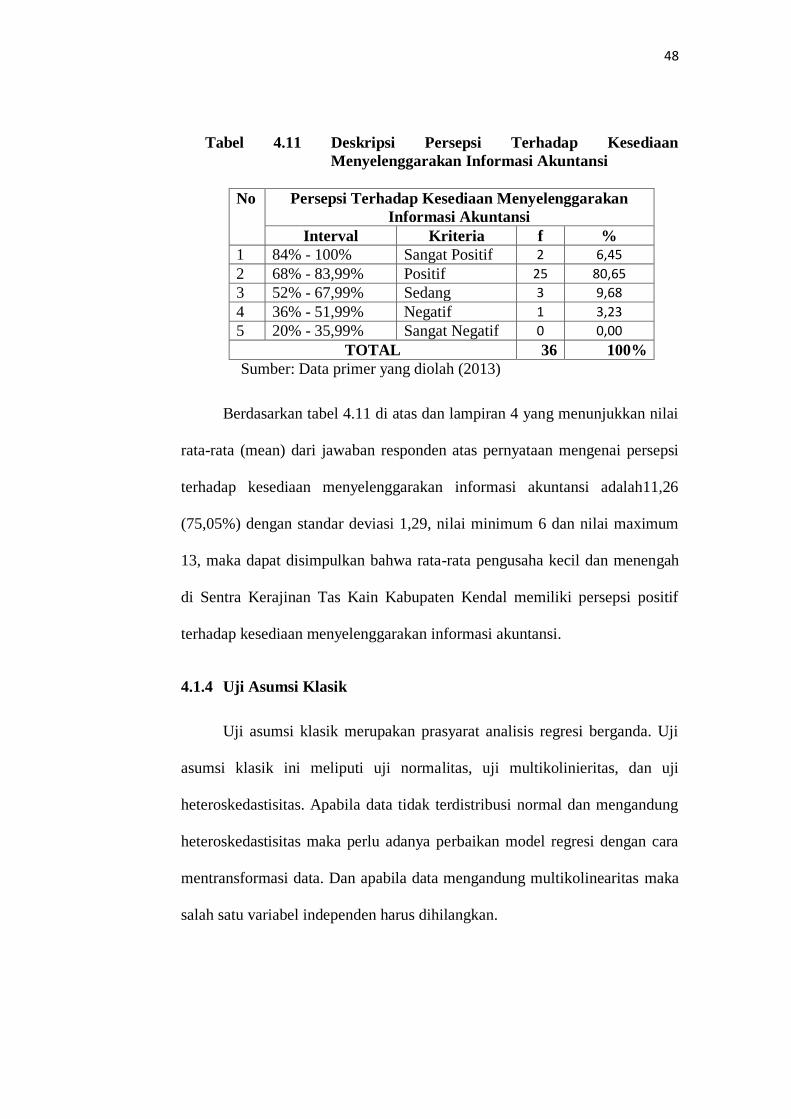

Tabel 4.11 Deskripsi Persepsi Terhadap kesediaan menyelenggarakan

Informasi Akuntansi ............................................................... 49

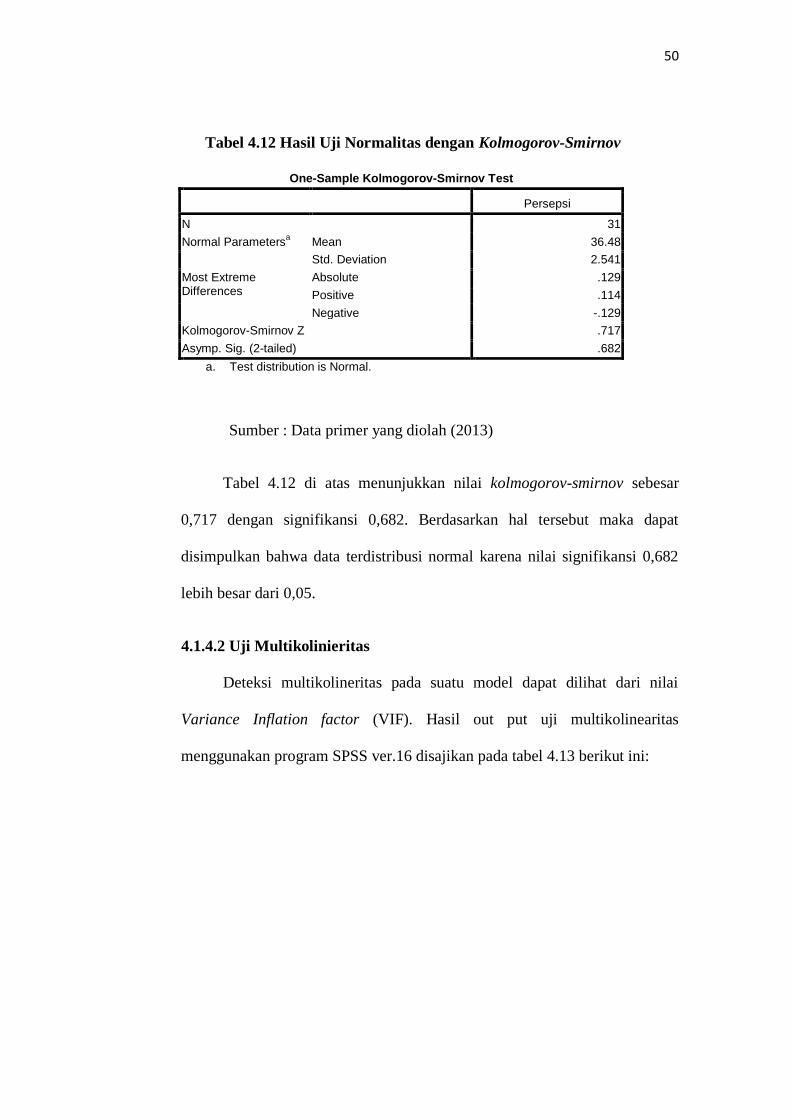

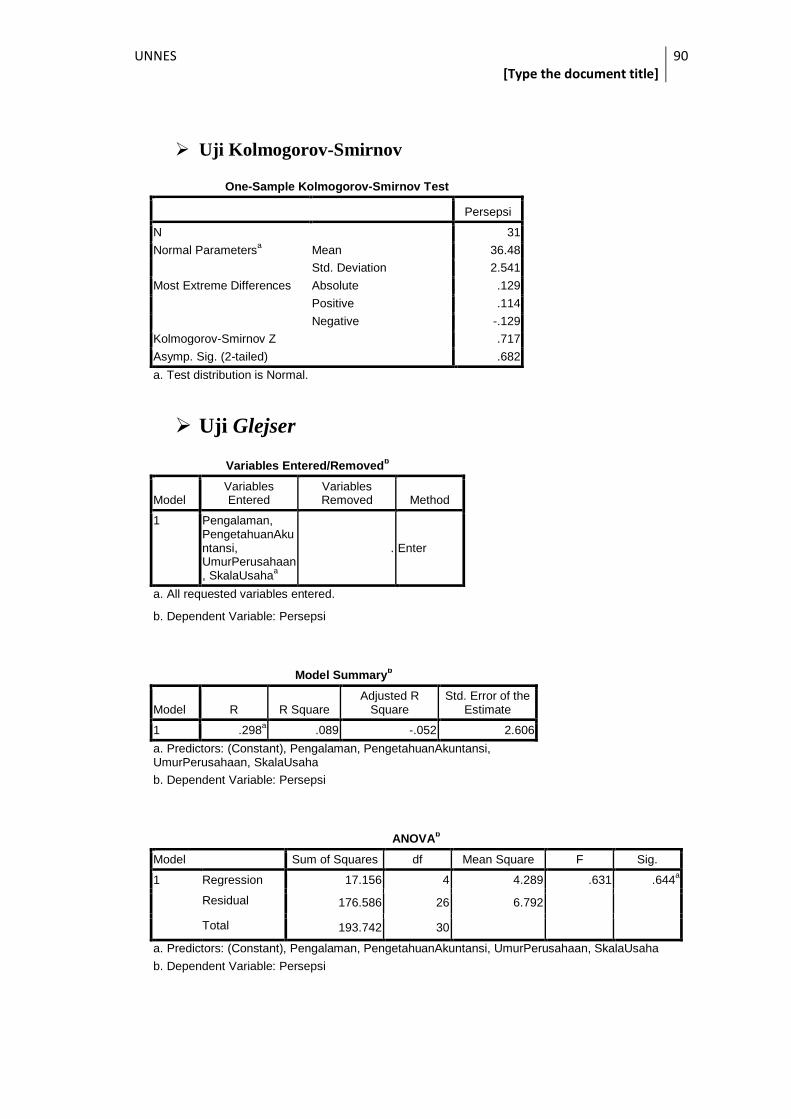

Tabel 4.12 Hasil Uji Normalitas dengan Kolmogorov-Smirnov .................. 50

Tabel 4.13 Hasil Uji Multikolinieritas ......................................................... 52

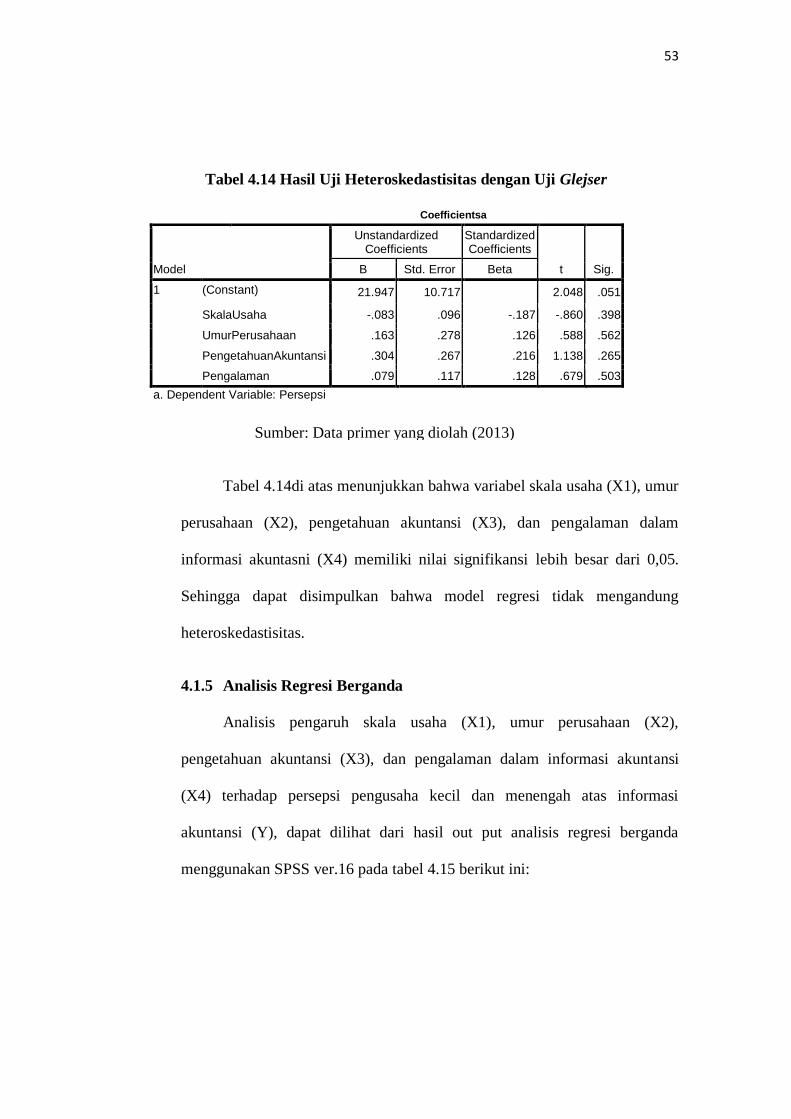

Tabel 4.14 Hasil Uji Heteroskedastisitas dengan Uji Glejser ...................... 54

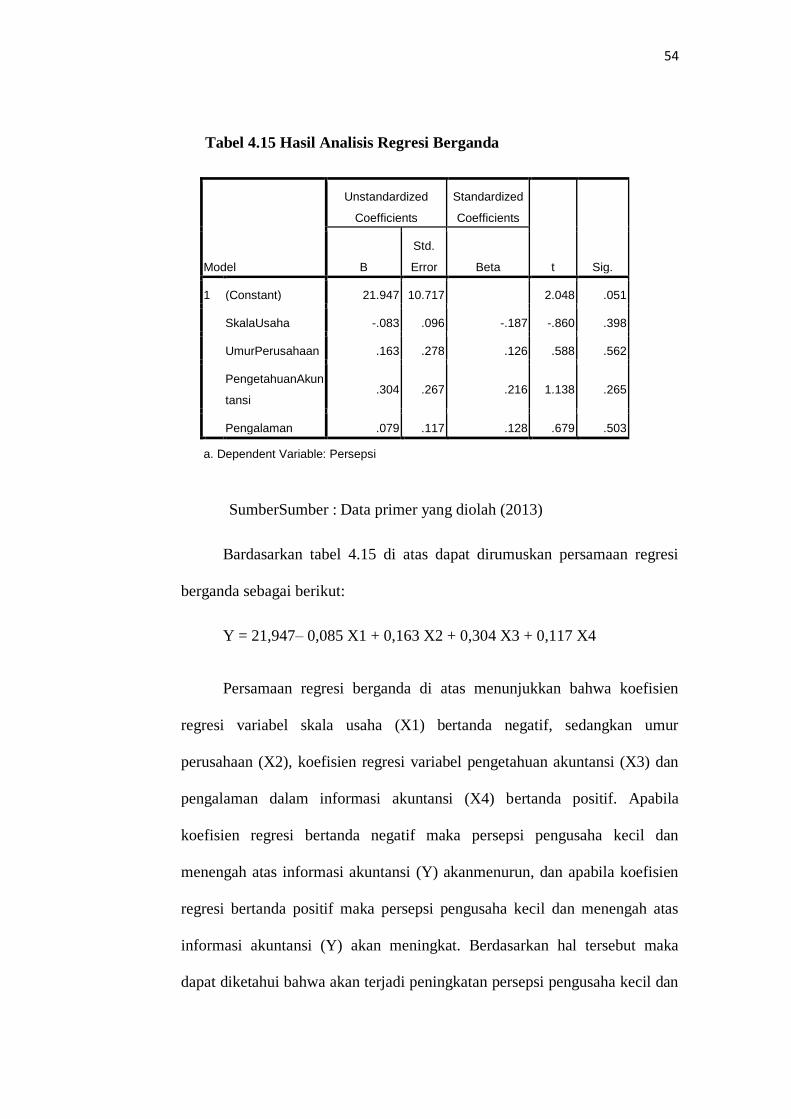

Tabel 4.15 Hasil Analisis Regresi Berganda ................................................ 55

Tabel 4.16 Hasil Uji F-test ........................................................................... 56

Tabel 4.17 Koefisien Determinasi ................................................................ 57

xvi

xvi

DAFTAR LAMPIRAN

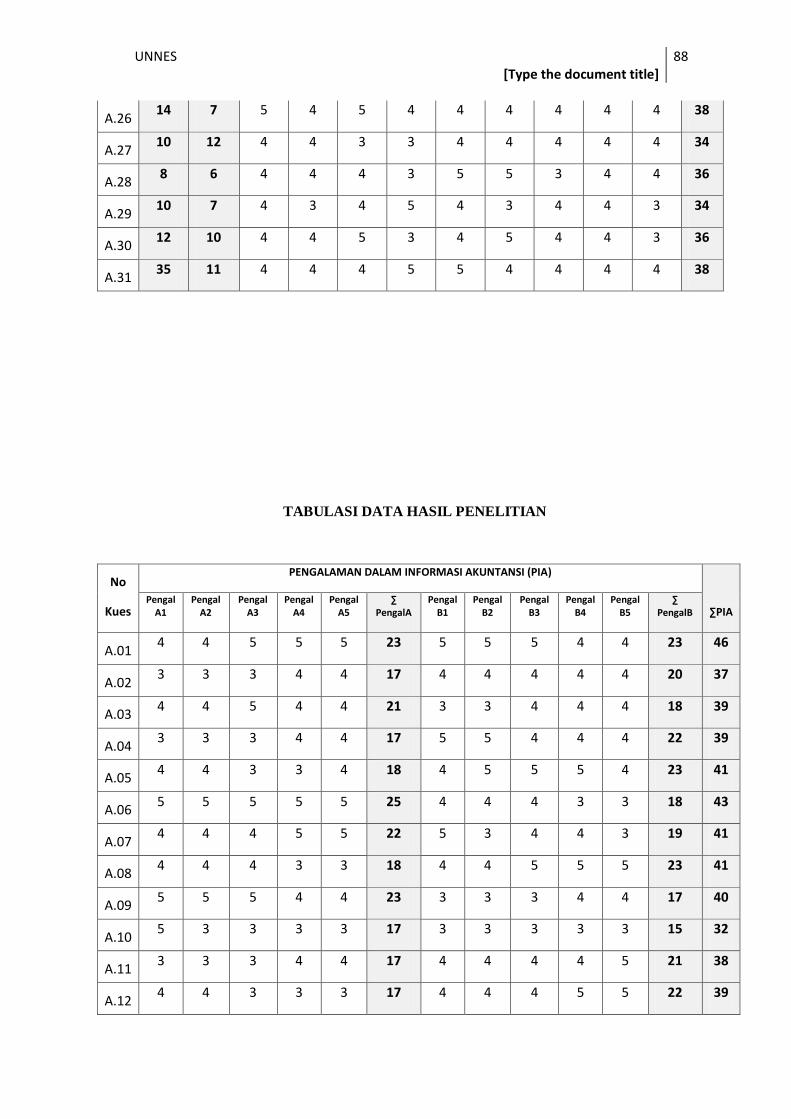

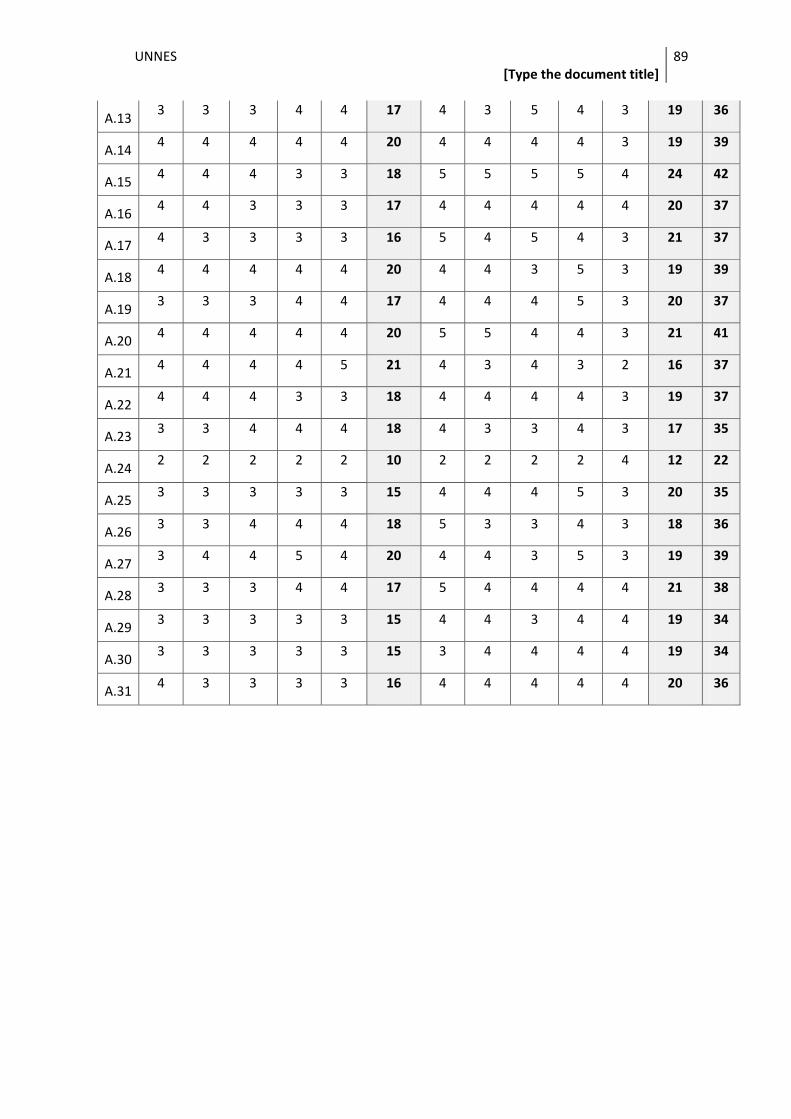

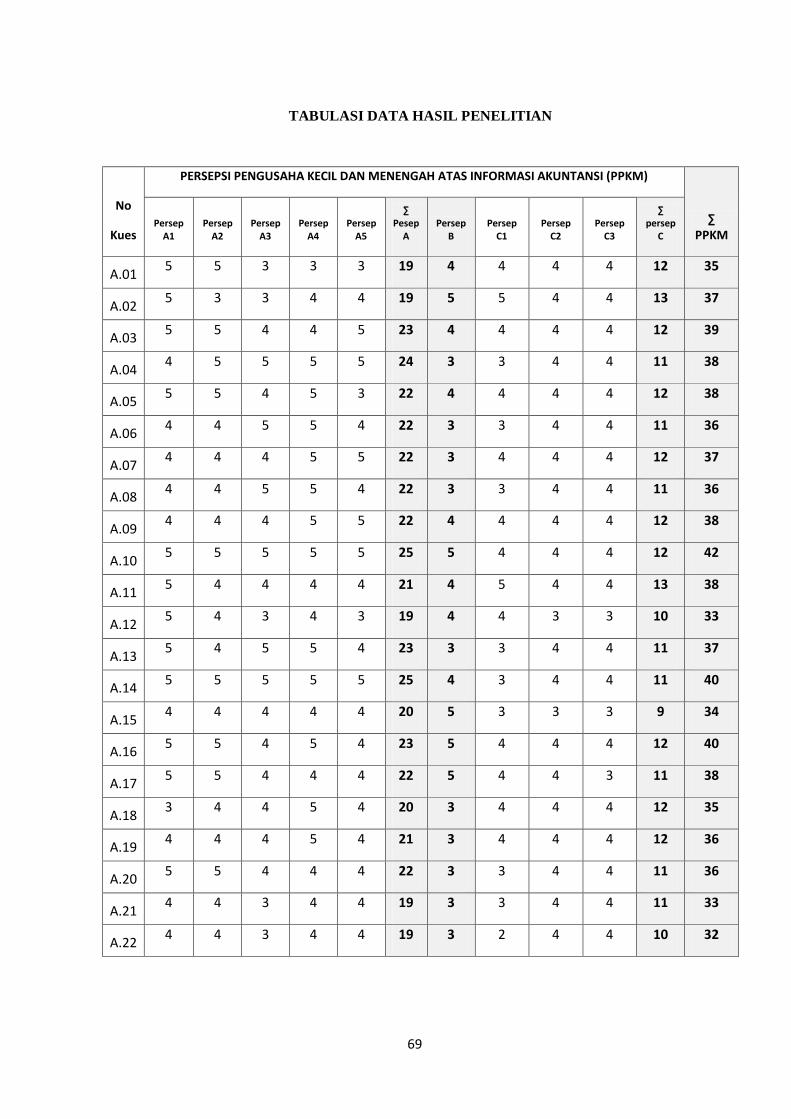

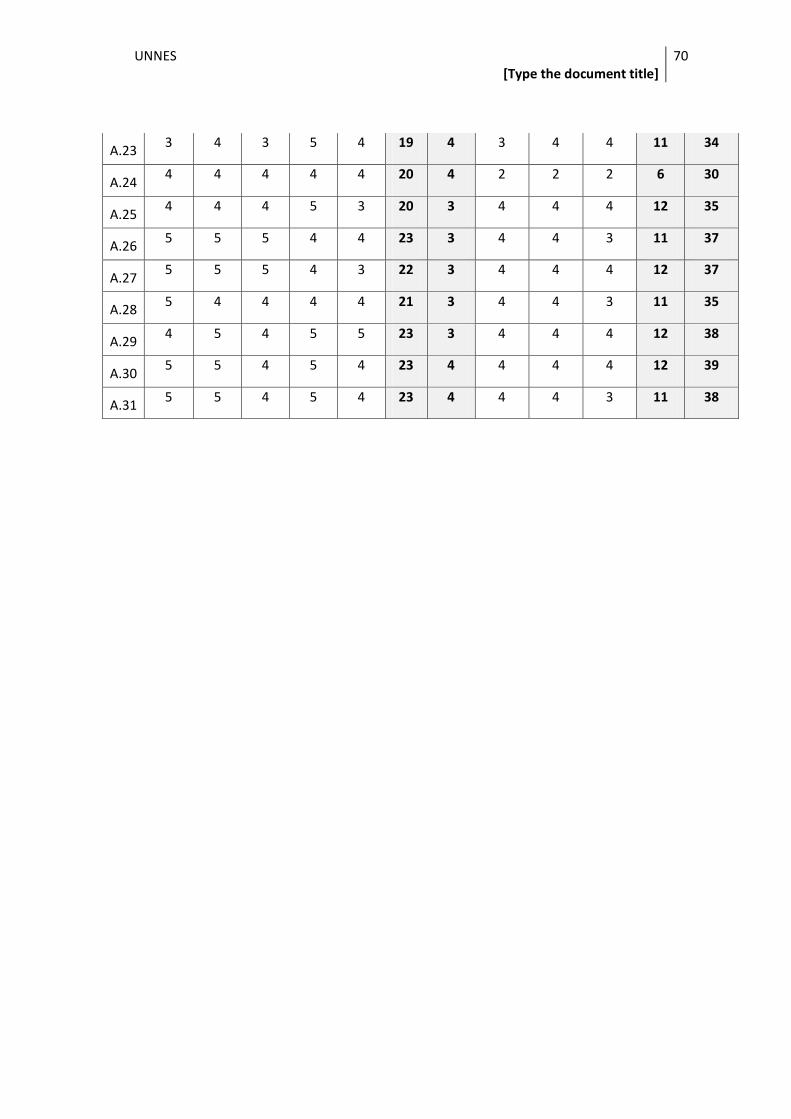

Lampiran1 Uji Kualitas Data (Validitas dan Reliabilitas) ........................... 73

Lampiran 2 Instrumen Penelitian ................................................................. 79

Lampiran 3 Tabulasi Data ........................................................................... 89

Lampiran 4 Analisis Deskriptif .................................................................... 94

Lampiran 5 Analisis Regresi Berganda ....................................................... 106

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini semakin disadari bahwa pengembangan dan pertumbuhan

Usaha Kecil dan Menengah (UKM) memiliki peran penting dalam perekonomian

suatu bangsa. Sektor UKM secara umum berperan dalam menciptakan lapangan

kerja, mendorong pertumbuhan ekonomi dan mempercepat pemerataan

pendapatan melalui kesempatan berusaha. Pengembangan UKM menjadi relevan

dilakukan di Indonesia mengingat struktur usaha yang berkembang di Indonesia

selama ini bertumpu pada keberadaan industri kecil dan menengah. Hal ini

dibuktikan dengan adanya fakta bahwa dari 51 juta usaha di Indonesia pelaku

UMKM mencapai 99%-nya (Kompas, 27 Agustus 2009).

Perhatian terhadap UKM semakin besar manakala sektor ini mampu

melewati krisis ekonomi yang terjadi di tahun 1997/1998. Krisis ekonomi yang

ditandai dengan kebangkrutan perusahaan-perusahaan besar tidak membuat UKM

untuk ikut gulung tikar. Keadaan ini membuktikan bahwa sektor UKM sangat

tangguh dan fleksibel dalam menghadapi berbagai kondisi perekonomian

termasuk kondisi yang kurang menguntungkan.

Ketangguhan sektor UKM dalam menghadapi berbagai tantangan tidak

terlepas dari peranan seorang pengusaha kecil dan menengah. Dalam UKM

biasanya pengusaha merupakan pemilik sekaligus pengelola perusahaan

(manajer). Oleh karena itu, pengusaha mempunyai tanggung jawab penuh

2

terhadap jalannya perusahaan, sehingga semua keputusan yang bersangkutan

dengan perusahaan sepenuhnya berada ditangan mereka. Tentu saja hal ini

menjadi tugas yang berat bagi seseorang yang tidak memiliki keahlian yang

bermacam-macam untuk menyelesaikan sendiri masalah yang timbul dalam

perusahaannya. Dengan demikian, besar kemungkinan dalam membuat suatu

keputusan seorang pengusaha kecil dan menengah akan melakukan banyak

kesalahan.

Kurangnya kualifikasi pengusaha kecil dan menengah sebagai seorang

manajer tidak berarti pengusaha kecil dan menengah merupakan pimpinan yang

tidak baik. Mereka merupakan orang-orang yang kreatif dan inovatif yang berani

mengambil resiko untuk berusaha sendiri. Keberanian mereka dalam mengambil

resiko inilah yang pada akhirnya mengantarkan mereka pada kesuksesan.Namun,

tidak sedikit pula pengusaha kecil dan menengah yang mengalami kegagalan di

tengah karir mereka. Salah satu penyebab kegagalan tersebut adalah kelemahan

dalam mengelola keuangannya. Menurut Wibowo (2008)“ pengendalian keuangan

yang lemah dan administrasi yang kacau menjadi salah satu sebab utama gagalnya

suatu perusahaan.

Sekarang ini semakin disadari bahwa untuk meningkatkan daya saing

suatu perusahaan diperlukan kemampuan untuk mengelola keuangan yang baik,

salah satunya dengan memanfaatkan sistem informasi akuntansi. Akuntansi

merupakan suatu sistem untuk menghasilkan informasi keuangan yang digunakan

oleh para pemakainya dalam proses pengambilan keputusan bisnis. Bagi seorang

manajer, akuntansi berperan membantu tugas-tugas mereka khususnya dalam

3

melaksanakan fungsi perencanaan dan pengawasan (Jusup, 2003:3).Itulah

sebabnya akuntansi harus dipelajari oleh para usahawan sekarang ini.

Informasi akuntansi merupakan bagian yang terpenting dari seluruh

informasi yang diperlukan manajemen terutama yang berhubungan dengan data

keuangan suatu perusahaan (Baridwan, 2000:1). Tujuan informasi akuntansi

tersebut adalah memberikan petunjuk dalam memilih tindakan yang paling baik

untuk mengalokasikan sumber daya yang langka pada aktivitas bisnis dan

ekonomi (Ikhsan dan Ishak, 2005:1). Dalam berbagai aktivitas usaha, informasi

akuntansi dipandang potensial karena mampu memberikan kontribusi terhadap

berbagai tindakan yang bisa dijadikan pertimbangan dalam perencanaan,

pengawasan, pengendalian dan pengambilan keputusan. Oleh karena itu para

pengusaha kecil dan menengah dituntut untuk memiliki kemampuan menganalisis

dan menggunakan data akuntansi.

Informasi akuntansi yang dihasilkan dari suatu laporan keuangan menurut

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 terdiri atas neraca, laporan

laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan

keuangan. Informasi dari laporan keuangan tersebut sangat bermanfaat bagi UKM

untuk menyusun berbagai proyeksi, misalnya kebutuhan kas dimasa yang akan

datang (Kriyanto dkk. 2001: 200). Selain itu, informasi akuntansi juga dapat

digunakan untuk mengetahui posisi keuangan perusahaan, pengendalian intern

perusahaan, dan sebagai bahan pertanggungjawaban terhadap pihak-pihak yang

berkepentingan dengan perusahaan seperti investor, pemerintah, kreditor, dll.

Kewajiban menyelenggarakan pencatatan akuntansi yang baik bagi UKM di

4

Indonesia sebenarnya telah tersirat dalam Undang-undang usaha kecil no. 9 tahun

1995 dan dalam Undang-undang perpajakan (Pinasti, 2007: 322).

Kesenjangan terjadi pada pemanfaatan informasi akuntansi antara harapan

dengan kondisi yang sebenarnya. Diharapkan akuntansi dapat dilaksanakan dalam

berbagai organisasi karena semakin rumitnya variabel-variabel yang dihadapi

termasuk dalam perusahaan kecil sekalipun (Jusup, 2003: 6). Dalam setiap

organisasi (perusahaan) akuntansi digunakan untuk pangambilan keputusan

manajemen. Dengan demikian akuntansi merupakan suatu sistem informasi yang

sangat diperlukan oleh perusahaan modern sekarang ini termasuk UKM. Namun

kenyataanya pemanfaatan informasi akuntansi oleh UKM masih sangat lemah.

Diperkirakan dari seluruh UMKM di Indonesia hanya 5% yang menyelenggarkan

dan menggunakan informasi akuntansi dalam pengelolaan usahanya (Kompas,

27Agustus 2009).

Tidak adanya penyelenggaraan dan penggunaan informasi akuntansi

dalam pengelolaan UKM, pada dasarnya ditentukan oleh persepsi atas informasi

akuntansi para pengusaha kecil dan menengah yang bertindak sebagai pembuat

keputusan. Pemilihan dan penetepan keputusan bisnis pada dasarnya melibatkan

aspek-aspek keperilakuan dari para pengambil keputusan, oleh karena itu

akuntansi tidak dapat dilepaskan dari aspek perilaku manusia serta kebutuhan

organisasi akan informasi yang dapat dihasilkan oleh akuntansi (Ikhsan dan Ishak,

2008: 1).

Persepsi seseorang terhadap suatu hal pada dasarnya dipengaruhi oleh

berbagai faktor. Faktor-faktor tersebut bisa berasal dari luar maupun dari dalam

diri pengusaha kecil dan menengah. Faktor-faktor perhatian dari luar meliputi

5

intensitas, ukuran, keberlawanan, pengulangan, gerakan, dan hal-hal baru berikut

ketidakasingan, sedangkan faktor-faktor dari dalam diri seseorang yang

mempengaruhi proses seleksi persepsi antara lain proses belajar, motivasi, dan

kepribadian (Kiryanto dkk. 2001: 203).

Penelitian ini akan menggunakan skala usaha, umur perusahaan,

pengetahuan akuntansi, dan pengalaman dalam informasi akuntansi sebagai

variabel yang diduga mempengaruhi persepsi pengusaha kecil dan menengah atas

informasi akuntansi. Skala usaha dan umur perusahaaan merupakan faktor yang

berasal dari luar diri pengusaha kecil dan menengah yang diduga mempengaruhi

persepsi mereka atas informasi akuntansi. Sedangkan pengetahuan akuntansi dan

pengalaman dalam informasi akuntansi merupakan faktor yang berasal dari dalam

diri pengusaha kecil dan menengah yang diduga akan mempengaruhi persepsi

mereka atas informasi akuntansi.

Skala usaha merupakan ukuran perusahaan yang dapat diukur dengan

jumlah modal kerja, jumlah tenaga kerja, jumlah produksi, besarnya investasi, dan

lain-lain. Hasil penelitian Holmes dan Nicholls (1988) menunjukkan bahwa

jumlah informasi akuntansi yang digunakan tergantung pada ukuran usaha yang

dikategorikan menurut jumlah karyawan. Hal ini berarti bahwa persepsi

pengusaha (manajer) berubah sejalan dengan perubahan skala perusahaan yang

diukur dengan jumlah karyawan.

Umur perusahaan merupakan lamanya suatu perusahaan telah

menjalankan operasinya pada manajemen yang sama. Holmes dan Nicholls (1988)

memperlihatkan bahwa penyediaan informasi akuntansi dipengaruhi oleh umur

perusahaan, yaitu semakin muda umur perusahaan terdapat kecenderungan

6

menyatakan informasi akuntansi secara ekstensif untuk membuat keputusan

dibandingkan dengan perusahaan yang lebih tua umurnya. Hasil penelitian

Holmes dan Nicholls (1988) tersebut sesuai dengan hasil penelitian yang

dilakukan oleh Solovida (2003: 59) yang menunjukkan bahwa umur perusahaan

berpengaruh terhadap penyiapan dan penggunaan informasi akuntansi. Berbeda

dengan hasil penelitian Astuti (2007: 40) yang menunjukkan bahwa tidak ada

pengaruh umur perusahaan terhadap penyiapan dan penggunaan informasi

akuntansi, yang berarti bahwa persepsi pengusaha (manajer) tidak terpengaruh

dengan umur perusahaan.

Pengetahuan akuntansi merupakan pengetahuan keakuntansian yang

dimiliki oleh pengusaha kecil dan menengah. Hasil penelitian Fitriyah (2006: 62)

menunjukkan bahwa pengetahuan akuntansi berpengaruh signifikan terhadap

penggunaan informasi akuntansi. Selanjutnya Fitriyah (2006: 78) menjelaskan

bahwa pengetahuan akuntansi sangat diperlukan oleh pemilik perusahaan dalam

menjalankan operasional perusahaan.Senada dengan Fitriyah (2006), hasil

penelitian Ismail dan King (2007: 10) menunjukkan bahwa pengetahuan akuntansi

pemilik/manajer berpengaruh terhadap penerapan sistem informasi akuntansi pada

perusahaan manufaktur kecil dan menengah di Malaysia.

Pengalaman dalam informasi akuntansi merupakan pengalaman pengusaha

(manajer) dalam menyelenggarakan dan menggunakan informasi

akuntansi.Pinasti (2007: 325) menyatakan bahwa persepsi negatif atas informasi

akuntansi diduga didasari oleh gambaran yang bukan berasal dari pengalaman

pengusaha kecil dalam menyelenggarakan dan menggunakan informasi akuntansi.

Hasil penelitian Pinasti (2007: 330) menunjukkan bahwa pengalaman dalam

7

informasi akuntansi yang diukur dengan penyelenggaraan dan penggunaan

informasi akuntansi secara empiris melalui riset eksperimennya mempunyai

pengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi.

Penelitian ini dilakukan pada pengusaha kecil dan menengah di Sentra

Kerajinan Tas Kain Kabupaten Kendal. Lokasi ini dipilih karena Kabupaten

Kendal mempunyai potensi sebagai sentra UKM dibidang kerajinan yang

produknya telah beredar di wilayah kabupaten Kendal dan sekitarnya. Hal ini

berarti produk tas kain tidak hanya dipasarkan di pasar wilyah kabupaten Kendal

saja melainkan meerambah ke daerah lain, dan untuk dapat bertahan dalam

ketatnya persaingan di pasar, suatu perusahaan harus mempunyai kemampuan

untuk mengelola keuanganannya dengan baik yaitu dengan memanfaatkan

informasi akuntansi dalam usahanya. Namun berdasarkan hasil survei

pendahuluan yang telah dilakukan sangat sedikit pengusaha kecil dan menengah

di Sentra Kerajinan Tas Kain Kabupaten Kendal yang telah memanfaatkan

informasi akuntansi dalam usahanya.

Berdasarkan uraian latar belakang di atas maka dilakukan penelitian

mengenai “Analisis Faktor – Faktor Yang Mempengaruhi Persepsi Pengusaha

Kecil Dan Menengah Atas Penggunaan Informasi Akuntansi Keuangan (Studi

pada Pengusaha Kecil dan Menengah di Sentra Kerajinan Tas Kain Kabupaten

Kendal)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan

masalah dalam penelitian ini adalah:

8

1) Apakah skala usaha, umur perusahaan, pengetahuan akuntansi, dan

pengalaman dalam informasi akuntansi secara simultan berpengaruh terhadap

persepsi pengusaha kecil dan menengah atas penggunaan informasi

akuntansi?

2) Apakah skala usaha berpengaruh terhadap persepsi pengusaha kecil dan

menengah atas penggunaan informasi akuntansi?

3) Apakah umur perusahaan berpengaruh terhadap persepsi pengusaha kecil dan

menengah atas penggunaan informasi akuntansi?

4) Apakah pengetahuan akuntansi berpengaruh terhadap persepsi pengusaha

kecil dan menengah atas penggunaan informasi akuntansi?

5) Apakah pengalaman dalam informasi akuntansi berpengaruh terhadap

persepsi pengusaha kecil dan menengah atas penggunaan informasi

akuntansi?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diajukan, maka penelitian ini

bertujuan:

1. Menganalisis secara simultan pengaruh skala usaha, umur perusahaan,

pengetahuan akuntansi, dan pengalaman dalam informasi akuntansi terhadap

persepsi pengusaha kecil dan menengah atas penggunaan informasi

akuntansi.

2. Menganalisis pengaruh skala usaha terhadap persepsi pengusaha kecil dan

menengah atas penggunaan informasi akuntansi.

3. Menganalisis pengaruh umur perusahaan terhadap persepsi pengusaha kecil

dan menengah atas penggunaan informasi akuntansi.

9

4. Menganalisis pengaruh pengetahuan akuntansi terhadap persepsi pengusaha

kecil dan menengah atas penggunaan informasi akuntansi.

5. Menganalisis pengaruh pengalaman dalam informasi akuntansi terhadap

persepsi pengusaha kecil dan menengah ataspenggunaan informasi

akuntansi.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1) Manfaat Praktis

Hasil penelitian inidiharapkan dapat berguna bagi Dinas Perindustrian dan

Perdagangan Kabupaten Kendal, dan Dinas Koperasi, UKM dan Pengelolaan

Pasar Kabupaten Kendal dalam pemberdayaan dan pengembangan UKM. Selain

itu penelitian ini diharapkan dapat berguna bagi Ikatan Akuntan Indonesia (IAI)

dalam penyusunan standar akuntansi untuk UKM.

2) Manfaat Teoritis

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan acuan bagi

penelitian-penelitian dimasa yang akan datang mengenai informasi akuntansi

untuk pengusaha kecil dan menengah. Serta untuk mendorong dilakukannya

penelitian-penelitian tentang informasi akuntansi yang relevan bagi UKM dimasa

yang akan datang.

10

BAB II

LANDASAN TEORI

2.1 Persepsi

2.1.1 Pengertian Persepsi

Persepsimenurut Sudarmo dan Sudita (2008: 16) adalah suatu proses

memperhatikan dan menyeleksi, mengorganisasikan dan menafsirkan stimulus

lingkungan. Proses memperhatikan dan menyeleksi terjadi karena setiap saat

panca indera kita dihadapkan kepada berbagai stimulus lingkungan.

2.1.2 Proses Pembentukan Persepsi

Berbagai model pembentukan persepsi telah dikembangkan untuk

kepentingan analisis persepsi. Menurut Kreitner dan Kinicki dalam Pinasti (2007:

324), terdapat empat tahap pemrosesan dalam pembentukan persepsi. Tahap-tahap

tersebut adalah:

1) Tahap perhatian selektif (selective attention), yang merupakan proses

timbulnya kesadaran akan sesuatu atau seseorang.

2) Tahap interprestasi dan penyederhanaan (encoding and simplification), yaitu

proses interprestasi dan translasi informasi menjadi representasi mental.

3) Tahap penyimpanan dan pengulangan (storage and retention), yaitu tahap

penyimpanan informasi dalam memori jangka panjang.

4) Tahap penarikan informasi dan pemberian respon (retrieval and response),

yaitu dilakukan pada saat seseorang membuat pertimbangan dan mengambil

keputusan.

11

2.1.3 Faktor-Faktor yang Mempengaruhi Persepsi

Setiap individu pada dasarnya memiliki persepsinya masing-masing

terhadap suatu kejadian. Persepsi seseorang terhadap suatu obyek tergantung pada

suatu kerangka, ruang, dan waktu (Hilgard, 1985 dalam Kasidi 2007: 36). Dengan

demikian persepsi setiap individu sangat tergantung dengan keadaan atau kondisi.

1) Skala Usaha

Skala usaha merupakan ukuran dari perusahaan yang dapat diukur

melaluijumlah modal kerja , jumlah tenaga kerja, jumlah produksi, besarnya

investasi, dan lain-lain. Dalam penelitian ini skala usaha diukur berdasarkan

jumlah karyawan. Seiring dengan perkembangan perusahaan selalu diharapkan

oleh pemiliknya yang berakibat pada skala perusahaan. Semakin besar skala usaha

maka aktivitas perusahaan semakin banyak, hal ini ditandai dengan jumlah

karyawan yang semakin banyak pula. Sehingga semakin besar skala usaha maka

akan dibutuhkan semakin banyak informasi untuk menentukan langkah-langkah

yang harus diambil perusahaan dimasa yang akan datang. Salah satu informasi

yang dibutuhkan perusahaan tersebut adalah informasi akuntansi.

2) Umur Perusahaan

Umur perusahaan merupakan lamanya suatu perusahaan telah berdiri dan

menjalankan operasi usahanya yang dapat dinyatakan dalam tahun. Perusahaan

yang telah lama berdiri mengindikasikan bahwa perusahaan tersebut semakin

berkembang. Seiring dengan perkembangan perusahaan maka aktivitas

perusahaan akan semakin meningkat, sehingga semakin dibutuhkan informasi

akuntansi untuk membuat keputusan bisnis. Oleh karena itu, perusahaan yang

12

telah lama berdiri seharusnya memiliki informasi akuntansi lebih banyak

dibandingkan perusahaan yang baru berdiri. Holmes dan Nicholls (1988)

memperlihatkan bahwa penyediaan informasi akuntansi dipengaruhi oleh umur

perusahaan, yaitu semakin muda umur perusahaan terdapat kecenderungan

menyatakan informasi akuntansi secara ekstensif untuk membuat keputusan

dibandingkan dengan perusahaan yang lebih tua umurnya.

3) Pengetahuan Akuntansi

Pengetahuan akuntansi merupakan pengetahuan keakuntansian yang

dimiliki pengusaha kecil dan menengah. Menurut Jusup (2003: 5) akuntansi

adalah proses pencatatan, penggolongan, peringkasan, pelaporan, dan

penganalisaan data keuangan suatu organisasi. Proses belajar mengenai akuntansi

akan meningkatkan pengetahuan akuntansi pengusaha (manajer), sehingga

pemahaman pengusaha (manajer) untuk menerapkan informasi akuntansi juga

akan semakin meningkat. Hasil penelitian Kiryanto dkk. (2001: 206)

menunjukkan bahwa proses belajar berpengaruh terhadap persepsi manajer

perusahan kecil atas informasi keuangan.

4) Pengalaman Dalam Informasi Akuntansi

Pengalaman dalam informasi akuntansi merupakan suatu pembelajaran

yang diperoleh pengusaha dalam menyelenggarakan dan menggunakan informasi

akuntansi pada saat menjalankan usahanya. Penyelenggaraan informasi akuntansi

adalah pencatatan kegiatan-kegiatan usaha/transaksi kedalam catatan-catatan

akuntansi, sedangkan penggunaan informasi akuntansi adalah pemanfaatan

13

informasi-informasi akuntansi yang berasal dari catatan-catatan akuntansi untuk

pengambilan keputusan bisnis.

2.2 Usaha Kecil dan Menengah (UKM)

2.2.1 Pengertian Usaha Kecil dan Menengah

Batasan definisi usaha kecil dan menengah (UKM) masih berbeda-beda

sampai saat ini tergantung pada fokus permasalahanya masing-masing. Dun

Steinhoff dan John F. Burgess (1993) dalam Suryana (2006: 118) mengemukakan

bahwa definisi usaha kecil telah didefinisikan secara berbeda tergantung pada

kepentingan organisasi.

Undang-undang No.9 tahun 1995 pasal 1 memberikan pengertian usaha

kecil, menengah, dan besar sebagai berikut:

1) Usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan

memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta

kepemilikan sebagaimana diatur dalam Undang-undang ini.

2) Usaha menengah dan besar adalah kegiatan ekonomi yang mempunyai kriteria

kekayaan bersih atau hasil penjualan tahunan lebih besar dari pada kekayaan

bersih atau hasil penjualan tahunan usaha kecil.

Selanjutnya Undang-undang tersebut dalam pasal 5 mengemukakan kriteria

usaha kecil yaitu sebagai berikut:

a) Memiliki kekayaan bersih paling banyak Rp. 200.000.000,00 (dua ratus juta

rupiah), tidak termasuk tanah dan bangunan tempat usaha; atau

b) Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,00 (satu

milyar rupiah)

14

c) Milik Warga Negara Indonesia

d) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung

dengan usaha menengah atau besar

e) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan

hukum, atau badan usaha yang berbadan hukum termasuk koperasi

2.2.2 Karakteristik Usaha Kecil dan Menengah

Suryana (2006:120) menjelaskan pada umumnya UKM memiliki ciri-ciri

khusus yaitu manajemen, modal, dan operasinya bersifat lokal.Pada UKM

manajer yang mengoperasikan perusahaan adalah pemilik yang mengambil

berbagai keputusan secara mandiri. Modal yang diperlukan juga biasanya relatif

kecil dan hanya dari beberapa sumber. Karena modalnya relatif kecil dan dikelola

secara mandiri maka daerah operasinya adalah lokal.Akan tetapi, secara

keseluruhan merupakan sektor yang mampu menyerap tenaga kerja lokal yang

cukup besar dan tersebar.

Prawirokusumo (2001: 78) menyatakan bahwa UKM secara umum

memiliki karakteristik sebagai berikut:

1) Fleksibel, dalam arti jika menghadapi hambatan dalam menjalankan usahanya

akan mudah berpindah ke usaha lain.

2) Dalam permodalannya tidak selalu tergantung pada modal dari luar, UKM

dapat berkembang dengan kekuatan modal sendiri.

3) UKM tersebar diseluruh Indonesia dengan kegiatan usaha di berbagai sektor,

merupakan sarana distributor barang dan jasa dalam rangka melayani

kebutuhan masyarakat.

15

2.2.3 Pengusaha Kecil dan Menengah

Pembahaasan mengenai UKM tidak terlepas dari pengusaha atau

wirausahanya yang sangat mendominasi perilaku bisnis dan sangat menentukan

arah masa depan suatu UKM. Pengusaha kecil dan menengah pada umumnya

merupakan seseorang yang merencanakan namun terlibat dalam pengawasan

bahkan sebagai pelaksana. Dengan kata lain pengusaha kecil dan menengah

melakukan berbagai fungsi dan peran dalam usaha yang dimilikinya.

2.3 Informasi Akuntansi

2.3.1 Pengertian Informasi Akuntansi

Definisi akuntansi menurut Jusup (2003: 4) dapat dirumuskan dari dua

sudut pandang, yaitu dari sudut pemakai jasa akuntansi, dan dari sudut proses

kegiatannya. Dari sudut pemakainya akuntansi didefinisikan sebagai suatu disiplin

yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan

secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi. Sedangkan

ditinjau dari sudut kegiatannya, akuntansi didefinisikan sebagai proses pencatatan,

penggolongan, peringkasan, pelaporan, dan penganalisaan data keuangan suatu

organisasi.

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 bahwa menyatakan

laporan keuangan terdiri atas :

1) Neraca yang merupakan laporan tentang posisi keuangan perusahaan yang

terdiri atas hak (sumber daya) perusahaan dan kewajiban (asal sumber daya

perusahaan).

16

2) Laporan laba rugi yang merupakan akumulasi aktivitas yang berkaitan dengan

pendapatan dan biaya selama periode waktu tertentu.

3) Laporan arus kas yang merupakan laporan yang menggambarkan perputaran

kas pada periode tertentu

4) Laporan perubahan ekuitas (modal) yang merupakan laporan yang

menjelaskan perubahan modal, laba ditahan, agio/disagio.

5) Catatan atas laporan keuangan yang merupakan penjelasan umum tentang

perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap akun

neraca dan laba rugi.

2.3.2 Tujuan Informasi Akuntansi

Ikhsan dan Ishak (2008: 3) menyatakan bahwa sistem informasi

dimanfaatkan untuk membantu dalam proses perencanaan, pengkoordinasian, dan

pengendalian yang kompleks. Selanjutnya Ikhsan dan Ishak (2008: 6) menyatakan

bahwa informasi akuntansi melalui pelaporan keuangan sebagai hasil dari sistem

informasi keuangan memiliki tujuan yang beberapa diantaranya adalah:

1) Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambialan keputusan

dan pemberian kredit.

2) Menyediakan informasi mengenai posisi keuangan perusahaan dengan

menunjukkan sumber-sumber ekonomi (kekayaan) perusahaan serta asal dari

kekayaan tersebut.

3) Menyediakan informasi keuangan yang dapat menunjukkan kinerja

perusahaan dalam menghasilkan laba.

17

4) Menyediakan informasi keuangan yang dapat menunjukkan kemampuan

perusahaan dalam melunasi utang-utangnya.

5) Menyediakan informasi keuangan yang dapat menunjukkan sumber-sumber

pendanaan perusahaan.

6) Menyediakan informasi yang dapat membantu para pemakai dalam

memperkirakan arus kas masuk ke dalam perusahaan.

2.3.3 Jenis Informasi Akuntansi

Akuntansi merupakan suatu sistem untuk menghasilkan informasi

keuangan yang digunakan oleh para pemakainya dalam proses pengambilan

keputusan bisnis. Untuk memberikan informasi yang dibutuhkan pemakainya,

akuntansi dapat dibedakan berdasarkan jenis informasi yang dihasilkannya. Sesuai

dengan Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik

(SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik.

Entitas tanpa akuntabilitas publik adalah entitas yang memiliki dua kriteria entitas

yang tergolong entitas tanpa akuntabilitas publik (ETAP) yaitu:

1. Tidak memiliki akuntabilitas publik yang signifikan

Suatu entitas dikatakan memiliki akuntabilitas yang signifikan jika, entitas

telah mengajukan pernyataan pendaftaran atau entitas dalam proses pengajuan

pernyataan pendaftaran pada otoritas pasar modal (BAPEPAM-LK) atau regulator

lain untuk tujuan penerbitan efek di pasar modal. Oleh sebab itu Bapepam sendiri

telah mengeluarkan surat edaran (SE) Bapepam-LK No. SE-06/BL/2010 tentang

18

larangan penggunaan SAK ETAP bagi lembaga pasar modal, termasuk emiten,

perusahaan publik, manajer investasi, sekuritas, asuransi, reksa dana, dan kontrak

investasi kolektif.

Entitas menguasai aset dalam kapasitas sebaga fidusia untuk sekelompok

besar masyarakat, seperti bank, entitas asuransi, pialang dan/atau pedagang efek,

dana pensiun, reksa dana, dan bank investasi.

2. Tidak menerbitkan laporan keuangan untuk tujuan umum (general

purpose financial statements) bagi pengguna eksternal.

Contoh pengguna eksternal adalah: Pemilik yang tidak terlibat langsung

dalam pengelolaan usaha misalnya kreditur, lembaga pemeringkat kredit. Entitas

yang memiliki akuntabilitas publik signifkan dapat menggunakan SAK ETAP jika

otoritas berwenang membuat regulasi yang mengizinkan penggunaan SAK ETAP.

Contohnya Bank Perkreditan Rakyat yang telah diijinkan oleh Bank Indonesia

menggunakan SAK ETAP mulai 1 Januari 2010 sesuai dengan SE No.

11/37/DKBU tanggal 31 Desember 2009. SAK-ETAP ini akan berlaku efektif per

1 January 2011 namun penerapan dini per 1 Januari 2010 diperbolehkan. Entitas

yang laporan keuangannya mematuhi SAK ETAP harus membuat suatu

pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas

kepatuhan tersebut dalam catatan atas laporan keuangan. Laporan keuangan tidak

boleh menyatakan mematuhi SAK ETAP kecuali jika mematuhi semua

persyaratan dalam SAK ETAP. Apabila perusahaan memakai SAK-ETAP, maka

auditor yang akan melakukan audit di perusahaan tersebut juga akan mengacu

kepada SAK-ETAP.

Mengingat kebijakan akuntansi SAK-ETAP di beberapa aspek lebih

ringan daripada PSAK, maka terdapat beberapa ketentuan transisi dalam SAK-

ETAP yang cukup ketat. Misalnya disebutkan bahwa pada tahun awal penerapan

SAK-ETAP, yakni 1 January 2011 Entitas yang memenuhi persyaratan untuk

19

menerapkan SAK ETAP dapat menyusun laporan keuangan tidak berdasarkan

SAK-ETAP, tetapi berdasarkan PSAK non-ETAP sepanjang diterapkan secara

konsisten. Entitas tersebut tidak diperkenankan untuk kemudian menerapkan SAK

ETAP ini untuk penyusunan laporan keuangan berikutnya. Per 1 Januari 2011,

perusahaan yang memenuhi definisi Entitas Tanpa Akuntabilitas Publik harus

memilih apakah akan tetap menyusun laporan keuangan menggunakan PSAK atau

beralih menggunakan SAK-ETAP.

Entitas yang menyusun laporan keuangan berdasarkan SAK ETAP

kemudian tidak memenuhi persyaratan entitas yang boleh menggunakan SAK

ETAP, maka entitas tersebut tidak diperkenankan untuk menyusun laporan

keuangan berdasarkan SAK-ETAP. Hal ini misalnya ada perusahaan menengah

yang memutuskan menggunakan SAK-ETAP pada tahun 2011, namun kemudian

mendaftar menjadi perusahaan public di tahun berikutnya. Entitas tersebut wajib

menyusun laporan keuangan berdasarkan PSAK non-ETAP dan tidak

diperkenankan untuk menerapkan SAK ETAP ini kembali.

Entitas yang sebelumnya menggunakan PSAK non-ETAP dalam

menyusun laporan keuangannya dan kemudian memenuhi persyaratan entitas

yang dapat menggunakan SAK ETAP, maka entitas tersebut dapat menggunakan

SAK ETAP ini dalam menyusun laporan keuangan.

Menurut Mulyadi (1999: 1 - 6) akuntansi secara garis besar dapat dibagi menjadi

dua tipe yaitu:

a) Akuntansi Keuangan

20

Akuntansi keuangan terutama ditujukan untuk menyajikan informasi

bagi pemakai luar perusahaan. Untuk suatu perusahaan yang besar, pemakai

luar ini meliputi pemegang saham, kreditur, langganan, para analis keuangan,

karyawan, dan berbagai instansi pemerintah. Akuntansi keuangan

menghasilkan laporan keuangan periodik yang umumnya terdiri dari neraca,

laporan rugi-laba, laporan perubahan laba, dan laporan perubahan posisi

keuangan. Informasi akuntansi yang disajikan untuk pihak luar perusahaan ini

memerlukan ketepatan yang tinggi karena umumnya menyangkut masa yang

telah lalu.

b) Akuntansi Manajemen

Akuntansi manajemen ditujukan untuk menyediakan informasi

keuangan bagi keperluan manajemen.Akuntansi manajemen berhubungan

dengan informasi mengenai perusahaan untuk memberikan manfaat bagi

mereka yang ada dalam perusahaan.Akuntansi manajemen ini menghasilkan

laporan keuangan rinci dari berbagi jenjang organisaai yang menyajikan

informasi rinci.Informasi akuntansi yang dihasilkan oleh akuntansi

manajemen digunakan untuk pengambilan keputusan oleh para manajer.

Holmes dan Nicholls (1988) mengklasifikasikan informasi akuntansidalam

tigajenis yangberbeda menurut manfaatnya bagi para pemakai, yaitu:

a. Statutory Accounting Information

Statutory accounting information merupakan informasi yang disiapkan

sesuai dengan peraturan yang ada.Penyelenggaraan pembukuan merupakan suatu

kewajiban yang di atur dalam undang-undang perpajakkan, yang menyajikan

keterangan yang digunakan untuk menghitung penghasilan kena pajak.Oleh

21

karena itu, pembukuan ini sekurang-kurangnya berisi tentang keadan kas

perusahaan, daftar hutang piutang, dan daftar persediaan barang, serta pada akhir

tahun membuat neraca dan perhitungan laba-rugi.

b. Budgetary Information

Budgetary Information yaitu informasi akuntansi yang disajikan dalam

bentuk anggaran yang berguna bagi pihak internal dalam perencanaan, penilaian,

dan pengambilan keputusan. Informasi anggaran ini misalnya anggaran biaya

produksi yang berkaitan dengan informasi mengenai biaya yang digunakan untuk

berproduksi di masa yang akan datang.

c. Additional Accounting Information

Additional accounting information yaitu informasi akuntansi lain yang

disiapkan perusahaan guna meningkatkan efektifitas pengambilan keputusan

manajer. Informasi akuntansi lain ini seperti laporan produksi yang dikaitkan

dengan informasi mengenai produksi.

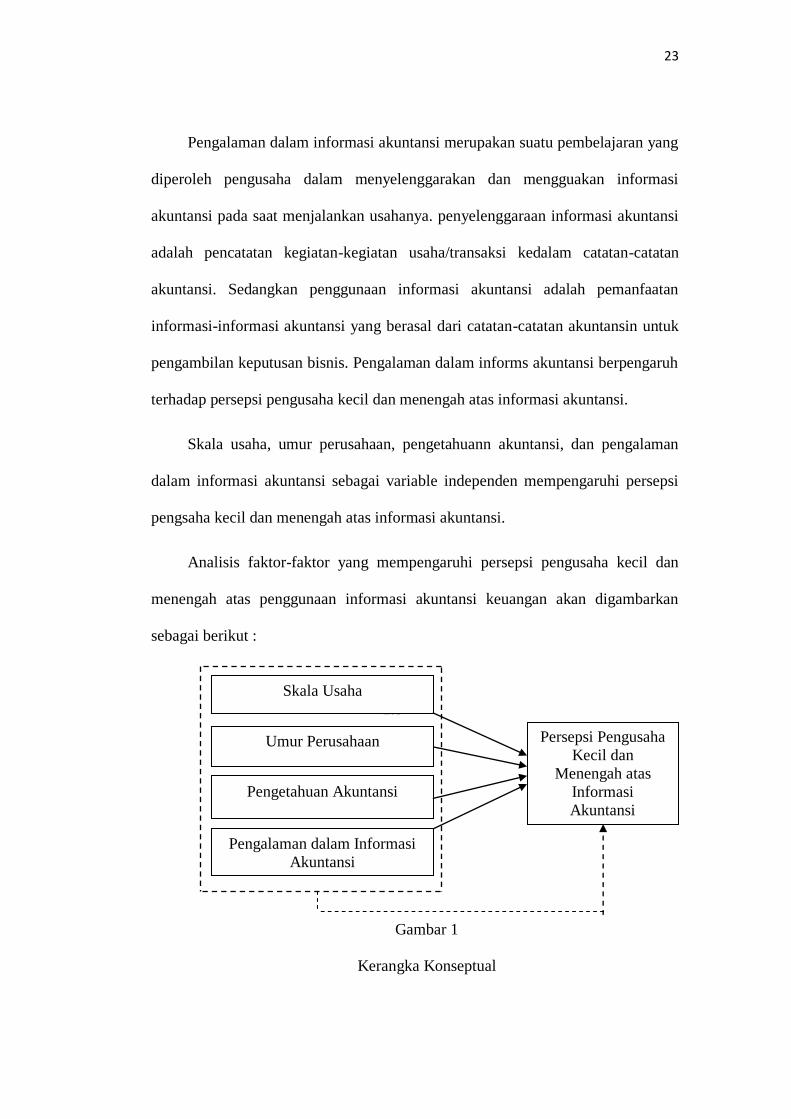

2.4 Kerangka Berfikir

Hubungan skala usaha merupakan ukuran dari perusahaan yang dapat diukur

melalui jumlah modal kerja, jumlah tenaga kerja, jumlah produksi, besarnya

investasi, dan lain-lain. Dalam penelitian ini skala usaha diukur berdasarkan

jumlah karyawan atau tenaga kerja. Seiring dengan perkebangan perusahaan

selalu diharapkan oleh pemiliknya yang berakibat pada sekala perusahaan.

Semakin besar sekala usaha maka aktivitas perusahaan semakin banyak, hal ini

ditandai dengan jumlah karyawan yang semakin banyak pula. Sehingga semakin

22

besar skala usaha maka akan dibutuhkan semakin banyak informasi untuk

menentukan langkah-langkah yang harus diambil perusahaan di masa yang akan

dating. Salah satu informasi yang dibutuhkan perusahaan tersebut adalah

informasi akuntansi. Hubungan skala usaha berpengaruh positif terhadap pesepsi

pengusaha kecil dan menengah atas informasi akuntansi.

Umur perusahaan merupakan lamanya suatu perusahaan telah berdiri dan

menjalankan usahanya yang dapat dinyatakan dalam tahun. Perusahaan yang telah

lama berdiri mengindikasikan bahwa perusahaan tersebut semakin berkembang.

Seiring dengan perkembangan perusahaan maka aktivitas perusahaan akan

semakin dibutuhkan informasi akuntansi untuk membuat keputusan bisnis. Oleh

karena itu, perusahaan yang telah lama berdiri seharusnya memiliki informasi

akuntansi yang lebih banyak dibanndingkan perusaah yang baru berdiri. Umur

perusahaan berpengaruh positif terhadap persepsi pengusaha kecil dan menengah

atas informasi akuntansi.

Pengetahuan akuntansi merupakan pengetahuan keakuntansian yang dimiliki

pengusaha kecil dan menengah. Menurut Jusuf (2003:5) akuntansi adalah proses

pencatatan, penggolaongan, ringkasan, pelaporan, dan penganalisaan data

keuangan suatu organisasi. proses belajar mengenai akuntansi akan meningkatkan

pengetahuan akuntansi pengusaha (manager), sehingga pemahaman pengusaha

(manager) untuk menerapkan informasi akuntansi juga akan semakin meningkat.

Hasil penelitian Kiryanto, dkk (2001:206) menunjukkan bahwa proses belajar

berpengaruh terhadap persepsi manager perusahaan kecil atas informasi

keuangan. Pengetahuan akuntansi berpengaruh positif terhadap persepsi

pengusaha kecil dan menengah atas informasi akuntansi.

23

Pengalaman dalam informasi akuntansi merupakan suatu pembelajaran yang

diperoleh pengusaha dalam menyelenggarakan dan mengguakan informasi

akuntansi pada saat menjalankan usahanya. penyelenggaraan informasi akuntansi

adalah pencatatan kegiatan-kegiatan usaha/transaksi kedalam catatan-catatan

akuntansi. Sedangkan penggunaan informasi akuntansi adalah pemanfaatan

informasi-informasi akuntansi yang berasal dari catatan-catatan akuntansin untuk

pengambilan keputusan bisnis. Pengalaman dalam informs akuntansi berpengaruh

terhadap persepsi pengusaha kecil dan menengah atas informasi akuntansi.

Skala usaha, umur perusahaan, pengetahuann akuntansi, dan pengalaman

dalam informasi akuntansi sebagai variable independen mempengaruhi persepsi

pengsaha kecil dan menengah atas informasi akuntansi.

Analisis faktor-faktor yang mempengaruhi persepsi pengusaha kecil dan

menengah atas penggunaan informasi akuntansi keuangan akan digambarkan

sebagai berikut :

2.5

2.6

Gambar 1

Kerangka Konseptual

Pengetahuan Akuntansi

Skala Usaha

Persepsi Pengusaha

Kecil dan

Menengah atas

Informasi

Akuntansi

Umur Perusahaan

Pengalaman dalam Informasi

Akuntansi

24

Gambar 1 diatas menunjukkan bahwa skala usaha, umur

perusahaan, pengetahuan akuntansi, dan pengalaman dalam informasi

akuntasi sebagai variabel independen yang mempengaruhi persepsi

pengusaha kecil dan menengah atas informasi akuntansisebagai variabel

dependen. Secara simultan pengaruh variabel independen terhadap

variabel dependen digambarkan dengan garis putus-putus. Sedangkan

secara parsial pengaruh variabel independen terhadap variabel dependen

digambarkan dengan tanda panah garis lurus tanpa putus-putus.

2.5 Hipotesis Penelitian

Berdasarkan landasan teori dan kerangka berfikir yang telah

digambarkan diatas maka hipotesis dari penelitian ini adalah sebagai

berikut:

Ha1: Skala usaha, umur perusahaan, pengetahuan akuntansi, dan

pengalaman dalam informasi akuntansi secara bersama-sama

(simultan) berpengaruh positif terhadap persepsi pengusaha kecil dan

menengah atas informasi akuntansi.

Ha2: Skala usaha berpengaruh positif terhadap persepsi pengusaha kecil

dan menengah atas informasi akuntansi.

Ha3: Umur perusahaan berpengaruh positif terhadap persepsi pengusaha

kecil dan menengah atas informasi akuntansi.

Ha4: Pengetahuan akuntansi berpengaruh positif terhadap persepsi

pengusaha kecil dan menengah atas informasi akuntansi.

Ha5: Pengalaman dalam informasi akuntansi berpengaruh positif terhadap

persepsi pengusaha kecil dan menengah atas informasi akuntansi.

25

BAB III

METODE PENELITIAN

3.1 Populasi Penelitian

Populasi adalah keseluruhan objek penelitian. Pada penelitian ini, yang

menjadi populasi adalah pengusaha kecil dan menengah di Sentra Kerajinan Tas

Kain Kabupaten Kendal. Penelitian yang dilakukan adalah penelitian populasi

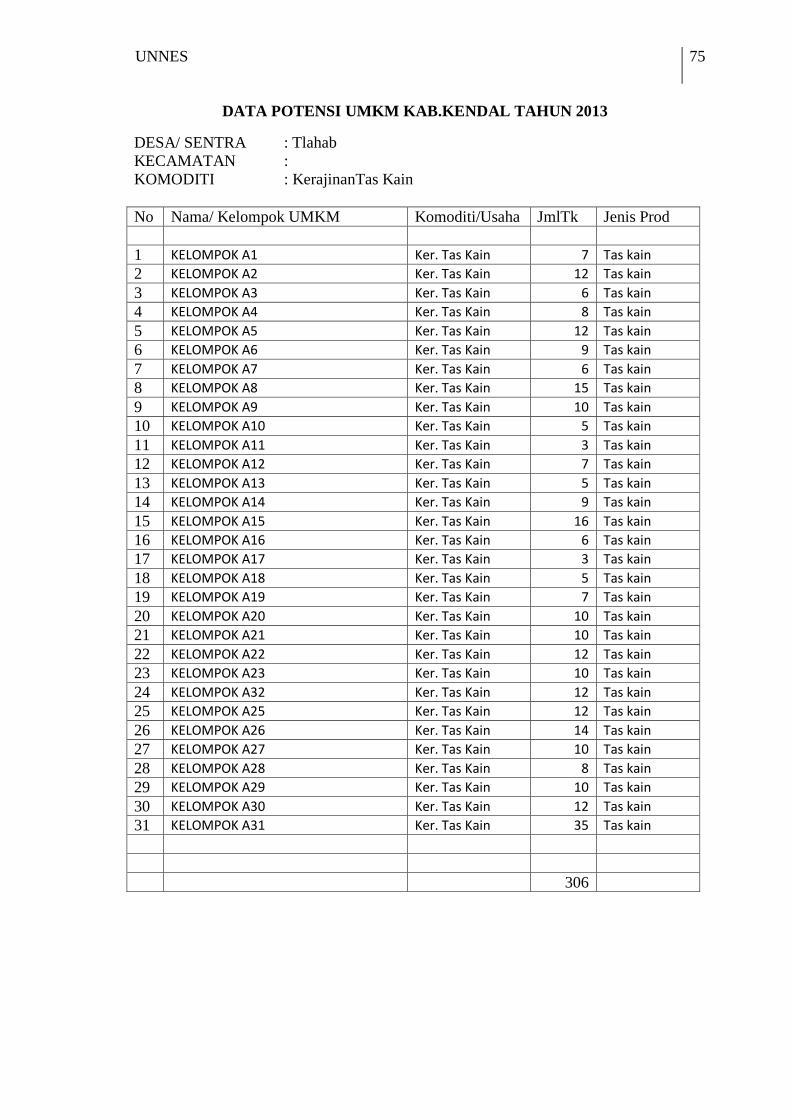

karena objek yang akan diteliti berjumlah kurang dari 100 yaitu 31

pengusahakecil dan menengah ( Paguyuban Kerajinan Tas Kain Kabupaten

Kendal, 2012 ). Menurut Arikunto (2006: 134) jika populasinya kurang dari 100

lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi.

3.2 Variabel Penelitian dan Operasional Variabel

Variabel adalah obyek penelitian atau apa yang menjadi titik perhatian

dalam suatu penelitian (Arikunto, 2006 : 118). Variabel dalam penelitian ini

terdiri dari variabel independen (X) dan variabel dependen (Y). Variabel

independen dalam penelitian ini adalah skala usaha (X1), umur perusahaan (X2),

pengetahuan akuntansi (X3), dan pengalaman dalam informasi akuntansi (X4),

sedangkan variabel dependen dalam penelitian ini adalah persepsi pengusaha kecil

dan menengah atas informasi akuntansi (Y). Untuk lebih jelasnya akan dipaparkan

mengenai operasional masing-masing variabel berikut ini:

26

1) Skala Usaha (X1)

Skala usaha merupakan ukuran dari suatu perusahaan.Skala usaha dalam

penelitian ini diukur berdasarkan jumlah karyawan yang dimiliki oleh perusahaan

kecil dan menengah. Jumlah karyawan ini dapat menunjukkan kompleksitas

aktivitas operasional yang dilakukan dalam suatu perusahaan. Karena objek

penelitian pada pengusaha kecil dan menengah maka jumlah karyawan yang

digunakan dalam penelitian ini dibatasi yaitu berkisar dari 1 sampai 99 karyawan.

2) Umur Perusahaan (X2)

Umur perusahaan merupakan lamanya perusahaan menjalankan operasional

usahanya. Dalam penelitian ini umur perusahaan diukur berdasarkan waktu

(dalam tahun) dari pendirian perusahaan sampai dengan penelitian ini dilakukan.

Jika perusahaan yang menjadi responden berdiri pada tahun 2000 maka, umur

perusahaan itu di tahun 2012 adalah 12 tahun dengan asumsi selama kurun waktu

tersebut tidak terjadi pergantian manajemen (pemilik).

3) Pengetahuan Akuntansi (X3)

Pengetahuan akuntansi merupakan pengetahuan keakuntansian yang

dimiliki oleh pengusaha (manajer). Pengetahuan akuntansi yang dimaksudkan

dalam penelitian ini adalah pengetahuan deklaratif mengenai akuntansi dasar.

Hal ini didasarkan pada karakteristik dari responden

penelitian yang kebanyakan menempuh pendidikan hanya sampai tingkat

Sekolah Menengah Atas (SMA) yang baru dikenalkan mengenai akuntansi dasar.

Pengetahuan deklaratif mengenai akuntansi dasar merupakan pengetahuan

akuntansi tentang fakta-fakta dan berdasarkan konsep, seperti kas merupakan

27

bagian dari harta lancar. Pengukuran setiap dimensi variabel pengetahuan

akuntansi menggunakan skala Likert 5.

4) Pengalaman dalam Informasi Akuntansi (X4)

Pengalaman dalam informasi akuntansi merupakan pengalaman pengusaha

(manajer) dalam menerapkan informasi akuntansi pada usahanya. Dalam

penelitian ini pengalaman dalam informasi akuntansi diukur dengan 2 (dua)

indikator yaitu

a) pengalaman dalam menyelenggarakan informasi akuntansi,

b) pengalamandalam menggunakan informasi akuntansi.

Jawaban pernyataan dari setiap dimensi variabel pengalaman dalam informasi

akuntansi diukur dengan skala Likert 5.

5) Persepsi Pengusaha Kecil dan Menengah atas Informasi Akuntansi (Y).

Pesepsi pengusaha kecil dan menengah atas informasi akuntansi

merupakan gambaran yang dimiliki pengusaha kecil dan menengah atas nilai

informasi akuntansi untuk kelangsungan usahanya. Dalam penelitian ini terdapat 3

(tiga) indikator yang diukur, yaitu:

a) Persepsi terhadap manfaat informasi akuntansi,

b) Persepsi terhadap perbandingan biaya dan manfaat informasi akuntansi,

c) Persepsi terhadap kesediaan menyelenggarakan informasi akuntansi.

Jawaban pernyataan dari setiap dimensi variabel persepsi pengusaha kecil dan

menengah atas informasi akuntansi diukur dengan skala Likert 5.

28

3.3 Sumber Data

Data yang digunakan dalam penelitian merupakan data primer. Data primer

adalah data yang diperoleh langsung dari responden atau objek yang diteliti. Data

ini merupakan data mentah yang selanjutnya akan diproses untuk tujuan-tujuan

tertentu sesuai dengan kebutuhan.

Data primer dari penelitian ini berasal dari responden seperti jawaban atas

daftar kuesioner yang peneliti berikan pada pimpinan atau pemilik perusahaan

kecil dan menengah yang bersangkutan. Data primer dalam penelitian ini

digunakan untuk memperoleh informasi mengenaiskala usaha (X1), umur

perusahaan (X2), pengetahuan akuntansi (X3), pengalaman dalam informasi

akuntansi (X4), dan persepsi pengusaha kecil dan menengah atas informasi

akuntansi (Y).

3.4 Metode Pengumpulan Data

Pengumpulan data dilakukan dengan melakukan survei lapangan

menggunakan kuesioner. Data dikumpulkan dengan cara melakukan penyebaran

kuesioner secara langsung pada para responden yang menjadi objek penelitian ini.

Hal ini bertujuan untuk memperoleh data dari jawaban responden. Kuesioner ini

digunakan untuk memperoleh data mengenaiskala usaha (X1), umur perusahaan

(X2), pengetahuan akuntansi (X3), pengalaman dalam informasi akuntansi

(X4),dan persepsi pengusaha kecil dan menengah atas informasi akuntansi (Y).

Pengukuran untuk skala usaha dan umur perusahaan menggunakan skala

rasio yaitu berdasarkan jumlah yang diisikan oleh respenden. Skala usaha diisi

berdasarkan jumlah karyawan yang dimiliki responden, dan umur perusahaan diisi

berdasarkan jumlah tahun perusahaan telah berdiri, misalnya jika perusahaan yang

29

menjadi responden berdiri pada tahun 2000 maka, umur perusahaan itu di tahun

2012 adalah 12 tahun.

Pengukuran untuk pengetahuan akuntansi, pengalaman dalam informasi

akuntansi, dan persepsi pengusaha kecil dan menengah atas informasi akuntansi

menggunakan skala Likert 5 dengan alternatif jawaban sebagai berikut:

1. Skor 1 untuk jawaban “Sangat tidak setuju (STS)”

2. Skor 2 untuk jawaban “Tidak setuju (TS)”

3. Skor 3 untuk jawaban “Netral (N)”

4. Skor 4 untuk jawaban “Setuju (S)”

5. Skor 5 untuk jawaban “Sangat Setuju (ST)”

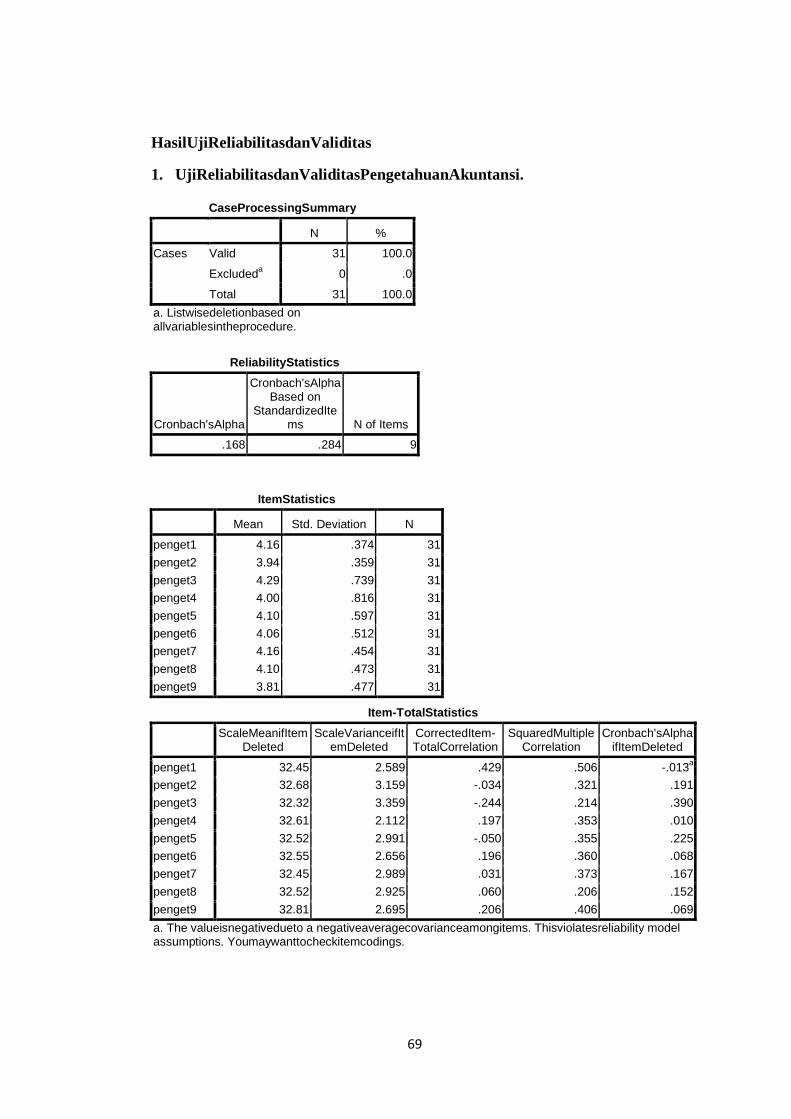

3.5 Validitas dan Reliabilitas

3.5.1 Validitas

Validitas merupakan suatu pengukur yang menunjukkan kevalidan atau

kesahihan suatu instrumen. Menurut Nugroho (2005: 68), validitas suatu butir

pertanyaan dapat dilihat pada hasil output SPSS pada tabel dengan judul Item-

Total Statistics. Menilai kevalidan masing-masing butir pertanyaan dapat dilihat

dari nilai Corrected Item-Total Correlation masing-masing butir pertanyaan.

Penelitian ini menggunakan 28responden, maka nilai r-tabel dapat

diperoleh melalui df (degree of freedom) = n-2 (Ghozali, 2005: 45). Suatu butir

pertanyaan dikatakan valid jika nilai r-hitung yang merupakan nilai dari Corrected

Item-Total Correlation> dari r-tabel.

Jika dari 10 item pernyataan mengenai pengetahuan akuntansi terdapat 9

item pernyataan yang dikatakan valid karena nilai r-hitungnyalebih besar dari r-

tabel. Sedangkan 1 item pernyataandikatakan tidak valid jika memiliki r-

30

hitunglebih kecil dari r-tabel, yaitu pertanyaan nomor 1. Selanjutnya item

pernyataan yang tidak valid ini tidak akan digunakan dalam penelitian karena

pengukuran instrumen sudah terwakili oleh item pertanyaan yang valid.

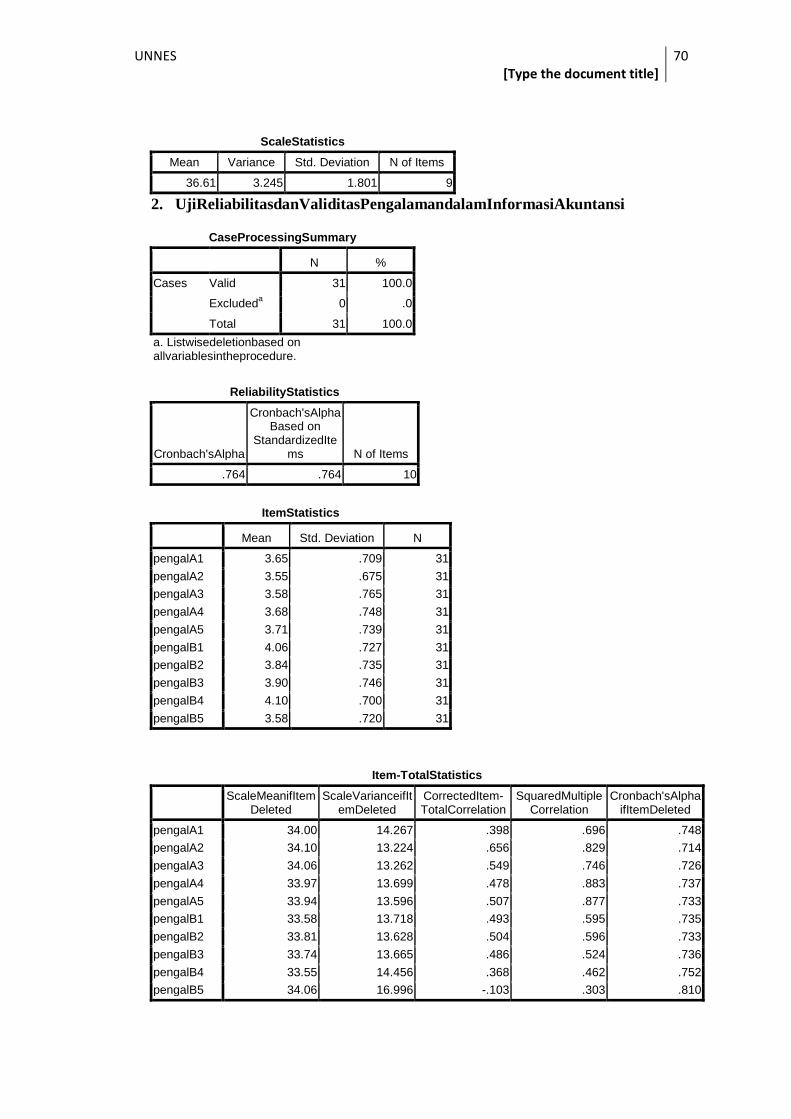

Jika dari 10 item pernyataan mengenai pengalaman dalam informasi

akuntansi keseluruhannya dapat dikatakan valid jika nilai r-hitunglebih besar dari

r-tabel. Sehingga seluruh item pernyataan mengenai pengalaman dalam informasi

akuntansi dapat digunakan dalam penelitian ini.

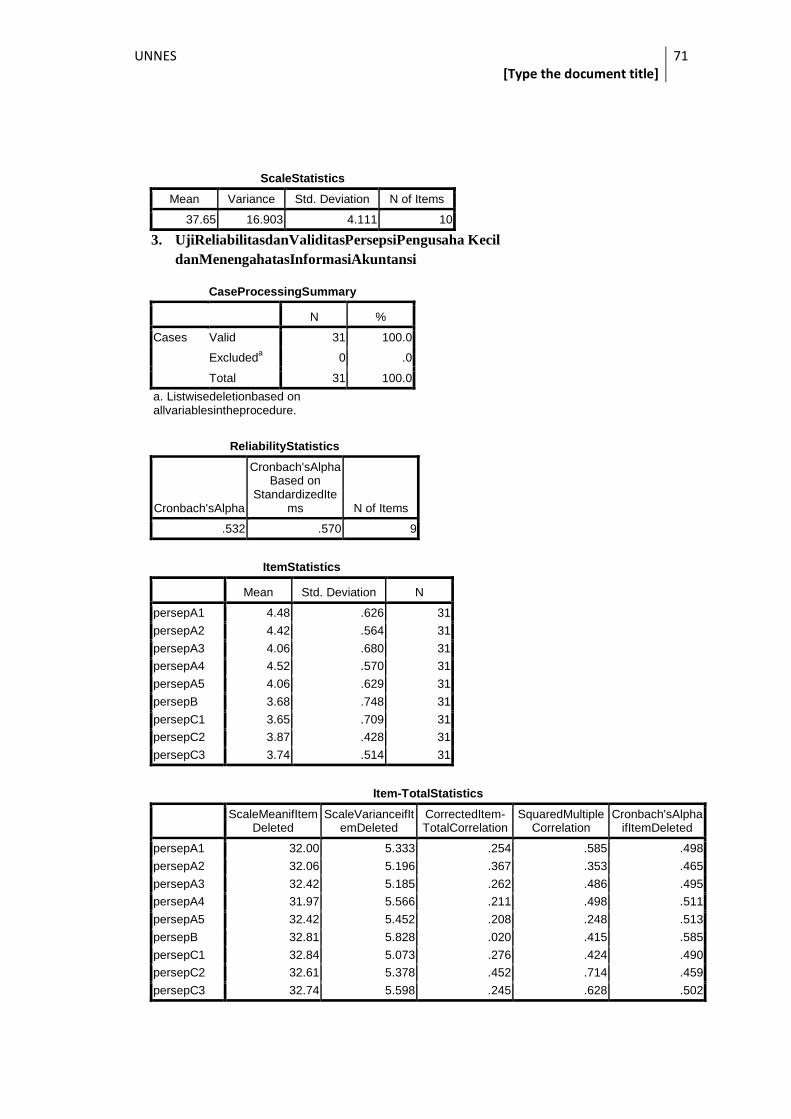

Jika dari 9 item pernyataan mengenai persepsi pengusaha kecil dan

menengah atas informasi akuntansi keseluruhannya dapat dikatakan valid jika

nilai r-hitunglebih besar dari r-tabel.Sehingga seluruh item pernyataan mengenai

persepsi pengusaha kecil dan menengah atas informasi akuntansi dapat digunakan

dalam penelitian ini.

3.5.2 Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat

pengukur di dalam mengukur gejala yang sama. Reliabilitas menunjukkan tingkat

keterandalan suatu instrumen yang dapat dipercaya untuk digunakan sebagai alat

pengumpul data. Pengujian reliabilitas di sini menggunakan nilai Croanbach’s

Alpha. Reliabilitas suatu variabel dikatakan baik jika memiliki nilai Cronbach’s

Alpha> dari 0,60(Nugroho, 2005: 72).

3.6 Metode Analisis Data

3.6.1 Analisis Derskriptif Responden

Analisis deskriptif responden digunakan untuk mendiskripsikan data

mengenai karakteristik atau latar belakang responden. Karakteristik atau latar

31

belakang responden yang akan dideskripsikan dalam penelitian ini adalah jenis

kelamin, umur responden, dan tingkat pendidikan responden. Deskripsi jenis

kelamin akan menggambarkan jumlah responden yang berjenis kelamin laki-laki

atau perempuan. Deskripsi umur responden akan menggambarkan keadaan umur

responden. Dan deskripsi tingkat pendidikan responden akan menggambarkan

tingkat pendidikan formal yang telah ditempuh reponden.

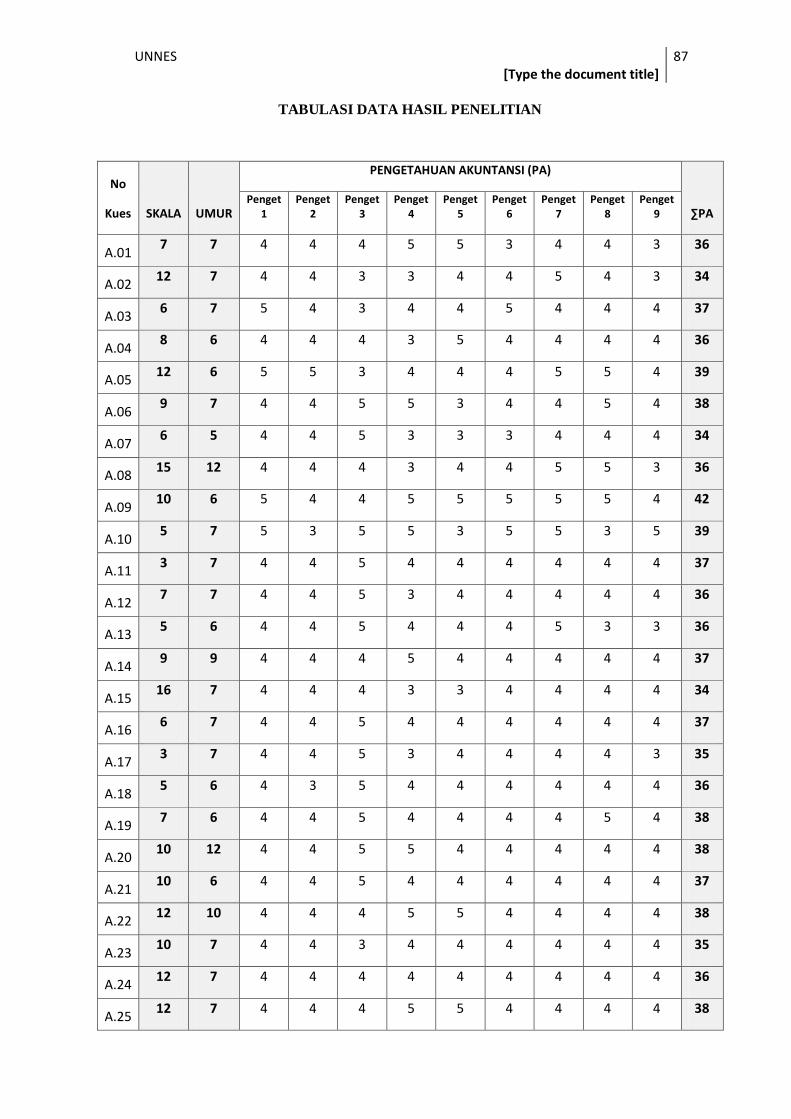

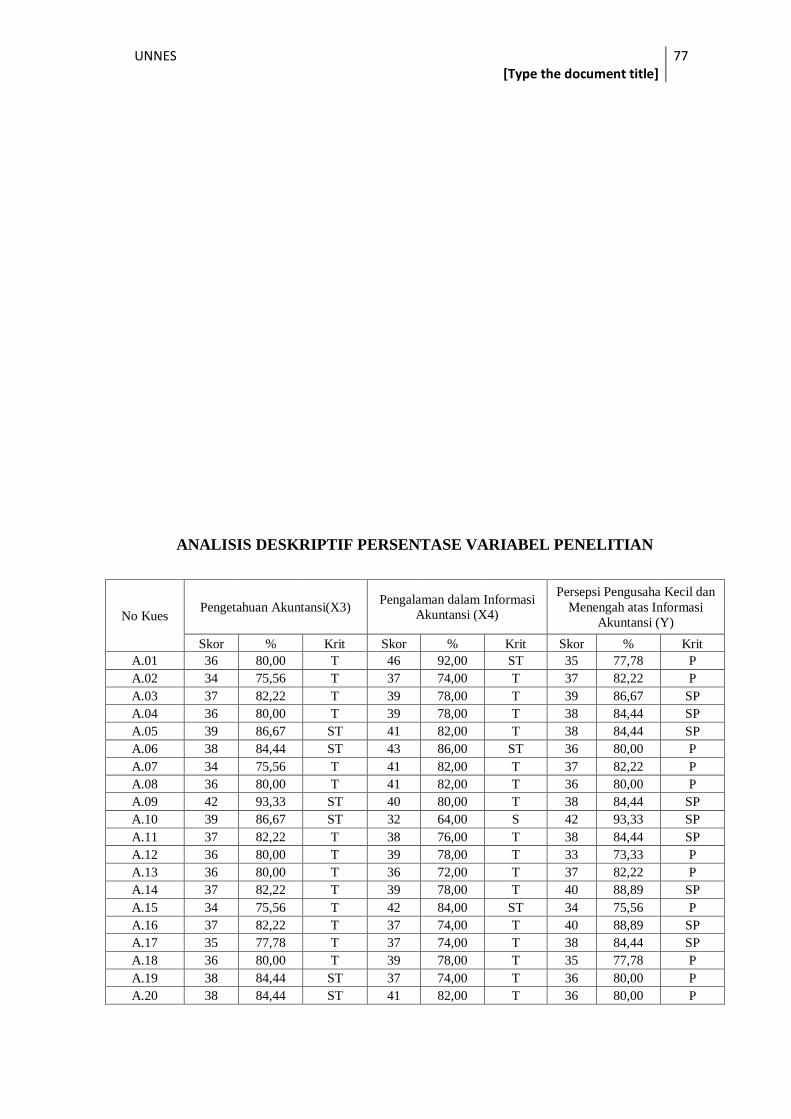

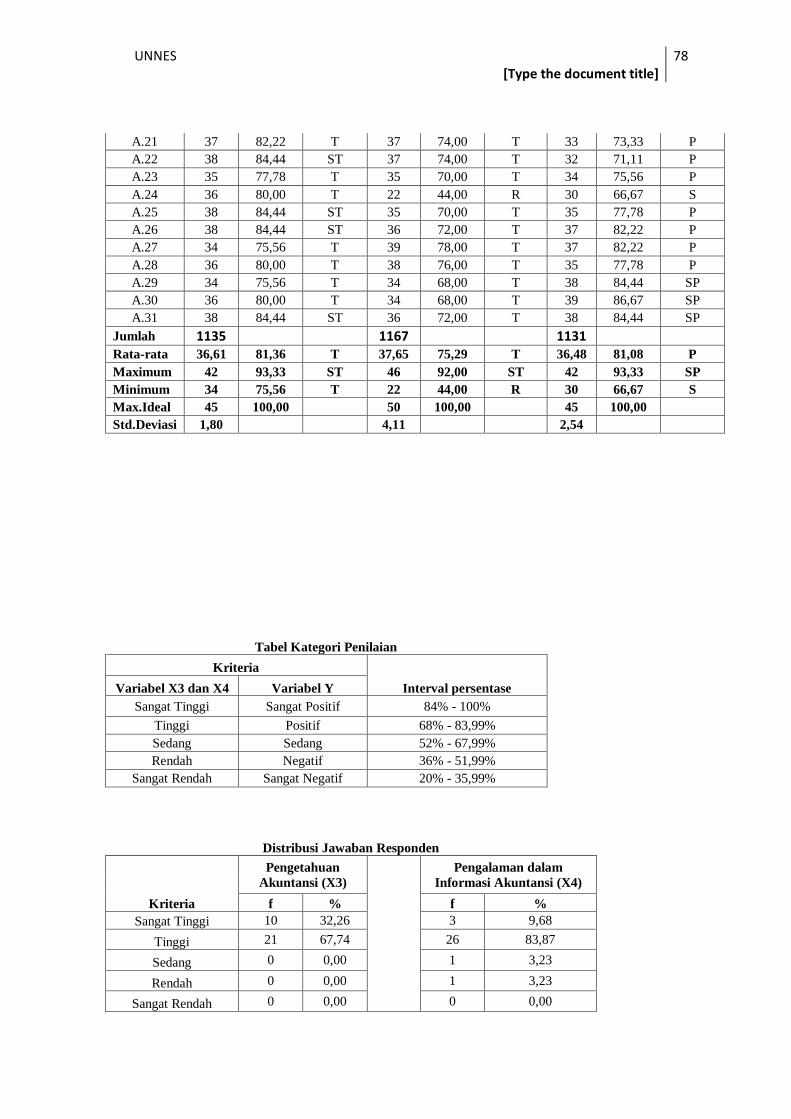

3.6.2 Analisis Deskriptif Variabel Penelitian

Analisis deskriptif digunakan untuk mendiskripsikan data pada penelitian

ini yang terdiri dari skala usaha (X1), umur perusahaan (X2), pengetahuan

akuntansi (X3), pengalaman dalam informasi akuntansi (X4), dan persepsi

pengusaha kecil dan menengah atas informasi akuntansi (Y). Statistik deskriptif

digunakan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, dan

range (Ghozali, 2005). Namun untuk variabel yang memiliki skor antara 1 - 5

yaitu variabel pengetahuan akuntansi (X3), pengalaman dalam informasi

akuntansi (X4), dan persepsi pengusaha kecil dan menengah atas informasi

akuntansi (Y) selain menggunaan statistik deskriptif juga akan menggunakan

persentase deskriptif. Untuk menghitung persentase pensekoran maka digunakan

rumus berikut:

Keterangan:

% = Persentase yang diperoleh

n = Jumlah nilai

32

N = Jumlah nilai ideal

(Muh. Ali 1992, dalam Nataline 2007: 59)

Persentase skor yang diperoleh selanjutnya dibandingkan dengan kriteria

yang ada untuk ditarik kesimpulan. Adapun langkah-langkahnya adalah sebagai

berikut:

1) Menentukan persentase maksimal

2) Menentukan persentase minimal,

3) Menentukan rentang persentase,

Rentang presentase = 100% – 20% = 80%

4) Menentukan panjang kelas,

3.6.3 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi

linier berganda yang digunakan untuk menganalisis dalam penelitian terbebas dari

penyimpangan asumsi klasik yang meliputi:

33

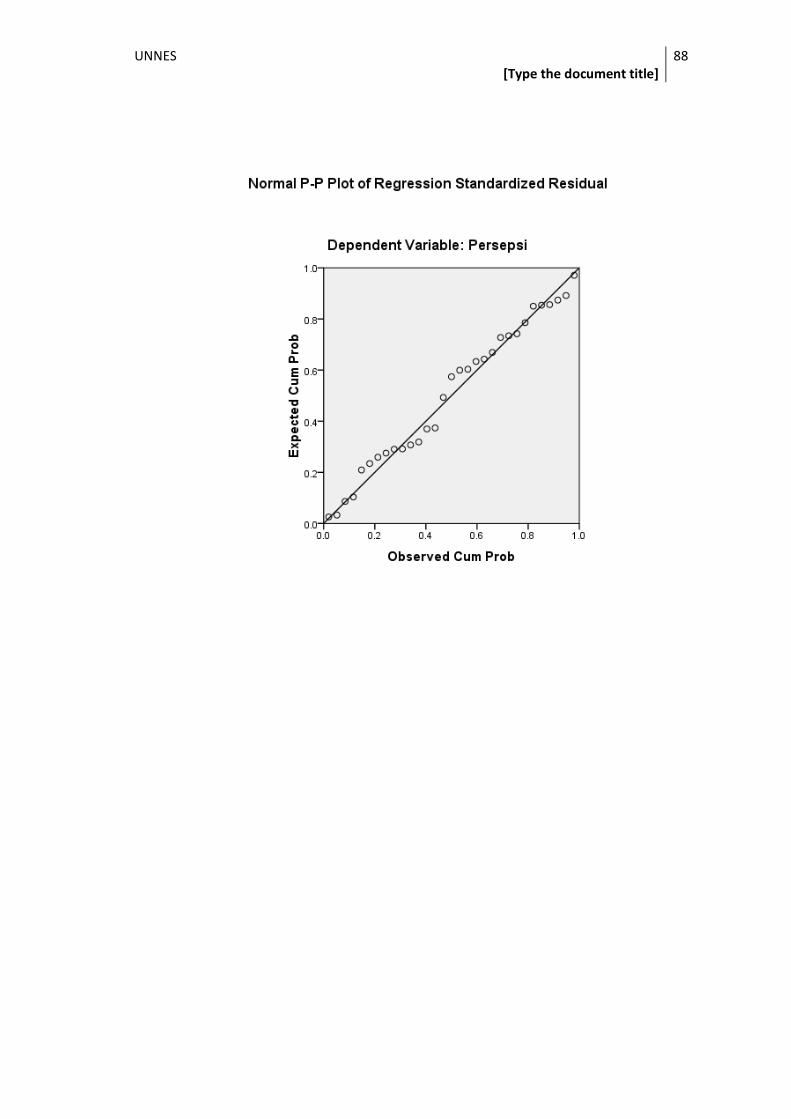

1) Uji Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variable

yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam

penelitian adalah data yang memiliki distribusi normal atau mendekati normal. Uji

normalitas dilakukan dengan melihat nilai Kolmogorov-Smirnov. Suatu data

dikatakan normal apabila nilai signifikansi dari kolmogorov-smirnov>α = 0,05.

Selain melihat nilai kolmogorov-smirnov untuk mendeteksi normalitas data juga

dapat dilihat dengan menggunakan kurva normal P-Plot. Data pada variabel yang

digunakan akan dinyatakan terdistribusi normal jika gambar distribusi dengan

titik-titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik

data searah mengikuti garis diagonal (Nugroho, 2005: 24).

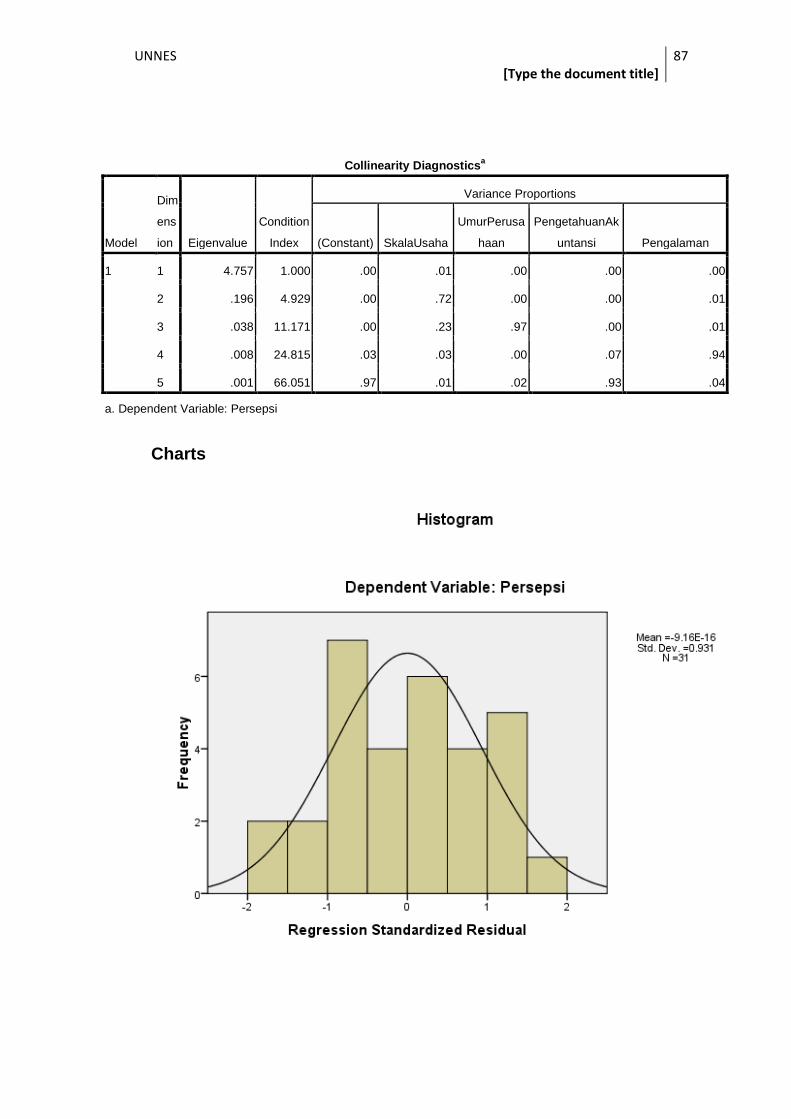

2) Uji Multikolinieritas

Multikolinieritas bertujuan untuk menguji apakah dalam suatu model

regresi terjadinya hubungan antar variabel independen dan hubungan yang terjadi

cukup besar. Model regresi yang baik adalah model regresi yang tidak terjadi

multikolineritas diantara variabel independen. Deteksi multikolinieritas pada suatu

model dapat dilihat dari nilai Variance Inflation factor (VIF). Model dapat

dikatakan terbebas dari multikolinieritasjika VIF tidak lebih dari 10 dan nilai

Tolerance tidak kurang dari 0,1. VIF = 1/Torerance, jika VIF = 10 maka

Tolerance = 1/10 = 0,1, Semakain tinggi VIF maka semakin rendah

Tolerance(Nugroho, 2005: 58).

34

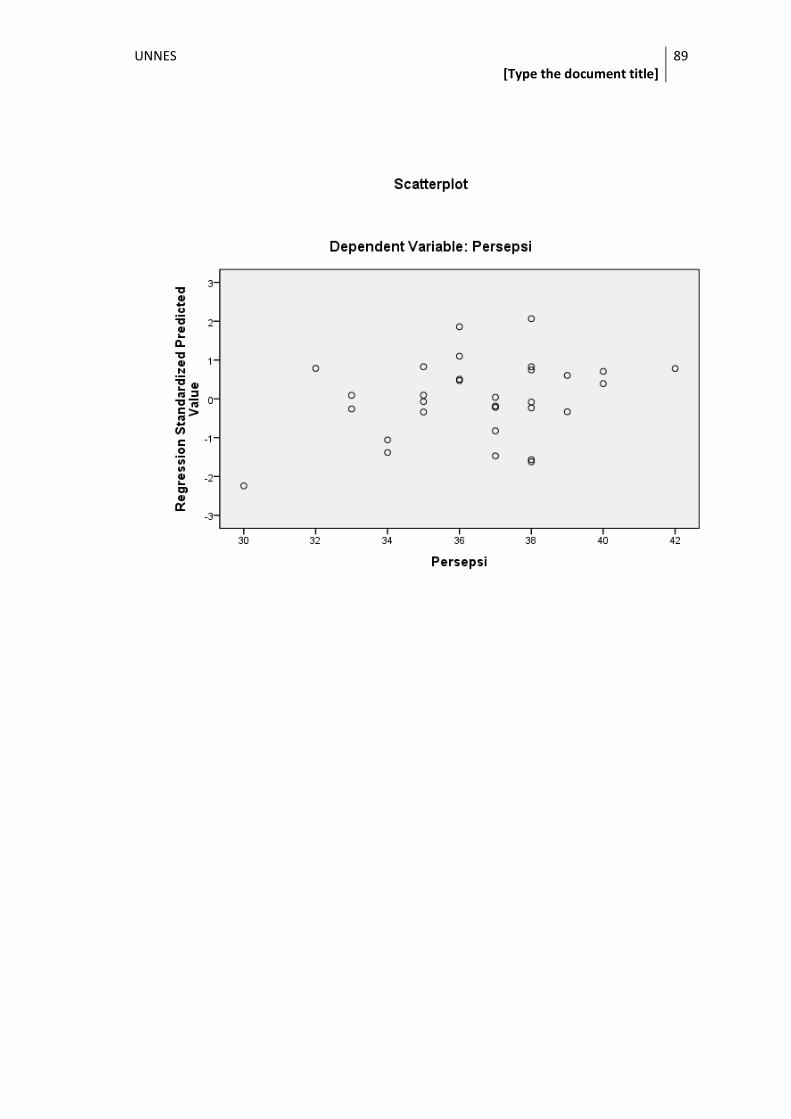

3) Uji Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan variance residual suatu

periode pengamatan ke periode pengamatan yang lain. Model regresi yang baik

adalah model regresi yang homokedastisitas artinya variance dari residual satu

pengamatan ke pengamatan lain tetap. Cara memprediksi ada tidaknya

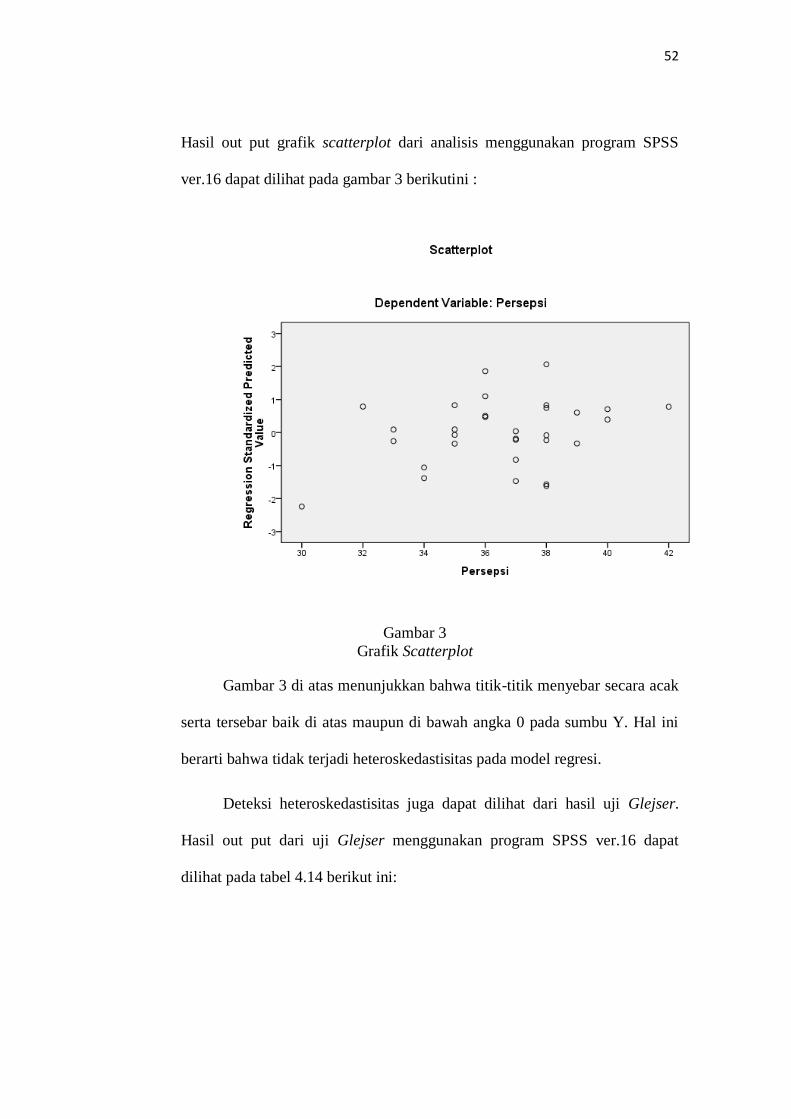

heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot

model tersebut.Analisis pada gambar Scatterplot yang menyatakan model regresi

linier berganda tidak terdapat heteroskedastisitas adalah jika tidak ada pola yang

jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y

(Ghozali, 2005: 105)

Deteksi terhadap terjadinya heteroskedastisitas juga dapat dilihat melalui

uji Glejser. Apabila nilai signifikansi variabel independen dari hasil uji Glejser

lebih dari signifikansi α = 0,05 maka dapat disimpulkan model regresi terbebas

dari heteroskedastisitas. Dan sebaliknya apabila signifikansi variabel independen

dari hasil uji Glejser kurang dari α = 0,05 maka dapat disimpulkan model regresi

terjadi heteroskedastisitas (Ghozali, 2005: 109).

3.6.4 Analisis Regresi Linier Berganda

Teknik analisis yang digunakan untuk menguji hipotesis dalam penelitian

ini adalah dengan menggunakan analisis regresi berganda. Analisis regresi

berganda merupakan regresi yang memiliki satu variabel dependen dan lebih dari

satu variabel independen, model persamaan regresi berganda dalam penelitian ini

disajikan sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + b4X4

35

Keterangan :

Y = Persepsi Pengusaha Kecil dan Menengah atas Informasi Akuntansi

a = Konstanta

b1 = Koefisien Regresi Skala Usaha

b2 = Koefisien Regresi Umur Perusahaan

b3 = Koefisien Regresi Pengetahuan Akuntansi

b4 = Koefisien Regresi Pengalaman dalam Informasi Akuntansi

X1 = Skala Usaha

X2 = Umur Perusahaan

X3 = Pengetahuan Akuntansi

X4 = Pengalaman dalam Informasi Akuntansi

3.6.5 Uji Hipotesis

Uji hipotesis digunakan untuk membuktikan atau memperjelas tujuan

semula apakah ada pengaruh antara variabel bebas terhadap variabel terikat.

Pengujian hipotesis dibagi menjadi dua yaitu uji simultan dengan F-test dan uji

parsial dengan t-test.

1) Uji Simultan dengan F-test

Uji simultan dengan F-test bertujuan untuk mengetahui pengaruh variabel

independen secara bersama-sama (simultan) terhadap variabel dependen. Dalam

penelitian ini uji simultan dengan F-test bertujuan untuk mengetahui pengaruh

bersama-sama variabel independen yang terdiri dari skala usaha (X1), umur

perusahaan (X2), pengetahuan akuntansi (X3), pengalaman dalam informasi

36

akuntansi (X4) terhadap variabel dependen persepsi pengusaha kecil dan

menengah atas informasi akuntansi (Y).

Menurut Nugroho hasil F-test pada output SPSS dapat dilihat pada table

ANOVA (2005: 53). Pengujian dilakukan dengan cara membandingkan antara

nilai signifikasi hitung degan nilai signifikasi α = 5%. Apabila perhitungan

signifikasi hitung < α (5%) maka Ho ditolak dan Ha diterima, artinya variabel

independen secara bersama-sama berpengaruh terhadap variable dependen.

2) Koefisien Determinasi

Koefisien determinasi merupakan ukuran yang dapat dipergunakan untuk

mengetahui besarnya pengaruh variabel independen terhadap variabel dependen.

Dalam penelitian ini koefisien determinasi (R2) bertujuan untuk mengetahui

seberapa besar variabel independen yang terdiri dari skala usaha (X1), umur

perusahaan (X2), pengetahuan akuntansi (X3), pengalaman dalam informasi

akuntansi (X4)dalam menjelaskan variabel dependen persepsi pengusaha kecil

dan menengah atas informasi akuntansi (Y). Jika koefisien determinasi (R2) = 0

maka variabel independen tidak mempunyai pengaruh sama sekali (0%) terhadap

variabel dependen. Sebaliknya jika koefisien determinasi (R2) = 1 maka variabel

independen berpengaruh (100%) terhadap variabel dependen. Karena letak R2

berada dalam selang antara 0 dan 1 maka secara aljabar dapat dinyatakan 0 ≤ R2

≤1.

Nugroho (2005: 51) menjelaskan nilai dari koefisien determinasi (R2)

dapat dilihat dalam out put SPSS yang terletak pada tabel Model Summarybdan

tertulis R Square. Namun, untuk regresi linier berganda sebaiknya menggunakan

37

R Square yang sudah disesuaikan atau tertulis Adjusted R Square karena

disesuaikan dengan variabel independen yang digunakan dalam penelitian .

3) Uji Parsial dengan t-test

Uji parsial dengan t-test bertujuan untuk mengetahui pengaruh masing-

masing variabel independen secara individual (parsial) terhadap variabel

dependen. Dalam penelitian ini uji parsial dengan t-test bertujuan untuk

mengetahui pengaruh masing-masing variabel independen yang terdiri dari skala

usaha (X1), umur perusahaan (X2), pengetahuan akuntansi (X3), pengalaman

dalam informasi akuntansi (X4) terhadap variabel dependen persepsi pengusaha

kecil dan menengah atas informasi akuntansi (Y). Hasil uji parsial ini memberikan

makna bahwa apabila setiap variabel independen bertambah satu satuan maka

variabel dependennya akan bertambah sebesar koefisien regresi dari masing-

masing variabel independennya.

Hasil uji parsial t-test pada output SPSS dapat dilihat pada table

Coefficientsa (Nugroho, 2005: 54). Pengujian dilakukan dengan membandingkan

antara signifikasi hitung masing-masing variabel independen dengan signifikasi α

= 5%.

38

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskripsi Data

Penelitian ini menggunakan metode kuesioner dalam pengumpulan

data. Penyebaran kuesioner dilakukan secara personal survey atau peneliti

mendatangi secara langsung pengusaha kecil dan menengah di Sentra

Kerajinan Tas Kain Kabupaten Kendal. Keseluruhan kuesioner yang disebar

kepada responden berjumlah 31 kuesioner. Dari penyebaran 31 kuesioner

tersebut, keseluruhannya dapat diterima kembali.

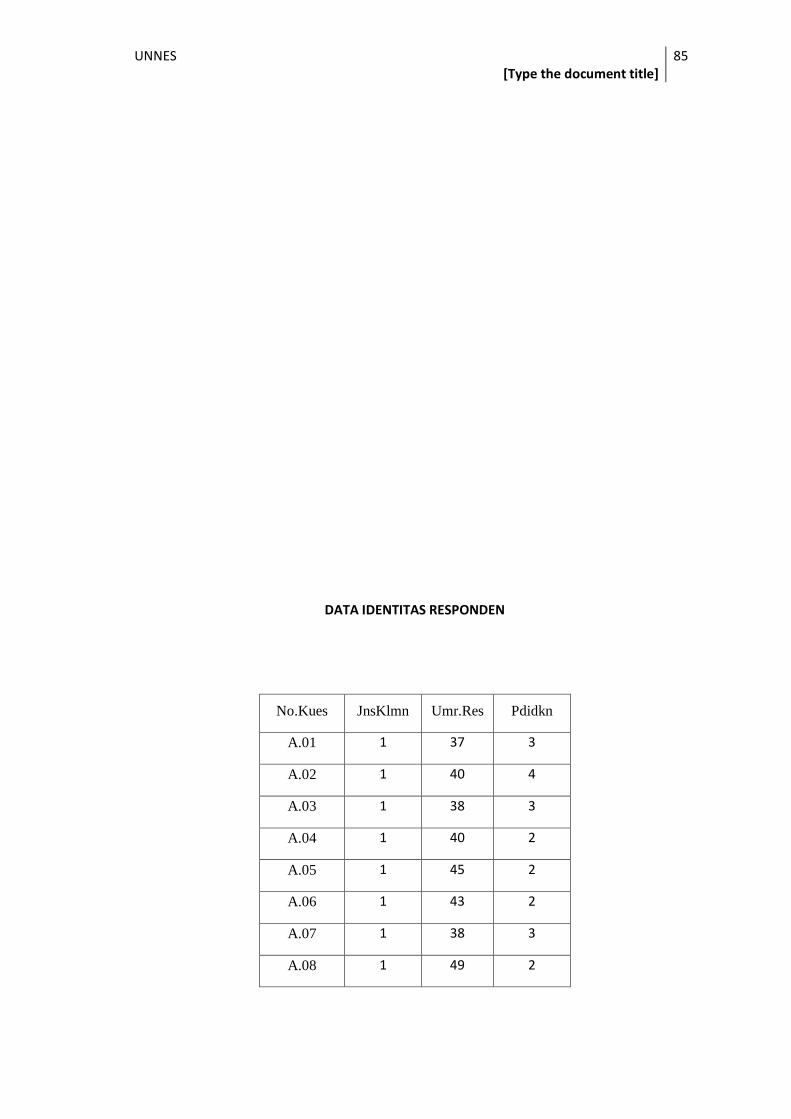

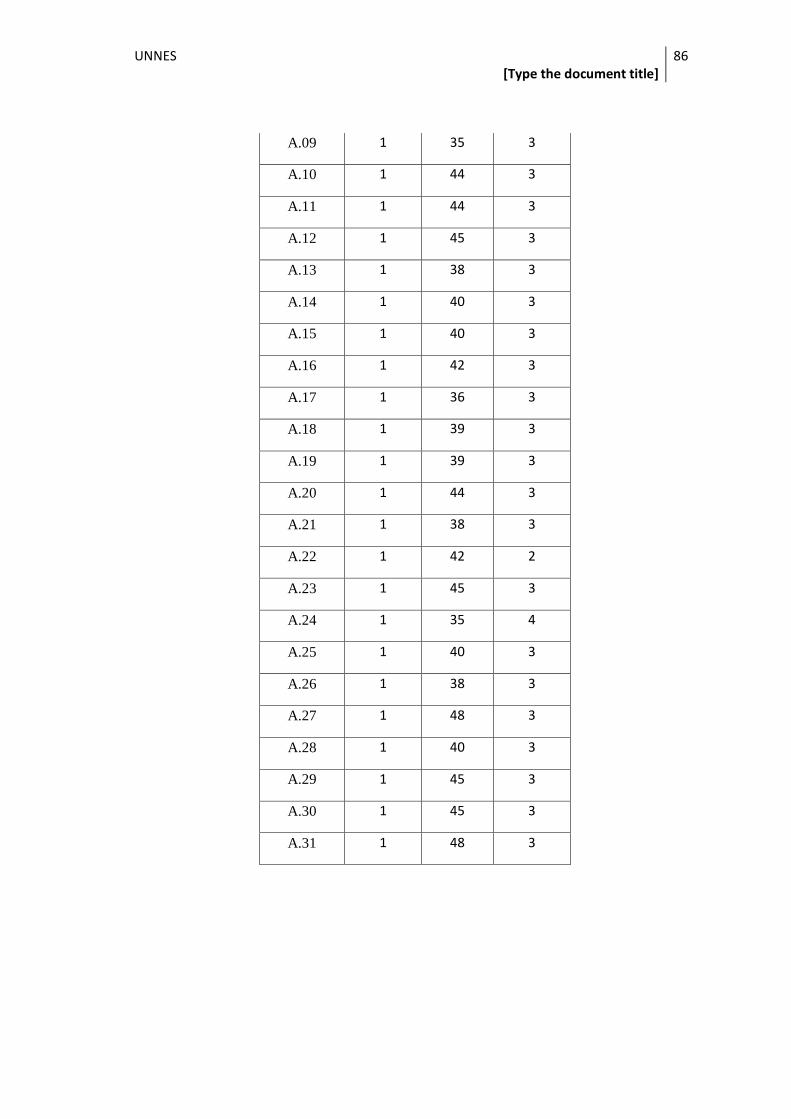

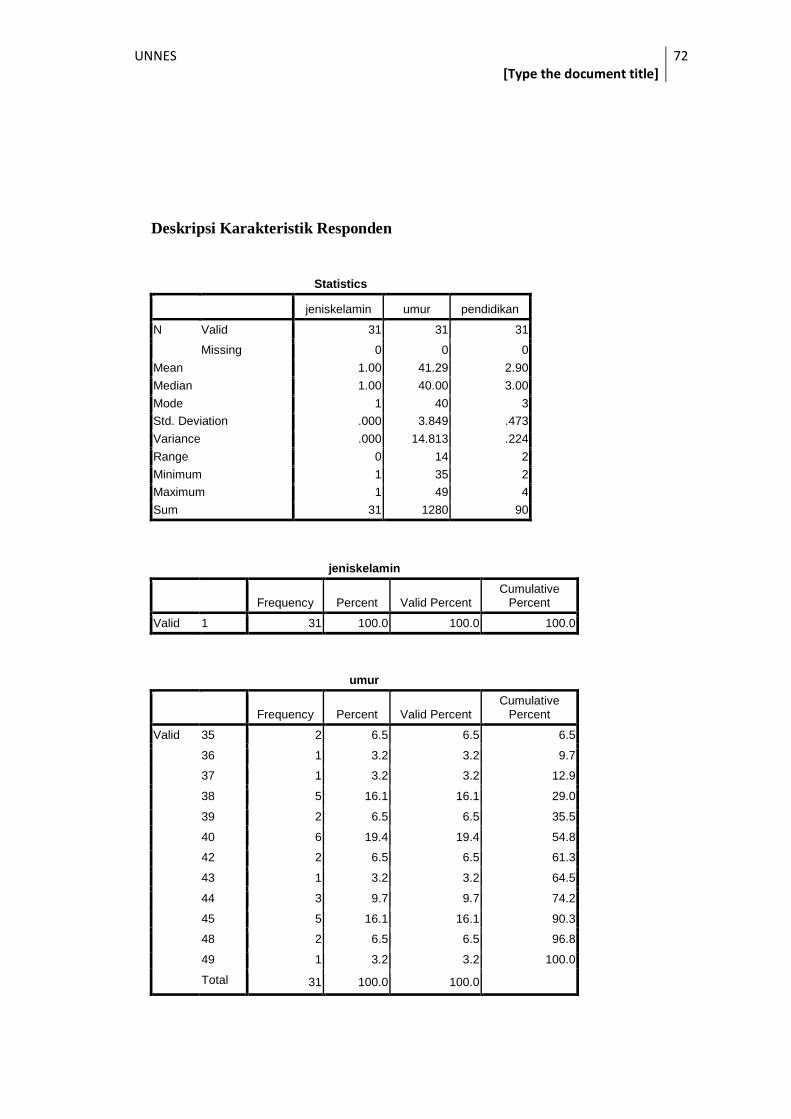

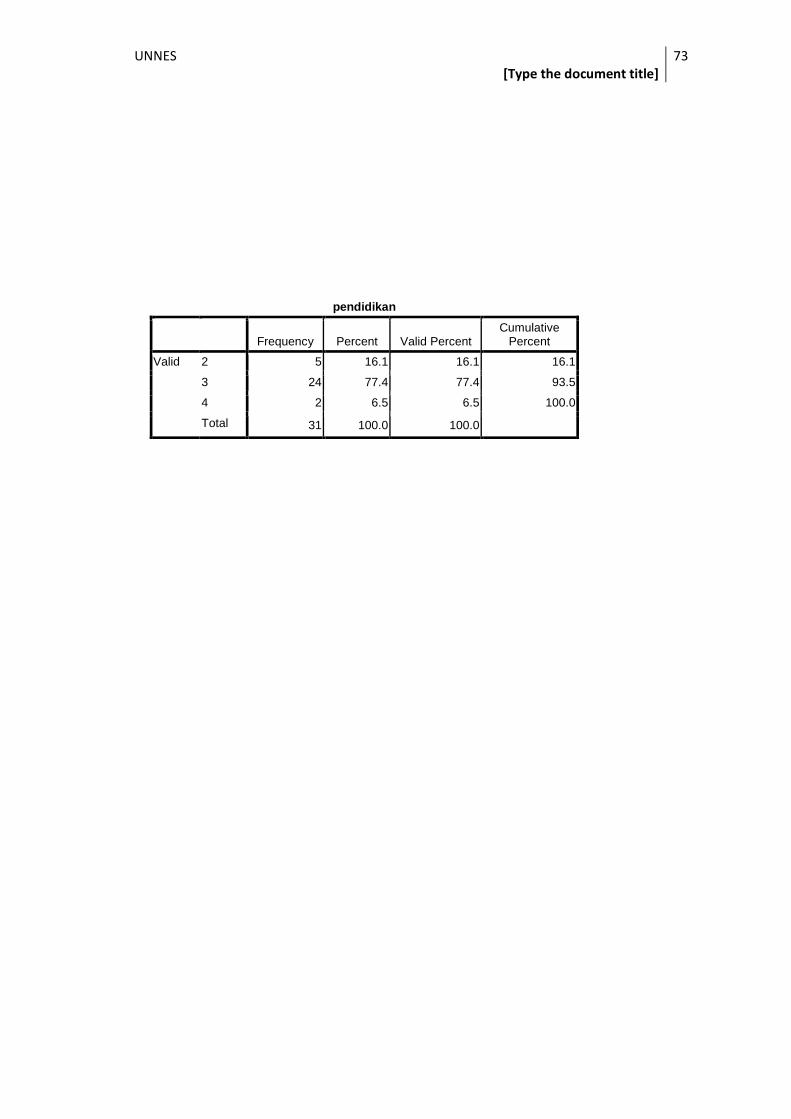

4.1.2 Analisis Deskriptif Responden

Deskripsi karakteristik responden ini dimaksudkan untuk menjelaskan

latar belakang responden dalam penelitian ini. Deskripsi mengenai

karakteristik responden dapat dilihat pada tabel 4.1. Berdasarkan tabel

tersebut, jika dilihat dari segi jenis kelamin dapat diketahui bahwa

kebanyakan responden yang berminat menjadi pengusaha pada bidang

kerajinan kerajinan tas kain di Sentra Kerajinan Tas Kain Kabupaten Kendal

adalah laki-laki. Jika dilihat dari segi umur dapat diketahui bahwa

kebanyakan pengusaha kecil dan menengah di Sentra Kerajinan Tas Kain

Kabupaten Kendal masih dalam kisaran usia yang produktif yaitu 30 – 40

tahun. Dan jika dilihat dari segi tingkat pendidikannya, dapat diketahui

bahwa kebanyakan pengusaha kecil dan menengah di Sentra Kerajinan Tas

39

Kain Kabupaten Kendal menempuh pendidikan hingga jenjang SMA/setara

SMA, yang berarti pengetahuan mengenai akuntansinya belum cukup

banyak.

Tabel 4.1 Deskripsi Karakteristik Responden