ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR …eprints.undip.ac.id/62965/1/02_TIOPEI.pdf ·...

29

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR SWITCHING (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2015-2016) SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro Disusun oleh: LEVANA TIOPEI NIM. 12030114130130 FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS DIPONEGORO SEMARANG 2018

-

Upload

truongthuy -

Category

Documents

-

view

224 -

download

0

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR …eprints.undip.ac.id/62965/1/02_TIOPEI.pdf ·...

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI AUDITOR SWITCHING

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia periode tahun 2015-2016)

SKRIPSI

Diajukan sebagai salah satu syarat

untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Diponegoro

Disusun oleh:

LEVANA TIOPEI

NIM. 12030114130130

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

2018

ii

iii

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Levana Tiopei, menyatakan bahwa

skripsi dengan judul: “Analisis Faktor-faktor yang Mempengaruhi Auditor

Switching (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Periode 2015-2016)” adalah hasil tulisan saya sendiri.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak

terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara

menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang

menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui

seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau

keseluruhan tulisan yang saya tiru, atau yang saya ambil dari tulisan orang lain tanpa

memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertenyangan dengan hal tersebut di

atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang

saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian saya terbukti melakukan

tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya

sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya

terima.

Semarang, 18 Mei 2018

Yang membuat pernyataan,

(Levana Tiopei)

NIM. 12030114130130

v

ABSTRAK

Penelitian ini bertujuan untuk menguji faktor-faktor yang menyebabkan

perusahaan melakukan keputusan pergantian auditor (auditor switching). Faktor yang

dipergunakan untuk menguji keputusan auditor switching oleh perusahaan yaitu

pergantian manajemen, kesulitan keuangan (financial distress), ukuran perusahaan

klien, kompleksitas perusahaan klien, dan pertumbuhan perusahaan. Penelitian ini

merujuk pada Peraturan Pemerintah No.20 tahun 2015 sebagai dasar regulasi.

Populasi dalam penelitian ini merupakan perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia periode tahun 2015-2016. Data yang

dipergunakan dalam penelitian ini merupakan data sekunder yang dipilih

menggunakan metode purposive sampling. Total sampel yang dipergunakan terdiri

dari 212 sampel dari 106 perusahaan selama 2 tahun pengamatan. Metode analisis

yang digunakan dalam penelitian ini adalah analisis regresi logistik dengan SPSS 22.

Hasil dari penelitian ini membuktikan bahwa variabel financial distress dan

memiliki pengaruh positif terhadap keputusan melakukan auditor switching oleh

perusahaan, sedangkan variabel ukuran perusahaan klien dan kompleksitas

perusahaan klien memiliki pengaruh negatif terhadap keputusan melakukan auditor

switching oleh perusahaan. Variabel pergantian manajemen dan pertumbuhan

perusahaan tidak mempunyai pengaruh signifikan terhadap keputusan melakukan

auditor switching oleh perusahaan.

Kata kunci: auditor switching, pergantian manajemen, financial distress, ukuran

perusahaan klien, kompleksitas perusahaan klien, pertumbuhan

perusahaan.

vi

ABSTRACT

The purpose of this research is to examine factors causing decision for

auditor switching by companies. Factors used to analyze the decision of having

auditor switching by companies are management change, financial distress, client

firm size, client firm complexity, and client firm growth. This research is referring to

Government Regulation No.20 in year of 2015 as the basis of regulation.

Population used in this research is manufacture companies listed in Indonesia

Stock Exchange with period of 2015-2016. The data used in this research is

secondary data in which selected by purposive sampling method. The data consists of

212 samples from 106 companies with two year of observation. Analysis method that

was used in this research is logistic regression analysis on SPSS 22.

The result of this research shows that two variables: financial distress has

positive impact on the decision of auditor switching, while, size of client company

and complexity of client company have negative impact on the decision of auditor

switching. Management change and client firm growth have no significant impact on

the decision of auditor switching.

Keywords: auditor switching, management change, financial distress, client firm size,

client firm complexity, client firm growth.

vii

MOTTO DAN PERSEMBAHAN

Dominus proper est,

because I know He will never leave me alone.

A part of my college-life journey that is presented to:

My beloved parents,

for their unconditional love

&

Basani br. Pandjaitan (†) and Resmina br. Nainggolan (†),

my late grandmother whom I lost during my study

viii

KATA PENGANTAR

Salam Sejahtera,

Puji syukur kepada Tuhan Yang Maha Esa atas segala penyertaan-Nya

sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Analisis

Faktor-faktor yang Mempengaruhi Auditor Switching (Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2015-

2016)”. Adapun penyusunan skripsi ini dimaksudkan sebagai salah satu syarat untuk

menyelesaikan studi pendidikan program sarjana / strata satu (S1) di Fakultas

Ekonomika dan Bisnis Universitas Diponegoro Semarang.

Penulisan skripsi ini tidak luput dari kekurangan dan masih jauh dari

kesempurnaan, namun selama proses penyusunan skripsi ini, penulis mendapatkan

banyak bimbingan, arahan, bantuan, serta dukungan dari berbagai pihak baik secara

langsung maupun tidak langsung. Oleh sebab itu, dalam kesempatan ini penulis ingin

mengucapkan terima kasih kepada semua pihak yang telah membantu, membimbing

serta memberikan dukungan dalam perkuliahan dan penulisan skripsi, diantaranya:

1. Dr. Suharnomo, S.E., M.Si. selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Diponegoro.

2. Fuad, S.E.T., M.Si., Akt., Ph.D. selaku Kepala Departemen Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

3. Dul Muid, S.E., M.Si., Akt. selaku dosen wali atas dukungan dan bimbingan

yang diberikan.

4. Herry Laksito, S.E., M.Adv. Acc., CA., Ak., CACP selaku dosen pembimbing

yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk

membimbing sehingga skripsi ini dapat terselesaikan dengan baik.

5. Segenap dosen, staf pengajar, serta staf administrasi Fakultas Ekonomika dan

Bisnis Universitas Diponegoro khususnya dosen Departemen Akuntansi yang

ix

telah banyak membagikan ilmu dan pengalaman bermanfaat bagi penuis

selama menempuh studi.

6. A. H. Sormin dan L. br. Simamora, selaku kedua orang tua penulis untuk

segala pengorbanan dan kasih sayang yang tidak berkesudahan. Tidak ada

kata yang pantas menggambarkan betapa besar syukur yang dimiliki dengan

hadirnya mereka dalam hidup penulis.

7. Keluarga besar penulis yang telah memberikan segala doa, dukungan serta

motivasi kepada penulis.

8. Semua elemen pada keluarga baru penulis di Semarang: Economics English

Conversation Club (EECC), Diponegoro MUN Society (DMS), Undip

Delegation for London Int. MUN 2017, Undip Debating Forum (UDF), dan

Winner Batch IV – Undip Career Center. Terima kasih telah mewarnai hari-

hari penulis sebagai mahasiswa serta segala pembelajaran serta dukungan

selama ini.

9. Sahabat-sahabat penulis di Semarang yang telah menjadi tempat berbagi ilmu,

kebahagiaan, kesedihan, pengalaman mengesankan serta semua hal lainnya

yang telah diberikan selama ini.

10. Sahabat-sahabat penulis di Jakarta yang telah mendoakan dan memberikan

dukungan serta menjadi tempat curahan hati bila rindu memanggil pulang.

11. Semua pihak, yang tidak dapat disebutkan satu persatu, yang telah

memberikan bantuan kepada penulis sehingga skripsi ini dapat terselesaikan

dengan baik.

Penulis

x

DAFTAR ISI

HALAMAN JUDUL ...................................................................................................... i

HALAMAN PERSETUJUAN ...................................................................................... ii

HALAMAN PENGESAHAN KELULUSAN UJIAN ................................................ iii

PERNYATAAN ORISINALITAS SKRIPSI .............................................................. iv

ABSTRAK .................................................................................................................... v

ABSTRACT ................................................................................................................... vi

MOTTO DAN PERSEMBAHAN .............................................................................. vii

KATA PENGANTAR ............................................................................................... viii

DAFTAR TABEL ...................................................................................................... xiii

DAFTAR GAMBAR ................................................................................................. xiv

BAB I PENDAHULUAN ............................................................................................. 1

1.1 Latar Belakang Masalah ................................................................................. 1

1.2 Rumusan Masalah ........................................................................................ 12

1.3 Tujuan dan Kegunaan Penelitian .................................................................. 13

1.3.1 Tujuan Penelitian .................................................................................. 13

1.3.2 Kegunaan (Manfaat) Penelitian............................................................. 13

1.3.2.1 Manfaat Teoritis .................................................................................... 14

1.3.2.2 Manfaat Praktis ..................................................................................... 14

1.4 Sistematika Penulisan ................................................................................... 15

BAB II TELAAH PUSTAKA .................................................................................... 16

2.1 Landasan Teori ............................................................................................. 16

2.1.1 Teori Agensi .......................................................................................... 16

2.1.2 Teori Sinyal ........................................................................................... 19

2.1.3 Regulasi Pemberian Jasa Audit di Indonesia ........................................ 23

2.1.4 Pergantian Auditor (Auditor Switching)................................................ 24

2.1.5 Karakteristik Perusahaan Klien ............................................................. 26

2.1.5.1 Pergantian Manajemen ..................................................................... 26

2.1.5.2 Kesulitan Keuangan (Financial Distress) ........................................ 27

2.1.5.3 Ukuran Perusahaan Klien ................................................................. 29

xi

2.1.5.4 Kompleksitas Perusahaan Klien ....................................................... 30

2.1.5.5 Pertumbuhan Perusahaan ................................................................. 30

2.2 Penelitian Terdahulu ..................................................................................... 31

2.3 Kerangka Pemikiran ..................................................................................... 37

2.4 Pengembangan Hipotesis ............................................................................. 39

2.4.1 Hubungan pengaruh Pergantian Manajemen terhadap Auditor

Switching .......................................................................................... 39

2.4.2 Hubungan pengaruh Financial Distress terhadap Auditor Switching ... 39

2.4.3 Hubungan pengaruh Ukuran Perusahaan Klien terhadap Auditor

Switching ............................................................................................... 40

2.4.4 Hubungan pengaruh Kompleksitas Perusahaan terhadap Auditor

Switching ............................................................................................... 41

2.4.5 Hubungan pengaruh Pertumbuhan Perusahaan terhadap Auditor

Switching ............................................................................................... 42

BAB III METODE PENELITIAN.............................................................................. 44

3.1 Variabel Penelitian dan Definisi Operasional Variabel................................ 44

3.1.1 Variabel Dependen ................................................................................ 44

3.1.2 Variabel Independen ............................................................................. 45

3.1.2.1 Pergantian Manajemen ..................................................................... 45

3.1.2.2 Financial Distress ............................................................................ 46

3.1.2.3 Ukuran Perusahaan Klien ................................................................. 47

3.1.2.4 Kompleksitas Perusahaan................................................................. 48

3.1.2.5 Pertumbuhan Perusahaan ................................................................. 48

3.2 Populasi dan Sampel .................................................................................... 49

3.3 Jenis dan Sumber Data ................................................................................. 50

3.4 Metode Pengumpulan Data .......................................................................... 51

3.5 Metode Analisis Data ................................................................................... 51

3.5.1 Analisis Statistik Deskriptif .................................................................. 52

3.5.2 Pengujian Hipotesis Penelitian .............................................................. 52

3.5.2.1 Menilai Keseluruhan Model (Overall Fit Model) ............................ 53

3.5.2.2 Koefisien Determinasi ...................................................................... 53

3.5.2.3 Uji Kelayakan Model Regresi .......................................................... 54

xii

3.5.2.4 Uji Multikolinearitas ........................................................................ 55

3.5.2.5 Analisis Model Regresi Logistik ...................................................... 56

BAB IV ANALISIS DATA ........................................................................................ 58

4.1 Deskripsi Obyek Penelitian .......................................................................... 58

4.1.1 Deskripsi Umum Penelitian .................................................................. 58

4.1.2 Deskripsi Sampel Penelitian ................................................................. 61

4.2 Analisis Data ................................................................................................ 63

4.2.1 Hasil Statistik Deskriptif ....................................................................... 65

4.2.2 Hasil Pengujian Hipotesis Penelitian .................................................... 68

4.2.2.1 Hasil Penilaian Keseluruhan Model (Overall Fit Model) ................ 68

4.2.2.2 Hasil Koefisien Determinasi (R2) .................................................... 69

4.2.2.3 Hasil Uji Kelayakan Model Regresi ................................................ 70

4.2.2.4 Hasil Uji Multikolonieritas .............................................................. 71

4.2.2.5 Hasil Analisis Model Regresi........................................................... 71

4.3 Interpretasi Hasil .......................................................................................... 75

4.3.1 Pengaruh Pergantian Manajemen (MGTCHG) terhadap Auditor

Switching (SWITCH) ............................................................................ 76

4.3.2 Pengaruh Kesulitan Keuangan/ Financial Distress (FDISTRESS)

terhadap Auditor Switching (SWITCH) ................................................ 77

4.3.3 Pengaruh Ukuran Perusahaan Klien (CLIENTSIZE) terhadap Auditor

Switching (SWITCH) ............................................................................ 79

4.3.4 Pengaruh Kompleksitas Perusahaan Klien (SUBS) terhadap Auditor

Switching (SWITCH) ............................................................................ 80

4.3.5 Pengaruh Pertumbuhan Perusahaan (GROWTH) terhadap Auditor

Switching (SWITCH) ............................................................................ 81

BAB V PENUTUP ...................................................................................................... 83

5.1 Simpulan ....................................................................................................... 83

5.2 Keterbatasan ................................................................................................. 86

5.3 Saran ............................................................................................................. 86

DAFTAR PUSTAKA ................................................................................................. 88

LAMPIRAN-LAMPIRAN .......................................................................................... 92

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ................................................................................... 34

Tabel 4.1 Perincian Hasil Kriteria Penelitian .............................................................. 60

Tabel 4.2 Perincian Sampel Penelitian ....................................................................... 62

Tabel 4.3 Distribusi Perusahaan berdasarkan Auditor Switching ............................... 63

Tabel 4.4 Distribusi Auditor Switching tiap-tiap Periode (2015-2016)...................... 64

Tabel 4.5 Statistik Deskriptif ...................................................................................... 65

Tabel 4.6 Overall Fit Model ........................................................................................ 69

Tabel 4.7 Koefisien Determinasi ................................................................................ 69

Tabel 4.8 Kelayakan Model Regresi ........................................................................... 70

Tabel 4.9 Uji Multikolonieritas ................................................................................... 71

Tabel 4.10 Matriks Klasifikasi .................................................................................... 72

Tabel 4.11 Uji Regresi Logistik .................................................................................. 73

Tabel 4.12 Ringkasan Hasil Penelitian ....................................................................... 76

xiv

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Perusahaan Go-Public di Indonesia .................................... 1

Gambar 1.2 Pertumbuhan Jumlah Kantor Akuntan Publik di Indonesia ...................... 4

Gambar 2.1 Perkembangan Regulasi Rotasi Auditor (Auditor Rotation) di Indonesia ... 23

Gambar 2.2 Kerangka Penelitian ................................................................................ 38

1

BAB I

PENDAHULUAN

Bab I atau Pendahuluan akan menguraikan konsep yang menjadi latar

belakang dilakukannya penelitian. Bab ini akan menjelaskan rumusan masalah

yang menjadi fokus utama penelitian, manfaat dan tujuan penelitian, serta

penataan penulisan penelitian.

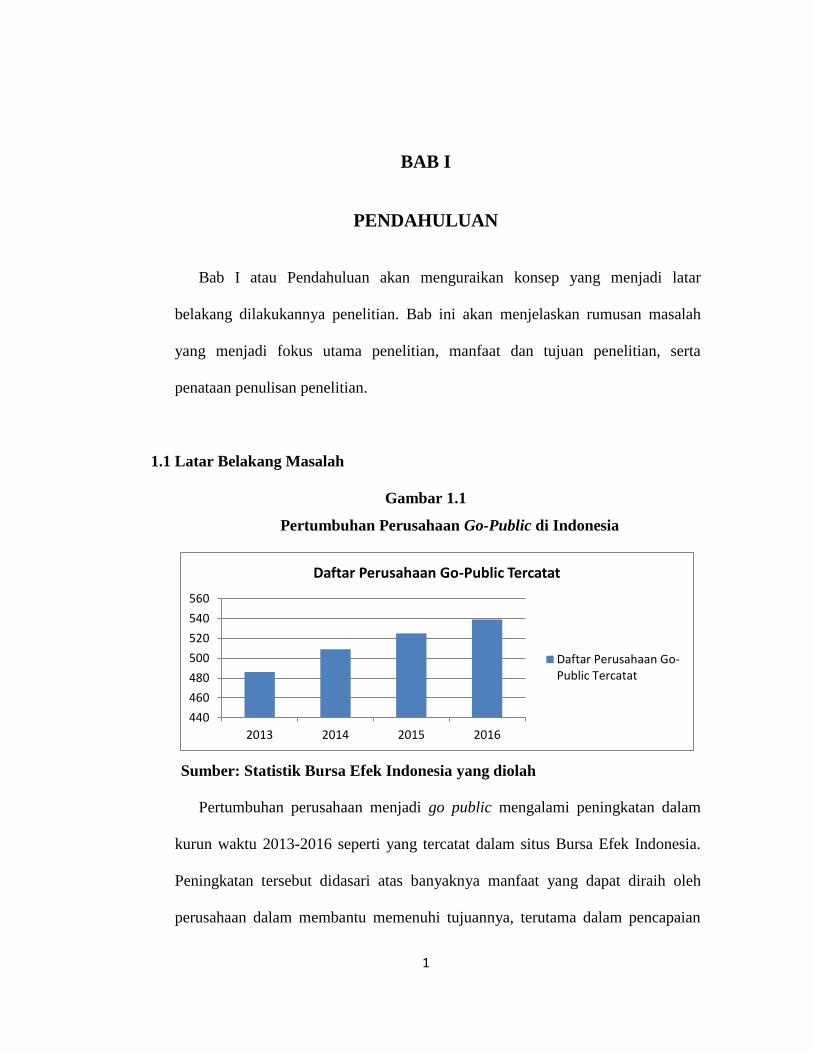

1.1 Latar Belakang Masalah

Gambar 1.1

Pertumbuhan Perusahaan Go-Public di Indonesia

Sumber: Statistik Bursa Efek Indonesia yang diolah

Pertumbuhan perusahaan menjadi go public mengalami peningkatan dalam

kurun waktu 2013-2016 seperti yang tercatat dalam situs Bursa Efek Indonesia.

Peningkatan tersebut didasari atas banyaknya manfaat yang dapat diraih oleh

perusahaan dalam membantu memenuhi tujuannya, terutama dalam pencapaian

440

460

480

500

520

540

560

2013 2014 2015 2016

Daftar Perusahaan Go-Public Tercatat

Daftar Perusahaan Go-Public Tercatat

2

divestasi (keuntungan). Peran Pemerintah pun turut mendorong perusahaan untuk

menjadi go public dengan dilatarbelakangi oleh cita-cita untuk mendorong

perkembangan pasar modal di Indonesia serta kontribusinya terhadap

pertumbuhan ekonomi nasional.

Seiring dengan petumbuhan perusahaan menjadi go public, hadirnya

akuntansi sebagai bahasa komunikasi keuangan diperlukan (Mulyadi, 2002).

Pengetahuan audit dalam akuntansi membantu terwujudnya informasi andal

dalam proses pengambilan keputusan ekonomi melalui kesesuaian temuan

laporan keuangan yang telah disiapkan oleh manajemen dengan yang

sesungguhnya terjadi. Laporan keuangan meliputi neraca keuangan, laporan arus

kas, dan catatan atas laporan keuangan. Laporan keuangan yang andal memuat

informasi yang dibutuhkan oleh manjaer, investor, kreditor, dan pemerintah

(Chadegani et al., 2011).

Harapan atas laporan keuangan yang andal, termasuk diantaranya terhindar

dari risiko informasi beserta salah saji material, menjadikan perusahaan berhati-

hati dalam mengadakan kontak dengan pihak luar (eksternal). Kontak yang

terjalin umumnya berkaitan dengan pemilihan pihak yang akan ditunjuk untuk

melangsungkan jasa akuntansi keuangan pada perusahaan, salah satunya adalah

jasa audit (auditing).

Fenomena pemilihan pihak eksternal untuk jasa audit didasari oleh Undang-

undang No.40 tahun 2007 tentang Perseroan Terbatas (UUPT) yang

menggantikan Undang-undang No.1 tahun 1995 tentang Perseroan Terbatas.

3

Pasal 67 dan Pasal 68 dalam UUPT tahun 2007 menegaskan pentingnya laporan

keuangan, terlebih pada perusahaan (perseroan) terbuka, untuk diaudit oleh

akuntan publik. Adanya pengawasan eksternal dilakukan dalam rangka

meningkatkan kepercayaan masyarakat (pasar modal) terhadap perusahaan

sehingga mengurangi keraguan untuk menginvestasikan dana.

Undang-undang No.8 tahun 1995 tentang Pasar Modal (UUPM) pun

menegaskan pentingnya posisi akuntan yang dapat menunjang dalam pasar

modal. Profesi akuntan beserta Kantor Akuntan Publik (KAP) yang membawahi

akuntan publik memiliki kewajiban untuk memeriksa laporan keuangan dan

melaporkannya. Apabila laporan keuangan yang telah diaudit dianggap memiliki

kredibilitas yang kurang memadai, begitupula dengan pemenuhan permintaan

pemegang kepentingan (stakeholder) maka akan mendorong terjadinya pergantian

auditor demi mencari peluang yang lebih baik.

Peristiwa pergantian auditor (auditor switching), meliputi pengunduran diri

dan pencabutan auditor (sebagai pihak yang melakukan jasa audit) dari

perusahaan klien (Turner et al., 2005), diketahui memiliki implikasi terhadap

kredibilitas pelaporan keuangan serta biaya yang dikeluarkan untuk memantau

(monitoring) aktivitas manajemen seperti yang diungkapkan Huson et al. (2000)

(dikutip dari Nazri, Smith, dan Ismail, 2012).

Auditor switching yang terjadi di Indonesia bisa terjadi pada akuntan publik

atau KAP yang ditunjuk. Anggapan bahwa auditor switching dilangsungkan

sebagai alternatif peningkatan kualitas audit pada umumnya lebih banyak

4

dikaitkan dengan karakteristik dan ciri khas berbeda yang dimiliki tiap KAP.

Perbedaan tersebut menjadikan perusahaan memilih KAP yang sesuai dengan

peningkatan kebutuhan yang disebabkan oleh kondisi lingkungan seiring

berjalannya waktu.

Gambar 1.2

Pertumbuhan Jumlah Kantor Akuntan Publik di Indonesia

Sumber: Publikasi PPPK Kementrian Keuangan yang diolah

Pertumbuhan Kantor Akuntan Publik (KAP) dalam memenuhi peningkatan

permintaan jasa keuangan perusahaan yang telah dinyatakan go public menjadi

fenomena yang kerap ditemui di Indonesia dalam beberapa tahun terakhir. Data

Kementrian Keuangan Republik Indonesia memperlihatkan kenaikan jumlah

KAP di Indonesia. Pada akhir tahun 2013, terdapat 377 KAP yang tercatat aktif,

hal ini secara positif diikuti hasil pencatatan tahun 2014 dengan tercatatnya 388

KAP aktif dalam Info Kementrian Keuangan (2015). Begitupula hasil pencatatan

pada pertengahan tahun 2016 yang kian menunjukan korelasi positif antara

jumlah KAP dengan peningkatan jasa keuangan oleh perusahaan dimana tercatat

360

370

380

390

400

410

Per 31/12/2013 Per 31/12/2014 Per 30/5/2016

Daftar Kantor Akuntan Publik Tercatat

Daftar Kantor AkuntanPublik Tercatat

5

403 KAP aktif terdapat di Indonesia dikutip dari Info Kementrian Keuangan

(2016).

Peningkatan jumlah KAP yang tercatat aktif didukung dengan adanya

kebebasan memilih auditor bagi perusahaan klien untuk jasa audit. Ketentuan

mengenai masa penggunaan jasa auditor di Indonesia tertulis pada Peraturan

Pemerintah (PP) Republik Indonesia No.20 tahun 2015 tentang “Praktik Akuntan

Publik”. Pasal 11 ayat (1) pada PP No. 20 tahun 2015 menyatakan:

Pemberian jasa audit atas informasi keuangan historis sebagaimana

dimaksud dalam Pasal 10 ayat (1) huruf a terhadap suatu entitas oleh

seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku

berturut-turut.

Melalui ketentuan tersebut, masa pemberian jasa audit oleh KAP tidak lagi

diatur dalam hukum sehingga perusahaan lebih leluasa dalam mengadakan

perikatan audit. Walaupun tidak ada batasan terhadap KAP dalam masa

pemberian jasa audit terhadap perusahaan, kredibilitas dari laporan keuangan

yang dihasilkan dituntut untuk tetap kredibel dan auditor menjalankan tugas

secara independen sesuai dengan prinsip etika profesi akuntan publik.

Auditing harus dilakukan oleh orang yang kompeten dan independen (Arens,

et al., 2011). Sikap independen auditor dalam pelaksanaan auditing sesuai dengan

etika profesi meliputi independen dalam fakta (in fact) dan independen dalam

penampilan (in appearance) begitupula kompetensi yang dimiliki berhubungan

dengan pendidikan dan pengalaman sesuai dengan Prinsip Etika Profesi Akuntan

6

Publik sebagaimana tertulis dalam Standar Profesional Akuntan Publik (SPAP)

Ikatan Akuntan Indonesia (IAI, 2001).

Pada saat yang bersamaan, prinsip independensi sebagai landasan auditor

dalam pelaksanaan tugas diuji dengan pertimbangan untuk memenuhi permintaan

dari perusahaan klien. Chadegani et al. (2011) dalam penelitiannya terhadap

faktor auditor switching pada perusahaan yang terdaftar di Tehran Stock

Exchange (TSE) disebabkan perbedaan seperti persilisihan pendapat mengenai

konten laporan keuangan (Adam dan Davis, 1994), perselisihan opini auditor

yang dikeluarkan (Haskis dan Williams, 1990), serta pergantian manajemen

(Beattie dan Fearnley, 1995).

Literatur ataupun konsep akuntansi terdahulu menekankan pentingnya

independensi auditor saat menjalankan tugasnya. Cohen, Kbrishnamoorhy dan

Wright (2002) (dikutip dari Chadegani et al., 2011) menjelaskan independensi

yang membuktikan kebenaran (truthfulness) dan kelengkapan (completeness) dari

laporan keuangan sehingga menyediakan ketepatan dan efisiensi dalam

pengambilan keputusan. Pernyataan yang sama juga ditekankan dalam Konsep

Pernyataan Nomor 2 (dievaluasi pada Konsep Nomor 8) oleh Financial

Accounting Standard Board (FASB) menyatakan dalam upaya mewujudkan

informasi keuangan yang berguna haruslah relevan dan mewakili yang

sebenarnya (relevant and reliable).

Auditor switching menjadi topik yang menarik dibahas dalam beberapa

literatur terdahulu, terutama hasil penelitian terhadap keputusan perusahaan untuk

7

melakukan auditor switching. Nazri et al. (2012) menyoroti ketidakjelasan

regulasi pemberian jasa audit melalui rotasi auditor di Malaysia serta dampaknya

terhadap perusahaan untuk melaksanakan auditor switching. Penelitian yang

dilakukan oleh Ismail et al. (2008) membahas faktor penyebab fenomena auditor

switching di Malaysia setelah menghadapi krisis ekonomi tahun 1997.

Selain itu, topik ini juga pernah diteliti oleh beberapa peneliti lainnya seperti

Woo & Koh (2001) berdasarkan peristiwa auditor switching di Singapura serta

Chadegani et al. (2011) dalam penelitiannya pada perusahaan yang tercantum di

Bursa Saham Iran. Berdasarkan uraian diatas, banyak dari peneliti terdahulu

menghubungkan keputusan auditor switching oleh perusahaan klien terhadap

Kantor Akuntan Publik (KAP) disebabkan faktor dari perusahaan audit (audit

firm) maupun perusahaan klien (client firm). Faktor yang disebabkan oleh

perusahaan klien diantaranya perubahan pada struktur manajemen, kesulitan

keuangan (financial distress), ukuran perusahaan klien beserta tingkat

kompleksitas yang dimiliki, serta pertumbuhan perusahaan.

Peristiwa yang mendorong terjadinya auditor switching dilandasi oleh

kegagalan pencapaian salah satu tujuan perusahaan yaitu untuk meraih opini

Wajar Tanpa Pengecualian (WTP). Apabila opini tersebut tidak didapatkan oleh

perusahaan setelah dilakukan audit tahunan, tercipta indikasi atas lemahnya

susunan manajemen yang berlangsung. Pergantian manajemen (management

change) diidentifikasi sebagai jalan keluar untuk mendukung keberlanjutan

perusahaan oleh stakeholder (Nazri et al., 2012). Susunan manajemen yang baru

8

akan mengatasi kesalahan terdahulu serta membawa perubahan pada perusahaan,

salah satunya melalui kebijakan untuk auditor switching.

Dukungan atas adanya pengaruh hubungan pergantian manajemen dengan

keputusan auditor switching dikemukakan pada studi oleh Woo dan Koh (2001);

Hudaib dan Cooke (2005); dan Sinarwati (2010). Adapun terdapat beberapa

penelitian yang menolak hubungan kedua hal tersebut disampaikan oleh Chow

dan Rice (1982); Damayanti dan Sudarma (2007); serta Suparlan dan Andayani

(2010).

Isu mengenai kesulitan keuangan (financial distress) menjadi sorotan lain atas

kaitannya terhadap auditor switching. Salah satu peristiwa kesulitan keuangan

yang dialami oleh perusahaan dapat berujung pada kepailitan. Hal tersebut

disebabkan oleh laporan keuangan yang tidak akurat dalam memberikan

informasi khususnya mengenai rasio hutang yang terjadi, sebagaimana yang

diteliti oleh Lennox (1999).

Susan dan Estralita (2011) serta Wijaya dan Rasmini (2015) dalam

penelitiannya tidak mendukung pengaruh atas kesulitan keuangan terhadap

keputusan auditor switching. Berbeda dengan penelitian tersebut, Nasser et al.

(2006) dan Astika (2013) membuktikan hubungan positif atas kesulitan keuangan

dengan auditor switching atas dasar alasan kesehatan perusahaan.

Ukuran perusahaan klien (client firm size) menggambarkan seberapa besar

cakupan kegiatan operasi yang dimiliki oleh perusahaan serta tanggung jawab

yang dipikul terhadap pemegang saham (shareholder) maupun pemegang

9

kepentingan (stakeholder). Seiring dengan ukuran yang kian dianggap besar,

maka akan berpengaruh terhadap siapa perusahaan akan berafiliasi. Umumnya,

perusahaan besar akan lebih memilih berafiliasi degan Kantor Akuntan Publik

(KAP) yang besar pula. Hal ini dilakukan untuk memastikan hasil dari kualitas

audit yang dianggap telah sesuai.

Hasil penelitian oleh Nasser et al. (2006) serta Suparlan dan Andayani (2010)

berhasil menujukkan bahwa ukuran perusahaan klien memiliki pengaruh

signifikan terhadap pengambilan keputusan untuk melakukan auditor switching.

Tetapi, Wijayanti (2010) serta Wijaya dan Rasmini (2015) tidak berhasil

membuktikan kaitan kedua hal tersebut.

Kompleksitas perusahaan klien (client firm complexity) timbul sehubungan

dengan ukuran perusahaan klien yang kian membesar sehingga cakupan

pengawasan meningkat. Pengawasan yang kompleks disebabkan beberapa faktor

diantaranya entitas anakan yang dimiliki (subsidiaries) serta sektor operasi tempat

kegiatan bisnis berlangsung (Woo dan Koh, 2001). Hal ini juga menyebabkan

peningkatan hubungan agensi yang terjadi dalam perusahaan. Kompleksitas juga

sering dikaitkan dengan karakteristik anak perusahaan yang adakalanya berbeda

dengan induk perusahaan sehingga membutuhkan pemahaman lebih dari auditor.

Tingkat pertumbuhan (growth) menurut Huson et al. (2000) (dikutip dari

Nazri et al., 2012) dideskripsikan sebagai peningkatan volume transaksi dan

kompleksitas sistem akuntansi serta adanya desentralisasi kegiatan operasi. Ismail

et al. (2008) dalam penelitiannya berhasil membuktikan hubungan atas

10

pertumbuhan perusahaan dengan keputusan auditor switching. Sedangkan studi

yang dilaksanakan oleh Hudaib dan Cooke (2005) serta Nasser et al. (2006)

menolak hubungan antara pertumbuhan perusahaan dan auditor switching.

Penelitian fenomena auditor switching di Indonesia menarik sehubungan

dengan dihapuskannya peraturan rotasi auditor untuk Kantor Akuntan Publik

(KAP) semenjak PP No.20 tahun 2015 diberlakukan. Dengan diberikannya

keleluasaan bagi perusahaan untuk memiliki perikatan dengan KAP yang sesuai

tidak menjamin bahwa perusahaan akan selalu menggunakan jasa KAP tersebut

dimasa mendatang. Keputusan auditor switching dilakukan merujuk pada situasi

dan kondisi yang dialami perusahaan. Hal tersebut menjadi menarik untuk diteliti,

terutama kaitan faktor perubahan dari dalam perusahaan sebagai salah satu

pemicu auditor switching.

Penelitian oleh Nazri, Smith & Ismail (2012) menjadi acuan utama dalam

meneliti faktor dari internal perusahaan klien yang dapat mempengaruhi auditor

change melalui variabel: opini audit, pergantian manajemen, ukuran perusahaan

klien, kompleksitas, dan pertumbuhan perusahaan. Namun, dalam penelitian ini

terdapat sejumlah perbedaan dengan penelitian yang dilakukan oleh Nazri et al.

(2012) yaitu:

1. Penelitian ini menggunakan istilah ‘auditor switching’ dibandingkan

‘auditor change’. Hal ini didasari oleh penggunaan yang lebih umum pada

penelitian terdahulu. Pemahaman atas makna ‘pergantian’ pun lebih sering

diasosiasikan sebagai ‘switching’, terutama secara sukarela (voluntary).

11

2. Penelitian ini menggunakan data sampel bersumber pada Bursa Efek

Indonesia (BEI) sedangkan penelitian Nazri et al. (2012) menggunakan

data berasal dari Bursa Malaysia.

3. Penelitian ini menggunakan data sampel yang berasal dari perusahaan

sektor manufaktur yang terdaftar dalam rentang waktu 2015-2016 (2

tahun) sedangkan penelitian Nazri et al. (2012) pada tahun 1990 hingga

2008 (19 tahun).

4. Penelitian ini menghilangkan satu variabel independen: opini audit yang

diberikan oleh auditor periode sebelumnya terhadap keputusan melakukan

auditor switching. Hal ini dilakukan dengan pertimbangan kurangnya

keberagaman opini auditor yang diberikan terhadap perusahaan

manufaktur di Indonesia.

5. Penelitian ini menambahkan satu variabel independen: financial distress

(kesulitan keuangan) atas pengaruhnya terhadap auditor switching

merujuk studi pendukung yang dilakukan Sinarwati (2010).

Adapun alasan pemilihan sektor manufaktur sebagai fokus penelitian didasari

oleh keragaman yang dimiliki serta pertumbuhannya yang dianggap berdampak

pada ekonomi sebuah negara. Pada tahun 2016, sektor manufaktur Indonesia

tercatat memiliki andil sebesar 20,5% (BPS, 2016) pengaruh terhadap

pertumbuhan Produk Domestik Bruto (PDB) di Indonesia.

Hal lain yang menjadi alasan penggunaan sektor manufaktur adalah menjaga

kesesuaian hasil penelitian terhadap teori dan metode yang dipergunakan. Sesuai

12

dengan penelitian Cahyonowati dan Ratmono (2010) (dikutip dari Susanti, 2014)

menyatakan bahwa penelitian yang memfokuskan pengujian sampel pada satu

industri saja dapat mengawasi adanya variabel pengganggu.

Berdasarkan uraian diatas, penelitian ini diberi judul “ANALISIS FAKTOR-

FAKTOR YANG MEMPENGARUHI AUDITOR SWITCHING (Studi Empiris

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode

tahun 2015-2016)”.

1.2 Rumusan Masalah

Berdasarkan penjelasan pada latar belakang penelitian, auditor dengan sifat

independen diharap dapat menghasilkan laporan keuangan dengan informasi yang

andal bagi pengguna laporan keuangan. Proses audit yang dilakukan oleh auditor

kerap mendapat tekanan, salah satunya dalam pemenuhan kehendak pemegang

kepentingan (stakeholder). Apabila auditor tidak mampu melakukan hal tersebut

maka perusahaan menempuh alternatif jalan lain dengan melakukan auditor

switching.

Tekanan bagi auditor dapat berlangsung baik dari luar maupun dalam perusahaan

klien. Faktor tekanan yang berasal dari dalam perusahaan meliputi pergantian

manajemen, kesulitan keuangan (financial distress), ukuran perusahaan klien,

kompleksitas perusahaan, dan pertumbuhan perusahaan. Oleh karena itu, rumusan

masalah dalam studi ini dapat dirumuskan sebagai berikut:

13

1. Apakah perubahan manajemen (management change) berpengaruh terhadap

auditor switching?

2. Apakah kesulitan keuangan (financial distress) berpengaruh terhadap auditor

switching?

3. Apakah ukuran perusahaan klien (client firm size) berpengaruh terhadap

auditor switching?

4. Apakah kompleksitas perusahaan (client firm complexity) berpengaruh

terhadap auditor switching?

5. Apakah pertumbuhan perusahaan (client firm growth) berpengaruh terhadap

auditor switching?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Tujuan umum yang ingin diraih melalui penelitian ini ialah menganalisis

sehingga memperoleh bukti empiris atas pengaruh perubahan manajemen,

financial distress, ukuran perusahaan klien, kompleksitas perusahaan, dan

pertumbuhan perusahaan terhadap auditor switching.

1.3.2 Kegunaan (Manfaat) Penelitian

Sedangkan kegunaan (manfaat) penelitian yang diharapkan dapat dibagi

melalui penelitian ini antara lain:

14

1.3.2.1 Manfaat Teoritis

1. Penelitian ini diharapkan menambah wawasan dan pengetahuan dalam

ilmu akuntansi bidang audit, khususnya mengenai fenomena auditor

switching serta kaitannya dengan faktor yang berasal dari dalam

perusahaan klien.

2. Penelitian ini juga diharapkan dapat digunakan sebagai rujukan teori bagi

peneliti selanjutnya terkait auditor switching.

1.3.2.2 Manfaat Praktis

Penelitian ini diharapkan memberi wawasan maupun pengetahuan terhadap

banyak pihak dalam praktik kegiatan bsinis, khususnya pengguna laporan

keuangan, diantaranya:

1. Bagi pihak auditor (terutama Kantor Akuntan Publik) agar mampu

mengidentifikasi faktor-faktor yang memicu auditor switching khususnya

yang berasal dari dalam perusahaan klien.

2. Bagi pihak regulator untuk membantu mengevaluasi maupun menguatkan

peraturan terhadap masa perikatan auditor (terutama KAP) yang berlaku.

3. Bagi investor untuk membantu mengidentifikasi makna pengambilan

keputusan auditor switching serta dampaknya terhadap keputusan bisnis.

15

1.4 Sistematika Penulisan

Penulisan dalam penelitian ini terdiri dari lima bab dengan sistematika:

BAB I PENDAHULUAN Bab ini menguraikan penjelasan mengenai latar

belakang masalah, rumusan masalah, tujuan dan

kegunaan serta sistematika penulisan penelitian

yang dilakukan.

BAB II TELAAH PUSTAKA Bab ini terdiri dari landasan teori yang

digunakan dalam penelitian terdahulu

sehubungan dengan topik dibahas, kerangka

pemikiran penelitian, dan hipotesis yang

terdapat dalam penelitian.

BAB III METODE PENELITIAN Bab ini berisi uraian variabel penelitian dan

definisi operasional, populasi dan sampel, jenis

dan sumber data, metode pengumpulan data, dan

metode analisis yang dipergunakan dalam

penelitian ini.

BAB IV ANALISIS DATA Bab ini meliputi hasil dan pembahasan terhadap

deskripsi obyek penelitian, analisa data, dan

interpretasi hasil pengolahan data dalam rangka

pengujian hipotesis serta pembahasan.

BAB V PENUTUP Bab ini berisikan kesimpulan, keterbatasan

penelitian, dan saran penelitan selanjutnya.