Analisis faktor ekonomi

21

Analisis Faktor Ekonomi Beberapa faktor ekonomi dalam kajian Studi Kelayakan Bisnis Y. Rahmat Akbar, SE, M.Si

-

Upload

yy-rahmat -

Category

Economy & Finance

-

view

480 -

download

0

Transcript of Analisis faktor ekonomi

Analisis Faktor Ekonomi Beberapa faktor ekonomi dalam kajian

Studi Kelayakan Bisnis

Y. Rahmat Akbar, SE, M.Si

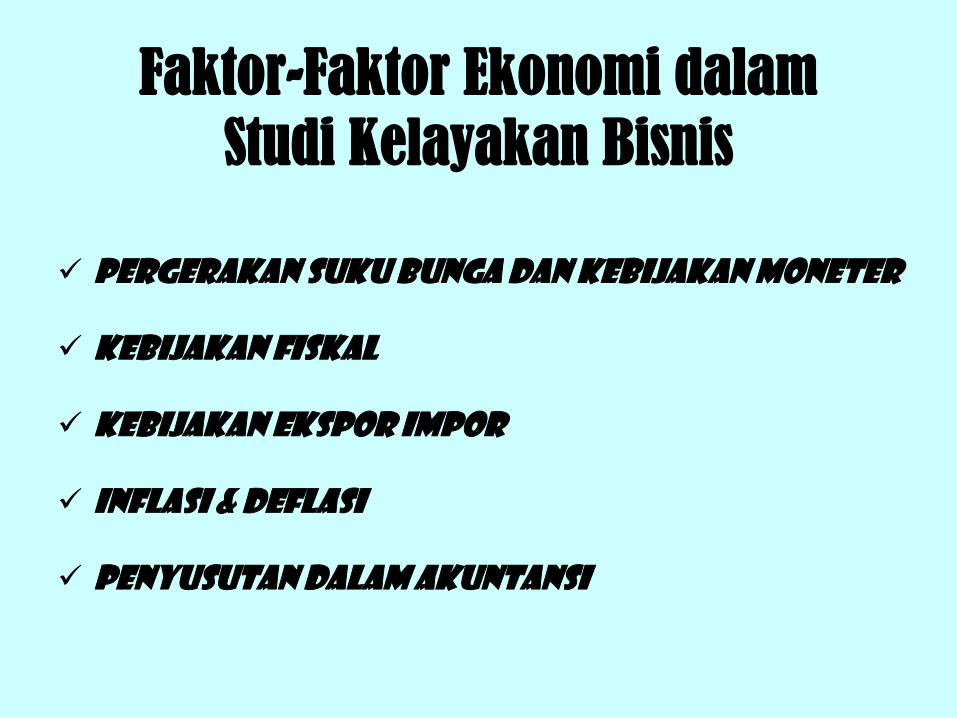

Faktor-Faktor Ekonomi dalam

Studi Kelayakan Bisnis

Pergerakan Suku Bunga dan Kebijakan Moneter

Kebijakan Fiskal

Kebijakan Ekspor Impor

Inflasi & DEFLASI

Penyusutan dalam Akuntansi

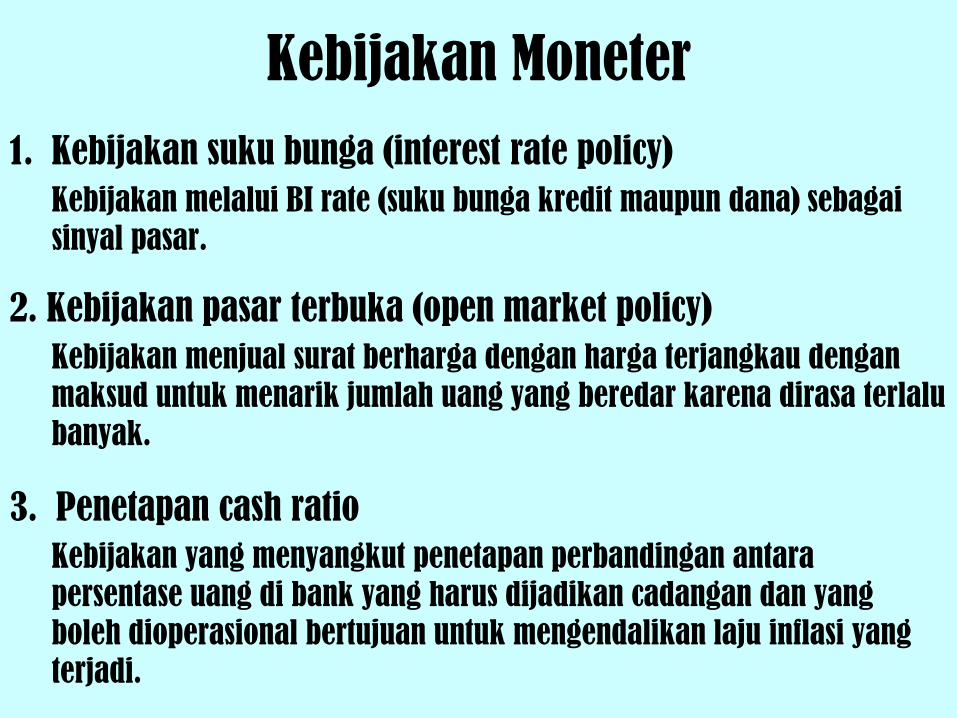

PERGERAKAN SUKU BUNGA &

KEBIJAKAN MONETER

Kebijakan Moneter

1. Kebijakan suku bunga (interest rate policy)

Kebijakan melalui BI rate (suku bunga kredit maupun dana) sebagai

sinyal pasar.

2. Kebijakan pasar terbuka (open market policy)

Kebijakan menjual surat berharga dengan harga terjangkau dengan

maksud untuk menarik jumlah uang yang beredar karena dirasa terlalu

banyak.

3. Penetapan cash ratio

Kebijakan yang menyangkut penetapan perbandingan antara

persentase uang di bank yang harus dijadikan cadangan dan yang

boleh dioperasional bertujuan untuk mengendalikan laju inflasi yang

terjadi.

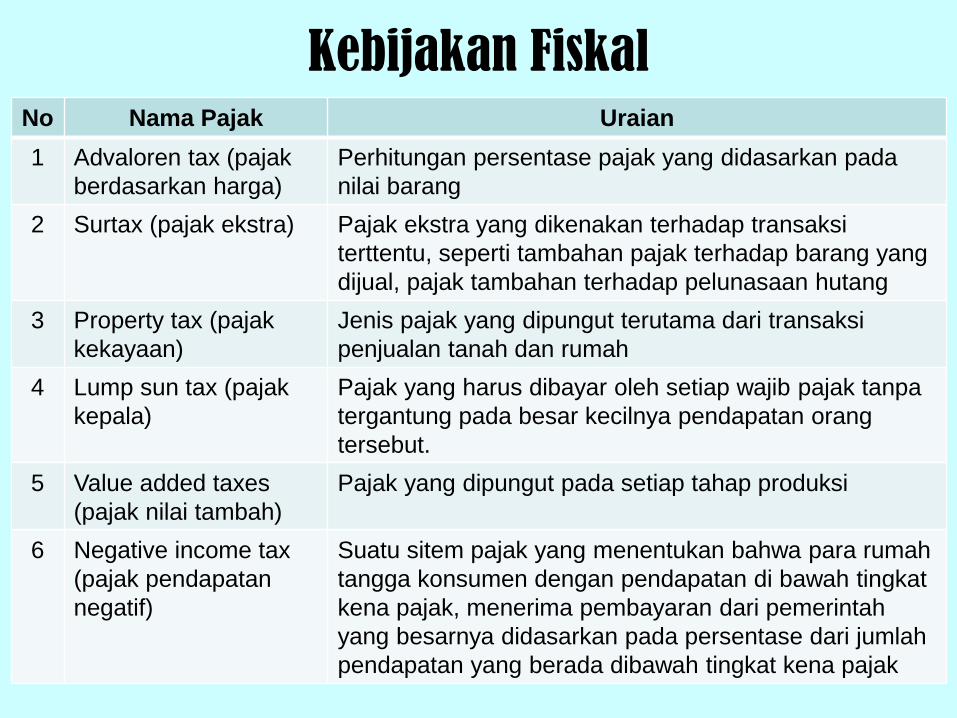

KEBIJAKAN FISKAL

Kebijakan Fiskal No Nama Pajak Uraian

1 Advaloren tax (pajak

berdasarkan harga)

Perhitungan persentase pajak yang didasarkan pada

nilai barang

2 Surtax (pajak ekstra) Pajak ekstra yang dikenakan terhadap transaksi

terttentu, seperti tambahan pajak terhadap barang yang

dijual, pajak tambahan terhadap pelunasaan hutang

3 Property tax (pajak

kekayaan)

Jenis pajak yang dipungut terutama dari transaksi

penjualan tanah dan rumah

4 Lump sun tax (pajak

kepala)

Pajak yang harus dibayar oleh setiap wajib pajak tanpa

tergantung pada besar kecilnya pendapatan orang

tersebut.

5 Value added taxes

(pajak nilai tambah)

Pajak yang dipungut pada setiap tahap produksi

6 Negative income tax

(pajak pendapatan

negatif)

Suatu sitem pajak yang menentukan bahwa para rumah

tangga konsumen dengan pendapatan di bawah tingkat

kena pajak, menerima pembayaran dari pemerintah

yang besarnya didasarkan pada persentase dari jumlah

pendapatan yang berada dibawah tingkat kena pajak

Kebijakan Fiskal

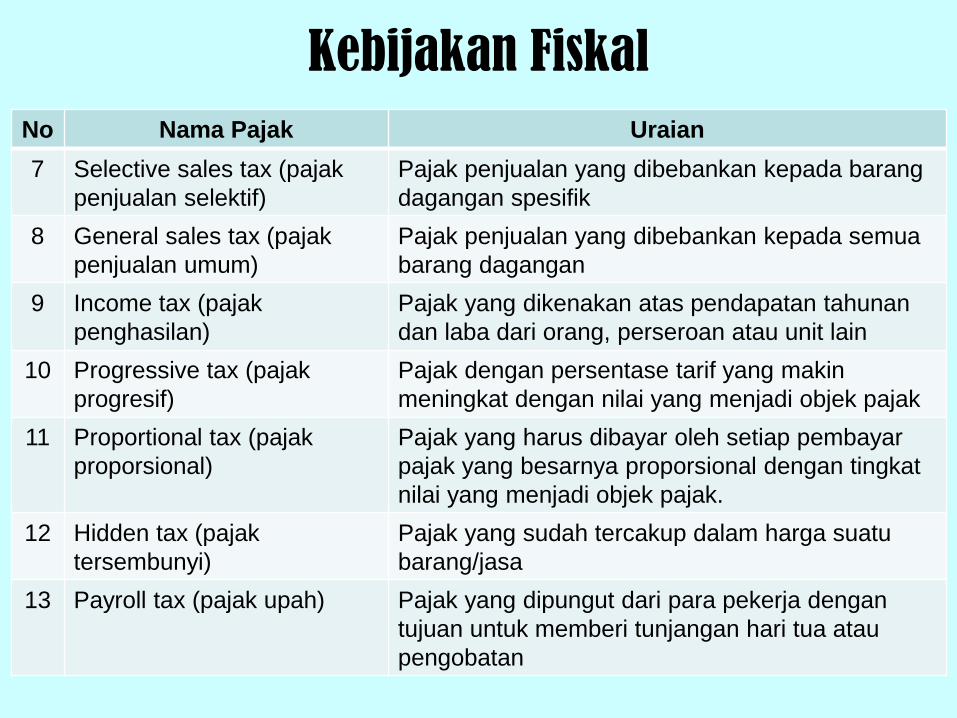

No Nama Pajak Uraian

7 Selective sales tax (pajak

penjualan selektif)

Pajak penjualan yang dibebankan kepada barang

dagangan spesifik

8 General sales tax (pajak

penjualan umum)

Pajak penjualan yang dibebankan kepada semua

barang dagangan

9 Income tax (pajak

penghasilan)

Pajak yang dikenakan atas pendapatan tahunan

dan laba dari orang, perseroan atau unit lain

10 Progressive tax (pajak

progresif)

Pajak dengan persentase tarif yang makin

meningkat dengan nilai yang menjadi objek pajak

11 Proportional tax (pajak

proporsional)

Pajak yang harus dibayar oleh setiap pembayar

pajak yang besarnya proporsional dengan tingkat

nilai yang menjadi objek pajak.

12 Hidden tax (pajak

tersembunyi)

Pajak yang sudah tercakup dalam harga suatu

barang/jasa

13 Payroll tax (pajak upah) Pajak yang dipungut dari para pekerja dengan

tujuan untuk memberi tunjangan hari tua atau

pengobatan

KEBIJAKAN EKSPOR IMPOR

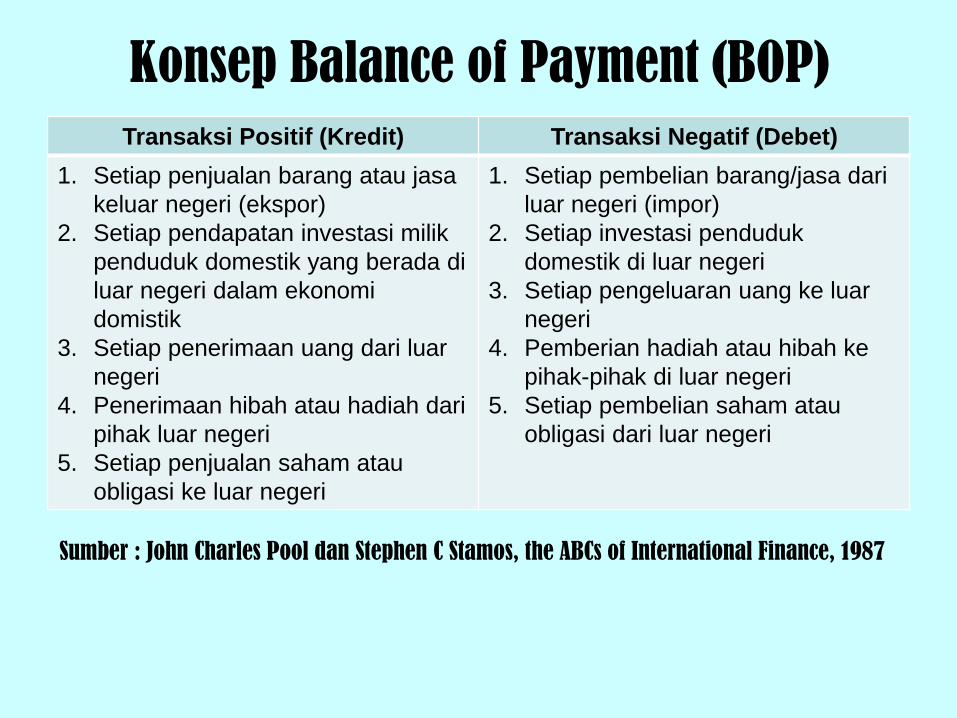

Konsep Balance of Payment (BOP)

Transaksi Positif (Kredit) Transaksi Negatif (Debet)

1. Setiap penjualan barang atau jasa

keluar negeri (ekspor)

2. Setiap pendapatan investasi milik

penduduk domestik yang berada di

luar negeri dalam ekonomi

domistik

3. Setiap penerimaan uang dari luar

negeri

4. Penerimaan hibah atau hadiah dari

pihak luar negeri

5. Setiap penjualan saham atau

obligasi ke luar negeri

1. Setiap pembelian barang/jasa dari

luar negeri (impor)

2. Setiap investasi penduduk

domestik di luar negeri

3. Setiap pengeluaran uang ke luar

negeri

4. Pemberian hadiah atau hibah ke

pihak-pihak di luar negeri

5. Setiap pembelian saham atau

obligasi dari luar negeri

Sumber : John Charles Pool dan Stephen C Stamos, the ABCs of International Finance, 1987

INFLASI & DEFLASI

Beberapa faktor yang menimbulkan inflasi :

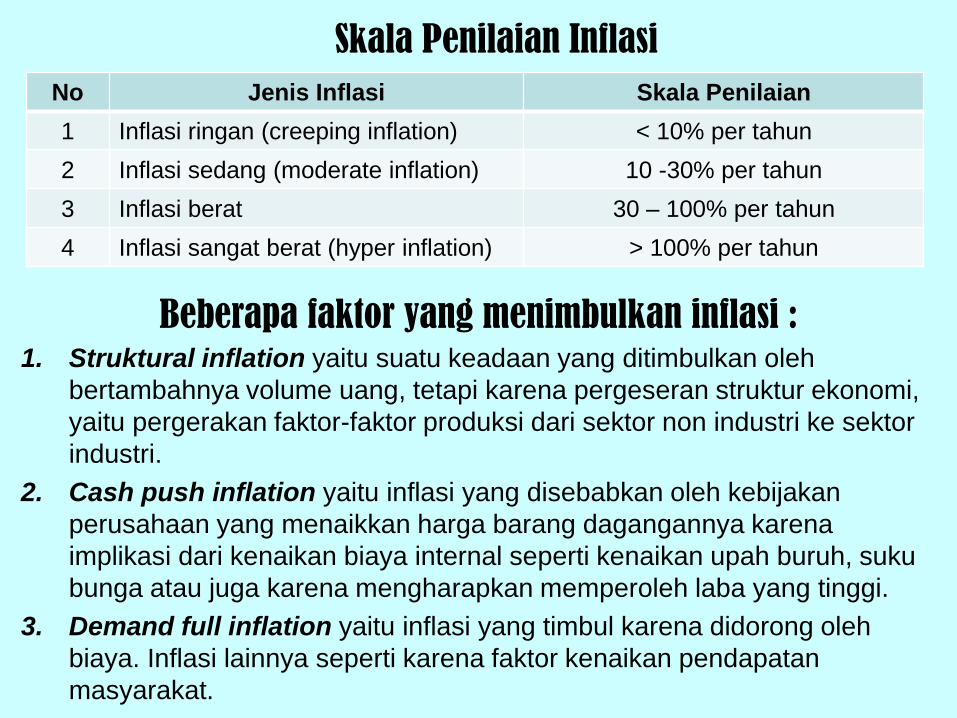

No Jenis Inflasi Skala Penilaian

1 Inflasi ringan (creeping inflation) < 10% per tahun

2 Inflasi sedang (moderate inflation) 10 -30% per tahun

3 Inflasi berat 30 – 100% per tahun

4 Inflasi sangat berat (hyper inflation) > 100% per tahun

Skala Penilaian Inflasi

1. Struktural inflation yaitu suatu keadaan yang ditimbulkan oleh

bertambahnya volume uang, tetapi karena pergeseran struktur ekonomi,

yaitu pergerakan faktor-faktor produksi dari sektor non industri ke sektor

industri.

2. Cash push inflation yaitu inflasi yang disebabkan oleh kebijakan

perusahaan yang menaikkan harga barang dagangannya karena

implikasi dari kenaikan biaya internal seperti kenaikan upah buruh, suku

bunga atau juga karena mengharapkan memperoleh laba yang tinggi.

3. Demand full inflation yaitu inflasi yang timbul karena didorong oleh

biaya. Inflasi lainnya seperti karena faktor kenaikan pendapatan

masyarakat.

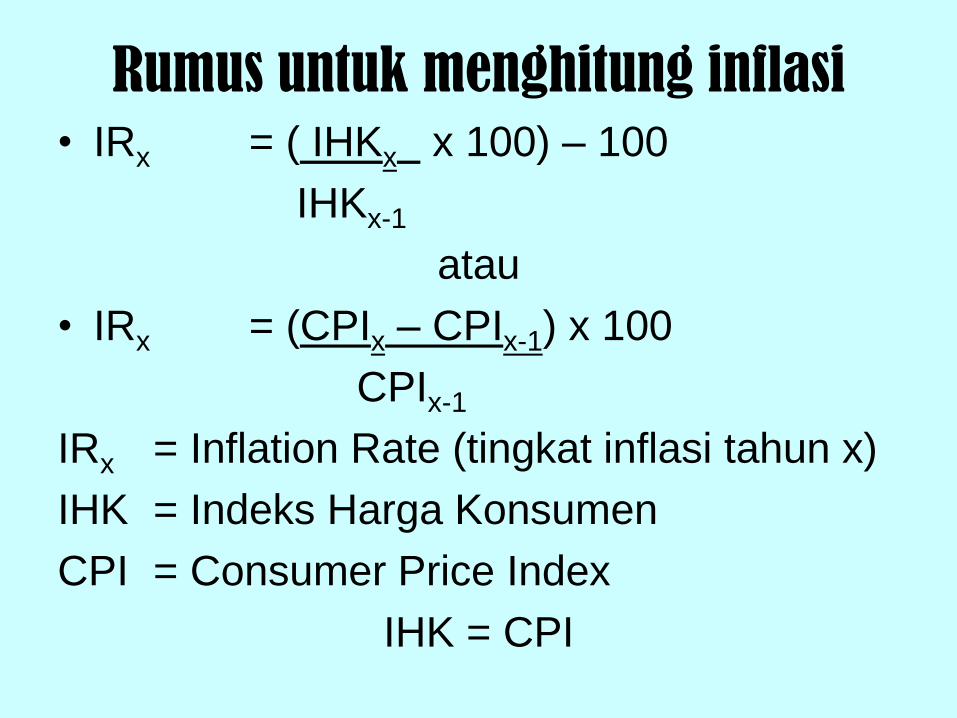

Rumus untuk menghitung inflasi • IRx = ( IHKx x 100) – 100

IHKx-1

atau

• IRx = (CPIx – CPIx-1) x 100

CPIx-1

IRx = Inflation Rate (tingkat inflasi tahun x)

IHK = Indeks Harga Konsumen

CPI = Consumer Price Index

IHK = CPI

Contoh Soal Menghitung Inflasi Tahunan : Tahun CPI atau IHK Tahun CPI atau IHK

1990 391,4 1995 456,5

1991 408,01 1996 469,9

1992 420,3 1997 480,8

1993 432,7 1998 488,3

1994 444,0 1999 497,6

• IR1991 = ( IHK1991 x 100) – 100

IHK1990

= (408,01 / 391,4 x 100) – 100

= 4,2

atau

• IR1991 = (CPI1991 – CPI1990) x 100

CPI1990

= 408,01 - 391,4 x 100

391,4

=4,2

METODE PENYUSUTAN DALAM AKUNTANSI

Penyusutan Aktiva Tetap

Penyusutan sering diukur secara finansial. Dalam

konsep manajemen diajarkan bahwa seorang

manajer bekerja secara efektif dan efisien.

Efisien dilihat dari segi penurunan nilai finansial yang

lambat. Artinya nilai beli barang dan nilai jualnya tidak

mengalami kejatuhan yang drastis.

Efektif dilihat dari segi penggunaan waktu. Artinya

barang yang dibeli dapat dipakai hingga periode

waktu yang sesuai target bahkan melebihi target

pekerjaan.

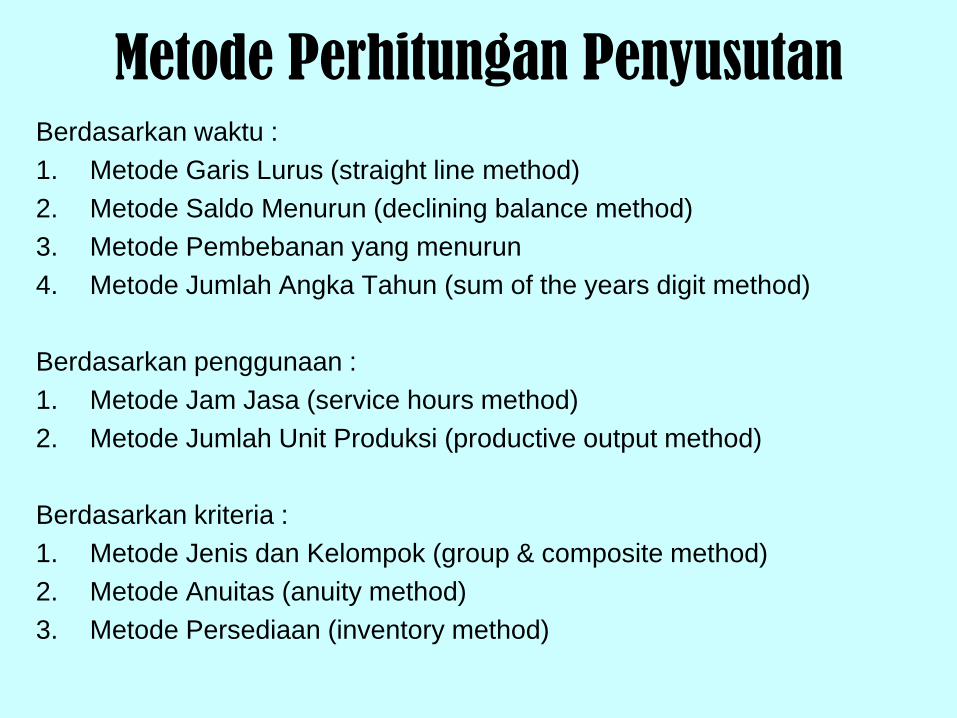

Metode Perhitungan Penyusutan Berdasarkan waktu :

1. Metode Garis Lurus (straight line method)

2. Metode Saldo Menurun (declining balance method)

3. Metode Pembebanan yang menurun

4. Metode Jumlah Angka Tahun (sum of the years digit method)

Berdasarkan penggunaan :

1. Metode Jam Jasa (service hours method)

2. Metode Jumlah Unit Produksi (productive output method)

Berdasarkan kriteria :

1. Metode Jenis dan Kelompok (group & composite method)

2. Metode Anuitas (anuity method)

3. Metode Persediaan (inventory method)

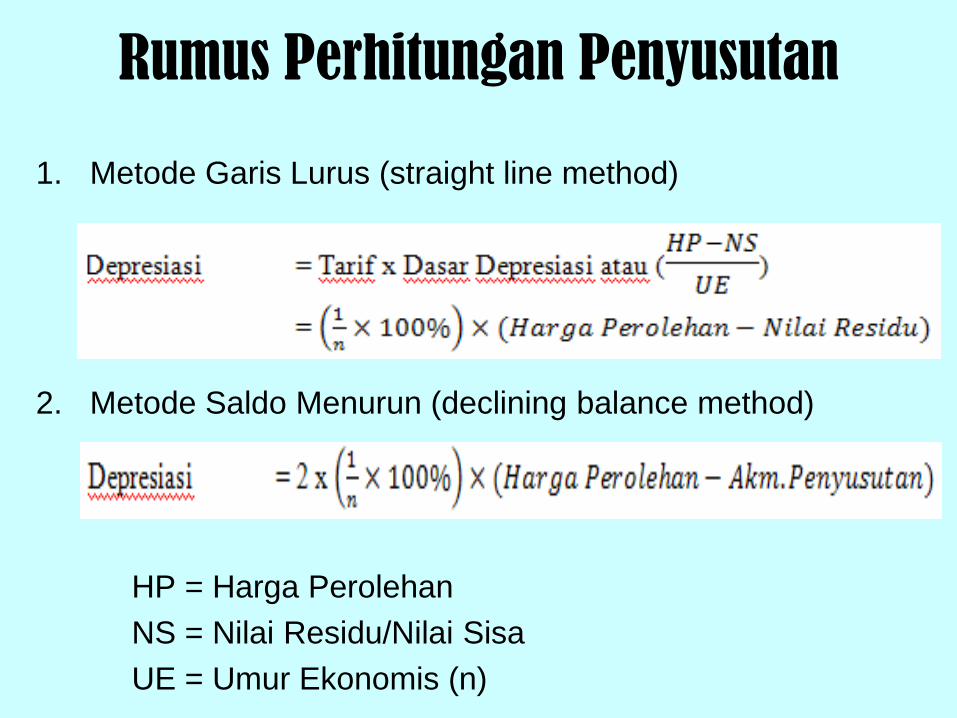

Rumus Perhitungan Penyusutan

1. Metode Garis Lurus (straight line method)

2. Metode Saldo Menurun (declining balance method)

HP = Harga Perolehan

NS = Nilai Residu/Nilai Sisa

UE = Umur Ekonomis (n)

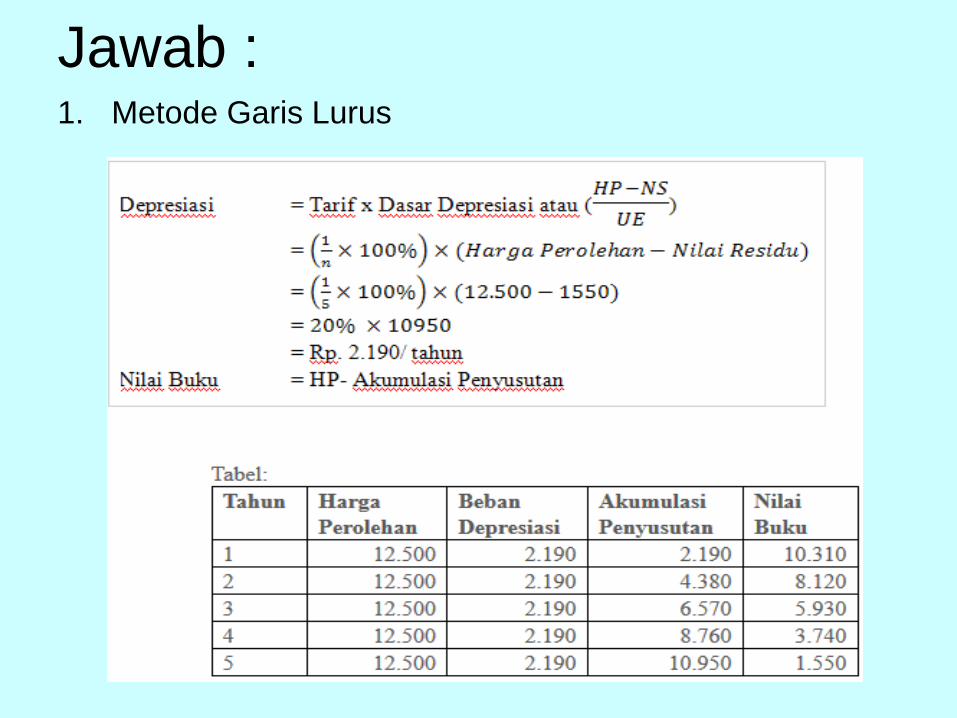

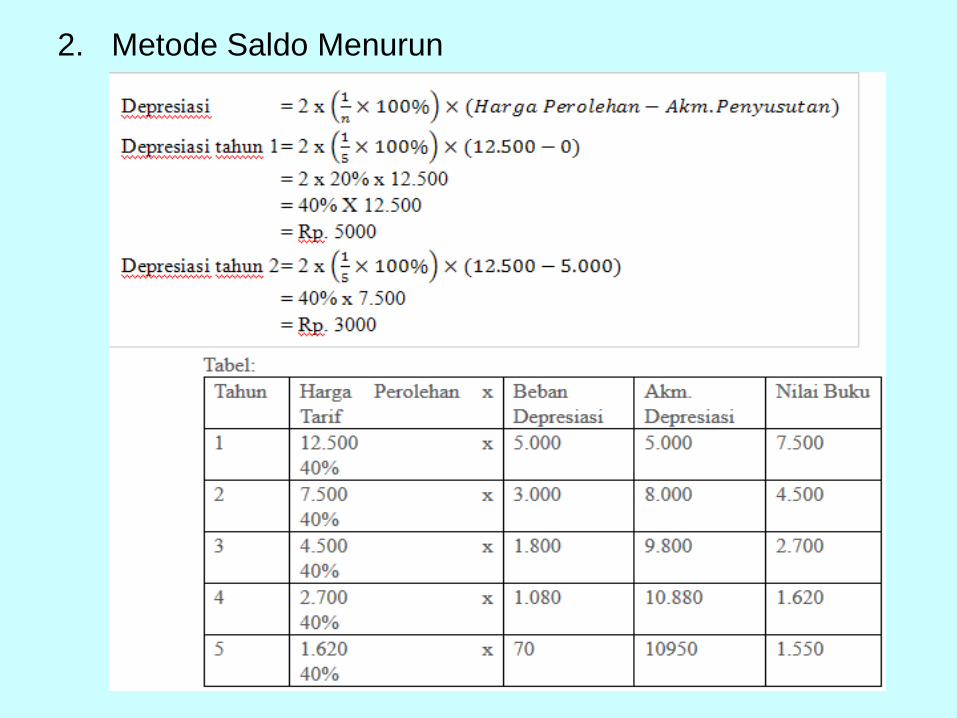

Contoh Soal : Pada tanggal 2 April Perusahaan membeli mesin seharga

Rp. 10.000, dengan biaya angkut sebesar Rp. 2.500.

Diestimasikan memiliki masa manfaat selama 5 tahun

dengan nilai residu RP. 1.550.

Diketahui:

• Harga Beli : Rp. 10.000

• Biaya Pengiriman : Rp. 2.500 +

• Harga Perolehan : Rp. 12.500

• Masa Manfaat/ Umur Ekonomis : 5 tahun

• Nilai Residu/ Nilai Sisa : Rp. 1.550

Hitunglah penyusutan dengan metode garis lurus dan

metode saldo menurun!.

Jawab : 1. Metode Garis Lurus

2. Metode Saldo Menurun

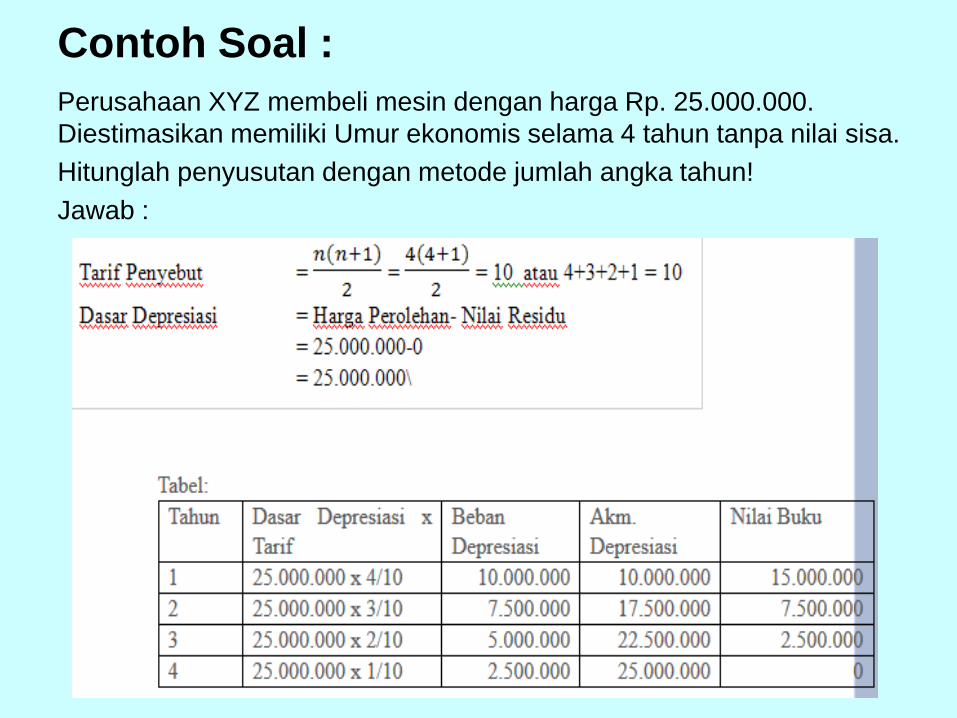

Contoh Soal :

Perusahaan XYZ membeli mesin dengan harga Rp. 25.000.000.

Diestimasikan memiliki Umur ekonomis selama 4 tahun tanpa nilai sisa.

Hitunglah penyusutan dengan metode jumlah angka tahun!

Jawab :