ANALISIS FAKTOR -...

26

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PENERIMAAN OPINI AUDIT GOING CONCERN OVI SUSARNI SINGGIH JATMIKO FAKULTAS EKONOMI UNIVERSITAS GUNADARMA Abstract This study aims to determine the effect the company's financial condition (Revised Altman, Springate), debt default, Audit Quality, Company’s Growth, and Going Concern Opinion Audit. Sampling was done by purposive sampling of Commerce sector Mining in Indonesia Stock Exchange during the 10 years from 2001 - 2010. Statistical analysis was performed multivariate testing, using logistic regression analysis to determine the factors that significantly affect the revenue going-concern audit opinion. The result of logistic regression analysis of the five independent variables that affect the revenue expected going-concern audit opinion indicates Going Concern Opinion Audit and Company’s Growth variables that significantly affect the revenue going-concern audit opinion, and that the variable Financial Condition of the Company, Debt Default, Audit Quality no significant effect on acceptance going audit opinion concern. Keywords : Financial Condition of the Company, Debt Default, Audit Quality, Company’s Growth, and Going Concern Opinion Audit. PENDAHULUAN Salah satu penelitian yang telah banyak dilakukan dibidang auditing adalah penelitian mengenai pemberian opini audit going concern oleh auditor terhadap auditee. Ruiz Barbadillo et al (2004) dalam setyarno (2006) menyatakan bahwa hingga saat ini topik tentang bagaimana tanggung jawab auditor dalam mengungkapkan masalah going concern masih menarik untuk diteliti. Going concern merupakan asumsi dasar dalam penyusunan laporan keuangan, suatu perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara meterial skala usahanya (standar akuntansi keuangan, 2002). Basri (1998) dalam fanny (2005) dan saputra menemukan sekitar 80% dari lebih 280 perusahaan yang sudah go public praktis bisa dikategorikan sudah bangkrut sebab nilai aset perusahaan-perusahaan tersebut saat ini jauh dibawah angka nominal utang atau pinjaman luar negerinya. Berdasarkan fakta ini, beberapa penelitian terdahulu mencoba untuk melihat sejauh mana kebangkrutan tersebut dapat diprediksikan beberapa waktu sebelum kebangkrutan tersebut benar-benar terjadi.

Transcript of ANALISIS FAKTOR -...

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PENERIMAAN OPINI

AUDIT GOING CONCERN

OVI SUSARNI

SINGGIH JATMIKO

FAKULTAS EKONOMI UNIVERSITAS GUNADARMA

Abstract

This study aims to determine the effect the company's financial condition (Revised

Altman, Springate), debt default, Audit Quality, Company’s Growth, and Going Concern

Opinion Audit. Sampling was done by purposive sampling of Commerce sector Mining in

Indonesia Stock Exchange during the 10 years from 2001 - 2010.

Statistical analysis was performed multivariate testing, using logistic regression analysis

to determine the factors that significantly affect the revenue going-concern audit opinion.

The result of logistic regression analysis of the five independent variables that affect the

revenue expected going-concern audit opinion indicates Going Concern Opinion Audit and

Company’s Growth variables that significantly affect the revenue going-concern audit opinion,

and that the variable Financial Condition of the Company, Debt Default, Audit Quality no

significant effect on acceptance going audit opinion concern.

Keywords : Financial Condition of the Company, Debt Default, Audit Quality, Company’s

Growth, and Going Concern Opinion Audit.

PENDAHULUAN

Salah satu penelitian yang telah banyak dilakukan dibidang auditing adalah penelitian

mengenai pemberian opini audit going concern oleh auditor terhadap auditee. Ruiz Barbadillo et

al (2004) dalam setyarno (2006) menyatakan bahwa hingga saat ini topik tentang bagaimana

tanggung jawab auditor dalam mengungkapkan masalah going concern masih menarik untuk

diteliti. Going concern merupakan asumsi dasar dalam penyusunan laporan keuangan, suatu

perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara

meterial skala usahanya (standar akuntansi keuangan, 2002).

Basri (1998) dalam fanny (2005) dan saputra menemukan sekitar 80% dari lebih 280

perusahaan yang sudah go public praktis bisa dikategorikan sudah bangkrut sebab nilai aset

perusahaan-perusahaan tersebut saat ini jauh dibawah angka nominal utang atau pinjaman luar

negerinya. Berdasarkan fakta ini, beberapa penelitian terdahulu mencoba untuk melihat sejauh

mana kebangkrutan tersebut dapat diprediksikan beberapa waktu sebelum kebangkrutan tersebut

benar-benar terjadi.

Altman dan McGough (1974) dalam Fanny dan Saputra (2005) mencoba untuk

menganalisis tingkat keakuratan prediksi kebangkrutan dengan menggunakan opini auditor dan

model prediksi kebangkrutan. Tingkat akurasi dengan menggunakan model prediksi

kebangkrutan jauh lebih tinggi bila dibandingkan dengan menggunakan opini audit, yaitu sebesar

82%. Beberapa studi terdahulu telah membuktikan 90% kasus kepailitan dapat diprediksi secara

tepat satu tahun sebelum kepailitan terjadi Altman, (1968) dalam fanny dan saputra. .Altman dan

McGough (1974) dalam Fanny dan Saputra (2005) juga menyarankan penggunaan model

prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan perusahaan

mempertahankan kelangsungan hidupnya dengan memberikan signal kepada auditor terhadap

suatu masalah tertentu yang akan sulit dideteksi dengan menggunakan prosedur audit tradisional.

Mutchler et al, (1997) dalam Praptitorini dan januarti (2007) menemukan bukti bahwa

keputusan opini going concern sebelum terjadinya kebangkrutan secara signifikan berkorelasi

dengan probabilitas kebangkrutan dan variable lag laporan audit serta informasi berlawanan

yang ekstrim (contrary information), seperti default. Jika default ini telah terjadi atau proses

negoisasi tengah berlangsung dalam rangka menghindari default selanjutnya, auditor mungkin

cenderung untuk mengeluarkan opini going concern. Pemberian opini going concern oleh

auditor juga tidak terlepas dari opini audit yang diberikan tahun sebelumnya, karena kegiatan

usaha pada suatu perusahaan untuk tahun tertentu tidak terlepas dari keadaan yang terjadi pada

tahun sebelumnya. Penelitian-penelitian tentang opini going concern yang dilakukan di

Indonesia antara lain dilakukan oleh. Setyarno (2006) menguji bagaimana pengaruh rasio-rasio

keuangan auditee (rasio likuiditas, rasio profitabilitas, rasio aktifitas, rasio leverage dan rasio

pertumbuhan penjualan, ukuran auditee, skala auditor dan opini audit tahun sebelumnya terhadap

opini audit going concern. Hasil penelitiannya menyimpulkan bahwa rasio likuiditas dan opini

audit tahun sebelumnya secara signifikan berpengaruh terhadap opini going concern..

Praptitorini dan januarti (2007) menguji bagaimana pengaruh kualitas audit, debt default dan

opinion shopping terhadap penerimaan opini going concern, hasil penelitiannya debt default dan

opini audit sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern.

Penelitian yang menguji bagaimana pengaruh kualitas audit terhadap keputusan going concern

dilakukan antara lain oleh Fanny dan Saputra (2005), Ramadhany (2004) dan Setyarno (2006).

Fanny dan Saputra (2005) menggunakan Big Five dan Non Big Five sebagai proksi dari reputasi

auditor, Ramadhany (2004) dan Setyarno (2006) menggunakan skala auditor sebagai proksi

reputasi auditor.

Dari penelitian-penelitian sebelumnya dapat dilihat bahwa masalah going concern

merupakan hal yang kompleks dan terus ada, sehingga diperlukan faktor-faktor sebagai tolak

ukur yang pasti untuk menentukan status going concern pada perusahaan, dan kekonsisitenan

faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi yang fluktuatif going concern

masih tetap dapat diprediksi.

Berdasarkan uraian di atas, masalah dalam penelitian ini adalah ‘’Apakah kondisi

keuangan perusahaan, debt default, kualitas audit, opini audit tahun sebelumnya, pertumbuhan

perusahaan berpengaruh terhadap penerimaan opini audit going concern?’’ Penelitian ini

berusaha untuk menguji pengaruh kondisi keuangan perusahaan, debt default, kualitas audit,

opini audit tahun sebelumnya, pertumbuhan perusahaan terhadap penerimaan opini audit going

concern

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Akademis

Penelitian ini diharapkan dapat memberikan kontribusi bagi perkembangan teori di

Indonesia, khususnya mengenai masalah going concern. Penelitian ini juga diharapkan dapat

menambah khasanah pengetahuan dan pemahaman tentamg masalah yang berkaitan dengan

opini audit going concern.

2. Manfaat praktis

a. Bagi Investor dan calon investor

Penelitian ini diharapkan dapat bermanfaat untuk memberi informasi dan sebagai bahan

pertimbangan mengenai going concern (kelangsungan usaha suatu perusahaan) sehingga

para investor dan calon investor dapat mengambil keputusan yang tepat dalam melakukan

investasi.

b. Bagi Auditor Independen

Penelitian ini dapat bermanfaat sebagai pedoman, bahan pertimbangan dan bahan

referensi bagi auditor dalam melaksanakan proses auditnya terutama dalam hal

pemberian opini audit terhadap klien yang menyangkut masalah pemberian opini audit

going concern

TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Going Concern

Going concern merupakan asumsi dasar dalam penyusunan laporan keuangan, suatu

perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara

material skala usahanya (Standar Akuntansi Keuangan, 2004)

Hany et. al. (2003) dalam santosa dan wendari (2007) menyatakan Going concern adalah

kelangsungan hidup suatu badan usaha. Dengan adanya going concern maka suatu badan usaha

dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka panjang atau tidak

akan dilikuidasi dalam jangka pendek.

Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan usahanya dan

memenuhi kewajibannya. Apabila perusahaan dapat melanjutkan usahanya dan memenuhi

kewajibanya dengan menjual asset dalam jumlah yang besar, perbaikan operasi yang dipaksakan

dari luar, merestrukturisasi hutang, atau dengan kegiatan serupa yang lain, hal yang demikian

akan menimbulkan keraguan besar terhadap going concern

Opini Audit Going Concern

Auditor bertanggung jawab mengevaluasi apakah terdapat kesangsian besar terhadap

kemampuan entitas dalam mempertahankan kelangsungan hidupnya. Auditor dapat

mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya

kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan

yang sedang diaudit (Ikatan Akuntan Indonesia, 2001:seksi 341).

Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi

bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam bisnis. SPAP

(PSA No. 30) memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha

dalam mempertahankan kelangsungan hidupnya terhadap opini auditor.

1. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

a. memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi

dampak kondisi dan peristiwa tersebut,

b. menetapkan kemungkinan bahwa rencana tersebut secara efektif dilaksanakan.

2. Jika manajemen tidak memiliki rencana yang mengurangi dampak kondisi dan peristiwa

terhadap kemampuan satuan usaha dalam mempertahankan keberlangsungan hidupnya,

auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat.

3. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus dilakukan oleh

auditor adalah menyimpulkan efektivitas rencana tersebut.

4. Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor menyatakan tidak

memberikan pendapat.

5. Jika auditor berkesimpulan rencana tersebut efektif dan klien mengungkapkan dalam catatan

laporan keuangan, auditor menyatakan pendapat wajar tanpa pengecualian.

6. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkan

dalam catatan laporan keuangan, auditor memberikan pendapat tidak wajar.

Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan adalah suatu tampilan atau keadaan secara utuh atas

keuangan perusahaan selama periode / kurun waktu tertentu. Kondisi keuangan merupakan

gambaran atas kinerja sebuah perusahaan. Media yang dapat dipakai untuk meneliti kondisi

kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca, perhitungan laba rugi,

ikhtisar laba yang ditahan, dan laporan posisi keuangan. Laporan keuangan adalah hasil akhir

proses akuntansi.

Kondisi keuangan perusahaan merupakan tingkat kesehatan perusahaan sesungguhnya.

Pada perusahaan yang sakit banyak ditemukan masalah going concern (Ramadhany, 2004).

Kondisi ini digambarkan oleh rasio keuangan yang dapat memberikan indikasi apakah

perusahaan dalam kondisi baik (sehat) atau dalam kondisi buruk (sakit). Perusahaan yang baik

(sehat) mempunyai profitabilitas yang besar dan cenderung memiliki laporan keuangan yang

sewajarnya sehingga potensi untuk mendapatkan opini yang baik akan lebih besar dibandingkan

dengan jika profitabilitasnya rendah (Petronela, 2004).

Analisis keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan

kekuatan di bidang finansial akan sangat membantu dalam menilai prestasi manajemen masa lalu

dan prospeknya di masa datang (Santosa dan Wedari, 2007). Dengan analisis keuangan ini dapat

diketahui kekuatan serta kelemahan yang dimiliki oleh perusahaan. Rasio tersebut dapat

memberikan indikasi apakah perusahaan memiliki kas yang cukup memadai untuk memenuhi

kewajiban finansialnya, besarnya piutang cukup rasional, efisiensi manajemen persediaan,

perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan

memaksimumkan kemakmuran pemegang saham dapat dicapai.

Semakin buruk kondisi keuangan perusahaan maka semakin besar probabilitas

perusahaan menerima opini going concern (Setyarno, Indira & Faisal, 2006). Dengan

menggunakan model prediksi Zscore Altman, hasil penelitian Ramadhany (2004) selaras dengan

penelitian Mc Kweon, Mucthler & Hopwood (1991), Carcello dan Neal (2000).

Mengacu pada penelitian yang dilakukan Fanny dan Saputra (2005), dalam penelitian ini akan

digunakan dua model prediksi kebangkrutan untuk mengukur kondisi keuangan perusahaan yaitu

Revised Altman Model, dan springate model.

1. Revised Altman Model (1993)

Model yang telah dikembangkan oleh Altman ini mengalami suatu revisi. Model yang lama

mengalami perubahan pada salah satu variabel yang digunakan, yaitu mengubah market value of

equity pada X4 menjadi book value of equity karena perusahaan privat tidak memiliki harga

pasar untuk ekuitasnya.

Selain itu tujuan dari revisi model Altman adalah agar model prediksinya tidak hanya digunakan

pada perusahaan manufaktur yang go public tetapi juga dapat digunakan untuk perusahaan

disektor swasta baik yang go public maupun non go public.

2. The Springate Model (1978)

Springate menggunakan analisis multidiskriminan untuk meprediksi 40 perusahaan

sampelnya. Model ini dapat digunakan untuk meprediksi kebangrutan dengan tingkat keakuratan

92,5 %.

Debt Default

Dalam PSA 30, indikator going concern yang banyak digunakan auditor dalam

memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban hutangnya

(default). Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk membayar

hutang pokok dan/ atau bunganya pada waktu jatuh tempo (Chen dan Church, 1992). Manfaat

status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) yang menemukan

hubungan yang kuat status default terhadap opini going concern. Semenjak auditor lebih

cenderung disalahkan karena tidak berhasil mengeluarkan opini going concern setelah peristiwa-

peristiwa yang menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya kegagalan

untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan default, tinggi sekali.

Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan

laporan going concern.

Kualitas Audit

Auditor bertanggung jawab untuk menyediakan informasi yang mempunyai kualitas

tinggi yang akan berguna untuk pengambilan keputusa para pemakai laporan keuangan. Audit

yang baik lebih cenderng akan mengeluarkan opini audit going concern apabilah klien terdapat

masalah mengenai going concren.

Mutchler et al. (1997) dalam Praptitorini dan januarti (2007) menemukan bukti univariat

bahwa auditor big 6 lebih cenderung menerbitkan opini audit going concern pada perusahaan

yang mengalami financial distress dibandingkan auditor non big 6. Auditor skala besar dapat

menyediakan kualitas audit yang lebih baik dibanding auditor skala kecil, termasuk dalam

mengungkapkan masalah going concern. Semakin besar skala auditor, akan semakin semakin

besar kemungkinan auditor untuk menerbitkan opini audit going concern.

Penelitian De Angelo (1981) dalam setyarno et. Al (2006) menyatakan bahwa auditor

skala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi

dibandingkan pada auditor skala kecil. Auditor skala besar juga lebih cenderung untuk

mengungkapkan masalah-masalah yang ada karena mereka lebih kuat menghadapi resiko proses

pengadilan. Argumen tersebut bearti bahwa auditor skala besar memiliki kemungkinan untuk

melaporkan masalah going concern kliennya apabila terbukti klien terdapat masalah untuk

kelangsungan usahanya dibandingkan dengan auditor skala kecil.

Di Indonesia terdapat Kantor Akuntan Big Four dan non-Big Four. Auditor Empat besar

adalah kelompok empat firma jasa professional dan akuntansi internasional terbesar, yang

menangani mayoritas pekerjaan audit untuk perusahaan publik maupun perusahaan tertutup.

Opini Audit Tahun Sebelumnya

Opini audit going concern tahun sebelumnya ini akan menjadi faktor pertimbangan

penting auditor untuk menerbitkan opini audit going concern tahun berikutnya. Apabila auditor

menerbitkan opini audit going concern tahun sebelumnya maka akan semakin besar

kemungkinan perusahaan menerima opini audit going concern. Nogler (1995) dalam carcello dan

Neal (2000) memberikan bukti bahwa setelah auditor mengeluarkan opini going concern,

perusahaan harus menunjukkan peningkatan keuangan yang signifikan untuk memperoleh opini

bersih pada tahun berikutnya. Jika tidak mengalami peningkatan keuangan maka pengeluaran

opini audit going concern dapat diberikan. Ramadhany (2004) dalam penelitian analisis faktor-

faktor yang mempengaruhi penerimaan opini audit going concern pada perusahaan manufaktur

yang mengalami financial distress di BEJ. Penelitian ini menunjukkan hasil bahwa variabel opini

audit tahun sebelumnya berpengaruh positif terhadap penerimaan opini audit going concern.

Pertumbuhan Perusahaaan

Dalam penelitian ini pertumbuhan perusahaan diproksikan dengan rasio pertumbuhan

laba. Laba yang tinggi pada umumnya menandakan arus kas yang tinggi (weston dan brigham,

1993) dalam Santosa dan Wedari (2007). Perusahaan yang mempunyai pertumbuhan laba yang

tinggi cenderung memiliki potensi untuk mendapatkan opini yang baik (opini non-going

concern) akan lebih besar.

Altman (1968) dalam petronela (2004) mengemukakan bahwa perusahaan dengan

negative growth mengindikasikan kecederungan yang lebih besar kearah kebangrutan sehingga

perusahaan yang laba tidak akan mengalami kebangrutan, karena kebangrutan merupakan salah

satu dasar bagi auditor untuk memberikan opini audit going concern maka perusahaan yang

negatif akan makin tinggi kecenderungan untuk menerima opini audit going concern.

Pengembangan Hipotesis Penelitian

Berdasarkan landasan teori di atas, maka dalam penelitian ini diajukan hipotesis sebagai

berikut:

H1: Kondisi keuangan perusahaan berpengaruh negatif terhadap penerimaan opini audit going

concern.

H2: Debt default berpengaruh positif terhadap penerimaan opini audit going concern.

H3: Kualitas Audit berpengaruh positif terhadap penerimaan audit going concern

H4: Opini audit tahun sebelumnya berpengaruh positif terhadap penerimaan opini audit going

concern

H5: Pertumbuhan perusahaan berpengaruh negatif terhadap penerimaan opini audit going

concern

METODE PENELITIAN

Populasi dan sampel

Pada penelitian ini populasi perusahaan yang digunakan adalah perusahaan pertambangan

yang terdaftar di BEI dari tahun 2001– 2010, perusahaan pertambangan dipilih sebagai populasi

karena total perdagangan dari sektor ini merupakan yang terbesar dari sektor lainnya, semakin

besar total perdagangan yang dimiliki perusahaan maka semakin besar ukuran perusahaan

tersebut sehingga semakin kecil perusahaan tersebut untuk menerima opini audit going concern.

Sedangkan tahun penelitian dipilih dari tahun 2001 karena perekonomian Indonesia nampaknya

masih belum mampu mempercepat proses pemulihan ekonomi Indonesia setelah krisis, hal ini

disebabkan karena berbagai kendala menghadang laju perekonomian nasional diantaranya

fundamental ekonomi yang masih lemah, sehingga menyebabkan daya beli masyarakat melemah,

tidak ada investor asing yang mau menanamkan investasinya di Indonesia, kondisi ini

menyebkan banyak perusahaan yang tidak dapat mempertahankan kelangsungan hidup

perusahaannya..

Pengambilan Sampel dalam penelitian ini diperoleh dengan metode purposive sampling,

dengan kriteria sebagai berikut :

1. Perusahaan pertambangan terdaftar di BEI 1 Januari 2001 – 2010.

2. Perusahaan tidak keluar (delisting) dari BEI selama periode penelitian (2001-2010).

3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen per 31 Desember

dari tahun 2001-2010.

Data/Variabel yang Digunakan

Data yang diperlukan dalam penelitian ini adalah data sekunder. Data sekunder adalah

data penelitian yang diperoleh peneliti secara tidak langsung melalui media prantara, yaitu

laporan keuangan auditan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada

tahun 2001-2010 yang telah dipublikasikan.

Identifikasi dan Pengukuran Variabel

Variabel tidak bebas ( dependen variable )

Variabel dependen dalam penelitian ini adalah opini audit going concern (GCAO), yaitu

opini audit modifikasi yang dalam pertimbangan auditor terdapat ketidakmampuan atau

ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya.

Pada perusahaan GCAO diberi kode 1, sedangkan NGCAO diberi kode 0.

Variabel bebas ( independen variable )

1. Kondisi Keuangan Perusahaan

Dalam penelitian ini Kondisi Keuangan Perusahaan diproksikan dengan menggunakan model

prediksi kebangkrutan Revised Altman dan springate .

1. Model Revised Altman

Model Revised Altman (1993), model yang dikembangkan sebelumnya mengalami revisi

yang tujuannya adalah agar model prediksinya tidak hanya digunakan manufaktur saja,

melainkan juga dapat digunakan untuk perusahaan selain manufaktur. Rumus yang

digunakan adalah :

Z = 0,717 Z1 + 0,847 Z2 + 3,107 Z3 + 0,420 Z4 + 0,998 Z5

Dimana :

Z1 : Working capital to Total Asset

Z2 : Retained earnings to Total Asset

Z3 : Earnings before interest and tax to Total asset

Z4 :Book value of equity to Book value of debt

Z5 : Sales to Total Asset

2. Model Springate

Springate menggunakan analisis multi diskriminan untuk meprediksi 40 perusahaan

sampelnya. Rumus yang digunakan adalah:

S= 1.03 A + 3.07 B + 0.66 C + 0.4 D

Dimana:

A = Working Capital to Total Assets

B = Net profit before interest and taxes/total asse

C = Net profit before taxes/curent liability

D = Sales/Total asset

2. Debt default (DEFAULT)

Debt default atau kegagalan membayar hutang didefinisikan sebagai kelalaian atau kegagalan

perusahaan untuk membayar hutang pokok atau bunganya pada saat jatuh tempo. Variabel

dummy yang digunakan (1 = status debt default, 0 = tidak debt default) untuk menunjukkan

apakah perusahaan dalam keadaan default atau tidak sebelum pengeluaran opini audit.

3. Kualitas Auditor

Variabel kualitas auditor dalam penelitian ini, dapat dilihat melalui laporan auditor

independen melalui KAP yang digunakan oleh masing-masing perusahaan. Apabila KAP

yang mengaudit laporan keuangan perusahaan termasuk KAP BIG FOUR maka diberi kode

1, sedangkan untuk selain KAP BIG FOUR diberi kode 0.

4. Opini audit tahun Sebelumnya

Variabel independen dalam penelitian ini adalah opini audit tahun sebelumnya, yaitu opini

audit modifikasi yang dalam pertimbangan auditor terdapat ketidakmampuan atau

ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya

pada tahun sebelumnya. Apabila pada tahun sebelumnya terdapat opini GC diberi kode 1,

sedangkan opini NGC diberi kode 0.

5. Pertumbuhan Perusahaan

Dalam penelitian ini, variabel pertumbuhan perusahaan dilihat dengan pertumbuhan laba

perusahaan setiap tahunnya. Variabel pertumbuhan laba perusahaan dalam penelitian dapat

dicari melalui rumus:

Pertumbuhan labat = laba bersiht- lababersiht-1

laba bersiht-1

HASIL DAN PEMBAHASAN

Analisis Deskriptif

Opini Audit Going Concern (GCAO)

Opini Audit Going concern adalah variabel dependen dalam penelitian ini. Dalam

penelitian ini variabel dependennya adalah variabel dummy. Dimana perusahaan yang mendapat

opini audit going concern diberi kode 1, sedangkan perusahaan yang tidak mendapat opini audit

going concern diberi kode 0. Tabel 4.2.1 menyajikan frekuensi data perusahaan yang mendapat

opini going concern dan yang tidak mendapat opini going concern per tahun penelitian, mulai

dari 2001-2010. Secara rata-rata dapat diketahui bahwa perusahaan yang menerima opini audit

going concern sebanyak 31 perusahaan atau 33,3%. Sedangkan perusahaan yang tidak menerima

opini audit going concern sebanyak 62 perusahaan atau 66,7%. jadi dapat diketahui bahwa

secara keseluruhan, mayoritas perusahaan sampel mendapat non opini audit going concern yang

berarti perusahaan mampu mempertahankan kegiatan usahanya.

Kondisi Keuangan

Kondisi keuangan bermasalah jika perusahaan memiliki modal kerja negatif, arus kas

negatif, pendapatan operasi negatif, kerugian pada tahun berjalan, dan defisit saldo berjalan.

Tabel 4.2.2 menampilkan secara ringkas mengenai distribusi kondisi keuangan perusahaan baik

yang menerima opini audit going concern maupun yang tidak menerima opini audit going

concern jika dilihat dari total modal kerja, laba rugi tahun berjalan, dan saldo laba tahun berjalan.

Berdasarkan tabel 4.2.2 dari 31 perusahaan yang menerima opini audit going concern 54,8%

diantaranya memiliki modal kerja yang positif, 58,1% memiliki laba positif dan 61,3% memiliki

saldo laba ditahan positif, rata-rata ini lebih besar dari perusahaan yang memiliki modal kerja

negatif yaitu sebesar 45,2%, 41,9% memiliki laba yang negatif, dan 38,7% memiliki saldo laba

ditahan yang negatif. Sedangkan dari 62 perusahaan yang tidak menerima opini audit going

concern 91,9% diantaranya memiliki modal kerja positif dan sisanya 8,1% memiliki modal kerja

negatif, perusahaan yang memiliki laba positif sebesar 100% dan 95,2% perusahaan yang

memiliki saldo laba positif, sisanya 4,8% memiliki saldo laba ditahan negatif. Berdasarkan data

tersebut dapat disimpulkan baik perusahaan yang menerima opini audit going concern (GCAO)

maupun yang tidak menerima opini audit going concern (NGCAO) mayoritas memiliki modal

kerja positif, laba positif, saldo laba ditahan positif.

Tabel 4.2.2.1 menampilkan classify data (pengelompokan data) mengenai kondisi

keuangan perusahaan baik yang menerima opini audit going concern maupun yang tidak

menerima opini audit going concern jika dilihat dari variabel – variabel pembentuk model

kebangrutan Revised Altman. Dari tabel 4.2.2.1 dapat dilihat bahwa variabel-variabel pembentuk

model kebangrutan prediksi revised altman mengelompok, kelompok 1 adalah perusahaan yang

rata-rata menerima opini audit going concern sebesar 17,7% rata-rata ini lebih kecil dibanding

perusahaan yang tidak menerima opini audit going concern yaitu sebesar 82,3%. sedangkan

kelompok 2 perusahaan yang menerima opini audit going concern sebesar 34,8% dan tidak

menerima opini audit going concern sebesar 65,6%. Dari data tersebut dapat disimpulkan baik

kelompok 1 maupun kelompok 2 mayoritas rata-rata perusahaan tidak menerima opini audit

going concern (NGCAO).

Dari tabel 4.2.2.2 dapat dilihat bahwa perusahaan yang menerima opini audit going

concern dan tidak menerima opini audit going concern tidak mengelompok sesuai dengan opini

yang diterima, hal ini dibuktikan dengan mengelompoknya perusahaan yang menerima opini

audit going concern dan tidak menerima opini audit going concern menjadi satu kelompok.

Kondisi keuangan perusahaan dikatakan buruk jika nilai proksi pengukuran kebangrutan semakin

besar, begitu pula sebaliknya ketika nilai proksi semakin kecil maka kondisi keuangan

perusahaan semakin sehat. Pada tabel 4.2.2.3 kondisi keuangan perusahaan model kebangrutan

prediksi Revised Altman memperlihatkan bahwa dari 31 perusahaan yang menerima opini audit

going concern diantaranya 18 perusahaan atau 58,1% perusahaan yang bangrut, 9 perusahaan

atau 29,0% perusahaan yang gray area dan 4 perusahaan atau 12,9% perusahaan tidak bangrut.

Dari data tersebut dapat disimpulkan bahwa mayoritas perusahaan yang menerima opini audit

going concern merupakan perusahaan yang bangrut.

Pada tabel 4.2.2.4 kondisi keuangan perusahaan model kebangrutan prediksi Springate

memperlihatkan bahwa dari 31 perusahaan yang menerima opini audit going concern

diantaranya 22 perusahaan atau 71,0% perusahaan yang bangrut, 9 perusahaan atau 29,0%

perusahaan yang tidak bangrut. Sedangkan dari 62 perusahaan yang tidak menerima opini audit

going concern diantaranya 15 perusahaan atau 24,2% perusahaan bangrut, dan 47 perusahaan

atau 75,8% perusahaan tidak bangrut. Dari data tersebut dapat disimpulkan bahwa mayoritas

perusahaan yang menerima opini audit going concern merupakan perusahaan yang bangrut,

sedangkan perusahaan yang tidak menerima opini audit going concern mayoritas adalah

perusahaan tidak bangrut.

Tabel 4.2.1

Distribusi observasi berdasarkan opini audit going concern

Sumber : Data Sekunder yang telah diolah

Tabel 4.2.2

Kondisi Modal Kerja, Earning After Tax, Retained Earning

Menerima Opini Audit Going concern

working

Capital Earning After Tax

Retained

Earning

+ 17 54.8% 18 58.1% 19 61.3%

- 14 45.2% 13 41.9% 12 38.7%

Jumlah 31 100% 31 100% 31 100%

Tidak Menerima Opini Audit Going concern

working

capital Earning After Tax

Retained

Earning

+ 57 91.9% 62 100% 59 95.2%

- 5 8.1% 0 3 4.8%

Jumlah 62 100% 62 100% 62 100%

Sumber : Data Sekunder yang telah diolah

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Total

GCAO

(dummy=

1)

5 7 4 3 4 2 3 3 0 0 31 33.3%

NGCAO

(dummy=

0)

4 4 6 5 5 6 6 8 10 8 62 66.7%

Total 9 11 10 8 9 8 9 11 10 8 93 100%

Tabel 4.2.2.1

Classify Revised Altman

Kelompok 1 Klompok 2

GCAO 3 17,7% 22 34,8%

NOGC 14 82,3% 42 65,6%

Sumber : Data Sekunder yang telah diolah

Tabel 4.2.2.2

Classify springate

Kelompok 1 Kelompok 2

GCAO 33 34.3% - -

NOGC 62 64.6% 1 1,56

Sumber : Data Sekunder yang telah diolah

Tabel 4.2.2.3

Frekuensi Kondisi Keuangan Model Revised Altman

Menerima opini audit going concernTidak Menerima opini audit

going concern

Perusahaan yang bangrut 18 58.1% 8 12.9%

Perusahaan yang gray area 9 29.0% 27 43.5%

Perusahaan tidak bangkrut 4 12.9% 27 43.5%

Total 31 100% 62 100%

Sumber : Data Sekunder yang telah diolah

Tabel 4.2.2.4

Frekuensi Kondisi Keuangan Model Springate

Menerima opini audit going concernTidak Menerima opini audit

going concern

Perusahaan yang

bangkrut22 71.0% 15 24.2%

Perusahaan tidak

bangkrut9 29.0% 47 75.8%

Total 31 100% 62 100%

Sumber : Data Sekunder yang telah diolah

Debt Default

Variabel Debt default adalah variabel dummy. Untuk perusahaan default diberi kode 1,

sedangkan untuk perusahaan yang tidak default diberi kode 0.

Berdasarkan tabel 4.2.3 debt default pada perusahaan sampel sebesar 16,1% atau 15 perusahaan,

jumlah ini lebih sedikit dibanding perusahaan yang tidak debt default yaitu sebesar 83,9% atau

78 perusahaan. berdasarkan data tersebut dapat disimpulkan mayoritas perusahaan sampel tidak

mengalami debt default.

Kualitas Audit

Variabel kualitas audit adalah variabel dummy. Untuk KAP BIG FOUR diberi kode 1,

sedangkan untuk KAP NON BIG FOUR diberi kode 0.

Berdasarkan Tabel 4.2.4 dapat disimpulkan bahwa perusahaan sampel tidak terlalu memilih

untuk diaudit oleh KAP BIG FOUR, hal ini dapat dilihat dari jumlah perusahaan sampel yang

diaudit oleh KAP BIG FOUR tidak jauh berbeda dengan perusahaan sampel yang diaudit oleh

KAP NON BIG FOUR.

Opini Audit Tahun Sebelumnya

Variabel opini audit tahun sebelumnya (opini) juga merupakan variabel dummy. Apabila

pada tahun sebelumnya terdapat opini going concern diberi kode 1, sedangkan opini non going

concern diberi kode 0.

Dari tabel 4.2.5 dapat disimpulkan bahwa mayoritas perusahaan sampel 63,4% atau 59

perusahaan tidak menerima opini audit going concern pada tahun sebelumnya

Pertumbuhan Perusahaan

Variabel pertumbuhan perusahaan dilihat dengan pertumbuhan laba perusahaan setiap

tahunnya, apakah perusahaan mengalami pertumbuhan laba positif atau pertumbuhan laba

negatif. Berdasarkan tabel 4.2.6 pertumbuhan laba positif pada sampel sebesar 50,5% atau 47

perusahaan, jumlah ini lebih banyak dibanding pertumbuhan laba negatif yaitu sebesar 49,5%

atau 46 perusahaan. untuk melihat frekuensi pertumbuhan laba yang dialami perusahaan yang

menerima opini audit going concern atau tidak menerima opini audit going concern dapat dilihat

pada tabel 4.2.6.1.

Tabel 4.2.3

Frekuensi Debt Default

Sumber : Data Sekunder yang telah diolah

Tabel 4.2.4

Frekuensi Kualitas Audit

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TOTAL

KAP BIG

FOUR

(dummy=1)

5 7 6 4 6 6 3 5 6 4 52 55.9%

KAP NON

BIG FOUR

(dummy=0)

4 4 4 4 3 2 6 6 4 4 41 44.1%

TOTAL 9 11 10 8 9 8 9 11 10 8 93 100%

Sumber : Data Sekunder yang telah diolah

Tabel 4.2.5

Frekuensi Opini Audit Tahun Sebelumnya

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Total

GCAO

(dummy=1)

5 7 6 3 2 2 5 3 1 0 34 36.6%

NOGC

(dummy=0)

4 4 4 5 7 6 4 8 9 8 59 63.4%

Total 9 11 10 8 9 8 9 11 10 8 93 100%

Sumber : Data Sekunder yang telah diolah

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Total

Debt Default

(dummy=1)

2 3 2 1 1 2 2 2 0 0 15 16.1%

Tidak debt

default

(dummy=0)

7 8 8 7 8 6 7 9 10 8 78 83.9%

Total 9 11 10 8 9 8 9 11 10 8 93 100%

Tabel 4.2.6

Frekuensi Pertumbuhan Laba

2001 200

2

200

3

200

4

2005 2006 2007 2008 2009 2010 Total

Pertumbu

han laba

(positif)

2 6 7 5 5 5 5 3 4 5 47 50.5

%

Pertumbu

han laba

(negatif)

7 5 3 3 4 3 4 8 6 3 46 49.5

%

Total 9 11 10 8 9 8 9 11 10 8 93 100

%

Sumber : Data Sekunder yang telah diolah

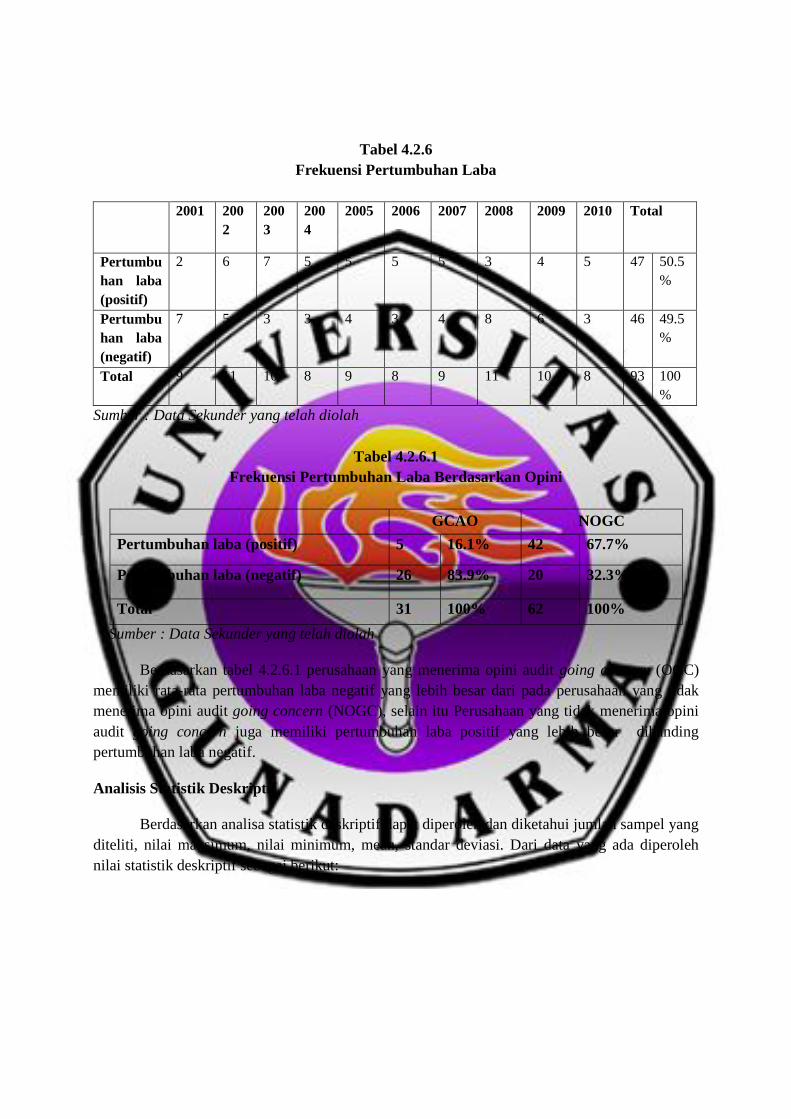

Tabel 4.2.6.1

Frekuensi Pertumbuhan Laba Berdasarkan Opini

GCAO NOGC

Pertumbuhan laba (positif) 5 16.1% 42 67.7%

Pertumbuhan laba (negatif) 26 83.9% 20 32.3%

Total 31 100% 62 100%

Sumber : Data Sekunder yang telah diolah

Berdasarkan tabel 4.2.6.1 perusahaan yang menerima opini audit going concern (OGC)

memiliki rata-rata pertumbuhan laba negatif yang lebih besar dari pada perusahaan yang tidak

menerima opini audit going concern (NOGC), selain itu Perusahaan yang tidak menerima opini

audit going concern juga memiliki pertumbuhan laba positif yang lebih besar dibanding

pertumbuhan laba negatif.

Analisis Statistik Deskriptif

Berdasarkan analisa statistik deskriptif dapat diperoleh dan diketahui jumlah sampel yang

diteliti, nilai maksimum, nilai minimum, mean, standar deviasi. Dari data yang ada diperoleh

nilai statistik deskriptif sebagai berikut:

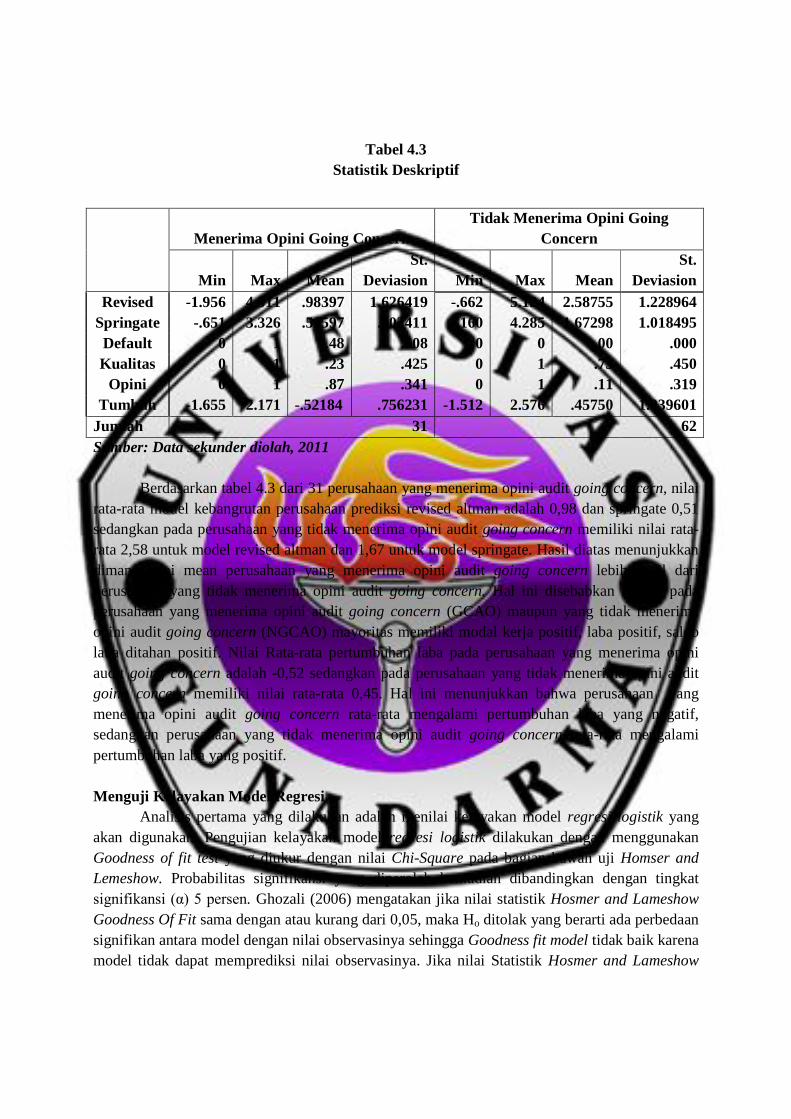

Tabel 4.3

Statistik Deskriptif

Berdasarkan tabel 4.3 dari 31 perusahaan yang menerima opini audit going concern, nilai

rata-rata model kebangrutan perusahaan prediksi revised altman adalah 0,98 dan springate 0,51

sedangkan pada perusahaan yang tidak menerima opini audit going concern memiliki nilai rata-

rata 2,58 untuk model revised altman dan 1,67 untuk model springate. Hasil diatas menunjukkan

dimana nilai mean perusahaan yang menerima opini audit going concern lebih kecil dari

perusahaan yang tidak menerima opini audit going concern. Hal ini disebabkan karena pada

perusahaan yang menerima opini audit going concern (GCAO) maupun yang tidak menerima

opini audit going concern (NGCAO) mayoritas memiliki modal kerja positif, laba positif, saldo

laba ditahan positif. Nilai Rata-rata pertumbuhan laba pada perusahaan yang menerima opini

audit going concern adalah -0,52 sedangkan pada perusahaan yang tidak menerima opini audit

going concern memiliki nilai rata-rata 0,45. Hal ini menunjukkan bahwa perusahaan yang

menerima opini audit going concern rata-rata mengalami pertumbuhan laba yang negatif,

sedangkan perusahaan yang tidak menerima opini audit going concern rata-rata mengalami

pertumbuhan laba yang positif.

Menguji Kelayakan Model Regresi

Analisis pertama yang dilakukan adalah menilai kelayakan model regresi logistik yang

akan digunakan. Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji Homser and

Lemeshow. Probabilitas signifikansi yang diperoleh kemudian dibandingkan dengan tingkat

signifikansi (α) 5 persen. Ghozali (2006) mengatakan jika nilai statistik Hosmer and Lameshow

Goodness Of Fit sama dengan atau kurang dari 0,05, maka Ho ditolak yang berarti ada perbedaan

signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena

model tidak dapat memprediksi nilai observasinya. Jika nilai Statistik Hosmer and Lameshow

Menerima Opini Going Concern

Tidak Menerima Opini Going

Concern

Min Max Mean

St.

Deviasion Min Max Mean

St.

Deviasion

Revised -1.956 4.511 .98397 1.626419 -.662 5.124 2.58755 1.228964

Springate -.651 3.326 .51597 .902411 .160 4.285 1.67298 1.018495

Default 0 1 .48 .508 0 0 .00 .000

Kualitas 0 1 .23 .425 0 1 .73 .450

Opini 0 1 .87 .341 0 1 .11 .319

Tumbuh -1.655 2.171 -.52184 .756231 -1.512 2.576 .45750 1.039601

Jumlah 31 62

Sumber: Data sekunder diolah, 2011

Goodness of fit lebih besar dari 0,05, maka Ho tidak dapat ditolak dan berarti model mampu

memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan

data observasinya.

Tabel 4.3.1

Uji Kelayakan Model Regresi

Step Chi-square df Sig.

1 4.880 8 .770

Tabel 4.3.1 menunjukkan hasil pengujian Hosmer and Lemeshow. Dengan probabilitas

signifikansi menunjukkan angka 0,770 nilai signifikansi yang diperoleh ini jauh lebih besar dari

pada 0,05 (α) 5%, maka H0 tidak dapat ditolak (diterima). Hal ini berarti model regresi layak

untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara model

dengan nilai observasinya.

Menguji Model Fit (Overall Model Fit Test)

Pengujian ini dilakukan untuk mengetahui apakah data baik sebelum maupun sesudah

variabel bebas dimasukkan kedalam model telah fit. Hipotesis untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Pengujian dilakukan dengan membandingkan nilai antara –2 Log Likelihood pada awal (Block

Number = 0) dengan nilai –2 Log Likelihood pada akhir (Block Number = 1). Adanya

pengurangan nilai antara - 2LL awal (initial - 2LL function) dengan nilai - 2LL pada langkah

berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data

(Ghozali, 2005).

Tabel 4.3.2

Uji keseluruhan model

2 log

likelihood

-2LL Awal 118.392

-2LL Akhir 34.714

Berdasarkan tabel 4.3 terlihat angka -2LL pada -2LL Awal sebesar 118,392, sedangkan pada -

2LL Akhir angka -2LL mengalami peurunan sebesar 34,714. Penurunan likelihood ini

menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit

dengan data.

Menguji Koefisien Determinasi

Pengujian ini dimaksudkan untuk mengukur seberapa besar variabel independen mampu

menjelaskan variabel dependennya. Nilai Nagelkerke R Square dapat diinterpretasikan seperti

nilai R Square pada regresi berganda (Ghozali, 2005).

Tabel 4.3.3

Koefisisen Determinasi

Ste

p

-2 Log

likelihood

Cox & Snell

R Square

Nagelkerke

R Square

1 34.714a .593 .824

Dari Tabel 4.3.3 dapat dilihat nilai Nagelkerke R Square adalah sebesar 0,824 yang berarti

variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar

82,4 persen, sisanya 17,6 persen dijelaskan oleh variabel–variabel lain di luar model penelitian.

Pengujian Hipotesis

Pengujian hipotesis menggunakan model regresi logistik. Regresi logistik digunakan untuk

menguji pengaruh variabel-variabel indepeden yaitu kondisi keuangan (Revised, Springate), debt

default, kualitas audit, opini audit tahun sebelumnya dan pertumbuhan laba. Pengujian dilakukan

(α) 5%.

Tabel 4.3.4

Uji Regresi logistik

B Sig.

Constant -2.850 .023

Revised .637 .213

Springate -.685 .385

Default 22.294 .998

Kualitas -1.773 .114

Opini 3.861 .000

Tumbuh -1.506 .018

Sumber: Data sekunder diolah, 2011

Tabel 4.3.4 menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikasi 5

persen. Dari pengujian persamaan regresi logistik diatas maka diperoleh model regresi logistik

sebagai berikut :

Ln GC = -2.850 + 0.637 revised – 0.685 springate +22.294 default – 1.773 kualitas + 3.861 opini – 1.506 tumbuh

GC-1

Setiap koefisien yang negatif atau positif pada variabel-variabel independennya pada tahun

pengamatan 2001 hingga 2010 memiliki pengaruh terhadap tingkat penerimaan opini audit going

concern. Diketahui koefisien konstanta sebesar -2,850 mempunyai arti bahwa dengan tidak

melakukan perhitungan nilai pada variabel-variabel independen pada penelitian ini, maka

penerimaan terhadap going concern sebesar -2,850.

Sedangkan setiap perubahan satu unit revised, springate, default, kualitas, opini, dan tumbuh,

maka akan mempengaruhi kenaikan going concern sebesar masing-masing 0,637; 0,685; 22,294;

1,773; 3,861; dan 1,506. Begitupula sebaliknya.

H1: Kondisi keuangan berpengaruh negatif terhadap penerimaan opini going concern

Variabel kondisi keuangan perusahaan yang diproksikan dengan dua model prediksi

kebangkrutan menunjukkan nilai koefisien masing-masing sebesar revised (0,637;0,213),

springate (-0,685;0,385). Berdasarkan hasil-hasil tersebut dapat disimpulkan bahwa dari kedua

model prediksi kebangkrutan yang dijadikan sebagai proksi kondisi keuangan perusahaan model

kebangrutan prediksi Revised Altman yang dinotasikan dengan revised dan model kebangrutan

prediksi Springate menunjukkan hasil yang tidak signifikan, dengan nilai signifikansi 0,213 dan

0,385 lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa H1 ditolak yang artinya

kondisi keuangan tidak berpengaruh terhadap pemberian opini audit going concern. Walaupun

variabel ini tidak signifikan tetapi tanda dari nilai koefisiennya pada model prediksi springate

telah sesuai dengan hipotesis yang diajukan (negatif). Hasil penelitian ini konsisten dengan hasil

penelitian yang dilakukan oleh setyarno et al. (2006), santosa dan wedari (2007) dimana variabel

kondisi keuangan perusahaan model prediksi Revised Altman tidak berpengaruh.

Negatif terhadap penerimaan opini audit going concern.

H2: Debt default berpengaruh positif terhadap penerimaan opini audit going concern

Variabel debt default menunjukkan nilai koefisien positif 22,924 dengan signifikansi

0,998 lebih besar dari 0,05 sehingga H2 ditolak, dengan demikian dapat disimpulkan bahwa debt

default tidak berpengaruh terhadap pemberian opini audit going concern. Hal ini menunjukkan

bahwa auditor dalam memberikan opini audit going concern tidak berdasarkan kegagalan

perusahaan untuk membayar hutang pokok atau bunganya pada saat jatuh tempo, disebabkan

karena objek penelitian ini adalah perusahaan pertambangan yang kondisi keuangannya lebih

kuat, hal ini ditunjukkan dengan lebih sedikitnya perusahaan sampel yang mengalami debt

default. Walaupun variabel ini tidak signifikan tetapi tanda dari nilai koefisiennya telah sesuai

dengan hipotesis yang diajukan (positif). Hasil penelitian ini tidak konsisten dengan hasil

penelitian yang dilakukan oleh praptorini dan januarti (2007) dimana variabel debt default secara

signifikan berpengaruh positif terhadap penerimaan opini audit going concern. Meskipun

demikian hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Susanto

(2009) dimana variabel debt default tidak berpengaruh signifikan terhadap pemberian opini audit

going concern oleh auditor.

H3: Kualitas Audit berpengaruh positif terhadap penerimaan opini audit going concern

Variabel kualitas audit yang diproksikan dengan besaran Kantor Akuntan Publik (KAP)

menunjukkan nilai koefisien negatif sebesar 1,773 dengan tingkat signifikansi sebesar 0,114

lebih besar dari 0,05 Artinya bahwa H3 ditolak, dengan demikian dapat disimpulkan bahwa

kualitas audit tidak berpengaruh terhadap opini audit going concern. perusahaan yang

menggunakan KAP berskala besar tidak dapat menentukan apakah perusahannya akan mendapat

opini audit going concern atau tidak. Kantor akuntan publik baik berskala besar maupun berskala

kecil, akan selalu bersikap obyektif dalam memberikan opini. Jika suatu perusahaan mengalami

keraguan dalam kelangsungan hidup maka akan diberikan opini audit going concern. Hasil

penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Mutchler et al. (1997)

yang menemukan bukti univariate bahwa auditor berskala besar (Big 6) lebih cenderung untuk

mengeluarkan opini audit going concern pada perusahaan yang mengalami kesulitan keuangan

dibandingkan auditor berskala kecil (non-Big 6). Meskipun demikian hasil penelitian ini

konsisten dengan penelitian Ramadhany (2004) dimana variabel skala auditor (Big Four dan Non

Big Four) tidak berpengaruh signifikan atas kemungkinan penerbitan opini audit going concern

oleh auditor.

H4: Opini audit tahun sebelumnya berpengaruh positif terhadap penerimaan opini audit

going concern

Variabel opini audit tahun sebelumnya menunjukkan nilai koefisien positif sebesar 3,861

dengan tingkat signifikansi sebesar 0,000 lebih kecil dari 0,05. Artinya bahwa H4 diterima,

dengan demikian dapat disimpulkan bahwa opini audit tahun sebelumnya berpengaruh positif

terhadap opini audit going concern. Hasil penelitian ini konsisten dengan penelitian Carcello dan

Neal (2000) dan Rahmadhany (2004) yang menemukan bukti bahwa opini audit going concern

yang diterima pada tahun sebelumnya mempengaruhi keputusan auditor untuk menerbitkan

kembali opini audit going concern tersebut. Hasil temuan ini memberikan bukti empiris bahwa

auditor dalam menerbitkan opini audit going concern akan mempertimbangkan opini audit going

concern yang telah diterima oleh auditee pada tahun sebelumnya.

H5: Pertumbuhan perusahaan berpengaruh negatif terhadap penerimaan opini audit going

concern

Variabel rasio pertumbuhan perusahaan yang diproksi dengan pertumbuhan laba

menunjukkan nilai koefisien negatif sebesar 1,506 dengan tingkat signifikansi sebesar 0,018

lebih kecil dari 0,05, Artinya bahwa H5 diterima. Dengan demikian terbukti bahwa rasio

pertumbuhan perusahaan berpengaruh negatif terhadap opini audit going concern. Penerimaan

hipotesis ini sesuai dengan data yang terdapat pada tabel 4.1.6.2, dari 93 sampel yang diamati

nilai rata-rata dari rasio pertumbuhan laba kelompok perusahaan dengan opini GCAO lebih

sedikit yang bernilai positif, sedangkan kelompok perusahaan dengan NGCAO lebih banyak

yang bernilai positif. Hal ini berarti perusahaan yang menjadi sampel dengan opini GCAO lebih

sedikit mengalami peningkatan laba, sedangkan perusahaan NGCAO lebih banyak mengalami

peningkatan dalam laba bersihnya, sehingga perusahaan yang mengalami peningkatan laba

cenderung memiliki laporan sewajarnya, dan potensi untuk mendapatkan opini non going

concern akan lebih besar. Penelitian ini memberikan bukti empiris bahwa rasio pertumbuhan

laba yang positif bisa menjamin auditee untuk tidak menerima opini audit going concern.

Temuan empiris pada penelitian ini tidak konsisten dengan penelitian santosa dan wedari (2007)

yang menemukan bukti empiris bahwa rasio pertumbuhan laba tidak mempengaruhi pemberian

opini audit going concern.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan dapat disimpulkan bahwa :

1. Kondisi Keuangan Perusahaan

Berdasarkan model Revised altman dan Springate variabel kondisi keuangan tidak

berpengaruh negatif signifikan terhadap penerimaan opini audit going concern.

2. Debt Default

Variabel debt default tidak berpengaruh terhadap penerimaan opini audit going concern,

tetapi arah koefisiennya menunjukkan arah positif sesuai dengan hipotesis.

3. Kualitas Audit

Variabel kualitas audit tidak berpengaruh positif terhadap penerimaan opini audit going

concern.

4. Opini Audit Tahun Sebelumnya

Variabel opini audit tahun sebelumnya berpengaruh positif signifikan terhadap penerimaan

opini audit going concern.

5. Pertumbuhan Perusahaan

Variabel Pertumbuhan Perusahaan berpengaruh negatif signifikan terhadap penerimaan opini

audit going concern.

Saran untuk penelitian mendatang yaitu :

1. Memasukkan variabel independen lain yang mungkin berpengaruh terhadap penerimaan

opini audit going concern, seperti teknologi, sumber daya manusia, budaya perusahaan dan

sebagainya yang juga harus diperhatikan dalam memprediksi perusahaan dalam menerima

opini audit going concern.

2. Penelitian selanjutnya sebaiknya memperluas populasi selain perusahaan pertambangan

DAFTAR PUSTAKA

A. Komalasari, Argianti. (2004). “Analisis Pengaruh Kualitas Auditor Dan Proxi Going

Concern Terhadap Opini Auditor”. Jurnal Akuntansi dan Keuangan Vol.9 No. 2 Juli,

Bandar Lampung.

Altman, Edward I., (2000), “Predicting Financial, Distress of Companies: Revisiting the Z-Score

and Zeta ® Models”, New York University, Stern School of Business.

Arens, Alvin A, Randal J Elder dan Mark S Beasley. 2003. Auditing dan Pelayanan Verifikasi:

Pendekatan Terpadu. Edisi Kesembilan. Jakarta: Indeks.

Chen, K. C. W., and B. K. Church. (1992). “Default on Debt Obligations and the Issuance of

Going Concern Report”. Auditng: A Journal of Practice & Theory,

Carcello, J. V. and Neal, T.L. (2000). “Audit Committee Composition and Auditor Reporting.”

The Accounting Review. 117-128

Fanny, Margaretta dan Saputra, S. 2005. Opini Audit Going Concern : Kajian Berdasarkan

Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Dan Reputasi Kantor Akuntan

Publik (Studi Pada Emiten Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII.

966-978.

Ghozali, Imam. (2006). ”Aplikasi Analisis Multivariant dengan Program SPSS”. Badan Penerbit

Universitas Diponegoro. Semarang.

Ikatan Akuntan Indonesia. (2001). ”Standar profesional akuntan publik”, Jakarta : Salemba

Empat.

_____________________. (2004). ”Standar Akuntansi Keuangan”, Jakarta : Salemba Empat.

Lennox, C., (2002). “Opinion Shopping and Audit Committees”. Center for economic institutions

working paper series. 21 januari 2002, diakses dari http://cei.ier.hit-

u.ac.jp/working/2002/2002WorkingPapers/wp2002-12.pdf pada tanggal 26 april 2011.

Mckeown, J. C., J. F. Mucthler; and W. Hopwood. (1991). “Toward an Explanation of auditor

Failure to Modify the Audit Reports of Bankrupt Companies”. Auditing: A Journal of

Practice & Theory. Supplement pp. 1-13.

Mirna,P. dan Indira. 2007. “Analisis Pengaruh Kualitas Audit, Debt Default dan Opinion

Shopping terhadap penerimaan Opini Going Concern”. SNA 10, Makasar. Juli.

Mulyadi. (2002). “Auditing”. Buku 2. Jakarta : Salemba Empat.

Petronela, Thio. 2004. Pertimbangan Going Concern Perusahaan Dalam Pemberian Opini Audit.

Jurnal Balance. 47 - 55.

Praptitorini, Mirna Dyah dan Indira Januarti. (2007). “Analisis Pengaruh Kualitas Audit, Debt

Default dan Opinion Shopping Terhadap Penerimaan Opini Going Concern.” Simposium

Nasional Akuntansi X. 26-28 juli, Universitas Diponegoro, Semarang

Ramadhany, Alexander. (2004). "Analisis Faktor - Faktor Yang Mempengaruhi Penerimaan

Opini Going Concern Pada Perusahaan Manufaktur Yang Mengalami Financial Distress

Di Bursa Efek Jakarta". Tesis S2, Universitas Diponegoro, Semarang.

Santosa, Arga Fajar dan Linda Kusumaning Wedari. (2007). “Analisis Faktor-faktor yang

Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern.” Jurnal

Akuntansi dan Keuangan, Universitas UNIKA Soegijapranata, Semarang.

Santoso, Singgih. 2010. “Statistik Multivariat”. Jakarta: PT Elex Media Komputindo.

Setyarno, Eko Budi, Indira dan Faisal. (2006). “Pengaruh Kualitas Audit, Kondisi Keuangan

Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan terhadap Opini

Audit Going Concern.” Simposium Nasional Akuntansi 9 Padang. 1-25.