analisa permintaan kredit

104

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KREDIT PERBANKAN PADA BANK UMUM DI PROPINSI JAWA TENGAH (periode 1990 – 2005) SKRIPSI ditulis oleh Nama : Mochamad Faza Rifai Nomor Mahasiswa : 02.313.086 Jurusan : Ilmu Ekonomi UNIVERSITAS ISLAM INDONESIA FAKULTAS EKONOMI YOGYAKARTA 2007

-

Upload

lilyana-kurniawati -

Category

Documents

-

view

520 -

download

1

Transcript of analisa permintaan kredit

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 1/103

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT PERBANKAN PADA BANK UMUM

DI PROPINSI JAWA TENGAH

(periode 1990 – 2005)

SKRIPSI

ditulis oleh

Nama : Mochamad Faza Rifai

Nomor Mahasiswa : 02.313.086Jurusan : Ilmu Ekonomi

UNIVERSITAS ISLAM INDONESIA

FAKULTAS EKONOMI

YOGYAKARTA

2007

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 2/103

LAMPIRAN

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 3/103

Analisis Faktor-Faktor Yang Mempengaruhi

Permintaan Kredit Perbankan pada Bank Umum

di Propinsi Jawa Tengah

periode 1990-2005

SKRIPSI

Disusun dan diajukan untuk memenuhi syarat ujian akhir

guna memperoleh gelar sarjana jenjang strata 1

Program Studi Ilmu Ekonomi,

pada Fakultas Ekonomi

Universitas Islam Indonesia

Oleh:

Nama : Mochamad Faza Rifai

Nomor Mahasiswa : 02.313.086

Program Studi : Ilmu Ekonomi

UNIVERSITAS ISLAM INDONESIA

FAKULTAS EKONOMI

YOGYAKARTA

2007

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 4/103

PERNYATAAN BEBAS PLAGIARISME

“Saya yang bertandatangan dibawah ini menyatakan bahwa skripsi ini telah ditulisdengan sungguh-sungguh dan tidak ada bagian yang merupakan penjiplakan karya oranglain seperti dimaksud dalam buku pedoman penyusunan skripsi Program Studi IlmuEkonomi FE UII. Apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar maka Saya sanggup menerima hukuman/sanksi apapun sesuai peraturan yang berlaku.”

Yogyakarta, Desember 2007

Penulis,

Mochamad Faza Rifai

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 5/103

HALAMAN PENGESAHAN

Analisis Faktor-Faktor Yang Mempengaruhi

Permintaan Kredit Perbankan Pada Bank Umum

di Propinsi Jawa Tengah

periode (1990 – 2005)

Nama : Mochamad Faza Rifai

Nomor Mahasiswa : 02.313.086

Program Studi : Ilmu Ekonomi

Yogyakarta, Desember 2007

Telah disetujui dan disahkan oleh

Dosen Pembimbing

Diana Wijayanti SE. M.Si

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 6/103

HALAMAN MOTTO

Hanya kepadaMulah kami menyembah dan hanya kepadaMulahkami mohon pertolongan

( QS. Al Fatehah :5 )

Maka apabila kamu telah selesai (dari sesuatu urusan),kerjakanlah dengan sungguh-sungguh(urusan) yang lain, dan

hanya kepada Tuhanmulah hendaknya kamu berharap.( Qs: Alam Nasyrah 7, 8 )

Bersemangatlah terhadap segala yang bermanfaat bagimu serta mintalah pertolongan kapada Allah( al – Hadist )

Setiap manusia adalah arsitek bagi dirinyasendiri( kata mutiara )

Setiap Manusia Hidup Didalam Dunia yang penuh dengan cobaandan rintanganBeruntunglah Manusia tersebut jika dapat melaluinya dengan ikhlasdan bersyukur,Dan Merugilah manusia tersebut jika selalu mengeluh dan

menyalahkan keadaan tanpa berusaha sedikitpun.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 7/103

HALAMAN PERSEMBAHAN

Seiring rasa Syukurku, Karya inikupersembahkan untuk :

-Unt uk-Mu

YaaRobbsebagaisalahsatuwujud ibad

ahk u.

- Ya

Rosul,Muhammad saw,sebagaisuritaulada

nBagiKehidupanManusiaDiBumi

- Ibuku yangtidak

per nahlelah

ber doadanBerjuanghan

yaunt uk ana

k-anakny a..

- Almarhum

Ayahku,semogaselalutenangdisisiNy a.Terim

alah Amalibad ahBeliauYa

Alloh.

-

Bapak Bustam,

yangmenjadiulur

antangankeluar gak u.

-Kak ak-kak akk u

yangsel

alumemberimotivasiagar selalu

ber juang.

-Selur uhKeluargaBesa

rku yangselalumemberik andorongankepadaku

untuk menjadimanusia

yanglebihbaik.

-Semuamahluk

Allah

yangtelahmencintaikudanmenya

yangik udalamsegalakeadaan.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 8/103

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji dan syukur penulis panjatkan kehadirat Allah Subhanahu Wata’ala yang telahmelimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsiyang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT PERBANKAN PADA BANK UMUM DI PROPINSI

JAWA TENGAH TAHUN 1990 - 2005 ”. Tak lupa pula shalawat dan salam penulis

tujukan kepada Nabi Besar Rasulullah Muhammad saw yang telah berjuang membawaumat manusia kepada fitrah yang benar dan jalan yang lurus.

Skripsi ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan program Sarjana Strata Satu (S-1) pada Fakultas Ekonomi Universitas Islam Indonesia.Dengan selesainya penyusunan skrisi ini penulis menyampaikan terima kasih yangsebesar-besarnya kepada Ibu Diana Wijayanti SE. M.Si. selaku dosen pembimbingyang telah meluangkan waktunya untuk memberikan masukan, saran dan motivasiselama proses penyelesaian penyusunan skripsi ini.

Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepadasemua pihak yang telah memberikan sumbangan pikiran, waktu dan tenaga serta bantuan moril dan materiil khususnya kepada:

1. Drs. Asmai Ishak, M.Bus, Ph.D selaku Dekan Fakultas Ekonomi UniversitasIslam Indonesia.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 9/103

2. Drs. Jaka Sriyana, MSi, Ph.D selaku Ka-Prodi Ilmu Ekonomi FakultasEkonomi Universitas Islam Indonesia.

3. Dra. Sarastri Mumpuni R, M.Si selaku Dosen Pembimbing Akademik.

4. Mas Anjar yang banyak membantu penulis dalam hal akademik..

5. Dosen-dosen dan Karyawan Fakultas Ekonomi Universitas Islam Indonesiayang telah membagikan ilmunya kepada penulis, semoga amal ibadahnyaditerima Allah SWT.

6. Seluruh Keluarga Besarku, Bapak, Ibu, Kakak-kakakku Mas Eko, MbakSulfi, Mas Taufiq, Mbak Dewi yang selalu membimbingku danmemotivasiku supaya terus berjuang.

7. Abah Tikin, Bulik Likah, Farid, Farhan, Aya, Rafqy yang dah mau bantuaku apa saja.

8. Temen Seperjuangan dalam Hidupku baik SD, SMP, SMU

9. Batalyon EP 02, Anshar, Kepet, Pakdhe Casplink, Awenk, Pak Prof Eko,Dony, Yudha, Adit, Tony, Dedy, Agung, Gembong, Wisnu, Margo dan AllPrajurit EP 02 mulai dari kelas A sampai B ( EP SATU KARENA KITA

SATU )

10. Temen-temen EP dari 99 sampai IE 2007 yang tak dapat kusebut satu persatu .(HIDUP EP eh…IE)

11. Anak-anak kos Kasuari 75 (Rudi, Dodok, Arul dll), Gorongan 205(Rahmat, Pras, Dll), Valentine (Martin, Dony, Sam, Dll), Kaliwaru 27(Robie bojo Loro, Eko Kopral Jmbt, Om Bond, Om Mamen).

12. Semua yang pernah menjadi bagian hidupku.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 10/103

13. Semua pihak yang telah membantu sehingga Skripsi ini dapat terselesaikan.

Menginsyafi kodrat manusia dengan segala kelebihan dan kekurangannya, sertamemperhatikan keterbatasan penguasaan ilmu, penulis menyadari akan segalaketidaktelitian dan kesalahan dalam penulisan skripsi. Kelemahan yang mungkin ditemuidalam karya ini dapat berpulang pada penulis sendiri. Semoga skripsi ini dapat menjadikarya kecil yang dapat berguna bagi kita semua.

Wassalamu’alaikum Wr.Wb

Yogyakarta, Desember 2007

Penulis

Mochamad Faza Rifai

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 11/103

DAFTAR ISI

Halaman

HALAMAN JUDUL............................................................................... i

HALAMAN PERNYATAAN BEBAS PLAGIARISME……………... ii

HALAMAN PENGESAHAN................................................................. iii

HALAMAN MOTTO............................................................................. iv

HALAMAN PERSEMBAHAN............................................................. v

KATA PENGANTAR............................................................................ vi

DAFTAR ISI........................................................................................... ix

DAFTAR TABEL................................................................................... xiii

DAFTAR GAMBAR.............................................................................. xiv

ABSTRAKSI.......................................................................................... xiv

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah................................................ 1

1.2. Perumusan Masalah...................................................... 7

1.3. Tujuan dan Manfaat Penelitian..................................... 8

1.3.1. Tujuan Penelitian.................................................... 81.3.2. Manfaat Penelitian.................................................. 8

1.4. Sistematika Penulisan .................................................. 9

BAB II TINJAUAN UMUM OBYEK PENELITIAN

2.1. Pertumbuhan Ekonomi Propinsi Jawa Tengah ............ 11

2.2. Perkembangan Suku Bunga Pada Bank Umum ........... 12

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 12/103

2.3. Perkembangan Kredit Pada bank Umum ..................... 13

2.4. Laju Inflasi di Propinsi Jawa Tengah ........................... 14

2.5. Produksi Domestik Regional Bruto (PDRB) ............... 15

BAB III KAJIAN PUSTAKA

BAB IV LANDASAN TEORI DAN HIPOTESIS

4.1. Pengertian Kredit ......................................................... 22

4.1.1. Tujuan Kredit ......................................................... 22

4.1.2. Fungsi Kredit .......................................................... 23

4.1.3. Jenis-jenis Kredit..................................................... 24

4.1.3.1. Menurut Jenis Kredit Yang Dibiayai................ 24 4.1.3.2.Menurut Resiko Pembiayaan ........................... 26

4.1.3.3. Menurut Sektor Ekonomi ................................. 26

4.1.4. Macam-Macam Kredit ........................................... 27

4.1.5. Prinsip – Prinsip Kredit........................................... 29 4.1.6Kebijaksanaan Perkreditan ..................................... 30

4.1.7. Pertimbangan dan Penilaian Dalam Pemberian Kredit 31

4.1.8. Jaminan Dan Kelayakan Kredit ............................. 32

4.2. Produk Domestik Regional Bruto (PDRB).................... 334.3. Teori Tentang Suku Bunga............................................ 34

4.3.1. Teori Klasik Tentang Tingkat Suku Bunga ........... 34

4.4. Definisi Inflasi................................................................ 36

4.4.1. Penggolongan Inflasi............................................... 36

4.4.1.1. Penggolongan Inflasi Menurut Parah

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 13/103

tidaknya Inflasi ……………………………..... 36

4.4.1.2. Penggolongan Inflasi Menurut Penyebabnya … 37

4.4.1.3. Pengolongan Inflasi Menurut Asalnya ……….. 38 4.5.Hubungan Antar Variabel ............................................. 39

4.5.1. PDRB dengan Permintaan Kredit ........................... 39

4.5.2. Suku Bunga Riil dengan Permintaan Kredit ........... 39

4.5.3. Inflasi dengan Permintaan Kredit ............................ 39

4.5.3. Variabel Dummy dengan Permintaan Kredit........... 40

4.6. Hipotesis ....................................................................... 41

BAB V METODE PENELITIAN

5.1. Metode Penelitian......................................................... 42

5.1.1. Jenis dan Sumber Data............................................ 42

5.1.2. Definisi Variabel..................................................... 42

5.2. Metode Analisis Data.................................................... 43

5.2.1. Metode Regresi Kuadrat Terkecil.......................... 43

5.2.2. Pemilihan Model Regresi....................................... 44

5.2.3. Uji Statistik............................................................ 46

5.3. Uji Asumsi Klasik......................................................... 48BAB VI ANALISIS DAN PEMBAHASAN

6.1. Diskripsi Data............................................................... 52

6.2. Analisis Hasil regresi dan Pengujian Hipotesis............ 55

6.2.1. Pemilihan Model regresi......................................... 55

6.2.2. Hasil regresi............................................................ 56

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 14/103

6.2.3. Koefisien Determinasi............................................. 56

6.2.4 Pengujian t-Statistik .............................................. 57

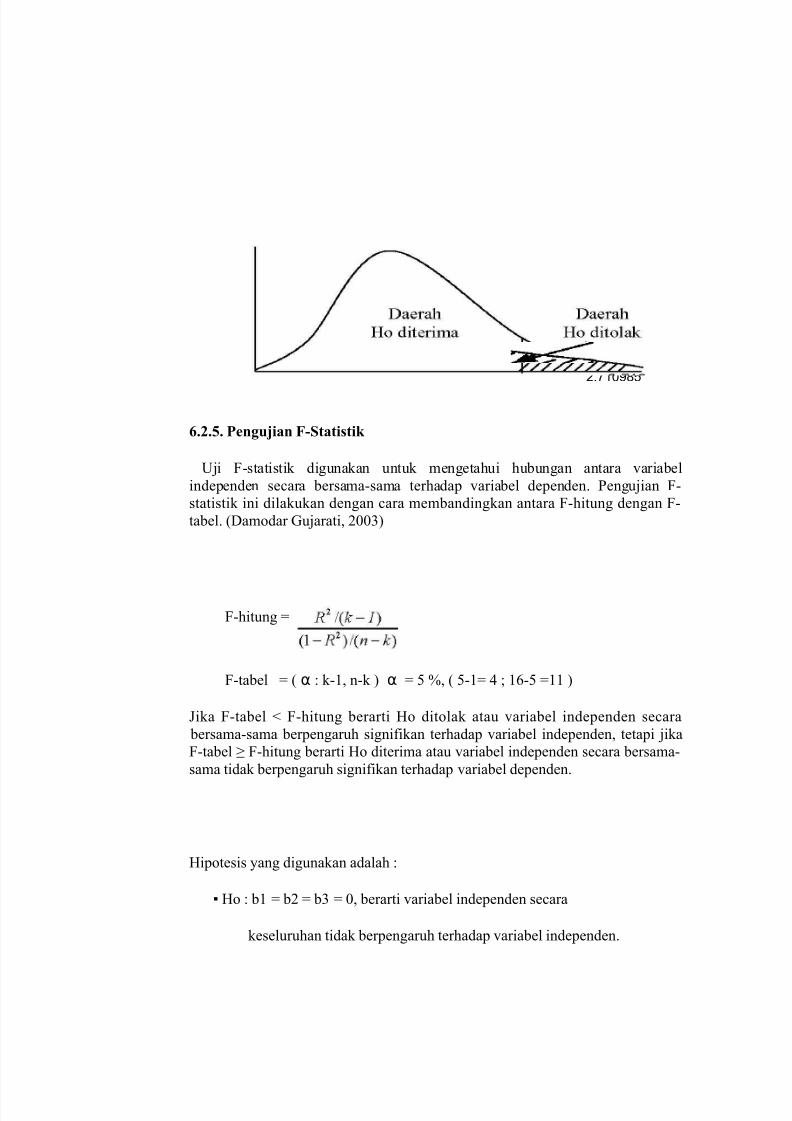

6.2.5 Pengujian F-Statistik............................................... 62

6.3. Pengujian Asumsi Klasik ............................................. 63

6.3.1. Multikolinieritas.................................................... 63

6.3.2. Autokorelasi.......................................................... 64

6.3.3. Heteroskedastisitas................................................ 65

6.4. Interpretasi hasil regresi................................................ 66

6.4.1 Produk Domestik Regional Bruto (PDRB)........... 66

6.4.2 Suku Bunga Kredit ............................................... 67

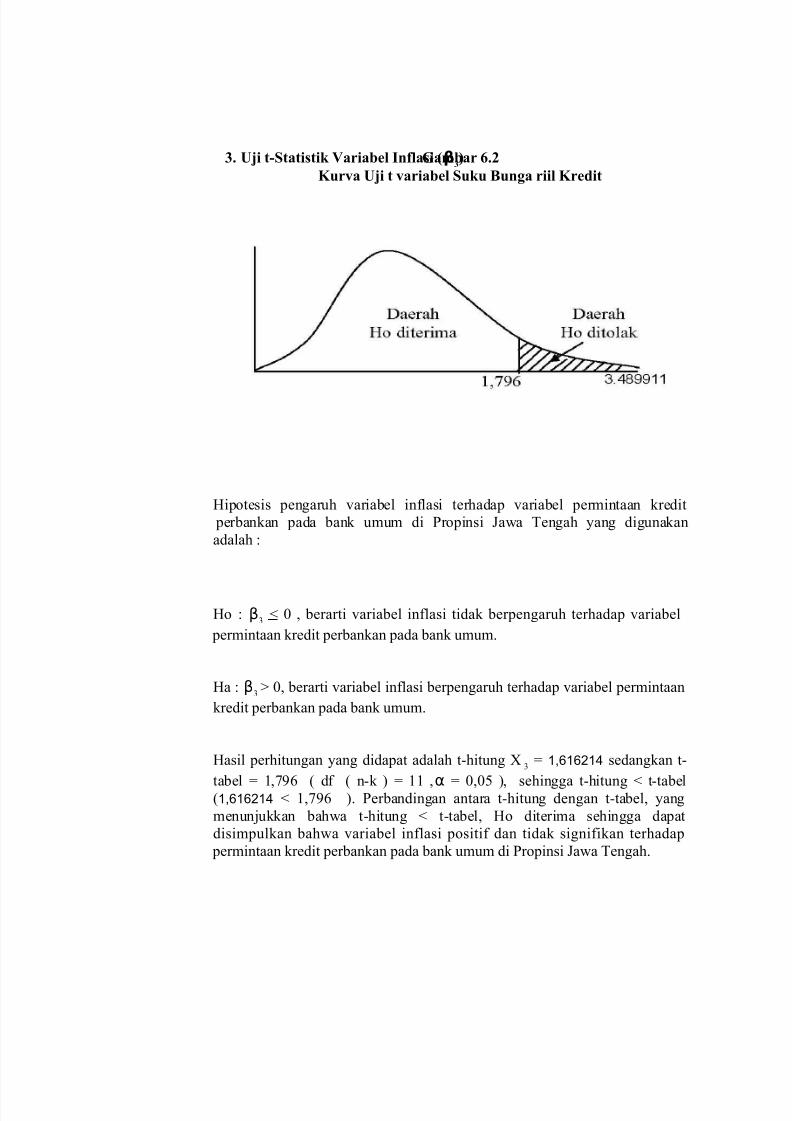

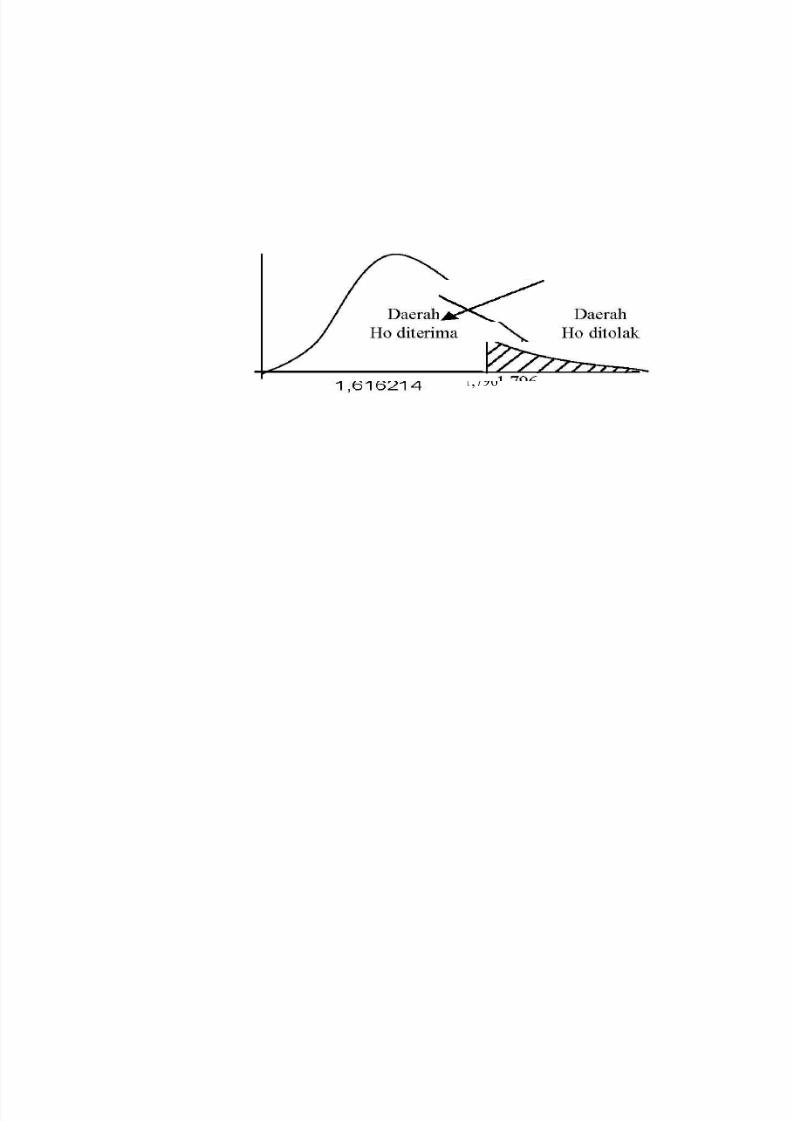

6.4.3 Inflasi.................................................................... 68

6.4.4 Variabel Dummy (Krisis Ekonomi)...................... 68

BAB VII KESIMPULAN DAN IMPLIKASI

7.1. Kesimpulan.................................................................... 70

7.2. Implikasi......................................................................... 71

DAFTAR PUSTAKA

LAMPIRAN

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 15/103

DAFTAR TABEL

Halaman

Tabel. 1.1. Posisi Kredit Pada Bank Umum Di Propinsi Jawa Tengah. 4

Tabel. 1.2. Perkembangan PDRB Atas Harga Konstan 2000

Di Propinsi Jawa Tengah (1990-2005)................................ 6

Tabel. 2.1. Perkembangan PDRB Atas Harga konstan 2000

Di Propinsi Jawa Tengah (2000-2005)................................ 11

Tabel. 2.2. Perkembangan Suku Bunga Riil Kredit Perbankan

di Propinsi Jawa Tengah (1990-2005)................................. 12

Tabel. 2.3. Perkembangan Kredit Perbankan

di Propinsi Jawa Tengah (2000-2005).................................. 13

Tabel. 2.4. Laju Inflasi Propinsi Jawa Tengah (1990-2005).................. 14

Tabel. 2.5. Perkembangan PDRB Atas Harga Konstan 2000

di Propinsi Jawa Tengah (1990-2000)................................. 17

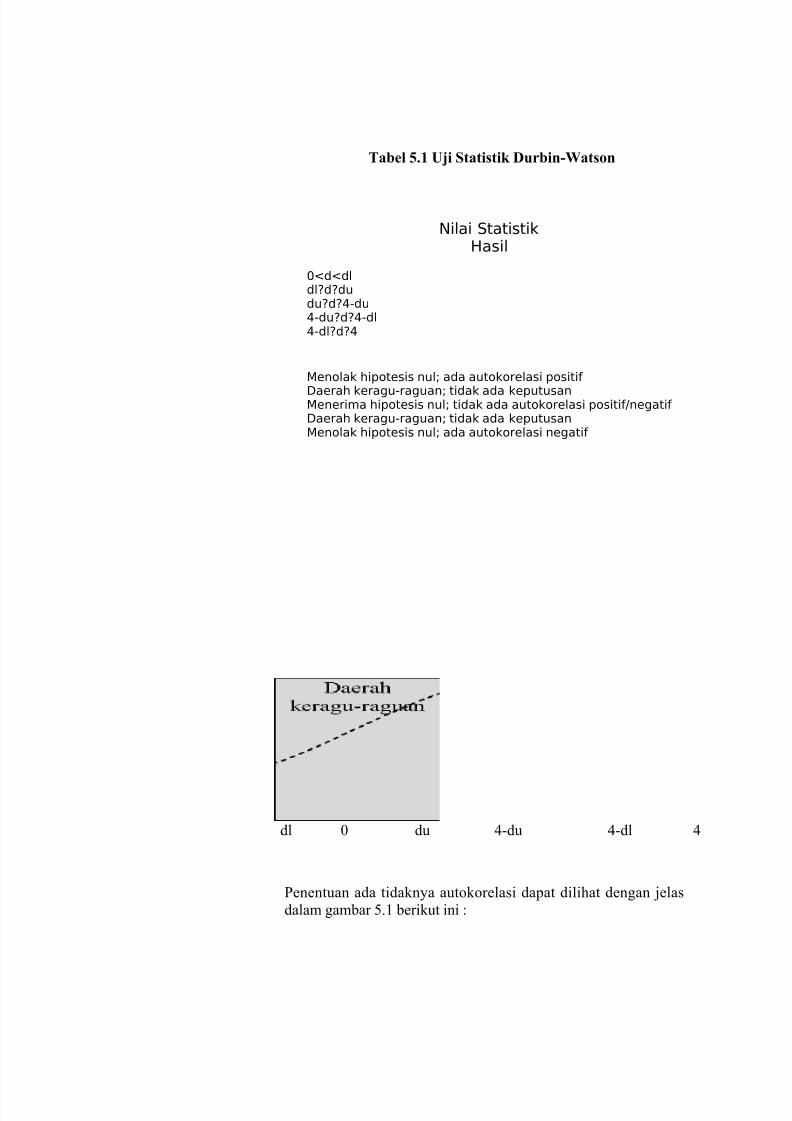

Tabel. 5.1. Uji Statistik Durbin-Watson ................................................. 48

Tabel. 6.1. Data Penelitian..................................................................... 53

Tabel. 6.2. Hasil Uji MWD.................................................................... 55

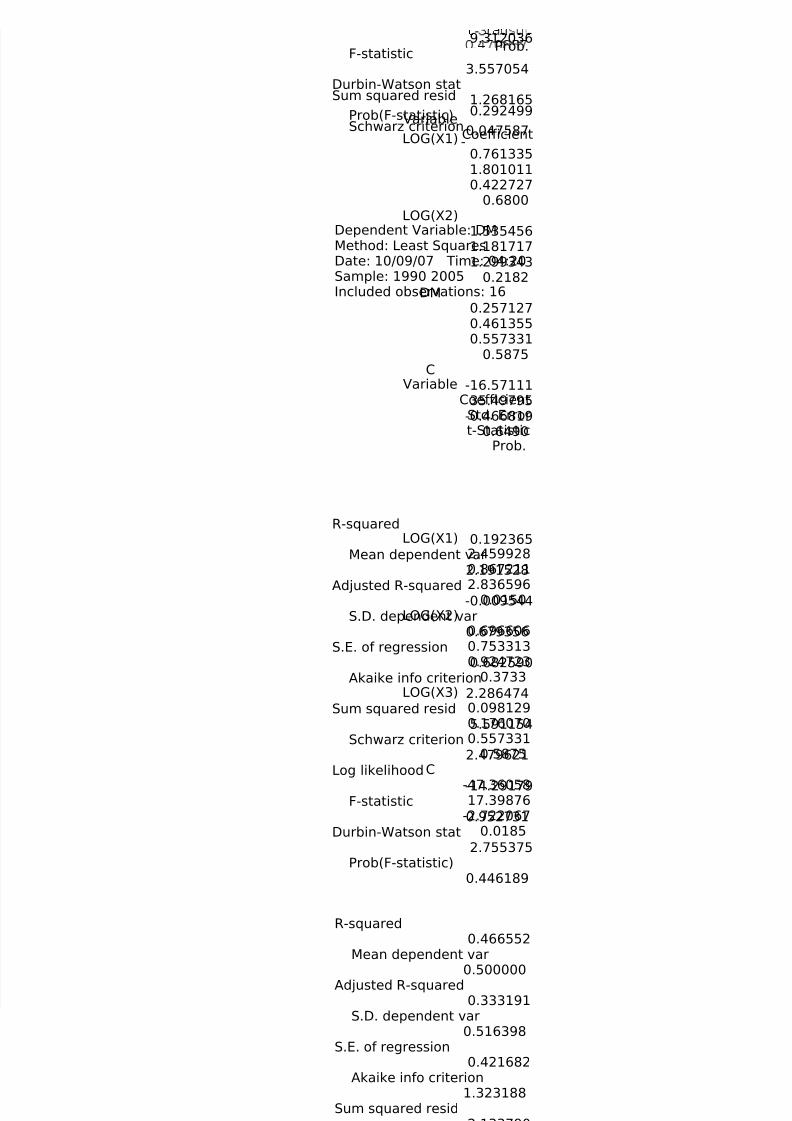

Tabel. 6.3. Hasil Regresi LogLinier....................................................... 56

Tabel. 6.4. Hasil Uji t-Statistik............................................................... 58

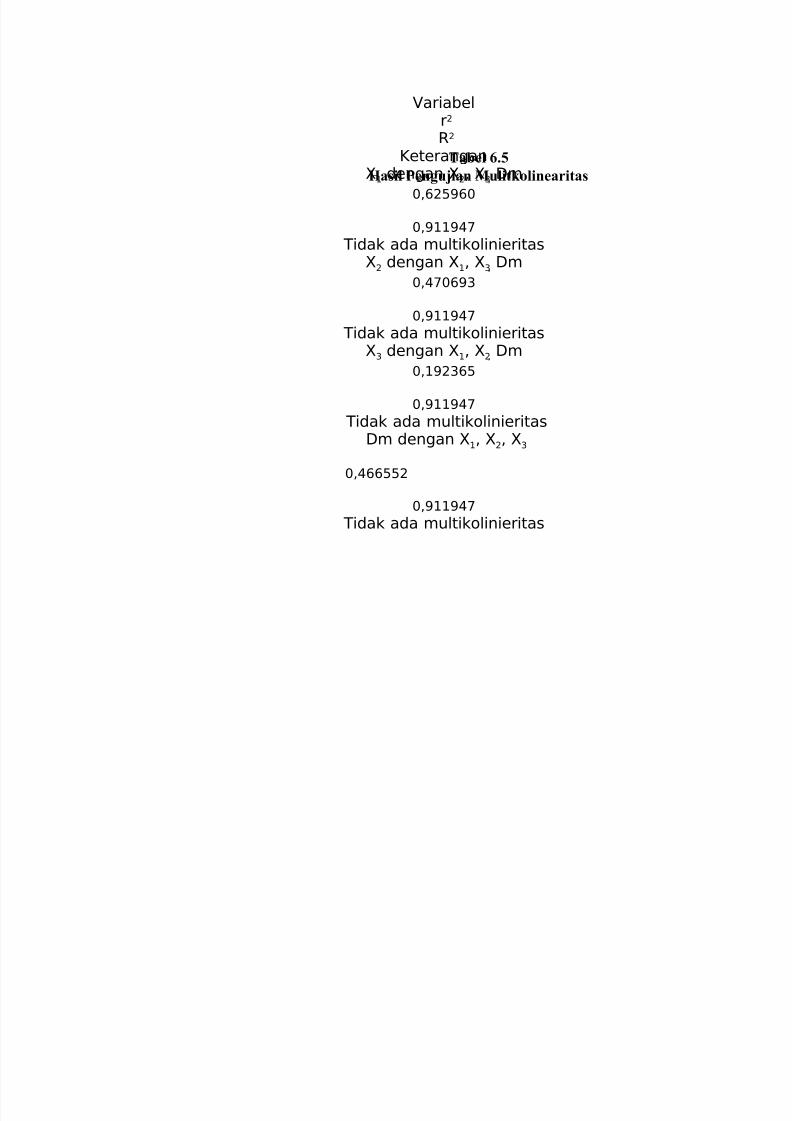

Tabel. 6.5. Hasil Pengujian Multikolinearitas ....................................... 64

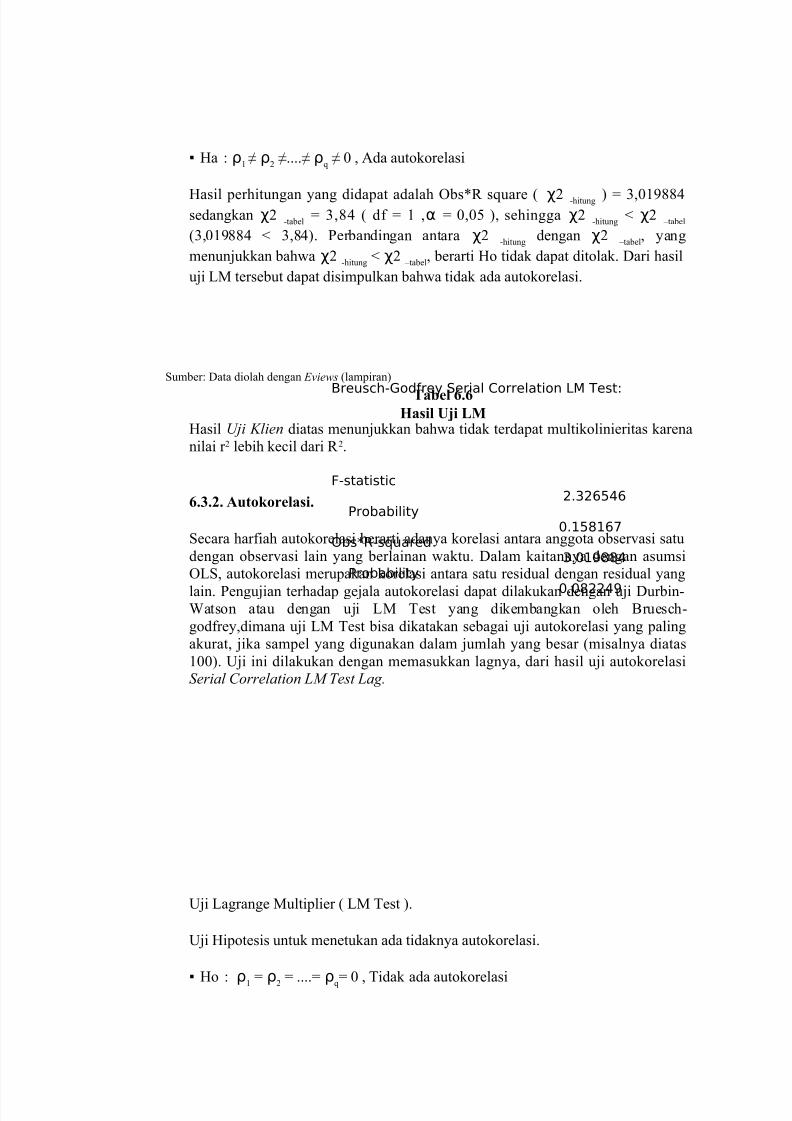

Tabel. 6.6. Hasil Uji LM ........................................................................ 65

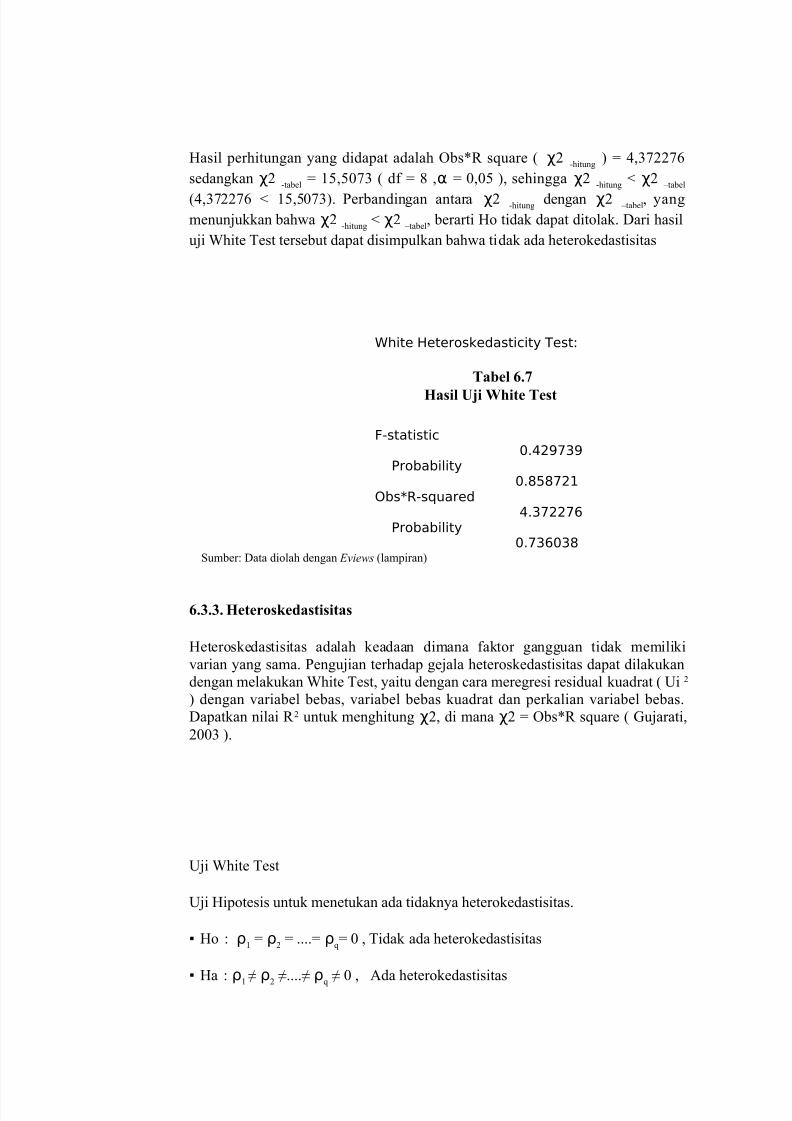

Tabel. 6.7. Hasil Uji White .................................................................... 66

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 16/103

DAFTAR GAMBAR

Halaman

Gambar 4.1. Teori Klasik Tentang Suku Bunga.................................... 35

Gambar 4.2. Kurva Demand Pull inflation............................................ 37

Gambar 4.3. Kurva Cost Push Inflation................................................. 38

Gambar 4.4. Daerah Autokorelasi.......................................................... 48

Gambar 6.1. Kurva Uji t Variabel PDRB.............................................. 59

Gambar 6.2. Kurva Uji t Variabel Suku Bunga Riil Kredit................... 60

Gambar 6.3. Kurva Uji t Variabel Inflasi............................................... 61

Gambar 6.4. Kurva Uji t Variabel Dummy............................................ 62

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 17/103

DAFTAR LAMPIRAN

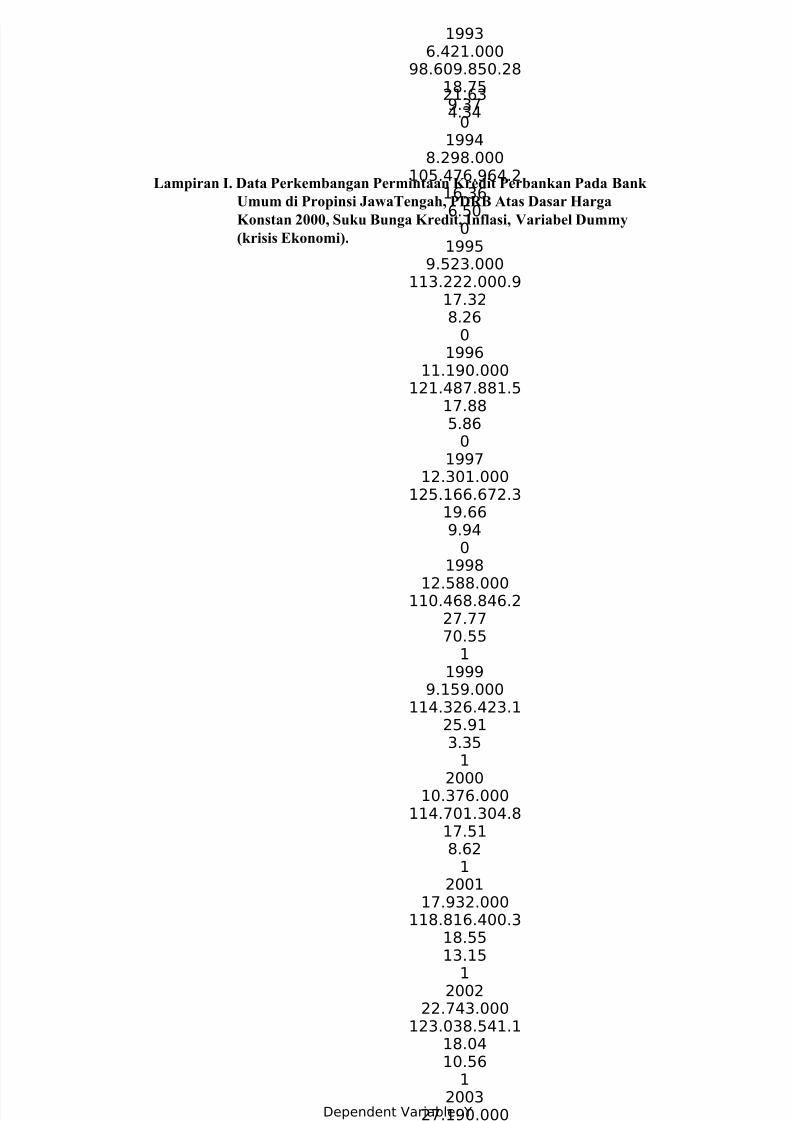

Lampiran I. Data Perkembangan Permintaan Kredit Perbankan Pada Bank

Umum di Propinsi JawaTengah, PDRB Atas Dasar Harga

Konstan 2000, Suku Bunga Kredit, Inflasi, Variabel Dummy

(krisis Ekonomi).

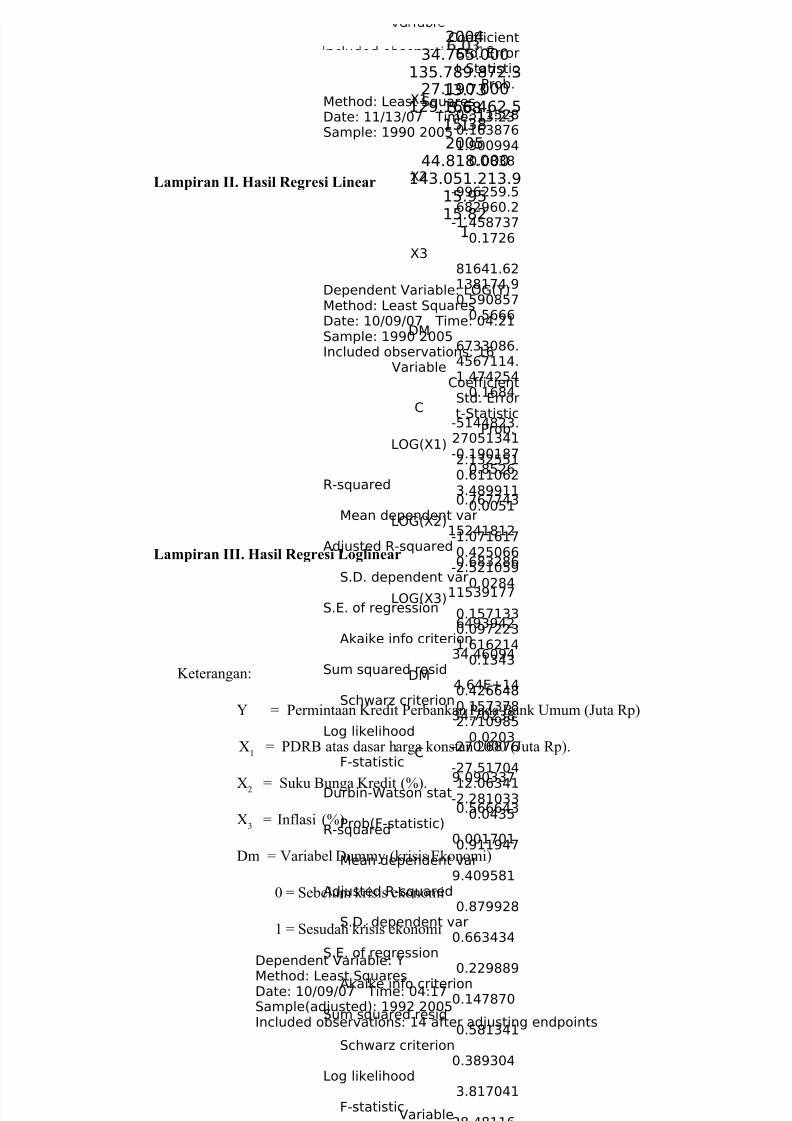

Lampiran II. Hasil Regresi Linear

Lampiran III. Hasil Regresi Loglinear

Lampiran IV. Hasil MWD Linear

Lampiran V. Hasil MWD Loglinear

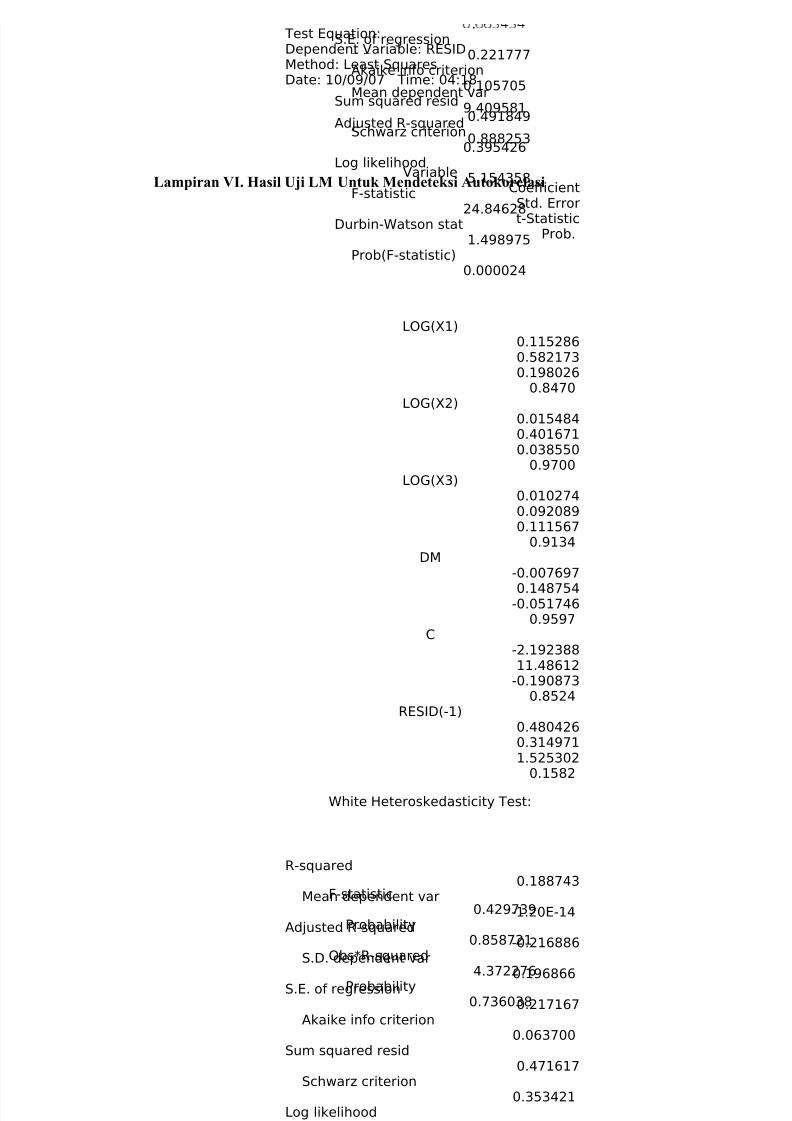

Lampiran VI. Hasil Uji LM Untuk Mendeteksi Autokorelasi

Lampiran VII. Hasil Uji White Untuk Mendeteksi Heterokedastisitas

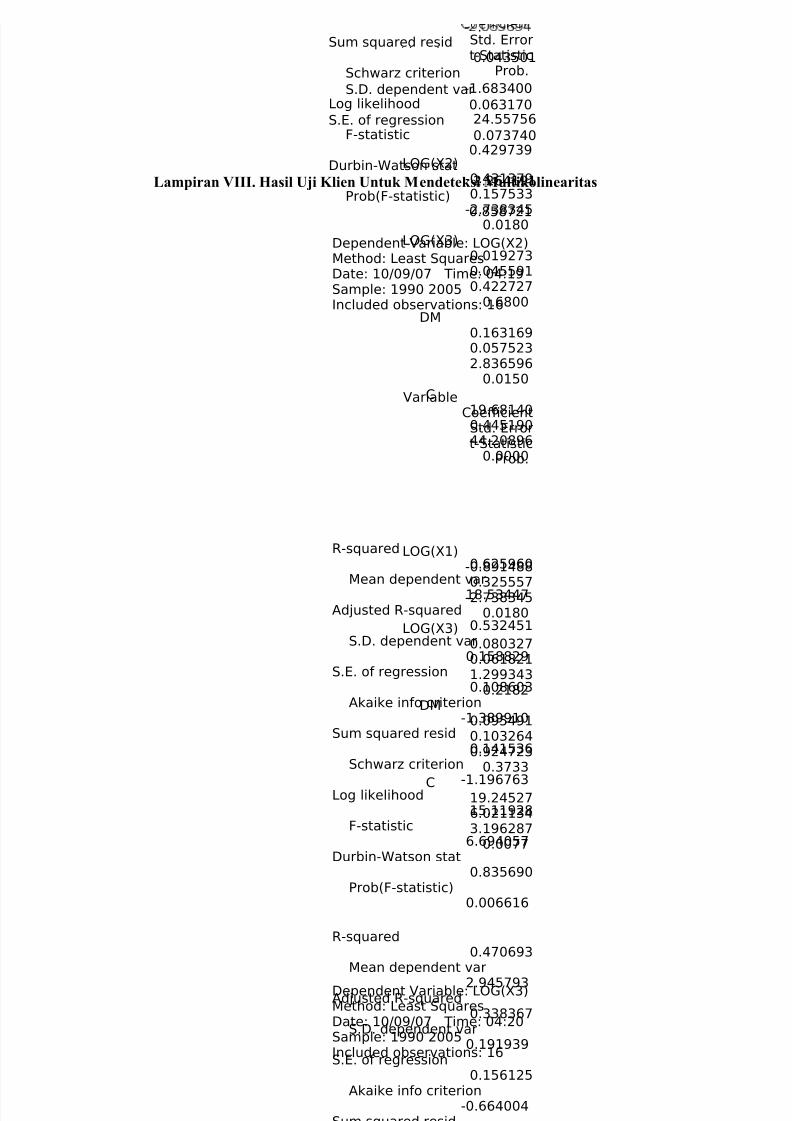

Lampiran VIII. Hasil Uji Klien Untuk Mendeteksi Multikolinearitas

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 18/103

ABSTRAKSI

Penelitian ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi PermintaanKredit Perbankan Pada Bank Umum di Propinsi Jawa Tengah tahun 1990-2005”

bertujuan untuk menganalisis pengaruh Produk Domestik Regional Bruto, SukuBunga riil kredit, Inflasi dan variabel dummy krisis ekonomi terhadap PermintaanKredit Perbankan Pada Bank Umum di Jawa Tengah. Metode analisis yangdigunakan dalam penelitian ini adalah Regresi loglinier berganda, dengan model dataSekunder yang bersumber dari Badan Pusat Statistik (BPS). Pengujian statistikmeliputi uji t, uji F dan R 2 (koefisien determinasi) serta uji asumsi klasik yaitumultikolinearitas, heteroskedastisitas dan autokorelasi.

Hasil analisis data menunjukkan bahwa Produk Domestik regional Bruto mempunyai pengaruh positif dan signifikan terhadap Permintaan kredit perbankan. Sedangkanuntuk variabel Inflasi berpengaruh negatif dan signifikan terhadap Permintaan KreditPerbankan. Secara bersama-sama variabel pengaruh Produk Domestik regional Bruto,Suku Bunga, Inflasi dan variabel dummy krisis ekonomi berpengaruh signifikanterhadap Permintaan Kredit perbankan Pada Bank Umum di Propinsi Jawa Tengah.Untuk pengujian terhadap uji asumsi klasik tidak terdapat multikolinieritas,heteroskedastisitas dan autokorelasi. Sehingga mengharapkan kepada peneliti lainyang sejenis untuk melengkapi baik dengan menambah variabel atau data-data yangdigunakan sehingga dapat memberikan hasil yang lebih baik.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 19/103

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pelaksanaan program pembangunan nasional selama ini tetap bertumpu pada Trilogi pembangunan, yaitu pemerataan pembangunan dan hasil-hasilnya, pertumbuhanekonomi yang tinggi serta stabilitas nasional yang sehat dan dinamis. Untuk itu BankIndonesia sebagai otoritas moneter berperan aktif dalam mendukung terciptanya iklim

berusaha yang kondusif terhadap peningkatan investasi, melalui pengendalian lajuinflasi, nilai tukar rupiah yang realistis, kondisi neraca pembayaran yang mantap serta

berupaya mempengaruhi perkembangan suku bunga dalam batas-batas yang wajar agar mendorong kegiatan investasi yang efisien.

Dalam suatu pembangunan sudah pasti diharapkan terjadinya pertumbuhan. Untukmencapai sasaran tersebut, diperlukan sarana dan prasara, terutama dukungan dana yangmemadai. Disinilah perbankan mempunyai peran yang cukup penting karena sesuaidengan fungsinya perbankan Indonesia adalah penghimpun dan penyalur dana dalammasyarakat sedangkan tujuannya adalah untuk menunjang pelaksanaan pembangunannasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi dan stabilitas

nasional ke arah peningkatan kesejahteraan rakyat banyak.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 20/103

Dalam sistem perekonomian sekarang ini, perbankan memang bukan merupakan satu-satunya sumber permodalan utama bagi investasi nasional. Tetapi bagi Indonesia

perbankan merupakan sumber permodalan utama dan peranan itu masih relatif besar dan diandalkan dibandingkan dengan pasar modal dan sumber-sumber permodalanlainnya. Bagi bank umum, kredit merupakan sumber utama penghasilan, sekaligussumber resiko operasi bisnis terbesar. Sebagian dana operasional bank diputarkandalam kredit, maka kredit akan mempunyai suatu kedudukan yang istimewa (Sutoyo,1995). Dan dapat dianggap“Kredit” sebagai salah satu sumber dana yang penting darisetiap jenis kegiatan usaha dan dapat diibaratkan sebagai darah bagi makhluk hidup.

Sebagaimana umumnya negara berkembang, sumber utama pembiayaan investasi diIndonesia masih didominasi oleh penyaluran kredit perbankan. Dengan demikian wajar apabila melambatnya penyaluran kredit perbankan di Indonesia setelah krisis 1997dituding sebagai salah satu penyebab lambatnya pemulihan ekonomi Indonesiadibandingkan negara Asia lainnya yang terkena krisis (Korea Selatan dan Thailand).Meskipun kondisi makroekonomi dalam beberapa tahun terakhir relatif membaik,tercermin dari terkendalinya laju inflasi, stabilnya nilai tukar, dan turunnya suku bunga,namun kredit yang disalurkan perbankan belum cukup menjadi mesin pendorong

pertumbuhan ekonomi untuk kembali pada level sebelum krisis, yang berarti bahwafungsi intermediasi perbankan masih belum pulih atau terjadi disintermediasi

perbankan. Laporan Bank Indonesia menunjukkan bahwa belum pulihnya fungsi

intermediasi

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 21/103

perbankan antara lain disebabkan oleh masih berlangsungnya konsolidasi internal perbankan dan belum mampunya sektor riil menyerap kredit. Sementara itu,konsolidasi internal perbankan seperti penerapan

good corporate governancedan pengelolaan risiko yang baik masih merupakan proses yang dilaksanakan oleh perbankan. Semua hal tersebut sangat dicermati oleh perbankan karena pengaruhnya pada kecukupan modal perbankan atau CAR (

Capital Adequacy Ratio

). Di sisi lain, dalam kondisi resesi ekonomi setelah krisis, penurunan kredit perbankandapat juga terjadi karena melemahnya permintaan kredit dari sektor swasta akibatrendahnya prospek investasi dan belum pulihnya kondisi keuangan perusahaan.

Pada dasarnya kredit hanya satu macam saja bila dilihat dari pengertian yangterkandung didalamnya. Akan tetapi untuk memperbedakannya kredit menurut faktor-faktor dan unsur-unsur yang ada dalam pengertian kredit, maka diadakanlah

pembedaan-pembedaan kredit yang dapat kita bagi berdasarkan: jenis penggunaan,keperluan kredit, jangka waktu kredit, cara pemakaian, dan jaminan. Berdasarkan jenis

penggunaannya kredit terbagi dalam beberapa macam (kredit investasi, kredit modalkerja dan kredit konsumsi). Kredit investasi diberikan oleh bank dengan tujuanmembantu para investor untuk mendanai pembangunan proyek baru atau perluasan

proyek yang sudah ada. Sedangkan kredit modal kerja diberikan oleh bank kepadadebiturnya untuk memenuhi kebutuhan modal kerjanya. Sementara itu kredit konsumsidipergunakan untuk membiayai operasi bisnis, debitur perorangan menarik kredit

untuk membiyai kebutuhan barang dan

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 22/103

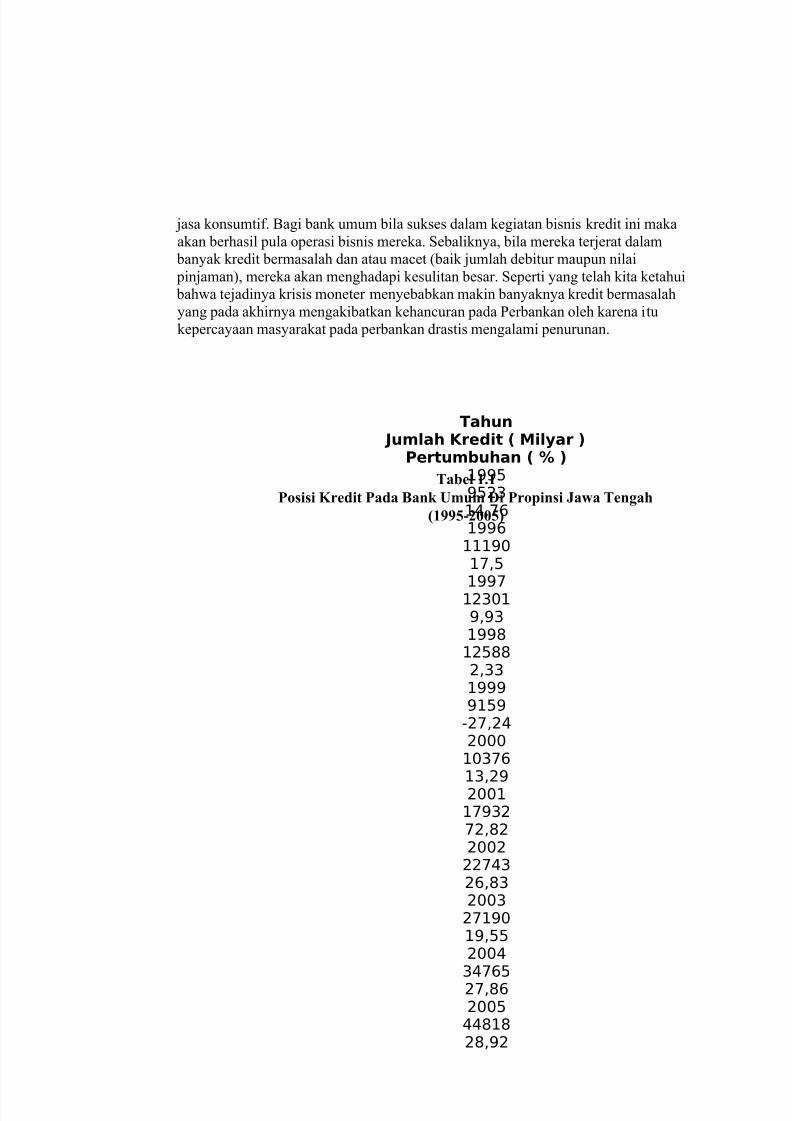

Tahun Jumlah Kredit ( Milyar )

Pertumbuhan ( % )1995952314,7619961119017,5

1997123019,931998125882,3319999159

-27,24200010376

13,2920011793272,8220022274326,8320032719019,552004

3476527,8620054481828,92

jasa konsumtif. Bagi bank umum bila sukses dalam kegiatan bisnis kredit ini makaakan berhasil pula operasi bisnis mereka. Sebaliknya, bila mereka terjerat dalam

banyak kredit bermasalah dan atau macet (baik jumlah debitur maupun nilai pinjaman), mereka akan menghadapi kesulitan besar. Seperti yang telah kita ketahui bahwa tejadinya krisis moneter menyebabkan makin banyaknya kredit bermasalahyang pada akhirnya mengakibatkan kehancuran pada Perbankan oleh karena itukepercayaan masyarakat pada perbankan drastis mengalami penurunan.

Tabel 1.1

Posisi Kredit Pada Bank Umum Di Propinsi Jawa Tengah

(1995-2005)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 23/103

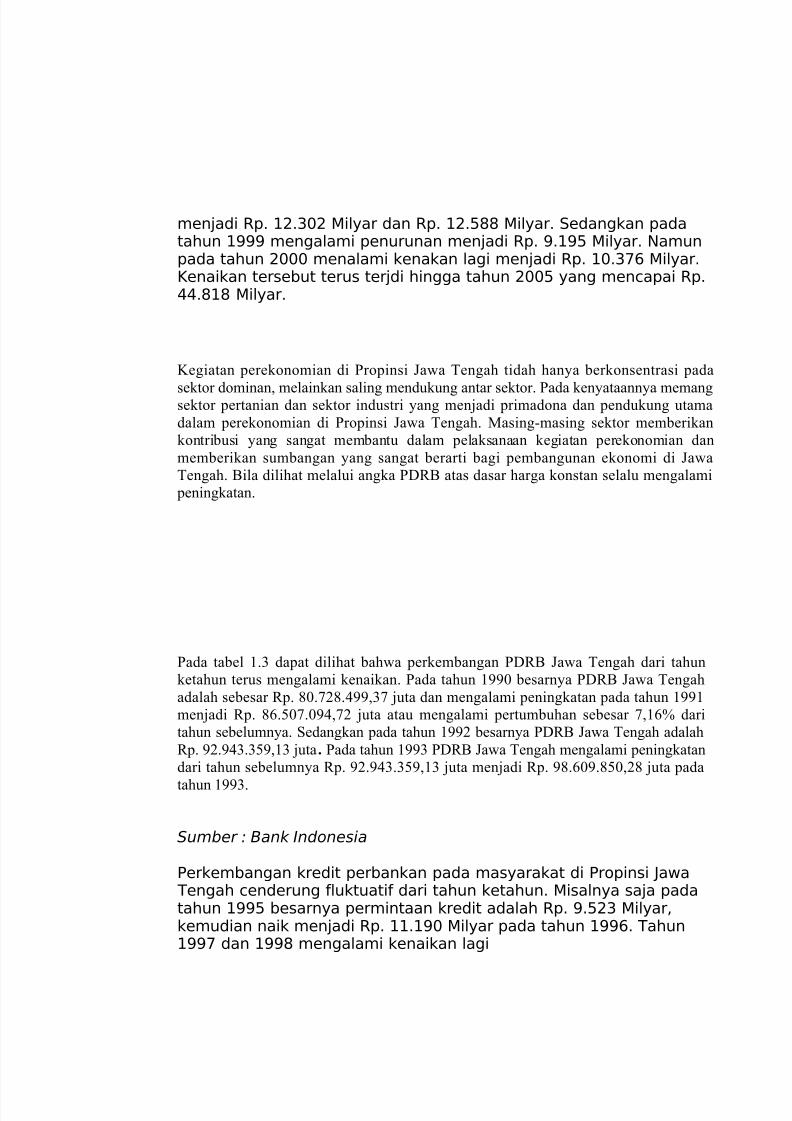

Sumber : Bank Indonesia

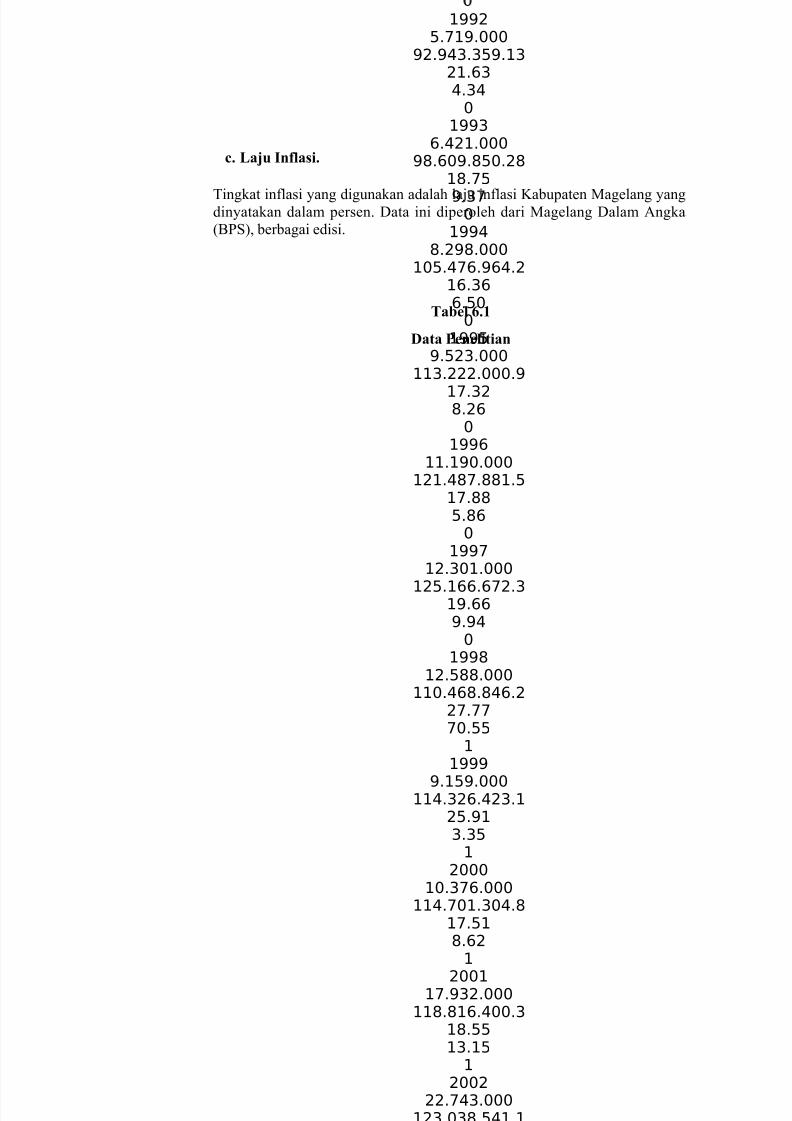

Perkembangan kredit perbankan pada masyarakat di Propinsi Jawa Tengah cenderung fluktuatif dari tahun ketahun. Misalnya saja padatahun 1995 besarnya permintaan kredit adalah Rp. 9.523 Milyar,kemudian naik menjadi Rp. 11.190 Milyar pada tahun 1996. Tahun1997 dan 1998 mengalami kenaikan lagi

menjadi Rp. 12.302 Milyar dan Rp. 12.588 Milyar. Sedangkan padatahun 1999 mengalami penurunan menjadi Rp. 9.195 Milyar. Namunpada tahun 2000 menalami kenakan lagi menjadi Rp. 10.376 Milyar.Kenaikan tersebut terus terjdi hingga tahun 2005 yang mencapai Rp.44.818 Milyar.

Kegiatan perekonomian di Propinsi Jawa Tengah tidah hanya berkonsentrasi pada

sektor dominan, melainkan saling mendukung antar sektor. Pada kenyataannya memangsektor pertanian dan sektor industri yang menjadi primadona dan pendukung utamadalam perekonomian di Propinsi Jawa Tengah. Masing-masing sektor memberikankontribusi yang sangat membantu dalam pelaksanaan kegiatan perekonomian danmemberikan sumbangan yang sangat berarti bagi pembangunan ekonomi di JawaTengah. Bila dilihat melalui angka PDRB atas dasar harga konstan selalu mengalami

peningkatan.

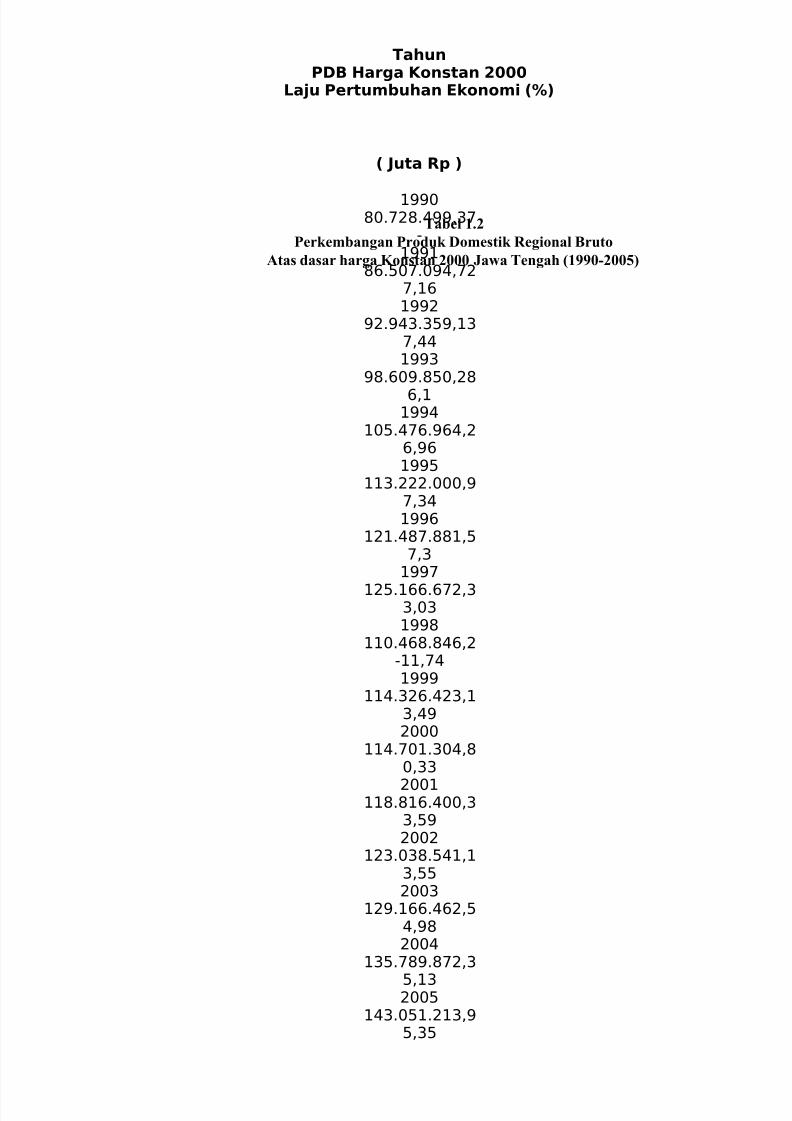

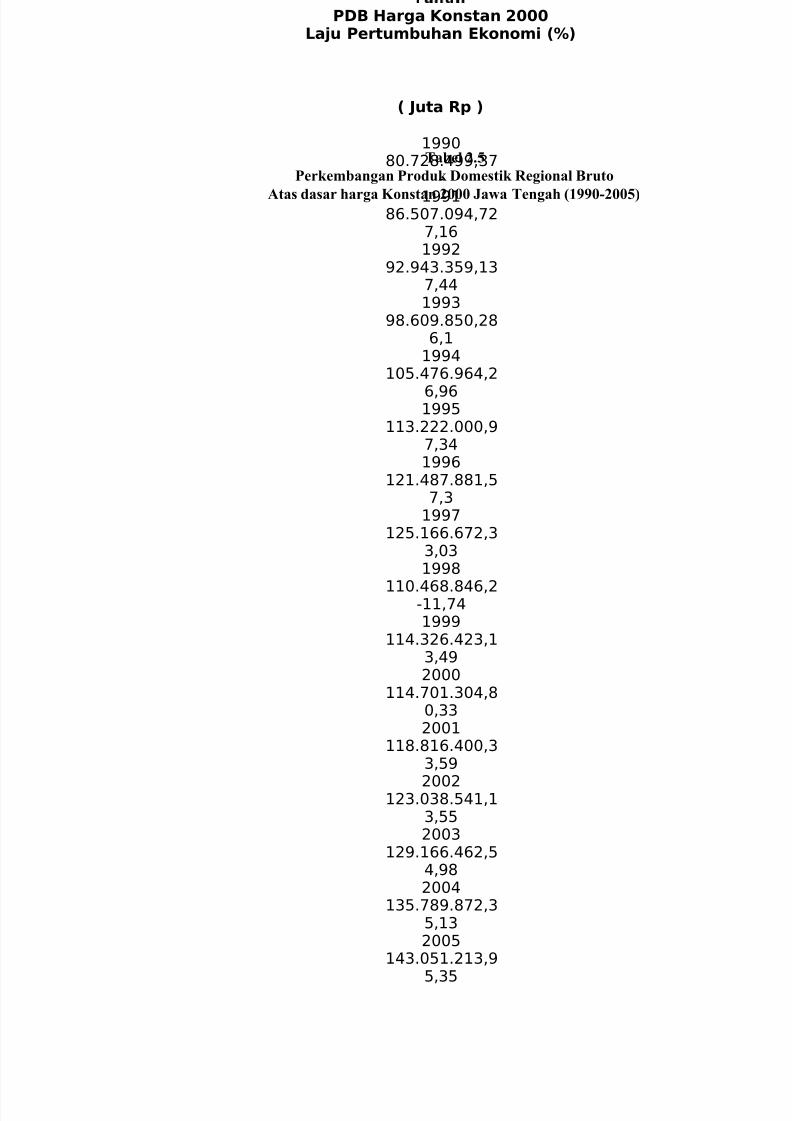

Pada tabel 1.3 dapat dilihat bahwa perkembangan PDRB Jawa Tengah dari tahunketahun terus mengalami kenaikan. Pada tahun 1990 besarnya PDRB Jawa Tengahadalah sebesar Rp. 80.728.499,37 juta dan mengalami peningkatan pada tahun 1991menjadi Rp. 86.507.094,72 juta atau mengalami pertumbuhan sebesar 7,16% daritahun sebelumnya. Sedangkan pada tahun 1992 besarnya PDRB Jawa Tengah adalahRp. 92.943.359,13 juta. Pada tahun 1993 PDRB Jawa Tengah mengalami peningkatandari tahun sebelumnya Rp. 92.943.359,13 juta menjadi Rp. 98.609.850,28 juta pada

tahun 1993.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 24/103

TahunPDB Harga Konstan 2000

Laju Pertumbuhan Ekonomi (%)

( Juta Rp )

199080.728.499,37

-1991

86.507.094,727,161992

92.943.359,137,441993

98.609.850,28

6,11994

105.476.964,26,961995

113.222.000,97,341996

121.487.881,57,3

1997

125.166.672,33,031998

110.468.846,2-11,741999

114.326.423,13,492000

114.701.304,80,33

2001118.816.400,3

3,592002

123.038.541,13,552003

129.166.462,54,982004

135.789.872,3

5,132005

143.051.213,95,35

Tabel 1.2

Perkembangan Produk Domestik Regional Bruto

Atas dasar harga Konstan 2000 Jawa Tengah (1990-2005)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 25/103

Sumber : Badan Pusat Statistik, Statistik Ekonomi KeuanganIndonesia.Peningkatan ini terus terjadi sampai tahun 1997 menjadi Rp.

125.166.672,26 juta dengan pertumbuhan 3,03%. Namun pada tahun1998 akibat adanya krisis ekonomi menyebabkan PDRB Jawa Tengahmengalami penurunan menjadi Rp. 110.468.846,17 juta rupiah ataupertumbuhannya turun menjadi -11,74 %. Penurunan PDRB Jawa Tengah tersebut hanya terjadi pada tahun 1998, karena pada tahun1999 PDRB Jawa Tengah mengalami kenaikan lagi menjadi Rp.114.326.423,12 juta rupiah atau mengalami pertumbuhan 3,49 %,hingga

pada tahun 2005 besarnya PDRB Jawa Tengah sebesar Rp.143.051.213,88 juta rupiah dengan pertumbuhan ekonomi sebesar5,35 %. Meskipun hampir semua sektor mengalami kenaikan, namunsecara keseluruhan kenaikan tersebut belum mampu mendongkrakpertumbuhan ekonomi yang signifikan. Penyebabnya adalah sektor-sektor yang mempunyai andil besar dalam pembentukan PDRBmasih mengalami kenaikan yang relatif kecil.

Dengan adanya pemasalahan ini maka penulis tertarik untuk mengadakan penelitiantentang permintaan kredit perbankan dan fakor-faktor yang mempengaruhinya diPropinsi Jawa Tengah dengan Judul “Analisis Faktor Faktor Yang Mempengaruhi

Permintaan Kredit Perbankan Pada Bank Umum di Propinsi Jawa Tengah

Periode 1990-2005”

1.2. Perumusan Masalah

Berdasarkan dari latar belakang diatas, maka dapatlah dirumuskan permasalahan yaitu :

1. Apakah PDRB riil berpengaruh terhadap permintaan kredit perbankan pada bank umum di Propinsi Jawa Tengah?

2. Apakah suku bunga riil kredit perbankan berpengaruh terhadap permintaankredit perbankan pada bank umum di Propinsi Jawa Tengah?

3. Apakah inflasi berpengaruh terhadap permintaan kredit perbankan pada bankumum di Propinsi Jawa Tengah?

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 26/103

4. Apakah krisis ekonomi berpengaruh terhadap permintaan kredit perbankan pada bank umum di Propinsi Jawa Tengah?

5. Apakah PDRB riil, suku bunga riil kredit dan inflasi serta variabel dummykrisis ekonomi secara bersama-sama berpengaruh terhadap permintaan kredit

perbankan pada bank umum di Propinsi Jawa Tengah?

1.3.Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

1. Menganalisis pengaruh PDRB riil terhadap permintaan kredit perbankan pada bank umum di Propinsi Jawa Tengah.

2. Menganalisis pengaruh suku bunga riil kredit perbankan terhadap permintaan kredit perbankan pada bank umum di Propinsi JawaTengah.

3. Menganalisis pengaruh laju inflasi terhadap permintaan kredit perbankan pada bank umum di Propinsi Jawa Tengah.

4. Menganalisis pengaruh krisis ekonomi terhadap permintaan kredit perbankan pada bank umum di Propinsi Jawa Tengah.

5. Menganalisis secara bersama-sama pengaruh PDRB riil, suku bungariil kredit dan inflasi serta variabel dummy krisis ekonomi terhadap

permintaan kredit perbankan pada bank umum di Propinsi JawaTengah.

1.3.2. Manfaat

Penelitian

1. Memberikan gambaran bagaimana permintaan kredit khususnya

kredit perbankan pada ruang lingkup Propinsi.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 27/103

2. Sebagai bahan informasi bagi pembaca yang ingin mengetahuifakto-faktor yang mempengaruhi penyaluran kredit perbankan.

3. Sebagi tambahan informasi untuk penelitian-penelitian lebih lanjut.

4. Sebagai salah satu syarat untuk mendapatkan gelar sarjana ekonomi pada jurusan Ilmu Ekonomi pada Fakultas Ekonomi UniversitasIslam Indonesia.

1.4. Sistematika Penulisan

Sistematika penulisan dibagi menjadi 7 Bab, yaitu :

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, perumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN UMUM OBYEK PENELITIAN

Bab ini berisi tentang gambaran umum obyek yang akan diteliti dalam penelitian, meliputi keadaan perekonomian di daerah tersebut.

BAB III KAJIAN PUSTAKA

Bab ini berisi tentang hasil-hasil penelitian yang pernah dilakukansebelumnya dan menjadi acuan dalam penulisan skripsi ini.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 28/103

BAB IV LANDASAN TEORI DAN HIPOTESIS

Bab ini berisi tentang teori-teori yng berkaitan tentang masalah yangditeliti terutama tentang kredit perbankan

BAB V METODE PENELITIAN

Bab ini menguraikan tentang metode analisis yang digunakan dalam

penelitian beserta data-data dan sumber-sumber yang digunakan.

BAB VI ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang pembahasan dan analisis penelitian

BAB VII KESIMPULAN DAN IMPLIKASI

Bab ini berisi tentang kesimpulan dari hasil-hasil perhitungan analisisdan implikasi yang sesuai dengan permasalahan.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 29/103

TahunPDB Harga Konstan 2000

Laju Pertumbuhan Ekonomi (%)

( Juta Rp )

2000114.701.304,8

0,332001

118.816.400,33,592002

123.038.541,13,552003

129.166.462,54,982004

135.789.872,35,132005

143.051.213,95,35

BAB II

TINJAUAN UMUM OBYEK PENELITIAN

2.1 Pertumbuhan Ekonomi Propinsi Jawa Tengah

Secara nasional, perbaikan ekonomi pasca krisis sudah nampak beberapa tahunterakhir, meskipun masih diwarnai kondisi politik yang belum kondusif. Adanyakebijakan-kebijakan pemerintah dibidang ekonomi memberikan tanda ke arah

perbaikan ekonomi yang lebih baik

Sama halnya dengan kondisi ekonomi nasional, kinerja ekonomi Propinsi JawaTengah, dari tahun ke tahun mengalami peningkatan juga penurunan. Secarakeseluruhan tahun 2005 mengalami peningkatan (tumbuh positif). PDRB atas dasar harga berlaku dari tahun ke tahun terus meningkat, Rp. 114.701.304,8 juta di tahun2000 dan tahun 2005 menjadi sebesar Rp. 143.051.213,9 juta atau meningkat 22,93% dari tahun 2000 sampai tahun 2005.

Tabel 2.1

Perkembangan Produk Domestik Regional Bruto

Atas dasar harga Konstan 2000 Jawa Tengah (2000-2005)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 30/103

TahunSuku Bunga ( % )

199021,411991

24,00199221,63199318,75199416,36199517,32199617,88

199719,66199827,77199925,91200017,51200118,552002

18,04200315,38200413,73200515,95

Sumber : Badan Pusat Statistik, Statistik Ekonomi KeuanganIndonesia

2.2 Perkembangan Suku Bunga pada Bank Umum

Perkembangan dan perbedaan besarnya suku bunga riil kredit perbankan pada bankumum di propinsi Jawa Tengah mengalami perubahan dari tahun ke tahun. Hal inidapat dilihat pada tabel 2.2 dibawah ini :

Tabel 2.2

Perkembangan Suku Bunga Riil

Kredit Perbankan di propinsi Jawa Tengah (1990-2005)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 31/103

Tahun Jumlah Kredit ( Milyar Rupiah )

Pertumbuhan ( % )2000

10.37613,292001

17.93272,822002

22.74326,832003

27.19019,55

200434.76527,862005

44.81828,92

Sumber : Bank Indonesia

Pada tabel 2.2 menjelaskan bahwa perkembangan suku bunga riil kredit perbankan pada bank umum dari tahun 1990sampai dengan tahun 2005 banyak mengalami perubahan. Perkembangan suku bunga tertinggi terjadi pada tahun 1999yaitu sebesar 25.91 % kemudian penurunan nilai suku bunga terbesar terjadi pada tahun 2004 yaitu sebesar 13.73 %,hal

tersebut terjadi karena keadaan perekonomian di propinsi Jawa Tengah sedang mengalami perbaikan menuju keadaanekonomi yang lebih baik dan kembali normal. Sehingga dengan turunnya suku bunga riil kredit perbankan makadiharapkan akan menaikkan permintaan kredit perbankan di propinsi Jawa Tengah.

2.3 Perkembangan Kredit pada Bank Umum

Dana masyarakat yang berhasil dihimpun oleh perbankan kemudian disalurkankembali kepada masyarakat dalam bentuk kredit untuk mengembangkan sektor-sektor ekonomi yang potensial di daerah ini. Apalagi propinsi Jawa tengahmempunyai banyak peluang untuk investasi misalnya pembangunan pengembanganinfrastruktur, pengembangan industri berbasis lokal beserta kawasan industrinya,

pariwisata dan lain-lain. Pada tabel 2.3 di bawah ini dapat kita lihat perkembangankredit di propinsi Jawa Tengah dari tahun 2000 sampai dengan 2005. Jumlah kreditadalah gabungan dari kredit investasi, modal kerja dan konsumsi dari Bank Umum.

Tabel 2.3

Perkembangan Kredit Perbankan di propinsi Jawa Tengah (2000-2005)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 32/103

TahunLaju Inflasi

19909,0219919,6219924,341993

9,3719946,5019958,2619965,8619979,94199870,55

19993,3520008,62200113,15200210,5620036,032004

5,68200515,82

Sumber : Bank Indonesia

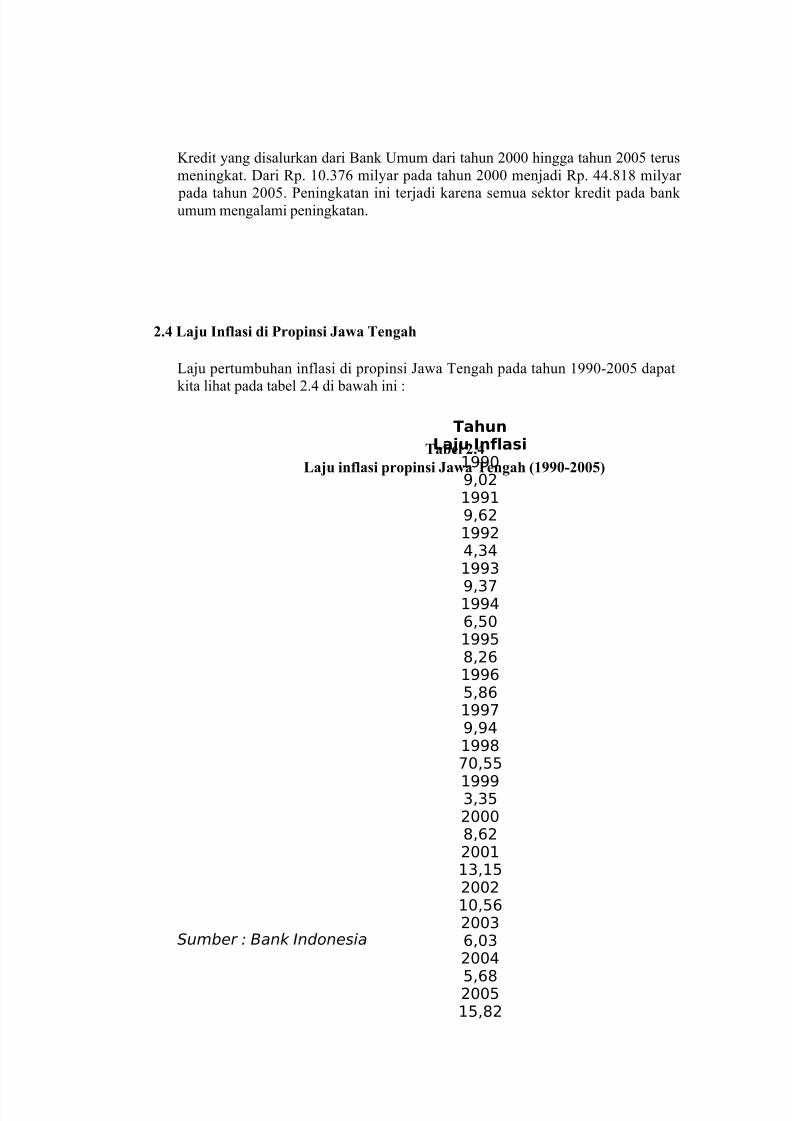

Kredit yang disalurkan dari Bank Umum dari tahun 2000 hingga tahun 2005 terusmeningkat. Dari Rp. 10.376 milyar pada tahun 2000 menjadi Rp. 44.818 milyar

pada tahun 2005. Peningkatan ini terjadi karena semua sektor kredit pada bankumum mengalami peningkatan.

2.4 Laju Inflasi di Propinsi Jawa Tengah

Laju pertumbuhan inflasi di propinsi Jawa Tengah pada tahun 1990-2005 dapat

kita lihat pada tabel 2.4 di bawah ini :

Tabel 2.4

Laju inflasi propinsi Jawa Tengah (1990-2005)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 33/103

Sumber : Bank Indonesia

Pada Tabel 2.4 menjelaskan bahwa pertumbuhan laju inflasi dari tahun ke tahunmengalami perubahan. Pada tahun 1990 laju inflasi berada pada

posisi 9,02 % kemudian naik sebesar 9,62 % pada tahun 1991. Akan tetapi, padatahun 1998, pertumbuhan laju inflasi mengalami kenaikan yang cukup tinggi, yaitu

sebesar 70,55 %. Hal ini terjadi karena adanya krisis moneter yang melanda negarakita pada tahun 1997 yang menyebabkan harga barang-barang naik relatif cepatdan cukup tinggi. Kemudian pada tahun berikutnya laju inflasi mengalami

penurunan, yaitu sebesar 3,35 % pada tahun 1999 dan 8,62 % pada tahun 2000.

2.5 Produk Domestik Regional Bruto (PDRB)

Laju pertumbuhan ekonomi merupakan suatu indikator makro yangmenggambarkan tingkat pertumbuhan ekonomi. Indikator ini biasanya digunakanuntuk menilai sampai seberapa jauh keberhasilan pembangunan suatu daerah dalam

periode waktu tertentu. Indikator ini dapat pula dipakai untuk menentukan arahkebijaksanaan pembangunan yang akan datang. Pembangunan suatu daerah dapat

berhasil dengan baik apabila didukung oleh suatu perencanaan yang mantap sebagaidasar penentuan strategi, pengambilan keputusan dan evaluasi hasil-hasil

pembangunan yang telah dicapai. Dalam menyusun perencanaan pembangunanyang baik perlu menggunakan data-data statistik yang memuat informasi tentangkondisi riil suatu daerah pada saat tertentu sehingga kebijaksanaan dan strategi yangtelah atau akan diambil dapat dimonitor dan dievaluasi hasil-hasilnya.

Salah satu indikator ekonomi makro yang biasanya digunakan untuk mengevaluasihasil-hasil pembangunan di suatu daerah serta untuk mengukur

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 34/103

besarnya laju pertumbuhan ekonomi adalah dengan menggunakan data ProdukDomestik Regional Bruto (PDRB) atas dasar harga konstan. Produk Domestik

Regional Bruto merupakan pendapatan atas dasar faktor produksi yang dimilikioleh penduduk suatu wilayah/daerah ditambah penduduk asing yang berada diwilayah/daerah tersebut.

Berdasarkan tabel 2.5 dapat dilihat bahwa perkembangan PDRB Jawa Tengah daritahun ketahun terus mengalami kenaikan. Pada tahun 1990 besarnya PDRB JawaTengah adalah sebesar Rp. 80.728.499,37 juta dan mengalami peningkatan pada

tahun 1991 menjadi Rp. 86.507.094,72 juta atau mengalami pertumbuhan sebesar 7,16 % dari tahun sebelumnya. Sedangkan pada tahun 1992 besarnya PDRB JawaTengah adalah Rp. 92.943.359,13 juta. Pada tahun 1993 PDRB Jawa Tengahmengalami peningkatan dari tahun sebelumnya Rp. 92.943.359,13 juta menjadi Rp.98.609.850,28 juta pada tahun 1993. Peningkatan ini terus terjadi sampai tahun1997 menjadi Rp. 125.166.672,26 juta dengan pertumbuhan 3,03 %. Namun padatahun 1998 akibat adanya krisis ekonomi menyebabkan PDRB Jawa Tengahmengalami penurunan menjadi Rp. 110.468.846,17 juta atau pertumbuhannya turunmenjadi -11,74 %. Penurunan PDRB Jawa Tengah tersebut hanya terjadi pada tahun1998, karena pada tahun 1999 PDRB Jawa Tengah mengalami kenaikan lagimenjadi Rp. 114.326.423,12 juta atau mengalami pertumbuhan 3,49 %, hingga pada

tahun 2005 besarnya PDRB Jawa Tengah sebesar Rp. 143.051.213,88 juta dengan pertumbuhan ekonomi sebesar 5,35 %.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 35/103

PDB Harga Konstan 2000

Laju Pertumbuhan Ekonomi (%)

( Juta Rp )

199080.728.499,37

-

199186.507.094,72

7,161992

92.943.359,137,441993

98.609.850,286,1

1994105.476.964,2

6,961995

113.222.000,97,341996

121.487.881,57,3

1997125.166.672,3

3,031998

110.468.846,2-11,741999

114.326.423,13,492000

114.701.304,80,332001

118.816.400,33,59

2002123.038.541,1

3,552003

129.166.462,54,982004

135.789.872,35,132005

143.051.213,9

5,35

Tabel 2.5

Perkembangan Produk Domestik Regional Bruto

Atas dasar harga Konstan 2000 Jawa Tengah (1990-2005)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 36/103

Sumber : Badan Pusat Statistik, Statistik Ekonomi KeuanganIndonesia.

BAB III

KAJIAN PUSTAKA

Penelitian Nuriyana (2005) “Analisis Faktor Faktor Yang Mempengaruhi Permintaan Kredit Investasi Pada BankUmum di Kabupaten Sleman (kurun waktu 1990-2004)”

. Penelitian ini dilakukan dengan menggunakan sampel tahun 1990-2004. Menggunakankredit investasi sebagai variabel dependen dan variabel independennya adalah suku bunga kredit, PDRB atas dasar harga konstan, laju inflasi dan variabel dummy. Pokok permasalahan dalam penelitian ini adalah apakah tingkat bunga kredit, PDRB,mempunyai pengaruh terhadap kredit investasi bank persero di Indonesia selama kurunwaktu 1990-2004. Dari penelitian tersebut diambil kesimpulan bahwa PDRB dantingkat suku bunga kredit investasi berpengaruh positif dan signifikan terhadap

permintaan kredit investasi bank-bank pemerintah pada sektor ekonomi. Naiknya PDRB berarti akan menaikkan permintaan kredit investasi pada bank pemerintah. Sedangkanuntuk tingkat suku bunga kredit investasi berpengaruh positif dan signifikan ini tidaksesuai dengan hipotesa yang disusun oleh peneliti yang menyatakan bahwa suku bunga

kredit investasi berpengaruh negatif dan signifikan. Kesimpulan menyatakan bahwa permintaan kredit terus meningkat ketika suku bunga tinggi. Peneliti disini memberikanalasan yaitu karena investor pada saat itu menganggap bahwa tingkat suku bungainvestasi masih tergolong rendah, sehingga investor masih berani untuk mengambilkredit. Bagi para debitur

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 37/103

naiknya tingkat suku bunga kredit investasi ternyata tidak menurunkan minat paradebitur untuk mengambil kredit investasi, karena dengan harapan yaitu tingkatkeuntungan yang akan diterima investor masih lebih besar dibandingkan dengannaiknya tingkat bunga yang berlaku. Variabel dummy mempunyai hubungan yangsignifikan secara stastistik dan positif antara sebelum dan sesudah krisis moneter 1997.Hal ini menggambarkan bahwa setelah adanya krisis moneter 1997 mampumempengaruhi dan meningkatkan kredit investasi bank-bank pemerintah pada sektor ekonomi.

Penelitian Hariningsih (1999)“Analisis Beberapa Faktor Yang Mempengaruhi Permintaan Kredit Industri Kecil PadaBank Perkreditan Rakyat Di Jawa Timur”.

Penelitian dengan menggunakan analisis regresi linear berganda.

Data yang digunakan dalam peneltilian ini berbentuk data sekunder dari tahun 1993-2003 yang bersumber dari BPS dan Bank Indonesia. Hasil pengujian diketahuivariabel–variabel yang digunakan yaitu variabel terikat (Y) adalah permintaan kredit

bagi industri kecil. Sedangkan variabel bebas (X) meliputi tingkat suku bunga (X1), jumlah pengusaha kecil (X2), jumlah industri kecil (X3),dan jumlah dana bank (X4).Berdasarkan hasil pengujian analisis data yang telah dilakukan, maka hasil penelitianini dapat diambil kesimpulan bahwa hasil penelitian secara simultan hubungan variabel

bebas dengan variabel terikat cukup erat dengan uji F. Demikian juga hasil analisis parsial menunjukkan bahwa tingkat suku bunga kredit, jumlah pengusaha kecil, dan

jumlah dana bank mempunyai pengaruh yang signifikan terhadap permintaan kredit pada BPR di

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 38/103

Jatim. Sedangkan untuk variabel jumlah industri kecil mempunyai nilai lebih kecilsehingga variabel jumlah industri kecil tidak mempunyai pengaruh yang berartiterhadap permintan kredit pada BPR di Jawa Timur.

Penelitian Ekananda (2005)“Disintermadiasi Fungsi Perbankan Di Indonesia Pasca Krisis 1997”

.Penelitian ini bertujuan untuk menganalisis faktor-faktor yang menyebabkan

menurunnya penyaluran kredit perbankan di Indonesia pasca krisis moneter 1997. Datayang digunakan dalam peneltilian ini berbentuk data sekunder dari tahun 1993-2003yang bersumber dari BPS dan Bank Indonesia. Metode yang digunakan untuk analisisadalah Regresi Model. Hasil analisis menunjukkan bahwa Produk Domestik Bruto(PDB) memiliki hubungan yang searah (positif) dan signifikan terhadap permintaankredit, yang berarti bahwa meningkatnya pertumbuhan ekonomi akan meningkatkan

permintaan kredit, dan sebaliknya dalam kondisi perekonomian yang melemah (resesi)maka permintaan kredit cenderung menurun. Hubungan ini mendukung alasan

penggunaan variabel ini sebagai proksi penting terhadap permintaan kredit. Spread suku bunga memiliki hubungan negatif dan signifikan terhadap permintaan kredit. Artinyasemakin tinggi spread suku bunga yang menceminkan semakin mahalnya biaya maka

akan menurunkan permintaan kredit, dan sebaliknya semakin rendah spread suku bungayang mencerminkan semakin murahnya biaya akan meningkatkan permintaan kredit.Fenomena ini mencerminkan bahwa masih tingginya spread suku bunga saat inimenjadi salah satu pertimbangan bagi dunia usaha dalam melakukan permohonan kreditkepada

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 39/103

bank. Kurs Rupiah terhadap USD memiliki hubungan negatif dan signifikan terhadap permintaan kredit. Artinya melemahnya nilai tukar Rupiah terhadap USD yangmencerminkan kondisi perekonomian yang tidak menentu ( uncertainty) sehinggameningkatkan resiko berusaha akan direspon oleh dunia usaha dengan menurunkan

permintaan kredit. Sebaliknya menguatnya nilai tukar Rupiah terhadap USD yangmencerminkan stabilitas perekonomian yang semakin mantap akan menurunkan resiko

berusaha yang pada akhirnya akan direspon oleh dunia usaha dengan meningkatkan permintaan kredit. Indeks Harga Saham Gabungan (IHSG) memiliki hubungan positif dan signifikan terhadap permintaan kredit. Meningkatnya IHSG yang mencerminkanmembaiknya kondisi keuangan perusahaan dan kondisi perekonomian yang stabil (

certainty) akan meningkatkan minat dunia usaha dalam mengembangkan usaha sehingga akanmeningkatkan permintaan kredit. Sebaliknya menurunnya IHSG yang mencerminkanmemburuknya kondisi keuangan perusahaan dan kondisi perekonomian yanguncertainty akan mengurangi minat dunia usaha dalam mengembangkan usaha sehinggaakan menurunkan permintaan kredit. Inflasi memiliki hubungan positif dan signifikanterhadap permintaan kredit. Inflasi yang mencerminkan ekspektasi terhadap kenaikanharga-harga relatif barang dan jasa di masa datang akan menyebabkan kenaikan jumlahkredit yang diminta.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 40/103

BAB IV

LANDASAN TEORI DAN HIPOTESIS

4.1. Pengertian Kredit

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam, dimulai dariarti “kredit” yang berasal dari bahasa Yunani “credere” yang berarti “kepercayaan”karena itu dasar kredit adalah kepercayaan. Dengan demikian seseorangmemperoleh kredit pada dasarnya adalah memperoleh kepercayaan. Kredit dalam

bahasa latin adalah “creditum” yang berarti kepercayaan akan kebenaran, dalam praktek sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi antaralain: (Muljono, 1993)

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian ataumengadakan suatu pinjaman dengan suatu janji pembayarannya akandilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

2. Sedangkan pengertian yang lebih mapan untuk kegiatan perbankan diIndonesia, yaitu menurut Undang-undang Republik Indonesia Nomor 1998dalam pasal 1; kredit adalah penyediaan uang atau tagihan yang dapatdipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

4.1.1. Tujuan Kredit

Tujuan kredit mencakup scope yang luas, ada dua fungsi pokok yang saling berkaitan dengan kredit adalah: (Sinungan, 1995).

a. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupakeuntungan yang diteguk dari pemungutan bunga.

b. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikanharus benar-benar tercapai tanpa hambatan yang berarti.

Tujuan kredit berarti tidak lepas dari falsafah yang dianut oleh suatu negarakarena pada dasarnya tujuan kredit didasarkan kepada usaha untuk memperolehkeuntungan sesuai dengan prinsip ekonomi yang dianut, seperti pada negara-negara liberal di mana dengan pengorbanan yang sekecil-kecilnya untukmemperoleh manfaat yang sebesar-besarnya.

Pemberian kredit yang dimaksud untuk memperoleh keuntungan maka bankhanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam

bentuk kredit apabila nasabah yang akan menerima kredit itu mampu dan maumengembalikan kredit yang telah diterimanya itu. Dari faktor kemauan dankemampuan tersebut, maka tersimpul suatu unsur keamanan dan unsur keuntungan ( profitability) dari suatu kredit.

4.1.2. Fungsi Kredit

Kehidupan perekonomian yang modern, bank memegang peranan sangat penting. Oleh karena itu, organisasi-organisasi bank selalu diikut sertakan

dalam menentukan kebijaksanaan di bidang moneter, pengawasan devisa, danlain-lain. Hal ini antara lain disebabkan usaha pokok bank adalah memberikankredit, dan kredit yang diberikan oleh bank merupakan pengaruh yang sangatluas dalam segala bidang kehidupan, khususnya di bidang ekonomi.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 41/103

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdaganganantara lain sebagai berikut.

a. Meningkatkan daya guna dari modal atau uang

Yaitu para pemilik uang atau modal dapat secara langsung meminjamkanuangnya kepada para pengusaha yang memerlukan untuk meningkatkan

produksi atau untuk meningkatkan usahanya selain itu juga dapatmenyimpan uangnya pada lembaga-lembaga keuangan.

b. Kredit dapat meningkatkan daya guna dari suatu barang

Yaitu dengan mendapatkan kredit para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadimeningkat.

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Yaitu kredit yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro bilyet dan wesel maka akan dapatmeningkatkan peredaran uang giral.

4.1.3. Jenis-Jenis Kredit

4.1.3.1. Menurut Jenis Kredit Yang Dibiayai

a. Kredit modal kerja

Yaitu kredit yang diberikan oleh bank kepada debiturnya untukmemenuhi modal kerjanya. Kriteria dari modal kerja yaitu kebutuhanmodal yang habis dalam satu cycle usaha, hal ini kalau dilihat dalamneraca suatu perusahaan akan berupa uang kas/ bank

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 42/103

ditambah dengan piutang dagang ditambah dengan persediaan baik persediaan barang jadi, persediaan bahan dalam proses, persediaan

bahan baku. Apabila dibicarakan modal kerja bersih maka perludikurangi lagi dengan current liabilitiesnya.

b. Kredit Investasi

Yaitu kredit yang dikeluarkan oleh perbankan untuk pembelian barang- barang modal yaitu tidak habis dalam satu cycle usaha, maksudnya proses dari pengeluaran uang kas dan kembali menjadi uang kas

tersebut akan memakan jangka waktu yang cukup panjang setelahmelalui beberapa kali perputaran. (Mulyono, 1993).

Misalnya seorang debitur mendapatkan kredit untuk mendirikan pabrik,atau barang modal lainnya. Uang kas yang dikeluarkan untuk membeli

barang-barang modal tersebut akan baru dapat terhimpun kembali setelahmelalui proses depresiasi/ deplesi/ amortisasinya sesuai jangka waktuekonomisnya (economical useful life) yamg mana dana depresiasi yang

berupa out of pocket cost tersebut dikumpulkan. Jadi ada 2 ciri pokokdari kredit investasi yaitu: barang yang akan dibeli merupakan barang-

barang modal dan jangka waktunya cukup lama.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 43/103

c. Kredit Konsumsi (Personal Loan)

Bentuk kredit yang diberikan kepada perorangan ini bukan dalamrangka untuk mendapatkan laba tetapi untuk pemenuhan kebutuhankonsumsi.

4.1.3.2. Menurut Resiko

Pembiayaan

a) Kredit dari dana bank yang bersangkutan

Dasar dari kredit ini diberikan atas dasar kemampuan dari bank yang

bersangkutan didalam mengumpulkan dana dari masyarakat yangmenjadi nasabahnya baik berupa giro, deposito maupun modal sendiridan pinjaman-pinjaman lainnya.

b) Kredit dengan dana likuiditas Bank Indonesia

Sesuai dengan fungsinya bank sebagai agent of development khususnya pada bank-bank pemerintah, maka dalam pengembangan sektor-sektor perekonomian tertentu bank sentral telah memberikan berbagai fasilitas penyediaan “Dana Likuiditas”.

c) Kredit Kelolaan

Kredit ini diperoleh Pemerintah Indonesia dari Luar Negri untukmembantu berbagai pembiayaan pembangunan proyek-proyek swasta/

pemerintah yang diwujudkan dalam bentuk bantuan kredit yangdisalurkan melalui sistem perbankan.

4.1.3.3. Menurut Sektor Ekonomi

Untuk kepentingan perencanaan pengembangan kegiatan perekonomianmaka pembagian sektor-sektor ekonomi mempunyai

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 44/103

arti yang sangat penting. Penguasa moneter dan bank sentral mempunyaikepentingan utama dalam pembagian kredit menurut sektoral, sebagai alat

perencanaan dan penegendalian kebijaksanaan-kebijaksanaan yangdiambilnya. Secara garis besar pembagian kredit menurut sektor ekonomi:

a) Sektor pertanian, perkebunan, dan sarana pertanian

b) Sektor

pertam banganc) Sektor perindustrian

d) Sektor listrik,gas, dan air

e)Sektor kontruksi

f) Sektor perdagangan, restoran,dan hotel

g) Sektor pengangkatan, pergudangan, dankomunikasi

h) Sektor jasa-jasadunia usaha

i) Sektor jasa-jasa social ataumasyarakat

4.1.4. Macam-Macam Kredit

Berdasarkan berbagai keperluan usaha serta berbagai unsur ekonomi yangmempengaruhi bidang usaha para nasabah, maka jenis kredit menjadi beragam,yaitu berdasarkan: sifat penggunaan, keperluan, jangka waktu, cara pemakaian,dan jaminan atas kredit-kredit yang diberikan bank.

a. Macam-macam kredit menurut sifat penggunaan, ada 2 macam, Antaralain :

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 45/103

1. Kredit konsumtif, yaitu kredit yang digunakan oleh peminjam untukkeperluan konsumsi. Artinya uang kredit akan habis digunakan untuk

semua akan terpakai untuk memenuhi kebutuhannya. Kredit ini tidak bernilai bila ditinjau dari segi utility uang.

2. Kredit produktif, yaitu kredit yang ditujukan untuk keperluan produksidalam arti luas. Melalui kredit produktif ini suatu utility uang dan barangdapat terlihat dengan nyata. Tegasnya kredit ini digunakan untuk

peningkatan usaha baik usaha-usaha produksi, perdagangan, maupuninvestasi. Kredit produktif yang disediakan dalam rangka menunjang

program pembangunan antara lain : Kredit Investasi, Kredit Modal KerjaPermanen (KMKP), Kredit Bimas / Inmas, Kredit Usaha Tani (KUT),Kredit Usaha Kecil (KUK).

b. Macam – macam kredit menurut keperluannya, dibedakan menjadi :

1. Kredit Produksi / Eksploitasi, yaitu kredit yang diperlukan perusahaanuntuk meningkatkan produksi baik peningkatan kuantitatif maupun

peningkatan kualitatif, Kredit ini disebut kredit Eksploitasi karena bantuanmodal kerja tersebut digunakan untuk menutup biaya-biaya eksploitasi

perusahaan secara luas.

2. Kredit Perdagangan, yaitu kredit yang digunakan untuk keperluan perdagangan pada umumnya yang berarti peningkatan dari suatu barang.Kredit perdagangan ini dapat terbagi dua yaitu Kredit

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 46/103

Perdagangan Dalam Negeri dan Kredit Perdagangan Luar Negeri ataulebih dikenl dengan Kredit Ekspor dan Impor.

3. Kredit Investasi, yaitu kredit yang diberikan bank untuk keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usahaataupun mendirikan usaha proyek baru. Ciri dari kredit ini adalahdiperlukan untuk penanaman modal, mempunyai perencanaan yang terarahdan matang, dan waktu penyelesaian kredit berjangka menengah dan

panjang.

c. Macam-Macam Kredit Menurut Jangka Waktu

Pembedaan menurut jangka waktu di Indonesia, disesuaikan dengan pengertian menurut pengaturan Bank Indonesia, adalah sebagai berikut :

1. Kredit Jangka Pendek, yaitu kredit untuk jangka waktu kurang dari pada 1 tahun.

2. Kredit Jangka Menengah, yaitu kredit yang berjangka waktu antara 2–4tahun.

3. Kredit Jangka Panjang, yaitu kredit untuk waktu 5 tahun atau lebih.

4.1.5. Prinsip-Prinsip Kredit

Melaksanakan kegiatan perkreditan secara sehat, maka dikenal adanya 5(lima) prinsip perkreditan, yaitu :

a. Character (kepribadian, watak)

Menunjukkan adanya pelanggan untuk secara jujur berusaha untukmemenuhi kewajiban untuk membayar kembali.

b. Capital (modal, kekayaan)

Modal yang ada pada peminjam hakekatnya akan mengurangi resikomodal tersebut meliputi barang bergerak serta barang tidak bergerak yangada dalam perusahaan.

c. Condition (keadaan)

Bank harus menilai sampai dimana dan berapa jauh pengaruh dari adanyasuatu kebijaksanaan pemerintah di bidang ekonomi terhadap prospekindustri dimana perusahaan pemohon kredit termasuk di dalamnya, disiniapakah pelaksanaan usaha dilakukan dalam keadaan baik sehingga dapat

berjalan lancar serta menguntungkan .

d. Capacity (kemampuan, kesanggupan)

Kemampuan calon nasabah dalam mengembangkan dan kesanggupannyadalam menggunakan fasilitas kredit yang diberikan serta mengendalikanusahanya dan mengembalikan pinjamannya.

e. Collateral (jaminan)Menunjukkan jaminan untuk mendapatkan kredit yang diberikan oleh

pihak bank.

4.1.6. Kebijaksanaan Perkreditan

Menetapkan kebijaksanaan perkreditan terdapat 3 (tiga) asas pokok yang harusdiperhatikan : (Mulyono, 1993)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 47/103

a. Asas Likuiditas

Suatu asas yang mengharuskan bank untuk tetap dapat menjaga tingkatlikuiditasnya, karena suatu bank yang tidak likuid akibatnya akan sangat parah yaitu hilangnya kepercayaan dari nasabahnya atau dari masyarakatluas.

b. Asas Solvabilitas

Usaha pokok perbankan yaitu menerima simpanan dana dari masyarakat

dan disalurkan dalam bentuk kredit.

c. Asas Rentabilitas

Sebagaimana halnya pada setiap kegiatan usaha akan selalu mengharapkanakan memperoleh laba, baik untuk mempertahankan eksistensinya maupununtuk keperluan untuk mengembangkan dirinya.

4.1.7. Pertimbangan dan Penilaian Dalam Pemberian Kredit

Undang-Undang Perbankan No. 7 tahun 1992 pasal 8 menjelaskan bahwadalam memberikan kredit, Bank Umum wajib mempunyai keyakinan ataskemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai danganyang diperjanjikan.

Maksud dari pasal tersebut bahwa kredit yang diberikan oleh bankmengandung resiko, sehingga dalam pelaksanaanya bank harus memperhatikanasas-asas perkreditan yang sehat. Untuk mengurangi resiko tersebut, jaminan

pemberian kredit dalam arti keyakinan atas kemampuan dan kesanggupandebitur untuk melunasi hutangnya sesuai

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 48/103

bank. Untuk memperoleh keyakinan tersebut, sebelum memberikan kredit, bank harus melakukan penilaian yang seksama terhadap watak, kemampuan,

modal, agunan, dan prospek usaha debitur. (Suyatno, dkk, 1995)

4.1.8. Jaminan Dan Kelayakan Kredit

Jaminan kredit menurut bank, merupakan sumber kedua pembayaran kembali

kredit dan bunga yang tertunggak. Sumber pertama pembayaran kembali kreditadalah dana intern perusahaan terutama keuntungan dan dana penyusutan. Biladebitur gagal memenuhi kewajiban keuangannya kepada bank dari sumber

pembayaran pertama, maka harta mereka yang dijamin akan dipergunakansebagai gantinya. (Sutojo, 2000)

Bank akan meluluskan permintaan kredit yang diajukan oleh calon debitur tergantung dari hasil pertimbangan berikut ini : (Sutojo, 1995)

1. Faktor Intern Bank

Sebelum mengambil keputusan untuk meluluskan permintaan kredit(terutama dalam jumlah besar) terlebih dahulu bank akan mameriksakondisi intern operasi dan keuangan dewasa ini, dua tiga tahun terakhir,serta prospek masa depan.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 49/103

2. Kredibilitas

Bank akan lebih bersemangat dalam bekerja sama dengan investor, apabilamitra usaha mereka dapat menunjukan kemampuan mengelola proyekyang akan dibangun dengan bank.

3. Prospek Masa Depan Proyek

Masa depan sebuah proyek dapat diharapkan akan cerah, bila proyektersebut dapat memenuhi kriteria berikut ini :

a. Dikelola oleh manajemen yang profesional.

b. Didukung oleh sumber daya manusia yang dapat menjalankan operasi proyek dengan baik.

c. Dapat memproduksi barang atau jasa yang kompetitif.

4. Dapat memasarkan hasil produksi tersebut secara menguntungkan.

5. Dapat menghasilkan keuntungan yang layak.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 50/103

4.2. Produk Domestik Regional Bruto (PDRB)

Sama halnya dengan PDB, PDRB adalah sebutan untuk menyatakan besarnya pendapatan suatu perekonomian daerah. Sedangkan Produk Domestik Bruto (PDB)adalah nilai total atas segenap output akhir yang dihasilkan oleh suatu

perekonomian baik yang dilakukan oleh penduduk domestik maupun penduduk

asing maupun orang-orang dari negara lain yang berrnukim di negara yang bersangkutan. Produk domestik bruto merupakan ukuran terbaik dari kinerja perekonomian karena tujuan PDB adalah meringkas aktivitas ekonomi dalam nilaiuang tunggal dalam periode waktu

tertentu (Mankiw, 1999). Terdapat beberapa cara untuk menilai PDB sebagaikinerja sebuah perekonomian, (1) dengan melihat PDB sebagai perekonomian total

(pendekatan pendapatan) dari setiap orang yang berada di dalam perekonomian, (2)dengan melihat PDB sebagai pengeluaran total (pendekatan pengeluaran) padaoutput barang dan jasa perekonomian. Dari sudut pandang lain, jelaslah mengapaPDB merupakan cerminan dari kinerja ekonomi karena mengukur sesuatu yangdipedulikan banyak orang (pendapatan) demikian pula dengan output barang dan

jasa yang memuaskan permintaan rumah tangga, perusahaan dan pemerintah. PDBmengukur pendapatan dan pengeluaran perekonomian pada outputnya denganalasan bahwa jumlah keduanya adalah sama dan fakta yang mendasar : karenasetiap transaksi memiliki penjual dan pembeli, setiap uang yang dikeluarkanseorang pembeli menjadi pendapatan seorang penjual yang lain.

4.3. Teori Tentang Suku Bunga

4.3.1. Teori Klasik tentang tingkat suku bunga

Menurut teori Klasik tabungan merupakan fungsi dari tingkat suku bunga.Makin tinggi tingkat suku bunga, maka makin tinggi pula keinginan masyarakat

untuk menabung. Artinya pada tingkat suku bunga yang lebih tinggi masyarakatterdorong untuk mengorbankan atau mengurangi pengeluaran untuk konsumsiguna menambah tabungan. Investasi juga merupakan fungsi dari tingkat suku

bunga. Makin tinggi tingkat suku bunga, maka keinginan untuk melakukaninvestasi juga

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 51/103

makin kecil, sebab tingkat pengembalian dan penggunaan dana juga makin besar. (Nopirin, 1995).

Berdasarkan gambar 4.1 kurva S adalah kurva penawaran dana modal(tabungan) dan I adalah kurva permintaan dana modal (investasi).Keseimbangan tercapai pada titik E0 dan ini menunjukkan bahwa jumlah danamodal yang akan diinvestasikan sebesar 0I0 dan tingkat bunga sebesar 0r 0.Kalau dimisalkan permintaan dana modal berubah menjadi 0 I1, sedangkan

penawaran modal tetap sebesar S, keseimbangan berpindah ke E1 yang berartitingkat bunga naik dari 0r 0 menjadi 0r 1 dan dana yang diinvestasikan

bertambah dari 0I0 menjadi 0I1 . Dan apabila permintaan dana modal tetap

sebesar I , tetapi panawarannya bertambah menjadi S1, maka keseimbangan berpindah ke E2. Dengan demikian perubahan tersebut menyebabkan tingkat bunga turun dari 0r 0 menjadi 0r 2 dan dana yang diinvestasikan bertambah dari0I0 menjadi 0I2 (Sukirno, 2002).

Gambar 4.1

Teori Klasik tentang Tingkat Suku Bunga

Tingkat Suku BungaS

E1

r 1 S1

E0

r 0E2 I1

r 2

I

0 I0 I2 I1 investasi

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 52/103

4.4. Definisi Inflasi

Cukup banyak definisi inflasi tetapi hingga kini belum diperoleh suatu definisiyang baku yang disetujui oleh seluruh ahli ekonomi. Definisi inflasi menurut beberapa penulis pada dasarnya sama yaitu antara lain :

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 53/103

1. Inflasi adalah kecenderungan dari harga-harga untuk menaikkan secaraumum dan terus-menerus. (Boediono, 2001)

2. Inflasi adalah proses kenaikan harga-harga umum barang-barang secara

terus-menerus ini tidak berarti bahwa harga-harga berbagai macam barangitu naik denga presentase yang sama. Mungkin dapat terjadi kenaikantersebut tidaklah bersamaan yang penting terdapat kenaikan umum barangsecara terus-menerus selam satu periode. (Nopirin, 2000)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 54/103

4.4.1. Penggolongan Inflasi

Sebelum kebijaksanaan untuk mengatasi inflasi diambil perlu terlebih dahuludiketahui penggolongan atau kategori apa inflasi yang sedang dihadapi, dan

penggolongan mana yang kita pilih tergantung pada tujuan kita.

4.4.1.1. Penggolongan Inflasi Menurut Parah Tidaknya Inflasi

Penggolongan pertama menurut parah tidaknya inflasi, beberapa macaminflasi : (Boediono, 2001)

1. Inflasi ringan (dibawah10% setahun)

2. Inflasi sedang (antara 10 – 30% setahun)

3. Inflasi berat (antara30 –100%)

4. Hiperinflasi (diatas 100%)Penentuan parah tidaknya inflasi tentu saja sangat relatif dan tergantung

pada “selera” kita untuk menamakannya.

4.4.1.2.Penggolongan Inflasi Menurut Penyebabnya

Penggolongan kedua adalah atas dasar sebab musabab awal dari inflasi.Atas dasar ini kita bedakan 2 macam inflasi : (Boediono, 2001 : 156)

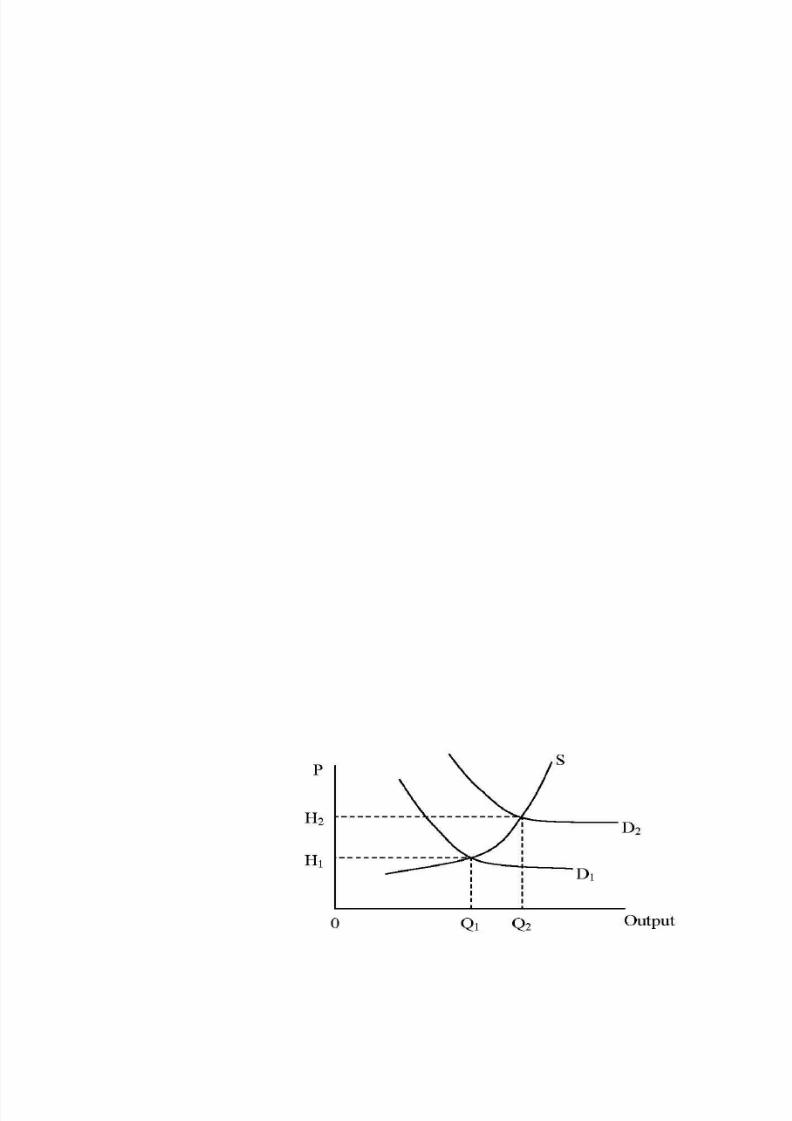

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang tertentu kuat (Demand Inflation).

Adalah infalsi yang timbul akibat adanya banyak permintaan akan barang-barang konsumsi oleh masyarakat, karena permintaan masyarakat(agregat demand) bertambah, maka kurva agregat demand bergeser dari D1

ke D2. Akibatnya harga berubah dari H1 ke H2 kenaikan harga barang akhir mendahului harga barang input dan kenaikan faktor produksi, (Gambar

4.2).

Gambar 4.2

Kurva Demand Pull Inflation

2. Inflasi yang timbul karena kenaikan biaya produksi (Cost Push

Inflation)

Adalah inflasi yang timbul karena berkurangnya penawaran akibatkenaikan produksi pada gambar tersebut terlihat bila ongkos produksinaik maka kurva penawaran akan bergeser dari S1 ke S2. Kenaikan harga

barang akhir (output) mengikuti kenaikan harga barang input atau faktor produksi, (Gambar 4.3).

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 55/103

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 56/103

Gambar 4.3

Kurva Cost Push Inflation

4.4.1.3.Penggolongan Inflasi Menurut Asalnya.

Kita bedakan penggolongan yang ketiga adalah berdasarkan asal dariinflasi :

1. Inflasi yang berasal dari dalam negeri (Domestic Inflation) 2. Inflasi yang berasal dari luar negeri (Imported

Inflation)

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 57/103

4.5. Hubungan Antar Variabel

4.5.1. PDRB dengan Permintaan kredit perbankan

Bahwa PDRB berhubungan erat dengan permintaan disebabkan dengan adanyakenaikan PDRB maka tingkat konsumsi masyarakat akan semakin meningkat,oleh sebab itu jika PDRB meningkat maka permintaan akan kredit juga akanmengalami peningkatan guna mencukupi tingkat konsumsi yang dihadapi olehmasyarakat.

4.5.2. Suku Bunga riil kredit dengan permintaan kredit perbankan.

Suku bunga kredit adalah harga/biaya dari penggunaan dana yang tersediauntuk dipinjamkan. Suku bunga kredit berpengaruh negatif terhadap permintaankredit. Artinya semakin tinggi suku bunga kredit yang menceminkan semakinmahalnya biaya maka akan menurunkan permintaan kredit, dan sebaliknyasemakin rendah suku bunga kredit yang mencerminkan semakin murahnya

biaya akan meningkatkan permintaan kredit. Fenomena ini mencerminkan bahwa masih tingginya suku bunga kredit saat ini menjadi salah satu pertimbangan bagi dunia usaha dalam melakukan permohonan kredit kepada

bank.

4.5.3. Inflasi dengan permintaan kredit perbankan.Inflasi sangat berpengaruh dengan permintaan kredit perbankan, dikarenakaninflasi berarti juga kenaikan harga. Semakin naiknya harga, maka seseorangakan berusaha untuk dapat memenuhi kebutuhan, dan dalam pemenuhankebutuhan tersebut bisa dengan cara mengajukan

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 58/103

permintaan kredit. Oleh karena itu maka dengan adanya kenaikan infasi maka permintaan akan kredit juga akan semakin meningkat.

4.5.4. Variabel Dummy (Krisis Moneter) dengan permintaan kredit

perbankan

Krisis moneter berpengaruh dengan permintaan kredit perbankan, deregulasidan penerapan kebijakan-kebijakan lain yang terkait dengan sektor moneter danriil telah menyebabkan sektor perbankan mempunyai kemampuan untukmeningkatkan kinerja ekonomi makro di Jawa Tengah. Mobilisasi dana melalui

perbankan menjadi lebih besar dan perbankan menjadi lebih besar peran

sertanya dalam menunjang kegiatan di sektor riil melalui peningkatan produksi barang dan jasa. Perkembangan perbankan yang cukup pesat pada masa setelahderugulasi ternyata tidak berlangsung cukup lama untuk dapat mengangkat JawaTengah menjadi daerah dengan tingkat kesejahteraan yang sama dengan daerah

– daerah lain di Indonesia. Perkembangan ini dalam waktu yang sangat singkatmenjadi terhenti pada akhir tahun 1997-an. Krisis ekonomi yang pada awalnyahanya dipandang sebagai krisis moneter ini banyak menyebabkan perubahandalam kondisi perbankan di seluruh tanah air kita ini. Salah satunya adalahtingkat kepercayaan masyarakat dalam negeri dan luar negeri terhadap

perbankan di Indonesia yang menurun drastis. Padahal landasan utama dari perbankan adalah kepercayaan. Adanya kepercayaan menyebabkan masyarakat

mau menitipkan dananya ke bank, dan karena adanya kepercayaan maka bankmau meminjamkan dananya kepada masyarakat.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 59/103

Apabila landasan ini lemah maka eksistensi usaha perbankan juga menjadilemah. Kemampuan perbankan dalam melaksanakan funsi-fungsinya menjadi

lemah, termasuk fungsinya dalam menghimpun dan menyalurkan dana dari danke masyarakat.

4.6. Hipotesis

a. Diduga PDRB berpengaruh positif terhadap permintaan kredit perbankan

pada Bank umum di Propinsi Jawa Tengah?

b. Diduga suku bunga riil kredit berpengaruh negatif terhadap permintaankredit perbankan pada Bank umum di Propinsi Jawa Tengah?

c. Diduga inflasi berpengaruh positif terhadap permintaan kredit perbankan pada Bank umum di Propinsi Jawa Tengah?

d. Diduga dummy variabel krisis ekonomi berpengaruh positif terhadap permintaan kredit perbankan pada Bank umum di Propinsi Jawa Tengah?

e. Diduga secara bersama - sama PDRB, suku bunga riil kredit dan inflasi sertavariabel dummy krisis ekonomi berpengaruh secara bersama-samaterhadap permintaan kredit perbankan pada Bank umum di Propinsi JawaTengah?

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 60/103

BAB V

METODE PENELITIAN

5.1. Metode Penelitian

5.1.1 . Jenis dan Sumber Data

Data yang digunakan adalah data sekunder yang terdiri dari satu variabel terikatyaitu permintaan kredit perbankan pada bank umum di Propinsi Jawa Tengah dantiga variabel bebas yaitu PDRB, suku bunga riil kredit dan inflasi serta variabel

dummy krisis ekonomi. Data sekunder ini bersumber dari Badan Pusat Statistikdan Bank Indonesia.

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 61/103

5.1.2. Definisi Variabel.

a. Permintaan kredit perbankan pada bank umum di Propinsi Jawa.

Adalah keseluruhan total kredit yang disalurkan oleh Bank umum di PropinsiJawa Tengah. Data operasional yang digunakan dalam penelitian ini diambildari data yang dikeluarkan oleh Bank Indonesia berdasarkan perhitungantahunan dan dinyatakan dalam bentuk Juta Rupiah.

b. Produk Regional Domestik Bruto (PDRB)

Adalah nilai tambah barang dan jasa akhir yang dihasilkan suatu daerahdihitung menggunakan tahun dasar 2000. Data operasional yang digunakandalam penelitian ini diambil dari data yang dikeluarkan oleh Badan PusatStatistik berdasarkan perhitungan tahunan dan dinyatakan dalam bentuk JutaRupiah.

c. Suku Bunga riil Kredit

Adalah besarnya tingkat suku bunga yang ditetapkan untuk penyaluran kredit.Data operasional yang digunakan dalam penelitian ini diambil dari data yangdikeluarkan oleh Bank Indonesia berdasarkan perhitungan tahunan dandinyatakan dalam bentuk persen pertahun.

d. Inflasi

Data tentang inflasi adalah data tentang laju inflasi dalam persen yang terjadi

di Jawa Tengah. Data diperoleh dari Statistik Indonesia yang dikeluarkan olehBadan Pusat Statistik dalam berbagai tahun penerbitan dan dinyatakan dalam

bentuk persen pertahun.

e. Krisis Ekonomi (Variabel Dummy)

Variabel Dummy yang digunakan adalah kondisi krisis ekonomi, dimanasebelum tahun 1997 adalah kondisi sebelum krisis ekonomi dan sesudah tahun1997 adalah sesudah krisis ekonomi.

5.2. Metode Analisis Data

5.2.1. Metode Regresi Kuadrat Terkecil

Analisis data yang dilakukan dengan Metode Regresi Kuadrat Terkecil/OLS(ordinary least square), dengan fungsi permintaan kredit perbankan pada bank

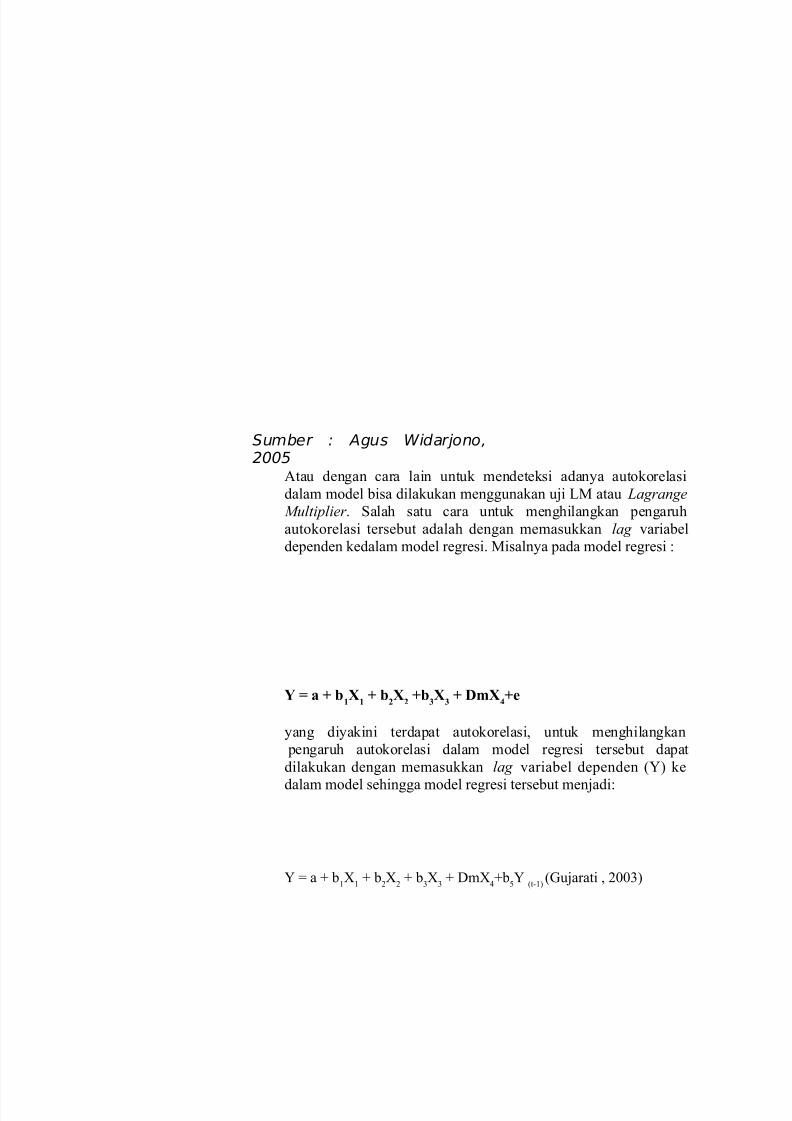

umum = f (PDRB, suku bunga riil kredit dan inflasi serta variabel dummy krisisekonomi), maka persamaan regresi liniernya adalah :

Y = β0

+ β1X

1+ β

2X

2+ β

3X

3+ Dm

X

4+ e

5/6/2018 analisa permintaan kredit - slidepdf.com

http://slidepdf.com/reader/full/analisa-permintaan-kredit 62/103

Keterangan:

Y = Permintaan Kredit Perbankan Pada Bank Umum (Juta Rp)

X1 = PDRB atas dasar harga konstan 2000 (Juta Rp).

X2 = Suku Bunga riil Kredit (%).

X3 = Inflasi (%)

Dm = Variabel Dummy (krisis Ekonomi)

0 = Sebelum krisis ekonomi

1 = Sesudah krisis ekonomi

β0 = Konstanta regresi

β1, β2, β3 = Koefisien regresi

Dm = Variabel Dummy (krisis Ekonomi)

e = Kesalahan pengganggu

5.2.2. Pemilihan Model Regresi

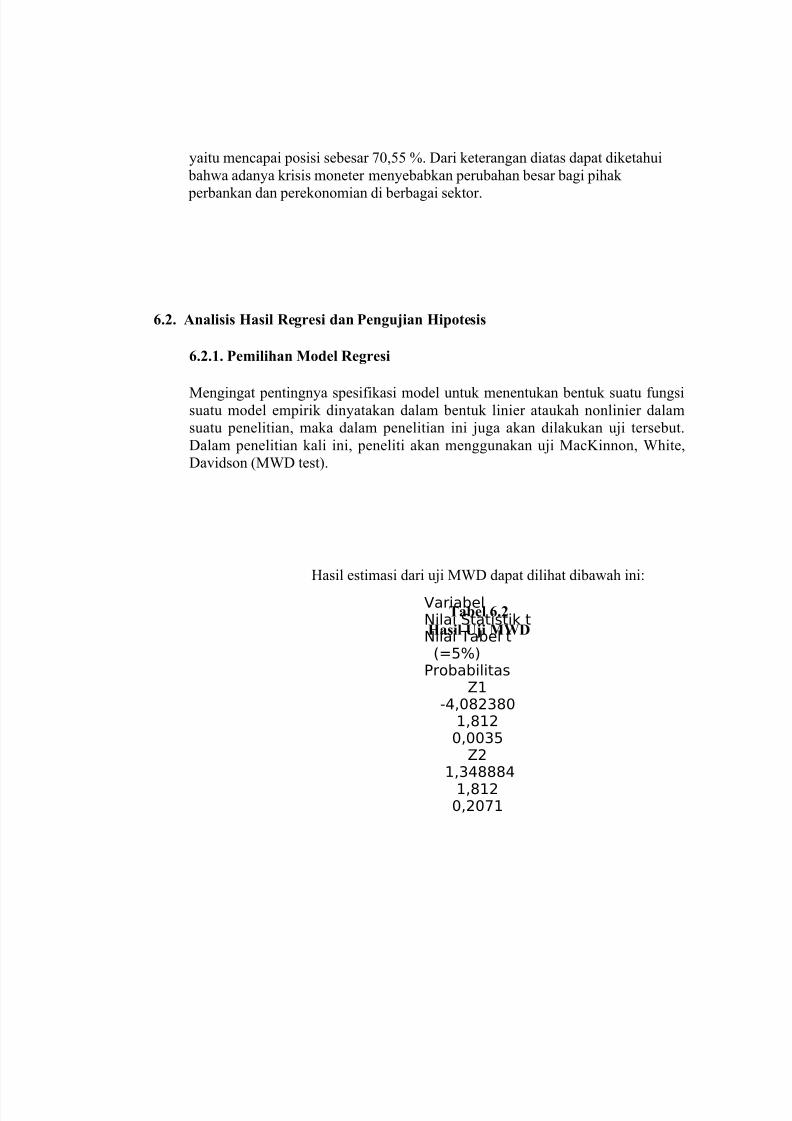

Pemilihan model regresi ini menggunakan uji Mackinnon, White and Davidson

(MWD) yang bertujuan untuk menentukan apakah model yang akan di gunakan berbentuk linier atau log linier.

Persamaan matematis untuk model regresi linier dan regresi log linier adalahsebagai berikut :

• Linier Y = βo + β1 X1 + β2 X2 + β3 X3 + Dm X4 +e

• Log Linier lnY = αo + α1 X1 lnX1 + α2 lnX2 + α3 lnX3 + Dm lnX4 +e