Akuntansi salam (vanica, suci, robby)

19

AKUNTANSI LEMBAGA KEUANGAN SYARIAH Disusun oleh: Vanica Audi Prasety Muhari 13.0102.0071 Sucinia Indramayanti 13.0102.0072 Muchamad Daerobi 13.0102.0073 FAKULTAS EKONOMI – AKUNTANSI 2013 Referensi: o Wiroso. Akuntansi Transaksi Syariah. Jakarta: IAI. o IAI. PSAK Syariah 103 o Akuntansi Syariah. Fakultas Ekonomi Universitas Gunadarma

-

Upload

vanniieccha-audi -

Category

Education

-

view

136 -

download

0

Transcript of Akuntansi salam (vanica, suci, robby)

AKUNTANSI LEMBAGA KEUANGAN SYARIAH

Disusun oleh:

Vanica Audi Prasety Muhari 13.0102.0071

Sucinia Indramayanti 13.0102.0072

Muchamad Daerobi 13.0102.0073

FAK

ULT

AS

EKO

NO

MI –

AK

UN

TAN

SI 2

01

3

Referensi: o Wiroso. Akuntansi Transaksi Syariah. Jakarta: IAI.o IAI. PSAK Syariah 103o Akuntansi Syariah. Fakultas Ekonomi Universitas Gunadarma

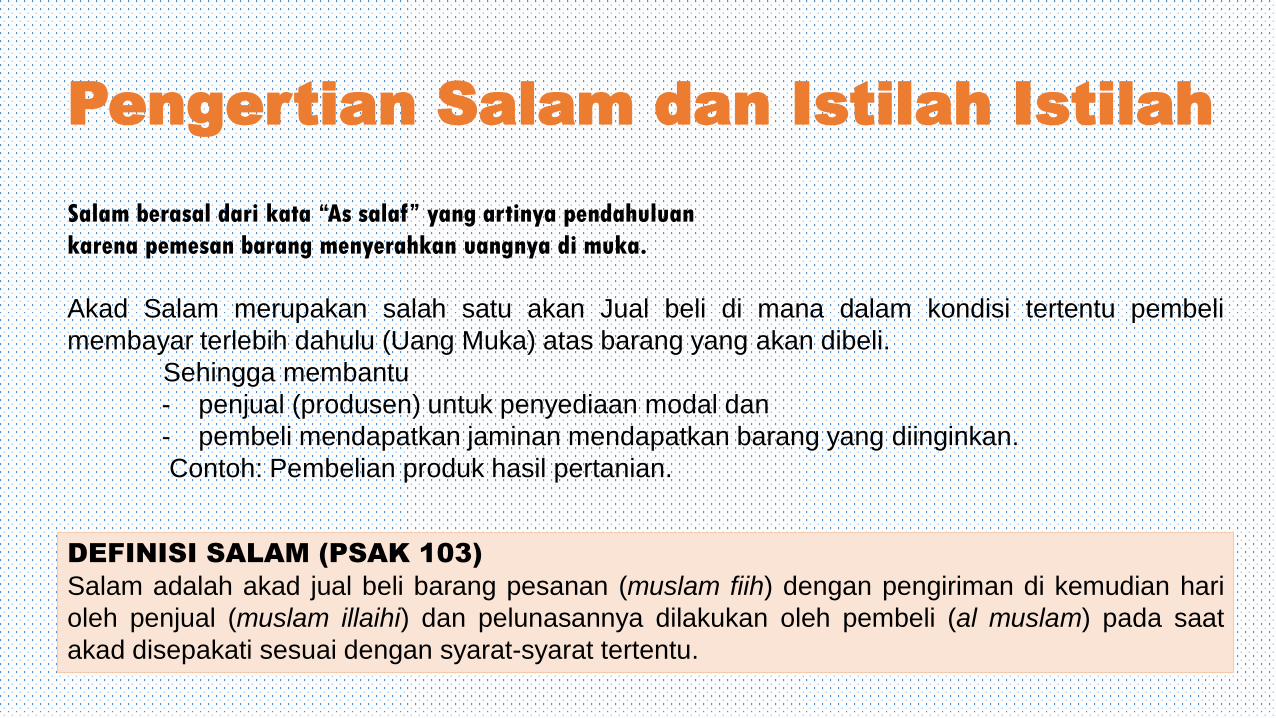

Pengertian Salam dan Istilah Istilah

Salam berasal dari kata “As salaf” yang artinya pendahuluan

karena pemesan barang menyerahkan uangnya di muka.

Akad Salam merupakan salah satu akan Jual beli di mana dalam kondisi tertentu pembeli

membayar terlebih dahulu (Uang Muka) atas barang yang akan dibeli.

Sehingga membantu

- penjual (produsen) untuk penyediaan modal dan

- pembeli mendapatkan jaminan mendapatkan barang yang diinginkan.

Contoh: Pembelian produk hasil pertanian.

DEFINISI SALAM (PSAK 103)

Salam adalah akad jual beli barang pesanan (muslam fiih) dengan pengiriman di kemudian hari

oleh penjual (muslam illaihi) dan pelunasannya dilakukan oleh pembeli (al muslam) pada saat

akad disepakati sesuai dengan syarat-syarat tertentu.

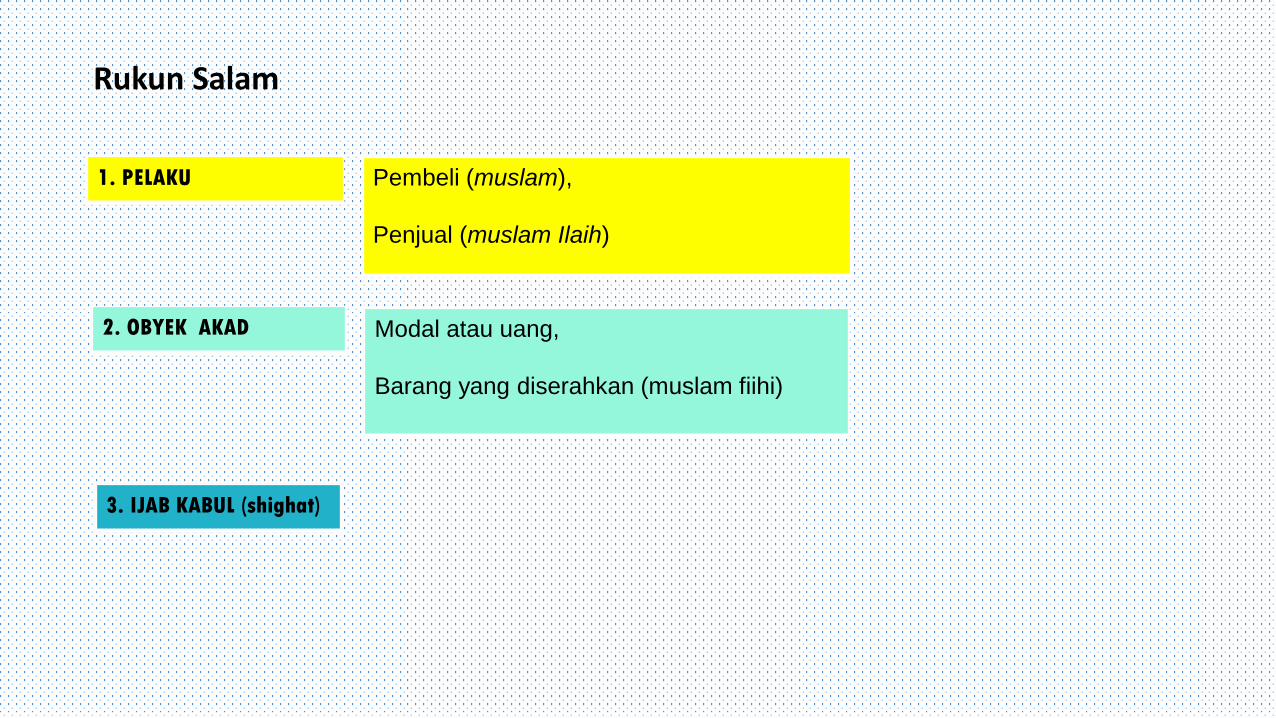

Rukun Salam

1. PELAKU

2. OBYEK AKAD

3. IJAB KABUL (shighat)

Pembeli (muslam),

Penjual (muslam Ilaih)

Modal atau uang,

Barang yang diserahkan (muslam fiihi)

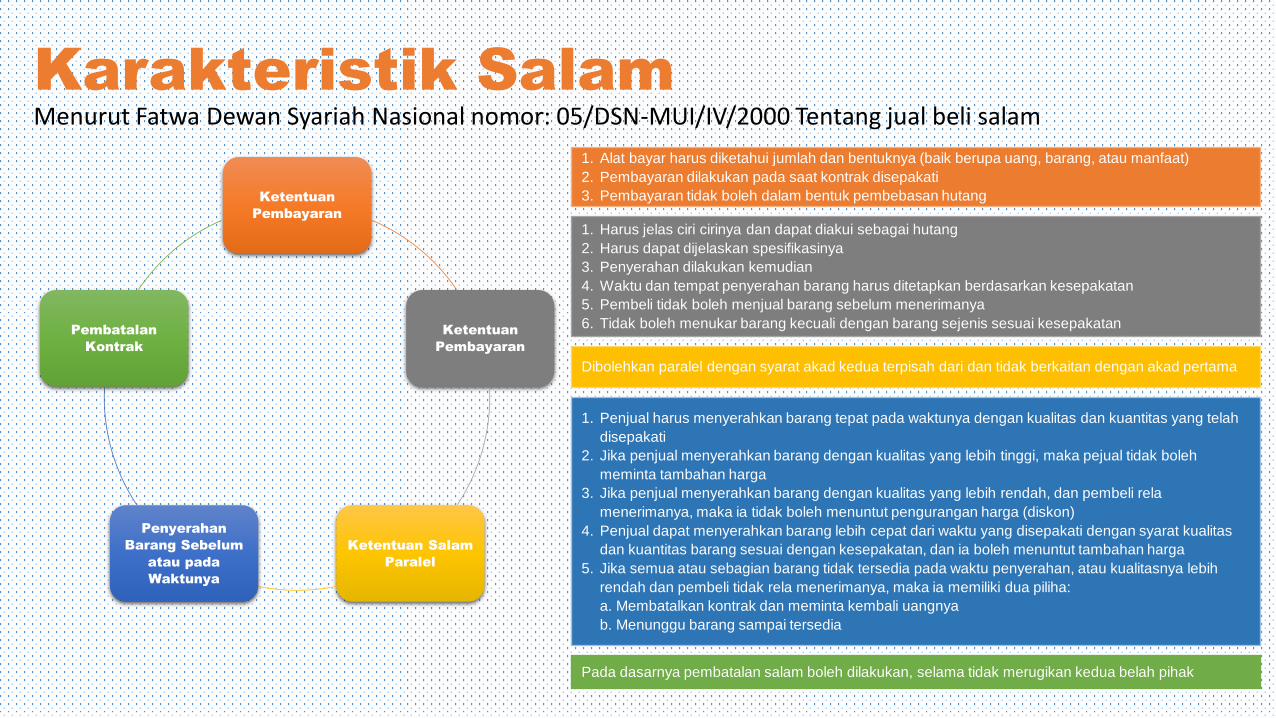

Karakteristik SalamMenurut Fatwa Dewan Syariah Nasional nomor: 05/DSN-MUI/IV/2000 Tentang jual beli salam

Ketentuan

Pembayaran

Ketentuan

Pembayaran

Ketentuan Salam

Paralel

Penyerahan

Barang Sebelum

atau pada

Waktunya

Pembatalan

Kontrak

1. Alat bayar harus diketahui jumlah dan bentuknya (baik berupa uang, barang, atau manfaat)

2. Pembayaran dilakukan pada saat kontrak disepakati

3. Pembayaran tidak boleh dalam bentuk pembebasan hutang

1. Harus jelas ciri cirinya dan dapat diakui sebagai hutang

2. Harus dapat dijelaskan spesifikasinya

3. Penyerahan dilakukan kemudian

4. Waktu dan tempat penyerahan barang harus ditetapkan berdasarkan kesepakatan

5. Pembeli tidak boleh menjual barang sebelum menerimanya

6. Tidak boleh menukar barang kecuali dengan barang sejenis sesuai kesepakatan

Dibolehkan paralel dengan syarat akad kedua terpisah dari dan tidak berkaitan dengan akad pertama

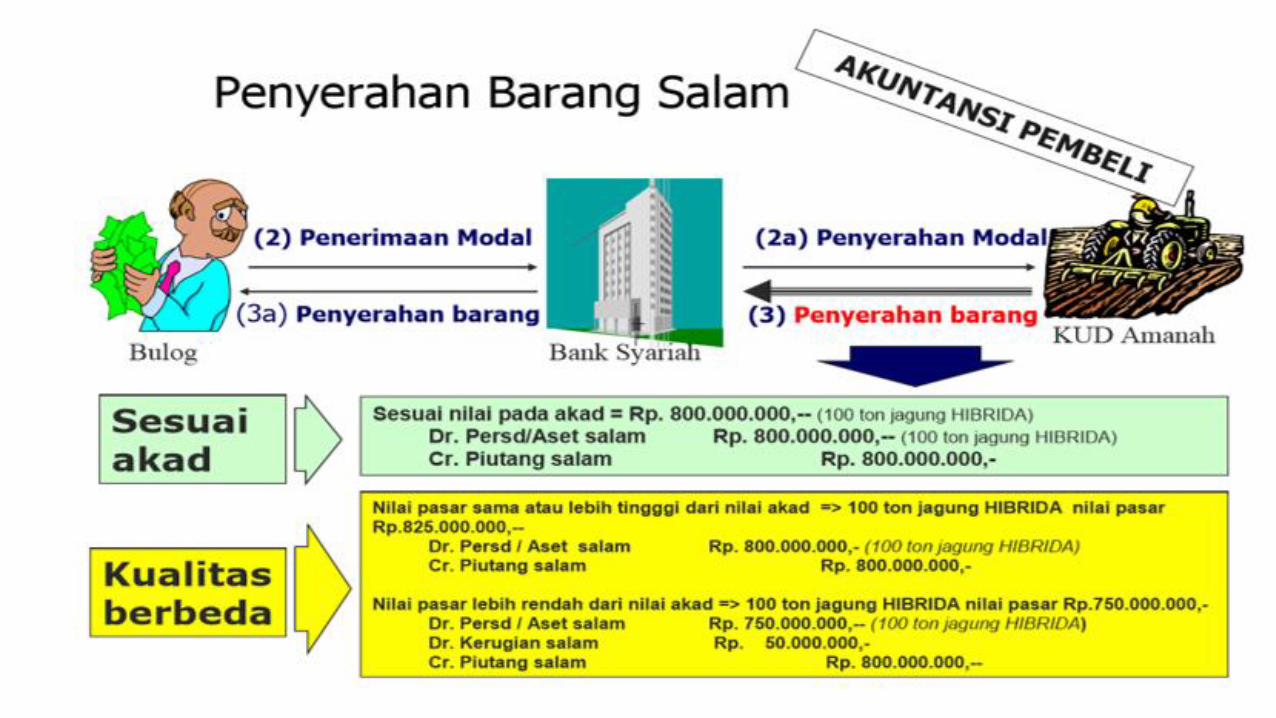

1. Penjual harus menyerahkan barang tepat pada waktunya dengan kualitas dan kuantitas yang telah

disepakati

2. Jika penjual menyerahkan barang dengan kualitas yang lebih tinggi, maka pejual tidak boleh

meminta tambahan harga

3. Jika penjual menyerahkan barang dengan kualitas yang lebih rendah, dan pembeli rela

menerimanya, maka ia tidak boleh menuntut pengurangan harga (diskon)

4. Penjual dapat menyerahkan barang lebih cepat dari waktu yang disepakati dengan syarat kualitas

dan kuantitas barang sesuai dengan kesepakatan, dan ia boleh menuntut tambahan harga

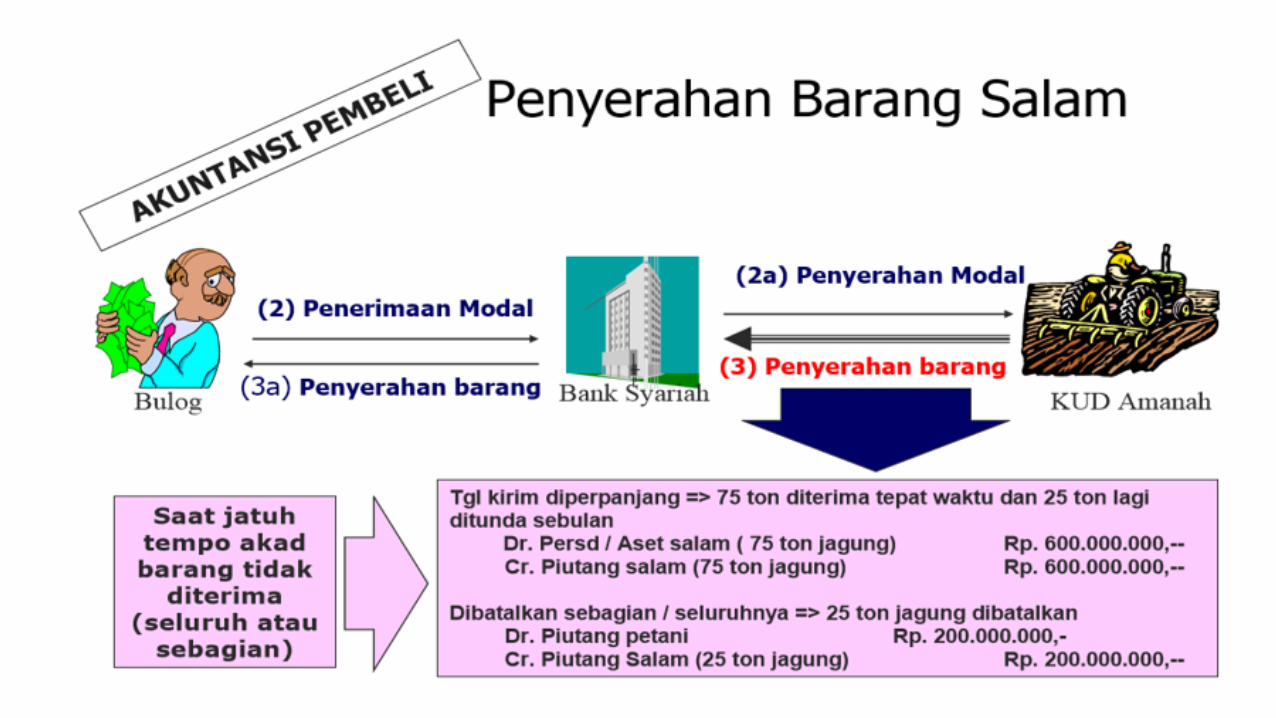

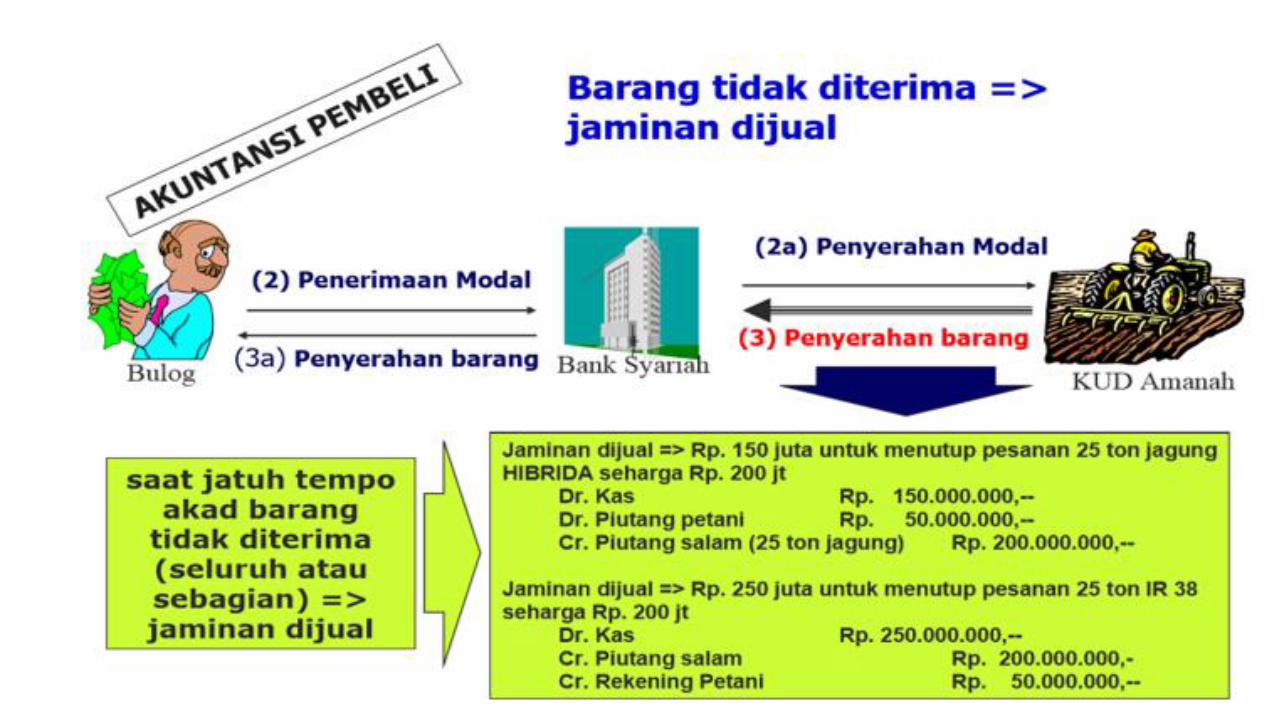

5. Jika semua atau sebagian barang tidak tersedia pada waktu penyerahan, atau kualitasnya lebih

rendah dan pembeli tidak rela menerimanya, maka ia memiliki dua piliha:

a. Membatalkan kontrak dan meminta kembali uangnya

b. Menunggu barang sampai tersedia

Pada dasarnya pembatalan salam boleh dilakukan, selama tidak merugikan kedua belah pihak

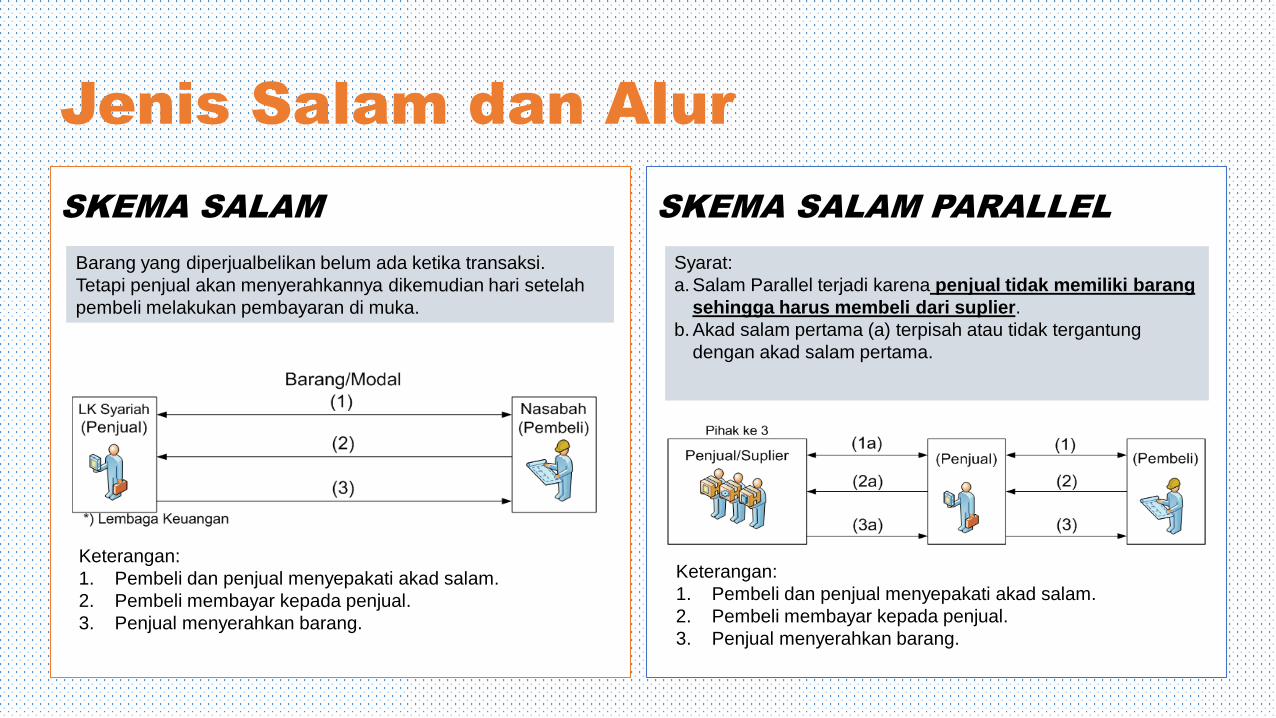

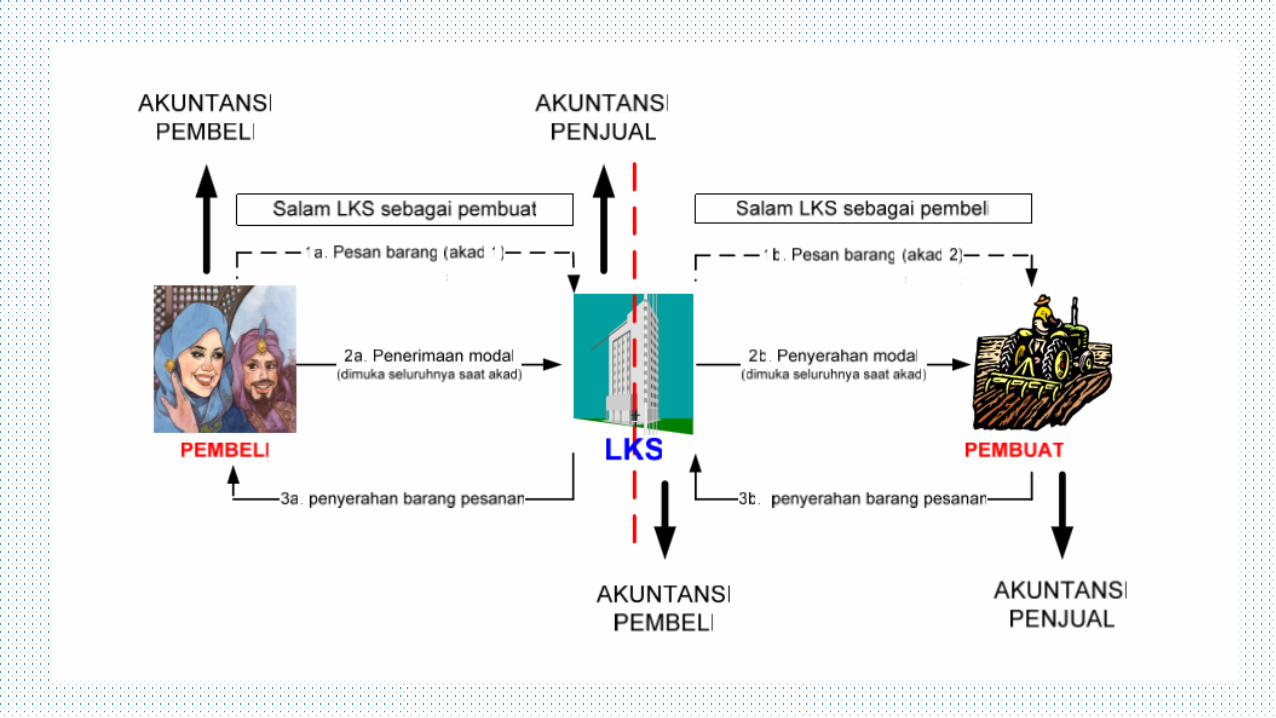

Jenis Salam dan Alur

SKEMA SALAM SKEMA SALAM PARALLEL

Barang yang diperjualbelikan belum ada ketika transaksi.

Tetapi penjual akan menyerahkannya dikemudian hari setelah

pembeli melakukan pembayaran di muka.

Keterangan:

1. Pembeli dan penjual menyepakati akad salam.

2. Pembeli membayar kepada penjual.

3. Penjual menyerahkan barang.

Keterangan:

1. Pembeli dan penjual menyepakati akad salam.

2. Pembeli membayar kepada penjual.

3. Penjual menyerahkan barang.

Syarat:

a. Salam Parallel terjadi karena penjual tidak memiliki barang

sehingga harus membeli dari suplier.

b. Akad salam pertama (a) terpisah atau tidak tergantung

dengan akad salam pertama.

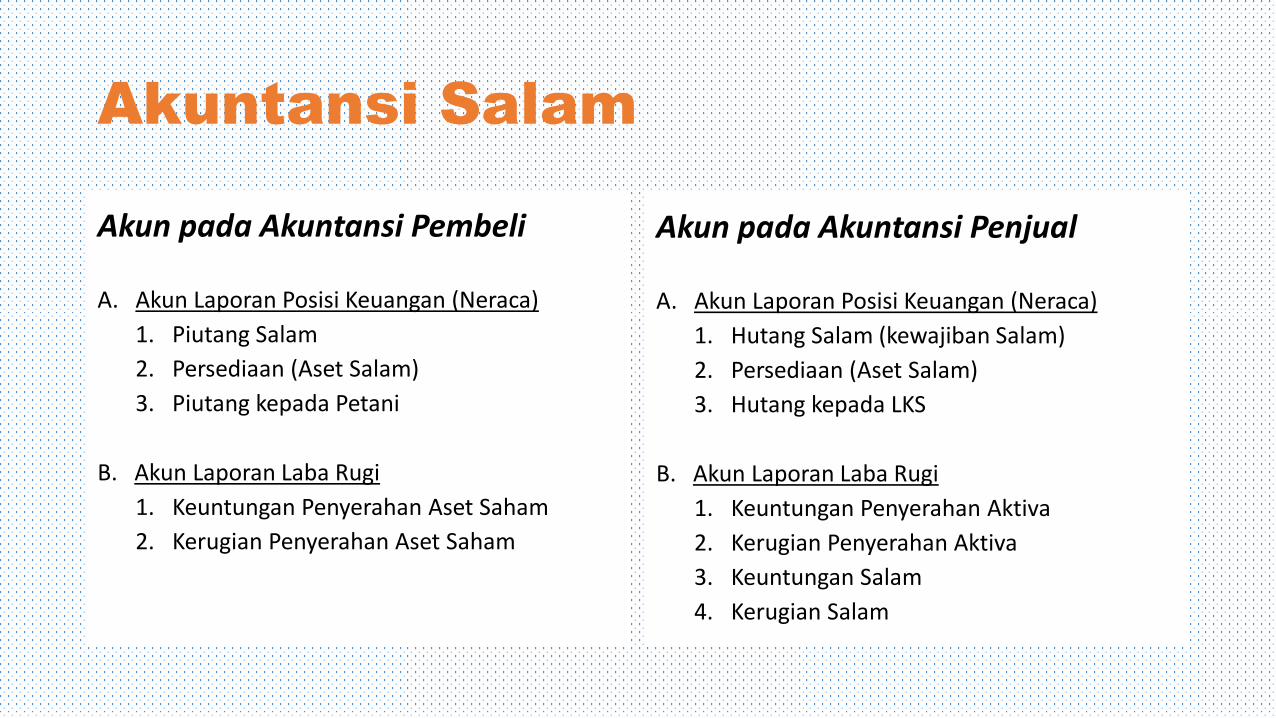

Akun pada Akuntansi Pembeli

A. Akun Laporan Posisi Keuangan (Neraca)

1. Piutang Salam

2. Persediaan (Aset Salam)

3. Piutang kepada Petani

B. Akun Laporan Laba Rugi

1. Keuntungan Penyerahan Aset Saham

2. Kerugian Penyerahan Aset Saham

Akun pada Akuntansi Penjual

A. Akun Laporan Posisi Keuangan (Neraca)

1. Hutang Salam (kewajiban Salam)

2. Persediaan (Aset Salam)

3. Hutang kepada LKS

B. Akun Laporan Laba Rugi

1. Keuntungan Penyerahan Aktiva

2. Kerugian Penyerahan Aktiva

3. Keuntungan Salam

4. Kerugian Salam

Akuntansi Salam

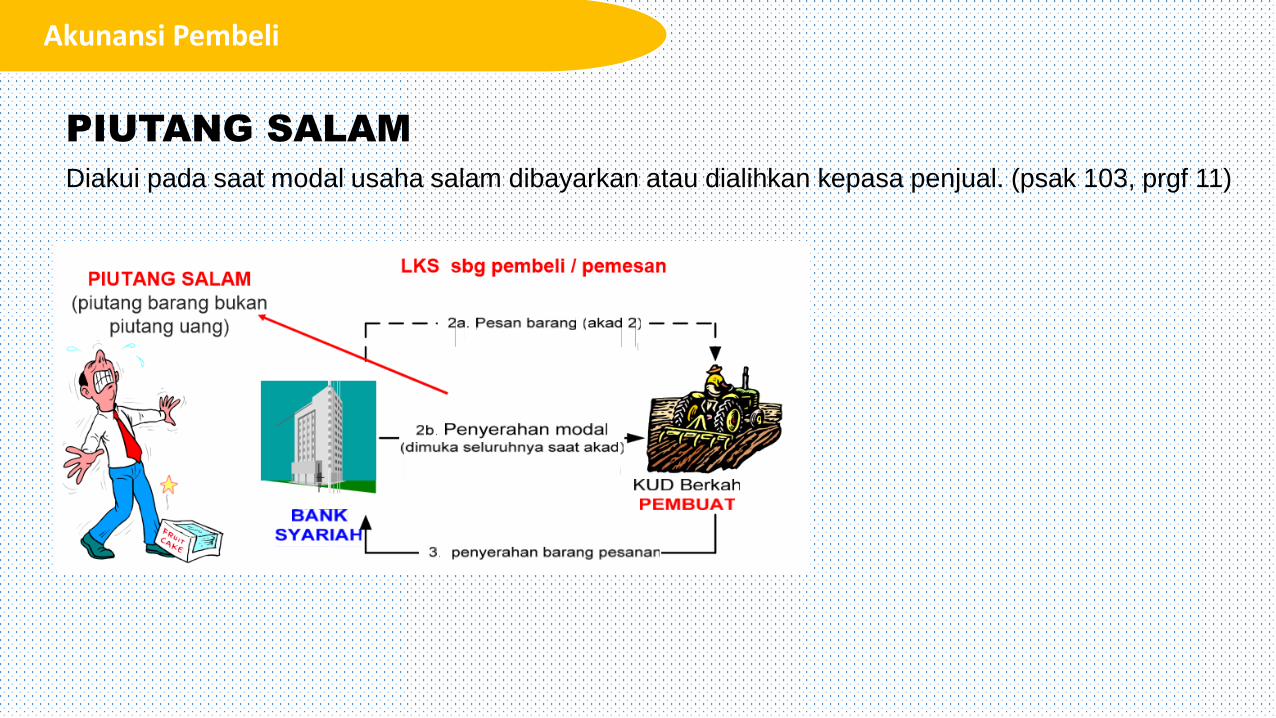

PIUTANG SALAM

Diakui pada saat modal usaha salam dibayarkan atau dialihkan kepasa penjual. (psak 103, prgf 11)

Akunansi Pembeli

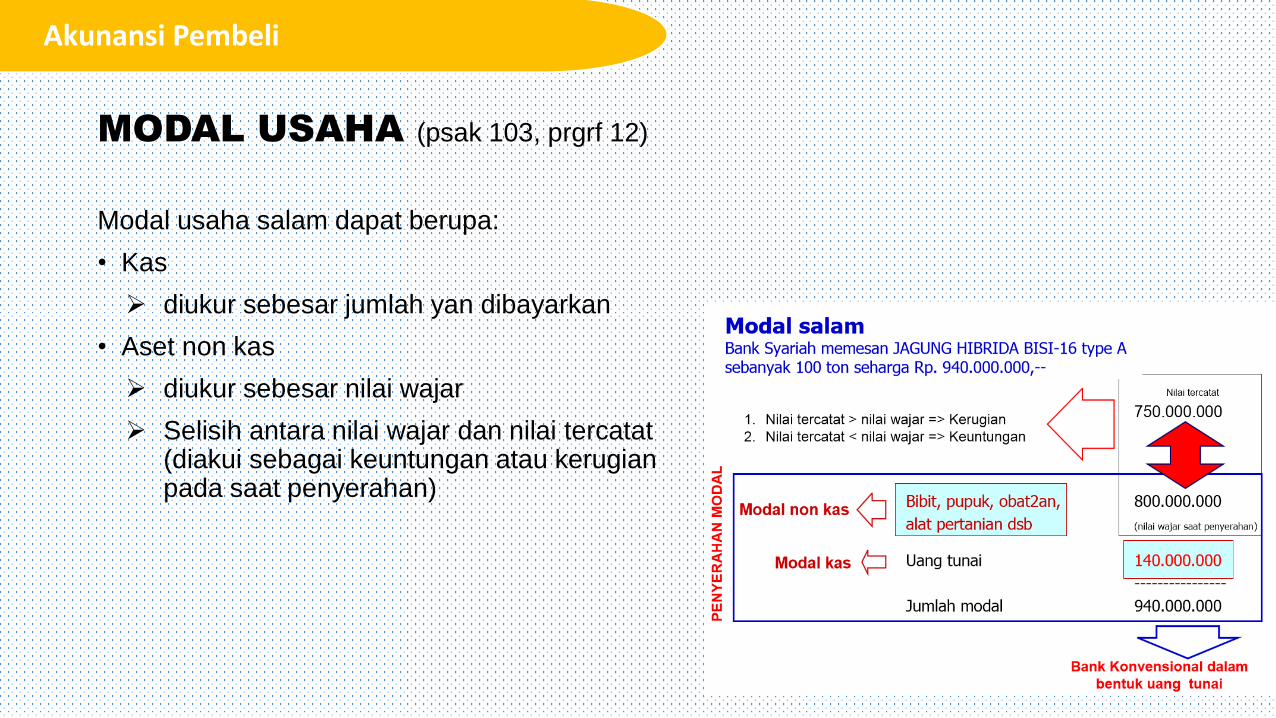

MODAL USAHA (psak 103, prgrf 12)

Modal usaha salam dapat berupa:

• Kas

diukur sebesar jumlah yan dibayarkan

• Aset non kas

diukur sebesar nilai wajar

Selisih antara nilai wajar dan nilai tercatat (diakui sebagai keuntungan atau kerugian pada saat penyerahan)

Akunansi Pembeli

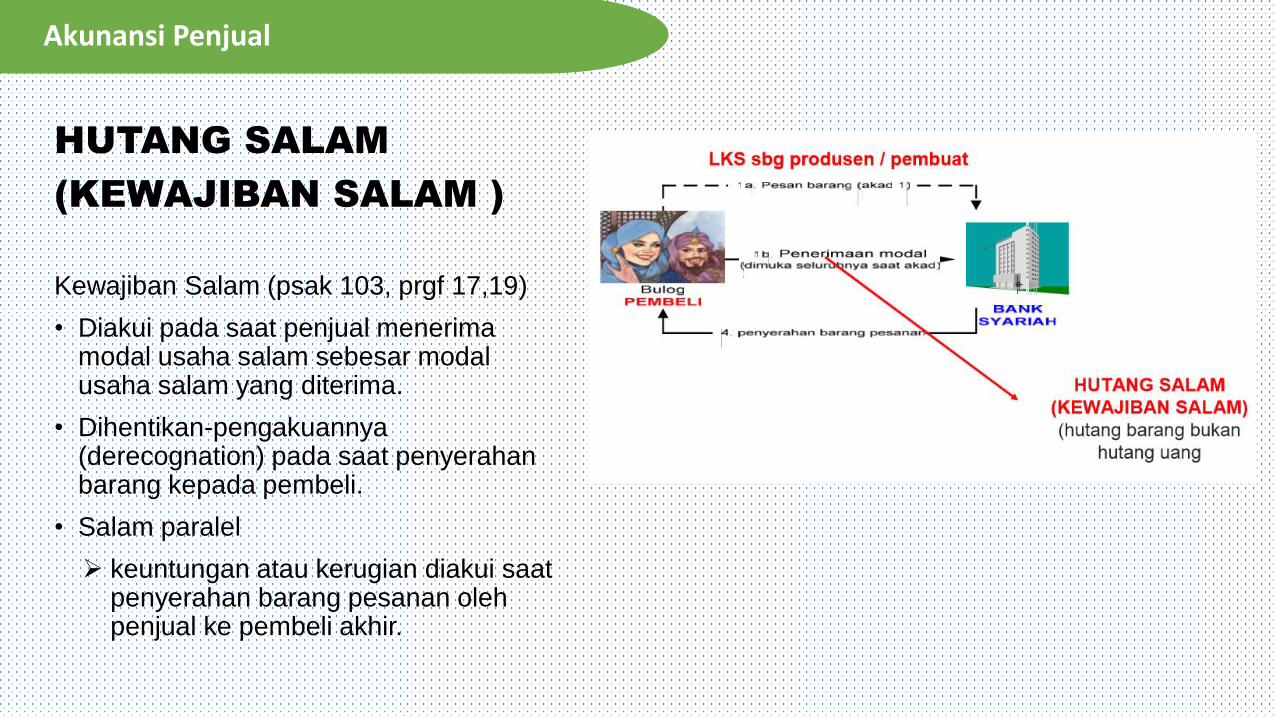

HUTANG SALAM

(KEWAJIBAN SALAM )

Kewajiban Salam (psak 103, prgf 17,19)

• Diakui pada saat penjual menerima modal usaha salam sebesar modal usaha salam yang diterima.

• Dihentikan-pengakuannya (derecognation) pada saat penyerahan barang kepada pembeli.

• Salam paralel

keuntungan atau kerugian diakui saat penyerahan barang pesanan oleh penjual ke pembeli akhir.

Akunansi Penjual

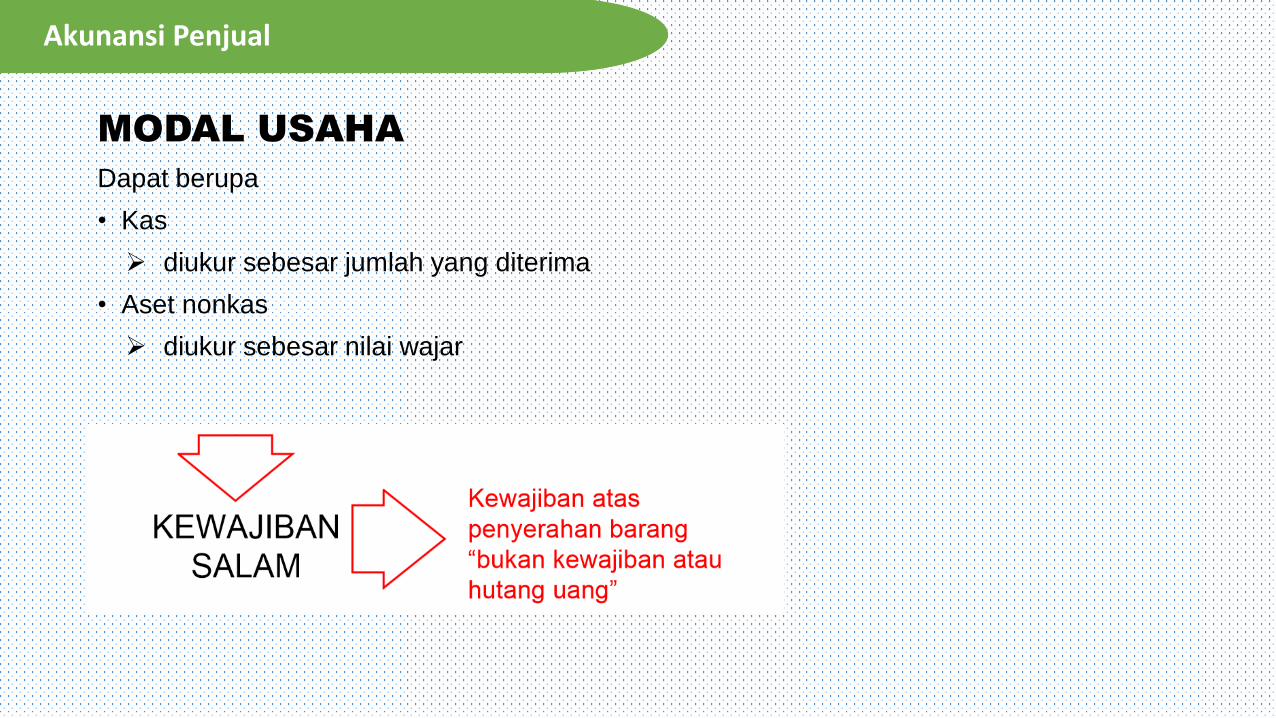

MODAL USAHA

Dapat berupa

• Kas

diukur sebesar jumlah yang diterima

• Aset nonkas

diukur sebesar nilai wajar

Akunansi Penjual

PENYAJIAN (psak 103, prgf 20-22)• Pembeli menyajikan modal usaha salam yang diberikan sebagai piutang salam.• Piutang yang harus dilunasi oleh penjual karena tidak dapat memenuhi kewajibannya dalam

transaksi salam disajikan secara terpisah dari piutang salam.• Penjual menyajikan modal usaha salam yang diterima sebagai kewajiban salam.

PENGUNGKAPAN (psak 103, prgf 23-24)• Penjual dalam transaksi salam mengungkapkan:

a. Piutang salam kepada supplier (dalam salam paralel) yang memiliki hubungan istimewa; b. Jenis dan kuantitas barang pesanan; dan c. Pengungkapan lain sesuai dengan PSAK 101: Penyajian Laporan Keuangan Syariah.

• Pembeli dalam transaksi salam mengungkapkan: a. Besarnya modal usaha salam, baik yang dibiayai sendiri maupun yang dibiayai secara

bersama-sama dengan pihak lain; b. Jenis dan kuantitas barang pesanan; dan c. Pengungkapan lain sesuai dengan PSAK 101: Penyajian Laporan Keuangan Syariah.

Penyajian dan Pengungkapan

Contoh Transaksi

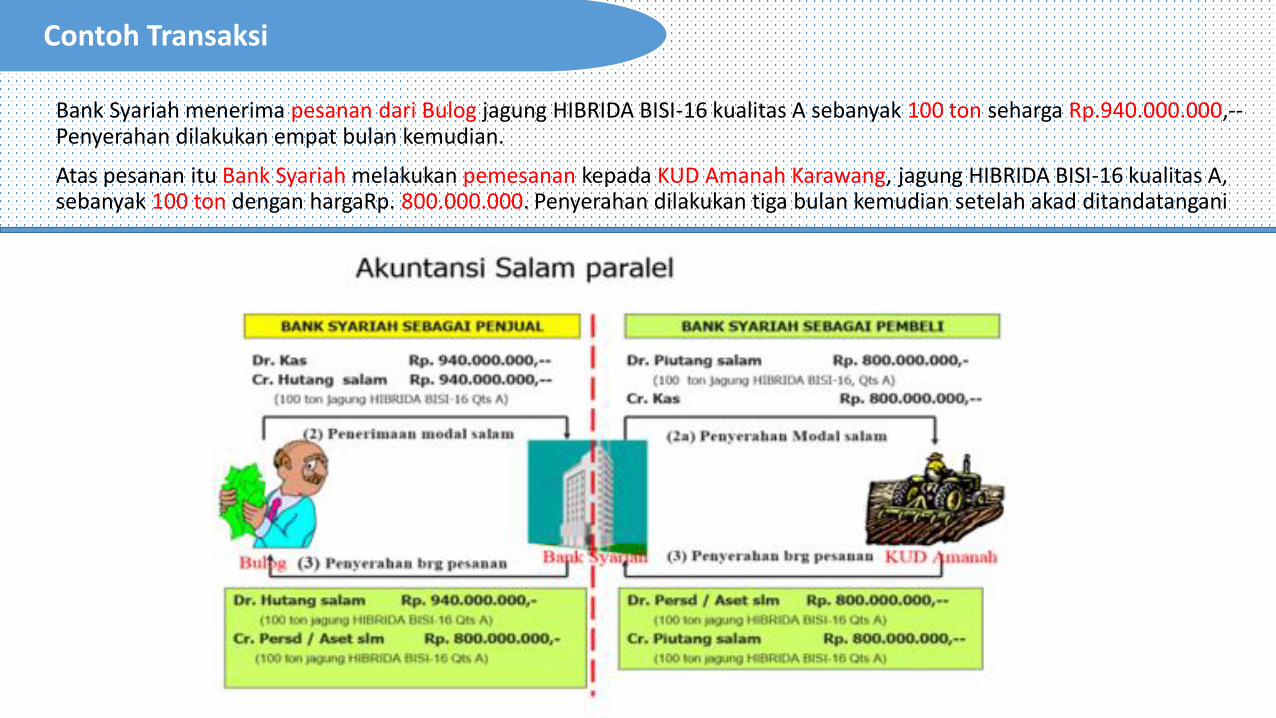

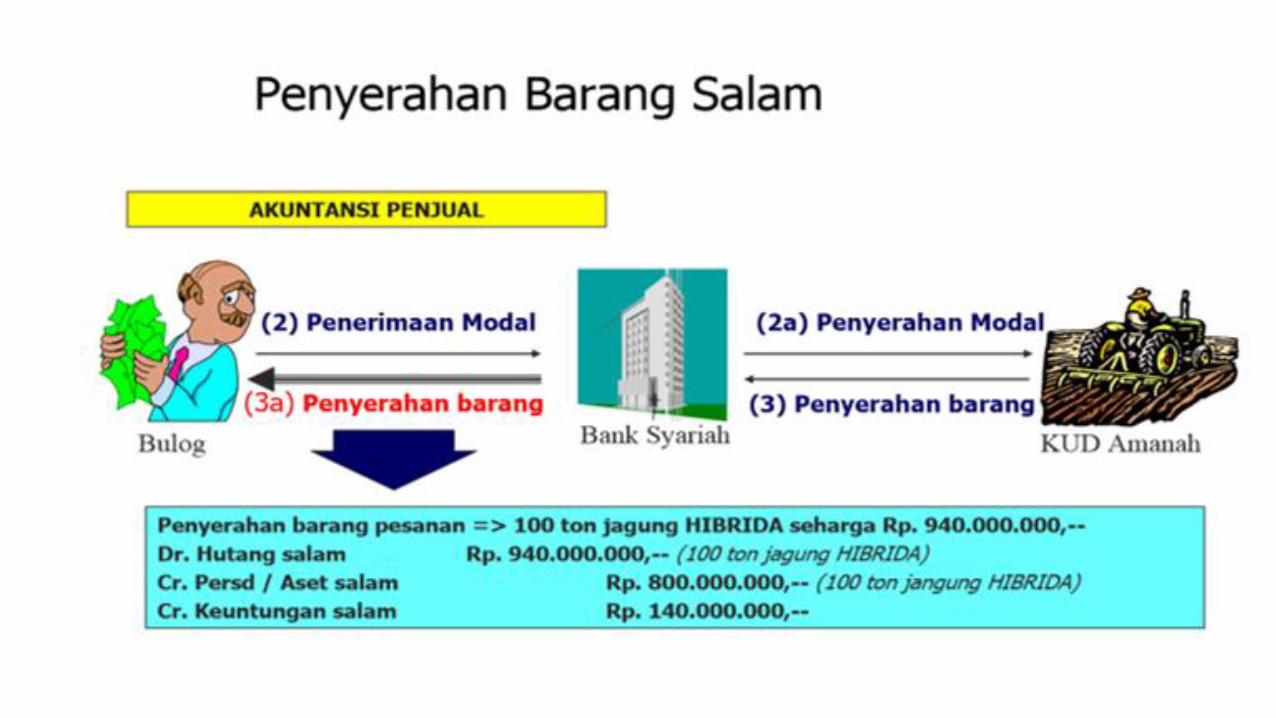

Bank Syariah menerima pesanan dari Bulog jagung HIBRIDA BISI-16 kualitas A sebanyak 100 ton seharga Rp.940.000.000,--Penyerahan dilakukan empat bulan kemudian.

Atas pesanan itu Bank Syariah melakukan pemesanan kepada KUD Amanah Karawang, jagung HIBRIDA BISI-16 kualitas A, sebanyak 100 ton dengan hargaRp. 800.000.000. Penyerahan dilakukan tiga bulan kemudian setelah akad ditandatangani

![[KELOLA BUTIKKAMU ] - Salam Semangat | "Maha Suci Engkau ... · Buka butikkamu.wordpress.com/wp-admin. ... dokumen seperti MS-Word Anda akan cepat akrab dengan lembar ... maka masukkan](https://static.fdokumen.com/doc/165x107/5caaa68788c993e6068be7d5/kelola-butikkamu-salam-semangat-maha-suci-engkau-buka-butikkamuwordpresscomwp-admin.jpg)

![Robby trenggana IPA3 [Tugas Tikom]](https://static.fdokumen.com/doc/165x107/55b7b194bb61eb27148b4578/robby-trenggana-ipa3-tugas-tikom.jpg)