akuntansi pajak

36

5/16/2018 akuntansipajak-slidepdf.com http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 1/36 AKUNTANSI PAJAK MATERI KULIAH PENGHASILAN KENA PAJAK Penyusun Oleh: AFLY YESSIE, SE, Msi PROGRAM S1 JURUSAN AKUNTANSI UNIVERSITAS MERCU BUANA

-

Upload

nurin-wildania-nisa -

Category

Documents

-

view

301 -

download

7

Transcript of akuntansi pajak

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 1/36

AKUNTANSI PAJAK

MATERI KULIAH

PENGHASILAN KENA PAJAK

Penyusun Oleh:

AFLY YESSIE, SE, Msi

PROGRAM S1 JURUSAN AKUNTANSI

UNIVERSITAS MERCU BUANA

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 2/36

JAKARTA

Ta. 2008/2009

PENGHASILAN KENA PAJAK

Akuntansi Pajak Penghasilan sesuai dengan PSAK 46 bertujuan mengatur perlakuan

akuntansi untuk Pajak Penghasilan, yaitu cara mempertanggungjawabkan

konsekuensi pajak pada periode berjalan dan periode mendatang untuk :

1. Nilai tercatat asset yang diakui pada neraca perusahaan atau pelunasan nilai

tercatat kewajiban yang diakui pada neraca perusahaan.

2. Transaksi-transaksi atau kejadian-kejadian lain pada periode berjalan yang

diakui pada laporan keuangan perusahaan.

Tambahan kemampuan ekonomis kepada Wajib Pajak, penghasilan dapat

dikelompokkan menjadi:

1. Penghasilan dan usaha dan kegiatan.

2. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti

gaji, penghasilan dari praktik dokter, akuntan, pengacara, dan lain-lain.

3. Penghasilan dari modal yang berupa harta gerak ataupun harta tak gerak seperti

bunga, dividen, royalti, sewa, keuntungan penjualan harta atau hak yang tidak

digunakan untuk usaha, dan lain-lain.

4. Penghasilan lain-lain, seperti pembebasan utang, hadiah, dan lain-lain.

Undang-Undang Pajak Penghasilan juga digambarkan yang termasuk dalam

kategori penghasilan:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima

atau diperoleh, termasuk gaji, upah, tunjangan, honorarium, komisi, bonus,

gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan

lain dalam undang-undang ini terhadap semua pembayaran atau imbalan

sehubungan dengan pekerjaan yang dibayar oleh pemberi kerja seperti gaji,

premi asuransi, atau imbalan dalam bentuk lainnya, termasuk dalam pengertian

penghasilan sebagai objek Pajak Penghasilan. Imbalan dalam bentuk natura

pada hakikatnya termasuk penghasilan.

2. Hadiah dari undian, pekerjaan, kegiatan, atau penghargaan. Hadiah

dimaksudkan termasuk hadiah dari undian, pekerjaan, dan kegiatan seperti

hadiah undian tabungan, hadiah dari pertandingan olahraga, dan lain-lain.

Penghargaan itu sendiri adalah imbalan yang diberikan sehubungan dengan

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 3/36

kegiatan tertentu, seperti imbalan yang diterima seseorang karena menemukan

benda purbakala.

3. Laba usaha. Penghasilan yang bersumber dari usaha dikategorikan sebagai laba

usaha (business profit ).

4. Keuntungan karena penjualan atau karena pengalihan harta, termasuk:

a. Keuntungan (selisih antara nilai pasar dan harta yang diserahkan dengan

nilai bukunya) karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal. Wajib Pajak

yang memperoleh keuntungan atas pengalihan hartanya kepada pemegang

sahamnya, maka keuntungan sebagai objek Pajak Penghasilan dan harga

jual yang dipakai sebagai dasar menghitung keuntungan adalah harga pasar.

b. Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya

karena pengalihan harta kepada pemegang saham, sekutu, atau anggota.

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, atau pengambilalihan usaha. Apabila suatu badan dilikuidasi,

keuntungan (selisih antara harga jual berdasarkan nilai pasar dengan nilai

sisa buku harta tersebut) dari penjualan harta merupakan Objek Pajak.

Demikian juga selisih antara pasar dengan nilai sisa buku dalam hal terjadi

penggabungan, peleburan pemekaran, pemecahan, dan pengambilalihan

usaha merupakan penghasilan.d. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan dianggap sebagai penghasilan bagi pihak yang mengalihkan,

kecuali harta tersebut dialihkan kepada keluarga sedarah dalam garis

keturunan harus satu derajat, serta badan keagamaan, badan pendidikan,

atau badan sosial, termasuk yayasan atau pengusaha kecil termasuk

koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada

hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan

antara pihak-pihak yang bersangkutan.Contoh :

PT Nadia memiliki mobil yang digunakan dalam kegiatan usahanya dengan

nilai sisa buku Rp 100.000.000,00. Mobil tersebut dijual dengan harga Rp

160.000.000,00. Dengan demikian, keuntungan PT Nadia yang diperoleh

karena penjualan mobil tersebut adalah Rp 60.000.000,00. Apabila mobil

tersebut dijual kepada salah seorang pemegang sahamnya dengan Rp

180.000.000,00, maka nilai jual mobil tersebut tetap dihitung berdasarkan

nilai pasar Rp 160.000.000,00. Hal ini bagi PT Nadia merupakan keuntungan

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 4/36

sedangkan bagi pemegang saham yang membeli mobil tersebut selisih

sebesar Rp 20.000.000,00 merupakan penghasilan.

Pengalihan harta sebagai pengganti saham atau penyertaan modal maka

keuntungan berupa selisih antara harga pasar dan harta yang diserahkan

dengan nilai bukunya merupakan penghasilan.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

Sebagai contoh Pajak Bumi dan Bangunan yang telah dibayar dan dibebankan

sebagai biaya yang karena alasan tertentu dikembalikan, maka pengembalian

pajak tersebut sebagai penghasilan.

6. Bunga termasuk premi, diskonto, dan imbalan karena jaminan pengembalian

utang. Premi ini terjadi apabila obligasi dijual di atas nilai nominal, sedangkan

diskonto terjadi apabila surat obligasi dibeli di bawah nilai nominalnya (agio

saham). Premi tersebut merupakan penghasilan bagi yang menerbitkan obligasi

dan diskonto merupakan penghasilan bagi yang membeli obligasi.

7. Dividen dengan nama dan dalam bentuk apa pun. Dividen merupakan bagian

laba yang diperoleh pemegang saham, pemegang polis asuransi, atau

pembagian sisa hasil usaha koperasi yang diperoleh anggota koperasi.

Termasuk dalam pengertian dividen adalah:

a. Pembagian laba secara langsung ataupun tidak langsung, dengan nama dan

dalam bentuk apa pun.b. Pembayaran kembali karena likuidasi yang melebihi jumlah modal yang

disetor.

c. Pemberian saham bonus yang dilakukan tanpa penyetoran, termasuk saham

bonus yang berasal dan kapitalisasi agio saham.

d. Pembagian laba dalam bentuk saham.

e. Pencatatan tambahan modal yang dilakukan tanpa penyetoran.

f. Jumlah yang melebihi jumlah setoran sahamnya yang diterima dan diperoleh

pemegang saham karena pembelian kembali saham-saham oleh peseroanyang bersangkutan.

g. Pembayaran kembali seluruhnya atau sebagian dan modal yang disetorkan,

jika dalam tahun-tahun yang lampau diperoleh keuntungan, kecuali jika

pembayaran kembali itu adalah akibat dan pengecilan modal dasar (statuter )

yang dilakukan secara sah.

h. Pembayaran sehubungan dengan tanda-tanda laba, termasuk yang diterima

sebagai penebusan tanda-tanda laba tersebut.

i. Bagian laba sehubungan dengan pemilikan obligasi.

j. Bagian laba yang diterima oleh pemegang polis.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 5/36

k. Pembagian berupa sisa basil usaha kepada anggota koperasi.

l. Pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang

dibebankan sebagai biaya perusahaan.

8. Royalti. Pada dasarnya imbalan berupa royalti terdiri atas tiga kelompok, yaitu

imbalan sehubungan dengan penggunaan:

a. Hak atas harta tidak berwujud, misalnya hak penulis, paten, merek dagang,

formula, atau rahasia perusahaan.

b. Hak atas harta berwujud, misalnya hak atas alat-alat industri, komersial, dan

ilmu pengetahuan. Yang dimaksud dengan alat-alat industri, komersial, dan

ilmu pengetahuan adalah setiap peralatan yang mempunyai nilai intelektual,

misalnya peralatan-peralatan yang digunakan di beberapa industri khusus

seperti anjungan pengeboran minyak (drilling rig ), dan lain-lain;

c. Informasi, yaitu informasi yang belum diungkapkan secara umum, wa1aupun

mungkin belum dipatenkan misalnya pengalaman di bidang industri atau

bidang usaha lainnya. Ciri dan informasi dimaksud adalah bahwa informasi

tersebut telah tersedia sehingga pemiliknya tidak perlu lagi melakukan riset

untuk menghasilkan informasi tersebut. Tidak termasuk dalam pengertian

informasi di sini adalah informasi yang diberikan oleh akuntan publik, ahli

hukum, atau ahli teknik sesuai dengan bidang keahliannya, yang dapat

diberikan oleh setiap orang yang mempunyai latar belakang disiplin ilmu yangsama.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. Dalam

pengertian sewa termasuk imbalan yang diterima atau diperoleh dengan nama

dan dalam bentuk apa pun sehubungan dengan penggunaan harta gerak atau

harta tak gerak misalnya sewa kantor, sewa rumah dan sewa gudang

10. Penerimaan atau perolehan pembayaran berkala. Penerimaan berupa

pembayaran berkala, misalnya “alimentasi” atau tunjangan seumur hidup yang

dibayar secara berulang-ulang dalam waktu tertentu11. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu

yang ditetapkan dengan Peraturan Pemerintah. Pembebasan utang oleh pihak

yang berpiutang dianggap sebagai penghasilan bagi pihak yang semula

berutang, sedangkan bagi pihak yang berpiutang dapat dibebankan sebagai

biaya. Namun demikian, dengan Peraturan Pemerintah dapat ditetapkan bahwa

pembebasan utang debitor kecil, misalnya Usaha Keluarga Prasejahtera

(Kukesra), Kredit Usaha Tani (KUT), kredit untuk perumahan sangat sederhana,

serta kredit kecil lainnya sampai dengan jumlah tertentu dikecualikan sebagai

Objek Pajak.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 6/36

12. Keuntungan karena selisih kurs mata uang asing. Keuntungan karena selisih

kurs dapat disebabkan fluktuasi kurs mata uang asing atau adanya kebijakan

pemerintah di bidang moneter. Atas keuntungan yang diperoleh karena fluktuasi

kurs mata uang asing pengenaan pajaknya dikaitkan dengan sistem pembukuan

yang dianut oleh Wajib Pajak dengan syarat dilakukan secara taat asas

13. Selisih lebih karena penilaian kembali (revaluasi) asset. Apabila terjadi selisih

lebih karena penilaian kembali aset sebagaimana diatur dalam Pasal 19 Undang-

Undang Pajak Penghasilan, selisih lebih karena penilaian kembali aset

merupakan penghasilan.

14. Premi asuransi. Dalam premi asuransi ini termasuk juga premi reasuransi.

15. Iuran yang diterima atau diperoleh perkumpulan dan anggotanya yang terdiri atas

Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

16. Tambahan kekayaan bersih yang berasal dari penghasilan yang belum

dikenakan pajak. Tambahan kekayaan bersih pada hakikatnya merupakan

akumulasi penghasilan baik yang telah dikenakan pajak, yang bukan Objek

Pajak, maupun yang belum dikenakan pajak. Apabila diketahui adanya tambahan

kekayaan bersih yang melebihi akumulasi penghasilan yang telah dikenakan

pajak dan yang bukan Objek Pajak, maka tambahan kekayaan bersih tersebut

merupakan penghasilan.

Bukan Objek Pajak Penghasilan

Sesuai Pasal 4 ayat (3) Undang-Undang Pajak Penghasilan yang tidak termasuk

sebagai objek pajak:

1. a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil

zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dari

para penerima zakat yang sah, sepanjang tidak ada hubungannya dengan

usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang

bersangkutan.Pengertian zakat adalah zakat sebagaimana diatur dalam Undang- Undang No.

38 Tahun 1999 tentang pengelolaan zakat.

b.Harta hibahan yang diterima oleh keluarga sedarah dalam ganis keturunan

lurus satu derajat, dan oleh badan keagamaan atau badan pendidikan atau

badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh

Menteri Keuangan. Harta hibahan yaitu terhadap hibahan bagi pihak yang

menerima bukan merupakan Objek Pajak apabila diterima oleh keluarga sedarah

dalam garis keturunan satu derajat, dan oleh badan keagamaan atau badan

pendidikan atau badan sosial termasuk yayasan atau pengusaha kecil termasuk

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 7/36

koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang diterima tidak

dalam rangka hubungan kerja, hubungan usaha, hubungan kepemilikan, atau

hubungan penguasaan antara pihak-pihak yang bersangkutan.

2. Warisan.

3. Harta termasuk setoran tunai yang diterima oleh badan (perhatikan

pengertia:badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b Undang-

Undang Pajak Penghasilan) sebagai pengganti penyertaan modal.

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib

Pajak atau pemerintah.

5. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, asuransi beasiswa.

6. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, BUMN atau BUMD, dan penyertaan

modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia

dengan syarat:

a. Dividen berasal dari cadangan laba yang ditahan.

b. Bagi perseroan terbatas, BUMN, dan BUMD yang menerima dividen

kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor dan harus mempunyai usaha aktif di luar

kepemilikan saham tersebut.

7. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan baik yang dibayar oleh pemberi kerja atau

pegawai. Yang dikecualikan dari Objek Pajak adalah iuran yang diterima dari

peserta pensiun, baik atas beban sendiri maupun yang ditanggung pemberi

kerja.

8. Penghasilan dari modal yang ditanamkan oleh dana pensiun (perhatikan angka 7di atas) dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan

Menteri Keuangan.

9. Bagian laba yang diterima atau diperoleh perseroan komanditer yang modalnya

tidak terbagi atas saham-saham, perkumpulan, firma, dan kongsi. Untuk

kepentingan pengenaan pajak, badan-badan sebagaimana disebut dalam

ketentuan ini yang merupakan himpunan para anggotanya dikenakan pajak

sebagai satu kesatuan, yaitu pada tingkat badan tersebut bukan lagi Objek

Pajak.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 8/36

10. Bunga obligasi yang diterima atau diperoleh perusahaan reksa dana selama 5

(lima) tahun pertama sejak pendirian perusahaan atau pemberian izin usaha.

11. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa

bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha

atau kegiatan di Indonesia, dengan syarat badan pasangan tersebut:

a. Merupakan perusahaan kecil, menengah, atau yang menjalankan kegiatan

dalam sektor-sektor usaha yang ditetapkan dengan Keputusan Menteri

Keuangan.

b. Sahamnya tidak diperdagangkan di bursa efek di Indonesia. Perusahaan

modal ventura adalah suatu perusahaan yang kegiatan usahanya membiayai badan

usaha (sebagai pasangan usaha) dalam bentuk penyertaan modal untuk satu jangka

waktu tertentu.

Penghasilan Tidak Kena Pajak (PTKP)

Pengenaan pajak penghasilan dibebankan terhadap semua Wajib Pajak orang

pribadi atau Wajib Pajak badan. Untuk menghitung Penghasilan Kena Pajak orang

pribadi dalam negeri, maka penghasilan netonya dikurangi terlebih dahulu dengan

penghasilan tidak kena pajak (PTKP) sebagai berikut:

1. Untuk diri Wajib Pajak orang pribadi sebesar Rp 13.200.000,00 (tiga belas juta

dua ratus ribu rupiah).2. Tambahan untuk Wajib Pajak yang kawin sebesar Rp 1.200.000,00 (satu juta

dua ratus ribu rupiah).

3. Tambahan untuk seorang istri yang penghasilannya digabungkan dengan

penghasilan suami (perhatikan Pasal 8 Undang-Undang Pajak Penghasilan

sebesar Rp 13.200.000,00 (tiga belas juta dua ratus ribu rupiah).

4. Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam

garis keturunan garis lurus serta anak angkat yang menjadi tanggungan

sepenuhnya paling banyak 3 (tiga) orang untuk setiap keluarga, sebesar Rp1.200.000,00 (satu juta dua ratus ribu rupiah).

TARIF PAJAK

Besarnya Tarif Pajak Penghasilan

Berdasarkan ketentuan Pasal 17 ayat (1) Undang-Undang Pajak Penghasilan,

besarnya tarif Pajak Penghasilan yang diterapkan atas Penghasilan Kena Pajak bagi

Wajib Pajak dalam negeri dan Wajib Pajak luar negeri yang menjalankan usaha atau

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 9/36

melakukan kegiatan di Indonesia melalui suatu bentuk usaha tetap di Indonesia,

sebagai berikut:

1. Untuk Wajib Pajak Orang Pribadi dalam Negeri:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 25.000.000,00 (dua

putuh tima juta rupiah)

5 % (lima persen)

Di atas Rp 25.000.000,00 (dua putuh

lima juta rupiah) sampai dengan Rp

50.000.009,00 (lima putuh juta rupiah)

10 % (sepuluh persen)

Di atas Rp 50.000.000,00 (lima putuh juta

rupiah) sampai dengan Rp

100.000.000,00 (seratus juta rupiah)

15 % (lima belas persen)

Di atas Rp 100.000.000,00 (serarus juta

rupiah) sampai dengan Rp

200.000.000,00 (dua ratus juta rupiah)

25 % (dua putuh lima persen)

Di atas Rp 200.000.000,00 (dua ratus

juta rupiah)

35 % (tiga putuh lima persen)

2. Untuk Wajib Pajak Badan dalam Negeri dan BUT:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 (lima

putuh juta rupiah)

10 % (sepuluh persen)

Di atas Rp 50.000.000,00 (lima puluh juta

rupiah) sampai dengan Rp

100.000.000,00 (seratus juta rupiah)

15 % (lima belas persen)

Di atas Rp 100.000.000,00 (seratus juta

rupiah)

30 % (tiga puluh persen)

PENGHITUNGAN PENGHASILAN KENA PAJAK

Dasar yang digunakan untuk menghitung besarnya pajak terutang adalahPenghasilan Kena Pajak (PhKP). Tetap berlandaskan atau bersumber laporan

keuangan perusahaan (laporan laba rugi / profit and loss statement ) setelah

dilakukan koreksi fiskal positif atau negatif dapat diperoleh penghasilan neto setelah

koreksi. Khusus untuk Wajib Pajak orang pribadi, dalam mendapatkan Penghasilan

Kena Pajak harus terlebih dahulu penghasilan neto setelah koreksi dikurangi dengan

Penghasilan Tidak Kena Pajak (PTKP).

Pajak Terutang = Tarif x Penghasilan Kena Pajak

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 10/36

Tarif yang digunakan dapat mengikuti:

1. Tarif Umum

Tarif pajak ini mengikuti tarif pajak yang ditunjukkan dalam Pasal 17 (lapisan

tarif) Undang-Undang Pajak Penghasilan.

2. Tarif Khusus

Tarif pajak ini mengikuti tarif pajak yang ditetapkan dengan Peraturan

Pemerintah biasanya ditujükan pada penghasilan tertentu, misalnya bunga

deposito yang diikuti pula dengan pengenaannya yang bersifat final. Dasar

pengenaan juga disebutkan, misalnya penghasilan bruto. Tentu dalam hal ini

tidak mempertimbangkan unsur PTKP.

3. Tarif Sesuai Undang-Undang

Tarif ini sebelumnya untuk menjelaskan bahwa selain tarif sesuai Pasal 17

Undang-Undang PPh terdapat pula yang disebutkan dalam Pasal 23 Undang

PPh ditetapkan dengan tarif 15%, demikian halnya juga tarif Pasal 26 dalam

Undang-Undang PPh ditetapkan dengan tarif 20%.

PENGHITUNGAN PAJAK TERUTANG

Dalam menghitung Pajak Penghasilan yang terutang dibedakan antara Wajib Pajak

dalam negeri dan Wajib Pajak luar negeri. Bagi Wajib Pajak dalam negeri pada

dasarnya terdapat dua cara untuk menentukan besarnya Penghasilan Kena Pajak,yaitu:

1. Penghitungan Pajak Penghasilan dengan dasar pembukuan.

2. Penghitungan Pajak Penghasilan dengan dasar pencatatan.

Contoh: diketahui data dari PT Amarta yang bersumber dari Laporan Keuangan

sehingga dapat dihitung Pajak Penghasilan yang terutang:

Peredaran Bruto Rp 900.000.000,00Biaya untuk mendapatkan, menagih, dan memelihara

Penghasilan Rp 300.000.000,00

Penghasilan Kena Pajak Rp 600.000.000,00

PPh Terutang

10% x Rp 50.000.000,00 Rp 5.000.000,00

15% x Rp 50.000.000,00 Rp 7.500.000,00

30% x Rp 500.000.000,00 Rp 150.000.000,00

Total PPh Terutang Rp 162.500.000,00

Kredit Pajak

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 11/36

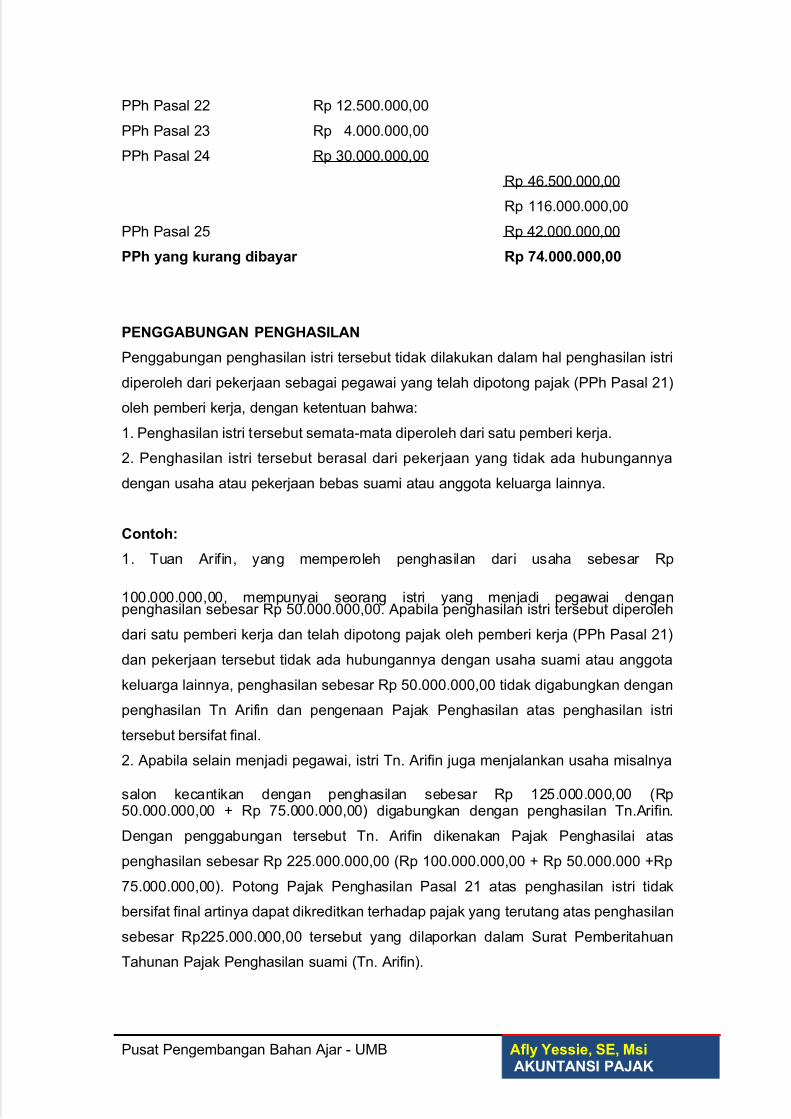

PPh Pasal 22 Rp 12.500.000,00

PPh Pasal 23 Rp 4.000.000,00

PPh Pasal 24 Rp 30.000.000,00

Rp 46.500.000,00

Rp 116.000.000,00

PPh Pasal 25 Rp 42.000.000,00

PPh yang kurang dibayar Rp 74.000.000,00

PENGGABUNGAN PENGHASILAN

Penggabungan penghasilan istri tersebut tidak dilakukan dalam hal penghasilan istri

diperoleh dari pekerjaan sebagai pegawai yang telah dipotong pajak (PPh Pasal 21)

oleh pemberi kerja, dengan ketentuan bahwa:

1. Penghasilan istri tersebut semata-mata diperoleh dari satu pemberi kerja.

2. Penghasilan istri tersebut berasal dari pekerjaan yang tidak ada hubungannya

dengan usaha atau pekerjaan bebas suami atau anggota keluarga lainnya.

Contoh:

1. Tuan Arifin, yang memperoleh penghasilan dari usaha sebesar Rp

100.000.000,00, mempunyai seorang istri yang menjadi pegawai denganpenghasilan sebesar Rp 50.000.000,00. Apabila penghasilan istri tersebut diperoleh

dari satu pemberi kerja dan telah dipotong pajak oleh pemberi kerja (PPh Pasal 21)

dan pekerjaan tersebut tidak ada hubungannya dengan usaha suami atau anggota

keluarga lainnya, penghasilan sebesar Rp 50.000.000,00 tidak digabungkan dengan

penghasilan Tn Arifin dan pengenaan Pajak Penghasilan atas penghasilan istri

tersebut bersifat final.

2. Apabila selain menjadi pegawai, istri Tn. Arifin juga menjalankan usaha misalnya

salon kecantikan dengan penghasilan sebesar Rp 125.000.000,00 (Rp50.000.000,00 + Rp 75.000.000,00) digabungkan dengan penghasilan Tn.Arifin.

Dengan penggabungan tersebut Tn. Arifin dikenakan Pajak Penghasilai atas

penghasilan sebesar Rp 225.000.000,00 (Rp 100.000.000,00 + Rp 50.000.000 +Rp

75.000.000,00). Potong Pajak Penghasilan Pasal 21 atas penghasilan istri tidak

bersifat final artinya dapat dikreditkan terhadap pajak yang terutang atas penghasilan

sebesar Rp225.000.000,00 tersebut yang dilaporkan dalam Surat Pemberitahuan

Tahunan Pajak Penghasilan suami (Tn. Arifin).

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 12/36

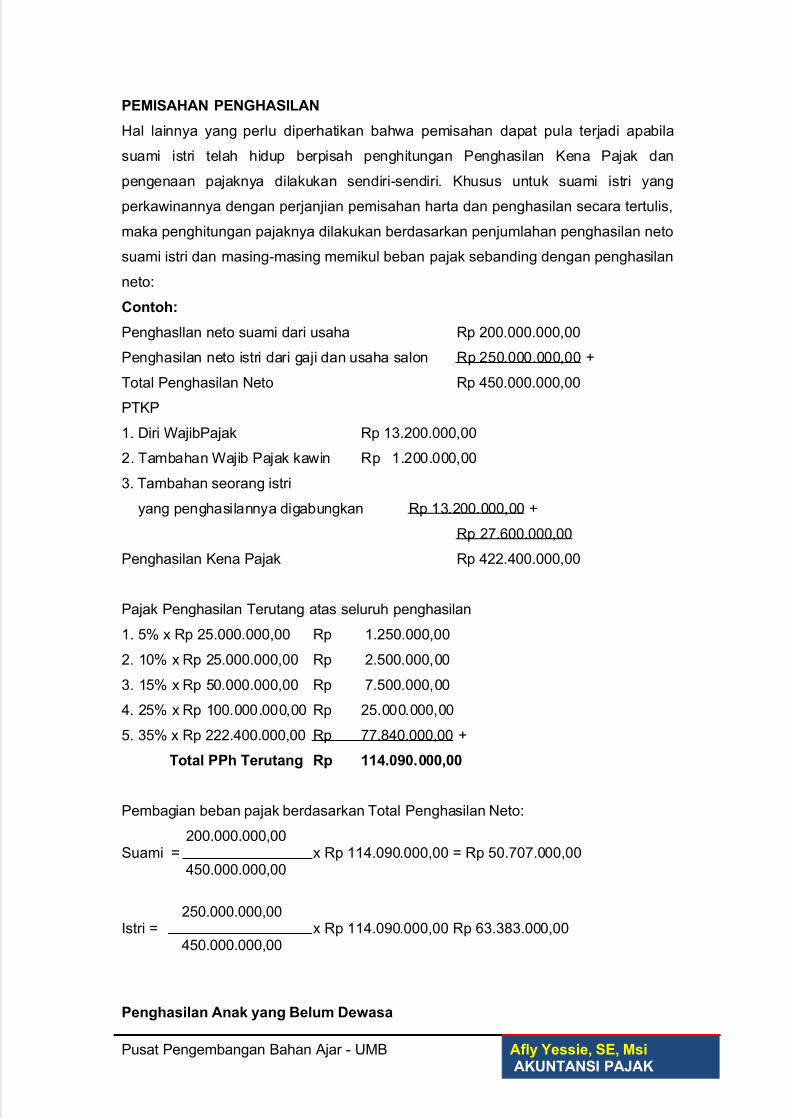

PEMISAHAN PENGHASILAN

Hal lainnya yang perlu diperhatikan bahwa pemisahan dapat pula terjadi apabila

suami istri telah hidup berpisah penghitungan Penghasilan Kena Pajak dan

pengenaan pajaknya dilakukan sendiri-sendiri. Khusus untuk suami istri yang

perkawinannya dengan perjanjian pemisahan harta dan penghasilan secara tertulis,

maka penghitungan pajaknya dilakukan berdasarkan penjumlahan penghasilan neto

suami istri dan masing-masing memikul beban pajak sebanding dengan penghasilan

neto:

Contoh:

Penghasllan neto suami dari usaha Rp 200.000.000,00

Penghasilan neto istri dari gaji dan usaha salon Rp 250.000.000,00 +

Total Penghasilan Neto Rp 450.000.000,00

PTKP

1. Diri WajibPajak Rp 13.200.000,00

2. Tambahan Wajib Pajak kawin Rp 1.200.000,00

3. Tambahan seorang istri

yang penghasilannya digabungkan Rp 13.200.000,00 +

Rp 27.600.000,00

Penghasilan Kena Pajak Rp 422.400.000,00

Pajak Penghasilan Terutang atas seluruh penghasilan

1. 5% x Rp 25.000.000,00 Rp 1.250.000,00

2. 10% x Rp 25.000.000,00 Rp 2.500.000,00

3. 15% x Rp 50.000.000,00 Rp 7.500.000,00

4. 25% x Rp 100.000.000,00 Rp 25.000.000,00

5. 35% x Rp 222.400.000,00 Rp 77.840.000,00 +

Total PPh Terutang Rp 114.090.000,00

Pembagian beban pajak berdasarkan Total Penghasilan Neto:

200.000.000,00Suami = x Rp 114.090.000,00 = Rp 50.707.000,00

450.000.000,00

250.000.000,00Istri = x Rp 114.090.000,00 Rp 63.383.000,00

450.000.000,00

Penghasilan Anak yang Belum Dewasa

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 13/36

Penghasilan anak yang belum dewasa digabungkan dengan penghasilan orang

tuanya, kecuali penghasilan dari pekerjaan yang tidak ada hubungannya dengan

usaha orang yang mempunyai hubungan keluarga baik sedarah maupun semenda

dalam garis keturunan lurus dan/atau ke samping satu derajat.

Pengertian anak yang belum dewasa adalah anak yang belum berumur 18

(delapan belas) tahun dan belum pernah menikah. Apabila seorang anak yang belum

dewasa, yang orang tuanya telah berpisah, menerima atau memperoleh penghasilan

maka

pengenaan pajaknya digabungkan dengan penghasilan ayah atau ibunya

berdasarkan keadaan yang sebenarnya.

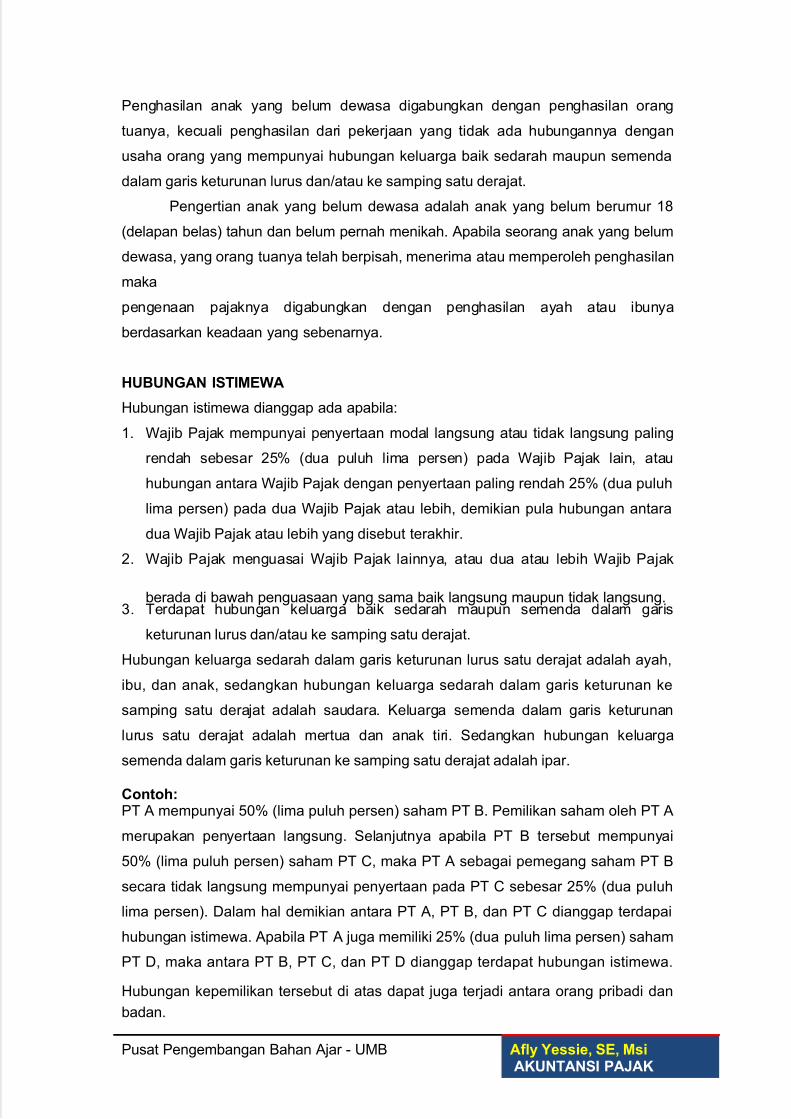

HUBUNGAN ISTIMEWA

Hubungan istimewa dianggap ada apabila:

1. Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling

rendah sebesar 25% (dua puluh lima persen) pada Wajib Pajak lain, atau

hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% (dua puluh

lima persen) pada dua Wajib Pajak atau lebih, demikian pula hubungan antara

dua Wajib Pajak atau lebih yang disebut terakhir.

2. Wajib Pajak menguasai Wajib Pajak lainnya, atau dua atau lebih Wajib Pajak

berada di bawah penguasaan yang sama baik langsung maupun tidak langsung.3. Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis

keturunan lurus dan/atau ke samping satu derajat.

Hubungan keluarga sedarah dalam garis keturunan lurus satu derajat adalah ayah,

ibu, dan anak, sedangkan hubungan keluarga sedarah dalam garis keturunan ke

samping satu derajat adalah saudara. Keluarga semenda dalam garis keturunan

lurus satu derajat adalah mertua dan anak tiri. Sedangkan hubungan keluarga

semenda dalam garis keturunan ke samping satu derajat adalah ipar.

Contoh:PT A mempunyai 50% (lima puluh persen) saham PT B. Pemilikan saham oleh PT A

merupakan penyertaan langsung. Selanjutnya apabila PT B tersebut mempunyai

50% (lima puluh persen) saham PT C, maka PT A sebagai pemegang saham PT B

secara tidak langsung mempunyai penyertaan pada PT C sebesar 25% (dua puIuh

lima persen). Dalam hal demikian antara PT A, PT B, dan PT C dianggap terdapai

hubungan istimewa. Apabila PT A juga memiliki 25% (dua puluh lima persen) saham

PT D, maka antara PT B, PT C, dan PT D dianggap terdapat hubungan istimewa.

Hubungan kepemilikan tersebut di atas dapat juga terjadi antara orang pribadi dan

badan.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 14/36

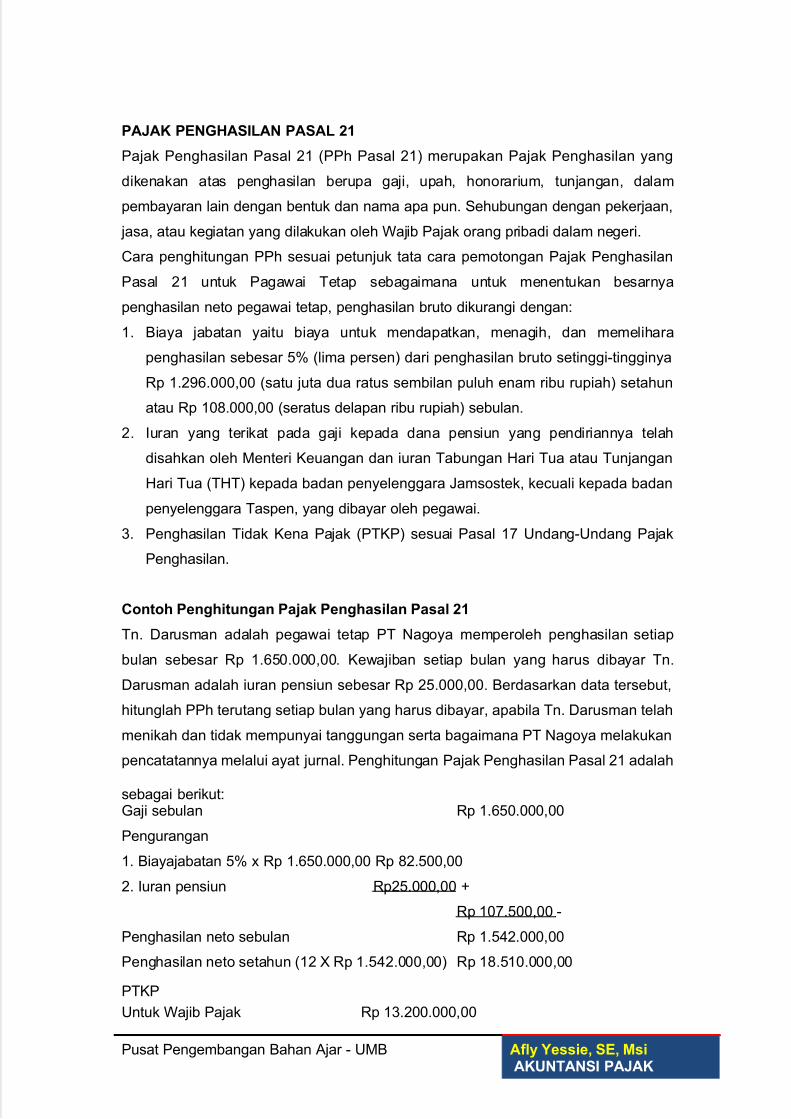

PAJAK PENGHASILAN PASAL 21

Pajak Penghasilan Pasal 21 (PPh Pasal 21) merupakan Pajak Penghasilan yang

dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dalam

pembayaran lain dengan bentuk dan nama apa pun. Sehubungan dengan pekerjaan,

jasa, atau kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri.

Cara penghitungan PPh sesuai petunjuk tata cara pemotongan Pajak Penghasilan

Pasal 21 untuk Pagawai Tetap sebagaimana untuk menentukan besarnya

penghasilan neto pegawai tetap, penghasilan bruto dikurangi dengan:

1. Biaya jabatan yaitu biaya untuk mendapatkan, menagih, dan memelihara

penghasilan sebesar 5% (lima persen) dari penghasilan bruto setinggi-tingginya

Rp 1.296.000,00 (satu juta dua ratus sembilan puluh enam ribu rupiah) setahun

atau Rp 108.000,00 (seratus delapan ribu rupiah) sebulan.

2. Iuran yang terikat pada gaji kepada dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan dan iuran Tabungan Hari Tua atau Tunjangan

Hari Tua (THT) kepada badan penyelenggara Jamsostek, kecuali kepada badan

penyelenggara Taspen, yang dibayar oleh pegawai.

3. Penghasilan Tidak Kena Pajak (PTKP) sesuai Pasal 17 Undang-Undang Pajak

Penghasilan.

Contoh Penghitungan Pajak Penghasilan Pasal 21

Tn. Darusman adalah pegawai tetap PT Nagoya memperoleh penghasilan setiap

bulan sebesar Rp 1.650.000,00. Kewajiban setiap bulan yang harus dibayar Tn.

Darusman adalah iuran pensiun sebesar Rp 25.000,00. Berdasarkan data tersebut,

hitunglah PPh terutang setiap bulan yang harus dibayar, apabila Tn. Darusman telah

menikah dan tidak mempunyai tanggungan serta bagaimana PT Nagoya melakukan

pencatatannya melalui ayat jurnal. Penghitungan Pajak Penghasilan Pasal 21 adalah

sebagai berikut:Gaji sebulan Rp 1.650.000,00

Pengurangan

1. Biayajabatan 5% x Rp 1.650.000,00 Rp 82.500,00

2. Iuran pensiun Rp25.000,00 +

Rp 107.500,00 -

Penghasilan neto sebulan Rp 1.542.000,00

Penghasilan neto setahun (12 X Rp 1.542.000,00) Rp 18.510.000,00

PTKP

Untuk Wajib Pajak Rp 13.200.000,00

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 15/36

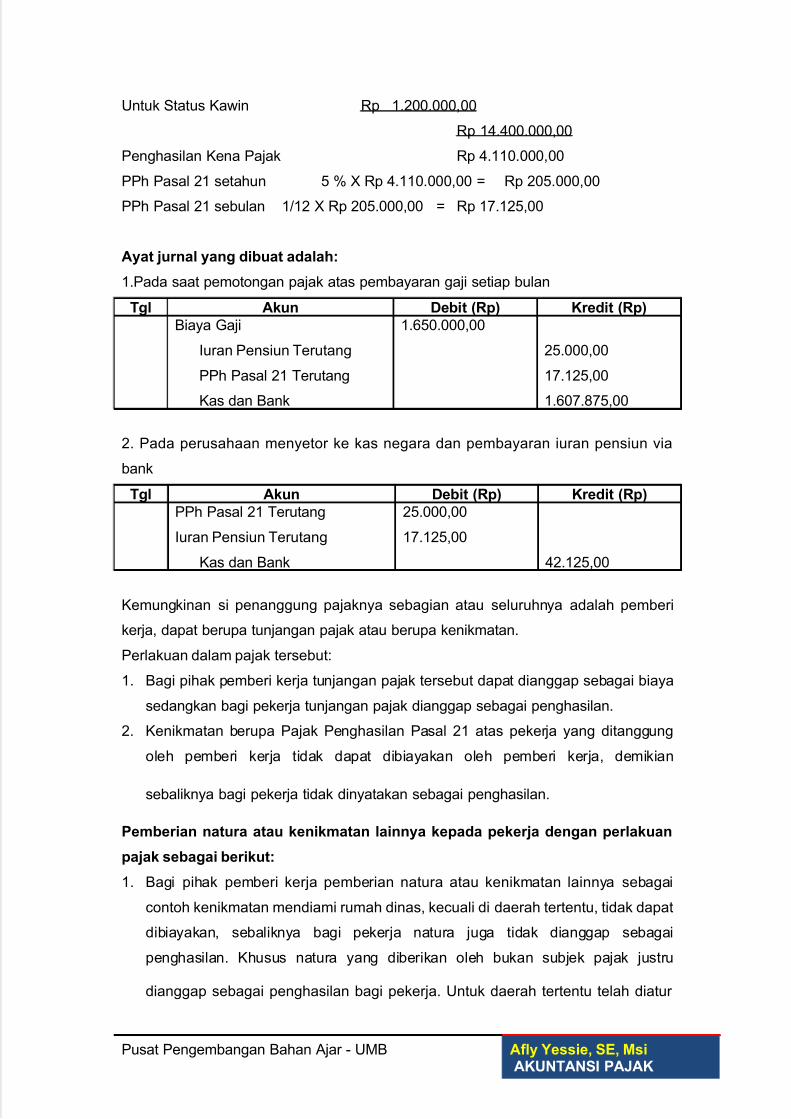

Untuk Status Kawin Rp 1.200.000,00

Rp 14.400.000,00

Penghasilan Kena Pajak Rp 4.110.000,00

PPh Pasal 21 setahun 5 % X Rp 4.110.000,00 = Rp 205.000,00

PPh Pasal 21 sebulan 1/12 X Rp 205.000,00 = Rp 17.125,00

Ayat jurnal yang dibuat adalah:

1.Pada saat pemotongan pajak atas pembayaran gaji setiap bulan

Tgl Akun Debit (Rp) Kredit (Rp)

Biaya Gaji

Iuran Pensiun Terutang

PPh Pasal 21 Terutang

Kas dan Bank

1.650.000,00

25.000,00

17.125,00

1.607.875,00

2. Pada perusahaan menyetor ke kas negara dan pembayaran iuran pensiun via

bank

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Pasal 21 Terutang

Iuran Pensiun Terutang

Kas dan Bank

25.000,00

17.125,00

42.125,00

Kemungkinan si penanggung pajaknya sebagian atau seluruhnya adalah pemberi

kerja, dapat berupa tunjangan pajak atau berupa kenikmatan.

Perlakuan dalam pajak tersebut:

1. Bagi pihak pemberi kerja tunjangan pajak tersebut dapat dianggap sebagai biaya

sedangkan bagi pekerja tunjangan pajak dianggap sebagai penghasilan.

2. Kenikmatan berupa Pajak Penghasilan Pasal 21 atas pekerja yang ditanggung

oleh pemberi kerja tidak dapat dibiayakan oleh pemberi kerja, demikian

sebaliknya bagi pekerja tidak dinyatakan sebagai penghasilan.

Pemberian natura atau kenikmatan lainnya kepada pekerja dengan perlakuan

pajak sebagai berikut:

1. Bagi pihak pemberi kerja pemberian natura atau kenikmatan lainnya sebagai

contoh kenikmatan mendiami rumah dinas, kecuali di daerah tertentu, tidak dapat

dibiayakan, sebaliknya bagi pekerja natura juga tidak dianggap sebagai

penghasilan. Khusus natura yang diberikan oleh bukan subjek pajak justru

dianggap sebagai penghasilan bagi pekerja. Untuk daerah tertentu telah diatur

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 16/36

dalam keputusan Menteri Keuangan Nomor 446/KMK.04/2000/Tanggál 3

November 2000.

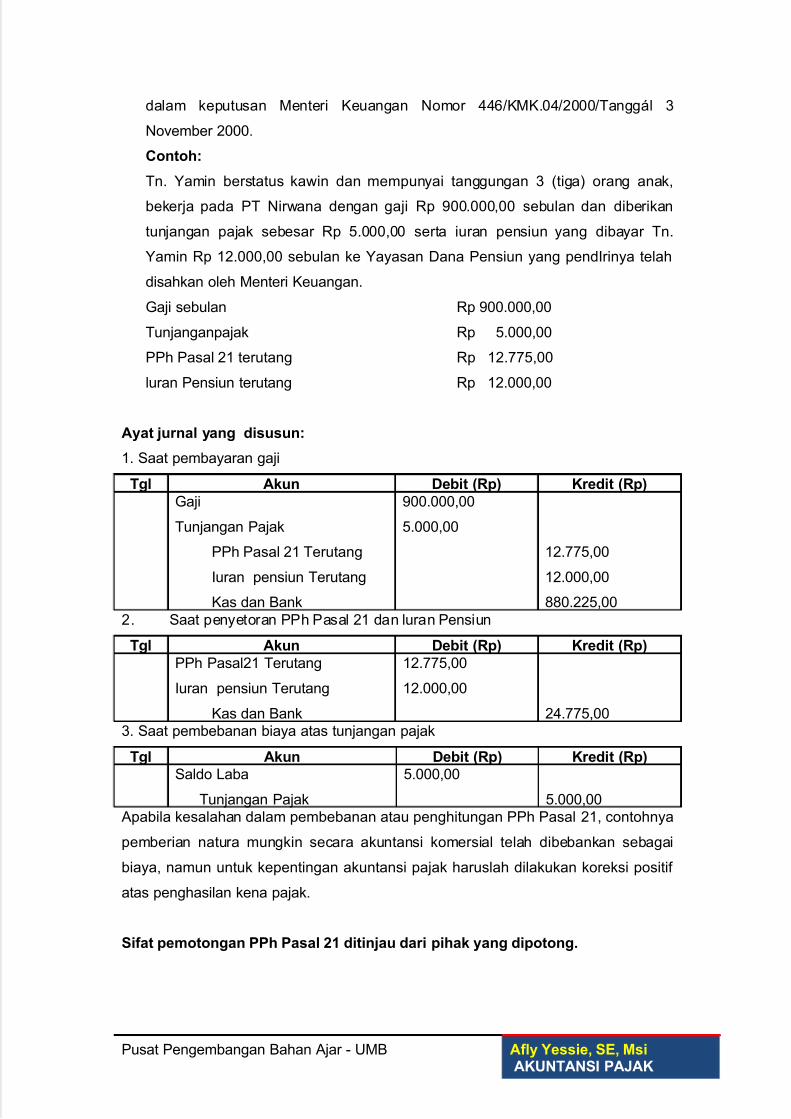

Contoh:

Tn. Yamin berstatus kawin dan mempunyai tanggungan 3 (tiga) orang anak,

bekerja pada PT Nirwana dengan gaji Rp 900.000,00 sebulan dan diberikan

tunjangan pajak sebesar Rp 5.000,00 serta iuran pensiun yang dibayar Tn.

Yamin Rp 12.000,00 sebulan ke Yayasan Dana Pensiun yang pendIrinya telah

disahkan oleh Menteri Keuangan.

Gaji sebulan Rp 900.000,00

Tunjanganpajak Rp 5.000,00

PPh Pasal 21 terutang Rp 12.775,00

luran Pensiun terutang Rp 12.000,00

Ayat jurnal yang disusun:

1. Saat pembayaran gaji

Tgl Akun Debit (Rp) Kredit (Rp)

Gaji

Tunjangan Pajak

PPh Pasal 21 Terutang

Iuran pensiun Terutang

Kas dan Bank

900.000,00

5.000,00

12.775,00

12.000,00

880.225,00

2. Saat penyetoran PPh Pasal 21 dan luran Pensiun

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Pasal21 Terutang

Iuran pensiun Terutang

Kas dan Bank

12.775,00

12.000,00

24.775,00

3. Saat pembebanan biaya atas tunjangan pajak

Tgl Akun Debit (Rp) Kredit (Rp)

Saldo Laba

Tunjangan Pajak

5.000,00

5.000,00

Apabila kesalahan dalam pembebanan atau penghitungan PPh Pasal 21, contohnya

pemberian natura mungkin secara akuntansi komersial telah dibebankan sebagai

biaya, namun untuk kepentingan akuntansi pajak haruslah dilakukan koreksi positif

atas penghasilan kena pajak.

Sifat pemotongan PPh Pasal 21 ditinjau dari pihak yang dipotong.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 17/36

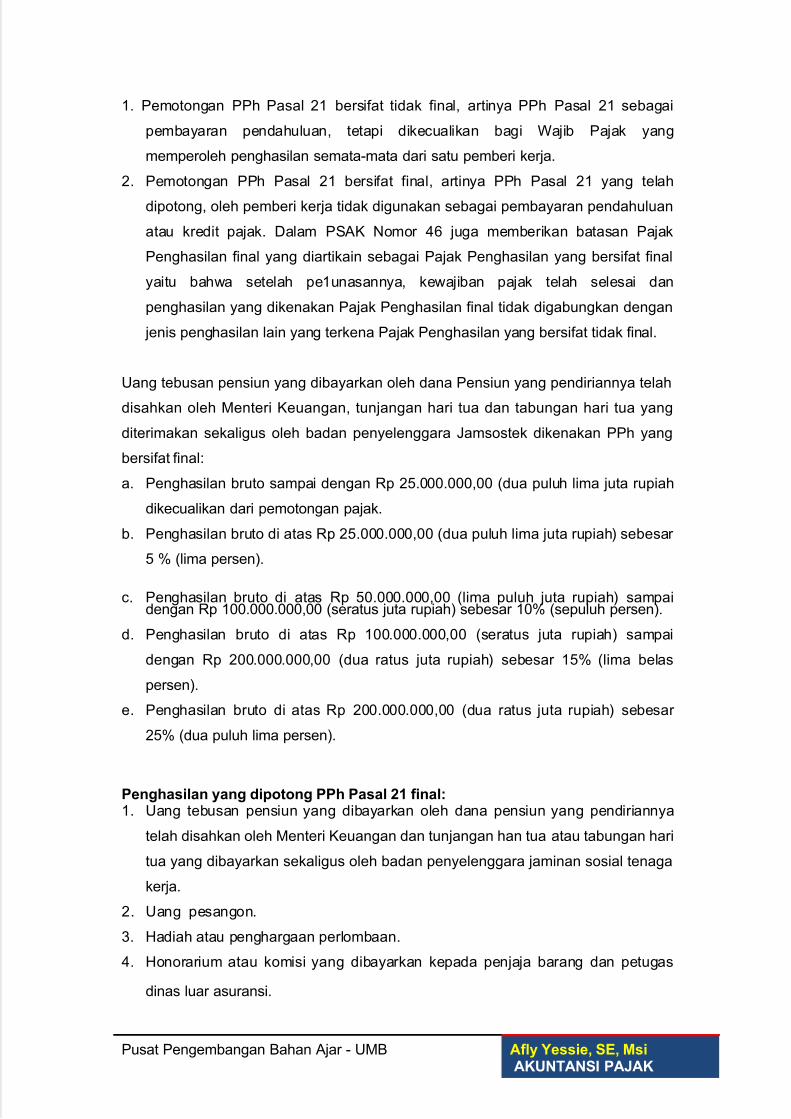

1. Pemotongan PPh Pasal 21 bersifat tidak final, artinya PPh Pasal 21 sebagai

pembayaran pendahuluan, tetapi dikecualikan bagi Wajib Pajak yang

memperoleh penghasilan semata-mata dari satu pemberi kerja.

2. Pemotongan PPh Pasal 21 bersifat final, artinya PPh Pasal 21 yang telah

dipotong, oleh pemberi kerja tidak digunakan sebagai pembayaran pendahuluan

atau kredit pajak. Dalam PSAK Nomor 46 juga memberikan batasan Pajak

Penghasilan final yang diartikain sebagai Pajak Penghasilan yang bersifat final

yaitu bahwa setelah pe1unasannya, kewajiban pajak telah selesai dan

penghasilan yang dikenakan Pajak Penghasilan final tidak digabungkan dengan

jenis penghasilan lain yang terkena Pajak Penghasilan yang bersifat tidak final.

Uang tebusan pensiun yang dibayarkan oleh dana Pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, tunjangan hari tua dan tabungan hari tua yang

diterimakan sekaligus oleh badan penyelenggara Jamsostek dikenakan PPh yang

bersifat final:

a. Penghasilan bruto sampai dengan Rp 25.000.000,00 (dua puluh lima juta rupiah

dikecualikan dari pemotongan pajak.

b. Penghasilan bruto di atas Rp 25.000.000,00 (dua puluh lima juta rupiah) sebesar

5 % (lima persen).

c. Penghasilan bruto di atas Rp 50.000.000,00 (lima puluh juta rupiah) sampaidengan Rp 100.000.000,00 (seratus juta rupiah) sebesar 10% (sepuluh persen).

d. Penghasilan bruto di atas Rp 100.000.000,00 (seratus juta rupiah) sampai

dengan Rp 200.000.000,00 (dua ratus juta rupiah) sebesar 15% (lima belas

persen).

e. Penghasilan bruto di atas Rp 200.000.000,00 (dua ratus juta rupiah) sebesar

25% (dua puluh lima persen).

Penghasilan yang dipotong PPh Pasal 21 final:1. Uang tebusan pensiun yang dibayarkan oleh dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan dan tunjangan han tua atau tabungan hari

tua yang dibayarkan sekaligus oleh badan penyelenggara jaminan sosial tenaga

kerja.

2. Uang pesangon.

3. Hadiah atau penghargaan perlombaan.

4. Honorarium atau komisi yang dibayarkan kepada penjaja barang dan petugas

dinas luar asuransi.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 18/36

5. Penghasilan yang dibayarkan kepada Pejabat Negara, Pegawai Negeri Sipil,

anggota TNII Polri, selain Pegawai Negeri Sipil Golongan II d ke bawah dan

Anggota TNI/ Polri berpangkat Pembantu Letnan Satu ke bawah, yang

dibebankan ke APBN/APBD berupa hononarium, uang sidang, uang hadir, uang

lembur, dan lain-lain dikenakan PPh Pasal 21 bersifat final sebesar 15%.

PAJAK PENGHASILAN PASAL 22

Pajak Penghasilan Pasal 22 (PPh Pasal 22) ini dimaksudkan pajak yang dipungut

atas transaksi pembelian yang dananya bersumber dan APBN/APBD dan transaksi

yang dilakukan oleh lembaga-lembaga atau badan tertentu, baik badari pemerintah

maupun swasta, berkenaan dengan kegiatan di bidang impor atau kegiatan usaha di

bidang lain.

Pemungutan PPh Pasal 22 dilakukan:

1. Atas pembelian barang dipungut oleh Direktur Jenderal Anggaran,

Bendaharawan Pemerintah Pusat atau Daerah, BUMN atau BUMD yang

dananya dari belanja negara atau belanja daerah, dipungut PPh Pasal 22

sebesar 1,5 % (satu setengah persen) dari harga pembelian.2. Atas impor barang dipungut oleh Bank Devisa dan Direktur Jenderal Bea dan

Cukai terhadap:

a. Importir yang menggunakan Angka Pengenal Importir (API), dipungut PPh

Pasal 22 sebesar 2,5% (dua setengah persen) dari nilai impor.

b. Importir yang tidak menggunakan API, dipungut PPh Pasal 22 sebesar 7,5%

(tujuh setengah persen) dari nilai impor.

c. Yang tidak dikuasai, dipungut PPh Pasal 22 sebesar 7,5% (tujuh setengah

persen) dari harga jual lelang.3. Atas penjualannya di dalam negeri yang dilakukan oleh badan usaha yang

bergerak di bidang usaha industri:

a. Semen dan distributor tunggal/utama pada saat penjualan semen di dalam

negeri dipungut PPh Pasal 22 sebesar 0,25% dari Dasar Pengenaan Pajak

(DPP) Pajak Pertambahan Nilai (PPN) bersifat tidak final.

b. Rokok atas penjualan rokok di dalam negeri kecuali industri rokok yang

tergolong perusahaan tembakau bernomor pengawasan K. 1000

sebagaimana ditetapkan dalam Keputusan Menteri Keuangan No.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 19/36

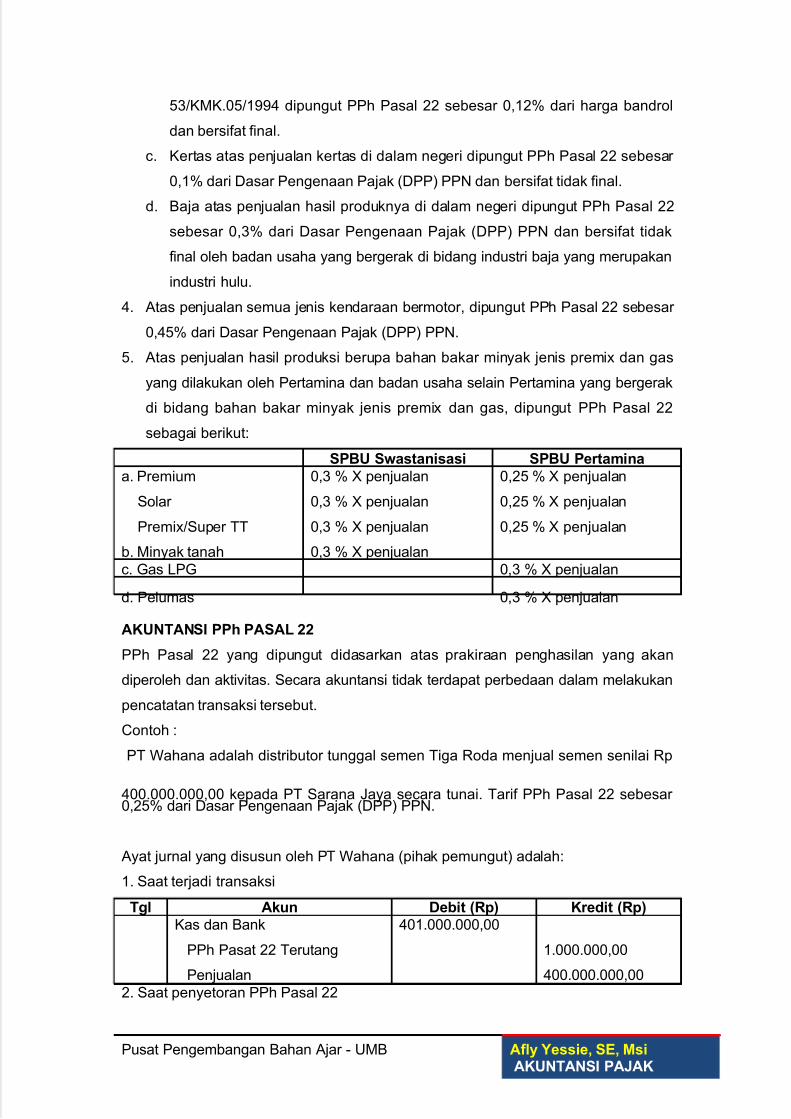

53/KMK.05/1994 dipungut PPh Pasal 22 sebesar 0,12% dari harga bandrol

dan bersifat final.

c. Kertas atas penjualan kertas di dalam negeri dipungut PPh Pasal 22 sebesar

0,1% dari Dasar Pengenaan Pajak (DPP) PPN dan bersifat tidak final.

d. Baja atas penjualan hasil produknya di dalam negeri dipungut PPh Pasal 22

sebesar 0,3% dari Dasar Pengenaan Pajak (DPP) PPN dan bersifat tidak

final oleh badan usaha yang bergerak di bidang industri baja yang merupakan

industri hulu.

4. Atas penjualan semua jenis kendaraan bermotor, dipungut PPh Pasal 22 sebesar

0,45% dari Dasar Pengenaan Pajak (DPP) PPN.

5. Atas penjualan hasil produksi berupa bahan bakar minyak jenis premix dan gas

yang dilakukan oleh Pertamina dan badan usaha selain Pertamina yang bergerak

di bidang bahan bakar minyak jenis premix dan gas, dipungut PPh Pasal 22

sebagai berikut:

SPBU Swastanisasi SPBU Pertamina

a. Premium

Solar

Premix/Super TT

b. Minyak tanah

0,3 % X penjualan

0,3 % X penjualan

0,3 % X penjualan

0,3 % X penjualan

0,25 % X penjualan

0,25 % X penjualan

0,25 % X penjualan

c. Gas LPG 0,3 % X penjualan

d. Pelumas 0,3 % X penjualan

AKUNTANSI PPh PASAL 22

PPh Pasal 22 yang dipungut didasarkan atas prakiraan penghasilan yang akan

diperoleh dan aktivitas. Secara akuntansi tidak terdapat perbedaan dalam melakukan

pencatatan transaksi tersebut.

Contoh :

PT Wahana adalah distributor tunggal semen Tiga Roda menjual semen senilai Rp

400.000.000,00 kepada PT Sarana Jaya secara tunai. Tarif PPh Pasal 22 sebesar 0,25% dari Dasar Pengenaan Pajak (DPP) PPN.

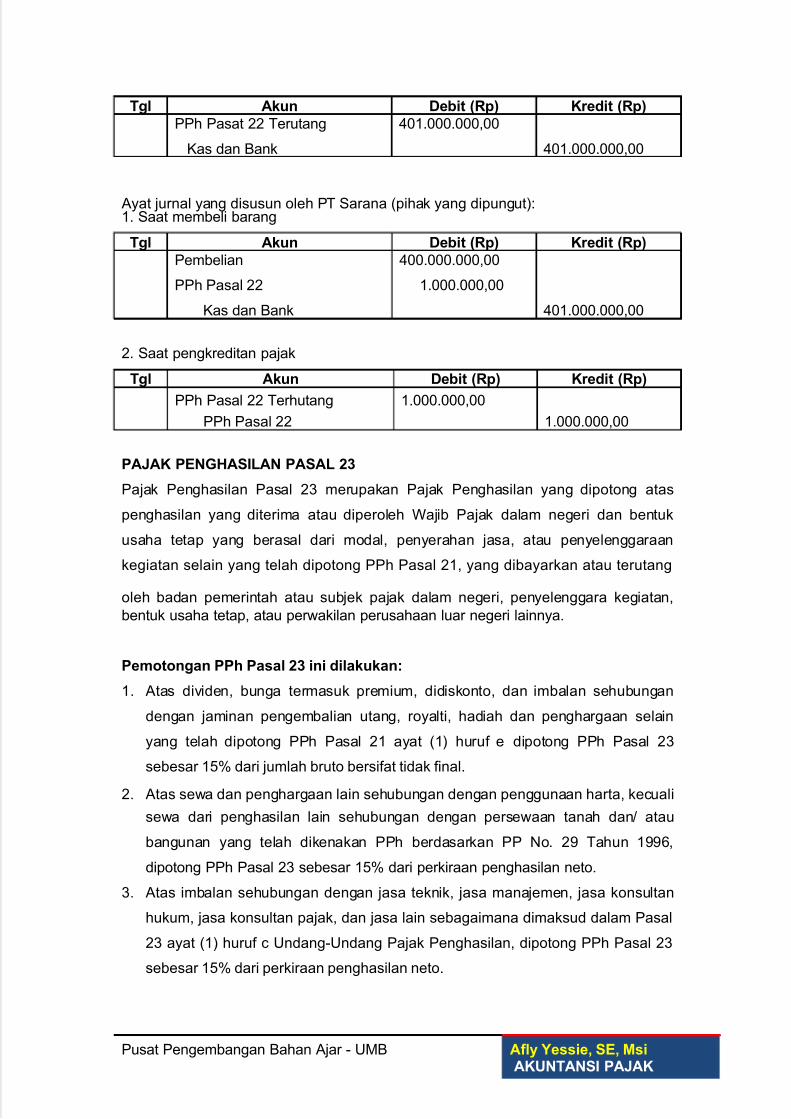

Ayat jurnal yang disusun oleh PT Wahana (pihak pemungut) adalah:

1. Saat terjadi transaksi

Tgl Akun Debit (Rp) Kredit (Rp)

Kas dan Bank

PPh Pasat 22 Terutang

Penjualan

401.000.000,00

1.000.000,00

400.000.000,00

2. Saat penyetoran PPh Pasal 22

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 20/36

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Pasat 22 Terutang

Kas dan Bank

401.000.000,00

401.000.000,00

Ayat jurnal yang disusun oleh PT Sarana (pihak yang dipungut):1. Saat membeli barang

Tgl Akun Debit (Rp) Kredit (Rp)

Pembelian

PPh Pasal 22

Kas dan Bank

400.000.000,00

1.000.000,00

401.000.000,00

2. Saat pengkreditan pajak

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Pasal 22 Terhutang

PPh Pasal 22

1.000.000,00

1.000.000,00

PAJAK PENGHASILAN PASAL 23

Pajak Penghasilan Pasal 23 merupakan Pajak Penghasilan yang dipotong atas

penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan bentuk

usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan

kegiatan selain yang telah dipotong PPh Pasal 21, yang dibayarkan atau terutang

oleh badan pemerintah atau subjek pajak dalam negeri, penyelenggara kegiatan,

bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya.

Pemotongan PPh Pasal 23 ini dilakukan:

1. Atas dividen, bunga termasuk premium, didiskonto, dan imbalan sehubungan

dengan jaminan pengembalian utang, royalti, hadiah dan penghargaan selain

yang telah dipotong PPh Pasal 21 ayat (1) huruf e dipotong PPh Pasal 23

sebesar 15% dari jumlah bruto bersifat tidak final.

2. Atas sewa dan penghargaan lain sehubungan dengan penggunaan harta, kecuali

sewa dari penghasilan lain sehubungan dengan persewaan tanah dan/ atau

bangunan yang telah dikenakan PPh berdasarkan PP No. 29 Tahun 1996,

dipotong PPh Pasal 23 sebesar 15% dari perkiraan penghasilan neto.

3. Atas imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konsultan

hukum, jasa konsultan pajak, dan jasa lain sebagaimana dimaksud dalam Pasal

23 ayat (1) huruf c Undang-Undang Pajak Penghasilan, dipotong PPh Pasal 23

sebesar 15% dari perkiraan penghasilan neto.

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 21/36

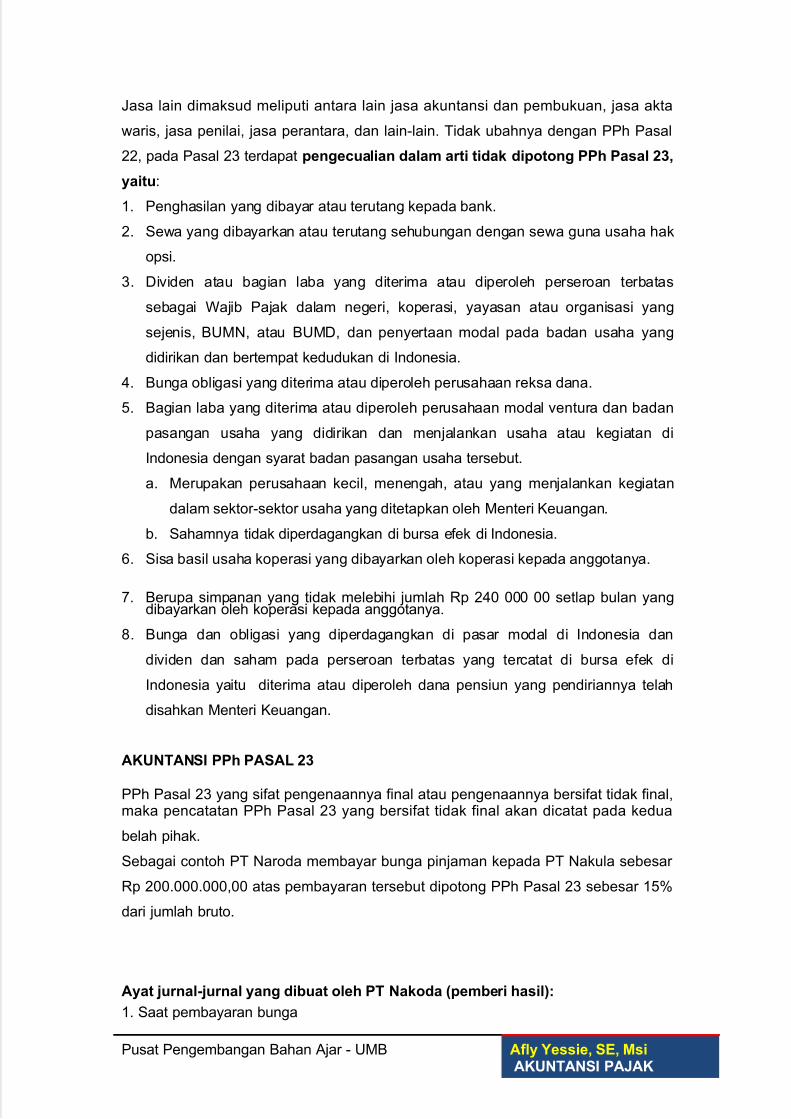

Jasa lain dimaksud meliputi antara lain jasa akuntansi dan pembukuan, jasa akta

waris, jasa penilai, jasa perantara, dan lain-lain. Tidak ubahnya dengan PPh Pasal

22, pada Pasal 23 terdapat pengecualian dalam arti tidak dipotong PPh Pasal 23,

yaitu:

1. Penghasilan yang dibayar atau terutang kepada bank.

2. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha hak

opsi.

3. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, yayasan atau organisasi yang

sejenis, BUMN, atau BUMD, dan penyertaan modal pada badan usaha yang

didirikan dan bertempat kedudukan di Indonesia.

4. Bunga obligasi yang diterima atau diperoleh perusahaan reksa dana.

5. Bagian laba yang diterima atau diperoleh perusahaan modal ventura dan badan

pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di

Indonesia dengan syarat badan pasangan usaha tersebut.

a. Merupakan perusahaan kecil, menengah, atau yang menjalankan kegiatan

dalam sektor-sektor usaha yang ditetapkan oleh Menteri Keuangan.

b. Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

6. Sisa basil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya.

7. Berupa simpanan yang tidak melebihi jumlah Rp 240 000 00 setlap bulan yangdibayarkan oleh koperasi kepada anggotanya.

8. Bunga dan obligasi yang diperdagangkan di pasar modal di Indonesia dan

dividen dan saham pada perseroan terbatas yang tercatat di bursa efek di

Indonesia yaitu diterima atau diperoleh dana pensiun yang pendiriannya telah

disahkan Menteri Keuangan.

AKUNTANSI PPh PASAL 23

PPh Pasal 23 yang sifat pengenaannya final atau pengenaannya bersifat tidak final,maka pencatatan PPh Pasal 23 yang bersifat tidak final akan dicatat pada kedua

belah pihak.

Sebagai contoh PT Naroda membayar bunga pinjaman kepada PT Nakula sebesar

Rp 200.000.000,00 atas pembayaran tersebut dipotong PPh Pasal 23 sebesar 15%

dari jumlah bruto.

Ayat jurnal-jurnal yang dibuat oleh PT Nakoda (pemberi hasil):

1. Saat pembayaran bunga

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 22/36

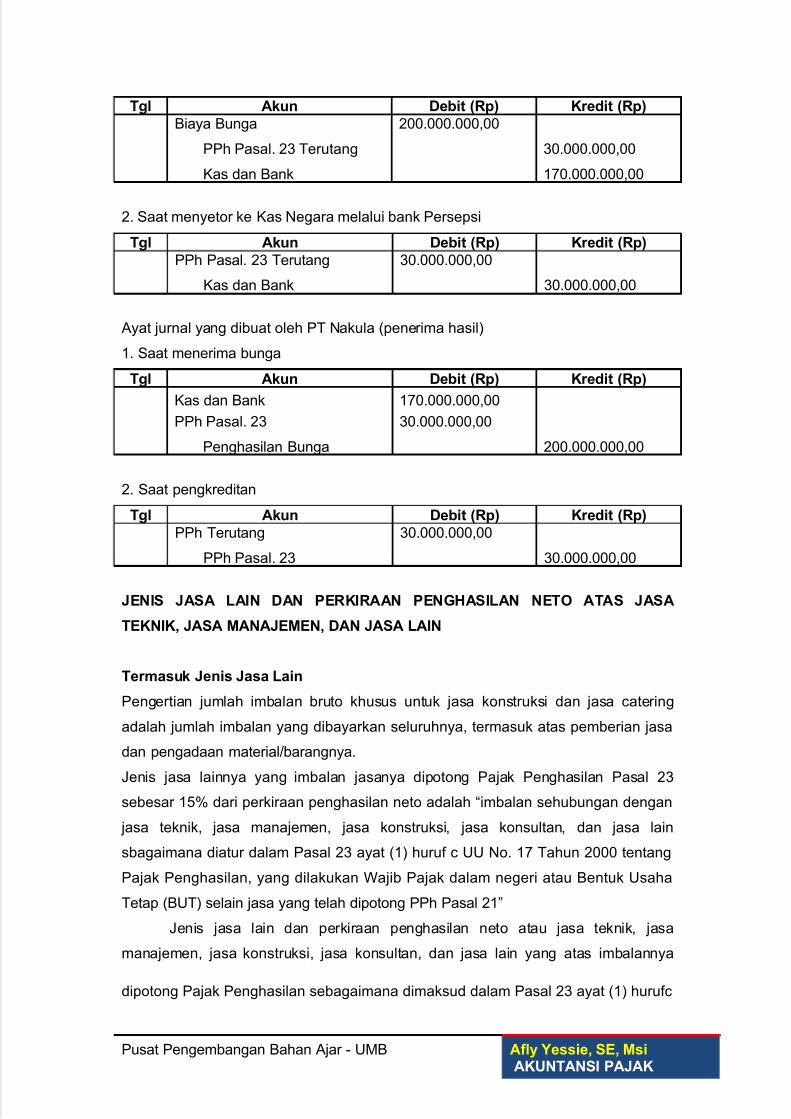

Tgl Akun Debit (Rp) Kredit (Rp)

Biaya Bunga

PPh Pasal. 23 Terutang

Kas dan Bank

200.000.000,00

30.000.000,00

170.000.000,00

2. Saat menyetor ke Kas Negara melalui bank Persepsi

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Pasal. 23 Terutang

Kas dan Bank

30.000.000,00

30.000.000,00

Ayat jurnal yang dibuat oleh PT Nakula (penerima hasil)

1. Saat menerima bunga

Tgl Akun Debit (Rp) Kredit (Rp)

Kas dan Bank

PPh Pasal. 23

Penghasilan Bunga

170.000.000,00

30.000.000,00

200.000.000,00

2. Saat pengkreditan

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Terutang

PPh Pasal. 23

30.000.000,00

30.000.000,00

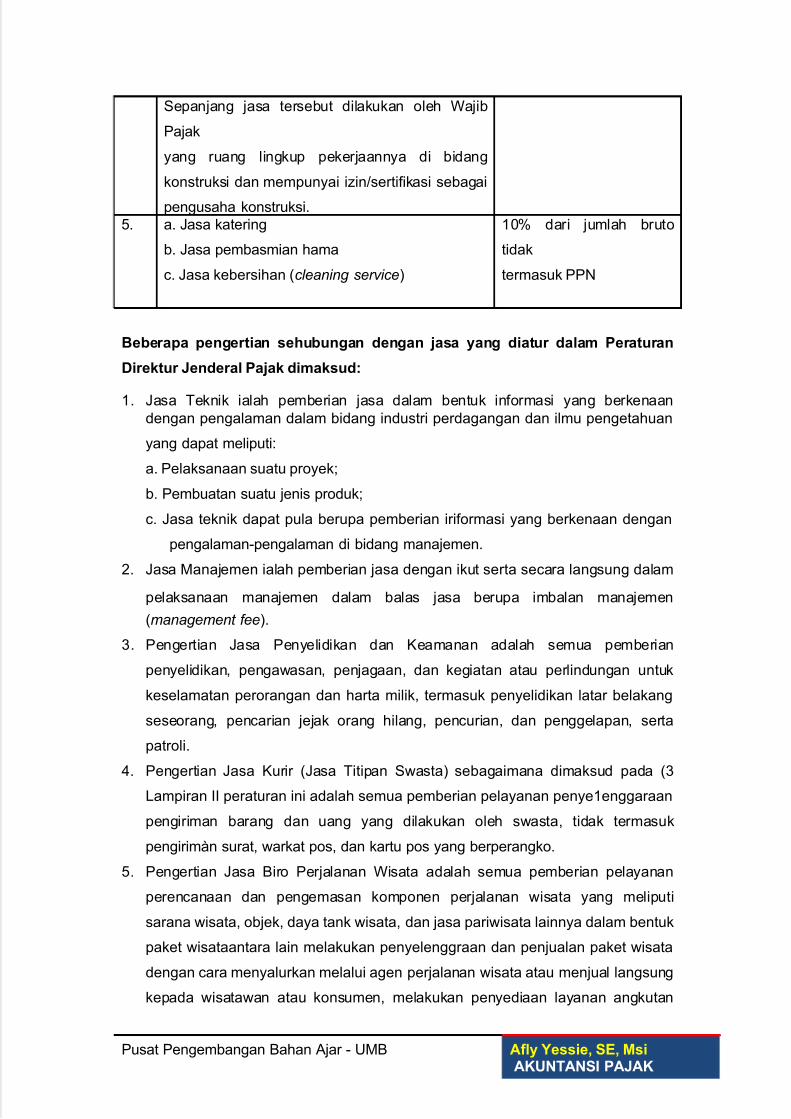

JENIS JASA LAIN DAN PERKIRAAN PENGHASILAN NETO ATAS JASA

TEKNIK, JASA MANAJEMEN, DAN JASA LAIN

Termasuk Jenis Jasa Lain

Pengertian jumlah imbalan bruto khusus untuk jasa konstruksi dan jasa catering

adalah jumlah imbalan yang dibayarkan seluruhnya, termasuk atas pemberian jasa

dan pengadaan material/barangnya.

Jenis jasa lainnya yang imbalan jasanya dipotong Pajak Penghasilan Pasal 23

sebesar 15% dari perkiraan penghasilan neto adalah “imbalan sehubungan dengan

jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain

sbagaimana diatur dalam Pasal 23 ayat (1) huruf c UU No. 17 Tahun 2000 tentang

Pajak Penghasilan, yang dilakukan Wajib Pajak dalam negeri atau Bentuk Usaha

Tetap (BUT) selain jasa yang telah dipotong PPh Pasal 21”

Jenis jasa lain dan perkiraan penghasilan neto atau jasa teknik, jasa

manajemen, jasa konstruksi, jasa konsultan, dan jasa lain yang atas imbalannya

dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 23 ayat (1) hurufc

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 23/36

UU No. 17 Tahun 2000 tentang Perubahan Ketiga UU No. 7 Tahun 1983 tentang

Pajak Penghasilan.

Pengaturan terbaru ini tertuang dalam Peraturan Direktur Jenderal Pajak No. Per.

178/Pj/2006 tanggal 26 Desember 2006 yang berlaku per 1 Januari 2007.

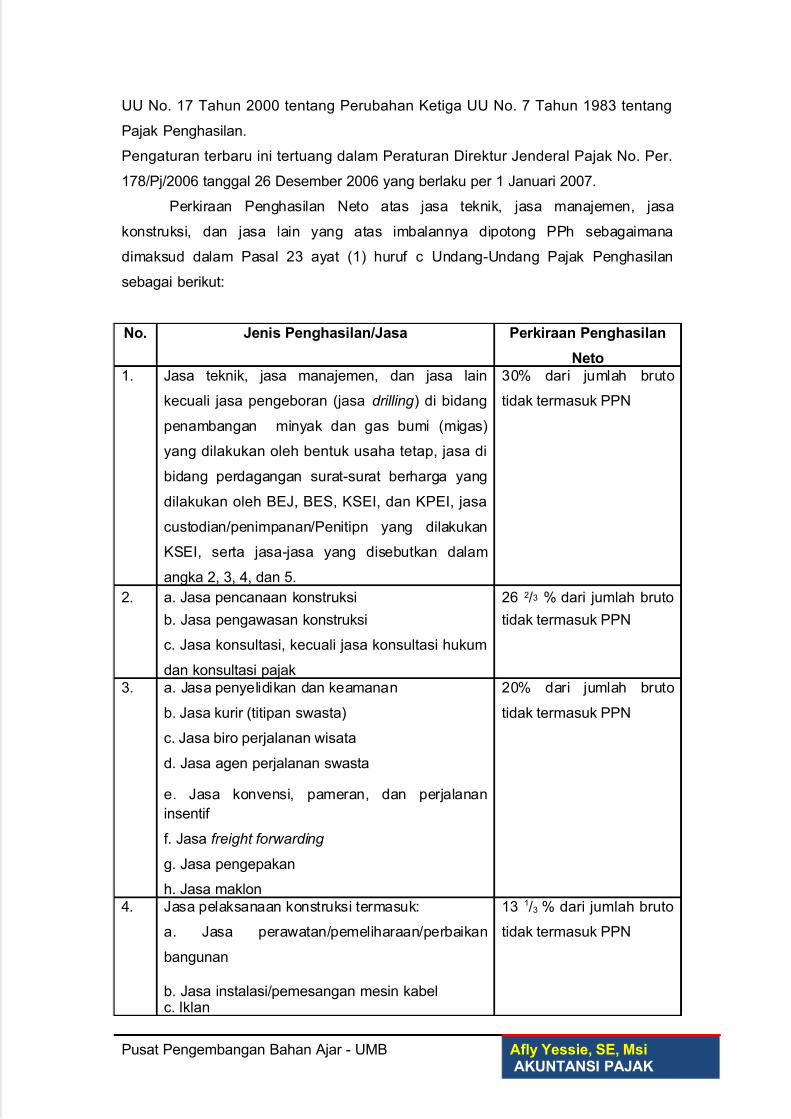

Perkiraan Penghasilan Neto atas jasa teknik, jasa manajemen, jasa

konstruksi, dan jasa lain yang atas imbalannya dipotong PPh sebagaimana

dimaksud dalam Pasal 23 ayat (1) huruf c Undang-Undang Pajak Penghasilan

sebagai berikut:

No. Jenis Penghasilan/Jasa Perkiraan Penghasilan

Neto

1. Jasa teknik, jasa manajemen, dan jasa lain

kecuali jasa pengeboran (jasa drilling ) di bidang

penambangan minyak dan gas bumi (migas)

yang dilakukan oleh bentuk usaha tetap, jasa di

bidang perdagangan surat-surat berharga yang

dilakukan oleh BEJ, BES, KSEI, dan KPEI, jasa

custodian/penimpanan/Penitipn yang dilakukan

KSEI, serta jasa-jasa yang disebutkan dalam

angka 2, 3, 4, dan 5.

30% dari jumlah bruto

tidak termasuk PPN

2. a. Jasa pencanaan konstruksi

b. Jasa pengawasan konstruksi

c. Jasa konsultasi, kecuali jasa konsultasi hukum

dan konsultasi pajak

26 2/3 % dari jumlah bruto

tidak termasuk PPN

3. a. Jasa penyelidikan dan keamanan

b. Jasa kurir (titipan swasta)

c. Jasa biro perjalanan wisata

d. Jasa agen perjalanan swasta

e. Jasa konvensi, pameran, dan perjalanan

insentif

f. Jasa freight forwarding

g. Jasa pengepakan

h. Jasa maklon

20% dari jumlah bruto

tidak termasuk PPN

4. Jasa pelaksanaan konstruksi termasuk:

a. Jasa perawatan/pemeliharaan/perbaikan

bangunan

b. Jasa instalasi/pemesangan mesin kabelc. Iklan

13 1/3 % dari jumlah bruto

tidak termasuk PPN

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 24/36

Sepanjang jasa tersebut dilakukan oleh Wajib

Pajak

yang ruang lingkup pekerjaannya di bidang

konstruksi dan mempunyai izin/sertifikasi sebagai

pengusaha konstruksi.

5. a. Jasa katering

b. Jasa pembasmian hama

c. Jasa kebersihan (cleaning service)

10% dari jumlah bruto

tidak

termasuk PPN

Beberapa pengertian sehubungan dengan jasa yang diatur dalam Peraturan

Direktur Jenderal Pajak dimaksud:

1. Jasa Teknik ialah pemberian jasa dalam bentuk informasi yang berkenaan

dengan pengalaman dalam bidang industri perdagangan dan ilmu pengetahuan

yang dapat meliputi:

a. Pelaksanaan suatu proyek;

b. Pembuatan suatu jenis produk;

c. Jasa teknik dapat pula berupa pemberian iriformasi yang berkenaan dengan

pengalaman-pengalaman di bidang manajemen.

2. Jasa Manajemen ialah pemberian jasa dengan ikut serta secara langsung dalam

pelaksanaan manajemen dalam balas jasa berupa imbalan manajemen

(management fee).

3. Pengertian Jasa Penyelidikan dan Keamanan adalah semua pemberian

penyelidikan, pengawasan, penjagaan, dan kegiatan atau perlindungan untuk

keselamatan perorangan dan harta milik, termasuk penyelidikan latar belakang

seseorang, pencarian jejak orang hilang, pencurian, dan penggelapan, serta

patroli.

4. Pengertian Jasa Kurir (Jasa Titipan Swasta) sebagaimana dimaksud pada (3

Lampiran II peraturan ini adalah semua pemberian pelayanan penye1enggaraan

pengiriman barang dan uang yang dilakukan oleh swasta, tidak termasuk

pengirimàn surat, warkat pos, dan kartu pos yang berperangko.

5. Pengertian Jasa Biro Perjalanan Wisata adalah semua pemberian pelayanan

perencanaan dan pengemasan komponen perjalanan wisata yang meliputi

sarana wisata, objek, daya tank wisata, dan jasa pariwisata lainnya dalam bentuk

paket wisataantara lain melakukan penyelenggraan dan penjualan paket wisata

dengan cara menyalurkan melalui agen perjalanan wisata atau menjual langsung

kepada wisatawan atau konsumen, melakukan penyediaan layanan angkutan

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 25/36

wisata, melakukan pemesanan akomodasi, restoran, tempat konvensi, dan tiket

penjualan seni budaya serta kunjungan ke objek dan daya tank wisata.

6. Pengertian Jasa Agen Perjalanan Wisata adalah semua pemberian pelayanan

penjualan paket wisata yang dikemas oleh biro perjalanan wisata yang

melakukan pemesanan tiket angkutan udara, laut, dan darat baik untuk tujuan

dalam maupun luar negeri, melakukan pemesanan akomodasi, dan melakukan

pengurusan dokumen perjalanan berupa paspor dan visa atau dokumen lain

yang dipersamakan.

7. Pengertian Jasâ Konvensi, Pameran, dan Perjalanan Insentif adalah semua

kegiatan pemberian jasa pelayanan bagi suatu pertemuan sekelompok orang

(negarawan, usahawan, cendekiawan, dan sebagainya), termasuk usaha jasa

merencanakan, menyusun, dan menyelenggarakan program perjalanan insentif

dan pameran serta event organizer.

8. Pengertian Jasa Freight Forwarding adalah usaha yang ditujukan untuk mewakili

kepentingan pemilik barang untuk mengurus semua kegiatan yang diperlukan

bagi terlaksananya pengiriman barang melalui transportasi darat, laut, dan udara.

(Keputusan Menteri Perhubungan No. KM 10 Tahun 1988 tentang Jasa

Pengurusan Transportasi.)

9. Pengertian Jasa Pengepakan adalah usaha pengepakan atas dasar balas jasa

(fee) atau kontrak. Termasuk pula pengalengan, pembotolan, pelabelan,pembungkusan kado (hadiah), dan sejenisnya.

10. Pengertian Jasa Maklon adalah semua pemberian jasa dalam rangka proses

penyelesaian suatu barang tertentu yang proses pengerjaannya dilakukan oleh

pihak pemberi jasa (yang disubkontrakkan), yang spesifikasi, bahan baku,

dan/atau barang setengah jadi dan/atau bahan penolong/pembantu yang akan

diproses sebagian atau seluruhnya disediakan oleh pengguna jasa, dan

kepemilikan atas barang jadi berada pada pengguna jasa. Pengertian jasa

makion harus memenuhi ketiga unsur tersebut.

PAJAK PENGHASILAN PASAL 23 ATAS JASA KONSULTAN DI BIDANG

PERIKLANAN

Untuk lebih memberikan kejelasan atas perlakuan PPh Pasal 23 atas Jasa Konsultan

di bidang perikianan keluarlah Surat Edaran Direktur Jenderal Pajak No. SE

04/Pj.31/2002

Tanggal 12 Juli 2002.

Pokok-pokok yang perlu diperhatikan:

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 26/36

1. Penegasan Surat Edaran Direktur Jenderal Pajak No SE 10/Pj 3/1998 tentang

Perlakuan Perpajakan atas Perusahaan Perikianan bahwa atas imbalan

konsultan yang diterima/diperoleh perusahaan perikianan dikenakan pemotongad

Pajak Penghasilan sebesar 4% dari imbalan bruto dan bersifat final.

2. Keputusan Direktur Jenderal Pajak No. Kep. 170/P j12002 Tanggal 28 Maret 2

tentang Jenis Jasa Lain dan Perkiraan Penghasilan Neto menetapkan besarnya

perkiraan penghasilan neto atas imbalan jasa konsultan selain konsultai

konstruksi sebesar 50% dari jumlah bruto tidak termasuk PPN. Jasa konsultan

selain jasa konsultan konstruksi merupakan objek pemotongan PPh Pasal 23

yang dihitung pajaknya 15% x 50% atau 7,5% dari jumlah imbalan bruto tidak

termasuk PPN dan bersifat tidak final yang berlaku per 1 Mei 2002.

3. Jasa konsultasi di bidang periklanan yang diberikan oleh perusahaan periklanan

antara lain strategi pemasaran, strategi promosi, bentuk promosi, survey

pemasaran, pangsa pasar, konsultasi bentuk warna, dan jenis kemasan. Jasa

konsultasi tersebut yang diterima/diperoleh perusahaan periklanan dikenakan

PPh Pasal 23 sebesar 7,5% dari jumlah bruto. Pemberlakuannya mulai tanggal 1

Mei 2002.

PERKIRAAN PENGHASILAN NETO SEWA

Penghasilan berupa sewa dari penghasilan lain sehubungan dengan penggunaanharta dan imbalan jasa yang dipotong PPh Pasal 23 sebesar 15% dari penghasilan

neto adalah sewa dan penghasilan lain sehubungan dengan penggunaan harta sewa

dan penghasilan lain sehubungan dengan persewaan atau bangunan yang telah

dikenakan pajak penghasilan yang bersifat final berdasarkan Peraturan Pemerintah

No. 29 Tahun 1996 yang telah diperbarui dengan Peraturan Pemerintah No. 5 Tahun

2002 Tanggal 23 Maret 2002 tentang Perubahan atas Peraturan Pemerintah No. 29

Tahun 1996 tentang Pembayaran Pajak Penghasilan atas Penghasilan dan

Persewaan Tanah dan/atau Bangunan, sebagai berikut:No Jenis Jasa Perkiraan Penghasilan

Neto

1.

2.

Sewa dan penghasilan lainnya sehubungan

dengan penggunaan harta khusus kendaraan

angkutan darat.

Sewa dan penghasilan lainnya sehubungan

dengan penggunaan harga kecuali sewa dan

penghasilan lain sehubungan dengan persewaantanah dan/atãu bangunan yang telah dikenakan

262/3 % dari jumlah bruto

tidak termasuk PPN

40% dari jumlah bruto

tidak

termasuk PPN

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 27/36

pajak penghasilan yang bersifat final berdasarkan

Peraturan Pemerintah No. 29 Tahun 1996 dan

sewa dan penghasilan lain sehubungan dengan

penggunaan harta khusus kendaraan angkutan

darat.

Pengertian sewa dan penghasilan lain sehubungan dengan penggunaan harta

khusus kendaraan angkutan darat sebagaimana dimaksud pada angka (1) Lampiran

I peraturan ini adalah:

1. Sewa kendaraan angkutan umum berupa bus minibus, taksi yang disewa untuk

jangka waktu tertentu baik secara harian, maupun bulanan,berdasarkan suatu

perjanjian tertulis atau tidak tertulis antara pemilik kendaraan angkutan umum

dengan Wajib Pajak badan/atau Wajib Pajak orang pribadi yang ditunjuk sebagai

pemotong PPh Pasal 23.

2. Sewa kendaraan milik perusahaan persewaan mobil, perusahaan bus wisata,

dan milik orang pribadi yang bukan merupakan kendaraan angkutan umum yang

disewakan kepada Wajib Pajak badan/atau Wajib Pa)ak orang pribadi yang

ditunjuk sebagai pemotong PPh Pasal 23.

3. Sewa kendaraan berupa truk, mobil derek, taksi milik perusahaan/orang pribadi

yang disewa oleh suatu perusahaan angkutan untuk keperluan operasi usaha

angkutan darat atau untuk keperluan lain.

PAJAK PENGHASILAN PASAL 25

PPh Pasal 25 adalah angsuran Pajak Penghasilan yang harus dibayar sendiri oleh

Wajib Pajak setiap bulan dalam tahun pajak berjalan. Besarnya angsuran pajak

tersebut (PPh Pasal 25) digunakan sebagai kredit pajak terhadap pajak yang

terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang

dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan.

Besarnya PPh Pasal 25 dapat dihitung dengan rumus berikut:

PPh terutang menurut SPT Tahunan PPh tahun lalu dikurangi dengan PPh yang

dipotong dan/atau dipungut serta PPh yang dibayar atau terutang di luar negeri yang

boleh dikreditkan (Pasal 21, Pasal 22, Pasal 23, dan Pasal 24) selanjutnya dibagi

dengan 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.Contoh:

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 28/36

Pajak Terutang berdasarkan SPT Tahunan

Pajak Penghasilan tahun 2007 Rp 100.000.000,00

Dikurangi

1. Pajak Penghasilan yang dipotong

pemberi kerja (PPh Pasal 21) Rp 20.000.000,00

2. Pajak Penghasilan yang dipungut

oleh pihak lain (PPh Pasal 22) Rp 10.000.000,00

3. Pajak Penghasilan yang dipotong

oleh pihak lain (PPh Pasal 23) Rp 15.000.000,00

4. Kredit Pajak Penghasilan

luar negeri (PPh Pasal 24) Rp 7.000.000,00

Rp 152.000.000,00

Pajak Penghasilan yang dibayar sendiri Rp 48.000.000,00

Besarnya PPh Pasal 25 yang harus dibayar sendiri tiap bulan untuk tahun pajak

2008 = 1/12 x Rp 48.000.000,00 = Rp 4.000.000,00.

AKUNTANSI PPh PASAL 25

Berdasarkan pada contoh di atas, pihak yang membayar PPh Pasal 25 akan

menyusun ayat jurnal:1. Saat penyetoran setiap bulan

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Pasal 25

Kas dan Bank

4.000.000,00

4.000.000,00

Saat diperhitungkan dengan PPh terutang

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Terhutang

PPh Pasal 25

48.000.000,00

48.000.000,00

PAJAK PENGHASILAN PASAL 26

PPh Pasal 26 dalam hal pengenaan Pajak Penghasilan menurut perundang-

undangan perpajakan menganut dua sistem, yaitu:

1. Sistem Pemenuhan Sendiri : Sistem ini kewajiban perpajakan untuk Wajib Pajak

luar negeri yang menjalankan usaha atau melakukan kegiatan melalui suatu

bentuk usaha tetap di Indonesia

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 29/36

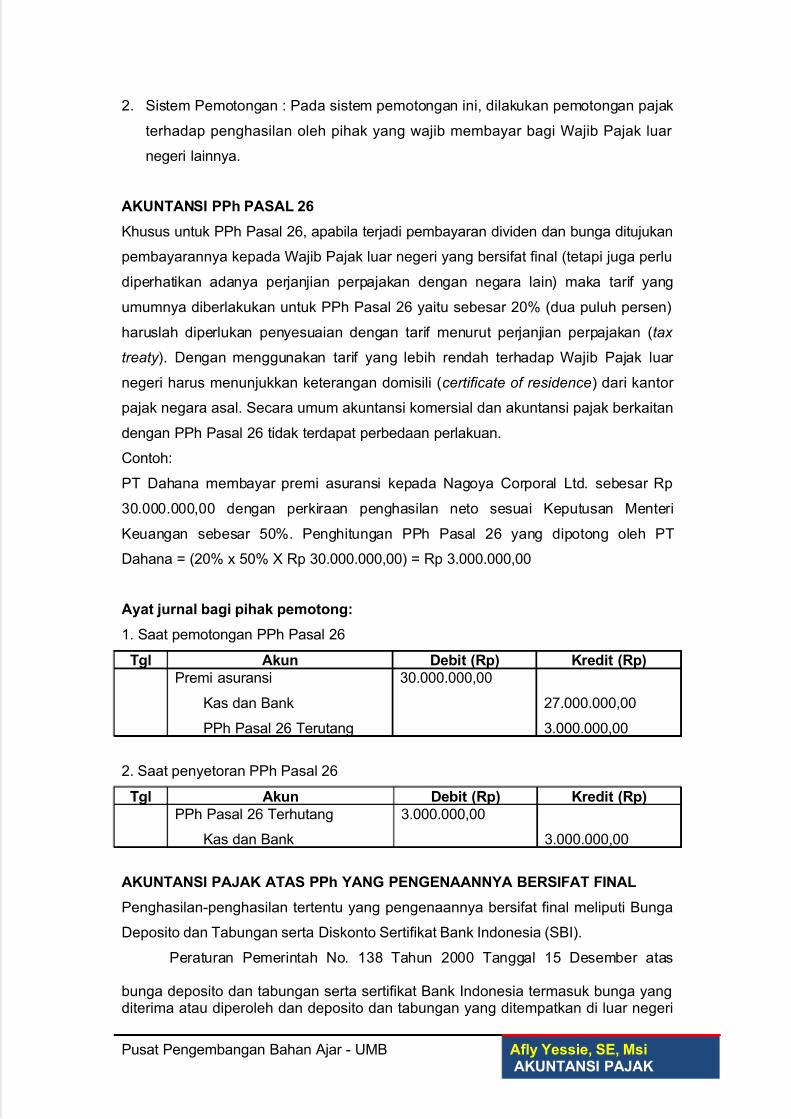

2. Sistem Pemotongan : Pada sistem pemotongan ini, dilakukan pemotongan pajak

terhadap penghasilan oleh pihak yang wajib membayar bagi Wajib Pajak luar

negeri lainnya.

AKUNTANSI PPh PASAL 26

Khusus untuk PPh Pasal 26, apabila terjadi pembayaran dividen dan bunga ditujukan

pembayarannya kepada Wajib Pajak luar negeri yang bersifat final (tetapi juga perlu

diperhatikan adanya perjanjian perpajakan dengan negara lain) maka tarif yang

umumnya diberlakukan untuk PPh Pasal 26 yaitu sebesar 20% (dua puluh persen)

haruslah diperlukan penyesuaian dengan tarif menurut perjanjian perpajakan (tax

treaty ). Dengan menggunakan tarif yang lebih rendah terhadap Wajib Pajak luar

negeri harus menunjukkan keterangan domisili (certificate of residence) dari kantor

pajak negara asal. Secara umum akuntansi komersial dan akuntansi pajak berkaitan

dengan PPh Pasal 26 tidak terdapat perbedaan perlakuan.

Contoh:

PT Dahana membayar premi asuransi kepada Nagoya Corporal Ltd. sebesar Rp

30.000.000,00 dengan perkiraan penghasilan neto sesuai Keputusan Menteri

Keuangan sebesar 50%. Penghitungan PPh Pasal 26 yang dipotong oleh PT

Dahana = (20% x 50% X Rp 30.000.000,00) = Rp 3.000.000,00

Ayat jurnal bagi pihak pemotong:

1. Saat pemotongan PPh Pasal 26

Tgl Akun Debit (Rp) Kredit (Rp)

Premi asuransi

Kas dan Bank

PPh Pasal 26 Terutang

30.000.000,00

27.000.000,00

3.000.000,00

2. Saat penyetoran PPh Pasal 26

Tgl Akun Debit (Rp) Kredit (Rp)

PPh Pasal 26 Terhutang

Kas dan Bank

3.000.000,00

3.000.000,00

AKUNTANSI PAJAK ATAS PPh YANG PENGENAANNYA BERSIFAT FINAL

Penghasilan-penghasilan tertentu yang pengenaannya bersifat final meliputi Bunga

Deposito dan Tabungan serta Diskonto Sertifikat Bank Indonesia (SBI).

Peraturan Pemerintah No. 138 Tahun 2000 Tanggal 15 Desember atas

bunga deposito dan tabungan serta sertifikat Bank Indonesia termasuk bunga yangditerima atau diperoleh dan deposito dan tabungan yang ditempatkan di luar negeri

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 30/36

melalui bank yang didirikan atau bertempat kedudukan di Indonesia atau cabang

bank luar negeri di Indonesia dikenakan pernotongan pajak yang bersifat final oleh

bank termasuk Bank Indonesia. Sedangkan tarifdiatur sebagai berikut:

1. Sebesar 20% (dua puluh persen) dari jumlah bruto dan bersifat final, atas bunga

dan diskonto yang terutang atau dibayarkan kepada penerima penghasilan, baik

orang pribadi maupun badan dalam negeri dan bentuk usaha tetap di Indonesia.

2. Sebesar 20% (dua puluh persen) dan jumlah bruto atau sesuai dengan tariff yang

ditetapkan dalam Perjanjian Penghindaran Pajak Berganda (Tax Treaty ) dan

bersifat final, atas bunga diskonto yang terutang atau dibayarkan kepada

penerima penghasilan Wajib Pajak Luar Negeri, baik orang pribadi maupun

badan selain bentuk usaha tetap di Indonesia.

Perlakuan Pajak Penghasilan terhadap Wajib Pajak Orang Pribadi yang

Berpenghasilan Rendah

Wajib Pajak dalam negeri orang pribadi yang tergolong berpenghasilan relatif rendah

dari

seluruh penghasilannya termasuk bunga dan diskonto yang dalam satu tahun pajak

tidak melebihi Penghasilan Tidak Kena Pajak (PTKP), atas pajak yang telah dipotongtersebut dapat diajukan permohonan restitusi melalui prosedur restitusi sederhana.

Dikecualikan dan Pemotongan Pajak Penghasilan

Atas penghasilan berupa bunga yang berasal dari deposito dan tabungan serta

Sertifikat Bank Indonesia, yang dikecualikan atau tidak dilakukan pemotongan Pajak

Penghasilan adalah:

1. Bunga dari deposito dan tabungan serta diskonto Sertifikat Bank Indonesia

sepanjang jumlah deposito dan tabungan serta Sertifikat Bank Indonesia tersebut

tidak melebihi Rp 7.500.000,00 (tujuh juta lima ratus ribu rupiah) dan bukanmerupakan jumlah yang dipecah-pecah.

2. Bunga dan diskonto yang diterima atau diperoleh bank yang didirikan di

Indonesia atau cabang bank luar negeri di Indonesia.

Contoh:

PT Bank Aman membayar bunga bank sebesar Rp 10.000.000,00 kepada PT

Amarta atas deposito.

Jumlah bunga yang dibayarkan = 20% x Rp 10.000.000,00 = Rp 2.000.000,00. Ayat

jurnal yang dibuat oleh PT Bank Aman adalah sebagai berikut:

1. Saat pengakuan beban bunga

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 31/36

Tgl Akun Debit (Rp) Kredit (Rp)

Beban Bunga

Utang Bunga

PPh Final

10.000.000,00

8.000.000,00

2.000.000,00

2. Saat pembayaran beban bunga

Tgl Akun Debit (Rp) Kredit (Rp)

Utang Bunga

PPh Final

Kas dan Bank

8.000.000,00

2.000.000,00

10.000.000,00

BEBERAPA JENIS PENGHASILAN YANG PENGENAAN PAJAKNYA BERSIFAT

FINAL

Terdapat beberapa jenis penghasilan yang pengenaan pajaknya bersifat final

dengan dasar hukum Peraturan Pemerintah atau Keputusan/Peraturan Menteri

Keuangan akan disampaikan pada tabel berikut, sedangkan perlakuan yang perlu

diperhatikan:

1. Penghasilan yang dikenakan PPh final tidak digabungkan dengan penghasilan

yang dikenakan pajak dengan tariff progresif pada akhir tahun.

2. Jumlah PPh atas penghasilan yang dikenakan PPh,yangbersifat final tersebut

tidak dapat diperhitungkan/dikreditkan dengan PPh yang terutang atas

Penghasilan Kena Pajak yang dikenakan pajak dengan tarif progresif pada akhir

tahun.

3. Biaya/pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan

yang pengenaan PPh-nya bersifat final tidak dapat dikurangkan dalam rangka

penghitungan Penghasilan Kena Pajak.

Jenis penghasilan yang pengenaan pajaknya bersifat final secara ringkas

tampak pada tabel berikut:

No Jenis Penghasilan Tarif Keterangan Dasar Hukum1. Bunga

Deposito/Tabungan

dan Diskonto Sertifikat

Bank Indonesia (SBI)

20%

20%

Jumlah bruto bagi

Wajib Pajak dalam

negeri

Jumlah bruto bagi

Wajib Pajak luar negeri

atau tariff berdasarkan

perjanjian

penghindaran pajak

berganda (P3B) yang

Pasal 4 ayat (2)

PP No. 13 1/2000

51/KMK.04/01

Kep.217/PJ/01

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 32/36

berlaku

2. Hadiah Undian 25% Jumlah bruto nilai

hadiah yang dibayarkan

atau nilai pasar hadiah

berupa natura atau

kenikmatan

Pasal 4 ayat (2)

PP No. 132/2000

Kep.395/PJ./2001

3. Bunga Simpanan

Anggota

Koperasi

15% Seluruh bunga yang

diterima, tanpa

dikurangi batas bunga

simpanan yang tidak

dipotong PPh sebesar

Rp 240.000,00

Pasal 23 ayat (4)

g

522/KMK.04/1998

SE-43/PJ.43/1998

4. Penghasilan Bunga dan

Diskonto dan Obligasi

yang diperdagangkan

dan/atau dilaporkan pada

perdagangan di Bursa

Efek

20%

20%

20%

Jumlah bruto bunga

sesuai dengan masa

kepemilikan obligasi

Dan selisih lebih harga

jual atau nilai nominal

di atas harga perolehan

obligasi tidak termasuk

bunga berjalan

Dan selisih lebih harga jual

atau nilai nominal di

atas harga

perolehan obligasi

Pasal 4 ayat (2)

PP No, 6 tahun

2002

121/KMK.03/2002

5. Penjualan Saham Pendiri

dan Bukan Pendiri di

Bursa Efek

0,1%

0,5%

Jumlah bruto nilai

transaksi penjualan

sahamTambahan PPh bagi

pemilik saham pendiri,

dari nilai saham pada

saat penawaran umum

Perdana

Pasal 4 ayat (2)

PP No. 4 1/1994

PP No. 14/1997282/KMK.04/1997

SE-06/PJ.4/1997

6. Penyalur/Dealer/Agen

Produk Pertamina dan

Premix

0,3% Penjualan

Premium/SolarlPremix

dari SPBU Swasta

Pasal 22

254/KMK.03/2001

392/KMK.03/200 1

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 33/36

0,25%

0,3%

0,3%

0,3%

Penjualan

Premium/Solar/Premix

dari SPBU Pertamina

Penjualan Minyak

Tanah

Penjualan Gas LPG

Penjualan Pelumas

7. Penghasilan Penyalur/

Distribusi Rokok

0,15% Harga bandrol

penjualan rokok di

dalam negeri

Pasal 22

254/KMK.03/2001;

392/KMK.03/2001;

KEP-529/PJ./2001

8. Penghasilan dan

Pengalihan Hak atas

Tanah dan/atau

Bangunan

10% Jumlah bruto nilai

penjualan/ pengalihan

tanah dan/atau

bangunan lainnya Nilai

pengalihan kurang dari

Rp 60 juta tidak

diharuskan membayar

PPh

Pasal 4 ayat (2)

PP No.27/1996

392/KMK.04/

1996;

PP. No. 79/1999;

566/KMK.04/-1999

9. Penghasilan yang

diterima atau diperolehdari Persewaan Tanah

dan/atau Bangunan

10% Jumlah bruto nilai

persewaan tanahdan/atau bangunan

Pasal 4 ayat (2)

PP No. 5 Tahun2002;120/

KMK.03/2002

KEP-227/PJ/2002

10. Usaha Jasa Konstruksi

yang memenuhi

kualifikasi usaha kecil

dan nilai pengadaan s.d.

satu miliar rupiah

2%

4%

4%

Atas imbalan jasa

pelaksanaan konstruksi

Atas imbalan jasa

perencanaan

Konstruksi Atasimbalan jasa

pengawasan konstruksi

Pasal 4 ayat (2)

PP No. 140/2000

559/KMK.04/2000

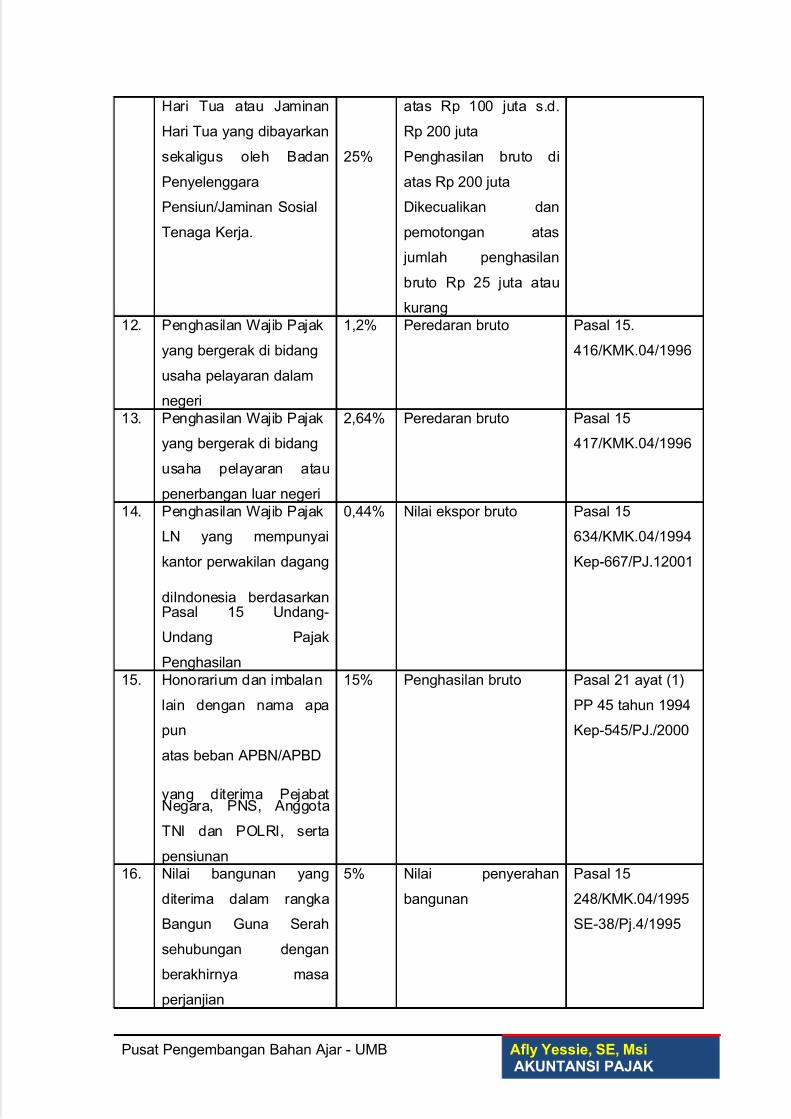

11. Uang pesangon, uang

tebusan pensiun yang

dibayarkan oleh dana

pensiun yang

pendiriannya telah

disahkan oleh Menteri

Keuangan. Tunjangan

5%

10%

15%

Penghasilan bruto di

atas Rp 25 juta s.d. Rp

50 juta

Penghasilan bruto di

atas Rp 50 juta s.d. Rp

100 juta

Penghasilan bruto di

Pasal 4 ayat (2)

PP No. 149/2000

Kep. 545/PJ/2000

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 34/36

Hari Tua atau Jaminan

Hari Tua yang dibayarkan

sekaligus oleh Badan

Penyelenggara

Pensiun/Jaminan Sosial

Tenaga Kerja.

25%

atas Rp 100 juta s.d.

Rp 200 juta

Penghasilan bruto di

atas Rp 200 juta

Dikecualikan dan

pemotongan atas

jumlah penghasilan

bruto Rp 25 juta atau

kurang

12. Penghasilan Wajib Pajak

yang bergerak di bidang

usaha pelayaran dalam

negeri

1,2% Peredaran bruto Pasal 15.

416/KMK.04/1996

13. Penghasilan Wajib Pajak

yang bergerak di bidang

usaha pelayaran atau

penerbangan luar negeri

2,64% Peredaran bruto Pasal 15

417/KMK.04/1996

14. Penghasilan Wajib Pajak

LN yang mempunyai

kantor perwakilan dagang

diIndonesia berdasarkanPasal 15 Undang-

Undang Pajak

Penghasilan

0,44% Nilai ekspor bruto Pasal 15

634/KMK.04/1994

Kep-667/PJ.12001

15. Honorarium dan imbalan

lain dengan nama apa

pun

atas beban APBN/APBD

yang diterima PejabatNegara, PNS, Anggota

TNI dan POLRI, serta

pensiunan

15% Penghasilan bruto Pasal 21 ayat (1)

PP 45 tahun 1994

Kep-545/PJ./2000

16. Nilai bangunan yang

diterima dalam rangka

Bangun Guna Serah

sehubungan dengan

berakhirnya masa

perjanjian

5% Nilai penyerahan

bangunan

Pasal 15

248/KMK.04/1995

SE-38/Pj.4/1995

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 35/36

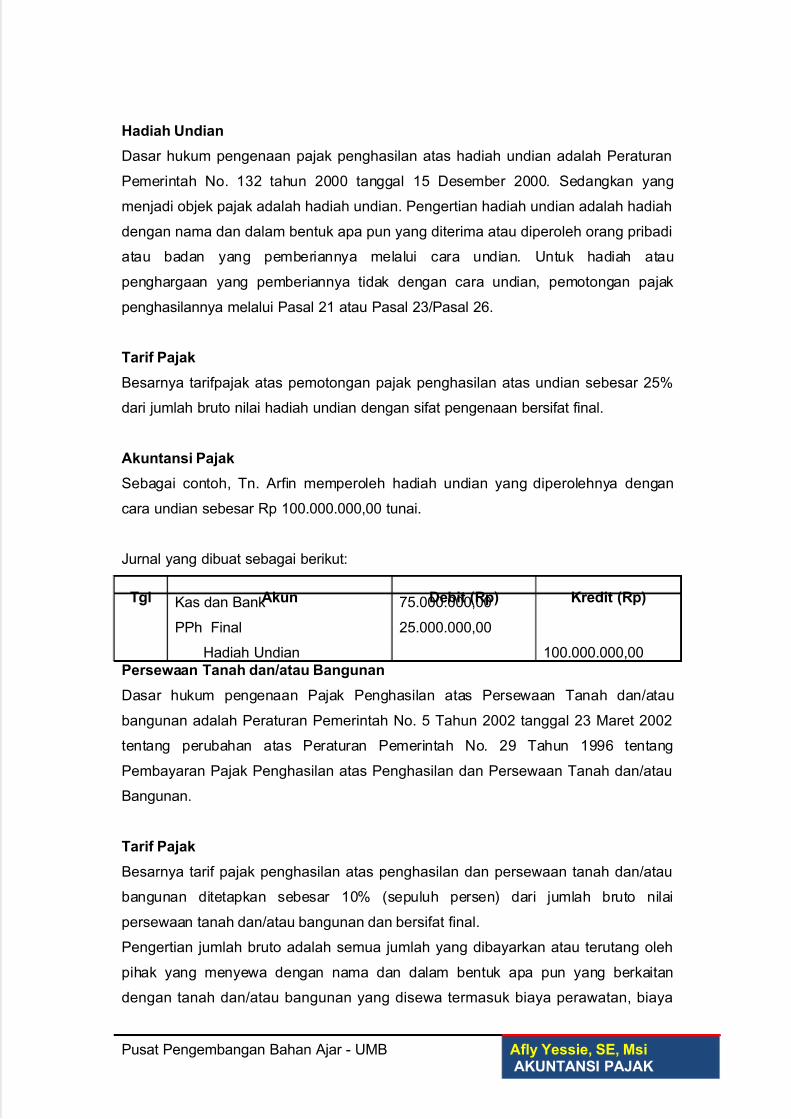

Hadiah Undian

Dasar hukum pengenaan pajak penghasilan atas hadiah undian adalah Peraturan

Pemerintah No. 132 tahun 2000 tanggal 15 Desember 2000. Sedangkan yang

menjadi objek pajak adalah hadiah undian. Pengertian hadiah undian adalah hadiah

dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh orang pribadi

atau badan yang pemberiannya melalui cara undian. Untuk hadiah atau

penghargaan yang pemberiannya tidak dengan cara undian, pemotongan pajak

penghasilannya melalui Pasal 21 atau Pasal 23/Pasal 26.

Tarif Pajak

Besarnya tarifpajak atas pemotongan pajak penghasilan atas undian sebesar 25%

dari jumlah bruto nilai hadiah undian dengan sifat pengenaan bersifat final.

Akuntansi Pajak

Sebagai contoh, Tn. Arfin memperoleh hadiah undian yang diperolehnya dengan

cara undian sebesar Rp 100.000.000,00 tunai.

Jurnal yang dibuat sebagai berikut:

Tgl Akun Debit (Rp) Kredit (Rp)Kas dan Bank

PPh Final

Hadiah Undian

75.000.000,00

25.000.000,00

100.000.000,00

Persewaan Tanah dan/atau Bangunan

Dasar hukum pengenaan Pajak Penghasilan atas Persewaan Tanah dan/atau

bangunan adalah Peraturan Pemerintah No. 5 Tahun 2002 tanggal 23 Maret 2002

tentang perubahan atas Peraturan Pemerintah No. 29 Tahun 1996 tentang

Pembayaran Pajak Penghasilan atas Penghasilan dan Persewaan Tanah dan/atau

Bangunan.

Tarif Pajak

Besarnya tarif pajak penghasilan atas penghasilan dan persewaan tanah dan/atau

bangunan ditetapkan sebesar 10% (sepuluh persen) dari jumlah bruto nilai

persewaan tanah dan/atau bangunan dan bersifat final.

Pengertian jumlah bruto adalah semua jumlah yang dibayarkan atau terutang oleh

pihak yang menyewa dengan nama dan dalam bentuk apa pun yang berkaitan

dengan tanah dan/atau bangunan yang disewa termasuk biaya perawatan, biaya

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK

5/16/2018 akuntansi pajak - slidepdf.com

http://slidepdf.com/reader/full/akuntansi-pajak-55ab58147bffd 36/36

pemeliharaan biaya keamanan, dan service charge baik yang perjanjiannya dibuat

secara terpisah maupun yang disatukan dengan perjanjian persewaan yang

bersangkutan.

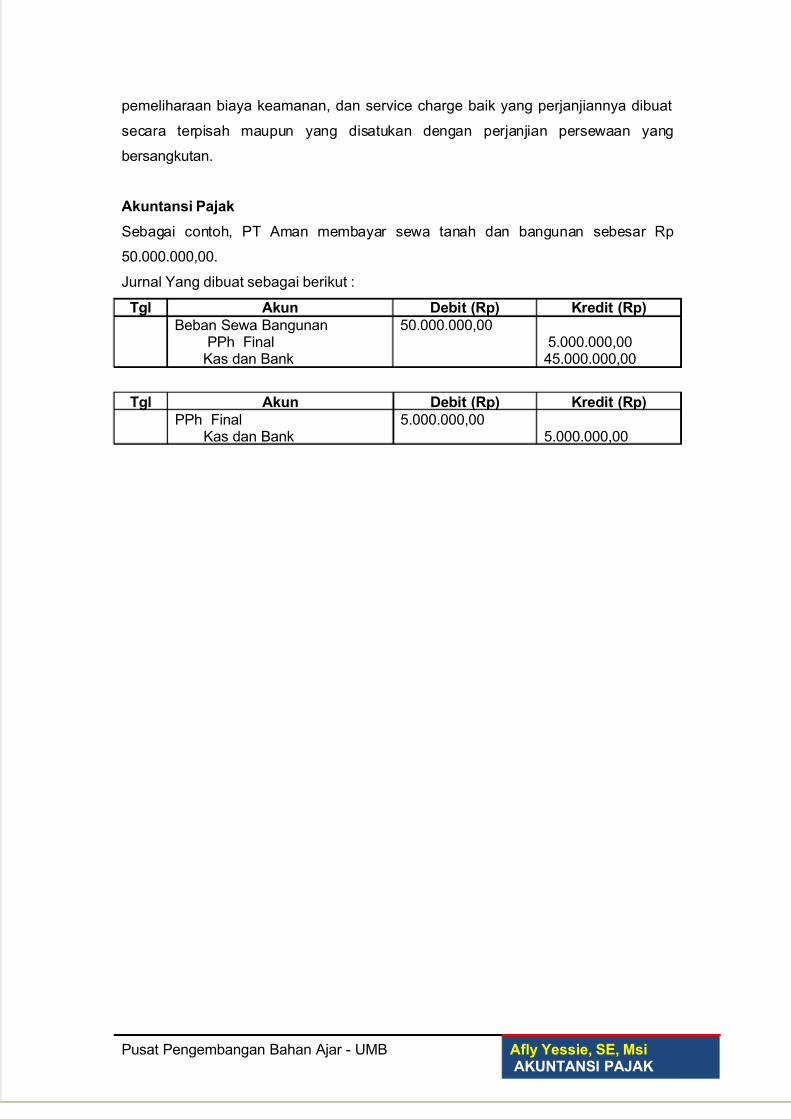

Akuntansi Pajak

Sebagai contoh, PT Aman membayar sewa tanah dan bangunan sebesar Rp

50.000.000,00.

Jurnal Yang dibuat sebagai berikut :

Tgl Akun Debit (Rp) Kredit (Rp)

Beban Sewa BangunanPPh Final

Kas dan Bank

50.000.000,005.000.000,0045.000.000,00

Tgl Akun Debit (Rp) Kredit (Rp)

PPh FinalKas dan Bank

5.000.000,005.000.000,00

Pusat Pengembangan Bahan Ajar - UMB Afly Yessie, SE, MsiAKUNTANSI PAJAK