Ak Tetap Kos

23

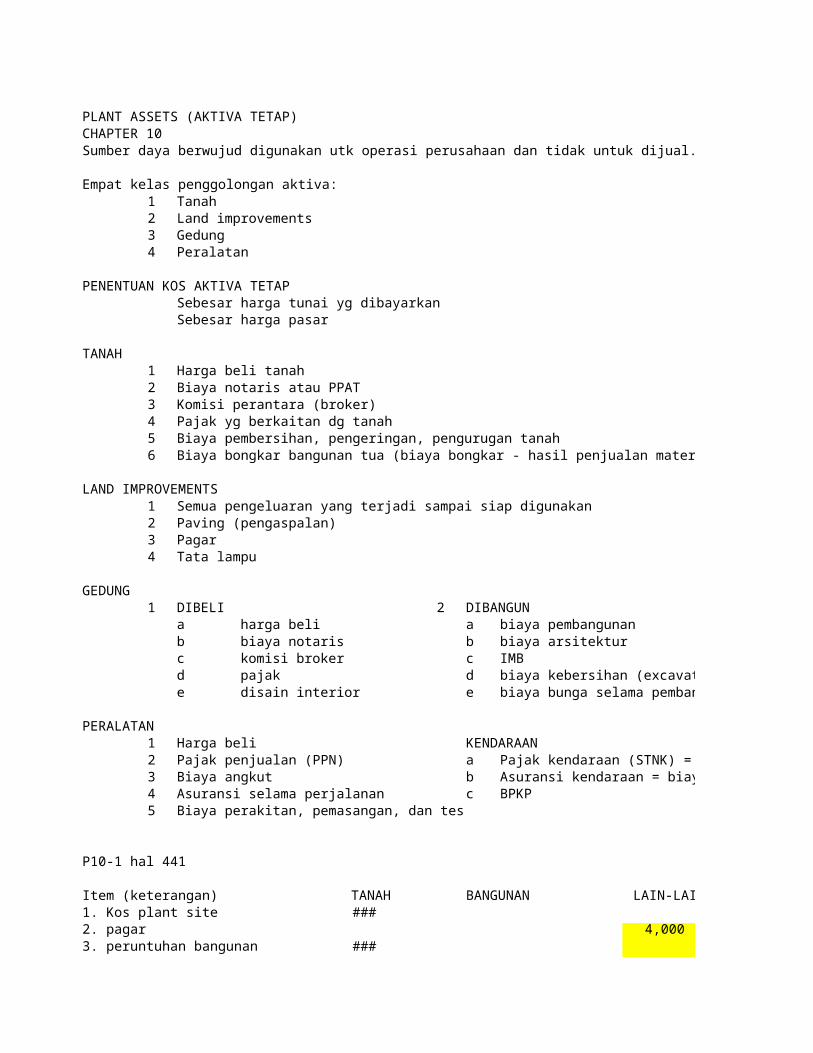

PLANT ASSETS (AKTIVA TETAP) CHAPTER 10 Sumber daya berwujud digunakan utk operasi perusahaan dan tidak untuk dijual. Empat kelas penggolongan aktiva: 1 Tanah 2 Land improvements 3 Gedung 4 Peralatan PENENTUAN KOS AKTIVA TETAP Sebesar harga tunai yg dibayarkan Sebesar harga pasar TANAH 1 Harga beli tanah 2 Biaya notaris atau PPAT 3 Komisi perantara (broker) 4 Pajak yg berkaitan dg tanah 5 Biaya pembersihan, pengeringan, pengurugan tanah 6 Biaya bongkar bangunan tua (biaya bongkar - hasil penjualan mater LAND IMPROVEMENTS 1 Semua pengeluaran yang terjadi sampai siap digunakan 2 Paving (pengaspalan) 3 Pagar 4 Tata lampu GEDUNG 1 DIBELI 2 DIBANGUN a harga beli a biaya pembangunan b biaya notaris b biaya arsitektur c komisi broker c IMB d pajak d biaya kebersihan (excavat e disain interior e biaya bunga selama pemban PERALATAN 1 Harga beli KENDARAAN 2 Pajak penjualan (PPN) a Pajak kendaraan (STNK) = 3 Biaya angkut b Asuransi kendaraan = biay 4 Asuransi selama perjalanan c BPKP 5 Biaya perakitan, pemasangan, dan tes P10-1 hal 441 Item (keterangan) TANAH BANGUNAN LAIN-LAI 1. Kos plant site ### 2. pagar 4,000 3. peruntuhan bangunan ###

-

Upload

hafid-musalli -

Category

Documents

-

view

35 -

download

1

Transcript of Ak Tetap Kos

PLANT ASSETS (AKTIVA TETAP) CHAPTER 10 Sumber daya berwujud digunakan utk operasi perusahaan dan tidak untuk dijual.

Empat kelas penggolongan aktiva: 1 Tanah 2 Land improvements 3 Gedung 4 Peralatan

PENENTUAN KOS AKTIVA TETAP Sebesar harga tunai yg dibayarkan Sebesar harga pasar

TANAH 1 Harga beli tanah 2 Biaya notaris atau PPAT 3 Komisi perantara (broker) 4 Pajak yg berkaitan dg tanah 5 Biaya pembersihan, pengeringan, pengurugan tanah 6 Biaya bongkar bangunan tua (biaya bongkar - hasil penjualan material bangunan tua)

LAND IMPROVEMENTS 1 Semua pengeluaran yang terjadi sampai siap digunakan 2 Paving (pengaspalan) 3 Pagar 4 Tata lampu

GEDUNG 1 DIBELI 2 DIBANGUN

a harga beli a biaya pembangunan b biaya notaris b biaya arsitektur c komisi broker c IMB d pajak d biaya kebersihan (excavation) e disain interior e biaya bunga selama pembangunan

PERALATAN 1 Harga beli KENDARAAN 2 Pajak penjualan (PPN) a Pajak kendaraan (STNK) = biaya 3 Biaya angkut b Asuransi kendaraan = biaya 4 Asuransi selama perjalanan c BPKP 5 Biaya perakitan, pemasangan, dan tes

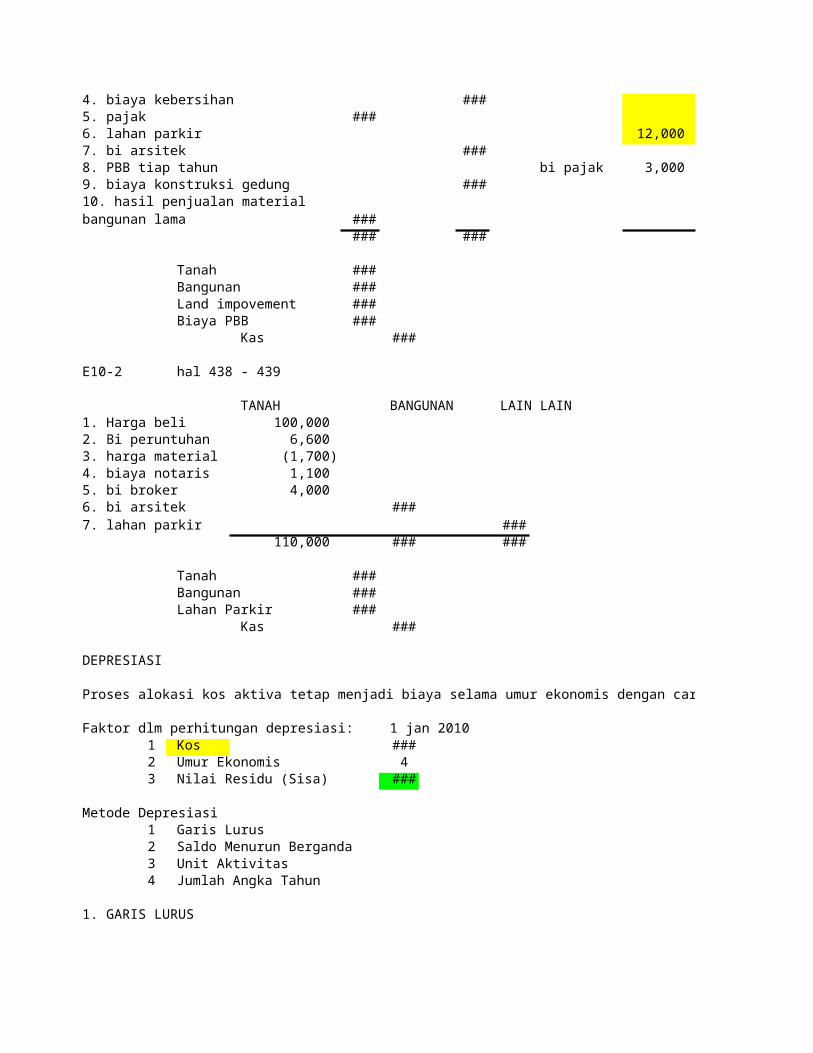

P10-1 hal 441

Item (keterangan) TANAH BANGUNAN LAIN-LAIN 1. Kos plant site ### 2. pagar 4,000 3. peruntuhan bangunan ### 4. biaya kebersihan ### 5. pajak ### 6. lahan parkir 12,000

7. bi arsitek ### 8. PBB tiap tahun bi pajak 3,000 9. biaya konstruksi gedung ### 10. hasil penjualan material bangunan lama ###

### ###

Tanah ### Bangunan ### Land impovement ### Biaya PBB ###

Kas ###

E10-2 hal 438 - 439

TANAH BANGUNAN LAIN LAIN 1. Harga beli 100,000 2. Bi peruntuhan 6,600 3. harga material (1,700) 4. biaya notaris 1,100 5. bi broker 4,000 6. bi arsitek ### 7. lahan parkir ###

110,000 ### ###

Tanah ### Bangunan ### Lahan Parkir ###

Kas ###

DEPRESIASI

Proses alokasi kos aktiva tetap menjadi biaya selama umur ekonomis dengan cara yg sistematik dan rasional.

Faktor dlm perhitungan depresiasi: 1 jan 2010 1 Kos ### 2 Umur Ekonomis 4 3 Nilai Residu (Sisa) ###

Metode Depresiasi 1 Garis Lurus 2 Saldo Menurun Berganda 3 Unit Aktivitas 4 Jumlah Angka Tahun

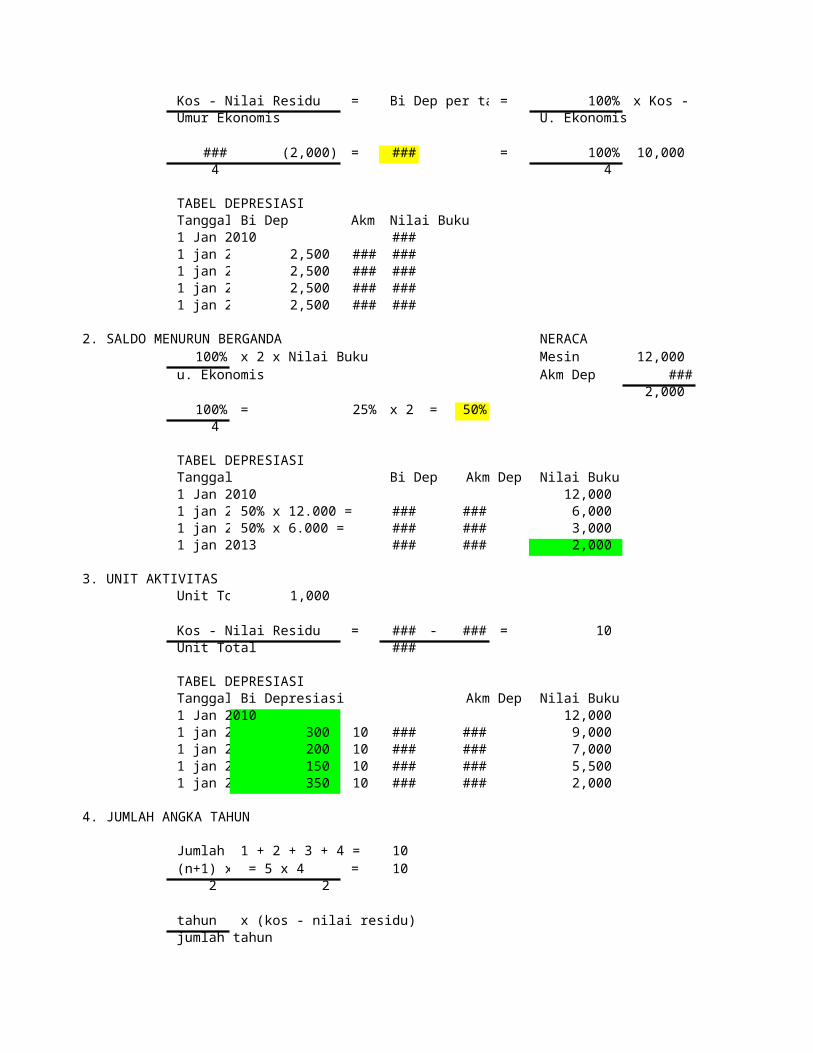

1. GARIS LURUS

Kos - Nilai Residu = Bi Dep per tahun = 100% x Kos - Nilai Residu Umur Ekonomis U. Ekonomis

12,000 (2,000) = ### = 100% 10,000 4 4

TABEL DEPRESIASI

Tanggal Bi Dep Akm Nilai Buku 1 Jan 2010 ### 1 jan 201 2,500 ### ### 1 jan 201 2,500 ### ### 1 jan 201 2,500 ### ### 1 jan 201 2,500 ### ###

2. SALDO MENURUN BERGANDA NERACA 100% x 2 x Nilai Buku Mesin 12,000

u. Ekonomis Akm Dep (10,000) 2,000

100% = 25% x 2 = ### 4

TABEL DEPRESIASI Tanggal Bi Dep Akm Dep Nilai Buku 1 Jan 2010 12,000 1 jan 201 50% x 12.000 = ### ### 6,000 1 jan 201 50% x 6.000 = ### ### 3,000 1 jan 2013 ### ### 2,000

3. UNIT AKTIVITAS Unit Tota 1,000

Kos - Nilai Residu = ### - ### = 10 Unit Total ###

TABEL DEPRESIASI Tanggal Bi Depresiasi Akm Dep Nilai Buku 1 Jan 2010 12,000 1 jan 201 300 10 ### ### 9,000 1 jan 201 200 10 ### ### 7,000 1 jan 201 150 10 ### ### 5,500 1 jan 201 350 10 ### ### 2,000

4. JUMLAH ANGKA TAHUN

Jumlah t 1 + 2 + 3 + 4 = 10 (n+1) x n = 5 x 4 = 10 2 2

tahun x (kos - nilai residu) jumlah tahun

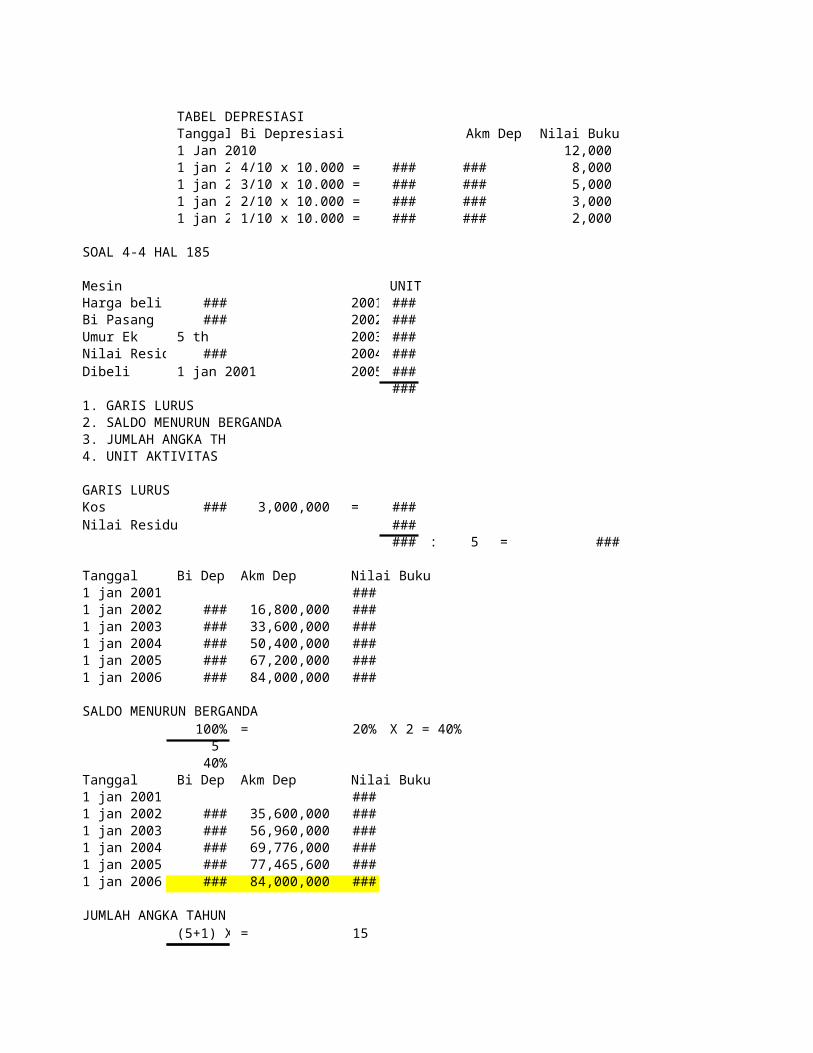

TABEL DEPRESIASI Tanggal Bi Depresiasi Akm Dep Nilai Buku 1 Jan 2010 12,000 1 jan 201 4/10 x 10.000 = ### ### 8,000 1 jan 201 3/10 x 10.000 = ### ### 5,000 1 jan 201 2/10 x 10.000 = ### ### 3,000 1 jan 201 1/10 x 10.000 = ### ### 2,000

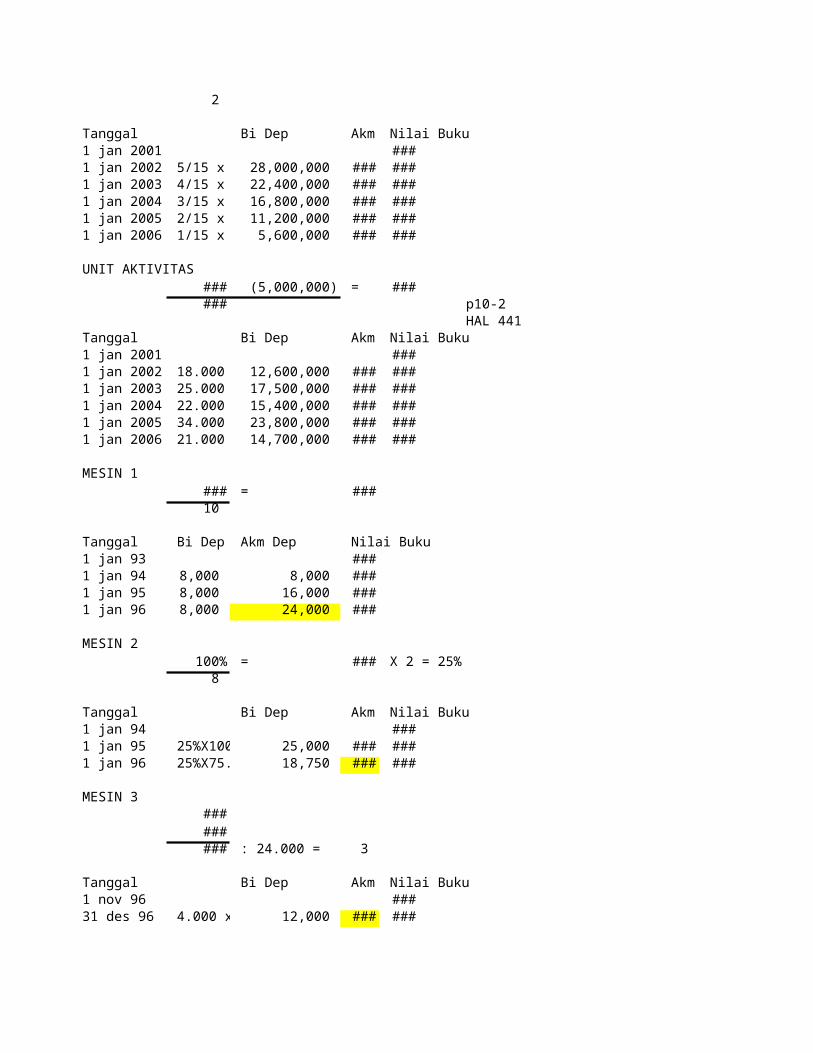

SOAL 4-4 HAL 185

Mesin UNIT Harga beli ### 2001 ### Bi Pasang ### 2002 ### Umur Ek 5 th 2003 ### Nilai Residu ### 2004 ### Dibeli 1 jan 2001 2005 ###

### 1. GARIS LURUS 2. SALDO MENURUN BERGANDA 3. JUMLAH ANGKA TH 4. UNIT AKTIVITAS

GARIS LURUS Kos ### 3,000,000 = ### Nilai Residu ###

### : 5 = 16,800,000

Tanggal Bi Dep Akm Dep Nilai Buku 1 jan 2001 ### 1 jan 2002 ### 16,800,000 ### 1 jan 2003 ### 33,600,000 ### 1 jan 2004 ### 50,400,000 ### 1 jan 2005 ### 67,200,000 ### 1 jan 2006 ### 84,000,000 ###

SALDO MENURUN BERGANDA 100% = 20% X 2 = 40%

5 40%

Tanggal Bi Dep Akm Dep Nilai Buku 1 jan 2001 ### 1 jan 2002 ### 35,600,000 ### 1 jan 2003 ### 56,960,000 ### 1 jan 2004 ### 69,776,000 ### 1 jan 2005 ### 77,465,600 ### 1 jan 2006 ### 84,000,000 ###

JUMLAH ANGKA TAHUN (5+1) X 5 = 15 2

Tanggal Bi Dep Akm Nilai Buku 1 jan 2001 ### 1 jan 2002 5/15 x 84 28,000,000 ### ### 1 jan 2003 4/15 x 84 22,400,000 ### ### 1 jan 2004 3/15 x 84 16,800,000 ### ### 1 jan 2005 2/15 x 84 11,200,000 ### ### 1 jan 2006 1/15 x 84 5,600,000 ### ###

UNIT AKTIVITAS ### (5,000,000) = 700 ### p10-2

HAL 441 Tanggal Bi Dep Akm Nilai Buku

1 jan 2001 ### 1 jan 2002 18.000 X 12,600,000 ### ### 1 jan 2003 25.000 X 17,500,000 ### ### 1 jan 2004 22.000 X 15,400,000 ### ### 1 jan 2005 34.000 X 23,800,000 ### ### 1 jan 2006 21.000 X 14,700,000 ### ###

MESIN 1 80,000 = ### 10

Tanggal Bi Dep Akm Dep Nilai Buku 1 jan 93 ### 1 jan 94 8,000 8,000 ### 1 jan 95 8,000 16,000 ### 1 jan 96 8,000 24,000 ###

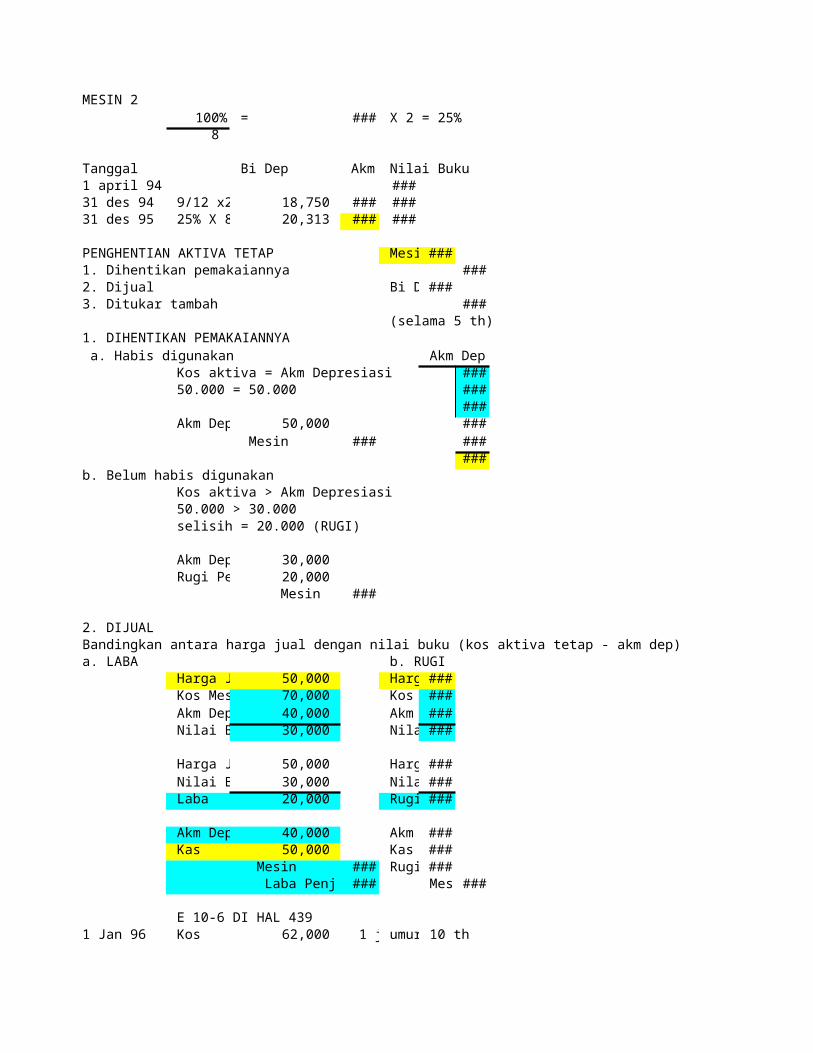

MESIN 2 100% = ### X 2 = 25%

8

Tanggal Bi Dep Akm Nilai Buku 1 jan 94 ### 1 jan 95 25%X100 25,000 ### ### 1 jan 96 25%X75. 18,750 ### ###

MESIN 3 78,000 (6,000) 72,000 : 24.000 = 3

Tanggal Bi Dep Akm Nilai Buku 1 nov 96 ### 31 des 96 4.000 x 3 12,000 ### ###

MESIN 2 100% = ### X 2 = 25%

8

Tanggal Bi Dep Akm Nilai Buku 1 april 94 ### 31 des 94 9/12 x2 18,750 ### ### 31 des 95 25% X 81 20,313 ### ###

PENGHENTIAN AKTIVA TETAP Mesin ### 1. Dihentikan pemakaiannya Kas ### 2. Dijual Bi De ### 3. Ditukar tambah A ###

(selama 5 th) 1. DIHENTIKAN PEMAKAIANNYA a. Habis digunakan Akm Dep

Kos aktiva = Akm Depresiasi ### 50.000 = 50.000 ###

###

Akm Dep 50,000 ### Mesin ### ###

### b. Belum habis digunakan

Kos aktiva > Akm Depresiasi 50.000 > 30.000 selisih = 20.000 (RUGI)

Akm Dep 30,000 Rugi Pen 20,000 Mesin ###

2. DIJUAL Bandingkan antara harga jual dengan nilai buku (kos aktiva tetap - akm dep) a. LABA b. RUGI

Harga Ju 50,000 Harga ### Kos Mesi 70,000 Kos ### Akm Depr 40,000 Akm ### Nilai Buk 30,000 Nilai ###

Harga Ju 50,000 Harga ### Nilai Buk 30,000 Nilai ### Laba 20,000 Rugi ###

Akm Dep 40,000 Akm ### Kas 50,000 Kas ### Mesin ### Rugi ### Laba Penj Mesin ### Mesi ###

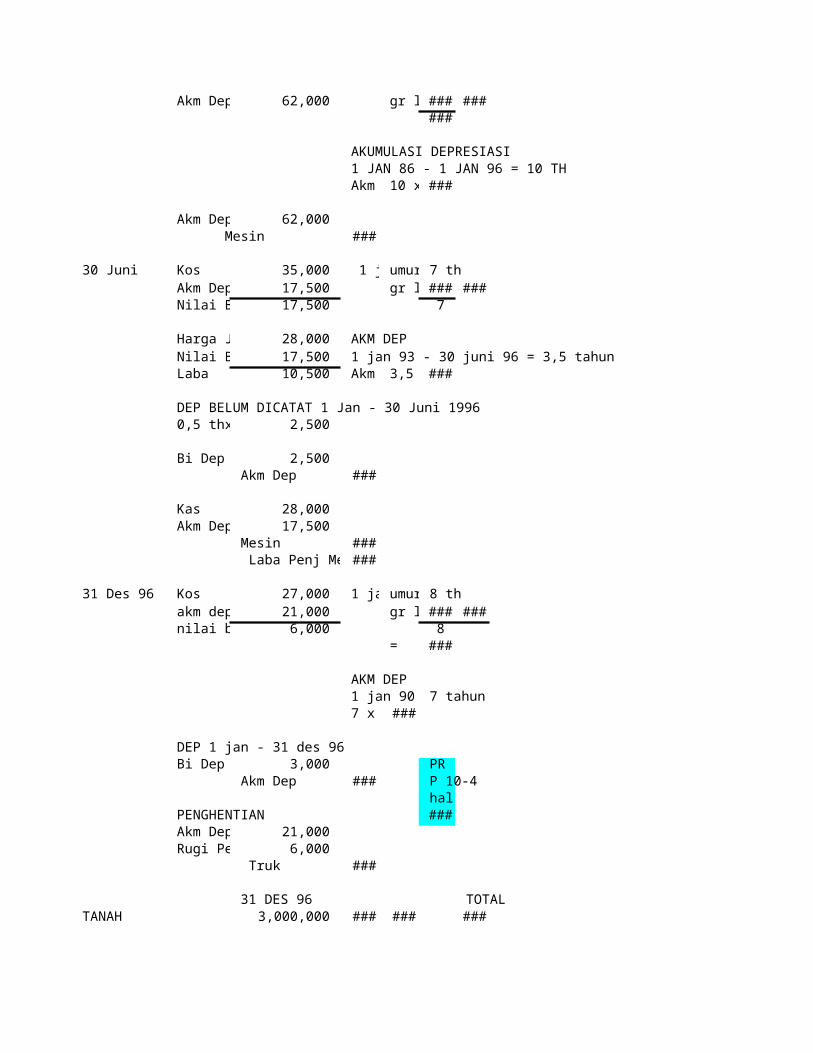

E 10-6 DI HAL 439 1 Jan 96 Kos 62,000 1 ja umur 10 th

Akm Dep 62,000 gr lur ### ### 10

AKUMULASI DEPRESIASI 1 JAN 86 - 1 JAN 96 = 10 TH Akm 10 x ###

Akm Dep 62,000 Mesin ###

30 Juni Kos 35,000 1 ja umur 7 th Akm Dep 17,500 gr lur ### ### Nilai Buk 17,500 7

Harga Ju 28,000 AKM DEP Nilai Buk 17,500 1 jan 93 - 30 juni 96 = 3,5 tahun Laba 10,500 Akm 3,5 x ###

DEP BELUM DICATAT 1 Jan - 30 Juni 1996 0,5 thx 5 2,500

Bi Dep 2,500 Akm Dep ###

Kas 28,000 Akm Dep 17,500 Mesin ### Laba Penj Mesin ###

31 Des 96 Kos 27,000 1 jan umur 8 th akm dep 21,000 gr lur ### ### nilai buk 6,000 8

= ###

AKM DEP 1 jan 90 - 7 tahun 7 x 3 ###

DEP 1 jan - 31 des 96 Bi Dep 3,000 PR Akm Dep ### P 10-4

hal PENGHENTIAN ### Akm Dep 21,000 Rugi Pen 6,000 Truk ###

31 DES 96 TOTAL

TANAH 3,000,000 ### ### ###

BANGUNAN ### ### akm dep ### ###

14,400,000 ###

PERALATAN ### ### ### ### ### akm dep ### ### ### ###

35,000,000 ###

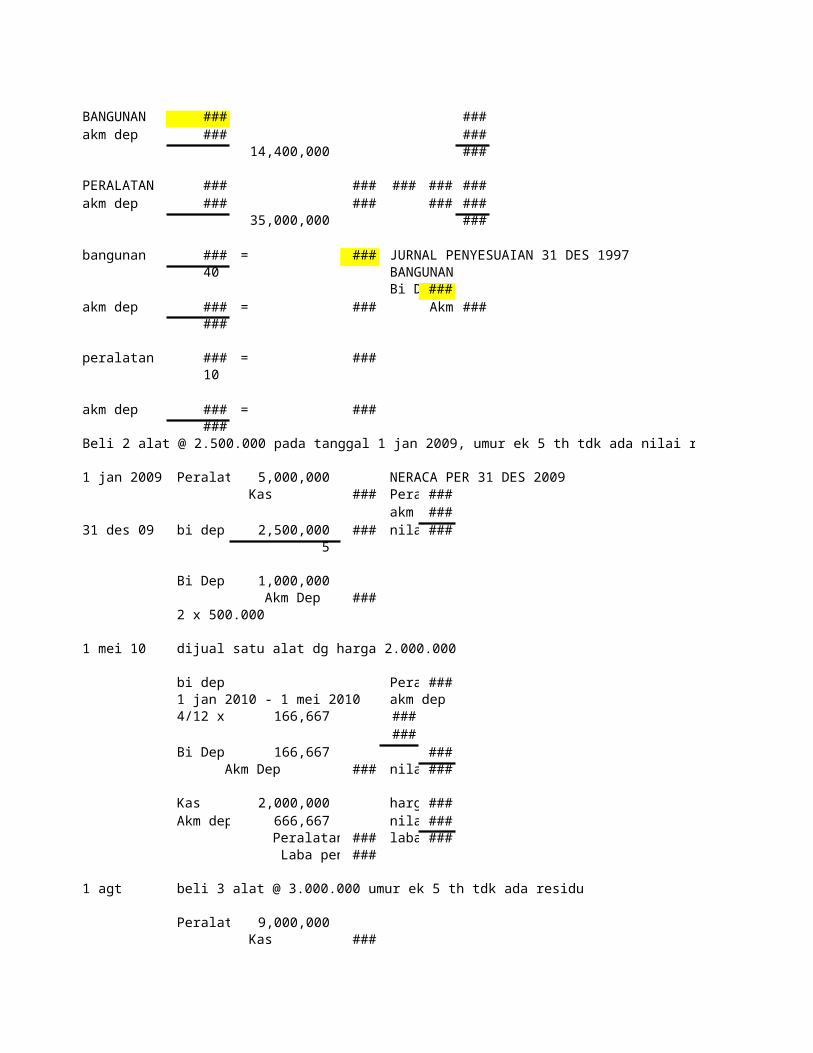

bangunan ### = ### JURNAL PENYESUAIAN 31 DES 1997 40 BANGUNAN

Bi De ### akm dep ### = ### Akm ###

###

peralatan ### = ### 10

akm dep ### = ######

Beli 2 alat @ 2.500.000 pada tanggal 1 jan 2009, umur ek 5 th tdk ada nilai residu, garis lurus

1 jan 2009 Peralatan 5,000,000 NERACA PER 31 DES 2009 Kas ### Peral ###

akm ### 31 des 09 bi dep pe 2,500,000 ### nilai ###

5

Bi Dep 1,000,000 Akm Dep ### 2 x 500.000

1 mei 10 dijual satu alat dg harga 2.000.000

bi dep Peral ### 1 jan 2010 - 1 mei 2010 akm dep 4/12 x 5 166,667 ###

### Bi Dep 166,667 ### Akm Dep ### nilai ###

Kas 2,000,000 harga ### Akm dep 666,667 nilai ### Peralatan ### laba ### Laba penj alat ###

1 agt beli 3 alat @ 3.000.000 umur ek 5 th tdk ada residu

Peralatan 9,000,000 Kas ###

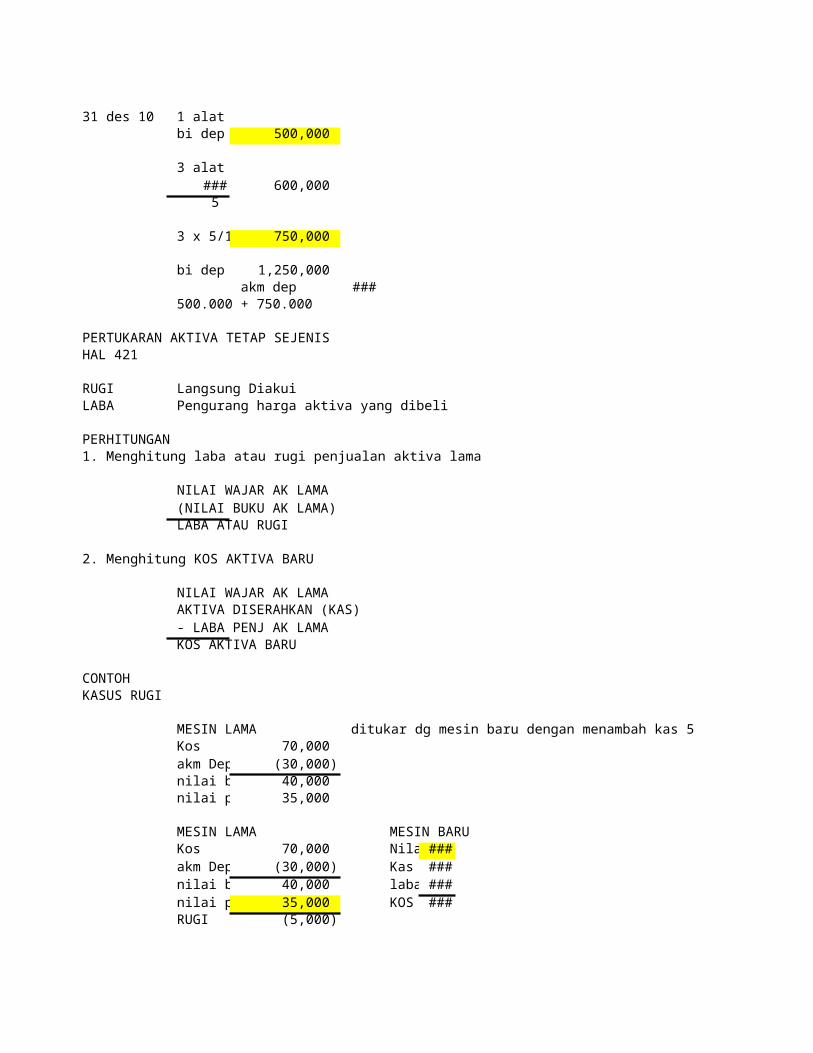

31 des 10 1 alat bi dep 500,000

3 alat ### 600,000

5

3 x 5/12 750,000

bi dep 1,250,000 akm dep ### 500.000 + 750.000

PERTUKARAN AKTIVA TETAP SEJENIS HAL 421

RUGI Langsung Diakui LABA Pengurang harga aktiva yang dibeli

PERHITUNGAN 1. Menghitung laba atau rugi penjualan aktiva lama

NILAI WAJAR AK LAMA (NILAI BUKU AK LAMA) LABA ATAU RUGI

2. Menghitung KOS AKTIVA BARU

NILAI WAJAR AK LAMA AKTIVA DISERAHKAN (KAS)

- LABA PENJ AK LAMA KOS AKTIVA BARU

CONTOH KASUS RUGI

MESIN LAMA ditukar dg mesin baru dengan menambah kas 50.000 Kos 70,000 akm Dep (30,000) nilai buku 40,000 nilai pasa 35,000

MESIN LAMA MESIN BARU Kos 70,000 Nilai ### akm Dep (30,000) Kas ### nilai buku 40,000 laba - nilai pasa 35,000 KOS ### RUGI (5,000)

MESIN B 85,000 akm dep 30,000 RUGI P 5,000 MESIN LAMA ### Kas ###

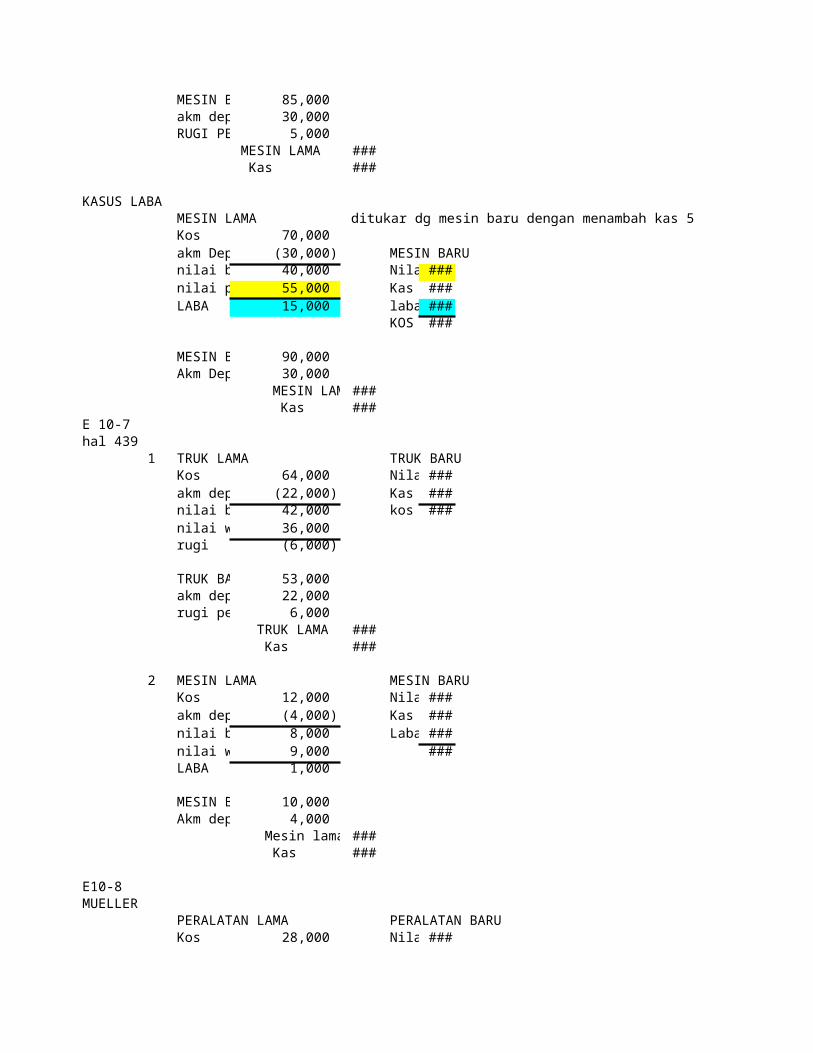

KASUS LABA MESIN LAMA ditukar dg mesin baru dengan menambah kas 50.000 Kos 70,000 akm Dep (30,000) MESIN BARU nilai buku 40,000 Nilai ### nilai pasa 55,000 Kas ### LABA 15,000 laba ###

KOS ###

MESIN B 90,000 Akm Dep 30,000 MESIN LAMA ### Kas ###

E 10-7 hal 439 1 TRUK LAMA TRUK BARU

Kos 64,000 Nilai ### akm dep (22,000) Kas ### nilai buku 42,000 kos b ### nilai waja 36,000 rugi (6,000)

TRUK B 53,000 akm dep 22,000 rugi pert 6,000 TRUK LAMA ### Kas ###

2 MESIN LAMA MESIN BARU

Kos 12,000 Nilai ### akm dep (4,000) Kas ### nilai buku 8,000 Laba ### nilai waja 9,000 ### LABA 1,000

MESIN B 10,000 Akm dep 4,000 Mesin lama ### Kas ###

E10-8 MUELLER

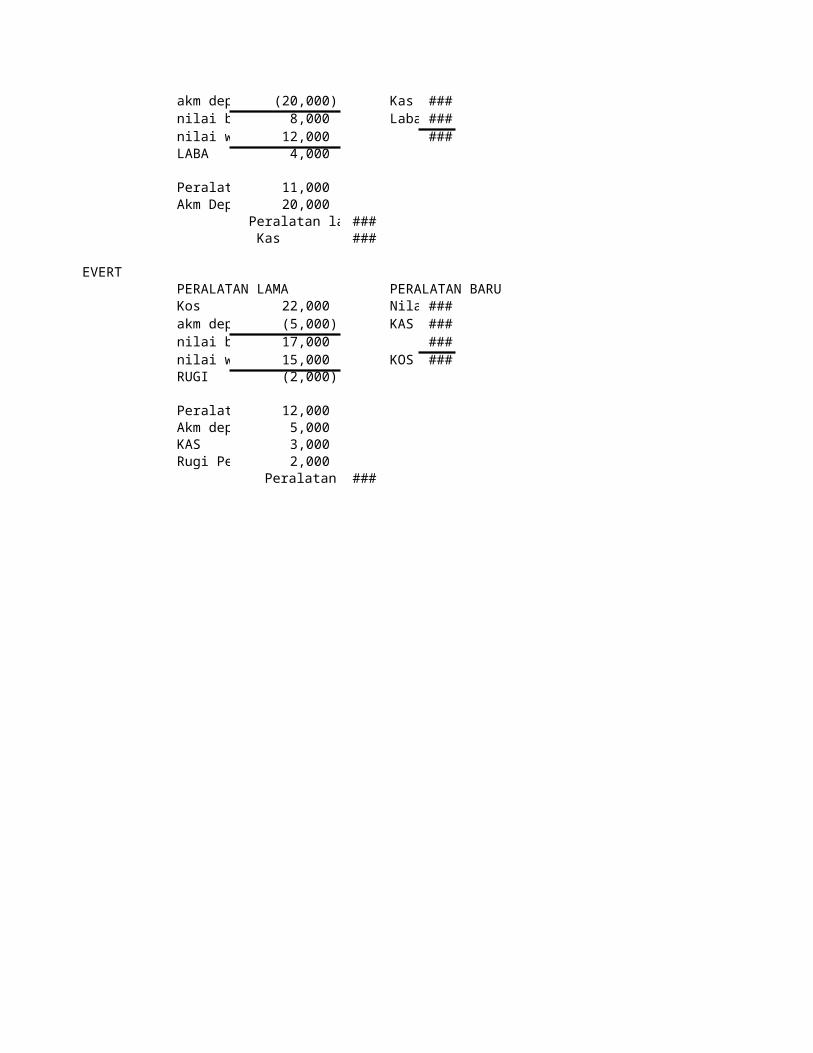

PERALATAN LAMA PERALATAN BARU Kos 28,000 Nilai ### akm dep (20,000) Kas ### nilai buku 8,000 Laba ### nilai waja 12,000 ### LABA 4,000

Peralata 11,000 Akm Dep 20,000 Peralatan lama ### Kas ###

EVERT PERALATAN LAMA PERALATAN BARU Kos 22,000 Nilai ### akm dep (5,000) KAS ### nilai buku 17,000 - nilai waja 15,000 KOS ### RUGI (2,000)

Peralatan 12,000 Akm dep 5,000 KAS 3,000 Rugi Per 2,000 Peralatan Lama ###

Proses alokasi kos aktiva tetap menjadi biaya selama umur ekonomis dengan cara yg sistematik dan rasional.

TENTUKAN KOS TRUK Harga beli 18,000 Truk 19,300 Asuransi kecelakaan 2,000 Asuransi DDM 2,000 Pajak pembelian 900 Biaya STNK 100 STNK (license) 100 Kas 21,400 Pengecatan 400

TENTUKAN KOS TANAH Harga beli 100,000 Tanah 110,000 Pembongkaran bangunan tua 6,600 Gedung 7,800 Material bang tua dijual (1,700) Perbaikan Tanah 14,000 biaya notaris 1,100 Kas 131,800 biaya broker 4,000 bi arsitek 7,800 buat jalan dan tempat parkir 14,000

TENTUKAN KOS ASET TETAP Biaya cat truk 250 truk Biaya STNK 75 bi STNK Pajak penjualan truk 850 truk Buat jalan dan tempat parkir 17,500 p. tanah Pajak pembelian tanah 5,000 tanah Biaya instalasi mesin pabrik 8,000 mesin Biaya asuransi truk 900 bi asuran Bi asuransi mesin pabrik dlm perjlan 200 mesin

Truk 1,100 Bi STNK 75 Perbaikan Tanah 17,500 Tanah 5,000 Mesin 8,200 Bi Asuransi DDM 900

Kas 32,775