Ai edisi 18

76

Edisi No.18/Tahun III/Juli 2009 Harga Rp. 20.000,- (Pulau Jawa) Rp. 22.500,- (Luar Jawa) A K U N T A N I N D O N E S I A mitra dalam perubahan Laporan Keuangan Daerah Mengapa Mutu Laporan Keuangan Daerah Menurun? Pemerintah Daerah Belum Paham Akuntansi? Penerapan SAP Baru Kulit Luarnya

Transcript of Ai edisi 18

Edisi No.18/Tahun III/Juli 2009

Harga Rp. 20.000,- (Pulau Jawa) Rp. 22.500,- (Luar Jawa)

a k u n t a n i n d o n e s i a

mitra dalam perubahan

Laporan Keuangan Daerah

Mengapa Mutu Laporan Keuangan Daerah Menurun?Pemerintah Daerah Belum Paham Akuntansi?Penerapan SAP Baru Kulit Luarnya

ai a k u n t a n i n d o n e s i a

mitra dalam perubahan

Visi IAIMenjadi organisasi terdepan dalam pengembangan pengetahuan dan praktek akuntansi, manajemen bisnis dan publik yang berorientasi pada etika dan tanggungjawab sosial serta lingkungan hidup dalam perspektif nasional dan internasional.

Misi IAIMemelihara integritas, komitmen, dan kompetensi anggota dalam a. pengembangan manajemen bisnis dan publik yang berorientasi pada etika, tanggungjawab, dan lingkungan hidup;Mengembangkan pengetahuan dan praktek bisnis, keuangan, atestasi, non-b. atestasi dan akuntansi bagi masyarakat; danBerpartisipasi aktif dalam mewujudkan c. good governance melalui upaya organisasi yang sah serta dalam perspektif nasional dan internasional.

VIsI & MIsI IAI

Dewan Penasehat

Drs. Zaenal soedjais

Drs. soedarjono

Prof. Dr. Zaki Baridwan, Msc.

Drs. Hans Kartikahadi

Prof. Dr. Wahjudi Prakarsa

Dewan Pengurus Nasional

Drs. Ahmadi Hadibroto, Msc. Ali Darwin, Ak., Msc.

Drs. Atjeng sastrawidjaja

Prof. Dr. Djoko susanto, MsA.

Dr. Ainun Na’im, MBA., Ak.

syafri Adnan Baharuddin, Ak., MBA.

sunardji, sE., MM.

Dra. Tia Adityasih

Dr. Ilya Avianti, sE., Msi., Ak.

Drs. Mustofa

Dr. suyatno Harun

Majelis Kehormatan

Drs. Kanaka Puradiredja

Drs. safaat Widjajabrata

B. Hartono, sH., sE., Ak., MH.

supriyadi

VJH. Boentaran

Aep saefuddin Rizal

Drs. Eddie M. Gunadi

Dewan Konsultatif

Herwidayatmo

Arif Arryman

Bambang setiawan

Bambang subianto

Erry Firmansyah

Henry Lumban Toruan

I Gusti Agung Made Rai

Indarto

Istini T. siddharta

Jhonny Darmawan

Jusuf Halim

Kuswono soeseno

sandiaga s. Uno

siti Ch Fadjrijah

Wahyu Karya Tumakaka

DsAK

Drs. Muhammad Jusuf Wibisana, MEc.

Agus Edy siregar, sE.

Dr. Etty Retno Wulandari

Dudi M. Kurniawan, Ak., MBA., BAP.

Drs. Jan Hoesada, Ak., MM.

Dr. siddharta Utama

Jumadi, sE., Ak., BAP.

Merliyana syamsul

Roy Iman Wirahardja

Dr. Meidyah Indreswari

Riza Noor Karim

Budi susanto

Ferdinan D Purba

Irsan Gunawan

Ludovicus sensi Wandabio

Rosita Uli sinaga

saptoto Agustomo

Dr. setiyono Miharjo

Komite Etika

Agung Nugroho soedibyo

Wawat sutanto

Linus M. setiadi

setiawan Kriswanto

Wiwik Utami

sally salamah

suyatno Harun

syarief Basir

Unti Ludigdo

BPH-KUKK

Mirawati sudjono, Ak., Msc.

Bambang Utoyo, Ak.

Bramantyo

Rakhmat Adi santosa

Retno Wulandari

Dra. suhartati suharso

Ujiani Purnamaningsih

KERPPA

Prof. Dr. Indra Wijaya Kusuma, MBA., Ak. Dr. Hilda Rossieta

Drs. Indarto

Ito Warsito, Ak., MBA.

Dr. sumarno Zain, MBA., Ak

Ketua Wilayah

M. Hasbuh AzizKetua Wilayah Aceh

Drs. Anggiat situmorang, Ak.Ketua Wilayah Bali

Prof. Dr. Indra Wijaya Kusuma., MBA., Ak.Ketua Wilayah Yogyakarta

J. Widodo H. MumpuniKetua Wilayah Jakarta

Drs. Johnson P. siahaanKetua Wilayah Irian Jaya

Tanusi, sE., MM., AkKetua Wilayah Jambi

Roebiandini soemantri, sE., Msi., Ak.Ketua Wilayah Jawa Barat

Prof. Dr. Tjiptohadi sawarjuwonoKetua Wilayah Jawa Timur

Drs. Aan AdiwisastraKetua Wilayah Jawa Tengah

Cris Kuntadi, sE., MM., BAP., Ak. Ketua Wilayah Kalimantan Barat

Leo Lendra, MAk., Ak.Ketua Wilayah Kalimantan Selatan

Drs. Triadi Jatmoko Ketua Wilayah Kalimantan Timur

Drs. Nurdiono, sE., MM., Akt.Ketua Wilayah Lampung

Hardy DjamaluddinKetua Wilayah Riau

Eddy RachmanKetua Wilayah Sulawesi Selatan

Drs. Herman KaramoyKetua Wilayah Sulawesi Utara

Drs. Endang Irzal, MBA., Ak.Ketua Wilayah Sumatra Barat

Abdul Aziz Nazori Ketua Wilayah Sumatra Selatan

Gus Irawan, sE., Ak. Ketua Wilayah Sumatra Utara

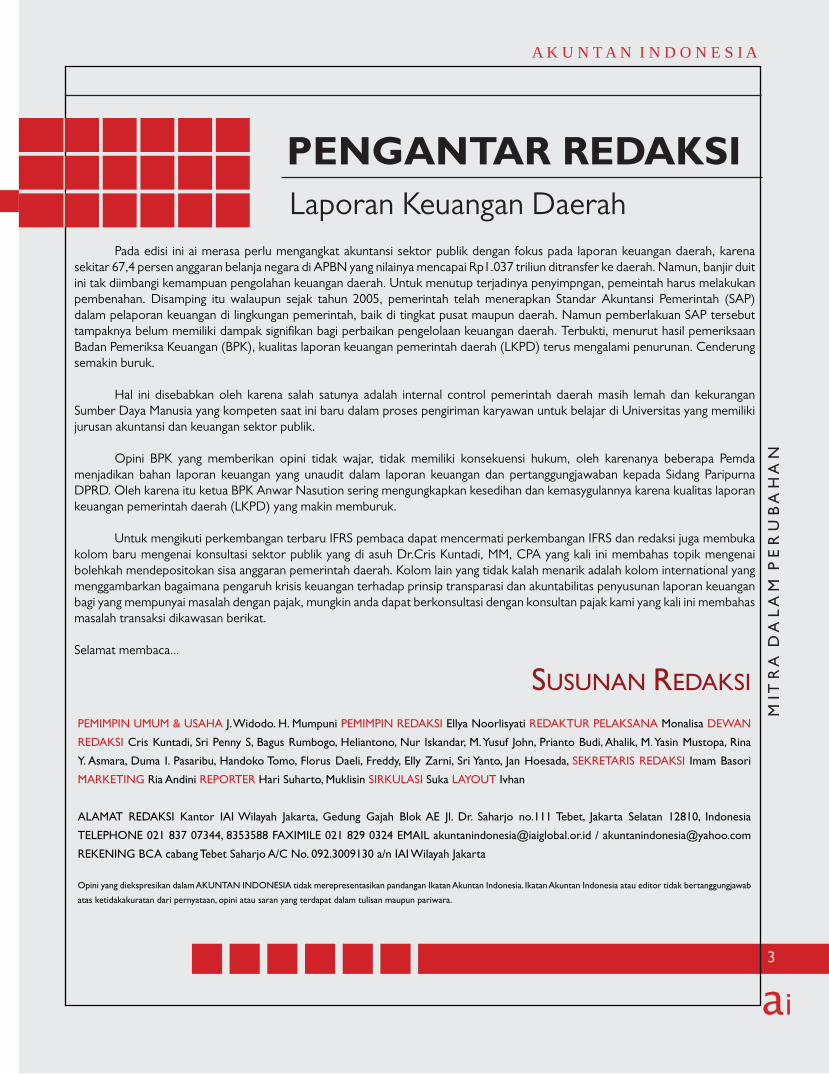

PENGANTAR REDAKSI

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

N

A K U N T A N I N D O N E S I A

3

Laporan Keuangan Daerah

SUSUNAN REDAkSI

PEMIMPIN UMUM & USAHA J. Widodo. H. Mumpuni PEMIMPIN REDAkSI Ellya Noorlisyati REDAkTUR PELAkSANA Monalisa DEWAN

REDAkSI Cris kuntadi, Sri Penny S, Bagus Rumbogo, Heliantono, Nur Iskandar, M. Yusuf John, Prianto Budi, Ahalik, M. Yasin Mustopa, Rina

Y. Asmara, Duma I. Pasaribu, Handoko Tomo, Florus Daeli, Freddy, Elly Zarni, Sri Yanto, Jan Hoesada, SEkRETARIS REDAkSI Imam Basori

MARkETINg Ria Andini REPoRTER Hari Suharto, Muklisin SIRkULASI Suka LAYoUT Ivhan

ALAMAT REDAkSI kantor IAI Wilayah Jakarta, gedung gajah Blok AE Jl. Dr. Saharjo no.111 Tebet, Jakarta Selatan 12810, Indonesia

TELEPHoNE 021 837 07344, 8353588 FAxIMILE 021 829 0324 EMAIL [email protected] / [email protected]

REkENINg BCA cabang Tebet Saharjo A/C No. 092.3009130 a/n IAI Wilayah Jakarta

opini yang diekspresikan dalam AkUNTAN INDoNESIA tidak merepresentasikan pandangan Ikatan Akuntan Indonesia. Ikatan Akuntan Indonesia atau editor tidak bertanggungjawab

atas ketidakakuratan dari pernyataan, opini atau saran yang terdapat dalam tulisan maupun pariwara.

Pada edisi ini ai merasa perlu mengangkat akuntansi sektor publik dengan fokus pada laporan keuangan daerah, karena sekitar 67,4 persen anggaran belanja negara di APBN yang nilainya mencapai Rp1.037 triliun ditransfer ke daerah. Namun, banjir duit ini tak diimbangi kemampuan pengolahan keuangan daerah. Untuk menutup terjadinya penyimpngan, pemeintah harus melakukan pembenahan. Disamping itu walaupun sejak tahun 2005, pemerintah telah menerapkan Standar Akuntansi Pemerintah (SAP) dalam pelaporan keuangan di lingkungan pemerintah, baik di tingkat pusat maupun daerah. Namun pemberlakuan SAP tersebut tampaknya belum memiliki dampak signifikan bagi perbaikan pengelolaan keuangan daerah. Terbukti, menurut hasil pemeriksaan Badan Pemeriksa Keuangan (BPK), kualitas laporan keuangan pemerintah daerah (LKPD) terus mengalami penurunan. Cenderung semakin buruk.

Hal ini disebabkan oleh karena salah satunya adalah internal control pemerintah daerah masih lemah dan kekurangan Sumber Daya Manusia yang kompeten saat ini baru dalam proses pengiriman karyawan untuk belajar di Universitas yang memiliki jurusan akuntansi dan keuangan sektor publik.

Opini BPK yang memberikan opini tidak wajar, tidak memiliki konsekuensi hukum, oleh karenanya beberapa Pemda menjadikan bahan laporan keuangan yang unaudit dalam laporan keuangan dan pertanggungjawaban kepada Sidang Paripurna DPRD. Oleh karena itu ketua BPK Anwar Nasution sering mengungkapkan kesedihan dan kemasygulannya karena kualitas laporan keuangan pemerintah daerah (LKPD) yang makin memburuk.

Untuk mengikuti perkembangan terbaru IFRS pembaca dapat mencermati perkembangan IFRS dan redaksi juga membuka kolom baru mengenai konsultasi sektor publik yang di asuh Dr.Cris Kuntadi, MM, CPA yang kali ini membahas topik mengenai bolehkah mendepositokan sisa anggaran pemerintah daerah. Kolom lain yang tidak kalah menarik adalah kolom international yang menggambarkan bagaimana pengaruh krisis keuangan terhadap prinsip transparasi dan akuntabilitas penyusunan laporan keuangan bagi yang mempunyai masalah dengan pajak, mungkin anda dapat berkonsultasi dengan konsultan pajak kami yang kali ini membahas masalah transaksi dikawasan berikat.

Selamat membaca...

Laporan Utama

Tokoh

Kolom Pasar Modal

Info & Info IAI

Opini

Q & A

Kolom IFRS

International

Selingan

Ralat

KOREsPONDEN

IAI Wilayah Sulawesi Utara Coco Departement Store Jl. Dr. Sam Ratulangi No. 458 Tlp 0431-822009 Fax 0431-852963

IAI Wilayah Kalimantan Barat KAP. Sardjono, Budi Sudarnoto Jl. Purnama No. 168 A Tlp 0561-763368

IAI Wilayah Riau Jl. Durian No. 1F Samping pemancar TVRI, Labu Baru Pekanbaru 28291 Tlp 0761-22769 Fax 0761-63268

IAI Wilayah Jawa Timur Bapak Tjiptohadi Sawarjuwono Jl. Ngabel No. 143 D Surabaya 60246 Tlp 031-5021125

IAI Wilayah Jambi BPKP Perw. Jambi Jl. HOS Cokrominoto No. 107 Jambi Tlp 0741-61682

IAI Wilayah Sumatera Barat BPKP Perw. Sumatera Barat Jl. HR. Rasuna Said No. 69 Padang 24114 Tlp 0751-33898 Fax 0751-31688

IAI Wilayah Jawa Tengah BPKP Perw. Jawa Tengah Jl. Raya Semarang, Kendal Km 12 Semarang 50186 Tlp (024) 8662201

IAI Wilayah DI. Yogyakarta STIE YKPN Jl. Senturan Yogyakarta 55281 Tlp 0274-584321 Hp 0813-28379369 (Awan )email : [email protected]

IAI Wilayah Jawa Barat LPAP Widyatama Jl. Cikutra No. 204 A Bandung 40125 Tlp. 022-7206713

IAI Wilayah Sumatera Utara Jl. Imam Bonjol No. 18 Medan 20152 Tlp 061-4155100

IAI Wilayah Sumatera Selatan Jl. Veteran/Vandi Angsoko I No. 324Palembang 30125 Tlp 0711-319876

IAI Wilayah Kalimantan Selatan BPKP Perw. Kalimantan Selatan Jl. Jend. Gatot Subroto No. 22 Banjarmasin Tlp 0511-3251409

IAI Wilayah Kalimantan Timur Jl. Ir. Hr. Juanda No. 94 Rt.7 Rw.3 Kel. Air Hitam Samarinda 75124 Tlp 0541-748442

TB GramediaTB Gunung AgungTB Kharisma

Daftar Isi

ai Benang Kusut Laporan Keuangan Daerah 17 Audit dan Akuntabilitas Keuangan Pemerintah 21 Bagaimana Mencegah Agar Opini Tidak ‘Disclaimer’? 24

(Dalam Pengelolaan Keuangan Negara) Problem Aset? 26 ”Penerapan SAP Baru Kulit Luarnya” 27 Adakah Unsur Kesengajaan Buruknya Pengelolaan Keuangan Daerah? 29 ”Sistim Internal Control Pemerintah (SIP) Memang Masih Lemah” 30 ”Pemda Memang Belum Paham Akuntansi” 32 LKPP Lima Tahun Terus “Disclaimer” 33

Mengawal GCG Lewat Organisasi 38

Kanaka Puradireja (Ketua Ikatan Komite Audit Indonesia (IKAI)

Struktur Modal: Teori VS Praktik 40

Sinergi Implementasi Peraturan Keuangan Sektor Publik 43 Acuan Setelah Tidak Ada PSAK 32, 35 & 37 45 Ujian Sertifikasi Akuntan Syariah 48 ED PSAK 1 (Revisi 2009) Penyajian Laporan Keuangan 48

Reformasi Setelah Stress Test 49 Bagaimana Nasib Perbankan Indonesia? 51 Kegiatan Penelitian & Pengembangan dalam Akuntansi dan Pajak 53 Transparasi Fiskal Pemerintah Pusat Tahun Anggaran 2008 57

Konsultasi Sektor Publik (Dr.Cris Kuntadi, MM, CPA) 60 Konsultasi Pajak (Ronsianus B. Daur, SE, BKP) 65

Laibilitas dan Biaya Pinjaman 62

G20 London Summit 2009 66

Kelakar Akuntan 71 BM Strategy, (Brain Model Strategy) 72

Hal. 22 keterangan foto pada laporan utama tertulis nama ilyas aviliani, seharusnya Prof.Dr.Ilya Avianti SE, Msi, AkHal. 34 Keterangan Tokoh tertulis Menteri Pendidikan dan Kebudayaan RI, seharusnya Menteri Pendidikan NasionalTerima kasih komentar saudara Irsan Yani Ph.D terhadap rubrik Advetorial yang berjudul “Program Pendidikan Akuntansi IBII Dual Degree, Mencetak Akuntan Profesional yang Handal”. Atas kesalahan tulis di rubrik tersebut redaksi melakukan ralat sebagai berikut:

Pada alenia pertama tertulis “Di Indonesia, menurut Ketua Program Pendidikan …” 1. seharusnya…. “Di Jakarta, menurut Ketua Program pendidikan….Alenia 6 halaman “Dalam perkuliahaannya, Dual Degree terdiri dari lima semester dengan 17 mata kuliah wajib berbobot 52 SKS.” 2. seharusnya…”dengan 17 mata kuliah wajib berbobot 64 SKS. Alenia 8 tertulis ..”Begitu juga bobot sks yang harus diikuti, jika terpisah PPAk kemudian Maksi, yang harus diselesaikan adalah 44 SKS. Berarti bisa mengurangi 9 3. SKS. …seharusnya …”yang harus diselesaikan adalah 64 SKS. Berarti bisa mengurangi 12 SKS.” alenia 11 …”IBII, katanya berencana membuka dua kelas sekaligus untuk PPAk per tahun.” …4. seharusnya, “…membuka tiga kelas untuk PPAk per tahun.”Daftar peserta PPAk IBII angkatan 1 s/d 9, untuk angkatan 8 masuk PPAk, seharusnya 24 peserta dan untuk angkatan 9 yang masuk PPAk seharusnya 25 peserta. 5.

Apa Kata Mereka ?

aiAkuntan Indonesia

5

KOREsPONDEN

IAI Wilayah Sulawesi Utara Coco Departement Store Jl. Dr. Sam Ratulangi No. 458 Tlp 0431-822009 Fax 0431-852963

IAI Wilayah Kalimantan Barat KAP. Sardjono, Budi Sudarnoto Jl. Purnama No. 168 A Tlp 0561-763368

IAI Wilayah Riau Jl. Durian No. 1F Samping pemancar TVRI, Labu Baru Pekanbaru 28291 Tlp 0761-22769 Fax 0761-63268

IAI Wilayah Jawa Timur Bapak Tjiptohadi Sawarjuwono Jl. Ngabel No. 143 D Surabaya 60246 Tlp 031-5021125

IAI Wilayah Jambi BPKP Perw. Jambi Jl. HOS Cokrominoto No. 107 Jambi Tlp 0741-61682

IAI Wilayah Sumatera Barat BPKP Perw. Sumatera Barat Jl. HR. Rasuna Said No. 69 Padang 24114 Tlp 0751-33898 Fax 0751-31688

IAI Wilayah Jawa Tengah BPKP Perw. Jawa Tengah Jl. Raya Semarang, Kendal Km 12 Semarang 50186 Tlp (024) 8662201

IAI Wilayah DI. Yogyakarta STIE YKPN Jl. Senturan Yogyakarta 55281 Tlp 0274-584321 Hp 0813-28379369 (Awan )email : [email protected]

IAI Wilayah Jawa Barat LPAP Widyatama Jl. Cikutra No. 204 A Bandung 40125 Tlp. 022-7206713

IAI Wilayah Sumatera Utara Jl. Imam Bonjol No. 18 Medan 20152 Tlp 061-4155100

IAI Wilayah Sumatera Selatan Jl. Veteran/Vandi Angsoko I No. 324Palembang 30125 Tlp 0711-319876

IAI Wilayah Kalimantan Selatan BPKP Perw. Kalimantan Selatan Jl. Jend. Gatot Subroto No. 22 Banjarmasin Tlp 0511-3251409

IAI Wilayah Kalimantan Timur Jl. Ir. Hr. Juanda No. 94 Rt.7 Rw.3 Kel. Air Hitam Samarinda 75124 Tlp 0541-748442

TB GramediaTB Gunung AgungTB Kharisma

Novianta Hutagalung, sE, Ak, MBAKetua International Class Program-ABFII Institute Perbanas Jakarta.

Mahasiswa Pasca sarjana Magister Akuntansi Universitas Mercu Buana Angkatan 3

ai : boleh juga tuh usulnya.

ai : hehehe...makasih ya...

“Majalah AI menjadi salah satu sumber kami dalam menyelesaikan kasus-kasus dan tugas yang diberikan dosen kepada kita, karena topik yang dibahas yang sedang up to date……..”

“ saya tunggu terbitan ai yang berbahasa inggris, sesuai dengan program kelas international...”

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

NA K U N T A N I N D O N E S I A

6

BeritaKrisis Menggerus Penerimaan Pajak Seperti diperkirakan sebelumnya, krisis finansial global akhirnya benar-benar berdampak negatif pada penerimaan pajak. Hingga Mei 2009, realisasi penerimaan pajak negara tergerus sebesar Rp11,9 triliun menjadi Rp239,8 triliun dibanding periode sama 2008 (year on year/yoy) sebesar Rp251,7 triliun. Bahkan, secara persentase, penerimaan perpajakan lima bulan pertama tahun ini merosot jadi 36,2% dari total target 2009 sebesar Rp661,8 triliun. Sedangkan, pada periode sama 2008, realisasi penerimaan perpajakan mencapai 41,3%. “Penerimaan perpajakan hingga Mei 2009 cukup baik, meskipun PPN impor dan bea masuk masih di bawah target,” kata Menteri Keuangan sekaligus Pelaksana Tugas Menko Perekonomian Sri Mulyani Indrawati saat rapat kerja dengan Dewan Perwakilan Daerah (DPD) di Jakarta, medio Juni lalu. Dalam catatan Departemen Keuangan, penerimaan pajak penghasilan (PPh) minyak dan gas (migas) hingga Mei 2009 sebesar Rp21,4 triliun, atau turun dari Rp27,9 triliun disbanding periode yang sama tahun lalu. Sedangkan, penerimaan PPh nonmigas hingga Mei 2009 sebesar Rp118,7 triliun atau naik dari Rp109,8 triliun. Sementara itu, penerimaan pajak pertambahan nilai (PPN) hingga Mei 2009 sebesar Rp66,4 triliun, turun dari sebelumnya Rp71 triliun. Adapun penerimaan pajak bumi dan bangunan (PBB), bea perolehan hak atas tanah dan bangunan (BPHTB), dan pajak lainnya Rp4,2 triliun, atau turun dari sebelumnya Rp8,7 triliun. Di sisi lain, penerimaan cukai sebesar Rp21,6 triliun, atau naik dari sebelumnya sebesar Rp19,6 triliun; penerimaan bea masuk mencapai Rp7,1 triliun atau turun dari sebelumnya Rp8,2 triliun; dan penerimaan bea keluar Rp0,4 triliun, merosot dari sebelumnya Rp6,5 triliun. terjadinya pelambatan penerimaan pajak ini, menurut Sri Mulyani, sebagai dampak dari krisis finansial dunia sejak 2008. “Pencapaian

penerimaan perpajakan sedikit melambat sebagai imbas perlambatan perekonomian pada 2009,” tutur Sri Mulyani. Menurut Direktur Potensi, Penerimaan, dan Kepatuhan Direktorat Jenderal Pajak (DJP) Sumihar Petr us Tambunan, penerimaan pajak Januari-Mei 2009 hanya mencapai sekitar 35% dari target total penerimaan pajak 2009 sebesar Rp549 triliun, atau senilai Rp192,15 triliun. Perolehan itu lebih besar dibanding periode sama 2008 yang mencapai Rp185,19 triliun atau 38,5% dari target Rp481 triliun. “Pada awal 2008, ada booming harga-harga komoditas yang kemudian anjlok pada pertengahan 2008. Sedangkan, pada awal 2009, tidak ada booming. Meski turun secara persentase, namun tetap meningkat dibanding periode sebelumnya,” katanya. Dampak krisis itu sebenarnya sudah diperhitungkan sebelumnya. Karena itu, melalui berbagai cara, Direktorat Jenderal (Ditjen) Pajak berusaha mendongkrak penerimaan pajak. Salah satunya adalah upaya penagihan pajak dengan target pencairan piutang pajak nasiona] sebesar Rp16 triliun. Seperti tertuang dalam Surat Edaran Direktur Jenderal Pajak tertanggal 27 Mei 2009 nomot SE-03/PJ/2009 tentang Kebijakan Penagihan Pajak. Penerbitan SE itu merupakan salah satu bentuk realisasi dari rencana dan strategi Ditjen Pajak dalam rangka law enforcement di bidang penagihan guna mengamankan target penerimaan pajak 2009. Dia menjelaskan tindakan penagihan tersebut dilakukan terhadap ketetapan pajak untuk seluruh tahun pajak dan jenis pajak yang belum dilakukan pelunasan oleh Wajib Pajak (WP). WP yang tidak koperatif akan dikenai sanksi seperti yang tertera dalam SE tersebut. Sanksinya adalah berupa pemblokiran rekening setelah dilakukan upaya penagihan secara optimal. Tindakan penagihan represif terhadap WP nonkooperatif juga dapat dilakukan dengan pencegahan penanggung pajak bepergian ke luar negeri [pencekalan),

penyitaan h a r t a kekayaan penanggung pajak yang tersimpan pada bank, penyitaan aset bergerak dan tidak bergerak melalui penjualan secara lelang dan penyanderaan. Namun, pencekalan baru dilakukan jika WP telah memenuhi syarat kualitatif dan kuantitatif, yaitu tidak mempunyai iktikad baik membayar piutang pajaknya dengan nilai piutang minimal Rp100 juta. Di samping melalui penagihan intensif, Ditjem Pajak juga menerbitkan kebijakan-kebijakan untuk insentif bidang perpajakan. Di antaranya memberikan keringanan pajak kepada kelompok-kelompok usaha tertentu. Sebagai contoh, keringanan itu diatur melalui Peraturan Menteri Keuangan Nomor 81/PMK.03/2009 tentang Pembentukan dan Pemupukan Dana Cadangan yang Boleh Dikurangkan sebagai Biaya. Dana cadangan yang bisa dibiayakan dan mengurangi penghasilan kena pajak adalah cadangan piutang tidak tertagih untuk usaha bank atau badan usaha lain yang menyalurkan kredit, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang.—

Setiap Warga Indonesia Menanggung Utang Rp7 Juta Meskipun rasio utang Indonesia terhadap produk domestik bruto atau PDB telah turun menjadi 30 persen, namun beban utang negara tetap besar. Sebab, jika beban utang tersebut dibagi rata kepada seluruh rakyat Indonesia, setiap orang harus menanggung beban utang sebesar Rp7 juta. “Itu mencederai rasa keadilan rakyat,” kata Program Officer Sekretariat Nasional

BERITA

Berita

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

N

A K U N T A N I N D O N E S I A

7

Berita

Koalisi Anti Utang (KAU), Yuyun Harmono, dalam sebuah pernyataan yang dikeluarkan pada medio Juni lalu. Pernyataan tersebut dibuat untuk menanggapi keterangan Menteri Keuangan Sri Mulyani yang mengatakan bahwa utang pemerintah yang dari jumlah semakin besar bukan merupakan bencana, sebab rasio utang terhadap Pendapatan Domestik Bruto (PDB) justru semakin menurun. Seperti diketahui, rasio utang terhadap PDB memang mengalami penurunan, dari 54 persen pada 2004 menjadi 32 persen pada 2009. Penurunan rasio utang tersebut, Sri Mulyani, menunjukkan ketergantungan Indonesia pada utang untuk menggerakkan ekonomi semakin rendah. Padahal, ada kecenderungan negara-negara lain rasio utangnya justru makin tinggi. Jepang, misalnya, rasio utangnya selama 2003-2008 melonjak 30 persen. Hal yang sama juga terjadi pada Inggeris dan Amerika Serikat, yang masing-masing melonjak 12 persen dan 10 persen. “Beberapa perusahaan pemeringkat utang dunia mulai memberikan peringatan kepada tiga negara ini karena posisi utangnya begitu besar,” ujar Sri Mulyani. Dijelaskan, pada 2008, rasio utang Jepang terhadap PDB sebesar 200 persen. Jika nominal PDB negeri itu Rp5.000 triliun, utangnya Rp10.000 triliun. ”Meskipun begitu, di dalam negeri Jepang tidak ada yang mempermasalahkan karena pemerintahnya dianggap harus ikut masuk ke perekonomian,” katanya. Indonesia, pada 1999 rasio utangnya pernah mencapai 100 persen. Hal itu terjadi lantaran saat itu pemerintah harus mengeluarkan surat utang baru sekitar Rp 600 triliun untuk menyelamatkan perbankan nasional. Setelah itu, rasionya terus menurun. Pada 2003, rasio utang Indonesia terhadap PDB 61 persen, memasuki 2008,

menjadi 33 persen terhadap PDB, dan tahun ini pemerintah berniat menurunkan menjadi 32 persen. Sementara itu, total utang Pemerintah Indonesia hingga 29 Mei 2009 mencapai Rp1.700 triliun, yang berupa pinjaman luar negeri Rp732 triliun dan surat berharga negara (SBN) Rp968 triliun. Jumlah ini sebenarnya meningkat ketimbang 2008 yang hanya Rp1.636 triliun, yaitu pinjaman luar negeri meningkat Rp730 triliun dan SBN Rp 906 triliun. Terhadap kewajiban pembayaran utang yang disebabkan krisis moneter 1998-2000, pelunasannya dilakukan dengan surplus Bank Indonesia senilai Rp129 triliun. Sementara itu, beban puncak jatuh tempo utang yang berasal dari penerbitan obligasi Special Rate Bank Indonesia, atau SRBI 001, akan terjadi pada tahun 2033. SRB-01/MK/2003 adalah surat utang yang diterbitkan pemerintah pada 7 Agustus 2003, sebagai pengganti Surat Utang (SU)-001 dan SU-003. Surat utang ini diterbitkan terkait penyelesaian bantuan likuiditas BI (BLBI). Nilai nominal penerbitan SRBI Rp144,54 triliun. SRBI akan jatuh tempo pada 2033 dengan tingkat kupon 0,1 persen setahun dihitung dari sisa pokok terutang, yang dibayarkan secara periodik dua kali setahun. Pelunasan SRBI dapat bersumber dari surplus BI yang menjadi bagian pemerintah, dan akan dilakukan apabila rasio modal terhadap kewajiban moneter BI di atas 10 persen. Pada 2006, rasio modal terhadap kewajiban moneter BI lebih dari 10 persen. BI menggunakan kelebihan tersebut untuk mengurangi saldo SRBI senilai Rp 1,52 triliun. Menurut Sri Mulyani, suku bunga SRBI-001 relatif rendah sehingga tidak memberatkan pemerintah yang berkuasa pada 2033. Apalagi, jika memperhitungkan nilai waktu dari uang (net present value of money), maka

beban bunga itu tergolong sangat ringan. Alasannya, suku bunga itu tidak dipengaruhi kenaikan inflasi. “Dari tahun 2009 ke 2033 masih ada waktu 24 tahun. Artinya, SRBI-001 sangat bisa di-reprofiling (yaitu antara lain dengan memperpanjang masa jatuh tempo),” katanya. Meskipun terjadi penurunan rasio utang terhadap PDB sebesar 54 persen pada 2004 menjadi 32 persen pada 2009, menurut kajian Komite Penghapusan Utang Negara Selatan (Committee for Abolition Third World Debt), demikian Yuyun mengutip hasil kajian itu, utang jangka panjang (long term public debt) pemerintah Indonesia mencapai 67 miliar dolar AS (2007). “Jumlah ini menduduki posisi 4 besar setelah Meksiko, Brasil, dan Turki. Di antara negara-negara di Asia Tenggara yang lain, utang jangka panjang Indonesia masih yang paling besar. Prestasi ini bukanlah sesuatu yang patut dibanggakan oleh pemerintah hari ini,” jelasnya. Koalisi Anti Utang, menurut Yuyun, memandang bahwa upaya menjustifikasi peningkatan utang Indonesia menjadi sesuatu yang wajar adalah menyesatkan. Sebab, menurutnya, transaksi utang luar negeri selama ini justru menyebabkan hilangnya harga diri bangsa dan kedaulatan ekonomi nasional. “Sejak tahun 2001 setelah krisis ekonomi, Koalisi Anti Utang telah menyerukan untuk melakukan langkah progresif dalam mengatasi krisis utang yang terjadi di Indonesia,” katanya. Hal yang sama dikatakan Kepala Divisi Advokasi dan Jaringan dari Forum Lembaga Swadaya Masyarakat Internasional di Indonesia Wahyu Susilo. Menurut Wahyu, jika pembangunan yang dilakukan pemerintah didasarkan atas utang, itu sama artinya pemerintah menyandera masa depan Indonesia. ”Lebih baik pemerintah berjuang

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

NA K U N T A N I N D O N E S I A

8

Berita

membebaskan diri dari utang,” katanya. Sementara itu, pengamat ekonomi Tim Indonesia Bangkit, Revrisond Baswir, menilai masalah utang hendaknya tidak direduksi menjadi masalah keuangan dan manajemen. Sebab, bagi dia, sebenarnya utang adalah masalah sosial politik. ”Pernyataan yang berulang-ulang bahwa rasio utang terhadap PDB turun menunjukkan tim ekonomi malas mencari solusi menyeluruh atas masalah utang,” ujarnya.— Didirikan, Pusat Pendidikan Pasar Modal Untuk membangun masyarakat yang sadar pasar modal, keberadaan pasar modal harus dikenalkan melalui lembaga pendidikan khusus. Bekerja sama dengan Kustodian Sentral Efek Indonesia (KSEI), Kliring Penjaminan Efek Indonesia (KPEI), Perhimpunan Pendidikan Pasar Modal Indonesia (P3MI), dan Universitas Indonesia (UI), Bursa Efek Indonesia (BEI) mendirikan Pusat Pendidikan Pasar Modal Indonesia (P3MI) atau Indonesia Capital Market Education Center. P3MI diresmikan medio Juni lalu di Jakarta. Acara peluncuran dibarengi dengan penandatanganan kerja sama oleh Direktur Utama BEI Erry Firmansyah, Direktur Utama KSEI Ananta Wiyoga, Direktur Utama KPEI Inarno Djajadi, dan Ketua P3MI Friderica Widyasari Dewi. Tujuan didirikannya pendidikan pasar modal ini, menurut Friderica, untuk memperkenalkan industri pasar modal Indonesia kepada masyarakat luas melalui jalur pendidikan mulai jenjang S1, S2, dan executive training. Pusat kegiatan perkuliahan P3MI akan menempati gedung kampus UI Salemba. Saat ini, gedung tersebut masih dalam proses pembangunan. Dan, aktivitas pendidikan sendiri baru akan dimulai sekitar enam bulan mendatang.

“Komite pengajaran akan terdiri atas Badan Pengawas Pasar Modal & Lembaga Keuangan (Bapepam-LK) dan asosiasi-asosiasi pasar modal. Sedangkan, staf pengajar akan terdiri dari pelaku pasar dan tim pengajar UI,” katanya. Kurangnya edukasi tentang pasar modal di lingkungan masyarakat luas ini juga diakui pengamat pasar modal Robert Item dalam seminar mengatasi krisis pasar modal belum lama berselang. Menurutnya, masih minimnya pemain saham dari dalam negeri karena kurangnya edukasi pasar tentang pasar modal. Untuk itu, menurutnya, BEI perlu melakukan edukasi terhadap orang awam. “Edukasi seharunya untuk orang awam,” ujarnya. Ia menilai, roadshow edukasi pasar modal yang telah dilakukan BEI selama ini kurang tepat sasaran. Sebab, edukasi disampaikan ke sekuritas. “Sekuritas lantas mengajari ke investor mereka juga, jadi bukan orang awam. Pengenalannya juga pengenalan bursa, bukan tentang bagaimana untuk investasi. Jadi, sasarannya salah,” katanya. Padahal, saham merupakan alternatif investasi yang lebih baik dibandingkan menyimpan dalam bentuk cash di bank. “Dimasukkan ke saham lebih baik daripada kalau kita taruh cash atau di bank saja, nanti kena devaluasi,” tuturnya. Dengan didirikannya pusat pendidikan pasar modal, diharapkan tingkat kesadaran masyarakat umum akan pasar modal akan meningkat.—

LPEI Beroperasi Juli 2009 Untuk mempercepat peningkatan ekspor Indonesia, pengoperasian Lembaga Pembiayaan Ekspor Indonesia (LPEI) dimajukan pada Juli dari rencana semula September 2009. Pemajuan tersebut atas permintaan Menteri Keuangan Sri Mulyani

Indrawati. LPEI dibentuk berdasarkan Undang-Undang (UU) Nomor 2 Tahun 2009 tentang LPEI. Menurut UU tersebut, LPEI harus sudah beroperasi paling lambat September 2009. Dengan pertimbangan untuk mempercepat peningkatan ekspor, Menkeu minta agar LPEI diupayakan bisa beroperasi per Juli 2009 ini. Selama ini, pembiayaan ekspor dilakukan oleh Bank Eskpor Indonesia (BEI). Dengan diterbitkannya UU tersebut, peran BEI kemudian digantikan LPEI. Karena LPEI bukan lembaga bank, maka pengawasannya tidak di bawah Bank Indonesia (BI), melainkan Departemen Keuangan. Bedanya lagi, saat masih BEI sumber dananya berasal dari dana pihak ketiga (DPK) seperti bank pada umumnya, sumber pendanaan LPEI bisa berupa surat berharga jangka panjang atau instrumen lain. Sebagai contoh, setelah dibentuk, LPEI segera menerbitkan surat berharga atau obligasi. Obligasi rencananya akan diterbirkan Juli ini. Namun, belum diketahui berapa nilai obligasi yang akan diterbitkan. Sebelum menerbitkan obligasi, sesuai UU, modal dasar lembaga ini paling sedikit Rp 4 triliun yang berasal dari modal yang sudah ada di BEI. Targetnya, lembaga ini bisa menyalurkan kredit hingga Rp12 triliun kepada eksportir yang berasal dari pinjaman dana dari berbagai kreditor sebesar Rp10 triliun-Rp12 triliun atau dengan rasio modal terhadap penjaminan (gearing ratio) tiga kali. Dana yang diperoleh LPEI ini akan disalurkan kepada para eksportir, terutama di sektor pertanian dan usaha kecil. Sumber dana yang bisa diperoleh LPEI berdasarkan UU LPEI adalah pinjaman dari pemerintah asing, lembaga multilateral, bank dan lembaga keuangan atau pembiayaan dalam serta luar negeri, dan juga pinjaman dari pemerintah sendiri.

Berita

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

N

A K U N T A N I N D O N E S I A

9

Berita

Sesuai UU, lembaga ini memiliki wewenang menetapkan skema pembiayaan ekspor nasional, melakukan restrukturisasi pembiayaan ekspor nasional, melakukan penyertaan modal dan melaklukan reasuransi terhadap asuransi atas risiko kegagalan ekspor, risiko kegagalan bayar, asuransi atas investasi yang dilakukan oleh perusahaan Indonesia di luar negeri, dan atau asuransi atas risiko politik di suatu negara yang menjadi tujuan ekspor. Medio Juni lalu, LPEI mendapatkan sindikasi pembiayaan dari lima bank asing sebesar 175 juta dolar AS. Rencananya, komitmen tersebut untuk membayar utang yang jatuh tempo pada Juli 2009 sebesar 148 juta dolar AS. “Setiap tahun, kami melakukan sindikasi dolar AS dengan bank asing di Singapura. Tahun ini, kami sudah mendapat komitmen dengan lima bank asing sebesar 175 juta dolar AS untuk membayar utang yang jatuh tempo sebesar 148 juta dolar AS,” kata Direktur Utama LPEI Arifin Indra kepada wartawan di Jakarta. Kelima bank asing tersebut adalah Sumitomo dan BMTU dari Jepang, San Paolo, OCBC, serta ICBC yang bertindak sebagai lead arranger. Selain itu, LPEI juga sedang menjajaki kerja sama sindikasi pembiayaan valas (dolar AS) dengan delapan bank asing dan nasional. Beberapa bank tersebut adalah Bank of China, Bank Rakyat Indonesia, BNI, dan Bank Mandiri sebesar 100 juta dolar AS. “Kemungkinan Bank of China cabang Singapura yang menjadi co-arranger. Namun, semua masih dalam penjajakan dengan mendapat bunga yang lebih murah dibandingkan sebelumnya,” jelasnya. Di samping itu, LPEI juga melakukan kerja sama pembiayaan dengan beberapa badan usaha milik negara (BUMN) bidang konstruksi dan farmasi, di antaranya PT Wika, PT Waskita Karya, PT Hutama Karya, dan PT Pembangunan Perumahan.

Kerja sama ini ditujukan untuk melakukan pembiayaan sarana dan prasarana bagi jasa konstruksi Indonesia di luar negeri. “Kami mengembangkan transaksi luar negeri dengan jasa konstruksi luar negeri,” kata Arifin Indra saat acara BUMN Executive Breakfast Meeting, di Hotel Ritz Carlton, Pasific Place, Jakarta, medio Juni lalu. Dijelaskan, peran LPEI dalam kerja sama adalah sebagai penyediafasilitas pembiayaan yang dibutuhkan karena pembiayaan ini adalah pembiayaan non-residen yang sulit dilakukan oleh bank komersial. Selain itu, LPEI juga melakukan kerja sama dengan Bio Farma untuk mendukung fasilitas penelitian dan pengembangan vaksin yang dilakukan oleh Bio Farma.—

Dana Dekonsentrasi Diaudit Juli-Agustus Badan Pemeriksa Keuangan (BPK) berencana mengaudit dana dekonsentrasi 2007-2008 pada Juli-Agustus 2009. Audit akan lebih difokuskan pada kebijakan dan penganggaran dana dekonsentrasi. Ketika menggelar workshop Laporan Keuangan Pemerintah Pusat (LKPP) 2008 di Jakarta, medio Juni lalu, Aditor Utama Keuangan Negara II BPK Syafri Adnan Baharuddin, mengatakan, audit terhadap dana dekonsentrasi akan dilakukan dengan mengambil sampel beberapa kementerian negara atau lembaga (K/L) dan pemerintah daerah. Hasil dari audit akan disampaikan kepada pemerintah dan diharapkan akan menjadi masukan kepada pemerintah dalam mengelola dana dekonsentrasi. Sementara itu, terkait dengan perimbangan keuangan pusat dan daerah, pemerintah diminta diminta konsisten dan tidak sembarangan dalam menjalankan rencana untuk mengurangi transfer anggaran ke daerah di tahun 2010. “Pemerintah harus tetap

menjalankan UU dan tidak seenaknya mengurangi transfer ke daerah guna mengurangi defisit di tahun 2010,” demikian dikatakan anggota Dewan Perwakilan Daerah (DPD) Marwan Batubara kepada wartawan, seusai penjelasan RAPBN 2010 di Gedung DPD, Senayan, Jakarta, medio Juni. Sebab, transfer ke daerah melalui Dana Alokasi Umum (DAU) sudah diatur dalam UU dan sudah ada perumusan perhitungannya. Karena itu, pemerintah diminta menjalankannya sesuai aturan main. Sebelumnya, Menteri Keuangan menyampaikan, transfer anggaran ke daerah tahun depan akan mengalami penurunan, sebesar Rp 287,7 triliun. Selain itu, dia juga menyampaikan pada 2010 alokasi dana bagi hasil cukai, hasil tembakau, dan daerah penghasil tembakau dan cukai, akan mengikuti keputusan MK yang terbaru. Menurut Marwan, jika transfer ke daerah dirasa akan memberatkan APBN, pemerintah harus menjelaskan langsung kepada pemerintah daerah. Sebab, di saat produksi minyak di daerah meningkat, maka penerimaan negara juga mengalami peningkatan.—

Pencabutan Izin Usaha Perusahaan Multifinance Sejak krisis keuanngan global melanda, Bapepam-LK giat menertibkan praktik perusahaan multifinance, terutama yang menjalankan praktik di luar ketentuan izin yang diberikan. Setidaknya, dalam enam bulan terakhir hingga 2009, Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) telah mencabut tujuh izin perusahaan pembiayaan. Perusahaan tersebut terbukti melanggar peraturan Bapepam-LK dan melakukan kegiatan pembiayaan yang bertentangan dengan ketentuan yang berlaku.

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

NA K U N T A N I N D O N E S I A

10

Berita

Seperti PT Duta Kirana Finance, izin usahanya dicabut lantaran perusahaan ini menjalankan usaha keluar dari izin yang diberikan. Perusahaan yang berizin di bidang multifinance ini beralih segmen usaha menjadi perusahaan perdagangan dan bergerak di bidang tambang. Pencabutan izin ini mempertimbangkan peraturan Bapepam IX/E/2 tentang Perubahan Kegiatan Usaha. Sementara itu, perusahaan pembiayaan yang izin usahanya dicabut antara lain PT Evergreen Finance; PT SG Consumer Finance Indonesia; PT Sahabat Multifinance; PT Inti Karya Megah Finance; PT Kalimaya Perkasa Finance; dan PT Primarindo Finance Corporation. Kepala Biro Pembiayaan dan Penjaminan Bapepam-LK M Ihsanuddin mengatakan, perusahaan yang dicabut izinnya dinilai rendah dalam piutang pembiayaan yang sesuai dengan peraturan minimal piutang pembiayaan 40 persen dari aset. Setidaknya, perusahaan yang beralih segmen usaha diharapkan mengembalikan izin usaha secara sukarela seperti yang dilakukan ketika pemerintah mencabut izin usaha PT Sahabat Multifinance yang merupakan perusahaan pembiayaan mikro, karena yang bersangkutan mengembalikan izin usaha setelah mengubah segmen bisnis dan tidak lagi menjadi perusahaan pembiayaan. Selain itu, Bapepam-LK terus melakukan pemetaan terhadap sejumlah perusahaan pembiayaan yang bermasalah, terkait keterlambatan laporan keuangan maupun kurangnya piutang pembiayaan di bawah 40 persen. Biro Pembiayaan dan Penjaminan Bapepam-LK mengakui bukan hanya laporan keuangan, laporan operasional juga bermasalah, apalagi ada beberapa perusahaan pembiayaan yang piutang pembiayaannya masih jauh dari

ketentuan. Dengan begitu multifinance perlu melakukan perbaikan agar dapat memenuhi kriteria sebagaimana digariskan dalam peraturan menteri keuangan (PMK) No. 84/PMK.012/2006 tentang Perusahaan Pembiayaan. Setidaknya multifinance mampu memenuhi setoran modal secara bertahap. Selain itu, perusahaan juga wajib memiliki piutang pembiayaan sekurang-kurangnya 40 persen dari total aktiva. Dengan begitu, perusahaan multifinance perlu melakukan pemantauan yang terus-menerus guna menjaga agar rasio kredit macet (non-performing loan/NPL) tidak melampaui 5 persen. Pencabutan tersebut dilakukan setelah para pelaku pembiayaan tersebut tidak mengindahkan peraturan yang ditetapkan otoritas. Sedikitnya, ada sekitar 30 multifinance yang bermasalah hingga kini dalam tahap perhatian khusus untuk ditertibkan. Dari jumlah tersebut, multifinance sektor anjak piutang (factoring) yang terbanyak. Meski tidak semua dicabut tetapi akan dipetakan keputusan apa yang akan diterapkan. Kepala Biro Pembiayaan dan Penjaminan Bapepam-LK menegaskan pihaknya terus melakukan penegakan hukum guna menciptakan suatu industri pembiayaan dan penjaminan yang sehat. Salah satu penegasan ialah dengan memberikan surat peringatan yang berujung pada pencabutan izin usaha.—

Erry Resmi Menjabat Komut KSEI Erry Firmansyah, akhirnya resmi menjabat sebagai Komisaris Utama PT Kustodian Sentral Efek Indonesia (KSEI). Erry juga menjabat sebagai Komisaris Independen PT Unilever Indonesia Tbk (UNVR). Sebelumnya, otoritas pasar modal, Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) menyatakan,

Erry lulus uji kepatutan dan kelayakan. PT Kustodian Sentral Efek Indonesia (KSEI) resmi mengangkat dewan komisaris baru, dalam rapat umum pemegang saham (RUPS) perusahaan yang berlangsung di Jakarta, pekn lalu. KSEI merupakan badan yang berfungsi menyediakan jasa kustodian atas transaksi di Bursa Efek Indonesia. Komposisi kepemilikan saham KSEI sebesar 19%, Kliring Penjaminan Efek Indonesia (KPEI) sebesar 6%, 9 bank kustodian sebesar 36%, 4 Biro Administrasi Efek (BAE) 4% dan Treasury Stock 1%. Secara berturut-turut jajaran komisaris KSEI terdiri atas Komisaris Utama Erry Firmansyah, Elwin Karyadi, dan Heri Sunaryadisebagai komisaris. Untuk ke depannya, sebagai sentral kustodian ini, pihak komisaris masih melanjutkan kinerja yang dijalankan oleh dewan direksi. Sebelumnya, Komisaris Utama KSEI dijabat oleh Arys Ilyas, dan Susiana Suhendra dan Uriep B Prassetyo sebagai komisaris. KSEI didirikan di Jakarta, pada tanggal 23 Desember 1997 silam dan memperoleh izin operasional sebagai Lembaga Penyimpanan dan Penyelesaian (LPP) pada tanggal 11 November 1998. KSEI merupakan salah satu Self Regulatory Organization (SRO), selain Bursa Efek dan Lembaga Kliring dan Penjaminan.Berdasarkan ketentuan Undang Undang Nomor 8 Tahun 1995 tentang Pasar Modal, KSEI menjalankan fungsinya sebagai LPP di Pasar Modal Indonesia dengan menyediakan jasa Kustodian sentral dan penyelesaian transaksi Efek yang teratur, wajar dan efisien. KSEI mulai menjalankan kegiatan operasional pada tanggal 9 Januari 1998, yaitu kegiatan penyelesaian transaksi efek dengan mengambil alih fungsi sejenis dari PT Kliring Deposit Efek Indonesia (KDEI) yang sebelumnya merupakan Lembaga Kliring Penyimpanan dan Penyelesaian (LKPP). Selanjutnya sejak 17 Juli 2000, KSEI bersama PT Bursa Efek Jakarta (sekarang PT Bursa Efek Indonesia) dan PT Kliring Penjaminan Efek Indonesia (KPEI) mengimplementasikan perdagangan tanpa warkat (scripless trading) dan

Berita

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

N

A K U N T A N I N D O N E S I A

11

Berita

operasional Kustodian sentral di Pasar Modal Indonesia.Sesuai fungsinya, KSEI memberikan layanan jasa yang meliputi penyimpanan efek dalam bentuk elektronik, administrasi rekening efek, penyelesaian transaksi efek, distribusi hasil Corporate action dan jasa-jasa terkait lainnya, seperti Post Trade Processing (PTP) dan penyediaan laporan-laporan jasa Kustodian sentral. Untuk menjamin keamanan dan kenyamanan para investor dalam melakukan transaksi di Pasar Modal, seluruh kegiatan KSEI dioperasikan melalui sistem penyimpanan dan penyelesaian transaksi efek secara pemindahbukuan berteknologi tinggi, yang dinamakan C-BEST (The Central Depository and Book Entry Settlement System). Sistem ini merupakan platform elektronik terpadu yang mendukung penyelesaian transaksi Efek secara pemindahbukuan di Pasar Modal Indonesia. Sejak bulan Juni 2002, KSEI menuntaskan program konversi seluruh Saham yang tercatat di BEI dari warkat menjadi scripless. Berdasarkan data per 30 April 2009, efek yang .tersimpan dalam KSEI terdiri atas sebanyak 424 saham, 199 obligasi korporasi, 38 obligasi pemerintah, 23 sukuk, 51 waran, 2 reksa dana, 22 medium term notes, 10 sertifikat Bank Indonesia, 3 surat berharga syariah negara dan 1 Efek .Beragun Aset masih aktif tercatat di C-BEST. Nilai keseluruhan Efek tersebut .mencapai Rp 921,43 triliun. Menurut Komisaris KSEI yang baru terpilih, .Elwin Karyadi, pihaknya sangat siap menjalankan amanat pemegang saham sebagai dewan komisaris. “Kami bertiga, untuk sementara sepakat akan menyukseskan .program direksi yang sudah berjalan,” kata Elwin. Untuk itu, jajaran dewan komisaris yang baru akan menjalankan fungsi dan peranan sesuai kewenangannya. Erry saat ini masih menjabat sebagai Direktur Utama BEI (30/6/2009). Sedangkan Heri, merupakan direktur utama PT Bahana Pembinaan Usaha Indonesia (BPUI) dan Elwin direktur Deutsche Bank AG.

Ito Terpilih Sebagai Dirut BEI Hasil Rapat Umum Pemegang Saham (RUPS) Bursa Efek Indonesia (BEI) menetapkan Direksi baru periode 2009-2012 dan efektif pada Rabu (1/7) pekan depan. Lulusan Hardvard Bussiness School tahun 1994, Ito Warsito yang terpilih sebagai pimpinan Direksi baru BEI mengatakan, beberapa program kerja yang akan menjadi perhatian utama direksi baru, antara lain adalah sistem teknologi informasi bursa, peningkatan kualitas sumber daya manusia, dan melibatkan secara mendalam Self Regulatory Organization (SRO) beserta anggota bursa dalam menyusun peraturan di pasar modal. Dalam kampanyenya, paket Ito mengusung 20 program kerja yang merupakan penjabaran dari tiga kata kunci, yakni pelayanan, daya saing, dan kredibilitas. Pelayanan yang dimaksud adalah BEI sebagai perusahaan yang melayani semua pihak. BEI nantinya akan melayani anggota bursa (AB) sebagai pemegang saham sekaligus broker, emiten, dan investor yang bertransaksi saham. Sedangkan daya saing merupakan bagian kesiapan BEI dalam menghadapi persaingan dengan bursa regional. Selanjutnya, kredibilitas adalah proses menjaga kredibilitas otoritas bursa di mata anggota bursa, masyarakat, pemangku kepentingan, dan pemerintah.Lebih lanjut Ito menargetkan, hingga akhir masa kepemimpinan direksi BEI pada 2012, jumlah investor ritel di pasar modal akan mencapai 1% dari total jumlah penduduk Indonesia atau 2,3 juta investor hingga akhir tahun ketiga. Untuk mencapai target jumlah investor tersebut, direksi baru akan melakukan kampanye secara langsung dan tidak langsung. “kalau kampanye langsung melalui anggota bursa dan Asosiasi Perusahaan Efek Indonesia (APEI), sedangkan tidak langsung bisa melalui media,” jelas Ito. Ito mengatakan, dalam 3 tahun ke depan, transaksi pasar di BEI berlipat 2 kali lebih besar dari sekarang yang sebear

Rp 1.500 triliun, menjadi Rp3.000 triliun.Dalam RUPS tahunan BEI itu dihadiri oleh para pemegang saham BEI yang terdiri dari AB. Dua paket calon direksi BEI yakni paket Ito Warsito dan paket I Made Rugeh Ramia juga terlihat beramah-tamah dengan AB. RUPS BEI mengagendakan 7 agenda rapat yaitu, pertama, Persetujuan laporan tahunan dan pengesahan laporan keuangan tahun 2008. Kedua, persetujuan pemberian apresiasi bagi karyawan, direksi dan dewan komisaris, ketiga, penunjukkan kantor akuntan publik untuk tahun buku 2009. Keempat, persetujuan pemberian uang jasa pengabdian bagi jajaran Direksi yang berakhir masa baktinya, kelima, persetujuan perubahan beberapa ketentuan anggaran dasar tentang Direktur Bursa Efek. Keenam, lain-lain, dan ketujuh, pengangkatn anggota Direksi perseroan masa bakti 2009-2012, berikut penetapan tugas dan wewenang serta gaji. Sementara, lawan perebutan kursi Dirut BEI Ito, I Made Rugeh Ramia menyatakan selamatnya kepada Ito dengan besar hati. Dirinya berharap kalau Ito bisa memenuhi ke 20 janji yang selama ini dikampanyekannya. Rugeh mengatakan, sangat dibutuhksn orang yang dapat mengatur keadaan di BEI. Berdasarkan pemilihan suara (Voting), Ito berhasil mengumpulkan 79 suara dan Rugeh hanya 36, serta satu suara dinilai blanko. Sedangkan anggota bursa yang hadir sebanyak 117 orang. Salah satu direksi paket Ito Warsito, Direktur Pengembangan Usaha BEI Frederica Widyasari Dewi menyatakan syukurnya karena peketnya terpilih menjalankan tugas di BEI samapai tahun 2012. Sya, kata Frederica siap menjalankan 20 program kerja yang merupakan penjabaran dari tiga kata kunci, yakni pelayanan, daya saing, dan kredibilitas. Dalam paket Ito tersebut ada enam orang yang akan mendampingi yakni Eddy Sugito (Direktur Pencatatan BEI), Surya Widjaja (Direktur Kim Eng Securities), Adikin Basirun (Direktur Utama PT Pacific 2000),

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

NA K U N T A N I N D O N E S I A

12

Berita

Frederica Widyasari Dewi (Corporate Secretary BEI), Wishnu Handoyono (Direktur Utama Bhakti Securities), dan salah seorang Kepala Divisi BEI. Sebagai informasi, syarat-syarat seseorang bisa dicalonkan sebagai Direksi BEI, tertuang dalam Peraturan Nomor III.A.3 tentang Direktur Bursa Efek, lampiran Keputusan Ketua Bapepam dan LK Nomor: Kep-12/BL/ 2009 tanggal 30 Januari 2009. Dalam aturan baru tersebut disebutkan bahwa calon direksi BEI harus mempunyai pengalaman dalam posisi direktur pada perusahaan yang bergerak di bidang keuangan minimal lima tahun, dengan ketentuan minimal tiga tahun berpengalaman pada posisi direktur di Perusahaan Efek. Ketentuan sebelumnya hanya mengatur berpengalaman minimal lima tahun pada perusahaan yang bergerak

di bidang keuangan. Sedangkan untuk posisi direktur teknologi informasi, yang bersangkutan wajib berpengalaman dalam posisi manajerial pada bidang teknologi informasi minimal tiga tahun dan memiliki pengetahuan yang cukup mengenai sistem informasi perusahaan yang bergerak di bidang keuangan. Sementara, kinerja keuangan pada pada tahun 2008 sebesar Rp 232,441 juta turun d i b a n d i n g t a h u n sebelumnya Rp 307,701 j u t a . S e d a n g k a n t o t a l

pendapatan usaha bersih pada tahun 2008 sebesar Rp 586,453 juta turun dari tahun sebelumnya yang sebesar Rp 601,691 juta. Laporan laba rugi – konsolidasi dengan Kliring Penjaminan Efek Indonesia (KPEI) dan penilai harga Efek Indonesia (PHEI).books

Januari – Mei 2009 2008 2007

(Unaudit) (Audit) (Audit)

Total Pendapatan 174,040,531 586,453,279 601,691,700

Usaha Bersih

Total beban usaha 77,630,951 268,660,154 228,841,841

Laba usaha 96,409,580 317,793,125 372,849,860

Total penghasilan 72,705,973 34,282,713 63,098,775

Laba sebelum pajak 169,115,552 352,075,838 435,948,775

Laba bersih 138,845,816 232,441,465 307,701,986

BeritaMenjadi anggota iai, seorang Akuntan akan bergabung dalam komunitas profesional dibidang Akuntansi yang dijaga kualitasnya sesuai standar internasional untuk memiliki Integritas, Etika, dan Kompetensi yang tinggi.

iai knowledge centre akan memfasilitasi peningkatan kompetensi anggota secara rutin melalui kegiatan Pendidikan Profesional Berkelanjutan yang bervariasi, dengan materi terkini, pembicara yang berkualitas, dan pendayagunaan jaringan IAI sepenuhnya termasuk bekerjasama dengan asosiasi profesi internasional.

identitas keprofesian anggota berupa kartu anggota secara esklusif dapat digunakan untuk memperoleh tarif khusus pada berbagai kegiatan seperti lokakarya, seminar, pelatihan, konvensi dan acara-acara lainnya yang diselenggarakan oleh IAI serta atas berbagai produk atau terbitan IAI.

keseMpatan untuk MeMperluas jaringan bisnis dan pergaulan secara profesional akan terbuka luas seiring dengan keaktifan sebagai anggota dalam setiap kegiatan profesi yang dilaksanakan oleh IAI.

MeMperoleh prioritas keseMpatan berpartisipasi aktif dalaM dinaMika profesi. Peran anggota dalam perumusan standar profesi terwujud melalui kegiatan public hearing Standar Akuntansi Keuangan (SAK). Anggota dapat berkontribusi penuh dengan menyatakan pendapat, mengajukan usul, saran maupun pertanyaan menyangkut SAK yang akan diterbitkan.

keMudahan dan akses inforMasi terkini perkeMbangan profesi secara nasional dan internasional melalui media komunikasi dan informasi yang dilaksanakan oleh IAI. Anggota berhak mendapat fasilitas download berbagai materi referensi dan Majalah Akuntan Indonesia yang tersedia di website IAI:

akuntan indonesia telah berkarya MeMberi nilai taMbah dalaM dunia bisnis. Memasuki dunia profesional di bidang akuntansi dengan bergabung menjadi anggota IAI, langkah awal Akuntan Indonesia untuk meraih kesuksesan dibidangnya akan berarti Menjadi yang terbaik.

sebagai anggota iai, Akuntan Indonesia akan dikenal sebagai profesional terdepan dibidang akuntansi, keuangan dan bisnis global.

MENJADI ANGGOTA IAI

www.iaiglobal.or.id

Kami bangga menjadi bagian dari KisaH suKses anda

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

NA K U N T A N I N D O N E S I A

14

ReuniWiwik Utami yang sekarang diberi amanah sebagai ketua program studi Magister Akuntansi Universitas Mercu Buana Jakarta justru merasa sangat bersyukur karena melalui pendidikan inilah idealisme seseorang dapat disalurkan. Obsesinya adalah menjadi bagian yang dapat berkontribusi untuk membangun profesi akuntansi di Indonesia. Keterlibatan Wiwik pada beberapa kegiatan Kompartemen Akuntan Pendidik, Pendidikan Profesi Akuntansi dan juga sebagai anggota Komite Etika IAI adalah wujud dari kesungguhannya untuk berkarya. Wiwik menyelesaikan S1 dan S2 Akuntansi di UGM dan S3 Akuntansi di Unpad.

Berkaitan dengan adanya sertifikasi akuntan manajemen ( Certified Professional Management Accountant/ CPMA) yang diluncurkan oleh Ikatan Akuntan Indonesia, menurut pengamatannya berdampak pada meningkatnya peminatan konsentrasi akuntansi manajemen di Magister Akuntansi. Oleh karena itu usaha untuk mensinergikan mata kuliah konsentrasi akuntansi manajemen dengan materi uji CPMA adalah penting, demikian ungkapnya.

Thomas Aquino Tody adalah Akuntan muda yang lulus CPA dengan hanya mengikuti 2 kali ujian. Mengikuti jejak sang ayah yang juga menjadi seorang akuntan merupakan cita - cita yang mulia, alumni universitas Indonesia ini juga aktif dalam organisasi pada profesinya. Selain bekerja di kantor Akuntan Publik, Tody juga sudah melebarkan sayapnya untuk menjadi instruktur di berbagai seminar dan workshop, untuk mengamalkan ilmu yang sudah dimilikinya.

DR. Wiwik Utami, Ak, Ms

Thomas Aquino Tody

ai

M I

T R

A D

A L

A M

P E

R U

B A

H A

N

A K U N T A N I N D O N E S I A

15

Reuni

Zulkarnain situmorang

Thomas Aquino Tody

Zulkarnain Situmorang adalah alumni Universitas Sumatra Utara tahun 1998 yang saat ini berkiprah sebagai Akuntan Publik di kota Medan, menjalankan praktek Akuntan Publik di daerah saat ini sangat menggembirakan, jadi tidak perlu kumpul di Jakarta semua ya.

Dalam kesibukannya Zulkarnain juga mengabdi pada organisasi profesi sebagai sekretaris di IAI Wilayah Sumatera Utara sangat ingin menghimbau kepada rekan-rekan seprofesinya “ayo mari kita bangun IAI jangan lupa membayar iuran,agar IAI tetap eksis. Ujar Bapak satu anak ini dengan penuh semangat.

Berkiprah di organisasi profesi mempunyai banyak manfaat terutama banyak silaturahmi dengan sesama anggota yang berbeda profesi walaupun sesama Akuntan, memperbanyak silaturahmi, banyak membawa rejeki dan panjang umur.

ai16

Laporan UtamaLaporan Keuangan Daerah

ai 17

m i

t r

a

d a

l a

m

p e

r u

b a

h a

n

A K U N T A N I N D O N E S I A

Laporan Utama

Suatu hari, rombongan pimpinan Dewan Perwakilan Rakyat

Daerah (DPRD) dari sebuah kabupaten di Sulawesi mendatangi kantor Badan Pemeriksa Keuangan (BPK) di Jakarta. Mereka resah karena BPK memberi opini disclaimer terhadap Laporan Keuangan Pemerintah Daerah (LKPD) kabupaten mereka. Mereka kemudian menemui Ketua BPK Anwar Nasution. Mereka meminta agar BPK mengubah opini hasil pemeriksaan LKPD dari “unqualifed” menjadi “qualifed”. Sungguh, peristiwa nyata itu tidak hanya lucu dan konyol. Peristiwa itu sekaligus menunjukkan bahwa tidak semua, atau mungkin justru kebanyakan, para pemimpin di daerah tidak memahami akuntansi, tidak memahami standar akuntansi pemerintahan. Wajar jika kemudian laporan keuangan daerah di seluruh Indonesia tergolong amburadul. Kondisi ini sangat membahayakan. Sebab, seiring kebijakan otonomi daerah, anggaran pusat yang ditransfer ke daerah semakin besar pula. Jika tidak diimbangi dengan kapasitas pengelolaan keuangan di daerah, potensi terjadinya penyimpangan dan

penyelewengan anggaran akan sangat besar. Memang, sejak digulirkan sepuluh tahun lalu, kebijakan otonomi daerah tak melulu berkaitan soal penyerahan kewenangan pemerintah pusat ke daerah, tapi juga menyangkut urusan “bagi-bagi uang”. Otonomi daerah digulirkan melalui Undang-Undang (UU) Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian direvisi menjadi UU Nomor 32 Tahun 2004. UU ini juga dilengkapi dengan UU Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah yang kemudian juga direvisi menjadi UU Nomor 33 Tahun 2004. Sebagai konsekuensi dari perimbangan keuangan ini,

kucuran anggaran dari pusat ke daerah dari tahun ke tahun terus membesar. Sebagai contoh, dana yang ditransfer ke daerah pada 2001 baru senilai Rp81,1 triliun. Secara berturut-turut, angka ini terus melonjak tajam menjadi Rp98,1 triliun (2002), Rp120,3 triliun (2003), Rp129,7 triliun (2004), Rp150,5 triliun (2005), Rp226,2 triliun (2006), Rp254,2 triliun (2007), Rp292,4 triliun (2008), dan Rp320,7 triliun pada 2009. Karena terimbas krisis keuangan global, anggaran 2009 itu akhirnya direvisi menjadi Rp303,3 triliun. Itu baru anggaran yang langsung masuk ke Anggaran Pendapatan dan Belanja Daerah (APBD). Padahal, masih banyak dana transfer ke daerah yang tidak melalui atau tidak masuk APBD, namun semuanya dibelanjaka di daerah, seperti dana program pembantuan dan lain-lain. Jika ditambah pos-pos anggaran lain yang tidak masuk APBD, secara keseluruhan dana yang dikelola 33 pemerintah provinsi dan 477 pemerintah kabupaten/kota pada tahun 2009 ini mencapai Rp1.037 triliun atau sekitar 67,4 persen dari total anggaran belanja negara yang tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2009. Artinya, sebagian besar anggaran belanja negara saat ini diberikan ke daerah dengan tujuan untuk memacu percepatan pembangunan dan pertumbuhan ekonomi daerah.

Buruk Tata Kelola Namun, sayangnya, banjir anggaran ke daerah tersebut belum diimbangi dengan penguatan kapasitas tata kelola yang memadai. Dalam berbagai kesempatan, baik ketika mengadakan rapat kerja dengan Dewan Perwakilan Rakyat (DPR), Dewan Perwakilan Daerah (DPD), maupun dalam forum-forum lain, Ketua BPK Anwar Nasution sering mengungkapkan kesedihan dan kemasygulannya karena kualitas laporan keuangan pemerintah daerah (LKPD) yang

Benang Kusut Laporan Keuangan Daerah

Sekitar 67,4 persen anggaran belanja negara di APBN yang nilainya mencapai Rp1.037 triliun ditransfer ke daerah. Namun, banjir duit ini tak diimbangi kemampuan pengelolaan keuangan daerah. Untuk menutup terjadinya penyimpangan, pemerintah harus melakukan pembenahan.

Anwar Nasution

ai18

m i

t r

a

d a

l a

m

p e

r u

b a

h a

nA K U N T A N I N D O N E S I A

Laporan Utama

makin memburuk. “Kualitas LKPD memang kian memburuk,” kata Anwar Nasution ketika menyerahkan Buku Ikhtisar Hasil Pemeriksaan Semester (IHPS) II Tahun 2008 kepada DPD RI, di Gedung Nusantara V DPR RI, Jakarta, medio Mei lalu. Dalam IHPS tersebut memang tergambar dengan jelas betapa terus memburuknya kualitas LKPD di seluruh Indonesia. Dalam IHPS II 2008, misalnya, BPK memeriksa LKPD 191 pemerintah provinsi/kabupaten/kota. Sebelumnya, pada IHPS I 2008, BPK juga telah memeriksa LKPD 275 pemerintah provinsi/kabupaten/kota. Dengan demikian, selama 2008 BPK telah memeriksa 466 LKPD. Hasilnya? Itulah yang membuat Anwar Nasution prihatin. Sebab, hanya 4 LKPD atau 1 persen yang memperoleh opini wajar tanpa pengecualian (WTP). Sebanyak 283 (61 persen) LKPD memperoleh opini wajar dengan pengecualian (WDP), 120 (26 persen) memperoleh opini tidak memberikan pendapat (TMP) alias disclaimer, dan 59 atau 12 persen LKPD diberi opini tidak wajar (TW). Opini tersebut, jika dibandingkan dengan hasil pemeriksaan tahun-tahun sebelumnya, menunjukkan adanya tren kualitas LKPD yang semakin buruk. Pada 2004, misalnya, LKPD yang memperoleh opini WTP masih 7 persen, WDP 87 persen, TMP 2 persen, dan TW 3 persen. Pada 2005, LKPD yang memperoleh opini WTP turun menjadi 5 persen dan WDP jadi 85 persen. Di saat bersamaan, LKPD yang

memperoleh opini TMP naik jadi 7 persen dan TW tetap 3 persen. Tahun berikutnya, pada 2006, juga terjadi tren serupa. Yang memperoleh WTP dan WDP turun masing-masing jadi 1 persen dan 70 persen. Sementara itu, yang memperoleh opini TMP dan TW masing-masing naik jadi 23 persen dan 6 persen. Dan, terus memburuk pada hasil pemeriksaan LKPD pada 2007, di mana yang memperoleh WTP hanya 1 persen, WDP turun jadi 61 persen, sementara yang disclaimer dan TW naik masing-masing jadi 26 persen dan 12 persen.

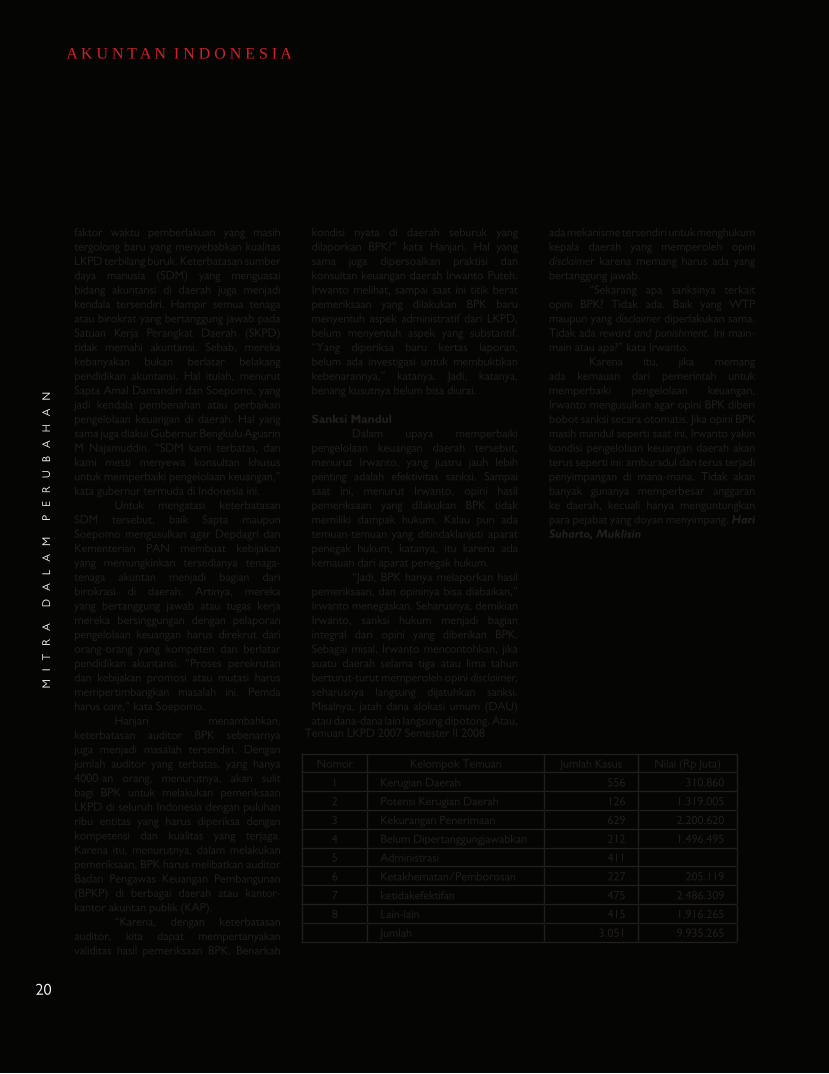

Kerugian dan Penyimpangan Bisa ditebak, selama kemampuan tata kelola keuangan di daerah masih memble, negara akan terus mengalami dua kerugian sekaligus. Pertama, tujuan untuk mempercepat pembangunan dan memacu pertumbuhan ekonomi di daerah untuk meningkatkan kesejahteraan rakyat akan sulit tercapai. Sebab, sebanyak apa pun duit yang digelontorkan ke daerah, jika tidak dikelola dan dipertanggungjawabkan dengan benar, tak aka nada gunanya. Kedua, selama tidak dikelola dan dipertanggungjawabkan dengan baik, selama itu pula akan terus terjadi penyimpangan dan penyalahgunaan anggaran. Uang rakyat juga yang akhirnya dikemplang pejabat-pejabat yang menyimpang. Laporan hasil pemeriksaan BPK tersebut bisa dirujuk sebagai contoh. Dari pemeriksaan BPK menemukan 556 kasus penyimpangan yang menyebabkan kerugian senilai Rp310,8 miliar dan 126 kasus berpotensi menimbulkan kerugian sebesar Rp1,31 triliun. Selain itu, ditemukan sebanyak 629 kasus yang menyebabkan kekurangan penerimaan senilai Rp2,20 triliun. Artinya, seandainya pengelolaan dan pertanggungjawaban dilakukan dengan benar, uang sebesar itu akan masuk sebagai penerimaan. Di saat yang sama, BPK juga menemukan adanya anggaran yang belum atau tidak dipertanggungjawabkan senilai Rp1,49 triliun yang terjadi dalam 212 kasus. Itu masih belum semua. Sebab, BPK juga masih menemukan kasus-kasus yang memboroskan uang negara dengan nilai

Rp205,1 miliar dan penggunaan anggaran yang tergolong tidak efektif sebesar Rp2,48 triliun. Pendek kata, seperti tergambar dalam tabel, dalam tahun 2007 saja sedikitnya terjadi 3.051 kasus penyimpangan yang mengakibatkan kerugian senilai Rp9,93 triliun. Bayangkan, berapa akumulasi kerugian negara jika penyimpangan-penyimpangan tersebut terjadi selama bertahun-tahun. “Agar tidak terus-menerus terjadi korupsi, sistem keuangan negara harus lebih transparan dan akuntabel,” kata Anwar Nasution.

sDM atau sistem Pertanyaannya adalah, apa yang salah sehingga persoalan pengelolaan keuangan di daerah tampak seperti benang kusut? Soepomo Prodjodihardjo, Tenaga Ahli BPK, mengakui bahwa pembenahan pengelolaan keuangan di daerah memang belum berjalan mulus. Sebab, penerapan standar akuntansi di lingkungan pemerintahan, yang dikenal dengan standar akuntansi pemerintahan (SAP), memang tergolong baru. “Boro-boro memenuhi standar akuntansi, sistemnya saja para pejabat di daerah belum paham,” katanya. Apa yang dikatakan Soepomo rasanya memang tidak mengada-ada. Jika kita menengok ke belakang, para pejabat atau birokrat di Indonesia memang belum pernah mengenal akuntansi atau sistem pengelolaan yang saat ini dianggap sebagai standar. Sejak masa kolonial Belanda, birokrat Indonesia hanya dikenalkan pada sistem anggaran yang paling sederhana. Mulai dari pusat hingga daerah, birokrat hanya diwajibkan mencatat atau melaporkan pemasukan dan pengeluaran anggaran (kas). Tak lebih dari itu. Namun, seiring dengan tuntutan perkembangan sistem keuangan dan kemajuan ekonomi yang semakin kompleks, penggunaan laporan keuangan yang sangat sederhana seperti itu di lingkungan birokrasi dianggap tak lagi memadai. Perubahan dilakukan. Momentumnya adalah reformasi yang membuahkan kebijakan otonomi daerah dan desentralisasi fiskal. Mulailah

Dengan akuntansi berbasis akrual yang memang lebih

rumit, akan dihasilkan sekaligus neraca dan laporan

arus kas serta laporan realisasi anggaran. Dengan demikian, kinerja juga akan

tergambar dengan jelas.

ai 19

m i

t r

a

d a

l a

m

p e

r u

b a

h a

n

A K U N T A N I N D O N E S I A

Laporan Utama

masa penyusunan anggaran berbasis kinerja, dan mulai pula praktik akuntansi sederhana single entry berbasis kas ditinggalkan dan diganti dengan akuntansi double entry berbasis akrual. Dengan akuntansi berbasis akrual yang memang lebih rumit, akan dihasilkan sekaligus neraca dan laporan arus kas serta laporan realisasi anggaran. Dengan demikian, kinerja juga akan tergambar dengan jelas. Namun, benar yang dikatakan Soepomo, peralihan itu berjalan tidak mulus. Setelah menerbitkan UU Nomor 25 Tahun 1999 tersebut, di tahun-tahun berikutnya susul menyusul pemerintah mengeluarkan berbagai peraturan perundang-undangan dengan tujuan memperbaiki pengelolaan keuangan daerah tersebut. Namun, tak jarang yang terjadi justru tumpang tindih antarperaturan perundang-undangan tersebut. Bahkan, sering terjadi ketika satu aturan belum sempat dipahami dan dilaksanakan dengan baik, sudah muncul aturan baru yang membuat para pejabat di daerah kebingungan. Sekadar menyebut beberapa contoh, meskipun desentralisasi fiskal telah dimulai pada 1999, pedomannya baru dibuat pada 2002, yaitu Keputusan Menteri Dalam Negeri (Kepmendagri) Kepmendagri Nomor 29 Tahun 2002 tentang Pedoman Penyusunan Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah, dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah. Setahun kemudian, pemerintah menerbitkan UU Nomor 17 Tahun 2003 tentang Keuangan Negara, yang dalam salah satu pasal member kewenangan penuh pengelolaan keuangan daerah kepada gubernur/bupati/wali kota. Namun, hingga saat itu belum ada standar baku bagaimana laporan dan pertanggungjawaban keuangan daerah harus disusun. Baru pada 2005 pemerintah menerbitkan Peraturan Pemerintah (PP) Nomor Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) yang kemudian disusul PP Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah. Kedua PP tersebut berlaku baik untuk pemerintah pusat maupun pemerintah daerah. Artinya, standar akuntansi modern tersebut bagi para pejabat dan birokrat di lingkungan pemerintahan di Indonesia benar-benar merupakan barang baru. Sudah puluhan tahun mereka hanya mengenal sistem laporan keuangan sederhana, yang hanya mencatat pengeluaran dan pemasukan, lalu tiba-tiba, saat terjadi banjir uang, mereka harus menyusun anggaran berbasis kinerja, dan harus membuat laporan dengan double entry berbasis akrual. Jelas, ketika BPK masuk dan memeriksa menggunakan SAP dan pemeriksaan dimulai sejak LKPD 2004 —padahal PP SAP baru diterbitkan 2005 dan waktu efektif pemberlakuannya pada 2007— semua laporan keuangan daerah tampak amburadul. Itulah yang menjadi catatan Sapta Amal Mandiri, yang tak lain adalah anggota BPK sendiri. Dipotret dari pendekatan BPK saat ini, menurutnya, seluruh LKPD pada tahun-tahun sebelumnya sampai 2007 memang akan terlihat buruk. Sebab, penyusunan LKPD ketika itu memang belum mengikuti standar yang berlaku. Baru LKPD 2008 yang akan diperiksa 2009 yang penyusunannya sudah disesuaikan dengan SAP. Artinya, kesalahan tak sepenuhnya bisa ditimpakan kepada daerah. “Karena harus ada masa transisi,” katanya. Hal yang sama juga dikemukakan Soepomo. Kenapa kualitas laporan keuangan daerah dari tahun ke tahun terus menurun, bagi Soepomo, karena standar yang digunakan BPK dalam memeriksa semakin tinggi, disesuaikan dengan ketentuan-ketentuan SAP dan Standar Pemeriksaan Keuangan Negara (SPKN). Apalagi, cakupan pemeriksaan BPK juga sudah mulai menyentuh aset dan bagaimana penerapan sistem pengendalian internal (SPI) di daerah. “Jadi bukan hanya karena cara daerah membuat laporan, melainkan karena standar yang digunakan BPK berbeda, lebih tinggi dari sebelumnya,” kata Soepomo. Karena itu, ada mantan pejabat BPK, yaitu Hanjari, yang mengaku kaget

karena BPK ternyata telah memberikan opini hasil pemeriksaan sejak 2004. Sebab, PP yang mengatur SAP baru terbit 2005. Artinya, jika pun langsung dilengkapi petunjuk pelaksanaan dan petunjuk teknisnya, penyusunan LKPD sesuai SAP baru bisa dilakukan pada 2006. Nyatanya, aturan-aturan yang melengkapi PP tersebut baru belakangan, dan datang silih berganti. “Standarnya saja belum ada, kenapa BPK sudah memberikan opini. Kasihan pemda terus dikuyo-kuyo,” katanya. Bagi Hanjari, untuk tahun 2004, 2005, dan 2006 daerah tak bisa disalahkan karena tak membuat laporan keuangan sesuai standar yang diikuti BPK. Sebab, ketika itu memang belum ada dasar hukumnya. Baru untuk LKPD 2007, daerah harus menyusun LKPD sesuai SAP. “Jadi banyak hal yang harus diluruskan soal kualitas LKPD yang diopinikan semakin jelek. Yang sebelum 2007 harus dianggap hanya sebagai pemanasan, dan daerah tak bisa dipersalahkan,” kata Hanjari. Yang harus diperbaiki dan kemudian dinilai berdasarkan ketentuan SAP dan SPKN, menurut Hanjari, adalah LKPD 2007 dan seterusnya. “Maka, yang harus dipikirkan adalah bagaimana ke depan memperbaiki kualitas LKPD,” sambungnya. Namun, sesungguhnya bukan cuma

soepomo Prodjodihardjo

ai20

m i

t r

a

d a

l a

m

p e

r u

b a

h a

nA K U N T A N I N D O N E S I A

Laporan Utama

faktor waktu pemberlakuan yang masih tergolong baru yang menyebabkan kualitas LKPD terbilang buruk. Keterbatasan sumber daya manusia (SDM) yang menguasai bidang akuntansi di daerah juga menjadi kendala tersendiri. Hampir semua tenaga atau birokrat yang bertanggung jawab pada Satuan Kerja Perangkat Daerah (SKPD) tidak memahi akuntansi. Sebab, mereka kebanyakan bukan berlatar belakang pendidikan akuntansi. Hal itulah, menurut Sapta Amal Damandiri dan Soepomo, yang jadi kendala pembenahan atau perbaikan pengelolaan keuangan di daerah. Hal yang sama juga diakui Gubernur Bengkulu Agusrin M Najamuddin. “SDM kami terbatas, dan kami mesti menyewa konsultan khusus untuk memperbaiki pengelolaan keuangan,” kata gubernur termuda di Indonesia ini. Untuk mengatasi keterbatasan SDM tersebut, baik Sapta maupun Soepomo mengusulkan agar Depdagri dan Kementerian PAN membuat kebijakan yang memungkinkan tersedianya tenaga-tenaga akuntan menjadi bagian dari birokrasi di daerah. Artinya, mereka yang bertanggung jawab atau tugas kerja mereka bersinggungan dengan pelaporan pengelolaan keuangan harus direkrut dari orang-orang yang kompeten dan berlatar pendidikan akuntansi. “Proses perekrutan dan kebijakan promosi atau mutasi harus mempertimbangkan masalah ini. Pemda harus care,” kata Soepomo. Hanjari menambahkan, keterbatasan auditor BPK sebenarnya juga menjadi masalah tersendiri. Dengan jumlah auditor yang terbatas, yang hanya 4000-an orang, menurutnya, akan sulit bagi BPK untuk melakukan pemeriksaan LKPD di seluruh Indonesia dengan puluhan ribu entitas yang harus diperiksa dengan kompetensi dan kualitas yang terjaga. Karena itu, menurutnya, dalam melakukan pemeriksaan, BPK harus melibatkan auditor Badan Pengawas Keuangan Pembangunan (BPKP) di berbagai daerah atau kantor-kantor akuntan publik (KAP). “Karena, dengan keterbatasan auditor, kita dapat mempertanyakan validitas hasil pemeriksaan BPK. Benarkah

kondisi nyata di daerah seburuk yang dilaporkan BPK?” kata Hanjari. Hal yang sama juga dipersoalkan praktisi dan konsultan keuangan daerah Irwanto Puteh. Irwanto melihat, sampai saat ini titik berat pemeriksaan yang dilakukan BPK baru menyentuh aspek administratif dari LKPD, belum menyentuh aspek yang substantif. “Yang diperiksa baru kertas laporan, belum ada investigasi untuk membuktikan kebenarannya,” katanya. Jadi, katanya, benang kusutnya belum bisa diurai.

sanksi Mandul Dalam upaya memperbaiki pengelolaan keuangan daerah tersebut, menurut Irwanto, yang justru jauh lebih penting adalah efektivitas sanksi. Sampai saat ini, menurut Irwanto, opini hasil pemeriksaan yang dilakukan BPK tidak memiliki dampak hukum. Kalau pun ada temuan-temuan yang ditindaklanjuti aparat penegak hukum, katanya, itu karena ada kemauan dari aparat penegak hukum. “Jadi, BPK hanya melaporkan hasil pemeriksaan, dan opininya bisa diabaikan,” Irwanto menegaskan. Seharusnya, demikian Irwanto, sanksi hukum menjadi bagian integral dari opini yang diberikan BPK. Sebagai misal, Irwanto mencontohkan, jika suatu daerah selama tiga atau lima tahun berturut-turut memperoleh opini disclaimer, seharusnya langsung dijatuhkan sanksi. Misalnya, jatah dana alokasi umum (DAU) atau dana-dana lain langsung dipotong. Atau,

ada mekanisme tersendiri untuk menghukum kepala daerah yang memperoleh opini disclaimer karena memang harus ada yang bertanggung jawab. “Sekarang apa sanksinya terkait opini BPK? Tidak ada. Baik yang WTP maupun yang disclaimer diperlakukan sama. Tidak ada reward and punishment. Ini main-main atau apa?” kata Irwanto. Karena itu, jika memang ada kemauan dari pemerintah untuk memperbaiki pengelolaan keuangan, Irwanto mengusulkan agar opini BPK diberi bobot sanksi secara otomatis. Jika opini BPK masih mandul seperti saat ini, Irwanto yakin kondisi pengelolaan keuangan daerah akan terus seperti ini: amburadul dan terus terjadi penyimpangan di mana-mana. Tidak akan banyak gunanya memperbesar anggaran ke daerah, kecuali hanya menguntungkan para pejabat yang doyan menyimpang. Hari Suharto, Muklisin

Nomor Kelompok Temuan Jumlah Kasus Nilai (Rp Juta)

1 Kerugian Daerah 556 310.860

2 Potensi Kerugian Daerah 126 1.319.005

3 Kekurangan Penerimaan 629 2.200.620

4 Belum Dipertanggungjawabkan 212 1.496.495

5 Administrasi 411

6 Ketakhematan/Pemborosan 227 205.119

7 ketidakefektifan 475 2.486.309

8 Lain-lain 415 1.916.265

Jumlah 3.051 9.935.265

Temuan LKPD 2007 Semester II 2008

ai 21

m i

t r

a

d a

l a

m

p e

r u

b a

h a

n

A K U N T A N I N D O N E S I A

Laporan Utama

Pemerintah (pusat dan daerah) saat ini sedang melakukan perubahan tata pembukuan dari sistem pembukuan

menjadi sistem akuntansi dalam menyusun laporan keuangannya berdasarkan Standar Akuntansi Pemerintahan (SAP). Perubahan tata usaha keuangan daerah tersebut tentunya tidak dapat dipisahkan dengan penyiapan proses auditing (pemeriksaan). Pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara sebagaimana UU Nomor 16 tahun 2004 juga mengalami perubahan dimana tujuannya adalah menunjukkan, dengan dasar yang cukup dan tepat dari bukti-bukti audit, apakah laporan keuangan disajikan secara wajar posisi keuangan pemerintah, hasil operasi, dan perubahan ekuitas sesuai dengan prinsip akuntansi berterima umum.

Sayangnya, Pemerintah Pusat (termasuk kementerian negara/lembaga) dan pemerintah daerah sampai dengan saat ini belum mampu menyajikan pelaksanaan dan pertanggungjawaban pelaksanaan anggaran sesuai dengan SAP. Hal ini terlihat dari minimnya opini Wajar Tanpa Pengecualian (WTP-unqualified opinion) yang diberikan terhadap laporan keuangan pemerintah pusat (LKPP), laporan keuangan kementerian negara/lembaga (LKKL), dan laporan keuangan pemerintah daerah (LKPD).

LAPORAN KEUANGAN PEMERINTAH PUsAT Pemerintah Pusat menyusun LKPP yang merupakan konsolidasian LKKL dan laporan keuangan Bendahara Umum Negara (LK BUN). Berdasarkan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan

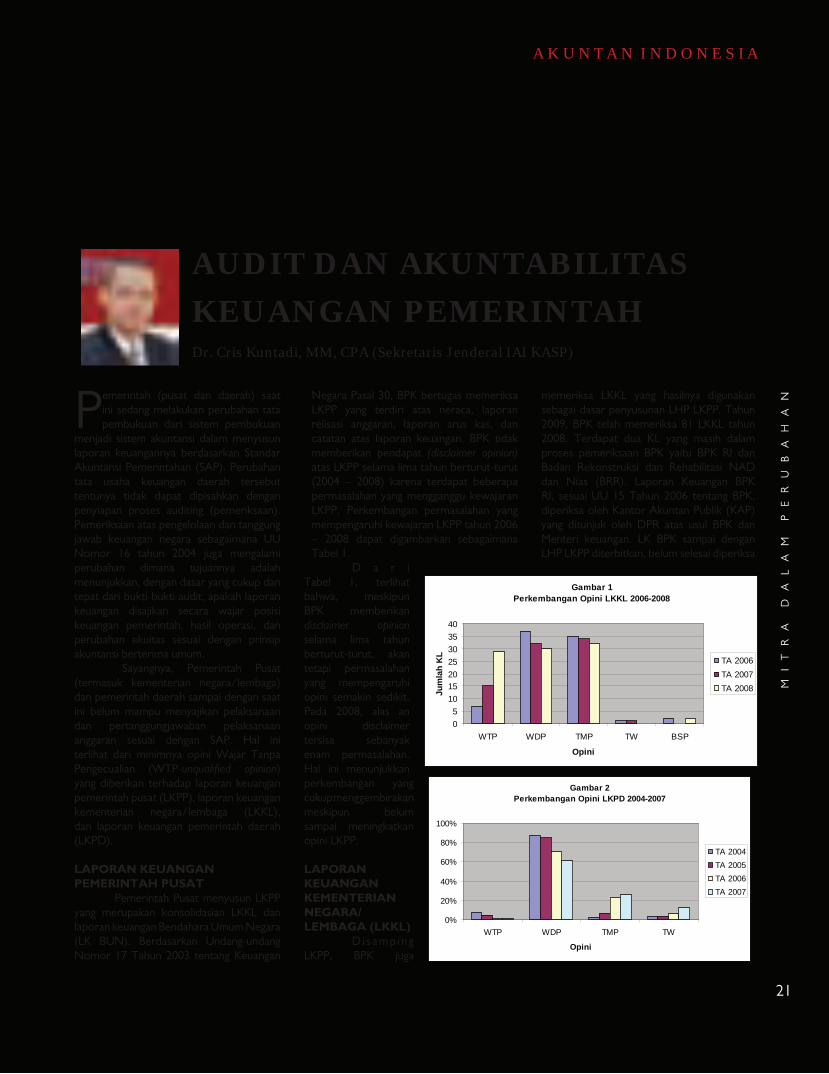

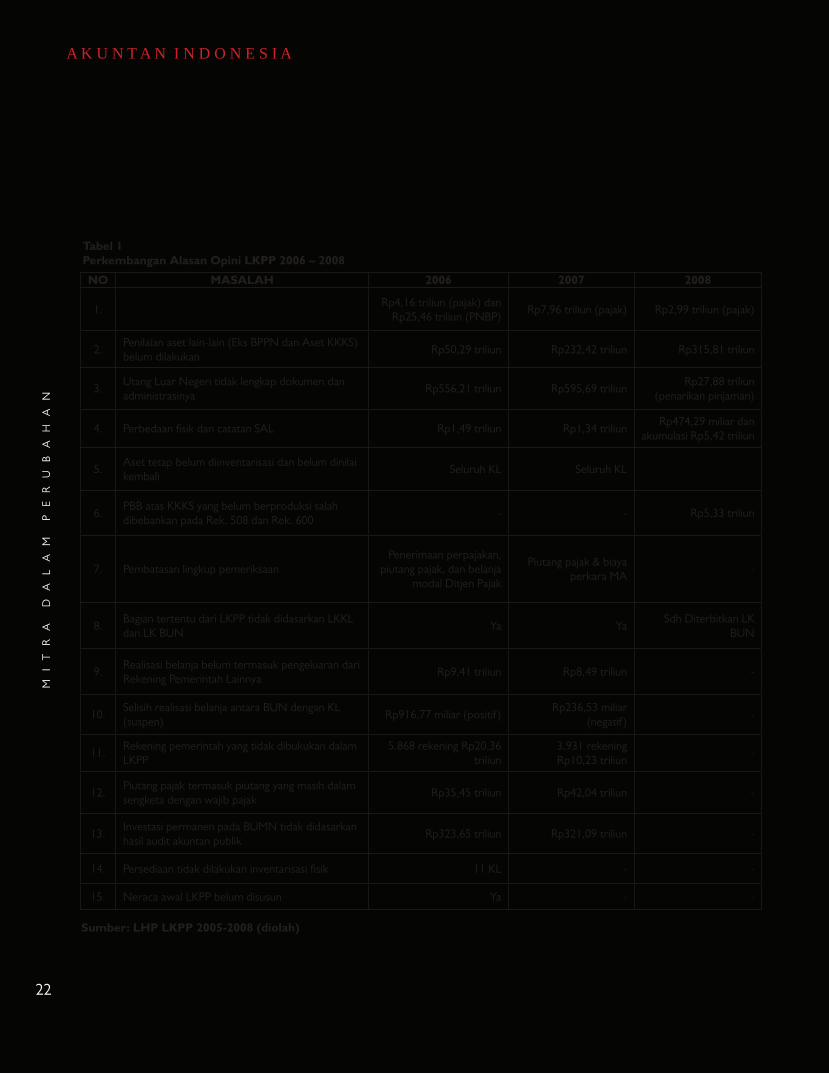

Negara Pasal 30, BPK bertugas memeriksa LKPP yang terdiri atas neraca, laporan relisasi anggaran, laporan arus kas, dan catatan atas laporan keuangan. BPK tidak memberikan pendapat (disclaimer opinion) atas LKPP selama lima tahun berturut-turut (2004 – 2008) karena terdapat beberapa permasalahan yang mengganggu kewajaran LKPP. Perkembangan permasalahan yang mempengaruhi kewajaran LKPP tahun 2006 – 2008 dapat digambarkan sebagaimana Tabel 1.

D a r i Tabel 1, terlihat bahwa, meskipun BPK memberikan disclaimer opinion selama lima tahun berturut-turut, akan tetapi permasalahan yang mempengaruhi opini semakin sedikit. Pada 2008, alas an opini disclaimer tersisa sebanyak enam permasalahan. Hal ini menunjukkan perkembangan yang cukup menggembirakan meskipun belum sampai meningkatkan opini LKPP.

LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA (LKKL) D i s a m p i n g LKPP, BPK juga

memeriksa LKKL yang hasilnya digunakan sebagai dasar penyusunan LHP LKPP. Tahun 2009, BPK telah memeriksa 81 LKKL tahun 2008. Terdapat dua KL yang masih dalam proses pemeriksaan BPK yaitu BPK RI dan Badan Rekonstruksi dan Rehabilitasi NAD dan Nias (BRR). Laporan Keuangan BPK RI, sesuai UU 15 Tahun 2006 tentang BPK, diperiksa oleh Kantor Akuntan Publik (KAP) yang ditunjuk oleh DPR atas usul BPK dan Menteri keuangan. LK BPK sampai dengan LHP LKPP diterbitkan, belum selesai diperiksa

AUDIT DAN AKUNTABILITAS

KEUANGAN PEMERINTAH Dr. Cris Kuntadi, MM, CPA (Sekretaris Jenderal IAI KASP)

Gambar 1 Perkembangan Opini LKKL 2006-2008

05

10152025303540

WTP WDP TMP TW BSP

Opini

Jum

lah

KL

TA 2006TA 2007TA 2008

Gambar 2 Perkembangan Opini LKPD 2004-2007

0%

20%

40%

60%

80%

100%

WTP WDP TMP TW

Opini

TA 2004TA 2005TA 2006TA 2007

Nomor Kelompok Temuan Jumlah Kasus Nilai (Rp Juta)

1 Kerugian Daerah 556 310.860

2 Potensi Kerugian Daerah 126 1.319.005

3 Kekurangan Penerimaan 629 2.200.620

4 Belum Dipertanggungjawabkan 212 1.496.495

5 Administrasi 411

6 Ketakhematan/Pemborosan 227 205.119

7 ketidakefektifan 475 2.486.309

8 Lain-lain 415 1.916.265

Jumlah 3.051 9.935.265

Temuan LKPD 2007 Semester II 2008

ai22

m i

t r

a

d a

l a

m

p e

r u

b a

h a

nA K U N T A N I N D O N E S I A

Laporan Utama

NO MAsALAH 2006 2007 2008

1.Selisih penerimaan perpajakan dan PNBP antara Bendahara Umum Negara (SAU) dengan KL (SAI)

Rp4,16 triliun (pajak) dan Rp25,46 triliun (PNBP)

Rp7,96 triliun (pajak) Rp2,99 triliun (pajak)

2.Penilaian aset lain-lain (Eks BPPN dan Aset KKKS) belum dilakukan

Rp50,29 triliun Rp232,42 triliun Rp315,81 triliun

3.Utang Luar Negeri tidak lengkap dokumen dan administrasinya

Rp556,21 triliun Rp595,69 triliunRp27,88 triliun

(penarikan pinjaman)

4. Perbedaan fisik dan catatan SAL Rp1,49 triliun Rp1,34 triliunRp474,29 miliar dan

akumulasi Rp5,42 triliun

5.Aset tetap belum diinventarisasi dan belum dinilai kembali

Seluruh KL Seluruh KL

6.PBB atas KKKS yang belum berproduksi salah dibebankan pada Rek. 508 dan Rek. 600

- - Rp5,33 triliun

7. Pembatasan lingkup pemeriksaan Penerimaan perpajakan,

piutang pajak, dan belanja modal Ditjen Pajak

Piutang pajak & biaya perkara MA

-

8.Bagian tertentu dari LKPP tidak didasarkan LKKL dan LK BUN

Ya YaSdh Diterbitkan LK

BUN

9.Realisasi belanja belum termasuk pengeluaran dari Rekening Pemerintah Lainnya

Rp9,41 triliun Rp8,49 triliun -

10.Selisih realisasi belanja antara BUN dengan KL (suspen)

Rp916,77 miliar (positif )Rp236,53 miliar

(negatif )-

11.Rekening pemerintah yang tidak dibukukan dalam LKPP

5.868 rekening Rp20,36 triliun

3.931 rekening Rp10,23 triliun

-

12.Piutang pajak termasuk piutang yang masih dalam sengketa dengan wajib pajak

Rp35,45 triliun Rp42,04 triliun -

13.Investasi permanen pada BUMN tidak didasarkan hasil audit akuntan publik

Rp323,65 triliun Rp321,09 triliun -

14. Persediaan tidak dilakukan inventarisasi fisik 11 KL - -

15. Neraca awal LKPP belum disusun Ya - -

Tabel 1Perkembangan Alasan Opini LKPP 2006 – 2008

sumber: LHP LKPP 2005-2008 (diolah)

ai 23

m i

t r

a

d a

l a

m

p e

r u

b a

h a

n

A K U N T A N I N D O N E S I A

Laporan Utama

TAHUN/OPINI WTP WDP TMP TW TDP JUMLAH

2006 7 9% 37 45% 35 43% 1 1% 2 2% 82

2007 15 18% 32 39% 34 41% 1 1% 0 0% 82

2008 29 35% 30 36% 32 39% 0 0% 2 2% 83

Tabel 2Perkembangan Opini LKKL 2006 – 2008

Ket. TW = Tidak Wajar BSP = Belum Selesai Diperiksasumber: LHP LKPP 2006-2008 (diolah)

TAHUN/OPINI WTP WDP TMP TW JUMLAH2004 21 7% 249 87% 7 2% 10 3% 2872005 17 5% 308 85% 25 7% 12 3% 3622006 3 1% 326 70% 106 23% 28 6% 4632007 4 1% 283 61% 120 26% 59 13% 466

Tabel 3Perkembangan Opini LKPD 2004-2007

sumber: IHPs BPK semester II/2008

karena KAP Wisnu B. Soewito baru ditunjuk DPR pada 12 Mei 2009. BPK mulai melakukan pemeriksaan atas LKKL pada 2006 – 2008. Opini atas LKKL selama tiga tahun sebagaimana dalam Tabel 2 dan Gambar 1.

Dari Tabel 2 tersebut, terlihat bahwa perkembangan opini atas LKKL semakin baik. Hal tersebut ditunjukkan dari semakin banyaknya KL yang memperoleh opini WTP dan semakin sedikitnya KL yang memperoleh opini WDP dan TMP.