ABSTRAK - library.palcomtech.comlibrary.palcomtech.com/pdf/5687.pdf... nilai perusahaan di sektor...

133

xiv ABSTRAK Penelitian ini bertujuan untuk mengetahui tren pertumbuhan laba di sektor Properti dan Real Estate, nilai perusahaan di sektor Properti dan Real Estate, dan hasil analisis hubungan antara pertumbuhan laba dengan nilai perusahaan. Penelitian ini tergolong penelitian kuantitatif. Populasi penelitian ini adalah perusahaan sektor Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2012 sampai dengan tahun 2016. Sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh 39 perusahaan sampel. Jenis data yang digunakan adalah data sekunder. Berdasarkan hasil penelitian ini menyimpulkan bahwa tren pertumbuhan laba pada perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2016 mengalami fluktuasi di setiap tahunnya, hal ini akan berdampak pada investor yang tidak percaya akan prospek perusahaan ke depan, yang nantinya membuat harga pasar ikut menurun. Metode nilai perusahaan yang mengalami fluktuasi yang tidak terlalu signifikan adalah metode PBV dan Tobin’s Q, dikarenakan secara keseluruhan perusahaan berada diatas nilai standar yang telah ditentukan. Penelitian ini disarankan dapat memperluas sampel penelitian dari jenis perusahaan lain, dan menambah periode penelitian sehingga dapat melihat kecenderungan yang terjadi dalam jangka panjang. Penelitian selajutnya dapat menggunakan tambahan variabel penelitian lainnya sehingga hasil penelitian lebih mampu memberikan informasi tambahan dalam memprediksi harga saham Kata kunci: Pertumbuhan laba, Nilai Perusahaan, Price to Book Value, Price Earning Ratio, Tobin’s Q.

-

Upload

truongtuong -

Category

Documents

-

view

235 -

download

0

Transcript of ABSTRAK - library.palcomtech.comlibrary.palcomtech.com/pdf/5687.pdf... nilai perusahaan di sektor...

xiv

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tren pertumbuhan laba di sektor

Properti dan Real Estate, nilai perusahaan di sektor Properti dan Real Estate, dan

hasil analisis hubungan antara pertumbuhan laba dengan nilai perusahaan. Penelitian

ini tergolong penelitian kuantitatif. Populasi penelitian ini adalah perusahaan sektor

Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2012

sampai dengan tahun 2016. Sampel penelitian ini ditentukan dengan metode

purposive sampling sehingga diperoleh 39 perusahaan sampel. Jenis data yang

digunakan adalah data sekunder.

Berdasarkan hasil penelitian ini menyimpulkan bahwa tren pertumbuhan laba

pada perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek

Indonesia tahun 2012-2016 mengalami fluktuasi di setiap tahunnya, hal ini akan

berdampak pada investor yang tidak percaya akan prospek perusahaan ke depan,

yang nantinya membuat harga pasar ikut menurun. Metode nilai perusahaan yang

mengalami fluktuasi yang tidak terlalu signifikan adalah metode PBV dan Tobin’s

Q, dikarenakan secara keseluruhan perusahaan berada diatas nilai standar yang telah

ditentukan.

Penelitian ini disarankan dapat memperluas sampel penelitian dari jenis

perusahaan lain, dan menambah periode penelitian sehingga dapat melihat

kecenderungan yang terjadi dalam jangka panjang. Penelitian selajutnya dapat

menggunakan tambahan variabel penelitian lainnya sehingga hasil penelitian lebih

mampu memberikan informasi tambahan dalam memprediksi harga saham Kata kunci: Pertumbuhan laba, Nilai Perusahaan, Price to Book Value, Price Earning Ratio,

Tobin’s Q.

vi

DAFTAR ISI

HALAMAN JUDUL .................................................................................. i

HALAMAN PERSETUJUAN PEMBIMBING ...................................... ii

HALAMAN PENGESAHAN PENGUJI ................................................. iii

HALAMAN MOTO DAN PERSEMBAHAN ......................................... iv

KATA PENGANTAR ................................................................................ v

DAFTAR ISI ............................................................................................... vii

DAFTAR GAMBAR ................................................................................... x

DAFTAR TABEL ...................................................................................... xi

DAFTAR LAMPIRAN .............................................................................. xiii

ABSTRAK .................................................................................................. xiv

ABSTRACT ................................................................................................... xv

BAB I PENDAHULUAN ............................................................................. 1

1.1. Latar Belakang ............................................................................. 1

1.2. Rumusan Masalah ........................................................................ 5

1.3. Batasan Masalah............................................................................ 5

1.4. Tujuan Penelitian .......................................................................... 6

1.5. Manfaat Penelitian ........................................................................ 6

1.5.1. Bagi Mahasiswa ................................................................ 6

1.5.2. Bagi Investor..................................................................... 6

1.5.3. Bagi Akademik ................................................................. 6

1.6. Sistematika Penulisan ................................................................... 7

vii

vi

BAB II TINJAUAN PUSTAKA ................................................................... 9

2.1. Landasan Teori .............................................................................. 9

2.1.1. Laporan Keuangan ............................................................ 9

2.1.1.1. Pengertian Laporan Keuangan .............................. 9

2.1.1.2. Tujuan Laporan Keuangan ................................... 10

2.1.1.3. Karakteristik Laporan Keuangan .......................... 11

2.1.1.4. Jenis Laporan Keuangan ....................................... 16

2.1.2. Laba ................................................................................. 17

2.1.2.1. Pengertian Laba ................................................... 17

2.1.2.2. Jenis-Jenis Laba ................................................... 18

2.1.2.3. Pertumbuhan Laba ............................................... 18

2.1.3. Nilai Perusahaan .............................................................. 19

2.1.3.1. Pengertian Nilai Perusahaan ................................. 19

2.1.3.2. Pengukuran Niali Pesusahaan ............................... 20

2.2. Penelitian Sebelumnya ................................................................. 22

2.3. Karangka Penelitian ..................................................................... 24

BAB III METODE PENELITIAN .............................................................. 27

3.1. Lokasi dan Waktu Penelitian ........................................................ 27

3.2. Jenis dan Sumber Data ................................................................. 27

3.3. Populasi dan Sampel .................................................................... 27

3.3.1. Populasi .............................................................................. 27

3.3.2. Sampel ................................................................................ 28

3.4. Definisi Operasional Variabel Penelitian ...................................... 30

viii

vi

3.5. Teknik Pengumpulan Data ............................................................ 32

3.6. Teknik Analisis Data ..................................................................... 32

BAB IV HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Obyek Penelitian ......................................... 34

4.1.1. Sejarah Umum Bursa Efek Indonesia .............................. 34

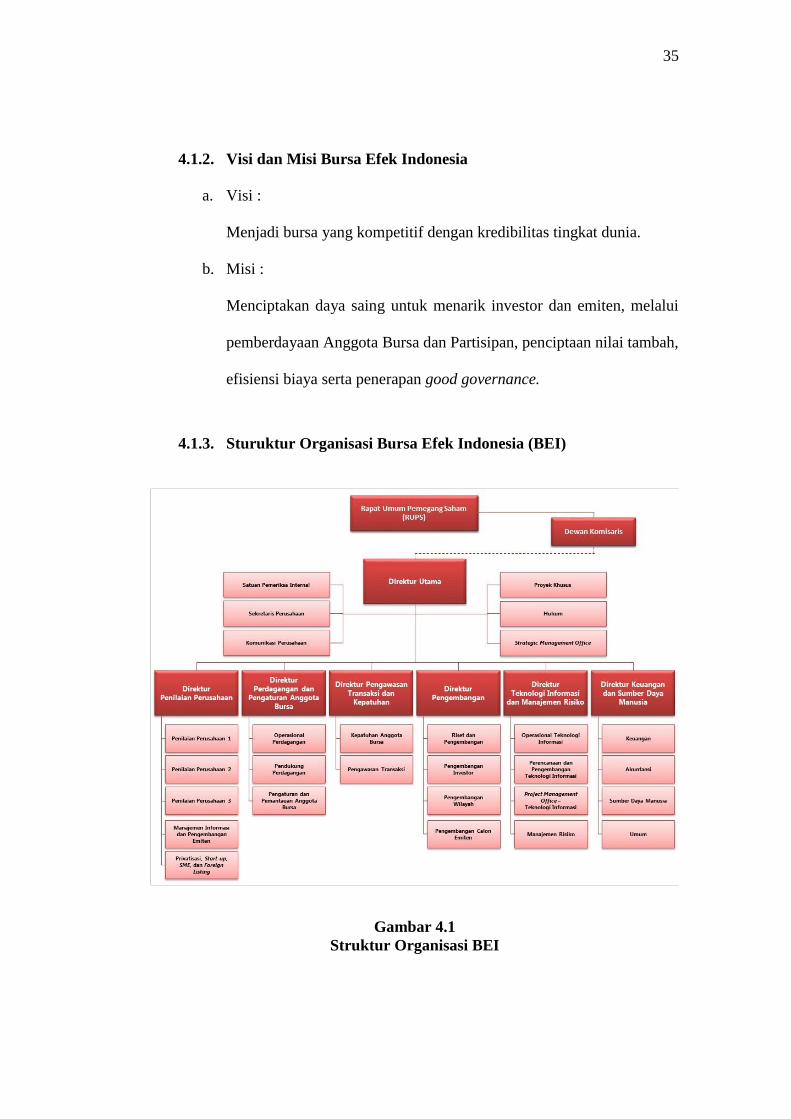

4.1.2. Visi dan Misi Bursa Efek Indonesia ................................. 35

4.1.3. Struktur Organisasi Bursa Efek Indonesia ....................... 35

4.1.4. Sejarah dan Profil Perusahaan .......................................... 36

4.2. Hasil Penelitian .......................................................................... 56

4.2.1. Grafik Trend Pertumbuhan Laba ..................................... 56

4.2.2. Hubungan Pertumbuhan Laba dengan Nilai Perusahaan . 62

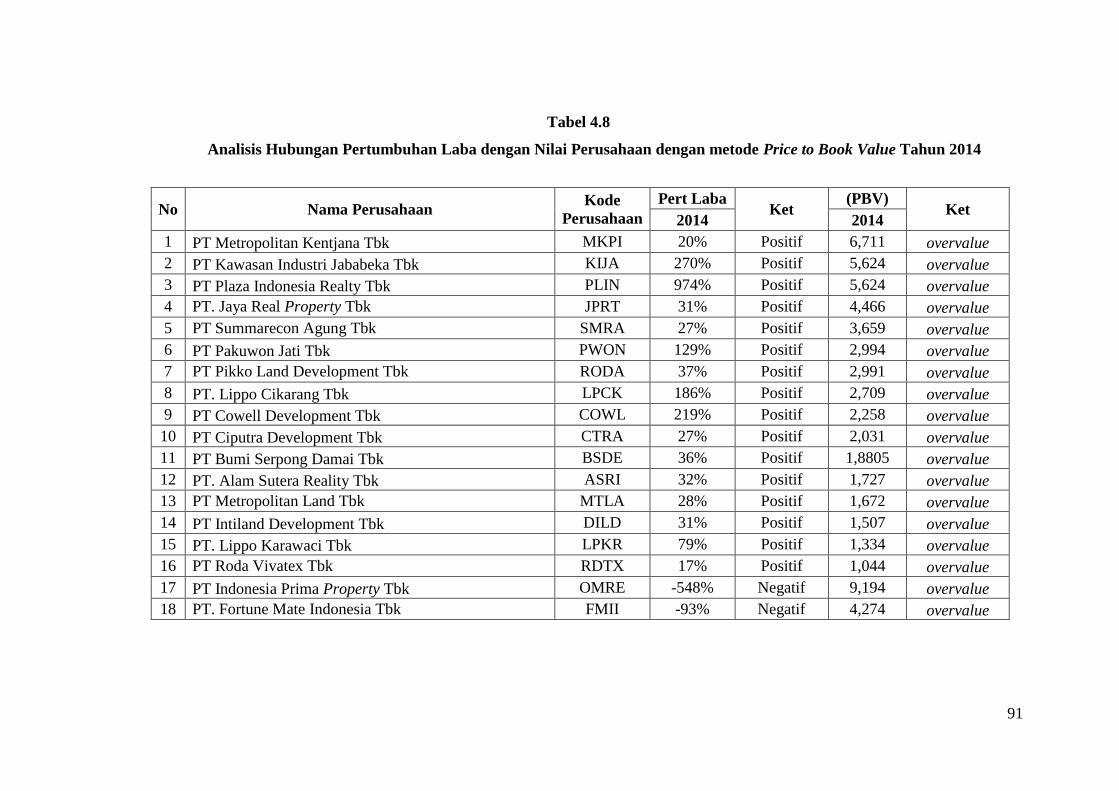

4.3.2.1. Hubungan Pertumbuhan Laba dengan Nilai Perusahaan

(PER/Price Earning Ratio) .................................. 62

4.3.2.2. Hubungan Pertumbuhan Laba dengan Nilai Perusahaan

(PBV/Price to Book Value) .................................. 82

4.3.2.3. Hubungan Pertumbuhan Laba dengan Nilai Perusahaan

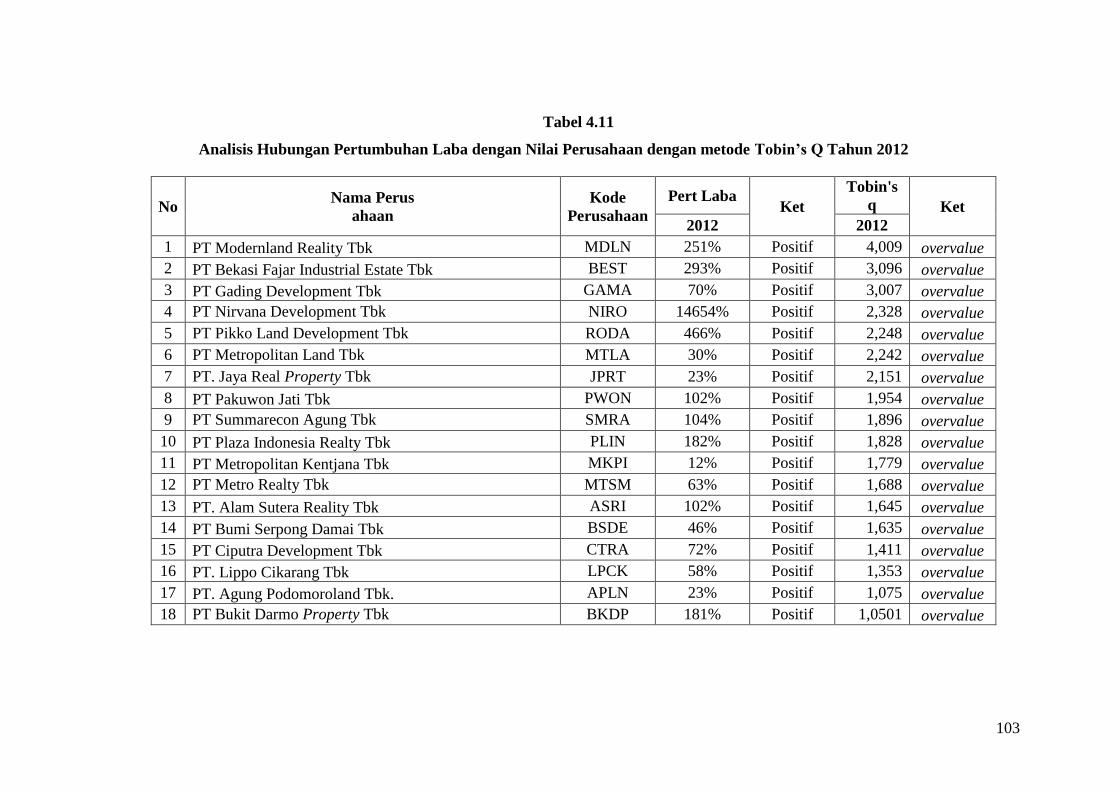

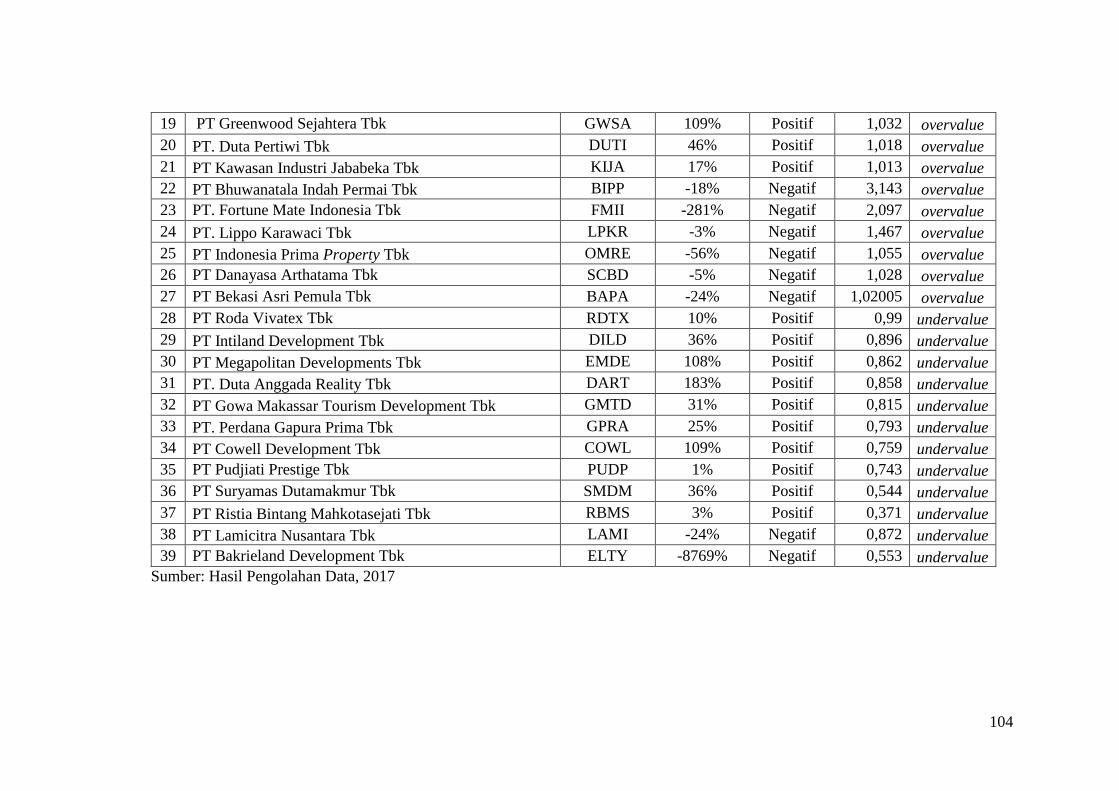

(Rasio Tobin’s Q) ................................................. 102

4.2.3. Pembahasan Hasil ............................................................ 122

BAB IV PENUTUP

5.1. Simpulan .......................................................................... 126

5.2. Saran ................................................................................. 127

DAFTAR PUSTAKA .................................................................................... xvi

HALAMAN LAMPIRAN .............................................................................. xviii

ix

x

DAFTAR GAMBAR

Gambar 2.1 Karangka Penelitian ..................................................................... 26

Gambar 4.1 Struktur Organisasi BEI ............................................................... 35

Gambar 4.2 Grafik Trend Pertumbuhan Laba Tahun 2012 ............................. 56

Gambar 4.3 Grafik Trend Pertumbuhan Laba Tahun 2013 ............................. 57

Gambar 4.4 Grafik Trend Pertumbuhan Laba Tahun 2014 ............................. 58

Gambar 4.5 Grafik Trend Pertumbuhan Laba Tahun 2015 ............................. 59

Gambar 4.6 Grafik Trend Pertumbuhan Laba Tahun 2016 ............................. 60

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia merupakan salah satu negara yang berkembang di dunia, hal

tersebut ditandai dengan perkembangan peningkatan jumlah penduduk dan

peningkatan perekonomian yang semakin meningkat dengan adanya persaingan

yang semakin tajam dalam pasar global merupakan suatu tantangan dan peluang

bagi perusahaan untuk melakukan perkembangan usahanya. Pasar modal

perusahaan real estate dan properti di Indonesia saat ini berkembang pesat. Hal

tersebut ditandai dengan banyaknya perusahaan real estate dan properti yang go

public di Indonesia (www.idx.co.id).

Pesatnya perkembangan sektor properti diikuti dengan semakin tingginya

permintaan atas kebutuhan papan, sehingga membuat emiten-emiten properti

membutuhkan dana dari sumber eksternal melalui pasar modal. Perusahaan

memiliki beberapa alternatif dalam melakukan pendanaan, dimana salah satunya

adalah dengan menggunakan hutang (Yunita, 2012). Perusahaan yang mengalami

kenaikan hutang sebagai salah satu bentuk pengembangan usaha sehingga

dibutuhkannya tambahan dana dari luar yaitu hutang. Dengan menggunakan dana

yang berasal dari hutang, maka perusahaan akan memperoleh keuntungan

penghematan pajak atas laba perusahaan, selain itu hutang juga dapat

meningkatkan nilai perusahaan.

Pendirian suatu perusahaan memiliki tujuan yang jelas, baik dalam jangka

pendek maupun jangka panjang. Tujuan utama perusahaan adalah untuk

1

2

memperoleh laba (net profit). Laba merupakan salah satu alat ukur bagi suatu

perusahaan untuk bertahan dan melanjutkan operasinya atau sebaliknya harus

berhenti beroperasi dan menutup perusahaannya. Laba merupakan faktor yang

sangat penting bagi perusahaan karena dengan laba perusahaan dapat memenuhi

kewajiban-kewajibannya.

Frysa (2011) dalam Handayani (2016) mengungkapkan bahwa selain

memperoleh laba, suatu perusahaan juga mempunyai tujuan jangka panjang

diantaranya memberikan kemakmuran bagi pemilik perusahaan atau pemegang

saham dan memaksimalkan nilai perusahaan yang tercermin pada harga saham

perusahaan. Penelitian ini mengacu pada perusahaan properti dan real estate yang

terdaftar di bursa efek Indonesia, pemilihan perusahaan ini karena banyak

masyarakat yang tertarik menginvestasikan dananya di sektor properti. Investasi

di industri properti bersifat jangka panjang dan pertumbuhannya sangat sensitif

terhadap indikator makro ekonomi seperti pertumbuhan ekonomi, laju inflasi dan

tingkat suku bunga. Perkembangan industri properti saat ini juga menunjukkan

pertumbuhan yang berkembang pesat. Hal ini ditandai dengan maraknya

pembangunan perumahan, apartemen, perkantoran dan perhotelan. Berikut ini

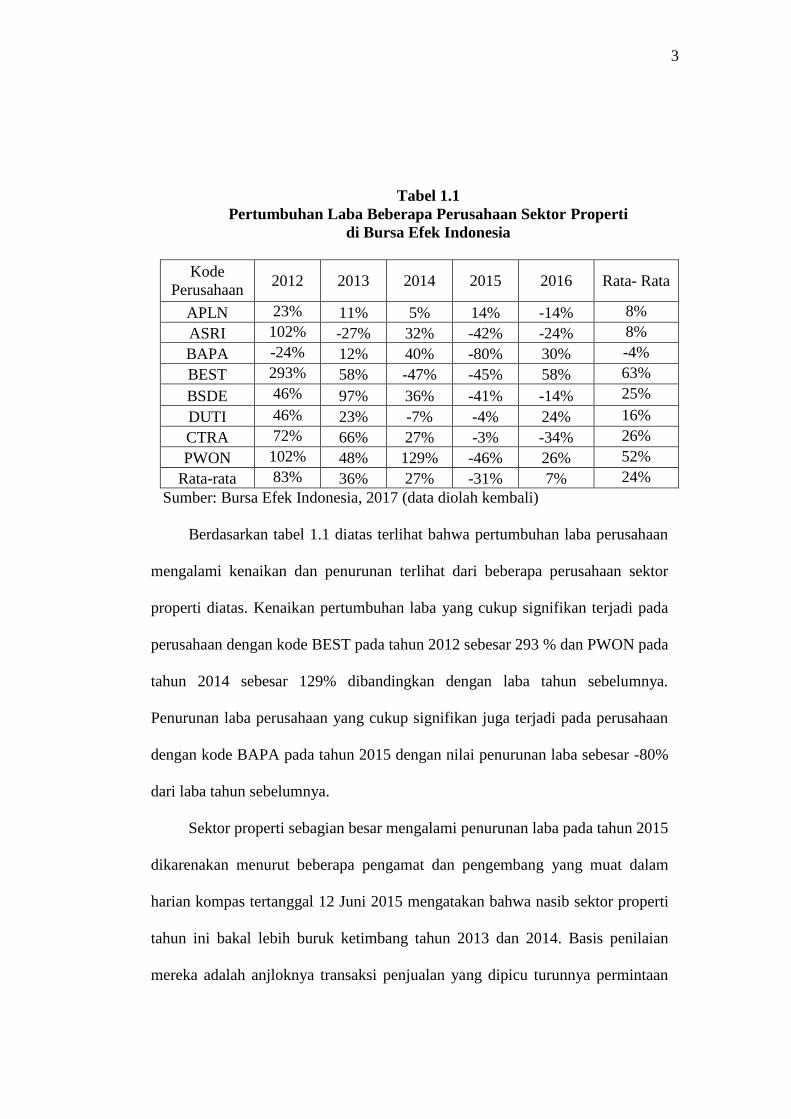

pertumbuhan beberapa perusahaan sektor properti yang terdaftar di Bursa Efek

Indonesia dari tahun 2012-2016.

3

Tabel 1.1

Pertumbuhan Laba Beberapa Perusahaan Sektor Properti

di Bursa Efek Indonesia

Kode

Perusahaan 2012 2013 2014 2015 2016 Rata- Rata

APLN 23% 11% 5% 14% -14% 8%

ASRI 102% -27% 32% -42% -24% 8%

BAPA -24% 12% 40% -80% 30% -4%

BEST 293% 58% -47% -45% 58% 63%

BSDE 46% 97% 36% -41% -14% 25%

DUTI 46% 23% -7% -4% 24% 16%

CTRA 72% 66% 27% -3% -34% 26%

PWON 102% 48% 129% -46% 26% 52%

Rata-rata 83% 36% 27% -31% 7% 24%

Sumber: Bursa Efek Indonesia, 2017 (data diolah kembali)

Berdasarkan tabel 1.1 diatas terlihat bahwa pertumbuhan laba perusahaan

mengalami kenaikan dan penurunan terlihat dari beberapa perusahaan sektor

properti diatas. Kenaikan pertumbuhan laba yang cukup signifikan terjadi pada

perusahaan dengan kode BEST pada tahun 2012 sebesar 293 % dan PWON pada

tahun 2014 sebesar 129% dibandingkan dengan laba tahun sebelumnya.

Penurunan laba perusahaan yang cukup signifikan juga terjadi pada perusahaan

dengan kode BAPA pada tahun 2015 dengan nilai penurunan laba sebesar -80%

dari laba tahun sebelumnya.

Sektor properti sebagian besar mengalami penurunan laba pada tahun 2015

dikarenakan menurut beberapa pengamat dan pengembang yang muat dalam

harian kompas tertanggal 12 Juni 2015 mengatakan bahwa nasib sektor properti

tahun ini bakal lebih buruk ketimbang tahun 2013 dan 2014. Basis penilaian

mereka adalah anjloknya transaksi penjualan yang dipicu turunnya permintaan

4

akibat daya beli yang tergerus. Perlambatan ekonomi yang hanya berkisar 4-4,5

persen, depresiasi Rupiah terhadap dollar AS yang sempat menyentuh level Rp

13.400, kebijakan-kebijakan pemerintah yang tidak jelas serta aturan

perpajakan yang membebani, dituding sebagai penyebab pasar properti semakin

lesu.

Penurunan laba perusahaan merupakan sinyal buruk bagi sektor properti hal

ini mengakibatkan penurunan nilai perusahaan yang dibuktikan dengan

penurunan nilai saham perusahaan. Nilai perusahaan bagi investor, merupakan

konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar

menilai perusahaan secara keseluruhan. Nilai perusahaan yang tinggi menjadi

keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan

kemakmuran pemegan saham juga tinggi (Aries, 2011).

Turunnya nilai perusahaan dapat dicerminkan dengan tinggi rendahnya nilai

saham perusahaan. Kenaikan dan penurunan harga saham bisa diakibatkan faktor

internal perusahaan dan faktor eksternal perusahaan. Faktor internal perusahaan

merupakan informasi yang berasal dari perusahaan seperti kenaikan laba bersih

perusahaan yang merupakan faktor yang membuat harga saham naik. Faktor

eksternal perusahaan merupakan faktor yang tidak bisa dikendalikan perusahaan

sehingga sering disebut dengan risiko sistematis (systematic risk). Berdasarkan

uraian di atas maka penulis tertarik untuk melakukan penelitian dengan judul

analisis hubungan pertumbuhan laba dengan nilai perusahaan pada sektor properti

dan real estate di bursa efek Indonesia periode 2012-2016.

5

1.2. Rumusan Masalah

Berdasarkan latar berlakang Penelitian diatas rumusan masalah pada

penelitian ini adalah:

1. Bagaimana tren pertumbuhan laba perusahaan sektor properti dan real

estate tahun 2012-2016?

2. Bagaimana nilai perusahaan sektor properti dan real estate tahun 2012-

2016?

3. Bagaimana analisis hubungan antara pertumbuhan laba perusahaan dengan

nilai perusahaan pada perusahaan sektor properti dan real estate tahun

2012-2016?

1.3. Batasan Masalah

Luasnya ruang lingkup yang ada serta keterbatasan waktu dan pengetahuan,

maka dibutuhkan pembatasan masalah. Adapun batasan masalah yang akan dibahas

sebagai berikut:

1. Mengukur tren pertumbuhan laba perusahaan sektor properti dan real estate

tahun 2012-2016,

2. Mengukur nilai perusahaan dengan menggunakan 3(tiga) metode yaitu: Price

Earning Ratio (PER), Price to Book Value (PBV), dan Rasio Tobin’s Q,

3. Menganalisis hubungan antara pertumbuhan laba perusahaan dengan nilai

perusahaan pada perusahaan sektor properti dan real estate tahun 2012-

2016?

6

1.4. Tujuan Penelitian

1. Untuk mengetahui tren pertumbuhan laba perusahaan sektor properti dan

real estate tahun 2012-2016

2. Untuk mengetahui nilai perusahaan sektor properti dan real estate tahun

2012-2016

3. Untuk mengetahui hasil analisis hubungan antara pertumbuhan laba

perusahaan dengan nilai perusahaan pada perusahaan sektor properti dan

real estate tahun 2012-2016

1.5. Manfaat Penelitian

1. Bagi Mahasiswa

Dapat menambah wawasan dan pengetahuan khususnya mengenai

analisis hubungan pertumbuhan laba dengan nilai perusahaan pada sektor

properti dan real estate di Bursa Efek Indonesia.

2. Bagi Investor

Memberikan masukan dan bahan pemikiran mengenai analisis

hubungan pertumbuhan laba dengan nilai perusahaan khususnya perusahaan

yang tergabung dalam sektor properti dan real estate di Bursa Efek Indonesia.

3. Bagi Akademik

Menambah pengetahuan baik pihak lain maupun pihak yang

berkepentingan seperti untuk menjadi peneliti lebih lanjut terutama mengenai

analisis hubungan pertumbuhan laba dengan nilai perusahaan khususnya

7

perusahaan yang tergabung dalam sektor properti dan real estate di Bursa

Efek Indonesia.

1.6. Sistematika Penulisan

Sistematika penulisan Laporan Tugas Akhir ini adalah sebagai berikut :

BAB I. PENDAHULUAN

Bab ini menguraikan mengenai latar belakang, perumusan

masalah, batasan masalah, tujuan dan manfaat penelitian, dan

sistematika penulisan.

BAB II. TINJAUAN PUSTAKA

Bab ini memuat landasan teori, penelitian terdahulu, kerangka

kerangka pemikiran dan hipotesis.

BAB III. METODE PENELITIAN

Bab ini akan menjelaskan lokasi dan waktu penelitian, jenis

penelitian, jenis data, teknik pengumpulan data, populasi dan

sampel, definisi operasional variabel penelitian.

BAB IV. HASIL DAN PEMBAHASAN

Bab ini akan dibahas mengenai data penelitian (data perusahaan

properti dan real estate periode 2012-2016), hasil pengujian dan

pembahasan.

8

BAB V. SIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari semua uraian-uraian pada bab-bab

sebelumnya dan juga berisi saran-saran yang diharapkan berguna

dalam penelitian.

9

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan

Laporan keuangan ialah suatu informasi mengenai keuangan

perusahaan dalam suatu periode tertentu yang digunakan untuk

menggambarkan kinerja suatu perusahaan.

Menurut Kasmir (2013) dalam pengertian yang sederhana, laporan

keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan

pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan

yang menunjukkan kondisi keuangan perusahaan saat ini adalah

merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan

keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode

tertentu (untuk laporan laba rugi). Laporan keuangan menggambarkan

pospos keuangan perusahaan yang diperoleh dalam suatu periode.

Ikatan Akuntansi Indonesia (2012) mengemukakan pengertian

laporan keuangan yaitu struktur yang menyajikan posisi keuangan dan

kiner keuangan dalam sebuah entitas. Tujuan umum dari laporan keuangan

ini untuk kepentingan umum adalah penyajian informasi mengenai posisi

keuangan (financial position), kinerja keuangan (financial performance),

dan arus kas (cash flow) dari entitas yang sangat berguna untuk membuat

keputusan ekonomis bagi para penggunanya. Laporan keuangan

9

10

menyediakan informasi mengenai elemen dari entitas yang terdiri dari

asset, kewajiban, network, beban, dan pendapatan (termasuk gain dan

loss), perubahan ekuitas dan arus kas. Informasi tersebut diikuti dengan

catatan, akan membantu pengguna memprediksi arus kas masa depan.

2.1.1.2. Tujuan Laporan Keuangan

Laporan keuangan bagi suatu perusahaan hanyalah berfungsi

sebagai “alat pengujian” dari pekerjaan fungsi bagian pembukuan, akan

tetapi untuk selanjutnya seiring dengan perkembangan jaman, fungsi

laporan keuangan sebagai dasar untuk dapat menentukan atau melakukan

penilaian atas posisi keuangan perusahaan tersebut. Laporan keuangan

juga akan dapat dinilai kemampuan perusahaan untuk memenuhi seluruh

kewajiban-kewajibannya baik jangka pendek maupun jangka panjang,

struktur modal perusahaan, pendistribusian pada aktivanya, efektivitas dari

penggunaan aktiva, pendapatan atau hasil usaha yang telah dicapai, beban-

beban tetap yang harus dibayarkan oleh perusahaan serta nilai-nilai buku

dari setiap lembar saham perusahaan yang bersangkutan.

Menurut Kasmir (2013) secara umum laporan keuangan bertujuan

untuk memberikan informasi keuangan suatu perusahaan, baik pada saat

tertentu maupun periode tertentu. Jelasnya adalah laporan keuangan

mampu memberikan informasi keuangan kepada pihak dalam dan luar

perusahaan yang memiliki kepentingan terhadap perusahaan.

11

Menurut Kasmir (2013), berikut ini beberapa tujuan pembuatan atau

penyusunan laporan keuangan, yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada saat periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu;

5. Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan;

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode;

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan;

8. Informasi keuangan lainnya.

2.1.1.3. Karakteristik Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2012), laporan keuangan yang

berguna bagi pemakai informasi bahwa harus terdapat empat karakteristik

kualitatif pokok yaitu dapat dipahami, relevan, keandalan, dan dapat

diperbandingkan.

12

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami oleh

pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar. Namun

demikian, informasi kompleks yang seharusnya dimasukkan dalam

laporan keuangan tidak dapat dikeluarkan hanya atas dasar

pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat

dipahami oleh pemakai tertentu.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai

dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan kalau dapat mempengaruhi keputusan ekonomi pemakai

dengan membantu mereka mengevaluasi peristiwa masa lalu, masa

kini atau masa depan, menegaskan, atau mengkoreksi hasil evaluasi

mereka dimasa lalu. Peran informasi dalam peramalan (predictive)

dan penegasan (confirmatory) berkaitan satu sama lain. Misalnya

informasi struktur dan besarnya aset yang dimiliki bermanfaat bagi

pemakai ketika mereka berusaha meramalkan kemampuan

perusahaan dalam memanfaatkan peluang dan bereaksi terhadap

situasi yang merugikan.

13

Informasi yang sama juga berperan dalam memberikan

penegasan (confirmatory role) terhadap prediksi yang lalu, misalnya

tentang bagaimana struktur keuangan perusahaan diharapkan tersusun

atau tentang hasil dari operasi yang direncanakan. Informasi posisi

keuangan dan kinerja di masa lalu seringkali digunakan sebagai dasar

untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-

hal lain yang langsung menarik perhatian pemakai, seperti

pembayaran dividen dan upah, pergerakan harga sekuritas dan

kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh

tempo.

Memiliki nilai prediktif, informasi tidak perlu harus dalam

bentuk ramalan eksplisit. Namun demikian, kemampuan laporan

keuangan untuk membuat prediksi dapat ditingkatkan dengan

penampilan informasi tentang transaksi dan peristiwa masa lalu.

Misalnya nilai prediktif laporan laba-rugi dapat ditingkatkan kalau

akun-akun penghasilan atau badan yang tidak biasa, abnormal dan

jarang terjadi diungkapkan secara terpisah.

3. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki

kualitas andal jika bebas dari pengertian yang menyesatkan, material,

dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus atau

jujur dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

14

Informasi mungkin relevan tetapi jika hakekat atau

penyajiannya tidak dapat diandalkan maka penggunaan informasi

tersebut secara potensial dapat menyesatkan. Misalnya jika tindakan

hukum masih dipersengkatakan, mungkin tidak tepat bagi perusahaan

untuk mengakui jumlah seluruh tuntutan tersebut dalam neraca,

meskipun mungkin tepat untuk mengungkapkan jumlah serta keadaan

dari tuntutan tersebut.

a. Penyajian jujur

Informasi harus digambarkan dengan jujur transaksi serta

peristiwa lainnya yang seharusnya disajikan atau yang secara

wajar dapat diharapkan untuk disajikan. Jadi misalnya, neraca

harus menggambarkan dengan jujur transaksi serta peristiwa

lainnya dalam bentuk asset, kewajiban dan ekuitas perusahaan

pada tanggal pelaporan yang memenuhi kriteria pengakuan.

b. Substansi mengungguli bentuk

Jika informasi dimaksudkan untuk menyakin dengan jujur

transaksi serta peristiwa lain yang seharusnya disajikan, maka

peristiwa tersebut perlu dicatat dan disajikan sesuai dengan

substansi dan realitas ekonomi dan bukan hanya bentuk

hukumnya.

c. Netralitas

Informasi harus diarahkan pada kebutuhan dan keinginan pihak

tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang

15

menguntungkan beberapa pihak, sementara hal tersebut akan

merugikan pihak lain yang mempunyai kepentingan yang

berlawanan.

d. Pertimbangan sehat

Penyusunan laporan keuangan ada kalanya menghadapi

ketidakpastian peristiwa dan keadaan tertentu, seperti

ketertagihan piutang yang diragukan, perkiraan masa manfaat

pabrik serta peralatan, dan tuntutan atas jaminan garansi yang

mungkin timbul. Ketidakpastian semacam itu diakui dengan

mengungkapkan hakekat serta tingkatnya dan dengan

menggunakan pertimbangan sehat dalam penyusunan laporan

keuangan. Pertimbangan mengandung unsur kehati-hatian pada

saat melakukan perkiraan dalam kondisi ketidakpastian, sehingga

asset atau penghasilan tidak dinyatakan terlalu rendah. Namun

demikian, penggunaan pertimbangan sehat tidak diperkenankan,

misalnya pembentukan cadangan tersembunyi atau penyisihan

berlebihan dan sengaja menetapkan aset atau penghasilan yang

lebih rendah atau pencatatan kewajiban atau beban yang lebih

tinggi, sehingga laporan keuangan menjadi tak netral, dank arena

itu tidak memiliki kualitas andal.

e. Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batasan

materialitas dan beban. Kesengajaan untuk tidak mengungkapkan

16

mengakibatkan informasi menjadi tidak dapat diandalkan dan

tidak sempurna ditinjau dari segi relevansinya.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan

perusahaan antara periode untuk mengidentifikasi kecenderungan

posisi dan kinerja keuangan. Pemakai juga harus dapat

memperbandingkan laporan keuangan antara perusahaan untuk

mengevaluasi posisi keuangan secara relatif. Oleh karena itu,

pengukuran dan penyajian dampak keuangan, transaksi, dan peristiwa

lain yang serupa harus dilakukan secara konsisten untuk perusahaan

bersangkutan, antar periode perusahaan yang sama dan untuk

perusahaan yang berbeda.

2.1.1.4. Jenis Laporan Keuangan

Menurut Kasmir (2013), dalam praktiknya secara umum ada lima

macam jenis laporan keuangan yang biasa disusun, yaitu:

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan modal

4. Laporan arus kas

5. Laporan catatan atas laporan keuangan

Dua jenis laporan keuangan (utama) yang umumnya dibuat oleh setiap

perusahaan adalah neraca dan laporan laba rugi, yang masing-masing dapat

dijelaskan sebagai berikut:

17

a. Neraca

Neraca adalah laporan keuangan yang memberikan informasi mengenai

posisi keuangan (aktiva, kewajiban, dan ekuitas) perusahaan pada saat

tertentu.

b. Laporan Laba-Rugi

Laporan laba rugi adalah laporan keuangan yang memberikan informasi

mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba

(kinerja) selama periode tertentu.

Meskipun neraca dan laporan laba rugi merupakan dua dokumen yang

terpisah, akan tetapi keduanya mempunyai hubungan yang sangat erat dan

saling terkait, serta merupakan suatu siklus. Antara neraca dan laporan laba

rugi sering dihubungkan dengan satu laporan yang disebut laporan

perubahan modal (laba ditahan), yang memberikan informasi mengenai

perubahan modal (laba ditahan) selama periode tertentu.

2.1.2. Laba

2.1.2.1. Pengertian Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal.

Perusahaan dengan laba bertumbuh, dapat memperkuat hubungan antara

besarnya atau ukuran perusahaan dengan tingkat laba yang diperoleh. Laba

yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan

hidup perusahaan tersebut.

18

Menurut Harahap (2013) mengemukakan laba adalah berbedaan

antara revenue yang direalisasikan yang timbul dari transaksi pada periode

tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode

tersebut.

2.1.2.2. Jenis-Jenis Laba

Salah satunya ukuran dari keberhasilan suatu perusahaan adalah

mencari perolehan laba, karena laba pada dasarnya hanya sebagai ukuran

efisiensi suatu perusahaan.

Menurut Kasmir (2013) menyatakan bahwa :

1. Laba Kotor (gross Profit) artinya laba yang diperoleh sebelum

dikurangi biaya-biaya yang menjadi beban perusahaan. Artinya laba

keseluruhan yang pertama sekali perusahaan peroleh.

2. Laba bersih (Net Profit) merupakan laba yang telah dikurangi biaya-

biaya yang merupakan beban perusahaan dalam suatu periode tertentu

termasuk pajak.

2.1.2.3. Pertumbuhan Laba

Pertumbuhan laba yang baik, mengisyaratkan bahwa perusahaan

mempunyai keuangan yang baik, yang pada akhirnya akan meningkatkan

nilai perusahaan, karena besarnya deviden yang akan dibayar di masa akan

datang sangat bergantung pada kondisi perusahaan. Berikut pengerian

pertumbuhan laba menurut para ahli:

Menurut Ikatan Akuntansi Indonesia (2012) “Penghasilan bersih

(laba) sering digunakan sebagai ukuran kinerja atau dasar bagi ukuran

19

yang lain seperti imbalan hasil investasi (Return On Investment) atau laba

per saham (Earning Per Share)”.

Adapun rumus pertumbuhan laba Menurut Warsidi dan Pramuka (2000)

“Pertumbuhan laba dihitung dengan cara mengurangkan laba periode

sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba

pada periode sebelumnya, dengan rumus adalah sebagai berikut :

∆𝑌𝑖𝑡 = (𝑌𝑖𝑡 − 𝑌𝑖𝑡−1)

𝑌𝑖𝑡−1

Dimana:

Δyit = pertumbuhan laba

Yit = laba bersih tahun ini

Yit-1 = laba bersih tahun lalu

2.1.3. Nilai Perusahaan

2.1.3.1. Pengertian Nilai Perusahaan

Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham perusahaan meningkat. Berbagai kebijakan

yang diambil oleh manajemen dalam upaya untuk meningkatkan nilai

perusahaan melalui peningkatan kemakmuran pemilik dan para pemegang

saham yang tercermin pada harga saham (Brigham & Houston, 2013).

Sedangkan menurut Husnan (2012), Nilai perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut

20

dijual, semakin tinggi nilai perusahaan semakin besar kemakmuran yang

akan diterima oleh pemilik perusahaan.

2.1.3.2. Pengukuran Nilai Perusahaan

Pengukuran nilai perusahaan sering kali dilakukan dengan

menggunakan rasio-rasio penilaianatau rasio pasar. Rasio pasar merupakan

ukuran kerja yang paling menyeluruh untuk suatu perusahaan karena

mencerminkan pengaruh gabungan dari rasio hasil pengembalian dari

risiko. Menurut Weston dan Copeland (2010) rasio penilaian terdiri dari:

1. Price Earning Ratio (PER)

Rasio PER banyak mencerminkan pengaruh yang kadang-kadang

saling menghilangkan yang membuat penafsiran menjadi sulit.

Semakin tinggi risiko, semakin tinggi faktor diskonto dan semakin

rendah rasio PER. Rasio ini menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba.

PER = Harga pasar perlembar saham

Laba perlembar saham

Dengan nilai cut-off :

a. PER < 15 menggambarkan bahwa saham dalam kondisi undervalue.

b. PER = 15 menggambarkan bahwa saham dalam kondisi average.

c. PER > 15 menggambarkan bahwa saham dalam kondisi overvalue.

21

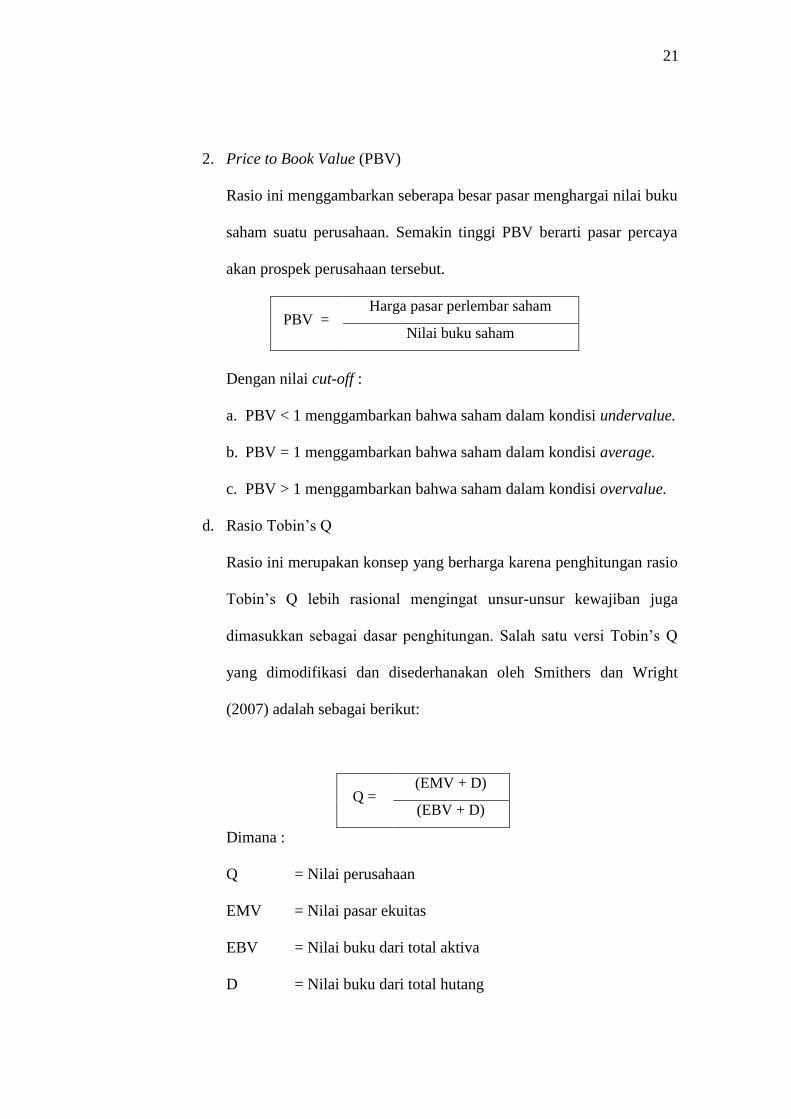

2. Price to Book Value (PBV)

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku

saham suatu perusahaan. Semakin tinggi PBV berarti pasar percaya

akan prospek perusahaan tersebut.

PBV = Harga pasar perlembar saham

Nilai buku saham

Dengan nilai cut-off :

a. PBV < 1 menggambarkan bahwa saham dalam kondisi undervalue.

b. PBV = 1 menggambarkan bahwa saham dalam kondisi average.

c. PBV > 1 menggambarkan bahwa saham dalam kondisi overvalue.

d. Rasio Tobin’s Q

Rasio ini merupakan konsep yang berharga karena penghitungan rasio

Tobin’s Q lebih rasional mengingat unsur-unsur kewajiban juga

dimasukkan sebagai dasar penghitungan. Salah satu versi Tobin’s Q

yang dimodifikasi dan disederhanakan oleh Smithers dan Wright

(2007) adalah sebagai berikut:

Q = (EMV + D)

(EBV + D)

Dimana :

Q = Nilai perusahaan

EMV = Nilai pasar ekuitas

EBV = Nilai buku dari total aktiva

D = Nilai buku dari total hutang

22

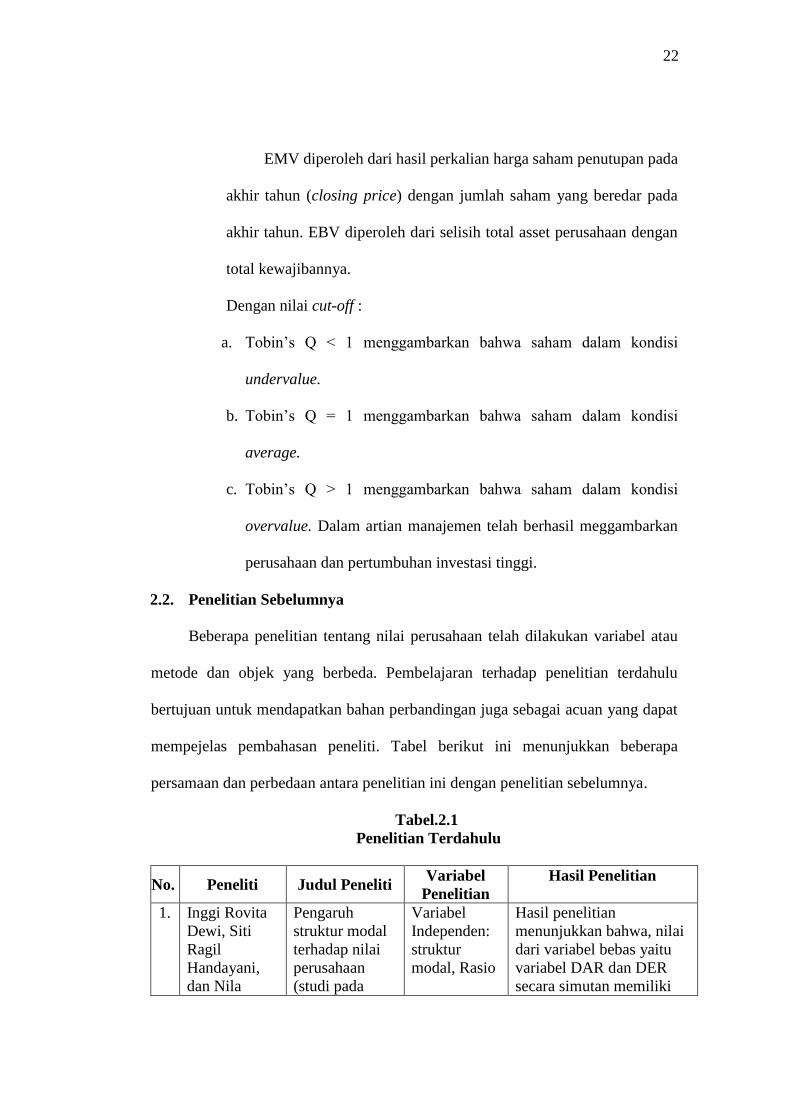

EMV diperoleh dari hasil perkalian harga saham penutupan pada

akhir tahun (closing price) dengan jumlah saham yang beredar pada

akhir tahun. EBV diperoleh dari selisih total asset perusahaan dengan

total kewajibannya.

Dengan nilai cut-off :

a. Tobin’s Q < 1 menggambarkan bahwa saham dalam kondisi

undervalue.

b. Tobin’s Q = 1 menggambarkan bahwa saham dalam kondisi

average.

c. Tobin’s Q > 1 menggambarkan bahwa saham dalam kondisi

overvalue. Dalam artian manajemen telah berhasil meggambarkan

perusahaan dan pertumbuhan investasi tinggi.

2.2. Penelitian Sebelumnya

Beberapa penelitian tentang nilai perusahaan telah dilakukan variabel atau

metode dan objek yang berbeda. Pembelajaran terhadap penelitian terdahulu

bertujuan untuk mendapatkan bahan perbandingan juga sebagai acuan yang dapat

mempejelas pembahasan peneliti. Tabel berikut ini menunjukkan beberapa

persamaan dan perbedaan antara penelitian ini dengan penelitian sebelumnya.

Tabel.2.1

Penelitian Terdahulu

No. Peneliti Judul Peneliti Variabel

Penelitian

Hasil Penelitian

1. Inggi Rovita

Dewi, Siti

Ragil

Handayani,

dan Nila

Pengaruh

struktur modal

terhadap nilai

perusahaan

(studi pada

Variabel

Independen:

struktur

modal, Rasio

Hasil penelitian

menunjukkan bahwa, nilai

dari variabel bebas yaitu

variabel DAR dan DER

secara simutan memiliki

23

Firdausi

Nuzula

(2014)

sektor

pertambangan

yang terdaftar

di BEI Periode

2009-2012)

DAR, dan

DER.

Variabel

Dependen:

Nilai

perusahaan

pengaruh terhadap rasio

Tobisn’Q pada perusahaan

pertambangan yang

terdaftar di BEI periode

2009-2012.

2. Danang

Fibriyanto,

Frinsisca

Yaningwati,

dan Zahroh

Za (2015)

Analisis

Pengaruh

Struktur Modal

Terhadap Nilai

Perusahaan

Properti dan

Real estate

yang Listing di

BEI tahun

2009-2011

Variabel

Independen:

struktur

aktiva,

profitabilitas,

ukuran

perusahaan,

dan

pertumbuhan

penjualan.

Variabel

Dependen:

Nilai

perusahaan

Hasil penelitian

menunjukkan bahwa,

semua independen yang

digunakan secara simultan

berpengaruh signifikan

terhadap nilai perusahaan

pada Perusahaan Properti

dan Real estate di Bursa

Efek Indonesia.

3. Iriena

Maharani

Laksitaputri

(2012)

Analisis faktor-

faktor yang

mempengaruhi

nilai

perusahaan

dengan

profitabilitas

sebagai

variabel

intervening

(studi pada

perusahaan

manufaktur

yang terdaftar

di Bursa Efek

Indonesai

periode 2008-

2010)

Variabel

Independen:

Rasio DER,

profitabilitas

(ROA), Size.

Variabel

Dependen:

Nilai

perusahaan

Hasil penelitian

menunjukkan bahwa:

(1) kebijakan hutang

(DER) berpengaruh negatif

signifikan terhadap

profitabilitas (ROA)

perusahaan.

(2) Size

berpengaruh positif

signifikan terhadap

profitabilitas (ROA)

perusahaan.

(3) Size

berpengaruh positif tidak

signifikan terhadap nilai

perusahaan (PBV).

(4) Kebijakan hutang

(DER) dan profitabilitas

(ROA) berpengaruh positif

signifikan terhadap nilai

perusahaan (PBV).

24

4. Sutarti dan

Bambang

Sutisna

(2012)

Analisis

Pertumbuhan

Laba Terhadap

Nilai

Perusahaan

Studi Kasus

pada PT

Indofood

Sukses

Makmur, Tbk

dan PT Mayora

Indah, Tbk

Variabel

Independen:

Rasio Return

On Equity

(ROE)

Variabel

Dependen:

Nilai

perusahaan

Hasil penelitian

menunjukkan bahwa,

Pertumbuhan laba PT

Mayora Indah, Tbk yang

berdampak pada nilai

perusahaan lebih baik

dibandingkan PT Indofood

Sukses Makmur, Tbk.

5. Sri Hasnawati

dan Agnes

Sawir (2015)

Keputusan

keuangan,

ukuran

perusahaan,

struktur

kepemilikan

dan nilai

perusahaan

publik di

Indonesia

Variabel

Independen:

Rasio Market

Book Value

(MBV),

Ukuran

Perusahaan

dan struktur

kepemilikan

Variabel

Dependen:

Nilai

perusahaan

Hasil analisis yang

diperoleh bahwa, variabel

yang paling

mempengaruhi nilai

perusahaan selama tiga

situasi ekonomi secara

konsisten yaitu ukuran

perusahaan. Semakin besar

ukuran suatu perusahaan

dianggap makin tinggi

nilai perusahaan.

Kebijakan tidak membayar

dividen pada dua situasi

pengaruhnya tidak searah

terhadap nilai perusahaan.

Suatu perusahaan tidak

membayar dividen, maka

nilai perusahaan akan

semakin turun.

6. Sri

Hermuningsih

(2012)

Pengaruh

Profitabilitas,

Size terhadap

Nilai

Perusahaan

dengan Struktur

modal sebagai

Variabel

Intervening

Variabel

Independen:

Rasio Return

On Equity

(ROE). Rasio

Return On

Asset (ROA).

Ukuran

Perusahaan

(Size)

Variabel

Dependen:

Nilai

perusahaan

Profitabilitas berpengaruh

positif dan signifikan

terhadap struktur modal, hasil ini menunjukkan

bahwa perusahaan-

perusahaa besar yang

profitable lebih cenderung

bersifat konservatif

menggunakan hutang

untuk operasi

perusahaannnya.

25

7 Tedi Rustendi

dan Farid

Jimmi (2008)

Pengaruh

Hutang dan

Kepemilikan

Manajerial

Terhadap Nilai

Perusahaan

pada

Perusahaan

Manufaktur

Variabel

Independen:

Persamaan

Regresi,

Analisis

Koefisien

Korelasi

Variabel

Dependen:

Nilai

perusahaan

Hasil penelitian

menunjukkan bahwa, secara simultan hutang dan

kepemilikan manajerial

berpengaruh positif

terhadap nilai perusahaan,

secara parsial hutang

berpengaruh positif

terhadap nilai perusahaan,

secara parsial kepemilikan

manajerial tidak mempunyai

pengaruh positif terhadap

nilai perusahaan

Sumber: Diolah Oleh Penulis, 2017

2.3. Kerangka Penelitian

Berdasarkan Landasan teori diatas, Kerangka penelitian ini diawali dengan

menentukan perumusan masalah yang akan diteliti oleh penulis, perumusan

masalah yang akan diteliti penulis adalah bagaimana kinerja keuangan perusahaan

pada sektor properti dan real estate di Bursa Efek Indonesia Tahun 2012-2016.

Pengumpulan data laporan keuangan perusahaan dilakukan melalui website resmi

Bursa Efek Indonesia dalam situs (www.idx.co.id).

Setelah dilakukan pengumpulan data perusahaan properti dan real estate

selanjutnya dilakukan pengolahan data menggunakan 3 (tiga) metode yaitu, Price

Earning Ratio (PER), Price to Book Value (PBV), Rasio Tobin’s Q. Tahap

selanjutnya setelah dilakukan interpretasi pengolahan data dan deskripsi hasil

analisis maka dilanjutkan dengan membuat simpulan dan saran dari hasil penelitian.

26

Pertumbuhan Laba dengan Nilai

Perusahaan

Pertumbuhan Laba Nilai Perusahaan

Metode Trend Pertumbuhan

LabaTobin s Q PBV PER

Analisis Hubungan

Pertumbuhan Laba dengan Nilai

Perusahaan

Kesimpulan

27

Gambar 2.1 Kerangka Penelitian

BAB III

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di Bursa Efek Indonesia sektor properti dan real

estate. Periode waktu penelitian ini pada tahun 2012-2016.

3.2. Jenis dan Sumber Data

Data yang akan digunakan dalam penelitian ini data sekunder. Data sekunder

dalam penelitian ini berupa data keuangan dari Perusahaan sektor properti dan real

estate, jurnal, dan peneitian-penelitian sebelumnya. Data yang digunakan dalam

penelitian ini bersumber dari data laporan keuangan perusahaan sektor properti dan

real estate yang di dapat dari situs resmi Bursa Efek Indonesia (www.idx.co.id).

3.3. Populasi dan Sampel

3.3.1. Populasi

Menurut Sugiyono (2013) Populasi adalah wilayah generalisasi yang

terdiri atas: obyek / subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulan.

Dalam penelitian ini yang menjadi populasi adalah Perusahaan sektor

properti dan real estate periode 2012 - 2016 dan memiliki ukuran populasi

27

28

(population size) berjumlah sebanyak 49 perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI).

3.3.2. Sampel

Sampel adalah sebagian wakil populasi yang diteliti. Menurut Sugiyono

(2013) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Adapun teknik pengambilan sampel pada penelitian ini

menggunakan purposive sampling, yaitu teknik pengambilan sampel dengan

menggunakan kriteria-kriteria tertentu.

Berdasarkan kriteria yang telah ditentukan maka diperoleh data sebagai berikut:

Tabel 3.1

Perhitungan Sampel Perusahaan

Keterangan Jumlah

Jumlah perusahaan sektor properti dan real estate yang terdaftar di

BEI 49

Perusahaan yang tidak mempublikasikan laporan keuangan secara

lengkap selama periode 2012-2016 6

Perusahaan yang baru terdaftar di bursa efek pada periode 2012-

2016 4

Sampel 39

Sumber : Bursa Efek Indonesia, 2017 (data diolah kembali)

Setelah dilakukan pemilihan sampel pemilihan sampel berdasarkan

kriteria di atas maka perusahaan yang terpilih sebagai sampel berjumlah 39

perusahaan, yaitu sebagai berikut:

29

Tabel 3.2

Daftar Perusahaan sektor properti dan real estate yang terdaftar di Bursa

Efek Indonesia

No Nama Perusahaan Kode

1 Agung Podomoro Land Tbk APLN

2 Alam Sutera Reality Tbk ASRI

3 Bekasi Asri Pemula Tbk BAPA

4 Bekasi Fajar Industrial Estate Tbk BEST

5 Bhuawanatala Indah Permai Tbk BIPP

6 Bukit Darmo Properti Tbk BKDP

7 Bumi Serpong Damai Tbk BSDE

8 Cowell Development Tbk COWL

9 Ciputra Developtment Tbk CTRA

10 Duta Anggada Reality Tbk DART

11 Intiland Development Tbk DILD

12 Duta Pertiwi Tbk DUTI

13 Bakrieland Development Tbk ELTY

14 Megapolitan Development Tbk EMDE

15 Fortune Mate Indonesia Tbk FMII

16 Gading Development Tbk GAMA

17 Goa Makassar Tourism Development Tbk GMTD

18 Perdana Gapura Prima Tbk GPRA

19 Greenwood Sejahtera Tbk GWSA

20 Jaya Real Properti Tbk JRPT

21 Kawasan Industri Jababeka Tbk KIJA

22 Lamicitra Nusantara Tbk LAMI

23 Lippo Cikarang Tbk LPCK

24 Lippo Karawaci Tbk LPKR

25 Modernland Reality Tbk MDLN

26 Metropolitan Kentjana Tbk MKPI

30

27 Metropolitan Land Tbk MTLA

28 Metro Reality Tbk MTSM

29 Nirvana Development Tbk NIRO

30 Indonesia Prima Properti Tbk OMRE

31 Plaza Indonesia Reality Tbk PLIN

32 Pudjiati Prestige Tbk PUDP

33 Pakuwon Jati Tbk PWON

34 Rista Bintang Mahkota Sejati Tbk RBMS

35 Roda Vivatex Tbk RDTX

36 Pikko Land Development Tbk RODA

37 Dadanayasa Arthatama Tbk SCBD

38 Suryamas Dutamakmur Tbk SMDM

39 Summarecon Agung Tbk SMRA

Sumber : Bursa Efek Indonesia, 2017 (data diolah kembali)

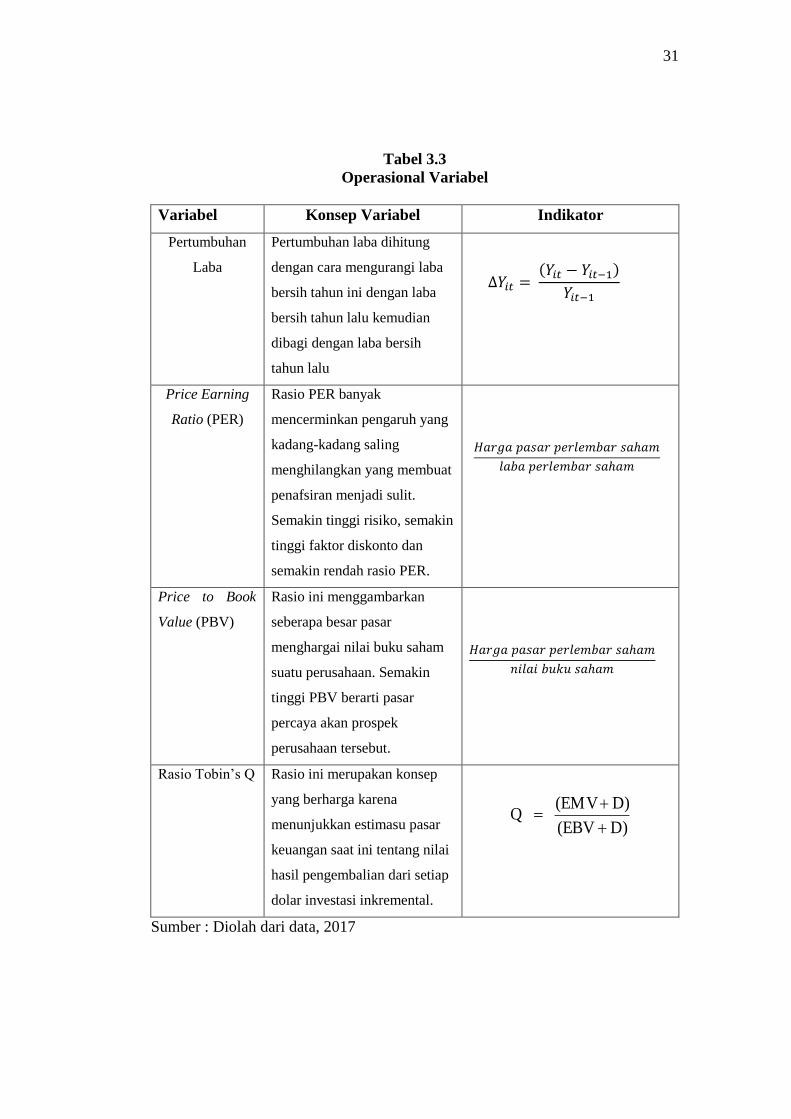

3.4. Definisi Operasional Variabel Penelitian

Operasionalisasi variabel menjelaskan mengenai variabel yang diteliti,

konsep, dan indikator, satuan ukuran, serta skala pengukuran yang akan

dipahami dalam operasionalisasi variabel penelitian, dengan bertujuan untuk

memudahkan pengertian dan menghindari perbedaan persepsi dalam

penelitian ini.

31

Tabel 3.3

Operasional Variabel

Variabel Konsep Variabel Indikator

Pertumbuhan

Laba

Pertumbuhan laba dihitung

dengan cara mengurangi laba

bersih tahun ini dengan laba

bersih tahun lalu kemudian

dibagi dengan laba bersih

tahun lalu

∆𝑌𝑖𝑡 = (𝑌𝑖𝑡 − 𝑌𝑖𝑡−1)

𝑌𝑖𝑡−1

Price Earning

Ratio (PER)

Rasio PER banyak

mencerminkan pengaruh yang

kadang-kadang saling

menghilangkan yang membuat

penafsiran menjadi sulit.

Semakin tinggi risiko, semakin

tinggi faktor diskonto dan

semakin rendah rasio PER.

𝐻𝑎𝑟𝑔𝑎 𝑝𝑎𝑠𝑎𝑟 𝑝𝑒𝑟𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

𝑙𝑎𝑏𝑎 𝑝𝑒𝑟𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

Price to Book

Value (PBV)

Rasio ini menggambarkan

seberapa besar pasar

menghargai nilai buku saham

suatu perusahaan. Semakin

tinggi PBV berarti pasar

percaya akan prospek

perusahaan tersebut.

𝐻𝑎𝑟𝑔𝑎 𝑝𝑎𝑠𝑎𝑟 𝑝𝑒𝑟𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

𝑛𝑖𝑙𝑎𝑖 𝑏𝑢𝑘𝑢 𝑠𝑎ℎ𝑎𝑚

Rasio Tobin’s Q Rasio ini merupakan konsep

yang berharga karena

menunjukkan estimasu pasar

keuangan saat ini tentang nilai

hasil pengembalian dari setiap

dolar investasi inkremental.

D) (EBV

D) (EMV Q

Sumber : Diolah dari data, 2017

32

3.5. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah sebagai

berikut:

1. Penelitian Kepustakaan (Library Research)

Pada tahap ini, penelitian kepustakaan dilakukan untuk memperoleh data

sekunder yang akan dijadikan landasan teori terhadap masalah yang sedang

diteliti. Penulis memperoleh berbagai informasi untuk dijadikan sebagai dasar

teori dan acuan untuk mengolah data dengan cara membaca, mempelajari,

menelaah, dan mengkaji literatur-literatur berupa buku-buku, jurnal,

penelitian-penelitian terdahulu yang berkaitan dengan masalah yang diteliti.

2. Dokumentasi (Documentation)

Pada tahap ini, penulis melakukan studi dokumentasi dengan cara

mengumpulkan jurnal ilmiah, penelitian terdahulu, serta data yang diperoleh

dari arsip yang tersedia di Bursa Efek Indonesia dan Indonesian Capital

Market Directory (ICMD) mengenai laporan keuangan tahunan perusahaan

sektor properti dan real estate serta penulis juga melakukaan penelaahan pada

data-data dalam laporan keuangan perusahaan dan catatan-catatan yang

berhubungan dengan laporan keuangan perusahaan.

3.6. Teknik Analisis Data

Menurut Sugiyono (2013) analisis data adalah kegiatan setelah data dari

seluruh responden atau sumber data lain terkumpul. Kegiatan dalam menganalisis

data adalah mengelompokkan data berdasarkan variabel dan jenis selururh

33

responden, menyajikan data dari setiap variabel yang diteliti, melakukan

perhitungan untuk menjawab rumusan permasalahan, dan melakukan perhitungan

hipotesis yang telah diajukan. Analisis data yang digunakan dalam penelitian ini

adalah sebagai berikut:

1. Pertumbuhan Laba

Pertumbuhan laba dihitung dengan menggunakan rumus:

∆𝑌𝑖𝑡 = (𝑌𝑖𝑡 − 𝑌𝑖𝑡−1)

𝑌𝑖𝑡−1

2. Nilai Perusahaan

Nilai perusahaan mempunyai 3 (tiga) metode, yaitu:

a. Price Earning Ratio (PER)

PER = Harga pasar perlembar saham

Laba perlembar saham

b. Price to Book Value (PBV)

PBV = Harga pasar perlembar saham

Nilai buku saham

c. Rasio Tobin’s Q

Q = (EMV + D)

(EBV + D)

3. Analisis Deskriptif

Dalam analisis ini dilakukan pembahasan mengenai hubungan pertumbuhan

laba dengan nilai perusahaan pada sektor properti dan real astate di Bursa Efek

Indonesia periode 2012-2016.

34

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Obyek Penelitian

4.1.1. Sejarah Umum Bursa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang

diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami

kevakuman.

Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I

dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah

Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa

efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik

Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan

beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring

dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

34

35

4.1.2. Visi dan Misi Bursa Efek Indonesia

a. Visi :

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

b. Misi :

Menciptakan daya saing untuk menarik investor dan emiten, melalui

pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah,

efisiensi biaya serta penerapan good governance.

4.1.3. Sturuktur Organisasi Bursa Efek Indonesia (BEI)

Gambar 4.1

Struktur Organisasi BEI

36

4.1.4. Sejarah dan Profil Perusahaan

Berdasarkan proses purposive sampling, penelitian ini menunjukkan

bahwa total perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

berjumlah 39 Perusahaan Sektor Properti dan Real Estate dan berikut adalah

perusahaan yang terdaftar di Bursa Efek Indonesia yang akan diteliti :

a. PT. Agung Podomoroland Tbk.

PT. Agung Podomoroland Tbk atau lebih dikenal dengan kode

perusahaan APLN didirikan tanggal 30 juli 2004. Sesuai dengan pasal 3

anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi

usaha dalam bidang real estat, termasuk pembebasan tanah, pengembang,

dan penjualan tanah, baik tanah untuk perumahan, maupun tanah untuk

industri, serta penjualan tanah berikut bangunannya. Pada tanggal 11

Nopember 2010,saham tersebut telah dicatatkan pada Bursa Efek

Indonesia.

b. PT. Alam Sutera Reality Tbk

PT. Alam Sutera Reality Tbk atau lebih dikenal dengan kode

perusahaan ASRI didirikan tanggal 3 November 1993 Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan ASRI dalam bidang

pembangunan dan pengelolaan perumahanperumahan, kawasan

komersial, kawasan industri, dan pengelolaan pusat perbelanjaan, pusat

rekreasi serta perhotelan (pengembangan kawasan terpadu).Pada tanggal

7 Desember 2007, ASRI memperoleh pernyataan efektif dari Bapepam-

LK untuk melakukan Penawaran Umum Perdana Saham ASRI (IPO)

37

kepada masyarakat sebanyak 3.142.000.000 saham dengan nilai nominal

Rp100,- per saham dan harga penawaran sebesar Rp105,- per saham. Pada

tanggal 18 Desember 2007, saham tersebut telah dicatatkan pada Bursa

Efek Indonesia.

c. PT Bekasi Asri Pemula Tbk

PT Bekasi Asri Pemula (“Perseroan”) merupakan perusahaan

pengembang perumahan dengan fokus segmen konsumen pada golongan

menengah untuk perumahan Bumi Serpong Residence dan golongan

bawah untuk perumahan Taman Alamanda dan Alamanda Regency.

Proyek perumahan Perseroan dan anak perusahaan berlokasi di daerah

penyangga kota Jakarta yaitu Bekasi dan Tangerang. Daerah tersebut

merupakan daerah industri sekaligus daerah perumahan sehingga target

pasar yang ada telah sesuai dengan fokus pelanggan yang menjadi target

pasar Perseroan. Selain itu dengan masih luasnya lahan di kedua daerah

tersebut membuat Perseroan masih mempunyai potensi yang luas untuk

mengembangkan usahanya di masa mendatang. Pada tahun 1993

perseroan berdiri dengan nama PT. Bekasi Asri Pemula dengan perumahan

yang dimiliki bernama perumahan Taman Alamanda di Bekasi. Tahun

2004 perseroan diambil alih oleh pemegang saham utama Perseroan yaitu

PT. Adicipta Griya sejati (ACGS). Ditahun yang sama PT. ACGS

mengakuisisi kepemilikan saham mayoritas PT Karya Graha Cemerlang

(KGC), yang memiliki perumahan Alamanda Regency diBekasi. Dan

padatahun 2008 perseroan melakukan pencatatan saham dan warrant di

38

Bursa Efek Indonesia. Kantor pusat perusahaan berada di GedungTomang

Tol lantai 2 Jl. Arjuna No. 1 Tanjung Duren Selatan Jakarta, Indonesia.

d. PT Bekasi Fajar Industrial Estate Tbk

PT Bekasi Fajar Industrial Estate Tbk merupakan perseroan yang

berkedudukan di Kabupaten Bekasi, adalah suatu perseroan terbatas yang

didirikan dan menjalankan kegiatan usahanya dibidang pengembangan,

dan pengelolaan kawasan industri beserta sarana dan prasarananya.

Perseroan didirikan sesuai dengan Akta Pendirian No. 199 tanggal 24

Agustus 1989 yang dibuat dihadapan Winanto Wiryomartani SH, Notaris

di Jakarta. Dan pada tanggal 9 Desember 2011, PT Bekasi Fajar Industrial

Estate, mengukuhkan diri sebagai PT Bekasi Fajar Industrial Estate Tbk.

e. PT Bhuwanatala Indah Permai Tbk

PT Bhuwanatala Indah Permai Tbk didirikan tanggal 21 Desember

1981. Berdasarkan Anggaran Dasar Perusahaan, kegiatan utama BIPP saat

ini adalah melakukan investasi saham pada beberapa perusahaan (Anak

Usaha), terutama yang bergerak di pembangunan dan pengolahan, serta

penyewaan gedung.

f. PT Bukit Darmo Properti Tbk.

PT Bukit Darmo Properti Tbk. ( dahulu PT Adhibaladika ) didirikan 12

Juli 1989 dengan nama PT Adhibaladika dan beroperasi secara komersial

mulai tahun 2003. Berdasarkan Anggaran Dasar Perusahaan, kegiatan

usaha utama PT Bukit Darmo Properti adalah penjualan konsominium,

39

gedung perkantoran dan sewa stand mall. Saat ini proyek real estate PT

Bukit Darmo Properti, antara lain: The Adhiwangsa Golf Residence, Suite

Hotel & Serviced Residence (apartemen).

g. PT Bumi Serpong Damai Tbk

PT Bumi Serpong Damai didirikan 16 Januari 1984 dan mulai

pembangunan secara komersial pada tahun 1989. Berdasarkan Anggaran

Dasar Perusahaan, ruang lingkuo kegiatan PT Bumi Serpong Damai

adalah berusaha dalam bidang pembangunan real estate. Saat ini PT Bumi

Serpong Damai melaksanakan pembangunan kota baru sebagai wilayah

pemukiman yang terancam dan terpadu yang dilengkapi dengan prasarana-

prasarana, fasilitas lingkungan dan penghijauan dengan nama Bumi

Serpong Damai City.

h. PT Cowell Development Tbk

PT Cowell Development didirikan tanggal 25 Maret 1981 dengan

nama PT Internusa Artacipta dan memulai kegiatan operasi komersialnya

sejak 1981. Insuk usaha Cowell adalah PT Gama Nusapala, merupakan

perusahaan yang dimiliki oleh PT Lestari Investindo Mandiri. Berdasarkan

Anggaran Dasar Perusahaan, kegiatan usaha utama PT Cowell

Development adalah pembangunan, pengembangan, dan penjualan unit

Rumah, Ruko dan Kavling di perumahan Melati Mas Residence, Serpong

Park dan Serpong Terrace, yang berlokasi di Serpong, Tanggerang.

40

i. PT Ciputra Development Tbk

PT Ciputra Development didirikan 22 Oktober 1981 dengan nama

PT Citra Habitat Indonesia dan memulai kegiatan usaha komresialnya

pada tahun 1984. PT Sang Pelopor merupakan induk usaha terakhir dari

Ciputra Development. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan PT Ciputra Development adalah mendirikan dan

menjalankan usaha di bidang pembangunan dan pengembangan

perumahan (real estate), rumah susun (apartemen), perkantoran,

pertokoan, pusat niaga, tempat rekreasi dan kawasan wisata. Saat ini, PT

Ciputra Development mengembangkan dan mengoperasikan 33 properi

perumahan, pusat pembelanjaan, hotel, apartemen, pergidangan kompleks

dan lapangan golf di 20 kota besar di seluruh Indonesia.

j. PT. Duta Anggada Reality Tbk

PT. Duta Anggada Reality Tbk atau lebih dikenal dengan kode

perusahaan DART didirikan tanggal 30 Desember 1983 dengan nama PT

Duta Anggada Inti Pratama dan memulai kegiatan usaha komersialnya

pada tahun 1984. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan DART terutama bergerak dalam bidang pembangunan real estat.

Kegiatan utama DART adalah pembangunan, penjualan, penyewaan dan

pengelolaan bangunan apartemen, perkantoran dan pusat perbelanjaan

serta bangunan parkir dan kegiatan usaha lain yang berhubungan. Pada

tahun 1990, DART memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham DART (IPO)

41

Perusahaan kepada masyarakat sebanyak 10.000.000 dengan nilai nominal

Rp1.000,- per saham dengan harga penawaran Rp7.500,- per saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 08 Mei 1990.

k. PT Intiland Development Tbk

PT Intiland Development didirikan tanggal 10 Juni 1983 dan

memuali kegiatan usaha komersialnya sejak 01 Oktober 1987.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT

Intiland Development terutama meliputi bidang usaha pembangunan dan

persewaan perkantoran. Bisnis utama Intiland meliputi: pengembangan

kawasan perumahan, pembangunan tinggi berkonsep, perhotelan dengan

brand “Whiz” dan kawasan industry. Proyek-proyek yang dikembangkan

dan dijalankan oleh intelejend, antara lain kawasan hunian yang berlokasi

di Tanggerang meliputi: Magnolia; untuk lokasi Jakarta: Serenia Hills, 1

Park Avenue, Regatta.

l. PT. Duta Pertiwi Tbk

PT. Duta Pertiwi Tbk atau lebih dikenal dengan kode perusahaan

DUTI didirikan tanggal 29 Desember Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan DUTI meliputi usaha konstruksi dan

pembangunan real estate serta perdagangan umum. 1972 dan memulai

kegiatan usaha komersialnya pada tahun 1981. Pada tanggal 26 September

1994, DUTI memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham DUTI (IPO) kepada

42

masyarakat sebanyak 25.000.000 dengan nilai nominal Rp1.000,- per

saham dengan harga penawaran Rp3.150,- per saham. Saham-saham

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 02

Nopember 1994.

m. PT. Bakrieland Development Tbk.

PT. Bakrieland Development Tbk atau lebih dikenal dengan kode

perusahaan ELTY didirikan dengan nama PT Purilestari Indah Pratama

pada tanggal 12 Juni 1990 dan memulai kegiatan usaha komersialnya pada

tahun 1990. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan ELTY adalah bergerak dalam bidang pembangunan, perdagangan

dan jasa, termasuk usaha jasa manajemen dan penyertaan pada Entitas

yang berhubungan dengan usaha real estate dan properti, serta dalam

bidang infrastruktur.

Pada tanggal 13 Oktober 1995, ELTY memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana

Saham (IPO) Perusahaan kepada masyarakat sebanyak 110.000.000

dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp625,-

per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia

(BEI) pada tanggal 30 Oktober 1995.

n. PT Megapolitan Developments Tbk

PT Megapolitan Developments didirikan pada tahun 1976,

beroperasi pada pengembangan properti dengan fokus pada perumahan,

komersial dan daerah mega – blok. PT Megapolitan Developments juga

43

mengembangkan proyek-proyek komersial seperti pusat perbelanjaan dan

gedung perkantoran seperti Mal Cinere, Cimandala Sentra Niaga dan

Bellagio Lifestyle Mall & Office Park.

o. PT. Fortune Mate Indonesia Tbk.

PT. Fortune Mate Indonesia Tbk atau lebih dikenal dengan kode

perusahaan FMII didirikan tanggal 24 Juni 1989 memulai kegiatan usaha

komersialnya pada tahun 1989. Berdasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan FMII meliputi usaha pembangunan, manufaktur,

perdagangan dan jasa. Kegiatan utama FMII dan anak usaha (PT Multi

Bangun Sarana dan PT Masterin Properti) adalah pembangunan real estate

dan jasa konstruksi. Pada tanggal 15 Mei 2000, FMII memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum

Perdana Saham FMII (IPO) kepada masyarakat sebanyak 66.000.000

dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp500,-

per saham.

p. PT Gading Development Tbk

PT Gading Development Tbk didirikan tanggal 18 Desember 2003

dengan nama PT Artha Asia Pratama dan memulai kegiatan usaha

komersialnya pada tahun 2009. Berdasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan GAMA meliputi bidang pembangunan, jasa,

perdagangan dan industri. Kegiatan usaha yang dijalankan GAMA

meliputi jasa pengelolaan proyek pada anak usaha serta melakukan

44

investasi pada anak usaha yang bergerak di bidang jasa pengelolaan hotel

dan pengembangan real estate.

q. PT Gowa Makassar Tourism Development Tbk

PT Gowa Makassar Tourism Development Tbk didirikan tanggal 14 Mei

1991 dengan nama PT Gowa Makassar Tourism Development

Corporation dan memulai kegiatan usaha komersialnya pada tanggal 21

Juni 1997. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan GMTD terutama bergerak dalam bidang pengembangan real

estate dan urban development, serta menjalankan usaha dalam bidang jasa

termasuk pembangunan perumahan, apartemen, kondominium, hotel,

kawasan pariwisata, dan pusat-pusat komersial lainnya, serta

pembangunan sarana rekreasi dan sarana penunjang lainnya. Proyek real

estate dan properti yang dikembangkan GMTD berlokasi di Kawasan

Pariwisata Tanjung Bunga, Makassar dan kawasan terpadu St. Moritz

Makassar yang berlokasi di Panakkukang, pusat kota Makassar, Sulawesi

Selatan.

r. PT. Perdana Gapura Prima Tbk

PT. Perdana gapura Prima Tbk atau lebih dikenal dengan kode

perusahaan GPRA didirikan tanggal 21 Mei 1987 dengan nama PT

Perdana Gapura Mas dan memulai kegiatan usaha komersialnya pada

tahun 1994. ruang lingkup kegiatan GPRA bergerak dalam bidang

pemborongan bangunan (kontraktor) dengan memborong, melaksanakan,

merencanakan serta mengawasi pekerjaan pembangunan rumah-rumah

45

dan gedung-gedung serta real estate termasuk pembangunan perumahan,

jual beli bangunan dan hak atas tanahnya. Pada tanggal 02 Oktober 2007,

GPRA memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham GPRA (IPO) kepada

masyarakat sebanyak 962.000.000 dengan nilai nominal Rp100,- per

saham dengan harga penawaran Rp310,- per saham dan disertai dengan

penerbitan 192.400.000 Waran Seri I. Saham Waram Seri I tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Oktober

2007.

s. PT Greenwood Sejahtera Tbk

PT Greenwood Sejahtera Tbk didirikan tanggal 16 April 1990 dan

memulai aktivitas usaha komersialnya sejak tahun 2010. Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan GWSA adalah

berusaha dalam bidang pembangunan dan pengembangan, investasi,

perdagangan, perindustrian, jasa dan angkutan. Kegiatan usaha utama

GWSA dan anak usaha adalah pengembangan real estate dengan proyek

The City Center – Batavia, Capital Square, Proyek JORR (kawasan

perkantoran dan apartemen, lokasi berdekatan dengan jalan toll lingkar

luar Jakarta) dan Proyek SBY2 (apartemen, lokasi dekat kawasan industri

Surabaya dan pelabuhan Tanjung Perak).

t. PT. Jaya Real Properti Tbk

PT. Jaya Real Properti Tbk atau lebih dikenal dengan kode

perusahaan JRPT didirikan tanggal 25 Mei 1979 dan memulai kegiatan

46

usaha komersialnya pada tahun 1980. Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan JRPT pengembangan kota (urban

development) yang meliputi pengembangan kawasan perumahan dan

industri, pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-

jasa pendukung, serta melakukan investasi, baik langsung dan tidak

langsung melalui anak usaha maupun patungan dengan pihak-pihak lain.

Pada tanggal 02 Juni 1994, JRPT memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham JRPT

(IPO) kepada masyarakat sebanyak 35.000.000 dengan nilai nominal

Rp1.000,- per saham dengan harga penawaran Rp5.200,- per saham. pada

tanggal 29 Juni 1994.

u. PT Kawasan Industri Jababeka Tbk

PT Kawasan Industri Jababeka Tbk didirikan tanggal 12 Januari 1989

dan memulai kegiatan usaha komersialnya pada tanggal

1989. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

KIJA meliputi usaha di bidang kawasan industri berikut seluruh sarana

penunjangnya, antara lain pembangunan perumahan, apartemen,

perkantoran, pertokoan, pembangunan dan instalasi pengelolaan air

bersih, limbah, telepon dan listrik serta sarana-sarana lain yang diperlukan

dalam menunjang pengelolaan kawasan industri, juga termasuk

diantaranya penyediaan fasilitas-fasilitas olahraga dan rekreasi di

lingkungan kawasan industri, ekspor dan impor barang-barang yang

47

diperlukan bagi usaha-usaha yang berkaitan dengan pengembangan dan

pengelolaan kawasan industri.

v. PT Lamicitra Nusantara Tbk

PT Lamicitra Nusantara Tbk (dahulu PT Lami Citra Persada)

didirikan tanggal 29 Januari 1988 dan memulai kegiatan usaha

komersialnya pada tahun 1990. Berdasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan LAMI bergerak dalam bidang pembangunan dan

pengelolaan properti, jasa, perdagangan dan pertokoan. Kegiatan utama

LAMI adalah penjualan stand di Jembatan Merah Plaza dan Ruko

Jembatan Merah – Surabaya, pengelola kawasan berikat di Tanjung Emas

Semarang dan penyertaan modal pada anak usaha yang bergerak dalam

bidang pengelolaan depo peti kemas (PT Wira Tangguh Dharma Citra),

perhotelan (PT Tunjungan Crystal Hotel, hotel Tunjungan), real estate (PT

Dharma Bhakti Adijaya, Perumahan Darmo Hill) dan pusat perbelanjaan

(PT Persada Alam Nusantara, Pusat Grossir Surabaya dan PT Penta

Persada Pertiwi, Tunjungan Electronic Centre).

w. PT. Lippo Cikarang Tbk

PT. Lippo Cikarang Tbk atau lebih dikenal dengan kode perusahaan

LPCK didirikan tanggal 20 Juli 1987 dan memulai kegiatan usaha

komersialnya pada tanggal 20 Mei 1989. Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan LPCK adalah pengembangan kota

(urban development) yang meliputi pengembangan kawasan perumahan

dan industri, pembangunan infrastruktur dan fasilitas umum, penyediaan

48

jasa-jasa pendukung, serta melakukan investasi, baik langsung dan tidak

langsung melalui anak usaha maupun patungan dengan pihak-pihak lain.

x. PT. Lippo Karawaci Tbk

PT. Lippo Karawaci Tbk atau lebih dikenal dengan kode perusahaan

LPKR didirikan tanggal 15 Oktober 1990 dengan nama PT Tunggal

Reksakencana. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan LPKR adalah dalam bidang real estat, pengembangan perkotaan

(urban development), pembebasan/pembelian, pengolahan, pematangan,

pengurugan dan penggalian tanah; membangun sarana dan

prasarana/infrastruktur; merencanakan, membangun, menyewakan,

menjual, dan mengusahakan gedung-gedung, perumahan, perkantoran,

perindustrian, perhotelan, rumah sakit, pusat perbelanjaan

Pada tanggal 03 Juni 1996, LPKR memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham

LPKR (IPO) kepada masyarakat sebanyak 30.800.000 dengan nilai

nominal Rp500,- per saham dengan harga penawaran Rp3.250,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI)

pada tanggal 28 Juni 1996.

y. PT. Modern Internasional Tbk

PT. Modern Internasional Tbk atau lebih dikenal dengan kode

perusahaan MDRN didirikan tanggal 12 Mei 1971 dengan nama PT

Modern Photo Film Company dan mulai beroperasi secara komersial pada

tahun 1971. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

49

kegiatan MDRN meliputi usaha-usaha di bidang perdagangan dan

perindustrian, khususnya di bidang industri colour processing, bahan-

bahan fotografi, alat-alat percetakan dan perdagangan pada umumnya.

MDRN mengembangkan jaringan bisnis di bidang Convenience Store

melalui gerai waralaba 7-Eleven.

Pada tahun 1991, MDRN memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MDRN

kepada masyarakat sebanyak 4.500.000 dengan nilai nominal Rp1.000,-

per saham dengan harga penawaran Rp6.800,- per saham. Saham-saham

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 Juli

1991.

z. PT Metropolitan Kentjana Tbk

PT Metropolitan Kentjana Tbk didirikan 29 Maret 1972 dan mulai

beroperasi secara komersial pada tahun 1975. Berdasarkan Anggaran

Dasar Perusahaan, ruang lingkup kegiatan MKPI terutama meliputi bidang

real estat, pembangunan, penyewaan dan pengelolaan pusat perbelanjaan,

apartemen, perkantoran, perumahan serta jasa pemeliharaan, pembersihan

dan pengelolaan. Kegiatan utama MKPI adalah penyewaan ruang pusat

perbelanjaan, perkantoran dan apartemen dan penjualan tanah dan

bangunan.

aa. PT Metropolitan Land Tbk

PT Metropolitan Land Tbk didirikan tanggal 16 Februari 1994 dan

mulai beroperasi secara komersial pada Desember 1994. Berdasarkan

50

Anggaran Dasar Perusahaan, ruang lingkup kegiatan MTLA terutama

meliputi bidang pembangunan perumahan dan konstruksi bangunan serta

menyediakan jasa. Kegiatan usaha yang dijalankan Metland meliputi

pembebasan tanah, pengembang real estat, persewaan, hotel dan penjualan

tanah berikut bangunan rumah dan ruko serta melakukan investasi pada

entitas anak.

Proyek-proyek MTLA, meliputi: residensial (Metland Menteng,

Metland Puri, Metland Cyber City, Metland Tambun, Metland Transyogi,

Metland Cileungsi dan Metland Cibitung.), pusat perbelanjaan (Mal

Metropolitan, Grand Metropolitan dan Plaza Metropolitan), hotel (Horison

Bekasi, Horison Seminyak, @HOM Tambun dan Metland Hotel Cirebon),

gedung perkantoran dan apartemen (M Gold Tower).

bb. PT Metro Realty Tbk

PT Metro Realty Tbk didirikan 07 Februari 1980 dengan nama PT

Melawai Indah Plaza dan mulai beroperasi secara komersial pada tahun

1982. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

MTSM adalah bergerak di bidang usaha properti dan pengelolaan gedung.

Gedung yang dikelola oleh MTSM, antara lain: Gedung Metro Pasar Baru

(di Jl. H. Samanhudi, Pasar Baru, Jakarta Pusat), Gedung Melawai Plaza

(di Jl. Melawai Raya No. 166, Kebayoran Baru, Jakarta Selatan) dan Metro

Sunter Plaza (di Jl. Danau Sunter, Jakarta Utara). Selain menggelola

gedung, MTSM bersama anak usaha juga mengembangkan komplek

51

perumahan dan apartemen di Jl. Danau Sunter Utara, Jakarta dengan nama

Komplek Metro Sunter.

cc. PT Nirvana Development Tbk

PT Nirvana Development Tbk didirikan tanggal 18 Desember 2003

dengan nama PT Adipura Artha Pratama dan memulai kegiatan usaha

komersialnya pada tahun 2009. Berdasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan NIRO bergerak dalam bidang pembangunan,

perdagangan, perindustrian, pertambangan, pengangkutan darat,

pertanian, percetakan, perbengkelan dan jasa. Saat ini, kegiatan usaha

Nirvana Development Tbk adalah bergerak dalam bidang pembangunan,

perdagangan (mengambil bahan baku batu kapur dari pemasok dan

langsung mengirimkannya ke konsumen) dan properti investasi melalui

anak usaha.

dd. PT Indonesia Prima Properti Tbk

PT Indonesia Prima Properti Tbk didirikan dengan nama PT Triyasa

Tamihan pada 23 April 1983 dan mulai beroperasi secara komersial pada

bulan April 1983. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan OMRE meliputi bidang persewaan perkantoran, pusat

perbelanjaan (ruang pertokoan), apartemen, hotel dan pembangunan

perumahan beserta segala fasilitasnya. Kegiatan usaha OMRE dijalankan

melalui anak usahanya, meliputi persewaan perkantoran (Wisma

Sudirman dan Annex di Jakarta), Apartemen (Puri Casablanca di Jakarta),

Hotel (Novotel Surabaya dan Grand Tropic di Jakarta), pusat perbelanjaan

52

(Blok M Mall di Jakarta dan Parahyangan Plaza di Bandung) dan

perumahan (Bukit Tiara Tangerang).

ee. PT Plaza Indonesia Realty Tbk

PT Plaza Indonesia Realty Tbk didirikan dengan nama PT

Bimantara Eka Santoso pada 05 November 1983 dan mulai beroperasi