ABC system

68

Mulyadi, Universitas Gadjah Mada ACTIVITY-BASED COST SYSTEM Mulyadi Universitas Gadjah Mada [email protected] PENDAHULUAN Tahap terakhir proses manajemen strategik adalah pemantauan. Pada tahap ini dilakukan pemantauan terhadap pengimplementasian rencana dan penyediaan informasi umpan balik untuk menilai pengimplementasian rencana. Hasil setiap langkah yang direncanakan perlu diukur untuk memberikan informasi bagi pelaksana tentang seberapa jauh anggaran telah dilaksanakan, target sasaran strategik telah berhasil diwujudkan, dan visi organisasi dapat dicapai. Sistem akuntansi biaya merupakan sistem informasi yang digunakan pada tahap pemantauan dalam proses manajemen strategik. Akuntansi biaya tradisional adalah akuntansi biaya yang dirancang berdasarkan kondisi perusahaan manufaktur dengan teknologi yang bersifat mekanik. Dengan perkembangan pesat pemanfaatan komputer dalam perancangan, pengujian rancangan, dan pengendalian proses pengolahan produk, kondisi pabrik modern dipenuhi dengan otomatisasi yang menggunakan komputer sebagai pengendali utama berbagai mesin dan peralatan produksi. Kondisi pabrik modern menjadi sangat berlainan dengan kondisi pabrik yang dirancang pada Jaman Revolusi Industri. Dengan perubahan drastis kondisi pabrik-pabrik modern, informasi biaya yang dihasilkan oleh akuntansi biaya tradisional tidak lagi mampu menggambarkan konsumsi sumber daya dalam proses pembuatan produk. Untuk memungkinkan manajemen mengelola konsumsi sumber daya dalam proses pembuatan produk, perlu dilakukan perancangan kembali sistem akuntansi biaya yang mampu mencerminkan konsumsi sumber daya dalam aktivitas pembuatan produk. Di samping itu, akuntansi biaya tradisional didesain khusus untuk perusahaan manufaktur. Perusahaan-perusahaan nonmanufaktur, seperti perusahaan jasa dan perusahaan dagang serta organisasi nirlaba dan organisasi sektor 1

-

Upload

balqisfaradisahanis -

Category

Documents

-

view

31 -

download

0

Transcript of ABC system

Mulyadi, Universitas Gadjah Mada

ACTIVITY-BASED COST SYSTEM

MulyadiUniversitas Gadjah [email protected]

PENDAHULUANTahap terakhir proses manajemen strategik adalah pemantauan. Pada tahap ini dilakukan pemantauan terhadap pengimplementasian rencana dan penyediaan informasi umpan balik untuk menilai pengimplementasian rencana. Hasil setiap langkah yang direncanakan perlu diukur untuk memberikan informasi bagi pelaksana tentang seberapa jauh anggaran telah dilaksanakan, target sasaran strategik telah berhasil diwujudkan, dan visi organisasi dapat dicapai. Sistem akuntansi biaya merupakan sistem informasi yang digunakan pada tahap pemantauan dalam proses manajemen strategik.

Akuntansi biaya tradisional adalah akuntansi biaya yang dirancang berdasarkan kondisi perusahaan manufaktur dengan teknologi yang bersifat mekanik. Dengan perkembangan pesat pemanfaatan komputer dalam perancangan, pengujian rancangan, dan pengendalian proses pengolahan produk, kondisi pabrik modern dipenuhi dengan otomatisasi yang menggunakan komputer sebagai pengendali utama berbagai mesin dan peralatan produksi. Kondisi pabrik modern menjadi sangat berlainan dengan kondisi pabrik yang dirancang pada Jaman Revolusi Industri. Dengan perubahan drastis kondisi pabrik-pabrik modern, informasi biaya yang dihasilkan oleh akuntansi biaya tradisional tidak lagi mampu menggambarkan konsumsi sumber daya dalam proses pembuatan produk. Untuk memungkinkan manajemen mengelola konsumsi sumber daya dalam proses pembuatan produk, perlu dilakukan perancangan kembali sistem akuntansi biaya yang mampu mencerminkan konsumsi sumber daya dalam aktivitas pembuatan produk. Di samping itu, akuntansi biaya tradisional didesain khusus untuk perusahaan manufaktur. Perusahaan-perusahaan nonmanufaktur, seperti perusahaan jasa dan perusahaan dagang serta organisasi nirlaba dan organisasi sektor publik tidak dapat memanfaatkan akuntansi biaya tradisional untuk mengendalikan biayanya. Perusahaan-perusahaan nonmanufaktur, organisasi nirlaba, dan organisasi sektor publik selama ini menggunakan akuntansi keuangan untuk mencatat biayanya.

Pada awal tahun 1990-an di USA diciptakan dan diujicobakan sistem akuntansi biaya berbasis aktivitas. Sistem akuntansi biaya ini menggunakan aktivitas sebagai titik fokusnya. Semua biaya dihubungkan dengan aktivitas untuk kepentingan penghitungan tarif biaya aktivitas. Tarif biaya aktivitas ini kemudian digunakan untuk menghitung object cost dengan cara mengalikan kuantitas aktivitas yang dikonsumsi dalam setiap cost object dengan tarif biaya aktivitas. Sistem akuntansi biaya ini dikenal dengan nama activity-based costing. Dalam perkembangan selanjutnya, akuntansi biaya berbasis aktivitas diperluas pemanfaatannya, tidak hanya untuk menghasilkan object cost yang akurat, namun lebih difokuskan untuk mengurangi biaya, melalui pengelolaan penyeartikel biaya: aktivitas. Akuntansi biaya berbasis aktivitas yang semula disebut activity-based costing (ABC) berevolusi menjadi activity-based cost system (ABC System).

Artikel ini menguraikan sistem akuntansi biaya yang dirancang untuk memantau pelaksanaan rencana dalam perusahaan yang memasuki lingkungan

1

Mulyadi, Universitas Gadjah Mada

bisnis global. Pertama kali diuraikan mitos dan realitas tentang ABC system. Kemudian diuraikan sejarah singkat ABC system dan falsafah yang mendasari sistem informasi biaya tersebut. Uraian dalam artikel ini dititikberatkan pada proses pengolahan data dan penyajian informasi biaya dalam ABC system.

MITOS DAN REALITAS TENTANG ABC SYSTEMABC system telah mengalami perkembangan pesat sejak saat diujicobakan pada awal dekade tahun 1990-an di U.S.A. Sudah lebih dari lima belas tahun ABC system diperkenalkan di Indonesia melalui seminar, lokakarya, bahkan beberapa perusahaan telah mengimplementasikannya. Namun, sedikit sekali perusahaan Indonesia yang telah mengimplementasikan ABC system secara berhasil—yaitu mampu memanfaatkan informasi yang dihasilkan oleh ABC system dalam pengurangan biaya.

Konsep tentang ABC system berubah sesuai dengan perkembangan implementasi ABC system itu sendiri. Pada awal perkembangannya, ABC system dipakai sebagai alat untuk memperbaiki akurasi perhitungan kos produk. Biaya overhead pabrik merupakan lingkup yang dicakup oleh ABC system pada waktu itu. Namun pada tingkat perkembangannya terkini, ABC system tidak lagi terbatas pada akuntansi biaya yang berfokus ke perhitungan kos produk. ABC system telah berkembang sedemikian rupa sehingga menjadi “cara baru dalam melaksanakan bisnis.” Agar memperoleh konsep yang tepat tentang ABC system, pembelajar dipersilakan untuk mengikuti uraian mengenai konsep yang salah dan konsep semestinya tentang ABC system. Dengan memahami konsep yang semestinya tentang ABC system, pembelajar akan dapat memanfaatkan secara optimum kekuatan sesungguhnya yang tersimpan dalam sistem informasi biaya tersebut. Gambar 1 melukiskan mitos dan realitas tentang ABC system.

MITOS REALITAS ABC system merupakan sistem

pencatatan, penggolongan, peringkasan, penyajian, dan penginterpretasian informasi biaya.

ABC system merupakan sistem analisis biaya berbasis aktivitas untuk memenuhi kebutuhan personel dalam pengambilan keputusan, baik yang bersifat strategik maupun operasional.

ABC system merupakan sistem akuntansi dengan perusahaan manufaktur sebagai modelnya

ABC system merupakan sistem informasi biaya. yang dapat diterapkan dalam semua jenis organisasi—perusahaan manufaktur, jasa, dan dagang, serta organisasi sektor publik dan organisasi nirlaba

ABC system berfokus ke biaya produksi

ABC system mencakup seluruh biaya. Dalam perusahaan manufaktur, ABC system mencakup biaya desain dan pengembangan, biaya produksi, biaya dukungan intern, biaya pemasaran, biaya distribusi, biaya layanan purna jual.

ABC system berfokus ke perhitungan kos produk dan cost control.

ABC system berfokuske long-term strategic cost reduction

ABC system dapat ABC system hanya akan

2

Mulyadi, Universitas Gadjah Mada

diselenggarakan secara manual optimum hasilnya jika diselenggarakan dengan teknologi informasi

ABC system merupakan tanggung jawab fungsi akuntansi

ABC system mengubah cara menjalankan bisnis, oleh karena itu ABC system menjadi tanggung jawab semua personel, terutama operating personnel.

Gambar 1 Mitos dan Realitas tentang ABC System

ABC System adalah Sistem Analisis BiayaOleh karena pada tahap perkembangan awalnya ABC system digunakan untuk memperbaiki metode penentuan kos produk, maka sampai sekarang masih ada sementara orang yang memandang ABC system tidak lebih sebagai sistem akuntansi biaya yang fungsinya mengukur, mengklasifikasikan, dan mencatat data biaya, serta menyajikan laporan biaya kepada manajemen puncak. Pandangan seperti itu berakar dari teknologi manual yang digunakan dalam proses akuntansi biaya tradisional. Di dalam teknologi manual, sebagian besar waktu proses akuntansi dihabiskan dalam kegiatan pengukuran, pengklasifikasian, pencatatan, dan penyajian informasi biaya dalam laporan kos produk, sehingga waktu yang tersisa untuk menganalisis informasi biaya menjadi sangat sedikit. Dengan teknologi informasi, proses pengukuran, pengklasifikasian, pencatatan data biaya sangat mudah, cepat, dan akurat dilaksanakan dengan bantuan perangkat lunak komputer (computersoftware), sehingga waktu banyak tersisa bagi personel untuk melakukan analisis terhadap data yang tersedia dalam shared database.

Dengan teknologi manual, akuntansi biaya hanya dapat menyediakan informasi biaya dalam dua dimensi, seperti dimensi biaya dan dimensi produk yang mengkonsumsi biaya tersebut atau dimensi biaya dengan unit organisasi yang bertanggung jawab atas biaya yang bersangkutan. Dengan demikian, laporan biaya yang dihasilkan oleh akuntansi biaya tradisional bersifat seragam dengan dua dimensi. Pemakai informasi tidak banyak memperoleh kesempatan untuk memperoleh informasi biaya sesuai dengan kebutuhannya. Format laporan biaya ditentukan oleh fungsi akuntansi dan bersifat standar. Dengan teknologi informasi, data biaya disediakan di dalam shared database berupa data biaya multidimensi, seperti dimensi jenis biaya (natural classification), dimensi pusat pertanggungjawaban, dimensi aktivitas, dimensi produk/jasa, dan dimensi customer. Dari shared database yang berisi data multidimensi tersebut, pemakai informasi mampu melakukan analisis biaya multidimensi pula, sehingga terbuka kesempatan bagi pemakai informasi untuk melakukan pengambilan keputusan yang jauh lebih berkualitas, seperti pengurangan biaya melalui pengelolaan aktivitas, penentuan harga jual berdasarkan target pricing dan target costing, analisis profitabilitas produk/jasa, pengukuran kinerja personel.

ABC System adalah Sistem Informasi Biaya untuk Segala Macam OrganisasiAkuntansi biaya tradisional didesain dengan perusahaan manufaktur sebagai modelnya. Oleh karena itu, biaya digolongkan menurut fungsi pokok dalam perusahaan manufaktur: produksi, administrasi dan umum, serta pemasaran. Fokus akuntansi biaya tradisional diletakkan pada biaya yang terjadi di fungsi produksi dan dimanfaatkan untuk perhitungan kos produk (yang hanya terdiri dari biaya produksi). Akuntansi biaya tradisional hanya cocok dimanfaatkan oleh

3

Mulyadi, Universitas Gadjah Mada

perusahaan manufaktur. Perusahaan jasa dan dagang tidak dapat memanfaatkan akuntansi biaya tradisional, meskipun kedua tipe perusahaan tersebut memiliki biaya yang tidak kalah besar dan kompleksnya dibandingkan dengan perusahaan manufaktur. Begitu juga organisasi sektor publik dan organisasi nirlaba tidak memanfaatkan akuntansi biaya tradisional karena akuntansi biaya tradisional memang hanya didesain untuk perusahaan manufaktur yang menghasilkan produk.

ABC system menjadikan aktivitas sebagai titik pusat kegiatannya. Informasi tentang aktivitas diukur, dicatat, dan disediakan dalam shared database melalui ABC system. Oleh karena aktivitas dapat dijumpai baik di perusahaan manufaktur, jasa, dan dagang, serta organisasi sektor publik dan organisasi nirlaba, maka ABC system dapat diterapkan sama baiknya di berbagai jenis organisasi tersebut. Dengan ABC system ini, untuk pertama kalinya perusahaan jasa dan perusahaan dagang serta organisasi sektor publik dan organisasi nirlaba dapat memanfaatkan sistem informasi biaya yang sangat bermanfaat untuk mengurangi biaya dan penentuan secara akurat kos fitur produk/jasa. ABC system tidak hanya berfokus ke perhitungan kos fitur produk/jasa, namun mencakup perspektif yang lebih luas, yaitu pengurangan biaya melalui pengelolaan aktivitas. Perusahaan manufaktur, jasa, dan dagang serta organisasi sektor publik dan organisasi nirlaba berkepentingan untuk mengurangi biaya melalui pengelolaan aktivitas, sehingga perusahaan dan organisasi tersebut membutuhkan sistem informasi biaya yang mampu menyediakan informasi berlimpah tentang aktivitas. ABC system merupakan sistem informasi yang powerful untuk memampukan personel di perusahaan manufaktur, jasa, dan dagang serta organisasi sektor publik dan organisasi nirlaba dalam mengelola aktivitas.

ABC System Mencakup Seluruh BiayaAkuntansi biaya tradisional didesain untuk perusahaan manufaktur dan hanya berfokus ke biaya produksi, yaitu biaya yang terjadi dalam tahap produksi—salah satu tahap dari berbagai tahap dalam proses pembuatan produk. ABC system didesain untuk berbagai jenis organisasi dan menggunakan aktivitas sebagai basis untuk mengukur, mengklasifikasikan, mencatat, dan menyediakan data biaya. Oleh karena aktivitas dalam perusahaan manufaktur tidak hanya terdapat di tahap produksi, namun juga terdapat di tahap lain dalam pembuatan produk, seperti tahap desain dan pengembangan, dukungan intern, pemasaran, distribusi, dan tahap purna jual, maka ABC system mencakup biaya yang terjadi di seluruh tahap pembuatan produk. ABC system berfokus ke pengurangan biaya, dan tidak hanya terhadap biaya yang terjadi di tahap produksi, namun mencakup biaya di seluruh tahap pembuatan produk, sejak tahap desain dan pengembangan sampai dengan tahap purna jual.

ABC System Berfokus ke Pengurangan BiayaAkuntansi biaya tradisional berfokus ke perhitungan kos produk dan pengendalian biaya. Pengendalian biaya dalam akuntansi biaya tradisional dilaksanakan melalui perhitungan kos produk per unit dan akuntansi pertanggungjawaban. Pengendalian biaya difokuskan hanya terhadap biaya produksi—biaya yang terjadi dalam tahap produksi. ABC system berfokus ke pengurangan biaya. Biaya hanya dapat berkurang jika personel melakukan tindakan terhadap sesuatu yang menjadi penyeartikel timbulnya biaya—yaitu aktivitas. ABC system menyediakan informasi tentang aktivitas, yang memampukan personel organisasi melakukan pengelolaan terhadap aktivitas, sehingga pengurangan biaya menjadi dapat terwujud.

4

Mulyadi, Universitas Gadjah Mada

ABC System Menyediakan Informasi Bagi Seluruh Personel OrganisasiAkuntansi biaya tradisional didesain pada jaman teknologi manual untuk memproses data akuntansi. Teknologi manual inilah yang membatasi pemakai informasi yang dihasilkan oleh akuntansi. Data akuntansi dicatat dalam kartu atau buku, dan untuk dapat dimanfaatkan, data dalam kartu atau buku tersebut perlu disajikan dalam bentuk laporan keuangan. Laporan yang dihasilkan dengan teknologi manual ini terbatas pada informasi keuangan dengan dimensi tunggal (dimensi keuangan saja), dan hanya dimanfaatkan oleh manajemen puncak.

ABC system didesain dalam era teknologi informasi. Dengan teknologi ini data biaya dan data operasi dicatat dan diklasifikasikan dalam shared database. Dari shared database ini informasi biaya dapat diakses oleh personel organisasi yang diberi wewenang untuk itu. Informasi yang dihasilkan oleh ABC system bersifat multidimensi dan berupa informasi keuangan dan nonkeuangan.

ABC System adalah Sistem Informasi Biaya di Era Teknologi InformasiABC system didesain untuk diolah dengan teknologi informasi. Oleh karena itu, ABC system memiliki karakteristik berikut ini:a. Data biaya dan operasi dicatat dalam akun multidimensi. Paling tidak ada

empat dimensi yang dicakup dalam catatan: pusat pertanggungjawaban, aktivitas, jenis biaya, dan produk/jasa.

b. Data biaya dan data operasi disediakan dalam shared database yang dapat diakses oleh karyawan dan manajer.

c. Informasi yang dihasilkan tidak terbatas pada informasi keuangan, namun mencakup pula informasi operasi.

d. Informasi biaya yang dihasilkan bersifat multidimensi.

ABC System Mengubah Cara Melaksanakan BisnisBanyak orang mengira implementasi ABC system merupakan tanggung jawab fungsi akuntansi dalam organisasi. Oleh karena ada kata-kata costing atau cost system dalam ABC system, maka biasanya ABC system dianggap merupakan masalah akuntansi dan menjadi tanggung jawab fungsi akuntansi.

ABC system merupakan sistem informasi biaya yang mengubah cara yang digunakan oleh manajemen dalam pengelolaan proses bisnis. Jika dalam manajemen tradisional, pengelolaan proses bisnis dipecah-pecah ke dalam fungsi, dengan ABC system, pengelolaan proses bisnis dilaksanakan secara terpadu berbasis aktivitas. Pengelolaan berbasis aktivitas ini menyeartikelkan dua perubahan radikal yang lain: (1) personel mengubah orientasi pengelolaannya yang semula tertuju ke pencapaian tujuan fungsinya berubah ke pemuasan kebutuhan customer, (2) improvement berkelanjutan terhadap aktivitas menjadi motivasi personel dalam pengelolaan proses bisnis. Dengan demikian ABC system sebenarnya bukan masalah akuntansi biaya, namun jauh lebih luas dari itu. ABC system merupakan sistem baru dalam pengelolaan proses bisnis. Keberhasilan implementasi ABC system dapat diukur dari perubahan orientasi pengelolaan ke pemuasan kebutuhan customer dan orientasi pengelolaan ke improvement berkelanjutan terhadap aktivitas yang digunakan untuk melayani customer.

SEJARAH SINGKAT ABC SYSTEM

5

Mulyadi, Universitas Gadjah Mada

Pada tahap awal perkembangannya, ABC system dimanfaatkan untuk memperbaiki kecermatan perhitungan kos produk dalam perusahaan-perusahaan manufaktur yang menghasilkan banyak jenis produk. Masalah yang dihadapi perusahaan yang menghasilkan banyak jenis produk adalah pada pembebanan biaya overhead pabrik ke berbagai jenis produk yang dihasilkan oleh perusahaan. Akuntansi biaya tradisional hanya menggunakan volume-related drivers untuk membebankan biaya overhead pabrik ke produk, sehingga kos produk yang dihasilkan dari cara pembebanan ini menjadi tidak akurat. ABC system menawarkan dasar pembebanan yang lebih bervariasi, seperti batch-related drivers, product-sustaining drivers, dan facility-sustaining drivers untuk membebankan biaya overhead pabrik kepada berbagai jenis produk yang dihasilkan oleh perusahaan. Dengan berbagai drivers yang sesuai dengan jenis produk yang dihasilkan, akuntansi biaya dapat menghasilkan informasi kos produk yang akurat, sehingga memungkinkan manajemen mengambil keputusan tentang harga jual dan melakukan analisis profitabilitas setiap jenis produk.

Pada perkembangan selanjutnya, ABC system tidak lagi terbatas pemanfaatannya hanya untuk menghasilkan informasi kos produk yang akurat, namun meluas sebagai sistem informasi untuk memotivasi personel dalam melakukan improvement terhadap proses yang digunakan oleh perusahaan untuk menghasilkan produk/jasa bagi customer. Jika pada awal perkembangannya ABC system masih terbatas penggunaannya dalam perusahaan manufaktur yang menghasilkan berbagai jenis produk, pada tahap perkembangan selanjutnya, ABC system dimanfaatkan oleh perusahaan manufaktur dengan produk tunggal, perusahaan jasa (seperti perbankan, transportasi, dan layanan kesehatan), perusahaan dagang (seperti bisnis ritel dan distributor), organisasi sektor publik, dan organisasi nirlaba. ABC system dimanfaatkan untuk mengatasi kelemahan akuntansi biaya tradisional yang didesain khusus untuk perusahaan manufaktur. Semua jenis perusahaan (manufaktur, jasa, dagang) dan organisasi (sektor publik dan nirlaba) sekarang dapat memanfaatkan ABC system sebagai sistem akuntansi biaya, baik untuk tujuan pengurangan biaya (cost reduction) maupun untuk perhitungan secara akurat kos fitur produk/jasa.

Jika pada tahap awal perkembangannya, ABC system hanya difokuskan pada biaya overhead pabrik, pada tahap perkembangan selanjutnya, ABC system diterapkan ke semua biaya, mulai dari biaya desain, biaya produksi, biaya penjualan, biaya pasca jual, sampai biaya administrasi dan umum. ABC system menggunakan aktivitas sebagai titik pusat (focal point) untuk mempertanggungjawabkan biaya. Oleh karena aktivitas tidak hanya dijumpai di perusahaan manufaktur, dan tidak terbatas di tahap produksi, maka ABC system dapat dimanfaatkan di berbagai jenis organisasi dan mencakup biaya di luar produksi.

FALSAFAH YANG MELANDASI ABC SYSTEMAda dua keyakinan dasar yang melandasi ABC system:1. Cost is caused. Biaya ada penyeartikelnya dan penyeartikel biaya adalah

aktivitas. Dengan demikian, pemahaman yang mendalam tentang aktivitas yang menjadi penyeartikel timbulnya biaya akan menempatkan personel perusahaan pada posisi dapat mempengaruhi biaya. ABC system berangkat dari keyakinan dasar bahwa sumber daya menyediakan kemampuan untuk melaksanakan aktivitas, bukan sekadar menyeartikelkan timbulnya biaya yang harus dialokasikan.

2. The causes of cost can be managed. Penyeartikel terjadinya biaya (yaitu aktivitas) dapat dikelola. Melalui pengelolaan terhadap aktivitas yang menjadi

6

Mulyadi, Universitas Gadjah Mada

penyeartikel terjadinya biaya, personel perusahaan dapat mempengaruhi biaya. Pengelolaan terhadap aktivitas memerlukan berbagai informasi tentang aktivitas.

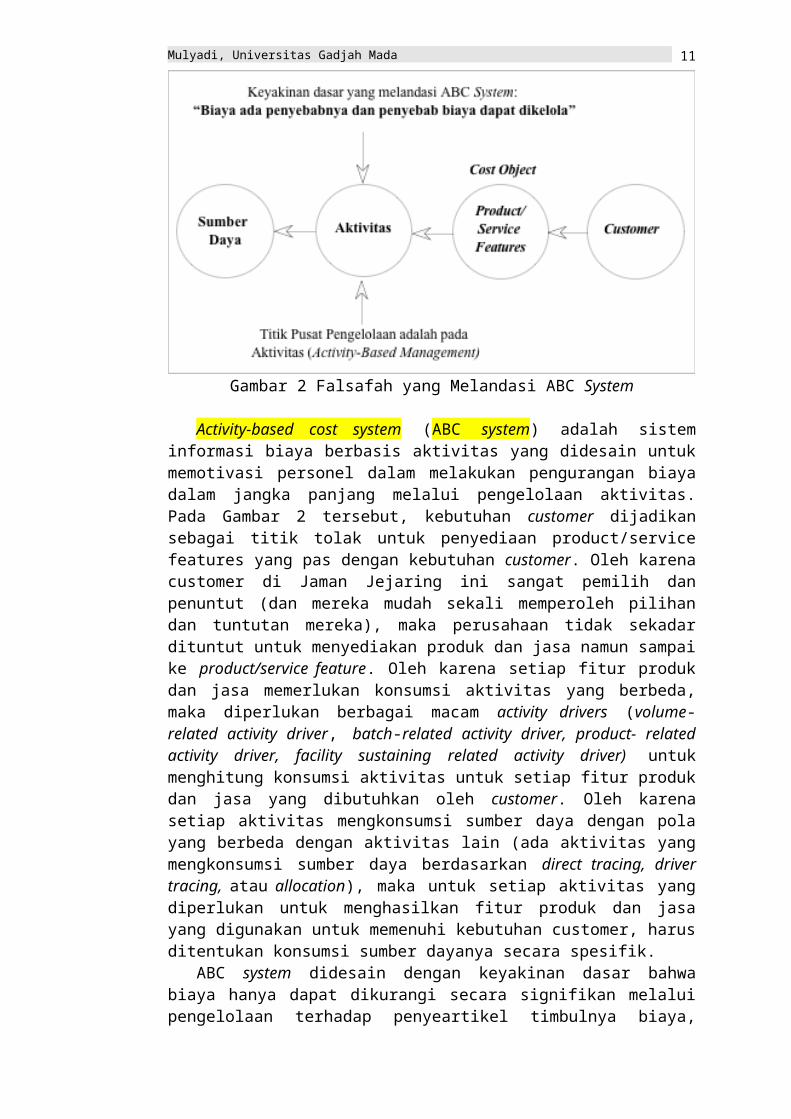

Dua keyakinan dasar yang melandasi ABC system tersebut dilukiskan lebih jelas pada Gambar 2.

Gambar 2 Falsafah yang Melandasi ABC System

Activity-based cost system (ABC system) adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas. Pada Gambar 2 tersebut, kebutuhan customer dijadikan sebagai titik tolak untuk penyediaan product/service features yang pas dengan kebutuhan customer. Oleh karena customer di Jaman Jejaring ini sangat pemilih dan penuntut (dan mereka mudah sekali memperoleh pilihan dan tuntutan mereka), maka perusahaan tidak sekadar dituntut untuk menyediakan produk dan jasa namun sampai ke product/service feature. Oleh karena setiap fitur produk dan jasa memerlukan konsumsi aktivitas yang berbeda, maka diperlukan berbagai macam activity drivers (volume-related activity driver, batch-related activity driver, product- related activity driver, facility sustaining related activity driver) untuk menghitung konsumsi aktivitas untuk setiap fitur produk dan jasa yang dibutuhkan oleh customer. Oleh karena setiap aktivitas mengkonsumsi sumber daya dengan pola yang berbeda dengan aktivitas lain (ada aktivitas yang mengkonsumsi sumber daya berdasarkan direct tracing, driver tracing, atau allocation), maka untuk setiap aktivitas yang diperlukan untuk menghasilkan fitur produk dan jasa yang digunakan untuk memenuhi kebutuhan customer, harus ditentukan konsumsi sumber dayanya secara spesifik.

ABC system didesain dengan keyakinan dasar bahwa biaya hanya dapat dikurangi secara signifikan melalui pengelolaan terhadap penyeartikel timbulnya biaya, yaitu aktivitas. Pengelolaan aktivitas ditujukan untuk mengerahkan dan mengarahkan seluruh aktivitas organisasi ke penyediaan fitur produk/jasa bagi kepentingan pemuasan kebutuhan customer. Dalam ABC system sebagaimana dilukiskan pada Gambar 2 tersebut, komponen customer dimasukkan ke dalam model sistem informasi biaya. Seluruh aktivitas yang digunakan untuk menghasilkan produk/jasa dinilai manfaatnya ditinjau dari sudut pandang

7

Mulyadi, Universitas Gadjah Mada

customer. Contoh informasi tentang aktivitas adalah: customer yang mengkonsumsi keluaran aktivitas, value- and non-value-added activities, resource driver, activity driver, driver quantity, cycle effectiveness (CE), capacity resource, budget type (fixed type, variable type, step type).

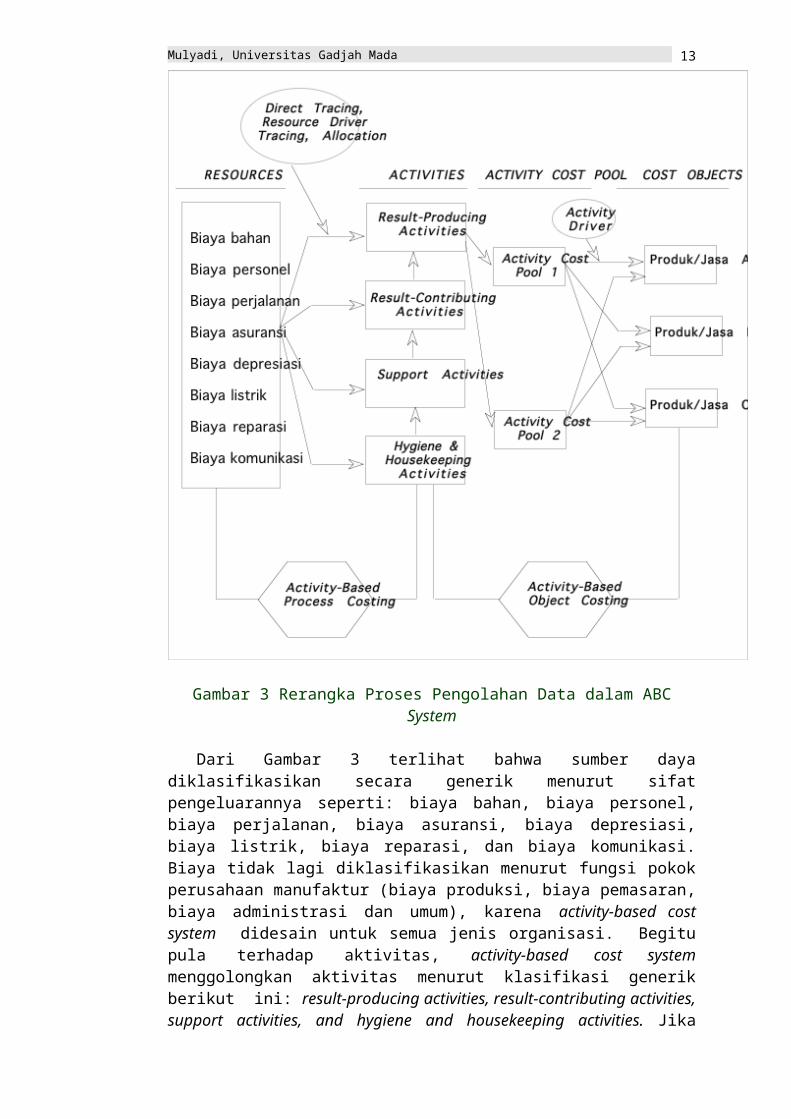

RERANGKA PROSES PENGOLAHAN DATA DALAM ACTIVITY-BASED COST SYSTEMRerangka proses pengolahan data dalam ABC system dilukiskan pada Gambar 3. Dari gambar tersebut terlihat proses pengolahan data dalam ABC system dibagi menjadi dua tahap: (1) activity-based process costing, yaitu pembebanan sumber daya (employee resource dan expense resource) ke aktivitas dan (2) activity-based object costing yaitu pembebanan activity cost ke cost object.

Gambar 3 Rerangka Proses Pengolahan Data dalam ABC System

Dari Gambar 3 terlihat bahwa sumber daya diklasifikasikan secara generik menurut sifat pengeluarannya seperti: biaya bahan, biaya personel, biaya perjalanan, biaya asuransi, biaya depresiasi, biaya listrik, biaya reparasi, dan biaya komunikasi. Biaya tidak lagi diklasifikasikan menurut fungsi pokok perusahaan

8

Mulyadi, Universitas Gadjah Mada

manufaktur (biaya produksi, biaya pemasaran, biaya administrasi dan umum), karena activity-based cost system didesain untuk semua jenis organisasi. Begitu pula terhadap aktivitas, activity-based cost system menggolongkan aktivitas menurut klasifikasi generik berikut ini: result-producing activities, result-contributing activities, support activities, and hygiene and housekeeping activities. Jika diterapkan dalam bisnis operator telepon seluler, aktivitas dibagi menjadi empat golongan berikut ini:

1. Result-producing activities:a. Customer careb. Service development and operation processesc. Network data management

2. Result-contributing activitiesa. Network planning and developmentb. Network provisionc. Network inventory managementd. Network maintenance and restoration

3. Support activitiesa. Financialb. Human resource

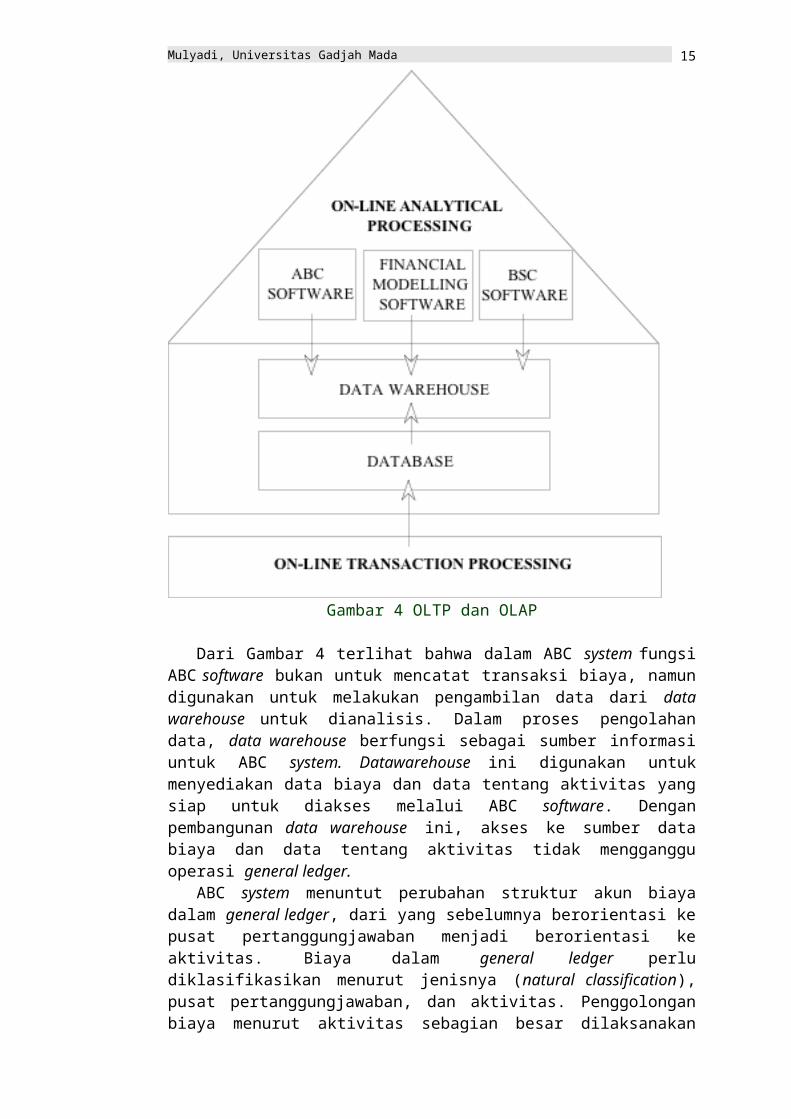

Dalam sistem informasi komputer, proses pencatatan biaya dilaksanakan melalui on-line transaction processing (OLTP).Proses pencatatan biaya terdiri dari dua tahap: activity-based process costing dan activity-based object costing.Activity-based process costing mencatat dan menggolongkan biaya dengan basis aktivitas untuk menyediakan data biaya menurut aktivitas. Activity-based object costingmengolah lebih lanjut data biaya dan data operasi untuk menghasilkan informasi kos produk/jasa. Data biaya yang disediakan melalui OLTP ini kemudian diakses dengan menggunakan on-line analytical processing software (OLAP software) untuk menghasilkan laporan biaya bagi pemakai laporan. Gambar 4 melukiskan OLTP dan OLAP yang digunakan untuk menghasilkan informasi biaya berbasis aktivitas.

9

Mulyadi, Universitas Gadjah Mada

Gambar 4 OLTP dan OLAP

Dari Gambar 4 terlihat bahwa dalam ABC system fungsi ABC software bukan untuk mencatat transaksi biaya, namun digunakan untuk melakukan pengambilan data dari data warehouse untuk dianalisis. Dalam proses pengolahan data, data warehouse berfungsi sebagai sumber informasi untuk ABC system. Datawarehouse ini digunakan untuk menyediakan data biaya dan data tentang aktivitas yang siap untuk diakses melalui ABC software. Dengan pembangunan data warehouse ini, akses ke sumber data biaya dan data tentang aktivitas tidak mengganggu operasi general ledger.

ABC system menuntut perubahan struktur akun biaya dalam general ledger, dari yang sebelumnya berorientasi ke pusat pertanggungjawaban menjadi berorientasi ke aktivitas. Biaya dalam general ledger perlu diklasifikasikan menurut jenisnya (natural classification), pusat pertanggungjawaban, dan aktivitas. Penggolongan biaya menurut aktivitas sebagian besar dilaksanakan pada saat pencatatan transaksi, kemudian data dalam general ledger di up load ke dalam data warehouse. Dengan menggunakan ABC software dilakukan on-line analytical processing atas data biaya dan data tentang aktivitas dari data warehouse.

ACTIVITY-BASED PROCESS COSTINGTahap pertama pengolahan data dalam ABC system disebut activity-based process costing. Pada tahap ini biaya perlu digolongkan ke dalam dua kelompok besar:

10

Mulyadi, Universitas Gadjah Mada

1. Biaya langsung produk/jasa—biaya yang dapat dibebankan secara langsung ke produk/jasa. Biaya ini dibebankan sebagai kos produk/jasa melalui aktivitas yang menghasilkan produk/jasa yang bersangkutan.

2. Biaya tidak langsung produk/jasa—biaya yang tidak dapat dibebankan secara langsung ke produk/jasa. Biaya ini dikelompokkan menjadi dua golongan berikut ini:a. Biaya langsung aktivitas—biaya yang dapat dibebankan secara

langsung ke aktivitas melalui direct tracing.b. Biaya tidak langsung aktivitas—biaya yang tidak dapat dibebankan

secara langsung ke aktivitas. Biaya ini dibebankan ke aktivitas melalui salah satu dari dua cara berikut ini:(1) driver tracing—dibebankan ke aktivitas melalui resource driver,

yaitu basis yang menunjukkan hubungan seartikel-akibat antara konsumsi sumber daya dengan aktivitas.

(2) allocation—dibebankan ke aktivitas melalui basis yang bersifat sembarang.

Pembebanan konsumsi sumber daya ke aktivitas dilakukan melalui tiga cara sebagaimana disebutkan di atas: direct tracing, resource driver tracing, allocation. Untuk membebankan biaya tidak langsung aktivitas ke aktivitas dengan menggunakan basis yang mencerminkan hubungan seartikel-akibat diperlukan resource driver.Resource driveradalah penyeartikel timbulnya konsumsi sumber daya oleh aktivitas. Resource driver merupakan basis yang digunakan untuk membebankan sumber daya ke aktivitas yang memanfaatkan sumber daya tersebut. Contoh resource driver adalah: headcount, meter persegi, kilowatt hour (kwh), jumlah terminal, dan estimasi manajer tentang usaha relatif. Resource driver digunakan untuk mengubah penggolongan biaya berdasar cost center yang dicatat dalam general ledger ke dalam golongan biaya berbasis aktivitas untuk kepentingan activity-based process costing.

Pembebanan biaya ke aktivitas dengan menggunakan resource driver tracing memerlukan perhitungan resource costing ratedihitung dengan membagi total cost jenis biaya tertentu dengan resource driver quantityyang bersangkutan. Resource driver rate digunakan untuk membebankan konsumsi resource ke dalam aktivitas yang mengkonsumsi resource yang bersangkutan.

Activity-based process costing dilakukan dengan cara mencatat dan menggolongkan biaya dengan basis aktivitas dalam akun biaya dalam general ledger. Untuk mencatat dan menggolongkan biaya dengan basis aktivitas, dalam general ledger disediakan akun biaya menurut pusat pertanggungjawaban (responsibility center), jenis biaya (natural classification) seperti biaya bahan, biaya tenaga kerja, biaya energi, biaya depresiasi, biaya telekomunikasi, dan aktivitas. Pencatatan biaya dalamactivity-basedprocess costingdilaksanakan dengan panduan sebagai berikut:1. Pencatatan biaya langsung produk/jasa.

Biaya langsung produk/jasa dicatat dalam dua tahap:a. Dicatat ke dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya.

Pencatatan tahap pertama ini dimaksudkan agar ABC system dapat menghasilkan informasi biaya aktivitas.

b. Dicatat ke dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya—Produk.

2. Pencatatan biaya tidak langsung produk/jasa. Biaya ini dibagi menjadi dua golongan:

11

Mulyadi, Universitas Gadjah Mada

a. Biaya langsung aktivitas—biaya yang dapat secara langsung dibebankan ke aktivitas melalui direct tracing. Jurnal untuk mencatat biaya langsung aktivitas adalah:

Pusat Pertanggungjawaban—Aktivitas—Biaya Upah RpxxAktiva atau Kewajiban Rpxx

b. Biaya tidak langsung aktivitas—biaya yang tidak dapat secara langsung dibebankan ke aktivitas. Biaya ini dicatat melalui dua tahap:(1) Dicatat dalam akun Pusat Pertanggungjawaban—Biaya(2) Dibebankan ke akun Pusat Pertanggungjawaban—Aktivitas—Biaya

dengan salah satu basis berikut ini:(a) resource driver(b) allocation

3. Perhitungan total biaya per aktivitas.4. Perhitungan kos produk/jasa.

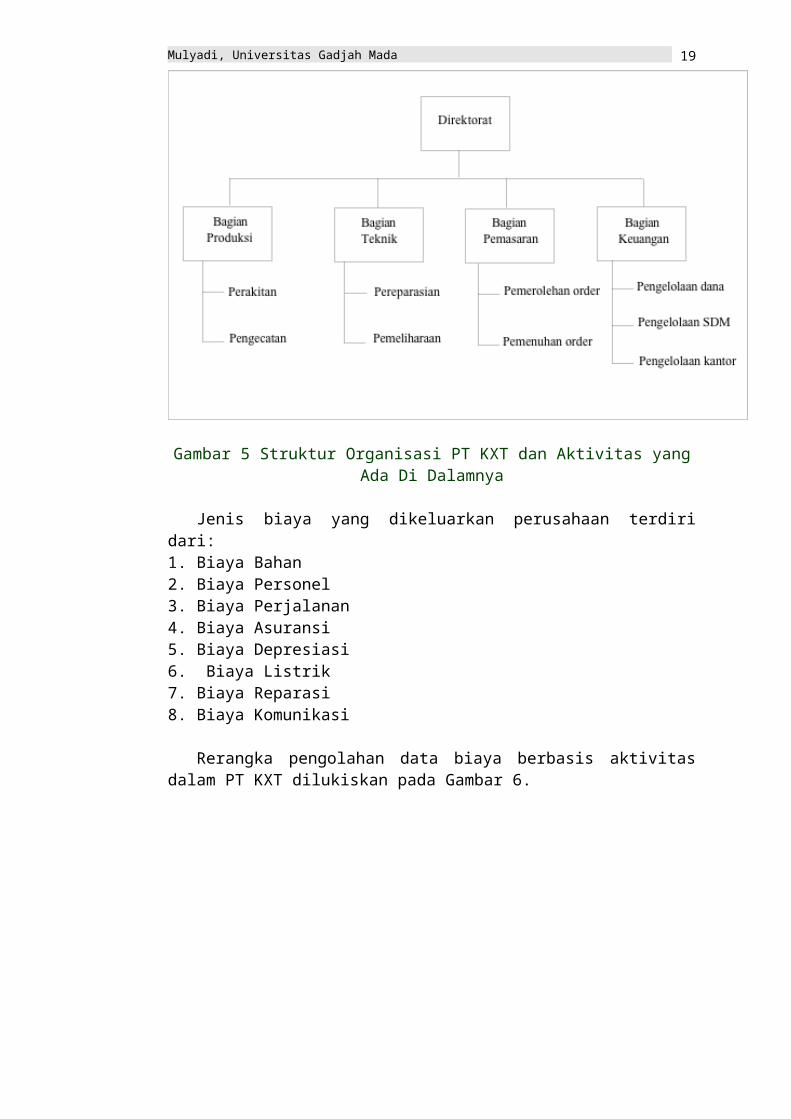

Contoh 1 PT KXT mengolah dua macam produknya melalui satu bagian produksi. Struktur organisasi perusahaan tersebut beserta aktivitas yang terdapat di dalamnya dilukiskan pada Gambar 5.

12

Mulyadi, Universitas Gadjah Mada

Gambar 5 Struktur Organisasi PT KXT dan Aktivitas yang Ada Di Dalamnya

Jenis biaya yang dikeluarkan perusahaan terdiri dari:1. Biaya Bahan2. Biaya Personel3. Biaya Perjalanan4. Biaya Asuransi5. Biaya Depresiasi6. Biaya Listrik7. Biaya Reparasi8. Biaya Komunikasi

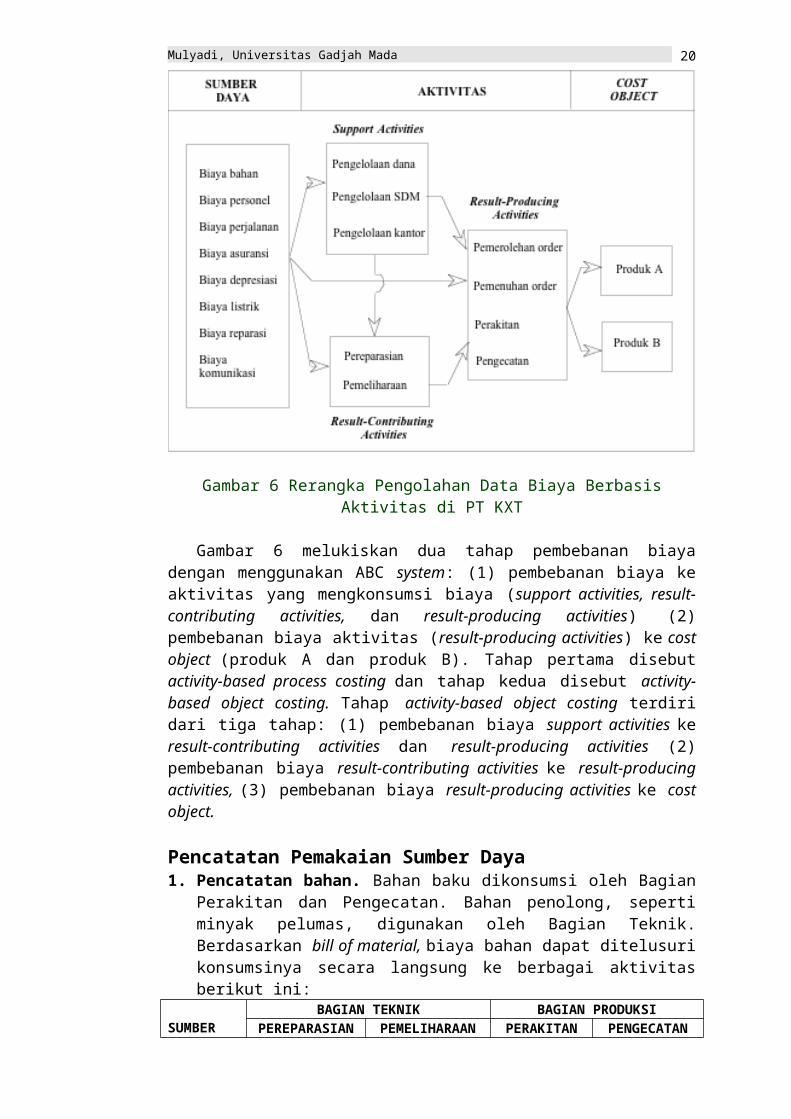

Rerangka pengolahan data biaya berbasis aktivitas dalam PT KXT dilukiskan pada Gambar 6.

13

Mulyadi, Universitas Gadjah Mada

Gambar 6 Rerangka Pengolahan Data Biaya Berbasis Aktivitas di PT KXT

Gambar 6 melukiskan dua tahap pembebanan biaya dengan menggunakan ABC system: (1) pembebanan biaya ke aktivitas yang mengkonsumsi biaya (support activities, result-contributing activities, dan result-producing activities) (2) pembebanan biaya aktivitas (result-producing activities) ke cost object (produk A dan produk B). Tahap pertama disebut activity-based process costing dan tahap kedua disebut activity-based object costing. Tahap activity-based object costing terdiri dari tiga tahap: (1) pembebanan biaya support activities ke result-contributing activities dan result-producing activities (2) pembebanan biaya result-contributing activities ke result-producing activities, (3) pembebanan biaya result-producing activities ke cost object.

Pencatatan Pemakaian Sumber Daya1. Pencatatan bahan. Bahan baku dikonsumsi oleh Bagian Perakitan dan

Pengecatan. Bahan penolong, seperti minyak pelumas, digunakan oleh Bagian Teknik. Berdasarkan bill of material, biaya bahan dapat ditelusuri konsumsinya secara langsung ke berbagai aktivitas berikut ini:

SUMBER DAYA

BAGIAN TEKNIK BAGIAN PRODUKSIPEREPARASIAN PEMELIHARAAN PERAKITAN PENGECATAN

Biaya Bahan Rp600.000 Rp500.000 Rp3.000.000 Rp4.000.000

Berdasarkan data dalam bill of material, bahan baku yang dipakai di Bagian Produksi digunakan untuk memproduksi produk-produk berikut ini:

PRODUKBAGIAN PRODUKSI

PERAKITAN PENGECATANProduk A Rp1.000.000 Rp1.500.000Produk B 2.000.000 2.500.000TOTAL Rp3.000.000 Rp4.000.000

14

Mulyadi, Universitas Gadjah Mada

Jurnal untuk mencatat pemakaian bahan dilakukan sebagai berikut:

Bagian Teknik—Pereparasian—Biaya Bahan Rp600.000Bagian Teknik—Pemeliharaan—Biaya Bahan 500.000Bagian Produksi—Perakitan—Biaya Bahan 3.000.000Bagian Produksi—Pengecatan—Biaya Bahan 4.000.000

Sediaan Bahan Rp8.100.000Jurnal untuk mencatat pemakaian bahan untuk aktivitas di Bagian Teknik dan Produksi.

Bag. Produksi—Perakitan—Biaya Bahan—Produk A Rp1.000.000Bag. Produksi—Perakitan—Biaya Bahan—Produk B 2.000.000

Bagian Produksi—Perakitan—Biaya Bahan Rp3.000.000

Bag. Produksi—Pengecatan—Biaya Bahan—Produk A Rp1.500.000Bag. Produksi—Pengecatan—Biaya Bahan—Produk B 2.500.000

Bagian Produksi—Pengecatan—Biaya Bahan Rp4.000.000Jurnal untuk mencatat pemakaian bahan untuk produk A dan Produk B

2. Pencatatan biaya personel. Berdasarkan data dalam daftar gaji dan upah, biaya personel yang dibayarkan dalam bulan April 20X7 didistribusikan sebagai berikut:

Direktur Rp10.000.000Kepala Bagian Keuangan 2.000.000Kepala Bagian Pemasaran 2.000.000Kepala Bagian Teknik 1.700.000Kepala Bagian Produksi 2.000.000Karyawan di Bagian Keuangan:

Pengelolaan Dana 3.000.000Pengelolaan SDM 2.300.000Pengelolaan Kantor 2.000.000

Karyawan Bagian TeknikPereparasian 1.600.000Pemeliharaan 1.500.000

Karyawan Bagian ProduksiPerakitan 3.000.000Pengecatan 4.000.000

Karyawan Bagian PemasaranPemerolehan Order 2.500.000Pemenuhan Order 2.800.000

Total Rp40.400.000

Berdasarkan job time sheet, biaya personel Bagian Produksi dan Bagian Pemasaran disajikan berikut ini:

Biaya Personel untuk aktivitas perakitan di Bagian ProduksiBiaya personel untuk merakit Produk A Rp1.400.000Biaya personel untuk merakit Produk B 700.000Biaya personel tidak langsung produk 900.000

Total biaya personel untuk merakit Rp3.000.000

Biaya Personel untuk aktivitas pengecatan di Bagian Produksi:Biaya personel untuk mengecat Produk A Rp1.200.000Biaya personel untuk mengecat Produk B 800.000

15

Mulyadi, Universitas Gadjah Mada

Biaya personel tidak langsung produk 2.000.000

Total biaya personel untuk merakit Rp4.000.000

Biaya Personel untuk aktivitas pemerolehan order di Bagian Pemasaran:Biaya personel untuk memperoleh order Produk A Rp1.000.000Biaya personel untuk memperoleh order Produk B 800.000Biaya personel tidak langsung produk 970.000

Total biaya personel untuk merakit Rp2.500.000

Biaya Personel untuk aktivitas pemenuhan order di Bagian Pemasaran:Biaya personel untuk memenuhi order Produk A Rp1.800.000Biaya personel untuk memenuhi order Produk B 200.000Biaya personel tidak langsung produk 800.000

Total biaya personel untuk merakit Rp2.800.000

Jurnal untuk mencatat biaya personelDirektur—Biaya Personel Rp10.000.000Kepala Bagian Teknik—Biaya Personel 1.700.000Kepala Bagian Produksi—Biaya Personel 2.000.000Kepala Bagian Keuangan—Biaya Personel 2.000.000Kepala Bagian Pemasaran—Biaya Personel 2.000.000Bag. Teknik—Pereparasian—Biaya Personel 1.600.000Bag. Teknik—Pemeliharaan—Biaya Personel 1.500.000Bag. Produksi—Perakitan—Biaya Personel 3.000.000Bag. Produksi—Pengecatan—Biaya Personel 4.000.000Bag. Pemasaran—Pemerolehan Order—Biaya Personel 2.500.000Bag. Pemasaran—Pemenuhan Order—Biaya Personel 2.800.000

Gaji dan Upah Rp40.400.000Jurnal untuk mencatat biaya personel yang langsung dibebankan kepada produk A

Bag. Produksi—Perakitan—Biaya Personel—Produk A Rp1.400.000Bag. Produksi—Pengecatan—Biaya Personel—Produk A 1.200.000Bag. Pemasaran—Pemerolehan Order—Biaya Personel—Produk A 1.000.000Bag. Pemasaran—Pemenuhan Order—Biaya Personel—Produk A 1.800.000

Bag. Produksi—Perakitan—Biaya Personel Rp1.400.000Bag. Produksi—Pengecatan—Biaya Personel 1.200.000Bag. Pemasaran—Pemerolehan Order—Biaya Personel 1.000.000Bag. Pemasaran—Pemenuhan Order—Biaya Personel 1.800.000

Jurnal untuk mencatat biaya personel yang langsung dibebankan kepada produk A.

Bag. Produksi—Perakitan—Biaya Personel—Produk B Rp700.000Bag. Produksi—Pengecatan—Biaya Personel—Produk B 800.000Bag. Pemasaran—Pemerolehan Order—Biaya Personel—Produk B 800.000Bag. Pemasaran—Pemenuhan Order—Biaya Personel—Produk B 200.000

Bag. Produksi—Perakitan—Biaya Personel Rp700.000Bag. Produksi—Pengecatan—Biaya Personel 800.000Bag. Pemasaran—Pemerolehan Order—Biaya Personel 800.000Bag. Pemasaran—Pemenuhan Order—Biaya Personel 200.000

Jurnal untuk mencatat biaya personel yang langsung dibebankan kepada produk B.

3. Pencatatan biaya perjalanan. Biaya perjalanan dikeluarkan berdasarkan cash voucher yang menunjukkan dengan jelas personel yang melakukan perjalanan dan untuk aktivitas apa perjalanan tersebut dilaksanakan.

16

Mulyadi, Universitas Gadjah Mada

Berdasarkan cash voucher untuk perjalanan yang dikeluarkan dalam bulan April 20X7, biaya perjalanan dibebankan sebagai berikut:

Direktur Rp1.000.000Kepala Bagian Keuangan 300.000Kepala Bagian Teknik 400.000Kepala Bagian Produksi 300.000Kepala Bagian Pemasaran 1.500.000Karyawan di Bagian Keuangan:

Pengelolaan Dana 400.000Pengelolaan SDM 200.000Pengelolaan Kantor 300.000

Karyawan Bagian TeknikPereparasian 100.000Pemeliharaan 200.000

Karyawan Bagian ProduksiPerakitan 700.000Pengecatan 800.000

Karyawan Bagian PemasaranPemerolehan Order 2.500.000Pemenuhan Order 1.000.000

Total Rp9.700.000

Jurnal untuk mencatat biaya perjalananDirektur—Biaya Perjalanan Rp1.000.000Kepala Bagian Teknik—Biaya Perjalanan 400.000Kepala Bagian Produksi—Biaya Perjalanan 300.000Kepala Bagian Keuangan—Biaya Perjalanan 300.000Kepala Bagian Pemasaran—Biaya Perjalanan 1.500.000Bag. Keuangan & Umum—Pengelolaan Dana—Biaya Perjalanan 400.000Bag. Keuangan & Umum—Pengelolaan SDM—Biaya Perjalanan 200.000Bagian Keuangan & Umum—Pengelolaan Kantor—Biaya Perjalanan 300.000Bag. Teknik—Pereparasian—Biaya Perjalanan 100.000Bag. Teknik—Pemeliharaan—Biaya Perjalanan 200.000Bag. Produksi—Perakitan—Biaya Perjalanan 700.000Bag. Produksi—Pengecatan—Biaya Perjalanan 800.000Bag. Pemasaran—Pemerolehan Order—Biaya Perjalanan 2.500.000Bag. Pemasaran—Pemenuhan Order—Biaya Perjalanan 1000.000

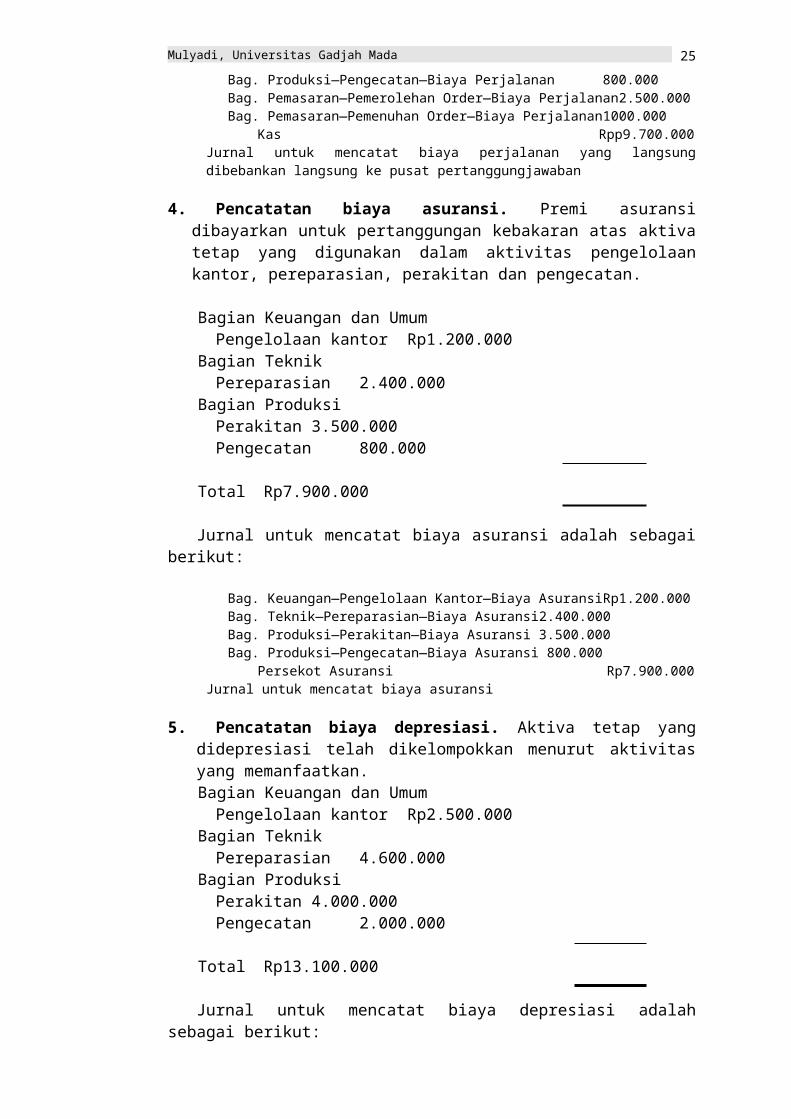

Kas Rpp9.700.000Jurnal untuk mencatat biaya perjalanan yang langsung dibebankan langsung ke pusat pertanggungjawaban

4. Pencatatan biaya asuransi. Premi asuransi dibayarkan untuk pertanggungan kebakaran atas aktiva tetap yang digunakan dalam aktivitas pengelolaan kantor, pereparasian, perakitan dan pengecatan.

Bagian Keuangan dan UmumPengelolaan kantor Rp1.200.000

Bagian TeknikPereparasian 2.400.000

Bagian ProduksiPerakitan 3.500.000Pengecatan 800.000

Total Rp7.900.000

17

Mulyadi, Universitas Gadjah Mada

Jurnal untuk mencatat biaya asuransi adalah sebagai berikut:

Bag. Keuangan—Pengelolaan Kantor—Biaya Asuransi Rp1.200.000 Bag. Teknik—Pereparasian—Biaya Asuransi 2.400.000 Bag. Produksi—Perakitan—Biaya Asuransi 3.500.000Bag. Produksi—Pengecatan—Biaya Asuransi 800.000

Persekot Asuransi Rp7.900.000Jurnal untuk mencatat biaya asuransi

5. Pencatatan biaya depresiasi. Aktiva tetap yang didepresiasi telah dikelompokkan menurut aktivitas yang memanfaatkan.Bagian Keuangan dan Umum

Pengelolaan kantor Rp2.500.000 Bagian Teknik

Pereparasian 4.600.000 Bagian Produksi

Perakitan 4.000.000Pengecatan 2.000.000

Total Rp13.100.000

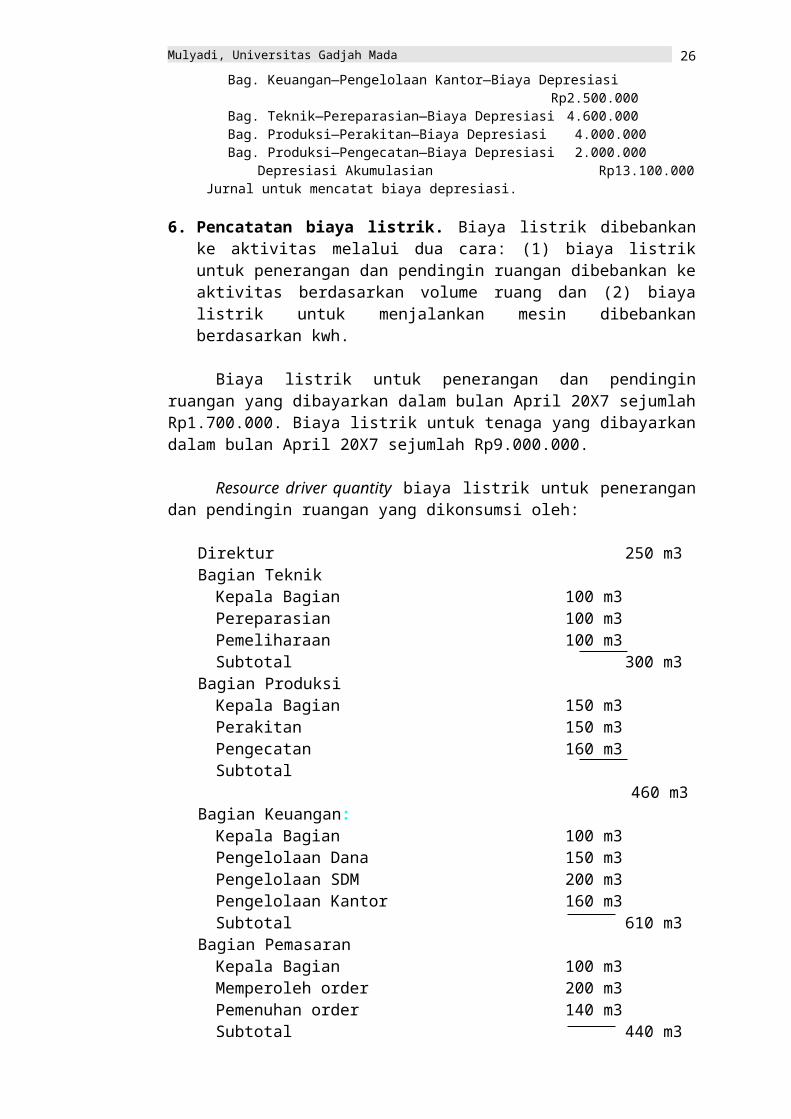

Jurnal untuk mencatat biaya depresiasi adalah sebagai berikut:Bag. Keuangan—Pengelolaan Kantor—Biaya Depresiasi Rp2.500.000 Bag. Teknik—Pereparasian—Biaya Depresiasi 4.600.000 Bag. Produksi—Perakitan—Biaya Depresiasi 4.000.000Bag. Produksi—Pengecatan—Biaya Depresiasi 2.000.000

Depresiasi Akumulasian Rp13.100.000Jurnal untuk mencatat biaya depresiasi.

6. Pencatatan biaya listrik. Biaya listrik dibebankan ke aktivitas melalui dua cara: (1) biaya listrik untuk penerangan dan pendingin ruangan dibebankan ke aktivitas berdasarkan volume ruang dan (2) biaya listrik untuk menjalankan mesin dibebankan berdasarkan kwh.

Biaya listrik untuk penerangan dan pendingin ruangan yang dibayarkan dalam bulan April 20X7 sejumlah Rp1.700.000. Biaya listrik untuk tenaga yang dibayarkan dalam bulan April 20X7 sejumlah Rp9.000.000.

Resource driver quantity biaya listrik untuk penerangan dan pendingin ruangan yang dikonsumsi oleh:

Direktur 250 m3Bagian Teknik

Kepala Bagian 100 m3Pereparasian 100 m3Pemeliharaan 100 m3Subtotal 300 m3

Bagian ProduksiKepala Bagian 150 m3Perakitan 150 m3Pengecatan 160 m3Subtotal

460 m3Bagian Keuangan:

18

Mulyadi, Universitas Gadjah Mada

Kepala Bagian 100 m3Pengelolaan Dana 150 m3Pengelolaan SDM 200 m3Pengelolaan Kantor 160 m3Subtotal 610 m3

Bagian PemasaranKepala Bagian 100 m3Memperoleh order 200 m3Pemenuhan order 140 m3Subtotal 440 m3

Total 2.060 m3

Resource driver rate biaya listrik untuk penerangan dan pendingin ruangan Rp2.000 (Rp4.120.000 ÷ 2.060 m3)

Resource driver quantity biaya listrik untuk tenaga yang dikonsumsi oleh:Bagian Teknik:

Pereparasian 500 kwhBagian Produksi

Perakitan 2.000 kwhPengecatan 1.500 kwhSubtotal 3.500 kwh

Total 4.000 kwh

Resource driver rate biaya listrik untuk tenaga Rp2.250 (Rp9.000.000 ÷ 4.000 kwh)

Jurnal untuk mencatat pengeluaran kas untuk biaya listrik untuk penerangan dan pendingin ruangan adalah sebagai berikut:

Direktur—Biaya Listrik Rp500.000Bagian Teknik—Biaya Listrik 600.000Bagian Produksi—Biaya Listrik 920.000Bagian Keuangan—Biaya Listrik 1.220.000Bagian Pemasaran—Biaya Listrik 880.000

Kas Rp4.120.000

Jurnal untuk mencatat pengeluaran kas untuk biaya listrik untuk penerangan dan pendingin ruangan (AC):

Direktur 250 m3 @ Rp2.000 Rp500.000Bagian Teknik 300 m3 @ Rp2.000 600.000Bagian Produksi 460 @ Rp2.000 960.000Bagian Keuangan 610 m3 @ Rp2.000 1.220.000Bagian Pemasaran 440 m3 @ Rp2.000 880.000

Total biaya listrik untuk penerangan dan pendingin ruangan Rp4.120.000

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Teknik ke aktivitas adalah sebagai berikut:

Kepala Bagian Teknik Rp200.000Bagian Teknik—Pereparasian—Biaya Listrik 200.000Bagian Teknik—Pemeliharaan—Biaya Listrik 200.000

Bagian Teknik—Biaya Listrik Rp600.000Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan (AC) ke aktivitas di dalam Bagian Teknik

Kantor kepala Bagian 100 m3 @ Rp2.000 Rp200.000Pereparasian 100 m3 @ Rp2.000 200.000

19

Mulyadi, Universitas Gadjah Mada

Pemeliharaan 100 m3 @ Rp2.000 200.000

Total biaya listrik untuk penerangan dan pendingin ruangan Rp600.000

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Produksi ke aktivitas adalah sebagai berikut:

Kepala Bagian Produksi—Biaya Listrik Rp300.000Bagian Produksi—Perakitan—Biaya Listrik 300.000Bagian Produksi—Pengecatan—Biaya Listrik 320.000

Bagian Produksi—Biaya Listrik Rp920.000Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan (AC) ke aktivitas di dalam Bagian Produksi

Kantor kepala Bagian 150 m3 @ Rp2.000 Rp300.000Perakitan 150 m3 @ Rp2.000 300.000Pengecatan 160 m3 @ Rp2.000 320.000

Total biaya listrik untuk penerangan dan pendingin ruangan Rp920.000

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Keuangan ke aktivitas adalah sebagai berikut:

Kepala Bagian Keuangan—Listrik Rp200.000Bagian Keuangan—Pengelolaan Dana—Biaya Listrik 300.000Bagian Keuangan—Pengelolaan SDM—Biaya Listrik 400.000Bagian Keuangan—Pengelolaan Kantor—Biaya Listrik 320.000

Bagian Keuangan—Biaya Listrik Rp1.220.000Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan (AC) ke aktivitas di dalam Bagian Keuangan

Kantor kepala Bagian 100 m3 @ Rp2.000 Rp200.000Pengelolaan dana 150 m3 @ Rp2.000 300.000Pengelolaan SDM 200 m3 @ Rp2.000 400.000Pengelolaan kantor 160 m3 @ Rp2.000 320.000

Total biaya listrik untuk penerangan dan pendingin ruangan Rp1.220.000

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Pemasaran ke aktivitas adalah sebagai berikut:

Kepala Bagian Pemasaran—Biaya Listrik Rp200.000Bagian Pemasaran—Pemerolehan Order—Biaya Listrik 400.000Bagian Pemasaran—Pemenuhan Order—Biaya Listrik 280.000

Bagian Pemasaran—Biaya Listrik Rp880.000

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan (AC) ke aktivitas di dalam Bagian Pemasaran dengan volume ruangan (m3) sebagai resource driver.

Kantor kepala Bagian Pemasaran 100 m3 @ Rp2.000 Rp200.000Pemerolehan order 200 m3 @ Rp2.000 400.000Pemenuhan order 140 m3 @ Rp2.000 280.000

Total biaya listrik untuk penerangan dan pendingin ruangan Rp880.000

Jurnal untuk mencatat pembayaran biaya listrik untuk tenaga:Bagian Teknik—Biaya Listrik Rp1.125.000Bagian Produksi—Biaya Listrik 7.875.000

Kas Rp9.000.000

Jurnal untuk mencatat pengeluaran kas untuk biaya listrik untuk tenaga:Bagian Teknik 500 kwh @ Rp2.250 Rp1.125.000Bagian Produksi 3.500 kwh @ Rp2.250 7.875.000

Total biaya listrik untuk tenaga Rp9.000.000

20

Mulyadi, Universitas Gadjah Mada

Jurnal untuk mencatat pembebanan biaya listrik untuk tenaga di Bagian Teknik ke aktivitas dengan kwh sebagai resource driver.

Bagian Teknik—Pereparasian—Biaya Listrik Rp1.125.000Bagian Teknik—Biaya Listrik Rp1.125.000

Jurnal untuk mencatat pembebanan biaya listrik untuk tenaga ke aktivitas pereparasian di Bagian Teknik dengan kwh sebagai resource driver

Pereparasian 500 kwh @ Rp2.250 Rp1.125.000

Jurnal untuk mencatat pembebanan biaya listrik untuk tenaga di Bagian Produksi ke aktivitas adalah sebagai berikut:

Bagian Produksi—Perakitan—Biaya Listrik Rp4.500.000Bagian Produksi—Pengecatan—Biaya Listrik 3.375.000

Bagian Produksi—Biaya Listrik Rp7.875.000Jurnal untuk mencatat pembebanan biaya listrik untuk tenaga ke aktivitas dalam di Bagian Produksi dengan kwh sebagai resource driver.

Perakitan 2.000 kwh @ Rp2.250 Rp4.500.000Pengecatan 1.500 kwh @ Rp2.250 3.375.000

Total Rp7.7875.000

7. Pencatatan biaya reparasi. Biaya reparasi dibebankan ke aktivitas berdasarkan bill of repair. Bagian Keuangan

Pengelolaan kantor Rp500.000 Bagian Produksi

Perakitan 300.000Pengecatan 800.000

Total Rp1.600.000

Jurnal untuk mencatat biaya reparasi adalah sebagai berikut:

Bag. Keuangan—Pengelolaan Kantor—Biaya Reparasi Rp500.000 Bag. Produksi—Perakitan—Biaya Reparasi 300.000Bag. Produksi—Pengecatan—Biaya Reparasi 800.000

Kas Rp1.600.000

8. Pencatatan biaya komunikasi. Biaya komunikasi dibebankan ke aktivitas berdasarkan pemakaian pulsa Direktur Rp1.200.000Kepala Bagian Keuangan 500.000Kepala Bagian Pemasaran 1.000.000Kepala Bagian Teknik 400.000Kepala Bagian Produksi 500.000Bagian Keuangan:

Pengelolaan Dana 400.000Pengelolaan SDM 600.000Pengelolaan Kantor 500.000

Bagian TeknikPereparasian 400.000Pemeliharaan 300.000

Bagian Produksi

21

Mulyadi, Universitas Gadjah Mada

Perakitan 400.000Pengecatan 200.000

Bagian PemasaranPemerolehan Order 900.000Pemenuhan Order 700.000

Total Rp8.000.000

Jurnal untuk mencatat pembayaran biaya komunikasi adalah sebagai berikut:Direktur—Biaya Komunikasi Rp1.200.000Kepala Bagian Keuangan—Biaya Komunikasi 500.000Kepala Bagian Teknik—Biaya Komunikasi 400.000Kepala Bagian Produksi—Biaya Komunikasi 500.000Kepala Bagian Pemasaran—Biaya Komunikasi 1.000.000Bagian Keuangan—Biaya Komunikasi 1.500.000Bag. Teknik—Biaya Komunikasi 700.000Bag. Produksi—Biaya Komunikasi 600.000Bag. Pemasaran—Biaya Komunikasi 1.600.000

Kas Rp8.000.000Jurnal untuk mencatat pembayaran biaya komunikasi.

Jurnal untuk mencatat pembebanan biaya komunikasi ke aktivitas adalah sebagai berikut:

Bagian Keu & Umum—Pengelolaan Dana—Biaya Komunikasi Rp400.000Bagian Keu & Umum—Pengelolaan SDM—Biaya Komunikasi 600.000Bagian Keu & Umum—Pengelolaan Kantor—Biaya Komunikasi 500.000Bag. Teknik—Pereparasian—Biaya Komunikasi 400.000Bag. Teknik—Pemeliharaan—Biaya Komunikasi 300.000Bag. Produksi—Perakitan—Biaya Komunikasi 400.000Bag. Produksi—Pengecatan—Biaya Komunikasi 200.000Bag. Pemasaran—Pemerolehan Order—Biaya Komunikasi 900.000Bag. Pemasaran—Pemenuhan Order—Biaya Komunikasi 700.000

Bagian Keuangan—Biaya Komunikasi Rp1.500.000Bag. Teknik—Biaya Komunikasi 700.000Bag. Produksi—Biaya Komunikasi 600.000Bag. Pemasaran—Biaya Komunikasi 1.600.000

Jurnal untuk mencatat pembebanan biaya komunikasi dengan basis pemakaian pulsa sebagai resource driver.

Proses Pengolahan Data untuk Penyusunan Laporan Biaya AktivitasSetelah transaksi biaya dicatat di dalam akun sebagaimana yang telah diuraikan di atas, tahap berikutnya dalam activity-based process costing adalah penyusunan laporan biaya aktivitas.

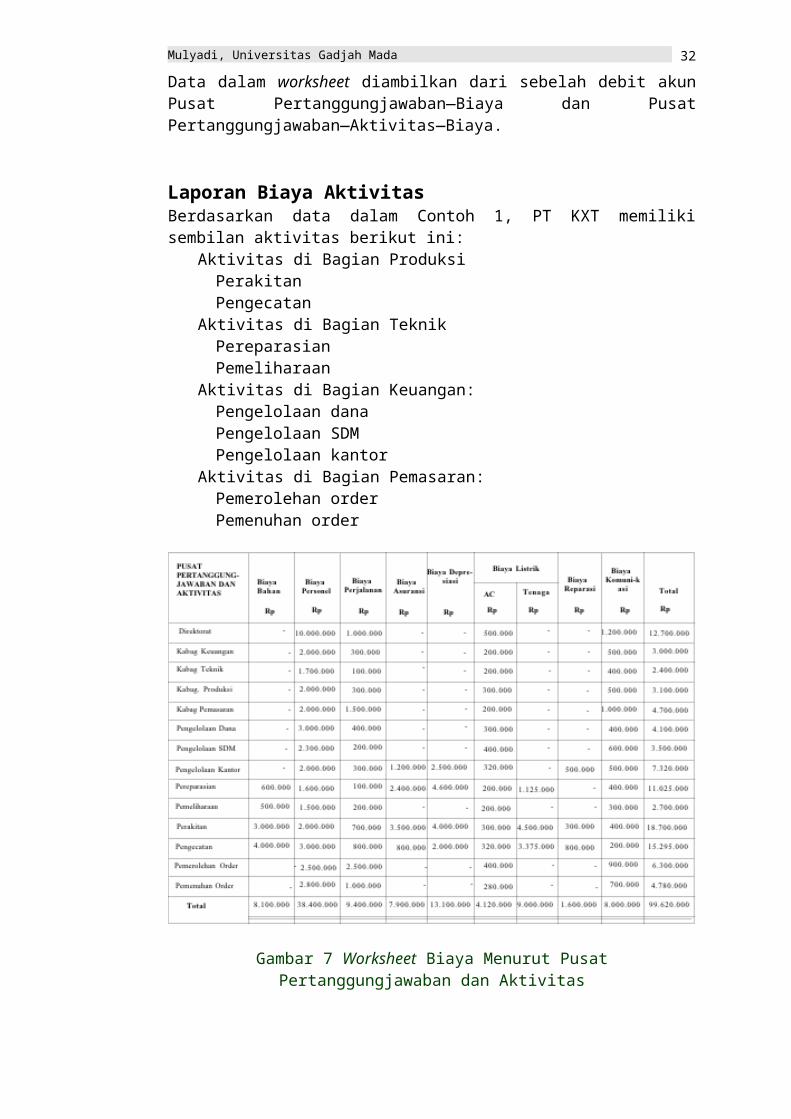

Untuk menguji apakah semua sumber daya telah dibebankan atau dialokasikan ke aktivitas, dari akun biaya dalam general ledger disusun worksheet sebagaimana dilukiskan pada Gambar 7. Dari worksheet tersebut dapat dihitung total setiap jenis biaya (resources) dan total biaya setiap pusat pertanggungjawaban dan aktivitas. Data dalam worksheet diambilkan dari sebelah debit akun Pusat Pertanggungjawaban—Biaya dan Pusat Pertanggungjawaban—Aktivitas—Biaya.

Laporan Biaya AktivitasBerdasarkan data dalam Contoh 1, PT KXT memiliki sembilan aktivitas berikut ini:

Aktivitas di Bagian Produksi

22

Mulyadi, Universitas Gadjah Mada

PerakitanPengecatan

Aktivitas di Bagian TeknikPereparasianPemeliharaan

Aktivitas di Bagian Keuangan:Pengelolaan danaPengelolaan SDMPengelolaan kantor

Aktivitas di Bagian Pemasaran:Pemerolehan orderPemenuhan order

Gambar 7 Worksheet Biaya Menurut Pusat Pertanggungjawaban dan Aktivitas

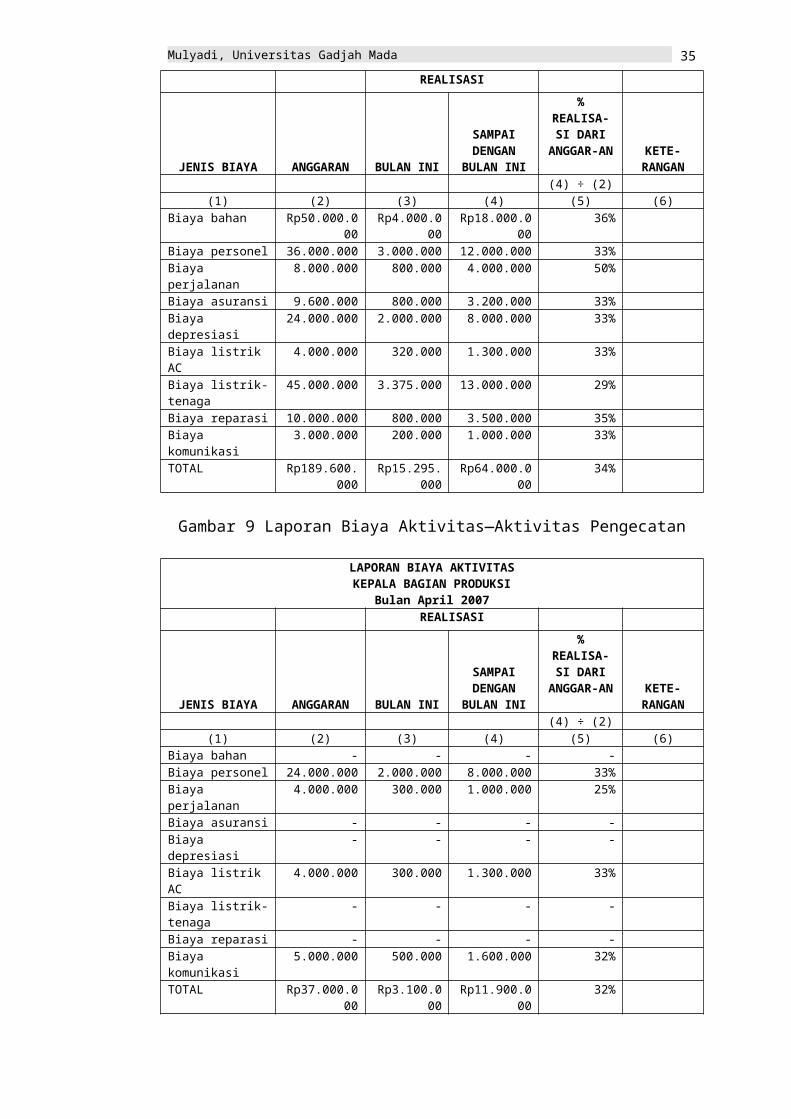

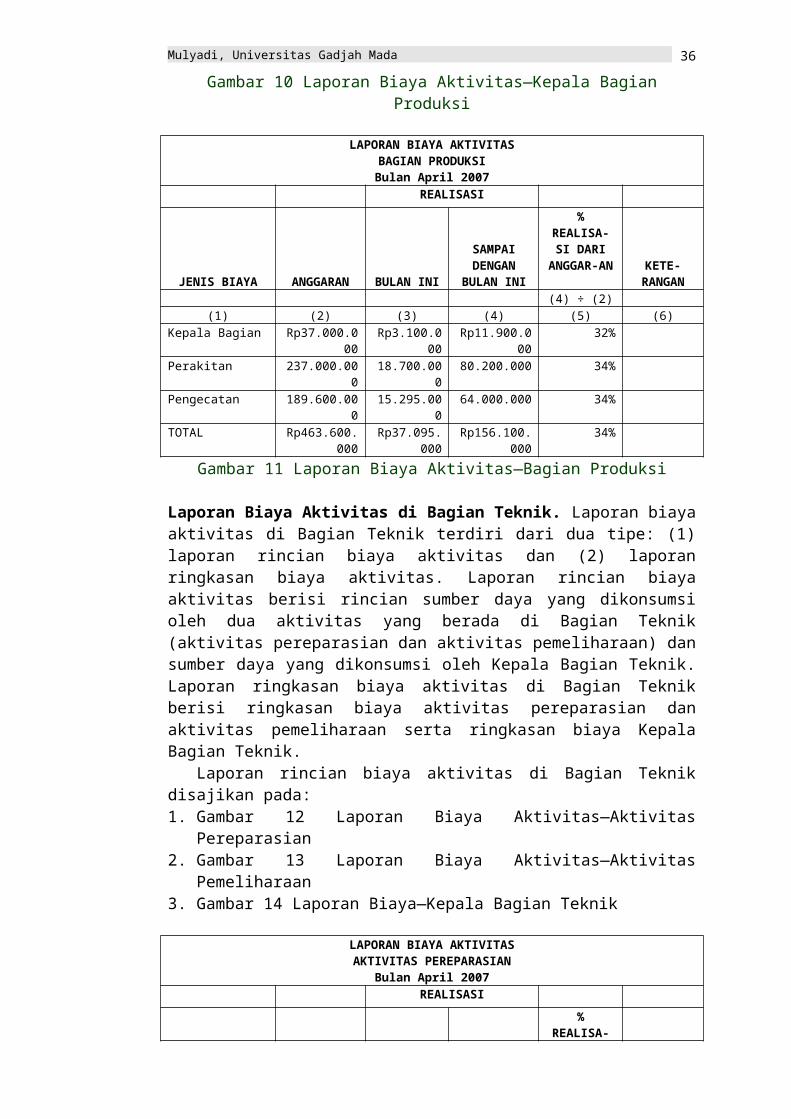

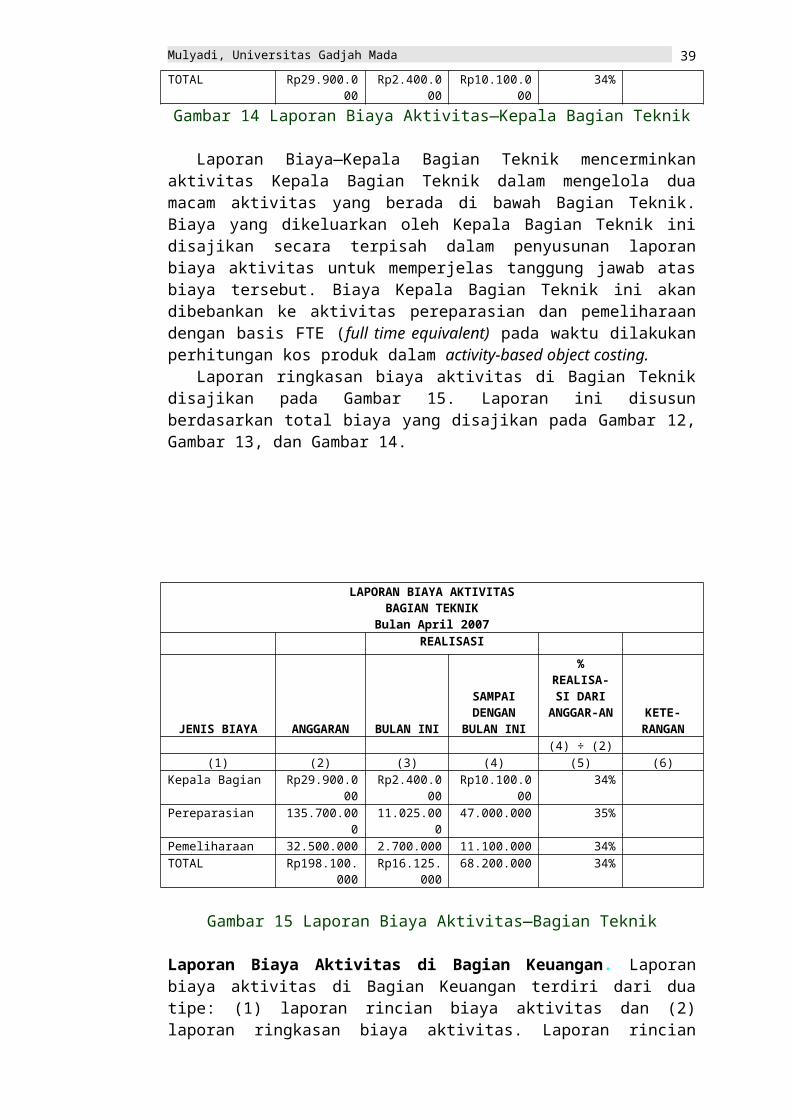

Laporan Biaya Aktivitas di Bagian Produksi.Laporan biaya aktivitas di Bagian Produksi terdiri dari dua tipe: (1) laporan rincian biaya aktivitas dan (2) laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh dua aktivitas yang berada di Bagian Produksi (aktivitas perakitan dan aktivitas pengecatan) dan sumber daya yang dikonsumsi oleh Kepala Bagian Produksi. Laporan ringkasan biaya aktivitas di Bagian Produksi berisi ringkasan biaya aktivitas perakitan dan aktivitas pengecatan serta ringkasan biaya Kepala Bagian Produksi.

Laporan rincian biaya aktivitas di Bagian Produksi disajikan pada:1. Gambar 8 Laporan Biaya Aktivitas—Aktivitas Perakitan2. Gambar 9 Laporan Biaya Aktivitas—Aktivitas Pengecatan3. Gambar 10 Laporan Biaya—Kepala Bagian Produksi

Laporan rincian biaya ini disusun berdasarkan data yang terkumpul dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya yang telah dibuat rekapitulasinya pada Gambar 7 Worksheet Biaya Menurut Pusat Pertanggungjawaban dan Aktivitas. Data dari Gambar 7 tersebut dicantumkan

23

Mulyadi, Universitas Gadjah Mada

pada kolom “Bulan Ini (3)” dalam Gambar 8, Gambar 9, dan Gambar 10. Informasi yang disajikan pada kolom “Anggaran (2)” diambil dari data anggaran. Informasi yang disajikan pada kolom“ s.d. Bulan Ini (4)” diambil dari akun Pusat Pertanggungjawaban—Aktivitas—Biaya. Informasi pada dua kolom tersebut [kolom (2) dan kolom (4)] ditambahkan untuk menggambarkan posisi realisasi anggaran bulan tertentu dibandingkan dengan total anggaran dan realisasi sampai dengan bulan tertentu.

Laporan Biaya—Kepala Bagian Produksi mencerminkan aktivitas Kepala Bagian Produksi dalam mengelola dua macam aktivitas yang berada di bawah Bagian Produksi. Biaya yang dikeluarkan oleh Kepala Bagian Produksi ini disajikan secara terpisah dalam penyusunan laporan biaya aktivitas untuk memperjelas tanggung jawab atas biaya tersebut. Biaya Kepala Bagian Produksi ini akan dibebankan ke aktivitas perakitan dan pengecatan dengan basis FTE (full time equivalent) pada waktu dilakukan perhitungan kos produk dalam activity-based object costing.

Laporan ringkasan biaya aktivitas di Bagian Produksi disajikan pada Gambar 11. Laporan ini disusun berdasarkan total biaya yang disajikan pada Gambar 8, Gambar 9, dan Gambar 10.

LAPORAN BIAYA AKTIVITASAKTIVITAS PERAKITAN

Bulan April 2007REALISASI

JENIS BIAYAANGGARAN BULAN INI

S.D BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan Rp40.000.000 Rp3.000.000 Rp14.000.000 35%Biaya personel 24.000.000 2.000.000 8.000.000 33%Biaya perjalanan 10.000.000 700.000 3.500.000 35%Biaya asuransi 42.000.000 3.500.000 14.000.000 33%Biaya depresiasi 48.000.000 4.000.000 16.000.000 33%Biaya listrik AC 4.000.000 300.000 1.400.000 35%Biaya listrik-tenaga 60.000.000 4.500.000 20.000.000 33%Biaya reparasi 4.000.000 300.000 1.500.000 38%Biaya komunikasi 5.000.000 400.000 1.800.000 36%TOTAL 237.000.000 18.700.000 80.200.000 34%

Gambar 8 Laporan Biaya Aktivitas—Aktivitas Perakitan

LAPORAN BIAYA AKTIVITASAKTIVITAS PENGECATAN

Bulan April 2007

24

Mulyadi, Universitas Gadjah Mada

REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan Rp50.000.000 Rp4.000.000 Rp18.000.000 36%Biaya personel 36.000.000 3.000.000 12.000.000 33%Biaya perjalanan 8.000.000 800.000 4.000.000 50%Biaya asuransi 9.600.000 800.000 3.200.000 33%Biaya depresiasi 24.000.000 2.000.000 8.000.000 33%Biaya listrik AC 4.000.000 320.000 1.300.000 33%Biaya listrik-tenaga 45.000.000 3.375.000 13.000.000 29%Biaya reparasi 10.000.000 800.000 3.500.000 35%Biaya komunikasi 3.000.000 200.000 1.000.000 33%TOTAL Rp189.600.000 Rp15.295.000 Rp64.000.000 34%

Gambar 9 Laporan Biaya Aktivitas—Aktivitas Pengecatan

LAPORAN BIAYA AKTIVITASKEPALA BAGIAN PRODUKSI

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel 24.000.000 2.000.000 8.000.000 33%Biaya perjalanan 4.000.000 300.000 1.000.000 25%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 4.000.000 300.000 1.300.000 33%Biaya listrik-tenaga - - - -Biaya reparasi - - - -Biaya komunikasi 5.000.000 500.000 1.600.000 32%TOTAL Rp37.000.000 Rp3.100.000 Rp11.900.000 32%

Gambar 10 Laporan Biaya Aktivitas—Kepala Bagian Produksi

LAPORAN BIAYA AKTIVITASBAGIAN PRODUKSI

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Kepala Bagian Rp37.000.000 Rp3.100.000 Rp11.900.000 32%Perakitan 237.000.000 18.700.000 80.200.000 34%Pengecatan 189.600.000 15.295.000 64.000.000 34%TOTAL Rp463.600.000 Rp37.095.000 Rp156.100.000 34%

Gambar 11 Laporan Biaya Aktivitas—Bagian Produksi

Laporan Biaya Aktivitas di Bagian Teknik. Laporan biaya aktivitas di Bagian Teknik terdiri dari dua tipe: (1) laporan rincian biaya aktivitas dan (2) laporan

25

Mulyadi, Universitas Gadjah Mada

ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh dua aktivitas yang berada di Bagian Teknik (aktivitas pereparasian dan aktivitas pemeliharaan) dan sumber daya yang dikonsumsi oleh Kepala Bagian Teknik. Laporan ringkasan biaya aktivitas di Bagian Teknik berisi ringkasan biaya aktivitas pereparasian dan aktivitas pemeliharaan serta ringkasan biaya Kepala Bagian Teknik.

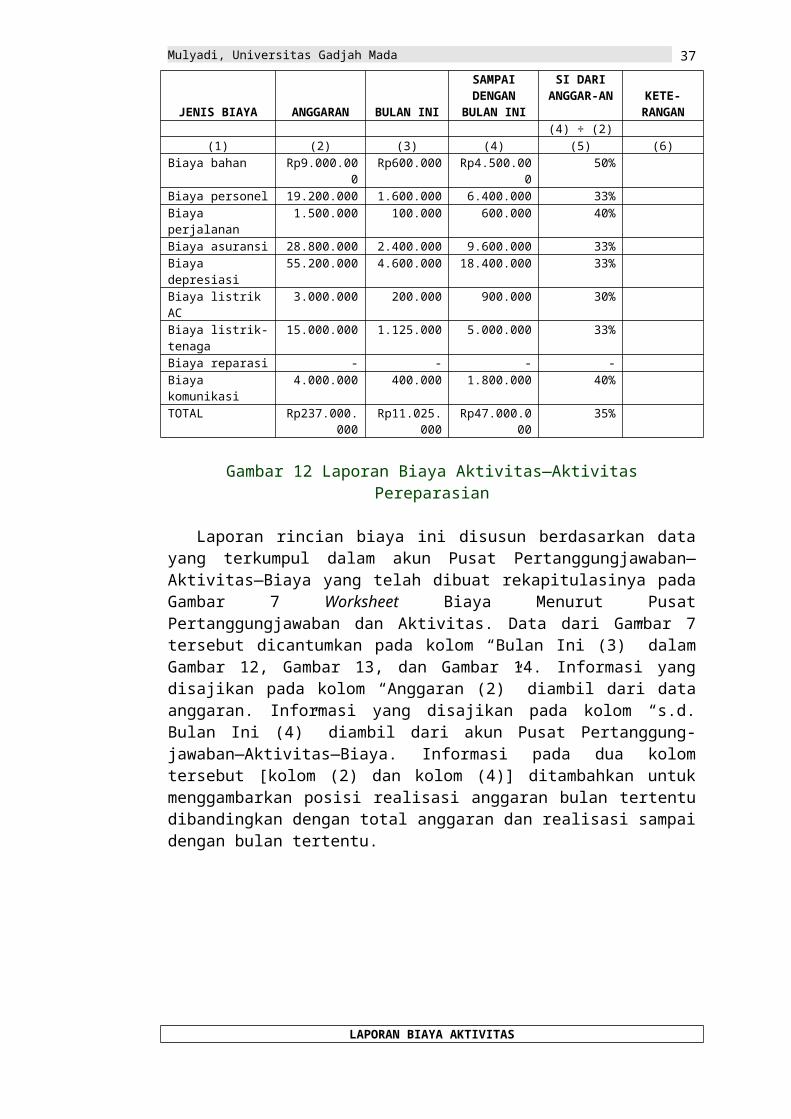

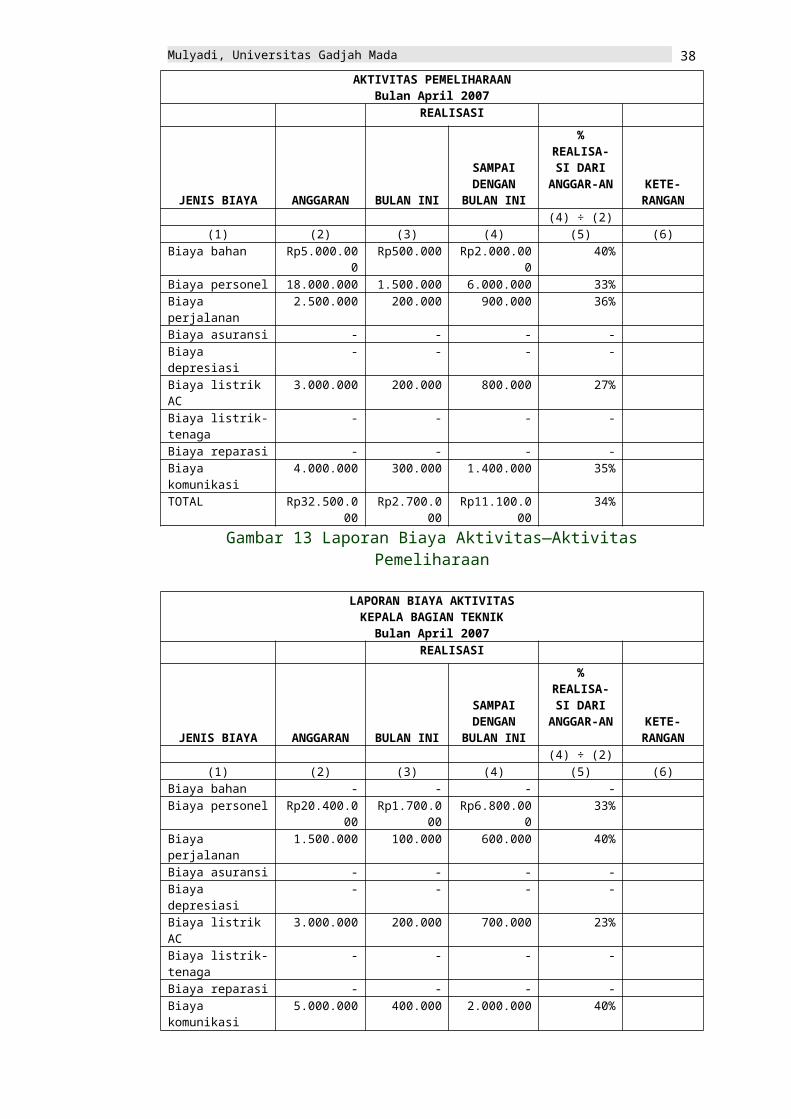

Laporan rincian biaya aktivitas di Bagian Teknik disajikan pada:1. Gambar 12 Laporan Biaya Aktivitas—Aktivitas Pereparasian2. Gambar 13 Laporan Biaya Aktivitas—Aktivitas Pemeliharaan3. Gambar 14 Laporan Biaya—Kepala Bagian Teknik

LAPORAN BIAYA AKTIVITASAKTIVITAS PEREPARASIAN

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan Rp9.000.000 Rp600.000 Rp4.500.000 50%Biaya personel 19.200.000 1.600.000 6.400.000 33%Biaya perjalanan 1.500.000 100.000 600.000 40%Biaya asuransi 28.800.000 2.400.000 9.600.000 33%Biaya depresiasi 55.200.000 4.600.000 18.400.000 33%Biaya listrik AC 3.000.000 200.000 900.000 30%Biaya listrik-tenaga 15.000.000 1.125.000 5.000.000 33%Biaya reparasi - - - -Biaya komunikasi 4.000.000 400.000 1.800.000 40%TOTAL Rp237.000.000 Rp11.025.000 Rp47.000.000 35%

Gambar 12 Laporan Biaya Aktivitas—Aktivitas Pereparasian

Laporan rincian biaya ini disusun berdasarkan data yang terkumpul dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya yang telah dibuat rekapitulasinya pada Gambar 7 Worksheet Biaya Menurut Pusat Pertanggungjawaban dan Aktivitas. Data dari Gambar 7 tersebut dicantumkan pada kolom “Bulan Ini (3)” dalam Gambar 12, Gambar 13, dan Gambar 14. Informasi yang disajikan pada kolom “Anggaran (2)” diambil dari data anggaran. Informasi yang disajikan pada kolom “s.d. Bulan Ini (4)” diambil dari akun Pusat Pertanggungjawaban—Aktivitas—Biaya. Informasi pada dua kolom tersebut [kolom (2) dan kolom (4)] ditambahkan untuk menggambarkan posisi realisasi anggaran bulan tertentu dibandingkan dengan total anggaran dan realisasi sampai dengan bulan tertentu.

LAPORAN BIAYA AKTIVITASAKTIVITAS PEMELIHARAAN

Bulan April 2007REALISASI

26

Mulyadi, Universitas Gadjah Mada

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan Rp5.000.000 Rp500.000 Rp2.000.000 40%Biaya personel 18.000.000 1.500.000 6.000.000 33%Biaya perjalanan 2.500.000 200.000 900.000 36%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 3.000.000 200.000 800.000 27%Biaya listrik-tenaga - - - -Biaya reparasi - - - -Biaya komunikasi 4.000.000 300.000 1.400.000 35%TOTAL Rp32.500.000 Rp2.700.000 Rp11.100.000 34%

Gambar 13 Laporan Biaya Aktivitas—Aktivitas Pemeliharaan

LAPORAN BIAYA AKTIVITASKEPALA BAGIAN TEKNIK

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp20.400.000 Rp1.700.000 Rp6.800.000 33%Biaya perjalanan 1.500.000 100.000 600.000 40%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 3.000.000 200.000 700.000 23%Biaya listrik-tenaga - - - -Biaya reparasi - - - -Biaya komunikasi 5.000.000 400.000 2.000.000 40%TOTAL Rp29.900.000 Rp2.400.000 Rp10.100.000 34%

Gambar 14 Laporan Biaya Aktivitas—Kepala Bagian Teknik

Laporan Biaya—Kepala Bagian Teknik mencerminkan aktivitas Kepala Bagian Teknik dalam mengelola dua macam aktivitas yang berada di bawah Bagian Teknik. Biaya yang dikeluarkan oleh Kepala Bagian Teknik ini disajikan secara terpisah dalam penyusunan laporan biaya aktivitas untuk memperjelas tanggung jawab atas biaya tersebut. Biaya Kepala Bagian Teknik ini akan dibebankan ke aktivitas pereparasian dan pemeliharaan dengan basis FTE (full time equivalent) pada waktu dilakukan perhitungan kos produk dalam activity-based object costing.

Laporan ringkasan biaya aktivitas di Bagian Teknik disajikan pada Gambar 15. Laporan ini disusun berdasarkan total biaya yang disajikan pada Gambar 12, Gambar 13, dan Gambar 14.

LAPORAN BIAYA AKTIVITASBAGIAN TEKNIK

27

Mulyadi, Universitas Gadjah Mada

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Kepala Bagian Rp29.900.000 Rp2.400.000 Rp10.100.000 34%Pereparasian 135.700.000 11.025.000 47.000.000 35%Pemeliharaan 32.500.000 2.700.000 11.100.000 34%TOTAL Rp198.100.000 Rp16.125.000 68.200.000 34%

Gambar 15 Laporan Biaya Aktivitas—Bagian Teknik

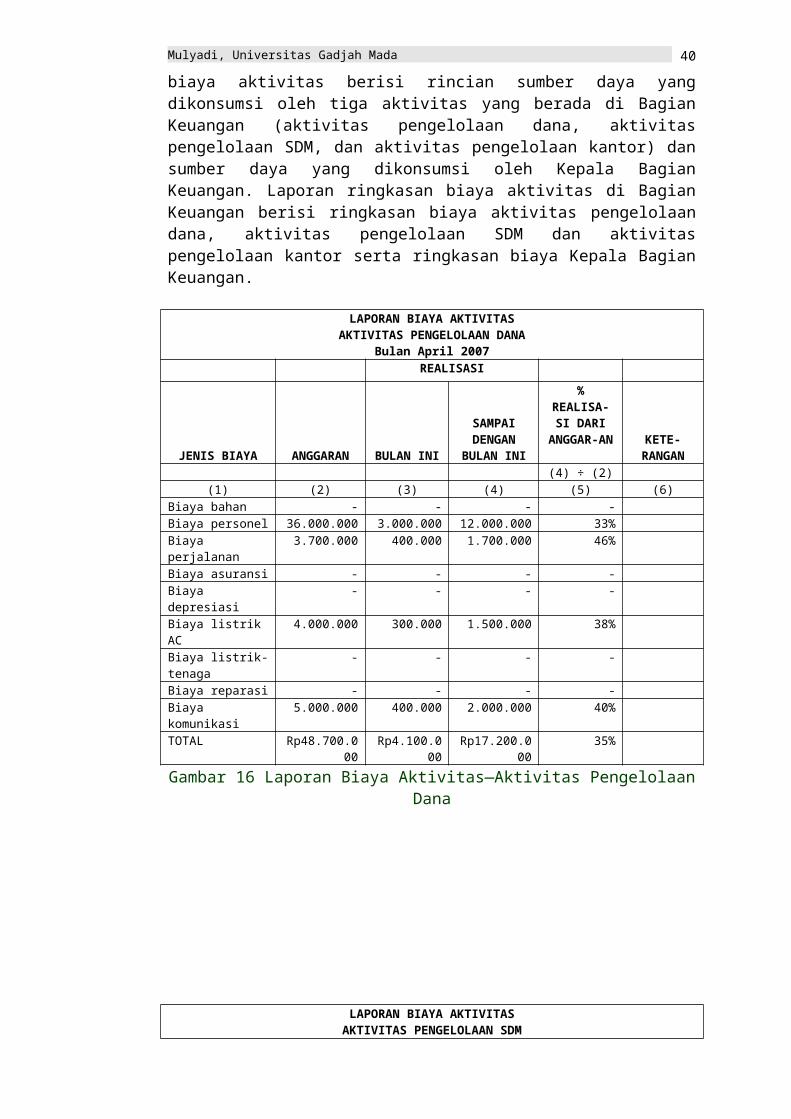

Laporan Biaya Aktivitas di Bagian Keuangan. Laporan biaya aktivitas di Bagian Keuangan terdiri dari dua tipe: (1) laporan rincian biaya aktivitas dan (2) laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh tiga aktivitas yang berada di Bagian Keuangan (aktivitas pengelolaan dana, aktivitas pengelolaan SDM, dan aktivitas pengelolaan kantor) dan sumber daya yang dikonsumsi oleh Kepala Bagian Keuangan. Laporan ringkasan biaya aktivitas di Bagian Keuangan berisi ringkasan biaya aktivitas pengelolaan dana, aktivitas pengelolaan SDM dan aktivitas pengelolaan kantor serta ringkasan biaya Kepala Bagian Keuangan.

LAPORAN BIAYA AKTIVITASAKTIVITAS PENGELOLAAN DANA

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel 36.000.000 3.000.000 12.000.000 33%Biaya perjalanan 3.700.000 400.000 1.700.000 46%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 4.000.000 300.000 1.500.000 38%Biaya listrik-tenaga - - - -Biaya reparasi - - - -Biaya komunikasi 5.000.000 400.000 2.000.000 40%TOTAL Rp48.700.000 Rp4.100.000 Rp17.200.000 35%

Gambar 16 Laporan Biaya Aktivitas—Aktivitas Pengelolaan Dana

LAPORAN BIAYA AKTIVITASAKTIVITAS PENGELOLAAN SDM

Bulan April 2007

28

Mulyadi, Universitas Gadjah Mada

REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp27.6.000 1.600.000 6.400.000 33%Biaya perjalanan 3.000.000 100.000 600.000 40%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 5.000.000 400.000 1.500.000 30%Biaya listrik-tenaga - - - -Biaya reparasi - - - -Biaya komunikasi 7.000.000 600.000 2.000.000 29%TOTAL Rp42.600.000 Rp3.500.000 Rp13.700.000 32%

Gambar 17 Laporan Biaya Aktivitas—Aktivitas Pengelolaan SDM

LAPORAN BIAYA AKTIVITASAKTIVITAS PENGELOLAAN KANTOR

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp24.000.000 Rp2.000.000 Rp8.000.000 33%Biaya perjalanan 4.000.000 300.000 1.500.000 38%Biaya asuransi 15.000.000 1.200.000 5.000.000 33%Biaya depresiasi 30.000.000 2.500.000 10.000.000 33%Biaya listrik AC 4.000.000 320.000 1.500.000 30%Biaya listrik-tenaga - - - -Biaya reparasi 6.500.000 500.000 2.300.000 35%Biaya komunikasi 7.000.000 500.000 3.000.000 43%TOTAL Rp90.500.000 Rp7.320.000 Rp31.300.000 35%

Gambar 18 Laporan Biaya Aktivitas—Aktivitas Pengelolaan Kantor

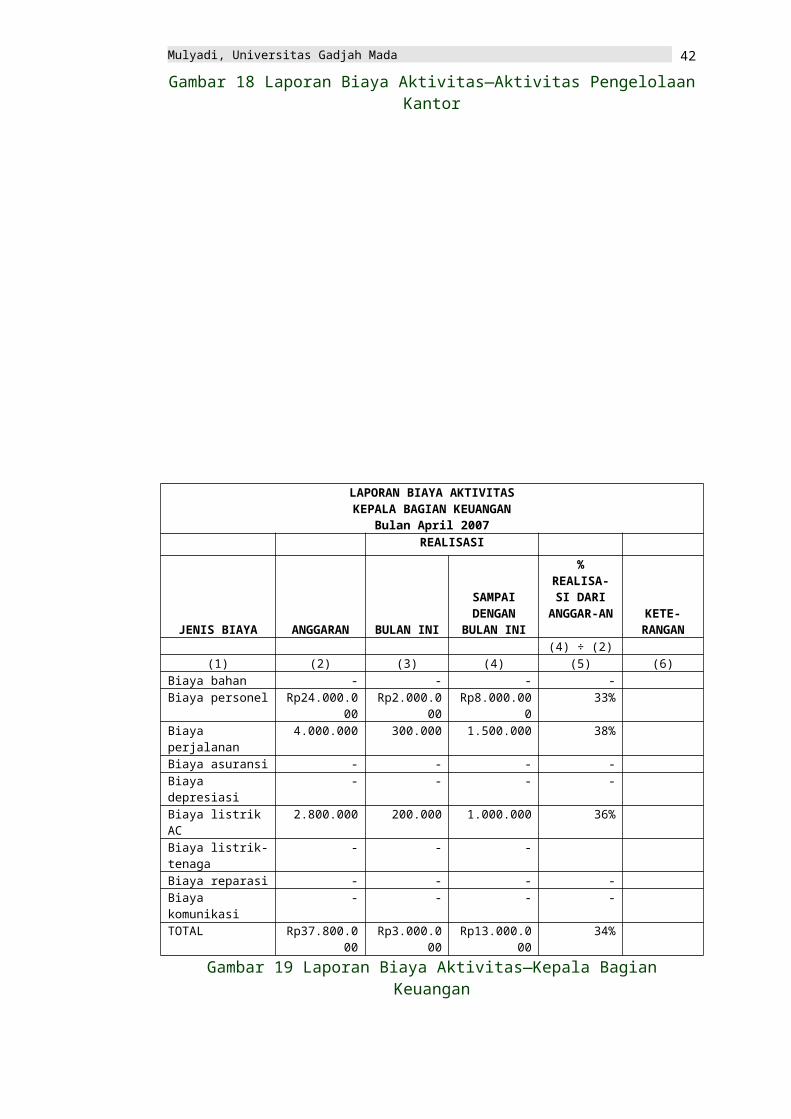

LAPORAN BIAYA AKTIVITASKEPALA BAGIAN KEUANGAN

29

Mulyadi, Universitas Gadjah Mada

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp24.000.000 Rp2.000.000 Rp8.000.000 33%Biaya perjalanan 4.000.000 300.000 1.500.000 38%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 2.800.000 200.000 1.000.000 36%Biaya listrik-tenaga - - -Biaya reparasi - - - -Biaya komunikasi - - - -TOTAL Rp37.800.000 Rp3.000.000 Rp13.000.000 34%

Gambar 19 Laporan Biaya Aktivitas—Kepala Bagian Keuangan

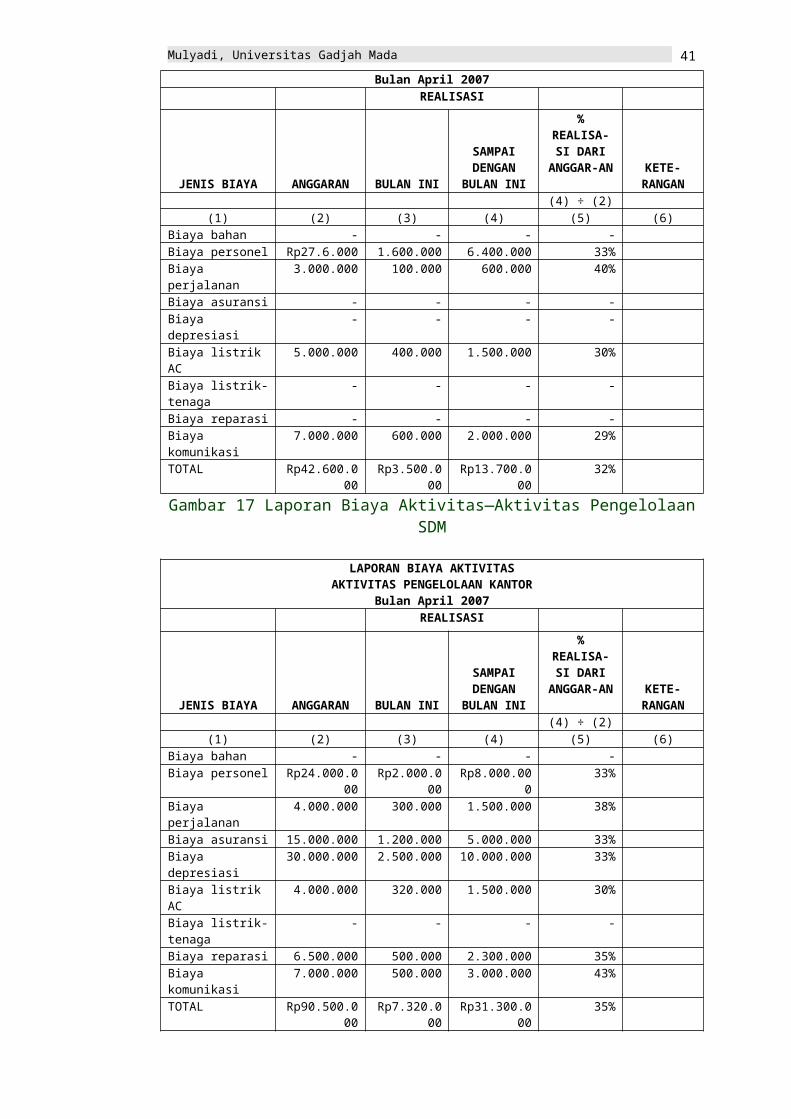

Laporan rincian biaya aktivitas di Bagian Keuangan disajikan pada:1. Gambar 16 Laporan Biaya Aktivitas—Aktivitas Pengelolaan Dana2. Gambar 17 Laporan Biaya Aktivitas—Aktivitas Pengelolaan SDM3. Gambar 18 Laporan Biaya Aktivitas—Aktivitas Pengelolaan Kantor3. Gambar 19 Laporan Biaya—Kepala Bagian Keuangan

Laporan rincian biaya ini disusun berdasarkan data yang terkumpul dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya yang telah dibuat rekapitulasinya pada Gambar 7 Worksheet Biaya Menurut Pusat Pertanggungjawaban dan Aktivitas. Data dari Gambar 7 tersebut dicantumkan pada kolom “Bulan Ini (3) ”dalam Gambar 16, Gambar 17, Gambar 18, dan Gambar 19. Informasi yang disajikan pada kolom “Anggaran (2)” diambil dari data anggaran. Informasi yang disajikan pada kolom “s.d. Bulan Ini (4)” diambil dari akun Pusat Pertanggungjawaban—Aktivitas—Biaya. Informasi pada dua kolom tersebut [kolom (2) dan kolom (4)] ditambahkan untuk menggambarkan posisi realisasi anggaran bulan tertentu dibandingkan dengan total anggaran dan realisasi sampai dengan bulan tertentu.

Laporan Biaya—Kepala Bagian Keuangan mencerminkan aktivitas Kepala Bagian Keuangan dalam mengelola dua macam aktivitas yang berada di bawah Bagian Keuangan. Biaya yang dikeluarkan oleh Kepala Bagian Keuangan ini disajikan secara terpisah dalam penyusunan laporan biaya aktivitas untuk memperjelas tanggung jawab atas biaya tersebut. Biaya Kepala Bagian Keuangan ini akan dibebankan ke aktivitas perakitan dan pengecatan dengan basis FTE (full time equivalent) pada waktu dilakukan perhitungan kos produk dalam activity-based object costing.

Laporan ringkasan biaya aktivitas di Bagian Keuangan disajikan pada Gambar 20. Laporan ini disusun berdasarkan total biaya yang disajikan pada Gambar 16, Gambar 17, Gambar 18, dan Gambar 19.

LAPORAN BIAYA AKTIVITASBAGIAN KEUANGAN

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

30

Mulyadi, Universitas Gadjah Mada

(1) (2) (3) (4) (5) (6)Kepala Bagian Rp37.800.000 Rp3.000.000 Rp13.000.000 34%Pengelolaan Dana 48.700.000 4.100.000 17.200.000 35%Pengelolaan SDM 42.600.000 3.500.000 13.700.000 32%Pengelolaan Kantor 90.500.000 7.320.000 31.300.000 35%TOTAL Rp219.600.000 Rp17.920.000 Rp75.200.000 34%

Gambar 20 Laporan Biaya Aktivitas—Bagian Keuangan

Laporan Biaya Aktivitas di Bagian Pemasaran.Laporan biaya aktivitas di Bagian Pemasaran terdiri dari dua tipe: (1) laporan rincian biaya aktivitas dan (2) laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh tiga aktivitas yang berada di Bagian Pemasaran (aktivitas pemerolehan order dan aktivitas pemenuhan order) dan sumber daya yang dikonsumsi oleh Kepala Bagian Pemasaran. Laporan ringkasan biaya aktivitas di Bagian Pemasaran berisi ringkasan biaya aktivitas pemerolehan order dan aktivitas pemenuhan order serta ringkasan biaya Kepala Bagian Pemasaran.

LAPORAN BIAYA AKTIVITASAKTIVITAS PEMEROLEHAN ORDER

Bulan April 2007

31

Mulyadi, Universitas Gadjah Mada

REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp30.000.000 2.500.000 10.000.000 33%Biaya perjalanan 25.000.000 2.500.000 12.000.000 48%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 5.000.000 400.000 200.000 40%Biaya listrik-tenaga - - - -Biaya reparasi - - - -Biaya komunikasi 10.000.000 900.000 4.000.000 40%TOTAL Rp70.000.000 Rp6.300.000 Rp26.200.000 37%

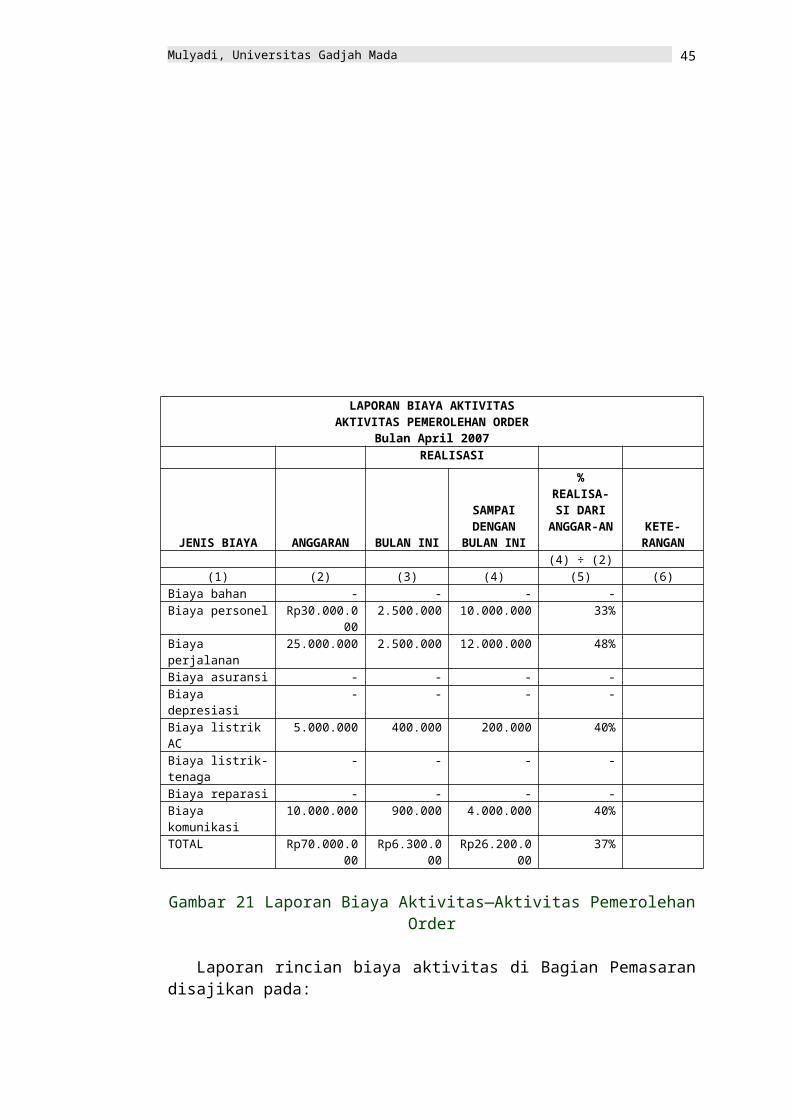

Gambar 21 Laporan Biaya Aktivitas—Aktivitas Pemerolehan Order

Laporan rincian biaya aktivitas di Bagian Pemasaran disajikan pada:1. Gambar 21 Laporan Biaya Aktivitas—Aktivitas Pemerolehan Order2. Gambar 22 Laporan Biaya Aktivitas—Aktivitas Pemenuhan Order3. Gambar 23 Laporan Biaya—Kepala Bagian Pemasaran

Laporan rincian biaya ini disusun berdasarkan data yang terkumpul dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya yang telah dibuat rekapitulasinya pada Gambar 7 Worksheet Biaya Menurut Pusat Pertanggungjawaban dan Aktivitas. Data dari Gambar 7 tersebut dicantumkan pada kolom “Bulan Ini (3)” dalam Gambar 21, Gambar 22, dan Gambar 23. Informasi yang disajikan pada kolom “Anggaran (2)” diambil dari data anggaran. Informasi yang disajikan pada kolom“s.d. Bulan Ini (4)” diambil dari akun Pusat Pertanggungjawaban—Aktivitas—Biaya. Informasi pada dua kolom tersebut [kolom (2) dan kolom (4)] ditambahkan untuk menggambarkan posisi realisasi anggaran bulan tertentu dibandingkan dengan total anggaran dan realisasi sampai dengan bulan tertentu.

LAPORAN BIAYA AKTIVITASAKTIVITAS PEMENUHAN ORDER

Bulan April 2007

32

Mulyadi, Universitas Gadjah Mada

REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp33.600.000 2.800.000 11.200.000 33%Biaya perjalanan 11.000.000 1.000.000 3.000.000 27%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 4.000.000 280.000 1.300.000 32%Biaya listrik-tenaga - - - -Biaya reparasi - - - -Biaya komunikasi 9.000.000 700.000 4.000.000 44%TOTAL Rp57.600.000 Rp4.780.000 Rp19.500.000 34%

Gambar 22 Laporan Biaya Aktivitas—Aktivitas Pemenuhan Order

LAPORAN BIAYA AKTIVITASKEPALA BAGIAN PEMASARAN

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp24.000.000 Rp2.000.000 Rp8.000.000 33%Biaya perjalanan 20.000.000 1.500.000 6.000.000 30%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 3.000.000 200.000 1.200.000 40%Biaya listrik-tenaga - - - -Biaya reparasi 13.000.000 1.000.000 4.000.000 31%Biaya komunikasi - - - -TOTAL Rp60.000.000 Rp4.700.000 Rp19.200.000 32%

Gambar 23 Laporan Biaya Aktivitas—Kepala Bagian Pemasaran

Laporan Biaya—Kepala Bagian Pemasaran mencerminkan aktivitas Kepala Bagian Pemasaran dalam mengelola dua macam aktivitas yang berada di bawah Bagian Pemasaran. Biaya yang dikeluarkan oleh Kepala Bagian Pemasaran ini disajikan secara terpisah dalam penyusunan laporan biaya aktivitas untuk memperjelas tanggung jawab atas biaya tersebut. Biaya Kepala Bagian Pemasaran ini akan dibebankan ke aktivitas pemerolehan order dan pemenuhan order dengan basis FTE (full time equivalent) pada waktu dilakukan perhitungan kos produk dalam activity-based object costing.

Laporan ringkasan biaya aktivitas di Bagian Pemasaran disajikan pada Gambar 24. Laporan ini disusun berdasarkan total biaya yang disajikan pada Gambar 21, Gambar 22 dan Gambar 23.

LAPORAN BIAYA AKTIVITASBAGIAN PEMASARAN

33

Mulyadi, Universitas Gadjah Mada

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Kepala Bagian Rp60.000.000 Rp4.700.000 Rp19.200.000 32%Pemerolehan Order 70.000.000 6.300.000 26.200.000 37%Pemenuhan Order 57.600.000 4.780.000 19.500.000 34%TOTAL Rp187.600.000 Rp15.780.000 Rp64.900.000 35%

Gambar 24 Laporan Biaya Aktivitas—Bagian Pemasaran

Laporan Biaya Aktivitas di Direktorat. Laporan biaya aktivitas di Direktorat terdiri dari dua tipe: (1) laporan rincian biaya aktivitas dan (2) laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh Direktur. Laporan ringkasan biaya aktivitas di Direktorat berisi ringkasan biaya aktivitas Bagian Produksi, Bagian Teknik, Bagian Keuangan, Bagian Pemasaran, dan Direktorat.

Laporan rincian biaya aktivitas di Direktorat disajikan pada:1. Gambar 25 Laporan Biaya Aktivitas—Direktur2. Gambar 26 Laporan Biaya Aktivitas—Direktorat

LAPORAN BIAYA AKTIVITASDIREKTUR

Bulan April 2007REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALISA-

SI DARI ANGGAR-

ANKETE-

RANGAN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Biaya bahan - - - -Biaya personel Rp120.00.000 Rp10.000.000 Rp40.00.000 33%Biaya perjalanan 14.000.000 1.000.000 5.000.000 36%Biaya asuransi - - - -Biaya depresiasi - - - -Biaya listrik AC 6.500.000 500.000 2.000.000 31%Biaya listrik-tenaga - - - -Biaya reparasi 15.000.000 1.200.000 5.000.000 33%Biaya komunikasi - - - -TOTAL Rp155.500.000 Rp12.700.000 Rp52.000.000 33%

Gambar 25 Laporan Biaya Aktivitas—Direktur

Laporan rincian biaya ini disusun berdasarkan data yang terkumpul dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya yang telah dibuat rekapitulasinya pada Gambar 7 Worksheet Biaya Menurut Pusat Pertanggungjawaban dan Aktivitas. Data dari Gambar 7 tersebut dicantumkan pada kolom “Bulan Ini (3)” dalam Gambar 25. Informasi yang disajikan pada kolom “Anggaran (2)” diambil dari data anggaran. Informasi yang disajikan pada kolom “s.d. Bulan Ini (4)” diambil dari akun Pusat Pertanggungjawaban—-Aktivitas—Biaya. Informasi pada dua kolom tersebut [kolom (2) dan kolom (4)] ditambahkan untuk menggambarkan posisi realisasi anggaran bulan tertentu dibandingkan dengan total anggaran dan realisasi sampai dengan bulan tertentu.

34

Mulyadi, Universitas Gadjah Mada

Laporan Biaya Aktivitas—Direktur mencerminkan aktivitas Direktur dalam Bagian-bagian dalam perusahaan. Biaya yang dikeluarkan oleh Direktur ini disajikan secara terpisah dalam penyusunan laporan biaya aktivitas untuk memperjelas tanggung jawab atas biaya tersebut. Biaya Direktur ini akan dibebankan ke aktivitas: perakitan, pengecatan, pemerolehan order, dan pemenuhan order dengan basis FTE (full time equivalent) pada waktu dilakukan perhitungan kos produk dalam activity-based object costing.

Laporan ringkasan biaya aktivitas di Direktorat disajikan pada Gambar 26. Laporan ini disusun berdasarkan total biaya yang disajikan pada Gambar 11, Gambar 15, Gambar 20 Gambar 24, dan Gambar 25

LAPORAN BIAYA AKTIVITASDIREKTORATBulan April 2007

REALISASI

JENIS BIAYA ANGGARAN BULAN INI

SAMPAI DENGAN

BULAN INI

% REALIS

A-SI DARI ANGGA

R-AN

KETE-RANG

AN(4) ÷ (2)

(1) (2) (3) (4) (5) (6)Direktur Rp155.500.000 Rp12.700.000 Rp52.000.000 33%Aktivitas Bag Produksi 463.600.000 37.095.000 156.100.000 34%Aktivitas Bag Teknik 198.100.000 16.125.000 68.200.000 34%Aktivitas Bag Pemasaran 187.600.000 15.780.000 64.900.000 35%Aktivitas Bag Keuangan 219.600.000 17.920.000 25.200.000 34%TOTAL Rp1.224.400.000 Rp99.620.000 Rp416.400.000 34%

Gambar 26 Laporan Biaya Aktivitas—Direktorat

ACTIVITY-BASED OBJECT COSTINGDi atas telah diuraikan secara rinci activity-based process costing—tahap pengolahan data biaya untuk menghasilkan informasi biaya aktivitas. Setelah biaya aktivitas disajikan, kemudian dilakukan proses pengolahan data biaya melalui activity-based object costing. Tahap kedua ini berisi tiga kegiatan penting: (1) penentuan activitycost pool (2) pembebanan biaya antaraktivitas(3) pembebanan biaya result-producing activities ke cost object.

Pembentukan Activity Cost PoolActivity cost pool adalah akun yang digunakan untuk menggabungkan biaya dua atau lebih aktivitas yang memiliki activity driver yang sama untuk dapat dibebankan secara bersama-sama ke produk/jasa dengan menggunakan hanya satu activity driver. Gambar 6 menyajikan empat result-producing activities:(1) pemerolehan order, (2) pemenuhan order, (3) perakitan, dan (4) pengecatan. Dari keempat activity cost pool ini biaya aktivitas dibebankan ke cost object dengan menggunakan activity driver. Oleh karena result-producing activities dalam Contoh 1 ini tidak ada yang memiliki activity driver yang sama, maka tidak dibentuk activity cost pool.

Pembebanan Biaya AntaraktivitasOleh karena suatu aktivitas menggunakan aktivitas lain dalam menghasilkan keluarannya, biaya aktivitas tertentu perlu dibebankan kepada aktivitas pemakai. Sebagai contoh, Direktur memiliki aktivitas untuk memimpin Bagian-Bagian yang

35

Mulyadi, Universitas Gadjah Mada

berada di bawah wewenangnya. Dengan demikian biaya aktivitas Direktur dibebankan ke Bagian-Bagian yang mengkonsumsi aktivitas pengelolaan yang dilakukan oleh Direktur. Begitu juga dengan Kepala Bagian yang melaksanakan aktivitas pengelolaan terhadap berbagai aktivitas yang berada di bawah wewenangnya, biaya aktivitas Kepala Bagian perlu dibebankan ke aktivitas-aktivitas yang bersangkutan.

Ada tiga tahap pembebanan biaya antaraktivitas:1. Pembebanan biaya Direktur ke Bagian-bagian yang berada di bawah

wewenang Direktur2. Pembebanan Biaya Kepala Bagian ke aktivitas yang berada di bawah

wewenang Kepala Bagian yang bersangkutan3. Pembebanan biaya support activities ke result-contributing activities dan

result-producing activities