59700800 Akuntansi Biaya Bab I 1

36

MANAJEMEN, KONTROLER DAN AKUNT ANSI B IA Y A Akuntansi Biaya, ed.14, William C. Carter , Ch.1

-

Upload

arena-pendolton -

Category

Documents

-

view

105 -

download

0

Transcript of 59700800 Akuntansi Biaya Bab I 1

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 1/36

MANAJEMEN,

KONTROLER DAN

AKUNTANSI BIAYA

Akuntansi Biaya, ed.14, William C. Carter,

Ch.1

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 2/36

Oleh:

Ilham Bayu Hartanto

Kelas 7A / 20

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 3/36

Tujuan Pembelajaran

Memandang prosesmanajemen sebagai tiga

aktivitas yang salingberkaitan: perencanaan,pengorganisasian, dan

pengendalian.

Mengidentifikasikan danmembedakan tiga jenis

rencana: Jangka

Pendek, JangkaPanjang, dan Strategik

Mengidentifikasikan danmembedakan tugas-

tugas dimanamanajemen dibantu oleh

informasi mengenaibiaya dan manfaat

Mengidentifikasikantanggung jawab etis

akuntan manajemenyang berlaku untukmasalah etika tertentu

Menyatakan perananpernyataan dari Cost

Accounting StandardBoard

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 4/36

Manajemen

adalah

Menetapkan tujuan yang akan dicapai denganmengintegrasikan pengetahuan dan

keterampilannya dengan kemampuankaryawan

Terdiri dari tiga tingkatan:

1. Manajemen Eksekutif

2. Manajemen Tingkat Menengah

3. Manajemen Operasi

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 5/36

Manajemen

Manajemen Eksekutif: Terdiri dari presiden,

wakil presiden eksekutif dan eksekutif yang

bertanggung jawab atas pemasaran,

pembelian, teknik, manufaktur, keuangan danakuntansi

Manajemen Tingkat Menengah: Terdiri dariKepala Departemen, Manajer divisi, dan

Manajer Cabang

Manajemen Operasi: Supervisor, Mandor

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 6/36

Perencanaan

Perencanaan adalah

Konstruksi dari suatu program operasional

terinci, merupakan proses merasakan

kesempatan maupun ancaman eksternal,menentukan tujuan yang diinginkan, dan

menggunakan sumberdaya untuk mencapai

tujuan tersebut

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 7/36

Perencanaan

Terdapat tiga jenis perencanaan yang dapat

diidentifikasikan dalam entitas bisnis:

Rencana Strategis

Rencana Jangka Pendek

Rencana Jangka Panjang

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 8/36

Perencanaan

Jenis Sifat Contoh Level Strategic strategis

the least quantifiable irregular interval unsystematic process fokus eksternal

Bgmn perusahaan dimasa yad

Produk Pelanggan

Executive

Long-range jangka 3 – 5 tahun quantifiable regular interval targeted financial ratios Middle

Short-range jangka 1 tahun

highly quantified

regular interval (bulanan,tahunan)

systematic process fokus internal

Cost Budget

Cash Budget Budgeted Financial

Statement

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 9/36

Pengorganisasian

Adalah usaha penetapan kerangka kerja dalam

mana aktivitas – aktivitas akan dilakukan.

Menyiapkan framework/kerangka kerja.

Mencakup:

pembentukan struktur organisasi

pembagian tugas

pengaturan hubungan antar bagian

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 10/36

Pengendalian

Pengendalian adalah

usaha sistematis manajemen untuk mencapai

tujuan, dengan memonitor aktivitas secara

kontinu untuk memastikan bahwa hasilnyaakan berada dalam batasan yang diinginkan.

Dengan cara

Membandingkan output actual dengan rencanadan mengadakan perbaikan yang diperlukan.

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 11/36

Wewenang, Tanggung jawab, dan

Akuntabilitas

Wewenang adalah Kekuasaan untuk mengarahkanorang lain guna melakukan atau tidak melakukansuatu tindakan.

Wewenang paling tinggi berada di tanganmanajemen eksekutif, dan didelegasikan kepadalevel managemen dibawahnya.

Pendelegasian wewenang tidak menghilangkantanggung jawab.

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 12/36

Wewenang, Tanggung jawab, dan

Akuntabilitas

Tanggung Jawab adalah Kewajiban seseorang yangmemiliki wewenang.

Tanggung Jawab muncul atas tugas/pekerjaan yang

harus dilakukan.

Atasan memberi tugas kepada bawahan, makabawahan tersebut bertanggung jawab untuk

menyelesaikan pekerjaan yang ditugaskan.Sedangkan atasan bertanggung jawab atas kinerja

bawahan

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 13/36

Wewenang, Tanggung jawab, dan

Akuntabilitas

Akuntabilitas adalah pertanggungjawaban

/pelaporan kepada pemberi wewenang (level

manajemen yang lebih tinggi) berupa laporan

pencapaian/output.

Untuk mengetahui sejauh mana tujuan telah

dicapai

Biasanya dikenakan pada individu dibanding

kelompok

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 14/36

Bagan Organisasi

Bagan organisasi menunjukan posisi

manajemen utama dari suatu entitas dan

hubungan antar bagian.

Membantu untuk mendefinisikan wewenang,

tanggung jawab, akuntabilitas, serta penting

dalam mengembangkan suatu sistemakuntansi biaya yang dapat melaporkan

tanggung jawab (akuntansi

pertanggungjawaban)

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 15/36

Bagan Organisasi

Gambar - Diagram Pengendalian

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 16/36

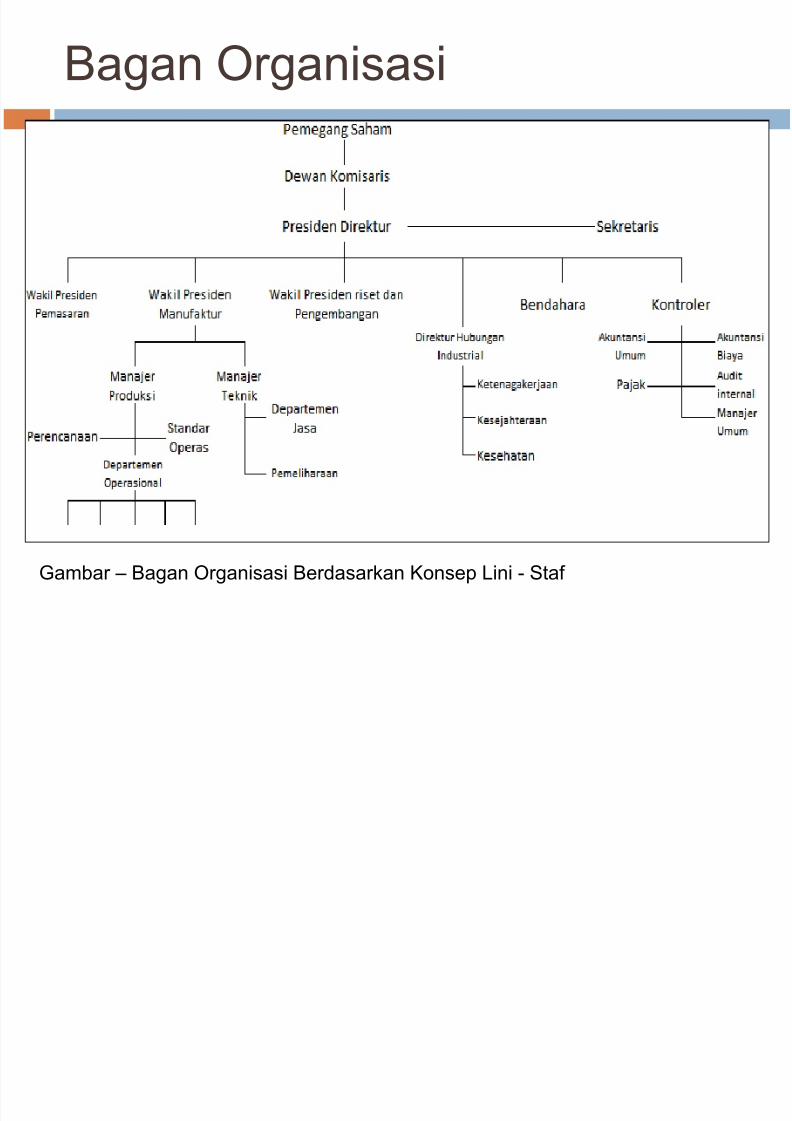

Bagan Organisasi

Gambar – Bagan Organisasi Berdasarkan Konsep Lini - Staf

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 17/36

Bagan Organisasi

Gambar – Bagan Organisasi Berdasarkan Konsep Kerjasama Tim

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 18/36

Partisipasi Kontroler dalam

Perencanaan dan Pengendalian

Kontroler adalah manajer eksekutif yang

bertanggung jawab atas fungsi akuntansi

Bagian akuntansi menerbitkan laporan kinerja

dengan penekanan pada output yang tidak

sesuai dengan budget, sehingga manajer bisa

memfokuskan pada hal-hal yang perluperbaikan (management by exception)

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 19/36

Departemen Biaya

Berada di bawah pimpinan kontroler

Bertanggung jawab menganalisa costs dan

menerbitkan laporan kinerja dan informasi lainyang diperlukan untuk mengontrol danmeningkatkan operasi.

Departemen biaya berkoordinasi dengandepartemen lain seperti: manufaktur,personalia, keuangan, pemasaran, humas,hukum, dll

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 20/36

Peranan Akuntansi Biaya

Akuntansi biaya memperlengkapi manajemen dengan alat yang

diperlukan untuk aktivitas perencanaan dan pengendalian,

perbaikan kualitas dan efesiensi, serta pengambilan keputusan baik

rutin/strategis.

Membantu manajemen untuk menyelesaikan tugas2 berikut:

1. Membuat anggaran biaya.

2. Menciptakan costing methods yang memungkinkan untuk

mengontrol aktivitas, menekan biaya, dan meningkatkan kualitas.

3. Mengontrol jumlah fisik inventory, menentukan cost produk dan jasayang dihasilkan untuk penentuan harga dan evaluasi kinerja produk

atau divisi.

4. Menentukan inventory akhir dan cost of goos sold untuk laporan

keuangan.

5. Memilih di antara dua alternatif atau lebih yang mempengaruhirevenue atau cost.

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 21/36

Peranan Akuntansi Biaya

Anggaran

adalah pernyataan yang terkualifikasi dan tertulis dari rencanamanajemen.

Peran penting anggaran dalam perilaku individu dan kelompokdalam proses manajemen, antara lain:

1. Menetapkan cita-cita

2. Menginformasikan apa yang harus dilakukan untukmencapai tujuan tersebut

3.

Memotivasi kinerja yang diinginkan4. Mengevaluasi kinerja

5. Memberikan saran kapan tindakan korektif sebaiknyadiambil

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 22/36

Peranan Akuntansi Biaya

Pengendalian Biaya

tanggung jawab atas pengendalian biaya sebaiknyadiberikan kepada individu2 tertentu yangbertanggung jawab untuk menganggarkan biaya

yang berada dibawah kendali mereka.

Membandingkan antara biaya dan pendapatanaktual terhadap anggaran

Akuntansi Pertanggungjawaban sistem yangdidesian untuk mencapai tujuan tersebut

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 23/36

Peranan Akuntansi Biaya

Standar cost adalah biaya standar yangditetapkan oleh manajemen, digunakan untukmembuat budget/mengontrol biaya (bab 18,19).

Non-value-added activities adalah aktivitasyang tidak menambah nilai output seperti

penyimpanan persediaan dan memindahkanpersediaan. Melaporkan biaya non-value-added activities merupakan langkah awaluntuk mengurangi/mengeliminasi biaya ini.

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 24/36

Peranan Akuntansi Biaya

Penetapan Harga

Kebijakan penetapan harga manajemen

sebaiknya memastikan pemulihan (recovery)

dalam jangka panjang atas semua biaya danlaba, bahkan dalam kondisi yang sulit

sekalipun

Penentuan harga jual yang menguntungkan

perlu pertimbangan atas biaya

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 25/36

Peranan Akuntansi Biaya

Penentuan Laba

Akuntansi biaya digunakan untuk menghitung

biaya untuk menghasilkan output, biaya ini

dan biaya lain dikaitkan dengan pendapatanuntuk menghitung laba

Prinsip: matching cost against revenue

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 26/36

Peranan Akuntansi Biaya

Jenis biaya Dibebankan sebesar Variable non-manufacturing Unit yang terjual Fixed non-manufacturing Total

Variable manufacturing Unit yang terjual Fixed-manufacturing o Direct costing (variable costing)

Total o Absorption costing

Unit yang terjual

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 27/36

Memilih diantara Alternatif

Berdasarkan informasi tentang pendapatan dan

biaya dari Akuntansi biaya manajemen dapat

mengambil keputusan2 alternatif, antara lain:

Membuat atau membeli?

Terima pesanan atau tidak?

Beli atau sewa?Tutup usaha atau terus?

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 28/36

Akuntansi Biaya dan Teknologi

Manufaktur

Teknologi mengubah karakteristik biaya, sehinggamenghasilkan, misalkan:

• Tingkat persediaan yang lebih rendah

• Penggunaan tenaga kerja yang lebih sedikit

• Tingkat biaya tetap yang lebih tinggi

Dalam lingkungan yang baru ini, sistem akuntansibiaya ditantang untuk berevolusi dan

meningkatkan relevansinya.Informasi biaya yang handal dapat menjadi

keunggulan kompetitif

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 29/36

Sertifikasi dan Kode Etik

(praktek di USA)

Orang-orang yang terlibat dalam akuntansi biayadisebut juga dengan “akuntan manajemen” /“Manajer Keuangan”

Sertifikasi (USA) dalam akuntansi biaya antaralain:

Certified Management Accountant (CMA)

Certified Financial Manager (CFM)

Kedua sertifikasi tersebut dikeluarkan olehInstitute of Management Accountant (IMA)

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 30/36

Sertifikasi dan Kode Etik

(praktek di USA)

Institute of Management Accountant (IMA) juga

telah mengeluarkan kode etik untuk akuntan

manajemen

yaitu:Standards of Ethical Conduct for Practitioners of

Management Accounting and Financial

Management

O 2 S

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 31/36

Pengaruh dari Organisasi2 Swasta

dan Pemerintah (USA)

Organisasi2 yang memberikan kontribusi bagi pengembanganakuntansi biaya:

FASB (Financial Accounting Standard Board)

GASB (Govermental Accounting Standard Board)

AICPA ( American Institute of Certified Public Accountant)

IMA (Institute of Management Accounting)

AAA ( American Accounting Association)

FEI (Financial Executive Institute)

Selain itu terdapat juga organisasi internasional, antara lain: IASC (International Accounting Standard Board)

OECD (Organization for Economic Cooperation and Development)

P h d i O i i2 S t

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 32/36

Pengaruh dari Organisasi2 Swasta

dan Pemerintah (USA)

Perpajakan

Di Amerika kewenangan perpajakan berada pada

IRS (internal revenue service), penerapan

akuntansi biaya/manajemen (di USA) harussesuai dengan ketentuan IRS dan peraturan

perpajakan yang berlaku

( CASB) Cost Accounting Standard Board

Menetapkan standar akuntansi biaya bagi

perusahaan yang memperoleh kontrak dari

pemerintah Amerika.

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 33/36

Management Accounting and Financial

Management (kode etik Akuntansi Biaya di

Amerika) Kompetensi

Akuntan manajemen mempunyai tanggung jawab untuk:

Mempertahankan tingkat kompetensi professional yang memadai dengan jalan mengembangkanpengetahuan dan keahlian mereka

Melaksanakan tugas profesional mereka sesuai dengan hukum, peraturan, dan standar teknisyang relevan.

Menyiapkan laporan yang lengkap dan jelas serta rekomendasi setelah menganalisis secara

tepat informasi yang relevan dan dapat diandalkan.

Kerahasiaan (confidentiality)

Akuntan manejemen mempunyai tanggung jawab untuk:

Menahan diri dari pengungkapan informasi rahasia yang diperolehselama pelaksanaanpekerjaan mereka kecuali jika diotorisasi, atau kecuali secara hukum diharuskan.

Menginformasikan kepada bawahan secara tepat berkaitan dengan kerahasiaan informasi

yang diperoleh selama pelaksanaan pekerjaan mereka dan memantau kegiatan mereka untukmenjamin terpeliharanya kerahasiaan.

Menahan diri dari penggunaan atau nampak menggunakan infomasi rahasia yang diperolehselama pelaksanaan pekerjaan mereka secara tidak etis dan melawan hukum baik secara pribadimaupun melalui pihak ketiga.

an ar s o ca on uc or rac oners o

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 34/36

an ar s o ca on uc or rac oners oManagement Accounting and Financial

Management (kode etik Akuntansi Biaya di

Amerika) Integritas (integrity)

Akuntan manajemen mempunyai tanggung jawab untuk:

Menghindarkan diri dari konflik kepentingan yang nyata atau jelas kelihatan danmemberi nasihat yang tepat kepada pihak-pihak yang secara potensial bisamenimbulkan konflik.

Menahan diri dari pelaksanaann kegiatan yang akan menimbulkan keraguan akankemampuan mereka untuk melaksanakan tugas secara etis.

Menolak setiap pemberian, tanda mata, atau keramahtamahan yang akanmempengaruhi atau akan nampak mempengaruhi tindakan mereka.

Menahan diri dari campur tangan secara aktif maupun pasif dalam pencapaianlegitimasi organisasi dan tujuan etika.

Mengakui dan mengkomunikasikan keterbatasan professional atau kendala lainnyayang akan menghalangi kebijakkan yang bertanggung jawab atau keberhasilan

pelaksana kegiatan. Mengkomunikasikan informasi yang menyenangkan maupun tidak menyenangkan

dan pertimbangan professional maupun pendapat.

Menahan diri dari penggunaan atau mendukung setiap kegiatan yang akanmendiskreditkan profesi.

an ar s o ca on uc or rac oners o

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 35/36

an ar s o ca on uc or rac oners oManagement Accounting and Financial

Management (kode etik Akuntansi Biaya di

Amerika) Objektivitas (objectivity)

Akuntan manajemen mempunyai tanggung jawab untuk:

Memberitahukan informasi secara wajar dan obyektif.

Mengungkapkan secara penuh semua informasikan relevan yang

dapat diharapkan mempengaruhi pemahaman pemakai laporankeuangan, komentar, dan rekomendasi yang disajikan.

7/18/2019 59700800 Akuntansi Biaya Bab I 1

http://slidepdf.com/reader/full/59700800-akuntansi-biaya-bab-i-1 36/36

Terima Kasih