43. Persediaan ,Penilaian Harta dan Penyusutan · Wajib Pajak X menyerahkan 20 unit mesin bubut...

40

43. Persediaan ,Penilaian Harta dan Penyusutan BREVET PAJAK 43. Persediaan ,Penilaian Harta dan Penyusutan

Transcript of 43. Persediaan ,Penilaian Harta dan Penyusutan · Wajib Pajak X menyerahkan 20 unit mesin bubut...

43. Persediaan ,Penilaian Harta dan Penyusutan

BREVET PAJAK

43. Persediaan ,Penilaian Harta dan Penyusutan

43. Persediaan ,Penilaian Harta dan Penyusutan

Harga PerolehanRevaluasi Aktiva Tetap

Penyusutan

43. Persediaan ,Penilaian Harta dan Penyusutan

HARGA PEROLEHANPasal 10 UU PPh

Harga perolehan atau harga penjualan :

• tidak dipengaruhi hubungan istimewa adalah jumlah yang sesungguhnya dikeluarkan atau diterima,

• apabila terdapat hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau diterima (harga wajar).

43. Persediaan ,Penilaian Harta dan Penyusutan

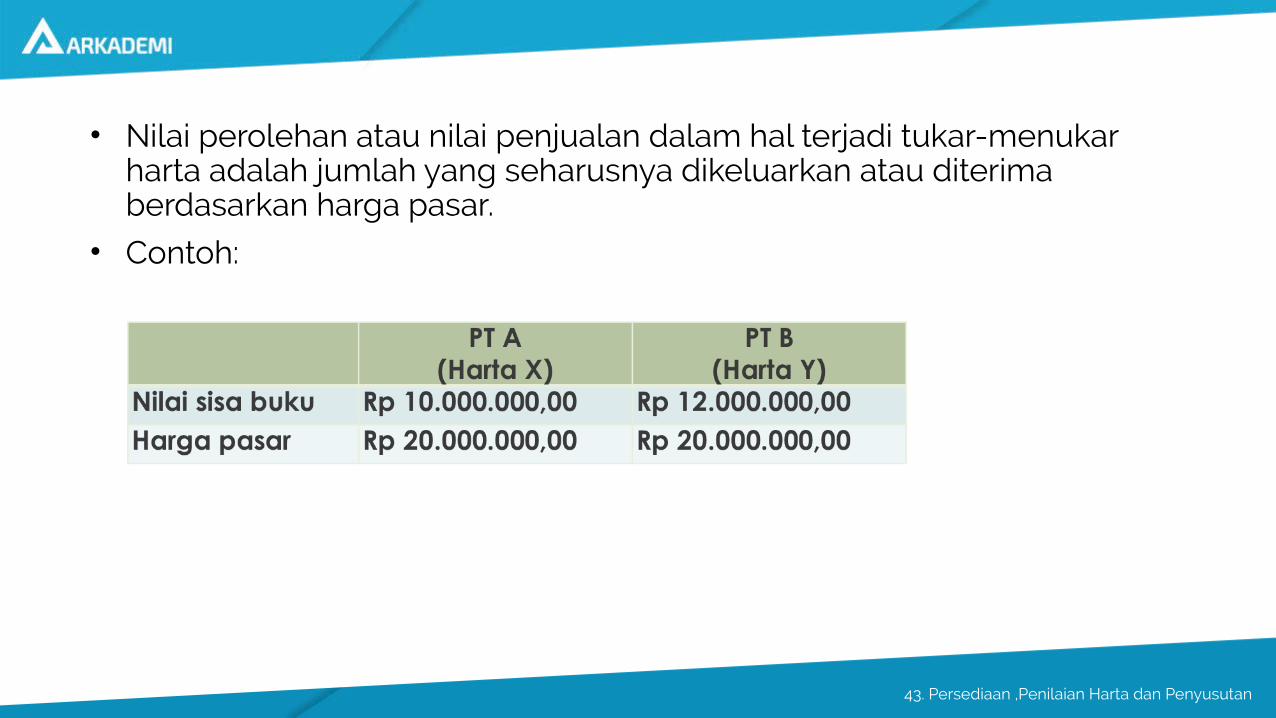

• Nilai perolehan atau nilai penjualan dalam hal terjadi tukar-menukar harta adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar.

• Contoh:

43. Persediaan ,Penilaian Harta dan Penyusutan

• Antara PT A dan PT B terjadi pertukaran harta. Walaupun tidak terdapat realisasi pembayaran antara pihak-pihak yang bersangkutan, namun karena harga pasar harta yang dipertukarkan adalah Rp 20.000.000,00 maka jumlah sebesar Rp 20.000.000,00 merupakan nilai perolehan yang seharusnya dikeluarkan atau nilai penjualan yang seharusnya diterima.

• Selisih antara harga pasar dengan nilai sisa buku harta yang dipertukarkan merupakan keuntungan yang dikenakan pajak. PT A memperoleh keuntungan sebesar Rp10.000.000 (Rp20.000.000 - Rp10.000.000) dan PT B memperoleh keuntungan sebesar Rp8.000.000 (Rp20.000.000 - Rp12.000.000,00).

43. Persediaan ,Penilaian Harta dan Penyusutan

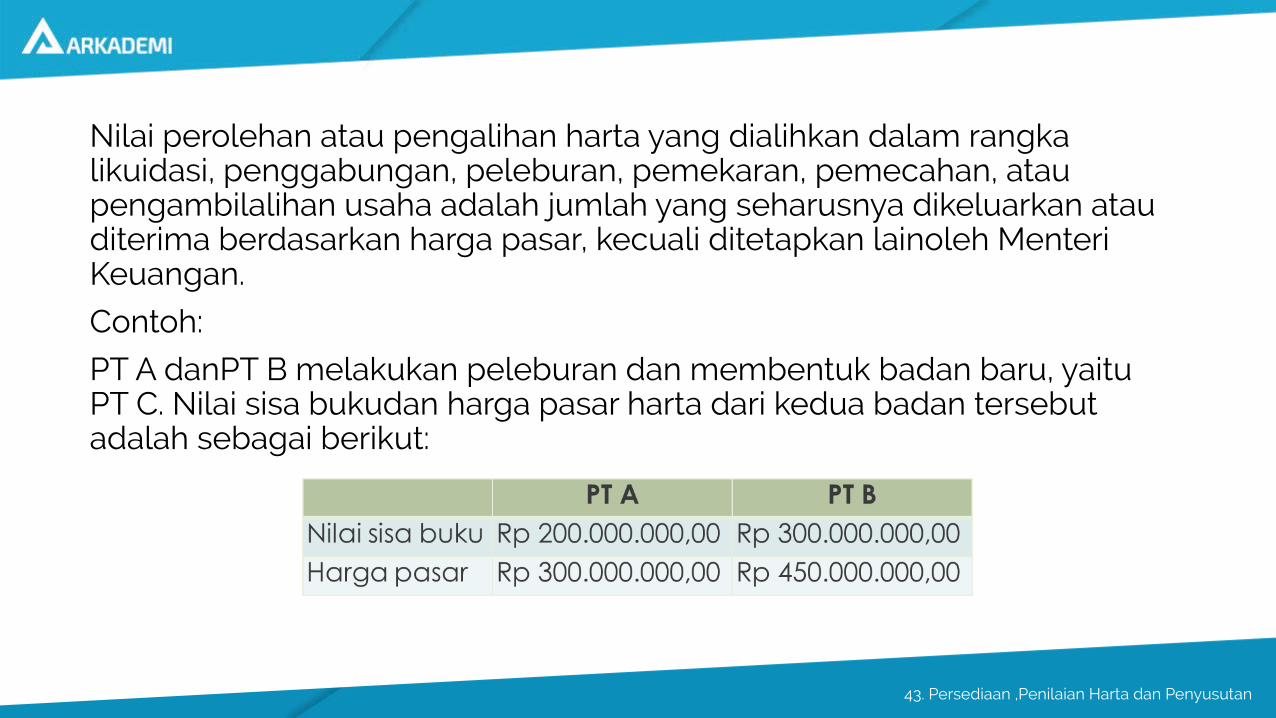

Nilai perolehan atau pengalihan harta yang dialihkan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar, kecuali ditetapkan lainoleh Menteri Keuangan.

Contoh:

PT A danPT B melakukan peleburan dan membentuk badan baru, yaitu PT C. Nilai sisa bukudan harga pasar harta dari kedua badan tersebut adalah sebagai berikut:

43. Persediaan ,Penilaian Harta dan Penyusutan

• Pada dasarnya, penilaian harta yang diserahkan oleh PT A dan PT B dalam rangka peleburan menjadi PT C adalah harga pasar dari harta. Dengan demikian PT A mendapat keuntungan sebesar Rp100.000.000,00 (Rp300.000.000,00 - Rp200.000.000,00) dan PT B mendapat keuntungan sebesar Rp150.000.000,00 (Rp450.000.000,00 - Rp300.000.00,00). Sedangkan PT C membukukan semua harta tersebut dengan jumlah Rp750.000.000,00(Rp 300.000.000,00 + Rp 450.000.000,00).

43. Persediaan ,Penilaian Harta dan Penyusutan

• Namun dalam rangka menyelaraskan dengan kebijakan di bidang sosial, ekonomi, investasi, moneter dan kebijakan lainnya, Menteri Keuangan diberi wewenang untuk menetapkan nilai lain selain harga pasar, yaitu atas dasar nilai sisa buku ("pooling ofinterest"). Dalam hal demikian PT C membukukan penerimaan harta dari PT Adan PT B tersebut sebesar Rp 500.000.000,00 (Rp200.000.000,00 + Rp 300.000.000,00).

43. Persediaan ,Penilaian Harta dan Penyusutan

Penyertaan Wajib Pajak dalam permodalan suatu badan dapat dipenuhi dengan setoran tunai atau pengalihan harta.

Contoh:

Wajib Pajak X menyerahkan 20 unit mesin bubut yang nilai bukunya adalah Rp 25.000.000 kepada PT Y sebagai pengganti penyertaan sahamnya dengan nilai nominal Rp20.000.000. Harga pasar mesin-mesin bubut tersebut adalah Rp40.000.000,00. Dalam hal ini PT Y akan mencatat mesin bubut tersebut sebagai aktiva dengan nilai Rp 40.000.000,00 dan sebesar nilai tersebut bukan merupakan penghasilan bagi PT Y.

43. Persediaan ,Penilaian Harta dan Penyusutan

Selisih antara nilai nominal saham dengan nilai pasar harta, yaitu sebesar Rp 20.000.000,00 (Rp 40.000.000,00 - Rp 20.000.000,00) dibukukan sebagai agio. Bagi Wajib Pajak X selisih sebesar Rp 15.000.000,00 (Rp 40.000.000,00-Rp 25.000.000,00) merupakan Objek Pajak.

43. Persediaan ,Penilaian Harta dan Penyusutan

Persediaan dan pemakaian persediaan untuk penghitungan HPP

• dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata

• mendahulukan persediaan yang diperoleh pertama (FIFO)

43. Persediaan ,Penilaian Harta dan Penyusutan

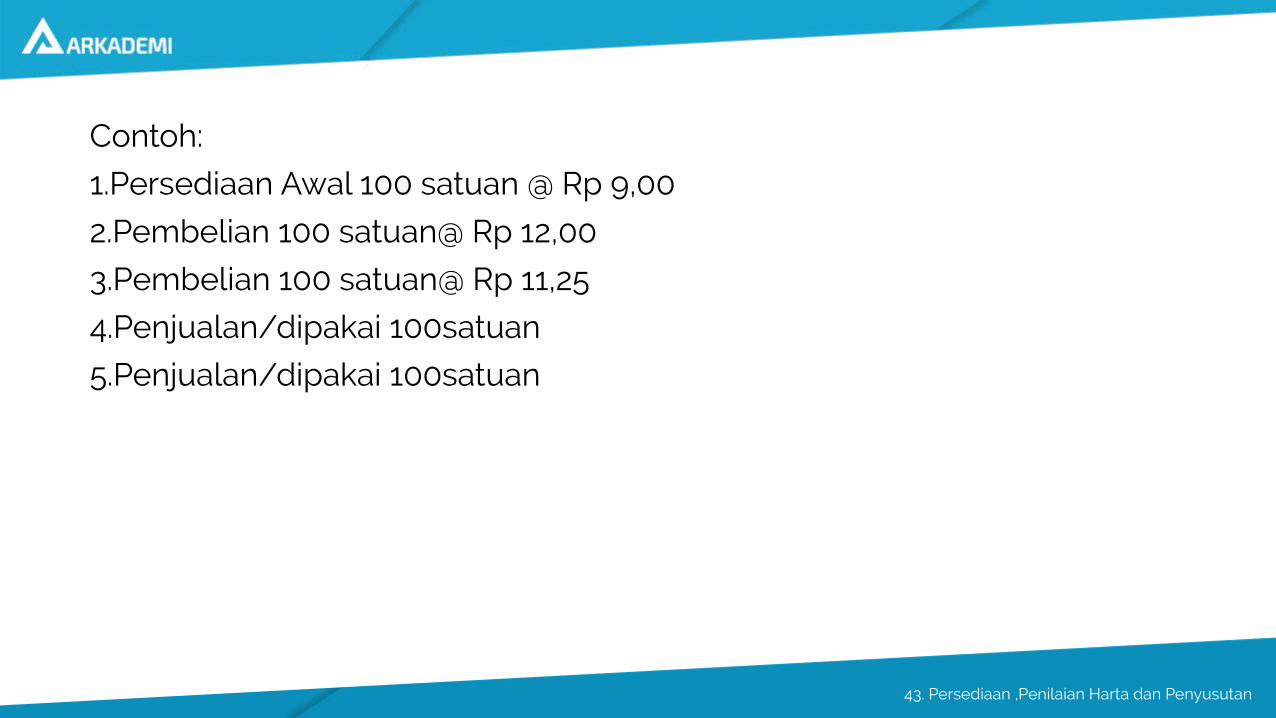

Contoh:

1.Persediaan Awal 100 satuan @ Rp 9,00

2.Pembelian 100 satuan@ Rp 12,00

3.Pembelian 100 satuan@ Rp 11,25

4.Penjualan/dipakai 100satuan

5.Penjualan/dipakai 100satuan

43. Persediaan ,Penilaian Harta dan Penyusutan

Penghitungan harga pokok penjualan dan nilai persediaan dengan menggunakan cara rata-rata misalnya sebagai berikut:

No. Didapat Dipakai Sisa/Persediaan

1 100 @Rp 9.00 = Rp 900.00

2 100 @Rp12.00 = Rp1,200.00 200 @Rp10.50 = Rp2,100.00

3 100 @Rp11.25 = Rp1,125.00 300 @ Rp10.75= Rp3,225.00

4 100 @Rp10.75 = Rp1,075.00 200 @Rp10.75 = Rp2,150.00

5 100 @Rp10.75 = Rp1,075.00 100 @Rp10,75 = Rp1,075.00

43. Persediaan ,Penilaian Harta dan Penyusutan

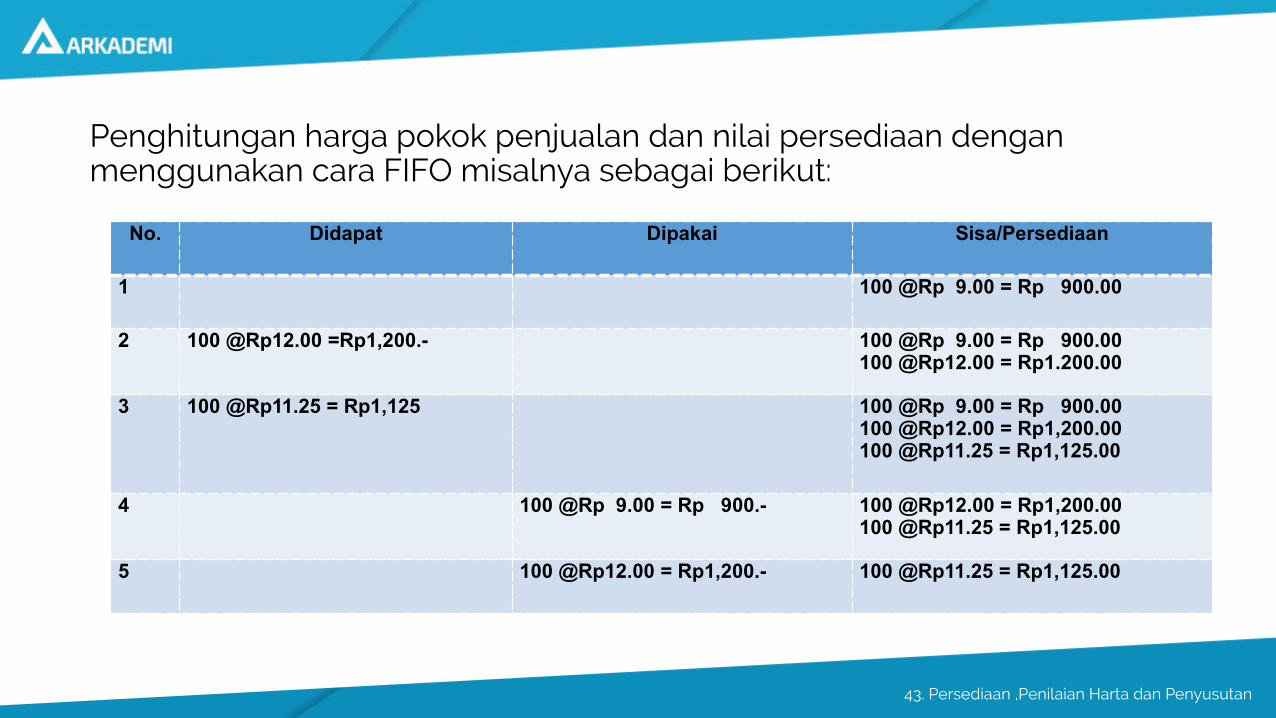

Penghitungan harga pokok penjualan dan nilai persediaan dengan menggunakan cara FIFO misalnya sebagai berikut:

No. Didapat Dipakai Sisa/Persediaan

1 100 @Rp 9.00 = Rp 900.00

2 100 @Rp12.00 =Rp1,200.- 100 @Rp 9.00 = Rp 900.00100 @Rp12.00 = Rp1.200.00

3 100 @Rp11.25 = Rp1,125 100 @Rp 9.00 = Rp 900.00100 @Rp12.00 = Rp1,200.00100 @Rp11.25 = Rp1,125.00

4 100 @Rp 9.00 = Rp 900.- 100 @Rp12.00 = Rp1,200.00100 @Rp11.25 = Rp1,125.00

5 100 @Rp12.00 = Rp1,200.- 100 @Rp11.25 = Rp1,125.00

43. Persediaan ,Penilaian Harta dan Penyusutan

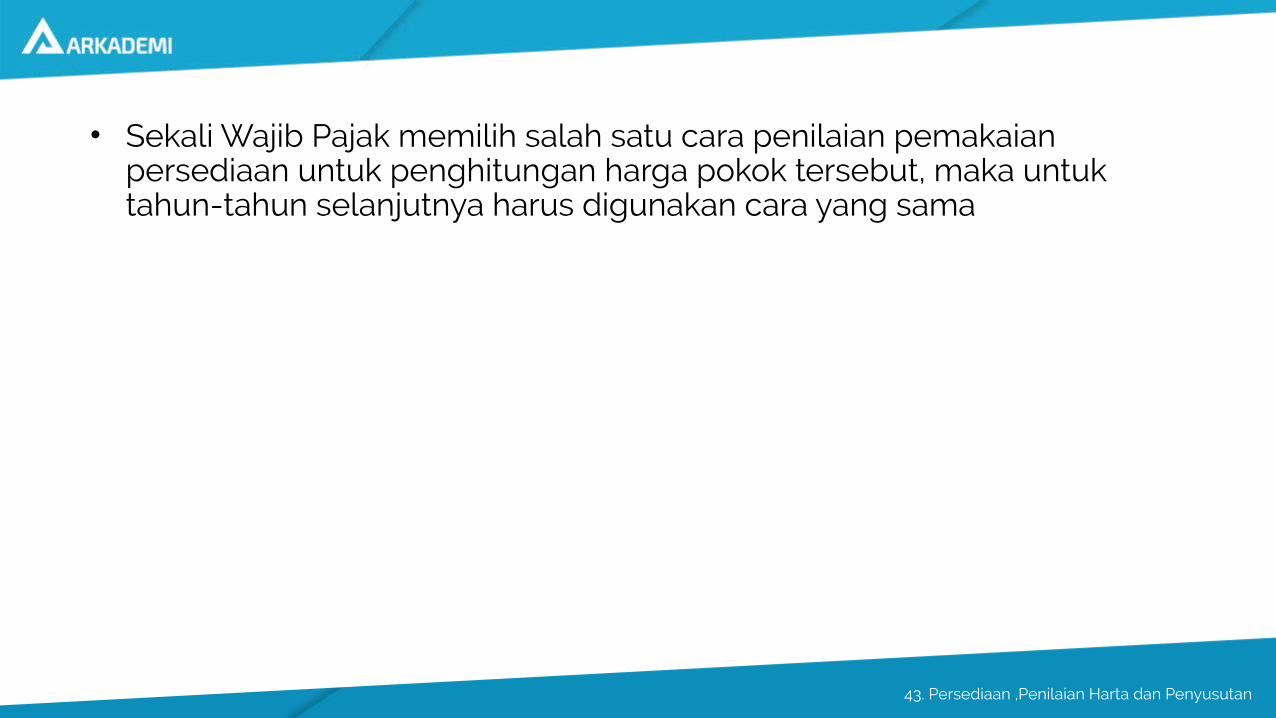

• Sekali Wajib Pajak memilih salah satu cara penilaian pemakaian persediaan untuk penghitungan harga pokok tersebut, maka untuk tahun-tahun selanjutnya harus digunakan cara yang sama

43. Persediaan ,Penilaian Harta dan Penyusutan

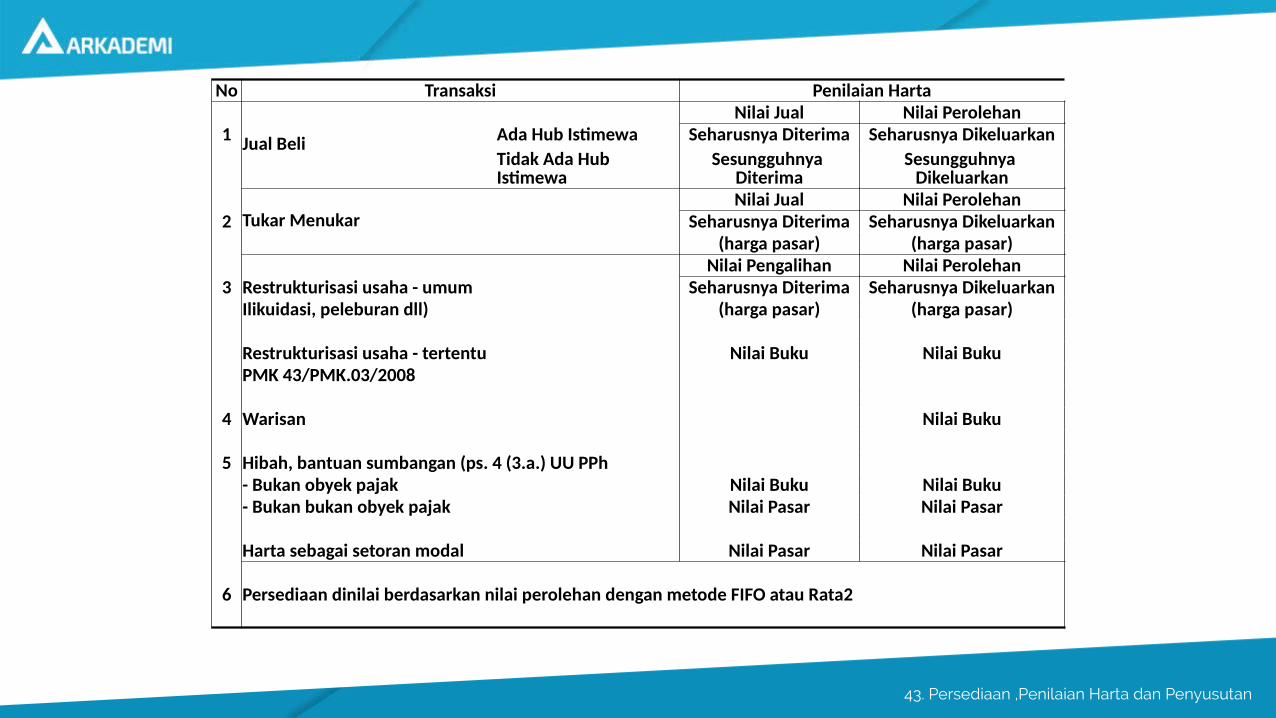

No Transaksi Penilaian Harta

Jual Beli

Nilai Jual Nilai Perolehan1 Ada Hub Istimewa Seharusnya Diterima Seharusnya Dikeluarkan

Tidak Ada Hub Istimewa

Sesungguhnya Diterima

Sesungguhnya Dikeluarkan

Tukar Menukar

Nilai Jual Nilai Perolehan2 Seharusnya Diterima Seharusnya Dikeluarkan (harga pasar) (harga pasar) Nilai Pengalihan Nilai Perolehan3 Restrukturisasi usaha - umum Seharusnya Diterima Seharusnya Dikeluarkan Ilikuidasi, peleburan dll) (harga pasar) (harga pasar) Restrukturisasi usaha - tertentu Nilai Buku Nilai Buku PMK 43/PMK.03/2008 4 Warisan Nilai Buku 5 Hibah, bantuan sumbangan (ps. 4 (3.a.) UU PPh - Bukan obyek pajak Nilai Buku Nilai Buku - Bukan bukan obyek pajak Nilai Pasar Nilai Pasar Harta sebagai setoran modal Nilai Pasar Nilai Pasar

6 Persediaan dinilai berdasarkan nilai perolehan dengan metode FIFO atau Rata2

43. Persediaan ,Penilaian Harta dan Penyusutan

REVALUASI AKTIVA TETAP

Dasar Hukum :

• Pasal 19 UU Nomor 7 Tahun 1983 tentang PPh sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 36 Tahun 2008

• Peraturan Menteri Keuangan Nomor 79/PMK.03/2008

43. Persediaan ,Penilaian Harta dan Penyusutan

Alasan Revaluasi

a. Terjadi devaluasi serta depresiasi rupiah yang menyebabkan distorsi nilai aktiva serta nilai transaksi yang dicatat dalam laporan keuangan

b. Meningkatkan nilai perusahaan (mark-up) sehingga memudahkan perusaahaan dalam proses pencarian dana, baik melalui pinjaman bank maupun penjualan saham (go public)

c. Meningkatkan biaya penyusutan aktiva tetap dimasa dating sehingga deductible expense dimasa datang semakin besar dan wajib pajak penghasilan semakin kecil

43. Persediaan ,Penilaian Harta dan Penyusutan

d. Meningkatkan keakuratan penghitungan penghasilan maupun biaya sehingga mencerminkan kemampuan perusahaan yang sebenarnya dalam menghasilkan laba

e. Agar neraca perusahaan menunjukkan posisi kekayaan perusahaan yang sebenarnya

43. Persediaan ,Penilaian Harta dan Penyusutan

Objek Revaluasi

1) seluruh aktiva tetap berwujud, termasuk tanah yang berstatus hak milik atau hak guna bangunan; atau

2) seluruh aktiva tetap berwujud tidak termasuk tanah, yang terletak atau berada di Indonesia, dimiliki, dan dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan Objek Pajak.

43. Persediaan ,Penilaian Harta dan Penyusutan

Cara Revaluasi Aktiva Tetap

• Dilakukan berdasarkan nilai pasar atau nilai wajar aktiva tetap tersebut

• Dilaksanakan oleh perusahaan jasa penilai atau ahli penilai, yang memperoleh izin dari Pemerintah.

• Dilakukan berdasarkan nilai pasar atau nilai wajar aktiva tetap tersebut

• Dilaksanakan oleh perusahaan jasa penilai atau ahli penilai, yang memperoleh izin dari Pemerintah.

PELAKSANAAN

43. Persediaan ,Penilaian Harta dan Penyusutan

PERLAKUAN PAJAKPERLAKUAN PAJAK

dikenakan PPh yang bersifat final sebesar 10% (PPh Pasal 19).

dikenakan PPh yang bersifat final sebesar 10% (PPh Pasal 19).

Atas selisih lebih penilaian kembali aktiva tetap perusahaan di atas nilai sisa buku

fiskal semula

Atas selisih lebih penilaian kembali aktiva tetap perusahaan di atas nilai sisa buku

fiskal semula

43. Persediaan ,Penilaian Harta dan Penyusutan

Penilaian kembali aktiva tetap perusahaan tidak dapat dilakukan kembali sebelum lewat jangka waktu 5 (lima) tahun terhitung sejak penilaian kembali aktiva tetap perusahaan terakhir

43. Persediaan ,Penilaian Harta dan Penyusutan

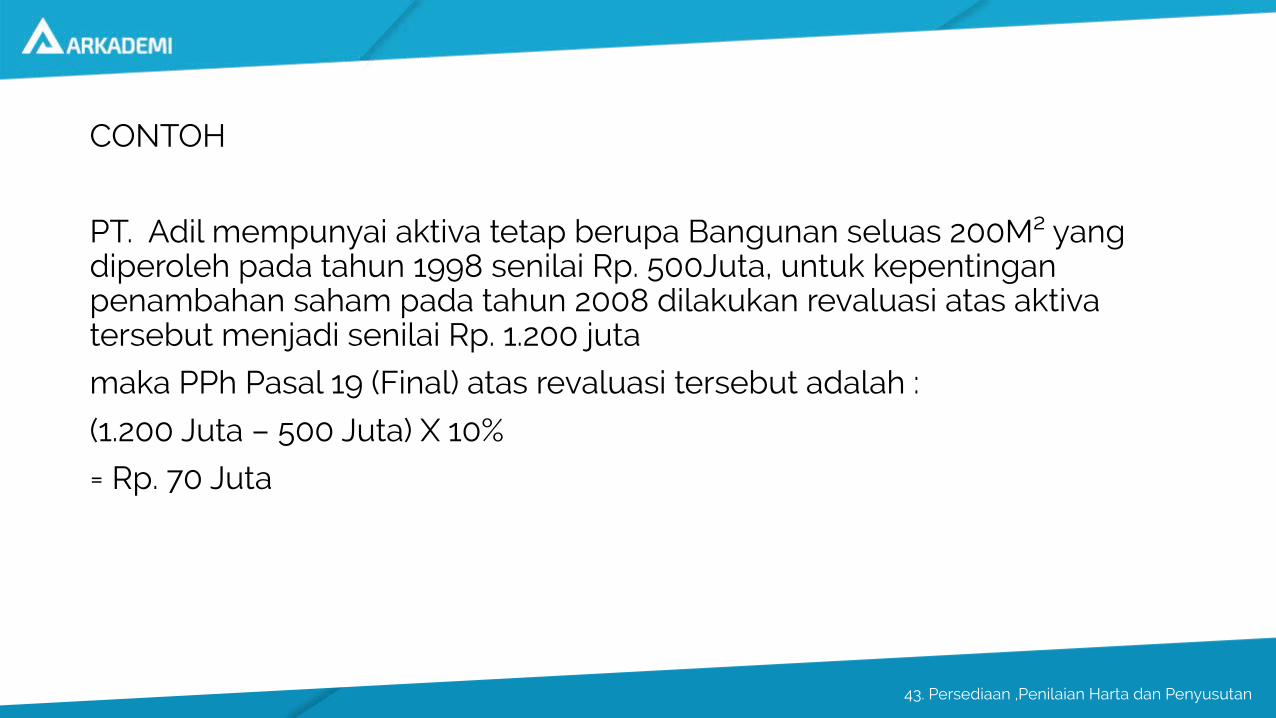

CONTOH

PT. Adil mempunyai aktiva tetap berupa Bangunan seluas 200M² yang diperoleh pada tahun 1998 senilai Rp. 500Juta, untuk kepentingan penambahan saham pada tahun 2008 dilakukan revaluasi atas aktiva tersebut menjadi senilai Rp. 1.200 juta

maka PPh Pasal 19 (Final) atas revaluasi tersebut adalah :

(1.200 Juta – 500 Juta) X 10%

= Rp. 70 Juta

43. Persediaan ,Penilaian Harta dan Penyusutan

PENGALIHAN AKTIVA REVALUASI SEBELUM BERAKHIR MASA MANFAAT YANG BARU

Atas selisih lebih penilaian kembali diatas nilai sisa buku fiskal semula, dikenakan tambahan PPh yang bersifat final dengan tarif sebesar tarif tertinggi PPh Wajib Pajak badan dalam negeri yang berlaku pada saat penilaian kembali dikurangi 10% (sepuluh persen).

43. Persediaan ,Penilaian Harta dan Penyusutan

ASPEK PAJAK LAIN YANG TERKAIT

• Obyek PPh Badan

Selisih antara nilai pengalihan aktiva tetap perusahaan dengan nilai sisa buku fiskal pada saat pengalihan merupakan keuntungan atau kerugian berdasarkan ketentuan UU PPh.

• PPN Pasal 16D

Pajak Pertambahan Nilai dikenakan atas penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang Pajak Pertambahan Nilai yang dibayar pada saat perolehannya dapat dikreditkan.

43. Persediaan ,Penilaian Harta dan Penyusutan

PENYUSUTAN

43. Persediaan ,Penilaian Harta dan Penyusutan

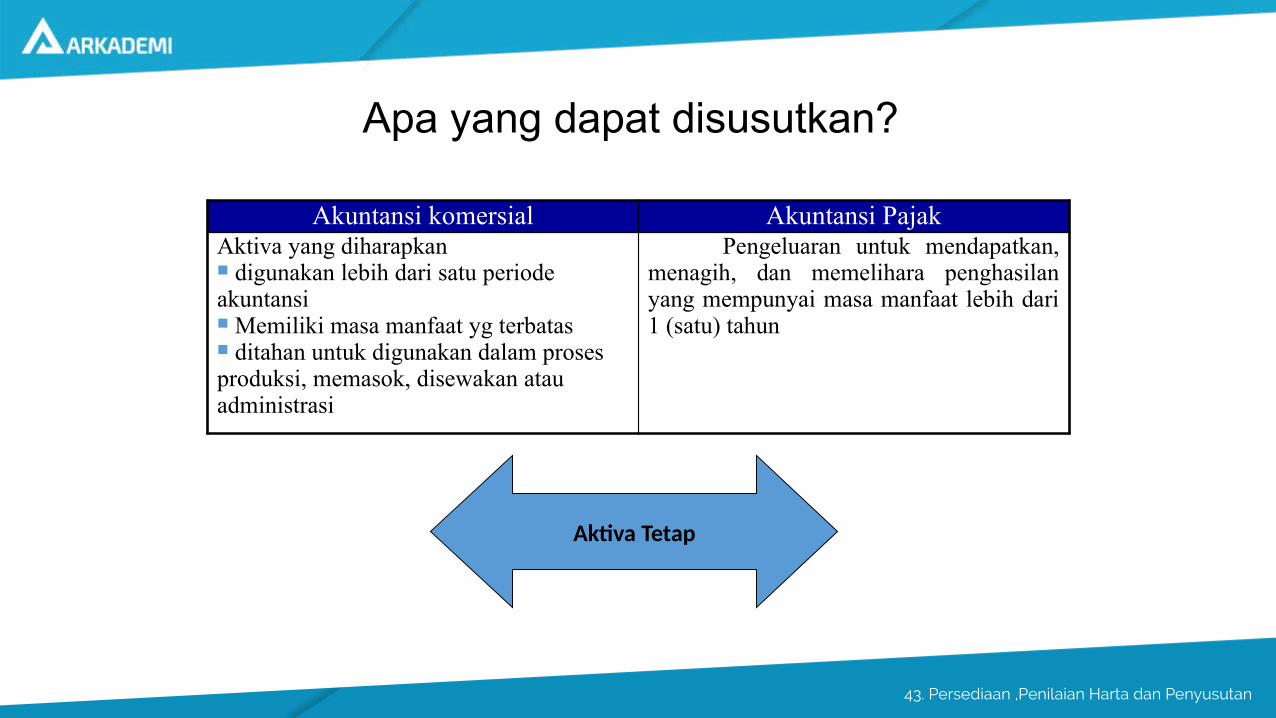

Apa yang dapat disusutkan?

Akuntansi komersial Akuntansi PajakAktiva yang diharapkan digunakan lebih dari satu periode akuntansi Memiliki masa manfaat yg terbatas ditahan untuk digunakan dalam proses produksi, memasok, disewakan atau administrasi

Pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun

Aktiva Tetap

43. Persediaan ,Penilaian Harta dan Penyusutan

Faktor-faktor yang diperhatikan dalam perhitungan beban penyusutan

Akuntansi Komersial Akuntansi Fiskal1 Harga Perolehan 1. Harga Perolehan2 Estimasi masa manfaat 2 Jenis/pengelompokan aktiva sesuai Kepmenkeu3 Estmasi nilai sisa 3 Tidak diperhitungkan nilai sisa

Kapan dimulai penyusutan?

Akuntansi Komersial Akuntansi Fiskal1 Aktiva dlm kondisi dan tempat siap dipergunakan 1. Bulan dilakukannya pengeluaran kecuali hata yg dalam

proses pengerjaan (Saat perolehan)

2 Saat mulai digunakan dengan seijin DJP

43. Persediaan ,Penilaian Harta dan Penyusutan

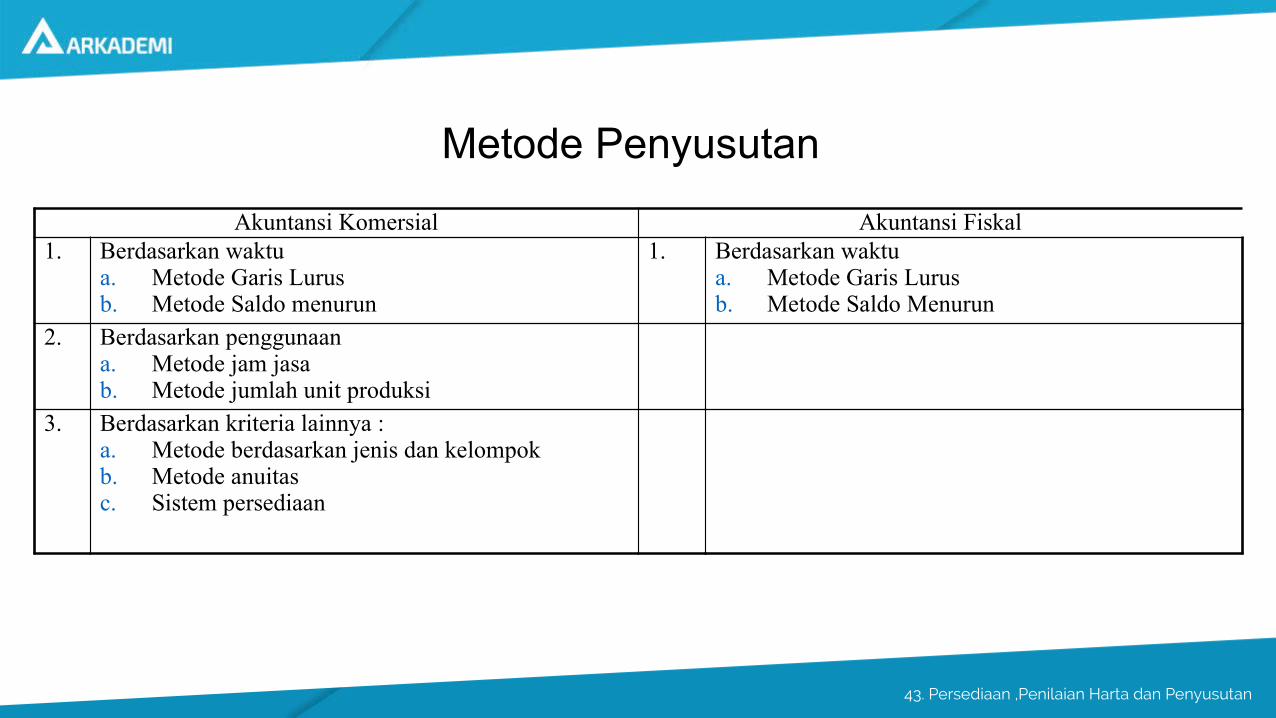

Metode Penyusutan

Akuntansi Komersial Akuntansi Fiskal1. Berdasarkan waktu

a. Metode Garis Lurusb. Metode Saldo menurun

1. Berdasarkan waktua. Metode Garis Lurusb. Metode Saldo Menurun

2. Berdasarkan penggunaana. Metode jam jasab. Metode jumlah unit produksi

3. Berdasarkan kriteria lainnya :a. Metode berdasarkan jenis dan kelompokb. Metode anuitasc. Sistem persediaan

43. Persediaan ,Penilaian Harta dan Penyusutan

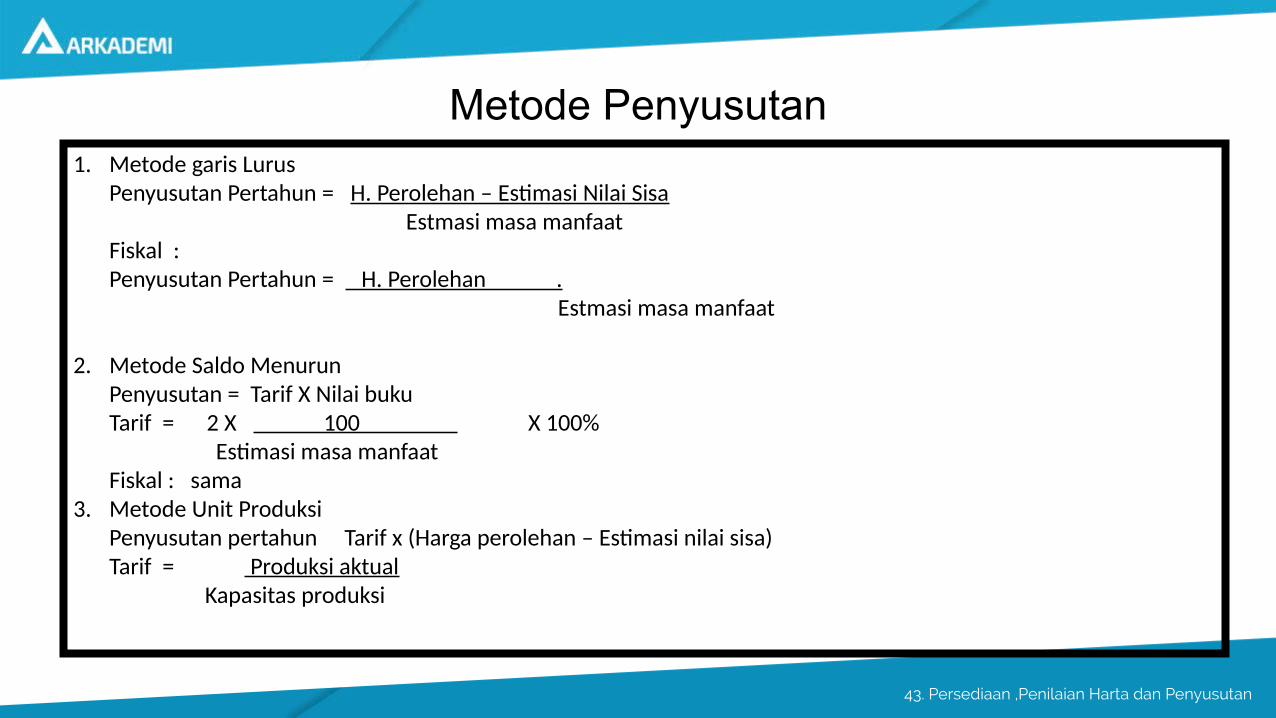

Metode Penyusutan1. Metode garis Lurus

Penyusutan Pertahun = H. Perolehan – Estimasi Nilai Sisa Estmasi masa manfaat

Fiskal : Penyusutan Pertahun = H. Perolehan .

Estmasi masa manfaat

2. Metode Saldo MenurunPenyusutan = Tarif X Nilai bukuTarif = 2 X 100 X 100%

Estimasi masa manfaatFiskal : sama

3. Metode Unit ProduksiPenyusutan pertahun Tarif x (Harga perolehan – Estimasi nilai sisa)Tarif = Produksi aktual

Kapasitas produksi

43. Persediaan ,Penilaian Harta dan Penyusutan

Kelompok Aktiva dan Tarif PenyusutanPasal 11 ayat (6) PPh

KelompokHarta Berwujud

MasaManfaat

Tarif PenyusutanGaris Lurus Saldo menurun

I. Bukan Bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4

4 tahun8 tahun

16 tahun20 tahun

25%12,5%6,25%

5%

50%25%

12,5%10%

II. Bangunan Permanen Tidak Permanen

20 tahun10 tahun

5%10%

Pengelompokan Jenis aktiva ditetapkan dengan Keputusan Menteri Keuangan

43. Persediaan ,Penilaian Harta dan Penyusutan

Ativa Tidak Berwujud(Intangible Asset)

43. Persediaan ,Penilaian Harta dan Penyusutan

Pengertian Aset Tidak BerwujudPSAK 19

• Asset tidak lancar (non current asset)

• tidak berbentuk

• Memberikan hak keekonomian dan hukum kepada pemiliknya

Karakteristik :

Tingkat ketidak pastian nilai dan masa manfaat dikemudian hari

Contoh Aset tidak berwujud :

• Hak Paten, Hak cipta, Merk dagang, Franchise, Goodwill

• Hak guna bangunan, hak guna usaha, dan hak paka

• HPH, Hak penambangan

43. Persediaan ,Penilaian Harta dan Penyusutan

Biaya Perolehan adalah:

Jumlah uang kas atau setara kas yang dibayarkan atau nilai sumber daya yang yang dikeluarkan untuk mendapatkan aktiva pada saat perolehan atau saat diproduksi.

Faktor2 yang dipertimbangkan menaksir masa manfaat :

• Ketentuan hukum, peraturan, perjanjian yang membatasi masa manfaat maksimum

• Kemungkinan dapat diperbaharui/diperpanjang masa manfaat maksimum

• Pengaruh keusangan, permintaan, persaingan, perubahan ekonomi dan teknologi yg mempengaruhi masa manfaat

43. Persediaan ,Penilaian Harta dan Penyusutan

• Prakiraan tidakan pesaing, pelaksana hukum yang membatasi keunggulan daya saing

• Masa manfaat yg tyidak terbatas dan tidak dapat ditaksir secara wajar

• Kemungkinan aktiva tdk berwujud terdiri dari beberapa jenis/faktor yg mempunyai masa manfaat berbeda

43. Persediaan ,Penilaian Harta dan Penyusutan

Amortisasi Aktiva Tidak Berwujud

• Apa yg diamortisasi ?

Pengeluaran untuk memperoleh aktiva tidak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak yg mempunyai masa manfaat > 1 tahun

• Kapan dimulai amortisasi

Pada bulan saat diperoleh

• Kapan berakhir amortisasi

Pada akhir masa manfaat

43. Persediaan ,Penilaian Harta dan Penyusutan

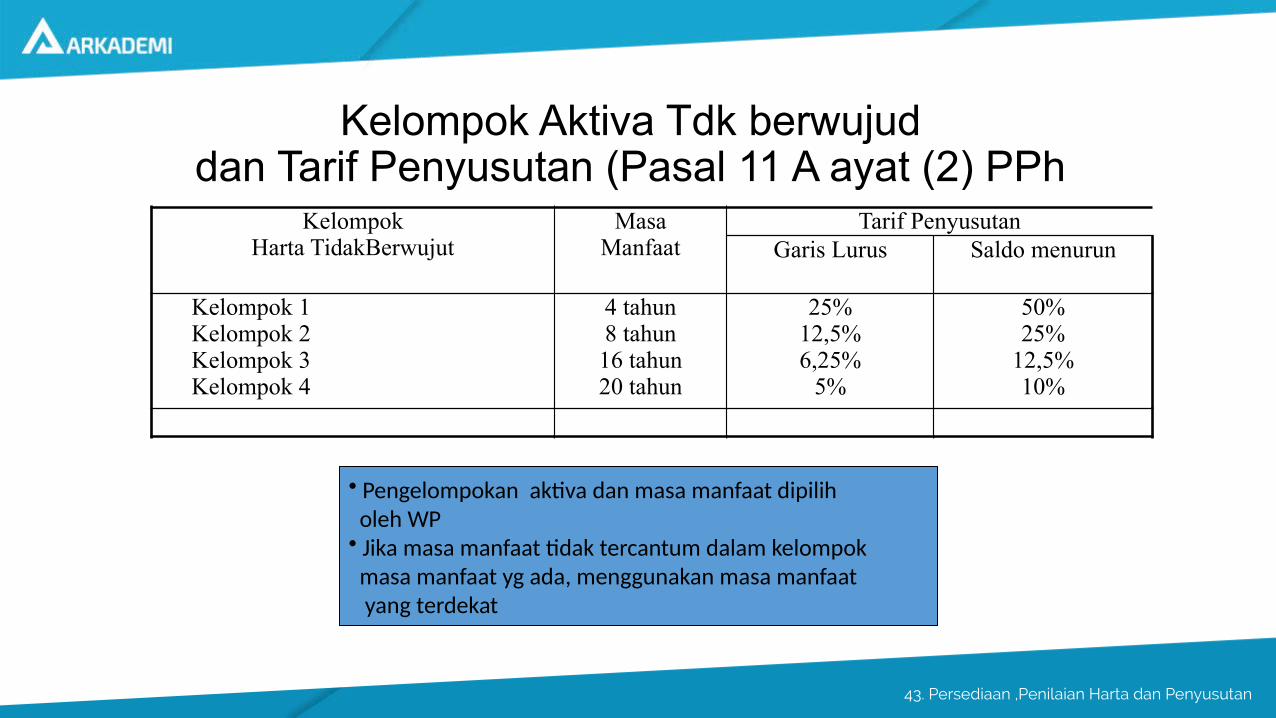

Kelompok Aktiva Tdk berwujuddan Tarif Penyusutan (Pasal 11 A ayat (2) PPh

KelompokHarta TidakBerwujut

MasaManfaat

Tarif PenyusutanGaris Lurus Saldo menurun

Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4

4 tahun8 tahun16 tahun20 tahun

25%12,5%6,25%

5%

50%25%

12,5%10%

• Pengelompokan aktiva dan masa manfaat dipilih oleh WP• Jika masa manfaat tidak tercantum dalam kelompok masa manfaat yg ada, menggunakan masa manfaat yang terdekat

43. Persediaan ,Penilaian Harta dan Penyusutan

Ketentuan Khusus

Aktiva Tidak Berwujud Metode AmortisasiBiaya pendirian dan perluasan modal Current expenses atau amortisasi

sesuai ps 11 A ayat (2)Hak dibidang penambangan minyak dan gas bumi Metode satuan produksiHak penambangan selain yang dimaksud penambanganmigas, hak pengusahaan hutan, dan hak pengusahaan sumber alam serta hasil alam lainnya

Metode satuan produksi paling tinggi 20% setahun

B. Pra operasi amortisasi sesuai ps 11 A ayat (2)

Selain disebut di atas, amortisasi dihitungSesuai ketentuan pasal 11 A ayat (2) UU PPh

43. Persediaan ,Penilaian Harta dan Penyusutan

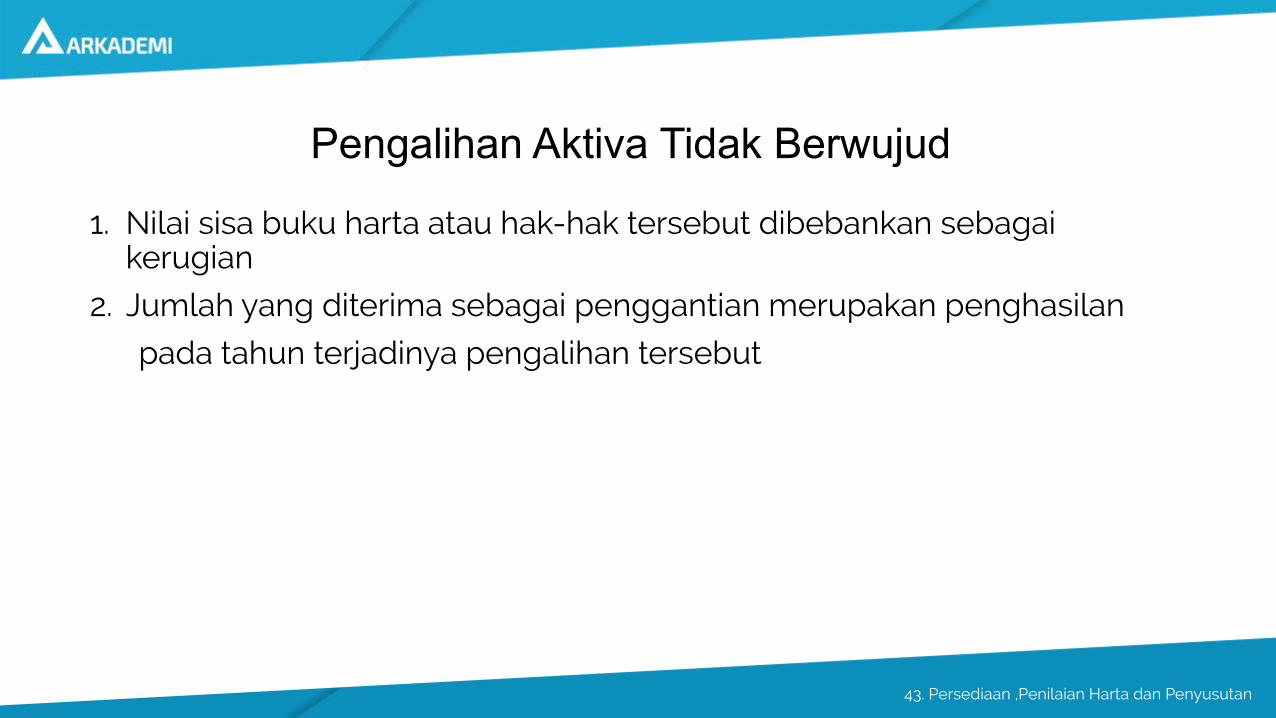

Pengalihan Aktiva Tidak Berwujud

1. Nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai kerugian

2. Jumlah yang diterima sebagai penggantian merupakan penghasilan

pada tahun terjadinya pengalihan tersebut