2017-2019 - Portal OJK · kapasiatas sumber daya manusia; dan peningkatan koordinasi antar pemangku...

82

ROADMAP PENGEMBANGAN KEUANGAN SYARIAH INDONESIA 2017-2019

Transcript of 2017-2019 - Portal OJK · kapasiatas sumber daya manusia; dan peningkatan koordinasi antar pemangku...

ROADMAPPENGEMBANGAN KEUANGAN SYARIAH

INDONESIA2017-2019

Assalamu'alaikum warahmatullahi wabarakatuh

Segala puji bagi Allah SWT yang telah melimpahkan karunia-Nya kepada kita sekalian. Shalawat dan salamteruntuk Rasulullah Muhammad SAW, keluarganya, dan para sahabatnya.

Berkat kerja keras seluruh pemangku kepentingan di industri keuangan syariah dan dengan pertolongan AllahSWT, industri keuangan syariah lebih dari 2 (dua) dekade telah mengalami perkembangan yang cukup baik diIndonesia. Telah banyak capaian yang dapat dilihat dengan adanya keberagaman produk, kelengkapan kerangkahukum, dan makin banyaknya pelaku yang turut melakukan kegiatan usaha di industri keuangan syariah. Apa yangtelah dicapai ini tentunya tidak membuat kita berpuas diri, masih banyak tantangan yang harus diselesaikan untukmempercepat pertumbuhan industri keuangan syariah di Indonesia. Fakta menunjukkan bahwa walaupun mengalamipertumbuhan dari tahun ke tahun, pangsa pasar keuangan syariah relatif masih bergerak dalam kisaran pada angka5%. Oleh karena itu, para pemangku kepentingan termasuk di dalamnya regulator, pemerintah, industri, dan parapemangku kepentingan terkait harus bersinergi menyusun dan melaksanakan program pengembangan yang extraordinary dalam rangka membesarkan keuangan syariah agar dapat berkompetisi secara sehat dengan keuangankonvensional, bahkan dapat bersaing di industri keuangan syariah global.

Pengembangan keuangan syariah tentunya perlu mengoptimalkan seluruh potensi keuangan syariah dimasing-masing sektor yang ada baik perbankan syariah, pasar modal syariah, serta industri keuangan non-banksyariah. Sinergi pengembangan yang terintegrasi di ketiga sektor tersebut diharapkan dapat membuka peluangdan sekaligus saling mendukung pengembangan di masing-masing sektor sehingga pada akhirnya dapat memperbesarperan dan pangsa pasar keuangan syariah di industri keuangan Indonesia.

Hal lain yang juga penting dalam pengembangan keuangan syariah ini adalah bahwa industri keuangan syariahharus dapat menjadi industri keuangan yang inklusif. Industri keuangan syariah harus dapat memenuhi kebutuhanpembiayaan dalam skala kecil dan menengah hingga skala pembiayaan yang besar untuk menunjang pembangunannasional. Di samping itu, keuangan syariah juga dipercaya akan berkembang lebih cepat dan berkelanjutan biladidukung dengan integrasi dan sinergi antara sektor riil, sektor keuangan, dan sektor religius/sosial sehingga ketigasektor tersebut dapat tumbuh lebih cepat secara bersama-sama. Sejalan dengan itu maka kemudahan aksesmasyarakat terhadap produk, kualitas pelayanan, serta infrastruktur di industri keuangan syariah juga ditingkatkan.Dengan demikian, industri keuangan syariah dapat berperan secara siginifikan dalam pembangunan nasional danmenyejahterakan masyarakat.

Otoritas Jasa Keuangan sebagai regulator tentu sangat berkepentingan dalam menumbuhkembangkan industrikeuangan syariah ini. Oleh karena itu, OJK senantiasa melakukan dialog dan berkoordinasi dengan seluruhpemangku kepentingan dalam rangka membuat kebijakan dan pengaturan yang dapat memberikan iklim yangkondusif dan suportif bagi pengembangan keuangan syariah. Pemerintah merupakan pihak yang memiliki peran

Sambutan Ketua OJK

Sambutan Ketua OJK iii

siginifikan yang dapat mendorong percepatan pertumbuhan keuangan syariah, melalui instrumen kebijakan yangdapat menstimulus pelaku pasar dalam memanfaatkan dan mengoptimalkan industri jasa keuangan. KeberadaanKomite Nasional Keuangan Syariah (KNKS) yang langsung dipimpin oleh Presiden menunjukkan komitmen yangkuat dari pemerintah untuk berkoordinasi dan bersinergi memajukan keuangan syariah di Indonesia. Tentunya masihbanyak pihak pemangku kepentingan lain yang juga diharapkan berperan dalam pengembangan industri keuangansyariah ini termasuk Dewan Syariah Nasional-Majelis Ulama Indonesia sebagai lembaga pembuat fatwa, paraakademisi, organisasi penggiat ekonomi dan keuangan syariah, dan tentunya peran dan partisipasi dari pelakuindustri serta asosiasi pelaku.

Dalam rangka mewujudkan harapan tersebut, Roadmap Keuangan Syariah Indonesia ini disusun untukmengintegrasikan tiga Roadmap sektoral, yaitu Roadmap Perbankan Syariah, Roadmap Pasar Modal Syariah, danRoadmap IKNB Syariah. Selain itu, Roadmap ini juga memuat program pengembangan keuangan syariah yangmerupakan jawaban dari berbagai tantangan yang selama ini dihadapi oleh ketiga sektor keuangan syariah.Selanjutnya, Roadmap ini merupakan sebuah dokumen yang hidup sehingga bersifat dinamis menyesuaikan berbagaiperkembangan dan masukan dari pemangku kepentingan. Keberadaan Roadmap ini diharapkan dapat memenuhiekspektasi industri dan seluruh pemangku kepentingan industri keuangan syariah di Indonesia.

Semoga Allah SWT memberikan kemampuan bagi kita dalam mengimplementasikan setiap program yang telahdisusun sehingga keuangan syariah tumbuh semakin besar dan sehat serta dapat menjadi kontributor utama bagiperekonomian Indonesia. Aamiin yaa Rabbal Aalamiin.

KETUA DEWAN KOMISIONER OJK

Muliaman D. Hadad

Sambutan Ketua OJKiv

Keuangan syariah di Indonesia telah berkembang lebih dari dua dekade sejak beroperasinya Bank MuamalatIndonesia, sebagai bank syariah pertama di Indonesia. Perkembangan keuangan syariah telah membuahkanberbagai prestasi, dari makin banyaknya produk dan layanan, hingga berkembangnya infrastruktur yang mendukungkeuangan syariah. Bahkan di pasar global, Indonesia termasuk dalam sepuluh besar negara yang memiliki indekskeuangan syariah terbesar di dunia. Namun demikian, pertumbuhan keuangan syariah belum dapat mengimbangipertumbuhan keuangan konvensional. Hal ini dapat dilihat dari pangsa pasar (market share) keuangan syariahyang secara keseluruhan masih di bawah 5%. Namun apabila dilihat dari setiap jenis produk syariah, hingga akhirDesember 2016, terdapat beberapa produk syariah yang market share-nya di atas 5%, antara lain aset perbankansyariah sebesar 5,33% dari seluruh aset perbankan, sukuk negara yang mencapai 14,82% dari total surat berharganegara yang beredar, lembaga pembiayaan syariah sebesar 7,24% dari total pembiayaan, lembaga jasa keuangansyariah khusus sebesar 9,93%, dan lembaga keuangan mikro syariah sebesar 22,26%. Sementara itu, produksyariah yang pangsa pasarnya masih di bawah 5%, antara lain sukuk korporasi yang beredar sebesar 3,99% dariseluruh nilai sukuk dan obligasi korporasi, nilai aktiva bersih reksa dana syariah sebesar 4,40% dari total nilai aktivabersih reksa dana, dan asuransi syariah sebesar 3,44%. Selain produk keuangan di atas, saham emiten danperusahaan publik yang memenuhi kriteria sebagai saham syariah mencapai 55,13% dari kapitalisasi pasar sahamyang tercatat di Bursa Efek Indonesia. Angka-angka tersebut di atas menunjukkan bahwa keuangan syariahIndonesia masih perlu terus dikembangkan sehingga dapat mengimbangi pertumbuhan keuangan konvensionaldalam rangka membesarkan industri keuangan secara keseluruhan.

Adapun hal-hal yang perlu dilakukan dalam mengakselerasi pertumbuhan keuangan syariah di Indonesiaadalah melakukan berbagai program yang dapat menyelesaikan berbagai permasalahan lintas sektor, baik yangmelibatkan ketiga sektor ataupun dua sektor. Permasalahan bersama yang dihadapi oleh ketiga sektor keuangansyariah antara lain keterbatasan suplai produk syariah; keterbatasan akses akan produk keuangan syariah; masihrendahnya tingkat literasi keuangan syariah dan tingkat utilitas produk keuangan syariah; keterbatasan sumberdaya manusia; perlunya optimalisasi koordinasi dengan para pemangku kepentingan; serta perlunya kebijakan jasakeuangan yang selaras dan dapat saling mendukung perkembangan seluruh sektor keuangan syariah.

Dengan memperhatikan permasalahan tersebut di atas, visi Roadmap Pengembangan Keuangan SyariahIndonesia 2017-2019 adalah untuk mewujudkan industri jasa keuangan syariah yang tumbuh dan berkelanjutan,berkeadilan, serta memberikan kontribusi bagi perekonomian nasional dan stabilitas sistem keuangan menujuterwujudnya Indonesia sebagai pusat keuangan syariah dunia.

Selanjutnya, untuk mencapai visi tersebut, misi utama yang akan dilakukan dalam periode waktu 2017-2019adalah (1) meningkatkan kapasitas kelembagaan dan ketersediaan produk industri keuangan syariah yang lebihkompetitif dan efisien, (2) memperluas akses terhadap produk dan layanan keuangan syariah untuk memenuhikebutuhan masyarakat, dan (3) meningkatkan inklusi produk keuangan syariah dan koordinasi dengan pemangkukepentingan untuk memperbesar pangsa pasar keuangan syariah.

Ringkasan Eksekutif

Ringkasan Eksekutif v

Dalam menjalankan misi tersebut terdapat beberapa program unggulan yang dilakukan untuk membesarkankeuangan syariah antara lain penguatan kapasitas kelembagaan industri jasa keuangan syariah; peningkatanketersediaan dan keragaman produk keuangan syariah; pemanfaatan fintech dalam rangka memperluas akseskeuangan syariah; perluasan jaringan layanan keuangan syariah; optimalisasi promosi keuangan syariah; peningkatankapasiatas sumber daya manusia; dan peningkatan koordinasi antar pemangku kepentingan dalam rangkapengembangan keuangan syariah di Indonesia. Dengan menjalankan seluruh program tersebut diharapkan visi danmisi keuangan syariah Indonesia yang telah ditetapkan dapat terwujud.

Ringkasan Eksekutifvi

SAMBUTAN KETUA OJK.................................................................................................................................. iiiRINGKASAN EKSEKUTIF................................................................................................................................. vDAFTAR ISI........................................................................................................................................................ viiDAFTAR GRAFIK............................................................................................................................................... ixDAFTAR TABEL................................................................................................................................................. x

JEJAK KEUANGAN SYARIAH INDONESIA..................................................................................................... 01

PERKEMBANGAN KEUANGAN SYARIAH...................................................................................................... 07Indonesia di Pasar Keuangan Syariah Global........................................................................................... 08Perkembangan Keuangan Syariah di Indonesia....................................................................................... 09

Perbankan Syariah................................................................................................................................... 09Pasar Modal Syariah................................................................................................................................ 13Industri Keuangan Non-Bank Syariah...................................................................................................... 20

VISI DAN MISI.................................................................................................................................................... 25VISI................................................................................................................................................................ 26MISI................................................................................................................................................................ 27

PROGRAM PENGEMBANGAN KEUANGAN SYARIAH.................................................................................. 29MISI 1MENINGKATKAN KAPASITAS KELEMBAGAAN DAN KETERSEDIAAN PRODUKINDUSTRI KEUANGAN SYARIAH YANG LEBIH KOMPETITIF DAN EFISIEN........................................... 30

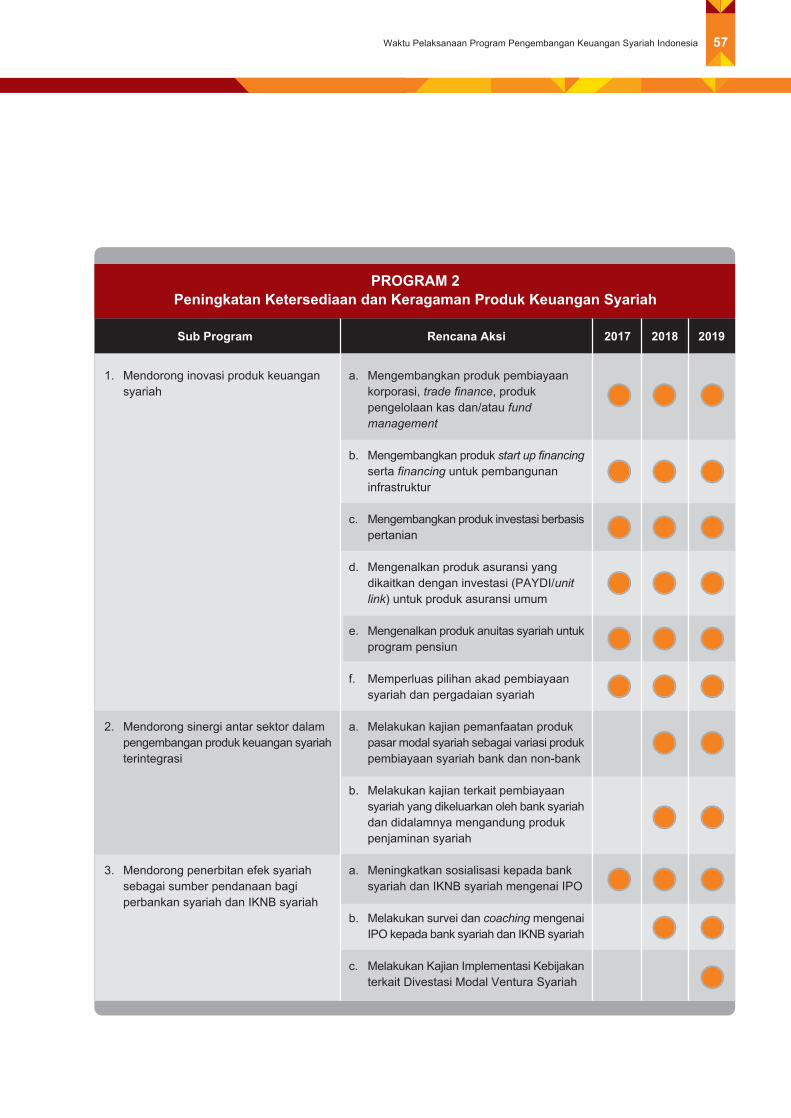

PROGRAM 1Penguatan Kapasitas Kelembagaan Industri Jasa Keuangan Syariah.................................................... 30PROGRAM 2Peningkatan Ketersediaan dan Keragaman Produk Keuangan Syariah.................................................. 33

MISI 2MEMPERLUAS AKSES TERHADAP PRODUK DAN LAYANAN KEUANGAN SYARIAHUNTUK MEMENUHI KEBUTUHAN MASYARAKAT..................................................................................... 38

PROGRAM 1Pemanfaatan Fintech dalam rangka Memperluas Akses Keuangan Syariah........................................... 38PROGRAM 2Perluasan Jaringan Layanan Keuangan Syariah..................................................................................... 39

Daftar Isi

Daftar Isi vii

MISI 3MENINGKATKAN INKLUSI PRODUK KEUANGAN SYARIAH DAN KOORDINASI DENGANPEMANGKU KEPENTINGAN UNTUK MEMPERBESAR PANGSA PASAR KEUANGAN SYARIAH.......... 43

PROGRAM 1Optimalisasi Promosi Keuangan Syariah................................................................................................. 43PROGRAM 2Peningkatan Kapasitas Sumber Daya Manusia....................................................................................... 47PROGRAM 3Peningkatan Koordinasi antar Pemangku Kepentingan dalam rangka Pengembangan KeuanganSyariah di Indonesia................................................................................................................................. 48

WAKTU PELAKSANAAN PROGRAM PENGEMBANGAN KEUANGAN SYARIAH INDONESIA.................. 55

LAMPIRAN......................................................................................................................................................... 65

Daftar Isiviii

Grafik 1. Negara dengan Aset Keuangan Syariah Terbesar di Dunia............................................................. 08Grafik 2. Landscape Keuangan Syariah Indonesia......................................................................................... 09Grafik 3. Perkembangan Aset, DPK, PYD BUS-UUS-BPRS.......................................................................... 09Grafik 4. Market Share Perbankan Syariah..................................................................................................... 10Grafik 5. Perkembangan Jumlah Saham Syariah Tahun 2012-2016.............................................................. 14Grafik 6. Saham Syariah Berdasarkan Sektor Industri................................................................................... 14Grafik 7. Perkembangan Indeks Saham Syariah............................................................................................ 15Grafik 8. Perkembangan Nilai Kapitalisasi Saham Syariah............................................................................ 15Grafik 9. Perkembangan Reksa Dana Syariah............................................................................................... 16Grafik 10. Jumlah dan NAB Reksa Dana Syariah Berdasarkan Jenisnya per 30 Desember 2016.................. 17Grafik 11. Perkembangan Sukuk Korporasi...................................................................................................... 18Grafik 12. Proporsi Sukuk Korporasi Outstanding Periode 31 Desember 2016................................................ 18Grafik 13. Perkembangan Sukuk Negara Outstanding..................................................................................... 19Grafik 14. Perkembangan Total Aset IKNB Syariah Tahun 2012-2016............................................................ 20Grafik 15. Perkembangan Aset IKNB Syariah Berdasarkan Industri Tahun 2012-2016................................... 20Grafik 16. Perkembangan Jumlah Pelaku IKNB Syariah Tahun 2012-2016..................................................... 21Grafik 17. Indeks Literasi Keuangan Syariah dan Indeks Inklusi Keuangan Syariah 2016.............................. 43

Daftar Grafik

Daftar Grafik ix

Tabel 1. Indikator Utama Perbankan Syariah................................................................................................... 11Tabel 2. Proporsi Reksa Dana Syariah selama tahun 2012-2016.................................................................... 16Tabel 3. Pelaku Pasar Modal Syariah per 31 Desember 2017......................................................................... 19Tabel 4. Rincian Aset IKNB Syariah................................................................................................................. 21Tabel 5. Jumlah Pelaku IKNB Syariah.............................................................................................................. 22Tabel 6. Penyebaran Kantor Cabang Bank Syariah......................................................................................... 39Tabel 7. Penyebaran Kantor Cabang Pelaku Pasar Modal.............................................................................. 40Tabel 8. Penyebaran Kantor Cabang IKNB Syariah......................................................................................... 40

Daftar Tabel

Daftar Tabelx

Jejak Keuangan Syariah Indonesia

Keuangan syariah telah berkembang di Indonesia lebih dari 2 (dua) dekade.

Perkembangan keuangan syariah di Indonesia diawali oleh perkembangan industri perbankan

syariah pada tahun 90-an, disusul oleh asuransi syariah, dan pasar modal syariah.

Dengan berjalannya waktu, keuangan syariah pun terus tumbuh dan tumbuh hingga kini.

Jejak Keuangan Syariah Indonesia 01

Di awal era 90-an beberapa ekonom dan praktisimulai menyadari pentingnya penerapan ekonomi Islamdalam perekonomian Indonesia. Sejak saat itu keuangansyariah mulai berkembang. Perkembangan perbankansyariah di Indonesia dimulai dengan berdirinya BankMuamalat Indonesia sebagai bank syariah pertamapada tahun 1991. Selanjutnya perkembangan sektorkeuangan non bank syariah dimulai pada tahun 1994dengan berdirinya PT Syarikat Takaful Indonesia yangmerupakan induk dari PT Asuransi Takaful Keluargadan PT Asuransi Takaful Umum, sebagai asuransisyariah pertama. Selanjutnya perkembangan di bidangpasar modal syariah ditandai dengan diterbitkannyaproduk reksa dana syariah pertama oleh PT DanareksaInvestment Management pada tahun 1997. Sejak saatitu, keuangan syariah Indonesia terus berkembang dandiikuti dengan berbagai tonggak penting sebagaimanaterlihat dalam Milestones Perkembangan KeuanganSyariah Indonesia pada akhir bagian ini.

Milestones Perkembangan Keuangan SyariahIndonesia tersebut menggambarkan pertumbuhankeuangan syariah di Indonesia yang terus bergulirhingga sekarang. Hal ini didukung oleh kondisidemografi Indonesia yang memberikan keuntunganbagi perkembangan keuangan syariah. Dalam IslamicFinance Report Country Report for Indonesia yangdipublikasikan oleh Islamic Research and TrainingInstitute-Islamic Development Bank (IRTI-IDB),Thomson Reutures, dan Global Islamic Financial Report,diungkapkan bahwa Indonesia memiliki potensi danpeluang yang sangat besar dalam pengembanganindustri keuangan syariah mengingat Indonesia adalahnegara dengan populasi muslim terbesar di dunia.Jumlah populasi yang besar memberikan potensi bagiIndonesia, yaitu berupa kecukupan sumber daya yangmenjadi pelaku maupun pengguna produk dan layanankeuangan syariah.

Perkembangan industri keuangan syariah nasionalselama 10 tahun terakhir mengalami pertumbuhan yangcukup pesat, meskipun situasi perekonomian melambatpada tahun 2013-2015. Hal ini merupakan hasil dariberbagai upaya yang telah dilakukan. Perbankansyariah, saat ini sedang berlangsung proses konsolidasi

dan menemukan kembali (reinventing) model bisnisyang lebih tepat dalam menyikapi kondisi perekonomianyang melambat serta mengantisipasi momentumperbaikan kinerja perekonomian ke depannya, sekaligusdiharapkan memperoleh kembali era pertumbuhanperbankan syariah nasional kedepan seperti yang terjadipada periode sebelumnya.

Dari sisi pasar modal syariah, dalam rangkamendorong pertumbuhan industri, terus dilakukanpenyempurnaan kerangka hukum, penguatankelembagaan institusi penyedia produk syariah,pembinaan dan pengawasan profesi ahli syariahdi pasar modal, pengembangan produk baru, danpeningkatan awareness masyarakat terhadap produkinvestasi syariah. Demikian halnya pada sektor IKNBsyariah juga dilakukan upaya untuk meningkatkankapasitas kelembagaan industri terkait danmeningkatkan jumlah nasabah pengguna jasakeuangan dalam industri tersebut.

Selanjutnya, dalam beberapa tahun terakhirterdapat beberapa pencapaian dan penghargaaninternasional yang telah diperoleh Indonesia antaralain:

• Indonesia bersama dengan negara muslim lainseperti Qatar, Saudi Arabia, Malaysia, United ArabEmirates (UAE) dan Turki, atau dikenal denganistilah QISMUT diprediksikan akan menjadi thedriving factors behind the next big wave in Islamicfinance in the world. (Ernst & Young, World IslamicBanking Competitiveness Report: 2013 - 2014).

• Indonesia bersama dengan UAE, Arab Saudi,Malaysia dan Bahrain dianggap saat ini beradadalam posisi to offer lessons kepada negara laindi dunia untuk pengembangan keuangan syariah(Global Islamic Finance Report, UK: 2013).

• OJK menerima penghargaan sebagai “The BestRegulator in Promoting Islamic Finance” (IslamicFinance News, Malaysia: 2014).

Jejak Keuangan Syariah Indonesia02

• Pada tanggal 30 September 2016, PresidenRepublik Indonesia (RI), Joko Widodo menerimapenghargaan Global Islamic Finance LeadershipAward 2016 dari Global Islamic Finance Awards(GIFA) atas perannya mempromosikan keuangansyariah di Indonesia. Pada kesempatan tersebutPresiden RI menyampaikan bahwa, “Jakartamerupakan ibu kota negara Indonesia, negaraberpenduduk muslim terbesar di dunia, sehinggaseharusnya mampu menjadi pusat ekonomi dankeuangan internasional berbasis syariah (JakartaInternational Islamic Financial Centre)”. Dalamwaktu yang sama Kementerian Keuangan RepublikIndonesia menerima penghargaan sebagai BestSukuk Deal of The Year 2016.

Jejak Keuangan Syariah Indonesia 03

Milestone Industri Keuangan Syariah Indonesia

Jejak Keuangan Syariah Indonesia04

Indonesia memasuki era dualbanking system

UU No. 7 Tahun 1992 tentangPerbankan - Bank Umumdapat beroperasi dengan

prinsip bagi hasil

Bank Umum Syariah Pertama(Bank Muamalat Indonesia)

Reksa Dana Syariah Pertama(Danareksa Syariah Berimbang)

Launching Jakarta Islamic Index(JII)

Perusahaan Modal VenturaSyariah Pertama

(PT PNM Ventura Syariah)

Lokakarya MUImerekomendasikan

pendirian Bank Syariah

Perusahaan Asuransi SyariahPertama

(PT Asuransi Takaful Keluarga)

Indonesia memasuki era dualsystem bank

UU No. 10 Tahun 1998 tentangPerubahan Atas UU No. 7 Tahun1992 tentang Perbankan-BankKonvensional boleh mempunyai

Unit Usaha Syariah

Cetak Biru PengembanganPerbankan Syariah

di Indonesia 2002 - 2011

Standar Akuntasi BankSyariah Pertama

Sukuk Korporasi Pertama(Mudharabah Indosat)

Jejak Keuangan Syariah Indonesia 05

Perbankan SyariahPasar Modal SyariahIKNB syariahIndustri Keuangan Syariah

UU No. 21 Tahun 2008tentang Perbankan Syariah

UU No. 19 Tahun 2008tentang Surat BerhargaSyariah Negara (SBSN)

SBSN (sukuk negara)Pertama

Perusahaan PenjaminanSyariah pertama

(PT Jaminan PembiayaanAskrindo Syariah)

Kampanye Aku Cinta KeuanganSyariah (ACKS)

Roadmap Perbankan SyariahIndonesia 2015-2019, RoadmapPasar Modal Syariah 2015-2019,

dan Roadmap IKNB Syariah2015-2019

Terdaftar LKM syariah di OJK(Koperasi LKM Syariah Baitul

Maal Wat Tamwil SumberHarapan Maju)

Fatwa MUI No. 1tahun 2004 tentang Bunga

(Interest/Faedah)

Perusahaan PembiayaanSyariah Pertama

(PT Amanah Finance)

Sistem Online TradingSyariah (SOTS) Pertama

(IPOT Syariah)

Pembentukan KomitePengembangan Jasa Keuangan

Syariah (KPJKS)

UU No. 40 Tahun 2014 tentangPerasuransian, pengaturanpertama asuransi syariah

UU No. 1 tahun 2016tentang Penjaminan,pengaturan pertamapenjaminan syariah

Perusahaan ReasuransiSyariah pertama

(PT ReINDO Syariah)

Jejak Keuangan Syariah Indonesia06

Perkembangan Keuangan Syariah

Perkembangan keuangan syariah Indonesia secara umum menunjukkan pergerakan yang cukup

menggembirakan baik di skala nasional maupun internasional. Hal ini antara lain ditandai dengan

adanya peningkatan aset keuangan, makin banyaknya variasi produk, awareness dan pemahaman

terhadap keuangan syariah di kalangan pelaku dan masyarakat makin meningkat, serta kerangka

regulasi yang semakin komprehensif.

Perkembangan Keuangan Syariah 07

Indonesia di Pasar Keuangan Syariah Global

Industri keuangan syariah secara globalmenunjukkan perkembangan yang cukup pesat.Berdasarkan data dari IFSB Financial Stability Reporttahun 2016, aset industri keuangan syariah dunia telahtumbuh dari sekitar USD150 miliar di tahun 1990-anmenjadi sekitar USD2 triliun di akhir tahun 2015 dandiprediksikan akan mencapai USD6,5 triliun di tahun2020. Pertumbuhan ini didukung makin banyaknyanegara-negara di dunia baik negara denganpendudukan mayoritas muslim maupun non-muslim,yang mengembangkan keuangan syariah di negaranya.Sebagai contoh, Turki dan United Kingdom.

Demikian halnya Indonesia juga terus berupayamengembangkan keuangan syariah. Walaupun masihrelatif kecil di skala nasional, perkembangan industrikeuangan syariah Indonesia menunjukkanperkembangan yang cukup signifikan di kancah global.Hal tersebut terlihat dari publikasi Global Islamic FinanceReport yang menempatkan Indonesia pada peringkatke-6 Islamic Finance Country Index untuk tahun 2016.Peringkat tersebut mengalami kenaikan satu tingkatdibandingkan tahun sebelumnya.

Dalam perkembangannya, industri keuangansyariah di Indonesia memiliki karakteristik yang berbedadibanding negara lain seperti Malaysia dan GulfCooperation Council (GCC), yang lebih fokus padaperbankan investasi dan instumen keuangan syariah.Indonesia memiliki kompleksitas yang melingkupi banyakjenis industri jasa keuangan serta lebih berorientasipada segmen ritel. Indonesia mempunyai lembaga jasakeuangan syariah dan nasabah keuangan syariahterbesar dalam satu jurisdiksi tunggal, selain adanyapengembangan hal-hal tertentu yang menampilkankarakteristik khas keuangan syariah Indonesia sepertiBank Pembiayaan Rakyat Syariah (BPRS) dan institusikeuangan mikro syariah informal.

Dari sisi besarnya aset keuangan syariah,meskipun secara nasional tidak lebih dari 5% dariseluruh aset keuangan di pasar global, Indonesiamenempati urutan ke-9 sebagai negara yang memilikiaset keuangan syariah terbesar di dunia sebagaimanaterlihat dalam Grafik 1.

Grafik 1.

Negara dengan Aset Keuangan Syariah Terbesar di Dunia

BangladeshIndonesiaTurkeyBahrainKuwaitQatarUAEMalaysiaIranSaudi Arabia

Islamic Funds Sukuk OIFI Takaful Islamic Banking Total Islamic Finance Assets

26,19285

66925,438

47,645808

24,7411,269

74720,081

51,71014

10,00441,693

164,803

372795

75,083

81,0691,429880

18611,712

86,153

100,538234

14,973

535734

84,062

187,051521

30,678

2,0725,593

148,187

18,839

188,700

7,32439,494

159,986

12,5844,097

10,50227,574

379,664

414,343434,420446,664

22,27452,064

14,2067,991

350,128

Sumber : Thomson Reuters Islamic Finance Development Report 2016

Perkembangan Keuangan Syariah08

Perkembangan Keuangan Syariah di Indonesia

Selanjutnya perkembangan secara nasional,secara keseluruhan industri keuangan syariahdi Indonesia terdiri dari industri perbankan syariah,pasar modal syariah dan keuangan non-bank syariah,dari tahun ke tahun mengalami perkembangansebagaimana dapat dilihat pada grafik di bawah ini.

Secara umum, grafik tersebut menunjukkan bahwadari tahun 2013 hingga tahun 2016 total aset keuangansyariah meningkat, meskipun pertumbuhannya sempatmengalami penurunan di tahun 2014, yaitupertumbuhannya sebesar 18,17% jika dibanding tahun2013 yang tumbuh sebesar 26,21% dari tahunsebelumnya. Pada Desember 2016, total aset keuangansyariah Indonesia (tidak termasuk saham syariah)mencapai Rp889,28 triliun atau sekitar USD66,2 miliar,yang terdiri dari:a. Industri perbankan syariah sebesar 41,12% dengan

nilai sebesar Rp365,65 triliun;b. Sukuk negara dan sukuk korporasi sebesar 47,59%

dengan nilai sebesar Rp432,25 triliun;c. Reksa dana syariah sebesar 1,68% dengan nilai

sebesar Rp14,91 triliun; dand. IKNB syariah (asuransi syariah, pembiayaan syariah,

lembaga non bank syariah lainnya) sebesar 9,61%dengan nilai sebesar Rp85,48 triliun.

Perbankan Syariah

Pertumbuhan positif menandai perkembanganperbankan syariah tahun 2016 setelah 3 tahun terakhirmengalami perlambatan pertumbuhan. Hal iniditunjukkan dengan pertumbuhan total aset yang cukuptinggi selama tahun 2016 sehingga share total asetperbankan syariah terhadap perbankan nasional sudahberhasil menembus 5% trap. Perkembangan industriperbankan syariah serta kebijakan yang telah diterbitkanoleh OJK hingga tahun 2016 dapat dilihat dalampaparan berikut.

1. Perkembangan Industri Perbankan Syariah

Pada akhir tahun 2016, perbankan syariah Indonesiayang terdiri dari Bank Umum Syariah (BUS), Unit UsahaSyariah (UUS) dan Bank Pembiayaan Rakyat Syariah(BPRS) mencatatkan pertumbuhan aset, pembiayaanyang diberikan (PYD) dan dana pihak ketiga (DPK)industri perbankan syariah nasional tahun 2016 tumbuhsignifikan, masing-masing sebesar 20,28%, 16,41%dan 20,84%. Total aset, PYD, dan DPK industriperbankan syariah nasional pada tahun 2016 masing-masing mencapai Rp365,6 triliun, Rp254,7 triliun danRp285,2 triliun.

(IDR Trillion) (% yoy)

1000

800

600

400

200

0

35.00

30.0025.0020.00

15.00

10.00

5.00

0.00

2016201520142013

26,21%

18,17%19,94%

29,65%

9,61%

41,12%

1,68%47,59%

Perbankan Syariah Lembaga Non-Bank Syariah Lainnya

Reksa Dana Syariah Sukuk Negara & Sukuk Korporasi

Pertumbuhan (yoy)

Grafik 2.

Landscape Keuangan Syariah Indonesia

(Rp Trillion) Growth (yoy)

Grafik 3.

Perkembangan Aset, DPK, PYD BUS-UUS-BPRS

AsetPYD Pertumbuhan Aset

DPKPertumbuhan PYDPertumbuhan DPK

60%

50%

40%

30%

20%

10%

0%

400350300

150100

0

250200

50

2012 2013 2014 2015 2016

Perkembangan Keuangan Syariah 09

Aset perbankan syariah di tahun 2016 tercatatmeningkat sebesar Rp61,6 triliun, atau tumbuh 20,28%.BUS memberikan sumbangan terbesar padapeningkatan aset perbankan syariah sebesar Rp40,7Triliun. Pertumbuhan BUS yang signifikan mulai terjadipada September 2016 dengan adanya konversi BPDAceh menjadi Bank Aceh Syariah. Aset BPD Acehmencapai Rp18,95.triliun atau sebesar 5,18% dari totalaset perbankan syariah secara keseluruhan. KonversiBank Aceh Syariah berdampak kepada meningkatnyamarket share perbankan syariah terhadap perbankannasional menembus angka psikologis 5% (five percenttrap). Per Desember 2016 market share perbankansyariah mencapai 5,33% atau meningkat sebesar0,46% dari 4,87% pada tahun 2015.

Sebelum tahun 2016, komposisi aset perbankansyariah didominasi oleh dua BUS terbesar, yaitu BankSyariah Mandiri dan Bank Muamalat Indonesia. Secarateori, aset industri perbankan yang terkonsentrasi padasedikit perusahaan saja dapat menimbulkan risikokonsentrasi (concentrated risk) sehingga apabila terjadipermasalahan pada sedikit perusahaan tersebut makaakan berdampak signifikan terhadap industri perbankansecara keseluruhan. Kehadiran Bank Aceh Syariahmengurangi dominasi dua bank syariah tersebut yangpada tahun 2015 mencapai 42,48% menjadi 36,84%pada Desember 2016. Belum meratanya industriperbankan syariah nasional juga dapat dilihat dari nilaiHerfindahl-Hirschman Index (HHI) yang dapatmemperlihatkan tingkat konsentrasi suatu industri.Berdasarkan standar internasional HHI yangdikeluarkan oleh Departemen Kehakiman dan KomisiPerdagangan Federal Amerika Serikat, sebuah industriyang memiliki nilai HHI di atas 0,25 atau di atas 25%dapat dikategorikan sebagai industri yang sangatterkonsentrasi, sedangkan industri yang memiliki nilaiHHI antara 15%-25% dikategorikan sebagai industriyang cukup terkonsentrasi. Pada Desember 2016, BankSyariah Mandiri dan Bank Muamalat jika digabungkansecara kolektif memiliki nilai HHI 17,10% terhadapperbankan syariah nasional (BUS dan UUS) ataudianggap secara industri masih cukup terkonsentrasi.

Komposisi aset perbankan syariah nasional terdiriatas aset BUS sebesar 69,52% atau sebesar Rp254,2triliun, UUS sebesar 27,98% atau sebesar Rp102,3triliun dan BPRS sebesar 2,5% atau sebesar Rp9,1triliun. Pertumbuhan yang cukup tinggi tersebut salahsatunya dipengaruhi oleh adanya konversi BPD Acehmenjadi Bank Aceh Syariah pada bulan September2016. Dalam periode tahun 2016, aset BUS mengalamipeningkatan sebesar Rp40,7 triliun atau tumbuh 19,10%,sementara aset UUS meningkat sebesar Rp19,48 triliunatau tumbuh 23,51%, sedangkan aset BPRS meningkatsebesar Rp1,48 triliun atau tumbuh 19,12%.

Dari sisi pengelolaan Dana Pihak Ketiga (DPK),sepanjang tahun 2016, DPK yang dihimpun oleh BUS,UUS, dan BPRS tumbuh sebesar 20,84% ataumeningkat sebesar Rp49,2 triliun menjadi Rp285,2triliun dari sebelumnya sebesar Rp236,0 triliun di tahun2015. Pertumbuhan DPK signifikan terjadi pada UUSyang tumbuh 29,58% atau meningkat sebesar Rp16,6triliun. Sementara, DPK BUS meningkat sebesar Rp31,5triliun atau tumbuh 18,02%, sedangkan DPK BPRSmeningkat sebesar Rp1 triliun atau tumbuh 21,28%.Secara umum, peningkatan DPK disebabkan olehmeningkatnya penghimpunan dana masyarakat, baikdari giro, tabungan, maupun deposito.

Grafik 4.

Market Share Perbankan Syariah

94,67%Rp6,487T 2,50%

27,98%

69,52%5,33%

Rp365T

Perbankan Konvensional Perbankan Syariah

BUSBPRSUUS

Perkembangan Keuangan Syariah10

Tabel 1.

Indikator Utama Perbankan Syariah

Indikator 2012 2013 2014 2015 2016

BUS-UUS-BPRSAset (Rp Trlliun) 199,71 248,11 278,90 304,00 365,6

Pertumbuhan Aset (yoy) 34,04% 24,24% 12,41% 9,00% 20,28%Market Share 4,58% 4,89% 4,85% 4,88% 5,55%DPK (Rp Trlliun) 150,44 187,19 221,89 236,02 285,2

Pertumbuhan DPK (yoy) 28,03% 24,43% 18,53% 6,37% 20,84%PYD (Rp Triliun) 151,06 188,55 204,31 218,72 254,7

Pertumbuhan PYD (yoy) 43,41% 24,82% 8,35% 7,06% 16,41%

BOPO 74,97% 78,21% 94,16% 94,38% 93,63%NPF (net) 1,34% 1,75% 2,94% 2,77% 2,06%NPF (gross) 2,22% 2,62% 4,33% 4,34% 4,15%CAR 14,13% 14,44% 16,10% 15,02% 16,16%FDR 100,00% 100,32% 91,50% 92,14% 88,87%

BUSAset (Rp Triliun) 147,58 180,36 204,96 213,42 254,184

Pertumbuhan Aset (yoy) 26,21% 22,21% 13,64% 4,13% 19,10DPK (Rp Triliun) 117,81 143,17 170,72 174,89 206,407

Pertumbuhan DPK (yoy) 22,03% 21,52% 19,24% 2,44% 18,02%PYD (Rp Trilliun) 112,39 137,26 147,94 153,968 177,48

Pertumbuhan PYD (yoy) 34,28% 22,13% 1,99% 3,56% 16,41%

UUSAset (Rp Triliun) 47,437 61,91 67,38 82,84 102,32

Pertumbuhan Aset (yoy) 66,23% 30,52% 8,83% 22,94% 23,52%DPK (Rp Triliun) 29,69 40,36 47,13 56,28 72,93

Pertumbuhan DPK (yoy) 57,39% 35,92% 16,79% 19,40% 29,58%PYD (Rp Trilliun) 35,10 46,85 51,38 59,03 70,525

Pertumbuhan PYD (yoy) 85,25% 33,45% 0,76% 15,36% 20,94%

BPRSAset (Rp Trlliun) 4,69 5,83 6,57 7,74 9,16

Pertumbuhan Aset (yoy) 33,48% 24,14% 12,68% 17,74% 18,33%DPK (Rp Trlliun) 2,94 3,66 4,03 4,80 5,82

Pertumbuhan DPK (yoy) 40,21% 24,79% 9,88% 19,20% 21,28%PYD (Rp Triliun) 3,55 4,43 5,00 5,76 6,66

Pertumbuhan PYD (yoy) 32,80% 24,76% 12,89% 15,19% 15,57%ROA 2,64% 2,79% 2,26% 2,20% 2,27%BOPO 80,02% 80,75% 87,79% 88,09% 87,09%NPF (gross) 6,15% 6,50% 7,89% 8,20% 8,63%CAR 25,16% 22,08% 22,77% 21,47% 21,74%FDR 120,96% 120,93% 124,24% 120,06% 114,40%

Perkembangan Keuangan Syariah 11

menjadi 4,15% dari 4,34% di tahun 2015, begitu jugauntuk rasio NPF net yang mengalami penurunan dari2,77% menjadi 2,06%. Perbaikan NPF utamanyadikontribusikan oleh penurunan NPF BUS dari 4,84%menjadi 4,41%, karena meningkatnya pembiayaanyang disalurkan bank syariah dan restrukturisasipembiayaan. Efisiensi operasional perbankan syariahjuga memperlihatkan perbaikan yang tercermin darinilai rasio BOPO yang turun 0,75% dari 94,38% menjadi93,63%. Rasio likuiditas perbankan syariah ditunjukkanoleh nilai FDR yang terjaga pada level 88,78%.Nilai FDR tersebut mengindikasikan bank syariahmempunyai likuiditas yang baik untuk melakukanekspansi pembiayaan karena didukung oleh sumberdana (funding) yang cukup.

2. Regulasi Perbankan Syariah

Keberadaan Perbankan syariah di Indonesia diawalidari adanya rekomendasi lokakarya Majelis UlamaIndonesia (MUI) untuk mendirikan perbankan syariahpada tahun 1990. Kemudian pada tahun 1992,Indonesia memasuki era dual banking system denganditerbitkannya Undang-Undang Nomor 7 Tahun 1992tentang Perbankan, sebagaimana telah diubah denganUndang-Undang Nomor 10 Tahun 1998 yangmemperbolehkan bank untuk beroperasi dengan prinsipbagi hasil serta memungkinkan bank konvensionaluntuk membuka Unit Usaha Syariah (UUS). Padatahun 2009, diterbitkan Undang-Undang Nomor 23Tahun 1999 tentang Bank Indonesia, sebagaimanatelah diubah dengan Undang-Undang Nomor 3 Tahun2004, yang mengatur mengenai instrumen pasar uangantar bank syariah (PUAS) dan kebijakan moneterberdasarkan prinsip syariah. Di samping itu, dalamhal perpajakan juga mulai diatur pada tahun 2008dengan diterbitkannya Undang-Undang Nomor 36Tahun 2008 tentang Perubahan Keempat AtasUndang-Undang Nomor 7 Tahun 1983 tentang PajakPenghasilan, yang diperjelas dengan adanya PeraturanPemerintah Republik Indonesia Nomor 25 Tahun 2009tentang Pajak Penghasilan Kegiatan Usaha BerbasisSyariah, yang mendorong netralitas perpajakan banksyariah.

Pembiayaan yang disalurkan (PYD) oleh BUS,UUS dan BPRS sepanjang tahun 2016 mengalamipeningkatan walaupun lebih lambat dibandingkanpertumbuhan DPK. PYD perbankan syariah tercatatmeningkat 16,41% atau sebesar Rp35,9 triliun menjadiRp254,6 triliun dibandingkan periode sebelumnya yangtercatat sebesar Rp218,7 triliun. Peningkatanpembiayaan perbankan syariah utamanya disebabkanmeningkatnya pembiayaan di sektor rumah tangga,konstruksi, dan perdagangan besar dan eceran.Sebagaimana peningkatan aset dan DPK, peningkatanPYD UUS pada tahun 2016 juga lebih baikdibandingkan PYD BUS dan BPRS. PYD UUS tumbuhsebesar 19,48% atau meningkat sebesar Rp11,5 triliun,sementara PYD BUS tumbuh sebesar 15,27% ataumeningkat sebesar Rp23,5 triliun. Sedangkan PYDBPRS tumbuh sebesar 15,57% atau meningkat sebesarRp897 miliar.

Sejalan dengan peningkatan DPK yang dikeloladan pembiayaan yang disalurkan oleh perbankansyariah, jumlah rekening DPK dan PYD perbankansyariah juga mengalami peningkatan. Jumlah rekeningDPK tahun 2016 tumbuh sebesar 19,39% ataubertambah sebanyak 3,8 juta rekening dari 19,64 jutamenjadi 23,45 juta rekening DPK. Sementara rekeningPYD tumbuh 19,76% atau bertambah sebanyak 786ribu rekening dari 3,98 juta rekening menjadi 4,76 jutarekening PYD.

Perkembangan positif perbankan syariah jugaditunjukkan oleh perbaikan kondisi permodalan banksyariah, peningkatan kualitas pembiayaan yangdisalurkan dan perbaikan tingkat efisiensi serta likuiditasperbankan syariah. Permodalan perbankan syariahyang membaik tercermin dari rasio CAR yang mencapai16,16%. Rasio CAR posisi Desember 2016 tersebutmeningkat 1,15% dibandingkan posisi Desember 2015sebesar 15,02%. Perbaikan nilai CAR didorong oleh aksikorporasi beberapa bank syariah yang menambahkanmodal disetor dan penerbitan sukuk korporasi padatahun 2016. Sementara kualitas pembiayaan yangdisalurkan BUS dan UUS yang membaik ditunjukkanoleh rasio Non-Performing Financing (NPF) gross padatahun 2016 yang mengalami penurunan sebesar 0,19%

Perkembangan Keuangan Syariah12

Telah terbitnya beberapa undang-undang yangterkait dengan perbankan syariah serta meningkatnyakebutuhan masyarakat Indonesia akan jasa-jasaperbankan syariah, menjadi salah satu dasar terbitnyaUndang-Undang Nomor 21 Tahun 2008 tentangPerbankan Syariah. Undang-undang tersebut jugamempertimbangkan bahwa kondisi perbankan syariahyang memiliki kekhususan dibandingkan denganperbankan konvensional. Sebagai otoritas yangmenaungi perbankan syariah, pada tahun 2014 sampaidengan awal 2017 OJK telah menerbitkan beberapaketentuan yaitu sebagai berikut:

a. Peraturan terkait Produk Perbankan Syariah• POJK Nomor 24/POJK.03/2015 tentang Produk

dan Aktivitas Bank Syariah dan Unit UsahaSyariah

b. Peraturan terkait Kelembagaan dan Profesi• POJK Nomor 2/POJK.03/2016 tentang

Pengembangan Jaringan Kantor PerbankanSyariah dalam Rangka Stimulus PerekonomianNasional bagi Bank

• POJK Nomor 3/POJK.03/2016 tentang BankPembiayaan Rakyat Syariah

• POJK Nomor 64/POJK.03/2016 tentangPerubahan Kegiatan Usaha Bank Konvensionalmenjadi Bank Syariah

c. Peraturan terkait Tata Kelola• POJK Nomor 44/POJK.03/2015 tentang

Sertifikasi Kompetensi Kerja Bagi Anggota DireksiDan Anggota Dewan Komisaris Bank PerkreditanRakyat Dan Bank Pembiayaan Rakyat Syariah

• POJK Nomor 65 /POJK.03/2016 tentangPenerapan Manajemen Risiko bagi Bank UmumSyariah dan Unit Usaha Syariah

d. Peraturan terkait Tingkat Kesehatan Perbankan• POJK Nomor 8/POJK.03/2014 tentang Penilaian

Tingkat Kesehatan Bank Umum Syariah (BUS)dan Unit Usaha Syariah (UUS)

• POJK Nomor 16/POJK.03/2014 tentang PenilaianKualitas Aset Bank Umum Syariah dan UnitUsaha Syariah

• POJK Nomor 21/POJK.03/2014 tentangKewajiban Penyediaan Modal Minimum BankUmum Syariah

• POJK Nomor 12/POJK.03/2015 tentangKetentuan Kehati-hatian Dalam Rangka StimulusPerekonomian Nasional bagi Bank UmumSyariah dan Unit Usaha Syariah

• POJK Nomor 66 /POJK.03/2016 tentangKewajiban Penyediaan Modal Minimum danPemenuhan Modal Inti Minimum BankPembiayaan Rakyat Syariah

Pasar Modal Syariah

Pekembangan pasar modal syariah di Indonesiadapat dikatakan bahwa cukup menggembirakan.Beberapa indikator yang digunakan untuk mengukurperkembangan industri pasar modal syariah antara lainpeningkatan produk, pelaku pasar, dan regulasidi bidang pasar modal syariah. Berikut perkembanganindustri pasar modal syariah hingga akhir 2016.

1. Perkembangan Industri Pasar Modal Syariah

a. Saham Syariah

Screening saham syariah pertama kali dilakukandi Indonesia pada tahun 2000 dengan diterbitkannyaJakarta Islamic Index (JII). Kriteria saham syariah yangdigunakan saat itu hanya memperhatikan pada kegiatanusaha emiten dan perusahaan publik. Apabila suatuemiten dan perusahaan publik memiliki kegiatan usahayang tidak bertentangan dengan prinsip syariah, makasahamnya merupakan saham syariah.

Selanjutnya pada tahun 2007, diterbitkan DaftarEfek Syariah (DES) yang mencakup saham syariahdan efek syariah lainnya. Adapun kriteria saham syariahyang digunakan meliputi 2 (dua) screening, yaitubusiness screening dan financial screening. Untukfinancial screening, suatu saham dikatakan syariahapabila utang berbasis bunga yang dimiliki oleh emitendan perusahaan publik tidak lebih dari 45% dari totalaset. Selain itu, pendapatan non halalnya tidak lebihdari 10% dari total pendapatannya.

Perkembangan Keuangan Syariah 13

Berdasarkan ketentuan tersebut, selama tahun2016, telah diterbitkan DES Periodik sebanyak 2 (dua)kali. DES periode I terbit pada tanggal 20 Mei 2016melalui Keputusan Dewan Komisioner OJK NomorKEP-22/D.04/2016 tentang Daftar Efek Syariah yangmenetapkan 321 saham syariah. Selanjutnya, DESperiode II terbit pada tanggal 24 November 2016melalui Keputusan Dewan Komisioner OJK NomorKEP-56/D.04/2016 tentang Daftar Efek Syariah yangmenetapkan 345 saham. Sampai dengan akhirDesember 2016, jumlah saham syariah sebanyak 347saham. Dari 347 Saham tersebut, 345 saham diperolehdari hasil penelaahan DES periodik per tanggal 24November 2016 dan 2 saham diperoleh dari hasilpenelaahan DES insidentil bersamaan denganefektifnya pernyataan pendaftaran emiten yangmelakukan penawaran umum saham. Berikut grafikperkembangan jumlah saham yang masuk dalam DESuntuk tahun 2012 sampai dengan 31 Desember 2016.

Apabila dibandingkan dengan total saham emitendan perusahaan publik, maka proporsi jumlah sahamsyariah sampai dengan akhir Desember 2016 mencapai59,11% dari seluruh saham yang terbit.

Dari seluruh saham syariah tersebut, sebagaimanaterlihat dalam Grafik 6 penyebarannya cukup meratadi berbagai sektor industri. Saham syariah terbanyak

berasal dari sektor perdagangan, jasa dan investasi,dan paling sedikit dari sektor keuangan. Hal inimengingat belum banyak sektor keuangan syariah yangmelakukan penwaran umum saham di pasar modal.

Dari sisi kinerja saham syariah, sebagaimanaterlihat dalam Grafik 7 dan Grafik 8, peningkatan kinerjabursa saham di Indonesia pada tahun 2016 berdampakpula pada peningkatan kinerja saham syariah yangdiindikasikan oleh Indeks Saham Syariah Indonesia(ISSI) dan Jakarta Islamic Index (JII). Pada akhirDesember 2016, indeks ISSI ditutup pada level 172,08poin atau meningkat sebesar 18,62% dibanding akhirtahun 2015. Nilai kapitalisasi ISSI mengalamipeningkatan sebesar 21,89% jika dibandingkan akhir2015, yaitu dari Rp2.600,85 triliun menjadi Rp3.170,06triliun. Selanjutnya dibanding dengan kapitalisasi seluruhsaham tercatat di bursa, proporsi kapitalisasi ISSImencapai 55,10% dari total kapitalisasi pasar seluruhsaham.

Periode 1 Periode 2

Grafik 5.Perkembangan Jumlah Saham Syariah

Tahun 2012-2016

347

321331331334

322336

310321304

20162015201420132012

Grafik 6.

Saham Syariah Berdasarkan Sektor Industri

Pertanian

Properti, Real Estate dan Konstruksi BangunanIndustri Barang Konsumsi

Industri Dasar dan KimiaPertambangan

Aneka Industri

Infrastruktur, Utilitas dan Transportasi

Emiten Tidak Listing

Perdagangan, Jasa dan Investasi

Keuangan

Perusahaan Publik

14,99%

8,65%

8,93%

16,71%10,09%

0,29%

25,65%

1,15%2,59% 4,03%

6,92%

Perkembangan Keuangan Syariah14

Pada periode yang sama, Jakarta Islamic Index(JII) ditutup pada level 694,13 poin atau meningkatsebesar 15,05% dibandingkan pada akhir 2015 sebesar603,35 poin. Nilai kapitalisasi saham dalam JII meningkatdari Rp1.737,29 triliun di tahun 2015 menjadi sebesar

Rp2.035,19 triliun di akhir tahun 2016 atau meningkat17,15%. Nilai kapitalisasi saham dalam JII tersebutmencapai 35,37% dari total kapitalisasi pasar seluruhsaham sebesar Rp5.753,61 triliun.

Grafik 8.

Perkembangan Nilai Kapitalisasi Saham Syariah

4.126,99 4.219,02 5.228,04 4.872,70 5.753,61

2.451,33 2.557,85 2.946,89 2.600,85 3.170,06

1.671,00 1.672,10 1.944,53 1.737,29 2.035,19

Indeks Harga Saham Gabungan

Indeks Saham Syariah Indonesia

Jakarta Islamic Index

2012 2013 2014 2015 2016

7.000

6.000

5.000

4.000

2.000

1.000

0

3.000

(Dalam Triliun Rupiah)

Grafik 7.

Perkembangan Indeks Saham Syariah

6.000

5.000

4.000

3.000

2.000

1.000

0

4.316,69 4.274,18 5.226,95 4.593,01 5.296,71

144,99 143,71 168,64 145,06 172,08

594,78 585,11 691,04 603,35 694,13

Indeks Harga Saham Gabungan

Indeks Saham Syariah Indonesia

Jakarta Islamic Index

2012 2013 2014 2015 2016

Perkembangan Keuangan Syariah 15

b. Reksa Dana Syariah

Reksa dana syariah dalam perkembangannyamenunjukkan pertumbuhan yang sangat pesat. Salahsatu hal yang mendorong pertumbuhan reksa danasyariah tersebut adalah dengan diterbitkannya peraturankhusus mengenai reksa dana syariah, yaitu POJK No.19/POJK.04/2015 tentang Penerbitan dan PersyaratanReksa Dana Syariah. Peraturan tersebut memberikanrelaksasi bagi reksa dana syariah terkait dengan batasaninvestasi pada efek syariah yang dikeluarkan oleh satupihak dan besaran asset under management (AUM)yang harus diperoleh dalam periode penawaran. Selainadanya relaksasi tersebut, dalam peraturan tersebutjuga diperkenalkan jenis reksa dana baru, yaitu reksadana syariah berbasis efek syariah luar negeri danreksa dana syariah berbasis sukuk. Reksa dana syariah

berbasis efek syariah luar negeri ini memungkinkanmanajer investasi untuk menempatkan portofolio reksadana syariah tersebut pada efek syariah luar negerihingga 100%, sementara bagi reksa dana lainnya hanyadapat menempatkan maksimal 15% pada efek luarnegeri.

Tabel di bawah ini menunjukkan perkembanganreksa dana dalam periode lima tahun terakhir. Selamatahun 2016 terdapat 43 reksa dana syariah efektif terbit,sementara itu, pada periode yang sama, terdapat 1reksa dana syariah efektif bubar yaitu BNI-AM DanaPlus Syariah. Secara kumulatif sampai dengan 31Desember 2016 terdapat 136 reksa dana syariah yangaktif. Apabila dibandingkan dengan total reksa dana,proporsi jumlah reksa dana syariah mencapai 9,54%dari total 1.425 reksa dana aktif.

Tabel 2.

Proporsi Reksa Dana Syariah selama tahun 2012-2016

Jumlah

TotalKonvensionalSyariah

2016 136 1.289 1.425 9,54% 14,91 323,84 338,75 4,40%

2015 93 998 1.091 8,52% 11,02 260,95 271,97 4,05%

2014 74 820 894 8,31% 11,24 230,23 241,46 4,65%

2013 65 758 823 7,90% 9,43 183,11 192,54 4,90%

2012 58 696 754 7,69% 8,05 204,54 212,59 3,79%

% dari Total TotalKonvensionalSyariah % dari Total

NAB (Rp Triliun)

Grafik 9.

Perkembangan Reksa Dana Syariah

8,05 9,43 11,24 11,02 14,91

58 65 74 93 136

NAB Reksa Dana Syariah

Jumlah Reksa Dana Syariah

2012 2013 2014 2015 2016

16

14

12

10

8

6

4

2

0

160

140

120

100

80

60

40

20

0

(Dalam Triliun Rupiah)

Perkembangan Keuangan Syariah16

Sebagaimana terlihat dalam Grafik 9, ditinjau dariNilai Aktiva Bersih (NAB), total NAB reksa dana syariahpada 31 Desember 2016 mencapai Rp14,91 triliun,meningkat 35,30% dari NAB akhir tahun 2015 yangberjumlah Rp11,02 triliun. Apabila dibandingkan dengantotal NAB reksa dana aktif yang berjumlah Rp338,75triliun maka proporsi NAB reksa dana syariah mencapai4,40% dari total NAB reksa dana aktif.

Jika dilihat dari jenisnya, reksa dana syariah terbagiatas 9 (sembilan) jenis, yaitu Reksa Dana SyariahCampuran, Exchange Traded Funds (ETF), Indeks,Pasar Uang, Pendapatan Tetap, Saham, Terproteksi,Reksadana Efek Luar Negeri dan Reksadana BerbasisSukuk. Berdasarkan jenisnya, reksa dana syariah yangmemiliki proporsi dari sisi jumlah terbesar yakni ReksaDana Syariah Saham sebesar 29,41%, diikuti denganReksa Dana Syariah Terproteksi sebesar 19,12% danReksa Dana Syariah Pendapatan Tetap sebesar15,44%.

Berdasarkan NAB-nya, reksa dana syariah yangmemiliki proporsi dari sisi jumlah terbesar yakni ReksaDana Syariah Saham sebesar 49,60%, diikuti denganReksa Dana Syariah Terproteksi sebesar 14,50% danReksa Dana Syariah Pendapatan Tetap sebesar10,97%.

c. Sukuk Korporasi

Perkembangan sukuk korporasi di Indonesia daritahun ke tahun menunjukkan kenaikan. Salah satuupaya OJK untuk mendorong penerbitan sukukkorporasi adalah dengan memberikan insentif pungutanuntuk penerbitan sukuk korporasi, yaitu 0,05% darinilai emisi dengan nilai maksimum 150 juta, sementarauntuk obligasi 0,05% dari nilai emisi dengan nilaimaksimum 750 juta.

Selama tahun 2016, terdapat penerbitan 14 serisukuk korporasi dengan total nilai penerbitan sebesarRp3,82 triliun. Sementara itu, pada periode yang sama,terdapat 6 seri sukuk korporasi jatuh tempo dengantotal nilai Rp1.002 miliar, sehingga hingga akhirDesember 2016, jumlah sukuk korporasi outstandingmencapai 53 sukuk dengan proporsi jumlah sukukmencapai 10,58% dari 501 total jumlah sukuk danobligasi korporasi yang beredar. Jika dilihat dari sisinilai nominal, nilai sukuk korporasi outstanding mencapaiRp11,88 triliun dengan proporsi nilai sukuk mencapai3,79% dari total nilai sukuk dan obligasi korporasioutstanding sebesar Rp313,39 triliun.

Grafik 10.

Jumlah dan NAB Reksa Dana Syariah BerdasarkanJenisnya per 30 Desember 2016

ETF - Saham SyraiahSyariah - Saham

Syariah - Campuran

Syariah - Pasar UangSyariah - Fixed Income

Jumlah Reksadana Syariah

NAB Reksadana Syariah

29,41%

0,74%3,68%5,88%

0,74%

19,12%

15,44%13,97%

11,03%

49,60%

2,26%1,48%

6,04%0,73%

14,50%

10,97%

6,80%

7,61%

Perkembangan Keuangan Syariah 17

Secara kumulatif, sampai dengan akhir Desember2016, jumlah sukuk korporasi yang diterbitkan telahmencapai 100 sukuk dengan total nilai emisi sukukmencapai Rp20,43 triliun. Ditinjau dari nilai nominalsukuk korporasi outstanding, sampai akhir Desember2016 sebesar Rp11,88 triliun atau meningkat sebesar19,96% akhir tahun 2015 yaitu sebesar Rp9,90 triliun.

d. Sukuk Negara

Sampai dengan akhir Desember 2016, jumlah sukuknegara atau Surat Berharga Syariah Negara (SBSN)yang beredar sebanyak 53 atau 32,70% dari 159 totaljumlah surat berharga negara outstanding. Jika dilihatdari sisi nilai nominal, nilai SBSN outstanding mencapaiRp411,37 triliun dengan proporsi mencapai 14,82%dari total nilai surat berharga negara outstanding sebesarRp2.775,93 triliun.

Grafik 12.

Proporsi Sukuk Korporasi OutstandingPeriode 31 Desember 2016

Sukuk Obligasi

Market Share Jumlah Sukuk Korporasi

Market Share Nilai Sukuk Korporasi

96,01%3,99%

10,60%89,40%

Grafik 11.

Perkembangan Sukuk Korporasi

6.892 7.562 7.114 9.902 11.878

9.745 11.949 12.872 16.228 20.425

54 64 71 87 100

32 36 35 47 53

Nilai Outstanding

Nilai Akumulasi Penerbitan

Jumlah Akumulasi Penerbitan

Jumlah Outstanding

2012 2013 2014 2015 2016

25.000

20.000

15.000

10.000

5.000

0

120

100

80

60

40

20

0

(Dalam Miliar Rupiah)

Perkembangan Keuangan Syariah18

Dari tahun ke tahun perkembangan sukuk negaramenunjukkan pergerakan positif. Dengan peningkatanpenerbitan sukuk negara ini, Indonesia masuk dalamlima besar negara penerbit sukuk di pasar global.

e. Pelaku Pasar Modal Syariah

Penerbitan efek syariah ataupun kegiatan pasarmodal syariah tidak dapat lepas dari peran dari parapihak pelaku pada industri pasar modal syariah. Adapunjumlah pelaku pasar modal syariah yang terlibat dalampenerbitan efek syariah adalah sebagai berikut:

2. Regulasi Pasar Modal Syariah

Dalam rangka memperkuat kerangka hukum pasarmodal syariah, sejak era OJK, telah terdapat revisi atasPeraturan No.IX.A.13 mengenai Penerbitan Efek Syariahmenjadi beberapa peraturan berdasarkan produk dansatu peraturan mengenai penerapan prinsip syariah dipasar modal. Selain itu, juga terdapat beberapa peraturanbaru yang terbit sebagai berikut:a. Peraturan terkait Produk Pasar Modal Syariah

• POJK No.17/POJK.04/2015 tentang Penerbitandan Persyaratan Efek Syariah Berupa Sahamoleh Emiten Syariah atau Perusahaan Publik.

Tabel 3.

Pelaku Pasar Modal Syariah per 31 Desember 2017

Pelaku Pasar Modal Syariah Jumlah

Manajer Investasi yang mengelola Reksa Dana Syariah 41

Pihak Penerbit DES 9

Bank Kustodian yang memberikan layanan syariah 14

Administrator rekening syariah 2

Perusahaan Efek yang menjadi penjamin emisi sukuk korporasi 22

Wali amanat dalam penerbitan sukuk 4

Ahli Syariah Pasar Modal yang telah terdaftar di OJK 32

Perusahaan Efek yang memiliki Sistem Online Trading Syariah (SOTS) 12

Grafik 13.

Perkembangan Sukuk Negara Outstanding

36 42 42 47 53

124,44 169,29 208,40 296,70 411,37

Jumlah Outstanding

Nilai Outstanding

2012 2013 2014 2015 2016

450400350

300250200150100

50-

60

50

40

30

20

10

0

(Dalam Triliun Rupiah)

Perkembangan Keuangan Syariah 19

• POJK No.18/POJK.04/2015 tentang Penerbitandan Persyaratan Sukuk.

• POJK No.19/POJK.04/2015 tentang Penerbitandan Persyaratan Reksa Dana Syariah.

• POJK No.20/POJK.04/2015 tentang Penerbitandan Persyaratan Efek Beragun Aset Syariah.

• POJK No. 30/POJK.04/2016 tentang DanaInvestasi Real Estat Syariah Berbentuk KontrakInvestasi Kolektif (DIRE Syariah).

b. Peraturan terkait Kelembagaan dan Profesi• POJK No.16/POJK.04/2015 tentang Ahli Syariah

Pasar Modal.• POJK No.61/POJK.04/2016 tentang Penerapan

Prinsip Syariah di Pasar Modal pada ManajerInvestasi.

c. Peraturan terkait Tata Kelola• POJK No.15/POJK.04/2015 tentang Penerapan

Prinsip Syariah di Pasar Modal.

Industri Keuangan Non-Bank Syariah

Industri keuangan Non-bank (IKNB) syariah yangdiawasi oleh OJK mencakup berbagai sektor, yaituperusahaan perasuransian syariah, dana pensiunsyariah, lembaga pembiayaan syariah, dan lembagakeuangan syariah khusus serta lembaga keuanganmikro (LKM) syariah. Perusahaan perasuransiansyariah mencakup perusahaan asuransi jiwa syariah,perusahaan asuransi umum syariah dan perusahaanreasuransi syariah. Lembaga pembiayaan syariahmencakup perusahaan pembiayaan syariah, perusahaanmodal ventura syariah dan perusahaan pembiayaaninfrastruktur. Selain itu, industri yang tercakup dalamlembaga jasa keuangan syariah khusus sampai denganakhir tahun 2016 terdiri atas perusahaan penjaminansyariah, lembaga pembiayaan ekspor Indonesia, danperusahaan pergadaian syariah.

Perkembangan industri keuangan non-banksyariah menunjukkan perkembangan yang positifsebagaimana dapat dilihat dari perkembangan aset,pelaku, dan regulasi sebagai berikut.

1. Perkembangan Industri Keuangan Non-BankSyariah

a. Aset IKNB Syariah

Grafik 14 menunjukkan bahwa perkembanganaset IKNB syariah dalam kurun lima tahun terakhirsecara umum menunjukkan peningkatan, dari sebesarRp41.808 miliar pada tahun 2012 meningkat menjadiRp88.674 miliar pada tahun 2016. Peningkatan rata-rata per tahun menunjukkan sebesar 43,77%.

(Dalam Miliar Rupiah)

Grafik 14.

Perkembangan Total Aset IKNB SyariahTahun 2012-2016

Jumlah Aset IKNB Syariah

150%

100%

50%

0%

2012 2013 2014 2015 2016

100,00

0

80,00

40,00

20,00

60,0041,808

49,53458,378 64,881

88,674

36.67%

11.14%17.85%18.48%

134.70%

Tingkat Pertumbuhan (yoy)

Grafik 15.

Perkembangan Aset IKNB Syariah BerdasarkanIndustri Tahun 2012-2016

2012 2013 2014 2015 2016

40,000,00

30,000,00

20,000,00

10,000,00

0,00

Perusahaan Perasuransian Syariah

Lembaga Pembiayaan SyariahLembaga Jasa Keuangan Syariah Khusus

LKM Syariah

Perkembangan Keuangan Syariah20

Peningkatan aset dari masing-masing industriselama kurun waktu 2012 sampai dengan triwulan IIItahun 2016 didominasi oleh sektor perasuransiansyariah, dan pada triwulan IV tahun 2016 didominasioleh lembaga pembiayaan syariah.

b. Pelaku IKNB Syariah

Perkembangan pelaku IKNB syariah dalam kurunlima tahun terakhir secara umum menunjukkanpeningkatan, dari 86 pelaku pada tahun 2012 meningkatmenjadi 127 pelaku pada tahun 2016. Peningkatanrata-rata per tahun menunjukkan sebesar 17,48%.

Peningkatan jumlah pelaku IKNB syariah di masing-masing sektor tersebut mencerminkan pula peningkatanaset IKNB syariah di masing-masing sektornya. Dariperiode tahun 2012 sampai dengan 2016, jumlah pelakuIKNB syariah secara umum meningkat baik secaraagregat maupun per sektor industri. Namun demikian,secara sektoral, jumlah pelaku dan aset IKNB syariahdi setiap sektor mengalami peningkatan, kecuali bagidana pensiun syariah, dimana sejak diundangkannyaregulasi bagi dana pensiun syariah sampai dengan akhirtahun 2016 belum terdapat entitas dana pensiun syariahyang tercatat di OJK.

Secara bentuk kegiatan usahanya, pelaku IKNBsyariah dapat diklasifikasikan menjadi 2 (dua), yaitu:1) perusahaan yang secara penuh melakukan kegiatanusaha syariah (full fledged); dan 2) perusahaankonvensional yang melakukan sebagian kegiatan usahasyariah (unit syariah).

Jumlah pelaku IKNB syariah dari masing-masingsektor pada tahun 2016 tercatat sebanyak 128 entitas,berasal dari 58 perusahaan perasuransian syariah,50 lembaga pembiayaan syariah, dan 7 lembaga jasakeuangan syariah khusus serta 14 lembaga keuanganmikro syariah.

Tabel 4.

Rincian Aset IKNB Syariah

IKNB Syariah 2012 2013 2014 2015 2016

Perusahaan Perasuransian Syariah 13.239,00 16.647,65 22.364,36 26.519,03 33.244

Lembaga Pembiayaan Syariah 22.889,63 24.950,34 24.152,19 22.831,12 36.938

Lembaga Jasa Keuangan Syariah Khusus 5.680 7.936 11.860,89 15.504,09 18.429

LKM Syariah - - - 27,44 63

Total Aset 41.808,63 49.533,99 58.377,44 64.882,28 88.674

dalam miliar rupiah

Grafik 16.

Perkembangan Jumlah Pelaku IKNB SyariahTahun 2012 - 2016

Total Pelaku IKNB Syariah Tingkat Pertumbuhan (yoy)

2012 2013 2014 2015 2016

86101 102

112127

13.39%9.80%

0.99%

17.44%

45.76%140120

100

80

60

40

20

0

50%

40%

30%

20%

10%

0%

(Dalam Miliar Rupiah)

Perkembangan Keuangan Syariah 21

2. Regulasi IKNB Syariah

Selain jumlah pelaku dan aset, perkembangan IKNBsyariah dapat dilihat dari kebijakan atau regulasi yangtelah ditetapkan oleh regulator. Sejak tahun 2013,kebijakan atau regulasi bagi sektor IKNB syariah daritahun ke tahun telah menunjukkan perkembangan yangcukup signifikan, baik bagi pelaku industri maupunkonsumen.

Sejak beroperasi pada tahun 2013, OJK secarabertahap menerbitkan regulasi bagi IKNB syariah.Regulasi tersebut dimaksudkan antara lain untukmemperkuat pengaturan kelembagaan bagi industri,penyelenggaraan kegiatan usaha, tata kelola perusahaanyang baik, dan melindungi kepentingan para stakeholderyang terkait, termasuk konsumen dan masyarakat.Beberapa ketentuan yang berlaku bagi IKNB syariahyaitu sebagai berikut:

a. Peraturan terkait Kelembagaan dan Profesi• Undang-Undang Nomor 1 Tahun 2013 tentang

LKM.• Undang-Undang Nomor 40 Tahun 2014 tentang

Perasuransian.• Undang-Undang Nomor 1 Tahun 2016 tentang

Penjaminan.• POJK Nomor 12/POJK.05/2014 tentang

Perizinan Usaha dan Kelembagaan LembagaKeuangan Mikro sebagaimana telah diubahterakhir dengan POJK Nomor 61/POJK.05/2015.

• POJK Nomor 28/POJK.05/2014 tentangPerizinan Usaha dan Kelembagaan PerusahaanPembiayaan.

• POJK Nomor 34/POJK.05/2015 tentangPerizinan Usaha dan Kelembagaan PerusahaanModal Ventura.

• POJK Nomor 31/POJK.05/2016 tentang UsahaPergadaian.

Tabel 5.

Jumlah Pelaku IKNB Syariah

2012

Perusahaan Perasuransian Syariah 5 40 5 44 5 44 8 47 11 47

a. Perusahaan Asuransi Jiwa 3 17 3 17 3 18 5 21 6 21

b. Perusahaan Asuransi Umum 2 20 2 24 2 23 3 23 4 24

c. Perusahaan Reasuransi - 3 - 3 - 3 - 3 1 2

Lembaga Pembiayaan Syariah 6 32 6 42 7 41 7 39 7 42

a. Perusahaan Pembiayaan 2 32 2 42 3 41 3 37 3 38

b. Perusahaan Modal Ventura 4 - 4 - 4 - 4 2 4 3

c. Lembaga Pembiayaan Infrastruktur - - - - - - - - - 1

Lembaga Jasa Keuangan Syariah Khusus 1 2 1 3 2 3 2 4 2 5

a. Perusahaan Penjaminan 1 - 1 1 2 1 2 2 2 3

b. PT Pegadaian (Persero) - 1 - 1 - 1 - 1 - 1

c. LPEI - 1 - 1 - 1 - 1 - 1

Lembaga Keuangan Mikro Syariah 5 13

Total Entitas IKNB Syariah 12 74 12 89 14 88 22 90 33 94

Total Entitas IKNB Syariah 86 101 102 112 127

FullUs USFullUsFullUsFullUsFull

2013 2014 2015 2016

Perkembangan Keuangan Syariah22

• POJK Nomor 73/POJK.05/2016 tentang TataKelola yang Baik bagi PerusahaanPerasuransian.

• POJK Nomor 3/POJK.05/2017 tentang TataKelola Perusahaan Yang Baik Bagi LembagaPenjaminan.

e. Peraturan terkait Tingkat Kesehatan IKNB Syariah• POJK Nomor 72/POJK.05/2016 tentang

Kesehatan Keuangan Perusahaan Asuransi danPerusahaan Reasuransi Syariah.

• POJK Nomor 33/POJK.05/2016 tentangPenyelenggaraan Program Pensiun BerdasarkanPrinsip Syariah.

• POJK Nomor 67/POJK.05/2016 tentangPerizinan Usaha dan Kelembagaan PerusahaanAsuransi, Perusahaan Asuransi Syariah,Perusahaan Reasuransi dan PerusahaanReasuransi Syariah.

o POJK Nomor 1/POJK.05/2017 tentang PerizinanUsaha dan Kelembagaan Lembaga Penjaminan.

b. Peraturan terkait Produk IKNB Syariah• POJK Nomor 23/POJK.05/2015 tentang Produk

Asuransi dan Pemasaran Produk Asuransi.• POJK Nomor 69/POJK.05/2016 tentang

Penyelenggaraan Usaha Perusahaan Asuransi,Perusahaan Asuransi Syariah, PerusahaanReasuransi dan Perusahaan Reasuransi Syariah.

c. Peraturan terkait Penyelenggaraan Usaha IKNBSyariah• POJK Nomor 13/POJK.05/2014 tentang

Penyelenggaraan Usaha Lembaga KeuanganMikro sebagaimana telah diubah terakhir denganPOJK Nomor 62/POJK.05/2015.

• POJK Nomor 31/POJK.05/2014 tentangPenyelenggaraan Usaha Pembiayaan Syariah.

• POJK Nomor 35/POJK.05/2015 tentangPenyelenggaraan Usaha Perusahaan ModalVentura Syariah.

• POJK Nomor 69/POJK.05/2016 tentangPenyelenggaraan Usaha Perusahaan Asuransi,Perusahaan Asuransi Syariah, PerusahaanReasuransi dan Perusahaan Reasuransi Syariah.

• POJK Nomor 2/POJK.05/2017 tentangPenyelenggaraan Usaha Lembaga Penjaminan.

d. Peraturan terkait Tata Kelola IKNB Syariah• POJK Nomor 30/POJK.05/2014 tentang Tata

Kelola Perusahaan Yang Baik Bagi PerusahaanPembiayaan.

• POJK Nomor 36/POJK.05/2015 tentang TataKelola Perusahaan Yang Baik Bagi PerusahaanModal Ventura.

Perkembangan Keuangan Syariah 23

Perkembangan Keuangan Syariah24

Visi dan Misi

Dalam mengembangkan industri keuangan syariah diperlukan visi dan misi yang jelas, yaitu

tujuan akhir atau cita-cita yang akan dicapai beserta langkah-langkah yang akan dilakukan

dalam mencapai tujuan akhir yang telah ditetapkan. Berikut visi dan misi dalam pengembangan

keuangan syariah di Indonesia.

Visi dan Misi 25

Visi

Mewujudkan industri jasa keuangan

syariah yang tumbuh dan berkelanjutan,

berkeadilan, serta memberikan

kontribusi bagi perekonomian nasional

dan stabilitas sistem keuangan menuju

terwujudnya Indonesia sebagai pusat

keuangan syariah dunia.

Visi dan Misi26

Misi

1. Meningkatkan kapasitas kelembagaan dan

ketersediaan produk industri keuangan syariah

yang lebih kompetitif dan efisien

2. Memperluas akses terhadap produk dan layanan

keuangan syariah untuk memenuhi kebutuhan

masyarakat

3. Meningkatkan inklusi produk keuangan syariah

dan koordinasi dengan pemangku kepentingan

untuk memperbesar pangsa pasar keuangan

syariah

Visi dan Misi 27

Visi dan Misi28

Program PengembanganKeuangan Syariah

Pencapaian visi dan misi keuangan syariah bergantung pada program dan rencana aksi yang

dilakukan. Untuk menjadikan keuangan syariah Indonesia tumbuh dan berkelanjutan, berkeadilan,

serta memberikan kontribusi bagi perekonomian nasional dan stabilitas sistem keuangan, maka

program dan rencana aksi yang dilakukan harus sejalan dengan misi yang telah ditetapkan.

Program Pengembangan Keuangan Syariah 29

MISI 1MENINGKATKAN KAPASITAS KELEMBAGAAN DANKETERSEDIAAN PRODUK INDUSTRI KEUANGANSYARIAH YANG LEBIH KOMPETITIF DAN EFISIEN

PROGRAM 1Penguatan Kapasitas Kelembagaan Industri JasaKeuangan Syariah

Industri keuangan syariah perlu meningkatkankapasitas kelembagaannya agar dapat meningkatkanjangkauan layanannya kepada segmen nasabah yanglebih luas dan memberikan kontribusi yang lebih besarkepada perekonomian nasional.

Dalam rangka memperbesar kapasitas kelembagaanindustri keuangan syariah, di dalam peraturanperundangan di sektor perbankan syariah dan IKNBsyariah telah terdapat ketentuan mengenai pembentukanunit syariah dan pemisahan unit syariah menjadi badanusaha tersendiri (spin-off). Selanjutnya di sektor pasarmodal syariah pun telah menerbitkan kententuan barumengenai unit syariah ataupun full fledge khususnyabagi manajer investasi yang mengelola investasi syariah.Dalam rangka memastikan efektivitas dari implementasiketentuan dimaksud perlu kiranya untuk melakukanbeberapa kegiatan sebagai berikut:

1. Mendorong Pembentukan Lembaga KeuanganSyariah yang Memiliki Skala Usaha Besar

Saat ini baik di industri perbankan ataupun IKNBsyariah terdapat beberapa perusahaan yangsepenuhnya dioperasikan berdasarkan prinsip syariah.Namun demikian, kapasitas perusahaan tersebut masihrelatif kecil dibanding dengan lembaga keuangankonvensional. Sebagian besar bank umum syariahmasih berada pada klasifikasi BUKU 2 dan bank umumsyariah terbesar berada pada BUKU 3. Sementara diperbankan konvensional, beberapa bank telah beradadalam klasifikasi BUKU 4. Hal ini menunjukkan bahwabank syariah terbesar pun sulit bersaing denganlembaga keuangan konvensional. Demikian halnyakondisi Lembaga Keuangan Syariah (LKS) pada industrikeuangan non-bank.

Untuk meningkatkan daya saing LKS, perlu adanyaupaya untuk meningkatkan kapasitas kelembagaanLKS melalui penguatan permodalan dan peningkatanskala usaha yang dapat dilakukan melaluipenggabungan usaha LKS. Dalam mewujudkan haltersebut, hal yang dapat dilakukan antara lain denganmelakukan koordinasi antara LKS dengan regulatoryang membawahinya dan pihak berkepentingan terkait.Koordinasi ini dimaksudkan untuk menyamakanpandangan atas pentingnya peningkatkan kapasitaskelembagaan melalui penggabungan usaha.

2. Mengupayakan Insentif atau Relaksasi Kebijakanbagi Lembaga Keuangan Syariah yang MelakukanSpin-Off

Saat ini di industri perbankan syariah dan IKNBsyariah masih terdapat unit usaha syariah yang belummelakukan pemisahan dari induknya. Kondisi inidipengaruhi oleh pertimbangan bisnis masing-masingperusahaan.

Berdasarkan peraturan perundangan yang berlaku,perusahaan yang memiliki unit usaha syariah diberikanbatas waktu untuk melakukan spin-off. Untuk bank,diberikan batasan hingga tahun 2023, dan untuk asuransihingga tahun 2024.

Mengingat berbagai konsekuensi hukum dan bisnisdari spin-off, masih terdapat pelaku industri yang masihmemiliki keraguan untuk melakukan spin-off, bahkanterdapat pelaku industri yang merencanakan untuktidak melakukan spin-off dan menghentikan unit usahasyariahnya. Jika hal ini terjadi, maka akan berdampakpada konsumen dari unit usaha syariah yang dihentikan.

Oleh karena itu, dalam rangka mendorong pelakuindustri untuk melakukan spin-off, perlu diupayakanpemberian insentif atau relaksasi kebijakan bagiperusahaan yang melakukan spin-off. Upaya tersebutdapat dilakukan antara lain dengan melakukan kajiandan menyusun ketentuan terkait insentif yang tepatuntuk diberikan kepada industri termasuk kebijakanyang mungkin dapat direlaksasi.

Program Pengembangan Keuangan Syariah30

3. Melakukan Harmonisasi Ketentuan di PerbankanSyariah dan IKNB Syariah

Dalam rangka mendorong integrasi danmeningkatkan pertumbuhan keuangan syariah secarakeseluruhan, diperlukan harmonisasi kebijakan antaraperbankan syariah dengan IKNB syariah. Hal ini terkaitdengan penyaluran bank syariah kepada perusahaanpembiayaan serta penggunaan perusahaan penjaminansyariah dan asuransi syariah.

Sesuai dengan ketentuan yang berlaku saat ini(Peraturan Bank Indonesia Nomor 10/16/PBI/2008Tentang Perubahan Atas Peraturan Bank IndonesiaNomor 9/19/PBI/2007 tentang Pelaksanaan PrinsipSyariah Dalam Kegiatan Penghimpunan Dana danPenyaluran Dana Serta Pelayanan Jasa Bank Syariah),kegiatan penghimpunan dana, penyaluran dana, danpelayanan jasa bank tidak dibatasi hanya untuk pihaktertentu maupun perusahaan syariah saja. Selamakegiatan yang dilakukan memenuhi prinsip syariahyang dilaksanakan dengan memenuhi ketentuan pokokhukum Islam antara lain prinsip keadilan dankeseimbangan ('adl wa tawazun), kemaslahatan(maslahah), dan universalisme (alamiyah) serta tidakmengandung gharar, maysir, riba, zalim dan objekharam, maka kegiatan tersebut diperbolehkan secaraketentuan.

Di sisi lain, dinamika perkembangan keuangansyariah yang saling terkait berimplikasi kepadakebutuhan untuk integrasi kegiatan perbankan syariahdengan IKNB syariah, agar perbankan syariah danIKNB syariah dapat tumbuh secara bersama-sama.

Untuk itu, perlu disusun kajian bersama mengenaipeluang dan dampak dari harmonisasi kebijakan keduaindustri serta mencakup analisis pengembangankapasitas dan usaha IKNB syariah serta insentif yangdapat diberikan kepada bank syariah apabila banksyariah tersebut menyalurkan maupun menggunakanproduk IKNB syariah.

4. Melakukan Harmonisasi Ketentuan terkait DewanPengawas Syariah

Saat ini pada masing-masing industri - perbankansyariah, pasar modal syariah, dan IKNB syariah - telahmemiliki ketentuan yang mengatur tugas dankewenangan Dewan Pengawas Syariah (DPS), baikterkait dengan aspek profesionalisme, keanggotaan,perangkapan jabatan, ataupun aspek lainnya. Namundemikian pengaturan pada masing-masing industrimasih terdapat perbedaan. Mengingat ketiga industritersebut merupakan kesatuan dalam industri keuangansyariah, perlu kiranya untuk melakukan harmonisasiketentuan terkait DPS. Hal ini dimaksudkan agarterdapat keseragaman dan keselarasan ketentuan.

Harmonisasi ketentuan ini dapat diawali denganmelakukan kajian bersama dan ditindaklanjuti denganpenyesuaian ketentuan peraturan terkait DPS yangberlaku saat ini.

5. Meningkatkan Peran Bank Syariah dalamKegiatan Pasar Modal Syariah

Sampai dengan saat ini kegiatan pasar modal syariahterkait dengan pengadministrasian transaksi efek,penampungan dana, ataupun penjualan efek syariahbelum sepenuhnya dilakukan oleh bank syariah. Selainitu, peran bank syariah dalam penerbitan efek syariahmasih kurang. Hingga saat ini belum terdapat banksyariah yang berfungsi sebagai lembaga penunjang dipasar modal syariah, baik sebagai bank kustodian bagireksa dana syariah maupun wali amanat penerbitansukuk. Hal ini dikarenakan terkendala ketentuan aktivitasusaha bank berdasarkan BUKU.

Dalam rangka upaya mewujudkan kondisi yangideal dimana setiap produk pasar modal syariahmenggunakan infrastruktur pendukung berbasis syariahdalam hal ini bank syariah, perlu adanya rencana aksiyang dapat mendorong peran perbankan syariahsebagai infrastruktur pendukung pasar modal syariah,sebagai berikut:

Program Pengembangan Keuangan Syariah 31

bank syariah, perlu adanya upaya untuk meningkatkankuantitas dan kualitas WAPERD, yaitu denganmengupayakan kemudahan persyaratan untuk menjadiWAPERD.

6. Meningkatkan Sinergi Kebijakan terkait KegiatanUsaha Lembaga Keuangan Mikro Syariah danBank Perkreditan Rakyat Syariah

Saat ini Lembaga Keuangan Mikro Syariah (LKMS)merupakan bagian dari industri keuangan non-bank.Namun apabila mengalami peningkatan permodalandimungkinkan untuk melakukan konversi dari LKMSmenjadi Bank Perkreditan Rakyat Syariah (BPRS).Berdasarkan ketentuan Pasal 9 Peraturan OtoritasJasa Keuangan Nomor 12/POJK.05/2014 tentangPerizinan Usaha dan Kelembagaan LKM, modal disetoratau simpanan pokok, simpanan wajib, dan hibah LKMditetapkan berdasarkan cakupan wilayah usaha yaitudesa/kelurahan, kecamatan, atau kabupaten/kota, yangmasing-masing besarnya, yaitu: Rp50.000.000,00 (limapuluh juta rupiah), untuk cakupan wilayah usahadesa/kelurahan; Rp100.000.000,00 (seratus juta rupiah),untuk cakupan wilayah usaha kecamatan; atauRp500.000.000,00 (lima ratus juta rupiah), untukcakupan wilayah usaha kabupaten/kota.

Selanjutnya, bagi LKM yang telah memenuhi syarattertentu wajib bertransformasi menjadi Bank PerkreditanRakyat (BPR) atau BPRS. Syarat dimaksud, yaitu:1) melakukan kegiatan usaha melebihi 1 (satu) wilayahkabupaten/Kota tempat kedudukan LKM; atau 2) LKMtelah memiliki kondisi: a) ekuitas paling kurang 5 (lima)kali dari persyaratan modal disetor minimum BPR atauBPRS sesuai dengan ketentuan peraturan perundang-undangan; dan b) jumlah dana pihak ketiga dalambentuk simpanan yang dihimpun dalam 1 (satu) tahunterakhir paling kurang 25 (dua puluh lima) kali daripersyaratan modal disetor minimum BPR atau BPRSsesuai dengan ketentuan peraturan perundang-undangan. Dari ketentuan tersebut mencerminkanbahwa BPR atau BPRS hasil transformasi dari LKMharus memiliki kesiapan, baik aspek teknis maupunnon teknis untuk menjalankan kegiatan usaha yangbaru sebagai BPR atau BPRS.

a. Mengkaji Kemungkinan Penerapan KriteriaBUKU yang Sesuai dengan Karakteristik danKapasitas Bank Syariah

Kegiatan bank kustodian dan wali amanat sertaaktivitas penerbitan Efek Beragun Aset (EBA) belumdapat dilakukan oleh bank syariah sesuai ketentuanPOJK Nomor 6/POJK.03/2016 tentang Kegiatan Usahadan Jaringan Kantor Berdasarkan Modal Inti Bank yangdijelaskan pada Surat Edaran OJK Nomor 36/SEOJK.03/2015 tentang Produk dan Aktivitas Bank UmumSyariah dan Unit Usaha Syariah, yang menyatakanbahwa yang mendapat persetujuan untuk melakukankegiatan lainnya seperti kustodian dan wali amanatadalah bank BUKU 3 dan BUKU 4. Sementara saatini, bank syariah yang sudah mencapai BUKU 3 barusatu bank dan bank tersebut sampai saat ini belummelakukan kegiatan seperti kustodian maupun waliamanat.

Dalam rangka mendorong peningkatan peran banksyariah dalam kegiatan pasar modal syariah sepertibank kustodian, wali amanat, agen penjual reksa dana,bank pembayar, bank administrator rekening dananasabah, serta fungsi bank lainnya dalam pasar modalsyariah, perlu ketentuan tentang kegiatan usahaberdasarkan modal inti (BUKU) yang diatur khususuntuk bank syariah berbeda dengan pengaturan BUKUbank konvensional.

Untuk mewujudkan hal itu, akan dilakukan kajianterkait kemungkinan penerapan kriteria BUKU yangsesuai dengan karakteristik dan kapasitas bank syariah.

b. Mengupayakan Kemudahan Persyaratan bagiWakil Agen Penjual Reksa Dana

Untuk penjualan reksa dana syariah, hingga saatini baru 1 (satu) bank syariah yang memiliki izin sebagaiagen penjual reksa dana (APERD). Namun demikian,bank tersebut belum secara aktif menjalankan fungsiAPERD dikarenakan fee yang diterima tidak dapatmenutup biaya maintenance sumber daya manusiayang menjadi wakil APERD (WAPERD). Dalam rangkamemperluas penjualan reksa dana syariah melalui

Program Pengembangan Keuangan Syariah32

bagi masyarakat umum. Oleh karena itu, keberadaanDPLK syariah akan dapat memperluas jangkauanpengembangan dana pensiun syariah.

Dari perspektif pengembangan perbankan syariah,penyelenggaraan DPLK syariah merupakan bentukekspansi usaha bagi perbankan syariah. Daripenyelenggaraan DPLK syariah, perbankan syariahberpotensi memperoleh penerimaan dari jasa/ujrahpengelolaan dana peserta. Dengan demikian, semakinbanyak masyarakat yang mendaftarkan diri menjadipeserta di DPLK syariah, maka pendapatan bagiperbankan syariah juga berpotensi semakin besar.