10 BAB II TINJAUAN TEORITIS 2.1 Pengertian Persepsi Persepsi ...

17

10 BAB II TINJAUAN TEORITIS 2.1 Pengertian Persepsi Persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan- hubungan yang diperoleh dengan menyimpulkan informasi (Rakhmat 1998 : 51). Pengalaman menjadi poin penting dari persepsi ini yang sering menyebabkan terjadi perbedaan antara yang dipahami dengan pemahaman yang sebenarnya. Persepsi ini pada akhirnya mempengaruhi inidvidu dalam berprilaku di masyarakat. Persepsi adalah proses dimana kita menafsirkan dan mengorganisasikan pola stimulus dalam lingkungan. Sebagai cara pandang, persepsi timbul karena adanya respon terhadap stimulus. Stimulus yang diterima seseorang sangat komplek, stimulus masuk ke dalam otak, kernudian diartikan, ditafsirkan serta diberi makna melalui proses yang rumit baru kemudian dihasilkan persepsi (Atkinson dan Hilgard, 1991: 209). Senada dengan hal tersebut, Persepsi adalah Proses dimana seorang individu memberikan arti pada lingkungan. Hal tersebut melibatkan pengorganisasian dan penerjemahan berbagai stimulus menjadi suatu pengalaman psikologis (John M. Ivancevich dkk, 2005 : 116). Proses terbentuknya persepsi dijelaskan Feigi (Yusuf, 1991 : 108) sebagai pemaknaan hasil pengamatan yang diawali dengan stimuli, pada tahap selanjutnya terjadi seleksi yang berinteraksi dengan Interpretation, begitu juga berinteraksi dengan closure. Universitas Sumatera Utara

-

Upload

truongnguyet -

Category

Documents

-

view

227 -

download

0

Transcript of 10 BAB II TINJAUAN TEORITIS 2.1 Pengertian Persepsi Persepsi ...

10

BAB II

TINJAUAN TEORITIS

2.1 Pengertian Persepsi

Persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan-

hubungan yang diperoleh dengan menyimpulkan informasi (Rakhmat 1998 :

51). Pengalaman menjadi poin penting dari persepsi ini yang sering

menyebabkan terjadi perbedaan antara yang dipahami dengan pemahaman yang

sebenarnya. Persepsi ini pada akhirnya mempengaruhi inidvidu dalam

berprilaku di masyarakat.

Persepsi adalah proses dimana kita menafsirkan dan mengorganisasikan

pola stimulus dalam lingkungan. Sebagai cara pandang, persepsi timbul karena

adanya respon terhadap stimulus. Stimulus yang diterima seseorang sangat

komplek, stimulus masuk ke dalam otak, kernudian diartikan, ditafsirkan serta

diberi makna melalui proses yang rumit baru kemudian dihasilkan persepsi

(Atkinson dan Hilgard, 1991: 209).

Senada dengan hal tersebut, Persepsi adalah Proses dimana seorang

individu memberikan arti pada lingkungan. Hal tersebut melibatkan

pengorganisasian dan penerjemahan berbagai stimulus menjadi suatu

pengalaman psikologis (John M. Ivancevich dkk, 2005 : 116).

Proses terbentuknya persepsi dijelaskan Feigi (Yusuf, 1991 : 108)

sebagai pemaknaan hasil pengamatan yang diawali dengan stimuli, pada tahap

selanjutnya terjadi seleksi yang berinteraksi dengan Interpretation, begitu juga

berinteraksi dengan closure.

Universitas Sumatera Utara

11

Persepsi adalah proses dimana kita menafsirkan dan mengorganisasikan

pola stimulus dalam lingkungan. Sebagai cara pandang, persepsi timbul karena

adanya respon terhadap stimulus. Stimulus yang diterima seseorang sangat

komplek, stimulus masuk ke dalam otak, kernudian diartikan, ditafsirkan serta

diberi makna melalui proses yang rumit baru kemudian dihasilkan persepsi

(Atkinson dan Hilgard, 1991: 209).

Interpretation (interpretasi) merupakan tafsiran dari informasi yang

diterima sedangkan closure suatu penyusunan menjadi informasi yang

berurutan dan bermakna.

2.1.1 Jenis-jenis Persepsi

Proses pemahaman terhadap rangsang atau stimulus yang diperoleh

oleh indera menyebabkan persepsi terbagi menjadi beberapa jenis.

1. Persepsi visual

2. Persepsi auditori

3. Persepsi perabaan

4. Persepsi penciuman

5. Persepsi pengecapan

2.1.2 Faktor – Faktor yang Mempengaruhi Persepsi

Seseorang belum tentu mempunyai persepsi yang sama tentang

suatu objek yang sama. Perbedaan ini ditentukan bukan hanya pada

stimulusnya sendiri, tetapi juga pada latar belakang keadaan stimulus itu

(Mahmud 1990:41). Latar belakang yang dimaksud mencakup

Universitas Sumatera Utara

12

pengalaman-pengalaman sensoris, perasaan saat terjadinya suatu peristiwa,

prasangka, keinginan, sikap, dan tujuan.

Arikunto dalam Ali (2004:19), menyatakan bahwa persepsi

dipengaruhi faktor-faktor yaitu :

1. Ciri khas objek stimulus yang memberikan nilai bagi orang yang

mempersiapkannya dan seberapa jauh objek tertentu dapat

menyenangkan bagi seseorang

2. Faktor-faktor pribadi termasuk di dalamnya ciri khas individu,

seperti taraf kecerdasan, minat, emosional dan lain sebagainya.

3. Faktor pengaruh kelompok, artinya respon orang lain di

lingkungannya dapat memberikan arah kesuatu tingkah laku.

4. Faktor perbedaan latar belakang tingkah laku kultural (kebiasaan)

Sedangkan menurut Walgito (2002:70), faktor-faktor yang

berperan dalam persepsi dapat dikemukakan adanya beberapa faktor,

yaitu :

1. Objek yang dipersiapkan

Objek menimbulkan stimulus yang mengenai alat indera atau

reseptor. Stimulus dapat datang dari luar individu yang

mempersiapkannya tetapi juga dapat datang dari dalam individu

yang bersangkutan yang langsung mengenai syaraf yang bekerja

sebagai reseptor.

Universitas Sumatera Utara

13

2. Alat indera, syaraf, dan pusat susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus

di samping itu juga harus ada syaraf sensoris sebagai alat untuk

meneruskan stimulus yang diterima reseptor ke pusat susunan

syaraf yaitu otak sebagai pusat kesadaran

3. Perhatian

Untuk menyadari atau untuk mengadakan persepsi diperlukan

adanya perhatian yaitu merupakan langkah pertama sebagai suatu

persiapan dalam rangka mengadakan persepsi. Perhatian

merupakan pemusatan atau konsentrasi dari seluruh aktivitas

individu yang ditunjukkan kepada sesuatu atau sekumpulan objek.

Persepsi dibentuk oleh tiga pasang pengaruh :

1. Karakteristik dari stimuli.

2. Hubungan stimuli dengan sekelilignya.

3. Kondisi-kondisi di dalam diri kita sendiri

2.1.3 Pembagian Faktor-faktor yang mempengaruhi Persepsi

1. Faktor Internal

Faktor internal yaitu persepsi yang terjadi karena adanya rangsang

yang berasal dalam diri individu (Niven N, 2002). Diantara faktor

internal tersebut adalah:

a. Pengalaman

Pengalaman diartikan sebagai sesuatu yang pernah dialami

(dijalani, dirasai, ditanggung) ( KBBI, 2005). Pengalaman

Universitas Sumatera Utara

14

merupakan hal yang tidak dapat dipisahkan dari kehidupan

manusia sehari–harinya. Pengalaman juga sangat berharga bagi

setiap manusia, dan pengalaman juga dapat diberikan kepada

siapa saja untuk digunakan dan menjadi pedoman serta

pembelajaran manusia.

b. Motif

Motif menunjukan suatu dorongan yang timbul dari dalam diri

seseorang yang menyebabkan orang tersebut mau bertindak

melakukan sesuatu. Sedangkan motivasi adalah pendorongan

suatu usaha yang disadari untuk mempengaruhi tingkah laku

seseorang agar ia tergerak hatinya untuk bertindak melakukan

sesuatu sehingga mencapai hasil atau tujuan tertentu.

(Purwanto, 2002: 71).

c. Minat

Menurut Joko Sudarsono (2003:8) Minat merupakan bentuk

sikap ketertarikan atau sepenuhnya terlibat dengan suatu

kegiatan karena menyadari pentingnya atau bernilainya

kegiatan tersebut.

d. Harapan

Menurut Ristiyanti Prasetijo (2005 : 78) mengungkapkan

bahwa harapan adalah dibentuk dari pengalaman sebelumnya,

dari informasi yang dia peroleh melalui media massa dan dari

Universitas Sumatera Utara

15

kenalannya, atau juga dari apa yang dilihat, didengar dan diraba

saat itu.

e. Sikap

Azwar S. (2000 : 6) menyatakan sikap adalah merupakan reaksi

atau respon seseorang yang masih tertutup terhadap suatu

stimulus atau objek. Sikap dapat menggambarkan suka atau

tidak suka seseorang terhadap objek.

f. Pengetahuan

Pengetahuan adalah merupakan hasil tahu dan ini terjadi setelah

orang melakukan penginderaan terhadap suatu objek tertentu

yang mana penginderaan ini terjadi melalui panca indera

manusia yakni indera penglihatan, pendengaran, penciuman,

perabaan dan pengecapan.

2. Faktor Eksternal

Faktor eksternal merupakan persepsi yang terjadi karena adanya

rangsang yang datang dari luar individu yang meliputi:

a. Kondisi Stimulus

b. Lingkungan

2.2 Ruang Lingkup Bank

2.2.1. Pengertian Perbankan

Menurut UU Perbankan Nomor 10 tahun 1998, pengertian bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

kredit dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan

Universitas Sumatera Utara

16

yang dimaksud Perbankan adalah segala sesuatu yang menyangkut bank,

mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam

melaksanakan usahanya.

Bank Umum menurut UU Perbankan Nomor 10 tahun 1998 adalah

bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syahriah yang didalam kegiatannya memberikan jasa

dalam lalulintas pembayaran. Berdasarkan UU Perbankan Nomor 14 tahun

1967, bank umum adalah bank dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya

terutama memberikan kredit jangka pendek, sedangkan menurut UU

Perbankan Nomor 7 tahun 1992, bank umum adalah bank yang dapat

memberikan jasa dalam lalulintas pembayaran.

Pengertian bank yang lain dikemukakan oleh Frederick Mishkin

(1994) : “Banks are financial institutions that accept money deposits and

make loans”. Bank merupakan lembaga keuangan yang menerima

simpanan dan memberikan jasa pinjaman.

2.2.2. Jenis-jenis Perbankan

Dalam perkembangannya saat ini, Perbankan dapat diklasifikasikan

ke berbagai kategori dengan kegiatan pokoknya tidak lain sebagai lembaga

keuangan yang menghimpun dana dari masyarakat dan menyalurkannya.

Berdasarkan Undang-undang Republik Indonesia No. 10 tahun 1998

Perbankan dapat digolongkan berdasarkan fungsinya terdiri dari :

Universitas Sumatera Utara

17

a. Bank umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan / atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti

dapat memberikan seluruh jasa Perbankan yang ada. Begitu pula

wilayah operasinya, dapat dilakukan di seluruh wilayah Indonesia

dan bahkan ke luar negeri (cabang). Bank umum sering disebut

bank komersial (commercial bank).

b. Bank Perkreditan Rakyat (BPR) adalah Bank yang melaksanakan

usaha secara konvensional atau berdasarkan prinsip syariah.

Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas

pembayaran. Artinya, jasa-jasa Perbankan yang ditawarkan BPR

jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa

bank umum.

Berdasarkan kepemilikannya bank dapat diklasifikasi sebagai

berikut:

a. Bank milik pemerintah adalah bank yang kepemilikannya

sepenuhnya dimiliki oleh Pemerintahan.

b. Bank milik swasta nasional adalah bank yang mayoritas

kepemilikan modalnya dimiliki oleh swasta nasional.

c. Bank milik koperasi adalah bank yang modalnya dimiliki oleh

perusahaan yang berbadan hukum koperasi.

Universitas Sumatera Utara

18

d. Bank milik asing adalah bank yang 100% modalnya dimiliki oleh

pihak luar negeri.

e. Bank milik campuran adalah bank yang sahamnya dimiliki oleh

pihak luar negeri dan dalam negeri secara bersamaan.

Berdasarkan status bank dapat diklasifikasi sebagai berikut :

a. Bank devisa adalah bank yang dapat bertransaksi ke luar negeri

serta dapat berhubungan dengan mata uang asing secara general.

b. Bank Non devisa adalah bank yang belum memiliki izin untuk

bertransaksi seperti bank devisa.

Berdasarkan cara menentukan harga bank dapat diklasifikasi sebagai

berikut:

a. Bank yang berdasarkan prinsip konvensional yang penentuan

harganya menggunakan istilah spread based dan fee based.

b. Bank yang berdasarkan prinsip syariah (Islam)

menggunakanperjanian berdasarkan hukum Islam antara bank

dengan pihak lain untuk menyimpan dana atau pembiayaan usaha

atau kegiatan Perbankan lainnya (Kashmir:2008)

2.3 Perbankan Syariah

2.3.1. Pengertian Bank syariah

Menurut Undang-undang No. 21 Tahun 2008 Tentang Perbankan

Syariah bahwa Bank Syariah adalah Bank yang menjalankan kegiatan

usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas

Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Umum

Universitas Sumatera Utara

19

Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran. Bank Pembiayaan Rakyat Syariah adalah

Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu

lintas pembayaran.

2.3.2. Prinsip Dasar Perbankan Syariah

Secara falsafah bank syariah tidak berdasarkan bunga, spekulasi, dan

ketidakjelasan. Bank syariah beroperasional dengan mengusahakan terlebih

dahulu dana yang dititipkan maupun diinvestasikan oleh masyarakat baru

mendapatkan hasil serta penyalurannya pada sektor usaha yang halal.

Batasan-batasan bank syariah yang harus menjalankan kegiatannya

berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan

prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam.

Adapun prinsip-prinsip bank syariah adalah sebagai berikut :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke

pihak lain, baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio, 2001).

Secara umum terdapat dua jenis al-wadiah, yaitu :

a. Wadiah Yad Al-Amanah ( trustee Depository) adalah akad

penitipan barang/uang dimana pihak penerima titipan tidak

diperkenankan menggunakan barang/uang yang dititipkan dan

tidak bertanggung jawab atas kerusakan atau kehilangan barang

Universitas Sumatera Utara

20

titipan yang bukan diakibatkan perbuatan atau kelalaian

penerima titipan. Adapun aplikasinya dalam Perbankan syariah

berupa produk safe deposit box.

b. Wadiah Yad adh-Dhamanah (Guarantee Depository) adalah

akad penitipan barang/uang dimana pihak penerima titpan

dengan atau tanpa izin pemilik barang/uang dapat

memanfaatkan barang/uang titipan dan harus bertanggung

jawab terhadap kehilangan atau kerusakan barang/uang titpan.

Semua manfaat dan keuntungan yang 17 diperoleh dalam

penggunaan barang/uang titipan menjadi hak penerima titipan.

Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian

hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk

yang berdasarkan prinsip ini adalah :

a. Al-MudhArabah adalah akad kerjasama usaha antara dua pihak

dimana pihak pertama (shahibul maal) menyediakan seluruh

(100%) modal, sedangkan pihak lainnya menjadi pengelola

(mudharib). Keuntungan usaha secara mudhArabah dibagi

menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal selama

kerugian itu bukan akibat kelalaian si pengelola. Seandainya

Universitas Sumatera Utara

21

kerugian ini diakibatkan karena kecurangan atau kelalaian si

pengelola, si pengelola harus bertanggung jawab atas kerugian

tersebut. Akad mudhrabah secara umum terbagi menjadi dua

jenis :

1. MudhArabah Muthlaqah Adalah bentuk kerjasama antara

shahibul maal dan mudharib yang cakupannya sangat luas

dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan

daerah bisnis.

2. MudhArabah Muqayyadah adalah bentuk kerjasama antara

shahibul maal dan mudharib dimana mudhrib memberikan

batasan kepada shahibul maal mengenai tempat, cara dan

obyek investasi.

b. Al-Musyarakah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan

kesepakatan.

Dua jenis al-musyarakah :

1. Musyarakah pemilikan. Tercipta karena warisan, wasiat, atau

kondisi lainnya yang mengakibatkan pemilikan satu asset oleh

dua orang atau lebih.

Universitas Sumatera Utara

22

2. Musyarakah akad, tercipta dengan cara kesepakatan dimana

dua orang atau lebih setuju bahwa tiap orang dari mereka

memberikan modal musyarakah.

3. Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual

beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan

atau mengangkat nasabah sebagai agen bank melakukan pembelian barang

atas nama bank,kemudian bank menjual barang tersebut kepada nasabah

dengan harga sejumlah harga beli barang ditambah keuntungan (margin).

Implikasinya berupa :

a. Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati oleh

penjual dan pembeli.

b. Salam

Salam adalah akad jual beli barang pesanan dengan

penangguhan pengiriman oleh penjual dan pelunasannya

dilakukan segera oleh pembeli sebelum barang pesanan

tersebut diterima sesuai syarat-syarat tertentu.

c. Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen

yang juga bertindak sebagai penjual. Cara pembayarannya

dapat berupa pembayaran dimuka, cicilan atau ditangguhkan

Universitas Sumatera Utara

23

sampai jangka waktu tertentu. Barang pesanan harus diketahui

karakteristiknya secara umum yang meliputi : jenis, spesifikasi

teknis, kualitas, dan kuantitasnya.

Bank dapat bertindak sebagai pembeli atau penjual. Jika bank

bertindak sebagai penjual kemudian memesan kepada pihak lain untuk

menyediakan barang pesanan dengan cara istishna maka hal ini disebut

istishna paralel.

4. Prinsip Sewa (Al-Ijarah)

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa,

melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak

kepemilikan atas barang itu sendiri.

Al-Ijarah terbagi kepada dua jenis: (1) Ijarah, sewa murni. (2)

ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli,

dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa

sewa.

5. Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non pembiayaan yang

diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain:

a. Al-Wakalah

Nasabah member kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti transfer.

Universitas Sumatera Utara

24

b. Al-Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga

untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al-Hawalah

Adalah pengalihan utang dari orang yang berutang kepada

orang lain yang wajib menanggungnya. Kontrak hawalah

dalam Perbankan biasanya diterapkan pada Factoring (anjak

piutang), Post-dated check, dimana bank bertindak sebagai juru

tagih tanpa membayar dulu piutang tersebut.

d. Ar-Rahn

Adalah menahan salah satu harta milik si peminjam sebagai

jaminan atas pinjaman yang diterimanya. Barang yang ditahan

tersebut memiliki nilai ekonomis. Dengan demikian, pihak

yang menahan memperoleh jaminan untu dapat mengambil

kembali seluruh atau sebagian piutangnya. Secara sederhana

dapat dijelaskan bahwa rahn adalah semacam jaminan utang

atau gadai.

e. Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain

meminjamkan tanpa mengharapkan imbalan. Produk ini

digunakan untuk membantu usaha kecil dan keperluan Social.

Dana ini diperoleh dari dana zakat dari dana zakat, infaq dan

shadaqah.

Universitas Sumatera Utara

25

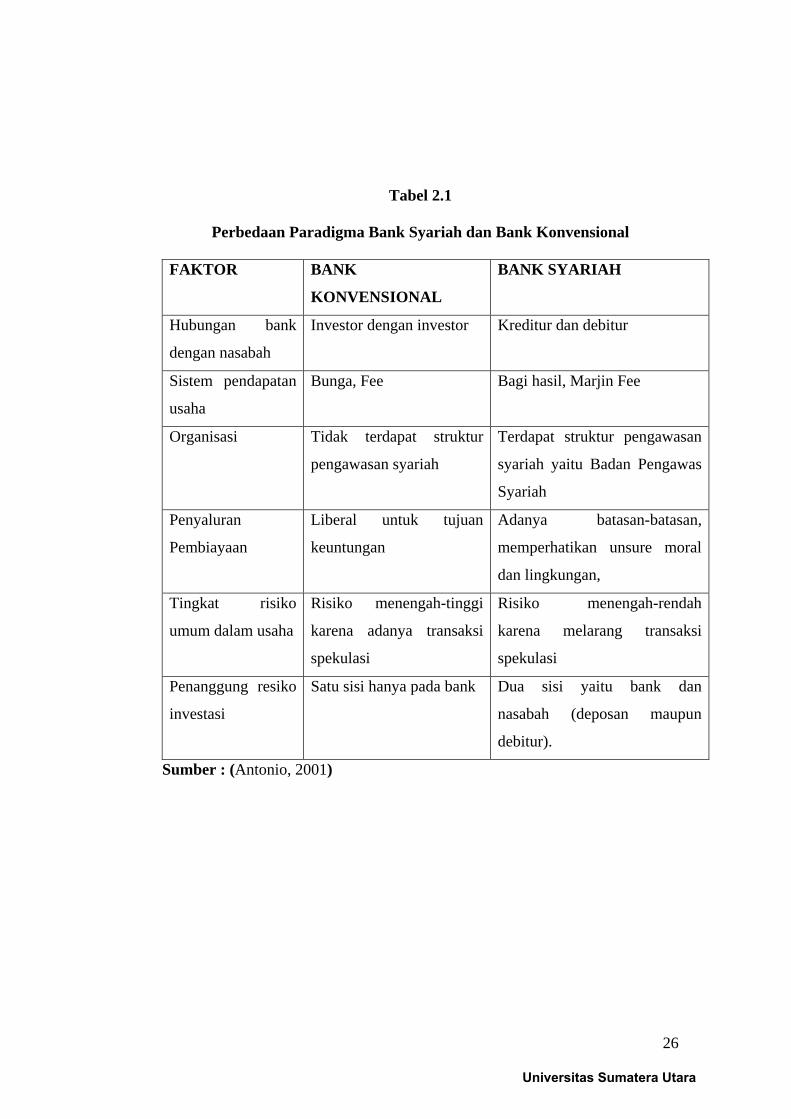

2.4 Perbedaan antara Bank Syariah dan Bank Konvensional

Bank syariah dengan Bank konvensional tidak hanya dapat dibedakan

dengan penerapan bunga pada bank konvensional sedangkan bank syariah tidak

adanya penerapan bunga tetapi penerapan sistem bagi hasil. Banyak aspek-aspek

yang menjadikan Perbankan syariah dengan Perbankan konvensional yang

masih belum diketahui oleh masyarakat secara luas maupun ummat Islam secara

khususnya.

Sehingga munculnya anggapan di masyarkat bahwa perbankaan syariah

dengan Perbankan konvensional hanya terletak istilahnya saja sedangkan

praktiknya sama saja. Perbankan syariah lebih dominan menggunakan istilah

dari bahasa Arab sedangkan bank konvensional menggunakan istilah dari barat.

Paradigma yang seperti ini dapat merusak cara pandang masyarakat untuk

jangka waktu yang lama jika tidak segera disosialisasikan.

Adapun perbedaan antara bank konvensional dengan bank syariah

adalah sebagai berikut :

Universitas Sumatera Utara

26

Tabel 2.1

Perbedaan Paradigma Bank Syariah dan Bank Konvensional

FAKTOR BANK

KONVENSIONAL

BANK SYARIAH

Hubungan bank

dengan nasabah

Investor dengan investor Kreditur dan debitur

Sistem pendapatan

usaha

Bunga, Fee Bagi hasil, Marjin Fee

Organisasi Tidak terdapat struktur

pengawasan syariah

Terdapat struktur pengawasan

syariah yaitu Badan Pengawas

Syariah

Penyaluran

Pembiayaan

Liberal untuk tujuan

keuntungan

Adanya batasan-batasan,

memperhatikan unsure moral

dan lingkungan,

Tingkat risiko

umum dalam usaha

Risiko menengah-tinggi

karena adanya transaksi

spekulasi

Risiko menengah-rendah

karena melarang transaksi

spekulasi

Penanggung resiko

investasi

Satu sisi hanya pada bank Dua sisi yaitu bank dan

nasabah (deposan maupun

debitur).

Sumber : (Antonio, 2001)

Universitas Sumatera Utara