1. Tugas 3 Akuntansi Keperilakuan Edit

of 26

-

Upload

nicophrance -

Category

Documents

-

view

234 -

download

1

Transcript of 1. Tugas 3 Akuntansi Keperilakuan Edit

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

1/65

AKUNTANSI KEPERILAKUAN

Functional and Data Fixation

Goal Setting, Participative udgeting, and Per!or"ance

e#avioral I$$ue$ in %ontrol

Do$en Penga"pu& R'A' Supri(ono, Pro!', Dr', S'U', %)A'

ole#&

Fran$i$cu$ Nicode"u$ *+-./0*-PEK10+2-

D#i3a )a#a Putri *+-./000PEK10++0

Pradi4to Tri Nugro#oadi *+-./0+*PEK1020*

Sai!ul An5ar *+-6*0.+PEK1*1*7

PR8GRA) STUDI )AGISTER AKUNTANSIFAKULTAS EK8N8)IKA DAN ISNIS

UNI9ERSITAS GAD:A; )ADA

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

2/65

%;APTER /

Functional and Data Fixation

Pengantar

Tujuan dari bab ini:

1. Membedakan fenomena fiksasi fungsional dalam pemahaman psikologi

dan fenomena fiksasi data dalam pemahaman akuntansi.

2. Memeriksa hasil dari berbagai area studi eksperimental.3. Menyediakan teori yang memungkinkan penjelasan fenomena dalam

akuntansi manajemen.

SIFAT FIKSASI FUNGSIONAL

Fiksasi Fungsional dalam Psikologi

Fiksasi fungsional berasal dari konsep psikologi, muncul dari inestigasi

sebagai dampak dari pengalaman masa lalu pada perilaku manusia. !alam studi

terkait hubungan antara stimulus ekialen dan pemikiran, Maier "1#$%& dalam

'elkoui "2((2& mengidentifikasi berbagai cara dimana pengalaman masa lalu

dapat mempengaruhi proses penyelesaian masalah. )engalaman masa lalu dilihat

sebagai faktor yang menonjol dalam penyelesaian masalah, dimana dalam

penyelesaian masalah tersebut dapat difasilitasi oleh ekuialensi yang terdapat

dalam problem yang muncul dan pada pengelaman masa lalu. *ebagai tambahan,

latar belakang pembelajaran masa lalu merupakan perilaku reportoar penting

yang tersedia untuk restrukturisasi ketika dibutuhkan pada situasi baru.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

3/65

+damson mendukung hipotesis fiksasi fungsional !unker dengan

memperhalus eksperimennya. asilnya menunjukkan kelompok kontrol

mengungguli kelompok eksperimental dalam hal jumlah solusi yang diberikan

dan eaktu yang dibutuhkan untuk mencapai solusi tersebut. al ini menyatakan

bah-a subjek dalam kelompok eksperimental secara fungsional terfiksasi dengan

menggunakan kotal sebagai kontainer daripada sebagai platform.

!alam eksperimen dua tali, yang dilakukan oleh +damson dan Taylor

yang meminta kepada subjeknya untuk mengikat kedua ujung tali yang bebas

mengantung di langitlangit. asil eksperimen mendukung hipotesis fiksasi

fungsional. Fenomena fiksasi fungsional ini dilaporkan dalam sebuah set

eksperimen. Tingkat fiksasi juga ditemukan bergantung pada faktorfaktor

mediasi, seperti -aktu jangkauan sejak objek digunakan sebelumnya, kebutuhan

penggunaan objek dalam cara baru menyelesaikan masalah, petunjuk, dan

intelijensi.

Fiksasi Data dalam Akuntansi

/jiri, 0aedicke, dan night memandang proses keputusan yang dicirikan

dengan tiga faktor: input keputusan, output keputusan, dan aturan keputusan.

emudian mereka memperkenalkan kondisi dimana pembuat keputusan tidak

dapat menyesuaikan proses keputusannya untuk mengubah proses akuntansi.

kstrapolasi dari konsep psikologi kepada akuntansi disambut jika

diinterpretasikan dengan benar. iteratur saat ini mengakui poin yang berfokus

pada fungsi psikologi, dimana /jiri, 0aedicke, dan night yang berfokus pada

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

4/65

output. )endekatan harus mempertimbangkan dua bentuk dari hipotesis fiksasi

fungsional, dimana satu berfokus pada fungsi dan satunya berfokus pada output

atau data. *ehingga terlihat perbedaannya: dalam kasus fiksasi fungsional,

psikolog menggunakan objek seperti medali, tali, dan kotak untuk menyelesaikan

tugas yang relatif mudah, sedangkan eksperimen fiksasi data seluruhnya

menggunakan data untuk menyelesaikan masalah tidak terstruktur.

PENELITIAN FIKSASI DATA DALAM AKUNTANSI

+shton menggunakan mahasis-a M'+ untuk menilai jangkauan seorang

indiidu untuk mengubah proses keputusan setelah terjadi perubahan didalam

akuntansi, dari data fullcost ke ariabel cost, sebagai bukti oleh perubahan efek

kognitif pada keputusan kemudian. asil penelitian ini menyatakan bah-a

sbagian besar proporsi subjek dalam kelompok eksperimental gagal untuk

menyesuaikan secara signifikan proses keputusannya dalam respon perubahan

akuntansi.

4hang dan 'irn'erg memberikan mahasis-a M'+ dengan laporan biaya

arians dan biaya standar. *ubjek diminta untuk mengindikasikan "1& apakah

mereka akan menginestigasi proses produksi dan "2& seberapa besar arians yang

diperlukan untuk membenarkan inestigasi. asilnya menunjukkan keadaan

5bentuk lemah6 fiksasi data ketika terjadi arians dalam jumlah yang

diperkenalkan.

0umlah temuan yang samatelah ditemukan dalam studi yang lain. 'elkoui

melakukan eksperimen dimana bank mengealuasi aplikasi pinjaman berdasarkan

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

5/65

laporan keuanan secara akrual ataupun basis kas modifikasian. )etugas

peminjaman yakin bah-a aplikan "calon peminjam& yang memberikan laporan

keuangan akrual "1& akan membayar pinjamannya, "2& yang akan diberi pinjaman,

"3& memberikan perbedaan bunga yang premium, dan "$& memiliki laporan yang

lebih andal dan bebas dari salah ketik.

Penelitian Lain Fiksasi Data

)ada penelitian keputusan inestor, orientasi lintas seksi menjadi fiksasi

fungsional yang diaplikasikan pada metode teknik akuntansi alternatif daripada

perubahan -aktu dalam metode akuntansi. iingstone mena-arkan satu solusi:

7jika hipotesis dari suatu set pembelajaran berhubungan dengan metode alternatif

akuntansi adalah alid, laporan akuntansi multiinformasi cenderung menstimulus

pembelajaran dan mengurangi fiksasi fungsional dengan menyediakan user

dengan laporan akuntansi alternatif. !alam penelitian pasar modal, gipotesis

fiksasi fungsional telah digunakan untuk menjelaskan kurangnya efisiensi dalam

pasar modal.

FIKSASI DATA DAN FIKSASI FUNGSIONAL DALAM AKUNTANSI DAN

PSIKOLOGI

ebanyakan penelitian akuntansi fokus pada fiksasi data, sedangka

penelitian psikologi fokus pada fiksasi fungsional. )engecualian untuk ini adalah

studi oleh night yakni fiksasi data dalam psikologi dan 'arnes dan 8ebb yaitu

campuran fiksasi data dan fiksasi fungsional dalam akuntansi.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

6/65

night melakukan eksperimen untuk menginestigasi dampak dari

penyelesaian yang sukses dari masalah n water jug pada teknik penyelesaian

masalah menggunakan percobaan n + 1. asilnya menunjukkan suatu seri

kesuksesan menyebabkan subjek tetap pada perilaku semula, sehingga sulit untuk

melakukan pendekatan alternatif.

'arnes dan 8ebb menginestigasi suatu kasus dimana manager aktual

diminta untuk membuat keputusan harga berdasarkan studi kasus yang nyata yang

berbeda dalam metode penilaian persediaan "full cost s ariabel cost&. ipotesis

fiksasi data terkonfirmasi dimana subjek terfiksasi oleh total biaya, mengubah

harga yang tleha diproyeksikan dengan respon pada perubahan pelaporan biaya

yang disebabkan perubahan pengukuran. 'agaimanapun, hipotesis fiksasi

fungsional tidak terkonfirmasi disebabkan subjek tidak mencoba meliputi biaya

oerhead, -alaupun telah diinstruksikan bah-a ini penting, karena mereka tidak

terbiasa melakukannya.

FAKTORFAKTOR !ANG MENENTUKAN FIKSASI FUNGSIONAL

DALAM AKUNTANSI

"i#otesis Conditioning

!ampak data akuntansi pada user dan perilakunya selalu menjadi sebuah subjek

yang menarik bagi ilmu-an sosial. )eneliti akuntansi belum sampai pada

konsensus *chumpeter, tetapi mereka juga menitikberatkan gagasan bah-a

sosialisasi akuntan, dengan tekanan pada biaya tertentu dan pertimbangan

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

7/65

pendapatan, dapat menuju ke bentuk conditioning dan dapat menjelaskan

pengamatan proses keputusan secara empiris.

+rgumennya adalah bah-a user, secara indiidu maupun agregat bereaksi

disebabkan mereka telah dikondisikan untuk bereaksi terhadap data akuntansi

karena data tersebut memiliki konten informasi. !apat juga diargumentasikan

bah-a penerima informasi akuntansi bereaksi ketika seharusnya mereka tidak

bereaksi ataupun sebaliknya. Fenomena conditioning menghambat subjek untuk

mengadopsi perilaku yang benar, dimana seharusnya menyesuaikan perubahan

akuntansi, yang memba-a mereka untuk bertindak seakan mereka telah

dikondisikan untuk bertindak seperti perilaku sebelumnya ataupun seperti pada

sesi sosialisasi.

Teori Pros#ek dan Mem$ingkai "i#otesis

Teori prospek oleh ahneman dan Tersky menyatakan bah-a keuntungan dan

kerugian potensial diealuasi oleh nilai **haped, fungsi koneks

"mengindikasikan orientasi risiko penolakan& untuk kerugian. mpat efek yang

dapat diamati dalam proses memilih diantara taruhan:

1. fek tertentu: 7orangorang berlebihan pada outcome yang

mempertimbangkan relatif tertentu untuk menghasilkan sesuatu yang

mungkin9.

2. fek refleksi: 7pemilihan prospek sekitar nol membalikkan urutan

preferensi9.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

8/65

3. eengganan "kebencianaersi& terhadap asuransi probabilistik: 7subjek

tidak menyukai gagasan asuransi probabilistik karena pembayaran imbalan

dengan probabalitas kurang dari satu mengurangi premium9.

$. fek isolasi: 7dalam rangka menyederhanakan pilihan diantara alternatif,

orangorang biasanya mengabaikan komponen yang membedakan pilihan

tersebut9.

onsep opsi pembingkaian menambahkan gagasan utama bah-a kerangka

keputusan adalah sesedeharna konsep pembuatan keputusan dari masalah

keputusan ataupun strukturnya. )embingkaian terjadi karena katakata dari

pertanyaan untuk mengubah respon subjek. Formulasi tugastugas pembuatan

keputusan dipengaruhi oleh norma, kebiasaan, karakteristik personal yang

membingka keputusan dan memba-a kepada hasil data fungsional ataupun

fiksasi.

Teori Gangguan% Stimulus En&oding 'S Intuisi Rektroakti(

Teori pembelajaran menyatakan bah-a pengetahuan sebelumnya dapat

menginterensi dengan atau memfasitasi pembuatan keputusan yang efektif. Teori

gangguan muncul dari dua kemungkinan outcome hipotesis transfer pelatihan.

asilnya adalah dua dampak, yakni:

1. Transfer negatif dilabel larangan rektroaktif atau interfrensi rektroaktif .

2. fek positif atau fasilitator dilabel fasiltasi rektroaktif.

aka, friedman, dan 0ones menggunakan teori gangguan untuk menguji hipotesis

bah-a eksposur biaya dan pendapatan menyebabkan respon fiksasi dalam

pengaturan pembuatan keputusan dimana nilai pasar merupakan respon yang

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

9/65

tepat. asil dari penelitian ini tidak mendukung proposisi bah-a konsep akuntansi

dalam mata kuliah akuntansi menganggumenginterensi proses keputusan.

Keunggulan 'S Ke$aruan dan Peli$atan Diri

'eberapa implikasi dari pentingnya hipotesis fiksasi data adalah:

1. )enilai kegunaan teknik akuntansi tidak dapat memastikan kapan subjek

terekspos sebuah situasi yang menekan "tertekan&.

2. Mengingat bah-a situasi tertekan hadir baik didalam ruang kuliah maupun

situasi profesional, akan tejadi kecenderungan terhadap penggunaan

metode akuntansi yang pertama kali dipelajari.

3. Terakhir, pembenaran teoretis berkaitan dengan pemilihan prosedur

akuntansi yang tepat oleh perusahaan diperkuat oleh urutan dan teknik

pembelajaran dimana akuntan telah mengenalnya di bangku kuliah.

MASALA" DALAM PENELITIAN FIKSASI DATA

1. ebanyakan penelitian tidak membedakan fiksasi data yang berfokus pada

output dan fiksasi fungsional yang berfokus pada fungsi.

2. kstrapolasi yang dibuat oleh peneliti akuntansi dapat mengandung celah

yang serius jika fakta sederhana yang diabaikan membingungkan

fenomena psikologi dari fiksasi fungsional, khususnya sebagian besar

subjeknya adalah mahasis-a bukan pembuat keputusan yang sebenarnya.

3. 'ukti fundamental menunjukkan fakta bah-a intelijensi mengurangi

ketetapan " fixity&. al ini telah ditunjukkan baik pada eksperimen

psikologi maupun akuntansi.

$. Terdapat dua metode dalam penelitian fiksasi fungsional:

a. )endekatan satu objek

b. )endekatan dua objek

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

10/65

%. ebanyakan penelitian akuntansi pada fiksasi data apakah terdapat

ketetapan "standar& daripada mengapa hal itu ada.;. 'erbagai masalah dalam desain studi yang ada pada fiksasi.

METODE ALTERNATIF UNTUK PENELITIAN FIKSASI DATA

ebanyakan studi empiris pada penelitian fiksasi data didasarkan pada

percobaan laboratorium ataupun eksperimen lapangan, dengan pengecualian kasus

tunggal berdasarkan surey. Metode yang sesuai mungkin saja sebuah analisis

protokol dimana subjek diminta untuk berpikir keras ketika menyelesaikan tugas

tugas eksperimental. )endekatan ini akan menja-ab pertanyaan penting seperti:

1. +pakah subjek melihatmenandai perubahannya<

2. +pakah subjek menunjukkan indikasi untuk mengapresiasi releansinya<

3. +pakah perubahannya dipahami<

$. +pakah perubahannya diabaikan berdasarkan materialitasnya atau

lainnya<

%;APTER .

Goal Setting, Participative udgeting, and Per!or"ance

7+kuntansi konensional mengasumsikan partisipasi penetapan tujuan sebagai

sarana untuk mempengaruhi motiasi, perilaku dan kinerja tugas. *edangkan

akuntansi perilaku meneliti efek dari penganggaran partisipatif dan kinerja9.

Peneta#an Tu)uan dan Kiner)a Tugas

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

11/65

*ukti Psikologi

Tujuan dapat didefinisikan sebagai =apa yang seorang indiidu coba

capai, yang dapat merupakan objek atau tujuan dari suatu tindakan. al ini dalam

akuntansi setara dengan standart kinerja. )enetapan tujuan, atau pengaturan

standar, diasumsikan mempengaruhi motiasi, perilaku, dan kinerja tugas. !i

antara atribut tujuan adalah "1& penetuan tujuan, yang mengacu pada sejauh mana

tingkat kinerja yang akan dicapai dimana secara eksplisit adalah konten dan

kejelasan> "2& kesulitan dalam mencapai tujuan, yang merupakan probabilitas

keberhasilan. Mekanisme , proses psikologis dan kegiatan kognitif yang

mempengaruhi efek dari penetapan tujuan meliputi,

a +rah

+pa yang perlu dilakukan dalam lingkungan kerja.

b ?paya

+pa saja yang dikerahkan untuk pencapaian kinerja.

c )ersistensi

)ersistensi "kesungguhan& dalam bekerja.

d )embangunan *trategi

)engembangan strategi yang digunakan untuk melakukan pekerjaan

*elain itu, umpan balik tentang kemajuan dalam menuju tujuan,

penghargaan yang diberikan untuk pencapaian tujuan, dan partisipasi dalam

pengaturan tujuan telah ditemukan memediasi efek positif dari penetapan tujuan

pada kinerja.

*ukti Akuntansi

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

12/65

asil percobaan dierifikasi bagian dari model anggaran yang

meramalkan bah-a "1& subjek dalam kondisi anggaran yang tinggi berbeda dari

orangorang di kondisi anggaran yang lebih rendah "2& kinerja meningkat dengan

lebih baik dengan struktur hadiah langsung, dan "3& perbedaan kinerja terjadi pada

pemberian feedback formal dan nonformal.

*ebuah studi oleh 4ho- mengeksplorasi hubungan antara pekerjaan,

tipe kompensasi dan kinerja. *elain melakukan penyelidikan konensional atas

hubungan antara penetapan tujuan dan kinerja 4ho- juga membangun sebuah

studi penelitian yang menunjukkan bah-a penetapan tujuan dan jenis kompensasi

tidak hanya mempengaruhi usaha pekerja tetapi juga seleksi atas kontrak kerja dan

prestasi kerja. asil percobaan 4ho- menunjukkan bah-a,

a ?ntuk subyek yang ditugaskan, standar ketetatan pekerjaan dan jenis

kompensasi memiliki independensi signifikan akan tetapi berinteraksi

insignifikan pada efek kinerja.

b etika diijinkan untuk memilih skema kompensasi "diberikan sesuai

dengan standar pekerjaan&, pekerja cenderung memilih berdasarkan

keterampilan.

c )emilihan skema kompensasi oleh para pekerja terbukti meningkatkan

kinerja

al ini merupakan bukti yang menunjukkan mengatur tujuan yang sulit

dicapai menghasilkan kinerja yang lebih tinggi dibandingkan tujuan yang sedang

sedang saja. *elain itu beberapa penelitian juga menunjukkan bah-a tujuan dapat

meningkatkan kinerja dengan meningkatkan motiasi.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

13/65

Kerangka Teoritis % Peran Ketidakmenentuan Tugas

*tudi akuntansi setuju dengan studi psikologi dan sastra yang mengemukakan

bah-a menetapkan tujuan anggaran yang lebih sulit dapat mengarahkan ke kinerja

tugas yang lebih tinggi dibandingkan dengan penetapan tujuan yang mudah,

sedang atau tujuan umum. ubungan antara penetapan tujuan dan kinerja

dihubungkan dengan urutan hipotesis kegiatan yang sejalan dengan model tugas

kinerja yang diberikan oleh ocke et al. dan )orter, a-ler, dan ackman. Model

tersebut mencakup empat mekanisme bersyarat yang menghubungkan penetapan

tujuan dan hasil tugas, yang antara lain adalah

a )enetapan tujuan, dalam hal kesulitan dan spesifikasi

b *atu set kognitif interpretasi kegiatan, pencarian strategi dan seleksi

strategi

c @iat dalam hal tingkat dan durasi dari upaya yang dilakukan

d Tindakan dalam hal kinerja tugas

irst berpendapat bah-a kesulitan dapat timbul dalam melakukan

kegiatan kognitif di mana ketidakpastian tugas lebih tinggi. al ini

mengendalilkan efek negatif dari ketidakpastian tugas tentang kelengkapan

pengetahuan dan efek positif dari tujuan pengaturan berdasarkan kelengkapan

pengetahuan. *ebagai hasilnya, ist menyajikan sebuah hipotesis dari

ketidakpastian tugas sebagi ariable moderat:

1 : +da interaksi antara penetapan tujuan dan ketidakpastian tugas yang

mempengaruhi kinerja tugas

)ada dasarnya, ketika interaksi antara penetapan tujuan dan

ketidakpastian tugas rendah, penetapan tujuan akan menyebabkan peningkatan

yang lebih kecil atau penurunan kinerja. Model irst mencakup dua hal yaitu:

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

14/65

"1&dengan menunjukkan sifat hasil tugas dan "2& dengan menghadirkan

pembatasan pada sifat penetapan tujuan.

1 )embatasan penetapan tujuan disajikan sebagai kondisi yang diperlukan

untuk penerimaan subjek atas tingkat kesulitan tujuan yang ditugaskan

kepadanya. al ini adalah kesepakatan erbal dengan subyek penerima

tujuan untuk melihat kesulitan pencapaian tujuan, dan ekspetasi

pencapaian tujuan oleh subyek.

2 asil tugas meliputi ukuran kinerja, motiasi, dan kepuasan tugas. !ua

ukuran kinerja adalah "a& ukuran berhasil menyelesaikan tugas dan "b&

ukuran effort.

esimpulan dari model ini adalah

2 : +da interaksi antara penetapan tujuan dan ketidakpastian tugas yang

mempengaruhi hasil tugas dan kinerja, usaha dan motiasi intrinsik

asil eksperimen dari 'elkaoui mengasumsikan bah-a kesulitan tujuan

yang harus dicapai dan ketidakpastian tugas berefek pada keluaran tugas.

Menetapkan tujuan yang sulit dicapai akan mendorong kinerja tugas yang lebih

tinggi daripada tujuan yang sedang dan tujuan yang umum. *elain itu tingkat

ketidakpastian tugas akan mempengaruhi kinerja dan usaha. )ada dasarnya lebih

pasti tugas, semakin tinggi kinerja dan upaya yang dimasukkan dalam sebuah

pekerjaan.

)enelitian di masa depan mungkin perlu untuk menyelidiki masalah

penelitian yang sama di ba-ah kondisi yang berbeda. )erbedaan gender, yang

tidak diperhitungkan dalam karya ini, kadangkadang menyebabkan pola kognitif

yang berbeda dan belum tentu bisa dihilangkan dengan tugas acak untuk

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

15/65

kelompok. )erbedaan ketidakpastian tugas dapat mempengaruhi tidak hanya

upaya pekerja, tetapi juga pilihan atas kontrak kerja dan kinerja pekerjaan.

Penganggaran Partisi#asti( dan Kiner)a

)artisipasi dalam penganggaran berarti keterlibatan ba-ahannya yang

mempengaruhi operasi dan manfaat mereka. Manfaat tersirat penganggaran

partisipatif adalah bah-a hal itu akan meningkatkan sikap, produktiitas, dan

kinerja. 'eberapa memberikan argument bah-a partisipasi anggaran mengarah ke

kepuasan yang lebih tinggi dari pekerjaan, motiasi tinggi untuk mencapai

anggaran, dan kinerja yang lebih tinggi.

)artisipasi dalam pengambilan keputusan telah secara luas didefinisikan

sebagai =proses organisasi dimana indiidu yang terlibat memiliki pengaruh pada

keputusan yang memiliki efek langsung pada orangorang9. *ebuah tinjauan

komprehensif partisipasi dalam pengambilan keputusan "selanjutnya disebut

)!M& telah dicoba oleh ocke dan *ch-eiger

a )enggunaan )!M lebih praktis dibandingkan penggunaan isu moral

b onsep partisipasi mengacu pada pengambilan keputusan bersama dan

tidak hanya berdasar pada delegasi

c +da banyak mekanisme baik kogniti maupun motiasi melalui )!M

yang dapat menghasilkan semangat dan kinerja yang tinggid )!M mengarah pada peningkatan kepuasan dan produktiitas

e fektiitas )!M bergantung pada faktor kontekstual

f )!M adalah salah satu cara memotiasi pekerja

Faktor Moderat di dalam "u$ungan antara Penganggaran Partisi#ati( dan

Kiner)a

!ukungan pada pandangan bah-a hubungan antara partisipasi dan

kinerja memegang semua kondisi yang dikenal sebagai perspektif uniersal

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

16/65

terbukti masih bercampu baur. !isisi lain ada sebuah pandangan yang

mengemukakan bah-a hubungan antara partisipasi dan kinerja dimoderasi oleh

organisasi, tugas terkait, struktural, sikap, dan ariabel kepribadian, dimana

dikenal sebagai kontinjensi perspektif. Temuan tentang dampak ariabelariabel

moderasi menunjukkan superioritas perspektif kontingensi dalam analisis

hubungan antara partisipatif

Penganggaran dan kiner)a+

Moti,asi- Penganggaran Partisi#ati( dan Kiner)a

)enganggaran partisipatif telah lama diasumsikan meningkatkan kinerja

manajerial dengan positif mempengaruhi motiasi. eakuratan pernyataan ini

terletak pada membangun hubungan yang positif antara partisipasi dan kinerja,

partisipasi dan motiasi, dan motiasi dan kinerja, serta keterkaitan interensi

antara partisipasi dan kinerja melalui motiasi.

)ertama, seperti yang kita lihat dari bagian a-al chapter ini, hubungan

antara partisispasi dan kinerj menyarankan untuk memeriksa dampak dari ariable

moderasi.

!ua, berkaitan dengan hubungan antara penganggaran partisipatif dan

motiasi bukti telah mendukung untuk mengukur motiasi dengan menggunakan

"1& Model harapan Aroom "2& penilaian ba-ahan dari atasan mereka dimana

perilaku yang berhubungan dengan anggaran untuk menilai motiasi atasan dan 3&

instrumen tigaitem yang dikembangkan oleh salah ackman dan a-ler atau

ackman dan )orter.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

17/65

etiga, berkaitan dengan hubungan antara motiasi dan kinerja, baik

literatur akuntansi nmaupun perilaku organisasi memberikan bukti yang kuat dari

hubungan yang positif

eempat, 'ro-nell dan Mc/nnes membuktikan hasil yang gagal untuk

mengkonfirmasi hipotesis bah-a motiasi memediasi pengaruh partisipasi

terhadap kinerja, meskipun partisipasi dan kinerja ditemukan memiliki hubungan

yang positif. )ada dasarnya jalur antara partisipasi dan kinerja melalui motiasi

belumlah jelas. Model harapan yang dikembangkan oleh ouse dan diperkenalkan

dalam literature akuntansi oleh Bonen dan iingstone digunakan untuk

mengukur motiasi.

M C motiation,

IV C intrinsic alence associated -ith -orkgoal accomplishment, a

IV C intrinsic alence associated -ith goaldirected behaior, b

EV C eDtrinsic alence associated -ith the ith eDtrinsic re-ard I contingent on

-orkgoal accomplishment,

P C the eDpectancy that goaldirected behaior -ill lead l to -orkgoal

accomplishment, and

P C the eDpectancy that -orkgoal accomplishment 2i -ill lead to the ith

eDtrinsic re-ard.

elima, Mia mengadopsi pendekatan kontinjensi dalam ealuasi

keefektifan "dalam hal kinerja manajerial& partisipasi anggaran yang mana

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

18/65

ariabel kontingen termasuk sikap manajerial "terhadap pekerjaan mereka dan

perusahaan& dan motiasi "untuk bekerja&. asilnya didukung efek moderasi dari

kedua ariabel kontingen. ebih tepatnya partisipasi dalam proses penganggaran

oleh manajer terkait dengan peningkatan kinerja, sedangkan partisipasi manajer

yang kurang dikaitkan dengan terhambatnya kinerja.

Ga.a Ke#emim#inan- Kiner)a Organisasi- Tekanan Ker)a- dan

Penganggaran Partisi#ati(

)enelitian tentang hubungan gaya kepemimpinan manajer dan pengukuran

efektiitas organisasi seperti kinerja karya-an mengemukakan beberapa temuan

antara lain menyatakan bah-a efektifitas sistem anggaran berhubungan dengan

gaya kepemimpinan superisor. 'erdasarkan hal tersebut ini, op-ood meneliti

pengaruh dari tiga tipe ealuasi yaitu tipe budgetconstrainted, tipe profit

conscious, dan tipe non akuntansi dan menemukan bah-a salah satu dimensi

signifikan dari penggunaan anggaran berhubungan dengan ealuasi kinerja

manajer.

'erla-anan dengan temuan op-ood, Etley menyatakan tingkat kinerja

yang baik berhubungan dengan kepemimpinan yang berfokus pada anggaran.

?ntuk menyatukan hasil yang bertentangan, 'ro-nell mengemukakan hipotesis

bah-a hubungan gaya ealuatif kepemimpinan dan kinerja dimoderasi oleh

partisipasi anggaran. 'ro-nell menemukan bah-a ketika partisipasi anggaran

tinggi "rendah&, tekanan anggaran yang tinggi "rendah& akan dihubungkan dengan

peningkatan kinerja manajemen. )eneliti lain "irst& juga menemukan bah-a

ketika tekanan anggran tinggi "rendah& dan ketidakpastian tugas rendah "tinggi&,

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

19/65

tekanan kerja akan lebih kecil. ahn et.al menemukan hubungan positif antara

tekanan kerja dengan konflik peran. ubungan antara tipe budgetconscious

dengan tekanan kerja didukung oleh op-ood dan ditentang oleh Etley. )erbedan

ini memunculkan berbagai usaha untuk menyatukan antara lain adalah:

a enis beranggapan tekanan kerja berhubungan signifikan dan positif

dengan penggunaan anggaran yang dipakai dalam ealuasi kinerja, dan

berhubungan negatif dengan tujuan anggaran.

b irst mengemukakan bah-a dalam kasus ketidakpastian tugas yang

tinggi, tekanan kerja akan tinggi bagi ba-ahan yang diealuasi

berdasarkan ukuran kinerja akuntansi.

c 'ro-nell dan irst menemukan dalam kasus ketidakpastian tugas yang

rendah, tekanan anggaran dalam ealuasi kinerja berinteraksi dengan

partisipasi anggaran.

d !unk mengasumsikan hubungan antara tekanan kerja dan kinerja

adalah signifikan dan negatif, dan tidak moderasi partisipasi anggaran

dalam hubungan tersebut.

Ketidak#astian Tugas dan Penganggaran Partisi#ati(

albraith, Tushman dan @adler berasumsi bah-a efektiitas partisipasi

dalam pengambilan keputusan tergantung pada ketidakpastian tugas. a-rence

dan orsch memberikan bukti empiris bah-a di dalam ketidakpastian lingkungan

yang cenderung tinggi, perusahaan yang sukses akan menyusun struktur

organisasi yang mendorong aliran infomasi secara horisontal dan ertikal yang

membuat adanya partisipasi yang lebih tinggi dalam pembuatan keputusan.

)eneliti lainnya "oindarajan& mengemukakan ketidakpastian lingkungan yang

tinggi berdampak positif pada tingkah laku dan kinerja manajer. etidakpastian

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

20/65

tugas dapat digunakan untuk mendeskripsikan perilaku disfungsional dari

ba-ahan berkaitan dengan penggunaan informasi yang berbeda. asil penelitian

dari 'ro-nell dan irst memperlihatkan partisipasi dan tekanan anggaran yang

tinggi akan efektif mengurangi tekanan kerja dan ketidakpastian lingkungan.

Am$iguitas Peran dan Penganggaran Partisi#ati(

+mbiguitas peran dipandang sebagai sejauh apa terjadi kehilangan

informasi yang berkaitan dengan harapan terkait peran, metode untuk memenuhi

harapan peran, dan konsekuensi dari kinerja peran. +mbiguitas peran ditemukan

berhubungan negatif dengan kepuasan kerja, kinerja, usaha, produktiitas, dan

penganggaran partisipatif. asil empiris berdasarkan surei dari tiga puluh enam

manajer tingkat menengah dan analisis jalur menegaskan bah-a penganggaran

partisipatif paling membantu dalam mengurangi ambiguitas peran manajer yang

pada akhirnya dapat meningkatkan kepuasan kerja dan kinerja.

Struktur Re/ard dan Penganggaran Partisi#ati(

4herrington dan 4herrington mengemukakan bah-a bukan anggaran yang

mempengaruhi orang, melainkan konsekuensi positifnegatif dan kontijensi

re-ard terkait anggaran. 4herrington dan 4herrington mengasumsikan bah-a :

a inerja tugas adalah fungsi dari kontinjensi re-ard. b +da hubungan langsung antara terjadinya reinforcement dengan

ukuran kepuasan.

al ini memberikan bukti signifikan bah-a re-ard memberikan efek

interensi yang kuat pada hubungan antara partisipatif penganggaran dengan

kinerja.

Disonansi Kogniti( dan Penganggaran Partisi#ati(

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

21/65

!isonansi kognitif adalah sebuah kondisi yang mendorong seseorang ke

arah negatif, yang terjadi saat seorang indiidu secara bersamaan berpegang pada

dua kognisi "ide, keyakinan, opini& yang secara psikologis tidak konsisten.

Terjadinya disonansi dianggap sebagai hal yang tidak menyenangkan, oleh

karenanya indiidu mencoba mengurangi disonansi dengan mencari informasi

atau mengadopsi sikap yang menekankan aspek positif. Tiller menguji model

disonansi dari penganggaran partisipatif dan menemukan bah-a ketika

penganggaran memungkinkan indiidu menganggap diri mereka telah melakukan

kebebasan pengaturan keputusan untuk mencapai anggaran, penganggaran

partisipatif menghasilkan peningkatan komitmen untuk mencapai anggaran dan

peningkatan kinerja, -alaupun tidak adanya re-ard kinerja.

Faktor Personalit. dan Penganggaran Partisi#ati(

1 +uthoritarianism

+uthoritarianism adalah salah satu ariabel moderating efektiitas

partisipasi dalam penganggaran yang diketahui memiliki potensi untuk

mempengaruhi sikap kerja indiidu. 4henhall berhipotesis pengaruh

penganggaran partisipatif terhadap kepuasan kerja ba-ahan dan anggaran

dimoderasi oleh konfigurasi authoritarianism antara ba-ahan dan atasan.

2 ocus of 4ontrolocus of control menunjukkan distribusi indiidu sesuai dengan sejauh

mana mereka menerima tanggung ja-ab pribadi atas apa yang terjadi pada

mereka. 'ro-nell meyatakan ada interaksi signifikan antara partisipasi

pengganggaran dengan locus of control dimana partisipasi penganggaran

akan tinggi jika indiidu menggunakan locus of control internal, dan akan

rendah jika menggunakan locus of control eksternal.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

22/65

3 The )elG ffect

fek )elG memperlihatkan hubungan positif antara pengaruh hirarki atasan

dengan kepuasan ba-ahan. )elG berasumsi: =0ika atasan memiliki sedikit

pengaruh atau kekuasaan, maka perilakunya tidak banyak berpengaruh

kepada ba-ahannya9. Maka dapat dikatakan bah-a konfigurasi gaya

kepemimpinan dan pengaruh atasan menciptakan situasi di mana

partisipasi anggaran akan mempengaruhi kepuasan kerja ba-ahan dan

anggaran. 'elkaoui mengusulkan hipotesis =0ika ba-ahan menganggap

atasan mereka mendukung dan tingkat pengaruh hirarkis tinggi, partisipasi

anggaran akan berpengaruh positif pada kepuasan kerja ba-ahan dan

anggaran9.

Anteseden Penggaran Partisi#ati(

)enelitian spesifik anteseden penganggaran partisipatif dilakukan oleh

*hields dan *hields, yang melakukan surei identifikasi alasan manajer

berpartisipasi dalam menetapkan anggaran dan bagaimana alasan ini berhubungan

dengan empat teori anteseden "lingkungan, ketidakpastian tugas, ketergantungan

tugas, asimetri informasi antara atasan dengan ba-ahan&. asil menunjukkan

bah-a penganggaran partisipatif berperan penting untuk perencanaan dan

pengendalian, terutama dalam hal berbagi informasi ertikal,koordinasi, dan

alasan khusus penganggaran partisipatif yang dihubungkan dengan anteseden.

ecukupan +nggaran, omitmen Erganisasi, dan )artisipasi +nggaran

ecukupan anggaran adalah sejauh mana seorang indiidu merasakan

bah-a sumber daya yang dianggarkan cukup untuk memenuhi kebutuhan. al ini

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

23/65

mungkin terjadi di suasana dan budaya partisipasi anggaran. omitmen organisasi

adalah ikatan yang menghubungkan indiidu dengan organisasi. anson

berpendapat =!engan terlibat dalam pembuatan anggaran "melalui penganggaran

partisipatif&, anggota organisasi menghubungkan dirinya lebih dekat dan lebih

mengenal tujuan anggaran=.

%;APTER 6

e#avioral I$$ue$ in %ontrol

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

24/65

)engendalian proses indiidu dan kegiatan dalam suatu periode tertentu

melibatkan sebagian besar "a& penilaian klinis pada apakah atau tidak untuk

menyelidiki arians antara kinerja aktual dan kinerja standar dan "b& tindakan

yang mengurangi dan atau memperbaiki masalah yang diciptakan oleh upaya

manajemen untuk memanipulasi atau menormalkan data akuntansi ditujukan

untuk pengambilan keputusan internal atau eksternal.

ISU RATE *ER*ASIS DI KONTROL

/nformasi yang paling penting yang digunakan dalam penilaian apapun

pada umumnya dan dalam penilaian kontrol pada khususnya adalah tingkat dasar,

yang merupakan probabilitas terjadinya suatu peristi-a. Tidak hanya tekad yang

sulit, tetapi bukti menunjukkan bah-a orang cenderung mengabaikan tingkat

dasar dan fokus pada hal positif .

Struktur tugas Kontrol

*truktur tugas, mengusulkan a-alnya dalam literatur akuntansi oleh .

'ierman dan rekanrekannya, menganggap situasi kontrol ditandai dengan dua

kondisi, masalah duaaksi dengan keadaan ini:

s1 in control

s2 out of control

dan tindakan yang memungkinkan :

+1 C Menyelidiki Aarians

+2 C Tidak menyelidiki arians

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

25/65

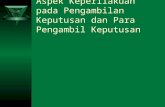

*truktur tugas, diusulkan dalam literatur psikologi oleh . 0. in horn dan

B. M. ogarth untuk mempertimbangkan keputusan, tindakan, dan umpan balik

hasil dan sebagai kriteria untuk ealuasi akurasi penilaian, adalah sebagai berikut:

1. dilambangkan dengan D penilaian yang ealuatif dan Dc sebagai titikcutoff

sehingga jika

H I Dc, menyelidiki arians,

H J Dc, tidak menyelidiki arians.

2. )ertimbangkan juga keberadaan kriteria, y, digunakan untuk mengealuasi

akurasi keputusan D dan yc, titik cutoff, sehingga jika

y J yc, *1 diasumsikan,

y I yc, *2 diasumsikan.

!ua asumsi yang diperlukan pada tahap ini untuk aplikasi dari item dalam

akuntansi. )ertama, Dc dan yc adalah bagian dari standar yang ditetapkan dalam

prosedur penganggaran, dan D dan y diamati hasil dari proses yang akan dikontrol.

Kuadrant / denotes the false negatie rate:

p" y J y D L Dc & C fn,

Kuadrant / denotes the positie hit rate:

p" y J y D J Dc & C ph,

Kuadrant /// denotes the false positie rate:

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

26/65

y (performance)

S*IIIUnfavorable Variance

Resulted from ControllablleFalse Negative HitsPisitive Hits

Causes or Process in

Control

Yc

S1I9IIIUnfavorable Variance

Resulted from Negative HitsFalse Positive Hits

Noncontrollable Causes or

Process out of Control

c

!o not "nvestigate "nvestigate (#udgement)

p" y L y D L Dc & C fp

Kuadrant /A denotes the negatie hit rate:

p" y Lyc D LDc& C nh.

Penentuan Tingkat *asis

!alam literatur akuntansi, 'iermann dan rekanrekannya adalah yang

pertama menggunakan struktur normatif tugas dalam ealuasi kinerja dan

memperkenalkan biaya dan manfaat dari penyelidikan dalam keputusan

penyelidikan. Mengingat pengamatan tertentu pada aktiitas tertentu, tingkat

aktual dasar, Pa" y J yc&,&, mengingat bah-a sistem dalam kontrol, ditentukan.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

27/65

!engan asumsi biaya penyelidikan menjadi jumlah c, biaya koreksi menjadi M,

dan nilai sekarang dari penghematan diperoleh dari penyelidikan ketika aktiitas

di luar kendali menjadi M penyelidikan ditandai jika P " y J y &L 1c

l− M .

Eleh karena itu model kontrol akuntansi normatif ini bersandar pada

estimasi yang tepat dari tingkat dasar sebenarnya, Pa" y J yc&. @amun dapat

tingkat dasar sebenarnya diperkirakan< !ari literatur psikologi, ja-abannya

muncul bah-a tingkat dasar tidak mungkin diketahui, juga tidak dapat

diperkirakan oleh data masa lalu.

Tingkat dasar dapat dinyatakan sebagai fungsi dari tingkat hit positif,

tingkat negatif palsu , dan rasio seleksi. !ari pameran #.1, dapat dinyatakan

bah-a

P ( y ≥ yc ) = p ( y ≥ yc / x ≥ xc ) p ( x ≥ xc )+¿ p ( y ≥ y c / x

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

28/65

ini sesuai dengan proporsi arians mendapatkan diselidiki sebagai la-an tidak

mendapatkan diselidiki. !emikian pula, hit rate positif dapat dengan mudah

diperkirakan. al ini sesuai dengan proporsi =keberhasilan= dari mereka arians

yang telah diselidiki. Masalahnya adalah dalam penentuan tingkat negatif palsu.

al ini sesuai dengan yang arians yang belum diselidiki> Eleh karena itu, akan

sulit untuk memperkirakan berapa banyak dari mereka arians tidak diselidiki

akan karena penyebab terkendali. Tingkat dasar maka mungkin sulit untuk

memperkirakan mengingat sulitnya memperkirakan tingkat negatif palsu.

Ketidakta0uan Rate *asis

edua informasi tunggal dan distribusi biasanya tersedia untuk ketika

mereka menilai probabilitas dari suatu peristi-a. /nformasi tunggal, atau data

kasus, mengacu pada bukti pada kasus yang sedang dipertimbangkan. /nformasi

distribusi, atau data tingkat dasar yang, merujuk pada kemungkinan terjadinya

peristi-a umum. Misalnya, jumlah barang cacat dalam sampel memberikan

informasi tunggal tentang kemungkinan sistem berada dalam kontrol,

danfrekuensi dasartingkat proses berada dalam kendali merupakan informasi

distribusi. )enelitian telah menunjukkan bah-a penilaian intuitif umumnya

dipengaruhi oleh bukti tunggal dan pengabaian umum tarif dasar. /ni

ketidaktahuan tarif dasar dikonfirmasi di sejumlah ulangan, berbagai tingkat

dasar, masalah konten, agar informasi, dan modus respon dan menggunakan

eksperimen sederhana tugas dan problems.

Fokus #ada "its Positi(

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

29/65

'erbagai percobaan telah menunjukkan bah-a orang gagal untuk

menunjukkan apresiasi intuitif korelasi atau kontingensi ketika menilai hubungan

antara peristi-a atas dasar korelasi serial. *ebagian besar dari studi ini

menunjukkan bah-a penilaian tidak didasarkan pada perbandingan probabilitas

kondisional. ebih eksplisit, 0.*medslund menunjukkan bah-a orang tanpa

pelatihan statistik yang tidak memadai, konsep korelasi cenderung bergantung

secara eksklusif pada frekuensi kasus mengkonfirmasikan positif. !emikian pula,

. M. 0enkins dan 8. 4. 8ard menemukan kurangnya apresiasi konsep korelasi.

*ubyek mereka membuatpenilaian kontrol yang tidak ada hubungannya dengan

konsep pengendalian statistik. Mereka tampaknya merasakan kontingensi hanya

ketika peristi-a yang menguntungkan terjadi. !alam percobaan kedua 0enkins

dan 8ard menemukan bah-a jenis layar informasi dapat mempengaruhi persepsi

kontingensi. @amun, hasil mereka, secara umum, mendukung temuan sebelumnya

bah-a subyek statistik naif kekurangan konsep abstrak kontingensi yang

isomorfik dengan konsep statistik dan cenderung mengandalkan aturan yang

melibatkan frekuensi kejadian menguntungkan positif. !engan demikian,

menggunakan terminologi eDibition #.1, temuan ini menyiratkan bah-a orang

menilai kekuatan hubungan dengan frekuensi hits positif dan mengabaikan tiga

informasi lain, yaitu, hit rate negatif , hit rate positif palsu, dan hit rate negatif

palsu.

"EURISTIK DAN PEN!IMPANGAN DALAM PENILAIAN

PENGENDALIAN

Re#resentati,eness

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

30/65

Representatieness merupakan istilah yang mengacu pada penggunaan

heuristik oleh seseorang ketika mereka menilai kemungkinan dari suatu peristi-a

dari derajat kesamaannya dengan kategori yang dirasakan sebagai contoh. *ebagai

konsekuensinya, orang sering gagal untuk memberi kepercayaan terhadap

kemungkinan dari kejadian yang tidak biasa atau mengejutkan.

Representatieness bisa menyebabkan penyimpangan yang sistematis dalam

estimasi kemungkinan, termasuk "1& tidak sensitif terhadap kemungkinan yang

terdahulu, "2& tidak peduli dampak dari ukuran sampel dalam ariansi dari

distribusi sampel, "3& kesalahan persepsi dari kemungkinan dari perbedaan urutan

yang merupakan hasil dari proses acak dan "$& tidak sensitif dalam memprediksi

data.

A,aila$ilit.

!ailability adalah penggunaan heuristik oleh seseorang ketika mereka

menaksirkan kemungkinan dari sebuah peristi-a dengan kasus yang ada di

pikiran mereka. /ni merupakan proses metal, sebuah strategi berhubungan dengan

kasus dari contoh spesifik yang diingat kembali atau misalnya berasal dari ingatan

yang mempengaruhi penilaian. !ailability tergantung pada kekerabatan, hal

penting, peristi-a yang baru dialami, hal yang dapat dipikirkan dan efektiitas

penelusuran.

Adjustment dan Anchoring

+djustment dan +nchoringadalah penggunaan heuristik oleh seseorang

ketika mereka membuat estimasi dengan memulai dari nilai a-al " anc"oring & dan

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

31/65

lalu menyesuaikan nilai tersebut untuk memberikan ja-aban akhir. !djustment

dan !nc"oring merupakan prosedur standar dalam keputusan akuntansi manajerial

dan khususnya pada perilaku penganggaran dan ealuasi kinerja.

Hindsight Bias

indsight biasmemiliki arti bah-a pengetahuan yang terjadi pada sebuah

peristi-a akan meningkatkan kemungkinan perasaan terdahulu mereka dari

kejadian dan pengetahuan bah-a peristi-a itu tidak terjadi mengurangi

kemungkinan perasaan terdahulu mereka dari sebuah kejadian. Erangorang tidak

kaget dengan peristi-a yang lalu dan mampu menjelaskannya dengan mudah.

ehadiran dari "indsig"t bias meningkat karena adanya isu penting ini:

1& )enilaian dari kesalahan atau kesuksesan nyata dari yang lain

2& indsight bias secara tidak langsung mendistorsi ingatan

3& )enanggulangan penyimpangan penting untuk memaksa orang untuk

merealisasikan hal penting dari sebuah peristi-a

$& 'elajar dari pengalaman tidaklah jelas

Calibration of Judgments

*atu jalan untuk menaksir kemungkinan secara berkecukupan adalah

dengan melihat pertimbangan pernyataan yang merefleksikan jumlah dari

pengetahuan dari sebuah topik yang mengandung penaksiran kemungkinan.

*ebuah penilaian menyediakan pertimbangan yang baik di dalam jangka panjang,

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

32/65

semua masalah akan diberikan kemungkinan, dan proporsi yang sesungguhnya

tersebut sama dengan kemungkinan yang ditentukan sebelumnya. *ecara umum,

pertimbangan dari indiidu diealuasi dengan menentukan kemungkinan yang

ada, erifikasi pernyataan yang berhubungan dan menentukan proporsi yang benar

secara keseluruhan.

Ignoring and Disconfirming Information

Merupakan pandangan normatif yang dapat diterima dari sebuah

kesimpulan bah-a diskonfirmasi dan pengujian hipotesis alternatif memiliki

peran yang besar. .B )oppers meletakkan dasar dari konsep diskonfirmasi atau

penyangkalan. /a mendukung bah-a terdapat diskonfirmasi hipotesis hanya

karena adanya bukti dan tidak akan pernah bisa dikonfirmasi.

Effect on Judgment Fallibility on Control

)engendalian melibatkan penilaian klinis mengenai penyelidikan yang

memberikan perbedaan. )eninjauan kembali sebuah bukti memperlihatkan sebuah

kesalahan umum dari sebuah penilaian. !.Aon 8interfield dan 8.d-ards

membuktikan bah-a dalam masalah keputusan yang ada, kesalahan material

mempunyai dampak yang kecil dalam perolehan yang diharapkan. +danya pilihan

suboptional tidak akan menyulitkan pembuat keputusan selama alternatif yang

dipilih tidak terlalu jauh dari hasil yang optimal.

EFEK PE! dan PENGENDALIAN

)ara peneliti hubungan komunikasi atasanba-ahan telah mempelajari

efek dari pengaruh atasan dalam sebuah hierarki organisasional dalam

hubungannya dengan ba-ahan mereka. asil penelitian terbaik di bidang ini

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

33/65

disebut dengan efek )elG, !. )elG melaporkan keberadaan dari asosiasi positif

antara pengaruh penga-as yang lebih tinggi dan kepuasan ba-ahan dengan

kinerja penga-as, menyediakan keunggulan yang menunjukkan gaya

kepemimpinan yang mendukung dalam interaksi dengan karya-an. *elain itu,

gaya yang mendukung dalam kepemimpinan adalah ariabel yang kuat daripada

pengaruh hierarki dalam kontribusinya dengan pemenuhan ke-ajiban tugas

penga-asan dan besarnya efekmoderasi dari pengaruh nyata atas status

organisasional dari responden.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

34/65

AKUNTANSI KEPERILAKUAN

Planning, udgeting,and In!or"ation Di$tortion

Financial %ontrol

e#avioral A$pect$ o! Re$pon$i4ilit( Accounting

Do$en Penga"pu& R'A' Supri(ono, Pro!', Dr', S'U', %)A'

ole#&

Fran$i$cu$ Nicode"u$ *+-./0*-PEK10+2-

D#i3a )a#a Putri *+-./000PEK10++0

Pradi4to Tri Nugro#oadi *+-./0+*PEK1020*

Sai!ul An5ar *+-6*0.+PEK1*1*7

PR8GRA) STUDI )AGISTER AKUNTANSI

FAKULTAS EK8N8)IKA DAN ISNIS

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

35/65

UNI9ERSITAS GAD:A; )ADA

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

36/65

!alam perilaku organisasi, slac# mengacu pada istilah respon pertahanan

diri dan bukan perilaku yang sesungguhnya. A. . *chein memberikan contoh

contoh berikut dari perilaku menipu dalam komunikasi, pengambilan keputusan,

dan presentasi diri.

a. omunikasi

+danya kemungkinan distorsi informasi yang dilakukan oleh pelaku

b. )embuatan eputusan

)elaku memperlihatkan seolaholah menyerah pada pembuatan keputusan

padahal pelaku memiliki rencana tersembunyi untuk melakukan budgetaru

slac# .

c. )resentasi !iri *endiri

'anyak manajer terkesan memiliki kepercayaan diri yang tinggi dimana hal

ini dapat mempengaruhi pengendalian dari hasil yang dia inginkan.

Organi1ational Sla&k

Si(at dari Organi1ational Sla&k

&rgani%ational slac# adalah penyangga yang dibuat oleh manajemen

dalam penggunaan sumber daya untuk peristi-a internal dan eksternal yang bisa

timbul dan mengancam organisasi yang ada. $lac# digunakan oleh manajemen

sebagai agen perubahan untuk menanggapi perubahan dari lingkungan internal

dan eksternal. Elier . 8illiamson mengajukan model slac# yang didasari dari

insentif manajerial. Model ini menyediakan alasan untuk motiasi manajer dan

keinginan untuk melonggarkan sumber daya yang ada. etika manajer ada di

kondisi memungkinkan untuk mengikuti tujuannya sendiri, model ini

memprediksi bah-a ketersediaan sumber daya yang berlebihan setelah target atau

keuntungan telah tercapai tidak dialokasikan sesuai dengan peraturan

maksimalisasi keuntungan.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

37/65

Income smoot"ing dapat digunakan untuk mendorong manajemen untuk

menetralkan ketidakpastian lingkungan yang ada dan untuk membuat

organi%ational slac# dalam arti manipulasi akuntansi pada tingkat pendapatan.

0.N. amin dan 0.Bonen menghubungkan organi%ational slac# dengan income

smoothing dengan alasan bah-a keputusan itu akan berdampak pada alokasi cost.

e-in and 8olf diusulkan pernyataan berikut sebagai kerangka teori untuk

memahami konsep slack:

1. &rgani%ational $lac# tergantung pada ketersediaan sumber daya berlebih.

2. *umber kelebihan terjadi ketika sebuah organisasi menghasilkan atau

memiliki potensi menghasilkan sumber daya lebih dari apa yang

diperlukan untuk mempertahankan koalisi organisasi.

3. $lac# terjadi tidak sengaja akibat ketidaksempurnaan proses pembuatan

keputusan alokasi sumber daya

$. *lack dibuat sengaja karena manajer termotiasi untuk memaksimalkan

slac# sumber daya di ba-ah kendali mereka untuk memastikan

pencapaian tujuan pribadi yang tunduk pada pencapaian tujuan organisasi.

%. !isposisi slac# sumber daya adalah fungsi preferensi beban seorang

manajer fungsi.

;. !istribusi slac# sumber daya adalah hasil dari pengaturan proses ta-ar

mena-ar

organisasi dan mencerminkan kekuasaan diskresi anggota organisasi dalam

mengalokasikan sumber daya.

O. $lac# bisa hadir dalam bentuk didistribusikan atau terkonsentrasi.

P. +spirasi peserta organisasi untuk slac# menyesuaikan ke atas selama

sumberdaya tersedia. )enyesuaian ke ba-ah untuk sumber daya yang

slac#( ketika sumberdaya menjadi langka karena ditahan oleh peserta

organisasi.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

38/65

#. *lack dapat menstabilkan fluktuasi jangka pendek dalam kinerja

perusahaan.1(. !i luar jangka pendek, realokasi slac# membutuhkan perubahan dalam

organisasi.

11. $lac# secara langsung berkaitan dengan ukuran organisasi, kematangan,

dan stabilitas eksternal

Fungsi dari "rgani#ational slac$

'erdasarkan literatur teori administratif, organi%ational slac# diperlakukan

sebagai ariabel independen yang menyediakan empat fungsi ini:

1& *ebagai dorongan bagi pemain organisasi untuk tetap dalam sistem

tersebut

2& *ebagai sumber dari pemecahan konflik

3& *ebagai mekanisme penyangga dalam proses kerja, dan

$& *ebagai fasilitator dari jenis atau perilaku kreatif dalam sebuah organisasi

onsep slack sebagai bujukan untuk mempertahankan koalisi pertama kali

diperkenalkan oleh 4. /. 'arnard yang menganggap slac# sebagai cara untuk

menarik peserta organisasi dan mempertahankan keanggotaan mereka. Maret dan

. +. *imon kemudian menjelaskan slac# sumber daya sebagai sumber bujukan

yang setara dengan membayar karya-an lebih banyak untuk mempertahankan

serices nya. onsep slack kemudian secara eksplisit diperkenalkan oleh 4yert

dan Maret sebagai pembayaran kepada anggota koalisi lebih dari apa yang

dibutuhkan untuk mempertahankan organiGation.

'erdasarkan 'ourgeois, slac# memfasilitasi tiga jenis dari perilaku

strategis atau kreatif dalam organisasi, yaitu:

1& Menyediakan sumber daya untuk perilaku yang inoatif

2& Menyediakan kesempatan untuk perilaku yang memuaskan

3& 'erdampak pada perilaku politis

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

39/65

Pengukuran dari "rgani#ational slac$

Terdapat metode yang berariasi dalam mengukur organi%ational slac# ,

dalam metode ini melibatkan delapan ariabel yang ada di data publik, baik yang

terjadi karena aksi manajemen atau tersedia oleh lingkungan. Model berikut ini

diajukan oleh 'ourgeois:

$lac# C Q "B, !), R+ 84*, !, 4B, /), )&

!imana:

B C Betained earning "aba ditahan&

!) C !iidend payout "!iiden yang dibayarkan&

R+ C 'iaya umum dan administrasi

84*C Modal kerja sebagai persentase dari penjualan

! C ?tang sebagai persentase dari ekuitas

4B C 4redit rating

/) C *hortm tem loan interest compared to prime rate

) C )riceearnings ratio

B, R+, 84* dan 4B diasumsikan memiliki efek positif dalam perubahan

slac# ,dan !), !, ) dan /) diasumsikan memiliki efek negatif dalam

perubahan slac# .

'erdasarkan dari saran 'ourgeois dan *ingh, Theresa .ant membuat

empat pengukuran berikut:

1& +dmisnistratice slac# C " eneral and administratice eDpense&cost of

goods sold

2& +ailable liSuidity C "4ash marketable securities current

liabilities&sales

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

40/65

3& Becoerable liSuidity C "+ccounts receiable /nentory& sales

$& Betained earnings C "@et profit diidend&sales

ant menggunakan langkahlangkah ini untuk menunjukkan secara empiris bah-a

"1& likuiditas yang tersedia dan beban umum dan administrasi memiliki arians

signifikan lebih tinggi dari

laba di perusahaan dan di seluruh -aktu dan "2& perubahan berarti dalam slack

secara signifikan lebih besar daripada perubahan berarti pada laba

*udgetar. Sla&k Si(at dari budgetary slac$

iteratur mengenai budgetary slac# menganggap anggaran sebagai

per-ujudan dari lingkungan dan lalu mengasumsikan manajer akan menggunakan

proses penganggaran dalam berunding untuk slac# budgets. *ecara umum

budgetary slac# adalah understatement dari pendapatan dan oerstatement cost di

dalam proses penganggaran. )enciptaan slac# adalah fenomena umum organisasi,

banyak faktor organisasional yang bisa menjelaskan penciptaan slac# seperti

struktur organisasi, keselarasan tujuan, sistem pengendalian dan perilaku

manajerial.

)enciptaan slack adalah fenomena yang umum dalamorganisasi. 'anyak

perbedaan faktor organisasi telah digunakan untuk menjelaskan penciptaan slack,

khususnya, struktur organisasi, keselarasan tujuan, sistem kontrol, dan perilaku

manajer. )enciptaan slack diasumsikan terjadi dalam kasus di mana struktur

organisasi Tayloristic ada, meskipun juga bisa diasumsikan terjadi di struktur yang

partisipatif. +khirnya, penciptaan slack dapat terjadi atau tidaknya pada organisasi

didasarkan pada struktur organisasi itu sendiri.

Penganggaran dan Ke&enderungan untuk mem$uat Budgetary slac$

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

41/65

*istem penganggaran diasumsikan berpengaruh pada kecenderungan

manajer untuk membuat budgetary slac# . Mohamed Ensi adalah yang pertama

menyelidiki hubungan antara jenis sistem penganggaran dan kecenderungan untuk

membuat budgetary slac# . !alam literaturnya, Mohamed Ensi menyebutkan

adanya empat asumsi, yaitu:

1& Manajer mempengaruhi proses penganggaran melalui perundingan untuk

slac# dengan cara mengerti pendapatan dan oerstating costs

2& Manajer membuat slac# saat 7good years9 dan mengubahnya kembali

menjadi profit ketika 7bad years9

3& Manajemen puncak ada dalam keadaan yang merugikan ketika

menentukan besarnya slac#

$& ontroler diisi dalam organisasi yang terdesentralisasi turut serta dalam

tugas membuat dan mengatur slac# .

Mohamed Ensi juga mengatakan bah-a pembuatan budgetary slac#

sebagai hasil dari tekanan dan pencapaian penggunaan keuntungan sebagai dasar

ukuran dalam penilaian kinerja.

4ortlandt 4amman menganalisis efek moderasi dari partisipasi ba-ahan dalam

pembuatan keputusan dan kesulitan dari pekerjaan ba-ahan yang merupakan

respon terhadap penggunaan sistem pengendalian yang berbedabeda dari para

atasan mereka. asil penelitiannya menunjukkan bah-a penggunaan sistem

pengendalian untuk alokasi yang bergantung pada penghargaan akan

menghasilkan respon defensif dari ba-ahan pada semua kondisi, dimana hal ini

termasuk adanya pembuatan budgetary slac# .

)enelitian oleh enneth +.Merchant menemukan hasil bah-a

kecenderungan manajer untuk membuat slac# "1&berariasi terhadap keadaan dan

dengan bagaimana sistem penganggaran diimplementasikan, "2&rendah ketika

manajer aktif berpartisipasi dalam penganggaran, khususnya ketika teknologi bisa

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

42/65

diprediksi, dan "3&tinggi ketika anggaran ketat memerlukan respon taktis yang

sering untuk menghindari oerruns. etiga penelitian yang dilakukan oleh Ensi,

4ammann dan Merchant menyediakan bukti bah-a partisipasi mungkin akan

mengarah pada komunikasi yang positif antara manajer, jadi ba-ahan akan

merasa tekanan yang ada berkurang untuk membuat slac# . Faktanya hasil ini

bergantung pada jumlah dari asimetri informasi yang ada antara prinsipal dan

agen.

Bugetary %lac$ - Distorsi In(ormasi- dan Skema &ruth'Inducing Incenti(es

'udgetary slac# melibatkan kesengajaan dari distorsi informasi yang

diinput. !istorsi informasi meningkat dari sebuah input dalam pengaturan

anggaran, khususnya berasal dari kebutuhan manajer untuk mengakomodasi

ekspektasinya mengenai jenis pemberian imbalan yang berhubungan dengan

kemungkinan oucome yang berbeda.

)enelitian terkait budgetary slac# menyatakan bah-a melalui distorsi

sistematis dari input informasi, dapat digunakan untuk mengakomodasi subjek

ekspektasi mengenai pemberian imbalan dihubungkan dengan berbagai

kemungkinan outcome. Mereka gagal, bagaimanapun, untuk menyediakan

rasionalisasi yang meyakinkan mengenai hubungan distorsi input informasi dan

subjek akomodasi dari ekspektasi. Teori agensi dan masalah terkait risiko

kebencian "aersion& yang dapat menyediakan sebuah keterkaitan. arenanya,

dengan keberadaan insentif yang menyimpang dan asimetri informasi antara

controller "atau atasanpemberi kerja& dan controlee "atau karya-an& dan

tingginya biaya obserasi skill ataupun usaha karya-an. *ebuah kontrak

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

43/65

pekerjaan berdasarkan anggaran "kompensasi karya-an tergantung standar

kinerja& dapat menjadi )areto*uperior untuk pembayaran tetap atau aturan

linear)s"aring "dimana atasan dan karya-an membagi output&.

Noung "1#P%& dalam 'elkoui "2((2& mengajukan lima hipotesis terkait budgetary

slac# yang dikembangkan dan diuji menggunakan eksperimen laboratorium,

yaitu:

1. ipotesis 1: *eorang ba-ahan yang berpartisipasi dalam proses

penganggaran akan membangun slac# di dalam anggaran . . . .

2. ipotesis 2: *ebuah risiko kebencian ba-ahan akan membangun lebih

banyak slac# dalam anggaran daripada ba-ahan yang tidak memiliki

risiko kebencian . . . .

3. ipotesis 3: Tekanan sosial bukan untuk salah menggambarkan

kemampuan produktif yang lebih besar untuk seorang ba-ahan yang

memiliki informasi yang diketahui oleh manajemen daripada ba-ahan

yang memiliki informasi pribadi . . . .

$. ipotesis $: Meningkatnya tekanan sosial kepada ba-ahan, akan

memberikan tingkat yang lebih rendah pada budgetary slac# . . . .

%. ipotesis %: *eorang ba-ahan yang memiliki informasi pribadi akan

membangun lebih banyak slac# di dalam anggaran daripada ba-ahan yang

informasinya diketahu oleh manajemen . . . .

asil eksperimen mengkonfirmasi hipotesis bah-a ba-ahan yang

berpartisipasi dalam budgetary slac# dan slac# yang terjadi merupakan satu

bagian, dianggap disebabkan oleh pilihan risiko ba-ahan. !engan pernyataan

ketidakpastian dan asimetri informasi manajer pekerja mengenai kapabilitas

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

44/65

kinerja, subjek dalam eksperimen membuat slac# -alaupun adanya skema

mempengaruhi kebenaran.

)ada dasarnya, ada bukti pendahuluan dimana pekerja dengan risiko

kebencian akan membuat lebih banyak budgetary slac# daripada dengan risiko

netral. *ebagai tambahan, skema insentif mempengaruhi kebenaran akan

mengurangi subjek dengan risiko netral tetapi tidak untuk subjek dengan risiko

kebencian. Tampak bah-a alokasi sumber daya di dalam organisasi dimediasi

oleh persepsi risiko, dimana risiko adalah sebuah ciri personal yang stabil.

Budgetary %lac$ dan "arga Diri

)eningkatan risiko kebencian dan menghasilkan distorsi input informasi

dapat dikatakan ketika harga diri terancam. !itemukan bah-a seseorang yang

memiliki opini yang rendah terhadap dirinya lebih memungkinkan untuk

melakukan kecurangan daripada seseorang dengan harga diri yang tinggi.

Menu)u Se$ua0 Kerangka Teori Penganggaran

erangka teori bertujuan pada strukturisasi pengetahuan mengenai

perilaku menyimpang yang diajukan oleh ari ukka "1#PP& dalam 'elkoui

"2((2&. erangka ini terdiri dari sebuah model explanatory untuk penyimpangan

penganggaran dan model penyimpangan pengganggaran pada leel

organisasi.Model explanatory penyimpangan penganggaran pada leel indiidu

yang ditarik dari literatur akuntansi manajemen dan perilaku organisasi

mena-arkan suatu set tujuan penentu penyimpangan penganggaran. asil dari

-a-ancara semiterstruktur pada leel manajemen yang berbeda dari perusahaan

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

45/65

besar yang terdesentralisasi memerifikasi kerangka teori. egunaan kerangka

teori ini terdapat pada perbaikan yang lebih jauh dan uji empiris.

%lac$ Positi( 'S %lac$ Negati(

Etley "1#P%& dalam 'elkoui "2((2& menjelaskan perbedaan antara slac#

positif dan negatif bah-a 7manajer lebih mungkin menjadi konseratif dalam

membuat perkiraan ketika manfaat di masa depan dicari " slac# positif&, tetapi

optimis ketika mereka butuh untuk memperoleh dominasi persetujuan sekarang

"current &9. 'ukti dari slac# negatif dikemukakan oleh Bead "1#;2& dalam 'elkoui

"2((2& yang menunjukkan bah-a manajer mendistorsi informasi untuk

memperlihatkan tingkat superior yang mereka miliki. 'erbagai studi empiris

tentang pengendalian penganggaran menunjukkan banyaknya usaha dan

kecerdikan dalam meyakinkan bah-a pesan menyampaikan informasi

penganggaran yang menyajikan keuntungan manajer tersebut. !ata yang

dikumpulkan dari dua organisasi menunjukkan bah-a terdapat slac# negatif.

Mengurangi Budgetary %lac$ % Teknik *er$asis *onus

)erusahaan menggunakan penganggaran dan teknik bonus untuk

menyelesaikan. *alah satu pendekatan terdiri dari pembayaran re-ard yang tinggi

ketika anggaran dibuat tinggi dan target tercapai. *ebaliknya, re-ard yang rendah

ketika anggaran dibuat tinggi namun tidak mencapai target. Mann "1#PP& dalam

'elkoui "2((2& menyajikan sistem bonus yang memberikan insentif keppada

manajer yang mendekati ataupun mencapai target.

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

46/65

%;APTER 2

Financial %ontrol

)ada chapter ini kita akan membahas dilema dari sebuah kontrol yang

mengilustrasikan bagaimana meraih konsekuensi dari sebuah kontrol akuntansi

keuangan. !ilemma ini disertai dengan tujuan dan definisi yang berdampingan

dengan desain dari sistem kontrol akuntansi keuangan.

DEFINISI DARI KONTROL KEUANGAN 2FI)A)CIA C")&*"3

Res#on Mekanis 'S Res#on Prilaku

)erhatian utama pada subsistem pengendalian keuangan adalah perilaku

dari orangorang yang ada dalam perusahaan, bukan alatalat keuangannya

"mesin&. ?ntuk alasan tersebut, pengendalian keuangan dapat dipahami dengan

memberi penekanan pada pentingnya asumsi keperilakukan. Tidak semua bentuk

pengendalian memberi perhatian pada perilaku manusia. +plikasi tekhnik dari

kontrol, seperti alat pengatur panas yang mengontrol suhu ruangan, memberi

tekanan pada respon mekanis "mec"anical feedbac# & daripada respon prilaku

"be"aioral responses&. Tentu saja, peralatan tekhnik dan elektrik juga dapat

digunakan untuk mempengaruhi perilaku manusia. *ebagai contoh, alarm

peringatan dipasang sebagai alat pengaman atau sistem password yang didesain

untuk mencegah orang yang tidak mempunyai otorisasi mengunakan komputer.

4ontoh tersebut menggunakan alat dengan sistem mekanis dan elektrik yang

dipasang dengan tujuan untuk mempengaruhi manusia "memperoleh respon dari

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

47/65

manusia& bukan untuk menginduksi respon mekanis dari alat tersebut. Mengacu

pada contoh tersebut maka subsistem pengendalian keuangan didasarkan pada

asumsi keperilakuan.

*ecara umum pengendalian didefinisikan sebagai inisiatif yang dipilih

karena dipercayai bah-a "dengan melakukan pengendalian& probabilitas

mendapatkan hasil yang diinginkan akan semakin meningkat. !alam

pengendalian keuangan, inti dari hasil yang diinginkan adalah peristi-a perilaku

"be"aioral eents& dan dapat diaplikasikan pada masalah keuangan. *elain itu,

definisi dari pengendalian didasarkan pada konsep kepercayaan "beliefs& dan

probabilitas "probabilitas&.

Mem#erluas konse# tradisional

onsep pengendalian tradisional dalam akuntansi telah mengasumsikan

bah-a pembuatan informasi akuntansi adalah langkah terakhir dari peranan

akuntan. !alam pendekatan keperilakuan terhadap desain dan implementasi

subsistem pengendalian keuangan, pembuatan informasi bukanlah sebagai

langkah akhir dari keterlibatan seorang akuntan melainkan sebuah langkah "tahap&

menengah dari pembuatan informasi.

etika mendesain sistem pengendalian yang sesuai dengan informasi

akuntansi yang akurat dan andal, pendekatan tradisional menekankan pada tujuh

faktor berikut:1 Melibatkan anggota yang akan menyelesaikan tanggung ja-abnya dengan

kompeten dan berintegritas

2 Menghindari fungsifungsi yang tidak kompetibel dengan pemisahan tugas

dan tanggung ja-ab

3 Menjelaskan otoritas yang berhubungan dengan posisi mereka sehingga

kebenaran transaksi yang dieksekusi dapat diealuasi

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

48/65

$ Menetapkan metode yang sistematik untuk memberi keyakinan bah-a

transaksi dicatat secara akurat% Menjamin bah-a dokumentasi telah memadai

; )erlindungan aset dengan merancang prosedur untuk membatasi akses

terhadap aset

O Merancang pengecekan independen untuk meningkatkan akurasi.

Tujuh faktor pertimbangan untuk kontrol keuangan tradisional ini

kemudian dikembangkan sebagai dasar untuk mendesain kontrol internal audit,

yang dibagi menjadi accounting control dan administratie control .

KONTROL !ANG KOMPRE"ENSIF 2C"+P*EHE)%I,E C")&*"3*ecara formal, pengendalian sistem yang komprehensif sebenarnya

merupakan kesatuan subsistem formal yang mendukung proses administratif.

?ntuk perumusan "pembentukan&, subsistem pengendalian harus disusun terlebih

dahulu dan ditetapkan sebagai proses yang tepat untuk pencapaian tujuan tertentu.

emudian untuk menjadi komprehensif, sistem pengendalian harus mencakup

aktiitas perencanaan, operasi, dan fungsi umpan balik.

Peren&anaan

)roses ini identik dengan istilah penyusunan tujuan perilaku. +spek penting

dari proses penetapan tujuan merupakan perhatian mendasar dari organisasi dan

komunikasi. 0ika struktur organisasi kurang baik, hal ini harus diselesaikan selama

proses perencanaan berlangsung. !apat dilihat bah-a perencanaan merupakan hal

yang sangat penting untuk menciptakan sebuah kontrol yang efektif. 'egitu juga

dengan kontrol yang merupakan bagian yang penting dari penciptaan perencanaan

yang efektif. *ehingga dua hal ini merupakan hal yang tidak dapat dipisahkan.

O#erasi

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

49/65

)ada organisasi yang terstruktur, fungsi operasi menganggap keberadaan

perencanaan organisasi, -alaupun perencanaannya dalam bentuk informal atau

tidak tertulis. /stilah operasi mengacu pada pelaksanaan aktiitas operasi pada

organisasi, termasuk ketentuan mengenai jasa dan pembuatan produk yang

merupakan fungsi pendukung penting yang dibutuhkan untuk menjaga operasi

berjalan sebagaimanamestinya. )engendalian operasi adalah sebuah proses untuk

memonitor dan mengoreksi aktiitas operasi selama proses implementasi rencana

manajemen.

Um#an $alik

?mpan balik dalam organisasi berasal dari sumber formal maupun informal

dan tersusun dari komunikasi nonerbal ke tabulasi statistik yang rutin. ?mpan

balik dibutuhkan dan dicari sebagai dasar untuk membuat ealuasi yang akan

mempengaruhi pembagian reward , penilaian pinalti dan pergantian antara proses

perencanaan dengan operasi yang akan menghasilkan umpan balik.

Interaksi #engendalian

+ktiitas perencanaan, operasi dan umpan balik telah diidentifikasi sebagai

tiga aspek dari proses adminitrartif yang akan mendukung desain pengendalian

komprehensif. etiganya bukan aktiitas yang independen, sehingga mereka

saling mempengaruhi. )erancangan dari subsistem perencanaan untuk jangka

panjang maupun pendek, pembuatan pengendalian untuk mendukung operasi, dan

keputusan untuk menekankan bah-a pengukuran umpan balik tertentu

mengindikasikan kesuksesan atau kegagalan organisasi merupakan isu yang saling

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

50/65

berkaitan. ubungan saling keterkaitan ini dapat di kelola untuk mendsapatkan

keuntungan yang besar jika sebuah organisasi dapat dengan sukses

menghubungkan subsistem kontrol yang didesain untuk mensuport fungsi

perencanaan, operasi, dan juga umpan balik.

FAKTORFAKTOR KONTEKSTUAL -C")&E.&/A FAC&"*%0

onteks dapat menjadi bagian yang sangat penting agar sukses dalam

merancang dan melaksanakan sistem pengendalian keuangan. onteks merujuk

pada kumpulan karakteristik yang mengukur pengaturan empiris dimana sistem

pengendalian akan ditetapkan. )roses identifikasi faktor kontekstual yang kritis

sangatlah subyektif dan tidak kekal. Faktor kontekstual tersebut yaitu ukuran,

stabilitas lingkungan, motiasi laba, dan faktor proses.

Ukuran

?kuran dapat dipandang sebagai suatu peluang dan hambatan. ?kuran

dipandang sebagai peluang jika berfungsi sebagai pemberi manfaat ekonomi dan

bukan sebagai strategi pengendalian. *edangkan ukuran juga dapat menjadi suatu

hambatan jika pertumbuhan ekonomi menyebabkan terjadinya eliminasi tehadap

strategi pengendalian tetapi tidak bisa diformalkan agar sesuai dengan kebutuhan

organisasi yang lebih besar. Meskipun jelas bah-a ukuran dapat menjadi faktor

penting dalam membedakan konteks, banyak ariabel lain juga dapat dikaitkan

dengan masalah ukuran, misalnya> faktor stabilitas lingkungan dan proses sering

dikaitkan dengan ukuran.

Sta$ilitas Lingkungan

!esain pengendalian dalam lingkungan yang stabil dapat berbeda dari

desain pengendalian dalam lingkungan yang selalu berubah. *tabilitas dalam

lingkungan eksogen dapat dinilai dari gerakan yang secara eksternal menghasilkan

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

51/65

produkproduk yang memerlukan suatu tanggapan. Tingkat stabilitas lingkungan

dapat diukur dengan memilih tindakan yang tepat dari perubahan lingkungan

seperti jumlah produk baru yang diperkenalkan selama interal -aktu yang

ditentukan, tindakan pesaing yang memiliki inisiatif membuat metode produksi

usang atau tidak efisien atau legislatif yang mempengaruhi unit tergantung pada

hasil dari prosesproses tersebut.

Moti( Keuntungan

eberadaan dari motif keuntungan tentunya bukanlah penghalang dalam

menggunakan ukuranukuran penilaian akuntansi terhadap produktiitas. )ada sisi

lain, jelas bah-a sistem pengendalian yang didasarkan pada motif dan ukuran

ukuran profitabilitas sering kali tidak bisa diterjemahkan secara langsung pada

konteks nirlaba "nonprofit &. ?kuranukuran laba merupakan hal yang penting

meskipun sulit dijadikan sebagai indikator keberhasilan kinerja keuangan suatu

organisasi. /ndikator keberhasilan sering diperlihatkan dalam bentuk statistik.

*tatistik ini sering diartikan sebagai ringkasan dari keseluruhan keberhasilan

subsistem yang kompleks dan rumit dari suatu organisasi, dan indicator tersebut

merupakan tolok ukur dari keberhasilan manajer dan anggotanya. etika motif

keangan tidak ada, indikator lain keberhasilan organisasi dan indiidu harus

diandalkan. !alam pengaturan ini, pemilihan langkahlangkah alternatif

merupakan sebuah tantangan bagi para manajer.

FaktorFaktor Proses

*uatu faktor proses penting dalam pegendalian biayabiaya yang tidak

dapat dihindari dan biayabiaya untuk melakukan rekayasa ulang disebut sebagai

biaya ariabel. *trategi pengendalian biaya untuk proses strategi biaya ariabel

sering kali memiliki perbedaan substansi dengan strategi pengendalian biaya yang

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

52/65

disesuaikan, seperti aplikasi biaya tetap. )roses yang sederhana ditandai dengan

memahami hubungan sebab akibat, sebuah proses yang kompleks menyebabkan

beberapa hubungan tidak dapat dipahami dengan baik. *ehingga proses yang

sederhana lebih mudah dikendalikan daripada yang kompleks.

'iaya diskresioner adalah istilah yang sering digunakan untuk

menggambarkan biaya yang dikeluarkan oleh unit. ?nit bisa memiliki proses yang

sederhana atau kompleks. 4ontoh biaya diskresioner meliputi unit penelitian dan

pengembangan, pemasaran dan administrasi kepega-aian.PERTIM*ANGAN DESAIN -DE%I1) C")%IDE*A&I")0

)engendalian didefinisikan sebagai inisiatif pilihan karena kepercayaan

bah-a probabilitas untuk mendapatkan hasil yang diinginkan akan meningkat.

?ntuk meningkatkan probabilitas kesuksesan perancang akan melihat pada

hubungan sebab akibat yang dipercaya untuk dihadirkan di lingkungan, lalu

menyiapkan mereka untuk mengantisipasi konsekuensi logis yang dapat

dihasilkan dari penerapan pengendalian. arena fokusnya adalah perilaku maka

perancang harus memikirkan harapan dan kemungkinan. )engendalian yang

digunakan dalam perusahaan harus dirancang dengan pemahaman tentang

konsekuensi perilaku yang ingin dihasilkan dan apresiasi untuk kebutuhan

mengakomodasi perubahan.

Antisi#asi dari Konsekuensi Logis+ntisipasi terhadap konsekuensi logis adalah elemen kunci dari

perancangan pengendalian. )enekanan ini merupakan poin penting bagi manajer

yang membuat penilaian berdasarkan pada apakah hasil yang diperoleh itu benar

atau tidak benar. )engendalian lebih merefleksikan konsekuensi perilaku dari

strategi pengendalian yang ditetapkan. Manajer yang berpengalaman lebih disukai

-

8/19/2019 1. Tugas 3 Akuntansi Keperilakuan Edit

53/65

untuk mengantisipasi hasil yang berhubungan dengan proses pengendalian karena

mereka telah mengenal dan memahami bidangnya.Rele,ansi dari Agency &heory

!gency *"eory memfasilitasi antisipasi konsekuensi logis dengan

menyediakan kerangka untuk memahami dan memprediksi perilaku. +gen adalah

orang yang dise-a oleh pemilik untuk melaksanakan tugas yang telah dirancang

oleh pemilik. ?ntuk memotiasi agen agar lebih giat bekerja, pemilik diharapkan

menyiapkan rencana kontrak untuk mengurangi risiko yang menyebabkan agen

menjadi diluar kendali dan mencari -aktu luang. )emilik dapat mengalokasikan

sumber daya untuk memperoleh keuntungan dengan tiga cara, yaitu: pemantauan,

insentifpinalti, dan asuransiatau memindahkan risiko. elebihan teori agensi

adalah pemahaman mendalam dalam menyediakan sistem pengendalian yang

menguntungkan bagi kedua pihak. )engalaman dan kepekaan terhadap perubahan

lingkungan menjadi pondasi untuk dapat menyediakan konsekuensi logis.

Mengelola Peru$a0an

Mengelola perubahan merupakan pertimbangan penting dalam merancang

pengendalian. )engendalian yang ada di perusahaan seringkali dihadapkan pada