1 Transfer Pricing k7- Compiled

64

SEKOLAH TINGGI AKUNTANSI NEGARA | 2010 AKUNTANS I MANAJEME N PEMERINT AH TRANSFER PRICING 8C-D4 AKUNTANSI

-

Upload

di2thariyanto -

Category

Documents

-

view

49 -

download

0

description

No Desc

Transcript of 1 Transfer Pricing k7- Compiled

DIAN ALPHA AVIANTARA

JANUARDO S.

QOMARUDDIN ALFATAH

YULISTYO KHARISMAWAN

|

akuntansi manajemen pemerintah

TRANSFER PRICING

8C-D4 AKUNTANSI

I. PENGERTIAN DAN URGENSI MEMPELAJARI TRANSFER PRICINGTransfer pricing merupakan penetapan harga atas transaksi penyerahan barang berwujud, barang tidak berwujud, atau penyediaan jasa antar pihak yang memiliki hubungan istimewa. Transaksi afiliasi tidak selalu adopsi kondisi dan syarat yang berlaku di pasar atau transaksi antar pihak yang independen, namun hal tersebut tidak selalu ditujukan semata-mata untuk menghindarkan pajak, karena terdapat kemungkinan telah dinilai dengan harga yang wajar atau menghasilkan laba yang wajar. Untuk dapat dikatakan tidak melakukan tax avoidance, WP diminta untuk menerapkan prinsip kewajaran (Arm’s Lenght Principle-ALP) dalam penentuan Tranfer Price (TP) dalam transaksi afilliasinya dan mendokumentasikan proses penerapan ALP dalam penentuan TP-nya. Dengan demikian Transfer Pricing sangat perlu dipelajari, karena DJP berkepentingan untuk memastikan bahwa wajib pajak tidak menggunkan TP sebagai instrumen penghindaran pajak (tax avoidance) dan wajib pajak menerapkan Prinsip Kewajaran (ALP) dalam penentuan TP dalam transaksi affiliasinya serta mendokumentasikan proses penerapan ALP dalam penentuan TP-nya.

II. PRINSIP KEWAJARAN DAN KONSEP DASAR TRANSFER PRICING

Direct vs IndirectTransfer Pricing Methodology

P&L Statement TP Method Description of TP MethodologySales (=Price) Most Direct Langsung menetapkan harga, tanpa

dipengaruhi unsur P&L lainCost of SalesGross Margin Direct Method Penetapan harga wajar dilakukan

berdasarkan gross margin wajar, sehingga dalam penerapannya perlu memperhatikan unsur COGS

Operating ExpensesOperating Income Indirect Method Penetapan harga wajar dilakukan

berdasarkan operating margin wajar, sehingga dalam penerapannya perlu memperhatikan unsur COGS dan operating expenses

Direct vs IndirectTransfer Pricing Methodology

P&L Statement TP Method Group of TP MethodologySales (=Price) CUP

Transaction base MethodologyCost of SalesGross Margin Cost Plus and Resale PriceOperating Expenses Profit base MethodologyOperating Income TNMM and Profit Split

Direct vs IndirectTransfer Pricing Methodology

Profit Level Indicators OECD Guidelines Domestic Rules

Sales (=Price) CUP CUPGross Margin Cost Plus and Resale Price Cost Plus and Resale PriceOperating Income TNMM and Profit Split Not strictly mention the nameof the

method using net margin as the PLI, but clearly stated that TP method using net margin as the PLI being

tested, could be applied

Faktor-faktor Kunci pada Aturan Domestik Transfer Pricing

Faktor Penentu Pembanding PertanyaanPrinsip Kewajaran Transaksi Independen Apakah transaksi independen sebanding

akan dinilai dengan harga yang sama?Kelaziman Usaha Pandangan ekonomis dari

sektor usaha dimana Wajib Pajak melakukan transaksi afiliasi

Apakah kondisi dan Profit Level Indikator (PLI) transaksi terafiliasi, secara ekonomis merupakan kondisi yang berlaku dan sesuai dengan PLI sektor usaha Wajib Pajak

Prinsip kewajaranSuatu transaksi afiliasi dikatakan wajar apabila: dinilai dengan harga dan memiliki profit yang sama dengan harga dan profit transaksi indenpenden, dalam hal kondisi dan keadaan transaksinya sama dengan kondisi dan keadaan tranksaksi antar pihak indenpenden, atau apabila kondisi dan syarat transaksi afiliasi berbeda dengan kondisi dan syarat transaksi antar pihak yang indenpenden, maka keduanya seharusnya dinilai dengan harga dan menghasilkan transaksi yang berbeda.

Kelaziman UsahaPenilaian atas kelaziman suatu transaksi dilakukan berdasarkan tinjauan ekonomis mengenai kondisi dan syarat dari suatu transaksi dan kondisi wajib pajak yang melakukan transaksi, dibandingkan dengan kondisi dan syarat ekonomis dari sektor usaha wajib pajak yang di dalamnya tidak terdapat transaksi pihak yang mempunyai hubungan istimewa, terkait cara Wajib Pajak melakukan kegiatan usahanya.Suatu transaksi disebut sebagai transaksi yang dilakukan dengan kondisi dan syarat yang lazim, serta dengan nilai yang lazim apabila the PLI and the conditions of the related party transaction, economically realistic dibandingkan dengan PLI dan kondisi sektor usahanya. Dalam praktek internasional, prinsip kelaziman usaha digunakan sebagai salah satu faktor untuk menentukan kasus yang akan diteliti (review) dan/atau diperiksa kewajarannya.

III. PENGERTIAN HUBUNGAN ISTIMEWA

UU PPh kita menyatakan batasan hubungan istimewa dalam pasal 18 ayat (4) 1. Hubungan antara Wajib Pajak yang mempunyai penyertaan 25% atau lebih pada pihak yang

lain, atau hubungan antara Wajib Pajak yang mempunyai penyertaan 25% atau lebih pada

dua pihak atau lebih, demikian pula hubungan antara dua pihak atau lebih yang disebut terakhir.

2. Hubungan antara dua atau lebih Wajib Pajak yang berada dalam pemilikan atau penguasaan yang sama baik langsung maupun tidak langsung.

Sedangkan dalam P3B OECD Model, dinyatakan dalam pasal 9 sebagai berikut:1. Where:

(a) an enterprise of a Contracting State participates directly or indirectly in the management, control or capital of an enterprise of the other Contracting State, or(b) the same persons participate directly or indirectly in the management, control or capital of an enterprise of a Contracting State and an enterprise of the other Contracting State, and in either case conditions are made or imposed between the two enterprises in their commercial or financial relations which differ from those which would be made between independent enterprises, then any profits which would, but for those conditions, have accrued to one of the enterprises, but, by reason of those conditions, have not so accrued, may be included in the profits of that enterprise and taxed accordingly.

2. Where a Contracting State includes in the profits of an enterprise of that State and taxes accordingly profits on which an enterprise of the other Contracting State has been charged to tax in that State and the profits so included are profits which have accrued to the enterprise of the first-mentioned State if the conditions made between the two enterprise had been those which would have been made between independent enterprise, then that other State may make an appropriate adjustment to the amount of the tax other charged therein on those profits. In determining such adjustment, due regard shall be had to the other provision of this Agreement and the competent of the Contracting State shall if necessary consult each other.

Dari definisi di atas, baik OECD Model, OECD Guidelines dan UU PPh tidak memberikan definisi yang jelas mengenai pengendalian manajemen baik secara langsung maupun tidak langsung. Dalam suatu seminar International Fiscal Association (IFA) , David Grecian mengusulkan bahwa yang dimaksud dengan pengendalian adalah:a. mempunyai kewenangan untuk membuat keputusan yang terkait dengan kebijakan keuangan

dan operasi dari suatu perusahaan,b. mempunyai pengaruh untuk menentukan besarnya harga yang ditetapkan.

Sedangkan yang dimaksud dengan berpartisipasi dalam suatu manajemen (participation in management) adalah ikut terlibat dalam pembuatan keputusan atas kegiatan operasi suatu perusahaan. Adapun yang dimaksud engan manajemen disini adalah bisa level direktur maupun level manajer.Lebih lanjut, dalam ayat (2) pasal 9 OECD Model, mengatur tentang mekanisme penyesuaian kembali (corresponding adjustment) jika terdapat primary adjustment yang dilakukan oleh otoritas pajak negara lain yang akan berdampak pada wajib pajak di negara lainnya. Hal ini untuk mencegah terjadinya pemajakan berganda, meskipun waktu yang dibutuhkan untuk dapat melakukan corresponding adjustment sangat lama bahkan untuk negara maju.

IV. Konsep Kesebandingan dan Analisis Kesebandingan

Untuk tujuan transfer pricing, kata ‘sebanding’ dapat berarti sama (same), sejenis atau serupa (similar), sehingga meskipun disadari bahwa kesebandingan yang identik tidak selalu ada, masih terdapat kemungkinan bahwa terdapat pembanding untuk transaksi yang diteliti.

Perlu kehati-hatian dalam melakukan pembandingan, untuk memastikan (ensure) bahwa pembanding yang dipilih adalah pembanding yang secara ekonomis memiliki tingkat kemiripan yang paling dekat (as close as practicable similarity) dengan transaksi yang diteliti. Sebuah pembadingan untuk situasi dimana tidak terdapat pembanding yang identik (sama), masih dapat dilakukan sepanjang penyesuaiannya tepat (appropriate adjustment) secara rasional dapat dilakukan terhadap transaksi independen yang menjadi pembanding, untuk mempertimbangkan perbedaan antara kedua transaksi yang diperbandingkan.

Suatu kemiripan (similarity) dapat digunakan sebagai petunjuk untuk membantu proses pencarian pembanding, meskipun pada akhirnya perlu pertimbangan mengenai perbedaan kondisi transaksi yang mempengaruhi harga untuk memastikan bahwa penyesuaian dapat dilakukan.

Pembandingan dapat disusun antara:1. The same property or services sold or acquired in the same circumstances (contract terms,

volume, economic/market condition)2. The similar property or services in the same circumstances3. The same property or services in the similar circumstances4. The similar property or services in the similar circumstances

Konsensus Internasional tentang PembandinganSecara internasional, dilakukan penerapan prinsip kewajaran dilakukan berdasarkan pembandingan (comparison) kondisi transaksi afiliasi dan kondisi transaksi antar pihak yang independen.Dalam upaya melakukan pembandingan yang tepat dan berguna dalam penerapan prinsip kewajaran, maka seluruh faktor dari kondisi transaksi yang secara ekonomis memiliki pengaruh yang material dan terkait dengan pembentukan harga, harus dalam kondisi yang dapat diperbandingkan.Dalam menentukan tingkat kesebandingan (degree of comparability), termasuk menentukan penyesuaian apa yang perlu dilakukan untuk meningkatkan tingkat kesebandingan, pemahaman mengenai kondisi dan penentuan harga dan transaksi independen, merupakan kunci keandalan suatu pembandingan.Untuk memperoleh keyakinan mengenai tingkat kesebandingan dari pembandingan yang akan dilakukan, ahrus dilakukan analisis kesebandingan (comparability analysis) yang hasilnya akan digunakan sebagai basis for choosing the appropriate PLI and TP method to apply Arm’s Lenght Principle on determining the arm’s lenght prices).

Analisis Kesebandingan

Pedoman pada Analisis Kesebandingan

Membandingkan entitas-entitas dan kondisi mereka untuk transaksi-transaksi yang dikontrol dan tidak dikontrol.

Idealnya entitas-entitas tersebut akan dapat diperbandingkan secara penuh atau identik Lebih seringnya terdapat perbedaan kondisi kedua transaksi yang dibandingkan, tetapi

mungkin tidak material dan /atau capat disesuaikan (waspada pada perbedaan makna materialitas dan penyesuaian).

Bahkan produk yang sama dengan jasa yang sama dapat diperbandingkan jika perbedaan material dapat dihitung,

Perlu menganalisa dengan membandingkan bagaimana perusahaan yang independen mengevaluasi perbedaan-perbedaan dan memilih pilihan-pilihan dengan mengacu pada berbagai faktor

Faktor-faktor Penentu Pembandingan –Konsensus Internasional

1. Karakteristik properti atau jasaPerbedaan pada faktor ini mungkin menjelaskan perbedaan harga. Contoh yang umum diantaranya: Tangible property: keandalan fitur fisik, kualitas, kuantitas, isi materi, keandalan dan

ketersediaan Penyediaan jasa: sifat yang tepat dan tingkat pelayanan dan manfaat, Properti berwujud: bentuk, jenis, durasi, siklus hidup, tingkat perlindungan dan manfaat

yang diharapkan

2. Fungsional, aset, dan risiko Penetapan harga dipengaruhi oleh performa fingsi, aset yang digunakan dan risiko yang

ditanggung, Mengidentifikasi dan membandingkan fungsi yang signifikan secara ekonomis dan siapa

yang menjalankan, nilai fungsi menurut urgensi ekonomis dan mengecek siapa yang menanggung biaya pada

fungsi yang dijalankan yang teridentifikasi; juga dapat melihat aset dipekerjakan penyebab berbagai fungsi yang dijalankan; membandingkan risiko dengan melihat asumsi risiko dan pengembalian yang diharapkan; Risiko dipengaruhi oleh berbagai fungsi yang dijalankan, misalnya apakah tindakan

distributor sebagai pelaku utama atau sebagai agen Cek bahwa risiko sesuai dengan substansi ekonomi dan dimana kemampuan untuk

mengendalikan dan mengelola risiko yang benar-benar ada.

3. Kontrak Bersyarat Lihat bagaimana risiko, keuntungan dan tanggung jawab dibagi Analisa syarat-syarat apakah tertulis atau lisan dan eksplisit atau implisit, Pihak-pihak independen akan menjaga masing-masing syarat dan mengubah hanya pada

kondisi tertentu yang jarang terjadi Lihat apa yang terjadi pada situ asi yang dikendalikan dimana insentif yang lebih sedikit

untuk menjaga syarat-syarat kontrak

4. Kondisi ekonomi Identifikasi kondisi geografis pasar terkait transaksi: harag bervariasi pada pasar yang

berbeda bahkan untuk produk yang sama; Penting untuk membandingkan pasar yang sama, atau dapat disesuaikan untuk

menyesuaikan perbedaan material; Tipe faktor apa saja yang dipertimbangkan: lokasi, ukuran, posisi kompetitif, tingkat

penawaran dan permintaan, biaya regulasi dan lokal, dll.

5. Strategi bisnis Perlu untu mempertimbangkan pembandingan yang benar dan membentuk sudat

pandang entitas lelagl yang terpisah dan bukan bagian MNE Skema penetrasi pasar mungkin pengorbanan saat ini untuk anticipated profit Apa yang terjadi jika keuntungan yang diantisipasi nyatanya tidak terealisasi. Mengevaluasi posisi secara kritis untuk melihat jika strategi dapat dipercaya: misalnya

mencari perilaku konsisten dan melihat siapa yang menanggung biaya dan yang dimaksudkan untuk menuai reward.

Apakah sebuah perusahaan independen telah memasuki sebuah skema pada tempat pertama dan apakah mereka berlanjut lama, setelah anticipated profit tidak material lagi?

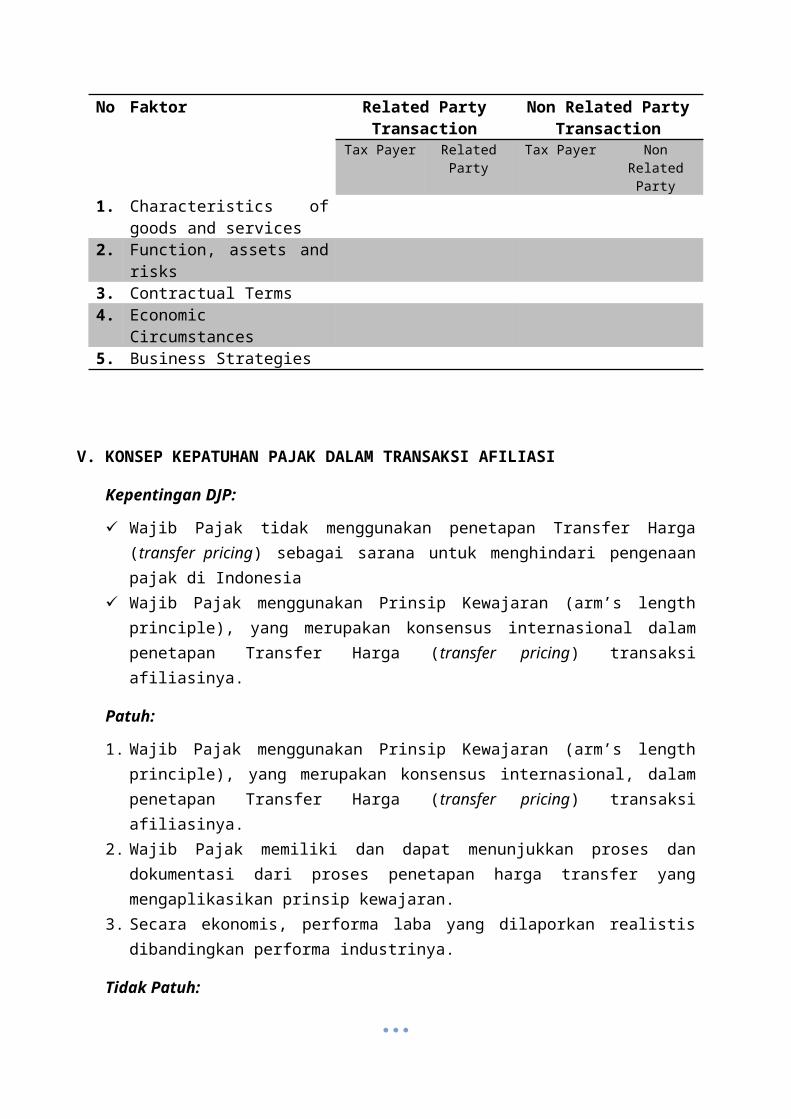

Matrik Analisa Pembandingan

No Faktor Related Party Transaction Non Related Party Transaction

Tax Payer Related Party Tax Payer Non Related Party

1. Characteristics of goods and services

2. Function, assets and risks3. Contractual Terms4. Economic Circumstances5. Business Strategies

V. KONSEP KEPATUHAN PAJAK DALAM TRANSAKSI AFILIASI

Kepentingan DJP:

Wajib Pajak tidak menggunakan penetapan Transfer Harga (transfer pricing) sebagai sarana untuk menghindari pengenaan pajak di Indonesia

Wajib Pajak menggunakan Prinsip Kewajaran (arm’s length principle), yang merupakan konsensus internasional dalam penetapan Transfer Harga (transfer pricing) transaksi afiliasinya.

Patuh:

1. Wajib Pajak menggunakan Prinsip Kewajaran (arm’s length principle), yang merupakan konsensus internasional, dalam penetapan Transfer Harga (transfer pricing) transaksi afiliasinya.

2. Wajib Pajak memiliki dan dapat menunjukkan proses dan dokumentasi dari proses penetapan harga transfer yang mengaplikasikan prinsip kewajaran.

3. Secara ekonomis, performa laba yang dilaporkan realistis dibandingkan performa industrinya.

Tidak Patuh:Wajib Pajak menghindari pengenaan pajak di Indonesia dengan cara:

1. Selalu melaporkan performa laba negatif padahal tren performa laba industri menunjukkan hasil positif (economically not realistic ang not pay tax).

2. Melaporkan performa laba yang lebih rendah dari performa laba industrinya, sehingga hanya membayar pajak dalam jumlah yang lebih sedikit dari seharusnya (economically lower than realistic and pay only small amount of tax).

Indikator Tidak Patuh Definisi Penghindaran PertamaDeteksi kemungkinan praktek not pay tax dilakukan dengan menggunakan pendekatan sistematis (systematicapproach), dengan memperhatikan indikator:

1. Rugi berturut-turut selama 5 tahun dan tidak akan membayar pajak;2. Memiliki transaksi afiliasi yang signifikan dibandingkan turn-over dan laba usaha;3. Secara ekonomis, tren performa laba yang dilaporkan tidak realistis dibandingkan dengan tren

performa laba industri yang menunjukkan hasil positif (economically not realistic).

Indikator Tidak Patuh Definisi Penghindaran KeduaDeteksi kemungkinan praktek pay small amount of tax dilakukan dengan menggunakan pendekatan analisis risiko kasus per kasus (individual case approach), dengan memperhatikan indikator:

1. Kondisi transaksi afiliasi Wajib Pajak memiliki risiko tinggi untuk diaudit;2. Tidak memiliki atau tidak dapat memberikan informasi mengenai proses dan dokumentasi proses

penetapan harga transfer yang berdasarkan prinsip ALP;3. Secara ekonomis, tren performa laba yang dilaporkan dibawah tren performa laba industri yang

realistis (economically lower than realistic).

High level of Audit Risk Related Party Transaction ConditionsTransaksi afiliasi yang memiliki risiko tinggi untuk di audit adalah transaksi afiliasi yang memiliki kualifikasi kondisi sebagai berikut:

1. Memiliki nilai yang signifikan dibanding turn-over dan laba usaha Wajib Pajak;2. Bersifat tidak lazim (unusual), atau tiba-tiba muncul di suatu periode tertentu, tanpa argumentasi

ekonomis yang logis (on-off transaction);3. Terdapat beda yang signifikan antara harga (laba) transaksi afiliasi dengan transaksi non-afiliasi

Output Analisis Kepatuhan

1. Daftar Wajib Pajak yang memiliki risiko untuk diperiksa dengan indikasi penyalahgunaan transfer pricing (risk analysis);

2. Perlu dilakukan penelitian atas hasil analisis risiko (risk-review) untuk memastikan ketepatan risiko yang didefinisikan pada tahap pertama (risk analysis);

3. Dalam konteks risk management dan strategic management, maka Wajib Pajak yang memiliki high level-risk audit, diseleksi untuk diperiksa (audit selection), dengan tujuan untuk menghitung pajak terhutang sesuai prinsip ALP dan memberikan diterrent effect.

VI. METODE PENETAPAN HARGA TRANSAKSI AFILIASI BERDASARKAN PRINSIP KEWAJARAN SESUAI KETENTUAN PAJAK DOMESTIK

Metode Penetapan Harga Transaksi antar Pihak Yang Mempunyai Hubungan Istimewa (Transfer Pricing Methodology) Berdasarkan Prinsip Kewajaran dan Kelaziman Usaha.

Konsep Dasar Metode Penetapan Harga TransferMerupakan sekumpulan langkah serta teknik dan formula untuk menguji harga transaksi afiliasi. Fokusnya tetap harga transaksi namun langkah-langkah, cara dan pendekatan menuju kea rah harga transaksi dilakukan secara berbeda-beda, menurut unsure-unsur dalam profit dan loss statement yaitu harga, laba, laba bruto dan laba netto. Namun demikian, tujuan akhirnya tetap perhitungan penghasilan kena pajak atau net income before tax dan semua unsure laba dalam profit dan loss statement dipengaruhi harga transaksi.- Direct Method

Direct method ini biasa disebut Transaktion Base Method karena dalam method ini pengujian langsung diarahkan ke harga dan laba bruto transaksi, bukan kea rah netto transaksi

- Indirect MethodIndirect Method biasa disebut Profit Base Method, karena dalam method ini meskipun yang diuji tetap kewajaran harga dari suatu transaksi, namun dalam method ini, pengujian langsung

ke harga namun melalui laba dari transaksi tersebut dan hasil laba tersebut baru ditentukan harga dari transaksi.Untuk lebih jelasnya akan diuraikan dalam table di bawah ini :

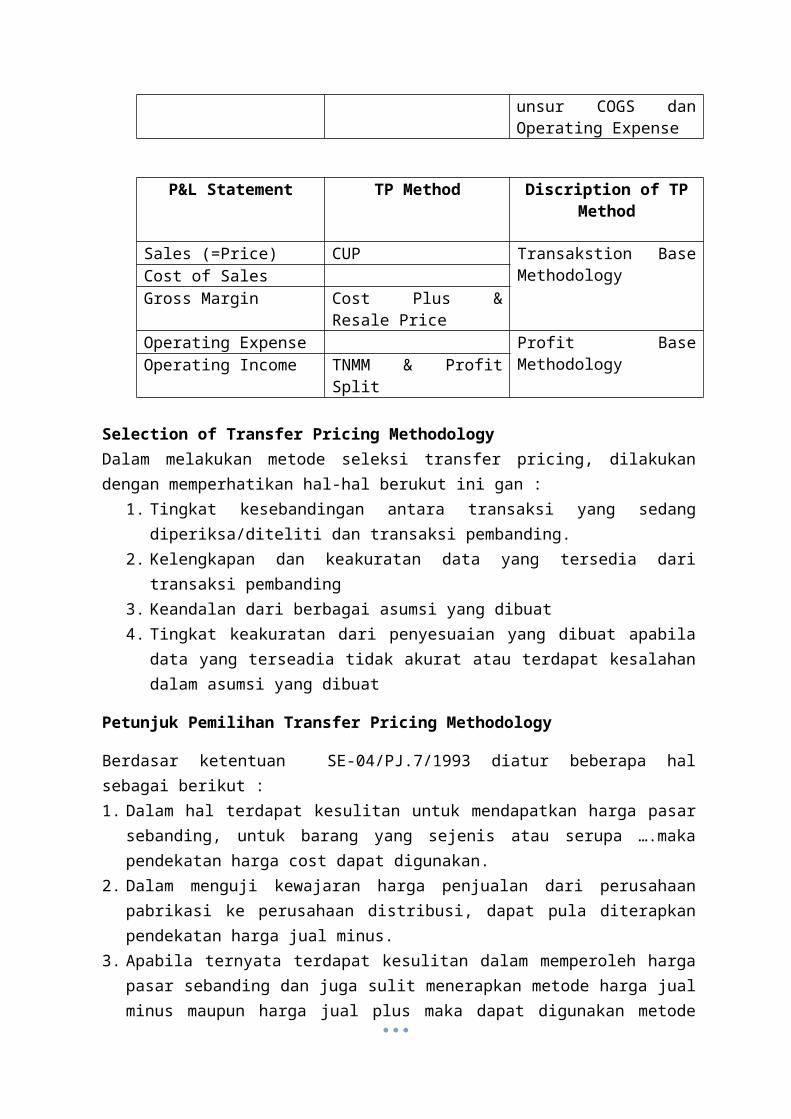

P&L Statement TP Method Discription of TP Method

Sales (=Price) Most Direct Langsung Menetapkan harga, tanpa dipengaruhi unsure-unsur P&L lain

Cost of SalesGross Margin Direct Method Penetapan harga wajar

dilakukan berdasar gross profit margin

Operating ExpenseOperating Income Indirect Method Penetapan harga wajar

dilakukan berdasarkan operating margin wajar sehingga dalam penerapannya perlu memperhatikan unsur COGS dan Operating Expense

P&L Statement TP Method Discription of TP Method

Sales (=Price) CUP Transakstion Base MethodologyCost of Sales

Gross Margin Cost Plus & Resale PriceOperating Expense Profit Base MethodologyOperating Income TNMM & Profit Split

Selection of Transfer Pricing MethodologyDalam melakukan metode seleksi transfer pricing, dilakukan dengan memperhatikan hal-hal berukut ini gan :

1. Tingkat kesebandingan antara transaksi yang sedang diperiksa/diteliti dan transaksi pembanding.

2. Kelengkapan dan keakuratan data yang tersedia dari transaksi pembanding3. Keandalan dari berbagai asumsi yang dibuat4. Tingkat keakuratan dari penyesuaian yang dibuat apabila data yang terseadia tidak akurat

atau terdapat kesalahan dalam asumsi yang dibuat

Petunjuk Pemilihan Transfer Pricing Methodology

Berdasar ketentuan SE-04/PJ.7/1993 diatur beberapa hal sebagai berikut :1. Dalam hal terdapat kesulitan untuk mendapatkan harga pasar sebanding, untuk barang yang

sejenis atau serupa ….maka pendekatan harga cost dapat digunakan.2. Dalam menguji kewajaran harga penjualan dari perusahaan pabrikasi ke perusahaan distribusi,

dapat pula diterapkan pendekatan harga jual minus.3. Apabila ternyata terdapat kesulitan dalam memperoleh harga pasar sebanding dan juga sulit

menerapkan metode harga jual minus maupun harga jual plus maka dapat digunakan metode

lainnya misalnnya dengan pendekatan tingkat laba perusahaan sebanding (comparable profit) atau tingkat hasil investasi (return on investment) dari usaha yang sama, serupa, atau sejenis.Sehubungan dengan hal tersebut, ada beberapa hal yang perlu diketahui mengenai perbedaan kebutuhan data pembanding, yaitu :

1. Harga Pokok Plus- COGS wajar perusahaan pabrikasi yang berasal dari transaksi dengan pihak independen- Laba bruto wajar perusahaan pabrikasi

2. Harga jual minus- Harga jual wajar perusahaan distributor dari transaksi dengan pihak independen- Laba bruto wajar perusahaan distributor

1. Metode Harga Pasar Sebanding (Comparable Uncontrolled Price Method)

Metode ini diterapkan dengan membandingkan transaksi yang diperoleh dari pihak yang ada hubungan istimewa dengan harga transaksi barang sejenis dengan pihak yang tidak mempunyai hubungan istimewa (pembanding independen)

Metode ini dapat digunakan dalam hal :

a. Terdapat penjualan / pembelian kepada pihak yang ada hubungan istimewa maupun kepada pihak lain yang tidak ada hubungan istimewa (notes : internal comparable).

b. Jenis produk sebagai objek transaksi relative sama (=comparable product)

Dalam hal membandingkan harga dimaksud harus diperhatikan kondisi yang menyebabkan perbedaan harga antara lain sebagai berikut :

a. Pasar – pasar yang berbedab. Mata rantai penjualan dari produsen ke konsumenc. Potongan harga dan potongan kuantitas (diskon dan rabat)d. Kualitas barange. Biaya transportasif. Asuransi

Perbedaan harga yang diakibatkan oleh factor-faktor diatas harus dieliminasi untuk mendapatkan pembebanan harga yang wajar. Dengan demikian penyesuaian dapat dilakukan sepenuhnya sesuai dengan keadaan.

Contoh 1. Harga transaksi sama, namun kondisi transaksi berbeda

-Penerapan CUP Method_

Informasi Kasus

- PT.Z menyerahakan penjualan barang X kepada afiliasinya PT Y dengan franko tujuan Rp2.000.000,-

- PT.Z menyerahkan penjualan barang X kepada pihak PT.A dengan penjualan franko pabrik Rp2.000.000,-

- Biaya pengangkutan dan asuransi Rp100.000,-

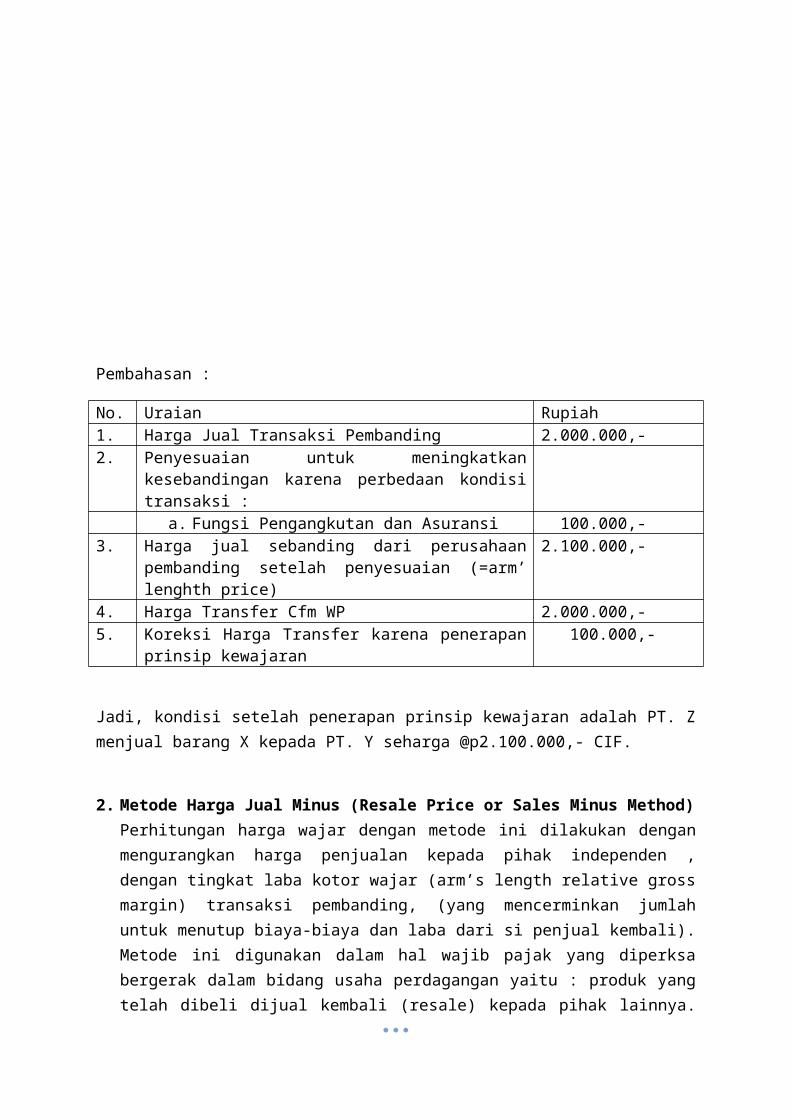

Pembahasan :

No. Uraian Rupiah1. Harga Jual Transaksi Pembanding 2.000.000,-2. Penyesuaian untuk meningkatkan kesebandingan karena

perbedaan kondisi transaksi :a. Fungsi Pengangkutan dan Asuransi 100.000,-

3. Harga jual sebanding dari perusahaan pembanding setelah penyesuaian (=arm’ lenghth price)

2.100.000,-

4. Harga Transfer Cfm WP 2.000.000,-5. Koreksi Harga Transfer karena penerapan prinsip kewajaran 100.000,-

Jadi, kondisi setelah penerapan prinsip kewajaran adalah PT. Z menjual barang X kepada PT. Y seharga @p2.100.000,- CIF.

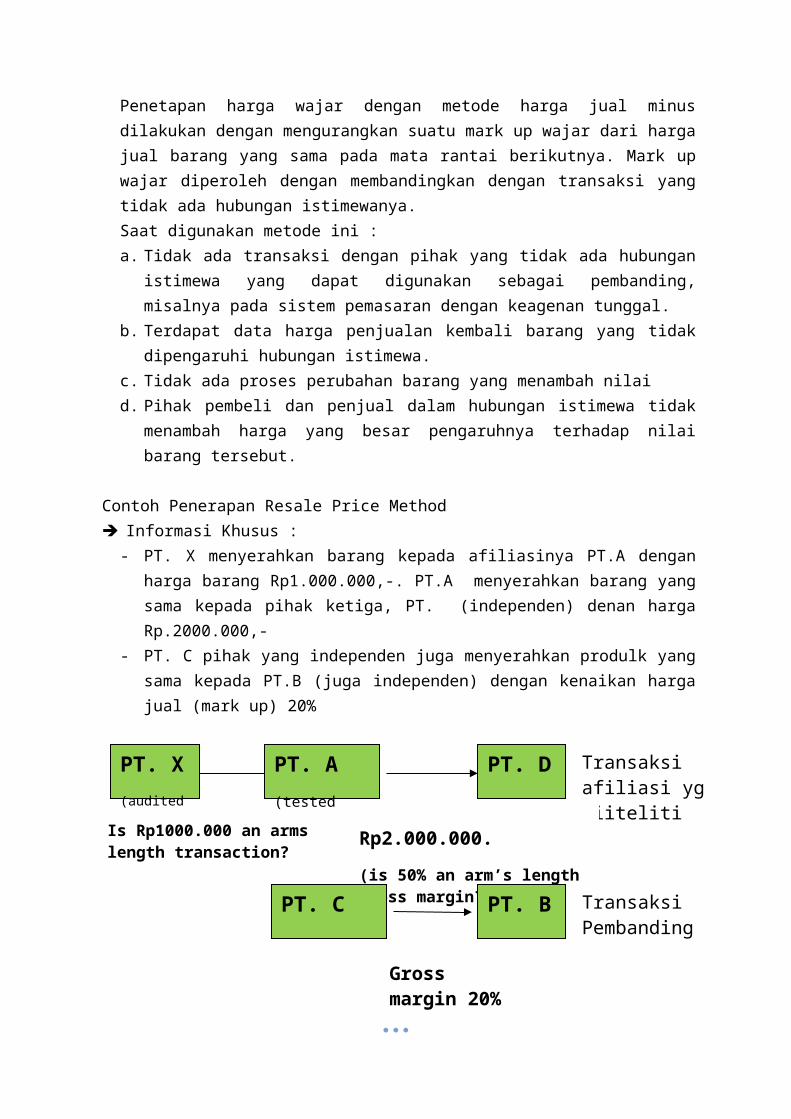

2. Metode Harga Jual Minus (Resale Price or Sales Minus Method)Perhitungan harga wajar dengan metode ini dilakukan dengan mengurangkan harga penjualan kepada pihak independen , dengan tingkat laba kotor wajar (arm’s length relative gross margin) transaksi pembanding, (yang mencerminkan jumlah untuk menutup biaya-biaya dan laba dari si penjual kembali). Metode ini digunakan dalam hal wajib pajak yang diperksa bergerak dalam bidang usaha perdagangan yaitu : produk yang telah dibeli dijual kembali (resale) kepada pihak lainnya. Penetapan harga wajar dengan metode harga jual minus dilakukan dengan mengurangkan suatu mark up wajar dari harga jual barang yang sama pada mata rantai berikutnya. Mark up wajar diperoleh dengan membandingkan dengan transaksi yang tidak ada hubungan istimewanya.Saat digunakan metode ini :a. Tidak ada transaksi dengan pihak yang tidak ada hubungan istimewa yang dapat digunakan

sebagai pembanding, misalnya pada sistem pemasaran dengan keagenan tunggal.b. Terdapat data harga penjualan kembali barang yang tidak dipengaruhi hubungan istimewa.c. Tidak ada proses perubahan barang yang menambah nilai

PT. Z

Barang X PT. Y

PT. XBarang X

Is Rp2000.000An arm length price?

CIF Rp2.000.000

FOB Rp2.000.000

AffiliatedDistributor

IndependentDistributor

d. Pihak pembeli dan penjual dalam hubungan istimewa tidak menambah harga yang besar pengaruhnya terhadap nilai barang tersebut.

Contoh Penerapan Resale Price Method Informasi Khusus :

- PT. X menyerahkan barang kepada afiliasinya PT.A dengan harga barang Rp1.000.000,-. PT.A menyerahkan barang yang sama kepada pihak ketiga, PT. (independen) denan harga Rp.2000.000,-

- PT. C pihak yang independen juga menyerahkan produlk yang sama kepada PT.B (juga independen) dengan kenaikan harga jual (mark up) 20%

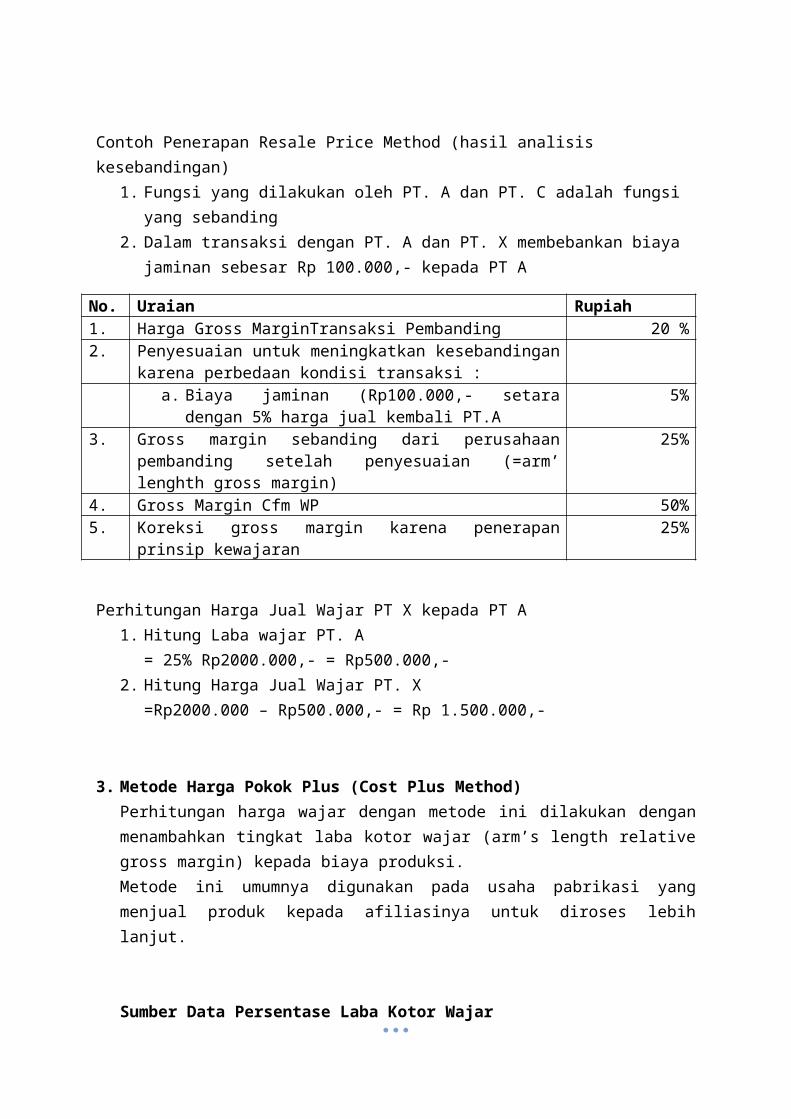

Contoh Penerapan Resale Price Method (hasil analisis kesebandingan)1. Fungsi yang dilakukan oleh PT. A dan PT. C adalah fungsi yang sebanding2. Dalam transaksi dengan PT. A dan PT. X membebankan biaya jaminan sebesar Rp 100.000,-

kepada PT A

No. Uraian Rupiah1. Harga Gross MarginTransaksi Pembanding 20 %2. Penyesuaian untuk meningkatkan kesebandingan karena perbedaan

kondisi transaksi :a. Biaya jaminan (Rp100.000,- setara dengan 5% harga jual

kembali PT.A5%

3. Gross margin sebanding dari perusahaan pembanding setelah penyesuaian (=arm’ lenghth gross margin)

25%

4. Gross Margin Cfm WP 50%5. Koreksi gross margin karena penerapan prinsip kewajaran 25%

Perhitungan Harga Jual Wajar PT X kepada PT A1. Hitung Laba wajar PT. A

= 25% Rp2000.000,- = Rp500.000,-2. Hitung Harga Jual Wajar PT. X

=Rp2000.000 – Rp500.000,- = Rp 1.500.000,-

PT. X(audited party)

PT. A

(tested party)

PT. D Transaksi afiliasi yg diiteliti

Is Rp1000.000 an arms length transaction?

Rp2.000.000.

(is 50% an arm’s length gross margin?)

Transaksi Pembanding

PT. C PT. B

Gross margin 20%

3. Metode Harga Pokok Plus (Cost Plus Method)Perhitungan harga wajar dengan metode ini dilakukan dengan menambahkan tingkat laba kotor wajar (arm’s length relative gross margin) kepada biaya produksi.Metode ini umumnya digunakan pada usaha pabrikasi yang menjual produk kepada afiliasinya untuk diroses lebih lanjut.

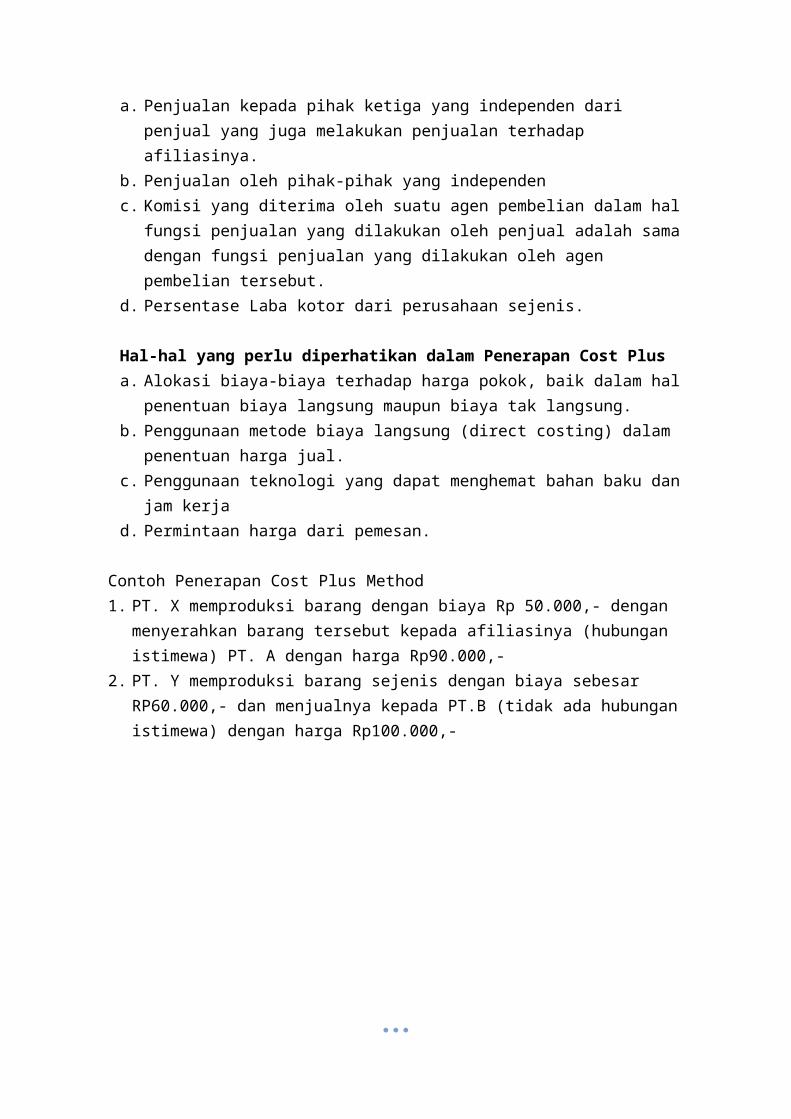

Sumber Data Persentase Laba Kotor Wajara. Penjualan kepada pihak ketiga yang independen dari penjual yang juga melakukan penjualan

terhadap afiliasinya.b. Penjualan oleh pihak-pihak yang independenc. Komisi yang diterima oleh suatu agen pembelian dalam hal fungsi penjualan yang dilakukan

oleh penjual adalah sama dengan fungsi penjualan yang dilakukan oleh agen pembelian tersebut.

d. Persentase Laba kotor dari perusahaan sejenis.

Hal-hal yang perlu diperhatikan dalam Penerapan Cost Plusa. Alokasi biaya-biaya terhadap harga pokok, baik dalam hal penentuan biaya langsung maupun

biaya tak langsung.b. Penggunaan metode biaya langsung (direct costing) dalam penentuan harga jual.c. Penggunaan teknologi yang dapat menghemat bahan baku dan jam kerjad. Permintaan harga dari pemesan.

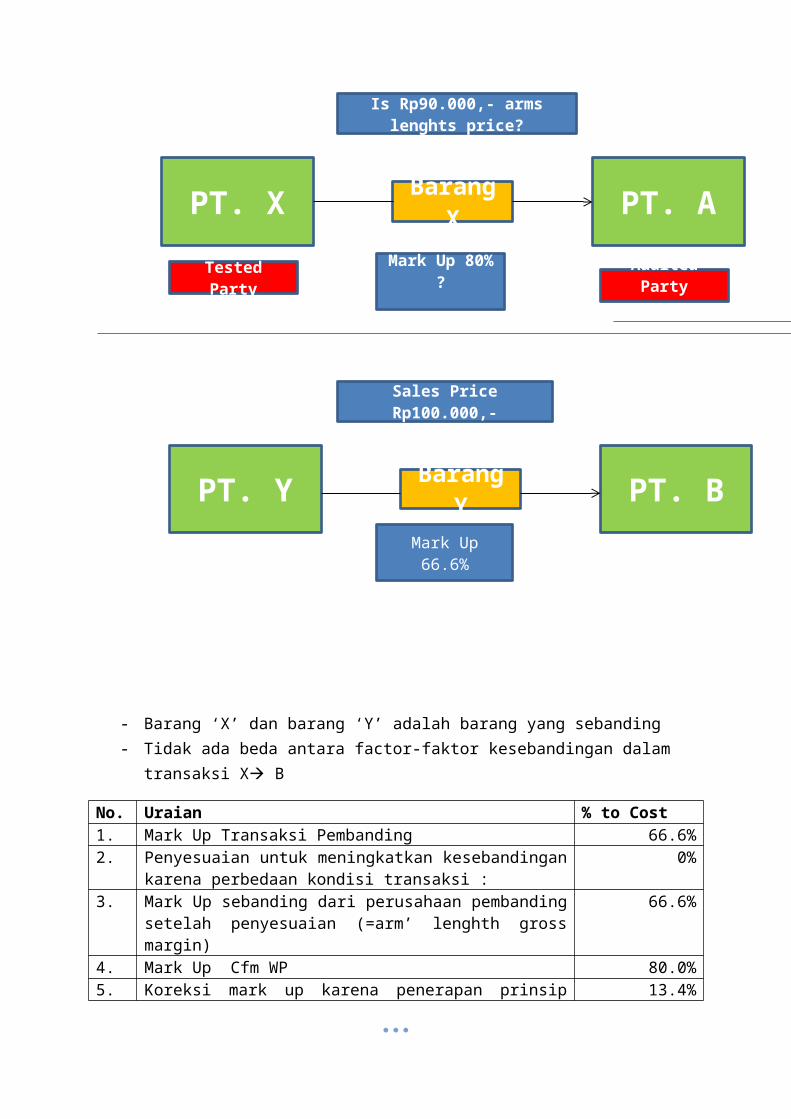

Contoh Penerapan Cost Plus Method1. PT. X memproduksi barang dengan biaya Rp 50.000,- dengan menyerahkan barang tersebut

kepada afiliasinya (hubungan istimewa) PT. A dengan harga Rp90.000,-2. PT. Y memproduksi barang sejenis dengan biaya sebesar RP60.000,- dan menjualnya kepada

PT.B (tidak ada hubungan istimewa) dengan harga Rp100.000,-

- Barang ‘X’ dan barang ‘Y’ adalah barang yang sebanding- Tidak ada beda antara factor-faktor kesebandingan dalam transaksi X B

No. Uraian % to Cost1. Mark Up Transaksi Pembanding 66.6%2. Penyesuaian untuk meningkatkan kesebandingan karena perbedaan

kondisi transaksi :0%

3. Mark Up sebanding dari perusahaan pembanding setelah penyesuaian (=arm’ lenghth gross margin)

66.6%

4. Mark Up Cfm WP 80.0%5. Koreksi mark up karena penerapan prinsip kewajaran 13.4%

VII. PETUNJUK PENANGANAN KASUS – KASUS TRANSFER PRICING

(Berdasarkan Tipe Transaksi Yang Diteliti )

Disini dijelaskan penerapan prinsip kewajaran berdasarkan tipe transaksi yang diteliti :a) Penjualanb) Pembelianc) Alokasi Biaya administrasi dan umum (overhead cost)d) Pembebanan bunga atas pemberian pinjaman oleh pemegang sahame) Pembayaran komisi, lisensi, francise, sewa, royalty, imbalan jasa manajemen, imbalan jasa

teknik, dan imbalan jasa lainnya.

PT. X

PT. Y PT. B

PT. ABarang X

Mark Up 66.6%

Mark Up 80% ?

Sales Price Rp100.000,-

Is Rp90.000,- arms lenghts price?

Barang Y

Audited Party

Tested Party

Transaksi Afiliasi

yg diteliti

Transaksi Pembanding

f) Pembelian harta perusahaan oleh pemegang saham (pemilik) atau pihak yang mempunyai hubungan istimewa yang lebih rendah dari harga pasar.

g) Penjualan kepada pihak luar negeri melalui pihak ketiga yang tidak mempunyai substansi usaha (letter box company)

Contoh-contoh penerapan prinsip kewajaran berdasarkan tipe transaksi menurut kategori diatas dapat dijelaskan secara urut berdasarkan tipe transaksi sebagaimana diuraikan di bawah ini :

1. Penentuan Harga Transaksi PenjualanContoh : pertama

Informasi Kasus, berdasar data dari SPT serta hasil penelitian dan pemerikasaan- PT.A memiliki 25% saham PT.B terdapat hubungan istimewa sehingga prinsip

kewajaran dapat diterapkan- PT. A menjual barang ke PT.B dengan harga jual Rp160/unit dan menjual barang yang sama

ke PT.X (independent) dengan harga jual Rp200/unit.

Hasil Analisis KesebandinganSetelah dilakukan analisis kesebandingan, diketahui bahwa tidak ada beda kondisi dari kedua transaksi yang diperbandingkan sehingga dapat disimpulkan bahwa kondisi kedua transaksi tersebut SEBANDING.Karena terdapat internal comparable, maka dapat menentukan ALP, metode yang digunakan adalah :

- METODE PASAR SEBANDING (Comparable Uncontrolled Price)Dengan menggunakan harga jual dari PT.A ke PT.X (transaksi independen) sebesar Rp200/unit, sebagai pembanding (internal comparable)

Maka Perlakuan perpajakan untuk kasus ini adalah harga jual Rp200/unit digunakan sebagai dasar perhitungan penghasilan kena pajak di PPh Badan dan DPP PPN

Contoh : kedua Informasi Kasus, berdasar data dari SPT serta hasil penelitian dan pemerikasaan

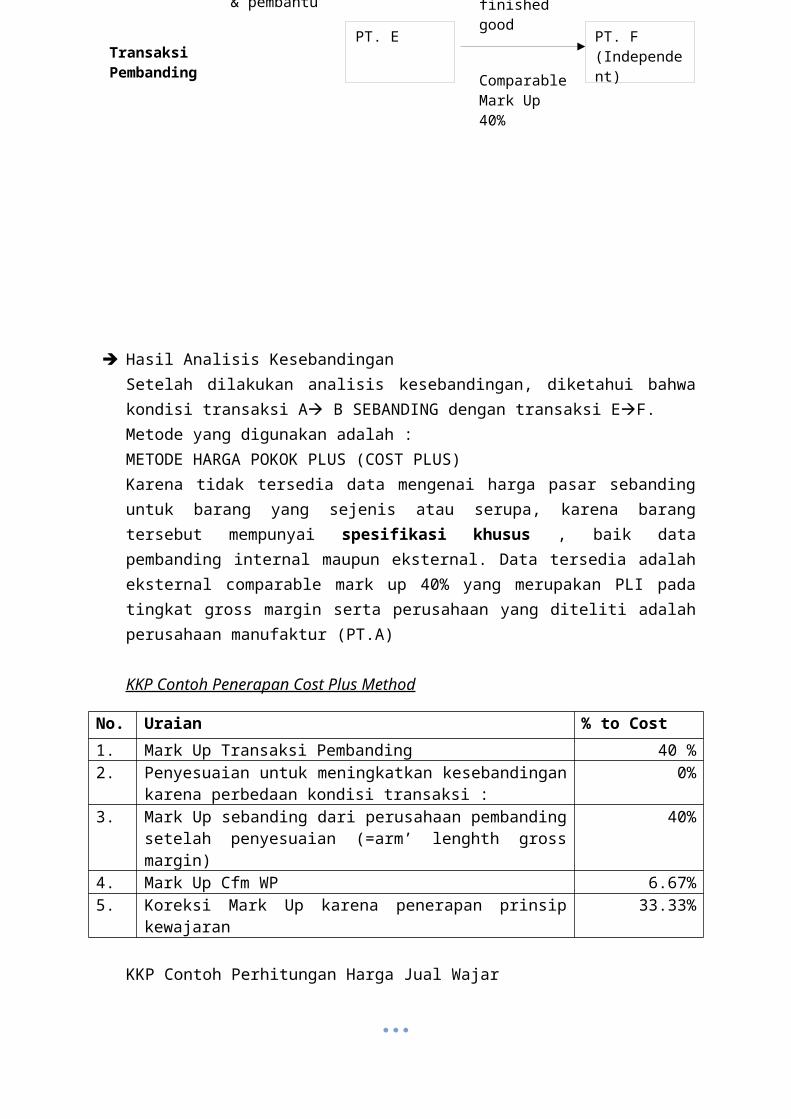

- PT. A memiliki 25% saham PT.B- PT.A menjual barang ke PT.B dengan harga jual Rp160/unit- Tidak terdapat internal dan external comparable pada tingkat harga karena barang yang dijual

ke PT.B mempunyai spesifikasi khusus misalnnya semi finished product- PT.A memperoleh bahan baku dan bahan pembantu dari pihak independen- HPP Rp150/unit- Laba kotor pembanding (Comparable Mark Up) dari pihak eksternal atas penjualan barang

yang sama adalah 40% dari harga pokok.

PT. A

PT. X (Independent)

PT. B (Afiliasi)

Rp 160/unit

Rp 200/unit

Apakah Rp160/unit harga yang wajar?

Rp200/unit

Pihak independent

PT. F (Independent)

PT. E

PT. B(Afiliasi)

PT. A HPP Rp150/unit

Rp160/unitWajar ?

Bahan baku & pembantu

Semi finished good

ComparableMark Up 40%

Transaksi yg Diteliti

Transaksi Pembanding

Hasil Analisis KesebandinganSetelah dilakukan analisis kesebandingan, diketahui bahwa kondisi transaksi A B SEBANDING dengan transaksi EF.Metode yang digunakan adalah :METODE HARGA POKOK PLUS (COST PLUS)Karena tidak tersedia data mengenai harga pasar sebanding untuk barang yang sejenis atau serupa, karena barang tersebut mempunyai spesifikasi khusus , baik data pembanding internal maupun eksternal. Data tersedia adalah eksternal comparable mark up 40% yang merupakan PLI pada tingkat gross margin serta perusahaan yang diteliti adalah perusahaan manufaktur (PT.A)

KKP Contoh Penerapan Cost Plus Method

No. Uraian % to Cost

1. Mark Up Transaksi Pembanding 40 %2. Penyesuaian untuk meningkatkan kesebandingan karena perbedaan

kondisi transaksi :0%

3. Mark Up sebanding dari perusahaan pembanding setelah penyesuaian (=arm’ lenghth gross margin)

40%

4. Mark Up Cfm WP 6.67%5. Koreksi Mark Up karena penerapan prinsip kewajaran 33.33%

KKP Contoh Perhitungan Harga Jual Wajar

No. Uraian % to Cost

1. Harga Pokok Produksi (HPP) 1502. Comparable Marka Up = 40 % Rp 150/unit 603. Harga Jual Wajar 2104. Harga Jual Cfm. WP 1605. Koreksi Harga Jual (33.33 % x Rp.150) 50

Perlakuan Perpajakan : Harga jual Rp210/unit digunakan sebagai dasar perhitungan penghasilan kena pajak di PPh Badan dan DPP PPN.

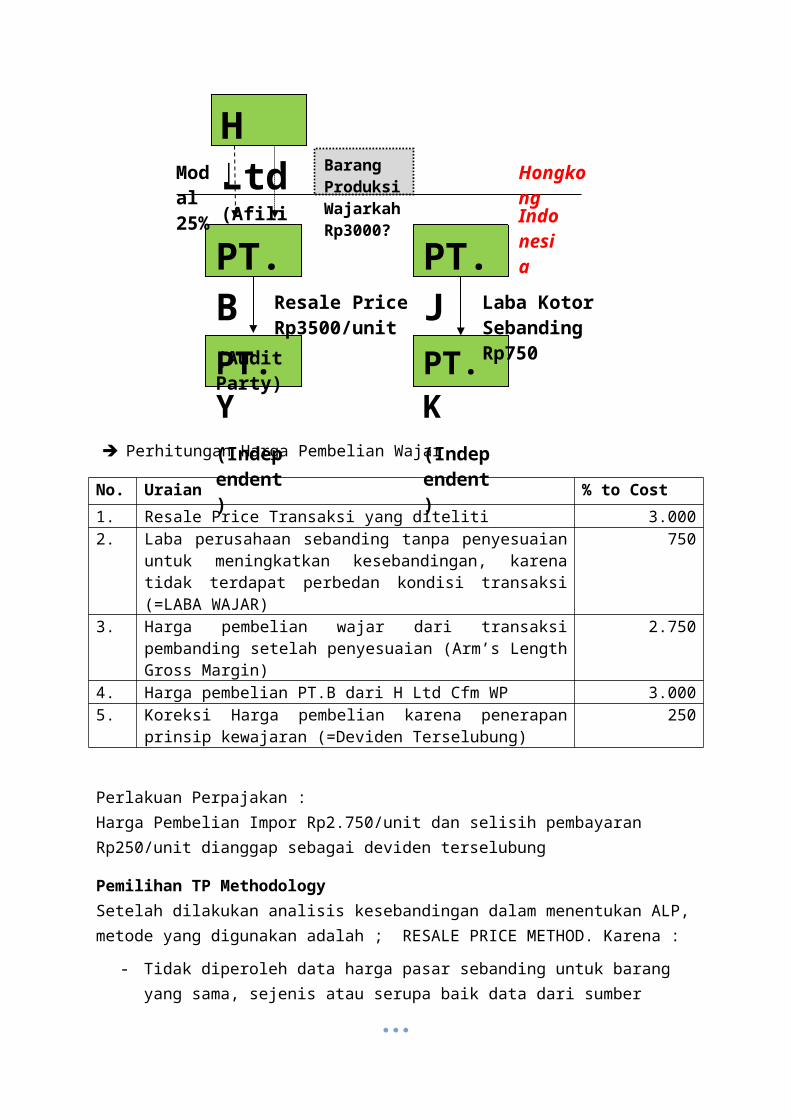

2. Penentuan Harga Transaksi Pembelian

Contoh : pertama

Informasi Kasus- H Ltd. Memiliki 25 % saham PT.B- PT.B mengimpor barang produksi dari H Ltd dengan harga Rp3000/unit- PT.B menjual kembali produk dari H ke Y, pihak yang tidak mempunyai hubungan istimewa

dengan harga Rp3.500/unit- Tidak diperoleh data mengenai nilai transaksi pembanding pada tingkat harga jual- Laba wajar transaksi sebanding adalah Rp750/unit.

Perhitungan Harga Pembelian Wajar

No. Uraian % to Cost

1. Resale Price Transaksi yang diteliti 3.0002. Laba perusahaan sebanding tanpa penyesuaian untuk meningkatkan

kesebandingan, karena tidak terdapat perbedan kondisi transaksi (=LABA WAJAR)

750

3. Harga pembelian wajar dari transaksi pembanding setelah penyesuaian (Arm’s Length Gross Margin)

2.750

4. Harga pembelian PT.B dari H Ltd Cfm WP 3.0005. Koreksi Harga pembelian karena penerapan prinsip kewajaran

(=Deviden Terselubung)250

Perlakuan Perpajakan :Harga Pembelian Impor Rp2.750/unit dan selisih pembayaran Rp250/unit dianggap sebagai deviden terselubung

H Ltd (Afiliasi)

PT. K(Independent)

PT. Y(Independent)

PT. B (Audit Party)

PT. J

Barang ProduksiWajarkah Rp3000?

Modal 25%

Resale Price Rp3500/unit

Laba Kotor Sebanding Rp750

Indonesia

Hongkong

Pemilihan TP MethodologySetelah dilakukan analisis kesebandingan dalam menentukan ALP, metode yang digunakan adalah ; RESALE PRICE METHOD. Karena :

- Tidak diperoleh data harga pasar sebanding untuk barang yang sama, sejenis atau serupa baik data dari sumber internal maupun data eksternal, sehingga metode harga pasar sebanding tidak dapat diterapkan untuk meneliti kewajaran harga transaksi dari H Ltd ke PT.B

- Data pembanding yang tersedia adalah data pada tingkat laba bruto untuk transaksi yang sebanding dengan transaksi dari PT.B ke PT.Y sebesar Rp750/unit, sehingga PT.B yang hanya melakukan fungsi distribusi digunakan sebagai pihak yang diteliti.

3. Penentuan Kewajaran Pembebanan Alokasi Biaya Administrasi dan Umum (Overhead Cost)

Latar belakang: keberadaan intra group services1. kebutuhan wajib pajak akan adanya jasa pendukun g dari pihak lain,2. pihak penyedia jasa dukungan dapat berasal dari :

• internal kelompok usaha wajib pajak : peru sah aan afiliasi,• eksternal: perusahaan penyedia jasa independen.

3. kekhususan BUTsebagai entitas ekonomi yang tidak utuh, secara teoritis, untuk menjalankan kegiatan usahanya, but membutuhkan pihak lain untuk membantu menyediakan jasa pendukung.

Main Issues on Apply ing Arm's Length Pr inc ip lefor INTRA GROUP SERVICES Expenses

1. Determining whether the intra-group services have been rendered,Economic benefit test (par 7.5),Willing to pay test (par 7.8),No duplication of services (=expenses) (par 7.11), No incidental benefits (par 7.12),No shareholders activity I stewardship sctivities (par 7.9 dan 7.10).

2. Determining the arm's length charge. Direct and Indirect Charging

Main Issues on Applying Arm's Length Principle for The Charge of Using INTANGIBLE PROPERY

Determining the existence of IP, Ownership (legal vs economic) test (par 6.2 - 6.10), Type of IP (Marketing or Trade IP) (par 6.3), Valuation of IP

Determining the existence of transfer of IP or right to use IP Willing to,pay test (par 6.14), Eco6omic benefit test (par 6.15). Product life cycle (PLC) consideration (par 1.50) Identify contractual and arrangement for transfer of 4P (par 6.16 - 6.19),

Calculation of an arm's length consideration. Future benefit consideration, method on determining charging for using IP, duration of

arrangement.

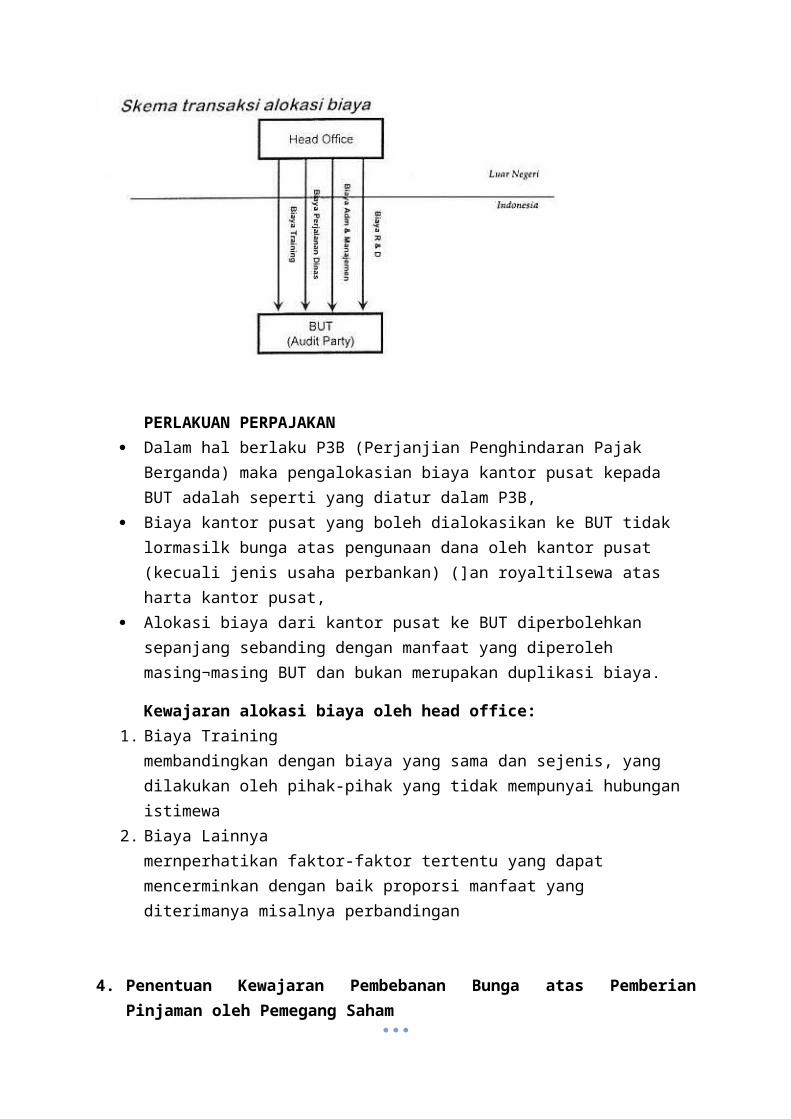

INFORMASI DALAM CONTOH KASUS Perusahaan kantor pusat (Head Office)di luar negeri dari BUT di Indonesia mengalokasikan

biaya administrasi dan umum (overhead cost) kepada BUT tersebut . Biaya yang dialokasikan antara lain adalah1. Biaya training karyawan BUT di Indonesia yang diselenggarakan kantor pusat di luar

negeri,2. Biaya perjalanan dinas direksi kantor pusat tersebut ke masing-masing BUT,3. Biaya administrasi / manajemen lainnya dari kantor pusat yang merupakan biaya

penyelenggaraan perusahaan,4. Biaya riset dan pengernbangan yang dikeluarkan kantor pusat.

PERLAKUAN PERPAJAKAN Dalam hal berlaku P3B (Perjanjian Penghindaran Pajak Berganda) maka pengalokasian biaya

kantor pusat kepada BUT adalah seperti yang diatur dalam P3B, Biaya kantor pusat yang boleh dialokasikan ke BUT tidak lormasilk bunga atas pengunaan

dana oleh kantor pusat (kecuali jenis usaha perbankan) (]an royaltilsewa atas harta kantor pusat,

Alokasi biaya dari kantor pusat ke BUT diperbolehkan sepanjang sebanding dengan manfaat yang diperoleh masing¬masing BUT dan bukan merupakan duplikasi biaya.

Kewajaran alokasi biaya oleh head office:1. Biaya Training

membandingkan dengan biaya yang sama dan sejenis, yang dilakukan oleh pihak-pihak yang tidak mempunyai hubungan istimewa

2. Biaya Lainnyamernperhatikan faktor-faktor tertentu yang dapat mencerminkan dengan baik proporsi manfaat yang diterimanya misalnya perbandingan

4. Penentuan Kewajaran Pembebanan Bunga atas Pemberian Pinjaman oleh Pemegang Saham

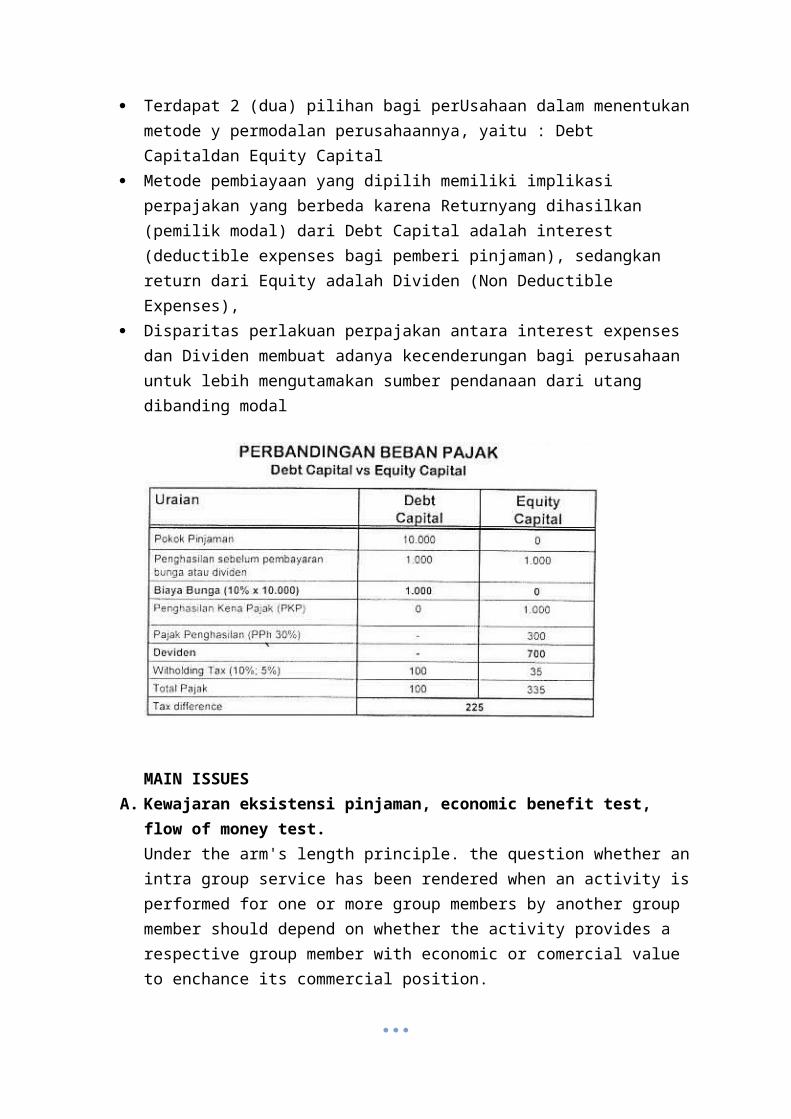

Terdapat 2 (dua) pilihan bagi perUsahaan dalam menentukan metode y permodalan perusahaannya, yaitu : Debt Capitaldan Equity Capital

Metode pembiayaan yang dipilih memiliki implikasi perpajakan yang berbeda karena Returnyang dihasilkan (pemilik modal) dari Debt Capital adalah interest (deductible expenses bagi pemberi pinjaman), sedangkan return dari Equity adalah Dividen (Non Deductible Expenses),

Disparitas perlakuan perpajakan antara interest expenses dan Dividen membuat adanya kecenderungan bagi perusahaan untuk lebih mengutamakan sumber pendanaan dari utang dibanding modal

MAIN ISSUESA. Kewajaran eksistensi pinjaman, economic benefit test, flow of money test.

Under the arm's length principle. the question whether an intra group service has been rendered when an activity is performed for one or more group members by another group member should depend on whether the activity provides a respective group member with economic or comercial value to enchance its commercial position.This can be determined by considering whether an independent enterprise in comparable circumstances would have been willing to pay for the activity if performed for it by an independent enterprise or would have performed the activity in house for it self. If the activity is not one for which the independent enterprise would have been willing to pay or perform for itself, the activity ordinarily should not be considered as an intragroups service under the arm's length principles.

B. Hubungan fixed (static) DER dan arm's length (dynamic) DER,Dua alternative pendekatan untuk merampingkan pembagian hasil kapitalisasi menurutThe 1986's OECD Report on Thin Capitalisation

1. Fixed Ratio Approach,

If the borrower's debt exceed a certain proportion of its equity capital, the interest on loan or the interest on the excess of the loan over the approved proportion is automatically disallowed or treated as devidend,

Can be used as Sole Determinant or Safe Heaven Rule. meaning that the taxpayer is given the option of showing that the relevant company's own debt/equity ratio is an arm's length ratio pr is otherwise acceptable.

2. The Arm's Length Ratio Approach, Two version of an approach by many countries that in general involves looking at

the terms and nature of the contribution of capital and circumstances in which it is made in order to determine wheather its real nature is debt of equity,

The 1st version : General Anti abuse Law : aplication of either specific tax rules or general anti avoidance legislation (such as provisions against abuse of the law, provisions allowing the substitution on substance over form, or provision enabling abnormal acts of managements to be diregarded),

The 2nd version : look at the arm's length position and consider the size of loan that would have been made under arm's length conditions.

Interest on the excess of the actual loan over what is regarded an arm's length loan would normally be disallowed and might possibly be treated as a deviden. Pasal 18 ayat (3) UU PPh mengatakan bahwa "Direktur Jenderal Pajak

berwenang untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai hubungan istirnewa dengan Wajib Pajak lainnya sesuai dengan kewajaran dan kelaziman usaha yang tidak dipengaruhi oleh hubungan istimewa dengan menggunakan metode perbandingan haroa antara pihak yana independen, metode harga penjualan kembali, metode biaya-plus, atau metode lainnya".

Pada paragraph penjelasannya : “… demikian pula kemungkinan terdapat penyertaan modal secara terselubung, dengan menyatakan penyertaan modal tersebut sebagai utang maka Direktur Jenderal Pajak berwenang untuk menentukan utang tersebut sebagai modal perusahaan. Penentuan tersebut dapat dilakukan, misalnya melalui indikasi mengenai perbandingan antara modal dan utang yang lazim terjadi di antara para pihak yang tidak dipengaruhi oleh hubungan istimewa atau berdasar data atau indikasi lainnya. Dengan demikian,…”

Article 9 (1) Tax Treaty :“In the case of associated companies, where "conditions are made or imposed between the two enterprises in their commercial or financial relation which differ from those which would be made between independent enterprises allows any profits which would but for those conditions have accrued to one of the enterprises, but by reason of those conditions have not so accrued to be included in the profits of that enterprise and taxed accordingly”

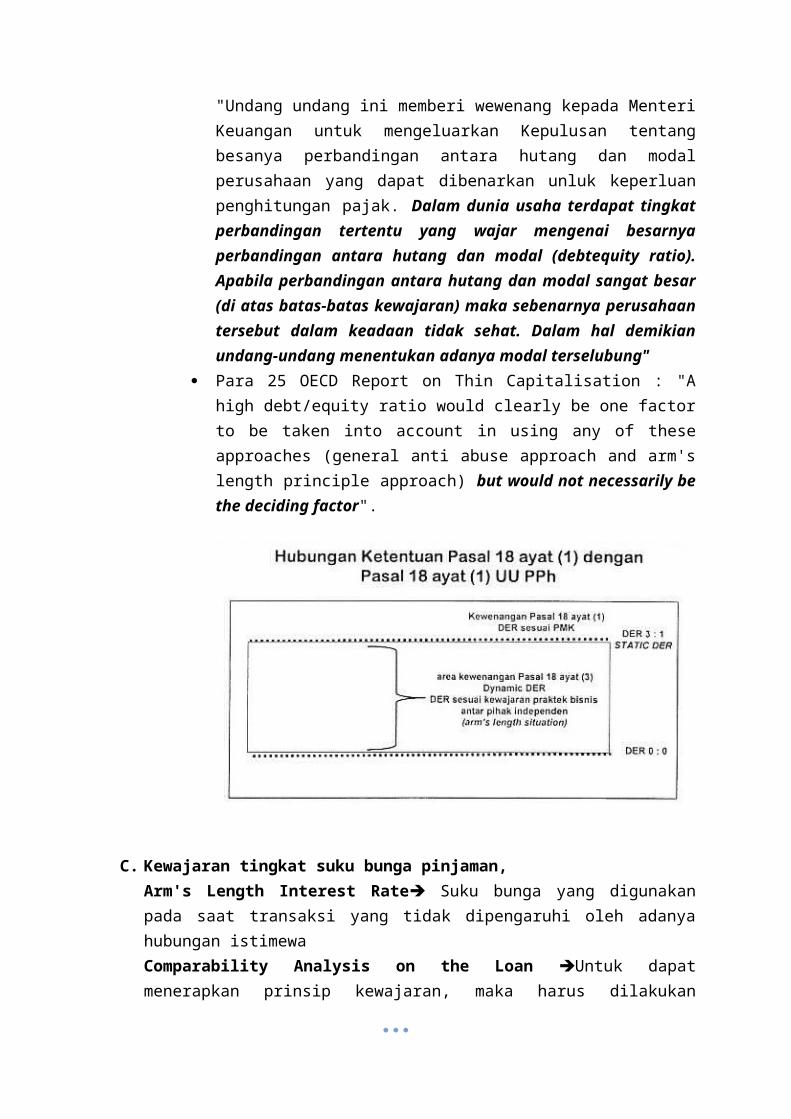

Pasal 18 ayat (1) UU PPh : “Menteri Keuangan benvenang mengeluarkan keputusan mengenai besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak berdasarkan Undang-undang ini"

Penjelasan Pasal 18 ayat 1 UU PPh"Undang undang ini memberi wewenang kepada Menteri Keuangan untuk mengeluarkan Kepulusan tentang besanya perbandingan antara hutang dan modal perusahaan yang dapat dibenarkan unluk keperluan penghitungan pajak. Dalam dunia usaha terdapat tingkat perbandingan tertentu yang wajar mengenai besarnya perbandingan antara hutang dan modal (debtequity ratio). Apabila perbandingan antara hutang dan modal sangat besar (di atas batas-batas kewajaran) maka sebenarnya perusahaan tersebut dalam keadaan tidak sehat. Dalam hal demikian undang-undang menentukan adanya modal terselubung"

Para 25 OECD Report on Thin Capitalisation : "A high debt/equity ratio would clearly be one factor to be taken into account in using any of these approaches (general anti abuse approach and arm's length principle approach) but would not necessarily be the deciding factor".

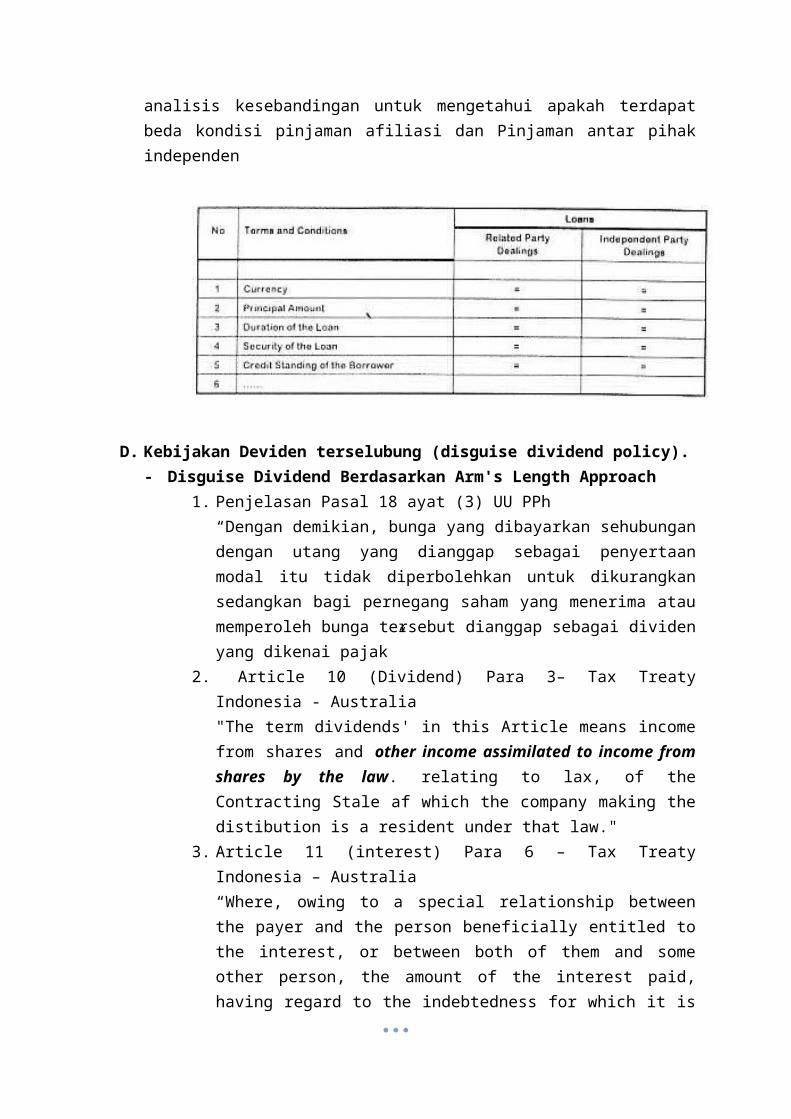

C. Kewajaran tingkat suku bunga pinjaman,Arm's Length Interest Rate Suku bunga yang digunakan pada saat transaksi yang tidak dipengaruhi oleh adanya hubungan istimewaComparability Analysis on the Loan Untuk dapat menerapkan prinsip kewajaran, maka harus dilakukan analisis kesebandingan untuk mengetahui apakah terdapat beda kondisi pinjaman afiliasi dan Pinjaman antar pihak independen

D. Kebijakan Deviden terselubung (disguise dividend policy). - Disguise Dividend Berdasarkan Arm's Length Approach

1. Penjelasan Pasal 18 ayat (3) UU PPh“Dengan demikian, bunga yang dibayarkan sehubungan dengan utang yang dianggap sebagai penyertaan modal itu tidak diperbolehkan untuk dikurangkan sedangkan bagi pernegang saham yang menerima atau memperoleh bunga tersebut dianggap sebagai dividen yang dikenai pajak”

2. Article 10 (Dividend) Para 3– Tax Treaty Indonesia - Australia"The term dividends' in this Article means income from shares and other income assimilated to income from shares by the law. relating to lax, of the Contracting Stale af which the company making the distibution is a resident under that law."

3. Article 11 (interest) Para 6 – Tax Treaty Indonesia – Australia

“Where, owing to a special relationship between the payer and the person beneficially entitled to the interest, or between both of them and some other person, the amount of the interest paid, having regard to the indebtedness for which it is paid, exceeds the amount which might have been expected to have been agreed upon by the payer and the person so entitled in the absence of that relationship, the provisions of this Article shall apply only to the last-mentioned amount In that case, the excess part of the amount of the interest paid shall remain taxable according to the law, relating to tax, of each Contracting State, but subject to the other provisions of this Agreement.”

- Disguise Dividend Berdasarkan Fixed Ratio Approach (Thin Capitalization Rule)1. Penjelasan Pasal 18 ayat (1) UU PPh

“Dalam dunia usaha tordapat tingkat perbandingan tertentu yang wajar mengenai besarnya perbandingan antara hutang dan modal (debt equity ratio) Apabila perbandingan antara hutang dan modal sangat besar (di atas batas-batas kewajaran) maka sebenarnya perusahaan tersebut dalam keadaan tidak sehat. Dalam hal demikian undang-undang menentukan adanya modal terselubung”.

2. Thin Capitalization RuleDi banyak negara pengakuan bunga atas excess debts diatur dalam ketentuan thin capitalization domestik negara bersangkutan. Sebagian negara hanya mengatur masalah pembebanan biayanya (disallowed) sebagian lagi sekaligus menganggapnya sebagai dividen terselubung.

3. Article 10 (Dividend) dan Article 11 (Interest) Berbagai P3B IndonesiaBunga yang dianggap sebagai dividen berdasarkan ketentuan Thin Capitalization domestik tidak termasuk dalam definisi dividen dalam article 10 serta tidak dikecualikan sebagai bunga dalam article 11 tax treaty, sehingga pemberi pinjaman memiliki risiko terkena pajak berganda.

Double Taxation (Article 23) Issues on Disguise Dividend base on Thin Capitalization Rule, OECD Thin Capitalization Report 1986:"When interest is treated as a dividen under the thin capitalization rules of a borower's country and the equivalent of article 23 (Method of elimination of double taxation) refers to the definition of devidens in the equivalent of article 10 the lender's country is clearly obliged to give relief from double taxation as if the payment were in fact a dividend".The Report indicates that the lender's country ought to give such relief, if :a. The interest was treated as dividend in the source country by rules that are in

accordance with article 9,b. ‘The lender's country of residence operate similar thin capitalization rules and

would treat the payment as dividend in a reciprocal situation.c. In any other case. the lender's country of residence agrees to the adjustments

made by the borrowers county of residence.

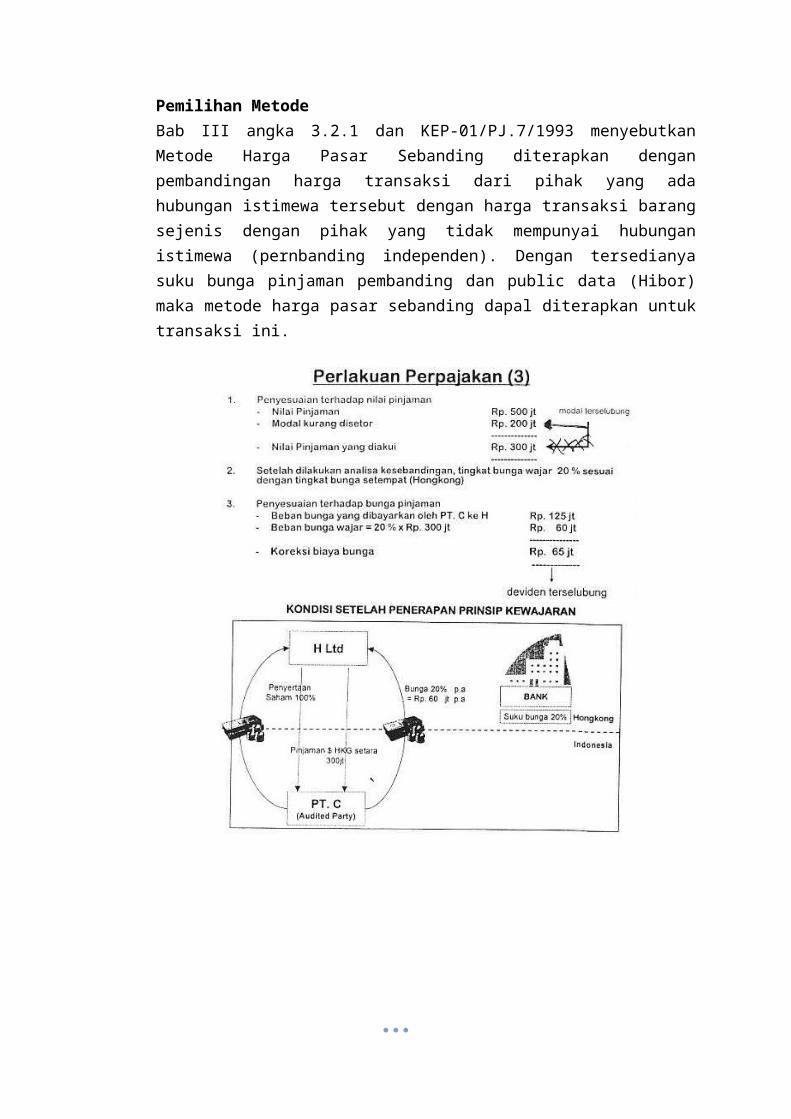

Contoh Kasus :

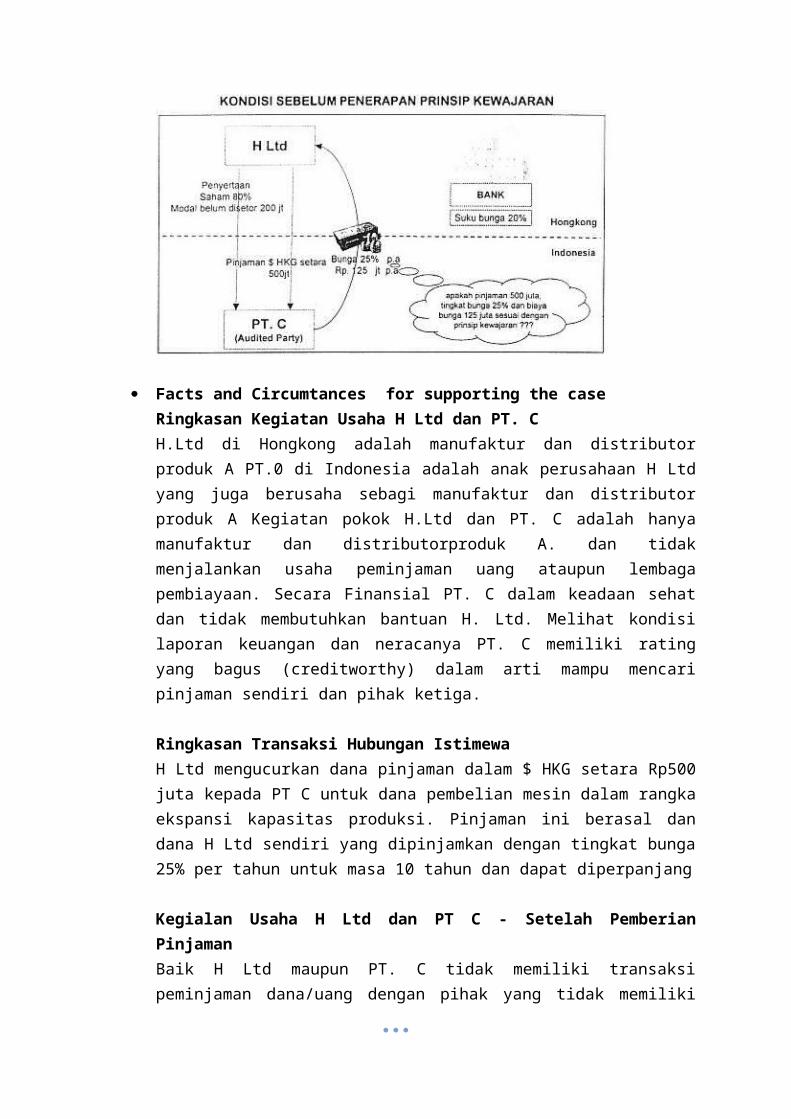

H Ltd. Hongkong memiliki 80%saham PT.0 dengan modal yang belum disetor sebesar Rp. 200 jt,

H Ltd juga memberikan pinjaman sebesar Rp. 500 jt dengan bunga 25 % atau Rp. 125 jt setahun,

Tingkat bungasetempat( Hongkong ) yang berlaku adalah 20 %.

Facts and Circumtances for supporting the caseRingkasan Kegiatan Usaha H Ltd dan PT. CH.Ltd di Hongkong adalah manufaktur dan distributor produk A PT.0 di Indonesia adalah anak perusahaan H Ltd yang juga berusaha sebagi manufaktur dan distributor produk A Kegiatan pokok H.Ltd dan PT. C adalah hanya manufaktur dan distributorproduk A. dan tidak menjalankan usaha peminjaman uang ataupun lembaga pembiayaan. Secara Finansial PT. C dalam keadaan sehat dan tidak membutuhkan bantuan H. Ltd. Melihat kondisi laporan keuangan dan neracanya PT. C memiliki rating yang bagus (creditworthy) dalam arti mampu mencari pinjaman sendiri dan pihak ketiga.

Ringkasan Transaksi Hubungan IstimewaH Ltd mengucurkan dana pinjaman dalam $ HKG setara Rp500 juta kepada PT C untuk dana pembelian mesin dalam rangka ekspansi kapasitas produksi. Pinjaman ini berasal dan dana H Ltd sendiri yang dipinjamkan dengan tingkat bunga 25% per tahun untuk masa 10 tahun dan dapat diperpanjang

Kegialan Usaha H Ltd dan PT C - Setelah Pemberian PinjamanBaik H Ltd maupun PT. C tidak memiliki transaksi peminjaman dana/uang dengan pihak yang tidak memiliki hubungan istimewa maupun dengan institusi keuangan. Dengan demikian tidak diperoleh informasi mengenai bunga pinjaman yang wajar bagi H. Ltd maupun PT C.

Tingkat Suku Sunga Pinjaman — di HongkongHongkong menggunakan suku bunga pinjaman antar bank (HIBOR=Hongkong Inter Bank Offer Rate) sebagat suku bunga acuan

Ketentuan Perbandingan Utang dan ModalIndonesia belum mengeluarkan batasan tentang perbandingan utang dan modal yang wajar. Menteri Keuangan sempat mengeluarkan keputusan perbandingan utang dan modal melalui

Keputusan Nomor : 1002/KMK.04/1984 yang menetapkan perbandingan yang wajar sebesar 3:1 ; namun karena pada saat itu kelentuan ini dianggap tidak kondusif dengan iklim investasi dan perdagangan maka ketentuan ini ditunda sampai dengan waktu yang tidak ditentukan sesuai Kepulusan Nomor : 254/KMK.04/1985.

Perlakuan PerpajakanPencanan dan Petrulihan Data PembandingTidak tersedia data pembanding baik dari PT.C maupun H Ltd. Transaksi antar pihak yang tidak memiliki hubungan islimewa yang dapat diperbandingkan juga tidak diperoleh. Bab II 1.2.4 KEP-01/PJ /1993 tentang sumber-sumber informasi pembanding disebutkan bahwa data pembanding dari pihak ketiga perlu didapatkan dari sumber sumber :

- Business News, - Brosur - ..- PDBI (Pusat Data Business Indonesia)- BPS (Biro Pusat Statistik)- Departemen -departemen tehnis lainnya ...- lain-lain ..... . :

Oleh karena itu, penggunaan data dari Bank Indonesia tentang BI Rate dapat dipergunakan sebagai acuan untuk menentukan suku bunga pinjaman pembanding.

Di Hongkong acuan yang digunakan untuk menentukan suku bunga pinjaman adalah HIBOR plus spread sebagai fee atas fungsi lebih yang lakukan bank. Dalam kasus ini pinjaman diterima dari perusahaan (bukan bank) schingga pembanding yang digunakan cukup suku bunga HIBOR tanpa spread karena pemberi pinjaman tidak metakukan fungsi perbankan.

Kewajaran Pokok PinjamanH. Ltd memberikan pinjaman kepada anak perusahaan (PT H) tanpa memenuhi kewajiban untuk menyetorkan modalnya secara penuh. Hal ini merupakan praktik bisnis yang tidak lazim dalam dunia usaha dimana pemegang saham memiliki kewajiban untuk menyetor modalnya secara penuh sebelum membetikan pinjaman kepada anak perusahaannya.

Praktik yang tidak lazim ini menyimpang dari prinsip "kewaiaran, dan kelaziman usaha". Dengan kekuatan pasal 18(3)UU PPh DJP memiliki kewenangan untuk menentukan utang sebagai modal (modal terselubung) sehingga penentuan pokok pinjaman terkoreksi sebesar modal yang belum disetur tersebut.

Pemilihan MetodeBab III angka 3.2.1 dan KEP-01/PJ.7/1993 menyebutkan Metode Harga Pasar Sebanding diterapkan dengan pembandingan harga transaksi dari pihak yang ada hubungan istimewa tersebut dengan harga transaksi barang sejenis dengan pihak yang tidak mempunyai hubungan istimewa (pernbanding independen). Dengan tersedianya suku bunga pinjaman pembanding dan public data (Hibor) maka metode harga pasar sebanding dapal diterapkan untuk transaksi ini.

5. Penentuan Kewajaran Pembebanan Komisi, Lisensi, Francise, Sewa, Royalti, Imbalan Jasa Manajemen, Imbalan Jasa Teknik dan Imbalan Jasa Lainnya

CONTOH 1.1 : Penentuan Kewajaran Pembayaran Imbalan Royaltl Sehubungan Dengan

Pemakaian Software Komputer

INFORMASI DALAM CONTOH KASUS PT. A, perusahaan komputer, memberikan Iisensi kepada PT. X (tidak memiliki hubungan

istimewa) sebagai distributor tunggal di negara X untuk mernasarkan program komputernya dengan membayar royalti 20 % dari penjualan bersih,

PT. A juga memasarkan program komputer yang sama melalui PT. B ( ada hubungan istimewa) sebagai distributor tunggal dan membayar royalti 15 % dari penjualan bersih.

Perlakuan PerpajakanBerdasarkan analisis kesebandingan, karena program yang dipasarkan PT. B sama dengan program yang dipasarkan oleh PT. X maka atas dasar Matching Transaction Method jika kondisi transaksi sama maka royalti yang harus dibayar oleh PT. B, 20 % dan jika kondisi transaksi tidak sama perlu dilakukan penyesuaian (Comparable Adjustable Method).

CONTOH 1.2 : Penentuan Kewajaran Pembayaran Imbalan Royalti Sehubungan Dengan

Pemakaian Hak Paten Yang Melekat Pada Barang Yang Dibeli

INFORMASI DALAM CONTOH KASUS G Gmbh Jerman, perusahaan farmasi memiliki 50 % saham PT. B (Indonesia) yang beroperasi

di bidang usaha yang sama, G Gmbh monsuplai bahan baku dan pembantu kepada PT. B dengan harga DM 120 per unit, Harga internasional untuk bahan tersebut DM 100/unit (sumber : SGS di Jerman).

HASIL ANALISIS KESEBANDINGAN Dari hasil analisis kesebandingan, harga sebanding untuk bahan tersebut adalah DM 100/unit. Untuk bahan farmasi umumnya terdapat paten atas penemuan ramuannya, karenanya

terdapat kemungkinan bahwa tidak terdapat kontrak lisensi yang ditutup antara G GmbH dengan PT. B.

PERLAKUAN PERPAJAKAN Jika dalam praktek perdagangan ternyata pada umumnya terdapat imbalan royalti (tanpa

diketahui berapa jumlahnya)

jika diperoleh data bahwa royalti umumnya 10% dari harga barang, maka implikasi perpajakan menjadi sebagai-berikut :

CONTOH 2 : Penentuan Kewajaran Pembayaran Imbalan Jasa Sehubungan Dengan Pemanfaatan Jasa Teknik

INFORMASI DALAM CONTOH KASUS PT. A memiliki 25 % saham PT. B, PT. A memberikan bantuan teknik kepada PT. B dengan imbalan Rp. 500, Nilai imbalan jasa yang sama atau serupa dengan imbalan jasa yang dibayarkan oleh PT. B

adalah Rp. 250.

PERLAKUAN PERPAJAKAN

Dari hasil analisis kesebandingan, maka nilai imbalan jasa yang wajar dibebankan adalah :

CONTOH 3 : Penentuan Kewajaran Pembayaran Imbalan Komisi Sehubungan Dengan Pemanfaatan Jasa Pemasaran

INFORMASI DALAM CONTOH KASUS PT. A memiliki 25 % saham PT. B, PT. B juga merupakan distributor produk PT. A dengan komisi 5 % dari harga jual, PT. B juga sebagai distributor produk perusahaan lain yang tidak mempunyai hubungan

istimewa dengan komisi 9 %, Untuk mernasarkan produk PT.A, diperlukan biaya promosi dan sebagainya yang menjadi

beban PT. B.

PERLAKUAN PERPAJAKAN Berdasarkan analisis fungsional, komisi 5 % dari PT.A adalah kurang wajar karena sebagai

distributor, PT. B masih menanggung biaya promosi dsb, yang dapat melebihi jumlah komisinya,

Di pihak lain diketahui bahwa komisi dari pihak ketiga (independen) dan tidak dibebani biaya pemasaran adalah 9 % maka,

Komisi wajar PT. B dari PT. A = minimal 9 % + Biaya Pemasaran Produk PT.A.

6. Penentuan Kewajaran Harga Pembelian Harta Perusahaan oleh Pemegang Saham (Pemilik) atau Pihak yang Mempunyai Hubungan Istimewa yang Lebih Rendah dari Harga Pasar

CAKUPAN KETENTUAN INI

1. Tipe harta yang menjadi obyek transaksi : MonetaryAssets and Non-Monetary Assets,2. Suatu peristiwa pengalihan harta dapat dicatat dengan nama (formal) transaksi pengalihan

atau bukan pengalihan harta, karena peristiwa pengalihan harta dapat merupakan bagian dan/atau turunan dari suatu peristiwa hukum dan ekonomi lainnya, karenanya penerapan ketentuan ini dilakukan dengan memperhatikan economic substance dari transaksi Wajib Pajak,

3. Ketentuan umum mengenai penerapan prinsip kewajaran dan kelaziman usaha sebagaimana diatur dalam ketentuan untuk transaksi barang berwujud (tipe transaksi 1 dan 2 - routine transaction for normal business operation) serta ketentuan untuk barang tidak berwujud (tipe transaksi 5), berlaku untuk tipe transaksi ini.

MAIN ISSUES

1. Manfaat ekonomis dari pengalihan harta (economic benefit test), 2. Penerapan prinsip kewajaran dalam penentuan nilai transaksi pengalihan harta.

Analisis kesebandingan dan pemilihan pembanding, Penentuan PLI dan pemilihan metode.

3. Substansi usaha dari pihak yang menjadi mitra transaksi dengan Wajib Pajak.

INFORMASI DALAM CONTOH KASUS

A adalahpemegang 50% saham PT. B, Harta perusahaan PT. B berupa kendaraan, dibeli A dengan harga Rp. 10jt, Nilai buku kendaraan tersobut adalah Rp. 10jt, Harga pasaran kendaraan sejenis dalam keadaan yang sama adalah Rp. 30jt.

PERLAKUAN PERPAJAKAN

Dari hasil analisa kesebandingan, diketahui tidak terdapat beda antara kondisi transaksi pembanding dan kondisi transaksi yang diteliti,

Perhitungan harga jual wajar adalah sebagai berikut:

7. Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Penentuan Kewajaran Harga Penjualan kepada Pihak Luar Negeri Melalui Pihak Ketiga yang Tidak Mempunyai Substansi Usaha (Letter Box Company)

CAKUPAN KETENTUAN INI1. Tipe harta yang menjadi obyek transaksi : MonetaryAssets and Non-Monetary Assets,2. Suatu peristiwa pengalihan harta dapat dicatat dengan nama (formal) transaksi pengalihan

atau bukan pengalihan harta, karena peristiwa pengalihan harta dapat merupakan bagian dan/atau turunan dari suatu peristiwa hukum dan ekonomi lainnya, karenanya penerapan ketentuan ini dilakukan dengan memperhatikan economic substance dari transaksi Wajib Pajak,

3. Ketentuan umum mengenai penerapan prinsip kewajaran dan kelaziman usaha sebagaimana diatur dalam ketentuan untuk transaksi barang berwujud (tipe transaksi 1 dan 2 - routine transaction for normal business operation) serta ketentuan untuk barang tidak berwujud (tipe transaksi 5), berlaku untuk tipe transaksi ini.

MAIN ISSUES

Status hubungan antara Wajib Pajak dengan mitra transaksi yang diduga sebagai pihak yang tidak mempunyai substansi usaha,

Harga transaksi dengan end user (customer) atau original supplier, Substansi usaha pihak yang menjadi mitra transaksi dengan Wajib Pajak, Bagaimana menghitung imbalan wajar dari mitra transaksi.

INFORMASI DALAM CONTOH KASUS PT. I di Indonesia yang mempunyai hubungan istimewa dengan H Ltd, Hongkong, dua-duanya

adalah anak perusahaan K di Korea, Dalam usahanya, PT. I mengekspor barang yang langsung dikirim ke X di Amerika Serikat atas

permintaan H Ltd Hongkong, Harga pokok barang tersebut adalah Rp. 100, PT. I di Indonesia selalu rnenagih H Ltd dengan jumlah Rp. 110, H Ltd Hongkong menagih X Amerika Serikat dengan Harga Rp. 175, H Ltd Hongkong hanya berupa letter box company (reinvoicing center) tanpa bisnis.

KKP PERHITUNGAN Apabila berdasarkan hasll analisa fungsi, H tidak mempunyai fungsi, sehingga H hanya

bertindak reinvolcing center (an application of substance over form principle) :

KKP PERHITUNGAN Apabila berdasarkan hasil analisa fungsi, H bertindak sebagai agen, yang pada

umumnya menerima komisi (laba kotor 10%) :

PENUTUP

Kalau dibutuhkan data pembanding dari luar negeri, maka permintaan hendaknya ditujukan ke Direktorat Peraturan Perpajakan II,

Isi surat permintaan disesuaikan dengan ketentuan dalam SE51/PJ/2009 tentang Pelaksanaan Permintaan Informasi ke Luar Negeri Dalam Rangka Pencegahan Penghindaran dan Pengelakan Pajak,

Format surat permintaan keterangan dapat sesuai dengan Surat Direktur Peraturan Perpajakan Nomor: S -436/PJ.732/2003 tanggal 3 Juli 2003,

Selanjutnya Direktorat tersebut akan melaksanakan permintaan data dimaksud ke negara yang bersangkutan,

Prosedur permintaan data akan dilakukan sesuai dengan ketentuan pada P3B.

KASUS TRANSFER PRICING DI INDONESIA

PT. Adaro Energy Tbk dengan Coaltrade Services International Pte, Ltd

Transfer pricing diduga dilakukan dengan menjual batu bara kepada Coaltrade salah satu perusahaan terafiliasi dengan harga miring, yakni US$26 per ton pada 2005 dan US$29 pada tahun berikutnya.

Penjualan Adaro pada 2005, menurut sebuah dokumen hanya US$697,1 juta dan US$1,003 miliar pada 2006. Padahal, kalau dihitung berdasarkan harga pasar, total pendapatan pada 2005 mestinya berjumlah US$1,287 miliar dan pada 2006 sebesar US$1,371 miliar. Itu berarti ada selisih yang cukup besar antara hasil penjualan Adaro berdasarkan perhitungan sendiri dengan nilai penjualan berdasarkan harga pasar. Nilainya, kalau dirupiahkan mencapai Rp 9,121 triliun. Belum dihitung royalti 13,5% yang harus dibayarkan kepada negara.

Laporan keuangan Coaltrade. Dari tahun 2001 hingga 2003, perusahaan itu hanya dioperasikan tiga orang. Mulai 2004 dioperasikan lima orang, terdiri dari dua direktur, seorang manajer, dan dua sekretaris. Dengan awak yang ramping itu, keuntungan bersih yang dapat diraihnya toh tergolong luar biasa.

Dari 2001 hingga 2005, menurut sumber itu, laba bersih Coaltrade berturut-turut US$ 3,52 juta, US$ 17,08 juta, US$ 15,22 juta, US$ 28,49 juta, dan US$ 42,4 juta. "Luar biasa sekali. Bagaimana bisa meng-handle masalah administrasi, akuntansi, dan pemasaran dengan karyawan sekecil itu. Bisa jadi, kalaupun mereka bekerja 24 jam sehari, rasanya tak akan mampu," kata sang investment bank tadi.

Lebih jauh, ia membuka dokumen yang bertuliskan Adaro Offering Bond Prospectus 22 November 2005. Di dalamnya termuat, antara lain, laporan keuangan Adaro tahun 2005 (hingga kuartal ketiga) serta hubungan antara Adaro dan Coaltrade.

Laporan itu menyebutkan, laba bersih Adaro dari 2001 hingga kuartal ketiga 2005 berturut-turut adalah US$ 9,5 juta, 14,0 juta, US$ 10,3 juta, US$ 17,1 juta, dan US$ 39,4 juta. "Nilainya pada beberapa tahun terakhir lebih kecil dari Coaltrade yang hanya menjualkan batu baranya," kata sumber Gatra itu pula.

Dari prospektus itu diketahui bahwa harga jual batu bara Adaro yang berkualitas 5.200 kkal per kg disebut US$ 26,3 per ton. Padahal, katanya pula, harga emas hitam di pasar internasional pada periode itu, kalau dirata-rata, US$ 42,6 per ton. "Dengan selisih harga yang US$ 16 per ton itu, tentu saja keuntungan yang diraih Coaltrade menjadi besar sekali," katanya.

Kasus transfer pricing batu bara yang ditemukan pada tahun 2005 sampai 2006 diduga dilakukan Adaro mencuat ke permukaan setelah Staf Ahli Departemen ESDM Sudhono Iswahyudi bersama Ditjen Pajak melaporkan ke Kejagung akhir tahun lalu. Jaksa Agung Muda Intelijen Wisnu Subroto mengaku Kejagung telah menerima audit BPKP. "Detail teknis yang menangani, jelas-jelas ada audit BPKP," katanya dalam pesan singkat yang diterima Bisnis, kemarin. Laporan sebelumnya menyebutkan penghentian proses penyelidikan kasus dugaan manipulasi dengan modus penjualan di bawah harga pasar (transfer pricing) batu bara yang melibatkan PT Adaro Indonesia masih dimungkinkan dibuka kembali.

Dirut Adaro Energy Boy Garibaldi Thohir menyatakan kasus manipulasi pajak {transfer pricing) seperti yang diberitakan media massa timbul Oktober - November 2007. "Tetapi masalah kasus pajak adalah domain Dirjen Pajak, bukan domain perusahaan," ujar Boy dalam acara paparan publik di Jakarta,kemarin. Ia menyatakan untuk mencapai tahapan due dilliegence, Adaro Energy telah melalui tahapan yakni penelitian secara teliti, detail aksi korporasi perseroan lembaga-lembaga penunjang. Contohnya adalah audit dari lembaga akuntan publik anggota Price Water House. Perseroan juga telah melakukan mini expose di hadapan direksi Bursa Efek Indonesia.

Bukti baru Departemen Energi dan Sumber Daya Mineral (ESDM) meminta Direktorat Jenderal Pajak dan Badan Pemeriksaan Keuangan (BPK) menyelidiki kasus tersebut guna mencari bukti baru untuk diserahkan kembali kepada Kejaksaan Agung. "Penghentian penyelidikan oleh Jaksa Agung Muda Intelijen bukan berarti menutup kasus ini," kata Staf Ahli Departemen ESDM Sudhono Iswahyudi beberapa waktu lalu.

Seharusnya, lanjutnya, instansi lain seperti Dirjen Pajak dan BPK mencari fakta baru. "Fakta ini nantinya akan kita serahkan ke Kejagung agar kasus ini dibuka kembali." Sementara itu, Direktur Jenderal Minerba Simon Sembiring mengakui kemungkinan adanya perbedaan data yang dimiliki pihaknya dengan perhitungan BPW. Perbedaan itu terjadi karena ESDM menghitungnya berdasarkan pengawasan tahun berjalan. BPKP mengeluarkan data per akhir tahun komulatif.

Seperti diketahui, Kejagung membentuk tim khusus untuk mengusut laporan praktik manipulasi harga (transfer pricing) batu bara yang diduga dilakukan FP Adaro Indonesia. Tim khusus kasus Adaro diketuai Bagindo Fachmi, yang sebelumnya menangani kasus pembalakan liar di Sumut dengan tersangka Adelin Lis. Tim itu terdiri dari jaksa yang bertugas di bidang ekonomi dan keuangan dengan tugas mengumpulkan data dari berbagai pihak.

Selama ini berbagai pihak menyatakan kasus transfer pricing batu bara seperti kasus Adaro sulit dibuktikan karena tidak ada standar harga. Sebelumnya Managing Director ICI Maydin Sipayung mengatakan, ICI bisa digunakan untuk mengukur kewajaran harga batu bara yang dijual Adaro.

“Misalkan, harga tahun 2005 US$ 40, tapi kemudian ada yang jual US$ 20. Berarti kan ada perbedaan. Jadi bisa dipakai sebagai refensi,” katanya.

ICI merupakan index harga batu bara yang dibuat di Indonesia melalui berbagai sumber. Sejauh ini ada tiga jenis index batu bara, yaitu ICI untuk batu bara berkalori 6.000 kilo kalori per kg (kkal/kg), 5.800 kkal/kg, dan 5.000 kkal/kg. Maydin menambahkan, rencananya pada bulan Juni 2008 akan diluncurkan ICI untuk batu bara 4.200 kkal/kg.

Meski demikian, Direktur Pembinaan Usaha Mineral dan Batu Bara Departemen ESDM MS Marpaung menyatakan, Departemen ESDM menyerahkan pada Kejaksaan Agung apakah ICI akan digunakan dalam penyidikan kasus Adaro. “Pokoknya kita sudah serahkan data-data yang diminta Kejagung. Tidak ada yang ditutup-tutupi,” katanya.

Menurutnya, salah satu indikasi terjadinya transfer pricing adalah menjual dengan harga di bawah harga yang seharusnya, atau ada fee yang terlalu tinggi untuk trader. Departemen ESDM siap memberikan data tambahan ke Kejaksaan Agung terkait kasus praktik manipulasi harga (transfer pricing) batu bara yang diduga dilakukan PT Adaro Indonesia.

Menurut Direktur Pembinaan Usaha Mineral dan Batubara Departemen ESDM MS Marpaung di Jakarta, Minggu (10/2), pihaknya memang sudah memberikan data dan keterangan ke Kejaksaan Agung terkait kasus tersebut.

Tapi, kami siap memberikan data tambahan kalau memang diperlukan pihak kejaksaan, ujarnya. Data yang telah diberikan ESDM itu, ungkap Marpaung, adalah data penjualan antara tahun 2001-2005 yang menjadi obyek pemeriksaan Kejaksaan Agung.

Meski Marpaung tidak menyebutkan data-data tambahan apa saja yang bisa diberikan pihaknya, namun ada sejumlah data yang bisa dipakai untuk penyelidikan ini. Antara lain laporan keuangan Coaltrade 5-6 tahun terakhir, perjanjian ekslusif Coaltrade-Adaro, harga jual rata-rata Adaro ke Coaltrade dibandingkan harga jual rata-rata Adaro dengan non Coaltrade, dan harga jual Adaro ke Coaltrade serta harga jual Adaro ke non Coaltrade dibandingkan harga internasional dalam masa yang sama.

Marpaung menambahkan pihaknya mendukung langkah Kejakaan Agung mengusut kasus tersebut, karena kalau memang terbukti akan menambah penerimaan negara.

Sebelumnya, Kejaksaan Agung meminta Departemen ESDM dan Ditjen Pajak Depkeu mengeluarkan data baru terkait kasus tersebut. Jaksa Agung Muda (JAM) Intelijen Wisnu Subroto mengatakan data baru diperlukan karena Tim Khusus Kejaksaan Agung yang menangani kasus itu belum menemukan titik terang.

Direktur Pelaksana ndonesian Coal-price Index(ICI) Maydin Sipayung pernah mengatakan, Kejaksaan Agung bisa menjadikan ICI sebagai patokan harga batubara terkait ada tidaknya transfer pricing. Sebab, ICI menjadi rujukan harga batu bara baik di pasar domestik maupun internasional.

Menurut dia, saat ini, sudah sekitar 60 perusahaan batu bara yang memakai patokan ICI. Hanya Adaro, perusahaan batu bara yang besar yang belum menggunakan ICI. Komisi VII DPR RI sebelumnya juga sudah minta agar Kejaksaan Agung melakukan audit investigasi Kejaksaan Agung untuk memeriksa dugaan manipulasi harga (transfer pricing) batubara yang dilakukan PT Adaro Indonesia.

Pembahasan

Dari pemaparan yang telah dijelaskan diatas, diindikasikan bahwa pada tahun 2005 dan 2006 PT Adaro Energy telah melakukan transfer pricing dengan perusahaan afiliasinya Coaltrade di Singapura. Transfer pricing yang dilakukan adalah penetapan harga jual batu bara yang diluar kewajaran.

Karena tidak didapatkan data mengenai penjualan batubara oleh PT Adaro Energy kepada pihak yang independen, maka harga yang wajar adalah harga pasar atas barang yang sama (dengan barang yang diserahkan PT. A) yang terjadi antar pihak-pihak yang tidak ada hubungan istimewa.

Penetapan harga pasar yang akan kita gunakan berasal dari Indeks Harga Batu Bara Indonesia (Indonesian Coal Price Index / ICI) yang berubah setiap minggu dan disusun oleh PT Coalindo Energy dan Argus Media, lembaga pricing dari Inggris. ICI sendiri baru diresmikan pada tahun 2007 dengan patokan batubara Indonesia kalori tinggi (6.500 Kcal) sebesar US$51,49/ton, kalori sedang (5.800 Kcal) US$42,87/ton dan kalori rendah (5.000 Kcal) US$32,09/ton.

Sedangkan PT Adaro Energy menjual batubara yang berkualitas 5.200 kkal per kg tersebut pada harga US$ 26 per ton pada tahun 2005 dan US$ 29 per ton pada tahun 2006. Dengan asumsi tidak ada kenaikan nilai pasar batubara antara tahun 2006 dan 2007, maka dapat kita simpulkan bahwa harga wajar batubara berkalori sedang adalah US$ 42,87 per ton (untuk memudahkan pembahasan, selanjutnya akan ditulis US$ 42).

Pembahasan:

No. Uraian US $1. Harga Jual Transaksi Pembanding 422. Penyesuaian untuk meningkatkan kesebandingan karena

perbedaan kondisi transaksi : 0

3. Harga jual sebanding dari perusahaan pembanding setelah penyesuaian (=arm lenghth price)

42

4. Harga Transfer Cfm WP 295. Koreksi Harga Transfer karena penerapan prinsip

kewajaran13

Dengan demikian perlu diadakan koreksi sebesar US$13 untuk setiap ton penjualan batubara yang dilakukan PT Adaro Energy kepada perusahaan afiliasinya Coaltrade Services International Pte, Ltd di Singapura.

Selisih nilai penjualan tersebut merupakan indikasi perlakuan transfer pricing oleh PT Adaro yg dianggap pemerintah menghilangkan potensi pendapatan pajak di Indonesia dan di alihkan ke Singapura. Hal tersebut dinilai karena Singapura memiliki tingkat pajak yang lebih rendah dibandingkan dengan Indonesia.